Makrotalouden tasapaino (IS TR malli) Makrotaloustiede 31C00200 Kevät 2016

|

|

|

- Katriina Lahti

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Makrotalouden tasapaino (IS TR malli) Makrotaloustiede 31C00200 Kevät

2 Monisteen sisältö Kokonaiskysyntä Hyödykemarkkinoiden tasapaino ja IS käyrä Rahamarkkinat ja TR käyrä Tasapaino, reaaliset ja monetaariset shokit Korkopariteetti Valuuttakurssijärjestelmät IS TR malli avotaloudessa (Mundell Fleming malli) 2

3 Kokonaiskysyntä Y = C + I + G + X Z = C + I + G + PCA Missä PCA (primary current account, primäärinen vaihtotase) = X Z(nettovienti) Kulutus riippuu positiivisesti varallisuudesta (tulojen nykyarvo) ja saman periodin käytettävissä olevista tuloista Y T: C = C(Ω,Y T) Investoinnit riippuvat positiivisesti Tobinin q:sta ja negatiivisesti korosta: I = I(q,r) 3

")

4 Tuonti riippuu positiivisesti kotimaisesta kysynnästä ja reaalisesta valuuttakurssista: Z = Z(A, ) Reaalisen valuuttakurssin nousu heikentää tuotannon kilpailukykyä, joten tuonti kasvaa A = C + I + G (absorptio) Vienti riippuu positiivisesti ulkomaisesta kysynnästä ja negatiivisesti reaalisesta valuuttakurssista: X = X(A*, ) Reaalisen valuuttakurssin nousu heikentää kilpailukykyä, joten vienti vähenee A* = C* + I* + G* (ulkomainen absorptio) 4

5 PCA = X(A*, ) Z(A, ) = PCA(A,A*, ) Usein käytetään absorption sijasta BKT:ta (Y tai Y*): PCA = PCA(Y, Y*, ) BKT (Y) vaikuttaa negatiivisesti, ulkomainen BKT (Y*) positiivisesti ja reaalinen valuuttakurssi negatiivisesti 5

6 Jotta tehtäisiin ero halutun ja toteutuneen kysynnän välillä, merkitään haluttua kysyntää DD (desired demand): DD = C(Ω,Y T) + I(q,r) + G + PCA(Y, Y*, ) Miten haluttu kysyntä riippuu BKT:sta? Y:n nousu kasvattaa kulutusta, mutta vähemmän kuin tulojen nousun verran: kulutuksen tasaaminen yli ajan Y:n nousu lisää tuontia, mikä vähentää PCA:ta haluttu kysyntä kasvaa vähemmän kuin BKT Hyödykemarkkinat ovat tasapainossa kun toteutunut tuotanto Y (BKT) on yhtä suuri kuin haluttu kysyntä 6

7 Graafinen tarkastelu (keynesiläinen risti): haluttu kysyntä DD = C(Ω,Y T) + I(q,r) + G + PCA(Y, Y*, ) DD loivempi kuin 45 asteen suora (ks. edellinen kalvo) tasapainossa kokonaistuotanto = haluttu kysyntä, Y = DD DD Y=DD DD Y Y = DD 45 º Y Tuotanto 7

tasapainossa kokonaistuotanto = haluttu")

8 Jos hyödykemarkkinat eivät ole tasapainossa: Y yli tasapaino Y:n yritykset tuottavat enemmän kuin saavat myytyä varastot kasvavat tuotantoa pudotetaan Y alenee Y alle tasapaino Y:n ylikysyntä varastot alenevat yritykset lisäävät tuotantoa Y kasvaa 8

9 The 45 Diagram: Equilibrium Condition Desired demand A B C 45 DD DD Y equilibrium in the goods market i.e. Y =0 DD Y excess supply of goods Y 0 Y Y Output 9

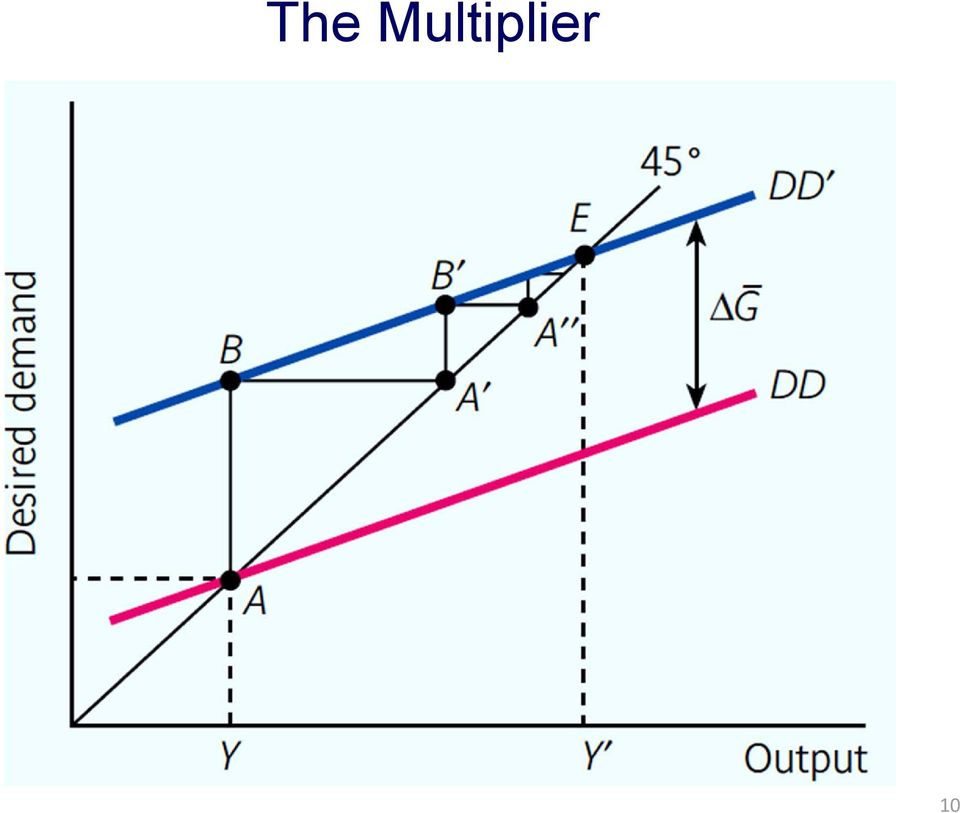

10 The Multiplier 10

11 Kerroinvaikutus: Julkisia menoja lisätään määrällä G Tämä kasvattaa haluttua kysyntää DD samalla määrällä DD käyrä siirtyy ylös Haluttu kysyntä ylittää tuotannon, joten Y kasvaa Y:n kasvaessa kulutus kasvaa, mikä jälleen DD:tä, jne. Kerroinvaikutus = Y/ G Kokonaisvaikutus teoriassa suurempi kuin alkuperäinen kysynnän lisäys (ks. edellinen kuvio) 11

12 Matemaattinen tarkastelu: Annettuna numeroarvot parametreille Oletetaan suljettu talous (PCA=0) ja kiinteä I, lineaarinen kulutus joka riippuu vain käyt. tuloista Yhdistetään C = (Y T) ja Y = C + I + G Y = (Y T) + I + G Ratkaistaan Y: Y = ( T + I + G)/(1 0.6) = = T + 2.5I + 2.5G Tästä saadaan esim. G:n vaikutus Y:hyn: dy/dg = 2.5 Laskettuna kierroksittain yhden yksikön lisäyksestä G:ssä seuraa Y:n kasvu = 1/(1 0.6) =

13 Sama yleisemmässä muodossa Yhdistetään C = c 0 + c 1 (Y T) ja Y = C + I + G Y = c 0 + c 1 (Y T) + I + G Ratkaistaan Y: Y = (c 0 c 1 T + I + G)/(1 c 1 ) tästä saadaan esim. G:n vaikutus Y:hyn: dy/dg = 1/(1 c 1 ) Tämä on >1 koska 0< c 1 <1 Yleisemmän tarkastelutavan etu: voidaan helposti tehdä ajatuskokeita: miten kerroinvaikutus muuttuu, jos rajakulutusaste c 1 muuttuu? 13

14 Kerroinvaikutus ja siten talouspolitiikan mahdollisuus vaikuttaa tuotantoon on käytännössä selvästi pienempi kuin mitä edellä oleva yksinkertainen malli kertoo Vaikutukset korkotasoon ja investointeihin Vaikutus inflaatioon Vaikutukset valuuttakurssiin ja nettovientiin avotaloudessa Talouspolitiikan päätöksenteon ja toteuttamisen ongelmat Ennakointivaikutukset Julkinen velkaantuminen 14

15 15

16 IS käyrä Mitä tapahtuu keynesiläisessä ristissä, jos korko muuttuu? Oletetaan hintataso vakioiseksi, joten reaalikorko r = nimelliskorko i Korko alenee investoinnit kasvavat DD siirtyy ylöspäin Y (BKT) kasvaa Muuttamalla korkoa saadaan ne i:n ja Y:n yhdistelmät, joilla hyödykemarkkinoilla on tasapaino IS käyrä (investoinnit I = säästäminen S) Korolla ja BKT:lla negatiivinen yhteys 16

")

17 Deriving the IS Curve Y=DD IS curve is derived by finding Y s for all i s IS Desired demand Y Y A B i i DD i () DD() i Nominal Interest rate i i A B Y Y Output Y Y Output 17

18 IS käyrän ulkopuoliset pisteet eivät ole tasapainotiloja i Vajaakysyntä; korko niin korkea, että DD < Y Ylikysyntä; korko niin matala, että DD > Y IS Y 18

19 Jos jokin eksogeeninen tekijä muuttuu, IS käyrä siirtyy Tässä eksogeenisiksi oletettu julkiset menot G, verot T, tekijät, jotka vaikuttavat varallisuuteen Ω tai Tobinin q:hun (mm. kuluttajien ja yritysten odotukset), ulkomainen tuotanto Y* ja tekijät jotka vaikuttavat reaaliseen valuuttakurssiin (hintataso, valuuttakurssi S), jne. Jos esim. G kasvaa, DD nousee ja Y kasvaa kullakin korkotasolla jokaista korkoa vastaa aiempaa korkeampi Y IS käyrä siirtyy oikealle Y:n muutos (Y Y) suhteessa G:n muutokseen (G G) on tässä sama kerroinvaikutus kuin edellä 19

, jne. Jos esim.")

20 Aggregate Demand: Shift of IS Curve Y=DD Desired demand Y Y A B DD( G,i ) DD( G,i ) Nominal Interest rate i IS IS A B Y Y Output Y Y Output 20

21 TR käyrä (Taylor sääntö) Keskuspankin käyttäytymistä kuvataan yhtälöllä Oletetaan hintataso kiinteäksi (inflaatio=0) ja käytetään TR käyrälle yksinkertaista muotoa ) Keskuspankki nostaa korkoa, kun tuotanto ylittää potentiaalisen tuotannon ( Leaning against the wind ) TR antaa yhdistelmät korosta ja BKT:sta, jotka ovat konsistentteja keskuspankin politiikan kanssa Positiivinen yhteys koron ja BKT:n välillä 21

22 The TR Curve Nominal nterest rate i i TR Central Bank reacts by raising the interest rate from i to i. Output increases from Y to Y Y Y Output 22

23 TR käyrä voidaan ajatella johdetuksi rahamarkkinoiden tasapainosta Kun BKT (Y) kasvaa, rahan kysyntä k(i)y kasvaa Riippuen siitä, mitä keskuspankki tekee, saadaan erilaisia yhteyksiä koron ja BKT:n välille Rahan tarjonta kiinteä: rahan kysynnän kasvu kanavoituu pelkästään koron nousuun TR jyrkkä (b suuri) Rahan tarjonta kasvaa kysynnän lisääntyessä TR loiva (b pieni) Keskuspankki lisää raha tarjontaa niin, että korko pysyy kiinteänä TR vaakasuora (b = 0) 23

24 The Slope of the TR Curve 24

25 TR käyrä siirtyy, kun keskuspankki muuttaa tavoitekorkoaan Tavoitekorko laskee TR siirtyy oikealle, kutakin korkotasoa vastaa aiempaa suurempi Y Tavoitekorko nousee TR siirtyy vasemmalle, kutakin korkotasoa vastaa aiempaa pienempi Y 25

26 Shifts of the TR Curve Central bank raises its target rate: TR curve shifts to the left. TR TR Nominal interest rate Y Output TR Central bank reduces its target rate: TR curve shifts to the right 26

27 Makrotalouden tasapaino 27

28 Talouden (eksogeenisten) shokkien vaikutukset Reaaliset shokit vaikuttavat IS käyrään Finanssipolitiikka (G, T) Kulutus tai investointishokit (Ω,q) Ulkomaankauppaan liittyvät shokit (Y*, ) 28

29 Positiiviset reaalishokit (esim. G:n kasvu) siirtävät IS käyrää oikealle, keskuspankki reagoi nostamalla ohjauskorkoa Osa menojen lisäyksen vaikutuksesta häviää Korko nousee vaikuttaa negatiivisesti investointeihin ja kulutukseen (ns. syrjäytysvaikutus, crowding out) Negatiiviset reaalishokit (esim. T:n kasvu) siirtävät IS käyrää vasemmalle, keskuspankki reagoi alentamalla ohjauskorkoa Korko vaimentaa negatiivista shokkia Korko alenee vaikuttaa positiivisesti investointeihin ja kulutukseen 29

30 Macroeconomic Shocks: Real (IS) Shocks TR Exogenous increase in demand: IS curve shifts to the right. Nominal interest rate i i i C A Y Y B Y IS In response to output expansion, the central bank raises the interest rate. IS IS Output Exogenous decrease in demand: IS curve shifts to the left. In response to output contraction, the central bank lowers the interest rate. 30

31 Monetaariset shokit siirtävät TR käyrää Rahapolitiikka (ī) Rahapolitiikan kiristäminen TR vasemmalle korko nousee, investoinnit ja tuotanto alenevat Rahapolitiikan keventäminen TR oikealle korko laskee, investoinnit ja tuotanto kasvavat 31

32 Macroeconomic Shocks: TR Shocks Nominal interest rate i i i TR TR E TR A D IS Y Y Y Output Central bank lowers its target interest rate: TR curve shifts to the right Central bank raises its target interest rate: TR curve shifts to the left 32

33 IS LM Perinteisemmin edellä oleva on esitetty IS LM mallina IS: sama kuin edellä LM: rahan kysynnän ja tarjonnan tasapaino Keskuspankin välineenä rahan tarjonta (eikä korko niin kuin edellä) LM käyrä: Positiivinen yhteys koron i ja tuotannon Y välillä Mallin implikaatiot samat kuin IS TR mallissa IS TR kuvaa paremmin nykyaikaista rahapolitiikkaa 33

34 Kun Y kasvaa, rahan kysyntä M D = k(i)py kasvaa kullakin korkotasolla i S M D Y kasvaa M 34

35 Niistä i:n ja Y:n kombinaatioista, joilla rahan kysyntä ja tarjonta ovat tasapainossa, saadaan LM käyrä i LM Y 35

36 Rahapolitiikan muutos rahan tarjonnan kautta i S M D M 36

37 Rahan tarjonnan muutos siirtää LM käyrää i LM IS Y 37

38 Malli käytännössä (USA ja Euroalue) Lyhyellä aikavälillä koron nousu johtaa tuotannon laskuun ja työttömyyden nousuun, mutta sillä on vähän vaikutusta hintatasoon. Kuvioissa 1% koron nousun vaikutukset. Pystyakselilla %-muutos. Vaaka-akselilla vuosineljännekset (4 v.). Punainen viiva: arvioitu vaikutus. Sininen + vihreä viiva: luottamusväli. 38

39 IS TR ja pienet Euroalueen maat Euroalueen mailla ei ole omaa rahapolitiikkaa Pienen maan reaaliset kysyntäshokit eivät vaikuta paljoa koko Euroalueen kysyntään Siksi EKP ei reagoi yksittäisen (pienen) maan shokkeihin Pienen maan kannalta voidaan siksi ajatella, että TR käyrä on vaakasuora Suuressa maassa (kuten Saksa) tapahtuvilla kysyntäshokeilla on sen sijaan vaikutusta koko Euroalueen kysyntään 39

40 Korkopariteetti avotaloudessa Vapaiden pääomaliikkeiden vallitessa sijoituksen odotetun tuoton tulisi olla sama riippumatta siitä, missä valuutassa se on tehty (arbitraasi) Tuotto sisältää koron lisäksi valuuttakurssituoton i = nimellinen korko = tuotto kotimaan valuutassa i* = ulkomainen nimellinen korko = tuotto ulkomaan valuutassa S t = valuuttakurssi hetkellä t S e t+1 = odotettu valuuttakurssi hetkellä t+1 40

41 1) Kun sijoitetaan Euroopassa 1 tänä vuonna, saadaan 1+i ensi periodilla 2) 1 vastaa $ S t dollareina 3) Kun sijoitetaan $ S t USA:han tänä vuonna, saadaan $ S t (1+i*) ensi periodilla 4) $ S t (1+i*) ensi periodilla vastaa euroina (odotettua) summaa S t (1+i*)/S e t+1 5) Koska koti ja ulkomaisten sijoitusten tuoton oltava sama, 1 + i = S t (1+i*)/S e t+1 = (1 + i*)(s t /S e t+1) 41

42 Vuosi t Vuosi t+1 Sijoitetaan eurobondeihin Sijoitetaan US bondeihin 1 1 (1+i t ) S t (1+i t *)/S e t+1 $ E t $ S t (1+i t *) Näiden tulisi olla yhtä suuret 42

43 Tätä kutsutaan kattamattomaksi korkopariteetiksi (uncovered interest parity, UIP) Kattamaton: kurssiriskiä ei ole katettu Katetussa korkopariteetissa valuuttakurssiodotus korvataan valuuttafutuurin hinnalla Jos merkitään s e = valuuttakurssin odotettu suhteellinen muutos = (S e t+1 S t )/S t, saadaan 1+i = (1+ i*)/(1 + s e ) Josta saadaan approksimaatio korkopariteetille (käyttäen tulosta ln(1+x) x, kun x on pieni): i = i* s e Maiden väliset tuottoerot tasoittuvat, kun valuuttakurssin odotettu muutos otetaan huomioon 43

44 Toimiiko korkopariteetti käytännössä? Ei aina kovin hyvin. Esim. USA:n ja euroalueen korot ja $/ valuuttakurssin kehitys ei täysin sopusoinnussa pariteetin kanssa Odotusten mittaaminen hankalaa Pariteetti perustuu arbitraasiin Käytännössä sijoituskohteen vaihtamisesta aiheutuu transaktiokustannuksia Ei ota huomioon riskiä, joka liittyy tulevaan valuutakurssiin koroissa voi olla riskipreemio Riski voidaan kattaa valuuttafutuureilla Usein suositaan kotimaisia investointikohteita, vaikka tuotto olisi alhaisempi 44

45 45

46 IFM suora Perusidea: Korkopariteetti asettaa rajoituksen kotimaiselle korolle Vaikutukset riippuvat valuuttakurssijärjestelmästä; kiinteät vs. kelluvat valuuttakurssit Merkitään yksinkertaisuuden vuoksi i*:llä tuottoa, joka sisältää odotetun valuuttakurssin muutoksen Pienen maan voidaan olettaa ottavan ulkomaisen tuoton annettuna IFM suora (International Financial Markets) Jos kotimainen korko i > i*, pääomaa virtaa maahan Jos kotimainen korko i < i*, pääomaa virtaa ulos Oletuksena vapaat pääomaliikkeet 46

47 When domestic and foreign rates of return are not the same, capital will flow towards the higher returns until returns are equalized. Interest rate i > i*, capital flows in i* IFM i < i*, capital flows out Oxford University Press, All rights reserved. Output

48 Pääomaliikkeiden säätelyn kehitys; Korkeampi indeksin arvo: vähemmän rajoituksia; Indeksi=1 v kehittyneissä talouksissa Oxford University Press, All rights reserved. Sources: Chinn and Ito (2008); IMF

49 Valuuttakurssijärjestelmät Kelluvat kurssit (floating) Valuutan arvo määräytyy vapaasti kysynnän ja tarjonnan perusteella valuuttamarkkinoilla Välimuotoja Hallittu kellunta (managed floating): keskuspankki pyrkii vaimentamaan suuria vaihteluita Valuuttaputki: valuuttakurssi voi vaihdella putken sisällä (esim. EMS) 49

50 Kiinteät valuuttakurssit (fixed exchange rate) Keskuspankki pyrkii pitämään valuuttakurssin suhteessa johonkin valuuttaan (esim. Euro tai dollari) ilmoittamallaan tasolla Esim. Tanskan kruunun kurssi kiinnitetty euroon Kultakanta: Kiinnitys kultaan Devalvaatioilla ja revalvaatioilla valuuttakurssia voidaan muuttaa Ääritapaus: valuuttaunioni, esim. Euroalue 50

51 Valuuttasubstituutio: maa ottaa toisen maan valuutan käyttöön USD käytössä ainoana valuuttana tai oman valuutan rinnalla useissa maissa; Euro käytössä mm. Montenegrossa, Kosovossa ja Euroopan minivaltioissa Valuuttakatejärjestelmä, currency board: Valuuttakurssi kiinnitetty ulkomaiseen valuuttaan; valuuttavaranto määrittää rahamäärän esim. Viro: maan itsenäistyessä Kruunu kiinnitettiin Saksan markkaan (1 DM = 8 kroonia) 51

52 Valuuttakurssijärjestelmien kehitys 2. maailmansodan jälkeen Bretton Woods järjestelmä 2. maailmansodan lopusta 1970 luvun alkupuolelle Valuuttojen arvot kiinnitetty dollariin ja dollari kultaan Kurssit muutettavissa devalvaatioilla tai revalvaatioilla epätasapainotilanteissa (esim. Suomen devalvaatiot) 1970 luvun öljykriisien aiheuttamat suuret epätasapainot (mm. inflaatioerot) johtivat BW järjestelmään romuttumiseen EMS järjestelmä (European Monetary System) Tähän liittyi valuuttakurssijärjestelmä ERM Järjestelmään osallistuvien maiden keskinäiset valuuttakurssit oli kiinnitetty, mutta saattoivat vaihdella tietyissä rajoissa (±15%) Kriisi 1992, jolloin osa maista jättäytyi pois EMS:stä; johtui mm. korkotason noususta Saksassa yhdistymisen jälkeen 52

53 ERM II Voimassa 1999 alkaen Antaa euroalueeseen kuulumattomille maille mahdollisuuden kytkeä valuuttansa euroon Tällä hetkellä (2016) mukana enää Tanska Euroalueeseen liittyneet maat poistuneet ERM:sta EU maista ei mukana ERM:ssa: Tsekki, Unkari, Puola, Ruotsi, Iso Britannia, Romania, Bulgaria Euroalue Ennen yhteisen rahan käyttöönottoa kiinteät muuntokurssit 1999 Yhteinen raha euro 2002 alkaen Euro kuitenkin kelluu suhteessa muihin valuuttoihin 53

54 Ruotsi: EU:ssa, mutta ei ERM II:ssa Norja: ei EU:ssa, ei ERM II:ssa Tanska: EU:ssa, ja ERM II:ssa 54

55 Suomen markka 2. maailmansodan jälkeen: Bretton Woods järjestelmässä Kiinnitettynä valuuttaindeksiin Kiinnitettynä Ecuun Kurssi kelluva Markka ERM:ssä Markalla kiinteä muuntokurssi Euroon = FIM Yhteinen raha euro

56 56

57 57

58 IS TR kiinteiden kurssien järjestelmässä Keskuspankki keskittyy valuuttakurssin vakaana pitämiseen Siksi kotimaista korkoa rajoittaa ulkomainen korko Oletetaan maa niin pieneksi, ettei sillä ole vaikutusta kansainväliseen korkotasoon Jos i>i*, pääomaa virtaa maahan; jotta valuuttakurssi ei nousisi, keskuspankki ostaa valuuttaa (myy kotimaan rahaa), jolloin rahan tarjonta kasvaa ja korko i laskee Jos i<i*, pääomaa virtaa ulos maasta; jotta valuuttakurssi ei laskisi, keskuspankki myy valuuttaa (ostaa kotimaan rahaa), jolloin rahan tarjonta supistuu ja korko i nousee Käytännössä ei TR käyrää; se on vaakasuora kansainvälisen koron tasolla (IFM suora) 58

59 Reaalinen (kysyntä) shokki, esim. julkisten menojen lisäys, siirtää IS käyrää Jos ei olisi kiinteän valuuttakurssin rajoitetta, korko nousisi (pitkin TR käyrää) Koska valuuttakurssi kuitenkin halutaan pitää kiinteänä, keskuspankki joutuu tekemään valuuttaoperaatioita (lisäämään rahan tarjontaa) Siirrytään oikealle IFM suoraa pitkin Rahapolitiikka menettänyt itsenäisyytensä, joutuu myötäilemään finanssipolitiikkaa Negatiivisen kysyntäshokin tapauksessa tapahtuu toisin päin, rahapolitiikkaa kiristetään 59

60 Demand Shock with Capital Mobility i Positive demand shock: IS curve shifts to the right. Interest rate A i* IFM B At point B, output has risen to Y. IS IS Oxford University Press, All rights reserved. Y Y Output

61 Ulkomainen shokki siirtää IFM suoraa Esim. kysynnän kasvu nostaa korkoja USA:ssa Jotta valuuttakurssi ei muuttuisi, keskuspankki myy valuuttaa (ostaa kotimaan valuuttaa), jolloin rahan tarjonta supistuu ja korko nousee Siirrytään IS käyrää pitkin ylös ja tuotanto alenee Ulkomaisen koron laskiessa tapahtuu tosin päin; IFM alenee ja siirrytään alas IS käyrää pitkin kun rahapolitiikka kevenee 61

62 Int. Financial Shock: Fixed Exchange Rates i i* B IFM Interest rate i* A IFM IS Oxford University Press, All rights reserved. Y Y Output

63 Devalvaatio parantaa viennin kilpailukykyä (reaalinen valuuttakurssi alenee) ja IS siirtyy oikealle Korko nousisi, joten keskuspankki antaa rahan tarjonnan kasvaa Siirrytään oikealle IFM suoraa pitkin Revalvaation tapauksessa IS siirtyy vasemmalle 63

64 A Devaluation: Shift in Demand for Goods A devaluation increases the demand for domestic goods: IS curve shifts to the right; output expands from Y to Y. Interest rate i* A B IFM IS IS Oxford University Press, All rights reserved. Y Y Output

65 65

66 Kiinan valuuttavaranto on kasvanut, kun valuuttaoperaatioilla on pidetty valuuttakurssia alhaisena Oxford University Press, All rights reserved. Source: IMF

67 D:1990/06/05 D:1990/07/26 D:1990/09/14 D:1990/11/05 D:1990/12/31 D:1991/02/20 D:1991/04/15 D:1991/06/05 D:1991/07/26 D:1991/09/16 D:1991/11/05 D:1991/12/31 D:1992/02/21 D:1992/04/13 D:1992/06/08 D:1992/07/29 D:1992/09/17 D:1992/11/06 D:1992/12/30 D:1993/02/22 D:1993/04/15 D:1993/06/07 D:1993/07/28 D:1993/09/16 D:1993/11/05 D:1993/12/29 D:1989/12/29 D:1990/02/20 D:1990/04/11 % 0,3 0,25 0,2 $/FIM Dollarin kurssi ja korko Suomen 90 luvun talouskriisissä 1 kk Helibor, asteikko vas. $/FIM valuuttakurssi, asteikko oik. 0,15 0,1 0,05 0

68 Esimerkki valuuttakriisistä kiinteillä kursseilla: EMS Länsi ja Itä Saksan yhdistyminen nosti korkoja Saksassa Korkoero muihin maihin johti paineeseen valuuttakursseja kohtaan Osa maista jäi pois EMS:tä ja antoi valuuttansa heiketä Valuutta heikkeni myös EMS:iin kuulumattomissa maissa (Suomen markka oli kiinnitettynä ecuun) Valuuttakurssit Saksan markkaa vastaan 68

69 IS TR kelluvien kurssien järjestelmässä Rahapolitiikkashokki siirtää TR käyrää oikealle (rahapolitiikka kevenee) Korko i alle ulkomaisen koron i*, mikä johtaa pääomavirtaan ulkomaille ja valuutta heikkenee Valuutan heikkeneminen alentaa reaalista valuuttakurssia ja vienti kasvaa, joten IS siirtyy oikealle Viennin kasvu tukee kevyttä rahapolitiikkaa, joten kysyntävaikutus suurempi Rahapolitiikan kiristyessä tapahtuu toisin päin: korko nousee, valuutta vahvistuu ja IS siirtyy vasemmalle 69

70 Monetary Policy Shock: Shift in TR Curve Interest rate A TR TR i* IFM i IS C IS B i < i*: capital outflow, depreciation increases demand for domestic goods. Oxford University Press, All rights reserved. Y Y Output

71 Kysyntäshokki (positiivinen) siirtää IS käyrää oikealle Korko nousee (siirrytään pitkin TR käyrää) Korko i yli ulkomaisen koron i*, pääoma virtaa maahan, valuutta vahvistuu Reaalisen valuuttakurssin nousu johtaa viennin vähenemiseen ja IS siirtyy takaisin Negatiivinen kysyntäshokki vaikuttaa toisin päin: IS siirtyy vasemmalle, korko alenee, valuutta heikkenee ja IS siirtyy takaisin 71

72 Demand Shock Under Flexible Exchange Rates Interest rate i B i A C i* IFM Oxford University Press, All rights reserved. TR IS IS Expansionary demand shock: IS curve shifts to the right. Y At point B: i > i* capital inflow appreciation IS curve shifts back

73 Ulkomainen shokki nostaa IFM suoraa Kotimainen korko i alle ulkomaisen koron i*, pääoma virtaa ulos, valuuttakurssi heikkenee Reaalinen valuuttakurssi alenee, (netto)vienti kasvaa, IS käyrä siirtyy oikealle Negatiivinen ulkomainen korkoshokki vaikuttaa toisin päin: IFM laskee, valuutta vahvistuu ja IS siirtyy vasemmalle 73

74 Int. Financial Shock: Flexible Exchange Rates Interest rate i i* i* At point A: i=i* A C IS TR IS i* increases to i* : capital flows out, exchange rate depreciates, demand for domestic goods increases, IS curve shifts to the right. Oxford University Press, All rights reserved. Y Y Output

75 Joskus korkopariteetti esitetään omana käyränään (koron ja valuuttakurssin yhteys), esim. Blanchardin kirja Kysyntäshokin vaikutus IS LM mallilla IS nousee valuuttakurssi nousee i LM i Korkopariteetti i* IS IS Y valuuttakurssi 75

76 Valuutan vahvistuminen johtaa nettoviennin alenemiseen IS siirtyy takaisin alas, kunnes korko taas sama kuin kansainvälinen korko ja valuutta heikkenee LM i Korkopariteetti i=i* IS Y E 76

77 Lisähuomioita: Kiinteiden kurssien järjestelmässä rahapolitiikalla ei itsenäistä roolia, finanssipolitiikka tehokasta Kelluvilla kursseilla rahapolitiikka tehokasta, finanssipolitiikka menettää tehoaan Vaikutukset tapahtuvat kuitenkin viiveellä, joten vaikka kysyntäshokin vaikutus kuihtuu ajan myötä, lyhyellä aikavälillä sillä on vaikutusta Suuria maita voidaan käsitellä suljetun talouden IS TR mallilla Usein ulkomaankaupan rooli pienempi kuin pienissä maissa Ulkomaista korkoa ei voi pitää annettuna Euroalueen maat ottavat EKP:n ohjauskoron annettuna, ei omaa TR käyrää 77

78 The Mundell-Fleming Model: Summary Fixed exchange rates Effect on real GDP Fiscal policy expansion Increase No effect Monetary policy expansion No effect Increase Increase in foreign interest rate Decrease Increase Flexible exchange rates Fixed exchange rates Flexible exchange rates Exogen. monetary policy instrument Exchange rate Interest rate (or money supply) Endogen. monetary policy instrument Interest rate Exchange rate (or money supply) Oxford University Press, All rights reserved.

Kokonaistarjonta kokonaiskysyntä malli (AS AD) Makrotaloustiede 31C00200 Kevät 2017

Makrotaloustiede 31C00200 Kevät 2017") Kokonaistarjonta kokonaiskysyntä malli (AS AD) Makrotaloustiede 31C00200 Kevät 2017 1 Sisältö AS AD lyhyellä ja pitkällä tähtäimellä Malli avotaloudessa kiinteillä ja kelluvilla kursseilla Tarjonta ja

Kokonaistarjonta kokonaiskysyntä malli (AS AD) Makrotaloustiede 31C00200 Kevät 2017 1 Sisältö AS AD lyhyellä ja pitkällä tähtäimellä Malli avotaloudessa kiinteillä ja kelluvilla kursseilla Tarjonta ja

Makrotaloustiede 31C00200 Kevät 2016 Rahamäärä, hintataso ja valuuttakurssit

Makrotaloustiede 31C00200 Kevät 2016 Rahamäärä, hintataso ja valuuttakurssit Monisteen sisältö Rahamäärän ja inflaation yhteys pitkällä aikavälillä Nimelliset ja reaaliset valuuttakurssit Ostovoimapariteetti

Makrotaloustiede 31C00200 Kevät 2016 Rahamäärä, hintataso ja valuuttakurssit Monisteen sisältö Rahamäärän ja inflaation yhteys pitkällä aikavälillä Nimelliset ja reaaliset valuuttakurssit Ostovoimapariteetti

Makrotaloustiede 31C00200

Makrotaloustiede 31C00200 Kevät 2017 Harjoitus 5 Arttu Kahelin arttu.kahelin@aalto.fi 1. Maan julkisen sektorin budjettialijäämä G-T on 5 % BKT:sta, BKT:n reaalinen kasvu on 5% ja reaalikorko on 3%. a)

Makrotaloustiede 31C00200 Kevät 2017 Harjoitus 5 Arttu Kahelin arttu.kahelin@aalto.fi 1. Maan julkisen sektorin budjettialijäämä G-T on 5 % BKT:sta, BKT:n reaalinen kasvu on 5% ja reaalikorko on 3%. a)

Luentorunko 12: Lyhyen ja pitkän aikavälin makrotasapaino, AS

Luentorunko 12: Lyhyen ja pitkän aikavälin makrotasapaino, AS-AD-malli Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto IS-TR-IFM: Lyhyen aikavälin makrotasapaino, kiinteät

Luentorunko 12: Lyhyen ja pitkän aikavälin makrotasapaino, AS-AD-malli Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto IS-TR-IFM: Lyhyen aikavälin makrotasapaino, kiinteät

Makrotaloustiede 31C00200

Makrotaloustiede 31C00200 Kevät 2016 Harjoitus 5 1.4.2016 Arttu Kahelin arttu.kahelin@aalto.fi Tehtävä 1 a) Käytetään kaavaa: B t Y t = 1+r g B t 1 Y t 1 + G t T t Y t, g r = 0,02 B 2 Y 2 = 1 + r g B 1

Makrotaloustiede 31C00200 Kevät 2016 Harjoitus 5 1.4.2016 Arttu Kahelin arttu.kahelin@aalto.fi Tehtävä 1 a) Käytetään kaavaa: B t Y t = 1+r g B t 1 Y t 1 + G t T t Y t, g r = 0,02 B 2 Y 2 = 1 + r g B 1

Luentorunko 13: Finanssi- ja rahapolitiikka AS-AD-mallissa

Luentorunko 13: Finanssi- ja rahapolitiikka AS-AD-mallissa Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Tarkastellaan edellistä luentorunkoa tarkemmin finanssi- ja rahapolitiikkaa

Luentorunko 13: Finanssi- ja rahapolitiikka AS-AD-mallissa Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Tarkastellaan edellistä luentorunkoa tarkemmin finanssi- ja rahapolitiikkaa

Luentorunko 10: Kv. pääomaliikkeet ja lyhyen aikavälin makrot

Luentorunko 10: Kv. pääomaliikkeet ja lyhyen aikavälin makrotasapaino Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Kiinteä valuuttakurssi Edelleen lyhyen aikavälin makrotasapaino,

Luentorunko 10: Kv. pääomaliikkeet ja lyhyen aikavälin makrotasapaino Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Kiinteä valuuttakurssi Edelleen lyhyen aikavälin makrotasapaino,

Korko ja inflaatio. Makrotaloustiede 31C00200 Kevät 2016

Korko ja inflaatio Makrotaloustiede 31C00200 Kevät 2016 Sisältö Nimellis ja reaalikorot, Fisher yhtälö Lyhyt ja pitkä korko Rahapolitiikka ja korot Korko ja inflaatio Nimellinen korko i: 1 tänä vuonna

Korko ja inflaatio Makrotaloustiede 31C00200 Kevät 2016 Sisältö Nimellis ja reaalikorot, Fisher yhtälö Lyhyt ja pitkä korko Rahapolitiikka ja korot Korko ja inflaatio Nimellinen korko i: 1 tänä vuonna

Kappale 6: Raha, hinnat ja valuuttakurssit pitkällä ajalla. KT34 Makroteoria I. Juha Tervala

Kappale 6: Raha, hinnat ja valuuttakurssit pitkällä ajalla KT34 Makroteoria I Juha Tervala Raha Raha on varallisuusesine, joka on yleisesti hyväksytty maksuväline Rahan yksi tehtävä on olla vaihdon väline

Kappale 6: Raha, hinnat ja valuuttakurssit pitkällä ajalla KT34 Makroteoria I Juha Tervala Raha Raha on varallisuusesine, joka on yleisesti hyväksytty maksuväline Rahan yksi tehtävä on olla vaihdon väline

Luentorunko 9: Lyhyen aikavälin makrotasapaino, IS-TR-malli

Luentorunko 9: Lyhyen aikavälin makrotasapaino, Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Luentorunko 9: Lyhyen aikavälin makrotasapaino, Johdanto Kysyntä ja IS-käyrä Lyhyen aikavälin

Luentorunko 9: Lyhyen aikavälin makrotasapaino, Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Luentorunko 9: Lyhyen aikavälin makrotasapaino, Johdanto Kysyntä ja IS-käyrä Lyhyen aikavälin

Kappale 10: Makrotalouden tasapaino lyhyellä ajalla KT34 Makroteoria I Juha Tervala

Kappale 10: Makrotalouden tasapaino lyhyellä ajalla KT34 Makroteoria I Juha Tervala Suhdannevaihtelut Suhdannevaihtelulla tarkoitetaan kokonaistaloudellisen aktiviteetin, BKT:n, vaihtelua trendinsä ympärillä

Kappale 10: Makrotalouden tasapaino lyhyellä ajalla KT34 Makroteoria I Juha Tervala Suhdannevaihtelut Suhdannevaihtelulla tarkoitetaan kokonaistaloudellisen aktiviteetin, BKT:n, vaihtelua trendinsä ympärillä

19 Avotalouden makroteoriaa

19 Avotalouden makroteoriaa 1. Peruskäsitteitä 2. Valuuttakurssit pitkällä aikavälillä 3. Valuuttakurssit lyhyellä aikavälillä 4. Avotalouden makromalli 5. Politiikkaa Mankiw & Taylor, 2 nd ed., chs 31-32

19 Avotalouden makroteoriaa 1. Peruskäsitteitä 2. Valuuttakurssit pitkällä aikavälillä 3. Valuuttakurssit lyhyellä aikavälillä 4. Avotalouden makromalli 5. Politiikkaa Mankiw & Taylor, 2 nd ed., chs 31-32

Makrotaloustiede 31C00200

Makrotaloustiede 31C00200 Kevät 2017 Harjoitus 4 Arttu Kahelin arttu.kahelin@aalto.fi Tehtävä 1 a) Kokonaistarjonta esitetään AS-AD -kehikossa tuotantokuilun ja inflaation välisenä yhteytenä. Tämä saadaan

Makrotaloustiede 31C00200 Kevät 2017 Harjoitus 4 Arttu Kahelin arttu.kahelin@aalto.fi Tehtävä 1 a) Kokonaistarjonta esitetään AS-AD -kehikossa tuotantokuilun ja inflaation välisenä yhteytenä. Tämä saadaan

Tervetuloa keskustelemaan eurosta! #kaikkieurosta. @liberafi libera.fi

Ajatuspaja Libera on puoluepoliittisesti sitoutumaton ja itsenäinen ajatuspaja, joka tukee ja edistää yksilönvapautta, vapaata yrittäjyyttä, vapaita markkinoita ja vapaata yhteiskuntaa. Tervetuloa keskustelemaan

Ajatuspaja Libera on puoluepoliittisesti sitoutumaton ja itsenäinen ajatuspaja, joka tukee ja edistää yksilönvapautta, vapaata yrittäjyyttä, vapaita markkinoita ja vapaata yhteiskuntaa. Tervetuloa keskustelemaan

Mallivastaukset KA5-kurssin laskareihin, kevät 2009

Mallivastaukset KA5-kurssin laskareihin, kevät 2009 Harjoitukset 7 (viikko 13) Tehtävä 1 a) Tapahtuu siirtymä pisteestä A pisteeseen B. Jos TR-käyrä on vaakasuora, niin IS-käyrän siirtyminen oikealle ei

Mallivastaukset KA5-kurssin laskareihin, kevät 2009 Harjoitukset 7 (viikko 13) Tehtävä 1 a) Tapahtuu siirtymä pisteestä A pisteeseen B. Jos TR-käyrä on vaakasuora, niin IS-käyrän siirtyminen oikealle ei

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka Talousvaliokunnan seminaari 20.4.2005 Pääjohtaja Erkki Liikanen 1 Piirteitä maailmantalouden kehityksestä Globaalinen osakekurssien

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka Talousvaliokunnan seminaari 20.4.2005 Pääjohtaja Erkki Liikanen 1 Piirteitä maailmantalouden kehityksestä Globaalinen osakekurssien

19.1 Avotalouden makroteoriaa (Mankiw-Taylor, chs 31-32)

") 19.1 Avotalouden makroteoriaa (Mankiw-Taylor, chs 31-32) 1. Peruskäsitteitä 2. Valuuttakurssien määräytyminen 3. Avotalouden makromalli 4. Politiikkaa 1 19.1. Peruskäsitteitä Suljettu kansantalous ei ole

19.1 Avotalouden makroteoriaa (Mankiw-Taylor, chs 31-32) 1. Peruskäsitteitä 2. Valuuttakurssien määräytyminen 3. Avotalouden makromalli 4. Politiikkaa 1 19.1. Peruskäsitteitä Suljettu kansantalous ei ole

Kappale 9: Raha ja rahapolitiikka KT34 Makroteoria I. Juha Tervala

Kappale 9: Raha ja rahapolitiikka KT34 Makroteoria I Juha Tervala Raha Raha on varallisuusesine, joka on yleisesti hyväksytty maksuväline 1. Hyödykeraha Luonnollinen arvo Esim.: kulta, oravanahkat, savukkeet

Kappale 9: Raha ja rahapolitiikka KT34 Makroteoria I Juha Tervala Raha Raha on varallisuusesine, joka on yleisesti hyväksytty maksuväline 1. Hyödykeraha Luonnollinen arvo Esim.: kulta, oravanahkat, savukkeet

Työllisyysaste 1980-2004 Työlliset/Työikäinen väestö (15-64 v)

") Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 3.11.23/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985-24 2 % 2 15

Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 3.11.23/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985-24 2 % 2 15

3d) Yes, they could: net exports are negative when imports exceed exports. Answer: 2182.

Yes, they could: net exports are negative when imports exceed exports. Answer: 2182.") . Se talous, jonka kerroin on suurempi, reagoi voimakkaammin eksogeenisiin kysynnän muutoksiin. Investointien, julkisen kysynnän tai nettoviennin muutokset aiheuttavat sitä suuremman muutoksen tasapainotulossa,

. Se talous, jonka kerroin on suurempi, reagoi voimakkaammin eksogeenisiin kysynnän muutoksiin. Investointien, julkisen kysynnän tai nettoviennin muutokset aiheuttavat sitä suuremman muutoksen tasapainotulossa,

Harjoitustehtävät 6: mallivastaukset

Harjoitustehtävät 6: mallivastaukset Niku Määttänen & Timo Autio Makrotaloustiede 31C00200, talvi 2018 1. Maat X ja Y ovat muuten identtisiä joustavan valuuttakurssin avotalouksia, mutta maan X keskuspankki

Harjoitustehtävät 6: mallivastaukset Niku Määttänen & Timo Autio Makrotaloustiede 31C00200, talvi 2018 1. Maat X ja Y ovat muuten identtisiä joustavan valuuttakurssin avotalouksia, mutta maan X keskuspankki

Mallivastaukset KA5-kurssin laskareihin, kevät 2009

allivastaukset KA5-kurssin laskareihin, kevät 2009 Harjoitukset 6 (viikko 12) Tehtävä 1 Koska keskuspankki tarjoaa yön-yli-lainaa tietyllä korolla, ei yhdenkään pankin kannata ottaa lainaa tätä korkeammalla

allivastaukset KA5-kurssin laskareihin, kevät 2009 Harjoitukset 6 (viikko 12) Tehtävä 1 Koska keskuspankki tarjoaa yön-yli-lainaa tietyllä korolla, ei yhdenkään pankin kannata ottaa lainaa tätä korkeammalla

TU-91.1001 KERTAUSTA. Super lyhyt oppimäärä yrityksenteoriaa Talouspolitiikka: raha- ja finanssipolitiikka Vanhoja tenttikysymyksiä

TU-91.1001 KERTAUSTA Super lyhyt oppimäärä yrityksenteoriaa Talouspolitiikka: raha- ja finanssipolitiikka Vanhoja tenttikysymyksiä 1 Yrityksen tasapainohinnan ja määrän määräytyminen Yritys maksimoi/minimoi

TU-91.1001 KERTAUSTA Super lyhyt oppimäärä yrityksenteoriaa Talouspolitiikka: raha- ja finanssipolitiikka Vanhoja tenttikysymyksiä 1 Yrityksen tasapainohinnan ja määrän määräytyminen Yritys maksimoi/minimoi

Kappale 1: Makrotaloustiede. KT34 Makroteoria I. Juha Tervala

Kappale 1: Makrotaloustiede KT34 Makroteoria I Juha Tervala Makrotaloustiede Talouden kokonaissuureiden, kuten kansantuotteen, työllisyyden, inflaation ja työttömyysasteen tutkiminen. Taloussanomien taloussanakirja

Kappale 1: Makrotaloustiede KT34 Makroteoria I Juha Tervala Makrotaloustiede Talouden kokonaissuureiden, kuten kansantuotteen, työllisyyden, inflaation ja työttömyysasteen tutkiminen. Taloussanomien taloussanakirja

Maailmantalouden suuret kysymykset Suhdannetilanne ja -näkymät

Samu Kurri Suomen Pankki Maailmantalouden suuret kysymykset Suhdannetilanne ja -näkymät Euro & talous 1/2015 25.3.2015 Julkinen 1 Maailmantalouden suuret kysymykset Kasvun elementit nyt ja tulevaisuudessa

Samu Kurri Suomen Pankki Maailmantalouden suuret kysymykset Suhdannetilanne ja -näkymät Euro & talous 1/2015 25.3.2015 Julkinen 1 Maailmantalouden suuret kysymykset Kasvun elementit nyt ja tulevaisuudessa

Voidaanko fiskaalisella devalvaatiolla tai sisäisellä devalvaatiolla parantaa Suomen talouden kilpailukykyä?

Juha Kilponen Suomen Pankki Voidaanko fiskaalisella devalvaatiolla tai sisäisellä devalvaatiolla parantaa Suomen talouden kilpailukykyä? Helsinki, Economicum 30.11.2015 Mielipiteet ovat kirjoittajan omia

Juha Kilponen Suomen Pankki Voidaanko fiskaalisella devalvaatiolla tai sisäisellä devalvaatiolla parantaa Suomen talouden kilpailukykyä? Helsinki, Economicum 30.11.2015 Mielipiteet ovat kirjoittajan omia

Alkaako taloustaivaalla seljetä?

..9 Alkaako taloustaivaalla seljetä? Lauri Uotila Pääekonomisti Sampo Pankki.9. 9 Kokonaistuotannon kasvu, % %, vuosikasvu neljänneksittäin Kiina 9 Venäjä USA Euroalue - - - Japani - - 9 9 - - - - - Teollisuuden

..9 Alkaako taloustaivaalla seljetä? Lauri Uotila Pääekonomisti Sampo Pankki.9. 9 Kokonaistuotannon kasvu, % %, vuosikasvu neljänneksittäin Kiina 9 Venäjä USA Euroalue - - - Japani - - 9 9 - - - - - Teollisuuden

8 RAHAN KYSYNTÄ JA TARJONTA

8 RAHAN KYSYNTÄ JA TARJONTA RAHA JA SEN TEHTÄVÄT Rahavaranto: M 1 = suppea raha = yleisön hallussa olevat setelit ja kolikot + varat shekki-, käyttö- ja maksupalvelutileillä (demand deposits) M 2 = lavea

8 RAHAN KYSYNTÄ JA TARJONTA RAHA JA SEN TEHTÄVÄT Rahavaranto: M 1 = suppea raha = yleisön hallussa olevat setelit ja kolikot + varat shekki-, käyttö- ja maksupalvelutileillä (demand deposits) M 2 = lavea

a) Kotimaiset yritykset päättävät samanaikaisesti uusista, suurista investoinneista.

Kotimaiset yritykset päättävät samanaikaisesti uusista, suurista investoinneista.") Taloustieteen perusteet Kesä 204 Harjoitus 6: MALLIRATKAISUT Juho Nyholm (juho.nyholm@helsinki.fi) Tehtävä Tarkastellaan avointa kansantaloutta. Analysoi avotalouden makromallin avulla, miten seuraavat

Taloustieteen perusteet Kesä 204 Harjoitus 6: MALLIRATKAISUT Juho Nyholm (juho.nyholm@helsinki.fi) Tehtävä Tarkastellaan avointa kansantaloutta. Analysoi avotalouden makromallin avulla, miten seuraavat

Makrokatsaus. Huhtikuu 2016

Makrokatsaus Huhtikuu 2016 Positiiviset markkinat huhtikuussa Huhtikuu oli heikosti positiivinen kuukausi kansainvälisillä rahoitusmarkkinoilla. Euroopassa ja USA:ssa pörssit olivat tasaisesti plussan

Makrokatsaus Huhtikuu 2016 Positiiviset markkinat huhtikuussa Huhtikuu oli heikosti positiivinen kuukausi kansainvälisillä rahoitusmarkkinoilla. Euroopassa ja USA:ssa pörssit olivat tasaisesti plussan

Talouden näkymät

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 Euro & talous Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla euroalueen heikoimpien joukkoon Suomen

Juha Kilponen Suomen Pankki Talouden näkymät 2015-2017 Euro & talous Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla euroalueen heikoimpien joukkoon Suomen

Inflaatio, deflaatio, valuuttakurssit ja korot Rahatalouden perusasioita I

Inflaatio, deflaatio, valuuttakurssit ja korot Rahatalouden perusasioita I 26.10.2010 Hanna Freystätter, VTL Rahapolitiikka- ja tutkimusosasto Suomen Pankki 1 Inflaatio = Yleisen hintatason nousu. Deflaatio

Inflaatio, deflaatio, valuuttakurssit ja korot Rahatalouden perusasioita I 26.10.2010 Hanna Freystätter, VTL Rahapolitiikka- ja tutkimusosasto Suomen Pankki 1 Inflaatio = Yleisen hintatason nousu. Deflaatio

Inflaatio, deflaatio, valuuttakurssit ja korot Rahatalouden perusasioita I 4.10.2011

Inflaatio, deflaatio, valuuttakurssit ja korot Rahatalouden perusasioita I Hanna Freystätter, VTL Ekonomisti Rahapolitiikka- ja tutkimusosasto Suomen Pankki 1 Inflaatio = Yleisen hintatason nousu. Deflaatio

Inflaatio, deflaatio, valuuttakurssit ja korot Rahatalouden perusasioita I Hanna Freystätter, VTL Ekonomisti Rahapolitiikka- ja tutkimusosasto Suomen Pankki 1 Inflaatio = Yleisen hintatason nousu. Deflaatio

Makrotalousteoria TA4a, kevät 2017 Harjoitus 2

Makrotalousteoria T4a, kevät 2017 Harjoitus 2 Heikki Korpela 15. helmikuuta 2017 Tehtävä 1. nalysoi eri tapahtumien vaikutuksia euroalueen talouteen -TR-mallissa. Siirtääkö muutos - vai TR-käyrää ja mihin

Makrotalousteoria T4a, kevät 2017 Harjoitus 2 Heikki Korpela 15. helmikuuta 2017 Tehtävä 1. nalysoi eri tapahtumien vaikutuksia euroalueen talouteen -TR-mallissa. Siirtääkö muutos - vai TR-käyrää ja mihin

KANSANTALOUSTIETEEN PÄÄSYKOE : Mallivastaukset

KANSANTALOUSTIETEEN PÄÄSYKOE.6.016: Mallivastaukset Sivunumerot mallivastauksissa viittaavat pääsykoekirjan [Matti Pohjola, Taloustieteen oppikirja, 014] sivuihin. (1) (a) Julkisten menojen kerroin (suljetun

KANSANTALOUSTIETEEN PÄÄSYKOE.6.016: Mallivastaukset Sivunumerot mallivastauksissa viittaavat pääsykoekirjan [Matti Pohjola, Taloustieteen oppikirja, 014] sivuihin. (1) (a) Julkisten menojen kerroin (suljetun

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit 26.1.2016 Maailmantalouden kasvu verkkaista ja painottuu kulutukseen ja palveluihin 2 3 Korot eivät nouse paljoa Yhdysvalloissakaan 6 5 4 3

Talouden näkymät Reijo Heiskanen @Reiskanen, @OP_Ekonomistit 26.1.2016 Maailmantalouden kasvu verkkaista ja painottuu kulutukseen ja palveluihin 2 3 Korot eivät nouse paljoa Yhdysvalloissakaan 6 5 4 3

Työllisyysaste 1980-2004 Työlliset/Työikäinen väestö (15-64 v)

") 1 8 % Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 75 7 Suomi 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työttömyysaste 1985-24 2 % 2 15 15

1 8 % Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v 75 7 Suomi 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työttömyysaste 1985-24 2 % 2 15 15

Raakaöljyn hinnan laskun taloudellisista vaikutuksista

Raakaöljyn hinnan laskun taloudellisista vaikutuksista EU-EDUNVALVONTAPÄIVÄ Energiateollisuus Paavo Suni, ETLA Kalastajatorppa 13.2. 2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS Raakaöljyn hinta päivittäin, Brent,

Raakaöljyn hinnan laskun taloudellisista vaikutuksista EU-EDUNVALVONTAPÄIVÄ Energiateollisuus Paavo Suni, ETLA Kalastajatorppa 13.2. 2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS Raakaöljyn hinta päivittäin, Brent,

Makrotalousteoria TA4a, kevät 2017 Harjoitus 2

Makrotalousteoria TA4a, kevät 207 Harjoitus 2 Heikki Korpela 2. helmikuuta 207 Tehtävä. Aluksi tarkastellaan Suomen taloustilannetta 990-luvun alussa. Ajatellaan Mundell- Fleming-mallin versiota, jonka

Makrotalousteoria TA4a, kevät 207 Harjoitus 2 Heikki Korpela 2. helmikuuta 207 Tehtävä. Aluksi tarkastellaan Suomen taloustilannetta 990-luvun alussa. Ajatellaan Mundell- Fleming-mallin versiota, jonka

Työllisyysaste 1980-2005 Työlliset/Työikäinen väestö (15-64 v)

") Työllisyysaste 198-25 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 EU-25 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 21.9.24/SAK /TL Lähde: European Commission 1 Työllisyysaste EU-maissa 23

Työllisyysaste 198-25 Työlliset/Työikäinen väestö (15-64 v 8 % 75 7 Suomi EU-15 EU-25 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 21.9.24/SAK /TL Lähde: European Commission 1 Työllisyysaste EU-maissa 23

KANSANTALOUSTIETEEN PÄÄSYKOE 4.6.2015 MALLIVASTAUKSET

KANSANTALOUSTIETEEN ÄÄSYKOE 4.6.05 MALLIVASTAUKSET Sivunumerot mallivastauksissa viittaavat pääsykoekirjan [Matti ohjola, Taloustieteen oppikirja,. painos, 04] sivuihin. () (a) Bretton Woods -järjestelmä:

KANSANTALOUSTIETEEN ÄÄSYKOE 4.6.05 MALLIVASTAUKSET Sivunumerot mallivastauksissa viittaavat pääsykoekirjan [Matti ohjola, Taloustieteen oppikirja,. painos, 04] sivuihin. () (a) Bretton Woods -järjestelmä:

Makrotaloustiede 31C00200

Makrotaloustiede 31C00200 Kevät 2016 Kansantalouden tilinpito 1 Monisteen sisältö Kansantalouden tilinpito, BKT Nimelliset ja reaaliset suureet Logaritmiset luvut, indeksit Maksutase Taloudellisten muuttujien

Makrotaloustiede 31C00200 Kevät 2016 Kansantalouden tilinpito 1 Monisteen sisältö Kansantalouden tilinpito, BKT Nimelliset ja reaaliset suureet Logaritmiset luvut, indeksit Maksutase Taloudellisten muuttujien

Säästämmekö itsemme hengiltä?

Säästämmekö itsemme hengiltä? Jaakko Kiander TSL 29.2.2012 Säästämmekö itsemme hengiltä? Julkinen velka meillä ja muualla Syyt julkisen talouden velkaantumiseen Miten talouspolitiikka reagoi velkaan? Säästötoimien

Säästämmekö itsemme hengiltä? Jaakko Kiander TSL 29.2.2012 Säästämmekö itsemme hengiltä? Julkinen velka meillä ja muualla Syyt julkisen talouden velkaantumiseen Miten talouspolitiikka reagoi velkaan? Säästötoimien

Suhdanne 1/2016. Tutkimusjohtaja Markku Kotilainen ETLA 22.03.2016 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY

Suhdanne 1/2016 Tutkimusjohtaja Markku Kotilainen ETLA 22.03.2016 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Ennusteen lähtökohdat ja oletukset - Kiinan äkkijarrutus

Suhdanne 1/2016 Tutkimusjohtaja Markku Kotilainen ETLA 22.03.2016 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY Ennusteen lähtökohdat ja oletukset - Kiinan äkkijarrutus

21. Raha- ja finanssipolitiikka (Mankiw & Taylor, Ch 35)

") 21. Raha- ja finanssipolitiikka (Mankiw & Taylor, Ch 35) 1. Politiikan tarve 2. Rahapolitiikka 3. Finanssipolitiikka 4. Suhdannepolitiikan ongelmia ja kokemuksia 1 21.1 Politiikan tarve Suhdannevaihtelut

21. Raha- ja finanssipolitiikka (Mankiw & Taylor, Ch 35) 1. Politiikan tarve 2. Rahapolitiikka 3. Finanssipolitiikka 4. Suhdannepolitiikan ongelmia ja kokemuksia 1 21.1 Politiikan tarve Suhdannevaihtelut

Näkymät suhdanteissa ja rahoitusmarkkinoilla 28.9.2010 Lauri Uotila Sampo Pankki

Näkymät suhdanteissa ja rahoitusmarkkinoilla 8.9.1 Lauri Uotila Sampo Pankki Bruttokansantuotteen kasvu 16 1 1 1 %, vuosikasvu neljänneksittäin Kiina 16 1 1 1 8 8 6 Euroalue Intia Brasilia Venäjä 6 - USA

Näkymät suhdanteissa ja rahoitusmarkkinoilla 8.9.1 Lauri Uotila Sampo Pankki Bruttokansantuotteen kasvu 16 1 1 1 %, vuosikasvu neljänneksittäin Kiina 16 1 1 1 8 8 6 Euroalue Intia Brasilia Venäjä 6 - USA

Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot

Suomen Pankki Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot Säästöpankki Optia 1 Esityksen teemat Kansainvälien talouden kehitys epäyhtenäistä Euroopan ja Yhdysvaltain taloudet

Suomen Pankki Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot Säästöpankki Optia 1 Esityksen teemat Kansainvälien talouden kehitys epäyhtenäistä Euroopan ja Yhdysvaltain taloudet

Öljyn hinnan romahdus

Samu Kurri Suomen Pankki Öljyn hinnan romahdus Hiekkaa vai öljyä maailmantalouden rattaisiin? 21.5.215 Julkinen 1 Teemat Hinnan laskun välittömät seuraukset Vaikutukset talouden toimijoihin Markkinat,

Samu Kurri Suomen Pankki Öljyn hinnan romahdus Hiekkaa vai öljyä maailmantalouden rattaisiin? 21.5.215 Julkinen 1 Teemat Hinnan laskun välittömät seuraukset Vaikutukset talouden toimijoihin Markkinat,

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti Markkinoilla turbulenssia indeksi 2010=100 140 Maailman raaka-aineiden hinnat

Talousnäkymät 2015 Helsingin seudun kauppakamarin Luoteis-Uudenmaan kauppakamariyksikkö 7.11.2014 Timo Hirvonen Ekonomisti Markkinoilla turbulenssia indeksi 2010=100 140 Maailman raaka-aineiden hinnat

Kasvu vahvistunut, mutta inflaatio vaimeaa

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

Hanna Freystätter Toimistopäällikkö, Suomen Pankki Kasvu vahvistunut, mutta inflaatio vaimeaa Euro & talous 4/2017: Rahapolitiikka ja kansainvälinen talous 28.9.2017 Teemat Maailmantalouden ja euroalueen

Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v) 80 % Suomi 75 70 65 60 EU-15 Suomi (kansallinen) 55 50 80 82 84 86 88 90 92 94 96 98 00 02 9.9.2002/SAK /TL Lähde: European Commission;

1 Työllisyysaste 1980-2003 Työlliset/Työikäinen väestö (15-64 v) 80 % Suomi 75 70 65 60 EU-15 Suomi (kansallinen) 55 50 80 82 84 86 88 90 92 94 96 98 00 02 9.9.2002/SAK /TL Lähde: European Commission;

Talousnäkymät. Reijo Heiskanen Ekonomisti, Chief Analyst Nordean taloudellinen tutkimus

Talousnäkymät Reijo Heiskanen Ekonomisti, Chief Analyst Nordean taloudellinen tutkimus 1 2 Maailma elpymässä kehittyvien maiden vetoavulla 140 Indeksi, 2005=100 Teollisuustuotanto Indeksi 2005=100 140

Talousnäkymät Reijo Heiskanen Ekonomisti, Chief Analyst Nordean taloudellinen tutkimus 1 2 Maailma elpymässä kehittyvien maiden vetoavulla 140 Indeksi, 2005=100 Teollisuustuotanto Indeksi 2005=100 140

Bruttokansantuotteen kasvu

Bruttokansantuotteen kasvu %, liukuva vuosikasvu 12 12 1 8 6 Kiina Baltian maat Intia Venäjä 1 8 6 4 2 Euroalue Japani USA 4 2-2 21 22 23 24 2 26 27 USA+Euroalue+Japani = 4 % maailman bruttokansantuotteesta

Bruttokansantuotteen kasvu %, liukuva vuosikasvu 12 12 1 8 6 Kiina Baltian maat Intia Venäjä 1 8 6 4 2 Euroalue Japani USA 4 2-2 21 22 23 24 2 26 27 USA+Euroalue+Japani = 4 % maailman bruttokansantuotteesta

Hyvän vastauksen piirteet

Hyvän vastauksen piirteet Hakukohteen nimi: Taloustieteen kandiohjelma Kokeen päivämäärä ja aika: 7.5.2019 kl. 9.00-13.00 1. Määrittele lyhyesti seuraavat käsitteet. (a) Suhteellinen etu (comparative advantage)

Hyvän vastauksen piirteet Hakukohteen nimi: Taloustieteen kandiohjelma Kokeen päivämäärä ja aika: 7.5.2019 kl. 9.00-13.00 1. Määrittele lyhyesti seuraavat käsitteet. (a) Suhteellinen etu (comparative advantage)

TA3a Makrotalousteoria, kevät 2017 Harjoitus 1

TA3a Makrotalousteoria, kevät 2017 Harjoitus 1 Heikki Korpela 2. huhtikuuta 2017 Tehtävä 1. Mihin menojen kategoriaan (yksityinen kulutus, investoinnit, julkiset menot, vienti tai tuonti) seuraavat tapahtumat

TA3a Makrotalousteoria, kevät 2017 Harjoitus 1 Heikki Korpela 2. huhtikuuta 2017 Tehtävä 1. Mihin menojen kategoriaan (yksityinen kulutus, investoinnit, julkiset menot, vienti tai tuonti) seuraavat tapahtumat

Talouden mahdollisuudet 2009

Talouden mahdollisuudet 2009 Seppo Honkapohja Suomen Pankki Talous 2009 seminaari 23.10.2008 1 Esityksen rakenne Rahoitusmarkkinoiden häiriötilat Suomen ja muiden pohjoismaiden rahoituskriisi 1990-luvulla

Talouden mahdollisuudet 2009 Seppo Honkapohja Suomen Pankki Talous 2009 seminaari 23.10.2008 1 Esityksen rakenne Rahoitusmarkkinoiden häiriötilat Suomen ja muiden pohjoismaiden rahoituskriisi 1990-luvulla

Työllisyysaste Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v) 8 % 75 7 Suomi EU-15 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työllisyysaste EU-maissa 23

1 Työllisyysaste 198-24 Työlliset/Työikäinen väestö (15-64 v) 8 % 75 7 Suomi EU-15 65 6 55 5 45 8 82 84 86 88 9 92 94 96 98 2 4** 16.5.23/SAK /TL Lähde: European Commission 2 Työllisyysaste EU-maissa 23

Talous tutuksi - Tampere 9.9.2014 Seppo Honkapohja Johtokunnan jäsen / Suomen Pankki

Talous tutuksi - Tampere Johtokunnan jäsen / Suomen Pankki Maailmantalouden kehitys 2 Bruttokansantuotteen kasvussa suuria eroja maailmalla Yhdysvallat Euroalue Japani Suomi Kiina (oikea asteikko) 125

Talous tutuksi - Tampere Johtokunnan jäsen / Suomen Pankki Maailmantalouden kehitys 2 Bruttokansantuotteen kasvussa suuria eroja maailmalla Yhdysvallat Euroalue Japani Suomi Kiina (oikea asteikko) 125

Pääjohtaja Erkki Liikanen

RAHAPOLITIIKAN PERUSTEET JA TOTEUTUS Talousvaliokunnan seminaari 6.9.2006 Pääjohtaja Erkki Liikanen Suomen Pankin neljä ydintoimintoa Rahapolitiikka Rahoitusvalvonta Pankkitoiminta Rahahuolto 2 Rahapolitiikka

RAHAPOLITIIKAN PERUSTEET JA TOTEUTUS Talousvaliokunnan seminaari 6.9.2006 Pääjohtaja Erkki Liikanen Suomen Pankin neljä ydintoimintoa Rahapolitiikka Rahoitusvalvonta Pankkitoiminta Rahahuolto 2 Rahapolitiikka

31 Korko määräytyy maailmalla

31 Korko määräytyy maailmalla 31.1 Kulutus- ja säästämispäätökset 31.2 Reaalikorkokanta maailmantaloudessa 2.1 Reaalikorkokannan määräytyminen: S = I K21.4 Säästämisen ja pääomanmuodostuksen yhtäsuuruus

31 Korko määräytyy maailmalla 31.1 Kulutus- ja säästämispäätökset 31.2 Reaalikorkokanta maailmantaloudessa 2.1 Reaalikorkokannan määräytyminen: S = I K21.4 Säästämisen ja pääomanmuodostuksen yhtäsuuruus

Kulta sijoituskohteena

Kulta sijoituskohteena Rahamuseo 28.10.2008 Eija Salavirta PT osasto SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Sisältö Kansainvälisen rahoitusjärjestelmän kultakronologia Kultamarkkinoiden kysyntä-tarjontarakenne

Kulta sijoituskohteena Rahamuseo 28.10.2008 Eija Salavirta PT osasto SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Sisältö Kansainvälisen rahoitusjärjestelmän kultakronologia Kultamarkkinoiden kysyntä-tarjontarakenne

Luento 11. Työllisyys ja finanssipolitiikka

Luento 11 Työllisyys ja finanssipolitiikka Finanssipolitiikka ja suhdannevaihtelut Kokonaiskysynnässä voimakkaita suhdanneluonteisia vaihteluja kotimaisen kysynnän vaihtelujen ja erityisesti investointien

Luento 11 Työllisyys ja finanssipolitiikka Finanssipolitiikka ja suhdannevaihtelut Kokonaiskysynnässä voimakkaita suhdanneluonteisia vaihteluja kotimaisen kysynnän vaihtelujen ja erityisesti investointien

TALOUSENNUSTE

TALOUSENNUSTE 2017 2018 4.4.2017 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Riikka Savolainen Heikki Taimio VALUUTTAKURSSIT

TALOUSENNUSTE 2017 2018 4.4.2017 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Seija Ilmakunnas Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Riikka Savolainen Heikki Taimio VALUUTTAKURSSIT

TALOUSENNUSTE 13.10.1999

TALOUSENNUSTE 13.10.1999 Lisätietoja: Ennustepäällikkö Eero Lehto puh. (09) 2535 7350 e-mail: Eero.Lehto@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½

TALOUSENNUSTE 13.10.1999 Lisätietoja: Ennustepäällikkö Eero Lehto puh. (09) 2535 7350 e-mail: Eero.Lehto@labour.fi Palkansaajien tutkimuslaitos julkaisee lyhyen aikavälin talousennusteen (seuraaville 1½

Erkki Liikanen Suomen Pankki. Talouden näkymistä. Budjettiriihi 9.9.2015

Suomen Pankki Talouden näkymistä Budjettiriihi 1 Kansainvälisen talouden ja rahoitusmarkkinoiden kehityksestä 2 Kiinan pörssiromahdus heilutellut maailman pörssejä 2.4 2.2 2.0 1.8 1.6 1.4 1.2 1.0 0.8 MSCI

Suomen Pankki Talouden näkymistä Budjettiriihi 1 Kansainvälisen talouden ja rahoitusmarkkinoiden kehityksestä 2 Kiinan pörssiromahdus heilutellut maailman pörssejä 2.4 2.2 2.0 1.8 1.6 1.4 1.2 1.0 0.8 MSCI

Eurojärjestelmän rahapolitiikka Tavoite, välineet ja tase

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Eurojärjestelmän rahapolitiikka Tavoite, välineet ja tase Elvyttävä kansalaisosinko tilaisuus 6.2.2016 Esitetyt näkemykset ovat omiani.

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Eurojärjestelmän rahapolitiikka Tavoite, välineet ja tase Elvyttävä kansalaisosinko tilaisuus 6.2.2016 Esitetyt näkemykset ovat omiani.

23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38)

") 23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38) 1. Euron synty 2. Yhteisvaluutan hyödyt ja kustannukset 3. Onko EU optimaalinen yhteisvaluutta-alue? 4. Yhteisvaluutta-alueet ja

23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38) 1. Euron synty 2. Yhteisvaluutan hyödyt ja kustannukset 3. Onko EU optimaalinen yhteisvaluutta-alue? 4. Yhteisvaluutta-alueet ja

TALOUSENNUSTE

TALOUSENNUSTE 2019 2020 10.4.2019 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Elina Pylkkänen Heikki Taimio ENNUSTEEN KESKEISIÄ

TALOUSENNUSTE 2019 2020 10.4.2019 Ennustepäällikkö Muut ennusteryhmän jäsenet Ilkka Kiema Hannu Karhunen Sakari Lähdemäki Terhi Maczulskij Aila Mustonen Elina Pylkkänen Heikki Taimio ENNUSTEEN KESKEISIÄ

Kurkistus talouden tulevaisuuteen Sähköurakoitsijapäivät 21.11.2013. Johtava ekonomisti Penna Urrila

Kurkistus talouden tulevaisuuteen Sähköurakoitsijapäivät 21.11.2013 Johtava ekonomisti Penna Urrila KYSYMYS: Odotan talousvuodesta 2014 vuoteen 2013 verrattuna: A) Parempaa B) Yhtä hyvää C) Huonompaa 160

Kurkistus talouden tulevaisuuteen Sähköurakoitsijapäivät 21.11.2013 Johtava ekonomisti Penna Urrila KYSYMYS: Odotan talousvuodesta 2014 vuoteen 2013 verrattuna: A) Parempaa B) Yhtä hyvää C) Huonompaa 160

Onko velkakriisi todellakin loppunut? Meelis Atonen. konsernin kultapuolen johtaja

Himmeneekö kullan kiilto? Onko velkakriisi todellakin loppunut? Meelis Atonen TAVEX OY konsernin kultapuolen johtaja Mikä on nykyinen maailmantalouden terveys? Lopulta taivaalta sataa euroja EKP on luvannut

Himmeneekö kullan kiilto? Onko velkakriisi todellakin loppunut? Meelis Atonen TAVEX OY konsernin kultapuolen johtaja Mikä on nykyinen maailmantalouden terveys? Lopulta taivaalta sataa euroja EKP on luvannut

Globaaleja kasvukipuja

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Globaaleja kasvukipuja Euro & talous 1/2016 Rahapolitiikka ja kansainvälinen talous 22.3.2016 Julkinen 1 Esityksen teemat Maailmantalouden

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Globaaleja kasvukipuja Euro & talous 1/2016 Rahapolitiikka ja kansainvälinen talous 22.3.2016 Julkinen 1 Esityksen teemat Maailmantalouden

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.2011 Lauri Uotila Johtava neuvonantaja Sampo Pankki

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.211 Lauri Uotila Johtava neuvonantaja Sampo Pankki 13 12 11 1 9 8 7 6 4 3 2 1-1 -2-3 -4 - -6-7 -8-9 -1-11 Maailma: Bkt ja maailmankauppa %, volyymin vuosikasvu

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.211 Lauri Uotila Johtava neuvonantaja Sampo Pankki 13 12 11 1 9 8 7 6 4 3 2 1-1 -2-3 -4 - -6-7 -8-9 -1-11 Maailma: Bkt ja maailmankauppa %, volyymin vuosikasvu

Tarjolla tuhti kattaus talouslukuja. Pasi Sorjonen 03/02/2014

Tarjolla tuhti kattaus talouslukuja Pasi Sorjonen 03/02/2014 Keskuspankit sekä työllisyys- ja luottamusluvut vievät huomion Viime viikon antia: Fed pienensi odotetusti ostoohjelmaansa Hyviä Q4 BKT-lukuja

Tarjolla tuhti kattaus talouslukuja Pasi Sorjonen 03/02/2014 Keskuspankit sekä työllisyys- ja luottamusluvut vievät huomion Viime viikon antia: Fed pienensi odotetusti ostoohjelmaansa Hyviä Q4 BKT-lukuja

SUOMI VIRON TALOUDEN NÄKÖKULMASTA. Juha Vehviläinen Luento KA2:n kurssilla 30.10.2002

SUOMI VIRON TALOUDEN NÄKÖKULMASTA Juha Vehviläinen Luento KA2:n kurssilla 30.10.2002 Luentorunko 1. Stylized facts 2. Viron talouden ominaispiirteet 2.1. Currency Board valuuttakurssi- ja rahajärjestelmä

SUOMI VIRON TALOUDEN NÄKÖKULMASTA Juha Vehviläinen Luento KA2:n kurssilla 30.10.2002 Luentorunko 1. Stylized facts 2. Viron talouden ominaispiirteet 2.1. Currency Board valuuttakurssi- ja rahajärjestelmä

Työllisyysaste Työlliset/Työikäinen väestö (15 64 v)

") Työllisyysaste 198 26 Työlliset/Työikäinen väestö (15 64 v 8 % Suomi 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 5.4.25/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985 26

Työllisyysaste 198 26 Työlliset/Työikäinen väestö (15 64 v 8 % Suomi 75 EU 15 EU 25 7 65 6 55 5 8 82 84 86 88 9 92 94 96 98 2 4** 6** 5.4.25/SAK /TL Lähde: European Commission 1 Työttömyysaste 1985 26

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia Seppo Honkapohja* *Esitetyt näkemykset ovat omiani eivätkä välttämättä vastaa SP:n kantaa. I. Eläkejärjestelmät: kansantaloudellisia

Eläkejärjestelmät ja globaali talous kansantaloudellisia näkökulmia Seppo Honkapohja* *Esitetyt näkemykset ovat omiani eivätkä välttämättä vastaa SP:n kantaa. I. Eläkejärjestelmät: kansantaloudellisia

Kauppasodan uhka. Hämeen kauppakamarin kevätkokous Johnny Åkerholm

Kauppasodan uhka Hämeen kauppakamarin kevätkokous 15.5.2018 Näyttää uhkaavalta Trumpilla yksi hyvä argumentti suhteessa Kiinaan: Immateriaalioikeudet Muuten heikot perustelut: Kauppaa ei pidä tarkastella

Kauppasodan uhka Hämeen kauppakamarin kevätkokous 15.5.2018 Näyttää uhkaavalta Trumpilla yksi hyvä argumentti suhteessa Kiinaan: Immateriaalioikeudet Muuten heikot perustelut: Kauppaa ei pidä tarkastella

Työllisyysaste Työlliset/Työikäinen väestö (15-64 v)

") 1 Työllisyysaste 1989-23 Työlliset/Työikäinen väestö (15-64 v 75 8 % Suomi EU 7 65 6 55 5 89 91 93 95 97 99 1* 3** 13.1.23/SAK /TL Lähde: OECD Economic Outlook December 22 2 Työllisyysaste EU-maissa 23

1 Työllisyysaste 1989-23 Työlliset/Työikäinen väestö (15-64 v 75 8 % Suomi EU 7 65 6 55 5 89 91 93 95 97 99 1* 3** 13.1.23/SAK /TL Lähde: OECD Economic Outlook December 22 2 Työllisyysaste EU-maissa 23

Osa 15 Talouskasvu ja tuottavuus

Osa 15 Talouskasvu ja tuottavuus 1. Elintason kasvu 2. Kasvun mittaamisesta 3. Elintason osatekijät Suomessa 4. Elintason osatekijät OECD-maissa 5. Työn tuottavuuden kasvutekijät Tämä on pääosin Mankiw

Osa 15 Talouskasvu ja tuottavuus 1. Elintason kasvu 2. Kasvun mittaamisesta 3. Elintason osatekijät Suomessa 4. Elintason osatekijät OECD-maissa 5. Työn tuottavuuden kasvutekijät Tämä on pääosin Mankiw

Euro & talous 4/2015. Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Euro & talous 4/2015 Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus 24.9.2015 24.9.2015 Julkinen 1 Euro & talous 4/2015 Rahapolitiikka

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Euro & talous 4/2015 Kansainvälisen talouden tila ja näkymät Tiedotustilaisuus 24.9.2015 24.9.2015 Julkinen 1 Euro & talous 4/2015 Rahapolitiikka

Tuotanto, työllisyys ja inflaatio. Makrotaloustiede 31C00200 Kevät 2017

Tuotanto, työllisyys ja inflaatio Makrotaloustiede 31C00200 Kevät 2017 Sisältö Phillips käyrä: inflaation ja työttömyysasteen yhteys Okunin laki: kasvun ja työttömyysasteen yhteys Tulo osuudet, hinnanasetanta

Tuotanto, työllisyys ja inflaatio Makrotaloustiede 31C00200 Kevät 2017 Sisältö Phillips käyrä: inflaation ja työttömyysasteen yhteys Okunin laki: kasvun ja työttömyysasteen yhteys Tulo osuudet, hinnanasetanta

Talouden ja rahoitusmarkkinoiden näkymiä

Talouden ja rahoitusmarkkinoiden näkymiä Ylä-Savon kauppakamariosasto 16.5.2011 Pentti Hakkarainen Johtokunnan varapuheenjohtaja Suomen Pankki Maailmantaloudessa piristymisen merkkejä 60 Teollisuuden ostopäällikköindeksi,

Talouden ja rahoitusmarkkinoiden näkymiä Ylä-Savon kauppakamariosasto 16.5.2011 Pentti Hakkarainen Johtokunnan varapuheenjohtaja Suomen Pankki Maailmantaloudessa piristymisen merkkejä 60 Teollisuuden ostopäällikköindeksi,

Luentorunko 7: Raha, hintataso ja valuuttakurssit pitkällä aikav

Luentorunko 7: Raha, hintataso ja valuuttakurssit pitkällä aikavälillä Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Mitä on raha? Rahan määrä ja hintataso pitkällä aikavälillä.

Luentorunko 7: Raha, hintataso ja valuuttakurssit pitkällä aikavälillä Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Mitä on raha? Rahan määrä ja hintataso pitkällä aikavälillä.

Suhdanne 2/2015. Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA THE RESEARCH INSTITUTE OF THE FINNISH ECONOMY

Suhdanne 2/2015 Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA Ennusteen lähtökohdat ja oletukset - Suomea koskevassa ennusteessa on oletettu, että hallitusohjelmassa

Suhdanne 2/2015 Tutkimusjohtaja Markku Kotilainen ETLA 23.09.2015 ELINKEINOELÄMÄN TUTKIMUSLAITOS, ETLA Ennusteen lähtökohdat ja oletukset - Suomea koskevassa ennusteessa on oletettu, että hallitusohjelmassa

Talouden näkymät

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016 2018 9.6.2016 Kansainvälisen talouden lähtökohtien vertailua Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu 2015 2015 2016 2017 2018

Juha Kilponen Ennustepäällikkö, Suomen Pankki Talouden näkymät 2016 2018 9.6.2016 Kansainvälisen talouden lähtökohtien vertailua Vuotuinen prosenttimuutos Kesäkuu 2016 Joulukuu 2015 2015 2016 2017 2018

Valtiot velkavankina

Valtiot velkavankina 7.12.2011 Keskustelutilaisuus Attac Turku & Varsinais-Suomen Talousdemokraatit Patrizio Lainà pate@talousdemokratia.fi 7.12.2011 Valtiot velkavankina - Patrizio Lainà 1 Agenda Taustaa

Valtiot velkavankina 7.12.2011 Keskustelutilaisuus Attac Turku & Varsinais-Suomen Talousdemokraatit Patrizio Lainà pate@talousdemokratia.fi 7.12.2011 Valtiot velkavankina - Patrizio Lainà 1 Agenda Taustaa

Sata vuotta taloutta mitä seuraavaksi?

Sata vuotta taloutta mitä seuraavaksi? Riihimäen Hyvinkään kauppakamari Syyskokous 5.12.2017 Jussi Mustonen 2 Suomi maailman väestökartalla - näkyy juuri ja juuri Väestön jakautuminen nyt Väestön jakautuminen

Sata vuotta taloutta mitä seuraavaksi? Riihimäen Hyvinkään kauppakamari Syyskokous 5.12.2017 Jussi Mustonen 2 Suomi maailman väestökartalla - näkyy juuri ja juuri Väestön jakautuminen nyt Väestön jakautuminen

Suomen talouden tila ja lähitulevaisuus

Juha Kilponen Suomen Pankki Suomen talouden tila ja lähitulevaisuus ELY Areena Talousseminaari Turku, 25.1.2016 25.1.2016 Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla

Juha Kilponen Suomen Pankki Suomen talouden tila ja lähitulevaisuus ELY Areena Talousseminaari Turku, 25.1.2016 25.1.2016 Julkinen 1 Suomen talouden tilanne edelleen hankala Suomen talouden kasvu jää ennustejaksolla

OP-Local Emerging Market Debt -erikoissijoitusrahasto

OP-Local Emerging Market Debt -erikoissijoitusrahasto Kehittyvien maiden talouskasvu jatkuu vahvana 10 % 9 % 8 % 2007 2008 Lähde: Consensus Economics 10/2007 7 % 6 % 5 % 4 % 3 % 2 % 1 % 0 % Turkki Brasilia

OP-Local Emerging Market Debt -erikoissijoitusrahasto Kehittyvien maiden talouskasvu jatkuu vahvana 10 % 9 % 8 % 2007 2008 Lähde: Consensus Economics 10/2007 7 % 6 % 5 % 4 % 3 % 2 % 1 % 0 % Turkki Brasilia

Luentorunko 4: Intertemporaaliset valinnat

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Tarkastellaan tarkemmin säästämiseen ja investoimiseen liittyviä intertemporaalisia valintoja ja rajoitteita. Reaalikorko. Yksityisen

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Tarkastellaan tarkemmin säästämiseen ja investoimiseen liittyviä intertemporaalisia valintoja ja rajoitteita. Reaalikorko. Yksityisen

Euroalueen kriisin ratkaisun avaimet

Euroalueen kriisin ratkaisun avaimet Lindorff Suomen Profittable 2012 -seminaari Helsingin musiikkitalo, Black Box 29.3.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Mrd. USD 600 Maailmantalous

Euroalueen kriisin ratkaisun avaimet Lindorff Suomen Profittable 2012 -seminaari Helsingin musiikkitalo, Black Box 29.3.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Mrd. USD 600 Maailmantalous

Kevään 2015 talousennuste: Talouskasvua tukevat tekijät edistävät elpymistä

Euroopan komissio - lehdistötiedote Kevään 2015 talousennuste: Talouskasvua tukevat tekijät edistävät elpymistä Bryssel, 05 toukokuu 2015 Euroopan unionin talouskasvu hyötyy tänä vuonna suotuisista talouden

Euroopan komissio - lehdistötiedote Kevään 2015 talousennuste: Talouskasvua tukevat tekijät edistävät elpymistä Bryssel, 05 toukokuu 2015 Euroopan unionin talouskasvu hyötyy tänä vuonna suotuisista talouden

Hakukohteen nimi: Taloustieteen kandiohjelma

Teknisiä merkintöjä: TALOUS Sivu: 1 (11) Nimi: Hakukohteen nimi: Taloustieteen kandiohjelma Kokeen päivämäärä ja aika: 7.5.2019 klo 9.00-13.00 Kirjoita henkilö- ja yhteystietosi tekstaamalla. Kirjoita

Teknisiä merkintöjä: TALOUS Sivu: 1 (11) Nimi: Hakukohteen nimi: Taloustieteen kandiohjelma Kokeen päivämäärä ja aika: 7.5.2019 klo 9.00-13.00 Kirjoita henkilö- ja yhteystietosi tekstaamalla. Kirjoita

Suomi maailmantalouden pyörteissä

Suomi maailmantalouden pyörteissä EK:n toimittajaseminaari 2006 Jussi Mustonen Globalisaatio: mitä se on? ENNUSTE 150 VUODEN TAKAA: Vanhan paikallisen ja kansallisen omavaraisuuden ja sulkeutuneisuuden

Suomi maailmantalouden pyörteissä EK:n toimittajaseminaari 2006 Jussi Mustonen Globalisaatio: mitä se on? ENNUSTE 150 VUODEN TAKAA: Vanhan paikallisen ja kansallisen omavaraisuuden ja sulkeutuneisuuden

Makrotaloustiede on monien ekonomistien ja opiskelijoiden mielestä taloustieteen mielenkiintoisin

Kansantaloudellinen aikakauskirja 110. vsk. 2/2014 Euroalueen suhdannevaihteluiden opettaminen Juha Tervala Kotimaisessa taloustieteen opetuksessa ei kovinkaan usein käsitellä ajankohtaisia ja mielenkiintoisia

Kansantaloudellinen aikakauskirja 110. vsk. 2/2014 Euroalueen suhdannevaihteluiden opettaminen Juha Tervala Kotimaisessa taloustieteen opetuksessa ei kovinkaan usein käsitellä ajankohtaisia ja mielenkiintoisia

Kääntyykö Venäjä itään?

Heli Simola Suomen Pankki Kääntyykö Venäjä itään? BOFIT Venäjä-tietoisku 5.6.2015 5.6.2015 1 Venäjän ulkomaankaupan kehitystavoitteita Viennin monipuolistaminen Muun kuin energian osuus viennissä 30 %

Heli Simola Suomen Pankki Kääntyykö Venäjä itään? BOFIT Venäjä-tietoisku 5.6.2015 5.6.2015 1 Venäjän ulkomaankaupan kehitystavoitteita Viennin monipuolistaminen Muun kuin energian osuus viennissä 30 %

SUOMEN PANKKI Rahapolitiikka- ja tutkimusosasto. Suomen taloudelliset näkymät Ennusteen taulukkoliite

Suomen taloudelliset näkymät 2005 2007 Ennusteen taulukkoliite 30.3.2005 Lisämateriaalia Euro & talous -lehden numeroon 1/2005 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Suomen taloudelliset näkymät 2005 2007 Ennusteen taulukkoliite 30.3.2005 Lisämateriaalia Euro & talous -lehden numeroon 1/2005 Taulukkoliite Taulukko 1. Taulukko 2. Taulukko 3. Taulukko 4. Taulukko 5.

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen. Twitter : @OP_Pohjola_Ekon

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Talouden näkymiä vihdoin vihreää nousukaudelle? Reijo Heiskanen Twitter : @OP_Pohjola_Ekon Markkinoilla kasvuveturin muutos näkyy selvästi indeksi 2008=100 140 Maailman raaka-aineiden hinnat ja osakekurssit

Suhdannekatsaus. Pasi Kuoppamäki

Suhdannekatsaus Pasi Kuoppamäki 6.10.2015 2 Maailmantalous kasvaa keskiarvovauhtia mutta hitaampaa, mihin ennen kriisiä totuttiin Ennusteita Kehittyvät maat heikko lenkki kaikki on tosin suhteellista 3

Suhdannekatsaus Pasi Kuoppamäki 6.10.2015 2 Maailmantalous kasvaa keskiarvovauhtia mutta hitaampaa, mihin ennen kriisiä totuttiin Ennusteita Kehittyvät maat heikko lenkki kaikki on tosin suhteellista 3

Teknologiateollisuuden talousnäkymät

Teknologiateollisuuden talousnäkymät 30.3.2017 Pääekonomisti Jukka Palokangas 31.3.2017 Teknologiateollisuus 1 Teknologiateollisuus Suomen suurin elinkeino 51 % Suomen koko viennistä. Alan yritykset investoivat

Teknologiateollisuuden talousnäkymät 30.3.2017 Pääekonomisti Jukka Palokangas 31.3.2017 Teknologiateollisuus 1 Teknologiateollisuus Suomen suurin elinkeino 51 % Suomen koko viennistä. Alan yritykset investoivat