Metsäveroilta Mhy Etelä-Karjala

|

|

|

- Martti Hämäläinen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Metsäveroilta 2019 Mhy Etelä-Karjala

2 Metsäveroillan ohjelma Metsäveroilmoituksen periaatteet ja alvilmoitus Metsävähennys ja Metsälahjavähennys Metsäyrittäjyysvähennys SPV-asiaa Puukauppanäkymät Lannoituksella lisää kasvua Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

3 Verotus kiristynyt merkittävästi vuoden 1993 jälkeen Pääomaverotus käyttöön % 1995 => 28 % 2000 => 29 % 2012 => 30 % + yli => 32 % 2014 => 30 % + yli => 33 % 2016 => 30 % + yli => 34 % 2017 => 28,5 % + yli => 32,3 % (yrittäjävähennys metsätalouden tulosta 5 %) 2018 => 28,5 % + yli => 32,3 % Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

4 Milloin metsätalouden veroilmoitus vuodelta 2018 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: ALV-ilmoituksen voi palauttaa tuloveroilmoituksen kanssa samassa kuoressa Pitää olla PERILLÄ ko. päivänä, EI LÄHETETTY

5 Veroilmoitusmateriaali Verohallinto ei lähetä enää kausiveroilmoitusta varten erikseen lomakkeita tai ohjeita! Lomakkeita saatavilla mhy:ltä tai verottajan nettisivuilta Esitäytetty 2 C-lomake tulee postissa

6 Tyhjää 2C -lomaketta ei tarvitse palauttaa, MUTTA MO:lla AINA ILMOITETTAVAA! Ainakin seuraavat: Mhy:n jäsenmaksu Veroillan matkakulut ALV-ilmoitus vain, jos on ILMOITETTAVAA Voi ilmoittaa sähköisesti OmaVero.fi kautta

7 Ilmoita verkossa 2C ja ALV Ilmoitukset kannattaa antaa sähköisesti Kopio jää automaattisesti talteen vero.fi/omavero Saat ilmoituksen lähettämisen yhteydessä vastaanottokuittauksen, joka on merkki onnistuneesta lähetyksestä.

8 Tunnistaudu pankkitunnuksilla Tunnistaudu palveluun henkilökohtaisilla pankkitunnuksilla. Omilla henkilökohtaisilla pankkitunnuksilla, ei voi ilmoittaa tietoja toisen puolesta.

9 Mikä on puun myyntituloa? Kaikki metsästä saatava tulo Kassaperiaate BONUKSET OVAT MYÖS METSÄTALOUDEN TULOA Bonus voidaan antaa alennuksina metsäpalveluista. Tällöin lasku ja siten myös metsänomistajan vähennys metsätalouden pääomatulojen verotuksessa on bonuksen arvon verran pienempi eikä erillistä veronalaista tuloa muodostu. Pankin bonuksilla maksetut metsävakuutukset eivät ole vähennettäviä menoja

10 Vakuutus- ja hirvivahinkokorvaukset, metsätalouden tuet Kohdassa 3.3. ilmoitetaan kaikki vuoden 2018 aikana tilillesi maksetut metsätalouden tuet, myös kemera-tuet Vakuutuskorvauksista ilmoita koko korvaus vähentämättä ennakonpidätystä

11 Kemera-tuet ovat veronalaista tukea Tuki on kassaperusteisesti metsätalouden pääomatuloa sinä verovuonna, jona olet sen tilillesi saanut. Nämä Metsäkeskuksen tilillesi maksamat tuet ovat arvonlisäverottomia. Vastaavasti kaikki maksamasi tuettavan hankkeen menot ovat täysimääräisesti vähennyskelpoisia verotuksessa. Menot vähennetään kassa- eli maksuperusteisesti sinä verovuonna, jona ne on maksettu.

12 Vuosimenot Merkitse kohtaan 7.1 metsätalouteen kohdistuvat palkkausmenot sivukuluineen. Ilmoita kohdassa 7.2 metsätalouden harjoittamiseen liittyvät matkakulut. Liitä muistiinpanoihin selvitys metsätalouden matkakuluista. Oman auton käytöstä voit vähentää 0,25 euroa/km. Polttopuun teosta yksityistalouden käyttöön aiheutuvat matkakulut ym. kulut eivät ole vähennyskelpoisia

13 Muut vuosimenot kohdassa 7.3 Kaikki metsätalouden harjoittamisesta aiheutuneet menot Taimet, istutus, metsävakuutuksen maksut, mhy:n perimät maksut, pienkaluston hankintamenot (alle 200 e) Ei omaa palkkaa Menoista tositteet muistiinpanoihin

14 Moottorikelkka, mönkijä ja traktorin metsäkäyttö Jos metsätaloudessa käytetään moottorikelkkaa tai mönkijää, näiden koneiden metsätalouskäytöstä aiheutuneet kulut vähennetään pääsääntöisesti käyttötuntien perusteella laskettuna osuutena niiden kokonaiskuluista. Sama koskee traktorin metsätalouskäyttöä. Muun selvityksen puuttuessa kuluiksi voidaan arvioida moottorikelkasta ja mönkijästä 14 /käyttötunti ja traktorista 11 /käyttötunti. Jos traktoria käytetään puutavaran kuljetukseen, kulut puutavaralajikohtaisten konekustannusten mukaan /m3. Jos traktori kuuluu maatalouden kalustoon, maatalouden verotuksessa tulee tehdä vastaava tuloutus.

15 Moottorikelkka, mönkijä ja traktorin metsäkäyttö Yksityistalouden käyttöön otettujen polttopuiden teosta ja kuljetuksesta aiheutuneet kustannukset eivät ole metsätalouden pääomatulosta vähennettävissä olevia kuluja, koska vastaava tulo on verovapaata. Myöskään koneen käyttökulut eivät tällöin ole vähennettävissä miltään osin metsätalouden pääomatuloista. Sama koskee traktorin metsätalouskäyttöä. Selvitykseen tulee sisältyä tiedot tehdyistä töistä, metsätalouden osalta mielellään metsäkuvioittain.

16 Poistoina vähennettävät menot Poistoina vähennetään kalusto, joka käyttöaika yli 3 vuotta Vuosittaisten poistojen enimmäismäärät: koneet ja laitteet 25 % metsätalouden rakennukset 10 % metsäojat ja tiet 15 % Jos hyödykkeen hankintameno tai menojäännös on enintään 200 euroa, poista se kerralla

17 Metsävähennyspohja Metsävähennyspohja muodostuu tai sen jälkeen vastikkeellisesti hankitun metsän hankintamenon perusteella. Vähennyspohja on 60 % kiinteistön hankintamenon metsään kohdistuvasta osasta. Ilmoita kohdassa 18 metsävähennyspohja kaikista verovuoden 2018 lopussa omistuksessasi olleista metsävähennykseen oikeuttavista metsistä yhteensä. Jos olet saanut metsää vastikkeetta ja perinnönjättäjällä tai lahjanantajalla on ollut käyttämätöntä metsävähennysoikeutta, voit siirtää tästä vähennysoikeudesta käyttöösi osuuden, joka vastaa saatua metsäomaisuutta.

18 Metsävähennyksen käyttö Metsävähennyksen käytön (kohta 19) Luovutusvoittoihin lisättyjen metsävähennysten määrän (kohta 20) seuranta on kumulatiivista Verovuonna tehtävä metsävähennys saa olla enintään 60 % kohdassa 22 ilmoitetusta tulosta (metsävähennykseen oikeuttavista metsistä saadut tulot) Vähennyksen on myös oltava vähintään euroa. Metsävähennyksen tekeminen edellyttää siis, että verovuodelta 2018 on vähintään euroa metsätalouden veronalaista pääomatuloa.

19 Metsävähennys Ilmoita metsävähennyksen seurantatiedot lomakkeen kääntöpuolen taulukossa, vaikka et vuonna 2018 käyttäisikään metsävähennysoikeuttasi Siirrä verovuonna tehtävä metsävähennys kohdasta 23 lomakkeen etusivulle kohtaan

20 Varauksien tekeminen Menovarauksen avulla voit siirtää osan verovuonna saaduista tulosta tuloutettavaksi seuraaville vuosille. Kohdan 5.2 menovaraus voi olla enintään 15 % verovuonna saaduista metsätalouden pääomatulosta, josta on vähennetty hankintatyön arvo sekä metsävähennyksen määrä. Tuhovarauksen voi tehdä metsätuhon perusteella saadusta vakuutus- tai vahingonkorvauksesta. Tuhovaraus voi olla enintään tuhoutuneen metsän uudistamismenon suuruinen. Todistus uudistusmenoista mhy:ltä

21 Varauksien tulouttaminen Merkitse kohtaan 6.1 se osa aikaisempina vuosina tehdyistä meno- ja tuhovarauksista, jonka tuloutat verovuonna Menot, joita tuloutettavalla varauksella katetaan, vähennetään täysimääräisinä omissa vähennyskohdissaan. Varaukset on tuloutettava varauksen tekovuotta seuraavien neljän verovuoden aikana. V tehdyt tuloutettava nyt. Merkitse jäljellä oleva varauksen määrä kokonaisuudessaan tuloksi viimeistään varauksen käyttöajan viimeisenä vuotena, vaikka vuosimenoja ja poistoja ei olisikaan.

22 Varauksien seurantatiedot Ilmoita varauksien seurantatiedot, vaikka et vuonna 2018 tulouttaisikaan tehtyjä varauksia Merkitse varausten tulouttamatta oleva määrä aina sen vuoden kohdalle, jona varaus on alun perin tehty.

23 Metsälahjavähennys Luonnollisella henkilöllä oikeus metsälahjavähennykseen - metsätalouden puhtaasta pääomatulosta (kulut vähennetty) - lahjana saadusta metsästä maksetun lahjaveron perusteella Vähennyksen kokonaismäärä riippuu paikkakunnasta ja lahjan suuruudesta. Verohallinto vahvistaa vuosittain metsän keskimääräisen vuotuisen tuoton kunnittain hehtaarilta = laskennan perusta, ja määrittää lahjan laskennallisen arvon Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

24 Metsälahjavähennys Ei edellytä sukulaisuutta => II veroluokan saajilla vähennyspohjaa muodostuu enemmän Vähennysoikeus henkilökohtainen käyttämätön vähennys ei siirry lahjassa seuraavalle saajalle verotusyhtymässä vain saaja vähentää puhtaasta tuotostaan Määräosiin usealle lahjoitettaessa kaikilla saajilla oikeus saamastaan osasta vähennykseen jokaisen saannon erikseen täytettävä rajaarvot Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

25 Metsälahjavähennyksen tekeminen Enintään 50 % verovuoden metsätalouden puhtaasta pääomatulosta Vuosittainen vähennys vähintään euroa Verovelvollisen vaadittava vähennystä lomake 2 L Vähennyksen perusteella ei muodosteta tappiota Vähennyspohja on käytettävä 15 vuoden kuluessa Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

26 Seuraamukset metsätilan luovutuksesta Jos saaja luovuttaa yli 10 prosenttia lahjana saamastaan kiinteistöstä ennen kuin 15 vuotta on kulunut lahjoituksesta => Lisätään käytetty metsälahjavähennyksen määrä 20 prosentilla korotettuna luovutusvuoden metsätalouden pääomatuloon Ei koske lunastusta Ei sovelleta, jos luovutetaan valtiolle luonnonsuojelutarkoitukseen tai puolustusvoimien käyttöön Yhteismetsään liittymistä ei katsota luovutukseksi Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

27 Esimerkki Laskuri Metsälahjavähennyspohja = euron raja-arvon ylittävä osa (*2,4) Esimerkiksi Rautjärvellä tämä :n raja-arvo edellyttää yli 23,6 hehtaarin metsätilan lahjoittamista Metsän puhdas tuotto Rautjärvellä on 127,32 /ha/v, jolloin arvostamislain mukainen arvo on 1.273,20 /ha. Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

/63.660 * 22.100 * 2,4 = 28.045 Vähennysoikeuden maksimaalinen nettoarvo on 8.")

28 Esimerkki Laskuri 50 hehtaarin metsätila Rautjärvellä, veroluokka I, yksi lahjansaaja Tilan käypä arvo => maksettu lahjavero Metsän arvo arvostuslain mukaan 50 ha x 1.273,20 /ha = Metsälahjavähennyspohja muodostuu seuraavasti: ( )/ * * 2,4 = Vähennysoikeuden maksimaalinen nettoarvo on = noin 38 % lahjaverosta takaisin (30 %:n pääomatuloverokannan mukaan laskettuna) Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

29 Metsälahjavähennyksen hyödyntämiseen tarvittava metsämaan pinta-ala ja vähennyspohjan suuruus Oheiselle Suomen kartalle on haarukoitu, mitä suuruusluokkaa lahjaan sisältyvän kuntakohtaisen metsämaan pinta-alan pitäisi olla, jotta oikeus metsälahjavähennykseen voi muodostua Suomen Metsäkeskuksen julkaisemalla metsälahjavähennyslaskurilla voi arvioida muodostuvan vähennyspohjan suuruuden (ja lahjanluonteisissa kaupoissa samalla muodostuvan metsävähennyspohjan suuruuden) ha ha ha ha ha 100- ha 29

30 Metsälahjavähennys Me teemme metsänomistajan eteen enemmän.

31 Yrittäjävähennys Yrittäjävähennys Luonnollisen henkilön ja kuolinpesän metsätalouden tulosta vähennetään yrittäjävähennyksenä 5 % Laki astui voimaan Verottaja tekee viran puolesta Edunvalvontaa puunjuurelta Brysseliin. Metsänhoitoyhdistykset, Metsänomistajien liitot ja MTK

32 ALV ALV on 24 %:n alennus metsänomistajalle Maksetut ALV:t kannattaa aina ilmoittaa, vaikka ei olisi ALV tuloja Maksetut ALV:t saa takaisin keväällä Jos ALV tulot menoja suuremmat, ALV maksettava mennessä

33 Edelleen vaikeaa? Metsäveropalvelu Mhy:ssä Varmistetaan kaikki vähennykset Huomioidaan menovaraukset ja metsävähennykset Matkakulujen laskeminen Arvonlisäveron laskeminen Verovinkit seuraaville vuosille

34 Mistä saa lisätietoa? Oma Metsäasiantuntijasi Mhy:n toimisto Täyttöohjeet ja lomakkeet osoitteessa Metsänomistajan omat verosivut osoitteessa

35 Mhy:n palvelut metsätilan Sukupolvenvaihdoksessa

36 Tosiasioita metsän omistamisesta Metsänomistajien keski-ikä on 62 vuotta Metsänomistajista 85 % on saanut metsänsä suvun sisältä Metsätilan omistaja vaihtuu noin 30 vuoden välein Metsänomistuksesta luopuvan keski-ikä on ollut lahjatapauksissa keskimäärin 71 v., mutta perintötilanteissa 88 v., saaja: 63 lapsi, eläkeläinen? Metsänomistajista enää alle 15 % on maatalousyrittäjiä Metsänomistajan tilakoko 25 hehtaaria metsämaata Sekä suurten että pienten metsätilojen määrä on kasvanut viime vuosina Me teemme metsänomistajan eteen enemmän.

37 Miten liikkeelle SPV:ssä? 1. Asian kypsyttely itsensä kanssa Mikä oikeasti toivottu lopputulos? Mikä Teille tärkeintä? 2. Asiasta keskustelut lapsien kanssa Mitä he oikeasti haluavat? 3. Keskustelut Mhy:n SPV-asiantuntijan kanssa 4. Metsän arvon selvittäminen => Mhy:n tila-arvio Puustotiedot kerättävä metsässä ennen laskelmia 5. Vaihtoehtojen laskenta toivottuun lopputulokseen pääsemiseksi Mhy:n SPV-asiantuntijan kanssa PÄÄTÖKSIÄ EI VEROEDUT EDELLÄ! Me teemme metsänomistajan eteen enemmän.

38 Sukupolvenvaihdoksen vaihtoehdot 1. Elinaikana tehtävät luovutukset 2. Omassa käytössä elinaikana 3. Omistajan odottamaton kuolema Me teemme metsänomistajan eteen enemmän.

39 1. Luovutukset elinaikana Lahja tai kauppa (kauppahinta maksettava) Verot ja hallintaoikeus mietintään Ennakkoperintölausumat luovuttajan asiana Tarvittaessa useita oikeustoimia Testamentilla täydennettävissä Me teemme metsänomistajan eteen enemmän.

40 Lahja Vastikkeeton luovutus Arvostetaan käypään arvoon lahjaveroseuraamus (8-17 % I vl) kolmen vuoden kumulaatioaika, yht Mahdollisuus sulkea pois lahjan saajan puolison avio-oikeus Käyttämätön metsävähennys siirtyy lahjan saajan käyttöön Lahjan pilkkominen Sukupolven ylitys verotuksellisesti edullisin Me teemme metsänomistajan eteen enemmän.

41 Metsälahjavähennyslaskuri askuri/fi_fi/metsalahjavahennyslaskuri/ Me teemme metsänomistajan eteen enemmän.

42 Metsän hallintaoikeus - ongelmiakin? Luovuttaja pidättää hallintaoikeuden määräajaksi tai eliniäksi Haltija määrää metsän käytöstä ja saa sen tuoton Metsän osalta haltija verovelvollinen Oikeus tilan tuottoon ja velvollisuus kuluihin puukauppatulot haltijalle > jos omistajalle -> lahja Oikeuksien valvonta toisinaan ongelmia Pääomaan ei saa kajota Oikeustoimikelvottomuus estää myöhemmät toimet Me teemme metsänomistajan eteen enemmän.

43 Metsäkiinteistön kauppa Kauppahinta maksettava maksuaikaa? Vastikkeellisen saannon verohyödyt käyttöön - metsävähennysoikeus Luovuttaja saa rahaa kohta perinnöksi? > vakuutusratkaisut? Tila, määräala tai määräosa tilasta Myyjälle luovutusvoittovero, jos omistus alle 10 vuotta tai ostaja ulkopuolinen Ostajalla varainsiirtovero 4 % vastikkeesta Kaupan lahjanluontoisuus - mahd. lahjavero? Me teemme metsänomistajan eteen enemmän.

44 Sukupolvenvaihdoksen luovutusvoiton verovapaus Sukupolvenvaihdoksen verovapaus luovutusvoiton verotuksessa kun: verovelvollinen luovuttaa harjoittamaansa maa- tai metsätalouteen kuuluvaa kiinteää omaisuutta ostajana sisaret tai suoraan alenevassa polvessa olevat puolisoineen omaisuus ollut yhteensä 10 vuotta verovelvollisen tai sellaisen henkilön omistuksessa, jolta se on saatu vastikkeettomasti Jos ostaja myy edelleen ennen kuin 5 v kulunut, hän joutuu maksamaan veroa molempien kauppojen voitosta!!

45 Sukupolvenvaihdos luovutusvoiton verovapaus Kuolinpesässä metsätalouden harjoittajana kuolinpesä => Kukaan osakkaista ei saa verovapautta lähiomaisten välisissä kuolinpesäosuuksien kaupoissa Verosuunnittelu: 1. Kuolinpesä -> verotusyhtymä 2. Harjoitettu metsätaloutta yhdessä vähintään vuoden verran 3. Tehdään kaupat omistusosuuksien (murtoosa) kauppoina => SPV-verovapaus

46 Metsävähennys Metsävähennyspohja on 60 % kauppahinnasta Vuotuisen metsävähennyksen enimmäismäärä 60 % vuotuisista puukauppatuloista Hallintaoikeuden pidättäminen estää metsävähennyksen käytön, käytettävissä hallintaoikeuden siirtyessä omistajalle Käyttämätön metsävähennys siirtyy vastikkeettomassa saannossa uudelle omistajalle Käytetty metsävähennys lisätään luovutusvoittoon tilaa myydessä Me teemme metsänomistajan eteen enemmän.

47 2. Tila omassa käytössä =>Testamentti Perinnönjättäjän viimeinen tahto - määrätään vainajalta jääneestä omaisuudesta ja saajien oikeuksista tiukat muotomääräykset Mahdollisuus määrätä perintökaaresta poikkeamisesta lakiosavaatimus voi rajoittaa täytäntöönpanoa Perillisten puolisoiden avio-oikeuden sulkeminen Vaikutukset veroseuraamuksiin esim. hallintaoikeuden pidätys tai luovutus Puolison aseman turvaaminen Perillisten tasapuolisuuden varmistaminen täydentää elinaikana tehtyjä oikeustoimia Halu estää perintöriitelyä Me teemme metsänomistajan eteen enemmän.

48 Oikeustoimikelpoisuus Oikeustoimikelpoisuuden arviointi tehtävä kaikkien oikeustoimien yhteydessä Jos oikeustoimikelpoisuus horjuu, on siirryttävä edunvalvontamenettelyyn Henkilölle haetaan edunvalvojaa maistraatista, maistraatti tai käräjäoikeus määrää edunvalvojan Maistraatti valvoo edunvalvontaa edunvalvottavan etu Henkilö voi oikeustoimikelpoisena ollessaan määrätä jonkun valvomaan etujaan tai toimimaan puolestaan siinä tapauksessa, että hän menettää oikeustoimikelpoisuutensa Edunvalvontavaltakirja Me teemme metsänomistajan eteen enemmän.

49 Edunvalvontavaltakirja Edunvalvontavaltuutuksella henkilö voi etukäteen järjestää asioidensa hoidon sen varalta, että hän tulee myöhemmin kykenemättömäksi hoitamaan asioitaan heikentyneen terveydentilansa vuoksi Kirjallisesti testamentin tapaan - valtuuttaja nimeää valtuutetun hoitamaan asioitaan valtuutetun suostumus Valtakirjassa määritellään asiat, jotka valtuutus kattaa - esim. huolehtimaan omaisuutensa hoidosta ja muista taloudellisista asioistaan sekä itseään koskevasta sairaanhoidostaan - luovuttamaan valtuuttajan omaisuutta tai oikeuksia esteellisyys huomioitava > varavaltuutettu Me teemme metsänomistajan eteen enemmän.

50 Valtuutetun oikeuksia ja velvollisuuksia Lain 18 : Ei saa lahjoittaa omaisuutta, ellei lahjaksi antamisen perusteita ole yksilöity valtakirjassa oikeuden tai omaisuuden voi luovuttaa vastikkeettomasti, jos se on valtakirjaan yksilöity Spv:ssa hallintaoikeuden pidätyksen yhteydessä voi samalla laatia edunvalvontavaltakirjan, jossa valtuutetulle annetaan valta hallintaoikeudesta luopumiseen jos/kun henkilö tulee oikeustoimikelvottomaksi Me teemme metsänomistajan eteen enemmän.

51 Kunnallisten palveluiden hinta Me teemme metsänomistajan eteen enemmän.

52 Kunnallisten palveluiden hinta Me teemme metsänomistajan eteen enemmän.

53 Kunnallisten palveluiden hinta Me teemme metsänomistajan eteen enemmän.

54 3. Ei tehdä mitään - Aika hoitaa asian Mitä tapahtuu, jollei tehdä mitään? Perintönä jakamaton yhteisomistus - kaikille yhteiseksi - kaikille saman verran perintökaaren mukaan 1. Hallitsematon ja ankara verotus 2. Yksimielisyysvaatimus päätöksissä käyttö hankalaa 3. Riitoja suvussa ylimääräisiä kustannuksia, juristit 4. Pelko omaisuuden hävittämisestä tai häviämisestä TARTTIS TEHDÄ JOTAIN Me teemme metsänomistajan eteen enemmän.

55 LOPUKSI Vanhenemiseen kannattaa varautua Metsätilan omistajan oikeustoimikelpoisuuden menetys on riski koko suvulle - edunvalvontavaltuutus Suvun edun mukaista olisi luovuttaa omaisuutta perillisille elinaikana SPV suunnittelu ja toimet Rahaa ei kannata kerätä tilille on turhaakin turhempaa maksattaa perintöveroa tilillä olevasta rahasta, kun elinaikana sitä voisi monin keinoin järjestellä perillisille Kannattaa yrittää ehkäistä perillisten riitelyä vanhempien kuoleman jälkeen Me teemme metsänomistajan eteen enemmän.

56 MHY TÄYDEN PALVELUN TALO Metsänomistajalle räätälöidyt palvelut SPV:ssa: Alkukeskustelu ja toiveiden kartoitus Metsän ja tonttien arvon määritys Vertailulaskelmat ja hakkuutuloarviot Asiakirjojen laadinta: kauppa- ja lahjakirja, ositukset, testamentit, yhteisomistussopimukset, edunvalvontavaltakirja, perunkirjat Kaupanvahvistus ja lainhuuto Puukaupan ja hoitotöiden suunnittelu ja toteutus Yhteismetsä => Etelä-Karjalan Yhteismetsä Me teemme metsänomistajan eteen enemmän.

57 Metsänhoitoyhdistyksen jäsenedut metsänomistajalle 2019

58 MHY:n JÄSENYYS KANNATTAA AINA Jäsenmaksun suuruus - 50 euroa per jäsen (valtakunnan alhaisin) Osakasjäsen 25 euroa/jäsen Yhdistys kiittää jäseniään aktiivisesta palveluiden käytöstä 58 Jäsenkortti ja jäsenmaksu tulevat helmikuussa Metsänhoitoyhdistys Etelä-Karjala Lavolankatu 10, Lappeenranta

59 1. Metsäpalvelut jäsenhintaan Puukauppapalvelut Puukaupan kilpailutus, puun hintatiedot, katkontavertailu Alkaa Puunmyyntisuunnitelmalla Ostajako myyjän paras edunvalvoja puukaupassa? Minkä takia ostajat haluavat tehdä kaupan suoraan ilman myyjän asiantuntijaa? Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

60 1. Metsäpalvelut jäsenhintaan Laadukkaat, monipuoliset metsäpalvelut Metsän uudistaminen, taimikon hoito, paikalliset luottometsurit Arviot, tuhoarviot, metsäsuunnitelma Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

61 2. Maksuton neuvonta ja metsäkäynti Maksutonta neuvontaa jäsenille Maksuton henkilökohtainen neuvonta Metsäneuvojan antama neuvonta / tapaaminen / puhelimitse Maksuton tilakäynti uudelle metsänomistajalle Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

62 3. Muut jäsenpalvelut Jäsenten mukana PEFC-sertifioinnissa Jäsenille puunhintatietoa Jäsenille Metsäomaisuuden hoitosopimus Jäsenlehdet ja Jäsenkirjeet Jäsenten tilaisuudet ja tapahtumat Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

Lainsäädäntö (=Metsälahjavähennys, yrittäjyysvähennys) Paikalliset jäsenedut")

63 4. MTK:n jäsenpalvelut ja edunvalvonta Edunvalvonta kannolta Brysseliin EU- säädökset esim. Lulufc, kaavoitus, metsien käyttö Metsä- ja veropolitiikka Valtion tukipolitiikka (= Kemera) Lainsäädäntö (=Metsälahjavähennys, yrittäjyysvähennys) Paikalliset jäsenedut Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

64 Lisätietoa eduista Voit ladata jäsenkortin puhelimeesi PIVOpalvelun kautta maksutta! Ilmainen Metsäselain kännykkään! Jäsenedut löytyvät netistä: Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

65 Lannoituskampanja 2019

66 Metsänlannoitus on huippu sijoitus EURO LANNOITUKSEEN = KOLME TAKAISIN Me teemme metsänomistajan eteen enemmän.

67 Metsänlannoitus on huippu sijoitus Keskimääräisen leimikon lannoituksen tuotto Puuta n. 200 m3/ha Keskihinta päätehakkuulla n Tukkiprosentti 70% Lannoituksen vaikutus keskihintaan Lannoitus lisää järeyttä => tukki % nousee Tukkiprosentin 5 % nousu tarkoittaa keskihinnassa n. 3 /m3 => eli 600 /ha Lisäksi lisäkasvu tuo ylimääräistä tuloa n. 900 /ha Me teemme metsänomistajan eteen enemmän.

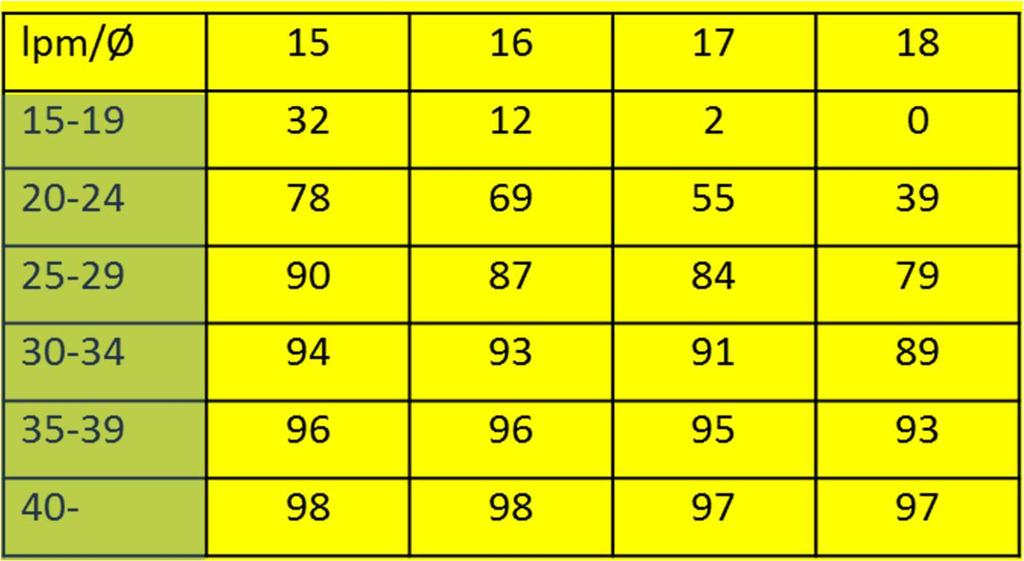

68 Metsänlannoitus on huippu sijoitus Tukkiprosentti läpimitan d 1,3m kasvaessa Lpm 19 cm 61 % 21 cm 77 % 23 cm 83 % 25 cm 87 % 27 cm 89 % 29 cm 91 % 31 cm 92 % Me teemme metsänomistajan eteen enemmän.

69 Kasvunlisäyksen ajoittuminen Me teemme metsänomistajan eteen enemmän.

70 Lyhyempi kiertoaika ja harvennusväli Me teemme metsänomistajan eteen enemmän.

71 Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

72 Lannoituskampanja: Arvonta lannoituksen tilanneille Mhy:ltä tehdyt lannoitetilaukset osallistuvat valtakunnalliseen arvontaan. Tilanneiden kesken arvotaan 5 kpl helikopterilentoja + 1 kpl Mhy:n lannoituspalveluseteli arvo 500 (sis. ALV) Arvonta suoritetaan Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

73 EURO LANNOITUKSEEN KOLME TAKAISIN Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

74 PUUKAUPPA Puukauppa

75

76

77

78

79

80 Katkonnan merkitys männyllä

81

82 Katkonta euroina Tukki 65 /m3 ja kuitu 20 /m3 Firma 1 Katkontaprosentti 70 % 1 m3 tukkipuusta Tukkia 0,7 m3 = 45,50 Kuitua 0,3 m3 = 6,00 Yhteensä 51,50 Firma 2 Katkontaprosentti 80 % 1 m3 tukkipuusta Tukkia 0,8 m3 = 52,00 Kuitua 0,2 m3 = 4,00 Yhteensä 56,00 ERO 9 % PAREMMAN EDUKSI

83 Talvileimikoilla edelleen kova kysyntä Hyvä hetki kannattaa hyödyntää Osto jatkuu keväälle ja kohdistuu harvennusleimikoihin, jotka kesällä korjattavissa Sellulla ja kartongilla menee lujaa Kuitupuulla erinomainen kysyntä, tukkien osalta alkuvuosi ainakin hiljaisempaa Vuodessa tulee hyvä puukauppavuosi Talous vielä vedossa Ostotarve lisääntynyt uusien investointien johdosta

84 Miksi puukauppa vireille jo talvella? Kysyntä kuidulla hyvä Talvi mahdollistaa pehmeiden paikkojen hakkuun Nopea korjuu Sovi heti leimikon suunnittelusta Pyydä metsäasiantuntijan yhteydenottoa

85 Kysymyksiä / kommentteja? Olemme jäseniämme varten, joten olkaa aktiivisesti yhteydessä. KIITOS! Meillä metsänomistajat päättävät ammattilaiset toteuttavat. Metsänhoitoyhdistykset ja MTK

Metsävero Mhy Etelä-Karjala

Metsävero 2018 Mhy Etelä-Karjala Metsävero-ohjelma Metsäveroilmoituksen periaatteet ja kausiveroilmoitus (alv-ilmoitus) Metsälahjavähennys Metsäyrittäjyysvähennys Edunvalvontaa puunjuurelta Brysseliin.

Metsävero 2018 Mhy Etelä-Karjala Metsävero-ohjelma Metsäveroilmoituksen periaatteet ja kausiveroilmoitus (alv-ilmoitus) Metsälahjavähennys Metsäyrittäjyysvähennys Edunvalvontaa puunjuurelta Brysseliin.

Huomioitavat veroseikat metsätilan Sukupolvenvaihdoksessa

Huomioitavat veroseikat metsätilan Sukupolvenvaihdoksessa Helsinki 13.-14.3.2018 Markku Vaario, johtaja/tj., LKV, AKA Mhy Etelä-Karjala/Kaakkois-Suomen Metsätilat Oy LKV Metsätilat.fi Metsätilojen ykkösvälittäjä

Huomioitavat veroseikat metsätilan Sukupolvenvaihdoksessa Helsinki 13.-14.3.2018 Markku Vaario, johtaja/tj., LKV, AKA Mhy Etelä-Karjala/Kaakkois-Suomen Metsätilat Oy LKV Metsätilat.fi Metsätilojen ykkösvälittäjä

Varautuminen sukupolven vaihtumiseen metsätilalla. Helsinki Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy

Varautuminen sukupolven vaihtumiseen metsätilalla Helsinki 24.9.2015 Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Ei-toivottua kehitystä Omistaja/luovuttaja aallon harjalla : koko

Varautuminen sukupolven vaihtumiseen metsätilalla Helsinki 24.9.2015 Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Ei-toivottua kehitystä Omistaja/luovuttaja aallon harjalla : koko

Toteutuvatko hallituksen metsätavoitteet?

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA. Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Ratkaisuvaihtoehdot SPVtilanteessa

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Arto Taskinen Oulu

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

METSÄTILAN OMISTAJAN VAIHDOS

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Metsätilan sukupolvenvaihdos. Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Metsäverotuksen vinkit 2015. METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Metsäverotus 2014. Jussi Linnala

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä. Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Metsälahjavähennyslaskuri

Metsälahjavähennyslaskuri Ohje metsälahjavähennyslaskurin käyttöön 7.4.2017 www.metsakeskus.fi Metsälahjavähennyslaskurin käyttö Metsälahjavähennyslaskuri opastaa metsälahjavähennyksen käytössä ja metsälahjavähennyspohjan

Metsälahjavähennyslaskuri Ohje metsälahjavähennyslaskurin käyttöön 7.4.2017 www.metsakeskus.fi Metsälahjavähennyslaskurin käyttö Metsälahjavähennyslaskuri opastaa metsälahjavähennyksen käytössä ja metsälahjavähennyspohjan

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys. Metsätilan sukupolvenvaihdosmessut Kari Pilhjerta

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys Metsätilan sukupolvenvaihdosmessut 11.3.2017 Kari Pilhjerta Yksityisluonteisesta metsänomistuksesta Metsänomistajien keski-ikä

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys Metsätilan sukupolvenvaihdosmessut 11.3.2017 Kari Pilhjerta Yksityisluonteisesta metsänomistuksesta Metsänomistajien keski-ikä

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Metsäverotus Saarijärvi Jussi Linnala

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsälahjavähennys. Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö

55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö") Metsälahjavähennys Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö Metsälahjavähennys Vuonna 2017 tai sen jälkeen lahjaksi saadusta metsäomaisuudesta voi muodostua

Metsälahjavähennys Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö Metsälahjavähennys Vuonna 2017 tai sen jälkeen lahjaksi saadusta metsäomaisuudesta voi muodostua

Metsäverotus Jyväskylä Raija Koskenranta

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT. Kajaani Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT Kajaani 30.09.2017 Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Sukupolvenvaihdokset

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT Kajaani 30.09.2017 Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Sukupolvenvaihdokset

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Metsätilan sukupolvenvaihdos. Helsinki

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN. Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTILAN LAHJOITTAMINEN

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt. Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Milloin metsätalouden veroilmoitus vuodelta 2015 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: 29.2.2016

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Milloin metsätalouden veroilmoitus vuodelta 2015 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: 29.2.2016

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Metsänomistajan talouskoulu

Metsänomistajan talouskoulu Metsän omistusmuodot ja omistusjärjestelyt Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän omistusmuodot Yksinomistus Avioparin omistus Verotusyhtymä Kuolinpesä Osakeyhtiö

Metsänomistajan talouskoulu Metsän omistusmuodot ja omistusjärjestelyt Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän omistusmuodot Yksinomistus Avioparin omistus Verotusyhtymä Kuolinpesä Osakeyhtiö

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2017

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

Johdatus metsätilan sukupolvenvaihdokseen. Raimo Summanen, Hämeenlinna 1.4.2014

Johdatus metsätilan sukupolvenvaihdokseen Raimo Summanen, Hämeenlinna 1.4.2014 Ainutkertainen mahdollisuus tehdä hyviä ratkaisuja Jokainen tapaus on ainutkertainen ja ainutlaatuinen Ulkopuolinen taho voi

Johdatus metsätilan sukupolvenvaihdokseen Raimo Summanen, Hämeenlinna 1.4.2014 Ainutkertainen mahdollisuus tehdä hyviä ratkaisuja Jokainen tapaus on ainutkertainen ja ainutlaatuinen Ulkopuolinen taho voi

Polvelta Toiselle 6.5.2016 ja 14.5.2016. Metsätilan. sukupolvenvaihdos. projektipäällikkö Esa Lappalainen. Tietoinen metsänomistus

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Sisältö. - Tässä esityksessä ei käsitellä metsätilan omistajanvaihdoksiin liittyviä veroja

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

METSÄTILAN MYYNTI SUKUPOLVENVAIHDOKSEN VAIHTOEHTONA SEKÄ EDUNVALVONTAVALTUUTUS. POLVELTA TOISELLE Metsätilan sukupolvenvaihdosmessut

METSÄTILAN MYYNTI SUKUPOLVENVAIHDOKSEN VAIHTOEHTONA SEKÄ EDUNVALVONTAVALTUUTUS POLVELTA TOISELLE Metsätilan sukupolvenvaihdosmessut 18.03.2017 Laki ja Metsä Oy Tuomo Liikanen, OTM, metsätalousinsinööri(amk),

METSÄTILAN MYYNTI SUKUPOLVENVAIHDOKSEN VAIHTOEHTONA SEKÄ EDUNVALVONTAVALTUUTUS POLVELTA TOISELLE Metsätilan sukupolvenvaihdosmessut 18.03.2017 Laki ja Metsä Oy Tuomo Liikanen, OTM, metsätalousinsinööri(amk),

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Metsänomistamisen erityiskysymykset: laitoshoidon maksut, yhteiskunnan tuet ja edunvalvonta

Metsänomistamisen erityiskysymykset: laitoshoidon maksut, yhteiskunnan tuet ja edunvalvonta Kuopio 29.3.2014 Suomen metsäkeskus Julkiset palvelut Antti Pajula Kunnat perivät pysyvässä hoidossa olevilta

Metsänomistamisen erityiskysymykset: laitoshoidon maksut, yhteiskunnan tuet ja edunvalvonta Kuopio 29.3.2014 Suomen metsäkeskus Julkiset palvelut Antti Pajula Kunnat perivät pysyvässä hoidossa olevilta

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Maatilan sukupolvenvaihdoksen verotusnäkökohtia

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Edunvalvontavaltakirja ja testamentti

Edunvalvontavaltakirja ja testamentti Polvelta toiselle - Metsätilan sukupolvenvaihdosmessut 30.9.2017 Pankkilakimies, VT Johanna Heikkinen, OP KAINUU Edunvalvontavaltakirja Miten varaudun oman toimintakykyni

Edunvalvontavaltakirja ja testamentti Polvelta toiselle - Metsätilan sukupolvenvaihdosmessut 30.9.2017 Pankkilakimies, VT Johanna Heikkinen, OP KAINUU Edunvalvontavaltakirja Miten varaudun oman toimintakykyni

Kuolinpesän metsätilan omistusjärjestelyt

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016. Kuolinpesä metsän omistajana

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Sukupolvenvaihdos tulee, koituuko suvulle etuja vai ongelmia?

Metsätilan sukupolvenvaihdoksen erityiskysymyksiä 7.4.2018 Oulu Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Sukupolvenvaihdos tulee, koituuko suvulle etuja vai ongelmia? 1. Omistajan

Metsätilan sukupolvenvaihdoksen erityiskysymyksiä 7.4.2018 Oulu Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Sukupolvenvaihdos tulee, koituuko suvulle etuja vai ongelmia? 1. Omistajan

Metsätilan sukupolvenvaihdos ja verotus

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan siirtäminen osana sukupolvisuunnitelmaa

Metsätilan siirtäminen osana sukupolvisuunnitelmaa Helinä Sairanen, yhteyspäällikkö Danske Bank Mikkeli 25.3.2017 Sukupolvelta sukupolvelle Tieto oman ja yhteisen omaisuuden arvosta Omaisuuden suojaaminen

Metsätilan siirtäminen osana sukupolvisuunnitelmaa Helinä Sairanen, yhteyspäällikkö Danske Bank Mikkeli 25.3.2017 Sukupolvelta sukupolvelle Tieto oman ja yhteisen omaisuuden arvosta Omaisuuden suojaaminen

Projektineuvoja Jorma Kyllönen. Tietoinen metsänomistus -hanke

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

7.2.2009 Petra Varonen, MHYP

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäveroilta

MHYP Oy Metsäveroilta 24.1.2018 Kari Pilhjerta, Verohallinto Sisältö Uusia vähennyksiä metsätulojen verotukseen Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus vv 2017 OmaVero Arvonlisäverotus

MHYP Oy Metsäveroilta 24.1.2018 Kari Pilhjerta, Verohallinto Sisältö Uusia vähennyksiä metsätulojen verotukseen Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus vv 2017 OmaVero Arvonlisäverotus

Pohjoisen metsätilat kasvuun hanke. Kuolinpesä metsäyhtymä metsänomistusmuotona Oulu Markus Ekdahl

Pohjoisen metsätilat kasvuun hanke Kuolinpesä metsäyhtymä metsänomistusmuotona Oulu 7.4.2018 Markus Ekdahl Pohjoisen metsätilat kasvuun hanke on Suomen metsäkeskuksen hallinnoima tiedonvälityshanke, joka

Pohjoisen metsätilat kasvuun hanke Kuolinpesä metsäyhtymä metsänomistusmuotona Oulu 7.4.2018 Markus Ekdahl Pohjoisen metsätilat kasvuun hanke on Suomen metsäkeskuksen hallinnoima tiedonvälityshanke, joka

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo Pirjo Havia yrittäjä / tietokirjailija

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Metsäverotus 2013. Jyväskylä 5.2.2014 Juha Leppänen

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Metsätilan sukupolvenvaihdos Parkano

Metsätilan sukupolvenvaihdos Parkano 26.10.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain noin 15 000 metsätilaa Kauppa vieraalle 18

Metsätilan sukupolvenvaihdos Parkano 26.10.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain noin 15 000 metsätilaa Kauppa vieraalle 18

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Sijoittajan perintöverosuunnittelu

Sijoittajan perintöverosuunnittelu Katariina Sorvanto Lakimies Veronmaksajat Mistä perintö- ja lahjaveroa maksetaan? Yleensä kun joko perinnönjättäjä tai -saaja tai lahjanantaja tai -saaja asui kuolinhetkellä/lahjoitushetkellä

Sijoittajan perintöverosuunnittelu Katariina Sorvanto Lakimies Veronmaksajat Mistä perintö- ja lahjaveroa maksetaan? Yleensä kun joko perinnönjättäjä tai -saaja tai lahjanantaja tai -saaja asui kuolinhetkellä/lahjoitushetkellä

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Metsäveroillat 2015. Suvi Niittyoja veroasiantuntija Verohallinto

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

METSÄNOMISTAJALLE. Metsänomistajat

METSÄNOMISTAJALLE Metsänomistajat METSÄNHOITOYHDISTYKSEN JÄSENENÄ METSÄN- OMISTAMINEN ON HELPPOA 1 Kaikki metsäpalvelut ovat yhden puhelinsoiton tai klikkauksen päässä. 2 Olemme käytettävissäsi koko maassa,

METSÄNOMISTAJALLE Metsänomistajat METSÄNHOITOYHDISTYKSEN JÄSENENÄ METSÄN- OMISTAMINEN ON HELPPOA 1 Kaikki metsäpalvelut ovat yhden puhelinsoiton tai klikkauksen päässä. 2 Olemme käytettävissäsi koko maassa,

Metsätilan myynti Asiantuntijailtapäivä Hakkiluoto, 17.10.2012

Metsätilan myynti Asiantuntijailtapäivä Hakkiluoto, 17.10.2012 Suomen metsäkeskus, Julkiset palvelut Minnamari Tuovinen 16.10.2012 1 Esityksen sisältö Sukupolvenvaihdokseen valmistautuminen Eri vaihtoehdot

Metsätilan myynti Asiantuntijailtapäivä Hakkiluoto, 17.10.2012 Suomen metsäkeskus, Julkiset palvelut Minnamari Tuovinen 16.10.2012 1 Esityksen sisältö Sukupolvenvaihdokseen valmistautuminen Eri vaihtoehdot

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätalouden pääomatulojen verotus

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

Metsätilan myynti. Kiinteistökaupan asiakirjat ja verotus. Salon Osuuspankki. Ari Salomaa, lakiasiainpäällikkö, VT

Metsätilan myynti Kiinteistökaupan asiakirjat ja verotus Ari Salomaa, lakiasiainpäällikkö, VT Salon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia

Metsätilan myynti Kiinteistökaupan asiakirjat ja verotus Ari Salomaa, lakiasiainpäällikkö, VT Salon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia

Vantaa 10.2.2007 metsälakimies Tuomo Pesälä

Metsätilan sukupolvenvaihdos lahjoitus, kauppa vai perintö? Vantaa 10.2.2007 metsälakimies Tuomo Pesälä Metsänomistaja päättää 2 Metsänomistajia lukuisia, esim. Pudasjärvellä 2690 mh-maksua maksavaa omistajia

Metsätilan sukupolvenvaihdos lahjoitus, kauppa vai perintö? Vantaa 10.2.2007 metsälakimies Tuomo Pesälä Metsänomistaja päättää 2 Metsänomistajia lukuisia, esim. Pudasjärvellä 2690 mh-maksua maksavaa omistajia

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Pohjoisen metsätilat kasvuun hanke. Kuolinpesä Metsäyhtymä metsän omistusmuotona. Rovaniemi Markus Ekdahl

Pohjoisen metsätilat kasvuun hanke Kuolinpesä Metsäyhtymä metsän omistusmuotona Rovaniemi 11.3.2017 Markus Ekdahl Kuolinpesät Suomessa Yli 35 000 kuolinpesää 30 hehtaaria / kpl, yli 5 ha:n omistukset Lähes

Pohjoisen metsätilat kasvuun hanke Kuolinpesä Metsäyhtymä metsän omistusmuotona Rovaniemi 11.3.2017 Markus Ekdahl Kuolinpesät Suomessa Yli 35 000 kuolinpesää 30 hehtaaria / kpl, yli 5 ha:n omistukset Lähes

Taustatietoa metsätilojen sukupolvenvaihdoksista

Metsätilan sukupolvenvaihdos Tampere 19.5.2016 Antti Pajula Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla

Metsätilan sukupolvenvaihdos Tampere 19.5.2016 Antti Pajula Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Maa- ja metsätilan sukupolvenvaihdos

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maatilojen laki- ja sopimuspäivä IsoValkeinen

Maatilojen laki- ja sopimuspäivä 13.2.2017 IsoValkeinen Avioikeus - mikä se on? Avioehto -sopimus maatilan toiminnan jatkumisen tae myös erotilanteessa Testamentti - suunnittelun väline Edunvalvontavaltuutus

Maatilojen laki- ja sopimuspäivä 13.2.2017 IsoValkeinen Avioikeus - mikä se on? Avioehto -sopimus maatilan toiminnan jatkumisen tae myös erotilanteessa Testamentti - suunnittelun väline Edunvalvontavaltuutus

Metsätalous 2012 - Asteri malli

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsätalouden verotus Verovuosi 2017

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Metsätilan myynti 28.11.2012

Metsätilan myynti 28.11.2012 Suomen metsäkeskus, Julkiset palvelut Minnamari Tuovinen 28.11.2012 1 Esityksen sisältö sukupolvenvaihdokseen valmistautuminen eri vaihtoehdot ja niiden verotus (lyhyesti)

Metsätilan myynti 28.11.2012 Suomen metsäkeskus, Julkiset palvelut Minnamari Tuovinen 28.11.2012 1 Esityksen sisältö sukupolvenvaihdokseen valmistautuminen eri vaihtoehdot ja niiden verotus (lyhyesti)

Mhy Pohjois-Pirkka. Pauliina Salin, metsäasiantuntija

Mhy Pohjois-Pirkka Pauliina Salin, metsäasiantuntija Metsänhoitoyhdistykset 2016 Maanlaajuinen organisaatio 77 itsenäistä metsänhoitoyhdistystä 1.000 toimihenkilöä, 700 metsuria, urakoitsijat Hallinto

Mhy Pohjois-Pirkka Pauliina Salin, metsäasiantuntija Metsänhoitoyhdistykset 2016 Maanlaajuinen organisaatio 77 itsenäistä metsänhoitoyhdistystä 1.000 toimihenkilöä, 700 metsuria, urakoitsijat Hallinto

Metsätilan hallittu sukupolvenvaihdos esimerkkejä kentältä. Helsinki 12.10.2011 Tuomo Pesälä metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy

Metsätilan hallittu sukupolvenvaihdos esimerkkejä kentältä Helsinki 12.10.2011 Tuomo Pesälä metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Metsänhoitoyhdistysten Palvelu MHYP Oy mhy-ketjun yhtiö

Metsätilan hallittu sukupolvenvaihdos esimerkkejä kentältä Helsinki 12.10.2011 Tuomo Pesälä metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Metsänhoitoyhdistysten Palvelu MHYP Oy mhy-ketjun yhtiö

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, 7.4.2018,

Metsänomistuksen vaikutukset pysyvässä kunnallisessa hoidossa olevien henkilöiden hoitomaksuihin ja erilaisiin KELA:n maksamiin etuuksiin Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, 7.4.2018,