Maatilan sukupolvenvaihdoksen verotusnäkökohtia

|

|

|

- Lotta Keskinen

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi

2 Maatilan sukupolvenvaihdos

3 Maatilan sukupolvenvaihdos

4 Maatilan sukupolvenvaihdosluovutus Maatilan sukupolvenvaihdosluovutus voidaan tehdä kauppana, jossa omaisuudesta maksetaan käypä arvo alihintaisena kauppana (vastike alle 100 %, mutta yli 75 % käyvästä arvosta) lahjanluonteisena kauppana (vastike enintään 75 % käyvästä arvosta) lahjana (ei vastiketta). Kun maatilalla tehdään sukupolvenvaihdos, sen osapuolet voivat saada veronhuojennuksia lahjaverotuksessa ja tuloverotuksessa

5 Yksilöidään ja arvostetaan luovutettava omaisuus Lähde: vero.fi

6 Millainen vastike tilakaupasta suoritetaan? Lähde: vero.fi

7 Maatilan sukupolvenvaihdoksen verotus Huomioitava sekä luopujan että jatkajan verotus Tuloverotus (huojennusmahdollisuus) Lahjaverotus (huojennusmahdollisuus) Varainsiirtoverotus (huojennusmahdollisuus) Arvonlisäverotus

8 Luopujan tuloverotus Kauppa Tuloverolaki Kiinteän omaisuuden luovutusvoitto tai -tappio Metsätalouden irtaimen luovutusvoitto tai -tappio Maatilatalouden tuloverolaki Maatalouden irtaimen myyntihintojen tuloutukset, menojäännökset huomioiden Varausten tuloutus Lahjanluonteinen kauppa Tuloverolaki Kiinteän omaisuuden luovutusvoitto tai -tappio Metsätalouden irtaimen luovutusvoitto tai -tappio Maatilatalouden tuloverolaki Maatalouden irtaimen myyntihintojen tuloutukset, menojäännökset huomioiden Yksityiskäyttöönotto Varausten tuloutus Lähde: vero.fi

9 Maatilan myyjän (luopujan) tuloverotus Luovutusvoittoverot TVL 48.3 mukaan kiinteän omaisuuden* luovutuksesta ei veroa, jos Myyjä/luopuja on käyttänyt omaisuutta maa- tai metsätalouden harjoittamiseen Ostajana/saajana lähiomainen yksin tai puolisonsa kanssa lapsi tai tämän rintaperillinen sisar, veli, sisar-/velipuoli omaisuus ollut yhteensä yli 10 vuotta myyjän omistuksessa Verovapaus menetetään, jos ostaja luovuttaa samaa omaisuutta eteenpäin <5 vuotta saannosta => ostajan verotus *Maatalousmaa+tukioikeus, salaojat, metsä, tuotantorakennus+sen rakennuspaikka

10 Maatilan myyjän tuloverotus (2) Muu tuloverotus rahasyytinki veronalaista pääomatuloa asumisoikeus verovapaa maatalousirtaimisto: koneet veronalaista tuloa menojäännöksen ylittävältä osalta kotieläimet veronalaista tuloa, mahdollista jaksottaa 3 vuodelle varastot suoraan veronalaista tuloa

11 Tuloverotus myyjän (3) Huom! Lahjanluontoisissa kaupoissa yksityiskäyttöön ottosäännös, jonka mukaan myyjän verotuksessa tuloutuu alkuperäinen hankintameno tai sitä alhaisempi todennäköinen luovutushinta

12 Jatkajan tuloverotus Kauppa Tuloverolaki Hankintamenojen muodostuminen jatkoluovutustilanteissa Metsävähennyspohja Velat ja korot Maatilatalouden tuloverolaki Rakennusten ja kaluston poistopohja Vuosimenoina vähennettävät ostohinnat Lahjanluonteinen kauppa Kauppahinnan lisäksi lahjaosuus Tuloverolaki Lahjaverotusarvo Metsävähennyspohja luopujan metsävähennysoikeus Metsäkalusto: luopujan menojäännös Maatilatalouden tuloverolaki Rakennukset ja salaojat: luopujan menojäännös Vuosimenoina vähennettävät ostohinnat: käypä arvo Lähde: vero.fi

13 Tuloverotus (ostajan) Kauppahinta jaetaan eri omaisuusosille käypien arvojen suhteessa Metsävähennys vähennyspohja 60 % siitä kauppahintaosuudesta, joka katsotaan kohdistuvan metsään lahjaa vastaava osuus siirtyy myyjältä ostajalle

14 Tuloverotus (ostajan) (2) Muu kaupan mukana siirtyvä omaisuus: talousrakennukset, koneet, salaojat saa vähentää omassa verotuksessaan omaisuusosien hankintamenot lisättynä lahjan osuudella hankintamenoista

15 Varainsiirtoverotus Vero lähtökohtaisesti 4 % kiinteistön osalle tulevasta kauppahinnasta Kiinteistön luovutus vapaa varainsiirtoverosta, jos luovutuksen saaja saa tilakauppaan nuorenviljelijän aloitustuen ja korkotukilainan Välttämättä koko kiinteistön osuus ei saa varainsiirtoverovapautta, erityisalueet. Ensiasunnon ostaja ELY- keskus antaa verovapaustodistuksen

16 Arvonlisäverotus Maatilan sukupolvenvaihdosluovutukseen kiinteine ja irtaimine omaisuuksineen sovelletaan AVL 19a :n yritysjärjestelysäännöstä Myyntinä ei pidetä liikkeen tai sen osan luovutuksen yhteydessä tapahtuvaa tavaroiden ja palvelujen luovuttamista liiketoiminnan jatkajalle, joka ryhtyy käyttämään luovutettuja tavaroita ja palveluja vähennykseen oikeuttavaan tarkoitukseen. Myyntinä ei myöskään pidetä konkurssin yhteydessä tapahtuvaa tavaroiden ja palvelujen luovuttamista liiketoimintaa jatkavalle konkurssipesälle 1 momentissa säädetyin edellytyksin. Jos liiketoiminnan jatkaja ryhtyy käyttämään luovutettuja tavaroita ja palveluja vain osittain vähennykseen oikeuttavaan tarkoitukseen, 1 ja 2 momenttia sovelletaan vain siltä osin kuin luovutettuja tavaroita ja palveluja ryhdytään käyttämään vähennykseen oikeuttavaan tarkoitukseen. Erillisluovutukset ovat arvonlisäveron alaisia Jatkajan myydessä esim. koneita edelleen, on kyseinen luovutus arvonlisäverollista

17 Tuloverotus, jos lahja toteutustapana Puhdas lahja, ei suoriteta mitään vastiketta Vähennyspohjat Luopujalta jatkajalle sellaisenaan Varaukset Tuloutuvat luopujalle Lähde: vero.fi

18 Lahjaverotus Lahjaluonteisen kaupan raja on 75 % käyvästä arvosta PerVL 55.3 mukaan lahjavero jätetään maksuun panematta, jos kauppahinta on yli 50 % käyvästä arvosta. 56 maksuaika Edellytyksenä on maatalouden harjoittaminen Oikeuskäytäntö elää 55 tulkinnasta Huojennusta vaadittava erikseen!

19 Maatilan sukupolvenvaihdosluovutus, hinta Selvitettävä Tilan käypä arvo Tilan varallisuusverotusarvo (laki varojen arvostamisesta)

20 Lahjaverotus (2) Ennakkoratkaisu verottajalta Ennen sukupolvenvaihdoksen toteuttamista osapuolet voivat hankkia verohallinnolta ennakkoratkaisun Sitoo verottajaa (yleensä) 6 kk, määräaika mainittu päätöksessä Hinta 385 Lahjaluontoinen kauppa alle 50 % käyvästä arvosta Menee huojennettu lahjavero Huojennus; verotettava lahja suhteutetaan varallisuusverotusarvoon (laki varojen arvostamisesta)

21 Maatilan käyvän arvon määrittely Selvitettävä arvot omaisuuserittäin Tontit ja rakennuspaikat Vakituinen asunto ja talousrakennukset Tuotantorakennukset Pellot (salaojitettu/salaojittamaton) Tukioikeudet Metsät (asiantuntija-arvio) Koneet ja kalusto Kotieläimet (lukumäärä ja arvo) Maa-ainesten ottopaikat (jos alueelle myönnetty ottolupa) (Tuotevarastot) Mahd. muut luovutettavat varat (sähkö-, vesi-, laajakaistaliittymä ym.)

22 Lahjaverotus (3) Verottajan käyvät arvot Keski-Suomessa 2017 Pellot Salaojitettu /ha Ei salaojitettu /ha Metsä Lähtökohtana metsäammattilaisen laatima arvio

23 Lahjaverotus (4) Asuinrakennus Arvostetaan rakennuksen ulkomittojen perusteella Voidaan käyttää myös jälleenhankinta-arvoa Tapauskohtaisesti saatua arvoa voidaan laskea tai korottaa enintään 30 % Jos verottajan arvo ei tyydytä, kannattaa hankkia erillinen asiantuntijalausunto rakennuksen arvosta ja kunnosta Asumisoikeuden pidättäminen pienentää käypää arvoa: asunnon käypä arvo x 5 % x ikäkerroin

24 Lahjaverotus (5) Tuotantorakennukset Lähtökohtana poistamaton hankintamenojäännösarvo Korottavina asioina voi olla omatyö, peruskorjaukset jne. Voidaan korottaa, jos rakennukseen käytetty tasausvarauksia (3 vuotta taaksepäin), investointiavustuksia Vähintään jos aktiivista toimintaa. Tontit ja rakennuspaikat omat arviointiohjeet verottajalla Rantarakennuspaikat 8 m² keskihinta/neliötilasto Kunta ja järvikohtainen, onko tehty kauppoja Kaavoituksella vaikutusta

25 Lahjaverotus (6) Koneet Lähtökohtana käypäarvo/menojäännösarvo Voidaan korottaa, jos koneiden hankintaan on purettu tasausvarauksia (noin 3 vuotta taaksepäin) Kotieläimet Verohallituksen vuosittain vahvistamat arvot (MMa eläinvahinkojen korvaamisessa käytettävistä käyvistä arvoista) Varastot 80 % tuotteiden tuottaja- tai hankintahinnoista (yleensä ei arvosteta) Maa-ainesten ottoalueet Alueen arvo määritellään todennäköiseen luovutus hintaan. Kaikkiin omaisuusosiin ei välttämättä saa lahjaverohuojennusta

Sukupolvenvaihdokseen liittyvä verotus

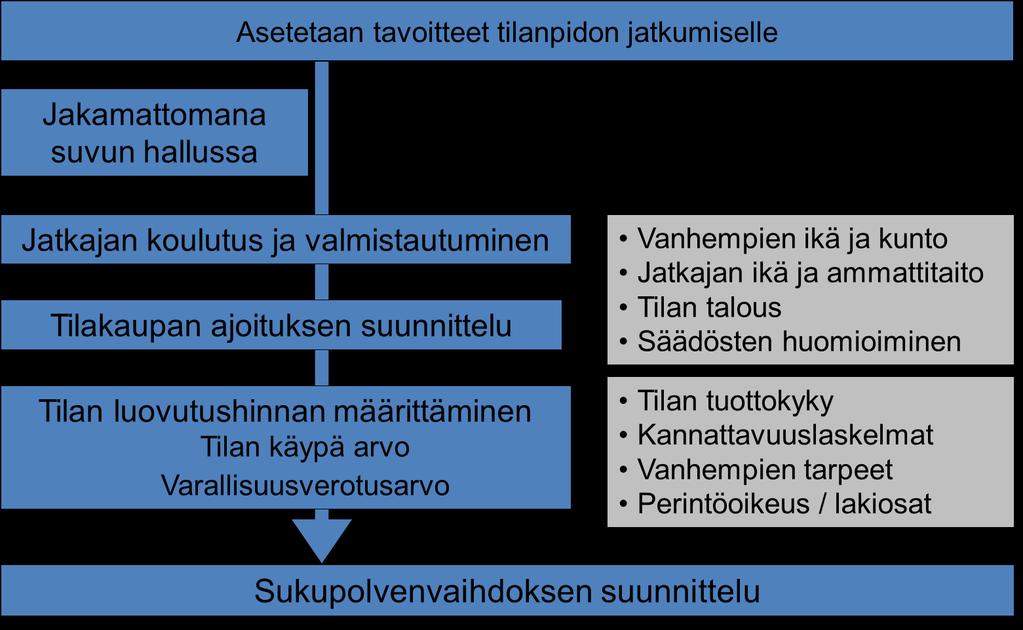

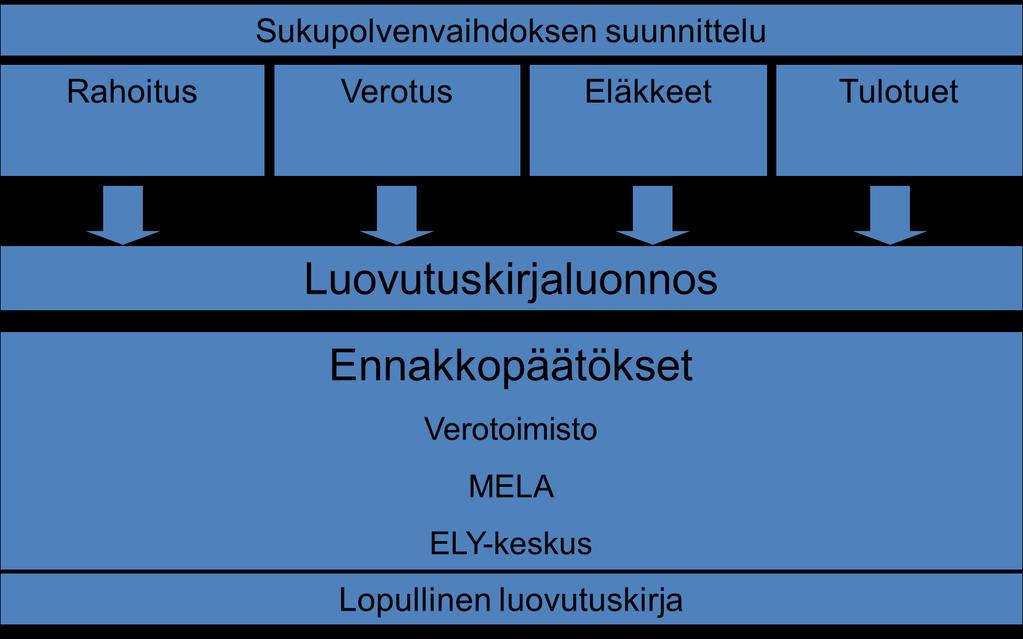

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Maatilan sukupolvenvaihdos Karstula

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Maa- ja metsätilan onnistunut sukupolvenvaihdos

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

SPV MAATILALLA. Seinäjoki 8.11.2014

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 8.3.2016

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Metsätilan sukupolvenvaihdos ja verotus

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

YHTEISMETSÄOSUUS / KUOLINPESÄOSUUDET / RANTATONTIT / SALAOJAT vuokrama Osuus 0,00 % á e = 0 => 0 e

PROAGRIA KESKI-POHJANMAA SPV-KAUPPA 01.01.2017 Heikki Ojala, talousagronomi Kiinteä 100 % Ristirannankatu 1 Irtain 100 % 67100 KOKKOLA Puh. 020 747 3261 suora 10.01.2017 OMAISUUSOSIEN VEROTUKSELLISET KÄYVÄT

PROAGRIA KESKI-POHJANMAA SPV-KAUPPA 01.01.2017 Heikki Ojala, talousagronomi Kiinteä 100 % Ristirannankatu 1 Irtain 100 % 67100 KOKKOLA Puh. 020 747 3261 suora 10.01.2017 OMAISUUSOSIEN VEROTUKSELLISET KÄYVÄT

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Maa- ja metsätilan sukupolvenvaihdos

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maatilan sukupolvenvaihdos

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

Maatilan sukupolvenvaihdos. Kaustinen

Maatilan sukupolvenvaihdos Kaustinen 31.10.2018 Ohjeet Ennakkoratkaisuhakemus - maatilan sukupolvenvaihdos Varojen arvostaminen perintö- ja lahjaverotuksessa Uusin ohje 25.9.2018 voimassa 1.1.2019 jälkeen

Maatilan sukupolvenvaihdos Kaustinen 31.10.2018 Ohjeet Ennakkoratkaisuhakemus - maatilan sukupolvenvaihdos Varojen arvostaminen perintö- ja lahjaverotuksessa Uusin ohje 25.9.2018 voimassa 1.1.2019 jälkeen

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yrityskaupan toteutusvaihtoehdot ja verotus. Juhani Ekuri asianajaja, varatuomari

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA. Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

I Perinnön ja lahjan verokohtelu 1

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

Metsätilan sukupolvenvaihdos. Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Verotustyöpaja 21.4.2010 Rovaniemi

Verotustyöpaja 21.4.2010 Rovaniemi Yrittäjäpolvenvaihdos hanke Katja Ehrola Konsultti, KTM Talenom Kompassi Yrityskauppojen neuvonantaja Omistusjärjestelyt, sukupolvenvaihdokset Rahoitusjärjestelyt, lainaneuvotteluista

Verotustyöpaja 21.4.2010 Rovaniemi Yrittäjäpolvenvaihdos hanke Katja Ehrola Konsultti, KTM Talenom Kompassi Yrityskauppojen neuvonantaja Omistusjärjestelyt, sukupolvenvaihdokset Rahoitusjärjestelyt, lainaneuvotteluista

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Maatilan sukupolvenvaihdoksen verokysymyksiä

Maatilan sukupolvenvaihdoksen verokysymyksiä Maatilan sukupolvenvaihdospäivä Kälviä 29.10.2010 Maisa Mattjus Esityksen sisältö Keskeisimmät käsitteet ja sovellettavat lainkohdat Maatilavarallisuuden käyvän

Maatilan sukupolvenvaihdoksen verokysymyksiä Maatilan sukupolvenvaihdospäivä Kälviä 29.10.2010 Maisa Mattjus Esityksen sisältö Keskeisimmät käsitteet ja sovellettavat lainkohdat Maatilavarallisuuden käyvän

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN. Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

METSÄTILAN OMISTAJAN VAIHDOS

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Sukupolvenvaihdoksen verotus

Sukupolvenvaihdoksen verotus Janne Juusela Sami Tuominen Sukupolvenvaihdoksen verotus Talentum Media Oy Helsinki 2., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara

Sukupolvenvaihdoksen verotus Janne Juusela Sami Tuominen Sukupolvenvaihdoksen verotus Talentum Media Oy Helsinki 2., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara

SPV-koulutuspäivä Orivesi 24.10.2014

SPV-koulutuspäivä Orivesi 24.10.2014 PÄIVÄN OHJELMA 9.00 Kahvi 9.30 Tilaisuuden avaus Sukupolvenvaihdoksen suunnittelu ja verotus Nuoren viljelijän aloittamistuki Maatilayrityksen yhtiöittäminen 12.00

SPV-koulutuspäivä Orivesi 24.10.2014 PÄIVÄN OHJELMA 9.00 Kahvi 9.30 Tilaisuuden avaus Sukupolvenvaihdoksen suunnittelu ja verotus Nuoren viljelijän aloittamistuki Maatilayrityksen yhtiöittäminen 12.00

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä. Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

ONNISTUNUT SUKUPOLVENVAIHDOS

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

METSÄTILAN LAHJOITTAMINEN

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

ONNISTUNUT SUKUPOLVEN- VAIHDOS. Raimo Immonen Juha Lindgren

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry Luovutustappion syntyminen Luovutustappio syntyy omaisuutta myytäessä, kun hankintameno

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry Luovutustappion syntyminen Luovutustappio syntyy omaisuutta myytäessä, kun hankintameno

Vaihtoehtoväyliä yrittäjyyteen

Vaihtoehtoväyliä yrittäjyyteen 27.3.2017 Yrityskauppa, osakkuus ja sukupolvenvaihdos Asianajaja Sanna Lunström Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset

Vaihtoehtoväyliä yrittäjyyteen 27.3.2017 Yrityskauppa, osakkuus ja sukupolvenvaihdos Asianajaja Sanna Lunström Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset

Ajankohta / LUTU ehdot

Ajankohta / LUTU ehdot - Kuinka paljon ennen vuodenvaihdetta SPV olisi hyvä tehdä? - Jos aikoo tehdä sukupolvenvaihdoksen vielä voimassa olevan luopumistukijärjestelmän puitteissa, niin valmistelu kannattaa

Ajankohta / LUTU ehdot - Kuinka paljon ennen vuodenvaihdetta SPV olisi hyvä tehdä? - Jos aikoo tehdä sukupolvenvaihdoksen vielä voimassa olevan luopumistukijärjestelmän puitteissa, niin valmistelu kannattaa

Metsälahjavähennyslaskuri

Metsälahjavähennyslaskuri Ohje metsälahjavähennyslaskurin käyttöön 7.4.2017 www.metsakeskus.fi Metsälahjavähennyslaskurin käyttö Metsälahjavähennyslaskuri opastaa metsälahjavähennyksen käytössä ja metsälahjavähennyspohjan

Metsälahjavähennyslaskuri Ohje metsälahjavähennyslaskurin käyttöön 7.4.2017 www.metsakeskus.fi Metsälahjavähennyslaskurin käyttö Metsälahjavähennyslaskuri opastaa metsälahjavähennyksen käytössä ja metsälahjavähennyspohjan

Yrityskaupan toteutusvaihtoehdot ja verotus. Milla Forsman OTM

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Toteutuvatko hallituksen metsätavoitteet?

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Hallituksen esityksestä laiksi perintö- ja lahjaverolain ja tuloverolain 47 :n muuttamisesta

Lausunto HE VM071:00/2016 Lausunto 22.8.2016 Valtiovarainministeriölle Viite: HE perintö- ja lahjaverolain muuttamisesta, VM071:00/2016 Hallituksen esityksestä laiksi perintö- ja lahjaverolain ja tuloverolain

Lausunto HE VM071:00/2016 Lausunto 22.8.2016 Valtiovarainministeriölle Viite: HE perintö- ja lahjaverolain muuttamisesta, VM071:00/2016 Hallituksen esityksestä laiksi perintö- ja lahjaverolain ja tuloverolain

Sukupolvenvaihdoksen opas

Sukupolvenvaihdoksen opas OP Sisällysluettelo Sukupolvenvaihdoksen suunnittelu 3 Sukupolvenvaihdoksen rahoitus 6 Maatilan sukupolvenvaihdoksen verotus 14 Lahjaverotaulukot 32 Luopujan toimeentulo 34 Eläkemahdollisuudet

Sukupolvenvaihdoksen opas OP Sisällysluettelo Sukupolvenvaihdoksen suunnittelu 3 Sukupolvenvaihdoksen rahoitus 6 Maatilan sukupolvenvaihdoksen verotus 14 Lahjaverotaulukot 32 Luopujan toimeentulo 34 Eläkemahdollisuudet

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

SISÄLLYS. Esipuhe 11. Lyhenteet 13

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Omistajanvaihdos Mitä yrityskaupan jälkeen?

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015. ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015 ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala Sukupolvenvaihdoksen kulku Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo,

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015 ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala Sukupolvenvaihdoksen kulku Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo,

Ratkaisuvaihtoehdot SPVtilanteessa

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Sukupolvenvaihdoksen opas

Sukupolvenvaihdoksen opas OP Sisällysluettelo Sukupolvenvaihdoksen suunnittelu 3 Sukupolvenvaihdoksen rahoitus 6 Sukupolvenvaihdoksen verotus 14 Lahjaverotaulukot 31 Luopumistuki 34 Tilanpidon jatkaja

Sukupolvenvaihdoksen opas OP Sisällysluettelo Sukupolvenvaihdoksen suunnittelu 3 Sukupolvenvaihdoksen rahoitus 6 Sukupolvenvaihdoksen verotus 14 Lahjaverotaulukot 31 Luopumistuki 34 Tilanpidon jatkaja

Esillä oleva artikkeli käsittelee yksinomaan sukupolvenvaihdoksen kohtelua perintö- ja lahjaverotuksessa.

Sukupolvenvaihdos perintö- ja lahjaverotuksessa Varatuomari Joachim Reimers Yleistä Sukupolvenvaihdos on moniulotteinen prosessi, joka edellyttää eri osa-alueiden asiantuntemusta. Sukupolvenvaihdoksessa

Sukupolvenvaihdos perintö- ja lahjaverotuksessa Varatuomari Joachim Reimers Yleistä Sukupolvenvaihdos on moniulotteinen prosessi, joka edellyttää eri osa-alueiden asiantuntemusta. Sukupolvenvaihdoksessa

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Polvelta Toiselle 6.5.2016 ja 14.5.2016. Metsätilan. sukupolvenvaihdos. projektipäällikkö Esa Lappalainen. Tietoinen metsänomistus

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

Sukupolvenvaihdos perintönä saatuun. omaisuuteen

Sukupolvenvaihdos perintönä saatuun omaisuuteen 16.11.2017 Verohallinnon sukupolvenvaihdosta koskeva ohjerakenne Verohallinnon ohjeistus Verohallinnon ohjeistus vero.fi sivuston syventävissä ohjeissa Osa

Sukupolvenvaihdos perintönä saatuun omaisuuteen 16.11.2017 Verohallinnon sukupolvenvaihdosta koskeva ohjerakenne Verohallinnon ohjeistus Verohallinnon ohjeistus vero.fi sivuston syventävissä ohjeissa Osa

KIINTEISTÖJEN JA HUONEISTO-OSAKKEIDEN VEROTUS. Timo Räbinä Janne Myllymäki

KIINTEISTÖJEN JA HUONEISTO-OSAKKEIDEN VEROTUS Timo Räbinä Janne Myllymäki TALENTUM PRO Helsinki 2016 Copyright 2016 Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2449-6

KIINTEISTÖJEN JA HUONEISTO-OSAKKEIDEN VEROTUS Timo Räbinä Janne Myllymäki TALENTUM PRO Helsinki 2016 Copyright 2016 Talentum Media Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-2449-6

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo Pirjo Havia yrittäjä / tietokirjailija

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]

![SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]](/thumbs/60/45309270.jpg "SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]") SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

Metsätilan sukupolvenvaihdos. Helsinki

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Arto Taskinen Oulu

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

SUKUPOLVENVAIHDOKSEN VEROTUS

Janne Juusela Sami Tuominen SUKUPOLVENVAIHDOKSEN VEROTUS Alma Talent 2018 Helsinki 3., uudistettu painos Copyright 2018 Alma Talent Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-3531-7

Janne Juusela Sami Tuominen SUKUPOLVENVAIHDOKSEN VEROTUS Alma Talent 2018 Helsinki 3., uudistettu painos Copyright 2018 Alma Talent Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-3531-7

Taustatietoa metsätilojen sukupolvenvaihdoksista

Metsätilan sukupolvenvaihdos Tampere 19.5.2016 Antti Pajula Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla

Metsätilan sukupolvenvaihdos Tampere 19.5.2016 Antti Pajula Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla

KUOLINPESÄ JA SEN HAASTEET Maa- ja metsätalo, Tampere

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

Metsätilan siirtäminen osana sukupolvisuunnitelmaa

Metsätilan siirtäminen osana sukupolvisuunnitelmaa Helinä Sairanen, yhteyspäällikkö Danske Bank Mikkeli 25.3.2017 Sukupolvelta sukupolvelle Tieto oman ja yhteisen omaisuuden arvosta Omaisuuden suojaaminen

Metsätilan siirtäminen osana sukupolvisuunnitelmaa Helinä Sairanen, yhteyspäällikkö Danske Bank Mikkeli 25.3.2017 Sukupolvelta sukupolvelle Tieto oman ja yhteisen omaisuuden arvosta Omaisuuden suojaaminen

Sukupolvenvaihdos maatilalla 2019

1 Sukupolvenvaihdos maatilalla 2019 Onnistunut omistajanvaihdoshanke 2 Onnistunut omistajanvaihdoshanke KYSY LISÄÄ OMISTAJANVAIHDOKSISTA Samuli Lampinen erityisasiantuntija, omistajanvaihdokset, kiinteistöarvioinnit

1 Sukupolvenvaihdos maatilalla 2019 Onnistunut omistajanvaihdoshanke 2 Onnistunut omistajanvaihdoshanke KYSY LISÄÄ OMISTAJANVAIHDOKSISTA Samuli Lampinen erityisasiantuntija, omistajanvaihdokset, kiinteistöarvioinnit

Vesihuoltolaitosten yhdistyminen: liiketoimintakauppa. Vesiosuuskunnat, kuntien vesihuoltolaitokset ja kunnat -opas

Vesihuoltolaitosten yhdistyminen: liiketoimintakauppa Vesiosuuskunnat, kuntien vesihuoltolaitokset ja kunnat -opas Esityksen sisältö Liiketoimintakauppa» Menettely» Kauppakirjan sisältö ja ehtoja» Verotus

Vesihuoltolaitosten yhdistyminen: liiketoimintakauppa Vesiosuuskunnat, kuntien vesihuoltolaitokset ja kunnat -opas Esityksen sisältö Liiketoimintakauppa» Menettely» Kauppakirjan sisältö ja ehtoja» Verotus

ProAgria Keskusten ja ProAgria Keskusten Liiton johtamisjärjestelmälle on myönnetty ryhmäsertifikaatti

1 2 SUKUPOLVENVAIHDOS MAATILALLA NURMES 8.11.2016 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keustelut jatkajien

1 2 SUKUPOLVENVAIHDOS MAATILALLA NURMES 8.11.2016 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keustelut jatkajien

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

VEROHALLITUKSEN OHJE. Toistaiseksi 535/345/2004 Vastaanottaja Verovirastot YRITYKSEN SUKUPOLVENVAIHDOS VEROTUKSESSA

1 (64) VEROHALLITUKSEN OHJE Valtuutussäännös Päivämäärä VerohallintoL 2 2 mom. 24.06.2004 Voimassaolo Diaarinumero Toistaiseksi 535/345/2004 Vastaanottaja Verovirastot YRITYKSEN SUKUPOLVENVAIHDOS VEROTUKSESSA

1 (64) VEROHALLITUKSEN OHJE Valtuutussäännös Päivämäärä VerohallintoL 2 2 mom. 24.06.2004 Voimassaolo Diaarinumero Toistaiseksi 535/345/2004 Vastaanottaja Verovirastot YRITYKSEN SUKUPOLVENVAIHDOS VEROTUKSESSA

METSÄTILAN SUKUPOLVENVAIHDOS

Opinnäytetyö (AMK) Liiketalous Liiketoimintatiedon hallinta ja tietojohtaminen 2013 Rauno Junttila METSÄTILAN SUKUPOLVENVAIHDOS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Liiketoimintatiedon

Opinnäytetyö (AMK) Liiketalous Liiketoimintatiedon hallinta ja tietojohtaminen 2013 Rauno Junttila METSÄTILAN SUKUPOLVENVAIHDOS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Liiketoimintatiedon

Maatilan yhtiöittäminen toimintamuodon muutoksena

Maatilan yhtiöittäminen toimintamuodon muutoksena Onnistunut omistajanvaihdos -hanke 15.12.2017 Olavi Kuja-Lipasti, erityisasiantuntija, ProAgria Etelä-Pohjanmaa 1 Yhtiöittämisen vaiheet (1) 1. Esiselvitys

Maatilan yhtiöittäminen toimintamuodon muutoksena Onnistunut omistajanvaihdos -hanke 15.12.2017 Olavi Kuja-Lipasti, erityisasiantuntija, ProAgria Etelä-Pohjanmaa 1 Yhtiöittämisen vaiheet (1) 1. Esiselvitys

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016. Kuolinpesä metsän omistajana

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Metsävähennys ja sen tulouttaminen. Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla 12.10.2011 Kari Pilhjerta

Metsävähennys ja sen tulouttaminen Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla Kari Pilhjerta Sisältö Tilastotietoa metsävähennyksestä Metsävähennyksen tulouttaminen, eli

Metsävähennys ja sen tulouttaminen Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla Kari Pilhjerta Sisältö Tilastotietoa metsävähennyksestä Metsävähennyksen tulouttaminen, eli

Ajankohtaiskatsaus oikeuskäytäntöön. Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry

Ajankohtaiskatsaus oikeuskäytäntöön Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 KHO 2011/ 2698 Palkkatulosta myönnettävä moottorisahavähennys koski myös moottorisahakorvauksen nimellä

Ajankohtaiskatsaus oikeuskäytäntöön Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 KHO 2011/ 2698 Palkkatulosta myönnettävä moottorisahavähennys koski myös moottorisahakorvauksen nimellä

MAATILAOSAKEYHTIÖ VEROTUS. Petri Ollinkoski

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

Metsätilan myynti. Kiinteistökaupan asiakirjat ja verotus. Salon Osuuspankki. Ari Salomaa, lakiasiainpäällikkö, VT

Metsätilan myynti Kiinteistökaupan asiakirjat ja verotus Ari Salomaa, lakiasiainpäällikkö, VT Salon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia

Metsätilan myynti Kiinteistökaupan asiakirjat ja verotus Ari Salomaa, lakiasiainpäällikkö, VT Salon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Yritystoiminnan myynti ja verotus

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Kuolinpesän metsätilan omistusjärjestelyt. Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Metsätilan sukupolvenvaihdos Parkano

Metsätilan sukupolvenvaihdos Parkano 26.10.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain noin 15 000 metsätilaa Kauppa vieraalle 18

Metsätilan sukupolvenvaihdos Parkano 26.10.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain noin 15 000 metsätilaa Kauppa vieraalle 18

Omistajanvaihdoksen rahoitus , Wiitatupa

Omistajanvaihdoksen rahoitus 23.10.2017, Wiitatupa Omistajanvaihdoksen rahoitus - Vedenjakajana rahoitusmahdollisuuksien osalta toimii se, että onko kyseessä: - aktiivitilan omistajanvaihdos - kannattava

Omistajanvaihdoksen rahoitus 23.10.2017, Wiitatupa Omistajanvaihdoksen rahoitus - Vedenjakajana rahoitusmahdollisuuksien osalta toimii se, että onko kyseessä: - aktiivitilan omistajanvaihdos - kannattava

Sukupolvenvaihdos ja verotus 4.2.2015

Sukupolvenvaihdos ja verotus 4.2.2015 Koottuja kommentteja Yhtiöllä menee huonosti, ei omistusta nyt kannata siirtää Lahjaveroa ei sitten makseta yhtään! Perintövero poistuu, odotellaan kaikessa rauhassa

Sukupolvenvaihdos ja verotus 4.2.2015 Koottuja kommentteja Yhtiöllä menee huonosti, ei omistusta nyt kannata siirtää Lahjaveroa ei sitten makseta yhtään! Perintövero poistuu, odotellaan kaikessa rauhassa