Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

|

|

|

- Martti Haavisto

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto Paliskuntain yhdistys

2 Maatalouden veroilmoitus lomakkeen täyttäminen

3 Veroilmoitusten jättöajat Alv-velvollinen maa- tai metsätalouden harjoittaja Alv-ilmoitus aina viimeistään lomake ja 2C lomake yleensä 1.3 Elinkeinonharjoittaja antaa 2-lom ja 2C-lom viimeistään 6.4, 11.5 tai 18.5, miten ilmoitukseen on merkitty Esitäytetty veroilmoitus ilmoitukseen merkityn mukaisesti 11.5 tai 18.5 Ei alv-velvollinen palauttaa ilmoitukset tai mikäli ilmoitettavia tuloja/menoja. palautuspäivä on sidottu esitäytetyn veroilmoituksen palautuspäivään. Sähköinen ilmoittaminen mahdollista tarkemmin tai puh

4 Esitäytetty veroilmoitus Esitäytetyllä veroilmoituksella näkyy maa- ja metsätalouden tiedot oman ilmoituksen mukaisina Palautetaan 11.5 tai 18.5 vain, mikäli on korjattavaa esitäytettyihin tietoihin Tarkistamisvelvollisuus Veroilmoitukseen ei liitetä tositteita, käytetään vahvistettuja liitelomakkeita 4

5 Muuta huomioitavaa Alv-ilmoitus ja 2-lomake on aina palautettava Metsätalouden veroilmoitusta ei tarvitse palauttaa, mikäli ei ole ilmoitettavia tuloja/menoja Muistiinpanot ja tositteet on säilytettävä 5 vuotta verotuksen päättymistä seuraavan vuoden alusta Muistiinpanojen on perustuttava tositteisiin Muistiinpanovelvollisuus myös sijoitustoiminnasta 5

6 Maatalouden veroilmoituslomake 2 Toimialaluokitustiedot Tilastokeskuksen nettisivulta Tässä voidaan valtuuttaa esim. tilitoimisto 6

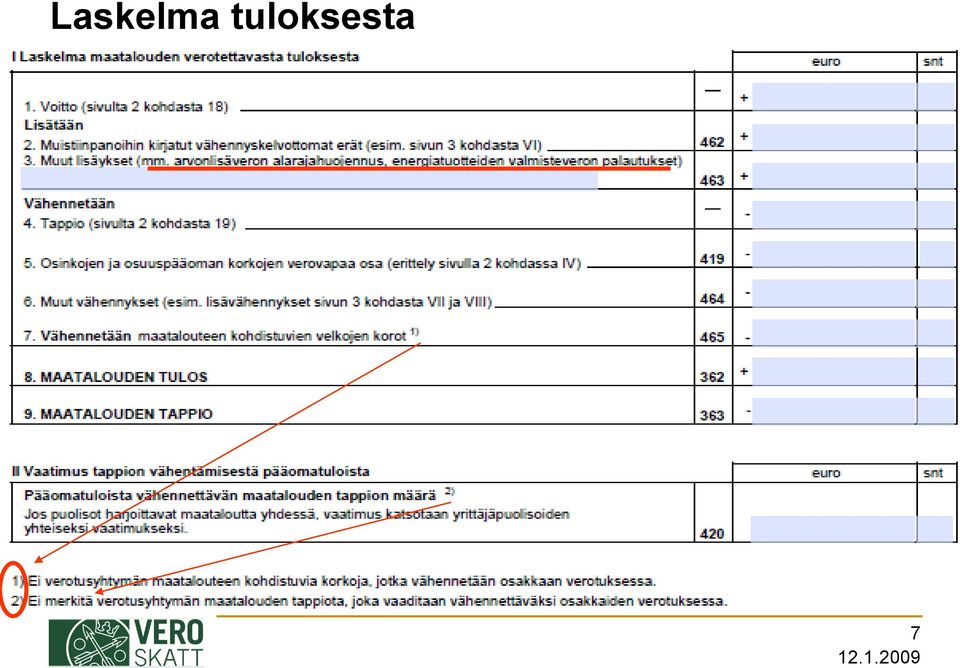

7 Laskelma tuloksesta 7

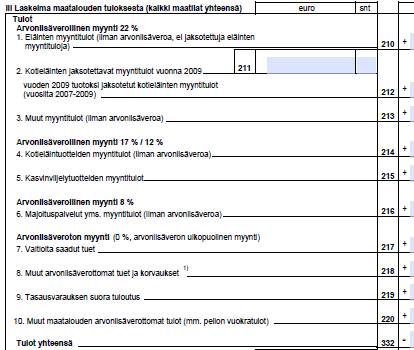

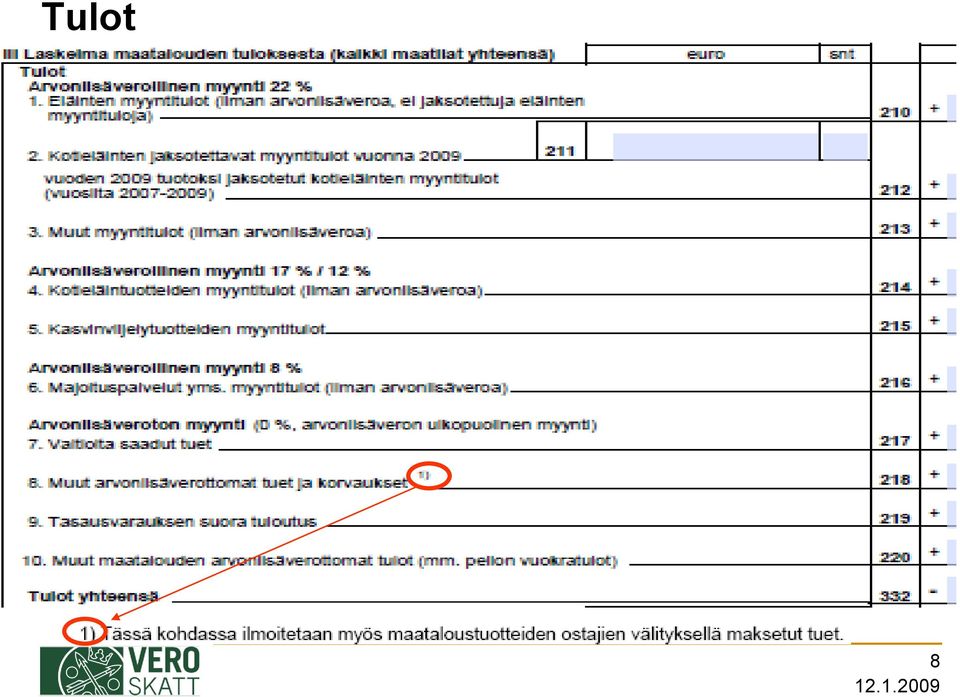

8 Tulot 8

Vuoden 2008")

9 Menot Ei kunnan lomittajasta maksettuja korvauksia palkkamenoihin k. 11, vaan kohtaan 15 Tähän kunnan lomittajan kulut MYEL-maksut tässä tai esitäytetyllä 1-lomakkeella 2) Vuoden 2008 nettovarallisuutta lisäävä erä, ks. täyttöohje 9

")

10 Maatalouden osingot ja osuuspääoman korot

11 Maataloudenharjoittaja MVL-tulonlähteen osingot Maatalouden tulonlähteeseen kuuluvista osakkeista saaduista osingoista on veronalaista 70 % ja verovapaata 30 % Maatalouden tuloon sisältyvän osingon verovapaa osa vähennetään ennen yritystulon jakamista ansiotulo- ja pääomatulo-osuuksiin Listaamattomista yhtiöistä maksettujen pääomatulo-osinkojen euron verovapausrajaa ei sovelleta maatalouden tulonlähteeseen kuuluviin osinkoihin (TVL) 11

12 Maataloudenharjoittaja MVL-tulonlähteen osingot Maataloudenharjoittajien verotuksessa osinko on sen verovuoden tuloa, jonka aikana osinko on ollut yhtiökokouksen päätöksen mukaan nostettavissa Osingon katsotaan olevan nostettavissa samana päivänä kuin yhtiökokous on pidetty, ellei osingon nostettavissa olosta ole erikseen päätetty 12

13 Maataloudenharjoittaja MVL-tulonlähteen osuuspääoman korot Osuuspääoman koroista veronalaista yritystuloa 70 % 1500 euron verovapaan rajan ylittävältä osin. Verovapaa osa 1500 euroa kohdistetaan - ensin henkilökohtaiseen tuloon - sitten maatalouden tuloon ja - lopuksi elinkeinotoiminnan tuloon Kun puolisot harjoittavat yhdessä maataloutta, vähennetään molempien puolisoiden verovapaa osa 1500 euroa siltä osin kuin verovapaata osaa ei ole vähennetty toisessa tulonlähteessä 13

14 Maataloudenharjoittaja MVL-tulonlähteen osuuspääoman korot Esimerkki: Puolisot harjoittavat yhdessä maataloutta. Maatalouden verovuoden voitto on euroa, ja siihen sisältyy osinkoja euroa sekä osuuspääoman korkoja euroa. Maatalouden edellisen vuoden nettovarallisuus on euroa. Vaimon ja miehen työpanokset jakautuvat suhteessa 40/60, ja molemmilla on 50 prosentin osuus maatalouden nettovarallisuuteen. Vaimolla on lisäksi euroa henkilökohtaiseen tulolähteeseen kuuluvia osuuspääoman korkoja 14

15 Maataloustoiminnan osuuspääoman korot esimerkki jatkuu MVL tulo sisältää osuuspääoman korkoja sisältää osinkoa Vähennykset MVL tulosta MVL tulo vaimon asti verovapaa korko miehen asti verovapaa korko yli euron koron verovapaa osa (30%) osingon verovapaa osa (30%) jaettava tulo

- 300 - osingon verovapaa osa (30%) - 600 jaettava")

16 Maataloustoiminnan osuuspääoman korot esimerkki jatkuu nettovarallisuus jaettava pääomatulo-osuus (20 %*25 000) - vaimon pääomatulo-osuus miehen pääomatulo-osuus jaettava ansiotulo-osuus ( ) - vaimon ansiotulo-osuus (40 %*22 100) - miehen ansiotulo-osuus (60 %*22 100) 16

- miehen ansiotulo-osuus 13 260 (60")

17 Osingot ja osuuspääoman korot Maatalouden osingot ja osuuspääoman korot MVL:n mukaista tuloa. Niitä eivät koske TVL:n säännökset. Osakkeet ja osuudet maatalouden nettovarallisuutta. Näiden luovutusvoitto maatalouden tuloa. Hankintameno-olettamaa voi käyttää. Osingoista ja osuuspääoman koroista 70 % maatalouden tuloa, 30 % verovapaata. Osuuspääoman korosta vain 1500 euron ylittäviltä osin. Yrittäjäpuolisoilla otetaan maataloudessa huomioon molempien verovapaa osa. 17

18 Rakennuspoistot 18

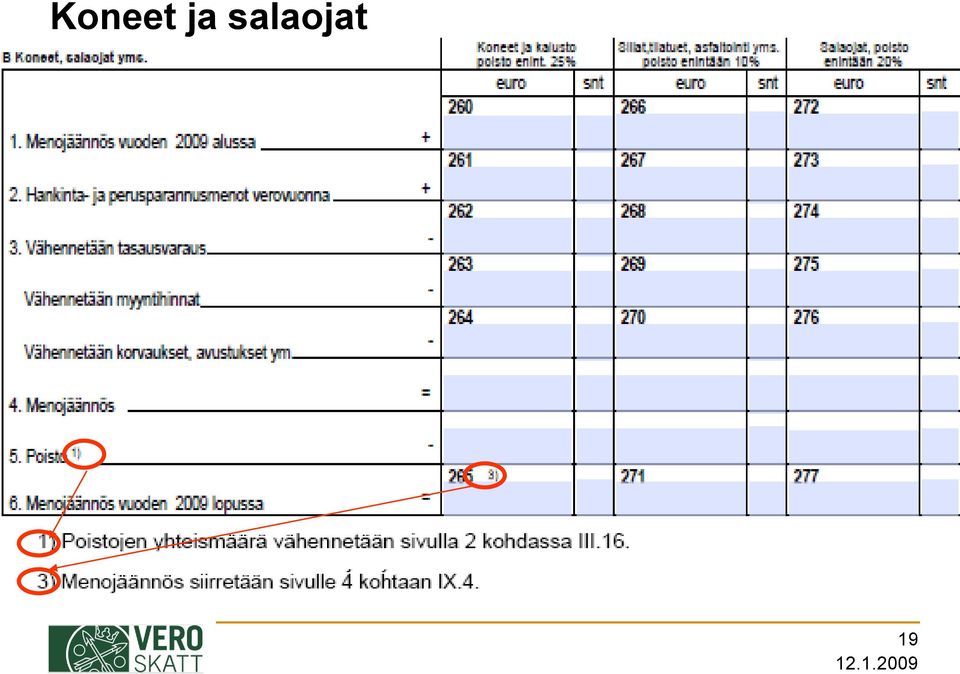

19 Koneet ja salaojat 19

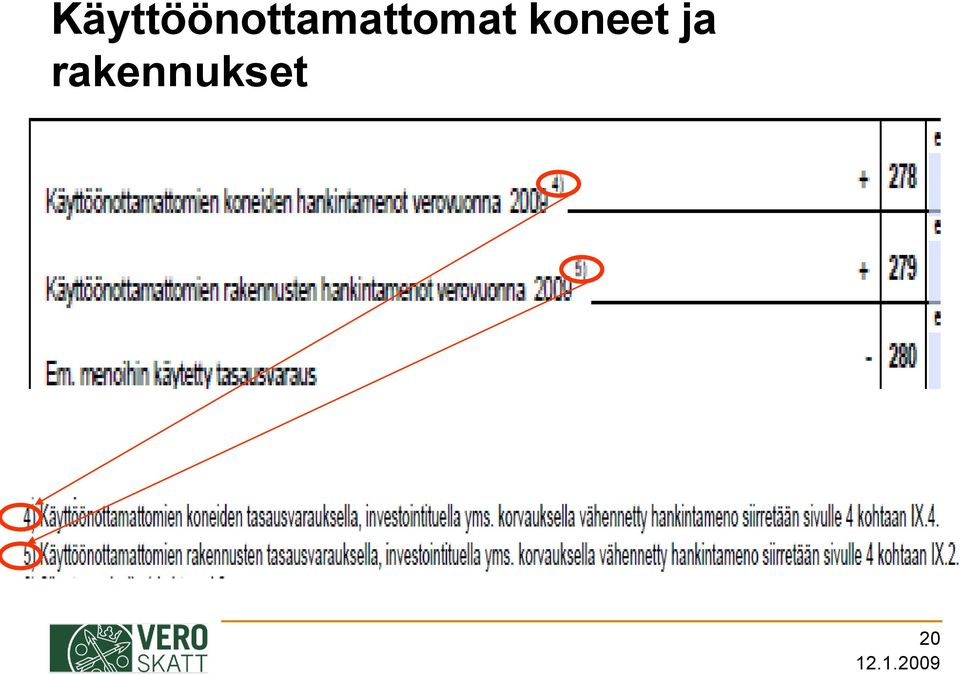

20 Käyttöönottamattomat koneet ja rakennukset 20

21 Ajoneuvo kalustossa ajopäiväkirjaa pidettävä 21

22 Yksityistalouden auton käyttö ajopäiväkirjaa pidettävä 7) Vähennys oman auton käytöstä on vähintään 45 senttiä/km. Ks. tarkemmin täyttöohje. 9) Siirretään sivulle 1 kohtaan I.6. 22

23 Matkakulut Asunnon ja maatilan väliset matkakulut ilmoitetaan vähennykseksi esitäytetyllä 1- lomakkeella toukokuussa (eivät maatalouden ajoja) Samoin verotusyhtymän osakkaalla Kaikista ajoista pidettävä ajopäiväkirjaa Jos maatalouden ajoja yli puolet kalustoon Maatalouden ajoista lisävähennys (0,45 /km), jos auto ei kalustossa eikä kuluja muistiinpanoissa. Jos todelliset kulut suuremmat kuin lisävähennys, saa vähentää todelliset kulut. 23

24 Lisääntyneet elantokustannukset yli 10 tuntia yli 6 tuntia 8) Kokopäiväraha on 35 euroa ja osapäiväraha 16 euroa. Ks. tarkemmin täyttöohje. 9) Siirretään sivulle 1 kohtaan I.6. 24

25 Maatalouden varat ja velat Käytetään myös kiinteistöverotuksen perusteena Ns. eläinluotto ei velkaa 1) Ei sisällä sivun 3 Rakennukset 6 % / Poistamaton hankintameno vuoden 2009 lopussa määrää (kohta 249). 2) Ei merkitä verotusyhtymän osakkaan maatalouteen kohdistuvia velkoja. 3) Tätä verovuoden 2009 nettovarallisuutta käytetään, kun seuraavan vuoden tulo jaetaan pääoma- ja ansiotuloksi. 25

26 Vaatimus pääomatulon enimmäismäärästä 26

27 Yritystulon jako 27

28 Varaukset 28

29 Lisätiedot ja allekirjoitus Annettava veroilmoitus on aina allekirjoitettava 29

30 Lisätietoja Internetistä Valtakunnallinen puhelinneuvonta p Paikalliset verotoimistot 30

31 Koulutuksen järjestäjä Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Projektikoordinaattori Anneli Aikio, puh Projektipäällikkö Seija Knuutila, puh

Maatalouden veroilmoitus 2011

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2012

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke. Päivi Ylitalo: Poromiehen verotus

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke www.poroverkko.wikispaces.com Päivi Ylitalo: Poromiehen verotus Toukokuu 2010 Lapin ammattiopisto Porotalouden verotus 2 Johdanto Porotalouden puhdas

Porotalousyrittämisen erilaiset oppimisympäristöt -hanke www.poroverkko.wikispaces.com Päivi Ylitalo: Poromiehen verotus Toukokuu 2010 Lapin ammattiopisto Porotalouden verotus 2 Johdanto Porotalouden puhdas

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT... 2 6

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT... 2 6

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Uusi yritys Tuloverotus

Uusi yritys Tuloverotus Sanna Koivisto Pirkanmaan verotoimisto Esityksen rakenne Yleistä tuloverotuksesta Eri yritysmuotojen verotuksen pääpiirteet Veroilmoitus, verotusmenettely ja muutoksenhaku Sähköinen

Uusi yritys Tuloverotus Sanna Koivisto Pirkanmaan verotoimisto Esityksen rakenne Yleistä tuloverotuksesta Eri yritysmuotojen verotuksen pääpiirteet Veroilmoitus, verotusmenettely ja muutoksenhaku Sähköinen

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014. 12.12.2013 OTL,VT Ilkka Ojala Konsultointi Ojala Oy

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014 12.12.2013 OTL,VT Ilkka Ojala Luonnollisen henkilön saamat osingot A. Osakkeet kuuluvat henkilökohtaiseen tulolähteeseen

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014 12.12.2013 OTL,VT Ilkka Ojala Luonnollisen henkilön saamat osingot A. Osakkeet kuuluvat henkilökohtaiseen tulolähteeseen

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

MAATILAOSAKEYHTIÖ VEROTUS. Petri Ollinkoski

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Osuuskuntien ja jäsenten veromuutokset. Hallituksen esitys ja osuuskuntien muutosvaatimukset

Osuuskuntien ja jäsenten veromuutokset Hallituksen esitys ja osuuskuntien muutosvaatimukset Tilannekatsaus Hallituksen esitys eduskunnalle annettiin 15.9.2014 sekä osuuskuntien että niiden jäsenten verotukseen

Osuuskuntien ja jäsenten veromuutokset Hallituksen esitys ja osuuskuntien muutosvaatimukset Tilannekatsaus Hallituksen esitys eduskunnalle annettiin 15.9.2014 sekä osuuskuntien että niiden jäsenten verotukseen

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Maatalouden veroilmoitus 2016

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden varat yhteensä VÄHENNETÄÄN VELAT 7. Maatalouden velat ja velvoitteet

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Maatalouden veroilmoitus 2016

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Maatalouden harjoittajan veromuistiinpanot

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Sijoittajan verotuksen perusteet

Sijoittajan verotuksen perusteet Vastuunrajoitus Tämä esitys on yleisesitys. Sijoittajaa kehotetaan perehtymään tarkemmin materiaalissa esitettyyn aiheeseen ja siitä laadittuun yksityiskohtaisempaan dokumentaatioon.

Sijoittajan verotuksen perusteet Vastuunrajoitus Tämä esitys on yleisesitys. Sijoittajaa kehotetaan perehtymään tarkemmin materiaalissa esitettyyn aiheeseen ja siitä laadittuun yksityiskohtaisempaan dokumentaatioon.

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Osinkotulojen verotus

Osinkotulojen verotus Antopäivä: 7.2.2012 Diaarinumero: 843/345/2011 Voimassaolo: Toistaiseksi Valtuutussäännös: Laki Verohallinnosta 2 2 momentti Korvaa ohjeen: 570/345/2011, 25.8.2011 Tässä ohjeessa

Osinkotulojen verotus Antopäivä: 7.2.2012 Diaarinumero: 843/345/2011 Voimassaolo: Toistaiseksi Valtuutussäännös: Laki Verohallinnosta 2 2 momentti Korvaa ohjeen: 570/345/2011, 25.8.2011 Tässä ohjeessa

Liikkeen- ja ammatinharjoittaja

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Tuloverotus klo 9.50

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

Sijoittajan verotuksen perusteet

Sijoittajan verotuksen perusteet Tervetuloa webinaariin! Tavoitteena on, että opit sijoittajan verotuksen perusteet. On kuitenkin hyvä muistaa, että on olemassa muitakin huomioon otettavia yksityiskohtia,

Sijoittajan verotuksen perusteet Tervetuloa webinaariin! Tavoitteena on, että opit sijoittajan verotuksen perusteet. On kuitenkin hyvä muistaa, että on olemassa muitakin huomioon otettavia yksityiskohtia,

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

MV 2013 MAATALOUDEN VARALLISUUS

MV 2013 MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 1700 Maatalousmaa 1. Maatalousmaa yhteensä 2. Tuotantorakennukset 1400 Maatalousrakennukset 1420 Maatalousrak. ALV 2. Tuotantorakennukset yhteensä

MV 2013 MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 1700 Maatalousmaa 1. Maatalousmaa yhteensä 2. Tuotantorakennukset 1400 Maatalousrakennukset 1420 Maatalousrak. ALV 2. Tuotantorakennukset yhteensä

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

VÄLIAIKAINEN KANSALLINEN TUKI. Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ

VÄLIAIKAINEN KANSALLINEN TUKI Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ Liitelaskelman avulla selvitetään hakijan tukikelpoisuus väliaikaiseen kansalliseen tukeen ja sen korotukseen

VÄLIAIKAINEN KANSALLINEN TUKI Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ Liitelaskelman avulla selvitetään hakijan tukikelpoisuus väliaikaiseen kansalliseen tukeen ja sen korotukseen

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

AJANKOHTAISTA. Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

MV Maatalouden harjoittajan veromuistiinpanot (MV15)

") MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Pikaopas palkkaa vai osinkoa

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen yksityiskohtaiset täyttöohjeet

Veroilmoituksen täyttöopas6a ELINKEINOYHTYMÄ verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6a SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Veroilmoituksen täyttöopas6a ELINKEINOYHTYMÄ verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6a SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Esitys liittyy vuoden 1995 talousarvioesitykseen ja on tarkoitettu käsiteltäväksi sen yhteydessä.

1994 vp - HE 173 Hallituksen esitys Eduskunnalle laiksi tuloverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan tuloverolakia muutettavaksi siten, että maatalouden tulosta saisi

1994 vp - HE 173 Hallituksen esitys Eduskunnalle laiksi tuloverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan tuloverolakia muutettavaksi siten, että maatalouden tulosta saisi

Maatalous MV Laskelma maatalouden tuloksesta

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5)

") ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 2 5 TARKISTUKSET...

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 2 5 TARKISTUKSET...

Työpanososinkoa koskevat säännökset ovat TVL 33 b :n 3 mom., EVL 8 :n 1 mom. 4 b) kohta ja EPL 13 a.

kohta ja EPL 13 a.") Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

HE 47/2001 vp. elinkeinonharjoittajan ansiotuloa ja pääomatuloa laskettaessa. Maatalouden harjoittajan, yksityisen elinkeinonharjoittajan

HE 47/2001 vp Hallituksen esitys Eduskunnalle laiksi tuloverolain 38 ja 39 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan tuloverolakia muutettavaksi siten, että maatalouden

HE 47/2001 vp Hallituksen esitys Eduskunnalle laiksi tuloverolain 38 ja 39 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan tuloverolakia muutettavaksi siten, että maatalouden

Sähköiset tuloveroilmoitukset 2014. Ohjelmistotalopäivä 23.5.2014 Seija Karevaara

Sähköiset tuloveroilmoitukset 2014 Ohjelmistotalopäivä 23.5.2014 Seija Karevaara Yhteisöjen ilmoitukset 6, 6C, 6B, 4 Ilmoittaminen on jo käynnissä hiljalleen 6B 1117, 6C 13, 4 16, 62 824 Kevään esitäytöstä

Sähköiset tuloveroilmoitukset 2014 Ohjelmistotalopäivä 23.5.2014 Seija Karevaara Yhteisöjen ilmoitukset 6, 6C, 6B, 4 Ilmoittaminen on jo käynnissä hiljalleen 6B 1117, 6C 13, 4 16, 62 824 Kevään esitäytöstä

Henkilöyritysten tuloveroilmoitukset verovuosi 2018

Henkilöyritysten tuloveroilmoitukset verovuosi 2018 Ohjelmistotalopäivä 20.11.2018 Petri Lindroos, Henkilöverotuksen ohjaus- ja kehittämisyksikkö Sisältö Yleiset muutokset Poistetut lomakkeet Elinkeinotoiminnan

Henkilöyritysten tuloveroilmoitukset verovuosi 2018 Ohjelmistotalopäivä 20.11.2018 Petri Lindroos, Henkilöverotuksen ohjaus- ja kehittämisyksikkö Sisältö Yleiset muutokset Poistetut lomakkeet Elinkeinotoiminnan

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

Verokoulutuspäivä maatiloille. Vuoriniemi Consulting VC Oy

Verokoulutuspäivä maatiloille Kuka minä olen www.vcoy.fi velanotto; 5,7 kiinteistövero; 1,63 muut maksut; 4,72 kunnallisvero; 17,4 perintö ja lahja; 0,67 yleisradio; 0,51 sähkö; 1,19 autovero; 1,97 bensiini;

Verokoulutuspäivä maatiloille Kuka minä olen www.vcoy.fi velanotto; 5,7 kiinteistövero; 1,63 muut maksut; 4,72 kunnallisvero; 17,4 perintö ja lahja; 0,67 yleisradio; 0,51 sähkö; 1,19 autovero; 1,97 bensiini;

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5)

") ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

MV Maatalous MAATALOUDEN VARALLISUUS

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

LASKELMIA OSINKOVEROTUKSESTA

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

TUKIPAKETIN VEROTUS JA

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

TUKIPAKETIN VEROTUS JA TULONTASAUS Verohallinto Sisällys Tukipaketin verotus Tukipaketin verotus Tulontasaus ansiotulojen verotuksessa (Verohallinnon ohje 7.9.2015) Verokortin hakeminen Vero.fi-sivuston

VEROHALLINTO

VEROHALLINTO 23.1.2019 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

VEROHALLINTO 23.1.2019 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö)

") Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA

VEROHALLINTO 27.9.2018 1.0 5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 27.9.2018 1.0 5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Veroilmoitus ja osakkaan vähennykset. Verkkoseminaari Arto Ranta-Aho, Tanja Jämsä

Veroilmoitus ja osakkaan vähennykset Verkkoseminaari 17.4.2018 Arto Ranta-Aho, Tanja Jämsä Osakkaan vähennykset Arto Ranta-Aho Esityksen rajaus Esityksessä kerrotaan pääpiirteisesti muun kuin pörssissä

Veroilmoitus ja osakkaan vähennykset Verkkoseminaari 17.4.2018 Arto Ranta-Aho, Tanja Jämsä Osakkaan vähennykset Arto Ranta-Aho Esityksen rajaus Esityksessä kerrotaan pääpiirteisesti muun kuin pörssissä

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen. Syksy 2011 Johtaja Timo Sipilä

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Syksy 2011 Johtaja Timo Sipilä 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin. Yhteenlasketun verotettavan

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Syksy 2011 Johtaja Timo Sipilä 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin. Yhteenlasketun verotettavan

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Laki. tuloverolain muuttamisesta

EV 179/1996 vp- HE 105/1996 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain ja verotusmenettelystä annetun lain muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o 105/1996 vp

EV 179/1996 vp- HE 105/1996 vp Eduskunnan vastaus hallituksen esitykseen laeiksi tuloverolain ja verotusmenettelystä annetun lain muuttamisesta Eduskunnalle on annettu hallituksen esitys n:o 105/1996 vp

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Verohallinnon tilitoimistoinfo. Tervetuloa!

Verohallinnon tilitoimistoinfo Tervetuloa! Verohallinnon tilitoimistoinfojen OHJELMA Ajankohtaisia terveisiä Verohallinnosta Asiaa veroilmoittamisesta ja sähköisten palvelujen uudistuksista kahvitauko

Verohallinnon tilitoimistoinfo Tervetuloa! Verohallinnon tilitoimistoinfojen OHJELMA Ajankohtaisia terveisiä Verohallinnosta Asiaa veroilmoittamisesta ja sähköisten palvelujen uudistuksista kahvitauko

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5)

") ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Siemenviljelijöiden talousvalmennus

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Ajankohtaista verotuksesta. Terhi Järvikare 12.9.2014

Ajankohtaista verotuksesta Terhi Järvikare KHO:2014:119 A Oy sai luxemburgilaiselta pääomistajayhtiöltä 15 milj. euron lainan 2009 ja vaati korkoja vähennettäväksi v. 2009 1,337 milj. euroa Hybridilaina:

Ajankohtaista verotuksesta Terhi Järvikare KHO:2014:119 A Oy sai luxemburgilaiselta pääomistajayhtiöltä 15 milj. euron lainan 2009 ja vaati korkoja vähennettäväksi v. 2009 1,337 milj. euroa Hybridilaina:

Ajankohtaista maa- ja metsätalouden verotuksessa

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Laki. EDUSKUNNAN VASTAUS 221/2013 vp. Hallituksen esitys eduskunnalle laeiksi tuloverolain, annetun lain sekä eräiden muiden verolakien.

EDUSKUNNAN VASTAUS 221/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta Asia Hallitus on antanut eduskunnalle

EDUSKUNNAN VASTAUS 221/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta Asia Hallitus on antanut eduskunnalle

BRONEX SOFTWARE OY , 9:40:01, Sivu 1 Laatija: Esittely. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8