Metsäverotuksen vinkit METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes

|

|

|

- Hanna-Mari Uotila

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes

2 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

3 Mitä täytyy laatia? Metsätalouden 2C-lomake. Kausiveroilmoitus (Alv-lomake) Verottaja ei enää lähetä lomaketta automaattisesti Veromuistiinpanot sisältäen tositteet Ajopäiväkirja Vain itse kalenterivuosittain kirjatut ja ilmoitetut menot huomioidaan vähennyksenä!

4 Muistiinpanot Numeroituihin tositteisiin perustuvat muistiinpanot todellisista tuloista ja menoista. Kassaperiaate eli rahan liikkumisen päivämäärä ratkaisee. Ei metsässä tapahtumisen päivä. Tositteet aikajärjestyksessä ja alkuperäisinä. Varmuudeksi lisäksi kopio lämpöpapereista. Mahdolliset selvitykset muistiinpanoihin. Tositteen sisältönä pvm, aihe, maksun saaja, nettohinta + alv. Erittely palkat, matkat ja muut.

5

6 Muistiinpanoihin selvitettävä Maatalouteen, elinkeinotoimintaan ja omaan yksityiskäyttöön otettavan puutavaran arvo. Meno- ja tuhovarauksen teko ja käyttö. Metsävähennyksen peruste ja käyttö. Koneiden, kaluston, laitteiden, rakennusten, rakennelmien sekä metsäojien ja metsäteiden hankintameno, poisto ja jäännös. Menojen jako metsätalouden ja muun käytön välillä.

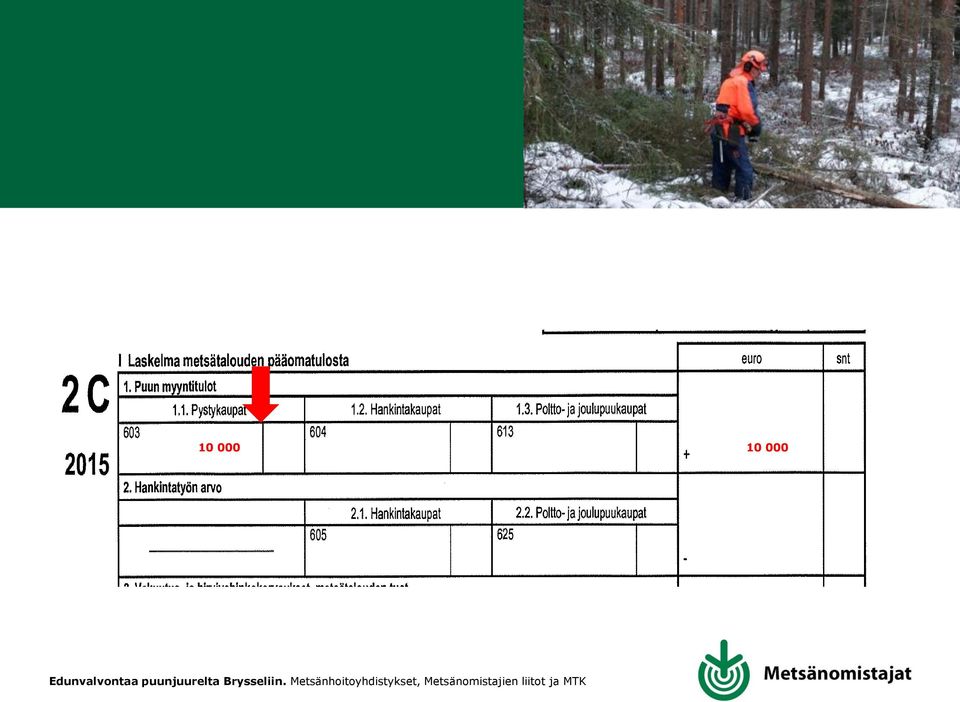

7 Metsätalouden tulot Metsätalouden pääomatuloa: - Puun myyntitulot - Tiliotteelta ei löydy oikeita lukuja! - Kemeratuet - Vakuutus- ja vahingonkorvaukset

8 Olet tehnyt metsäyhtiön kanssa metsänhakkuusopimuksen eli pystykaupan. Metsäyhtiö maksoi sinulle tammikuussa 2015 kauppasumman, jota oli maksutositteessa eritelty seuraavasti: Puukauppatulo Arvonlisävero Ennakonpidätys Maksetaan Pystykauppatuloksi lomakkeen kohtaan 1.1 merkitään

9

10 Kemera tuki merkitään kohtaan 3.3 Vakuutuskorvaukset kohtaan 3.1

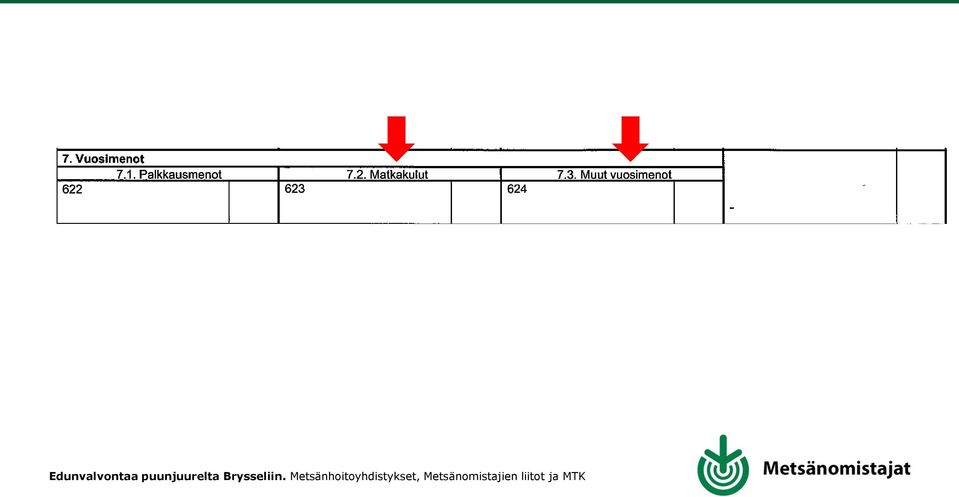

11 Vähennettävät menot Kaikki metsätalouden tulonhankkimisen menot. Palkat Korjuun ja hoitotöiden kokonaisurakat. Taimet, siemenet, lannoitteet yms. tarvikkeet. Mhy:n jäsenmaksu ja ammattilehdet. Koneiden kunnossapito, poltto- ja voiteluaineet. Pienkalusto eli alle 200 tai alle 3v käyttöaika. Selvityksen mukaan: matkakulut, tietokone, puhelin

12

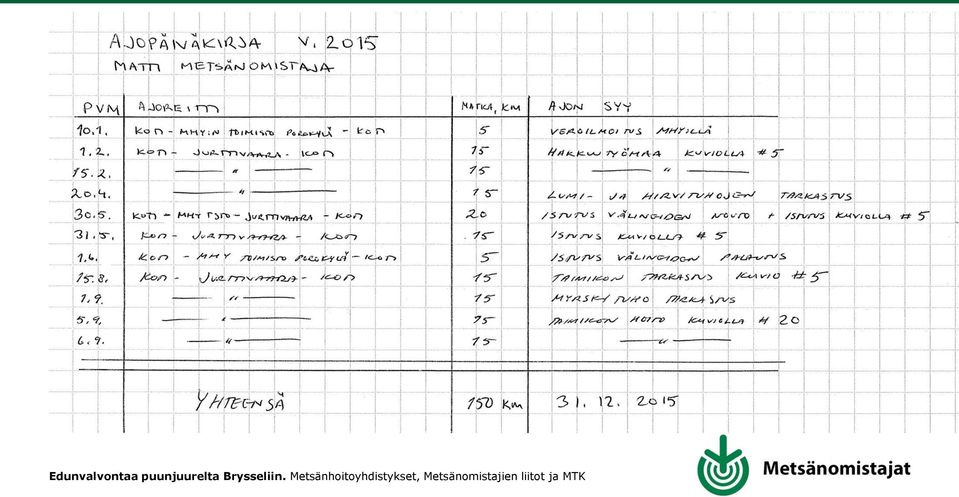

13 Metsätalouden matkakulut Ajopäiväkirja pakollinen oman auton käytöstä. Ajon alkamis- ja päättymisajankohta. Ajoreitti ja matkan pituus. Ajon tarkoitus tarkasti. Metsäkäynti ei ole hyvä. Mahdolliset työmäärät. Oman auton käyttö 0,25 /km Jos ajoneuvo ei ole kalustossa, niin mönkijä tai moottorikelkka 14 /h ja traktori 11 /h

14

15 Menovaraus Enintään 15% verovuoden metsätalouden pääomatulosta metsävähennyksen jälkeen. Muistettava tulouttaa 4 vuoden kuluessa. Kuolinpesille hyvä keino siirtää uudistushakkuutuloja uudistamistöiden vähennyksiin.

16 Tuhovaraus Voi tehdä vakuutuskorvauksesta tai vahingonkorvauksesta. Enintään uudistamismenon suuruinen.

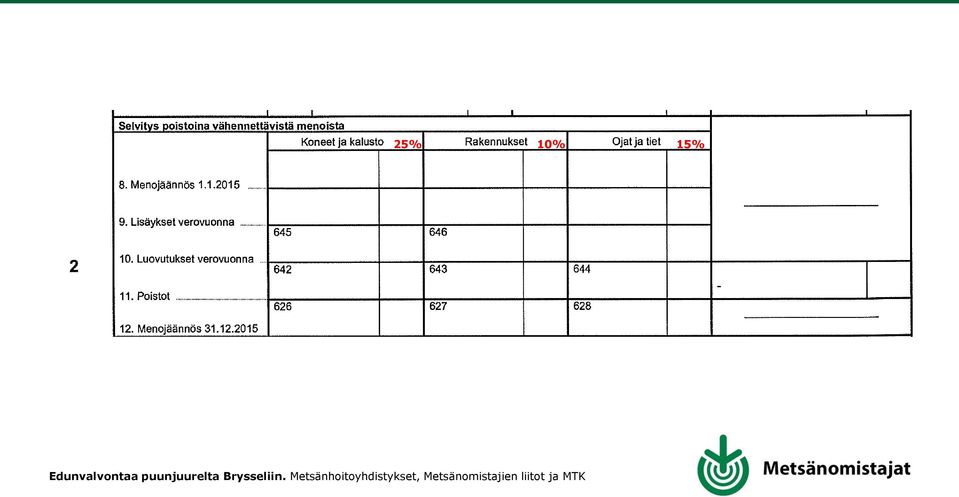

17 Poistot Tie- ja ojanrakennus 15%/v menojäännöksestä. Koneet ja laitteet 25%/v menojäännöksestä. Talousrakennukset 10%/v ja kevyet rakennelmat 20%/v menojäännöksestä. Kun hyödykkeen arvo alittaa 200, loput kertapoistona. Muistinpanoihin hyödykkeittäin, mutta lomakkeelle hyödykeryhmittäin.

18 25% 10% 15%

19 tulot tai alle vero 30% ylittävältä osalta 33%

20 Arvonlisäverotus Metsänomistajalla vuosimenettely. Itse ilmoittauduttava tai hakeuduttava. Kausiveroilmoitus ja tilitykset kerran vuodessa helmikuun loppuun mennessä. Muistiinpanot syntyy metsätalouden muistiinpanojen yhteydessä. Tositteet säilytettävä 6 v verotuksen valmistumisesta. Verokanta metsänomistajan tuloissa 24%

21

22 Muutoksia 2016 Verokanta muuttuu: tulot tai alle vero 30% ylittävältä osalta 34% Esim. pystykaupan tulot * 0,3 = * 0,34= 6800» Yhteensä

23 Vinkit verotukseen Metsävähennys Metsävähennys on käytettävissä jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennyksellä voi alentaa puukaupasta koituvaa veroa. Metsävähennyksen käyttämistä on harkittava -> tilan myyntitilanteessa käytettyä vähennystä verotetaan. Menovaraus Enintään 15% tuloista Kuolinpesille erittäin tärkeä keino tulojen ja menojen kannalta Traktori, mönkijä ja moottorikelkka poikkeustapauksessa kalustoon. Varminta on tehdä vähennykset käyttötuntien mukaan.

24 Kuolinpesän ja yhtymän osakkaan matkakulut Kuolinpesä tai yhtymä voi vähentää osakkaan kulut, kuten muutkin metsänomistajat.

25 Puukaupan maksujen jaksottaminen Tulojen jakaminen eri verovuosille (ennakko loppumaksu) esim. puukauppa ennakko hakkuu marraskuussa 2016 kaupan arvo Loppumaksu tehdään joulukuussa 2016 Verot * 0, * 0,34 = Loppumaksu sovitaan tapahtuvaksi tammikuussa 2017 Verot * 0,30 = 3000 Verot * 0,30 = * 0,34 = 1700 VEROT YHTEENSÄ:

26 Keskustelua ja kysymyksiä Lisätietoa Mhy Pohjois-Karjalan metsäasiantuntijoilta omasta paikallisesta toimistosta. Puhelin tai s-posti:

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

Metsätalous 2012 - Asteri malli

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsäverotus 2013. Jyväskylä 5.2.2014 Juha Leppänen

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Metsäverotus 2013 Jyväskylä 5.2.2014 Juha Leppänen Ajankohtaista Metsäneuvojilla hyvä valmius tehdä veroilmoituksia. 2C:n ja kausiveroilmoituksen täyttö alkaen 50 (alv. 0%) Suunnitelmissa sukupolvenvaihdos?

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

7.2.2009 Petra Varonen, MHYP

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

MetsäVero-opas. emetsä-opas Stora Enson puukauppa-asiakkaille

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

METSÄVEROTUS Metsänomistajan Talvipäivä 30.10.2010 Metsä ja verot Metsätalouden pääomatulojen verotus Veroa nettotuloista Hankintatyön ansiotulon verotus Veroa laskennallisesta arvosta, jos määrä ylittää

Metsätalous Asteri malli

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

Metsätalous 2016 - Asteri malli LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2016 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Metsätalous - Asteri kirjanpidon mallitilipuitteisto

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1.1.-31.12.2010 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Ennen 1.4.2008 kohtaan 603 Ositt. veronal. 50% (1.4.2008-31.12.2009)

Metsätalouden pääomatulojen verotus

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsäverotus 2014. Jussi Linnala

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

15.1.2012. METSÄTALOUDEN PÄÄOMATULOVEROTUS vuodelta 2011 VEROVELVOLLISUUS. Jakoperusteita. JATKOA ilmoittamis-velvollisuudesta ja

METSÄTALOUDEN PÄÄOMATULOVEROTUS vuodelta 2011 2 VEROVELVOLLISUUS Tilan omistaja, jos hallintaa ei ole erotettu Hallintaoikeuden haltija Vain hallintaoikeuden haltija voi saada Y-tunnuksen ja myydä puuta

METSÄTALOUDEN PÄÄOMATULOVEROTUS vuodelta 2011 2 VEROVELVOLLISUUS Tilan omistaja, jos hallintaa ei ole erotettu Hallintaoikeuden haltija Vain hallintaoikeuden haltija voi saada Y-tunnuksen ja myydä puuta

Hyvä lukija, Metsävero-opas. Metsäverotus koskettaa jokaista metsänomistajaa vähintään kerran vuodessa, kun on aika laatia metsätalouden veroilmoitus.

Metsävero-opas Verovuodelle 2011 Metsävero-opas Hyvä lukija, Sisältö Sivu Puun myyntitulon verotus Puun myyntitulojen erittely verotuksessa 4 Puun myyntitulojen keskeisimmät tekijät 5 Ennakonpidätyksen

Metsävero-opas Verovuodelle 2011 Metsävero-opas Hyvä lukija, Sisältö Sivu Puun myyntitulon verotus Puun myyntitulojen erittely verotuksessa 4 Puun myyntitulojen keskeisimmät tekijät 5 Ennakonpidätyksen

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsäveroillat 2015. Suvi Niittyoja veroasiantuntija Verohallinto

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

Onnistuneen puukaupan eväät Suolahti 5.2.2013

Onnistuneen puukaupan eväät Suolahti 5.2.2013 Metsäneuvoja Kati Nieminen Metsänhoitoyhdistys Keski-Suomi ry Kuka voi tehdä puukaupan? Kiinteistön omistaja/omistajat Jos on useita omistajia, tarvitaan kaikkien

Onnistuneen puukaupan eväät Suolahti 5.2.2013 Metsäneuvoja Kati Nieminen Metsänhoitoyhdistys Keski-Suomi ry Kuka voi tehdä puukaupan? Kiinteistön omistaja/omistajat Jos on useita omistajia, tarvitaan kaikkien

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Metsään.fi sähköinen asiointipalvelu

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Metsäverotus Saarijärvi Jussi Linnala

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

IITIN KUNTA Pääbudjetti Sivu 1 INTIME/Talouden Suunnittelu 6000 Kirjasto 27.9.2013 14:51:06

IITIN KUNTA Pääbudjetti Sivu 1 INTIME/Talouden Suunnittelu 6000 Kirjasto 27.9.2013 14:51:06 3115 Muut yhteistoimintakorvaukset -811 3135 Oppisopimuskoulutuksen koul.k -2 000-500 3140 Muut myyntituotot

IITIN KUNTA Pääbudjetti Sivu 1 INTIME/Talouden Suunnittelu 6000 Kirjasto 27.9.2013 14:51:06 3115 Muut yhteistoimintakorvaukset -811 3135 Oppisopimuskoulutuksen koul.k -2 000-500 3140 Muut myyntituotot

VEROPÄIVÄ15.11.2011. Pirkkahalli Sirpa Himanen

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

VAPAA-AIKATOIMEN KÄYTTÖSUUNNITELMA 2015

Liite 7 VAPAA-AIKATOIMEN KÄYTTÖSUUNNITELMA 2015 11201 HALLINTO MENOT YHTEENSÄ 64.407 (2014 60.680) PALKAT JA PALKKIOT 5000 Kuukausipalkat 35.449 Vapaa-aikasihteeri 5005 Kokouspalkkiot 1.800 Vapaa-ajanlautakunta

Liite 7 VAPAA-AIKATOIMEN KÄYTTÖSUUNNITELMA 2015 11201 HALLINTO MENOT YHTEENSÄ 64.407 (2014 60.680) PALKAT JA PALKKIOT 5000 Kuukausipalkat 35.449 Vapaa-aikasihteeri 5005 Kokouspalkkiot 1.800 Vapaa-ajanlautakunta

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Puutarhatalous (EU-tukihakemusta noudatteleva)

") Puutarhatalous (EU-tukihakemusta noudatteleva) TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset

Puutarhatalous (EU-tukihakemusta noudatteleva) TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset

KUVA 321/02.01.00/2014 4940 Muut kulut -200 * Menot yht. -432 591 Netto ennen poistoja -420 091

6000 Kirjasto 3115 Muut yhteistoimintakorvaukset 0 3135 Oppisopimuskoulutuksen koul.k 0 3140 Muut myyntituotot 1 500 3275 Muut opetus- ja kult.t.maks. 11 000 3330 Muut tuet ja avustukset 0 3530 Muut tuotot

6000 Kirjasto 3115 Muut yhteistoimintakorvaukset 0 3135 Oppisopimuskoulutuksen koul.k 0 3140 Muut myyntituotot 1 500 3275 Muut opetus- ja kult.t.maks. 11 000 3330 Muut tuet ja avustukset 0 3530 Muut tuotot

Metsäverotus Jyväskylä Raija Koskenranta

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Alkupiiri (5 min) Lämmittely (10 min) Liikkuvuus/Venyttely (5-10min) Kts. Kuntotekijät, liikkuvuus

Lämmittely (10 min) Liikkuvuus/Venyttely (5-10min) Kts. Kuntotekijät, liikkuvuus")

Tukihakemukseen 459 liitettävän laskelman täyttöohje 1: MAATALOUDEN HARJOITTAJILLE JA MAATALOUTTA HARJOITTAVILLE VEROTUSYH- TYMILLE

VÄLIAIKAINEN LISÄTUKI Tukihakemukseen 459 liitettävän laskelman täyttöohje 1: MAATALOUDEN HARJOITTAJILLE JA MAATALOUTTA HARJOITTAVILLE VEROTUSYH- TYMILLE Suurin osa pyydetyistä tiedosta löytyy helpoiten

VÄLIAIKAINEN LISÄTUKI Tukihakemukseen 459 liitettävän laskelman täyttöohje 1: MAATALOUDEN HARJOITTAJILLE JA MAATALOUTTA HARJOITTAVILLE VEROTUSYH- TYMILLE Suurin osa pyydetyistä tiedosta löytyy helpoiten

FARMIMALLI OY TASEKIRJA 31.12.2009. Y-tunnus 2067598-8 Hauenkoukku 18 A 6 70700 KUOPIO

FARMIMALLI OY TASEKIRJA 31.12.2009 Y-tunnus 2067598-8 Hauenkoukku 18 A 6 70700 KUOPIO FarmiMalli Oy TILINPÄÄTÖS 1 TASEKIRJA 31.12.2009 Sisällys sivu Tase 2-3 Tuloslaskelma 4 Liitetiedot 5-6 Luettelo käytetyistä

FARMIMALLI OY TASEKIRJA 31.12.2009 Y-tunnus 2067598-8 Hauenkoukku 18 A 6 70700 KUOPIO FarmiMalli Oy TILINPÄÄTÖS 1 TASEKIRJA 31.12.2009 Sisällys sivu Tase 2-3 Tuloslaskelma 4 Liitetiedot 5-6 Luettelo käytetyistä

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Opetuskäyttö: PYSYVÄ Liisa M. / Koutakoski Oy PÄÄKIRJA

1 (8) Tili Tosite Pvm 1120 Rakennukset (24%) 1120 Rakennukset (24%) Projekti Debet Kredit Saldo 1.1 1.11.2015 Avaava tase 50 00 50 00 1.22 30.11.2015 Poistot ja varastonmuutos 1 00 49 00 1.45 31.12.2015

1 (8) Tili Tosite Pvm 1120 Rakennukset (24%) 1120 Rakennukset (24%) Projekti Debet Kredit Saldo 1.1 1.11.2015 Avaava tase 50 00 50 00 1.22 30.11.2015 Poistot ja varastonmuutos 1 00 49 00 1.45 31.12.2015

TASEKIRJA 31.12.2008. FarmiPeli Oy TILINPÄÄTÖS Y-tunnus 2148374-2 27.9.2007 31.12.2008

TASEKIRJA 31.12.2008 Sisällys sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot 4-5 Luettelo käytetyistä kirjanpitokirjoista 5 Tositelajit ja säilyttämistapa 5 Tilinpäätöksen allekirjoitus 6 Tilikartta 7 Tasekirja

TASEKIRJA 31.12.2008 Sisällys sivu Tuloslaskelma 1 Tase 2-3 Liitetiedot 4-5 Luettelo käytetyistä kirjanpitokirjoista 5 Tositelajit ja säilyttämistapa 5 Tilinpäätöksen allekirjoitus 6 Tilikartta 7 Tasekirja

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 %

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

Koneet ja Suunnitelma- Vakuutus- Vapaaehtoisten Jälleenhankinta- Poistoeron kalusto poistot Pankkitili korvaukset var. muutos varaus muutos Poistoero

Liite 2 Esimerkki jälleenhankintavarauksen tekemisestä ja sen käyttämisestä hankintamenon kattamiseen Kirjanpitovelvollisen tuotantokone tuhoutuu. Koneen tuhoutumisesta saadulla vakuutuskorvauksella katetaan

Liite 2 Esimerkki jälleenhankintavarauksen tekemisestä ja sen käyttämisestä hankintamenon kattamiseen Kirjanpitovelvollisen tuotantokone tuhoutuu. Koneen tuhoutumisesta saadulla vakuutuskorvauksella katetaan

Metsäveroilmoituksen täyttö Metsäveropäivä, Jyväskylä 18.2.2012 Metsäpalvelupäällikkö Tapio Tilli, OP-Pohjola

Metsäveroilmoituksen täyttö Metsäpalvelupäällikkö Tapio Tilli OP-Pohjola Metsäveroilmoituksen täyttö Metsäveropäivä, Jyväskylä 18.2.2012 Metsäpalvelupäällikkö Tapio Tilli, OP-Pohjola Keskeiset muutokset

Metsäveroilmoituksen täyttö Metsäpalvelupäällikkö Tapio Tilli OP-Pohjola Metsäveroilmoituksen täyttö Metsäveropäivä, Jyväskylä 18.2.2012 Metsäpalvelupäällikkö Tapio Tilli, OP-Pohjola Keskeiset muutokset

YHDISTYKSEN KIRJANPIDON PERUSTEET. Taloudenhoitajakoulutus / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

Tuen hakemiseksi. Postitoimipaikka. Pankkiyhteys. Yhteyshenkilön puhelin. EI KYLLÄ (Täytä kohta 4.2)

") UUSI HAKEMUS Tuen hakemiseksi JATKOHAKEMUS RAHOITUSHAKEMUS MAAKUNNAN KEHITTÄMISRAHASTA ETELÄ-KARJALAN KEHITTÄMISRAHASTOSTA KORJAUS/TÄYDENNYS EDELLISEEN HAKEMUKSEEN Viranomainen, jolle rahoitushakemus osoitetaan

UUSI HAKEMUS Tuen hakemiseksi JATKOHAKEMUS RAHOITUSHAKEMUS MAAKUNNAN KEHITTÄMISRAHASTA ETELÄ-KARJALAN KEHITTÄMISRAHASTOSTA KORJAUS/TÄYDENNYS EDELLISEEN HAKEMUKSEEN Viranomainen, jolle rahoitushakemus osoitetaan

VEROPÄIVÄ 22.11.2012. Ahlman Sirpa Himanen

VEROPÄIVÄ 22.11.2012 Ahlman Sirpa Himanen VÄLITILINPÄÄTÖS arvioidaan kuluvan vuoden lopputulos ja keinot, jolla sitä voidaan tarvittaessa muuttaa mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea

VEROPÄIVÄ 22.11.2012 Ahlman Sirpa Himanen VÄLITILINPÄÄTÖS arvioidaan kuluvan vuoden lopputulos ja keinot, jolla sitä voidaan tarvittaessa muuttaa mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea

Onnistuneen puukaupan eväät. Kenttäpäällikkö Pauli Rintala MTK Metsälinja

Onnistuneen puukaupan eväät Kenttäpäällikkö Pauli Rintala MTK Metsälinja Kuka voi tehdä puukaupan? Kiinteistön omistaja/omistajat Jos on useita omistajia, tarvitaan kaikkien kirjallinen suostumus tai valtuutus

Onnistuneen puukaupan eväät Kenttäpäällikkö Pauli Rintala MTK Metsälinja Kuka voi tehdä puukaupan? Kiinteistön omistaja/omistajat Jos on useita omistajia, tarvitaan kaikkien kirjallinen suostumus tai valtuutus

Lomakkeen 15 täyttäminen

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Tässä esityksessä lomakkeen kohdat käydään läpi käytännöllisessä täyttöjärjestyksessä, joka poikkeaa osittain lomakkeen numerojärjestyksestä. 1. Nimi, henkilötunnus 2. Taiteen ala tai ammatti, esim. kuvataide

Tilikartta: Muu yritystoiminta Martti-järjestelmä 2006

1***** VASTAAVAA 1***** 10**** KÄYTTÖOMAISUUS 1***** 101*** AINEETTOMAT HYÖDYKKEET 10**** 1010** PERUSTAMISMENOT 101*** VA120 1010 Perustamismenot 1010** D 1011 Perustamismenojen aktivointi 1011 D 22 30

1***** VASTAAVAA 1***** 10**** KÄYTTÖOMAISUUS 1***** 101*** AINEETTOMAT HYÖDYKKEET 10**** 1010** PERUSTAMISMENOT 101*** VA120 1010 Perustamismenot 1010** D 1011 Perustamismenojen aktivointi 1011 D 22 30

Kiitos kuluneesta vuodesta ja yhteistyöstä.

1 (6) Tilitoimisto Anita Niiranen Ky ASIAKASTIEDOTE Riistakatu 5 A 74100 Iisalmi Puh. 017-818 611 16.1.2013 HYVÄT ASIAKKAAT! Hinnantarkistukset Kiitos kuluneesta vuodesta ja yhteistyöstä. Veroilmoituksien

1 (6) Tilitoimisto Anita Niiranen Ky ASIAKASTIEDOTE Riistakatu 5 A 74100 Iisalmi Puh. 017-818 611 16.1.2013 HYVÄT ASIAKKAAT! Hinnantarkistukset Kiitos kuluneesta vuodesta ja yhteistyöstä. Veroilmoituksien

asiaan Ympäristölautakunnan vuoden 2013 käyttösuunnitelma YM 7.3.2013 Liittyy . Hyrynsalmen kunta Y m päristölautaku nta Käyttösuunnitelma 2013

YM 7.3.2013 Liittyy asiaan Ympäristölautakunnan vuoden 2013 käyttösuunnitelma. Hyrynsalmen kunta Y m päristölautaku nta Käyttösuunnitelma 2013 Meno- ja tulolajeittain Tekninen- ja valvontatoimi (13501)

YM 7.3.2013 Liittyy asiaan Ympäristölautakunnan vuoden 2013 käyttösuunnitelma. Hyrynsalmen kunta Y m päristölautaku nta Käyttösuunnitelma 2013 Meno- ja tulolajeittain Tekninen- ja valvontatoimi (13501)

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Milloin metsätalouden veroilmoitus vuodelta 2015 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: 29.2.2016

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Milloin metsätalouden veroilmoitus vuodelta 2015 annetaan? Arvonlisäverovelvolliset metsänomistajat, kaikki verotusyhtymät: 29.2.2016

Maatalouden veroilmoitus 2013

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Metsätalouden verotus Verovuosi 2017

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Opetuskäyttö: PYSYVÄ Liisa M. / Hepoköngäs PÄÄKIRJA

1 (8) Tili Tosite Pvm 1120 Rakennukset (24%) 1120 Rakennukset (24%) Projekti Debet Kredit Saldo 1.1 1.1.2014 Avaava tase 50 00 50 00 1.22 31.1.2014 Poistot ja varastonmuutos 1 00 49 00 1.45 28.2.2014 Poistot

1 (8) Tili Tosite Pvm 1120 Rakennukset (24%) 1120 Rakennukset (24%) Projekti Debet Kredit Saldo 1.1 1.1.2014 Avaava tase 50 00 50 00 1.22 31.1.2014 Poistot ja varastonmuutos 1 00 49 00 1.45 28.2.2014 Poistot

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

VÄLIAIKAINEN KANSALLINEN TUKI. Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ

VÄLIAIKAINEN KANSALLINEN TUKI Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ Liitelaskelman avulla selvitetään hakijan tukikelpoisuus väliaikaiseen kansalliseen tukeen ja sen korotukseen

VÄLIAIKAINEN KANSALLINEN TUKI Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ Liitelaskelman avulla selvitetään hakijan tukikelpoisuus väliaikaiseen kansalliseen tukeen ja sen korotukseen

Metsävero Mhy Etelä-Karjala

Metsävero 2018 Mhy Etelä-Karjala Metsävero-ohjelma Metsäveroilmoituksen periaatteet ja kausiveroilmoitus (alv-ilmoitus) Metsälahjavähennys Metsäyrittäjyysvähennys Edunvalvontaa puunjuurelta Brysseliin.

Metsävero 2018 Mhy Etelä-Karjala Metsävero-ohjelma Metsäveroilmoituksen periaatteet ja kausiveroilmoitus (alv-ilmoitus) Metsälahjavähennys Metsäyrittäjyysvähennys Edunvalvontaa puunjuurelta Brysseliin.

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

MÄÄRÄRAHAT JA LOMAKKEET

MÄÄRÄRAHAT JA LOMAKKEET 21.3.2018 1 MÄÄRÄRAHAN TARKOITUS: TALOTOIMIKUNNAT Perusmääräraha on tarkoitettu käytettäväksi mm. vuokranmääritysyksikön Asukkaiden asumisviihtyvyyttä ja turvallisuutta sekä yhteistoimintaa

MÄÄRÄRAHAT JA LOMAKKEET 21.3.2018 1 MÄÄRÄRAHAN TARKOITUS: TALOTOIMIKUNNAT Perusmääräraha on tarkoitettu käytettäväksi mm. vuokranmääritysyksikön Asukkaiden asumisviihtyvyyttä ja turvallisuutta sekä yhteistoimintaa

KIRJANPITO 22C00100. Luento 5b: Henkilöstömenot

KIRJANPITO 22C00100 Luento 5b: Henkilöstömenot KULULAJIKOHTAINEN KAAVA (KPA 1:1 ) LIIKEVAIHTO Valmiiden ja keskeneräisten tuotteiden varastojen muutos Valmistus omaan käyttöön Liiketoiminnan muut tuotot

KIRJANPITO 22C00100 Luento 5b: Henkilöstömenot KULULAJIKOHTAINEN KAAVA (KPA 1:1 ) LIIKEVAIHTO Valmiiden ja keskeneräisten tuotteiden varastojen muutos Valmistus omaan käyttöön Liiketoiminnan muut tuotot

Metsään ABC -päivä 6.9.2014. 4.9.2014 Suomen metsäkeskus 1

Metsään ABC -päivä 6.9.2014 4.9.2014 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 6.9.2014 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

Metsään ABC -päivä 6.9.2014 4.9.2014 Suomen metsäkeskus 1 METSÄÄN ABC -PÄIVÄ 6.9.2014 Avaus ja päivän tavoitteet sekä aikataulut Metsänomistajan oikeudet ja velvollisuudet Metsänhoito Hakkuut ja puukauppa

Metsäverokoulutus verovuosi 2016

Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot,

Metsäverokoulutus verovuosi 2016 Kyösti Sipilä Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016 MUITA PÄÄOMA TULOJA mm. Puun myynti tontilta, Luovutusvoitot,

Maatalouden veroilmoitus 2011

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Pöytäkirjaliite 2 LIIKUNTA- JA NUORISOLAUTAKUNNAN KÄYTTÖSUUNNITELMAESITYS VUODELLE 2015 16140019 HALLINTO TOIMINTAKULUT/MENOT 5 700,-

Pöytäkirjaliite 2 LIIKUNTA- JA NUORISOLAUTAKUNNAN KÄYTTÖSUUNNITELMAESITYS VUODELLE 2015 16140019 HALLINTO 5 700,- HENKILÖSTÖKULUT 40400 Lautakunnan kokouspalkkiot 4 000 40410 Viranhaltijoiden kokouspalkkiot

Pöytäkirjaliite 2 LIIKUNTA- JA NUORISOLAUTAKUNNAN KÄYTTÖSUUNNITELMAESITYS VUODELLE 2015 16140019 HALLINTO 5 700,- HENKILÖSTÖKULUT 40400 Lautakunnan kokouspalkkiot 4 000 40410 Viranhaltijoiden kokouspalkkiot

2 Tukeen oikeuttavan vieraan pääoman määrä 31.12.2014 (liitelomakkeen

177553 1 (6) 29.2.2016 293/03.00.01/2016 TULKINTOJA VÄLIAIKAISEEN KANSALLISEEN LISÄTUKEEN 1 Hakijan tukikelpoisuus Maatilan maataloudesta osaa harjoitetaan viljelijän omissa nimissä (maatalouden harjoittaja)

177553 1 (6) 29.2.2016 293/03.00.01/2016 TULKINTOJA VÄLIAIKAISEEN KANSALLISEEN LISÄTUKEEN 1 Hakijan tukikelpoisuus Maatilan maataloudesta osaa harjoitetaan viljelijän omissa nimissä (maatalouden harjoittaja)

Liite 3, AmoJtkJK 11.12.2013. Pohjois-Karjalan ammattiopisto Joensuu tekniikka ja kulttuuri. Käyttötaloussuunnitelma 2014 350 LUOTTAMUSHENKILÖJOHTO

Liite 3, AmoJtkJK 11.12.2013 Pohjois-Karjalan ammattiopisto Joensuu tekniikka ja kulttuuri Käyttötaloussuunnitelma 2014 350 LUOTTAMUSHENKILÖJOHTO 4001 Kokouspalkkiot ja ansionm -8 600 4100 KuEL-maksu -602

Liite 3, AmoJtkJK 11.12.2013 Pohjois-Karjalan ammattiopisto Joensuu tekniikka ja kulttuuri Käyttötaloussuunnitelma 2014 350 LUOTTAMUSHENKILÖJOHTO 4001 Kokouspalkkiot ja ansionm -8 600 4100 KuEL-maksu -602

Tuotot kulut 18.12.2014 13:09 LOPULLINEN KÄYTTÖSUUNNITELMA Kustannuspaikka 520-3 Tekninen lautakunta

Tuotot kulut 18.12.2014 13:09 LOPULLINEN KÄYTTÖSUUNNITELMA Kustannuspaikka 520-3 Tekninen lautakunta 2 015 5210 (Tekninen hallinto) Tuotot 4 500 3050 Jätteen kuljetuksen ja käsitte 4 500 3294 Muut palvelumaksut

Tuotot kulut 18.12.2014 13:09 LOPULLINEN KÄYTTÖSUUNNITELMA Kustannuspaikka 520-3 Tekninen lautakunta 2 015 5210 (Tekninen hallinto) Tuotot 4 500 3050 Jätteen kuljetuksen ja käsitte 4 500 3294 Muut palvelumaksut

YMP 23.1.2014. Hyrynsalmen kunta. Ympäristölautakunta. Käyttösuunnitelma 2014

YMP 23.1.2014 Hyrynsalmen kunta Ympäristölautakunta Käyttösuunnitelma 2014 Meno- ja tulolajeittain Tekninen- ja valvontatoimi (13501) Valvonta, kaavoitus ja mittaus (13502) Liikenneväylät (13503) Liikunta-

YMP 23.1.2014 Hyrynsalmen kunta Ympäristölautakunta Käyttösuunnitelma 2014 Meno- ja tulolajeittain Tekninen- ja valvontatoimi (13501) Valvonta, kaavoitus ja mittaus (13502) Liikenneväylät (13503) Liikunta-

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

Metsäveroilmoitus ja arvonlisäveroilmoitus vuodelta 2015 METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2015 MUITA PÄÄOMA- TULOJA ERI LÄHTEISTÄ mm. METSÄTALOUS Metsän tuotto Hankintatyö MAATALOUS ELINKEINO-

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

Metsäveroilmoitusten täyttökoulutus,

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

KÄYTTÖTALOUS VALTUUSTO HUOM. YM. LAUKAAN KUNTA Kaavoitus- ja rakennuslautakunta TALOUSARVIO 2016 VALTUUSTO 7.12.2015 46. Tili/Kustannuspaikka TA 2016

TA 2016 71001 KARA-LAUTAKUNTA 2016 4000/71001 Luottamushenkilöiden palkkiot -10000 4150/71001 Kansaneläke- ja sairausvakuutusmaksut -400 4341/71001 ICT-palvelut -1500 4410/71001 Majoitus- ja ravitsemuspalvelut

TA 2016 71001 KARA-LAUTAKUNTA 2016 4000/71001 Luottamushenkilöiden palkkiot -10000 4150/71001 Kansaneläke- ja sairausvakuutusmaksut -400 4341/71001 ICT-palvelut -1500 4410/71001 Majoitus- ja ravitsemuspalvelut

Veroilmoituksen täyttämisen ongelmakohtia. Infotilaisuus tilitoimistoille

Veroilmoituksen täyttämisen ongelmakohtia Infotilaisuus tilitoimistoille Sisältö Poistot EVL ja TVL Hyllypoisto Irtaimen käyttöomaisuuden myynnin epäsuora tuloutus ja poistoero Muita ongelmakohtia Veronkorotukset

Veroilmoituksen täyttämisen ongelmakohtia Infotilaisuus tilitoimistoille Sisältö Poistot EVL ja TVL Hyllypoisto Irtaimen käyttöomaisuuden myynnin epäsuora tuloutus ja poistoero Muita ongelmakohtia Veronkorotukset

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Sisältö. - Tässä esityksessä ei käsitellä metsätilan omistajanvaihdoksiin liittyviä veroja

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

HAAPAVEDEN KAUPUNKI KOULULAUTAKUNNAN ALAISEN TOIMINNAN KÄYTTÖSUUNNITELMA VUODELLE 2015. Budjetti 2015

HAAPAVEDEN KAUPUNKI KOULULAUTAKUNNAN ALAISEN TOIMINNAN KÄYTTÖSUUNNITELMA VUODELLE 2015 Budjetti 2015 003100 Päivähoidon hallinto 4002 Vakinaisten viranhaltijoiden -82 687 4100 KuEL-maksut -14 100 KuEL

HAAPAVEDEN KAUPUNKI KOULULAUTAKUNNAN ALAISEN TOIMINNAN KÄYTTÖSUUNNITELMA VUODELLE 2015 Budjetti 2015 003100 Päivähoidon hallinto 4002 Vakinaisten viranhaltijoiden -82 687 4100 KuEL-maksut -14 100 KuEL

Käyttöomaisuuden määrittely

1 (5) 8.70 IISALMEN KAUPUNGIN POISTOSUUNNITELMA 1.1.1997 LUKIEN Kaupunginvaltuusto hyväksynyt 11.11.1996 134, tarkastettu kaupunginvaltuuston päätöksellä 25.3.2002 23 ja kaupunginvaltuuston päätöksellä

1 (5) 8.70 IISALMEN KAUPUNGIN POISTOSUUNNITELMA 1.1.1997 LUKIEN Kaupunginvaltuusto hyväksynyt 11.11.1996 134, tarkastettu kaupunginvaltuuston päätöksellä 25.3.2002 23 ja kaupunginvaltuuston päätöksellä

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

METSÄTALOUDEN VEROILMOITUS

METSÄTALOUDEN VEROILMOITUS Verovuosi 2011 Lähdeaineistona metsätalouden veroilmoituksen täyttöohjeet, Verohallinnon yhtenäistämisohjeet vuodelle 2011 ja Verohallinnon sisäiset koulutusaineistot. Verohallinnon

METSÄTALOUDEN VEROILMOITUS Verovuosi 2011 Lähdeaineistona metsätalouden veroilmoituksen täyttöohjeet, Verohallinnon yhtenäistämisohjeet vuodelle 2011 ja Verohallinnon sisäiset koulutusaineistot. Verohallinnon

Käyttötalous Lasten päiväkotihoito Sosiaali- ja terveystoimi Lasten päivähoito Menot

204 Lasten päiväkotihoito Sosiaali- ja terveystoimi Lasten päivähoito Menot 2013 204 Palkat 0100 7 646 Eläkevakuutusmaksut 0370 2 249 Muut sosiaalivakuutusmaksut 0380 471 Asiakaspalveluiden ostot 2 926

204 Lasten päiväkotihoito Sosiaali- ja terveystoimi Lasten päivähoito Menot 2013 204 Palkat 0100 7 646 Eläkevakuutusmaksut 0370 2 249 Muut sosiaalivakuutusmaksut 0380 471 Asiakaspalveluiden ostot 2 926

Suomen Ilmailuliitto - Finlands Flygförbund R.Y. TASEKIRJA

TASEKIRJA Tilikausi: 01.01.2010-31.12.2010 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti. Laatija: Nurmi Susanna Sivu 2(11) Tilinpäätös tilikaudelta 01.01.2010-31.12.2010

TASEKIRJA Tilikausi: 01.01.2010-31.12.2010 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti. Laatija: Nurmi Susanna Sivu 2(11) Tilinpäätös tilikaudelta 01.01.2010-31.12.2010

Liite 6 VAPAA-AIKATOIMEN KÄYTTÖSUUNNITELMA HALLINTO

VAPAA-AIKATOIMEN KÄYTTÖSUUNNITELMA 2013 Liite 6 11201 HALLINTO MENOT 59.416 5000 Kuukausipalkat 34.564 5005 Kokouspalkkiot 1.400 Vapaa-ajanlautakunta Eläkekulut ja muut henkilöstösivukulut 10.522 5410

VAPAA-AIKATOIMEN KÄYTTÖSUUNNITELMA 2013 Liite 6 11201 HALLINTO MENOT 59.416 5000 Kuukausipalkat 34.564 5005 Kokouspalkkiot 1.400 Vapaa-ajanlautakunta Eläkekulut ja muut henkilöstösivukulut 10.522 5410

Tringa TASE VASTAAVAA. Kaudelta

TASE VASTAAVAA PYSYVÄT VASTAAVAT AINEELLISET HYÖDYKKEET MAA- JA VESIALUEET 1110 Maa- ja vesialueet/liittymisma 2 95 2 95 2 95 2 95 RAKENNUKSET JA RAKENNELMAT 1120 Rakennukset ja rakennelmat 4 666,67 4

TASE VASTAAVAA PYSYVÄT VASTAAVAT AINEELLISET HYÖDYKKEET MAA- JA VESIALUEET 1110 Maa- ja vesialueet/liittymisma 2 95 2 95 2 95 2 95 RAKENNUKSET JA RAKENNELMAT 1120 Rakennukset ja rakennelmat 4 666,67 4

Näin täytät. Verokursseilla lähes vuosittain. Vuonna 2012 metsäverotus kiristyi, mutta. metsäveroilmoituksen

Näin täytät metsäveroilmoituksen Vuonna 2012 metsäverotus kiristyi, mutta metsäveroilmoituksen täyttäminen on nyt aiempaa yksinkertaisempaa. TEKSTI ANU SUSI HAASTATTELUT MARIA LATOKARTANO KUVAT HANNE MANELIUS

Näin täytät metsäveroilmoituksen Vuonna 2012 metsäverotus kiristyi, mutta metsäveroilmoituksen täyttäminen on nyt aiempaa yksinkertaisempaa. TEKSTI ANU SUSI HAASTATTELUT MARIA LATOKARTANO KUVAT HANNE MANELIUS

Käyttötalous Lasten päiväkotihoito Sosiaali- ja terveystoimi Lasten päivähoito Menot

204 Lasten päiväkotihoito Sosiaali- ja terveystoimi Lasten päivähoito Menot 2013 204 Palkat 0100 7 693 Eläkevakuutusmaksut 0370 2 168 Muut sosiaalivakuutusmaksut 0380 461 Asiakaspalveluiden ostot 2 963

204 Lasten päiväkotihoito Sosiaali- ja terveystoimi Lasten päivähoito Menot 2013 204 Palkat 0100 7 693 Eläkevakuutusmaksut 0370 2 168 Muut sosiaalivakuutusmaksut 0380 461 Asiakaspalveluiden ostot 2 963