Johdatus metsätilan sukupolvenvaihdokseen. Raimo Summanen, Hämeenlinna

|

|

|

- Aili Lahtinen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Johdatus metsätilan sukupolvenvaihdokseen Raimo Summanen, Hämeenlinna

2 Ainutkertainen mahdollisuus tehdä hyviä ratkaisuja Jokainen tapaus on ainutkertainen ja ainutlaatuinen Ulkopuolinen taho voi antaa neuvoja ja tehdä laskelmia, päätökset tekee aina asianomaiset Sukupolvenvaihdoksesta 90% on henkistä ponnistelua, loput on tekniikkaa ja matematiikkaa Keskeiset tavoitteet hallitulla spv:llä: Välttää perintöriidat Välttää tilojen pirstominen Verotuksellisesti järkevä ratkaisu Tavoitteena kannattava metsätalous 2

3 Metsätilojen omistusjärjestelyt- avain kannattavaan metsätalouteen Metsätalous on kokonaisuus Se muodostuu monesta asiasta Puunmyynnit Sukupolvenvaihdokset Metsänhoito Verotuksen hallinta Virkistyskäytön arvostus Metsä vaihtaa omistaa keskimäärin 2 kertaa puuston kiertoajalla Etelä-Suomessa>spv kustannus 3

4 Tilanteen kartoittaminen Metsäomaisuuden koko/ arvo/hakkuumahdollisuudet (metsäsuunnitelma> metsäarvio) Tavoitteet metsän käytölle Taloudelliset / ei taloudelliset arvot Lasten lukumäärä ja heidän kiinnostus metsäomaisuuteen Halu panostaa omaa työtä metsänhoitoon Muu varallisuus perinnönjakoa ajatellen - Raha, asunto-osakkeet, pörssiosakkeet jne - Muu kiinteä omaisuus ( kesämökki, tontit jne.) Aikajänne jolla spv voidaan suorittaa Vaiheittain suoritettava spv sopii isommille kokonaisuuksille Luodaan strategia metsänomistamiselle 4

Aikajänne jolla spv voidaan suorittaa Vaiheittain suoritettava spv sopii isommille kokonaisuuksille Luodaan strategia")

5 Ensimmäiset johtopäätökset Kukaan perillisistä ei halua jatkaa metsänomistajana Metsäomaisuuden myynti järkevä vaihtoehto Myynnin ajoittamisesta syytä sopia hyvissä ajoin Panostetaan pääosin virkistyskäyttöön Spv keskustelua kannattaa jatkaa Taloudellisesti paras tulos ei ole keskeistä Panostetaan taloudelliseen metsän käyttöön Mitä suurempi taloudellinen panostus metsätalouteen, sitä suurempi tarve hallittuun sukupolvenvaihdokseen 5

6 Omistuspohjan hahmottaminen Mitä vähemmän omistajia metsälöllä, sen parempi> innostuneimmat etusijalle Yhteisomistus on helppovaihtoehto sukupolvenvaihdoksissa>luodaan yhtymä Perillisiä kohdellaan tasavertaisesti Valittaessa yhtymäomistus on syytä hahmottaa tulevaisuutta yksi sukupolvi eteenpäin Onko omistajien tavoitteet jatkossa saman suuntaisia Kuinka omistus jakautuu seuraavassa sukupolvessa Suvun yhteismetsä 6

7 (Suvun) Yhteismetsä Sopii isommille metsälöille Hakkuusuunnite yli 1000m3/v Edellyttää jatkuvaa kassavirtaa> ennakkoverot Vaatii hallinnon ja kirjanpidon Yhteismetsän perustaminen haetaan maanmittauslaitokselta Perustamiskulut valtion varoista Enemmistö päättää asioista 2% alhaisempi verokanta Yhteismetsäosuuksia helppo edelleen myydä/ lahjoittaa/ ilman metsälön pirstoutumista 7

8 Sukupolvenvaihdoksen tavat Perintö, aika hoitaa Perinnönjako > kuolinpesän purkaminen>yhtymä Testamentti, jossa määrätään metsänomistuksesta omistajan kuoleman jälkeen Lahjoitus Kauppa Maatilan sukupolvenvaihdos mttl:n55 ja 56 pykälien mukaan Noin 3 ha peltoa joka on EU- tukikelpoista> lahjaverohuojennus 8

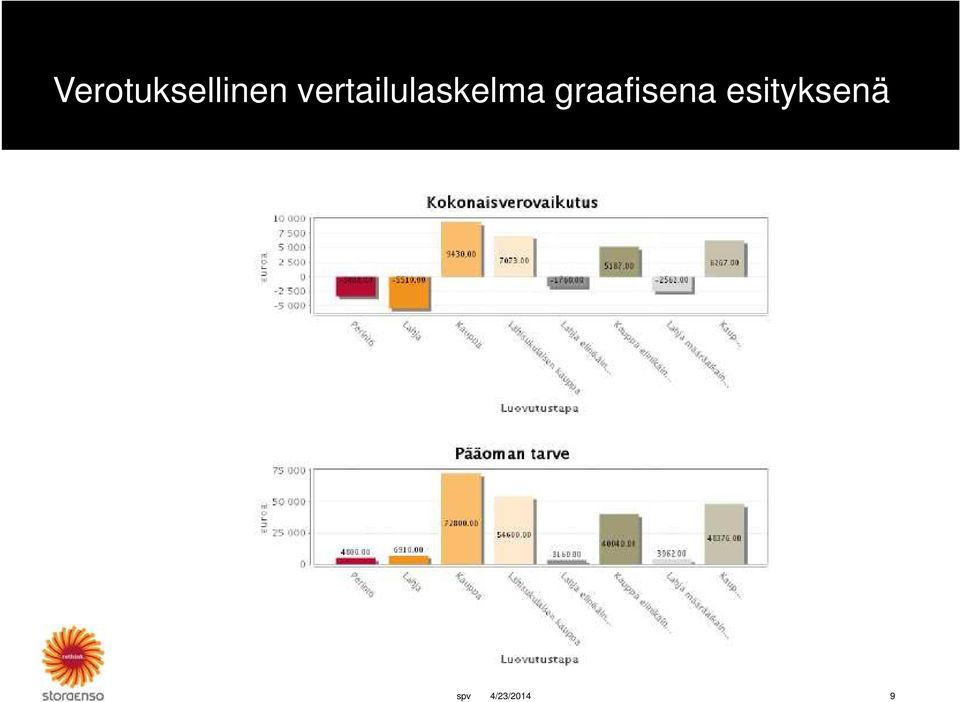

9 Verotuksellinen vertailulaskelma graafisena esityksenä 9

10 Verotusyhtymä Yhtymä on kahden tai useamman ihmisen omistama kiinteistö> murtolukuinen omistus Yhtymässä kaikki päätökset pitää olla yksimielisiä Yhtymäosuuden kauppa on kiinteistön luovutus Yhtymäosuuden kaupasta syntyy metsävähennyspohja > Kuolinpesä kannattaa muuttaa ensin yhtymäksi ja sen jälkeen tehdä mahdolliset omistusjärjestelyt Metsävähennyspohja tulee yhtymälle > sen verotuksellinen hyöty tulee kaikille osakkaille omistusosuuksien suhteessa Syytä sopia pelisäännöistä! (Yhteishallintasopimus) 10

11 Lahjoitus Vastikkeeton luovutus Lahjavero lahjansaajalle määritellään ns. käyvästä arvosta Onko lahja ennakkoperintö vai ei Edellisen omistajan käyttämätön metsävähennys siirtyy lahjansaajalle Avio-oikeuden poissulkeminen ja edelleen perimiseen vaikuttaminen Alaikäiselle lahjoituksessa huomioitava holhouslaki Lahjoitus vaatii uskotunmiehen määräämisen alaikäiselle Puunmyynnit vaatii holhousviranomaisten luvan Sopii tiloille jossa hakkuumahdollisuudet ovat vähäiset lähitulevaisuudessa 11

12 Hallintaoikeus Hallintaoikeus on rasite joka alentaa lahjaveroa Hallintaoikeuden haltijalla on puunmyyntioikeus ja verovelvollisuus Hallintaoikeuden haltija vastaa metsänhoitokustannuksista Puukauppoja voi tehdä ainoastaan hallintaoikeuden haltija Jos hallintaoikeuden haltija käyttää hallintaoikeutta enemmän kuin hänellä on oikeus, niin omistaja voi moittia hallintaoikeuden käytöstä Onko järkevää, jos puukaupparahat siirtyvät perinnön kautta? perintöveroseuraamus Hallintaoikeudesta voidaan luopua kesken hallintakauden>lahjavero käyttämättömästä hallintaoikeudesta 12

13 Hallintaoikeuksien muodot Elinikäinen hallintaoikeus ( ei suositeltava vaihtoehto!) vuosituotto x ikäkerroin Määräaikainen hallintaoikeus - pääomitetaan 8 %:n korkokannan mukaan x ikäkerroin (valmis taulukko) Osittainen hallintaoikeus mahdollinen Vuosituoton laskentatapa vaihtelee Verottajan näkemys metsästä 5 % Vakituisesta asunnosta 5 % Vapaa-ajan asunto 3 % Kaikki muu 5 % Hajauttaminen: hallintaoikeus lapselle ja omistusoikeus lapsenlapselle 13

14 Elinikäinen hallintaoikeus Hallintaoikeuden pidättäjän ikä Kerroin Alle 44 vuotta ja enemmän 2 Ikäkerroin määräytyy nuoremman puolison mukaan 14

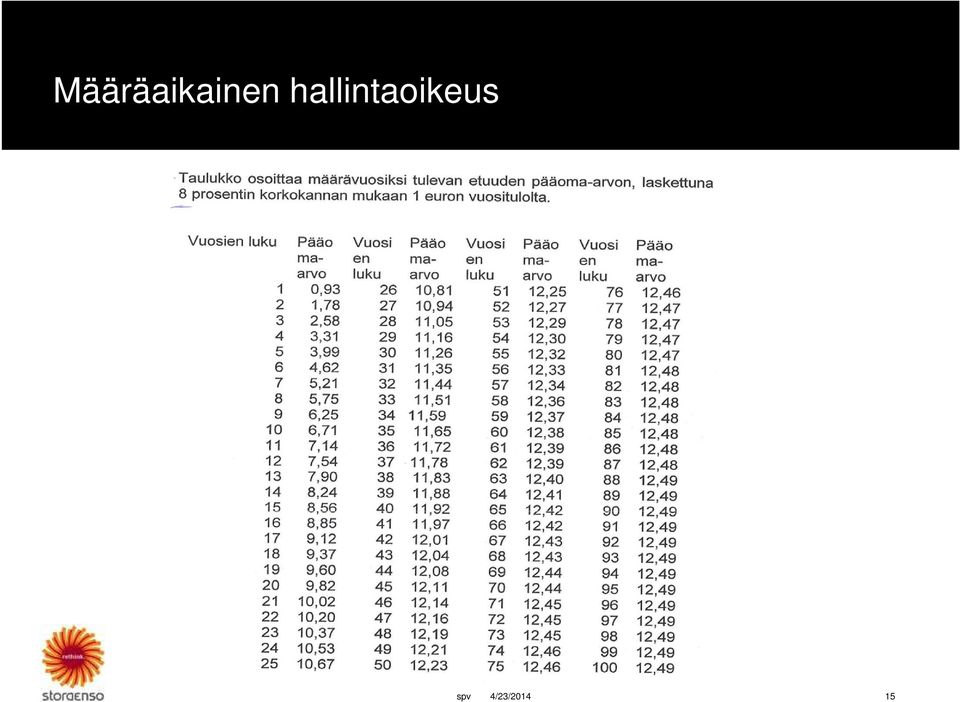

15 Määräaikainen hallintaoikeus 15

16 Esimerkki hallintaoikeuden laskemisesta Metsätilan arvo Vuosituotto 5 % eli Hallintaoikeuden pidättäjä 59 vuotias Elinikäisen hallintaoikeuden arvo x 9 = Lahjan arvo vuoden määräaikainen hallintaoikeus x 6,71 = Lahjan arvo vuoden määräaikainen hallintaoikeus x 9,12 = Lahjan arvo

17 Metsätilakauppa Vastikkeellinen saanto Puustoisille tiloille verotuksellisesti edullisin Kauppa voidaan tehdä 3/4 osaan käyvästä arvosta ilman lahjaveroseuraamusta Metsävähennysoikeus realisoituu ostajalle hallintaoikeuden myötä Avio-oikeuteen ja edelleen luovutuksiin ei voida vaikuttaa Varainsiirtovero ostajalle ( 4% kauppahinnasta ) Lainhuutohakemus 6 kuukauden kuluessa Kauppahinnan maksaminen Maksuaikaa saa olla / selkeä maksusuunnitelma Tositteet maksusuorituksista 17

18 Luovutusvoittoverovapaus kaupassa Sukupolvenvaihdoskaupassa ei synny myyjälle luovutusvoittoa jos seuraavat ehdot täyttyvät: Maa- tai metsätalouskiinteistö Luovutuksen saajana on - alenevassa polvessa rintaperillinen - sisar tai veli - sisarpuoli tai velipuoli Tila on ollut yli 10 vuotta luovuttajan omistuksessa - lasketaan edellisestä vastikkeellisesta saannosta Rantatontit, kesämökit, pellot ei luovutusvoittoverovapautta 18

19 Metsävähennyksellä merkittäviä veroetuja Omistajakohtainen jonka käyttöaikaa ei ole rajoitettu jälkeen vastikkeellisesti hankitun metsän hankintamenosta 60 % muodostaa metsävähennyspohjan - kauppahinta - varainsiirtovero - lainhuudatusmaksu - kaupanvahvistajan palkkio - ostajan maksamat muut kustannukset kiinteistökaupassa Käyttämätön metsävähennys voi siirtyä lahjoituksen- tai perinnön kautta uudelle omistajalle Vuotuinen minimivähennys 1500 = vähintään metsätalouden pääoma 19

20 Esimerkki metsävähennyksestä Tilan hankintameno Metsän osuus hankintahinnasta Metsävähennyspohja 60% x Nettoverohyöty x 28% Käyttämällä metsävähennystä maksimimäärän 30 %:n pääomaverokannalla, on veroprosentti 12 % Metsävähennys kokonaan käytetty kun puuta myyty edestä Metsävähennyksen aikana puunmyyntivero on 12% 20

21 Seuraavia asioita voidaan käyttää sukupolvenvaihdoksen välineinä: Verovapaat lahjoitukset 3999 euroa/3. vuosi/ lahjansaaja/ lahjanantaja Säästöhenkivakuutus, kuolintapauskorvauksena maksimissaan euroa/edunsaaja/luovuttaja, leskelle kuitenkin 50 % säästön määrästä Koulutus-, kasvatus- ja elatuslahjoja: määrää ei rajoitettu, saaja ei saa käyttää niitä muuhun tarkoitukseen Tavanomaisen koti-irtaimiston luovutus; yhteensä enintään 5000 :n luovutukset verovuonna Osallistuminen perillisten elinkustannuksiin 21

22 Stora Enso Metsän spv-palvelut- Sukupuu Aloituskeskustelu Metsätilan arvon määrittäminen ( metsänarvio) Vaihtoehtolaskelmat Rahoituslaskelma uudelle metsänomistajalle Asiakirjojen laadinta Kaupanvahvistus Allekirjoittanut toimii päätoimisesti spv/ verotusasioiden parissa ( raimo.summanen@storaenso.com / ) Asiantuntijaverkosto 22

23 23

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN. Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

METSÄTILAN LAHJOITTAMINEN

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

METSÄTILAN OMISTAJAN VAIHDOS

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos. Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Kuolinpesän metsätilan omistusjärjestelyt. Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA. Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

Polvelta Toiselle 6.5.2016 ja 14.5.2016. Metsätilan. sukupolvenvaihdos. projektipäällikkö Esa Lappalainen. Tietoinen metsänomistus

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Ratkaisuvaihtoehdot SPVtilanteessa

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Metsätilan myynti. Kiinteistökaupan asiakirjat ja verotus. Salon Osuuspankki. Ari Salomaa, lakiasiainpäällikkö, VT

Metsätilan myynti Kiinteistökaupan asiakirjat ja verotus Ari Salomaa, lakiasiainpäällikkö, VT Salon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia

Metsätilan myynti Kiinteistökaupan asiakirjat ja verotus Ari Salomaa, lakiasiainpäällikkö, VT Salon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia

Sijoittajan perintö- ja lahjaverosuunnittelu. Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy

Sijoittajan perintö- ja lahjaverosuunnittelu Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy I veroluokan lahja- ja perintöveroasteikot Lahja: Verotettavan osuuden Veron määrä Veroprosentti

Sijoittajan perintö- ja lahjaverosuunnittelu Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy I veroluokan lahja- ja perintöveroasteikot Lahja: Verotettavan osuuden Veron määrä Veroprosentti

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT. Kajaani Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT Kajaani 30.09.2017 Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Sukupolvenvaihdokset

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT Kajaani 30.09.2017 Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Sukupolvenvaihdokset

Arto Taskinen Oulu

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Metsätilan sukupolvenvaihdos. Helsinki

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo Pirjo Havia yrittäjä / tietokirjailija

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Pohjoisen metsätilat kasvuun hanke. Kuolinpesä Metsäyhtymä metsän omistusmuotona. Rovaniemi Markus Ekdahl

Pohjoisen metsätilat kasvuun hanke Kuolinpesä Metsäyhtymä metsän omistusmuotona Rovaniemi 11.3.2017 Markus Ekdahl Kuolinpesät Suomessa Yli 35 000 kuolinpesää 30 hehtaaria / kpl, yli 5 ha:n omistukset Lähes

Pohjoisen metsätilat kasvuun hanke Kuolinpesä Metsäyhtymä metsän omistusmuotona Rovaniemi 11.3.2017 Markus Ekdahl Kuolinpesät Suomessa Yli 35 000 kuolinpesää 30 hehtaaria / kpl, yli 5 ha:n omistukset Lähes

Projektineuvoja Jorma Kyllönen. Tietoinen metsänomistus -hanke

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsänomistajan talouskoulu

Metsänomistajan talouskoulu Metsän omistusmuodot ja omistusjärjestelyt Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän omistusmuodot Yksinomistus Avioparin omistus Verotusyhtymä Kuolinpesä Osakeyhtiö

Metsänomistajan talouskoulu Metsän omistusmuodot ja omistusjärjestelyt Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän omistusmuodot Yksinomistus Avioparin omistus Verotusyhtymä Kuolinpesä Osakeyhtiö

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Vantaa 10.2.2007 metsälakimies Tuomo Pesälä

Metsätilan sukupolvenvaihdos lahjoitus, kauppa vai perintö? Vantaa 10.2.2007 metsälakimies Tuomo Pesälä Metsänomistaja päättää 2 Metsänomistajia lukuisia, esim. Pudasjärvellä 2690 mh-maksua maksavaa omistajia

Metsätilan sukupolvenvaihdos lahjoitus, kauppa vai perintö? Vantaa 10.2.2007 metsälakimies Tuomo Pesälä Metsänomistaja päättää 2 Metsänomistajia lukuisia, esim. Pudasjärvellä 2690 mh-maksua maksavaa omistajia

Maa- ja metsätilan onnistunut sukupolvenvaihdos

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Projektineuvoja Jorma Kyllönen. Tietoinen metsänomistus -hanke

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Pohjoisen metsätilat kasvuun hanke. Kuolinpesä metsäyhtymä metsänomistusmuotona Oulu Markus Ekdahl

Pohjoisen metsätilat kasvuun hanke Kuolinpesä metsäyhtymä metsänomistusmuotona Oulu 7.4.2018 Markus Ekdahl Pohjoisen metsätilat kasvuun hanke on Suomen metsäkeskuksen hallinnoima tiedonvälityshanke, joka

Pohjoisen metsätilat kasvuun hanke Kuolinpesä metsäyhtymä metsänomistusmuotona Oulu 7.4.2018 Markus Ekdahl Pohjoisen metsätilat kasvuun hanke on Suomen metsäkeskuksen hallinnoima tiedonvälityshanke, joka

Sijoittajan perintöverosuunnittelu

Sijoittajan perintöverosuunnittelu Katariina Sorvanto Lakimies Veronmaksajat Mistä perintö- ja lahjaveroa maksetaan? Yleensä kun joko perinnönjättäjä tai -saaja tai lahjanantaja tai -saaja asui kuolinhetkellä/lahjoitushetkellä

Sijoittajan perintöverosuunnittelu Katariina Sorvanto Lakimies Veronmaksajat Mistä perintö- ja lahjaveroa maksetaan? Yleensä kun joko perinnönjättäjä tai -saaja tai lahjanantaja tai -saaja asui kuolinhetkellä/lahjoitushetkellä

Kuolinpesän metsätilan omistusjärjestelyt

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Taustatietoa metsätilojen sukupolvenvaihdoksista

Metsätilan sukupolvenvaihdos Tampere 19.5.2016 Antti Pajula Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla

Metsätilan sukupolvenvaihdos Tampere 19.5.2016 Antti Pajula Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Huomioitavat veroseikat metsätilan Sukupolvenvaihdoksessa

Huomioitavat veroseikat metsätilan Sukupolvenvaihdoksessa Helsinki 13.-14.3.2018 Markku Vaario, johtaja/tj., LKV, AKA Mhy Etelä-Karjala/Kaakkois-Suomen Metsätilat Oy LKV Metsätilat.fi Metsätilojen ykkösvälittäjä

Huomioitavat veroseikat metsätilan Sukupolvenvaihdoksessa Helsinki 13.-14.3.2018 Markku Vaario, johtaja/tj., LKV, AKA Mhy Etelä-Karjala/Kaakkois-Suomen Metsätilat Oy LKV Metsätilat.fi Metsätilojen ykkösvälittäjä

Metsätilan sukupolvenvaihdos ja verotus

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Varautuminen sukupolven vaihtumiseen metsätilalla. Helsinki Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy

Varautuminen sukupolven vaihtumiseen metsätilalla Helsinki 24.9.2015 Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Ei-toivottua kehitystä Omistaja/luovuttaja aallon harjalla : koko

Varautuminen sukupolven vaihtumiseen metsätilalla Helsinki 24.9.2015 Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Ei-toivottua kehitystä Omistaja/luovuttaja aallon harjalla : koko

Metsälahjavähennyslaskuri

Metsälahjavähennyslaskuri Ohje metsälahjavähennyslaskurin käyttöön 7.4.2017 www.metsakeskus.fi Metsälahjavähennyslaskurin käyttö Metsälahjavähennyslaskuri opastaa metsälahjavähennyksen käytössä ja metsälahjavähennyspohjan

Metsälahjavähennyslaskuri Ohje metsälahjavähennyslaskurin käyttöön 7.4.2017 www.metsakeskus.fi Metsälahjavähennyslaskurin käyttö Metsälahjavähennyslaskuri opastaa metsälahjavähennyksen käytössä ja metsälahjavähennyspohjan

Metsätilan myynti 28.11.2012

Metsätilan myynti 28.11.2012 Suomen metsäkeskus, Julkiset palvelut Minnamari Tuovinen 28.11.2012 1 Esityksen sisältö sukupolvenvaihdokseen valmistautuminen eri vaihtoehdot ja niiden verotus (lyhyesti)

Metsätilan myynti 28.11.2012 Suomen metsäkeskus, Julkiset palvelut Minnamari Tuovinen 28.11.2012 1 Esityksen sisältö sukupolvenvaihdokseen valmistautuminen eri vaihtoehdot ja niiden verotus (lyhyesti)

Maa- ja metsätilan sukupolvenvaihdos

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Metsätilan siirtäminen osana sukupolvisuunnitelmaa

Metsätilan siirtäminen osana sukupolvisuunnitelmaa Helinä Sairanen, yhteyspäällikkö Danske Bank Mikkeli 25.3.2017 Sukupolvelta sukupolvelle Tieto oman ja yhteisen omaisuuden arvosta Omaisuuden suojaaminen

Metsätilan siirtäminen osana sukupolvisuunnitelmaa Helinä Sairanen, yhteyspäällikkö Danske Bank Mikkeli 25.3.2017 Sukupolvelta sukupolvelle Tieto oman ja yhteisen omaisuuden arvosta Omaisuuden suojaaminen

KUOLINPESÄ JA SEN HAASTEET Maa- ja metsätalo, Tampere

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

Metsätilan sukupolvenvaihdos Parkano

Metsätilan sukupolvenvaihdos Parkano 26.10.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain noin 15 000 metsätilaa Kauppa vieraalle 18

Metsätilan sukupolvenvaihdos Parkano 26.10.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain noin 15 000 metsätilaa Kauppa vieraalle 18

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Metsätilan omistajanvaihdos. Minnamari Tuovinen Suomen metsäkeskus Lounais-Suomi

Metsätilan omistajanvaihdos Minnamari Tuovinen Suomen metsäkeskus Lounais-Suomi Milloin kannattaa aloittaa suunnittelu? Metsätilan hoito ja veroasiat tuntuvat liian työläiltä Sopiva ja halukas jatkaja

Metsätilan omistajanvaihdos Minnamari Tuovinen Suomen metsäkeskus Lounais-Suomi Milloin kannattaa aloittaa suunnittelu? Metsätilan hoito ja veroasiat tuntuvat liian työläiltä Sopiva ja halukas jatkaja

Metsätilan myynti Asiantuntijailtapäivä Hakkiluoto, 17.10.2012

Metsätilan myynti Asiantuntijailtapäivä Hakkiluoto, 17.10.2012 Suomen metsäkeskus, Julkiset palvelut Minnamari Tuovinen 16.10.2012 1 Esityksen sisältö Sukupolvenvaihdokseen valmistautuminen Eri vaihtoehdot

Metsätilan myynti Asiantuntijailtapäivä Hakkiluoto, 17.10.2012 Suomen metsäkeskus, Julkiset palvelut Minnamari Tuovinen 16.10.2012 1 Esityksen sisältö Sukupolvenvaihdokseen valmistautuminen Eri vaihtoehdot

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä. Jari Oivo

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä Jari Oivo PERINTÖ- JA LAHJAVERO PERINTÖ- JA LAHJAVERO ERIYTETTY VEROTETTAVAN PERINNÖN ALARAJA 20.000 EUROA HELPOTUKSIA LESKELLE JA ALAIKÄISILLE

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä Jari Oivo PERINTÖ- JA LAHJAVERO PERINTÖ- JA LAHJAVERO ERIYTETTY VEROTETTAVAN PERINNÖN ALARAJA 20.000 EUROA HELPOTUKSIA LESKELLE JA ALAIKÄISILLE

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016. Kuolinpesä metsän omistajana

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Metsätilan hallittu sukupolvenvaihdos esimerkkejä kentältä. Helsinki 12.10.2011 Tuomo Pesälä metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy

Metsätilan hallittu sukupolvenvaihdos esimerkkejä kentältä Helsinki 12.10.2011 Tuomo Pesälä metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Metsänhoitoyhdistysten Palvelu MHYP Oy mhy-ketjun yhtiö

Metsätilan hallittu sukupolvenvaihdos esimerkkejä kentältä Helsinki 12.10.2011 Tuomo Pesälä metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Metsänhoitoyhdistysten Palvelu MHYP Oy mhy-ketjun yhtiö

Sukupolvenvaihdokseen liittyvä verotus

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Perinnöstä ja sen verotuksesta. Kokkolan Seudun Arvopaperisäästäjät ry 2.9.2010 Asianajaja, varatuomari, Mika Talviaro

Perinnöstä ja sen verotuksesta Kokkolan Seudun Arvopaperisäästäjät ry 2.9.2010 Asianajaja, varatuomari, Mika Talviaro Illan aiheita Perintöverosuunnittelu Verottomat lahjat Kesämökin lahjoitus Testamentti

Perinnöstä ja sen verotuksesta Kokkolan Seudun Arvopaperisäästäjät ry 2.9.2010 Asianajaja, varatuomari, Mika Talviaro Illan aiheita Perintöverosuunnittelu Verottomat lahjat Kesämökin lahjoitus Testamentti

Metsätilan sukupolvenvaihdos

Metsätilan sukupolvenvaihdos Arto Leppämäki 2015 Oppaan sisältö Näin onnistut metsätilan sukupolvenvaihdoksessa sivu 2 Johdatus metsätilan sukupolvenvaihdokseen Metsäomaisuuden siirtämisen keinot Perintö

Metsätilan sukupolvenvaihdos Arto Leppämäki 2015 Oppaan sisältö Näin onnistut metsätilan sukupolvenvaihdoksessa sivu 2 Johdatus metsätilan sukupolvenvaihdokseen Metsäomaisuuden siirtämisen keinot Perintö

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on euroa (ennen : euroa) tai enemmän

tai enemmän") Lahjansaajan opas Veronalaiset lahjat Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on 5 000 euroa (ennen 1.1.2017: 4 000 euroa) tai enemmän Veronalaisia lahjoja ovat samalta lahjanantajalta

Lahjansaajan opas Veronalaiset lahjat Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on 5 000 euroa (ennen 1.1.2017: 4 000 euroa) tai enemmän Veronalaisia lahjoja ovat samalta lahjanantajalta

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä. Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

SPV MAATILALLA. Seinäjoki 8.11.2014

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

Perintösuunnittelu Vero

Perintösuunnittelu Vero2018 13.3.2018 Juhani Laine lakimies, tiiminvetäjä, OTT 14.3.2018 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa eläessään omin toimenpitein

Perintösuunnittelu Vero2018 13.3.2018 Juhani Laine lakimies, tiiminvetäjä, OTT 14.3.2018 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa eläessään omin toimenpitein

Miten metsätilan omistajanvaihdos tehdään. Tasemo Puolan matka 16.-24.4.2016 Pankinjohtaja Antti Haapamäki

Miten metsätilan omistajanvaihdos tehdään Tasemo Puolan matka 16.-24.4.2016 Pankinjohtaja Antti Haapamäki Taustaksi omistusjärjestelyihin Ensisijaisesti metsä kannattaisi siirtää yhdelle omistajalle; yksinomistus

Miten metsätilan omistajanvaihdos tehdään Tasemo Puolan matka 16.-24.4.2016 Pankinjohtaja Antti Haapamäki Taustaksi omistusjärjestelyihin Ensisijaisesti metsä kannattaisi siirtää yhdelle omistajalle; yksinomistus

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Metsätilan sukupolvenvaihdoksesta. Eura, Laitila Eurajoki 3.2012 Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy

Metsätilan sukupolvenvaihdoksesta Eura, Laitila Eurajoki 3.2012 Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Metsänhoitoyhdistysten Palvelu MHYP Oy mhy-ketjun yhtiö lakimiespalvelut:

Metsätilan sukupolvenvaihdoksesta Eura, Laitila Eurajoki 3.2012 Tuomo Pesälä, metsälakimies Metsänhoitoyhdistysten Palvelu MHYP Oy Metsänhoitoyhdistysten Palvelu MHYP Oy mhy-ketjun yhtiö lakimiespalvelut:

Metsätilan ostaminen ja kaupan rahoitus Metsämatka Puolaan Antti Haapamäki, pankinjohtaja, AKA OP Tampere

Metsätilan ostaminen ja kaupan rahoitus Metsämatka Puolaan 16.-24.4.2016 Antti Haapamäki, pankinjohtaja, AKA OP Tampere Metsätilan käsite Metsätila on kiinteistörekisteriin merkitty maa-alue tai sen osa.

Metsätilan ostaminen ja kaupan rahoitus Metsämatka Puolaan 16.-24.4.2016 Antti Haapamäki, pankinjohtaja, AKA OP Tampere Metsätilan käsite Metsätila on kiinteistörekisteriin merkitty maa-alue tai sen osa.

Maatilan sukupolvenvaihdos Karstula

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maatilan sukupolvenvaihdos

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

METSÄTILAN MYYNTI SUKUPOLVENVAIHDOKSEN VAIHTOEHTONA SEKÄ EDUNVALVONTAVALTUUTUS. POLVELTA TOISELLE Metsätilan sukupolvenvaihdosmessut

METSÄTILAN MYYNTI SUKUPOLVENVAIHDOKSEN VAIHTOEHTONA SEKÄ EDUNVALVONTAVALTUUTUS POLVELTA TOISELLE Metsätilan sukupolvenvaihdosmessut 18.03.2017 Laki ja Metsä Oy Tuomo Liikanen, OTM, metsätalousinsinööri(amk),

METSÄTILAN MYYNTI SUKUPOLVENVAIHDOKSEN VAIHTOEHTONA SEKÄ EDUNVALVONTAVALTUUTUS POLVELTA TOISELLE Metsätilan sukupolvenvaihdosmessut 18.03.2017 Laki ja Metsä Oy Tuomo Liikanen, OTM, metsätalousinsinööri(amk),

Maatilan sukupolvenvaihdos. Kaustinen

Maatilan sukupolvenvaihdos Kaustinen 31.10.2018 Ohjeet Ennakkoratkaisuhakemus - maatilan sukupolvenvaihdos Varojen arvostaminen perintö- ja lahjaverotuksessa Uusin ohje 25.9.2018 voimassa 1.1.2019 jälkeen

Maatilan sukupolvenvaihdos Kaustinen 31.10.2018 Ohjeet Ennakkoratkaisuhakemus - maatilan sukupolvenvaihdos Varojen arvostaminen perintö- ja lahjaverotuksessa Uusin ohje 25.9.2018 voimassa 1.1.2019 jälkeen

Yhteismetsä- Tulevaisuuden metsänomistusta. Metsätilarakenteen asiantuntija Esa Lappalainen. Tietoinen metsänomistus- hanke

Yhteismetsä- Tulevaisuuden metsänomistusta Metsätilarakenteen asiantuntija Esa Lappalainen Tietoinen metsänomistus- hanke Metsänomistamisen tavoitteita Metsänomistamisen helppous Omaisuuden arvon kasvattaminen

Yhteismetsä- Tulevaisuuden metsänomistusta Metsätilarakenteen asiantuntija Esa Lappalainen Tietoinen metsänomistus- hanke Metsänomistamisen tavoitteita Metsänomistamisen helppous Omaisuuden arvon kasvattaminen

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Maatilan sukupolvenvaihdoksen verotusnäkökohtia

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Perintösuunnittelu Vero

Perintösuunnittelu Vero2017-15.3.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 16.3.2017 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa omin toimenpitein tulevan

Perintösuunnittelu Vero2017-15.3.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 16.3.2017 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa omin toimenpitein tulevan

Metsätilan sukupolvenvaihdos ja kuolinpesän purkaminen Vitikkalan koulu, Jämsä

Metsätilan sukupolvenvaihdos ja kuolinpesän purkaminen 11.04.2018 Vitikkalan koulu, Jämsä Esityksen aiheet SPV taustaa Kuolinpesän ja yhtymän omistusjärjestelyistä Kuolinpesäosuus, Lesken osakkuus Ositus-

Metsätilan sukupolvenvaihdos ja kuolinpesän purkaminen 11.04.2018 Vitikkalan koulu, Jämsä Esityksen aiheet SPV taustaa Kuolinpesän ja yhtymän omistusjärjestelyistä Kuolinpesäosuus, Lesken osakkuus Ositus-

Kuolinpesästä sujuvaan metsänomistukseen

Kuolinpesästä sujuvaan metsänomistukseen Sisällys Kuolinpesä on väliaikainen omistusmuoto 3 Millaisen kuolinpesän osakas olet? 4 Mitkä ovat metsälliset tavoitteesi? 6 Mikä on osakkaille sopiva metsän omistusjärjestely?

Kuolinpesästä sujuvaan metsänomistukseen Sisällys Kuolinpesä on väliaikainen omistusmuoto 3 Millaisen kuolinpesän osakas olet? 4 Mitkä ovat metsälliset tavoitteesi? 6 Mikä on osakkaille sopiva metsän omistusjärjestely?

Metsätila-arvio ja metsäsuunnitelma sukupolvenvaihdoksen suunnittelussa

Metsätila-arvio ja metsäsuunnitelma sukupolvenvaihdoksen suunnittelussa 1 Puheenaiheena tänään Ajantasainen metsäsuunnitelma Luopujan apuväline Jatkajan työkalu Metsätila-arvio Metsän arvon määritys verottajaa

Metsätila-arvio ja metsäsuunnitelma sukupolvenvaihdoksen suunnittelussa 1 Puheenaiheena tänään Ajantasainen metsäsuunnitelma Luopujan apuväline Jatkajan työkalu Metsätila-arvio Metsän arvon määritys verottajaa

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Metsänomistusrakenteen kehittäminen

Metsätehon iltapäiväseminaari 24.5.2011 "Metsänomistus, puun tarjonta ja metsätietolähteet" Metsänomistusrakenteen kehittäminen Jussi Leppänen Metsäntutkimuslaitos PL 18, 01301 Vantaa jussi.leppanen@metla.fi

Metsätehon iltapäiväseminaari 24.5.2011 "Metsänomistus, puun tarjonta ja metsätietolähteet" Metsänomistusrakenteen kehittäminen Jussi Leppänen Metsäntutkimuslaitos PL 18, 01301 Vantaa jussi.leppanen@metla.fi

Pikaopas yrityksen sukupolvenvaihdos

Pikaopas yrityksen sukupolvenvaihdos www.tuokko.fi Yrityksen sukupolvenvaihdos vaatii huolellista suunnittelua Yrityksen sukupolvenvaihdos on monessa yrityksessä ainutkertainen tapahtuma, jonka suunnittelu

Pikaopas yrityksen sukupolvenvaihdos www.tuokko.fi Yrityksen sukupolvenvaihdos vaatii huolellista suunnittelua Yrityksen sukupolvenvaihdos on monessa yrityksessä ainutkertainen tapahtuma, jonka suunnittelu

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Avio-oikeus jäämistösuunnittelussa

Avio-oikeus jäämistösuunnittelussa Lakipäivät avajaistapahtuma 9.10.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 11.10.2017 1 Jäämistösuunnittelu mitä se on? Toimenpiteitä, joilla vaikutetaan jäämistön

Avio-oikeus jäämistösuunnittelussa Lakipäivät avajaistapahtuma 9.10.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 11.10.2017 1 Jäämistösuunnittelu mitä se on? Toimenpiteitä, joilla vaikutetaan jäämistön

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

Toteutuvatko hallituksen metsätavoitteet?

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

KUOLINPESÄN METSÄASIAT KÄYTÄNNÖT SUJUVIKSI

Metsänomistajat KUOLINPESÄN METSÄASIAT KÄYTÄNNÖT SUJUVIKSI MUISTILISTA UUDELLE KUOLINPESÄLLE 1 Perunkirjoitus on tehtävä 3 kk:n kuluessa kuolemasta. Me neuvomme ja tarvittaessa laadimme perukirjan. 2 Metsäomaisuuden

Metsänomistajat KUOLINPESÄN METSÄASIAT KÄYTÄNNÖT SUJUVIKSI MUISTILISTA UUDELLE KUOLINPESÄLLE 1 Perunkirjoitus on tehtävä 3 kk:n kuluessa kuolemasta. Me neuvomme ja tarvittaessa laadimme perukirjan. 2 Metsäomaisuuden

Perusasioita jäämistöstä, testamenteista sekä edunvalvonnasta

Perusasioita jäämistöstä, testamenteista sekä edunvalvonnasta Helsinki 29.9.2015 Asianajotoimisto Reims & Co Oy AVIOLIITOSTA JA AVIO-OIKEUDESTA - Puolisot saavat avio-oikeuden toistensa omaisuuteen avioliittoon

Perusasioita jäämistöstä, testamenteista sekä edunvalvonnasta Helsinki 29.9.2015 Asianajotoimisto Reims & Co Oy AVIOLIITOSTA JA AVIO-OIKEUDESTA - Puolisot saavat avio-oikeuden toistensa omaisuuteen avioliittoon

METSÄT POLVELTA TOISELLE -ILTA Sykettä Keski-Suomen metsiin -hanke

METSÄT POLVELTA TOISELLE -ILTA 13.10.2016 Sykettä Keski-Suomen metsiin -hanke Esityksen aiheet SPV taustaa Kuolinpesän ja yhtymän omistusjärjestelyistä Kuolinpesäosuus, Lesken osakkuus Ositus- ja perinnönjako

METSÄT POLVELTA TOISELLE -ILTA 13.10.2016 Sykettä Keski-Suomen metsiin -hanke Esityksen aiheet SPV taustaa Kuolinpesän ja yhtymän omistusjärjestelyistä Kuolinpesäosuus, Lesken osakkuus Ositus- ja perinnönjako

Tilatukioikeuksien siirrot ja haku kansallisesta varannosta

Tilatukioikeuksien siirrot ja haku kansallisesta varannosta Tukioikeuksien siirrot Tilatukioikeuksien siirrot tehdään lomakkeella 103B JA LIITTEEKSI AINA LUOVUTTAVAN TILAN LOMAKE 103A ALLEKIRJOITUKSIN

Tilatukioikeuksien siirrot ja haku kansallisesta varannosta Tukioikeuksien siirrot Tilatukioikeuksien siirrot tehdään lomakkeella 103B JA LIITTEEKSI AINA LUOVUTTAVAN TILAN LOMAKE 103A ALLEKIRJOITUKSIN

KIINTEISTÖKAUPAN ESISOPIMUS

1 KIINTEISTÖKAUPAN ESISOPIMUS Kiinteistön myynti perustuu Mynämäen kunnanvaltuuston päätökseen 10.12.2018/ xx Myyjä Mynämäen kunta (Y-tunnus 2048364-4) Keskuskatu 21, 23100 Mynämäki Edustajina kunnanjohtaja

1 KIINTEISTÖKAUPAN ESISOPIMUS Kiinteistön myynti perustuu Mynämäen kunnanvaltuuston päätökseen 10.12.2018/ xx Myyjä Mynämäen kunta (Y-tunnus 2048364-4) Keskuskatu 21, 23100 Mynämäki Edustajina kunnanjohtaja

KARELIA-AMMATTIKORKEAKOULU Metsätalouden koulutusohjelma. Aleksi Kumpulainen & Tommi Kärmeniemi KAHDEN METSÄTILAN SUKUPOLVENVAIHDOKSET VUONNA 2017

KARELIA-AMMATTIKORKEAKOULU Metsätalouden koulutusohjelma Aleksi Kumpulainen & Tommi Kärmeniemi KAHDEN METSÄTILAN SUKUPOLVENVAIHDOKSET VUONNA 2017 Opinnäytetyö Toukokuu 2017 OPINNÄYTETYÖ Toukokuu 2017 Metsätalouden

KARELIA-AMMATTIKORKEAKOULU Metsätalouden koulutusohjelma Aleksi Kumpulainen & Tommi Kärmeniemi KAHDEN METSÄTILAN SUKUPOLVENVAIHDOKSET VUONNA 2017 Opinnäytetyö Toukokuu 2017 OPINNÄYTETYÖ Toukokuu 2017 Metsätalouden

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Yhteismetsä omistusratkaisuna. Yhteismetsään liittyminen, Jarmo Korhonen 19.2.2014

Yhteismetsä omistusratkaisuna Yhteismetsään liittyminen, Jarmo Korhonen 19.2.2014 Lisämaan hankkiminen yhteismetsissä Laajenemisen vaihtoehdot: Metsätilojen osto, liittäminen yhteismetsään osuuksia vastaan,

Yhteismetsä omistusratkaisuna Yhteismetsään liittyminen, Jarmo Korhonen 19.2.2014 Lisämaan hankkiminen yhteismetsissä Laajenemisen vaihtoehdot: Metsätilojen osto, liittäminen yhteismetsään osuuksia vastaan,

METSÄTILAN SUKUPOLVENVAIHDOS

Opinnäytetyö (AMK) Liiketalous Liiketoimintatiedon hallinta ja tietojohtaminen 2013 Rauno Junttila METSÄTILAN SUKUPOLVENVAIHDOS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Liiketoimintatiedon

Opinnäytetyö (AMK) Liiketalous Liiketoimintatiedon hallinta ja tietojohtaminen 2013 Rauno Junttila METSÄTILAN SUKUPOLVENVAIHDOS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Liiketoimintatiedon

Metsälahjavähennys. Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö

55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö") Metsälahjavähennys Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö Metsälahjavähennys Vuonna 2017 tai sen jälkeen lahjaksi saadusta metsäomaisuudesta voi muodostua

Metsälahjavähennys Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö Metsälahjavähennys Vuonna 2017 tai sen jälkeen lahjaksi saadusta metsäomaisuudesta voi muodostua

Metsävero Mhy Etelä-Karjala

Metsävero 2018 Mhy Etelä-Karjala Metsävero-ohjelma Metsäveroilmoituksen periaatteet ja kausiveroilmoitus (alv-ilmoitus) Metsälahjavähennys Metsäyrittäjyysvähennys Edunvalvontaa puunjuurelta Brysseliin.

Metsävero 2018 Mhy Etelä-Karjala Metsävero-ohjelma Metsäveroilmoituksen periaatteet ja kausiveroilmoitus (alv-ilmoitus) Metsälahjavähennys Metsäyrittäjyysvähennys Edunvalvontaa puunjuurelta Brysseliin.

Metsanomistus.fi Tietopaketti metsätilojen sukupolvenvaihdosten ja omistusjärjestelyjen toteuttamiseen

OP-Pohjolan Maa- ja metsätalouden koulutus- ja asiantuntijapäivät 1.12.2011 Sokos Hotel Vantaa, Tikkurila Metsanomistus.fi Tietopaketti metsätilojen sukupolvenvaihdosten ja omistusjärjestelyjen toteuttamiseen

OP-Pohjolan Maa- ja metsätalouden koulutus- ja asiantuntijapäivät 1.12.2011 Sokos Hotel Vantaa, Tikkurila Metsanomistus.fi Tietopaketti metsätilojen sukupolvenvaihdosten ja omistusjärjestelyjen toteuttamiseen