SPV MAATILALLA. Seinäjoki

|

|

|

- Urho Tikkanen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1

2 SPV MAATILALLA Seinäjoki

3 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista ja taloudellista valmistautumista Katse käännettävä tästä päivästä pitkälle tulevaisuuteen Spv on uuden elämänvaiheen alku luopujille, jatkajille ja läheisille

4 Varaa aikaa valmistautumiseen Henkinen valmistautuminen kannattaa aloittaa jo vuosia ennen toteutusta Taloudellinen valmistautuminen tilan siirtoon vaatii vuosikymmenen - omistusajat, tilan kehittäminen ym. Hakemusprosessiin varattava mielellään vuosi, vähintään 6 kk. Keskustelkaa, pohtikaa, suunnitelkaa!

5 Luopujien valmistautuminen Henkinen valmistautuminen: - työura päättyy, elämäntyö siirtyy toisille, irrottautuminen on iso prosessi - työn jälkeen elämään uutta sisältöä Taloudellinen valmistautuminen: - toimeentulo eläkkeellä - asumisen järjestäminen Toiminnallinen valmistautuminen: - maatila yhteisesti sovitussa kunnossa - talous tasapainossa (velat hallinnassa)

6 Jatkajien valmistautuminen Henkinen valmistautuminen: - halu sitoutua maatalousyrittämiseen - oma elämä ja perhetilanne hallinnassa Taloudellinen valmistautuminen: - tilan ostaminen taloudellisesti mahdollista - varallisuutta kerääntynyt pesämunaksi - realismia ja rohkeutta taloudellisiin sitoumuksiin Toiminnallinen valmistautuminen: - koulutus ja kokemus maatalousyrittämiseen - mukana tilan kehittämisessä ja toiminnassa

7 Säilyyhän suhteet sisaruksiin perheen ja sisarusten hyvien suhteiden säilyttämiseksi keskustelua on hyvä käydä koko perheen kesken realismi on hyvä säilyttää keskustelussa, maatilalla voi olla paljon omaisuutta mutta vähän realisoitavaa varallisuutta tilan tuottomahdollisuuksia ei pidä yliarvioida sisarosuudet ovat historiaa, mutta lakiosa on syytä muistaa

8 Spv:n voi toteuttaa Kaupalla käypään hintaan Lahjanluonteisella kaupalla Lahjana

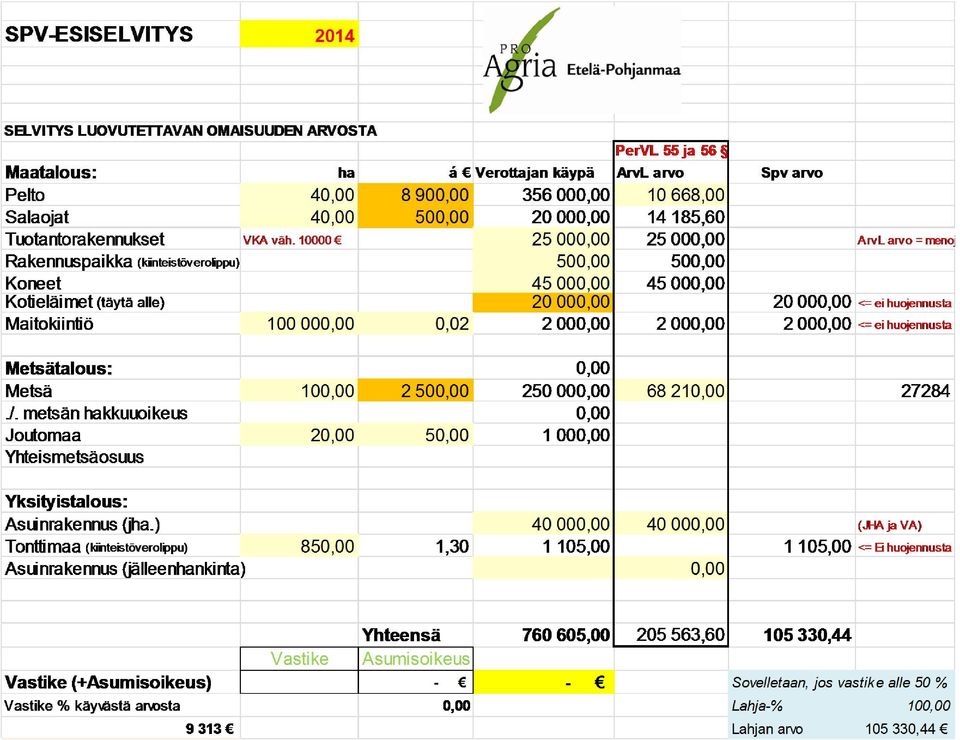

9 Verottajan käypä arvo maatilaomaisuudelle Pelto 8900 /ha (sis. Tilatuen + salaojat 500 ) Metsä 2500 /ha Rakennukset menojäännöksestä Koneet menojäännöksestä Eläimet verottajan taulukon arvoista Maitokiintiö? snt/l Varastot 80 % markkinahinnasta Asuinrakennus JHA:sta

10 Kauppahinnan arviointi sukupolvenvaihdoksessa Kauppahinnan perusteina: verottajan käypä arvo tilan velat myyjien rahoitustarve (asunto) tilan maksuvalmius ja kannattavuus spv:n jälkeen

tilan maksuvalmius ja kannattavuus")

11 Verohuojennukset Luovutusvoiton verovapaus (TVL 48 ) luopujille (omistus yli 10 vuotta + lähisukul.) Lahjaverohuojennus jatkajille (PerVL 55 ) - hinta yli 50% VKA:sta -> ei veroa - hinta alle 50% VKA:sta ->huojennus lahjaveroperusteeseen Varainsiirtoverovapaus kun ostaja saa nvaloitustuen mukaista korkotukilainaa (VsVL 14 ) Liikkeen luovutus jatkajalle on alv:sta vapaa (AVL 19a )

12 Esimerkki lahjaveron huojennuksesta Verottajan käypä arvo (EP) pelto 8900 /ha metsä 2500 /ha Huojennettu arvo (Lapua) (40 % ArvL arvosta) Pelto 249 /ha Metsä 273 /ha

Pelto 249 /ha Metsä")

13

14 Veroseuraamukset luopujille Luovutusvoiton vero alle 10 v omistetuista kiinteistöistä Tuloverotuksessa tuloutuu - eläinten myyntihinta - koneiden arvo, jos yli menojäännöksen - maitokiintiön arvo, jos myyty - tuote- ja tarvikevarastot tähän asti ei ole tuloutettu, jatko?

15 Veroseuraamukset jatkajille Lahjavero lahjan osuudesta Varainsiirtovero kiinteistön vastikkeellisesta luovutushinnasta, ellei vapautusta Jatkajan vähennykset verotuksessa - koneet ja salaojat menojäännöksestä - eläimet ja muut irtain kauppahinnasta

16 ProAgrian spv-palvelu 1. Spv:n esisuunnittelu - verottajan käyvän arvon laskelma - veroseuraamusten arviointi - prosessin suunnittelu ja asioiden selvittely 2. Taloudelliset laskelmat (ESU) - maksuvalmiuden ja kannattavuuden selvittäminen

17 ProAgrian spv-palvelu 3. Luonnoskauppakirja - ennakkopäätösten hakeminen (ELY, MELA, verottaja) 4. Vaiheittainen sukupolvenvaihdos - I vaihe: osa tilasta siirtyy jatkajien omistukseen (yhtymä) - vanhemmat jatkavat eläkeikään asti - II vaihe: lopullinen kauppa - yhtymä purkautuu, vanhemmat luopumistuelle tai eläkkeelle

- vanhemmat jatkavat eläkeikään asti - II vaihe:")

18 ProAgrian spv-palvelu 5. Yksivaiheinen spv - luovutus kauppana tai lahjana - vanhemmat Lutu:lle tai eläkkeelle - omistus ja hallinta siirtyy jatkajille heti 6. Kummassakin tapauksessa - ennakkopäätösten hakeminen - asioiden selvittely - lahjaveroilmoitus, Y-lomakkeet

19 ProAgrian spv-palvelu Kaupantekopalvelu - Omistusten selvittely - Kauppakirja (luonnos ja lopullinen) - Lahjakirja (maitokiintiö) - Kaupan vahvistaminen (Unto Kangas) - Lutu-hakemus MELAlle - Rahoitushakemus ELYlle - Ilmoitukset verottajalle (lahja, luovutusvoitto ym.) - muutosilmoitukset verottajalle (Y-lomakkeet) - testamentit ja muut asiakirjat

20 Yhteystiedot: ProAgria Etelä-Pohjanmaa Unto Kangas, omistajanvaihdosasiantuntija , (jää eläkkeelle ) Samuli Lampinen, talousagronomi , Olavi Kuja-Lipasti, talousagronomi ,

Samuli Lampinen, talousagronomi 040-5260147, samuli.")

21 Kiitos mielenkiinnosta

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Maa- ja metsätilan onnistunut sukupolvenvaihdos

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Maa- ja metsätilan sukupolvenvaihdos

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maatilan sukupolvenvaihdoksen verotusnäkökohtia

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

YHTEISMETSÄOSUUS / KUOLINPESÄOSUUDET / RANTATONTIT / SALAOJAT vuokrama Osuus 0,00 % á e = 0 => 0 e

PROAGRIA KESKI-POHJANMAA SPV-KAUPPA 01.01.2017 Heikki Ojala, talousagronomi Kiinteä 100 % Ristirannankatu 1 Irtain 100 % 67100 KOKKOLA Puh. 020 747 3261 suora 10.01.2017 OMAISUUSOSIEN VEROTUKSELLISET KÄYVÄT

PROAGRIA KESKI-POHJANMAA SPV-KAUPPA 01.01.2017 Heikki Ojala, talousagronomi Kiinteä 100 % Ristirannankatu 1 Irtain 100 % 67100 KOKKOLA Puh. 020 747 3261 suora 10.01.2017 OMAISUUSOSIEN VEROTUKSELLISET KÄYVÄT

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

MAATILAN SUKUPOLVENVAIHDOS. Suunnittelu ja toteutus

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

Sukupolvenvaihdokseen liittyvä verotus

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Maatilan sukupolvenvaihdos Karstula

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015. ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015 ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala Sukupolvenvaihdoksen kulku Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo,

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015 ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala Sukupolvenvaihdoksen kulku Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo,

Polvelta Toiselle 6.5.2016 ja 14.5.2016. Metsätilan. sukupolvenvaihdos. projektipäällikkö Esa Lappalainen. Tietoinen metsänomistus

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

ONNISTUNUT SUKUPOLVENVAIHDOS

ONNISTUNUT SUKUPOLVENVAIHDOS MAASEUTUYRITYKSEN SUKUPOLVENVAIHDOS 19.04. 2017 Kuusamo Olli Nurkkala yritysasiantuntija ProAgria Oulu ry Onnistunut sukupolvenvaihdos SPV:n suunnitteleminen tulee aloittaa

ONNISTUNUT SUKUPOLVENVAIHDOS MAASEUTUYRITYKSEN SUKUPOLVENVAIHDOS 19.04. 2017 Kuusamo Olli Nurkkala yritysasiantuntija ProAgria Oulu ry Onnistunut sukupolvenvaihdos SPV:n suunnitteleminen tulee aloittaa

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

SPV-koulutuspäivä Orivesi 24.10.2014

SPV-koulutuspäivä Orivesi 24.10.2014 PÄIVÄN OHJELMA 9.00 Kahvi 9.30 Tilaisuuden avaus Sukupolvenvaihdoksen suunnittelu ja verotus Nuoren viljelijän aloittamistuki Maatilayrityksen yhtiöittäminen 12.00

SPV-koulutuspäivä Orivesi 24.10.2014 PÄIVÄN OHJELMA 9.00 Kahvi 9.30 Tilaisuuden avaus Sukupolvenvaihdoksen suunnittelu ja verotus Nuoren viljelijän aloittamistuki Maatilayrityksen yhtiöittäminen 12.00

ProAgria Keskusten ja ProAgria Keskusten Liiton johtamisjärjestelmälle on myönnetty ryhmäsertifikaatti

1 2 SUKUPOLVENVAIHDOS MAATILALLA NURMES 8.11.2016 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keustelut jatkajien

1 2 SUKUPOLVENVAIHDOS MAATILALLA NURMES 8.11.2016 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keustelut jatkajien

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Ratkaisuvaihtoehdot SPVtilanteessa

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Sukupolvenvaihdokset ja liikkeenjohto maatilalla Pertti Riikonen p

Sukupolvenvaihdokset ja liikkeenjohto maatilalla 5.12.2017 Pertti Riikonen p. 0400-598 819 pertti.riikonen@proagria.fi Agrologi 1975 Liiketoimintaosaamisen perusopinnot, UTA 2006 2007 Mv, Pori 1987- Yritysneuvoja

Sukupolvenvaihdokset ja liikkeenjohto maatilalla 5.12.2017 Pertti Riikonen p. 0400-598 819 pertti.riikonen@proagria.fi Agrologi 1975 Liiketoimintaosaamisen perusopinnot, UTA 2006 2007 Mv, Pori 1987- Yritysneuvoja

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN. Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

Metsätilan sukupolvenvaihdos. Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Ajankohta / LUTU ehdot

Ajankohta / LUTU ehdot - Kuinka paljon ennen vuodenvaihdetta SPV olisi hyvä tehdä? - Jos aikoo tehdä sukupolvenvaihdoksen vielä voimassa olevan luopumistukijärjestelmän puitteissa, niin valmistelu kannattaa

Ajankohta / LUTU ehdot - Kuinka paljon ennen vuodenvaihdetta SPV olisi hyvä tehdä? - Jos aikoo tehdä sukupolvenvaihdoksen vielä voimassa olevan luopumistukijärjestelmän puitteissa, niin valmistelu kannattaa

Maatilan sukupolvenvaihdos

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

Maatilan sukupolvenvaihdos. Kaustinen

Maatilan sukupolvenvaihdos Kaustinen 31.10.2018 Ohjeet Ennakkoratkaisuhakemus - maatilan sukupolvenvaihdos Varojen arvostaminen perintö- ja lahjaverotuksessa Uusin ohje 25.9.2018 voimassa 1.1.2019 jälkeen

Maatilan sukupolvenvaihdos Kaustinen 31.10.2018 Ohjeet Ennakkoratkaisuhakemus - maatilan sukupolvenvaihdos Varojen arvostaminen perintö- ja lahjaverotuksessa Uusin ohje 25.9.2018 voimassa 1.1.2019 jälkeen

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot. Riku Leinonen ProAgria Kainuu palvelupäällikkö

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot Riku Leinonen ProAgria Kainuu palvelupäällikkö Kuka jatkaa viljelyä? Jatkaja Ei jatkajaa SPV kerralla SPV vaiheittain / MTY Myynti Vuokraus Nuvi

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot Riku Leinonen ProAgria Kainuu palvelupäällikkö Kuka jatkaa viljelyä? Jatkaja Ei jatkajaa SPV kerralla SPV vaiheittain / MTY Myynti Vuokraus Nuvi

METSÄTILAN OMISTAJAN VAIHDOS

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

Metsätilan sukupolvenvaihdos ja verotus

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

ProAgria Keskusten ja ProAgria Keskusten Liiton johtamisjärjestelmälle on myönnetty ryhmäsertifikaatti

1 ProAgria Keusten ja ProAgria Keusten Liiton 2 SUKUPOLVENVAIHDOS MAATILALLA Liperi 27.11.2018 Nurmes 29.11.2019 Kitee 11.12.2018 Sukupolvenvaihdos Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely

1 ProAgria Keusten ja ProAgria Keusten Liiton 2 SUKUPOLVENVAIHDOS MAATILALLA Liperi 27.11.2018 Nurmes 29.11.2019 Kitee 11.12.2018 Sukupolvenvaihdos Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen

Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keskustelut jatkajien kanssa tulee aloittaa hyvissä ajoin. Tilan kehityksen

Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keskustelut jatkajien kanssa tulee aloittaa hyvissä ajoin. Tilan kehityksen

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä. Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT. Kajaani Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT Kajaani 30.09.2017 Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Sukupolvenvaihdokset

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT Kajaani 30.09.2017 Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Sukupolvenvaihdokset

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 8.3.2016

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Luopumistuki 2011 2014. Maatalousyrittäjien eläkelaitos

Luopumistuki 2011 2014 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Varhaiseläkkeet

Luopumistuki 2011 2014 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Varhaiseläkkeet

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016. Kuolinpesä metsän omistajana

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

KUOLINPESÄ JA SEN HAASTEET Maa- ja metsätalo, Tampere

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

Kuolinpesän metsätilan omistusjärjestelyt

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Omistajanvaihdoksen rahoitus , Wiitatupa

Omistajanvaihdoksen rahoitus 23.10.2017, Wiitatupa Omistajanvaihdoksen rahoitus - Vedenjakajana rahoitusmahdollisuuksien osalta toimii se, että onko kyseessä: - aktiivitilan omistajanvaihdos - kannattava

Omistajanvaihdoksen rahoitus 23.10.2017, Wiitatupa Omistajanvaihdoksen rahoitus - Vedenjakajana rahoitusmahdollisuuksien osalta toimii se, että onko kyseessä: - aktiivitilan omistajanvaihdos - kannattava

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo Pirjo Havia yrittäjä / tietokirjailija

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA. Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

Perintösuunnittelu Vero

Perintösuunnittelu Vero2018 13.3.2018 Juhani Laine lakimies, tiiminvetäjä, OTT 14.3.2018 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa eläessään omin toimenpitein

Perintösuunnittelu Vero2018 13.3.2018 Juhani Laine lakimies, tiiminvetäjä, OTT 14.3.2018 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa eläessään omin toimenpitein

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Esillä oleva artikkeli käsittelee yksinomaan sukupolvenvaihdoksen kohtelua perintö- ja lahjaverotuksessa.

Sukupolvenvaihdos perintö- ja lahjaverotuksessa Varatuomari Joachim Reimers Yleistä Sukupolvenvaihdos on moniulotteinen prosessi, joka edellyttää eri osa-alueiden asiantuntemusta. Sukupolvenvaihdoksessa

Sukupolvenvaihdos perintö- ja lahjaverotuksessa Varatuomari Joachim Reimers Yleistä Sukupolvenvaihdos on moniulotteinen prosessi, joka edellyttää eri osa-alueiden asiantuntemusta. Sukupolvenvaihdoksessa

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus Lapinlahti Juha-Antti Puurunen

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus 21.11.2016 Lapinlahti Juha-Antti Puurunen SÄÄSTÖPANKKIRYHMÄ 23 itsenäistä säästöpankkia joilla konttoreita yli 160 kunnassa Rovaniemi

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus 21.11.2016 Lapinlahti Juha-Antti Puurunen SÄÄSTÖPANKKIRYHMÄ 23 itsenäistä säästöpankkia joilla konttoreita yli 160 kunnassa Rovaniemi

Yrityskauppa - miten ja miksi?

Yrityskauppa - miten ja miksi? Wirma Lappeenranta Oy/ Etelä-Karjalan Osuuspankki 9.6.2016 Sukupolven vaihdos Antero Parkkonen ProAgria Etelä-Suomi ry:n toiminta-alue 10 200 asiakasta 17 000 maatilaa 12

Yrityskauppa - miten ja miksi? Wirma Lappeenranta Oy/ Etelä-Karjalan Osuuspankki 9.6.2016 Sukupolven vaihdos Antero Parkkonen ProAgria Etelä-Suomi ry:n toiminta-alue 10 200 asiakasta 17 000 maatilaa 12

ONNISTUNUT SUKUPOLVENVAIHDOS Kaustinen

ONNISTUNUT SUKUPOLVENVAIHDOS Kaustinen 10.01.2017 ProAgria Keski-Pohjanmaa Talousjohtamisen erityisasiantuntija Heikki Ojala, talousagronomi Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen

ONNISTUNUT SUKUPOLVENVAIHDOS Kaustinen 10.01.2017 ProAgria Keski-Pohjanmaa Talousjohtamisen erityisasiantuntija Heikki Ojala, talousagronomi Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

Maatilan yhtiöittäminen toimintamuodon muutoksena

Maatilan yhtiöittäminen toimintamuodon muutoksena Onnistunut omistajanvaihdos -hanke 15.12.2017 Olavi Kuja-Lipasti, erityisasiantuntija, ProAgria Etelä-Pohjanmaa 1 Yhtiöittämisen vaiheet (1) 1. Esiselvitys

Maatilan yhtiöittäminen toimintamuodon muutoksena Onnistunut omistajanvaihdos -hanke 15.12.2017 Olavi Kuja-Lipasti, erityisasiantuntija, ProAgria Etelä-Pohjanmaa 1 Yhtiöittämisen vaiheet (1) 1. Esiselvitys

Metsanomistus.fi Tietopaketti metsätilojen sukupolvenvaihdosten ja omistusjärjestelyjen toteuttamiseen

OP-Pohjolan Maa- ja metsätalouden koulutus- ja asiantuntijapäivät 1.12.2011 Sokos Hotel Vantaa, Tikkurila Metsanomistus.fi Tietopaketti metsätilojen sukupolvenvaihdosten ja omistusjärjestelyjen toteuttamiseen

OP-Pohjolan Maa- ja metsätalouden koulutus- ja asiantuntijapäivät 1.12.2011 Sokos Hotel Vantaa, Tikkurila Metsanomistus.fi Tietopaketti metsätilojen sukupolvenvaihdosten ja omistusjärjestelyjen toteuttamiseen

METSÄTILAN LAHJOITTAMINEN

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

SÄÄSTÖPANKKI OPTIA. Risto Savolainen, asiakkuusjohtaja agronomi, kaupanvahvistaja

SÄÄSTÖPANKKI OPTIA Risto Savolainen, asiakkuusjohtaja agronomi, kaupanvahvistaja 0500 987654 risto.savolainen@saastopankki.fi SÄÄSTÖPANKKIRYHMÄ 23 itsenäistä säästöpankkia joilla konttoreita yli 160 kunnassa

SÄÄSTÖPANKKI OPTIA Risto Savolainen, asiakkuusjohtaja agronomi, kaupanvahvistaja 0500 987654 risto.savolainen@saastopankki.fi SÄÄSTÖPANKKIRYHMÄ 23 itsenäistä säästöpankkia joilla konttoreita yli 160 kunnassa

Osakeyhtiömuotoinen maatalous

Osakeyhtiömuotoinen maatalous KoneAgria 2016 Juhani Paavilainen, ProAgria Pohjois-Savo ry Hannu Laitinen, ProAgria Keski-Suomi ry Maatilojen yritysmuodot 2016 kpl Yksityinen henkilöt 44.800 Yhtymät 4.400

Osakeyhtiömuotoinen maatalous KoneAgria 2016 Juhani Paavilainen, ProAgria Pohjois-Savo ry Hannu Laitinen, ProAgria Keski-Suomi ry Maatilojen yritysmuodot 2016 kpl Yksityinen henkilöt 44.800 Yhtymät 4.400

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Maa- ja metsätilojen sukupolvenvaihdospäivä. Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto

Maa- ja metsätilojen sukupolvenvaihdospäivä Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto Sukupolvenvaihdokset rahoittajan näkökulmasta I Uuden ja nuoren yrittäjän perusinvestointi monesti

Maa- ja metsätilojen sukupolvenvaihdospäivä Liedon Säästöpankki Pankinjohtaja Esko Tuuppa 14.3.2012 Lieto Sukupolvenvaihdokset rahoittajan näkökulmasta I Uuden ja nuoren yrittäjän perusinvestointi monesti

Metsätilan sukupolvenvaihdos. Helsinki

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Kuolinpesän metsätilan omistusjärjestelyt. Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Verotustyöpaja 21.4.2010 Rovaniemi

Verotustyöpaja 21.4.2010 Rovaniemi Yrittäjäpolvenvaihdos hanke Katja Ehrola Konsultti, KTM Talenom Kompassi Yrityskauppojen neuvonantaja Omistusjärjestelyt, sukupolvenvaihdokset Rahoitusjärjestelyt, lainaneuvotteluista

Verotustyöpaja 21.4.2010 Rovaniemi Yrittäjäpolvenvaihdos hanke Katja Ehrola Konsultti, KTM Talenom Kompassi Yrityskauppojen neuvonantaja Omistusjärjestelyt, sukupolvenvaihdokset Rahoitusjärjestelyt, lainaneuvotteluista

Pikaopas yrityksen sukupolvenvaihdos

Pikaopas yrityksen sukupolvenvaihdos www.tuokko.fi Yrityksen sukupolvenvaihdos vaatii huolellista suunnittelua Yrityksen sukupolvenvaihdos on monessa yrityksessä ainutkertainen tapahtuma, jonka suunnittelu

Pikaopas yrityksen sukupolvenvaihdos www.tuokko.fi Yrityksen sukupolvenvaihdos vaatii huolellista suunnittelua Yrityksen sukupolvenvaihdos on monessa yrityksessä ainutkertainen tapahtuma, jonka suunnittelu

Avio-oikeus jäämistösuunnittelussa

Avio-oikeus jäämistösuunnittelussa Lakipäivät avajaistapahtuma 9.10.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 11.10.2017 1 Jäämistösuunnittelu mitä se on? Toimenpiteitä, joilla vaikutetaan jäämistön

Avio-oikeus jäämistösuunnittelussa Lakipäivät avajaistapahtuma 9.10.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 11.10.2017 1 Jäämistösuunnittelu mitä se on? Toimenpiteitä, joilla vaikutetaan jäämistön

ESITTELYSSÄ SKAL LAKIPALVELUT

ESITTELYSSÄ SKAL LAKIPALVELUT Sami Puska Polttoainekuljetukset-seminaari 11.4.2019 MITÄ ME TEEMME? Kuljetussopimukseen liittyvät ongelmat? Kaluston hankinta tai luovutus? Ajo- ja lepoaikaasetuksen soveltaminen?

ESITTELYSSÄ SKAL LAKIPALVELUT Sami Puska Polttoainekuljetukset-seminaari 11.4.2019 MITÄ ME TEEMME? Kuljetussopimukseen liittyvät ongelmat? Kaluston hankinta tai luovutus? Ajo- ja lepoaikaasetuksen soveltaminen?

Maatilan osakeyhtiöittäminen käytännössä ja yhtiön hallinto

Maatilan osakeyhtiöittäminen käytännössä ja yhtiön hallinto MTK Pohjois-Savo 4.12.2017 Iisalmi Kaak- kois- Etelä- Suomi Savo Etelä- Pohjanmaa Pohjanmaa Pohjois- Pohjanmaa Kaiunuu Oy- muotoiset maatilat

Maatilan osakeyhtiöittäminen käytännössä ja yhtiön hallinto MTK Pohjois-Savo 4.12.2017 Iisalmi Kaak- kois- Etelä- Suomi Savo Etelä- Pohjanmaa Pohjanmaa Pohjois- Pohjanmaa Kaiunuu Oy- muotoiset maatilat

ONNISTUNUT SUKUPOLVENVAIHDOS

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

ONNISTUNUT SUKUPOLVEN- VAIHDOS. Raimo Immonen Juha Lindgren

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

Työkaluja metsätilan sukupolvenvaihdokseen

Metsätilakoon ja rakenteen parantaminen Tietopaketti metsätilojen sukupolvenvaihdoksiin 12.10.2011 Työkaluja metsätilan sukupolvenvaihdokseen Jussi Leppänen Metsäntutkimuslaitos, Vantaa jussi.leppanen@metla.fi

Metsätilakoon ja rakenteen parantaminen Tietopaketti metsätilojen sukupolvenvaihdoksiin 12.10.2011 Työkaluja metsätilan sukupolvenvaihdokseen Jussi Leppänen Metsäntutkimuslaitos, Vantaa jussi.leppanen@metla.fi

Luopumistuki 2015 2018. Maatalousyrittäjien eläkelaitos

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Maatalousyrittäjätoimintaansa

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Maatalousyrittäjätoimintaansa

Kuka jatkaa viljelyä? Siilinjärven Osuuspankki Sari Airaksinen Rahoitusjohtaja

1 Kuka jatkaa viljelyä? Siilinjärven Osuuspankki Sari Airaksinen Rahoitusjohtaja Sari Airaksinen 20.11.2017 2 Ohjelman sisältö POP Pankkiryhmän ja Siilinjärven Osuuspankin esittely Milloin on oikea aika?

1 Kuka jatkaa viljelyä? Siilinjärven Osuuspankki Sari Airaksinen Rahoitusjohtaja Sari Airaksinen 20.11.2017 2 Ohjelman sisältö POP Pankkiryhmän ja Siilinjärven Osuuspankin esittely Milloin on oikea aika?

SISÄLLYS. Esipuhe 11. Lyhenteet 13

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

Metsätilan sukupolvenvaihdos

Metsätilan sukupolvenvaihdos Arto Leppämäki 2015 Oppaan sisältö Näin onnistut metsätilan sukupolvenvaihdoksessa sivu 2 Johdatus metsätilan sukupolvenvaihdokseen Metsäomaisuuden siirtämisen keinot Perintö

Metsätilan sukupolvenvaihdos Arto Leppämäki 2015 Oppaan sisältö Näin onnistut metsätilan sukupolvenvaihdoksessa sivu 2 Johdatus metsätilan sukupolvenvaihdokseen Metsäomaisuuden siirtämisen keinot Perintö

Yrityskaupan toteutusvaihtoehdot ja verotus. Milla Forsman OTM

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Maatilojen osakeyhtiöpäivä. MTK Pohjois-Savon liitto Kuopio

Maatilojen osakeyhtiöpäivä MTK Pohjois-Savon liitto 23.3.2017 Kuopio 1. Maatilojen yritysmuodot 2016 kpl Yksityinen henkilöt 44.800 Yhtymät 4.400 Kuolinpesät 1.500 Osakeyhtiöt 767 Henkilöyhtiöt 82 Lähde:

Maatilojen osakeyhtiöpäivä MTK Pohjois-Savon liitto 23.3.2017 Kuopio 1. Maatilojen yritysmuodot 2016 kpl Yksityinen henkilöt 44.800 Yhtymät 4.400 Kuolinpesät 1.500 Osakeyhtiöt 767 Henkilöyhtiöt 82 Lähde:

Vantaan yrityskonttori Aviapolis. Toimimme osoitteessa Äyritie 20, Vantaa

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Projektineuvoja Jorma Kyllönen. Tietoinen metsänomistus -hanke

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Juho Keskikangas. Maatilan sukupolvenvaihdos. kasvinviljelytilalla

Juho Keskikangas Maatilan sukupolvenvaihdos kasvinviljelytilalla Opinnäytetyö Syksy 2012 Liiketalouden, yrittäjyyden ja ravitsemusalan yksikkö Pienen ja keskisuuren yritystoiminnan koulutusohjelma 2 SEINÄJOEN

Juho Keskikangas Maatilan sukupolvenvaihdos kasvinviljelytilalla Opinnäytetyö Syksy 2012 Liiketalouden, yrittäjyyden ja ravitsemusalan yksikkö Pienen ja keskisuuren yritystoiminnan koulutusohjelma 2 SEINÄJOEN

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry Luovutustappion syntyminen Luovutustappio syntyy omaisuutta myytäessä, kun hankintameno

Sijoittajan tappiot Milloin tappion saa vähentää? Entä Talvivaara? Kati Malinen Lakimies Veronmaksajain Keskusliitto ry Luovutustappion syntyminen Luovutustappio syntyy omaisuutta myytäessä, kun hankintameno

Jos vaihdat tuotantosuuntaa

Jos vaihdat tuotantosuuntaa 0 Maidontuottajaksi *osallistumisilmoitus maidontuotannon tukijärjestelmiin L 282 (C-alue) * osallistumisilmoitus eläinpalkkioihin L 184 * ilm. eläintenpitäjäksi ja pitopaikaksi

Jos vaihdat tuotantosuuntaa 0 Maidontuottajaksi *osallistumisilmoitus maidontuotannon tukijärjestelmiin L 282 (C-alue) * osallistumisilmoitus eläinpalkkioihin L 184 * ilm. eläintenpitäjäksi ja pitopaikaksi

KIINTEISTÖKAUPAN ESISOPIMUS

1 KIINTEISTÖKAUPAN ESISOPIMUS Kiinteistön myynti perustuu Mynämäen kunnanvaltuuston päätökseen 10.12.2018/ xx Myyjä Mynämäen kunta (Y-tunnus 2048364-4) Keskuskatu 21, 23100 Mynämäki Edustajina kunnanjohtaja

1 KIINTEISTÖKAUPAN ESISOPIMUS Kiinteistön myynti perustuu Mynämäen kunnanvaltuuston päätökseen 10.12.2018/ xx Myyjä Mynämäen kunta (Y-tunnus 2048364-4) Keskuskatu 21, 23100 Mynämäki Edustajina kunnanjohtaja

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN Etelä-Pohjanmaan ELY-keskus, Heikki Mäntykoski 20.5.2015 1 E-P:N ELY:N MAATALOUSRAHOITUKSEN PARISSA TYÖSKENTELEVÄT HENKILÖT VALTAKUNNALLISEN

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN Etelä-Pohjanmaan ELY-keskus, Heikki Mäntykoski 20.5.2015 1 E-P:N ELY:N MAATALOUSRAHOITUKSEN PARISSA TYÖSKENTELEVÄT HENKILÖT VALTAKUNNALLISEN

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Metsien omistusmuodot ja verotus Saimaan Metsänomistajat 17.11.2014 Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Metsää omistavat tahot Yksityishenkilöt Kuolinpesät, leski + perittävän lapset Yhtymät (yhteisomistus)

Omistajanvaihdos Mitä yrityskaupan jälkeen?

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Lahjaveroilmoituksen antaa lahjansaaja. Pääsääntöisesti lahjaveroilmoitusta varten ei tarvita liitteitä eikä niitä voi verkkolomakkeella lähettää.

Lahjaveroilmoitus -verkkolomake Täyttöohjeet Lomaketta täyttäessäsi etene järjestyksessä täyttäen kaikki pakolliset valkoiset kentät (*) sekä muut ilmoitettavat tiedot. Harmaisiin kenttiin et voi ilmoittaa

Lahjaveroilmoitus -verkkolomake Täyttöohjeet Lomaketta täyttäessäsi etene järjestyksessä täyttäen kaikki pakolliset valkoiset kentät (*) sekä muut ilmoitettavat tiedot. Harmaisiin kenttiin et voi ilmoittaa

Sukupolvenvaihdoksen opas

Sukupolvenvaihdoksen opas OP Sisällysluettelo Sukupolvenvaihdoksen suunnittelu 3 Sukupolvenvaihdoksen rahoitus 6 Sukupolvenvaihdoksen verotus 14 Lahjaverotaulukot 31 Luopumistuki 34 Tilanpidon jatkaja

Sukupolvenvaihdoksen opas OP Sisällysluettelo Sukupolvenvaihdoksen suunnittelu 3 Sukupolvenvaihdoksen rahoitus 6 Sukupolvenvaihdoksen verotus 14 Lahjaverotaulukot 31 Luopumistuki 34 Tilanpidon jatkaja

Sukupolvenvaihdos maatilalla 2019

1 Sukupolvenvaihdos maatilalla 2019 Onnistunut omistajanvaihdoshanke 2 Onnistunut omistajanvaihdoshanke KYSY LISÄÄ OMISTAJANVAIHDOKSISTA Samuli Lampinen erityisasiantuntija, omistajanvaihdokset, kiinteistöarvioinnit

1 Sukupolvenvaihdos maatilalla 2019 Onnistunut omistajanvaihdoshanke 2 Onnistunut omistajanvaihdoshanke KYSY LISÄÄ OMISTAJANVAIHDOKSISTA Samuli Lampinen erityisasiantuntija, omistajanvaihdokset, kiinteistöarvioinnit