Metsänomistajan Talouskoulu. Liiketaloudellinen ja kannattava metsänomistajuus -hanke Manner-Suomen maaseuturahasto

|

|

|

- Oskari Tamminen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Metsänomistajan Talouskoulu Liiketaloudellinen ja kannattava metsänomistajuus -hanke Manner-Suomen maaseuturahasto

2 MODUULI 1, OHJELMA

3 MITÄ ON KANNATTAVUUS Milloin kannattaa sijoittaa? Millainen investointi kannattaa? Ajan merkitys tähän. Investointi on taloustieteessä nykyhetken kulutuksesta pidättäytymistä ja kulutuksen siirtämistä tulevaisuuteen Investointi edellyttää siis säästämistä Motiivina säästämiselle on investoinnista saatava korko

4 INVESTOINNIN OSATEKIJÄT Perusinvestointi: esim. paljaan metsämaan arvo ja uudistamiskustannukset Investoinnin aiheuttamat muut kustannukset: esim. osuus vuotuisista yleiskustannuksista Tuotot: esim. hakkuutulot ja mahdolliset metsänhoidolliset tuet Jäännösarvo: esim. koneen arvo sen pitoajan lopussa Laskentakorko: Tekijä, jolla saadaan eri ajankohtien maksutapahtumat yhteismitallisiksi. Yleensä vuotuinen korko Investoinnin pitoaika: Se taloudellinen käyttöaika, joka investointihyödykkeellä yrityksessä on

5 INVESTOINTIEN LAJEJA Reaali-investointi on sijoittamista reaaliomaisuuteen, kuten puustoon, koneisiin ja rakennuksiin Finanssi-investointi eli rahoitusinvestointi on sijoittamista muiden yritysten ja laitosten arvopapereihin Aineettomia investointeja ovat esim. tietoon, koulutukseen ja tutkimukseen sekä ympäristönsuojeluun käytetyt varat Aineellisia investointeja ovat sijoitukset esim. koneisiin, laitteisiin ja rakennuksiin Uusintainvestoinnilla korvataan kulunut tai vanhentunut reaalipääoma ja pyritään pääasiallisesti tuottavuuden parantamiseen Korvausinvestointi kattaa pääoman kulumisen Laajennusinvestointi lisää kapasiteettia, esim. tehtaan laajennus

6 INVESTOINNIN AIKAJANA Investoinnin aikajana on hyödyllinen tapa hahmottaa projektia. + Vuotuiset nettotulot 400 jäännösarvo T (v) -600 Investointimeno

7 LAADUKAS LÄHTÖTIETO RATKAISEE Investointilaskelmissa olennaisin osuus on lähtöoletusten laatiminen, varsinainen laskenta on suhteellisen suoraviivaista Mikäli lähtötiedot (esimerkiksi hankkeen kustannusarvio, hankkeen pitoaika tai hankkeen vuosittaiset tuotot) on arvioitu epäluotettavasti, ei huolellisistakaan laskelmista ole juuri lainkaan hyötyä Laskennassa käytettävän korkokannan valinta oleellista Koska tulevaisuutta on vaikea ennustaa, kannattaa tehdä herkkyysanalyysejä, jotta voidaan arvioida onko hankkeen kannattavuus liian vahvasti sidoksissa lähtöoletuksiin

8 DYNAAMINEN TEHOKKUUS Dynaaminen tehokkuus: voimavarat on kohdennettava niin, ettei niiden käyttöä ajallisesti uudelleen jakamalla ole mahdollista kasvattaa hyvinvointia tai voittoa Dynaamisen tehokkuuden määrittelemiseksi eri aikoina syntyvät hyödyt ja kustannukset on saatettava yhteismitallisiksi joko diskonttaamalla nykyarvoiksi tai prolongoimalla tulevaisuuden arvoiksi Oletetaan täydelliset pääomamarkkinat, eli lainaaminen ja säästäminen samalla korolla on mahdollista Sellainen eri aikoina tapahtuvista menoista ja tuloista koostuva rahavirta (esim. investointi), joka tuottaa suurimman nykyarvon, maksimoi myös hyödyn (voiton)

9 NYKYARVOKRITEERI (NET PRESENT VALUE, NPV) Nykyarvo = tulot + jäännösarvo perusinvestointi muut menot (kaikki diskontattuina nollahetkeen) Investointi on kannattava, jos nykyarvo on positiivinen tai nolla Nykyarvo saadaan kertomalla tulevaisuuden arvot diskonttaustekijöillä 1 / (1+r) t, jossa r on korkokanta ja t ajankohta jolla arvo realisoituu

10 ESIMERKKI NYKYARVOKRITEERISTÄ Istutuskustannus vuonna 0 Hakkuutulo vuonna t 1000 /ha 300 m3/ha * 30 /ha = 9000 /ha Päätehakkuuikä t = 60 Pääomamarkkinoiden korko r = 0,03 (eli 3 %) Eli nykyarvo on NPV= , =527,6 /ha

11 MITÄ KORKOKANTAA LASKELMISSA TULISI KÄYTTÄÄ? Päätöksentekijällä on minimi korkotuottovaatimus (Minimum acceptable rate of return, (MAR)) MAR voi perustua vaihtoehtoiskustannukseen: Investoinnin takia menetetään vaihtoehtoisen sijoituksen tuotto (=vaihtoehtoiskustannus) Korko joka ansaittaisiin parhaasta vaihtoehtoisesta sijoituksesta samalla riskitasolla

12 HYÖTY/KUSTANNUS -SUHDE BENEFIT/COST RATIO (B/C) Pohjautuu diskonttauslaskelman kustannusten ja tuottojen nykyarvoihin Samat perusominaisuudet kuin nykyarvokriteerillä B / C ratio n j= 1 = n j= 1 R j (1 + i) C j (1 + i) j j Hyväksyttävillä hankkeilla suhde on 1 Soveltuu erikokoisten hankkeiden vertailuun Ei kerro suoraan omistajan varallisuuden kasvua

13 SISÄINEN KORKO, INTERNAL RATE OF RETURN (IRR) Sisäinen korkokanta on korkokanta, jolla investoinnin nykyarvo = 0 Antaa investoinnin tuottoprosentin ilman laskentakorkokantaa Antaa periaatteessa saman tuloksen kannattavuudesta kuin NPV Olettaa, että sijoitus- ja lainakorko ovat IRR:n suuruiset ja siten eri vaihtoehdoille eri suuret Voidaan ratkaista kokeilemalla, graafisesti tai taulukkolaskentaohjelmalla

14 PÄÄOMAN TUOTTOASTE (ROI, Return on Investment) Vuotuisen nettotuloksen ja sijoitetun pääoman suhde Pääoman määrittely oleellista: Oma vai koko pääoma, keskimääräinen jollekin ajanjaksolle jne. Investointi kannattava jos ROI MAR Lasketaan yleensä keskimääräiselle sitoutuneelle pääomalle, eikä tulojen ajoittumista huomioida soveltuu huonosti metsätalouteen

15 TOISENSA POISSULKEVAT / RIIPPUMATTOMAT INVESTOINNIT Toisensa poissulkevista investoinneista pystytään toteuttamaan vain yksi, esim. puulajin valinta istutuskohteella joko mänty tai kuusi, uudistustapa istutus tai kylvö, maankäyttö ostoskeskus tai asutusalue Jos investoinnit toisensa poissulkevia, valitse korkeimman nettotulojen nykyarvon antava vaihtoehto Riippumattomat investoinnit voidaan toteuttaa kaikki toisistaan riippumatta Jos esim. useampi kiinteistö tai kuvio riippumattomia investointeja eli voidaan toteuttaa kumpikin vaihtoehto Jos investoinnit riippumattomia, toteuta kaikki joihin a) budjetti riittää ja joiden b) NPV (laskettu käyttäen MAR) 0, B/C 1 tai IRR MAR

16 JAKAMATTOMAT INVESTOINNIT /ERIKOKOISET INVESTOINNIT Jakamattomia investointeja ei voida pilkkoa pienempiin osiin. Esimerkiksi silta on rakennettava kokonaan tai ei ollenkaan Metsätaloudessa voidaan usein pilkkoa esim. kuvio ja toteuttaa sen uudistaminen useammassa osassa Vertailtavien vaihtoehtojen perusinvestoinnin suuruuden tulisi olla sama Jos isompi investointi on jakamaton tai pienempää ei voi tai ole mielekästä monistaa investoinnit ovat erikokoiset 16

17 ERIKOKOISET INVESTOINNIT Esimerkki Oletetaan MAR = 6% Projektit ovat jakamattomia Investointi 1 Investointi 2 Alkuinvestointi Tulot (hetkellä 1) IRR 6,5% 20% NPV Kumpi toteutetaan?

18 IRR VAI NPV, JOS ERIKOKOISET PROJEKTIT? Projektien vertailuun tarvitaan lisäinformaatiota 1. Jos käytettävissä on budjetti , molemmat projektit toteutetaan, koska niiden sisäinen korko on vähintään MAR 2. Jos käytössä on vain tai projektit ovat toisensa poissulkevia ja MAR on 6%, projekti 1 valitaan. Vaihtoehtona on toteuttaa projekti 2 (investointi ) ja loput ( ) pääomamarkkinoille korkokannalla 6%. Näin saadaan: NPV 2 = , , = joka on pienempi kuin projektin 1 nettonykyarvo= 4 717

19 ERIKOKOISET INVESTOINNIT NPV-kriteeri on riippumaton projektin koosta, jos MAR on sama eri projekteille ja projektit ovat toisensa poissulkevia Vaihtoehtona on normeerata projektien koko käyttämällä suhteellista nykyarvoa: NPV / C, jossa C on investointi Jos rajallinen investointibudjetti halutaan jakaa edullisimmin joukolle investointeja, lasketaan suhteelliset nykyarvot ja sijoitetaan rahat suurimmasta nykyarvosuhteesta alkaen

20 HERKKYYSANALYYSI Tavoitteena on tutkia, kuinka epävarmoille muuttujille valittujen arvojen muuttaminen muuttaa lopputulosta selvitetään minkä muuttujien suhteen tulokset muuttuvat herkimmin Herkkyysanalyysin tavat: osittainen herkkyysanalyysi parhaimman ja huonoimman tapauksen analyysi

21 RISKIN JA EPÄVARMUUDEN HUOMIOIMINEN

22 RISKI JA EPÄVARMUUS Riskiä ja epävarmuutta ilmenee reaaliprosessissa (esim. sää vaikuttaa puunkasvuun) hinnoissa kustannuksissa poliittisissa prosesseissa preferensseissä Riski: muodostetaan todennäköisyysjakauma, harkinnanvaraisesti tai empiirisesti Epävarmuus: ei voida kvantifioida tapahtumien todennäköisyyksiä

23 RISKI JA EPÄVARMUUS Riskit ovat tunnettuja epävarmuuksia eli käytännössä et tiedä, mitä seuraavaksi tapahtuu, mutta tiedät miltä tapahtumaan liittyvä todennäköisyysjakauma näyttää Kuva:

24 MILTÄ NÄYTTÄÄ TULEVAISUUS? ILMASTONMUUTOS, BIOTALOUS Metsäteollisuuden näkymät? Puumateriaali suhteellinen asema rakennusmateriaalina? Paperin / kartongin / pehmopapereiden kysyntä globaalisti? Tekstiilit / muovi / polttoaineet.

25 EPÄVARMAN HANKKEEN ODOTUSARVO Epävarman tulon/hankkeen odotusarvo (expected value of revenue): E( R) = N m= 1 P m R m Esim. todennäköisyys saada 100 tuloa on 50% ja % Odotusarvo = 100 *0,5+200 *0,5 = 150

26 SUHTAUTUMINEN RISKIIN Varmuus-ekvivalentti (certainty equivalent, CE) = Mikä on se varmuudella saatava tulo, jonka päätöksentekijä juuri ja juuri hyväksyy epävarman/riskiä sisältävän tulon/hankkeen sijaan Jos CE < E(R), niin päätöksentekijä on riskinkaihtaja Jos CE = E(R), niin päätöksentekijä on riskineutraali Jos CE > E(R), niin päätöksentekijä on riskinottaja Ihmiset yleensä riskinkaihtajia, mutta voivat samaan aikaan olla myös riskinottajia, esim. yhtä aikaa vakuuttavat omaisuuttaan ja lottoavat

27 METSÄTALOUDEN INVESTOINNEISSA KÄYTETTÄVÄ KORKOKANTA & RISKI Muihin investointikohteisiin verrattuna metsätalouden riskiä laskee: alhainen hintavaihtelu (raakapuu), vrt. osakkeet hakkuuajankohdan määräytyminen joustavaa, jolloin hintariski pienenee edelleen (vrt. maatalous) markkinattomat hyödyt (virkistys, metsästys..)

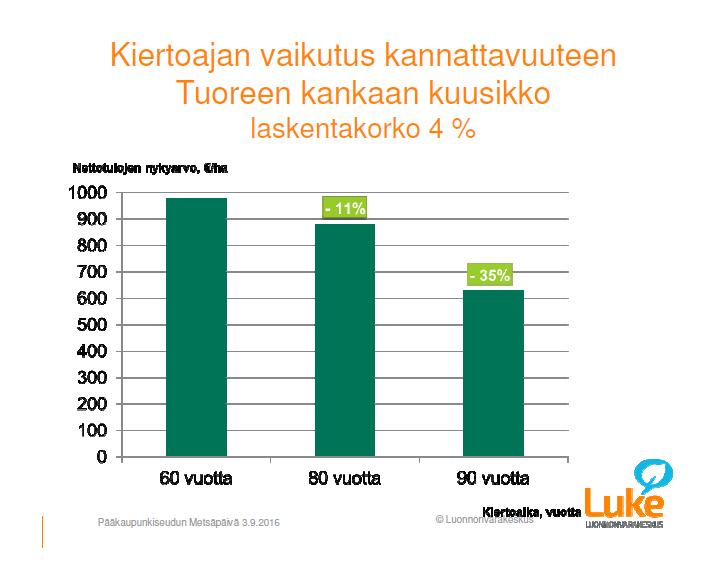

28 Lähde: Jari Hynynen & Saija Huuskonen / Luke

29 Lähde: Jari Hynynen & Saija Huuskonen / Luke

30

31

32

33 TUOTTOARVON MÄÄRITTÄMINEN Sopii metsätalouden pitkäjänteisen harjoittamisen arviointiin, teoreettisesti pitävin tapa tarkastella metsänkasvatusta investointina VRT. nykyarvokriteeri aiemmin Voidaan tehdä monentasoisin lähtötiedoin Metsäsuunnitelman tiedot hyvä lähtökohta Edellyttää laskentaa (MELA, Motti), tai muuta tapaa arvioida metsiköittäin puuston kehitys ja toimenpiteet Riippuu korkokannasta ja metsänkäsittelytavoista (antaa mahdollisuuden vertailuun) Ajatuksellisesti lähellä metsälön tuloslaskelmaa

34 Tuottoarvo T= a 1 /(1+p) + a 2 /(1+p) 2 + a 3 /(1+p) 3 + jne. a i = nettotuotot, p = korko Esim. metsänomistaja pohtii, paljonko hänen kannattaisi sijoittaa kaupan olevaan metsätilaan, kun lainaa tilan hankintaan on saatavilla 5 %:n korolla Tarvitaan metsäsuunnitelma, josta nykypuusto, kasvut ja toimenpiteet (voi myös poiketa); lisäksi kantohinnoista joku käsitys, tulevien mh-töiden määrä ja kustannukset sekä arvio muista menoista Huomioidaan maapohjan laskennallisen arvo (Etelä-Suomessa <200 /ha>) Eteneminen: lasketaan hakkuumahto, eli välittömästi realisoitavissa olevan puuston arvo (mikäli halutaan tulot etupainotteisina) Lasketaan tulevien kausien hakkuutulot ja metsätalouden menot diskontataan nettotulot nykyhetkeen (korko 5 %) Lisätään nettotulojen nykyarvoon hakkuumahto tuottoarvo

35

36 Kirjallisuus Kuuluvainen, J. ja Valsta. L Metsäekonomian perusteet. Gaudeamus Klemperer, D.W Forest Resource Economics and Finance. Neilimo, K., Uusi-Rauva, E Johdon laskentatoimi. Edita.

37 METSÄLLE OMINAISTA SIJOITUKSENA Historiallisesti metsä on säilyttänyt reaaliarvonsa eli suojannut inflaatiolta Hyvä sijoitusten hajautuksen instrumentti Riippumattomuus osakemarkkinoista Puun käyttöarvo, maaomaisuus Kassavirta Riskit Päätöksenteon ja realisoitumisen välinen pitkä aikajänne Luonnontuhojen riskit Metsänkäyttöä rajoittavan politiikan riski

38 METSÄSIJOITUKSEN TUOTTO Hakkuu- ja hoitotoimenpiteiden ajoitus tärkeää Ostettaessa myös ostokohteen valinta ja arvonmääritys Tilastoitu keskimääräinen yksityismetsätalouden liiketulos reilu 100 /ha/v Kansantalouden tasolla: vuonna 2016 bruttokantorahatulot 1,79 miljardia Metsään sitoutuu paljon pääomaa suhteellisen kannattavuuden seuranta tärkeää parhaaseen taloudelliseen tuottoon pyrittäessä Suhteellinen kannattavuus: liiketulos tai nettotulos/omaisuuden arvo Keskimäärin 2-5% reaaliset vuosituotot (tuottoarvoon, ei kirjanpitoon perustuva)

39 LIIKETULOS ABSOLUUTTISEN KANNATTAVUUDEN MITTARINA Katsotaan tilasto ja sen erät Antaa käsityksen metsätaloudesta verrattuna mm. palkkatuloihin Voidaan vertailla alueita, ja vuosia Absoluuttinen kannattavuus sopii maan tyyppisen kiinteän tuotannontekijän tarkasteluun, varsinkin maankäyttömuotojen väliseen vertailuun Efektiivinen veroaste metsätaloudessa noin 19% Metsänhoitokustannusten osuus keskimäärin alle 10% bruttokantorahatuloista

40 METSÄTALOUDEN SUHTEELLINEN KANNATTAVUUS Huomioidaan sitoutuneen pääoman arvo Pääoman suhteellinen tuotto = d+p 1 p 0 p 0 Jossa d = saatu tulo, p 0 = pääoman arvo jakson alussa ja p 1 = pääoman arvo jakson lopussa Tuotto muodostuu sekä kasvusta (josta osa voidaan realisoida) sekä mahdollisesta arvonnoususta (kantohinnat, siirtyminen arvokkaampaan puutavaralajiin) Hakkuin realisoitunut tuotto d, realisoitumaton (tai pääomaa pienentävä) osa p 1 p 0

41 Metsätalouden suhteellisen tuoton maksimointi? Tuottoprosenttia saadaan suurennettua pienentämällä metsätalouteen sitoutunutta pääomaa (puustopääomaa) Puusto biologisena prosessina tuottaa suhteellisesti paremmin kun pääoma pienempi Ei johda metsänomistajan kannalta edullisimpaan tulokseen! Pieni pääoma ei johda siihen että metsänomistajan varallisuus kasvaisi eniten Tavoittelemme varallisuuden kasvua koska se maksimoi kulutusmahdollisuudet

42 Pohditaan pareittain: 1) Mitkä ovat investoinnin toteuttamisen pääasialliset edellytykset? 2) Mitä investointeja metsätaloudessa yleisesti tehdään? Mitkä ovat suuruusluokaltaan merkittävimpiä? 3) Mikä on viiden vuoden päästä saatavan 900 summan nykyarvo, jos korko on 4 %? 4) Teet 2000 euron kunnostusojitusinvestoinnin, joka lisää puunmyyntitulojasi 15 vuoden päästä 3000 eurolla. Kannattaako sijoitus jos vaadit 4 % tuoton? Perustele.

INVESTOINTIEN EDULLISUUSVERTAILU. Tero Tyni Erityisasiantuntija (kuntatalous)

") INVESTOINTIEN EDULLISUUSVERTAILU Tero Tyni Erityisasiantuntija (kuntatalous) 25.5.2007 Mitä tietoja laskentaan tarvitaan Investoinnista aiheutuneet investointikustannukset Investoinnin pitoaika Investoinnin

INVESTOINTIEN EDULLISUUSVERTAILU Tero Tyni Erityisasiantuntija (kuntatalous) 25.5.2007 Mitä tietoja laskentaan tarvitaan Investoinnista aiheutuneet investointikustannukset Investoinnin pitoaika Investoinnin

Metsätalouden kannattavuuden seuranta ja mittaaminen

Metsätalouden kannattavuuden seuranta ja mittaaminen 1) Metsäomaisuuden hoidon pitkän aikavälin tavoitteet 2) Metsätalouden kannattavuus / käsitteitä ja perusteita 3) Case I: Jaksollisen metsänkasvatuksen

Metsätalouden kannattavuuden seuranta ja mittaaminen 1) Metsäomaisuuden hoidon pitkän aikavälin tavoitteet 2) Metsätalouden kannattavuus / käsitteitä ja perusteita 3) Case I: Jaksollisen metsänkasvatuksen

Metsänomistajan Talouskoulu. Liiketaloudellinen ja kannattava metsänomistajuus -hanke Manner-Suomen maaseuturahasto

Metsänomistajan Talouskoulu Liiketaloudellinen ja kannattava metsänomistajuus -hanke Manner-Suomen maaseuturahasto 2017-18 Moduuli 0: Johdatus opintoihin / ohjelma LAHTI HELSINKI 24.4. klo 17-20 Mari Sarvaala

Metsänomistajan Talouskoulu Liiketaloudellinen ja kannattava metsänomistajuus -hanke Manner-Suomen maaseuturahasto 2017-18 Moduuli 0: Johdatus opintoihin / ohjelma LAHTI HELSINKI 24.4. klo 17-20 Mari Sarvaala

Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%)

") Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

10 Liiketaloudellisia algoritmeja

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

Investointilaskentamenetelmiä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

JA n. Investointi kannattaa, jos annuiteetti < investoinnin synnyttämät vuotuiset nettotuotot (S t )

") Annuiteettimenetelmä Investoinnin hankintahinnan ja jäännösarvon erotus jaetaan pitoaikaa vastaaville vuosille yhtä suuriksi pääomakustannuksiksi eli annuiteeteiksi, jotka sisältävät poistot ja käytettävän

Annuiteettimenetelmä Investoinnin hankintahinnan ja jäännösarvon erotus jaetaan pitoaikaa vastaaville vuosille yhtä suuriksi pääomakustannuksiksi eli annuiteeteiksi, jotka sisältävät poistot ja käytettävän

Nykyarvo ja investoinnit, L7

Nykyarvo ja investoinnit, L7 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k n k 1 k 2 k 3 k 4 k 5 k 6... 0 1 2 3 4 5 6... n j netto

Nykyarvo ja investoinnit, L7 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k n k 1 k 2 k 3 k 4 k 5 k 6... 0 1 2 3 4 5 6... n j netto

Liiketaloudellisen kannattavuuden parantamisen mahdollisuudet metsien käsittelyssä. Memo-työryhmä 23.9.2010 Lauri Valsta

Liiketaloudellisen kannattavuuden parantamisen mahdollisuudet metsien käsittelyssä Memo-työryhmä 23.9.2010 Lauri Valsta 4.11.2010 1 Metsänomistaja ja liiketaloudellinen kannattavuus Metsänomistajan välineet

Liiketaloudellisen kannattavuuden parantamisen mahdollisuudet metsien käsittelyssä Memo-työryhmä 23.9.2010 Lauri Valsta 4.11.2010 1 Metsänomistaja ja liiketaloudellinen kannattavuus Metsänomistajan välineet

Metsätalouden kannattavuuden parantaminen

Metsätalouden kannattavuuden parantaminen Jari Hynynen & Saija Huuskonen Luonnonvarakeskus Natural Resources Institute Finland Johdanto Talousnäkökulma metsänkasvatukseen ottaen huomioon se, että Metsien

Metsätalouden kannattavuuden parantaminen Jari Hynynen & Saija Huuskonen Luonnonvarakeskus Natural Resources Institute Finland Johdanto Talousnäkökulma metsänkasvatukseen ottaen huomioon se, että Metsien

Investointiajattelu ja päätöksenteko

Investointiajattelu ja päätöksenteko Ismo Vuorinen yliopettaja (laskentatoimi ja rahoitus) Investointien suunnittelu / erikoistumisopinnot 2010 Hämeenlinna / syksy 2010 Investointi käsitteenä investointi

Investointiajattelu ja päätöksenteko Ismo Vuorinen yliopettaja (laskentatoimi ja rahoitus) Investointien suunnittelu / erikoistumisopinnot 2010 Hämeenlinna / syksy 2010 Investointi käsitteenä investointi

Nykyarvo ja investoinnit, L14

Nykyarvo ja investoinnit, L14 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n netto 0 1 2 3 4 5 6...

Nykyarvo ja investoinnit, L14 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n netto 0 1 2 3 4 5 6...

Metsänomistajan talouskoulu Metsätilan arvonmääritys. Piia Perälä, Mhy Päijät-Häme

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

Investointipäätöksenteko

Investointipäätöksenteko Ekstralaskuesimerkkejä Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Neppi Oy valmistaa neppejä ja nappeja. Käsityöpiireissä se on tunnettu laadukkaista

Investointipäätöksenteko Ekstralaskuesimerkkejä Laskentatoimen Perusteet, Syksy 2015 Katja Kolehmainen KTT, Apulaisprofessori Neppi Oy valmistaa neppejä ja nappeja. Käsityöpiireissä se on tunnettu laadukkaista

Tehtävä 1: Maakunta-arkisto

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Metsäomaisuuden arvo ja sen hoitaminen, 2 h

Metsäomaisuuden arvo ja sen hoitaminen, 2 h 1) Metsätalouden erityispiirteitä o perusasiat talouden johtamisesta ja laskennasta o puustopääoma, investoinnit, poistot, tulot ja menot 2) Metsätalouden strategiat

Metsäomaisuuden arvo ja sen hoitaminen, 2 h 1) Metsätalouden erityispiirteitä o perusasiat talouden johtamisesta ja laskennasta o puustopääoma, investoinnit, poistot, tulot ja menot 2) Metsätalouden strategiat

Paljonko metsäsijoitus tuottaa?

Paljonko metsäsijoitus tuottaa? Metsä on yksi mahdollinen sijoituskohde. Metsäsijoituksen tuotto riippuu mm. siitä, kuinka halvalla tai kalliilla metsän ostaa, ja siitä, kuinka metsää käsittelee. Kuvan

Paljonko metsäsijoitus tuottaa? Metsä on yksi mahdollinen sijoituskohde. Metsäsijoituksen tuotto riippuu mm. siitä, kuinka halvalla tai kalliilla metsän ostaa, ja siitä, kuinka metsää käsittelee. Kuvan

Kannattavuus tasaikäis- ja eriikäismetsätaloudessa

Kannattavuus tasaikäis- ja eriikäismetsätaloudessa Paula Horne ja Jyri Hietala Pellervon taloustutkimus PTT Metsäpäivät 2015 5.11.2015 Metsänomistajien tyytyväisyys hakkuu- ja hoitotapoihin Uudessa metsälaissa

Kannattavuus tasaikäis- ja eriikäismetsätaloudessa Paula Horne ja Jyri Hietala Pellervon taloustutkimus PTT Metsäpäivät 2015 5.11.2015 Metsänomistajien tyytyväisyys hakkuu- ja hoitotapoihin Uudessa metsälaissa

Talousmatematiikan perusteet

kevät 219 / orms.1 Talousmatematiikan perusteet 1. Laske integraalit a 6x 2 + 4x + dx, b 5. harjoitus, viikko 6 x + 1x 1dx, c xx 2 1 2 dx a termi kerrallaan kaavalla ax n dx a n+1 xn+1 +C. 6x 2 + 4x +

kevät 219 / orms.1 Talousmatematiikan perusteet 1. Laske integraalit a 6x 2 + 4x + dx, b 5. harjoitus, viikko 6 x + 1x 1dx, c xx 2 1 2 dx a termi kerrallaan kaavalla ax n dx a n+1 xn+1 +C. 6x 2 + 4x +

Todellinen vuosikorko. Efektiivinen/sisäinen korkokanta. Huomioitavaa

Todellinen vuosikorko Huomioitavaa Edellinen keskimaksuhetkeen perustuva todellinen vuosikorko antaa vain arvion vuosikorosta. Tarkempi arvio todellisesta korosta saadaan ottamalla huomioon mm. koronkorko.

Todellinen vuosikorko Huomioitavaa Edellinen keskimaksuhetkeen perustuva todellinen vuosikorko antaa vain arvion vuosikorosta. Tarkempi arvio todellisesta korosta saadaan ottamalla huomioon mm. koronkorko.

Tehtävä 1: Maakunta-arkisto

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Nykyarvo ja investoinnit, L9

Nykyarvo ja investoinnit, L9 netto netto netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n 0 1 2 3 4 5

Nykyarvo ja investoinnit, L9 netto netto netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n 0 1 2 3 4 5

Ratkaisu: a) Koroton takaisinmaksuaika on 9000 = 7,5 vuotta. 1200 b) Kun vuosituotot pysyvät vakiona, korollinen takaisinmaksuaika määräytyy

Koroton takaisinmaksuaika on 9000 = 7,5 vuotta. 1200 b) Kun vuosituotot pysyvät vakiona, korollinen takaisinmaksuaika määräytyy") Kotitehtävät 7. Aihepiirinä Investointi Ratkaisuehdotuksia 1. Investoinnin hankintameno on 9000 euroa ja siitä saadaan seuraavina vuosina vuosittain 1200 euron tulot. Määritä a) koroton takaisinmaksuaika

Kotitehtävät 7. Aihepiirinä Investointi Ratkaisuehdotuksia 1. Investoinnin hankintameno on 9000 euroa ja siitä saadaan seuraavina vuosina vuosittain 1200 euron tulot. Määritä a) koroton takaisinmaksuaika

Metsätalouden erityispiirteistä ja kannattavuuden mittaamisesta, II ilta

Metsänomistajan talouskoulu/martti Linna 1 Metsätalouden erityispiirteistä ja kannattavuuden mittaamisesta, II ilta Ohjelma Viisi syytä osata korkolaskennan perusteet. Ajan merkitys metsätaloudessa. Esimerkkilaskelmia

Metsänomistajan talouskoulu/martti Linna 1 Metsätalouden erityispiirteistä ja kannattavuuden mittaamisesta, II ilta Ohjelma Viisi syytä osata korkolaskennan perusteet. Ajan merkitys metsätaloudessa. Esimerkkilaskelmia

Talousmatematiikan perusteet

kevät 2019 / orms.1030 Talousmatematiikan perusteet 5. harjoitus, viikko 7 11.02. 15.02.2019 R01 Ma 12 14 F453 R08 Ke 10 12 F453 R02 Ma 16 18 F453 L To 08 10 A202 R03 Ti 08 10 F425 R06 To 12 14 F140 R04

kevät 2019 / orms.1030 Talousmatematiikan perusteet 5. harjoitus, viikko 7 11.02. 15.02.2019 R01 Ma 12 14 F453 R08 Ke 10 12 F453 R02 Ma 16 18 F453 L To 08 10 A202 R03 Ti 08 10 F425 R06 To 12 14 F140 R04

Lieksan seurakunta metsänomistajana

Lieksan seurakunta metsänomistajana Pinta-alat Metsätalousmaata kaikkiaan 5123 hehtaaria Kasvullinen metsämaa 4564 hehtaaria Kitu- ja joutomaita 466 hehtaaria Teitä ja sähkölinjoja 93 hehtaaria Suojelualueita

Lieksan seurakunta metsänomistajana Pinta-alat Metsätalousmaata kaikkiaan 5123 hehtaaria Kasvullinen metsämaa 4564 hehtaaria Kitu- ja joutomaita 466 hehtaaria Teitä ja sähkölinjoja 93 hehtaaria Suojelualueita

Sisäinen korkokanta ja investoinnin kannattavuuden mittareita, L10

Sisäinen ja investoinnin, L10 1 Määritelmä: i sis on se laskentakorko, jolla nettonykyarvo on nolla. Jos projekti on normaali siinä mielessä, että alun negatiivisia nettoeriä seuraa lopun positiiviset

Sisäinen ja investoinnin, L10 1 Määritelmä: i sis on se laskentakorko, jolla nettonykyarvo on nolla. Jos projekti on normaali siinä mielessä, että alun negatiivisia nettoeriä seuraa lopun positiiviset

Metsäsijoittaminen. Jyrki Ketola 22.1.2012 Tallinna

Metsäsijoittaminen Jyrki Ketola 22.1.2012 Tallinna Sijoituksen turvallisuus Etelä-Suomessa metsikön kiertoaika on keskimäärin noin 90 vuotta. Sinä aikana on: valuutta vaihtunut kahdesti kolme sotaa hyperinflaatioineen

Metsäsijoittaminen Jyrki Ketola 22.1.2012 Tallinna Sijoituksen turvallisuus Etelä-Suomessa metsikön kiertoaika on keskimäärin noin 90 vuotta. Sinä aikana on: valuutta vaihtunut kahdesti kolme sotaa hyperinflaatioineen

Investoinnin takaisinmaksuaika

Investoinnin takaisinmaksuaika Takaisinmaksuaika on aika, jona investointi maksaa hintansa takaisin eli nettotuottoja kertyy perushankintamenon verran Investointi voidaan tehdä, jos takaisinmaksuaika

Investoinnin takaisinmaksuaika Takaisinmaksuaika on aika, jona investointi maksaa hintansa takaisin eli nettotuottoja kertyy perushankintamenon verran Investointi voidaan tehdä, jos takaisinmaksuaika

Metsänuudistaminen - edullisesti vai tehokkaasti?

Metsänuudistaminen - edullisesti vai tehokkaasti? Hannu Salminen & Anssi Ahtikoski Esityksen sisältö 1. Perusteet Metsänuudistaminen osana metsikön kasvatusketjua Kannattavuus 2. Laskentaharjoitus Kohteet

Metsänuudistaminen - edullisesti vai tehokkaasti? Hannu Salminen & Anssi Ahtikoski Esityksen sisältö 1. Perusteet Metsänuudistaminen osana metsikön kasvatusketjua Kannattavuus 2. Laskentaharjoitus Kohteet

Koron käyttöperiaate metsikkö- ja metsälötason suunnittelussa: oppikirjanäkökulma

Lehtileike Heikki Smolanderin kolumnista Ranskalaiset korot Metsälehdessä 3/2019 Koron käyttöperiaate metsikkö- ja metsälötason suunnittelussa: oppikirjanäkökulma Taksaattoriklubin seminaari 9.4.2019 Jari

Lehtileike Heikki Smolanderin kolumnista Ranskalaiset korot Metsälehdessä 3/2019 Koron käyttöperiaate metsikkö- ja metsälötason suunnittelussa: oppikirjanäkökulma Taksaattoriklubin seminaari 9.4.2019 Jari

Investointien suunnittelu ja rahoitus. Kalevi Aaltonen Aalto-yliopisto Tuotantotekniikka

Tehdasprojekti (Kon-15.4197) Investointien suunnittelu ja rahoitus Kalevi Aaltonen Aalto-yliopisto Tuotantotekniikka Tehdasprojekti (Kon-15.4197) KURSSIN LUENNOT 11.09.2015 Johdanto (Kalevi Aaltonen) 18.09.2015

Tehdasprojekti (Kon-15.4197) Investointien suunnittelu ja rahoitus Kalevi Aaltonen Aalto-yliopisto Tuotantotekniikka Tehdasprojekti (Kon-15.4197) KURSSIN LUENNOT 11.09.2015 Johdanto (Kalevi Aaltonen) 18.09.2015

Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon 26.11.2010

» Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon hankkimiseksi 26.11.2010 Lähtökohdat selvitystyölle 1/3 2 Hallitus esittää yhdistyksen

» Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon hankkimiseksi 26.11.2010 Lähtökohdat selvitystyölle 1/3 2 Hallitus esittää yhdistyksen

Metsävarallisuus kansantaloudessa

Metsävarallisuus kansantaloudessa OP-Pohjolan metsäpäivä 2.6.2014 Pasi Holm Metsätalouden uusi kukoistus? Metsäsektorin kansantaloudellinen merkitys on ollut laskussa; kääntymässä nousuun (kartonki, sellu

Metsävarallisuus kansantaloudessa OP-Pohjolan metsäpäivä 2.6.2014 Pasi Holm Metsätalouden uusi kukoistus? Metsäsektorin kansantaloudellinen merkitys on ollut laskussa; kääntymässä nousuun (kartonki, sellu

Lahden kaupungin metsien hiililaskennat

Lahden kaupungin metsien hiililaskennat SIMO-seminaari 23.3.2011 Jouni Kalliovirta Laskenta pääpiirtein Tehtävä: Selvittää Lahden kaupungin metsien hiilivirrat Hiilensidonnan kannalta optimaalinen metsänkäsittely

Lahden kaupungin metsien hiililaskennat SIMO-seminaari 23.3.2011 Jouni Kalliovirta Laskenta pääpiirtein Tehtävä: Selvittää Lahden kaupungin metsien hiilivirrat Hiilensidonnan kannalta optimaalinen metsänkäsittely

Mat Investointiteoria Laskuharjoitus 1/2008, Ratkaisu Yleistä: Laskarit tiistaisin klo luokassa U352.

Yleistä: Laskarit tiistaisin klo 14-16 luokassa U352. Kysyttävää laskareista yms. jussi.kangaspunta@tkk. tai huone U230. Aluksi hieman teoriaa: Kassavirran x = (x 0, x 1,..., x n ) nykyarvo P x (r), kun

Yleistä: Laskarit tiistaisin klo 14-16 luokassa U352. Kysyttävää laskareista yms. jussi.kangaspunta@tkk. tai huone U230. Aluksi hieman teoriaa: Kassavirran x = (x 0, x 1,..., x n ) nykyarvo P x (r), kun

BL20A1200 Tuuli- ja aurinkoenergiateknologia ja liiketoiminta

BL20A1200 Tuuli- ja aurinkoenergiateknologia ja liiketoiminta Tuulipuiston investointi ja rahoitus Tuulipuistoinvestoinnin tavoitteet ja perusteet Pitoajalta lasketun kassavirran pitää antaa sijoittajalle

BL20A1200 Tuuli- ja aurinkoenergiateknologia ja liiketoiminta Tuulipuiston investointi ja rahoitus Tuulipuistoinvestoinnin tavoitteet ja perusteet Pitoajalta lasketun kassavirran pitää antaa sijoittajalle

Metsä sijoituskohteena 1983 2008

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 38/29 Metsä sijoituskohteena 198328 1.1.29 Esa Uotila Antrei Lausti Taantuma painoi puuntuotannon sijoitustuoton miinukselle vuonna

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 38/29 Metsä sijoituskohteena 198328 1.1.29 Esa Uotila Antrei Lausti Taantuma painoi puuntuotannon sijoitustuoton miinukselle vuonna

10.8 Investoinnin sisäinen korkokanta

154 108 Investoinnin sisäinen korkokanta Investoinnin sisäinen korkokanta on se laskentakorko, jolla investoinnin nettonykyarvo on nolla Investointi on tuottava (kannattava), jos sen sisäinen korkokanta

154 108 Investoinnin sisäinen korkokanta Investoinnin sisäinen korkokanta on se laskentakorko, jolla investoinnin nettonykyarvo on nolla Investointi on tuottava (kannattava), jos sen sisäinen korkokanta

Riski ja velkaantuminen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Metsänkasvatuksen kannattavuus

Metsänkasvatuksen kannattavuus Harvennusten vaikutus tukkituotokseen ja raakapuun arvoon Metsänkasvatuksen kannattavuus (2/14) Lähtökohta: Tavoitteena harvennusvaihtoehtojen vertailu metsänomistajan kannalta

Metsänkasvatuksen kannattavuus Harvennusten vaikutus tukkituotokseen ja raakapuun arvoon Metsänkasvatuksen kannattavuus (2/14) Lähtökohta: Tavoitteena harvennusvaihtoehtojen vertailu metsänomistajan kannalta

Metsätalouden kannattavuus valtion näkökulmasta. Tatu Torniainen projektipäällikkö, MMT maa- ja metsätalousministeriö

Metsätalouden kannattavuus valtion näkökulmasta Tatu Torniainen projektipäällikkö, MMT maa- ja metsätalousministeriö Esityksen sisältö Kannattavuuden käsite kansantaloudessa Metsäsektori kansantaloudessa

Metsätalouden kannattavuus valtion näkökulmasta Tatu Torniainen projektipäällikkö, MMT maa- ja metsätalousministeriö Esityksen sisältö Kannattavuuden käsite kansantaloudessa Metsäsektori kansantaloudessa

Mat Investointiteoria Laskuharjoitus 4/2008, Ratkaisut

Projektien valintapäätöksiä voidaan pyrkiä tekemään esimerkiksi hyöty-kustannus-suhteen (so. tuottojen nykyarvo per kustannusten nykyarvo) tai nettonykyarvon (so. tuottojen nykyarvo - kustannusten nykyarvo)

Projektien valintapäätöksiä voidaan pyrkiä tekemään esimerkiksi hyöty-kustannus-suhteen (so. tuottojen nykyarvo per kustannusten nykyarvo) tai nettonykyarvon (so. tuottojen nykyarvo - kustannusten nykyarvo)

Rahavirtojen diskonttaamisen periaate

Rahavirtojen diskonttaamisen periaate TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 14.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta

Rahavirtojen diskonttaamisen periaate TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 14.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta

Tila-arvio kertoo metsän arvon. Pasi Kiiskinen 29.3.2014

Tila-arvio kertoo metsän arvon Pasi Kiiskinen 29.3.2014 OTSO METSÄPALVELUIDEN HISTORIA Suomen metsäkeskus jakaantuu kahtia 2012. Jaossa metsäkeskukselle jäi kestävän metsätalouden kehittäminen ja viranomaisasiat.

Tila-arvio kertoo metsän arvon Pasi Kiiskinen 29.3.2014 OTSO METSÄPALVELUIDEN HISTORIA Suomen metsäkeskus jakaantuu kahtia 2012. Jaossa metsäkeskukselle jäi kestävän metsätalouden kehittäminen ja viranomaisasiat.

BL20A0500 Sähkönjakelutekniikka

BL20A0500 Sähkönjakelutekniikka Talouslaskelmat Jarmo Partanen Taloudellisuuslaskelmat Jakeluverkon kustannuksista osa on luonteeltaan kiinteitä ja kertaluonteisia ja osa puolestaan jaksollisia ja mahdollisesti

BL20A0500 Sähkönjakelutekniikka Talouslaskelmat Jarmo Partanen Taloudellisuuslaskelmat Jakeluverkon kustannuksista osa on luonteeltaan kiinteitä ja kertaluonteisia ja osa puolestaan jaksollisia ja mahdollisesti

7. KUSTANNUS-HYÖTYANALYYSI. 7.1 Johdantoa

1 7. KUSTANNUS-HYÖTYANALYYSI 7.1 Johdantoa Kustannus-hyötyanalyysiä, KHA, sovelletaan yleensä - minkä tahansa investointihankkeen esimerkiksi moottoritien tai sataman - reformin, esimerkiksi sosiaaliturva-,

1 7. KUSTANNUS-HYÖTYANALYYSI 7.1 Johdantoa Kustannus-hyötyanalyysiä, KHA, sovelletaan yleensä - minkä tahansa investointihankkeen esimerkiksi moottoritien tai sataman - reformin, esimerkiksi sosiaaliturva-,

Reaalioptioden käsitteen esittely yksinkertaisen esimerkin avulla

Reaalioptioden käsitteen esittely yksinkertaisen esimerkin avulla Optimointiopin seminaari - Syksy 2000 / 1 Esitelmän sisältö Investointien peruuttamattomuuden vaikutus investointipäätökseen Investointimahdollisuuksien

Reaalioptioden käsitteen esittely yksinkertaisen esimerkin avulla Optimointiopin seminaari - Syksy 2000 / 1 Esitelmän sisältö Investointien peruuttamattomuuden vaikutus investointipäätökseen Investointimahdollisuuksien

Metsänhoidon vaikutus tuottavuuteen kiertoaikana. Metsäenergia osana metsäomaisuuden hoitoa 10.2.2015 Eljas Heikkinen, Suomen metsäkeskus

Metsänhoidon vaikutus tuottavuuteen kiertoaikana Metsäenergia osana metsäomaisuuden hoitoa 10.2.2015 Eljas Heikkinen, Suomen metsäkeskus Johdanto Metsänomistajan tavoitteet ja metsien luontaiset edellytykset

Metsänhoidon vaikutus tuottavuuteen kiertoaikana Metsäenergia osana metsäomaisuuden hoitoa 10.2.2015 Eljas Heikkinen, Suomen metsäkeskus Johdanto Metsänomistajan tavoitteet ja metsien luontaiset edellytykset

a) 3500000 (1, 0735) 8 6172831, 68. b) Korkojaksoa vastaava nettokorkokanta on

3500000 (1, 0735) 8 6172831, 68. b) Korkojaksoa vastaava nettokorkokanta on") Kotitehtävät 4 Ratkaisuehdotukset. 1. Kuinka suureksi 3500000 euroa kasvaa 8 vuodessa, kun lähdevero on 30% ja vuotuinen korkokanta on 10, 5%, kun korko lisätään a) kerran vuodessa b) kuukausittain c)

Kotitehtävät 4 Ratkaisuehdotukset. 1. Kuinka suureksi 3500000 euroa kasvaa 8 vuodessa, kun lähdevero on 30% ja vuotuinen korkokanta on 10, 5%, kun korko lisätään a) kerran vuodessa b) kuukausittain c)

Talousmatematiikan perusteet, ORMS1030

Vaasan yliopisto, kevät 2017 Talousmatematiikan perusteet, ORMS1030 6. harjoitus, viikko 6 (27.2. 3.3.2017) R1 ma 12 14 F249 R5 ti 14 16 F453 R2 ma 14 16 F453 R6 to 12 14 F104 R3 ti 08 10 F140 R7 pe 08

Vaasan yliopisto, kevät 2017 Talousmatematiikan perusteet, ORMS1030 6. harjoitus, viikko 6 (27.2. 3.3.2017) R1 ma 12 14 F249 R5 ti 14 16 F453 R2 ma 14 16 F453 R6 to 12 14 F104 R3 ti 08 10 F140 R7 pe 08

kannattava elinkeino?

Onko huomisen metsänomistus kannattava elinkeino? Päättäjien 28. Metsäakatemia Maastojakso, Nakkila, Metsävaltuuskunnan puheenjohtaja Mikko Tiirola Maa- ja metsätaloustuottajain Keskusliitto MTK r.y. Metsänomistajaryhmien

Onko huomisen metsänomistus kannattava elinkeino? Päättäjien 28. Metsäakatemia Maastojakso, Nakkila, Metsävaltuuskunnan puheenjohtaja Mikko Tiirola Maa- ja metsätaloustuottajain Keskusliitto MTK r.y. Metsänomistajaryhmien

Metsätalouden kannattavuudesta Ylä-Lapissa

Metsätalouden kannattavuudesta Ylä-Lapissa Olli Tahvonen Prof. metsäekonomia ja -politiikka Helsingin yliopisto Sopu projekti (Koneen säätiö) Vesa-Pekka Parkatti Metsänhoitaja, tohtorikoulutettava Helsingin

Metsätalouden kannattavuudesta Ylä-Lapissa Olli Tahvonen Prof. metsäekonomia ja -politiikka Helsingin yliopisto Sopu projekti (Koneen säätiö) Vesa-Pekka Parkatti Metsänhoitaja, tohtorikoulutettava Helsingin

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

Rahoitusinnovaatiot kuntien teknisellä sektorilla

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

ARVOMETSÄ METSÄN ARVO 15.3.2016

SISÄLTÖ MAA JA PUUSTO NETTONYKYARVO NETTOTULOT JA HAKKUUKERTYMÄT ARVOMETSÄ METSÄN ARVO 15.3.2016 KUNTA TILA REK.NRO 1234567892 LAATIJA: Antti Ahokas, Metsäasiantuntija 2 KASVUPAIKKOJEN PINTAALA JA PUUSTO

SISÄLTÖ MAA JA PUUSTO NETTONYKYARVO NETTOTULOT JA HAKKUUKERTYMÄT ARVOMETSÄ METSÄN ARVO 15.3.2016 KUNTA TILA REK.NRO 1234567892 LAATIJA: Antti Ahokas, Metsäasiantuntija 2 KASVUPAIKKOJEN PINTAALA JA PUUSTO

Metsä sijoituskohteena

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 36/2012 Metsä sijoituskohteena 1983 2011 31.8.2012 Esa Uotila Puuntuotannon sijoitustuotto jäi alle 2 prosentin vuonna 2011 Vuonna

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 36/2012 Metsä sijoituskohteena 1983 2011 31.8.2012 Esa Uotila Puuntuotannon sijoitustuotto jäi alle 2 prosentin vuonna 2011 Vuonna

Kustannustehokkuuden merkitys metsänhoidossa

Kustannustehokkuuden merkitys metsänhoidossa Juho Rantala 17.11.2011 Mikkeli Kustannustehokas metsänhoito seminaarisarja 2011 Käsitteitä Tuottavuus on mittari sille, kuinka tehokkaasti resursseja käytetään

Kustannustehokkuuden merkitys metsänhoidossa Juho Rantala 17.11.2011 Mikkeli Kustannustehokas metsänhoito seminaarisarja 2011 Käsitteitä Tuottavuus on mittari sille, kuinka tehokkaasti resursseja käytetään

Hanken Svenska handelshögskolan / Hanken School of Economics www.hanken.fi

Yritys ja Informaatio Rahoitusmarkkinoilla Vuosikertomuspäivä 19.5.2015 Professori Minna Martikainen Hanken School of Economics, Finland ~ Informaatio Rahoitusmarkkinoilla ~ Informaatio Johtaa Yrityksen

Yritys ja Informaatio Rahoitusmarkkinoilla Vuosikertomuspäivä 19.5.2015 Professori Minna Martikainen Hanken School of Economics, Finland ~ Informaatio Rahoitusmarkkinoilla ~ Informaatio Johtaa Yrityksen

Milloin suometsä kannattaa uudistaa?

Milloin suometsä kannattaa uudistaa? Suometsien uudistaminen seminaari 3.12.2014 Eljas Heikkinen Suomen metsäkeskus Ojitetut suot turvekangastyypeittäin (VMI10) Ojitettuja soita puuntuotannon maalla yht.

Milloin suometsä kannattaa uudistaa? Suometsien uudistaminen seminaari 3.12.2014 Eljas Heikkinen Suomen metsäkeskus Ojitetut suot turvekangastyypeittäin (VMI10) Ojitettuja soita puuntuotannon maalla yht.

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Yhteismetsäosuuksien laskentaperusteet ja yhteismetsäosuuden arvon määrittämisessä huomioonotettavat asiat

Yhteismetsäosuuksien laskentaperusteet ja yhteismetsäosuuden arvon määrittämisessä huomioonotettavat asiat Oulun kaupungin Haukiputaan Ulkometsän alueen tilusjärjestelytoimituksen toimituskokous 31. toukokuuta

Yhteismetsäosuuksien laskentaperusteet ja yhteismetsäosuuden arvon määrittämisessä huomioonotettavat asiat Oulun kaupungin Haukiputaan Ulkometsän alueen tilusjärjestelytoimituksen toimituskokous 31. toukokuuta

Taimikonhoito. Jari Hynynen, Karri Uotila, Saija Huuskonen & Timo Saksa

Taimikonhoito Jari Hynynen, Karri Uotila, Saija Huuskonen & Timo Saksa Metsäteollisuus 20 mrd. Metsätalous 3 mrd. Metsänhoito 0,3 mrd. Lähde: Suomen virallinen tilasto (2013), Metsätilastollinen vuosikirja

Taimikonhoito Jari Hynynen, Karri Uotila, Saija Huuskonen & Timo Saksa Metsäteollisuus 20 mrd. Metsätalous 3 mrd. Metsänhoito 0,3 mrd. Lähde: Suomen virallinen tilasto (2013), Metsätilastollinen vuosikirja

METSÄTILASTOTIEDOTE 52/2014

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 52/2014 Metsä sijoituskohteena 1983 2013 15.12.2014 Esa Uotila Puuntuotannon sijoitustuotto 4 prosenttia vuonna 2013 Yksityismetsien

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 52/2014 Metsä sijoituskohteena 1983 2013 15.12.2014 Esa Uotila Puuntuotannon sijoitustuotto 4 prosenttia vuonna 2013 Yksityismetsien

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta. Arvokäsitteitä

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

, tuottoprosentti r = X 1 X 0

Ostat osakkeen hintaan ja myyt sen vuoden myöhemmin hintaan X 1. Kokonaistuotto on tällöin R = X 1, tuottoprosentti r = X 1 ja pätee R = 1 + r. Lyhyeksimyymisellä tarkoitetaan, että voit myydä osakkeen

Ostat osakkeen hintaan ja myyt sen vuoden myöhemmin hintaan X 1. Kokonaistuotto on tällöin R = X 1, tuottoprosentti r = X 1 ja pätee R = 1 + r. Lyhyeksimyymisellä tarkoitetaan, että voit myydä osakkeen

KUVAT. Kansainvälisen toiminnan rahoitus

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Kansainvälisen toiminnan rahoitus KUVAT 1 Rahoitussuunnittelu REAALIPROSESSI Tuotannontekijämarkkinat Meno MOBILA OY Tulo Suoritemarkkinat Kassa RAHAPROSESSI Kassastamaksut Kassaanmaksut Korot Verot Osingot

Energiapuun rooli metsänkasvatusketjun tuotoksessa ja tuotossa

Energiapuun rooli metsänkasvatusketjun tuotoksessa ja tuotossa Soili Kojola, Metla Kannattavan metsänkäsittelyn menetelmät seminaari ja retkeily 13.-14.6.2013 Lahti Työryhmä: Soili Kojola Risto Ojansuu

Energiapuun rooli metsänkasvatusketjun tuotoksessa ja tuotossa Soili Kojola, Metla Kannattavan metsänkäsittelyn menetelmät seminaari ja retkeily 13.-14.6.2013 Lahti Työryhmä: Soili Kojola Risto Ojansuu

Vastuullinen Sijoittaminen

Vastuullinen Sijoittaminen Mikko Koskela 3/2018 Agenda Mitä vastuullisuus tarkoittaa? Vastuullisuuden valintoja Ovatko trendit sijoittajalle uhkia vai mahdollisuuksia? 2 Mitä vastuullisuus on? Jostakin

Vastuullinen Sijoittaminen Mikko Koskela 3/2018 Agenda Mitä vastuullisuus tarkoittaa? Vastuullisuuden valintoja Ovatko trendit sijoittajalle uhkia vai mahdollisuuksia? 2 Mitä vastuullisuus on? Jostakin

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Kannattavuus metsänomistuksen ydinkysymyksenä Päättäjien 29. Metsäakatemia Maastojakso, Nakkila,

Kannattavuus metsänomistuksen ydinkysymyksenä Päättäjien 29. Metsäakatemia Maastojakso, Nakkila, Tutkimuspäällikkö Erno Järvinen Maa- ja metsätaloustuottajain Keskusliitto MTK r.y. erno.jarvinen@mtk.fi

Kannattavuus metsänomistuksen ydinkysymyksenä Päättäjien 29. Metsäakatemia Maastojakso, Nakkila, Tutkimuspäällikkö Erno Järvinen Maa- ja metsätaloustuottajain Keskusliitto MTK r.y. erno.jarvinen@mtk.fi

Metsänkasvatuksen kannattavuuteen vaikuttavat tekijät

Metsänkasvatuksen kannattavuuteen vaikuttavat tekijät Anssi Ahtikoski, Metsäntutkimuslaitos Esityksen sisältö Mitä on metsänkasvatus? Mitä on kannattavuus? [Kannattavuuden osatekijät yksityismetsätaloudessa]

Metsänkasvatuksen kannattavuuteen vaikuttavat tekijät Anssi Ahtikoski, Metsäntutkimuslaitos Esityksen sisältö Mitä on metsänkasvatus? Mitä on kannattavuus? [Kannattavuuden osatekijät yksityismetsätaloudessa]

MIKKO JÄÄSKELÄINEN Yrityksen arvo. Tuotantotalous 1 /

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

Metsänhoidon keinot biotalouden haasteisiin

Metsänhoidon keinot biotalouden haasteisiin Saija Huuskonen, Jaakko Repola & Jari Hynynen Tampere 15.3.2016 Biotalouden teemaseminaari Metsän mahdollisuudet biotaloudessa Pirkanmaan verkostopäivä Johdanto

Metsänhoidon keinot biotalouden haasteisiin Saija Huuskonen, Jaakko Repola & Jari Hynynen Tampere 15.3.2016 Biotalouden teemaseminaari Metsän mahdollisuudet biotaloudessa Pirkanmaan verkostopäivä Johdanto

Kustannustehokkuuden merkitys metsänhoidossa

Kustannustehokkuuden merkitys metsänhoidossa Juho Rantala 21.11.2011 Jyväskylä Kustannustehokas metsänhoito seminaarisarja 2011 Käsitteitä Tuottavuus on mittari sille, kuinka tehokkaasti resursseja käytetään

Kustannustehokkuuden merkitys metsänhoidossa Juho Rantala 21.11.2011 Jyväskylä Kustannustehokas metsänhoito seminaarisarja 2011 Käsitteitä Tuottavuus on mittari sille, kuinka tehokkaasti resursseja käytetään

Uudet ominaisuudet: Invest for Excel 3.6

Uudet ominaisuudet: Invest for Excel 3.6 Microsoft Excel versiot... 2 Käyttöoppaat... 2 Sähköinen allekirjoitus... 2 Mallikansiot... 2 Liikearvon poisto ja tuloverotus... 4 Sisäinen korkokanta ennen veroja...

Uudet ominaisuudet: Invest for Excel 3.6 Microsoft Excel versiot... 2 Käyttöoppaat... 2 Sähköinen allekirjoitus... 2 Mallikansiot... 2 Liikearvon poisto ja tuloverotus... 4 Sisäinen korkokanta ennen veroja...

MAKSUKYKY, MAKSUKYVYTTÖMYYS 08.05.2009 Ilpo Kähkönen YTM,KTT

MAKSUKYKY, MAKSUKYVYTTÖMYYS 08.05.2009 Ilpo Kähkönen YTM,KTT KÄSITTEEN MITTAAMINEN 1. KÄSITTEEN MÄÄRITTELY 2. KÄSITTEEN KVANTIFIOINTI 3. SUORITETAAN MITTAUS Puhtaalla mittaamisella on kvantitatiivinen

MAKSUKYKY, MAKSUKYVYTTÖMYYS 08.05.2009 Ilpo Kähkönen YTM,KTT KÄSITTEEN MITTAAMINEN 1. KÄSITTEEN MÄÄRITTELY 2. KÄSITTEEN KVANTIFIOINTI 3. SUORITETAAN MITTAUS Puhtaalla mittaamisella on kvantitatiivinen

Mihin kasvatuslannoitus sopii ja mitä se tuottaa? Samuli Kallio

Mihin kasvatuslannoitus sopii ja mitä se tuottaa? Samuli Kallio www.yara.fi/metsa Miten tunnistan hyvän lannoituskohteen? -Kuvio/kuviot ovat korjuun kannalta hyvällä paikalla -Puusto on pääsääntöisesti

Mihin kasvatuslannoitus sopii ja mitä se tuottaa? Samuli Kallio www.yara.fi/metsa Miten tunnistan hyvän lannoituskohteen? -Kuvio/kuviot ovat korjuun kannalta hyvällä paikalla -Puusto on pääsääntöisesti

INVESTOINNIN LASKENTA

YT22 INVESTOINNIN LASKENTA Yrityssalo Oy www.yrityssalo.fi Sivu 2 (8) INVESTOINNIN LASKENTA SISÄLTÖ SIVU 1. INVESTOINNIN SUUNNITTELU 3 1.1 Investointien rahoitus 3 1.2 Investointien luokittelu 4 2. INVESTOINTIKUSTANNUSTEN

YT22 INVESTOINNIN LASKENTA Yrityssalo Oy www.yrityssalo.fi Sivu 2 (8) INVESTOINNIN LASKENTA SISÄLTÖ SIVU 1. INVESTOINNIN SUUNNITTELU 3 1.1 Investointien rahoitus 3 1.2 Investointien luokittelu 4 2. INVESTOINTIKUSTANNUSTEN

Kustannustehokkuuden merkitys metsänhoidossa

Kustannustehokkuuden merkitys metsänhoidossa Juho Rantala 29.11.2011 Joensuu Kustannustehokas metsänhoito seminaarisarja 2011 Käsitteitä Tuottavuus on mittari sille, kuinka tehokkaasti resursseja käytetään

Kustannustehokkuuden merkitys metsänhoidossa Juho Rantala 29.11.2011 Joensuu Kustannustehokas metsänhoito seminaarisarja 2011 Käsitteitä Tuottavuus on mittari sille, kuinka tehokkaasti resursseja käytetään

Metsänomistamisen tuoton ja sen osatekijöiden vaihtelu 1972 2001

Metsä sijoituskohteena 1972 2001 Toimittajat: Markku Penttinen Antrei Lausti 3.12.2002 651 Metsänomistamisen tuotto sijoituksena hiipui vuonna 2001 Metsäntutkimuslaitoksen julkaisemassa uudessa tiedotteessa

Metsä sijoituskohteena 1972 2001 Toimittajat: Markku Penttinen Antrei Lausti 3.12.2002 651 Metsänomistamisen tuotto sijoituksena hiipui vuonna 2001 Metsäntutkimuslaitoksen julkaisemassa uudessa tiedotteessa

Riskillä investoimaan vai riskit investointilaskelmaan?

Riskillä investoimaan vai riskit investointilaskelmaan? Valio navettaseminaari 9.2.2017 Olli Niskanen Tutkija Luke, Talous ja yhteiskunta Esityksen sisältö Johdanto Miksi riskitarkastelua tarvitaan: hintavaihtelut

Riskillä investoimaan vai riskit investointilaskelmaan? Valio navettaseminaari 9.2.2017 Olli Niskanen Tutkija Luke, Talous ja yhteiskunta Esityksen sisältö Johdanto Miksi riskitarkastelua tarvitaan: hintavaihtelut

ERI-IKÄISRAKENTEISEN METSÄN KASVATUKSEN TALOUS

Suomen Metsätieteellinen Seura Eri-ikäisrakenteiset metsät metsätaloudessa -seminaari Säätytalo, 8.4.2010 ERI-IKÄISRAKENTEISEN METSÄN KASVATUKSEN TALOUS Kari Hyytiäinen Sisältö 1. Johdanto 2. Metsän nykyarvo

Suomen Metsätieteellinen Seura Eri-ikäisrakenteiset metsät metsätaloudessa -seminaari Säätytalo, 8.4.2010 ERI-IKÄISRAKENTEISEN METSÄN KASVATUKSEN TALOUS Kari Hyytiäinen Sisältö 1. Johdanto 2. Metsän nykyarvo

Osavuosikatsaus

Osavuosikatsaus 1.1. 30.9.2017 31.10.2017 Tapani Kiiski, toimitusjohtaja Liiketoimintaympäristö Yleiskuvassa ei merkittäviä muutoksia hitaahko positiivinen kehitys on jatkunut tärkeimmillä markkina-alueilla

Osavuosikatsaus 1.1. 30.9.2017 31.10.2017 Tapani Kiiski, toimitusjohtaja Liiketoimintaympäristö Yleiskuvassa ei merkittäviä muutoksia hitaahko positiivinen kehitys on jatkunut tärkeimmillä markkina-alueilla

Nuoren metsän energiapuu ja hiilinielu

Nuoren metsän energiapuu ja hiilinielu Kalle Karttunen Metsäekonomian laitos Hiilikonsortion loppuseminaari 13.1.2006 Sisältö Nuoren metsän energiapuupotentiaali Energiapuuharvennus osana metsänkasvatusta

Nuoren metsän energiapuu ja hiilinielu Kalle Karttunen Metsäekonomian laitos Hiilikonsortion loppuseminaari 13.1.2006 Sisältö Nuoren metsän energiapuupotentiaali Energiapuuharvennus osana metsänkasvatusta

Mäntytukkipuu 58,5 48,1 11,8. Mäntykuitupuu 18,5 15,5 11,8. Kuusitukkipuu 60,2 48,7 11,1. Kuusikuitupuu 19,1 15,5 11,1. Koivutukkipuu 45,8 37,7 11,6

TILA-ARVIO Sivu 1 / 5 TILA-ARVIO TILA-ARVION KÄYTTÖTARKOITUS Kiinteistökauppa ASIAKKAAN TIEDOT Tilat/määräalat Kiinteistötunnus SAUNAVAARA 422-415-34-3 Omistaja Puhelin Osoite LASKENNAN TIEDOT Laskennassa

TILA-ARVIO Sivu 1 / 5 TILA-ARVIO TILA-ARVION KÄYTTÖTARKOITUS Kiinteistökauppa ASIAKKAAN TIEDOT Tilat/määräalat Kiinteistötunnus SAUNAVAARA 422-415-34-3 Omistaja Puhelin Osoite LASKENNAN TIEDOT Laskennassa

Metsä sijoituskohteena

Metsä sijoituskohteena Polvelta toiselle metsätilan sukupolvenvaihdosmessut Jarmo Lahdenmaa Metsänhoitoyhdistys Etelä-Pohjanmaa Esityksen sisältö Taustatietoa MHY Etelä-Pohjanmaasta Sijoittamisesta yleensä

Metsä sijoituskohteena Polvelta toiselle metsätilan sukupolvenvaihdosmessut Jarmo Lahdenmaa Metsänhoitoyhdistys Etelä-Pohjanmaa Esityksen sisältö Taustatietoa MHY Etelä-Pohjanmaasta Sijoittamisesta yleensä

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009 Liikevaihto 33 202 242,72 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

TULOSLASKELMA VARSINAIS- SUOMEN ALUEPELASTUSLAITOS 2009 Liikevaihto 33 202 242,72 Valmiiden ja keskeneräisten tuotteiden varastojen lisäys (+) tai vähennys (-) Valmistus omaan käyttöön (+) Liiketoiminnan

Mäntytukkipuu 58,5 48,1 11,8. Mäntykuitupuu 18,5 15,5 11,8. Kuusitukkipuu 60,2 48,7 11,1. Kuusikuitupuu 19,1 15,5 11,1. Koivutukkipuu 45,8 37,7 11,6

TILA-ARVIO Sivu 1 / 4 TILA-ARVIO TILA-ARVION KÄYTTÖTARKOITUS Kiinteistökauppa ASIAKKAAN TIEDOT Tilat/määräalat Kiinteistötunnus Louhikko 422-414-14-14 Omistaja Puhelin Osoite LASKENNAN TIEDOT Laskennassa

TILA-ARVIO Sivu 1 / 4 TILA-ARVIO TILA-ARVION KÄYTTÖTARKOITUS Kiinteistökauppa ASIAKKAAN TIEDOT Tilat/määräalat Kiinteistötunnus Louhikko 422-414-14-14 Omistaja Puhelin Osoite LASKENNAN TIEDOT Laskennassa

Onko edellytyksiä avohakkuuttomalle metsätaloudelle?

Onko edellytyksiä avohakkuuttomalle metsätaloudelle? Sauli Valkonen Metsäntutkimuslaitos (METLA) 10.12.2012 1 Eri-ikäisrakenteinen metsä/poimintahakkuu/jatkuva kasvatus yksittäisiä suuria, "kypsiä" puita

Onko edellytyksiä avohakkuuttomalle metsätaloudelle? Sauli Valkonen Metsäntutkimuslaitos (METLA) 10.12.2012 1 Eri-ikäisrakenteinen metsä/poimintahakkuu/jatkuva kasvatus yksittäisiä suuria, "kypsiä" puita

Osavuosikatsaus

Osavuosikatsaus 1.1.-30.9.2011 1.11.2011 Tapani Kiiski, toimitusjohtaja Markkinat Liiketoimintaympäristö: Alkuvuoden aikana koettu vanerin kysynnän elpyminen tasaantunut viime kuukausina ja muutamilla

Osavuosikatsaus 1.1.-30.9.2011 1.11.2011 Tapani Kiiski, toimitusjohtaja Markkinat Liiketoimintaympäristö: Alkuvuoden aikana koettu vanerin kysynnän elpyminen tasaantunut viime kuukausina ja muutamilla

Osavuosikatsaus

29.7.2014 Tapani Kiiski, toimitusjohtaja Osavuosikatsaus 1.1. 30.6.2014 Markkinat Liiketoimintaympäristö Asiakasteollisuuksien markkinatilanteessa ei merkittäviä muutoksia epävarmuus kehityksestä jatkui.

29.7.2014 Tapani Kiiski, toimitusjohtaja Osavuosikatsaus 1.1. 30.6.2014 Markkinat Liiketoimintaympäristö Asiakasteollisuuksien markkinatilanteessa ei merkittäviä muutoksia epävarmuus kehityksestä jatkui.

Kustannustehokkuuden merkitys metsänhoidossa

Kustannustehokkuuden merkitys metsänhoidossa Juho Rantala 27.10.2011 Rovaniemi Kustannustehokas metsänhoito seminaarisarja 2011 Käsitteitä Tuottavuus on mittari sille, kuinka tehokkaasti resursseja käytetään

Kustannustehokkuuden merkitys metsänhoidossa Juho Rantala 27.10.2011 Rovaniemi Kustannustehokas metsänhoito seminaarisarja 2011 Käsitteitä Tuottavuus on mittari sille, kuinka tehokkaasti resursseja käytetään

Metsä sijoituskohteena 1983 2012

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 35/2013 Metsä sijoituskohteena 1983 2012 27.8.2013 Esa Uotila Puuntuotannon sijoitustuotto 2 prosenttia vuonna 2012 Yksityismetsien

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 35/2013 Metsä sijoituskohteena 1983 2012 27.8.2013 Esa Uotila Puuntuotannon sijoitustuotto 2 prosenttia vuonna 2012 Yksityismetsien

Riittääkö puu VMI-tulokset

Riittääkö puu VMI-tulokset Lapin 61. Metsätalouspäivät 14.2.2019 Rovaniemi Kari T. Korhonen Metsävarat: Kari T. Korhonen, Antti Ihalainen, Mikael Strandström Hakkuumahdollisuudet: Olli Salminen, Hannu

Riittääkö puu VMI-tulokset Lapin 61. Metsätalouspäivät 14.2.2019 Rovaniemi Kari T. Korhonen Metsävarat: Kari T. Korhonen, Antti Ihalainen, Mikael Strandström Hakkuumahdollisuudet: Olli Salminen, Hannu

Suometsien kasvatuksen kannattavuus

Suometsien kasvatuksen kannattavuus Esitelmän sisältö: Lyhyt aikajänne Sijoitetun pääoman tuotto kunnostusojituksessa Pitkä aikajänne Yhden kiertoajan nettotulojen nykyarvo Optimointi Uudistaminen turvemailla

Suometsien kasvatuksen kannattavuus Esitelmän sisältö: Lyhyt aikajänne Sijoitetun pääoman tuotto kunnostusojituksessa Pitkä aikajänne Yhden kiertoajan nettotulojen nykyarvo Optimointi Uudistaminen turvemailla