ONNISTUNUT SUKUPOLVENVAIHDOS Kaustinen

|

|

|

- Katriina Tikkanen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 ONNISTUNUT SUKUPOLVENVAIHDOS Kaustinen ProAgria Keski-Pohjanmaa Talousjohtamisen erityisasiantuntija Heikki Ojala, talousagronomi

2

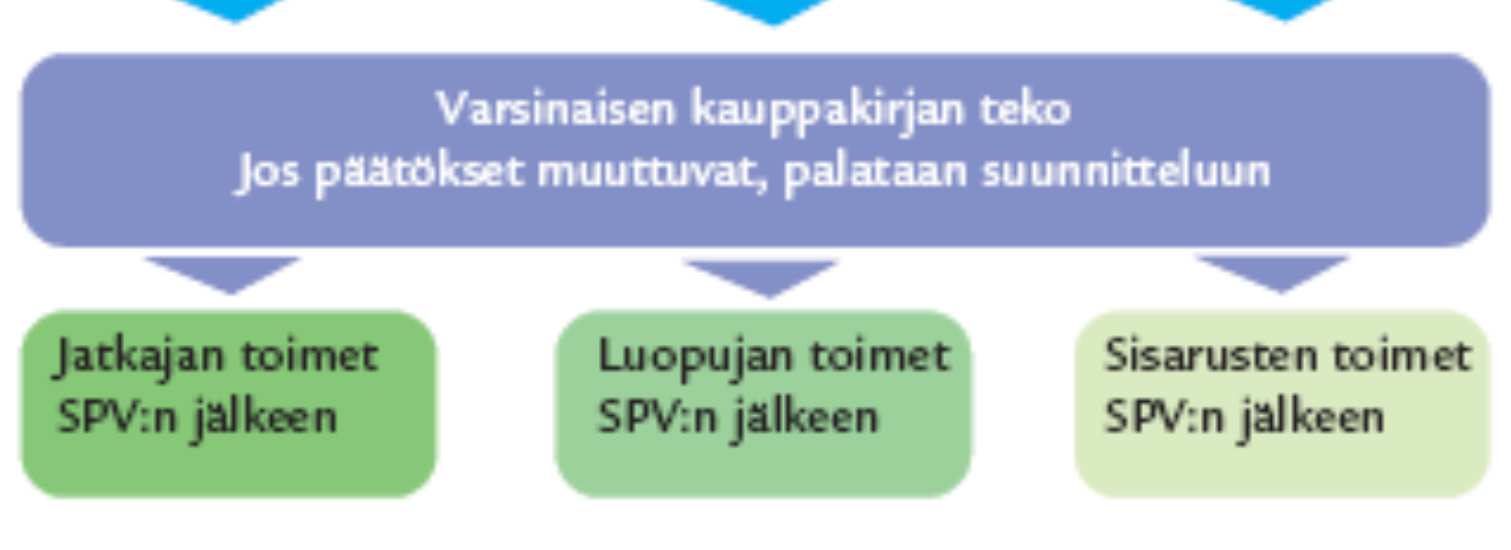

3 Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo, määritetään kauppahintatasot ja lasketaan veroseuraamukset. Määritetään tilan kannattavuus LIKWIlaskelmalla. Selvitetään mikä hinta tilasta pystytään maksamaan. Verrataan tuotoilla maksettavan kauppahinnan vastaavuutta luopujien tarvitsemaan kauppahintaan ja lakiosia. (kauppahinta - velat - verot = riittävästi asumisen ja lakiosien turvaamisen). Tehdään luonnoskauppakirja hinnalla, joka täyttää edellä mainitut ehdot. Haetaan paikallisesta verotoimistosta kirjallinen ennakkoratkaisu koskien sukupolvenvaihdoskaupan lahjaverollisuutta.

4 Sukupolvenvaihdoksen kulku Jatkaja selvittää rahoitusmahdollisuudet eri pankeista, eli kilpailuttaa pankkiryhmiä. Jos verottajan ennakkoratkaisu ei ole halutunlainen, muutetaan kauppakirjaa niin, että kauppahinnalla ei tule maksettavaksi lahjaveroa tilakaupasta. Korjataan ja/tai tarkennetaan LIKWI-laskelmaa ja tehdään aloittamistukea koskeva rahoitustukihakemus ELY-keskukseen. Haetaan ennakkoratkaisua luopujien luopumistuesta MELAlta. Päätösten saavuttua halutunlaisina tehdään lopullinen kauppakirja suunniteltuna ajankohtana. Kaupan tultava voimaan 1.1, jotta jatkaja saa yhtymässä lomituksen kaupantekovuodelle. Tai oltava MYEL-vakuutettu 1.1.

5 Pohjanmaalla Pelto: - Salaoja - Avo-oja Perustuen osuus KESKI-POHJANMAAN e/ha e/ha ± 176 e/ha KALAJOKILAAKSO e/ha e/ha ± 176 e/ha Metsämaan arvo Metsäarvio yli 15 ha metsälöistä. Kaavamaisesti metsä e/ha ja joutomaa 50 e/ha alle 15 ha metsälöistä. Metsäarvio yli 30 ha metsälöistä. Kaavamaisesti metsä e/ha ja joutomaa 50 e/ha alle 30 ha metsälöistä. Maapohja ja rakennuspaikka Asuinrakennus Verotusarvot Keski- Tuotantorakennukset Koneet ja kalusto Tuotevarastot Verotusarvo 0,7-1,3 * Jälleenhankinta-arvo (s. 8-9) Menojäännös, puretut tasausvaraukset, vakuutuskorvaukset ja tuet sekä oman työn arvo 40 %:lla huomioon 3 vuodelta. Saa tehdä laskennalliset poistot. On vähintään euroa aktiivitilalla. Menojäännös, puretut tasausvaraukset ja tuet huomioon 3 vuodelta. Arvona 0,8 * tuottaja- /hankintahinta, yleensä e. Verotusarvo 0,7-1,3 * Jälleenhankinta-arvo (s.8-9) Menojäännös, puretut tasausvaraukset, vakuutuskorvaukse ja tuet sekä oman työn arvo 40 %:lla huomioon 3 vuodelta. Saa tehdä laskennalliset poistot. On vähintään euroa aktiivitilalla. Menojäännös, puretut tasausvaraukset ja tuet huomioon 3 vuodelta. Arvona 0,8 * tuottaja- /hankintahinta, yleensä e.

6 Onnistunut sukupolvenvaihdos SPV:n suunnitteleminen tulee aloittaa riittävän aikaisin, mieluiten 5 vuotta ennen lopullista tilakauppaa. Turun yliopiston tutkimuksen mukaan SPV:hen tarvitaan aikaan PK-yrityksissä 5-10 vuotta, koska: Luopujien on ymmärrettävä luopua. Jatkajien on ymmärrettävä bisnes. Jatkajien on ymmärrettävä haluavansa jatkaa. Tehdään vaiheittaisena sukupolvenvaihdoksena Minimoidaan luopujien verotukselliset seuraamukset. Jatkaja pääsee osallistumaan tilan päätöksentekoon, jolloin hänen ammattitaitonsa paranee.

7 Onnistunut sukupolvenvaihdos Kantatilasta ei kannata myydä 33 % - 49 % osuutta vaiheittaisessa sukupolvenvaihdoksessa. Jatkaja menettää aloittamisavustuksen ja - lainan, koska hänen tulonsa ovat olleet niin suuret maataloudesta, että hänen katsotaan harjoittaneen elinkelpoista maataloutta. Tuloraja ennen aloittamista on e/v. HUOM! Vaikka alemmassa aloitustuessa on tulorajana e tuen saamiseksi! Maksimoidaan korkotuen riittävyys SPVkaupassa: Reilusti yli euron kokotilan kaupoissa korkotuettua lainaa saa max euroa, mutta alhaisen (1 %) koron aika jää vajaaksi (max 5 v normaalisti).

8 Onnistunut sukupolvenvaihdos Tilakauppa aina lahjanluonteisena kauppana. Pyritään yli 50 % kauppahintatasoon, jottei mene lahjaveroa. Samalla tullee lakiosavaatimuskin täytetyksi Tilanteessa jossa kauppahinta kohoaa liian korkeaksi jatkajien maksaa tilan tuotoilla (yleensä näin käy jos tilalla on paljon nuorta metsää), tulee käyttää alle 50 % tasoa. Puhdas lahjoitus koskee tilanteita joissa luopujilla on riittävä toimeentulo ilman tilan myyntituloja, jolloin heillä on vara luopua tilasta lahjana. Kun tila on velaton ja luopujilla on asunto hankittuna eläkepäiviä varten. Tällöin luopujille ei synny veroseuraamuksia ollenkaan. Tuloverot yleensä isommat kuin lahjavero.

9 Onnistunut sukupolvenvaihdos Tilanpidon vaihtaminen tulisi tehdä aikaisintaan siinä vaiheessa, kun luopuva isäntäpari on kypsynyt ajatukseen tilan luovuttamisesta jatkajille. Eivät luopujien saamat eläkkeet tee tilasta kannattavaa! Lisäksi jatkajien on pystyttävä ottamaan jokapäivänen vastuu tilanpidosta itselleen. Jatkajilla tulee olla hinkua ja kykyä!

10 Verotusyhtymän edut Koneita ja kalustoa voidaan ostaa jatkajan nimiin Tilan verotuksellinen käypä arvo on alhaisempi, jolloin kauppahintakin on alhaisempi. Osa eläimistöstä voidaan lukea jatkajan nimiin Tilan verotuksellinen käypä arvo on alhaisempi, jolloin kauppahintakin on alhaisempi. Luopujan tuloverotus pienenee. Yksi lehmä vastaa n. 270 euron verosäästöä Lahjoitettaessa tila kahdessa osassa voidaan alentaa tilasta maksettavaa lahjaveroa (vielä lisää vrt. PerVl 55) Lahjaverotuksen progressio pienenee.

11 Verotusyhtymän edut Tulontasausvaraus siirtyy luopujilta jatkajille yhtymän kautta KVL 1985/372 perusteella maatilan tasausvaraus siirtyy isältä yhtymälle ja yhtymältä pojalle vaiheittaisessa sukupolvenvaihdoksessa. Tällöin vältytään tarpeettomilta tasausvarauksen purkamisilta aloitettaessa, joka lisää verotusta. HUOM! Kaikki tasausvaraukset on purettava lopettamisen yhteydessä! Verotusta voidaan jakaa useammalle Jos maatilan verotettava tulo on euroa, josta pääomatuloja on euroa ( euron nettovarallisuus), olisi aviopuolisoiden ansiotulo-osuus euroa. Kun tuloksen jakajia on kolme, on ansiotulo-osuus euroa. Verosäästö verotuksessa on n e/v.

12 Verotusyhtymän edut Kuolinpesän purkaminen yhtymäksi aina! On hyvä purkaa kuolinpesä osakkaiden nimiin maatalousyhtymäksi ja pitää yhtymä vähintään yhden kokonaisen verovuoden ajan. Syynä on se, että kuolinpesän osakas joutuu maksamaan saamastaan maatilan kiinteästä kuolinpesä-osuudesta luovutusvoittoveroa. > KHO (1999/208) on ratkaisussaan todennut että TVL 48 :ää ei voi soveltaa kuolinpesän osakkaaseen. KHO 928/2010 on palauttanut TVL 48 huojennuksen. Perusteena oli se, että osakaskin harjoittaa maataloutta! Vasa FD 12/0397/3 totesi, että KP-osuus on irtainta omaisuutta, joten TVL 48 huojennus ei koske sitä ( koskee kiinteää omaisuutta). KHO 2014:185 vaikutus? => KP AINA MTY:ksi! Perukirjaan kannattaa laittaa aina myyntiin tulevalle omaisuudelle mahdollisimman korkea arvo, sillä perintöverotus on alhaisempi kuin myyntivoiton verotus.

13 Muistilista kaupan jälkeen Eri sopimukset jatkajan nimiin Sähkö- ja vesiliittymät Meijeri-, teurastamo- ym. osuuskuntien jäsenyydet Muut tuotantosopimukset: mm. broileri, jurtti LFA-, ympäristö- (160) ja erityisympäristötukien sitoumukset jatkajalle 10 pv:n kuluessa. Vakuutukset kuten MYEL, maatila (2 vk) ja ajoneuvo (1 vk). Lomaoikeuden siirto! Rekisteröityjen ajoneuvojen siirto katsastusasemalla (1 vk). Palkkiokiintiöiden (emolehmät 249 ja uuhet 250) siirtohakemus ennen palkkion hakemista. Rekisteröityminen alkutuotannon toimijaksi yms. Evira, lomake F, A, J, C tai I

14 Muistilista kaupan jälkeen Yhteystietojen muutto Nimi ja tilitiedot tavaran toimittajille ja vastaanottajille sekä maataloustoimistoon (156). Nautarekisterin omistajamuutos (7 vrk). ProAgrian jäsenyys ja karjatunnusten siirto. Verottaja Arvonlisä- ja maatalousverovelvolliseksi hakeutuminen aloittamisilmoituksella (Y2/Y3) Ennakkoperintärekisteri ja veroennakot (Y2/Y3) Lahjaveroilmoitus 3 kk:n kuluessa kaupasta Muista vaatia PerVL:n 55&56 :n huojennuksia Lainhuudon hakeminen 6 kuukauden kuluessa!

15 Käypäarvolaskentapohjan käyttö Suunnittelun tietolähteet Esitäytetty veroilmoitus ja verolippu/verotodistus (viimeisin) Verolomake 2 ja 2C (kolmelta ed. vuodelta) Pääkirja (kolmelta ed. vuodelta) Kiinteistöverolippu (viimeisin) Metsätaloussuunnitelma ja/tai MHY:n metsän käypäarvolaskelma Velat: Kirjanpidon lainayhteenveto, lainatodistukset, osamaksulaskut, metsänparannuslainojen kuitit & UO? VIPU-palvelusta Yhteenveto sähköisessä asioinnissa ilmoitetuista tiedoista Meijerin vuosiyhteenveto Vanhat kauppakirjat (tai muu saantokirja) Lainhuudot Kiinteistörekisteriote Maanmittauslaitos: Peruskartta / Digikartta / Ilmakuva / sähköiset palvelut / -opasteet E-portti / Kiinteistötietopalvelu Verottajan yleisohje varojen arvostamisesta perintö- ja lahjaverotuksessa.

16 Lakiosa SPV:n erityiskysymyksiä Puolet omaisuudestaan voi lahjoittaa kenelle hyvänsä, mutta toinen puoli kuuluu tasaosuuksin rintaperillisille. HE 117/1998 suosiolahjan poistosta ei mennyt läpi, jonka takia lakiosa-asia täytyy ottaa huomioon. Ongelmana arvon määritys tilalle, koska tilalla on varallisuusvero-, verotuksellisen käypä arvo sekä markkina-arvo. Minun mielestäni sopivana lakiosan määrittelyarvona tulisi pitää tilan verotuksellista käypää arvoa, koska se vastaa mielestäni tuottoarvoa. HUOM! Korkein oikeus on päätöksellään tuominnut markkina-arvon käyväksi arvoksi (KKO:2012: 69) PK 25 :n lunastusoikeudella tarkoitetaan soveliaan tilanpidonjatkajan oikeutta lunastaa jäämistöön kuuluva maatila itselleen käypää arvoa alemmasta hinnasta. Käytännössä tämä arvo on reilu 1,2 * VVA. Sovelletaan vain perikunnissa Jos jatkaja maksaa yli puolet verotuksellisesta käyvästä arvosta, ei mielestäni synny suosiolahjaa nykyisin voimassa olevalla lailla, jos tilalla on velkaa riittävästi ja lapsiluku on pieni. Muuten nykyisiä markkinahintoja tulisi saada alemmiksi.

17 SPV:n erityiskysymyksiä Lakiosa, jatkuu Esim euron arvoisella tilalla on e velkaa ja kauppahinta on e. Lapsia on kolme, tällöin lakiosa olisi 1/3 osa puolesta eli 1/6. Käypäarvo olisi 340 te - 90 te = 250 te. Lakiosa olisi tällöin 125 te, eli lapselta 42 te. Kahden lapsen lakiosa siis e. Luopujille jää kaupasta e, jotka sijoitetaan asuntoon ja tehdään testamentti asunnosta muille sisaruksille kuin jatkajalle. Tällöin lakiosavaatimus tulee täytettyä, joskaan ei tasajaon periaate. Lakiosan laskentapohja

18 SPV:n erityiskysymyksiä Lakiosa käypä vs verotuksellinen arvo: Lakiosa jos alueen käypäarvo on e/ha: akiosan laskenta: Perustuu neuvojan näkemykseen tuottoarvolla ja velat poistettuna. Lapsia on 3 kpl Lakiosan määräksi lasta kohti muodostuu 17 % omaisuudesta Käypä arvo on e Velkamäärä on e Netto-omaisuus: e, josta yhden lapsen lakiosa on euroa > Tarvittava lakiosatarve 2 lapselle tilakaupasta on yhteensä e Lakiosa, jos alueen käypäarvo (=verotusarvo) on e/ha ja lapsia onkin 6 kpl: akiosan laskenta: Perustuu neuvojan näkemykseen tuottoarvolla ja velat poistettuna. Lapsia on 6 kpl Lakiosan määräksi lasta kohti muodostuu 8 % omaisuudesta Käypä arvo on e Velkamäärä on e Netto-omaisuus: e, josta yhden lapsen lakiosa on euroa > Tarvittava lakiosatarve 5 lapselle tilakaupasta on yhteensä e SPV-kaupassa oli jäämässä käteen euroa ja verotusarvolla laskettu lakiosa oli euroa (3 lasta) Vuokraus SPV:n suorittaminen vuokraten sopii SPV:hen siinä tapauksessa, että luopujilla on eläkkeet tai muu vastaava tulonlähde maataloudesta luopumisen jälkeen. Poistunut Lutusta.

19 SPV:n erityiskysymyksiä Testamentti Jatkajien tehtävä aina, jos alaikäisiä lapsia. Omistusoikeustestamenttina leskelle ja lakiosan maksuoikeus rahana mainittava. Luopujien tehtävä aina vaiheittaisen SPV:n jälkeen. Määritetään maa- ja metsätalousomaisuuden saajaksi jatkaja ja lakiosan maksuoikeus rahana. Muu omaisuus muille sisaruksille. Kokotilakaupan / vaiheittaisen loppuosakaupan jälkeen luopujat tekevät testamentin, jossa muut sisarukset kuin jatkaja perivät vanhemmat 100 %:sti.

20 Lainsäädännön muutostarpeet Irtaimiston luovutuksen verotus Irtaimisto tulisi saada kiinteän omaisuuden tapaan vapaaksi verosta. Nykyinen tulkinta on ollut voimassa vuoden 1989 KHO:n päätöksestä saakka. Sitä ennen irtaimiston myynnistä ei syntynyt verotettavaa tuloa. Helpottaisi erityisesti investoineiden tilojen sukupolvenvaihdoksia. Eikä maksa valtiontaloudelle paljon, koska sama tulo joka jää tuloutumatta luopujille, jäisi jatkajien menoista vähentämättä. OY:ssä irtaimisto siirtyy osana yritystä osakesiirrossa ilman veroseuraamuksia jatkajalle, kun osakkeita siirretään. PerVL 55 huojennus ilman maanomistusta Vaasan HAO antoi irtaimiston osalle 55 huojennuksen, vaikkei puoliso omistanut peltoa olleenkaan. Veropäätöksissä ei aina ole näin, eli verotusratkaisut eroavat (KHO uupuu).

21 Lainsäädännön muutostarpeet Kuolinpesäosuuden luovutusvoittoverotus Kuolinpesäosuuksien luovutukset tilakaupassa jatkajalle tulisi saattaa tuloverotuksessa luovutusvoiton verosta vapaaksi. - Toteutui KHO 928/2010 perusteella, mutta Vasa FD 12/0397/3 on palauttanut sen verolliseksi irtaimistoperusteella. - KHO 2014:185, jolla tuotantoeläimet ja varastot tuli mukaan muina varoina ei varmaan auta? > Eli kuolinpesäosuus tulisi saada mukaan PerVL 55 omaisuusosiin. Silloin voidaan varmistaa, että kuolinpesäosuuteen voi soveltaa PerVL 55 huojennusta (40 % VAV-lain mukaisesta arvosta). => Kuolinpesä AINA Mty:ksi.

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015. ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015 ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala Sukupolvenvaihdoksen kulku Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo,

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015 ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala Sukupolvenvaihdoksen kulku Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo,

YHTEISMETSÄOSUUS / KUOLINPESÄOSUUDET / RANTATONTIT / SALAOJAT vuokrama Osuus 0,00 % á e = 0 => 0 e

PROAGRIA KESKI-POHJANMAA SPV-KAUPPA 01.01.2017 Heikki Ojala, talousagronomi Kiinteä 100 % Ristirannankatu 1 Irtain 100 % 67100 KOKKOLA Puh. 020 747 3261 suora 10.01.2017 OMAISUUSOSIEN VEROTUKSELLISET KÄYVÄT

PROAGRIA KESKI-POHJANMAA SPV-KAUPPA 01.01.2017 Heikki Ojala, talousagronomi Kiinteä 100 % Ristirannankatu 1 Irtain 100 % 67100 KOKKOLA Puh. 020 747 3261 suora 10.01.2017 OMAISUUSOSIEN VEROTUKSELLISET KÄYVÄT

SPV MAATILALLA. Seinäjoki 8.11.2014

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

SPV-koulutuspäivä Orivesi 24.10.2014

SPV-koulutuspäivä Orivesi 24.10.2014 PÄIVÄN OHJELMA 9.00 Kahvi 9.30 Tilaisuuden avaus Sukupolvenvaihdoksen suunnittelu ja verotus Nuoren viljelijän aloittamistuki Maatilayrityksen yhtiöittäminen 12.00

SPV-koulutuspäivä Orivesi 24.10.2014 PÄIVÄN OHJELMA 9.00 Kahvi 9.30 Tilaisuuden avaus Sukupolvenvaihdoksen suunnittelu ja verotus Nuoren viljelijän aloittamistuki Maatilayrityksen yhtiöittäminen 12.00

Maa- ja metsätilan sukupolvenvaihdos

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maa- ja metsätilan onnistunut sukupolvenvaihdos

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

ONNISTUNUT SUKUPOLVENVAIHDOS

ONNISTUNUT SUKUPOLVENVAIHDOS MAASEUTUYRITYKSEN SUKUPOLVENVAIHDOS 19.04. 2017 Kuusamo Olli Nurkkala yritysasiantuntija ProAgria Oulu ry Onnistunut sukupolvenvaihdos SPV:n suunnitteleminen tulee aloittaa

ONNISTUNUT SUKUPOLVENVAIHDOS MAASEUTUYRITYKSEN SUKUPOLVENVAIHDOS 19.04. 2017 Kuusamo Olli Nurkkala yritysasiantuntija ProAgria Oulu ry Onnistunut sukupolvenvaihdos SPV:n suunnitteleminen tulee aloittaa

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Maatilan sukupolvenvaihdoksen verotusnäkökohtia

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

Sukupolvenvaihdokseen liittyvä verotus

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maatilan sukupolvenvaihdos Karstula

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016. Kuolinpesä metsän omistajana

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA. Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

ProAgria Keskusten ja ProAgria Keskusten Liiton johtamisjärjestelmälle on myönnetty ryhmäsertifikaatti

1 2 SUKUPOLVENVAIHDOS MAATILALLA NURMES 8.11.2016 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keustelut jatkajien

1 2 SUKUPOLVENVAIHDOS MAATILALLA NURMES 8.11.2016 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keustelut jatkajien

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

MAATILAN SUKUPOLVENVAIHDOS. Suunnittelu ja toteutus

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

Ajankohta / LUTU ehdot

Ajankohta / LUTU ehdot - Kuinka paljon ennen vuodenvaihdetta SPV olisi hyvä tehdä? - Jos aikoo tehdä sukupolvenvaihdoksen vielä voimassa olevan luopumistukijärjestelmän puitteissa, niin valmistelu kannattaa

Ajankohta / LUTU ehdot - Kuinka paljon ennen vuodenvaihdetta SPV olisi hyvä tehdä? - Jos aikoo tehdä sukupolvenvaihdoksen vielä voimassa olevan luopumistukijärjestelmän puitteissa, niin valmistelu kannattaa

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN. Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

Metsätilan sukupolvenvaihdos. Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Projektineuvoja Jorma Kyllönen. Tietoinen metsänomistus -hanke

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot. Riku Leinonen ProAgria Kainuu palvelupäällikkö

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot Riku Leinonen ProAgria Kainuu palvelupäällikkö Kuka jatkaa viljelyä? Jatkaja Ei jatkajaa SPV kerralla SPV vaiheittain / MTY Myynti Vuokraus Nuvi

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot Riku Leinonen ProAgria Kainuu palvelupäällikkö Kuka jatkaa viljelyä? Jatkaja Ei jatkajaa SPV kerralla SPV vaiheittain / MTY Myynti Vuokraus Nuvi

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN Etelä-Pohjanmaan ELY-keskus, Heikki Mäntykoski 20.5.2015 1 E-P:N ELY:N MAATALOUSRAHOITUKSEN PARISSA TYÖSKENTELEVÄT HENKILÖT VALTAKUNNALLISEN

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN Etelä-Pohjanmaan ELY-keskus, Heikki Mäntykoski 20.5.2015 1 E-P:N ELY:N MAATALOUSRAHOITUKSEN PARISSA TYÖSKENTELEVÄT HENKILÖT VALTAKUNNALLISEN

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

ProAgria Keskusten ja ProAgria Keskusten Liiton johtamisjärjestelmälle on myönnetty ryhmäsertifikaatti

1 ProAgria Keusten ja ProAgria Keusten Liiton 2 SUKUPOLVENVAIHDOS MAATILALLA Liperi 27.11.2018 Nurmes 29.11.2019 Kitee 11.12.2018 Sukupolvenvaihdos Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely

1 ProAgria Keusten ja ProAgria Keusten Liiton 2 SUKUPOLVENVAIHDOS MAATILALLA Liperi 27.11.2018 Nurmes 29.11.2019 Kitee 11.12.2018 Sukupolvenvaihdos Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo Pirjo Havia yrittäjä / tietokirjailija

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Perintösuunnittelu Vero

Perintösuunnittelu Vero2018 13.3.2018 Juhani Laine lakimies, tiiminvetäjä, OTT 14.3.2018 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa eläessään omin toimenpitein

Perintösuunnittelu Vero2018 13.3.2018 Juhani Laine lakimies, tiiminvetäjä, OTT 14.3.2018 1 Perintösuunnittelu mitä se on? Perintösuunnittelu jäämistösuunnittelu Perittävä vaikuttaa eläessään omin toimenpitein

Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen

Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keskustelut jatkajien kanssa tulee aloittaa hyvissä ajoin. Tilan kehityksen

Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keskustelut jatkajien kanssa tulee aloittaa hyvissä ajoin. Tilan kehityksen

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Polvelta Toiselle 6.5.2016 ja 14.5.2016. Metsätilan. sukupolvenvaihdos. projektipäällikkö Esa Lappalainen. Tietoinen metsänomistus

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

2 Tukeen oikeuttavan vieraan pääoman määrä 31.12.2014 (liitelomakkeen

177553 1 (6) 29.2.2016 293/03.00.01/2016 TULKINTOJA VÄLIAIKAISEEN KANSALLISEEN LISÄTUKEEN 1 Hakijan tukikelpoisuus Maatilan maataloudesta osaa harjoitetaan viljelijän omissa nimissä (maatalouden harjoittaja)

177553 1 (6) 29.2.2016 293/03.00.01/2016 TULKINTOJA VÄLIAIKAISEEN KANSALLISEEN LISÄTUKEEN 1 Hakijan tukikelpoisuus Maatilan maataloudesta osaa harjoitetaan viljelijän omissa nimissä (maatalouden harjoittaja)

Metsälahjavähennyslaskuri

Metsälahjavähennyslaskuri Ohje metsälahjavähennyslaskurin käyttöön 7.4.2017 www.metsakeskus.fi Metsälahjavähennyslaskurin käyttö Metsälahjavähennyslaskuri opastaa metsälahjavähennyksen käytössä ja metsälahjavähennyspohjan

Metsälahjavähennyslaskuri Ohje metsälahjavähennyslaskurin käyttöön 7.4.2017 www.metsakeskus.fi Metsälahjavähennyslaskurin käyttö Metsälahjavähennyslaskuri opastaa metsälahjavähennyksen käytössä ja metsälahjavähennyspohjan

KUOLINPESÄ JA SEN HAASTEET Maa- ja metsätalo, Tampere

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

Maatilan sukupolvenvaihdos

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

Maatilan sukupolvenvaihdos. Kaustinen

Maatilan sukupolvenvaihdos Kaustinen 31.10.2018 Ohjeet Ennakkoratkaisuhakemus - maatilan sukupolvenvaihdos Varojen arvostaminen perintö- ja lahjaverotuksessa Uusin ohje 25.9.2018 voimassa 1.1.2019 jälkeen

Maatilan sukupolvenvaihdos Kaustinen 31.10.2018 Ohjeet Ennakkoratkaisuhakemus - maatilan sukupolvenvaihdos Varojen arvostaminen perintö- ja lahjaverotuksessa Uusin ohje 25.9.2018 voimassa 1.1.2019 jälkeen

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 8.3.2016

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Yrityskaupan toteutusvaihtoehdot ja verotus. Juhani Ekuri asianajaja, varatuomari

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

Metsätilan sukupolvenvaihdos

Metsätilan sukupolvenvaihdos Arto Leppämäki 2015 Oppaan sisältö Näin onnistut metsätilan sukupolvenvaihdoksessa sivu 2 Johdatus metsätilan sukupolvenvaihdokseen Metsäomaisuuden siirtämisen keinot Perintö

Metsätilan sukupolvenvaihdos Arto Leppämäki 2015 Oppaan sisältö Näin onnistut metsätilan sukupolvenvaihdoksessa sivu 2 Johdatus metsätilan sukupolvenvaihdokseen Metsäomaisuuden siirtämisen keinot Perintö

METSÄTILAN OMISTAJAN VAIHDOS

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

METSÄTILAN OMISTAJAN VAIHDOS Rovaniemi 18.3.2017 Ilkka Ronkainen Mhy Länsi-Pohja YKSITYISMETSIEN OMISTAJIEN ONGELMIA Metsänomistajien 2 1. Ikääntyminen oikeustoimikelvottomuus 2. Hallitsemattomat yhteisomistukset

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Siemenviljelijöiden talousvalmennus

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Perinnöstä ja sen verotuksesta. Kokkolan Seudun Arvopaperisäästäjät ry 2.9.2010 Asianajaja, varatuomari, Mika Talviaro

Perinnöstä ja sen verotuksesta Kokkolan Seudun Arvopaperisäästäjät ry 2.9.2010 Asianajaja, varatuomari, Mika Talviaro Illan aiheita Perintöverosuunnittelu Verottomat lahjat Kesämökin lahjoitus Testamentti

Perinnöstä ja sen verotuksesta Kokkolan Seudun Arvopaperisäästäjät ry 2.9.2010 Asianajaja, varatuomari, Mika Talviaro Illan aiheita Perintöverosuunnittelu Verottomat lahjat Kesämökin lahjoitus Testamentti

SISÄLLYS. Esipuhe 11. Lyhenteet 13

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

Pikaopas yrityksen sukupolvenvaihdos

Pikaopas yrityksen sukupolvenvaihdos www.tuokko.fi Yrityksen sukupolvenvaihdos vaatii huolellista suunnittelua Yrityksen sukupolvenvaihdos on monessa yrityksessä ainutkertainen tapahtuma, jonka suunnittelu

Pikaopas yrityksen sukupolvenvaihdos www.tuokko.fi Yrityksen sukupolvenvaihdos vaatii huolellista suunnittelua Yrityksen sukupolvenvaihdos on monessa yrityksessä ainutkertainen tapahtuma, jonka suunnittelu

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

Omistajanvaihdokseen valmistautuminen ja eri vaihtoehdot Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

Ratkaisuvaihtoehdot SPVtilanteessa

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

I Perinnön ja lahjan verokohtelu 1

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

Metsätilan sukupolvenvaihdos. Helsinki

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Projektineuvoja Jorma Kyllönen. Tietoinen metsänomistus -hanke

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Kuolinpesän metsätilan omistusjärjestelyt. Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä. Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Luopumistuki 2015 2018. Maatalousyrittäjien eläkelaitos

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Maatalousyrittäjätoimintaansa

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Maatalousyrittäjätoimintaansa

Omistajanvaihdoksen rahoitus , Wiitatupa

Omistajanvaihdoksen rahoitus 23.10.2017, Wiitatupa Omistajanvaihdoksen rahoitus - Vedenjakajana rahoitusmahdollisuuksien osalta toimii se, että onko kyseessä: - aktiivitilan omistajanvaihdos - kannattava

Omistajanvaihdoksen rahoitus 23.10.2017, Wiitatupa Omistajanvaihdoksen rahoitus - Vedenjakajana rahoitusmahdollisuuksien osalta toimii se, että onko kyseessä: - aktiivitilan omistajanvaihdos - kannattava

Sijoittajan perintö- ja lahjaverosuunnittelu. Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy

Sijoittajan perintö- ja lahjaverosuunnittelu Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy I veroluokan lahja- ja perintöveroasteikot Lahja: Verotettavan osuuden Veron määrä Veroprosentti

Sijoittajan perintö- ja lahjaverosuunnittelu Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy I veroluokan lahja- ja perintöveroasteikot Lahja: Verotettavan osuuden Veron määrä Veroprosentti

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Luopumistuki 2011 2014. Maatalousyrittäjien eläkelaitos

Luopumistuki 2011 2014 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Varhaiseläkkeet

Luopumistuki 2011 2014 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Varhaiseläkkeet

Yrityskaupan toteutusvaihtoehdot ja verotus. Milla Forsman OTM

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Kuolinpesän metsätilan omistusjärjestelyt

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Esillä oleva artikkeli käsittelee yksinomaan sukupolvenvaihdoksen kohtelua perintö- ja lahjaverotuksessa.

Sukupolvenvaihdos perintö- ja lahjaverotuksessa Varatuomari Joachim Reimers Yleistä Sukupolvenvaihdos on moniulotteinen prosessi, joka edellyttää eri osa-alueiden asiantuntemusta. Sukupolvenvaihdoksessa

Sukupolvenvaihdos perintö- ja lahjaverotuksessa Varatuomari Joachim Reimers Yleistä Sukupolvenvaihdos on moniulotteinen prosessi, joka edellyttää eri osa-alueiden asiantuntemusta. Sukupolvenvaihdoksessa

Menot (oikaistut) / Tulot (oikaistut) x 100 = Suorat rahamenot tuloista %

/ Tulot (oikaistut) x 100 = Suorat rahamenot tuloista %") Veroilmoituksesta laskettavat tunnusluvut Heikki Ollikainen, ProAgria Oulu Nopea tuloksen analysointi on mahdollista tehdä laskelmalla veroilmoituksesta muutamia yksinkertaisia tunnuslukuja, joiden perusteella

Veroilmoituksesta laskettavat tunnusluvut Heikki Ollikainen, ProAgria Oulu Nopea tuloksen analysointi on mahdollista tehdä laskelmalla veroilmoituksesta muutamia yksinkertaisia tunnuslukuja, joiden perusteella

Toteutuvatko hallituksen metsätavoitteet?

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Maatilan omistajanvaihdos, Kohti Tulevaa hanke. Lapinlahti

Maatilan omistajanvaihdos, Kohti Tulevaa hanke Sukupolvenvaihdos suunnitteluprosessi Lapinlahti 21.11.2016 Kyösti Laajalahti Omistusjärjestelyjen erityisasiantuntija kaupanvahvistaja ProAgria Pohjois-Savo

Maatilan omistajanvaihdos, Kohti Tulevaa hanke Sukupolvenvaihdos suunnitteluprosessi Lapinlahti 21.11.2016 Kyösti Laajalahti Omistusjärjestelyjen erityisasiantuntija kaupanvahvistaja ProAgria Pohjois-Savo

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Jos vaihdat tuotantosuuntaa

Jos vaihdat tuotantosuuntaa 0 Maidontuottajaksi *osallistumisilmoitus maidontuotannon tukijärjestelmiin L 282 (C-alue) * osallistumisilmoitus eläinpalkkioihin L 184 * ilm. eläintenpitäjäksi ja pitopaikaksi

Jos vaihdat tuotantosuuntaa 0 Maidontuottajaksi *osallistumisilmoitus maidontuotannon tukijärjestelmiin L 282 (C-alue) * osallistumisilmoitus eläinpalkkioihin L 184 * ilm. eläintenpitäjäksi ja pitopaikaksi

Maatalouden varat yhteensä VÄHENNETÄÄN VELAT 7. Maatalouden velat ja velvoitteet

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Lahjaveroilmoituksen antaa lahjansaaja. Pääsääntöisesti lahjaveroilmoitusta varten ei tarvita liitteitä eikä niitä voi verkkolomakkeella lähettää.

Lahjaveroilmoitus -verkkolomake Täyttöohjeet Lomaketta täyttäessäsi etene järjestyksessä täyttäen kaikki pakolliset valkoiset kentät (*) sekä muut ilmoitettavat tiedot. Harmaisiin kenttiin et voi ilmoittaa

Lahjaveroilmoitus -verkkolomake Täyttöohjeet Lomaketta täyttäessäsi etene järjestyksessä täyttäen kaikki pakolliset valkoiset kentät (*) sekä muut ilmoitettavat tiedot. Harmaisiin kenttiin et voi ilmoittaa

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Pohjoisen metsätilat kasvuun hanke. Kuolinpesä Metsäyhtymä metsän omistusmuotona. Rovaniemi Markus Ekdahl

Pohjoisen metsätilat kasvuun hanke Kuolinpesä Metsäyhtymä metsän omistusmuotona Rovaniemi 11.3.2017 Markus Ekdahl Kuolinpesät Suomessa Yli 35 000 kuolinpesää 30 hehtaaria / kpl, yli 5 ha:n omistukset Lähes

Pohjoisen metsätilat kasvuun hanke Kuolinpesä Metsäyhtymä metsän omistusmuotona Rovaniemi 11.3.2017 Markus Ekdahl Kuolinpesät Suomessa Yli 35 000 kuolinpesää 30 hehtaaria / kpl, yli 5 ha:n omistukset Lähes

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS. Mika Kavakka

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

METSÄTILAN LAHJOITTAMINEN

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Maatilan yhtiöittäminen toimintamuodon muutoksena

Maatilan yhtiöittäminen toimintamuodon muutoksena Onnistunut omistajanvaihdos -hanke 15.12.2017 Olavi Kuja-Lipasti, erityisasiantuntija, ProAgria Etelä-Pohjanmaa 1 Yhtiöittämisen vaiheet (1) 1. Esiselvitys

Maatilan yhtiöittäminen toimintamuodon muutoksena Onnistunut omistajanvaihdos -hanke 15.12.2017 Olavi Kuja-Lipasti, erityisasiantuntija, ProAgria Etelä-Pohjanmaa 1 Yhtiöittämisen vaiheet (1) 1. Esiselvitys

Sijoittajan perintöverosuunnittelu

Sijoittajan perintöverosuunnittelu Katariina Sorvanto Lakimies Veronmaksajat Mistä perintö- ja lahjaveroa maksetaan? Yleensä kun joko perinnönjättäjä tai -saaja tai lahjanantaja tai -saaja asui kuolinhetkellä/lahjoitushetkellä

Sijoittajan perintöverosuunnittelu Katariina Sorvanto Lakimies Veronmaksajat Mistä perintö- ja lahjaveroa maksetaan? Yleensä kun joko perinnönjättäjä tai -saaja tai lahjanantaja tai -saaja asui kuolinhetkellä/lahjoitushetkellä

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Perintö- ja lahjaverotus keveni. Juha Koponen johtava lakimies

Perintö- ja lahjaverotus keveni Juha Koponen johtava lakimies Perintö- ja lahjaverotus Historiasta käyttöön v. 1919 aluksi määräaikainen laki nykyinen laki v. 1940 lukuisia muutoksia Miksi verotulot perinnön/lahjan

Perintö- ja lahjaverotus keveni Juha Koponen johtava lakimies Perintö- ja lahjaverotus Historiasta käyttöön v. 1919 aluksi määräaikainen laki nykyinen laki v. 1940 lukuisia muutoksia Miksi verotulot perinnön/lahjan

VEROPÄIVÄ15.11.2011. Pirkkahalli Sirpa Himanen

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on euroa (ennen : euroa) tai enemmän

tai enemmän") Lahjansaajan opas Veronalaiset lahjat Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on 5 000 euroa (ennen 1.1.2017: 4 000 euroa) tai enemmän Veronalaisia lahjoja ovat samalta lahjanantajalta

Lahjansaajan opas Veronalaiset lahjat Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on 5 000 euroa (ennen 1.1.2017: 4 000 euroa) tai enemmän Veronalaisia lahjoja ovat samalta lahjanantajalta

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Luopumistuki Maatalousyrittäjien eläkelaitos

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työkyvyn alennuttua Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Maatalousyrittäjätoimintansa

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työkyvyn alennuttua Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Maatalousyrittäjätoimintansa

Metsätilan sukupolvenvaihdos ja verotus

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

Metsätilan sukupolvenvaihdos ja verotus Polvelta Toiselle Seinäjoki 8.11.2014 Marjaana Mokkilan edellisen vuoden messujen aineisto päivitettynä Kalle Isotalo Pohjois-Savon verotoimisto NIMIPERIAATE Lähtökohtaisesti

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä. Jari Oivo

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä Jari Oivo PERINTÖ- JA LAHJAVERO PERINTÖ- JA LAHJAVERO ERIYTETTY VEROTETTAVAN PERINNÖN ALARAJA 20.000 EUROA HELPOTUKSIA LESKELLE JA ALAIKÄISILLE

VARAUDU AJOISSA Perintö ja lahja verosuunnittelun välineinä Jari Oivo PERINTÖ- JA LAHJAVERO PERINTÖ- JA LAHJAVERO ERIYTETTY VEROTETTAVAN PERINNÖN ALARAJA 20.000 EUROA HELPOTUKSIA LESKELLE JA ALAIKÄISILLE