Yrityskauppa - miten ja miksi?

|

|

|

- Toivo Rantanen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yrityskauppa - miten ja miksi? Wirma Lappeenranta Oy/ Etelä-Karjalan Osuuspankki Sukupolven vaihdos Antero Parkkonen

2 ProAgria Etelä-Suomi ry:n toiminta-alue asiakasta maatilaa 12 milj. 160 hlöä

3 Organisaatio asiakasryhmittäin Palveluryhmät: Nurmi ja märehtijät Vilja ja erikoiskasvit Yrityspalvelut Etelä-Suomen Maa- ja kotitalousnaiset Etelä-Suomen Salaojakeskus Hämeen Kalatalouskeskus ProTalous Oy ProAgria Häme Oy ProAgria Etelä-Suomi 3

4 Esityksen sisältö 1. Omistajavaihdos ajankohtainen? 2. Yrityskaupan perusvaihtoehdot 3. Kohteen huolellinen tarkastus 4. Sukupolvenvaihdos? 5. Arvonmääritys 6. Verohuojennukset

5 Omistajanvaihdoksissa paljon pelissä Myyjän kannalta palkinto tehdystä työstä Ostajan kannalta tulevaisuuden tekemisestä Kansantalouden kannalta verotulot, hyvinvointi Seutujen vireys houkuttelevuus, elinvoima Yhteistoimintaverkostot toimintakyky Asiakkaat jatkuvuus, laatu Ov-asiantuntijat asiantuntijoiden hyödyntäminen

6 Omistajanvaihdoksen ydinkysymyksiä Millä aikataululla (onko kiire vai aikaa valmistautua)? Onko jatkaja(t)/ostaja(t) tiedossa? Onko jatkaja/ostaja tehnyt osaltaan varman päätöksen? Missä vaiheessa prosessia ollaan jo menossa? Paljonko luopuja tarvitsee rahaa? Miten ostaja rahoittaa kaupan? Miten omistajanvaihdos on teknisesti hyvä toteuttaa? Miten liiketoiminnan siirto käytännössä toteutetaan (osaaminen, asiakkuudet, kumppanuudet, henkilöstö ym.)? Miten jatkaja ottaa haltuun ja lähtee kehittämään?

?")

7 Yrityskaupan perusvaihtoehdot Osakekauppa kaupan kohteena yhtiön osakekanta mm. omaisuus, sopimukset, työsopimukset jatkuvat ennallaan tarve Due Diligencelle suuri (vastuukysymykset) Liiketoimintakauppa kaupan kohteena ostettavan yhtiön taseen Vastaavaa puoli sitoumukset katkolla, ostajalla mahdollisuus vaikuttaa Ostaja ostaa mieluimmin liiketoimintaa, myyjä myy mieluimmin osakkeet. 7

8 Sukupolvenvaihdoksen toteutustavat - vaihtoehtoja Lahjoitus Kauppa (yritys, liiketoiminta) Alihintainen / lahjanluontoinen kauppa (sukupolvenvaihdostilanteissa voidaan kauppahintaa alentaa normaalia enemmän) Suunnattu osakeanti jatkajalle Vaiheittainen omistajanvaihdos Sukupolvenvaihdoksen toteutuksessa tulee huomioida mm. Rahoitusjärjestelyt Henkilösuhteet Tahtotilat Verotus

9 Due diligence / yrityskaupan kohteen tarkastus 1. Perustiedot 2. Mahdolliset esteet sopimukselle 3. Taloudellinen tarkastus 4. Juridinen tarkastus 5. Kaupallinen tarkastus 6. Operatiivinen tarkastus 7. Tietojärjestelmän tarkastus 8. Henkilöstön tarkastus 9. Ympäristön tarkastus

10 Sukupolvenvaihdos Yrityksen siirtäminen (samaan perhepiiriin kuuluvalle) henkilölle tai henkilöille siinä tarkoituksessa, että henkilö jatkaa yritystoiminnan harjoittamista. Keskeinen tavoite on järjestelyn kustannusten minimoiminen (suunnittelu, toteuttaminen, verotus ja rahoitus) luopujalle, jatkajalle sekä kohteena olevalle yritykselle. Verosuunnittelu: VL 48 -verovapaat luovutukset, PerVL 18 ja huojennukset lahja-, perintö- ja varainsiirtoveroihin Yhdenvertainen kohtelu: osuudet sisaruksille (lakiosat) 10

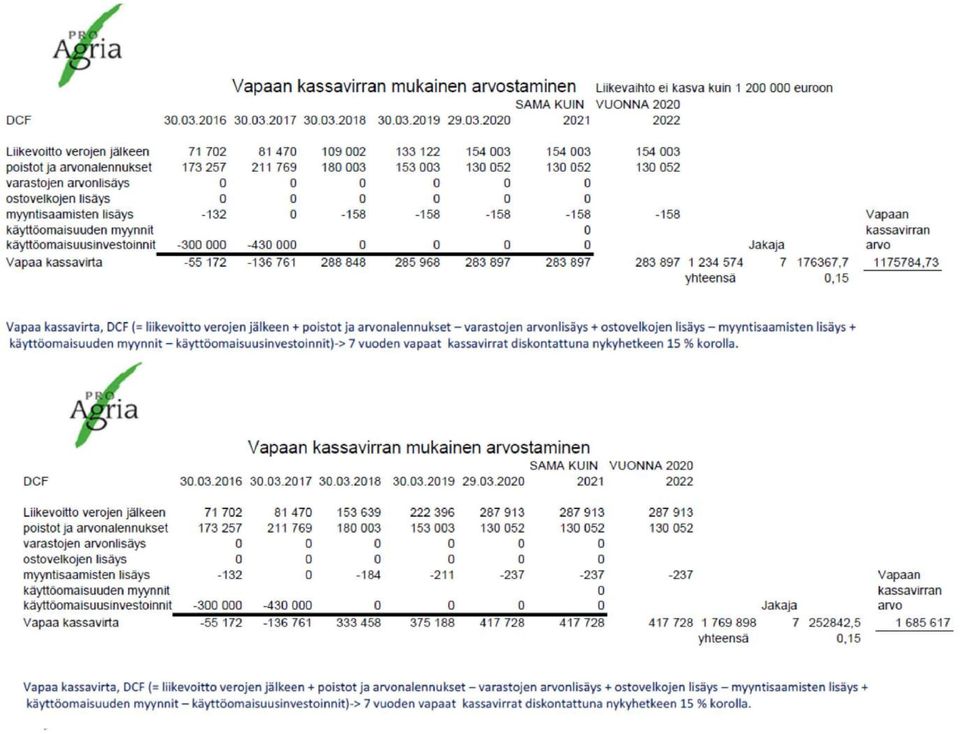

11 Arvonmääritys 1. Käyttökate x 5 Yksinkertainen nyrkkisääntö yrityksen hintatason määrittelyyn 2. Vapaa kassavirta, DCF (= liikevoitto verojen jälkeen + poistot ja arvonalennukset varastojen arvonlisäys + ostovelkojen lisäys myyntisaamisten lisäys + käyttöomaisuuden myynnit käyttöomaisuusinvestoinnit) Budjetoitu tuloslaskelma (kapasiteetin mukainen tuotanto) - esim. 7 vuoden vapaat kassavirrat diskontattuna nykyhetkeen 15 % korolla - likvidiä omaisuutta tarkastelujakso päättyessä x. 3. EVA-malli eli lisäarvomalli - tulevien vuosien lisävoitto /kasvuodotukset hinnoitellaan. Vastaavasti pitää ottaa huomioon käyttöpääoman muutokset ja nettoinvestoinnit. 4. EV-kerroin (EV/EBITDA) eli oman ja vieraan pääoman kokonaisarvo/käyttökate Pörssiyhtiöistä suurin osa on tasolla Listaamattomalla % alempi. Vertailukerroin vaikuttaa hinnoitteluun. - tulevat kassavirrat ratkaisevassa asemassa (ennustettavuus) - normalisoitu käyttökate - kasvu- ja säästömahdollisuudet, synergiat - olennaista myös, minkä tilikauden EBITDAan verrataan (vrt. viime vuodet)

12

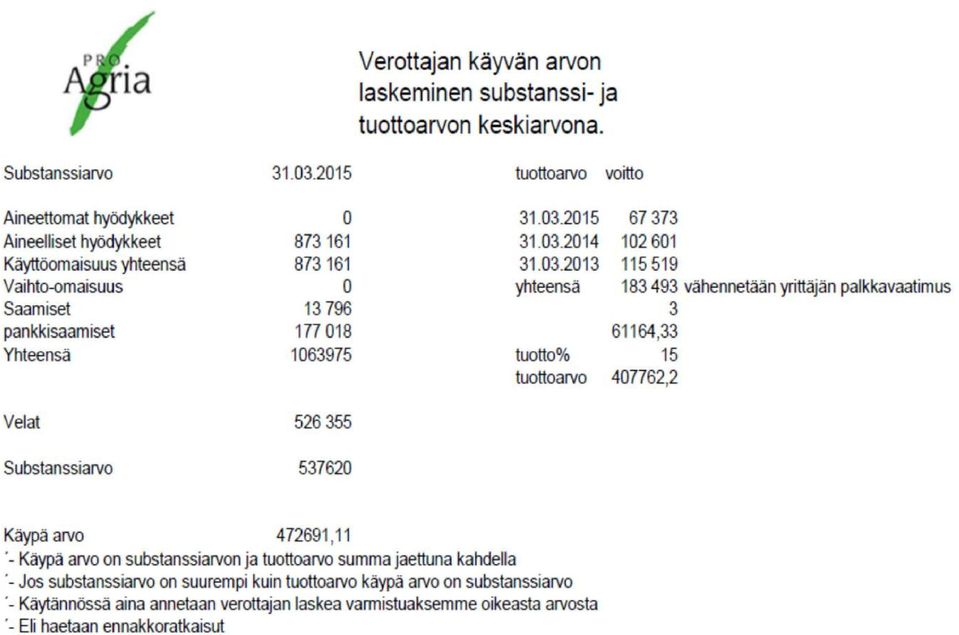

13 Verottajan käypä arvo ja spv-arvo Yhtiön substanssiarvon ja yhtiön tuottoarvon keskiarvo, jos tuottoarvo ylittää substanssiarvon. Substanssiarvo: Varat-velat Tase-arvojen oikaisu käypiin arvoihin: mm kiinteistöt, osakkeet sekä koneet ja kalusto. Tuottoarvo: 3 viimeksi päättyneen tilikauden tulosten keskiarvo ja diskontattuna 15 %:n korolla (palkkaoikaisu) SPV-arvo: Arvonmääritys spv-luovutuksissa: verovapaat luovutusvoitot ja PerVL:n sukupolvenvaihdoshuojennus

")

14

15 Kauppahinta - EV EV = Enterprise value = Yritysarvo = osakekauppahinta + velat kassa osakekauppahinta (=rahan tarve) suurempi kuin EV, jos kohteessa suuri kassa omien osakkeiden ostot tai ylimääräiset osingot ennen kauppaa (erityisesti sukupolvenvaihdoksissa) nykyisten velkojen uudelleenrahoitus vai poismaksu? EV-kerroin = EV / EBITDA (usein haarukassa 4-10x) tulevat kassavirrat ratkaisevassa asemassa (ennustettavuus) normalisoitu käyttökate kasvu- ja säästömahdollisuudet, synergiat olennaista myös, minkä tilikauden EBITDAan verrataan (vrt. viime vuodet) Yritysarvo, toiselta nimeltään velaton arvo, kuvaa pörssiyhtiön markkina-arvoa lisättynä korollisilla nettoveloilla. Listaamattomalla yhtiöllä yritysarvolla voidaan tarkoittaa esimerkiksi arvonmäärityksen lopputuloksena määritettyä yrityksen velatonta arvoa. EV/EBITDA-luku kertoo, kuinka monessa vuodessa yritys tekisi velattoman arvonsa verran käyttökatetta, mikäli käyttökate pysyisi ennallaan. EV/EBITDA ottaa huomioon yrityksen velkaisuuden päinvastoin kuin P/E. EV/EBIT-luku ja EV/EBITDA-luku ovat erityisesti yritysostajan suosimia arvostuslukuja, koska yrityskaupassa myös kohdeyrityksen velat siirtyvät ostajan vastattavaksi.

Yritysarvo, toiselta nimeltään velaton arvo, kuvaa pörssiyhtiön markkina-arvoa lisättynä korollisilla nettoveloilla.")

16 Tuloverolain sukupolvenvaihdoshuojennus 1 Osakkeiden tai osuuksien, siirtämistä perhepiirissä vastiketta vastaan siten, että luovutukseen tulevat sovelletuksi erityiset sukupolvenvaihdoksia koskevat veronhuojennussäännökset (TVL kohta ja mahdolliset PerVL 18.3 tai PerVL 55.5 ). Luovutuksen kohde (yritystoiminnassa käytetty omaisuus): Maatila Avoimen yhtiön tai kommandiittiyhtiön osuus (myös alle 10 % omistusosuus) Osakeyhtiön osakkeet, osuuskunnan osuus (vähintään 10 % yhteisön osakkeista tai osuuksista). Ei sovelleta yksityiseen elinkeinonharjoittajaan. Omistettu yli 10 vuotta. Luovutuksen saajana lähisukulaiset (rintaperilliset yhdessä puolisonsa kanssa). Liiketoimintakauppana toteutettavaan luovutukseen ei sovellu Laissa (TVL 48 ) säädettyjen erityisten edellytysten täyttyessä luovutuksesta muodostuva luovutusvoitto on luovuttajalleen verovapaata tuloa.

. Ei sovelleta yksityiseen elinkeinonharjoittajaan. Omistettu yli 10 vuotta. Luovutuksen saajana lähisukulaiset (rintaperilliset yhdessä puolisonsa kanssa).")

17 Tuloverolain sukupolvenvaihdoshuojennus 2 Tulovarolain huojennussäännös koskee vain yritysomaisuuden luovutuksia. Verotuksessa henkilöyhtiön yhtiömiehen tekemä ns. ylisuuri yksityisotto vaikuttaa veronalaisen luovutusvoiton määrään TVL 46.4 :ssä mainittuun osakkaan ylisuuriin yksityisottoihin perustuvaan lisäykseen sovelletaan kuitenkin sukupolvenvaihdoshuojennusta, jos itse luovutukseen soveltuu huojennus. Luovutuksensaaja on velvollinen maksamaan vastikkeellisesta saannosta varainsiirtoveroa (1,6 % osakkeet ja 4 % kiinteistö). Luovutuksensaaja on sidottu omistamaan ostamansa omaisuuden TVL 48.5 :n mukaisesti vähintään viisi vuotta.

.")

18 Perintö- ja lahjaverolain sukupolvenvaihdoshuojennus 1 Perintönä tai lahjana saadusta omaisuudesta määrättävä perintövero tai lahjavero voidaan huojentaa kokonaan tai osittain. Lisäksi em. verojen maksuaikaan voi saada pyynnöstä pidennystä (PerVL ). 1) veronalaiseen perintöön tai lahjaan sisältyy maatila, muu yritys tai osa niistä (vähintään 10 %); 2) verovelvollinen jatkaa perintönä tai lahjana saaduilla varoilla maatalouden tai maaja metsätalouden harjoittamista tai muuta yritystoimintaa perintönä tai lahjana saadulla maatilalla tai näin saadussa yrityksessä; ja 3) edellä mainitusta maatilasta, muusta yrityksestä tai niiden osasta määrätyn perintötai lahjaveron määrä olisi vähintään 850 euroa. 4) Verovelvollinen esittää pyynnön veron ja/tai maksuajan huojentamisesta ennen verotuksen toimittamista. Ei sovelleta TVL-yhtiöihin (kiinteistöosakeyhtiöt ja asunto-osakeyhtiöt), jollei liity yritystoimintaan.

edellä mainitusta maatilasta, muusta yrityksestä tai niiden")

19 Perintö- ja lahjaverolain sukupolvenvaihdoshuojennus 2 Osittainen huojennus, PerVL 55.1 Vastikkeeton (lahja) Arvostamislain mukaan laskettu ns. vertailuarvo, josta huomioidaan 40 %. Esimerkiksi yhtiön osakkeiden käypä arvo on euroa. Arvostamislain mukainen vertailuarvo on puolet käyvästä arvosta eli euroa. Lahjaveron määrä ilman huojennusta euroa. Lahjavero määrä, kun huojennus: 40 % vertailuarvosta eli eurosta euroa.

20 Perintö- ja lahjaverolain sukupolvenvaihdoshuojennus 3 Kokonaishuojennus, PerVL 55.5 Vastike yli 50 % käyvästä arvosta Veron määrä on 0,4 x osuuden vertailuarvo Jos maatilan, muun yrityksen tai sen osan luovutus 1 momentin 2 kohdassa tarkoitetuissa tapauksissa on osittain vastikkeellinen ja vastike on enemmän kuin 50 prosenttia käyvästä arvosta, maatilaan, muuhun yritykseen tai sen osaan kohdistuva lahjavero jätetään kokonaan maksuunpanematta. Jos verovelvollinen luovuttaa pääosan maatilasta, muusta yrityksestä tai sellaisen osasta, josta on myönnetty 2 tai 3 momentissa tarkoitettu huojennus, ennen kuin viisi vuotta on kulunut perintö- tai lahjaverotuksen toimittamispäivästä, verovelvollisen maksettavaksi pannaan tämän pykälän nojalla maksuunpanematta jätetty vero korotettuna 20 prosentilla. Verovelvollisen on tehtävä 6 momentissa tarkoitettua luovutusta koskeva ilmoitus Verohallinnolle kolmen kuukauden kuluessa omaisuuden luovuttamisesta. Maksuunpanossa noudatetaan soveltuvin osin, mitä 40 :ssä säädetään. ( /523).

21 Eri luovutustapojen vertailua Osakeyhtiön osakkeet: käypä arvo ja yhteenlaskettu vertailuarvo Luovuttaja on omistanut osakkeet yli 10 vuotta ja niiden hankintahinta on ollut alhainen. Luovutustapa Kauppa Kauppahinta täyteen hintaan yli 3/4 Lahja Perintö TVL 48.1 kohdan huojennus PerVL 55.1 osittainen huojennus PerVL 55.5 kokonaishuojennus Milloin Normaali kauppa, TVL 48 :n huojennus ei sovellu Lahjavero halutaan minimoida Luovuttaja ei tarvitse rahaa Luovutus on mahdollista siirtää tulevaisuuteen Luovuttaja haluaa jonkinlaisen korvauksen Luovuttaja ei halua korvausta Luovuttaja haluaa jonkinlaisen korvauksen, mutta TVL k soveltuu myös Kauppahinta % käyvästä arvosta 100 % % 0 % 0 % % 0-50 % % Kauppahinta esimerkiksi Luovuttajan verokustannus Luovutuksen saajan verokustannus Varainsiirtokustannus Kokonaisverorasitus Luovutuksen saajan rahoituksen tarve Omistusaikarajoitus vuotta 5 vuotta toiminnan harjoittaminen verotuksen luovutuksesta toimittamisesta Sanktio jatkoluovutuksesta Käytännössä huojennettu vero luovutuksen saajan makettavaksi Huojennettu vero luovutuksen saajan maksettavaksi 20 %:lla korotettuna

22 Yrityskaupan vakuushuomioita Ostettavan yrityksen omaisuutta ei voi käyttää kauppahinnan rahoituksen vakuutena Ostettavan yrityksen osakkeita eli kaupan kohdetta voidaan käyttää vakuutena, mutta listaamattomien yhtiöiden osakkeille ei anneta vakuusarvoa Myyjä haluaa yleensä oman omaisuutensa ja takauksensa vapaaksi yritystä myydessään Rahoitusyhtiötuotteissa (osamaksu, leasing, laskusaatavien rahoitus) on vakuutena rahoitettava kohde

23 Yrityskaupan verotusperusteet 1 Liiketoiminta- eli substanssikauppa Tuloverotus Luovutushinta on myyjän veronalaista tuloa (EVL 4 ja 5 ) Ostajalle vähennyskelpoista menoa Poistamaton hankintameno/ passiivinen arvonnousu, piiloarvo Veron kiertäminen (VML 28 ) Käypä arvo + liikearvo (goodwill), joka vähennetään vuotuisin poistoin < 10 v (5-7 v) Varainsiirtoverotus Kiinteistö 4,0 %, arvopaperit 1,6 %, asunto- ja kiinteistö Oy 2,0 % Arvonlisäverotus Myyntinä ei pidetä liikkeen- tai sen osan luovutusta liiketoiminnan jatkajalle (AVL 19 ) Kiinteistön luovutuksesta selvitys jatkajalle

24 Yrityskaupan verotusperusteet 2 Omistuskauppa (osakkeiden tai yhtiöosuuksien myynti) Tuloverotus ELV:n nojalla myyntivoittoa (veronalainen luovutushinta ja vähennyskelpoinen hankintameno) TVL:n mukaan luovutusvoitosta tai tappiosta Verovapaat luovutukset (yhtiöiden väliset KO-osakeluovutukset tietyin rajoituksin) Varainsiirtoverotus Osakkeet 1,6 %, asunto- ja kiinteistö Oy 2,0 %, julkisesti noteeratut pörssikaupat verovapaita Arvonlisäverotus Ei veronalaista tavaran tai palvelun myyntiä

25 Yrityskaupan verotusperusteet 3 Henkilöyhtiön yhtiöosuuden luovutuksen erityispiirteet Tuloverotus Luovutushinta on myyjän veronalaista EVL-tuloa (EVL 12 ), jos myyjän liikeomaisuutta Ostajalle vähennyskelpoista menoa TVL 46.4 luovutusvoittoon lisätään yhtiömiehen yksityisotot siltä osin kuin ne ovat ylittäneet hänen voitto-osuuksiensa ja yhtiöön tekemiensä sijoitusten yhteismäärän

26 Yhtiön varojen käyttö yritysjärjestelyissä Yhtiö voi hankkia itselleen vastikkeellisesti omia osakkeitaan Ulkopuolisen tekemää kauppaa ei saa rahoittaa lainalla, vakuudella tai muilla varoilla (rahoitusapukielto) Samaan konserniin kuuluvien yhtiöiden osakkeita saa hankkia Osinkoa ja palkkaa voi maksaa, vaikka liittyy osakemerkinnän rahoittamiseen Apuyhtiö ja velkavivutetut yritysostot Panttaukset ja takaukset Konserniavustus, vähennetään liiketulosta, tuloutetaan liiketuloon (EVL-yhtiö omistaa vähintään 90 % EVL-yhtiöstä)

27 Sulautuminen Absorptiosulautuminen Yhtiöön sulautetaan toinen osakeyhtiö Sulautuvan yhtiön ulkopuoliset osakkeenomistajat ovat oikeutettuja saamaan osakkeistaan vastikkeen (osakkeita, rahaa, muuta omaisuutta tai sitoumuksia) Tytäryhtiöfuusiossa (konsernifuusio) vastaanottava yhtiö omistaa kaikki sulautuvan yhtiön osakkeet Kombinaatiosulautuminen Kaksi tai useampia osakeyhtiöitä sulautuu perustamalla yhdessä vastaanottavan yhtiön Verotuksessa käsitellään verotuksellisena jatkuvuutena

28 Osakeyhtiön purkaminen 1. Selvitystilaan asettaminen 2. Selvitysmiehen tekee hakemuksen julkisesta haasteesta yhtiön velkojille 3. Selvitysmies laatii tarvittaessa tilinpäätöksen ja toimintakertomuksen selvitystilaa edeltävältä ajalta yhtiökokoukselle 4. Selvitysmies laatii kultakin tilikaudelta tilinpäätöksen ja toimintakertomuksen yhtiökokoukselle hyväksyttäväksi 5. Selvitysmies muuttaa yhtiön varoja rahaksi velkojen maksuun 6. Selvitysmies jakaa säästön osakkeenomistajille velkojen maksun jälkeen 7. Selvitysmies esittää lopputilityksen yhtiökokouksessa, kuolettaa yrityskiinnitykset. Verovaikutukset kohdennetaan lopputilitysvuoteen Kaikki omaisuus arvostetaan käypään arvoon Osakkeenomistajaan sovelletaan luovutusvoiton verotusta Varainsiirtoveron alainen saanto, kun kiinteistöjä tai arvopapereita Rahana maksettava jako-osa ei ole arvonlisäverollista tuloa

29 Liiketoimintasiirto (EVL 52d ) Osakeyhtiö luovuttaa joko kaikki tai yhteen tai useampaan liiketoimintakokonaisuuteen kohdistuvat varat, siirtyviin varoihin kohdistuvat velat ja siirtyvään toimintaan kohdistuvat varaukset siirtyvää liiketoimintaa jatkavalle osakeyhtiölle saaden vastikkeeksi vastaanottavan yhtiön liikkeelle laskemia uusia osakkeita tai yhtiön hallussa olevia omia osakkeita. Apporttia koskevat periaatteet Jos kaikki liiketoiminta siirretään, siirtävää yhtiötä verotetaan jatkossa TVL:n mukaan Varainsiirtovero kiinteistöistä ja arvopapereista Ei ole arvonlisäverollista myyntiä Kiinteistöjen osalta on luovuttajan annettava jatkajalle selvitys ja jatkajan selvitys luopujalle avl-toiminnan jatkumisesta

30 Osakevaihto Osakeyhtiö hankkii toisesta yhtiöstä sellaisen osuuden, että sen omistamat osakkeet tuottavat yli 50 % toisen yhtiön äänimäärästä Vastike on osakkeita tai rahaa korkeintaan 10 % vastikkeena annettujen osakkeiden nimellisarvosta tai maksetusta osakepääomasta Omistuksen muutos, ei tuloverotuksessa veronalainen luovutus Varainsiirtovero apporttina satujen osakkeiden käyvästä arvosta Varainsiirtovero ei koske pörssiosakkeita

31 Jakautuminen Kokonaisjakautuminen Yhtiö lakkaa selvitysmenettelyllä Varat ja velat jaetaan kahdelle tai useammalle vastaanottavalle yhtiölle (olemassa olevat tai perustettavat) Osittaisjakautuminen Jakautuva yhtiö ei lakkaa ja vain osa sen varoista ja veloista siirtyy yhdelle tai useammalle uudelle tai jo toimivalle vastaanottavalle yhtiölle Jakautuvan yhtiön osakkeenomistajat saavat vastikkeena omistamiensa osakkeiden mukaisessa suhteessa vastaanottavan yhtiön liikkeeseen laskemia uusia osakkeita tai sen hallussa olevia omia osakkeita Yhtiöt voivat olla TVL- tai EVL-yhtiöitä Varainsiirtoverosta vapaa saanto Ei arvonlisäveroa

32 Lähtötilanneselvitys omistajavaihdoksesta (raportti) 1. Perusselvitys: perustiedot, yrittäjien haastattelu, jatkaja-analyysi 2. Arvonmääritys 3. Verotukseen liittyvät kysymykset. myyjän ja ostajan veroseuraamukset, spvhuojennukset (yleisellä tasolla) 4. Johtopäätökset

33 Yrityskaupan muistilista Lähde: Yrityspörssi/Yrittäjät 1 Aloita ajoissa - Yleisimmin myyntiprosessi kestää n. 10 kk - Panosta prosessiin rahallisesti, ajallisesti, asiantuntijatyönä 2 Käy asiantuntijalla - Säästää aikaa ja vaivaa, vähentää riskejä ja helpottaa päätöksentekoa - Selvitetään järkevin polku edetä, tai lykätä tai haudata koko myyntiajatus - Selvitetään, mitä apua on tarjolla, tarvitaanko sitä ja mitä se maksaa 3 Laadi tietoa, vaadi tietoa - Kokoa kaikki yritystä koskevat voimassa olevat sopimukset, asiapaperit, pohjapiirustukset, tilinpäätökset yms. kolmelta viimeiseltä vuodelta yhteen mappiin, jos ne sinne mahtuvat. Yritystä ei voi myydä eikä sitä kannata ostaa, jos paperit eivät ole kunnossa. - Ostajan /myyjän taustojen selvittäminen - Keskustelut rahoituksesta - Salassapitosopimus

34 Yrityskaupan muistilista 2 4 Tee realistinen strategia - Liiketoimintakauppa vai osakekauppa: edut, ongelmat, verotus, rahoitus - Teetä realistinen arvonmääritys, jossa huomioitu potentiaalisen ostajan tilanne 5 Laadi hyvät kauppakirjat - Ovatko kaikki tärkeät asiat huomioitu - Mitä tapahtuu, jollei ehtoja noudateta: kauppahinnan maksu, omistusoikeudet, myytyjen omaisuusosien laatu, oikeusjutut, takuut ym. - Ostajalla on selonottovelvollisuus ja myyjällä selonantovelvollisuus - Kaupassa ei ole kuluttajasuojaa - Hyvä kauppakirjan ehkäisee riitoja ennakolta ja ohjaa toimenpiteitä yllätysten sattuessa 6 Luovu oikeasti, ota haltuun oikeasti - Sopimuksen allekirjoituspäivä ja omistusoikeuden siirtymispäivä eivät useinkaan ole sama päivä - Inventaarit, kauppakirjan muut ehdot vaikuttavat lopulliseen kauppahintaan - Oikeasti luopuminen ja tilan antaminen jatkajalle - Siirtymäajat, jonka myyjä on yrityksen käytössä - Todellinen haltuunotto, jolla yritys siirtyy ostajan käsiin

35

36

37 Omistajavaihdospalvelut ProAgria Etelä-Suomi ry Juho Halme, osaamisvastaava, työparina Juha Tynkkynen Juho Halme, vastuualueena Itä-Häme + Kymenlaaksossa työparina Alpo Jaakkola. Kari Pulli antaa sivustatukea erityisesti Etelä-Kymenlaakson alueella. Antti Mäenpää, vastuualueena Kanta-Häme, työparina Pertti Kujala Juha Helenius, vastuualueena Uusimaa, työparina Pertti Kujala Kari Pulli, vastuualueena Etelä-Karjala, työparina Juha Tynkkynen Mika Hirvijoki, vastuualueena Pirkanmaa Ryhmän toimialaan kuuluvat myös pk-yritysten omistajavaihdokset. Näissä osaamisvastaavan tukena toimii Antero Parkkonen. o Antti Mäenpää LKV o Pertti Kujala LKV, AKA o Juha Tynkynen LKV, julkinen kaupanvahvistaja o Jukka Ikonen, LKV, julkinen kaupanvahvistaja o Mika Hirvijoki, julkinen kaupanvahvistaja o Markku Koivisto, LKV

38 Yritysasiantuntijat Etelä-Karjalassa Tilitoimistopalvelut: ProTalous Oy Pormestarinkatu 6, PL Lappeenranta

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

Sukupolvenvaihdoksen verotus

Sukupolvenvaihdoksen verotus Janne Juusela Sami Tuominen Sukupolvenvaihdoksen verotus Talentum Media Oy Helsinki 2., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara

Sukupolvenvaihdoksen verotus Janne Juusela Sami Tuominen Sukupolvenvaihdoksen verotus Talentum Media Oy Helsinki 2., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Yrityskaupan toteutusvaihtoehdot ja verotus. Milla Forsman OTM

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

ONNISTUNUT SUKUPOLVEN- VAIHDOS. Raimo Immonen Juha Lindgren

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

Yrityskaupan toteutusvaihtoehdot ja verotus. Juhani Ekuri asianajaja, varatuomari

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

Yrityskaupan toteutusvaihtoehdot ja verotus Juhani Ekuri asianajaja, varatuomari Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut

ONNISTUNUT SUKUPOLVENVAIHDOS

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Sisällys. Esipuhe... 19. Yhtiön perustaminen... 21. Liiketoiminnan hankinta... 58

Sisällys 1 Esipuhe........................................... 19 Yhtiön perustaminen............................... 21 1.1 Yleiset periaatteet..................................... 21 1.1.1 Toimintamuodon

Sisällys 1 Esipuhe........................................... 19 Yhtiön perustaminen............................... 21 1.1 Yleiset periaatteet..................................... 21 1.1.1 Toimintamuodon

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Omistajanvaihdos Mitä yrityskaupan jälkeen?

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Omistajanvaihdos Mitä yrityskaupan jälkeen? 18.03.2015 Leena Rekola Nieminen Rantalainen & Rekola Nieminen Oy Luennoitsija Leena Rekola Nieminen, ekonomi KLT Rantalainen & Rekola Nieminen Oy:n kirjanpidon

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

SISÄLLYS. Esipuhe 11. Lyhenteet 13

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

Yrityskaupan muistilista

Yrityskaupan muistilista Aloita ajoissa * Yleisemmin yrityksen myyntiprosessi kestää noin 10 kuukautta, mutta hyvin usein se venyy yli vuoden mittaiseksi. Valitettavasti kaikkein yleisintä on, että yrityskauppa

Yrityskaupan muistilista Aloita ajoissa * Yleisemmin yrityksen myyntiprosessi kestää noin 10 kuukautta, mutta hyvin usein se venyy yli vuoden mittaiseksi. Valitettavasti kaikkein yleisintä on, että yrityskauppa

YRITYSJÄRJESTELYT. RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess

YRITYSJÄRJESTELYT RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess YRITYSJÄRJESTELYT RJESTELYT Yritysmuodon muutokset Yrityskaupat Yritysmuodon muutokset Yleensä osa yritysjärjestelykokonaisuutta

YRITYSJÄRJESTELYT RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess YRITYSJÄRJESTELYT RJESTELYT Yritysmuodon muutokset Yrityskaupat Yritysmuodon muutokset Yleensä osa yritysjärjestelykokonaisuutta

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Yritystoiminnan myynti ja verotus

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Yrityskaupan juridinen rakenne ja verotus

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014. 12.12.2013 OTL,VT Ilkka Ojala Konsultointi Ojala Oy

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014 12.12.2013 OTL,VT Ilkka Ojala Luonnollisen henkilön saamat osingot A. Osakkeet kuuluvat henkilökohtaiseen tulolähteeseen

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014 12.12.2013 OTL,VT Ilkka Ojala Luonnollisen henkilön saamat osingot A. Osakkeet kuuluvat henkilökohtaiseen tulolähteeseen

Yrityskaupan suunnittelu ja valmistelu

Yrityskaupan suunnittelu ja valmistelu Omistajanvaihdostilaisuus Tuusula 20.9.2017 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan suunnittelu ja valmistelu Omistajanvaihdostilaisuus Tuusula 20.9.2017 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Hallituksen esityksestä laiksi perintö- ja lahjaverolain ja tuloverolain 47 :n muuttamisesta

Lausunto HE VM071:00/2016 Lausunto 22.8.2016 Valtiovarainministeriölle Viite: HE perintö- ja lahjaverolain muuttamisesta, VM071:00/2016 Hallituksen esityksestä laiksi perintö- ja lahjaverolain ja tuloverolain

Lausunto HE VM071:00/2016 Lausunto 22.8.2016 Valtiovarainministeriölle Viite: HE perintö- ja lahjaverolain muuttamisesta, VM071:00/2016 Hallituksen esityksestä laiksi perintö- ja lahjaverolain ja tuloverolain

BusinessPlaza. Sukupolvenvaihdos

BusinessPlaza Sukupolvenvaihdos Sisällys 1. Valmistelu... 3 2. Toteuttamisvaihtoehtojen kartoittaminen... 3 Toteuttamisvaihtoehdot... 3 Kauppa... 3 Lahja ja lahjanluonteinen kauppa... 5 Jakautuminen...

BusinessPlaza Sukupolvenvaihdos Sisällys 1. Valmistelu... 3 2. Toteuttamisvaihtoehtojen kartoittaminen... 3 Toteuttamisvaihtoehdot... 3 Kauppa... 3 Lahja ja lahjanluonteinen kauppa... 5 Jakautuminen...

SPV MAATILALLA. Seinäjoki 8.11.2014

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

I Perinnön ja lahjan verokohtelu 1

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN. Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

Perintö- ja lahjaverotus kvtilanteissa. Lainsäädäntöneuvos, dosentti, OTT, VT Marianne Malmgrén

Perintö- ja lahjaverotus kvtilanteissa Lainsäädäntöneuvos, dosentti, OTT, VT Marianne Malmgrén Perintö- ja lahjaverotus Verovelvollisuus 1. Suomessa asuminen varsinainen asunto ja koti (PerVL 4 ja 18 )

Perintö- ja lahjaverotus kvtilanteissa Lainsäädäntöneuvos, dosentti, OTT, VT Marianne Malmgrén Perintö- ja lahjaverotus Verovelvollisuus 1. Suomessa asuminen varsinainen asunto ja koti (PerVL 4 ja 18 )

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET. Raimo Immonen Senior advisor, professori

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET Raimo Immonen Senior advisor, professori Sijoitukset sidottuun tai vapaaseen omaan pääomaan Mitä vaihtoehtoja on sijoituksen kirjaamisessa taseeseen perustamisessa

OSAKEYHTIÖÖN TEHTÄVÄT PÄÄOMANSIJOITUKSET Raimo Immonen Senior advisor, professori Sijoitukset sidottuun tai vapaaseen omaan pääomaan Mitä vaihtoehtoja on sijoituksen kirjaamisessa taseeseen perustamisessa

Omistajanvaihdosilta Akaa 26.11.2013

Omistajanvaihdosilta Akaa 26.11.2013 Yrityskaupan prosessi Pirkanmaan Yritysvälitys Oy Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno

Omistajanvaihdosilta Akaa 26.11.2013 Yrityskaupan prosessi Pirkanmaan Yritysvälitys Oy Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Y-tunnus 0196833-9 Kotipaikka Helsinki Osoite Tammasaarenlaituri 3, 00180 Helsinki

Epävirallinen käännös SULAUTUMISSUUNNITELMA 1. SULAUTUMISEEN OSALLISTUVAT YHTIÖT 2. SULAUTUMINEN Veritas keskinäinen vahinkovakuutusyhtiö (jäljempänä Veritas Vahinkovakuutus ) Y-tunnus 0196833-9 Kotipaikka

Epävirallinen käännös SULAUTUMISSUUNNITELMA 1. SULAUTUMISEEN OSALLISTUVAT YHTIÖT 2. SULAUTUMINEN Veritas keskinäinen vahinkovakuutusyhtiö (jäljempänä Veritas Vahinkovakuutus ) Y-tunnus 0196833-9 Kotipaikka

SUKUPOLVENVAIHDOKSEN VEROTUS

Janne Juusela Sami Tuominen SUKUPOLVENVAIHDOKSEN VEROTUS Alma Talent 2018 Helsinki 3., uudistettu painos Copyright 2018 Alma Talent Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-3531-7

Janne Juusela Sami Tuominen SUKUPOLVENVAIHDOKSEN VEROTUS Alma Talent 2018 Helsinki 3., uudistettu painos Copyright 2018 Alma Talent Oy ja tekijät Yhteistyössä Lakimiesliiton Kustannus ISBN 978-952-14-3531-7

Verotustyöpaja 21.4.2010 Rovaniemi

Verotustyöpaja 21.4.2010 Rovaniemi Yrittäjäpolvenvaihdos hanke Katja Ehrola Konsultti, KTM Talenom Kompassi Yrityskauppojen neuvonantaja Omistusjärjestelyt, sukupolvenvaihdokset Rahoitusjärjestelyt, lainaneuvotteluista

Verotustyöpaja 21.4.2010 Rovaniemi Yrittäjäpolvenvaihdos hanke Katja Ehrola Konsultti, KTM Talenom Kompassi Yrityskauppojen neuvonantaja Omistusjärjestelyt, sukupolvenvaihdokset Rahoitusjärjestelyt, lainaneuvotteluista

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Vantaan yrityskonttori Aviapolis. Toimimme osoitteessa Äyritie 20, Vantaa

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Vantaan yrityskonttori Aviapolis Toimimme osoitteessa Äyritie 20, 01510 Vantaa 1 Asiakasvastuullisilla on käytössä laaja verkosto: Nordea Rahoitus Sijoitusasiantuntijat Nordea Markets Vakuutusasiantuntijat

Maa- ja metsätilan sukupolvenvaihdos

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maatilan sukupolvenvaihdoksen verotusnäkökohtia

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Omistajanvaihdoksia koskevat sopimukset

Omistajanvaihdoksia koskevat sopimukset Christel Finne 4.3.2015 Omistajanvaihdoksen eri lähtökohdat Uusi omistaja Perheenjäsen tai lähisukulainen jatkaa yritystoimintaa (sukupolvenvaihdos) Työntekijä jatkaa

Omistajanvaihdoksia koskevat sopimukset Christel Finne 4.3.2015 Omistajanvaihdoksen eri lähtökohdat Uusi omistaja Perheenjäsen tai lähisukulainen jatkaa yritystoimintaa (sukupolvenvaihdos) Työntekijä jatkaa

Esillä oleva artikkeli käsittelee yksinomaan sukupolvenvaihdoksen kohtelua perintö- ja lahjaverotuksessa.

Sukupolvenvaihdos perintö- ja lahjaverotuksessa Varatuomari Joachim Reimers Yleistä Sukupolvenvaihdos on moniulotteinen prosessi, joka edellyttää eri osa-alueiden asiantuntemusta. Sukupolvenvaihdoksessa

Sukupolvenvaihdos perintö- ja lahjaverotuksessa Varatuomari Joachim Reimers Yleistä Sukupolvenvaihdos on moniulotteinen prosessi, joka edellyttää eri osa-alueiden asiantuntemusta. Sukupolvenvaihdoksessa

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Omistajanvaihdokset - verotuksen pääkohdat. KPMG Oy Ab Paavo Martikainen 7.10.2014

Omistajanvaihdokset - verotuksen pääkohdat KPMG Oy Ab Paavo Martikainen 7.10.2014 KPMG maailmanlaajuinen asiantuntijayritysten verkosto Tilintarkastus-, vero- ja neuvontapalvelut Toimimme 155 eri maassa

Omistajanvaihdokset - verotuksen pääkohdat KPMG Oy Ab Paavo Martikainen 7.10.2014 KPMG maailmanlaajuinen asiantuntijayritysten verkosto Tilintarkastus-, vero- ja neuvontapalvelut Toimimme 155 eri maassa

Vaihtoehtoväyliä yrittäjyyteen

Vaihtoehtoväyliä yrittäjyyteen 27.3.2017 Yrityskauppa, osakkuus ja sukupolvenvaihdos Asianajaja Sanna Lunström Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset

Vaihtoehtoväyliä yrittäjyyteen 27.3.2017 Yrityskauppa, osakkuus ja sukupolvenvaihdos Asianajaja Sanna Lunström Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

ESITTELYSSÄ SKAL LAKIPALVELUT

ESITTELYSSÄ SKAL LAKIPALVELUT Sami Puska Polttoainekuljetukset-seminaari 11.4.2019 MITÄ ME TEEMME? Kuljetussopimukseen liittyvät ongelmat? Kaluston hankinta tai luovutus? Ajo- ja lepoaikaasetuksen soveltaminen?

ESITTELYSSÄ SKAL LAKIPALVELUT Sami Puska Polttoainekuljetukset-seminaari 11.4.2019 MITÄ ME TEEMME? Kuljetussopimukseen liittyvät ongelmat? Kaluston hankinta tai luovutus? Ajo- ja lepoaikaasetuksen soveltaminen?

PIENOSAKEYHTIÖN SUKUPOLVENVAIHDOS

PIENOSAKEYHTIÖN SUKUPOLVENVAIHDOS Itä-Suomen yliopisto Yhteiskuntatieteiden ja kauppatieteiden tiedekunta Oikeustieteen laitos Pro gradu -tutkielma Tekijä: Vesa Kuurne (252340) Ohjaaja: Niko Svensk 27.1.2016

PIENOSAKEYHTIÖN SUKUPOLVENVAIHDOS Itä-Suomen yliopisto Yhteiskuntatieteiden ja kauppatieteiden tiedekunta Oikeustieteen laitos Pro gradu -tutkielma Tekijä: Vesa Kuurne (252340) Ohjaaja: Niko Svensk 27.1.2016

Ensiasunnon ostajan vero-ohjeet

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Ensiasunnon ostajan vero-ohjeet Hanna Silander Lakimies Veronmaksajain Keskusliitto ry 15.3.2017 Oman asunnon ostaminen ja verotus Rahoitus Säästöt Laina Lahja Asunnon ostaminen Varainsiirtovero / ensiasunnon

Metsävähennys ja sen tulouttaminen. Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla 12.10.2011 Kari Pilhjerta

Metsävähennys ja sen tulouttaminen Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla Kari Pilhjerta Sisältö Tilastotietoa metsävähennyksestä Metsävähennyksen tulouttaminen, eli

Metsävähennys ja sen tulouttaminen Metsätilakoon ja rakenteen parantaminen - hankkeen seminaari Säätytalolla Kari Pilhjerta Sisältö Tilastotietoa metsävähennyksestä Metsävähennyksen tulouttaminen, eli

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

EV 250/2006 vp HE 247/2006 vp. Jos kuitenkin on ilmeistä, että kokonaisjakautumisessa

EDUSKUNNAN VASTAUS 250/2006 vp Hallituksen esitys eräitä yritysjärjestelyjä koskeviksi muutoksiksi verolainsäädäntöön Asia Hallitus on antanut eduskunnalle esityksensä eräitä yritysjärjestelyjä koskeviksi

EDUSKUNNAN VASTAUS 250/2006 vp Hallituksen esitys eräitä yritysjärjestelyjä koskeviksi muutoksiksi verolainsäädäntöön Asia Hallitus on antanut eduskunnalle esityksensä eräitä yritysjärjestelyjä koskeviksi

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Sukupolvenvaihdokseen liittyvä verotus

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Uusi osakeyhtiölaki ja verotus

Uusi osakeyhtiölaki ja verotus Ilkka Kajas Tax Partner PwC Uusi osakeyhtiölaki ja verotus Yleistä Varojen jako Yritysjärjestelyt Uusi osakeyhtiölaki ja verotus Yrityksen liiketoiminnan kannalta tietty

Uusi osakeyhtiölaki ja verotus Ilkka Kajas Tax Partner PwC Uusi osakeyhtiölaki ja verotus Yleistä Varojen jako Yritysjärjestelyt Uusi osakeyhtiölaki ja verotus Yrityksen liiketoiminnan kannalta tietty

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Ajankohtaista verotuksesta. Terhi Järvikare 12.9.2014

Ajankohtaista verotuksesta Terhi Järvikare KHO:2014:119 A Oy sai luxemburgilaiselta pääomistajayhtiöltä 15 milj. euron lainan 2009 ja vaati korkoja vähennettäväksi v. 2009 1,337 milj. euroa Hybridilaina:

Ajankohtaista verotuksesta Terhi Järvikare KHO:2014:119 A Oy sai luxemburgilaiselta pääomistajayhtiöltä 15 milj. euron lainan 2009 ja vaati korkoja vähennettäväksi v. 2009 1,337 milj. euroa Hybridilaina:

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Yrityskaupan erilaiset rahoitusvaihtoehdot ja kaupan toteuttamistavat

Yrityskaupan erilaiset rahoitusvaihtoehdot ja kaupan toteuttamistavat Mistä tänään puhutaan Mistä kauppa tehdään: osake- vai liiketoimintakauppa? Yleistä eri toteuttamisvaihtoehdoista (sulautuminen, osakevaihto,

Yrityskaupan erilaiset rahoitusvaihtoehdot ja kaupan toteuttamistavat Mistä tänään puhutaan Mistä kauppa tehdään: osake- vai liiketoimintakauppa? Yleistä eri toteuttamisvaihtoehdoista (sulautuminen, osakevaihto,

PIENOSAKEYHTIÖN JA SEN OSAKKAAN TULOVEROTUS. Matti Kukkonen

PIENOSAKEYHTIÖN JA SEN OSAKKAAN TULOVEROTUS Matti Kukkonen TALENTUM Helsinki 2010 2., uudistettu painos Copyright 2010 Talentum Media Oy ja Matti Kukkonen Kustantaja: Talentum Media Oy Kansi: Lauri Karmila

PIENOSAKEYHTIÖN JA SEN OSAKKAAN TULOVEROTUS Matti Kukkonen TALENTUM Helsinki 2010 2., uudistettu painos Copyright 2010 Talentum Media Oy ja Matti Kukkonen Kustantaja: Talentum Media Oy Kansi: Lauri Karmila

Polvelta Toiselle 6.5.2016 ja 14.5.2016. Metsätilan. sukupolvenvaihdos. projektipäällikkö Esa Lappalainen. Tietoinen metsänomistus

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Yrityskauppaprosessi. Tampere, 1.11.2011 Pajamaa Partners Oy Pekka Tammela

Yrityskauppaprosessi Tampere, 1.11.2011 Pekka Tammela Illan esityksen sisältö Esittely Prosessin kuvaus Strukturointi ja verotus Hinnoittelusta lyhyesti Yhteenveto Pekka Tammela, KTM, KHT, HHJ s. 1962

Yrityskauppaprosessi Tampere, 1.11.2011 Pekka Tammela Illan esityksen sisältö Esittely Prosessin kuvaus Strukturointi ja verotus Hinnoittelusta lyhyesti Yhteenveto Pekka Tammela, KTM, KHT, HHJ s. 1962

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari. OTK, KTM KPMG Oy Ab. Tampere 1.4.

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari OTK, KTM KPMG Oy Ab Tampere 1.4.2014 Mitä myydään? Osakekaupan ja liiketoimintakaupan eroavaisuuksia Osakekauppa

Kaupan toteuttamistavan puntarointi: liiketoiminta- vai osakekauppa? Jouni Sivunen varatuomari OTK, KTM KPMG Oy Ab Tampere 1.4.2014 Mitä myydään? Osakekaupan ja liiketoimintakaupan eroavaisuuksia Osakekauppa

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

YHTIÖOSUUDEN LUOVUTUS TULOVEROTUKSESSA JA LAHJAVERO- TUKSESSA

Valtuutussäännös VEROHALLINNON OHJE Päivämäärä Laki Verohallinnosta (237/08) 2 2 momentti 21.4.2010 Voimassaolo Diaarinumero Toistaiseksi 330/349/2010 Vastaanottaja Verohallinnon yksiköt YHTIÖOSUUDEN LUOVUTUS

Valtuutussäännös VEROHALLINNON OHJE Päivämäärä Laki Verohallinnosta (237/08) 2 2 momentti 21.4.2010 Voimassaolo Diaarinumero Toistaiseksi 330/349/2010 Vastaanottaja Verohallinnon yksiköt YHTIÖOSUUDEN LUOVUTUS

Osuuskunnan sulautuminen ja. Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry

Osuuskunnan sulautuminen ja osuuskunnan purkaminen Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry Osuuskunnan sulautuminen Osuuskunta voi sulautua toiseen osuuskuntaan siten, että

Osuuskunnan sulautuminen ja osuuskunnan purkaminen Vesihuoltolaitosten yhdistyminen VT Anne Kontkanen Pellervo-Seura ry Osuuskunnan sulautuminen Osuuskunta voi sulautua toiseen osuuskuntaan siten, että

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 24.9.2014

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 24.9.2014 1 Menestyksekästä sijoittamista jo 109 vuotta Elinkorkolaitos Hereditas perustettiin 4.6.1905 Keisarillisen Senaatin antaman toimiluvan perusteella.

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 24.9.2014 1 Menestyksekästä sijoittamista jo 109 vuotta Elinkorkolaitos Hereditas perustettiin 4.6.1905 Keisarillisen Senaatin antaman toimiluvan perusteella.

Elinkeinotulon verotus. Matti Myrsky Marianne Malmgrén

Elinkeinotulon verotus Matti Myrsky Marianne Malmgrén TALENTUM Helsinki 2014 Neljäs, uudistettu painos 2014 Talentum Media Oy sekä Matti Myrsky ja Marianne Malmgrén Kansi: Lauri Karmila Taitto: Notepad,

Elinkeinotulon verotus Matti Myrsky Marianne Malmgrén TALENTUM Helsinki 2014 Neljäs, uudistettu painos 2014 Talentum Media Oy sekä Matti Myrsky ja Marianne Malmgrén Kansi: Lauri Karmila Taitto: Notepad,

Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

1 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 26.11.2013 Vesa Mäkinen 27.11.2013 Finnvera yrityskauppojen ja omistusjärjestelyjen rahoittajana 2 Yleistä Finnverasta Finnveran rahoitus

Componenta Oyj:n optio oikeudet 2016

Sivu 1 / 5 Componenta Oyj:n optio oikeudet 2016 Componenta Oyj:n hallitus (hallitus) on päättänyt esittää 15.4.2016 kokoontuvalle Componenta Oyj:n (yhtiö) ylimääräiselle yhtiökokoukselle optio oikeuksien

Sivu 1 / 5 Componenta Oyj:n optio oikeudet 2016 Componenta Oyj:n hallitus (hallitus) on päättänyt esittää 15.4.2016 kokoontuvalle Componenta Oyj:n (yhtiö) ylimääräiselle yhtiökokoukselle optio oikeuksien

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Yrityskaupan rahoitus

Yrityskaupan rahoitus Sami Heikkilä, Pohjois-Suomen Yritysalue 26/3/2015 Nordean rooli yrityskaupassa Rahoituspaketin kokoaminen Neuvonantajaverkoston kokoaminen Ostajan rahoittaminen Ostokohteen rahoittaminen

Yrityskaupan rahoitus Sami Heikkilä, Pohjois-Suomen Yritysalue 26/3/2015 Nordean rooli yrityskaupassa Rahoituspaketin kokoaminen Neuvonantajaverkoston kokoaminen Ostajan rahoittaminen Ostokohteen rahoittaminen

Arvonmääritysopas. Copyright 2015 3J Consulting Oy

Arvonmääritysopas Copyright 2015 3J Consulting Oy Kaikki oikeudet pidätetään. Julkaisua ei saa ladata tai julkaista ilman julkaisijan lupaa. Luvan saamiseksi kysy kirjallisesti julkaisijalta: info@3j.fi

Arvonmääritysopas Copyright 2015 3J Consulting Oy Kaikki oikeudet pidätetään. Julkaisua ei saa ladata tai julkaista ilman julkaisijan lupaa. Luvan saamiseksi kysy kirjallisesti julkaisijalta: info@3j.fi

Talenom Oyj:n optio-oikeudet 2016 TALENOM OYJ:N OPTIO-OIKEUDET 2016

Sivu 1 / 5 TALENOM OYJ:N OPTIO-OIKEUDET 2016 Talenom Oyj:n (yhtiö) varsinainen yhtiökokous on 17.3.2016 päättänyt optio-oikeuksien antamisesta yhtiön hallituksen (hallitus) ehdotuksen 17.2.2016 mukaisesti

Sivu 1 / 5 TALENOM OYJ:N OPTIO-OIKEUDET 2016 Talenom Oyj:n (yhtiö) varsinainen yhtiökokous on 17.3.2016 päättänyt optio-oikeuksien antamisesta yhtiön hallituksen (hallitus) ehdotuksen 17.2.2016 mukaisesti

Elinkeinoverolaki käytännössä. Matti Kukkonen Risto Walden

Elinkeinoverolaki käytännössä Matti Kukkonen Risto Walden Talentum Pro Helsinki 2015 3., uudistettu painos, 2015 Copyright 2015 Talentum Media Oy ja kirjoittajat Yhteistyössä Lakimiesliiton Kustannus Kansi:

Elinkeinoverolaki käytännössä Matti Kukkonen Risto Walden Talentum Pro Helsinki 2015 3., uudistettu painos, 2015 Copyright 2015 Talentum Media Oy ja kirjoittajat Yhteistyössä Lakimiesliiton Kustannus Kansi:

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Maa- ja metsätilan onnistunut sukupolvenvaihdos

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Finnvera yritysjärjestelyjen rahoittajana. Aluejohtaja Kari Hytönen Hallituspartnerit Rovaniemi 30.11.2015

Finnvera yritysjärjestelyjen rahoittajana Aluejohtaja Kari Hytönen Hallituspartnerit Rovaniemi 30.11.2015 Finnvera yritysjärjestelyjen rahoittajana Finnveran rahoitusperiatteista lyhyesti Finnvera yritysjärjestelyjen

Finnvera yritysjärjestelyjen rahoittajana Aluejohtaja Kari Hytönen Hallituspartnerit Rovaniemi 30.11.2015 Finnvera yritysjärjestelyjen rahoittajana Finnveran rahoitusperiatteista lyhyesti Finnvera yritysjärjestelyjen

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA. Kuusankoski Minna Ikonen Lakipalveluasiantuntija UPM Metsä

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

METSÄTILAN KAUPPA, LAHJA JA LAHJANLUONTEINEN KAUPPA Kuusankoski 6.5.2016 Minna Ikonen Lakipalveluasiantuntija UPM Metsä Sukupolvenvaihdos suunnittelu ja alkukartoittaminen Jokainen metsätilan omistajanvaihdos

Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Vesihuoltolaitosten yhdistyminen: liiketoimintakauppa. Vesiosuuskunnat, kuntien vesihuoltolaitokset ja kunnat -opas

Vesihuoltolaitosten yhdistyminen: liiketoimintakauppa Vesiosuuskunnat, kuntien vesihuoltolaitokset ja kunnat -opas Esityksen sisältö Liiketoimintakauppa» Menettely» Kauppakirjan sisältö ja ehtoja» Verotus

Vesihuoltolaitosten yhdistyminen: liiketoimintakauppa Vesiosuuskunnat, kuntien vesihuoltolaitokset ja kunnat -opas Esityksen sisältö Liiketoimintakauppa» Menettely» Kauppakirjan sisältö ja ehtoja» Verotus

Yrityskauppaprosessin käytännön kuvaus ja yrityskauppapalvelut Tampereen Seudun Osuuspankki 22.10.2013. Pekka Tammela, KHT 040-503 9009

Yrityskauppaprosessin käytännön kuvaus ja yrityskauppapalvelut Tampereen Seudun Osuuspankki 22.10.2013 Pekka Tammela, KHT 040-503 9009 Pekka Tammela Osakas, P J Maa Partners Oy KHT Aikaisemmat: Panostaja,

Yrityskauppaprosessin käytännön kuvaus ja yrityskauppapalvelut Tampereen Seudun Osuuspankki 22.10.2013 Pekka Tammela, KHT 040-503 9009 Pekka Tammela Osakas, P J Maa Partners Oy KHT Aikaisemmat: Panostaja,

Maatilan sukupolvenvaihdos Karstula

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

ASUNTO-OMAISUUDEN KONSOLIDOINTI TIEDOTUSTILAISUUS 18.3.2016

ASUNTO-OMAISUUDEN KONSOLIDOINTI TIEDOTUSTILAISUUS 18.3.2016 NYKYINEN RAKENNE Porvoon kaupunki Noin 370 vapaarahoitteista ja arava-asuntoa Porvoon A-asunnot Oy 1.281 arava- ja vapaarahoitteista asuntoa

ASUNTO-OMAISUUDEN KONSOLIDOINTI TIEDOTUSTILAISUUS 18.3.2016 NYKYINEN RAKENNE Porvoon kaupunki Noin 370 vapaarahoitteista ja arava-asuntoa Porvoon A-asunnot Oy 1.281 arava- ja vapaarahoitteista asuntoa

KONE OYJ:N OPTIO-OIKEUKSIEN 2015 EHDOT

1 KONE OYJ:N OPTIO-OIKEUKSIEN 2015 EHDOT KONE Oyj:n hallitus on yhtiökokoukselta 1.3.2010 saamansa valtuutuksen perusteella päättänyt 18.12.2014 optio-oikeuksien antamisesta KONE Oyj:n (yhtiö) ja sen tytäryhtiöiden

1 KONE OYJ:N OPTIO-OIKEUKSIEN 2015 EHDOT KONE Oyj:n hallitus on yhtiökokoukselta 1.3.2010 saamansa valtuutuksen perusteella päättänyt 18.12.2014 optio-oikeuksien antamisesta KONE Oyj:n (yhtiö) ja sen tytäryhtiöiden

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Sijoittajan perintö- ja lahjaverosuunnittelu. Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy

Sijoittajan perintö- ja lahjaverosuunnittelu Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy I veroluokan lahja- ja perintöveroasteikot Lahja: Verotettavan osuuden Veron määrä Veroprosentti

Sijoittajan perintö- ja lahjaverosuunnittelu Juha-Pekka Huovinen Veronmaksajain Keskusliitto + Verotieto Oy I veroluokan lahja- ja perintöveroasteikot Lahja: Verotettavan osuuden Veron määrä Veroprosentti

APPORTTISOPIMUS. Savonlinnan kaupungin ja. Savonlinnan Satama Oy:n välillä

APPORTTISOPIMUS Savonlinnan kaupungin ja Savonlinnan Satama Oy:n välillä APPORTTISOPIMUS Allekirjoittaneet sopijapuolet ovat tänään tehneet seuraavan sisältöisen apporttisopimuksen (jäljempänä Apporttisopimus

APPORTTISOPIMUS Savonlinnan kaupungin ja Savonlinnan Satama Oy:n välillä APPORTTISOPIMUS Allekirjoittaneet sopijapuolet ovat tänään tehneet seuraavan sisältöisen apporttisopimuksen (jäljempänä Apporttisopimus

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Voisiko Suomi seurata Ruotsin ja Norjan esimerkkiä? Näkökohtia perintö- ja lahjaverosta sekä luovutusvoittoverosta Pasi Holm ja Leena Kerkelä 5.6.2014 Ruotsin (2004) ja Norjan (2014) poistivat perintö-

Emoyhtiön tuloslaskelma, FAS

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Tilinpäätös Emoyhtiön tuloslaskelma Emoyhtiön tuloslaskelma, FAS Milj. Liite 1. 1. 31. 12. 2012 1. 1. 31. 12. 2011 Liikevaihto 1 12,5 8,9 Liiketoiminnan muut tuotot 2 4,6 3,6 Materiaalit ja palvelut 3

Sulautuva Yhtiö sulautuu selvitysmenettelyttä osakeyhtiölain 16 luvun mukaisesti alla mainituin ehdoin siten, että:

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

YRITYS- JÄRJESTELYT. Raimo Immonen

YRITYS- JÄRJESTELYT Raimo Immonen TALENTUM Helsinki 2011 Esipuhe... V Lyhenteet... XIII 1 JOHDANTO... 1 1.1 Yritysjärjestelytilanteiden jäsentäminen mitä ovat yritysjärjestelyt?... 1 1.2 Teoksen rakenne

YRITYS- JÄRJESTELYT Raimo Immonen TALENTUM Helsinki 2011 Esipuhe... V Lyhenteet... XIII 1 JOHDANTO... 1 1.1 Yritysjärjestelytilanteiden jäsentäminen mitä ovat yritysjärjestelyt?... 1 1.2 Teoksen rakenne

Maatilan sukupolvenvaihdos

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

Huom! Tässä esityksessä olevat tiedot ovat 24.1.2018 tilanteen mukaiset Maatilan sukupolvenvaihdos Kälviä 24.1.2018 Eila Heiska Maatilan luovutuksen huojennukset Perintö- ja lahjaverolain 55 :n huojennuksen

MAATILAN SUKUPOLVENVAIHDOS. Suunnittelu ja toteutus

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

OMISTAJANVAIHDOSTEN JURIDIIKKAA TAX

OMISTAJANVAIHDOSTEN JURIDIIKKAA TAX Juho Wallenberg VT, KTM KPMG, Jyväskylä 11.10.2010 Agenda Mitä on kaupan kohteena? Osakkeita vai liiketoimintaa Kauppamuodon valinta Yritysjärjestelyt Arvonmääritys

OMISTAJANVAIHDOSTEN JURIDIIKKAA TAX Juho Wallenberg VT, KTM KPMG, Jyväskylä 11.10.2010 Agenda Mitä on kaupan kohteena? Osakkeita vai liiketoimintaa Kauppamuodon valinta Yritysjärjestelyt Arvonmääritys