Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen

|

|

|

- Mauno Nieminen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keskustelut jatkajien kanssa tulee aloittaa hyvissä ajoin. Tilan kehityksen ja investointien suunnittelun vuoksi sukupolvenvaihdokseen onkin syytä varautua noin viiden vuoden aikajaksolla ennen tulevaa vaihdosta.

2 Sukupolvenvaihdoksen tekninen suunnittelu voidaan aloittaa, kun luopujien ja jatkajien yhteinen tahtotila on löytynyt Sukupolvenvaihdosneuvonta on viime vuosina jäsentynyt kolmeen perusosaan, 1. sukupolvenvaihdospalvelut 2. salkunsiirtopalvelut 3. yritystoiminnan lopettamiseen liittyvät palvelut Useimmiten sukupolvenvaihdoksen suunnittelu kannattaa aloittaa tulevaisuuskeskustelulla, jossa kartoitetaan yrittäjien ja mahdollisten jatkajien toiveet tulevaisuudesta sekä tilan mahdollisuudet.

3 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Yrittäjävaihdos on osa tilan elinkaarta, tapahtuipa se perhepiiristä tulevan jatkajan tai salkunsiirron, yrityskaupan, kautta. Hyvin teknisesti toteutettuna ja henkilökohtaiset arvot huomioiden siitä saadaan luonnollinen osa yritystoimintaa.

4 Mikäli sukupolvenvaihdos ei ole mahdollinen; Lopettamisen ja salkunsiirron eroja sukupolvenvaihdokseen nähden MYEL -eläkkeen hakeminen (63-68 v.) ei estä työn teon jatkamista, mm. metsätyöt pellot ym. tuotantovarallisuutta voi myydä tai vuokrata pois, tulee lisätuloja LUTU lisämaaksi luovutettaessa (60 v.) lopettavan tilan ei tarvitse yksin täyttää kannattavuusehtoja ( euroa tulosta), LUTU mahdollistuu kaikille pelloista ja maataloustuotannosta luopuminen riittää, muut businekset saavat jatkua tulorajojen (676 eur/kk ansiotuloja) puitteissa

lopettavan tilan ei tarvitse yksin täyttää kannattavuusehtoja (10000+3400 euroa tulosta), LUTU mahdollistuu kaikille pelloista ja")

5 Lopettamisen ja salkunsiirron eroja sukupolvenvaihdokseen nähden VERO myytäessä maita vieraalle tulee aina luovutusvoittoverotus, 30 % 40 %:lla alennetusta hinnasta maitokiintiön myynti erikseen, aina tuloverot kotieläinten ja rehujen myynti oikeaan hintaan, enemmän tuloveroja koneiden ja kaluston myynti oikeaan hintaan, menojäännöksen ylittävä osa kauppahinnasta tulee tuloverolle Myytäessä lähisukulaiselle esim. sukupolvenvaihdoksessa yli 10 v. omistetuilla tiloilla/kiinteistöillä on luovutusvoittoverovapaus. Kauppahintaa voidaan kohdentaa kiinteistöille, myymällä koneirtaimisto menojäännöshintaan, antamalla maitokiintiö lahjakirjalla, (vältytään hallinnollisen osan tuloveroilta), eläinten hinnoittelussa voidaan käyttää verohallinnon hintoja.

, eläinten")

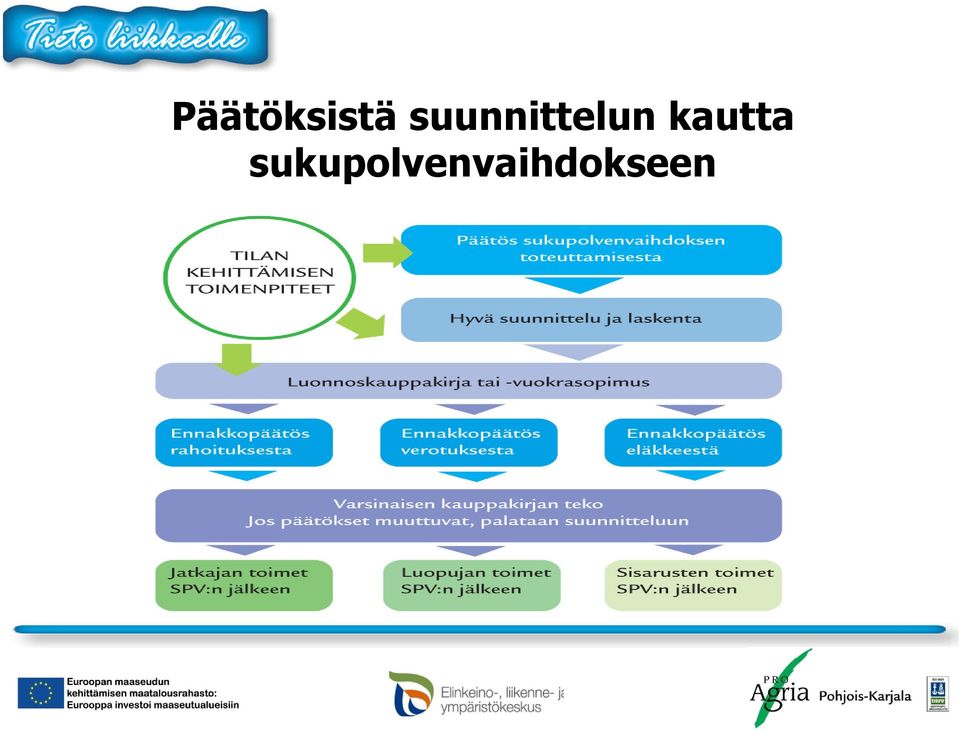

6 Päätöksistä suunnittelun kautta sukupolvenvaihdokseen

7 SPV- ja salkunsiirtoprosessin Hyvä suunnittelu työjärjestys Luopujien osalta eläkevaihtoehtojen selvittäminen Jatkajan koulutusvaatimuksen täyttyminen Asumisjärjestelyt kaupan jälkeen Muiden sisarusten mahdollinen huomioon ottaminen lahjanluonteisissa kaupoissa Tavoiteajankohta Kiinteistöjen tiedot (kiinteistötunnukset, pinta-alat ym.) Laskelma tilan käyvästä arvosta Luopujien ja jatkajien nykyinen taloustilanne (lähinnä nykyiset lainat) Kauppahinnan määrittäminen Verotus (lahja-, luovutusvoitto-, tulo-, arvonlisä- sekä varainsiirtovero) Kaupan rahoitus, tukimuodot, muu rahoitus ja muut selvitettävät asiat

Laskelma tilan käyvästä arvosta Luopujien ja jatkajien nykyinen taloustilanne (lähinnä nykyiset lainat) Kauppahinnan määrittäminen Verotus (lahja-,")

8 SPV- ja salkunsiirtoprosessin työjärjestys Kauppakirjan tai muun saantokirjan luonnos Suunnitelman pohjalta Ennakkoratkaisuhakemukset saantokirjan luonnoksen perusteella Verotuksesta Luopumistuesta Nuoren viljelijän tuesta Elinkeinosuunnitelma Laskelma rahan riittävyydestä ja kannattavuudesta Liitteeksi nuoren viljelijän tuen ja luopumistuen hakemista varten Lopullinen kauppa vasta kaikkien ennakkoratkaisujen tultua Jatkajien ja luopujien tehtävät kaupan jälkeen

9 SPV- ja salkunsiirtosuunnitteluun tarvitaan Verolomakkeet 2, 2C ja verotuspäätökset -menojäännökset -pinta-alatiedot tiloittain, maankäyttölajit, salaojat, lainhuudot, metsäntuottoluvut, maarekisterikylät, kiint.tunnukset Viimeksi maksettu kiinteistöverolippu -yksityistalouden kiinteistötiedot kiinteistörekisterissä Tiedot nykyisistä lainoista EU-tukihakemuksen kopiot Tilatukioikeudet (perus- ja lisäosat) Kotieläintiloilla kotieläinten määrät ja tuotanto-oikeudet -maitokiintiöstä ostetut ja hallinnolta saatu erikseen Metsätaloussuunnitelma, jos suunnitelma on olemassa

Kotieläintiloilla kotieläinten määrät ja tuotanto-oikeudet -maitokiintiöstä")

10 Maatilan hinta sukupolvenvaihdoksissa Arvostamislain mukainen arvo (vrt.ent.verotusarvo) sovelletaan lahjaveron määräämiseksi maatilalahjoituksissa (lahjavero menee arvon 40 prosentin osuudesta) Markkinahintainen käypä arvo vieraitten välinen kauppa Verohallituksen ohje varojen arvostamisesta perintö- ja lahjaverotuksessa / / useimmiten pohjana sukupolvenvaihdoskaupoissa

11 Maatilan hinta sukupolvenvaihdoksissa, varojen arvostamisohje Pohjois-Karjala, esimerkkejä varojen arvostuksesta Pelto/ha 2800,- sisältää salaojat ja tilatukioikeudet uudet salaojat voi arvostaa myös kuittien perusteella niityt ja laitumet 100,- ja yli 10 v. viljelemättä olleet pellot metsä 2500,- joutomaa 50,-/ha yksityistalouden rakennukset, jälleenhankinta-arvo +- max 30 % tai ikätaulukon mukainen neliöhinta +- max 30 % maapohja (tontti) kiint.rekisterin mukainen arvo, m2 x aluehinta

12 Maatilan hinta sukupolvenvaihdoksissa maitokiintiö, hallinnollinen osa 4 snt/l, ostetut kauppojen keskimarkkinahinta eläimet, mm. lehmät 760,- (mmm:n eläin- hiehot 760,- vahinkojen sonnit 1-2 v. 640,- korvausarvot) vasikat, alle 1 v. 170,- lampaat 105,- hevoset yli 1 v. 2500,- maatal. rakennukset, menojäännöshintaan + käytetyt tasausvaraukset kolmelta vuodelta ja omatoimirakentamisessa + 40 % -poistot maatal. koneet, menojäännöshintaan + käytetyt tasausvaraukset rehu- ja tuotevarastot, nimellinen hinta asuinrakennuksen hallintaoikeuden pidätyksen arvo on asunnon käyvästä arvosta 5 % x ikäkerroin kesämökin hallintaoikeuden pidätyksen arvo on 3 % x ikäkerroin

13 Ennakkopäätös verotuksesta Hakemus luopujat hakijana, samalla maksulla tulee ostajan lahjaverotus- ja myyjien luovutusvoittoverotuspäätökset Liitteet saantokirjan luonnos mahdolliset arviokirjat, esim. metsän arvosta

14 Ennakkopäätös verotuksesta Ratkaisut ja ennakkotiedot ostajan lahjaverotuksesta myyjien luovutusvoittoverotuksesta tarvittaessa myös myyjien tuloverotuksesta (lisähintaan) Muut huomioitavat verolajit arvonlisäverotus varainsiirtovero Ennakkopäätökset ovat voimassa puoli vuotta

15 Jatkajan toimet spv:n jälkeen lainhuutojen haku myel-vakuutus ja mata, MELA-asiamies maatilan vakuutukset (palo, metsä yms.) - entiset voimassa 14 vrk. ajoneuvojen rekisteröinti omiin nimiin 7 vrk:n kuluessa kilpailutus eri vakuutusyhtiöiden välillä (aihetta tehdä jo ennakkoon) lahjaveroilmoitus 3 kk:n kuluessa jos tulee lahjaa erityistukisopimusten (esim. luomu), ympäristötuen ja LFAsitoumusten tarkastelu ja sitoumusten siirtohakemus 10 päivän kuluessa maaseutusihteeriltä, kokotilan hallinnan siirto, lom. 156 luomuala ei saa vähentyä ympäristötuen- ja lfa-sitoumusalat saavat vähentyä max. 20 %

, ympäristötuen ja LFAsitoumusten tarkastelu ja sitoumusten siirtohakemus 10 päivän kuluessa maaseutusihteeriltä, kokotilan hallinnan siirto,")

16 Jatkajan toimet spv:n jälkeen yli 6 kk ikäiset sonnit tai emot lomake 167 syyskuun 15 pv mennessä eläintunnisterekisteriin nimenvaihto heti puhelimella maitokiintiön siirtohakemus, maaseutusihteeri/ely-keskus ennakkoverovelvolliseksi ja alv-verovelvolliseksi hakeutuminen verotoimistosta, y-tunnus osuuskuntiin ilmoitukset, esim. Jalostuspalvelu, HK Agri, Järvi- Suomen Portti, ItäMaito, hankintaosuuskunnat muutosilmoitukset; maatalouskaupat, lehdet, posti, pankki, sähkö, puhelin, tv-lupamaksu, metsänhoitoyhdistys jatkajalle uusi oma yrityksen tilinumero pankkiin jäsenmaksut MTK yms.

17 Jatkajan toimet spv:n jälkeen Siirtyvien mp-lainojen nimenmuutos Ilmoittautuminen kunnan lomatoimistoon ja lomaoikeuden selvitys Maitotilaneuvonnan sopimuksen teko, ProAgria Ilmoittautuminen työterveyshuoltoon, terveyskeskus

18 Myyjien toimet spv:n jälkeen VEROTUS Ennakkoveroista vapautumiseksi ilmoitus verottajalle VAKUUTUKSET Vakuutukset kuntoon, sillä ovat aiemmin voineet sisältyä maatilavakuutuksen yhteyteen (vapaa-ajan, auton, asunnon ) MYEL MAKSUT JA MATA Yhteys MELA-asiamieheen, myel-maksuista vapautuminen ja vapaaehtoisen MATA-vakuutuksen jatko, mikäli työskentely tilalla jatkuu

19 Myyjien toimet spv:n jälkeen LUOPUMISTUKI Luopumistuen hakeminen varsinaisella luovutuskirjalla SYYTINGIN KIINNITYS Jos kauppaan on sisältynyt syytinki, niin se kiinnitetään tilaan OSUUSMAKSUJEN IRTISANOMINEN Osuusmaksut sanottava irti heti, jolloin ne palautetaan yleensä vuoden kuluttua irtisanomisen päiväyksestä, mm. meijeri, teurastamot SOPIMUS LUOPUJAN JA JATKAJAN VÄLILLE MM. VAIHEITTAISISSA SUKUPOLVENVAIHDOKSISSA (yhtymäsopimus) MUUT MUISTETTAVAT ASIAT Muutosilmoitukset lehtiin, pankkiin, postiin, televisiolupa yms.

MUUT MUISTETTAVAT ASIAT Muutosilmoitukset lehtiin, pankkiin, postiin,")

20 Sisarusten toimet spv:n jälkeen Mikäli sisaruksille on tullut lahjaa, tulee tehdä saannosta kolmen kuukauden kuluessa lahjaveroilmoitus asianomaisella lomakkeella kotipaikkakunnan verottajalle.

21 Hakijan iän vaikutus tulotukiin Tukimuoto Luonnollinen henkilö Yhtymä Osakeyhtiö LFA -tuki Tuki maksetaan vuosittain 5 -vuotisen sitoumuskauden ajan iästä riippumatta. Sitoumuksen voi antaa, jos hakija on sitoumusvuotta edeltävän vuoden joulukuun 31. päivänä vähintään 18 v, mutta ei yli 65 v. Riittää, että puoliso täyttää ikävaatimuksen. Sitoumuskauden alun tilanne vaikuttaa. Tuki voidaan maksaa ja 5v -sitoumuksen voi antaa: jos vähintään yksi viljelijä, yhtiömies, osakas tai jäsen on sitoumusvuotta edeltävän vuoden joulukuun 31. päivänä vähintään 18 v, mutta ei yli 65 v. Tuki voidaan maksaa ja 5v -sitoumuksen voi antaa: jos vähintään yksi viljelijä, yhtiömies, osakas tai jäsen on sitoumusvuotta edeltävän vuoden joulukuun 31. päivänä vähintään 18 v, mutta ei yli 65 v. LFA:n kansallinen lisäosa Samat ehdot kuin LFA - tuessa Ympäristötuki Samat ehdot kuin LFA - tuessa Samat ehdot kuin LFA - tuessa Samat ehdot kuin LFA - tuessa Samat ehdot kuin LFA - tuessa Samat ehdot kuin LFA - tuessa

22 Hakijan iän vaikutus tulotukiin Tukimuoto Luonnollinen henkilö Yhtymä Osakeyhtiö Kansalliset tuet: maidon pohjoinen tuki, yleinen ha -tuki, pohjoiset ha - tuet ja pohjoiset ey -tuet Tuki voidaan maksaa, jos hakija tai hänen puolisonsa on hakuvuotta edeltävän vuoden joulukuun 31. päivänä vähintään 18 v, mutta ei yli 68 v. (jos ei ole myel-eläkkeellä) Tuki voidaan maksaa, jos vähintään yksi viljelijä, yhtiömies, osakas tai jäsen on hakuvuotta edeltävän vuoden joulukuun 31. päivänä vähintään 18 v, mutta ei yli 68 v. Tuki voidaan maksaa, jos vähintään yksi viljelijä, yhtiömies, osakas tai jäsen on hakuvuotta edeltävän vuoden joulukuun 31. päivänä vähintään 18 v, mutta ei yli 68 v. Nuoren viljelijän hehtaarituki (n. 36 /ha) Hakija tai puoliso on hakuvuotta edeltävän vuoden joulukuun 31. päivänä alle 40 v Kaikki viljelijät, yhtiömiehet, osakkaat tai jäsenet on hakuvuotta edeltävän vuoden joulukuun 31. päivänä alle 40 v Kaikki viljelijät, yhtiömiehet, osakkaat tai jäsenet on hakuvuotta edeltävän vuoden joulukuun 31. päivänä alle 40 v Tilatuki / peltokasvien tuotantopalkkio Ei ikävaatimusta Ei ikävaatimusta Ei ikävaatimusta

23 Ikärajat luopumistuessa ja myel-eläkkeissä 2012 Sukupolvenvaihdos LUTU 51 v. uinuva Sukupolvenvaihdos tai lisämaaksi myynti lähisukulaiselle LUTU v. Lisämaakauppa vieraalle LUTU v. Sukupolvenvaihdos myynti vieraalle LUTU v. Varhennettu MYEL 62 v. (-0,6 %/varh.kk) MYEL vanhuuseläke 63 v. (+LUTU täyd.osa) Kansaneläkkeen vanhuuseläke 65 v. (täyd.osa loppuu) MYEL vanhuuseläke 68 v. (lis.) MYEL lykätty, (+0,4 %/kk lisää 68 v:n jälkeen)

24 SPV- JA SALKUNSIIRTOASIANTUNTIJAT PALVELUKSESSASI ProAgria Pohjois-Karjala Seppo Kinnunen, läänin eteläinen alue p Vuokko Mähönen, runokarjalan alue p Harri Meriläinen, yläkarjalan alue p sähköposti Pohjois-Karjalan ELY-keskus Mauri Räsänen, Yritysasiantuntija p , sähköposti

25 Sukupolvenvaihdoksen suunnitteluun liittyviä neuvoja antavat ProAgrian talousneuvojat Meriläinen Harri p Kinnunen Seppo p Mähönen Vuokko p MELA:n asiamies Verottaja Maaseutusihteerit ELY-keskus, yritysasiantuntija Räsänen Mauri p

26 MELA; Luopumistuki, MYEL-eläkeasiat, Mela-turva Eira Mutanen Puntarikoskentie ONTTOLA, p Kunnat: KONTIOLAHTI, OUTOKUMPU, POLVIJÄRVI, LIPERI, VALTIMO, LIEKSA, NURMES, JUUKA Helena Hämäläinen Salmentie RASIVAARA, p Kunnat: RÄÄKKYLÄ, ILOMANTSI, KESÄLAHTI, KITEE, JOENSUU, TOHMAJÄRVI

27 Pohjois-Karjalan verotoimisto, Joensuun toimisto Postiosoite PL 85, Joensuu Käyntiosoite Torikatu 36 A, Joensuu Puhelinvaihde Faksi avoinna ma pe klo kesäaukiolo klo 9 15 asiakirjojen vastaanotto klo 8 9 ovikelloa soittamalla Maaseutusihteerit Pankit

ProAgria Keskusten ja ProAgria Keskusten Liiton johtamisjärjestelmälle on myönnetty ryhmäsertifikaatti

1 2 SUKUPOLVENVAIHDOS MAATILALLA NURMES 8.11.2016 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keustelut jatkajien

1 2 SUKUPOLVENVAIHDOS MAATILALLA NURMES 8.11.2016 Sukupolvenvaihdos, salkunsiirto, tuotannon lopettaminen Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely ajatuksissa ja keustelut jatkajien

MAATILAYRITYKSEN JATKAJAN TOIMET SUKUPOLVENVAIHDOKSEN TAI SALKUNSIIRRON JÄLKEEN

MAATILAYRITYKSEN JATKAJAN TOIMET SUKUPOLVENVAIHDOKSEN TAI SALKUNSIIRRON JÄLKEEN lopullinen saantokirja ELY-keskukseen, nuorenviljelijän tuen- ja korkotukilainan nostoluvan haku -Pohjois-Karjalan ELY-keskus,

MAATILAYRITYKSEN JATKAJAN TOIMET SUKUPOLVENVAIHDOKSEN TAI SALKUNSIIRRON JÄLKEEN lopullinen saantokirja ELY-keskukseen, nuorenviljelijän tuen- ja korkotukilainan nostoluvan haku -Pohjois-Karjalan ELY-keskus,

ProAgria Keskusten ja ProAgria Keskusten Liiton johtamisjärjestelmälle on myönnetty ryhmäsertifikaatti

1 ProAgria Keusten ja ProAgria Keusten Liiton 2 SUKUPOLVENVAIHDOS MAATILALLA Liperi 27.11.2018 Nurmes 29.11.2019 Kitee 11.12.2018 Sukupolvenvaihdos Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely

1 ProAgria Keusten ja ProAgria Keusten Liiton 2 SUKUPOLVENVAIHDOS MAATILALLA Liperi 27.11.2018 Nurmes 29.11.2019 Kitee 11.12.2018 Sukupolvenvaihdos Luopuminen tilanpidosta on pitkä prosessi. Asian kypsyttely

MAATILAYRITYKSEN JATKAJAN TOIMET SUKUPOLVENVAIHDOKSEN TAI YRITTÄJÄN VAIHDOKSEN JÄLKEEN

MAATILAYRITYKSEN JATKAJAN TOIMET SUKUPOLVENVAIHDOKSEN TAI YRITTÄJÄN VAIHDOKSEN JÄLKEEN lopullinen saantokirja ELY-keskukseen, nuorenviljelijän tuen- ja korkotukilainan nostoluvan haku, hyrrä-järjestelmä

MAATILAYRITYKSEN JATKAJAN TOIMET SUKUPOLVENVAIHDOKSEN TAI YRITTÄJÄN VAIHDOKSEN JÄLKEEN lopullinen saantokirja ELY-keskukseen, nuorenviljelijän tuen- ja korkotukilainan nostoluvan haku, hyrrä-järjestelmä

SPV MAATILALLA. Seinäjoki 8.11.2014

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

SPV MAATILALLA Seinäjoki 8.11.2014 Sukupolvenvaihdos on henkinen ja taloudellinen prosessi Kyse maatilan omistuksesta ja perheyrittäjyydestä (toimeentulosta) Onnistunut spv edellyttää henkistä, tuotannollista

Maa- ja metsätilan onnistunut sukupolvenvaihdos

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

Maa- ja metsätilan onnistunut sukupolvenvaihdos Kari Pulli Suomen metsäkeskus Kaakkois-Suomi Sukupolvenvaihdos Ennakkosuunnittelu, 2-5 v, valmistavat toimet Suunnittelu, 1-2 v. Luonnoskauppa tai -lahja

YHTEISMETSÄOSUUS / KUOLINPESÄOSUUDET / RANTATONTIT / SALAOJAT vuokrama Osuus 0,00 % á e = 0 => 0 e

PROAGRIA KESKI-POHJANMAA SPV-KAUPPA 01.01.2017 Heikki Ojala, talousagronomi Kiinteä 100 % Ristirannankatu 1 Irtain 100 % 67100 KOKKOLA Puh. 020 747 3261 suora 10.01.2017 OMAISUUSOSIEN VEROTUKSELLISET KÄYVÄT

PROAGRIA KESKI-POHJANMAA SPV-KAUPPA 01.01.2017 Heikki Ojala, talousagronomi Kiinteä 100 % Ristirannankatu 1 Irtain 100 % 67100 KOKKOLA Puh. 020 747 3261 suora 10.01.2017 OMAISUUSOSIEN VEROTUKSELLISET KÄYVÄT

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Sukupolvenvaihdos maatilalla Seinäjoki 08.03.2019 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii valmistautumista Kyse maatilan omistuksesta, toimeentulosta

Luopumistuki 2011 2014. Maatalousyrittäjien eläkelaitos

Luopumistuki 2011 2014 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Varhaiseläkkeet

Luopumistuki 2011 2014 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Varhaiseläkkeet

Sukupolvenvaihdos maatilalla

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

Sukupolvenvaihdos maatilalla Seinäjoki 20.02.2018 Olavi Kuja-Lipasti ProAgria Etelä-Pohjanmaa Onnistunut omistajanvaihdos hanke Sukupolvenvaihdos vaatii henkistä ja taloudellista valmistautumista Kyse

ONNISTUNUT SUKUPOLVENVAIHDOS

ONNISTUNUT SUKUPOLVENVAIHDOS MAASEUTUYRITYKSEN SUKUPOLVENVAIHDOS 19.04. 2017 Kuusamo Olli Nurkkala yritysasiantuntija ProAgria Oulu ry Onnistunut sukupolvenvaihdos SPV:n suunnitteleminen tulee aloittaa

ONNISTUNUT SUKUPOLVENVAIHDOS MAASEUTUYRITYKSEN SUKUPOLVENVAIHDOS 19.04. 2017 Kuusamo Olli Nurkkala yritysasiantuntija ProAgria Oulu ry Onnistunut sukupolvenvaihdos SPV:n suunnitteleminen tulee aloittaa

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015. ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015 ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala Sukupolvenvaihdoksen kulku Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo,

ONNISTUNUT SUKUPOLVENVAIHDOS Toholampi 8.12.2015 ProAgria Keski-Pohjanmaa Talousagronomi Heikki Ojala Sukupolvenvaihdoksen kulku Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen käypä arvo,

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

MAATILAN SUKUPOLVENVAIHDOS. Suunnittelu ja toteutus

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

MAATILAN SUKUPOLVENVAIHDOS Suunnittelu ja toteutus MAATILAN SUKUPOLVENVAIHDOS Ei normitilaa eikä sukupolvenvaihdosta Sukupolvenvaihdoksen kohde on maatilayritys, johon liittyy yksittäisen yrittäjäperheiden

Jos vaihdat tuotantosuuntaa

Jos vaihdat tuotantosuuntaa 0 Maidontuottajaksi *osallistumisilmoitus maidontuotannon tukijärjestelmiin L 282 (C-alue) * osallistumisilmoitus eläinpalkkioihin L 184 * ilm. eläintenpitäjäksi ja pitopaikaksi

Jos vaihdat tuotantosuuntaa 0 Maidontuottajaksi *osallistumisilmoitus maidontuotannon tukijärjestelmiin L 282 (C-alue) * osallistumisilmoitus eläinpalkkioihin L 184 * ilm. eläintenpitäjäksi ja pitopaikaksi

Maa- ja metsätilan sukupolvenvaihdos

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Maa- ja metsätilan sukupolvenvaihdos ProAgria Etelä-Savo Matti Lyömiö Kysymykset, vastaväitteet, kommentit yms. tervetulleita! Maa- ja metsätilan omistajanvaihdos Suunnittelu Toteutus Erityiskysymyksiä

Sukupolvenvaihdokseen liittyvä verotus

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Sukupolvenvaihdokseen liittyvä verotus SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen Tilakaupan

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

Omistajanvaihdokseen valmistautuminen kannattaa aloittaa ajoissa Kohti tulevaa -hanke, syksy 2017 Leena Eskelinen, Talousasiantuntija KTM, kaupanvahvistaja Kyösti Laajalahti, Omistusjärjestelyjen erityisasiantuntija,

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Maatilan sukupolvenvaihdos Karstula

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maatilan sukupolvenvaihdos Karstula 8.10.2018 SUKUPOLVENVAIHDOS Asetetaan tavoitteet tilanpidon jatkumiselle Jakamattomana suvun hallussa Jaetaan Myydään tai vuokrataan Jatkajan koulutus ja valmistautuminen

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maatilan sukupolvenvaihdoksen verotusnäkökohtia

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

Maatilan sukupolvenvaihdoksen verotusnäkökohtia Pertti Ruuska Toivo-tiedonvälitys MTK-Keski-Suomi ry Konnevesi Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdos Maatilan sukupolvenvaihdosluovutus Maatilan

SPV-koulutuspäivä Orivesi 24.10.2014

SPV-koulutuspäivä Orivesi 24.10.2014 PÄIVÄN OHJELMA 9.00 Kahvi 9.30 Tilaisuuden avaus Sukupolvenvaihdoksen suunnittelu ja verotus Nuoren viljelijän aloittamistuki Maatilayrityksen yhtiöittäminen 12.00

SPV-koulutuspäivä Orivesi 24.10.2014 PÄIVÄN OHJELMA 9.00 Kahvi 9.30 Tilaisuuden avaus Sukupolvenvaihdoksen suunnittelu ja verotus Nuoren viljelijän aloittamistuki Maatilayrityksen yhtiöittäminen 12.00

Lahjaveroilmoituksen antaa lahjansaaja. Pääsääntöisesti lahjaveroilmoitusta varten ei tarvita liitteitä eikä niitä voi verkkolomakkeella lähettää.

Lahjaveroilmoitus -verkkolomake Täyttöohjeet Lomaketta täyttäessäsi etene järjestyksessä täyttäen kaikki pakolliset valkoiset kentät (*) sekä muut ilmoitettavat tiedot. Harmaisiin kenttiin et voi ilmoittaa

Lahjaveroilmoitus -verkkolomake Täyttöohjeet Lomaketta täyttäessäsi etene järjestyksessä täyttäen kaikki pakolliset valkoiset kentät (*) sekä muut ilmoitettavat tiedot. Harmaisiin kenttiin et voi ilmoittaa

Metsätilan sukupolvenvaihdos. Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Metsätilan sukupolvenvaihdos Polvelta toiselle messut Seinäjoki 8.11.2014 Seppo Niskanen Metsäomaisuuden omistusjärjestelyt Esimerkkejä: Tilan luovutus perheen sisällä Tilan myynti ulkopuoliselle Omistusjärjestelyt

Luopumistuki Maatalousyrittäjien eläkelaitos

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työkyvyn alennuttua Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Maatalousyrittäjätoimintansa

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työkyvyn alennuttua Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Maatalousyrittäjätoimintansa

Luopumistuki 2015 2018. Maatalousyrittäjien eläkelaitos

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Maatalousyrittäjätoimintaansa

Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 2 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika Kuntoutus Työkyvyttömyyseläkkeet Lomituspalvelut Maatalousyrittäjätoimintaansa

Ajankohta / LUTU ehdot

Ajankohta / LUTU ehdot - Kuinka paljon ennen vuodenvaihdetta SPV olisi hyvä tehdä? - Jos aikoo tehdä sukupolvenvaihdoksen vielä voimassa olevan luopumistukijärjestelmän puitteissa, niin valmistelu kannattaa

Ajankohta / LUTU ehdot - Kuinka paljon ennen vuodenvaihdetta SPV olisi hyvä tehdä? - Jos aikoo tehdä sukupolvenvaihdoksen vielä voimassa olevan luopumistukijärjestelmän puitteissa, niin valmistelu kannattaa

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

edullisempi eläkevakuutusmaksu lakisääteinen työtapaturmaturva ja mahdollisuus edulliseen vapaa-ajan vakuutukseen

1 Opettajalle Uudelle maatalousyrittäjälle (otsikkodia 1) Maatalousyrittäjyys on valinta (diat 2 ja 3) Suomessa on aktiivisesti kehitetty maatalousyrittäjän sosiaaliturvaa. Tavoitteena on ollut yhtä kattava

1 Opettajalle Uudelle maatalousyrittäjälle (otsikkodia 1) Maatalousyrittäjyys on valinta (diat 2 ja 3) Suomessa on aktiivisesti kehitetty maatalousyrittäjän sosiaaliturvaa. Tavoitteena on ollut yhtä kattava

Eläkevaihtoehdot. Maatalousyrittäjien eläkelaitos 2018

Eläkevaihtoehdot Maatalousyrittäjien eläkelaitos 2018 2 Mela-turva MYEL-työeläkkeet MATA-työtapaturma- ja ammattitautivakuutus Vapaa-ajan tapaturmavakuutus Mela-sairauspäiväraha Ryhmähenkivakuutus Hyvinvointipalvelut

Eläkevaihtoehdot Maatalousyrittäjien eläkelaitos 2018 2 Mela-turva MYEL-työeläkkeet MATA-työtapaturma- ja ammattitautivakuutus Vapaa-ajan tapaturmavakuutus Mela-sairauspäiväraha Ryhmähenkivakuutus Hyvinvointipalvelut

Ratkaisuvaihtoehdot SPVtilanteessa

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

Ratkaisuvaihtoehdot SPVtilanteessa 1. Kiinteistön kauppa 2. Lahja 3. Perintö/Testamentti Tärkeintä on aina ratkaisun toimivuus, ei verojen minimointi. Kiinteistön kauppakirja /lahjakirja on tehtävä määrämuotoisena

NUOREN VILJELIJÄN ALOITUSTUKI 2014

NUOREN VILJELIJÄN ALOITUSTUKI 2014 Pirkanmaan ELY-keskus Maaseutu ja energia Rahoituspäällikkö Heli Hantula p. 0295 036 044 Maatalousrahoituksen asiantuntija Mikko Teivaala p. 0295 036 108 Maksatusasiantuntija

NUOREN VILJELIJÄN ALOITUSTUKI 2014 Pirkanmaan ELY-keskus Maaseutu ja energia Rahoituspäällikkö Heli Hantula p. 0295 036 044 Maatalousrahoituksen asiantuntija Mikko Teivaala p. 0295 036 108 Maksatusasiantuntija

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä. Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Metsätilan omistusjärjestely Metsätilakauppa/Etelä-Savon yhteismetsä Antti Tiihonen Mhy Etelä-Savo Järvi-Suomen Metsätilat Oy LKV Vantaa 14.4.2018 4 henkilöä hoitaa metsätilan omistusjärjestyihin liittyviä

Kunnan/YT-alueen rooli omistajanvaihdoksessa. Maaseutuasiamies Erkki Koukkari Ylä-Savon maaseutupalvelut Vieremä,

Kunnan/YT-alueen rooli omistajanvaihdoksessa Maaseutuasiamies Erkki Koukkari Ylä-Savon maaseutupalvelut Vieremä, 2.11.2017 Neuvonta Keskustelemme suunnitelmista Mitä, miten, milloin ym. Ohjaamme oikean

Kunnan/YT-alueen rooli omistajanvaihdoksessa Maaseutuasiamies Erkki Koukkari Ylä-Savon maaseutupalvelut Vieremä, 2.11.2017 Neuvonta Keskustelemme suunnitelmista Mitä, miten, milloin ym. Ohjaamme oikean

Tukea maksetaan aktiiviviljelijälle, joka on aloittanut tilanpidon ensimmäistä kertaa sen pääasiallisena yrittäjänä ja jolla on määräysvalta.

1 (8) Nuoren viljelijän tuki (EU), kevään 2015 koulutuksen taustamateriaali 1. Tukiehdot Tukea maksetaan aktiiviviljelijälle, joka on aloittanut tilanpidon ensimmäistä kertaa sen pääasiallisena yrittäjänä

1 (8) Nuoren viljelijän tuki (EU), kevään 2015 koulutuksen taustamateriaali 1. Tukiehdot Tukea maksetaan aktiiviviljelijälle, joka on aloittanut tilanpidon ensimmäistä kertaa sen pääasiallisena yrittäjänä

Metsätilan omistajanvaihdoksen vaihtoehtoja

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan omistajanvaihdoksen vaihtoehtoja 14.11.2017 Konnevesi Juha Leppänen Projektipäällikkö, Biotalouden perusta kuntoon hanke SPV asiantuntija, Mhy Keski-Suomi Käsiteltäviä asioita Mihin sukupolvenvaihdoksella

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

OMISTAJANVAIHDOSILTAPÄIVÄ KALAJOELLA Omistajanvaihdoksen eri toimenpiteet Sukupolvenvaihdoksen huojennukset 16.6.2015 OMISTAJANVAIHDOKSEN ERI TOIMENPITEET Suunnittelu Aloitus riittävän ajoissa Asiantuntijan

NUOREN VILJELIJÄN ALOITUSTUKI 2009-2013

NUOREN VILJELIJÄN ALOITUSTUKI 2009-2013 Pirkanmaan ELY-keskus Maaseutu ja energia Rahoituspäällikkö Heli Hantula p. 050 395 0128 Maatalousrahoituksen asiantuntija Mikko Teivaala p. 040 736 8741 Maksatusasiantuntija

NUOREN VILJELIJÄN ALOITUSTUKI 2009-2013 Pirkanmaan ELY-keskus Maaseutu ja energia Rahoituspäällikkö Heli Hantula p. 050 395 0128 Maatalousrahoituksen asiantuntija Mikko Teivaala p. 040 736 8741 Maksatusasiantuntija

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen suunnittelu

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

Metsätilan sukupolvenvaihdoksen suunnittelu Polvelta Toiselle Metsätilan sukupolvenvaihdosmessut, Kajaani 30.9.2017 Antti Pajula, Suomen metsäkeskus Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa

ONNISTUNUT SUKUPOLVENVAIHDOS Kaustinen

ONNISTUNUT SUKUPOLVENVAIHDOS Kaustinen 10.01.2017 ProAgria Keski-Pohjanmaa Talousjohtamisen erityisasiantuntija Heikki Ojala, talousagronomi Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen

ONNISTUNUT SUKUPOLVENVAIHDOS Kaustinen 10.01.2017 ProAgria Keski-Pohjanmaa Talousjohtamisen erityisasiantuntija Heikki Ojala, talousagronomi Sukupolvenvaihdoksen kulku Määritetään tilan verotuksellinen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA. Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

SUKUPOLVENVAIHDOKSEN VERO- YM. SEURAAMUKSIA Vantaa 30.1.2010 Tuomo Pesälä, metsälakimies, Metsänhoitoyhdistysten Palvelu MHYP Oy Luovutuksesta monenlaisia seuraamuksia 1. Kenellä on päätösvalta luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Polvelta Toiselle 6.5.2016 ja 14.5.2016. Metsätilan. sukupolvenvaihdos. projektipäällikkö Esa Lappalainen. Tietoinen metsänomistus

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

Metsätilan Polvelta Toiselle 6.5.2016 ja 14.5.2016 sukupolvenvaihdos projektipäällikkö Esa Lappalainen Tietoinen metsänomistus Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja

I Perinnön ja lahjan verokohtelu 1

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

Sisällys Esipuhe v Sisällys vii Lyhenteet xiii I Perinnön ja lahjan verokohtelu 1 1. Johdanto 1 1.1. Kirjan tavoite 1 1.2. Tutkimuksen rakenne 2 1.3. Perintö- ja lahjaverotus ja veropolitiikka 5 1.4. Edunvalvontavaltuutus

Eläkevaihtoehdot. Luopumistuki Vanhuuseläke Osittainen vanhuuseläke Työuraeläke

Eläkevaihtoehdot Luopumistuki Vanhuuseläke Osittainen vanhuuseläke Työuraeläke 2 Luopumistuki vielä ehtii! Luopumistukilaki on voimassa vuoden 2018 loppuun asti Luopumistavat: Maatilan sukupolvenvaihdos

Eläkevaihtoehdot Luopumistuki Vanhuuseläke Osittainen vanhuuseläke Työuraeläke 2 Luopumistuki vielä ehtii! Luopumistukilaki on voimassa vuoden 2018 loppuun asti Luopumistavat: Maatilan sukupolvenvaihdos

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Lähtötilanne Omistaja Metsä Jatkaja Tavoitetilanne Uusi Omistaja Metsä Luopuja Näkökulmia ja tavoitteita Metsätalous säilyy kannattavana

Yrityskaupan toteutusvaihtoehdot ja verotus. Milla Forsman OTM

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Yrityskaupan toteutusvaihtoehdot ja verotus Milla Forsman OTM Lukander Ruohola HTO Oy Liikejuridiikan asianajotoimisto Kaikki yrittäjien ja yritysten oikeudelliset asiat Erikoistunut mm. yrityskauppoihin

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN. Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

UPM LAKIPALVELUT TIE ONNISTUNEESEEN SUKUPOLVENVAIHDOKSEEN Kuopio 29.3.2014 Minna Ikonen Lakipalveluasiantuntija UPM Metsä SUKUPOLVENVAIHDOS ERILAISIA KYSYMYKSIÄ JA TAVOITTEITA Jokainen metsätilan omistajanvaihdos

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016. Kuolinpesä metsän omistajana

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Metsätilan sukupolvenvaihdos 29.3.2014. Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Metsätilan sukupolvenvaihdos 29.3.2014 Rahoitusjohtaja Ari Mähönen Pohjois-Savon Osuuspankki Puolet metsätilan omistajanvaihdoksista on kauppoja Metsätilojen omistajanvaihdoksista: Vastikkeettomia 50 %

Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on euroa (ennen : euroa) tai enemmän

tai enemmän") Lahjansaajan opas Veronalaiset lahjat Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on 5 000 euroa (ennen 1.1.2017: 4 000 euroa) tai enemmän Veronalaisia lahjoja ovat samalta lahjanantajalta

Lahjansaajan opas Veronalaiset lahjat Lahjaverovelvollisuus syntyy, kun saat lahjan, jonka arvo on 5 000 euroa (ennen 1.1.2017: 4 000 euroa) tai enemmän Veronalaisia lahjoja ovat samalta lahjanantajalta

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Sosiaaliturva osakeyhtiömuotoisessa maataloudessa

Sosiaaliturva osakeyhtiömuotoisessa maataloudessa Tietoisku MYEL- ja MATAvakuuttamisesta osakeyhtiössä 4.12.2017 Iisalmi Maatalousyrittäjien eläkelaitos Pirkko Halttunen 2 MYEL-vakuutukseen kuuluu myös

Sosiaaliturva osakeyhtiömuotoisessa maataloudessa Tietoisku MYEL- ja MATAvakuuttamisesta osakeyhtiössä 4.12.2017 Iisalmi Maatalousyrittäjien eläkelaitos Pirkko Halttunen 2 MYEL-vakuutukseen kuuluu myös

Toteutuvatko hallituksen metsätavoitteet?

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 8.3.2016

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Metsätilan sukupolvenvaihdos. Helsinki

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

Metsätilan sukupolvenvaihdos Helsinki 6.3.2019 Taustatietoa metsätilojen sukupolvenvaihdoksista Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa, joista vapailla markkinoilla hieman yli 3 000 metsätilaa

ONNISTUNUT SUKUPOLVENVAIHDOS

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

Raimo Immonen Juha Lindgren ONNISTUNUT SUKUPOLVENVAIHDOS Alma Talent 2017 Helsinki 5., uudistettu painos Copyright 2017 Talentum Media Oy, Raimo Immonen ja Juha Lindgren Yhteistyössä Lakimiesliiton Kustannus

MYEL-vakuutetut. keitä ovat maatalousyrittäjien työterveyshuollon asiakkaat? Työterveyshoitajien koulutus 2012

MYEL-vakuutetut keitä ovat maatalousyrittäjien työterveyshuollon asiakkaat? Työterveyshoitajien koulutus 2012 2 Maatalousyrittäjien eläkelaitos Mela Hoitaa lakisääteistä MYEL-työeläkevakuuttamista. Asiakkaina

MYEL-vakuutetut keitä ovat maatalousyrittäjien työterveyshuollon asiakkaat? Työterveyshoitajien koulutus 2012 2 Maatalousyrittäjien eläkelaitos Mela Hoitaa lakisääteistä MYEL-työeläkevakuuttamista. Asiakkaina

ONNISTUNUT SUKUPOLVEN- VAIHDOS. Raimo Immonen Juha Lindgren

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

ONNISTUNUT SUKUPOLVEN- VAIHDOS Raimo Immonen Juha Lindgren TALENTUM Helsinki 2013 4., uudistettu painos Copyright 2013 Talentum Media Oy, Raimo Immonen ja Juha Lindgren ISBN: 978-952-14-2012-2 Kustantaja:

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Spv-info 2016, Luopumistuki ja Mela-turva

1 Spv-info 2016, Luopumistuki ja Mela-turva Jaakko Mikkola Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 3 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika

1 Spv-info 2016, Luopumistuki ja Mela-turva Jaakko Mikkola Luopumistuki 2015 2018 Maatalousyrittäjien eläkelaitos 3 Mela-turva Työikäiselle Mela-sairauspäiväraha Tapaturmakorvaukset (MATA) työaika vapaa-aika

Ilmoitukset ja lomakkeet tilan omistajan vaihdoksessa tai luovuttaessa viljelystä

Ilmoitukset ja lomakkeet tilan omistajan vaihdoksessa tai luovuttaessa viljelystä Ajankohta Hallinnollisesti paras ajankohta SPV:lle ja yrittäjävaihdokselle on vuodenvaihde tai alkuvuosi Jatkaja hakee

Ilmoitukset ja lomakkeet tilan omistajan vaihdoksessa tai luovuttaessa viljelystä Ajankohta Hallinnollisesti paras ajankohta SPV:lle ja yrittäjävaihdokselle on vuodenvaihde tai alkuvuosi Jatkaja hakee

MAATILAN SUKUPOLVENVAIHDOS

Saimaan ammattikorkeakoulu Liiketalouden koulutusala, Lappeenranta Liiketalous Laskentatoimi Jenna Vidman MAATILAN SUKUPOLVENVAIHDOS Opinnäytetyö 2011 TIIVISTELMÄ Jenna Vidman Maatilan sukupolvenvaihdos,

Saimaan ammattikorkeakoulu Liiketalouden koulutusala, Lappeenranta Liiketalous Laskentatoimi Jenna Vidman MAATILAN SUKUPOLVENVAIHDOS Opinnäytetyö 2011 TIIVISTELMÄ Jenna Vidman Maatilan sukupolvenvaihdos,

Siemenviljelijöiden talousvalmennus

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Siemenviljelijöiden talousvalmennus Tuloslaskelma ja tase ABC-koulutus Maatilan yhtiöittäminen Sokos Hotel Presidentti, Helsinki 14.11.2014 Yrityksen reaali- ja rahaprosessi TULOSLASKELMA TASE VASTAAVAA

Vuosikatsaus 2014 Maaseuturahasto 2007-2013 Pohjois-Karjalan ELY-keskus. http://maakaista.fi/item/908-puusta-pitk%c3%a4%c3%a4n

Vuosikatsaus 2014 Maaseuturahasto 2007-2013 Pohjois-Karjalan ELY-keskus http://maakaista.fi/item/908-puusta-pitk%c3%a4%c3%a4n Pohjois-Karjalan maaseudun kehittäminen lukuina vuonna 2014. Maatalouden tulotuet*

Vuosikatsaus 2014 Maaseuturahasto 2007-2013 Pohjois-Karjalan ELY-keskus http://maakaista.fi/item/908-puusta-pitk%c3%a4%c3%a4n Pohjois-Karjalan maaseudun kehittäminen lukuina vuonna 2014. Maatalouden tulotuet*

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ. 23.8.2007 Asianajaja Peter Salovaara

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

SUKUPOLVENVAIHDOS JA MUITA METSÄN OMISTUSJÄRJESTELYJÄ 23.8.2007 Asianajaja Peter Salovaara Sukupolvenvaihdoksen suunnittelu Sukupolvenvaihdos kannattaa suunnitella ajoissa, jotta päästään haluttuun lopputulokseen

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Omistajanvaihdoksen rahoitus , Wiitatupa

Omistajanvaihdoksen rahoitus 23.10.2017, Wiitatupa Omistajanvaihdoksen rahoitus - Vedenjakajana rahoitusmahdollisuuksien osalta toimii se, että onko kyseessä: - aktiivitilan omistajanvaihdos - kannattava

Omistajanvaihdoksen rahoitus 23.10.2017, Wiitatupa Omistajanvaihdoksen rahoitus - Vedenjakajana rahoitusmahdollisuuksien osalta toimii se, että onko kyseessä: - aktiivitilan omistajanvaihdos - kannattava

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT. Kajaani Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT Kajaani 30.09.2017 Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Sukupolvenvaihdokset

SUKUPOLVENVAIHDOKSeN EDUT JA SUDENKUOPAT Kajaani 30.09.2017 Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Metsätilan sukupolvenvaihdos- ja veroneuvonta Esko Heikkinen Sukupolvenvaihdokset

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Siun sote palvelupaketeissa 2014

palvelupaketeissa 2014 www.siunsote.fi Juhani Junnilainen 4.2.2016 Väestötiedot 2014 Alue Ikäluokat yhteensä 0-17 v. 18-64 v. 65-74 v. 75 - v. Pohjois-Karjalan SHP 168896 30229 99820 21281 17566 Heinävesi

palvelupaketeissa 2014 www.siunsote.fi Juhani Junnilainen 4.2.2016 Väestötiedot 2014 Alue Ikäluokat yhteensä 0-17 v. 18-64 v. 65-74 v. 75 - v. Pohjois-Karjalan SHP 168896 30229 99820 21281 17566 Heinävesi

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN Etelä-Pohjanmaan ELY-keskus, Heikki Mäntykoski 20.5.2015 1 E-P:N ELY:N MAATALOUSRAHOITUKSEN PARISSA TYÖSKENTELEVÄT HENKILÖT VALTAKUNNALLISEN

Etelä-Pohjanmaan ELY-keskus NUORTEN VILJELIJÖIDEN ALOITUSTUEN HAKEMINEN Etelä-Pohjanmaan ELY-keskus, Heikki Mäntykoski 20.5.2015 1 E-P:N ELY:N MAATALOUSRAHOITUKSEN PARISSA TYÖSKENTELEVÄT HENKILÖT VALTAKUNNALLISEN

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Kuolinpesän metsätilan omistusjärjestelyt. Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle messut 8.11.2014 Seinäjoki Seppo Niskanen Miksi kuolinpesässä kannattaa tehdä omistusjärjestelyjä? Päätöksenteko hakkuu- ja hoitotöistä saattaa

LOPPURAPORTTI. HALLITTU SUKUPOLVENVAIHDOS MENESTYVÄ MAATILA projekti

LOPPURAPORTTI HALLITTU SUKUPOLVENVAIHDOS MENESTYVÄ MAATILA projekti 2 LOPPURAPORTTI HALLITTU SUKUPOLVENVAIHDOS MENESTYVÄ MAATI- LA PROJEKTI Hallittu sukupolvenvaihdos menestyvä maatila projekti on ollut

LOPPURAPORTTI HALLITTU SUKUPOLVENVAIHDOS MENESTYVÄ MAATILA projekti 2 LOPPURAPORTTI HALLITTU SUKUPOLVENVAIHDOS MENESTYVÄ MAATI- LA PROJEKTI Hallittu sukupolvenvaihdos menestyvä maatila projekti on ollut

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo Pirjo Havia yrittäjä / tietokirjailija

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Sujuvasti seuraavalle. Miten omistajanvaihdos käytännössä tehdään? Pääkaupunkiseudun metsäpäivä Espoo 3.9.2016 Pirjo Havia yrittäjä / tietokirjailija www.metsapremium.fi Tärkeitä päätöksiä Päätös luopua

Omistajanvaihdoksia koskevat sopimukset

Omistajanvaihdoksia koskevat sopimukset Christel Finne 4.3.2015 Omistajanvaihdoksen eri lähtökohdat Uusi omistaja Perheenjäsen tai lähisukulainen jatkaa yritystoimintaa (sukupolvenvaihdos) Työntekijä jatkaa

Omistajanvaihdoksia koskevat sopimukset Christel Finne 4.3.2015 Omistajanvaihdoksen eri lähtökohdat Uusi omistaja Perheenjäsen tai lähisukulainen jatkaa yritystoimintaa (sukupolvenvaihdos) Työntekijä jatkaa

Arto Taskinen Oulu

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

METSÄTILAN LAHJOITTAMINEN

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

METSÄTILAN LAHJOITTAMINEN SPV-metsäpäivä 9.11.2014 VT Miikka Autio Oma Säästöpankki Oy Metsätilan lahjoittaminen Käytännössä metsätilan siirtämisessä jälkipolville on useita vaihtoehtoja Lahja Normaali

2 Tukeen oikeuttavan vieraan pääoman määrä 31.12.2014 (liitelomakkeen

177553 1 (6) 29.2.2016 293/03.00.01/2016 TULKINTOJA VÄLIAIKAISEEN KANSALLISEEN LISÄTUKEEN 1 Hakijan tukikelpoisuus Maatilan maataloudesta osaa harjoitetaan viljelijän omissa nimissä (maatalouden harjoittaja)

177553 1 (6) 29.2.2016 293/03.00.01/2016 TULKINTOJA VÄLIAIKAISEEN KANSALLISEEN LISÄTUKEEN 1 Hakijan tukikelpoisuus Maatilan maataloudesta osaa harjoitetaan viljelijän omissa nimissä (maatalouden harjoittaja)

KUOLINPESÄ JA SEN HAASTEET Maa- ja metsätalo, Tampere

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

KUOLINPESÄ JA SEN HAASTEET 8.11.2018 Maa- ja metsätalo, Tampere Tie kuolinpesäksi Elinaikana Kuoleman jälkeen Kauppa Lahja Testamentti Perukirjan mukainen perimäjärjestys Markkinahinta Lahjanluonteinen

Pirkanmaan ELY-keskus, Lisää tekijän nimi ja osaso

Pirkanmaan ELY-keskus, Lisää tekijän nimi ja osaso 1 Tilanne 31.12.2011 kpl ha / ey Maksetut sopimukset, luonnonmukainen tuotanto 401 15635,47 2 673 929 perinnebiotooppien hoito 128 775,03 320 643 alkuperäisrotujen

Pirkanmaan ELY-keskus, Lisää tekijän nimi ja osaso 1 Tilanne 31.12.2011 kpl ha / ey Maksetut sopimukset, luonnonmukainen tuotanto 401 15635,47 2 673 929 perinnebiotooppien hoito 128 775,03 320 643 alkuperäisrotujen

Projektineuvoja Jorma Kyllönen. Tietoinen metsänomistus -hanke

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti, oma veroilmoitus Yli 30 000 vuosituloksesta menee 34% vero Yhtymässä tulos jaetaan

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

Metsätila-arvonlaskelman hyödyntäminen SPV-tilanteissa Alpo Särkelä LKV Neuvonta-asiantuntija Metsäkiinteistöjen arvonmääritys, hallinta ja kauppa erikoistumisopinnot Kaupanvahvistaja Metsänomistajan tärkein

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN. ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.fi Yksityinen maatalouden harjoittaja Harjoittaa liiketoimintaa

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.fi Yksityinen maatalouden harjoittaja Harjoittaa liiketoimintaa

Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

SISÄLLYS. Esipuhe 11. Lyhenteet 13

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

SISÄLLYS Esipuhe 11 Lyhenteet 13 1. Johdanto 15 1.1 Kirjan rakenne.................................15 1.2 Sijoitusinstrumentit.............................17 1.2.1 Talletukset..............................17

Yritystoiminnan myynti ja verotus

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Yritystoiminnan myynti ja verotus Henri Pelkonen 9.6.2014 KPMG Suomessa KPMG on maailmanlaajuinen asiantuntijayritysten verkosto, joka tarjoaa tilintarkastus-, vero- ja neuvontapalveluita. Toimimme 155

Osakeyhtiömuotoinen maatalous

Osakeyhtiömuotoinen maatalous KoneAgria 2016 Juhani Paavilainen, ProAgria Pohjois-Savo ry Hannu Laitinen, ProAgria Keski-Suomi ry Maatilojen yritysmuodot 2016 kpl Yksityinen henkilöt 44.800 Yhtymät 4.400

Osakeyhtiömuotoinen maatalous KoneAgria 2016 Juhani Paavilainen, ProAgria Pohjois-Savo ry Hannu Laitinen, ProAgria Keski-Suomi ry Maatilojen yritysmuodot 2016 kpl Yksityinen henkilöt 44.800 Yhtymät 4.400

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

LHK, nautapalkkio, pohjoinen kotieläintuki ja eläinten hyvinvointikorvaus. Savonia Juho Pikkarainen

LHK, nautapalkkio, pohjoinen kotieläintuki ja eläinten hyvinvointikorvaus Savonia 17.2.2015 Juho Pikkarainen Luonnonhaittakorvaus Oleellisin muutos on korvauksen muuttuminen 5- vuotisesta sitoumuksesta

LHK, nautapalkkio, pohjoinen kotieläintuki ja eläinten hyvinvointikorvaus Savonia 17.2.2015 Juho Pikkarainen Luonnonhaittakorvaus Oleellisin muutos on korvauksen muuttuminen 5- vuotisesta sitoumuksesta

Kuolinpesän metsätilan omistusjärjestelyt

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

Kuolinpesän metsätilan omistusjärjestelyt Polvelta toiselle -messut Mikkeli 14.4.2014 Seppo Niskanen Tarkkana jo perunkirjoitusvaiheessa Perukirjassa luetellaan vainajan (ja lesken) omaisuus Arvoina kannattaa

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus Lapinlahti Juha-Antti Puurunen

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus 21.11.2016 Lapinlahti Juha-Antti Puurunen SÄÄSTÖPANKKIRYHMÄ 23 itsenäistä säästöpankkia joilla konttoreita yli 160 kunnassa Rovaniemi

NÄKÖKULMIA MAATILAN RAHOITUKSEEN Maatilan omistajanvaihdos tilaisuus 21.11.2016 Lapinlahti Juha-Antti Puurunen SÄÄSTÖPANKKIRYHMÄ 23 itsenäistä säästöpankkia joilla konttoreita yli 160 kunnassa Rovaniemi

Maatalousyrittäjien eläkelaitos 2016 Harri Hurskainen

Eläkevaihtoehdot Maatalousyrittäjien eläkelaitos 2016 Harri Hurskainen 2 MYEL-vakuutus MYEL-eläkkeen perustana Maatalousyrittäjätyö liitännäisineen vakuutetaan MYELin mukaan MVL:n mukaan verotettu MYELiin

Eläkevaihtoehdot Maatalousyrittäjien eläkelaitos 2016 Harri Hurskainen 2 MYEL-vakuutus MYEL-eläkkeen perustana Maatalousyrittäjätyö liitännäisineen vakuutetaan MYELin mukaan MVL:n mukaan verotettu MYELiin