Ulkomaankaupan riskejä, joihin voidaan vaikuttaa maksutavan valinnalla Maksuehto Ulkomaankaupan maksutavat Maksutavan valinta Maksutapoihin liittyvä

|

|

|

- Elsa Sariola

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1

2 Ulkomaankaupan riskejä, joihin voidaan vaikuttaa maksutavan valinnalla Maksuehto Ulkomaankaupan maksutavat Maksutavan valinta Maksutapoihin liittyvä vieraskielinen terminologia Kansainvälisen kaupan arvonlisäverotus perusasioita

3 Terms of payment Kun sovitaan maksuehdosta sovitaan seuraavista asioista: Maksuvaluutta ja maksettava määrä Maksuajasta (esim. 30 days net from invoice, payment in advance jne.) Mahdollisista alennuksista Viivästysseuraamuksista Maksutavasta Pankkikulujen maksamisesta Selkeä ilmaisu ja yksiselitteisyys

4 Seuraavassa muutamia ulkomaankauppaan liittyviä riskejä, joihin voidaan vaikuttaa oikean maksutavan valinnalla: Asiakasriski Toimittajariski Valmistusajan riski Tavarariski Dokumenttiriski Maariski Pankkiriski Kulttuuririski Ennakoimattomat tapahtumat y/documents/2016/european-payment-report-europa pdf

5 Oikean maksutavan valinta Takaukset Muut vakuudet

6 Maksutavan nopeus ja varmuus Tuote Onko ostaja tuttu ja luotettava Neuvottelutilanne/Kilpailutilanne Toimialan perinteet ja kauppatapa Rahoitusmahdollisuudet kaupan osapuolille Maksutapojen kustannukset ja kustannusten jakautuminen Kuinka hyvin kaupan osapuolet tuntevat eri maksutavat Etäisyys Maan poliittinen ja taloudellinen tilanne

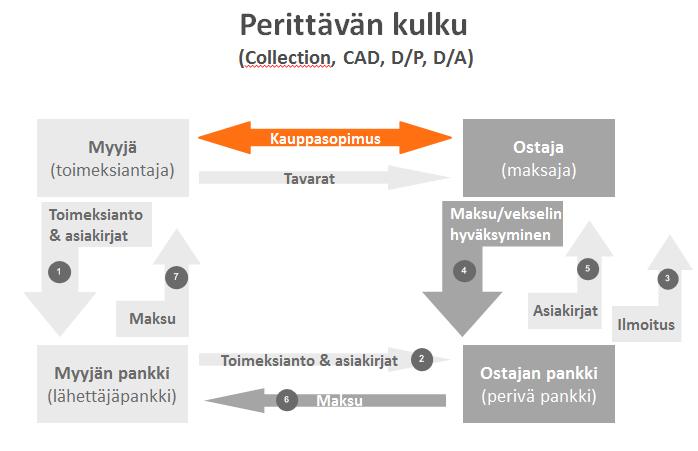

7 Kansainvälisen kaupan maksutavat voidaan jakaa: Avoimiin maksuihin (clean payments) Edellyttää luottamusta ostajan ja myyjän välillä Asiakirjamaksuihin (Documentary payments) Remburssit ja perittävät

8 SEPA-maksu Euromääräiset maksut EU, Norja, Islanti Liechtenstein, Monaco, Sveitsi IBAN-tilinumero ja pankin BIC-koodi tarvitaan Saaja ja maksaja maksavat omat kulunsa Maksumääräys (payment order) Voidaan rinnastaa kotimaiseen tilisiirtoon Tapahtuu pankkien tietoverkkojen avulla (SWIFT) Tilitietojen oikea muoto tärkeätä IBAN-tilinumero ja pankin BIC-koodi tarvitaan Shekki Ei-suositeltava

9 Dokumenttimaksuja ovat Perittävä (documentary collection tai collection) Remburssi (documentary credit, letter of credit)

10 Perittävässä myyjä antaa pankilleen ohjeet periä maksu ja luovuttaa mukaan liitetyt asiakirjat maksajalle toimeksiantajan ohjeiden mukaan Älä lähetä asiakirjoja ostajalle vaikka pyytäisikin Varmistu, ettei tavaraa toimiteta suoraan ostajalle vaan että se menee luotettavan rahdinkuljettajan edustajan terminaaliin tai varastoon Luovutus vasta kun perittävän ehdot täyttyneet (maksu tai vekselin hyväksyntä) Perustuu Kansainvälisen kauppakamarin (ICC) yhdenmukaisiin perittäväsääntöihin (URC)

11 Perittävää käytettäessä myyjä antaa pankilleen toimeksiannon periä maksu ostajalta Toimeksiantoon on liitetty mukaan asiakirja, joka oikeuttaa tavaran hallintaan Ostaja saa tavaran hallintaan oikeuttavan asiakirjan joko maksettuaan kauppahinnan tai hyväksyttyään vekselin (riippuu kuinka on sovittu)

12 Perittävä pyrkii huomioimaan sekä myyjän että ostajan edut, mutta kuitenkin perittävässä riski maksun saamisesta jää myyjän kannettavaksi Viejä toimittaa tavaran ostajalle, ostaja saa tavaran asiakirjoja vastaan, jotka hänen on ensin lunastettava omalta pankiltaan Myyjän riski on, että ostaja ei ilmestykään pankkiin, jolloin myyjä ei saa maksua

13 Perittäviä on kahdenlaisia: D/P = documents against payment, jolloin ostaja saa asiakirjat maksua vastaan D/A = documents against acceptance, jolloin ostaja saa asiakirjat hyväksyttyään vekselin. Tässä vaihtoehdossa ostaja saa maksuaikaa. Mikäli perittävä on D/A myyjä voi haluta vakuuden siitä, että maksu saadaan vekselin eräpäivänä hän voi pyytää lunastuksen ehdoksi ostajan pankin vekselitakauksen. Tällöin puolestaan ostajan kannattaa neuvotella pankkinsa kanssa etukäteen, koska kyseessä on pankin sitoumus ja ostajalta tarvitaan vakuuksia

14 Vähintään neljä osapuolta Myyjä (Principal, Drawer) Myyjän pankki (Remitting bank) Ostaja (Drawee) Ostajan pankki (Presenting bank)

15

16 Mitä asiakirjoja liitetään perittävään Kenelle asiakirjat luovutetaan Millä ehdolla asiakirjat luovutetaan Kuka maksaa pankkikulut Suomessa ja ulkomailla Miten perityt määrä maksetaan viejälle (tilinumerot) Kuka hoitaa perittävää viejän päässä

17 Ohjeet oltava selkeän yksiselitteiset -> pankki hoitaa perittävää myyjän pankin antamien ohjeiden mukaisesti Uudet ohjeet tultava aina viejältä viejän pankin kautta Pankilla ei velvollisuutta tarkastaa perittävän asiakirjoja Tavaran tarkastaminen ennen maksua mahdollista vain toimeksiantajan luvalla

18 Yleisimmät perittäviin liittyvät asiakirjat: Lasku Asete Kuljetusasiakirja Alkuperätodistus Vakuutuskirja- tai todistus at/trade%20finance/vientiperittävän%20toimeks ianto%20fi.pdf at/trade%20finance/bill%20of%20exchange.pdf

19 Pankki ilmoittaa ostajalle perittävän asiakirjoista Mikäli huomaat sopimuksenvastaisia ehtoja, pyydä myyjää antamaan uudet ohjeet pankkinsa välityksellä Tarvittaessa muutospyyntö ostajan pankin kautta pankkiin, joka lähetti perittävän Ostajalla oikeus tarkistaa asiakirjat pankissa ennen maksua/vekselin hyväksymistä

20 Perittävää käytettäessä: Varmista ostajan luottotiedot (huom! Luotettavuus tietojen hankinnassa) Ostajan tulee varmistaa, että hän on tarkistanut kaikki maahantuonnissa tarvittavat asiakirjat ja tiedottanut näistä myyjää Myös myyjän on omasta puolestaan hyvä pyrkiä tarkistamaan, että hänellä on oikeat tiedot asiakirjoista (tietoja esim. huolisijalta, laivauskäsikirjasta jne.) Myyjä on vastuussa asiakirjojen oikeellisuudesta Varmistu, ettei tavaraa toimiteta suoraan ostajalle -> luovutus kun perittävän ehdot täyttyneet

21 Kustannuksia aiheutuu sekä ostajan että myyjän pankissa Yleisintä on, että kumpikin osapuoli maksaa oman pankkinsa palkkiot Kulujen jakautumisesta kannattaa sopia jo kauppasopimuksessa, jolloin asiasta ei tule ongelmaan asiakirjoja luovutettaessa

22 On tärkeätä, muistaa että perittävä ei takaa, että saatava aikanaan saadaan ostajalta Perittävä ei ole suositeltava ensimmäisenä maksutapana sillä maksun saamiselle ei ole takeita Muistettava huolehtia siitä, ettei ostaja saa tavaraa haltuunsa

23 Myyjälle perittävä on helpohko sillä se on edullisempi ja helppokäyttöisempi kuin remburssi Raha on kuitenkin kiinni toimituksessa niin kauan kunnes asiakas maksaa kauppahinnan Pankilla ei ole perittävässä minkäänlaista riskiä vaan toimii välittäjänä

24 Remburssi on pankin ehdoton lupaus maksaa myyjälle ostajan puolesta edellyttäen, että myyjä täyttää täsmälleen remburssin ehdot (Kananen: Vientikaupan maksuliikenne ja rahoitus)

25 Kansainvälisen kauppakamarin ICC:n laatimat ICC Uniform Customs and Practice for Documentary Credits Ensimmäiset vuonna 1933 Nyt voimassa UCP 600 Remburssille maininta, että näitä noudatetaan k.o. remburssissa applicable rules

26 Remburssi on avaajapankin peruuttamaton maksusitoumus myyjälle ostajan puolesta Myös myyjän pankki voi sitoutua maksuun eli tällöin myyjän pankki vahvistaa remburssin Remburssissa maksu tapahtuu remburssissa määriteltyjä asiakirjoja vastaan Remburssi on maksutapa, irrallinen kauppasopimuksesta Remburssista englanninkielistä termiä documentary credit (D/C) ja joskus myös termiä letter of credit (L/C)

27 Rembursseja on erilaisia, myyjän ja ostajan hyvä tuntea eri muotojen sisällöt ja niiden väliset erot Remburssimenettely voi alkuun tuntua monimutkaiselta, mutta pankit auttavat käytännön asioissa Maksutapana hinnakkaampi sillä vaatii pankeilta enemmän työtä (tarkka muotoseikkojen noudattaminen) Remburssisäännöt (UCP600) säätelevät remburssin käyttöä (voi hankkia kauppakamarilta)

28 Remburssi maksutapana vaatii suurta tarkkuutta sillä esimerkiksi virheelliset asiakirjat voivat aiheuttaa sen, että myyjä ei saa maksua tuotteesta Muotoseikat ovat suuressa asemassa remburssia maksutapana käytettäessä Jotta myyjä voi saada maksun on hänen täytettävä remburssin ehdot täydellisesti

29 Uudet kauppasuhteet Syytä epäillä ostajan maksukykyä- ja/tai halua Ostajan maan poliittiset tai taloudelliset epävarmuustekijät Suuri kauppasumma tai kyse on räätälöidystä tuotteesta/projektiviennistä Kyseessä on kauppa kaukomaille ja kehittyville markkinoille Myös kauppatapa tai viranomaismääräykset voivat edellyttää remburssin käyttöä

30 Remburssi turvaa myyjän maksun saamisen mikäli hän täyttää remburssin ehdot Ostaja voi olla varma, että myyjä toimittaa tavaran sillä muuten hän ei saa maksua kaupasta Ostajan huomioitava, että remburssi ei ota kantaa lähetyksen sisältöön Ostaja voi varmistaa toimituksen sisällön oikeellisuuden käyttämällä kansainvälistä tavarantarkastuspalvelua Ostajan kannattaa esittää asiakirjavaatimuksiin tarkastustodistus (inspection certificate) Käytettäessä remburssia oikein ostaja ei pääse kiinni tavaraan ilman maksua

31 Ostaja välttää myyjästä johtuvat riskit: Toimittamattomuusriski kuljetusasiakirja Toimituksen ajoitus Myöhästymisen riski Tavarariski Inspection certificate Maahantuonnin riskit Myyjän intresseissä tarkistaa, että hän pystyy toimittamaan vaadittavat asiakirjat Myyjä välttää ostajasta johtuvat riskit: Maksukyvyttömyysja/tai haluttomuus Lisäksi vahvistetussa remburssissa häviää: Maariski Avaajapankin riski dokumenttiriski

32 Remburssi on kauppasopimuksesta irrallinen sopimus Remburssi tulee avata kaupan ehtojen mukaisena, mutta siitä huolimatta se on itsenäinen instrumentti, ei millään tavalla kauppasopimuksen liitännäinen Remburssia ei voi käyttää kauppasopimuksen ehtojen valvontaan, remburssiehtojen tulee olla selvät ja yksiselitteiset Remburssin ehtojen toteutuminen osoitetaan remburssiasiakirjoilla

33 Kauppasopimuksessa on sovittava: remburssin käyttämisestä maksutapana, jolloin myös määritellään remburssin muoto (irrevocable documentary credit) Peruuttamaton remburssi Remburssiehtojen (UCP600) noudattamisesta Onko kyseessä käteis- vai aikaremburssi? Maksuajan alkamisajankohdasta ja päivien määrästä mikäli maksuajallinen Onko kyseessä vahvistamaton vai vahvistettu remburssi? Asiakirjoista, joita vastaan remburssin maksu tapahtuu Pankkikulujen maksamisesta Kummankin osapuolen tarkoista pankkiyhteystiedoista Mahdollisista muista erityisehdoista, kuten esim. tavarantarkastus

34 payment by irrevocable at sight documentary credit in X currency payable at and confirmed by (myyjän pankki) The credit shall be issued by (ostajan pankki) in accordance with the uniform customs and practice of the ICC UCP 600 and shall have reached (myyjän pankki) not later than x days of the contract. The credit shall be valid for x and payable agains the following documents: Luettelo reburssiasiakirjoista The credt shall permit partial delivery and transsipment. In order to be able to fulfill the terms of the credit the Beneficiary has upon request the right to have the documentary credit amended in all details that are not in a violation of the terms of the contract. All banking charges including amendmends if any connectin with the credit are to be paid by the buyer Tai miten sovitaankaan kustannusten jakautumisesta, tämä vain esimerkki

35 Maksun saamisen varmuus Myyjällä maksusitoumuksen ennen toimitusta Nopeus Avistaremburssi, jossa maksupaikka on myyjän pankissa Diskonttausmahdollisuus maksuajallisessa remburssissa, joka on myyjän pankin vahvistama Luotettavuus Remburssisäännöt Pankit opastavat ja neuvovat Pankit valvovat asiakirjojen luovutusta

36 Applicant/toimeksiantaja Beneficiary/remburssinsaaja Issuing bank/avaajapankki Advising/conforming bank, ilmoittava/vahvistava pankki

37 Käteis- tai aikaremburssi Peruuttamaton Vahvistettu Vahvistamaton

38 Käteis- eli avistaremburssi Documentary credit payable at sight Käteis- eli avistaremburssissa myyjä saa maksun heti pankiltaan esittäessään remburssiehtojen mukaiset asiakirjat pankilleen Aikaremburssi: Ostaja saa maksuaikaa, ja remburssi maksetaan remburssissa mainitun maksuajan kuluessa Huom! Mikäli kyseessä vahvistamaton remburssi riski kasvaa maksun saamisen suhteen Voivat olla lisäksi vahvistettuja/vahvistamattomia

39 Vain ostajan pankki eli issuing bank on vastuussa maksun suorittamisesta Ostajan pankki päättää asiakirjojen hyväksymisestä Enemmän riskiä kuin vahvistetussa remburssissa

40 Irrevocable confirmed documentary credit Välittäjäpankki eli viejän pankki ottaa saman vastuun kauppahinnan maksamisesta kuin avaajapankkikin Viejän kannalta kaikista varmin remburssimuoto Ostajariski poistuu Maariski ja avaajanpankin pankkiriski häviää Asiakirjojen esittäminen helpottuu kun keskustelet omalla kielellä oman pankkisi kanssa Oma pankkisi hyväksyy asiakirjat ja sen jälkeen ei ole enää asiakirjariskiä Jos remburssissa on maksuaika ja yrityksesi haluaa rahan käyttöön aiemmin, voit diskontata saatavan kun laivaus on tapahtunut Ole yhteydessä pankkiin ennen remburssista sopimista, jotta neuvotella jo etukäteen remburssin vahvistamisesta

41 Jos remburssiin tehdään muutoksia, tarvitaan kaikkien osapuolten suostumus Avaajapankki Myyjä (eli remburssinsaaja) Vahvistava pankki (mikäli kyseessä vahvistettu remburssi) Kaikki samassa muutoksessa olevat kohdat tulee hyväksyä Mikäli joku kohta on sellainen, jota et voi katsoa hyväksyväsi on muutos hylättävä ja pyydettävä uusi muutos

42 Muutokset vievät aikaa ja niistä tulee lisäkustannuksia -> kannattaa sopia etukäteen miten maksut muutoksista jakautuvat ja antaa kunnolliset ohjeet ostajalle remburssin avaamista varten, jolloin säästytään muutoksilta Muista, että ostaja yksin ei voi hyväksyä mitään, aina tarvitaan muutos (amendmend) avaajapankilta ja vahvistavalta pankilta

43 Kauppalasku (commercial invoice) Toimeksiantajan maksettavaksi Tarkista remburssista, mitä tietoa laskulla tulee olla Tavarakuvaus oltava tarkasti remburssin mukainen Kuljetusasiakirja (B/L, AWB, CMR jne.) Vakuutusasiakirja Oltava siinä muodossa, että ostaja saa vakuutuskorvauksen mikäli myyjä vakuuttaa (CIF/CIP)

44 Pakkalista (packing list) Alkuperätodistus (Certficate of Origin, EUR 1) Tavarantarkastustodistus Viejän todistukset Asete Huolehdi, että saat varmasti remburssissa vaaditut asiakirjat

45 Ostajan antamat asiakirjat Asiakirjat, joista et ole varma pystytkö ne hankkimaan Asiakirjat, joita et tunne Kannattaa huomioida, että mitä enemmän asiakirjoja remburssiehdoissa on sitä enemmän mahdollisuus kasvaa siihen että asiakirjoissa on virheitä

46 Edut Varmistaa ostajan maksukyvyn- ja halukkuuden Remburssi takaa myyjän maksun saannin (remburssiehtojen täytyttävä) Pääoma ei sitoudu toimituksen ajaksi Haitat Kallis maksutapa ja vaatii paljon työvoimaa Vaatii tarkkuutta ja täsmällisyyttä

47 Edut: Helppo osoittaa maksukykyisyys Voi varmistua, että myyjä on toimittanut tavaran Mahdollisuus saada maksuaikaa Voi varmistua toimitusajan pitämisestä Voi varmistua tarvittavien asiakirjojen saamisesta Haitat: Hintava

48 Kauppasopimuksella sovitaan remburssin käytöstä maksutapana, myös remburssin muoto sovitaan Ohjeistus ostajalle remburssin avaamisesta omassa pankissaan Kun pankki antaa remburssin tiedoksi myyjälle, on myyjän tarkastettava remburssiehdot huolellisesti Mikäli ehdoissa on jotain, mitä myyjä ei voi hyväksyä on ilmoitettava, ettei voi hyväksyä remburssia ja pyydettävä muutosta (amendmend) remburssiin

49 Kun remburssiehdot ovat sellaiset, että myyjä voi ne hyväksyä: Myyjä toimittaa tavaran Myyjä toimittaa remburssiehtojen mukaiset asiakirjat omalle pankilleen pankki toimittaa asiakirjat ostajan pankkiin Myyjä saa maksun remburssiehtojen mukaisesti

50 Myyjän on tarkastettava remburssiehdot huolellisesti: Remburssin tyyppi Maksuajankohta Valuuttalaji ja määrä Missä ja miten remburssi on käytettävissä Voimassaoloaika- ja paikka Viimeinen laivauspäivä ja esitysaika Ostaja ja myyjä Remburssimäärä Laivaustiedot Tavara ja tavarakuvaus Vaadittavat asiakirjat Osatoimitukset ja uudelleenlaivaus

51 Jos mahdollista aloita remburssin tekeminen jo tarjousvaiheessa Laita kauppasopimukseen riittävät tiedot remburssista Ostajalle kannattaa antaa remburssin avaamiseksi ohjeistus Pyydä ostajalta luonnos remburssista nähtäväksi Ole yhteydessä omaan pankkiisi jo etukäteen (huom! Vahvistus) Pyydä remburssi suoraan omaan pankkiisi

52 Saatuasi remburssin tarkista se huolellisesti Ehdot Pyydä mahdolliset tarvittavat muutokset Mikäli remburssissa ei ole vahvistusta, voit saada pankiltasi hiljaisen vahvistuksen (silent confirmation) Älä lähetä mitään ennen kuin sinulla on kädessäsi toimiva remburssi

53 Ostaja on saanut maksuaikaa esimerkiksi 120 päivää Myyjä sopii oman pankkinsa kanssa remburssin vahvistuksesta ja diskonttauksesta (ole etukäteen yhteydessä pankkiin!) Saatava diskontataan kun toimitus on tapahtunut ja pankki on hyväksynyt remburssinsaajan esittämät asiakirjat Tarvitaan viejän kirjallinen toimeksianto pankille Hinnasta sopiminen pankin kanssa Maksusta vähennetään rahoituskulut ja mahdolliset remburssikulut Remburssinsaaja voi näin saada maksun ennen kuin tavara on ostajalla ja ostaja saa maksuaikaa

54 Stand-by remburssi Takaus

55 Voi tarjota toimittajalle keinoksi välttää ennakkomaksujen maksaminen Osoittaa myös luottokelpoisuutta Ostaja saa oikeat tavarat oikeaan aikaan (esim. kausitavaroissa oikea-aikainen toimitus voi olla hyvinkin tärkeätä) Ennakkotarkastus tarvittaessa

56 Kauppasopimuksessa sovitaan remburssista ja päätetään avattavan remburssin ehdoista Ostaja neuvottelee pankkinsa kanssa remburssista ja antaa pankillensa remburssihakemuksen Ostajan pankki avaa remburssin ulkomaisen pankin kautta toimitettavaksi myyjälle Myyjä lähettää tavaran ja toimittaa asiakirjat pankkiinsa Maksu suoritetaan heti tai remburssissa määritellyn maksuajan kuluttua

57 Muodoltaan remburssi, mutta sisällöltään pankkitakuu Irrallaan muista sopimuksista Avaajapankin peruuttamaton sitoumus, myyjän pankki voi myös vahvistaa Käytetään vain jos maksu on jäänyt saamatta tai on tapahtunut jokin muu käyttöön oikeuttava asia UCP600 tai ISP98

58 Kauppahintatakaus (Payment Guarantee) Tarjoustakaus (Tender/Bid Guarantee) Ennakkomaksutakaus (Advance Payment Guarantee) Toimitus- tai suoritustakaus (Performance Guarantee) Takuuajan takaus (Warranty/Maintenance Guarantee)

59 Tunnista kauppaan liittyvät riskit Selvitä kohdemaan poliittinen ja taloudellinen tilanne Opettele tuntemaan erilaisia maksutapoja ja niiden sopivuutta erilaisiin tilanteisiin Eri maksutapojen käyttö ja tunnettuus vaihtelee maailmalla Pankeissa on hyvä tietämys erilaisia maksutavoista, kannattaa hyödyntää oman pankin asiantuntijoita Sovi maksutavasta riittävän ajoissa ja tarpeeksi yksityiskohtaisesti

60

61 Arvonlisäverolaki säätelee Selvitettävä myös aiheuttaako ulkomaankauppa arvonlisäverovelvoitteita ulkomailla Arvonlisäverotuksessa Yhteisökauppa on tavaroiden myyntiä ja hankintaa EU-maiden välillä Vienti on tavaroiden myyntiä EU:n alueelta sen ulkopuolelle

62 Kuka myy, kuka ostaa? Onko kyseessä tavaran vai palvelun myynti? Sovelletaanko Suomen vai jonkun muun valtion arvonlisäverolakia? Kun tiedetään, minkä maan arvonlisäverolaki sovelletaan: Onko kyseessä verollinen vai veroton tapahtuma? Kuka suorittaa veron?

63 Tavaroita ovat kiinteät ja irtaimet esineet sekä sähkö kaasu, lämpö ja jäähdytys Palvelua kaikki muu, mitä voidaan myydä liiketoiminnan muodossa AVL 17

64 Yhteisömyynti = tavaran myynti toiseen EUjäsenvaltioon Tavara toimitetaan EU-jäsenvaltioon myyntiin liittyen JA Asiakkaalla on voimassa oleva arvonlisäverotunniste EU:n alueella (muussa kuin siinä valtiossa, jossa kuljetus alkaa)

65 Myyjä Seller Oy, Finland VAT code FI Toimitus Kauppalasku: - Merkintä laskun verottomuudesta esim. VAT 0% intra community supply - Kuljetusasiakirja vahvistaa toimituksen Suomesta Ranska Asiakkaan ranskalainen VATtunnus tai minkä tahansa muun EUmaan kuin suomalaisen yrityksen VATtunnus

66 Myyjällä tulee olla näyttö tavaran siirtymisestä toiseen EU-maahan Myyjän on säilytettävä kuljetusasiakirjat Tavara voidaan luovuttaa ostajalle jo Suomessa, mutta näyttö kuljetuksesta tarvitaan joka tapauksessa Verohallinnon ohje: Näytöksi siitä, että tavara on kuljetettu toiseen EU-maahan käy esimerkiksi ostajan antama todistus. Todistuksesta on käytävä ilmi, kuka tavaran kuljettaa, milloin tavara on kuljetettu maasta (päivämäärä), millä kuljetusvälineellä kuljetus tapahtuu (esimerkiksi pakettiauto, rek. nro ABC-111, aluksen nimi) ja mikä on kuljetuksen päättymispaikka. Muistettava tarkistaa myös ostajan VATtunnuksen oikeellisuus ja voimassaolo

67 Tavaroiden myynti Suomesta toisiin EU-maihin on verotonta yhteisömyyntiä ainoastaan jos verottoman yhteisömyynnin edellytykset täyttyvät Tavaroiden myynti Suomesta toisiin EU-maihin on näin ollen pääsääntöisesti verollista, kun ostaja on: elinkeinonharjoittaja, joka ei ole ilmoittanut toisessa EUmaassa annettua alv-numeroa, elinkeinonharjoittaja, joka ei ole verovelvollinen esimerkiksi toiminnan vähäisyyden vuoksi, elinkeinonharjoittaja, jonka toiminta ei miltään osin oikeuta vähennykseen taikka oikeushenkilö, joka ei ole elinkeinonharjoittaja ja yhteisöhankintojen verollisuuden alaraja ei ylity tai yksityishenkilö.

68 VAT-number Tarvitaan, kun eri EU-maista olevat elinkeinonharjoittajat käyvät kauppaa keskenään Suomalaiset arvonlisäverovelvolliset elinkeinonharjoittajat muodostavat itse maatunnuksesta FI ja Y-tunnuksesta Esim. Y-tunnus , vat-numero on FI

69 Alv-numeroa käytetään laskussa ja muissa ostajan ja myyjän välisissä asiakirjoissa Muissa EU-maissa annettujen alv-numerojen muoto vaihtelee maittain Kuitenkin aina kaksikirjaiminen maakoodi Loppuosa muodostuu 5-12 merkistä VAT-numeron voi tarkistaa komission internetsivuilla osoitteessa: i Numeron voi tarkistaa myös EU-kaupan alvnumeroiden tarkistuspalvelusta tai sähköpostitse eu.vies@vero.fi

70

71

72 Vienti EU:n veroalueelta veroalueen ulkopuolelle Tavaran myynti EU:n ulkopuolelle arvonlisäverotonta (AVL 70 säädetyin edellytyksin) Verottomuus edellyttää, että myyjä pystyy osoittamaan tavaran poistumisen yhteisöstä, muutoin myynti käsitellään kotimaan kauppaa koskevien säännösten mukaisesti Yleisin näyttö on tullin tietojärjestelmästä saatu poistumisvahvistettu luovutuspäätös

73 Myyjä huolehtii tavaran kuljetuksesta Käytännössä tavallisin on tilanne, jossa tavaran myyjä tai joku muu hänen toimeksiannostaan kuljettaa tavaran EU:n ulkopuolelle (AVL 70 1 mom. 1 kohta). Verottomuuden edellytykset: tavara luovutetaan ostajalle vasta EU:n veroalueen ulkopuolella, ja myyjä tai joku muu hänen toimeksiannostaan, (esimerkiksi kuljetusliike) kuljettaa tavaran EU:n veroalueen ulkopuolelle. Näyttö poistumisvahvistettu luovutuspäätös, joka on liitettävä todisteeksi kirjanpitoon.

74 Kuljetus ostajan toimeksiannosta Verotonta on tavaran myynti, kun itsenäinen kuljetusliike kuljettaa tavaran ostajan toimeksiannosta suoraan EU:n ulkopuolelle (AVL 70 1 mom. 2 kohta) Verottomuuden edellytykset: tavara luovutetaan Suomessa itsenäiselle kuljetusliikkeelle ostajan toimeksiannosta tavara kuljetetaan suoraan EU:n ulkopuolelle Näyttö: ostaja on tilannut tavaran kuljetuksen itsenäiseltä kuljetusliikkeeltä (osoitetaan rahtiasiakirjojen ja ostajan kuljetusliikkeeltä saaman laskun avulla) myyjällä oltava Tullin sähköisesti poistumisvahvistettu luovutuspäätös tavaran viennistä, jossa EU:hun sijoittautunut ostaja tai myyjä on merkitty viejäksi.

75 Myynti ex-works -ehdoin Verotonta on tavaroiden myynti ulkomaiselle elinkeinonharjoittajalle, joka ei ole Suomessa verovelvollinen ja joka noutaa tavaran maasta viedäkseen sen välittömästi EU:n ulkopuolelle käyttämättä sitä täällä (AVL 70 1 mom. 3 kohta). Eli ulkomaalainen elinkeinonharjoittaja noutaa tavaran Suomesta yhteisön ulkopuolelle Verottomuuden edellytykset: ostaja on ulkomainen elinkeinonharjoittaja, joko toisesta EU-maasta tai EU:n ulkopuolelta ostaja ei ole Suomessa arvonlisäverovelvollinen ostaja noutaa tavaran Suomesta, esimerkiksi myyjän varastolta tai tehtaalta, ja ostaja ei käytä tavaraa täällä, vaan vie tavaran välittömästi EU:n ulkopuolelle.

76 Näyttö ex works ehdoin tehdystä viennistä (verohallinnon ohje) ostaja on ulkomainen elinkeinonharjoittaja, joka ei ole Suomessa arvonlisäverovelvollinen. Näytöksi käy esim. ostajan maan rekisteriviranomaisen antama todistus, jonka mukaan kyseinen yritys tai henkilö harjoittaa elinkeinotoimintaa kyseisessä maassa. Lisäksi myyjällä on oltava näyttö siitä, että tavara on viety EU:n ulkopuolelle käyttämättä sitä täällä. Näyttönä sähköisesti poistumisvahvistettu luovutuspäätös, jossa EU:n alueelta oleva ostaja tai, jos ostaja on EU:n ulkopuolelta, myyjä on merkitty viejäksi.

77 Myynti niin sanotun rahtityöliikkeen kautta Verotonta on tavaran myynti ulkomaiselle ostajalle, joka ei ole Suomessa verovelvollinen, jos tavara toimitetaan hänen toimeksiannostaan ja häntä veloittaen elinkeinonharjoittajalle työsuorituksen tekemistä ja edelleen EU:n ulkopuolelle toimittamista varten (AVL 70 1 mom. 4 kohta). Verottomuuden edellytykset: ostajana on ulkomaalainen, joko toisesta EU-maasta tai EU:n ulkopuolelta ostaja ei ole Suomessa arvonlisäverovelvollinen ostaja voi olla elinkeinonharjoittaja, muu oikeushenkilö tai yksityishenkilö kuljetus tapahtuu ostajan toimeksiannosta ja häntä veloittaen tavara toimitetaan elinkeinonharjoittajalle työsuorituksen tekemistä varten tavara toimitetaan työsuorituksen jälkeen edelleen EU:n ulkopuolelle. Myös työsuorituksen tekijä voi käsitellä myyntinsä verottomana. Arvonlisäverolain mukaan verotonta on tavaraan kohdistuvan työsuorituksen myynti, jos myyjä, ostajana oleva ulkomaalainen elinkeinonharjoittaja, joka ei ole Suomessa verovelvollinen, tai joku muu heidän toimeksiannostaan vie tavaran välittömästi EU:n ulkopuolelle käyttämättä sitä täällä.

78 Näyttö myynnistä ns rahtityöliikkeen kautta: Tavaran myyjällä on oltava näyttö siitä, että ostaja on ulkomaalainen Mikäli ostaja on elinkeinonharjoittaja, näyttönä ulkomaalaisuudesta on ostajan maan viranomaisen antama selvitys kotipaikasta Mikäli ostaja on luonnollinen henkilö, ulkomaalaisuuden voi todeta ostajan passista, josta otetun valokopion myyjä liittää kirjanpitoon. Tavaran myyjällä on oltava kirjanpidossaan selvitys siitä, että tavara on siihen tehdyn työsuorituksen jälkeen toimitettu EU:n ulkopuolelle Työsuorituksen tekijä on tässä tapauksessa viejänä. Näytöksi viennistä myyjä tarvitsee jäljennöksen vientiasiakirjoista, joilla työsuorituksen tekijä on työsuorituksen jälkeen toimittanut tavarat EU:n ulkopuolelle.

79 Myyjä Seller Oy, Finland Toimitus Intia Kauppalasku: - Vientikauppa VAT 0% - Tarvitaan poistumispäätös, josta nähdään että tavara lähtenyt Suomesta

80 Verohallinnon ohjeet: Vientikaupan arvonlisäverotus, diaarinumero A173/200/ FI/Syventavat_veroohjeet/Arvonlisaverotus/Kansainva linen_kauppa/vientikaupan_arvonlisaverotus(38811) Arvonlisäverotus EU-tavarakaupassa FI/Syventavat_veroohjeet/Arvonlisaverotus/Kansainva linen_kauppa/arvonlisaverotus_eutavarakaupassa(143 81) VAT-numeroiden tarkistus FI/Syventavat_veroohjeet/Arvonlisaverotus/Kansainva linen_kauppa/vatnumeroiden_tarkistus(12035)

81 ICC. ICC Uniform Customs and Practice for Documentary Credits, 2007 revision, UCP 600 ICC. Guide to Export/Import. Global Standards for International Trade. Juanto & Saukkonen. Arvonlisäverotus ja muu kulutusverotus Kananen, Jorma. Vientikaupan maksuliikenne ja rahoitus. Melin, Kirsti. Ulkomaankaupan menettelyt. Ramberg, Jan. International Commercial Transactions. Arvonlisäverolaki 1501/1993.

Viennin rahoitusjärjestelyt Team Finlandin aluefoorumi, Oulu

Viennin rahoitusjärjestelyt Team Finlandin aluefoorumi, Oulu REMBURSSIEN KÄYTTÖ VIENTIKAUPOISSA 14.4.2016 2 Kansainvälisen kaupan maksutavat Viejän näkökulma Riskittömin Ennakkomaksu Ennen tavaran laivausta

Viennin rahoitusjärjestelyt Team Finlandin aluefoorumi, Oulu REMBURSSIEN KÄYTTÖ VIENTIKAUPOISSA 14.4.2016 2 Kansainvälisen kaupan maksutavat Viejän näkökulma Riskittömin Ennakkomaksu Ennen tavaran laivausta

Kaupan rahoitus Venäjälle ja muualle haasteet ja mahdollisuudet Joensuu 23.2.2010

Kaupan rahoitus Venäjälle ja muualle haasteet ja mahdollisuudet Joensuu 23.2.2010 Eila Raatikainen Nordea Trade Finance Finland Lähtökohdat Kohdemaan taloudellinen ja poliittinen tilanne Uskaltaako ostaja

Kaupan rahoitus Venäjälle ja muualle haasteet ja mahdollisuudet Joensuu 23.2.2010 Eila Raatikainen Nordea Trade Finance Finland Lähtökohdat Kohdemaan taloudellinen ja poliittinen tilanne Uskaltaako ostaja

Maksutavan ja rahoitusratkaisun valinta - riskien hallintaa sekä kilpailukeino

Maksutavan ja rahoitusratkaisun valinta - riskien hallintaa sekä kilpailukeino 1 28.11.2016 Maksuehdon ja rahoitusratkaisun määrittävät Markkinatilanne Vastapuoli Kaupan kohde Viennin kohdemaa Oma näkökulma

Maksutavan ja rahoitusratkaisun valinta - riskien hallintaa sekä kilpailukeino 1 28.11.2016 Maksuehdon ja rahoitusratkaisun määrittävät Markkinatilanne Vastapuoli Kaupan kohde Viennin kohdemaa Oma näkökulma

Kansainvälinen tavarakauppa. 6.5.2015 Kati Tamminen

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Grow, go global! Teollisuuden Survival Kit Kasvun ja kansainvälistymisen selviytymispaketti. Finnvera Oyj Anneli Soppi

Grow, go global! Teollisuuden Survival Kit Kasvun ja kansainvälistymisen selviytymispaketti Finnvera Oyj Anneli Soppi Finnveran rahoitustoiminta Asiakkaat Paikalliset pienyritykset Kotimarkkinayritykset

Grow, go global! Teollisuuden Survival Kit Kasvun ja kansainvälistymisen selviytymispaketti Finnvera Oyj Anneli Soppi Finnveran rahoitustoiminta Asiakkaat Paikalliset pienyritykset Kotimarkkinayritykset

Ulkomaankaupan maksutavat rahoitusta ja riskienhallintaa. Kati Jolkkonen I Trade Finance 8.5.2015 kati.jolkkonen@nordea.com

Ulkomaankaupan maksutavat rahoitusta ja riskienhallintaa Kati Jolkkonen I Trade Finance kati.jolkkonen@nordea.com Sisältö Trade Finance yksikkö Nordeassa Kansainvälisen kaupan toimintaympäristö ja riskit

Ulkomaankaupan maksutavat rahoitusta ja riskienhallintaa Kati Jolkkonen I Trade Finance kati.jolkkonen@nordea.com Sisältö Trade Finance yksikkö Nordeassa Kansainvälisen kaupan toimintaympäristö ja riskit

Verkkokaupan arvonlisäverotus. Mika Jokinen Veroasiantuntija

Verkkokaupan arvonlisäverotus Mika Jokinen Veroasiantuntija Verkkokauppa Kotimaankauppaa vai ulkomaankauppaa? Tavara vai palvelu? Asiakas verovelvollinen vai ei-verovelvollinen? 2 Ulkomaankaupan käsitteitä...

Verkkokaupan arvonlisäverotus Mika Jokinen Veroasiantuntija Verkkokauppa Kotimaankauppaa vai ulkomaankauppaa? Tavara vai palvelu? Asiakas verovelvollinen vai ei-verovelvollinen? 2 Ulkomaankaupan käsitteitä...

Lappeenranta University of Technology 13.9.2010 Pohjola Bank plc Trade Finance Eeva Jalonen eeva.jalonen@pohjola.com

Lappeenranta University of Technology 13.9.2010 Pohjola Bank plc Trade Finance Eeva Jalonen eeva.jalonen@pohjola.com OP-Pohjola-ryhmän rakenne Omistajajäsenet Yli 200 jäsenosuuspankkia OP-KESKUS OSK OP-Rahastoyhtiö

Lappeenranta University of Technology 13.9.2010 Pohjola Bank plc Trade Finance Eeva Jalonen eeva.jalonen@pohjola.com OP-Pohjola-ryhmän rakenne Omistajajäsenet Yli 200 jäsenosuuspankkia OP-KESKUS OSK OP-Rahastoyhtiö

Osuuspankin kansainväliset palvelut. Ratkaisuja yrityksen toiminnan tukemiseksi

Osuuspankin kansainväliset palvelut Ratkaisuja yrityksen toiminnan tukemiseksi 29.09.2016 Vesa Rosendahl Yrityspankinjohtaja Jaana Mustonen Maksuliikeasiantuntija 2 OPn kautta maailmalle Yli 2500 kansainvälistä

Osuuspankin kansainväliset palvelut Ratkaisuja yrityksen toiminnan tukemiseksi 29.09.2016 Vesa Rosendahl Yrityspankinjohtaja Jaana Mustonen Maksuliikeasiantuntija 2 OPn kautta maailmalle Yli 2500 kansainvälistä

Ostajarahoituksella ja maksuajalla kilpailukykyä

BUUSTIa kasvuun ja vientiin! Ostajarahoituksella ja maksuajalla kilpailukykyä MENESTYKSEKKÄÄSTI MAAILMALLA 21.11.2017 Sibeliustalo, Lahti Erno Ihto Tavoitteena pk-yritysten viennin kaksinkertaistaminen

BUUSTIa kasvuun ja vientiin! Ostajarahoituksella ja maksuajalla kilpailukykyä MENESTYKSEKKÄÄSTI MAAILMALLA 21.11.2017 Sibeliustalo, Lahti Erno Ihto Tavoitteena pk-yritysten viennin kaksinkertaistaminen

Vienti vetämään. Suomen ja suomalaisten menestyminen maailmalla. Oulu Toimitusjohtaja TkT Pauli Heikkilä Finnvera Oyj

Vienti vetämään Suomen ja suomalaisten menestyminen maailmalla Oulu 10.5.2017 Toimitusjohtaja TkT Pauli Heikkilä Finnvera Oyj 2 Pk-yrityksen ulkopuolisen rahan lähteet Lähde: Pk-barometri 1/2017 Kasvuhakuiset

Vienti vetämään Suomen ja suomalaisten menestyminen maailmalla Oulu 10.5.2017 Toimitusjohtaja TkT Pauli Heikkilä Finnvera Oyj 2 Pk-yrityksen ulkopuolisen rahan lähteet Lähde: Pk-barometri 1/2017 Kasvuhakuiset

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa Maaliskuu 2013, Varatuomari Joachim Reimers Kansainvälisessä kaupankäynnissä myydään usein useampaan kertaan peräkkäin

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa Maaliskuu 2013, Varatuomari Joachim Reimers Kansainvälisessä kaupankäynnissä myydään usein useampaan kertaan peräkkäin

Finnveran ratkaisuja vientikauppaan. Aluejohtaja Juha Ketola

Finnveran ratkaisuja vientikauppaan Aluejohtaja Juha Ketola 9.5.2017 Yksikään kannattava vientikauppa ei saisi jäädä toteutumatta rahoituksen puutteen takia. Finnvera pähkinänkuoressa Finnvera on Suomen

Finnveran ratkaisuja vientikauppaan Aluejohtaja Juha Ketola 9.5.2017 Yksikään kannattava vientikauppa ei saisi jäädä toteutumatta rahoituksen puutteen takia. Finnvera pähkinänkuoressa Finnvera on Suomen

VIENTIKAUPAN ARVONLISÄVEROTUS

VIENTIKAUPAN ARVONLISÄVEROTUS SISÄLLYS: 1. YLEISTÄ 2. VIENTIÄ KOSKEVA NÄYTTÖ 3. VIENNIN TILANTEET 3.1. Myyjä huolehtii tavaran kuljetuksesta 3.2. Kuljetus ostajan toimeksiannosta 3.3. Myynti ex-works -ehdoin

VIENTIKAUPAN ARVONLISÄVEROTUS SISÄLLYS: 1. YLEISTÄ 2. VIENTIÄ KOSKEVA NÄYTTÖ 3. VIENNIN TILANTEET 3.1. Myyjä huolehtii tavaran kuljetuksesta 3.2. Kuljetus ostajan toimeksiannosta 3.3. Myynti ex-works -ehdoin

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Ostajariski ja rahoitus viennissä: uhka vai mahdollisuus?

Ostajariski ja rahoitus viennissä: uhka vai mahdollisuus? RIIHIMÄEN-HYVINKÄÄN KAUPPAKAMARIN FINANSSILOUNAS 25.1.2018 Hotel Sveitsi, Hyvinkää Erno Ihto Tavoitteena pk-yritysten viennin kaksinkertaistaminen

Ostajariski ja rahoitus viennissä: uhka vai mahdollisuus? RIIHIMÄEN-HYVINKÄÄN KAUPPAKAMARIN FINANSSILOUNAS 25.1.2018 Hotel Sveitsi, Hyvinkää Erno Ihto Tavoitteena pk-yritysten viennin kaksinkertaistaminen

Tampere 19.-20.5.2015 ASENNE, MENESTYS JA KANSAINVÄLISYYS AMK-PÄIVÄT 2015

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Kansainvälisellä kaupalla kasvua OP:n kv-aamubrunssi Salossa Aluepäällikkö Jyrki Isotalo, Finnvera Oyj

Kansainvälisellä kaupalla kasvua OP:n kv-aamubrunssi Salossa 24.01.2018 Aluepäällikkö Jyrki Isotalo, Finnvera Oyj Kilpailukykyä, rahoitusta ja riskinhallintaa 2 Yksikään kannattava vientikauppa ei saisi

Kansainvälisellä kaupalla kasvua OP:n kv-aamubrunssi Salossa 24.01.2018 Aluepäällikkö Jyrki Isotalo, Finnvera Oyj Kilpailukykyä, rahoitusta ja riskinhallintaa 2 Yksikään kannattava vientikauppa ei saisi

Yksikään hyvä hanke ei saisi jäädä toteutumatta rahoituksen puutteen takia.

Yksikään hyvä hanke ei saisi jäädä toteutumatta rahoituksen puutteen takia. Yrityksen elinkaari Finnveran monipuoliset rahoituspalvelut yrityksen eri vaiheisiin. Liiketoiminnan aloittaminen - Lainat ja

Yksikään hyvä hanke ei saisi jäädä toteutumatta rahoituksen puutteen takia. Yrityksen elinkaari Finnveran monipuoliset rahoituspalvelut yrityksen eri vaiheisiin. Liiketoiminnan aloittaminen - Lainat ja

Finnveran rooli vientikauppojen. Arktisten alueiden mahdollisuudet pk-yrityksille Oulu 12.11.2015 Rahoituspäällikkö Erno Ihto

Finnveran rooli vientikauppojen rahoittamisessa Arktisten alueiden mahdollisuudet pk-yrityksille Oulu 12.11.2015 Rahoituspäällikkö Erno Ihto Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia

Finnveran rooli vientikauppojen rahoittamisessa Arktisten alueiden mahdollisuudet pk-yrityksille Oulu 12.11.2015 Rahoituspäällikkö Erno Ihto Finnvera täydentää rahoitusmarkkinoita ja auttaa suomalaisia

Varatuomari Joachim Reimers

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Kiinteistöjen arvonlisäverotuksesta. Anne Korkiamäki Ylitarkastaja

Kiinteistöjen arvonlisäverotuksesta Anne Korkiamäki Ylitarkastaja Myyntimaan määräytymisestä, yleissäännökset Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun

Kiinteistöjen arvonlisäverotuksesta Anne Korkiamäki Ylitarkastaja Myyntimaan määräytymisestä, yleissäännökset Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun

Ulkomaankaupan maksutavat ja Finnveran vientitakuut yrityksen riskienhallinnassa

1 Ulkomaankaupan maksutavat ja Finnveran vientitakuut yrityksen riskienhallinnassa KIVI 2009 - Kotka 3.11.2009 Erno Ihto, kasvu- ja kansainvälistymisrahoitus Finnvera Oyj 2 Suomen valtion omistama erityisrahoitusyhtiö,

1 Ulkomaankaupan maksutavat ja Finnveran vientitakuut yrityksen riskienhallinnassa KIVI 2009 - Kotka 3.11.2009 Erno Ihto, kasvu- ja kansainvälistymisrahoitus Finnvera Oyj 2 Suomen valtion omistama erityisrahoitusyhtiö,

Ulkomaankaupan maksutavat ja vakuudet 18.10.2013

Ulkomaankaupan maksutavat ja vakuudet 18.10.2013 OP-Pohjola- ryhmä Liisa Multanen Agenda 1. Ulkomaankaupan maksutavat 2. Ulkomaankaupan vakuudet 3. Yhteystiedot 4. Trade Finance caset Pohjola Pankki 4

Ulkomaankaupan maksutavat ja vakuudet 18.10.2013 OP-Pohjola- ryhmä Liisa Multanen Agenda 1. Ulkomaankaupan maksutavat 2. Ulkomaankaupan vakuudet 3. Yhteystiedot 4. Trade Finance caset Pohjola Pankki 4

VERO-OHJE. Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.

VERO-OHJE Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.2019 2 (13) SISÄLLYS 1. Yleistä... 3 2. Välimiehen palkkion ja kulujen

VERO-OHJE Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.2019 2 (13) SISÄLLYS 1. Yleistä... 3 2. Välimiehen palkkion ja kulujen

Incoterms 2000. Finnish. www.if.fi

Incoterms 2000 Finnish www.if.fi KANSAINVÄLISEN KAUPPAKAMARIN TOIMITUSLAUSEKKEET MIKÄ ON? Toimituslauseke on kirjain- tai sanayhdistelmä, jolla sovitaan eräistä kauppasopimuksen ehdoista. MITÄ TOIMITUS-

Incoterms 2000 Finnish www.if.fi KANSAINVÄLISEN KAUPPAKAMARIN TOIMITUSLAUSEKKEET MIKÄ ON? Toimituslauseke on kirjain- tai sanayhdistelmä, jolla sovitaan eräistä kauppasopimuksen ehdoista. MITÄ TOIMITUS-

Finnveran rooli yrityksen viennissä ja kansainvälistymisessä. Team Finland kiertue - Lapista maailmalle Rovaniemi 5.9.

Finnveran rooli yrityksen viennissä ja kansainvälistymisessä Team Finland kiertue - Lapista maailmalle Rovaniemi 5.9.2018 Erno Ihto Finnvera pähkinänkuoressa Finnvera on Suomen valtion omistama erityisrahoitusyhtiö

Finnveran rooli yrityksen viennissä ja kansainvälistymisessä Team Finland kiertue - Lapista maailmalle Rovaniemi 5.9.2018 Erno Ihto Finnvera pähkinänkuoressa Finnvera on Suomen valtion omistama erityisrahoitusyhtiö

Ostot toisesta EU-maasta Liite 2

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Rahoitusratkaisuja vientiin

Rahoitusratkaisuja vientiin Monipuolisia vienninrahoituspalveluja vientiyrityksille ja rahoittajille Finnvera edistää suomalaista vientiä tarjoamalla yrityksille sekä vientiä rahoittaville pankeille monipuolisia

Rahoitusratkaisuja vientiin Monipuolisia vienninrahoituspalveluja vientiyrityksille ja rahoittajille Finnvera edistää suomalaista vientiä tarjoamalla yrityksille sekä vientiä rahoittaville pankeille monipuolisia

29.1.-5.2.2016 Ritva Nyrhinen

www.pwc.com Aalto-yliopisto Elinkeinoverotus; Arvonlisäverotus kv-toiminnassa - - ulkomaalaisen rekisteröinti - tavarat 29.1.-5.2.2016 Ritva Nyrhinen Sisällys Ulkomaalaisen verovelvollisuus Tavaroiden

www.pwc.com Aalto-yliopisto Elinkeinoverotus; Arvonlisäverotus kv-toiminnassa - - ulkomaalaisen rekisteröinti - tavarat 29.1.-5.2.2016 Ritva Nyrhinen Sisällys Ulkomaalaisen verovelvollisuus Tavaroiden

Maksu ulkomaille valuuttamaksut

Maksu ulkomaille valuuttamaksut Lue ohjeet läpi ennen kuin teet maksun. Maksut ulkomaille - toiminnolla voi tehdä: tilisiirtoja Nordea Suomessa olevien eri valuuttaisten tilien välillä valuuttamääräisiä

Maksu ulkomaille valuuttamaksut Lue ohjeet läpi ennen kuin teet maksun. Maksut ulkomaille - toiminnolla voi tehdä: tilisiirtoja Nordea Suomessa olevien eri valuuttaisten tilien välillä valuuttamääräisiä

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista. Tilitoimistoinfot 2012

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

INCOTERMS 2010 Työkaluja ulkomaankauppaan

INCOTERMS 2010 Työkaluja ulkomaankauppaan In Nutshell All rights reserved by ICC Finland & Asko Räty Vuodesta 1936 vuoden 2010 Incotermsiin Incoterms 1936 Maailmankaupan kasvu Incoterms 1953 Tulliyhteisöt

INCOTERMS 2010 Työkaluja ulkomaankauppaan In Nutshell All rights reserved by ICC Finland & Asko Räty Vuodesta 1936 vuoden 2010 Incotermsiin Incoterms 1936 Maailmankaupan kasvu Incoterms 1953 Tulliyhteisöt

Vientikaupan rahoitus maksuehdot, - juristin neuvoja

Vientikaupan rahoitus maksuehdot, omistuksenpidätys, vakuudet - juristin neuvoja Rahoitusmahdollisuuksia kansainvälistymiseen ja kasvuun, osa 3: Uusia välineitä viennin rahoitukseen Helsingin kauppakamari

Vientikaupan rahoitus maksuehdot, omistuksenpidätys, vakuudet - juristin neuvoja Rahoitusmahdollisuuksia kansainvälistymiseen ja kasvuun, osa 3: Uusia välineitä viennin rahoitukseen Helsingin kauppakamari

Finnveran rahoituspalvelut vientiin ja kansainvälistymiseen KiVi 2009 Pori 11.11.2009 Jari Mehto 18.11.2009

1 Finnveran rahoituspalvelut vientiin ja kansainvälistymiseen KiVi 2009 Pori 11.11.2009 Jari Mehto Finnvera Oyj 2 Suomen valtion omistama erityisrahoitusyhtiö, jonka tavoitteena on edistää suomalaisten

1 Finnveran rahoituspalvelut vientiin ja kansainvälistymiseen KiVi 2009 Pori 11.11.2009 Jari Mehto Finnvera Oyj 2 Suomen valtion omistama erityisrahoitusyhtiö, jonka tavoitteena on edistää suomalaisten

Finnveran kv-kasvun ja vientikaupan rahoitus Kv-kasvun ja rahoituksen aamupäivä. Seija Pelkonen Turun aluekonttori 12.3.2014

Finnveran kv-kasvun ja vientikaupan rahoitus Kv-kasvun ja rahoituksen aamupäivä Seija Pelkonen Turun aluekonttori 12.3.2014 Agenda Finnvera Oyj ja avainluvut Finnveran rooli kv-kasvun rahoituksessa Vientikaupan

Finnveran kv-kasvun ja vientikaupan rahoitus Kv-kasvun ja rahoituksen aamupäivä Seija Pelkonen Turun aluekonttori 12.3.2014 Agenda Finnvera Oyj ja avainluvut Finnveran rooli kv-kasvun rahoituksessa Vientikaupan

IBAN JA BIC MAKSUJENVÄLITYKSESSÄ

IBAN JA BIC MAKSUJENVÄLITYKSESSÄ 5.7.2015 1 IBAN JA BIC maksujenvälityksessä Sisällysluettelo 1 IBAN... 2 1.1 Rakenne... 2 1.2 Validointi... 2 1.3 Käyttö... 3 1.3.1 IBAN saapuvissa maksuissa... 3 1.3.2

IBAN JA BIC MAKSUJENVÄLITYKSESSÄ 5.7.2015 1 IBAN JA BIC maksujenvälityksessä Sisällysluettelo 1 IBAN... 2 1.1 Rakenne... 2 1.2 Validointi... 2 1.3 Käyttö... 3 1.3.1 IBAN saapuvissa maksuissa... 3 1.3.2

Taloushallinnon toimistotyöt

Taloushallinnon toimistotyöt LASKUJEN KÄSITTELY Myyntilaskut Ostolaskut Reskontrat Viivästyskorot MAKSULIIKENNE Maksutavat Kassanhoito Ulkomaan maksut Perintä Alussa on LIIKEIDEA Toimintaansa varten hankitaan

Taloushallinnon toimistotyöt LASKUJEN KÄSITTELY Myyntilaskut Ostolaskut Reskontrat Viivästyskorot MAKSULIIKENNE Maksutavat Kassanhoito Ulkomaan maksut Perintä Alussa on LIIKEIDEA Toimintaansa varten hankitaan

ULKOMAANKAUPAN MAKSUTAVAT

Opinnäytetyö (AMK) Liiketoiminnan logistiikka Hankintojen johtaminen 2013 Blerta Rama ULKOMAANKAUPAN MAKSUTAVAT Remburssi OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketoiminnan logistiikka

Opinnäytetyö (AMK) Liiketoiminnan logistiikka Hankintojen johtaminen 2013 Blerta Rama ULKOMAANKAUPAN MAKSUTAVAT Remburssi OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketoiminnan logistiikka

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Kansainvälisen kaupan maksu- ja toimitusehdot

Kansainvälisen kaupan maksu- ja toimitusehdot Case: Kumera Drives Oy LAHDEN AMMATTIKORKEAKOULU Liiketalous Kansainvälisen kaupan koulutusohjelma Opinnäytetyö Kevät 2017 Sohvi Heinonen Lahden ammattikorkeakoulu

Kansainvälisen kaupan maksu- ja toimitusehdot Case: Kumera Drives Oy LAHDEN AMMATTIKORKEAKOULU Liiketalous Kansainvälisen kaupan koulutusohjelma Opinnäytetyö Kevät 2017 Sohvi Heinonen Lahden ammattikorkeakoulu

OSAKEKAUPPAKIRJA. Lappeenrannan kaupungin. Lappeenrannan Asuntopalvelu Oy:n. välillä. (jäljempänä Kauppakirja )

") OSAKEKAUPPAKIRJA Lappeenrannan kaupungin ja Lappeenrannan Asuntopalvelu Oy:n välillä (jäljempänä Kauppakirja ) 1. Kaupan osapuolet 1.1 Lappeenrannan Asuntopalvelu Oy (y-tunnus 0433221-3), Valtakatu 44,

OSAKEKAUPPAKIRJA Lappeenrannan kaupungin ja Lappeenrannan Asuntopalvelu Oy:n välillä (jäljempänä Kauppakirja ) 1. Kaupan osapuolet 1.1 Lappeenrannan Asuntopalvelu Oy (y-tunnus 0433221-3), Valtakatu 44,

Annukka Ylikulju REMBURSSI MAKSUTAPANA JA RISKIENHALLINTA- KEINONA ULKOMAANKAUPASSA

Annukka Ylikulju REMBURSSI MAKSUTAPANA JA RISKIENHALLINTA- KEINONA ULKOMAANKAUPASSA Opinnäytetyö KESKI-POHJANMAAN AMMATTIKORKEAKOULU Kansainvälisen kaupan koulutusohjelma Kesäkuu 2010 TIIVISTELMÄ OPINNÄYTETYÖSTÄ

Annukka Ylikulju REMBURSSI MAKSUTAPANA JA RISKIENHALLINTA- KEINONA ULKOMAANKAUPASSA Opinnäytetyö KESKI-POHJANMAAN AMMATTIKORKEAKOULU Kansainvälisen kaupan koulutusohjelma Kesäkuu 2010 TIIVISTELMÄ OPINNÄYTETYÖSTÄ

Kasvuun!! Kuinka pankki ja Finnvera voivat auttaa yritystä onnistumaan kasvupolulla

Kasvuun!! Kuinka pankki ja Finnvera voivat auttaa yritystä onnistumaan kasvupolulla Team Finland Road Show Kotka 10.10.2018 Markus Laakkonen/Finnvera Anu Joukainen/Handelsbanken Finnvera pähkinänkuoressa

Kasvuun!! Kuinka pankki ja Finnvera voivat auttaa yritystä onnistumaan kasvupolulla Team Finland Road Show Kotka 10.10.2018 Markus Laakkonen/Finnvera Anu Joukainen/Handelsbanken Finnvera pähkinänkuoressa

Asiakasriskit ja rahoitus: kasvua pk-yritysten vientiin? Oulun kauppakamarin seminaari 16.10.2013. Erno Ihto Pk- ja kansainvälistymisrahoitus

Asiakasriskit ja rahoitus: kasvua pk-yritysten vientiin? Oulun kauppakamarin seminaari 16.10.2013 Erno Ihto Pk- ja kansainvälistymisrahoitus Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka

Asiakasriskit ja rahoitus: kasvua pk-yritysten vientiin? Oulun kauppakamarin seminaari 16.10.2013 Erno Ihto Pk- ja kansainvälistymisrahoitus Finnvera Oyj Suomen valtion omistama erityisrahoitusyhtiö, joka

Kaatuvatko vientikaupat rahoitusosaamisen puutteeseen?

TIEDOT JULKAISUVAPAITA 3.6. KLO 9.00 Kaatuvatko vientikaupat rahoitusosaamisen puutteeseen? Vientikaupan rahoitusbarometri 8 Finnvera, Keskuskauppakamari ja Kansainvälinen kauppakamari ICC 3.6.8 Tutkimuksen

TIEDOT JULKAISUVAPAITA 3.6. KLO 9.00 Kaatuvatko vientikaupat rahoitusosaamisen puutteeseen? Vientikaupan rahoitusbarometri 8 Finnvera, Keskuskauppakamari ja Kansainvälinen kauppakamari ICC 3.6.8 Tutkimuksen

Saara Mätäsaho REMBURSSI JA BANK PAYMENT OBLIGATION KANSAINVÄLISTEN TOIMI- TUSTEN MAKSUKÄYTÄNTÖINÄ

Saara Mätäsaho REMBURSSI JA BANK PAYMENT OBLIGATION KANSAINVÄLISTEN TOIMI- TUSTEN MAKSUKÄYTÄNTÖINÄ REMBURSSI JA BANK PAYMENT OBLIGATION KANSAINVÄLISTEN TOIMI- TUSTEN MAKSUKÄYTÄNTÖINÄ Saara Mätäsaho Opinnäytetyö

Saara Mätäsaho REMBURSSI JA BANK PAYMENT OBLIGATION KANSAINVÄLISTEN TOIMI- TUSTEN MAKSUKÄYTÄNTÖINÄ REMBURSSI JA BANK PAYMENT OBLIGATION KANSAINVÄLISTEN TOIMI- TUSTEN MAKSUKÄYTÄNTÖINÄ Saara Mätäsaho Opinnäytetyö

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010. Mika Jokinen Veroasiantuntija

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

Finnveran rahoitusmahdollisuudet Venäjän liiketoiminnassa KiVi 2009 Turku 12.11.2009 Jari Mehto 16.11.2009

1 Finnveran rahoitusmahdollisuudet Venäjän liiketoiminnassa KiVi 2009 Turku 12.11.2009 Jari Mehto Finnvera Oyj 2 Suomen valtion omistama erityisrahoitusyhtiö, jonka tavoitteena on edistää suomalaisten

1 Finnveran rahoitusmahdollisuudet Venäjän liiketoiminnassa KiVi 2009 Turku 12.11.2009 Jari Mehto Finnvera Oyj 2 Suomen valtion omistama erityisrahoitusyhtiö, jonka tavoitteena on edistää suomalaisten

OAV veroilmoitus 2018

OAV veroilmoitus 2018 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Ylitarkastaja Anne Kaleva 23.11.2017 Verohallinto/ Yritysverotusyksikkö / Ohjaus- ja kehittämisyksikkö OAV veroilmoitus 2018 - mikä

OAV veroilmoitus 2018 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Ylitarkastaja Anne Kaleva 23.11.2017 Verohallinto/ Yritysverotusyksikkö / Ohjaus- ja kehittämisyksikkö OAV veroilmoitus 2018 - mikä

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO. Merja Mattila

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO Merja Mattila ALV ALV tavaroissa ja palveluissa Välillinen voi olla - lain mukaan - hakeutumalla itse (vapaaehtoinen

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO Merja Mattila ALV ALV tavaroissa ja palveluissa Välillinen voi olla - lain mukaan - hakeutumalla itse (vapaaehtoinen

A V E R ETÄMYYNNIN ENNAKKOTIEDOT / KOSKEE HELPMEANS-VERKKOKAUPAN ASIAKKAIDEN TOIMEKSIANTOSOPIMUKSIA AVER ASIANAJOTOIMISTO OY

A V E R 1 (5) ETÄMYYNNIN ENNAKKOTIEDOT / KOSKEE HELPMEANS-VERKKOKAUPAN ASIAKKAIDEN TOIMEKSIANTOSOPIMUKSIA 1 Osapuolet 1.1 (jäljempänä asiakas ) 1.2 Aver Asianajotoimisto Oy Fredrikinkatu 25 A 24 00120

A V E R 1 (5) ETÄMYYNNIN ENNAKKOTIEDOT / KOSKEE HELPMEANS-VERKKOKAUPAN ASIAKKAIDEN TOIMEKSIANTOSOPIMUKSIA 1 Osapuolet 1.1 (jäljempänä asiakas ) 1.2 Aver Asianajotoimisto Oy Fredrikinkatu 25 A 24 00120

SOPIMUS TAVARAN X HANKINNASTA

LIITE 5A SOPIMUS SOPIMUS TAVARAN X HANKINNASTA 1. OSAPUOLET JA YHTEYSHENKILÖT Tilaaja: Jyväskylän yliopisto Pl 35 40014 Jyväskylän yliopisto (jäljempänä Tilaaja ) Tilaajan yhteyshenkilö sopimusasioissa:

LIITE 5A SOPIMUS SOPIMUS TAVARAN X HANKINNASTA 1. OSAPUOLET JA YHTEYSHENKILÖT Tilaaja: Jyväskylän yliopisto Pl 35 40014 Jyväskylän yliopisto (jäljempänä Tilaaja ) Tilaajan yhteyshenkilö sopimusasioissa:

Yhteisön sisäisessä kaupassa käytössä olevien hankkijan ilmoitusten tekstit suomeksi ja englanniksi

Yhteisön sisäisessä kaupassa käytössä olevien hankkijan ilmoitusten tekstit suomeksi ja englanniksi LIITE I Hankkijan ilmoitus tuotteista, joilla on etuuskohteluun oikeuttava alkuperäasema ILMOITUS Hankkijan

Yhteisön sisäisessä kaupassa käytössä olevien hankkijan ilmoitusten tekstit suomeksi ja englanniksi LIITE I Hankkijan ilmoitus tuotteista, joilla on etuuskohteluun oikeuttava alkuperäasema ILMOITUS Hankkijan

Incoterms 2010 Lyhyesti. Asko Räty

Incoterms 2010 Lyhyesti Asko Räty Incoterms 1936 Maailmankaupan kasvu Incoterms 1953 Tulliyhteisöt konttiliikenteen alku Incoterms 1967 Roro-alukset Vapaakauppa-alueet terminaaliliikenne Incoterms 1976

Incoterms 2010 Lyhyesti Asko Räty Incoterms 1936 Maailmankaupan kasvu Incoterms 1953 Tulliyhteisöt konttiliikenteen alku Incoterms 1967 Roro-alukset Vapaakauppa-alueet terminaaliliikenne Incoterms 1976

OSAKASSOPIMUS Jykes Kiinteistöt Oy

LUONNOS OSAKASSOPIMUS 5.10.2016 Jykes Kiinteistöt Oy 2 SISÄLLYSLUETTELO 1. Osapuolet... 3 2. Sopimuksen tausta ja tarkoitus... 3 3. Yleisvelvoite... 3 4. Yhtiön hallinto ja omistajaohjaus... 3 5. Osakkeiden

LUONNOS OSAKASSOPIMUS 5.10.2016 Jykes Kiinteistöt Oy 2 SISÄLLYSLUETTELO 1. Osapuolet... 3 2. Sopimuksen tausta ja tarkoitus... 3 3. Yleisvelvoite... 3 4. Yhtiön hallinto ja omistajaohjaus... 3 5. Osakkeiden

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]

![SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]](/thumbs/60/45309270.jpg "SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]") SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

Yhteisön sisäisessä kaupassa käytössä olevien hankkijan ilmoitusten tekstit suomeksi ja englanniksi

1 (8) Yhteisön sisäisessä kaupassa käytössä olevien hankkijan ilmoitusten tekstit suomeksi ja englanniksi 1) LÄHETYSKOHTAINEN HANKKIJAN ILMOITUS ALKUPERÄTUOTTEILLE (suomenkielinen malli) Hankkijan ilmoitus,

1 (8) Yhteisön sisäisessä kaupassa käytössä olevien hankkijan ilmoitusten tekstit suomeksi ja englanniksi 1) LÄHETYSKOHTAINEN HANKKIJAN ILMOITUS ALKUPERÄTUOTTEILLE (suomenkielinen malli) Hankkijan ilmoitus,

Arvonlisäverotus ja muu kulutusverotus. Leila Juanto Petri Saukko

Arvonlisäverotus ja muu kulutusverotus Leila Juanto Petri Saukko TALENTUM Helsinki 2014 Kahdeksas, uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad

Arvonlisäverotus ja muu kulutusverotus Leila Juanto Petri Saukko TALENTUM Helsinki 2014 Kahdeksas, uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad

Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS. Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti)

") 1 (5) 1. SOPIJAOSAPUOLET OSTAJA: Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS Yhteystiedot: OSTAJAN YHTEYSHENKILÖ: Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti) (Yhteystiedot, jos poikkeavat

1 (5) 1. SOPIJAOSAPUOLET OSTAJA: Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS Yhteystiedot: OSTAJAN YHTEYSHENKILÖ: Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti) (Yhteystiedot, jos poikkeavat

UKK SEPA - Yhtenäinen euromaksualue

UKK SEPA - Yhtenäinen euromaksualue 1. Mitä SEPA tarkoittaa? Lyhenne SEPA tulee sanoista Single Euro Payments Area. SEPA pyrkii yhtenäistämään menettelyjä ja standardeja euromaksujen osalta Euroopan talousalueella

UKK SEPA - Yhtenäinen euromaksualue 1. Mitä SEPA tarkoittaa? Lyhenne SEPA tulee sanoista Single Euro Payments Area. SEPA pyrkii yhtenäistämään menettelyjä ja standardeja euromaksujen osalta Euroopan talousalueella

Ohjeita API:en tuontiin EU alueelle. GMP tilaisuus FIMEA

Ohjeita API:en tuontiin EU alueelle GMP tilaisuus FIMEA 19.11.2013 Euroopan komissio on julkaissut uusia ohjeita API:ien (Active Pharmaceutical Ingredients) tuontiin EU-alueelle. Uudet ohjeet tulevat voimaan

Ohjeita API:en tuontiin EU alueelle GMP tilaisuus FIMEA 19.11.2013 Euroopan komissio on julkaissut uusia ohjeita API:ien (Active Pharmaceutical Ingredients) tuontiin EU-alueelle. Uudet ohjeet tulevat voimaan

Hakemus palveluntuottajaksi palvelusetelillä tuotettavaan mielenterveyskuntoutujien tukiasumiseen

Hakemus palveluntuottajaksi palvelusetelillä tuotettavaan mielenterveyskuntoutujien tukiasumiseen ja palveluasumiseen Hakemus saapunut / 201 Palveluntuottajaa koskevat tiedot Yritys/järjestö/yhteisö Y-tunnus

Hakemus palveluntuottajaksi palvelusetelillä tuotettavaan mielenterveyskuntoutujien tukiasumiseen ja palveluasumiseen Hakemus saapunut / 201 Palveluntuottajaa koskevat tiedot Yritys/järjestö/yhteisö Y-tunnus

SOPIMUS IT- PALVELUSTA SOPIMUS NRO: MEDBIT Tilaajan yhteyshenkilö sopimusasioissa: Sosiaali- ja terveysjohtaja Juha Sandberg

Medbit Oy 1 SOPIMUS IT- PALVELUSTA SOPIMUS NRO: MEDBIT-12-2014 1 SOPIJAPUOLET Tilaaja: Raision sosiaali- ja terveyskeskus Y- tunnus: 0204428-5 Osoite: PL 100, 20201 RAISIO Tilaajan yhteyshenkilö sopimusasioissa:

Medbit Oy 1 SOPIMUS IT- PALVELUSTA SOPIMUS NRO: MEDBIT-12-2014 1 SOPIJAPUOLET Tilaaja: Raision sosiaali- ja terveyskeskus Y- tunnus: 0204428-5 Osoite: PL 100, 20201 RAISIO Tilaajan yhteyshenkilö sopimusasioissa:

SOPIMUS KLAUKKALAN VANHUSTENTALON LIIKUNTASALIN KUNTOSALILAITTEIDEN HANKINNASTA

1 (5) SOPIMUS KLAUKKALAN VANHUSTENTALON LIIKUNTASALIN KUNTOSALILAITTEIDEN HANKINNASTA 1. Osapuolet ja yhteyshenkilöt Tilaaja: Tilaajan yhteyshenkilö Toimittaja: Y-tunnus: Toimittajan yhteyshenkilö 2. Sovellettavat

1 (5) SOPIMUS KLAUKKALAN VANHUSTENTALON LIIKUNTASALIN KUNTOSALILAITTEIDEN HANKINNASTA 1. Osapuolet ja yhteyshenkilöt Tilaaja: Tilaajan yhteyshenkilö Toimittaja: Y-tunnus: Toimittajan yhteyshenkilö 2. Sovellettavat

Yleiset toimitusehdot Asiantuntijapalvelut

Asiantuntijapalvelut SISÄLLYSLUETTELO 1 YLEISTÄ... 2 1.1 Soveltaminen... 2 1.2 Työmenetelmät... 2 2 TOIMITTAJAN VELVOLLISUUDET... 2 2.1 Yleistä... 2 2.2 Tiedottaminen palvelun edistymisestä... 2 3 TILAAJAN

Asiantuntijapalvelut SISÄLLYSLUETTELO 1 YLEISTÄ... 2 1.1 Soveltaminen... 2 1.2 Työmenetelmät... 2 2 TOIMITTAJAN VELVOLLISUUDET... 2 2.1 Yleistä... 2 2.2 Tiedottaminen palvelun edistymisestä... 2 3 TILAAJAN

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Hevoskaupan juridiikka

Hevoskaupan juridiikka Yleistä Hevonen on irtain esine Virhe hevosessa vaikeampi nähdä kuin tavanomaisessa tavarassa (esim. auto) Myyjän tiedonantovelvollisuus Ostajan tiedonottovelvollisuus 1 Sovellettava

Hevoskaupan juridiikka Yleistä Hevonen on irtain esine Virhe hevosessa vaikeampi nähdä kuin tavanomaisessa tavarassa (esim. auto) Myyjän tiedonantovelvollisuus Ostajan tiedonottovelvollisuus 1 Sovellettava

SINGLE EURO PAYMENTS AREA, YHTENÄINEN EUROMAKSUALUE

Mikä SEPA? Mikä SEPA? SINGLE EURO PAYMENTS AREA, YHTENÄINEN EUROMAKSUALUE 32 maata Euroopassa: EU-maat, ETA-maat (Islanti, Norja, Liechtenstein, Monaco) ja Sveitsi Yhtenäinen infrastruktuuri, säännöt ja

Mikä SEPA? Mikä SEPA? SINGLE EURO PAYMENTS AREA, YHTENÄINEN EUROMAKSUALUE 32 maata Euroopassa: EU-maat, ETA-maat (Islanti, Norja, Liechtenstein, Monaco) ja Sveitsi Yhtenäinen infrastruktuuri, säännöt ja

VIENTIREMBURSSIEN ELEKTRONINEN ASIAKIRJAESITYS

Mikko Malminen VIENTIREMBURSSIEN ELEKTRONINEN ASIAKIRJAESITYS Liiketalous ja matkailu 2012 VAASAN AMMATTIKORKEAKOULU TIIVISTELMÄ Tekijä Mikko Malminen Opinnäytetyön nimi Vientiremburssien Elektroninen

Mikko Malminen VIENTIREMBURSSIEN ELEKTRONINEN ASIAKIRJAESITYS Liiketalous ja matkailu 2012 VAASAN AMMATTIKORKEAKOULU TIIVISTELMÄ Tekijä Mikko Malminen Opinnäytetyön nimi Vientiremburssien Elektroninen

Tietuekuva. Aineistosiirrot XML ISO 20022 XML pain.001.001.02 MT101 sanomasäännöt 15.11.2012

Tietuekuva Aineistosiirrot XML 20022 XML pain.001.001.02 sanomasäännöt 15.11.2012 2 1. Maksusanoman rakenne ja sisältö Dokumentti on tarkoitettu käytettäväksi yhdessä C2B tietuekuvauksen kanssa pain 001.001.02

Tietuekuva Aineistosiirrot XML 20022 XML pain.001.001.02 sanomasäännöt 15.11.2012 2 1. Maksusanoman rakenne ja sisältö Dokumentti on tarkoitettu käytettäväksi yhdessä C2B tietuekuvauksen kanssa pain 001.001.02

BUSINESS ONLINE TRADE FINANCE KOTI- JA ULKOMAISET PANKKITAKAUKSET

BUSINESS ONLINE TRADE FINANCE KOTI- JA ULKOMAISET PANKKITAKAUKSET Danske Bank Trade Finance Danske Bank Oyj Rekisteröity kotipaikka ja osoite Helsinki, Hiililaiturinkuja 2, 00075 DANSKE BANK. Y-tunnus

BUSINESS ONLINE TRADE FINANCE KOTI- JA ULKOMAISET PANKKITAKAUKSET Danske Bank Trade Finance Danske Bank Oyj Rekisteröity kotipaikka ja osoite Helsinki, Hiililaiturinkuja 2, 00075 DANSKE BANK. Y-tunnus

1 KAUPPASOPIMUS SUHTEEN PERUSTA Toimituslausekkeet (Incoterms) Maksuehdon määrittely Maksutavat... 5

Maksuehdon määrittely Maksutavat... 5") 2011 1 1 KAUPPASOPIMUS SUHTEEN PERUSTA... 4 1.1 Toimituslausekkeet (Incoterms)... 4 1.2 Maksuehdon määrittely... 4 1.3 Maksutavat... 5 2 ULKOMAANKAUPAN MAKSUTAVAT... 5 Toimeksiantojen välittäminen... 5

2011 1 1 KAUPPASOPIMUS SUHTEEN PERUSTA... 4 1.1 Toimituslausekkeet (Incoterms)... 4 1.2 Maksuehdon määrittely... 4 1.3 Maksutavat... 5 2 ULKOMAANKAUPAN MAKSUTAVAT... 5 Toimeksiantojen välittäminen... 5

Toimittajaohje. Opas verkkolaskujen lähetykseen Tammikuu Toimittajat noudattavat toimittajaohjetta.

Toimittajaohje Opas verkkolaskujen lähetykseen Tammikuu 2018 Toimittajat noudattavat toimittajaohjetta. Skanska tehostaa toimintoja ja automatisoi laskujen käsittelyä. Laskut maksetaan ajallaan, säästetään

Toimittajaohje Opas verkkolaskujen lähetykseen Tammikuu 2018 Toimittajat noudattavat toimittajaohjetta. Skanska tehostaa toimintoja ja automatisoi laskujen käsittelyä. Laskut maksetaan ajallaan, säästetään

PALVELUSETELIN MYÖNTÄMISEN PERUSTEET JJR-KUNNISSA 1.3.2012 ALKAEN

Yhteislautakunnan liite nro 14 / 26.1.2012 PALVELUSETELIN MYÖNTÄMISEN PERUSTEET JJR-KUNNISSA 1.3.2012 ALKAEN Perusturvan yhteislautakunta 22.1.2009 7 26.1.2012 14 2 Palvelusetelin käyttö JJR-kunnissa Kunnalla

Yhteislautakunnan liite nro 14 / 26.1.2012 PALVELUSETELIN MYÖNTÄMISEN PERUSTEET JJR-KUNNISSA 1.3.2012 ALKAEN Perusturvan yhteislautakunta 22.1.2009 7 26.1.2012 14 2 Palvelusetelin käyttö JJR-kunnissa Kunnalla

ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV)

") VEROHALLINTO 1.1.2017 A90/200/2016 1.2 ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 VOIMASSAOLO... 3 4 KORJAAMINEN...

VEROHALLINTO 1.1.2017 A90/200/2016 1.2 ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 VOIMASSAOLO... 3 4 KORJAAMINEN...

Visma Nova Rakennusalan käännetty arvonlisäverotus

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 30.3.2011 1 Käännetyn alv:n käsittely...1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 30.3.2011 1 Käännetyn alv:n käsittely...1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Laki. EDUSKUNNAN VASTAUS 257/2010 vp. Hallituksen esitys laeiksi arvonlisäverolain ja Ahvenanmaan maakuntaa koskevista poikkeuksista

EDUSKUNNAN VASTAUS 257/2010 vp Hallituksen esitys laeiksi arvonlisäverolain ja Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain 6 a :n muuttamisesta

EDUSKUNNAN VASTAUS 257/2010 vp Hallituksen esitys laeiksi arvonlisäverolain ja Ahvenanmaan maakuntaa koskevista poikkeuksista arvonlisävero- ja valmisteverolainsäädäntöön annetun lain 6 a :n muuttamisesta

KAUPPAKIRJA ( luonnos ) 1. OSAPUOLET 1.1. MYYJÄ

1. OSAPUOLET 1.1. MYYJÄ") KAUPPAKIRJA ( luonnos ) 1. OSAPUOLET 1.1. MYYJÄ Helsingin kaupunki (y-tunnus: 0201256-6) Osoite: PL 2213, 00099 HELSINGIN KAUPUNKI Jäljempänä: Myyjä Myyjän kaupparekisteriote liitteenä 1.1 1.2. OSTAJA

KAUPPAKIRJA ( luonnos ) 1. OSAPUOLET 1.1. MYYJÄ Helsingin kaupunki (y-tunnus: 0201256-6) Osoite: PL 2213, 00099 HELSINGIN KAUPUNKI Jäljempänä: Myyjä Myyjän kaupparekisteriote liitteenä 1.1 1.2. OSTAJA

Uusi laskutusdirektiivi & uudet verokannat Lakimuutos 1.1.2013

Uusi laskutusdirektiivi & uudet verokannat Lakimuutos 1.1.2013 1 1 Millainen on lasku? Laskun sisältövaatimukset - Päiväys (ei tarkemmin määritelty; tulostus, lähetys ym.) - Juokseva tunniste - Myyjän

Uusi laskutusdirektiivi & uudet verokannat Lakimuutos 1.1.2013 1 1 Millainen on lasku? Laskun sisältövaatimukset - Päiväys (ei tarkemmin määritelty; tulostus, lähetys ym.) - Juokseva tunniste - Myyjän

Opiskelijana Suomessa tai maailmalla

Opiskelijana Suomessa tai maailmalla Aalto-yliopisto opiskelijavaihto 8.5.2014 Danske opiskelijoille Danske määrittelee opiskelijoiksi kaikki 18-32 vuotiaat. Opiskelijat saavat Danske Bankista maksuttoman

Opiskelijana Suomessa tai maailmalla Aalto-yliopisto opiskelijavaihto 8.5.2014 Danske opiskelijoille Danske määrittelee opiskelijoiksi kaikki 18-32 vuotiaat. Opiskelijat saavat Danske Bankista maksuttoman

3 (5) Laitos 5. Laitoksen nimi. Käyntiosoite. Postinumero. Postitoimipaikka. Laitos 6. Laitoksen nimi. Käyntiosoite. Postinumero.

Laitos 5. Laitoksen nimi. Käyntiosoite. Postinumero. Postitoimipaikka. Laitos 6. Laitoksen nimi. Käyntiosoite. Postinumero.") 1 (5) SATU-ASIOINTIJÄRJESTELMÄN PERUSTIETOLOMAKE PÄÄSTÖKAUPAN KOMPENSAATIOTUKI Toiminnanharjoittajan perustiedot Toiminnanharjoittajan nimi Y-tunnus Toiminnanharjoittajan yhteyshenkilön tiedot Etunimi

1 (5) SATU-ASIOINTIJÄRJESTELMÄN PERUSTIETOLOMAKE PÄÄSTÖKAUPAN KOMPENSAATIOTUKI Toiminnanharjoittajan perustiedot Toiminnanharjoittajan nimi Y-tunnus Toiminnanharjoittajan yhteyshenkilön tiedot Etunimi

Finnveran rahoituspalvelut pk-yrityksille. Jari Mehto 21.11.2014

Finnveran rahoituspalvelut pk-yrityksille Jari Mehto 21.11.2014 Finnveran palvelut Pk-yritysrahoitus Vientikauppojen rahoitus Pääomasijoituksia Rahoitamme liiketoimintaa, jolla on kannattavuuden edellytykset

Finnveran rahoituspalvelut pk-yrityksille Jari Mehto 21.11.2014 Finnveran palvelut Pk-yritysrahoitus Vientikauppojen rahoitus Pääomasijoituksia Rahoitamme liiketoimintaa, jolla on kannattavuuden edellytykset

Esityksen sisältö. Yritys, kohdistuuko liiketoimeesi alv-petos? Marjo Huovinen. Arvonlisäveron erityisjärjestelmä ja ALVEU-palvelu

Esityksen sisältö Yleistä kansainvälisen kaupan arvonlisäverotuksesta Tavaroiden yhteisökauppa - tavaran myynti ja hankinta yhteisössä Yleisesti tavaroiden myynnistä (vientikauppa) yhteisön ulkopuolelle

Esityksen sisältö Yleistä kansainvälisen kaupan arvonlisäverotuksesta Tavaroiden yhteisökauppa - tavaran myynti ja hankinta yhteisössä Yleisesti tavaroiden myynnistä (vientikauppa) yhteisön ulkopuolelle

Ulkomaankaupan pankkipalvelut

OSUUSPANKIT- OKO Ulkomaankaupan pankkipalvelut Ulkomaankaupan pankkipalvelut Kirjoittajat: Lasse Aarto, Mirja Fonck, Anneli Junttila, Päivi Jääskeläinen, Soile Sillanpää, Juha-Pekka Laitinen, Helena Nissinen,

OSUUSPANKIT- OKO Ulkomaankaupan pankkipalvelut Ulkomaankaupan pankkipalvelut Kirjoittajat: Lasse Aarto, Mirja Fonck, Anneli Junttila, Päivi Jääskeläinen, Soile Sillanpää, Juha-Pekka Laitinen, Helena Nissinen,

Viivästysmaksut ja muut palvelumaksut Viivästyskorko ,81 0,00 0,81 Vakiokorvaus perintäkuluista 40,00 0,00 40,00 Yhteensä 40,81

TeliaSonera Finland Oyj PL 0400 15101 LAHTI LASKU Sivu 1 (2) COSMOX KY AHDINKUJA 32 10900 HANKO Asiakasnumero 1043465724 Eräpäivä 04.10.2013 Yksilöintitieto 2012330 Ajalta Hinta Verot Yhteensä Matkaviestintä

TeliaSonera Finland Oyj PL 0400 15101 LAHTI LASKU Sivu 1 (2) COSMOX KY AHDINKUJA 32 10900 HANKO Asiakasnumero 1043465724 Eräpäivä 04.10.2013 Yksilöintitieto 2012330 Ajalta Hinta Verot Yhteensä Matkaviestintä

KIRJASTOAUTON KORITYÖN HANKINTA

KIRJASTOAUTON KORITYÖN HANKINTA Inarin kunta pyytää tarjoustanne kirjastoauton korityöstä tämän tarjouspyynnön ja sen liitteiden mukaisesti. Kirjastoauto hankitaan Inarin kunnankirjaston käyttöön (www.inari.fi/kirjasto).

KIRJASTOAUTON KORITYÖN HANKINTA Inarin kunta pyytää tarjoustanne kirjastoauton korityöstä tämän tarjouspyynnön ja sen liitteiden mukaisesti. Kirjastoauto hankitaan Inarin kunnankirjaston käyttöön (www.inari.fi/kirjasto).

Soveltamisalaltaan rakentamispalvelu voi kohdistua talonrakentamiseen, maa- ja vesirakentamiseen sekä erikoistuneeseen rakennustoimintaan.

Rakennusalan muuttunut arvonlisäverotus Varatuomari Joachim Reimers Suomessa otettiin käyttöön rakennusalalla 1.4.2011 lukien käännetty verovelvollisuus, minkä seurauksena rakentamispalvelujen myyntitilanteissa

Rakennusalan muuttunut arvonlisäverotus Varatuomari Joachim Reimers Suomessa otettiin käyttöön rakennusalalla 1.4.2011 lukien käännetty verovelvollisuus, minkä seurauksena rakentamispalvelujen myyntitilanteissa

Taloushallinto verkkoliiketoiminnassa

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 7.11.2013 Satu Norema Sovelluskonsultti ProCountor International Oy Esityksen sisältö Sähköinen taloushallinto Verkkokaupan liittäminen

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 7.11.2013 Satu Norema Sovelluskonsultti ProCountor International Oy Esityksen sisältö Sähköinen taloushallinto Verkkokaupan liittäminen

1. Toimeksiantaja(t) Nimi: Osoite: Puhelin / sähköposti: Päävastuullinen lakimies: Vastapuoli / asian osallinen:

Nimi: Osoite: Puhelin / sähköposti: Päävastuullinen lakimies: Vastapuoli / asian osallinen:") TOIMEKSIANTOSOPIMUS 1. Toimeksiantaja(t) Nimi: Osoite: Puhelin / sähköposti: 2. Toimeksisaaja Asianajotoimisto Tammer-Juristit Oy (y-tunnus 1053452-4) Aleksis Kiven katu 11 C, 33100 Tampere Puh. 010 346

TOIMEKSIANTOSOPIMUS 1. Toimeksiantaja(t) Nimi: Osoite: Puhelin / sähköposti: 2. Toimeksisaaja Asianajotoimisto Tammer-Juristit Oy (y-tunnus 1053452-4) Aleksis Kiven katu 11 C, 33100 Tampere Puh. 010 346

3 KAUPAN KOHDE 5 KAUPAN MUUT EHDOT 4 KAUPPAHINTA 2 OSTAJA. Merimasku-Antinlinna 23.5.2014. Luonnos ---- 1 MYYJÄ

NAANTALIN KAUPUNKI KAUPPAKIRJA 23.5.2014 ---- 1 Luonnos ---- 1 MYYJÄ 2 OSTAJA Naantalin kaupunki, y-tunnus 0135457-2 Käsityöläiskatu 2 21100 Naantali Petri Kodisoja 3 KAUPAN KOHDE Naantalin kaupungin Tammisaaren

NAANTALIN KAUPUNKI KAUPPAKIRJA 23.5.2014 ---- 1 Luonnos ---- 1 MYYJÄ 2 OSTAJA Naantalin kaupunki, y-tunnus 0135457-2 Käsityöläiskatu 2 21100 Naantali Petri Kodisoja 3 KAUPAN KOHDE Naantalin kaupungin Tammisaaren

KIINTEISTÖ OY KYLPYLÄNTORNI 1 ESIKAUPPAKIRJALUONNOS 1(4)

") KIINTEISTÖ OY KYLPYLÄNTORNI 1 ESIKAUPPAKIRJALUONNOS 1(4) Osapuolet: 1. LAPPEENRANNAN KAUPUNKI, jota edustaa teknisen toimen kiinteistö- ja mittaustoimi, jäljempänä myös kaupunki PL 38, Villimiehenkatu

KIINTEISTÖ OY KYLPYLÄNTORNI 1 ESIKAUPPAKIRJALUONNOS 1(4) Osapuolet: 1. LAPPEENRANNAN KAUPUNKI, jota edustaa teknisen toimen kiinteistö- ja mittaustoimi, jäljempänä myös kaupunki PL 38, Villimiehenkatu

Tk-Pesu Arvonlisäveron muutos ja SEPA

Tk-Pesu Arvonlisäveron muutos ja SEPA Luku T Sisällysluettelo Sisällysluettelo 1 Arvonlisäveron muutos 1.7.2010 2 Veromuutoksen vaikutus Tk-Pesussa 2 Välilaskutuksen rajaukset 3 Arvonlisäveroprosentin

Tk-Pesu Arvonlisäveron muutos ja SEPA Luku T Sisällysluettelo Sisällysluettelo 1 Arvonlisäveron muutos 1.7.2010 2 Veromuutoksen vaikutus Tk-Pesussa 2 Välilaskutuksen rajaukset 3 Arvonlisäveroprosentin

SILVER AND GOLD MERKINTÄLOMAKE

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

MERKINTÄLOMAKE Tervetuloa Zenito Silver and Gold -sijoitusrahaston osuudenomistajaksi Zenito Silver and Gold -sijoitusrahastoa voi merkitä jokaisena pankkipäivänä Suomessa. Voit merkitä Zenito Silver and

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA 2 (5) 1 OSAPUOLET 1.1 Myyjä Kannuksen kaupunki (Y-tunnus: 0178455-6 ) 1.2 Ostaja Kokkolan kaupunki (Y-tunnus 0179377-8 ) 2 SOPIMUKSEN

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA 2 (5) 1 OSAPUOLET 1.1 Myyjä Kannuksen kaupunki (Y-tunnus: 0178455-6 ) 1.2 Ostaja Kokkolan kaupunki (Y-tunnus 0179377-8 ) 2 SOPIMUKSEN

Pk-yrityksen Venäjän viennin ongelmakohtia

Pk-yrityksen Venäjän viennin ongelmakohtia Case: JTK-Power Oy Marjo Rinta Kaupan ja kulttuurin toimialan opinnäytetyö Liiketalouden koulutusohjelma Tradenomi TORNIO 2014 2 TIIVISTELMÄ LAPIN AMMATTIKORKEAKOULU,

Pk-yrityksen Venäjän viennin ongelmakohtia Case: JTK-Power Oy Marjo Rinta Kaupan ja kulttuurin toimialan opinnäytetyö Liiketalouden koulutusohjelma Tradenomi TORNIO 2014 2 TIIVISTELMÄ LAPIN AMMATTIKORKEAKOULU,

Komission ilmoitus. annettu 16.12.2014, Komission ohjeet asetuksen (EU) N:o 833/2014 tiettyjen säännösten soveltamisesta

N:o 833/2014 tiettyjen säännösten soveltamisesta") EUROOPAN KOMISSIO Strasbourg 16.12.2014 C(2014) 9950 final Komission ilmoitus annettu 16.12.2014, Komission ohjeet asetuksen (EU) N:o 833/2014 tiettyjen säännösten soveltamisesta FI FI Komission ohjeet

EUROOPAN KOMISSIO Strasbourg 16.12.2014 C(2014) 9950 final Komission ilmoitus annettu 16.12.2014, Komission ohjeet asetuksen (EU) N:o 833/2014 tiettyjen säännösten soveltamisesta FI FI Komission ohjeet

MÄÄRÄYS ASIAKASVAROISTA

lukien toistaiseksi 1 (5) Arvopaperinvälittäjille MÄÄRÄYS ASIAKASVAROISTA Rahoitustarkastus antaa arvopaperimarkkinalain 4 luvun 5 a :n 5 momentin nojalla arvopaperinvälittäjille tämän määräyksen asiakkaan

lukien toistaiseksi 1 (5) Arvopaperinvälittäjille MÄÄRÄYS ASIAKASVAROISTA Rahoitustarkastus antaa arvopaperimarkkinalain 4 luvun 5 a :n 5 momentin nojalla arvopaperinvälittäjille tämän määräyksen asiakkaan