Ulkomaankaupan pankkipalvelut

|

|

|

- Kirsti Kähkönen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 OSUUSPANKIT- OKO Ulkomaankaupan pankkipalvelut

2 Ulkomaankaupan pankkipalvelut

3 Kirjoittajat: Lasse Aarto, Mirja Fonck, Anneli Junttila, Päivi Jääskeläinen, Soile Sillanpää, Juha-Pekka Laitinen, Helena Nissinen, Kyllikki Pankakoski, Ritva Takalo Graafinen suunnittelu ja painotyö: Oy Edita Ab, Helsinki 2002 ISBN

4 Sisällysluettelo ESIPUHE... 7 KAUPPASOPIMUS SUHTEEN PERUSTA... 9 Kauppasopimuksen sisältö... 9 Toimituslausekkeet (INCOTERMS)... 9 Maksuehdon määrittely... 9 Maksutavat ULKOMAANKAUPAN MAKSUTAVAT Yleistä Toimeksiantojen välittäminen Arvopäiväkäytäntö Kurssikäytäntö Kulukäytäntö MAKSUMÄÄRÄYKSET JA SHEKIT Maksumääräys Maksumääräys tuontikaupassa OKOBANK-payment Maksumääräys vientikaupassa IBAN International Bank Account Number Ulkomainen shekki SWIFT-shekki Shekki Shekki tuontikaupassa Shekki vientikaupassa Shekin periminen DOKUMENTTI- ELI ASIAKIRJAMAKSUT Perittävä

5 Maksutapalausekkeet Vientiperittävä Tuontiperittävä Perittävän kustannukset Remburssi Remburssin perusominaisuudet Remburssin erityislajit Vientiremburssi Remburssiasiakirjat Tuontiremburssi Katettu vai kattamaton Remburssin kustannukset CASH MANAGEMENT PALVELUT ULKOMAANKAUPPAA KÄYVILLE YRITYKSILLE Palvelut Suomessa Tilit ja maksujen kerääminen OP-yritystili Konsernitili OP-valuuttatili Määräaikainen OP-valuuttasijoitustili Ennakkotiedot saapuvista valuuttamaksuista Maksaminen kotimaiselta tililtä Palvelut ulkomailla OKOn palvelut Ruotsissa UniCash -palvelut Euroopassa Muiden yhteistyöpankkien palvelut Maksutoimeksianto ulkomaiseen pankkiin ULKOMAANKAUPAN RAHOITUS Yleistä Lyhytaikainen valuuttamääräinen rahoitus Lyhytaikainen valuuttaluotto Rahoituslimiitti Vientiremburssisaatavan diskonttaus Forfaiting Vientisaatavien rahoitus

6 Käyttöpääomarahoitus Tunne ostajasi Hallitse riski Hyödy raportoinnista Peri tehokkaasti Palvelun hinnoittelu Pitkäaikainen valuuttamääräinen rahoitus Valuuttaluotto Ostajaluotot Valuuttaluoton kustannukset ja riskit PANKKITAKAUS / PANKKITAKUU ULKOMAANKAUPASSA 36 Pankkitakaus Pankkitakuu Suora pankkitakaus tai toimeksiantotakaus Vientikauppaan liittyviä takauksia Tarjoustakaus Bid Bond, Tender Guarantee Toimitustakaus Performance Bond/Guarantee Ennakkomaksutakaus Advance/Repayment/Downpayment Guarantee/Bond Vastuu/takuuajan takaus Maintenance Guarantee, Warranty Period Guarantee, Retention Money Bond Tuontikauppaan liittyviä takauksia Takaukset kauppahinnan maksamisen vakuudeksi Vekselitakaus eli avaali Muita takauksia Tullitakaus Sovellettava laki Takaushakemus Takaukseen perustuvat maksuvaatimukset Takauksen kustannukset FINNVERAN VIENTITAKUUT Yleistä Rahoitustakuu Ostajaluottotakuu Luottoriskitakuu Investointitakuu Vastatakuu Remburssitakuu

7 RISKEILTÄ SUOJAUTUMINEN ULKOMAANKAUPASSA Yleistä Valuuttakurssiin vaikuttavia tekijöitä Riskit Kurssiriski Taseriski Transaktioriski Taloudellinen riski Korkoriski Kurssiriskin hallinta Valuuttapositiolaskelma Yrityksen sisäiset (operatiiviset) suojautumiskeinot Matching eli valuuttamääräisten tulojen ja menojen yhteensovittaminen Maksurytmin muuttaminen Valuuttavirtojen hajauttaminen Valuuttaklausuulit Sopimusvaluutan valinta Sopimus Euroina Ulkoiset suojautumiskeinot eli finanssisuojaukset Valuuttatilit Valuuttamääräinen luotto Termiinikauppa Valuuttafutuuri Koron- ja valuutanvaihtosopimus (valuuttaswap) Valuuttaoptio Korkoriskiltä suojautuminen Korkotermiini Koronvaihtosopimus Yrityksen valuuttahallinta UNICO-PANKKIRYHMÄ OKO BANK ULKOMAILLA LIITE: INCOTERMS 2000 LAUSEKKEET

8 Rahoituspalvelut jatkuvien haasteiden edessä Rahoituspalvelut jatkuvien haasteiden edessä Kansainvälisen kilpailun mahdollisuudet ja uhkatekijät koskettavat jatkuvasti laajemmin sekä yksittäisiä yrityksiä että kokonaisia kansantalouksia. Suomalaisten yritysten kannalta on tärkeää, kuinka EU:n talous- ja rahaliitto kehittyy. Entistä tiiviimpi taloudellinen yhteisö, jonka piirissä on käytössä yhteinen raha, merkitsee uusia mahdollisuuksia kehittää edelleen eurooppalaisia markkinoita ja taloudellisen kilpailun eri muotoja. Se muuttaa yritysten ja toimialojen rakenteita ja sen myötä muotoutuvat myös eurooppalaisten kuluttajien tottumukset ja vaatimukset. Suomen taloudellinen lähiympäristö kehittyy nopeasti myös idän ja etelän suunnilla. Suomalaiset yritykset ovat löytäneet uusia markkinoita näiltä alueilta, toisaalta myös yritysten tuonti on voimakkaassa kasvussa. EU:n rahaliiton myötä pankkipalveluiden tarjonta saa uusia, entistä kehittyneempiä muotoja mm. pääomamarkkinoilla. Sekä yritysten että yksityishenkilöiden kannalta riskit ja rajoitteet vähenevät niiden liiketoimien osalta, jotka tapahtuvat euro-alueen maissa. Toisaalta kehittyvien markkinoiden maa- ja poliittiset riskit ovat korostuneet. Ulkomaantoimintojen riskien hallinta ei rajoitu ainoastaan ulkomaankauppaan. Yrityksen perustaminen ulkomaille tai yrityksen ostaminen sekä sen rahoitus ja siihen liittyvät pääomansiirrot vaativat omaa erityistä ammattitaitoa ja osaamista. Korko-, valuutta- ym. taseriskien hallinta edellyttää kaikkien ajanmukaisten rahoituspalvelutuotteiden saatavuutta. Osuuspankkiryhmälle on tärkeää kehittää jatkuvasti ammattitaitoaan ja asiantuntemustaan sekä tehostaa palvelukykyään. Osuuspankit kilpailevat entistä enemmän samoilla markkinoilla Euroopan suurimpien pankkien kanssa. Tämän vuoksi tuotteidemme laadun ja toimintamme tehokkuuden on oltava kilpailukykyisiä. Tässä julkaisussa esitellään osuuspankkiryhmän tarjoamat keskeiset ulkomaankaupan palvelut. Tuotekuvaukset auttavat hahmottamaan eri palvelutuotteiden käyttötarkoitukset, niiden ominaisuudet riskien, kustannusten tai vastapuolen soveltaman käytännön mukaisesti. Julkaisun tavoitteena on kannustaa yrityksiä ulkomaankaupan rahavirtojen mahdollisimman rationaaliseen hoitoon sekä parempaan riskienhallintaan. Vastaukset näihin löytyvät joko paikallisesta osuuspankista tai OKOsta. Helena Walldén Johtokunnan jäsen OKO Osuuspankkien Keskuspankki Oyj 7

9 8

10 Kauppasopimus suhteen perusta Kauppasopimus suhteen perusta KAUPPASOPIMUKSEN SISÄLTÖ Hyvin neuvoteltu ja laadittu kauppasopimus on tärkein ulkomaankaupan tukipylväistä. Jo ennen tarjouksen tekemistä kannattaa olla yhteydessä asiantuntijoihin esimerkiksi Finprossa, kauppakamareissa ja pankeissa, jotta sopimuksen kaikkia yksityiskohtia tulisi tarkasteltua ajoissa. Kauppasopimuksissa käytettävä muoto vaihtelee sekä maittain että toimialoittain. On tärkeää, että sopimus sisältää kaikki oleelliset asiat riittävän tarkasti ja yksiselitteisesti määriteltynä. Alla lueteltujen seikkojen lisäksi sopimuksessa on huomioitava kaikki esimerkiksi myytävästä tuotteesta, kohdemaasta ja erityisolosuhteista johtuvat erityiskysymykset. Muistilista kauppasopimuksen sisällöstä: kaupan kohde; kohteen tarkempi määrittely ja rajaus sekä mm. pakkausta ja laatua koskevat seikat kauppahinta omistusoikeus ja sen siirtyminen toimitusaika ja -lauseke (Incoterms 2000) maksuehdot ja maksutapa myyjän antama takuu sopimusvelvoitteiden laiminlyönnin seuraukset sopimuksesta vapautumisperusteet sopimuksen voimaansaattaminen riitaisuuksien ratkaiseminen; sovellettava laki ja riidat ratkaiseva tuomioistuin Toimituslausekkeet (Incoterms) Kansainvälisen kauppakamarin, ICC:n, toimituslausekkeita käytetään kaupan osapuolten tavara-, toimenpide- ja kustannusvastuun määrittämiseen kuljetettaessa tavaroita maasta toiseen. INCOTERMS lausekkeet ovat liitteenä. ICC:n julkaisu no 560 sisältää INCO- TERMS-lausekkeet yksityiskohtaisine tulkintoineen. Maksuehdon määrittely Hyvin suunnitellusta kauppasopimuksesta käyvät ilmi tavaran ominaisuuksiin ja toimitustapaan liittyvien yksityiskohtien lisäksi myös maksuehtoihin liittyvät asiat. Mitä paremmat maksuehdot yritys pystyy tarjoamaan, sitä paremmassa asemassa se on sellaiseen kilpailijaan nähden, joka ei pysty niissä joustamaan. Ostajan luottokelpoisuus, aiempi maksukäyttäytyminen, kauppasuhteen kesto, eri maiden erilaiset valuutta- ja lisenssimääräykset sekä vakiintuneet kauppatavat vaikuttavat maksuehtoihin. Mikäli kyseessä on hankevienti tai arvokas tai tilauksesta valmistettava tavara, maksuehdon yksiselitteisyyteen ja maksutavan turvaavuuteen on kiinnitettävä erityistä huomiota. Ostajan luottokelpoisuustekijöiden lisäksi myös ostajan maahan kohdistuva maariski on syytä ottaa huomioon maksuehdoista sovittaessa. Maariski jaetaan poliittiseen ja taloudelliseen riskiin. Poliittisella riskillä tarkoitetaan maan halua kunnioittaa ja hoitaa sitoumuksiaan. Poliittisen riskin toteutumisen seurauksena 9

11 Kauppasopimus suhteen perusta maassa sijaitseva kauppakumppani ei vastaa sopimuksenmukaisista velvoitteistaan (esimerkiksi valuutansiirron rajoittaminen, omaisuuden kansallistaminen, sota tai muu levottomuus). Taloudellisella riskillä tarkoitetaan maan kykyä hoitaa sitoumuksiaan ja hankkia ulkomaista velkaa. Eri maihin kohdistuvista riskeistä saa tietoa mm. pankeista ja Finnverasta. Maksutavat Maksutavat voidaan jaotella seuraavasti: maksumääräykset shekit perittävät remburssit Maksuehdosta sovittaessa on ratkaistava seuraavat seikat: maksuvaluutta ja maksettava määrä maksun ajankohta; maksuaika esimerkiksi 90 päivää laivauspäivästä maksupaikka mahdolliset alennukset viivästysseuraamukset (mm. mahdollisen yliaikakoron laskutapa) maksutapa; lisäksi esimerkiksi tarkat remburssiohjeet vaadittavine asiakirjoineen pankkikuluista sopiminen; yleisin käytäntö on se, että kumpikin osapuoli maksaa oman maansa pankkikulut Toimialan kauppatapa, maksuajan järjestäminen, maksun saamisen varmuus, nopeus, kustannukset ja myyjän riskinottohalukkuus ratkaisevat käytettävän maksutavan. Maksutavoista lisää alkaen s

12 Ulkomaankaupan maksutavat Ulkomaankaupan maksutavat YLEISTÄ Toimeksiantojen välittäminen SWIFT (Society for Worldwide Interbank Financial Telecommunication) on pankkien sähköinen tiedonsiirtoverkko, joka on turvallinen ja nopea maksujen ja muiden sanomien välittäjä. Arvopäiväkäytäntö Ulkomaisella arvopäivällä tarkoitetaan päivää, jolloin lähettäjäpankin oikeus määrätä maksusta lakkaa ja vastaanottajapankin oikeus alkaa. Maksun lähettävä pankki määrittelee kullekin maksulle ulkomaisen arvopäivän. Ulkomaan maksuissa noudatetaan yleensä kansainvälistä käytäntöä, jolloin maksajan pankki hyvittää varat toimeksiannon vastaanottavalle pankille kahden pankkipäivän kuluttua toimeksiannon veloittamisesta maksajan tililtä. Yleensä saajan pankki hyvittää varat saajan tilille arvopäivää seuraavana pankkipäivänä. Maksun hyvittämiseen saajan tilille kuluva aika riippuu kuitenkin maa- ja pankkikohtaisista käytännöistä voimaantulleen tilisiirtolain mukaan maksajan pankki on velvollinen toimittamaan ns. ETA-maksun saajan pankille viiden pankkipäivän kuluessa toimeksiannon veloittamisesta maksajan tililtä. Saajan pankin on puolestaan hyvitettävä varat saajan tilille viimeistään seuraavana pankkipäivänä. ETAmaksuilla tarkoitetaan ETA-maiden (EU-maat, Islanti, Liechtenstein, Norja) välisiä näiden maiden kansallisen rahan tai euron määräisiä ja vasta-arvoltaan enintään euron suuruisia maksuja. Kurssikäytäntö Muiden valuuttojen kuin euron osalta lasketaan tulevan maksun vasta-arvo valuutan ostokurssiin, lähtevän maksun vasta-arvo myyntikurssiin. Maksuissa joiden vasta-arvo on yli euroa,, käytetään kuitenkin aina maksuhetken markkinakursseja. Poikkeuksena ovat maksut, joissa veloitetaan tai hyvitetään saman valuutan määräistä valuuttatilejä; niissä käytetään laskennallisena kurssina keskikurssia. Kulukäytäntö Maksumääräyksessä voidaan valita 3 eri tapaa maksaa pankkikulut: OUR, BEN ja SHA. OUR maksaja maksaa sekä lähettäjä- että vastaanottajapankin kulut SHA maksun lähettäjä ja maksun vastaanottaja maksavat oman pankkinsa kulut BEN maksun saaja maksaa sekä lähettäjä- että vastaanottajapankin kulut 11

13 Maksumääräykset ja shekit Maksumääräykset ja shekit Maksumääräys ja shekki sopivat ulkomaankaupan maksutavoiksi silloin, kun osapuolet tuntevat toisensa eikä maariskiä ole. Niitä voidaan käyttää ennakkomaksuihin sekä maksettaessa tavaran toimituksen jälkeen. Ne ovat myös edullisia vaihtoehtoja, koska pankki toimii vain maksun välittäjänä eikä ota valvontaansa tai haltuunsa tavaraan oikeuttavia asiakirjoja. MAKSUMÄÄRÄYS Maksumääräys on kotimaisen tilisiirron vastine. Se perustuu maksajan pankille antamaan toimeksiantoon välittää maksu saajalle peruuttamattomasti, ehdoitta ja rajoituksitta. Maksumääräyksiin sovelletaan lähtevien ja saapuvien ulkomaanmaksujen yleisiä ehtoja, joita on saatavissa Osuuspankkien konttoreista. Maksumääräys tuontikaupassa Täsmällinen tieto saajan pankkiyhteydestä on maksun nopeuden kannalta erittäin tärkeätä. Oikean vaihtoehdon valinta tuontilaskuun merkityistä monista pankkiyhteyksistä on viisasta tehdä yhdessä pankin kanssa. Maksumääräys vientikaupassa Maksumääräyksen nopea saapuminen viejän tilille edellyttää, että maksajalla on oikeat pankkiyhteystiedot. Osuuspankkien kansainvälinen maksuliikenne hoidetaan OKO Osuuspankkien Keskuspankki Oyj:n välityksellä. Tästä syystä ei paikallisen Osuuspankin nimeä kannata merkitä pankkiyhteydeksi laskutuksessa. Osuuspankkia ei ulkomailla osata yhdistää OKOon, ja maksu saattaa ohjautua toisen suomalaispankin kautta, jolloin maksu viivästyy ja arvokkaita pankkipäiviä tuhlaantuu. Pankkiyhteystiedot tulee ilmoittaa seuraavassa muodossa: IBAN : FI Account number: 5xxxxx-xxxxxxx with OKO Bank Helsinki, Finland, SWIFT: OKOYFIHH. Osuuspankista saa myös englannin- tai venäjänkielisiä tarroja, joihin yhteystiedot on merkitty. IBAN International Bank Account Number IBAN on kansainvälinen tilinumero, jonka käyttöönotto alkoi ulkomaan maksuliikenteessä Euroopan Talousalueen maissa IBAN muodostetaan kotimaisesta tilinumerosta, jonka eteen lisätään tilinpitäjäpankin ISO-standardin mukainen maakoodi (Suomessa FI) sekä 2-merkkinen tarkiste. IBANin oikeellisuus tarkistetaan eri maissa aina samalla tavalla tarvitsematta tuntea eri maiden tilinumeroiden muodostamis- tai tarkistamissääntöjä. Rajojen yli kulkevan maksuliikenteen au- 12

14 Maksumääräykset ja shekit tomatisointi edellyttää IBANin lisäksi myös saajapankin SWIFT (BIC)-koodin käyttöä. Laskuttaja-asiakas ilmoittaa maksajalle IBAN:insa laskulla joko paperimuodossa jaoteltuna neljän merkin ryhmiin tai konekielisessä muodossa seuraavasti: Esimerkkitili: Paperimuoto: FI Konekielinen muoto: FI Jos myyjä on siirtänyt ulkomaisen saatavansa edelleen omalle Osuuspankilleen, on laskuun syytä tehdä seuraava merkintä: Esimerkiksi Mallilan Osuuspankille siirretyistä saatavista ilmoitetaan englanniksi: The claim as per the enclosed invoice has been assigned to Mallilan Osuuspankki and is payable in the invoiced currency to OKO Bank, Helsinki, Finland, SWIFT: OKOYFIHH into the account no: 5xxxxx-xxxxx/IBAN no: FI Payment is effected only when remitted to the above account. Please quote seller s name and number of the invoice accordingly. Ja ruotsiksi: Fordran som baserar sig på denna faktura har överförts på mallilan Osuuspankki och skall inbetalas i fakturerings valuta till OKO Bank, Helsinki, Finland, SWIFT: OKOYFIHH konto nr. 5xxxxx-xxxxx/IBAN nr FI Betalningen godkänns endast då den har erlagts på nämnda konto. Vid betalning skall säljerens namn och fakturans nummer anges. ULKOMAINEN SHEKKI SWIFT-shekki Mikäli saajan pankkiyhteys ei ole tiedossa, on SWIFT-shekki turvallisempi vaihtoehto kuin tavallinen valuuttashekki. OKOlla on erityissopimukset SWIFT-shekeistä tärkeimpien shekkejä suosivien maiden valuutoille. Osuuspankki lähettää maksatustiedot SWIFT-järjestelmän kautta ulkomaiseen kirjeenvaihtajapankkiin, joka asettaa shekin ja lähettää sen postitse maksun saajalle. SWIFT-shekki on tavallista shekkiä helpommin lunastettavissa, koska siinä on huomioitu asetusmaan omat vaatimukset. SWIFT-shekkien käsittelyssä noudatetaan asettajamaan shekkilakia. Shekki Tavallisia shekkejä ei suositella käytettäviksi ulkomaan maksuliikenteessä. Ne ovat hitaita, riskialttiita ja kalliita. Koska shekit ovat riippuvaisia postinkulusta, on vaara, että ne joutuvat vääriin käsiin tai katoavat. Normaalien toimitus- ja lunastuskulujen lisäksi on myös posti- ja kirjaamiskulut laskettava kustannuksiin. Shekkiin liittyy aina kateriski. Yleensä pankit lunastavat shekkejä vain omilta asiakkailtaan. Shekki tuontikaupassa Mikäli SWIFT-shekki ei ole sopiva vaihtoehto, yritys ostaa pankistaan maksunsaajalle osoitetun shekin ja lähettää sen postissa. Väärinkäytöksen mahdollisuutta voi estää siten, että shekki viivataan kahdella yhdensuuntaisella vinoviivalla, jolloin pankki lunastaa sen ainoastaan hyvittämällä saajan tiliä. Poikkeuksena on USA, jossa viivauksella ei ole samanlaista merkitystä. 13

15 Maksumääräykset ja shekit Shekki vientikaupassa Jo kauppasopimusta solmiessaan suomalaisen viejän kannattaa pyrkiä sopimaan maksun lähettämisestä Suomeen maksumääräyksenä. Joissakin maissa, esimerkiksi Saksassa, USA:ssa, Iso-Britanniassa ja Rankassa shekin käyttö on huomattavasti tavallisempaa kuin maksumääräyksen. Ulkomainen maksaja pyrkii usein hankkimaan lisää maksuaikaa käyttämällä yksityisshekkiä (oman tilin velaksi asetettu shekki). Koska yksityisshekit otetaan pääsääntöisesti perittäviksi, tulee viejän aina shekkejä käytettäessä vaatia ostajalta pankkishekkiä. Shekkeihin sovelletaan ulkomaanshekin yleisiä lunastusehtoja, joita on saatavissa Osuuspankkien konttoreista. Shekin periminen Jos pankki ei lunasta sille esitettyä shekkiä muotovirheen, katteen epävarmuuden tms. vuoksi, se voidaan ottaa perittäväksi. Pankit noudattavat Kansainvälisen Kauppakamarin yhdenmukaisia perittäväsääntöjä shekkiperittäviä hoitaessaan. 14

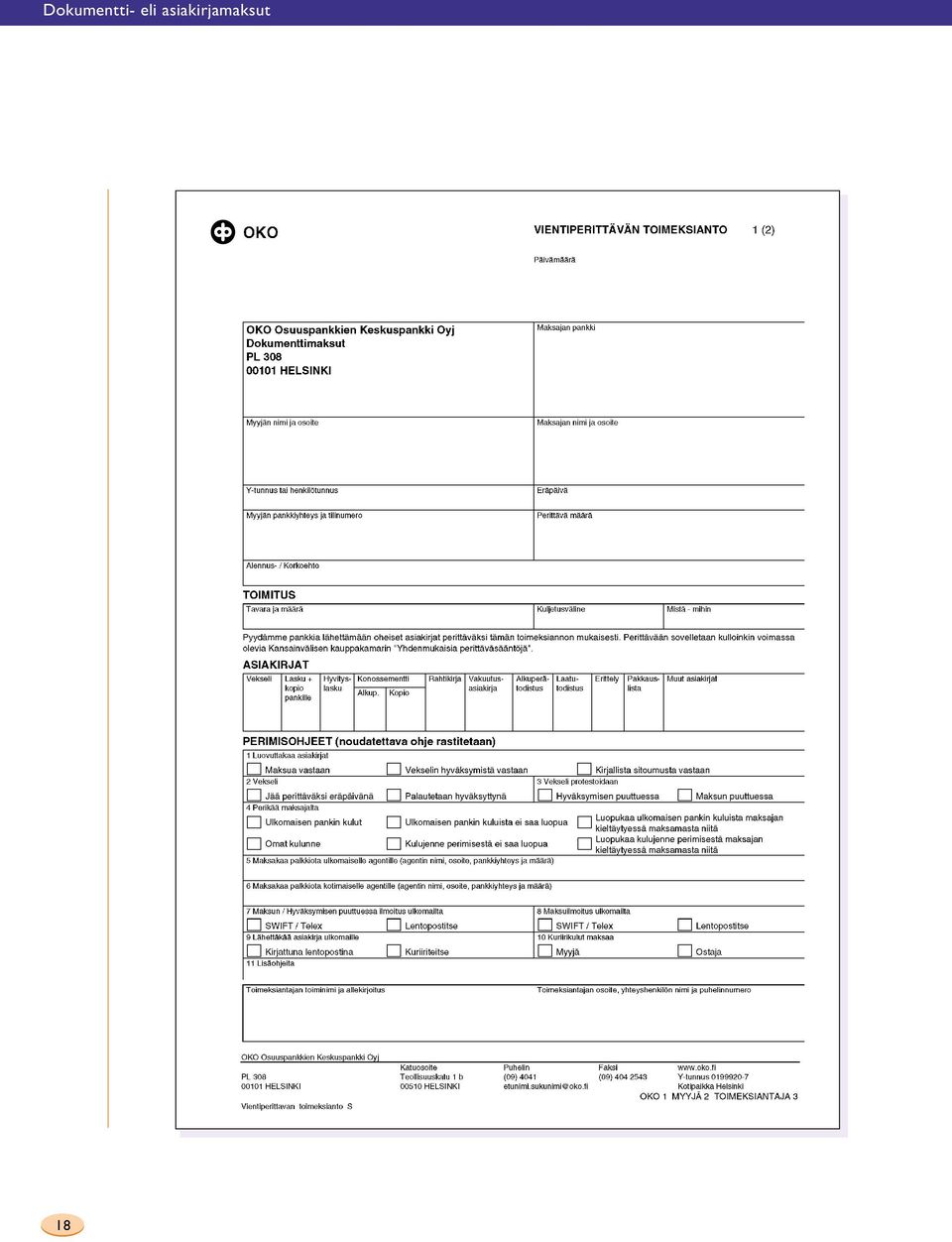

16 Dokumentti- eli asiakirjamaksut Dokumentti- eli asiakirjamaksut PERITTÄVÄ Perittävää (CAD = cash against documents) käyttämällä myyjä voi varmistaa, ettei ostaja saa tavaraan oikeuttavia asiakirjoja ennen kuin hän on maksanut perittävän tai hyväksynyt myyjän asettaman vekselin. Laivakuljetusten konossementit ovat sellaisinaan tavaraan oikeuttavia asiakirjoja, muita kuljetusasiakirjoja käytettäessä tavaran luovutus on järjestettävä jollakin muulla tavalla perittävän lunastamisesta riippuvaiseksi. Ostajan kannalta perittävän käyttö maksutapana on suositeltavaa siksi, että maksuhetkellä hän tietää tavaran saapuneen tai ainakin olevan matkalla. Kun maksutavaksi sovitaan perittävä, myyjä voi myös suostua myöntämään ostajalle maksuaikaa: asiakirjat luovutetaan ostajalle vekselin hyväksymistä vastaan. Mikäli myyjä myöntää ostajalle maksuaikaa ja haluaa samalla vakuuden maksusta eräpäivänä, hän voi lisäksi asettaa asiakirjojen lunastuksen ehdoksi ostajan pankin vekselitakauksen, avaaliin. Ostajan on syytä neuvotella tästä pankkinsa kanssa etukäteen, koska avaali on pankin sitoumus ja edellyttää vakuuksia. Pankki esittää asiakirjat lunastettaviksi myyjältä eli toimeksiantajalta saatujen ohjeiden mukaisesti. Perittävää käytettäessä on aina kuitenkin hyvä muistaa, että maksun saanti on aina riippuvainen ostajan maksukyvystä ja -halukkuudesta. Oikeudellisiin toimenpiteisiin saatavan perimiseksi pankit eivät ryhdy. Kansainvälisen kauppakamarin Yhdenmukaiset perittäväsäännöt määrittelevät pankkien velvoitteet ja menettelytavat toimeksiantojen käsittelyssä. Maksutapalausekkeet Perittävän kansainväliset maksutapalausekkeet ovat: D/P, documents against payment; tarkoittaa sitä, että ostaja voi lunastaa asiakirjat ainoastaan käteissuoritusta vastaan. D/A, documents against acceptance; tarkoittaa sitä, että myyjä myöntää ostajalle maksuaikaa hänen hyväksymäänsä vekseliä vastaan. Vekselin eräpäivä on merkittävä yksiselitteisesti. Vientiperittävä Vientiperittävän käynnistää suomalainen myyjä eli viejä antamalla pankilleen kirjallisen toimeksiannon ja tavaran toimitukseen liittyvät asiakirjat. Toimeksiannon tulee vastata sitä, mitä kauppasopimuksessa on asiasta sovittu. Viejän on syytä tarkistaa ostajan maan asiakirjavaatimukset ennen tavaran toimittamista. Tietoja saa esim. Finprosta, ostajamaan edustustosta, ostajalta itseltään, tämän agentilta ja pankista. Pankki ei tutki saamiensa asiakirjojen oikeellisuutta. Se tarkastaa ainoastaan, että se vastaanottaa kaikki toimeksiannossa luetellut asiakirjat. On erittäin tärkeää, että viejä antaa pankilleen riittävät ja yksiselitteiset ohjeet perittävän hoitamiseksi. 15

17 Dokumentti- eli asiakirjamaksut PERITTÄVÄN KULKU MYYJÄ eli toimeksiantaja Kauppasopimus, maksuehto Tavara OSTAJA eli maksaja 1. Toimeksianto, asiakirjat 7. Maksu 3. Ilmoitus perittävän saapumisesta 4. Maksu/vekselin hyväksyminen 5. Asiakirjat MYYJÄN PANKKI eli lähettäjäpankki 2. Perittävätoimeksianto, asiakirjat 6. Maksu OSTAJAN PANKKI eli perivä pankki Myyjä eli toimeksiantaja, joka toimittaa pankilleen toimeksiannon ja tavarantoimitukseen liittyvät asiakirjat. Myyjän pankki eli lähettäjäpankki, joka lähettää laatimansa perittävätoimeksiannon ja asiakirjat ulkomaiselle kirjeenvaihtajapankilleen (mieluiten suoraan ostajan pankkiin). Perivä pankki, joka vastaanottaa toimeksiannon lähettäjäpankilta ja ilmoittaa sen saapumisesta ostajalle. Ostaja eli maksaja, joka maksettuaan tai hyväksyttyään mahdollisen asetteen saa pankiltaan perittävän asiakirjat 16

.")

18 Dokumentti- eli asiakirjamaksut Ohjeiden antamisen helpottamiseksi olemme painattaneet toimeksiantolomakkeita, joita saa osuuspankista tai OKOsta. Perimistehtävän nopeuttamiseksi viejän on syytä ilmoittaa kauppasopimuksessa mainittu ostajan pankkiyhteys tarkasti. Jos perittävän yhteydessä annetaan ostajalle maksuaikaa tämän hyväksymää vekseliä vastaan, on muistettava antaa mahdolliset protestointiohjeet. Myös tilitysohjeiden täsmällisyyteen tulee kiinnittää huomiota, jotta perittävän tuotto voidaan aikanaan maksaa viejälle viiveittä. Viejä toimittaa täyttämänsä ja allekirjoittamansa toimeksiantolomakkeen siihen liittyvine asiakirjoineen joko omaan osuuspankkiinsa tai OKOon. OKO lähettää viejän antamien ohjeiden mukaisen toimeksiannon ostajan pankkiin (= perivä pankki), joka puolestaan ilmoittaa ulkomaiselle ostajalle toimeksiannon saapumisesta. OKO lähettää viejälle kopion perivälle pankille lähettämästään toimeksiannosta. Mikäli viejä haluaa tehdä muutoksia antamiinsa perimisohjeisiin, ne on tehtävä pankin kautta. Kun ostaja on lunastanut asiakirjat, tilittää perivä pankki suorituksen OKOlle. OKO hyvittää tuoton mahdollisine vähennyksineen (esim. agentin tai pankin palkkio) viejän ilmoittamalle tilille. Jos maksu viipyy, OKO tiedustelee perivältä pankilta tilannetta ja ilmoittaa viejälle kaikki saamansa tiedot. Kun kyseessä on maksuajallinen perittävä, ilmoittaa OKO vekselin hyväksymisestä viejälle heti tiedon saatuaan. Tuontiperittävä Kun kauppaneuvotteluissa sovitaan perittävän käytöstä maksutapana, suomalaisen tuojan kannattaa ilmoittaa myyjälle tarkat pankkiyhteystietonsa. Näin perittävä ohjautuu viiveittä oikeaan paikkaan. OKOn kansainväliset yhteystiedot ovat: OKO Osuuspankkien Keskuspankki Oyj P.O. Box HELSINKI Finland SWIFT OKOYFIHH TELEX okohe fi Kun asiakirjojen luovutusehtona on D/P, tulisi asiakirjat yleensä lunastaa esitettäessä. Usein perittävä maksetaan vasta tavaran saavuttua maahan. Ongelmien välttämiseksi kauppasopimuksen D/P-ehtoa kannattaa täydentää maininnalla maksun ajankohdasta, esim. näytettäessä tai tavaran saavuttua. Kun toimeksianto on saapunut ulkomaisesta pankista, OKO ilmoittaa siitä ostajalle kirjeitse. Mikäli tuoja ilmoituskirjeen saatuaan havaitsee, ettei perittävä joltain osaltaan vastaa myyjän kanssa sovittuja periaatteita, on hänen otettava välittömästi yhteyttä myyjään, joka antaa mahdolliset muutosohjeet omalle pankilleen, joka välittää ne edelleen OKOon. Halutessaan maksaa perittävän tuoja toimittaa tuontiperittävän saapumisilmoituksen veloituslupineen osuuspankkiin. Veloitettuaan perittävän maksun tai saatuaan ostajan hyväksymisen vekseliin, pankki luovuttaa asiakirjat tuojalle toimeksiannon ohjeiden mukaisesti. Perittävän kustannukset Perittävästä syntyy kuluja molempien osapuolten pankeissa. Tasapuolinen ja yleistyvä käytäntö on, että myyjä ja ostaja maksavat kumpikin omien pankkiensa perimät palkkiot. Asia tulisi aina sopia jo kauppasopimuksen maksuehdoissa. 17

19 Dokumentti- eli asiakirjamaksut 18

20 Dokumentti- eli asiakirjamaksut Myyjä voi pankille antamassaan toimeksiannossa edellyttää, että asiakirjoja ei saa luovuttaa ostajalle, mikäli tämä ei maksa myös perittävän kuluja. Tällaisen ohjeen tulisi luonnollisesti vastata sitä, mitä kauppasopimuksessa on sovittu. Mikäli myyjä ei anna ehdotonta ohjetta, voi ostaja Yhdenmukaisten perittäväsääntöjen mukaan kieltäytyä maksamasta kuluja. Tällöin ne jäävät toimeksiantajan eli myyjän maksettaviksi. Pankit veloittavat perittävän käsittelystä prosentuaalisen palkkion. Lisätoimenpiteet ja muutokset aiheuttavat lisäkuluja. REMBURSSI Remburssi on maksutapa, jossa ostajan pankki sitoutuu suorittamaan maksun myyjälle edellyttäen, että myyjä esittää remburssin voimassaoloaikana pankille remburssiehtojen mukaiset asiakirjat. Remburssin käyttö maksutapana on suositeltavaa aina, kun kauppaan liittyy joitakin epävarmuustekijöitä; uusissa kauppasuhteissa, joissa osapuolet eivät tunne toisiaan tai kaupan kohde on erikoistilauksesta valmistettu tavara. Myös kaupan osapuolten maissa vallitseva taloudellinen tai poliittinen epävarmuus tai eri maiden valuutta- ja lisenssimääräykset puoltavat remburssin käyttöä. Remburssista on etua molemmille osapuolille. Myyjälle se on turvallisin maksutapa, koska maksu ei ole riippuvainen ostajan maksukyvystä maksuhetkellä. Ostajan etu kauppaneuvotteluissa voi olla se, että hän pystyy sen avulla osoittamaan myyjälle luotettavuutensa, millä saattaa olla ratkaiseva merkitys kaupan syntymiselle. Toisaalta ostaja tietää myyjän saavan maksun vasta ehtojen täytyttyä. Kansainvälinen kauppakamari on laatinut Yhdenmukaiset remburssisäännöt, joita eri maiden pankit noudattavat. Remburssin perusominaisuudet Vaikka remburssin ehdot voidaankin muotoilla tapauskohtaisesti, on rembursseilla eräitä yhteisiä piirteitä, jotka liittyvät pankkien vastuuseen ja maksun ajankohtaan. Peruuttamaton remburssi voidaan peruuttaa tai sen ehtoja muuttaa vain, jos avaajapankin lisäksi myyjä ja mahdollinen vahvistava pankki suostuvat. Remburssi sitoo avaajapankkia koko sen voimassaolon ajan. Myyjän kannattaa aina edellyttää peruuttamatonta remburssia, sillä vain se vastaa varmuutta maksusta. Peruutettavissa oleva remburssi Voidaan myyjää kuulematta peruuttaa tai muuttaa aina siihen asti, kunnes avaajapankin nimeämä pankki on lunastanut myyjän esittämät remburssiasiakirjat. Tämän epävarmuustekijän vuoksi peruutettavissa oleva remburssi on erittäin harvinainen. Vahvistamaton remburssi Ilmoittava pankki ei ole sitoutunut remburssin maksuun. Mikäli kuitenkin avaajapankki valtuuttaa ilmoittavan pankin lunastamaan myyjältä ehtojen mukaiset asiakirjat, sillä on mahdollisuus, mutta ei velvollisuutta näin tehdä. Vahvistettu remburssi On avaajapankin sitoumuksen lisäksi myös vahvistavan pankin sitoumus suorittaa maksu myyjälle hänen esittäessään ehtojen mukaiset asiakirjat. Oman pankin sitoutuminen remburssin maksuun on myyjälle erityisen tärkeätä silloin, kun ostajamaan poliittiset olot ovat epävakaat tai ostajan pankin maksukyvystä on epävarmuutta. Koska ilmoittavalla pankilla ei ole velvollisuutta vahvistaa remburssia, myyjän kannattaa etukäteen tiedustella pankkinsa vahvistushalukkuutta. 19

21 Dokumentti- eli asiakirjamaksut Avista- eli käteisremburssi Myyjä saa suorituksen esitettyään ehtojen mukaiset asiakirjat. Myyjä saa maksun nopeammin, kun remburssin maksupaikka on hänen oma pankkinsa. Aikaremburssia käytetään silloin, kun myyjä on myöntänyt ostajalle maksuaikaa, jonka umpeuduttua myyjä saa maksun. Muuttaakseen ostajalle myöntämänsä maksuajan käteissuoritukseksi myyjä voi pyytää pankkia diskonttaamaan vahvistettuun aikaremburssiin perustuvan saatavansa. Remburssin erityislajit Siirrettävissä oleva remburssi on käyttökelpoinen silloin, kun viejä ei ole lopullinen tavarantoimittaja. Myyjä voi pyytää pankkia siirtämään sen kokonaan tai osittain esim. alihankkijan käytettäväksi. Siirrosta on syytä neuvotella etukäteen pankin kanssa. Standby-remburssi On remburssin muotoinen pankkitakaus, jossa avaajapankki takaa remburssinsaajalle maksun sitoumuksen tekstissä vaadittuja, esimerkiksi remburssin toimeksiantajan laiminlyöntiä osoittavia, asiakirjoja vastaan. Uudistuva remburssi On käytännöllinen kauppasuhteissa, joissa samaa tavaraa toimitetaan samalle ostajalle toistuvasti. Remburssi uudistuu ajan tai määrän suhteen sovittuun enimmäismäärään saakka, eikä jokaiselle toimitukselle tarvitse avata uutta remburssia. Vientiremburssi Viejä ilmoittaa ostajalle OKOn pankkiyhteytensä ilmoitettavaksi ostajan pankille remburssin avauksen yhteydessä. Näin tieto avauksesta tulee mahdollisimman nopeasti OKOon. OKOn kansainväliset yhteystiedot ovat: OKO Osuuspankkien Keskuspankki Oyj P.O.Box HELSINKI Finland SWIFT OKOYFIHH TELEX okohe fi Kauppasopimuksessa tulee myös sopia remburssin maksupaikka, viejä saa aikanaan suorituksen nopeammin käyttöönsä, jos hän on edellyttänyt OKOssa maksettavissa olevaa remburssia. Kun OKO on saanut ostajan pankilta remburssinavauksen, sen aitous tarkistetaan ja siitä ilmoitetaan välittömästi viejälle. Ilmoituksen saatuaan viejän on syytä heti tarkistaa remburssiteksti huolellisesti varmistaakseen, että ehdot vastaavat tehtyä kauppasopimusta. Ellei näin ole, tai jos viejä ei voi täyttää ehtoja, siitä on heti annettava tieto ostajalle, jotta tämä voi antaa pankilleen ohjeet muutoksista. Remburssihan on myyjälle varma maksutapa vain silloin, kun hän pystyy täyttämään ehdot. Tekstiä tarkastettaessa on kiinnitettävä huomio ainakin seuraaviin asioihin: Remburssin voimassaoloaika on riittävän pitkä. Ellei ehdoissa toisin määrätä, asiakirjat pitää esittää pankille 21 päivän kuluessa tavaran laivauspäivästä, kuitenkin viimeistään remburssin viimeisenä voimassaolopäivänä. Kaikki asiakirjat voidaan hankkia vaaditussa muodossa. Laivausehdot, esim. laivaus- ja määräpaikka sekä toimituksen ajankohta pystytään toteuttamaan remburssissa edellytetyllä tavalla. Mikäli tapahtuu osatoimituksia, ne eivät saa olla remburssitekstissä kiellettyjä. 20

22 Dokumentti- eli asiakirjamaksut REMBURSSIN KULKU MYYJÄ eli remburssinsaaja Kauppasopimus, maksuehto Tavarantoimitus OSTAJA eli toimeksiantaja 5. Maksu 4. Asiakirjat pankkiin 3. Ilmoitus remburssin avaamisesta 1. Remburssihakemus 7. Asiakirjat ostajalle 7. Maksu ILMOITTAVA PANKKI eli myyjän pankki 2. Remburssinavaus 6. Asiakirjat 6. Maksu AVAAJAPANKKI eli ostajan pankki toimeksiantaja eli ostaja toimittaa pankilleen remburssihakemuksen. Hakemuksesta tulee ilmetä yksiselitteisesti ne ehdot, joiden perusteella maksu myyjälle aikanaan suoritetaan. Avaajapankki eli ostajan pankki laatii ostajan hakemuksen perusteella remburssitekstin. Remburssin avatessaan pankki sitoutuu suorittamaan remburssin summan myyjälle remburssiehtojen mukaisia asiakirjoja vastaan. Ilmoittava pankki eli myyjän pankki saa remburssinavauksen avaajapankilta ja ilmoittaa sen sisällön myyjälle avaajapankin ohjeiden mukaisesti joko ilman sitoumustaan tai vahvistaen remburssin eli sitoutuen peruuttamattomasti maksusuoritukseen. Remburssinsaaja eli myyjä esittää toimituksen tapahduttua vaaditut asiakirjat pankille saadakseen suorituksen remburssin ehtojen mukaisesti. 21

23 Dokumentti- eli asiakirjamaksut Asiakirjojen arvo ei ylitä remburssin määrää. Jos remburssi on avattu noin-määräisenä, sallitaan 10 %:n ylitys tai alitus. Kun tavara on toimitettu, viejä esittää asiakirjat OKOlle, joka tarkastaa asiakirjat todetakseen ovatko ne remburssiehtojen mukaiset. Mikäli ovat, viejä saa suorituksen avaajapankin ja mahdollisen vahvistavan pankin sitoumuksen mukaisesti. Remburssiasiakirjat Asiakirjoja koskevat säännökset sisältyvät Kansainvälisen kauppakamarin Yhdenmukaisiin remburssisääntöihin vuodelta 1993 julkaisu 500. Koska pankki sitoutuu maksuun vain remburssiehtojen mukaisia asiakirjoja vastaan, on asiakirjoja laadittaessa oltava erityisen huolellinen. Asiakirjoja tarkastaessaan pankki kiinnittää erityistä huomiota seuraaviin perusseikkoihin: Lasku Laskuttaja on remburssinsaaja ja lasku on osoitettu remburssin toimeksiantajalle. Ostajan ja myyjän nimi- ja osoitetiedot ovat täsmälleen samat kuin remburssissa. Myös tavarankuvaus on yhtäpitävä remburssissa olevan kuvauksen kanssa. Kuljetusasiakirjat Remburssisääntöjen artiklat määrittelevät kunkin kuljetusasiakirjatyypin hyväksyttävyyden edellytykset. Yleisesti on huomioitava seuraavat seikat: Kuljetusasiakirjan ja laskun tavarankuvaukset eivät saa olla keskenään ristiriitaiset. Kuljetusasiakirja on osoitettu remburssin määräämälle osapuolelle. Laivaajan tulee siirtää ns. order-konossementti. Notify-osoite, johon tavaran saapumisesta ilmoitetaan, on remburssin ehtojen mukainen. Kuljetusasiakirja on puhdas, siinä ei ole merkintöjä tavaran tai pakkauksen puutteellisesta kunnosta. Tavaraa ei ole laivattu kannelle, elleivät remburssin ehdot sitä nimenomaan salli. Kuljetusasiakirjan merkintä rahdin maksamisesta vastaa remburssin ehtoja ja toimituslauseketta. Vakuutuskirja/vakuutustodistus Jos vakuutuskirja on annettu useampana alkuperäiskappaleena, tulee ne kaikki esittää. Jos remburssissa vaaditaan vakuutustodistus tai selvitys vakuutuksen olemassa olosta, hyväksytään vakuutuskirja sen sijaan. Vakuutusasiakirjan antopäivä on viimeistään kuljetusasiakirjan osoittama lastaus-, lähetys- tai haltuunottopäivä. Vakuutusasiakirja on samassa valuutassa kuin remburssi. Vakuutuksen vähimmäismäärä on CIF- tai CIP-arvo plus 10 %, tai 110 % remburssista vaadittavasta määrästä tai laskun bruttosummasta, ellei muuta ole määrätty. Vakuutus kattaa kaikki remburssissa mainitut vahingonvaarat. Jos vakuutus on asetettu viejälle, siinä pitää olla siirto, ellei remburssin ehdoissa toisin määrätä. Asete Asettaja ja siirtäjä on remburssinsaaja. Asetteen muoto on ohjeiden mukainen. Määrä ja valuutta ovat yhdenmukaiset laskun kanssa. Asetteessa on viittaus remburssiin. Asete on asetettu remburssin määräämälle osapuolelle. Mikäli vaaditaan muita asiakirjoja kuin laskuja, kuljetus. ja vakuutusasiakirjoja, niiden antaja, sanamuoto ja sisältö tulee määritellä remburssissa. Asiakirjat eivät saa olla keskenään ristiriitaisia. 22

24 Dokumentti- eli asiakirjamaksut 23

25 Dokumentti- eli asiakirjamaksut Tuontiremburssi Suomalainen tuoja käynnistää tuontiremburssin antamalla pankilleen remburssihakemuksen, jossa määritellään tarkoin remburssin muoto ja ehdot, esimerkiksi voimassaoloaika, mahdollinen maksuaika, asiakirjat sekä toimituslauseke. Vaikka remburssi on kauppasopimuksesta erillinen, tulee ohjeiden vastata sitä, mitä siinä on sovittu. Osuuspankista saa remburssin hakemuslomakkeita, jotka helpottavat ohjeiden antamista. Ostaja toimittaa pankkiin täytetyn hakemuksen, jonka liitteenä on tilausvahvistus, proformalasku tai muu selvitys kaupan ehdoista. Katettu vai kattamaton Ennen remburssin avaamista sovitaan myös, milloin ostaja suorittaa sen katteen pankille. Katetun remburssin arvon ostaja maksaa pankille jo avausvaiheessa - tällöin ostaja vapautuu kurssiriskistä. Mikäli ostaja ei halua sitoa varojaan vielä avausvaiheessa, hän voi neuvotella kattamattomasta remburssista. Koska remburssi on ostajan pankin sitoumus, sen avaaminen vaatii pankissa normaalin luottokäsittelyn ja ostajalta asianmukaiset vakuudet. Pankki perii katteen siinä vaiheessa, kun myyjä esittää remburssin ehtojen mukaiset asiakirjat tai maksuajallisessa remburssissa kaksi pankkipäivää ennen maksun eräpäivää. Kattamattoman remburssin kurssiriski on ostajalla. OKO lähettää remburssinavauksen myyjän pankkiin, joka ilmoittaa siitä myyjälle. Toimitettuaan tavaran myyjä esittää asiakirjat pankilleen, joka tarkastaa ne ja lähettää ne OKOon. OKO tarkastaa, että ne vastaavat remburssin ehtoja, toimittaa ne asiakkaalleen ja veloittaa asiakkaalta asiakirjojen summan. Kansainvälisen kauppakamarin remburssisääntöjen mukaan pankkien toimenpiteet koskevat ainoastaan asiakirjoja. Mikäli ne ovat remburssin ehtojen mukaiset, pankki ei voi kieltäytyä maksusta vetoamalla esimerkiksi tavaralähetyksen virheellisyyksiin. Remburssin kustannukset Remburssista syntyy kustannuksia sekä ostajan että myyjän pankissa. Kansainvälisen kauppakamarin säännösten mukaan kustannuksista vastaa toimeksiantaja, ostaja. Remburssia käytettäessä myyjä usein myöntyy käteisalennukseen, jota hyödyntämällä ostaja voi kattaa remburssin kustannuksia. Yleistymässä on tasapuolinen käytäntö, jossa kumpikin osapuoli maksaa oman pankkinsa palkkiot. Kustannusten jaosta tulisi ehdottomasti sopia jo kauppasopimuksessa. OKO veloittaa suomalaisen ostajan puolesta avattavasta tuontiremburssista prosentuaaliset palkkiot avauksesta sekä vastuusta sen voimassaolo- ja maksuajalta. Lisäksi veloitetaan telesanoma- ja postikulut. Tämän lisäksi tulevat mahdolliset myyjän pankin kulut. Mikäli ulkomailta tulevan vientiremburssin ehdot edellyttävät, että suomalainen viejä maksaa OKOn kulut OKO veloittaa kertaluonteisen ilmoituspalkkion sekä prosentuaalisen käsittelypalkkion esitettyjen asiakirjojen määrästä. Mikäli OKO vahvistaa remburssin, peritään sen voimassaoloajalta etukäteen prosentuaalinen vahvistuspalkkio, jonka suuruus vaihtelee vientimaasta riippuen. Aikaremburssin maksuajalta veloitetaan prosentuaalinen palkkio. Ehtojen muutokset ja muut erillistoimet aiheuttavat lisäkuluja. 24

26 Cash management -palvelut ulkomaankauppaa käyville yrityksille Cash Management -palvelut ulkomaankauppaa käyville yrityksille Cash Managementin tehokas hoitaminen edellyttää ajantasaista tietoa yrityksen likviditeetistä sekä maksuliikkeen joustavaa ja tehokasta hoitamista. Osuuspankin Cash Management -palvelukokonaisuus tarjoaa välineet päivittäisen likviditeetin hoitoon, välittää tiedot likviditeetistä kassasuunnittelua varten sekä mahdollistaa maksatukset ja tietojen siirrot suoraan yrityk- sen reskontrien ja pankin välillä. Osuuspankin Cash Management palvelut ovat käytettävissä elektronisesti yleisimmillä pankkiyhteysohjelmilla. Osuuspankin Kultalinkki for Windows- pankkiyhteysohjelman yritys saa veloituksetta käyttöönsä osuuspankin ja OKOn Internet-sivuilta osoitteista tai CASH MANAGEMENT -PALVELUT KOTIMAISET OKOBANKEN UNICASH MUUT PANKIT MAKSUJEN KERÄÄMINEN KOTIUTUKSET SAMALLA ARVOLLA AUTOMAATTISET KOTIUTUKSET SAMALLA ARVOLLA TILIRAPORTOINTI PALVELUT MAKSUPÄÄTE, KTL, SV, jne. AJANTASASIIRROT SUOMEEN PAIKALLISET MAKSUT PAIKALLISET MAKSUT MAKSAMINEN TILIRAPORTOINTI TITO-STANDARDILLA TILIRAPORTOINTI PALVELUT KOTIUTUKSET LMP, TILISIIRROT, LUM2, jne. LINJAYHTEYDET BGC:HEN AUTOMAATTINEN SALDONTASAUS KONSERNITILIT, VALUUTTATILIT OCR-VIITELASKUTUS YHTENÄINEN PALVELUN SISÄLTÖ 25

27 Cash management -palvelut ulkomaankauppaa käyville yrityksille PALVELUT SUOMESSA Tilit ja maksujen kerääminen Ulkomaiset saatavat voi ohjata joko euromääräiselle OP- Yritystilille tai valuuttatilille. OP-yritystili Tili on yrityksen maksuliiketili, jonka tili- ja korkoehdoista sovitaan tilipankin kanssa. Konsernitili Konsernitili on kassanhallinta -ja maksuvalmiusratkaisu, jonka avulla konserni voi hallita tytäryhtiöiden ja yksiköiden maksuliiketilien yksikkötilien likviditeettiä yhden pankkitilin avulla. Konsernin varojen keskittäminen yhdelle tilille mahdollistaa paremmat korko- ja sijoitustuotot. Konserni säästää ulkoisissa rahoituskustannuksissa, koska konsernitilin avulla yksiköiden tileillä olevia varoja voidaan tasata. OP-valuuttatili OP- Valuuttatili on shekkitililuonteinen maksuliiketili, jonka voi avata missä tahansa vaihdettavassa valuutassa. Vaihdettava valuutta on valuutta, joka on esteettä vaihdettavissa Yhdysvaltain dollareiksi. OP- Valuuttatilin avulla voi suojautua kurssiriskeiltä ja säästää valuutanvaihtokustannuksissa esimerkiksi ohjaamalla samaa valuuttaa olevat valuuttamääräiset tulot ja menot saman tilin kautta. Määräaikainen OP-valuuttasijoitustili Suomalaisella yrityksellä tai yhteisöllä on mahdollisuus avata Osuuspankissa valuuttasijoitustili kaikissa OKOn noteeraamissa valuutoissa. Korko on eurokorkopohjainen talletuskorko, joka määräytyy sijoitettavan summan ja sijoitusajan mukaan. Korko on kiinteä koko sijoitusajan. Ennakkotiedot saapuvista valuuttamaksuista Saapuvien ulkomaanmaksujen ennakkotiedot voi noutaa OP -eräsiirtopalvelusta samana päivänä kun maksu saapuu pankkiin. Näin yritys voi hyödyntää saamiansa tietoja kassanhallinnan suunnittelussa, esimerkiksi valuutta- ja varainhallinnassa, ostajariskien hallinnassa ja toimitusaikataulujen optimoinnissa. Maksaminen kotimaiselta tililtä Konekielinen maksaminen on yritykselle edullisin tapa maksaa ulkomaan maksuja, Yritys voi tallentaa maksut omalla pankkiyhteysohjelmallaan tai siirtää maksut suoraan ostoreskontrasta pankkiin maksettavaksi. Maksetuista laskuista tulostetaan elektroninen maksupalaute, jonka avulla yritys voi päivittää maksut automaattisesti ostoreskontraansa. PALVELUT ULKOMAILLA OKOn palvelut Ruotsissa OKOn Tukholman sivukonttori, tarjoaa Ruotsissa monipuolisia maksuliikepalveluita kilpailukykyiseen hintaan. Konttori on keskittynyt palvelemaan yritysasiakkaita, joiden emo- tai tytäryhtiö on Suomessa. Yritys voi avata tilin Tukholmaan omassa osuuspankissaan ja käyttää palveluita omalla pankkiyhteysohjelmallaan. Konttorin palveluita käyttämällä yrityksen asema Ruotsin markkinoilla on tasavertainen paikallisten yritysten kanssa. Asiakkaat voivat maksaa suoritukset tilille paikallisina maksuina. 26

28 Cash management -palvelut ulkomaankauppaa käyville yrityksille Varat Ruotsista Suomeen voi kotiuttaa ilman arvopäivämenetyksiä. Tukholman Cash Management palvelut: maksuliiketili maksut tilille paikallisina maksuina suomalaisen standardin mukainen tositetiliote automaattinen kotiutuspalvelu automaattinen saldontasauspalvelu maksaminen tililtä paikallisina maksuina konekieliset viitesiirtojen (OCR) nouto BGCsta Suomeen UniCash palvelut Euroopassa Osuuspankkiryhmä tarjoaa UniCash- palvelua yhteistyössä kansainvälisten UniCash pankkien kanssa: UniCash verkosto tarjoaa yli toimipaikan Euroopan laajuisen verkoston ja paikallisen asiantuntemuksen yhdessätoista eri maassa. Palvelua tarjoavat seuraavat yhteistyöpankkimme Euroopassa: KBC Bank, Belgia RZB-Austria, Itävalta Rabobank, Alankomaat Credit Agricole, Ranska DZ Bank, Saksa Lloyds Bank TSB, Iso-Britannia ICCREA Banca, Italia la Caixa, Espanja IntesaBci., Italia Union Bank of Norway, Norja Banco Espirito Santo, Portugali Yritys pystyy avaamaan UniCash -tilin ulkomaille omassa osuuspankissaan ja käyttämään palvelua nykyisellä pankkiyhteysohjelmallaan Suomesta käsin. UniCash- tilille kertyneet varat yritys voi kotiuttaa osuuspankissa tai OKOssa olevalle tililleen ilman arvopäivämenetyksiä. UniCash-palvelut: tili UniCash pankissa konekielinen tiliote maksut tilille paikallisina maksuina kotiuttaminen Suomeen ilman arvopäivämenetyksiä automaattisesti tai itsepalveluna omalla pankkiyhteysohjelmalla tilin saldontasauspalvelu automaattisesti tai itsepalveluna omalla pankkiyhteysohjelmalla maksujen maksamisesta ulkomaiselta tililtä paikallisina maksuina Lisätietoa UniCash- palvelusta tilikonttorista tai Internet-sivuilta osoitteista tai sekä suoraan UniCash pankkien yhteisiltä Internet-sivuilta 27

29 Cash management -palvelut ulkomaankauppaa käyville yrityksille NÄIN UNICASH -PALVELU TOIMII Taloushallinto Asiakas WGZ BANK Tili:EUR IMPORT GmbH Maksut Pankkiyhteysohjelma (Analyste, OpusCapita, OP-Kultalinkki) OKO Eurotili IMPORT S.P.A. Kassasuunnittelu TIEDONSIIRTO- VERKKO Siirrot ICCREA Tili: EUR Raportointipalvelut Maksujen kerääminen Kotiutukset Funding Paikalliset maksut Crédit Agricole Tili: EUR Maksut L IMPORTATION S.A. MUIDEN YHTEISTYÖPANKKIEN PALVELUT Yritys voi avata tilejä myös muihin osuuspankkien ja OKOn ulkomaisiin yhteistyöpankkeihin oman tilipankkinsa välityksellä. Tilejä voi käyttää vientisaatavien keräämiseen ja laskujen maksamiseen. Tiliotteen ulkomailla olevista tileistä (Transaction Reporting) yritys voi noutaa samalla kuin kotimaistenkin tilin tiliotteen. Maksutoimeksianto ulkomaiseen pankkiin Payment request palvelun avulla yritys voi lähettää maksutoimeksiantoja ulkomaiseen tilipankkiinsa. Yritys voi antaa ulkomaiselle pankille toimeksiannon maksaa laskuja ulkomaiselta tililtään tai kotiuttaa tilinsä varoja Suomeen. 28

30 Ulkomaankaupan rahoitus Ulkomaankaupan rahoitus Ulkomaankauppaa käyvän yrityksen rahoitusvaihtoehdot ovat nykyään monipuoliset. Oikean rahoitusmuodon valinta auttaa hallitsemaan ulkomaankauppaan liittyviä kurssi- ja valuuttariskejä sekä nopeuttaa myyntisaamisten tulouttamista. Eri rahoitusvaihtoehdot tarjoavat mahdollisuuksia sekä viennin valmistusaikaisiin rahoitustarpeisiin että toimituksen jälkeiseen rahoitukseen. Viejä voi rahoittaa viennistä aiheutuvia lyhytaikaisia saatavia tai koko viennin saatavakantaa sekä esimerkiksi investoinneista aiheutuvia pitkäaikaisia rahoitustarpeita. Myös tuonnissa tuojalla on myyjän myöntämän maksuajan lisäksi erilaisia rahoitusvaihtoehtoja. Tuontikaupassa maksuajan saaminen on yksi keino rahoittaa toimintaa, mikäli myönnetyt käteisalennukset tai arvio laskutusvaluutan kurssikehityksestä eivät muuta tilannetta. Erityisesti suurissa maksuissa kurssimuutosten vaikutus voi olla tuntuva ja silloin kurssimuutosten vaikutus voidaan eliminoida tallettamalla maksuun tarvittavat varat valuuttatilille. Jos ulkomainen myyjä vaatii ennakkomaksun, sille kannattaa vaatia pankkitakaus. Vientikaupassa maksuajan myöntäminen ostajalle on suomalaiselle viejälle kilpailukeino tilanteissa, joissa eri kilpailijoiden laatu- ja hintataso on tasainen. Sitä voivat yleensä tarjota yritykset, joiden taloudellinen asema on hyvä tai jotka pystyvät rahoittamaan toimituksensa ulkopuolisista rahoituslähteistä. Jos osa kauppahinnasta on maksettu ennakkona, ostaja yleensä vaatii ennakkomaksun vakuudeksi pankkitakauksen. Yrityksillä on käytettävissä sekä euro-, että valuuttamääräistä rahoitusta tarpeidensa mukaan. Valuuttamääräinen rahoitus sopii hyvin muihin kuin euroalueen maihin ulkomaankauppaa käyvälle yritykselle sekä lyhyt- että pitkäaikaiseen rahoitustarpeeseen. Valuuttamääräisellä rahoituksella voidaan poistaa kurssiriski, esimerkiksi käyttämällä viennin rahoituksessa valuuttaluottoa, joka on samassa valuutassa, samalle ajalle ja samalle valuuttamäärälle kuin vientisaatava. Eroalueen maiden välisessä kaupassa ei valuuttakurssiriskiä ole, jos laskutusvaluuttana käytetään euroa. Kaikki valuutat noteerataan euroa vastaan. Luotonottajan kannattaa jo tarjouksen tekovaiheessa keskustella rahoitukseen liittyvistä asioista Osuuspankissa, jossa on asiantuntemusta sopimusehtoihin liittyvissä asioissa ja lisäksi tietoa käytettävissä olevista rahoituslähteistä. Pankin sitoutuminen hankkeeseen alusta asti myös nopeuttaa jatkossa päätösten toimeenpanoa. LYHYTAIKAINEN VALUUTTAMÄÄRÄINEN RAHOITUS Lyhytaikainen valuuttaluotto Lyhytaikaisen valuuttaluoton luottovaluuttana voidaan käyttää kaikkia kansainvälisiltä valuutta- ja pääomamarkkinoilta saatavia valuuttoja. Luotonottaja voi itse valita luottovaluutan omien tarpeidensa mukaisesti esi- 29

31 Ulkomaankaupan rahoitus merkiksi vientisaatavien laskutusvaluutan mukaan. Lyhytaikaisen valuuttaluoton lainaaika on enintään yksi vuosi. Tavallisesti luotto on 3, 6 tai 12 kuukauden pituinen. Luotto on kertalyhenteinen. Korko muodostuu luottovaluutan korosta kansainvälisillä raha- ja valuuttamarkkinoilla lisättynä asiakaskohtaisella marginaalilla. Korko pysyy samana koko sovitun laina-ajan. Lyhytaikaista valuuttaluottoa voidaan käyttää käyttöpääoma-, kausi- tai muuhun yrityksen tarvitsemaan lyhytaikaiseen rahoitukseen sekä vientitoimitusten tai tuontiostojen rahoittamiseen. Viennin rahoitukseen käytettävän luoton vakuutena voidaan käyttää tavanomaisten vakuuksien lisäksi esimerkiksi ulkomaisen ostajan hyväksymää ulkomaisen pankin takaamaa (ns. avalisoitua) vekseliä tai Finnveran takauksia tai takuita kuten esim. riskinjakotakausta tai ostajaluottotakuuta. Finnveran tuotteista on kerrottu enemmän kohdassa Finnveran vientitakuut. Rahoituslimiitti Jos ulkomaankauppaa käyvällä yrityksellä on jatkuva tai usein toistuva lyhytaikaisen rahoituksen tarve, voi yritys sopia pankin kanssa limiitistä. Rahoituslimiitti on yritykselle joustava ratkaisu rahoituksen hankkimiseksi. Limiitti on voimassa enintään yhden vuoden kerrallaan ja pankki perii siitä provision. Limiitistä voidaan nostaa eri pituisia ja eri suuruisia luottoja tarpeen mukaan. Limiitistä tehdään sopimus ja vakuus pantataan aina koko limiitille, jolloin yksittäisten luottojen nostaminen ja uudistaminen limiitin puitteissa on helppoa. Tavanomaisten vakuuksien lisäksi limiitin vakuutena voidaan käyttää myös Finnveran takauksia tai takuita. Vientiremburssisaatavan diskonttaus Muuttaakseen ostajalle myöntämänsä maksuajan käteissuoritukseksi viejä voi diskontata vahvistettuun aikaremburssiin perustuvan saatavansa. Diskonttaus voi tapahtua vasta sitten, kun viejä on esittänyt pankille toimituksen jälkeen remburssiehtojen mukaiset asiakirjat. Remburssipalkkioiden lisäksi peritään diskonttauskulut, jotka muodostuvat luottovaluutan hankintakorosta euromarkkinoilla ja käsittelymaksusta. Forfaiting Forfaiting-rahoitus sopii silloin, kun viejä on antanut ostajalle maksuaikaa, mutta haluaa itse käteissuorituksen. Tällöin viejä edellyttää ostajalta saamisasiakirjaksi vekselin tai promissory noten, jossa on ostajan pankin takaus eli avaali. Vakuudeksi käy myös Finnveran lyhyen maksuajan ostajaluottotakuu. Viejä myy asettamansa ja ostajan hyväksymät vekselit pankille, joka ostaa ne ilman takautumisoikeutta viejään nähden. Pankki ostaa vekselit diskonttaamalla sen nimellisarvot nykyhetkeen. Diskonttokoron ja siten forfaitingrahoituksen kustannuksiin vaikuttavat: luottovaluutan hankintakorko euromarkkinoilla pankin marginaali, jonka suuruus riippuu mm. vekselin takaajaan ja sen maahan liittyvistä poliittisista ja kaupallisista riskeistä lisäpäivien määrä, joka riippuu siitä, millaisia kokemuksia pankilla on ostajan maan maksuliikkeen sujuvuudesta vekselikohtainen käsittelymaksu 30

32 Ulkomaankaupan rahoitus FORFAITING-RAHOITUS VIEJÄ 2) kauppasopimus 3) tavarantoimitus 5) velkasitoumus OSTAJA 1) ostositoumus 6) asiakirjat 7) maksu 4) takaus 9) maksueräpäivänä VIEJÄN PANKKI 8) asiakirjat maksua vastaan OSTAJAN PANKKI Forfaiting-rahoituksen edut viejälle: viejä saa maksuajallisesta vientikaupastaan suorituksen heti kun on toimittanut tavaran viejän maksuvalmius paranee forfaiting-rahoitus ei sido viejän vakuuksia viejä vapautuu kauppaan liittyvistä ostajasta ja/tai ostajan maahan liittyvistä poliittisista ja kaupallisista riskeistä forfaiting-rahoituksen avulla viejä voi vähentää vientikauppaan liittyvää valuuttakurssiriskiä viejä voi sisällyttää diskonttauskulut kauppahintaan viejä voi käyttää forfaiting-rahoitusta myynninedistämisessä Viejän on hyvä varmistua jo ennen kauppasopimuksen allekirjoittamista oman pankkinsa valmiudesta ja halukkuudesta ostaa kauppahinnan maksuun liittyvät vekselit. Kauppasopimukseen yksilöidään maksuehdot tarkasti ja sovitaan tarvittavista asiakirjoista Ennen tavarantoimitusta ostaja toimittaa hyväksymänsä ja pankkinsa takaaman vekselin viejälle Tavarantoimituksen jälkeen viejä toimittaa toimitukseen liittyvät asiakirjat ja vekselin pankkiinsa Viejän pankki maksaa viejälle vekselin määrän diskonttauskuluilla vähennettyinä ilman takautumisoikeutta viejään nähden Viejän pankki perii maksun ostajalta tai takaajalta vekselin eräpäivänä 31

33 Ulkomaankaupan rahoitus VIENTISAATAVIEN RAHOITUS Vientisaatavarahoitus soveltuu käyttöpääoman rahoitukseen vientiyritykselle, jonka ostaja-asiakkaat ovat pääasiassa Länsi-Euroopassa. Vientirahoitus tarjoaa yritykselle sekä palvelua että rahoitusta. Käyttöpääomarahoitus Vientisaatavienrahoituksessa rahoitetaan yrityksen vientilaskut. Näin eurooppalaisille ostajille annettavat pitkät maksuehdot eivät pääse vaikuttamaan yrityksen maksuvalmiuteen. Rahoitus toimii siten, että myyjä avaa vientilaskulimiitin. Tavaran toimituksen jälkeen laskuista luototetaa prosenttia. Myyjä käyttää luottoa tarpeensa mukaan. Siirretyt laskut ovat luoton pääasiallinen vakuus. Myyjä voi laskuttaa valitsemassaan valuutassa. Vientilaskujen lisäksi samassa limiitissä voidaan rahoittaa myös kotimaan laskutus. Koska luottovakuutuskorvauksen saaminen edellyttää ostajan maksukyvyttömyyden toteamista, tarvitaan erityisesti siihen jatkoperintätoimenpiteitä. Tunne ostajasi Ostajien limiittien määrityksessä käytetään Dun & Bradstreetin luottolausuntoja. Lisäpalveluna voidaan välittää myyjälle ajantasaiset D & B:n luottolausunnot ostajista. VIENTISAATAVARAHOITUS Rahoitus Käyttöpääomarahoitus Perintä Tietoa ostajasta Palvelu Vientiyritys Raportit Riskienhallinta 32

34 Ulkomaankaupan rahoitus Hallitse riski Halutessaan myyjä voi kattaa ostajariskinsä luottovakuutuksella. Pankki hakee vakuutuksen myyjän puolesta ja hoitaa sen edellyttämän raportoinnin vakuutusyhtiölle. Luottovakuutuksen käyttäminen on vapaaehtoista. Ilman luottovakuutusta myyjä vastaa itse ostajan luottotappioriskistä. Hyödy raportoinnista Vientisaatavien rahoitukseen sisältyy siirrettyjen laskujen myyntireskontran ja ostajien maksukäyttäytymisen raportoiminen myyjälle, joka saa käyttöönsä valmiit raportit kirjanpitoaan ja seurantaa varten. Ruotsissa ostajat suorittavat maksunsa Okobankeniin. Muualla Euroopassa hyödynnetään Unico-pankkien välistä yhteistyötä. Ostaja maksaa laskut nopeasti ja edullisesti maansa Unico-pankissa. Tiedot on mahdollista saada ajantasaisesti Online-palveluna. Sähköiset tiedonsiirtopalvelut ovat myyjän kannalta kustannustehokkaita ja säästävät aikaa. Edut myyjälle Yrityksen maksuvalmius paranee Yritys pystyy hyödyntämään eurooppalaiset pitkät maksuajat vientikaupassaan (60-90 päivää) Samassa limiitissä voidaan rahoittaa myös kotimaan laskutus Siirretyt laskut ovat luoton pääasiallinen vakuus Palvelupaketin hinta on kilpailukykyinen Rahoituksen lisäksi yritys saa käyttöönsä monipuolisen palvelukokonaisuuden Palvelupaketin kokonaiskustannukset säästävät usein rahaa verrattuna siihen, että myyjä tuottaa palvelut itse. Vientiyritys Laskujäljennös Luotto 60-80% Loput 20-40% Lasku Tavara Suoritus Ulkomainen ostaja Peri tehokkaasti Vientilaskujen siirto nopeuttaa myyntisaatavien kiertoa. Rahoituspalveluun sisältyy laskujen perintä 60 päivää eräpäivästä. Myyjä voi halutessaan käyttää jatkoperinnässä kohdemaassa toimivaa perintäyhteistyökumppania. Palvelun hinnoittelu Käytetystä luotosta veloitetaan korko kuukausittain jälkikäteen. Laskupalkkio määräytyy laskujen määrän, koon ja kierron perusteella. Myyjälle välitetään päivitetyt luottotiedot, perintäpalvelut ja luottovakuutuksen normaalihintoja edullisemmin. Tarvittavat tiedot vientisaatavarahoitusta haettaessa Myyjästä tilinpäätöstiedot tiedot vientilaskutuksesta Ostajista ostan virallinen nimi ja osoite arvio vuosittaisesta myyntivolyymista ostajittain tarvittava ostajalimiitin määrä käytettävä laskutusvaluutta 33

35 Ulkomaankaupan rahoitus PITKÄAIKAINEN VALUUTTAMÄÄRÄINEN RAHOITUS Valuuttaluotto Pitkäaikaisen valuuttaluoton luottovaluuttana voidaan käyttää kaikkia kansainvälisiltä valuutta- ja pääomamarkkinoilta saatavia valuuttoja. Luotonottaja voi itse valita luottovaluutan esimerkiksi vientisaatavien laskutusvaluutan mukaan. Pitkäaikaista valuuttaluottoa käytetään yleensä investointien rahoitukseen tai pitkäaikaiseen käyttöpääomatarpeeseen. Laina-aika on yli vuosi ja yleensä enintään viisi vuotta. Korko voi olla joko vaihtuva tai kiinteä. Vaihtuvakorkoisessa luotossa korko määritellään jokaiselle korkokaudelle koronmääräytymisjakson vaihteessa erikseen. Luotosta perittävä korko säilyy samana koko korkokauden ajan. Korkokauden pituus on yleensä 1-6 kuukautta, mutta korkokauden pituutta voidaan muuttaa korkokausien vaihteessa sopimalla tästä etukäteen pankin kanssa. Korkokauden vaihteessa luotto voidaan myös muuttaa kiinteäkorkoiseksi. Vaihtuvakorkoisen luoton luottovaluutan muuttaminen on mahdollista korkokauden vaihteessa sopimalla tästä pankin kanssa etukäteen. Vaihtuvakorkoisessa luotossa luotto voidaan luottoehtojen mukaisesti maksaa ennenaikaisesti takaisin korkokauden vaihteessa. Kiinteäkorkoisessa luotossa luoton nostoajankohtana määräytynyt korko pysyy samana koko luottoajan riippumatta luottovaluutan kansainvälisen korkotason heilahteluista. Myös muut kiinteäkorkoisen valuuttaluoton luottoehdot pysyvät samoina koko luottoajan. Ostajaluotot Kone- ja laitetoimitukset sekä muut suuret toimitukset edellyttävät usein viejältä valmiutta järjestää ulkomaiselle ostajalle pitkäaikaista rahoitusta. Luottomuotona käytetään usein ostajaluottojärjestelyä. Tällöin viejä ja ostaja solmivat keskenään toimitussopimuksen ja rahoitussopimus tehdään ostajan tai tämän pankin välillä. Pitkän maksuajan viennissä Finnvera noudattaa vientiluottokonsensuksen säännöksiä harkitessaan takuun myöntämistä. OECD-maat ovat sopineet julkisin varoin tuettujen, kaksi vuotta ja tätä pidempien vientiluottojen ehdoista ns. vientiluottokonsensuksessa. Siinä määritellään luottojen korot, luottoajat ja luotto-osuudet sekä lyhennysten alkamisajankohta. Takuun myöntämisen edellytyksiä: vientituotteiden on oltava pääasiassa suomalaista alkuperää ostaja on luottokelpoinen. Luottokelpoisuuden toteamiseksi tarvitaan ostajan luottotiedot ja tilinpäätöstiedot kolmelta viimeiseltä vuodelta. Myös luotonsaajan maan on oltava luottokelpoinen käteisosuuden on oltava vähintään 15 % kauppahinnasta, luotto-osuus voi olla enintään 85 % luoton takaisinmaksun on tapahduttava puolivuosittain yhtä suurina erinä ilman vapaavuosia luottoajan enimmäispituuteen vaikuttavat kaupan kohde, kauppahinta ja ostajan maan luokitus OECD-ehtoinen luotto ja siihen liitetty korontasaus sopivat silloin, kun on kyse suurien vientitoimitusten rahoituksesta ja siihen halutaan turvallista, pitkäaikaista ja kiinteäkorkoista rahoitusta. Rahoituksessa käytettävän viitekoron vahvistaa OECD:n sihteeristö kuukausittain (CIRR eli Commercial Interest Reference Rate). Suomessa korontasausjärjestelmää hallinnoi valtion omistama FIDE Oy. 34

36 Ulkomaankaupan rahoitus VALUUTTALUOTON KUSTANNUKSET JA RISKIT Valuuttaluoton kustannukset muodostuvat korosta, johon lisätään asiakaskohtainen marginaali, järjestelypalkkiosta, toimitusmaksusta sekä rahoituslimiitistä perittävästä limiittiprovisiosta. Valuuttaluoton kustannuksiin vaikuttaa kyseisen luottovaluutan hankintakorko markkinoilla sekä luottovaluutan kurssimuutosten aiheuttama eurovasta-arvon muuttuminen. Valuuttaluottoon sisältyy aina kurssiriski. Kurssiriski johtuu siitä, että eri valuuttojen arvo euron suhteen muuttuu koko ajan. Kurssiriskiä voidaan kuitenkin pienentää käyttämällä oikein valittua luottovaluuttaa. Mikäli luotto on vaihtuvakorkoinen, valuuttojen korkomuutokset luoton voimassaoloaikana vaikuttavat luoton kokonaiskorkoon. Kunkin valuutan korkoon vaikuttavat mm. valuutan kotimaan taloudellinen ja poliittinen tilanne sekä kansainvälisten rahamarkkinoiden tilanne. Mikäli luotto on kiinteäkorkoinen korkomuutokset eivät vaikuta luotosta perittävään korkoon. Pitkäaikaisten valuuttaluottojen korkoriskiä voi hajauttaa ottamalla sekä vaihtuva- että kiinteäkorkoisia luottoja. Luottoajalta maksettavien korkojen eurovasta-arvo riippuu paitsi luottovaluutan korosta myös kunkin koronmaksuhetken kurssitasosta. Edellä mainittujen luottovaluutan valinnan ja korkojen hajauttamisen lisäksi ja niitä täydentämään yritys voi suojautua riskeiltä erityisillä suojausinstrumenteilla. Näitä ovat esimerkiksi valuuttatermiinit, vastatalletukset sekä korkotermiinit. Näistä ja muista suojautumisvaihtoehdoista on kerrottu tarkemmin kohdassa Riskeiltä suojautuminen ulkomaankaupassa. 35

37 Pankkitakaus / Pankkitakuu ulkomaankaupassa Pankkitakaus / Pankkitakuu ulkomaankaupassa Pankkitakaus on pankin asiakkaansa (taattava) puolesta kotimaisen tai ulkomaisen edunsaajan hyväksi antama takaus tai takuu, jossa pankki takaajana sitoutuu rahamääräiseen vastuuseen. Pankkitakaus ulkomaille annetaan viejän tai tuojan puolesta tämän ulkomaisen sopimuskumppanin hyväksi. Viejä tai tuoja voi pyytää pankkitakauksia myös ulkomaiselta sopimuskumppaniltaan tämän sopimusvelvoitteiden täyttämisen vakuudeksi. Viejän ja tuojan on hyvä varmistua oman pankkinsa avustuksella takauksen oikeellisuudesta ja sitovuudesta. PANKKITAKAUS Pankkitakaus, jonka pankki antaa taattavansa puolesta, on yleensä muodoltaan omavelkainen ja pääsitoumukseen nähden liitännäinen. Tämä tarkoittaa sitä, että takauksen edunsaajalla on tällaisen sitoumuksen nojalla oikeus hakea erääntynyttä saatavaansa joko taattavalta tai suoraan takaajapankilta. Omavelkainen takaus suojaa siten edunsaajaa sekä taattavan maksukyvyttömyydeltä että -haluttomuudelta. PANKKITAKUU Kansainvälisessä kaupankäynnissä käytetään yleisesti first demand eli heti vaadittaessa maksettavia takuusitoumuksia, joiden perusteella pankki ei voi kieltäytyä maksusta saatuaan muodollisesti oikein laaditun vaatimuksen. Pankki joutuu tällaisen pankkitakuun mukaan maksamaan sitoumuksensa perusteella edunsaajan vaatimuksesta selvittämättä, onko taattava syyllistynyt sopimuksen rikkomiseen tai laiminlyöntiin. Suora pankkitakaus tai toimeksiantotakaus Yleensä sopimuskumppanien välillä käytetään ns. suoraa pankkitakausta, jolloin pankki antaa asiakkaansa puolesta takauksen suoraan ulkomaisen sopimuskumppanin hyväksi. suomalainen asiakas pankki toimeksianto sopimussuhde takaus ulkomainen kauppakumppani 36

38 37

39 Pankkitakaus / Pankkitakuu ulkomaankaupassa Joissakin maissa lainsäädäntö, valuuttasäännökset tai yleinen kauppatapa estävät vastaanottamasta suoraan ulkomaista vakuutta. Tämä koskee useimmiten sopimuskumppania, joka on valtion omistama yritys, liikelaitos tai julkisyhteisö. Tällöin takaus voidaan järjestää pankin kirjeenvaihtopankin välityksellä ns. toimeksiantotakauksena. Pankki antaa ulkomaiselle pankille ohjeet antaa pankkitakaus vastatakuutaan vastaan. Pankki toimeksiantajapankkina sitoutuu korvaamaan ulkomaiselle takaajapankille sen, mitä tämä antamansa takauksen perusteella on joutunut maksamaan. Toimeksiantotakaukset ovat yleensä muodoltaan first demand -takuita ja niihin sovelletaan varsinaisen takuun antajan maan lakia. suomalainen asiakas pankki toimeksianto sopimussuhde toimeksiantotakaus Vientikauppaan liittyviä takauksia Tarjoustakaus - Bid Bond, Tender Guarantee takaus ulkomainen kauppakumppani kirjeenvaihtajapankki Takaus korvaa vahingon, jos viejä peruuttaa tarjouksensa, ei allekirjoita sopimusta tarjouksen hyväksymisen jälkeen tai hanki sopimuksen edellyttämää toimitustakausta. Tarjoustakaus on yleensä 2-5 % tarjouksen arvosta. Takaus on voimassa tarjouksen antamisesta tarjouksen hyväksymiseen asti. Toimitustakaus - Performance Bond/Guarantee Toimitustakaus korvaa tilaajalle aiheutuvan vahingon, jos toimitus ei ole sopimusehtojen mukainen. Toimitustakauksen määrä on yleensä 5-10 % sopimuksen arvosta. Takaus on voimassa sopimuksen allekirjoittamisesta toimitukseen asti. Ennakkomaksutakaus - Advance/Repayment/ Downpayment Guarantee/Bond Sopimusosapuolet voivat sopia, että osa kauppahinnasta maksetaan ennakkoon. Ennakkomaksu mahdollistaa valmistusaikaisen rahoituksen. Takaus turvaa tilaajalle ennakkomaksun takaisinsaannin, jos toimitus ei ole sopimusehtojen mukainen tai toimitusta ei tapahdu. Takaus on ennakkomaksun suuruinen, yleensä % toimituksen määrästä. Takaus on voimassa sopimuksen allekirjoittamisesta toimitukseen asti. Vastuu / takuuajan takaus - Maintenance Guarantee, Warranty Period Guarantee Retention Money Bond Viejä antaa takuuajan takauksen siinä vaiheessa kun työ / toimitus on suoritettu. Takaus korvaa tilaajalle aiheutuvan vahingon, jos viejä ei takuuajan kuluessa korjaa mahdollisia puutteita tai vikoja. Takuuajan takaus on yleensä 5 % toimituksen arvosta. Tuontikauppaan liittyviä takauksia Takaukset kauppahinnan maksamisen vakuudeksi Ulkomaisen myyjän myöntäessä suomalaiselle tuojalle toimituksen jälkeistä maksuaikaa, järjestetään siihen liittyvä vakuus yleensä joko erillisenä takauksena yksittäiseen kauppaan, avaalina tuojan hyväksymään vekseliin tai tililuottotakauksena. Vekselitakaus eli avaali Avaali on kansainvälinen takaustermi. Suomessa se tarkoittaa yleensä itse vekseliin merkittyä 38

40 Pankkitakaus / Pankkitakuu ulkomaankaupassa takausta. Valittaessa, annetaanko takaus avaalina vai erillisenä sitoumuksena, myyjä ja tuoja selvittävät, tarvitaanko turvaa vekselin maksamisesta vai kauppaan liittyvien laskujen maksamisesta. Vekselin maksamattomuutta käsitellään eri maissa eri tavalla paikallisen lainsäädännön mukaan, esimerkiksi vekselin protestointia ei julkaista välttämättä samalla tavalla kuin Suomessa. Muita takauksia Edellä mainittujen takausten lisäksi voidaan antaa takauksia erilaisten sopimusvelvoitteiden täyttämisen vakuudeksi (esim. yksinmyynti-, leasing- ja vuokrasopimus), puutavarakaupassa overlying- eli likimääräistakauksia sekä erilaisia rahoitukseen liittyviä takauksia. Tuontikaupassa tarvitaan joskus myös konossementtitakausta, johon syynä saattaa olla nopeasti pilaantuva tavara tai tavaran korkeat varastointikustannukset tullissa. Mikäli alkuperäiset konossementit eivät vielä ole tuojan käytössä, tuoja voi lunastaa tavaran käyttöönsä takausta vastaan. Yhdysvalloissa kauppaa turvaa vaihtoehtoisesti pankkitakaus tai pankin Standby-remburssi. Standby-remburssi on remburssin muotoinen pankkitakuu. Se on pääsopimukseen nähden itsenäinen sitoumus, johon sovelletaan Kansainvälisen Kauppakamarin (ICC) yhdenmukaisia remburssisääntöjä tai Standby-rembursseille laadittuja omia yhdenmukaisia sääntöjä (ISP98). Tullitakaus Tullitakausta tarvitaan esimerkiksi silloin kun tuoja anoo tulliviranomaisilta väliaikaista tullivapautta tai luottoasiakkaan asemaa. Tullitakaukseen verrattavissa on myös yhteisön passitusmenettelyä varten annettava takaus, joka annetaan suomalaiselle tulliviranomaiselle, mutta se kattaa taattavan maksettavaksi tulevia tulleja ym. muita maksuja koko EU:n alueella. Kansainvälinen kauppakamari (ICC) on julkaissut demand -takuista ja sopimustakauksista yhdenmukaiset säännöt (Uniform Rules for Demand Guarantees, No 458, Uniform Rules for Contract Bonds, No 524 ja Uniform Rules for Contract Guarantees, No 325). Sopimuskumppanien on hyvä sopia kauppasopimuksen solmimisen yhteydessä, mitä sääntöjä annettaviin takaussitoumuksiin sovelletaan. Sääntöjen soveltaminen edellyttää, että niihin on erikseen viitattu takaussitoumuksessa. Sovellettava laki Pankkitakaukseen sovelletaan takaajapankin maan lakia ellei muuta ole sovittu. Kun takaukseen sovelletaan jonkun muun maan lakia mainitaan sovellettava laki takaustekstissä. Samassa yhteydessä voidaan yksilöidä myös oikeustoimipaikka. Takaushakemus Myöntäessään pankkitakauksen pankki ottaa asiakkaansa puolesta taloudellista riskiä. Tämän riskin pankki kattaa asiakkaan antamalla vakuudella sekä vastasitoumuksella, jossa asiakas sitoutuu maksamaan takaajapankille takausprovision sekä korvaamaan pankille sen, mitä pankki antamansa sitoumuksen perusteella on joutunut maksamaan. Tällä tavalla pankki varmistaa ja täsmentää takautumis- eli regressioikeutensa. 39

41 Pankkitakaus / Pankkitakuu ulkomaankaupassa Takauspäätöstä varten tarvitaan: taattavan yrityksen yhteystiedot: virallinen toiminimi, y-tunnus ja osoite takauksen edunsaajan nimi ja osoite, telefaxnumero, mahdollinen yhteyshenkilö jäljennös pääsitoumuksesta: esim. sopimus, tilaus, tilausvahvistus, proformalasku, lasku tai velkakirja (sopimus) tiedot takauksen kattavuudesta eli mitä taataan takauksenvaluutta, määrä ja voimassaoloaika takauksen muoto: omavelkainen takaus/ehdoton takuu malliteksti, mikäli taattavassa sopimuksessa/sitoumuksessa on edellytetty tietyn muotoista takausta takauksen edunsaajan pankkiyhteys, mikäli takaus lähetetään ulkomaisen pankin kautta (esim. swift-osoite) Takaushakemuksensa asiakas voi antaa vapaamuotoisena tai hän voi antaa hakemuksensa myös verkon kautta. Verkkopalvelu edellyttää sopimusta asiakkaan ja pankin välillä. Kaikkien takaukseen liittyvien yksityiskohtien selvittämiseksi on hyvä ottaa yhteyttä osuuspankkiin tai OKOon mahdollisimman aikaisessa vaiheessa. Saamiensa tietojen perusteella OKO laatii takaussitoumuksensa ja takaukseen liittyvän taattavan vastasitoumuksen asiakkaan allekirjoitettavaksi. Takaukseen perustuvat maksuvaatimukset Takauksen edunsaajan tulee esittää pankkitakaukseen perustuvat vaatimuksensa viimeistään eräpäivänä. Omavelkaisten pankkitakausten osalta pankki tutkii maksuvaatimuksen vertaamalla sitä pääsopimukseen ja ottaa yhteyden asiakkaaseen. Viime kädessä oikeuden päätös ratkaisee pankin maksuvelvollisuuden. Kun on kyseessä first demand takuu pankki ei voi kieltäytyä maksusta saatuaan takauksen ehtojen mukaisen maksuvaatimuksen. Takauksen kustannukset Prosentuaalinen takausprovisio peritään vastuun enimmäismäärästä kolmen kuukauden jaksoissa etukäteen. Lisäksi peritään toimitusmaksu sekä posti- ja telesanomakulut. Jos takaus toimitetaan kuriirilla, nämä kulut veloitetaan asiakkaalta. Jos takauksen antamiseen tai välittämiseen joudutaan käyttämään ulkomaista pankkia, veloitetaan myös sen kulut. Yleisen käytännön mukaan taattava maksaa kaikki takauksen kulut, mutta sopimuskumppanit voivat sopia keskenään kulujen jakamisesta. 40

42 Finnveran vientitakuu Finnveran vientitakuut Finnvera Oyj on kokonaan Suomen valtion omistama erityisrahoitusyhtiö, joka riskirahoituspalveluja tarjoamalla kehittää suomalaisten yritysten kotimaan toimintoja sekä vientiä ja kansainvälistymistä. Finnvera tarjoaa suomalaisille viejille ja investoijille sekä suomalaisen viennin rahoittajille kattavan vientitakuuvalikoiman. Vientitakuulla voidaan suojautua vientikauppaan liittyviltä poliittisilta ja kaupallisilta riskeiltä sekä parantaa viennin rahoitusmahdollisuuksia. Vientikaupan rahoitusratkaisut perustuvat vientihankkeen riskien arvioimiseen. Hankkeen rahoituksen ja takuiden saannin varmistamiseksi asiakkaan kannattaa olla yhteydessä Finnveraan ja pankkiin mahdollisimman varhaisessa vaiheessa. Rahoitustakuu Rahoitustakuu on vakuus viejän saamalle viennin rahoitusluotolle. Se turvaa luotonantajaa luoton takaisinmaksuun liittyviltä riskeiltä. Viejää takuu auttaa viennin rahoituksen vakuusjärjestelyissä. Takuu myönnetään pankille tai muulle luotonantajalle. Takuu soveltuu viennin valmistusaikaisen ja toimituksen jälkeisen rahoituksen vakuudeksi ja se on tarkoitettu sekä lyhyen että pitkän maksuajan kauppoihin. Rahoitustakuu ei kata ulkomaiseen ostajaan tai ostajan maahan liittyviä luottoriskejä. Takuun myöntämisen edellytyksenä on viejän takuukelpoisuus. Tärkeimmät takuukelpoisuuteen liittyvät tekijät ovat viejän toiminnan tulokset, taloudellinen asema, viejän kyky suoriutua vientikaupasta sekä kauppaan liittyvät riskit. Takuukate luotonantajalle on yleensä 100 % ja Finnveralla on täysimääräinen takautumisoikeus viejään nähden siitä korvauksesta, jonka se on suorittanut luotonantajalle. Viejältä edellytetään vastavakuuksia. Ostajaluottotakuu Ostajaluottotakuu on vakuus luotonantajalle ulkomaisesta ostajasta, ostajan pankista tai ostajan maasta aiheutuvien luottoriskien varalta. Viejälle takuujärjestely merkitsee viennin vakuusongelmien ja rahoituksen helpottumista; luottokaupassa kauppahinta saadaan käteisehdoin ja ostajiin liittyvät luottoriskit siirtyvät viejältä luotonantajalle ja edelleen Finnveralle. Takuu soveltuu käytettäväksi erilaisissa keskipitkän ja pitkän maksuajan ostajaluottojärjestelyissä kuten kauppakohtaisissa ostajaluotoissa, pankki- ja projektikohtaisissa puiteluotoissa sekä forfaiting- ja leasingrahoituksessa. Takuu soveltuu myös lyhyellä maksuajalla tapahtuvaan vientiin silloin, kun viejä saa ostajalta kauppahinnan maksuksi siirtokelpoiset velkasitoumukset kuten hyväksytyn vekselin tai promissory noten. Takuun voi saada koti- tai ulkomainen rahoituslaitos. Vientituotteiden on oltava pääasiassa suomalaista alkuperää. Luotonsaajan voi olla ostaja tai ostajan pankki, joiden luottokelpoisuuden Finnvera tutkii takuupäätöstä tehdessään. Ostajien luottokelpoisuus tutkitaan yleensä luottotietojen ja tilinpäätösanalyysien perusteella. 41

43 Finnveran vientitakuu Luottoriskitakuu Luottoriskitakuulla viejä voi vakuuttaa vientikauppansa luottotappioiden varalta. Takuun kohteena voivat olla riskit, jotka liittyvät ulkomaiselta ostajalta olevaan saatavaan sekä valmistusaikana tapahtuvaan kaupan keskeytymiseen. Takuulla katetaan poliittiset ja kaupalliset riskit tai pelkästään poliittiset riskit. Kaupallisia riskejä ovat ostajan maksukyvyttömyys ja maksuhaluttomuus. Kaupallisten riskien takuukate on yleensä 85 %. OECD:n läntisiin teollisuusmaihin suuntautuvassa viennissä ei kaupallisia riskejä yleensä voida kattaa, ellei maksuaika ole kaksi vuotta tai sitä pidempi. Mikäli maksuaika on lyhyempi kuin kaksi vuotta, kaupalliset riskit voida kattaa joko Suomen Luottovakuutus Oy:n tai vakuutusyhtiöiden luottovakuutuksella. Poliittiset riskit ovat ostajan maasta johtuvia riskejä, joihin ostaja ja viejä eivät voi vaikuttaa. Poliittisia riskejä ovat esimerkiksi maksuvaluutan siirron rajoittaminen, velkojen vakauttaminen tai sota ja kapina. Poliittisten riskien kate on yleensä 95 %. Takuu myönnetään suomalaiselle viejälle. Vientituotteen on yleensä oltava suomalaista alkuperää ja kaupan maksuehtojen on oltava kansainvälisen käytännön mukaiset. Investointitakuu Investointitakuulla suomalainen sijoittaja voi vakuuttaa ulkomaisen investoinnin poliittisten riskien varalta. Takuun kattamia investointimuotoja voivat olla mm. osakepääoman merkintä, osakaslainat ja takaukset, jotka sijoittaja antaa osakasyrityksen ottamien luottojen vakuudeksi. Investointitakuulla voidaan kattaa mm. seuraavat poliittiset riskit: sijoitusmaan viranomaisten valuutan vaihtamista ja siirtämistä koskevat rajoitukset; investoinnin kansallistaminen, takavarikointi, pakkolunastus tai muut vastaavat sijoitusmaan viranomaisten toimenpiteet sekä sodan, kapinan, vallankumouksen tai muun vastaavan poikkeustilan aiheuttama omaisuuden tuhoutuminen tai toimintojen keskeytyminen. Takuu voidaan myöntää vähintään kolmeksi ja enintään kahdeksikymmeneksi vuodeksi. Takuukate on yleensä %. Vastatakuu Vastatakuulla viejä voi vakuuttaa ulkomaisen ostajan hyväksi annettavia vakuuksia, kuten tarjous-, ennakon-, toimitus- ja vastuuajan takauksia. Viejä voi takuulla kattaa vakuuden käyttöönottoriskin. Vastatakuu voi olla myös vakuutena pankille, joka antaa viejän puolesta takauksen ulkomaiselle ostajalle. Vastatakuun kattaman takauksen on oltava määrältään ja voimassaoloajaltaan rajattu. Takauksen antaja voi olla suomalainen tai ulkomainen pankki tai vakuutusyhtiö. Viejä voi olla suomalainen yritys, tämän ulkomainen tytäryhtiö tai työyhtymä, jossa suomalainen on osapuolena. Takauksista lisää s. 36. Remburssitakuu Remburssitakuun avulla pankki voi suojautua vientiremburssin vahvistukseen liittyviltä kaupallisilta ja poliittisilta riskeiltä. Vahvistettavan remburssin tulee olla peruuttamaton ja siihen on sovellettava Kansainvälisen Kauppakamarin kulloinkin voimassaolevia remburssisääntöjä. Rembursseista lisää s

44 Riskeiltä suojautuminen ulkomaankaupassa Riskeiltä suojautuminen ulkomaankaupassa Valuuttakurssit määräytyvät kansainvälisillä valuuttamarkkinoilla vallitsevan kysynnän ja tarjonnan mukaan. Valuutat ovat toisiinsa nähden vapaasti kelluvia muutamia poikkeuksia lukuun ottamatta, joissa valuutan kurssi on sidottu toiseen valuuttaan (esim. EUR/EEK). Euroopan Keskuspankki noteeraa päivittäin kello (Suomen aikaa) keskikurssit tärkeimmille valuutoille euroa vastaan. Pankki laskee omat listakurssinsa keskikurssien perusteella. Näitä kursseja käytetään alle euron tapahtumissa. Pankin noteeraamat kurssit muuttuvat markkinatilanteen mukaan myös päivän aikana. Suurempiin kuin euron maksuihin sovelletaan kansainvälisten valuuttamarkkinoiden mukaisia markkinakursseja, jotka vaihtuvat jatkuvasti kysynnän ja tarjonnan mukaan. VALUUTTAKURSSEIHIN VAIKUTTAVIA TEKIJÖITÄ Pitkällä aikavälillä valuuttakurssien kehitykseen vaikuttavat maan inflaatio, inflaatioerot muihin maihin, raha- ja korkopolitiikka, talouden kehitys, vaihtotase ja taloudellisten ja poliittisten olojen vakaus. Lyhyen aikavälin vaikuttajia ovat lisäksi poliittiset muutokset, keskuspankkien toimenpiteet, psykologiset tekijät, odotukset, speku- laatio ja sijoittajien toimenpiteet. Poliittisia tekijöitä ovat esimerkiksi vallankumoukset, lakot, sodat ja hallituksen vaihdokset. Inflaatio vaikuttaa maan kilpailukykyyn ja sitä kautta maksutaseeseen. Korkopolitiikalla voidaan vaikuttaa valuutan kysyntään, esimerkiksi kireällä rahapolitiikalla voidaan lisätä valuutan kysyntää ja vähentää tuontia. Keskuspankit pyrkivät säilyttämään valuuttansa kurssin haluamallaan tasolla, ja ne voivat vaikuttaa kursseihin ostamalla ja myymällä. RISKIT Kurssiriski Valuuttakurssien ennustamiseen on kehitetty useita menetelmiä ja jotkut laitokset ja pankit laativat säännöllisesti ennusteita. Kehityksen ennustaminen on kuitenkin erittäin vaikeata, koska niin monet arvaamattomat tekijät voivat vaikuttaa kursseihin. Lähtökohtana on syytä pitää sitä, että yrityksellä on kurssiriski aina, kun sillä on velkoja tai saatavia muussa valuutassa kuin eurossa. Riski alkaa tarjouksen teosta ja realisoituu, jos kurssit muuttuvat ennen maksua. Yrityksen on pyrittävä eliminoimaan koko liiketoimintaan sisältyvät todelliset kurssiriskit, eikä ainoastaan minimoimaan kirjanpidollisia kurssieroja. Esimerkiksi laskun lähettämisen ja maksuhetken 43

45 Riskeiltä suojautuminen ulkomaankaupassa välisen valuuttariskin suojaaminen ei ole koko liiketoiminnan kannalta riittävää. Taseriski Yrityksen taseessa valuuttamääräisten erien, kuten myyntisaamisten ja lainojen arvostamisesta tilinpäätöspäivän kurssiin voi syntyä tulosvaikutuksia. Taseriskin hallintatarve lähtee käytetyistä kirjanpitoperiaatteista. Transaktioriski Transaktio- eli tapahtumariskillä tarkoitetaan suunnitelluista tai sovituista valuutansiirroista aiheutuvia riskejä, joita ei vielä ole kirjattu yrityksen kirjanpitoon. Riskin aiheuttaa epävarmuus kurssitasosta silloin, kun yritys kotiuttaa valuuttasaataviaan tai maksaa valuuttavelkojaan. Transaktioriski voi realisoitua tarkastelu- ja maksuhetken välillä tapahtuvien kurssimuutosten vuoksi. Taloudellinen riski Taloudellinen riski kohdistuu tulevaisuudessa saavutettavaan taloudelliseen tulokseen, joka saattaa heikentyä kurssivaihteluiden aiheuttaman kilpailuaseman muutoksen takia. Kilpailukyvyn herkkyys on riippuvainen yrityksen valuuttajakaumasta verrattuna kilpailijoihin. Korkoriski Yritykselle aiheutuu korkoriskiä, mikäli sen saatavien ja velkojen korkoperusteet ja/tai korkosidonnaisuusajat poikkeavat toisistaan. Korkoperusteella tarkoitetaan viitekorkoa (esim. 3 kuukauden euribor-korko). Korkosidonnaisuusaika on vastaavasti se aika, jonka kuluttua korontarkistus aina tehdään. KURSSIRISKIN HALLINTA Valuuttapositiolaskelma Valuuttapositiolaskelma on keino analysoida valuuttakurssiriskiä, jotta siltä voitaisiin suojautua. Jokaiselle valuutalle lasketaan erikseen ajan suhteen jaksotettu nettosaatava tai nettovelka. Mukaan otetaan myös sellaiset tulot ja menot, joita ei vielä ole kirjattu, mutta jotka ovat jo tiedossa. Todelliset valuuttavirrat muodostavat nettopositio I:n. Kun otetaan huomioon myös budjetoidut valuuttavirrat, saadaan nettopositio II. Esimerkki valuuttapositiolaskelmasta ohessa. Esimerkiksi: Todelliset valuuttavirrat: + myyntisaatavat + sitovat tilaukset + valuuttatilit + valuuttatalletukset + lainojen nostot + korkotulot + muut tulot ostolaskut sitovat ostotilaukset muut valuuttavelat luottojen lyhennykset ja korot = nettopositio I suojaukset (esimerkiksi terminoinnit) = avoin positio Budjetoidut valuuttavirrat: + budjetoitu myynti + muut arvioidut tulot budjetoidut ostot = nettopositio II 44