Mat Investointiteoria. Tentti Mitd

|

|

|

- Ari Väänänen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1

2

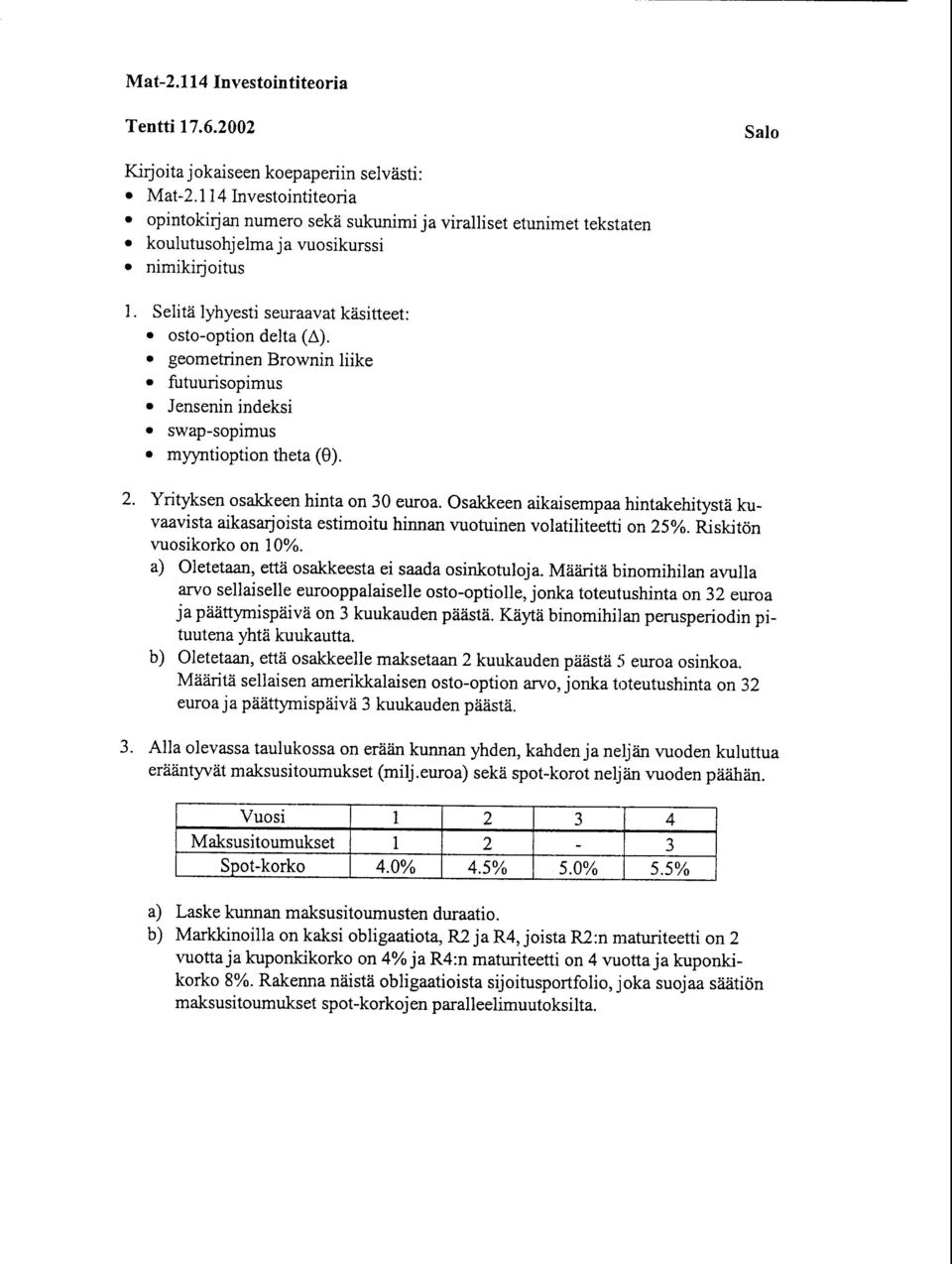

3 .* Mat Investointiteoria Tentti Ki{oita jokaiseen koepapcriin selveisti: o Mat Investointiteoria o opintoki{'an numero sekii sukunimi ja viralliset etunimet tekstaten o koulutusohjelma ja vuosikurssi o nimikirj'oitus Mitd L SelitZi seuraavat k?isitteet; o Beta (B)-kenoin Capital Asset pricing -mallissa o Korkojen odotushlpoteesi i Minimivarianssisuojaus o Johdannaisinstrumentin theta(d) o Put-call-pariteetti,a Swap-sopimus. 2. Pitiivitkd seuraavat vdittlimiit paikkansa? Perustele vastauksesi kussakin kohdassa. a) Kohde-etuuden hinnan volatiliteetin kasvu nostaa kyseiseen kohde-etuuteen kohdistuvan eurooppalaisen osto-option hintaa. b) Aasialainen optio voidaan hinnoitella binomihilassa. c) Ei-systemaattista riskiii voidaan pienentiia hajauttamalla. d) Jos joukkovelkakirja A:n maturiteetti on pidempi kuin joukkovelkakirja B:n, niin A:n duraati on aina suurempi kuin B:n. e) Osakkeesta j a riskittdmiistii sijoituskohteesta voidaan muodostaa synteettinen optio, jonka delta on sama kuin vastaavan markkinoill a myytdviinoption. 0 Joukkovelkakiq'an tuotto (yield) maaritellean siten, ettii se on sama kuin j oukkovelkakirj aan I iittyvan kassavirran si siiinen korkokanta. 3. a) Mille oletuksille Capital Asset pricing-malli (CAPM) perustuu? b) Mita haasteita CAPM:n numeeriseen soveltamiseen liittyy? c) Miten GAPM:ia voidaan hyddyntiia sijoituskohteiden hinnoittelussa? 4. Viljelije arvioi saavansa nelj?in kuukauden kuluttua 30 fir suuruisen vehn[sadon. H?in haluaa suojata sadosta saatavat tulot markkinahintojen vaihtelulta tilanteessa, jossa vehnin spot-hinta on 2,00 euroa/kg ja ohran 1,60 euroa/kg. Sekii ohran ett6 vehniin hinnan keskihajonta on l8o/o vuodessa, ja niiden hintojen viilinen korrelaatio on 0'7. Vehniille ei ole saatavissa termiinisopimuksia, mutta ohralle on. Laske viljelijelle minimivarianssisuojaus kiiyttiien ohran 4 kk:n termiinisopimuksia. Kuinka paljon ndin suojatun position keskihajonta on pienempi verrattuna tilanteeseen, jossa tuottaja ei lainkaan suojaa sadosta saatavaatuloa? (kiiiinne)

4 5. Alla on esitetry 5 vuoden piiiihiinulottuvat spot-korot. Odotushypoteesin oletetaan olevan voimassa, ja vuosittaineninflaatio pysyy koko ajan I % tasolla. Vuosi Korko 1 I 2.s0 % % J 3.30 % % 5 3.7s % a) MAarita nimelliset ja reaaliset lyhyet korot viiden vuoden tarkastelujaksolle. b) Laske reaalinen forward-korko/,5. c) Tarkastellaan maturiteetiltaan kolmen vuoden pituista joukkovelkakirjaa, jonka nimellisarv on ja vuosittainen kuponkikork on 5 %o. Minkii arvoinen t6m?i joukkovelkakirja on talla hetkell?i yo. korkorakenteen vallitessa? 5/..f, ' s / l'* f lt 'r- 1/ lt f t ' l l./', J_,

Tarkastellaan maturiteetiltaan kolmen vuoden pituista joukkovelkakirjaa, jonka nimellisarv on 10000 ja vuosittainen kuponkikork on 5 %o.")

5

6

7

8

9

10 Mat2114_ gif (GIF Image, 601x1135 pixels) 1 of :57

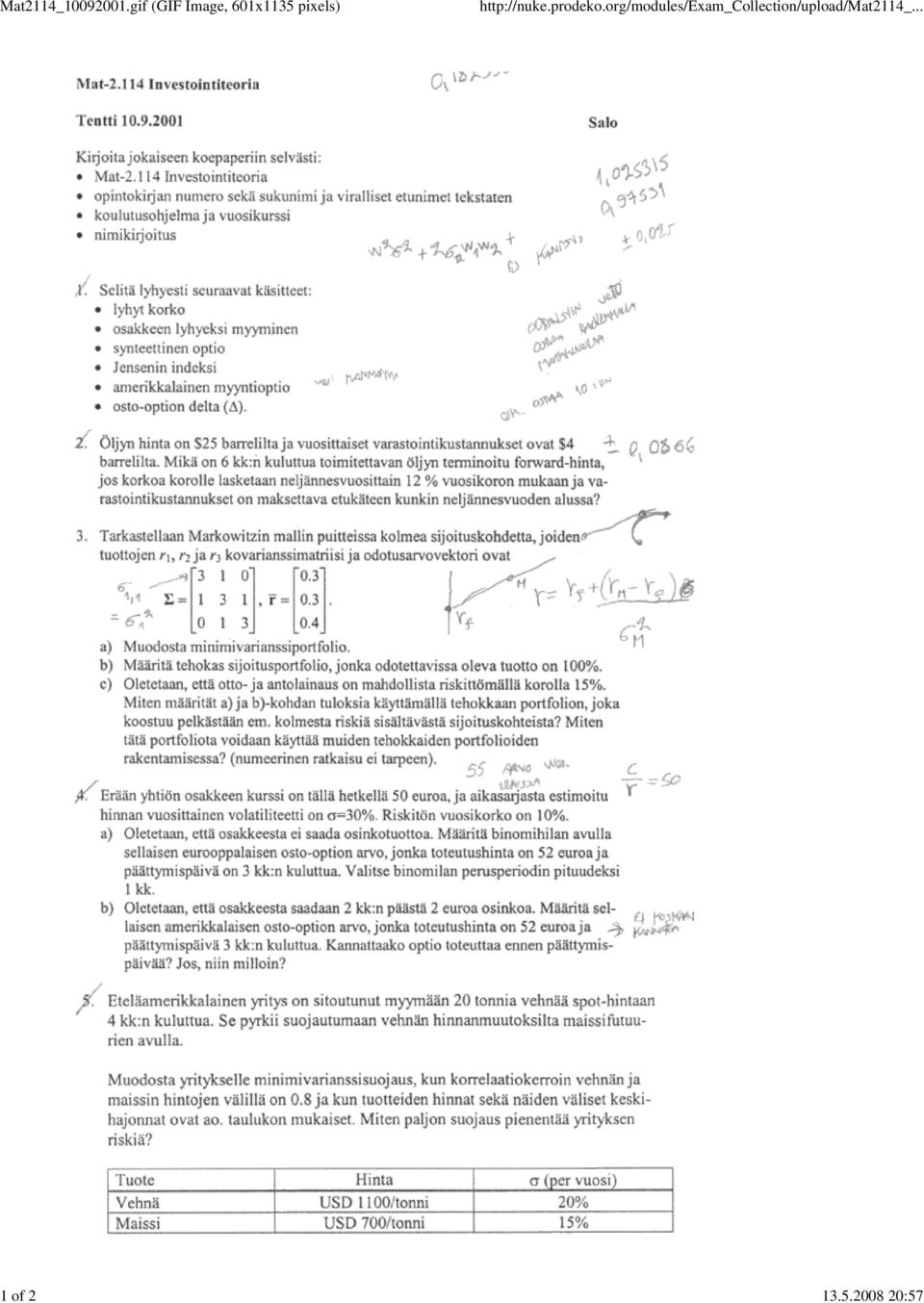

11 :55 Course: Mat Investointiteoria Exam type: Tentti Date: 16 / 5 / 2001 Name: May 2001 Exam: 1. Selitä lyhyesti seuraavat käsitteet: - lyhyt korko -futuurisopimus -Sharpen indeksi -likviditeettihypoteesi korkokäyrän selittäjänä -amerikkalainen myyntioptio -osto-option theta (O). 2. Öljyn hints on $30 barrelilta, ja sen varastoinnista aiheutuvat vuosittaiset kustannukset ovat $2 barrelilta. Mikä on 9 kk:n kuluttua toimitettavan öljyn terminoitu forward-hints, jos korkoa korolle lasketaan neljännesvuosittain 9 % mukaan (per annum, vuosittain) ja varastointikustarinukset on maksettava kultakin neljännesvuodelta etukäteen? 3. CAPM:n rnukaan toimivilla pääomamarkkinoilla markkinaportfolion odotettu tuotto on 25 % ja keskihajonta 33 %. Riskitön korko on 8 %. a) Mikä on pääomamarkkinasuoran yhtälö? a) Oletetaan, että haluat tavoitella 50 % tuottoa. Mikä on tätä tuottovaatimusta vastaava keskihajonta? Jos sinulla on sijoitettavana 1000 E, miten sinun tulee tällöin jakaa se riskittömän kohteen ja markkinaportfolion kesken? b) Päätät sijoittaa 400 E riskittömään kohteeseen ja 600 E markkinaportfolioon. Minkä arvoinen tämä portfolio on odotusarvoisesti vuoden lopussa? Millä todennäköisyydellä portfolion arvo jää alle 800 E:n (normaalijakauman kertyrnäfunktio on esitetty seuraavalla sivulla). 4. Tuottaja arvioi saavansa neljän kuukauden kuluttua 15 to suuruisen vehnäsadon. Hän haluaa suojata sadosta saatavat tulot markkinahintojen vaihtelulta. Velinälle ei kuitenkaan ole saatavissa termiinisopimuksia, mutta ohralle on. Sekä ohran että vehnän hinnan keskihajonta on noin 20% vuodessa, ja niiden hintojen välinen korrelaatio on 0.8. Tällä hetkellä ohran spot-hints on 1,20 mk/kg ja vehnän 1,50 mk/kg. Laske tuottajalle minimivarianssisuojaus käyttäen ohran 4 kk:n termiinisopimuksia. Miten paljon tämä pienentää riskiä verrattuna tilanteeseen, jossa tuottaja ei lainkaan suojaa sadosta saatavia tuottoja?

12 :55

Mat-2.3114 Investointiteoria - Kotitehtävät

Mat-2.3114 Investointiteoria - Kotitehtävät Kotitehtäviä on yhteensä kahdeksan ja ne ratkeavat tavallisilla taulukkolaskentaohjelmistoilla. Jokaisesta kotitehtävistä saa maksimissaan 5 pistettä: 4p/oikea

Mat-2.3114 Investointiteoria - Kotitehtävät Kotitehtäviä on yhteensä kahdeksan ja ne ratkeavat tavallisilla taulukkolaskentaohjelmistoilla. Jokaisesta kotitehtävistä saa maksimissaan 5 pistettä: 4p/oikea

r = r f + r M r f (Todistus kirjassa sivulla 177 tai luennon 6 kalvoissa sivulla 6.) yhtälöön saadaan ns. CAPM:n hinnoittelun peruskaava Q P

yhtälöön saadaan ns. CAPM:n hinnoittelun peruskaava Q P") Markkinaportfolio on koostuu kaikista markkinoilla olevista riskipitoisista sijoituskohteista siten, että sijoituskohteiden osuudet (so. painot) markkinaportfoliossa vastaavat kohteiden markkina-arvojen

Markkinaportfolio on koostuu kaikista markkinoilla olevista riskipitoisista sijoituskohteista siten, että sijoituskohteiden osuudet (so. painot) markkinaportfoliossa vastaavat kohteiden markkina-arvojen

Rahoitusriskit ja johdannaiset Matti Estola. luento 8 Optioiden hinnoittelusta

Rahoitusriskit ja johdannaiset Matti Estola luento 8 Optioiden hinnoittelusta 1. Optioiden erilaiset kohde-etuudet 1.1. Osakeoptiot Yksi optio antaa yleensä oikeuden ostaa/myydä 1 kpl kohdeetuutena olevia

Rahoitusriskit ja johdannaiset Matti Estola luento 8 Optioiden hinnoittelusta 1. Optioiden erilaiset kohde-etuudet 1.1. Osakeoptiot Yksi optio antaa yleensä oikeuden ostaa/myydä 1 kpl kohdeetuutena olevia

Oletetaan, että virhetermit eivät korreloi toistensa eikä faktorin f kanssa. Toisin sanoen

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

r1 2 (1 0,02) 1 0,027556 (1 0, 0125) A250A0100 Finanssi-investoinnit 6. harjoitukset 21.4.2015 Futuuri, termiinit ja swapit

1 0,027556 (1 0, 0125) A250A0100 Finanssi-investoinnit 6. harjoitukset 21.4.2015 Futuuri, termiinit ja swapit") A50A000 Finanssi-investoinnit 6. harjoitukset.4.05 Futuuri, termiinit ja swapit Tehtävä 6. Mikä on kahden vuoden bonditermiinin käypä markkinahinta, kun kohdeetuutena on viitelaina, jonka nimellisarvo

A50A000 Finanssi-investoinnit 6. harjoitukset.4.05 Futuuri, termiinit ja swapit Tehtävä 6. Mikä on kahden vuoden bonditermiinin käypä markkinahinta, kun kohdeetuutena on viitelaina, jonka nimellisarvo

Solvenssi II:n markkinaehtoinen vastuuvelka

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Optioiden hinnoittelu binomihilassa

Mat-2.3114 Investointiteoria Optioien hinnoittel binomihilassa 26.3.2015 Yksiperioiset optiot 1/3 Olkoon S kohe-eten arvo perioin alssa siten, että perioin päättyessä sen arvo on S toennäköisyyellä p tai

Mat-2.3114 Investointiteoria Optioien hinnoittel binomihilassa 26.3.2015 Yksiperioiset optiot 1/3 Olkoon S kohe-eten arvo perioin alssa siten, että perioin päättyessä sen arvo on S toennäköisyyellä p tai

Rahoitusriskit ja johdannaiset Matti Estola. luento 2 Termiini- ja futuurihintojen määräytyminen

Rahoitusriskit ja johdannaiset Matti Estola luento 2 ermiini- ja futuurihintojen määräytyminen 1. ermiinien hinnoittelusta Esimerkki 1 Olkoon kullan spot -hinta $ 300 unssilta, riskitön korko 5 % vuodessa

Rahoitusriskit ja johdannaiset Matti Estola luento 2 ermiini- ja futuurihintojen määräytyminen 1. ermiinien hinnoittelusta Esimerkki 1 Olkoon kullan spot -hinta $ 300 unssilta, riskitön korko 5 % vuodessa

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000 MARKKINAKATSAUS AGENDA Lyhyt johdanto optioihin Näkemysesimerkki 1: kuinka tehdä voittoa kurssien laskiessa Näkemysesimerkki

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000 MARKKINAKATSAUS AGENDA Lyhyt johdanto optioihin Näkemysesimerkki 1: kuinka tehdä voittoa kurssien laskiessa Näkemysesimerkki

12. Korkojohdannaiset

2. Korkojohdannaiset. Lähtökohtia Korkojohdannaiset ovat arvopapereita, joiden tuotto riippuu korkojen kehityksestä. korot liittyvät lähes kaikkiin liiketoimiin korkojohdannaiset ovat tärkeitä. korkojohdannaisilla

2. Korkojohdannaiset. Lähtökohtia Korkojohdannaiset ovat arvopapereita, joiden tuotto riippuu korkojen kehityksestä. korot liittyvät lähes kaikkiin liiketoimiin korkojohdannaiset ovat tärkeitä. korkojohdannaisilla

Arvo (engl. value) = varmaan attribuutin tulemaan liittyvä arvo. Päätöksentekijä on riskipakoinen, jos hyötyfunktio on konkaavi. a(x) = U (x) U (x)

= varmaan attribuutin tulemaan liittyvä arvo. Päätöksentekijä on riskipakoinen, jos hyötyfunktio on konkaavi. a(x) = U (x) U (x)") Arvo (engl. value) = varmaan attribuutin tulemaan liittyvä arvo. Hyöty (engl. utility) = arvo, jonka koemme riskitilanteessa eli, kun teemme päätöksiä epävarmuuden (todennäköisyyksien) vallitessa. Vrt.

Arvo (engl. value) = varmaan attribuutin tulemaan liittyvä arvo. Hyöty (engl. utility) = arvo, jonka koemme riskitilanteessa eli, kun teemme päätöksiä epävarmuuden (todennäköisyyksien) vallitessa. Vrt.

Tietoa hyödykeoptioista

Tietoa hyödykeoptioista Tämä esite sisältää tietoa Danske Bankin kautta tehtävistä hyödykeoptiosopimuksista. Hyödykkeet ovat jalostamattomia tuotteita tai puolijalosteita, joita tarvitaan lopputuotteiden

Tietoa hyödykeoptioista Tämä esite sisältää tietoa Danske Bankin kautta tehtävistä hyödykeoptiosopimuksista. Hyödykkeet ovat jalostamattomia tuotteita tai puolijalosteita, joita tarvitaan lopputuotteiden

Projektin arvon määritys

Projektin arvon määritys Luku 6, s. 175-186 Optimointiopin seminaari - Syksy 2000 / 1 Tehtävä Johdetaan menetelmä projektiin oikeuttavan option määrittämiseksi kohde-etuuden hinnan P perusteella projektin

Projektin arvon määritys Luku 6, s. 175-186 Optimointiopin seminaari - Syksy 2000 / 1 Tehtävä Johdetaan menetelmä projektiin oikeuttavan option määrittämiseksi kohde-etuuden hinnan P perusteella projektin

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia { z(t k+1 ) = z(t k ) + ɛ(t k ) t t k+1 = t k + t, k = 0,..., N, missä ɛ(t i ), ɛ(t j ), i j ovat toisistaan riippumattomia siten, että

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia { z(t k+1 ) = z(t k ) + ɛ(t k ) t t k+1 = t k + t, k = 0,..., N, missä ɛ(t i ), ɛ(t j ), i j ovat toisistaan riippumattomia siten, että

Johdannaisanalyysi. Contingent Claims Analysis Juha Leino S ysteemianalyysin. Laboratorio

Johdannaisanalyysi Contingent Claims Analysis Juha Leino 11.10.2000 Optimointiopin seminaari - Syksy 2000 / 1 Oletukset Yritys tuottaa tuotetta, jonka hinta on x x noudattaa geometrista Brownin liikettä

Johdannaisanalyysi Contingent Claims Analysis Juha Leino 11.10.2000 Optimointiopin seminaari - Syksy 2000 / 1 Oletukset Yritys tuottaa tuotetta, jonka hinta on x x noudattaa geometrista Brownin liikettä

Markkinoilla kaupattavia sijoituskohteita (1/2)

") Markkinoilla kaupattavia sijoituskohteita (1/2) Sovelletun matematiikan jatko-opintoseminaari Johdannaissopimushinnoittelun matemaattinen mallinnus ja laskennalliset menetelmät Johdanto TkT Juho Kanniainen

Markkinoilla kaupattavia sijoituskohteita (1/2) Sovelletun matematiikan jatko-opintoseminaari Johdannaissopimushinnoittelun matemaattinen mallinnus ja laskennalliset menetelmät Johdanto TkT Juho Kanniainen

Korko ja inflaatio. Makrotaloustiede 31C00200 Kevät 2016

Korko ja inflaatio Makrotaloustiede 31C00200 Kevät 2016 Sisältö Nimellis ja reaalikorot, Fisher yhtälö Lyhyt ja pitkä korko Rahapolitiikka ja korot Korko ja inflaatio Nimellinen korko i: 1 tänä vuonna

Korko ja inflaatio Makrotaloustiede 31C00200 Kevät 2016 Sisältö Nimellis ja reaalikorot, Fisher yhtälö Lyhyt ja pitkä korko Rahapolitiikka ja korot Korko ja inflaatio Nimellinen korko i: 1 tänä vuonna

Hyödykebarrieroptioiden hinnoittelu

Hyödykebarrieroptioiden hinnoittelu Kandidaattiseminaari 2010 1.11.2010 Esityksen rakenne Yleistä barrieroptioista Taustaa barrieroptioiden hinnoittelusta Työn tavoitteet ja rajaukset Sovellettava aineisto

Hyödykebarrieroptioiden hinnoittelu Kandidaattiseminaari 2010 1.11.2010 Esityksen rakenne Yleistä barrieroptioista Taustaa barrieroptioiden hinnoittelusta Työn tavoitteet ja rajaukset Sovellettava aineisto

MAT INVESTOINTITEORIA. (5 op) Kevät Ville Brummer / Pekka Mild / Ahti Salo

Kevät Ville Brummer / Pekka Mild / Ahti Salo") MAT - 2.114 INVESTOINTITEORIA (5 op) Kevät 2008 Ville Brummer / Pekka Mild / Ahti Salo 1 Opintojakson sisältö Taustaa Kattaa matemaattisen investointiteorian perusteet: Teemoja sivuttu osin muilla Mat-2

MAT - 2.114 INVESTOINTITEORIA (5 op) Kevät 2008 Ville Brummer / Pekka Mild / Ahti Salo 1 Opintojakson sisältö Taustaa Kattaa matemaattisen investointiteorian perusteet: Teemoja sivuttu osin muilla Mat-2

Investointimahdollisuudet ja niiden ajoitus

Investointimahdollisuudet ja niiden ajoitus Ratkaisu optiohinnoitteluteorian avulla Esitelmä - Eeva Nyberg Optimointiopin seminaari - Syksy 000 / Tähän asti opittua NP:n rajoitteet vaikka NP negatiivinen

Investointimahdollisuudet ja niiden ajoitus Ratkaisu optiohinnoitteluteorian avulla Esitelmä - Eeva Nyberg Optimointiopin seminaari - Syksy 000 / Tähän asti opittua NP:n rajoitteet vaikka NP negatiivinen

Rahastojen iän vaikutus tuottoon. Jesse Ärväs

Rahastojen iän vaikutus tuottoon Jesse Ärväs Opinnäytetyö Liiketalouden koulutusohjelma 2015 Tiivistelmä Tekijä Jesse Ärväs Koulutusohjelma Liiketalous Opinnäytetyön otsikko Rahastojen iän vaikutus tuottoon

Rahastojen iän vaikutus tuottoon Jesse Ärväs Opinnäytetyö Liiketalouden koulutusohjelma 2015 Tiivistelmä Tekijä Jesse Ärväs Koulutusohjelma Liiketalous Opinnäytetyön otsikko Rahastojen iän vaikutus tuottoon

Rahoitusriskit ja johdannaiset Luentokurssi kevät 2011 Lehtori Matti Estola

Rahoitusriskit ja johdannaiset Luentokurssi kevät 2011 Lehtori Matti Estola Itä-Suomen yliopisto, Yhteiskunta- ja Kauppatieteiden tiedekunta, Oikeustieteiden laitos, kansantaloustiede Luennot 22 t, harjoitukset

Rahoitusriskit ja johdannaiset Luentokurssi kevät 2011 Lehtori Matti Estola Itä-Suomen yliopisto, Yhteiskunta- ja Kauppatieteiden tiedekunta, Oikeustieteiden laitos, kansantaloustiede Luennot 22 t, harjoitukset

8. Vertailuperiaatteita ja johdannaisia

8. Vertailuperiaatteita ja johdannaisia 1. Hyötyfunktio Nykyarvo ei mittaa riskiasennetta, joka vaikuttaa valintakäyttäytymiseen (minkä investointivaihtoehdon valitset?). Esim. Kumpi seuraavista vaihtoehdoista

8. Vertailuperiaatteita ja johdannaisia 1. Hyötyfunktio Nykyarvo ei mittaa riskiasennetta, joka vaikuttaa valintakäyttäytymiseen (minkä investointivaihtoehdon valitset?). Esim. Kumpi seuraavista vaihtoehdoista

Black ja Scholes ilman Gaussia

Black ja Scholes ilman Gaussia Tommi Sottinen Vaasan yliopisto SMY:n vuosikokousesitelmä 19.3.2012 1 / 21 Johdanto Tarkastelemme johdannaisten, eli kansankielellä optioiden, hinnoittelua. Kuuluisin hinnoittelumalli

Black ja Scholes ilman Gaussia Tommi Sottinen Vaasan yliopisto SMY:n vuosikokousesitelmä 19.3.2012 1 / 21 Johdanto Tarkastelemme johdannaisten, eli kansankielellä optioiden, hinnoittelua. Kuuluisin hinnoittelumalli

KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN

00 N:o 22 LIITE KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN. Positioriskin laskemisessa käytettävät määritelmät Tässä liitteessä tarkoitetaan: arvopaperin nettopositiolla samanlajisen arvopaperin pitkien

00 N:o 22 LIITE KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN. Positioriskin laskemisessa käytettävät määritelmät Tässä liitteessä tarkoitetaan: arvopaperin nettopositiolla samanlajisen arvopaperin pitkien

Optiot 1. Tervetuloa webinaariin!

Optiot 1 Tervetuloa webinaariin! Optiot 1 on peruskurssi optioista kiinnostuneelle sijoittajalle. Webinaarissa käydään läpi mm. mikä optio on, miten sitä voi käyttää ja mistä kannattaa lähteä liikkeelle.

Optiot 1 Tervetuloa webinaariin! Optiot 1 on peruskurssi optioista kiinnostuneelle sijoittajalle. Webinaarissa käydään läpi mm. mikä optio on, miten sitä voi käyttää ja mistä kannattaa lähteä liikkeelle.

OPTIMAALINEN INVESTOINTIPÄÄTÖS

OPTIMAALINEN INESTOINTIPÄÄTÖS Keskiarvoon palautuvalle prosessille ja Poissonin hyppyprosessille Optimointiopin seminaari - Syksy 000 / 1 I. KESKIAROON PALAUTUA PROSESSI Investoinnin kohde-etuuden arvo

OPTIMAALINEN INESTOINTIPÄÄTÖS Keskiarvoon palautuvalle prosessille ja Poissonin hyppyprosessille Optimointiopin seminaari - Syksy 000 / 1 I. KESKIAROON PALAUTUA PROSESSI Investoinnin kohde-etuuden arvo

Mat-2.3114 Investointiteoria Laskuharjoitus 3/2008, Ratkaisut 05.02.2008

Korko riippuu usein laina-ajan pituudesta ja pitkille talletuksille maksetaan korkeampaa korkoa. Spot-korko s t on se korko, joka kertyy lainatulle pääomalle hetkeen t (=kokonaisluku) mennessä. Spot-korot

Korko riippuu usein laina-ajan pituudesta ja pitkille talletuksille maksetaan korkeampaa korkoa. Spot-korko s t on se korko, joka kertyy lainatulle pääomalle hetkeen t (=kokonaisluku) mennessä. Spot-korot

ln S(k) = ln S(0) + w(i) E[ln S(k)] = ln S(0) + vk V ar[ln S(k)] = kσ 2

![ln S(k) = ln S(0) + w(i) E[ln S(k)] = ln S(0) + vk V ar[ln S(k)] = kσ 2](/thumbs/65/53919158.jpg "ln S(k) = ln S(0) + w(i) E[ln S(k)] = ln S(0) + vk V ar[ln S(k)] = kσ 2") Moniperiodisten investointitehtäviä tarkasteltaessa sijoituskohteiden hintojen kehitystä mallinnetaan diskeetteinä (binomihilat) tai jatkuvina (Itô-prosessit) prosesseina. Sijoituskohteen hinta hetkellä

Moniperiodisten investointitehtäviä tarkasteltaessa sijoituskohteiden hintojen kehitystä mallinnetaan diskeetteinä (binomihilat) tai jatkuvina (Itô-prosessit) prosesseina. Sijoituskohteen hinta hetkellä

Nyt ensimmäisenä periodina (ei makseta kuponkia) odotettu arvo on: 1 (qv (1, 1) + (1 q)v (0, 1)) V (s, T ) = C + F

odotettu arvo on: 1 (qv (1, 1) + (1 q)v (0, 1)) V (s, T ) = C + F") Mat-2.34 Investointiteoria Laskuharjoitus 2/2008, Ratkaisut 29.04.2008 Binomihilan avulla voidaan laskea T vuoden ja tietyn kupongin sisältävän joukkovelkakirjan arvo eli hinta rekursiivisesti vaihtelevan

Mat-2.34 Investointiteoria Laskuharjoitus 2/2008, Ratkaisut 29.04.2008 Binomihilan avulla voidaan laskea T vuoden ja tietyn kupongin sisältävän joukkovelkakirjan arvo eli hinta rekursiivisesti vaihtelevan

Rahoitusriskit ja johdannaiset Matti Estola Luento 5. Termiinihinnan määräytyminen

Rahoitusriskit ja johdannaist Matti Estola Lunto 5 rmiinihinnan määräytyminn 1. rmiinin ylinn hinnoittlukaava Mrkitään trmiinisopimuksn kohd-tuudn spot hintaa sopimuksn tkopäivänä S :lla, kohd-tuudn trmiinihintaa

Rahoitusriskit ja johdannaist Matti Estola Lunto 5 rmiinihinnan määräytyminn 1. rmiinin ylinn hinnoittlukaava Mrkitään trmiinisopimuksn kohd-tuudn spot hintaa sopimuksn tkopäivänä S :lla, kohd-tuudn trmiinihintaa

Valuuttariskit ja johdannaiset

Valuuttariskit ja johdannaiset Matti Estola Itä-Suomen yliopisto, Yhteiskunta- ja Kauppatieteiden tiedekunta, Sosiaali- ja terveysjohtamisen laitos, kansantaloustiede Lähde: Hull, Options, Futures, & Other

Valuuttariskit ja johdannaiset Matti Estola Itä-Suomen yliopisto, Yhteiskunta- ja Kauppatieteiden tiedekunta, Sosiaali- ja terveysjohtamisen laitos, kansantaloustiede Lähde: Hull, Options, Futures, & Other

Riski ja velkaantuminen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Aamuseminaari 9.4.2008

Aamuseminaari 9.4.2008 Rahastouutuuksia alkuvuonna Nordea Absoluuttisen Tuoton Salkku Rahastojen rahasto, joka yhdistää Nordean absoluuttisen tuoton strategioita Positiivista tuottoa ja hajautusta salkkuun

Aamuseminaari 9.4.2008 Rahastouutuuksia alkuvuonna Nordea Absoluuttisen Tuoton Salkku Rahastojen rahasto, joka yhdistää Nordean absoluuttisen tuoton strategioita Positiivista tuottoa ja hajautusta salkkuun

Monte Carlo -menetelmä optioiden hinnoittelussa (valmiin työn esittely)

") Monte Carlo -menetelmä optioiden hinnoittelussa (valmiin työn esittely) 17.09.2015 Ohjaaja: TkT Eeva Vilkkumaa Valvoja: Prof. Harri Ehtamo Työn saa tallentaa ja julkistaa Aalto-yliopiston avoimilla verkkosivuilla.

Monte Carlo -menetelmä optioiden hinnoittelussa (valmiin työn esittely) 17.09.2015 Ohjaaja: TkT Eeva Vilkkumaa Valvoja: Prof. Harri Ehtamo Työn saa tallentaa ja julkistaa Aalto-yliopiston avoimilla verkkosivuilla.

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille

Muistio 1 (6) Dnro: 19.12.2012 607/230/2012 Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille Tiivistelmä Viestintävirasto on päivittänyt kohtuullisen sitoutuneen pääoman tuoton määrittämiseen

Muistio 1 (6) Dnro: 19.12.2012 607/230/2012 Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille Tiivistelmä Viestintävirasto on päivittänyt kohtuullisen sitoutuneen pääoman tuoton määrittämiseen

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA Professori Juha-Pekka Kallunki Oulun yliopisto Laskentatoimen ja rahoituksen laitos 15.1.2004 1 SISÄLLYSLUETTELO 1. TAUSTAA...2 2. PÄÄOMAN KUSTANNUSTEN

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA Professori Juha-Pekka Kallunki Oulun yliopisto Laskentatoimen ja rahoituksen laitos 15.1.2004 1 SISÄLLYSLUETTELO 1. TAUSTAA...2 2. PÄÄOMAN KUSTANNUSTEN

b) Arvonnan, jossa 50 % mahdollisuus saada 15 euroa ja 50 % mahdollisuus saada 5 euroa.

Arvonnan, jossa 50 % mahdollisuus saada 15 euroa ja 50 % mahdollisuus saada 5 euroa.") 2.9. Epävarmuus ja odotetun hyödyn teoria Testi. Kumman valitset a) 10 euroa varmasti. b) Arvonnan, jossa 50 % mahdollisuus saada 15 euroa ja 50 % mahdollisuus saada 5 euroa. Odotettu arvo 0,5* 15 + 0,5*5

2.9. Epävarmuus ja odotetun hyödyn teoria Testi. Kumman valitset a) 10 euroa varmasti. b) Arvonnan, jossa 50 % mahdollisuus saada 15 euroa ja 50 % mahdollisuus saada 5 euroa. Odotettu arvo 0,5* 15 + 0,5*5

Mat Investointiteoria Laskuharjoitus 4/2008, Ratkaisut

Projektien valintapäätöksiä voidaan pyrkiä tekemään esimerkiksi hyöty-kustannus-suhteen (so. tuottojen nykyarvo per kustannusten nykyarvo) tai nettonykyarvon (so. tuottojen nykyarvo - kustannusten nykyarvo)

Projektien valintapäätöksiä voidaan pyrkiä tekemään esimerkiksi hyöty-kustannus-suhteen (so. tuottojen nykyarvo per kustannusten nykyarvo) tai nettonykyarvon (so. tuottojen nykyarvo - kustannusten nykyarvo)

Dynaaminen allokaatio ja riskibudjetointi sijoitusstrategioissa

Aalto yliopisto Mat 2.4177 Operaatiotutkimuksen projektityöseminaari Dynaaminen allokaatio ja riskibudjetointi sijoitusstrategioissa Väliraportti 5.4.2013 Vesa Husgafvel (projektipäällikkö) Tomi Jussila

Aalto yliopisto Mat 2.4177 Operaatiotutkimuksen projektityöseminaari Dynaaminen allokaatio ja riskibudjetointi sijoitusstrategioissa Väliraportti 5.4.2013 Vesa Husgafvel (projektipäällikkö) Tomi Jussila

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Alla raaka-aineiden korrelaatio mm. osakkeisiin ja joukkolainoihin verrattuna (Q1/1962- Q3/2012). Sijoitustarkoituksessa käydään kauppaa useilla raaka-aineilla,

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Alla raaka-aineiden korrelaatio mm. osakkeisiin ja joukkolainoihin verrattuna (Q1/1962- Q3/2012). Sijoitustarkoituksessa käydään kauppaa useilla raaka-aineilla,

Sijoitustodistuksen nykyinen markkinahinta: euroa. Jos viitekorko laskee 0,5 %-yksikköä, uusi markkinahinta: euroa

AB30A0101 Finanssi-investoinnit 4. harjoitukset 7.4.015 Tehtävä 4.1 45 päivän kuluttua erääntyvälle, nimellisarvoltaan 100 000 euron sijoitustodistukselle maksettava vuosikorko on 3,0 %. Jos viitekorko

AB30A0101 Finanssi-investoinnit 4. harjoitukset 7.4.015 Tehtävä 4.1 45 päivän kuluttua erääntyvälle, nimellisarvoltaan 100 000 euron sijoitustodistukselle maksettava vuosikorko on 3,0 %. Jos viitekorko

, tuottoprosentti r = X 1 X 0

Ostat osakkeen hintaan ja myyt sen vuoden myöhemmin hintaan X 1. Kokonaistuotto on tällöin R = X 1, tuottoprosentti r = X 1 ja pätee R = 1 + r. Lyhyeksimyymisellä tarkoitetaan, että voit myydä osakkeen

Ostat osakkeen hintaan ja myyt sen vuoden myöhemmin hintaan X 1. Kokonaistuotto on tällöin R = X 1, tuottoprosentti r = X 1 ja pätee R = 1 + r. Lyhyeksimyymisellä tarkoitetaan, että voit myydä osakkeen

DANSKE BANK OYJ:N OSAKETALLETUS 1/2014

Danske Bank Oyj, www.danskebank.fi DANSKE BANK OYJ:N OSAKETALLETUS 1/2014 Tietoa Osaketalletuksesta: Talletuksen vastaanottaja: Danske Bank Oyj OSAKETALLETUS 1/2014 Osaketalletus 1/2014 kohde-etuudeksi

Danske Bank Oyj, www.danskebank.fi DANSKE BANK OYJ:N OSAKETALLETUS 1/2014 Tietoa Osaketalletuksesta: Talletuksen vastaanottaja: Danske Bank Oyj OSAKETALLETUS 1/2014 Osaketalletus 1/2014 kohde-etuudeksi

9. Riskeiltä suojautuminen

9. Riskeiltä suojautuminen. utuurit orward-sopimuksia on tety jo yvin kauan organisoitu pörsseiin osapuolten ei tarvitse itse etsiä vastapuolta sopimuksen tekemiseksi toimituspäivämäärät, erät ja paikat

9. Riskeiltä suojautuminen. utuurit orward-sopimuksia on tety jo yvin kauan organisoitu pörsseiin osapuolten ei tarvitse itse etsiä vastapuolta sopimuksen tekemiseksi toimituspäivämäärät, erät ja paikat

Tietoja osakeoptioista

Tietoja osakeoptioista Tämä esite sisältää yleisiä tietoja osakeoptioista, joilla voidaan käydä kauppaa Danske Bankin välityksellä. AN OTC TRANSACTION WITH DANSKE BANK AS COUNTERPARTY. ESITTELY Osakeoptioilla

Tietoja osakeoptioista Tämä esite sisältää yleisiä tietoja osakeoptioista, joilla voidaan käydä kauppaa Danske Bankin välityksellä. AN OTC TRANSACTION WITH DANSKE BANK AS COUNTERPARTY. ESITTELY Osakeoptioilla

Portfolio 360. Sijoittaminen on yksinkertaista- mutta ei aina helppoa. Thomas Lindholm Advisory& Solutions. Lassi Järvinen Asset Sales

Portfolio 360 Sijoittaminen on yksinkertaista- mutta ei aina helppoa Thomas Lindholm Advisory& Solutions Lassi Järvinen Asset Sales Tehtävä Esimerkkitapaus Portfolio 360 -palvelu Liitteet Tehtävä Yrityksellänne

Portfolio 360 Sijoittaminen on yksinkertaista- mutta ei aina helppoa Thomas Lindholm Advisory& Solutions Lassi Järvinen Asset Sales Tehtävä Esimerkkitapaus Portfolio 360 -palvelu Liitteet Tehtävä Yrityksellänne

Käy kauppaa RBS minifutuureilla FIM Direct Pro -palvelulla

Käy kauppaa RBS minifutuureilla FIM Direct Pro -palvelulla Kaupankäynti RBS minifutuureilla on kasvanut voimakkaasti viimeisen kahden vuoden aikana. Haluamme tällä lyhyellä oppaalla lisätä ymmärrystä näihin

Käy kauppaa RBS minifutuureilla FIM Direct Pro -palvelulla Kaupankäynti RBS minifutuureilla on kasvanut voimakkaasti viimeisen kahden vuoden aikana. Haluamme tällä lyhyellä oppaalla lisätä ymmärrystä näihin

Talousmatematiikan perusteet: Luento 1. Prosenttilaskentaa Korkolaskentaa

Talousmatematiikan perusteet: Luento 1 Prosenttilaskentaa Korkolaskentaa Luennon sisältö Prosenttilaskennan kertausta Korkolaskentaa Käsitteitä Koron lisäys kerran / m kertaa vuodessa / jatkuvasti Diskonttaus

Talousmatematiikan perusteet: Luento 1 Prosenttilaskentaa Korkolaskentaa Luennon sisältö Prosenttilaskennan kertausta Korkolaskentaa Käsitteitä Koron lisäys kerran / m kertaa vuodessa / jatkuvasti Diskonttaus

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS. Talentum Media Oy Helsinki

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS Talentum Media Oy Helsinki 7., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara Palmberg Taitto: Marja-Leena Saari ISBN 978-952-14-2312-3

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS Talentum Media Oy Helsinki 7., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara Palmberg Taitto: Marja-Leena Saari ISBN 978-952-14-2312-3

RAHOITUSTARKASTUKSELLE TOIMITETTAVA NYKYARVOMENETELMÄN MUKAINEN KORKORISKILASKELMA

1 (7) RAHOITUSTARKASTUKSELLE TOIMITETTAVA NYKYARVOMENETELMÄN MUKAINEN KORKORISKILASKELMA 1 Nykyarvomenetelmän mukainen korkoriski 1.1 Standardimenetelmä Rahoitustarkastuksen standardiin RA4.5 liittyvään

1 (7) RAHOITUSTARKASTUKSELLE TOIMITETTAVA NYKYARVOMENETELMÄN MUKAINEN KORKORISKILASKELMA 1 Nykyarvomenetelmän mukainen korkoriski 1.1 Standardimenetelmä Rahoitustarkastuksen standardiin RA4.5 liittyvään

DANSKE BANK OYJ:N OSAKETALLETUS 2/2014

Danske Bank Oyj, www.danskebank.fi DANSKE BANK OYJ:N OSAKETALLETUS 2/2014 Tietoa Osaketalletuksesta: Talletuksen vastaanottaja: Danske Bank Oyj OSAKETALLETUS 2/2014 Osaketalletus 2/2014 kohde-etuudeksi

Danske Bank Oyj, www.danskebank.fi DANSKE BANK OYJ:N OSAKETALLETUS 2/2014 Tietoa Osaketalletuksesta: Talletuksen vastaanottaja: Danske Bank Oyj OSAKETALLETUS 2/2014 Osaketalletus 2/2014 kohde-etuudeksi

Tietoa joukkovelkakirjalainafutuureista, -termiineistä ja -optioista

Tietoa joukkovelkakirjalainafutuureista, -termiineistä ja -optioista Tämä esite sisältää yleisiä tietoja joukkovelkakirjalainafutuureista, -termiineistä ja j-optioista sekä niiden käyttämisestä. Lisäksi

Tietoa joukkovelkakirjalainafutuureista, -termiineistä ja -optioista Tämä esite sisältää yleisiä tietoja joukkovelkakirjalainafutuureista, -termiineistä ja j-optioista sekä niiden käyttämisestä. Lisäksi

Black Scholes-malli ja volatiliteettihymy

Black Scholes-malli ja volatiliteettihymy Kansantaloustiede Pro gradu -tutkielma Taloustieteiden laitos Tampereen yliopisto 03.04.08 Antti Aho Ohjaaja: Jari Vainiomäki Tampereen yliopisto Taloustieteiden

Black Scholes-malli ja volatiliteettihymy Kansantaloustiede Pro gradu -tutkielma Taloustieteiden laitos Tampereen yliopisto 03.04.08 Antti Aho Ohjaaja: Jari Vainiomäki Tampereen yliopisto Taloustieteiden

Projektin arvon aleneminen

Projektin arvon aleneminen sivut 99-07 Optimointiopin seminaari - Syksy 000 / Arvon aleneminen Jatketaan projektin arvon tutkimista. Nyt huomioidaan arvon aleneminen. Syitä esimerkiksi: kaluston vanheneminen

Projektin arvon aleneminen sivut 99-07 Optimointiopin seminaari - Syksy 000 / Arvon aleneminen Jatketaan projektin arvon tutkimista. Nyt huomioidaan arvon aleneminen. Syitä esimerkiksi: kaluston vanheneminen

Pääsykoe 2001/Ratkaisut Hallinto

Pääsykoe 2001/Ratkaisut Hallinto 1. Osio 3/Tosi; Organisaatiokenttää ei mainita (s.35). 2. Osiot 1 ja 2/Epätosia; Puppua. Osio 3/Lähellä oikeata kuvion 2.1 mukaan (s.30). Osio 4/Tosi (sivun 30 tekstin

Pääsykoe 2001/Ratkaisut Hallinto 1. Osio 3/Tosi; Organisaatiokenttää ei mainita (s.35). 2. Osiot 1 ja 2/Epätosia; Puppua. Osio 3/Lähellä oikeata kuvion 2.1 mukaan (s.30). Osio 4/Tosi (sivun 30 tekstin

Pääoman vapauttaminen muihin sijoituksiin johdannaisten avulla. Johannes Ankelo Equity Derivatives - Public Distribution

Pääoman vapauttaminen muihin sijoituksiin johdannaisten avulla Sisältö Commerzbank AG Markkinatakaajan rooli Vipuvaikutus Bull & Bear Mahdollisuudet ja riskit 1 Commerzbank AG Saksan toiseksi suurin pankki

Pääoman vapauttaminen muihin sijoituksiin johdannaisten avulla Sisältö Commerzbank AG Markkinatakaajan rooli Vipuvaikutus Bull & Bear Mahdollisuudet ja riskit 1 Commerzbank AG Saksan toiseksi suurin pankki

Todellinen vuosikorko. Efektiivinen/sisäinen korkokanta. Huomioitavaa

Todellinen vuosikorko Huomioitavaa Edellinen keskimaksuhetkeen perustuva todellinen vuosikorko antaa vain arvion vuosikorosta. Tarkempi arvio todellisesta korosta saadaan ottamalla huomioon mm. koronkorko.

Todellinen vuosikorko Huomioitavaa Edellinen keskimaksuhetkeen perustuva todellinen vuosikorko antaa vain arvion vuosikorosta. Tarkempi arvio todellisesta korosta saadaan ottamalla huomioon mm. koronkorko.

Aloitamme yksinkertaisella leluesimerkillä. Tarkastelemme yhtä osaketta S. Oletamme että tänään, hetkellä t = 0, osakkeen hinta on S 0 = 100=C.

Luku 1 Johdatteleva esimerkki Herra K. tarjoaa osto-option Aloitamme yksinkertaisella leluesimerkillä. Tarkastelemme yhtä osaketta S. Oletamme että tänään, hetkellä t = 0, osakkeen hinta on S 0 = 100=C.

Luku 1 Johdatteleva esimerkki Herra K. tarjoaa osto-option Aloitamme yksinkertaisella leluesimerkillä. Tarkastelemme yhtä osaketta S. Oletamme että tänään, hetkellä t = 0, osakkeen hinta on S 0 = 100=C.

Mat Investointiteoria Laskuharjoitus 1/2008, Ratkaisu Yleistä: Laskarit tiistaisin klo luokassa U352.

Yleistä: Laskarit tiistaisin klo 14-16 luokassa U352. Kysyttävää laskareista yms. jussi.kangaspunta@tkk. tai huone U230. Aluksi hieman teoriaa: Kassavirran x = (x 0, x 1,..., x n ) nykyarvo P x (r), kun

Yleistä: Laskarit tiistaisin klo 14-16 luokassa U352. Kysyttävää laskareista yms. jussi.kangaspunta@tkk. tai huone U230. Aluksi hieman teoriaa: Kassavirran x = (x 0, x 1,..., x n ) nykyarvo P x (r), kun

a) 3500000 (1, 0735) 8 6172831, 68. b) Korkojaksoa vastaava nettokorkokanta on

3500000 (1, 0735) 8 6172831, 68. b) Korkojaksoa vastaava nettokorkokanta on") Kotitehtävät 4 Ratkaisuehdotukset. 1. Kuinka suureksi 3500000 euroa kasvaa 8 vuodessa, kun lähdevero on 30% ja vuotuinen korkokanta on 10, 5%, kun korko lisätään a) kerran vuodessa b) kuukausittain c)

Kotitehtävät 4 Ratkaisuehdotukset. 1. Kuinka suureksi 3500000 euroa kasvaa 8 vuodessa, kun lähdevero on 30% ja vuotuinen korkokanta on 10, 5%, kun korko lisätään a) kerran vuodessa b) kuukausittain c)

Metsä sijoituskohteena 1983 2009

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 34/21 Metsä sijoituskohteena 198329 11.8.21 Esa Uotila Antrei Lausti Puuntuotannon sijoitustuotto vuonna 29 edelleen miinuksella

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 34/21 Metsä sijoituskohteena 198329 11.8.21 Esa Uotila Antrei Lausti Puuntuotannon sijoitustuotto vuonna 29 edelleen miinuksella

Reaalinen kantohintaso oli viime vuonna 3,3 prosenttia alempi kuin vuonna 2000. Nimellisesti kantohinnat

Puun hinnat metsäkeskuksittain vuosi 2001 Toimittajat: Pekka Ollonqvist Martti Aarne 6.2.2002 610 Reaalinen kantohintataso laski 3,3 prosenttia vuonna 2001 Reaalinen kantohintaso oli viime vuonna 3,3 prosenttia

Puun hinnat metsäkeskuksittain vuosi 2001 Toimittajat: Pekka Ollonqvist Martti Aarne 6.2.2002 610 Reaalinen kantohintataso laski 3,3 prosenttia vuonna 2001 Reaalinen kantohintaso oli viime vuonna 3,3 prosenttia

Reaalioptioden käsitteen esittely yksinkertaisen esimerkin avulla

Reaalioptioden käsitteen esittely yksinkertaisen esimerkin avulla Optimointiopin seminaari - Syksy 2000 / 1 Esitelmän sisältö Investointien peruuttamattomuuden vaikutus investointipäätökseen Investointimahdollisuuksien

Reaalioptioden käsitteen esittely yksinkertaisen esimerkin avulla Optimointiopin seminaari - Syksy 2000 / 1 Esitelmän sisältö Investointien peruuttamattomuuden vaikutus investointipäätökseen Investointimahdollisuuksien

Rahoitusriskit ja johdannaiset Matti Estola. luento 8 Optioiden hinnoittelusta

Rahoitusriskit ja johdannaiset Matti Estola luento 8 Optioiden hinnoittelusta 1. Optioiden erilaiset kohde-etuudet 1.1. Osakeoptiot Yksi optio antaa yleensä oikeuden ostaa/myydä 1 kpl kohdeetuutena olevia

Rahoitusriskit ja johdannaiset Matti Estola luento 8 Optioiden hinnoittelusta 1. Optioiden erilaiset kohde-etuudet 1.1. Osakeoptiot Yksi optio antaa yleensä oikeuden ostaa/myydä 1 kpl kohdeetuutena olevia

Metsä sijoituskohteena 1983 2008

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 38/29 Metsä sijoituskohteena 198328 1.1.29 Esa Uotila Antrei Lausti Taantuma painoi puuntuotannon sijoitustuoton miinukselle vuonna

Metsäntutkimuslaitos, Metsätilastollinen tietopalvelu METSÄTILASTOTIEDOTE 38/29 Metsä sijoituskohteena 198328 1.1.29 Esa Uotila Antrei Lausti Taantuma painoi puuntuotannon sijoitustuoton miinukselle vuonna

Rahoitusriskit ja johdannaiset Matti Estola. luento 9 Optiostrategioista

Rahoitusriskit ja johdannaiset Matti Estola luento 9 Otiostrategioista . Yksi osake ja yksi otio.. Ostettu osake ja asetettu osto-otio Oletukset: Eurooalainen otio toteutushinta maturiteetti ja diskonttausta

Rahoitusriskit ja johdannaiset Matti Estola luento 9 Otiostrategioista . Yksi osake ja yksi otio.. Ostettu osake ja asetettu osto-otio Oletukset: Eurooalainen otio toteutushinta maturiteetti ja diskonttausta

25.9.2008 klo 9-15. 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen.

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

Suojaa ja tuottoa laskevilla markkinoilla. Johannes Ankelo Arvopaperi Aamuseminaari

Suojaa ja tuottoa laskevilla markkinoilla Commerzbank AG Saksan toiseksi suurin pankki Euroopan johtavia strukturoitujen tuotteiden liikkeellelaskijoita Yli 50 erilaista tuotetyyppiä listattuna Saksan

Suojaa ja tuottoa laskevilla markkinoilla Commerzbank AG Saksan toiseksi suurin pankki Euroopan johtavia strukturoitujen tuotteiden liikkeellelaskijoita Yli 50 erilaista tuotetyyppiä listattuna Saksan

RBS Warrantit NOKIA DAX. SIP Nordic AB Alexander Tiainen Maaliskuu 2011

RBS Warrantit DAX NOKIA SIP Nordic AB Alexander Tiainen Maaliskuu 2011 RBS Warrantit Ensimmäiset warrantit Suomen markkinoille Kaksi kohde-etuutta kilpailukykyisillä ehdoilla ; DAX ja NOKIA Hyvät spreadit

RBS Warrantit DAX NOKIA SIP Nordic AB Alexander Tiainen Maaliskuu 2011 RBS Warrantit Ensimmäiset warrantit Suomen markkinoille Kaksi kohde-etuutta kilpailukykyisillä ehdoilla ; DAX ja NOKIA Hyvät spreadit

Black-Scholes-optiohinnoittelumalli

TAMPEREEN YLIOPISTO Pro gradu -tutkielma Jonne Kuittinen Black-Scholes-optiohinnoittelumalli Informaatiotieteiden yksikkö Matematiikka Elokuu 2012 Tampereen yliopisto Informaatiotieteiden yksikkö KUITTINEN,

TAMPEREEN YLIOPISTO Pro gradu -tutkielma Jonne Kuittinen Black-Scholes-optiohinnoittelumalli Informaatiotieteiden yksikkö Matematiikka Elokuu 2012 Tampereen yliopisto Informaatiotieteiden yksikkö KUITTINEN,

Kansainvälinen rahatalous Matti Estola. Termiinikurssit ja swapit valuuttariskien hallinnassa

Kansainvälinen rahatalous Matti Estola ermiinikurssit ja swapit valuuttariskien hallinnassa 1. Valuuttariskien suojauskeinot Rahoitusalan yritykset tekevät asiakkailleen valuuttojen välisiä termiinisopimuksia

Kansainvälinen rahatalous Matti Estola ermiinikurssit ja swapit valuuttariskien hallinnassa 1. Valuuttariskien suojauskeinot Rahoitusalan yritykset tekevät asiakkailleen valuuttojen välisiä termiinisopimuksia

PÄÄSTÖKAUPAN VAIKUTUS SÄHKÖMARKKINAAN 2005-2009

PÄÄSTÖKAUPAN VAIKUTUS SÄHKÖMARKKINAAN 25-29 /MWh 8 7 6 5 4 3 2 1 25 26 27 28 29 hiililauhteen rajakustannushinta sis CO2 hiililauhteen rajakustannushinta Sähkön Spot-markkinahinta (sys) 5.3.21 Yhteenveto

PÄÄSTÖKAUPAN VAIKUTUS SÄHKÖMARKKINAAN 25-29 /MWh 8 7 6 5 4 3 2 1 25 26 27 28 29 hiililauhteen rajakustannushinta sis CO2 hiililauhteen rajakustannushinta Sähkön Spot-markkinahinta (sys) 5.3.21 Yhteenveto

Mat Sovellettu todennäköisyyslaskenta B

Mat-1.2620 Sovellettu todennäköisslaskenta B 1. välikoe 08.03.2011 / Kibble Kirjoita selvästi jokaiseen koepaperiin seuraavat tiedot: Mat-1.2620 SovTnB 1. vk 08.03.2011 opiskelijanumero + kirjain TEKSTATEN

Mat-1.2620 Sovellettu todennäköisslaskenta B 1. välikoe 08.03.2011 / Kibble Kirjoita selvästi jokaiseen koepaperiin seuraavat tiedot: Mat-1.2620 SovTnB 1. vk 08.03.2011 opiskelijanumero + kirjain TEKSTATEN

VILJAKAUPAN RISKIENHALLINTA

VILJAKAUPAN RISKIENHALLINTA 26.3.2009 1 Riskienhallinnan yleiset periaatteet ja sovellukset 2 Markkinariskien hallinnan tarve ja lähtökohdat EU:n maatalouspolitiikka kehittyy entistä markkinalähtöisempään

VILJAKAUPAN RISKIENHALLINTA 26.3.2009 1 Riskienhallinnan yleiset periaatteet ja sovellukset 2 Markkinariskien hallinnan tarve ja lähtökohdat EU:n maatalouspolitiikka kehittyy entistä markkinalähtöisempään

Tähtiluokka 2009. Strukturoidut Tuotteet Antti Parviainen

Tähtiluokka 2009 Strukturoidut Tuotteet Antti Parviainen Indeksilaina sijoituskohteena Nimellispääoma suojattu Liikkeeseenlaskijan vakavaraisuus merkittävä tekijä Tuottona tietty prosenttiosuus viiteindeksin

Tähtiluokka 2009 Strukturoidut Tuotteet Antti Parviainen Indeksilaina sijoituskohteena Nimellispääoma suojattu Liikkeeseenlaskijan vakavaraisuus merkittävä tekijä Tuottona tietty prosenttiosuus viiteindeksin

Investointimahdollisuudet ja investointien ajoittaminen

Investointimahdollisuudet ja investointien ajoittaminen Optimaalisen investointistrategian ominaispiirteitä eli parametrien vaikutus ratkaisuun Optimointiopin seminaari - Syksy 000 / Optimointiopin seminaari

Investointimahdollisuudet ja investointien ajoittaminen Optimaalisen investointistrategian ominaispiirteitä eli parametrien vaikutus ratkaisuun Optimointiopin seminaari - Syksy 000 / Optimointiopin seminaari

Strukturoitujen Sijoitustuotteiden Sanastoa

Strukturoitujen Sijoitustuotteiden Sanastoa Arvostuspäivä on ajankohta, jonka mukaan lähtö- ja loppuarvo määritetään. Allokaatio Eri arvopaperilajien pidemmälle aikavälille määritetty suhteellinen osuus

Strukturoitujen Sijoitustuotteiden Sanastoa Arvostuspäivä on ajankohta, jonka mukaan lähtö- ja loppuarvo määritetään. Allokaatio Eri arvopaperilajien pidemmälle aikavälille määritetty suhteellinen osuus

Yritys- ja osinkoverotus ja riskinotto. Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

www.pwc.fi Markkinariskipreemio osakemarkkinoilla

www.pwc.fi Markkinariskipreemio Suomen osakemarkkinoilla Tutkimus Lokakuu 2012 Sisältö Yhteenveto 3 Markkinariskipreemio Suomen osakemarkkinoilla 4 Pienten ja epälikvidien yhtiöiden lisäriskipreemio 6

www.pwc.fi Markkinariskipreemio Suomen osakemarkkinoilla Tutkimus Lokakuu 2012 Sisältö Yhteenveto 3 Markkinariskipreemio Suomen osakemarkkinoilla 4 Pienten ja epälikvidien yhtiöiden lisäriskipreemio 6

Pääoman vaihtoehtoiskustannus

Pääoman vaihtoehtoiskustannus TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 4.2.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen diskonttaamisen

Pääoman vaihtoehtoiskustannus TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 4.2.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen diskonttaamisen

Mitä metsänomistajan on hyvä tietää hajauttamisesta. Risto Kuoppamäki, Nordea Varallisuudenhoito

Mitä metsänomistajan on hyvä tietää hajauttamisesta Risto Kuoppamäki, Nordea Varallisuudenhoito 3.9.2016 Sisältö Metsä sijoituskohteena: hyvät puolet ja riskit Eri sijoitusvaihtoehdot ja niiden pääpiirteet

Mitä metsänomistajan on hyvä tietää hajauttamisesta Risto Kuoppamäki, Nordea Varallisuudenhoito 3.9.2016 Sisältö Metsä sijoituskohteena: hyvät puolet ja riskit Eri sijoitusvaihtoehdot ja niiden pääpiirteet

Rahoitusriskit ja johdannaiset Matti Estola. luento 10 Binomipuut ja optioiden hinnoittelu

Rahoitsriskit ja johdannaiset Matti Estola lento 1 Binomipt ja optioiden hinnoittel 1. Optiohintojen mallintaminen Esimerkki. Oletetaan, että osakkeen spot -krssi on $ ja spot -krssilla 3 kk:n kltta on

Rahoitsriskit ja johdannaiset Matti Estola lento 1 Binomipt ja optioiden hinnoittel 1. Optiohintojen mallintaminen Esimerkki. Oletetaan, että osakkeen spot -krssi on $ ja spot -krssilla 3 kk:n kltta on

Talousmatematiikan perusteet: Luento 17. Integraalin sovelluksia kassavirta-analyysissa Integraalin sovelluksia todennäköisyyslaskennassa

Talousmatematiikan perusteet: Luento 17 Integraalin sovelluksia kassavirta-analyysissa Integraalin sovelluksia todennäköisyyslaskennassa Motivointi Kahdella edellisellä luennolla olemme oppineet integrointisääntöjä

Talousmatematiikan perusteet: Luento 17 Integraalin sovelluksia kassavirta-analyysissa Integraalin sovelluksia todennäköisyyslaskennassa Motivointi Kahdella edellisellä luennolla olemme oppineet integrointisääntöjä

Lisää satunnaisuutta ja mahdollisuus keskeyttää projekti

isää satunnaisuutta ja mahdollisuus keskeyttää projekti Esitelmä 7 - Mika lmoniemi Optimointiopin seminaari - Syksy isää satunnaisuutta Tähän mennessä on käytetty vain yhtä satunnaismuuttujaa tuotteen

isää satunnaisuutta ja mahdollisuus keskeyttää projekti Esitelmä 7 - Mika lmoniemi Optimointiopin seminaari - Syksy isää satunnaisuutta Tähän mennessä on käytetty vain yhtä satunnaismuuttujaa tuotteen

Tietoja koron-ja valuutanvaihtosopimuksista

Tietoja koron-ja valuutanvaihtosopimuksista Tämä esite sisältää tietoja Danske ankin kautta tehtävistä koron- ja valuutanvaihtosopimuksista. Koron- ja valuutanvaihtosopimuksilla voidaan käydä Danske ankin

Tietoja koron-ja valuutanvaihtosopimuksista Tämä esite sisältää tietoja Danske ankin kautta tehtävistä koron- ja valuutanvaihtosopimuksista. Koron- ja valuutanvaihtosopimuksilla voidaan käydä Danske ankin

Luento 9. June 2, Luento 9

June 2, 2016 Otetaan lähtökohdaksi, että sopimuksilla ei voida kattaa kaikkia kontingensseja/maailmantiloja. Yksi kiinnostava tapaus on sellainen, että jotkut kontingenssit ovat havaittavissa sopimusosapuolille,

June 2, 2016 Otetaan lähtökohdaksi, että sopimuksilla ei voida kattaa kaikkia kontingensseja/maailmantiloja. Yksi kiinnostava tapaus on sellainen, että jotkut kontingenssit ovat havaittavissa sopimusosapuolille,

2 Kiinan valuutta devalvoitiin vähän aikaa sitten. Väite: Devalvaatiossa valuutan arvo ulkomaan valuutassa nousee.

Sijoituspalvelututkinto (APV1) 25.9.2015 50 oikein tai väärin -kysymyksiä: 1 Tulevaisuuden näkymät vaikuttavat kulutuspäätöksiin. Väite: Jos kotitalous odottaa tulojensa laskevan tulevaisuudessa, se lisää

Sijoituspalvelututkinto (APV1) 25.9.2015 50 oikein tai väärin -kysymyksiä: 1 Tulevaisuuden näkymät vaikuttavat kulutuspäätöksiin. Väite: Jos kotitalous odottaa tulojensa laskevan tulevaisuudessa, se lisää

Rahoitusriskit ja johdannaiset Matti Estola Luento 6. Swap -sopimukset

Rahoitusriskit ja johdannaiset Matti Estola Luento 6 Swap -sopimukset 1. Swapit eli vaihtosopimukset Swap -sopimus on kahden yrityksen välinen sopimus vaihtaa niiden saamat tai maksamat rahavirrat keskenään.

Rahoitusriskit ja johdannaiset Matti Estola Luento 6 Swap -sopimukset 1. Swapit eli vaihtosopimukset Swap -sopimus on kahden yrityksen välinen sopimus vaihtaa niiden saamat tai maksamat rahavirrat keskenään.

Peltomaahan sijoitetun pääoman tuottovaatimus capital asset pricing mallilla

Peltomaahan sijoitetun pääoman tuottovaatimus capital asset pricing mallilla Erik Puttaa Helsingin yliopisto Taloustieteen laitos Maatalouden liiketaloustiede Maisterintutkielma Tiedekunta/Osasto Fakultet/Sektion

Peltomaahan sijoitetun pääoman tuottovaatimus capital asset pricing mallilla Erik Puttaa Helsingin yliopisto Taloustieteen laitos Maatalouden liiketaloustiede Maisterintutkielma Tiedekunta/Osasto Fakultet/Sektion

Osakemarkkinoille indeksien kautta. 2.9.2014 Lassi Järvinen, Nordea Markets

Osakemarkkinoille indeksien kautta 2.9.2014 Lassi Järvinen, Nordea Markets Mrd. dollaria Pörssinoteerattujen tuotteiden määrä kasvanut merkittävästi 2000-luvulla 6 000 3 000 5 000 2 500 4 000 2 000 3 000

Osakemarkkinoille indeksien kautta 2.9.2014 Lassi Järvinen, Nordea Markets Mrd. dollaria Pörssinoteerattujen tuotteiden määrä kasvanut merkittävästi 2000-luvulla 6 000 3 000 5 000 2 500 4 000 2 000 3 000

Kansainvälisen hajauttamisen hyödyt suomalaiselle sijoittajalle

LAPPEENRANNAN TEKNILLINEN YLIOPISTO Kauppatieteiden osasto Laskentatoimen ja rahoituksen laitos Rahoitus Kansainvälisen hajauttamisen hyödyt suomalaiselle sijoittajalle 22.12.26 Kandidaatin tutkielma Jukka

LAPPEENRANNAN TEKNILLINEN YLIOPISTO Kauppatieteiden osasto Laskentatoimen ja rahoituksen laitos Rahoitus Kansainvälisen hajauttamisen hyödyt suomalaiselle sijoittajalle 22.12.26 Kandidaatin tutkielma Jukka

Päiväkohtaista vipua Bull & Bear -sertifikaateilla

Päiväkohtaista vipua Bull & Bear -sertifikaateilla Matias Juslin Equity Derivatives Public Distribution 21. marraskuuta 2013 Bull & Bear -sertifikaatit: Johdanto Pörssissä treidattu sertifikaatti, jolla

Päiväkohtaista vipua Bull & Bear -sertifikaateilla Matias Juslin Equity Derivatives Public Distribution 21. marraskuuta 2013 Bull & Bear -sertifikaatit: Johdanto Pörssissä treidattu sertifikaatti, jolla

TERMIINI (forward) - OTC-perusteinen kaupankäyntijärjestelmä. - sopimuskoko ja maturiteetti räätälöitävissä

- OTC-perusteinen kaupankäyntijärjestelmä. - sopimuskoko ja maturiteetti räätälöitävissä") TERMIINI (forward) - termiinisopimus on kauppa, jonka ehdot sovitaan kauppaa tehtäessä, mutta kauppahinta ja kohde-etuus siirtyvät sopimusosapuolten välillä vasta tulevaisuudessa sovittuna ajankohtana

TERMIINI (forward) - termiinisopimus on kauppa, jonka ehdot sovitaan kauppaa tehtäessä, mutta kauppahinta ja kohde-etuus siirtyvät sopimusosapuolten välillä vasta tulevaisuudessa sovittuna ajankohtana

jälkeen Return on Knowledge Arvopaperin Rahapäivä, 16. syyskuuta 2009 Finlandia-talo Aku Leijala Sampo Rahastoyhtiö Oy

Rahastojen tuottonäkymät finanssikriisin jälkeen Arvopaperin Rahapäivä, 16. syyskuuta 2009 Finlandia-talo Aku Leijala Sampo Rahastoyhtiö Oy Return on Knowledge Houkuttelevat vaihtoehdot eri markkinatilanteisiin.

Rahastojen tuottonäkymät finanssikriisin jälkeen Arvopaperin Rahapäivä, 16. syyskuuta 2009 Finlandia-talo Aku Leijala Sampo Rahastoyhtiö Oy Return on Knowledge Houkuttelevat vaihtoehdot eri markkinatilanteisiin.

DANSKE BANK OYJ:N OSAKETALLETUS 6/2013

Danske Bank Oyj, www.danskebank.fi DANSKE BANK OYJ:N OSAKETALLETUS 6/2013 Tietoa Osaketalletuksesta: Talletuksen vastaanottaja: Danske Bank Oyj OSAKETALLETUS 6/2013 Osaketalletus 6/2013 kohde-etuudeksi

Danske Bank Oyj, www.danskebank.fi DANSKE BANK OYJ:N OSAKETALLETUS 6/2013 Tietoa Osaketalletuksesta: Talletuksen vastaanottaja: Danske Bank Oyj OSAKETALLETUS 6/2013 Osaketalletus 6/2013 kohde-etuudeksi

Kurssin oppimistavoitteita on kuvattu seuraavasti: 1. Laatia peruslaskelmia: Opiskelija osaa analyyttisesti arvioida tyypillisten yrityksen

1 2 Kurssin oppimistavoitteita on kuvattu seuraavasti: 1. Laatia peruslaskelmia: Opiskelija osaa analyyttisesti arvioida tyypillisten yrityksen ydintoimintaan liittyvien päätösten vaikutusta yrityksen

1 2 Kurssin oppimistavoitteita on kuvattu seuraavasti: 1. Laatia peruslaskelmia: Opiskelija osaa analyyttisesti arvioida tyypillisten yrityksen ydintoimintaan liittyvien päätösten vaikutusta yrityksen

Tietoja koronvaihtosopimuksista

Tietoja koronvaihtosopimuksista Tämä esite sisältää tietoja Danske Bankin kautta tehtävistä koronvaihtosopimuksista. Koronvaihtosopimuksilla voidaan käydä kauppaa Danske Bankin kanssa pörssin ulkopuolella

Tietoja koronvaihtosopimuksista Tämä esite sisältää tietoja Danske Bankin kautta tehtävistä koronvaihtosopimuksista. Koronvaihtosopimuksilla voidaan käydä kauppaa Danske Bankin kanssa pörssin ulkopuolella

SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV

Danske Bank Oyj, www.danskebank.fi SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV Tietoa lainasta: Lainan liikkeeseenlaskija: Danske Bank Oyj Lainan ISIN-koodi: FI4000050000 KORKOKAULURI XV Viiden

Danske Bank Oyj, www.danskebank.fi SAMPO PANKKI KORKO-OBLIGAATIO 1609: KORKOKAULURI XV Tietoa lainasta: Lainan liikkeeseenlaskija: Danske Bank Oyj Lainan ISIN-koodi: FI4000050000 KORKOKAULURI XV Viiden