Pääoman vaihtoehtoiskustannus

|

|

|

- Ari-Pekka Laakso

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Pääoman vaihtoehtoiskustannus TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento

2 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen diskonttaamisen periaate (Discounted Cash Flow) NPV YRITYKSEN KANNATTAVUUS 3. Yritysarvo (Enterprise value) Market-value balance sheet 5. Pääoman vaihtoehtoiskustannus (opportunity cost of capital) Millä diskonttauskorolla investoinnin vapaat rahavirrat muutetaan nykyarvoon? CAPM Miten markkinat hinnoittelevat riskiä? 4. Riski ja velkaantuminen

Millä diskonttauskorolla investoinnin vapaat")

3 Henkilökohtainen suhtautuminen riskiin Sijoitus tänään 1000 Rahavirta vuoden kuluttua eri sijoituskohteissa 50/50 todennäköisyys (+10%) F M A

4 Vertaa: A vai X? Sijoitus tänään 1000 Rahavirta vuoden kuluttua eri sijoituskohteissa 50/50 todennäköisyys % (+10%) F M X A

5 X on osittain velalla rahoitettu sijoitus M:än Sijoitus tänään Rahavirta vuoden kuluttua 50/50 todennäköisyys M VELKA E = (1000/650) -650 = % - 10 % + 43 % - 18 % + 43 % - 18 % ka. 10 % korko 5 % Tuottoodotus 12,5 %

6 A ei ole kilpailukykyinen vaihtoehto X:lle Vaihtoehtoiskustannuksen idea Tuoton odotusarvo 30% 25% Uusi vaihtoehto Y muuttaisi asetelmaa. Y tuottaa joko +40% tai -10 % ( ) A:n nykyarvo ei ole nimellisarvo 1000 vaan rahavirtojen odotusarvo on diskontattava 12,5 %:n mukaan PV=978 20% 15% 10% 5% F Y X M A 0% 0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 Vaihteluväli suhteessa odotusarvoon Entä jos olisi olemassa sijoituskohde Z, joka käyttäytyy eri tavalla kuin M, A ja Y: tuottaa hyvin (+1200) silloin kun muut tuottavat huonosti ja huonosti (+900) kun muut hyvin?

silloin kun muut tuottavat huonosti ja huonosti (+900)")

7 Portfolio P1 on yhdistelmä M&Z Sijoitus tänään Rahavirta vuoden kuluttua 50/50 todennäköisyys M Z P = ½ ½ ½ ½ % + 5 % + 30 % - 10 % ka. 10 % ka. 5 % Tuottoodotus 7,5 % Vaihteluväli suhteessa odotusarvoon = 0,05

8 Pitäisikö A:n rahavirrat diskontata nyt n. 28%:lla?? Toisaalta sijoittaja voi muodostaa myös 50/50 yhdistelmän A:sta ja Z:sta = P2 Mikä on nyt A:n vaihtoehtoiskustannus? Tuoton odotusarvo 30% 25% 20% 15% 10% 5% 0% F P2 tuottaa joko ½ ( ) =1150 tai ½ ( ) = 1000 P1 P2 Z M Y 0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 A X eli keskim. 7,5 % ja vaihteluväli on 0,14 Vaihteluväli suhteessa odotusarvoon Vaihtoehtoiskustannus on pienempi, koska korvausta vaaditaan vain riskille, jota ei voi hajauttaa pois.

9 o Tuoton jakauma tunnettu Yleisemmin o Keskiarvo, (tuoton odotusarvo) =E[R]= o Varianssi, Var[R] = ( ) o Keskihajonta eli volatiliteetti, =SD[R] = [ ] p=todennäköisyys 2-tilaisessa tulevaisuudessa vaihteluväli Diskreetti jakauma R=Tuotto Käytännössä tunnusluvut estimoitava havaintoaineistosta Havaintojen määrä Estimaatin luottamusväli

10 Riskitön tuotto ja riskipreemio o Riskittömän sijoituksen tuotto on varma E[R] = r f ja SD[R] = 0 Arviona luottoluokitukseltaan erinomaisen valtion velkakirjat Riskitön tuotto muuttuu ajassa, koska rahan kysyntä ja tarjonta vaihtelevat. (Myös inflaatio vaikuttaa nimelliskorkoon) o Tehokkaasti hajautetun osakesalkun tuotot vaihtelevat SD[R] > 0 Pörssi-indeksien ja markkinaportfolion arvo vaihtelee Riskipreemio = kuinka paljon riskittömän sijoituksen tuottoa enemmän sijoittaja odottaa portfolioltaan: E[R] -r f

![(Myös inflaatio vaikuttaa nimelliskorkoon) o Tehokkaasti hajautetun osakesalkun tuotot vaihtelevat SD[R] > 0 Pörssi-indeksien ja](/docs-images/47/21312668/images/page_10.jpg "markkinaportfolion arvo vaihtelee Riskipreemio = kuinka paljon riskittömän sijoituksen tuottoa enemmän sijoittaja odottaa")

11 Arvopaperi vs. portfolio arvopapereita Markkinaportfolion approksimaatio E[R Mkt r f Riskittömän tuoton approksimaatio Miksi markkinaportfolion volatiliteetti on pienempi kuin siihen kuuluvien yksittäisten osakkeiden?

12 Epäsystemaattinen (diversifiable, firm-specific risk) riski syntyy yrityskohtaisista tekijöistä Systemaattinen riski (market risk) liittyy koko markkinoihin ja vaikuttaa kaikkiin osakkeisiin Taustalla maailmantalous, valuuttakurssit, korkotaso Hajauttaminen Markkinaportfolio sisältää kaikkia arvopapereita Rationaalinen sijoittaja pitää osakesalkussaan riittävästi erilaisia osakkeita eli hajauttaa (diversifioi) sijoituksensa

")

13 Miksi CAPM:ssa on Beta? o Volatiliteetti ei suoraan kerro riskiä, jonka perusteella rationaaliset sijoittajat arvioivat osakkeita o Sijoittajia kiinnostaa vain se osa riskistä, joka jää portfolioon, kun se on riittävän hyvin hajautettu o Beta mittaa yksittäisen osakkeen ja koko markkinoiden tuoton välistä yhteyttä (kovarianssin ja varianssin avulla) o Osakkeen Beta määritellään suhteessa johonkin portfolioon, CAPM:ssa suhteessa markkinaportfolioon b Volatility of i that is common with the market SDR ( ) CorrRR (, ) CovRR (, ) b = = Mkt i i Mkt i Mkt i i SDR ( Mkt ) VarR ( Mkt )

o Osakkeen Beta määritellään suhteessa johonkin portfolioon, CAPM:ssa suhteessa markkinaportfolioon b Volatility")

14 Huom! E[R] = Tuoton R odotusarvo Riskitön tuotto r f E[R] E[R Mkt ] CAPM Markkinaportfolio Mkt = 1 E [ R] i 0 = Risk-Free Interest Rate + [ ] = r + b ( E R - r ) f Mkt f i 1 Risk Premium Tarkasteltavan sijoituskohteen (i) systemaattista riskiä kuvaava suure Markkinaportfolion riskipreemio

systemaattista riskiä kuvaava suure Markkinaportfolion riskipreemio")

15 Systemaattisen riskin mittaaminen o Kovarianssi (Cov) kuvaa, kuinka läheisesti kaksi sijoituskohdetta (satunnaismuuttujat a & b) vaihtelee yhdessä o Korrelaatio (Corr) voidaan määritellä kovarianssin avulla Corr[R a ;R b ]= Cov[R a ;R b ] SD[R a ] SD[R b ] o Portfolion P: ( ; ) varianssi (x on kohteen painoarvo portfoliossa) o =( [ ]) +( [ ]) +2 [ ; ]

![voidaan määritellä kovarianssin avulla Corr[R a ;R b ]= Cov[R a ;R b ] SD[R a ] SD[R b ]](/docs-images/47/21312668/images/page_15.jpg "o Portfolion P: ( ; ) varianssi (x on kohteen painoarvo portfoliossa) o =( [ ]) +( [ ])")

16 Portfolion beta o CAPM-mallia voi soveltaa laajasti o Beta voidaan laskea (arvioida) lähes mille tahansa vaihdettavalle arvopaperille o Beta voidaan laskea myös portfoliolle o Betan matemaattisesta määritelmästä seuraa, että portfolion beta on sijoituskohteiden suhteellisilla osuuksilla x i painotettu keskiarvo sijoituskohteiden betoista: =

17 Yritys on portfolio omaa ja vierasta pääomaa Yrityksen pääoman kustannus (Pre-tax WACC) = = = = Yrityksen liiketoiminnan systemaattinen riski + = + ( ) = + ( )

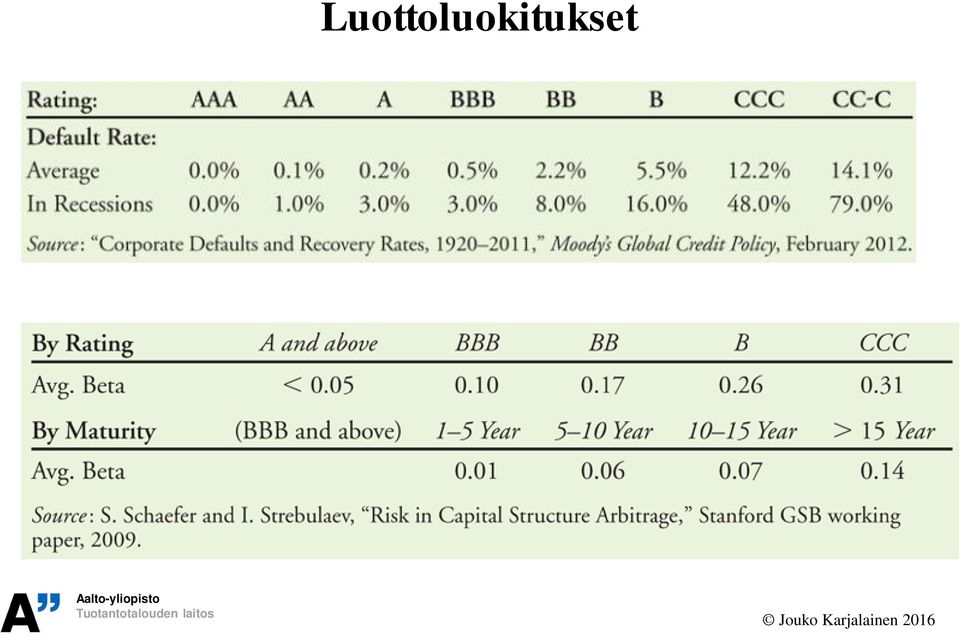

18 Vieraan pääoman tuottovaatimus o Millä hinnalla yritys saa markkinoilta vierasta pääomaa? o Periaatteessa CAPM:a voi soveltaa myös vieraan pääoman kustannuksen arviointiin o Käytännössä yritysten joukkolainoja vaihdetaan harvemmin kuin osakkeita, joten riittävästi dataa tietyn velan betan (debt beta) arvioimiseen ei aina saada. Arviointi tehdään toisella tavalla. o Arviointi luottotappioriskin (default risk) ja efektiivisen tuoton (yield to maturity) avulla

19 Luottoluokitukset

20 CAP-mallin hyödyntäminen o Pörssissä noteraattuja ja hinnoiteltuja osakkeita voidaan käyttää apuna arvioitaessa pääoman kustannuksia pörssin ulkopuoliselle yritykselle tai yrityksen investointiprojektille. o Investointiprojektin vapaiden rahavirtojen diskonttaamisessa käytetyn pääoman vaihtoehtoiskustannuksen pitää kuvata liiketoimintaan liittyvää systemaattista riskiä ( A r A ) o Yksinkertaisin tapa asset- :n arvioimiseksi olisi löytää kokonaan omalla pääomalla rahoitettu (U=unlevered) pörssiyritys, jonka liiketoiminta on samanlaista kuin investoinnin luoma liiketoiminta. Tässä tapauksessa voitaisiin päätellä E = U = A o Käytännössä käytettävä useaa vertailukohdetta (verrokkia)

o Yksinkertaisin tapa asset- :n arvioimiseksi olisi löytää kokonaan omalla pääomalla rahoitettu (U=unlevered) pörssiyritys, jonka liiketoiminta on samanlaista kuin")

21 Verrokkien hyödyntäminen o Etsi yritykselle mahdollisimman hyviä verrokkiyrityksiä pörssistä Vertailukelpoinen liiketoiminta Pieni velkaantumisaste (velkaan liittyy pieni riski) o Arvioi niiden E :n ja CAP-mallin avulla oman pääoman kustannus (r E ) o Arvioi verrokkien vieraalle pääomalle D tai r D Helpompaa jos verrokilla luottoluokitus tai julkisesti noteerattuja joukkolainoja Jos verrokilla hyvin vähän velkaa, niin D 0 eli r D r f o Laske edellisten arvioiden mukainen pretax-wacc Suoraan tai U :n kautta o Tee harkintaan perustuva valinta siitä, mitä pääoman kustannusta käytät.

22 Toimialan yritysten Asset Betat ( A U ) Oman toimialan tunnistaminen on hyvä lähtökohta Huom! r E vaihtelisi enemmän Perushyödykkeet Oppikirjan kuva 12.4 High tech Ylellisyystavarat Vahvasti sykliset alat

23 Jos investointiprojekti on yritys pienoiskoossa Samalla liiketoiminta-alueella kuin yritys Samankaltainen markkinariski (r U ) Rahoitetaan samassa suhteessa velalla ja omalla pääomalla Yritys pyrkii säilyttämään tavoitteeksi asetetun pääomarakenteen (target leverage ratio). Yksittäiset projektit eivät tähän vaikuta. Projektin pääoman kustannus: r = Yrityksen r WACC

24 Target leverage ratio o Yritys pyrkii säilyttämään saman velkaantumisasteen D/D+E eli D/E on vakio Velan määrää säädellään yrityksen liiketoiminnan arvon kehityksen mukaisesti korkojen verosuojan riski on sama kuin liiketoiminnan rahavirtojen (r T = r U ) Korkojen verosuoja ei ole vuodesta toiseen vakio, mutta korkojen verosuojan vaikutus voidaan ottaa huomioon korjaamalla pre-tax WACC:a eli r U :ta seuraavasti = = = + (1 ) (1+ )

25 Muita tapauksia o Jos yritys rahoittaa investoinnin kokonaan omalla pääomalla eli investointi ei vaikuta yrityksen velkoihin eikä siten myös korkojen verosuojan nykyarvoon, niin investoinnin vapaat rahavirrat diskontataan r U :lla o Varsinkin pienissä yrityksissä investointia varten voidaan ottaa erikseen lainaa. Vaikutus korkojen verosuojaan voidaan arvioida vuosittain ja verovaikutus diskontata käyttäen lainan korkoa. Erikoistapaus pysyvä laina (permanent debt), jossa otetaan lyhennyksen verran uutta lainaa samalla korolla Korkojen verosuojan nykyarvo on veroprosentti*pysyvän velan määrä o Muista: Vapaan rahavirran arvionti on tärkeämpää kuin korkojen verosuojan!

26 Pääoman kustannus -käsitteistä o Yrityksen (liiketoimintaan liittyvä) pääoman kustannus Asset or unlevered cost of capital: r A = r U = pre-tax WACC Painotettu keskiarvo, koska A = D+E r A = D r D + E r E Pre-tax tarkoittaa vain, että korkojen vähennyskelpoisuutta verotuksessa ei ole otettu huomioon o Oman pääoman kustannus: r E Hinnoitellaan pääomamarkkinoilla Yrityksen omistajien odottama tuotto Velkavipu vaikuttaa eli r E = f(r U ; D/E) o Vieraan pääoman kustannus: r D Millä korolla yritys saa lainaa markkinoilta

Riski ja velkaantuminen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Rahavirtojen diskonttaamisen periaate

Rahavirtojen diskonttaamisen periaate TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 14.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta

Rahavirtojen diskonttaamisen periaate TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 14.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta

Investointilaskelma. TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016. Aalto-yliopisto Tuotantotalouden laitos

Investointilaskelma TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Investointilaskelma TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 7.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

miten investointiprojektille pitäisi arvioida pääoman kustannus (r U tai r WACC ),

,") Perusosan viidennen luennon päätavoite on kuvata, miten investointiprojektille pitäisi arvioida pääoman kustannus (r U tai r WACC ), jolla projektin aikaansaamat vapaat rahavirrat diskontataan nykyarvoon,

Perusosan viidennen luennon päätavoite on kuvata, miten investointiprojektille pitäisi arvioida pääoman kustannus (r U tai r WACC ), jolla projektin aikaansaamat vapaat rahavirrat diskontataan nykyarvoon,

Kertaus. TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento Aalto-yliopisto Tuotantotalouden laitos

Kertaus TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 17.3.2016 Rakenne ja ajoitus Luennot kalvot MyCoursessa Luentomoniste Harjoitustehtävät (10 p) Testit (10 p) MyCourses Laskutuvat III periodi

Kertaus TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 17.3.2016 Rakenne ja ajoitus Luennot kalvot MyCoursessa Luentomoniste Harjoitustehtävät (10 p) Testit (10 p) MyCourses Laskutuvat III periodi

Joukkolainat sijoituskohteena. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat

Markkinoiden toiminnasta

Markkinoiden toiminnasta TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 10.3.2016 Perusoletuksia markkinoiden toiminnasta o Competitive market kilpaillut markkinat Useita ostajia ja myyjiä,

Markkinoiden toiminnasta TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 10.3.2016 Perusoletuksia markkinoiden toiminnasta o Competitive market kilpaillut markkinat Useita ostajia ja myyjiä,

r = r f + r M r f (Todistus kirjassa sivulla 177 tai luennon 6 kalvoissa sivulla 6.) yhtälöön saadaan ns. CAPM:n hinnoittelun peruskaava Q P

yhtälöön saadaan ns. CAPM:n hinnoittelun peruskaava Q P") Markkinaportfolio on koostuu kaikista markkinoilla olevista riskipitoisista sijoituskohteista siten, että sijoituskohteiden osuudet (so. painot) markkinaportfoliossa vastaavat kohteiden markkina-arvojen

Markkinaportfolio on koostuu kaikista markkinoilla olevista riskipitoisista sijoituskohteista siten, että sijoituskohteiden osuudet (so. painot) markkinaportfoliossa vastaavat kohteiden markkina-arvojen

Oletetaan, että virhetermit eivät korreloi toistensa eikä faktorin f kanssa. Toisin sanoen

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

Viidennen luennon päätavoite on kuvat, miten investointiprojektille pitäisi arvioida pääoman kustannus, jolla projektin aikaansaamat vapaat

1 2 Viidennen luennon päätavoite on kuvat, miten investointiprojektille pitäisi arvioida pääoman kustannus, jolla projektin aikaansaamat vapaat rahavirrat diskontataan nykyarvoon, ja saadaan projektin

1 2 Viidennen luennon päätavoite on kuvat, miten investointiprojektille pitäisi arvioida pääoman kustannus, jolla projektin aikaansaamat vapaat rahavirrat diskontataan nykyarvoon, ja saadaan projektin

Rahoitusinnovaatiot kuntien teknisellä sektorilla

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

Yrityksen arvostaminen

Yrityksen arvostaminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 21.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Yrityksen arvostaminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 21.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

TU-C1030 Luento JK

Kahdella ensimmäisellä luennolla on käsitelty investointiprojektin kannattavuuden arviointia vapaan rahavirran ja siitä laskettavan nettonykyarvon avulla. Kolmannella luennolla laskutekniikoita sovellettiin

Kahdella ensimmäisellä luennolla on käsitelty investointiprojektin kannattavuuden arviointia vapaan rahavirran ja siitä laskettavan nettonykyarvon avulla. Kolmannella luennolla laskutekniikoita sovellettiin

Kahdella ensimmäisellä luennolla on käsitelty investointiprojektin kannattavuuden arviointia vapaan rahavirran ja siitä laskettavan nettonykyarvon

1 2 Kahdella ensimmäisellä luennolla on käsitelty investointiprojektin kannattavuuden arviointia vapaan rahavirran ja siitä laskettavan nettonykyarvon avulla. Kolmannella luennolla laskutekniikoita sovellettiin

1 2 Kahdella ensimmäisellä luennolla on käsitelty investointiprojektin kannattavuuden arviointia vapaan rahavirran ja siitä laskettavan nettonykyarvon avulla. Kolmannella luennolla laskutekniikoita sovellettiin

Solvenssi II:n markkinaehtoinen vastuuvelka

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

TU-C1030 Luento JK

Luennolla 5 CAP-mallia (Capital Asset Pricing Model) käsiteltiin työkaluna, jota voidaan käyttää apuna arvioitaessa painotettua keskimääräistä pääoman kustannusta. Nyt on tarkoitus käsitellä tarkemmin

Luennolla 5 CAP-mallia (Capital Asset Pricing Model) käsiteltiin työkaluna, jota voidaan käyttää apuna arvioitaessa painotettua keskimääräistä pääoman kustannusta. Nyt on tarkoitus käsitellä tarkemmin

MIKKO JÄÄSKELÄINEN Yrityksen arvo. Tuotantotalous 1 /

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

Investointilaskelman epävarmuustekijät

Investointilaskelman epävarmuustekijät TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 11.2.2016 Suoraviivainen lähestymistapa o Laadi arvio investoinnin vaikutuksista vapaaseen rahavirtaan o

Investointilaskelman epävarmuustekijät TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 11.2.2016 Suoraviivainen lähestymistapa o Laadi arvio investoinnin vaikutuksista vapaaseen rahavirtaan o

Kurssin oppimistavoitteita on kuvattu seuraavasti: 1. Laatia peruslaskelmia: Opiskelija osaa analyyttisesti arvioida tyypillisten yrityksen

1 2 Kurssin oppimistavoitteita on kuvattu seuraavasti: 1. Laatia peruslaskelmia: Opiskelija osaa analyyttisesti arvioida tyypillisten yrityksen ydintoimintaan liittyvien päätösten vaikutusta yrityksen

1 2 Kurssin oppimistavoitteita on kuvattu seuraavasti: 1. Laatia peruslaskelmia: Opiskelija osaa analyyttisesti arvioida tyypillisten yrityksen ydintoimintaan liittyvien päätösten vaikutusta yrityksen

TU-C1030 Laskelmat liiketoiminnan päätösten tukena 2016 Luentomoniste kurssin ensimmäiseen vaiheeseen. Jouko Karjalainen 2.1.2016

TU-C1030 Laskelmat liiketoiminnan päätösten tukena 2016 Luentomoniste kurssin ensimmäiseen vaiheeseen Jouko Karjalainen 2.1.2016 ALKUSANAT Liiketoiminnassa tehdään erilaisia päätöksiä, mutta kurssin puitteissa

TU-C1030 Laskelmat liiketoiminnan päätösten tukena 2016 Luentomoniste kurssin ensimmäiseen vaiheeseen Jouko Karjalainen 2.1.2016 ALKUSANAT Liiketoiminnassa tehdään erilaisia päätöksiä, mutta kurssin puitteissa

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Kertausluento & kurssisuorituksen arvioinnista

1 Kertausluento & kurssisuorituksen arvioinnista TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 23.3.2017 Luennot Luentomateriaali MyCourses ssa Rakenne ja ajoitus Pakollinen osuus arvosanat

1 Kertausluento & kurssisuorituksen arvioinnista TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 23.3.2017 Luennot Luentomateriaali MyCourses ssa Rakenne ja ajoitus Pakollinen osuus arvosanat

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 4 986 6 5 225 2 6 276 8 6 932 6 7 334 5 Myyntikate 3 237 6 3 344 9 3 835 9 4 178 1 4 396 8 Käyttökate 761

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 2 23 3 2 257 7 2 449 4 2 4 3 2 284 5 Myyntikate 1 111 4 1 179 7 1 242 3 1 224 9 1 194 5 Käyttökate 15 4 42

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 451 6 576 4 544 8 51 5 495 2 Myyntikate 253 3 299 2 279 281 4 275 3 Käyttökate 29 5 42 7 21 9 33 3 25 1 Liikevoitto

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 484 796 672 165 641 558 679 396 684 42 Myyntikate 79 961 88 519 89 397 15 399 12 66 Käyttökate 16 543 17

Liikevaihto. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 6 777 8 43 8 23 8 25 8 11 Myyntikate 3 89 4 262 4 256 4 51 4 262 Käyttökate 1 69 1 95 1 71 1 293 742 Liikevoitto

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS. Talentum Media Oy Helsinki

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS Talentum Media Oy Helsinki 7., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara Palmberg Taitto: Marja-Leena Saari ISBN 978-952-14-2312-3

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS Talentum Media Oy Helsinki 7., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara Palmberg Taitto: Marja-Leena Saari ISBN 978-952-14-2312-3

Distance to Default. Agenda. listaamattomien yritysten analysoinnissa 5.5.2009. Riku Nevalainen HSE 8.5.2009

Distance to Default Riku Nevalainen HSE 8.5.2009 Agenda 1. Distance to default malli osakemarkkinoilla 2. Osakemarkkinoiden informaation hyödyntäminen listaamattomien yritysten analysoinnissa 3. Moody

Distance to Default Riku Nevalainen HSE 8.5.2009 Agenda 1. Distance to default malli osakemarkkinoilla 2. Osakemarkkinoiden informaation hyödyntäminen listaamattomien yritysten analysoinnissa 3. Moody

Koron käyttö ja merkitys metsän

Koron käyttö ja merkitys metsän käyvän arvon laskennassa Taksaattoriklubin kevätseminaari 9.4.2019 Henrik Nieminen Talous- ja rahoitusjohtaja Liikevaihto 113 milj. Tase 1,6 mrd 2 METSÄN KÄYVÄN ARVON MÄÄRITTÄMINEN

Koron käyttö ja merkitys metsän käyvän arvon laskennassa Taksaattoriklubin kevätseminaari 9.4.2019 Henrik Nieminen Talous- ja rahoitusjohtaja Liikevaihto 113 milj. Tase 1,6 mrd 2 METSÄN KÄYVÄN ARVON MÄÄRITTÄMINEN

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

Arvonmääritysopas. Copyright 2015 3J Consulting Oy

Arvonmääritysopas Copyright 2015 3J Consulting Oy Kaikki oikeudet pidätetään. Julkaisua ei saa ladata tai julkaista ilman julkaisijan lupaa. Luvan saamiseksi kysy kirjallisesti julkaisijalta: info@3j.fi

Arvonmääritysopas Copyright 2015 3J Consulting Oy Kaikki oikeudet pidätetään. Julkaisua ei saa ladata tai julkaista ilman julkaisijan lupaa. Luvan saamiseksi kysy kirjallisesti julkaisijalta: info@3j.fi

Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille

Muistio 1 (6) Dnro: 19.12.2012 607/230/2012 Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille Tiivistelmä Viestintävirasto on päivittänyt kohtuullisen sitoutuneen pääoman tuoton määrittämiseen

Muistio 1 (6) Dnro: 19.12.2012 607/230/2012 Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille Tiivistelmä Viestintävirasto on päivittänyt kohtuullisen sitoutuneen pääoman tuoton määrittämiseen

TILASTOLLINEN LAADUNVALVONTA

1 Aki Taanila TILASTOLLINEN LAADUNVALVONTA 31.10.2008 2 TILASTOLLINEN LAADUNVALVONTA Tasalaatuisuus on hyvä tavoite, jota ei yleensä voida täydellisesti saavuttaa: asiakaspalvelun laatu vaihtelee, vaikka

1 Aki Taanila TILASTOLLINEN LAADUNVALVONTA 31.10.2008 2 TILASTOLLINEN LAADUNVALVONTA Tasalaatuisuus on hyvä tavoite, jota ei yleensä voida täydellisesti saavuttaa: asiakaspalvelun laatu vaihtelee, vaikka

Todellinen vuosikorko. Efektiivinen/sisäinen korkokanta. Huomioitavaa

Todellinen vuosikorko Huomioitavaa Edellinen keskimaksuhetkeen perustuva todellinen vuosikorko antaa vain arvion vuosikorosta. Tarkempi arvio todellisesta korosta saadaan ottamalla huomioon mm. koronkorko.

Todellinen vuosikorko Huomioitavaa Edellinen keskimaksuhetkeen perustuva todellinen vuosikorko antaa vain arvion vuosikorosta. Tarkempi arvio todellisesta korosta saadaan ottamalla huomioon mm. koronkorko.

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Aktian vuoden 2016 liikevoiton odotetaan pysyvän suunnilleen samalla tasolla kuin 2015.

TÄYDENNYS 6/15.2.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 22.4.2015 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 1/2016, 2,25% 27.2.2021

TÄYDENNYS 6/15.2.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 22.4.2015 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 1/2016, 2,25% 27.2.2021

10 Liiketaloudellisia algoritmeja

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

7. laskuharjoituskierros, vko 10, ratkaisut

7. laskuharjoituskierros, vko 10, ratkaisut D1. a) Oletetaan, että satunnaismuuttujat X ja Y noudattavat kaksiulotteista normaalijakaumaa parametrein E(X) = 0, E(Y ) = 1, Var(X) = 1, Var(Y ) = 4 ja Cov(X,

7. laskuharjoituskierros, vko 10, ratkaisut D1. a) Oletetaan, että satunnaismuuttujat X ja Y noudattavat kaksiulotteista normaalijakaumaa parametrein E(X) = 0, E(Y ) = 1, Var(X) = 1, Var(Y ) = 4 ja Cov(X,

Korkomarkkinoiden erityispiirteet

Korkomarkkinoiden erityispiirteet - markkinoiden hinnoittelema talouskehitys / trading korkomarkkinoilla www.operandi.fi Rahoitusriskien hallinnan asiantuntijayritys esityksen rakenne I. peruskäsitteitä

Korkomarkkinoiden erityispiirteet - markkinoiden hinnoittelema talouskehitys / trading korkomarkkinoilla www.operandi.fi Rahoitusriskien hallinnan asiantuntijayritys esityksen rakenne I. peruskäsitteitä

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Pankkitalletukset ja rahamarkkinasijoitukset. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Pankkitalletukset ja rahamarkkinasijoitukset Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoitukset Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset,

Pankkitalletukset ja rahamarkkinasijoitukset Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoitukset Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset,

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

Mat-2.11 4 Investointiteoria. Tentti 6.9.2005. Mitd

.* Mat-2.11 4 Investointiteoria Tentti 6.9.2005 Ki{oita jokaiseen koepapcriin selveisti: o Mat-2.114 Investointiteoria o opintoki{'an numero sekii sukunimi ja viralliset etunimet tekstaten o koulutusohjelma

.* Mat-2.11 4 Investointiteoria Tentti 6.9.2005 Ki{oita jokaiseen koepapcriin selveisti: o Mat-2.114 Investointiteoria o opintoki{'an numero sekii sukunimi ja viralliset etunimet tekstaten o koulutusohjelma

Hanken Svenska handelshögskolan / Hanken School of Economics www.hanken.fi

Yritys ja Informaatio Rahoitusmarkkinoilla Vuosikertomuspäivä 19.5.2015 Professori Minna Martikainen Hanken School of Economics, Finland ~ Informaatio Rahoitusmarkkinoilla ~ Informaatio Johtaa Yrityksen

Yritys ja Informaatio Rahoitusmarkkinoilla Vuosikertomuspäivä 19.5.2015 Professori Minna Martikainen Hanken School of Economics, Finland ~ Informaatio Rahoitusmarkkinoilla ~ Informaatio Johtaa Yrityksen

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

Osakesijoittamisen alkeet. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Yleistä rahoitusmarkkinoista Rahoitusmarkkinoilla tarkoitetaan markkinoita, joilla rahoituksen tarvitsijat kohtaavat rahoituksen tarjoajat. Rahoitusmarkkinoilla

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Yleistä rahoitusmarkkinoista Rahoitusmarkkinoilla tarkoitetaan markkinoita, joilla rahoituksen tarvitsijat kohtaavat rahoituksen tarjoajat. Rahoitusmarkkinoilla

Kuvakirja. Elisa Oyj (Konserni) Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.

Tilivuodet: SBB- Solutions for Business and Brains Oy. Sisällysluettelo 5.12.") Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Kuvakirja 5.12.216 Elisa Oyj (Konserni) Tilivuodet: Tilikauden pituus (kk) 12 12 12 12 12 Laatija: SBB- Solutions for Business and Brains Oy Sisällysluettelo Etusivu 1 Yhteenveto Numeerinen yhteenveto

Toimialan ja yritysten uudistuminen

Toimialan ja yritysten uudistuminen - mahdollisuuksia ja karikoita Jari Kuusisto MIT Sloan School of Management University of Vaasa 1 Jari Kuusisto University of Vaasa Esityksen rakenne Metsäsektorin lähtötilanne

Toimialan ja yritysten uudistuminen - mahdollisuuksia ja karikoita Jari Kuusisto MIT Sloan School of Management University of Vaasa 1 Jari Kuusisto University of Vaasa Esityksen rakenne Metsäsektorin lähtötilanne

Taloustieteen perusteet 31A00110 2016 Mallivastaukset 3, viikko 4

Taloustieteen perusteet 31A00110 2016 Mallivastaukset 3, viikko 4 1. Tarkastellaan pulloja valmistavaa yritystä, jonka päiväkohtainen tuotantofunktio on esitetty alla olevassa taulukossa. L on työntekijöiden

Taloustieteen perusteet 31A00110 2016 Mallivastaukset 3, viikko 4 1. Tarkastellaan pulloja valmistavaa yritystä, jonka päiväkohtainen tuotantofunktio on esitetty alla olevassa taulukossa. L on työntekijöiden

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA Professori Juha-Pekka Kallunki Oulun yliopisto Laskentatoimen ja rahoituksen laitos 15.1.2004 1 SISÄLLYSLUETTELO 1. TAUSTAA...2 2. PÄÄOMAN KUSTANNUSTEN

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA Professori Juha-Pekka Kallunki Oulun yliopisto Laskentatoimen ja rahoituksen laitos 15.1.2004 1 SISÄLLYSLUETTELO 1. TAUSTAA...2 2. PÄÄOMAN KUSTANNUSTEN

Luottokorilaina Pohjois-Amerikka High Yield. Sijoituskorin esite

Luottokorilaina Pohjois-Amerikka High Yield Sijoituskorin esite Luottokorilaina Pohjois-Amerikka High Yield Tuottohakuisille sijoittajille suunnattu korkeaa vuotuista korkotuottoa tavoitteleva ratkaisu.

Luottokorilaina Pohjois-Amerikka High Yield Sijoituskorin esite Luottokorilaina Pohjois-Amerikka High Yield Tuottohakuisille sijoittajille suunnattu korkeaa vuotuista korkotuottoa tavoitteleva ratkaisu.

Investointilaskentamenetelmiä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Yrityslainoista lisätuottoa sijoitussalkkuun

1 Yrityslainoista lisätuottoa sijoitussalkkuun Tommi Kokkarinen Head of Credit Pohjola Varainhoito 8.5.2012 Rahamarkkinat/Valtiolainat - Matala korkotaso pakottaa hakemaan tuottoja muualta 2 Korot ennätysalhaalla,

1 Yrityslainoista lisätuottoa sijoitussalkkuun Tommi Kokkarinen Head of Credit Pohjola Varainhoito 8.5.2012 Rahamarkkinat/Valtiolainat - Matala korkotaso pakottaa hakemaan tuottoja muualta 2 Korot ennätysalhaalla,

031021P Tilastomatematiikka (5 op) kertausta 2. vk:een

kertausta 2. vk:een") 031021P Tilastomatematiikka (5 op) kertausta 2. vk:een Jukka Kemppainen Mathematics Division 2. välikokeeseen Toinen välikoe on la 31.03.2012 klo. 9.00-12.00 saleissa L1,L3 Jukka Kemppainen Mathematics

031021P Tilastomatematiikka (5 op) kertausta 2. vk:een Jukka Kemppainen Mathematics Division 2. välikokeeseen Toinen välikoe on la 31.03.2012 klo. 9.00-12.00 saleissa L1,L3 Jukka Kemppainen Mathematics

HELSINGIN KAUPUNKI 1/6 LIIKENNELIIKELAITOS

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

HELSINGIN KAUPUNKI 1/6 TULOSLASKELMA 1.1.-31.12.2018 1.1.-31.12.2017 LIIKEVAIHTO Tuki kaupungilta 15 232 079,52 18 934 845,99 Liikennöintikorvaukset 96 887 065,70 91 199 717,21 Infrakorvaukset 76 680 586,12

OP-Local Emerging Market Debt -erikoissijoitusrahasto

OP-Local Emerging Market Debt -erikoissijoitusrahasto Kehittyvien maiden talouskasvu jatkuu vahvana 10 % 9 % 8 % 2007 2008 Lähde: Consensus Economics 10/2007 7 % 6 % 5 % 4 % 3 % 2 % 1 % 0 % Turkki Brasilia

OP-Local Emerging Market Debt -erikoissijoitusrahasto Kehittyvien maiden talouskasvu jatkuu vahvana 10 % 9 % 8 % 2007 2008 Lähde: Consensus Economics 10/2007 7 % 6 % 5 % 4 % 3 % 2 % 1 % 0 % Turkki Brasilia

TULOSLASKELMA

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

TULOSLASKELMA 1000 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO Tuki kaupungilta 18 935 12 470 Liikennöintikorvaukset 91 200 81 885 Infrakorvaukset 67 110 65 482 Muut myyntitulot 3 392 656 180 637 160 493

BL20A1200 Tuuli- ja aurinkoenergiateknologia ja liiketoiminta

BL20A1200 Tuuli- ja aurinkoenergiateknologia ja liiketoiminta Tuulipuiston investointi ja rahoitus Tuulipuistoinvestoinnin tavoitteet ja perusteet Pitoajalta lasketun kassavirran pitää antaa sijoittajalle

BL20A1200 Tuuli- ja aurinkoenergiateknologia ja liiketoiminta Tuulipuiston investointi ja rahoitus Tuulipuistoinvestoinnin tavoitteet ja perusteet Pitoajalta lasketun kassavirran pitää antaa sijoittajalle

Markkinakatsaus. Tammikuu 2016

Markkinakatsaus Tammikuu 2016 Talouskehitys Maailmanpankki laski globaalia kasvuennustetta, kuluvan vuoden kasvuvauhti 2,9 prosenttia Yhdysvalloista edelleen vahvoja työllisyyslukuja, työttömyysaste viisi

Markkinakatsaus Tammikuu 2016 Talouskehitys Maailmanpankki laski globaalia kasvuennustetta, kuluvan vuoden kasvuvauhti 2,9 prosenttia Yhdysvalloista edelleen vahvoja työllisyyslukuja, työttömyysaste viisi

Mat-2.3114 Investointiteoria - Kotitehtävät

Mat-2.3114 Investointiteoria - Kotitehtävät Kotitehtäviä on yhteensä kahdeksan ja ne ratkeavat tavallisilla taulukkolaskentaohjelmistoilla. Jokaisesta kotitehtävistä saa maksimissaan 5 pistettä: 4p/oikea

Mat-2.3114 Investointiteoria - Kotitehtävät Kotitehtäviä on yhteensä kahdeksan ja ne ratkeavat tavallisilla taulukkolaskentaohjelmistoilla. Jokaisesta kotitehtävistä saa maksimissaan 5 pistettä: 4p/oikea

SOVELLETTAVAT RISKIKERTOIMET

N:o 1373 4573 Liite SOVELLETTAVAT RISKIKERTOIMET I Sovellettaessa lain 58 :ssä tarkoitettua vakiomenetelmää varat ja taseen ulkopuoliset sitoumukset painotetaan seuraavasti: Saamiset valtioilta ja keskuspankeilta

N:o 1373 4573 Liite SOVELLETTAVAT RISKIKERTOIMET I Sovellettaessa lain 58 :ssä tarkoitettua vakiomenetelmää varat ja taseen ulkopuoliset sitoumukset painotetaan seuraavasti: Saamiset valtioilta ja keskuspankeilta

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

VALTIOTIETEELLINEN TIEDEKUNTA TILASTOTIETEEN VALINTAKOE 7.6.2011 Ratkaisut ja arvostelu

VALTIOTIETEELLINEN TIEDEKUNTA TILASTOTIETEEN VALINTAKOE 7.6.2011 Ratkaisut ja arvostelu 1.1 Noudattakoon satunnaismuuttuja X normaalijakaumaa a) b) c) d) N(5, 15). Tällöin P (1.4 < X 12.7) on likimain

VALTIOTIETEELLINEN TIEDEKUNTA TILASTOTIETEEN VALINTAKOE 7.6.2011 Ratkaisut ja arvostelu 1.1 Noudattakoon satunnaismuuttuja X normaalijakaumaa a) b) c) d) N(5, 15). Tällöin P (1.4 < X 12.7) on likimain

Markkinakatsaus. Helmikuu 2016

Markkinakatsaus Helmikuu 2016 Talouskehitys Kansainvälinen valuuttarahasto (IMF) alensi maailmantalouden kasvuennustetta kuluvalle vuodelle 0,2 prosenttiyksiköllä tasolle 3,4 prosenttia Euroalueen tammikuun

Markkinakatsaus Helmikuu 2016 Talouskehitys Kansainvälinen valuuttarahasto (IMF) alensi maailmantalouden kasvuennustetta kuluvalle vuodelle 0,2 prosenttiyksiköllä tasolle 3,4 prosenttia Euroalueen tammikuun

TULOSLASKELMAN RAKENNE

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

TULOSLASKELMAN RAKENNE Liiketoiminnan tuotot Toiminnan kulut Liikevoitto VÄHENNETÄÄN Liikevaihdon ansaintaan liittyvät kulut Rahoituserät Satunnaiset erät Tilinpäätösjärjestelyt Tilikauden voitto Verot

YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.6.2012 YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-30.6.2012 10.8.2012 KLO 09:15

Yleiselektroniikka Oyj - Osavuosikatsaus YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-3.6.212 YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-3.6.212 1.8.212 KLO 9:15 - Liikevaihto 2,6 miljoonaa euroa (18,8

Yleiselektroniikka Oyj - Osavuosikatsaus YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-3.6.212 YLEISELEKTRONIIKKA OYJ OSAVUOSIKATSAUS 1.1.-3.6.212 1.8.212 KLO 9:15 - Liikevaihto 2,6 miljoonaa euroa (18,8

KUUMA-johtokunta / LIITE 5a

KUUMA-johtokunta 13.3.2019 5 / LIITE 5a TILINPÄÄTÖS 31.12.2018 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2018 1.1. - 31.12.2017 VASTAAVAA VAIHTUVAT VASTAAVAT 171 410,01 123 903,54 Saamiset 171 410,01 123

KUUMA-johtokunta 13.3.2019 5 / LIITE 5a TILINPÄÄTÖS 31.12.2018 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2018 1.1. - 31.12.2017 VASTAAVAA VAIHTUVAT VASTAAVAT 171 410,01 123 903,54 Saamiset 171 410,01 123

Konsernin laaja tuloslaskelma (IFRS) Oikaistu

Oikaistu") Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

Konsernin tuloslaskelma (IFRS) milj. euroa Q1-Q4 Q1-Q3 Q1-Q2 Q1 Liikevaihto 2 321,2 1 745,6 1 161,3 546,8 Hankinnan ja valmistuksen kulut -1 949,2-1 462,6-972,9-462,8 Bruttokate 372,0 283,0 188,4 84,0

KUUMA-johtokunta Liite 12a

KUUMA-johtokunta 14.2.2018 12 Liite 12a TILINPÄÄTÖS 31.12.2017 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2017 1.1. - 31.12.2016 VASTAAVAA VAIHTUVAT VASTAAVAT 123 903,54 472 254,43 Saamiset 123 903,54 472

KUUMA-johtokunta 14.2.2018 12 Liite 12a TILINPÄÄTÖS 31.12.2017 1 KUUMA -liikelaitos TASE 1.1. - 31.12.2017 1.1. - 31.12.2016 VASTAAVAA VAIHTUVAT VASTAAVAT 123 903,54 472 254,43 Saamiset 123 903,54 472

VERKKOPANKKIIRI SIJOITUSSTRATEGIAT

VERKKOPANKKIIRI SIJOITUSSTRATEGIAT toiminnan alusta 1.11.2012-30.6.2015 7 6 5 4 3 Aggressiivinen 47,94% Kasvuhakuinen 37,73% Tasapainoinen 27,88% Maltillinen 18,04% Varovainen 8,64% 2 1-1 1.11.12 1.3.13

VERKKOPANKKIIRI SIJOITUSSTRATEGIAT toiminnan alusta 1.11.2012-30.6.2015 7 6 5 4 3 Aggressiivinen 47,94% Kasvuhakuinen 37,73% Tasapainoinen 27,88% Maltillinen 18,04% Varovainen 8,64% 2 1-1 1.11.12 1.3.13

Yritys- ja osinkoverotus ja riskinotto. Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

Osavuosikatsaus 7 9 / 2009 22.10.2009

Osavuosikatsaus 7 9 / 2009 22.10.2009 Ajoissa aloitetut toimet tuottavat tulosta kassavirta vahva, kaikki liiketoiminta-alueet plussalla Kassavirta investointien jälkeen 216 miljoonaa euroa vahvin vuosineljännes

Osavuosikatsaus 7 9 / 2009 22.10.2009 Ajoissa aloitetut toimet tuottavat tulosta kassavirta vahva, kaikki liiketoiminta-alueet plussalla Kassavirta investointien jälkeen 216 miljoonaa euroa vahvin vuosineljännes

, tuottoprosentti r = X 1 X 0

Ostat osakkeen hintaan ja myyt sen vuoden myöhemmin hintaan X 1. Kokonaistuotto on tällöin R = X 1, tuottoprosentti r = X 1 ja pätee R = 1 + r. Lyhyeksimyymisellä tarkoitetaan, että voit myydä osakkeen

Ostat osakkeen hintaan ja myyt sen vuoden myöhemmin hintaan X 1. Kokonaistuotto on tällöin R = X 1, tuottoprosentti r = X 1 ja pätee R = 1 + r. Lyhyeksimyymisellä tarkoitetaan, että voit myydä osakkeen

23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38)

") 23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38) 1. Euron synty 2. Yhteisvaluutan hyödyt ja kustannukset 3. Onko EU optimaalinen yhteisvaluutta-alue? 4. Yhteisvaluutta-alueet ja

23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38) 1. Euron synty 2. Yhteisvaluutan hyödyt ja kustannukset 3. Onko EU optimaalinen yhteisvaluutta-alue? 4. Yhteisvaluutta-alueet ja

Pommitalousiltama. Vol 2. 2/9/2016

Pommitalousiltama Vol 2. 2/9/2016 the secret to investing is to figure out the value of something and then pay a lot less. Joel Greenblatt 2 Mitä opimme viime kerralla? 1. Suojaa itsesi inflaatiolta 2.

Pommitalousiltama Vol 2. 2/9/2016 the secret to investing is to figure out the value of something and then pay a lot less. Joel Greenblatt 2 Mitä opimme viime kerralla? 1. Suojaa itsesi inflaatiolta 2.

jälkeen Return on Knowledge Arvopaperin Rahapäivä, 16. syyskuuta 2009 Finlandia-talo Aku Leijala Sampo Rahastoyhtiö Oy

Rahastojen tuottonäkymät finanssikriisin jälkeen Arvopaperin Rahapäivä, 16. syyskuuta 2009 Finlandia-talo Aku Leijala Sampo Rahastoyhtiö Oy Return on Knowledge Houkuttelevat vaihtoehdot eri markkinatilanteisiin.

Rahastojen tuottonäkymät finanssikriisin jälkeen Arvopaperin Rahapäivä, 16. syyskuuta 2009 Finlandia-talo Aku Leijala Sampo Rahastoyhtiö Oy Return on Knowledge Houkuttelevat vaihtoehdot eri markkinatilanteisiin.

Diskonttaus. Diskonttaus. Ratkaistaan yhtälöstä (2) K 0,jolloin Virallinen diskonttauskaava. = K t. 1 + it. (3) missä

K 0,jolloin Virallinen diskonttauskaava. = K t. 1 + it. (3) missä") Diskonttaus Ratkaistaan yhtälöstä (2) K 0,jolloin Virallinen diskonttauskaava K t 1 + it. (3) missä pääoman K t diskontattu arvo, eli nykyarvo(t = 0) i = korkokanta jaksosta kulunut aika t = korkojakson

Diskonttaus Ratkaistaan yhtälöstä (2) K 0,jolloin Virallinen diskonttauskaava K t 1 + it. (3) missä pääoman K t diskontattu arvo, eli nykyarvo(t = 0) i = korkokanta jaksosta kulunut aika t = korkojakson

VAASAN YLIOPISTO KAUPPATIETEELLINEN TIEDEKUNTA LASKENTATOIMEN JA RAHOITUKSEN LAITOS

VAASAN YLIOPISTO KAUPPATIETEELLINEN TIEDEKUNTA LASKENTATOIMEN JA RAHOITUKSEN LAITOS Ville Mikkola IMPLISIITTISEN VOLATILITEETIN MUUTOKSEN VAIKUTUS OSAK- KEIDEN JA JOUKKOVELKAKIRJOJEN TUOTTOJEN VÄLISEEN

VAASAN YLIOPISTO KAUPPATIETEELLINEN TIEDEKUNTA LASKENTATOIMEN JA RAHOITUKSEN LAITOS Ville Mikkola IMPLISIITTISEN VOLATILITEETIN MUUTOKSEN VAIKUTUS OSAK- KEIDEN JA JOUKKOVELKAKIRJOJEN TUOTTOJEN VÄLISEEN

VAASAN YLIOPISTO KAUPPATIETEELLINEN TIEDEKUNTA LASKENTATOIMEN JA RAHOITUKSEN LAITOS. Teemu Korkea-aho

VAASAN YLIOPISTO KAUPPATIETEELLINEN TIEDEKUNTA LASKENTATOIMEN JA RAHOITUKSEN LAITOS Teemu Korkea-aho BEETA KERROIN JA P/E LUKU OSAKEPORTFOLION TUOTON SELITTÄJINÄ Laskentatoimen ja rahoituksen pro gradu

VAASAN YLIOPISTO KAUPPATIETEELLINEN TIEDEKUNTA LASKENTATOIMEN JA RAHOITUKSEN LAITOS Teemu Korkea-aho BEETA KERROIN JA P/E LUKU OSAKEPORTFOLION TUOTON SELITTÄJINÄ Laskentatoimen ja rahoituksen pro gradu

TU-C1030 Luento JK

Kurssin perusosan luennot sijoittuvta opetusperiodiin III ja ne muodostavat kokonaisuuden. Käsitteiden sisältöä ja käyttöä syvennetään asteittain. Sen vuoksi on välttämätöntä, että asiat opiskellaan annetussa

Kurssin perusosan luennot sijoittuvta opetusperiodiin III ja ne muodostavat kokonaisuuden. Käsitteiden sisältöä ja käyttöä syvennetään asteittain. Sen vuoksi on välttämätöntä, että asiat opiskellaan annetussa

KIRJANPITO 22C Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

KIRJANPITO 22C00100 Luento 12: Tilinpäätösanalyysi, kassavirtalaskelma TILIKAUDEN TILINPÄÄTÖS Tilinpäätös laaditaan suoriteperusteella: Yleiset tilinpäätös periaatteet (KPL 3:3 ): Tilikaudelle kuuluvat

TU-C1030 Luento JK

Ensimmäisellä luennolla käsiteltiin investointilaskelman rakennetta ja vapaan rahavirran (FCF, Free Cash Flow) laskemista. Laskutehtävissä rahavirran laskemiseen tarvittavat numeroarvot on annettu muodossa

Ensimmäisellä luennolla käsiteltiin investointilaskelman rakennetta ja vapaan rahavirran (FCF, Free Cash Flow) laskemista. Laskutehtävissä rahavirran laskemiseen tarvittavat numeroarvot on annettu muodossa

25.9.2008 klo 9-15. 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen.

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

Omistajatavoitteet, omistajan tuotto ja yritysjärjestelyt

Omistajatavoitteet, omistajan tuotto ja yritysjärjestelyt Comset Corporate Finance Comset Corporate Finance www.comset.1i www.comset.se www.comset.dk Yrityksen arvo on tulevaisuuden kassavirtojen summa

Omistajatavoitteet, omistajan tuotto ja yritysjärjestelyt Comset Corporate Finance Comset Corporate Finance www.comset.1i www.comset.se www.comset.dk Yrityksen arvo on tulevaisuuden kassavirtojen summa

Talousmatematiikan perusteet

kevät 219 / orms.1 Talousmatematiikan perusteet 1. Laske integraalit a 6x 2 + 4x + dx, b 5. harjoitus, viikko 6 x + 1x 1dx, c xx 2 1 2 dx a termi kerrallaan kaavalla ax n dx a n+1 xn+1 +C. 6x 2 + 4x +

kevät 219 / orms.1 Talousmatematiikan perusteet 1. Laske integraalit a 6x 2 + 4x + dx, b 5. harjoitus, viikko 6 x + 1x 1dx, c xx 2 1 2 dx a termi kerrallaan kaavalla ax n dx a n+1 xn+1 +C. 6x 2 + 4x +

Harjoitust. Harjoitusten sisältö

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

KONSERNITULOSLASKELMA

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

KONSERNITULOSLASKELMA 1.1.-31.12.2017 1.1.-31.12.2016 LIIKEVAIHTO 5 099 772 4 390 372 Liiketoiminnan muut tuotot 132 300 101 588 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat Ostot tilikauden aikana

Kauppakorkean pääsykoe 2015 / Ratkaisut

Kauppakorkean pääsykoe 2015 / Ratkaisut Johtaminen ja markkinointi: 1. / Ratk: Osiot 1, 2 ja 3 / Tosia (s.1 ja s. 1 sekä s. 2). Osio 4 / Epätosi; Ei, vaan klassisissa organisaatioteorioissa tutkimuksen

Kauppakorkean pääsykoe 2015 / Ratkaisut Johtaminen ja markkinointi: 1. / Ratk: Osiot 1, 2 ja 3 / Tosia (s.1 ja s. 1 sekä s. 2). Osio 4 / Epätosi; Ei, vaan klassisissa organisaatioteorioissa tutkimuksen

Luentorunko 4: Intertemporaaliset valinnat

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Tarkastellaan tarkemmin säästämiseen ja investoimiseen liittyviä intertemporaalisia valintoja ja rajoitteita. Reaalikorko. Yksityisen

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Tarkastellaan tarkemmin säästämiseen ja investoimiseen liittyviä intertemporaalisia valintoja ja rajoitteita. Reaalikorko. Yksityisen

Suomen Kotikylmiö Oy (Konserni) Kassakriisin tunnistaminen

Kassakriisin tunnistaminen") 17.4.215 P - Analyzer pana Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 29 21 211 212 213 1 2 3 4 5 Kumulatiivinen käyttökate 1 69 2 164 3 235 4 528

17.4.215 P - Analyzer pana Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 Kassakriisin tunnistaminen 29 21 211 212 213 1 2 3 4 5 Kumulatiivinen käyttökate 1 69 2 164 3 235 4 528

Talouden seuranta, analysointi ja tilinpäätös

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Talouden seuranta, analysointi ja tilinpäätös Talous ja strategiaryhmä 7.1.2009 I 1 Talouden seuranta ja raportointi 7.1.2009 I 2 Tuloslaskelma Kunnassa tuloslaskelman tehtävä on osoittaa, riittääkö tuottoina

Nuorten tieto- ja neuvontatyön osaamiskartta Pirjo Kovalainen 14.4.2016

Nuorten tieto- ja neuvontatyön osaamiskartta Pirjo Kovalainen 14.4.2016 Nuorten tieto- ja neuvontatyön osaamiskartta Osaamiskartan laatiminen ja kehitystyön prosessi lähti liikkeelle osana laajempaa laadun

Nuorten tieto- ja neuvontatyön osaamiskartta Pirjo Kovalainen 14.4.2016 Nuorten tieto- ja neuvontatyön osaamiskartta Osaamiskartan laatiminen ja kehitystyön prosessi lähti liikkeelle osana laajempaa laadun

TU-A1100 Tuotantotalous 1

TU-A1100 Tuotantotalous 1 Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Kaikki liikenevä raha heti

TU-A1100 Tuotantotalous 1 Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Kaikki liikenevä raha heti

Winled Oy Ltd, Tilinpäätös Muut pitkävaikutteiset menot ,13 0,00. Koneet ja kalusto , ,67

Winled Oy Ltd, 0806098-0 Tilinpäätös 1.3.2015-29.2.2016 TASE 29.2.2016 28.2.2015 VASTAAVAA PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Muut pitkävaikutteiset menot 140 589,13 0,00 Aineettomat hyödykkeet yhteensä

Winled Oy Ltd, 0806098-0 Tilinpäätös 1.3.2015-29.2.2016 TASE 29.2.2016 28.2.2015 VASTAAVAA PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Muut pitkävaikutteiset menot 140 589,13 0,00 Aineettomat hyödykkeet yhteensä