Yhdistykset ja säätiöt Johanna Roininen Jani Hannonen

|

|

|

- Niilo Mikkola

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1

2 Yhdistykset ja säätiöt Johanna Roininen Jani Hannonen

3 Tilaisuuden ohjelma Yhdistyksen ja säätiön tuloverotus Perustietoa yhdistyksen ja säätiön arvonlisäverotuksesta Ilmoittaminen ja OmaVero

4 Yhdistysten ja säätiöiden tuloverotus Johanna Roininen

5 Yhdistysten ja säätiöiden tuloverotus 1 Yleishyödyllisyys Tuloverolaki 22 Apurahasäätiö, tukiyhteisö, harrastustoiminta, urheiluseurat 4 Kiinteistötulo 2 Tulojen veronalaisuus Tuloverolaki 23 Urheilukilpailut, tavarankeräys, jäsenlehti, adressit, kortit, merkit, viirit, 5 Ei-yleishyödyllisen yhteisön verotus 3 Elinkeinotoiminnan harjoittaminen Talkootyö, kahvilat, ravintolat ja kioskit, muu hyödykemyynti, sosiaali- ja terveydenhoitopalvelut, koulutustoiminta, messu- ja näyttelytoiminta, sijoitustoiminta

6 Yleishyödyllisyys Tuloverolain 22 :n mukaan yhteisö on yleishyödyllinen, jos 1. se toimii yksinomaan ja välittömästi yleiseksi hyväksi aineellisessa, henkisessä, siveellisessä tai yhteiskunnallisessa mielessä 2. sen toiminta ei kohdistu vain rajoitettuihin henkilöpiireihin 3. se ei tuota toiminnallaan siihen osallisille taloudellista etua osinkona, voitto-osuutena taikka kohtuullista suurempana palkkana tai muuna hyvityksenä. Kaikkien tuloverolain 22 :ssä lueteltujen edellytysten tulee täyttyä yhtäaikaisesti, jotta yhteisöä voidaan pitää yleishyödyllisenä. Sekä tosiasiallisen toiminnan, että sääntöjen tulee täyttää pykälän edellytykset Yleishyödyllisyysratkaisu on verovuosikohtainen.

7 Yleishyödyllisyys Toimiminen yksinomaan ja välittömästi yleiseksi hyväksi Yleishyödyllisen yhteisön toiminnan on oltava hyödyllistä ja yleistä. Yleinen hyvä Tulee olla hyvää toimintaa Ei yksityiseksi hyväksi eikä taloudellisten intressien kuten elinkeinotoiminnan edistämiseksi Laajemmin kotimaista talouselämää ja muita kuin taloudellisia etuja palveleva toiminta voidaan toiminnan aatteellisuuden ja kansantaloudellisen hyödyn vuoksi katsoa yleishyödylliseksi.

8 Yleishyödyllisyys Toimiminen yksinomaan ja välittömästi yleiseksi hyväksi yleishyödyllisen yhteisön tulee toimia yksinomaan ja välittömästi yleiseksi hyväksi. yksinomaisuutta ei ole vaadittu muuta kuin yleishyödyllistä toimintaa, kuten elinkeinotoimintaa saa harjoittaa, mutta se ei saa muodostaa liian suurta osaa yhteisön toiminnasta Riittävä yleishyödyllinen toiminta on yleensä vakiintunutta yhteisön itse järjestämää toimintaa, joka toteutetaan muita kuin yhteisön elinkeinotoiminnan piirissä olevia asiakkaita varten Välittömyys, yhteisön oma yleishyödyllinen toiminta (vrt. tukiyhdistykset)

9 Yleishyödyllisyys Toiminnan kohdistuminen rajoittamattomaan henkilöpiiriin Yhteisön jäsenyyden sekä tosiasiallisen yleishyödyllisen toiminnan tulee olla lähtökohtaisesti kaikille avointa. Yleishyödyllisiä eivät ole yhteisöt, joiden toiminta kohdistuu esimerkiksi vain tietyn perheen, suvun taikka pienen tai keskisuuren yrityksen suljettuun piiriin. Yleishyödyllisyyteen ei riitä, että yhteisön harjoittama elinkeinotoiminta kohdistuu rajoittamattomaan henkilöpiiriin.

10 Yleishyödyllisyys Taloudellisen edun tuottaminen toimintaan osallisille Yleishyödyllinen yhteisö ei saa tuottaa toiminnallaan siihen osallisille taloudellista etua osinkona, voitto-osuutena tai kohtuullista suurempana palkkana tai muuna hyvityksenä. Säännös ei tarkoita voitontuottamiskieltoa vaan voitonjakokieltoa toimintaan osallisille. Taloudellisen edun antamista on sekin, että yhteisön tarkoituksena on sen jäsenten kustannusten minimointi.

11 Yleishyödyllisyys Säännöt Säännöistä tulee selvitä mm: toiminnan tarkoitus jäseneksi liittymismahdollisuus purkautumispykälä

12 Yleishyödyllisyys Tuloverolain 22 :n mukaan yleishyödyllisenä yhteisönä voidaan pitää muun muassa: maatalouskeskusta, maatalous- ja maamiesseuraa, työväenyhdistystä, työmarkkinajärjestöä, nuoriso- tai urheiluseuraa, näihin rinnastettavaa vapaaehtoiseen kansalaistyöhön perustuvaa harrastus- ja vapaaajantoimintaa edistävää yhdistystä, puoluerekisteriin merkittyä puoluetta sekä sen jäsen-, paikallis-, rinnakkais- tai apuyhdistystä. muuta yhteisöä, jonka varsinaisena tarkoituksena on valtiollisiin asioihin vaikuttaminen tai sosiaalisen toiminnan harjoittaminen taikka tieteen tai taiteen tukeminen. yleisissä vaaleissa ehdokkaan tukemiseksi varattua varallisuuskokonaisuutta.

13 Esimerkkejä yleishyödyllisistä yhteisöistä Tukiyhteisöt Jos sillä on omaa selkeästi yleishyödyllistä toimintaa tai yleishyödylliseen toimintaan ohjattavien varojen määrä on tulokseen nähden merkittävä, tuettavia yhteisöjä on useita ja niihin jäseneksi pääsy on rajoittamaton. Apurahasäätiöt Harrastustoiminta Urheiluseurat

14 Yleishyödyllisen yhteisön tuloverotus Yleishyödyllinen yhteisö Elinkeinotoiminnan tulolähde Henkilökohtainen tulolähde Muussa kuin yleisessä tai yleishyödyllisessä käytössä olevan kiinteistön tuottama tulo Muut henkilökohtaiset tulot Maatalous

15 Tulon veronalaisuus TVL 23.3 :ssä on erikseen säädetty, mitä tuloja ei pidetä yleishyödyllisen yhteisön elinkeinotuloina. Tällaisia tuloja ovat 1. yhteisön toimintansa rahoittamiseksi järjestämistä arpajaisista, myyjäisistä, urheilukilpailuista, tanssi- ja muista huvitilaisuuksista, tavarankeräyksestä ja muusta niihin verrattavasta toiminnasta eikä edellä mainittujen tilaisuuksien yhteydessä harjoitetusta tarjoilu-, myynti- ja muusta sellaisesta toiminnasta saatu tulo 2. jäsenlehdistä ja muista yhteisön toimintaa välittömästi palvelevista julkaisuista saatu tulo 3. adressien, merkkien, korttien, viirien tai muiden sellaisten hyödykkeiden myynnin muodossa suoritetusta varojenkeräyksestä saatu tulo 4. sairaaloissa, vajaamielislaitoksissa, rangaistus- tai työlaitoksissa, vanhainkodeissa, invalidihuoltolaitoksissa tai muissa sellaisissa huoltolaitoksissa ja huoltoloissa hoito-, askartelu- tai opetustarkoituksessa valmistettujen tuotteiden myynnistä tai tällaisessa tarkoituksessa suoritetuista palveluksista saatu tulo 5. bingopelin pitämisestä saatu tulo.

16 Urheilukilpailut tai muu vastaava tilaisuus Verovapauden edellytyksenä on, että yhteisö järjestää tilaisuuden itse tai on järjestämisvastuussa yhdessä toisen yhteisön kanssa. toiminta on luonteeltaan tilapäistä mutta se voi olla toistuvaa. tilaisuudesta ja niiden yhteydessä tapahtuvasta myyntitoiminnasta saatua verovapaata tuloa ovat esimerkiksi: pääsylippumyynti ko. tilaisuuteen kisaohjelmien tai vastaavien myynti ja mainosmyynti ko. julkaisuihin ruokatarjoilu- ja virvokemyynti sekä alkoholimyynti tilaisuuden aikana mainosmyynti vain tilaisuudessa esillä olevien mainosten osalta, kuten siirrettävät kenttämainokset urheiluasusteiden mainokset tavaramyynti tilaisuuden aikana

17 Tavarankeräyksestä saatu tulo Yleishyödyllisten yhteisöjen harjoittamaa tavarankeräystä ja siihen liittyvää kirpputoritoimintaa ei ole pidetty elinkeinotoimintana, kun myytävät tavarat on saatu lahjoituksina ja tavaroille on tehty ainoastaan vähäistä kunnostusta. Kirpputoritoiminta on verovapaata vain siltä osin, kun se on yhteisön omaa tavarankeräystä. Kirpputoripöytien vuokraaminen ei ole yhdistyksen tavarankeräystoimintaa vaan myyntipaikkojen tarjoamista > toiminta on yhdistyksen veronalaista elinkeinotoimintaa, vaikka sitä harjoitettaisiin verovapaan tavarankeräyksen yhteydessä.

18 Jäsenlehti ja muu yhteisön toimintaa välittömästi palveleva julkaisu Yleishyödyllisen yhteisön jäsenlehdestä tai muusta yhteisön toimintaa välittömästi palvelevasta julkaisusta saadut tulot, kuten mainostulot, ovat verovapaita. Muista julkaisuista saatavat tulot ovat lähtökohtaisesti yhteisön veronalaista elinkeinotuloa. Jäsenlehdelle on ominaista, että sitä tehdään sen asiasisällön takia. Vastaavanlaisena julkaisuna voidaan pitää muun muassa varsinaiseen yleishyödylliseen toimintaan liittyviä internet-sivuja sekä toimintaa esitteleviä kausijulkaisuja. Jos julkaisut liittyvät yhteisön elinkeinotoimintaan, saadut tulot ovat yhteisön elinkeinotoiminnan tulolähteen tuloa.

19 Adressit, merkit, kortit ja viirit Adressien, merkkien, korttien, viirien tai muiden sellaisten hyödykkeiden myynnin muodossa suoritettu varojenkeräys on tavanomaisesti luonteeltaan pienimuotoista toimintaa, johon liittyy ostajan kannalta arvioituna tukemistarkoitus. Tällöin tuotteita ei hankita varsinaisesti itse tuotteen takia, vaan selkeästi yhteisön toiminnan tukemiseksi. -> toiminta on yleishyödyllisen yhteisön verovapaata toimintaa Jos yleishyödyllisen yhteisön harjoittama tuloverolain 23.3 :n 3 kohdassa tarkoitettujen hyödykkeiden myynti muodostuu laajaksi ja jatkuvaksi, toiminta on myös yleishyödyllisen yhteisön harjoittamana elinkeinotoimintaa.

20 Elinkeinotulo Tuloverolain 23 :n mukaan yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta EVL 1.2 : Elinkeinotoiminnalla tarkoitetaan liike- ja ammattitoimintaa EVL 2 : Verovelvollisen harjoittama liike- ja ammattitoiminta kuuluvat samaan, elinkeinotoiminnan tulolähteeseen Elinkeinotoiminnan tunnusmerkeiksi ovat muodostuneet oikeuskäytännön kautta seuraavat piirteet toiminnassa (esimerkkiluettelo): toiminnan kohdistuminen tavanomaisiin kauppatavaroihin tai suoritteisiin toimiminen kilpailuolosuhteissa toiminnan jatkuvuus / säännöllinen toistuvuus käyvän markkinahinnan käyttäminen toiminnan kohdistuminen rajoittamattomaan tai laajaan henkilöpiiriin toiminnan laajuus / suuri liikevaihto ansiotarkoitus / voiton tavoittelu toiminnan järjestämiseen liittyvä riski sitoutuneen pääoman suuri määrä vieraan pääoman käyttö toimintaan palkattu henkilökunta

21 Olennaisesti julkisin varoin tuettu tai lain nojalla yhteisön tehtäväksi säädetty toiminta Lakisääteinen tai olennaisesti julkisin varoin tuettu tai avustettu toiminta on lähtökohtaisesti yleishyödyllisen yhteisön verovapaata toimintaa. Olennaisesti julkisin varoin tuetussa toiminnassa perityt asiakasmaksut ovat nimellisiä eivätkä vastaa vapailla markkinoilla perittäviä maksuja. Lakisääteisenä toimintana voidaan yhteisön kannalta pitää vain toimintaa, joka on nimenomaisesti yhteisön tehtäväksi laissa määrätty. jos kunta ostaa lakisääteiseen tehtäväänsä liittyen palveluita yhteisöltä, se ei tee tästä toiminnasta palvelua myyvän yhteisön lakisääteistä toimintaa.

22 Talkootyö Talkootyöllä tarkoitetaan toisen lukuun korvauksetta tehtävää työtä. Yhdistyksen jäsenet voivat tehdä talkootyötä yhdistykselle tai kolmannelle osapuolelle: yhdistykselle tehtävä vastikkeeton työ -> ei aiheuta veroseuraamuksia yhdistyksen nimissä kolmannen osapuolen lukuun tehtävä vastikkeellinen työ (yhdistyksen tuloa) kolmannen osapuolen lukuun tehty työ, josta työntekijä lahjoittaa palkkion edelleen yhdistykselle (työn tehneen tuloa) Yleishyödyllisen yhteisön verovapaana varainhankintana voidaan pitää pienimuotoisten, satunnaisten tai kertaluonteisten talkoiden tekemistä yksityishenkilöille tai yrityksille. Jos yhteisö tarjoaa säännöllisesti tai suunnitelmallisesti erilaisia esim. kiinteistönhoitoon tai muuttoihin liittyviä palveluja, arvioidaan toimintaa kokonaisuutena ja ne ovat lähtökohtaisesti elinkeinotoimintaa. Jos työtä tehneiden katsotaan toimineen toimeksiantajan johdon ja valvonnan alaisena tai työ on vaatinut erityistä ammattitaitoa, saatu korvaus ei ole yhdistyksen tuloa vaan työtä tehneiden jäsenten tuloa.

23 Kahvilat, ravintolat ja kioskit Yleishyödyllisen yhteisön saamat tulot toimintansa rahoittamiseksi järjestämänsä tilaisuuden yhteydessä pitämästään kahvilasta, kioskista tai ravintolasta ja niissä myydyistä tuotteista tapahtuman aikana ovat yhteisölle verovapaita. Kun kyse ei ole TVL 23.3 :n 1 kohdassa mainitusta tilaisuudesta, toiminnasta saatuja tuloja pidetään useimmiten yhteisön elinkeinotoiminnan tuloina.

24 Muu hyödykemyynti Yleishyödylliset yhteisöt harjoittavat usein varainhankintanaan tavanomaisten kulutustavaroiden myyntiä. Hyödykemyynnin veronalaisuus arvioidaan kokonaisarviointina elinkeinotoiminnan tunnusmerkkien perusteella. Hyödykemyynti suuntautuu yleensä rajoittamattomaan asiakaspiiriin ja myynti tapahtuu ansiotarkoituksessa. Toiminta on yleensä jatkuvaa ja tuotteet kilpailevat muiden markkinoilla olevien tuotteiden kanssa. -> lähtökohtaisesti yhteisön elinkeinotoimintana, vaikka tuotteissa olisi yhteisön logo. Pienimuotoinen ja palkattomalla työvoimalla toteutettu hyödykemyynti voi olla verovapaata varainhankintaa.

25 Sosiaali- ja terveydenhoitopalvelut Sosiaali- ja terveydenhoitopalvelujen myynti on yleishyödyllisen yhteisön veronalaista toimintaa, jos toiminta täyttää elinkeinotoiminnan tunnusmerkit. Yleishyödyllisen yhteisön lakisääteisesti tai olennaisesti julkisen tuen avulla harjoittama toiminta on usein yhteisön verovapaata yleishyödyllistä toimintaa. Tällöin toiminnan tuotoista suurin osa koostuu julkisesta tuesta tai avustuksesta eikä sitä harjoiteta kilpailuolosuhteissa. Kuntien ostopalvelut niiden lakisääteisten velvollisuuksien toteuttamiseksi eivät ole palvelut tuottavan yhteisön lakisääteistä toimintaa.

26 Koulutustoiminta Koulutustoiminnan veronalaisuus ratkeaa elinkeinotoiminnan tunnusmerkkien perusteella. Jos koulutustilaisuus järjestetään ansiotarkoituksessa, toiminta on jatkuvaa ja kohdistuu rajoittamattomaan henkilöpiiriin, on kyse yleishyödyllisen yhteisön elinkeinotoiminnasta. Jos koulutus kohdistuu vain yhteisön omiin jäseniin, on kyse lähtökohtaisesti verovapaasta koulutustilaisuudesta. Jos koulutustilaisuus on kertaluontoinen tai sitä harjoitetaan lainsäädäntöön perustuen valtion tuella, on kyse yleensä verovapaasta koulutustilaisuudesta.

27 Messu- ja näyttelytoiminta Kaupallisessa tarkoituksessa järjestetyt tilaisuudet ovat yhteisön elinkeinotoimintaa. Jos tapahtumalla ei ole kiinteää organisaatioita, palkattua henkilökuntaa eikä tapahtumaa järjestetä säännöllisesti, kysymys ei sitä vastoin lähtökohtaisesti ole elinkeinotoiminnasta.

28 Sijoitustoiminta Laajakaan sijoitustoiminta ei lähtökohtaisesti ole yleishyödyllisen yhteisön elinkeinotoimintaa. Sijoitustoiminta voi johtaa yleishyödyllisyysstatuksen menettämiseen, jos yhteisön varsinainen yleishyödyllinen toiminta jää taka-alalle tai on hyvin pientä

29 Mitä toiminnan elinkeinotoimintana pitämisestä seuraa? Veroa maksetaan nettotuotosta (tuotot-kulut) kulujen kohdistaminen - vähennyskelpoista vain EVL-kulut Yleinen yhteisöverokanta 20,0 % Arvonlisäverovelvollisuus elinkeinotoiminnasta, jos liikevaihto yli Jos ei muutoin veroilmoituksen jättövelvollisuutta -> veronalainen toiminta -> ilmoitus jätettävä Erillään pito Kuitintarjoamisvelvollisuus

30 Kiinteistötulo Tuloverolain 23 :n mukaan yleishyödyllinen yhteisö on verovelvollinen muuhun kuin yleiseen tai yleishyödylliseen tarkoitukseen käytetyn kiinteistön tai kiinteistön osan tuottamasta tulosta kunnalle :ssä tarkoitetun tuloveroprosentin mukaan. Jos maapohjan vuokraoikeutta ei voida siirtää kolmannelle maanomistajaa kuulematta (siirtokelvoton vuokrasopimus), edelleenvuokrauksesta saatu tulo ei ole kiinteistön tuottamaa tuloa vaan yhteisön verovapaata tuloa.

31 Kiinteistötulo Yleishyödyllisen yhteisön kiinteistötuloa on: vuokratulo viljelytulo maatalouden tuottama tulo metsätalouden pääomatulo eli puunmyyntitulo kiinteistöyhtymästä saatu tulo. Henkilökohtaisen tulolähteen verovapaata tuloa on: osakehuoneistosta saatu vuokratulo yhteisön itselleen vuokraaman huoneiston edelleenvuokrauksesta saatu tulo keskinäisen kiinteistöyhtiön osakkeenomistuksen perusteella saatu tulo kiinteistön luovutusvoitto. Jos tulot kuitenkin liittyvät elinkeinotoimintaan, ne ovat elinkeinotoiminnan tulolähteen tuloa.

32 Kiinteistötulo Kiinteistön käyttö voidaan jakaa kolmeen osaan: yleinen tai yleishyödyllinen käyttö > verovapaata kiinteistötuloa muu kuin yleinen tai yleishyödyllinen käyttö > veronalaista kiinteistötuloa kiinteistö on oman elinkeinotoiminnan käytössä > elinkeinotoiminnan tuloa

33 Veronhuojennus Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista määräaikainen ja hakemusperusteinen, max. 5 vuotta kerrallaan hakeminen viim. 4kk tilikauden päättymisestä maksullinen päätös (410 tai 700 euroa) yhteiskunnallisesti merkittävä yleishyödyllinen toiminta ja varojen sekä tulojen käyttö tähän toimintaan elinkeinotoiminta ei saa aiheuttaa vähäistä suurempaa kilpailuhaittaa vastaavaa toimintaa harjoittaville kiinteistöt pääasiallisesti yleisessä tai yleishyödyllisessä käytössä valtakunnallinen laajuus tai osa valtakunnallista järjestörakennetta veroilmoitus jätettävä, vaikka olisikin huojennus ei koske arvonlisäveroa

34 Muu kuin yleishyödyllinen yhteisö tai rekisteröimätön yhdistys Yhteisö, joka ei ole yleishyödyllinen, on koko toiminnastaan veroverovelvollinen, kuten muutkin yhteisöt (esim. oy) Rekisteröimätön yhdistys ei ole verotuksellinen yhteisö, eikä voi olla yleishyödyllinen

35

36 Yhdistysten ja säätiöiden arvonlisäverotus Jani Hannonen

37 Yhdistysten ja säätiöiden arvonlisäverovelvollisuus 1 Yleishyödyllisen yhdistyksen arvonlisäverovelvollisuus 6 Tavaran/palvelun ostaminen ulkomailta Suomeen 2 Arvonlisäverokannat 3 Vähennysoikeus 4 Arvonlisäveroton toiminta 5 Mahdollisuus arvonlisäverollisuuteen

38 Yhdistyksen arvonlisäverovelvollisuus Mistä toiminnasta yhdistys joutuu maksamaan arvonlisäveroa? Perustapaus: Yleishyödyllinen yhdistys Verovapaa yleishyödyllinen tulo Veronalainen Elinkeinotoiminta Kiinteistön tuottama tulo ALV-velvollisuus, kun liikevaihto yli /tilikausi 38 Jani Hannonen / Savo-Karjalan yritysverotoimisto

39 Yleishyödyllisen yhdistyksen arvonlisäverovelvollisuus Yleishyödyllisellä yhdistyksellä elinkeinotoiminnasta saatua elinkeinotuloa: Vähäisen toiminnan raja AVL 3 Verollisen toiminnan liikevaihto alle tilikaudessa: Ei arvonlisäverovelvollisuutta. Ei alv-rekisteriin, myynnit ilman alv:a, ei alv-vähennysoikeutta Elinkeinotulo > /tilikausi Ei alv:ia arvonlisäverovapaaksi säädetystä toiminnasta Muuten: alv-rekisteröitymispakko (Y4-lomake, ilmoittautuminen-kohta) Myynteihin lisätään alv, ostojen alv:in saa vähentää Alv-tiedot ilmoitetaan ja mahdollinen vero maksetaan OmaVero-palvelussa Liikevaihto , voi hakea maksettua veroa takaisin. VH ohje: Arvonlisäveron alarajahuojennus (dnro. A190/200/2016) 39 Jani Hannonen / Savo-Karjalan yritysverotoimisto

40 Arvonlisäverokannat ja muu alv-velvollisuus Yleinen verokanta 24 % Elintarvikkeet, ravintola- ja ateriapalvelut sekä rehut 14 % Kirjat, tilaisuuksien pääsymaksut, lääkkeet, henkilökuljetus, liikunnan harjoittaminen, jne. 10 % Yleishyödyllinen yhdistys on arvonlisäverovelvollinen myös Ravintola- ja ateriapalveluiden oma käyttö (AVL 25 a ), ohje: dnro. 620/40/2009 Kiinteistöhallintapalvelun oma käyttö (32 ), ohje dnro. 1113/40/ Jani Hannonen / Savo-Karjalan yritysverotoimisto

41 Arvonlisäveron vähentäminen Vähennysoikeus: verollista toimintaa varten hankituista tavaroista ja palveluista (AVL 102 ) Jos hankintaa käytetään vain osittain vähennykseen oikeuttavaan käyttöön, vähennys vain tältä osin Jakaminen parhaiten kuvaavalla tavalla, esim. käyttöaika, pinta-ala, liikevaihto, henkilöstön työaika Arvonlisäveron vähennysoikeudesta ohje A80/200/2015 KHO 1997/203: Kilpa-auton mainostulot arvonlisäverollista myyntiä. Vähennysoikeus vain mainostoiminnan osalta. Ajokalustohankintoja ei saanut 41 vähentää, koska ne olivat arvonlisäverotonta kilvanajoa varten. Jani Hannonen / Savo-Karjalan yritysverotoimisto

42 Arvonlisäverotus veroton toiminta - esimerkkejä Sosiaalihuolto (604/40/2011) Terveyden- ja sairaanhoito (A196/200/2014 ) Lain nojalla järjestetty tai tuettu koulutus A81/200/2015 Esiintymiskorvaukset ja eräät immateriaalikorvaukset Eräät muut tavarat ja palvelut (AVL 59 ) mm. arpajaiset Rahoituspalvelu Vakuutustoiminta 42 Jani Hannonen / Savo-Karjalan yritysverotoimisto

43 Yleishyödyllisen yhdistyksen mahdollisuus arvonlisäverollisuuteen 1. Kiinteistön käyttöoikeuden luovuttaminen (vuokraus 1) 2. Hakeutuminen: vapaaehtoista, liiketoiminnasta, saastumisvaikutus a) Kiinteistön tilapäinen luovuttaminen (vuokraus 2) 3. Ulkomailta Suomeen tehdyistä ostoista Kaikki edellyttävät rekisteröitymistä, mikäli sitä ei ole aiemmin tehty.

44 Kiinteistön käyttöoikeuden luovuttaminen (Alv kiinteistö eroaa tulovero kiinteistöstä) Kiinteistön käyttöoikeuden luovuttaminen (vuokraus 1) Ratkaisevaa: saako vuokralainen kiinteistön hallintaansa omistajan tavoin määräajaksi tai toistaiseksi ja voi hallintaoikeuden perusteella sulkea muut kiinteistön käytön ulkopuolelle? Esim. Yhdistys vuokraa teollisuushallin yrityksen käyttöön toistaiseksi. Yritys huolehtii mm. kulunvalvonnasta ja toiminnan järjestämisestä. Kiinteistön käyttöoikeuden luovuttamisesta on mahdollisuus hakeutua alvvelvolliseksi Y4-lomake, Kiinteistön käyttöoikeuden luovuttaminen Kiinteistön oltava alv-vähennykseen oikeuttavassa käytössä Vuokrat arvonlisäverollisia, kustannusten arvonlisäveron voi vähentää Kiinteistön käyttöoikeuden luovuttamisen ohje: Dnro. 1962/40/ Jani Hannonen / Savo-Karjalan yritysverotoimisto

45 Yleishyödyllisen yhdistyksen mahdollisuus arvonlisäverollisuuteen Hakeutuminen arvonlisäverolliseksi liiketoiminnasta (AVL 12 ) vapaaehtoista Liiketoiminnasta (vastikkeellista, jatkuvaa, ansiotarkoitus, itsenäistä, sisältää tavanomaisen yrittäjäriskin) Liiketoiminnan raja alempana kuin elinkeinotoiminnan Saastumisvaikutus : Pääsääntöisesti laaja alv-velvollisuus hakeutumisen rajaaminen=kaikki liiketoiminnan muodossa harjoitettu toiminta, jolla on yhteys muuhun toimintaan ja jota ei voi helposti erottaa muusta toiminnasta arvonlisäverollista (KHO 2015:179, KHO1999/430) Jos rajaaminen ei ole mahdollista, verotonta vain muussa kuin liiketoiminnan muodossa harjoitettu toiminta erikseen verottomaksi säädetty toiminta 45 Jani Hannonen / Savo-Karjalan yritysverotoimisto

46 Yleishyödyllisen yhdistyksen mahdollisuus arvonlisäverollisuuteen Kiinteistön tilapäinen luovuttaminen (vuokraus 2) Esim. kokoustilan tai kylätalon vuokraus juhlakäyttöön Pääsääntö: Yhdistyksen kiinteistön tuottamaa tuloa, joka ei ole elinkeinotuloa Tavallisessa tilanteessa vuokrauksesta ei suoriteta arvonlisäveroa Poikkeuksia on, esim., jos kiinteistöä käytetään pääasiassa elinkeinotoiminnassa (EVL 53 ) Yhdistys voi vapaaehtoisesti hakeutua alv-rekisteriin (AVL 12 ) Vuokraus arvonlisäverollista, hankintojen arvonlisäveron saa vähentää Em. saastumisvaikutuksen vuoksi arvonlisäverovelvollisuutta on ongelmallista rajata

47 Liiketoiminta vs. elinkeinotoiminta Ei-alv:llinen toim. Elinkeinotoiminta Liiketoiminta 47 Alv:in ulkopuolinen toiminta Jani Hannonen / Savo-Karjalan yritysverotoimisto

48 Arvonlisävero ulkomailta Suomeen ostetuista tavaroista ja palveluista Yhdistys/säätiö voi joutua suorittamaan arvonlisäveroa ulkomailta Suomeen tilaamistaan tavaroista ja palveluista Joutuu rekisteröitymään alv-rekisteriin ostoista ja omasta käytöstä Tavaraostoissa raja EU:n alueella /kalenterivuosi Keskeistä: Myykö ostaja itse jotain vastiketta vastaan vai toimiiko vastikkeettomien tukien/avustusten varassa? Myy itse tavaroita tai palveluita vastiketta vastaan: Yhdistys suorittaa alv:in Suomeen, myyjä myy ilman oman maansa alv:ia Yhdistyksen toiminta perustuu vastikkeettomuuteen, avustukset/julkiset tuet. Yhdistys ei suorita alv:ia Suomeen, myyjän laskussa ulkomaan alv. Ohjeita: Palvelujen ulkomaankaupan arvonlisäverotus alkaen Arvonlisäverotus EU-tavarakaupassa 48 Yhdistyksille ja säätiöille oma tiedote tulossa Jani Hannonen / Savo-Karjalan yritysverotoimisto

49 Arvonlisävero ulkomailta ostetuista tavaroista ja palveluista. Esimerkkejä 1. YHY-yhdistys myy omiin teatteritilaisuuksiinsa pääsylippuja ja saa lisäksi avustuksia, se ei ole alv-rekisterissä. Yhdistys ostaa Irlannissa sijaitsevalta myyjältä atk-lisenssin. Teatteriliput (vastikkeellinen myynti) tekevät yhdistyksestä kansainvälisen palvelukaupan säännöksissä elinkeinonharjoittajan. Yhdistyksen on rekisteröidyttävä ostosta arvonlisäverovelvolliseksi ja maksettava atk-lisenssin ostosta arvonlisävero Suomeen. Irlantilainen myyjä ei sisällytä myyntiin Irlannin arvonlisäveroa. 2. Rahankeräysluvan saanut YHY-säätiö kerää yleisöltä lahjoituksia, se ei ole alv-rekisterissä. Säätiö hankkii konsultointipalvelua ruotsalaiselta myyjältä. Vastikkeettomien lahjoitusten kerääminen ei tee säätiöstä kansainvälisen palvelukaupan säännöksissä elinkeinonharjoittajaa. Säätiö on kuluttajan asemassa. Ruotsalainen myyjä antaa konsultointipalvelusta säätiölle Ruotsin arvonlisäveroa sisältävän laskun. 49 Jani Hannonen / Savo-Karjalan yritysverotoimisto

50

51

52

53

54

Yhdistysten yritystoiminta verotuksen näkökulmasta. Seinäjoki

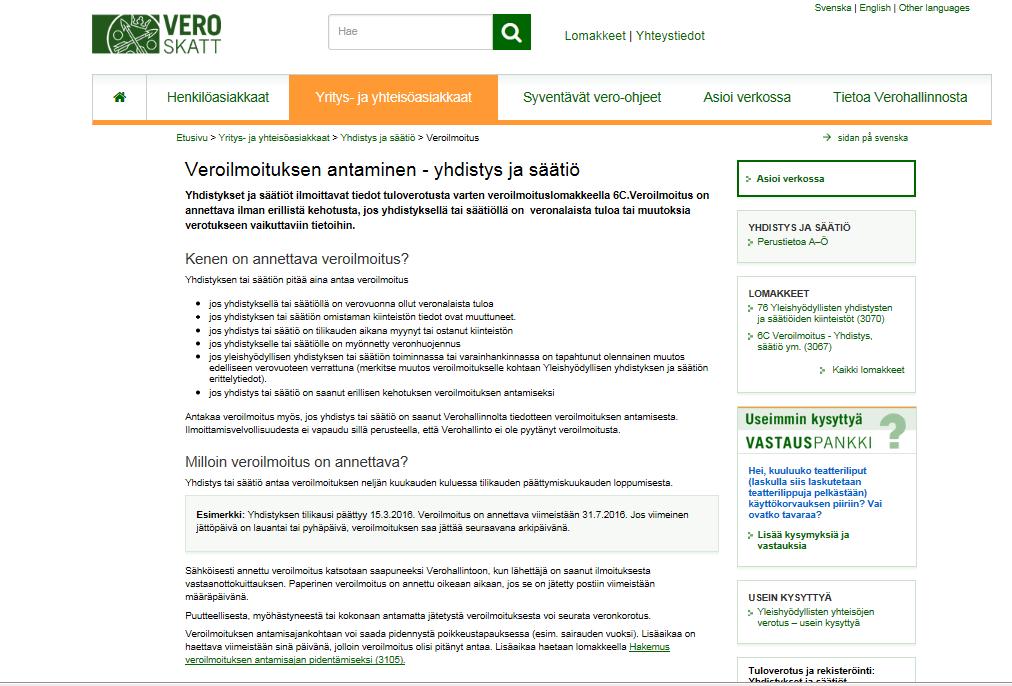

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Urheiluseuran varainhankinnan perusteet

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Palokuntien toiminta, varainhankinta ja verotus. Palokuntalaisten opintopäivät 21.11.2009 Kuopio

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011. SYS Audit Oy Jukka Sorjonen, KHT

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

KYLÄYHDISTYSTEN VEROKOHTELU

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

Rekisteröity yhdistys voi: -omistaa kiinteää omaisuutta -tehdä kauppoja. yleisiä rahankeräyksiä

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

Palvelutuotanto osana yhdistyksen toimintaa. Tulevaisuustyöpaja järjestöille Synnöve Sternberg

Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille 16.4.2019 Synnöve Sternberg Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen

Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille 16.4.2019 Synnöve Sternberg Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Urheiluseurojen. tuloverotuksesta. Verohallinnon verkkoseminaari Anni Kinanen, Itä-Suomen yritysverokeskus

Urheiluseurojen tuloverotuksesta Verohallinnon verkkoseminaari 12.6.2018 Anni Kinanen, Itä-Suomen yritysverokeskus Sisältö Yleishyödyllisyyden edellytykset verotuksessa, TVL 22 Esimerkkejä urheiluseuran

Urheiluseurojen tuloverotuksesta Verohallinnon verkkoseminaari 12.6.2018 Anni Kinanen, Itä-Suomen yritysverokeskus Sisältö Yleishyödyllisyyden edellytykset verotuksessa, TVL 22 Esimerkkejä urheiluseuran

PIIRIKOKOUS HUITTINEN

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

Ajankohtaista yhdistysten vero k ses a TAX Torsti Lakari V, KTM Tax Manager KPMG, Tax 29.2.2008

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS. 29.7.2009 Paula Pylkkänen

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus Johdanto Tämän ohjeen (marraskuu 2018) tarkoituksena on selkeyttää verohallinnon liikuntapalvelujen arvonlisäverokannasta antamaa

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus Johdanto Tämän ohjeen (marraskuu 2018) tarkoituksena on selkeyttää verohallinnon liikuntapalvelujen arvonlisäverokannasta antamaa

Yhdistyksen taloushallinto

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Tampere 19.-20.5.2015 ASENNE, MENESTYS JA KANSAINVÄLISYYS AMK-PÄIVÄT 2015

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Yhdistykset, säätiöt ja verotus

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

TALOUSPROSESSI TALOUSARVIO (1/2)

") TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Kylätalot käyttöön. Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa?

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Yhdistystoiminta ja verotus. Jani Hannonen Kuopio

Yhdistystoiminta ja verotus Jani Hannonen Kuopio 31.1.2017 Koulutuksen sisältö Ajankohtaista Yleishyödyllisyys TVL 22 Yleishyödyllisen yhteisön toiminnan tuloverotus TVL 23 Verovapaa toiminta, TVL 23.3

Yhdistystoiminta ja verotus Jani Hannonen Kuopio 31.1.2017 Koulutuksen sisältö Ajankohtaista Yleishyödyllisyys TVL 22 Yleishyödyllisen yhteisön toiminnan tuloverotus TVL 23 Verovapaa toiminta, TVL 23.3

Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry.

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry. Liikuntapalveluiden tuotteistaminen yhdistyksessä sekä vapaaehtoistoiminta niiden tuottamisessa Liikuntakoordinaattori Sampo Hulkkonen Puotinkylän Valtti

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry. Liikuntapalveluiden tuotteistaminen yhdistyksessä sekä vapaaehtoistoiminta niiden tuottamisessa Liikuntakoordinaattori Sampo Hulkkonen Puotinkylän Valtti

Säätiöt ja verotus. Ylitarkastaja Ilkka Lahti Verohallitus. 20.9.2007 Finlandia talo Helsinki-Sali 1 20.9.2007. Säätiöpäivä Ilkka Lahti / Verohalitus

Säätiöt ja verotus Ylitarkastaja Ilkka Lahti Verohallitus Finlandia talo Helsinki-Sali 1 Sisältö Peruskäsitteet Jaettavien apurahojen määrä ja vaikutus yleishyödyllisyyteen Yritystoimintaa lähellä olevat

Säätiöt ja verotus Ylitarkastaja Ilkka Lahti Verohallitus Finlandia talo Helsinki-Sali 1 Sisältö Peruskäsitteet Jaettavien apurahojen määrä ja vaikutus yleishyödyllisyyteen Yritystoimintaa lähellä olevat

Esimerkki 3. Sivu 1. Sivu 2

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Ammattikorkeakoulujen tuloverotuksesta. 19.5.2015 Tampere

Ammattikorkeakoulujen tuloverotuksesta 19.5.2015 Tampere Esityksen rakenne Ammattikorkeakoulujen tuloverotuksesta korkeakoulujen verotusohjeen pohjalta Lyhyesti Ammattikorkeakoulut ja yleishyödyllisyys

Ammattikorkeakoulujen tuloverotuksesta 19.5.2015 Tampere Esityksen rakenne Ammattikorkeakoulujen tuloverotuksesta korkeakoulujen verotusohjeen pohjalta Lyhyesti Ammattikorkeakoulut ja yleishyödyllisyys

Henkilöstöruokailun arvonlisäverotus. Varatuomari Joachim Reimers

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

ABCD. Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi. KPMG Oy Ab PL 1037 00101 HELSINKI

KPMG Oy Ab PL 1037 00101 HELSINKI Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi KOLMANNEN SEKTORIN HYVINVOINTIPALVELUIDEN TUOTTAMISEN JURIDISIA JA

KPMG Oy Ab PL 1037 00101 HELSINKI Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi KOLMANNEN SEKTORIN HYVINVOINTIPALVELUIDEN TUOTTAMISEN JURIDISIA JA

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010. Mika Jokinen Veroasiantuntija

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

Yhdistyksen verotuksesta. Pudasjärvi - Livo

Yhdistyksen verotuksesta Pudasjärvi - Livo 18.3. 2017 Yhdistyksen verotus sisältö Yleishyödyllisyydestä Veronalaiset ja verovapaat tulot, mm. varainhankinta palvelutoiminta yhteistyö kuntien kanssa talkootyö

Yhdistyksen verotuksesta Pudasjärvi - Livo 18.3. 2017 Yhdistyksen verotus sisältö Yleishyödyllisyydestä Veronalaiset ja verovapaat tulot, mm. varainhankinta palvelutoiminta yhteistyö kuntien kanssa talkootyö

Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Tarkistusvuosi I I I I I I I _I I I I. Käyttö arvonlisäverolliseen liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60%

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Yleishyödyllisten yhteisöjen verotus. Oulu 16.11.2011

Yleishyödyllisten yhteisöjen verotus Oulu Esityksen sisältö Ajankohtaista Yleishyödyllisyys TVL 22 Yleishyödyllisen yhteisön toiminnan tuloverotus TVL 23 Elinkeinotoiminta TVL 23.3 Kiinteistön tuottama

Yleishyödyllisten yhteisöjen verotus Oulu Esityksen sisältö Ajankohtaista Yleishyödyllisyys TVL 22 Yleishyödyllisen yhteisön toiminnan tuloverotus TVL 23 Elinkeinotoiminta TVL 23.3 Kiinteistön tuottama

Palkkatuki muutoksia10.5.2010

Palkkatuki muutoksia10.5.2010 Iisalmi 15.6. ja Kuopio 18.6.2010 13.8.2010 1 Palkkatuki muutoksia Palkkatuen myöntäminen elinkeinotoiminnan harjoittajille muuttui 10.5.2010 EY:n valtiotukisäännösten lähtökohtana

Palkkatuki muutoksia10.5.2010 Iisalmi 15.6. ja Kuopio 18.6.2010 13.8.2010 1 Palkkatuki muutoksia Palkkatuen myöntäminen elinkeinotoiminnan harjoittajille muuttui 10.5.2010 EY:n valtiotukisäännösten lähtökohtana

KIINTEISTÖYHTIÖN VAPAAEHTOINEN HAKEUTUMINEN 23 LISÄVEROVELVOLLISEKSI

2 KIINTEISTÖYHTIÖN VAPAAEHTOINEN HAKEUTUMINEN ARVON- LISÄVEROVELVOLLISEKSI Kiinteistön käyttöoikeuden luovutus esimerkiksi vastiketta tai vuokraa vastaan on säädetty laissa lähtökohtaisesti arvonlisäverottomaksi.

2 KIINTEISTÖYHTIÖN VAPAAEHTOINEN HAKEUTUMINEN ARVON- LISÄVEROVELVOLLISEKSI Kiinteistön käyttöoikeuden luovutus esimerkiksi vastiketta tai vuokraa vastaan on säädetty laissa lähtökohtaisesti arvonlisäverottomaksi.

Hyvä seuran verotus. Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä

Hyvä seuran verotus Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä OVapaaehtoistyö Toiminnan tulot kulujen kattamiseksi Ulkoinen varainhankinta OKulujen nousu liian kova laatutavoite?

Hyvä seuran verotus Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä OVapaaehtoistyö Toiminnan tulot kulujen kattamiseksi Ulkoinen varainhankinta OKulujen nousu liian kova laatutavoite?

Selvitys kyläyhteisöjen omistamien kiinteistöjen kiinteistöverotuksesta

Toivo Määttä Selvitys Aluelautakunnan jäsen 16.02.2017 Kajaanin kaupunki Vuolijoen aluelautakunta Selvitys kyläyhteisöjen omistamien kiinteistöjen kiinteistöverotuksesta Lähtökohta Aluelautakunnan puheenjohtaja

Toivo Määttä Selvitys Aluelautakunnan jäsen 16.02.2017 Kajaanin kaupunki Vuolijoen aluelautakunta Selvitys kyläyhteisöjen omistamien kiinteistöjen kiinteistöverotuksesta Lähtökohta Aluelautakunnan puheenjohtaja

YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2013 Jarno Huhtala YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 2013 46 sivua Hanna

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2013 Jarno Huhtala YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 2013 46 sivua Hanna

Tietoa arvonlisäverotuksesta uudelle yrittäjälle

Tietoa arvonlisäverotuksesta uudelle yrittäjälle 5.12.2017 Tervetuloa! Mikä on arvonlisävero? Arvonlisävero on kulutusvero, jonka myyjä sisällyttää tavaran tai palvelun hintaan. Arvonlisävero on kulutusvero

Tietoa arvonlisäverotuksesta uudelle yrittäjälle 5.12.2017 Tervetuloa! Mikä on arvonlisävero? Arvonlisävero on kulutusvero, jonka myyjä sisällyttää tavaran tai palvelun hintaan. Arvonlisävero on kulutusvero

Suomen Lions liitto ry

1 Suomen Lions liitto ry Verotusta koskeva ohje Lions klubeille Sisältö 1. Johdanto 2. Yeishyödyllisen yhteisön määritelmä 3. Yleishyödyllisen yhteisön verovelvollisuus 4. Elinkeinotoiminnan käsite ja

1 Suomen Lions liitto ry Verotusta koskeva ohje Lions klubeille Sisältö 1. Johdanto 2. Yeishyödyllisen yhteisön määritelmä 3. Yleishyödyllisen yhteisön verovelvollisuus 4. Elinkeinotoiminnan käsite ja

/ Alma V-S piiri Täyskäsi. Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI Kustaa Ylitalo

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI 13.12.2018 Kustaa Ylitalo www.phlu.fi Resurssien hankintakyky Kyky hankkia tarvittavat ja oikeat resurssit - Henkilöt: osaavat ja sopivat > rekrytointisuunnitelma

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI 13.12.2018 Kustaa Ylitalo www.phlu.fi Resurssien hankintakyky Kyky hankkia tarvittavat ja oikeat resurssit - Henkilöt: osaavat ja sopivat > rekrytointisuunnitelma

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Paikoitus ja arvonlisäverotus

Paikoitus ja arvonlisäverotus Taloustorstai 10.10.2019 Pekka Montell @MontellPekka Kysymyksenasettelu Onko mahdollisuus vähentää täysimääräisesti paikoitusinvestointiin sisältyvä arvonlisävero? Paikoitustoiminta:

Paikoitus ja arvonlisäverotus Taloustorstai 10.10.2019 Pekka Montell @MontellPekka Kysymyksenasettelu Onko mahdollisuus vähentää täysimääräisesti paikoitusinvestointiin sisältyvä arvonlisävero? Paikoitustoiminta:

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo Yleishyödylliset yhteisöt - Ohjeistustilanne 1. 1.6.2005: Verohallituksen ohje

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo Yleishyödylliset yhteisöt - Ohjeistustilanne 1. 1.6.2005: Verohallituksen ohje

Uusi yritys Arvonlisäverotus

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

Puhutaan rahasta! Jenni Kallionsivu

Puhutaan rahasta! Jenni Kallionsivu www.rahaarattaisiin.fi Varainhankinnan tarpeet ja tavoitteet 62% Varainhankintaa osana työtään tekevien järjestötyöntekijöiden määrän kasvu vuodesta 2011 vuoteen 2016

Puhutaan rahasta! Jenni Kallionsivu www.rahaarattaisiin.fi Varainhankinnan tarpeet ja tavoitteet 62% Varainhankintaa osana työtään tekevien järjestötyöntekijöiden määrän kasvu vuodesta 2011 vuoteen 2016

LIPPUKUNNAN VARAINHANKINNAN VEROTUS

LIPPUKUNNAN VARAINHANKINNAN VEROTUS LIPPUKUNNAN VARAINHANKINNAN VEROTUS LÄHDE: sport.fi - Suomalaisen liikunnan ja urheilun kanava, Päätä Oikein -aineisto. PARTIOLLE MUKAUTTANUT: Lauri Kaunisto, lauri.kaunisto@hp.partio.fi

LIPPUKUNNAN VARAINHANKINNAN VEROTUS LIPPUKUNNAN VARAINHANKINNAN VEROTUS LÄHDE: sport.fi - Suomalaisen liikunnan ja urheilun kanava, Päätä Oikein -aineisto. PARTIOLLE MUKAUTTANUT: Lauri Kaunisto, lauri.kaunisto@hp.partio.fi

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

SuLVI:n puheenjohtajapäivät 5.2.2016 Rav. Arthur, Helsinki

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Urheiluseurojen verotuksesta. Urheiluseuran verotusseminaari 6.11.2012 Turku

Urheiluseurojen verotuksesta Urheiluseuran verotusseminaari Turku Esityksen rakenne Yleishyödyllisen yhteisön verotus: 1. Tuloverotus 1.1. Yhteisö 1.2. Yleishyödyllisyys 1.3. Yleishyödyllisen yhteisön

Urheiluseurojen verotuksesta Urheiluseuran verotusseminaari Turku Esityksen rakenne Yleishyödyllisen yhteisön verotus: 1. Tuloverotus 1.1. Yhteisö 1.2. Yleishyödyllisyys 1.3. Yleishyödyllisen yhteisön

Oppilastöiden myynnin arvonlisäverokohtelu

Oppilastöiden myynnin arvonlisäverokohtelu 13.6.2019 Pekka Montell @MontellPekka Oppilastöiden myynnin arvonlisäverokohtelu Koulutuspalvelun yhteydessä luovutettavat oppilastyöt Parturityöt, oppilasravintola,

Oppilastöiden myynnin arvonlisäverokohtelu 13.6.2019 Pekka Montell @MontellPekka Oppilastöiden myynnin arvonlisäverokohtelu Koulutuspalvelun yhteydessä luovutettavat oppilastyöt Parturityöt, oppilasravintola,

Säätiöiden valtiontuki ja valvonta

Säätiöiden valtiontuki ja valvonta Johtava tuloksellisuustarkastaja Kirsti Sälli Valtiontalouden tarkastusvirasto, tuloksellisuustarkastus TEM Sosiaali- ja terveysalan toimialapäivät 7.9.2010 VTV/Tuloksellisuustarkastus

Säätiöiden valtiontuki ja valvonta Johtava tuloksellisuustarkastaja Kirsti Sälli Valtiontalouden tarkastusvirasto, tuloksellisuustarkastus TEM Sosiaali- ja terveysalan toimialapäivät 7.9.2010 VTV/Tuloksellisuustarkastus

YLEISHYÖDYLLISEN YHTEISÖN TALOUS JA SEN HALLINTA. 13.3.2013 Paula Pylkkänen

YLEISHYÖDYLLISEN YHTEISÖN TALOUS JA SEN HALLINTA 1 Yhdistys hankkii tuloja, jotka se uhraa menoina tuottaakseen suoritteita, joiden laatu riippuu toiminnan tarkoituksesta ja päämääristä. Yhdistyksen toiminnan

YLEISHYÖDYLLISEN YHTEISÖN TALOUS JA SEN HALLINTA 1 Yhdistys hankkii tuloja, jotka se uhraa menoina tuottaakseen suoritteita, joiden laatu riippuu toiminnan tarkoituksesta ja päämääristä. Yhdistyksen toiminnan

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Sisällysluettelo 1 JOHDANTO KÄSITTEET RAKENTAMISPALVELUT... 45

Sisällysluettelo 1 JOHDANTO... 11 2 KÄSITTEET... 14 2.1 Tavaran luovutus ja palvelun suoritus... 14 2.2 Rakentamispalvelun määritelmä... 15 2.3 Kiinteistön määritelmä... 17 2.3.1 Määritelmän muutos...

Sisällysluettelo 1 JOHDANTO... 11 2 KÄSITTEET... 14 2.1 Tavaran luovutus ja palvelun suoritus... 14 2.2 Rakentamispalvelun määritelmä... 15 2.3 Kiinteistön määritelmä... 17 2.3.1 Määritelmän muutos...

Verotukseen liittyviä näkökohtia. Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori

Verotukseen liittyviä näkökohtia Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori Muutosesitys tuloverolakiin ja arvonlisäverolakiin Säädökset vastaavat

Verotukseen liittyviä näkökohtia Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori Muutosesitys tuloverolakiin ja arvonlisäverolakiin Säädökset vastaavat

PÄÄASIALLINEN SISÄLTÖ

HE 164/2001 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 30 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi. Kiinteistön käyttöoikeuden

HE 164/2001 vp Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain 30 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi. Kiinteistön käyttöoikeuden

PALVELUKAUPAN ALV JA VEROTILI 2010

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi. Teija Liukkaala

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi Teija Liukkaala Yhdistyksen taloudenhoito Jokainen yhdistys on kirjanpitovelvollinen Yhdistyksen taloutta tulee suunnitella ja seurata

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi Teija Liukkaala Yhdistyksen taloudenhoito Jokainen yhdistys on kirjanpitovelvollinen Yhdistyksen taloutta tulee suunnitella ja seurata

Arvonlisäverotus ja muu kulutusverotus. Leila Juanto Petri Saukko

Arvonlisäverotus ja muu kulutusverotus Leila Juanto Petri Saukko TALENTUM Helsinki 2014 Kahdeksas, uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad

Arvonlisäverotus ja muu kulutusverotus Leila Juanto Petri Saukko TALENTUM Helsinki 2014 Kahdeksas, uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad

Verotusohje yleishyödyllisille yhteisöille

1 (40) 03.04.2014 Verotusohje yleishyödyllisille yhteisöille Diaarinumero A47/200/2014 2 (40) Antopäivämäärä pp.kk.vvvv Diaarinumero A27/200/2014 Voimassaolo Toistaiseksi Valtuutussäännös Laki Verohallinnosta

1 (40) 03.04.2014 Verotusohje yleishyödyllisille yhteisöille Diaarinumero A47/200/2014 2 (40) Antopäivämäärä pp.kk.vvvv Diaarinumero A27/200/2014 Voimassaolo Toistaiseksi Valtuutussäännös Laki Verohallinnosta

Luonnollisen henkilön tekemän talkoo-, naapuriapu- ja vaihtotyön verotus

Luonnollisen henkilön tekemän talkoo-, naapuriapu- ja vaihtotyön verotus 17.5.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen verolainsäädäntö

Luonnollisen henkilön tekemän talkoo-, naapuriapu- ja vaihtotyön verotus 17.5.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen verolainsäädäntö

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Vuokratulojen verotus

Vuokratulojen verotus 9.4.2015 Eija Häkkilä johtava veroasiantuntija Jokilaaksojen verotoimisto 1 Vuokratulon tulolähde Vuokratulo korvausta esineen käyttöoikeuden luovuttamisesta Henkilökohtainen tulolähde

Vuokratulojen verotus 9.4.2015 Eija Häkkilä johtava veroasiantuntija Jokilaaksojen verotoimisto 1 Vuokratulon tulolähde Vuokratulo korvausta esineen käyttöoikeuden luovuttamisesta Henkilökohtainen tulolähde

Kansainvälinen tavarakauppa. 6.5.2015 Kati Tamminen

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Urheilujuridiikan päivä 22.10. 2014. Ajankohtaista järjestöjen arvonlisäverotuksessa. Juha Laitinen PwC

Urheilujuridiikan päivä 22.10. 2014 Ajankohtaista järjestöjen arvonlisäverotuksessa Juha Laitinen Arvonlisäverollisuuden yhteys tuloverotukseen Arvonlisäverollista on liiketoiminnan muodossa tapahtuva

Urheilujuridiikan päivä 22.10. 2014 Ajankohtaista järjestöjen arvonlisäverotuksessa Juha Laitinen Arvonlisäverollisuuden yhteys tuloverotukseen Arvonlisäverollista on liiketoiminnan muodossa tapahtuva

TALOUSOHJESÄÄNTÖ PÄIVITETTY

Yleistä Talousohjesääntö on tehty seuran ja joukkueiden taloustoiminnan ja varainhankinnan pelisäännöiksi. Kaikki muutokset tähän talousohjesääntöön hyväksyy seuran johtokunta. Mikäli talousohjesääntöä

Yleistä Talousohjesääntö on tehty seuran ja joukkueiden taloustoiminnan ja varainhankinnan pelisäännöiksi. Kaikki muutokset tähän talousohjesääntöön hyväksyy seuran johtokunta. Mikäli talousohjesääntöä

Kiinteistöinvestointien arvonlisäverotus - esimerkkejä. Annika Suorto Kehittämispäällikkö Kuntatalous

Kiinteistöinvestointien arvonlisäverotus - esimerkkejä Annika Suorto Kehittämispäällikkö Kuntatalous Esimerkki 1: Kiinteistön luovutus tarkistusoikeus ja velvollisuus siirtyvät Kunta myy omistamansa kiinteistön

Kiinteistöinvestointien arvonlisäverotus - esimerkkejä Annika Suorto Kehittämispäällikkö Kuntatalous Esimerkki 1: Kiinteistön luovutus tarkistusoikeus ja velvollisuus siirtyvät Kunta myy omistamansa kiinteistön

Lehtori Timo Hynynen Saimaan ammattikorkeakoulu

1 Lehtori Timo Hynynen Saimaan ammattikorkeakoulu 2 Sisältö 1. Yhdistyksen varainhankinta ja lainsäädäntö... 3 1.1. Mitä yritys saa tehdä?... 3 1.2. Milloin varainhankinta muuttuu liiketoiminnaksi?...

1 Lehtori Timo Hynynen Saimaan ammattikorkeakoulu 2 Sisältö 1. Yhdistyksen varainhankinta ja lainsäädäntö... 3 1.1. Mitä yritys saa tehdä?... 3 1.2. Milloin varainhankinta muuttuu liiketoiminnaksi?...

Varatuomari Joachim Reimers

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

SÄÄTIÖt ja. Jukka Mähönen 17.10.2009. www.saatiopalvelu.fi

SÄÄTIÖt ja poliittisen toiminnan tuki Jukka Mähönen 17.10.2009 SÄÄTIÖIDEN JA RAHASTOJEN NEUVOTTELUKUNTA RY DELEGATIONEN FÖR STIFTELSER OCH FONDER RF www.saatiopalvelu.fi 1 Sisällysluettelo Säätiöt ja poliittisen

SÄÄTIÖt ja poliittisen toiminnan tuki Jukka Mähönen 17.10.2009 SÄÄTIÖIDEN JA RAHASTOJEN NEUVOTTELUKUNTA RY DELEGATIONEN FÖR STIFTELSER OCH FONDER RF www.saatiopalvelu.fi 1 Sisällysluettelo Säätiöt ja poliittisen

Seuran verotuksesta. HaHe

Seuran verotuksesta HaHe 5.9. 2016 Seuran verotus sisältö Ajankohtaista yhdistysten verotuksesta Yleishyödyllisyydestä Veronalaiset ja verovapaat tulot, mm. varainhankinta palvelutoiminta yhteistyö kuntien

Seuran verotuksesta HaHe 5.9. 2016 Seuran verotus sisältö Ajankohtaista yhdistysten verotuksesta Yleishyödyllisyydestä Veronalaiset ja verovapaat tulot, mm. varainhankinta palvelutoiminta yhteistyö kuntien

Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset

Liikuntalautakunta 17 29.04.2014 Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset 213/02.05.01/2014 LIIKL 17 Kauniaisten kaupungin hallintosäännössä

Liikuntalautakunta 17 29.04.2014 Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset 213/02.05.01/2014 LIIKL 17 Kauniaisten kaupungin hallintosäännössä

Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6c

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Timo Hynynen YHDISTYKSEN VARAINHANKINTA JA LAINSÄÄDÄNTÖ

Timo Hynynen YHDISTYKSEN VARAINHANKINTA JA LAINSÄÄDÄNTÖ Saimaan ammattikorkeakoulu Saimaa University of Applied Sciences 2016 Saimaan ammattikorkeakoulun julkaisuja Saimaa University of Applied Sciences

Timo Hynynen YHDISTYKSEN VARAINHANKINTA JA LAINSÄÄDÄNTÖ Saimaan ammattikorkeakoulu Saimaa University of Applied Sciences 2016 Saimaan ammattikorkeakoulun julkaisuja Saimaa University of Applied Sciences

Taiteilija ja verotus. Taneli Lallukka 27.11.2009

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

Taiteilija ja verotus Taneli Lallukka 27.11.2009 Taiteen harjoittamisen toimintamuodot Taiteilija voi harjoittaa toimintaansa erilaisissa muodoissa Työsuhteessa Freelancerina Yrittäjänä Taiteilijalla voi

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ Perinteiset yhdistysmuodossa toimivat urheilu- ja liikuntaseurat sekä liikuntajärjestöt ovat yleensä yleishyödyllisiä yhteisöjä Yleishyödyllisyys ratkaistaan

YLEISTÄ YHDISTYKSESTÄ / YLEISHYÖDYLLISYYDESTÄ Perinteiset yhdistysmuodossa toimivat urheilu- ja liikuntaseurat sekä liikuntajärjestöt ovat yleensä yleishyödyllisiä yhteisöjä Yleishyödyllisyys ratkaistaan

Rakennuspalveluiden käännetty verovelvollisuus

Rakennuspalveluiden käännetty verovelvollisuus Uudet säännökset astuvat voimaan 1.4.2011 Uudistus koskee myös muita yhtiöitä kuin perinteisiä rakennusyhtiöitä. 2 Rakennuspalveluiden käännetty verovelvollisuus

Rakennuspalveluiden käännetty verovelvollisuus Uudet säännökset astuvat voimaan 1.4.2011 Uudistus koskee myös muita yhtiöitä kuin perinteisiä rakennusyhtiöitä. 2 Rakennuspalveluiden käännetty verovelvollisuus

Ostot toisesta EU-maasta Liite 2

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

ARVONLISÄVERO ASUNTO- JA KIINTEISTÖOSAKEYHTIÖSSÄ

ARVONLISÄVERO ASUNTO- JA KIINTEISTÖOSAKEYHTIÖSSÄ KIINTEISTÖLIITTO UUSIMAA TALOUS- JA TILINPÄÄTÖSILTAPÄIVÄ 15.1.2008 KTM Antti Suulamo BDO FinnPartners Oy KIINTEISTÖNLUOVUTUSTEN VEROLLISUUS AVL:n kiinteistökäsite

ARVONLISÄVERO ASUNTO- JA KIINTEISTÖOSAKEYHTIÖSSÄ KIINTEISTÖLIITTO UUSIMAA TALOUS- JA TILINPÄÄTÖSILTAPÄIVÄ 15.1.2008 KTM Antti Suulamo BDO FinnPartners Oy KIINTEISTÖNLUOVUTUSTEN VEROLLISUUS AVL:n kiinteistökäsite

Arvonlisäverotuksesta 22.5.2012 Aila Miettinen

Arvonlisäverotuksesta 22.5.2012 Aila Miettinen Arvonlisäverolaki (1993/1501) tuli voimaan 1.6.1994 Laaja veropohja ja laaja vähennysoikeus Lähes kaikki myynti on verollista ja lähes kaikkien kulujen verot

Arvonlisäverotuksesta 22.5.2012 Aila Miettinen Arvonlisäverolaki (1993/1501) tuli voimaan 1.6.1994 Laaja veropohja ja laaja vähennysoikeus Lähes kaikki myynti on verollista ja lähes kaikkien kulujen verot

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Sisältö. O Tiedon lähteet O Hyvä hallinto O Varainhankinnan verotus

Sisältö Tiedon lähteet Hyvä hallinto Varainhankinnan verotus Taustaa hyvään hallintoon Seura olemme me yhdessä päättäminen, yhdessä tekeminen (vai palvelulaitos, tavaratalo tai tuotantolaitos) Seuran omat

Sisältö Tiedon lähteet Hyvä hallinto Varainhankinnan verotus Taustaa hyvään hallintoon Seura olemme me yhdessä päättäminen, yhdessä tekeminen (vai palvelulaitos, tavaratalo tai tuotantolaitos) Seuran omat

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista. Tilitoimistoinfot 2012

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Rakentamispalvelujen käännetty verovelvollisuus

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Soveltamisalaltaan rakentamispalvelu voi kohdistua talonrakentamiseen, maa- ja vesirakentamiseen sekä erikoistuneeseen rakennustoimintaan.

Rakennusalan muuttunut arvonlisäverotus Varatuomari Joachim Reimers Suomessa otettiin käyttöön rakennusalalla 1.4.2011 lukien käännetty verovelvollisuus, minkä seurauksena rakentamispalvelujen myyntitilanteissa

Rakennusalan muuttunut arvonlisäverotus Varatuomari Joachim Reimers Suomessa otettiin käyttöön rakennusalalla 1.4.2011 lukien käännetty verovelvollisuus, minkä seurauksena rakentamispalvelujen myyntitilanteissa

Kotitalouksien kulutusmenojen arvo 3,2 1,7 2,7 Valtiosektorin ja sosiaaliturvarahastojen toiminnan välituotekäyttö

04. Liikevaihdon perusteella kannettavat verot ja maksut 01. Arvonlisävero Momentille arvioidaan kertyvän 17 030 000 000 euroa. S e l v i t y s o s a : Vero perustuu arvonlisäverolakiin (1501/1993). Hallitus

04. Liikevaihdon perusteella kannettavat verot ja maksut 01. Arvonlisävero Momentille arvioidaan kertyvän 17 030 000 000 euroa. S e l v i t y s o s a : Vero perustuu arvonlisäverolakiin (1501/1993). Hallitus