YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI Kustaa Ylitalo

|

|

|

- Ada Heino

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI Kustaa Ylitalo

2

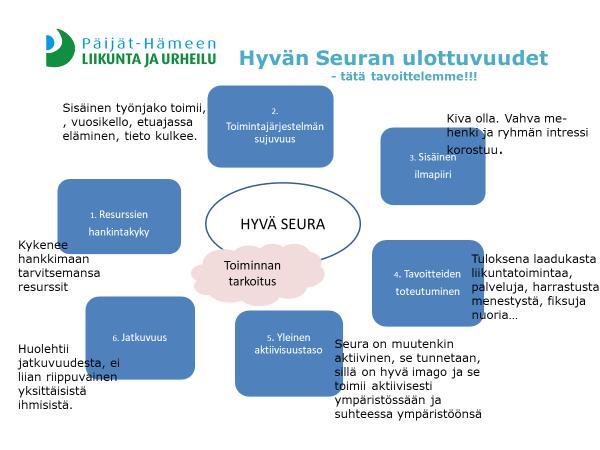

3 Resurssien hankintakyky Kyky hankkia tarvittavat ja oikeat resurssit - Henkilöt: osaavat ja sopivat > rekrytointisuunnitelma - Olosuhteet: soveltuvat ja riittävät > tarpeen tiedostaminen ja olosuhdesuunnitelma - Raha: tarpeeksi varsinaisen toiminnan pyörittämiseen mutta myös kehittämiseen > koulutus. Rahoitussuunnitelma - Budjetti rakennetaan oikeasti sen pohjalta mitä tullaan tekemään, ei sen pohjalta mitä ollaan ennen tehty

4 Toimintajärjestelmän sujuvuus - Etuajassa eläminen -Suunnitelmallisuus -Selkeä työnjako -Toimijat tietävät mitä heiltä odotetaan -Syntyneet ideat saadaan myös toteutettua -Suunnittelu- toteutus- arviointi- korjaus -Koulutus synnyttää laatua > seurajohdon koulutukset avainasemassa koko seuran kehittymisessä -Kirjallinen toimintakäsikirja TYÖNJAKO JA SELKEÄT ROOLIT JA VASTUUALUEET!!

5 Lähtökohta 1 Aatteellisten yhdistysten perimmäisenä tarkoituksena ei ole yksittäisten yhdistyksen jäsenten taloudellisen edun tavoittelu, vaan ne tavoittelevat koko ympäröivän yhteisön ja yhteiskunnan yhteistä hyvää.

6 Lähtökohta 2 Yleishyödylliset yhdistykset voivat harjoittaa varsinaista taloudellista toimintaa eli varainhankintaa, mutta siitä on hyvä mainita yhdistyksen säännöissä. Tämä niin sanottu yleishyödyllinen varainhankinta on määritelty tarkemmin tuloverolain 23 :ssä. Toimintansa kulujen peittämiseksi yhdistykset voivat kerätä tuloja aatteellisesta toiminnastaan eli varsinaisesta toiminnasta, joka koskettaa välittömästi yhdistyksen toiminnan tarkoitusta

7 Yleishyödyllisyyden ehdot 1. Yleishyödyllisen yhteisön tulee toimia yksinomaan ja välittömästi yleiseksi hyväksi aineellisessa, henkisessä, siveellisessä tai yhteiskunnallisessa mielessä. 2. Yleishyödyllisen yhteisön toiminta ei saa kohdistua rajoitettuihin henkilöpiireihin 3. Yleishyödyllinen yhteisö ei saa tuottaa toiminnallaan siihen osallisille taloudellista etua osinkona, voitto-osuutena taikka kohtuullista suurempana palkkana tai muuna hyvityksenä. 4. Säännöissä oltava maininta yhdistyksen lakkauttamisen yhteydessä yhdistyksen varojen ohjaamisesta yleishyödylliseen tarkoitukseen esim: Jos yhdistys on päätetty purkaa, sen varat on luovutettava johonkin yhdistyksen toiminta-alueen liikuntakasvatusta edistävään tarkoitukseen purkautumisesta päättäneen kokouksen päätöksen mukaisesti. Rajanveto yleishyödyllisen varainhankinnan ja elinkeinotoiminnan välillä on kuitenkin häilyvä ja perustuu kokonaisharkintaan.

8 URHEILUSEUROJEN TOIMINNASSA ELINKEINOTOIMINTANA EI PIDETÄ ESIM: 1. Urheilukilpailujen ja liikuntatapahtumien yhteydessä seuraavat tulot eivät ole järjestävälle urheiluseuralle elinkeinotuloa: **Lipputulot **Osanottomaksut **Käsiohjelmien mainos- ja muut myyntitulot **Järjestävän seuran ylläpitämän kioskin tulot **Järjestävän seuran muut tarjoilutulot **Myyntioikeuksien myynnin tulot **Laita- ja muista väliaikaisista tapahtumaan liittyvistä mainoksista saadut tulot **Urheiluasuissa olevien mainosten tulot **Äänimainokset **Valomainokset **Tilapäisen paikoituksen järjestämisestä saadut tulot **Muut tilaisuuteen liittyvät myyntitulot

9 2. Myös muiden kuin urheilu- ja liikuntatilaisuuksien järjestäminen on osa urheiluseuran varainhankintaa. Verotuskäytännössä urheiluseurojen järjestämien konsertti- ja tanssitilaisuuksien pääsymaksut ja niiden yhteydessä harjoitettu myynti eivät ole olleet tuloverolain sanamuodon mukaisesti elinkeinotoimintaa 3. Yleishyödyllisten yhteisöjen toimintansa rahoittamiseksi harjoittama tavarankeräys ja siihen liittyvä kirpputoritoiminta ei ole elinkeinotoimintaa. Esimerkiksi seurat voivat kerätä vanhoja tavaroita ja järjestää huutokaupan tai järjestää vanhojen lahjoitettujen urheiluvälineiden myyntipäiviä ilman, että kyseessä olisi elinkeinotoiminta 4. Jäsenlehtien ja muiden yhteisön toimintaa välittömästi palvelevien julkaisujen osalta elinkeinotulona ei pidetä: **Tilausmaksutuloja **Irtonumeromyyntituloja **Mainostuloja **Jäsenlehden julkaisuoikeuksien luovutuksesta saatua tuloa

10 5. Urheiluseurojen kannatustuotteet 6. Bingo ja arpajaiset 7. Erityiskysymyksenä kioskit, ravintolat ja kahviot. Tuloverolain 23.3 :n mukaan yleishyödyllisen yhteisön elinkeinotoimintana ei pidetä lainkohdassa mainittujen tilaisuuksien yhteydessä harjoitetusta tarjoilu-, myynti- ja muusta sellaisesta toiminnasta saatua tuloa. Muussa yhteydessä harjoitetusta kahvila-, kioski-ja ravintolatoiminnasta saatuja tuloja kuitenkin pidetään lähtökohtaisesti yhteisön elinkeinotoiminnan tuloina.

11 ARPAJAISET YHDISTYKSEN VARAINKERUUMUOTONA Arpajaiset saa toimeenpanna rekisteröity yhdistys, itsenäinen säätiö tai muu sellainen yhteisö, jolla on yleishyödyllinen tarkoitus ja jonka kotipaikka on Suomessa Lupa arpajaisten toimeenpanoon voidaan antaa 5 :ssä tarkoitetulle yhteisölle tai säätiölle, jos 1) arpajaiset toimeenpannaan varojen hankkimiseksi yleishyödyllisen toiminnan edistämiseen, 2) arpajaisten toimeenpano ei ole yleisen edun kannalta ilmeisen epätarkoituksenmukaista sekä 3) lupaviranomaisella ei ole perusteltua syytä epäillä hakijan toimivan arpajaistoiminnasta annettujen säännösten ja määräysten vastaisesti. Jos hakija on jättänyt arpajaisveron määräajassa suorittamatta tai tilityksen tekemättä, uutta lupaa ei tule antaa ennen kuin verojäämä on suoritettu ja tilitys jätetty viranomaiselle. Arpajaislaki:

12 Varsinainen yleishyödyllinen toiminta Varsinaiseen toimintaan voidaan urheiluseuroissa lukea kaikki liikkumiseen ja urheiluun välittömästi viittaava toiminta, joka kohdistuu seuran kaiken ikäisiin jäseniin tai muihin säännöissä mainittuihin kohdejoukkoihin. Esimerkkinä voidaan mainita: **Koulutustoiminta **Liikuntakurssit **Liikuntaleirit **Urheilukoulut **Ohjatut harjoitukset **Valmennustoiminta **Kilpailutoiminta **Oman liikunta- ja urheilutilan ylläpito **Lasten liikunnallinen iltapäivätoiminta **Kunnan ostama liikuntapalvelu osa OLEELLISTA ON JÄRJESTETYN TOIMINNAN SUHDE YHDISTYKSEN SÄÄNNÖISSÄ MÄÄRITELTYYN YHDISTYKSEN TOIMINNAN TARKOITUKSEEN!

13 Talkootyön viisi tunnusmerkkiä 1. Talkootyöstä maksettava korvaus voi olla veroton vain rekisteröidylle, yleishyödylliselle yhdistykselle 2. Talkootyöstä saatava hyöty on jaettava laajemmalle piirille kuin työn suorittajille 3. Talkootyötä tehdään ilman työnantajan johtoa ja valvontaa 4. Talkootyö on luonteeltaan tilapäistä 5. Talkootyö ei saa olla elinkeinotoimintaa (eikä kilpailla elinkeinotoiminnan kanssa)

14 Elinkeinotoiminnalle on tyypillistä: **Voiton tavoittelu **Ansiotarkoitus **Suunnitelmallisuus **Jatkuvuus/säännöllinen toistuvuus **Suuntautuminen ulospäin rajoittamattomaan tai ainakin laajahkoon rajattuun henkilöjoukkoon **Taloudellisen riskin olemassaolo **Sitoutuneen pääoman suuri määrä ja vieraan pääoman käyttö **Toiminnan kohdistuminen tavanomaisiin kauppatavaroihin tai suoritteisiin **Käyvän markkinahinnan käyttäminen

15 Elinkeinotoiminnalle on tyypillistä: Lisäksi urheiluseurojen toiminnan osalta on kiinnitetty huomiota ainakin seuraaviin tekijöihin: **Toiminnan harjoittamisen muotoon **Toiminnan laajuuteen ja suurehkoon liikevaihtoon **Palkattuun henkilökuntaan **Tapahtuuko toiminta kilpailuolosuhteissa (varsinaisten elinkeinonharjoittajien kanssa kilpailu) Tuloverolaki:

16 Tuloverotuksen näkökulmasta urheiluseuroilla on useita erilaisia tulotyyppejä, joita on osittain käsitelty jo edellä. Seurojen tulot voidaan jakaa esimerkiksi seuraavasti: **Yleishyödyllinen varainhankinta eli tuloverolain 23.3 :n tarkoittamat tulot **Varsinaisen toiminnan tulot **Talkootyön tulot **Avustukset **Kiinteistöstä saadut tulot **Elinkeinotulot **Muut tulot, joita kutsutaan seuran henkilökohtaisiksi tuloiksi Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta!

17 Ilmoittamisvelvollisuus ja oma-aloitteinen maksaminen Jos yhdistyksen tulot eivät perustellusti kuulu muuhun tuloluokkaan kuin elinkeinotuloihin, ne ovat elinkeinotuloa. Tällöin tuloista pitää maksaa arvonlisävero. Arvonlisäverotus on oma-aloitteista verotusta. Arvonlisäverovelvollisen pitää siis itse ilmoittautua arvonlisäverovelvolliseksi. Helpoiten ilmoituksen voi tehdä Patentti- ja rekisterihallituksen (PRH) ja Verohallinnon yhteisen yritystietojärjestelmän (YTJ) avulla.

18 Esimerkki aatteellisen rekisteröidyn yhdistyksen varainhankinnasta Case Lahden Ahkera - Toiminnanjohtaja Janne Harjula -

19 Lahden Ahkera ry - Perustettu Lajit: yleisurheilu ja paini - Harrasteliikuntatoimintaa - Jäseniä 1044 (2018) - Kalevan Maljan 3. sija - Seuraluokittelussa viidensiä - Tuore painin alle 20 -vuotiaiden maailmanmestari Arvi Savolainen Lahden Ahkera ry

20 Varainhankinta - Jäsenmaksut; 1044 virallista jäsentä ja tämän lisäksi noin 300 vapaaehtoistoimijaa - Kunniakierros; saanut alkunsa 1983 Helsingin yleisurheilun maailmanmestaruuskilpailuista - Arpajaiset - Seuran vuosikalenterin myynti - Talkootoiminta - vuosisopimukset Lahden Ahkera ry

21 Urheilu- ja kilpailutoiminta - Yleisurheilun ja painin toimintamaksut; harrastajia noin Tapahtumien osallistumismaksut; Ahkera järjestää vuodessa yli 40 kilpailutapahtumaa - Tapahtumien yhteydessä kioskitoimintaa - Sponsorisopimukset / -tuki; mm. Motonet GP (Yleisurheilun TVkilpailut) Lahden Ahkera ry

22 Ahkerasali (Takojankatu 3) - Ahkera tilassa vuokralaisena - Juhla, kokous, saunailta vuokrausta - Lasten liikunnalliset kesäleirit - Lasten liikunnalliset syntymäpäivät - Jumppatoimintaa eri yrityksille ja yhdistyksille; mm. Päijät-Hämeen hengitysyhdistys ry Lahden Ahkera ry

23 Kiitos! Kustaa Ylitalo Seurakehittäjä Päijät-Hämeen Liikunta ja Urheilu ry Urheilukeskus, 2. rappu Lahti tel

Urheiluseuran varainhankinnan perusteet

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Yhdistysten yritystoiminta verotuksen näkökulmasta. Seinäjoki

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI 6.5.2019 Kustaa Ylitalo www.phlu.fi Sari Hallberg Päijät-Hämeen Liikunta ja Urheilu ry (PHLU) liikunnan aluejärjestö toimii 16 kunnan alueella jäseniä ovat seurat,

YHDISTYKSEN VARAINHANKINTA JA VEROTUS LAHTI 6.5.2019 Kustaa Ylitalo www.phlu.fi Sari Hallberg Päijät-Hämeen Liikunta ja Urheilu ry (PHLU) liikunnan aluejärjestö toimii 16 kunnan alueella jäseniä ovat seurat,

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011. SYS Audit Oy Jukka Sorjonen, KHT

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry.

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry. Liikuntapalveluiden tuotteistaminen yhdistyksessä sekä vapaaehtoistoiminta niiden tuottamisessa Liikuntakoordinaattori Sampo Hulkkonen Puotinkylän Valtti

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry. Liikuntapalveluiden tuotteistaminen yhdistyksessä sekä vapaaehtoistoiminta niiden tuottamisessa Liikuntakoordinaattori Sampo Hulkkonen Puotinkylän Valtti

Palokuntien toiminta, varainhankinta ja verotus. Palokuntalaisten opintopäivät 21.11.2009 Kuopio

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Yhdistykset, säätiöt ja verotus

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

TALOUSOHJESÄÄNTÖ PÄIVITETTY

Yleistä Talousohjesääntö on tehty seuran ja joukkueiden taloustoiminnan ja varainhankinnan pelisäännöiksi. Kaikki muutokset tähän talousohjesääntöön hyväksyy seuran johtokunta. Mikäli talousohjesääntöä

Yleistä Talousohjesääntö on tehty seuran ja joukkueiden taloustoiminnan ja varainhankinnan pelisäännöiksi. Kaikki muutokset tähän talousohjesääntöön hyväksyy seuran johtokunta. Mikäli talousohjesääntöä

Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus Johdanto Tämän ohjeen (marraskuu 2018) tarkoituksena on selkeyttää verohallinnon liikuntapalvelujen arvonlisäverokannasta antamaa

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus Johdanto Tämän ohjeen (marraskuu 2018) tarkoituksena on selkeyttää verohallinnon liikuntapalvelujen arvonlisäverokannasta antamaa

TALOUSOHJE. Salon Kiekkohait ry. Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut PÄIVITETTY 9.9.

1 TALOUSOHJE Salon Kiekkohait ry Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut PÄIVITETTY 9.9.2014 Ohjeen päivitysvastuu: seuran rahastonhoitaja 2 Sisällys Yleistä...

1 TALOUSOHJE Salon Kiekkohait ry Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut PÄIVITETTY 9.9.2014 Ohjeen päivitysvastuu: seuran rahastonhoitaja 2 Sisällys Yleistä...

TAVARA-ARPAJAISLUPAHAKEMUS

Viranomainen täyttää TAVARA-ARPAJAISLUPAHAKEMUS 1. Hakija Yhdistys / Säätiö / Muu yhteisö Y-tunnus / rekisterinumero Osoite Yhteyshenkilö Osoite (jos muu kuin hakijalla) 2. Tavara-arpajaisten erillinen

Viranomainen täyttää TAVARA-ARPAJAISLUPAHAKEMUS 1. Hakija Yhdistys / Säätiö / Muu yhteisö Y-tunnus / rekisterinumero Osoite Yhteyshenkilö Osoite (jos muu kuin hakijalla) 2. Tavara-arpajaisten erillinen

TALOUSOHJE. Salon Kiekkohait ry. Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut 10.12.2012.

1 TALOUSOHJE Salon Kiekkohait ry Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut 10.12.2012 Ohjeen laatijat: Tuija Nikkanen, Jaana Suutari, P-L Karjalainen, Maire Leppänen,

1 TALOUSOHJE Salon Kiekkohait ry Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut 10.12.2012 Ohjeen laatijat: Tuija Nikkanen, Jaana Suutari, P-L Karjalainen, Maire Leppänen,

KYLÄYHDISTYSTEN VEROKOHTELU

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

Yhdistyksen taloushallinnon perusteet. Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Puhutaan rahasta! Jenni Kallionsivu

Puhutaan rahasta! Jenni Kallionsivu www.rahaarattaisiin.fi Varainhankinnan tarpeet ja tavoitteet 62% Varainhankintaa osana työtään tekevien järjestötyöntekijöiden määrän kasvu vuodesta 2011 vuoteen 2016

Puhutaan rahasta! Jenni Kallionsivu www.rahaarattaisiin.fi Varainhankinnan tarpeet ja tavoitteet 62% Varainhankintaa osana työtään tekevien järjestötyöntekijöiden määrän kasvu vuodesta 2011 vuoteen 2016

Suomen Lions liitto ry

1 Suomen Lions liitto ry Verotusta koskeva ohje Lions klubeille Sisältö 1. Johdanto 2. Yeishyödyllisen yhteisön määritelmä 3. Yleishyödyllisen yhteisön verovelvollisuus 4. Elinkeinotoiminnan käsite ja

1 Suomen Lions liitto ry Verotusta koskeva ohje Lions klubeille Sisältö 1. Johdanto 2. Yeishyödyllisen yhteisön määritelmä 3. Yleishyödyllisen yhteisön verovelvollisuus 4. Elinkeinotoiminnan käsite ja

Hyvä seuran verotus. Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä

Hyvä seuran verotus Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä OVapaaehtoistyö Toiminnan tulot kulujen kattamiseksi Ulkoinen varainhankinta OKulujen nousu liian kova laatutavoite?

Hyvä seuran verotus Seura rekisteröity yhdistys, jossa jäsenet päättävät ja toimivat yhdessä OVapaaehtoistyö Toiminnan tulot kulujen kattamiseksi Ulkoinen varainhankinta OKulujen nousu liian kova laatutavoite?

Esimerkki 3. Sivu 1. Sivu 2

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Yhdistyksen taloushallinto

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Palvelutuotanto osana yhdistyksen toimintaa. Tulevaisuustyöpaja järjestöille Synnöve Sternberg

Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille 16.4.2019 Synnöve Sternberg Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen

Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille 16.4.2019 Synnöve Sternberg Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen

PIIRIKOKOUS HUITTINEN

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

TALOUSOHJE. Salon Kiekkohait ry. Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut PÄIVITETTY 25.9.

1 TALOUSOHJE Salon Kiekkohait ry Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut PÄIVITETTY 25.9.2013 Ohjeen päivitysvastuu: seuran rahastonhoitaja 2 Sisällys Yleistä...

1 TALOUSOHJE Salon Kiekkohait ry Tämä ohje kuvaa seuran taloustoiminnan ja siihen liittyvät toimenpiteet ja vastuut PÄIVITETTY 25.9.2013 Ohjeen päivitysvastuu: seuran rahastonhoitaja 2 Sisällys Yleistä...

Rekisteröity yhdistys voi: -omistaa kiinteää omaisuutta -tehdä kauppoja. yleisiä rahankeräyksiä

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

Ajankohtaista yhdistysten vero k ses a TAX Torsti Lakari V, KTM Tax Manager KPMG, Tax 29.2.2008

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

Ajankohtaista yhdistysten verotuksesta t TAX Torsti Lakari VT, KTM Tax Manager KPMG, Tax 29.2.2008 2 Ajankohtaiset muutokset Verouudistus 2005 Verohallituksen ohje yleishyödyllisille yhdistyksille ja säätiöille

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

ETELÄ-SUOMEN LIIKUNTA JA URHEILU RY ESLU TOIMINTASÄÄNNÖT Esitys toimintasääntöjen muuttamiseksi syyskokouksessa 11.11.2015

ETELÄ-SUOMEN LIIKUNTA JA URHEILU RY ESLU TOIMINTASÄÄNNÖT Esitys toimintasääntöjen muuttamiseksi syyskokouksessa 11.11.2015 Yhdistyksen nimi, kotipaikka ja tarkoitus 1 Yhdistyksen nimi on Etelä-Suomen Liikunta

ETELÄ-SUOMEN LIIKUNTA JA URHEILU RY ESLU TOIMINTASÄÄNNÖT Esitys toimintasääntöjen muuttamiseksi syyskokouksessa 11.11.2015 Yhdistyksen nimi, kotipaikka ja tarkoitus 1 Yhdistyksen nimi on Etelä-Suomen Liikunta

ESLU:n toiminta-alue

Vihti 10.10.2012 ESLU:n toiminta-alue Koulutusta seurojen ohjaajille ja valmentajille Koulutusta iltapäiväkerhojen ohjaajille Koulutusta varhaiskasvatuksen ja perusopetuksen henkilöstölle Pelisääntökoulutusta

Vihti 10.10.2012 ESLU:n toiminta-alue Koulutusta seurojen ohjaajille ja valmentajille Koulutusta iltapäiväkerhojen ohjaajille Koulutusta varhaiskasvatuksen ja perusopetuksen henkilöstölle Pelisääntökoulutusta

HARTOLAN, JOUTSAN, PERTUNMAAN JA SYSMÄN KUNTA-SEURAFOORUMI

HARTOLAN, JOUTSAN, PERTUNMAAN JA SYSMÄN KUNTA-SEURAFOORUMI 1.11.2016 Illan ohjelma Klo 17.30 Klo 18.00 Klo 18.30 Klo 18.45 Klo 19.30 Klo 20 Tilaisuuden avaus Suomalaisen Urheilun menestyssuunnitelma Elinvoimainen

HARTOLAN, JOUTSAN, PERTUNMAAN JA SYSMÄN KUNTA-SEURAFOORUMI 1.11.2016 Illan ohjelma Klo 17.30 Klo 18.00 Klo 18.30 Klo 18.45 Klo 19.30 Klo 20 Tilaisuuden avaus Suomalaisen Urheilun menestyssuunnitelma Elinvoimainen

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS. 29.7.2009 Paula Pylkkänen

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

Talouskoulutus 19.4.2011

Talouskoulutus 19.4.2011 Laatii yhdessä joukkueenjohtajan kanssa joukkueen budjetin kauden alkaessa. Seuraa budjetin toteutumista kauden aikana ja informoi joukkueenjohtajaa rahatilanteesta. Huolehtii

Talouskoulutus 19.4.2011 Laatii yhdessä joukkueenjohtajan kanssa joukkueen budjetin kauden alkaessa. Seuraa budjetin toteutumista kauden aikana ja informoi joukkueenjohtajaa rahatilanteesta. Huolehtii

LIPPUKUNNAN VARAINHANKINNAN VEROTUS

LIPPUKUNNAN VARAINHANKINNAN VEROTUS LIPPUKUNNAN VARAINHANKINNAN VEROTUS LÄHDE: sport.fi - Suomalaisen liikunnan ja urheilun kanava, Päätä Oikein -aineisto. PARTIOLLE MUKAUTTANUT: Lauri Kaunisto, lauri.kaunisto@hp.partio.fi

LIPPUKUNNAN VARAINHANKINNAN VEROTUS LIPPUKUNNAN VARAINHANKINNAN VEROTUS LÄHDE: sport.fi - Suomalaisen liikunnan ja urheilun kanava, Päätä Oikein -aineisto. PARTIOLLE MUKAUTTANUT: Lauri Kaunisto, lauri.kaunisto@hp.partio.fi

Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset

Liikuntalautakunta 17 29.04.2014 Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset 213/02.05.01/2014 LIIKL 17 Kauniaisten kaupungin hallintosäännössä

Liikuntalautakunta 17 29.04.2014 Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset 213/02.05.01/2014 LIIKL 17 Kauniaisten kaupungin hallintosäännössä

Palkkatuki muutoksia10.5.2010

Palkkatuki muutoksia10.5.2010 Iisalmi 15.6. ja Kuopio 18.6.2010 13.8.2010 1 Palkkatuki muutoksia Palkkatuen myöntäminen elinkeinotoiminnan harjoittajille muuttui 10.5.2010 EY:n valtiotukisäännösten lähtökohtana

Palkkatuki muutoksia10.5.2010 Iisalmi 15.6. ja Kuopio 18.6.2010 13.8.2010 1 Palkkatuki muutoksia Palkkatuen myöntäminen elinkeinotoiminnan harjoittajille muuttui 10.5.2010 EY:n valtiotukisäännösten lähtökohtana

SuLVI:n puheenjohtajapäivät 5.2.2016 Rav. Arthur, Helsinki

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

RAHAA KASSAAN VARAINHANKINTA AVUSTUKSET MISTÄ TULOJA?

RAHAA KASSAAN VARAINHANKINTA AVUSTUKSET MISTÄ TULOJA? Yhdistyslaki Ydistys voi laillisesti kerätä varoja eri keinoin (jäsenmaksut, myyjäiset, arpajaiset ym.) Toiminta epäammattimaista Tuotot pysyvät pieninä

RAHAA KASSAAN VARAINHANKINTA AVUSTUKSET MISTÄ TULOJA? Yhdistyslaki Ydistys voi laillisesti kerätä varoja eri keinoin (jäsenmaksut, myyjäiset, arpajaiset ym.) Toiminta epäammattimaista Tuotot pysyvät pieninä

Yhdistyksen nimi on Aulangon Golfklubi ry ja kotipaikka Hämeenlinna.

Aulangon Golfklubi ry SÄÄNNÖT 1 Nimi ja kotipaikka Yhdistyksen nimi on Aulangon Golfklubi ry ja kotipaikka Hämeenlinna. 2 Yhdistyksen tarkoitus Yhdistyksen tarkoituksena on kehittää ja edistää golfpelin

Aulangon Golfklubi ry SÄÄNNÖT 1 Nimi ja kotipaikka Yhdistyksen nimi on Aulangon Golfklubi ry ja kotipaikka Hämeenlinna. 2 Yhdistyksen tarkoitus Yhdistyksen tarkoituksena on kehittää ja edistää golfpelin

Yhdistykset ja säätiöt Johanna Roininen Jani Hannonen

Yhdistykset ja säätiöt 22.3.2016 Johanna Roininen Jani Hannonen Tilaisuuden ohjelma Yhdistyksen ja säätiön tuloverotus Perustietoa yhdistyksen ja säätiön arvonlisäverotuksesta Ilmoittaminen ja OmaVero

Yhdistykset ja säätiöt 22.3.2016 Johanna Roininen Jani Hannonen Tilaisuuden ohjelma Yhdistyksen ja säätiön tuloverotus Perustietoa yhdistyksen ja säätiön arvonlisäverotuksesta Ilmoittaminen ja OmaVero

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

Mistä rahat toimintaan?

Mistä rahat toimintaan? Yhdistyksen varainhankinta Varainhankinta SILMU-kylät / SILMU-byar 1 Varainhankinta yhdistyksessä Yleishyödyllisen yhdistyksen tavoitteena ei ole taloudellinen toiminta tai voiton

Mistä rahat toimintaan? Yhdistyksen varainhankinta Varainhankinta SILMU-kylät / SILMU-byar 1 Varainhankinta yhdistyksessä Yleishyödyllisen yhdistyksen tavoitteena ei ole taloudellinen toiminta tai voiton

Seuran hallinto - hyvän hallinnon periaatteita

Seuran hallinto - hyvän hallinnon periaatteita -SEURAN SÄÄNNÖT - YHDISTYSLAKI Seurajohtajan käsikirja Päätä oikein http://www.slu.fi/urheiluseuroille/julkaisut_ja_ tyokalut/seurajohtajan_kasikirja-paata/

Seuran hallinto - hyvän hallinnon periaatteita -SEURAN SÄÄNNÖT - YHDISTYSLAKI Seurajohtajan käsikirja Päätä oikein http://www.slu.fi/urheiluseuroille/julkaisut_ja_ tyokalut/seurajohtajan_kasikirja-paata/

Kylätalot käyttöön. Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa?

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Yhdistysoikeus. 17.11.2010 Jyväskylä Maaseudun Sivistysliitto ry. Perustana yhdistyslaki (26.5.1989/503) Lisäksi huomioon

Lisäksi huomioon") Yhdistysoikeus 17.11.2010 Jyväskylä Maaseudun Sivistysliitto ry Yhdistysoikeus Perustana yhdistyslaki (26.5.1989/503) Lisäksi huomioon Tuomioistuinratkaisut Yhdistyskäytäntö Perustuslaki yhdistymisvapaus

Yhdistysoikeus 17.11.2010 Jyväskylä Maaseudun Sivistysliitto ry Yhdistysoikeus Perustana yhdistyslaki (26.5.1989/503) Lisäksi huomioon Tuomioistuinratkaisut Yhdistyskäytäntö Perustuslaki yhdistymisvapaus

Yhdistyksen nimi on Tanssikas ry ja sen kotipaikka on Kouvola.

SÄÄNNÖT 1 Nimi ja kotipaikka Yhdistyksen nimi on Tanssikas ry ja sen kotipaikka on Kouvola. 2 Yhdistyksen tarkoitus ja toiminnan laatu Yhdistyksen tarkoitus on taloudellista voittoa tavoittelematta toimia

SÄÄNNÖT 1 Nimi ja kotipaikka Yhdistyksen nimi on Tanssikas ry ja sen kotipaikka on Kouvola. 2 Yhdistyksen tarkoitus ja toiminnan laatu Yhdistyksen tarkoitus on taloudellista voittoa tavoittelematta toimia

TALOUSPROSESSI TALOUSARVIO (1/2)

") TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

Mistä rahat toimintaan?

Mistä rahat toimintaan? Kylien bisneskeissit hanke, SYTY ry 1 Varainhankinta pienessä yhdistyksessä Yleishyödyllisen yhdistyksen tavoitteena ei ole taloudellinen toiminta tai voiton tavoittelu, vaan yhdistyksen

Mistä rahat toimintaan? Kylien bisneskeissit hanke, SYTY ry 1 Varainhankinta pienessä yhdistyksessä Yleishyödyllisen yhdistyksen tavoitteena ei ole taloudellinen toiminta tai voiton tavoittelu, vaan yhdistyksen

Avustukset liikuntatoimintaan 2017

Ohje 1 (5) Avustukset liikuntatoimintaan 2017 Yleiset ehdot ja arviointikriteerit: Sipoolaisen liikuntatoiminnan tukemiseen myönnetään vuosittain avustuksia ja stipendejä. Avustusta myönnetään ensisijaisesti

Ohje 1 (5) Avustukset liikuntatoimintaan 2017 Yleiset ehdot ja arviointikriteerit: Sipoolaisen liikuntatoiminnan tukemiseen myönnetään vuosittain avustuksia ja stipendejä. Avustusta myönnetään ensisijaisesti

1. TALOUSHALLINNON VASTUUNJAKO

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Talouskoulutus 9.2.2018/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden hallitukselle

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Talouskoulutus 9.2.2018/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden hallitukselle

1 MIKÄ ON SÄÄTIÖ? 1.1 Peruskäsitteitä

1 MIKÄ ON SÄÄTIÖ? Säätiö on perustajansa asettama erillisvarallisuus, jota hoitaa erillinen hallinto ja jolla toteutetaan perustajan määräämää hyödyllistä tarkoitusta. Säätiön perustaja laatii säätiön

1 MIKÄ ON SÄÄTIÖ? Säätiö on perustajansa asettama erillisvarallisuus, jota hoitaa erillinen hallinto ja jolla toteutetaan perustajan määräämää hyödyllistä tarkoitusta. Säätiön perustaja laatii säätiön

ilmoittautuminen rekistereihin

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Uusi yritys Perustamisilmoitus ja rekisteröityminen

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi. Teija Liukkaala

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi Teija Liukkaala Yhdistyksen taloudenhoito Jokainen yhdistys on kirjanpitovelvollinen Yhdistyksen taloutta tulee suunnitella ja seurata

Yhdistyksen talouden ja toiminnan suunnittelu, seuranta ja raportointi Teija Liukkaala Yhdistyksen taloudenhoito Jokainen yhdistys on kirjanpitovelvollinen Yhdistyksen taloutta tulee suunnitella ja seurata

1 Yhdistyksen nimi on Lahden Formula K-kerho. Yhdistyksen kotipaikka on Lahden kaupunki ja toiminta-alue Lahden talousalue.

Lahden Formula K-kerhon säännöt Lahden Formula K-kerho r.y. 1 Yhdistyksen nimi on Lahden Formula K-kerho. Yhdistyksen kotipaikka on Lahden kaupunki ja toiminta-alue Lahden talousalue. 2 Yhdistyksen tarkoituksena

Lahden Formula K-kerhon säännöt Lahden Formula K-kerho r.y. 1 Yhdistyksen nimi on Lahden Formula K-kerho. Yhdistyksen kotipaikka on Lahden kaupunki ja toiminta-alue Lahden talousalue. 2 Yhdistyksen tarkoituksena

/ Alma V-S piiri Täyskäsi. Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

Y-TUNNUKSEN HAKEMINEN OSASTOLLE

Y-TUNNUKSEN HAKEMINEN OSASTOLLE Yritys- ja yhteisötunnus eli Y-tunnus on Patentti- ja rekisterihallituksen tai Verohallinnon yritykselle ja yhteisölle antama tunnus. Y-tunnus yksilöi yrityksen. Jos osastolla

Y-TUNNUKSEN HAKEMINEN OSASTOLLE Yritys- ja yhteisötunnus eli Y-tunnus on Patentti- ja rekisterihallituksen tai Verohallinnon yritykselle ja yhteisölle antama tunnus. Y-tunnus yksilöi yrityksen. Jos osastolla

Viiniseura Jyväskylän:n Munskänkarna ry:n säännöt. 1 Nimi ja kotipaikka

Viiniseura Jyväskylän:n Munskänkarna ry:n säännöt 1 Nimi ja kotipaikka Yhdistyksen nimi on Viiniseura Jyväskylän:n Munskänkarna ry, ruotsiksi Vinföreningen Munskänkarna i Jyväskylä rf, ja sen kotipaikka

Viiniseura Jyväskylän:n Munskänkarna ry:n säännöt 1 Nimi ja kotipaikka Yhdistyksen nimi on Viiniseura Jyväskylän:n Munskänkarna ry, ruotsiksi Vinföreningen Munskänkarna i Jyväskylä rf, ja sen kotipaikka

Sisältö. O Tiedon lähteet O Hyvä hallinto O Varainhankinnan verotus

Sisältö Tiedon lähteet Hyvä hallinto Varainhankinnan verotus Taustaa hyvään hallintoon Seura olemme me yhdessä päättäminen, yhdessä tekeminen (vai palvelulaitos, tavaratalo tai tuotantolaitos) Seuran omat

Sisältö Tiedon lähteet Hyvä hallinto Varainhankinnan verotus Taustaa hyvään hallintoon Seura olemme me yhdessä päättäminen, yhdessä tekeminen (vai palvelulaitos, tavaratalo tai tuotantolaitos) Seuran omat

Mistä rahat toimintaan?

Mistä rahat toimintaan? Yhdistyksen varainhankinta SILMU-kylät / SILMU-byar Li-Marie Santala 2016 1 Varainhankinta pienessä yhdistyksessä Yleishyödyllisen yhdistyksen tavoitteena ei ole taloudellinen toiminta

Mistä rahat toimintaan? Yhdistyksen varainhankinta SILMU-kylät / SILMU-byar Li-Marie Santala 2016 1 Varainhankinta pienessä yhdistyksessä Yleishyödyllisen yhdistyksen tavoitteena ei ole taloudellinen toiminta

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö

Viranomaisen merkintöjä / Y4 MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin,

Viranomaisen merkintöjä / Y4 MUUTOS- JA LOPETTAMISILMOITUS Osakeyhtiö, osuuskunta, säästöpankki, säätiö, yhdistys ja muu yhteisö Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin,

PERUSAVUSTUSHAKEMUS Vuosi 1(7) Huom! Yleisseura jättää yhden virallisen hakemuksen, jonka liitteenä voi olla jaostokohtaiset hakemuslomakkeet.

Huom! Yleisseura jättää yhden virallisen hakemuksen, jonka liitteenä voi olla jaostokohtaiset hakemuslomakkeet.") PERUSAVUSTUSHAKEMUS Vuosi 1(7) Huom! Yleisseura jättää yhden virallisen hakemuksen, jonka liitteenä voi olla jaostokohtaiset hakemuslomakkeet. 1. HAKIJA Seura/yhdistys Lähiosoite Postitoimipaikka Pankki

PERUSAVUSTUSHAKEMUS Vuosi 1(7) Huom! Yleisseura jättää yhden virallisen hakemuksen, jonka liitteenä voi olla jaostokohtaiset hakemuslomakkeet. 1. HAKIJA Seura/yhdistys Lähiosoite Postitoimipaikka Pankki

1) toimii jäsenyhteisöjensä yhteenliittymänä ja tukee niiden toimintaa

toimii jäsenyhteisöjensä yhteenliittymänä ja tukee niiden toimintaa") SÄÄNNÖT 1 (5) 1 Nimi ja kotipaikka Yhdistyksen nimi on Vanhustyön keskusliitto - Centralförbundet för de gamlas väl ry. Yhdistyksen kotipaikka on Helsingin kaupunki. Näissä säännöissä yhdistystä kutsutaan

SÄÄNNÖT 1 (5) 1 Nimi ja kotipaikka Yhdistyksen nimi on Vanhustyön keskusliitto - Centralförbundet för de gamlas väl ry. Yhdistyksen kotipaikka on Helsingin kaupunki. Näissä säännöissä yhdistystä kutsutaan

Urheilun johtaminen hyvässä seurassa Lappeenranta

Urheilun johtaminen hyvässä seurassa 3.11.2015 Lappeenranta Yhdistykset perustetaan toteuttamaan tiettyä tarkoitusta. Toiminta-ajatus sitoo yhdistyksen toimijat yhteen ja ohjaa seuran toimintaa Urheiluseurassa

Urheilun johtaminen hyvässä seurassa 3.11.2015 Lappeenranta Yhdistykset perustetaan toteuttamaan tiettyä tarkoitusta. Toiminta-ajatus sitoo yhdistyksen toimijat yhteen ja ohjaa seuran toimintaa Urheiluseurassa

Tampere 19.-20.5.2015 ASENNE, MENESTYS JA KANSAINVÄLISYYS AMK-PÄIVÄT 2015

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

YHDISTYKSEN TOIMINTASÄÄNNÖT

KäPa Fanit ry Hyväksytty 6.6.2008 YHDISTYKSEN TOIMINTASÄÄNNÖT 1 Nimi, kotipaikka, perustamisaika ja kieli Yhdistyksen nimi on KäPa Fanit ry. Yhdistyksen kotipaikka on Helsinki ja toiminta-alue on Käpylän

KäPa Fanit ry Hyväksytty 6.6.2008 YHDISTYKSEN TOIMINTASÄÄNNÖT 1 Nimi, kotipaikka, perustamisaika ja kieli Yhdistyksen nimi on KäPa Fanit ry. Yhdistyksen kotipaikka on Helsinki ja toiminta-alue on Käpylän

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

OOPPERAKOULUTUKSEN KUMMIT ry YHDISTYKSEN SÄÄNNÖT

OOPPERAKOULUTUKSEN KUMMIT ry YHDISTYKSEN SÄÄNNÖT Nimi OOPPERAKOULUTUKSEN KUMMIT Kotipaikka Helsinki Tarkoitus ja toiminta Yhdistyksen tarkoituksena on tukea Taideyliopiston Sibelius-Akatemian oopperakoulutuksen

OOPPERAKOULUTUKSEN KUMMIT ry YHDISTYKSEN SÄÄNNÖT Nimi OOPPERAKOULUTUKSEN KUMMIT Kotipaikka Helsinki Tarkoitus ja toiminta Yhdistyksen tarkoituksena on tukea Taideyliopiston Sibelius-Akatemian oopperakoulutuksen

Ammattikorkeakoulujen tuloverotuksesta. 19.5.2015 Tampere

Ammattikorkeakoulujen tuloverotuksesta 19.5.2015 Tampere Esityksen rakenne Ammattikorkeakoulujen tuloverotuksesta korkeakoulujen verotusohjeen pohjalta Lyhyesti Ammattikorkeakoulut ja yleishyödyllisyys

Ammattikorkeakoulujen tuloverotuksesta 19.5.2015 Tampere Esityksen rakenne Ammattikorkeakoulujen tuloverotuksesta korkeakoulujen verotusohjeen pohjalta Lyhyesti Ammattikorkeakoulut ja yleishyödyllisyys

TEEKKAREIDEN URHEILU- JA VOIMAILUKERHO RY

Sisällys TEEKKAREIDEN URHEILU- JA VOIMAILUKERHO RY... 1... 1 1. UUSI TOIMINTA 19.11.2018-2019... 3 1.1. Aiemmin käynnistyneet projektit... 3 1.2. Uudet projektit... 3 2. VAKIINTUNUT TOIMINTA VUONNA 2019...

Sisällys TEEKKAREIDEN URHEILU- JA VOIMAILUKERHO RY... 1... 1 1. UUSI TOIMINTA 19.11.2018-2019... 3 1.1. Aiemmin käynnistyneet projektit... 3 1.2. Uudet projektit... 3 2. VAKIINTUNUT TOIMINTA VUONNA 2019...

Yhdistyksen nimi on Imatran Ketterä Juniorit ry ja kotipaikka Imatra. Yhdistyksen virallinen kieli on suomi.

IMATRAN KETTERÄ JUNIORIT RY:N SÄÄNNÖT 1 Nimi ja kotipaikka Yhdistyksen nimi on Imatran Ketterä Juniorit ry ja kotipaikka Imatra. Yhdistyksen virallinen kieli on suomi. 2 Tarkoitus ja toiminnan laatu Yhdistyksen

IMATRAN KETTERÄ JUNIORIT RY:N SÄÄNNÖT 1 Nimi ja kotipaikka Yhdistyksen nimi on Imatran Ketterä Juniorit ry ja kotipaikka Imatra. Yhdistyksen virallinen kieli on suomi. 2 Tarkoitus ja toiminnan laatu Yhdistyksen

KERAVAN TAIDEMUSEON YSTÄVÄT ry. 1 Yhdistyksen nimi ja kotipaikka

KERAVAN TAIDEMUSEON YSTÄVÄT ry 1 Yhdistyksen nimi ja kotipaikka Yhdistyksen nimi on Keravan Taidemuseon ystävät ry. ja sen kotipaikka on Kerava. Yhdistyksen toimialue on Keravan kaupunki ja sen lähialueella

KERAVAN TAIDEMUSEON YSTÄVÄT ry 1 Yhdistyksen nimi ja kotipaikka Yhdistyksen nimi on Keravan Taidemuseon ystävät ry. ja sen kotipaikka on Kerava. Yhdistyksen toimialue on Keravan kaupunki ja sen lähialueella

Säätiöiden ja rahastojen neuvottelukunta ry. www.saatiopalvelu.fi

Säätiöiden ja rahastojen neuvottelukunta ry www.saatiopalvelu.fi Hyvä säätiötapa Lähes kolmekymmentä apurahoja jakavaa säätiötä ja rahastoa aloitti vuonna 1970 säännöllisen yhteydenpidon. Toiminta vakiintui

Säätiöiden ja rahastojen neuvottelukunta ry www.saatiopalvelu.fi Hyvä säätiötapa Lähes kolmekymmentä apurahoja jakavaa säätiötä ja rahastoa aloitti vuonna 1970 säännöllisen yhteydenpidon. Toiminta vakiintui

Yhdistyksen varsinaiseksi jäseneksi voidaan hyväksyä henkilö, joka hyväksyy yhdistyksen tarkoituksen.

SÄÄNNÖT 1 Yhdistyksen nimi ja kotipaikka Yhdistyksen nimi on Sei Shin Ken Kai ry ja sen kotipaikka on Seinäjoki. 2 Tarkoitus ja toiminta Yhdistyksen tarkoituksena on edistää itsepuolustus- ja kamppailu-urheilua

SÄÄNNÖT 1 Yhdistyksen nimi ja kotipaikka Yhdistyksen nimi on Sei Shin Ken Kai ry ja sen kotipaikka on Seinäjoki. 2 Tarkoitus ja toiminta Yhdistyksen tarkoituksena on edistää itsepuolustus- ja kamppailu-urheilua

Seurassa on useita joukkueita, joilla kullakin on oma taloutensa osana seuran kirjanpitoa.

Talousohje PuHu Juniorit ry:n joukkueille (päivitetty 8.2.2013) Seuran talous Seuralla on yhteinen talous, jota hoitaa seuran toiminnanjohtaja ja talousvastaava yhdessä. Seuran taloudesta vastaa hallitus.

Talousohje PuHu Juniorit ry:n joukkueille (päivitetty 8.2.2013) Seuran talous Seuralla on yhteinen talous, jota hoitaa seuran toiminnanjohtaja ja talousvastaava yhdessä. Seuran taloudesta vastaa hallitus.

HYVÄ SÄÄTIÖTAPA SISÄLLYS. Johdanto... 1. Hyvän säätiötavan noudattaminen... 2. Apurahat ja palkinnot... 2. Tiedottaminen... 3. Hallinto...

HYVÄ SÄÄTIÖTAPA SISÄLLYS Johdanto... 1 Hyvän säätiötavan noudattaminen... 2 Apurahat ja palkinnot... 2 Tiedottaminen... 3 Hallinto... 3 Varainhoito... 4 Yhteistyö... 5 Lähes kolmekymmentä apurahoja jakavaa

HYVÄ SÄÄTIÖTAPA SISÄLLYS Johdanto... 1 Hyvän säätiötavan noudattaminen... 2 Apurahat ja palkinnot... 2 Tiedottaminen... 3 Hallinto... 3 Varainhoito... 4 Yhteistyö... 5 Lähes kolmekymmentä apurahoja jakavaa

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Yhdistyksen nimi on Lasten Kesä ry ja kotipaikkana Helsingin kaupunki. Yhdistyksen toimialueena on koko maa.

LASTEN KESÄ RY SÄÄNNÖT 1 Yhdistyksen nimi on Lasten Kesä ry ja kotipaikkana Helsingin kaupunki. Yhdistyksen toimialueena on koko maa. Yhdistyksen tarkoituksena on 2 a) järjestää lasten kesävirkistys- ja

LASTEN KESÄ RY SÄÄNNÖT 1 Yhdistyksen nimi on Lasten Kesä ry ja kotipaikkana Helsingin kaupunki. Yhdistyksen toimialueena on koko maa. Yhdistyksen tarkoituksena on 2 a) järjestää lasten kesävirkistys- ja

Ehdotus yhdistyksen uusiksi säännöiksi hyväksyttäväksi ylimääräisessä yleiskokouksessa Jyväskylässä 30.1.2016.

Suomen Oriental Moodo liitto ry:n säännöt 1. Nimi Yhdistyksen nimi on Suomen Oriental Moodo liitto ry. Yhdistys voi käyttää epävirallista rinnakkaisnimeä Oriental Moodo liitto sekä lyhennettä OMD liitto.

Suomen Oriental Moodo liitto ry:n säännöt 1. Nimi Yhdistyksen nimi on Suomen Oriental Moodo liitto ry. Yhdistys voi käyttää epävirallista rinnakkaisnimeä Oriental Moodo liitto sekä lyhennettä OMD liitto.

Talousohje PuHu Juniorit ry:n joukkueille (päivitetty 1.3.2015)

") Talousohje PuHu Juniorit ry:n joukkueille (päivitetty 1.3.2015) Seuran talous Seuralla on yhteinen talous, jota hoitaa seuran toiminnanjohtaja ja talousvastaava yhdessä. Seuran taloudesta vastaa hallitus.

Talousohje PuHu Juniorit ry:n joukkueille (päivitetty 1.3.2015) Seuran talous Seuralla on yhteinen talous, jota hoitaa seuran toiminnanjohtaja ja talousvastaava yhdessä. Seuran taloudesta vastaa hallitus.

Pienen yhdistyksen toiminnantarkastus. Eeva-Kaisa Rouhiainen Wanhain Toimijain Yhdistys

Pienen yhdistyksen toiminnantarkastus Eeva-Kaisa Rouhiainen Wanhain Toimijain Yhdistys Sisältö Ainejärjestö Toiminnantarkastus Toimitettava materiaali Toiminnantarkastuskertomus Muistilista Lopuksi Ainejärjestö

Pienen yhdistyksen toiminnantarkastus Eeva-Kaisa Rouhiainen Wanhain Toimijain Yhdistys Sisältö Ainejärjestö Toiminnantarkastus Toimitettava materiaali Toiminnantarkastuskertomus Muistilista Lopuksi Ainejärjestö

SÄÄNNÖT. Yhdistyksen nimi on Ikaalisten Nuoriso-orkesterin tuki ry. Sen kotipaikka on Ikaalinen ja toimialue on Ikaalinen.

IKAALISTEN NUORISO-ORKESTERIN TUKI RY SÄÄNNÖT Yleistä 1 YHDISTYKSEN NIMI, KOTIPAIKKA JA TOIMIALUE Yhdistyksen nimi on Ikaalisten Nuoriso-orkesterin tuki ry. Sen kotipaikka on Ikaalinen ja toimialue on

IKAALISTEN NUORISO-ORKESTERIN TUKI RY SÄÄNNÖT Yleistä 1 YHDISTYKSEN NIMI, KOTIPAIKKA JA TOIMIALUE Yhdistyksen nimi on Ikaalisten Nuoriso-orkesterin tuki ry. Sen kotipaikka on Ikaalinen ja toimialue on

Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Suomen Gynekologiyhdistys ry Finlands Gynekologförening rf Säännöt

Suomen Gynekologiyhdistys ry Finlands Gynekologförening rf Säännöt 1 Yhdistyksen nimi on Suomen Gynekologiyhdistys - Finlands Gynekologförening ja sen kotipaikka on Helsingin kaupunki. Yhdistyksen virallinen

Suomen Gynekologiyhdistys ry Finlands Gynekologförening rf Säännöt 1 Yhdistyksen nimi on Suomen Gynekologiyhdistys - Finlands Gynekologförening ja sen kotipaikka on Helsingin kaupunki. Yhdistyksen virallinen

LOPEN TEATTERIYHDISTYS R.Y.:N SÄÄNNÖT. 1 Yhdistyksen nimi on Lopen Teatteriyhdistys ry. ja sen kotipaikka on Lopen kunta.

1(6) LOPEN TEATTERIYHDISTYS R.Y.:N SÄÄNNÖT 1 Yhdistyksen nimi on Lopen Teatteriyhdistys ry. ja sen kotipaikka on Lopen kunta. 2 Yhdistyksen tarkoituksena on toimia teatterista kiinnostuneiden henkilöiden

1(6) LOPEN TEATTERIYHDISTYS R.Y.:N SÄÄNNÖT 1 Yhdistyksen nimi on Lopen Teatteriyhdistys ry. ja sen kotipaikka on Lopen kunta. 2 Yhdistyksen tarkoituksena on toimia teatterista kiinnostuneiden henkilöiden

TOIVALAN URHEILIJAT RY 1

TOIVALAN URHEILIJAT RY 1 I NIMI, KOTIPAIKKA JA TARKOITUS 1 Yhdistyksen nimi on Toivalan Urheilijat ry. Yhdistyksen kotipaikka on Siilinjärven kunta. 2 Yhdistyksen tarkoituksena on edistää liikuntakasvatusta

TOIVALAN URHEILIJAT RY 1 I NIMI, KOTIPAIKKA JA TARKOITUS 1 Yhdistyksen nimi on Toivalan Urheilijat ry. Yhdistyksen kotipaikka on Siilinjärven kunta. 2 Yhdistyksen tarkoituksena on edistää liikuntakasvatusta

SEURAN SÄÄNNÖT. 1 Nimi ja kotipaikka. Yhdistyksen nimi on Ski Jyväskylä ry ja kotipaikka Jyväskylän kaupunki.

1 Nimi ja kotipaikka Yhdistyksen nimi on Ski Jyväskylä ry ja kotipaikka Jyväskylän kaupunki. Yhdistyksestä käytetään näissä säännöissä nimitystä seura. Seura toimii Suomen Hiihtoliitto ry:n, Suomen Ampumahiihtoliitto

1 Nimi ja kotipaikka Yhdistyksen nimi on Ski Jyväskylä ry ja kotipaikka Jyväskylän kaupunki. Yhdistyksestä käytetään näissä säännöissä nimitystä seura. Seura toimii Suomen Hiihtoliitto ry:n, Suomen Ampumahiihtoliitto

PÄIJÄT-HÄMEEN KYLÄT RY:N SÄÄNNÖT

PÄIJÄT-HÄMEEN KYLÄT RY:N SÄÄNNÖT 1 NIMI, KOTIPAIKKA JA TOIMINTA-ALUE Yhdistyksen nimi on Päijät-Hämeen kylät ry ja sen kotipaikka on Lahti. Yhdistyksen toimintaalueena on Päijät-Häme. Yhdistys on suomenkielinen.

PÄIJÄT-HÄMEEN KYLÄT RY:N SÄÄNNÖT 1 NIMI, KOTIPAIKKA JA TOIMINTA-ALUE Yhdistyksen nimi on Päijät-Hämeen kylät ry ja sen kotipaikka on Lahti. Yhdistyksen toimintaalueena on Päijät-Häme. Yhdistys on suomenkielinen.

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies,

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies, 13.11.2013!"#$%&%!'('')*+,-.+/0%/1)-.*/02/11-.)..3%/*+)-.0..3%4%5336'7(786-.)7278%9-)::3+/.6).67.%;/%4%

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies, 13.11.2013!"#$%&%!'('')*+,-.+/0%/1)-.*/02/11-.)..3%/*+)-.0..3%4%5336'7(786-.)7278%9-)::3+/.6).67.%;/%4%

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa ja syyskokouksessa

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa 28.10.1998 ja syyskokouksessa 11.11.1998 1. Yhdistyksen nimi on Puijon Latu ry ja sen kotipaikka on Kuopio. 1 2. Yhdistyksen

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa 28.10.1998 ja syyskokouksessa 11.11.1998 1. Yhdistyksen nimi on Puijon Latu ry ja sen kotipaikka on Kuopio. 1 2. Yhdistyksen

PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / PERUSTAMISILMOITUS Yksityinen elinkeinonharjoittaja Lomakkeella voit ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Liite 2 KIRJAUSESIMERKIT 67. Käteiskassa Pankkitili Vuokramenot 1000 1000

Liite 2 KIRJAUSESIMERKIT 67 Kirjausesimerkkeihin on kerätty tyypillisimpiä kirjanpidon kirjauksia ja tilinpäätösvientejä RAHATILIT Yhdistys vie käteiskassasta 1000 euroa pankkitilille. Pankkitililtä maksetaan

Liite 2 KIRJAUSESIMERKIT 67 Kirjausesimerkkeihin on kerätty tyypillisimpiä kirjanpidon kirjauksia ja tilinpäätösvientejä RAHATILIT Yhdistys vie käteiskassasta 1000 euroa pankkitilille. Pankkitililtä maksetaan

Yhdistykseen varsinaiseksi jäseneksi voidaan hyväksyä henkilö, joka hyväksyy yhdistyksen tarkoituksen.

1 Yhdistyksen nimi ja kotipaikka Yhdistyksen nimi on BMX Helsinki ry ja sen kotipaikka on Helsinki 2 Tarkoitus ja toiminta Yhdistyksen tarkoituksena on edistää pyöräilyä ja levittää pyöräilyn harrastusta,

1 Yhdistyksen nimi ja kotipaikka Yhdistyksen nimi on BMX Helsinki ry ja sen kotipaikka on Helsinki 2 Tarkoitus ja toiminta Yhdistyksen tarkoituksena on edistää pyöräilyä ja levittää pyöräilyn harrastusta,

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT. Yritystoiminta Pia Niuta

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT Yrityksen perustaminen Yrityksen perustamisen vaiheet Oma tahto ja halu Liiketoimintasuunnitelman laatiminen Yritysmuodon valinta Yritystoiminnan luvanvaraisuuden

YRITYKSEN PERUSTAMINEN JA YHTIÖMUODOT Yrityksen perustaminen Yrityksen perustamisen vaiheet Oma tahto ja halu Liiketoimintasuunnitelman laatiminen Yritysmuodon valinta Yritystoiminnan luvanvaraisuuden

YRITYSETUJA JA VARAINHANKINNAN KEINOJA URHEILUSEUROILLE

YRITYSETUJA JA VARAINHANKINNAN KEINOJA URHEILUSEUROILLE YRISTYSETUJA URHEILUSEUROILLE Lisätietoa: www.sport.fi/yritysedut Hyödynnä ja säästä! Rautaisia tapahtumaratkaisuja Etu kaikkien liittojen, seurojen

YRITYSETUJA JA VARAINHANKINNAN KEINOJA URHEILUSEUROILLE YRISTYSETUJA URHEILUSEUROILLE Lisätietoa: www.sport.fi/yritysedut Hyödynnä ja säästä! Rautaisia tapahtumaratkaisuja Etu kaikkien liittojen, seurojen

Lehtori Timo Hynynen Saimaan ammattikorkeakoulu

1 Lehtori Timo Hynynen Saimaan ammattikorkeakoulu 2 Sisältö 1. Yhdistyksen varainhankinta ja lainsäädäntö... 3 1.1. Mitä yritys saa tehdä?... 3 1.2. Milloin varainhankinta muuttuu liiketoiminnaksi?...

1 Lehtori Timo Hynynen Saimaan ammattikorkeakoulu 2 Sisältö 1. Yhdistyksen varainhankinta ja lainsäädäntö... 3 1.1. Mitä yritys saa tehdä?... 3 1.2. Milloin varainhankinta muuttuu liiketoiminnaksi?...

YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2013 Jarno Huhtala YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 2013 46 sivua Hanna

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2013 Jarno Huhtala YLEISHYÖDYLLISTEN YHTEISÖJEN VEROTUS OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 2013 46 sivua Hanna

Yhdistyksen nimi on Lounais-Suomen Liikunta ja Urheilu ry ja kotipaikka Turun kaupunki.

LOUNAIS-SUOMEN LIIKUNTA JA URHEILU RY TOIMINTASÄÄNNÖT Säännöt vahvistettu 18.3.2003 Yhdistyksen nimi, kotipaikka ja tarkoitus 1 Yhdistyksen nimi on Lounais-Suomen Liikunta ja Urheilu ry ja kotipaikka Turun

LOUNAIS-SUOMEN LIIKUNTA JA URHEILU RY TOIMINTASÄÄNNÖT Säännöt vahvistettu 18.3.2003 Yhdistyksen nimi, kotipaikka ja tarkoitus 1 Yhdistyksen nimi on Lounais-Suomen Liikunta ja Urheilu ry ja kotipaikka Turun

Urheiluseurojen verotuksesta. Urheiluseuran verotusseminaari 6.11.2012 Turku

Urheiluseurojen verotuksesta Urheiluseuran verotusseminaari Turku Esityksen rakenne Yleishyödyllisen yhteisön verotus: 1. Tuloverotus 1.1. Yhteisö 1.2. Yleishyödyllisyys 1.3. Yleishyödyllisen yhteisön

Urheiluseurojen verotuksesta Urheiluseuran verotusseminaari Turku Esityksen rakenne Yleishyödyllisen yhteisön verotus: 1. Tuloverotus 1.1. Yhteisö 1.2. Yleishyödyllisyys 1.3. Yleishyödyllisen yhteisön

Helsinki Outsiders ry:n säännöt

1 Helsinki Outsiders ry:n säännöt 1 Nimi ja kotipaikka Yhdistyksen nimi on Helsinki Outsiders Yhdistyksen kotipaikka on Helsinki. Yhdistys on perustettu toukokuun 28. päivänä vuonna 2011 ja siitä käytetään

1 Helsinki Outsiders ry:n säännöt 1 Nimi ja kotipaikka Yhdistyksen nimi on Helsinki Outsiders Yhdistyksen kotipaikka on Helsinki. Yhdistys on perustettu toukokuun 28. päivänä vuonna 2011 ja siitä käytetään