Palvelutuotanto osana yhdistyksen toimintaa. Tulevaisuustyöpaja järjestöille Synnöve Sternberg

|

|

|

- Juuso Lahtinen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Palvelutuotanto osana yhdistyksen toimintaa Tulevaisuustyöpaja järjestöille Synnöve Sternberg

2 Yhdistysten palvelutoiminta uuttako? yhdistykset ovat aina tuottaneet palveluita lähiyhteisöilleen ja edistävät hyvinvointia jo perustoiminnallaan noin 80 prosenttia suomalaisista on jonkin yhdistyksen jäsen tavoitteena lisätä omaa ja yhteisön hyvinvointia yhdistyksissä on korkeatasoista erityisosaamista, jota usein suunnataan hyvinvoinnin katvealueille yhdistysten voimavara syntyy omasta toimintamaailmasta ja -logiikasta. Yhdistyksissä tunnetaan jäsenistön ja asiakkaiden erityistarpeet tulevaisuudessa palveluiden tuottaminen on yhä merkittävämpi mahdollisuus hankkia lisärahoitusta toimintaan, osallistua hyvinvoinnin edistämiseen sekä toimia vaikuttajana omalla toiminta-alueella.

3 Miten perus ja palvelutoiminta eroavat toisistaan Perustoiminta yhdistyksen sääntöjen mukaisen tarkoituksen mukaisen toiminnan toteuttamista ensi sijassa jäsenistöstä lähtevää ja jäsenistöön kohdistuvaa toimintaa keskeistä on aatteellisuus, yhdessä tekeminen ja yhteisöllisyys ja vastikkeettomuus tekeminen perustuu useimmiten vapaaehtoisuuteen ja talkoohenkeen saa usein julkista avustusta ja lisärahoituslähteenä käytetään erilaisia projektirahoituksia. Palvelutoiminta yhdistyksen tarjoamat palvelut laajemmalle asiakaskunnalle, yrityksille tai kunnille. tyypillisesti erityisille kohderyhmille suunnattua erikoistunutta toimintaa. vastikkeellista ja maksullista asiakkaille ja sitä tuotetaan ammattimaisemmin palvelutoiminta vaatii siihen soveltuvaa erityisosaamista rahoituslähteinä voivat kehittämisvaiheessa olla erilaiset hankerahoitukset ja palvelutoiminnan liiketoiminnallistuessa asiakkaat maksavat

4 Palvelutoiminta edellytyksenä järjestelmällinen ja pitkäjänteinen ote yhdistyksen koko toiminnan ylläpitämiseen ja kehittämiseen. yhdistyksen jäsenistön ulkopuolisten asiakkaiden kanssa toimiminen vaatii hieman toisenlaista ennakointia ja ymmärrystä erilaisista palvelutarpeista kuin perustoiminnan ylläpito ydinosaamisen rinnalle tarvitaan myös liiketoimintaosaamista palvelutoiminta onnistuu parhaiten kun prosessit ja resurssit on mietitty ja koko yhdistyksen hallinto- ja ohjaustavat tukevat myös palvelutoimintaa.

5 Työkaluna palvelumuotoilu palvelukokemuksen käyttäjälähtöistä suunnittelua palvelujen innovointia, kehittämistä ja suunnittelua luovin menetelmin jatkuvaa palvelunkehittämistä. Palvelut saatetaan käyttöön, minkä jälkeen niiden toimintaa tarkkaillaan ja kehitetään edelleen Palvelumuotoilu tarjoaa keinoja... asiakkaan käyttäytymisen ymmärtämiseen. yhteissuunniteluun käyttäjien ja muiden sidosryhmien kanssa riskien minimointiin ja hyötyjen maksimointiin

6 Huomioitavia asioita ratkaisu yhteisön yleishyödyllisyydestä arvioidaan aina tapauskohtaisesti ja verovuosittain ja tilanne voi muuttua yllättäenkin palvelutoimintaa ei voi yleensä subventoida muulla rahoituksella kilpailuvaikutukset (esim. STEA) jos sekä verollista että verotonta toimintaa, tulee yleiskulut kohdentaa oikeassa suhteessa kaikille mahdollinen arvonlisäverovelvollisuus verohuojennus jos yhteiskunnallisesti merkittävää toimintaa kirjalliset sopimukset palveluita ei voi tuottaa talkoilla tai vapaaehtoistyönä. Käytännössä kaikki varteenotettava palveluiden tuottaminen tapahtuu palkatun työvoiman kautta, eli hallittavaksi osa-alueeksi nousevat työnantajavelvoitteet ja työlainsäädäntö mahdollinen yhtiöittäminen

7 Yleishyödyllinen yhdistys Tuloverolain 22 :n mukaan yhteisö on yleishyödyllinen, jos se toimii yksinomaan ja välittömästi yleiseksi hyväksi aineellisessa, henkisessä, siveellisessä tai yhteiskunnallisessa mielessä sen toiminta ei kohdistu vain rajoitettuihin henkilöpiireihin se ei tuota toiminnallaan siihen osallisille taloudellista etua osinkona, voitto-osuutena taikka kohtuullista suurempana palkkana tai muuna hyvityksenä. Kaikkien tuloverolain 22 :ssä lueteltujen edellytysten tulee täyttyä yhtäaikaisesti, jotta yhteisöä voidaan pitää yleishyödyllisenä. Yleishyödyllisyys arvioidaan sekä sääntöjen että tosiasiallisen toiminnan perusteella. Tällöin sekä sääntöjen että tosiasiallisen toiminnan on täytettävä yleishyödyllisyyden edellytykset. Yleishyödyllisyysratkaisu on verovuosikohtainen ja koskee sitä verovuotta, jonka verotuksen toimittamisesta kulloinkin on kyse.

8 STEAn avustusten käyttö palvelutoimintaan ei voi käyttää taloudelliseen toimintaan. Taloudellisella toiminnalla tarkoitetaan tavaroiden tai palvelun tarjoamista markkinoilla. ei voi käyttää toimintaan, joka kuuluu kunnan, valtion tai muun viranomaisen yleisen tai erityisen järjestämisvastuun piiriin tai jotka lakisääteisesti tai muutoin ilmeisesti kuuluvat kirkon tai muun uskonnollisen yhdyskunnan järjestämisvastuulle tai edellyttävät toiminnan kohderyhmien osallistumista uskonnolliseen toimintaan.

9 STEAn avustusten käyttö palvelutoimintaan ei saa aiheuttaa muita kuin vähäisiä kilpailua ja markkinoiden toimintaa vääristäviä vaikutuksia STEA arvioi haettavan avustuksen kilpailuvaikutuksia avustuksen saajan hakemuksessa ilmoittamien tietojen sekä toimintaympäristöstä saatujen tietojen perusteella. STEA myös seuraa myöntämiensä avustusten vaikutuksia kilpailuun ja markkinoiden toimintaan. Vaikka avustettu toiminta olisi yleishyödyllistä, sillä voi silti olla kilpailuvaikutuksia. Avustettavaksi haettu toiminta voi vaikuttaa kilpailuun tilanteessa, jossa samaa tai vastaavaa toimintaa tarjoavat myös muut toimijat korvausta vastaan. Kilpailuvaikutuksia voi syntyä esimerkiksi silloin, jos yritys tarjoaa avustettua toimintaa vastaavaa palvelua markkinahintaan. Kilpailuvaikutuksia voi myös syntyä tilanteessa, jossa avustuksella tuetaan avustuksen saajan palvelutoimintaa tai sen rinnakkaisorganisaatioiden tai yhteistyökumppanin elinkeinotoimintaa. Kilpailuvaikutusten arviointi on tapauskohtaista

10 Yleishyödyllisen yhteisön tulot ja verotus voi olla kolmenlaisia tuloja: elinkeinotuloa, kiinteistötuloa ja henkilökohtaisen tulolähteen tuloa. mikäli yhdistys ei ole yleishyödyllinen, sen on maksettava kaikesta tulosta veroa Henkilökohtaisen tulolähteen tulot ovat yleishyödylliselle yhdistykselle tai säätiölle verovapaita tuloja, elleivät ne liity yhteisön harjoittamaan elinkeinotoimintaan. Esim. jäsenmaksut, osinkotulot, korkotulot, osakehuoneistojen vuokratulot, lahjoitukset ja avustukset ja luovutusvoitot kiinteistön tuottama tulo on yhdistykselle veronalaista siltä osin kuin kiinteistö on muussa kuin yleisessä tai yleishyödyllisessä käytössä. elinkeinotoiminnan tuloista yhdistys on lähtökohtaisesti verovelvollinen, mutta siitä on olemassa poikkeuksia (tuloverolaki 23 ). verovapaita ovat usein erilaiset projektit ja hankkeet, joihin on saatu julkista tukea ja niillä saavutetaan yleistä hyvää.

11 Palvelutoiminnan verotus Yleishyödyllisen yhteisön toimintojen veronalaisuus joudutaan arvioimaan aina tapauskohtaisesti kunkin toiminnon osalta erikseen. Arviointi painottuu siihen, täyttääkö toiminta elinkeinotoiminnan tunnusmerkit tai onko toiminta luonteeltaan tuloverolain 23 :n 3 momentissa kuvattua toimintaa. sosiaali- ja terveydenhoitopalvelujen myynti on yleishyödyllisen yhteisön veronalaista toimintaa, jos toiminta täyttää elinkeinotoiminnan tunnusmerkit. Kun sosiaali- ja terveydenhoitopalveluja tarjotaan markkinaympäristössä käypään hintaan, toiminta on elinkeinotoimintaa.

12 Mistä toiminnasta yleishyödyllinen yhteisö on arvonlisäverovelvollinen? ainoastaan toiminnasta, jota pidetään tuloverotuksessa sen veronalaisena elinkeinotoimintana. jos elinkeinotoiminnan tai eri elinkeinotoimintojen yhteenlaskettu liikevaihto ylittää vähäisen toiminnan rajan, euroa tilikaudessa, yhteisön on ilmoittauduttava arvonlisäverovelvollisten rekisteriin eräiden tavaroiden ja palveluiden myynti on säädetty arvonlisäverottomaksi. Verottomuus koskee niin yleishyödyllisiä yhteisöjä kuin muitakin toimijoita. Verotonta on mm. arvonlisäverolaissa tarkoitettu koulutus ja sosiaalihuolto. yleishyödyllinen yhteisö voi hakeutua arvonlisäverovelvollisten rekisteriin vaikka toiminta ei olisikaan sille veronalaista elinkeinotoimintaa tai vaikka liikevaihto jää alle vähäisen toiminnan rajan. Toiminnan tulee kuitenkin olla arvonlisäverolaissa tarkoitettua liiketoimintaa ja arvonlisäverollista toimintaa. Esimerkiksi arvonlisäverolaissa tarkoitettu terveyden- ja sairaanhoito sekä sosiaalihuolto on säädetty verottomaksi, eikä näistä voi sen vuoksi hakeutua arvonlisäverovelvolliseksi. jos yleishyödyllinen yhteisö on vapaaehtoisesti hakeutunut arvonlisäverovelvolliseksi, ei vähäisen toiminnan rajaa sovelleta vaan yhteisö on arvonlisäverovelvollinen kaikesta hakeutumisen kohteena olevasta liiketoiminnastaan.

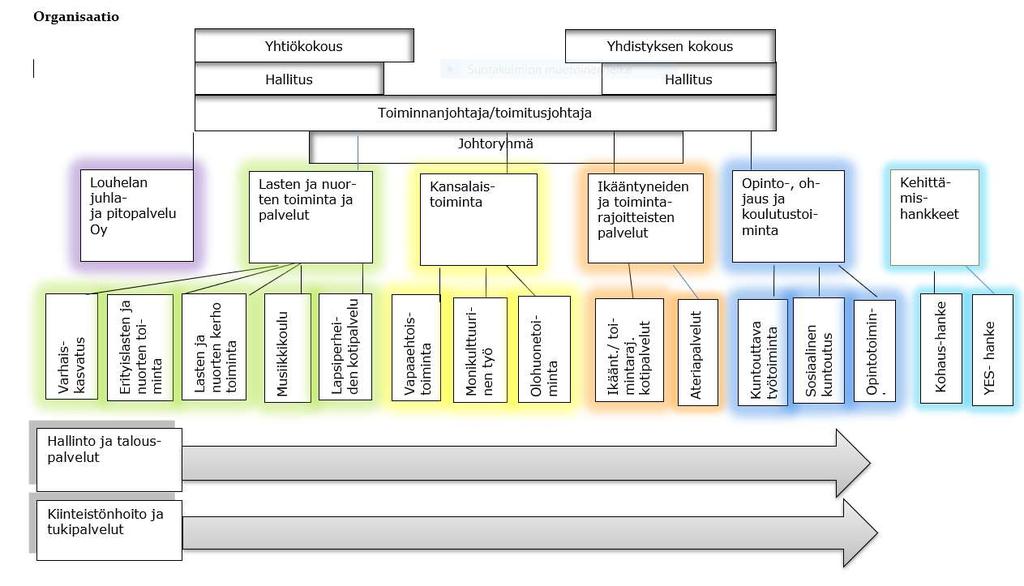

13 Case Louhela Toiminnassa näkyy kaksi toimintalinjaa. Osa toiminnasta on selkeästi kansalaisjärjestötoimintaa, jonka tavoitteena on auttaa ihmisiä löytämään mielekkäitä osallistumisen areenoita sekä mahdollisuuksia voimaantua ja ottaa vastuu omasta elämästään ja tukea lähimmäisten elämää. Osa toiminnasta on toimintaympäristön ja ihmisten tarpeista nousevien varhaiskasvatus-, sosiaali- sekä ohjaus ja koulutuspalveluiden tuottamista niitä tarvitseville. Juhla- kokous- ja ateriapalveluista vastaa tytäryhtiömme Louhelan juhla- ja pitopalvelu Oy.

")

14 Case Louhela jokaisella toiminnalla on oma kustannuspaikka, jotta verollinen ja veroton toiminta on helppo erottaa veroa maksetaan nettotuotosta (tuotot-kulut), joten tuotot ja kulut on kohdistettava sille toiminnalle, jolle ne kuuluvat myös yleiskulut kohdistetaan oikeassa suhteessa elinkeinotoimintaan yksittäisen kuluerän kohdistuessa sekä verottomaan että verolliseen toimintaan, on kulut jaettava sen mukaisesti tuotamme sosiaalipalveluita ja varhaiskasvatuspalveluita, joten emme maksa arvonlisäveroa (arvonlisäverolaki 38 ja 38 a ja b ) olemme edelleen yleishyödyllinen toimija

15

16 Pari linkkivinkkiä b385-0fedbacd385f umuotoiluun2.pdf

17 Summa summarum... Palvelutoiminta osana yhdistystoimintaa sisältää riskejä, mutta toisaalta tuo uusia mahdollisuuksia Ilman riskinottoa asiat eivät kehity Yhdistyksillä on annettavana vahvaa osaamista palvelutuotantoon Voittoa tavoittelematon liiketoiminta suuntaa mahdolliset varat toiminnan kehittämiseen eli hyödyttämään palvelujen käyttäjiä Kiitos!

Yhdistysten yritystoiminta verotuksen näkökulmasta. Seinäjoki

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011. SYS Audit Oy Jukka Sorjonen, KHT

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Urheiluseuran varainhankinnan perusteet

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Palokuntien toiminta, varainhankinta ja verotus. Palokuntalaisten opintopäivät 21.11.2009 Kuopio

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry.

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry. Liikuntapalveluiden tuotteistaminen yhdistyksessä sekä vapaaehtoistoiminta niiden tuottamisessa Liikuntakoordinaattori Sampo Hulkkonen Puotinkylän Valtti

Puotinkylän Voimistelu- ja Urheiluseura Valtti ry. Liikuntapalveluiden tuotteistaminen yhdistyksessä sekä vapaaehtoistoiminta niiden tuottamisessa Liikuntakoordinaattori Sampo Hulkkonen Puotinkylän Valtti

Yhdistykset, säätiöt ja verotus

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Yhdistykset, säätiöt ja verotus Pekka T. Talari Yhdistykset, säätiöt ja verotus Käsikirja yleishyödyllisten yhteisöjen verotuksesta EDITA HELSINKI Pekka T. Talari ja Edita Publishing Oy Kansi: Marjut

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset

Liikuntalautakunta 17 29.04.2014 Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset 213/02.05.01/2014 LIIKL 17 Kauniaisten kaupungin hallintosäännössä

Liikuntalautakunta 17 29.04.2014 Liikuntalautakunnan avustukset liikuntayhdistyksille 2014 ja vuoden 2013 liikunta-avustusten tilitykset 213/02.05.01/2014 LIIKL 17 Kauniaisten kaupungin hallintosäännössä

SuLVI:n puheenjohtajapäivät 5.2.2016 Rav. Arthur, Helsinki

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus Johdanto Tämän ohjeen (marraskuu 2018) tarkoituksena on selkeyttää verohallinnon liikuntapalvelujen arvonlisäverokannasta antamaa

Uimaseuran jäsenistölle ja muille tuottaman liikuntapalvelun arvonlisäverotus Johdanto Tämän ohjeen (marraskuu 2018) tarkoituksena on selkeyttää verohallinnon liikuntapalvelujen arvonlisäverokannasta antamaa

Järjestöjen palvelutuotanto ja yhtiöittäminen sotessa. Lakimies Lassi Kauttonen Sosiaali- ja terveysjärjestöjen avustuskeskus (STEA)

") Järjestöjen palvelutuotanto ja yhtiöittäminen sotessa Lakimies Lassi Kauttonen Sosiaali- ja terveysjärjestöjen avustuskeskus (STEA) Sosiaali- ja terveysjärjestöjen avustuskeskus (STEA) Sosiaali- ja terveysjärjestöjen

Järjestöjen palvelutuotanto ja yhtiöittäminen sotessa Lakimies Lassi Kauttonen Sosiaali- ja terveysjärjestöjen avustuskeskus (STEA) Sosiaali- ja terveysjärjestöjen avustuskeskus (STEA) Sosiaali- ja terveysjärjestöjen

Kylätalot käyttöön. Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa?

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Kylätalot käyttöön Mitä kaikkea olisi huomioitava talon vuokraustoiminnassa? Anna Kulmakorpi 9.10.2013 Kylätalo-opas idea Kylätalot kuntoon hankkeesta, tarve kyselyn pohjalta toteutus 2011 KyläNyt-hankkeessa,

Säätiöt ja verotus. Ylitarkastaja Ilkka Lahti Verohallitus. 20.9.2007 Finlandia talo Helsinki-Sali 1 20.9.2007. Säätiöpäivä Ilkka Lahti / Verohalitus

Säätiöt ja verotus Ylitarkastaja Ilkka Lahti Verohallitus Finlandia talo Helsinki-Sali 1 Sisältö Peruskäsitteet Jaettavien apurahojen määrä ja vaikutus yleishyödyllisyyteen Yritystoimintaa lähellä olevat

Säätiöt ja verotus Ylitarkastaja Ilkka Lahti Verohallitus Finlandia talo Helsinki-Sali 1 Sisältö Peruskäsitteet Jaettavien apurahojen määrä ja vaikutus yleishyödyllisyyteen Yritystoimintaa lähellä olevat

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Verohallinnon ohjeistus

/ Alma V-S piiri Täyskäsi. Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

030218 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon maaliskuussa 2017 julkaisemaan

KYLÄYHDISTYSTEN VEROKOHTELU

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

KYLÄYHDISTYSTEN VEROKOHTELU 1 K Y L Ä T O I M I J A N T A L O U S P A K K I T Y Ö K A L U J A K Y L Ä T A L O U T E E N T A M P E R E 1 6. 1 0. 2 0 1 3 Yleishyödyllisen yhdistyksen verovelvollisuus Yleishyödyllinen

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS. 29.7.2009 Paula Pylkkänen

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

YLEISHYÖDYLLISEN YHDISTYKSEN VEROTUS Yleishyödyllisen yhdistyksen verotus Lait Oikeuskäytäntö Yleishyödyllinen tarkoitus Verotus prosessina YHDISTYS Toiminta tarkoituksen edistämiseksi Toiminnan rahoitus

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Esimerkki 3. Sivu 1. Sivu 2

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Esimerkki 3 Esimerkissä on kuvattu, kuinka muu kuin tuloverolain 22 :n mukainen yleishyödyllinen yhteisö täyttää veroilmoituslomakkeen 6C. Yhdistys on kaveriporukan perustama Harrastus ry, joka on sääntöjen

Järjestöt sote- ja maakuntauudistuksessa

Järjestöt sote- ja maakuntauudistuksessa Kansalaistoiminta ja kumppanuus maakuntauudistuksen tukena tilaisuus, 19.4.2017 Mikkeli Erityisasiantuntija Jaana Joutsiluoma Esityksessä: 1. Dynaaminen ja uudistuva

Järjestöt sote- ja maakuntauudistuksessa Kansalaistoiminta ja kumppanuus maakuntauudistuksen tukena tilaisuus, 19.4.2017 Mikkeli Erityisasiantuntija Jaana Joutsiluoma Esityksessä: 1. Dynaaminen ja uudistuva

SOTE ja valinnanvapaus uhka vai mahdollisuus? Synnöve Sternberg

SOTE ja valinnanvapaus uhka vai mahdollisuus? Synnöve Sternberg 8.11.2018 Setlementti Louhela ry on kuin räsymatto, tukevaan loimeen käsin tehty, ekologinen, lämmin, aito, elämää nähnyt, erilaisista elämäntarinoista

SOTE ja valinnanvapaus uhka vai mahdollisuus? Synnöve Sternberg 8.11.2018 Setlementti Louhela ry on kuin räsymatto, tukevaan loimeen käsin tehty, ekologinen, lämmin, aito, elämää nähnyt, erilaisista elämäntarinoista

Yhdistyksen taloushallinnon perusteet. Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Terveyden ja toimintakyvyn edistämisen lautakunnan toiminta-avustusten suuntaamisperusteet vuodelle 2015

Terveyden ja toimintakyvyn edistämisen lautakunnan toiminta-avustusten suuntaamisperusteet vuodelle 2015 Sosiaali -ja terveydenhuollon ja potilasyhdistysten, ehkäisevän päihdetyön, eläinsuojelutyön ja

Terveyden ja toimintakyvyn edistämisen lautakunnan toiminta-avustusten suuntaamisperusteet vuodelle 2015 Sosiaali -ja terveydenhuollon ja potilasyhdistysten, ehkäisevän päihdetyön, eläinsuojelutyön ja

Järjestöt sote- ja maakuntauudistuksessa

Järjestöt sote- ja maakuntauudistuksessa OmaHäme III Järjestöfoorumi tilaisuus, 30.5.2017 Erityisasiantuntija Jaana Joutsiluoma Esityksessä: 1. Dynaaminen ja uudistuva järjestökenttä 2. Järjestöt sote-

Järjestöt sote- ja maakuntauudistuksessa OmaHäme III Järjestöfoorumi tilaisuus, 30.5.2017 Erityisasiantuntija Jaana Joutsiluoma Esityksessä: 1. Dynaaminen ja uudistuva järjestökenttä 2. Järjestöt sote-

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

STEAn avustuksista. Valtakunnallinen asunnottomuusseminaari

STEAn avustuksista Valtakunnallinen asunnottomuusseminaari 16.10.2019 Kysymykset ja vastaukset Organisaationne kokemukset yhteistyöstä AUNE-ohjelman aikana =>Monitoimijainen yhteistyö on ollut hyödyllistä

STEAn avustuksista Valtakunnallinen asunnottomuusseminaari 16.10.2019 Kysymykset ja vastaukset Organisaationne kokemukset yhteistyöstä AUNE-ohjelman aikana =>Monitoimijainen yhteistyö on ollut hyödyllistä

Kansalaistoiminta ja yhteisöllinen varautuminen vanhuuteen. Vanhusneuvostopäivä

Kansalaistoiminta ja yhteisöllinen varautuminen vanhuuteen Vanhusneuvostopäivä 7.11.2018 1 Suomen Sydänliitto ry Tuija Brax, pääsihteeri Suomen Sydänliitto ry Sote- ja maku-uudistuksen vaikutuksista (STM

Kansalaistoiminta ja yhteisöllinen varautuminen vanhuuteen Vanhusneuvostopäivä 7.11.2018 1 Suomen Sydänliitto ry Tuija Brax, pääsihteeri Suomen Sydänliitto ry Sote- ja maku-uudistuksen vaikutuksista (STM

Säätiöiden valtiontuki ja valvonta

Säätiöiden valtiontuki ja valvonta Johtava tuloksellisuustarkastaja Kirsti Sälli Valtiontalouden tarkastusvirasto, tuloksellisuustarkastus TEM Sosiaali- ja terveysalan toimialapäivät 7.9.2010 VTV/Tuloksellisuustarkastus

Säätiöiden valtiontuki ja valvonta Johtava tuloksellisuustarkastaja Kirsti Sälli Valtiontalouden tarkastusvirasto, tuloksellisuustarkastus TEM Sosiaali- ja terveysalan toimialapäivät 7.9.2010 VTV/Tuloksellisuustarkastus

Erikoistilanteita, jotka huomioidaan varallisuusharkinnassa, voivat olla esimerkiksi seuraavat:

Varallisuuskriteerit Yleistä Tässä ohjeessa käytetään yleisesti termiä STEA-avustukset, joilla viitataan yleishyödyllisille yhteisöille ja säätiöille terveyden ja sosiaalisen hyvinvoinnin edistämiseen

Varallisuuskriteerit Yleistä Tässä ohjeessa käytetään yleisesti termiä STEA-avustukset, joilla viitataan yleishyödyllisille yhteisöille ja säätiöille terveyden ja sosiaalisen hyvinvoinnin edistämiseen

RAY:n avustusmahdollisuudet työllistymisen edistämisessä

RAY:n avustusmahdollisuudet työllistymisen edistämisessä Muutos 26! Projektien rahoituskanavat ja välityömarkkinat 2014 28.1.2014 Pori 27.1.2014 1 Esityksen rakenne RAY kansalaisjärjestötoiminnan mahdollistajana

RAY:n avustusmahdollisuudet työllistymisen edistämisessä Muutos 26! Projektien rahoituskanavat ja välityömarkkinat 2014 28.1.2014 Pori 27.1.2014 1 Esityksen rakenne RAY kansalaisjärjestötoiminnan mahdollistajana

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Ammattikorkeakoulujen tuloverotuksesta. 19.5.2015 Tampere

Ammattikorkeakoulujen tuloverotuksesta 19.5.2015 Tampere Esityksen rakenne Ammattikorkeakoulujen tuloverotuksesta korkeakoulujen verotusohjeen pohjalta Lyhyesti Ammattikorkeakoulut ja yleishyödyllisyys

Ammattikorkeakoulujen tuloverotuksesta 19.5.2015 Tampere Esityksen rakenne Ammattikorkeakoulujen tuloverotuksesta korkeakoulujen verotusohjeen pohjalta Lyhyesti Ammattikorkeakoulut ja yleishyödyllisyys

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies,

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies, 13.11.2013!"#$%&%!'('')*+,-.+/0%/1)-.*/02/11-.)..3%/*+)-.0..3%4%5336'7(786-.)7278%9-)::3+/.6).67.%;/%4%

VETY-hanke VAPAAEHTOISTYÖ yleishyödyllisessä yhteisössä Vapaaehtoistoiminnan lainsäädäntö ja verotus Jenni Sademies, 13.11.2013!"#$%&%!'('')*+,-.+/0%/1)-.*/02/11-.)..3%/*+)-.0..3%4%5336'7(786-.)7278%9-)::3+/.6).67.%;/%4%

Kyläyhdistykset palvelukumppaneina

Kyläyhdistykset palvelukumppaneina Kotipalvelujen kasvava markkina uudet ratkaisut 15.6.17 Kehittyvät Kylät palveluita tuottamassa kyläkoordinaattori Tuula Palojärvi Pohjois-Savon Kylät ry Pohjoissavolaisten

Kyläyhdistykset palvelukumppaneina Kotipalvelujen kasvava markkina uudet ratkaisut 15.6.17 Kehittyvät Kylät palveluita tuottamassa kyläkoordinaattori Tuula Palojärvi Pohjois-Savon Kylät ry Pohjoissavolaisten

1. TALOUSHALLINNON VASTUUNJAKO

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Talouskoulutus 9.2.2018/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden hallitukselle

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Talouskoulutus 9.2.2018/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden hallitukselle

Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Kunnanhallitus 263 11.11.2013 Valtuusto 89 18.11.2013 Kiinteistöveroprosenttien määrääminen ja kunnan tuloveroprosentin vahvistaminen vuodeksi 2014 267/02.03.01/2013 KHALL 263 11.11.2013 Kuntalain 66 :n

Uusi yritys Perustamisilmoitus ja rekisteröityminen

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Uusi yritys ja rekisteröityminen Sanna Koivisto Pirkanmaan verotoimisto Mikä on YTJ? Yritys- ja yhteisötietojärjestelmä Verohallituksen ja Patentti- ja rekisterihallituksen yhdessä ylläpitämä tietojärjestelmä

Luonnollisen henkilön tekemän talkoo-, naapuriapu- ja vaihtotyön verotus

Luonnollisen henkilön tekemän talkoo-, naapuriapu- ja vaihtotyön verotus 17.5.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen verolainsäädäntö

Luonnollisen henkilön tekemän talkoo-, naapuriapu- ja vaihtotyön verotus 17.5.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen verolainsäädäntö

Verotukseen liittyviä näkökohtia. Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori

Verotukseen liittyviä näkökohtia Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori Muutosesitys tuloverolakiin ja arvonlisäverolakiin Säädökset vastaavat

Verotukseen liittyviä näkökohtia Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori Muutosesitys tuloverolakiin ja arvonlisäverolakiin Säädökset vastaavat

Yhdistyksen taloushallinto

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Yhdistykset ja säätiöt Johanna Roininen Jani Hannonen

Yhdistykset ja säätiöt 22.3.2016 Johanna Roininen Jani Hannonen Tilaisuuden ohjelma Yhdistyksen ja säätiön tuloverotus Perustietoa yhdistyksen ja säätiön arvonlisäverotuksesta Ilmoittaminen ja OmaVero

Yhdistykset ja säätiöt 22.3.2016 Johanna Roininen Jani Hannonen Tilaisuuden ohjelma Yhdistyksen ja säätiön tuloverotus Perustietoa yhdistyksen ja säätiön arvonlisäverotuksesta Ilmoittaminen ja OmaVero

Lausunto Hirvensalon koulun ja Kaupunkiteatterin omistusjärjestelyn verokohtelusta

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Ernst & Young Oy Elielinaukio 5 B 00100 Helsinki Finland Puhelin 0207 280 190 Faksi 0207 280 199 www.ey.com/fi Laatija: Seppo Heiniö Veroasiantuntija 17.12.2013 Lausunto Hirvensalon koulun ja Kaupunkiteatterin

Selvityshenkilö Tuija Braxin loppuraportti; nostoja ja toimenpideesityksiä. Järjestöjen sote- ja maakuntapäivä Anne Astikainen

Selvityshenkilö Tuija Braxin loppuraportti; nostoja ja toimenpideesityksiä Järjestöjen sote- ja maakuntapäivä 14.9.2018 Anne Astikainen Esityksen rakenne Braxin loppuraportin kysymykset Kunnat, maakunnat,

Selvityshenkilö Tuija Braxin loppuraportti; nostoja ja toimenpideesityksiä Järjestöjen sote- ja maakuntapäivä 14.9.2018 Anne Astikainen Esityksen rakenne Braxin loppuraportin kysymykset Kunnat, maakunnat,

Avaimia järjestötoiminnan tuloksellisuuteen. Elina Varjonen, STEA. Kunta-järjestötyö on kaikkien etu Turku

Avaimia järjestötoiminnan tuloksellisuuteen Elina Varjonen, STEA Kunta-järjestötyö on kaikkien etu Turku 6.2.2018 7.2.2018 1 2 7.2.2018 Hyvinvoinnin ja terveyden edistäminen osana sosiaali- ja terveydenhuollon

Avaimia järjestötoiminnan tuloksellisuuteen Elina Varjonen, STEA Kunta-järjestötyö on kaikkien etu Turku 6.2.2018 7.2.2018 1 2 7.2.2018 Hyvinvoinnin ja terveyden edistäminen osana sosiaali- ja terveydenhuollon

ABCD. Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi. KPMG Oy Ab PL 1037 00101 HELSINKI

KPMG Oy Ab PL 1037 00101 HELSINKI Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi KOLMANNEN SEKTORIN HYVINVOINTIPALVELUIDEN TUOTTAMISEN JURIDISIA JA

KPMG Oy Ab PL 1037 00101 HELSINKI Käyntiosoite: Mannerheimintie 20 B 00100 HELSINKI Puhelin 020 760 3000 Faksi 020 760 3031 www.kpmg.fi KOLMANNEN SEKTORIN HYVINVOINTIPALVELUIDEN TUOTTAMISEN JURIDISIA JA

Yleiskulujen kohdentamisen periaatteet ja soveltamisohje

Tätä ohjetta sovelletaan 1. päivänä tammikuuta 2017 tai sen jälkeen myönnettäviin STEAn avustuksiin. Ennen vuotta 2017 myönnettyihin raha-automaattiavustuksiin sovelletaan avustuksen myöntämisajankohtana

Tätä ohjetta sovelletaan 1. päivänä tammikuuta 2017 tai sen jälkeen myönnettäviin STEAn avustuksiin. Ennen vuotta 2017 myönnettyihin raha-automaattiavustuksiin sovelletaan avustuksen myöntämisajankohtana

YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C)

") VEROHALLINTO 23.1.2019 1.0 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 23.1.2019 1.0 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Puhutaan rahasta! Jenni Kallionsivu

Puhutaan rahasta! Jenni Kallionsivu www.rahaarattaisiin.fi Varainhankinnan tarpeet ja tavoitteet 62% Varainhankintaa osana työtään tekevien järjestötyöntekijöiden määrän kasvu vuodesta 2011 vuoteen 2016

Puhutaan rahasta! Jenni Kallionsivu www.rahaarattaisiin.fi Varainhankinnan tarpeet ja tavoitteet 62% Varainhankintaa osana työtään tekevien järjestötyöntekijöiden määrän kasvu vuodesta 2011 vuoteen 2016

Pohjois-Suomen hallinto-oikeuden lähete n:o 5093/16, Dnro 01520/16/2204

Rovaniemen kaupunki Hallituskatu 7 96100 Rovaniemi Pohjois-Suomen hallinto-oikeus PL 189 90101 Oulu Viite Pohjois-Suomen hallinto-oikeuden lähete 28.12.2016 n:o 5093/16, Dnro 01520/16/2204 Asia Rovaniemen

Rovaniemen kaupunki Hallituskatu 7 96100 Rovaniemi Pohjois-Suomen hallinto-oikeus PL 189 90101 Oulu Viite Pohjois-Suomen hallinto-oikeuden lähete 28.12.2016 n:o 5093/16, Dnro 01520/16/2204 Asia Rovaniemen

Valtionavustusten talousseuranta ja raportointi. Marleena Luopa, OKM

Valtionavustusten talousseuranta ja raportointi Marleena Luopa, OKM Agenda Valtionavustuksen saaminen Avustusmuodot ja niihin liittyvät erityispiirteet Mitä selvitys sisältää? Tarkastustoimen havainnot

Valtionavustusten talousseuranta ja raportointi Marleena Luopa, OKM Agenda Valtionavustuksen saaminen Avustusmuodot ja niihin liittyvät erityispiirteet Mitä selvitys sisältää? Tarkastustoimen havainnot

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Viranomaisen merkintöjä / Y2 PERUSTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voi ilmoittautua tai hakeutua kaupparekisteriin, arvonlisäverovelvollisten rekisteriin, ennakkoperintärekisteriin,

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Rekisteröity yhdistys voi: -omistaa kiinteää omaisuutta -tehdä kauppoja. yleisiä rahankeräyksiä

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Lapin sosiaali- ja terveysturvan päivät STEA Hilppa Tervonen

Lapin sosiaali- ja terveysturvan päivät 7.-8.9.2017 STEA Hilppa Tervonen STEA STEA on sosiaali- ja terveysministeriön yhteydessä toimiva itsenäinen valtionapuviranomainen, joka hallinnoi Veikkaus Oy:n

Lapin sosiaali- ja terveysturvan päivät 7.-8.9.2017 STEA Hilppa Tervonen STEA STEA on sosiaali- ja terveysministeriön yhteydessä toimiva itsenäinen valtionapuviranomainen, joka hallinnoi Veikkaus Oy:n

Johdanto. 2 NY Vuosi yrittäjänä ja NY Start Up -ohjelmat. 3 Tuloverotus. 3.1 Harjoitusyritystoiminnasta saadun tulon verottaminen

Johdanto Nuori Yrittäjyys ry (NY) tarjoaa opinto-ohjelmia oppilaille ja opiskelijoille, jotka haluavat kokeilla yritystoimintaa ja oppia työelämässä tarvittavia taitoja. Opetusmenetelmiä käytetään perusasteen,

Johdanto Nuori Yrittäjyys ry (NY) tarjoaa opinto-ohjelmia oppilaille ja opiskelijoille, jotka haluavat kokeilla yritystoimintaa ja oppia työelämässä tarvittavia taitoja. Opetusmenetelmiä käytetään perusasteen,

Välityömarkkinafoorumi. Ritva Sillanterä 6.3.2015

Välityömarkkinafoorumi Ritva Sillanterä 6.3.2015 Uudistunut palkkatuki Työttömän työnhakijan työllistymisen edistämiseksi tarkoitettu tuki, jonka TE-toimisto myöntää työnantajalle palkkauskustannuksiin

Välityömarkkinafoorumi Ritva Sillanterä 6.3.2015 Uudistunut palkkatuki Työttömän työnhakijan työllistymisen edistämiseksi tarkoitettu tuki, jonka TE-toimisto myöntää työnantajalle palkkauskustannuksiin

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Järjestöjen rooli sote-uudistuksessa , Uudenmaan järjestöt ja sote-uudistus -seminaari Erityisasiantuntija Ulla Kiuru, SOSTE

Järjestöjen rooli sote-uudistuksessa 17.4.2018, Uudenmaan järjestöt ja sote-uudistus -seminaari Erityisasiantuntija Ulla Kiuru, SOSTE Esityksen rakenne Sote-järjestöjen toimintaympäristön muutos Järjestöjen

Järjestöjen rooli sote-uudistuksessa 17.4.2018, Uudenmaan järjestöt ja sote-uudistus -seminaari Erityisasiantuntija Ulla Kiuru, SOSTE Esityksen rakenne Sote-järjestöjen toimintaympäristön muutos Järjestöjen

Valinnaiset ja vakiolauseet asiakaskirjeissä. Mia Leinonen Verohallinto 7.6.2013

Valinnaiset ja vakiolauseet asiakaskirjeissä Mia Leinonen Verohallinto 7.6.2013 Taustaa Asiakasrekisteröintisovellus (ASI) merkitään uudet asiakkaat Verohallinnon rekistereihin arvonlisäverovelvollisten

Valinnaiset ja vakiolauseet asiakaskirjeissä Mia Leinonen Verohallinto 7.6.2013 Taustaa Asiakasrekisteröintisovellus (ASI) merkitään uudet asiakkaat Verohallinnon rekistereihin arvonlisäverovelvollisten

STEAn avustusten painotukset ja omaishoitajien järjestölähtöisen omaistoiminnan avustaminen

STEAn avustusten painotukset ja omaishoitajien järjestölähtöisen omaistoiminnan avustaminen Avustusvalmistelija Sampo Villanen Omaishoitajien AlueAvain 29.3.2019 Kittilä, Esityksen aiheet 1. STEAn uusi

STEAn avustusten painotukset ja omaishoitajien järjestölähtöisen omaistoiminnan avustaminen Avustusvalmistelija Sampo Villanen Omaishoitajien AlueAvain 29.3.2019 Kittilä, Esityksen aiheet 1. STEAn uusi

tilintarkastus.fi KUSTANNUSSEURANTA RAY:N AVUSTUSTA SAAVILLE

tilintarkastus.fi KUSTANNUSSEURANTA RAY:N AVUSTUSTA SAAVILLE Tämä kustannusten seurantatyökalu on erityisesti niitä RAY:n avustusta/rahoitusta saavia yhdistyksiä / säätiöitä varten, joilla ei ole kirjanpidossa

tilintarkastus.fi KUSTANNUSSEURANTA RAY:N AVUSTUSTA SAAVILLE Tämä kustannusten seurantatyökalu on erityisesti niitä RAY:n avustusta/rahoitusta saavia yhdistyksiä / säätiöitä varten, joilla ei ole kirjanpidossa

PIIRIKOKOUS HUITTINEN

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

Ajankohtaista valtionavustusten tarkastuksista. Viivi Lajunen, OKM

Ajankohtaista valtionavustusten tarkastuksista Viivi Lajunen, OKM Agenda OKM tarkastustoimi pähkinänkuoressa Valtionavustuksen saaminen Avustusmuodot ja niihin liittyvät erityispiirteet Mitä selvitys sisältää?

Ajankohtaista valtionavustusten tarkastuksista Viivi Lajunen, OKM Agenda OKM tarkastustoimi pähkinänkuoressa Valtionavustuksen saaminen Avustusmuodot ja niihin liittyvät erityispiirteet Mitä selvitys sisältää?

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Kulttuuri-, taide- ja perinnetoimintaan kohdistettavat avustukset, myöntämisperusteet ja jakosäännöt

Kulttuuri-, taide- ja perinnetoimintaan kohdistettavat avustukset, myöntämisperusteet ja jakosäännöt Liittyy asiahallinnan asiaan: LPR/922/00.02.10/2018 Esittelijä: Hyvinvointi- ja sivistyspalvelujen toimialajohtaja

Kulttuuri-, taide- ja perinnetoimintaan kohdistettavat avustukset, myöntämisperusteet ja jakosäännöt Liittyy asiahallinnan asiaan: LPR/922/00.02.10/2018 Esittelijä: Hyvinvointi- ja sivistyspalvelujen toimialajohtaja

Avustustoiminta RAY-AVUSTEINEN KOULUTUSTOIMINTA

Avustustoiminta RAY-AVUSTEINEN KOULUTUSTOIMINTA SISÄLLYSLUETTELO Taustaa... 3 Koulutustoiminnan avustamisen periaatteet... 3 Tunnusmerkkejä koulutustoiminnasta, jota ei rahoiteta RAY-avustuksella... 4

Avustustoiminta RAY-AVUSTEINEN KOULUTUSTOIMINTA SISÄLLYSLUETTELO Taustaa... 3 Koulutustoiminnan avustamisen periaatteet... 3 Tunnusmerkkejä koulutustoiminnasta, jota ei rahoiteta RAY-avustuksella... 4

Työllisyyspoliittiset avustukset vuodelle 2019

Työllisyyspoliittiset avustukset vuodelle 2019 Pirkanmaan työ- ja elinkeinotoimisto Eija Ahava 14.9.2018 1 Työllisyyspoliittisen avustuksen hakeminen Hakuaika vuodelle 2019 on 10.9. 12.10.2018 (klo 16.15)

Työllisyyspoliittiset avustukset vuodelle 2019 Pirkanmaan työ- ja elinkeinotoimisto Eija Ahava 14.9.2018 1 Työllisyyspoliittisen avustuksen hakeminen Hakuaika vuodelle 2019 on 10.9. 12.10.2018 (klo 16.15)

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Urheilujuridiikan päivä 22.10. 2014. Ajankohtaista järjestöjen arvonlisäverotuksessa. Juha Laitinen PwC

Urheilujuridiikan päivä 22.10. 2014 Ajankohtaista järjestöjen arvonlisäverotuksessa Juha Laitinen Arvonlisäverollisuuden yhteys tuloverotukseen Arvonlisäverollista on liiketoiminnan muodossa tapahtuva

Urheilujuridiikan päivä 22.10. 2014 Ajankohtaista järjestöjen arvonlisäverotuksessa Juha Laitinen Arvonlisäverollisuuden yhteys tuloverotukseen Arvonlisäverollista on liiketoiminnan muodossa tapahtuva

Tampere 19.-20.5.2015 ASENNE, MENESTYS JA KANSAINVÄLISYYS AMK-PÄIVÄT 2015

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

LIPPUKUNTIEN TALOUS 2013

Selvitys lippukuntien tuloista ja menoista LIPPUKUNTIEN TALOUS 2013 13.3.2015 Pääkaupunkiseudun Partiolaiset ry 2 Pääkaupunkiseudun partiolaiset 2013 9431 jäsentä 125 toimivaa lippukuntaa 165 1 420 Helsinki

Selvitys lippukuntien tuloista ja menoista LIPPUKUNTIEN TALOUS 2013 13.3.2015 Pääkaupunkiseudun Partiolaiset ry 2 Pääkaupunkiseudun partiolaiset 2013 9431 jäsentä 125 toimivaa lippukuntaa 165 1 420 Helsinki

Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

MUSIIKKIFESTIVAALIN VEROTUS

TAMPEREEN YLIOPISTO Taloustieteiden laitos / yrityksen taloustiede, laskentatoimi MUSIIKKIFESTIVAALIN VEROTUS Yrityksen taloustiede, laskentatoimi Pro-gradu -tutkielma Maaliskuu 2007 Ohjaaja: Eeva-Mari

TAMPEREEN YLIOPISTO Taloustieteiden laitos / yrityksen taloustiede, laskentatoimi MUSIIKKIFESTIVAALIN VEROTUS Yrityksen taloustiede, laskentatoimi Pro-gradu -tutkielma Maaliskuu 2007 Ohjaaja: Eeva-Mari

Ajankohtaista järjestöjen roolista maakunta- ja soteuudistuksessa

Kekohankkeen järjestöjen yhteinen tilaisuus Postitalolla 23.11.2017 Ajankohtaista järjestöjen roolista maakunta ja soteuudistuksessa VATES säätiö, 23.11.2017 Sarita FrimanKorpela, STM 1 27.11.2017 2 27.11.2017

Kekohankkeen järjestöjen yhteinen tilaisuus Postitalolla 23.11.2017 Ajankohtaista järjestöjen roolista maakunta ja soteuudistuksessa VATES säätiö, 23.11.2017 Sarita FrimanKorpela, STM 1 27.11.2017 2 27.11.2017

Suomen Lions liitto ry

1 Suomen Lions liitto ry Verotusta koskeva ohje Lions klubeille Sisältö 1. Johdanto 2. Yeishyödyllisen yhteisön määritelmä 3. Yleishyödyllisen yhteisön verovelvollisuus 4. Elinkeinotoiminnan käsite ja

1 Suomen Lions liitto ry Verotusta koskeva ohje Lions klubeille Sisältö 1. Johdanto 2. Yeishyödyllisen yhteisön määritelmä 3. Yleishyödyllisen yhteisön verovelvollisuus 4. Elinkeinotoiminnan käsite ja

Yhdistystoiminnan ABC. Pirjo Heinonen 27.02.2014

1 Yhdistystoiminnan ABC 2 Yhdistys Perustuslaki takaa yhdistymisvapauden Toimintaa ohjaavat useat lait ja määräykset, mm. yhdistyslaki Tarkoitettu pysyväksi Henkilörekisterit rekisterin pitäjän ilmoitusvelvollisuus

1 Yhdistystoiminnan ABC 2 Yhdistys Perustuslaki takaa yhdistymisvapauden Toimintaa ohjaavat useat lait ja määräykset, mm. yhdistyslaki Tarkoitettu pysyväksi Henkilörekisterit rekisterin pitäjän ilmoitusvelvollisuus

Pikaopas palkkaa vai osinkoa

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

TEKNIIKKA TUTUKSI HAKU PÄÄLLÄ 2018

TEKNIIKKA TUTUKSI HAKU PÄÄLLÄ 2018 TEKNIIKKA TUTUKSI: SISÄLTÖ Tarkoitettu hakijoille, jotka eivät ole koskaan ennen hakeneet STEA-avustusta tai joilla on vähäiset tiedot STEA-avustuksista. Sisältö: Verkkosivut

TEKNIIKKA TUTUKSI HAKU PÄÄLLÄ 2018 TEKNIIKKA TUTUKSI: SISÄLTÖ Tarkoitettu hakijoille, jotka eivät ole koskaan ennen hakeneet STEA-avustusta tai joilla on vähäiset tiedot STEA-avustuksista. Sisältö: Verkkosivut

Kolmas sektori hyvinvointipalvelujen tuottajana: haasteet ja uudet mahdollisuudet

Kolmas sektori hyvinvointipalvelujen tuottajana: haasteet ja uudet mahdollisuudet Kolmas sektori: palveluita vai muita? Ylijohtaja Raimo Ikonen 12.4.2010 Julkisten ja yksityisten palveluntuottajien osuudet

Kolmas sektori hyvinvointipalvelujen tuottajana: haasteet ja uudet mahdollisuudet Kolmas sektori: palveluita vai muita? Ylijohtaja Raimo Ikonen 12.4.2010 Julkisten ja yksityisten palveluntuottajien osuudet

Seuran hallinto - hyvän hallinnon periaatteita

Seuran hallinto - hyvän hallinnon periaatteita -SEURAN SÄÄNNÖT - YHDISTYSLAKI Seurajohtajan käsikirja Päätä oikein http://www.slu.fi/urheiluseuroille/julkaisut_ja_ tyokalut/seurajohtajan_kasikirja-paata/

Seuran hallinto - hyvän hallinnon periaatteita -SEURAN SÄÄNNÖT - YHDISTYSLAKI Seurajohtajan käsikirja Päätä oikein http://www.slu.fi/urheiluseuroille/julkaisut_ja_ tyokalut/seurajohtajan_kasikirja-paata/

Henkilöstöruokailun arvonlisäverotus. Varatuomari Joachim Reimers

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

Viranomaisen merkintöjä / Y5 MUUTOS- JA LOPETTAMISILMOITUS Avoin yhtiö, kommandiittiyhtiö ja verotusyhtymä Lomakkeella voit ilmoittaa muutoksen tai lopettamisen kaupparekisteriin, arvonlisäverovelvollisten

TALOUSPROSESSI TALOUSARVIO (1/2)

") TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo Yleishyödylliset yhteisöt - Ohjeistustilanne 1. 1.6.2005: Verohallituksen ohje

Liikuntaseura tai järjestö sekä yhtiöittäminen Toiminnan yhtiöittämisessä huomioitavaa Juha Laitinen 28.10.2010 Tampere -talo Yleishyödylliset yhteisöt - Ohjeistustilanne 1. 1.6.2005: Verohallituksen ohje

YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C)

") VEROHALLINTO 17.12.2018 1.1 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 17.12.2018 1.1 YHDISTYKSEN JA SÄÄTIÖN VEROILMOITUS (6C) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Apurahojen verotuksesta

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

Apurahojen verotuksesta Jukka Puolakanaho Veroasiantuntija Pohjois-Pohjanmaan verotoimisto Esityksen sisältö apurahoja koskeva verolainsäädäntö verovapaat ja veronalaiset apurahat / suoritukset vähennykset

/ Alma V-S piiri Täyskäsi. Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä

020219 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon heinäkuussa 2018 julkaisemaan

020219 / Alma V-S piiri Täyskäsi Ohjeita vapaaehtoisille maksettavista korvauksista, annettavista eduista & ennakkoperinnästä Ohjeen tausta Sisältö pohjautuu Verohallinnon heinäkuussa 2018 julkaisemaan

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Vapaaehtoistoiminta nyt ja tulevaisuudessa

Vapaaehtoistoiminta nyt ja tulevaisuudessa Tuula Peltoniemi 6.6.2017 Seinäjoki Sisältö Peruskysymysten äärelle Mitkä toimintaympäristömuutokset vaikuttavat vapaaehtoistoimintaan? Mihin kiinnittää huomiota?

Vapaaehtoistoiminta nyt ja tulevaisuudessa Tuula Peltoniemi 6.6.2017 Seinäjoki Sisältö Peruskysymysten äärelle Mitkä toimintaympäristömuutokset vaikuttavat vapaaehtoistoimintaan? Mihin kiinnittää huomiota?

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Tiedotustilaisuus Ammatillisen peruskoulutuksen järjestäjille

Tiedotustilaisuus Ammatillisen peruskoulutuksen järjestäjille valtionavustuksista 19.3.2010 klo12-15 15 Avustusten hakeminen Annikki Häkkilä Ammatillisen peruskoulutuksen järjestäjille myönnettävät avustukset

Tiedotustilaisuus Ammatillisen peruskoulutuksen järjestäjille valtionavustuksista 19.3.2010 klo12-15 15 Avustusten hakeminen Annikki Häkkilä Ammatillisen peruskoulutuksen järjestäjille myönnettävät avustukset

TOIMINTA-AVUSTUSTEN MYÖNTÄMISEN ARVIONTIKRITEERIT

1(5) TOIMINTA-AVUSTUSTEN MYÖNTÄMISEN ARVIONTIKRITEERIT Lasten ja nuorten kasvun tukemisen ydinprosessilla on kolme avustuskokonaisuutta, Nuorisotyön ja nuorten harrastustoiminnan edistämisen avustukset,

1(5) TOIMINTA-AVUSTUSTEN MYÖNTÄMISEN ARVIONTIKRITEERIT Lasten ja nuorten kasvun tukemisen ydinprosessilla on kolme avustuskokonaisuutta, Nuorisotyön ja nuorten harrastustoiminnan edistämisen avustukset,

Valinnanvapauden välineet: sote-keskus, asiakasseteli ja henkilökohtainen budjetti

Valinnanvapauden välineet: sote-keskus, asiakasseteli ja henkilökohtainen budjetti 30.5.2017, Palveluntuottajajärjestöjen keinot hyödyntää valinnanvapautta Erityisasiantuntija Ulla Kiuru Minkälaisia keinoja

Valinnanvapauden välineet: sote-keskus, asiakasseteli ja henkilökohtainen budjetti 30.5.2017, Palveluntuottajajärjestöjen keinot hyödyntää valinnanvapautta Erityisasiantuntija Ulla Kiuru Minkälaisia keinoja

Urheiluseurojen. tuloverotuksesta. Verohallinnon verkkoseminaari Anni Kinanen, Itä-Suomen yritysverokeskus

Urheiluseurojen tuloverotuksesta Verohallinnon verkkoseminaari 12.6.2018 Anni Kinanen, Itä-Suomen yritysverokeskus Sisältö Yleishyödyllisyyden edellytykset verotuksessa, TVL 22 Esimerkkejä urheiluseuran

Urheiluseurojen tuloverotuksesta Verohallinnon verkkoseminaari 12.6.2018 Anni Kinanen, Itä-Suomen yritysverokeskus Sisältö Yleishyödyllisyyden edellytykset verotuksessa, TVL 22 Esimerkkejä urheiluseuran

Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -

www.pwc.com Valo, Valtakunnallinen liikunta- ja urheiluorganisaatio ry Urheilujuridiikan päivä Juha Laitinen Yleishyödyllinen yhteisö (TVL 22 ) 1) Toimii yksinomaan ja välittömästi yleiseksi hyväksi -