Rakennuspalveluiden käännetty verovelvollisuus

|

|

|

- Johanna Kinnunen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Rakennuspalveluiden käännetty verovelvollisuus Uudet säännökset astuvat voimaan Uudistus koskee myös muita yhtiöitä kuin perinteisiä rakennusyhtiöitä.

2 2 Rakennuspalveluiden käännetty verovelvollisuus Käännetyssä verovelvollisuudessa ostaja tilittää myynnin arvonlisäveron myyjän puolesta Yleistä Arvonlisäverotuksessa verovelvollinen on yleensä palvelun myyjä. Käännetty verovelvollisuus tarkoittaa sitä, että tiettyjen rakentamispalvelujen myyntitilanteessa ostaja on verovelvollinen myyjän sijaan. Rakennuspalveluiden käännettyä verovelvollisuutta sovelletaan yritysten välisiin rakentamispalvelujen myynteihin pääurakoitsijasta alaspäin jokaisessa myyntiketjun vaiheessa. Pääurakoitsijan myynti urakan tilaajalle on verollinen. Käännettyä arvonlisäverovelvollisuutta sovelletaan, kun rakentamispalvelu on aloitettu tai sen jälkeen. Käännettyä verovelvollisuutta ei kuitenkaan sovelleta sellaisiin keskeneräisiin palveluihin, joiden suorittamiseen on ryhdytty ennen Käännettyä arvonlisäverovelvollisuutta sovelletaan Suomessa myytävään rakentamispalveluun, kun molemmat edellytykset täyttyvät: 1. Palvelu on rakentamispalvelua tai työvoiman vuokrausta rakentamispalvelua varten. 2. Ostaja on elinkeinonharjoittaja, joka muutoin kuin satunnaisesti myy rakennuspalvelua tai vuokraa työvoimaa rakennuspalvelua varten. Käännettyä verovelvollisuutta ei sovelleta tavaroiden myyntiin eikä rakentamispalvelujen myyntiin yksityishenkilöille. Käännettyä verovelvollisuutta ei myöskään sovelleta, jos rakentamispalvelujen ostajana on elinkeinonharjoittaja, joka myy rakentamispalveluja vain satunnaisesti. Käännetty verovelvollisuus voi tulla sovellettavaksi myös silloin, kun palveluja myydään sivutoimisesti.

3 3 Esimerkki toimintaperiaatteista: Aliurakoitsija (myyjä) toteuttaa pääurakoitsijan (ostajan) kanssa rakennusurakan Aliurakoitsija ostaa tarvikkeet urakkaansa arvonlisäverollisina ja vähentää ostojen arvonlisäveron. Aliurakoitsija laskuttaa tehdyn työn materiaaleineen pääurakoitsijalta ilman arvonlisäveroa (0%). Pääurakoitsija suorittaa aliurakoitsijan puolesta myynnin arvonlisäveroa 23 prosenttia ts. pääurakoitsija laskee veron saamastaan aliurakoitsijan arvonlisäverottomasta laskusta ja ilmoittaa veron määrän omana arvonlisäverollisena myyntinään. Pääurakoitsija vähentää samalla ostostaan 23 % arvonlisäveron (edellyttäen, että palvelu on ostettu verolliseen liiketoimintakäyttöön), jolloin verosta ei muodostu pääurakoitsijalle kustannusta (ALV +/- 0). Kun pääurakoitsija myy valmiin rakennustyön asiakkaalleen eli työn tilaajalle, pääurakoitsija maksaa tästä myynnistä arvonlisäveroa 23 %:ia. Arvonlisäveroa tilitetään koko rakentamispalvelun arvosta. Käännetty verovelvollisuus yksinkertaistaa aliurakoitsijoiden arvonlisäverotusta. Veronmaksu- ja valvontavastuu on siirretty uudistuksessa pääurakoitsijalle. Käännetyn arvonlisäverovelvollisuuden soveltamisalaan kuuluvat palvelut Käännettyä arvonlisäverovelvollisuus soveltuu esimerkiksi seuraaviin kiinteistöön kohdistuviin palveluihin: maapohja- ja perustustöihin rakennustyöhön rakennusasennukseen rakennuksen viimeistelyyn rakennuskoneiden vuokraukseen, kun samalla vuokrataan kone ja sen käyttäjä rakennussiivoukseen työvoiman vuokraukseen rakentamispalvelua varten Käännettyä arvonlisäverovelvollisuutta sovelletaan kun palvelu kohdistuu maa-alueeseen, rakennukseen ja pysyvään rakennelmaan tai niiden osaan tai yhdistelmään. Käännettyä verovelvollisuutta ei sovelleta seuraaviin palveluihin: tuotantotoiminnassa käytettävien koneiden ja laitteiden asentaminen ja pystyttäminen arkkitehtipalvelut, rakennus- ja rakennesuunnittelu sekä muut insinööripalvelut ja tekninen suunnittelu rakennuskoneiden vuokraus ilman kuljettajaa ulkotilojen (tiet, lentokentät, torit, puistot yms.) puhtaanapito kuljetuspalvelut kiinteistönhoitopalvelut

4 4 Käännettyä arvonlisäverovelvollisuutta ei sovelleta väliaikaisiin tai tilapäisiin rakennelmiin. Esimerkiksi rakennustyömaalla olevat siirrettävät taukotuvat ja toimistot, rakennusaidat, rakennustelineet, nosturit ja työmaan rakennushissit ovat tilapäisiä rakennelmia eikä niistä muodostu kiinteistön osia. Näin ollen niihin ei sovelleta käännettyä verovelvollisuutta. Sama koskee myös tilapäisten rakennelmien vuokrausta. Työn yhteydessä asennetun tavaran myynti Käännetty verovelvollisuus koskee vain palvelun myyntiä, ei tavaran myyntiä. Jos rakentamispalveluun sisältyy kuitenkin myös materiaalia, pidetään sitä yhtenä kokonaisuutena ja rakentamispalvelun myyntinä. Käännettyä verovelvollisuutta sovelletaan silloin sekä itse työn että materiaalin ja työssä käytettävien tavaroiden myyntiin. Esimerkiksi parkettiliike voi myydä pelkkää tavaraa tai se voi myydä parkettia asennettuna. Parketin myynti sellaisenaan on rakennusmateriaalin, tavaran myyntiä, johon käännettyä verovelvollisuutta ei sovelleta. Parketin myynti asennettuna taas on rakentamispalvelun myyntiä. Uudistus koskee siten myös muita yhtiöitä kuin perinteisiä rakennusyhtiöitä. Rakentamispalvelua on lisäksi esimerkiksi rakennuselementtien, ovien ja ikkunoiden myynti asennettuna. Myös esimerkiksi kiinteistön lukitus- ja hälytysjärjestelmien myyntiä asennettuna pidetään rakentamispalveluna. Jos asennuksen osuus on vähäinen, koko luovutus käsitellään tavaran myyntinä. Tällaisesta on kyse esimerkiksi jääkaapin, pakastimen tai astianpesukoneen myynnissä, kun myyjä toimittaa ja liittää koneet. Uuni asennetaan yleensä kiinteäksi, joten sen myyntiä asennettuna pidetään rakentamispalveluna, johon sovelletaan käännettyä verovelvollisuutta. Samoin keittiökalusteiden myyntiä asennettuna pidetään rakentamispalveluna. Laskumerkinnät Jos rakentamispalvelun myyntiin sovelletaan käännettyä verovelvollisuutta, myyjä antaa ostajalle laskun, joka sisältää normaalit laskumerkinnät. Laskuun ei kuitenkaan merkitä verokantaa eikä veron määrää. Laskuun merkitään joko ostajan verovelvollisuuden peruste tai viittaus AVL 8 c :ään; esimerkiksi ALV 0%, rakennuspalvelun käännetty verovelvollisuus (AVL 8 c ). Laskuun merkitään verottomuuden peruste. Laskussa tulee olla lisäksi ostajan Y-tunnus ja tieto siitä, että ostaja on veronmaksuvelvollinen, esimerkiksi ostaja on velvollinen suorittamaan arvonlisäveron.

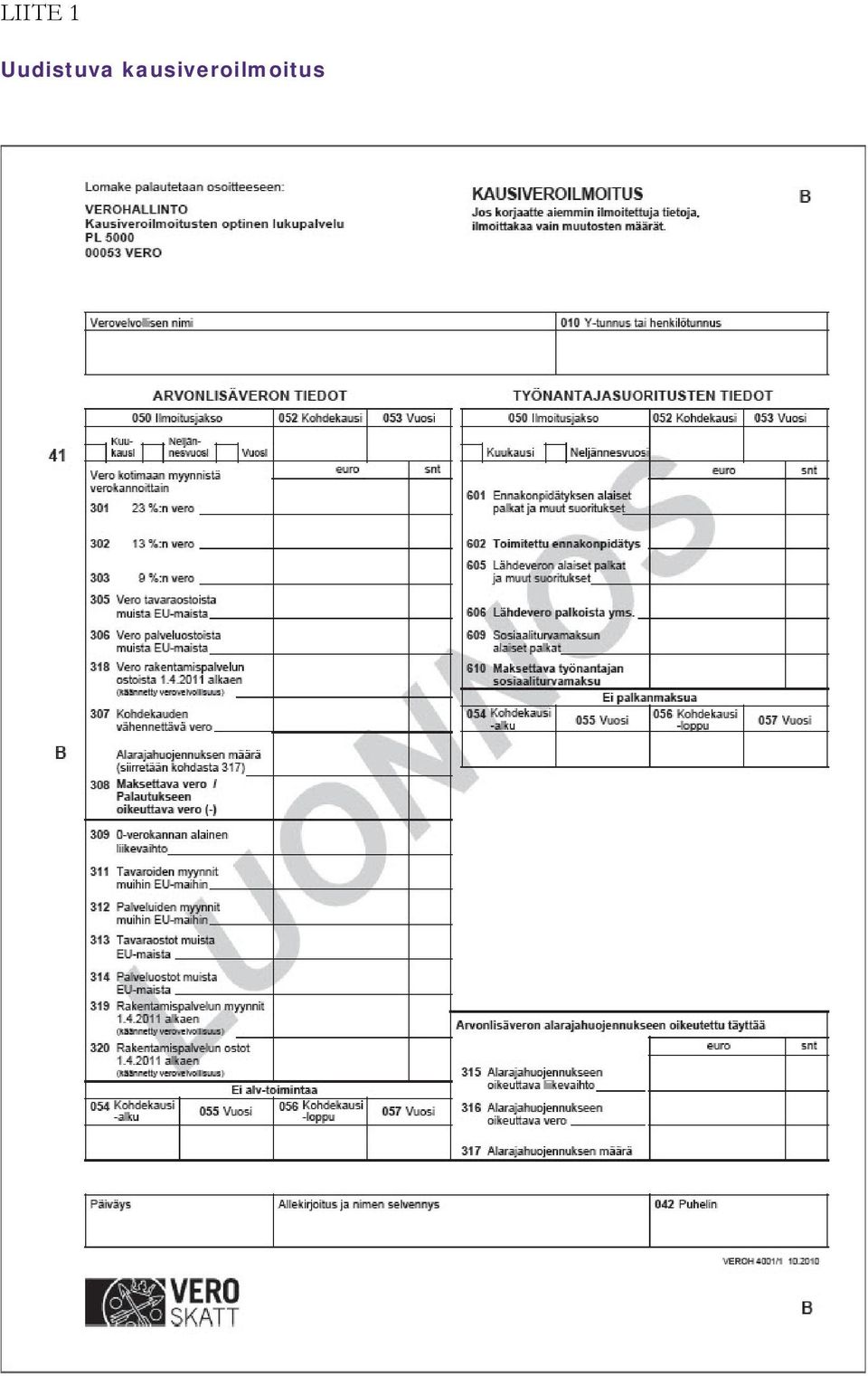

5 5 Kausiveroilmoitus Uusi päivitetty kausiveroilmoitus otetaan käyttöön päivitetty kausiveroilmoitus. Uudessa kausiveroilmoituksessa on erilliset kohdat rakentamispalvelun käännetyn verovelvollisuuden osalta sekä palvelun myynnille että ostolle. Kausiveroilmoitus (ent. arvonlisäveron valvontailmoitus) ja käännetyn arvonlisäveron raportointi lomakkeella muuttuu. Myyjä ilmoittaa kohdassa 319 myymiensä käännetyn verovelvollisuuden alaisten rakentamispalvelujen yhteismäärän. Vastaavasti ostaja ilmoittaa kohdassa 320 ostamiensa käännetyn verovelvollisuuden alaisten rakentamispalvelujen yhteismäärän. Ostaja laskee myynnin veron määrän 23 % verokannan mukaan ja ilmoittaa sen kohdassa 318. Siltä osin kuin ostot ovat vähennyskelpoisia, ostaja laskee vähennettävän veron 23 %:n verokannan mukaisesti ja ilmoittaa ne vähennettävinä veroina kausiverolomakkeen kohdassa 307. Malli uudistuvasta kausiveroilmoituksesta liitteessä 1. Ota yhteyttä Revico Grant Thornton Oy Paciuksenkatu 27 FI Helsinki Santeri Kääriäinen T E santeri.kaariainen@gtfinland.com Tanja Lappalainen T E tanja.lappalainen@gtfinland.com Juhana Vuojala T E juhana.vuojala@gtfinland.com W

6 Grant Thornton International Ltd (Grant Thornton International) and the member firms are not a worldwide partnership. Services are delivered independently by the member firms.

7 LIITE 1 Uudistuva kausiveroilmoitus

Rakentamispalvelujen käännetty verovelvollisuus

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Rakennusalan käännetty ALV 1.4.2011 EK-päivä 24.3.2011

Rakennusalan käännetty ALV 1.4.2011 EK-päivä Veroasiantuntija Mika Jokinen Taustaa Käännetty verovelvollisuus otetaan käyttöön rakennusalalla 1.4.2011 L 686/2010, 16.7.2010 (HE 41/2010) perustana alv -direktiivin

Rakennusalan käännetty ALV 1.4.2011 EK-päivä Veroasiantuntija Mika Jokinen Taustaa Käännetty verovelvollisuus otetaan käyttöön rakennusalalla 1.4.2011 L 686/2010, 16.7.2010 (HE 41/2010) perustana alv -direktiivin

Soveltamisalaltaan rakentamispalvelu voi kohdistua talonrakentamiseen, maa- ja vesirakentamiseen sekä erikoistuneeseen rakennustoimintaan.

Rakennusalan muuttunut arvonlisäverotus Varatuomari Joachim Reimers Suomessa otettiin käyttöön rakennusalalla 1.4.2011 lukien käännetty verovelvollisuus, minkä seurauksena rakentamispalvelujen myyntitilanteissa

Rakennusalan muuttunut arvonlisäverotus Varatuomari Joachim Reimers Suomessa otettiin käyttöön rakennusalalla 1.4.2011 lukien käännetty verovelvollisuus, minkä seurauksena rakentamispalvelujen myyntitilanteissa

Rakennusalan käännetty arvonlisäverovelvollisuus

Rakennusalan käännetty arvonlisäverovelvollisuus 1 Uudistuksen taustaa Talousrikollisuuden ja harmaan talouden aiheuttamat vahingot Suomessa vuositasolla huomattavat. Rakennustoimialan harmaan talouden

Rakennusalan käännetty arvonlisäverovelvollisuus 1 Uudistuksen taustaa Talousrikollisuuden ja harmaan talouden aiheuttamat vahingot Suomessa vuositasolla huomattavat. Rakennustoimialan harmaan talouden

Rakennusalan käännetty arvonlisäverovelvollisuus. Uudistuksen taustaa. Yleistä

Rakennusalan käännetty arvonlisäverovelvollisuus 1 Uudistuksen taustaa Talousrikollisuuden ja harmaan talouden aiheuttamat vahingot Suomessa vuositasolla huomattavat. Rakennustoimialan harmaan talouden

Rakennusalan käännetty arvonlisäverovelvollisuus 1 Uudistuksen taustaa Talousrikollisuuden ja harmaan talouden aiheuttamat vahingot Suomessa vuositasolla huomattavat. Rakennustoimialan harmaan talouden

Rakennusalan käännetty verovelvollisuus 6.6.2011. Veroasiantuntija Mika Jokinen

Rakennusalan käännetty verovelvollisuus 6.6.2011 Veroasiantuntija Mika Jokinen Taustaa Käännetty verovelvollisuus otettiin käyttöön rakennusalalla 1.4.2011 L 686/2010, 16.7.2010 (HE 41/2010) Tarkoituksena

Rakennusalan käännetty verovelvollisuus 6.6.2011 Veroasiantuntija Mika Jokinen Taustaa Käännetty verovelvollisuus otettiin käyttöön rakennusalalla 1.4.2011 L 686/2010, 16.7.2010 (HE 41/2010) Tarkoituksena

Rakennusalan käännetty arvonlisäverovelvollisuus

Rakennusalan käännetty arvonlisäverovelvollisuus Vihdin Yrittäjät 19.4.2011 Veroasiantuntija Laura Kurki Suomen Yrittäjät 20.4.2011 1 Rakennusalan käännetty arvonlisäverovelvollisuus (AVL 8 c ) Verovelvollinen

Rakennusalan käännetty arvonlisäverovelvollisuus Vihdin Yrittäjät 19.4.2011 Veroasiantuntija Laura Kurki Suomen Yrittäjät 20.4.2011 1 Rakennusalan käännetty arvonlisäverovelvollisuus (AVL 8 c ) Verovelvollinen

Rakennusalan käännetty arvonlisäverovelvollisuus - syventävät ohjeet

Rakennusalan käännetty arvonlisäverovelvollisuus - syventävät ohjeet Rakentamispalvelujen arvonlisäverotukseen on sovellettu käännettyä menettelyä 1.4.2011 lähtien. Milloin sitä sovelletaan ja milloin

Rakennusalan käännetty arvonlisäverovelvollisuus - syventävät ohjeet Rakentamispalvelujen arvonlisäverotukseen on sovellettu käännettyä menettelyä 1.4.2011 lähtien. Milloin sitä sovelletaan ja milloin

Visma Nova Rakennusalan käännetty arvonlisäverotus

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 30.3.2011 1 Käännetyn alv:n käsittely...1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 30.3.2011 1 Käännetyn alv:n käsittely...1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

www.pwc.com Rakentamisen käännetty verovelvollisuus rakennuttamisessa Suomen ympäristökeskus 7.6.2011 Juha Laitinen

www.pwc.com Rakentamisen käännetty verovelvollisuus rakennuttamisessa Suomen ympäristökeskus Juha Laitinen Sisältö Mitä käännetty verovelvollisuus tarkoittaa Ostajan status Rakentamispalvelujen ostojen

www.pwc.com Rakentamisen käännetty verovelvollisuus rakennuttamisessa Suomen ympäristökeskus Juha Laitinen Sisältö Mitä käännetty verovelvollisuus tarkoittaa Ostajan status Rakentamispalvelujen ostojen

Rakennusalan käännetty arvonlisäverovelvollisuus 1.4.2011 alkaen

Rakennusalan käännetty arvonlisäverovelvollisuus 1.4.2011 alkaen Suomessa aletaan soveltaa käännettyä alv-velvollisuutta rakennusalalla 1.4.2011 alkaen. Lyhyesti tämä tarkoittaa sitä, että palvelun myynnistä

Rakennusalan käännetty arvonlisäverovelvollisuus 1.4.2011 alkaen Suomessa aletaan soveltaa käännettyä alv-velvollisuutta rakennusalalla 1.4.2011 alkaen. Lyhyesti tämä tarkoittaa sitä, että palvelun myynnistä

Kiinteistöjen arvonlisäverotuksesta. Anne Korkiamäki Ylitarkastaja

Kiinteistöjen arvonlisäverotuksesta Anne Korkiamäki Ylitarkastaja Myyntimaan määräytymisestä, yleissäännökset Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun

Kiinteistöjen arvonlisäverotuksesta Anne Korkiamäki Ylitarkastaja Myyntimaan määräytymisestä, yleissäännökset Arvonlisäveroa suoritetaan liiketoiminnan muodossa Suomessa tapahtuvasta tavaran ja palvelun

Visma Nova Rakennusalan käännetty arvonlisäverotus

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 1.6.2012 1 Käännetyn alv:n käsittely... 1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 1.6.2012 1 Käännetyn alv:n käsittely... 1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Visma Fivaldi Rakentamispalveluiden käännetty ALV

Visma Fivaldi Rakentamispalveluiden käännetty ALV 2 Sisällys 1 Yleistä... 3 2 Yrityksen perustiedot_alv-määritykset... 4 2.1 Rakentamispalvelun myynti käännetty verovelvollisuus... 4 2.2 Rakentamispalvelun

Visma Fivaldi Rakentamispalveluiden käännetty ALV 2 Sisällys 1 Yleistä... 3 2 Yrityksen perustiedot_alv-määritykset... 4 2.1 Rakentamispalvelun myynti käännetty verovelvollisuus... 4 2.2 Rakentamispalvelun

Varatuomari Joachim Reimers

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Tarkistusvuosi I I I I I I I _I I I I. Käyttö arvonlisäverolliseen liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60%

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Esimerkki 1/ Arvonlisäverollisen käytön osuus pienenee Tarkistusvuosi 1 2 3 4 5 6 7 8 9 10 I I I I I I I _I I I I liiketoimintaan 80% 60% 60% 60% 60% 60% 60% 60% 60% 60% Vähennyksen määrä 80 000 Tarkistettava

Sisällysluettelo 1 JOHDANTO KÄSITTEET RAKENTAMISPALVELUT... 45

Sisällysluettelo 1 JOHDANTO... 11 2 KÄSITTEET... 14 2.1 Tavaran luovutus ja palvelun suoritus... 14 2.2 Rakentamispalvelun määritelmä... 15 2.3 Kiinteistön määritelmä... 17 2.3.1 Määritelmän muutos...

Sisällysluettelo 1 JOHDANTO... 11 2 KÄSITTEET... 14 2.1 Tavaran luovutus ja palvelun suoritus... 14 2.2 Rakentamispalvelun määritelmä... 15 2.3 Kiinteistön määritelmä... 17 2.3.1 Määritelmän muutos...

Kansainvälinen tavarakauppa. 6.5.2015 Kati Tamminen

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

PALVELUKAUPAN ALV JA VEROTILI 2010

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

1994 vp- HE 3 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

1994 vp- HE 3 Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että 1 päivänä tammikuuta

1994 vp- HE 3 Hallituksen esitys Eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan arvonlisäverolakia muutettavaksi siten, että 1 päivänä tammikuuta

RAKENNUSALAN KÄÄNNETTY ARVONLISÄVERO

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2012 Jaakko Mäkiranta RAKENNUSALAN KÄÄNNETTY ARVONLISÄVERO OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 8.11.2012 42

Opinnäytetyö (AMK) Liiketalous Taloushallinto 2012 Jaakko Mäkiranta RAKENNUSALAN KÄÄNNETTY ARVONLISÄVERO OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU Liiketalous Taloushallinto 8.11.2012 42

ARVONLISÄVEROJEN KÄSITTELY SOVELLUKSESSA, KUN OSTAJA ON HANKINNASTA ARVONLISÄVEROVELVOLLINEN

ARVONLISÄVEROJEN KÄSITTELY SOVELLUKSESSA, KUN OSTAJA ON HANKINNASTA ARVONLISÄVEROVELVOLLINEN Sisällysluettelo: 1 Yleistä... 2 2 Verokannat... 2 2.1 Eu-tavaraoston verokannat... 2 2.2 Eu-palvelujen ostojen

ARVONLISÄVEROJEN KÄSITTELY SOVELLUKSESSA, KUN OSTAJA ON HANKINNASTA ARVONLISÄVEROVELVOLLINEN Sisällysluettelo: 1 Yleistä... 2 2 Verokannat... 2 2.1 Eu-tavaraoston verokannat... 2 2.2 Eu-palvelujen ostojen

Tampere 19.-20.5.2015 ASENNE, MENESTYS JA KANSAINVÄLISYYS AMK-PÄIVÄT 2015

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010. Mika Jokinen Veroasiantuntija

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

Uusi yritys Arvonlisäverotus

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa Maaliskuu 2013, Varatuomari Joachim Reimers Kansainvälisessä kaupankäynnissä myydään usein useampaan kertaan peräkkäin

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa Maaliskuu 2013, Varatuomari Joachim Reimers Kansainvälisessä kaupankäynnissä myydään usein useampaan kertaan peräkkäin

Rakentamispalvelujen käännetty arvonlisäverovelvollisuus. Liikelaitoskuntayhtymä Puhti 11.3.2011 Annika Suorto Kehittämispäällikkö Kuntatalous

Rakentamispalvelujen käännetty arvonlisäverovelvollisuus Liikelaitoskuntayhtymä Puhti 11.3.2011 Annika Suorto Kehittämispäällikkö Kuntatalous Rakentamispalvelujen käännetty arvonlisäverovelvollisuus Laki

Rakentamispalvelujen käännetty arvonlisäverovelvollisuus Liikelaitoskuntayhtymä Puhti 11.3.2011 Annika Suorto Kehittämispäällikkö Kuntatalous Rakentamispalvelujen käännetty arvonlisäverovelvollisuus Laki

KÄÄNTEINEN ARVONLISÄVERO RAKENNUSALALLA

OPINNÄYTETYÖ JASMIINA HANNULA 2013 KÄÄNTEINEN ARVONLISÄVERO RAKENNUSALALLA LIIKETALOUDEN KOULUTUSOHJELMA ROVANIEMEN AMMATTIKORKEAKOULU YHTEISKUNTATIETEIDEN, LIIKETALOUDEN JA HALLINNON ALA Liiketalouden

OPINNÄYTETYÖ JASMIINA HANNULA 2013 KÄÄNTEINEN ARVONLISÄVERO RAKENNUSALALLA LIIKETALOUDEN KOULUTUSOHJELMA ROVANIEMEN AMMATTIKORKEAKOULU YHTEISKUNTATIETEIDEN, LIIKETALOUDEN JA HALLINNON ALA Liiketalouden

LASKU. Päivämäärä. Tilaaja

LASKU Päivämäärä 971511 30.07.2019 Sivu 1 Laskutus Tilaaja SKANSKA TALONRAKENNUS OY SKANSKA TALONRAKENNUS OY PL 369 00026 BASWARE PL 369 00026 BASWARE Alv-tunniste FI17724339 Selitys Rivin alv% Netto EUR

LASKU Päivämäärä 971511 30.07.2019 Sivu 1 Laskutus Tilaaja SKANSKA TALONRAKENNUS OY SKANSKA TALONRAKENNUS OY PL 369 00026 BASWARE PL 369 00026 BASWARE Alv-tunniste FI17724339 Selitys Rivin alv% Netto EUR

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet Veikko Virkki, KHT Auktorisoitu tilitoimisto ja KHT-yhteisö kansainvälisillä valmiuksilla ja nykyaikaisimmilla järjestelmillä Rakennusalan

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet Veikko Virkki, KHT Auktorisoitu tilitoimisto ja KHT-yhteisö kansainvälisillä valmiuksilla ja nykyaikaisimmilla järjestelmillä Rakennusalan

Vuosi I I I I I I. Käyttö arvonlisäverolliseen liiketoimintaan 100% 100% 100% 100% 4/12 50% 50% 8/12 = 57%

Esimerkki 1/ Siirtymäsäännökset/ Kiinteistöinvestointi valmistunut 2004 tai sen jälkeen, mutta ennen 1.1.2008/ Arvonlisäverollisen käytön osuus pienenee Vuosi 2005 2006 2007 2008 2009 I I I I I I Käyttö

Esimerkki 1/ Siirtymäsäännökset/ Kiinteistöinvestointi valmistunut 2004 tai sen jälkeen, mutta ennen 1.1.2008/ Arvonlisäverollisen käytön osuus pienenee Vuosi 2005 2006 2007 2008 2009 I I I I I I Käyttö

Tiedonantovelvollisuus rakentamispalveluista. Pirkko Vuori, Verohallinto

Tiedonantovelvollisuus rakentamispalveluista Pirkko Vuori, Verohallinto Tiedonantovelvollisuus urakoista Kuka on tiedonantovelvollinen? Kukin tilaaja ilmoittaa omat urakkatietonsa Ts. keneltä on tilannut

Tiedonantovelvollisuus rakentamispalveluista Pirkko Vuori, Verohallinto Tiedonantovelvollisuus urakoista Kuka on tiedonantovelvollinen? Kukin tilaaja ilmoittaa omat urakkatietonsa Ts. keneltä on tilannut

Tieisännöitsijöiden neuvottelupäivä 19.-20.5.2011. Eräitä lakimuutoksia Tilintarkastus ja kirjanpito Käännetty alv

Tieisännöitsijöiden neuvottelupäivä 19.-20.5.2011 Eräitä lakimuutoksia Tilintarkastus ja kirjanpito Käännetty alv MO päätös koskien perusmaksua VARSINAIS-SUOMEN KÄRÄJÄOIKEUS, MAAOIKEUS, TUOMIOT DN:ot M

Tieisännöitsijöiden neuvottelupäivä 19.-20.5.2011 Eräitä lakimuutoksia Tilintarkastus ja kirjanpito Käännetty alv MO päätös koskien perusmaksua VARSINAIS-SUOMEN KÄRÄJÄOIKEUS, MAAOIKEUS, TUOMIOT DN:ot M

KÄÄNTEINEN ARVONLISÄVEROTUS PROJEKTILASKUTUKSESSA

KÄÄNTEINEN ARVONLISÄVEROTUS PROJEKTILASKUTUKSESSA Case: Ramboll Finland Oy Liisa Metsäranta Opinnäytetyö Toukokuu 2011 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala

KÄÄNTEINEN ARVONLISÄVEROTUS PROJEKTILASKUTUKSESSA Case: Ramboll Finland Oy Liisa Metsäranta Opinnäytetyö Toukokuu 2011 Liiketalouden koulutusohjelma Yhteiskuntatieteiden, liiketalouden ja hallinnon ala

Henkilöstöruokailun arvonlisäverotus. Varatuomari Joachim Reimers

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

Henkilöstöruokailun arvonlisäverotus Päivitetty: Huhtikuu 2013 Varatuomari Joachim Reimers Suomessa työaikaisella ruokailulla on perinteisesti suuri käytännön merkitys. Kautta maan toistatuhatta henkilöstöravintolaa

KÄÄNNETTY ARVONLISÄVERO KÄYTÄNNÖSSÄ

Opinnäytetyö (AMK) Rakennustekniikka Tuotantojohtaminen 2012 Tiina Hanhikari-Salmi KÄÄNNETTY ARVONLISÄVERO KÄYTÄNNÖSSÄ Kyselytutkimus pääurakoitsijoille OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU

Opinnäytetyö (AMK) Rakennustekniikka Tuotantojohtaminen 2012 Tiina Hanhikari-Salmi KÄÄNNETTY ARVONLISÄVERO KÄYTÄNNÖSSÄ Kyselytutkimus pääurakoitsijoille OPINNÄYTETYÖ (AMK) TIIVISTELMÄ TURUN AMMATTIKORKEAKOULU

Mårten Niemelä OPAS RAKENNUSALAN ARVONLISÄVEROTUKSESTA

Mårten Niemelä OPAS RAKENNUSALAN ARVONLISÄVEROTUKSESTA OPAS RAKENNUSALAN ARVONLISÄVEROTUKSESTA Mårten Niemelä Opinnäytetyö Kevät 2018 Liiketalouden tutkinto-ohjelma Oulun ammattikorkeakoulu TIIVISTELMÄ

Mårten Niemelä OPAS RAKENNUSALAN ARVONLISÄVEROTUKSESTA OPAS RAKENNUSALAN ARVONLISÄVEROTUKSESTA Mårten Niemelä Opinnäytetyö Kevät 2018 Liiketalouden tutkinto-ohjelma Oulun ammattikorkeakoulu TIIVISTELMÄ

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Lain tarkoitus ja tavoite Reaaliaikaisen kokonaiskuvan luominen yrityksistä ja työntekijöistä Tietojen avulla voidaan käsitellä, arvioida ja määritellä asiakkaiden verotusstatusta

Rakentamisen uudet velvoitteet Lain tarkoitus ja tavoite Reaaliaikaisen kokonaiskuvan luominen yrityksistä ja työntekijöistä Tietojen avulla voidaan käsitellä, arvioida ja määritellä asiakkaiden verotusstatusta

Orimattilan Kaupunki 19.3.2012 Tilapalvelu

Orimattilan Kaupunki 19.3.2012 Tilapalvelu TARJOUSPYYNTÖ, sähkötöiden puitesopimukset Pyydämme tarjoustanne toimialaanne koskevissa sähköasennustöistä vuoden 2012 aikana Orimattilan kaupungin tilapalvelun

Orimattilan Kaupunki 19.3.2012 Tilapalvelu TARJOUSPYYNTÖ, sähkötöiden puitesopimukset Pyydämme tarjoustanne toimialaanne koskevissa sähköasennustöistä vuoden 2012 aikana Orimattilan kaupungin tilapalvelun

Arvonlisäverollisen toiminnan lopettaminen ja konkurssi

Arvonlisäverollisen toiminnan lopettaminen ja konkurssi www.vero.fi sivu / 6 1. Liiketoiminnan lopettaminen 1.1 Arvonlisäverollisen toiminnan päättyminen Arvonlisäverollisen liiketoiminnan päätyttyä, elinkeinonharjoittajan

Arvonlisäverollisen toiminnan lopettaminen ja konkurssi www.vero.fi sivu / 6 1. Liiketoiminnan lopettaminen 1.1 Arvonlisäverollisen toiminnan päättyminen Arvonlisäverollisen liiketoiminnan päätyttyä, elinkeinonharjoittajan

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista. Tilitoimistoinfot 2012

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Laskutussääntöjen muutokset ja muuta ALV:n ajankohtaista Tilitoimistoinfot 2012 Laskuja koskeviin vaatimuksiin muutoksia 1.1.2013 alkaen Muutosten tausta Neuvoston direktiivi 2010/45/EU direktiivin 2006/112/EY

Ville Hattula. Rakennusalan käännetty arvonlisävero

1 Ville Hattula Rakennusalan käännetty arvonlisävero Opinnäytetyö Kevät 2011. Tekniikan yksikkö Rakennustekniikan koulutusohjelma Tuotannon suuntautumisvaihtoehto 2 SEINÄJOEN AMMATTIKORKEAKOULU OPINNÄYTETYÖN

1 Ville Hattula Rakennusalan käännetty arvonlisävero Opinnäytetyö Kevät 2011. Tekniikan yksikkö Rakennustekniikan koulutusohjelma Tuotannon suuntautumisvaihtoehto 2 SEINÄJOEN AMMATTIKORKEAKOULU OPINNÄYTETYÖN

Verohallinto 3 (6) Harmaan talouden selvitysyksikkö. Pääurakoitsijat ilmoittavat ja tilittävät veron urakkaketjussa

Harmaan talouden selvitysyksikkö. Pääurakoitsijat ilmoittavat ja tilittävät veron urakkaketjussa") Rakentamispalvelujen käännetyn verovelvollisuuden vaikutukset HTSY Verohallinto 27.11.2012 Verohallinto 2 (6) KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS LAIN VAIKUTUKSET Rakennusalan käännetty arvonlisäverovelvollisuus

Rakentamispalvelujen käännetyn verovelvollisuuden vaikutukset HTSY Verohallinto 27.11.2012 Verohallinto 2 (6) KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS LAIN VAIKUTUKSET Rakennusalan käännetty arvonlisäverovelvollisuus

Uusi laskutusdirektiivi & uudet verokannat Lakimuutos 1.1.2013

Uusi laskutusdirektiivi & uudet verokannat Lakimuutos 1.1.2013 1 1 Millainen on lasku? Laskun sisältövaatimukset - Päiväys (ei tarkemmin määritelty; tulostus, lähetys ym.) - Juokseva tunniste - Myyjän

Uusi laskutusdirektiivi & uudet verokannat Lakimuutos 1.1.2013 1 1 Millainen on lasku? Laskun sisältövaatimukset - Päiväys (ei tarkemmin määritelty; tulostus, lähetys ym.) - Juokseva tunniste - Myyjän

Verkkokaupan arvonlisäverotus. Mika Jokinen Veroasiantuntija

Verkkokaupan arvonlisäverotus Mika Jokinen Veroasiantuntija Verkkokauppa Kotimaankauppaa vai ulkomaankauppaa? Tavara vai palvelu? Asiakas verovelvollinen vai ei-verovelvollinen? 2 Ulkomaankaupan käsitteitä...

Verkkokaupan arvonlisäverotus Mika Jokinen Veroasiantuntija Verkkokauppa Kotimaankauppaa vai ulkomaankauppaa? Tavara vai palvelu? Asiakas verovelvollinen vai ei-verovelvollinen? 2 Ulkomaankaupan käsitteitä...

TALOUSTIETEIDEN TIEDEKUNTA. Liina-Reetta Lohi RAKENNUSALAN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS PIENYRITTÄJÄN NÄKÖKULMASTA

TALOUSTIETEIDEN TIEDEKUNTA Liina-Reetta Lohi RAKENNUSALAN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS PIENYRITTÄJÄN NÄKÖKULMASTA Pro gradu -tutkielma Laskentatoimi Helmikuu 2014 SISÄLLYS Tiivistelmä Sisällys Kuviot

TALOUSTIETEIDEN TIEDEKUNTA Liina-Reetta Lohi RAKENNUSALAN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS PIENYRITTÄJÄN NÄKÖKULMASTA Pro gradu -tutkielma Laskentatoimi Helmikuu 2014 SISÄLLYS Tiivistelmä Sisällys Kuviot

SÄÄDÖSKOKOELMA. 399/2012 Laki. arvonlisäverolain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 2 päivänä heinäkuuta 2012 399/2012 Laki arvonlisäverolain muuttamisesta Annettu Naantalissa 29 päivänä kesäkuuta 2012 Eduskunnan päätöksen mukaisesti muutetaan

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 2 päivänä heinäkuuta 2012 399/2012 Laki arvonlisäverolain muuttamisesta Annettu Naantalissa 29 päivänä kesäkuuta 2012 Eduskunnan päätöksen mukaisesti muutetaan

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Käännetty arvonlisäverovelvollisuus (alv).

.") 31.3.2011 1(14) Käännetty arvonlisäverovelvollisuus (alv). Käännetyn arvonlisäverovelvollisuuden laajennettu käyttö tulee voimaan 1.4.2011. Tämä vaikuttaa eniten rakennusalaan. Jos haluat tietää koskeeko

31.3.2011 1(14) Käännetty arvonlisäverovelvollisuus (alv). Käännetyn arvonlisäverovelvollisuuden laajennettu käyttö tulee voimaan 1.4.2011. Tämä vaikuttaa eniten rakennusalaan. Jos haluat tietää koskeeko

Jaana Kannisto RAKENNUSALAN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS KÄYTÄNNÖN OPAS

Jaana Kannisto RAKENNUSALAN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS KÄYTÄNNÖN OPAS Liiketalouden koulutusohjelma 2012 RAKENNUSALAN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS KÄYTÄNNÖN OPAS Kannisto, Jaana Satakunnan

Jaana Kannisto RAKENNUSALAN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS KÄYTÄNNÖN OPAS Liiketalouden koulutusohjelma 2012 RAKENNUSALAN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS KÄYTÄNNÖN OPAS Kannisto, Jaana Satakunnan

Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus 4.11.2009

Helsingin yliopisto Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus Ritva Nyrhinen PwC Helsingin yliopisto - Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus Sisältö 1 Slide 3 Valtion verovelvollisuus

Helsingin yliopisto Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus Ritva Nyrhinen PwC Helsingin yliopisto - Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus Sisältö 1 Slide 3 Valtion verovelvollisuus

VERO-OHJE. Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.

VERO-OHJE Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.2019 2 (13) SISÄLLYS 1. Yleistä... 3 2. Välimiehen palkkion ja kulujen

VERO-OHJE Välimiehen palkkioon ja kuluihin liittyvät verokysymykset sekä välimiehen palkkion ja kulujen maksaminen kuluennakosta 15.3.2019 2 (13) SISÄLLYS 1. Yleistä... 3 2. Välimiehen palkkion ja kulujen

Liite 1 Esimerkit myyntien kirjaamisesta

Liite 1 Esimerkit myyntien kirjaamisesta 1 Liite 2 Esimerkit ostojen kirjaamisesta 2 Laskun loppusumma jossa arvonlisä veroa Laskun veroton arvo Ostolasku 1 Vaihto-omaisuus 5 856,00 1 056,00 4 800,00 Ostolasku

Liite 1 Esimerkit myyntien kirjaamisesta 1 Liite 2 Esimerkit ostojen kirjaamisesta 2 Laskun loppusumma jossa arvonlisä veroa Laskun veroton arvo Ostolasku 1 Vaihto-omaisuus 5 856,00 1 056,00 4 800,00 Ostolasku

Ostot toisesta EU-maasta Liite 2

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Ajankohtaista arvonlisäverotuksesta. Verohallinnon tilitoimistoinfo joulukuu 2011 - tammikuu 2012 Päivitetty 9.12.2011

Ajankohtaista arvonlisäverotuksesta Verohallinnon tilitoimistoinfo joulukuu 2011 - tammikuu 2012 Päivitetty Esityksen sisältö Sanoma- ja aikakauslehtien tilausmaksut Kampaamo- ja pienkorjauspalvelut Laskutusuudistus

Ajankohtaista arvonlisäverotuksesta Verohallinnon tilitoimistoinfo joulukuu 2011 - tammikuu 2012 Päivitetty Esityksen sisältö Sanoma- ja aikakauslehtien tilausmaksut Kampaamo- ja pienkorjauspalvelut Laskutusuudistus

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Muutokset 1.7.2014 alkaen 4.6.2014 Raahe KETÄ MENETTELY KOSKEE JA MITÄ ILMOITETAAN? Suurin yksittäinen Kiinteistö- ja Rakennusalan toimintaan vaikuttava lakiuudistus.

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Muutokset 1.7.2014 alkaen 4.6.2014 Raahe KETÄ MENETTELY KOSKEE JA MITÄ ILMOITETAAN? Suurin yksittäinen Kiinteistö- ja Rakennusalan toimintaan vaikuttava lakiuudistus.

Rakennusalan käännetyn arvonlisäverovelvollisuuden ongelmat. Kalle Antila

Rakennusalan käännetyn arvonlisäverovelvollisuuden ongelmat Kalle Antila Opinnäytetyö Liiketalouden koulutusohjelma 2015 Abstract Tekijä(t) Kalle Antila Koulutusohjelma Liiketalous Opinnäytetyön otsikko

Rakennusalan käännetyn arvonlisäverovelvollisuuden ongelmat Kalle Antila Opinnäytetyö Liiketalouden koulutusohjelma 2015 Abstract Tekijä(t) Kalle Antila Koulutusohjelma Liiketalous Opinnäytetyön otsikko

ARVONLISÄVERO ASUNTO- JA KIINTEISTÖOSAKEYHTIÖSSÄ

ARVONLISÄVERO ASUNTO- JA KIINTEISTÖOSAKEYHTIÖSSÄ KIINTEISTÖLIITTO UUSIMAA TALOUS- JA TILINPÄÄTÖSILTAPÄIVÄ 15.1.2008 KTM Antti Suulamo BDO FinnPartners Oy KIINTEISTÖNLUOVUTUSTEN VEROLLISUUS AVL:n kiinteistökäsite

ARVONLISÄVERO ASUNTO- JA KIINTEISTÖOSAKEYHTIÖSSÄ KIINTEISTÖLIITTO UUSIMAA TALOUS- JA TILINPÄÄTÖSILTAPÄIVÄ 15.1.2008 KTM Antti Suulamo BDO FinnPartners Oy KIINTEISTÖNLUOVUTUSTEN VEROLLISUUS AVL:n kiinteistökäsite

Arvonlisäverotus ja muu kulutusverotus. Leila Juanto Petri Saukko

Arvonlisäverotus ja muu kulutusverotus Leila Juanto Petri Saukko TALENTUM Helsinki 2014 Kahdeksas, uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad

Arvonlisäverotus ja muu kulutusverotus Leila Juanto Petri Saukko TALENTUM Helsinki 2014 Kahdeksas, uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: NotePad

Aloittavan yrittäjän kysymyksiä arvonlisäverosta

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi 1/8 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi 1/8 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Ulkomaalaisen rekisteröinti arvonlisäverovelvolliseksi

Ulkomaalaisen rekisteröinti arvonlisäverovelvolliseksi Suomessa www.vero.fi sivu /7 Sisältö: 1 YLEISTÄ 2 ULKOMAinen ELINKEINONHARJOITTAJA 3 TOIMIVALTAINEN VEROVIRASTO 4 KIINTEÄSTÄ TOIMIPAIKASTA TOIMIVA

Ulkomaalaisen rekisteröinti arvonlisäverovelvolliseksi Suomessa www.vero.fi sivu /7 Sisältö: 1 YLEISTÄ 2 ULKOMAinen ELINKEINONHARJOITTAJA 3 TOIMIVALTAINEN VEROVIRASTO 4 KIINTEÄSTÄ TOIMIPAIKASTA TOIMIVA

Menestystä yrittämiseen!

Tähän vihkoseen on koottu vastauksia yrittäjäksi aikovan tai vasta toimintansa aloittaneen yrittäjän mielessä liikkuviin yleisimpiin arvonlisäverotusta koskeviin kysymyksiin. Toivomme oppaamme hel pottavan

Tähän vihkoseen on koottu vastauksia yrittäjäksi aikovan tai vasta toimintansa aloittaneen yrittäjän mielessä liikkuviin yleisimpiin arvonlisäverotusta koskeviin kysymyksiin. Toivomme oppaamme hel pottavan

Aloittavan yrittäjän kysymyksiä arvonlisäverosta

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi /7 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Aloittavan yrittäjän kysymyksiä arvonlisäverosta www.vero.fi /7 Yrittäjäksi aikovan tai juuri toimintansa aloittaneen yrittäjän mielessä liikkuu paljon kysymyksiä arvonlisäverotuksesta. Tähän koottujen

Tietoa arvonlisäverotuksesta uudelle yrittäjälle

Tietoa arvonlisäverotuksesta uudelle yrittäjälle 5.12.2017 Tervetuloa! Mikä on arvonlisävero? Arvonlisävero on kulutusvero, jonka myyjä sisällyttää tavaran tai palvelun hintaan. Arvonlisävero on kulutusvero

Tietoa arvonlisäverotuksesta uudelle yrittäjälle 5.12.2017 Tervetuloa! Mikä on arvonlisävero? Arvonlisävero on kulutusvero, jonka myyjä sisällyttää tavaran tai palvelun hintaan. Arvonlisävero on kulutusvero

Uuden yrittäjän veroinfo

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

Uuden yrittäjän veroinfo Yritystoiminnan aloittaminen Verohallinnolle Patentti- ja rekisterihallitukselle (kaupparekisteri) Y-tunnus Perustamisilmoitus Y1, osakeyhtiö, osuuskunta ja muu yhteisö Y2, avoin

1. ARVONLISÄVEROLAKIIN TULEVAT MUUTOKSET 1.1.2004 ALKAEN

21.11.2003 Nro 38/2003 1 (3) Sisältää: 1. Arvonlisäverolakiin tulevat muutokset 1.1.2004 alkaen 2. Tilinpäätöksen valmistusaikataulun määrääminen Kirkkojärjestyksessä 1. ARVONLISÄVEROLAKIIN TULEVAT MUUTOKSET

21.11.2003 Nro 38/2003 1 (3) Sisältää: 1. Arvonlisäverolakiin tulevat muutokset 1.1.2004 alkaen 2. Tilinpäätöksen valmistusaikataulun määrääminen Kirkkojärjestyksessä 1. ARVONLISÄVEROLAKIIN TULEVAT MUUTOKSET

Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta

1991 vp - HE 20 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin väliaikaisesti

1991 vp - HE 20 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin väliaikaisesti

29.1.-5.2.2016 Ritva Nyrhinen

www.pwc.com Aalto-yliopisto Elinkeinoverotus; Arvonlisäverotus kv-toiminnassa - - ulkomaalaisen rekisteröinti - tavarat 29.1.-5.2.2016 Ritva Nyrhinen Sisällys Ulkomaalaisen verovelvollisuus Tavaroiden

www.pwc.com Aalto-yliopisto Elinkeinoverotus; Arvonlisäverotus kv-toiminnassa - - ulkomaalaisen rekisteröinti - tavarat 29.1.-5.2.2016 Ritva Nyrhinen Sisällys Ulkomaalaisen verovelvollisuus Tavaroiden

Rakennustoiminnan arvonlisäverotus oman käytön verotus ja perustajaurakointi

Päivi Latvala Rakennustoiminnan arvonlisäverotus oman käytön verotus ja perustajaurakointi Arvonlisävero-opas kirjanpitäjälle Opinnäytetyö Syksy 2016 SeAMK Liiketoiminta ja kulttuuri Liiketalouden tutkinto-ohjelma

Päivi Latvala Rakennustoiminnan arvonlisäverotus oman käytön verotus ja perustajaurakointi Arvonlisävero-opas kirjanpitäjälle Opinnäytetyö Syksy 2016 SeAMK Liiketoiminta ja kulttuuri Liiketalouden tutkinto-ohjelma

Urakka- ja työntekijätietojen toimitusvelvollisuus. VT Ville Wartiovaara

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Rakentamispalvelujen käännetyn arvonlisäveron tulkintaongelmat pienyrityksissä

Saimaan ammattikorkeakoulu Liiketalous Lappeenranta Liiketalouden koulutusohjelma Laskentatoimi Pia Musto Rakentamispalvelujen käännetyn arvonlisäveron tulkintaongelmat pienyrityksissä Opinnäytetyö 2013

Saimaan ammattikorkeakoulu Liiketalous Lappeenranta Liiketalouden koulutusohjelma Laskentatoimi Pia Musto Rakentamispalvelujen käännetyn arvonlisäveron tulkintaongelmat pienyrityksissä Opinnäytetyö 2013

Läpinäkyvyysraportti. Idman Vilèn Grant Thornton Oy

Läpinäkyvyysraportti Idman Vilèn Grant Thornton Oy Header 2 1 Oikeudellinen muoto ja omistussuhteet Idman Vilén Grant Thornton Oy on suomalainen osakeyhtiö. Yhtiön omistavat henkilöinä sen palveluksessa

Läpinäkyvyysraportti Idman Vilèn Grant Thornton Oy Header 2 1 Oikeudellinen muoto ja omistussuhteet Idman Vilén Grant Thornton Oy on suomalainen osakeyhtiö. Yhtiön omistavat henkilöinä sen palveluksessa

Kiinteistöinvestointien arvonlisäverotus. Kuntamarkkinat 10.9.2008 Annika Suorto Kehittämispäällikkö Kuntatalous

Kiinteistöinvestointien arvonlisäverotus Kuntamarkkinat 10.9.2008 Annika Suorto Kehittämispäällikkö Kuntatalous Kiinteistö arvonlisäverotuksessa Arvonlisäverotuksessa kiinteistöjä ovat maa-alueet, rakennukset

Kiinteistöinvestointien arvonlisäverotus Kuntamarkkinat 10.9.2008 Annika Suorto Kehittämispäällikkö Kuntatalous Kiinteistö arvonlisäverotuksessa Arvonlisäverotuksessa kiinteistöjä ovat maa-alueet, rakennukset

Rakennusalan ilmoitusvelvollisuus

Rakennusalan ilmoitusvelvollisuus Urakka- ja henkilöraportoinnit Päivitetty 07/2017 Movenium Oy www.movenium.com Rakentamisen tiedonantovelvollisuus veroviranomaiselle Tiedonantovelvollisuus koskee rakennusalalla

Rakennusalan ilmoitusvelvollisuus Urakka- ja henkilöraportoinnit Päivitetty 07/2017 Movenium Oy www.movenium.com Rakentamisen tiedonantovelvollisuus veroviranomaiselle Tiedonantovelvollisuus koskee rakennusalalla

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014 Yhteistyössä urakoitsijan asialla Paremman rakentamisen puolesta! Sähköisen taloushallinnon edelläkävijä! Suomen Rakennusmestarit lyhyesti! Rakentamisen PROJEKTINJOHTO

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014 Yhteistyössä urakoitsijan asialla Paremman rakentamisen puolesta! Sähköisen taloushallinnon edelläkävijä! Suomen Rakennusmestarit lyhyesti! Rakentamisen PROJEKTINJOHTO

KIINTEISTÖYHTIÖN VAPAAEHTOINEN HAKEUTUMINEN 23 LISÄVEROVELVOLLISEKSI

2 KIINTEISTÖYHTIÖN VAPAAEHTOINEN HAKEUTUMINEN ARVON- LISÄVEROVELVOLLISEKSI Kiinteistön käyttöoikeuden luovutus esimerkiksi vastiketta tai vuokraa vastaan on säädetty laissa lähtökohtaisesti arvonlisäverottomaksi.

2 KIINTEISTÖYHTIÖN VAPAAEHTOINEN HAKEUTUMINEN ARVON- LISÄVEROVELVOLLISEKSI Kiinteistön käyttöoikeuden luovutus esimerkiksi vastiketta tai vuokraa vastaan on säädetty laissa lähtökohtaisesti arvonlisäverottomaksi.

Valtiovarainministeriö LUONNOS Vero-osasto. Hallituksen esitys eduskunnalle laiksi arvonlisäverolain muuttamisesta

1 Valtiovarainministeriö LUONNOS 22.4.2016 Vero-osasto HE --/2016 Hallituksen esitys eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

1 Valtiovarainministeriö LUONNOS 22.4.2016 Vero-osasto HE --/2016 Hallituksen esitys eduskunnalle laiksi arvonlisäverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET Tässä luvussa käsitellään pääasiassa arvonlisäverolain (1501/1993) mukaista ostoon ja myyntiin liittyvää arvonlisäveroa sekä arvonlisäveron kirjausta eräissä

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET Tässä luvussa käsitellään pääasiassa arvonlisäverolain (1501/1993) mukaista ostoon ja myyntiin liittyvää arvonlisäveroa sekä arvonlisäveron kirjausta eräissä

asiaan Ympäristölautakunnan vuoden 2013 käyttösuunnitelma YM 7.3.2013 Liittyy . Hyrynsalmen kunta Y m päristölautaku nta Käyttösuunnitelma 2013

YM 7.3.2013 Liittyy asiaan Ympäristölautakunnan vuoden 2013 käyttösuunnitelma. Hyrynsalmen kunta Y m päristölautaku nta Käyttösuunnitelma 2013 Meno- ja tulolajeittain Tekninen- ja valvontatoimi (13501)

YM 7.3.2013 Liittyy asiaan Ympäristölautakunnan vuoden 2013 käyttösuunnitelma. Hyrynsalmen kunta Y m päristölautaku nta Käyttösuunnitelma 2013 Meno- ja tulolajeittain Tekninen- ja valvontatoimi (13501)

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO. Merja Mattila

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO Merja Mattila ALV ALV tavaroissa ja palveluissa Välillinen voi olla - lain mukaan - hakeutumalla itse (vapaaehtoinen

LAATUA RAAKA-AINEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke ARVONLISÄVERO Merja Mattila ALV ALV tavaroissa ja palveluissa Välillinen voi olla - lain mukaan - hakeutumalla itse (vapaaehtoinen

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

1992 vp - HE 140. Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

1992 vp - HE 140 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan liikevaihtoverolakia muutettavaksi siten, että vuonna 1992

1992 vp - HE 140 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan liikevaihtoverolakia muutettavaksi siten, että vuonna 1992

YMP 23.1.2014. Hyrynsalmen kunta. Ympäristölautakunta. Käyttösuunnitelma 2014

YMP 23.1.2014 Hyrynsalmen kunta Ympäristölautakunta Käyttösuunnitelma 2014 Meno- ja tulolajeittain Tekninen- ja valvontatoimi (13501) Valvonta, kaavoitus ja mittaus (13502) Liikenneväylät (13503) Liikunta-

YMP 23.1.2014 Hyrynsalmen kunta Ympäristölautakunta Käyttösuunnitelma 2014 Meno- ja tulolajeittain Tekninen- ja valvontatoimi (13501) Valvonta, kaavoitus ja mittaus (13502) Liikenneväylät (13503) Liikunta-

ALOITTEEN PÄÄASIALLINEN SISÄLTÖ

LAKIALOITE 126/2008 vp Laki arvonlisäverolain muuttamisesta Eduskunnalle ALOITTEEN PÄÄASIALLINEN SISÄLTÖ Aloitteella esitetään käyttöönotettavaksi käännetty arvonlisäverojärjestelmä. Sillä tarkoitetaan

LAKIALOITE 126/2008 vp Laki arvonlisäverolain muuttamisesta Eduskunnalle ALOITTEEN PÄÄASIALLINEN SISÄLTÖ Aloitteella esitetään käyttöönotettavaksi käännetty arvonlisäverojärjestelmä. Sillä tarkoitetaan

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET Tässä luvussa käsitellään pääasiassa arvonlisäverolain (1501/1993) mukaista ostoon ja myyntiin liittyvää arvonlisäveroa sekä arvonlisäveron kirjausta eräissä

6 LUKU: ARVONLISÄVEROON LIITTYVÄT KIRJAUKSET Tässä luvussa käsitellään pääasiassa arvonlisäverolain (1501/1993) mukaista ostoon ja myyntiin liittyvää arvonlisäveroa sekä arvonlisäveron kirjausta eräissä

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Yrityksen asiakirjat ja neuvottelut

Yrityksen asiakirjat ja neuvottelut Kaupantekoon liittyvät asiakirjat Ostaja Kysely Tarjouspyyntö Vahvistus Reklamaatio Myyjä Vastaus kyselyyn Tarjous Myynnin vahvistus Vastaus reklamaatioon Tarjouspyyntö

Yrityksen asiakirjat ja neuvottelut Kaupantekoon liittyvät asiakirjat Ostaja Kysely Tarjouspyyntö Vahvistus Reklamaatio Myyjä Vastaus kyselyyn Tarjous Myynnin vahvistus Vastaus reklamaatioon Tarjouspyyntö

Laskua koskevat vaatimukset arvonlisäverotuksessa (Dnro 1731/40/2003)

") Verohallituksen ohje Laskua koskevat vaatimukset arvonlisäverotuksessa (Dnro 1731/40/2003) 1. Yleistä laskutussäännöksistä 2. Kirjanpito ja tositteet 3. Laskunantovelvollisuus 3.1 Myynnit, joista myyjän

Verohallituksen ohje Laskua koskevat vaatimukset arvonlisäverotuksessa (Dnro 1731/40/2003) 1. Yleistä laskutussäännöksistä 2. Kirjanpito ja tositteet 3. Laskunantovelvollisuus 3.1 Myynnit, joista myyjän

RAKENTAMISPALVELUJEN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS - LAIN VAIKUTTAVUUS

Harmaan talouden selvitysyksikkö ILMIÖSELVITYS 005/2011 RAKENTAMISPALVELUJEN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS - LAIN VAIKUTTAVUUS LOPPURAPORTTI Harmaan talouden selvitysyksikkö Tekijä - Författare -

Harmaan talouden selvitysyksikkö ILMIÖSELVITYS 005/2011 RAKENTAMISPALVELUJEN KÄÄNNETTY ARVONLISÄVEROVELVOLLISUUS - LAIN VAIKUTTAVUUS LOPPURAPORTTI Harmaan talouden selvitysyksikkö Tekijä - Författare -

ARVONLISÄVERON LYHYT OPPIMÄÄRÄ. Opetusmateriaalia arvonlisäverosta

ARVONLISÄVERON LYHYT OPPIMÄÄRÄ Opetusmateriaalia arvonlisäverosta Maiju Levirinne Opinnäytetyö Elokuu 2011 Liiketalous Projektijohtaminen ja talous Tampereen ammattikorkeakoulu TIIVISTELMÄ Tampereen Ammattikorkeakoulu

ARVONLISÄVERON LYHYT OPPIMÄÄRÄ Opetusmateriaalia arvonlisäverosta Maiju Levirinne Opinnäytetyö Elokuu 2011 Liiketalous Projektijohtaminen ja talous Tampereen ammattikorkeakoulu TIIVISTELMÄ Tampereen Ammattikorkeakoulu

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa 24.5.2013 ja presidentti vahvisti lait alkukesästä

Rakentamisen uudet velvoitteet Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa 24.5.2013 ja presidentti vahvisti lait alkukesästä

Tärkeitä päiviä. Syyskuun tuotantotestiin siirto ja tuontantoonsiirto Ohjelmistotalopäivä tiistai

Lync-klinikka 3.8. Tärkeitä päiviä Syyskuun tuotantotestiin siirto 13.9.2018 ja tuontantoonsiirto 27.9.2018 Ohjelmistotalopäivä tiistai 20.11.2018 Kesällä tapahtunutta CRS/DAC2 validointi toiminut väärin,

Lync-klinikka 3.8. Tärkeitä päiviä Syyskuun tuotantotestiin siirto 13.9.2018 ja tuontantoonsiirto 27.9.2018 Ohjelmistotalopäivä tiistai 20.11.2018 Kesällä tapahtunutta CRS/DAC2 validointi toiminut väärin,

ARVONLISÄVEROTUS LIIKETOIMINNAN LOPETTAMIS-, YRITYSJÄRJESTELY- JA KONKURSSITILANTEISSA

ARVONLISÄVEROTUS LIIKETOIMINNAN LOPETTAMIS-, YRITYSJÄRJESTELY- JA KONKURSSITILANTEISSA Sisällysluettelo 1. Vapaaehtoinen toiminnan lopettaminen 1.1 Liiketoiminnasta verovelvolliset 1.2 Hakeutujat 1.3 Lopettamisilmoitus

ARVONLISÄVEROTUS LIIKETOIMINNAN LOPETTAMIS-, YRITYSJÄRJESTELY- JA KONKURSSITILANTEISSA Sisällysluettelo 1. Vapaaehtoinen toiminnan lopettaminen 1.1 Liiketoiminnasta verovelvolliset 1.2 Hakeutujat 1.3 Lopettamisilmoitus

TK-Vuokrat järjestelmän verokannan muutos

TK-Vuokrat järjestelmän verokannan muutos 1.1.2013 Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Identoi Oy I d e n t o i O y K e l l o n k ä r k i 1 0 7 0 4 6 0 K u o p i o 010-4

TK-Vuokrat järjestelmän verokannan muutos 1.1.2013 Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Identoi Oy I d e n t o i O y K e l l o n k ä r k i 1 0 7 0 4 6 0 K u o p i o 010-4

Rakentamisen uudet velvoitteet. Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori

Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan

Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan