KANNELMÄEN PRISMAN ALUEEN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET Nervanderinkatu 5 D 38, Helsinki

|

|

|

- Tuomo Ranta

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 KANNELMÄEN PRISMAN ALUEEN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38, Helsinki HOK-ELANTO / KIINTEISTÖT

2 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 1 SISÄLLYSLUETTELO 1 Kannelmäen Prisman kehittämismahdollisuudet 2 Tutkimusalue 3 Alueen väestö ja kotitaloudet 4 Alueen väestön kulutusprofiili 5 Alueen kauppapalvelut 6 Asema suhteessa muihin keskuksiin 7 Ostovoiman ja saavutettavuus 71 Alueen ostovoima-analyysi 72 Toteutuva ja tavoitteellinen ostovoima 8 Pinta-alan tarve toimialoittain ja hahmotelma tulevista toiminnoista 9 Hankeen kaupallisten vaikutusten arviointi Liite 1 Liite 2 Ostovoimataulut Ostovoiman siirtymät

3 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 2 1 KANNELMÄEN PRISMAN KEHITTÄMISMAHDOLLISUUDET Tässä raportissa tutkitaan Kannelmäen Prisman kiinteistön kaupallisia kehittämismahdollisuuksia. Helsingin Kannelmäessä sijaitseva Maximarket on maamme ensimmäisiä automarketteja, ja HOK-Elanto selvittää rakennuksen ja tontin kehittämismahdollisuuksia. Tutkimuksessa selvitetään Kannelmäen Prisman lähiympäristön kaupallinen tarjonta ja luonne sekä yleisesti alueen markkinatilannetta. Tarkastelu sisältää myös kuvauksen alueen väestöstä ja kuluttajarakenteesta, minkä pohjalta voidaan tarkastella alueen palvelutarvetta ja ostoskäyttäytymistä. Alueen markkina-arvoa mitataan kuluttajien ostovoimalla. 2 TUTKIMUSALUE Tutkimusalueena ovat Helsingin luoteisosat. Alue rajautuu pohjoiseteläsuunnassa Malminkartanoon ja Pohjois-Haagaan ja itä-länsisuunnassa Pitäjänmäkeen ja Länsi-Pakilaan. Päämarkkina-alueena on tarkasteltu Kannelmäen, Lassilan, Maununnevan, Pirkkolan sekä Pohjois-Haagan osa-alueita (kartalla keltaisella merkityt alueet). Saavutettavuuden ja vetovoimaisuustarkastelujen avulla tutkitaan Prisman paikalla tarjonnaltaan monipuolisempaa kauppakeskittymää. Ostovoima-laskelmilla, kulutuskysynnällä ja sen rakenteella analysoidaan millaiset toimialakokonaisuudet mahdollistuvat alueella. Tarkastelun perusteella määritellään alueelle taloudellisesti järkevä kauppakeskittymän malli. Ostovoimatarkastelulla määritellään myös tavoitteellinen toimialakokonaisuus sekä HOK-Elannon kehittämismahdollisuudet omassa toiminnassaan. Tämä tarkastelu päivittää tehdyn vastaavan tarkastelun. Tutkimusalue, päämarkkina-alue merkitty keltaisella

4 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 3 3 ALUEEN VÄESTÖ JA KOTITALOUDET Koko markkina-alueella asuu yhteensä henkeä eli hieman vähemmän kuin vuonna Päämarkkinaalueella eli Kannelmäessä, Lassilassa, Maununnevalla, Pirkkolassa ja Pohjois-Haagassa asuu henkeä, mikä sekin on hieman vähemmän kuin vuonna Viimeisen kymmenen vuoden aikana väestöpohja tällä alueella on vähentynyt noin 0,3 % vuodessa, kun kasvua koko Helsingissä on ollut 0,1 % vuodessa. Kaupunginosista ainoa kasvava on ollut Maununneva ja siellä kasvunäkymät on hyvät. Lassilassa väestön kehitys on edelleen negatiivinen. Koko markkina-alueella väestökehitys on ollut pienoisessa laskussa. Väestökehitys markkina-alueella Asukasluku Asukasluku Väestöennuste Kaupunginosa Kannelmäki Lassila Maununneva Pirkkola Pohjois-Haaga PÄÄMARKKINA-ALUE Malminkartano Hakuninmaa Maunula Metsälä Maunulanpuisto Konala Pajamäki Tali Reimarla Marttila Pitäjänmäen teoll.alue Länsi-Pakila Paloheinä Haltiala MARKKINA-ALUE ALUEET YHTEENSÄ Koko Helsinki Lähde: Helsingin kaupunkien tietokeskus Toisin kuin koko Helsingissä, väestön ennustetaan vähenevän kaupungin luoteisissa osissa. Vuonna 2015 Kannelmäen Prisman välittömässä läheisyydessä olevien alueiden väkiluvun ennustetaan laskevan asukkaaseen. Tämä tarkoittaa väestön vähenemistä noin 0,7 % vuodessa. Maununnevalla väestönkasvua tulee olemaan 0,6 % verran vuodessa, muissa kaupunginosissa väestö hitaasti vähenee. Ikärakenteeltaan päämarkkina-alueen väestö on vanhempaa kuin Helsingin väestö keskimäärin. Asukkaista yli 40-vuotiaiden osuus koko väestöstä on markkina-alueella 52 %, kun se koko Helsingissä on alle 48 %. Sitä vastoin alle 40-vuotiaita on päämarkkina-alueella selvästi vähemmän kuin Helsingissä keskimäärin. Väestön ikärakenne markkina-alueella 2005 Väestön ikärakenne vuonna 2005 Alue 0-15 v v, % v v, % v v, % Yli 65-v. Yli 65-v, % Kannelmäki % % % % Lassila % % % % Maununneva % % % % Pirkkola % % % % Pohjois-Haaga % % % % PÄÄMARKKINA-ALUE % % % % Malminkartano % % % % Hakuninmaa % % % % Maunula % % % % Metsälä % % % % Maunulanpuisto Konala % % % % Pajamäki % % % % Tali % % % 36 3 % Reimarla % % % % Marttila % % % % Pitäjänmäen teoll.alue % % % % Länsi-Pakila % % % % Paloheinä % % % % Haltiala MARKKINA-ALUE % % % % ALUEET YHTEENSÄ % % % % KOKO HELSINKI % % % % Lähde: Helsingin kaupunkien tietokeskus

5 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 4 Viimeisen kymmenen vuoden aikana alueen ikärakenne on vanhentunut. Päämarkkina-alueella kahden nuorimman ikäryhmän osuus koko väestöstä on pienentynyt verran, kun taas vanhempien ikäryhmien osuus on kasvanut. Väestön ikääntyminen on tyypillistä vanhoilla asuinalueilla, joissa uudisrakentamisen kautta ei saada nuorempaa väestöä alueella. Nuorempi väestönosa on kulutusaktiivisempaa ja tarvitsee hyvät valikoimat palveluille. Vanhemman väestönosan kulutusaktiviteetti on pienempi, mutta he ovat nuoria kuluttajia tyytyväisempiä oman alueen palveluista. Asuntokuntia on koko markkina-alueella , ja päämarkkina-alueella Talouksien määrä on kasvanut vaikka väestön määrä on pienentynyt. Yhden hengen talouksien osuus on kasvanut jo 51 %:n, kahden hengen talouksien osuus on pudonnut 29 % ja kolmen tai useamman hengen talouksien määrä 20 %. Yksin asuvien osuus on hieman suurempi kuin Helsingissä keskimäärin. Koko markkina-alueella yhden hengen talouksia on selvästi vähemmän ja vähintään kolmen hengen talouksia selvästi enemmän kuin Helsingissä keskimäärin. Asuntokuntien keskikoko markkina-alueella 2005 Asuntokunnat henkilömäärän mukaan v Asuntokuntien keskikoko, hlö 1 hlö 1 hlö, % 2 hlö 2 hlö, % 3 + hlö 3 + hlö, % Kannelmäki % % % 1,83 Lassila % % % 1,77 Maununneva % % % 2,62 Pirkkola % % % 2,52 Pohjois-Haaga % % % 1,63 PÄÄMARKKINA-ALUE % % % Malminkartano % % % 2,15 Hakuninmaa % % % 2,69 Maunula % % % 1,66 Metsälä % % % 2,29 Maunulanpuisto Konala % % % 1,92 Pajamäki % % % 1,6 Tali % % % 2,04 Reimarla % % % 1,91 Marttila % % % 2,63 Pitäjänmäen teoll % % % 2,04 Länsi-Pakila % % % 2,49 Paloheinä % % % 2,85 Haltiala % 0 0 % 0 0 % 1 MARKKINA-ALUE % % % ALUEET YHTEENSÄ % % % KOKO HELSINKI % % % 1,86. Lähde: Helsingin kaupungin tietokeskus Asuntokuntien keskikoko on pienentynyt selvästi viimeisen kymmenen vuoden aikana. Tutkimusalueella on paljon pientaloalueita, mistä johtuen keskimääräinen henkilömäärä on monissa osissa markkina-aluetta suurempi kuin Helsingissä keskimäärin. Prisman läheisillä alueilla Kannelmäessä, Lassilassa ja Pohjois-Haagassa asuntokunnan keskikoko on kuitenkin pienempi kuin Helsingissä keskimäärin.

6 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 5 Työllisten sosioekonominen asema ei markkinaalueella poikkea merkittävästi koko Helsingin luvuista. Päämarkkina-alueella alempien toimihenkilöiden ja työntekijöiden osuus on jonkin verran suurempi kuin Helsingissä keskimäärin, vastaavasti yrittäjiä ja ylempiä toimihenkilöitä on vähemmän. Merkittävää muutosta jakaumassa ei ole tapahtunut edellisestä vertailuvuodesta Henkilöautojen määrä suhteessa kotitalouksiin on yksi tekijä alueen asiointikäyttäytymistä selitettäessä. Se vaihtelee Helsingin postinumeroalueilla Sörnäisten 0,25 autosta taloutta kohden Kuusisaari-Lehtisaaren 1,02 autoon taloutta kohden. Keskimäärin autoja on Helsingissä 0,49 autoa kotitaloutta kohden. Päämarkkina-alueella autojen määrä vastaa Helsingin keskiarvoa, ja koko markkina-alueella autojen määrä on 0,52 /talous. Henkilöauto on siis noin puolella kotitalouksista. Autoja voi kuitenkin olla kotitaloutta kohden enemmän kuin yksi, jolloin autottomien kotitalouksien määrä alueella nousee suureksi. Työllisen työvoiman sosioekonominen jakauma markkina-alueella vuonna 2000 Työllinen Yrittäjät Yl. toimihlöt Al. toimihlöt Työntekijät Muu työvoima Lkm % Lkm % Lkm % Lkm % Lkm % Kannelmäki % % % % % Lassila % % % % 78 3 % Maununneva % % % % 24 2 % Pirkkola % % % % 8 3 % Pohjois-Haaga % % % % % PÄÄMARKKINA-ALUE % % % % % Malminkartano % % % % % Hakuninmaa % % % % 52 3 % Maunula % % % % % Metsälä % % % % 12 2 % Maunulanpuisto Konala % % % % 66 3 % Pajamäki % % % % 39 4 % Tali % % % % 20 3 % Reimarla % % % % 82 3 % Marttila % % % % 5 3 % Pitäjänmäen teoll % % % % 32 3 % Länsi-Pakila % % % % 64 2 % Paloheinä % % % % 47 2 % Haltiala MARKKINA-ALUE % % % % % ALUEET YHTEENSÄ % % % % % KOKO HELSINKI % % % % % Lähde: Helsingin kaupungin tietokeskus Autojen määrissä on suuria eroja alueiden välillä. Prisman läheisillä alueilla Lassilassa, Kannelmäessä ja Pohjois-Haagassa autoja on vain 0,42-0,47 kotitaloutta kohden, kun taas Länsi-Pakila ja Maununneva ovat autoistuneimpia alueita koko Helsingin alueella autojen määrän ollessa noin 0,9 kotitaloutta kohden.

7 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 6 Ajoneuvorekisterin ruututietoaineistosta ajettu ajoneuvotiheyskartta osoittaa varsin selvästi, että ajoneuvotiheys Kannelmäen alueella on pieni. Selkeästi Martinlaakson radan tuntumassa asuvan väestön autottomuus on yleistä. Kannelmäen alueella on myös hyvä joukkoliikennejärjestelmä, joten autottomuus ei haittaa asiointia. Tämä näkyy myös ostosuuntautumisessa, joka selvästi kohdistuu oman alueiden palveluiden lisäksi Helsingin keskustaan. Päämarkkina-alueella autottomien kotitalouksien osuus on melko suuri, mikä tarkoittaa asioinnin kohdistumista voimakkaasti joko paikallisiin palveluihin ja Helsingin keskustaan. Vaikka läheisiin aluekeskuksiin kuten Leppävaaraan ja Myyrmäkeen on fyysisesti lyhyt matka, ne tavoittavat paremmin markkina-alueen reunan asukkaita, joilla ajoneuvotiheys on suurempi ja riippuvuus joukkoliikenteestä on pienempi. Autojen määrä taloutta kohden vuonna 1997 Alue Asukkaat Taloudet Autot Autoja/talous Kannelmäki ,46 Lassila ,46 Maununneva ,88 Pohjois-Haaga ,43 PÄÄMARKKINA-ALUE ,49 Malminkartano ,51 Maunula ,45 Metsälä ,61 Konala ,61 Pajamäki ,48 Pitäjänmäen teoll ,92 Länsi-Pakila ,92 MARKKINA-ALUE ,53 KOKO HELSINKI 0,49 Lähde: Helsingin kaupungin tietokeskus Kannelmäen Prismakeskuksen kehittämisen haasteena on turvata riittävän monipuolinen palvelutarjonta, jotta alueen asukkaiden asioinnin riippuvuus yksityisautoilusta ei kasva. Sitä kautta voidaan vähentää asiointitarvetta joukkoliikenteellä Helsingin keskustaan. Asiointi keskustaan tuskin vähenee, mutta aluekeskustasoisten palveluiden kautta siirtymän kasvua voidaan hidastaa.

8 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 7 Lähde: Helsingin Sanomat / Ajoneuvorekisterikeskus

9 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 8 4 ALUEEN VÄESTÖN KULUTUSPROFIILI Ostovoima henkeä kohden ja sen jakautuminen kaupan ja palveluiden eri aloille vaihtelee sosioekonomisen aseman mukaan. Eri aloille kohdistuvaa ostovoimaa on tarkasteltu pääkaupunkiseudulla käytettävissä olevan rahamäärän ja väestöryhmittäisten kulutustottumusten mukaan. Kolme keskeistä ryhmää päämarkkina-alueella ovat toimihenkilöt, työntekijät ja eläkeläiset. Eläkeläistalouksien osuus on Kannelmäessä ja Lassilassa viidennes, ja Pohjois-Haagassa peräti kolmannes kaikista kotitalouksista. Helsingissä eläkeläistalouksien osuus on keskimäärin 20 %. Toimihenkilöiden osuus on Kannelmäessä 36 % eli Helsingin keskitasoa, Lassilassa 41 % ja Pohjois-Haagassa 31 %, alempien toimihenkilötalouksien osuus on päämarkkina-alueella kuitenkin korostunut. Työntekijätalouksia on koko Helsingissä 14 % talouksista. Lassilassa työntekijöitä on 13 %, Kannelmäessä 17 % ja Pohjois-Haagassa 13 %. Väestöryhmittäiset erot käytettävissä olevan rahan määrässä henkeä kohden ovat suuret. Eniten rahaa kaupallisiin palveluihin käyttävät ylemmät toimihenkilötaloudet, euroa henkeä kohden vuodessa. Vähiten rahaa kaupallisiin palveluihin käyttävät työttömät kotitaloudet, hieman yli euroa. Alemmat toimihenkilötaloudet käyttävät rahaa noin 4 700, työntekijätaloudet euroa, ja muut hieman yli euroa henkeä kohden vuodessa. Vaikka ero keskimääräisessä rahankäytössä on ostovoimaisimmassa ryhmässä yli 1,8-kertainen vähiten rahaa käyttävään ryhmään nähden, ovat erot päivittäistavarakauppaan käytetyssä rahamäärässä eniten ja vähiten rahaa kuluttavan ryhmän välillä vain noin 1,4-kertaiset. Eniten rahaa henkeä kohden päivittäistavarakauppaan käyttävät eläkeläistaloudet, noin euroa henkeä kohden vuodessa. Vähiten rahaa käyttävät opiskelijat ja muut taloudet (työttömät, yms.) henkeä kohden. /henk/v Ostovoima henkilöä kohden kotitalouden sosioekonomisen aseman mukaan pääkaupunkiseudulla Maat.yrittäjät Yrittäjät Ylem.toim. Alem.toim. Työntek Eläkel. Työttömät Muut Kahvilat Ravintolat Muu erikoiskauppa Kukka & puutarha Musiikki Optiikka Fotokauppa Kellokauppa Paperikauppa Kirjakauppa Kemikalio Sisustuskauppa Huonekalukauppa Rautakauppa Urheilutavara Tietotekniikka & tele Kodintekniikka Kenkä ja laukkukauppa Vaatekauppa Alko Päivittäistavarakauppa Ostovoima henkilöä kohden kotitalouden sosioekonomisen aseman mukaan pääkaupunkiseudulla

10 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 9 Varallisuuden kasvaessa kulutuksen painopiste siirtyy erikoiskauppaan ja palveluihin. Esimerkiksi ylemmillä toimihenkilötalouksilla erikoiskaupan ja palveluiden osuus ostovoimasta on yli 70 % henkeä kohden, kun taas työttömillä ja eläkeläistalouksilla vain noin puolet ostovoimasta kohdistuu erikoiskauppaan ja palveluihin. Vaatekauppaan käytettävän rahan määrä vaihtelee työttömien kotitalouksien 250 eurosta henkeä kohden vuodessa ylempien toimihenkilötalouksien 800 euroon. Erikoiskauppa ja palvelut ovat juuri niitä hyödykkeitä, joita haetaan pää- ja aluekeskuksista, ja jonka tarjonnalla kaupalliset keskittymät keskenään kilpailevat. Merkitsevää on se, miten suurimmat kuluttajaryhmät alueella käyttäytyvät. Toimihenkilö- ja työntekijätalouksien kulutuskysyntä vastaa paremmin aluekeskusten tarjontaa eikä niinkään kaupunkikeskustan erikoispalveluita. Määrällisesti eniten rahaa erikoiskaupan palveluihin käyttävät ylemmät toimihenkilöt. Esimerkiksi Maununnevalla ja Länsi-Pakilassa ylempien toimihenkilötalouksien osuus on huomattavan suuri, mutta samalla alueet ovat hyvin autoistuneita. Auton käyttö pienentää fyysisten etäisyyksien merkitystä, joten on tärkeää tehdä kauppakeskuksesta riittävän vetovoimainen näitä ryhmiä ajatellen. Eläkeläistalouksien, joita päämarkkina-alueella on paljon, asiointimatkat ovat yleensä lyhyitä, mutta erikoiskauppaan käytettävissä oleva rahamäärä melko pieni. Kategoria muut, joista suurin osa on opiskelijatalouksia, muodostavat selvän poikkeuksen. Erikoiskauppaan ja palveluihin käytetty rahamäärä on noin 73 % koko ostovoimasta, ja päivittäistavarakauppaan käytetty rahamäärä selvästi alhaisin. Ryhmä on tärkeä, koska he luovat kokemansa mukaan käsityksen oikeasta asiointipaikasta. Jos he oppivat kokemaan asuinympäristönsä kauppapalvelut oikeiksi, he keskittävät ostojaan näihin keskuksiin myös myöhemmin.

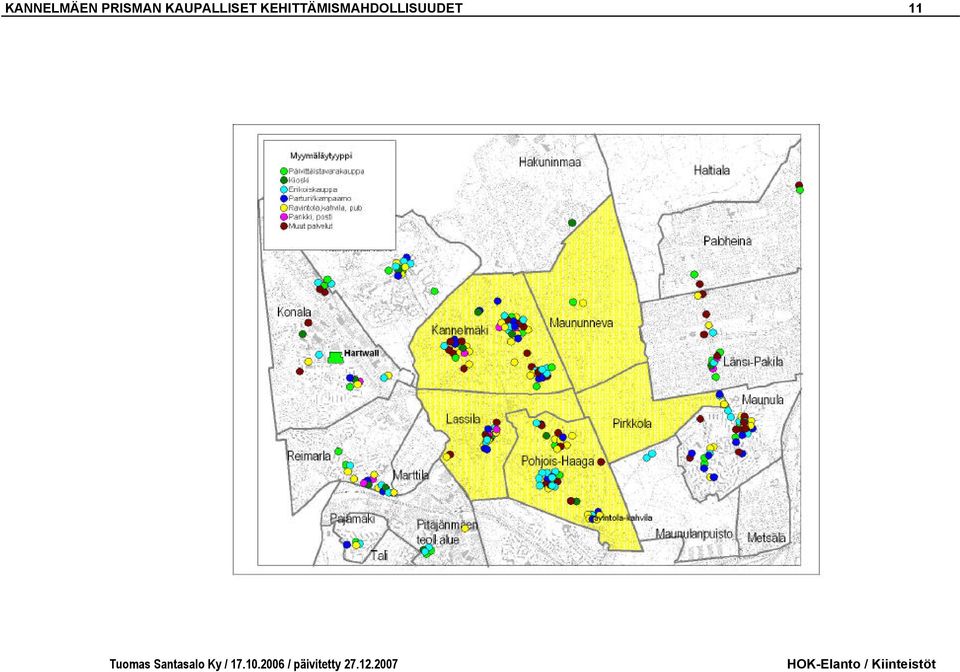

11 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 10 5 ALUEEN KAUPPAPALVELUT Alueen tärkeimmät kaupalliset keskittymät kartoitettiin syyskuussa 2002 ja syys-lokakuussa Toimipaikkojen nykytilanne on esitelty kartassa värisymbolein niiden toiminnan mukaan. Tilaa vaativan kaupan myymälät eivät ole tarkastelussa kaikilta osin mukana. Merkittävimmät kaupalliset keskittymät Prisman päämarkkina-alueella ovat Kannelmäki, Lassila ja Pohjois-Haaga. Maununnevalla ja Pirkkolassa kaupallisia palveluita ei juuri ole kuin muutama yksittäinen toimipiste. Vaikutusalueen ulkopuolella merkittävimmät kaupalliset keskittymät sijoittuvat Malminkartanoon, Maunulaan ja Reimarlaan sekä Konalan pohjoisosaan on vahvistunut S-marketin yhteyteen pieni keskittymä. Kannelmäki on nykyisellään suhteellisen monipuolinen kaupallinen keskittymä kolmella keskuksellaan. Kannelmäessä on ollut 70 toimipaikkaa, mutta nyt niitä oli enää 57. Kaupalliset palvelut ovat vähentyneet kaikissa Kannelmäen keskuksissa ja erityisesti erikoiskaupan palvelut ovat vähentyneet. Ravintolat ja muut palvelut ovat tulleet erikoiskauppojen tilalle. Koko markkina-alueella on yhteensä noin 290 toimipaikkaa. Kannelmäen Prisman päämarkkina-alueella näistä palveluista on 40 % eli 118 toimipaikkaa. Kannelmäen markkina-alueella palvelut ovat siis vähentyneet ja markkina-alueen reunoilla niitä on paremmin tarjolla. Kannelmäen markkina-alueen tarjonta on selvästi heikentynyt viime vuosina. Kaupalliset palvelut markkina-alueella Myymälätyyppi Kannelmäki Päämarkkina-alueMarkkina-alue Päivittäistavarakauppa Alko Apteekki Muu pt-kauppa Kioski Erikoiskauppoja yhteensä Huonekalu Kenkä Kirja Kodintekniikka Kukka Kulta & kello Optikko Rauta Sisustus Tietokone Urheilu Vaate Valokuvaus Muu erikoiskauppa Kampaamo, parturi Ravintolat, kahvilat Pankki, posti Muu kaupallinen palvelu YHTEENSÄ

12 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 11

13 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 12 Alueella on ollut edustettuna kohtuullisen hyvin erikoiskaupan toimialoja, yhteensä 68 myymälää. Viime vuosien kehitys on kuitenkin voimakkaasti vähentänyt erikoisliikkeitä, mihin on vaikuttanut erikoiskauppojen keskittyminen aluekeskuksiin ja niissä toimiviin kauppakeskuksiin. Vanhat ostoskeskukset eivät enää tarjoa erikoisliikkeille toimivia liikepaikkoja. Vanhoissa ostoskeskuksissa erikoisliikkeiden tilalle on tullut palveluyrityksiä ja ravintoloita. Myös osa Kannelmäen Prisman yhteydessä olevista erikoisliikkeitä on lopettanut toimintansa. Prisma on joutunut korvaamaan erikoisliikkeiden tarjontaa laajentamalla omaa tuotevalikoimaansa. Lukumääräisesti eniten erikoiskaupan toimipaikkoja on kukka- ja puutarhakaupalla, 13 toimipaikkaa. Muiden alojen toimipaikkoja on selvästi vähemmän. Erilaisia palveluita markkina-alueella on yhteensä 182 kappaletta. Suurin osa näistä on ravintoloita tai kahviloita, joita alueella on 69 kpl. Ravintoloiden ja kahviloiden määrä on kasvanut 43 % neljässä vuodessa. Näistä Prisman lähivaikutusalueella sijaitsee 32 ja Kannelmäen alueella 15 toimipaikkaa. Valtaosa ravintoloista on pizza-kebab- ja pub-tyyppisiä. Kampaamo- ja kauneudenhoitopalveluita koko markkina-alueella on 44 kappaletta ja pankki- tai postipalveluita 13 toimipaikkaa. Muita kaupallisia, yksityiselle kuluttajalle suunnattuja palveluita on yhteensä 43 kappaletta. Koko markkina-alueella palveluiden tarjonta on heikentynyt. Alueelta on puuttunut riittävän vetovoimainen keskittymä, johon laadukkaat palvelut olisivat voineet hakeutua. Nykyiset kauppakeskittymät ovat kaikki melko pieniä ja hajanaisia, jotta niistä voisi kehittyä vetovoimaisia palvelukeskittymiä. Palvelutarjonnan heikkeneminen johtaa asioinnin suuntautumiseen Helsingin keskustaan ja kehän varren aluekeskuksiin (Itäkeskus, Malmi, Leppävaara / Sello, Galleria) ja Vantaan aluekeskuksiin (Myyrmäki, Jumbo).

14 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 13 6 ASEMA SUHTEESSA MUIHIN KESKUKSIIN Kannelmäen kanssa asiakkaista kilpailevat Helsingin keskustan lisäksi merkittävimmät kaupalliset keskittymät kuten Espoon Leppävaaran Sello, Vantaan Myyrmäki, Jumbo, Malmi ja Itäkeskus. Leppävaara kilpailee Kannelmäen kauppakeskuksen kanssa markkina-alueen länsiosan asiakkaista, Myyrmäki pohjoisalueen asiakkaista. Malmille, Itäkeskukseen ja Jumboon matkaa on selvästi enemmän, ja niiden kilpailuvaikutus on pienempi. Kannelmäkeen soveltuisi hyvin liikepaikkarakenteeltaan Ison Omenan kaltainen kauppakeskus, jossa suurmyymälöiden osuus jää 40 %:iin ja painotuksena on enemmän erikoiskauppa ja palvelut. Ravintolamaailman painostus voisi olla vahvempi kuin Isossa Omenassa. LIIKETILAJAKAUMA ERÄISSÄ KAUPPAKESKUKSISSA 2006 (pinta-alaan perustuva) Edellä mainitut kauppakeskukset palvelevat kukin melko suurta aluetta, mutta niiden välillä on suuria eroja tarjonnan rakenteessa. Oheisessa kaaviossa on kuvattu muutamia pääkaupunkiseudun kauppakeskuksia myymälätyyppien mukaan. Sellon tietoja ei ole vielä saatavilla Kauppakeskusyhdistyksen tiedoista, mutta Sellon rakenne muistuttaa melko paljon Ison Omenan liiketilasuhteita. Helsingin keskustan kauppakeskuksissa muotikaupan ja muun erikoiskaupan myymälöiden osuus kokonaispintaalasta on hallitseva. Muotikaupan suuri osuus korostuu keskustasijainnissa. Keskustasta etäännyttäessä suurten myymäläyksiköiden osuus kauppakeskuksen pinta-alasta kasvaa ja muoti- sekä muun erikoiskaupan osuus vastaavasti vähenee. Vantaan Myyrmannissa isojen myymälöiden käytössä on noin puolet kauppakeskuksen kokonaisalasta ja samoin Jumbossa. Muotikaupan ja erikoisliikkeiden käyttöön jää %. Jumbo, Vantaa Iso Omena, Espoo Columbus, Helsinki Myyrmanni, Vantaa Kauppakeskus Tikkuri, Vantaa Itäkeskus, Helsinki CityForum, Helsinki Kauppakeskus Kluuvi, Helsinki 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % 100 % Tavaratalokauppa Päivittäistavarakauppa Muotikauppa Muu erikoiskauppa Ravintolat ja kahvilat Muut palvelut Uutena kilpailijana Kannelmäen keskukselle on suunnitteilla Konalassa Hartwallin vanha tehdaskiinteistö. Siihen sijoittuisi 2000 k-m2 suuruinen päivittäistavarakauppa, urheiluliike ja liikuntatiloja. Sen kilpailuvaikutus jäänee kuitenkin paikalliseksi kohdistuen enemmän Konalan, Malminkartanon ja Pitäjänmäen asukkaisiin.

15 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 14 Keskustan ulkopuolella myös suurmyymälöiden sisäinen rakenne muuttuu muotikaupan ja muun erikoistavaratarjonnan osuuden lisääntyessä. Suurmyymälöiden tarjonta edustaa kuitenkin vain yhtä kulutuksen kerrostumaa. Esimerkiksi muotikaupan tarjonnan rakenteessa on eroja myymälätyypistä riippuen. Suurmyymälät tarjoavat lähinnä peruskäyttötavaroita, kun taas erikoisliikkeiden tarjonta painottuu erikois- ja merkkituotteisiin. Tarjonnan eroista johtuen myymälöiden käyttäjäkunta on erilainen. Tuotteiden lisäksi myymälät myyvät erilaisia palveluita, elämäntapoja, asiointiympäristöjä ja -tapoja, jotka edelleen heijastuvat asiakaskunnan koostumukseen. Siksi eri myymälätyypit eivät useinkaan kilpaile keskenään, vaan vastaavat erilaisten kuluttajaryhmien kysyntään eli täydentävät tarjontaa kauppakeskittymässä. Oheisessa kaaviossa on tarkastelu muotikaupan arvon ja määrän jakautumista myymälätyypeittäin. Hypermarkettien ja alennustavaratalojen tuotevalikoima tavoittaa noin 20 % markkinoiden kokonaisarvosta. Erikoiskauppojen vastaava osuus oli 48 %. Tavaroiden määrän jakautuminen myymälätyyppien välille on laskettu kertaostoksen määriä ja hintatasoeroja käyttäen. Alempi palkki kuvaa siis sitä, kuinka suuri asiakasvirta tarvitaan tietyn myyntiarvon synnyttämiseen. Erikoiskaupoissa noin 30 % muotikaupan ostotapahtumista tuottaa melkein puolet alan kokonaisarvosta, kun taas hypermarketeissa ja halpahintamyymälöissä 40 % ostoksista tuottaa viidenneksen muotikaupan kokonaisarvosta. Laajan ja monipuolisen käyttäjäryhmän tavoittamiseksi onnistuneen kaupallisen keskittymän ei tulisi nojautua vain yhteen myymälätyyppiin vaan pyrkiä myymälätarjonnallaan vastaamaan kysynnän eri kerroksiin. Näin ne myös palvelevat laajempaa asiakaskuntaa ja hyötyvät samalla toisistaan. Sama periaate toimii myös muilla erikoiskaupan toimialoilla. Osuus arvosta Määrä, osuus Muotikaupan arvo ja määrä % 20 % 40 % 60 % 80 % 100 % Keskustatavaratalot Muotikaupan arvo ja määrä Hypermarketit ja halpahintaketjut Erikoiskaupat* Urheilukaupat Postimyynti ja nettikauppa

16 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 15 7 OSTOVOIMA JA SAAVUTETTAVUUS Päivittäistavarakaupassa asiointimatkat ovat lyhyitä. Palveluverkkotarkastelu soveltuu hyvin päivittäistavarakauppaan, sillä sen palvelut korvaavat toisiaan, koska ne ovat sisällöltään melko homogeenisiä. Näin ollen asiointimatkat ovat päivittäistavarakaupassa hyvin lyhyitä ja ostokset tehdään paikallisesti. Erikoiskaupassa ominaista on taas keskittyminen ja myymälöiden hyötyminen toistensa läheisyydestä. Kun asiointi tapahtuu harvemmin, ovat asiointimatkojen etäisyydet pidempiä, ja samaan asiointitarpeeseen yhdistetään muuta asiointia. Kannelmäessä asuvien erikoiskaupan ostokset kohdistuvat joko Helsingin keskustaan tai Kannelmäessä sijaitseviin erikoiskaupan palveluihin. Helsingin keskustassa asioinneista tapahtuu noin puolet, Kannelmäessä Erikoiskauppaan kohdistuvien ostosmatkojen suuntautuminen Kannelmäestä Kohdealue Osuus, % Keskusta 48,8 Kannelmäki 32,3 Myyrmäki 3,2 Varisto 3,2 Muut alueet 12,5 YHTEENSÄ 100 noin joka kolmas. Muihin yksittäisiin asiointikohteisiin suuntautuu kuhunkin korkeintaan kolme prosenttia asiointimatkoista. Asiointitutkimus on osin vanha, mutta kovin suuria muutoksia ei päävirtauksissa tapahtunut. Aluekeskukset ovat jonkin verran kasvattaneet osuuksiaan, mutta muutokset ovat noin prosenttiyksikön luokkaa aluekeskusten hyväksi. Asiointimatkojen selvä jakautuminen Kannelmäen ja Helsingin keskustan välille johtuu osin autottomien talouksien melko suuresta osuudesta sekä hyvästä joukkoliikennejärjestelmästä niin bussi- kuin raideyhteydestä Helsingin keskustaan. Asiakkaat suosivat joko lähellä sijaitsevia palveluita tai 13 minuutin junamatkan päässä sijaitsevaa Helsingin keskustaa kilpaileviin keskuksiin nähden. Helsingin Keskustan kaupallinen vetovoima on lisäksi suurempi kuin kilpailevien keskusten, ja nopea raideyhteys eliminoi fyysisesti pidemmän etäisyyden merkityksen. Kannelmäen kaupallisten palveluiden vaikutusalue on tällä hetkellä melko pieni. Alue tavoittaa vain suhteellisen pienen osan ympäröivien alueiden ostovoimasta, ja tavoitettavuus pienenee nopeasti alueesta etäännyttäessä. Jos Kannelmäen aluetta kehitetään kaupallisesti, tarjontaa laajentaen ja monipuolistaen, keskuksen houkuttelevuus ostospaikkana paranee. Monipuolinen ja tarjonnaltaan laaja keskus mahdollistaa entistä paremman ostovoiman tavoitettavuuden lähialueilta etenkin erikoiskaupassa. Monipuolisen aluekeskuksen voidaan realistisesti olettaa tavoittavan % ympäröivien alueiden, ja yli puolet oman alueensa erikoiskauppaan kohdistuvasta ostovoimasta.

17 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET Alueen ostovoima-analyysi Ostovoima kuvaa alueen väestön ostokykyä ja sen kohdistumista kaupan eri toimialoille. Ostovoima kertoo siten alueen markkinoiden kokonaisarvon. Kauppapalveluiden tarjonnan kehittämisellä voidaan ohjata alueen ostovoimaa toteutumaan tietyssä keskustassa. Kokonaisostovoima markkina-alueelle on laskettu väestöosuuden mukaisesti koko Helsingin ostovoimasta. Koko markkina-alueen osuus Helsingin ostovoimasta on 13,4 %, ja päämarkkina-alueen osuus 5,0 %. Vähittäiskauppaan kohdistuvaa ostovoimaa on koko markkina-alueella on 556 miljoonaa euroa vuonna Tästä päivittäistavarakauppaan kohdistuvaa ostovoimaa on 209 miljoonaa euroa eli noin 37 % ja erikoiskauppaan kohdistuvaa ostovoimaa 63 % eli 347 miljoonaa euroa. Ostovoima lasketaan kasvavan alueella 907 milj. euroon vuoteen 2015 mennessä ja siitä erikoiskauppaan kohdistuvaa ostovoimaa on ja 68 % eli 622 milj. euroa. Kulutuksen painopiste siirtyy erikoistavaroiden hankintaan. 72 Alueella toteutuva ja tavoitteellinen ostovoima Koska markkina-alueella ja sen läheisyydessä on muutakin kaupallista toimintaa, toteutuu vain osa alueen kokonaisostovoimasta Kannelmäen alueella. Kannelmäen tavoittaman ostovoiman osuus alueen koko ostovoimasta vuodelle 2005 on arvioitu käytössä olevien tutkimusten pohjalta. Päivittäistavarakaupassa asiointimatkat ovat lyhyitä, ja siksi suuri osa nykyisen päävaikutusalueen ostovoimasta toteutuu Kannelmäessä. Päivittäistavarakaupan ostovoiman tavoitettavuus heikkenee nopeasti kauemmas siirryttäessä. Erikoiskaupassa asiointimatkat ovat selvästi pidempiä, ja suuri osa erikoiskauppaan kohdistuvasta ostovoimasta toteutuu alueen ulkopuolella. Ostovoiman tavoitettavuutta voidaan parantaa kehittämällä kaupallisia palveluita Kannelmäessä. Suuret ja monipuoliset kaupalliset keskukset tavoittavat suhteellisesti suuremman osuuden ympäröivien alueiden ostovoimasta. Kannelmäessä toteutuva ostovoiman saavutettavuus vuonna 2005 sekä tavoitteellinen saavutettavuus vuonna 2015 Kannelmäessä asioivien osuus 2005, % Kannelmäessä asioivien tavoitteellinen osuus 2015, % Pt-kauppa Erik.kauppa Pt-kauppa Erik.kauppa Kannelmäki 60 % 32 % 65 % 54 % Lassila 40 % 32 % 45 % 54 % Maununneva 40 % 32 % 45 % 54 % Pirkkola 15 % 8 % 20 % 25 % Pohjois-Haaga 20 % 22 % 25 % 44 % PÄÄMARKKINA-ALUE 42 % 29 % 47 % 50 % Malminkartano 3 % 8 % 8 % 25 % Hakuninmaa 5 % 32 % 10 % 54 % Maunula 5 % 4 % 10 % 15 % Metsälä 2 % 4 % 7 % 15 % Maunulanpuisto 2 % 4 % 7 % 15 % Konala 5 % 8 % 10 % 25 % Pajamäki 3 % 5 % 8 % 20 % Tali 3 % 5 % 8 % 20 % Reimarla 2 % 5 % 7 % 20 % Marttila 2 % 5 % 7 % 20 % Pitäjänmäen teoll.alue 2 % 5 % 7 % 20 % Länsi-Pakila 4 % 8 % 9 % 25 % Paloheinä 2 % 8 % 7 % 25 % Haltiala 2 % 8 % 7 % 25 % MARKKINA-ALUE 18 % 16 % 23 % 35 %

18 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 17 Koko markkina-alueen päivittäistavarakaupan ostovoimasta Kannelmäessä arvioidaan toteutuvan tällä hetkellä 18 % eli 38 miljoonaa euroa. Päämarkkina-alueen ostovoiman osuus tästä on 33 miljoonaa euroa eli Kannelmäki tavoittaa noin 42 % päämarkkina-alueen ptostovoimasta. Erikoiskauppaan kohdistuvasta ostovoimasta Kannelmäki tavoittaa markkina-alueellaan noin 16 % eli 57 miljoonaa euroa vuonna Päämarkkina-alueella Kannelmäki tavoittaa 29 % erikoiskauppaan kohdistuvasta ostovoimasta eli 39 milj. euroa, mutta merkittävä osa suuntautuu muualle. Vuoteen 2015 mennessä erikoiskaupan tavoitteellinen ostovoima tulee nousemaan merkittävästi kaupallisen kehittämisen myötä. Kaupallisen vetovoiman parantumisen myötä Kannelmäen vaikutusalue laajenee ja ostovoiman tavoitettavuus paranee sekä päämarkkina-alueella että koko markkina-alueella. Markkina-alueella tavoitteellisen ostovoiman arvioidaan nousevan 16 %:sta 35 %:n vuonna Tämä tarkoittaisi 212 miljoonan euron myyntiä Kannelmäen erikoiskaupan myymälöissä. Päämarkkinaalueella ostovoiman tavoitettavuus paranisi 29 %:stä 50%:n. Kannelmäen päivittäistavarakauppa hyötyisi myös erikoiskaupan kehittymisestä. Päivittäistavarakaupassa tavoitteellisen ostovoiman arvioidaan nousevan hieman kaupallisen kokonaisvetovoiman noustessa. Tavoitteellinen ostovoima päämarkkina-alueella olisi vuonna 2015 noin 53 miljoonaa euroa, ja koko markkina-alueella 69 miljoonaa euroa.

19 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 18 8 PINTA-ALAN TARVE TOIMIALOITTAIN JA HAHMOTELMA TULEVISTA TOIMINNOISTA Kaupallista tarjontaa kehittämällä Kannelmäessä voidaan tavoittaa entistä suurempi osa alueen ostovoimasta vuonna Tämä ostovoiman kasvun mukaan voidaan laskea tarvittava uusi liiketilamäärä. Liiketilaa tarvitaan lisää, jotta palveluvarustusta voidaan parantaa ja sitä kautta kasvattaa vetovoimaa. Nykyisellään Prisman myyntiala on k-m 2, joka tällä hetkellä vetää seudun asukkaiden ostovoimaa puoleensa. Kun vetovoima kasvaa, se perustuu parempaan tarjontaan, jota varten tarvitaan uusia liikkeitä ja liiketiloja. Toimialoittain näiden myyntipotentiaalin ja toimialan myyntitehokkuuden perusteella voidaan määritellä uuden liiketilan tarve. Toimiala Ala, m2 Päivittäistavarat & kosmetiikka 4000 Alko 860 Vaatekauppa 2170 Kodintekstiilit 550 Kenkä ja laukku 600 Konepiste 470 Urheilutavara 600 Rautakauppa 1956 Huonekalukauppa 950 sisustuskauppa 1365 Kirja ja paperi 550 Kellokauppa 47 Optiikka 80 Musiiikki & foto 200 Kukka & puutarha 760 Muu erikoiskauppa 77 Ravintola & kahvila 676 Pankki ja vakuutus 101 Kiinteistömaailma 35 YHTEENSÄ Maxin kiinteistön tilankäyttö 2002 pinta-alajakaumana Laskelma on karkea ja antaa suuntaa siihen miten paljon toimialat tarvitsevat liikealaa, jotta ne voivat toimia tehokkaasti ja turvata riittävän vetovoiman. Erikoiskauppa tarvitsee noin kolmanneksen lisää myyntitilaa ostovoiman kasvaessa ja kaksi kolmannesta ostovoiman kasvusta parantaa niiden myyntitehokkuutta. Päivittäistavarakauppa tarvitsee suhteessa enemmän uutta liiketilaa. LISÄLIIKETILAN TARVE KANNELMÄESSÄ 2015 Ostovoima Liiketilan lisätarve muutos k-m2 osuus Päivittäistavarakauppa 30, ,3 % Alko ja terveydenhoito 18, ,4 % Muotikauppa 47, ,0 % Erikoiskauppa 42, ,5 % TIVA-kauppa 47, ,2 % Kauppapalvelut 186, ,4 % Ravintolat, kahvilat ,7 % Muut palveluyritykset ,0 % Yhteensä ,0 % Nykyisen Prisman ja liikekeskuksen lisäksi Kannelmäen kauppakeskukseen tulee varautua k-m 2 liiketilan lisäykseen. Tästä 75 % on vähittäiskaupan liiketiloja ja loput erilaisten palveluiden liiketiloja. Yhteensä kauppakeskuksen liiketilamäärä voisi näillä ennusteilla nousta k-m 2. Tarkempaa hahmotelmaa liiketilojen jakaumasta ei tässä yhteydessä ole tehty, vaan sitä tarkastellaan seuraavassa suunnitteluvaiheessa. Karkeasti voidaan arvioida, että hypermarketin osuus on neljännes ja muut tilat jakautuvat erikoisliikkeille ja palveluille.

20 KANNELMÄEN PRISMAN KAUPALLISET KEHITTÄMISMAHDOLLISUUDET 19 9 HANKEEN KAUPALLISTEN VAIKUTUSTEN ARVIOINTI Kauppapalveluiden verkon kehitys on ollut heikko, kun tarkastellaan Kannelmäen alueella tapahtunutta muutosta vuoden 2002 ja 2006 välillä. Kauppapalveluiden määrä on laskenut melko voimakkaasti ja alueen tarjonta yksipuolistunut. Erilaiset palvelut ja ravintolapalvelut ovat kasvaneet voimakkaasti, mutta niidenkin laatutaso ja palvelun syvyys ovat heikentyneet. Kannelmäen alueella ei ole ollut kehittyvää aluekeskusta, joka olisi voinut tarjota parempaa palvelukokonaisuutta alueen asukkaille. Kannelmäen kauppakeskus olisi nyt sellainen uusi alueen palveluimagoa nostava hanke. Sen kaupalliset vaikutukset olisivat seuraavat: Kauppakeskus vähentäisi ostovoiman siirtymää Kannelmäen markkina-alueen ulkopuolelle. Asukkaiden riippuvuus muista palvelukeskuksista pienenee ja asiointimatkat lyhenevät. Vaikka Helsingin keskustassa asioiminen on merkittävää Kannelmäen alueelta, ostovoiman siirtymä Kannelmäen kauppakeskukseen on keskustan kauppapalveluiden näkökulmasta melko pieni, joten muutos ei näy olennaisesti keskusta-asiointimäärissä ja arvossa mitattuna. Jonkin verran suurempi merkitys on asioinnin vähenemisessä seudun muihin kauppakeskuksiin, mutta nekään eivät ole merkittävän riippuvaisia kannelmäkeläisten ostovoimasta. Kilpailutilanteen muutos Kannelmäen markkina-alueen muissa alakeskuksissa tuskin olennaisesti heikentää niiden kehitystä nykyisestä. Niissä tulee säilymään lähipalveluita eli pieniä pt-myymälöitä ja muita palveluita. Erikoisliikkeiden määrä niissä on jo vähentynyt. Lähipalvelukeskustan toimintaedellytykset voivat kuitenkin parantua, jos kynnys asioinnista aluekeskuksiin heikkenee ja käytetäänkin oman alueen suurempaa kauppakeskusta. Silloin myös lähipalveluita voidaan käyttää tiiviimmin. Jos lähipalveluiden toiminta tätä kautta kehittyy, pystytään peruspalveluiden alueellinen saatavuus turvaamaan pidemmällä aikavälillä. Alueelle on suunnitteilla myös muita suurempia kauppakeskittymiä (mm. Konala). Tällaisten kanssa kauppakeskuskokonaisuus kilpailee tasavertaisesti. Se vaikuttaa näiden hankkeiden kasvumahdollisuuksiin hillitsevästi, mutta nämä keskukset palvelevat vahvemmin omaa lähialuettaan. Kauppakeskuksen rakentamista voidaan pitää Kannelmäen alueen kauppapalveluiden imagon kohottamisena. Helsingin pohjoisosissa ei ole vahvoja kauppapaikkoja ja tällaisen toteuttaminen vahvistaa alueella asuvien asukkaiden palveluita. Sillä parannetaan seudun mainetta erilaisten kauppapalveluiden saatavuudesta.

21 LIITE 1 OSTOVOIMA MARKKINA-ALUEELLA 2005 JA 2015 KOKO OSTOVOIMA 2005, MILJ. EUROA Päivittäistavarat Alko Apteekki Tietotekn. & tele Tekstiilit Kemikalio Optiikka Musiikki Kannelmäki 35,1 2,3 6,8 9,6 1,8 1,4 0,2 4,5 3,8 3,8 6,3 4,8 2,0 1,4 2,2 1,2 1,2 0,7 1,6 0,5 0,8 1,0 Lassila 11,5 0,8 2,2 3,2 0,6 0,5 0,1 1,5 1,2 1,3 2,0 1,6 0,7 0,5 0,7 0,4 0,4 0,2 0,5 0,2 0,3 0,3 Maununneva 6,9 0,5 1,3 1,9 0,4 0,3 0,0 0,9 0,7 0,8 1,2 0,9 0,4 0,3 0,4 0,2 0,2 0,1 0,3 0,1 0,2 0,2 Pirkkola 1,5 0,1 0,3 0,4 0,1 0,1 0,0 0,2 0,2 0,2 0,3 0,2 0,1 0,1 0,1 0,1 0,1 0,0 0,1 0,0 0,0 0,0 Pohjois-Haaga 23,7 1,6 4,6 6,5 1,2 0,9 0,2 3,0 2,6 2,6 4,2 3,3 1,3 0,9 1,5 0,8 0,8 0,5 1,1 0,3 0,5 0,7 PÄÄMARKKINA-ALUE 78,6 5,2 15,3 21,6 4,1 3,1 0,5 10,0 8,6 8,6 14,0 10,8 4,5 3,1 5,0 2,7 2,7 1,7 3,7 1,1 1,8 2,2 Malminkartano 23,2 1,5 4,5 6,4 1,2 0,9 0,2 3,0 2,5 2,5 4,1 3,2 1,3 0,9 1,5 0,8 0,8 0,5 1,1 0,3 0,5 0,7 Hakuninmaa 8,1 0,5 1,6 2,2 0,4 0,3 0,1 1,0 0,9 0,9 1,4 1,1 0,5 0,3 0,5 0,3 0,3 0,2 0,4 0,1 0,2 0,2 Maunula 19,7 1,3 3,8 5,4 1,0 0,8 0,1 2,5 2,1 2,2 3,5 2,7 1,1 0,8 1,3 0,7 0,7 0,4 0,9 0,3 0,5 0,6 Metsälä 2,8 0,2 0,5 0,8 0,1 0,1 0,0 0,4 0,3 0,3 0,5 0,4 0,2 0,1 0,2 0,1 0,1 0,1 0,1 0,0 0,1 0,1 Maunulanpuisto 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Konala 13,4 0,9 2,6 3,7 0,7 0,5 0,1 1,7 1,5 1,5 2,4 1,8 0,8 0,5 0,9 0,5 0,5 0,3 0,6 0,2 0,3 0,4 Pajamäki 5,1 0,3 1,0 1,4 0,3 0,2 0,0 0,7 0,6 0,6 0,9 0,7 0,3 0,2 0,3 0,2 0,2 0,1 0,2 0,1 0,1 0,1 Tali 3,0 0,2 0,6 0,8 0,2 0,1 0,0 0,4 0,3 0,3 0,5 0,4 0,2 0,1 0,2 0,1 0,1 0,1 0,1 0,0 0,1 0,1 Reimarla 12,7 0,8 2,5 3,5 0,7 0,5 0,1 1,6 1,4 1,4 2,3 1,7 0,7 0,5 0,8 0,4 0,4 0,3 0,6 0,2 0,3 0,4 Marttila 1,1 0,1 0,2 0,3 0,1 0,0 0,0 0,1 0,1 0,1 0,2 0,1 0,1 0,0 0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Pitäjänmäen teoll.alue 6,6 0,4 1,3 1,8 0,3 0,3 0,0 0,8 0,7 0,7 1,2 0,9 0,4 0,3 0,4 0,2 0,2 0,1 0,3 0,1 0,2 0,2 Länsi-Pakila 18,1 1,2 3,5 5,0 0,9 0,7 0,1 2,3 2,0 2,0 3,2 2,5 1,0 0,7 1,2 0,6 0,6 0,4 0,8 0,3 0,4 0,5 Paloheinä 16,9 1,1 3,3 4,7 0,9 0,7 0,1 2,2 1,8 1,9 3,0 2,3 1,0 0,7 1,1 0,6 0,6 0,4 0,8 0,2 0,4 0,5 Haltiala 0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 MARKKINA-ALUE 209,4 13,9 40,6 57,5 10,8 8,2 1,4 26,7 22,8 22,9 37,3 28,7 11,9 8,3 13,4 7,2 7,1 4,4 9,7 2,9 4,8 5,9 KOKO HELSINKI 1567,7 104,3 304,2 430,8 80,8 61,5 10,5 199,8 170,6 171,4 279,4 215,2 89,1 62,0 100,2 54,0 53,0 33,3 72,9 21,8 36,1 44,2 Kukka & puutarha Muu ek KOKO OSTOVOIMA 2015, MILJ. EUROA Vaatekauppa Kenkäkauppa Laukkukauppa Kodintekniikka Urheilutavara Rautakauppa Huonekalukauppa Sisustuskauppa Kirjakauppa Paperikauppa Kellokauppa Fotokauppa Päivittäistavarat Alko Apteekki Tietotekn. & tele Tekstiilit Kemikalio Optiikka Musiikki Kannelmäki 43,9 1,9 11,5 17,3 3,3 2,0 0,3 7,7 6,7 5,6 11,8 8,4 3,5 1,9 2,9 1,5 2,7 1,9 0,3 2,2 1,1 1,4 Lassila 14,7 0,6 3,9 5,8 1,1 0,7 0,1 2,6 2,2 1,9 4,0 2,8 1,2 0,7 1,0 0,5 0,9 0,6 0,1 0,7 0,4 0,5 Maununneva 9,3 0,4 2,4 3,7 0,7 0,4 0,1 1,6 1,4 1,2 2,5 1,8 0,7 0,4 0,6 0,3 0,6 0,4 0,1 0,5 0,2 0,3 Pirkkola 1,7 0,1 0,5 0,7 0,1 0,1 0,0 0,3 0,3 0,2 0,5 0,3 0,1 0,1 0,1 0,1 0,1 0,1 0,0 0,1 0,0 0,1 Pohjois-Haaga 30,0 1,3 7,8 11,9 2,2 1,3 0,2 5,2 4,6 3,8 8,1 5,8 2,4 1,3 2,0 1,0 1,8 1,3 0,2 1,5 0,8 1,0 PÄÄMARKKINA-ALUE 101,8 4,3 26,6 40,2 7,5 4,6 0,8 17,8 15,5 13,0 27,3 19,5 8,1 4,5 6,6 3,4 6,2 4,3 0,8 5,1 2,6 3,2 Malminkartano 30,1 1,3 7,9 11,9 2,2 1,4 0,2 5,3 4,6 3,8 8,1 5,8 2,4 1,3 2,0 1,0 1,8 1,3 0,2 1,5 0,8 1,0 Hakuninmaa 21,6 0,9 5,6 8,5 1,6 1,0 0,2 3,8 3,3 2,8 5,8 4,1 1,7 1,0 1,4 0,7 1,3 0,9 0,2 1,1 0,6 0,7 Maunula 25,6 1,1 6,7 10,1 1,9 1,1 0,2 4,5 3,9 3,3 6,9 4,9 2,0 1,1 1,7 0,9 1,5 1,1 0,2 1,3 0,7 0,8 Metsälä 4,1 0,2 1,1 1,6 0,3 0,2 0,0 0,7 0,6 0,5 1,1 0,8 0,3 0,2 0,3 0,1 0,2 0,2 0,0 0,2 0,1 0,1 Maunulanpuisto 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Konala 20,4 0,9 5,3 8,1 1,5 0,9 0,2 3,6 3,1 2,6 5,5 3,9 1,6 0,9 1,3 0,7 1,2 0,9 0,2 1,0 0,5 0,6 Pajamäki 6,7 0,3 1,8 2,7 0,5 0,3 0,1 1,2 1,0 0,9 1,8 1,3 0,5 0,3 0,4 0,2 0,4 0,3 0,0 0,3 0,2 0,2 Tali 4,3 0,2 1,1 1,7 0,3 0,2 0,0 0,8 0,7 0,6 1,2 0,8 0,3 0,2 0,3 0,1 0,3 0,2 0,0 0,2 0,1 0,1 Reimarla 15,8 0,7 4,1 6,2 1,2 0,7 0,1 2,8 2,4 2,0 4,2 3,0 1,3 0,7 1,0 0,5 1,0 0,7 0,1 0,8 0,4 0,5 Marttila 1,2 0,1 0,3 0,5 0,1 0,1 0,0 0,2 0,2 0,2 0,3 0,2 0,1 0,1 0,1 0,0 0,1 0,0 0,0 0,1 0,0 0,0 Pitäjänmäen teollisuusalue 13,5 0,6 3,5 5,3 1,0 0,6 0,1 2,4 2,1 1,7 3,6 2,6 1,1 0,6 0,9 0,5 0,8 0,6 0,1 0,7 0,3 0,4 Länsi-Pakila 21,7 0,9 5,7 8,6 1,6 1,0 0,2 3,8 3,3 2,8 5,8 4,2 1,7 1,0 1,4 0,7 1,3 0,9 0,2 1,1 0,6 0,7 Paloheinä 20,3 0,9 5,3 8,0 1,5 0,9 0,2 3,5 3,1 2,6 5,4 3,9 1,6 0,9 1,3 0,7 1,2 0,9 0,1 1,0 0,5 0,6 Haltiala 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 MARKKINA-ALUE 285,2 12,1 74,5 112,7 21,1 12,8 2,2 49,9 43,4 36,4 76,6 54,7 22,7 12,7 18,6 9,6 17,2 12,0 2,1 14,3 7,4 9,0 KOKO HELSINKI 2138,7 91,0 558,6 845,0 158,4 96,1 16,4 373,8 325,4 272,9 574,3 410,3 169,9 94,9 139,3 72,3 129,3 90,3 15,8 107,4 55,3 67,8 Vaatekauppa Kenkäkauppa Laukkukauppa Kodintekniikka Urheilutavara Rautakauppa Huonekalukauppa Sisustuskauppa Kirjakauppa Paperikauppa Kellokauppa Fotokauppa Kukka & puutarha Muu ek Tuomas Santasalo Ky

22 LIITE 2 OSTOVOIMAN SIIRTYMÄT KANNELMÄKEEN ERI ALUEILTA SUUNTAUTUVA OSTOVOIMA V. 2005, milj. euroa Päivittäistavarat Tekstiilit Alko Apteekki Vaatekauppa Kenkäkauppa Tietotekn. & tele Laukku Kodintekniikka Urheilutavarkauppkauppa Rauta- Huonekalu- Sisustuskauppa Kemikalio Kirjakauppa Paperikauppa Kellokauppa Fotokauppa Optiikka Musiikki Kukka & Muu ek puutarha Kannelmäki 21,05 1,40 2,20 3,11 0,58 0,44 0,08 1,44 1,23 1,24 2,02 1,56 0,64 0,45 0,72 0,39 0,38 0,24 0,53 0,16 0,26 0,32 Lassila 4,59 0,46 0,72 1,02 0,19 0,15 0,02 0,47 0,40 0,40 0,66 0,51 0,21 0,15 0,24 0,13 0,13 0,08 0,17 0,05 0,09 0,10 Maununneva 2,75 0,27 0,43 0,61 0,11 0,09 0,01 0,28 0,24 0,24 0,40 0,30 0,13 0,09 0,14 0,08 0,08 0,05 0,10 0,03 0,05 0,06 Pirkkola 0,22 0,05 0,02 0,03 0,01 0,00 0,00 0,02 0,01 0,01 0,02 0,02 0,01 0,00 0,01 0,00 0,00 0,00 0,01 0,00 0,00 0,00 Pohjois-Haaga 4,75 0,79 1,01 1,44 0,27 0,21 0,04 0,67 0,57 0,57 0,93 0,72 0,30 0,21 0,33 0,18 0,18 0,11 0,24 0,07 0,12 0,15 PÄÄMARKKINA-ALUE 33,35 2,97 4,38 6,21 1,16 0,89 0,15 2,88 2,46 2,47 4,03 3,10 1,28 0,89 1,44 0,78 0,76 0,48 1,05 0,31 0,52 0,64 Malminkartano 0,70 0,05 0,36 0,51 0,10 0,07 0,01 0,24 0,20 0,20 0,33 0,26 0,11 0,07 0,12 0,06 0,06 0,04 0,09 0,03 0,04 0,05 Hakuninmaa 0,40 0,05 0,51 0,72 0,13 0,10 0,02 0,33 0,28 0,29 0,46 0,36 0,15 0,10 0,17 0,09 0,09 0,06 0,12 0,04 0,06 0,07 Maunula 0,99 0,33 0,16 0,23 0,04 0,03 0,01 0,11 0,09 0,09 0,15 0,11 0,05 0,03 0,05 0,03 0,03 0,02 0,04 0,01 0,02 0,02 Metsälä 0,06 0,03 0,02 0,03 0,01 0,00 0,00 0,02 0,01 0,01 0,02 0,02 0,01 0,00 0,01 0,00 0,00 0,00 0,01 0,00 0,00 0,00 Maunulanpuisto 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Konala 0,67 0,03 0,21 0,30 0,06 0,04 0,01 0,14 0,12 0,12 0,20 0,15 0,06 0,04 0,07 0,04 0,04 0,02 0,05 0,02 0,03 0,03 Pajamäki 0,15 0,01 0,04 0,06 0,01 0,01 0,00 0,03 0,03 0,03 0,04 0,03 0,01 0,01 0,01 0,01 0,01 0,00 0,01 0,00 0,01 0,01 Tali 0,09 0,01 0,03 0,04 0,01 0,01 0,00 0,02 0,01 0,01 0,02 0,02 0,01 0,01 0,01 0,00 0,00 0,00 0,01 0,00 0,00 0,00 Reimarla 0,25 0,03 0,11 0,16 0,03 0,02 0,00 0,07 0,06 0,06 0,10 0,08 0,03 0,02 0,04 0,02 0,02 0,01 0,03 0,01 0,01 0,02 Marttila 0,02 0,00 0,01 0,01 0,00 0,00 0,00 0,01 0,01 0,01 0,01 0,01 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Pitäjänmäen teoll.alue 0,13 0,01 0,06 0,08 0,02 0,01 0,00 0,04 0,03 0,03 0,05 0,04 0,02 0,01 0,02 0,01 0,01 0,01 0,01 0,00 0,01 0,01 Länsi-Pakila 0,73 0,60 0,29 0,41 0,08 0,06 0,01 0,19 0,16 0,16 0,27 0,21 0,09 0,06 0,10 0,05 0,05 0,03 0,07 0,02 0,03 0,04 Paloheinä 0,34 0,11 0,27 0,39 0,07 0,06 0,01 0,18 0,15 0,15 0,25 0,19 0,08 0,06 0,09 0,05 0,05 0,03 0,07 0,02 0,03 0,04 Haltiala 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 MARKKINA-ALUE 37,87 4,23 6,46 9,15 1,72 1,31 0,22 4,24 3,62 3,64 5,93 4,57 1,89 1,32 2,13 1,15 1,13 0,71 1,55 0,46 0,77 0,94 KANNELMÄKEEN ERI ALUEILTA SUUNTAUTUVA OSTOVOIMA V. 2015, milj. euroa Päivittäistavarakauppkaupptekniikka & tele tavara kauppa kauppa Alko Apteekki Vaate- Tekstiilit Kenkä- Laukku Kodin- Tietotekn. Urheilu- Rauta- Huonekalu- Sisustuskauppa Kemikalio Kirjakaupp Paperikauppa Kellokauppa Fotokauppa Optiikka Musiikki Kukka & puutarh Muu ek Kannelmäki 28,54 1,12 6,19 9,37 1,76 1,07 0,18 4,14 3,61 3,03 6,37 4,55 1,88 1,05 1,55 0,80 1,43 1,00 0,18 1,19 0,61 0,75 Lassila (suunt Haaga, 20 %) 6,64 0,38 2,08 3,15 0,59 0,36 0,06 1,39 1,21 1,02 2,14 1,53 0,63 0,35 0,52 0,27 0,48 0,34 0,06 0,40 0,21 0,25 Maununneva 4,19 0,24 1,31 1,99 0,37 0,23 0,04 0,88 0,77 0,64 1,35 0,97 0,40 0,22 0,33 0,17 0,30 0,21 0,04 0,25 0,13 0,16 Pirkkola 0,35 0,04 0,11 0,17 0,03 0,02 0,00 0,08 0,07 0,06 0,12 0,08 0,03 0,02 0,03 0,01 0,03 0,02 0,00 0,02 0,01 0,01 Pohjois-Haaga 13,21 0,64 3,45 5,22 0,98 0,59 0,10 2,31 2,01 1,69 3,55 2,53 1,05 0,59 0,86 0,45 0,80 0,56 0,10 0,66 0,34 0,42 PÄÄMARKKINA-ALUE 52,93 2,41 13,15 19,89 3,73 2,26 0,39 8,80 7,66 6,42 13,52 9,66 4,00 2,24 3,28 1,70 3,05 2,13 0,37 2,53 1,30 1,60 Malminkartano 2,41 0,04 1,97 2,98 0,56 0,34 0,06 1,32 1,15 0,96 2,02 1,45 0,60 0,33 0,49 0,25 0,46 0,32 0,06 0,38 0,19 0,24 Hakuninmaa (Kannelmäki) 2,16 0,09 3,05 4,61 0,86 0,52 0,09 2,04 1,78 1,49 3,14 2,24 0,93 0,52 0,76 0,39 0,71 0,49 0,09 0,59 0,30 0,37 Maunula 2,56 0,27 1,00 1,51 0,28 0,17 0,03 0,67 0,58 0,49 1,03 0,74 0,30 0,17 0,25 0,13 0,23 0,16 0,03 0,19 0,10 0,12 Metsälä 0,29 0,03 0,16 0,24 0,05 0,03 0,00 0,11 0,09 0,08 0,17 0,12 0,05 0,03 0,04 0,02 0,04 0,03 0,00 0,03 0,02 0,02 Maunulanpuisto 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 Konala 2,04 0,03 1,33 2,02 0,38 0,23 0,04 0,89 0,78 0,65 1,37 0,98 0,41 0,23 0,33 0,17 0,31 0,22 0,04 0,26 0,13 0,16 Pajamäki 0,54 0,01 0,35 0,53 0,10 0,06 0,01 0,23 0,20 0,17 0,36 0,26 0,11 0,06 0,09 0,05 0,08 0,06 0,01 0,07 0,03 0,04 Tali 0,35 0,01 0,23 0,34 0,06 0,04 0,01 0,15 0,13 0,11 0,23 0,17 0,07 0,04 0,06 0,03 0,05 0,04 0,01 0,04 0,02 0,03 Reimarla 1,10 0,02 0,82 1,25 0,23 0,14 0,02 0,55 0,48 0,40 0,85 0,61 0,25 0,14 0,21 0,11 0,19 0,13 0,02 0,16 0,08 0,10 Marttila 0,08 0,00 0,06 0,09 0,02 0,01 0,00 0,04 0,04 0,03 0,06 0,05 0,02 0,01 0,02 0,01 0,01 0,01 0,00 0,01 0,01 0,01 Pitäjänmäen teollisuusalue 0,95 0,02 0,71 1,07 0,20 0,12 0,02 0,47 0,41 0,35 0,73 0,52 0,22 0,12 0,18 0,09 0,16 0,11 0,02 0,14 0,07 0,09 Länsi-Pakila 1,95 0,46 1,42 2,15 0,40 0,24 0,04 0,95 0,83 0,69 1,46 1,04 0,43 0,24 0,35 0,18 0,33 0,23 0,04 0,27 0,14 0,17 Paloheinä 1,42 0,09 1,33 2,00 0,38 0,23 0,04 0,89 0,77 0,65 1,36 0,97 0,40 0,23 0,33 0,17 0,31 0,21 0,04 0,25 0,13 0,16 Haltiala 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 MARKKINA-ALUE 68,79 3,47 25,58 38,70 7,25 4,40 0,75 17,12 14,90 12,50 26,30 18,79 7,78 4,35 6,38 3,31 5,92 4,13 0,72 4,92 2,53 3,10

HELSINGIN KAUPUNKI Muistio Sivu 1/10 YLEISSUUNNITTELUOSASTO Tutkimustoimisto Anne Saastamoinen 14.12.2007

HELSINGIN KAUPUNKI Muistio Sivu 1/10 KANNELMÄEN KAUPPAKESKUS (PRISMA) Kaupallisten vaikutusten arviointi Kannelmäen kauppakeskuksen kehittämisen tarve Kannelmäessä Laulukujan ja Kantelettaren tien kulmauksessa

HELSINGIN KAUPUNKI Muistio Sivu 1/10 KANNELMÄEN KAUPPAKESKUS (PRISMA) Kaupallisten vaikutusten arviointi Kannelmäen kauppakeskuksen kehittämisen tarve Kannelmäessä Laulukujan ja Kantelettaren tien kulmauksessa

Kivistön vaikutusalueen väestö- ja ostovoimakehitys. Luonnos 31.3. 2014

Kivistön vaikutusalueen väestö- ja ostovoimakehitys Luonnos 31.3. 2014 LÄHTÖKOHTIA Kivistön kauppakeskuksen päämarkkina-alue on Kivistön suuralue. Muu lähimarkkina-alue kattaa seuraavat alueet: Myyrmäen

Kivistön vaikutusalueen väestö- ja ostovoimakehitys Luonnos 31.3. 2014 LÄHTÖKOHTIA Kivistön kauppakeskuksen päämarkkina-alue on Kivistön suuralue. Muu lähimarkkina-alue kattaa seuraavat alueet: Myyrmäen

Pikku Huopalahti. Kaupallinen mitoitus

Pikku Huopalahti Kaupallinen mitoitus 24.9.2014 Sisällysluettelo Sisällysluettelo... 2 1. Pikku Huopalahden kaupallinen rakenne 2014... 3 2. Pikku Huopalahden kehittäminen... 7 3. Pikku Huopalahden markkinoiden

Pikku Huopalahti Kaupallinen mitoitus 24.9.2014 Sisällysluettelo Sisällysluettelo... 2 1. Pikku Huopalahden kaupallinen rakenne 2014... 3 2. Pikku Huopalahden kehittäminen... 7 3. Pikku Huopalahden markkinoiden

KANNELMÄEN KAUPPAKESKUS JA PRISMA - ALUSTAVA TOIMINNALLINEN SUUNNITELMA 27.12.2007. Nervanderinkatu 5 D 38, 00100 Helsinki www.tuomassantasalo.

KANNELMÄEN KAUPPAKESKUS JA PRISMA - ALUSTAVA TOIMINNALLINEN SUUNNITELMA 27.12.2007 TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38, 00100 Helsinki www.tuomassantasalo.fi HOK-ELANTO / KIINTEISTÖT KANNELMÄEN

KANNELMÄEN KAUPPAKESKUS JA PRISMA - ALUSTAVA TOIMINNALLINEN SUUNNITELMA 27.12.2007 TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38, 00100 Helsinki www.tuomassantasalo.fi HOK-ELANTO / KIINTEISTÖT KANNELMÄEN

Vuoreksen kaupallisten palveluiden mitoituksen päivitys 2013

Mitoituksen päivitys 2013 1 Vuoreksen kaupallisten palveluiden mitoituksen päivitys 2013 Vuoreksen kaupunginosa on lähtenyt jo rakentumaan. Vuoreskeskus on ensimmäisiltä osiltaan rakentunut ja myös muita

Mitoituksen päivitys 2013 1 Vuoreksen kaupallisten palveluiden mitoituksen päivitys 2013 Vuoreksen kaupunginosa on lähtenyt jo rakentumaan. Vuoreskeskus on ensimmäisiltä osiltaan rakentunut ja myös muita

LUOLALAN TEOLLISUUSTONTIN KAUPPAPAIKKASELVITYS

LUOLALAN TEOLLISUUSTONTIN KAUPPAPAIKKASELVITYS Naantalissa Luolalan kaupunginosassa on korttelissa 7 tontit 4, 5 ja 6 osoitettu liike- ja toimistorakennusten korttelialueeksi kaavamerkinnällä (K-1). Korttelialueelle

LUOLALAN TEOLLISUUSTONTIN KAUPPAPAIKKASELVITYS Naantalissa Luolalan kaupunginosassa on korttelissa 7 tontit 4, 5 ja 6 osoitettu liike- ja toimistorakennusten korttelialueeksi kaavamerkinnällä (K-1). Korttelialueelle

Imatran keskusta-alueiden kaupallinen kehittäminen Imatran keskusta-alueiden kaupallinen kehittäminen Liite 1

50 Liite 1 Selvityksessä käytettyjä käsitteitä Supermarket Hypermarket Supermarket on pääosin itsepalveluperiaatteella toimiva ruoan myyntiin keskittyvä päivittäistavaramyymälä, jonka myyntipinta-ala on

50 Liite 1 Selvityksessä käytettyjä käsitteitä Supermarket Hypermarket Supermarket on pääosin itsepalveluperiaatteella toimiva ruoan myyntiin keskittyvä päivittäistavaramyymälä, jonka myyntipinta-ala on

NUMMELAN PRISMAN LAAJENNUS Asemakaavan kaupallisten vaikutusten arviointi 5.2.2008. Suur-Seudun Osuuskauppa TUOMAS SANTASALO Ky

NUMMELAN PRISMAN LAAJENNUS Asemakaavan kaupallisten vaikutusten arviointi 5.2.2008 Suur-Seudun Osuuskauppa TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38, 00100 Helsinki www.s-kanava.net/sso www.tuomassantasalo.fi

NUMMELAN PRISMAN LAAJENNUS Asemakaavan kaupallisten vaikutusten arviointi 5.2.2008 Suur-Seudun Osuuskauppa TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38, 00100 Helsinki www.s-kanava.net/sso www.tuomassantasalo.fi

Raumalla 30.11.2003. www.tuomassantasalo.fi

RAUMAN VÄHITTÄISKAUPPASELVITYS 2003 RAUMAN KAUPPAKAMARI Raumalla 30.11.2003 TUOMAS SANTASALO Ky www.tuomassantasalo.fi Rauman vähittäiskauppa 2003 1 RAUMAN VÄHITTÄISKAUPPASELVITYS 2003 1 Kaupan toimipaikat

RAUMAN VÄHITTÄISKAUPPASELVITYS 2003 RAUMAN KAUPPAKAMARI Raumalla 30.11.2003 TUOMAS SANTASALO Ky www.tuomassantasalo.fi Rauman vähittäiskauppa 2003 1 RAUMAN VÄHITTÄISKAUPPASELVITYS 2003 1 Kaupan toimipaikat

Erikoiskaupan liiketilatarpeiden ennustaminenkuluttajien ostovoimasta. Tuomas Santasalo erikoiskaupan tutkija. Kaupan tutkimuspäivä 26.1.

Erikoiskaupan liiketilatarpeiden ennustaminenkuluttajien ostovoimasta Tuomas Santasalo erikoiskaupan tutkija Kaupan tutkimuspäivä 26.1.2012 Kauppaan kohdistuva ostovoima asukasta kohden maakunnittain 2010

Erikoiskaupan liiketilatarpeiden ennustaminenkuluttajien ostovoimasta Tuomas Santasalo erikoiskaupan tutkija Kaupan tutkimuspäivä 26.1.2012 Kauppaan kohdistuva ostovoima asukasta kohden maakunnittain 2010

Saukkola Eteläinen alue Asemakaava ja asemakaavan muutos. Kaupallinen selvitys 19.4.2012

Saukkola Eteläinen alue Asemakaava ja asemakaavan muutos Kaupallinen selvitys 19.4.2012 Nummi-Pusulan kunta Kaupallinen selvitys 1 Sisällysluettelo 1 JOHDANTO 2 2 KAUPAN NYKYTILAN ANALYYSI 3 2.1 Vähittäiskaupan

Saukkola Eteläinen alue Asemakaava ja asemakaavan muutos Kaupallinen selvitys 19.4.2012 Nummi-Pusulan kunta Kaupallinen selvitys 1 Sisällysluettelo 1 JOHDANTO 2 2 KAUPAN NYKYTILAN ANALYYSI 3 2.1 Vähittäiskaupan

Jyväskylän kaupallinen palveluverkko 2030

Jyväskylän kaupunki Kaupallinen palveluverkkoselvitys Jyväskylän kaupallinen palveluverkko 2030 Tiivistelmä, kesäkuu 2010 Selvityksen sisältö 1. Kaupan sijainnin ohjaus 2. Kaavoitustilanne ja yhdyskuntarakenne

Jyväskylän kaupunki Kaupallinen palveluverkkoselvitys Jyväskylän kaupallinen palveluverkko 2030 Tiivistelmä, kesäkuu 2010 Selvityksen sisältö 1. Kaupan sijainnin ohjaus 2. Kaavoitustilanne ja yhdyskuntarakenne

Vähittäiskaupan näkymät Myyrmäessä. Myyrmäen yritystilaisuus Joni Heikkola, yleiskaavasuunnittelija

Vähittäiskaupan näkymät Myyrmäessä Myyrmäen yritystilaisuus 17.11.2016 Joni Heikkola, yleiskaavasuunnittelija Vähittäiskaupan nykytila Myyrmäessä Myyrmäen keskusta toimii kaupallisena keskuksena Länsi-

Vähittäiskaupan näkymät Myyrmäessä Myyrmäen yritystilaisuus 17.11.2016 Joni Heikkola, yleiskaavasuunnittelija Vähittäiskaupan nykytila Myyrmäessä Myyrmäen keskusta toimii kaupallisena keskuksena Länsi-

Kankaanpään kaupunki. Kulttuurikorttelin liikerakennushanke. Lausunto

Kankaanpään kaupunki Kulttuurikorttelin liikerakennushanke Lausunto 10.10.2014 Kankaanpään kulttuurikorttelin liikerakennushanke Kankaanpään ydinkeskustaan suunnitellaan Kulttuurikortteli 20:een liikerakennushanketta.

Kankaanpään kaupunki Kulttuurikorttelin liikerakennushanke Lausunto 10.10.2014 Kankaanpään kulttuurikorttelin liikerakennushanke Kankaanpään ydinkeskustaan suunnitellaan Kulttuurikortteli 20:een liikerakennushanketta.

Salon kaupallinen selvitys Maankäyttö- ja elinkeinorakenneseminaari

Salon kaupallinen selvitys 2011 Maankäyttö- ja elinkeinorakenneseminaari 3.3.2011 Salon kaupallisen selvityksen sisältö 1. Kaupan sijainnin ohjaus 2. Kaavoitustilanne ja yhdyskuntarakenne 3. Ostovoima

Salon kaupallinen selvitys 2011 Maankäyttö- ja elinkeinorakenneseminaari 3.3.2011 Salon kaupallisen selvityksen sisältö 1. Kaupan sijainnin ohjaus 2. Kaavoitustilanne ja yhdyskuntarakenne 3. Ostovoima

LAHDESJÄRVEN TYÖPAIKKA- JA LIIKETOIMINTA-ALUEET

Lahdesjärven työpaikka-alue Vuores-projekti 1 LAHDESJÄRVEN TYÖPAIKKA- JA LIIKETOIMINTA-ALUEET Tarkastelun kohteena on Lahdesjärven tulevan työpaikka-alueen toiminnallinen sisältö. Tarkastelussa määritellään

Lahdesjärven työpaikka-alue Vuores-projekti 1 LAHDESJÄRVEN TYÖPAIKKA- JA LIIKETOIMINTA-ALUEET Tarkastelun kohteena on Lahdesjärven tulevan työpaikka-alueen toiminnallinen sisältö. Tarkastelussa määritellään

HAMINAN KESKUSTA-ALUEEN KAUPALLINEN VETOVOIMA

HAMINAN KESKUSTA-ALUEEN KAUPALLINEN VETOVOIMA Tekninen toimi www.hamina.fi TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38, 00100 Helsinki www.tuomassantasalo.fi HAMINAN KESKUSTA-ALUEEN KAUPALLINEN VETOVOIMA

HAMINAN KESKUSTA-ALUEEN KAUPALLINEN VETOVOIMA Tekninen toimi www.hamina.fi TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38, 00100 Helsinki www.tuomassantasalo.fi HAMINAN KESKUSTA-ALUEEN KAUPALLINEN VETOVOIMA

KEURUUN KAUPAN TUNNUSLUVUT

2017 27.7.2017 1 VERONALAISET TULOT /TULONSAAJA/VUOSI VALTIOVERONALAISET TULOT, MUKAAN LUKIEN VEROVAPAAT OSINGOT JA KOROT. LÄHDE: TILASTOKESKUS, VERONALAISET TULOT Veronalaiset tulot ml. verovapaat 2005

2017 27.7.2017 1 VERONALAISET TULOT /TULONSAAJA/VUOSI VALTIOVERONALAISET TULOT, MUKAAN LUKIEN VEROVAPAAT OSINGOT JA KOROT. LÄHDE: TILASTOKESKUS, VERONALAISET TULOT Veronalaiset tulot ml. verovapaat 2005

Ote ja tiivistelmä Lohjan keskustan kaupallisesta selvityksestä 2006

Ote ja tiivistelmä Lohjan keskustan kaupallisesta selvityksestä 2006 Lohjan keskustan kaupallinen selvitys 2006 KESKUSTAN KAUPALLISEN RAKENTEEN KEHITTÄMINEN Lohja 11.09.2006 LOHJAN KAUPUNKI TUOMAS SANTASALO

Ote ja tiivistelmä Lohjan keskustan kaupallisesta selvityksestä 2006 Lohjan keskustan kaupallinen selvitys 2006 KESKUSTAN KAUPALLISEN RAKENTEEN KEHITTÄMINEN Lohja 11.09.2006 LOHJAN KAUPUNKI TUOMAS SANTASALO

NOKIAN KAUPUNGIN VÄHITTÄISKAUPAN MITOITUS JA PALVELUVERKKO 2009

NOKIAN KAUPUNGIN VÄHITTÄISKAUPAN MITOITUS JA PALVELUVERKKO 2009 NOKIAN KAUPUNKI www.nokiankaupunki.fi Nokia 19.11.2009 Vähittäiskaupan mitoitus - palveluverkko 1 Sisältö 1 Johdanto 2 2 Nykyiset kaupalliset

NOKIAN KAUPUNGIN VÄHITTÄISKAUPAN MITOITUS JA PALVELUVERKKO 2009 NOKIAN KAUPUNKI www.nokiankaupunki.fi Nokia 19.11.2009 Vähittäiskaupan mitoitus - palveluverkko 1 Sisältö 1 Johdanto 2 2 Nykyiset kaupalliset

Keskustaterikoiskaupanliikepaikkoina Parempiakauppapaikkoja -parempia keskustoja. KaupantutkijaTuomasSantasalo ErikoiskaupanLiitto

Keskustaterikoiskaupanliikepaikkoina Parempiakauppapaikkoja -parempia keskustoja KaupantutkijaTuomasSantasalo ErikoiskaupanLiitto Vähittäiskaupan toimipaikkamäärän kehitys 1995-2007 30 000 25 000 3283

Keskustaterikoiskaupanliikepaikkoina Parempiakauppapaikkoja -parempia keskustoja KaupantutkijaTuomasSantasalo ErikoiskaupanLiitto Vähittäiskaupan toimipaikkamäärän kehitys 1995-2007 30 000 25 000 3283

Keski-Suomen ja Pohjois-Savon kaupallinen palveluverkko. Maakuntavertailua

Keski-Suomen ja Pohjois-Savon kaupallinen palveluverkko Maakuntavertailua KESKI-SUOMEN LIITTO POHJOIS-SAVON LIITTO 25.10.2006 TUOMAS SANTASALO Ky Väestön vuosimuutos Keski-Suomessa ja Pohjois-Savossa vuoteen

Keski-Suomen ja Pohjois-Savon kaupallinen palveluverkko Maakuntavertailua KESKI-SUOMEN LIITTO POHJOIS-SAVON LIITTO 25.10.2006 TUOMAS SANTASALO Ky Väestön vuosimuutos Keski-Suomessa ja Pohjois-Savossa vuoteen

METTALANMÄEN KAUPPAKESKUKSEN ASEMAKAAVAN MUUTOS. Kaupallisten vaikutusten arviointi

FCG Planeko Oy 25.9.2009 RAAHEN KAUPUNKI METTALANMÄEN KAUPPAKESKUKSEN ASEMAKAAVAN MUUTOS Kaupallisten vaikutusten arviointi 147-D2758 FCG Planeko Oy 2 (17) RAAHEN KAUPUNKI METTALANMÄEN KAUPPAKESKUKSEN

FCG Planeko Oy 25.9.2009 RAAHEN KAUPUNKI METTALANMÄEN KAUPPAKESKUKSEN ASEMAKAAVAN MUUTOS Kaupallisten vaikutusten arviointi 147-D2758 FCG Planeko Oy 2 (17) RAAHEN KAUPUNKI METTALANMÄEN KAUPPAKESKUKSEN

Rauman tilaa vaativan kaupan alue. Kaupallinen selvitys 27.8.2012

Rauman tilaa vaativan kaupan alue Kaupallinen selvitys 27.8.2012 Kaupallinen selvitys 1 Sisällysluettelo 1 Johdanto 2 2 Nykyinen kaupallinen rakenne Kairakadun - Metallitien alueella 3 3 Kaupan mitoitus

Rauman tilaa vaativan kaupan alue Kaupallinen selvitys 27.8.2012 Kaupallinen selvitys 1 Sisällysluettelo 1 Johdanto 2 2 Nykyinen kaupallinen rakenne Kairakadun - Metallitien alueella 3 3 Kaupan mitoitus

Lausunto Rajamäen kaupan mitoituksesta

Asemakaavan muutos Rajamäki, Kylänpää Lausunto Rajamäen kaupan mitoituksesta 29.9.2015 Sisällysluettelo Sisällysluettelo... 2 1. Johdanto... 3 2. Kaupan nykytilanne Rajamäellä... 4 3. Kaupan liiketilatarve

Asemakaavan muutos Rajamäki, Kylänpää Lausunto Rajamäen kaupan mitoituksesta 29.9.2015 Sisällysluettelo Sisällysluettelo... 2 1. Johdanto... 3 2. Kaupan nykytilanne Rajamäellä... 4 3. Kaupan liiketilatarve

Muuttuva vähittäiskauppa yhdyskuntarakenteessa. Antti Rehunen Urban Zone 2 -loppuseminaari 13.6.2014

Muuttuva vähittäiskauppa yhdyskuntarakenteessa Antti Rehunen Urban Zone 2 -loppuseminaari 13.6.2014 Näkökulmia vähittäiskauppaan ja yhdyskuntarakenteen vyöhykkeisiin 1 Vähittäiskaupan toimipaikkojen sijoittuminen

Muuttuva vähittäiskauppa yhdyskuntarakenteessa Antti Rehunen Urban Zone 2 -loppuseminaari 13.6.2014 Näkökulmia vähittäiskauppaan ja yhdyskuntarakenteen vyöhykkeisiin 1 Vähittäiskaupan toimipaikkojen sijoittuminen

PERHELÄN KORTTELI KAUPALLISEN KEHITTÄMISEN LÄHTÖKOHDAT

Kuva: Stockmann Group, Kenneth Luoto/ Flickr PERHELÄN KORTTELI KAUPALLISEN KEHITTÄMISEN LÄHTÖKOHDAT TIEDOTUSTILAISUUS 3.6.2015 SISÄLTÖ 01 Järvenpään vaikutusalue 02 Kaupan kysyntä ja tarjonta 03 Kauppakeskuksen

Kuva: Stockmann Group, Kenneth Luoto/ Flickr PERHELÄN KORTTELI KAUPALLISEN KEHITTÄMISEN LÄHTÖKOHDAT TIEDOTUSTILAISUUS 3.6.2015 SISÄLTÖ 01 Järvenpään vaikutusalue 02 Kaupan kysyntä ja tarjonta 03 Kauppakeskuksen

LIITE Kaupunginosittaiset tiedot 1 30.1.2013 Tampella Tampereen keskustan liiketilat kaupunginosittain 2012 2 Juhannuskylä Tullin alue Tammela Ratina Kyttälä pohjoinen Kyttälä etelä Vanha keskusta pohjoinen

LIITE Kaupunginosittaiset tiedot 1 30.1.2013 Tampella Tampereen keskustan liiketilat kaupunginosittain 2012 2 Juhannuskylä Tullin alue Tammela Ratina Kyttälä pohjoinen Kyttälä etelä Vanha keskusta pohjoinen

SUMMAN RISTEYSALUE Kaupallisten vaikutusten arvioinnin päivitys

Kaupallisten vaikutusten arvioinnin päivitys 27.10.2011 Haminan kaupunki Kaupallisten vaikutusten arvioinnin päivitys 1 Sisällysluettelo 1 JOHDANTO 2 2 LÄHTÖKOHDAT 4 2.1 Markkina-alue 4 2.2 Kotka-Haminan

Kaupallisten vaikutusten arvioinnin päivitys 27.10.2011 Haminan kaupunki Kaupallisten vaikutusten arvioinnin päivitys 1 Sisällysluettelo 1 JOHDANTO 2 2 LÄHTÖKOHDAT 4 2.1 Markkina-alue 4 2.2 Kotka-Haminan

Joulukauppa numeroina. Jaana Kurjenoja

Joulukauppa numeroina Joulukauppa on elintärkeää tavarataloille ja monille erikoiskaupan aloille n liikevaihdon arvo keskimääräiseen kuukausimyyntiin verrattuna Keskiarvo 2000-2017 Kellot, korut, kultasepäntuotteet*

Joulukauppa numeroina Joulukauppa on elintärkeää tavarataloille ja monille erikoiskaupan aloille n liikevaihdon arvo keskimääräiseen kuukausimyyntiin verrattuna Keskiarvo 2000-2017 Kellot, korut, kultasepäntuotteet*

ryhmät Suomessa Jarmo Partanen

ja tulevaisuuden kuluttaja- ryhmät Suomessa Jarmo Partanen 2010 Tarkan kokonaiskuvan perusta Muut rekisterit Väestötietojärjestelmä (VRK) Eläkerekisterit Työsuhderekisterit Verotusrekisterit Henkilöt Rakennukset

ja tulevaisuuden kuluttaja- ryhmät Suomessa Jarmo Partanen 2010 Tarkan kokonaiskuvan perusta Muut rekisterit Väestötietojärjestelmä (VRK) Eläkerekisterit Työsuhderekisterit Verotusrekisterit Henkilöt Rakennukset

Kaupallisten palveluiden verkosto

Kaupallisten palveluiden verkosto Keski-Suomi 2005 Pohjois-Savo 2006 Kaksi kaupallisen palveluverkon tutkimusta Sekä Keski-Suomen että Pohjois-Savon tutkimukset on tehnyt Tuomas Santasalo. 2005 ja 2006

Kaupallisten palveluiden verkosto Keski-Suomi 2005 Pohjois-Savo 2006 Kaksi kaupallisen palveluverkon tutkimusta Sekä Keski-Suomen että Pohjois-Savon tutkimukset on tehnyt Tuomas Santasalo. 2005 ja 2006

Kivistön kaupunkikeskus

Kivistön kaupunkikeskus Kivistön kaupunkikeskus 1 (12) Sisällys 1 Johdanto... 1 2 Helsingin seudun kasvu ja kaupan lisätarve... 2 2.1 Väestökehitys ja ennusteet... 2 2.2 Kaupan pinta alan laskennallinen

Kivistön kaupunkikeskus Kivistön kaupunkikeskus 1 (12) Sisällys 1 Johdanto... 1 2 Helsingin seudun kasvu ja kaupan lisätarve... 2 2.1 Väestökehitys ja ennusteet... 2 2.2 Kaupan pinta alan laskennallinen

Suomen kasvukäytävän ELINVOIMAKARTASTO

Suomen kasvukäytävän ELINVOIMAKARTASTO Elinvoiman indikaattoreita kasvukäytäväalueella / 2014 Osa 3 pendelöinti, asiointi Työ- ja elinkeinoministeriö Suomen kasvukäytävä -verkosto Konsultti: Suomen ympäristökeskus

Suomen kasvukäytävän ELINVOIMAKARTASTO Elinvoiman indikaattoreita kasvukäytäväalueella / 2014 Osa 3 pendelöinti, asiointi Työ- ja elinkeinoministeriö Suomen kasvukäytävä -verkosto Konsultti: Suomen ympäristökeskus

YLIVIESKA KAUPAN TILASTOT

YLIVIESKA KAUPAN TILASTOT Lisätietoja: Tiina Kuokkanen, tiina.kuokkanen@ramboll.fi; 050 543 8788 PAIKALLISMARKKINA-ALUE Ylivieskan ydinvaikutusalueeseen kuuluu Ylivieska, Alavieska, Sievi ja Nivala Toissijaiseen

YLIVIESKA KAUPAN TILASTOT Lisätietoja: Tiina Kuokkanen, tiina.kuokkanen@ramboll.fi; 050 543 8788 PAIKALLISMARKKINA-ALUE Ylivieskan ydinvaikutusalueeseen kuuluu Ylivieska, Alavieska, Sievi ja Nivala Toissijaiseen

Kankaanpäänkeskustanyleiskaava KAUPANPALVELUVERKKOSELVITYS

Kankaanpäänkeskustanyleiskaava KAUPANPALVELUVERKKOSELVITYS 8.7.2011 Kankaanpään ydinkeskustan kaupallinen rakenne 2011 Toimiala Päivittäistavarakauppa Tavaratalokauppa Muotikauppa Terveydenhoitokauppa

Kankaanpäänkeskustanyleiskaava KAUPANPALVELUVERKKOSELVITYS 8.7.2011 Kankaanpään ydinkeskustan kaupallinen rakenne 2011 Toimiala Päivittäistavarakauppa Tavaratalokauppa Muotikauppa Terveydenhoitokauppa

KEURUUN KAUPAN TUNNUSLUVUT

2014 VERONALAISET TULOT /TULONSAAJA/VUOSI Kehitys noudattaa koko Suomen kasvua, alueen kunnat kuitenkin Suomen keskiarvon alapuolella. Heijastuu myös vähittäiskaupan kulutukseen, pienempi kulutus /asukas

2014 VERONALAISET TULOT /TULONSAAJA/VUOSI Kehitys noudattaa koko Suomen kasvua, alueen kunnat kuitenkin Suomen keskiarvon alapuolella. Heijastuu myös vähittäiskaupan kulutukseen, pienempi kulutus /asukas

Tampereen kaupunkiseudun kaupan palveluverkkoselvitys ja Ikanon asemakaavamuutoksen vaikutusten arviointi 7.11.2011

Tampereen kaupunkiseudun kaupan palveluverkkoselvitys ja Ikanon asemakaavamuutoksen vaikutusten arviointi Tampereen kaupunki Ikano Retail Centres Ikanon asemakaavamuutoksen vaikutusten arviointi 1 Sisällysluettelo

Tampereen kaupunkiseudun kaupan palveluverkkoselvitys ja Ikanon asemakaavamuutoksen vaikutusten arviointi Tampereen kaupunki Ikano Retail Centres Ikanon asemakaavamuutoksen vaikutusten arviointi 1 Sisällysluettelo

Liikenteellinen arviointi

Uudenmaan kaupan palveluverkko Liikenteellinen arviointi Tiivistelmä 7.5.2012 Strafica Oy/Hannu Pesonen Liikennearvioinnin sisältö ja menetelmä Uudenmaan kaupan liikenteellinen arviointi on laadittu rinnan

Uudenmaan kaupan palveluverkko Liikenteellinen arviointi Tiivistelmä 7.5.2012 Strafica Oy/Hannu Pesonen Liikennearvioinnin sisältö ja menetelmä Uudenmaan kaupan liikenteellinen arviointi on laadittu rinnan

Hopeakaivos Varisto, Vantaa. Uusi helpon asioinnin keskus! Realprojekti Oy. www.realprojekti.fi

Uusi helpon asioinnin keskus! Hopeakaivos Varisto, Vantaa Realprojekti Oy Korkeavuorenkatu 34 FI-00130 Tel. +358 207 207 500 Fax +358 207 207 540 Business ID 0749176-2 Domicile Helsinki VAT Reg. LKV 5/2011

Uusi helpon asioinnin keskus! Hopeakaivos Varisto, Vantaa Realprojekti Oy Korkeavuorenkatu 34 FI-00130 Tel. +358 207 207 500 Fax +358 207 207 540 Business ID 0749176-2 Domicile Helsinki VAT Reg. LKV 5/2011

RakennuskeskusCentra Hämeenlinna. Kaupallinen selvitys 11.9.2011

RakennuskeskusCentra Hämeenlinna Kaupallinen selvitys 11.9.2011 Sijainti ja saavutettavuus Hämeenlinna on Etelä-Suomen läänin pääkaupunki, joka sijaitsee Kanta-Hämeessä, valtatie 3 :n (Helsinki - Tampere

RakennuskeskusCentra Hämeenlinna Kaupallinen selvitys 11.9.2011 Sijainti ja saavutettavuus Hämeenlinna on Etelä-Suomen läänin pääkaupunki, joka sijaitsee Kanta-Hämeessä, valtatie 3 :n (Helsinki - Tampere

Menestys lähtee kauppapaikasta Uusi Martinlaakson Ostari

Menestys lähtee kauppapaikasta Uusi Martinlaakson Ostari 01 ostari on osa sujuvaa arkea riittävä, nopea ja helppo. 02 sijaitsee lähellä ihmisiä, harrastuksia ja kulkureittejä. 03 vahva ja vakiintunut kauppapaikka

Menestys lähtee kauppapaikasta Uusi Martinlaakson Ostari 01 ostari on osa sujuvaa arkea riittävä, nopea ja helppo. 02 sijaitsee lähellä ihmisiä, harrastuksia ja kulkureittejä. 03 vahva ja vakiintunut kauppapaikka

Kemiönsaaren kaupallisten palvelujen tarve ja mitoitus. FM, KTM Susanna Harvio, AIRIX Ympäristö Oy

Kemiönsaaren kaupallisten palvelujen tarve ja mitoitus FM, KTM Susanna Harvio, AIRIX Ympäristö Oy TAVOITE JA LÄHTÖKOHDAT 2 TAVOITE JA LÄHTÖKOHDAT SELVITYKSEN TAVOITE Tavoitteena on muodostaa arvio kaupan

Kemiönsaaren kaupallisten palvelujen tarve ja mitoitus FM, KTM Susanna Harvio, AIRIX Ympäristö Oy TAVOITE JA LÄHTÖKOHDAT 2 TAVOITE JA LÄHTÖKOHDAT SELVITYKSEN TAVOITE Tavoitteena on muodostaa arvio kaupan

Kaupan nykytila ja viimeaikainen kehitys SYKEn seurantatietojen perusteella

Kaupan nykytila ja viimeaikainen kehitys SYKEn seurantatietojen perusteella Antti Rehunen SYKE KAUPAN KESKUSTELUTILAISUUS Kaavajärjestelmän ja rakentamisen lupajärjestelmän sujuvoittamisen sidosryhmätilaisuus

Kaupan nykytila ja viimeaikainen kehitys SYKEn seurantatietojen perusteella Antti Rehunen SYKE KAUPAN KESKUSTELUTILAISUUS Kaavajärjestelmän ja rakentamisen lupajärjestelmän sujuvoittamisen sidosryhmätilaisuus

Joulukauppa Jaana Kurjenoja

Joulukauppa 2017 Taustaa Joulukauppaa yleisesti kuvaavien laskelmien taustatilastot ovat Tilastokeskuksesta. Kantar TNS toteutti otokseen perustuvan kuluttajakyselyn marraskuussa 2017. Kysely toteutettiin

Joulukauppa 2017 Taustaa Joulukauppaa yleisesti kuvaavien laskelmien taustatilastot ovat Tilastokeskuksesta. Kantar TNS toteutti otokseen perustuvan kuluttajakyselyn marraskuussa 2017. Kysely toteutettiin

Näkökulmia Helsingin seudun ja Espoon työmarkkinoihin ja talousnäkymiin

Espoo Valtuuston seminaari 22.4.2015 Seppo Laakso, Näkökulmia Helsingin seudun ja Espoon työmarkkinoihin ja talousnäkymiin Helsingin seudun kasvu 2000-luvulla Bruttokansantuote v. 2010 hinnoin, Ind.2000=100

Espoo Valtuuston seminaari 22.4.2015 Seppo Laakso, Näkökulmia Helsingin seudun ja Espoon työmarkkinoihin ja talousnäkymiin Helsingin seudun kasvu 2000-luvulla Bruttokansantuote v. 2010 hinnoin, Ind.2000=100

Lohjan keskustan kaupallinen selvitys 2006 KESKUSTAN KAUPALLISEN RAKENTEEN KEHITTÄMINEN

Lohjan keskustan kaupallinen selvitys 2006 KESKUSTAN KAUPALLISEN RAKENTEEN KEHITTÄMINEN Lohja 11.09.2006 LOHJAN KAUPUNKI TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38 00100 Helsinki www.lohja.fi www.tuomassantasalo.fi

Lohjan keskustan kaupallinen selvitys 2006 KESKUSTAN KAUPALLISEN RAKENTEEN KEHITTÄMINEN Lohja 11.09.2006 LOHJAN KAUPUNKI TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38 00100 Helsinki www.lohja.fi www.tuomassantasalo.fi

SIILINJÄRVEN KESKUSKORTTELIN ASEMAKAAVAN MUUTOS Kaupallisten vaikutusten arviointi 21.12.2011. Siilinjärven kunta

SIILINJÄRVEN KESKUSKORTTELIN ASEMAKAAVAN MUUTOS Kaupallisten vaikutusten arviointi 21.12.2011 Siilinjärven kunta Kaupallisten vaikutusten arviointi 1 Sisällysluettelo 1 JOHDANTO 2 2 KAUPAN NYKYTILAN ANALYYSI

SIILINJÄRVEN KESKUSKORTTELIN ASEMAKAAVAN MUUTOS Kaupallisten vaikutusten arviointi 21.12.2011 Siilinjärven kunta Kaupallisten vaikutusten arviointi 1 Sisällysluettelo 1 JOHDANTO 2 2 KAUPAN NYKYTILAN ANALYYSI

- "#( $98$783$ - -- '"'()'#($"#! #9 "#($8 #($- -*!($ '' =$!($ '#=9 * - " '! =."! -& '3'='%'>#%99.= ('( $ -/ 59 ($7, -, ($"#)=( 8#$(& -&!

'#($#! #9 #($8 #($- -*!($ '' =$!($ '#=9 * - '! =.! -& '3'='%'>#%99.= ('( $ -/ 59 ($7, -, ($#)=( 8#$(& -&!") !"##$#!%!$$# & ' ( & & 56 & ('$#$7!8)9 98$7)$!## - 56&0:;6

!"##$#!%!$$# & ' ( & & 56 & ('$#$7!8)9 98$7)$!## - 56&0:;6

Kauppakeskus Veska. Veskan kävijämääräennuste. on yli KAUPPAKESKUS VESKA

Liiketila 02 KAUPPAKESKUS VESKA Veskan kävijämääräennuste vuodelle 2020 on yli 3 000 000. Kauppakeskus Veska Kauppakeskus Veska on hyvässä nosteessa ja kävijämäärät ovat nousseet pelkästään viime vuonna

Liiketila 02 KAUPPAKESKUS VESKA Veskan kävijämääräennuste vuodelle 2020 on yli 3 000 000. Kauppakeskus Veska Kauppakeskus Veska on hyvässä nosteessa ja kävijämäärät ovat nousseet pelkästään viime vuonna

Vähittäiskauppaa koskevien MRL:n muutosten arviointi SYKEn seurantatietojen, tutkimusten ja selvitysten perusteella

Vähittäiskauppaa koskevien MRL:n muutosten arviointi SYKEn seurantatietojen, tutkimusten ja selvitysten perusteella Antti Rehunen Suomen ympäristökeskus SYKE Eduskunnan ympäristövaliokunta 7.2.2017 Vähittäiskaupan

Vähittäiskauppaa koskevien MRL:n muutosten arviointi SYKEn seurantatietojen, tutkimusten ja selvitysten perusteella Antti Rehunen Suomen ympäristökeskus SYKE Eduskunnan ympäristövaliokunta 7.2.2017 Vähittäiskaupan

KAUPAN KAAVOITUS HELSINGISSÄ OSA II Erikoiskauppa

KAUPAN KAAVOITUS HELSINGISSÄ OSA II Erikoiskauppa Helsingin kaupunkisuunnitteluvirasto Toimitus: Teemu Holopainen (KSV) Teksti: Luku 1: Teemu Holopainen (KSV) Luku 2: Tuomas Santasalo ja Katja Koskela

KAUPAN KAAVOITUS HELSINGISSÄ OSA II Erikoiskauppa Helsingin kaupunkisuunnitteluvirasto Toimitus: Teemu Holopainen (KSV) Teksti: Luku 1: Teemu Holopainen (KSV) Luku 2: Tuomas Santasalo ja Katja Koskela

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos Mäntsälän muutos maaseutupitäjästä osaksi Helsingin seutua Mäntsälän yritystoiminta

Mäntsälän maankäytön visio 2040 23.3.2010 Seppo Laakso, Kaupunkitutkimus TA Oy Kilpailukyky ja yritystoiminnan muutos Mäntsälän muutos maaseutupitäjästä osaksi Helsingin seutua Mäntsälän yritystoiminta

Kaupallinen selvitys

Leppävirran keskustan yleiskaava Kaupallinen selvitys 28.11.2012 Leppävirran kunta Kaupallinen selvitys 2012 1 Sisällysluettelo 1 JOHDANTO 2 2 KAUPAN NYKYTILAN ANALYYSI 3 2.1 Vähittäiskaupan toimipaikat

Leppävirran keskustan yleiskaava Kaupallinen selvitys 28.11.2012 Leppävirran kunta Kaupallinen selvitys 2012 1 Sisällysluettelo 1 JOHDANTO 2 2 KAUPAN NYKYTILAN ANALYYSI 3 2.1 Vähittäiskaupan toimipaikat

Lohjan kaupunki - Taajamaosayleiskaava Kaupallinen selvitys

Kaupallinen selvitys 22.2.2007 LOHJAN KAUPUNKI TUOMAS SANTASALO Ky Kaupunkisuunnittelukeskus Nervanderinkatu 5 D 38, 00100 Helsinki www.lohja.fi www.tuomassantasalo.fi Kaupallinen selvitys 1 LOHJAN KAUPUNKI

Kaupallinen selvitys 22.2.2007 LOHJAN KAUPUNKI TUOMAS SANTASALO Ky Kaupunkisuunnittelukeskus Nervanderinkatu 5 D 38, 00100 Helsinki www.lohja.fi www.tuomassantasalo.fi Kaupallinen selvitys 1 LOHJAN KAUPUNKI

KEURUUN KAUPAN TUNNUSLUVUT

2015 1 2 VERONALAISET TULOT /TULONSAAJA/VUOSI Keskitulot kasvaneet yhä kaikissa kunnissa edellisvuodesta, mutta tulotaso Suomen keskiarvoa matalampi. Heijastuu myös vähittäiskaupan kulutukseen, pienempi

2015 1 2 VERONALAISET TULOT /TULONSAAJA/VUOSI Keskitulot kasvaneet yhä kaikissa kunnissa edellisvuodesta, mutta tulotaso Suomen keskiarvoa matalampi. Heijastuu myös vähittäiskaupan kulutukseen, pienempi

LÄNSI-UUDENMAAN KAUPPAPALVELUT

LÄNSI-UUDENMAAN KAUPPAPALVELUT Lohja 21.1.2009 Länsi-Uudenmaan Yrityskeskus Oy www.lykes.fi TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38 00100 Helsinki www.tuomassantasalo.fi 1 Sisällysluettelo Johdanto

LÄNSI-UUDENMAAN KAUPPAPALVELUT Lohja 21.1.2009 Länsi-Uudenmaan Yrityskeskus Oy www.lykes.fi TUOMAS SANTASALO Ky Nervanderinkatu 5 D 38 00100 Helsinki www.tuomassantasalo.fi 1 Sisällysluettelo Johdanto

Asuntokunnat ja asuminen vuonna 2012

asuntokuntia Tekninen ja ympäristötoimiala I Irja Henriksson 30.9.2013 Asuntokunnat ja asuminen vuonna 2012 Lahdessa oli vuoden 2012 lopussa 53 880 asuntokuntaa, joiden määrä kasvoi vuodessa 558 asuntokunnalla.

asuntokuntia Tekninen ja ympäristötoimiala I Irja Henriksson 30.9.2013 Asuntokunnat ja asuminen vuonna 2012 Lahdessa oli vuoden 2012 lopussa 53 880 asuntokuntaa, joiden määrä kasvoi vuodessa 558 asuntokunnalla.

Creating success for retailing

Creating success for retailing Citycon on monipuolinen kauppakeskusosaaja CITYCON on kauppakeskusten aktiivinen omistaja ja kehittäjä. Menestyvät ja kilpailukykyiset kauppakeskuksemme tarjoavat vuokralaisille

Creating success for retailing Citycon on monipuolinen kauppakeskusosaaja CITYCON on kauppakeskusten aktiivinen omistaja ja kehittäjä. Menestyvät ja kilpailukykyiset kauppakeskuksemme tarjoavat vuokralaisille

HERNESAARENOSAYLEISKAAVAN KAUPALLISTEN PALVELUIDEN MITOITUS JA SIJOITTELUKAUPUNKIRAKENTEESEEN

HERNESAARENOSAYLEISKAAVAN KAUPALLISTEN PALVELUIDEN MITOITUS JA SIJOITTELUKAUPUNKIRAKENTEESEEN Helsingin kaupunki Länsisatama-projekti 1.1.011 Kaupallisten palveluiden mitoitus ja sijoittelu 1 HERNESAAREN

HERNESAARENOSAYLEISKAAVAN KAUPALLISTEN PALVELUIDEN MITOITUS JA SIJOITTELUKAUPUNKIRAKENTEESEEN Helsingin kaupunki Länsisatama-projekti 1.1.011 Kaupallisten palveluiden mitoitus ja sijoittelu 1 HERNESAAREN

Vaalimaan Outlet-keskus Kaupallisten vaikutusten arviointi

Vaalimaan Outlet-keskus Kaupallisten vaikutusten arviointi 18.6.2014 Sisällysluettelo 1. Johdanto... 3 1.1. Vaalimaan suunnitelmat... 3 1.2. Hankkeen kuvaus... 5 1.3. Markkina-alue... 6 2. Kaupan nykytilan

Vaalimaan Outlet-keskus Kaupallisten vaikutusten arviointi 18.6.2014 Sisällysluettelo 1. Johdanto... 3 1.1. Vaalimaan suunnitelmat... 3 1.2. Hankkeen kuvaus... 5 1.3. Markkina-alue... 6 2. Kaupan nykytilan

Toimintaympäristön seuranta ja alueelliset kuluttajakuvat. Pekka Myrskylä 24.11.2011

ja alueelliset kuluttajakuvat Pekka Myrskylä Tarkan kokonaiskuvan perusta Muut rekisterit Väestötietojärjestelmä (VRK) Eläkerekisterit Työsuhderekisterit Verotusrekisterit Henkilöt Rakennukset ja huoneistot

ja alueelliset kuluttajakuvat Pekka Myrskylä Tarkan kokonaiskuvan perusta Muut rekisterit Väestötietojärjestelmä (VRK) Eläkerekisterit Työsuhderekisterit Verotusrekisterit Henkilöt Rakennukset ja huoneistot

Kauppakeskustoimialan ajankohtaisnäkemykset

Kauppakeskustoimialan ajankohtaisnäkemykset toimialakyselyn 18.-24.11.2008 tuloksia Juha Tiuraniemi toiminnanjohtaja Suomen Kauppakeskusyhdistys ry Suomen Suomen Kauppakeskusyhdistys ry ry Suomen Kauppakeskusyhdistys

Kauppakeskustoimialan ajankohtaisnäkemykset toimialakyselyn 18.-24.11.2008 tuloksia Juha Tiuraniemi toiminnanjohtaja Suomen Kauppakeskusyhdistys ry Suomen Suomen Kauppakeskusyhdistys ry ry Suomen Kauppakeskusyhdistys

EKOLIITU - HÄMEENLINNAN SEUDUN KESTÄVÄN JA TURVALLISEN LIIKKUMISEN SUUNNITELMA LIIKKUMISEN TUNNUSLUKUJA NYKYTILAN ANALYYSIT I LIIKKUMISEN NYKYTILA

EKOLIITU - HÄMEENLINNAN SEUDUN KESTÄVÄN JA TURVALLISEN LIIKKUMISEN SUUNNITELMA LIIKKUMISEN TUNNUSLUKUJA Sisältö Autoistuminen Hämeenlinnan seudulla Autonomistus vs. palveluiden saavutettavuus Autonomistus

EKOLIITU - HÄMEENLINNAN SEUDUN KESTÄVÄN JA TURVALLISEN LIIKKUMISEN SUUNNITELMA LIIKKUMISEN TUNNUSLUKUJA Sisältö Autoistuminen Hämeenlinnan seudulla Autonomistus vs. palveluiden saavutettavuus Autonomistus

Kauppakeskus Veska. Veskan kävijämääräennuste. on yli KAUPPAKESKUS VESKA

Liiketila B2-13a 02 KAUPPAKESKUS VESKA Veskan kävijämääräennuste vuodelle 2020 on yli 3 000 000. Kauppakeskus Veska Kauppakeskus Veska on hyvässä nosteessa ja kävijämäärät ovat nousseet pelkästään viime

Liiketila B2-13a 02 KAUPPAKESKUS VESKA Veskan kävijämääräennuste vuodelle 2020 on yli 3 000 000. Kauppakeskus Veska Kauppakeskus Veska on hyvässä nosteessa ja kävijämäärät ovat nousseet pelkästään viime

PÄIVÄRINTEEN ASEMAKAAVA JA ASEMAKAAVAN MUUTOS Kaupallisten vaikutusten arviointi 31.1.2012. Siilinjärven kunta

PÄIVÄRINTEEN ASEMAKAAVA JA ASEMAKAAVAN MUUTOS Kaupallisten vaikutusten arviointi 31.1.2012 Siilinjärven kunta Kaupallisten vaikutusten arviointi 1 Sisällysluettelo 1 JOHDANTO 2 2 KAUPAN NYKYTILAN ANALYYSI

PÄIVÄRINTEEN ASEMAKAAVA JA ASEMAKAAVAN MUUTOS Kaupallisten vaikutusten arviointi 31.1.2012 Siilinjärven kunta Kaupallisten vaikutusten arviointi 1 Sisällysluettelo 1 JOHDANTO 2 2 KAUPAN NYKYTILAN ANALYYSI

Lähipalvelut ovat kestävää kehitystä

Lähipalvelut ovat kestävää kehitystä EU:n kestävän kaupunkikehityksen indikaattorit Euroopan unioni on esittänyt kaupunkipolitiikan indikaattorit, joiden avulla kunnat voivat seurata kestävää kehitystä

Lähipalvelut ovat kestävää kehitystä EU:n kestävän kaupunkikehityksen indikaattorit Euroopan unioni on esittänyt kaupunkipolitiikan indikaattorit, joiden avulla kunnat voivat seurata kestävää kehitystä

KUVA: CEDERQVIST & JÄNTTI ARKKITEHDIT. Pohjois-Pasilan tilaa vaativan kaupan keskus 25.3.2014 Paju Asikainen/Realprojekti Oy