Pienen yhdistyksen toiminnantarkastus. Eeva-Kaisa Rouhiainen Wanhain Toimijain Yhdistys

|

|

|

- Hanna-Mari Hukkanen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Pienen yhdistyksen toiminnantarkastus Eeva-Kaisa Rouhiainen Wanhain Toimijain Yhdistys

2 Sisältö Ainejärjestö Toiminnantarkastus Toimitettava materiaali Toiminnantarkastuskertomus Muistilista Lopuksi

3 Ainejärjestö

4 Ainejärjestöt yhdistyksinä Yhdistyslaki, kirjanpitolaki, kirjanpitoasetus, tuloverolaki, työsopimuslaki, Rekisteröity vs rekisteröimätön yhdistys Patentti- ja rekisterihallituksen (PRH) rekisteriin merkitty yhdistys Yhdistys on aina kirjanpitovelvollinen

rekisteriin merkitty yhdistys Yhdistys on aina")

5 Ainejärjestöt yhdistyksinä Ainejärjestö = yleishyödyllinen yhteisö, ei varsinaista elinkeinotoimintaa Yleishyödyllisyys..yleiseksi hyväksi aineellisessa, henkisessä, siveellisessä tai yhteiskunnallisessa mielessä..toiminta ei kohdistu rajoitettuihin henkilöpiireihin..ei tuota toiminnallaan siihen osalliselle taloudellista etua osinkona, voitto-osuutena taikka kohtuullista suurempana palkkana tai muuna hyvityksenä

6 Toiminnantarkastus

7 Tilin- vai toiminnantarkastus? 2010 voimaan tullut uusi yhdistyslaki: Tuotot alle Tase alle Henkilöstöä korkeintaan 3 Enemmän kuin yksi raja ylittyy tarve tilintarkastajiin ja tilintarkastukseen (HTM- tai KHTtilintarkastaja) Yksi varsinainen ja varatoiminnantarkastaja

8 Toiminnantarkastaja miksi? Arvioi yhdistyksen toiminnan ja hallinnon järjestämisen Kirjanpidon ja tilinpäätöksen yleistä asianmukaisuutta Jäsenten yhdenvertaisen kohtelun toteutumista Yhdistyksen luottopakki

9 Toiminnantarkastaja kuka? Riippumaton ja vapaa lausumaan käsityksensä yhdistyksen hallinnon järjestämisestä Riittävä taloudellisten ja oikeudellisten asioiden tuntemus Laskentatoimen ja tilintarkastuksen opintoja tai kokemusta ei edellytetä ( maallikko )

10 Toiminnantarkastaja kuka? On valmis käyttämään yhdistyksen tarkastukseen riittävästi aikaa On käytettävissä myös kauden aikana Asuu tarpeeksi lähellä tarkastettavaa kohdetta

11 Toiminnantarkastaja kuka ei? Oikeushenkilö (esim. yritys) Alaikäinen (<18v) Konkurssissa oleva Osallistunut tarkastuksen kohteena olevan asian käsittelyyn tai toteutukseen hallituksen jäsen, toimihenkilö tai läheisessä suhteessa näihin oleva (sukulainen, puoliso) Voi olla yhdistyksen jäsen.

")

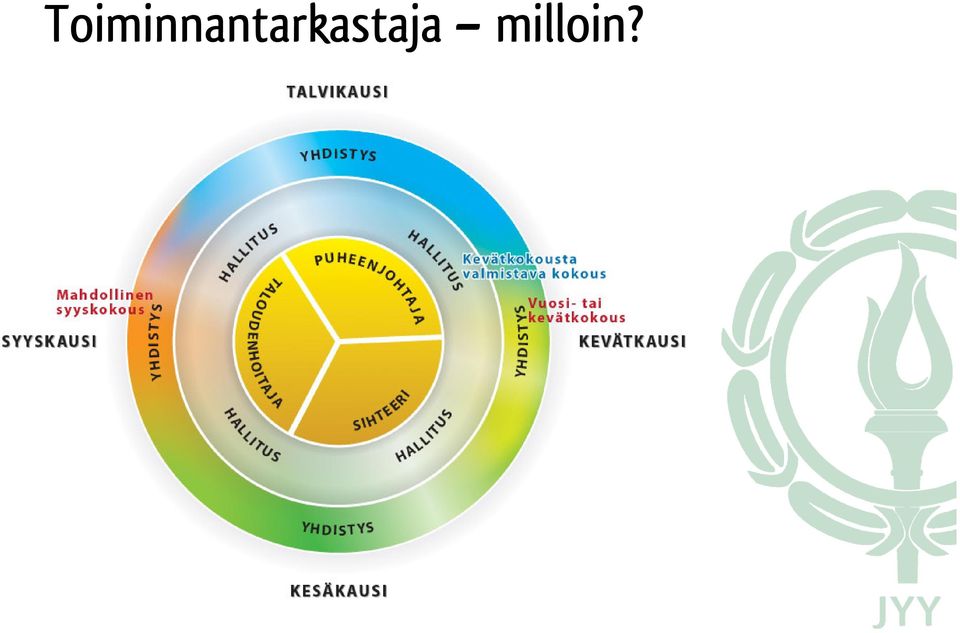

12 Toiminnantarkastaja milloin?

13 Toiminnantarkastaja milloin? Tilinpäätös (yleensä) kevätkokouksessa Yhdistyksen hallitus käsittelee tilinpäätöksen ja toimintakertomuksen Materiaali toimitetaan toiminnantarkastajalle hyvissä ajoin ennen kevätkokousta (2 vkoa) Toiminnantarkastaja antaa lausunnon kevätkokoukselle

14 Toimitettava materiaali

15 Toimitettava materiaali 1. Yhdistyksen säännöt 2. Pöytäkirjat 3. Kirjanpito 4. Hallitus ja nimenkirjoittajat 5. Jäsenluettelo

16 1) Yhdistyksen säännöt Miksi yhdistys on olemassa? opiskelijoiden hyvinvointi ja virkistystoiminta Ekskursiot, liikunta, kulttuuri, järjestölehti, bileet, Mihin yhdistys voi käyttää varoja?

17 2) Pöytäkirjat Yleisten kokouksien pöytäkirjat Sääntömääräiset, ylimääräiset kokoukset Hallituksen kokouksien pöytäkirjat Numerointi 1) Säännöt + 2) Pöytäkirjat = tieto siitä, kohtaako yhdistyksen perustamistarkoitus ja nykyinen toiminta toisensa

18 3) Kirjanpito Tilikausi kk Suoriteperusteinen tai maksuperusteinen kirjanpito tuloslaskelma ja tase, sekä päivä- ja pääkirja Menot, tulot, rahoitustapahtumat sekä niiden oikaisu- ja siirtoerät Tilinpäätös 4 kk:n kuluessa tilinpäätöshetkestä Pienen yhdistyksen ei tarvitse lähettää Patentti- ja rekisterihallitukselle tilinpäätöstään

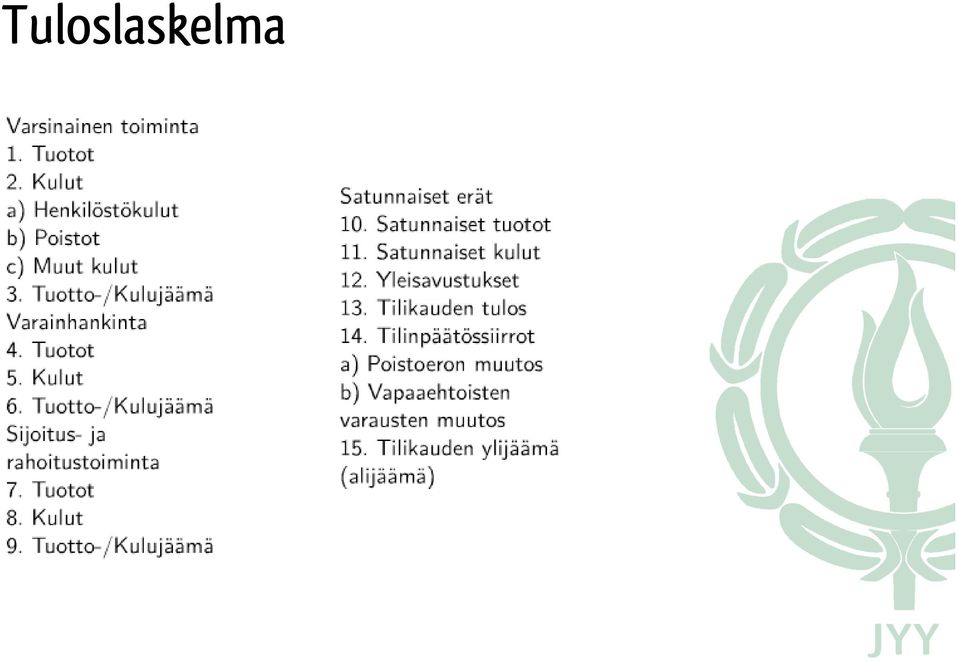

19 Kirjanpidon sisältö Sisältää: Tuloslaskelma Tase Toimintakertomus (ei pakollinen pienissä yhdistyksissä) Tositteet Allekirjoitukset

")

20 Tuloslaskelma

21 Tase

22 Toimintakertomus Toimintakertomus = hallituksen kertomus edelliseltä toimintavuodelta. Hallituksen selostus siitä, mitkä tavoitteet saavutettiin ja mitkä (ja miksi) jäivät saavuttamatta. Runko esimerkiksi: Yleistä Toiminta osa-alueittain (tavoitteet -> arvio onnistumisesta) Päätöksenteko ja hallinto Toiminnan kehittäminen

23 Tositteet Paperinen tai sähköinen dokumentti yhdistyksen toimintaan liittyvästä taloudellisesta myynti- tai ostotapahtumasta Arkistoidaan kirjanpitoon aikajärjestykseen päivämäärä tositteen numero tiliöinti eli valitun pääkirjatilin osoittava merkintä kirjauksen päivämäärä, jos se on eri kuin tositteen päivämäärä liiketapahtuman rahamäärä myynti- ja ostolaskujen osalta alv-kantojen erottamiseen tarvittavat tiedot

24 Kirjanpito 1) Säännöt + 2) Pöytäkirjat + 3) Kirjanpito = tieto siitä, löytyykö hallinnon ja kirjanpidon välillä ristiriitaisuuksia.

25 4) Hallitus ja nimenkirjoittajat Tarkasta, että nimenkirjoittajat ovat ajantasalla (pyydä PRH-ote) Hallitus on vastuussa tilinpäätöksen ja toimintakertomuksen oikeellisuudesta -> istuva hallitus allekirjoittaa tasekirjan Nyrkkisääntö: jos yli puolet hallituksen jäsenistä allekirjoittanut -> ok Huom! Hallitus allekirjoittaa taseen ennen tilintarkastusta.

26 5) Jäsenluettelo Jäsenluettelo sisältää kaikki yhdistyksen jäsenet ja uudet liittyneet jäsenet. Jäsenen nimi ja kotipaikka. Jäsenten lukumäärä vuoden alussa ja lopussa.

27 Toiminnantarkastuskertomus

28 Toiminnantarkastuskertomus Tarkastuskertomus annetaan yhdistyksen kokoukselle, jossa tilinpäätös vahvistetaan Tieto, mitä tilinpäätöstä se koskee? Tilinp Tilinpää äätös sisält ltää olennaisilta osin yhdistyksen tuotot, kulut, varat, oman pää ääoman, velat ja yhdistyksen antamat vakuudet

29 Toiminnantarkastuskertomus Huomautettava, jos tarkastuksessa on ilmennyt, että hallituksen jäsen tai toimihenkilö on syyllistynyt tekoon tai laiminlyöntiin, josta saattaa seurata vahingonkorvausvelvollisuus yhdistystä kohtaan taikka johtoon kuuluva tai toimihenkilö on rikkonut yhdistyslakia tai sääntöjä.

30 Muistilista

31 Toiminnantarkastajan muistilista! Tilintarkastus on annettu tarkastettavaksi vähintään sen mukaan mitä yhdistyksen säännöissä sanotaan. Tuloksesta ja taseesta on raportti, josta näkyy kyseisen tarkistettavan vuoden tiedot ja sen vieressä edellisen vuoden tiedot vertailua varten. Hallitus on allekirjoittanut tasepaperin.

32 Toiminnantarkastajan muistilista! Mihin rahaa käytetään? Vertaa sääntöihin Miten rahaa käytetään? Kuitit kunnossa (pistokokeita) Miten varat on kerätty? Jäsenmaksut, myyjäiset, talkootyöt, Liiketoiminnasta alv-velvollisuus (8500e) ja ennakkoverot Yhdistys saa harjoittaa vain sellaista elinkeinoa tai ansiotoimintaa, josta on määrätty sen säännöissä tai joka muutoin välittömästi liittyy sen tarkoituksen toteuttamiseen taikka jota on pidettävä taloudellisesti vähäarvoisena.

33 Toiminnantarkastajan muistilista! Pankkitilin saldo xx täsmää kyseisen joulukuun tiliotteen saldon kanssa. Tuloksen ja taseen yli/alijäämä on sama tulos- ja taselaskelmassa eli luku on täsmälleen sama. Vastaavaa ja vastattavaa täsmää eli luku on sama.

34 Toiminnantarkastajan muistilista! Siirtosaamisissa lukee keneltä velat ovat tai siirtoveloissa kenelle on velkoja. Pöytäkirjat kyseiseltä vuodelta ovat allekirjoitetut. Jäsenluettelo sisältää kaikki yhdistyksen jäsenet. Laadi ja allekirjoita tilintarkastuskertomus Salassapitovelvollisuus!!!

35 Lopuksi

36 Huomautus vai v-mäisyys? Tarkoitus on kertoa yhdistyksen jäsenistölle, onko hallitus toiminut sääntöjen mukaisesti. Huomauta vain sihteeriä / rahastonhoitajaa, jos kyseessä on selvä huolimattomuus. Muuten kerro koko jäsenistölle, jos on huomautettavaa. Huomautuksen ja v-mäisyyden välillä on raja: Jos yhdistys jakaa stipendejä sääntöjen vastaisesti -> huomautus. Jos pöytäkirjasta puuttuu allekirjoitus -> v-mäisyys

37 Toiminnantarkastajan palkkio Toiminnantarkastajlle korvataan kohtuullisen laskun mukaan Talkootyötä!

38 Linkkejä okset_ /toiminnantarkastus.html skertomus

TOIMINNANTARKASTUS. Toiminnantarkastus vs. tilintarkastus

TOIMINNANTARKASTUS Toiminnantarkastus vs. tilintarkastus Toiminnantarkastus Asunto-osakeyhtiöissä ja yhdistyksissä on oltava yhtiökokouksen valitsema toiminnantarkastaja, jos sillä ei ole tilintarkastajaa.

TOIMINNANTARKASTUS Toiminnantarkastus vs. tilintarkastus Toiminnantarkastus Asunto-osakeyhtiöissä ja yhdistyksissä on oltava yhtiökokouksen valitsema toiminnantarkastaja, jos sillä ei ole tilintarkastajaa.

TILINTARKASTUS VAI TOIMINNANTARKASTUS. Keski-Suomen Yhteisöjen Tuki

TILINTARKASTUS VAI TOIMINNANTARKASTUS Keski-Suomen Yhteisöjen Tuki Yhdistyslain muutos 1.9.2010 Yhdistyslain (678/2010) muutos tullut voimaan 1.9.2010 Keskeisimmät muutokset Toiminnantarkastus Tämän lain

TILINTARKASTUS VAI TOIMINNANTARKASTUS Keski-Suomen Yhteisöjen Tuki Yhdistyslain muutos 1.9.2010 Yhdistyslain (678/2010) muutos tullut voimaan 1.9.2010 Keskeisimmät muutokset Toiminnantarkastus Tämän lain

SuLVI:n puheenjohtajapäivät 5.2.2016 Rav. Arthur, Helsinki

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

VYY:n järjestökoulukset. Kirjanpito ja taloushallinto

VYY:n järjestökoulukset Kirjanpito ja taloushallinto SISÄLTÖ Lainsäädännön asettamat velvoitteet Kirjanpito Tilinpäätös ja toimintakertomus Toiminnantarkastus Materiaalin säilytys Vahingonkorvausvelvollisuus

VYY:n järjestökoulukset Kirjanpito ja taloushallinto SISÄLTÖ Lainsäädännön asettamat velvoitteet Kirjanpito Tilinpäätös ja toimintakertomus Toiminnantarkastus Materiaalin säilytys Vahingonkorvausvelvollisuus

Toiminnantarkastuksen perusteiden alkeet

Toiminnantarkastuksen perusteiden alkeet HYYN PUHEENJOHTAJASEMINAARI JARI RINTA-AHO, SUOMEN FYSIIKANOPISKELIJAT RY MATIAS NURMI, HYYN JÄRJESTÖVALIOKUNTA Sisältö 1. Toiminnantarkastaja: tehtävät ja vaatimukset

Toiminnantarkastuksen perusteiden alkeet HYYN PUHEENJOHTAJASEMINAARI JARI RINTA-AHO, SUOMEN FYSIIKANOPISKELIJAT RY MATIAS NURMI, HYYN JÄRJESTÖVALIOKUNTA Sisältö 1. Toiminnantarkastaja: tehtävät ja vaatimukset

Taloudenhoito, kirjanpito ja kuitit sekä toiminnan- / tilintarkastus. Kyläpäällikkökoulutus

Taloudenhoito, kirjanpito ja kuitit sekä toiminnan- / tilintarkastus Kyläpäällikkökoulutus Talouden hoitaminen yhdistyksessä Yhdistys hankkii tuloja, jotka se uhraa menoina tuottaakseen suoritteita, joiden

Taloudenhoito, kirjanpito ja kuitit sekä toiminnan- / tilintarkastus Kyläpäällikkökoulutus Talouden hoitaminen yhdistyksessä Yhdistys hankkii tuloja, jotka se uhraa menoina tuottaakseen suoritteita, joiden

Usein kysyttyä PRH. Lähde: Patentti- ja rekisterihallitus https://www.prh.fi/fi/yhdistysrekisteri/ usein_kysyttya.html#prh.ukk.item_2 11.9.

Usein kysyttyä PRH Lähde: Patentti- ja rekisterihallitus https://www.prh.fi/fi/yhdistysrekisteri/ usein_kysyttya.html#prh.ukk.item_2 11.9.2015 K: Voiko yhdistyksen kokouksessa äänestää valtakirjalla? V:

Usein kysyttyä PRH Lähde: Patentti- ja rekisterihallitus https://www.prh.fi/fi/yhdistysrekisteri/ usein_kysyttya.html#prh.ukk.item_2 11.9.2015 K: Voiko yhdistyksen kokouksessa äänestää valtakirjalla? V:

Yhdistyksen taloushallinnon ja kirjanpidon perusteet. Kati Kukkonen Jyväskylän yliopiston ylioppilaskunta

Yhdistyksen taloushallinnon ja kirjanpidon perusteet Kati Kukkonen Jyväskylän yliopiston ylioppilaskunta Sisältö Yhdistyksen sääntöjen ja talouden välinen suhde Vuosikello Kirjanpitoon liittyviä seikkoja

Yhdistyksen taloushallinnon ja kirjanpidon perusteet Kati Kukkonen Jyväskylän yliopiston ylioppilaskunta Sisältö Yhdistyksen sääntöjen ja talouden välinen suhde Vuosikello Kirjanpitoon liittyviä seikkoja

Yhdistyslaki pähkinän kuoressa. Mihin yhdistyslaki velvoittaa hallitusta?

Yhdistyslaki pähkinän kuoressa Mihin yhdistyslaki velvoittaa hallitusta? Yhdistyksen toimintaa säätelee Yhdistyslaki (26.5.1989/503) Tärkein yhdistyksiä ohjaava laki. Yhdistyksen kokous Ylin päätäntävalta

Yhdistyslaki pähkinän kuoressa Mihin yhdistyslaki velvoittaa hallitusta? Yhdistyksen toimintaa säätelee Yhdistyslaki (26.5.1989/503) Tärkein yhdistyksiä ohjaava laki. Yhdistyksen kokous Ylin päätäntävalta

Omaishoitajat ja Läheiset 19.4.2011

Omaishoitajat ja Läheiset 19.4.2011 Yhdistyslain muutokset 1.9.2010 1. Etäosallistuminen 2. Yksimielinen päätös 3. Hallituksen tehtävien selventäminen 4. Hallituksen jäsenen asuinpaikka 5. Velvollisuus

Omaishoitajat ja Läheiset 19.4.2011 Yhdistyslain muutokset 1.9.2010 1. Etäosallistuminen 2. Yksimielinen päätös 3. Hallituksen tehtävien selventäminen 4. Hallituksen jäsenen asuinpaikka 5. Velvollisuus

TILINTARKASTUS VAI TOIMINNANTARKASTUS

TILINTARKASTUS VAI TOIMINNANTARKASTUS Keski-Suomen Yhteisöjen Tuki Yhdistyslain muutos 1.9.2010 Yhdistyslain (678/2010) muutos tullut voimaan 1.9.2010 Keskeisimmät muutokset Tämän lain toiminnantarkastusta

TILINTARKASTUS VAI TOIMINNANTARKASTUS Keski-Suomen Yhteisöjen Tuki Yhdistyslain muutos 1.9.2010 Yhdistyslain (678/2010) muutos tullut voimaan 1.9.2010 Keskeisimmät muutokset Tämän lain toiminnantarkastusta

HYY Tilinpäätöskoulutus

HYY Tilinpäätöskoulutus KHT Johanna Hilden Tilinpäätös Tilinpäätöksen vaiheet - Tilinpäätöksen vaiheet - Tilinpäätös tasekirjan perusvaatimukset - Tuloslaskelma - minne kirjaan mitäkin?! - Tase mikä se

HYY Tilinpäätöskoulutus KHT Johanna Hilden Tilinpäätös Tilinpäätöksen vaiheet - Tilinpäätöksen vaiheet - Tilinpäätös tasekirjan perusvaatimukset - Tuloslaskelma - minne kirjaan mitäkin?! - Tase mikä se

Tilinpäätös ja sen laatiminen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Koulutuksen esimerkeissä käytetään ilmaista Tappiokirjanpito-ohjelmaa

Mikä tilinpäätös on ja miksi se laaditaan? Mitä tilinpäätös sisältää? Tilinpäätöksen laatiminen Tilinpäätöksen esitystapa Tilinpäätöksen hyväksyminen ja toiminnantarkastus Tyypillisiä ongelmia tilinpäätöksen

Mikä tilinpäätös on ja miksi se laaditaan? Mitä tilinpäätös sisältää? Tilinpäätöksen laatiminen Tilinpäätöksen esitystapa Tilinpäätöksen hyväksyminen ja toiminnantarkastus Tyypillisiä ongelmia tilinpäätöksen

Toiminnantarkastus ja tilintarkastus kaavailuja tulevasta asuntoosakeyhtiölaista

Toiminnantarkastus ja tilintarkastus kaavailuja tulevasta asuntoosakeyhtiölaista Anu Kärkkäinen päälakimies Suomen Kiinteistöliitto UUDISTUKSEN AIKATAULU Työryhmän mietintö 5/2006 6/2008 - luonnos hallituksen

Toiminnantarkastus ja tilintarkastus kaavailuja tulevasta asuntoosakeyhtiölaista Anu Kärkkäinen päälakimies Suomen Kiinteistöliitto UUDISTUKSEN AIKATAULU Työryhmän mietintö 5/2006 6/2008 - luonnos hallituksen

YHDISTYKSEN KIRJANPIDON PERUSTEET. Taloudenhoitajakoulutus / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

Toiminnantarkastus, miten se tehdään?

Toiminnantarkastus, miten se tehdään? Taloyhtiötapahtuma 6.4.2016, Messukeskus Juho Järvinen Talous- ja veroasiantuntija Suomen Kiinteistöliitto Tutkimus- ja kehityspalvelut Kiinteistöliitossa 2 T&K-palvelut

Toiminnantarkastus, miten se tehdään? Taloyhtiötapahtuma 6.4.2016, Messukeskus Juho Järvinen Talous- ja veroasiantuntija Suomen Kiinteistöliitto Tutkimus- ja kehityspalvelut Kiinteistöliitossa 2 T&K-palvelut

Yhdistyksen kirjanpito ja talous. Yhdistyskoulutus - AYY 3.12.2014

Yhdistyksen kirjanpito ja talous Yhdistyskoulutus - AYY 3.12.2014 Agenda Yhdistyksen taloudenhoito Yhdistyksen kirjanpitovelvollisuus Verotus Tilinpäätöksen laatiminen ja toiminnantarkastus Taloudenhoidon

Yhdistyksen kirjanpito ja talous Yhdistyskoulutus - AYY 3.12.2014 Agenda Yhdistyksen taloudenhoito Yhdistyksen kirjanpitovelvollisuus Verotus Tilinpäätöksen laatiminen ja toiminnantarkastus Taloudenhoidon

AMMATTIOSASTON TILINTARKASTAJISTA TOIMINNANTARKASTAJIA. Milloin yhdistykseen on valittava auktorisoitu HTM- tai KHT-tilintarkastaja.

25.8.2011 1 Arto Kuusiola Ossi Viljakainen AMMATTIOSASTON TILINTARKASTAJISTA TOIMINNANTARKASTAJIA Yleistä Yhdistysten talouden ja hallinnon tarkastusta koskevat säännökset uudistettiin Eduskunnassa keväällä

25.8.2011 1 Arto Kuusiola Ossi Viljakainen AMMATTIOSASTON TILINTARKASTAJISTA TOIMINNANTARKASTAJIA Yleistä Yhdistysten talouden ja hallinnon tarkastusta koskevat säännökset uudistettiin Eduskunnassa keväällä

Rahastonhoitajana yhdistyksessä

Rahastonhoitajana yhdistyksessä Sisältö Rahastonhoitaja Yhdistyksen toiminta: lait ja säännöt Rahastonhoitaja on yksi keskeisistä toimijoista Rahastonhoitajan tehtävät ja vastuut Talousarvio Kirjanpito

Rahastonhoitajana yhdistyksessä Sisältö Rahastonhoitaja Yhdistyksen toiminta: lait ja säännöt Rahastonhoitaja on yksi keskeisistä toimijoista Rahastonhoitajan tehtävät ja vastuut Talousarvio Kirjanpito

HUOLTOUPSEERIYHDISTYS RY:N SÄÄNNÖT

HUOLTOUPSEERIYHDISTYS RY:N SÄÄNNÖT YHDISTYKSEN NIMI 1 Yhdistyksen nimi on Huoltoupseeriyhdistys ry. KOTIPAIKKA 2 Yhdistyksen kotipaikka on Helsingin kaupunki. Yhdistyksen toimintaalueeseen kuuluu Suomen

HUOLTOUPSEERIYHDISTYS RY:N SÄÄNNÖT YHDISTYKSEN NIMI 1 Yhdistyksen nimi on Huoltoupseeriyhdistys ry. KOTIPAIKKA 2 Yhdistyksen kotipaikka on Helsingin kaupunki. Yhdistyksen toimintaalueeseen kuuluu Suomen

Yhdistysoikeus. 17.11.2010 Jyväskylä Maaseudun Sivistysliitto ry. Perustana yhdistyslaki (26.5.1989/503) Lisäksi huomioon

Lisäksi huomioon") Yhdistysoikeus 17.11.2010 Jyväskylä Maaseudun Sivistysliitto ry Yhdistysoikeus Perustana yhdistyslaki (26.5.1989/503) Lisäksi huomioon Tuomioistuinratkaisut Yhdistyskäytäntö Perustuslaki yhdistymisvapaus

Yhdistysoikeus 17.11.2010 Jyväskylä Maaseudun Sivistysliitto ry Yhdistysoikeus Perustana yhdistyslaki (26.5.1989/503) Lisäksi huomioon Tuomioistuinratkaisut Yhdistyskäytäntö Perustuslaki yhdistymisvapaus

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011. SYS Audit Oy Jukka Sorjonen, KHT

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

EUFEX YHTEISÖPALVELUT OY TASEKIRJA V-tunnus

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

Vastaan yhdistyksen talousasioista Mitä se tarkoittaa? Yhdistyksen talous 101

Vastaan yhdistyksen talousasioista Mitä se tarkoittaa? Yhdistyksen talous 101 Tässä esityksessä Yhdistyksen talous Miten kirjaa pidetään Yleistä kirjanpidosta Tosite, tase, tuloslaskelma ja sellaiset Vuoden

Vastaan yhdistyksen talousasioista Mitä se tarkoittaa? Yhdistyksen talous 101 Tässä esityksessä Yhdistyksen talous Miten kirjaa pidetään Yleistä kirjanpidosta Tosite, tase, tuloslaskelma ja sellaiset Vuoden

elo Esa Uusikartano Eurantie LAITILA

STOCK TRADERS TEAM FINLAND OY elo Esa Uusikartano Eurantie 198 23800 LAITILA Y-tunnus: 1860758-0 Kotipaikka: Laitila TASEKIRJA Tilikausi 01.01.2015-31.12.2015 1 SISÄLLYSLUETTELO SISÄLLYSLUETTELO 1 TASEKIRJA

STOCK TRADERS TEAM FINLAND OY elo Esa Uusikartano Eurantie 198 23800 LAITILA Y-tunnus: 1860758-0 Kotipaikka: Laitila TASEKIRJA Tilikausi 01.01.2015-31.12.2015 1 SISÄLLYSLUETTELO SISÄLLYSLUETTELO 1 TASEKIRJA

Tilinpäätöskoulutus. Maj Rasilainen Jyväskylän yliopiston ylioppilaskunta

Tilinpäätöskoulutus Maj Rasilainen Jyväskylän yliopiston ylioppilaskunta Mitä koulutuksessa käsitellään? Mikä tilinpäätös on ja miksi se laaditaan? Mitä tilinpäätös sisältää? Tilinpäätöksen laatiminen

Tilinpäätöskoulutus Maj Rasilainen Jyväskylän yliopiston ylioppilaskunta Mitä koulutuksessa käsitellään? Mikä tilinpäätös on ja miksi se laaditaan? Mitä tilinpäätös sisältää? Tilinpäätöksen laatiminen

VESIOSUUSKUNTA UHKOILA. Y-tunnus 2009335-5 TASEKIRJA 31.12.2009. Toimintakertomus. Tilinpäätös

Y-tunnus 2009335-5 Tilinpäätös Toimintakertomus TASEKIRJA 31.12.2009 VESIOSUUSKUNTA UHKOILA VESIOSUUSKUNTA UHKOILA TOIMINTAKERTOMUS Sisällysluettelo: Toimintakertomus 1-2 Vesiosuuskunta Uhkoilan perustamiskokous

Y-tunnus 2009335-5 Tilinpäätös Toimintakertomus TASEKIRJA 31.12.2009 VESIOSUUSKUNTA UHKOILA VESIOSUUSKUNTA UHKOILA TOIMINTAKERTOMUS Sisällysluettelo: Toimintakertomus 1-2 Vesiosuuskunta Uhkoilan perustamiskokous

RAHASTONHOITAJA- INFO, B - PIIRI. 31.8.2013/ Tauno Laine LC Espoo/Olari Esitysaineisto Outi Syvänperä

RAHASTONHOITAJA- INFO, B - PIIRI 31.8.2013/ Tauno Laine LC Espoo/Olari Esitysaineisto Outi Syvänperä RAHASTONHOITAJAN TEHTÄVIÄ klubin talouspäällikkö - vastaa talous- ja raha-asioista klubin pankkitilin/tilien

RAHASTONHOITAJA- INFO, B - PIIRI 31.8.2013/ Tauno Laine LC Espoo/Olari Esitysaineisto Outi Syvänperä RAHASTONHOITAJAN TEHTÄVIÄ klubin talouspäällikkö - vastaa talous- ja raha-asioista klubin pankkitilin/tilien

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Laki. EDUSKUNNAN VASTAUS 73/2010 vp. Hallituksen esitys laeiksi yhdistyslain, tilintarkastuslain 57 :n ja puoluelain muuttamisesta.

EDUSKUNNAN VASTAUS 73/2010 vp Hallituksen esitys laeiksi yhdistyslain, tilintarkastuslain 57 :n ja puoluelain muuttamisesta Asia Hallitus on vuoden 2009 valtiopäivillä antanut eduskunnalle esityksensä

EDUSKUNNAN VASTAUS 73/2010 vp Hallituksen esitys laeiksi yhdistyslain, tilintarkastuslain 57 :n ja puoluelain muuttamisesta Asia Hallitus on vuoden 2009 valtiopäivillä antanut eduskunnalle esityksensä

TILINPÄÄTÖS Joensuun Jääkarhut ry

1 / 14 TILINPÄÄTÖS Joensuun Jääkarhut ry Ytunnus: 01.01.2016 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 14 Tilinpäätös tilikaudelta 01.01.2016 31.12.2016 Sisällysluettelo Vuosikertomus

1 / 14 TILINPÄÄTÖS Joensuun Jääkarhut ry Ytunnus: 01.01.2016 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 14 Tilinpäätös tilikaudelta 01.01.2016 31.12.2016 Sisällysluettelo Vuosikertomus

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU. OAJ/SOOL/TJS järjestökurssi / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

Yhdistyksen talousvastaava ja puheenjohtaja ovat yhteisvastuussa talouden hoidon tehtävien asianmukaisesta hoitamisesta.

1 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan :n taloudenhoidossa tämän talousohjesäännön määräyksiä. 2 :n kokonaistalous

1 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan :n taloudenhoidossa tämän talousohjesäännön määräyksiä. 2 :n kokonaistalous

Parkojan Koulu, Alkutaival 16, Pornainen. Läsnä Kokouksessa oli läsnä 40 osuuskunnan jäsentä, liite 1.

PÖYTÄKIRJA 1(6) VARSINAINEN KOKOUS V. 2011 Aika 24.5.2011 klo 18.30 19.40 Paikka Parkojan Koulu, Alkutaival 16, Pornainen Läsnä Kokouksessa oli läsnä 40 osuuskunnan jäsentä, liite 1. 1. Kokouksen avaus

PÖYTÄKIRJA 1(6) VARSINAINEN KOKOUS V. 2011 Aika 24.5.2011 klo 18.30 19.40 Paikka Parkojan Koulu, Alkutaival 16, Pornainen Läsnä Kokouksessa oli läsnä 40 osuuskunnan jäsentä, liite 1. 1. Kokouksen avaus

As Oy Helsingin Laajasalontie 65

Tilinpäätös 1.1. - 31.12.2015 Säilytettävä 31.12.2025 asti. Osoite c/o Jussi Vuorilahdentie 2 A Y-tunnus 0582432-4 00870 Helsinki Kotipaikka Helsinki Sisällys Sivu Kansilehti 1 Sisällysluettelo 2 Hallituksen

Tilinpäätös 1.1. - 31.12.2015 Säilytettävä 31.12.2025 asti. Osoite c/o Jussi Vuorilahdentie 2 A Y-tunnus 0582432-4 00870 Helsinki Kotipaikka Helsinki Sisällys Sivu Kansilehti 1 Sisällysluettelo 2 Hallituksen

Automaatiotekniikan kilta. Tilinpäätös 2008

Automaatiotekniikan kilta Tilinpäätös 2008 Velu Varjoranta 3/22/2009 2 Sisällysluettelo Tuloslaskelma... 3 Tase... 7 LIITE 1:... 8 Kassavaje... 8 LIITE 2:... 9 Vakuudet ja takaukset... 9 Ulkomaan valuutta...

Automaatiotekniikan kilta Tilinpäätös 2008 Velu Varjoranta 3/22/2009 2 Sisällysluettelo Tuloslaskelma... 3 Tase... 7 LIITE 1:... 8 Kassavaje... 8 LIITE 2:... 9 Vakuudet ja takaukset... 9 Ulkomaan valuutta...

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

YHDISTYSTOIMINNAN PERUSTEET

YHDISTYSTOIMINNAN PERUSTEET Raamit vapaaehtoistoiminnalle Katja Repo 2018 Varmuus hoitaa yhdistystehtäviä ja osallistua hallitustyöskentelyyn Perustiedot yhdistyslaista ja muista toimintaa ohjaavista

YHDISTYSTOIMINNAN PERUSTEET Raamit vapaaehtoistoiminnalle Katja Repo 2018 Varmuus hoitaa yhdistystehtäviä ja osallistua hallitustyöskentelyyn Perustiedot yhdistyslaista ja muista toimintaa ohjaavista

Tilinpäätös. KHT Johanna Hilden

Tilinpäätös KHT Johanna Hilden Tilinpäätös Tilinpäätös - Tilinpäätöksen vaiheet - Tilinpäätös perusvaatimukset uuden kirjanpitolain mukaan - Tuloslaskelma - minne kirjaan mitäkin?! - Tase mikä se on?!

Tilinpäätös KHT Johanna Hilden Tilinpäätös Tilinpäätös - Tilinpäätöksen vaiheet - Tilinpäätös perusvaatimukset uuden kirjanpitolain mukaan - Tuloslaskelma - minne kirjaan mitäkin?! - Tase mikä se on?!

METSÄSTYSSEURAN TOIMIHENKILÖT. Seuratoiminnan peruskoulutus 14.3.2012 Kuopio Lasse Heikkinen

METSÄSTYSSEURAN TOIMIHENKILÖT Seuratoiminnan peruskoulutus 14.3.2012 Kuopio Lasse Heikkinen Yhdistyksen velvollisuudet Yhdistyslaki asettaa rekisteröidyn metsästysseuran toiminnalle monia velvoitteita.

METSÄSTYSSEURAN TOIMIHENKILÖT Seuratoiminnan peruskoulutus 14.3.2012 Kuopio Lasse Heikkinen Yhdistyksen velvollisuudet Yhdistyslaki asettaa rekisteröidyn metsästysseuran toiminnalle monia velvoitteita.

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS 24.4.2019 Suomen Tilintarkastajat ry Noin 1 450 jäsentä: HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä muita talouden ammattilaisia noin 90 % tilintarkastajista

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS 24.4.2019 Suomen Tilintarkastajat ry Noin 1 450 jäsentä: HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä muita talouden ammattilaisia noin 90 % tilintarkastajista

TASEKIRJA Suomen Lähetysneuvosto ry

1 / 9 TASEKIRJA Suomen Lähetysneuvosto ry Y-tunnus: 01.01.2015-31.12.2015 Tämä tasekirja on säilytettävä 31.12.2025 asti 2 / 9 Tilinpäätös tilikaudelta 01.01.2015-31.12.2015 Sisällysluettelo Tase... 3

1 / 9 TASEKIRJA Suomen Lähetysneuvosto ry Y-tunnus: 01.01.2015-31.12.2015 Tämä tasekirja on säilytettävä 31.12.2025 asti 2 / 9 Tilinpäätös tilikaudelta 01.01.2015-31.12.2015 Sisällysluettelo Tase... 3

METSÄSTYSSEURAN TOIMIHENKILÖT

METSÄSTYSSEURAN TOIMIHENKILÖT Seuratoiminnan peruskoulutus 9.4.2013 Kuopio Lasse Heikkinen Yhdistyksen velvollisuudet Yhdistyslaki asettaa rekisteröidyn metsästysseuran toiminnalle monia velvoitteita.

METSÄSTYSSEURAN TOIMIHENKILÖT Seuratoiminnan peruskoulutus 9.4.2013 Kuopio Lasse Heikkinen Yhdistyksen velvollisuudet Yhdistyslaki asettaa rekisteröidyn metsästysseuran toiminnalle monia velvoitteita.

1 / 10. Iiden ry TILINPÄÄTÖS. Iiden ry. Y-tunnus: Tämä tilinpäätös on säilytettävä

1 / 10 15505490 TILINPÄÄTÖS Iiden ry Ytunnus: 15505490 01.01.2017 31.12.2017 Tämä tilinpäätös on säilytettävä 31.12.2027 asti 2 / 10 15505490 Tilinpäätös tilikaudelta 01.01.2017 31.12.2017 Sisällysluettelo

1 / 10 15505490 TILINPÄÄTÖS Iiden ry Ytunnus: 15505490 01.01.2017 31.12.2017 Tämä tilinpäätös on säilytettävä 31.12.2027 asti 2 / 10 15505490 Tilinpäätös tilikaudelta 01.01.2017 31.12.2017 Sisällysluettelo

Paistinkaantajat Ry Y-tunnus TIL I N P A A T 6 S 2010 Sivu 2065277-8 01.01.2010-31.12.2010. Paistinkaantajat Ry T A S E K I R J A 31.12.2010.

Paistinkaantajat Ry Y-tunnus TIL I N P A A T 6 S 2010 Sivu 1 Paistinkaantajat Ry T A S E K I R J A 31.12.2010 Sisallys Sivu Tuloslaskelma 2 Tase 3 Liitetiedot 4 Luettelo kaytetyista tilikirjoista 5 Tositelajit

Paistinkaantajat Ry Y-tunnus TIL I N P A A T 6 S 2010 Sivu 1 Paistinkaantajat Ry T A S E K I R J A 31.12.2010 Sisallys Sivu Tuloslaskelma 2 Tase 3 Liitetiedot 4 Luettelo kaytetyista tilikirjoista 5 Tositelajit

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009 Sisältö: Toimintakertomus ja Iiitetiedot 1-2 Tase 3 Tuloslaskelma 4 Käytetyt kirjanpitokirjat 5 TOIMINTAKERTOMUS ASOYNELOSPESA Tilikausi 01.01.2009-31.12.2009

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009 Sisältö: Toimintakertomus ja Iiitetiedot 1-2 Tase 3 Tuloslaskelma 4 Käytetyt kirjanpitokirjat 5 TOIMINTAKERTOMUS ASOYNELOSPESA Tilikausi 01.01.2009-31.12.2009

Varkauden kehittämisyhdistys Potkuri ry:n. Säännöt. 27.5.2013 perustamiskokouksen hyväksymät säännöt

1 Varkauden kehittämisyhdistys Potkuri ry:n Säännöt 27.5.2013 perustamiskokouksen hyväksymät säännöt 2 Varkauden kehittämisyhdistys Potkuri ry:n säännöt 1 Nimi ja kotipaikka Yhdistyksen nimi on Varkauden

1 Varkauden kehittämisyhdistys Potkuri ry:n Säännöt 27.5.2013 perustamiskokouksen hyväksymät säännöt 2 Varkauden kehittämisyhdistys Potkuri ry:n säännöt 1 Nimi ja kotipaikka Yhdistyksen nimi on Varkauden

TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry

1 / 11 TILINPÄÄTÖS Y-tunnus: 01.01.2018-31.12.2018 Tämä tilinpäätös on säilytettävä 31.12.2028 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2018-31.12.2018 Sisällysluettelo Toimintakertomus tilikaudelta

1 / 11 TILINPÄÄTÖS Y-tunnus: 01.01.2018-31.12.2018 Tämä tilinpäätös on säilytettävä 31.12.2028 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2018-31.12.2018 Sisällysluettelo Toimintakertomus tilikaudelta

Laurinlahden Koti ja Koulu ry. Tilinpäätös

Laurinlahden Koti ja Koulu ry Tilinpäätös 1.8.2009 31.7.2010 1 Tilinpäätös tilikaudelta 1.8.2009-31.7.2010 sivu Sisällysluettelo 1 Toimintakertomus 2 Tuloslaskelma 4 Tase 5 Luettelo käytetyistä kirjanpitokirjoista

Laurinlahden Koti ja Koulu ry Tilinpäätös 1.8.2009 31.7.2010 1 Tilinpäätös tilikaudelta 1.8.2009-31.7.2010 sivu Sisällysluettelo 1 Toimintakertomus 2 Tuloslaskelma 4 Tase 5 Luettelo käytetyistä kirjanpitokirjoista

Suvisaariston Navigaatioseura ry. TILINPÄÄTÖS

1 Suvisaariston Navigaatioseura ry. TILINPÄÄTÖS Tilikausi: 01.01.2010-31.12.2010 Kotipaikka: Espoo Laatija: Samuli Suonpää Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti.

1 Suvisaariston Navigaatioseura ry. TILINPÄÄTÖS Tilikausi: 01.01.2010-31.12.2010 Kotipaikka: Espoo Laatija: Samuli Suonpää Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti.

Directors' Institute of Finland - Hallitusammattilaiset

Directors' Institute of Finland - Hallitusammattilaiset ry Aleksanterinkatu 50 A 6 00100 Helsinki Kotipaikka: Helsinki Y-tunnus: 1831814-8 TASEKIRJA 1.1.2014-31.12.2014 Tdmd tasekirja on siiilytettiivti

Directors' Institute of Finland - Hallitusammattilaiset ry Aleksanterinkatu 50 A 6 00100 Helsinki Kotipaikka: Helsinki Y-tunnus: 1831814-8 TASEKIRJA 1.1.2014-31.12.2014 Tdmd tasekirja on siiilytettiivti

Yhdistystoimijan ABC. Rekisteröity yhdistys. Rekisteröimätön yhdistys. Yhdistysrekisteri

Yhdistystoimijan ABC Rekisteröity yhdistys on oikeushenkilö (juridinen henkilö) voi tehdä sitoumuksia jäsenet eivät ole henkilökohtaisesti vastuussa on merkitty yhdistysrekisteriin paras ratkaisu pitkäaikaiseksi

Yhdistystoimijan ABC Rekisteröity yhdistys on oikeushenkilö (juridinen henkilö) voi tehdä sitoumuksia jäsenet eivät ole henkilökohtaisesti vastuussa on merkitty yhdistysrekisteriin paras ratkaisu pitkäaikaiseksi

FINANSSI RY:N TALOUSOHJESÄÄNTÖ. 1 Yleistä

FINANSSI RY:N TALOUSOHJESÄÄNTÖ 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan Finanssi ry:n taloudenhoidossa tämän

FINANSSI RY:N TALOUSOHJESÄÄNTÖ 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan Finanssi ry:n taloudenhoidossa tämän

Kymin Nikkarit säännöt

Kymin Nikkarit SÄÄNNÖT 1(6) Kymin Nikkarit säännöt Yhdistyksen nimi, kotipaikka ja tarkoitus 1 Yhdistyksen nimi, kotipaikka ja tarkoitus 2 Yhdistyksen tarkoitus 3 Yhdistyksen toiminta Yhdistyksen nimi

Kymin Nikkarit SÄÄNNÖT 1(6) Kymin Nikkarit säännöt Yhdistyksen nimi, kotipaikka ja tarkoitus 1 Yhdistyksen nimi, kotipaikka ja tarkoitus 2 Yhdistyksen tarkoitus 3 Yhdistyksen toiminta Yhdistyksen nimi

EMPON OMAKOTIYHDISTYS RY

1 EMPON OMAKOTIYHDISTYS RY Hyväksytty yhdistyksen syyskokouksessa 25.11.2004 ja kevätkokouksessa 10.2.2005. Merkitty Patentti- ja rekisterihallituksen yhdistysrekisteriin 5.5.2006. 1 Nimi, kotipaikka ja

1 EMPON OMAKOTIYHDISTYS RY Hyväksytty yhdistyksen syyskokouksessa 25.11.2004 ja kevätkokouksessa 10.2.2005. Merkitty Patentti- ja rekisterihallituksen yhdistysrekisteriin 5.5.2006. 1 Nimi, kotipaikka ja

Aivovammayhdistysten hyvä hallintotapa

Aivovammayhdistysten hyvä hallintotapa Mikä yhdistyksen toimintaa ohjaa - Yhdistyslaki - Yhdistyksen omat säännöt - Hyväksi koetut yhdistyskäytänteet Yhdistyksen hallitus Selkeä tehtävien jako selkeyttää

Aivovammayhdistysten hyvä hallintotapa Mikä yhdistyksen toimintaa ohjaa - Yhdistyslaki - Yhdistyksen omat säännöt - Hyväksi koetut yhdistyskäytänteet Yhdistyksen hallitus Selkeä tehtävien jako selkeyttää

PRO LUOMU RY TILINPÄÄTÖS

PRO LUOMU RY TILINPÄÄTÖS 1.1. - 31.12.2016 Pro Luomu ry TILINPÄÄTÖS TILIKAUDELTA 1.1. - 31.12.2016 Sisällys Sivu Toimintakertomus 1-11 Tase 12 Tuloslaskelma 13 Liitetiedot 14 Luettelo kirjanpitokirjoista

PRO LUOMU RY TILINPÄÄTÖS 1.1. - 31.12.2016 Pro Luomu ry TILINPÄÄTÖS TILIKAUDELTA 1.1. - 31.12.2016 Sisällys Sivu Toimintakertomus 1-11 Tase 12 Tuloslaskelma 13 Liitetiedot 14 Luettelo kirjanpitokirjoista

l* f^å*' olen tarkastanut Lions club Kajaani Linnan kirjanpidon,

TARKASTUSKERTOMUS olen tarkastanut Lions club Kajaani Linnan kirjanpidon, tifinpäätöksen ja hallinnon tilikaudelta 01.0r.2012 so.oo.zot g. Halliituksen allekirjoittama tilinpäätös sisältää tuloslaskelman,

TARKASTUSKERTOMUS olen tarkastanut Lions club Kajaani Linnan kirjanpidon, tifinpäätöksen ja hallinnon tilikaudelta 01.0r.2012 so.oo.zot g. Halliituksen allekirjoittama tilinpäätös sisältää tuloslaskelman,

Yritystoiminta Pia Niuta KIRJANPITO

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

Porslahden venekerho ry

1 Porslahden venekerho ry Y: 2043375-1 TASEKIRJA 01.01.2012-31.12.2012 2 Tasekirjan julkinen osio TASE VASTAAVAA... 3 TASE VASTATTAVAA... 4 TULOSLASKELMA... 5 KÄYTETYT KIRJANPITOKIRJAT... 7 TOSITELAJIT...

1 Porslahden venekerho ry Y: 2043375-1 TASEKIRJA 01.01.2012-31.12.2012 2 Tasekirjan julkinen osio TASE VASTAAVAA... 3 TASE VASTATTAVAA... 4 TULOSLASKELMA... 5 KÄYTETYT KIRJANPITOKIRJAT... 7 TOSITELAJIT...

ETELÄ-POHJANMAAN TERVEYDENHUOLLON PERINNEYHDISTYS RY

1 ETELÄ-POHJANMAAN TERVEYDENHUOLLON PERINNEYHDISTYS RY S Ä Ä N N Ö T 1 NIMI, KOTIPAIKKA JA TOIMIALUE Yhdistyksen nimi on Etelä-Pohjanmaan terveydenhuollon perinneyhdistys ry, ja sen kotipaikka on Seinäjoen

1 ETELÄ-POHJANMAAN TERVEYDENHUOLLON PERINNEYHDISTYS RY S Ä Ä N N Ö T 1 NIMI, KOTIPAIKKA JA TOIMIALUE Yhdistyksen nimi on Etelä-Pohjanmaan terveydenhuollon perinneyhdistys ry, ja sen kotipaikka on Seinäjoen

SPORTICUS R.Y. SÄÄNNÖT

SPORTICUS R.Y. SÄÄNNÖT 1 Yhdistyksen nimi on Sporticus ry. Yhdistyksen kotipaikka on Jyväskylän kaupunki. 2 Yhdistyksen tarkoituksena on edistää ja valvoa jäsentensä opiskelumahdollisuuksia ja ammatillisia

SPORTICUS R.Y. SÄÄNNÖT 1 Yhdistyksen nimi on Sporticus ry. Yhdistyksen kotipaikka on Jyväskylän kaupunki. 2 Yhdistyksen tarkoituksena on edistää ja valvoa jäsentensä opiskelumahdollisuuksia ja ammatillisia

Talousohjesääntö. KuPS ry

Talousohjesääntö KuPS ry 1 Sisällysluettelo OHJESÄÄNNÖN TARKOITUS... 2 Hallituksen talouteen liittyvät tehtävät... 2 Lisäksi hallitus huolehtii seuraavista asioista... 2 Puheenjohtajan talouteen liittyvät

Talousohjesääntö KuPS ry 1 Sisällysluettelo OHJESÄÄNNÖN TARKOITUS... 2 Hallituksen talouteen liittyvät tehtävät... 2 Lisäksi hallitus huolehtii seuraavista asioista... 2 Puheenjohtajan talouteen liittyvät

Yhdistyksen talous Tapio Korhonen 6.5.2015

Yhdistyksen talous Tapio Korhonen 6.5.2015 Yhdistyslaki 5 Taloudellinen toiminta: Yhdistys saa harjoittaa vain sellaista elinkeinoa tai ansiotoimintaa, josta on määrätty sen säännöissä tai joka muutoin

Yhdistyksen talous Tapio Korhonen 6.5.2015 Yhdistyslaki 5 Taloudellinen toiminta: Yhdistys saa harjoittaa vain sellaista elinkeinoa tai ansiotoimintaa, josta on määrätty sen säännöissä tai joka muutoin

Seurahallintokoulutus

Seurahallintokoulutus 14.4.2012 Seuran hallituksen tehtävät Jäsenluettelon pitäminen (YhdL 11 ) Yhdistyksen kokouksen koollekutsuminen, valtuutettujen kokouksen koollekutsuminen, erillisen äänestystilaisuuden

Seurahallintokoulutus 14.4.2012 Seuran hallituksen tehtävät Jäsenluettelon pitäminen (YhdL 11 ) Yhdistyksen kokouksen koollekutsuminen, valtuutettujen kokouksen koollekutsuminen, erillisen äänestystilaisuuden

Amnesty International Suomen osasto ry. y-tunnus TILINPÄÄTÖS

Amnesty International Suomen osasto ry y-tunnus 0224270-8 TILINPÄÄTÖS 1.1.2017-31.12.2017 Amnesty International Suomen osasto ry Hietaniemenkatu 7 A 00100 Helsinki Kotipaikka: Helsinki Y-tunnus: 0224270-8

Amnesty International Suomen osasto ry y-tunnus 0224270-8 TILINPÄÄTÖS 1.1.2017-31.12.2017 Amnesty International Suomen osasto ry Hietaniemenkatu 7 A 00100 Helsinki Kotipaikka: Helsinki Y-tunnus: 0224270-8

Yhdistyksen tarkoituksena on suorittaa ohjaus- ja tiedotustyötä ikääntyvien, yksinäisten ja perheiden arkeen liittyvissä kysymyksissä

KOTIEN PUOLESTA RY:N SÄÄNNÖT 1 NIMI, KOTIPAIKKA JA TOIMIALUE 1. Yhdistyksen nimi on.. Kotien Puolesta ry 2. Yhdistyksen kotipaikka on kaupunki/kunta 3. Yhdistystä kutsutaan näissä säännöissä jäljempänä

KOTIEN PUOLESTA RY:N SÄÄNNÖT 1 NIMI, KOTIPAIKKA JA TOIMIALUE 1. Yhdistyksen nimi on.. Kotien Puolesta ry 2. Yhdistyksen kotipaikka on kaupunki/kunta 3. Yhdistystä kutsutaan näissä säännöissä jäljempänä

Henkilö ei saa osallistua sellaisten sopimusten tai asioiden käsittelyyn, joista hänellä on odotettavissa olennaista henkilökohtaista etua.

HÄMEENLINNAN ELÄKKEENSAAJAT RY Taloussääntö Yleisiä määräyksiä 1 Yhdistyksen hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöstä tehtäessä on noudatettava yhdistyslain, kirjanpitolain ja -asetuksen

HÄMEENLINNAN ELÄKKEENSAAJAT RY Taloussääntö Yleisiä määräyksiä 1 Yhdistyksen hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöstä tehtäessä on noudatettava yhdistyslain, kirjanpitolain ja -asetuksen

TIILÄÄN SEUDUN KYLÄYHDISTYS ry SÄÄNNÖT

TIILÄÄN SEUDUN KYLÄYHDISTYS ry SÄÄNNÖT Sisällysluettelo 1 YHDISTYKSEN NIMI JA KOTIPAIKKA...3 2 YHDISTYKSEN TARKOITUS...3 3 TOIMINNAN LAATU...3 4 JÄSENYYTTÄ KOSKEVAT MÄÄRÄYKSET...4 5 YHDISTYKSESTÄ EROAMINEN

TIILÄÄN SEUDUN KYLÄYHDISTYS ry SÄÄNNÖT Sisällysluettelo 1 YHDISTYKSEN NIMI JA KOTIPAIKKA...3 2 YHDISTYKSEN TARKOITUS...3 3 TOIMINNAN LAATU...3 4 JÄSENYYTTÄ KOSKEVAT MÄÄRÄYKSET...4 5 YHDISTYKSESTÄ EROAMINEN

TILINPÄÄTÖS Eettisen kaupan puolesta ry

1 / 8 TILINPÄÄTÖS Eettisen kaupan puolesta ry Y-tunnus: 1.1. 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 8 Tilinpäätös tilikaudelta 1.1. 31.12.2016 Sisällysluettelo Tase... 3 Tuloslaskelma...

1 / 8 TILINPÄÄTÖS Eettisen kaupan puolesta ry Y-tunnus: 1.1. 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 8 Tilinpäätös tilikaudelta 1.1. 31.12.2016 Sisällysluettelo Tase... 3 Tuloslaskelma...

YHDISTYSLAIN KESKEISIMMÄT PYKÄLÄT

YHDISTYSLAIN KESKEISIMMÄT PYKÄLÄT 8 YHDISTYKSEN SÄÄNNÖT Yhdistyksen säännöissä on mainittava: 1) yhdistyksen nimi; 2) yhdistyksen kotipaikkana oleva Suomen kunta; 3) yhdistyksen tarkoitus ja toimintamuodot;

YHDISTYSLAIN KESKEISIMMÄT PYKÄLÄT 8 YHDISTYKSEN SÄÄNNÖT Yhdistyksen säännöissä on mainittava: 1) yhdistyksen nimi; 2) yhdistyksen kotipaikkana oleva Suomen kunta; 3) yhdistyksen tarkoitus ja toimintamuodot;

ESITYSLISTA JA PÖYTÄKIRJA

sivu 1 Kokouksen paikka ja aika: ESITYSLISTA JA PÖYTÄKIRJA Kokoukseen osallistui henkilöä. 1 Kokouksen avaus Kokouksen avasi klo. 2 Kokouksen järjestäytyminen Kokouksen puheenjohtajaksi valittiin Kokouksen

sivu 1 Kokouksen paikka ja aika: ESITYSLISTA JA PÖYTÄKIRJA Kokoukseen osallistui henkilöä. 1 Kokouksen avaus Kokouksen avasi klo. 2 Kokouksen järjestäytyminen Kokouksen puheenjohtajaksi valittiin Kokouksen

1 Säätiön nimi on Saimaan lentoasema säätiö sr. ja sen kotipaikka on Lappeenrannan kaupunki.

LUONNOS 17.11.2015 SAIMAAN LENTOASEMA -SÄÄTIÖN SÄÄNNÖT Säätiön nimi ja kotipaikka Tarkoitus 1 Säätiön nimi on Saimaan lentoasema säätiö sr. ja sen kotipaikka on Lappeenrannan kaupunki. 2 Säätiön tarkoituksena

LUONNOS 17.11.2015 SAIMAAN LENTOASEMA -SÄÄTIÖN SÄÄNNÖT Säätiön nimi ja kotipaikka Tarkoitus 1 Säätiön nimi on Saimaan lentoasema säätiö sr. ja sen kotipaikka on Lappeenrannan kaupunki. 2 Säätiön tarkoituksena

SUOMEN GOLFKENTÄNHOITAJIEN YHDISTYS FINNISH GREENKEEPERS ASSOCIATION RY

Hallituksen sääntömuutosehdotus kevätkokoukseen 2012 7 Jäsenmaksut Yhdistyksen syyskokous päättää jäsenmaksuista hallituksen esityksen perusteella. A-, B- ja C-jäsenillä sekä kannatusjäsenillä voi olla

Hallituksen sääntömuutosehdotus kevätkokoukseen 2012 7 Jäsenmaksut Yhdistyksen syyskokous päättää jäsenmaksuista hallituksen esityksen perusteella. A-, B- ja C-jäsenillä sekä kannatusjäsenillä voi olla

OPINTOTOIMINNAN KESKUSLIITTO ry. CENTRALFÖRBUNDET FÖR STUDIEVERKSAMHET rf SÄÄNNÖT

OPINTOTOIMINNAN KESKUSLIITTO ry CENTRALFÖRBUNDET FÖR STUDIEVERKSAMHET rf SÄÄNNÖT ------- Nämä säännöt on hyväksytty Opintotoiminnan Keskusliitto OK ry:n sääntömääräisessä kevätkokouksessa 21.5.2003 ja

OPINTOTOIMINNAN KESKUSLIITTO ry CENTRALFÖRBUNDET FÖR STUDIEVERKSAMHET rf SÄÄNNÖT ------- Nämä säännöt on hyväksytty Opintotoiminnan Keskusliitto OK ry:n sääntömääräisessä kevätkokouksessa 21.5.2003 ja

LOGISTIIKKAUPSEERIT RY:N SÄÄNNÖT

LOGISTIIKKAUPSEERIT RY:N SÄÄNNÖT YHDISTYKSEN NIMI 1 Yhdistyksen nimi on Logistiikkaupseerit ry. KOTIPAIKKA 2 Yhdistyksen kotipaikka on Helsingin kaupunki. Yhdistyksen toiminta-alueeseen kuuluu Suomen valtakunnan

LOGISTIIKKAUPSEERIT RY:N SÄÄNNÖT YHDISTYKSEN NIMI 1 Yhdistyksen nimi on Logistiikkaupseerit ry. KOTIPAIKKA 2 Yhdistyksen kotipaikka on Helsingin kaupunki. Yhdistyksen toiminta-alueeseen kuuluu Suomen valtakunnan

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa ja syyskokouksessa

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa 28.10.1998 ja syyskokouksessa 11.11.1998 1. Yhdistyksen nimi on Puijon Latu ry ja sen kotipaikka on Kuopio. 1 2. Yhdistyksen

PUIJON LATU RY:N SÄÄNNÖT Hyväksytty Puijon Latu ry:n ylimääräisessä kokouksessa 28.10.1998 ja syyskokouksessa 11.11.1998 1. Yhdistyksen nimi on Puijon Latu ry ja sen kotipaikka on Kuopio. 1 2. Yhdistyksen

LOPEN TEATTERIYHDISTYS R.Y.:N SÄÄNNÖT. 1 Yhdistyksen nimi on Lopen Teatteriyhdistys ry. ja sen kotipaikka on Lopen kunta.

1(6) LOPEN TEATTERIYHDISTYS R.Y.:N SÄÄNNÖT 1 Yhdistyksen nimi on Lopen Teatteriyhdistys ry. ja sen kotipaikka on Lopen kunta. 2 Yhdistyksen tarkoituksena on toimia teatterista kiinnostuneiden henkilöiden

1(6) LOPEN TEATTERIYHDISTYS R.Y.:N SÄÄNNÖT 1 Yhdistyksen nimi on Lopen Teatteriyhdistys ry. ja sen kotipaikka on Lopen kunta. 2 Yhdistyksen tarkoituksena on toimia teatterista kiinnostuneiden henkilöiden

Suomen Kuntaliitto ry Pöytäkirja 3/2014 1 Finlands Kommunförbund rf

Suomen Kuntaliitto ry Pöytäkirja 3/2014 1 Kokoustiedot Aika: 10.4.2014 klo 10.00 13.23 Paikka: Kuntatalo Kommunernas hus Toinen linja 14, Helsinki Suomen Kuntaliitto ry Pöytäkirja 3/2014 2 Sisällysluettelo

Suomen Kuntaliitto ry Pöytäkirja 3/2014 1 Kokoustiedot Aika: 10.4.2014 klo 10.00 13.23 Paikka: Kuntatalo Kommunernas hus Toinen linja 14, Helsinki Suomen Kuntaliitto ry Pöytäkirja 3/2014 2 Sisällysluettelo

Finnish Bone Society. Yhdistyksen säännöt. 1 Yhdistyksen nimi on Finnish Bone Society r.y. 2 Yhdistyksen kotipaikka on Helsinki

Finnish Bone Society Yhdistyksen säännöt 1 Yhdistyksen nimi on Finnish Bone Society r.y. 2 Yhdistyksen kotipaikka on Helsinki 3 Yhdistyksen tarkoituksena on toimia yhdyssiteenä luututkimuksesta kiinnostuneiden

Finnish Bone Society Yhdistyksen säännöt 1 Yhdistyksen nimi on Finnish Bone Society r.y. 2 Yhdistyksen kotipaikka on Helsinki 3 Yhdistyksen tarkoituksena on toimia yhdyssiteenä luututkimuksesta kiinnostuneiden

TKO äly ry:n talousohjesääntö

TKO äly ry:n talousohjesääntö 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa yhdistyksen ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan TKO äly ry:n taloudenhoidossa

TKO äly ry:n talousohjesääntö 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa yhdistyksen ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan TKO äly ry:n taloudenhoidossa

SUOMEN DIABETESLIITTO RY DIABETESYHDISTYKSEN MALLISÄÄNNÖT. Käsitelty Suomen Diabetesliiton liittohallituksessa

SUOMEN DIABETESLIITTO RY DIABETESYHDISTYKSEN MALLISÄÄNNÖT Käsitelty Suomen Diabetesliiton liittohallituksessa 12.6.2012 Patentti- ja Rekisterihallituksen ennakkotarkastuspäätös 14.01.2013 SUOMEN DIABETESLIITTO

SUOMEN DIABETESLIITTO RY DIABETESYHDISTYKSEN MALLISÄÄNNÖT Käsitelty Suomen Diabetesliiton liittohallituksessa 12.6.2012 Patentti- ja Rekisterihallituksen ennakkotarkastuspäätös 14.01.2013 SUOMEN DIABETESLIITTO

Yhdistyksen taloushallinnon perusteet. Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Säätiön nimi on Rengon Säästöpankkisäätiö ja kotipaikka Hämeenlinna.

1 (6) RENGON SÄÄSTÖPANKKISÄÄTIÖN SÄÄNNÖT 1 Säätiön nimi ja kotipaikka Säätiön nimi on Rengon Säästöpankkisäätiö ja kotipaikka Hämeenlinna. 2 Säätiön tarkoitus Säätiön tarkoituksena on Kanta-Hämeen ja Riihimäen

1 (6) RENGON SÄÄSTÖPANKKISÄÄTIÖN SÄÄNNÖT 1 Säätiön nimi ja kotipaikka Säätiön nimi on Rengon Säästöpankkisäätiö ja kotipaikka Hämeenlinna. 2 Säätiön tarkoitus Säätiön tarkoituksena on Kanta-Hämeen ja Riihimäen

Hallituksen tehtävät ja vastuut. AYY:n yhdistyskoulutus 3.12.2014 @ Design Factory Otto Palonen

Hallituksen tehtävät ja vastuut AYY:n yhdistyskoulutus 3.12.2014 @ Design Factory Otto Palonen Agenda Hallituksen asema Hallituksen tehtävät Mitä hallitus ei saa tehdä Vastuu Pelisäännöt Toimintaohjeita

Hallituksen tehtävät ja vastuut AYY:n yhdistyskoulutus 3.12.2014 @ Design Factory Otto Palonen Agenda Hallituksen asema Hallituksen tehtävät Mitä hallitus ei saa tehdä Vastuu Pelisäännöt Toimintaohjeita

olla konkurssissa Hallituksen jäsenen ei tarvitse olla yhdistyksen jäsen

HALLITUS (1/4) Yhdistyksellä on oltava hallitus Hallituksessa on oltava vähintään kolme jäsentä, joista yksi on puheenjohtaja Puheenjohtajan tulee olla täysi-ikäinen ja täysivaltainen, jonka kotipaikka

HALLITUS (1/4) Yhdistyksellä on oltava hallitus Hallituksessa on oltava vähintään kolme jäsentä, joista yksi on puheenjohtaja Puheenjohtajan tulee olla täysi-ikäinen ja täysivaltainen, jonka kotipaikka

Keski-Suomen Yhteisöjen Tuki ja Visio Keski-Suomen Yhteisöjen Tuki Tiina Sivonen

Yhdistystoiminnan peruskurssi: Yhdistystoiminnan perusteet 27.1.2015 Keski-Suomen Yhteisöjen Tuki ja Visio Keski-Suomen Yhteisöjen Tuki Tiina Sivonen Illan aiheet Yhdistyslaki ja yhdistyksen säännöt Yhdistyksen

Yhdistystoiminnan peruskurssi: Yhdistystoiminnan perusteet 27.1.2015 Keski-Suomen Yhteisöjen Tuki ja Visio Keski-Suomen Yhteisöjen Tuki Tiina Sivonen Illan aiheet Yhdistyslaki ja yhdistyksen säännöt Yhdistyksen

TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry

1 / 11 TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry Y-tunnus: 01.01.2016-31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016-31.12.2016 Sisällysluettelo

1 / 11 TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry Y-tunnus: 01.01.2016-31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016-31.12.2016 Sisällysluettelo

KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ. I Yleisiä säännöksiä. 1 Taloussäännön soveltaminen

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ I Yleisiä säännöksiä 1 Taloussäännön soveltaminen Kirkon eläkerahaston talouden hoidosta säädetään tarkemmin kirkkojärjestyksessä,

KIRKON KESKUSHALLINNON SÄÄNTÖKOKOELMA KIRKON ELÄKERAHASTON TALOUSSÄÄNTÖ I Yleisiä säännöksiä 1 Taloussäännön soveltaminen Kirkon eläkerahaston talouden hoidosta säädetään tarkemmin kirkkojärjestyksessä,

Jäsen voidaan erottaa yhdistyksestä yhdistyksen hallituksen päätöksellä, jos hän on. PoPoPet Ry:n säännöt. 1 Nimi ja kotipaikka.

PoPoPet Ry:n säännöt 1 Nimi ja kotipaikka 2 Tarkoitus 3 Omaisuus 4 Jäsenet Yhdistyksen nimi on PoPoPet Ry (Pohjois-Pohjanmaan hylättyjen pieneläinten tuki ja sijaiskoti ry. Yhdistyksen kotipaikka on Oulu

PoPoPet Ry:n säännöt 1 Nimi ja kotipaikka 2 Tarkoitus 3 Omaisuus 4 Jäsenet Yhdistyksen nimi on PoPoPet Ry (Pohjois-Pohjanmaan hylättyjen pieneläinten tuki ja sijaiskoti ry. Yhdistyksen kotipaikka on Oulu

JYYn talouskoulutus 2014. Iiro Korhonen & Selma Vidgren Järjestöt Jyväskylän yliopiston ylioppilaskunta

JYYn talouskoulutus 2014 Iiro Korhonen & Selma Vidgren Järjestöt Jyväskylän yliopiston ylioppilaskunta Talousvastaavan roolit ja tehtävät kirjanpidon hoitaminen: kirjanpitomerkinnät, tositteista huolehtiminen,

JYYn talouskoulutus 2014 Iiro Korhonen & Selma Vidgren Järjestöt Jyväskylän yliopiston ylioppilaskunta Talousvastaavan roolit ja tehtävät kirjanpidon hoitaminen: kirjanpitomerkinnät, tositteista huolehtiminen,

SUOMEN SYÖPÄPOTILAAT - CANCERPATIENTERNA I FINLAND RY SÄÄNNÖT

1 SUOMEN SYÖPÄPOTILAAT - CANCERPATIENTERNA I FINLAND RY SÄÄNNÖT 1 YHDISTYKSEN NIMI JA KOTIPAIKKA Yhdistyksen nimi on Suomen Syöpäpotilaat Cancerpatienterna i Finland ry. Kansainvälisissä yhteyksissä yhdistyksestä

1 SUOMEN SYÖPÄPOTILAAT - CANCERPATIENTERNA I FINLAND RY SÄÄNNÖT 1 YHDISTYKSEN NIMI JA KOTIPAIKKA Yhdistyksen nimi on Suomen Syöpäpotilaat Cancerpatienterna i Finland ry. Kansainvälisissä yhteyksissä yhdistyksestä

Amcham Finland/Suomalais-Amerikkalainen Kauppakamariyhdistys Suomessa ry

Kauppakamariyhdistys Suomessa ry TASEKIRJA 31.12.2014 Eteläranta 6 a 8 00130 Helsinki Kotipaikka Helsinki Y-tunnus 1985788-0 Tilinpäätös tilikaudelta 01.01.2014-31.12.2014 Sivu No Toimintakertomus 1.1-1

Kauppakamariyhdistys Suomessa ry TASEKIRJA 31.12.2014 Eteläranta 6 a 8 00130 Helsinki Kotipaikka Helsinki Y-tunnus 1985788-0 Tilinpäätös tilikaudelta 01.01.2014-31.12.2014 Sivu No Toimintakertomus 1.1-1

SÄÄNNÖT 31.05.2005 YLEISTÄ. 1 Nimi. 2 Kieli. 3 Toiminta. Yhdistyksen tarkoituksena on ylläpitää ja edistää jousiammunnan harrastustoimintaa.

1(5) YLEISTÄ 1 Nimi Yhdistyksen nimi on Nuoli-Haukat r.y. ja sen kotipaikka on. Yhdistyksen virallinen kieli on suomi. 2 Kieli 3 Toiminta Yhdistyksen tarkoituksena on ylläpitää ja edistää jousiammunnan

1(5) YLEISTÄ 1 Nimi Yhdistyksen nimi on Nuoli-Haukat r.y. ja sen kotipaikka on. Yhdistyksen virallinen kieli on suomi. 2 Kieli 3 Toiminta Yhdistyksen tarkoituksena on ylläpitää ja edistää jousiammunnan

Jakkukylän kyläyhdistys ry:n säännöt

Jakkukylän kyläyhdistys ry:n säännöt 1 Nimi ja kotipaikka Yhdistyksen nimi on Jakkukylän kyläyhdistys ry ja sen toimipaikka on Iin kunta. 2 Tarkoitus ja toimintamuodot Yhdistyksen tarkoituksena on: o valvoa

Jakkukylän kyläyhdistys ry:n säännöt 1 Nimi ja kotipaikka Yhdistyksen nimi on Jakkukylän kyläyhdistys ry ja sen toimipaikka on Iin kunta. 2 Tarkoitus ja toimintamuodot Yhdistyksen tarkoituksena on: o valvoa

KIRJANPITO 22C Luento 5a: Siirtosaamiset ja velat

KIRJANPITO 22C00100 Luento 5a: Siirtosaamiset ja velat Luento 5 Maksuperusteen oikaiseminen suoriteperusteeksi: Siirtosaamiset ja velat Henkilöstömenot: Palkat Henkilösivukulut 2 MENON JA TULON SYNTYMINEN,

KIRJANPITO 22C00100 Luento 5a: Siirtosaamiset ja velat Luento 5 Maksuperusteen oikaiseminen suoriteperusteeksi: Siirtosaamiset ja velat Henkilöstömenot: Palkat Henkilösivukulut 2 MENON JA TULON SYNTYMINEN,

Pyöräliitto r.y. T A S E K I R J A TILINPÄÄTÖS TILIKAUDELTA

T A S E K I R J A 31.12.2015 TILINPÄÄTÖS TILIKAUDELTA 21.10.2014-31.12.2015 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2025 asti Talouskonsultointi Mertaoja Oy TILINPÄÄTÖS TILIKAUDELTA

T A S E K I R J A 31.12.2015 TILINPÄÄTÖS TILIKAUDELTA 21.10.2014-31.12.2015 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2025 asti Talouskonsultointi Mertaoja Oy TILINPÄÄTÖS TILIKAUDELTA

YHDISTYSTOIMINTA PÄHKINÄNKUORESSA

YHDISTYSTOIMINTA PÄHKINÄNKUORESSA YLEISTÄ TIETOA Perusperiaate Yhdistystoiminta on ajankohtainen teema. Tällä hetkellä käydään paljon keskustelua siitä, miten kolmas sektori voisi osallistua esimerkiksi

YHDISTYSTOIMINTA PÄHKINÄNKUORESSA YLEISTÄ TIETOA Perusperiaate Yhdistystoiminta on ajankohtainen teema. Tällä hetkellä käydään paljon keskustelua siitä, miten kolmas sektori voisi osallistua esimerkiksi

VIHDIN RAKENNUSKULTTUURISÄÄTIÖN SÄÄNNÖT ( ht) 1 Säätiön nimenä on Vihdin rakennuskulttuurisäätiö. 2 Säätiön kotipaikka on Vihti.

1 Säätiön nimenä on Vihdin rakennuskulttuurisäätiö. 2 Säätiön kotipaikka on Vihti.") Kh 5.5.2014 91 liite 3 VIHDIN RAKENNUSKULTTUURISÄÄTIÖN SÄÄNNÖT (28.11.2013 ht) 1 Säätiön nimenä on Vihdin rakennuskulttuurisäätiö. 2 Säätiön kotipaikka on Vihti. 3 Säätiön tarkoituksena on edistää Vihdin

Kh 5.5.2014 91 liite 3 VIHDIN RAKENNUSKULTTUURISÄÄTIÖN SÄÄNNÖT (28.11.2013 ht) 1 Säätiön nimenä on Vihdin rakennuskulttuurisäätiö. 2 Säätiön kotipaikka on Vihti. 3 Säätiön tarkoituksena on edistää Vihdin