Yhdistyksen taloushallinnon ja kirjanpidon perusteet. Kati Kukkonen Jyväskylän yliopiston ylioppilaskunta

|

|

|

- Albert Järvenpää

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yhdistyksen taloushallinnon ja kirjanpidon perusteet Kati Kukkonen Jyväskylän yliopiston ylioppilaskunta

2 Sisältö Yhdistyksen sääntöjen ja talouden välinen suhde Vuosikello Kirjanpitoon liittyviä seikkoja Verotus Toiminnantarkastus

3 Ainejärjest rjestöt t yhdistyksinä Kirjanpitolaki, kirjanpitoasetus, yhdistyslaki, tuloverolaki Rekisteröity yhdistys PRH:n kannassa oikeuksia ja voi tehdä sitoumuksia yhdistyksen jäsenet eivät vastaa henkilökohtaisesti yhdistyksen velvoitteista Rekisteröimätön yhdistys ei voi saada nimiinsä oikeuksia tai tehdä sitoumuksia eikä kantaa tai vastata toimeen osallistuneet tai siitä päättäneet henkilökohtaisesti ja yhteisvastuullisesti vastuussa Yhdistyksen muut jäsenet eivät vastaa henkilökohtaisesti sellaisesta velvoitteesta

4 Yhdistyksen sää äänn nnöt Miksi yhdistys on olemassa? Yhdistyksen säännöt määrittelevät varsinaisen toiminnan opiskelijoiden hyvinvointi ja virkistystoiminta Ekskursiot, liikunta, kulttuuri, järjestölehti, bileet Varainhankinnalla yhdistys pyrkii rahoittamaan varsinaista toimintaa Myyjäiset, talkootyöt Liiketoiminnasta alv-velvollisuus (8500e) ja ennakkoverot Yhdistys saa harjoittaa vain sellaista elinkeinoa tai ansiotoimintaa, josta on määrätty sen säännöissä tai joka muutoin välittömästi liittyy sen tarkoituksen toteuttamiseen taikka jota on pidettävä taloudellisesti vähäarvoisena.

ja ennakkoverot Yhdistys saa harjoittaa vain sellaista elinkeinoa tai ansiotoimintaa, josta on määrätty sen säännöissä tai joka muutoin")

5 Hallitus & talous Hallitus vastuussa taloudenhoidon järjestämisestä Roolit ja vastuut hallituksen kesken Talousvastaava/Rahastonhoitaja Puheenjohtaja ja varapuheenjohtaja avustavat Vallassa oleva hallitus allekirjoittaa tilinpäätöksen, vaikka se on ed. hallituskauden toimijoiden aikakaudelta Hallitus vastuussa tilinpäätöksen ja toimintakertomuksen oikeellisuudesta

6 Hallitus & talous Yhdistykset säännöt ohjaavat yhdistyksen toimintaa Hallitus edustaa yhdistystä Hallituksen vastuulla.. yhdistyksen kirjanpito on lainmukainen varainhoito on luotettavalla tavalla järjestetty Hallituksen kokouksissa käsitellään talouteen liittyviä asioita Jos taloudenhoitaja ei ole varma, että pitäisikö jokin asia viedä hallituksen kokoukseen vai ei, niin mieluummin vie, kuin jättää viemättä. merkinnät pöytäkirjoihin Hyvä hallintotapa avoimuus, rehellisyys ja tilivelvollisuus

7 Hallituksen pöyt ytäkirjat ja talous talousarvioesityksen käsittely hallituksessa poikkeamat talousarviosta (isot poikkeamat kannattaa viedä yhdistyksen kokouksen päätettäviksi -> uusi talousarvio?) tilinpäätöksen käsittely ja allekirjoitus pankkitilin avaaminen ja lopettaminen, käyttöoikeuksien myöntäminen ja lakkauttaminen (pankissa pöytäkirja mukana) jos yhdistyksellä on käteisrahaliikennettä, hallituksen tulee vahvistaa kassassa pidettävien varojen enimmäismäärä käyttöomaisuuden hankinnat suoritettujen keräysten ja varainhankintakampanjoiden yhteenvedot jätetyt avustushakemukset ja saadut avustuspäätökset saadut avustukset ja lahjoitukset (työntekijän palkkaaminen ja työehdot) (lainat)

8 Talousvastaavan tehtävi viä yhdistyksen käteiskassasta huolehtiminen, kassakirjanpito -> pohjakassat kirjanpidon hoitaminen: kirjanpitomerkinnät, tositteista huolehtiminen, dokumentointi ja arkistointi tilinpäätöksen tekeminen pankkiasioiden hoitaminen laskujen maksaminen ja lähettäminen (Yleinen nillittäminen rahankäytöstä)

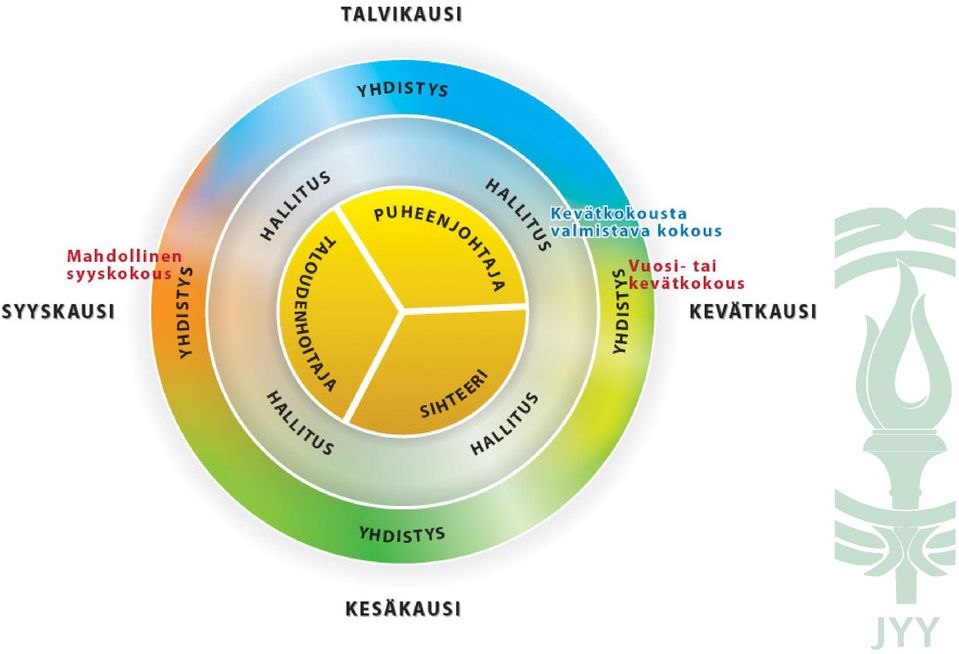

9 Yhdistyksen vuosikello talouden näkökulmasta kulmasta X Talvi Kirjanpitotilien avaus (pankkitilioikeudet) Toiminnantarkastus ed. tilikaudesta Kevät yhdistyksen varsinainen kokous Tilinpäätös, vastuuvapaus, tilintarkastuskertomus Budjetti & toimintasuunnitelma Syksy yhdistyksen syyskokous Hallitusvalinta, toteutuneet luvut Talvi Tilinpäätöksen laadinta Hallituksen kokoukset ja kirjanpito ympäri vuoden

10

11 Yhdistyksen toimintaraamit Toimintasuunnitelma ohjenuora seuraavalle vuodelle Talousarvio Budjettiraamit tosun lomassa Tilinpää äätös Miten asiat toteutuivat? Seurantaa silti ympäri vuoden

12 Yhdistyksen kirjanpito Tilinpäätöksen ja toimintakertomuksen tulee antaa riittävät t ja oikeat tiedot kirjanpitovelvollisen toiminnan tuloksesta ja taloudellisesta asemasta Tärkeintä estää väärinkäytösten mahdollisuus! Jäsenistön tietolähde Miten rahaa käytetään? Mihin rahaa käytetään? Mitä ja miten varoja on? Historia ja esimerkit

13 Yhdistyksen kirjanpito Tilikausi kk Suoriteperusteinen tai maksuperusteinen kirjanpito tuloslaskelma ja tase, sekä päivä- ja pääkirja Menot, tulot, rahoitustapahtumat sekä niiden oikaisu- ja siirtoerät Tilinpäätös 4 kk:n kuluessa tilinpäätöshetkestä Pienen yhdistyksen ei tarvitse lähettää Patentti- ja rekisterihallitukselle tilinpäätöstään

14 Yhdistyksen kirjanpito Yksinkertainen kirjanpito: tulot menot = tulos Ei kerro omaisuutta, velkoja, velvoitteita, saatavia Kaksinkertainen kirjanpito Rahastonhoitaja vie käteiskassan pankkiin Pankki Kassa (debet kredit) per 1910 an 1900 Bilemaksutuotot kirjautuvat käteiskassaan Kassa Fuksibiletuotot (debet kredit) per 1900 an 3000

15 Kirjanpidon tositteet Paperinen tai sähköinen dokumentti yhdistyksen toimintaan liittyvästä taloudellisesta myynti- tai ostotapahtumasta (kaikki tilitapahtumat Arkistoidaan kirjanpitoon aikajärjestykseen. Lisäksi: päivämäärä tositteen numero tiliöinti eli valitun pääkirjatilin osoittava merkintä kirjauksen päivämäärä, jos se on eri kuin tositteen päivämäärä liiketapahtuman rahamäärä (myynti- ja ostolaskujen osalta alv-kantojen erottamiseen tarvittavat tiedot)

16 Dokumentointi Kirjanpitoaineisto: 10 vuotta Tasekirja, tase-erittely, kirjanpitoasiakirjat, tililuettelo, pöytäkirjat Tositteet: 6 vuotta Kuitit, ostotositteet, kulukorvaukset, matkalaskut, myyntitositteet Säilytys: ainejärjestöhuone, arkistomapit, sähköinen arkistointi Historiaa

17 Termistöä.. Tase: yhdistyksen varat ja velat tietyllä hetkellä käyttöomaisuus, myyntisaamiset, pankkivarat, sijoitusomaisuus Oma pääoma, ostovelat Tuloslaskelmassa eriteltyinä varsinaisen toiminnan ja varainhankinnan tulot ja menot Tilikartta: tilit, jotka ovat kirjanpidossa Tilikausi: säännöt (12-18 kk)

18 Tasekirja osa tilinpäätöspakettia tuloslaskelma, tase, liitetiedot, toimintakertomus, tieto tositteiden säilytystavoista (missä ja miten säilytetään), päiväys ja allekirjoitukset, merkintä tilintarkastuksen suorittamisesta.

19 Tuloslaskelman kaava

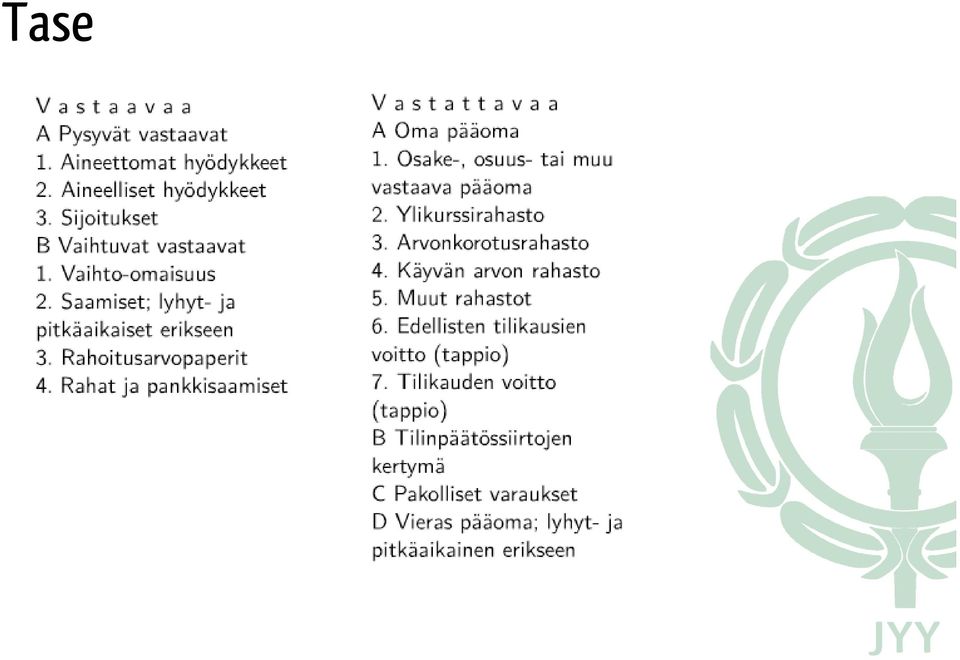

20 Tase

21 Miten kirjanpito käyt ytänn nnöss ssä tehdää ään? Kirjanpitoa ei kannata jättää tilikauden viimeisen kuukauden työksi! Kuukausittainen tiliote toimii perustana Kassaperusteinen kirjanpito Tiliotetapahtuma numeroidaan sama numero tositteeseen (ja kirjanpito-ohjelmaan) Tilikartasta sopiva kulu- tai tuottotili ja vastakirjaus pankki- tai kassatilille Tositteet mappiin & kk-tiliote tositteiden päälle! Täsmääminen tietyin väliajoin Helpottaa kokonaistyötä Varautumista tilinpäätösajankohtaan

22 Miten kirjanpito käyt ytänn nnöss ssä tehdää ään? Tilinpäätöshetkessä huomioitavaa: Varastoinventaario Listaus kirjanpidon liitteeksi! Käyttöomaisuuspoistot (koneet ja kalusto) 25 %, tasapoisto 3-5 vuodessa Ostokulujen kohdistaminen oikealle tilikaudelle Ei tulevan vuoden kuluja kuluvalle tilikaudelle Myyntitulojen jaksottaminen oikealle tilikaudelle Ei paisutella tulosta seur. tilikauden tuotoilla Siirtosaamiset ja siirtovelat

23 Kirjanpito-ohjelmia ohjelmia Ilmaisia: Excel Tappio Tilitin Ulkoista tilinpäätös?

24 Myyntitositteiden merkinnät Laskun vähimmäistiedot laskun antamispäivä myyjän nimi ja arvonlisäverotunniste (Y-tunnus) myytyjen tavaroiden määrä ja luonne sekä palvelujen luonne suoritettavan veron määrä verokannoittain tai veron peruste verokannoittain

25 Myyntitositteissa (lasku) yleensä näkyy....päivämäärä..laskunumero (juokseva)..myyjän ja ostajan nimi sekä osoite Myyjän arvonlisäverotunniste..tavaroiden määrä ja luonne sekä palvelujen luonne Veron peruste (14% ruoka) Viitenumero

26 Viitenumerointi Viitenumerointi voi pienentää kuukausittaista pankin palvelumaksua Yksilöity tilisiirto 4 20-merkkinen Viitenumerolaskuri (googleta viitenumerolaskuri ) Esim. Viitenumero-ohjeet:

27 Kulukorvaukset Kun esim. sihteeri ostaa yhdistyksen kerhohuoneelle kahvia jäsenistön käyttöön Hyvä tapa tämän korvaamiseen on kulukorvauslomake Maksaneen tiedot ja pankkiyhteys Selitys kulun syystä Tosite Hyväksyjä (ei hyväksytä omia kuluja) Maksun päivämäärä slomake/

28 Tilinpäätös Tilinpäätöshetkessä kaikki pääkirjan tilit päätetään joko tuloslaskelmaan tai taseeseen tuloslaskelma tase (taloudellisen aseman tilinpäätöspäivänä) liitetiedot vertailutiedot toimintakertomus (ei pakollinen) Oikeat ja riittävät tiedot 0-tulos Tilien päättämisestä lisätietoa

29 Yhdistyksen verotus Ainejärjestö = yleishyödyllinen yhteisö, ei varsinaista elinkeinotoimintaa Yleishyödyllisyys..yleiseksi hyväksi aineellisessa, henkisessä, siveellisessä tai yhteiskunnallisessa mielessä..toiminta ei kohdistu rajoitettuihin henkilöpiireihin..ei tuota toiminnallaan siihen osalliselle taloudellista etua osinkona, voitto-osuutena taikka kohtuullista suurempana palkkana tai muuna hyvityksenä

30 Jos verovuonna veronalaista tuloa = veroilmoitus Elinkeinotulo & kiinteistön tuottama tulo elinkeinotoiminnan pitää olla alisteista suhteessa yleishyödylliseen toimintaan. Jos epävarma tulon veronalaisuudesta, voi laittaa veroilmoitukseen ja liittää selvityksen 4 kk kuluessa tp-hetkestä Oman toimintansa rahoittamiseksi järjestämästä varainhankinnasta tulo on yleensä verotonta Arpajaiset, myyjäiset, urheilutapahtumat, tanssi- ja muut huvitilaisuudet Jäsenlehden tulot, addressit, merkit, kortit, viirit, bingot

31 Yleishyödyllisyyden menettäminen Tapauskohtaista ja kokonaiskuvaa ymmärtäen Erityisesti spekulatiivinen sijoitustoiminta, lainarahoitus, suuri riski ja sijoitustuottojen rahastointi voivat johtaa yleishyödyllisyysstatuksen menettämiseen Yhtiöittäminen Yhdistyksen harjoittama veronalainen elinkeinotoiminta tai kiinteistöjen vuokraus tuottaa voittoa tuloveroa (24,5 %) Elinkeinotoiminnan tuotoista ei voi vähentää muita kuin elinkeinotoiminnan kuluja veron pienentyminen

32 Elinkeinotoiminta: toiminnan kulut katetaan myymällä tuotteita ja palveluita samaan tapaan kuin samoilla markkinoilla toimivat elinkeinotoimintaa harjoittavat yritykset (tuotteet ja palvelut samanlaisia) säännöllinen ja laajamittainen, vuosittain muille kuin jäsenille järjestettävä koulutustoiminta (valmennuskurssi) jäsenistön ulkopuolelle suuntautuva julkaisutoiminta säännöllisin väliajoin järjestettävät messutapahtumat (rekrymessut) sellainen toiminta, jota harjoitetaan samaan tapaan kuin tavanomaista elinkeinoa Elinkeinotulona ei kuitenkaan yleensä pidetä sellaista tuloa, jonka saa esimerkiksi pienimuotoisesta tuotteiden myynnistä tai muusta vähäisestä toiminnasta, jonka tarkoitus on yhdistyksen tai säätiön oman toiminnan rahoittaminen Myyntiä voidaan kuitenkin pitää elinkeinotoimintana, jos se on laajamittaista ja kohdistuu tavanomaisiin kulutustuotteisiin (esimerkiksi keksit, sukat, ilotulitteet yms.).

33 Yleishyödyllinen yhteisö on arvonlisäverovelvollinen verovelvollinen Toiminnasta, jota pidetään tuloverotuksessa veronalaisena elinkeinotoimintana vähäisen toiminnan raja (8500 e) tarjoilupalvelun ottamisesta omaan käyttöön kiinteistöhallintapalvelun ottamisesta omaan käyttöön rekisteröityminen, jos liikevaihto tkn aikana yli 8500 e yleinen verokanta, joka koskee useimpia tavaroita ja palveluita 24 % elintarvikkeet, rehu, ravintola- ja ateriapalvelut 14% kirjat, lääkkeet, liikuntapalvelut, elokuvanäytökset, kulttuuri- ja viihdetilaisuuksien sisäänpääsy, henkilökuljetus, majoituspalvelut ja televisioluvat 10 %

34 Rekisteröim imätt ttömän yhdistyksen verotus Rekisteröimätöntä yhdistystä pidetään verotuksessa yhtymänä tulo verotetaan sen jäsenten tulona jos yhdistyksen tarkoituksena on kuitenkin rekisteröityä ja rekisteröinti on laitettu vireille ennen verovuoden päättymistä, voidaan tällaista rekisteröimätöntä yhdistystä pitää verotuksessa yhdistyksenä

35 Toiminnantarkastus yhdistyksissä Tuotot alle Tase alle Henkilöst stöä korkeintaan 3 Enemmän kuin yksi raja ylittyy! tarve tilintarkastajiin ja tilintarkastukseen Yksi varsinainen ja vara toiminnantarkastaja

36 Toiminnantarkastaja ja vastuut Luonnollinen henkilö, yli 18-vuotias Ei konkurssissa tai muu toimintakelpoisuudeltaan rajoitettu henkilö Tuntemus yhdistyksen taloudellisista ja oikeudellisista asioista (suhteessa yhdistyksen toiminnan laajuuteen) Vapaa lausumaan käsityksensä ulkopuolisista tekijöistä riippumatta ei hallituksen jäsen, toimihenkilö tai läheisessä suhteessa näihin oleva Jäsen ok!

37 Toiminnantarkastaja & vastuut Toiminnantarkastajan riippumattomuus Mitä sivullinen pitäisi objektiivisena ja puolueettomana toimintana? Ei saa tarkastaa omaa toimintaa Ei suhdetta päivittäiseen taloudelliseen toimintaan Ei saa olla läheistä suhdetta toimijoihin Ei edellytetä laskentatoimen ja tilintarkastuksen opintoja Ei vaadita kokemusta ja tilintarkastustutkintoa

38 Mitä toiminnantarkastaja tekee? Arvioi yhdistyksen hallinnon järjest j rjestämist mistä Kirjanpidon ja tilinpäätöksen yleistä asianmukaisuutta Tositteiden luotettavuus ja paikkansapitävyys Johdon saamien etuuksien ja lähipiiritoimien asianmukaisuutta Jäsenten yhdenvertaisen kohtelun toteutumista Riittävä laajuus

39 Mitä toiminnantarkastaja tekee? Tulot, menot ja rahoituserät t kuuluvat yhdistykselle! - tuotot, kulut, varat, oma pääoma, velat ja yhdistyksen antamat vakuudet ilmenevät olennaisilta osin tilinpäätöksestä - olennaisimmat tuotto- ja kuluerät on jaksotettu ja olennaisilta osin oikein tilinpäätöksessä - Ei ristiriitaisuutta hallinnon ja kirjanpidon välillä - Pöytäkirjojen lukeminen!

40 Hallinnon tarkastaminen KPL:n edellyttämät tiedot tiedot vastaavat olennaisilta osin tarkastushavaintoja Onko hallinto asianmukaisesti järjestetty? kohdellaanko jäseniä yhdenvertaisesti yhdistyksen toiminnassa? toiminnan ohjaus ja seuranta jäsenluettelon pitäminen maksuvalmiuden seuranta maksujen perintä laskujen hyväksyminen ja maksatus kirjanpito ja varainhoito vakuutusten ja lakisääteisten tai sopimusperusteisten velvoitteiden hoito

41 Hyvä toiminnantarkastustapa? Järjestöjen antamat suositukset? Yhdistyksen kokousten päätökset Vuositarkastusta

42 Toiminnantarkastuskertomus Tarkastuskertomus annetaan yhdistyksen kokoukselle, jossa tilinpäätös vahvistetaan Mitä tilinpäätöstä se koskee? Yhteinen kertomus Lausunto, että sisält ltää ääkö tilinpää äätös olennaisilta osin yhdistyksen tuotot, kulut, varat, oman pää ääoman, velat ja yhdistyksen antamat vakuudet Huomautettava, jos tarkastuksessa on ilmennyt, että hallituksen jäsen tai toimihenkilö on syyllistynyt tekoon tai laiminlyöntiin, josta saattaa seurata vahingonkorvausvelvollisuus yhdistystä kohtaan taikka johtoon kuuluva tai toimihenkilö on rikkonut yhdistyslakia tai sääntöjä. Salassapitovelvollisuus

43 Hallitus & toiminnantarkastus Hallituksen avustettava toiminnantarkastajia Toimitettava kirjanpitoaineisto, pöytäkirjat ja muu hallintoon liittyvä materiaali Hallituksen allekirjoittamaan tilinpäätökseen on edelleen hyvä tehdä lyhyt merkintä, esim. Toiminnantarkastuskertomus annettu perään toiminnantarkastajien allekirjoitukset tiedetään, mikä tilinpäätöspaperi on alkuperäinen, ts. se joka on tarkastettu. Merkintä ei kuitenkaan ole enää pakollinen.

44 Linkkejä okset_ /toiminnantarkastus.html skertomus bc Arkhimedes en_laskutusohjelma/

Pienen yhdistyksen toiminnantarkastus. Eeva-Kaisa Rouhiainen Wanhain Toimijain Yhdistys

Pienen yhdistyksen toiminnantarkastus Eeva-Kaisa Rouhiainen Wanhain Toimijain Yhdistys Sisältö Ainejärjestö Toiminnantarkastus Toimitettava materiaali Toiminnantarkastuskertomus Muistilista Lopuksi Ainejärjestö

Pienen yhdistyksen toiminnantarkastus Eeva-Kaisa Rouhiainen Wanhain Toimijain Yhdistys Sisältö Ainejärjestö Toiminnantarkastus Toimitettava materiaali Toiminnantarkastuskertomus Muistilista Lopuksi Ainejärjestö

TOIMINNANTARKASTUS. Toiminnantarkastus vs. tilintarkastus

TOIMINNANTARKASTUS Toiminnantarkastus vs. tilintarkastus Toiminnantarkastus Asunto-osakeyhtiöissä ja yhdistyksissä on oltava yhtiökokouksen valitsema toiminnantarkastaja, jos sillä ei ole tilintarkastajaa.

TOIMINNANTARKASTUS Toiminnantarkastus vs. tilintarkastus Toiminnantarkastus Asunto-osakeyhtiöissä ja yhdistyksissä on oltava yhtiökokouksen valitsema toiminnantarkastaja, jos sillä ei ole tilintarkastajaa.

JYYn talouskoulutus 2014. Iiro Korhonen & Selma Vidgren Järjestöt Jyväskylän yliopiston ylioppilaskunta

JYYn talouskoulutus 2014 Iiro Korhonen & Selma Vidgren Järjestöt Jyväskylän yliopiston ylioppilaskunta Talousvastaavan roolit ja tehtävät kirjanpidon hoitaminen: kirjanpitomerkinnät, tositteista huolehtiminen,

JYYn talouskoulutus 2014 Iiro Korhonen & Selma Vidgren Järjestöt Jyväskylän yliopiston ylioppilaskunta Talousvastaavan roolit ja tehtävät kirjanpidon hoitaminen: kirjanpitomerkinnät, tositteista huolehtiminen,

Toiminnantarkastuksen perusteiden alkeet

Toiminnantarkastuksen perusteiden alkeet HYYN PUHEENJOHTAJASEMINAARI JARI RINTA-AHO, SUOMEN FYSIIKANOPISKELIJAT RY MATIAS NURMI, HYYN JÄRJESTÖVALIOKUNTA Sisältö 1. Toiminnantarkastaja: tehtävät ja vaatimukset

Toiminnantarkastuksen perusteiden alkeet HYYN PUHEENJOHTAJASEMINAARI JARI RINTA-AHO, SUOMEN FYSIIKANOPISKELIJAT RY MATIAS NURMI, HYYN JÄRJESTÖVALIOKUNTA Sisältö 1. Toiminnantarkastaja: tehtävät ja vaatimukset

VYY:n järjestökoulukset. Kirjanpito ja taloushallinto

VYY:n järjestökoulukset Kirjanpito ja taloushallinto SISÄLTÖ Lainsäädännön asettamat velvoitteet Kirjanpito Tilinpäätös ja toimintakertomus Toiminnantarkastus Materiaalin säilytys Vahingonkorvausvelvollisuus

VYY:n järjestökoulukset Kirjanpito ja taloushallinto SISÄLTÖ Lainsäädännön asettamat velvoitteet Kirjanpito Tilinpäätös ja toimintakertomus Toiminnantarkastus Materiaalin säilytys Vahingonkorvausvelvollisuus

TILINTARKASTUS VAI TOIMINNANTARKASTUS. Keski-Suomen Yhteisöjen Tuki

TILINTARKASTUS VAI TOIMINNANTARKASTUS Keski-Suomen Yhteisöjen Tuki Yhdistyslain muutos 1.9.2010 Yhdistyslain (678/2010) muutos tullut voimaan 1.9.2010 Keskeisimmät muutokset Toiminnantarkastus Tämän lain

TILINTARKASTUS VAI TOIMINNANTARKASTUS Keski-Suomen Yhteisöjen Tuki Yhdistyslain muutos 1.9.2010 Yhdistyslain (678/2010) muutos tullut voimaan 1.9.2010 Keskeisimmät muutokset Toiminnantarkastus Tämän lain

Yhdistyksen taloushallinnon perusteet. Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yhdistyksen taloushallinnon perusteet Arto Bäckström Asiantuntija, yhdistyshallinto FinFami ry Taloushallinto pitää sisällään Rahaliikenteen ja kirjanpidon Budjetoinnin (tavoitteet ja allokointi) Seurannan

Yritystoiminta Pia Niuta KIRJANPITO

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

Vastaan yhdistyksen talousasioista Mitä se tarkoittaa? Yhdistyksen talous 101

Vastaan yhdistyksen talousasioista Mitä se tarkoittaa? Yhdistyksen talous 101 Tässä esityksessä Yhdistyksen talous Miten kirjaa pidetään Yleistä kirjanpidosta Tosite, tase, tuloslaskelma ja sellaiset Vuoden

Vastaan yhdistyksen talousasioista Mitä se tarkoittaa? Yhdistyksen talous 101 Tässä esityksessä Yhdistyksen talous Miten kirjaa pidetään Yleistä kirjanpidosta Tosite, tase, tuloslaskelma ja sellaiset Vuoden

Yhdistyksen talous Tapio Korhonen 6.5.2015

Yhdistyksen talous Tapio Korhonen 6.5.2015 Yhdistyslaki 5 Taloudellinen toiminta: Yhdistys saa harjoittaa vain sellaista elinkeinoa tai ansiotoimintaa, josta on määrätty sen säännöissä tai joka muutoin

Yhdistyksen talous Tapio Korhonen 6.5.2015 Yhdistyslaki 5 Taloudellinen toiminta: Yhdistys saa harjoittaa vain sellaista elinkeinoa tai ansiotoimintaa, josta on määrätty sen säännöissä tai joka muutoin

Tilinpäätös ja sen laatiminen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011. SYS Audit Oy Jukka Sorjonen, KHT

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Yleishyödyllisen yhdistyksen ja säätiön tilinpäätös- ja verokysymyksiä Helmikuu 2011 SYS Audit Oy Jukka Sorjonen, KHT 1 Yleishyödyllisyys n Yhteisö on yleishyödyllinen (TVL 22 ), jos se toimii yksinomaan

Taloudenhoito, kirjanpito ja kuitit sekä toiminnan- / tilintarkastus. Kyläpäällikkökoulutus

Taloudenhoito, kirjanpito ja kuitit sekä toiminnan- / tilintarkastus Kyläpäällikkökoulutus Talouden hoitaminen yhdistyksessä Yhdistys hankkii tuloja, jotka se uhraa menoina tuottaakseen suoritteita, joiden

Taloudenhoito, kirjanpito ja kuitit sekä toiminnan- / tilintarkastus Kyläpäällikkökoulutus Talouden hoitaminen yhdistyksessä Yhdistys hankkii tuloja, jotka se uhraa menoina tuottaakseen suoritteita, joiden

Koulutuksen esimerkeissä käytetään ilmaista Tappiokirjanpito-ohjelmaa

Mikä tilinpäätös on ja miksi se laaditaan? Mitä tilinpäätös sisältää? Tilinpäätöksen laatiminen Tilinpäätöksen esitystapa Tilinpäätöksen hyväksyminen ja toiminnantarkastus Tyypillisiä ongelmia tilinpäätöksen

Mikä tilinpäätös on ja miksi se laaditaan? Mitä tilinpäätös sisältää? Tilinpäätöksen laatiminen Tilinpäätöksen esitystapa Tilinpäätöksen hyväksyminen ja toiminnantarkastus Tyypillisiä ongelmia tilinpäätöksen

1. TALOUSHALLINNON VASTUUNJAKO

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Talouskoulutus 9.2.2018/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden hallitukselle

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Talouskoulutus 9.2.2018/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden hallitukselle

Yhdistyksen kirjanpito ja talous. Yhdistyskoulutus - AYY 3.12.2014

Yhdistyksen kirjanpito ja talous Yhdistyskoulutus - AYY 3.12.2014 Agenda Yhdistyksen taloudenhoito Yhdistyksen kirjanpitovelvollisuus Verotus Tilinpäätöksen laatiminen ja toiminnantarkastus Taloudenhoidon

Yhdistyksen kirjanpito ja talous Yhdistyskoulutus - AYY 3.12.2014 Agenda Yhdistyksen taloudenhoito Yhdistyksen kirjanpitovelvollisuus Verotus Tilinpäätöksen laatiminen ja toiminnantarkastus Taloudenhoidon

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Yhdistysten yritystoiminta verotuksen näkökulmasta. Seinäjoki

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

Yhdistysten yritystoiminta verotuksen näkökulmasta Seinäjoki 27.10.2018 Yleishyödyllisyyden edellytykset tuloverotuksessa Yleishyödyllisyydestä säädetään verotuksessa tuloverolain (TVL) 22 :n 1 momentissa

TILINTARKASTUS VAI TOIMINNANTARKASTUS

TILINTARKASTUS VAI TOIMINNANTARKASTUS Keski-Suomen Yhteisöjen Tuki Yhdistyslain muutos 1.9.2010 Yhdistyslain (678/2010) muutos tullut voimaan 1.9.2010 Keskeisimmät muutokset Tämän lain toiminnantarkastusta

TILINTARKASTUS VAI TOIMINNANTARKASTUS Keski-Suomen Yhteisöjen Tuki Yhdistyslain muutos 1.9.2010 Yhdistyslain (678/2010) muutos tullut voimaan 1.9.2010 Keskeisimmät muutokset Tämän lain toiminnantarkastusta

SuLVI:n puheenjohtajapäivät 5.2.2016 Rav. Arthur, Helsinki

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia ja mielipiteiden vaihtoa, toivoo Yrjö Määttänen 1 Yhdistyksen hallintoon vaikuttavia lakeja, sääntöjä ja näkökohtia. Kokemuksia

Tilinpäätöskoulutus. Maj Rasilainen Jyväskylän yliopiston ylioppilaskunta

Tilinpäätöskoulutus Maj Rasilainen Jyväskylän yliopiston ylioppilaskunta Mitä koulutuksessa käsitellään? Mikä tilinpäätös on ja miksi se laaditaan? Mitä tilinpäätös sisältää? Tilinpäätöksen laatiminen

Tilinpäätöskoulutus Maj Rasilainen Jyväskylän yliopiston ylioppilaskunta Mitä koulutuksessa käsitellään? Mikä tilinpäätös on ja miksi se laaditaan? Mitä tilinpäätös sisältää? Tilinpäätöksen laatiminen

Talousarvio ja tilinpäätös Janne Santala 6.11.2007

Yhdistyskoulutus Talousarvio ja tilinpäätös Janne Santala 6.11.2007 Talousarvio = suunnitelma yhdistyksen tilikauden varojen hankinnasta ja käytöstä Yhdistyksen kokous hyväksyy talousarvion. Säännöt määräävät

Yhdistyskoulutus Talousarvio ja tilinpäätös Janne Santala 6.11.2007 Talousarvio = suunnitelma yhdistyksen tilikauden varojen hankinnasta ja käytöstä Yhdistyksen kokous hyväksyy talousarvion. Säännöt määräävät

HYY Tilinpäätöskoulutus

HYY Tilinpäätöskoulutus KHT Johanna Hilden Tilinpäätös Tilinpäätöksen vaiheet - Tilinpäätöksen vaiheet - Tilinpäätös tasekirjan perusvaatimukset - Tuloslaskelma - minne kirjaan mitäkin?! - Tase mikä se

HYY Tilinpäätöskoulutus KHT Johanna Hilden Tilinpäätös Tilinpäätöksen vaiheet - Tilinpäätöksen vaiheet - Tilinpäätös tasekirjan perusvaatimukset - Tuloslaskelma - minne kirjaan mitäkin?! - Tase mikä se

TILINPÄÄTÖS Joensuun Jääkarhut ry

1 / 14 TILINPÄÄTÖS Joensuun Jääkarhut ry Ytunnus: 01.01.2016 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 14 Tilinpäätös tilikaudelta 01.01.2016 31.12.2016 Sisällysluettelo Vuosikertomus

1 / 14 TILINPÄÄTÖS Joensuun Jääkarhut ry Ytunnus: 01.01.2016 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 14 Tilinpäätös tilikaudelta 01.01.2016 31.12.2016 Sisällysluettelo Vuosikertomus

1 / 10. Iiden ry TILINPÄÄTÖS. Iiden ry. Y-tunnus: Tämä tilinpäätös on säilytettävä

1 / 10 15505490 TILINPÄÄTÖS Iiden ry Ytunnus: 15505490 01.01.2017 31.12.2017 Tämä tilinpäätös on säilytettävä 31.12.2027 asti 2 / 10 15505490 Tilinpäätös tilikaudelta 01.01.2017 31.12.2017 Sisällysluettelo

1 / 10 15505490 TILINPÄÄTÖS Iiden ry Ytunnus: 15505490 01.01.2017 31.12.2017 Tämä tilinpäätös on säilytettävä 31.12.2027 asti 2 / 10 15505490 Tilinpäätös tilikaudelta 01.01.2017 31.12.2017 Sisällysluettelo

Rekisteröity yhdistys voi: -omistaa kiinteää omaisuutta -tehdä kauppoja. yleisiä rahankeräyksiä

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

-------------------------------------------------- Helge Saarinen, KHT, KLT 6.10.2013 1 Oikeudellinen asema 2 Vastuu toiminnasta 3 Vahingonkorvausvelvollisuus 4 Verotus 5 Rekisteröityminen 6 Kustannukset

YHDISTYKSEN KIRJANPIDON PERUSTEET. Taloudenhoitajakoulutus / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

TALOUSPROSESSI TALOUSARVIO (1/2)

") TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

TALOUSPROSESSI TALOUSARVIO (1/2) Yhdistys hankkii tuloja joita se käyttää toiminta-ajatuksen toteuttamiseen Talousprosessin runkona on talousarvio ja siihen liittyvä toimintasuunnitelma. Talousprosessi

Urheiluseuran varainhankinnan perusteet

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

Urheiluseuran varainhankinnan perusteet 1. Käsitteet yleishyödyllisyys yleishyödyllisen yhteisön elinkeinotoiminta, liiketoiminta 2. Tulovero Yleishyödyllinen yhteisö on verovelvollinen saamastaan elinkeinotulosta.

As Oy Helsingin Laajasalontie 65

Tilinpäätös 1.1. - 31.12.2015 Säilytettävä 31.12.2025 asti. Osoite c/o Jussi Vuorilahdentie 2 A Y-tunnus 0582432-4 00870 Helsinki Kotipaikka Helsinki Sisällys Sivu Kansilehti 1 Sisällysluettelo 2 Hallituksen

Tilinpäätös 1.1. - 31.12.2015 Säilytettävä 31.12.2025 asti. Osoite c/o Jussi Vuorilahdentie 2 A Y-tunnus 0582432-4 00870 Helsinki Kotipaikka Helsinki Sisällys Sivu Kansilehti 1 Sisällysluettelo 2 Hallituksen

Toiminnantarkastus, miten se tehdään?

Toiminnantarkastus, miten se tehdään? Taloyhtiötapahtuma 6.4.2016, Messukeskus Juho Järvinen Talous- ja veroasiantuntija Suomen Kiinteistöliitto Tutkimus- ja kehityspalvelut Kiinteistöliitossa 2 T&K-palvelut

Toiminnantarkastus, miten se tehdään? Taloyhtiötapahtuma 6.4.2016, Messukeskus Juho Järvinen Talous- ja veroasiantuntija Suomen Kiinteistöliitto Tutkimus- ja kehityspalvelut Kiinteistöliitossa 2 T&K-palvelut

Rahastonhoitajana yhdistyksessä

Rahastonhoitajana yhdistyksessä Sisältö Rahastonhoitaja Yhdistyksen toiminta: lait ja säännöt Rahastonhoitaja on yksi keskeisistä toimijoista Rahastonhoitajan tehtävät ja vastuut Talousarvio Kirjanpito

Rahastonhoitajana yhdistyksessä Sisältö Rahastonhoitaja Yhdistyksen toiminta: lait ja säännöt Rahastonhoitaja on yksi keskeisistä toimijoista Rahastonhoitajan tehtävät ja vastuut Talousarvio Kirjanpito

VESIOSUUSKUNTA UHKOILA. Y-tunnus 2009335-5 TASEKIRJA 31.12.2009. Toimintakertomus. Tilinpäätös

Y-tunnus 2009335-5 Tilinpäätös Toimintakertomus TASEKIRJA 31.12.2009 VESIOSUUSKUNTA UHKOILA VESIOSUUSKUNTA UHKOILA TOIMINTAKERTOMUS Sisällysluettelo: Toimintakertomus 1-2 Vesiosuuskunta Uhkoilan perustamiskokous

Y-tunnus 2009335-5 Tilinpäätös Toimintakertomus TASEKIRJA 31.12.2009 VESIOSUUSKUNTA UHKOILA VESIOSUUSKUNTA UHKOILA TOIMINTAKERTOMUS Sisällysluettelo: Toimintakertomus 1-2 Vesiosuuskunta Uhkoilan perustamiskokous

l* f^å*' olen tarkastanut Lions club Kajaani Linnan kirjanpidon,

TARKASTUSKERTOMUS olen tarkastanut Lions club Kajaani Linnan kirjanpidon, tifinpäätöksen ja hallinnon tilikaudelta 01.0r.2012 so.oo.zot g. Halliituksen allekirjoittama tilinpäätös sisältää tuloslaskelman,

TARKASTUSKERTOMUS olen tarkastanut Lions club Kajaani Linnan kirjanpidon, tifinpäätöksen ja hallinnon tilikaudelta 01.0r.2012 so.oo.zot g. Halliituksen allekirjoittama tilinpäätös sisältää tuloslaskelman,

Sisällys 7. Esipuhe 5. 1 Yleistä kiinteistöyhtiöistä 17. 2 Kirjanpitolain yleiset kirjanpitoa. kirjanpitoaineisto 29

Sisällys Esipuhe 5 Lyhenteet 15 1 Yleistä kiinteistöyhtiöistä 17 1.1 Asunto-osakeyhtiö, keskinäinen kiinteistöosakeyhtiö ja tavallinen kiinteistöosakeyhtiö 17 1.2 Kiinteistöyhtiöihin sovellettava lainsäädäntö

Sisällys Esipuhe 5 Lyhenteet 15 1 Yleistä kiinteistöyhtiöistä 17 1.1 Asunto-osakeyhtiö, keskinäinen kiinteistöosakeyhtiö ja tavallinen kiinteistöosakeyhtiö 17 1.2 Kiinteistöyhtiöihin sovellettava lainsäädäntö

Henkilö ei saa osallistua sellaisten sopimusten tai asioiden käsittelyyn, joista hänellä on odotettavissa olennaista henkilökohtaista etua.

HÄMEENLINNAN ELÄKKEENSAAJAT RY Taloussääntö Yleisiä määräyksiä 1 Yhdistyksen hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöstä tehtäessä on noudatettava yhdistyslain, kirjanpitolain ja -asetuksen

HÄMEENLINNAN ELÄKKEENSAAJAT RY Taloussääntö Yleisiä määräyksiä 1 Yhdistyksen hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöstä tehtäessä on noudatettava yhdistyslain, kirjanpitolain ja -asetuksen

TASEKIRJA Suomen Lähetysneuvosto ry

1 / 9 TASEKIRJA Suomen Lähetysneuvosto ry Y-tunnus: 01.01.2015-31.12.2015 Tämä tasekirja on säilytettävä 31.12.2025 asti 2 / 9 Tilinpäätös tilikaudelta 01.01.2015-31.12.2015 Sisällysluettelo Tase... 3

1 / 9 TASEKIRJA Suomen Lähetysneuvosto ry Y-tunnus: 01.01.2015-31.12.2015 Tämä tasekirja on säilytettävä 31.12.2025 asti 2 / 9 Tilinpäätös tilikaudelta 01.01.2015-31.12.2015 Sisällysluettelo Tase... 3

Automaatiotekniikan kilta. Tilinpäätös 2008

Automaatiotekniikan kilta Tilinpäätös 2008 Velu Varjoranta 3/22/2009 2 Sisällysluettelo Tuloslaskelma... 3 Tase... 7 LIITE 1:... 8 Kassavaje... 8 LIITE 2:... 9 Vakuudet ja takaukset... 9 Ulkomaan valuutta...

Automaatiotekniikan kilta Tilinpäätös 2008 Velu Varjoranta 3/22/2009 2 Sisällysluettelo Tuloslaskelma... 3 Tase... 7 LIITE 1:... 8 Kassavaje... 8 LIITE 2:... 9 Vakuudet ja takaukset... 9 Ulkomaan valuutta...

TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry

1 / 11 TILINPÄÄTÖS Y-tunnus: 01.01.2018-31.12.2018 Tämä tilinpäätös on säilytettävä 31.12.2028 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2018-31.12.2018 Sisällysluettelo Toimintakertomus tilikaudelta

1 / 11 TILINPÄÄTÖS Y-tunnus: 01.01.2018-31.12.2018 Tämä tilinpäätös on säilytettävä 31.12.2028 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2018-31.12.2018 Sisällysluettelo Toimintakertomus tilikaudelta

Amcham Finland/Suomalais-Amerikkalainen Kauppakamariyhdistys Suomessa ry

Kauppakamariyhdistys Suomessa ry TASEKIRJA 31.12.2014 Eteläranta 6 a 8 00130 Helsinki Kotipaikka Helsinki Y-tunnus 1985788-0 Tilinpäätös tilikaudelta 01.01.2014-31.12.2014 Sivu No Toimintakertomus 1.1-1

Kauppakamariyhdistys Suomessa ry TASEKIRJA 31.12.2014 Eteläranta 6 a 8 00130 Helsinki Kotipaikka Helsinki Y-tunnus 1985788-0 Tilinpäätös tilikaudelta 01.01.2014-31.12.2014 Sivu No Toimintakertomus 1.1-1

Yhdistyksen talousvastaava ja puheenjohtaja ovat yhteisvastuussa talouden hoidon tehtävien asianmukaisesta hoitamisesta.

1 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan :n taloudenhoidossa tämän talousohjesäännön määräyksiä. 2 :n kokonaistalous

1 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan :n taloudenhoidossa tämän talousohjesäännön määräyksiä. 2 :n kokonaistalous

olla konkurssissa Hallituksen jäsenen ei tarvitse olla yhdistyksen jäsen

HALLITUS (1/4) Yhdistyksellä on oltava hallitus Hallituksessa on oltava vähintään kolme jäsentä, joista yksi on puheenjohtaja Puheenjohtajan tulee olla täysi-ikäinen ja täysivaltainen, jonka kotipaikka

HALLITUS (1/4) Yhdistyksellä on oltava hallitus Hallituksessa on oltava vähintään kolme jäsentä, joista yksi on puheenjohtaja Puheenjohtajan tulee olla täysi-ikäinen ja täysivaltainen, jonka kotipaikka

Bioenergia Ry. Y-tunnus: Pien- ja mikroyritysasetuksen. mukainen tilinpäätös. ajalta

1 / 11 Bioenergia Ry Ytunnus: 24782369 Pien ja mikroyritysasetuksen mukainen tilinpäätös ajalta 01.01.2016 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016

1 / 11 Bioenergia Ry Ytunnus: 24782369 Pien ja mikroyritysasetuksen mukainen tilinpäätös ajalta 01.01.2016 31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

FINANSSI RY:N TALOUSOHJESÄÄNTÖ. 1 Yleistä

FINANSSI RY:N TALOUSOHJESÄÄNTÖ 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan Finanssi ry:n taloudenhoidossa tämän

FINANSSI RY:N TALOUSOHJESÄÄNTÖ 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan Finanssi ry:n taloudenhoidossa tämän

elo Esa Uusikartano Eurantie LAITILA

STOCK TRADERS TEAM FINLAND OY elo Esa Uusikartano Eurantie 198 23800 LAITILA Y-tunnus: 1860758-0 Kotipaikka: Laitila TASEKIRJA Tilikausi 01.01.2015-31.12.2015 1 SISÄLLYSLUETTELO SISÄLLYSLUETTELO 1 TASEKIRJA

STOCK TRADERS TEAM FINLAND OY elo Esa Uusikartano Eurantie 198 23800 LAITILA Y-tunnus: 1860758-0 Kotipaikka: Laitila TASEKIRJA Tilikausi 01.01.2015-31.12.2015 1 SISÄLLYSLUETTELO SISÄLLYSLUETTELO 1 TASEKIRJA

TKO äly ry:n talousohjesääntö

TKO äly ry:n talousohjesääntö 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa yhdistyksen ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan TKO äly ry:n taloudenhoidossa

TKO äly ry:n talousohjesääntö 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa yhdistyksen ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan TKO äly ry:n taloudenhoidossa

Kullo Golf Oy TASEKIRJA 1.1.2010-31.12.2010. Golftie 119 06830 KULLOONKYLÄ Kotipaikka: PORVOO Y-tunnus: 1761478-9

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ Kotipaikka: PORVOO Y-tunnus: 1761478-9 TASEKIRJA 1.1.2010-31.12.2010 Tämä tasekirja on säilytettävä 31.12.2020 asti Tilinpäätöksen laatija: Tilisampo Oy 1 TILINPÄÄTÖS

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ Kotipaikka: PORVOO Y-tunnus: 1761478-9 TASEKIRJA 1.1.2010-31.12.2010 Tämä tasekirja on säilytettävä 31.12.2020 asti Tilinpäätöksen laatija: Tilisampo Oy 1 TILINPÄÄTÖS

PRO LUOMU RY TILINPÄÄTÖS

PRO LUOMU RY TILINPÄÄTÖS 1.1. - 31.12.2016 Pro Luomu ry TILINPÄÄTÖS TILIKAUDELTA 1.1. - 31.12.2016 Sisällys Sivu Toimintakertomus 1-11 Tase 12 Tuloslaskelma 13 Liitetiedot 14 Luettelo kirjanpitokirjoista

PRO LUOMU RY TILINPÄÄTÖS 1.1. - 31.12.2016 Pro Luomu ry TILINPÄÄTÖS TILIKAUDELTA 1.1. - 31.12.2016 Sisällys Sivu Toimintakertomus 1-11 Tase 12 Tuloslaskelma 13 Liitetiedot 14 Luettelo kirjanpitokirjoista

EUFEX YHTEISÖPALVELUT OY TASEKIRJA V-tunnus

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

T A S E K I R JA

Y-tunnus 0928095-0 T A S E K I R JA 31.12.2013 TILIKAUSI 01.01.2013 31.12.2013 Y-tunnus 0928095-0 SISÄLTÖ: VUOSIKERTOMUS 1. 4. TULOSLASKELMA 5. TASE 6. 7. LIITETIEDOT 8. 9. LUETTELO KÄYTETYISTÄ KIRJANPITOKIRJOISTA

Y-tunnus 0928095-0 T A S E K I R JA 31.12.2013 TILIKAUSI 01.01.2013 31.12.2013 Y-tunnus 0928095-0 SISÄLTÖ: VUOSIKERTOMUS 1. 4. TULOSLASKELMA 5. TASE 6. 7. LIITETIEDOT 8. 9. LUETTELO KÄYTETYISTÄ KIRJANPITOKIRJOISTA

RAHASTONHOITAJA- INFO, B - PIIRI. 31.8.2013/ Tauno Laine LC Espoo/Olari Esitysaineisto Outi Syvänperä

RAHASTONHOITAJA- INFO, B - PIIRI 31.8.2013/ Tauno Laine LC Espoo/Olari Esitysaineisto Outi Syvänperä RAHASTONHOITAJAN TEHTÄVIÄ klubin talouspäällikkö - vastaa talous- ja raha-asioista klubin pankkitilin/tilien

RAHASTONHOITAJA- INFO, B - PIIRI 31.8.2013/ Tauno Laine LC Espoo/Olari Esitysaineisto Outi Syvänperä RAHASTONHOITAJAN TEHTÄVIÄ klubin talouspäällikkö - vastaa talous- ja raha-asioista klubin pankkitilin/tilien

TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry

1 / 11 TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry Y-tunnus: 01.01.2016-31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016-31.12.2016 Sisällysluettelo

1 / 11 TILINPÄÄTÖS Suomen Muinaismuistoyhdistys ry Y-tunnus: 01.01.2016-31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016-31.12.2016 Sisällysluettelo

YHDISTYSTOIMINNAN PERUSTEET

YHDISTYSTOIMINNAN PERUSTEET Raamit vapaaehtoistoiminnalle Katja Repo 2018 Varmuus hoitaa yhdistystehtäviä ja osallistua hallitustyöskentelyyn Perustiedot yhdistyslaista ja muista toimintaa ohjaavista

YHDISTYSTOIMINNAN PERUSTEET Raamit vapaaehtoistoiminnalle Katja Repo 2018 Varmuus hoitaa yhdistystehtäviä ja osallistua hallitustyöskentelyyn Perustiedot yhdistyslaista ja muista toimintaa ohjaavista

PIIRIKOKOUS HUITTINEN

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

-------------------------------------------------- PIIRIKOKOUS 5.10.2013 HUITTINEN RI PIIRI 1410 DG Helge Saarinen, KHT, KLT Rekisteröity yhdistys voi: - tehdä sitoumuksia ja sopimuksia - asioida tuomioistuimissa

AMMATTIOSASTON TILINTARKASTAJISTA TOIMINNANTARKASTAJIA. Milloin yhdistykseen on valittava auktorisoitu HTM- tai KHT-tilintarkastaja.

25.8.2011 1 Arto Kuusiola Ossi Viljakainen AMMATTIOSASTON TILINTARKASTAJISTA TOIMINNANTARKASTAJIA Yleistä Yhdistysten talouden ja hallinnon tarkastusta koskevat säännökset uudistettiin Eduskunnassa keväällä

25.8.2011 1 Arto Kuusiola Ossi Viljakainen AMMATTIOSASTON TILINTARKASTAJISTA TOIMINNANTARKASTAJIA Yleistä Yhdistysten talouden ja hallinnon tarkastusta koskevat säännökset uudistettiin Eduskunnassa keväällä

Suomen Ilmailuliitto - Finlands Flygförbund R.Y. TASEKIRJA

TASEKIRJA Tilikausi: 01.01.2010-31.12.2010 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti. Laatija: Nurmi Susanna Sivu 2(11) Tilinpäätös tilikaudelta 01.01.2010-31.12.2010

TASEKIRJA Tilikausi: 01.01.2010-31.12.2010 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti. Laatija: Nurmi Susanna Sivu 2(11) Tilinpäätös tilikaudelta 01.01.2010-31.12.2010

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU. OAJ/SOOL/TJS järjestökurssi / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

YHDISTYKSEN KIRJANPIDON PERUSTEET PALKKIOIDEN MAKSU OAJ/SOOL/TJS järjestökurssi 9.-10.2.2019 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen

Suomen Biljardiliitto ry. Radiokatu 20 00093 SLU. Y-tunnus 0839243-2 TASEKIRJA

Suomen liitto ry Radiokatu 20 00093 SLU Y-tunnus 0839243-2 TASEKIRJA 1.1.-31.12.2013 Suomen liitto ry Radiokatu 20 00093 SLU Y-tunnus 0839243-2 TILINPÄÄTÖS 31.12.2013 Sisällysluettelo Tuloslaskelma 3-12

Suomen liitto ry Radiokatu 20 00093 SLU Y-tunnus 0839243-2 TASEKIRJA 1.1.-31.12.2013 Suomen liitto ry Radiokatu 20 00093 SLU Y-tunnus 0839243-2 TILINPÄÄTÖS 31.12.2013 Sisällysluettelo Tuloslaskelma 3-12

1. TALOUSHALLINNON VASTUUNJAKO

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden

1. TALOUSHALLINNON VASTUUNJAKO AINEJÄRJESTÖSSÄ Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry YHDISTYKSEN KOKOUS vahvistaa tilinpäätöksen ja myöntää vastuuvapauden

TASEKIRJA. Kiinteistö Oy Finnoonportti. Kiinteistö Oy Finnoonportti 1 / 11 2611697-6. Y-tunnus: 2611697-6 01.01.2015-31.12.2015

1 / 11 TASEKIRJA Kiinteistö Oy Finnoonportti Y-tunnus: 01.01.2015-31.12.2015 Tämä tasekirja on säilytettävä 31.12.2025 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2015-31.12.2015 Sisällysluettelo Tase...

1 / 11 TASEKIRJA Kiinteistö Oy Finnoonportti Y-tunnus: 01.01.2015-31.12.2015 Tämä tasekirja on säilytettävä 31.12.2025 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2015-31.12.2015 Sisällysluettelo Tase...

Rahastonhoitajakoulutus. 15.1.2014 Seuran toimisto

Rahastonhoitajakoulutus 15.1.2014 Seuran toimisto Sisältö Vuoden 2013 tilinpäätösaineiston kokoaminen Ikäluokan taloudenhoito Rahastonhoitajan toimenkuva Ikäluokan kirjanpidon perusteet Vuoden 2014 kuukausittaisen

Rahastonhoitajakoulutus 15.1.2014 Seuran toimisto Sisältö Vuoden 2013 tilinpäätösaineiston kokoaminen Ikäluokan taloudenhoito Rahastonhoitajan toimenkuva Ikäluokan kirjanpidon perusteet Vuoden 2014 kuukausittaisen

NUORISOTUTKIMUSSEURA RY T A S E K I R J A 1.1. - 31.12.2011

Nuorisotutkimusseura Ry Asemapäällikönkatu 1 00520 Helsinki Y-tunnus 0835106-7 NUORISOTUTKIMUSSEURA RY T A S E K I R J A 1.1. - 31.12.2011 Säilytettävä 31.12.2021 asti Nuorisotutkimusseura Ry Asemapäällikönkatu

Nuorisotutkimusseura Ry Asemapäällikönkatu 1 00520 Helsinki Y-tunnus 0835106-7 NUORISOTUTKIMUSSEURA RY T A S E K I R J A 1.1. - 31.12.2011 Säilytettävä 31.12.2021 asti Nuorisotutkimusseura Ry Asemapäällikönkatu

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009 Sisältö: Toimintakertomus ja Iiitetiedot 1-2 Tase 3 Tuloslaskelma 4 Käytetyt kirjanpitokirjat 5 TOIMINTAKERTOMUS ASOYNELOSPESA Tilikausi 01.01.2009-31.12.2009

Asunto Oy Nelospesä Tilinpäätös 1.1.-31.12.2009 Sisältö: Toimintakertomus ja Iiitetiedot 1-2 Tase 3 Tuloslaskelma 4 Käytetyt kirjanpitokirjat 5 TOIMINTAKERTOMUS ASOYNELOSPESA Tilikausi 01.01.2009-31.12.2009

Talouskoulutus 19.4.2011

Talouskoulutus 19.4.2011 Laatii yhdessä joukkueenjohtajan kanssa joukkueen budjetin kauden alkaessa. Seuraa budjetin toteutumista kauden aikana ja informoi joukkueenjohtajaa rahatilanteesta. Huolehtii

Talouskoulutus 19.4.2011 Laatii yhdessä joukkueenjohtajan kanssa joukkueen budjetin kauden alkaessa. Seuraa budjetin toteutumista kauden aikana ja informoi joukkueenjohtajaa rahatilanteesta. Huolehtii

JÄRJESTÖKOULUTUS Talous

JÄRJESTÖKOULUTUS Talous Erja Leinonen, Hannele Mirola 5.2.2019 Joensuu 6.2.2019 Kuopio Yleishyödyllisen yhteisön velvollisuudet kirjanpidossa Kirjanpitolaki (uudistus 1.1.2016) Kirjanpitoasetus Yhdistyslaki

JÄRJESTÖKOULUTUS Talous Erja Leinonen, Hannele Mirola 5.2.2019 Joensuu 6.2.2019 Kuopio Yleishyödyllisen yhteisön velvollisuudet kirjanpidossa Kirjanpitolaki (uudistus 1.1.2016) Kirjanpitoasetus Yhdistyslaki

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

... tllrti1. VALITILINPAATOS. Liikennevirta. Y-tunnus: 2588986-2 04.12.2013-31.1.2014. tasekirja on sailvtettava 31.12.2024 asti.

...... VALITILINPAATOS Liikennevirta Oy Y-tunnus: 04.12.2013-31.1.2014 Tama tasekirja on sailvtettava 31.12.2024 asti tllrti1. Valitilinpaatos tilikaudelta 04.12.2013 - Sisallysluettelo Tase 3 Tuloslaskelma

...... VALITILINPAATOS Liikennevirta Oy Y-tunnus: 04.12.2013-31.1.2014 Tama tasekirja on sailvtettava 31.12.2024 asti tllrti1. Valitilinpaatos tilikaudelta 04.12.2013 - Sisallysluettelo Tase 3 Tuloslaskelma

Palkkioiden maksaminen & yhdistyksen verotus. Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Palkkioiden maksaminen & yhdistyksen verotus Taloudenhoitajakoulutus 6.2.2015/ RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. ENNAKONPIDÄTYS Yhdistys on velvollinen toimittamaan suorittamastaan palkasta

Suomen LVI-liitto SuLVI ry

TILINPÄÄTÖS 31.12.2018 Tilikausi 1.1.31.12.2018 Sisällysluettelo Sivut Tuloslaskelma 1 Tase 2 Tilinpäätöksen liitetiedot 3 4 Allekirjoitukset ja tilinpäätösmerkintä 5 Käytetyt tilikirjat 6 Tilinpäätös

TILINPÄÄTÖS 31.12.2018 Tilikausi 1.1.31.12.2018 Sisällysluettelo Sivut Tuloslaskelma 1 Tase 2 Tilinpäätöksen liitetiedot 3 4 Allekirjoitukset ja tilinpäätösmerkintä 5 Käytetyt tilikirjat 6 Tilinpäätös

Yhdistyksen taloushallinto

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Yhdistyksen taloushallinto Yhdistyksen taloushallinto Mitkä säännöt, lait ym. ohjaavat yhdistyksen taloudellista toimintaa? Yhdistyksen säännöt Lainsäädäntö (EU:n tilinpäätösdirektiivi, yhdistyslaki ja

Suvisaariston Navigaatioseura ry. TILINPÄÄTÖS

1 Suvisaariston Navigaatioseura ry. TILINPÄÄTÖS Tilikausi: 01.01.2010-31.12.2010 Kotipaikka: Espoo Laatija: Samuli Suonpää Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti.

1 Suvisaariston Navigaatioseura ry. TILINPÄÄTÖS Tilikausi: 01.01.2010-31.12.2010 Kotipaikka: Espoo Laatija: Samuli Suonpää Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2020 asti.

WARRANTTI RY:N TALOUSOHJESÄÄNTÖ. 1 Yleistä

WARRANTTI RY:N TALOUSOHJESÄÄNTÖ 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan Warrantti ry:n taloudenhoidossa

WARRANTTI RY:N TALOUSOHJESÄÄNTÖ 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan Warrantti ry:n taloudenhoidossa

Suomen Biljardiliitto ry. Radiokatu 20 00093 SLU. Y-tunnus 0839243-2 TASEKIRJA

Suomen liitto ry Radiokatu 20 00093 SLU Y-tunnus 0839243-2 TASEKIRJA 1.1.-31.12.2012 Suomen liitto ry Radiokatu 20 00093 SLU Y-tunnus 0839243-2 TILINPÄÄTÖS 31.12.2012 Sisällysluettelo Tuloslaskelma 3-11

Suomen liitto ry Radiokatu 20 00093 SLU Y-tunnus 0839243-2 TASEKIRJA 1.1.-31.12.2012 Suomen liitto ry Radiokatu 20 00093 SLU Y-tunnus 0839243-2 TILINPÄÄTÖS 31.12.2012 Sisällysluettelo Tuloslaskelma 3-11

Liite 2 KIRJAUSESIMERKIT 67. Käteiskassa Pankkitili Vuokramenot 1000 1000

Liite 2 KIRJAUSESIMERKIT 67 Kirjausesimerkkeihin on kerätty tyypillisimpiä kirjanpidon kirjauksia ja tilinpäätösvientejä RAHATILIT Yhdistys vie käteiskassasta 1000 euroa pankkitilille. Pankkitililtä maksetaan

Liite 2 KIRJAUSESIMERKIT 67 Kirjausesimerkkeihin on kerätty tyypillisimpiä kirjanpidon kirjauksia ja tilinpäätösvientejä RAHATILIT Yhdistys vie käteiskassasta 1000 euroa pankkitilille. Pankkitililtä maksetaan

Suomen LVI-liitto SuLVI ry

TILINPÄÄTÖS 31.12.2017 Tilikausi 1.1.31.12.2017 Sisällysluettelo Sivut Tuloslaskelma 1 Tase 2 Tilinpäätöksen liitetiedot 3 4 Allekirjoitukset ja tilinpäätösmerkintä 5 Käytetyt tilikirjat 6 Tilinpäätös

TILINPÄÄTÖS 31.12.2017 Tilikausi 1.1.31.12.2017 Sisällysluettelo Sivut Tuloslaskelma 1 Tase 2 Tilinpäätöksen liitetiedot 3 4 Allekirjoitukset ja tilinpäätösmerkintä 5 Käytetyt tilikirjat 6 Tilinpäätös

Talousohjesääntö. KuPS ry

Talousohjesääntö KuPS ry 1 Sisällysluettelo OHJESÄÄNNÖN TARKOITUS... 2 Hallituksen talouteen liittyvät tehtävät... 2 Lisäksi hallitus huolehtii seuraavista asioista... 2 Puheenjohtajan talouteen liittyvät

Talousohjesääntö KuPS ry 1 Sisällysluettelo OHJESÄÄNNÖN TARKOITUS... 2 Hallituksen talouteen liittyvät tehtävät... 2 Lisäksi hallitus huolehtii seuraavista asioista... 2 Puheenjohtajan talouteen liittyvät

Saunatar Finland Oy Ltd

Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.4.2016-31.3.2017 Säilytettävä vähintään 31.3.2027 asti. Osoite: Kohmankaari 3 33310 TAMPERE Kotipaikka Tampere Y-tunnus 2393377-8 TASEKIRJA 31.3.2017

Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.4.2016-31.3.2017 Säilytettävä vähintään 31.3.2027 asti. Osoite: Kohmankaari 3 33310 TAMPERE Kotipaikka Tampere Y-tunnus 2393377-8 TASEKIRJA 31.3.2017

Laurinlahden Koti ja Koulu ry. Tilinpäätös

Laurinlahden Koti ja Koulu ry Tilinpäätös 1.8.2009 31.7.2010 1 Tilinpäätös tilikaudelta 1.8.2009-31.7.2010 sivu Sisällysluettelo 1 Toimintakertomus 2 Tuloslaskelma 4 Tase 5 Luettelo käytetyistä kirjanpitokirjoista

Laurinlahden Koti ja Koulu ry Tilinpäätös 1.8.2009 31.7.2010 1 Tilinpäätös tilikaudelta 1.8.2009-31.7.2010 sivu Sisällysluettelo 1 Toimintakertomus 2 Tuloslaskelma 4 Tase 5 Luettelo käytetyistä kirjanpitokirjoista

1 / 14 TASEKIRJA

1 / 14 TASEKIRJA VESIOSUUSKUNTA UHKOILA. Y-tunnus 2009335-5 TASEKIRJA 31.12.2010. Toimintakertomus. Tilinpäätös

VESIOSUUSKUNTA UHKOILA Y-tunnus 2009335-5 1 TASEKIRJA 31.12.2010 Toimintakertomus Tilinpäätös VESIOSUUSKUNTA UHKOILA Sisällyslueftelo: Toimintakertomus 1 Tuloslaskelma 2 Tase 3-4 Liitetiedot 5-6 Päiväys

VESIOSUUSKUNTA UHKOILA Y-tunnus 2009335-5 1 TASEKIRJA 31.12.2010 Toimintakertomus Tilinpäätös VESIOSUUSKUNTA UHKOILA Sisällyslueftelo: Toimintakertomus 1 Tuloslaskelma 2 Tase 3-4 Liitetiedot 5-6 Päiväys

Kirjanpito-osaajan valmennuskokonaisuus

Kirjanpito-osaajan valmennuskokonaisuus Jaksot: 22. 23.9. Kirjanpidon ajokortti 29. 30.10. Kirjanpidon jatkokurssi Käytännönläheisessä valmennuskokonaisuudessa käydään läpi kirjanpidon keskeisimmät asiat:

Kirjanpito-osaajan valmennuskokonaisuus Jaksot: 22. 23.9. Kirjanpidon ajokortti 29. 30.10. Kirjanpidon jatkokurssi Käytännönläheisessä valmennuskokonaisuudessa käydään läpi kirjanpidon keskeisimmät asiat:

TASEKIRJA Suomen Ilmailuliitto - Finlands Flygförbund R.Y.

1 / 15 TASEKIRJA Suomen Ilmailuliitto - Finlands Flygförbund R.Y. Y-tunnus: 01.01.2012-31.12.2012 Tämä tasekirja on säilytettävä 31.12.2022 asti 2 / 15 Tilinpäätös tilikaudelta 01.01.2012-31.12.2012 Sisällysluettelo

1 / 15 TASEKIRJA Suomen Ilmailuliitto - Finlands Flygförbund R.Y. Y-tunnus: 01.01.2012-31.12.2012 Tämä tasekirja on säilytettävä 31.12.2022 asti 2 / 15 Tilinpäätös tilikaudelta 01.01.2012-31.12.2012 Sisällysluettelo

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006 2 Kangasalan Lämpö Oy Tyrnimarjankuja 3 36220 Kangasala Kotipaikka Kangasala Y-tunnus 0510578-4 TILINPÄÄTÖS TILIKAUDELTA 1.1. 31.12.2006 SISÄLLYS SIVU Tuloslaskelma

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006 2 Kangasalan Lämpö Oy Tyrnimarjankuja 3 36220 Kangasala Kotipaikka Kangasala Y-tunnus 0510578-4 TILINPÄÄTÖS TILIKAUDELTA 1.1. 31.12.2006 SISÄLLYS SIVU Tuloslaskelma

TASEKIRJA Tilinpäätös tilikaudelta

Kotipaikka: Helsinki TASEKIRJA 30.06.2017 Tilinpäätös tilikaudelta 01.07.2016-30.06.2017 Tilinpäätöksen on toteuttanut Pohjois-Helsingin Tilitoimisto Debet & Kredit Helsinki Sisällysluettelo Toimintakertomus

Kotipaikka: Helsinki TASEKIRJA 30.06.2017 Tilinpäätös tilikaudelta 01.07.2016-30.06.2017 Tilinpäätöksen on toteuttanut Pohjois-Helsingin Tilitoimisto Debet & Kredit Helsinki Sisällysluettelo Toimintakertomus

Tilinpäätös. KHT Johanna Hilden

Tilinpäätös KHT Johanna Hilden Tilinpäätös Tilinpäätös - Tilinpäätöksen vaiheet - Tilinpäätös perusvaatimukset uuden kirjanpitolain mukaan - Tuloslaskelma - minne kirjaan mitäkin?! - Tase mikä se on?!

Tilinpäätös KHT Johanna Hilden Tilinpäätös Tilinpäätös - Tilinpäätöksen vaiheet - Tilinpäätös perusvaatimukset uuden kirjanpitolain mukaan - Tuloslaskelma - minne kirjaan mitäkin?! - Tase mikä se on?!

Pohjanmaan Partiolaiset ry

TASEKIRJA 1.1. - 31.12.2015 Säilytettävä vähintään 31.12.2025 asti. Osoite: Hallituskatu 35 A 5 90100 Oulu Kotipaikka Oulu Y-tunnus 2169301-0 TASEKIRJA 31.12.2015 Tilinpäätös tilikaudelta 1.1. - 31.12.2015

TASEKIRJA 1.1. - 31.12.2015 Säilytettävä vähintään 31.12.2025 asti. Osoite: Hallituskatu 35 A 5 90100 Oulu Kotipaikka Oulu Y-tunnus 2169301-0 TASEKIRJA 31.12.2015 Tilinpäätös tilikaudelta 1.1. - 31.12.2015

TUUSULAN PALLOSEURAN TALOUSOHJESÄÄNTÖ

TUUSULAN PALLOSEURAN TALOUSOHJESÄÄNTÖ 1 SISÄLLYS 1 JOHDANTO... 3 2 VASTUUNJAKO TALOUSASIOISSA... 3 2.1 Seuran vuosikokoukset... 3 2.2 Seuran johtokunta... 3 2.3 Seuran joukkueet... 4 2.3.1 Joukkueen taloudenhoitajan

TUUSULAN PALLOSEURAN TALOUSOHJESÄÄNTÖ 1 SISÄLLYS 1 JOHDANTO... 3 2 VASTUUNJAKO TALOUSASIOISSA... 3 2.1 Seuran vuosikokoukset... 3 2.2 Seuran johtokunta... 3 2.3 Seuran joukkueet... 4 2.3.1 Joukkueen taloudenhoitajan

Taloudenhoitajakoulutus osa II/2014: Tilinpäätös ja vuodenvaihteen toimet

Sivu 1/12 Taloudenhoitajakoulutus osa II/2014: Tilinpäätös ja vuodenvaihteen toimet Tilinpäätös Tilinpäätös laaditaan tilikausittain, jotta saadaan selville tilikauden voitto tai tappio tuloslaskelmasta

Sivu 1/12 Taloudenhoitajakoulutus osa II/2014: Tilinpäätös ja vuodenvaihteen toimet Tilinpäätös Tilinpäätös laaditaan tilikausittain, jotta saadaan selville tilikauden voitto tai tappio tuloslaskelmasta

Ravintola Gumböle Oy

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

TILINPÄÄTÖS Oikian Solutions Oy

1 / 11 TILINPÄÄTÖS Oikian Solutions Oy Y-tunnus: 01.01.2016-31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016-31.12.2016 Sisällysluettelo Tase... 3

1 / 11 TILINPÄÄTÖS Oikian Solutions Oy Y-tunnus: 01.01.2016-31.12.2016 Tämä tilinpäätös on säilytettävä 31.12.2026 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2016-31.12.2016 Sisällysluettelo Tase... 3

SIIKASALMEN VESIOSUUSKUNTA

Siikasalmen Vesiosuuskunta MIKKELI Y-tunnus 1877744-0 SIIKASALMEN TILINPÄÄTÖS Tilikausi 1.1. 31.12.2017 TASEKIRJAN LAATI: JÄRVI-SUOMEN TILI JA ISÄNNÖINTI KY / ILMO SJÖBERG TASEKIRJA SÄILYTETTÄVÄ 10 VUOTTA

Siikasalmen Vesiosuuskunta MIKKELI Y-tunnus 1877744-0 SIIKASALMEN TILINPÄÄTÖS Tilikausi 1.1. 31.12.2017 TASEKIRJAN LAATI: JÄRVI-SUOMEN TILI JA ISÄNNÖINTI KY / ILMO SJÖBERG TASEKIRJA SÄILYTETTÄVÄ 10 VUOTTA

Tilinpäätös

Vihreiden nuorten ja opiskelijoiden liitto ry Fredrikinkatu 33 A 4 krs 00120 Helsinki Y-tunnus: 1897609-5 Tilinpäätös 1.1.2009 31.12.2009 Tase 1 Tuloslaskelma 2-3 Liitetiedot 4 Hallituksen allekirjoitukset

Vihreiden nuorten ja opiskelijoiden liitto ry Fredrikinkatu 33 A 4 krs 00120 Helsinki Y-tunnus: 1897609-5 Tilinpäätös 1.1.2009 31.12.2009 Tase 1 Tuloslaskelma 2-3 Liitetiedot 4 Hallituksen allekirjoitukset

Palokuntien toiminta, varainhankinta ja verotus. Palokuntalaisten opintopäivät 21.11.2009 Kuopio

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Palokuntien toiminta, varainhankinta ja verotus Palokuntalaisten opintopäivät Kuopio Esityksen rakenne Verotuksen perusteet ja käytännön tilanteita liittyen palokuntayhdistyksiin Yleishyödyllisyys Elinkeinotoiminta

Pyöräliitto r.y. T A S E K I R J A TILINPÄÄTÖS TILIKAUDELTA

T A S E K I R J A 31.12.2015 TILINPÄÄTÖS TILIKAUDELTA 21.10.2014-31.12.2015 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2025 asti Talouskonsultointi Mertaoja Oy TILINPÄÄTÖS TILIKAUDELTA

T A S E K I R J A 31.12.2015 TILINPÄÄTÖS TILIKAUDELTA 21.10.2014-31.12.2015 Tämä tilinpäätös on allekirjoitettava ja säilytettävä paperilla 31.12.2025 asti Talouskonsultointi Mertaoja Oy TILINPÄÄTÖS TILIKAUDELTA

Hyvinkään Tennisseura ry. Tilinpäätös

1.1. - 31.12.2016 Hyvinkään Tennisseura ry Torikatu 12 05800 HYVINKÄÄ Kotipaikka: Hyvinkää Y-tunnus: 0825800-6 tilikaudelta 1.1. - 31.12.2016 Sisällys TULOSLASKELMA... 1 TASE... 2 LIITETIEDOT... 4 TILINPÄÄTÖKSEN

1.1. - 31.12.2016 Hyvinkään Tennisseura ry Torikatu 12 05800 HYVINKÄÄ Kotipaikka: Hyvinkää Y-tunnus: 0825800-6 tilikaudelta 1.1. - 31.12.2016 Sisällys TULOSLASKELMA... 1 TASE... 2 LIITETIEDOT... 4 TILINPÄÄTÖKSEN

MAANOMISTAJAIN LIITTO - JORDÄGARNAS FÖRBUND RY T A S E K I R J A. Tilinpäätös 31.12.2013

MAANOMISTAJAIN LIITTO - T A S E K I R J A Tilinpäätös 31.12.2013 Toimintakertomus Tuloslaskelma Tase Liitetiedot Kirjanpitokirjat Allekirjoitukset MAANOMISTAJAIN LIITTO - : y-tunnus 0201663-9 Tuloslaskelma

MAANOMISTAJAIN LIITTO - T A S E K I R J A Tilinpäätös 31.12.2013 Toimintakertomus Tuloslaskelma Tase Liitetiedot Kirjanpitokirjat Allekirjoitukset MAANOMISTAJAIN LIITTO - : y-tunnus 0201663-9 Tuloslaskelma

DocuSign Envelope ID: EF8C5C4F-C057-48FB-990E-E7027BE878E6. Cleantech Invest Oyj, Tilinpäätös Cleantech Invest Oyj

Cleantech Invest Oyj Toimintakertomus ja tilinpäätös tilikaudelta 1.1. - 31.12.2016 1 CLEANTECH INVEST OYJ Malminrinne 1 B 00180 Helsinki Kotipaikka Helsinki Y-tunnus 2005438-0 Sisällys Sivu Toimintakertomus

Cleantech Invest Oyj Toimintakertomus ja tilinpäätös tilikaudelta 1.1. - 31.12.2016 1 CLEANTECH INVEST OYJ Malminrinne 1 B 00180 Helsinki Kotipaikka Helsinki Y-tunnus 2005438-0 Sisällys Sivu Toimintakertomus

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS 24.4.2019 Suomen Tilintarkastajat ry Noin 1 450 jäsentä: HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä muita talouden ammattilaisia noin 90 % tilintarkastajista

Sanna Alakare TILINPÄÄTÖKSEN LUOTETTAVUUS 24.4.2019 Suomen Tilintarkastajat ry Noin 1 450 jäsentä: HT-, KHT-, JHT- ja JHTT-tilintarkastajia sekä muita talouden ammattilaisia noin 90 % tilintarkastajista

Taloudenhoitajakoulutus I/2014: Taloudenhoidon ja kirjanpidon perusteet

Sivu 1/10 Taloudenhoitajakoulutus I/2014: Taloudenhoidon ja kirjanpidon perusteet I. Taloudenhoitajan tehtävät rahaliikenteen hoitaminen: laskujen maksaminen, tiliotteiden kerääminen (muista tilinkäyttöoikeuksien

Sivu 1/10 Taloudenhoitajakoulutus I/2014: Taloudenhoidon ja kirjanpidon perusteet I. Taloudenhoitajan tehtävät rahaliikenteen hoitaminen: laskujen maksaminen, tiliotteiden kerääminen (muista tilinkäyttöoikeuksien