LTG-vaikuttavuusanalyysi. Valvottavatapaaminen

|

|

|

- Laura Ahola

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 LTG-vaikuttavuusanalyysi Valvottavatapaaminen Finanssivalvonta Finansinspektionen Financial Supervisory Authority

2 LTGA klo Tilaisuuden avaus 2. Vaikuttavuusarvion tavoitteet & keskeinen sisältö 3. Tekniset määrittelyt Osa II, LTGA Kahvit 4. Tekniset määrittelyt Osa I ja pääomavaatimuksen laskenta 5. Laskentataulukot ja käytännön ohjeet

3 LTG-vaikuttavuusanalyysi Valvottavatapaaminen Jukka Vesala, apulaisjohtaja Finanssivalvonta Finansinspektionen Financial Supervisory Authority

4 LTGA yksi kalenterivuoden suurista harjoituksista LTGA Alkoi Komission raportti valmis Fiva toivoo mahdollisimman laajaa osallistumista Fivan stressitestit henki- ja vahinko ja työeläkevakuutusyhtiöille palautus huhtikuussa vakuutusyhtiöille vain yhden vuoden shokki (SI) EIOPA:n stressitestit henki- ja vahinkovakuutusyhtiöille Toteutetaan syksyllä 2013 Laskenta SII-kehikolla Ei koske kaikkia

5 Solvenssi II sääntelyn valmistelu viivästynyt Neuvotteluissa ei päästy eteenpäin Ongelmaksi muodostui pitkäaikaisten takuiden käsittely Ratkaisuna asian tutkiminen vaikuttavuusarviolla H1/2013 Vaikuttavuusarvion tulosten perusteella Neuvottelut jatkuvat syksyllä SII voimaantulo vielä avoin

6 Solvenssi 1,5 : Välivaihe ennen Solvenssi II:ta EIOPA antoi julkisen lausunnon (OPINION) Valvojien yhteisellä sopimuksella eräitä Solvenssi II:n osia otetaan ennakoivasti käyttöön vuoden 2014 alusta EIOPA julkaisee välivaiheen (interim phase) ohjeita noudata tai selitä periaatteella Tavoitteena on Edistää riskienhallintaa ja hyvää hallintoa valvottavissa Edistää riskiperusteista valvontaa Varmistaa yhdenmukainen eteneminen eri maissa lopullisen sääntelyn puuttuessa Suomi edennyt jo kohti riskiperusteista sääntelyä ja valvontaa Henkivakuutuksen ennakoiva valvonta ja vahinkovakuutuksen solvenssitesti

7 Mitä Solvenssi 1,5 tarkoittaa? Taustalla jo annettu Solvenssi II -direktiivi EIOPA tulee antamaan ohjeita : 1. Hallintojärjestelmästä System Of Governance 2. ORSAn sisältö tarkentuu 3. Raportoinnista sisältö, aikataulu ja laajuus on vielä auki 4. Sisäisistä malleista ennakkoarviointeja jatketaan julkaistaan ohjeita hyväksynnän perusteista Ohjeet tulevat julkiseen konsultaatioon keväällä Uudet vakavaraisuusvaatimukset eivät tule voimaan Nykyisiä vakavaraisuusvaatimuksia ei pureta

8 LTG -vaikuttavuusarvion tavoitteet & keskeinen sisältö Jukka Vesala, apulaisjohtaja Finanssivalvonta Finansinspektionen Financial Supervisory Authority

9 Finanssikriisi toi esiin SII haasteita Korkotaso voi olla pitkään matalalla Pitkäaikaiset vastuut ja niihin sisältyvät lupaukset tulevat kalliiksi vakuutusyhtiöille Markkinoilla halutaan kuitenkin säilyttää esim. eläkemuotoisia tuotteita Muitakin kuin sijoitussidonnaisia Finanssikriisissä yhtiöt saattaisivat joutua sijoitusten pakkomyynteihin, mikä edelleen voimistaisi talouden epäedullista sykliä

10 Solvenssi II direktiivin osauudistus menossa Direktiivi on annettu jo 2009 Omnibus II direktiivi korjaa Solvenssi II -direktiiviä Prosessi edelleen kesken Neuvotteluissa parlamentti, neuvosto ja komissio LTGA tukee SII sääntelyn viimeistelyä Avoimena vielä Riskitön korkokäyrä Mukautettu sovellettava riskitön korkokäyrä (CCP vastasyklinen preemio) Korkokäyrän ekstrapolointi Matching adjustment eräille pitkäaikaisille vastuille ja niitä vastaaville sijoituksille Siirtymäsäännökset Määräajat tervehdyttämissuunnitelman toteuttamiselle

11 Arvioinnin ja sääntelymuutosten tavoitteita Vaikutukset vakuutuksenottajien/edunsaajien suojaan Järjestelmän kustannukset ja teho valvojien ja vakuutusyrityksen näkökulmasta Hyvään riskienhallintaan kannustaminen Vaikutukset talousvakauteen ja systeemiriskeihin arvio yhteistyössä ESRB:n kanssa Vaikutukset yhtiöiden vakavaraisuusasemaan Vaikutukset kilpailuun finanssimarkkinoilla Vaikutukset vakuutusyhtiöiden pitkiin sijoituksiin Myös kvalitatiivisiin kysymyksiin vastaaminen tärkeää!

12 Vaikuttavuusarviossa 13 skenaariota (0 12) Skenaarioden lisäksi on yhteensä 8 herkkyysanalyysiä Fiva toivoo kaikkien skenaarioiden laskentaa ainakin valituissa yhtiöissä, jotta EIOPA:n osallistumistavoite saavutetaan Muitakin kannustetaan osallistumaan! Laskelmissa voi käyttää myös arvioita Kaikkien yhtiöiden toivotaan laskevan 0 perusskenaarion ja vastaavan laadullisiin kysymyksiin

13 Laaja osallistuminen tärkeää Toimivan lainsäädännön edellytys on ennakkoon tarkkaan arvioidut vaikutukset Siksi tähän vaikuttavuusarvioon tarvitaan laaja osallistuminen koko EU:n alueella ja jokaisesta jäsenmaasta Tavoitteena on saada mukaan myös pieniä ja keskisuuria yrityksiä Jos osallistumistavoitetta ei saavuteta, on vaarana koko sääntelyn edelleen viivästyminen Se, että ei osallistu, voidaan käsittää niinkin että ei ole MAkelpoisia varoja eikä tarkoitus käyttää tätä mahdollisuutta Vain osallistumalla voi vaikuttaa!

14 Tekniset spesifikaatiot Osa II, LTGA Jari Niittuinperä, johtava matemaatikko Finanssivalvonta Finansinspektionen Financial Supervisory Authority

15 LTGA klo Tilaisuuden avaus 2. Vaikuttavuusarvion tavoitteet & keskeinen sisältö 3. Tekniset määrittelyt Osa II, LTGA 4. Tekniset määrittelyt Osa I ja pääomavaatimuksen laskenta 5. Laskentataulukot ja käytännön ohjeet

16 LTGA-paketti Technical Specifications (TS) Part I & II Related data (discount curves, fundamental spreads) Example calculations for Matching Adjustment Reporting templates / User guide Helper Tabs Qualitative questionnaire Internal model questionnaire (where relevant) Approximations descriptions Q&A template

Approximations descriptions Q&A template 14.")

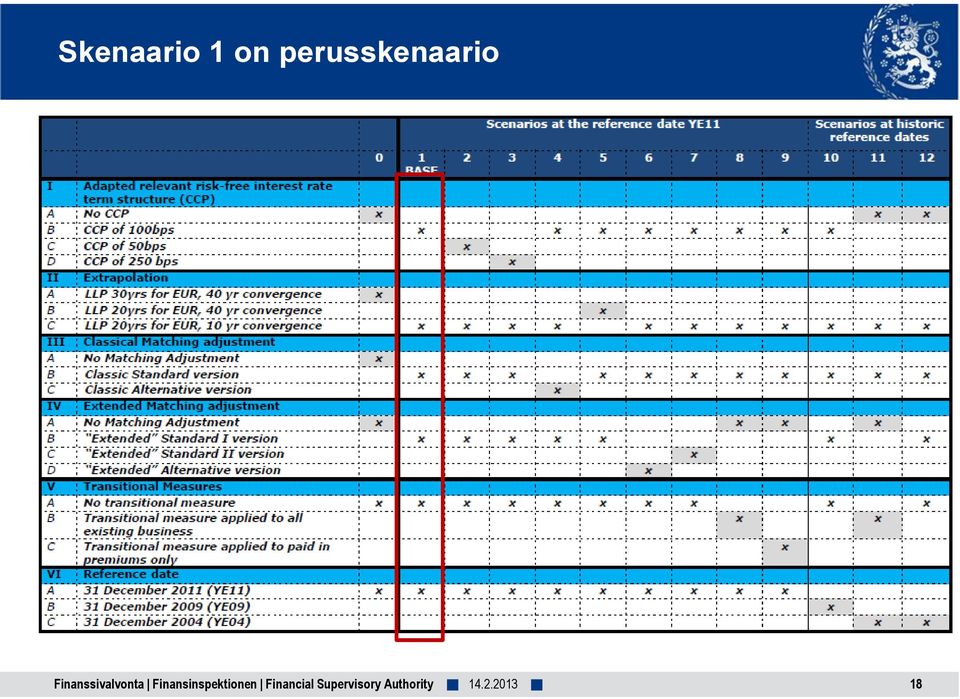

17 LTGA sisältää 13 skenaariota LTGA-arviointi testaa erityisesti erilaisia korkokäyriä ja niiden mukautuksia CCP vastasyklinen preemio Siirtymäsäännösten vaikutus korkokäyrään MA matching adjustment Korkokäyrillä on suuri merkitys vastuuvelan arvoon. Skenaario 0 ei sisällä mitään testattavia elementtejä. Ei ole todennäköinen neuvottelujen lopputulos mutta testataan vertailujen pohjaksi Pyydetään Suomessa myös muilta valvottavilta Skenaariota 1 kutsutaan perusskenaarioksi Lisäksi skenaarioiden yhteydessä testataan useita muutosherkkyyksiä, jos jokin testattava elementti (esim. CCP) jätetään pois

jätetään pois 14.2.")

18 Skenaario 0 ei sisällä testattavia kohteita

19 Skenaario 1 on perusskenaario

20 Joustoelementit solvenssi II maailmassa Jälleenvakuutuksen osuus Muu omaisuus Omat lisävarat Omat perusvarat Omat varat Equity dampener Muut sijoitukset MA-sijoitukset vastaavuus Muut velat Muu vastuuvelka MA-vastuuvelka Vastasyklinen preemio (CCP) Matching adjustment (MA) Vastaavaa Vastattavaa

Matching adjustment (MA)")

21 Riskitön peruskorkokäyrä EIOPA määritellyt korkokäyrät 23 valuutalle Pääsääntöisesti käytetty swap-korkoja Määrittelyssä on otettu huomioon luottoriski viimeinen likvidi piste konvergointi korkokäyrän päätearvoon Korkokäyrät löytyvät dokumentista (korvaa vanhan) CashFlow_Discounting_Tool_04_Feb.xlsx

22 Korkokäyrän muodolla merkitys vastuuvelkaan - swap-korot viimeiseen likvidiin pisteeseen asti (ei PLN) - luottoriskillä korjattu korkokäyrä - forward-koron konvergointi korkokäyrän päätearvoon

23 Sovellettava riskitön korkokäyrä Viimeinen likvidi piste (Last liquid point - LLP) ADLT-kriteeri (toimivat, syvät, likvidit ja läpinäkyvät markkinat) Euro 20 v, PLN 10 v, muut kuten QIS5 Luottoriskin korjaus (Credit risk adjustment - CRA) Riippuu referenssipäivästä ei maturiteetista eikä valuutasta Valtion velkakirjoille perustuu swap-korkoihin Euroon sidotut valuutat korjaus = 0 (vain LTGA-harjoituksessa) Korkokäyrää määriteltäessä käytetty Smith Wilson -mallia Korkokäyrän päätearvo 4,2 % (Ultimate forward rate - UFR) Ekstrapolointiajan pituus 10 ja 40 vuotta

24 Riskittömän korkokäyrän korjaus testaa CCP:n herkkyyttä Riskittömän korkokäyrän korjaus vastasyklisellä preemiolla (CCP) Korkokäyrä , testataan myös ja LTGA:ssa CCP:tä ei laskelmassa vuodelle 2004 LTGA:ssa testataan kolmea tasoa: 50 bps 100 bps (perusskenaario) 250 bps CCP otetaan huomioon täysimääräisenä vain käyrän likvidissä osassa CCP ei vaikuta korkokäyrän päätearvoon Ekstrapolointiosassa CCP pienenee siten, että forwardkorko lähestyy korkokäyrän päätearvoa

25 CCP:n ja ekstrapoloinnin testaus

26 Siirtymäsäännösten perusperiaatteet Siirtymäsäännöksillä siirrytään vaiheittain SI-korosta SII-korkoon Siirtymäsäännökset helpottavat sopeutumista uusiin vaatimuksiin Sovellettavissa vain kotimaisiin henkivakuutusvastuisiin vahinkovakuutuksen eläkevastuut laskettava erikseen LTGA:ssa testataan soveltamista vain voimassa oleviin sopimuksiin ja jo maksettuihin maksuihin Sovellettava kaikkiin vastuisiin eikä päätöstä siirtymäsäännön käytöstä voi muuttaa MA:ta ei voi soveltaa samanaikaisesti

27 Siirtymäsäännösten perusperiaatteet Vaikutus voi olla eri aikoina ja eri maturiteeteissa positiivinen/negatiivinen. Siirtymäaika seitsemän vuotta, painot prosentin tarkkuudella SI-korkoa stressataan, kuten SII-korkoa (vain alkutilanne, eli Y1 shokki = 70 %/-75 %) Mahdollinen CCP lisätään vain SII-korkokäyrään (CCP lisää korkoeroa). LTGA:ssa ei kuitenkaan vaikutusta SI-korko tarkoittaa yhtiön soveltamaa rahastokorkoa, ml. tehdyt täydennykset Voi käyttää vuosittain keskimääräistä korkokantaa, kuitenkin vuosittain korkokantojen painojen vaihtelu tulee ottaa huomioon (myös SCR) 7 v

28 Skenaariot 8, 9 ja 11 testaavat siirtymäsäännöksiä

29 MA (Matching Adjustment) Eräiden tutkimusten mukaan pitkäaikaisten velkakirjojen arvot vaihtelevat käytännössä enemmän kuin mitä ovat yhtiöiden realisoituneet tappiot näistä sijoituksista. Jos nämä sijoitukset ovat pitkäaikaisten vastuiden katteena, yhtiöt voivat joutua sijoitusten arvojen vaihdellessa myymään sijoituksia, vaikka vastuut eivät päätykään, mikä lisää sijoituksista aiheutuvia tappioita. MA (Matching Adjustment) ottaa huomioon samanaikaisesti vastuuvelan ja sijoitusten maturiteettien vastaavuuden Rajoitettu vain tiettyihin pitkäaikaisiin vastuisiin ja sijoituksiin (riippuvat testattavasta skenaariosta esim. henkivakuutus ja joukkovelkakirjat) MA:ta ei voi soveltaa sijoitussidonnaisiin vastuisiin MA-korjaus tehdään tasaisesti koko riskittömään peruskäyrään MA:n arvo yhtiökohtainen ja riippuu: Vastuista Vastuiden katteista Vastaavuusasteesta

30 MA-sijoituksiin liittyvät riskitodennäköisyydet MA-sijoitukset alkuper. luokitus muutostodennäköisyydet vuoden aikana (%) AAA AA A BBB BB B CCC Maksuk AAA 93,66 5,83 0,40 0,08 0,03 0,00 0,00 0,00 AA 0,66 91,72 6,94 0,49 0,06 0,09 0,02 0,01 c 4,2 % A 0,07 2,25 91,76 5,19 0,49 0,20 0,01 0,04 c 4,2 % BBB 0,03 0,25 4,83 89,26 4,44 0,81 0,16 0,22 BB 0,03 0,07 0,44 6,67 83,31 7,47 1,05 0,98 B 0,00 0,10 0,33 0,46 5,77 84,19 3,87 5,30 CCC 0,16 0,00 0,31 0,93 2,00 10,47 63,96 21,94 luottotappioriskin todennäköis. luokituksen ylläpitoriski Maksuk. 0,00 0,00 0,00 0,00 0,00 0,00 0,00 100,00 Standard & Poors Kokonaisriskiin vaikuttaa sijoitusjakauma yo. esimerkki ei LTGA:sta

31 MA:n soveltaminen MA:ta ja vastasyklistä preemiota ei saa soveltaa samanaikaisesti Vastasyklinen preemio on aina positiivinen, mutta MA-korjaus voi olla myös negatiivinen Kun on valinnut MA:n, sitä tulee jatkossakin soveltaa (eräin poikkeusjärjestelyin) MA:n lähtökohtana on se, että korvausten ja sijoitusten kassavirrat ovat yhtenevät MA:n soveltamisasteella (application ratio) mahdollistetaan, että osa korvauksista tulee maksuun ennen oletettujen kassavirtojen maturiteettia: takaisinostot kuolemantapauskorvaukset siirrot perustekorkoisesta osasta sijoitussidonnaiseen osaan LTGA testaa erilaisia MA-vastuuvelkaan kelpaavia vastuita erilaisia MA-sijoitusten laadulle asetettavia vaatimuksia

32 MA:sta viisi eri mallia Klassinen MA Standardi klassinen MA Vaihtoehtoinen klassinen MA Laajennettu MA Standardi laajennettu I Standardi laajennettu II Vaihtoehtoinen laajennettu

33 Klassiset MA:t Klassiset MA:t Sovelletaan henkivakuutusvastuisiin Vastuiden kassavirrat ovat kiinteät, ei siis myöskään tulevia maksuja Soveltamisaste (application ratio) ei käytössä Vakuutuksenottajalla ei muita optioita kuin takaisinosto-oikeus, jossa takaisinostoarvokin alle sijoitusten arvon Ei sijoituksia luottoluokituksessa 4 tai huonompi (poikkeus ETA-valtion kotimaan valuuttamääräiset velkakirjat) Klassisesta MA:sta kaksi eri mallia: Standardi klassinen MA Sijoitukset luottoluokkaan 3 enintään 33.3% sijoitusten kokonaismäärästä (poikkeus oman ETA-valtion valuuttamääräiset velkakirjat) Luottoluokan 3 sijoitusten kokonais-ma myös enintään 33.3 % Standardi vaihtoehtoinen MA Ei rajoituksia, kuinka paljon sijoituksia saa olla kussakin luokassa

34 Laajennetut MA:t Laajennetut MA:t poikkeavat klassisista Henkivakuutusvastuiden lisäksi myös vahinkovakuutuksen eläkevastuut otetaan huomioon Soveltamisaste käytössä Vakuutuksenottajalla voi olla muitakin optioita kuin takaisinosto-oikeus Soveltuu myös hybridivakuutuksiin Standardit laajennetut MA:t Standardi laajennettu MA I: soveltamisasteen stressien luottamusväli 99,5 % Standardi laajennettu MA II: soveltamisasteen stressien luottamusväli 99,9 % Vaihtoehtoinen laajennettu MA Ei edellytetä kassavirtavastaavuutta Mitataan kassavirtojen eron ja pakkomyyntien materiaalista riskiä Kassavirtojen ei tarvitse olla kiinteitä Sijoitusten luottoluokituksilla ei ole rajoituksia EIOPA:n määrittelemä fundamentaalinen spredi, joka kuvataan myöhemmin, sisältää vain maksukyvyttömyysriskin (ei luottoluokituksen ylläpitoriskiä)

35 MA:ta testataan useissa skenaarioissa

36 MA:n laskentaprosessi Tunnista vastuut Tunnista sijoitukset Sijoitusten hallinta Laske MA Laske tarvittaessa MA:n soveltamisaste LTGA-materiaalista löytyvät seuraavat esimerkit: laajennettu standardivaihto I (tämän esityksen esimerkki) laajennettu vaihtoehtoinen malli

37 Mitä ovat kiinteät kassavirrat? A: Voiko kolmas osapuoli muuttaa kassavirtoja? B: Ovatko maturiteetti ja nimellismäärä kiinteitä ( ei sovelleta laajennettuun vaihtoehtoiseen MA:han) Omaisuusluokka A B Käteinen (yli yön instrumentit) E K Tavallinen tai inflaatiosidottu yrityksen E K joukkovelkakirja Tavallinen tai inflaatiosidottu valtion E K joukkovelkakirja Swap, joka yhdessä muiden sijoitusten kanssa E K johtaa kiinteään kassavirtaan Lunastettavissa oleva joukkovelkakirja K K Liikekiinteistövakuudellinen laina make-whole E K lausekkeella Vaihtovelkakirja E E Käänteinen asuntolaina K E Vaihtuvakorkoinen joukkovelkakirja E E Omaisuusvakuudellinen arvopaperi E K Heikomman etuoikeuden joukkovelkakirja K K Etuoikeutettu osake K E Hybridi-instrumentit K E Muut johdannaiset K E Kiinteistöt (pitkällä vuokrasopimuksella) K E

38 Tunnista vastuut Klassinen Laajennettu Standardi Vaihtoehtoinen Standardi I Standardi II Vaihtoehtoinen Pitkäikäisyysriski Tulevat maksut tai muut vakuutuksenottajan optiot kuin takaisinosto-oikeus, jossa takaisinostoarvokin alle sijoitusten arvon, eivät ole sallittuja Vakuutuksen kulu- ja raukeamisriskit voidaan ottaa huomioon Kiinteät kassavirrat Vakuutuksen vastuita ei voi sopimustasolla jakaa Ei tulevia maksuja Kaikki henkivakuutuksen vastuut ja vahinkovakuutuksen eläkevastuut Vakuutuksenottajan optiot ovat sallittuja Vakuutuksen kulu- ja raukeamisriskit voidaan ottaa huomioon Kiinteät kassavirrat Vakuutuksen vastuut voidaan sopimustasolla jakaa Tulevat maksut voidaan ottaa huomioon Ei sijoitussidonnaisia vastuita Vakuutuksenottajan oikeus lisäetuun ei vaikuta arvioon. Inflaatiosidonnaisuudesta huolimatta kassavirta voi olla kiinteä

39 Tunnista sijoitukset Klassinen Laajennettu Standardi Vaihtoehtoinen Standardi I Standardi II Vaihtoehtoinen Joukkovelkakirjat ja vastaavat sijoitukset tai käteinen Ei optioita liikkeellelaskijalla, kuitenkin oikeus vaihtaa sijoitus vastaavaan sijoitukseen. Kiinteät kassavirrat Ei rajoituksia luottoluokituksesta Ei sijoituksia luottoluokkaan 4 tai alemmaksi Sijoitukset luottoluokkaan 3 sijoituksista Ei rajoituksia enintään 33.3 % luottoluokkaan 3 sijoitusten kokonaismäärästä (poikkeus ETAvaltion kotimaan valuuttamääräiset velkakirjat) Kuten klassinen standardi: Sijoitukset luottoluokkaan 3 enintään 33.3 % sijoitusten kokonaismäärästä (poikkeus ETA-valtion valuuttamääräiset velkakirjat) Käteinen on riskitöntä, ja sen MA = 0. Kiinteät kassavirrat (maturiteettia ei saa muuttaa ja sen on oltava määrätty)

40 Kassavirrat löytyvät välilehdestä Appl. ratio calcs Laajennettu standardi MA I Esimerkin vaiheet 1 ja 2 Tunnistetaan vastuut ja sijoitukset Esimerkissä alussa käteistä 500 Negatiivisia kassavirtavajeita ei oteta huomioon Vuosi Vastuiden kassavirta Sijoitusten kassavirta Kassavirtojen vaje 0 700, , ,72 744, ,88 729, ,29 714, ,36 699, ,03 684, ,40 668,80 1, ,65 653,60 9, ,01 638,40 15, ,70 623,20 21, ,80 608,00 26, ,41 592,80 31, ,84 577,60 35, ,19 562,40 37, ,52 547,20 39, ,85 532,00 39,

41 Kassavirran arvo Käteinen auttaa kalibroimaan kassavirrat alussa Tunnistetaan vastuut ja sijoitukset Esimerkissä alussa käteistä 500 Laajennettu standardi MA I Vastuiden kassavirta Sijoitusten kassavirta Duraatio

42 Sijoitusten hallinta Klassinen Laajennettu Standardi Vaihtoehtoinen Standardi I Standardi II Vaihtoehtoinen Diskontatut kassavirrat saavat poiketa enintään 15 % toisistaan. Kassavirtojen vastaavuudelle ei rajoituksia. Vastuut ja niitä vastaavat vastuut tulee pitää tai hallinnoida erillään muusta liiketoiminnasta ilman mahdollisuutta siirtää niitä. Jos muissa kuin laajennetussa vaihtoehtoisessa LTGA:ssa ei ole riittävästi MA-kelpoisia sijoituksia, MA:ta ei voi laskea. Pyydetään kuitenkin arvio MA-kelpoisten sijoitusten osuudesta Entä jos MA-kelpoisia sijoituksia laajennetussa vaihtoehtoisessa MA:ssa ei ole riittävästi? Jos yhtiöllä ei ole riittäviä MA-kelpoisia sijoituksia kattamaan parasta estimaattia, yhtiön tulee määritellä sellainen vastuiden alikanta, jotka voidaan kattaa MA-kelpoisilla sijoituksilla Käytä suhdetta MA-kelpoisten vastuiden nyky-arvo/kaikkien vastuiden nykyarvo Vastuut tulee määritellä tällöin siten, että koko vastuukanta skaalataan nykyarvo käyttäen riskitöntä peruskorkokäyrää ym. suhteella Tällöin yhtiöt voivat käyttää MA:ta koko MA-kelpoiseen vastuukantaan

43 Muiden kuin laajennetun vaihtoehtoisen MA:n testaus Vastuiden ja sijoitusten vastaavuutta tulee testata, jottei kassavirroissa ole olennaisia eroja Kassavirtojen sopivuuden analysointi: Vaihe A: Tarkastellaan vastuita vuoden tarkkuudella Vaihe B: Kunkin vuoden diskontatut vastuut eivät saa poiketa toisistaan enemmän kuin 15 %. Vaihe C: Raportoidaan maturiteettien erot

44 Vaiheessa 3 testataan kassavirtojen vastaavuutta Laajennettu standardi MA I Diskontataan kassavirtavaje ja paras estimaatti riskittömällä peruskorkokäyrällä Vajeiden suhde parhaaseen estimaattiin on tässä tapauksessa 2,74 % Tämä on sallitun 15 %:n rajan puitteissa Vastuuvelka siis kelpaa art 77e mukaiseen standardi MA:han Vaihe 3: vastaavuusvaatimuksen testaus Kassavirtavajeiden pääoma-arvo alussa 375 Paras estimaatti Vajeiden suhde parhaaseen estimaattiin 2,74 %

45 Soveltamisasteen laskenta Ei käytössä Klassinen Laajennettu Standardi Vaihtoehtoinen Standardi I Standardi II Vaihtoehtoinen Ei käytössä Soveltamisaste = diskontattujen _ kassavirtojen _ ero max 1 paras _ estimaatti missä diskontattujen kassavirtojen erossa otetaan huomioon raukeamisriski, kuolevuusriski, työkyvyttömyysriski ja henkivakuutuksen katastrofiriski. Stressit ja niihin liittyvät korrelaatiot otetaan huomioon, kuten yleensä kassavirtalaskelmissa (samat parametrit). Ainoastaan positiiviset stressatut kassavirrat otetaan huomioon. Diskontattujen_kassavirtojen_ero = i, j CorrL i, j DCFS i DCFS j EIOPA:lle olemme esittäneet kysymyksen, miten lasketaan vahinkovakuutuksen soveltamisaste. Luottamustaso 99,5 % Luottamustaso 99,9 % Luottamustaso 99,5 %

46 Kassavirran arvo Vaiheessa 4a otetaan huomioon kaikki stressit Laajennettu standardi MA I Esimerkki massaraukeavuuden ottamisesta huomioon stressissä Käytetään 40 %:n massaraukeavuutta Tästä saadaan ottaen huomioon takaisinostoarvon pääoma-arvo alussa massaraukeavuuden arvoksi 5 631,86 Ottaen huomioon sijoitusten sisään tulevan kassavirran vähennettynä vastuiden ulosmenevällä kassavirralla ensimmäisenä vuonna saadaan nettokassavirta 4 371, Vastuiden kassavirta Raukeamisen (massa) jälk. vastuuv. Sijoitusten kassavirta Duraatio

47 Kassavirran arvo Vaiheessa 4a otetaan huomioon kaikki stressit Laajennettu standardi MA I Esimerkki jatkuvan raukeavuuden ottamisesta huomioon stressissä Käytetään 50 %:n jatkuvaa raukeavuutta oletuksena stressissä Lasketaan ulos menevien diskontattujen kassavirtojen netto Vain positiiviset arvot otetaan huomioon laskelmassa (esimerkissä alkuvuosina) Ulos menevien kassavirtojen netto alkuvuosina on 729, Vastuiden kassavirta Raukeamisen (jatkuva) jälk. vastuuv. Sijoitusten kassavirta Vastuiden kassavirta Nettokassavirta (jatkuva) Diskontattu nettokassavirta (jatkuva) 700,46-729,13 697,72 290,05 693,88 211, ,29 141, Ulos menevä nettokassavirta Duraatio 683,36 78,45 677,03 22,67 670,40-662,65-654,01-644,70-634,

48 Vaiheessa 4a lasketaan soveltamisaste Laajennettu standardi MA I Raukeavuuden arvo on suurempi massa- ja jatkuvasta raukeamisesta eli 4 371,86 Lasketaan muut stressit vastaavasti Hajautushyötyjen jälkeen saadaan kassavirtojen eroksi 4 678,02 Kun tämä jaetaan parhaalla estimaatilla, saadaan soveltamisasteeksi 66 % Vaihe 4a: Stressaa kassavirtoja Massaraukeavuus Raukeavuus 729 Raukeamisstressi Kuolevuusstressi 775 Henkivak. katastr.stressi 200 Kassavirtavirtojen ero Paras estimaatti Soveltamisaste 66 %

49 MA:n laskenta Klassinen Laajennettu Standardi Vaihtoehtoinen Standardi I Standardi II Vaihtoehtoinen Matching adjustment on sama kuin riskittömän koron spredi Matching adjustment on sama kuin vähennettynä fundamentaalilla spredillä. riskittömän koron spredi vähennettynä Luottoluokituksen 3 sijoitusten MA on vähintään suurempi luottoluokitusten 1 ja 2 spredeistä Fundamentaalinen spredi: Maksukyvyttömyystodennäköisyys luottoluokituksen laskun kustannus vähintään 75 % pitkän ajan spredistä Ei kattoa Luottoluokituksen 3 sijoitusten MA on vähintään suurempi luottoluokitusten 1 ja 2 spredeistä Fundamentaalinen spredi: Maksukyvyttömyystodennäköisyys luottoluokituksen laskun kustannus vähintään 80 % pitkän ajan spredistä maksukyvyttömyysriskillä. Ei kattoa

50 EIOPA laskee fundamentaalisen spredin MA-korjaus = spredi - fundamentalinen spredi Yhtiön MA-sijoitussalkun spredi Riski luokituksen laskusta Luottotappioriski Keskimäär. pitkäaikainen spredi Näiden maksimi = fundamentaalinen spredi EIOPA julkaisee fundamentaalisen spredin jokaiselle valuutalle, maturiteetille, luottoluokalle ja omaisuusluokalle (löytyvät LTGA-materiaalista)

51 Vaiheessa 4 lasketaan MA MA:n laskennassa käytetään hyväksi edellä laskettua soveltamisastetta Maksimi MA:n laskenta näkyy välilehdellä 77e Euro. Koska testataan laajennettua MA:ta, käytetään 80 %:n oletusta pitkäaikaisesta keskimääräisestä spredistä Instrumenttikohtainen maksimi MA on keskimääräisen spredin ja fundamentaalin spredin erotus Kannan MA spredi on sijoitusten osuudella painotettu keskiarvo instrumenttikohtaisista spredeistä. Tällöin kannan maksimi MA ottaen huomioon sijoitusprofiili on 1,03 % Fundamentaalit spredit on annettu tiedostoissa Appendix_MA2b_Fundamental_spreads_for_corporates.zip Appendix_MA2a_Fundamental_spreads_for_govies.zip Ottaen huomioon kohdassa 4a laskettu soveltamisaste lopullinen MA on 0,68 % Luottol. ylläp. kulu Laajennettu standardi MA I IRR(MVA,CF(L)) - IRR(BEL, CF(L)) Max(LTA, PD + CoD) Spread - FS Fundament. spredi max MA Osuus sijoituksista Luokitus Dur.väli Omaisuusl. Keskim. spredi Maksukyv.todennäk. 80% of LTA AAA <5 Financial 57,79 5,33 4,78 11,48 11,48 46,31 AA <5 Financial 112,97 5,19 12,55 51,90 51,90 61,07 A <5 Financial 234,68 9,55 28,39 143,58 143,58 91,10 BBB <5 Financial 61,07 AAA [5,10) Financial 92,34 5,55 4,78 17,00 17,00 75,35 5 % AA [5,10) Financial 155,77 5,76 12,55 49,68 49,68 106,09 5 % A [5,10) Financial 280,22 12,99 28,39 107,60 107,60 172,62 5 % BBB [5,10) Financial 106,09 10 %

52 Korkokäyrät Korkokäyrät löytyvät dokumentista (korvaa vanhan) CashFlow_Discounting_Tool_04_Feb.xlsx Päivitä molemmat Kassavirrat voi viedä taulukkoon Siirtymäsäännöslaskelmissa tarvittava tieto

53 Historialliset skenaariot Laskenta perustuu vuoden 2011 taseeseen Tase arvioidaan käyttäen approksimaatioita (ks. LTGA-materiaali) Dokumentti Calculation of Historical Balance Sheets for the LTGA Varat Täydellinen varojen uudelleenarvostus Arvostus perustuu modifioituun duraatioon (yhden faktorin malli) Vastuut Käytetään vuoden 2011 taseen tietoja Lisäedut FD B reference_ date FDB Liabilitie scf Liabilitie scf reference_ date missä FDB = tulevat lisäedut ja LiabilitiesCF = vastuuvelan kassavirta

54 LTGA-laskelmien järjestys Ensin valitaan klassisen MA:n vastuut (vain henkivakuutus) Sen jälkeen valitaan laajennetun MA:n vastuut (ensin henki- ja sitten vahinkovakuutuksen eläkevastuut) siirtymäsäännökseen sovellettavat vastuut (vain henkivakuutus) Jäljelle jäävät vastuut diskontataan mukautetulla diskonttokorolla mahdollinen CCP mukaan luettuna tai mukauttamattomalla diskonttokorolla

55 Tekniset spesifikaatiot Osa I, arvostaminen ja pääomavaatimuksen laskenta Pirkko Welin-Siikaluoma, johtava matemaatikko Finanssivalvonta Finansinspektionen Financial Supervisory Authority

56 Solvenssi II -pääomavaatimus Vastuuvelka siirtohinnalla Solvenssi II -tase VaR 99,5% Stressattu tase Muut varat ja velat markkinahinnalla Omien varojen tunnistaminen Taseessa ja taseen ulkopuolella BOF = varat jotka ylittävät velat + etuoikeudeltaan huonommat velat Omien varojen luokittelu Luokat 1 3 (Tier) Verrataan (solvenssisuhde) ΔBOF = BOF:n muutos = SCR Omien varojen hyväksyttävä määrä = Vakavaraisuuspääoma

57 Vastuuvelka: LTGA vaikuttaa vastuuvelkaan SII-vastuuvelka arvostetaan joko markkinoilta saatavaan hintaan (replikointi) tai summana Best Estimate (BE) + Risk Margin (RM) LTGA-skenaariot muuttavat korkokäyrää, joten BE:n laskennassa määrättävä kassavirta on olennaisen tärkeä Korkokäyrä Basic risk free term structure Riskitön korko ilman mitään lisäyksiä Relevant risk free term structure = (tapauksesta riippuen) Riskitön tai Riskitön + CCP tai Riskitön + MA tai Siirtymäsäädöksen mukainen korko

58 Vastuuvelka: laskenta pääosin QIS5:n mukainen Vastuu alkaa, kun vakuutusyritys tulee osalliseksi vakuutussopimukseen tai viimeistään vakuutuskauden alkaessa Vakuutusten segmentointi (jakaminen vakuutuslajeihin, lines of business) tapahtuu riskin luonteen perusteella Henkityyppiset vastuut segmentoidaan henkivakuutuslajeihin riippumatta vakuutustyypistä Henkivastuun määritelmää ja vahinkovakuutusten segmentointia henkivakuutuslajeihin on selkeytetty Kustannusten huomioonottamista vastuuvelan laskennassa on selkeytetty

59 Vastuuvelka: mutta sopimusrajat ovat muuttuneet Contract boundary Sopimusraja määräytyy siitä hetkestä, jolloin vakuutusyrityksellä on yksipuolinen oikeus päättää sopimus muuttaa vakuutusmaksua tai vakuutuksesta maksettavia etuuksia siten, että maksut täysin vastaavat riskiä Jos sopimukseen ei liity vakuutusriskiä tai riski ei ole havaittava, niin vain tarkasteluhetkeen mennessä maksetut maksut ja niihin liittyvät vastuut otetaan huomioon Paitsi, jos vakuutusyrityksellä on oikeus pakottaa vakuutuksenottaja maksamaan maksun Maksujen muutosoikeutta voidaan yleensä tarkastella myös portfoliotasolla Maksut vastaavat riskiä täysin, jos maksut ylittävät kustannukset kaikissa skenaarioissa Liitteessä D annetaan esimerkkejä tulkinnoista koskien sopimusrajoja Tulkitaan Suomessa, että lakisääteisissä vahinkolajeissa voimassaoleva ja/tai alkava vakuutuskausi muodostaa sopimusrajan

60 Vastuuvelka: riskimarginaali Riskimarginaali lasketaan samaan tapaan kuin QIS5:ssa Riskimarginaali muuttuu BE:n mukana MA-skenaarioissa RM:n pitäisi mitata myös katteena käytettyihin sijoituksiin liittyvä riskiä, mutta sitä ei oteta tässä harjoituksessa huomioon Referenssiyrityksellä ei oleteta olevan korkoriskiä Yksinkertaistushierarkian alin (5.) laskelma Laskenta α k kertaa yhtiön koko netto-be tarkasteluhetkellä, missä k = vakuutuslaji Vakuutuslajikohtaisia kertoimia α k ei ole annettu, vaan yhtiön tulee johtaa ne itse Saa käyttää vain jos mikään muu laskentatapa ei sovellu Kertoimen valinta on dokumentoitava ja perusteltava Kertoimen suuruudessa on otettava huomioon kassavirtojen kesto Esim. BE = 100 ja korvaus maksetaan 1. vuotena 20. vuotena

61 Muut varat ja velat arvostetaan mahdollisuuksien mukaan kansainvälisiä standardeja käyttäen IAS 2 Inventories IAS 12 Income taxes IAS 16 Property, plant and equipment IAS 17 Leases IAS 19 Employee benefits (revised 2011) IAS 20 Accounting for government grants and disclosure of governance assistance IAS 21 The effects of changes in foreign exchange rates IAS 28 Investments in Associates and Joint Ventures IAS 37 Provisions, contingent liabilities and contingent assets IAS 38 Intangible assets IAS 39 Financial Instruments: Recognition and Measurement IAS 40 Investment property IAS 41 Agriculture IFRS 2 Share-based payments IFRS 13 Fair Value Measurement

62 Vakavaraisuuspääomavaatimus SCR:n muodostuminen

63 SCR = Basic SCR + Operational risk + Adjustment Basic SCR Operatiivinen riski Painovirhe kertoimissa (ks. Q&A 1069) Adjustment Vain modulaarinen kaava vastuuvelan tappiota vaimentavalle vaikutukselle Lisäohjeistusta annettu laskennallisen veron vaimennusvaikutukselle

64 SCR: Market risk

65 Market: LTGA-skenaariot vaikuttavat markkinariskiin LTGA:n erikoisuuksia CCP-riski laskettava CCP-skenaarioissa Osakestressi 22 % kaikille osakeriskissä käsiteltäville sijoituksille (siirtymäsääntö) Ei symmetristä suhdannemukautusta Korkoriskissä stressi yleensä basic risk free korolle Eli ei stressiä CCP:lle eikä MA:lle (ks. Q&A 1013) Siirtymäsääntöä sovellettaessa stressi kuitenkin siirtymäkorolle Sekä velan että varojen osalta stressataan samaa korkoa Sprediriskissä stressataan myös MA-vastuuvelkaa Muutoksia QIS5:een verrattuna, esim. Sprediriskissä pitkille sijoituksille alhaisempi stressi Valuuttariskissä uudet stressit euroon kytketyille valuutoille Keskittymäriskissä SCR-solvenssisuhteen perusteella määritelty PD (probability of default) reittaamattomille vakuutusvastapuolille Muuta ETA-valtion omassa valuutassa olevaan velkapapereihin ei liity riskiä (spredi ja keskittymä) Muiden valtioiden omassa valuutassa olevilla papereilla alentunut riski

66 SCR: Counterparty default risk Lisätty SCR-solvenssisuhteen perusteella määritelty PD reittaamattomille vakuutusvastapuolille Yksinkertaistettu yksinkertaistuksia risk mitigating effect :in osalta RME = vastapuolen vaikutus SCR:aan

67 SCR: Life underwriting -riski

68 Life: LTGA-skenaariot vaikuttavat henkivakuutusriskiin LTGA-skenaariot muuttavat korkokäyrää, millä on vaikutusta myös henkivakuutuksen pääomavaatimukseen Myös vastuuvakuutukseen liittyviin eläkevastuisiin (non-life annuities) soveltuvin osin Muuten henkivakuutusosioon tehty vain pieniä muutoksia QIS5:een verrattuna (esim. lapse, disability-morbidity) Yksinkertaistuksia täsmennetty

69 SCR: Non-life underwiting riski

70 Non-life premium, reserve & lapse: lukuisia muutoksia Vakuutusmaksuriskin volyymimittaa muutettu (mm. mukaan koko sopimusrajan mukaiset maksut) Pääomavaatimuksen laskukaavaa yksinkertaistettu (3 σ V) Hajontaparametreja päivitetty (yleensä alaspäin) Joitain korrelaatioita alennettu Ei-suhteellisen jälleenvakuutuksen korjausterminä käytetään vakiota NP = 0,8 (liikenne, palo, vastuu) tai 1,0 (muut) Lapse-riskiä yksinkertaistettu Yrityskohtaiset parametrit (USP) eivät käytössä

71 Non-life CAT: Laskentaa pyritty yksinkertaistamaan Luonnonkatastrofi / ei-suhteellisen jälleenvakuutuksen katastrofi / ihmisen aiheuttama katastrofi / muu katastrofi Suomen alueelle ei määritelty luonnonkatastrofia Ihmisen aiheuttamassa katastrofissa Liikenne, palo, meri, lento, vastuu ja luotto & takaus Laskentaa yleensä yksinkertaistettu Liikenteessä jako rajattomiin ja rajoitettuihin vastuisiin (max 24 M ) Ei erikseen terrorismia (yhdistetty palokatastrofiin) Vastuuvakuutus jaettu 5 luokkaan Pääomavaatimus on tyyppiä ΔBOF L katastrofi, joten katastrofiriski lasketaan ottamalla huomioon jälleenvakuutuksen vaikutus

72 SCR: Health underwriting riski Similar to life techniques Not similar to life techniques Catastrophe

73 Health: kuten life ja non-life SLT Health Kaavoihin samat muutokset kuin Lifeen Yksinkertaistus lisätty jokaiseen alariskiin LTGA vaikuttaa vahinkovakuutuksen eläkevastuiden riskiin, esim. Lakisääteinen tapaturmavakuutus CCP- ja LLP-skenaariot aina MA Extended Standard I ja II riippuen siitä pystyykö kattamaan MA Extended Alternative aina Siirtymäsääntö ei Non-SLT Health Samat muutokset kuin Non-lifeen (HRES-kertoimet mahdollisia, jos EIOPA ne määrännyt) CAT Mass accident Concentration scenario Pandemic scenario Ei lakis. tapaturma Lakisääteinen tapaturma Ei lakis. Tapaturma Laskentaa yksinkertaistettu (painovirhe concentration scenariossa)

74 MCR: vain vähän muutoksia Laskentaperiaate pysynyt ennallaan (direktiivi): Lineaarinen kaava -> SCR-rajat (25 % 45 %) -> absoluuttinen alaraja Lineaarinen kaava muutettu lineaariseksi (ei max) Kalibrointia muutettu SCR-muutosten mukaisesti Henkiyhtiöt tekevät komposiitti-laskelman

75 OF: Omien varojen määritys tapahtuu entiseen tapaan 1. Omien varojen tunnistaminen Taseessa olevat (perusvarat, Basic Own Funds) Taseen ulkopuoliset (lisävarat, Ancillary Own Funds) 2. Omien varojen laadullinen arviointi Luokat 1 3 (Tier 1, Tier 2, Tier 3) 3. Omien varojen hyväksyttävä määrä SCR:n täyttämistä varten MCR:n täyttämistä varten

76 OF: 2) Laadullinen arviointi LTGA:ssa Luokan 1 rajoittamattomat perusvarat Luettelo eristä (esim. maksettu osakepääoma) Reconciliation reserve eräänlainen täsmäytyserä (sis. EPIFP, tasoitusmäärä) Laatukriteerit rajoittamattomille erille Luokan 1 rajoitetut perusvarat Ne perusvarat, jotka kelpaavat (SI-)toimintapääomaan 50 % rajoituksella Luokan 2 perusvarat Ne perusvarat, jotka kelpaavat (SI-)toimintapääomaan 25 % rajoituksella Luokan 3 perusvarat Ne velat ylittävät varat, jotka eivät kelpaa e.m. luokkiin Luokan 2 lisävarat Ne lisävarat, jotka sisältyvät (SI-)toimintapääomaan ja jotka maksettavaksi pyydettyä kuuluisivat luokkaan 1 Luokan 3 lisävarat Ne lisävarat, jotka sisältyvät (SI-) toimintapääomaan ja jotka maksettavaksi pyydettyä kuuluisivat luokkaan

77 OF: 3) Määrälliset rajat ennallaan SCR:n täyttämiseksi vaaditaan, että Luokan 1 eriä vähintään 50 % SCR:sta Näistä rajoitettuja eriä vähemmän kuin 20 % Luokan 3 eriä vähemmän kuin 15 % SCR:sta MCR:n täyttämiseksi vaaditaan, että Luokan 1 eriä vähintään 80 % SCR:sta Näistä rajoitettuja eriä vähemmän kuin 20 % Luokan 3 eriä tai lisävaroja ei kelpuuteta lainkaan

78 Lisäksi täydennetty ohjeistusta koskien mm. Basis-riskiä riskinpienennyksessä (jälleenvakuutus, johdannaiset) Omistuksia sidosyrityksissä (participations)

79 Laskentataulukot ja käytännön ohjeet Tuuli Wiio, matemaatikko Finanssivalvonta Finansinspektionen Financial Supervisory Authority

80 Aikataulu LTGAharjoitus käynnistyy Osallistujat lähettävät vastaukset Finanssivalvontaan viimeistään Komissio toimittaa raportin SII-neuvotteluosapuolille Valvottavatapaaminen EIOPA n raportti vaikuttavuusarvion tuloksista valmistuu

81 Lähetettävät dokumentit Koko arvioon (kaikki skenaariot) osallistuvien tulee lähettää täytettynä Fivalle seuraavat dokumentit: 1. Raportointitaulukot 2 kpl: LTG_Core LTG_MA 2. Kvalitatiivinen kyselylomake 1 kpl (+ 1 kpl mahdollisesti sisäisiä malleja koskien) (englanti, suomi, ruotsi) 3. Mahdollisesti luettelo ja lyhyt kuvaus käytetyistä approksimaatioista / yksinkertaistuksista Jos poikkeavat niistä, jotka sisältyvät teknisiin spesifikaatioihin Jos poikkeavat kahdesta annetusta (Historical Balance sheet, SCR) Ei määrämuotoa tai pohjadokumenttia - Täytetyt dokumentit lähetetään viimeistään osoitteeseen : LTGA@finanssivalvonta.fi

82 Lähetettävät dokumentit Arvioon osittain ( ainakin 0-skenaario) osallistuvien tulee lähettää täytettynä Fivalle seuraavat dokumentit: 1. Raportointitaulukot 2 kpl soveltuvin osin : LTG_Core LTG_MA 2. Kvalitatiivinen kyselylomake 1 kpl soveltuvin osin (+ 1 kpl mahdollisesti sisäisiä malleja koskien) (englanti, suomi, ruotsi) 3. Mahdollisesti luettelo ja lyhyt kuvaus käytetyistä approksimaatioista / yksinkertaistuksista Jos poikkeavat niistä, jotka sisältyvät teknisiin spesifikaatioihin Jos poikkeavat kahdesta annetusta (Historical Balance sheet, SCR) Ei määrämuotoa tai pohjadokumenttia - Täytetyt dokumentit lähetetään viimeistään osoitteeseen : LTGA@finanssivalvonta.fi

83 Mistä tietoa löytyy? LTGA-nettisivu: Sisältöä päivitetään keskiviikkoisin!

84 Raportointia koskevat dokumentit Kohdat B, C ja D : Raportointitaulukot (excel) 2 kpl: LTG_Core LTG_MA Ohjeet Lisätietoja: Approksimaatiot Yksinkertaistukset ym. Kvalitatiiviset kyselylomakkeet (pl. LTG_Core:n lomake)

85 Raportointitaulukot: LTG_Core (Excel) Harjoituksen ydindokumentti : Käytännön runko LTG- harjoituksen tekemiseen aloita tästä Kerää yhteen laskentojen tulokset Sisältää myös osan kvalitatiivisista kysymyksistä/ vastauksista Finanssivalvonta Finansinspektionen Financial Supervisory Authority

86 LTG_Core - Osiot Perustietovälilehdet (3 kpl): Sisällysluettelo (P.Index) Ohjeet taulukon täyttämistä varten (P.Readme) Osallistujan perustiedot Viisi varsinaista osiota (useita välilehtiä): 1. Tasetietoja skenaarioita varten (Balance Sheets) 2. Skenaariot 3. MA-yhteenveto 4. Tulosten yleiskatsaus 5. Kvalitatiivisia kysymyksiä

Lähde: https://eiopa.europa.eu/consultations/qis/insurance/long-term-guarantees-assessment/reporting-templates/index.")

87 LTG_Core P.Index -välilehti P.Index-välilehti = LTG_Core -taulukon sisällysluettelo Vinkki: +/- -merkki vasemmassa yläkulmassa linkit teknisiin spesifikaatioihin (huom. tallennettava excelin kanssa samaan kansioon, jotta linkki toimii) Lähde: --> LTG_Core_ Finanssivalvonta Finansinspektionen Financial Supervisory Authority

88 LTG_Core -taulukoiden käytännön täyttämisestä Täytä vaaleansiniset solut Taulukon soluja ei ole lukittu! Älä muuta välilehtien nimiä! Älä poista tai lisää rivejä tai kolumneja! Monet solut on merkitty miinusmerkillä (-) = Ei täytetty (vrt. 0 tai tyhjä tieto) Kuva: reporting-templates/index.html --> User Guide for Input Spreadsheets

89 Raportointitaulukot: LTG_MA (Excel) Koskee täsmällisemmin Matching Adjustmentia Tuottaa lisätietoa LTG_Core taulukon ALM-välilehteä varten Ensimmäisellä välilehdellä lyhyet täyttöohjeet. Ks. Myös Pdf-ohje (LTG_Core taulukkoa varten) Samat käytännöt kuin LTG_Core-dokumentin kanssa

90 Helper Tabs Vapaaehtoisia aputaulukkoja ei tarvitse lähettää Fivaan Nämäkin löytyvät EIOPAn LTGA-nettisivuilta (kohta B) Ohjeet sisällytetty taulukoihin o o o o o o o Discounting Technical Provision simplification Risk Margin Spread risk Concentration risk Counterparty default risk Catastrophe risk

91 Kysyttävää? Q & A prosessi 1. Muotoile kysymys Käytä taulukkopohjaa, jonka saat EIOPAn LTGA-nettisivuilta (kohta E): LTGA_Q_A_template_for_Participants.xlsx Voit esittää kysymyksen englanniksi, suomeksi tai ruotsiksi 2. Lähetä kysymyksesi Finanssivalvontaan: LTGA@finanssivalvonta.fi 3. Fiva joko vastaa kysymyksiin tai lähettää ne eteenpäin EIOPAlle, joka vastaa 5 tai 7 päivän kuluessa Seuraa EIOPAn sivuilla julkaistuja kysymyksiä ja vastauksia (EIOPAn LTGA-nettisivut, kohta E)

92 Lisätietoja käytännön asioista antavat Matemaatikot: Tuuli Wiio puh ) Heli Birling puh )

93 Kiitos mielenkiinnosta! Jos sinulla on kysyttävää, ota yhteyttä LTGA-asioista: SII yleistä:

Solvenssi II Pilari 1- QIS 2. Aktuaariyhdistys Pasi Laaksonen

Solvenssi II Pilari 1- QIS 2 Aktuaariyhdistys 12.12.2006 Pasi Laaksonen Sisällys Solvenssi II Yleistä - pilarit Vastuuvelka Best Estimate - Risk margin Vakavaraisuus Vakavaraisuuspääoma Vakavaraisuusvaatimus

Solvenssi II Pilari 1- QIS 2 Aktuaariyhdistys 12.12.2006 Pasi Laaksonen Sisällys Solvenssi II Yleistä - pilarit Vastuuvelka Best Estimate - Risk margin Vakavaraisuus Vakavaraisuuspääoma Vakavaraisuusvaatimus

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu

1 Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu Aktuaariyhdistyksen kuukausikokous 26.4.2007 Markku Miettinen 2 Esityksen sisältö Taustaa tasoitusvastuujärjestelmästä ja

1 Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu Aktuaariyhdistyksen kuukausikokous 26.4.2007 Markku Miettinen 2 Esityksen sisältö Taustaa tasoitusvastuujärjestelmästä ja

Markkina- ja vastapuoliriski

Markkina- ja vastapuoliriski Aktuaariyhdistys 14.4.2010 Kai Niemi 4/23/10 / 1 Yleistä Perustuu pitkälti CEIOPS:n antamiin ehdotuksiin komissiolle 2. tason ohjeistuksesta Riskien vaikutus lasketaan delta-nav-periaatteella

Markkina- ja vastapuoliriski Aktuaariyhdistys 14.4.2010 Kai Niemi 4/23/10 / 1 Yleistä Perustuu pitkälti CEIOPS:n antamiin ehdotuksiin komissiolle 2. tason ohjeistuksesta Riskien vaikutus lasketaan delta-nav-periaatteella

Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon

EIOPA-BoS-15/111 FI Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email:

EIOPA-BoS-15/111 FI Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email:

Solvenssi II:n markkinaehtoinen vastuuvelka

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Solvenssi II -valvottavatilaisuus

Solvenssi II -valvottavatilaisuus 2.12.2014 ja 9.12.2014 Välivaiheen raportointi, osa 2 MCR ja SCR matemaatikko Tuuli Wiio, johtava matemaatikko Jari Niittuinperä ja riskiasiantuntija Mikko Sinersalo 2

Solvenssi II -valvottavatilaisuus 2.12.2014 ja 9.12.2014 Välivaiheen raportointi, osa 2 MCR ja SCR matemaatikko Tuuli Wiio, johtava matemaatikko Jari Niittuinperä ja riskiasiantuntija Mikko Sinersalo 2

Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia

Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia") Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia Agenda SCR - yleistä Esimerkkilaskelma SCR (life underwriting risk) Mortality

Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia Agenda SCR - yleistä Esimerkkilaskelma SCR (life underwriting risk) Mortality

Vastuuvelan markkina-arvon määrittämisestä *

Vastuuvelan markkina-arvon määrittämisestä * 13.10.2008 Markku Miettinen * Market Value of Liabilities for Insurance Firms, CRO Forum, July 2008 1 Eri lähestymistapoja / periaatteita vastuuvelan parhaan

Vastuuvelan markkina-arvon määrittämisestä * 13.10.2008 Markku Miettinen * Market Value of Liabilities for Insurance Firms, CRO Forum, July 2008 1 Eri lähestymistapoja / periaatteita vastuuvelan parhaan

Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus

Muistio 1 (14) Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus Sisällys 1 Sääntelykehikko... 2 1.1 Solvenssi II -vakavaraisuussääntely... 2 1.2 Oma varallisuus... 3 1.3 Vakavaraisuuspääomavaatimus

Muistio 1 (14) Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus Sisällys 1 Sääntelykehikko... 2 1.1 Solvenssi II -vakavaraisuussääntely... 2 1.2 Oma varallisuus... 3 1.3 Vakavaraisuuspääomavaatimus

Omaisuuslajijakauma ja VaR 100 M 90 80 70 M 0,7 0,6 0,5 Suorat kiinteistösijoitukset Muut epälikvidit sijoitukset 60 50 40 0,4 0,3 Osakkeet ja muut likvidit Riskilliset korkosijoitukset 30 20 10 0,2 0,1

Omaisuuslajijakauma ja VaR 100 M 90 80 70 M 0,7 0,6 0,5 Suorat kiinteistösijoitukset Muut epälikvidit sijoitukset 60 50 40 0,4 0,3 Osakkeet ja muut likvidit Riskilliset korkosijoitukset 30 20 10 0,2 0,1

Liikennevakuutuksen tilastotutkimus

Ohje 1 (7) Viimeisin muutos 31.12.2017 VN Liikennevakuutuksen tilastotutkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohje 1 (7) Viimeisin muutos 31.12.2017 VN Liikennevakuutuksen tilastotutkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen. Aktuaariyhdistyksen kuukausikokous 26.4.

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

Vakavaraisuusvaade vahinkovakuutuksessa

Vakavaraisuusvaade vahinkovakuutuksessa Aktuaariyhdistyksen solvenssiseminaari Antti Pulkkinen ja Sari Ropponen 18.5.2010 5/25/10 1 Sisältö QIS5[-luonnoksen] tärkeimmät muutokset SCR: yleiskuva SCR non-life

Vakavaraisuusvaade vahinkovakuutuksessa Aktuaariyhdistyksen solvenssiseminaari Antti Pulkkinen ja Sari Ropponen 18.5.2010 5/25/10 1 Sisältö QIS5[-luonnoksen] tärkeimmät muutokset SCR: yleiskuva SCR non-life

Liite 1 TULOSLASKELMA. I Vakuutustekninen laskelma Vahinkovakuutus 1)

") 4060 N:o 1415 Liite 1 TULOSLASKELMA I Vakuutustekninen laskelma Vahinkovakuutus 1) Vakuutusmaksutuotot Vakuutusmaksutulo Jälleenvakuuttajien osuus Vakuutusmaksuvastuun muutos Jälleenvakuuttajien osuus

4060 N:o 1415 Liite 1 TULOSLASKELMA I Vakuutustekninen laskelma Vahinkovakuutus 1) Vakuutusmaksutuotot Vakuutusmaksutulo Jälleenvakuuttajien osuus Vakuutusmaksuvastuun muutos Jälleenvakuuttajien osuus

Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa

EIOPABoS14/174 FI Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email:

EIOPABoS14/174 FI Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email:

Liikennevakuutuksen maksututkimus

Ohje 1 (5) Viimeisin muutos 1.1.2016 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohje 1 (5) Viimeisin muutos 1.1.2016 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ UUSI LAKIEHDOTUS. (odotettu voimaantulo 1.1.2008)

") HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ Suomen Aktuaariyhdistys 15.5.2007 Raoul Berglund raoul.berglund@vakuutusvalvonta.fi - UUSI LAKIEHDOTUS (odotettu voimaantulo 1.1.2008)

HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ Suomen Aktuaariyhdistys 15.5.2007 Raoul Berglund raoul.berglund@vakuutusvalvonta.fi - UUSI LAKIEHDOTUS (odotettu voimaantulo 1.1.2008)

Valvontaympäristö muuttuu -

Valvontaympäristö muuttuu - Muuttuuko valvonta? Aktuaaritoiminnan Kehittämissäätiön syysseminaari Jukka Vesala Finanssikriisi mullistanut valvontaympäristön Sääntely ja valvonta osaksi kriisinratkaisua

Valvontaympäristö muuttuu - Muuttuuko valvonta? Aktuaaritoiminnan Kehittämissäätiön syysseminaari Jukka Vesala Finanssikriisi mullistanut valvontaympäristön Sääntely ja valvonta osaksi kriisinratkaisua

HENKIVAKUUTUKSEN VASTUUVELKA

HENKIVAKUUTUKSEN VASTUUVELKA Solvenssiseminaari 14.4.2010 Suomen Aktuaariyhdistys 14.4.2010 Henkivakuutuksen vastuuvelka / PS 1 VAIHE Esitykseni perustuu ensisijassa Komission luonnoksiin, mihin vastuuvelan

HENKIVAKUUTUKSEN VASTUUVELKA Solvenssiseminaari 14.4.2010 Suomen Aktuaariyhdistys 14.4.2010 Henkivakuutuksen vastuuvelka / PS 1 VAIHE Esitykseni perustuu ensisijassa Komission luonnoksiin, mihin vastuuvelan

Liite S Tase Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Määräykset ja ohjeet 1/2015

Määräykset ja ohjeet 1/2015 Henki- ja vahinkovakuutusyhtiöt, Solvenssi IIohjeet I osa Dnro FIVA 2/01.00/2015 Antopäivä 16.3.2015 Voimaantulopäivä 1.4.2015 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831

Määräykset ja ohjeet 1/2015 Henki- ja vahinkovakuutusyhtiöt, Solvenssi IIohjeet I osa Dnro FIVA 2/01.00/2015 Antopäivä 16.3.2015 Voimaantulopäivä 1.4.2015 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831

Vahinkovakuutuksen vastuuvelka

Vahinkovakuutuksen vastuuvelka Aktuaariyhdistyksen Solvenssi II seminaari 18.5.2010 Merja Mäkitalo Vastuuvelan ohjeistuksen nykyvaihe Solvenssi II:ssa Puitedirektiivi: julkaistu EU:n virallinen lehdessä

Vahinkovakuutuksen vastuuvelka Aktuaariyhdistyksen Solvenssi II seminaari 18.5.2010 Merja Mäkitalo Vastuuvelan ohjeistuksen nykyvaihe Solvenssi II:ssa Puitedirektiivi: julkaistu EU:n virallinen lehdessä

Vakuutusmarkkinoilla toimivan yhteisön konekielisten valvontatietojen toimittaminen Finanssivalvonnalle: määräysten ja ohjeiden muutokset

1 (5) Vakuutusmarkkinoilla toimivan yhteisön konekielisten valvontatietojen toimittaminen Finanssivalvonnalle: määräysten ja ohjeiden muutokset 1 Muutokset Määräyksiin ja ohjeisiin 1/2011 Määräyksiin ja

1 (5) Vakuutusmarkkinoilla toimivan yhteisön konekielisten valvontatietojen toimittaminen Finanssivalvonnalle: määräysten ja ohjeiden muutokset 1 Muutokset Määräyksiin ja ohjeisiin 1/2011 Määräyksiin ja

Riskien hallinnan kehityskohteita finanssikriisin valossa

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN

00 N:o 22 LIITE KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN. Positioriskin laskemisessa käytettävät määritelmät Tässä liitteessä tarkoitetaan: arvopaperin nettopositiolla samanlajisen arvopaperin pitkien

00 N:o 22 LIITE KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN. Positioriskin laskemisessa käytettävät määritelmät Tässä liitteessä tarkoitetaan: arvopaperin nettopositiolla samanlajisen arvopaperin pitkien

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS VAKUUTUSTUTKINTO 171. SUORITUSTILAISUUS VAKUUTUSTALOUS 15.9.2015 Kunkin tehtävän maksimipistemäärä on 4 pistettä. Kokeen läpäisemiseksi vaaditaan vähintään

VAKUUTUSTUTKINNON TENTTIKYSYMYKSIÄ: VAKUUTUSTALOUS VAKUUTUSTUTKINTO 171. SUORITUSTILAISUUS VAKUUTUSTALOUS 15.9.2015 Kunkin tehtävän maksimipistemäärä on 4 pistettä. Kokeen läpäisemiseksi vaaditaan vähintään

Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla

Verkkoartikkeli 1 (5) Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla Kirjoittajat: Heli Birling, matemaatikko; Mikko Sinersalo, riskiasiantuntija Henkivakuutusyhtiöiden

Verkkoartikkeli 1 (5) Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla Kirjoittajat: Heli Birling, matemaatikko; Mikko Sinersalo, riskiasiantuntija Henkivakuutusyhtiöiden

Lookthroughmenetelmää koskevat ohjeet

EIOPABoS14/171 FI Lookthroughmenetelmää koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

EIOPABoS14/171 FI Lookthroughmenetelmää koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

Liite S Tase Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

Julkaistu Helsingissä 21 päivänä marraskuuta /2011 Sosiaali- ja terveysministeriön asetus

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 21 päivänä marraskuuta 2011 1143/2011 Sosiaali- ja terveysministeriön asetus vakuutusyhdistyksen oikaistun vakavaraisuuspääoman rajojen, tasoitusmäärän ja sen

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 21 päivänä marraskuuta 2011 1143/2011 Sosiaali- ja terveysministeriön asetus vakuutusyhdistyksen oikaistun vakavaraisuuspääoman rajojen, tasoitusmäärän ja sen

Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa

EIOPA-BoS-14/174 FI Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/174 FI Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

25.9.2008 klo 9-15. 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen.

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

Q valvottavatapaaminen

Q1 2011 valvottavatapaaminen Jukka Vesala, apulaisjohtaja 07.04.2011 Jukka Vesala Vuoden ensimmäisen tapaamisen aiheena on QIS5 13.00 Tilaisuuden avaus 13.15 Solvenssi II -vaikuttavuustutkimus QIS5 - tulokset

Q1 2011 valvottavatapaaminen Jukka Vesala, apulaisjohtaja 07.04.2011 Jukka Vesala Vuoden ensimmäisen tapaamisen aiheena on QIS5 13.00 Tilaisuuden avaus 13.15 Solvenssi II -vaikuttavuustutkimus QIS5 - tulokset

QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia

1 (9) QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia Kysymykseni liittyvät uuteen ehdotettuun terveysriskien lajijakoon ja siihen, mitkä SCR-riskeistä ovat oleellisia mallinnettavia vahinkovakuutusyhtiölle.

1 (9) QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia Kysymykseni liittyvät uuteen ehdotettuun terveysriskien lajijakoon ja siihen, mitkä SCR-riskeistä ovat oleellisia mallinnettavia vahinkovakuutusyhtiölle.

RAHOITUSTARKASTUKSELLE TOIMITETTAVA NYKYARVOMENETELMÄN MUKAINEN KORKORISKILASKELMA

1 (7) RAHOITUSTARKASTUKSELLE TOIMITETTAVA NYKYARVOMENETELMÄN MUKAINEN KORKORISKILASKELMA 1 Nykyarvomenetelmän mukainen korkoriski 1.1 Standardimenetelmä Rahoitustarkastuksen standardiin RA4.5 liittyvään

1 (7) RAHOITUSTARKASTUKSELLE TOIMITETTAVA NYKYARVOMENETELMÄN MUKAINEN KORKORISKILASKELMA 1 Nykyarvomenetelmän mukainen korkoriski 1.1 Standardimenetelmä Rahoitustarkastuksen standardiin RA4.5 liittyvään

N:o 89 257. Liite 1 KONSERNITULOSLASKELMA

N:o 89 257 Liite 1 KONSERNITULOSLASKELMA I Luottolaitos- ja sijoituspalvelutoiminnan laskelma 1 Korkotuotot Korkokulut Rahoituskate Tuotot oman pääoman ehtoisista sijoituksista Palkkiotuotot Palkkiokulut

N:o 89 257 Liite 1 KONSERNITULOSLASKELMA I Luottolaitos- ja sijoituspalvelutoiminnan laskelma 1 Korkotuotot Korkokulut Rahoituskate Tuotot oman pääoman ehtoisista sijoituksista Palkkiotuotot Palkkiokulut

Oma varallisuus Solvenssi II kehikossa. Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen

Oma varallisuus Solvenssi II kehikossa Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen 2 Oma varallisuus Rakenne ja arvostaminen Laadulliset vaatimukset ja luokittelu Erityisiä asioita Tasoitusmäärä

Oma varallisuus Solvenssi II kehikossa Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen 2 Oma varallisuus Rakenne ja arvostaminen Laadulliset vaatimukset ja luokittelu Erityisiä asioita Tasoitusmäärä

Liikennevakuutuksen maksututkimus

Ohje 1 (6) Viimeisin muutos 31.12.2015 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohje 1 (6) Viimeisin muutos 31.12.2015 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Laskentojen helpottamiseksi voit pyöristää korrelaatioparametrit ykköseen tai nollaan normaalien pyöristyssääntöjen mukaisesti.

1. Toimit työeläkevakuutusyhtiö Aallottaren aktuaarina. Aallottaren vastuuvelka ilman lisävakuutusvastuuta on 47 M, josta 45 M on vanhuus- ja työkyvyttömyyseläkevastuita ja 2 M tasausvastuuta ja osaketuottosidonnaista

1. Toimit työeläkevakuutusyhtiö Aallottaren aktuaarina. Aallottaren vastuuvelka ilman lisävakuutusvastuuta on 47 M, josta 45 M on vanhuus- ja työkyvyttömyyseläkevastuita ja 2 M tasausvastuuta ja osaketuottosidonnaista

maksutuotto (brutto), miljoona euroa jatkuva korvaus euroina kuukaudessa liikennevakuutus autovakuutus

, miljoona euroa jatkuva korvaus euroina kuukaudessa liikennevakuutus autovakuutus") 1. Vahinkovakuutusyhtiö Tankavaara harjoittaa suomalaisten kotitalouksien ajoneuvojen liikennevakuuttamista (Solvenssi II:n mukainen vakuutuslaji 4) ja autovakuuttamista (Solvenssi II:n mukainen vakuutuslaji

1. Vahinkovakuutusyhtiö Tankavaara harjoittaa suomalaisten kotitalouksien ajoneuvojen liikennevakuuttamista (Solvenssi II:n mukainen vakuutuslaji 4) ja autovakuuttamista (Solvenssi II:n mukainen vakuutuslaji

Omat varat 31.12.2016 Milj. Oma pääoma 5 Sidottu oma pääoma 5 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 0 Tilikauden voitto/tappio 0 Tasoitusmäärä 13 Pääomalainat 0

Omat varat 31.12.2016 Milj. Oma pääoma 5 Sidottu oma pääoma 5 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 0 Tilikauden voitto/tappio 0 Tasoitusmäärä 13 Pääomalainat 0

Solvenssi II -valvottavatilaisuus

Solvenssi II -valvottavatilaisuus 2.12.2014 ja 9.12.2014 Välivaiheen raportointi, osa 1 Yleistä raportoinnista Johtava riskiasiantuntija Teija Korpiaho 2 Solvenssi II välivaiheen raportointi alkaa 1.1.2015

Solvenssi II -valvottavatilaisuus 2.12.2014 ja 9.12.2014 Välivaiheen raportointi, osa 1 Yleistä raportoinnista Johtava riskiasiantuntija Teija Korpiaho 2 Solvenssi II välivaiheen raportointi alkaa 1.1.2015

Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen

1 (14) Ohje 11.4.2011 Viimeisin muutos 31.12.2017 VS Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen VS-tiedonkeruussa kerätään vuosineljänneksittäin tietoa eläkelaitosten vakavaraisuusrajan

1 (14) Ohje 11.4.2011 Viimeisin muutos 31.12.2017 VS Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen VS-tiedonkeruussa kerätään vuosineljänneksittäin tietoa eläkelaitosten vakavaraisuusrajan

Rahoitusinnovaatiot kuntien teknisellä sektorilla

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Tietoja koron-ja valuutanvaihtosopimuksista

Tietoja koron-ja valuutanvaihtosopimuksista Tämä esite sisältää tietoja Danske ankin kautta tehtävistä koron- ja valuutanvaihtosopimuksista. Koron- ja valuutanvaihtosopimuksilla voidaan käydä Danske ankin

Tietoja koron-ja valuutanvaihtosopimuksista Tämä esite sisältää tietoja Danske ankin kautta tehtävistä koron- ja valuutanvaihtosopimuksista. Koron- ja valuutanvaihtosopimuksilla voidaan käydä Danske ankin

Riskienhallintajärjestelmä, Riskienhallintatoiminto ja Aktuaaritoiminto

Riskienhallintajärjestelmä, Riskienhallintatoiminto ja Aktuaaritoiminto Aktuaariyhdistyksen solvenssiseminaari 18.5.2010 Janne Sorainen 18.5.2010 18.5.2010 1 System of Governance (Hallintojärjestelmä)

Riskienhallintajärjestelmä, Riskienhallintatoiminto ja Aktuaaritoiminto Aktuaariyhdistyksen solvenssiseminaari 18.5.2010 Janne Sorainen 18.5.2010 18.5.2010 1 System of Governance (Hallintojärjestelmä)

12/2017 Eurooppa lainen Oma pääoma 18 Sidottu oma pääoma 5 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 0 Tilikauden voitto/tappio 13 Tasoitusmäärä 13 Pääomalainat 0 Tier1

12/2017 Eurooppa lainen Oma pääoma 18 Sidottu oma pääoma 5 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 0 Tilikauden voitto/tappio 13 Tasoitusmäärä 13 Pääomalainat 0 Tier1

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma Markkinoista 20.3.2014 2 Eonia 20.3.2014 3 Regulaatio muokkaa markkinoita 20.3.2014 4 Tehokkaat markkinat fantasiaa? Täydellisen tehokkaita

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma Markkinoista 20.3.2014 2 Eonia 20.3.2014 3 Regulaatio muokkaa markkinoita 20.3.2014 4 Tehokkaat markkinat fantasiaa? Täydellisen tehokkaita

Koron käyttö ja merkitys metsän

Koron käyttö ja merkitys metsän käyvän arvon laskennassa Taksaattoriklubin kevätseminaari 9.4.2019 Henrik Nieminen Talous- ja rahoitusjohtaja Liikevaihto 113 milj. Tase 1,6 mrd 2 METSÄN KÄYVÄN ARVON MÄÄRITTÄMINEN

Koron käyttö ja merkitys metsän käyvän arvon laskennassa Taksaattoriklubin kevätseminaari 9.4.2019 Henrik Nieminen Talous- ja rahoitusjohtaja Liikevaihto 113 milj. Tase 1,6 mrd 2 METSÄN KÄYVÄN ARVON MÄÄRITTÄMINEN

VE03 Yhteenveto vahinkovakuutusyhtiön korvausvastuulaskelmasta 420 VE04 Tietoja vahinkovakuutusyhtiön vastuuvelasta 420

Ohje 1 (6) Viimeisin muutos 31.12.2014 VE Vastuuvelka VE-tiedonkeruussa kerätään vuosittain tietoja henki- ja vahinkovakuutusyhtiöiden vastuuvelasta. Taulukoilla selvitetään taseen vastuuvelka tuoteryhmittäin.

Ohje 1 (6) Viimeisin muutos 31.12.2014 VE Vastuuvelka VE-tiedonkeruussa kerätään vuosittain tietoja henki- ja vahinkovakuutusyhtiöiden vastuuvelasta. Taulukoilla selvitetään taseen vastuuvelka tuoteryhmittäin.

Määräykset ja ohjeet 4/2011

Määräykset ja ohjeet 4/2011 Asuntoluoton ennenaikaisesta takaisinmaksusta perittävän enimmäiskorvauksen laskentaan käytettävät Dnro FIVA 9/01.00/2011 Antopäivä 15.12.2011 Voimaantulopäivä 31.3.2012 FIASSIVALVOTA

Määräykset ja ohjeet 4/2011 Asuntoluoton ennenaikaisesta takaisinmaksusta perittävän enimmäiskorvauksen laskentaan käytettävät Dnro FIVA 9/01.00/2011 Antopäivä 15.12.2011 Voimaantulopäivä 31.3.2012 FIASSIVALVOTA

Ilmarinen 1.1. - 30.6.2007

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

Liite I S Tase. Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

3298 N:o Liite 1 TULOSLASKELMA. I Vakuutustekninen laskelma-vahinkovakuutus 1)

") 3298 N:o 1236 TULOSLASKELMA Liite 1 I Vakuutustekninen laskelma-vahinkovakuutus 1) Vakuutusmaksutuotot Vakuutusmaksutulo Jälleenvakuuttajien osuus Vakuutusmaksuvastuun muutos Jälleenvakuuttajien osuus

3298 N:o 1236 TULOSLASKELMA Liite 1 I Vakuutustekninen laskelma-vahinkovakuutus 1) Vakuutusmaksutuotot Vakuutusmaksutulo Jälleenvakuuttajien osuus Vakuutusmaksuvastuun muutos Jälleenvakuuttajien osuus

(15p) Tase (M )

Tase (M )") 1. Henkivakuutusyhtiö A harjoittaa henkivakuutusluokkiin 1a, 1b ja 3 kuuluvaa henki- ja eläkevakuutusta. Yhtiön A tase 31.12.2011 sekä muita tietoja on annettu ohessa. Sijoitussidonnainen vastuu sisältää

1. Henkivakuutusyhtiö A harjoittaa henkivakuutusluokkiin 1a, 1b ja 3 kuuluvaa henki- ja eläkevakuutusta. Yhtiön A tase 31.12.2011 sekä muita tietoja on annettu ohessa. Sijoitussidonnainen vastuu sisältää

SII:n valvottavatapaaminen 27.11.2013 ja 28.11.2013. Finanssivalvonta Finansinspektionen Financial Supervisory Authority 27.11.2013 Finanssivalvonta

SII:n valvottavatapaaminen 27.11.2013 ja 28.11.2013 Finanssivalvonta Finansinspektionen Financial Supervisory Authority 27.11.2013 Finanssivalvonta Agenda Tilaisuuden avaus Solvenssi II:n sääntelyrakenne

SII:n valvottavatapaaminen 27.11.2013 ja 28.11.2013 Finanssivalvonta Finansinspektionen Financial Supervisory Authority 27.11.2013 Finanssivalvonta Agenda Tilaisuuden avaus Solvenssi II:n sääntelyrakenne

Sopimusrajoja koskevat ohjeet

EIOPABoS14/165 FI Sopimusrajoja koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

EIOPABoS14/165 FI Sopimusrajoja koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

N:o 614 1933. Osuus sijoitustoiminnan nettotuotosta

N:o 614 1933 TULOSLASKELMA Liite 1 I Vakuutustekninen laskelma Vahinkovakuutus 1) Vakuutusmaksutuotot Vakuutusmaksutulo Jälleenvakuuttajien osuus Vakuutusmaksuvastuun muutos Jälleenvakuuttajien osuus 2)

N:o 614 1933 TULOSLASKELMA Liite 1 I Vakuutustekninen laskelma Vahinkovakuutus 1) Vakuutusmaksutuotot Vakuutusmaksutulo Jälleenvakuuttajien osuus Vakuutusmaksuvastuun muutos Jälleenvakuuttajien osuus 2)

Nyt ensimmäisenä periodina (ei makseta kuponkia) odotettu arvo on: 1 (qv (1, 1) + (1 q)v (0, 1)) V (s, T ) = C + F

odotettu arvo on: 1 (qv (1, 1) + (1 q)v (0, 1)) V (s, T ) = C + F") Mat-2.34 Investointiteoria Laskuharjoitus 2/2008, Ratkaisut 29.04.2008 Binomihilan avulla voidaan laskea T vuoden ja tietyn kupongin sisältävän joukkovelkakirjan arvo eli hinta rekursiivisesti vaihtelevan

Mat-2.34 Investointiteoria Laskuharjoitus 2/2008, Ratkaisut 29.04.2008 Binomihilan avulla voidaan laskea T vuoden ja tietyn kupongin sisältävän joukkovelkakirjan arvo eli hinta rekursiivisesti vaihtelevan

Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen

VS Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen VS-tiedonkeruussa kerätään vuosineljänneksittäin tietoa eläkelaitosten vakavaraisuusrajan laskemisesta ja sijoitusten hajauttamisesta.

VS Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen VS-tiedonkeruussa kerätään vuosineljänneksittäin tietoa eläkelaitosten vakavaraisuusrajan laskemisesta ja sijoitusten hajauttamisesta.

IFRS-tilinpäätösvalvonnan eräitä havaintoja vuonna 2011

IFRS-tilinpäätösvalvonnan eräitä havaintoja vuonna 2011 Vuoden 2010 tilinpäätös Finanssivalvonta Finansinspektionen Financial Supervisory Authority 12/2011 Rahoitusinstrumentit (IFRS 7 ja IAS 39) Rahoitusinstrumenttien

IFRS-tilinpäätösvalvonnan eräitä havaintoja vuonna 2011 Vuoden 2010 tilinpäätös Finanssivalvonta Finansinspektionen Financial Supervisory Authority 12/2011 Rahoitusinstrumentit (IFRS 7 ja IAS 39) Rahoitusinstrumenttien

QIS5 Suomen Aktuaariyhdistys ry:n kuukausikokous

QIS5 Suomen Aktuaariyhdistys ry:n kuukausikokous 12.4.2011 Pirkko Welin-Siikaluoma, johtava matemaatikko 12.04.2011 Pirkko Welin-Siikaluoma QIS5-vaikuttavuustutkimus 12.04.2011 Pirkko Welin-Siikaluoma

QIS5 Suomen Aktuaariyhdistys ry:n kuukausikokous 12.4.2011 Pirkko Welin-Siikaluoma, johtava matemaatikko 12.04.2011 Pirkko Welin-Siikaluoma QIS5-vaikuttavuustutkimus 12.04.2011 Pirkko Welin-Siikaluoma

Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen

VS Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen VS-tiedonkeruussa kerätään vuosineljänneksittäin tietoa eläkelaitosten vakavaraisuusrajan laskemisesta ja sijoitusten hajauttamisesta.

VS Eläkelaitoksen vakavaraisuusrajan laskeminen ja sijoitusten hajauttaminen VS-tiedonkeruussa kerätään vuosineljänneksittäin tietoa eläkelaitosten vakavaraisuusrajan laskemisesta ja sijoitusten hajauttamisesta.

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

12/2017 OP Vakuutus Oma pääoma 370 Sidottu oma pääoma 78 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 114 Tilikauden voitto/tappio 178 Tasoitusmäärä 284 Pääomalainat 125

12/2017 OP Vakuutus Oma pääoma 370 Sidottu oma pääoma 78 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 114 Tilikauden voitto/tappio 178 Tasoitusmäärä 284 Pääomalainat 125

TELA/Laskuperustejaos 16.10.2014 TYEL:N MUKAISEN ELÄKEVAKUUTUKSEN ERITYISPERUSTEIDEN PERUSTELUT

TYEL:N MUKAISEN ELÄKEVAKUUTUKSEN ERITYISPERUSTEIDEN PERUSTELUT 1. Vuoden 2015 vakuutusmaksu 1.1. Vuoden 2015 vakuutusmaksun rakenne Vuoden 2015 maksutasoa määrättäessä on käytetty seuraavia taloudellisia

TYEL:N MUKAISEN ELÄKEVAKUUTUKSEN ERITYISPERUSTEIDEN PERUSTELUT 1. Vuoden 2015 vakuutusmaksu 1.1. Vuoden 2015 vakuutusmaksun rakenne Vuoden 2015 maksutasoa määrättäessä on käytetty seuraavia taloudellisia

12/2017 A- Vakuutus Oma pääoma 81 Sidottu oma pääoma 17 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 57 Tilikauden voitto/tappio 7 Tasoitusmäärä 0 Pääomalainat 10 Tier1

12/2017 A- Vakuutus Oma pääoma 81 Sidottu oma pääoma 17 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 57 Tilikauden voitto/tappio 7 Tasoitusmäärä 0 Pääomalainat 10 Tier1

Luotto- ja vastapuoliriski Basel 2 ja Solvenssi 2 kehikoissa

Luotto- ja vastapuoliriski Basel 2 ja Solvenssi 2 kehikoissa Aktuaariyhdistyksen kokous 13.12.2011 KEVA Pasi Laaksonen / Matti Tienari Vakuutusyhtiö vs. Pankki Vakuutusyhtiö Pankki Kiinteistöt Osakkeet

Luotto- ja vastapuoliriski Basel 2 ja Solvenssi 2 kehikoissa Aktuaariyhdistyksen kokous 13.12.2011 KEVA Pasi Laaksonen / Matti Tienari Vakuutusyhtiö vs. Pankki Vakuutusyhtiö Pankki Kiinteistöt Osakkeet

Korko ja inflaatio. Makrotaloustiede 31C00200 Kevät 2016

Korko ja inflaatio Makrotaloustiede 31C00200 Kevät 2016 Sisältö Nimellis ja reaalikorot, Fisher yhtälö Lyhyt ja pitkä korko Rahapolitiikka ja korot Korko ja inflaatio Nimellinen korko i: 1 tänä vuonna

Korko ja inflaatio Makrotaloustiede 31C00200 Kevät 2016 Sisältö Nimellis ja reaalikorot, Fisher yhtälö Lyhyt ja pitkä korko Rahapolitiikka ja korot Korko ja inflaatio Nimellinen korko i: 1 tänä vuonna

QIS5-seminaari. Arppeanum, 6.9.2010, apulaisjohtaja Jukka Vesala. 6.9.2010 Jukka Vesala

QIS5-seminaari Arppeanum, 6.9.2010, apulaisjohtaja Jukka Vesala 6.9.2010 Jukka Vesala QIS5 viimeinen iso laskentaharjoitus ennen kuin sääntely saa lopullisen muotonsa Direktiivi on annettu ja siinä on

QIS5-seminaari Arppeanum, 6.9.2010, apulaisjohtaja Jukka Vesala 6.9.2010 Jukka Vesala QIS5 viimeinen iso laskentaharjoitus ennen kuin sääntely saa lopullisen muotonsa Direktiivi on annettu ja siinä on

Ohjeita omaan lisävarallisuuteen liittyen

EIOPABoS14/167 FI Ohjeita omaan lisävarallisuuteen liittyen EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site:

EIOPABoS14/167 FI Ohjeita omaan lisävarallisuuteen liittyen EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site:

Veritas Eläkevakuutuksen tuloskatsaus 2010

Veritas Eläkevakuutuksen tuloskatsaus 2010 Vakuutusliike Vakuutusliike - avainluvut 2010 2009 % Vakuutusmaksutulo, milj. 380,4 371,6 2,4 Maksetut eläkkeet ja muut korvaukset, milj. 1) 336,0 317,2 5,9 TyEL-palkkasumma,

Veritas Eläkevakuutuksen tuloskatsaus 2010 Vakuutusliike Vakuutusliike - avainluvut 2010 2009 % Vakuutusmaksutulo, milj. 380,4 371,6 2,4 Maksetut eläkkeet ja muut korvaukset, milj. 1) 336,0 317,2 5,9 TyEL-palkkasumma,

Julkaistu Helsingissä 27 päivänä maaliskuuta /2015 Laki. vakuutusyhtiölain muuttamisesta annetun lain voimaantulosta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä maaliskuuta 2015 304/2015 Laki vakuutusyhtiölain muuttamisesta annetun lain voimaantulosta Annettu Helsingissä 20 päivänä maaliskuuta 2015 Eduskunnan

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä maaliskuuta 2015 304/2015 Laki vakuutusyhtiölain muuttamisesta annetun lain voimaantulosta Annettu Helsingissä 20 päivänä maaliskuuta 2015 Eduskunnan

Vakavaraisuus meillä ja muualla Hallinnon koulutus, Jouni Herkama Lakimies

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 25.5.2016 Jouni Herkama Lakimies Twitter: @JouniHerkama Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 25.5.2016 Jouni Herkama Lakimies Twitter: @JouniHerkama Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Vakavaraisuus meillä ja muualla

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 22.9.2016 Jouni Herkama Lakimies Työeläkevakuuttajat TELA ry Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Vakavaraisuus meillä ja muualla Hallinnon koulutus, 22.9.2016 Jouni Herkama Lakimies Työeläkevakuuttajat TELA ry Vakavaraisuus ja uudistukset 2017 lyhyesti Mitä vakavaraisuus on? Vakavaraisuudella tarkoitetaan

Liite S Tase Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

Valtuuskunnille toimitetaan oheisena asiakirja D052439/02 LIITE.

Euroopan unionin neuvosto Bryssel, 20. syyskuuta 2017 (OR. en) 12297/17 ADD 1 DRS 55 ECOFIN 727 EF 196 SAATE Lähettäjä: Euroopan komissio Saapunut: 14. syyskuuta 2017 Vastaanottaja: Neuvoston pääsihteeristö

Euroopan unionin neuvosto Bryssel, 20. syyskuuta 2017 (OR. en) 12297/17 ADD 1 DRS 55 ECOFIN 727 EF 196 SAATE Lähettäjä: Euroopan komissio Saapunut: 14. syyskuuta 2017 Vastaanottaja: Neuvoston pääsihteeristö

Vakuutusmeklarin liiketoimintakertomuksen liitetaulukot

Ohje 1 (8) (Viimeisin muutos 31.12.2014) VQ Vakuutusmeklarin liiketoimintakertomuksen liitetaulukot VQ-tiedonkeruussa kerätään vuosittaista tietoa vakuutusmeklarien liiketoiminnasta. Tietoja käytetään

Ohje 1 (8) (Viimeisin muutos 31.12.2014) VQ Vakuutusmeklarin liiketoimintakertomuksen liitetaulukot VQ-tiedonkeruussa kerätään vuosittaista tietoa vakuutusmeklarien liiketoiminnasta. Tietoja käytetään

Valvottavien taloudellinen tila ja riskit

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 1.4.2015 Agenda Euroopan ja Suomen finanssisektorien riskit Suomen finanssisektorin tila Sääntelyn vaikutukset #finanssisektori Finanssivalvonta

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 1.4.2015 Agenda Euroopan ja Suomen finanssisektorien riskit Suomen finanssisektorin tila Sääntelyn vaikutukset #finanssisektori Finanssivalvonta

Omat varat 31.12.2016 Milj. Oma pääoma 74 Sidottu oma pääoma 17 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 52 Tilikauden voitto/tappio 5 Tasoitusmäärä 3 Pääomalainat

Omat varat 31.12.2016 Milj. Oma pääoma 74 Sidottu oma pääoma 17 Sijoitetun vapaan oman pääoman rahasto 0 Edellisten tilikausien voitto/ tappio 52 Tilikauden voitto/tappio 5 Tasoitusmäärä 3 Pääomalainat

Veritas Eläkevakuutuksen tuloskatsaus 2009

Veritas Eläkevakuutuksen tuloskatsaus 2009 Vakuutusliike Vakuutusliike - avainluvut 2009 2008 % Vakuutusmaksutulo, milj. 371,6 335,4 10,8 Maksetut eläkkeet ja muut korvaukset, milj. 1) 317,2 276,8 14,6