Solvenssi II:n markkinaehtoinen vastuuvelka

|

|

|

- Ari Lattu

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys Pasi Laaksonen

2 Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable) markkinaehtoista määrä määritellään "market-to-model" -periaatteella Hinta määrätään mallilla, jossa parametrit ovat markkinaehtoisia Vastuuvelan odotusarvon (Best Estimate) nykyarvo. Diskonttauksessa käytetään riskitöntä korkokäyrää. Vastuuvelan odotusarvoon (Best Estimate) lisätään marginaali ( Market Value Margin). Marginaali on määrä, joka vuosittain purkautuessaan riittää kattamaan vastuuvelan sitoman pääoman tuottovaatimuksen.

lisätään marginaali ( Market Value Margin).")

3 Lähde:A market cost of capital approach to market value margins, The Chief Risk Officer Forum (17 March 2006)

4 Lähde:A market cost of capital approach to market value margins, The Chief Risk Officer Forum (17 March 2006)

5 Vastuuvelan diskonttaus riskittömällä korkokäyrällä Riskittömäksi korkokäyräksi suositellaan Swap-korkokäyrää swap markkinat ovat syvemmät, pidemmät ja likvidimmät kuin valtioiden velkapapereiden markkinat. Lisäksi valtioiden korkoja ajavat voimakkaammin kysynnän ja tarjonnan muutokset, valuuttavarannot. swap -korkokäyrä on AA:n ja lähes riskittömän korkotason likiarvo, jolla vastapuolet hinnoittelevat riskiä markkinoilla swap -kokokäyrä on se jota nykyisin käytetään määrättäessä arvoja suojaaville instrumenteille Mikäli diskonttokorkona olisi arvioitu varojen tuotto, johtaisi se vääränlaisen insentiiviin sijoittaa varat riskipitoisempiin kohteisiin Vastaava vaikutus olisi mikäli oma luottoriski huomioitaisiin riskittömän korkokäyrän lisäksi.

6 Sitoutuneen pääoman tuottovaatimus Solvenssi II:n QIS -laskennoissa on käytetty pääoman tuottovaatimuksena 6% Perustuu Sveitsin solvenssitestiin, jota ei ole teoreettisesti perusteltu, vaan on ollut arvio siitä mikä on osakesijoittajan tuottovaade CRO forumin mielestä tuottovaatimuksen ominaisuuksia pitää olla vain pääomalle joka vaaditaan ei-suojattavissa olevan riskiin tuottovaatimus vain ei-suojattavissa olevan riskin ottamisesta Ei huomioida tuottovaatimusta, joka kohdistuu tulevan liiketoiminnan tuotoille Ei huomioida tuottovaatimusta suojattavissa oleville (hedgable) riskeille, jotka johtuvat esimerkiksi varojoen ja velkojen eroavaisuudesta. Lisäksi oletetaan että tuottovaatimus on sama kaikille yhtiöille, sekä riippumaton markkinatilanteesta

riskeille, jotka johtuvat esimerkiksi varojoen ja velkojen eroavaisuudesta.")

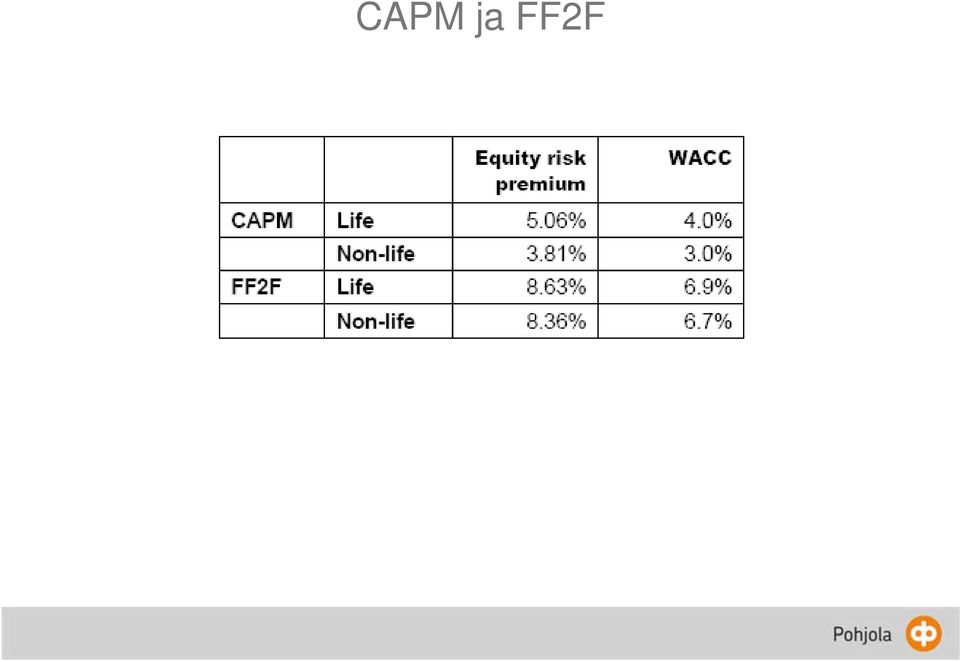

7 Sitoutuneen pääoman tuottovaatimus Käytetyt menetelmät Frictional Cost of Capital Market Price of Risk Approach Osakeriski preemion määrääminen Capital Asset Pricing Mallilla CAPM ja Fama-French 2-factor (FF2F) menetelmillä Lisäksi huomioitu kahdessa jälkimmäisessä että osa pääomasta on tyypillisesti velkaa ja osa on osakepääomaa, koska menetelmät antavat osakepääoman tuottovaateen, ja tyypillisesti yhtiöillä osa pääomasta on velkamuotoista. Loppu tulemana CRO forum ehdottaa 2,5% - 4,5% tuottovaatimusta, jota käytettäisiin vastuuvelan vaatimalle pääomalle (SCR)

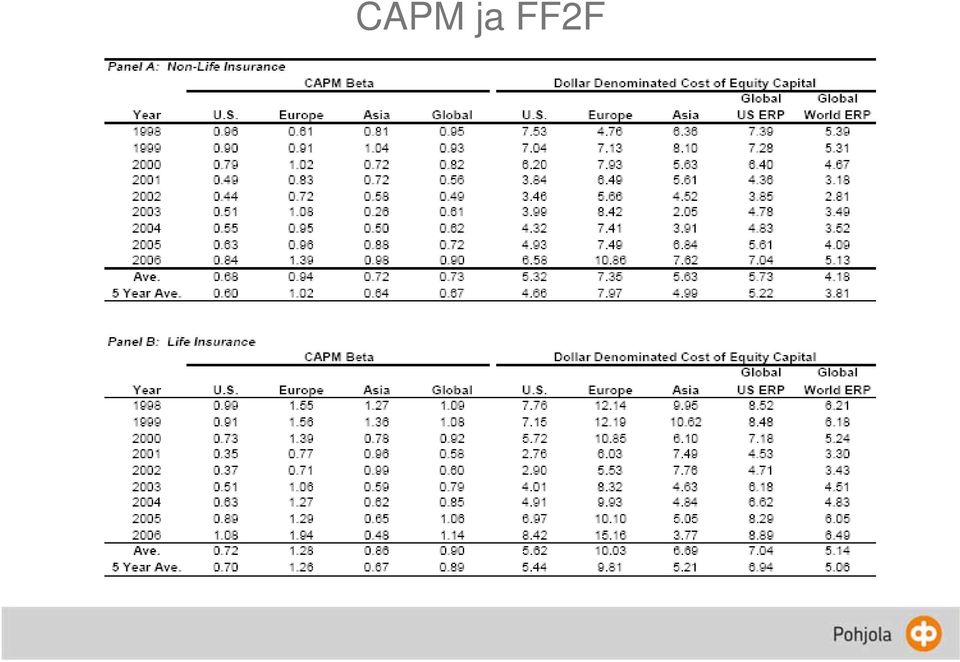

8 Eri menetelmien tuottamat tuottovaatimukset Lähde: Market Value of Liabilities for Insurance Firms, The Chief Risk Officer Forum (july 2008)

9 Frictional Cost of Capital Frictional = kitka Sijoittaja olettaa saavansa tuottoa sijoittamalleen pääomalleen Pääoman tuotto suojattavissa oleville riskeille Ei huomioida koska tarkastellaan vain ei-suojattavissaolevia riskejä Kitkakustannuksille ( Frictional Costs) Tuotto yli pääomavaatimusten Ei huomioida koska tämä liittyy tulevien sopimusten tuomiin tuottoihin Kitkakustannuksia aiheuttavat Kaksinkertainen verotus Taloudellisessa stressitilanteesta aiheutuvat kustannukset Kustannukset intressiristiriidoista Johdon, Osakkeenomistajien ja Vakuutuksenottajien välillä Tarkempaan tarkasteluun otettu kaksinkertainen verotus, koska se on mahdollista mallintaa ja sillä uskotaan olevan suurin merkitys Ajatuksena on, että mikäli verottaja ei muista tappioita riittävän pitkään, aiheutuu tästä kaksinkertaista verotusta, josta seuraa pääomavaade. Toisaalta riskitön tuotto menetetään vaikka verottaja hyvittääkin tappiot jälkikäteen

10 Lähde: Market Value of Liabilities for Insurance Firms, The Chief Risk Officer Forum (july 2008)

11 Market Price of Risk Method Sijoittajan hinta voidaan määritellä kullekin riskille erikseen. Hinta on kassavirran oletetun ylituoton (tuotto yli riskittömän tuoton) ja volatiliteetin osamäärä. Näin ylituottoa voidaan tulkita kyseisen kassavirran riskin hintana. Ylituottoa ( ) kutsutaan myös sharpe -suhteeksi, joka on arvioitu laskemalla miten osakeet ovat tuottaneet yli riskittömän tuoton Ylituotto = Keskiarvo(tuotto yli riskittömän) / Hajonta (tuotto yli riskittömän) Markkinaehtoinen vastuuvelka saadaan kaavalla

kutsutaan myös sharpe -suhteeksi, joka on arvioitu laskemalla miten osakeet ovat tuottaneet yli riskittömän tuoton")

12 Market Price of Risk Method

13 CAPM ja FF2F CAPM mallissa tuottovaatimus on riskitöntuotto lisättynä markkinariskillä, joka aiheutuu osakkeen systemaattisesta korreloimisesta muiden osakkeiden kanssa (beta) FF2F menetelmä on kehittyneempi versio, jossa yhtiön korrelaation selittäjänä on lisäksi yhtiön toimiala (vahinkovakuutus / henkivakuutus) Mallinnuksessa on käytetty laajaa aineistoa osakemarkkinoilta, josta tulokset on laskettu

Mallinnuksessa on käytetty laajaa aineistoa osakemarkkinoilta,")

14 CAPM ja FF2F

15 CAPM ja FF2F

Vastuuvelan markkina-arvon määrittämisestä *

Vastuuvelan markkina-arvon määrittämisestä * 13.10.2008 Markku Miettinen * Market Value of Liabilities for Insurance Firms, CRO Forum, July 2008 1 Eri lähestymistapoja / periaatteita vastuuvelan parhaan

Vastuuvelan markkina-arvon määrittämisestä * 13.10.2008 Markku Miettinen * Market Value of Liabilities for Insurance Firms, CRO Forum, July 2008 1 Eri lähestymistapoja / periaatteita vastuuvelan parhaan

Solvenssi II Pilari 1- QIS 2. Aktuaariyhdistys Pasi Laaksonen

Solvenssi II Pilari 1- QIS 2 Aktuaariyhdistys 12.12.2006 Pasi Laaksonen Sisällys Solvenssi II Yleistä - pilarit Vastuuvelka Best Estimate - Risk margin Vakavaraisuus Vakavaraisuuspääoma Vakavaraisuusvaatimus

Solvenssi II Pilari 1- QIS 2 Aktuaariyhdistys 12.12.2006 Pasi Laaksonen Sisällys Solvenssi II Yleistä - pilarit Vastuuvelka Best Estimate - Risk margin Vakavaraisuus Vakavaraisuuspääoma Vakavaraisuusvaatimus

HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ UUSI LAKIEHDOTUS. (odotettu voimaantulo 1.1.2008)

") HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ Suomen Aktuaariyhdistys 15.5.2007 Raoul Berglund raoul.berglund@vakuutusvalvonta.fi - UUSI LAKIEHDOTUS (odotettu voimaantulo 1.1.2008)

HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ Suomen Aktuaariyhdistys 15.5.2007 Raoul Berglund raoul.berglund@vakuutusvalvonta.fi - UUSI LAKIEHDOTUS (odotettu voimaantulo 1.1.2008)

Markkina- ja vastapuoliriski

Markkina- ja vastapuoliriski Aktuaariyhdistys 14.4.2010 Kai Niemi 4/23/10 / 1 Yleistä Perustuu pitkälti CEIOPS:n antamiin ehdotuksiin komissiolle 2. tason ohjeistuksesta Riskien vaikutus lasketaan delta-nav-periaatteella

Markkina- ja vastapuoliriski Aktuaariyhdistys 14.4.2010 Kai Niemi 4/23/10 / 1 Yleistä Perustuu pitkälti CEIOPS:n antamiin ehdotuksiin komissiolle 2. tason ohjeistuksesta Riskien vaikutus lasketaan delta-nav-periaatteella

HENKIVAKUUTUKSEN VASTUUVELKA

HENKIVAKUUTUKSEN VASTUUVELKA Solvenssiseminaari 14.4.2010 Suomen Aktuaariyhdistys 14.4.2010 Henkivakuutuksen vastuuvelka / PS 1 VAIHE Esitykseni perustuu ensisijassa Komission luonnoksiin, mihin vastuuvelan

HENKIVAKUUTUKSEN VASTUUVELKA Solvenssiseminaari 14.4.2010 Suomen Aktuaariyhdistys 14.4.2010 Henkivakuutuksen vastuuvelka / PS 1 VAIHE Esitykseni perustuu ensisijassa Komission luonnoksiin, mihin vastuuvelan

Mat-2.11 4 Investointiteoria. Tentti 6.9.2005. Mitd

.* Mat-2.11 4 Investointiteoria Tentti 6.9.2005 Ki{oita jokaiseen koepapcriin selveisti: o Mat-2.114 Investointiteoria o opintoki{'an numero sekii sukunimi ja viralliset etunimet tekstaten o koulutusohjelma

.* Mat-2.11 4 Investointiteoria Tentti 6.9.2005 Ki{oita jokaiseen koepapcriin selveisti: o Mat-2.114 Investointiteoria o opintoki{'an numero sekii sukunimi ja viralliset etunimet tekstaten o koulutusohjelma

Riski ja velkaantuminen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen. Aktuaariyhdistyksen kuukausikokous 26.4.

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

r = r f + r M r f (Todistus kirjassa sivulla 177 tai luennon 6 kalvoissa sivulla 6.) yhtälöön saadaan ns. CAPM:n hinnoittelun peruskaava Q P

yhtälöön saadaan ns. CAPM:n hinnoittelun peruskaava Q P") Markkinaportfolio on koostuu kaikista markkinoilla olevista riskipitoisista sijoituskohteista siten, että sijoituskohteiden osuudet (so. painot) markkinaportfoliossa vastaavat kohteiden markkina-arvojen

Markkinaportfolio on koostuu kaikista markkinoilla olevista riskipitoisista sijoituskohteista siten, että sijoituskohteiden osuudet (so. painot) markkinaportfoliossa vastaavat kohteiden markkina-arvojen

Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla

Verkkoartikkeli 1 (5) Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla Kirjoittajat: Heli Birling, matemaatikko; Mikko Sinersalo, riskiasiantuntija Henkivakuutusyhtiöiden

Verkkoartikkeli 1 (5) Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla Kirjoittajat: Heli Birling, matemaatikko; Mikko Sinersalo, riskiasiantuntija Henkivakuutusyhtiöiden

laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.

, yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.") SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(5) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(5) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

25.9.2008 klo 9-15. 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen.

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

Osavuosikatsaus 1.1.-30.6.2005. Veritas-ryhmä

Osavuosikatsaus 1.1.-30.6.2005 Veritas-ryhmä Veritas-ryhmä Osavuosikatsaus 2005 AVAINLUVUT 1-6/2005 1-6/2004 2004 Vakuutusmaksutulo, milj. 196,9 184,2 388,9 Sijoitustoiminnan nettotuotto, käyvin arvoin,

Osavuosikatsaus 1.1.-30.6.2005 Veritas-ryhmä Veritas-ryhmä Osavuosikatsaus 2005 AVAINLUVUT 1-6/2005 1-6/2004 2004 Vakuutusmaksutulo, milj. 196,9 184,2 388,9 Sijoitustoiminnan nettotuotto, käyvin arvoin,

Kirjanpito ja laskentatoimi A-osa

1. Arvon määritys a) Mitkä tekijät vaikuttavat osto- ja myyntioptioiden arvoon ja miten? b) Yrityksen osingon oletetaan olevan ensi vuonna 3 euroa per osake ja osinkojen uskotaan kasvavan 6 % vuosivauhtia.

1. Arvon määritys a) Mitkä tekijät vaikuttavat osto- ja myyntioptioiden arvoon ja miten? b) Yrityksen osingon oletetaan olevan ensi vuonna 3 euroa per osake ja osinkojen uskotaan kasvavan 6 % vuosivauhtia.

(15p) Tase (M )

Tase (M )") 1. Henkivakuutusyhtiö A harjoittaa henkivakuutusluokkiin 1a, 1b ja 3 kuuluvaa henki- ja eläkevakuutusta. Yhtiön A tase 31.12.2011 sekä muita tietoja on annettu ohessa. Sijoitussidonnainen vastuu sisältää

1. Henkivakuutusyhtiö A harjoittaa henkivakuutusluokkiin 1a, 1b ja 3 kuuluvaa henki- ja eläkevakuutusta. Yhtiön A tase 31.12.2011 sekä muita tietoja on annettu ohessa. Sijoitussidonnainen vastuu sisältää

Vahinkovakuutuksen vastuuvelka

Vahinkovakuutuksen vastuuvelka Aktuaariyhdistyksen Solvenssi II seminaari 18.5.2010 Merja Mäkitalo Vastuuvelan ohjeistuksen nykyvaihe Solvenssi II:ssa Puitedirektiivi: julkaistu EU:n virallinen lehdessä

Vahinkovakuutuksen vastuuvelka Aktuaariyhdistyksen Solvenssi II seminaari 18.5.2010 Merja Mäkitalo Vastuuvelan ohjeistuksen nykyvaihe Solvenssi II:ssa Puitedirektiivi: julkaistu EU:n virallinen lehdessä

Dynaaminen allokaatio ja riskibudjetointi sijoitusstrategioissa

Aalto yliopisto Mat 2.4177 Operaatiotutkimuksen projektityöseminaari Dynaaminen allokaatio ja riskibudjetointi sijoitusstrategioissa Väliraportti 5.4.2013 Vesa Husgafvel (projektipäällikkö) Tomi Jussila

Aalto yliopisto Mat 2.4177 Operaatiotutkimuksen projektityöseminaari Dynaaminen allokaatio ja riskibudjetointi sijoitusstrategioissa Väliraportti 5.4.2013 Vesa Husgafvel (projektipäällikkö) Tomi Jussila

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma Markkinoista 20.3.2014 2 Eonia 20.3.2014 3 Regulaatio muokkaa markkinoita 20.3.2014 4 Tehokkaat markkinat fantasiaa? Täydellisen tehokkaita

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma Markkinoista 20.3.2014 2 Eonia 20.3.2014 3 Regulaatio muokkaa markkinoita 20.3.2014 4 Tehokkaat markkinat fantasiaa? Täydellisen tehokkaita

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu

1 Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu Aktuaariyhdistyksen kuukausikokous 26.4.2007 Markku Miettinen 2 Esityksen sisältö Taustaa tasoitusvastuujärjestelmästä ja

1 Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu Aktuaariyhdistyksen kuukausikokous 26.4.2007 Markku Miettinen 2 Esityksen sisältö Taustaa tasoitusvastuujärjestelmästä ja

Mat-2.3114 Investointiteoria - Kotitehtävät

Mat-2.3114 Investointiteoria - Kotitehtävät Kotitehtäviä on yhteensä kahdeksan ja ne ratkeavat tavallisilla taulukkolaskentaohjelmistoilla. Jokaisesta kotitehtävistä saa maksimissaan 5 pistettä: 4p/oikea

Mat-2.3114 Investointiteoria - Kotitehtävät Kotitehtäviä on yhteensä kahdeksan ja ne ratkeavat tavallisilla taulukkolaskentaohjelmistoilla. Jokaisesta kotitehtävistä saa maksimissaan 5 pistettä: 4p/oikea

laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.

, yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.") SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(6) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(6) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

OP-Säästö tulevaisuuteen -sijoituskori Myyntiesite/säännöt

OP-Säästö tulevaisuuteen -sijoituskori Myyntiesite/säännöt Voimassa 24.9.2014 alkaen. OP-Säästö tulevaisuuteen -sijoituskori OP-Säästö tulevaisuuteen -sijoituskori (jäljempänä sijoituskori) tarjoaa valmiin,

OP-Säästö tulevaisuuteen -sijoituskori Myyntiesite/säännöt Voimassa 24.9.2014 alkaen. OP-Säästö tulevaisuuteen -sijoituskori OP-Säästö tulevaisuuteen -sijoituskori (jäljempänä sijoituskori) tarjoaa valmiin,

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000 MARKKINAKATSAUS AGENDA Lyhyt johdanto optioihin Näkemysesimerkki 1: kuinka tehdä voittoa kurssien laskiessa Näkemysesimerkki

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000 MARKKINAKATSAUS AGENDA Lyhyt johdanto optioihin Näkemysesimerkki 1: kuinka tehdä voittoa kurssien laskiessa Näkemysesimerkki

Veritas Eläkevakuutuksen osavuositulos 1 6/2010

Veritas Eläkevakuutuksen osavuositulos 1 6/2010 1.1. 30.6.2010 lyhyesti Sijoitukset tuottivat 3,8 % Kiinteistösijoitukset 4,6 % Korkosijoitukset 4,2 % Osakkeet 3,3 % Vakavaraisuus vahvistui: vakavaraisuusaste

Veritas Eläkevakuutuksen osavuositulos 1 6/2010 1.1. 30.6.2010 lyhyesti Sijoitukset tuottivat 3,8 % Kiinteistösijoitukset 4,6 % Korkosijoitukset 4,2 % Osakkeet 3,3 % Vakavaraisuus vahvistui: vakavaraisuusaste

Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia

Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia") Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia Agenda SCR - yleistä Esimerkkilaskelma SCR (life underwriting risk) Mortality

Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia Agenda SCR - yleistä Esimerkkilaskelma SCR (life underwriting risk) Mortality

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia { z(t k+1 ) = z(t k ) + ɛ(t k ) t t k+1 = t k + t, k = 0,..., N, missä ɛ(t i ), ɛ(t j ), i j ovat toisistaan riippumattomia siten, että

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia { z(t k+1 ) = z(t k ) + ɛ(t k ) t t k+1 = t k + t, k = 0,..., N, missä ɛ(t i ), ɛ(t j ), i j ovat toisistaan riippumattomia siten, että

Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b )

") Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b ) Kunnan toiminta kilpailutilanteessa markkinoilla ja kilpailuneutraliteetin valvontaseminaari Helsinki 15.11.2013,Kuntatalo Tero

Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b ) Kunnan toiminta kilpailutilanteessa markkinoilla ja kilpailuneutraliteetin valvontaseminaari Helsinki 15.11.2013,Kuntatalo Tero

Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille

Muistio 1 (6) Dnro: 19.12.2012 607/230/2012 Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille Tiivistelmä Viestintävirasto on päivittänyt kohtuullisen sitoutuneen pääoman tuoton määrittämiseen

Muistio 1 (6) Dnro: 19.12.2012 607/230/2012 Tuottoprosentin uudelleenmäärittely kaikille HMVmarkkinoille Tiivistelmä Viestintävirasto on päivittänyt kohtuullisen sitoutuneen pääoman tuoton määrittämiseen

Hanken Svenska handelshögskolan / Hanken School of Economics www.hanken.fi

Yritys ja Informaatio Rahoitusmarkkinoilla Vuosikertomuspäivä 19.5.2015 Professori Minna Martikainen Hanken School of Economics, Finland ~ Informaatio Rahoitusmarkkinoilla ~ Informaatio Johtaa Yrityksen

Yritys ja Informaatio Rahoitusmarkkinoilla Vuosikertomuspäivä 19.5.2015 Professori Minna Martikainen Hanken School of Economics, Finland ~ Informaatio Rahoitusmarkkinoilla ~ Informaatio Johtaa Yrityksen

Osavuosikatsaus

Osavuosikatsaus 30.6.202 Eläke Fennian avainlukuja.. 30.6.202.. 30.6.20.. 3.2.20 Vakuutusmaksutulo, milj. e Maksetut eläkkeet ja muut korvaukset, milj. e Sijoitusnettotuotot ja arvostuserojen muutos, milj.

Osavuosikatsaus 30.6.202 Eläke Fennian avainlukuja.. 30.6.202.. 30.6.20.. 3.2.20 Vakuutusmaksutulo, milj. e Maksetut eläkkeet ja muut korvaukset, milj. e Sijoitusnettotuotot ja arvostuserojen muutos, milj.

Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä

Verkkoartikkeli 1 (5) Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä Kirjoittajat Marika Ronkainen, riskiasiantuntija; Mikko Sinersalo, riskiasiantuntija Yhtiöt täyttivät

Verkkoartikkeli 1 (5) Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä Kirjoittajat Marika Ronkainen, riskiasiantuntija; Mikko Sinersalo, riskiasiantuntija Yhtiöt täyttivät

Veritas Eläkevakuutuksen osavuositulos 1 6/2009

Veritas Eläkevakuutuksen osavuositulos 1 6/2009 1.1.-30.6.2009 lyhyesti Yhtiön maksutulo kasvoi reilulla 8 %:lla viime vuoteen verrattuna Sijoitukset tuottivat 3,3 % Listatut osakkeet 24,3 % Kiinteistösijoitukset

Veritas Eläkevakuutuksen osavuositulos 1 6/2009 1.1.-30.6.2009 lyhyesti Yhtiön maksutulo kasvoi reilulla 8 %:lla viime vuoteen verrattuna Sijoitukset tuottivat 3,3 % Listatut osakkeet 24,3 % Kiinteistösijoitukset

Oletetaan, että virhetermit eivät korreloi toistensa eikä faktorin f kanssa. Toisin sanoen

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004. Raoul Berglund Vakuutusvalvontavirasto

Solvenssi II ja ALM Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004 Raoul Berglund Vakuutusvalvontavirasto 1 2 Taustakuvio Kolmen pilarin systeemi I.Kvantitatiivisia taloudellisia vaatimuksia

Solvenssi II ja ALM Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004 Raoul Berglund Vakuutusvalvontavirasto 1 2 Taustakuvio Kolmen pilarin systeemi I.Kvantitatiivisia taloudellisia vaatimuksia

Vastuuvelan ja vakavaraisuusaseman markkinaherkkyyksien mallintaminen

Vastuuvelan ja vakavaraisuusaseman markkinaherkkyyksien mallintaminen proxy-malleilla SII-maailmassa Timo Salminen, Model IT Matias Leppisaari, Mandatum Life Esityksen sisältö Markkinaehtoinen tase & vastuuvelka

Vastuuvelan ja vakavaraisuusaseman markkinaherkkyyksien mallintaminen proxy-malleilla SII-maailmassa Timo Salminen, Model IT Matias Leppisaari, Mandatum Life Esityksen sisältö Markkinaehtoinen tase & vastuuvelka

TULOSKATSAUS 1.1.-31.12.2005. Veritas-ryhmä. Ennakkotiedot

TULOSKATSAUS 1.1.-31.12.2005 Veritas-ryhmä Ennakkotiedot Veritas-ryhmä AVAINLUVUT 2005 2004 % Vakuutusmaksutulo, milj. 427,8 397,2 7,7 Sijoitustoiminnan nettotuotot, käyvin arvoin, milj. 219,2 155,8 40,7

TULOSKATSAUS 1.1.-31.12.2005 Veritas-ryhmä Ennakkotiedot Veritas-ryhmä AVAINLUVUT 2005 2004 % Vakuutusmaksutulo, milj. 427,8 397,2 7,7 Sijoitustoiminnan nettotuotot, käyvin arvoin, milj. 219,2 155,8 40,7

Eläke-Fennian Osavuosikatsaus

Eläke-Fennian osavuosikatsaus 30.6.013 1 Osavuosikatsaus 30.6.01 Elokuu 01 Eläke-Fennian avainlukuja 1.1.-30.6.013 1.1.-30.6.01 1.1.-31.1.01 Vakuutusmaksutulo, milj. e Maksetut eläkkeet ja muut korvaukset,

Eläke-Fennian osavuosikatsaus 30.6.013 1 Osavuosikatsaus 30.6.01 Elokuu 01 Eläke-Fennian avainlukuja 1.1.-30.6.013 1.1.-30.6.01 1.1.-31.1.01 Vakuutusmaksutulo, milj. e Maksetut eläkkeet ja muut korvaukset,

Eläke-Fennian tilinpäätös 2010

Eläke-Fennian tilinpäätös 2010 Avainluvut 2010 2009 2008 2007 2006 Vakuutusmaksutulo, milj. e 1 126,2 1 096,3 1 088,9 968,1 889,3 Maksetut eläkkeet ja muut korvaukset, milj. e 1 031,6 979,5 889,7 780,8

Eläke-Fennian tilinpäätös 2010 Avainluvut 2010 2009 2008 2007 2006 Vakuutusmaksutulo, milj. e 1 126,2 1 096,3 1 088,9 968,1 889,3 Maksetut eläkkeet ja muut korvaukset, milj. e 1 031,6 979,5 889,7 780,8

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Päiväkohtaista vipua Bull & Bear -sertifikaateilla

Päiväkohtaista vipua Bull & Bear -sertifikaateilla Matias Juslin Equity Derivatives Public Distribution 21. marraskuuta 2013 Bull & Bear -sertifikaatit: Johdanto Pörssissä treidattu sertifikaatti, jolla

Päiväkohtaista vipua Bull & Bear -sertifikaateilla Matias Juslin Equity Derivatives Public Distribution 21. marraskuuta 2013 Bull & Bear -sertifikaatit: Johdanto Pörssissä treidattu sertifikaatti, jolla

Yritys- ja osinkoverotus ja riskinotto. Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

Yritys- ja osinkoverotus ja riskinotto Verotuksen kehittämistyöryhmä 13.3.2009 Essi Eerola ja Seppo Kari/VATT Esityksen aihe ja sisältö Peruskysymys: Miten toteuttaa neutraali pääomatulojen verotus ympäristössä,

Uuden hankintalain vaikutukset kunnallisen jätehuoltoyhtiön toimintaan; case Jätekukko. Jätekukko Oy, Arto Ryhänen

Uuden hankintalain vaikutukset kunnallisen jätehuoltoyhtiön toimintaan; case Jätekukko Jätekukko Oy, Arto Ryhänen Jätekukko Oy 16 kuntaa ja 220 000 as. pinta-ala 21 955 km 2, 10 asukasta/km 2 henkilöstöä

Uuden hankintalain vaikutukset kunnallisen jätehuoltoyhtiön toimintaan; case Jätekukko Jätekukko Oy, Arto Ryhänen Jätekukko Oy 16 kuntaa ja 220 000 as. pinta-ala 21 955 km 2, 10 asukasta/km 2 henkilöstöä

Eläke-Fennian tilinpäätös 2011

Eläke-Fennian tilinpäätös 2011 Avainlukuja 2011 2010 2009 2008 2007 Vakuutusmaksutulo, milj. e 1 198,2 1 126,2 1 096,3 1 088,9 968,1 Maksetut eläkkeet ja muut korvaukset, milj. e 1 122,4 1 031,6 979,5

Eläke-Fennian tilinpäätös 2011 Avainlukuja 2011 2010 2009 2008 2007 Vakuutusmaksutulo, milj. e 1 198,2 1 126,2 1 096,3 1 088,9 968,1 Maksetut eläkkeet ja muut korvaukset, milj. e 1 122,4 1 031,6 979,5

Eläke-Fennian tilinpäätös 2012

Eläke-Fennian tilinpäätös 2012 1 Avainlukuja 2012 2011 2010 2009 2008 Vakuutusmaksutulo, milj. e 1 355,0 1 198,2 1 126,2 1 096,3 1 088,9 Maksetut eläkkeet ja muut korvaukset, milj. e 1 243,7 1 122,4 1

Eläke-Fennian tilinpäätös 2012 1 Avainlukuja 2012 2011 2010 2009 2008 Vakuutusmaksutulo, milj. e 1 355,0 1 198,2 1 126,2 1 096,3 1 088,9 Maksetut eläkkeet ja muut korvaukset, milj. e 1 243,7 1 122,4 1

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

LASKENTATOIMEN JA RAHOITUKSEN LUENTOJEN TEHTÄVÄT 1. Yrityksen sidosryhmät 1. Mitä tarkoittaa yrityksen sidosryhmä? Luettele niin monta sidosryhmää kuin muistat. 2. Ketkä käyttävät ylintä päätösvaltaa osakeyhtiössä?

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Tilinpäätösanalyysi piensijoittajalle Yhtiön arvonmääritys Yritysrahoitus piensijoittajalle Johdannaiset Vaihtoehtoiset sijoitukset

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Tilinpäätösanalyysi piensijoittajalle Yhtiön arvonmääritys Yritysrahoitus piensijoittajalle Johdannaiset Vaihtoehtoiset sijoitukset

Luottokorilaina Pohjois-Amerikka High Yield. Sijoituskorin esite

Luottokorilaina Pohjois-Amerikka High Yield Sijoituskorin esite Luottokorilaina Pohjois-Amerikka High Yield Tuottohakuisille sijoittajille suunnattu korkeaa vuotuista korkotuottoa tavoitteleva ratkaisu.

Luottokorilaina Pohjois-Amerikka High Yield Sijoituskorin esite Luottokorilaina Pohjois-Amerikka High Yield Tuottohakuisille sijoittajille suunnattu korkeaa vuotuista korkotuottoa tavoitteleva ratkaisu.

Kamux Puolivuosikatsaus tammi kesäkuu 2018

Kamux Puolivuosikatsaus tammi kesäkuu 218 23.8.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Puolivuosikatsaus 218 Q2/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset

Kamux Puolivuosikatsaus tammi kesäkuu 218 23.8.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Puolivuosikatsaus 218 Q2/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset

Veritas Eläkevakuutuksen osavuositulos 1 6/2011

Veritas Eläkevakuutuksen osavuositulos 1 6/2011 Vakuutusliike Ajattelemme eteenpäin Vakuutusliike - avainluvut 1 6/2011 1 6/2010 2010 Vakuutusmaksutulo, milj. 207,4 187,5 380,4 TyEL-palkkasumma, milj.

Veritas Eläkevakuutuksen osavuositulos 1 6/2011 Vakuutusliike Ajattelemme eteenpäin Vakuutusliike - avainluvut 1 6/2011 1 6/2010 2010 Vakuutusmaksutulo, milj. 207,4 187,5 380,4 TyEL-palkkasumma, milj.

Suojaa ja tuottoa laskevilla markkinoilla. Johannes Ankelo Arvopaperi Aamuseminaari

Suojaa ja tuottoa laskevilla markkinoilla Commerzbank AG Saksan toiseksi suurin pankki Euroopan johtavia strukturoitujen tuotteiden liikkeellelaskijoita Yli 50 erilaista tuotetyyppiä listattuna Saksan

Suojaa ja tuottoa laskevilla markkinoilla Commerzbank AG Saksan toiseksi suurin pankki Euroopan johtavia strukturoitujen tuotteiden liikkeellelaskijoita Yli 50 erilaista tuotetyyppiä listattuna Saksan

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ. Sari Ropponen Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

Nykyarvo ja investoinnit, L7

Nykyarvo ja investoinnit, L7 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k n k 1 k 2 k 3 k 4 k 5 k 6... 0 1 2 3 4 5 6... n j netto

Nykyarvo ja investoinnit, L7 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k n k 1 k 2 k 3 k 4 k 5 k 6... 0 1 2 3 4 5 6... n j netto

Nordnetin luottowebinaari

Nordnetin luottowebinaari Tervetuloa webinaariin! Webinaarissa opit käyttämään luottoa kaupankäynnissä. Lisää ostovoimaa luotolla, käytä salkkuasi luoton vakuutena ja paranna tuottomahdollisuuksia. Webinaarissa

Nordnetin luottowebinaari Tervetuloa webinaariin! Webinaarissa opit käyttämään luottoa kaupankäynnissä. Lisää ostovoimaa luotolla, käytä salkkuasi luoton vakuutena ja paranna tuottomahdollisuuksia. Webinaarissa

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA Professori Juha-Pekka Kallunki Oulun yliopisto Laskentatoimen ja rahoituksen laitos 15.1.2004 1 SISÄLLYSLUETTELO 1. TAUSTAA...2 2. PÄÄOMAN KUSTANNUSTEN

LAUSUNTO OMAN PÄÄOMAN KUSTANNUKSEN KOHTUULLISESTA TASOSTA Professori Juha-Pekka Kallunki Oulun yliopisto Laskentatoimen ja rahoituksen laitos 15.1.2004 1 SISÄLLYSLUETTELO 1. TAUSTAA...2 2. PÄÄOMAN KUSTANNUSTEN

Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen. Toivo Koski

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

1 Yrityksen taloudellisen tilan analysointi ja oma pääoman turvaaminen SISÄLLYS Mitä tuloslaskelma, tase ja kassavirtalaskelma kertovat Menojen kirjaaminen tuloslaskelmaan kuluksi ja menojen kirjaaminen

Puolivuosikatsaus 2011. Eläke-Tapiola. Puolivuosikatsaus 2011. Tilintarkastamaton

Eläke-Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2011 1-6/2010 1-12/2010 Yhtiön koko Vakuutusmaksutulo Milj. euroa 758,5 717,5 1 425,7 Maksutulon muutos % 5,7 0,3 2,7 Vastuuvelka

Eläke-Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2011 1-6/2010 1-12/2010 Yhtiön koko Vakuutusmaksutulo Milj. euroa 758,5 717,5 1 425,7 Maksutulon muutos % 5,7 0,3 2,7 Vastuuvelka

Y-tunnus 0196833-9 Kotipaikka Helsinki Osoite Tammasaarenlaituri 3, 00180 Helsinki

Epävirallinen käännös SULAUTUMISSUUNNITELMA 1. SULAUTUMISEEN OSALLISTUVAT YHTIÖT 2. SULAUTUMINEN Veritas keskinäinen vahinkovakuutusyhtiö (jäljempänä Veritas Vahinkovakuutus ) Y-tunnus 0196833-9 Kotipaikka

Epävirallinen käännös SULAUTUMISSUUNNITELMA 1. SULAUTUMISEEN OSALLISTUVAT YHTIÖT 2. SULAUTUMINEN Veritas keskinäinen vahinkovakuutusyhtiö (jäljempänä Veritas Vahinkovakuutus ) Y-tunnus 0196833-9 Kotipaikka

Oma varallisuus Solvenssi II kehikossa. Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen

Oma varallisuus Solvenssi II kehikossa Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen 2 Oma varallisuus Rakenne ja arvostaminen Laadulliset vaatimukset ja luokittelu Erityisiä asioita Tasoitusmäärä

Oma varallisuus Solvenssi II kehikossa Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen 2 Oma varallisuus Rakenne ja arvostaminen Laadulliset vaatimukset ja luokittelu Erityisiä asioita Tasoitusmäärä

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009 Ajattelemme eteenpäin Kausi 1.1.-30.9.2009 lyhyesti Yhtiön maksutulo kasvoi lähes 9 % verrattuna viime vuoden vastaavaan ajanjaksoon Sijoitusten tuotto oli

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009 Ajattelemme eteenpäin Kausi 1.1.-30.9.2009 lyhyesti Yhtiön maksutulo kasvoi lähes 9 % verrattuna viime vuoden vastaavaan ajanjaksoon Sijoitusten tuotto oli

Osakesijoittamisen alkeet. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Yleistä rahoitusmarkkinoista Rahoitusmarkkinoilla tarkoitetaan markkinoita, joilla rahoituksen tarvitsijat kohtaavat rahoituksen tarjoajat. Rahoitusmarkkinoilla

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Yleistä rahoitusmarkkinoista Rahoitusmarkkinoilla tarkoitetaan markkinoita, joilla rahoituksen tarvitsijat kohtaavat rahoituksen tarjoajat. Rahoitusmarkkinoilla

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla tulevaisuuden osakkeesta

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla tulevaisuuden osakkeesta

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Pankkien ja pankkiiriliikkeiden varainhoidon tarkoituksena on tuoda asiakkaan sijoituspäätöksiin ja salkunhoitoon lisäarvoa. Täyden

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Pankkien ja pankkiiriliikkeiden varainhoidon tarkoituksena on tuoda asiakkaan sijoituspäätöksiin ja salkunhoitoon lisäarvoa. Täyden

Valvottavien taloudellinen tila ja riskit

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 11.10.2016 Agenda Euroopan pankkisektorin riskit Suomen pankkisektorin tila Suomen henki- ja vahinkovakuutussektorien tila Suomen työeläkesektorin

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 11.10.2016 Agenda Euroopan pankkisektorin riskit Suomen pankkisektorin tila Suomen henki- ja vahinkovakuutussektorien tila Suomen työeläkesektorin

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2011

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2011 Vakuutusliike Ajattelemme eteenpäin Vakuutusliike avainluvut 1-9/2011 1-9/2010 2010 Vakuutusmaksutulo, milj. 315,2 280,3 380,4 TyEL-palkkasumma, milj. 1 528,9

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2011 Vakuutusliike Ajattelemme eteenpäin Vakuutusliike avainluvut 1-9/2011 1-9/2010 2010 Vakuutusmaksutulo, milj. 315,2 280,3 380,4 TyEL-palkkasumma, milj. 1 528,9

Tietoja koron-ja valuutanvaihtosopimuksista

Tietoja koron-ja valuutanvaihtosopimuksista Tämä esite sisältää tietoja Danske ankin kautta tehtävistä koron- ja valuutanvaihtosopimuksista. Koron- ja valuutanvaihtosopimuksilla voidaan käydä Danske ankin

Tietoja koron-ja valuutanvaihtosopimuksista Tämä esite sisältää tietoja Danske ankin kautta tehtävistä koron- ja valuutanvaihtosopimuksista. Koron- ja valuutanvaihtosopimuksilla voidaan käydä Danske ankin

2019 Q1 Päivitys. Helsinki, Finland. Helsinki, Finland

2019 Q1 Päivitys Lyhyesti Osakekohtainen nettovarallisuus nousi tasolle 1,11 laina- ja hybridisijoitusten ansiosta Bruttovarallisuus nousi 600 000 euroon kun vuoden 2018 lopun osakeanti toteutui 2 Korkosijoitusten

2019 Q1 Päivitys Lyhyesti Osakekohtainen nettovarallisuus nousi tasolle 1,11 laina- ja hybridisijoitusten ansiosta Bruttovarallisuus nousi 600 000 euroon kun vuoden 2018 lopun osakeanti toteutui 2 Korkosijoitusten

Nykyarvo ja investoinnit, L14

Nykyarvo ja investoinnit, L14 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n netto 0 1 2 3 4 5 6...

Nykyarvo ja investoinnit, L14 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n netto 0 1 2 3 4 5 6...

Osavuosikatsaus

Osavuosikatsaus 30.6.2007 Eläke-Fennian avainlukuja 1.1.-30.6.2007 1.1.-30.6.2006 1.1.-31.12.2006 Vakuutusmaksutulo, milj. e 474,1 444,2 889,3 Maksetut eläkkeet, milj. e 334,1 312,3 631,3 Sijoitusnettotuotot

Osavuosikatsaus 30.6.2007 Eläke-Fennian avainlukuja 1.1.-30.6.2007 1.1.-30.6.2006 1.1.-31.12.2006 Vakuutusmaksutulo, milj. e 474,1 444,2 889,3 Maksetut eläkkeet, milj. e 334,1 312,3 631,3 Sijoitusnettotuotot

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

MIKKO JÄÄSKELÄINEN Yrityksen arvo. Tuotantotalous 1 /

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

Oikean hinnan asettaminen

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Oikean hinnan asettaminen Hinnoittelu on yrityksen kannattavuuden kannalta tärkeä tekijä. Tuotteen myyntihintaa voidaan ajatella o markkinoiden kannalta = kuinka paljon asiakkaat ovat valmiita tuotteesta

Kamux tilinpäätöstiedote 2018

Kamux tilinpäätöstiedote 218 1.3.219 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Vuosikatsaus 218 Q4 ja 218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset tavoitteet Yhteenveto

Kamux tilinpäätöstiedote 218 1.3.219 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Vuosikatsaus 218 Q4 ja 218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset tavoitteet Yhteenveto

Pankkitalletukset ja rahamarkkinasijoitukset. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Pankkitalletukset ja rahamarkkinasijoitukset Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoitukset Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset,

Pankkitalletukset ja rahamarkkinasijoitukset Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoitukset Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset,

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

Aloitamme yksinkertaisella leluesimerkillä. Tarkastelemme yhtä osaketta S. Oletamme että tänään, hetkellä t = 0, osakkeen hinta on S 0 = 100=C.

Luku 1 Johdatteleva esimerkki Herra K. tarjoaa osto-option Aloitamme yksinkertaisella leluesimerkillä. Tarkastelemme yhtä osaketta S. Oletamme että tänään, hetkellä t = 0, osakkeen hinta on S 0 = 100=C.

Luku 1 Johdatteleva esimerkki Herra K. tarjoaa osto-option Aloitamme yksinkertaisella leluesimerkillä. Tarkastelemme yhtä osaketta S. Oletamme että tänään, hetkellä t = 0, osakkeen hinta on S 0 = 100=C.

Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna

Verkkoartikkeli 1 (7) Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna Kirjoittajat: Kirsti Svinhufvud, analyytikko; Mikko Sinersalo, riskiasiantuntija Korkotason lasku pienensi

Verkkoartikkeli 1 (7) Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna Kirjoittajat: Kirsti Svinhufvud, analyytikko; Mikko Sinersalo, riskiasiantuntija Korkotason lasku pienensi

Syksyn 2007 sijoitusnäkymät Arvopaperilehti. 27.9.2007 Vesa Ollikainen

Syksyn 2007 sijoitusnäkymät Arvopaperilehti 27.9.2007 Vesa Ollikainen Osakkeissa jälleen parhaat tuotot 124 120 Euroopan osakkeet 116 112 108 Maailman osakkeet 104 Euro-rahamarkkina 100 Euro-valtionobligaatiot

Syksyn 2007 sijoitusnäkymät Arvopaperilehti 27.9.2007 Vesa Ollikainen Osakkeissa jälleen parhaat tuotot 124 120 Euroopan osakkeet 116 112 108 Maailman osakkeet 104 Euro-rahamarkkina 100 Euro-valtionobligaatiot

b) Arvonnan, jossa 50 % mahdollisuus saada 15 euroa ja 50 % mahdollisuus saada 5 euroa.

Arvonnan, jossa 50 % mahdollisuus saada 15 euroa ja 50 % mahdollisuus saada 5 euroa.") 2.9. Epävarmuus ja odotetun hyödyn teoria Testi. Kumman valitset a) 10 euroa varmasti. b) Arvonnan, jossa 50 % mahdollisuus saada 15 euroa ja 50 % mahdollisuus saada 5 euroa. Odotettu arvo 0,5* 15 + 0,5*5

2.9. Epävarmuus ja odotetun hyödyn teoria Testi. Kumman valitset a) 10 euroa varmasti. b) Arvonnan, jossa 50 % mahdollisuus saada 15 euroa ja 50 % mahdollisuus saada 5 euroa. Odotettu arvo 0,5* 15 + 0,5*5

Tehtävä 1: Maakunta-arkisto

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Palvelunkautta voi tehdä merkintöjä vain listaamattomien yhtiöiden osakkeisiin.

AROUND-PALVELU: RAHOITUSVÄLINEIDEN OMINAISUUDET JA NIIHIN LIITTYVÄT RISKIT AROUND-palvelun ( Palvelu ) kautta sijoittaja voi tehdä merkintöjä listaamattomien yhtiöiden osakkeisiin sekä listaamattomiin

AROUND-PALVELU: RAHOITUSVÄLINEIDEN OMINAISUUDET JA NIIHIN LIITTYVÄT RISKIT AROUND-palvelun ( Palvelu ) kautta sijoittaja voi tehdä merkintöjä listaamattomien yhtiöiden osakkeisiin sekä listaamattomiin

SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND

102 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 102 Saraste, Lauri Henkivakuutusyhtiön korkoriski, sen

102 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 102 Saraste, Lauri Henkivakuutusyhtiön korkoriski, sen

Ilmarinen 1.1. - 30.6.2007

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

TULOSKATSAUS 1-9/2018. Veritas Eläkevakuutus

TULOSKATSAUS 1-9/2018 Veritas Eläkevakuutus YHTEENVETO TUNNUSLUVUISTA 1-9/2018 1-9/2017 1-12/2017 Vakuutusmaksutulo, milj. 404,1 386,3 520,9 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. Sijoitustoiminnan

TULOSKATSAUS 1-9/2018 Veritas Eläkevakuutus YHTEENVETO TUNNUSLUVUISTA 1-9/2018 1-9/2017 1-12/2017 Vakuutusmaksutulo, milj. 404,1 386,3 520,9 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. Sijoitustoiminnan

YHDISTYKSEN RISKILUOKITUS SIJOITTAJAN APUNA

YHDISTYKSEN RISKILUOKITUS SIJOITTAJAN APUNA SUOMEN STRUKTUROITUJEN SIJOITUSTUOTTEIDEN YHDISTYS RY Jaana Immonen 7.2.2012 Hieman historiaa maailman ensimmäinen osakeindeksiobligaatio laskettiin liikkeeseen

YHDISTYKSEN RISKILUOKITUS SIJOITTAJAN APUNA SUOMEN STRUKTUROITUJEN SIJOITUSTUOTTEIDEN YHDISTYS RY Jaana Immonen 7.2.2012 Hieman historiaa maailman ensimmäinen osakeindeksiobligaatio laskettiin liikkeeseen

LASKENTATOIMEN JA RAHOITUKSEN LUENTOTEHTÄVIEN

LASKENTATOIMEN JA RAHOITUKSEN LUENTOTEHTÄVIEN VASTAUKSET 1. Yrityksen sidosryhmät 1. Sidosryhmät ovat niitä, joilla on yrityksessä jokin taloudellinen panos, josta he saavat jotakin vastineeksi. Sidosryhmiä

LASKENTATOIMEN JA RAHOITUKSEN LUENTOTEHTÄVIEN VASTAUKSET 1. Yrityksen sidosryhmät 1. Sidosryhmät ovat niitä, joilla on yrityksessä jokin taloudellinen panos, josta he saavat jotakin vastineeksi. Sidosryhmiä

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU. KTT, DI TOIVO KOSKI elearning Community Ltd

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU KTT, DI TOIVO KOSKI elearning Community Ltd Yrityksen rahoituslähteet 1. Oman pääomanehtoinen rahoitus Tulorahoitus Osakepääoman korotukset 2. Vieraan pääomanehtoinen

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU KTT, DI TOIVO KOSKI elearning Community Ltd Yrityksen rahoituslähteet 1. Oman pääomanehtoinen rahoitus Tulorahoitus Osakepääoman korotukset 2. Vieraan pääomanehtoinen

ALLOKAATIO KASVU MAAILMA Salkkukatsaus

11/2017 12/2017 1/2018 2/2018 3/2018 4/2018 5/2018 6/2018 7/2018 8/2018 9/2018 10/2018 11/2018 ALLOKAATIO KASVU MAAILMA OMAISUUSLAJIJAKAUMA Peruspaino Osakesijoitukset 80,3 % 75 % Korkosijoitukset 19,7

11/2017 12/2017 1/2018 2/2018 3/2018 4/2018 5/2018 6/2018 7/2018 8/2018 9/2018 10/2018 11/2018 ALLOKAATIO KASVU MAAILMA OMAISUUSLAJIJAKAUMA Peruspaino Osakesijoitukset 80,3 % 75 % Korkosijoitukset 19,7

Kamux Osavuosikatsaus tammi syyskuu 2018

Kamux Osavuosikatsaus tammi syyskuu 218 22.11.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Osavuosikatsaus 218 Q3/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset tavoitteet

Kamux Osavuosikatsaus tammi syyskuu 218 22.11.218 Toimitusjohtaja Juha Kalliokoski Talousjohtaja Tapio Arimo Sisältö Osavuosikatsaus 218 Q3/218 lyhyesti Taloudellinen kehitys Näkymät ja taloudelliset tavoitteet

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS. Talentum Media Oy Helsinki

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS Talentum Media Oy Helsinki 7., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara Palmberg Taitto: Marja-Leena Saari ISBN 978-952-14-2312-3

Samuli Knüpfer Vesa Puttonen MODERNI RAHOITUS Talentum Media Oy Helsinki 7., uudistettu painos Copyright 2014 Talentum Media Oy ja kirjoittajat Toimitus: Saara Palmberg Taitto: Marja-Leena Saari ISBN 978-952-14-2312-3

ALLOKAATIO TASAPAINO MAAILMA Salkkukatsaus

11/2017 12/2017 1/2018 2/2018 3/2018 4/2018 5/2018 6/2018 7/2018 8/2018 9/2018 10/2018 11/2018 12/2018 ALLOKAATIO TASAPAINO MAAILMA OMAISUUSLAJIJAKAUMA Peruspaino Osakesijoitukset 51,4 % 50 % Korkosijoitukset

11/2017 12/2017 1/2018 2/2018 3/2018 4/2018 5/2018 6/2018 7/2018 8/2018 9/2018 10/2018 11/2018 12/2018 ALLOKAATIO TASAPAINO MAAILMA OMAISUUSLAJIJAKAUMA Peruspaino Osakesijoitukset 51,4 % 50 % Korkosijoitukset

Solvenssi II:n ja IFRS:n Markkinaehtoinen vastuuvelka

Solvenssi II:n ja IFRS:n Markkinaehtoinen vastuuvelka Aktuaariyhdistys, Helsinki Pentti Soininen Lyhenteitä toimijoista Koska esitys sisältää runsaasti viittauksia eri toimijoihin, luetellaan niistä keskeisimpiä:

Solvenssi II:n ja IFRS:n Markkinaehtoinen vastuuvelka Aktuaariyhdistys, Helsinki Pentti Soininen Lyhenteitä toimijoista Koska esitys sisältää runsaasti viittauksia eri toimijoihin, luetellaan niistä keskeisimpiä:

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014 Vakuutusliike Vakuutusliike - avainluvut 1-6/2014 1-6/2013 2013 Vakuutusmaksutulo, milj. 232,1 227,4 452,8 TyEL-palkkasumma, milj. 1 592,2 1 626,4 1601,1

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014 Vakuutusliike Vakuutusliike - avainluvut 1-6/2014 1-6/2013 2013 Vakuutusmaksutulo, milj. 232,1 227,4 452,8 TyEL-palkkasumma, milj. 1 592,2 1 626,4 1601,1

Nyt ensimmäisenä periodina (ei makseta kuponkia) odotettu arvo on: 1 (qv (1, 1) + (1 q)v (0, 1)) V (s, T ) = C + F

odotettu arvo on: 1 (qv (1, 1) + (1 q)v (0, 1)) V (s, T ) = C + F") Mat-2.34 Investointiteoria Laskuharjoitus 2/2008, Ratkaisut 29.04.2008 Binomihilan avulla voidaan laskea T vuoden ja tietyn kupongin sisältävän joukkovelkakirjan arvo eli hinta rekursiivisesti vaihtelevan

Mat-2.34 Investointiteoria Laskuharjoitus 2/2008, Ratkaisut 29.04.2008 Binomihilan avulla voidaan laskea T vuoden ja tietyn kupongin sisältävän joukkovelkakirjan arvo eli hinta rekursiivisesti vaihtelevan

ALLOKAATIO TASAPAINO Salkkukatsaus

11/2017 12/2017 1/2018 2/2018 3/2018 4/2018 5/2018 6/2018 7/2018 8/2018 9/2018 10/2018 11/2018 12/2018 1/2019 2/2019 OMAISUUSLAJIJAKAUMA Peruspaino Osakesijoitukset 52,3 % 50 % Korkosijoitukset 47,7 %

11/2017 12/2017 1/2018 2/2018 3/2018 4/2018 5/2018 6/2018 7/2018 8/2018 9/2018 10/2018 11/2018 12/2018 1/2019 2/2019 OMAISUUSLAJIJAKAUMA Peruspaino Osakesijoitukset 52,3 % 50 % Korkosijoitukset 47,7 %

ALLOKAATIO MALTTI Salkkukatsaus

11/2017 12/2017 1/2018 2/2018 3/2018 4/2018 5/2018 6/2018 7/2018 8/2018 9/2018 10/2018 11/2018 12/2018 1/2019 2/2019 3/2019 OMAISUUSLAJIJAKAUMA Peruspaino Osakesijoitukset 30,1 % 25 % Korkosijoitukset

11/2017 12/2017 1/2018 2/2018 3/2018 4/2018 5/2018 6/2018 7/2018 8/2018 9/2018 10/2018 11/2018 12/2018 1/2019 2/2019 3/2019 OMAISUUSLAJIJAKAUMA Peruspaino Osakesijoitukset 30,1 % 25 % Korkosijoitukset

Koron käyttö ja merkitys metsän

Koron käyttö ja merkitys metsän käyvän arvon laskennassa Taksaattoriklubin kevätseminaari 9.4.2019 Henrik Nieminen Talous- ja rahoitusjohtaja Liikevaihto 113 milj. Tase 1,6 mrd 2 METSÄN KÄYVÄN ARVON MÄÄRITTÄMINEN

Koron käyttö ja merkitys metsän käyvän arvon laskennassa Taksaattoriklubin kevätseminaari 9.4.2019 Henrik Nieminen Talous- ja rahoitusjohtaja Liikevaihto 113 milj. Tase 1,6 mrd 2 METSÄN KÄYVÄN ARVON MÄÄRITTÄMINEN

Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus

Muistio 1 (14) Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus Sisällys 1 Sääntelykehikko... 2 1.1 Solvenssi II -vakavaraisuussääntely... 2 1.2 Oma varallisuus... 3 1.3 Vakavaraisuuspääomavaatimus

Muistio 1 (14) Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus Sisällys 1 Sääntelykehikko... 2 1.1 Solvenssi II -vakavaraisuussääntely... 2 1.2 Oma varallisuus... 3 1.3 Vakavaraisuuspääomavaatimus