HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ UUSI LAKIEHDOTUS. (odotettu voimaantulo )

|

|

|

- Aila Myllymäki

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ Suomen Aktuaariyhdistys Raoul Berglund - UUSI LAKIEHDOTUS (odotettu voimaantulo )

2 Solvenssi II (1/2) Solvenssi II -projektin tavoite on luoda uusi vakavaraisuuskehikko. Nykyisten vaatimusten näkökulmasta Solvenssi II edustaa fundamentaalista muutosta vakuutusyhtiön vakavaraisuuslaskentaan, riskienarviointiin, riskienhallintaan, sisäiseen valvontaan ja raportointiin. Solvenssi II pidetään yleisesti hyödyllisenä koko vakuutusalalle, mutta useimmilla yhtiöillä on vielä ratkaistavana paljon valmiuteen liittyviä käytännön asioita, kuten esimerkiksi tietojärjestelmien riittävyys, organisaation sisäinen osaaminen, resurssien riittävyys, laajemman riskienhallinnan toimivuus, raportointia ja asianmukaisen sisäisen valvonnan järjestäminen.

3 Solvenssi II (2/2) Solvenssi II tarjonnee vakuutusyhtiöille mahdollisuuden parempaan riskienhallintaan ja liiketoiminnan taloudellisen arvon kasvattamiseen ja optimointiin. Solvenssi II projekti valmistunee Kaksi (QIS-) laskentaharjoitusta on jo suoritettu ja kolmas on meneillä, mutta HUOM! SOLVENSSI II:EEN LIITTYY PALJON MUUTAKIN KUIN PELKÄSTÄÄN VAKAVARAISUUSLASKENTAA.

laskentaharjoitusta on jo suoritettu ja kolmas on meneillä, mutta HUOM!")

4 Kohti Solvenssi II:sta Samankaltainen vakavaraisuuslaskenta kuin Solvenssi II:ssa Solvenssi II (SCR and MCR) Perusja jatkuvuustesti Omaisuus- ja velkaerien riippuvuus ja niiden vaikutus omaan pääomaan Omaisuus- ja velkaerien riippuvuus ja niiden vaikutus omaan pääomaan Markkinaehtoinen tase Markkinaehtoinen tase SOLVENSSI II KANSALLINEN

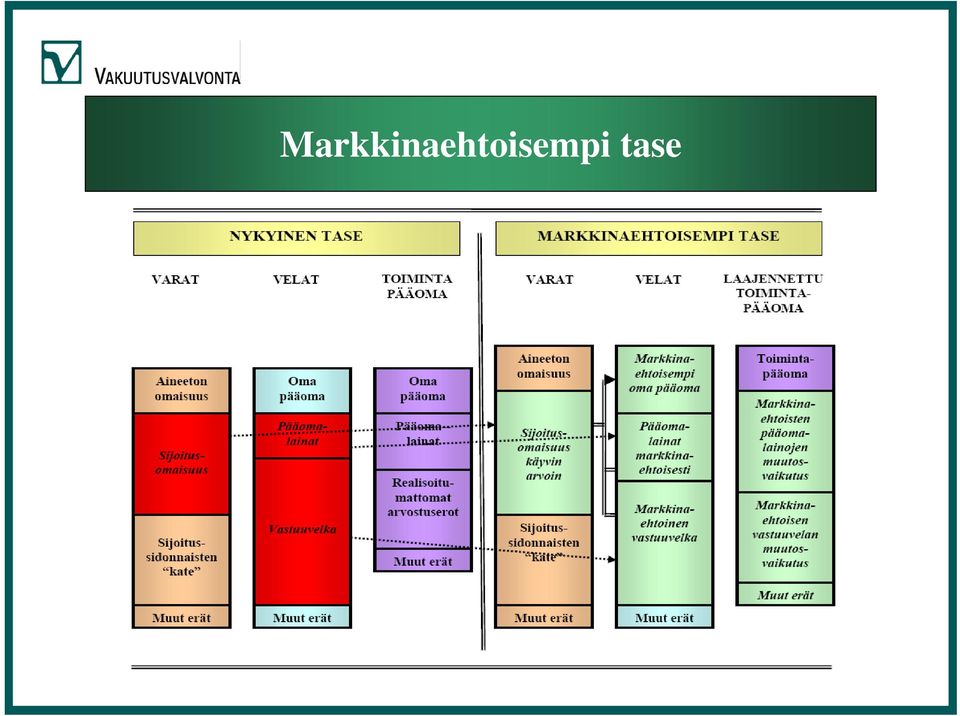

5 Markkinaehtoisempi tase

6 Markkinaehtoinen vastuuvelka (1/10) Periaatteessa vastuuvelka arvioidaan siihen hintaan, johon vakuutussopimusten sitoumukset voitaisiin siirtää toiselle halukkaalle ja rationaaliselle yhtiölle. Laskennassa tulisi soveltaa markkinahintoja tai markkinaehtoisesti arvioituja hintoja. Ulkopuolisiin markkinoihin tai arvioitsijoihin perustuvia lukuja Kyllä Löytyykö markkinahinta? Ei Kyllä Onko se arvioitavissa markkinahinnoista? Ei Onko external quote saatavissa? Vakuutuskannan havaintoihin ja pääomavaatimukseen perustuvia lukuja Kyllä Ei Käytä Tee tarvittavat inter- tai ekstrapolaatiot Käytä Paras arvio + riskimarginaali

7 Markkinaehtoinen vastuuvelka (2/10) Paras arvio on odotettu nykyarvo kaikista tulevista ja mahdollisista kassavirroista ja niiden tulisi perustua nykyhetken näkemykseen, luotettavaan informaatioon ja voimassa olevaan vakuutuskantaan. Kaikki mahdolliset tulevat kassavirrat, jotka voivat realisoitua yhtiön vastattaessa sitoumuksistaan vakuutuskuluttajalle tulisi identifioida ja arvioida (taatut edut, lisäedut, liikekustannukset, verot jne.). Diskonttaus markkinakoroilla (swap-käyrästä johdettuja nollakuponkikorkoja). Jälleenvakuuttajien vastapuoliriskit tulisi ottaa huomioon. Vakuutusyhtiön oma luottokelpoisuus ei vaikuta laskentaan.

. Diskonttaus markkinakoroilla (swap-käyrästä johdettuja nollakuponkikorkoja).")

8 Markkinaehtoinen vastuuvelka (3/10) Takaisinostoarvo ei toimi lattiana. Laskennan tulisi periaatteessa olla vakuutuskohtainen, mutta järkeviä aktuaarillisia menetelmiä ja approksimaatioita sallitaan. Erityisesti ns. malli-vakuutuksia voidaan käyttää kassavirtaennusteissa tietyin reunaehtoin. Sijoitussidonnaisille vakuutuksille tulisi soveltaa samankaltaista kassavirtalaskentaa (vastuuvelka voi siis olla pienempi kuin rahastoosuuksien yhteenlasketut arvot)

9 Markkinaehtoinen vastuuvelka (4/10) Ei-ylijäämään osallistuvat vakuutukset Optioita on yleensä vähän; Suhteellisen yksinkertaista mikäli kassavirtamalleja on jo implementoitu. Ylijäämään osallistuvat vakuutukset Jakaantuu taattuun ja harkinnanvaraisen osaan; Harkinnanvaraiseen osaan liittyy useimmiten erilaisia optioita; Option arvo muodostuu perus- ja aika-arvosta; Perusarvoa voidaan suhteellisen yksinkertaisesti arvioida kassavirtamalleista, mutta aika-arvon laskentaan liittyy haasteita; Muita haasteita lisäetujen kohdalla; Voittojen/tappioiden jakaminen kohortin näkökulmasta; Sijoitussalkun segmentointi Johdon toimenpiteitä => lisäetujen myöntämisessä ja sijoitusallokaatiossa jne. Kohtuullisuusperiaate

10 Markkinaehtoinen vastuuvelka (5/10) Optioiden arviointi Yksittäinen deterministinen skenaario Todennäköisyyksillä painotettuja deterministisiä skenaarioita Kaavamainen laskentatekniikka Stokastinen simulointi MONIMUTKAISUUS Mahdollinen lähestymistapa jos aika-arvo on pieni tai pyrittäessä ensimmäiseen karkeaan arvioon Ensimmäinen pyrkimys oikeampaan arvoon, sopii suhteellisen yksinkertaisiin kassavirtoihin Soveltuu yksinkertaisiin optioihin, joihin johdon toimenpiteet tai vakuutuskuluttajien käyttäytyminen eivät juurikaan vaikuta Monimutkaisiin optioihin, joihin johdon toimenpiteet ja vakuutuskuluttajien käyttäytyminen vaikuttavat olennaisesti

11 Markkinaehtoinen vastuuvelka (6/10) Riskimarginaali Steps to calculate the Risk Margin under a Cost-of-Capital approach 1 Project the SCR for future years until run-off of the current liability portfolio 1. Ennusta pääomavaatimus (tässä SCR notaatiolla) tulevaisuuteen nykyisen vakuutuskannan viimeiseen maksuun asti ( run-off ) Determine the cost of holding future SCRs, by multiplying the projected SCR by the CoC factor Arvioi tulevat vuosittaiset pääomavaatimuskustannukset kertomalla yksittäisen vuoden pääomavaatimus kyseisen vuoden pääomatuottovaatimuksella. 3 Discount the cost of holding future SCR's at the risk-free rate to get the CoC Risk Margin (RM) n RM = CoC _ factor SCR i v i =1 i 3. Tulevat pääomavaatimuskustannukset diskontataan nykyhetkeen riskittömällä korkokäyrällä ja niiden summa muodostaa ns. riskimarginaalin.

n RM = CoC _ factor SCR i v i =1 i 3.")

12 Markkinaehtoinen vastuuvelka (7/10) Riskimarginaali (jatko) Sopimustyyli Keskeisimmät riskitekijät SCR "run-off":n approksimointitekijät * Annuiteetit (ei ylijäämään osallistuvia laskuperustekorkoisia vakuutuksia) Vakuutus- ja operatiiviset riskit Paras arvio Annuiteetit (ylijäämään osallistuvia laskuperustekorkoisia vakuutuksia) Markkina-, vastapuoli- ja vakuutusriskit Paras arvio Riskivakuutukset Vakuutus- ja operatiiviset riskit Paras arvio tai riskisummat Sijoitussidonnaiset vakuutukset Vakuutus- ja operatiiviset riskit Paras arvio, riskisummat, takaisinostojen riskisummat Ylijäämään osallistuvat laskuperustekorolliset vakuutukset Markkina-, vastapuoli- ja vakuutusriskit Paras arvio, riskisummat, takaisinostojen riskisummat Jälleenvakuutus Vakuutus- ja operatiiviset riskit Paras arvio Taulukko on esimerkinomainen * Riippuu vakuutusriskien alaryhmittelystä

13 Markkinaehtoinen vastuuvelka (8/10) Riskimarginaali (jatko) Mitkä pääomavaatimustekijät tulisi ottaa huomioon ja milloin? Tulevien vuosien pääomavaatimuksien laskenta melko työläistä. Mitkä approksimaatiot pääomavaatimuksille toimivat riittävän hyvin? Tulisiko riskimarginaalin laskentalähtökohdan olla homogeeninen ryhmittely vai koko vakuutuskanta (riskimarginaalin hajautushyöty)? Mikä on oikea tuottovaatimus tuleville pääomavaatimuksille? Onko kiinteä olettama tulevasta tuottovaatimuksesta huono approksimaatio tulisiko vaatimus olla sidottu jonkinlaiseen korkokäyrään?

14 Markkinaehtoinen vastuuvelka (9/10) Markkinaehtoisen vastuuvelan laskennaksi otetaan aina viimeisin QIS ohjeistus (päivittyy ajan kuluessa); Lopullinen QIS-3 versio sai melko hyvän vastaanoton CEA:lta ja CRO Forumilta. Mutta, joustavuutta tulisi alkuvaiheessa sallia: Vastuuvelan nykyinen laskentatekniikka Alkuvaiheessa Todennäköinen käytäntö Muutaman vuoden kuluttua Markkinaehtoinen laskentatekniikka

15 Markkinaehtoinen vastuuvelka (10/10) Joustavuus alkuvaiheessa tarkoittaa esimerkiksi: Optioarvoja (muu kuin takaisinoptio) ja takuiden aika-arvoja ei vaadita. Pragmaattinen lähestymistapa Ymmärtäminen on alkuvaiheessa tärkeämpää kuin täydellinen laskenta => stokastista simulointia ei vaadita vaikka se olisikin ainoa asianmukainen lähestymistapa, karkeita approksimaatioita sallitaan jne. Keskittyminen tärkeimpiin ja merkittävimpiin tuotteisiin ensin Muissa tuotteissa sovelletaan esimerkiksi nykyistä vastuuvelkalaskentaa. Keskittyminen taattuun vastuuvelkaan. Riskimarginaalin karkea laskenta Esimerkiksi QIS-3:n tuloksiin nojaten => kiinteä marginaali parasta arvosta.

16 Laajennettu toimintapääoma Laajennettu toimintapääoma saadaan oikaisemalla VYL 11 luvun 1 :ssä määritelty toimintapääoma seuraavilla erillä: a. 11 luvun 2 :n 9 kohdassa tarkoitettu osuus henkivakuutusyhtiön tulevasta ylijäämästä; b. 11 luvun 2 :n 7 kohdassa tarkoitettujen pääomalainojen markkinaehtoisesta arvostuksesta johtuva muutosvaikutus ja c. taseen vastuuvelan markkinaehtoisesta arvostuksesta johtuva muutosvaikutus.

17 Keskeinen rakenne (1/2) Jatkuvuustestissä harkinnanvaraiset lisäedut luokitellaan vastuuvelkaan ja pääomavaatimusta laskettaessa ne toimivat osittaisena riskipuskurina (vastaa CEIOPS:n Solvenssi II ajattelutapaa). Jatkuvuustestin laajennettu toimintapääoma Jatkuvuustestin pääomavaatimus Perustestissä harkinnanvaraiset lisäedut luokitellaan omaan pääomaan (markkinaehtoisen vastuuvelan laskennassa ylijäämään osallistuvia vakuutuksia kohdellaan kuten olisivat ei-ylijäämään osallistuvia, muuttamatta kuitenkaan muita oletuksia kuten esimerkiksi takaisinostointensiteettiä). Perustestin laajennettu toimintapääoma Perustestin pääomavaatimus

18 Keskeinen rakenne (2/2) Laajennettu toimintapääoma Laajennettu toimintapääoma Omaisuus markkinaarvoin Pääomavaatimus Omaisuus markkinaarvoin Harkinnanvarainen vastuuvelka Harkinnanvarainen vastuuvelka Pääomavaatimus Taattu vastuuvelka Taattu vastuuvelka JATKUVUUSTESTI PERUSTESTI

19 Pääomavaatimusten laskenta (1/2) Vakuutusriskit Pohjautuu nykyiseen vakavaraisuuslaskentaan, jossa ns. 4 prosentin parametri muutetaan 1 prosentiksi. Markkinariskit Skenaarioihin perustuva lähestymistapa, jossa arvioidaan omaisuus- ja velkaerien yhteisvaikutus omaan pääomaan (QIS-3). Markkinariskit jaettu edelleen seuraaviin alaluokkiin: Korkoriskit Osakeriskit Kiinteistöriskit Hyödykeriskit Valuuttariskit Tarvittaessa muita riskiluokkia (vaatii VVV:n suostumusta) Vastapuoliriskit Kaavamainen lähestymistapa (QIS-2 tai yksinkertaistettu QIS-3). Operatiiviset riskit Kaavamainen lähestymistapa (QIS-3).

Vastapuoliriskit Kaavamainen lähestymistapa (QIS-2 tai yksinkertaistettu QIS-3).")

20 Pääomavaatimusten laskenta (2/2) Markkinariskin pääomavaatimus saadaan olettamalla, että korrelaatio eri alariskien kesken on aina nolla; Yhteenlaskettu pääomavaatimus saadaan olettamalla, että korrelaatio eri pääriskien kesken on aina nolla; STM asettaa kaikki laskentakaavat ja VVV antaa määräyksenä kaavojen ja skenaarioiden parametrit. Yhden vuoden aikajänne. Luottamusväli tulisi ennakoida Solvensii II:sta, kuitenkin ottaen huomioon kansallisia näkökulmia (Solvenssi II => 99,5) Alustavat parametriehdotukset valmistunevat kesäkuussa. Tarvittaessa VVV voi antaa tarkempia määräyksiä laajennetun toimintapääoman laskennasta.

Alustavat parametriehdotukset")

21 Valvontatoimenpiteitä Mikäli jatkuvuustestin laajennettu toimintapääoma alittaa sille lasketun pääomavaatimuksen, niin yhtiön on toimitettava VVV:lle yksityiskohtainen selvitys vakavaraisuusasemastaan ja arvio sen kehityksestä. Mikäli perustestin laajennettu toimintapääoma alittaa sille lasketun pääomavaatimuksen, niin yhtiön on viipymättä toimitettava VVV:n hyväksyttäväksi suunnitelma vakavaraisuusasemansa palauttamiseksi sellaiselle tasolle, että perusvaatimustestiä varten laskettu laajennettu toimintapääoma täyttää sille asetetun vaatimuksen. Jos VVV ei hyväksy suunnitelmaa tai yhtiö ei kykene sille asetetussa määräajassa toteuttamaan suunnitelmassa esitettyjä toimenpiteitä, VVV voi ryhtyä VYL:n 25 luvun 5 :ssä tarkoitettuihin toimenpiteisiin yhtiötä kohtaan.

22 Illustratiivinen esimerkki (1/2) JATKUVUUSTESTI (1000 euroa) Pääomalainat Nykyinen kirjanpidollinen arvo 30 Markkinaehtoinen arvo 35 Vastuuvelka Nykyinen vastuuvelka Markkinaehtoinen vastuuvelka Taattu osa Harkinnanvarainen 870 Aika-arvo 360 Riskimarginaali 70 Laajennettu toimintapääoma Toimintapääoma 220 Pääomalainojen laskennasta johtuva muutos -5 Vastuuvelan laskennasta johtuva muutos 100 Toimintapääomaan luetut tulevat voitot 0 Yhteensä 315 Vaikutus Vaikutus vastuuvelkaan Pääomavaatimuksen laskenta sijoitusomaisuuteen Taattu osa Harkinnanvarainen Aika-arvo Riskimarginaali Yhteisvaikutus Pääomavaatimus Vakuutustekniset riskit 40 Markkinariskit 219 Korko Osake Kiinteistö Hyödyke Valuutta Vastapuoliriskit 60 Operatiiviset riskit 65 Pääomavaatimus yhteensä 240 Suhteellinen vakavaraisuus 131,4 %

23 Illustratiivinen esimerkki (2/2) PERUSTESTI (1 000 euroa) Pääomalainat Nykyinen kirjanpidollinen arvo 30 Markkinaehtoinen arvo 35 Vastuuvelka Nykyinen vastuuvelka Markkinaehtoinen vastuuvelka Taattu osa Harkinnanvarainen 870 Aika-arvo 360 Riskimarginaali 70 Laajennettu toimintapääoma Toimintapääoma 220 Pääomalainojen laskennasta johtuva muutos -5 Vastuuvelan laskennasta johtuva muutos 100 Harkinnanvaraiset lisäedut 870 Aika-arvot 360 Riskimarginaalin muutos -15 Toimintapääomaan luetut tulevat voitot 0 Yhteensä Vaikutus Vaikutus vastuuvelkaan Pääomavaatimuksen laskenta sijoitusomaisuuteen Taattu osa Harkinnanvarainen Aika-arvo Riskimarginaali Yhteisvaikutus Pääomavaatimus Vakuutustekniset riskit 40 Markkinariskit 460 Korko Osake Kiinteistö Hyödykkeet Valuutta Vastapuoliriskit 60 Operatiiviset riskit 65 Pääomavaatimus yhteensä 470 Suhteellinen vakavaraisuus 325,3 %

Solvenssi II:n markkinaehtoinen vastuuvelka

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004. Raoul Berglund Vakuutusvalvontavirasto

Solvenssi II ja ALM Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004 Raoul Berglund Vakuutusvalvontavirasto 1 2 Taustakuvio Kolmen pilarin systeemi I.Kvantitatiivisia taloudellisia vaatimuksia

Solvenssi II ja ALM Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004 Raoul Berglund Vakuutusvalvontavirasto 1 2 Taustakuvio Kolmen pilarin systeemi I.Kvantitatiivisia taloudellisia vaatimuksia

Solvenssi II Pilari 1- QIS 2. Aktuaariyhdistys Pasi Laaksonen

Solvenssi II Pilari 1- QIS 2 Aktuaariyhdistys 12.12.2006 Pasi Laaksonen Sisällys Solvenssi II Yleistä - pilarit Vastuuvelka Best Estimate - Risk margin Vakavaraisuus Vakavaraisuuspääoma Vakavaraisuusvaatimus

Solvenssi II Pilari 1- QIS 2 Aktuaariyhdistys 12.12.2006 Pasi Laaksonen Sisällys Solvenssi II Yleistä - pilarit Vastuuvelka Best Estimate - Risk margin Vakavaraisuus Vakavaraisuuspääoma Vakavaraisuusvaatimus

HENKIVAKUUTUKSEN VASTUUVELKA

HENKIVAKUUTUKSEN VASTUUVELKA Solvenssiseminaari 14.4.2010 Suomen Aktuaariyhdistys 14.4.2010 Henkivakuutuksen vastuuvelka / PS 1 VAIHE Esitykseni perustuu ensisijassa Komission luonnoksiin, mihin vastuuvelan

HENKIVAKUUTUKSEN VASTUUVELKA Solvenssiseminaari 14.4.2010 Suomen Aktuaariyhdistys 14.4.2010 Henkivakuutuksen vastuuvelka / PS 1 VAIHE Esitykseni perustuu ensisijassa Komission luonnoksiin, mihin vastuuvelan

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu

1 Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu Aktuaariyhdistyksen kuukausikokous 26.4.2007 Markku Miettinen 2 Esityksen sisältö Taustaa tasoitusvastuujärjestelmästä ja

1 Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu Aktuaariyhdistyksen kuukausikokous 26.4.2007 Markku Miettinen 2 Esityksen sisältö Taustaa tasoitusvastuujärjestelmästä ja

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen. Aktuaariyhdistyksen kuukausikokous 26.4.

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

Vastuuvelan markkina-arvon määrittämisestä *

Vastuuvelan markkina-arvon määrittämisestä * 13.10.2008 Markku Miettinen * Market Value of Liabilities for Insurance Firms, CRO Forum, July 2008 1 Eri lähestymistapoja / periaatteita vastuuvelan parhaan

Vastuuvelan markkina-arvon määrittämisestä * 13.10.2008 Markku Miettinen * Market Value of Liabilities for Insurance Firms, CRO Forum, July 2008 1 Eri lähestymistapoja / periaatteita vastuuvelan parhaan

Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia

Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia") Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia Agenda SCR - yleistä Esimerkkilaskelma SCR (life underwriting risk) Mortality

Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia Agenda SCR - yleistä Esimerkkilaskelma SCR (life underwriting risk) Mortality

(15p) Tase (M )

Tase (M )") 1. Henkivakuutusyhtiö A harjoittaa henkivakuutusluokkiin 1a, 1b ja 3 kuuluvaa henki- ja eläkevakuutusta. Yhtiön A tase 31.12.2011 sekä muita tietoja on annettu ohessa. Sijoitussidonnainen vastuu sisältää

1. Henkivakuutusyhtiö A harjoittaa henkivakuutusluokkiin 1a, 1b ja 3 kuuluvaa henki- ja eläkevakuutusta. Yhtiön A tase 31.12.2011 sekä muita tietoja on annettu ohessa. Sijoitussidonnainen vastuu sisältää

Markkina- ja vastapuoliriski

Markkina- ja vastapuoliriski Aktuaariyhdistys 14.4.2010 Kai Niemi 4/23/10 / 1 Yleistä Perustuu pitkälti CEIOPS:n antamiin ehdotuksiin komissiolle 2. tason ohjeistuksesta Riskien vaikutus lasketaan delta-nav-periaatteella

Markkina- ja vastapuoliriski Aktuaariyhdistys 14.4.2010 Kai Niemi 4/23/10 / 1 Yleistä Perustuu pitkälti CEIOPS:n antamiin ehdotuksiin komissiolle 2. tason ohjeistuksesta Riskien vaikutus lasketaan delta-nav-periaatteella

Vahinkovakuutuksen vastuuvelka

Vahinkovakuutuksen vastuuvelka Aktuaariyhdistyksen Solvenssi II seminaari 18.5.2010 Merja Mäkitalo Vastuuvelan ohjeistuksen nykyvaihe Solvenssi II:ssa Puitedirektiivi: julkaistu EU:n virallinen lehdessä

Vahinkovakuutuksen vastuuvelka Aktuaariyhdistyksen Solvenssi II seminaari 18.5.2010 Merja Mäkitalo Vastuuvelan ohjeistuksen nykyvaihe Solvenssi II:ssa Puitedirektiivi: julkaistu EU:n virallinen lehdessä

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma Markkinoista 20.3.2014 2 Eonia 20.3.2014 3 Regulaatio muokkaa markkinoita 20.3.2014 4 Tehokkaat markkinat fantasiaa? Täydellisen tehokkaita

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma Markkinoista 20.3.2014 2 Eonia 20.3.2014 3 Regulaatio muokkaa markkinoita 20.3.2014 4 Tehokkaat markkinat fantasiaa? Täydellisen tehokkaita

25.9.2008 klo 9-15. 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen.

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

Vastuuvelan ja vakavaraisuusaseman markkinaherkkyyksien mallintaminen

Vastuuvelan ja vakavaraisuusaseman markkinaherkkyyksien mallintaminen proxy-malleilla SII-maailmassa Timo Salminen, Model IT Matias Leppisaari, Mandatum Life Esityksen sisältö Markkinaehtoinen tase & vastuuvelka

Vastuuvelan ja vakavaraisuusaseman markkinaherkkyyksien mallintaminen proxy-malleilla SII-maailmassa Timo Salminen, Model IT Matias Leppisaari, Mandatum Life Esityksen sisältö Markkinaehtoinen tase & vastuuvelka

KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN

00 N:o 22 LIITE KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN. Positioriskin laskemisessa käytettävät määritelmät Tässä liitteessä tarkoitetaan: arvopaperin nettopositiolla samanlajisen arvopaperin pitkien

00 N:o 22 LIITE KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN. Positioriskin laskemisessa käytettävät määritelmät Tässä liitteessä tarkoitetaan: arvopaperin nettopositiolla samanlajisen arvopaperin pitkien

Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla

Verkkoartikkeli 1 (5) Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla Kirjoittajat: Heli Birling, matemaatikko; Mikko Sinersalo, riskiasiantuntija Henkivakuutusyhtiöiden

Verkkoartikkeli 1 (5) Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla Kirjoittajat: Heli Birling, matemaatikko; Mikko Sinersalo, riskiasiantuntija Henkivakuutusyhtiöiden

1. Tiivistelmän kohdassa B.12 (Taloudelliset tiedot) lisätään uutta tietoa seuraavasti:

lisätään uutta tietoa seuraavasti:") TÄYDENNYS 1/12.5.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2016, 2,00% 20.8.2021

TÄYDENNYS 1/12.5.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 3/2016, 2,00% 20.8.2021

Markkinariskeistä aiheutuva pääomavaatimus on eri markkinariskikomponenttien välisten korrelaatioiden jälkeen 200 miljoonaa euroa.

SHV-TUTKINTO Vakavaraisuus 24.9.2014 1. Henkivakuutusosakeyhtiö X:n vakuutusyhtiölain 11 luvun mukainen toimintapääoma hetkellä 31.12.2013 on 400 miljoonaa euroa. Yhtiön vakuutuskanta koostuu yksilöllisistä

SHV-TUTKINTO Vakavaraisuus 24.9.2014 1. Henkivakuutusosakeyhtiö X:n vakuutusyhtiölain 11 luvun mukainen toimintapääoma hetkellä 31.12.2013 on 400 miljoonaa euroa. Yhtiön vakuutuskanta koostuu yksilöllisistä

Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä

Verkkoartikkeli 1 (5) Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä Kirjoittajat Marika Ronkainen, riskiasiantuntija; Mikko Sinersalo, riskiasiantuntija Yhtiöt täyttivät

Verkkoartikkeli 1 (5) Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä Kirjoittajat Marika Ronkainen, riskiasiantuntija; Mikko Sinersalo, riskiasiantuntija Yhtiöt täyttivät

13 VVV:lle toimitettavat tiedot

153 V osa: Valvonta 13 VVV:lle toimitettavat tiedot Valtuutussäännös VYL 25 luvun 24 VakYhdL 12 luvun 5, UVYL 39, MEL 211, MYEL 131, TVYL 1 ja 30 (1) Kohdissa 13.1 13.5 tarkoitetut asiakirjat on toimitettava

153 V osa: Valvonta 13 VVV:lle toimitettavat tiedot Valtuutussäännös VYL 25 luvun 24 VakYhdL 12 luvun 5, UVYL 39, MEL 211, MYEL 131, TVYL 1 ja 30 (1) Kohdissa 13.1 13.5 tarkoitetut asiakirjat on toimitettava

Ohjeet vakuutusteknisen vastuuvelan ja laskennallisten verojen tappioiden vaimennusvaikutuksesta

EIOPABoS14/177 FI Ohjeet vakuutusteknisen vastuuvelan ja laskennallisten verojen tappioiden vaimennusvaikutuksesta EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920;

EIOPABoS14/177 FI Ohjeet vakuutusteknisen vastuuvelan ja laskennallisten verojen tappioiden vaimennusvaikutuksesta EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920;

Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus

Muistio 1 (14) Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus Sisällys 1 Sääntelykehikko... 2 1.1 Solvenssi II -vakavaraisuussääntely... 2 1.2 Oma varallisuus... 3 1.3 Vakavaraisuuspääomavaatimus

Muistio 1 (14) Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus Sisällys 1 Sääntelykehikko... 2 1.1 Solvenssi II -vakavaraisuussääntely... 2 1.2 Oma varallisuus... 3 1.3 Vakavaraisuuspääomavaatimus

laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.

, yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.") SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(6) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(6) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.

, yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.") SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(5) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(5) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

Ohjeita koskien erillään pidettäviä rahastoja

EIOPABoS14/169 FI Ohjeita koskien erillään pidettäviä rahastoja EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site:

EIOPABoS14/169 FI Ohjeita koskien erillään pidettäviä rahastoja EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site:

Mat-2.3114 Investointiteoria - Kotitehtävät

Mat-2.3114 Investointiteoria - Kotitehtävät Kotitehtäviä on yhteensä kahdeksan ja ne ratkeavat tavallisilla taulukkolaskentaohjelmistoilla. Jokaisesta kotitehtävistä saa maksimissaan 5 pistettä: 4p/oikea

Mat-2.3114 Investointiteoria - Kotitehtävät Kotitehtäviä on yhteensä kahdeksan ja ne ratkeavat tavallisilla taulukkolaskentaohjelmistoilla. Jokaisesta kotitehtävistä saa maksimissaan 5 pistettä: 4p/oikea

VE03 Yhteenveto vahinkovakuutusyhtiön korvausvastuulaskelmasta 420 VE04 Tietoja vahinkovakuutusyhtiön vastuuvelasta 420

Ohje 1 (6) Viimeisin muutos 31.12.2014 VE Vastuuvelka VE-tiedonkeruussa kerätään vuosittain tietoja henki- ja vahinkovakuutusyhtiöiden vastuuvelasta. Taulukoilla selvitetään taseen vastuuvelka tuoteryhmittäin.

Ohje 1 (6) Viimeisin muutos 31.12.2014 VE Vastuuvelka VE-tiedonkeruussa kerätään vuosittain tietoja henki- ja vahinkovakuutusyhtiöiden vastuuvelasta. Taulukoilla selvitetään taseen vastuuvelka tuoteryhmittäin.

Liikennevakuutuksen maksututkimus

Ohje 1 (5) Viimeisin muutos 1.1.2016 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohje 1 (5) Viimeisin muutos 1.1.2016 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon

EIOPA-BoS-15/111 FI Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email:

EIOPA-BoS-15/111 FI Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email:

Liikennevakuutuksen tilastotutkimus

Ohje 1 (7) Viimeisin muutos 31.12.2017 VN Liikennevakuutuksen tilastotutkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohje 1 (7) Viimeisin muutos 31.12.2017 VN Liikennevakuutuksen tilastotutkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Vahinkojen selvittelykuluvaraus vahinkovakuutuksessa

Vahinkojen selvittelykuluvaraus vahinkovakuutuksessa SHV-harjoitustyö Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Mika Sirviö Vakuutuskeskus Vakuutuskeskuksen muodostavat: Liikennevakuutuskeskus

Vahinkojen selvittelykuluvaraus vahinkovakuutuksessa SHV-harjoitustyö Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Mika Sirviö Vakuutuskeskus Vakuutuskeskuksen muodostavat: Liikennevakuutuskeskus

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004

LEHDISTÖTIEDOTE 11/04 1 (5) 3.12.2004 VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui kuluvan vuoden tammi- syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

LEHDISTÖTIEDOTE 11/04 1 (5) 3.12.2004 VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2004 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui kuluvan vuoden tammi- syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

HE 98/2015 vp Hallituksen esitys eduskunnalle laiksi vakuutusyhtiölain muuttamisesta ja eräiksi siihen liittyviksi laeiksi

Lausunto 1 (8) 12.11.2015 Talousvaliokunta HE 98/2015 vp Hallituksen esitys eduskunnalle laiksi vakuutusyhtiölain muuttamisesta ja eräiksi siihen liittyviksi laeiksi HALLITUKSEN ESITYS EDUSKUNNALLE LAIKSI

Lausunto 1 (8) 12.11.2015 Talousvaliokunta HE 98/2015 vp Hallituksen esitys eduskunnalle laiksi vakuutusyhtiölain muuttamisesta ja eräiksi siihen liittyviksi laeiksi HALLITUKSEN ESITYS EDUSKUNNALLE LAIKSI

Puolivuosikatsaus 2011. Eläke-Tapiola. Puolivuosikatsaus 2011. Tilintarkastamaton

Eläke-Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2011 1-6/2010 1-12/2010 Yhtiön koko Vakuutusmaksutulo Milj. euroa 758,5 717,5 1 425,7 Maksutulon muutos % 5,7 0,3 2,7 Vastuuvelka

Eläke-Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2011 1-6/2010 1-12/2010 Yhtiön koko Vakuutusmaksutulo Milj. euroa 758,5 717,5 1 425,7 Maksutulon muutos % 5,7 0,3 2,7 Vastuuvelka

uudistamistarpeet Teemu Pennanen, TKK QSA Quantitative Solvency Analysts Oy Työeläkejärjestelmän rahoituksen uudistamistarpeet p.

Työeläkejärjestelmän rahoituksen uudistamistarpeet Teemu Pennanen, TKK Työeläkejärjestelmän rahoituksen uudistamistarpeet p. 1 Tässä esityksessä tarkastellaan yksityisen sektorin työeläkejärjestelmää rahoitusteknisestä

Työeläkejärjestelmän rahoituksen uudistamistarpeet Teemu Pennanen, TKK Työeläkejärjestelmän rahoituksen uudistamistarpeet p. 1 Tässä esityksessä tarkastellaan yksityisen sektorin työeläkejärjestelmää rahoitusteknisestä

Liikennevakuutuksen maksututkimus

Ohje 1 (6) Viimeisin muutos 31.12.2015 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Ohje 1 (6) Viimeisin muutos 31.12.2015 VN Liikennevakuutuksen maksututkimus VN-tiedonkeruussa kerätään tietoa vahinkovakuutusyhtiön liikennevakuutuksesta. Tietoja käytetään Finanssivalvonnan suorittamaan

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2015 Jukka Uusitalo Antti Huotari Leena Aaltonen 20.1.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2015 Jukka Uusitalo Antti Huotari Leena Aaltonen 20.1.2016 Muodosta pdf arko-työkalut

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2015 Jukka Uusitalo Antti Huotari Leena Aaltonen 20.1.2016 Muodosta pdf arko-työkalut

Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa

EIOPABoS14/174 FI Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email:

EIOPABoS14/174 FI Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email:

Määräykset 4/2012. Eläkekassan vastuuvelan laskuperusteet. Dnro FIVA 2/01.00/2012. Antopäivä 14.6.2012. Voimaantulopäivä 1.7.2012

Määräykset 4/2012 Eläkekassan vastuuvelan laskuperusteet Dnro FIVA 2/01.00/2012 Antopäivä 14.6.2012 Voimaantulopäivä 1.7.2012 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset 4/2012 Eläkekassan vastuuvelan laskuperusteet Dnro FIVA 2/01.00/2012 Antopäivä 14.6.2012 Voimaantulopäivä 1.7.2012 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Aktuaarina Suomessa tänään ja huomenna finanssiryhmittymän riskienhallinnassa. Aktuaariyhdistyksen vuosikokous 26.2.2009 Markku Miettinen

Aktuaarina Suomessa tänään ja huomenna finanssiryhmittymän riskienhallinnassa Aktuaariyhdistyksen vuosikokous 26.2.2009 Markku Miettinen 1 Tapiola-ryhmä ja konsernit 31.12.2008 VAKUUTUKSENOTTAJAT Alma

Aktuaarina Suomessa tänään ja huomenna finanssiryhmittymän riskienhallinnassa Aktuaariyhdistyksen vuosikokous 26.2.2009 Markku Miettinen 1 Tapiola-ryhmä ja konsernit 31.12.2008 VAKUUTUKSENOTTAJAT Alma

201X 201X-1 201X-2 201X-3 201X-4

Liite 1.1 Tiivistelmä tunnusluvuista Vakuutusmaksutulo, Maksetut eläkkeet ja muut korvaukset, 1) Sijoitustoiminnan nettotuotto käyvin arvoin, Sijoitustoiminnan nettotuotto sitoutuneelle pääomalle, % Liikevaihto,

Liite 1.1 Tiivistelmä tunnusluvuista Vakuutusmaksutulo, Maksetut eläkkeet ja muut korvaukset, 1) Sijoitustoiminnan nettotuotto käyvin arvoin, Sijoitustoiminnan nettotuotto sitoutuneelle pääomalle, % Liikevaihto,

1. Lakisääteistä työeläkevakuutusta harjoittavan yhtiön tilivuoden 2010 tase on esitetty seuraavassa: TASE 31.12.2010 (1000 )

") 1. Lakisääteistä työeläkevakuutusta harjoittavan yhtiön tilivuoden 2010 tase on esitetty seuraavassa: TASE 31.12.2010 (1000 ) VASTAAVAA Aineettomat hyödykkeet Muut pitkävaikutteiset menot 70,9 Sijoitukset

1. Lakisääteistä työeläkevakuutusta harjoittavan yhtiön tilivuoden 2010 tase on esitetty seuraavassa: TASE 31.12.2010 (1000 ) VASTAAVAA Aineettomat hyödykkeet Muut pitkävaikutteiset menot 70,9 Sijoitukset

Lookthroughmenetelmää koskevat ohjeet

EIOPABoS14/171 FI Lookthroughmenetelmää koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

EIOPABoS14/171 FI Lookthroughmenetelmää koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

Laskentojen helpottamiseksi voit pyöristää korrelaatioparametrit ykköseen tai nollaan normaalien pyöristyssääntöjen mukaisesti.

1. Toimit työeläkevakuutusyhtiö Aallottaren aktuaarina. Aallottaren vastuuvelka ilman lisävakuutusvastuuta on 47 M, josta 45 M on vanhuus- ja työkyvyttömyyseläkevastuita ja 2 M tasausvastuuta ja osaketuottosidonnaista

1. Toimit työeläkevakuutusyhtiö Aallottaren aktuaarina. Aallottaren vastuuvelka ilman lisävakuutusvastuuta on 47 M, josta 45 M on vanhuus- ja työkyvyttömyyseläkevastuita ja 2 M tasausvastuuta ja osaketuottosidonnaista

Rahoitusriskit teoriassa - käytännön esimerkkejä. 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj

Rahoitusriskit teoriassa - käytännön esimerkkejä 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj Johdanto Mitä rahoitusriskit ovat? Miten Euroopan velkakriisi vaikuttaa meidän kuntamme toimintaan?

Rahoitusriskit teoriassa - käytännön esimerkkejä 8.5.2013 / Jarno Kosonen, osastonjohtaja, Kuntarahoitus Oyj Johdanto Mitä rahoitusriskit ovat? Miten Euroopan velkakriisi vaikuttaa meidän kuntamme toimintaan?

QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia

1 (9) QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia Kysymykseni liittyvät uuteen ehdotettuun terveysriskien lajijakoon ja siihen, mitkä SCR-riskeistä ovat oleellisia mallinnettavia vahinkovakuutusyhtiölle.

1 (9) QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia Kysymykseni liittyvät uuteen ehdotettuun terveysriskien lajijakoon ja siihen, mitkä SCR-riskeistä ovat oleellisia mallinnettavia vahinkovakuutusyhtiölle.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ. Sari Ropponen Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

Luotto- ja vastapuoliriski Basel 2 ja Solvenssi 2 kehikoissa

Luotto- ja vastapuoliriski Basel 2 ja Solvenssi 2 kehikoissa Aktuaariyhdistyksen kokous 13.12.2011 KEVA Pasi Laaksonen / Matti Tienari Vakuutusyhtiö vs. Pankki Vakuutusyhtiö Pankki Kiinteistöt Osakkeet

Luotto- ja vastapuoliriski Basel 2 ja Solvenssi 2 kehikoissa Aktuaariyhdistyksen kokous 13.12.2011 KEVA Pasi Laaksonen / Matti Tienari Vakuutusyhtiö vs. Pankki Vakuutusyhtiö Pankki Kiinteistöt Osakkeet

TARKISTETTU SOLVENSSI II HANKKEEN PUITEASIAKIRJA

EUROOPAN KOMISSIO Sisämarkkinoiden ja palvelujen pääosasto RAHOITUSLAITOKSET Vakuutusala ja eläkkeet Huhtikuu 2006 MARKT/2515/06 TARKISTETTU SOLVENSSI II HANKKEEN PUITEASIAKIRJA Asiakirjan tarkoitus Tässä

EUROOPAN KOMISSIO Sisämarkkinoiden ja palvelujen pääosasto RAHOITUSLAITOKSET Vakuutusala ja eläkkeet Huhtikuu 2006 MARKT/2515/06 TARKISTETTU SOLVENSSI II HANKKEEN PUITEASIAKIRJA Asiakirjan tarkoitus Tässä

OP-Asuntoluottopankki Oyj LAUSUNTO 1 (7)

") OP-Asuntoluottopankki Oyj LAUSUNTO 1 (7) 20.1.2012 Finanssivalvonnalle KIINNITYSLUOTTOPANKKITOIMINTAA KOSKEVA LUPAMENETTELY JA RISKIENHALLINTA SEKÄ RAPORTOINTI Finanssivalvonta on 18.11.2011 pyytänyt lausuntoamme

OP-Asuntoluottopankki Oyj LAUSUNTO 1 (7) 20.1.2012 Finanssivalvonnalle KIINNITYSLUOTTOPANKKITOIMINTAA KOSKEVA LUPAMENETTELY JA RISKIENHALLINTA SEKÄ RAPORTOINTI Finanssivalvonta on 18.11.2011 pyytänyt lausuntoamme

VAKUUTUSYHTIÖIDEN, ELÄKESÄÄTIÖIDEN JA ELÄKEKASSOJEN VAKAVARAISUUS 30.6.2004

LEHDISTÖTIEDOTE 1 (7) 7.9.2004 7/2004 VAKUUTUSYHTIÖIDEN, ELÄKESÄÄTIÖIDEN JA ELÄKEKASSOJEN VAKAVARAISUUS 30.6.2004 Vakuutuslaitosten yhteenlaskettu vakavaraisuus vahvistui hieman alkuvuonna 2004. Vahinkovakuutusyhtiöiden

LEHDISTÖTIEDOTE 1 (7) 7.9.2004 7/2004 VAKUUTUSYHTIÖIDEN, ELÄKESÄÄTIÖIDEN JA ELÄKEKASSOJEN VAKAVARAISUUS 30.6.2004 Vakuutuslaitosten yhteenlaskettu vakavaraisuus vahvistui hieman alkuvuonna 2004. Vahinkovakuutusyhtiöiden

2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12

Luvut 1 000 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 5100151 2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12 Oletus: Tulevaisuuden nettotulokset = harmaassa taulukossa

Luvut 1 000 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 5100151 2009 2010 2011 2012 2013 YRITYKSEN OSAKEKANNAN ARVO 12 12 12 12 12 Oletus: Tulevaisuuden nettotulokset = harmaassa taulukossa

Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon 26.11.2010

» Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon hankkimiseksi 26.11.2010 Lähtökohdat selvitystyölle 1/3 2 Hallitus esittää yhdistyksen

» Vaasan Ekonomien hallituksen ehdotus yhdistyksen syyskokoukselle selvitystyön aloittamiseksi oman mökin tai lomaasunnon hankkimiseksi 26.11.2010 Lähtökohdat selvitystyölle 1/3 2 Hallitus esittää yhdistyksen

Liite S Tase Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

maksutuotto (brutto), miljoona euroa jatkuva korvaus euroina kuukaudessa liikennevakuutus autovakuutus

, miljoona euroa jatkuva korvaus euroina kuukaudessa liikennevakuutus autovakuutus") 1. Vahinkovakuutusyhtiö Tankavaara harjoittaa suomalaisten kotitalouksien ajoneuvojen liikennevakuuttamista (Solvenssi II:n mukainen vakuutuslaji 4) ja autovakuuttamista (Solvenssi II:n mukainen vakuutuslaji

1. Vahinkovakuutusyhtiö Tankavaara harjoittaa suomalaisten kotitalouksien ajoneuvojen liikennevakuuttamista (Solvenssi II:n mukainen vakuutuslaji 4) ja autovakuuttamista (Solvenssi II:n mukainen vakuutuslaji

TULOSKATSAUS 1 6/2017. Veritas Eläkevakuutus

TULOSKATSAUS 1 6/2017 Veritas Eläkevakuutus YHTEENVETO Tuotto 4,2% Parhaiten tuottivat osakesijoitukset 8,3% Vakavaraisuus 130,9 % TyEL-palkkasumma 1 692 milj. YELtyötulo 241 milj. Sijoitukset tuottivat

TULOSKATSAUS 1 6/2017 Veritas Eläkevakuutus YHTEENVETO Tuotto 4,2% Parhaiten tuottivat osakesijoitukset 8,3% Vakavaraisuus 130,9 % TyEL-palkkasumma 1 692 milj. YELtyötulo 241 milj. Sijoitukset tuottivat

Liite S Tase Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

TULOSKATSAUS 1-6/2018. Veritas Eläkevakuutus

TULOSKATSAUS 1-6/2018 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 0,3% Parhaiten tuottivat pääomasijoitukset 8,1 % Vuotuinen nimellinen tuotto vuodesta 1997 6,0 % Maksutulo 267,2 milj.

TULOSKATSAUS 1-6/2018 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 0,3% Parhaiten tuottivat pääomasijoitukset 8,1 % Vuotuinen nimellinen tuotto vuodesta 1997 6,0 % Maksutulo 267,2 milj.

IFRS-vakuutussopimusstandardiluonnos

IFRS-vakuutussopimusstandardiluonnos Aktuaariyhdistys, Helsinki Pentti Soininen - Finanssialankeskusliiton vakuutusalan IFRS-jaoston varapuheenjohtaja - CEAn vaihetta II käsittelevien työryhmien jäsen

IFRS-vakuutussopimusstandardiluonnos Aktuaariyhdistys, Helsinki Pentti Soininen - Finanssialankeskusliiton vakuutusalan IFRS-jaoston varapuheenjohtaja - CEAn vaihetta II käsittelevien työryhmien jäsen

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 127 artiklan 2 kohdan ensimmäisen luetelmakohdan,

L 14/30 21.1.2016 EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/65, annettu 18 päivänä marraskuuta 2015, eurojärjestelmän rahapolitiikan kehyksen täytäntöönpanossa sovellettavasta markkina-arvon aliarvostuksesta

L 14/30 21.1.2016 EUROOPAN KESKUSPANKIN SUUNTAVIIVAT (EU) 2016/65, annettu 18 päivänä marraskuuta 2015, eurojärjestelmän rahapolitiikan kehyksen täytäntöönpanossa sovellettavasta markkina-arvon aliarvostuksesta

Vakavaraisuusvaade vahinkovakuutuksessa

Vakavaraisuusvaade vahinkovakuutuksessa Aktuaariyhdistyksen solvenssiseminaari Antti Pulkkinen ja Sari Ropponen 18.5.2010 5/25/10 1 Sisältö QIS5[-luonnoksen] tärkeimmät muutokset SCR: yleiskuva SCR non-life

Vakavaraisuusvaade vahinkovakuutuksessa Aktuaariyhdistyksen solvenssiseminaari Antti Pulkkinen ja Sari Ropponen 18.5.2010 5/25/10 1 Sisältö QIS5[-luonnoksen] tärkeimmät muutokset SCR: yleiskuva SCR non-life

Pankki- ja vakuutusliiketoiminnan keskeiset piirteet ja niiden väliset erot riskienhallinnan näkökulmasta

Pankki- ja vakuutusliiketoiminnan keskeiset piirteet ja niiden väliset erot riskienhallinnan näkökulmasta Matti Koivu, 30.1.2013 30.1.2013 Matti Koivu Agenda Pankki- ja vakuutusliiketoiminta keskeiset

Pankki- ja vakuutusliiketoiminnan keskeiset piirteet ja niiden väliset erot riskienhallinnan näkökulmasta Matti Koivu, 30.1.2013 30.1.2013 Matti Koivu Agenda Pankki- ja vakuutusliiketoiminta keskeiset

Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa

EIOPA-BoS-14/174 FI Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/174 FI Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

Hyvät sijoitustuotot tukivat henkivakuutusyhtiöitä

1 (6) Q2/2019 SCR-suhde 185,5 % Oma varallisuus (SCR) 6,2 mrd. euroa SCR (vakavaraisuuspääomavaatimus) 3,4 mrd. euroa Maksutulo 2,1 mrd. euroa Sijoitussidonnaisten osuus maksutulosta 82,8 % Uusien vakuutussopimusten

1 (6) Q2/2019 SCR-suhde 185,5 % Oma varallisuus (SCR) 6,2 mrd. euroa SCR (vakavaraisuuspääomavaatimus) 3,4 mrd. euroa Maksutulo 2,1 mrd. euroa Sijoitussidonnaisten osuus maksutulosta 82,8 % Uusien vakuutussopimusten

Tiedonkeruu toteutetaan taulukoittain seuraavasti ( ):

:") Ohje 1 (6) Viimeisin muutos 1.1.2016 VE Vastuuvelka VE-tiedonkeruussa kerätään vuosittain tietoja henki- ja vahinkovakuutusyhtiöiden vastuuvelasta. Taulukoilla selvitetään taseen vastuuvelka tuoteryhmittäin.

Ohje 1 (6) Viimeisin muutos 1.1.2016 VE Vastuuvelka VE-tiedonkeruussa kerätään vuosittain tietoja henki- ja vahinkovakuutusyhtiöiden vastuuvelasta. Taulukoilla selvitetään taseen vastuuvelka tuoteryhmittäin.

Invest for Excel 3.5 uudet ominaisuudet

Invest for Excel 3.5 uudet ominaisuudet Excel 2007 -valikkorivi...2 Venäjän kieli...3 Lisää rivejä tunnuslukutaulukkoon...3 Suhteellisen nykyarvon määritelmä muuttunut...3 Kannattavuuslaskelma, joka perustuu

Invest for Excel 3.5 uudet ominaisuudet Excel 2007 -valikkorivi...2 Venäjän kieli...3 Lisää rivejä tunnuslukutaulukkoon...3 Suhteellisen nykyarvon määritelmä muuttunut...3 Kannattavuuslaskelma, joka perustuu

Oma varallisuus Solvenssi II kehikossa. Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen

Oma varallisuus Solvenssi II kehikossa Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen 2 Oma varallisuus Rakenne ja arvostaminen Laadulliset vaatimukset ja luokittelu Erityisiä asioita Tasoitusmäärä

Oma varallisuus Solvenssi II kehikossa Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen 2 Oma varallisuus Rakenne ja arvostaminen Laadulliset vaatimukset ja luokittelu Erityisiä asioita Tasoitusmäärä

TILINPÄÄTÖSKATSAUS Veritas Eläkevakuutus

TILINPÄÄTÖSKATSAUS 2017 Veritas Eläkevakuutus YHTEENVETO Tuotto 8,0% Parhaiten tuottivat osakesijoitukset 14,9 % Vakavaraisuus 131,6 % Maksutulo 520,9 milj. Asiakashyvitykset 8,6 milj. Sijoitukset tuottivat

TILINPÄÄTÖSKATSAUS 2017 Veritas Eläkevakuutus YHTEENVETO Tuotto 8,0% Parhaiten tuottivat osakesijoitukset 14,9 % Vakavaraisuus 131,6 % Maksutulo 520,9 milj. Asiakashyvitykset 8,6 milj. Sijoitukset tuottivat

2.12.2005 1 (5) Vakuutusvalvontaviraston tietojen mukaan kaikki vakuutuslaitokset täyttävät lain asettamat toimintapääomavaatimukset.

Vakuutusvalvontaviraston tietojen mukaan kaikki vakuutuslaitokset täyttävät lain asettamat toimintapääomavaatimukset.") LEHDISTÖTIEDOTE 5/2005 2.12.2005 1 (5) VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2005 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui selvästi tammi-syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

LEHDISTÖTIEDOTE 5/2005 2.12.2005 1 (5) VAKUUTUSYHTIÖIDEN VAKAVARAISUUS 30.9.2005 Vakuutusyhtiöiden yhteenlaskettu vakavaraisuus vahvistui selvästi tammi-syyskuussa. Vahinkovakuutusyhtiöiden yhteenlaskettu

Mat-2.3114 Investointiteoria Laskuharjoitus 3/2008, Ratkaisut 05.02.2008

Korko riippuu usein laina-ajan pituudesta ja pitkille talletuksille maksetaan korkeampaa korkoa. Spot-korko s t on se korko, joka kertyy lainatulle pääomalle hetkeen t (=kokonaisluku) mennessä. Spot-korot

Korko riippuu usein laina-ajan pituudesta ja pitkille talletuksille maksetaan korkeampaa korkoa. Spot-korko s t on se korko, joka kertyy lainatulle pääomalle hetkeen t (=kokonaisluku) mennessä. Spot-korot

5. Laadi tuloslaskelma ja tase tilinpäätöksessä 31.12.2008 materiaalissa jaettua asetuksen mukaista tuloslaskelma- ja tasekaavamallipohjaa käyttäen.

SHV-TUTKINTO KIRJANPIDON KOE B-OSA TILINPÄÄTÖSTEHTÄVÄ 27.5.2009 1. Laadi tilikartta ohessa olevaa tilikartta-lomaketta käyttäen. Tehtävässä käyttävien tilien nimien ja ryhmittelyn tulee vastata virallisen

SHV-TUTKINTO KIRJANPIDON KOE B-OSA TILINPÄÄTÖSTEHTÄVÄ 27.5.2009 1. Laadi tilikartta ohessa olevaa tilikartta-lomaketta käyttäen. Tehtävässä käyttävien tilien nimien ja ryhmittelyn tulee vastata virallisen

Ilmarinen 1.1. - 30.6.2007

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

Investointilaskentamenetelmiä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

TILINPÄÄTÖSKATSAUS Veritas Eläkevakuutus

TILINPÄÄTÖSKATSAUS 2015 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Tuotto 5,8% Parhaiten tuottivat osakesijoitukset 12,3 % Vakavaraisuus 28,1% TyEL-palkkasumma 1 627,7 milj. YEL-työtulo 256,5

TILINPÄÄTÖSKATSAUS 2015 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Tuotto 5,8% Parhaiten tuottivat osakesijoitukset 12,3 % Vakavaraisuus 28,1% TyEL-palkkasumma 1 627,7 milj. YEL-työtulo 256,5

INVESTOINTIEN EDULLISUUSVERTAILU. Tero Tyni Erityisasiantuntija (kuntatalous)

") INVESTOINTIEN EDULLISUUSVERTAILU Tero Tyni Erityisasiantuntija (kuntatalous) 25.5.2007 Mitä tietoja laskentaan tarvitaan Investoinnista aiheutuneet investointikustannukset Investoinnin pitoaika Investoinnin

INVESTOINTIEN EDULLISUUSVERTAILU Tero Tyni Erityisasiantuntija (kuntatalous) 25.5.2007 Mitä tietoja laskentaan tarvitaan Investoinnista aiheutuneet investointikustannukset Investoinnin pitoaika Investoinnin

TULOSKATSAUS 1-9/2018. Veritas Eläkevakuutus

TULOSKATSAUS 1-9/2018 Veritas Eläkevakuutus YHTEENVETO TUNNUSLUVUISTA 1-9/2018 1-9/2017 1-12/2017 Vakuutusmaksutulo, milj. 404,1 386,3 520,9 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. Sijoitustoiminnan

TULOSKATSAUS 1-9/2018 Veritas Eläkevakuutus YHTEENVETO TUNNUSLUVUISTA 1-9/2018 1-9/2017 1-12/2017 Vakuutusmaksutulo, milj. 404,1 386,3 520,9 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. Sijoitustoiminnan

Mittausjärjestelmän kalibrointi ja mittausepävarmuus

Mittausjärjestelmän kalibrointi ja mittausepävarmuus Kalibrointi kalibroinnin merkitys kansainvälinen ja kansallinen mittanormaalijärjestelmä kalibroinnin määritelmä mittausjärjestelmän kalibrointivaihtoehdot

Mittausjärjestelmän kalibrointi ja mittausepävarmuus Kalibrointi kalibroinnin merkitys kansainvälinen ja kansallinen mittanormaalijärjestelmä kalibroinnin määritelmä mittausjärjestelmän kalibrointivaihtoehdot

QIS3-mallin mukaisen pääomavaatimuksen käyttäytyminen ja vertailu nykymalliin

Veritas Eläkevakuutus QIS3-mallin mukaisen pääomavaatimuksen käyttäytyminen ja vertailu nykymalliin Versio 2.0 Teppo Rakkolainen 4/22/2014 1 QIS3-HARJOITUKSEN MUKAISEN MALLIN PA A OMAVAATIMUKSEN KA YTTA

Veritas Eläkevakuutus QIS3-mallin mukaisen pääomavaatimuksen käyttäytyminen ja vertailu nykymalliin Versio 2.0 Teppo Rakkolainen 4/22/2014 1 QIS3-HARJOITUKSEN MUKAISEN MALLIN PA A OMAVAATIMUKSEN KA YTTA

Seuraavat taloudelliset tiedot on julkaistu 17. marraskuuta 2016 Aktia Pankki Oyj:n osavuosikatsauksessa :

TÄYDENNYS 4/18.11.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2016, 2,00%

TÄYDENNYS 4/18.11.2016 AKTIA PANKKI OYJ:N OHJELMAESITTEEN/LISTALLEOTTOESITTEEN 25.4.2016 JOUKKOVELKAKIRJALAINOJEN LIIKKEESEENLASKUOHJELMAAN (500.000.000 EUROA) SEKÄ AKTIA DEBENTUURILAINA 5/2016, 2,00%

10 Liiketaloudellisia algoritmeja

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

218 Liiketaloudellisia algoritmeja 10 Liiketaloudellisia algoritmeja Tämä luku sisältää liiketaloudellisia laskelmia. Aiheita voi hyödyntää vaikkapa liiketalouden opetuksessa. 10.1 Investointien kannattavuuden

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2011

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2011 Jukka Uusitalo Antti Huotari Seppo Koponen Toimeksiannon määritys Toimeksianto Technopolis Oyj (Technopolis) ja Realia Management

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2011 Jukka Uusitalo Antti Huotari Seppo Koponen Toimeksiannon määritys Toimeksianto Technopolis Oyj (Technopolis) ja Realia Management

SAMPO ASUNTOLUOTTOPANKKI OYJ 1

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

Määräykset ja ohjeet 2/2012

Määräykset ja ohjeet 2/2012 Vastuuvelan suojaaminen, kirjanpito- ja Dnro FIVA 10/01.00/2011 Antopäivä 23.2.2012 Voimaantulopäivä 31.12.2011 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Määräykset ja ohjeet 2/2012 Vastuuvelan suojaaminen, kirjanpito- ja Dnro FIVA 10/01.00/2011 Antopäivä 23.2.2012 Voimaantulopäivä 31.12.2011 FINANSSIVALVONTA puh. 010 831 51 faksi 010 831 5328 etunimi.sukunimi@finanssivalvonta.fi

Julkaistu Helsingissä 27 päivänä maaliskuuta 2015. 305/2015 Laki. ulkomaisista vakuutusyhtiöistä annetun lain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä maaliskuuta 2015 305/2015 Laki ulkomaisista vakuutusyhtiöistä annetun lain muuttamisesta Helsingissä 20 päivänä maaliskuuta 2015 Eduskunnan päätöksen

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä maaliskuuta 2015 305/2015 Laki ulkomaisista vakuutusyhtiöistä annetun lain muuttamisesta Helsingissä 20 päivänä maaliskuuta 2015 Eduskunnan päätöksen

Kansainvälinen rahatalous Matti Estola. Termiinikurssit ja swapit valuuttariskien hallinnassa

Kansainvälinen rahatalous Matti Estola ermiinikurssit ja swapit valuuttariskien hallinnassa 1. Valuuttariskien suojauskeinot Rahoitusalan yritykset tekevät asiakkailleen valuuttojen välisiä termiinisopimuksia

Kansainvälinen rahatalous Matti Estola ermiinikurssit ja swapit valuuttariskien hallinnassa 1. Valuuttariskien suojauskeinot Rahoitusalan yritykset tekevät asiakkailleen valuuttojen välisiä termiinisopimuksia

Valvottavien taloudellinen tila ja riskit

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 11.10.2016 Agenda Euroopan pankkisektorin riskit Suomen pankkisektorin tila Suomen henki- ja vahinkovakuutussektorien tila Suomen työeläkesektorin

Valvottavien taloudellinen tila ja riskit Lehdistötilaisuus 11.10.2016 Agenda Euroopan pankkisektorin riskit Suomen pankkisektorin tila Suomen henki- ja vahinkovakuutussektorien tila Suomen työeläkesektorin

Pankki- ja vakuutussektorien vakavaraisuus

Suomen pankkisektori on vakavarainen 1 (7) Pankkisektorin vakavaraisuus parantunut Pankkisektorin 1 vakavaraisuussuhde parani edelleen kolmannella vuosineljänneksellä. Syyskuun lopussa pankkisektorin vakavaraisuussuhdeluku

Suomen pankkisektori on vakavarainen 1 (7) Pankkisektorin vakavaraisuus parantunut Pankkisektorin 1 vakavaraisuussuhde parani edelleen kolmannella vuosineljänneksellä. Syyskuun lopussa pankkisektorin vakavaraisuussuhdeluku

Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014 Suomi-yhtiöstä 30.12.2014 siirtyneen ryhmäeläkevakuutuskannan asiakashyvityksen vuodelta 2014 on päättänyt Suomi-yhtiö.

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014 Suomi-yhtiöstä 30.12.2014 siirtyneen ryhmäeläkevakuutuskannan asiakashyvityksen vuodelta 2014 on päättänyt Suomi-yhtiö.

SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND

102 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 102 Saraste, Lauri Henkivakuutusyhtiön korkoriski, sen

102 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 102 Saraste, Lauri Henkivakuutusyhtiön korkoriski, sen

TILINPÄÄTÖSKATSAUS Veritas Eläkevakuutus

TILINPÄÄTÖSKATSAUS 2018 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Tuotto -1,5 % Parhaiten tuottivat kiinteistösijoitukset 5,7 % Vakavaraisuus 126,2 % Maksutulo 540,5 milj. Asiakashyvitykset

TILINPÄÄTÖSKATSAUS 2018 Veritas Eläkevakuutus YHTEENVETO TILINPÄÄTÖSKATSAUKSESTA Tuotto -1,5 % Parhaiten tuottivat kiinteistösijoitukset 5,7 % Vakavaraisuus 126,2 % Maksutulo 540,5 milj. Asiakashyvitykset

KEMIRA-KONSERNI. Luvut ovat tilintarkastamattomia. TULOSLASKELMA Milj. e 4-6/ / / /

KEMIRA-KONSERNI Luvut ovat tilintarkastamattomia. TULOSLASKELMA Milj. e 4-6/2004 4-6/2003 1-6/2004 1-6/2003 2003 Liikevaihto 729,9 671,9 1 447,2 1 371,4 2 738,2 Liiketoiminnan muut tuotot 17,2 3,8 23,6

KEMIRA-KONSERNI Luvut ovat tilintarkastamattomia. TULOSLASKELMA Milj. e 4-6/2004 4-6/2003 1-6/2004 1-6/2003 2003 Liikevaihto 729,9 671,9 1 447,2 1 371,4 2 738,2 Liiketoiminnan muut tuotot 17,2 3,8 23,6

SUOMEN AKTUAARIYHDISTYS

109 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 109 Vilska, Petri Coc-menetelmä vahinkovakuutusyhtiön

109 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 109 Vilska, Petri Coc-menetelmä vahinkovakuutusyhtiön

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä Jukka Uusitalo Antti Huotari 24.4.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.3.2015 Jukka Uusitalo Antti Huotari 24.4.2015 Muodosta pdf arko-työkalut valikon pdf-napilla!

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.3.2015 Jukka Uusitalo Antti Huotari 24.4.2015 Muodosta pdf arko-työkalut valikon pdf-napilla!

Ohjeita omaan lisävarallisuuteen liittyen

EIOPABoS14/167 FI Ohjeita omaan lisävarallisuuteen liittyen EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site:

EIOPABoS14/167 FI Ohjeita omaan lisävarallisuuteen liittyen EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site:

Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%)

") Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta. Arvokäsitteitä

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna

Verkkoartikkeli 1 (7) Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna Kirjoittajat: Kirsti Svinhufvud, analyytikko; Mikko Sinersalo, riskiasiantuntija Korkotason lasku pienensi

Verkkoartikkeli 1 (7) Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna Kirjoittajat: Kirsti Svinhufvud, analyytikko; Mikko Sinersalo, riskiasiantuntija Korkotason lasku pienensi