PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

|

|

|

- Sakari Mäkelä

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

2 Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla tulevaisuuden osakkeesta saadut hyödyt (osingot, vuokratuotot jne..) sijoittajalle ja diskonttaamalla ne nykyarvoon. Yrityksen tunnuslukuihin perustuvat mallit määrittävät osakkeen arvon hyödyntämällä jotakin yrityksen fundamettilukua, kuten tulosta, liikevaihtoa, kassavirtaa tai substanssiarvoa. Yrityksen taseeseen ja omaisuuteen liittyvät arvomääritysmallit arvioivat osakkeen arvon laskemalla yrityksen oman pääoman ja vähentämällä velat, sekä etuoikeutettujen osakkeiden arvon.

3 Yrityksen arvonmäärittäminen osinkojen diskottausmallin avulla: Yritysten osinkopolitiikka vaihtelee paljon kansainvälisesti. Tyypillisesti amerikkalaisyritykset eivät maksa yhtä usein osinkoa verrattuna eurooppalaisiin yrityksiin. Fama ja French huomasivat vuoden 2001 tutkimuksessaan, että vielä vuonna ,5% amerikkalaisyrityksistä maksoi osinkoa. Vuonna 1999 vastaava prosenttiluku oli enää 20,8. Nykyarvomallit noudattavat kansantaloustieteen oppia, jonka mukaan yksilöt lykkäävät kulutustaan, mikäli tulevaisuuden hyödyt ovat nykyistä paremmat. He siis odottavat kulutuksen lykkäämiselle tuottoa. Loogisesti sijoituskohteen arvo tulee olla kohteen tulevaisuuden hyötyjen nykyarvo.

4 Yksinkertaisin osakkeen nykyarvon malli ns. diskontattujen osinkojen malli (dividend discount model). D t V 0 = t=1, missä V (1+r) t 0 = Osakkeen arvo hetkellä t=0, D t = odotettu osinko ajanhetkellä t, kun oletetaan osingonmaksun olevan vuoden lopussa, ja r = sijoittajien vaatima tuotto osakkeelle. Osakesijoittajan saama rahavirta sisältää osinkojen lisäksi osakekurssin arvonnousun tai arvonlasku, kun osake myydään. Mikäli sijoittaja ostaa osakkeen ja pitää sitä vuoden, osakkeen arvo on odotettujen osinkojen ja odotetun myyntihinnan nykyarvo.

5 V 0 = D 1+P 1 (1+r) 1 = D 1 (1+r) 1 + P 1 (1+r) 1, missä P 1 = osakkeen odotettu hinta ajanhetkellä t=1. Vastaavasti osakkeen odotettu myyntihinta vuoden päästä = P 1 = D 2+P 2 (1+r) Osakkeen nykyarvo on siis tulevien osinkojen summan ja myyntihinnan nykyarvo: V 0 = n t=1 D t (1+r) t + P n (1+r) n

Osakkeen nykyarvo on siis tulevien osinkojen summan ja myyntihinnan")

6 Esimerkki. Osakkeen nykyarvon määrittäminen kolmen vuoden sijoitukselle. Esimerkkiyrityksen seuraavan kolmen vuoden osingot ovat 2,00, 2,10 ja 2,20. Osakkeen hinnan odotetaan olevan 20,00 kolmen vuoden päästä. Sijoittajien vaatima tuotto osakkeelle on 10%. Mikä on osakkeen nykyarvo? V 0 = 2,00 + 2,10 + 2, ,00 (1,10) 1 (1,10) 2 (1,10) 3 (1,10) 3 = 20,23, josta osinkojen osuus on 5,207 ja osakkeen hinnan osuus kolmen vuoden päästä 15,026.

7 Sijoittajien vaatima tuotto osakkeelle lasketaan usein käyttämällä Capital Asset Pricing -mallia (CAPM), jonka mukaan sijottajien vaatima tuotto on i=odotettu riskitön korko + Beeta*(Markkinoiden osakeriskipreemio). Markkinoiden osakeriskipreemio = markkinoiden tuotto riskitön korko. Beeta kuvaa osakkeen markkinariskiä (kutsutaan myös systemaattiseksi riskiksi).

8 Gordonin kasvumalli: Aiemmin esitetyn osinkojen diskonttausmallin yksi ongelma on, että tulevaisuuden osingot ovat melko vaikea ennustaa. Helpottaakseen tätä ongelmaa, sijoittaja voi käyttää apunaan vuonna 1962 kehitettyä Gordonin kasvumallia. Gordonin kasvumalli voidaan esittää seuraavasti: V 0 = D 0(1+g) r g = D 1 r g Esim. Nykyinen vuotuinen (viimeisin) osinko = 5,00 ja osinkojen voidaan olettaa kasvavan 4% vuodessa ja sijoittajien vaatima tuotto on 8%. Näin ollen osakkeen arvo tulisi olla > V 0 = 5,00(1+0,04) (0,08 0,04) = 130.

osinko = 5,00 ja osinkojen voidaan olettaa kasvavan 4% vuodessa ja sijoittajien vaatima tuotto on 8%.")

9 Osinkojen kasvunopeus voidaan laskea usealla eri tavalla, mutta yksi yleisimmistä on laskea se seuraavasti: g = b ROE, missä g = osinkojen kasvunopeus b = se tuloksen osuus, jota ei makseta ulos osinkona = ( 1 osingon maksuosuus tuloksesta) ROE = Oman pääoman tuotto lasketaan mm. viimeisen 12 kk nettotulos/ keskimääräisellä oman pääoman määrällä

10 Gordonin kasvumallin oletukset ovat: 1. Osingot ovat oikea tapa määrittää yrityksen arvo 2. Osinkojen kasvuvauhti on vakio ikuisuuteen 3. Sijoittajien tuottovaatimus on myös vakio 4. Osinkojen kasvunopeus on pienempi kuin sijoittajien tuottovaatimus. Gordonin kasvumallin oletukset eivät usein tapahdu reaalimaalilmassa, joten sijoittajat/analyytikot käyttävät vaihtoehtoisia malleja mm. seuraavasti: Alkuperäiseen malliin voidaan sisällyttää useampi kuin yksi osinkojen kasvunopeus Osinkojen sijasta sijoittaja voi käyttää jotakin muuta kassavirtaa (esim. vuokratuotto). Sijoittaja voi käyttää kokonaan toisenlaista lähestymistapaa, esim. Price/Earnings (P/E)- lukua.

11 Osinkojen diskonttausmalli on sopivin malli seuraavien ehtojen täyttyessä: 1. Yritys jakaa osinkoa ja yrityksellä on takana vuosien osingonmaksuhistoria 2. Yrityksen hallitus noudattaa osinkopolitiikkaa, joka on ymmärrettävä ja johdonmukainen. 3. Sijoittajalla ei ole päätösvaltaa yrityksen osingonjakopolitiikkaan. Osinkojen diskonttausmallin heikkoudet: Kaikki yritykset eivät maksa osinkoa > kasvuyrityset investoivat ja huonossa taloustilanteessa olevilla yrityksillä ei ole varaa maksaa osinkoja. Sijoittajat voivat kuitenkin käyttää osinkojen diskonttausmallia myös siinä tapauksessa, mikäli yritys alkaa ennusteiden mukaan maksamaan osinkoa ensimmäistä kertaa vasta tulevaisuudessa malli kyseisellä oletuksella todella teoreettinen.

12 Yritysten tunnuslukuihin perustuvat mittarit Vertaavat mm. yrityksen osakekohtaista tulosta, omaa pääomaa ja liikevaihtoa yhtiön osakurssiin. Price-to-Earnings, P/E-luku on maailman käytetyin yrityksen tunnuslukuun perustuva yrityksen arvon mittari. P/E-luku = osakkeen hinta/osakekohtaisella tuloksella tai yrityksen markkinaarvo/yrityksen tuloksella kertoo karkeasti ajateltuna, kuinka monessa vuodessa yritys tekisi markkina-arvonsa verran tulosta, mikäli tulos pysyisi ennallaan. Mitä kasvuhakuisempi yritys tai toimiala, yleensä sitä korkeampi P/E-luku. Suomalaisten pörssiyritysten P/E-luku oli vuosina keskimäärin 16.

13 P/E-luku voidaan laskea monin eri tavoin. P eli osakkeen hinta on yleensä yrityksen päivän osakekurssi. E eli osakekohtainen tulos voidaan sen sijaan laskea mm. käyttämällä viimeisimmän tilikauden osakohtaista tulosta, liukuvaa viimeisen 12kk tulosta, tai analyytikoiden ennustamaa kuluvan vuoden tulosta. Esim. Analyytikko ennustaa Nokian tuloksen/osake (EPS) olevan 0,28 euroa vuonna Nokian osakekurssi on 7,15. Paljonko on Nokian P/E-luku? 7,15 0,28 = 25,54 Teoreettinen esimerkki. Yhtiön viimeisen 5 vuoden P/E-luku on ollut keskimäärin 20. Paljonko osakekurssin tulisi olla? P 0,28 = 20 P=5,6 Johtopäätös: Osake on tällä hetkellä ylihinnoiteltu, myy osake.

14 Esim. Teknologiasektorin osakkeiden mediaani P/E-luku on tällä hetkellä 23. Voidaan siis todeta, että Nokia on yliarvostettu verrattuna teknologiaosakkeiden mediaaniin. Sijoittajan tehtävänä on miettiä, onko yliarvostukselle hyviä argumentteja. Niitä ovat esim. tarkasteltavana olevan yrityksen toimialaa nopeampi tuloskasvu. Miksi P/E-luvun käyttö on niin suosittua? Yrityksen tuloksentekokyky on yksi tärkeimmistä kriteereistä sijoitukselle Tutkimusten mukaan P/E-luvun muutokset voivat selittää osakkeiden pitkän aikavälin tuottoja.

15 P/E-luvun käyttämisen huonot puolet Yrityksen osakekohtainen tulos voi olla 0 tai jopa negatiivinen, jolloin P/E-luvun laskeminen ei ole järkevää. Yrityksen tulokseen vaikuttavia kertaeriä voi olla vaikea erottaa toistuvista komponenteista. Tilintarkastuskäytännöt voivat vaikeuttaa yritysten välistä vertailua.

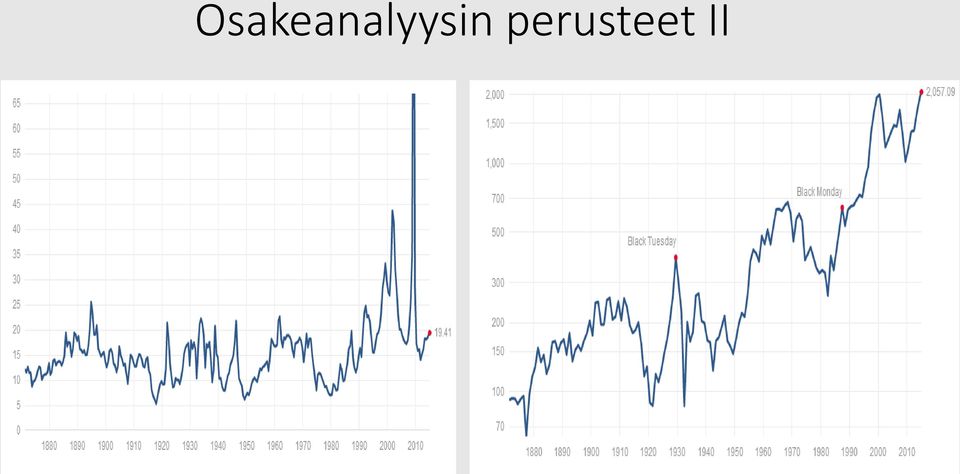

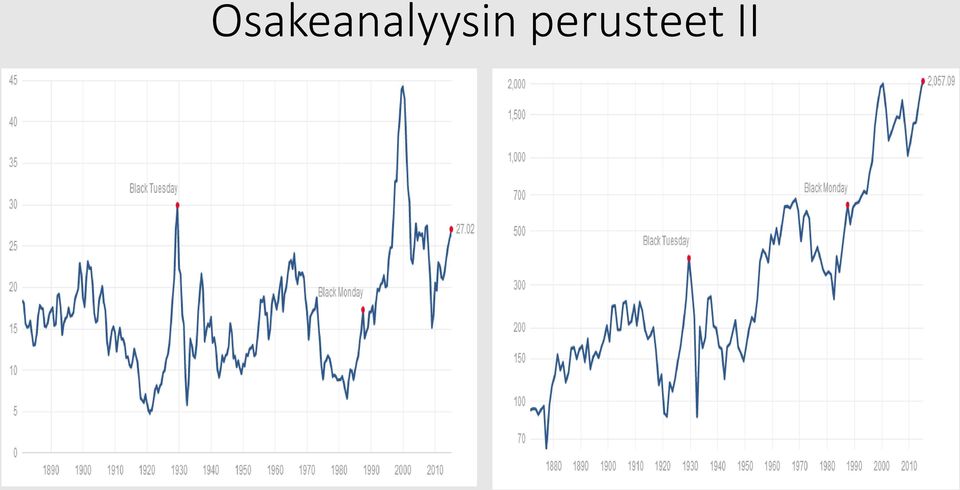

16 Oikealla S&P 500-indeksin P/Eluku (viimeisen 12kk tuloksilla) Tällä hetkellä indeksin P/E=19,41. Aikavälin keskiarvo = 15,53 Aikavälin mediaani = 14,57 Minimi =5,31 (joulukuu 1917) Maksimi = 123,73 (huhtikuu 2009)

Maksimi = 123,73")

17

18 Robert Shillerin käyttämä 10 vuoden P/E 10-luku Alunperin P/E 10-luvun kehittivät Benjamin Graham (Buffetin oppi-isä) ja David Dodd ja esittelivät sen teoksessaan: Security Analysis. Graham ja Dodd suosittelivat käyttämään usean vuoden keskimääräistä (5, 7 tai 10 vuoden) P/E-lukua. Perusteluna Graham ja Todd totesivat, että pitemmän aikavälin P/E-luku tasaa talouden sykleistä johtuvaa vääristymää P/E-luvussa. P/E 10-luvun käyttö tuli kuuluisaksi, kun Yalen Yliopiston professori ja Nobel-voittaja Robert Shiller käytti sitä ennustamaan 1990-luvun lopun osakkeiden teknokuplan. Luku lasketaan seuraavasti Kootaan osakeindeksin 10 vuoden osakekohtahtaiset tulokset ja oikaistaan ne inflaation vaikutuksella. Lasketaan sen jälkeen osakekohtaisten tuloksien keskiarvo. Indeksin nykyinen pisteluku jaetaan keskiarvolla, jolloin saadaan Shillerin P/E 10-luku.

19 S&P 500-indeksin Shillerin P/E-luku on tällä hetkellä ( ) 27,02. Pitkän aikajakson keskiarvo = 16,58 Pitkän aikajakson mediaani = 15,95 Minimi = 4,78 (joulukuu 1920) Maksimi = 44,19 (joulukuu 1999)

20

21 Price-to-book value (P/B)-luku P/B-luku lasketaan jakamalla osakkeen hinta yrityksen osakekohtaisella omalla pääomalla tai yrityksen markkina-arvo jaettuna omalla pääomalla. P/B luku kertoo, kuinka moninkertainen yrityksen markkina-arvo/osakkeen hinta on suhteessa taseen omaan pääomaan/osakekohtaiseen omaan pääomaan. Yrityksillä, joilla oman pääoman tuotto (ROE) ja kasvunäkymät ovat vaatimattomat, P/B-luku saa yleensä alhaisen arvon. Pääomavaltaisilla toimialoilla, kuten perusteollisuudessa, P/B-luku on usein matala.

22 Sen sijaan vähän pääomaa sitovilla aloilla, kuten ohjelmistotuotannossa tai konsultoinnissa, P/B-luku on usein korkea. Helsingin pörssin vuosien P/B-luvun mediaani oli 1,38. Osakekohtaisen oman pääoman (book value) laskeminen Etsitään yhtiön taseesta oman pääoman määrä ja jaetaan se osakkeiden lukumäärällä. Huom. Jos yhtiöllä on korkeampiarvoisia osakkeita, tulee ne huomioida omasta pääomasta tulee vähentää niiden arvo.

23 P/B-luvun käytön vahvuudet: Oma pääoma (taseen vastaavaa-vastattavaa) on yleensä positiivinen, kun taas yhtiön tulos voi olla useinkin negatiivinen. Oma pääoman määrä on vakaampi yrityksen tulokseen verrattuna. P/B-luku on hyvä mittari arvottamaan yhtiöitä, joilla on paljon likvidiä omaisuutta, mm. finanssiyhtiöt. P/B-lukua voidaan käyttää myös määrittämään yrityksen arvo myynti tai konkurssitilanteessa. Tutkimusten mukaan erot yritysten P/B-luvuissa voivat ennustaa pitkän aikavälin osaketuottoja.

24 P/B-luvun huonot puolet: Työntekijöiden osaamista ei voi mitata oman pääoman määrällä, henkinen pääoma vs. fyysinen pääoma. Yrityksen vahvaa brändiä tai mainetta ei myöskään noteerata yrityksen taseessa omana pääomana. Yritysten raportointitavat voivat vaikuttaa siihen, kuinka hyödyllistä oman pääoman määrää on tarkastella. Esim. aineettomat hyödykkeet eivät yleensä näy yhtiön taseessa. Osakkeiden takaisinostot ja emissiot voivat vääristää historiallista vertailua.

25 S&P 500-indeksin tämänhetkinen ( ) P/B-luku on 2,79. Uusimmassa P/B-luvussa käytetty yhtiöiden taselukuja syyskuulta Pitkän aikavälin keskiarvo = 2,74 Pitkän aikavälin mediaani = 2,72 Minimi = 1,78 (maaliskuu 2009) Maksimi = 5,06 (maaliskuu 2000)

26

27 Price-to-sales (P/S)-luku osakkeen hinta/liikevaihdolla Tietyt yksityisesti omistetut yhtiöt ja rahastoyhtiöt ovat jo kauan aikaa arvotettu käyttämällä P/S-lukua. Viime vuosikymmeninä P/S-lukua on alettu käyttämään yhtä enemmän myös pörssiosakkeiden arvon määrittämiseen. P/S-luvun edut: Liikevaihto on tulosta ja omaa pääomaa vähemmän altis kirjanpidollisille tulkinnoille. Liikevaihto on positiivinen fundamentti, kun esim. tulos voi olla negatiivinen. Liikevaihto on myös stabiilimpi tunnusluku kuin esim. Yrityksen tulos. P/S-luku on käytetty mittari pääasiassa kypsien, syklisten ja tulosta tekemättömien yritysten arvon määrittämiseen.

28 Myös P/S-luvun muutoksilla voi olla yhteys pitkän aikavälin osaketuottoihin, P/S-luvun heikkoudet: Yrityksen liikevaihto voi kasvaa ilman, että tulos kasvaa. Tällöin P/S-lukua käyttämällä voidaan päätyä virheelliseen lopputulokseen. Osakkeen hinta kuvastaa yhtiön tulosta, velkaisuutta ja riskiä. P/S-luvun mukaisesti yhtiön osakekurssia verrataan pelkästään liikevaihtoon, joka ei huomoi velkaisuutta. P/S-luku ei huomioi yritysten välisiä kustannusrakenteita (esim. Eri kustannusten osuutta liikevaihdosta).

29 P/S-luku lasketaan jakamalla osakkeen hinta vuotuisella nettomyynnillä. Nettomyynti = kokonaismyynti palautukset ja asiakkaiden alennukset. Analyytikot käyttävät usein yhtiön viimeisen tilikauden myyntilukua tai ennustavat kuluvan tai seuraavan vuoden myyntiluvut.

30 Oikealla S&P 500-indeksin P/S-luku vuodesta P/S-luku tällä hetkellä ( ) 1,78. Pitkän aikavälin keskiarvo=1,39 Pitkän aikavälin mediaani = 1,43 Minimi = 0,80 (maaliskuu 2009) Maksimi 1,78 (tammikuu 2015) P/S-luku laskettu käyttämällä viimeisen 12 kk myyntilukuja syyskuun 2014 tiedoilla.

31

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Yleisimmät osakkeen arvonmääritysmallit: Osakkeen nykyarvon laskemiseen perustuvat mallit Mallit arvioivat osakkeen nykyarvon laskemalla

Kvantitatiivinen analyysi. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Osakkeen arvonmääritysprosessi: 1. Ymmärrä yrityksen liiketoiminta ja tulonmuodostus Makrotalousanalyysi yhdessä toimiala-analyysin kanssa antaa

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Osakkeen arvonmääritysprosessi: 1. Ymmärrä yrityksen liiketoiminta ja tulonmuodostus Makrotalousanalyysi yhdessä toimiala-analyysin kanssa antaa

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Tilinpäätösanalyysi piensijoittajalle Yhtiön arvonmääritys Yritysrahoitus piensijoittajalle Johdannaiset Vaihtoehtoiset sijoitukset

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Tilinpäätösanalyysi piensijoittajalle Yhtiön arvonmääritys Yritysrahoitus piensijoittajalle Johdannaiset Vaihtoehtoiset sijoitukset

Älä tee näin x 10... Fisher nyt... Helsingin kovimmat kasvajat... Osinkoaristokraatteja New Yorkista... Kasvu ja Gordonin kaava... Burton G.

Sisältö Esipuhe... Alkusanat... Benjamin Graham Osta halvalla!... Omaperäisyydellä tuottoihin... Sijoittaminen vastaan spekulaatio... Defensiivinen sijoittaja... Tarmokas sijoittaja... Suhteellisen epäsuositut

Sisältö Esipuhe... Alkusanat... Benjamin Graham Osta halvalla!... Omaperäisyydellä tuottoihin... Sijoittaminen vastaan spekulaatio... Defensiivinen sijoittaja... Tarmokas sijoittaja... Suhteellisen epäsuositut

Osakesijoittamisen alkeet. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Yleistä rahoitusmarkkinoista Rahoitusmarkkinoilla tarkoitetaan markkinoita, joilla rahoituksen tarvitsijat kohtaavat rahoituksen tarjoajat. Rahoitusmarkkinoilla

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Yleistä rahoitusmarkkinoista Rahoitusmarkkinoilla tarkoitetaan markkinoita, joilla rahoituksen tarvitsijat kohtaavat rahoituksen tarjoajat. Rahoitusmarkkinoilla

- Kuinka erotan jyvät akanoista. Petri Kärkkäinen salkunhoitaja

- Kuinka erotan jyvät akanoista Petri Kärkkäinen salkunhoitaja eq Suomiliiga eq Suomiliiga on Suomeen sijoittava osakerahasto Rahasto sijoittaa varansa suomalaisiin ja Suomessa noteerattujen yhtiöiden

- Kuinka erotan jyvät akanoista Petri Kärkkäinen salkunhoitaja eq Suomiliiga eq Suomiliiga on Suomeen sijoittava osakerahasto Rahasto sijoittaa varansa suomalaisiin ja Suomessa noteerattujen yhtiöiden

Hanken Svenska handelshögskolan / Hanken School of Economics www.hanken.fi

Sijoittajan sanastoa Pörssisäätiön sijoituskoulu VERO 2014 Prof. Minna Martikainen Hanken School of Economics, Finland Sijoitusmaailman termistö ja logiikka, omat toimet ja näin luen. SIJOITUSMAAILMAN

Sijoittajan sanastoa Pörssisäätiön sijoituskoulu VERO 2014 Prof. Minna Martikainen Hanken School of Economics, Finland Sijoitusmaailman termistö ja logiikka, omat toimet ja näin luen. SIJOITUSMAAILMAN

Osakekaupankäynti 2, jatkokurssi

Osakekaupankäynti 2, jatkokurssi Tervetuloa webinaariin! Webinaarissa käydään läpi käsitteitä kuten osakeanti, lisäosinko sekä perehdytään tunnuslukuihin. Lisäksi käsittelemme verotusta ja tutustumme Nordnetin

Osakekaupankäynti 2, jatkokurssi Tervetuloa webinaariin! Webinaarissa käydään läpi käsitteitä kuten osakeanti, lisäosinko sekä perehdytään tunnuslukuihin. Lisäksi käsittelemme verotusta ja tutustumme Nordnetin

Miltä näyttää vuosi 2017 tilinpäätösten perusteella? Henri Huovinen Osakesäästäjien Keskusliitto

Miltä näyttää vuosi 2017 tilinpäätösten perusteella? Henri Huovinen Osakesäästäjien Keskusliitto 16.2.2017 Markkinatilanne Euroopassa Takana osakemarkkinoiden vahva nousujakso loppuvuonna 2016. Euroopan

Miltä näyttää vuosi 2017 tilinpäätösten perusteella? Henri Huovinen Osakesäästäjien Keskusliitto 16.2.2017 Markkinatilanne Euroopassa Takana osakemarkkinoiden vahva nousujakso loppuvuonna 2016. Euroopan

Tunnuslukujen perusteet

Tunnuslukujen perusteet Tervetuloa webinaariin! Webinaarin on tarkoitus opettaa sinulle miten tunnuslukuja käytetään ja lasketaan. Tämän esityksen aikana opit käyttämään seuraavia tunnuslukuja: P/E, PEG,

Tunnuslukujen perusteet Tervetuloa webinaariin! Webinaarin on tarkoitus opettaa sinulle miten tunnuslukuja käytetään ja lasketaan. Tämän esityksen aikana opit käyttämään seuraavia tunnuslukuja: P/E, PEG,

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT 1 (6) Liitetietona on esitettävä sijoituspalveluyrityksen taloudellista kehitystä kuvaavat ja osakekohtaiset tunnusluvut viideltä viimeiseltä

TALOUDELLISTA KEHITYSTÄ KUVAAVAT JA OSAKEKOHTAISET TUNNUSLUVUT 1 (6) Liitetietona on esitettävä sijoituspalveluyrityksen taloudellista kehitystä kuvaavat ja osakekohtaiset tunnusluvut viideltä viimeiseltä

Liikevaihto. Myyntikate. Käyttökate. Liikevoitto. Liiketoiminnan muut tuotot

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Luvut 1 euro Tilikausi/pituus 1-12/12 1-12/12 1-12/12 1-12/12 1-12/12 TULOSLASKELMA Liikevaihto 5 435 6 296 6 161 6 159 6 56 Myyntikate 3 442 3 558 4 314 3 842 3 722 Käyttökate 2 292 2 271 3 8 2 525 2

Tunnuslukujen perusteet

Tunnuslukujen perusteet Tervetuloa webinaariin! Webinaarin on tarkoitus opettaa sinulle miten tunnuslukuja käytetään ja lasketaan. Tämän esityksen aikana opit käyttämään seuraavia tunnuslukuja: P/E, PEG,

Tunnuslukujen perusteet Tervetuloa webinaariin! Webinaarin on tarkoitus opettaa sinulle miten tunnuslukuja käytetään ja lasketaan. Tämän esityksen aikana opit käyttämään seuraavia tunnuslukuja: P/E, PEG,

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2015 1 6/2014 1 12/2014 Liikevaihto, 1000 EUR 17 218 10 676 20 427 Liikevoitto ( tappio), 1000 EUR 5 205 1 916 3 876 Liikevoitto, % liikevaihdosta 30,2 % 17,9 % 19,0

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2014 7 12/2013 1 12/2014 1 12/2013 Liikevaihto, 1000 EUR 9 751 6 466 20 427 13 644 Liikevoitto ( tappio), 1000 EUR 1 959 462 3 876 1 903 Liikevoitto, % liikevaihdosta

Elite Varainhoito Oyj Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Liite puolivuotiskatsaus 1.1. 3.6.216 KONSERNIN KESKEISET TUNNUSLUVUT, 1 EUR 1 6/216 1 6/215 1 12/215 Liikevaihto, tuhatta euroa Liikevoitto, tuhatta euroa 9 25 8 482 15 36 4 1 14 1 172 Liikevoitto, %

Tunnusluvut sijoittajan apuvälineenä

Tunnusluvut sijoittajan apuvälineenä Jarkko Aho 07.12.2017 Jarkko Aho Pörssikolumnisti 2016- Sijoituskirjailija 2017- Sijoitusbloggaaja 2008- Yksityissijoittaja 2001- Esityksen sisältö 1 Arvosijoittajan

Tunnusluvut sijoittajan apuvälineenä Jarkko Aho 07.12.2017 Jarkko Aho Pörssikolumnisti 2016- Sijoituskirjailija 2017- Sijoitusbloggaaja 2008- Yksityissijoittaja 2001- Esityksen sisältö 1 Arvosijoittajan

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2017 KONSERNIN KESKEISET AVAINLUVUT (tilintarkastetut) Privanet Group -konserni 1-12/2017 1-12/2016 Muutos 7-12/2017 7-12/2016 Muutos 12kk 12kk 6 kk

TERVETULOA TITANIUM OYJ:N VARSINAISEEN YHTIÖKOKOUKSEEN

TERVETULOA TITANIUM OYJ:N VARSINAISEEN YHTIÖKOKOUKSEEN 19.4.2018 Toimitusjohtajan katsaus Hoivakiinteistöjen, asuntojen ja varainhoidon asiantuntija Titanium on suomalainen, pankkiryhmistä riippumaton

TERVETULOA TITANIUM OYJ:N VARSINAISEEN YHTIÖKOKOUKSEEN 19.4.2018 Toimitusjohtajan katsaus Hoivakiinteistöjen, asuntojen ja varainhoidon asiantuntija Titanium on suomalainen, pankkiryhmistä riippumaton

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

WULFF-YHTIÖT OYJ OSAVUOSIKATSAUS 12.8.2009, KLO 11.15 KORJAUS WULFF-YHTIÖT OYJ:N OSAVUOSIKATSAUKSEN 1.1. - 30.6.2009 TIETOIHIN Pörssille 11.8.2009 annetussa tiedotteessa oli toisen neljänneksen osakekohtainen

F-Secure Oyj Yhtiökokous 2009. Toimitusjohtajan katsaus, Kimmo Alkio, 26.03.2009

F-Secure Oyj Yhtiökokous 2009 Toimitusjohtajan katsaus, Kimmo Alkio, 26.03.2009 Sisältö Markkinakatsaus 2008 kasvun ja kannattavuuden vuosi Tulevaisuuden näkymät Varsinainen yhtiökokous 26.3.2009 Sivu

F-Secure Oyj Yhtiökokous 2009 Toimitusjohtajan katsaus, Kimmo Alkio, 26.03.2009 Sisältö Markkinakatsaus 2008 kasvun ja kannattavuuden vuosi Tulevaisuuden näkymät Varsinainen yhtiökokous 26.3.2009 Sivu

Osakekaupankäynnin alkeet

Osakekaupankäynnin alkeet Sisältö 1. Mikä on osake? 2. Kuinka sijoitan osakkeisiin? 3. Osakesijoittamisen edut 4. Verotus 5. Nordnet osakesijoittajan tukena 6. Katsaus sijoittajan työkaluihin Mikä on osake?

Osakekaupankäynnin alkeet Sisältö 1. Mikä on osake? 2. Kuinka sijoitan osakkeisiin? 3. Osakesijoittamisen edut 4. Verotus 5. Nordnet osakesijoittajan tukena 6. Katsaus sijoittajan työkaluihin Mikä on osake?

Muuntoerot 0,0 0,0 0,0 0,0 0,0. Tilikauden laaja tulos yhteensä 2,8 2,9 4,2 1,1 11,0

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

Kamux Oyj Liite pörssitiedotteeseen klo 12:00 HISTORIALLISET TALOUDELLISET TIEDOT 1.1. - 31.12.2016 Tässä liitteessä esitetyt Kamux Oyj:n ( Yhtiö ) historialliset taloudelliset tiedot osavuosijaksoilta

ETF vai tavallinen osakerahasto?

ETF vai tavallinen osakerahasto? Jaana Timonen Seligson & Co Rahastoyhtiö Oyj 1 KUSTANNUSTEN MERKITYS? Yksinkertainen on tehokasta. Lähtötilanne: 100 000 euron sijoitus 25 vuodeksi Tuotto-oletus: 10 %

ETF vai tavallinen osakerahasto? Jaana Timonen Seligson & Co Rahastoyhtiö Oyj 1 KUSTANNUSTEN MERKITYS? Yksinkertainen on tehokasta. Lähtötilanne: 100 000 euron sijoitus 25 vuodeksi Tuotto-oletus: 10 %

ELITE VARAINHOITO OYJ LIITE TILINPÄÄTÖSTIEDOTTEESEEN 2015

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT, 1000 EUR 7-12/2015 7-12/2014 1-12/2015 1-12/2014 Liikevaihto, tuhatta euroa 6 554 5 963 15 036 9 918 Liikevoitto, tuhatta euroa 69 614 1 172 485 Liikevoitto, % liikevaihdosta

Toimitusjohtajan katsaus. Varsinainen yhtiökokous 27.1.2010

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

Toimitusjohtajan katsaus Varsinainen yhtiökokous 27.1.2010 Tilinpäätös 11/2008 10/2009 tiivistelmä 1/2 Liikevaihto 15,41 milj. euroa (18,40 milj. euroa), laskua 16 % Liikevoitto -0,41 milj. euroa (0,74

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Pankkien ja pankkiiriliikkeiden varainhoidon tarkoituksena on tuoda asiakkaan sijoituspäätöksiin ja salkunhoitoon lisäarvoa. Täyden

PIENSIJOITTAJAN JATKOKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Pankkien ja pankkiiriliikkeiden varainhoidon tarkoituksena on tuoda asiakkaan sijoituspäätöksiin ja salkunhoitoon lisäarvoa. Täyden

Osakekaupankäynti 1, peruskurssi

Osakekaupankäynti 1, peruskurssi Tervetuloa webinaariin! Webinaarissa käydään läpi mm. mikä osake on, miten pörssi toimii ja miten osakesäästämisen voi aloittaa. Lisäksi tutustutaan Nordnetin työkaluihin.

Osakekaupankäynti 1, peruskurssi Tervetuloa webinaariin! Webinaarissa käydään läpi mm. mikä osake on, miten pörssi toimii ja miten osakesäästämisen voi aloittaa. Lisäksi tutustutaan Nordnetin työkaluihin.

P-K:N KIRJAPAINO -KONSERNI PÖRSSITIEDOTE 12.3.04 klo 15.30 1(5)

") P-K:N KIRJAPAINO -KONSERNI PÖRSSITIEDOTE 12.3.04 klo 15.30 1(5) TILINPÄÄTÖSTIEDOTE TILIKAUDELTA 1.1.-31.12.2003 Konsernin liikevaihto oli 56,1 milj., jossa kasvua edelliseen vuoteen 7,1 milj. (14,4 %).

P-K:N KIRJAPAINO -KONSERNI PÖRSSITIEDOTE 12.3.04 klo 15.30 1(5) TILINPÄÄTÖSTIEDOTE TILIKAUDELTA 1.1.-31.12.2003 Konsernin liikevaihto oli 56,1 milj., jossa kasvua edelliseen vuoteen 7,1 milj. (14,4 %).

25.9.2008 klo 9-15. 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen.

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

Pörssikehityksen ennustaminen. Hämeen osakesäästäjien sijoituskerho Jarno Lönnqvist 29.4.2009

Pörssikehityksen ennustaminen Hämeen osakesäästäjien sijoituskerho Jarno Lönnqvist 29.4.2009 Kaikki tässä esityksessä sekä myös puheessani olevat viittaukset tulevaisuuteen ovat vain lausujan omia mielipiteitä.

Pörssikehityksen ennustaminen Hämeen osakesäästäjien sijoituskerho Jarno Lönnqvist 29.4.2009 Kaikki tässä esityksessä sekä myös puheessani olevat viittaukset tulevaisuuteen ovat vain lausujan omia mielipiteitä.

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

KONSERNIN KESKEISET TUNNUSLUVUT 1 6/2016 1 6/2015 1 12/2015 Liikevaihto, 1000 EUR 10 370 17 218 27 442 Liikevoitto ( tappio), 1000 EUR 647 5 205 6 471 Liikevoitto, % liikevaihdosta 6,2 % 30,2 % 23,6 %

Tuottavan osinkosijoittamisen asiantuntija

Tuottavan osinkosijoittamisen asiantuntija Osinkosijoittaminen epävarmassa Presentaation sisältö: markkinatilanteessa Dividend House lyhesti Osingon merkitys sijoittamisessa Laadukkaiden osingonmaksajien

Tuottavan osinkosijoittamisen asiantuntija Osinkosijoittaminen epävarmassa Presentaation sisältö: markkinatilanteessa Dividend House lyhesti Osingon merkitys sijoittamisessa Laadukkaiden osingonmaksajien

ETF vai tavallinen osakerahasto?

ETF vai tavallinen osakerahasto? Jaana Timonen Seligson & Co 1 KUSTANNUSTEN MERKITYS? Yksinkertainen on tehokasta. Lähtötilanne: 100 000 euron sijoitus 25 vuodeksi Tuotto-oletus: 10 % vuodessa Kaksi vaihtoehtoa:

ETF vai tavallinen osakerahasto? Jaana Timonen Seligson & Co 1 KUSTANNUSTEN MERKITYS? Yksinkertainen on tehokasta. Lähtötilanne: 100 000 euron sijoitus 25 vuodeksi Tuotto-oletus: 10 % vuodessa Kaksi vaihtoehtoa:

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2016 KONSERNIN KESKEISET TUNNUSLUVUT Privanet Group -konserni 1-12/2016 1-12/2015 Muutos 7-12/2016 7-12/2015 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto,

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

KONSERNIN KESKEISET TUNNUSLUVUT 07-12/2016 7-12/2015 1-12/2016 1-12/2015 Liikevaihto, 1000 EUR 9 743 10 223 20 113 27 442 Käyttökate, 1000 EUR 1672 1563 2750 6935 Käyttökate, % liikevaihdosta 17,2 % 15,3

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

ETF vai tavallinen osakerahasto?

ETF vai tavallinen osakerahasto? Jaana Timonen Seligson & Co Rahastoyhtiö Oyj 1 PERUSKÄSITTEET Yksinkertainen on tehokasta. ETF vai rahasto? ETF on nimensä mukaisesti pörssinoteerattu rahasto - siis sijoitusrahasto,

ETF vai tavallinen osakerahasto? Jaana Timonen Seligson & Co Rahastoyhtiö Oyj 1 PERUSKÄSITTEET Yksinkertainen on tehokasta. ETF vai rahasto? ETF on nimensä mukaisesti pörssinoteerattu rahasto - siis sijoitusrahasto,

United Bankers Oyj Taulukot ja tunnusluvut Liite puolivuotiskatsaus

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

Liite puolivuotiskatsaus 1.1. 30.6.2017 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2017 1-6/2016 1-12/2016 Liikevaihto, 1000 EUR 11 561 10 370 20 113 Käyttökate, 1000 EUR 2024 1078 2750 Käyttökate, % liikevaihdosta

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

LIITE PRIVANET GROUP OYJ:N TILINPÄÄTÖSTIEDOTTEESEEN 2018 Privanet Group -konserni 1-12/2018 1-12/2017 Muutos 7-12/2018 7-12/2017 Muutos 12kk 12kk 6 kk 6 kk Liikevaihto, 1000 EUR 8 292 13 971-40,65 % 4

VARSINAINEN YHTIÖKOKOUS 2018

VARSINAINEN YHTIÖKOKOUS 2018 VAHVA KASVU JATKUI VUONNA 2017 LIIKEVOITTO NELINKERTAISTUI 3 VUOSI 2017 OLI ERINOMAINEN 11,6 % LIIKEVAIHDON KASVU 21,0 % MYYNTIKATTEEN KASVU 312,1% LIIKEVOITON KASVU YLI 40

VARSINAINEN YHTIÖKOKOUS 2018 VAHVA KASVU JATKUI VUONNA 2017 LIIKEVOITTO NELINKERTAISTUI 3 VUOSI 2017 OLI ERINOMAINEN 11,6 % LIIKEVAIHDON KASVU 21,0 % MYYNTIKATTEEN KASVU 312,1% LIIKEVOITON KASVU YLI 40

Harjoitust. Harjoitusten sisältö

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

Harjoitust yö Harjoitusten sisältö Investoinnin kannattavuus Vapaat rahavirrat ja tuottovaade Tilinpäätösanalyysi SWOT-analyysi Yrityksen tulevaisuus Investoinnin kannattavuus Tilinpäätösanalyysi

KONSERNIN KESKEISET TUNNUSLUVUT

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

KONSERNIN KESKEISET TUNNUSLUVUT 7 12/2015 7 12/2014 1 12/2015 1 12/2014 Liikevaihto, 1000 EUR 10 223 9 751 27 442 20 427 Liikevoitto ( tappio), 1000 EUR 1 266 1 959 6 471 3 876 Liikevoitto, % liikevaihdosta

Metsä Board Financial 2015 Tilinpäätöstiedote 2015

Metsä Board Financial 215 Tilinpäätöstiedote statements review 215 Vuoden 215 kohokohdat Kartonkien toimitusmäärät kasvoivat 12 % verrattuna vuoteen 214 Liikevoitto parani 32 % Vahva liiketoiminnan kassavirta

Metsä Board Financial 215 Tilinpäätöstiedote statements review 215 Vuoden 215 kohokohdat Kartonkien toimitusmäärät kasvoivat 12 % verrattuna vuoteen 214 Liikevoitto parani 32 % Vahva liiketoiminnan kassavirta

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 12.2.2009 KLO 11:00 KIINTEISTÖT OYJ

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 12.2.2009 KLO 11:00 KIINTEISTÖT OYJ SSK-KONSERNIN TILINPÄÄTÖSTIEDOTE VUODELTA 2008 - Liikevaihto oli 722 (690) tuhatta euroa. - Liikevoitto 283 (262) tuhatta euroa

SSK SUOMEN SÄÄSTÄJIEN TILINPÄÄTÖSTIEDOTE 12.2.2009 KLO 11:00 KIINTEISTÖT OYJ SSK-KONSERNIN TILINPÄÄTÖSTIEDOTE VUODELTA 2008 - Liikevaihto oli 722 (690) tuhatta euroa. - Liikevoitto 283 (262) tuhatta euroa

Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]

![Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]](/thumbs/24/2802479.jpg "Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton]") Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton] Uusia aluevaltauksia Ensimmäisen vuosineljänneksen liikevaihto+korkotuotot nousivat 18.6% edellisvuodesta ja olivat EUR 4.7m (EUR 3.9m Q1/20). Ensimmäisen

Osavuosikatsaus 1.1. 31.3.2014 [tilintarkastamaton] Uusia aluevaltauksia Ensimmäisen vuosineljänneksen liikevaihto+korkotuotot nousivat 18.6% edellisvuodesta ja olivat EUR 4.7m (EUR 3.9m Q1/20). Ensimmäisen

Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton]

![Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton]](/thumbs/26/8373890.jpg "Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton]") Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton] Monipuolisempia rahoituspalveluita Toisen vuosineljänneksen liikevaihto+korkotuotot nousivat 24.6% edellisvuodesta ja olivat EUR 5.1m (EUR 4.1m /20)

Osavuosikatsaus 1.1. 30.6.2014 [tilintarkastamaton] Monipuolisempia rahoituspalveluita Toisen vuosineljänneksen liikevaihto+korkotuotot nousivat 24.6% edellisvuodesta ja olivat EUR 5.1m (EUR 4.1m /20)

KONSERNIN KESKEISET TUNNUSLUVUT

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Liite puolivuosikatsaus 1.1. 30.6.2018 KONSERNIN KESKEISET TUNNUSLUVUT 1-6/2018 1-6/2017 1-12/2017 Liikevaihto, 1000 EUR 17 962 11 561 25 038 Käyttökate, 1000 EUR 4 358 2 024 5 230 Käyttökate, % liikevaihdosta

Kirjanpito ja laskentatoimi A-osa

1. Arvon määritys a) Mitkä tekijät vaikuttavat osto- ja myyntioptioiden arvoon ja miten? b) Yrityksen osingon oletetaan olevan ensi vuonna 3 euroa per osake ja osinkojen uskotaan kasvavan 6 % vuosivauhtia.

1. Arvon määritys a) Mitkä tekijät vaikuttavat osto- ja myyntioptioiden arvoon ja miten? b) Yrityksen osingon oletetaan olevan ensi vuonna 3 euroa per osake ja osinkojen uskotaan kasvavan 6 % vuosivauhtia.

AKTIAN TILINPÄÄTÖSTIEDOTE 12/2017

AKTIAN TILINPÄÄTÖSTIEDOTE 12/2017 1 TOIMINTA & STRATEGIA 2 TULOSKATSAUS & NÄKYMÄT 3 TUOTTOJAKAUMA 4 TASE TOIMINTA 2017 Uusi strategia ja uudet taloudelliset tavoitteet 2022 lanseerattiin pääpaino omaisuudenhoidossa

AKTIAN TILINPÄÄTÖSTIEDOTE 12/2017 1 TOIMINTA & STRATEGIA 2 TULOSKATSAUS & NÄKYMÄT 3 TUOTTOJAKAUMA 4 TASE TOIMINTA 2017 Uusi strategia ja uudet taloudelliset tavoitteet 2022 lanseerattiin pääpaino omaisuudenhoidossa

- Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %.

, jossa kasvua edellisestä vuodesta oli 34,7 %.") DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-9/2005 - Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %. - Liiketulos

DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-9/2005 - Liikevaihto katsauskaudella 1-9/2005 oli 8,4 meur (6,2 meur 1-9/2004), jossa kasvua edellisestä vuodesta oli 34,7 %. - Liiketulos

Ahlstrom. Tammi-syyskuu 2015. Marco Levi toimitusjohtaja. Sakari Ahdekivi talousjohtaja 28.10.2015

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Ahlstrom Tammi-syyskuu 215 Marco Levi toimitusjohtaja Sakari Ahdekivi talousjohtaja 28.1.215 Sisältö Heinä-syyskuu 215 Liiketoiminta-aluekatsaus Taloudelliset luvut Tulevaisuuden näkymät Sivu 2 Heinä-syyskuu

Sijoituspolitiikka. Lahden Seudun Ekonomit ry Hyväksytty vaalikokouksessa

Sijoituspolitiikka Lahden Seudun Ekonomit ry Hyväksytty vaalikokouksessa 8.11.2017 Sijoitustoiminnan perusperiaatteet 1/4 Lahden Seudun ekonomit ryn sijoitustoiminnan perusperiaatteet ovat yhdistyksen

Sijoituspolitiikka Lahden Seudun Ekonomit ry Hyväksytty vaalikokouksessa 8.11.2017 Sijoitustoiminnan perusperiaatteet 1/4 Lahden Seudun ekonomit ryn sijoitustoiminnan perusperiaatteet ovat yhdistyksen

Ennusteinformaation vaikutus yrityksen markkina-arvoon Sijoittajan näkökulma. 19.4.2012 - Sami Sormunen

Ennusteinformaation vaikutus yrityksen markkina-arvoon Sijoittajan näkökulma 19.4.2012 - Sami Sormunen "It is far better to foresee even without certainty than not to foresee at all. - Henri Poincare in

Ennusteinformaation vaikutus yrityksen markkina-arvoon Sijoittajan näkökulma 19.4.2012 - Sami Sormunen "It is far better to foresee even without certainty than not to foresee at all. - Henri Poincare in

Markkinariskipreemio Suomen osakemarkkinoilla

Markkinariskipreemio Suomen osakemarkkinoilla Tutkimus Marraskuu 2005 *connectedthinking Sisällysluettelo Yhteenveto... 3 Yleistä... 3 Kyselytutkimuksen tulokset... 3 Markkinariskipreemio Suomen osakemarkkinoilla...

Markkinariskipreemio Suomen osakemarkkinoilla Tutkimus Marraskuu 2005 *connectedthinking Sisällysluettelo Yhteenveto... 3 Yleistä... 3 Kyselytutkimuksen tulokset... 3 Markkinariskipreemio Suomen osakemarkkinoilla...

Markkinakatsaus. Maaliskuu 2018

Markkinakatsaus Maaliskuu 2018 Talouskasvuennusteet - Talouskasvu piristyy maltillisesti 2018 Talousindikaattorit (Economic Surprise Index) - Kehitys vuodesta 2012 Teollisuuden ostopäällikköindeksit -

Markkinakatsaus Maaliskuu 2018 Talouskasvuennusteet - Talouskasvu piristyy maltillisesti 2018 Talousindikaattorit (Economic Surprise Index) - Kehitys vuodesta 2012 Teollisuuden ostopäällikköindeksit -

Oletetaan, että virhetermit eivät korreloi toistensa eikä faktorin f kanssa. Toisin sanoen

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

Yhden faktorin malli: n kpl sijoituskohteita, joiden tuotot ovat r i, i =, 2,..., n. Olkoon f satunnaismuuttuja ja oletetaan, että tuotot voidaan selittää yhtälön r i = a i + b i f + e i avulla, missä

- Liikevaihto katsauskaudella 1-3/2005 oli 5,1 meur (4,9 meur 1-3/2004), jossa kasvua edellisestä vuodesta oli 4,1 %.

, jossa kasvua edellisestä vuodesta oli 4,1 %.") Done Solutions Oyj Pörssitiedote 29.4.2005 klo 09.00 DONE SOLUTIONS OYJ:N TULOS KÄÄNTYI POSITIIVISEKSI - Liikevaihto katsauskaudella 1-3/2005 oli 5,1 meur (4,9 meur 1-3/2004), jossa kasvua edellisestä

Done Solutions Oyj Pörssitiedote 29.4.2005 klo 09.00 DONE SOLUTIONS OYJ:N TULOS KÄÄNTYI POSITIIVISEKSI - Liikevaihto katsauskaudella 1-3/2005 oli 5,1 meur (4,9 meur 1-3/2004), jossa kasvua edellisestä

Rahoitusriskit ja johdannaiset Matti Estola. luento 8 Optioiden hinnoittelusta

Rahoitusriskit ja johdannaiset Matti Estola luento 8 Optioiden hinnoittelusta 1. Optioiden erilaiset kohde-etuudet 1.1. Osakeoptiot Yksi optio antaa yleensä oikeuden ostaa/myydä 1 kpl kohdeetuutena olevia

Rahoitusriskit ja johdannaiset Matti Estola luento 8 Optioiden hinnoittelusta 1. Optioiden erilaiset kohde-etuudet 1.1. Osakeoptiot Yksi optio antaa yleensä oikeuden ostaa/myydä 1 kpl kohdeetuutena olevia

Rahoitusinnovaatiot kuntien teknisellä sektorilla

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

MIKKO JÄÄSKELÄINEN Yrityksen arvo. Tuotantotalous 1 /

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

MIKKO JÄÄSKELÄINEN Yrityksen arvo Tuotantotalous 1 / 28.2.2017 Luennot AIEMMAT þ MITÄ ON TUOTANTOTALOUS? þ YRITTÄJYYS þ TUOTTEET JA TUOTANTO þ YRITTÄJÄPANEELI þ YRITYKSEN PROSESSIT þ MYYNTI JA MARKKINOINTI

Solvenssi II:n markkinaehtoinen vastuuvelka

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

- Liikevaihto katsauskaudella 1-6/2005 oli 11,2 meur (9,5 meur 1-6/2004), jossa kasvua edellisestä vuodesta oli 17,2 %.

, jossa kasvua edellisestä vuodesta oli 17,2 %.") Done Solutions Oyj Pörssitiedote 10.8.2005 klo 09.00 DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-6/2005 - Liikevaihto katsauskaudella 1-6/2005 oli 11,2 meur (9,5 meur 1-6/2004),

Done Solutions Oyj Pörssitiedote 10.8.2005 klo 09.00 DONE SOLUTIONS OYJ:N LIIKEVAIHTO JA -TULOS KASVUSSA Osavuosikatsaus 1-6/2005 - Liikevaihto katsauskaudella 1-6/2005 oli 11,2 meur (9,5 meur 1-6/2004),

Pohjoismaiden osakkeet ulottuvillasi Taurus tekee sijoittamisesta helpon. Taurus Capital Ltd 24.04. 2010

Pohjoismaiden osakkeet ulottuvillasi Taurus tekee sijoittamisesta helpon Taurus Capital Ltd 24.04. 2010 The Little Book that Beats the Market 2006 ilmestyi kirja, jonka tekijä väitti kehittäneensä osakevalintamenetelmän

Pohjoismaiden osakkeet ulottuvillasi Taurus tekee sijoittamisesta helpon Taurus Capital Ltd 24.04. 2010 The Little Book that Beats the Market 2006 ilmestyi kirja, jonka tekijä väitti kehittäneensä osakevalintamenetelmän

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000 MARKKINAKATSAUS AGENDA Lyhyt johdanto optioihin Näkemysesimerkki 1: kuinka tehdä voittoa kurssien laskiessa Näkemysesimerkki

OPTIOT Vipua ja suojausta - mutta mitä se maksaa? Remburssi Investment Group 23.5.2000 MARKKINAKATSAUS AGENDA Lyhyt johdanto optioihin Näkemysesimerkki 1: kuinka tehdä voittoa kurssien laskiessa Näkemysesimerkki

Q liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen

Q3 2017 liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen KESKEISTÄ Q3 2017 HYVÄ LIIKEVAIHDON KASVU 4,5% Liikevaihto kasvoi 4,5% 195,4 milj. euroon (187,0) vertailukelpoinen

Q3 2017 liiketoimintakatsaus Vt. toimitusjohtaja Harri Sivula ja talousjohtaja Markku Pirskanen KESKEISTÄ Q3 2017 HYVÄ LIIKEVAIHDON KASVU 4,5% Liikevaihto kasvoi 4,5% 195,4 milj. euroon (187,0) vertailukelpoinen

Osavuosikatsaus 1.4. 30.6.2013 Ennätykset uusiksi. 11. heinäkuuta 2013

Osavuosikatsaus 1.4. 30.6.2013 Ennätykset uusiksi 11. heinäkuuta 2013 Osavuosikatsaus 1.4. 30.6.2013 [tilintarkastamaton] Ennätykset uusiksi Toisen vuosineljänneksen liikevaihto+korkotuotot nousivat 30%

Osavuosikatsaus 1.4. 30.6.2013 Ennätykset uusiksi 11. heinäkuuta 2013 Osavuosikatsaus 1.4. 30.6.2013 [tilintarkastamaton] Ennätykset uusiksi Toisen vuosineljänneksen liikevaihto+korkotuotot nousivat 30%

Konsernin laaja tuloslaskelma, IFRS

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Konsernin laaja tuloslaskelma, IFRS tuhatta euroa 1.1.-31.12.2010 1.1.-31.12.2009 Liikevaihto 9 862 6 920 Liiketoiminnan muut tuotot 4 3 Aineiden ja tarvikkeiden käyttö ( ) -557-508 Työsuhde-etuuksista

Q Puolivuosikatsaus

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

Q2 1.1. 30.6.2018 Puolivuosikatsaus Avainluvut 4-6/2018 4-6/2017 Muutos% 1-6/2018 1-6/2017 Muutos% 1-12/2017 Liikevaihto, MEUR 217,7 196,0 11,0 % 391,3 352,6 11,0 % 796,5 Vertailukelpoisten myymälöiden

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU. KTT, DI TOIVO KOSKI elearning Community Ltd

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU KTT, DI TOIVO KOSKI elearning Community Ltd Yrityksen rahoituslähteet 1. Oman pääomanehtoinen rahoitus Tulorahoitus Osakepääoman korotukset 2. Vieraan pääomanehtoinen

PK-YRITYKSEN RAHOITUSINSTRUMENTTIEN SUUNNITTELU KTT, DI TOIVO KOSKI elearning Community Ltd Yrityksen rahoituslähteet 1. Oman pääomanehtoinen rahoitus Tulorahoitus Osakepääoman korotukset 2. Vieraan pääomanehtoinen

Osavuosikatsaus 1.1. 30.9.2013 [tilintarkastamaton]

![Osavuosikatsaus 1.1. 30.9.2013 [tilintarkastamaton]](/thumbs/27/9939036.jpg "Osavuosikatsaus 1.1. 30.9.2013 [tilintarkastamaton]") Osavuosikatsaus 1.1. 30.9.2013 [tilintarkastamaton] Kohti kansainvälistymistä Kolmannen vuosineljänneksen liikevaihto+korkotuotot nousivat 13.7% edellisvuodesta ja olivat EUR 4.3m (EUR 3.8m Q3/2012). Vuoden

Osavuosikatsaus 1.1. 30.9.2013 [tilintarkastamaton] Kohti kansainvälistymistä Kolmannen vuosineljänneksen liikevaihto+korkotuotot nousivat 13.7% edellisvuodesta ja olivat EUR 4.3m (EUR 3.8m Q3/2012). Vuoden

BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1. - 31.3.2006. Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 10.5.2006, klo 9.00

Julkaistu: 2006-05-10 08:00:03 CEST Wulff - Pörssitiedote BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1. - 31.3.2006 Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 10.5.2006, klo 9.00 BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS

Julkaistu: 2006-05-10 08:00:03 CEST Wulff - Pörssitiedote BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS 1.1. - 31.3.2006 Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 10.5.2006, klo 9.00 BELTTON-YHTIÖT OYJ:N OSAVUOSIKATSAUS

Nykyarvo ja investoinnit, L14

Nykyarvo ja investoinnit, L14 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n netto 0 1 2 3 4 5 6...

Nykyarvo ja investoinnit, L14 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n netto 0 1 2 3 4 5 6...

Indeksilainoilla vakautta salkkuun. johtaja Antti Parviainen Strukturoidut Tuotteet

Indeksilainoilla vakautta salkkuun johtaja Antti Parviainen Strukturoidut Tuotteet Indeksilainat Joukkolainamuotoisia sijoituskohteita, jotka koostuvat suurelta osin korkosijoituksesta jolla taataan pääomaturva,

Indeksilainoilla vakautta salkkuun johtaja Antti Parviainen Strukturoidut Tuotteet Indeksilainat Joukkolainamuotoisia sijoituskohteita, jotka koostuvat suurelta osin korkosijoituksesta jolla taataan pääomaturva,

KONSERNIN TUNNUSLUVUT

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

KONSERNIN TUNNUSLUVUT 2011 2010 2009 Liikevaihto milj. euroa 524,8 487,9 407,3 Liikevoitto " 34,4 32,6 15,6 (% liikevaihdosta) % 6,6 6,7 3,8 Rahoitusnetto milj. euroa -4,9-3,1-6,6 (% liikevaihdosta) %

Osakekurssi Osakkeen arvo Turvamarginaali 34,75 31,35-10 % Yhtiö lyhyesti

Yhtiö lyhyesti on rengasvalmistajana, joka keskittyy pohjoisen vaikeisiin olosuhteisiin suunnattuihin tuotteisiin (talvirenkaisiin). Henkilö- ja kuorma-autojen sekä raskaiden työkoneiden renkaita markkinoidaan

Yhtiö lyhyesti on rengasvalmistajana, joka keskittyy pohjoisen vaikeisiin olosuhteisiin suunnattuihin tuotteisiin (talvirenkaisiin). Henkilö- ja kuorma-autojen sekä raskaiden työkoneiden renkaita markkinoidaan

BELTTON-YHTIÖT OYJ:N TILINPÄÄTÖSTIEDOTE. Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 13.02.2003 klo 9.00

Julkaistu: 2003-02-13 08:06:55 CET Wulff - neljännesvuosikatsaus BELTTON-YHTIÖT OYJ:N TILINPÄÄTÖSTIEDOTE Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 13.02.2003 klo 9.00 BELTTON-YHTIÖT OYJ:N TILINPÄÄTÖSTIEDOTE TILIKAUDELTA

Julkaistu: 2003-02-13 08:06:55 CET Wulff - neljännesvuosikatsaus BELTTON-YHTIÖT OYJ:N TILINPÄÄTÖSTIEDOTE Beltton-Yhtiöt Oyj PÖRSSITIEDOTE 13.02.2003 klo 9.00 BELTTON-YHTIÖT OYJ:N TILINPÄÄTÖSTIEDOTE TILIKAUDELTA

!!!Investors House Oyj!!!!Toimitusjohtaja Petri Roininen!

Osavuosikatsaus 1-3/2016 Investors House Oyj Toimitusjohtaja Petri Roininen Toimintaympäristöstä Suomen talous ja asuntojen hinnat polkivat paikallaan Matala korkotaso poikkeuksellinen + rahan kohtuullinen

Osavuosikatsaus 1-3/2016 Investors House Oyj Toimitusjohtaja Petri Roininen Toimintaympäristöstä Suomen talous ja asuntojen hinnat polkivat paikallaan Matala korkotaso poikkeuksellinen + rahan kohtuullinen

1.1 Tulos ja tase. Oy Yritys Ab Syyskuu Tilikauden alusta

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

1.1 Tulos ja tase KUMULATIIVINEN MYYNTI Current Ratio koko yritys 12 1 8 6 4 2 215 KUM TOT. 115 KUM TOT. 415 KUM TOT. 315 KUM TOT. 715 KUM TOT. 615 KUM TOT. 515 KUM TOT. 915 KUM TOT. 815 KUM TOT. 1,77

TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

1 / 9 Taaleritehdas Oyj Liite tulostiedotteeseen, taloudellista kehitystä kuvaavat tunnusluvut 31.12.2013. TALOUDELLISTA KEHITYSTÄ KUVAAVAT TUNNUSLUVUT Taaleritehdas-konserni 1.7.-31.12.2013 1.7.-31.12.2012

Osavuosikatsaus [tilintarkastamaton]

![Osavuosikatsaus [tilintarkastamaton]](/thumbs/69/59916172.jpg "Osavuosikatsaus [tilintarkastamaton]") Osavuosikatsaus 1.1. 3.6.217 [tilintarkastamaton] OPR-Vakuus konserni Toisen vuosineljänneksen antolainaus kasvoi 38.9% edellisvuodesta ollen EUR 52.m (EUR 37.5m /2) Toisen vuosineljänneksen liiketoiminnan

Osavuosikatsaus 1.1. 3.6.217 [tilintarkastamaton] OPR-Vakuus konserni Toisen vuosineljänneksen antolainaus kasvoi 38.9% edellisvuodesta ollen EUR 52.m (EUR 37.5m /2) Toisen vuosineljänneksen liiketoiminnan

Toinen vahvan kehityksen vuosi

Toinen vahvan kehityksen vuosi Tanskan konevuokrausliiketoiminnan myynti vaikutti lukuihin 2018 kohokohdat Liikevaihto ja vertailukelpoinen kannattavuus paranivat 2 LIIKEVAIHTO 711,7 (685,5) miljoonaa

Toinen vahvan kehityksen vuosi Tanskan konevuokrausliiketoiminnan myynti vaikutti lukuihin 2018 kohokohdat Liikevaihto ja vertailukelpoinen kannattavuus paranivat 2 LIIKEVAIHTO 711,7 (685,5) miljoonaa

Riski ja velkaantuminen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Riski ja velkaantuminen TU-C1030 Laskelmat liiketoiminnan päätösten tukena Luento 28.1.2016 I vaiheen luentokokonaisuus INVESTOINNIN KANNATTAVUUS YRITYKSEN KANNATTAVUUS 1. Vapaa rahavirta (FCF) 2. Rahavirtojen

Korottomat velat (sis. lask.verovelat) milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6

milj. euroa 217,2 222,3 225,6 Sijoitettu pääoma milj. euroa 284,2 355,2 368,6") 2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

2014 2013 2012 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 426,3 475,8 483,3 Liikevoitto/ -tappio milj. euroa -18,6 0,7 29,3 (% liikevaihdosta) % -4,4 0,1 6,1 Liikevoitto ilman kertaluonteisia eriä milj.

Katsaus markkinatilanteeseen ja Helsingin pörssin voittajaosakkeet Salo Jukka Oksaharju

Katsaus markkinatilanteeseen ja Helsingin pörssin voittajaosakkeet 2.2.2019 Salo Jukka Oksaharju Vastuunvapautuslauseke. Tämän esityksen on laatinut Jukka Oksaharju, joka toimii Nordnet Suomen osakestrategina

Katsaus markkinatilanteeseen ja Helsingin pörssin voittajaosakkeet 2.2.2019 Salo Jukka Oksaharju Vastuunvapautuslauseke. Tämän esityksen on laatinut Jukka Oksaharju, joka toimii Nordnet Suomen osakestrategina

Henkilöstö, keskimäärin Tulos/osake euroa 0,58 0,59 0,71 Oma pääoma/osake " 5,81 5,29 4,77 Osinko/osake " 0,20 *) 0,20 -

0,20 -") 2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

2012 2011 2010 KONSERNIN TUNNUSLUVUT Liikevaihto milj. euroa 483,3 519,0 480,8 Liikevoitto milj. euroa 29,4 35,0 32,6 (% liikevaihdosta) % 6,1 6,7 6,8 Rahoitusnetto milj. euroa -5,7-5,5-3,1 (% liikevaihdosta)

Orava Asuinkiinteistörahasto Oyj Yhtiöesittely

11/20/2013 1 Orava Asuinkiinteistörahasto Oyj Yhtiöesittely 11/20/2013 2 Tärkeitä tietoja lukijalle Orava Asuinkiinteistörahasto Oyj ( Yhtiö ) on laatinut tämän luottamuksellisen esityksen Yhtiöstä vain

11/20/2013 1 Orava Asuinkiinteistörahasto Oyj Yhtiöesittely 11/20/2013 2 Tärkeitä tietoja lukijalle Orava Asuinkiinteistörahasto Oyj ( Yhtiö ) on laatinut tämän luottamuksellisen esityksen Yhtiöstä vain

Matematiikan tukikurssi

Matematiikan tukikurssi Kurssikerta 6 1 Korkolaskentaa Oletetaan, että korkoaste on r Jos esimerkiksi r = 0, 02, niin korko on 2 prosenttia Tätä korkoastetta käytettään diskonttaamaan tulevia tuloja ja

Matematiikan tukikurssi Kurssikerta 6 1 Korkolaskentaa Oletetaan, että korkoaste on r Jos esimerkiksi r = 0, 02, niin korko on 2 prosenttia Tätä korkoastetta käytettään diskonttaamaan tulevia tuloja ja

Kullo Golf Oy TASEKIRJA

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

Kullo Golf Oy Golftie 119 06830 KULLOONKYLÄ TASEKIRJA 1.1.2011-31.12.2011 Kotipaikka: PORVOO Y-tunnus 1761478-9 Tilinpäätös tilikaudelta 1.1.2011-31.12.2011 Sisällysluettelo Tase 3 Tuloslaskelma 5 Rahoituslaskelma

P/E-anomalia ja sen mahdolliset syyt

P/E-anomalia ja sen mahdolliset syyt Kansantaloustiede Pro gradu tutkielma Taloustieteiden laitos Tampereen yliopisto Toukokuu 2008 Ilkka Konsala Ohjaaja: Markus Lahtinen TIIVISTELMÄ Tampereen yliopisto

P/E-anomalia ja sen mahdolliset syyt Kansantaloustiede Pro gradu tutkielma Taloustieteiden laitos Tampereen yliopisto Toukokuu 2008 Ilkka Konsala Ohjaaja: Markus Lahtinen TIIVISTELMÄ Tampereen yliopisto

Vuosikatsaus [tilintarkastamaton]

![Vuosikatsaus [tilintarkastamaton]](/thumbs/58/42228951.jpg "Vuosikatsaus [tilintarkastamaton]") Vuosikatsaus 1.1. 31..20 [tilintarkastamaton] Vahvaa etenemistä laajalla rintamalla Neljännen vuosineljänneksen liikevaihto+korkotuotot nousivat 24.6% edellisvuodesta ja olivat EUR 5.8m (EUR 4.7m /20)

Vuosikatsaus 1.1. 31..20 [tilintarkastamaton] Vahvaa etenemistä laajalla rintamalla Neljännen vuosineljänneksen liikevaihto+korkotuotot nousivat 24.6% edellisvuodesta ja olivat EUR 5.8m (EUR 4.7m /20)

Puolivuosikatsaus

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Puolivuosikatsaus 1.1 30.6. 2017 Avainluvut 4-6/2017 4-6/2016 Muutos% 1-6/2017 1-6/2016 Muutos% 1-12/2016 Liikevaihto, MEUR 196,0 192,4 1,9 % 352,6 350,6 0,6 % 775,8 Vertailukelpoisten myymälöiden liikevaihdon

Pommitalousiltama. Vol 2. 2/9/2016

Pommitalousiltama Vol 2. 2/9/2016 the secret to investing is to figure out the value of something and then pay a lot less. Joel Greenblatt 2 Mitä opimme viime kerralla? 1. Suojaa itsesi inflaatiolta 2.

Pommitalousiltama Vol 2. 2/9/2016 the secret to investing is to figure out the value of something and then pay a lot less. Joel Greenblatt 2 Mitä opimme viime kerralla? 1. Suojaa itsesi inflaatiolta 2.

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Luottoriskianalyysin perusteet Luottoriski on se riski, ettei lainanottaja pysty maksamaan täysimääräisiä kuponkeja ja pääomaa takaisin ajallaan. Luottoriskiin

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Luottoriskianalyysin perusteet Luottoriski on se riski, ettei lainanottaja pysty maksamaan täysimääräisiä kuponkeja ja pääomaa takaisin ajallaan. Luottoriskiin

Korko ja inflaatio. Makrotaloustiede 31C00200 Kevät 2016

Korko ja inflaatio Makrotaloustiede 31C00200 Kevät 2016 Sisältö Nimellis ja reaalikorot, Fisher yhtälö Lyhyt ja pitkä korko Rahapolitiikka ja korot Korko ja inflaatio Nimellinen korko i: 1 tänä vuonna

Korko ja inflaatio Makrotaloustiede 31C00200 Kevät 2016 Sisältö Nimellis ja reaalikorot, Fisher yhtälö Lyhyt ja pitkä korko Rahapolitiikka ja korot Korko ja inflaatio Nimellinen korko i: 1 tänä vuonna

Alkupiiri (5 min) Lämmittely (10 min) Liikkuvuus/Venyttely (5-10min) Kts. Kuntotekijät, liikkuvuus

Lämmittely (10 min) Liikkuvuus/Venyttely (5-10min) Kts. Kuntotekijät, liikkuvuus")

Yksinkertainen on tehokasta. Jaana Timonen Seligson & Co Rahastoyhtiö Oyj 13.5.2009. www.seligson.fi

ETF vai tavallinen osakerahasto? Jaana Timonen Seligson & Co Rahastoyhtiö Oyj 13.5.2009 1 PERUSKÄSITTEET Yksinkertainen on tehokasta. ETF vai rahasto? ETF on nimensä mukaisesti pörssinoteerattu tt rahasto

ETF vai tavallinen osakerahasto? Jaana Timonen Seligson & Co Rahastoyhtiö Oyj 13.5.2009 1 PERUSKÄSITTEET Yksinkertainen on tehokasta. ETF vai rahasto? ETF on nimensä mukaisesti pörssinoteerattu tt rahasto

ROPOHOLD OYJ LIIKETOIMINTAKATSAUS

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

Liiketoimintakatsaus Loka-joulukuu 2018 22.2.2019 2 / 6 ROPOHOLD OYJ LIIKETOIMINTAKATSAUS 1.10. 31.12.2018 Loka - joulukuu 2018 lyhyesti Konsernin liiketoiminta kehittyi vuoden neljännen kvartaalin aikana

H1/2018 osavuosikatsaus. Investors House Oyj Toimitusjohtaja Petri Roininen

H1/2018 osavuosikatsaus Investors House Oyj Toimitusjohtaja Petri Roininen 27.8.2018 Investors House: H1/2018 puolivuosikatsaus -> Investors Housen tulokset 1-6/2018 Strategiset tavoitteet keskipitkällä

H1/2018 osavuosikatsaus Investors House Oyj Toimitusjohtaja Petri Roininen 27.8.2018 Investors House: H1/2018 puolivuosikatsaus -> Investors Housen tulokset 1-6/2018 Strategiset tavoitteet keskipitkällä