Vastuuvelan ja vakavaraisuusaseman markkinaherkkyyksien mallintaminen

|

|

|

- Arto Kouki

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Vastuuvelan ja vakavaraisuusaseman markkinaherkkyyksien mallintaminen proxy-malleilla SII-maailmassa Timo Salminen, Model IT Matias Leppisaari, Mandatum Life

2 Esityksen sisältö Markkinaehtoinen tase & vastuuvelka Johdanto, arvostaminen, haasteet Proxy-mallit (Least Squares Monte Carlo, LSMC) Esimerkki: Laskuperustekorkoinen säästövakuutus Vastuuvelan markkinaehtoinen arvo ja herkkyydet Pääomavaateet, standardi- ja sisäinen malli (EC) Vakavaraisuusaseman monitorointi ja markkinaherkkyydet Advanced topics / Muita sovelluksia Monivuotinen analyysi ORSA

3 Markkinaehtoinen tase Varat: markkina-arvo Vastuut: markkinaehtoinen arvo (?)

4 Markkinaehtoinen vastuuvelka Diskontattujen nettokassavirtojen odotusarvo Ei epälineaarisia riippuvuuksia -> deterministinen laskenta Kassavirrat best estimate oletuksilla ja diskonttaus markkinakoroilla Epälineaarisia riippuvuuksia -> stokastinen laskenta Stokastinen laskenta: optioita ja takuita sisältävien vastuiden arvostaminen vaatii yleisesti Monte Carlo simulaatiota Korkotakuut, pääomatakuut Johdon toimenpiteet (ml. sijoituspolitiikka) Vakuutuksenottajien käyttäytyminen (optiot) "E g X = g E X " "E g X g E X " E g X g E X = V stoch V CE = TVoG 1) Riskifaktoreiden kehitys mallinnetaan riskineutraalin (markkinakonsistentin) todennäköisyysmitan alla Arbitraasivapaus, markkinaehtoisuus; suuri määrä simulaatiopolkuja 2) Skenaariot ajetaan kassavirta- / ALM-mallin läpi, lopputuloksena kassavirrat 3) Vastuut (ml. takuut & optiot) saadaan hinnoiteltua numeerisesti diskonttaamalla kassavirrat laskenta-hetkeen ja keskiarvoistamalla kaikkien skenaarioiden yli

Vakuutuksenottajien käyttäytyminen (optiot) \"E g X = g E X \" \"E g X g E X \" E g X g E X = V stoch V CE = TVoG 1) Riskifaktoreiden kehitys mallinnetaan riskineutraalin")

5 Markkinaherkkyydet Minkälaisia markkinaherkkyyksiä vastuilla ja erityyppisillä tuotteilla on? Taatut edut Sijoitussidonnainen Lisäedut

6 Taatut edut (LPK) Tyypillisesti rajoitettu riippuvuus markkinoista Mikäli (vakuutus)kassavirtojen suuruus ja ajoitus eivät riipu markkinoista, ainoa vaikutus tulee diskonttauksen kautta Mahdollisia markkinariippuvuuksia takaisinostointensiteetti riippuu markkinatilanteesta kassavirtojen suuruudet riippuvat inflaatiosta Säästövakuutus lisäksi siirrot LPK <-> UL lisäsijoitukset, uusmyynti voivat riippua markkinoista

7 Sijoitussidonnainen vakuutus Säästöjen arvo sidottu suoraan valittujen kohteiden arvonkehitykseen Käytännössä UL-vastuu UL-kate, yhtiöllä ei markkinariskiä (korkoliikkeen tulos nolla) Poikkeukset: vakuutusyhtiön myöntämät takuut unit-linked tuotteissa merkittävä markkinariski Variable annuities; GMxBs (Guaranteed Minimum x Benefit) Markkinariippuvuus yhtiön kannalta: Palkkiotuotot riippuvat sijoitusten arvosta Säästöihin verrannolliset kuormitukset Sijoitussidonnaisen liikkeen tulevat ylijäämät (kustannusliikkeen tulos) riippuvat markkinoista Monimutkaisten palkkiosääntöjen (portaita, kattoja, leikkureita, tierpalkkioita ym. ym.) vaikutuksen kiinni saaminen edellyttää stokastista laskentaa Korkotaso vaikuttaa ylijäämien nykyarvoon diskonttauksen kautta

8 Lisäedut Henkivakuutus: voitonjakoon osallistuvat sopimukset, lisäetuoptio Option arvo riippuu yhtiön voitonjakopolitiikasta Benchmark-korot, sijoitustuotto, vakavaraisuusasema, lisäetujen tason jatkuvuus, sääntely-ympäristö, kilpailijat, Lisäetujen joustovaikutus stressiskenaarioissa

9 Vastuuvelan arvon laskenta (yhtiöissä) Solvenssi II vaatii yhtiöitä arvostamaan vastuuvelkansa markkinaehtoisesti Yhtiöt ovat rakentaneet (hienoja) laskentajärjestelmiä SII:n vaatimusten täyttämiseksi Järjestelmät voivat kuitenkin olla hitaita ja kankeita (Ensisijaisena) tavoitteena on usein ollut sääntelyvaatimusten täyttäminen Liiketoiminnan ja muut tarpeet helposti jääneet vähemmälle huomiolle

10 Tarve vastuuvelan nopeaan arvostukseen Jo tapahtunut T = 0 T = 1 T = 1,2,3, Markkinaehtoisten vastuiden ja pääomavaateiden arviointi virallisten laskentojen välillä Herkkyysanalyysi mitä tapahtuu vastuille ja yhtiön omalle pääomalle eri skenaarioissa Mille tekijöille yhtiön oma pääoma on herkin Monte Carlo analyysi mikä on yhtiön oman pääoman todennäköisyysjakauma vuoden päästä Value-at-Risk, taloudellinen pääomavaade Todennäköisyys ajautua kriisiin ORSA tulevien vastuiden ja pääomavaateiden arviointi Liiketoiminnan suunnittelu

11 Käytännön haasteita t=0 SF- t=0 IM- t=0 t>0 t>0 Jo hetken 0 vastuiden arvon määrittäminen vaatii (henkivakuutuksessa) pitkää (~40-70v) stokastista kassavirtasimulaatiota Lisäksi tarvitaan sopiva ESG-data halutulle laskentahetkelle! Standardikaavan pääomavaatimus vaatii useiden shokkiajojen ajamista Sisäisen mallin mukaisen pääomavaatimuksen määrittäminen vaatii (1-vuoden) sisäkkäistä simulaatiota Vastuun markkinaehtoisen arvon määrittäminen hetkellä t > 0 vaatii sisäkkäisiä simulaatioita Polkuriippuvuus (päätökset jne.) -> yksi kerros simulaatioita lisää per eteenpäin mallinnettu vuosi Pääomavaateiden laskenta tulevilla hetkillä t > 0 edelleen astetta vaikeampaa Mikä ratkaisuna ongelmaan?

12 Proxy-malli Ratkaisuna on sovittaa sopiva funktio vastuiden arvoihin eri skenaarioissa t.s. kuvata vastuuvelan arvoa valittujen riskitekijöiden funktiona Esimerkiksi polynomi f x = β 0 + β 1 x 1 + β 2 x β 3 x 2 + β 4 x β 5 x 1 x 2 Proxy-malli korvaa tarpeen (uudelleen)arvostaa vastuut ajamalla kassavirtasimulaatio erikseen lähtien jokaisesta reaalimaailman tilasta (t = 0 tai t > 0)

13 Shokit alkuarvoihin Markkinakonsistentit arvostusskenaariot Regressioanalyysi Shokatut vastuuvelan arvot Sovitettu polynomi Todellinen vastuuvelan arvo Suuri skenaarioiden tarve (noin ) Silti vain murto-osa avaruudesta katetaan Sovituspisteet ja funktion muoto pitää valita etukäteen

14 Shokit alkuarvoihin Least Squares Monte Carlo Markkinakonsistentit arvostusskenaariot Shokatut vastuuvelan arvot Sovitettu polynomi Riippumattomat virhetermit, joiden odotusarvo = 0 Tarvittava skenaarioiden määrä selvästi pienempi (noin 5 000) Ei tarvetta valita etukäteen sovituspisteitä tai polynomin rakennetta

Ei tarvetta valita etukäteen")

15 Validointi Tulos voidaan aina validoida ajamalla valituissa shokeissa täysi vastuuvelan arvostus ja vertaamalla tulosta polynomin antamaan arvoon 2500 shokkia 5 validointipistettä Viivalla polynomi ja vastuuvelan malli antavat saman tuloksen

16 Laskuperustekorko 3,5% Suuri korkoherkkyys Esimerkkituote Lisäetuoptio sidottu benchmark korkoihin Herkkyys korkotasoon ja korkovolatiliteettiin Lisäetuja maksetaan vain, jos vakavaraisuus sallii Herkkyys osaketuottoon ja osakevolatiliteettiin Lisäksi kassavirrat riippuvat oletetusta kuolevuudesta ja takaisinostokäyttäytymisestä Lähtöhetkellä Vastuuvelka, taatut edut ~ 124 M Vastuuvelka, lisäedut ~ 3 M

17 Sovitettu malli Omat funktiot taatuille eduille ja lisäeduille Riskifaktoreina Korkotaso Osaketuotto (vain lisäedut) Korkovolatiliteetti (vain lisäedut) Osakevolatiliteetti (vain lisäedut) Kuolevuus, takaisinostot Funktiona kolmannen asteen polynomi

Kuolevuus, takaisinostot Funktiona kolmannen asteen")

18 Korkoherkkyys mutta lisäetujen arvo nousee kiihtyvästi Tietyn pisteen jälkeen hyöty korkojen noususta katoaa Taatun osan arvo laskee korkojen noustessa

19 Korkovolatiliteetin vaikutus Mutta noussut volatiliteetti vähentää lisäetujen konveksisuutta Vastuiden korkoherkkyys muuttuu Volatiliteetti ei vaikuta taattuun osaan

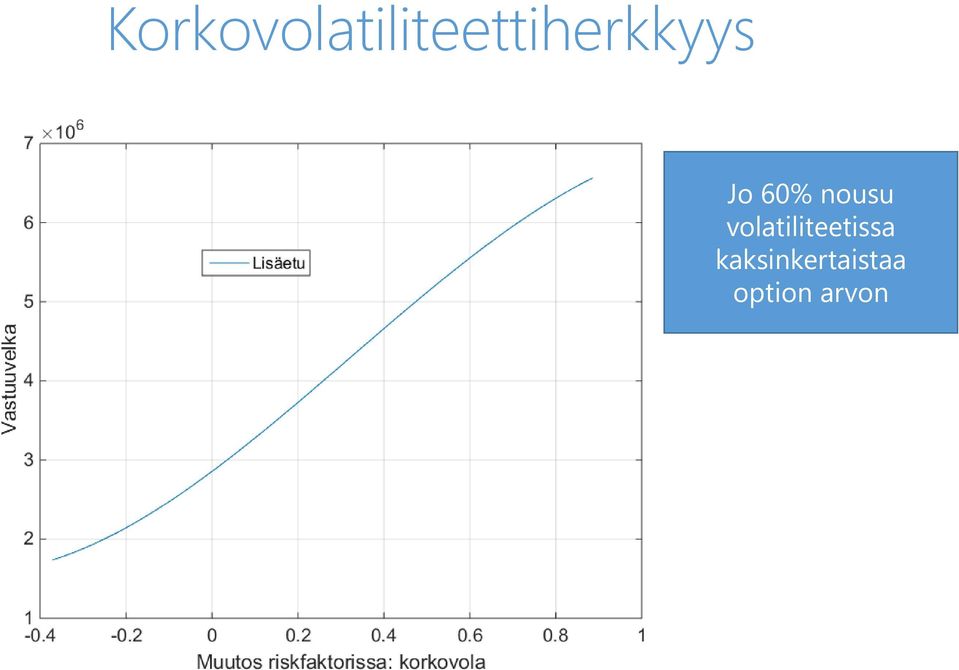

20 Korkovolatiliteettiherkkyys Jo 60% nousu volatiliteetissa kaksinkertaistaa option arvon

21 Puskurointi Lisäetujen arvo laskee osakeshokissa Taattu osa ei puskuroi osakeshokissa

22 Puskuri kasvaa korkoshokissa

23 Täydellinen kuva yhteisriippuvuudesta kaikkien riskifaktoreiden välillä Esim. kuolevuus ja korkovolatiliteetti Kuolevuuden noustessa lisäetuoption maturiteetti ja samalla volaherkkyys pienenee

24 Lisäetuoption mallinnusvalinnat Benchmark korko Herkkyys korkovolatiliteetille Taseen suojaus korko (Swap) optioilla Osuus tuloksesta Herkkyys osakevolatiliteetille Taseen suojaus osakeoptioilla

25 Volatiliteetti Markkinavolatiliteetti voi kaksinkertaistua muutamassa päivässä Virallisiin laskentoihin valikoituu vain kvartaalin viimeinen arvo

26 Demo Normaaliprosessi stressiskenaarion määrittelyyn 1. Shokin suunnittelu 2. Shokkiskenaarion tilaus ESG toimittajalta 3. Odotus 4. Mallin ajo 5. Tulokset Kestää helposti useita viikkoja!

27 Pääomavaateet

määrä pääomaa, että yhtiö häviää sen kokonaan korkeintaan 0.")

28 SII-vakavaraisuus Pääomavaatimus: Omien varojen muutoksen 99.5% VaR yhden vuoden aikajänteellä Sellainen (minimi)määrä pääomaa, että yhtiö häviää sen kokonaan korkeintaan 0.5 % todennäköisyydellä yhden vuoden kuluessa ( yhtenä vuotena 200:sta )

29 Pääomavaatimus Sisäinen malli Täysi stokastinen laskenta Määritellään kaikille riskifaktoreille jakaumat/prosessit, sekä näiden väliset riippuvuudet Simuloidaan > Pääomavaatimus luettavissa oman pääoman jakaumasta

30 Pääomavaatimus - Standardikaava Täysi sisäisen mallin mukainen laskenta hankalahkoa ja raskasta Standardikaava approksimoi tarkkaa direktiivin määritelmän mukaista laskentaa Joukko stand-alone shokkeja ( kalibroituna 99.5 % luottamustasolle) Stand-alone vaateet aggregoidaan korrelaatiomatriisien kautta BSCR = i,j ρ ij SCR i SCR j SCR = BSCR + Op + Adj

31 Käytännön haasteet Ajoajoista ja laskentaprosessin kestosta johtuen täysi pääomavaatimusten laskenta pystytään tekemään käytännössä kvartaaleittain Siinä vaiheessa kun vastuiden arvot ja pääomavaatimukset kvartaalin tai vuoden lopusta on saatu laskettua, markkinatilanne on voinut jo muuttua merkittävästi > Johdolla käytettävissä aina osittain vanhaa informaatiota Tarve arvioida SCR:ää kvartaalien välissä Miten paljon arvio voi mennä ohi? Herkkyyksien laskenta vaikeaa

32 Pääomavaateiden laskenta proxy-mallilla Sisäinen malli (IM) Jakaumapohjainen lähestymistapa Standardikaava (SF) Stress-and-correlate t = 0 t 1 SF IM

33 Pääomavaateiden laskenta proxy-mallilla - Sisäinen malli Syöttämällä realisoituneet riskifaktoreiden arvot proxyfunktioon saadaan vastuiden arvo kussakin reaalimaailman skenaariossa Sijoitussalkun arvo voidaan evaluoida tarkasti kussakin skenaariossa (full valuation) Tuloksena oman pääoman (net asset value) jakauma Mahdollista käyttää hyvin suurta määrää reaalimaailman skenaarioita, koska laskenta nopeaa Informaatiota voidaan käyttää esim. SCR:n määrittämiseen (jakauman 0.5 % prosenttipiste)

34 IM-SCR laskenta proxy-mallilla Simuloidaan riskifaktorit Arvostetaan sijoitukset MVA OF MVL Arvostetaan vastuut proxyllä Oma pääoma = varat - vastuut Expected value MVA OF MVL OF OF SCR Expected value 1 α quantile MVA MVL 1 α quantile t = 0 t = 1 L t j = f t X t (j)

35 Pääomavaateiden laskenta proxy-mallilla - Standardikaava Laskentahetkellä t ( 0) tiedetään jokaisessa simulaatiossa i. maailman tila ii. polku jota pitkin tila saavutettiin, jos t > 0 Tämän informaation perusteella voidaan määrittää oma pääoma (nettovarallisuus) hetkellä t kaikissa simulaatioissa laskemalla sijoitusten arvo (full valuation), sekä vastuiden arvo (evaluoimalla proxy-funktio) Samalla tavalla voidaan evaluoida mikä tahansa shokkiskenaario: shokataan yhtä tai useampaa riskifaktorin arvoa määritetään oman pääoman määrä shokatun sijoitusomaisuuden ja shokatun vastuuvelan arvojen erotuksena Tuloksena saadaan standardikaavan komponenttipääomavaatimukset ja korrelaatiomatriisien läpi laitettuna SF-SCR

36 SF-SCR laskenta proxy-mallilla Base-skenaariossa Arvostetaan sijoitukset Arvostetaan vastuut proxyllä Oma pääoma = Varat - Vastuut Samoin shokkiskenaarioissa > Shokatut sijoitukset > Shokatut vastuut > Shokattu oma pääoma Oman pääoman muutokset Shock 1 OF MVA MVL OF t (1) = At 1 L t 1 L t 1 = f t s 1 x t x t i + + x t m Korrelaatiomatriisi(e)n läpi Pääomavaade OF Base OF MVA MVL OF t = A t L t OF 1 L t = f t x 1 t + + x i m t + + x t OF1 ΔOF m ρ 11 ρ 1m OF ΔOF m ρ m1 ρ mm Shock m t = 0 OF MVA MVL (m) OF t = m m At L t L t m = f t x t x t i + + s m x t m SCR

37 Vakavaraisuusaseman monitorointi ja markkinaherkkyydet Kun vastuille on rakennettu proxy-malli, voidaan evaluoida 1. Vastuun arvo ja standardi-scr hetkellä 0 kalenteripäivänä k 2. Vastuun arvo ja SF-SCR hetkellä 0 shokkiskenaarioissa -> herkkyydet 3. Vastuu ja SF-SCR (hetkellä 0) kalenteripäivinä k + 1,2,3,... eli markkinoiden liikuttua 4. Vastuiden ja SF-SCR:n muutos shokkiskenaarioissa markkinoiden liikuttua Vastuiden proxy-malli voidaan kalibroida kokonaan uudelleen kvartaaleittain osana säännöllistä kassavirtojen tuottamisprosessia Uudelleenkalibrointien välillä vakuutuskannan muutokset voidaan huomioida esim. skaalaus/translaatiotekijöillä proxyfunktiossa

38 Real-time Risk & Solvency Analytics Positioiden (markkina)riskin päivittäinen raportointi ja päivänsisäinen monitorointi on tavanomaista toimintaa trading-ympäristössä (Henki)yhtiön vastuiden markkina-arvostus puolestaan tehdään yleensä korkeintaan kvartaaleittain Vakuutusriskit muuttuu tyypillisesti hitaasti mutta markkinat potentiaalisesti erittäin nopeasti Proxy-mallia käyttämällä vastuiden arvostamisesta on mahdollista saada lähes reaaliaikaista i. Kun markkinat liikkuvat, vastuiden arvo voidaan päivittää syöttämällä proxy-malliin uudet riskifaktoreiden arvot Bloomberg-feedi tms. ii. iii. Yhdistettynä (nopeaan) sijoitusten arvostamiseen saadaan määritettyä yhtiön oma pääoma Oma pääoma voidaan saman tien laskea myös joukossa shokkiskenaarioita -> saadaan standardikaavan SCR

39 Advanced Topics

40 Monivuotinen Proxy Monivuotisissa ennusteissa kuljettu polku vaikuttaa vastuiden arvoon vastuita ei voida enää selittää pelkästään riskifaktorien arvoilla Option aika-arvot muuttuvat Yhtiön kyky maksaa lisäetuja muuttuu Yhtiön päättämät lisäedut ovat muuttaneet säästöä T=0 Vastuut, markkinakonsistentti T=1 Vastuut, markkinakonsistentti T=2 Toteuma, reaali Vastuut, markkinakonsistentti

41 Sovellus ORSA mallinnukseen Esimerkki: Yhtiön vakavaraisuuden kehityksen todennäköisyysrajat ja käyttäytyminen eri skenaarioissa

42 Yhteenveto Proxy-mallin käyttö mahdollistaa ajantasaisemman ja/tai tarkemman informaation päätöksenteon tueksi.

43 Kiitos! Kysymyksiä tai kommentteja? Yhteystiedot

44 LIITE

45 Shokkiskenaariot Fittausskenaariot: Riskifaktoreiden shokatut arvot arvotaan tarpeeksi leveästä tasajakaumasta Shokin (t=0 tai t>0) jälkeinen kehitys markkinakonsistentti Shokkiskenaariot ajetaan olemassa olevan kassavirta/alm-mallin läpi samalla tavalla kuin normaalit ekonomiset skenaariotkin Tarvitaan vain yksi ajo Tuloksena shokatut kassavirrat joille LSMC-analyysi voidaan tehdä -> saadaan sovitettua proxy-funktio

46 LSMC-sovitusprosessi Valitse riskifaktorit Selittävien tekijöiden joukko Luo shokkiskenaariot sovitusta varten Stressatut ekonomiset skenaariot Aja kassavirtaprojektiomalli Stressatut kassavirrat & vastuiden arvot Valitse basisfunktiot Selittävien polynomitermien joukko Sovita regressio stressattuihin vastuiden arvoihin Proxy-funktio

Solvenssi II:n markkinaehtoinen vastuuvelka

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Solvenssi II:n markkinaehtoinen vastuuvelka Mikä on riskitön korko ja pääoman tuottovaatimus Suomen Aktuaariyhdistys 13.10.2008 Pasi Laaksonen Yleistä Mikäli vastuuvelka on ei-suojattavissa (non-hedgeable)

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen. Aktuaariyhdistyksen kuukausikokous 26.4.

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet: Vastuuvelan Best Estimaten laskeminen Aktuaariyhdistyksen kuukausikokous 26.4.2007 Pasi Laaksonen Vastuuvelka Solvenssi II: kehikossa Vastuuvelka

HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ UUSI LAKIEHDOTUS. (odotettu voimaantulo 1.1.2008)

") HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ Suomen Aktuaariyhdistys 15.5.2007 Raoul Berglund raoul.berglund@vakuutusvalvonta.fi - UUSI LAKIEHDOTUS (odotettu voimaantulo 1.1.2008)

HENKIVAKUUTUSYHTIÖIDEN VAKAVARAISUUSASEMAN ENNAKOIVA VALVONTAJÄRJESTELMÄ Suomen Aktuaariyhdistys 15.5.2007 Raoul Berglund raoul.berglund@vakuutusvalvonta.fi - UUSI LAKIEHDOTUS (odotettu voimaantulo 1.1.2008)

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma Markkinoista 20.3.2014 2 Eonia 20.3.2014 3 Regulaatio muokkaa markkinoita 20.3.2014 4 Tehokkaat markkinat fantasiaa? Täydellisen tehokkaita

Matalan korkotason vaikutus vakuutustoimintaan yhtiön näkökulma Markkinoista 20.3.2014 2 Eonia 20.3.2014 3 Regulaatio muokkaa markkinoita 20.3.2014 4 Tehokkaat markkinat fantasiaa? Täydellisen tehokkaita

laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.

, yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.") SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(5) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(5) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

HENKIVAKUUTUKSEN VASTUUVELKA

HENKIVAKUUTUKSEN VASTUUVELKA Solvenssiseminaari 14.4.2010 Suomen Aktuaariyhdistys 14.4.2010 Henkivakuutuksen vastuuvelka / PS 1 VAIHE Esitykseni perustuu ensisijassa Komission luonnoksiin, mihin vastuuvelan

HENKIVAKUUTUKSEN VASTUUVELKA Solvenssiseminaari 14.4.2010 Suomen Aktuaariyhdistys 14.4.2010 Henkivakuutuksen vastuuvelka / PS 1 VAIHE Esitykseni perustuu ensisijassa Komission luonnoksiin, mihin vastuuvelan

Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia

Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia") Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia Agenda SCR - yleistä Esimerkkilaskelma SCR (life underwriting risk) Mortality

Vakavaraisuusvaade henkivakuutuksessa (SCR, MCR) Aktuaariyhdistyksen solvenssiseminaari 14.4.2010 Lauri Saraste Henki-Fennia Agenda SCR - yleistä Esimerkkilaskelma SCR (life underwriting risk) Mortality

Vastuuvelan markkina-arvon määrittämisestä *

Vastuuvelan markkina-arvon määrittämisestä * 13.10.2008 Markku Miettinen * Market Value of Liabilities for Insurance Firms, CRO Forum, July 2008 1 Eri lähestymistapoja / periaatteita vastuuvelan parhaan

Vastuuvelan markkina-arvon määrittämisestä * 13.10.2008 Markku Miettinen * Market Value of Liabilities for Insurance Firms, CRO Forum, July 2008 1 Eri lähestymistapoja / periaatteita vastuuvelan parhaan

Solvenssi II Pilari 1- QIS 2. Aktuaariyhdistys Pasi Laaksonen

Solvenssi II Pilari 1- QIS 2 Aktuaariyhdistys 12.12.2006 Pasi Laaksonen Sisällys Solvenssi II Yleistä - pilarit Vastuuvelka Best Estimate - Risk margin Vakavaraisuus Vakavaraisuuspääoma Vakavaraisuusvaatimus

Solvenssi II Pilari 1- QIS 2 Aktuaariyhdistys 12.12.2006 Pasi Laaksonen Sisällys Solvenssi II Yleistä - pilarit Vastuuvelka Best Estimate - Risk margin Vakavaraisuus Vakavaraisuuspääoma Vakavaraisuusvaatimus

Mistä kohtuusperiaatteessa ja yhtiöiden lisäetujen jakamisessa on kysymys?

1 (5) Sisällys 1 Yleistä... 1 2 Turvaavuusperiaate... 1 3 Periaate lisäetujen jakoperusteiden kohtuudesta... 2 4 Jatkuvuusperiaate... 3 5 Lisäetuun oikeutetut vakuutukset ja kohtuusperiaateselvityksen

1 (5) Sisällys 1 Yleistä... 1 2 Turvaavuusperiaate... 1 3 Periaate lisäetujen jakoperusteiden kohtuudesta... 2 4 Jatkuvuusperiaate... 3 5 Lisäetuun oikeutetut vakuutukset ja kohtuusperiaateselvityksen

Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu

1 Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu Aktuaariyhdistyksen kuukausikokous 26.4.2007 Markku Miettinen 2 Esityksen sisältö Taustaa tasoitusvastuujärjestelmästä ja

1 Vahinkovakuutuksen vakavaraisuusvalvonnan kehittämishaasteet : tasoitusvastuu Aktuaariyhdistyksen kuukausikokous 26.4.2007 Markku Miettinen 2 Esityksen sisältö Taustaa tasoitusvastuujärjestelmästä ja

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2017

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2017 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään tuotto, joka

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2017 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään tuotto, joka

laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.

, yksilöllisiä eläkevakuutuksia, kapitalisaatiosopimuksia sekä sairauskuluvakuutuksia.") SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(6) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

SHV - TUTKINTO Vakavaraisuus 30.9.2010 klo 9-15 1(6) 1. Henkivakuutusosakeyhtiö Tuoni myöntää yksilöllisiä henkivakuutuksia (sijoitussidonnaisia, laskuperustekorkoisia ja ns. riskihenkivakuutuksia), yksilöllisiä

Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004. Raoul Berglund Vakuutusvalvontavirasto

Solvenssi II ja ALM Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004 Raoul Berglund Vakuutusvalvontavirasto 1 2 Taustakuvio Kolmen pilarin systeemi I.Kvantitatiivisia taloudellisia vaatimuksia

Solvenssi II ja ALM Aktuaaritoiminnan kehittämissäätiön syysseminaari 17.11.2004 Raoul Berglund Vakuutusvalvontavirasto 1 2 Taustakuvio Kolmen pilarin systeemi I.Kvantitatiivisia taloudellisia vaatimuksia

25.9.2008 klo 9-15. 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen.

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

SHV-tutkinto Vakavaraisuus 25.9.28 klo 9-15 1(5) 1. Selvitä vakuutustekniseen vastuuvelkaan liittyvät riskit ja niiltä suojautuminen. (1p) 2. Henkivakuutusyhtiö Huolekas harjoittaa vapaaehtoista henkivakuutustoimintaa

Vakuutusosakeyhtiö Henki-Fennia 1 (6)

") Vakuutusosakeyhtiö 1 (6) SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2011 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä

Vakuutusosakeyhtiö 1 (6) SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2011 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä

Markkinariskeistä aiheutuva pääomavaatimus on eri markkinariskikomponenttien välisten korrelaatioiden jälkeen 200 miljoonaa euroa.

SHV-TUTKINTO Vakavaraisuus 24.9.2014 1. Henkivakuutusosakeyhtiö X:n vakuutusyhtiölain 11 luvun mukainen toimintapääoma hetkellä 31.12.2013 on 400 miljoonaa euroa. Yhtiön vakuutuskanta koostuu yksilöllisistä

SHV-TUTKINTO Vakavaraisuus 24.9.2014 1. Henkivakuutusosakeyhtiö X:n vakuutusyhtiölain 11 luvun mukainen toimintapääoma hetkellä 31.12.2013 on 400 miljoonaa euroa. Yhtiön vakuutuskanta koostuu yksilöllisistä

(15p) Tase (M )

Tase (M )") 1. Henkivakuutusyhtiö A harjoittaa henkivakuutusluokkiin 1a, 1b ja 3 kuuluvaa henki- ja eläkevakuutusta. Yhtiön A tase 31.12.2011 sekä muita tietoja on annettu ohessa. Sijoitussidonnainen vastuu sisältää

1. Henkivakuutusyhtiö A harjoittaa henkivakuutusluokkiin 1a, 1b ja 3 kuuluvaa henki- ja eläkevakuutusta. Yhtiön A tase 31.12.2011 sekä muita tietoja on annettu ohessa. Sijoitussidonnainen vastuu sisältää

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2016

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2016 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään tuotto, joka

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2016 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään tuotto, joka

Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus

Muistio 1 (14) Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus Sisällys 1 Sääntelykehikko... 2 1.1 Solvenssi II -vakavaraisuussääntely... 2 1.2 Oma varallisuus... 3 1.3 Vakavaraisuuspääomavaatimus

Muistio 1 (14) Suomalaisten vakuutusyhtiöiden Solvenssi II -vaikuttavuustutkimus Sisällys 1 Sääntelykehikko... 2 1.1 Solvenssi II -vakavaraisuussääntely... 2 1.2 Oma varallisuus... 3 1.3 Vakavaraisuuspääomavaatimus

Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon

EIOPA-BoS-15/111 FI Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email:

EIOPA-BoS-15/111 FI Ohjeet pitkäaikaisten takaustoimenpiteiden täytäntöönpanoon EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email:

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2014

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2014 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2014 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

Tehokkaiden strategioiden identifiointi vakuutusyhtiön taseesta

MS E2177 Operaatiotutkimuksen projektityöseminaari Projektisuunnitelma Tehokkaiden strategioiden identifiointi vakuutusyhtiön taseesta 12.3.2016 Asiakas: Model IT Projektiryhmä: Niko Laakkonen (projektipäällikkö),

MS E2177 Operaatiotutkimuksen projektityöseminaari Projektisuunnitelma Tehokkaiden strategioiden identifiointi vakuutusyhtiön taseesta 12.3.2016 Asiakas: Model IT Projektiryhmä: Niko Laakkonen (projektipäällikkö),

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2013

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2013 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2013 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Tasoitusmääräjärjestelmän sopeuttaminen solvenssi II ympäristöön Suomen Aktuaariyhdistyksen vuosikokous 28.2.2012 Markku Miettinen 27.2.2012 1 Sisältö Perusperiaatteita uudelle TM järjestelmälle vahinkovakuutuksessa

Osavuosikatsaus 1.1.-30.6.2005. Veritas-ryhmä

Osavuosikatsaus 1.1.-30.6.2005 Veritas-ryhmä Veritas-ryhmä Osavuosikatsaus 2005 AVAINLUVUT 1-6/2005 1-6/2004 2004 Vakuutusmaksutulo, milj. 196,9 184,2 388,9 Sijoitustoiminnan nettotuotto, käyvin arvoin,

Osavuosikatsaus 1.1.-30.6.2005 Veritas-ryhmä Veritas-ryhmä Osavuosikatsaus 2005 AVAINLUVUT 1-6/2005 1-6/2004 2004 Vakuutusmaksutulo, milj. 196,9 184,2 388,9 Sijoitustoiminnan nettotuotto, käyvin arvoin,

Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014 Suomi-yhtiöstä 30.12.2014 siirtyneen ryhmäeläkevakuutuskannan asiakashyvityksen vuodelta 2014 on päättänyt Suomi-yhtiö.

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2014 Suomi-yhtiöstä 30.12.2014 siirtyneen ryhmäeläkevakuutuskannan asiakashyvityksen vuodelta 2014 on päättänyt Suomi-yhtiö.

Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla

Verkkoartikkeli 1 (5) Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla Kirjoittajat: Heli Birling, matemaatikko; Mikko Sinersalo, riskiasiantuntija Henkivakuutusyhtiöiden

Verkkoartikkeli 1 (5) Korkotason laskusta huolimatta henkivakuutusyhtiöiden vakavaraisuus hyvällä tasolla Kirjoittajat: Heli Birling, matemaatikko; Mikko Sinersalo, riskiasiantuntija Henkivakuutusyhtiöiden

Vahinkovakuutuksen vastuuvelka

Vahinkovakuutuksen vastuuvelka Aktuaariyhdistyksen Solvenssi II seminaari 18.5.2010 Merja Mäkitalo Vastuuvelan ohjeistuksen nykyvaihe Solvenssi II:ssa Puitedirektiivi: julkaistu EU:n virallinen lehdessä

Vahinkovakuutuksen vastuuvelka Aktuaariyhdistyksen Solvenssi II seminaari 18.5.2010 Merja Mäkitalo Vastuuvelan ohjeistuksen nykyvaihe Solvenssi II:ssa Puitedirektiivi: julkaistu EU:n virallinen lehdessä

SUOMEN AKTUAARIYHDISTYS

109 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 109 Vilska, Petri Coc-menetelmä vahinkovakuutusyhtiön

109 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 109 Vilska, Petri Coc-menetelmä vahinkovakuutusyhtiön

Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2009

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2009 Pitkän aikavälin tavoite Mandatum Lifen tavoitteena on antaa pitkällä aikavälillä voitonjakoon oikeutetuille vakuutussäästöille

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2009 Pitkän aikavälin tavoite Mandatum Lifen tavoitteena on antaa pitkällä aikavälillä voitonjakoon oikeutetuille vakuutussäästöille

Laskentojen helpottamiseksi voit pyöristää korrelaatioparametrit ykköseen tai nollaan normaalien pyöristyssääntöjen mukaisesti.

1. Toimit työeläkevakuutusyhtiö Aallottaren aktuaarina. Aallottaren vastuuvelka ilman lisävakuutusvastuuta on 47 M, josta 45 M on vanhuus- ja työkyvyttömyyseläkevastuita ja 2 M tasausvastuuta ja osaketuottosidonnaista

1. Toimit työeläkevakuutusyhtiö Aallottaren aktuaarina. Aallottaren vastuuvelka ilman lisävakuutusvastuuta on 47 M, josta 45 M on vanhuus- ja työkyvyttömyyseläkevastuita ja 2 M tasausvastuuta ja osaketuottosidonnaista

Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa

EIOPABoS14/174 FI Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email:

EIOPABoS14/174 FI Markkina ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email:

10 vuoden korkotasoja

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta Pitkän aikavälin tavoite Mandatum Lifen tavoitteena on antaa pitkällä aikavälillä voitonjakoon oikeutetuille vakuutussäästöille

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta Pitkän aikavälin tavoite Mandatum Lifen tavoitteena on antaa pitkällä aikavälillä voitonjakoon oikeutetuille vakuutussäästöille

KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN

00 N:o 22 LIITE KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN. Positioriskin laskemisessa käytettävät määritelmät Tässä liitteessä tarkoitetaan: arvopaperin nettopositiolla samanlajisen arvopaperin pitkien

00 N:o 22 LIITE KAUPANKÄYNTIVARASTON POSITIORISKIN LASKEMINEN. Positioriskin laskemisessa käytettävät määritelmät Tässä liitteessä tarkoitetaan: arvopaperin nettopositiolla samanlajisen arvopaperin pitkien

Veritas Eläkevakuutuksen osavuositulos 1 6/2011

Veritas Eläkevakuutuksen osavuositulos 1 6/2011 Vakuutusliike Ajattelemme eteenpäin Vakuutusliike - avainluvut 1 6/2011 1 6/2010 2010 Vakuutusmaksutulo, milj. 207,4 187,5 380,4 TyEL-palkkasumma, milj.

Veritas Eläkevakuutuksen osavuositulos 1 6/2011 Vakuutusliike Ajattelemme eteenpäin Vakuutusliike - avainluvut 1 6/2011 1 6/2010 2010 Vakuutusmaksutulo, milj. 207,4 187,5 380,4 TyEL-palkkasumma, milj.

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009 Ajattelemme eteenpäin Kausi 1.1.-30.9.2009 lyhyesti Yhtiön maksutulo kasvoi lähes 9 % verrattuna viime vuoden vastaavaan ajanjaksoon Sijoitusten tuotto oli

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2009 Ajattelemme eteenpäin Kausi 1.1.-30.9.2009 lyhyesti Yhtiön maksutulo kasvoi lähes 9 % verrattuna viime vuoden vastaavaan ajanjaksoon Sijoitusten tuotto oli

Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä

Verkkoartikkeli 1 (5) Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä Kirjoittajat Marika Ronkainen, riskiasiantuntija; Mikko Sinersalo, riskiasiantuntija Yhtiöt täyttivät

Verkkoartikkeli 1 (5) Henkivakuutusyhtiöiden vakavaraisuussuhteet kasvoivat korkotason nousun myötä Kirjoittajat Marika Ronkainen, riskiasiantuntija; Mikko Sinersalo, riskiasiantuntija Yhtiöt täyttivät

Solvenssi II -valvottavatilaisuus

Solvenssi II -valvottavatilaisuus 2.12.2014 ja 9.12.2014 Välivaiheen raportointi, osa 2 MCR ja SCR matemaatikko Tuuli Wiio, johtava matemaatikko Jari Niittuinperä ja riskiasiantuntija Mikko Sinersalo 2

Solvenssi II -valvottavatilaisuus 2.12.2014 ja 9.12.2014 Välivaiheen raportointi, osa 2 MCR ja SCR matemaatikko Tuuli Wiio, johtava matemaatikko Jari Niittuinperä ja riskiasiantuntija Mikko Sinersalo 2

Arvioi korvausvastuun kokonaismäärä PPCI-menetelmällä. Ratkaisuohje: Maksettujen korvausten inkrementaalinen kolmio

Y1. Arvioi korvausvastuun kokonaismäärä PPCI-menetelmällä. Maksettujen korvausten inkrementaalinen kolmio 1 2 3 4 2012 13 000 4 000 400 100 2013 12 000 3 500 300 2014 10 000 3 000 2015 8 000 Vahinkojen

Y1. Arvioi korvausvastuun kokonaismäärä PPCI-menetelmällä. Maksettujen korvausten inkrementaalinen kolmio 1 2 3 4 2012 13 000 4 000 400 100 2013 12 000 3 500 300 2014 10 000 3 000 2015 8 000 Vahinkojen

Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2010

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2010 Pitkän aikavälin tavoite Mandatum Lifen tavoitteena on antaa pitkällä aikavälillä voitonjakoon oikeutetuille vakuutussäästöille

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2010 Pitkän aikavälin tavoite Mandatum Lifen tavoitteena on antaa pitkällä aikavälillä voitonjakoon oikeutetuille vakuutussäästöille

Oma varallisuus Solvenssi II kehikossa. Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen

Oma varallisuus Solvenssi II kehikossa Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen 2 Oma varallisuus Rakenne ja arvostaminen Laadulliset vaatimukset ja luokittelu Erityisiä asioita Tasoitusmäärä

Oma varallisuus Solvenssi II kehikossa Solvenssi II seminaari Tapiola 14.4.2010 Pasi Laaksonen 2 Oma varallisuus Rakenne ja arvostaminen Laadulliset vaatimukset ja luokittelu Erityisiä asioita Tasoitusmäärä

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2011

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2011 Vakuutusliike Ajattelemme eteenpäin Vakuutusliike avainluvut 1-9/2011 1-9/2010 2010 Vakuutusmaksutulo, milj. 315,2 280,3 380,4 TyEL-palkkasumma, milj. 1 528,9

Veritas Eläkevakuutuksen tuloskatsaus 1 9/2011 Vakuutusliike Ajattelemme eteenpäin Vakuutusliike avainluvut 1-9/2011 1-9/2010 2010 Vakuutusmaksutulo, milj. 315,2 280,3 380,4 TyEL-palkkasumma, milj. 1 528,9

Pankki- ja vakuutussektorien vakavaraisuus

Suomen pankkisektori on vakavarainen 1 (7) Pankkisektorin vakavaraisuus parantunut Pankkisektorin 1 vakavaraisuussuhde parani edelleen kolmannella vuosineljänneksellä. Syyskuun lopussa pankkisektorin vakavaraisuussuhdeluku

Suomen pankkisektori on vakavarainen 1 (7) Pankkisektorin vakavaraisuus parantunut Pankkisektorin 1 vakavaraisuussuhde parani edelleen kolmannella vuosineljänneksellä. Syyskuun lopussa pankkisektorin vakavaraisuussuhdeluku

maksutuotto (brutto), miljoona euroa jatkuva korvaus euroina kuukaudessa liikennevakuutus autovakuutus

, miljoona euroa jatkuva korvaus euroina kuukaudessa liikennevakuutus autovakuutus") 1. Vahinkovakuutusyhtiö Tankavaara harjoittaa suomalaisten kotitalouksien ajoneuvojen liikennevakuuttamista (Solvenssi II:n mukainen vakuutuslaji 4) ja autovakuuttamista (Solvenssi II:n mukainen vakuutuslaji

1. Vahinkovakuutusyhtiö Tankavaara harjoittaa suomalaisten kotitalouksien ajoneuvojen liikennevakuuttamista (Solvenssi II:n mukainen vakuutuslaji 4) ja autovakuuttamista (Solvenssi II:n mukainen vakuutuslaji

Lookthroughmenetelmää koskevat ohjeet

EIOPABoS14/171 FI Lookthroughmenetelmää koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

EIOPABoS14/171 FI Lookthroughmenetelmää koskevat ohjeet EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site: https://eiopa.europa.eu/

Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna

Verkkoartikkeli 1 (7) Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna Kirjoittajat: Kirsti Svinhufvud, analyytikko; Mikko Sinersalo, riskiasiantuntija Korkotason lasku pienensi

Verkkoartikkeli 1 (7) Vahinkovakuutussektorin Solvenssi II -vakavaraisuus heikkeni alkuvuonna Kirjoittajat: Kirsti Svinhufvud, analyytikko; Mikko Sinersalo, riskiasiantuntija Korkotason lasku pienensi

TULOSKATSAUS 1.1.-31.12.2005. Veritas-ryhmä. Ennakkotiedot

TULOSKATSAUS 1.1.-31.12.2005 Veritas-ryhmä Ennakkotiedot Veritas-ryhmä AVAINLUVUT 2005 2004 % Vakuutusmaksutulo, milj. 427,8 397,2 7,7 Sijoitustoiminnan nettotuotot, käyvin arvoin, milj. 219,2 155,8 40,7

TULOSKATSAUS 1.1.-31.12.2005 Veritas-ryhmä Ennakkotiedot Veritas-ryhmä AVAINLUVUT 2005 2004 % Vakuutusmaksutulo, milj. 427,8 397,2 7,7 Sijoitustoiminnan nettotuotot, käyvin arvoin, milj. 219,2 155,8 40,7

Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2016

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2016 Suomi-yhtiöstä 30.12.2014 siirtyneen ryhmäeläkevakuutuskannan kokonaishyvitykset käsitellään tästä selvityksestä

Mandatum Life Selvitys vakuutussäästöille annetuista kokonaishyvityksistä vuodelta 2016 Suomi-yhtiöstä 30.12.2014 siirtyneen ryhmäeläkevakuutuskannan kokonaishyvitykset käsitellään tästä selvityksestä

Vahinkojen selvittelykuluvaraus vahinkovakuutuksessa

Vahinkojen selvittelykuluvaraus vahinkovakuutuksessa SHV-harjoitustyö Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Mika Sirviö Vakuutuskeskus Vakuutuskeskuksen muodostavat: Liikennevakuutuskeskus

Vahinkojen selvittelykuluvaraus vahinkovakuutuksessa SHV-harjoitustyö Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Mika Sirviö Vakuutuskeskus Vakuutuskeskuksen muodostavat: Liikennevakuutuskeskus

Puolivuosikatsaus 2011. Eläke-Tapiola. Puolivuosikatsaus 2011. Tilintarkastamaton

Eläke-Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2011 1-6/2010 1-12/2010 Yhtiön koko Vakuutusmaksutulo Milj. euroa 758,5 717,5 1 425,7 Maksutulon muutos % 5,7 0,3 2,7 Vastuuvelka

Eläke-Tapiola Tilintarkastamaton Tunnusluvut Tiivistelmä tunnusluvuista 1-6/2011 1-6/2010 1-12/2010 Yhtiön koko Vakuutusmaksutulo Milj. euroa 758,5 717,5 1 425,7 Maksutulon muutos % 5,7 0,3 2,7 Vastuuvelka

SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND

102 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 102 Saraste, Lauri Henkivakuutusyhtiön korkoriski, sen

102 SUOMEN AKTUAARIYHDISTYS THE ACTUARIAL SOCIETY OF FINLAND WORKING PAPERS ISSN 0781-4410 SUOMEN AKTUAARIYHDISTYS The Actuarial Society of Finland 102 Saraste, Lauri Henkivakuutusyhtiön korkoriski, sen

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

SELVITYS KOHTUUSPERIAATTEEN TOTEUTUMISESTA VUONNA 2015 Lisäetutavoitteet n tavoitteena on antaa ylijäämän jakoon oikeutettujen vakuutusten vakuutussäästöille pitkällä aikavälillä vähintään riskittömän

Ohjeita koskien erillään pidettäviä rahastoja

EIOPABoS14/169 FI Ohjeita koskien erillään pidettäviä rahastoja EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site:

EIOPABoS14/169 FI Ohjeita koskien erillään pidettäviä rahastoja EIOPA Westhafen Tower, Westhafenplatz 1 60327 Frankfurt Germany Tel. + 49 6995111920; Fax. + 49 6995111919; email: info@eiopa.europa.eu site:

Sampo Oyj:n varsinainen yhtiökokous Kari Stadigh Konsernijohtaja

Sampo Oyj:n varsinainen yhtiökokous 2016 Kari Stadigh Konsernijohtaja Hyvä tulos kaikilla liiketoiminta-alueilla Milj. 2 000 1 800 1 600 1 400 1 200 1 000 800 600 400 200 0-200 Sampo-konsernin tulos ennen

Sampo Oyj:n varsinainen yhtiökokous 2016 Kari Stadigh Konsernijohtaja Hyvä tulos kaikilla liiketoiminta-alueilla Milj. 2 000 1 800 1 600 1 400 1 200 1 000 800 600 400 200 0-200 Sampo-konsernin tulos ennen

Veritas Eläkevakuutuksen osavuositulos 1 6/2010

Veritas Eläkevakuutuksen osavuositulos 1 6/2010 1.1. 30.6.2010 lyhyesti Sijoitukset tuottivat 3,8 % Kiinteistösijoitukset 4,6 % Korkosijoitukset 4,2 % Osakkeet 3,3 % Vakavaraisuus vahvistui: vakavaraisuusaste

Veritas Eläkevakuutuksen osavuositulos 1 6/2010 1.1. 30.6.2010 lyhyesti Sijoitukset tuottivat 3,8 % Kiinteistösijoitukset 4,6 % Korkosijoitukset 4,2 % Osakkeet 3,3 % Vakavaraisuus vahvistui: vakavaraisuusaste

Matemaatikkona vakuutusyhtiössä. Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Matemaatikkona vakuutusyhtiössä Sari Ropponen Suomen Aktuaariyhdistyksen kuukausikokous 27.10.2014 Kumpulan kampus Miksi vakuutusmatemaatikoilla on töitä Vakuutusyhtiölaki (2008/521) 6. luku Vakuutusyhtiössä

Nykyarvo ja investoinnit, L7

Nykyarvo ja investoinnit, L7 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k n k 1 k 2 k 3 k 4 k 5 k 6... 0 1 2 3 4 5 6... n j netto

Nykyarvo ja investoinnit, L7 netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k n k 1 k 2 k 3 k 4 k 5 k 6... 0 1 2 3 4 5 6... n j netto

Ilmarinen 1.1. - 30.6.2007

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

Ilmarinen 1.1. - 30.6.2007 1 1.1. - 30.6.2007 1.1. - 30.6.2006 1.1. - 31.12.2006 Vakuutusmaksutulo, milj. euroa 1 365,0 1 360,0 2 652,6 Sijoitustoiminnan nettotuotto käyvin arvoin, milj. euroa 1 245,1

Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa

EIOPA-BoS-14/174 FI Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/174 FI Markkina- ja vastapuoliriskille altistumisen käsittely standardikaavassa EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

Liite S Tase Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

Hyvät sijoitustuotot tukivat henkivakuutusyhtiöitä

1 (6) Q2/2019 SCR-suhde 185,5 % Oma varallisuus (SCR) 6,2 mrd. euroa SCR (vakavaraisuuspääomavaatimus) 3,4 mrd. euroa Maksutulo 2,1 mrd. euroa Sijoitussidonnaisten osuus maksutulosta 82,8 % Uusien vakuutussopimusten

1 (6) Q2/2019 SCR-suhde 185,5 % Oma varallisuus (SCR) 6,2 mrd. euroa SCR (vakavaraisuuspääomavaatimus) 3,4 mrd. euroa Maksutulo 2,1 mrd. euroa Sijoitussidonnaisten osuus maksutulosta 82,8 % Uusien vakuutussopimusten

Veritas Eläkevakuutuksen osavuositulos 1 6/2009

Veritas Eläkevakuutuksen osavuositulos 1 6/2009 1.1.-30.6.2009 lyhyesti Yhtiön maksutulo kasvoi reilulla 8 %:lla viime vuoteen verrattuna Sijoitukset tuottivat 3,3 % Listatut osakkeet 24,3 % Kiinteistösijoitukset

Veritas Eläkevakuutuksen osavuositulos 1 6/2009 1.1.-30.6.2009 lyhyesti Yhtiön maksutulo kasvoi reilulla 8 %:lla viime vuoteen verrattuna Sijoitukset tuottivat 3,3 % Listatut osakkeet 24,3 % Kiinteistösijoitukset

TILINPÄÄTÖS 2013: ENNAKKOTIETOJA. Lehdistötilaisuus Toimitusjohtaja Harri Sailas

TILINPÄÄTÖS 2013: ENNAKKOTIETOJA Lehdistötilaisuus 23.1.2014 Toimitusjohtaja Harri Sailas 1 ILMARISEN AVAINLUKUJA VUODELTA 2013 (Ennakkotietoja) Sijoitustuotto: 9,8 prosenttia Sijoitusomaisuuden arvo:

TILINPÄÄTÖS 2013: ENNAKKOTIETOJA Lehdistötilaisuus 23.1.2014 Toimitusjohtaja Harri Sailas 1 ILMARISEN AVAINLUKUJA VUODELTA 2013 (Ennakkotietoja) Sijoitustuotto: 9,8 prosenttia Sijoitusomaisuuden arvo:

Veritas Eläkevakuutuksen tuloskatsaus 2010

Veritas Eläkevakuutuksen tuloskatsaus 2010 Vakuutusliike Vakuutusliike - avainluvut 2010 2009 % Vakuutusmaksutulo, milj. 380,4 371,6 2,4 Maksetut eläkkeet ja muut korvaukset, milj. 1) 336,0 317,2 5,9 TyEL-palkkasumma,

Veritas Eläkevakuutuksen tuloskatsaus 2010 Vakuutusliike Vakuutusliike - avainluvut 2010 2009 % Vakuutusmaksutulo, milj. 380,4 371,6 2,4 Maksetut eläkkeet ja muut korvaukset, milj. 1) 336,0 317,2 5,9 TyEL-palkkasumma,

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ. Sari Ropponen Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

MATEMAATIKKONA VAKUUTUSYHTIÖSSÄ Sari Ropponen 11.10.2016 Suomen Aktuaariyhdistyksen kokous Helsingin Yliopisto, Kumpulan kampus VAKUUTUSMATEMAATIKON ASEMA TUNNISTETTU TÄRKEÄKSI yhtiölaki (2008/521) 6.

1. Lakisääteistä työeläkevakuutusta harjoittavan yhtiön tilivuoden 2010 tase on esitetty seuraavassa: TASE 31.12.2010 (1000 )

") 1. Lakisääteistä työeläkevakuutusta harjoittavan yhtiön tilivuoden 2010 tase on esitetty seuraavassa: TASE 31.12.2010 (1000 ) VASTAAVAA Aineettomat hyödykkeet Muut pitkävaikutteiset menot 70,9 Sijoitukset

1. Lakisääteistä työeläkevakuutusta harjoittavan yhtiön tilivuoden 2010 tase on esitetty seuraavassa: TASE 31.12.2010 (1000 ) VASTAAVAA Aineettomat hyödykkeet Muut pitkävaikutteiset menot 70,9 Sijoitukset

OP-Säästö tulevaisuuteen -sijoituskori Myyntiesite/säännöt

OP-Säästö tulevaisuuteen -sijoituskori Myyntiesite/säännöt Voimassa 24.9.2014 alkaen. OP-Säästö tulevaisuuteen -sijoituskori OP-Säästö tulevaisuuteen -sijoituskori (jäljempänä sijoituskori) tarjoaa valmiin,

OP-Säästö tulevaisuuteen -sijoituskori Myyntiesite/säännöt Voimassa 24.9.2014 alkaen. OP-Säästö tulevaisuuteen -sijoituskori OP-Säästö tulevaisuuteen -sijoituskori (jäljempänä sijoituskori) tarjoaa valmiin,

Laki. vakuutusyhtiölain 8 ja 16 luvun muuttamisesta

Laki vakuutusyhtiölain 8 ja 16 luvun muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan vakuutusyhtiölain (521/2008) 8 luvun 4 :n 4 momentti, 8, 10, 11, 13, 19, 20, 23 ja 25, sellaisena kuin niistä

Laki vakuutusyhtiölain 8 ja 16 luvun muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan vakuutusyhtiölain (521/2008) 8 luvun 4 :n 4 momentti, 8, 10, 11, 13, 19, 20, 23 ja 25, sellaisena kuin niistä

Sijoitusrahasto, sijoitusten käyttöpolitiikka ja sijoitusten raportointi tilinpäätöksessä. Marianna Bom Aalto-yliopisto

Sijoitusrahasto, sijoitusten käyttöpolitiikka ja sijoitusten raportointi tilinpäätöksessä Marianna Bom Aalto-yliopisto 4.6.2018 Sisältö Yliopistojen talouden julkisuuskuva? Miten parantaa yliopistojen

Sijoitusrahasto, sijoitusten käyttöpolitiikka ja sijoitusten raportointi tilinpäätöksessä Marianna Bom Aalto-yliopisto 4.6.2018 Sisältö Yliopistojen talouden julkisuuskuva? Miten parantaa yliopistojen

QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia

1 (9) QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia Kysymykseni liittyvät uuteen ehdotettuun terveysriskien lajijakoon ja siihen, mitkä SCR-riskeistä ovat oleellisia mallinnettavia vahinkovakuutusyhtiölle.

1 (9) QIS5-seminaari 6.9.2010 kysymyksiä ja vastauksia Kysymykseni liittyvät uuteen ehdotettuun terveysriskien lajijakoon ja siihen, mitkä SCR-riskeistä ovat oleellisia mallinnettavia vahinkovakuutusyhtiölle.

Tiedotustilaisuus Sampo-konsernin tulos. Konsernijohtaja Kari Stadigh

Tiedotustilaisuus Sampo-konsernin tulos Konsernijohtaja Kari Stadigh 7.2.2018 1 Vakuutusliiketoiminnoissa vahva viimeinen vuosineljännes EURm Sampo-konsernin liiketoimintojen tulos ennen veroja lokajoulukuussa

Tiedotustilaisuus Sampo-konsernin tulos Konsernijohtaja Kari Stadigh 7.2.2018 1 Vakuutusliiketoiminnoissa vahva viimeinen vuosineljännes EURm Sampo-konsernin liiketoimintojen tulos ennen veroja lokajoulukuussa

Eteran osavuosiraportti 1.1. 30.6.2010

Eteran osavuosiraportti 1.1. 30.6.2010 Etera alkuvuonna 2010 Vakuutusmaksutulo kääntyi kasvuun Uusien TyEL-vakuutusten myynti kasvoi Sijoitukset tuottivat 2,6 % Vakavaraisuus vahvistui ja kokonaistulos

Eteran osavuosiraportti 1.1. 30.6.2010 Etera alkuvuonna 2010 Vakuutusmaksutulo kääntyi kasvuun Uusien TyEL-vakuutusten myynti kasvoi Sijoitukset tuottivat 2,6 % Vakavaraisuus vahvistui ja kokonaistulos

Korkomarkkinoiden erityispiirteet

Korkomarkkinoiden erityispiirteet - markkinoiden hinnoittelema talouskehitys / trading korkomarkkinoilla www.operandi.fi Rahoitusriskien hallinnan asiantuntijayritys esityksen rakenne I. peruskäsitteitä

Korkomarkkinoiden erityispiirteet - markkinoiden hinnoittelema talouskehitys / trading korkomarkkinoilla www.operandi.fi Rahoitusriskien hallinnan asiantuntijayritys esityksen rakenne I. peruskäsitteitä

Liite S Tase Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

QIS3-mallin mukaisen pääomavaatimuksen käyttäytyminen ja vertailu nykymalliin

Veritas Eläkevakuutus QIS3-mallin mukaisen pääomavaatimuksen käyttäytyminen ja vertailu nykymalliin Versio 2.0 Teppo Rakkolainen 4/22/2014 1 QIS3-HARJOITUKSEN MUKAISEN MALLIN PA A OMAVAATIMUKSEN KA YTTA

Veritas Eläkevakuutus QIS3-mallin mukaisen pääomavaatimuksen käyttäytyminen ja vertailu nykymalliin Versio 2.0 Teppo Rakkolainen 4/22/2014 1 QIS3-HARJOITUKSEN MUKAISEN MALLIN PA A OMAVAATIMUKSEN KA YTTA

Muutama ajatus vahinkovakuutustuotteiden hinnoittelusta SAY-Kuukausikokous 12.9.2012. Janne Kaippio

Muutama ajatus vahinkovakuutustuotteiden hinnoittelusta SAY-Kuukausikokous 12.9.2012 Janne Kaippio Mikä ihmeen LähiTapiola? Keskinäinen vahinkovakuutusyhtiö: 19 itsenäistä alueyhtiötä + keskusyhtiö (keskusyhtiöllä

Muutama ajatus vahinkovakuutustuotteiden hinnoittelusta SAY-Kuukausikokous 12.9.2012 Janne Kaippio Mikä ihmeen LähiTapiola? Keskinäinen vahinkovakuutusyhtiö: 19 itsenäistä alueyhtiötä + keskusyhtiö (keskusyhtiöllä

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia { z(t k+1 ) = z(t k ) + ɛ(t k ) t t k+1 = t k + t, k = 0,..., N, missä ɛ(t i ), ɛ(t j ), i j ovat toisistaan riippumattomia siten, että

Wiener-prosessi: Tarkastellaan seuraavanlaista stokastista prosessia { z(t k+1 ) = z(t k ) + ɛ(t k ) t t k+1 = t k + t, k = 0,..., N, missä ɛ(t i ), ɛ(t j ), i j ovat toisistaan riippumattomia siten, että

Vakuutusmarkkinoilla toimivan yhteisön konekielisten valvontatietojen toimittaminen Finanssivalvonnalle: määräysten ja ohjeiden muutokset

1 (5) Vakuutusmarkkinoilla toimivan yhteisön konekielisten valvontatietojen toimittaminen Finanssivalvonnalle: määräysten ja ohjeiden muutokset 1 Muutokset Määräyksiin ja ohjeisiin 1/2011 Määräyksiin ja

1 (5) Vakuutusmarkkinoilla toimivan yhteisön konekielisten valvontatietojen toimittaminen Finanssivalvonnalle: määräysten ja ohjeiden muutokset 1 Muutokset Määräyksiin ja ohjeisiin 1/2011 Määräyksiin ja

Sampo Oyj:n varsinainen yhtiökokous 16.4.2015. Kari Stadigh Konsernijohtaja

Sampo Oyj:n varsinainen yhtiökokous 16.4.2015 Kari Stadigh Konsernijohtaja Tulos ennen veroja kasvoi kautta linjan milj. 1 800 1 600 1 400 1 200 1 000 800 600 400 200 0-200 929 931 Sampo-konsernin tulos

Sampo Oyj:n varsinainen yhtiökokous 16.4.2015 Kari Stadigh Konsernijohtaja Tulos ennen veroja kasvoi kautta linjan milj. 1 800 1 600 1 400 1 200 1 000 800 600 400 200 0-200 929 931 Sampo-konsernin tulos

Millainen on suomalaisen finanssialan taloudellinen tila? Finanssisektori tuoreen tiedon valossa

Millainen on suomalaisen finanssialan taloudellinen tila? Finanssisektori tuoreen tiedon valossa Studia Monetaria luentosarja 13.4.2010, Suomen Pankin rahamuseo pääanalyytikko Sampo Alhonsuo 13.4.2010

Millainen on suomalaisen finanssialan taloudellinen tila? Finanssisektori tuoreen tiedon valossa Studia Monetaria luentosarja 13.4.2010, Suomen Pankin rahamuseo pääanalyytikko Sampo Alhonsuo 13.4.2010

Liite S Tase Solvenssi II -arvo

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

Vakuutusmatematiikan sovellukset a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla

miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla") Y1. a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla b) yleistetty lineaarinen malli voidaan esittää seuraavasti ja edelleen matriisimuodossa: Y = g -1 (Xβ + ξ) + ε. Selitä

Y1. a) miksi lineaariset mallit eivät välttämättä sovi käytettäväksi vakuutusalalla b) yleistetty lineaarinen malli voidaan esittää seuraavasti ja edelleen matriisimuodossa: Y = g -1 (Xβ + ξ) + ε. Selitä

Veritas Eläkevakuutus Tuloskatsaus 2014

Veritas Eläkevakuutus Tuloskatsaus 2014 Vakuutusliike Vakuutusliike - avainluvut 2014 2013 % Vakuutusmaksutulo, milj. 470,2 452,8 3,9 Maksetut eläkkeet ja muut korvaukset, milj. 1) 454,8 432,0 5,3 TyEL-palkkasumma,

Veritas Eläkevakuutus Tuloskatsaus 2014 Vakuutusliike Vakuutusliike - avainluvut 2014 2013 % Vakuutusmaksutulo, milj. 470,2 452,8 3,9 Maksetut eläkkeet ja muut korvaukset, milj. 1) 454,8 432,0 5,3 TyEL-palkkasumma,

Markkina- ja vastapuoliriski

Markkina- ja vastapuoliriski Aktuaariyhdistys 14.4.2010 Kai Niemi 4/23/10 / 1 Yleistä Perustuu pitkälti CEIOPS:n antamiin ehdotuksiin komissiolle 2. tason ohjeistuksesta Riskien vaikutus lasketaan delta-nav-periaatteella

Markkina- ja vastapuoliriski Aktuaariyhdistys 14.4.2010 Kai Niemi 4/23/10 / 1 Yleistä Perustuu pitkälti CEIOPS:n antamiin ehdotuksiin komissiolle 2. tason ohjeistuksesta Riskien vaikutus lasketaan delta-nav-periaatteella

Liite - Fennia-ryhmä S Tase Solvenssi II -arvo Varat

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

S.02.01.02 Tase Solvenssi II -arvo Varat C0010 Aineettomat hyödykkeet R0030 0 Laskennalliset verosaamiset R0040 0 Eläke-etuuksien ylijäämä R0050 0 Aineelliset käyttöomaisuushyödykkeet (omassa käytössä)

Eteran tilinpäätös

Eteran tilinpäätös 2010 8.3.2011 Tuloksen synty 2010 2009 2008 2007 2006 Vakuutusliikkeen tulos 19-11 -1 37 Sijoitustoiminnan tulos käyvin arvoin 151 220-1 025 8 164 + Sijoitustoiminnan nettotuotto käyvin

Eteran tilinpäätös 2010 8.3.2011 Tuloksen synty 2010 2009 2008 2007 2006 Vakuutusliikkeen tulos 19-11 -1 37 Sijoitustoiminnan tulos käyvin arvoin 151 220-1 025 8 164 + Sijoitustoiminnan nettotuotto käyvin

ILMARISEN OSAVUOSITULOS Q2 / 2012. Lehdistötilaisuus 23.8.2012 Toimitusjohtaja Harri Sailas

ILMARISEN OSAVUOSITULOS Q2 / 2012 Lehdistötilaisuus 23.8.2012 Toimitusjohtaja Harri Sailas KESKEISIÄ HAVAINTOJA ALKUVUODESTA 2012 Sijoitustuotto kohtuullinen, 3,3 prosenttia Pitkän aikavälin reaalituotto

ILMARISEN OSAVUOSITULOS Q2 / 2012 Lehdistötilaisuus 23.8.2012 Toimitusjohtaja Harri Sailas KESKEISIÄ HAVAINTOJA ALKUVUODESTA 2012 Sijoitustuotto kohtuullinen, 3,3 prosenttia Pitkän aikavälin reaalituotto

Vakuutuksenottajien käyttäytyminen ja johdon toimenpiteet Finanssivalvonta Finansinspektionen Financial Supervisory Authority

Vakuutuksenottajien käyttäytyminen ja johdon toimenpiteet Finanssivalvonta Finansinspektionen Financial Supervisory Authority Richard H. Thaler Once you understand a behavioral problem, you can sometimes

Vakuutuksenottajien käyttäytyminen ja johdon toimenpiteet Finanssivalvonta Finansinspektionen Financial Supervisory Authority Richard H. Thaler Once you understand a behavioral problem, you can sometimes

Eläkkeiden rahoituksen uudistamistarpeet

Eläkkeiden rahoituksen uudistamistarpeet Petri Hilli CEO, QSA Teemu Pennanen Rahoitusmatematiikan professori King s College London Eläkkeiden rahoituksen uudistamistarpeet p. 1 Eläkkeiden rahastoinnin

Eläkkeiden rahoituksen uudistamistarpeet Petri Hilli CEO, QSA Teemu Pennanen Rahoitusmatematiikan professori King s College London Eläkkeiden rahoituksen uudistamistarpeet p. 1 Eläkkeiden rahastoinnin

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014 Vakuutusliike Vakuutusliike - avainluvut 1-6/2014 1-6/2013 2013 Vakuutusmaksutulo, milj. 232,1 227,4 452,8 TyEL-palkkasumma, milj. 1 592,2 1 626,4 1601,1

Veritas Eläkevakuutus osavuosikatsaus 1-6/2014 Vakuutusliike Vakuutusliike - avainluvut 1-6/2014 1-6/2013 2013 Vakuutusmaksutulo, milj. 232,1 227,4 452,8 TyEL-palkkasumma, milj. 1 592,2 1 626,4 1601,1

Vakavaraisuusvaade vahinkovakuutuksessa

Vakavaraisuusvaade vahinkovakuutuksessa Aktuaariyhdistyksen solvenssiseminaari Antti Pulkkinen ja Sari Ropponen 18.5.2010 5/25/10 1 Sisältö QIS5[-luonnoksen] tärkeimmät muutokset SCR: yleiskuva SCR non-life

Vakavaraisuusvaade vahinkovakuutuksessa Aktuaariyhdistyksen solvenssiseminaari Antti Pulkkinen ja Sari Ropponen 18.5.2010 5/25/10 1 Sisältö QIS5[-luonnoksen] tärkeimmät muutokset SCR: yleiskuva SCR non-life

TULOSKATSAUS 1-6/2018. Veritas Eläkevakuutus

TULOSKATSAUS 1-6/2018 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 0,3% Parhaiten tuottivat pääomasijoitukset 8,1 % Vuotuinen nimellinen tuotto vuodesta 1997 6,0 % Maksutulo 267,2 milj.

TULOSKATSAUS 1-6/2018 Veritas Eläkevakuutus YHTEENVETO OSAVUOSIKATSAUKSESTA Tuotto 0,3% Parhaiten tuottivat pääomasijoitukset 8,1 % Vuotuinen nimellinen tuotto vuodesta 1997 6,0 % Maksutulo 267,2 milj.

Sampo Oyj:n varsinainen yhtiökokous 24.4.2014. Björn Wahlroos hallituksen puheenjohtaja

Sampo Oyj:n varsinainen yhtiökokous 24.4.2014 Björn Wahlroos hallituksen puheenjohtaja Suomi jää jälkeen muista maista (BKT) 2008:1=100 Lähde: Thomson Reuters Datastream Suomi ei investoi Kiinteän pääoman

Sampo Oyj:n varsinainen yhtiökokous 24.4.2014 Björn Wahlroos hallituksen puheenjohtaja Suomi jää jälkeen muista maista (BKT) 2008:1=100 Lähde: Thomson Reuters Datastream Suomi ei investoi Kiinteän pääoman

Riskien hallinnan kehityskohteita finanssikriisin valossa

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

Kommenttipuheenvuoro: Riskien hallinnan kehityskohteita finanssikriisin valossa Aktuaaritoiminnan kehittämissäätiön syysseminaari 18.11.2009 Apulaisjohtaja Jukka Vesala Finanssivalvonta Finansinspektionen

Vakuutussijoittaminen pähkinänkuoressa

Vakuutussijoittaminen pähkinänkuoressa Sijoitus-Invest 11. 12.11.2009 Merja Junnonen Tarjolla olevat tuotteet Eläkevakuutukset/säästö- ja sijoitusvakuutukset Sijoitussidonnaiset/laskuperustekorkoiset Yksilölliset

Vakuutussijoittaminen pähkinänkuoressa Sijoitus-Invest 11. 12.11.2009 Merja Junnonen Tarjolla olevat tuotteet Eläkevakuutukset/säästö- ja sijoitusvakuutukset Sijoitussidonnaiset/laskuperustekorkoiset Yksilölliset

Nykyarvo ja investoinnit, L9

Nykyarvo ja investoinnit, L9 netto netto netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n 0 1 2 3 4 5

Nykyarvo ja investoinnit, L9 netto netto netto netto 1 Tarkastellaan tulovirtaa, joka kestää n jakson ajana, ja jossa jakson j lopussa kassaan tulee tulo k j. k 1 k 2 k 3 k 4 k 5 k 6... k n 0 1 2 3 4 5