Kiinteistöverotuksen kehittämishankkeen III seminaari

|

|

|

- Maija-Leena Kinnunen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kiinteistöverotuksen kehittämishankkeen III seminaari Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Vero-osasto

2 Kiinteistövero verojärjestelmässä Kiinteistövero on tärkeä veromuoto kaikissa OECD-maissa: veron osuus suhteutettuna BKT:hen on kasvanut (OECD-keskiarvo) Tulevaisuudessa sen merkitys tulee yhä edelleen kasvamaan Taloustieteilijöiden suosittelema veromuoto: Vero on tehokas, jos se ei vaikuta talouden toimijoiden päätöksiin (maapohjaan) Vero on oikeudenmukainen, jos vero on suhteellisesti matalampi pienituloisille (jatkuvasti päivittyvä verotusarvostus) Vero on kustannustehokas, jos se pystytään kantamaan siten, että hallinnollinen taakka ja kustannus ovat pieniä Kamreerin suosikki: veron tuotto stabiili ja ennustettava 2

3 Kiinteistöveron osuus BKT:sta OECD-maissa 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 3

4 Kiinteistövero suhteessa BKT:hen ,6 1,4 1,2 1,0 0,8 0,6 0,4 0,2 0,

5 Vertailua naapurimaihin Ruotsissa ei ole Perintö- ja lahjaveroa Varallisuusveroa Kiinteistöveroa asuinkiinteistöistä (vain kunnallinen kiinteistömaksu, joka on max SEK), ei koeta oikeudenmukaisena Uudet rakennukset välttävät verotuksen kokonaan ensimmäisten viiden vuoden aikana; puolitettu sitä seuraavien viiden vuoden aikana. (alennettu ensimmäiset vuotta) Taxeringsvärde: 75 % av taxeringsenhetens marknadsvärde Toisaalta kuitenkin oman asunnon myyntivoittovero on, joka on 20 %, mutta jonka maksua voi lykätä (+korko) 5

6 Vertailua naapurimaihin Norjassa on varallisuusvero, jonka osana on kiinteistövero (sekä valtionverona että kunnallisverona) Kunnat voivat itse päättää, perivätkö veroa Verotusarvot määritellään ekonometrisen mallin mukaan: verotusarvo = a + bx + cy +dz Tanskassa on kunnallinen kiinteistövero, veroa on uudistettu Verovelvollisen maksukykyyn kiinnitetään huomiota: verovelkaa voi siirtää kiinteistön myyntiin saakka 6

7 MaaVero hanke edistynyt suunnitelmien mukaisesti Maanmittauslaitoksen työ edennyt hyvin Valittu koekuntia, tehty yhteistyötä paikallisten asiantuntijoiden kanssa Vm:n sivustoilla ajan tasalla olevaa ja päivitettyä tietoa hankkeesta sekä viestintäsuunnitelma: 7

8 Rakennusten arvostamisjärjestelmän uudistamishanke käynnistynyt Seuraavassa seminaarissa joulukuussa asiasta enemmän Tilastokeskus uudistaa samalla rakennusluokituksen vastaamaan tämän päivän rakennustyyppejä Uusia rakennustyyppejä Uusi luokitin 8

9 Arvostamisen uudistamisen vaikutukset veroihin Jos verotusarvot nousevat, prosentteja alennetaan vastaavasti Pyritään siihen, että kuntien kiinteistöverotuotto ei muutu Tulonjakovaikutusarvioita on vaikea tehdä, koska kiinteistövero peritään kiinteistöiltä, ei asukkailta suoraan: okt-kiinteistöjen osalta vaikutusarvio voidaan tehdä 9

10 Seminaarin ohjelma Rakennusten arvostaminen Partner Ari Pennanen, Haahtela Oy Iltapäiväkahvi Maanmittauslaitoksen MaaVero -projektin edistyminen, Projektipäällikkö Ari Tella, Maanmittauslaitos Projektin tuloksia tähän mennessä, johtava asiantuntija Risto Peltola, Maanmittauslaitos Yleisön kysymyksiä ja keskustelua 10

11 Elina Pylkkänen Finanssineuvos Puh (vaihde) Lisätieto: Valtiovarainministeriön viestintä Mediapalvelunumero (arkisin 8 16)

12 Rakennusten arvostaminen Ari Pennanen Dosentti Haahtela- yhtiöt

13 Ari Pennanen Miksi rakennusten arvostaminen kiinnostaa? Euroopan unionin tilinpäätösdirektiivi 2001/65/EY edellyttää julkisesti noteerattuja yhtiöitä noudattamaan tilinpäätösten laadinnassa Kansainvälisiä kirjanpito- ja tilinpäätösstandardeja Myös noteeraamattomat käyttävät yleisesti Rahoituslaitokset tarvitsevat vakuusarvon määrittämiseen Vakuutusyhtiöt tarvitsevat vakuutussumma ja vorvauksen määrittämiseen Kiinteistökauppojen osapuolet Lunastuslaki (talo puretaan moottoritien edestä) Perintö- ja lahjaverolaki Kiinteistövero 2

14 Ari Pennanen Rakennusten arvostustavat Kansainvälisten arviointistandardien mukaan arvostamista voidaan lähestyä kolmen päänäkökulman mukaan; kauppa-arvo, tuottoarvo ja kustannusarvo. Standardit ovat vapaita teknisille ratkaisuille. Kuitenkin oletetaan että arvostukseen vaikuttaa laatu, sijainti, kaava ja kaupankäynnin olosuhteet. Kauppa-arvomenetelmä (Sales Comparison Approach) Paljonko vastaavista kiinteistöistä on äskettäin maksettu Tuottoarvomenetelmä (Income Capitalization Approach) Paljonko kiinteistöstä saadaan vuokratuloa Kustannusarvomenetelmä (Cost Approach) Paljonko maksaisi rakentaa vastaava rakennus nyt Ja vielä. Hankinta-hintaan perustuva Rakennus maksoi 20v vuotta sitten 20 miljoonaa. Poistojen jälkeen sen tasearvo on 11,3 miljoonaa 3

15 Ari Pennanen Hankinta-arvomenetelmä Tuotantohetkellä tai ostettaessa rakennuksen hinta kirjautuu taseeseen hankintamenona. Samoin korjaukset. Vanheneminen otetaan huomioon vuotuisilla poistoilla (prosentteina) Jos osto- tai rakentamisajankohdasta ei ole kulunut paljoa aikaa, kuvaa hyvin rakennuksen käypää arvoa Kirjanpitoarvot erkaantuvat hyvin nopeasti rakennuksen todellisesta arvosta Poistoprosentit eivät kuvaa rakennuksen kulumista. Poistoja käytetään pikemminkin tilikauden tuloksen tasaamiseen kuin rakennuksen kulumisen kuvaamiseen Rakennukseen tehdään investointeja joko korjausvelan poistamiseksi (nostaa arvoa) tai toiminnallisista syistä (tiloja avarretaan ja kopitetaan uudelleen) Inflaatio. (Säätytalon arvo on lähes nolla) EU:ssa pörssiyhtiöiden on vuodesta 2005 lähtien tullut arvostaa muilla menetelmillä käypää arvoa 4

16 Ari Pennanen Kauppa-arvomenetelmä Arvioitavaa rakennusta verrataan samanlaisten rakennusten kauppoihin avoimilla markkinoilla. Voidaan käyttää Jos kauppoja on paljon ko. alueella toimistorakennukset, kaupparakennukset Helsingissä, Tampereella Ei voi käyttää jos kauppojen hintatietoa ei ole (pääosa rakennuskannasta) Koulut, sairaalat, yliopistot, päivähoito, vanhustenhoito, asuinkerrostalot Mikä on samanlainen rakennus Rakennustyyppejä ei enää ole (asuinkerrostalo, jossa päiväkoti, toimisto jossa autohalli, kauppakeskus jossa hammaslääkäri ) 5

17 Ari Pennanen Tuottoarvomenetelmä Tuleva kassavirta muunnetaan pääomaksi (yksinkertainen jakolasku) Todellinen kassavirta tai spekulaatio odotettavissa olevasta kassavirrasta Kassavirrasta tulee vähentää kulut (hoitokulut, korjausvelka) Käytännössä usein kulujen vähennystä ei tehdä Käyttäjät Ammatti-investorit ja heidän konsultit Aidon sijoitustoiminnan piirissä olevat rakennukset (Kauppakeskukset, toimistot) Ongelmia Toteutuvatko odotukset. Vuokralainen lähtee eikä uutta saada Peruskorjaus lopettaa kassavirran kahdeksi vuodeksi Sisäiset vuokrat poliittisista syistä kuvaavat arvoa usein huonosti Entä jos mitattua kassavirtaa ei ole Koulut, Sairaalat, Asuinkerrostalot, Ammattikorkeakoulut, Sosiaalitoiminta Yli puolet rakennuskannasta 6

18 Ari Pennanen Kustannusarvomenetelmä Rakennuksen uudelleentuottamisen tuotantokustannukset Vastaava rakennus Vastaava käyttöarvo Käytetään Kun markkinatietoa ei ole saatavilla, ei kauppoja eikä vuokraa (koulut, sairaalat, asuinkerrostalot) Haasteellinen vanhoissa rakennuksissa joissa halutaan tehdä arvostukseen korjauksia Nykyarvo (tuotantokustannuksista vähennetään kuluminen) 7

19 Ari Pennanen Jälleenhankintahinta (arvo) Samanlaisen rakennuksen uudisrakennuskustannus arviointihetkellä Selkeä määritelmä mutta hankala laskea Snellmannin koulun rakentaminen oli aikanaan halpaa, nykyään hyvin kallista (rakentamismetodit muuttuneet, alalaattapalkisto/ ontelolaatta) Snelmannin koulua ei saisi nykyään rakentaa (painovoimainen ilmanvaihto, ikkunoiden U-arvot) Kun laskentamenetelmää ei ole, käytetään tilastollisia rakennustyyppikohtaisia kuvauksia. Ongelmana on, ettei rakennustyyppejä enää ole (kauppakeskus, jossa autopaikoitusta, lääkärikeskus, ravintola, fitness- palveluita ja asuinhuoneistoja) Uudishinta (sama käyttöarvo) Toiminnallisuudeltaan samanlaisen rakennuksen uudisrakennuskustannus nykyisillä määräyksillä Rakennus tuotetaan asiantuntevasti noudattaen hyvää ohjelmointi-, suunnittelu ja rakentamiskäytäntöä (Best Practice) Nykyhinta Uudishinnasta vähennetään korjausvelka Ongelma; rakennuksen korjaaminen on uudisrakentamista kalliimpaa 8

20 Ari Pennanen Nykyarvo Uudishinta josta vähennetään korjausvelka Korjausvelka Rakennuksen osat vanhenevat Ne vanhenevat eri tahtiin Nopeasti kosketeltavat, liikkuvat ja veden kanssa kosketuksessa olevat Hitaasti muut Voidaan arvioida lineaarisesti, lämmön alajakokeskus uusitaan 15 vuoden kuluttua Voidaan ottaa huomioon, että pelkän alajakokeskuksen vaihtaminen on uudisrakentamista kalliimpaa Voidaan ottaa huomioon, että Remontti Reiskat likaavat samalla kellarin seinät ja ne tulee maalata 9

21 Current price based on annuity Saku Metsärinne 100,00% 90,00% 80,00% Present value using various approaches Linear aging Stepwise Stepwise, repairs, consequences Annuity interest percentage Stepwise, repairs 70,00% 60,00% 50,00% 40,00% 30,00% 20,00% 10,00% 0,00%

22 Ari Pennanen Arvoteoriat McKnight 1994 mukaan rakennuksen arvo on yksittäisten toimijoiden subjektiivisten arvostusten kautta muodostuva käsitys siitä missä määrin kohde toteuttaa tarpeita tai päämääriä. Toimijoiden mahdollisuus jakaa arvostuksiaan vapailla markkinoilla luo objektiivisen käsityksen kollektiivisesta arvosta Kaupankäynnissä hinnat perustuvat aina johonkin ominaisuuksista koostuvaan malliin joiden perusteella osapuolet arvioivat kaupan käynnin kohteen hyötyjä Mitkä voisivat olla rakennuksen arvoa kuvaavat ominaisuudet? 11

23 Target costing in Lean Management Target cost Outline the product s concept and mission Generate specifications for the product s performance Define product target cost Design Design to the targets

24 Ari Pennanen Mitkä voisivat olla rakennuksen arvoa kuvaavat ominaisuudet Suoraan hyötyyn perustuvia algoritmeja ei ole kiinteistö/ rakennusalalla Arvoteorian mukaan (McKnight, Target Costing) rakennusmarkkinoilla asiakkaan käsitys arvosta ja tuottajan käsitys hinnasta kohtaavat rakennuksen tuottamisen hetkellä. Tilaaja ei halua maksaa rakennuksen toiminnallista hyötyä enemmän eikä tuottaja halua tuottaa rakennusta jota tilaaja ei arvosta tuotteen tuotantokustannuksia vastaavasti. Rakennusmarkkinoilla on kehitetty menetelmiä määrittää tilaajan arvotahto mitattavasti rakennuksen tuottamisen resurssitarpeena eli hintana. Menetelmissä rakennuksen toiminnallisuus kuvataan kuvaamalla ne tilat pintaaloineen joita käyttäjä arvostaa (autohalli 100 autolle, ravintolasali, keittiö, hammaslääkäriasema ) 13

25 Ari Pennanen Mitkä voisivat olla rakennuksen arvoa kuvaavat ominaisuudet Menetelmissä rakennuksen toiminnallisuus kuvataan kuvaamalla ne tilat pintaaloineen joita käyttäjä arvostaa (autohalli 100 autolle, ravintolasali, keittiö, hammaslääkäriasema ) sekä ne olosuhteet, joita käyttö tarvitsee (lämmintä talvella ja viileää kesällä) Tietomallinnuksella voidaan kuvata arvostettavien tilojen tuotantokustannukset. Keittiö tuottaa lämpöä ja höyryä. Höyry pitää poistaa joten tilan ilma vaihdetaan 10 kertaa tunnissa. Kanavakoot, päätelaitteiden koot ja tuloilmakojeen koot voidaan mallintaa. Keittiössä käsitellään vettä joten lattian vesieristyksen määrä voidaan mallintaa. Keittiön pintojen tulee olla hygieenisiä, seinien laatoitetut pinnat ja tasojen ruostumattomat teräspinnat voidaan mallintaa 14

26

27 Ari Pennanen BIM prior design Mallinnuksessa tilat ja niiden ominaisuudet kuvautuvat niitä tuottavina rakennuksen järjestelminä (ikkunaa 1000 m2, ulkoseinää 5000 m2, jäähdytysyksikkö 350 kw, yhteiskaapelointi 2000 pistettä ) Näille tuotteille on tarjolla jatkuvasti ja paljon markkinoilla tehtyjä kauppoja, aitoja arvostustilanteita Arvostus asiakkaan tahtotilasta voidaan tehdä markkinahintaisesti Myös rakennuksiin, joihin ei voi soveltaa kauppa- tai tuottoarvoa Alueellisin hinnoin Toiminnallisesti monimuotoisiin rakennuksiin (kauppa, lääkäriasema, paikoitushalli, asuinhuoneistoja, ravintola Koska mallinnus perustuu rakennuksen osiin, joiden pitoikä tunnetaan, nykyhinnan laskenta voidaan automatisoida 16

28

29 MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN Projektipäällikkö Ari Tella 1

30 MITÄ TEHTY Hinta-alueiden tuotantoympäristön ja prosessin suunnittelu ja testaaminen. Verolle toimitettavan siirtotiedoston sisältömäärittelyn viimeistely Verohallinnon tarpeiden perusteella. Lähtöaluejakojen testaaminen ja muodostaminen koetöihin. Aineistojen massa-ajot maastotietojärjestelmästä. Aineistotestien avustaminen Verohallinnolle. Hintamallien laskenta koekuntien aineistoilla. Koekuntien tekeminen ja samalla tuotannon simulointi. Kuntakoetöiden palautesovelluksen käyttöönottotyöt. HE luonnos: VM tekee, projekti on avustanut. MML:n ja Verohallinnon sopimuksen luonnostyöt

31 LÄHTÖAINEISTOT, MUODOSTAMINEN JA PALVELUT MTJ KTJkii Kuntarajat Tiestö Rautatiet Vesistö Taustakartat Mikroaluejako Hintojen mediaanit mikroalueille tai Spatiaalisen interpoloinnin tulokset mikroalueille Luokituksen säätäminen, mikroalueiden yhdistäminen hinta-alueiksi sekä hinta-alueiden viimeistely Kansalaispalvelu (suomi.fi) Hinta-alueet ja hinnat Laatuvakioidut hintapisteet Asemakaava-alueet Kiinteistöjaotus Siirrot Verolle Hintojen ja kertoimien laskenta Rakennus- ja huoneistorekisteri Kauppahintarekisteri Varainsiirtovero Tonttikaupat Omakotikaupat Asuinhuoneistokaupat Hintapisteet

32 KUNTATESTIT Koekuntia kaikkiaan 7: Hyvinkää, Lahti, Helsinki, Kuopio, Kajaani, Sotkamo, Kitee Tehdään touko-heinäkuussa Tiedot ovat koeluonteisia ja niihin halutaan kommentteja paikallisia olosuhteita tuntevilta (hinta-alueiden rajaukset ja hinnat). Kommentteja hyödynnetään järjestelmän kehittämisen loppuunsaattamisessa. Muistutus: nämä eivät ole lopullisia alueita eikä hintoja vaan testejä

33 ESIMERKKEJÄ KUNTATESTEISTÄ MaaVero Hyvinkään kaupungin kommentit AP AK Nykyinen

34 Lahti ESIMERKKEJÄ KUNTATESTEISTÄ Helsinki suhteelliset hinnat

35 HAASTEITA Liike- ja toimitilojen (K) sekä teollisuus ja varasto (T) käyttötarkoitusten osalta lähtöpisteitä (kauppoja) on liian vähän. Tarvitaan ainakin kuntien apua. Projekti lähettää alkusyksystä n. 30 suurimpaan kuntaan asiaan liittyvän kyselyn. Automaatiota saadaan toteutettua ns. mikroaluejaon ja niiden keskihintojen avulla. Lopullisesta työmäärästä ei kuitenkaan ole vielä tarkkaa kuvaa. Verohallinnon maapohja käsitteen ja Kiinteistötietojärjestelmän kiinteistökäsitteen eroavaisuus. Tämä koskee vain monipalstaisia kiinteistöjä. Liittyy Verohallinnon aineiston kohdentamiseen. Sekä kansalaispalveluun

36 KANSALAISPALVELU Taustakartat Maanmittauslaitoksen taustakarttasarja Kiinteistörajat Paikantaminen Osoite Paikannimi Kiinteistötunnus Tunnistautuminen 8 Aineistovalinta Vuosiversio Vuosiversio 2020 Vuosiversio 2021 Tietojen näyttäminen Hinta-alueet Käyttötarkoitus Infot AP - Asuinpientalo- ja erillispientaloalue sekä rivitalojen ja muiden kytkettyjen asuinrakennusten alue AK - Asuinkerrostaloalue K - Liike- ja toimistorakennusalue T - Teollisuus- ja varastorakennusalue APEK - Asuinpientaloalue, jolla ei asemakaavaa R - Loma- ja matkailualue Hinta-alueen Hinta-alueiden muodostamisperiaatteet Tuki- ja yhteystiedot tiedot HA 2 HA 1 Käyttötarkoitus: AP - Asuinpientalo- ja erillispientaloalue Hinta-alue: HA1 Hinta-alueen hinta: 40 /k-m2 12 /m2 8

37 MITÄ TEHDÄÄN SEURAAVAKSI Koetöiden loppuunsaattaminen ja niiden analysointi. Hinta-alueiden muodostamisvälineen viimeistely. Valtakunnallisen tuotantoprosessin määrittely ja toteutus. Hinta-alueiden muodostamisen organisointi vuodelle Ylläpidon organisointi vuodesta 2020 eteenpäin osaksi MML:n toimintaa. Siirtotiedostojen muodostamisohjelmien toteutus. Kansalaispalvelun toteutuksen aloittaminen. HE lausuntokierrokselle ja sopimusten eteenpäinvienti

38 KESKEISIÄ AIKATAULUJA Järjestelmän suunnittelu ja testiversio Kuntatestit Lainsäädäntö eduskunnalle Järjestelmän viimeistely Lainsäädäntö voimaan Käyttöönotto vuoden 2020 kiinteistöverotuksessa Hinta-aluekarttojen muodostaminen Hinnaston laskenta Aineistoluovutus Verolle Verokertymän 2020 laskenta Kansalaispalvelu Kansalaispalvelu Veron käyttöön

39 LISÄTIETOA

40 1 Maapohjien aluehintojen laskenta Risto Peltola , Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari

41 Esityksen sisältö 2 Asuntotonttien arviointi kiinteistöverotuksessa Veropohja (pikakertaus) Hintapistedata arvioinnin taustalla 10 Hintamaiseman kuvaaminen spatiaalisena yleistyksenä 17 Mikroaluejakoon perustuva menetelmä, kolme koetyötä 31 (Helsinki, Hyvinkää, Lahti) Tonttikohtaiseen päätöksentekoon perustuva menetelmä 62 Muut kuin asuntotontit 73 Kiinteistön verotusarvo maapohjan ja rakennusten arvojen summana 77

42 Suurin osa veropohjasta on taajama-alueilla 3

43 Asemakaavan tonttimaa 4

44 Asuntotonttimaa 5

45 Kaupunkien keskustoissa muita kuin asuntotontteja on paljon 6

46 Maapohjan kiinteistövero: veropohja 7 lukumäärä verotusarvo (milj.euroa) kiinteistövero (milj.euroa) kaikki kiinteistöt tonttityyppi lukumäärä osuudet (%) v arvo vero asunto A 69 % 62 % 64 % liike/toimisto K 1 % 14 % 13 % liikenne L 1 % 1 % 1 % loma R 26 % 11 % 13 % teollisuus T 2 % 4 % 4 % yleinen Y 1 % 6 % 4 %

47 Eri kuntien saama maapohjan kiinteistövero vaihtelee suuresti 8 kunnan saama maapohjan kiinteistövero N maapohjan vero milj. euroa yhteensä kaikki kunnat alle euroa milj. euroa milj. euroa Espoo 1 46 Helsinki muut yli 10 milj. euroa 4 75

48 Maapohjan ja rakennusten kiinteistövero kunnittain. 9 Koko Suomi: maapohja 434, rakennukset1137 Helsinki 100, 118 Espoo 46, 49

49 10 Esityksen sisältö Asuntotonttien arviointi kiinteistöverotuksessa Veropohja Hintapistedata arvioinnin taustalla Mikroaluejakoon perustuva menetelmä, kolme koetyötä Tonttikohtaiseen päätöksentekoon perustuva menetelmä Muut kuin asuntotontit Kiinteistön verotusarvo maapohjan ja rakennusten arvojen summana

50 Paljon asuntokauppoja, vähän tonttikauppoja 11

51 asuntokauppojen lukumäärä 28 vuodessa Hintainformaation saatavuus. Asunto- ja tonttikauppojen lukumäärät postinumeroalueittain. 12 Ympyrän koko suhteessa asuntokaupan volyymiin tonttikauppojen lukumäärä 30 vuodessa

52 Hintapisteiden arvot kuvaavat maapohjan arvoa 13

53 Suhteellisen hinnan muuttaminen euroiksi Periaatteellinen esimerkki Helsingissä Halvimman ja kalleimman rakennusoikeuden hintaero 20 kertainen Hinta-alueiden (tasoluokkien) välinen ero 20 % Tuottaa 16 eri tasoluokkaa tasoluokka suhteellinen hinta (luonn.log) suhteellinen hinta (normaaliasteikko) hinta euro/kem

54 Koko maan hintamaiseman kuvaaminen hintapisteillä 1000 hintapistettä Kalleimman ja halvimmat hintaero kertainen 35 luokkaa Luokkien väliset hintaerot 25 % (alapäässä 50 %) tasoluokka suhteellinen hinta (luonn.log) suhteellinen hinta (normaaliasteikko) hinta euro/kem ,2 0, ,3 0, ,5 1, ,8 1, ,4 2,

55 Hinta-alueiden rajaaminen perustuu pelkästään suhteellisiin hintoihin. Verotusta varten suhteellisten hinnat tulee muuntaa euromääräisiksi. Kuvassa muuntamisen periaate 4500,0 4000,0 3500,0 3000,0 2500,0 2000,0 1500,0 1000,0 500,0 suhteellinen hinta (normaali- asteikko) hinta euro/kem2 0, suhteellinen hinta (log) 0, suhteellinen hinta (log)

56 17 Esityksen sisältö Asuntotonttien arviointi kiinteistöverotuksessa Veropohja Hintapistedata arvioinnin taustalla Hintamaiseman kuvaaminen spatiaalisena yleistyksenä Mikroaluejakoon perustuva menetelmä, kolme koetyötä Tonttikohtaiseen päätöksentekoon perustuva menetelmä Muut kuin asuntotontit Kiinteistön verotusarvo maapohjan ja rakennusten arvojen summana

57 Maan arvon spatiaalinen yleistys 18

58 Maan arvon spatiaalinen yleistys 19

59 Maan arvon spatiaalinen yleistys, koko kaupunki 20

60 Maan arvon spatiaalinen yleistys, Pääkaupunkiseutu 21

61 Paljon AP tontteja, pienet maan arvon vaihtelut 22

62 Melko paljon tonttikauppoja 23

63 Paljon omakotitalo- ja asoy - kauppoja 24

64 Tuplahintapiste = ensin tonttikauppa, sitten samalla paikalla asuntokauppa 25

65 Hintapisteiden arvot 26

66 Spatiaalinen yleistys: erot maan arvossa eivät ole kovin suuria 27

67 Kolme menetelmää laskea maapohjan verotusarvo Vanha luokittelu lähimmät asuntokaupat lähimmät tonttikaupat postinumeroalueen keskihinta Uusi luokittelu Tonttikohtainen manuaalinen editointi mikroalueen keskihinta postinumeroalueen keskihinta

68 Eri kohteissa ehdotetaan käytettäväksi menetelmiä seuraavasti: 29 kallis sijainti keskihintainen sijainti halpa sijainti AK -tontit lähimmät asuntokaupat lähimmät tonttikaupat lähimmät tonttikaupat muut asuntotontit lähimmät tonttikaupat lähimmät tonttikaupat postinumeroalueen keskihinta loma-asuntotontit lähimmät tonttikaupat lähimmät tonttikaupat postinumeroalueen keskihinta liike- ja toimistotontit lähimmät tonttikaupat postinumeroalueen keskihinta postinumeroalueen keskihinta teollisuus- ja varasto postinumeroalueen keskihinta postinumeroalueen keskihinta postinumeroalueen keskihinta osuus veropohjasta (%) osuus pinta-alasta (%)

69 30 Uusi ehdotus AK -tontit kallis sijainti Tonttikohtainen manuaalinen editointi keskihintainen sijainti Mikroalueen keskihinta halpa sijainti Mikroalueen keskihinta muut asuntotontit Tonttikohtainen manuaalinen editointi Mikroalueen keskihinta postialueen keskihinta loma-asuntotontit Mikroalueen keskihinta Mikroalueen keskihinta postialueen keskihinta liike- ja toimistotontit Mikroalueen keskihinta postialueen keskihinta postialueen keskihinta teollisuus- ja varastotontit osuus veropohjasta (%) osuus pinta-alasta (%) postialueen keskihinta postialueen keskihinta postialueen keskihinta

70 31 Esityksen sisältö Asuntotonttien arviointi kiinteistöverotuksessa Veropohja Hintapistedata arvioinnin taustalla Hintamaiseman kuvaaminen spatiaalisena yleistyksenä Mikroaluejakoon perustuva menetelmä, kolme koetyötä Tonttikohtaiseen päätöksentekoon perustuva menetelmä Muut kuin asuntotontit Kiinteistön verotusarvo maapohjan ja rakennusten arvojen summana

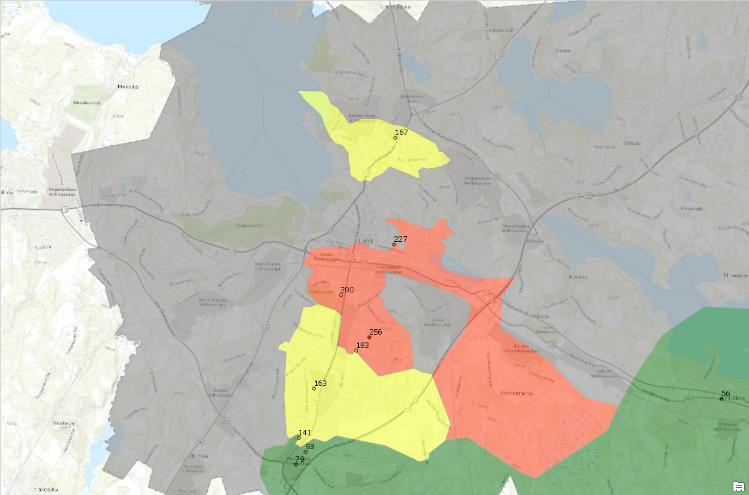

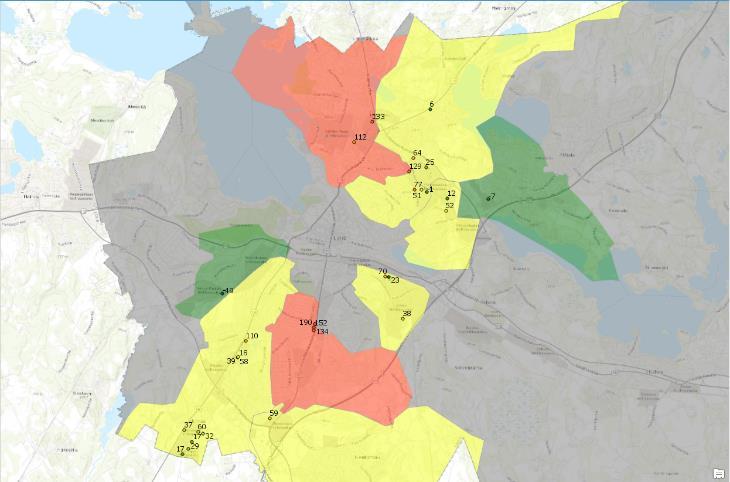

71 Kuntatesti Helsinki

72 Hintanäkymä kiinteistöille vietynä

73 Mikroalueet ja kiinteistöjen hintanäkymä Automaattisesti muodostetut mikroalueet rajattu mustalla. Mikroalueet toimii pääasiassa varsin hyvin, vaatii kuitenkin manuaalista editointia.

74 Mediaanit mikroalueille Mikroalueille laskettu suhteellisten hintojen mediaanit. Mediaanit luokiteltu 19 luokkaan

75 Lähtötilanne

76 Editoitu

77 Hinta-alueet

78 Koko Helsinki

79 Hyvinkään kuntatesti

80 Esimerkki hintapisteistä

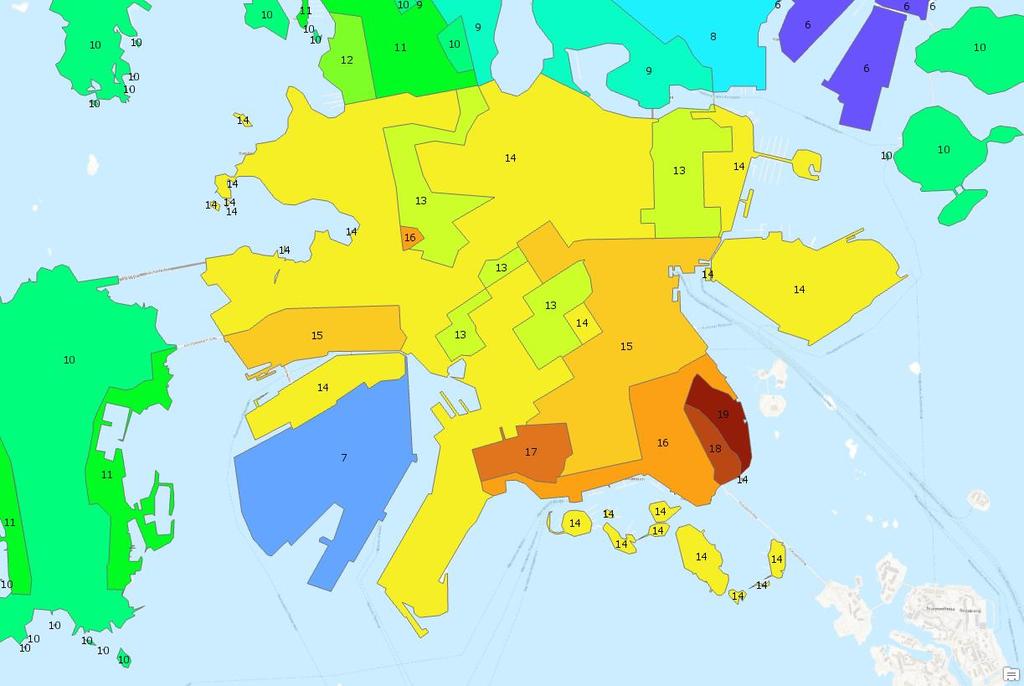

81 Ap, Mediaanit mikroalueille Oikealla esitetty manuaalisen editoinnin lähtötilanne. Kartalle on esitetty hintapisteiden perusteella lasketut mikroalueiden mediaanit. Luokiteltu kuuteen luokkaan perustuen mikroalueen suhteelliseen mediaanihintaan. Punainen kallis, vihreä halpa. Harmaalla alueella liian vähän hintapisteitä.

82 Manuaalinen editointi Luokittelun ja karttatarkastelun perusteella muodostetaan yhtenäisiä hinta-alueita. Huomioitavaa editointiin: Luotetaan hintadataan, ei suuria luokkamuutoksia ilman perusteltua syytä. Suuret hintamuutokset tarkastetaan lähemmin. Esim luokat 1 ja 6 vierekkäin. Pehmennetään rajaa tarvittaessa.

83 Ap, 30v data hinta-alueet

84 Hinnat Alueille laskettu lopulliset /kem2 hinnat. Laskenta tehty perustuen 10 vuoden korjattuun hintadataan.

85 AP- Mediaaneista lopputulokseen Lähtötilanne Editoitu 30v data hinta-alueet 10v data /kem2

86 Hyvinkään kaupungin tekemät ehdotukset AP AK

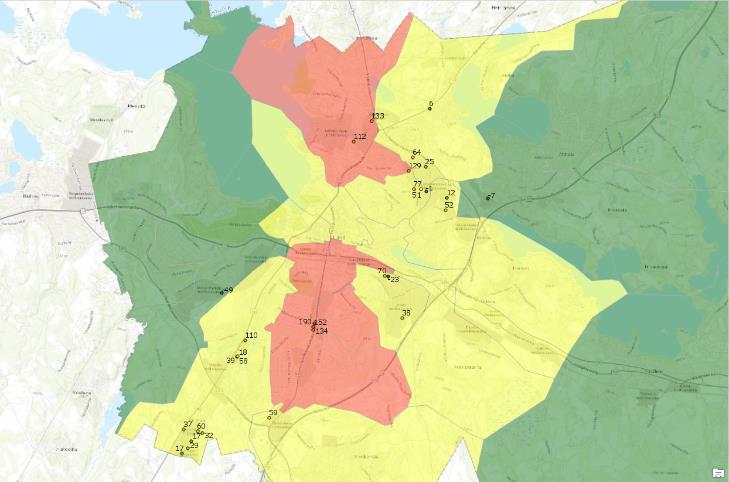

87 Kuntatesti Lahti

88 Hintapisteet ja mikroalueet AP, AK ja APEK yhteinen laatuvakioitu hintadata. Mukana tontit, omakotitalot, asunnot Lahden alueella yhteensä 5064 hintapistettä Bufferi

89 AP. Hintapisteet Vakioitu suhteellinen hinta. Max 181, Min -198, Median -22

90 AP. Mediaanit mikroalueille Lasketaan suhteellisten hintojen mediaanit mikroalueille. Mikroalueiden mediaanit luokiteltu seitsemään luokkaan.

91 Ap. Mediaanit mikroalueille

92 AP. Mikroalueiden manuaalinen editointi

93 AP. Mikroalueiden manuaalinen editointi

94 AP. Hinta-alueet 30 vuoden data

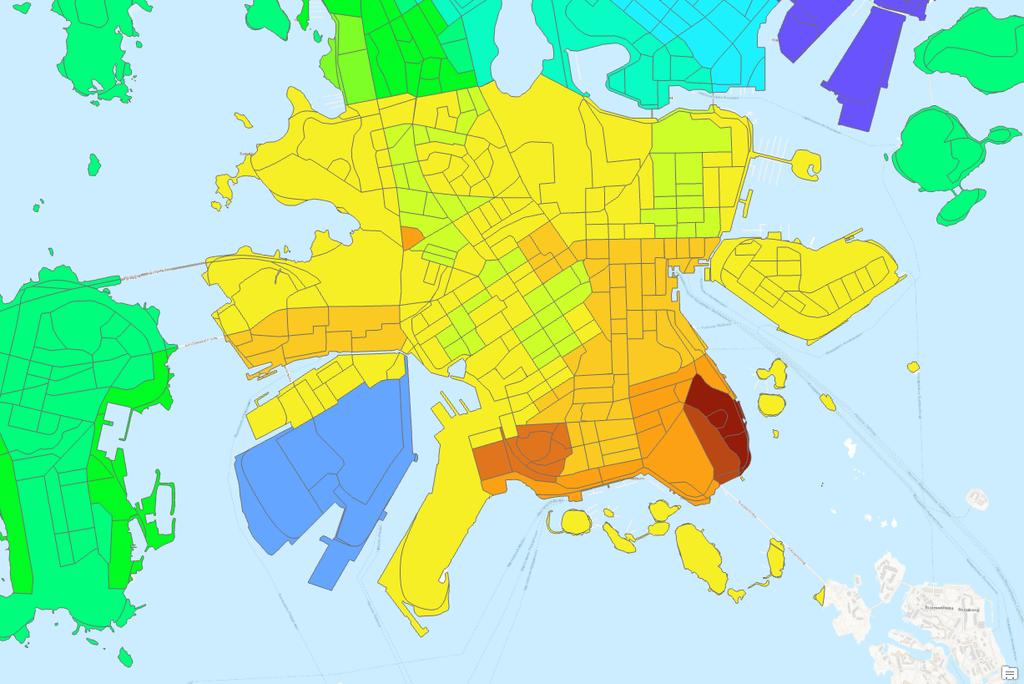

95 AP. /kem2 hinnat. 30 vuoden data

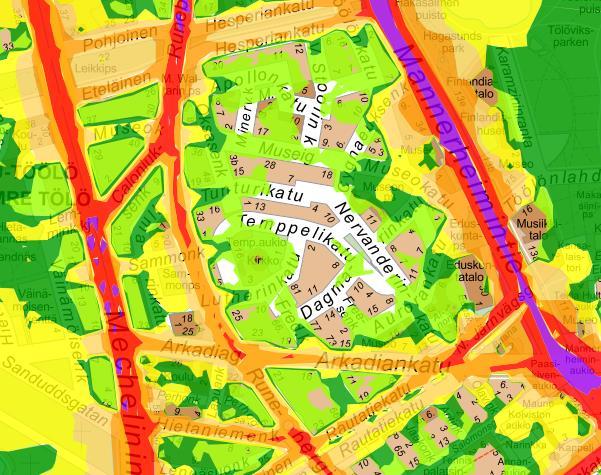

96 AK. /kem2 hinnat. 30 vuoden data

97 AP. Mediaaneista lopputulokseen

98 K. Mediaaneista lopputulokseen

99 T. Mediaaneista lopputulokseen

100 Päijäthäme, lomatontit, mediaaneista lopputulokseen

101 62 Esityksen sisältö Asuntotonttien arviointi kiinteistöverotuksessa Veropohja Hintapistedata arvioinnin taustalla Hintamaiseman kuvaaminen spatiaalisena yleistyksenä Mikroaluejakoon perustuva menetelmä, kolme koetyötä Tonttikohtaiseen päätöksentekoon perustuva menetelmä Muut kuin asuntotontit Kiinteistön verotusarvo maapohjan ja rakennusten arvojen summana

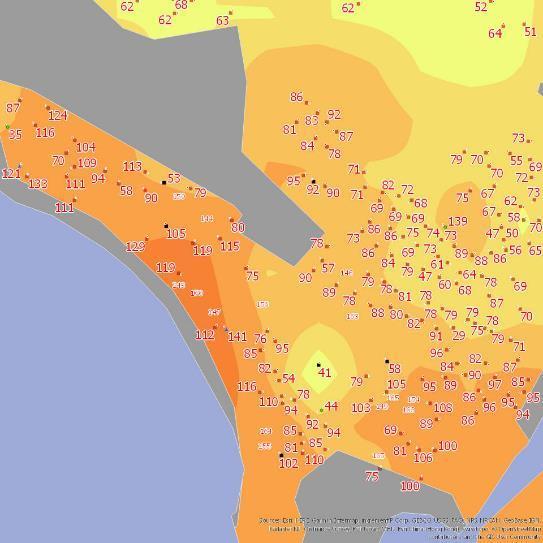

102 Suuret erot maan arvossa: Munkkiniemi 63

103 Suuret erot maan arvossa korttelin sisällä 64 Mechelininkadun ja Väinämöisenkadun väliset korttelit Etu-Töölössä Liikennemelu Mechelininkadulla db, Väinämöisenkadulla db Väinämöisenkadulta näkymät puistoon ja merelle, Mechelininkadulla katukuiluun Mechelininkadulla liiketilojen vuokratuloja

104

105 Väinämöisenkatu ainakin 10 pistettä arvokkaampi, vaikka liiketilojen vuokratulojen vaikutusta ei ole pystytty korjaamaan 66

106 Tonttikohtainen manuaalinen editointi (TME) käytännössä Tonttikohtaiseen päätöksentekoon perustuva menetelmä on tonttikohtaista manuaalista editointia (TME) Työvaiheet: 1. Spatiaalinen yleistys auttaa orientoitumaan ja kertoo hintatasojen lukumäärän likimäärin 2.Tontit valitaan samalle hintaalueelle seuraavasti: - karttatulkinta: samantyyppinen mikrosijainti (useita päättelysääntöjä) - Hintapisteiden likimäärin sama arvo Tonttien valintaan on olemassa suuri joukko välineitä, joista valitaan ergonomisesti sopivin.

107 Kenties pääkatua, joilla tieto liikennemelusta auttaa ymmärtämään epäjatkuvuuskohtia hintamaisemassa 68

108 Sörnäisten rantatie Junatie/Itäväylä db

109 Hämeentie Pengerkatu db db

110 Hinta-alueen raja korttelin läpi Hinta-alueen raja korttelin läpi Hämeentien suuntaisesti Pengerkadun puoli on noin 10 pistettä arvokkaampi Hinta-alueen rajaus perustuu hintapisteisiin ja taustatietoon melutasosta

111 Spatiaalinene yleistys, pohjoinen kantakaupunki 72 Hämeentien ym. Meluvaikutus ei tulee vain heikosti näkyviin spatiaalisessa yleistyksessä Fysikaalisten ilmiöiden mallintamiseen perustuva spatiaalinen yleistys toimii usein huonosti kaupunkimaantieteen ilmiöiden mallintamisessa, jossa mikrosijainnin vaikutus on suuri ja epäjatkuvuuskohdat erityyppisiä kuin luonnonmaantieteen ilmiöissä

112 73 Esityksen sisältö Asuntotonttien arviointi kiinteistöverotuksessa Veropohja Hintapistedata arvioinnin taustalla Hintamaiseman kuvaaminen spatiaalisena yleistyksenä Mikroaluejakoon perustuva menetelmä, kolme koetyötä Tonttikohtaiseen päätöksentekoon perustuva menetelmä Muut kuin asuntotontit Kiinteistön verotusarvo maapohjan ja rakennusten arvojen summana

113 Muut kuin asuntotontit 74

114 Muut kuin asuntotontit, erityisesti toimitilatontit 75 Kehitystyö alkaa, kun asuntotonttien arviointi on saatu tuotantoon, eli elokuussa 2018 Tuottoarvomenetelmän käytöstä rakennetun toimitilan käyvän arvon arvioinnin menetelmänä on luovuttu Hintainformaatiota on tarjolla vähän Hintainformaation saatavuuden ja tulkinnan osalta kaupallisen kiinteistönarvioinnin apu on tarpeen Myös isojen kaupunkien apu on saattaa olla arvokasta Toimitilatontin ja asuntotontin hintasuhde selvitetään aina, ja tuon hintasuhteen malli antaa toimitilatontin hintaennusteen myös kauppojen puuttuessa.

115 76 Esityksen sisältö Asuntotonttien arviointi kiinteistöverotuksessa Veropohja Hintapistedata arvioinnin taustalla Mikroaluejakoon perustuva menetelmä, kolme koetyötä Tonttikohtaiseen päätöksentekoon perustuva menetelmä Muut kuin asuntotontit Kiinteistön verotusarvo maapohjan ja rakennusten arvojen summana

116 77 Kiinteistöarvioinnin standardit IVS = International valuation standards IAAO = International Assocation of Assessing Officers IAAO:n arviointistrandardit: chnical_standards/wcm/resources_content/pubs/technical_ Standards.aspx?hkey=9c b-4adc-a ab90

117 (prof. Kauko Viitanen, seminaari kesäkuussa 2017): 78

118 Rakennuksen ja maapohjan verotusarvo on kokonaisuus 79 Maapohjan ja rakennuksen verotusarvo kohtaavat vasta kun verovelvollinen saa kiinteistöveropäätöksen. Arvostamislaki 32. Kiinteistön verotusarvon enimmäismäärä Uudisrakentamisen kustannukset ja ikäalennukset ja maapohjan arvo ovat kokonaisuus, joiden tulee toimia yhdessä. Ikäalennusten ainoa tarkoitus on johtaa jälleenhankintakustannuksista rakennuksen käypä arvo kiinteistön osana. Ikäalennusten mallinnus tulisi liittää uudishinnan (jälleenhankintakustannusten) mallinnukseen. IAAO:n mukaan ikäalennusten tulisi perustua mieluiten kauppahintadataan.

119 80 The Cost Approach IAAO:n massa-arviointistandardista: The cost approach is applicable to virtually all improved parcels and, if used properly, can produce accurate valuations. The cost approach is more reliable for newer structures of standard materials, design, and workmanship. The most difficult aspects of the cost approach are estimates of land value and accrued depreciation. These estimates must be based on non-cost data (primarily sales) and can involve considerable subjectivity.

120 81 kiitos tarkkaavaisuudesta

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki

Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki") MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

Kiinteistöverotuksen arvostamisjärjestelmän uudistus

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen uudistus

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Kiinteistöverotuksen uudistus

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO)

") KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO) 22.3.2018, Paasitrni, Helsinki Maanmittauspäivät 2018 22.3.2018 Prjektipäällikkö Ari Tella 1 MIKÄ ON MAAVERO? Maanmittauslaits määrittelee

KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO) 22.3.2018, Paasitrni, Helsinki Maanmittauspäivät 2018 22.3.2018 Prjektipäällikkö Ari Tella 1 MIKÄ ON MAAVERO? Maanmittauslaits määrittelee

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

PROJEKTIN TULOKSIA Risto Peltola , Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari

PROJEKTIN TULOKSIA 11.12.2017 Risto Peltola 11.12.2017, Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman

PROJEKTIN TULOKSIA 11.12.2017 Risto Peltola 11.12.2017, Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja Risto Peltola, Maanmittauslaitos

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja 2015 Risto Peltola, Maanmittauslaitos 28.11.2017 2 Miksi aihetta on tarpeen tutkia? Asuntojen hintojen nousu kasvavilla kaupunkiseuduilla

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja 2015 Risto Peltola, Maanmittauslaitos 28.11.2017 2 Miksi aihetta on tarpeen tutkia? Asuntojen hintojen nousu kasvavilla kaupunkiseuduilla

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila. Jukka Vanhanen Vero-osasto

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistövero kunnallisena rahoitusmuotona

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Metsänomistajan talouskoulu Metsätilan arvonmääritys. Piia Perälä, Mhy Päijät-Häme

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

LAUSUNTO RAKENNUSOIKEUKSIEN TASOSTA

1 LAUSUNTO RAKENNUSOIKEUKSIEN TASOSTA LEHTISAARI 14.11.2016 SELVITYKSEN KOHDE JA TOIMEKSIANTO 2 TOIMEKSIANTO Työn tarkoituksena on määrittää Lehtisaaren alueella Helsingin seurakuntayhtymän omistamien

1 LAUSUNTO RAKENNUSOIKEUKSIEN TASOSTA LEHTISAARI 14.11.2016 SELVITYKSEN KOHDE JA TOIMEKSIANTO 2 TOIMEKSIANTO Työn tarkoituksena on määrittää Lehtisaaren alueella Helsingin seurakuntayhtymän omistamien

Kiinteistöverotuksen lakimuutokset vuodelle 2014. Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Kunnalliset maksut omakotitaloissa 2017

Kunnalliset maksut omakotitaloissa 2017 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei huomioida asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Kunnalliset maksut omakotitaloissa 2017 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei huomioida asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Kunnalliset maksut omakotitaloissa 2019

Kunnalliset maksut omakotitaloissa 2019 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei ole huomioitu asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Kunnalliset maksut omakotitaloissa 2019 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei ole huomioitu asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Kaupunginhallitus liite nro 12 (1/7) Kaupunginvaltuusto liite. skv. Arvio kirja

Kaupunginvaltuusto liite. skv. Arvio kirja") Kaupunginhallitus 22.5.2017 liite nro 12 (1/7) Kaupunginvaltuusto 29.5.2017 liite skv nro 12 (1/7) Arvio kirja Kaupunginhallitus 22.5.2017 liite nro 12 (2/7) Kaupunginvaltuusto 2(7) 29.5.2017 liite nro

Kaupunginhallitus 22.5.2017 liite nro 12 (1/7) Kaupunginvaltuusto 29.5.2017 liite skv nro 12 (1/7) Arvio kirja Kaupunginhallitus 22.5.2017 liite nro 12 (2/7) Kaupunginvaltuusto 2(7) 29.5.2017 liite nro

Pääkaupunkiseudun tonttivarantokatsaus 2015. Pääkaupunkiseutua koskevia tunnuslukuja SeutuRAMAVA 1/2015 -aineistosta

Pääkaupunkiseudun tonttivarantokatsaus 2015 Pääkaupunkiseutua koskevia tunnuslukuja SeutuRAMAVA 1/2015 -aineistosta SeutuRAMAVA-aineisto HSY tuottaa Seudullisen perusrekisterin pohjalta kaksi kertaa vuodessa,

Pääkaupunkiseudun tonttivarantokatsaus 2015 Pääkaupunkiseutua koskevia tunnuslukuja SeutuRAMAVA 1/2015 -aineistosta SeutuRAMAVA-aineisto HSY tuottaa Seudullisen perusrekisterin pohjalta kaksi kertaa vuodessa,

ARVIOLAUSUNTO. Morsiussaaren asemakaava-alueen tonttien arvosta

ARVIOLAUSUNTO Morsiussaaren asemakaava-alueen tonttien arvosta 1 Tehtävän tarkoitus Kohteen kuvaus Tehtävän tarkoituksena on määritellä otsikossa mainitun ja jäljempänä kuvattujen kohteiden kansainvälisen

ARVIOLAUSUNTO Morsiussaaren asemakaava-alueen tonttien arvosta 1 Tehtävän tarkoitus Kohteen kuvaus Tehtävän tarkoituksena on määritellä otsikossa mainitun ja jäljempänä kuvattujen kohteiden kansainvälisen

Keskusta-alueet ja vähittäiskauppa kaupunkiseuduilla sekä näkökulmia asutuksen ja palveluverkon muutoksiin. Antti Rehunen ja Ville Helminen SYKE

Keskusta-alueet ja vähittäiskauppa kaupunkiseuduilla sekä näkökulmia asutuksen ja palveluverkon muutoksiin Antti Rehunen ja Ville Helminen SYKE TÄYDENNYSRAKENTAMISEN SEMINAARI 28.5.2014 Keskusta-alueiden

Keskusta-alueet ja vähittäiskauppa kaupunkiseuduilla sekä näkökulmia asutuksen ja palveluverkon muutoksiin Antti Rehunen ja Ville Helminen SYKE TÄYDENNYSRAKENTAMISEN SEMINAARI 28.5.2014 Keskusta-alueiden

Inarin kunta Rakennuskannan korjausvelkalaskenta

Inarin kunta Rakennuskannan korjausvelkalaskenta 4.7.2017 FCG KONSULTOINTI OY 4.7.2017 RAPORTTI 2 (6) Sisällys Sivu 1. Tausta ja tavoite... 3 2. Toimeksiannon sisältö ja toteutus... 3 3. Toimitilakannan

Inarin kunta Rakennuskannan korjausvelkalaskenta 4.7.2017 FCG KONSULTOINTI OY 4.7.2017 RAPORTTI 2 (6) Sisällys Sivu 1. Tausta ja tavoite... 3 2. Toimeksiannon sisältö ja toteutus... 3 3. Toimitilakannan

Kaupunkimaan hintasuhteet

Kaupunkimaan hintasuhteet Maanmittauslaitoksen selvityksiä 1/2011 Risto Peltola Julkaisija Kuvailulehti Maanmittauslaitos Julkaisun päivämäärä Kehittämiskeskus 17.10.2011 Tekijät Toimeksiantaja ja toimeksiannon

Kaupunkimaan hintasuhteet Maanmittauslaitoksen selvityksiä 1/2011 Risto Peltola Julkaisija Kuvailulehti Maanmittauslaitos Julkaisun päivämäärä Kehittämiskeskus 17.10.2011 Tekijät Toimeksiantaja ja toimeksiannon

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa Joulukuu 2015 Valtioneuvoston selvitysja tutkimustoiminnan julkaisusarja 18/2015 Kuvailulehti Julkaisija ja

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa Joulukuu 2015 Valtioneuvoston selvitysja tutkimustoiminnan julkaisusarja 18/2015 Kuvailulehti Julkaisija ja

FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ

? FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ 29.1.2019 MITEN TONTTISIJOITUSTEN ARVOT MÄÄRITETÄÄN? Seppo Koponen / GEM www.gemproperty.fi 2 TONTIN ARVONMÄÄRITYS MARKKINA-ARVO KAUPPA-ARVO & TUOTTOARVO CASE 1: KAUPPA-ARVO

? FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ 29.1.2019 MITEN TONTTISIJOITUSTEN ARVOT MÄÄRITETÄÄN? Seppo Koponen / GEM www.gemproperty.fi 2 TONTIN ARVONMÄÄRITYS MARKKINA-ARVO KAUPPA-ARVO & TUOTTOARVO CASE 1: KAUPPA-ARVO

Maa-20.2334 Korvausarviointi

Uusjaon hyötylaskelmien Raakamaan Halkominen arviointi uudistaminen Maa-20.2334 Korvausarviointi 1 The effect Uusjaon of financial hyötylaskelmien Raakamaan Halkominen crisis arviointi to uudistaminen

Uusjaon hyötylaskelmien Raakamaan Halkominen arviointi uudistaminen Maa-20.2334 Korvausarviointi 1 The effect Uusjaon of financial hyötylaskelmien Raakamaan Halkominen crisis arviointi to uudistaminen

Toimintaympäristö. Asuntojen hinnat ja vuokrat. 6.6.2013 Jukka Tapio

Toimintaympäristö Asuntojen hinnat ja vuokrat Asuntojen hinnat ja vuokrat Asuntojen hinnat nousussa Diat 4-7 Vanhojen asuntojen* hinnat nousivat Tampereella vuonna 2012 1,9 prosenttia. Asuntojen hinnat

Toimintaympäristö Asuntojen hinnat ja vuokrat Asuntojen hinnat ja vuokrat Asuntojen hinnat nousussa Diat 4-7 Vanhojen asuntojen* hinnat nousivat Tampereella vuonna 2012 1,9 prosenttia. Asuntojen hinnat

Omakotitalojen hinnat laskivat heinä syyskuussa 1,4 prosenttia

Asuminen 2012 Kiinteistöjen hinnat 2012, 3. vuosineljännes Omakotitalojen hinnat laskivat heinä syyskuussa 1,4 prosenttia Omakotitalojen hinnat laskivat vuoden 2012 kolmannella neljänneksellä koko maassa

Asuminen 2012 Kiinteistöjen hinnat 2012, 3. vuosineljännes Omakotitalojen hinnat laskivat heinä syyskuussa 1,4 prosenttia Omakotitalojen hinnat laskivat vuoden 2012 kolmannella neljänneksellä koko maassa

Kiinteistövero uudistuu v. 2020

Kiinteistövero uudistuu v. 2020 19.6.2017 SEMINAARI SÄÄTYTALOLLA / Elina Pylkkänen valtiovarainministeriö Elina Pylkkänen Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero v. 1993, jolla korvattiin

Kiinteistövero uudistuu v. 2020 19.6.2017 SEMINAARI SÄÄTYTALOLLA / Elina Pylkkänen valtiovarainministeriö Elina Pylkkänen Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero v. 1993, jolla korvattiin

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta. Arvokäsitteitä

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Toimintaympäristö. Asuntojen hinnat ja vuokrat. 16.6.2014 Leena Salminen

Toimintaympäristö Asuntojen hinnat ja vuokrat Asuntojen hinnat laskeneet Asuntojen hinnat Vuoden 2008 finanssikriisin aiheuttaman asuntojen hintojen notkahduksen jälkeen ne ovat suhteellisen nopeasti palanneet

Toimintaympäristö Asuntojen hinnat ja vuokrat Asuntojen hinnat laskeneet Asuntojen hinnat Vuoden 2008 finanssikriisin aiheuttaman asuntojen hintojen notkahduksen jälkeen ne ovat suhteellisen nopeasti palanneet

TIKKUTEHTAANTIE 1 40800 JYVÄSKYLÄ

TIKKUTEHTAANTIE 1 40800 JYVÄSKYLÄ TOIMISTORAKENNUS TONTTEINEEN Maa pinta-ala: 1,9 ha Rakennukset: 8.300 m 2 KEHITYSKOHDE Kaupan kohteena on kaksi (2) kiinteistöä rakennuksineen Osoite: Tikkutehtaantie

TIKKUTEHTAANTIE 1 40800 JYVÄSKYLÄ TOIMISTORAKENNUS TONTTEINEEN Maa pinta-ala: 1,9 ha Rakennukset: 8.300 m 2 KEHITYSKOHDE Kaupan kohteena on kaksi (2) kiinteistöä rakennuksineen Osoite: Tikkutehtaantie

Kiinteistöveroselvitykset ja verouudistuksen eteneminen

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kiinteistöverotuksen muutokset

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Kunnalliset maksut omakotitaloissa 2018

Kunnalliset maksut omakotitaloissa 2018 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei huomioida asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Kunnalliset maksut omakotitaloissa 2018 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei huomioida asuntolainaa, lainan korkokuluja, asunnon vakuutuksia,

Yritysten verotuet. Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous Vero-osasto

Yritysten verotuet Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous 17.11.2017 Vero-osasto Verotuet eivät (yleensä) näy budjetin menopuolella, vaan vähentävät verokertymää jäävät kehysbudjetoinnin

Yritysten verotuet Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous 17.11.2017 Vero-osasto Verotuet eivät (yleensä) näy budjetin menopuolella, vaan vähentävät verokertymää jäävät kehysbudjetoinnin

Kiinteistöjen kasvavat ylläpitokustannukset

Kiinteistöjen kasvavat ylläpitokustannukset Asunto-, toimitila- ja rakennuttajaliitto RAKLI ry KTI Kiinteistötieto Oy Ylläpitokustannusten kehitys kerrostalokiinteistöissä Kaikki kuluerät (ml. korjaukset)

Kiinteistöjen kasvavat ylläpitokustannukset Asunto-, toimitila- ja rakennuttajaliitto RAKLI ry KTI Kiinteistötieto Oy Ylläpitokustannusten kehitys kerrostalokiinteistöissä Kaikki kuluerät (ml. korjaukset)

Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen. Eetu Toivanen Rakli

Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen Eetu Toivanen Rakli 10.4.2017 Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen 1. Mikä on kiinteistön ylläpidon kustannusindeksi 2.

Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen Eetu Toivanen Rakli 10.4.2017 Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen 1. Mikä on kiinteistön ylläpidon kustannusindeksi 2.

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

Toimintaympäristön tila Espoossa 2018 Maankäyttö, asuminen ja rakentaminen

Toimintaympäristön tila Espoossa 2018 Maankäyttö, asuminen ja rakentaminen Konserniesikunta, Strategia ja kehittäminen Tekninen ja ympäristötoimi, Kaupunkisuunnittelukeskus ja Asuntoyksikkö Lähde: Trimble

Toimintaympäristön tila Espoossa 2018 Maankäyttö, asuminen ja rakentaminen Konserniesikunta, Strategia ja kehittäminen Tekninen ja ympäristötoimi, Kaupunkisuunnittelukeskus ja Asuntoyksikkö Lähde: Trimble

Mökkien maksut Kunta-/aluekohtaisesti päätettävät maksut

Mökkien maksut 2019 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei ole huomioitu asuntolainaa, lainan korkokuluja, asunnon vakuutuksia, vartiointia eikä

Mökkien maksut 2019 Kunta-/aluekohtaisesti päätettävät maksut Kunta-/aluekohtaisesti päätettävissä asumismenoissa ei ole huomioitu asuntolainaa, lainan korkokuluja, asunnon vakuutuksia, vartiointia eikä

SeutuRAMAVAkatsaus, syksy Pääkaupunkiseutua koskevia tunnuslukuja tuotettuna SeutuRAMAVA 9/2013 -laskennan perusteella

SeutuRAMAVAkatsaus, syksy 2013 Pääkaupunkiseutua koskevia tunnuslukuja tuotettuna SeutuRAMAVA 9/2013 -laskennan perusteella SeutuRAMAVA Tuotetaan Seudullisen perusrekisterin pohjalta kaksi kertaa vuodessa,

SeutuRAMAVAkatsaus, syksy 2013 Pääkaupunkiseutua koskevia tunnuslukuja tuotettuna SeutuRAMAVA 9/2013 -laskennan perusteella SeutuRAMAVA Tuotetaan Seudullisen perusrekisterin pohjalta kaksi kertaa vuodessa,

2 Mikä on paikallishallinnon veropohjan tulevaisuus?

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Pientä täydennystä SeutuRAMAVAn käyttö Vantaan pientaloprojektissa

Pientä täydennystä SeutuRAMAVAn käyttö Vantaan pientaloprojektissa HSY:n paikkatietoseminaari 22.3.2017 Anna-Karin Kyrönviita, kaavoitusinsinööri Maria Hyövälti, pientalokoordinaattori Vantaan kaupunki

Pientä täydennystä SeutuRAMAVAn käyttö Vantaan pientaloprojektissa HSY:n paikkatietoseminaari 22.3.2017 Anna-Karin Kyrönviita, kaavoitusinsinööri Maria Hyövälti, pientalokoordinaattori Vantaan kaupunki

Mat Investointiteoria Laskuharjoitus 1/2008, Ratkaisu Yleistä: Laskarit tiistaisin klo luokassa U352.

Yleistä: Laskarit tiistaisin klo 14-16 luokassa U352. Kysyttävää laskareista yms. jussi.kangaspunta@tkk. tai huone U230. Aluksi hieman teoriaa: Kassavirran x = (x 0, x 1,..., x n ) nykyarvo P x (r), kun

Yleistä: Laskarit tiistaisin klo 14-16 luokassa U352. Kysyttävää laskareista yms. jussi.kangaspunta@tkk. tai huone U230. Aluksi hieman teoriaa: Kassavirran x = (x 0, x 1,..., x n ) nykyarvo P x (r), kun

Tilakustannukset osana palvelun kustannusrakennetta

Tilakustannukset osana palvelun kustannusrakennetta Investointien ja toiminnan muutosten vaikutukset palvelujen kustannuksiin Keskeiset periaatteet Kuntayhtymä vuokraa tilat pääsääntöisesti jäsenkunnilta

Tilakustannukset osana palvelun kustannusrakennetta Investointien ja toiminnan muutosten vaikutukset palvelujen kustannuksiin Keskeiset periaatteet Kuntayhtymä vuokraa tilat pääsääntöisesti jäsenkunnilta

Tila-arvio kertoo metsän arvon. Pasi Kiiskinen 29.3.2014

Tila-arvio kertoo metsän arvon Pasi Kiiskinen 29.3.2014 OTSO METSÄPALVELUIDEN HISTORIA Suomen metsäkeskus jakaantuu kahtia 2012. Jaossa metsäkeskukselle jäi kestävän metsätalouden kehittäminen ja viranomaisasiat.

Tila-arvio kertoo metsän arvon Pasi Kiiskinen 29.3.2014 OTSO METSÄPALVELUIDEN HISTORIA Suomen metsäkeskus jakaantuu kahtia 2012. Jaossa metsäkeskukselle jäi kestävän metsätalouden kehittäminen ja viranomaisasiat.

Kuntien digitalisaation kannustin

Kuntien digitalisaation kannustin Työpaja 27.9.2019 Finanssineuvos Anne-Marie Välikangas Kunta- ja aluehallinto-osasto Digitalisaation kannustin Tavoitteet Kuntien toimintatapojen ja palveluprosessien

Kuntien digitalisaation kannustin Työpaja 27.9.2019 Finanssineuvos Anne-Marie Välikangas Kunta- ja aluehallinto-osasto Digitalisaation kannustin Tavoitteet Kuntien toimintatapojen ja palveluprosessien

KIINTEISTÖARVIOINTI. Kohde: Yrittäjätalo Företagshuset, Näsby, Houtskari

KIINTEISTÖARVIOINTI Kohde: Yrittäjätalo Företagshuset, Näsby, Houtskari Laatinut Ralf Rehnberg 7.4.2014 1. Yleistä Toimeksiantaja Paraisten kaupunki / kaupungingeodeetti Susanna Lönnberg Arvioitsija Kiinteistöarviointitoimisto

KIINTEISTÖARVIOINTI Kohde: Yrittäjätalo Företagshuset, Näsby, Houtskari Laatinut Ralf Rehnberg 7.4.2014 1. Yleistä Toimeksiantaja Paraisten kaupunki / kaupungingeodeetti Susanna Lönnberg Arvioitsija Kiinteistöarviointitoimisto

Koron käyttö ja merkitys metsän

Koron käyttö ja merkitys metsän käyvän arvon laskennassa Taksaattoriklubin kevätseminaari 9.4.2019 Henrik Nieminen Talous- ja rahoitusjohtaja Liikevaihto 113 milj. Tase 1,6 mrd 2 METSÄN KÄYVÄN ARVON MÄÄRITTÄMINEN

Koron käyttö ja merkitys metsän käyvän arvon laskennassa Taksaattoriklubin kevätseminaari 9.4.2019 Henrik Nieminen Talous- ja rahoitusjohtaja Liikevaihto 113 milj. Tase 1,6 mrd 2 METSÄN KÄYVÄN ARVON MÄÄRITTÄMINEN

H E L S I N K I, R ATA P I H A KO R T T E L I T j a

S E N A A T T I M Y Y : H E L S I N K I, R ATA P I H A KO R T T E L I T 1 7 1 0 7 j a 1 7 1 1 0 A S U I N K E R R O S TA L O KO R T T E L I T K E S K I - PA S I L A S S A RATAPIHAKORTTELIT, PASILA VALLILA

S E N A A T T I M Y Y : H E L S I N K I, R ATA P I H A KO R T T E L I T 1 7 1 0 7 j a 1 7 1 1 0 A S U I N K E R R O S TA L O KO R T T E L I T K E S K I - PA S I L A S S A RATAPIHAKORTTELIT, PASILA VALLILA

MYYDÄÄN TOIMISTO-/LIIKEHUONEISTOT VALKEAKOSKEN KESKUSTASTA

MYYDÄÄN TOIMISTO-/LIIKEHUONEISTOT VALKEAKOSKEN KESKUSTASTA Tulli Business Park, Åkerlundinkatu 11 A - PL 352-33101 Tampere Puh. 010 5220 100 - Fax 03 222 9835 - www.catella.fi KIINTEISTÖN SIJAINTI Myytävät

MYYDÄÄN TOIMISTO-/LIIKEHUONEISTOT VALKEAKOSKEN KESKUSTASTA Tulli Business Park, Åkerlundinkatu 11 A - PL 352-33101 Tampere Puh. 010 5220 100 - Fax 03 222 9835 - www.catella.fi KIINTEISTÖN SIJAINTI Myytävät

Asuinkiinteistöjen kiinteistövero Taloustutkimus Oy / Pasi Holm ja Juho Tyynilä

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Taiteilijan näkemys REDI.FI. Asunto Oy Helsingin REDIn Majakka. Hallinnanjakosopimus Yhteisjärjestelyn kuvaus LIITE 4

REDI.FI Taiteilijan näkemys Asunto Oy Helsingin REDIn Majakka Hallinnanjakosopimus Yhteisjärjestelyn kuvaus LIITE 4 Taiteilijan näkemys Kuvaus Tontti 91-10-622-6 hallinnanjakosopimuksesta Tontin yhteisomistajat

REDI.FI Taiteilijan näkemys Asunto Oy Helsingin REDIn Majakka Hallinnanjakosopimus Yhteisjärjestelyn kuvaus LIITE 4 Taiteilijan näkemys Kuvaus Tontti 91-10-622-6 hallinnanjakosopimuksesta Tontin yhteisomistajat

Rakennusteollisuus RT Asuntotuotantokysely. Syksy

Asuntotuotantokysely Syksy 15.10. 1. Yleiskuva positiivinen Arviot vapaarahoitteisen omistusasuntojen ja vuokra-asuntojen tämänvuotisista aloituksista ovat laskeneet hieman viime kyselyistä. Aloitusten

Asuntotuotantokysely Syksy 15.10. 1. Yleiskuva positiivinen Arviot vapaarahoitteisen omistusasuntojen ja vuokra-asuntojen tämänvuotisista aloituksista ovat laskeneet hieman viime kyselyistä. Aloitusten

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Osavuosikatsaus

Osavuosikatsaus 1.1. - 31.3.2019 toimitusjohtaja Kari Sainio Sisältö Ovaro lyhyesti Toimintaympäristöstä Kirjauskäytäntöjen muutokset EPRA-tulos ja sen analyysi Tase ja keskeiset tunnusluvut Ydintoiminta

Osavuosikatsaus 1.1. - 31.3.2019 toimitusjohtaja Kari Sainio Sisältö Ovaro lyhyesti Toimintaympäristöstä Kirjauskäytäntöjen muutokset EPRA-tulos ja sen analyysi Tase ja keskeiset tunnusluvut Ydintoiminta

ASUNTO OY ILMARISENKATU 22 LIITE 1. TARJOUKSEN PERUSTELUT

ASUNTO OY ILMARISENKATU 22 LIITE 1. TARJOUKSEN PERUSTELUT 1/2 Petri Linnamurto Hall.puh.joht. Ins. IAT Ilmarisenkatu 22 C 57200 SAVONLINNA Puh. 040 583 4008 petri.linnamurto@gmail.com 31.05.2017 SAVONLINNAN

ASUNTO OY ILMARISENKATU 22 LIITE 1. TARJOUKSEN PERUSTELUT 1/2 Petri Linnamurto Hall.puh.joht. Ins. IAT Ilmarisenkatu 22 C 57200 SAVONLINNA Puh. 040 583 4008 petri.linnamurto@gmail.com 31.05.2017 SAVONLINNAN

Maankäyttösopimus ja maanluovutuksen esisopimus

Maankäyttösopimus ja maanluovutuksen esisopimus Sopimus osapuolet: Joensuun kaupunki Y-tunnus 0- PL 8 80101 Joensuu ( Myöhemmin tässä sopimuksessa kaupunki) Perustettavan yhtiön tai perustettavien yhtiöiden

Maankäyttösopimus ja maanluovutuksen esisopimus Sopimus osapuolet: Joensuun kaupunki Y-tunnus 0- PL 8 80101 Joensuu ( Myöhemmin tässä sopimuksessa kaupunki) Perustettavan yhtiön tai perustettavien yhtiöiden

Mikä kaukolämmössä maksaa? Mitä kaukolämmön hintatilasto kertoo?

Mikä kaukolämmössä maksaa? Mitä kaukolämmön hintatilasto kertoo? Mirja Tiitinen Energiateollisuus ry 1 Asiakkaan maksama kaukolämmön verollinen kokonaishinta, Suomen keskiarvo, /MWh 90 85 80 75 70 65 60

Mikä kaukolämmössä maksaa? Mitä kaukolämmön hintatilasto kertoo? Mirja Tiitinen Energiateollisuus ry 1 Asiakkaan maksama kaukolämmön verollinen kokonaishinta, Suomen keskiarvo, /MWh 90 85 80 75 70 65 60

MYYDÄÄN TOIMISTOKIINTEISTÖ LIEKOLANKATU 13 SASTAMALA

MYYDÄÄN TOIMISTOKIINTEISTÖ LIEKOLANKATU 13 SASTAMALA Tulli Business Park, Åkerlundinkatu 11 A - PL 352-33101 Tampere Puh. 010 5220 100 - Fax 03 222 9835 - www.catella.fi MYYTÄVÄ KOHDE Osoitteessa Liekolankatu

MYYDÄÄN TOIMISTOKIINTEISTÖ LIEKOLANKATU 13 SASTAMALA Tulli Business Park, Åkerlundinkatu 11 A - PL 352-33101 Tampere Puh. 010 5220 100 - Fax 03 222 9835 - www.catella.fi MYYTÄVÄ KOHDE Osoitteessa Liekolankatu

ELINKAARIKUSTANNUSVERTAILU

ESIMERKKI PÄIVÄKOTI ECost ELINKAARIKUSTANNUSVERTAILU Projektipalvelu Prodeco Oy Terminaalitie 6 90400 Oulu Puh. 010 422 1350 Fax. (08) 376 681 www.prodeco.fi RAPORTTI 1 (5) Tilaaja: xxxxxx Hanke: Esimerkki

ESIMERKKI PÄIVÄKOTI ECost ELINKAARIKUSTANNUSVERTAILU Projektipalvelu Prodeco Oy Terminaalitie 6 90400 Oulu Puh. 010 422 1350 Fax. (08) 376 681 www.prodeco.fi RAPORTTI 1 (5) Tilaaja: xxxxxx Hanke: Esimerkki

HE 106/1996 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 106/1996 vp Hallituksen esitys Eduskunnalle laiksi elinkeinotulon verottamisesta annetun lain 51 b ja 51 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi elinkeinotulon

HE 106/1996 vp Hallituksen esitys Eduskunnalle laiksi elinkeinotulon verottamisesta annetun lain 51 b ja 51 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi elinkeinotulon

Toimintaympäristö: Asuntojen hinnat ja vuokrat 14.3.2012

Toimintaympäristö: Asuntojen hinnat ja vuokrat 14.3.2012 T A M P E R E E N K A U P U N K I Toimintaympäristö: Asuntojen hinnat ja vuokrat Tampere 14.3.2012 Jesse Marola www.tampere.fi/tilastot etunimi.sukunimi@tampere.fi

Toimintaympäristö: Asuntojen hinnat ja vuokrat 14.3.2012 T A M P E R E E N K A U P U N K I Toimintaympäristö: Asuntojen hinnat ja vuokrat Tampere 14.3.2012 Jesse Marola www.tampere.fi/tilastot etunimi.sukunimi@tampere.fi

Asunnon ja taloyhtiön kunnon selvittäminen

Nordea Pankki Asumisen ilta Asunnon ja taloyhtiön kunnon selvittäminen Mikko Juva Pientalorakentamisen kehittämiskeskus PRKK Onnistunut asuntokauppa Tunnista asunnon kunto Selvitä taloyhtiön kunto

Nordea Pankki Asumisen ilta Asunnon ja taloyhtiön kunnon selvittäminen Mikko Juva Pientalorakentamisen kehittämiskeskus PRKK Onnistunut asuntokauppa Tunnista asunnon kunto Selvitä taloyhtiön kunto

Kiinteistöverotuksen kehittämishankkeen IV seminaari Hankkeen tuki- ja ohjausryhmän puheenjohtaja Päivi Jäske

Kiinteistöverotuksen kehittämishankkeen IV seminaari 14.12.2018 Hankkeen tuki- ja ohjausryhmän puheenjohtaja Päivi Jäske Ohjelma 12.00 Kahvit 12.30 Tervetuloa, apulaisjohtaja Päivi Jäske, Verohallinto

Kiinteistöverotuksen kehittämishankkeen IV seminaari 14.12.2018 Hankkeen tuki- ja ohjausryhmän puheenjohtaja Päivi Jäske Ohjelma 12.00 Kahvit 12.30 Tervetuloa, apulaisjohtaja Päivi Jäske, Verohallinto

Kiinteistöjen käyvän hinnan määrittäminen kiinteistöverotusta varten

1 / 32 23.5.2013 Yrjänä Haahtela Tilaaja Valtionvarainministeriö Vero-osasto Kiinteistöjen käyvän hinnan määrittäminen kiinteistöverotusta varten 2 / 32 1. Alkusanat... 4 2. Tausta... 5 2.1. Kiinteistöverotuksen

1 / 32 23.5.2013 Yrjänä Haahtela Tilaaja Valtionvarainministeriö Vero-osasto Kiinteistöjen käyvän hinnan määrittäminen kiinteistöverotusta varten 2 / 32 1. Alkusanat... 4 2. Tausta... 5 2.1. Kiinteistöverotuksen

TILINPÄÄTÖS 2014 27.2.2015

TILINPÄÄTÖS 2014 27.2.2015 Suomen suurin markkinaehtoinen vuokranantaja Historiansa suurin liikevaihto. Investoinnit kasvussa. Liikevaihto 1.1. 31.12.2014 miljoonaa euroa (346,6) Tulos 1.1. 31.12.2014

TILINPÄÄTÖS 2014 27.2.2015 Suomen suurin markkinaehtoinen vuokranantaja Historiansa suurin liikevaihto. Investoinnit kasvussa. Liikevaihto 1.1. 31.12.2014 miljoonaa euroa (346,6) Tulos 1.1. 31.12.2014

KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA. 1. Johdanto

1 KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA 1. Johdanto Liikelaitoksen tehtävänä on vastata kaupungin omistuksessa tai hallinnassa olevista toimitiloista ja yritystiloista ja niihin välittömästi liittyvistä

1 KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA 1. Johdanto Liikelaitoksen tehtävänä on vastata kaupungin omistuksessa tai hallinnassa olevista toimitiloista ja yritystiloista ja niihin välittömästi liittyvistä

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa. Rakennustiedot myötätuulessa -laivaseminaari Kari Pilhjerta

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa Rakennustiedot myötätuulessa -laivaseminaari 27.- 29.11.2018 Kari Pilhjerta Sisältö Verohallinnon tietojärjestelmäuudistus etenee kiinteistöverotukseen

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa Rakennustiedot myötätuulessa -laivaseminaari 27.- 29.11.2018 Kari Pilhjerta Sisältö Verohallinnon tietojärjestelmäuudistus etenee kiinteistöverotukseen

Sivistyspalveluiden tilaratkaisujen kehittäminen

Sivistyspalveluiden tilaratkaisujen kehittäminen Juvan kunta 10.2.2016 12.2.2016 Page 1 Toimeksiantona määritellä toimitilojen tarve Kunnanjohtaja perusti marraskuussa työryhmän, jonka tehtävänä on selvittää

Sivistyspalveluiden tilaratkaisujen kehittäminen Juvan kunta 10.2.2016 12.2.2016 Page 1 Toimeksiantona määritellä toimitilojen tarve Kunnanjohtaja perusti marraskuussa työryhmän, jonka tehtävänä on selvittää

Maankäyttöpalveluiden taksa

MAANKÄYTTÖPALVELUIDEN TAKSAT Sisällysluettelo: 1. YLEISTÄ TAKSOISTA... 2 1.1. Hyväksyminen ja voimaantulo... 2 1.2. Arvonlisävero... 2 2. ASEMAKAAVAN JA ERILLISEN TONTTIJAON LAATIMISESTA JA MUUTOKSESTA

MAANKÄYTTÖPALVELUIDEN TAKSAT Sisällysluettelo: 1. YLEISTÄ TAKSOISTA... 2 1.1. Hyväksyminen ja voimaantulo... 2 1.2. Arvonlisävero... 2 2. ASEMAKAAVAN JA ERILLISEN TONTTIJAON LAATIMISESTA JA MUUTOKSESTA

Energiaeksperttikoulutus Mistä tietoa saa? Energiatodistus, -selvitys,

Energiaeksperttikoulutus 10.10.2016 Mistä tietoa saa? Energiatodistus, -selvitys, Energialuokitus perustuu rakennuksen E-lukuun, joka koostuu rakennuksen laskennallisesta vuotuisesta energiankulutuksesta

Energiaeksperttikoulutus 10.10.2016 Mistä tietoa saa? Energiatodistus, -selvitys, Energialuokitus perustuu rakennuksen E-lukuun, joka koostuu rakennuksen laskennallisesta vuotuisesta energiankulutuksesta

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

ARVIOKIRJA KIINTEISTÖISTÄ JA TONTTIIN KAAVOITETUT MÄÄRÄALAT. LandPro Oy. Y-tunnus Kotipaikka Espoo.

ARVIOKIRJA KIINTEISTÖISTÄ 434-405-1-33 JA 434-876-2-0 TONTTIIN 434-4-418-2 KAAVOITETUT MÄÄRÄALAT LandPro Oy. Y-tunnus 2099899-8. Kotipaikka Espoo. 1. Yleistä 1.1 Arvion tarkoitus Kiinteistöarvio on laadittu

ARVIOKIRJA KIINTEISTÖISTÄ 434-405-1-33 JA 434-876-2-0 TONTTIIN 434-4-418-2 KAAVOITETUT MÄÄRÄALAT LandPro Oy. Y-tunnus 2099899-8. Kotipaikka Espoo. 1. Yleistä 1.1 Arvion tarkoitus Kiinteistöarvio on laadittu

FInZEB-hankkeen yhteenveto ja keskeiset johtopäätökset. Lämmitystekniikka 2015-seminaari 21.5.2015. Ilkka Salo/Talotekniikkateollisuus ry

FInZEB-hankkeen yhteenveto ja keskeiset johtopäätökset Lämmitystekniikka 2015-seminaari 21.5.2015 Ilkka Salo/Talotekniikkateollisuus ry EPBD Rakennusten energiatehokkuusdirektiivi (EPBD) edellyttää, että

FInZEB-hankkeen yhteenveto ja keskeiset johtopäätökset Lämmitystekniikka 2015-seminaari 21.5.2015 Ilkka Salo/Talotekniikkateollisuus ry EPBD Rakennusten energiatehokkuusdirektiivi (EPBD) edellyttää, että

Kuka pelkää yksiöitä. 2. lokakuuta 2018

Kuka pelkää yksiöitä 2. lokakuuta 2018 Kojamon historia: VVO-yhtymästä Kojamoksi Nykyaikainen asuntoportfolio, jonka painopiste on siirtynyt Lumo-asuntoihin 2021 tavoite ~ 6 mrd. 4,04ṃ0brdn. 4,3 4 ṃ 3

Kuka pelkää yksiöitä 2. lokakuuta 2018 Kojamon historia: VVO-yhtymästä Kojamoksi Nykyaikainen asuntoportfolio, jonka painopiste on siirtynyt Lumo-asuntoihin 2021 tavoite ~ 6 mrd. 4,04ṃ0brdn. 4,3 4 ṃ 3

Asuntojen hinnat ja vuokrat vuonna 2015

euroa/m2 Irja Henriksson 22.3.2016 Asuntojen hinnat ja vuokrat vuonna 2015 Asunnon hintaan vaikuttaa moni tekijä, joista mainittakoon rakennuksen talotyyppi, sijainti sekä huoneistotyyppi. Yksiöiden neliöhinta

euroa/m2 Irja Henriksson 22.3.2016 Asuntojen hinnat ja vuokrat vuonna 2015 Asunnon hintaan vaikuttaa moni tekijä, joista mainittakoon rakennuksen talotyyppi, sijainti sekä huoneistotyyppi. Yksiöiden neliöhinta

Iltapäivän teeman rajaus

28.8.2019 klo 12-16 Iltapäivän teemat Iltapäivän teeman rajaus Vähähiilinen lämmitys Energiatehokkuus Energiatehokkuuden parannukset (ehdotukset) Energiatehokkuudeltaan heikoimmat rakennukset Korjatut

28.8.2019 klo 12-16 Iltapäivän teemat Iltapäivän teeman rajaus Vähähiilinen lämmitys Energiatehokkuus Energiatehokkuuden parannukset (ehdotukset) Energiatehokkuudeltaan heikoimmat rakennukset Korjatut

Korjauskertoimet asunto- ja loma-asuntotontin arvioinnissa

Korjauskertoimet asunto- ja loma-asuntotontin arvioinnissa Tontin pinta-ala, kaavoitus ja mikrosijainti Maanmittauslaitoksen selvityksiä 2/2010 Julkaisija Kuvailulehti Maanmittauslaitos Kehittämiskeskus

Korjauskertoimet asunto- ja loma-asuntotontin arvioinnissa Tontin pinta-ala, kaavoitus ja mikrosijainti Maanmittauslaitoksen selvityksiä 2/2010 Julkaisija Kuvailulehti Maanmittauslaitos Kehittämiskeskus

KIINTEISTÖNvälitys. -arviointi. Matti Kasso

KIINTEISTÖNvälitys ja -arviointi TALENTUM Helsinki 2014 Copyright 2010 Talentum Media Oy ja Kansi: Lauri Karmila Taitto: NotePad ISBN 978-952-14-2159-4 ISBN 978-952-14-2160-0 (sähkökirja) Print Best 2014

KIINTEISTÖNvälitys ja -arviointi TALENTUM Helsinki 2014 Copyright 2010 Talentum Media Oy ja Kansi: Lauri Karmila Taitto: NotePad ISBN 978-952-14-2159-4 ISBN 978-952-14-2160-0 (sähkökirja) Print Best 2014

RANTA-TAMPELLAN JA TAMPEREEN RANTAVÄYLÄN. rakentamisen ajan työllisyys ja rahavirrat

RANTA-TAMPELLAN JA TAMPEREEN RANTAVÄYLÄN rakentamisen ajan työllisyys ja rahavirrat Erikoistutkija Terttu Vainio RANTA-TAMPELLAN JA TAMPEREEN RANTAVÄYLÄN RAKENTAMINEN Tampereen rantaväylä 185 2 % - Tampere

RANTA-TAMPELLAN JA TAMPEREEN RANTAVÄYLÄN rakentamisen ajan työllisyys ja rahavirrat Erikoistutkija Terttu Vainio RANTA-TAMPELLAN JA TAMPEREEN RANTAVÄYLÄN RAKENTAMINEN Tampereen rantaväylä 185 2 % - Tampere

Väestöarvion laadinta ja väestötietojen hyödyntäminen Jyväskylässä

Väestöarvion laadinta ja väestötietojen hyödyntäminen Jyväskylässä Kymppi Moni työpaja 22.3.2012 Leena Rossi ja Anna Isopoussu Jyväskylän väestöarvio Koko kaupungin väestöarvio Käsitteistö: väestöennuste,

Väestöarvion laadinta ja väestötietojen hyödyntäminen Jyväskylässä Kymppi Moni työpaja 22.3.2012 Leena Rossi ja Anna Isopoussu Jyväskylän väestöarvio Koko kaupungin väestöarvio Käsitteistö: väestöennuste,

Korjausrakentamisen tulevaisuudennäkymät. Korjausrakentamisen seminaari 17.9.2013 Pekka Pajakkala, VTT

Korjausrakentamisen tulevaisuudennäkymät Korjausrakentamisen seminaari 17.9.2013 Pekka Pajakkala, VTT 2 Korjausrakentamisen tulevaisuudennäkymät - esityksen sisältö 1. Mitä voimme oppia muiden maiden kehityksestä

Korjausrakentamisen tulevaisuudennäkymät Korjausrakentamisen seminaari 17.9.2013 Pekka Pajakkala, VTT 2 Korjausrakentamisen tulevaisuudennäkymät - esityksen sisältö 1. Mitä voimme oppia muiden maiden kehityksestä

ALUEIDEN JA KIINTEISTÖJEN KÄYTÖN TEHOSTAMINEN

ALUEIDEN JA KIINTEISTÖJEN KÄYTÖN TEHOSTAMINEN 13.5.2015 ESKO KORHONEN JOHTAVA KONSULTTI (FT, RI, RTA) FCG KONSULTOINTI OY esko.korhonen@fcg.fi 050 361 1781 4,0 3,5 3,0 Kuntien ja kuntayhtymien vuosikate,

ALUEIDEN JA KIINTEISTÖJEN KÄYTÖN TEHOSTAMINEN 13.5.2015 ESKO KORHONEN JOHTAVA KONSULTTI (FT, RI, RTA) FCG KONSULTOINTI OY esko.korhonen@fcg.fi 050 361 1781 4,0 3,5 3,0 Kuntien ja kuntayhtymien vuosikate,

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

KARHUKUNTIEN OMISTAMIEN RAKENNUSTEN TEKNISTEN JA JÄLLEENHANKINTA-ARVOJEN MÄÄRITYS V. 2012 SEKÄ OMAISUUDEN TUNNUSLUKUJEN VERTAILU PORIN KAUPUNKI

KARHUKUNTIEN OMISTAMIEN RAKENNUSTEN TEKNISTEN JA JÄLLEENHANKINTA-ARVOJEN MÄÄRITYS V. 212 SEKÄ OMAISUUDEN TUNNUSLUKUJEN VERTAILU PORIN KAUPUNKI Harri Isoniemi 12.12.212 Sisällys 1. RAKENNUSTEN ARVOT JA

KARHUKUNTIEN OMISTAMIEN RAKENNUSTEN TEKNISTEN JA JÄLLEENHANKINTA-ARVOJEN MÄÄRITYS V. 212 SEKÄ OMAISUUDEN TUNNUSLUKUJEN VERTAILU PORIN KAUPUNKI Harri Isoniemi 12.12.212 Sisällys 1. RAKENNUSTEN ARVOT JA

MYYDÄÄN VARIKKOKIINTEISTÖ KAUPPAKATU 69 VARKAUS

MYYDÄÄN VARIKKOKIINTEISTÖ KAUPPAKATU 69 VARKAUS Helsinki. Y-tunnus 1048559-0 Kauppakatu 69, 78200 Varkaus Myyntikohde: Myyntikohteena on varikkokiinteistö, jolla sijaitsee noin 1 842 kem 2 toimisto- ja

MYYDÄÄN VARIKKOKIINTEISTÖ KAUPPAKATU 69 VARKAUS Helsinki. Y-tunnus 1048559-0 Kauppakatu 69, 78200 Varkaus Myyntikohde: Myyntikohteena on varikkokiinteistö, jolla sijaitsee noin 1 842 kem 2 toimisto- ja

Rakentamisen suhdannekatsaus

Rakentamisen suhdannekatsaus Asuminen ja rakentaminen - suhdanteet muuttuvat? Tilastokeskus 29.5.28 Tilastopäällikkö Jukka Oikarinen Rakentamisen osuus bruttokansantuotteesta, 1976 26* Construction as

Rakentamisen suhdannekatsaus Asuminen ja rakentaminen - suhdanteet muuttuvat? Tilastokeskus 29.5.28 Tilastopäällikkö Jukka Oikarinen Rakentamisen osuus bruttokansantuotteesta, 1976 26* Construction as

MEKA/ttu. Markku Airaksinen. MEKA/ttu

MEKA/ttu Markku Airaksinen MEKA/ttu Projektin asettaminen Asetan metsän kauppahintatutkimus-projektin (MEKA/ttu). Projektin tavoitteena on laatia uusi julkaisu metsäomaisuuden hinnanmuodos-tuksesta ajantasaistamalla

MEKA/ttu Markku Airaksinen MEKA/ttu Projektin asettaminen Asetan metsän kauppahintatutkimus-projektin (MEKA/ttu). Projektin tavoitteena on laatia uusi julkaisu metsäomaisuuden hinnanmuodos-tuksesta ajantasaistamalla

TalokeskusYhtiötOy. Korjausrakentamisen ulottaminen käyttöönottoon ja ylläpitoon. Rakennettu ympäristö ohjelman ja LCIFIN2-hankkeen työpaja 11.6.

TalokeskusYhtiötOy Korjausrakentamisen ulottaminen käyttöönottoon ja ylläpitoon Rakennettu ympäristö ohjelman ja LCIFIN2-hankkeen työpaja 11.6.2014 Stefan Fransman Kehityspäällikkö Suomen Talokeskus Oy

TalokeskusYhtiötOy Korjausrakentamisen ulottaminen käyttöönottoon ja ylläpitoon Rakennettu ympäristö ohjelman ja LCIFIN2-hankkeen työpaja 11.6.2014 Stefan Fransman Kehityspäällikkö Suomen Talokeskus Oy

Asuinkerrostalojen korttelialue. Liike- ja toimistorakennusten korttelialue.

Ulkoasu selitys ASEMAKAAVAMERKINNÄT JA -MÄÄRÄYKSET: TONTTI NRO 10-43-3 Asuinkerrostalojen korttelialue. Liike- ja toimistorakennusten korttelialue. Liikerakennusten korttelialue, jolle saa rakentaa matkailua

Ulkoasu selitys ASEMAKAAVAMERKINNÄT JA -MÄÄRÄYKSET: TONTTI NRO 10-43-3 Asuinkerrostalojen korttelialue. Liike- ja toimistorakennusten korttelialue. Liikerakennusten korttelialue, jolle saa rakentaa matkailua