ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN

|

|

|

- Elisabet Mäki

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi

2 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö Arvoperustat Järjestelmien rakenne ja arviointivastuu Arvonmuodostus Massa-arvioinnin periaatteet Kiinteistöverotuksessa vallitsevat käytännöt Sijainnin huomioiminen massa-arvioinnissa Kehitysnäkymiä Suomessa Kiinteistöverouudistus MaaVero- Maapohjien kiinteistöverouudistus

3 VEROTUKSEN KOHTEENA OLEVA KIINTEISTÖ Maapohja Rakennukset Maapohja + Rakennukset Viro mm. maita joissa ei yksityistä maanomistusta, Ghana ja Tansania Suomi Ruotsi USA Kanada

4 VEROTUKSEN KOHTEENA OLEVA KIINTEISTÖ Maapohja + Rakennukset Vaikka sekä maapohja että rakennukset ovat verotuksen kohteena niille voidaan määrittää erilliset arvot ja soveltaa eri verokantaa, kuten Suomessa. Arvioinnin kannalta yksinkertaisempaa on, että kiinteistölle määritetään ainoastaan yksi kokonaisarvo. Yleisempi käytäntö kansainvälisesti

- arvioitu rahamäärä, jolla hyödyke tai vastuu arvopäivänä vaihtaisi omistajaa liiketoimeen halukkaiden ja toisistaan riippumattomien ostajan ja")

5 ERILAISET ARVOPERUSTAT Pääoma-arvo (Capital value) markkina-arvo reilu markkina-arvo rajoitettu markkina-arvo käypä arvo nykyinen käyttöarvo Vuotuinen arvo (Annual value) Kiinteistön tuotoista johdettu vuotuinen arvo Markkina-arvo (Market value) - arvioitu rahamäärä, jolla hyödyke tai vastuu arvopäivänä vaihtaisi omistajaa liiketoimeen halukkaiden ja toisistaan riippumattomien ostajan ja myyjän välillä asianmukaisen markkinoinnin jälkeen osapuolten toimiessa asiantuntevasti, harkitusti ja ilman pakkoa. (IVS) Pinta-ala (Area) Tasavero (Flat rate)

6 RAKENNE JA ARVIOINTIVASTUU Keskitetty Arviointi tehdään keskitetysti valtionhallinnon alaisuudessa yhtenäisin menetelmin. + Valtion sisäinen yhdenvertaisuus helpommin saavutettavissa + Suuremmat massat, halvempi yksikköhinta - Ei paikallista joustavuutta Hajautettu Arviointi tehdään hajautetusti osavaltioissa, kunnissa tai kaupungeissa. Mahdollisesti useita erilaisia järjestelmiä ja arviointimenetelmiä. + Joustavuus, voidaan valita parhaiten paikallisiin olosuhteisiin sopiva menettely - Valtiollisen yhtenäisyyden saavuttaminen hankalampaa

7 TYYPILLINEN ARVIOINTIJÄRJESTELMÄ Verotuksen kohteena oleva kiinteistö koostuu maapohjasta ja rakennuksista Kiinteistölle määritetään kiinteistön kokonaisarvoa kuvaava pääoma-arvo Arviointi suoritetaan keskitetysti valtionhallinnon alaisuudessa

8 ARVONMUODOSTUS

9 MASSA-ARVIOINNIN PERIAATTEET Massa-arviointi on määrätyn kiinteistöryhmän arvojen määrittämistä ennalta määrättynä päivänä, käyttäen yleistä tietoa, standardoituja menetelmiä sekä tilastollisia testejä. (IAAO) Laadukkaan kiinteistömarkkinadatan sekä ominaisuustietojen saatavuus ensiarvoisen tärkeää. Käytännössä luodaan kiinteistömarkkinoita jäljittelevä matemaattinen malli, jonka avulla kiinteistöjen arvot tuotetaan. Tavoitteena kustannustehokas ja riittävän tarkka arviointi. Käytössä olevilla resursseilla suuri vaikutus arvioinnin tarkkuuteen

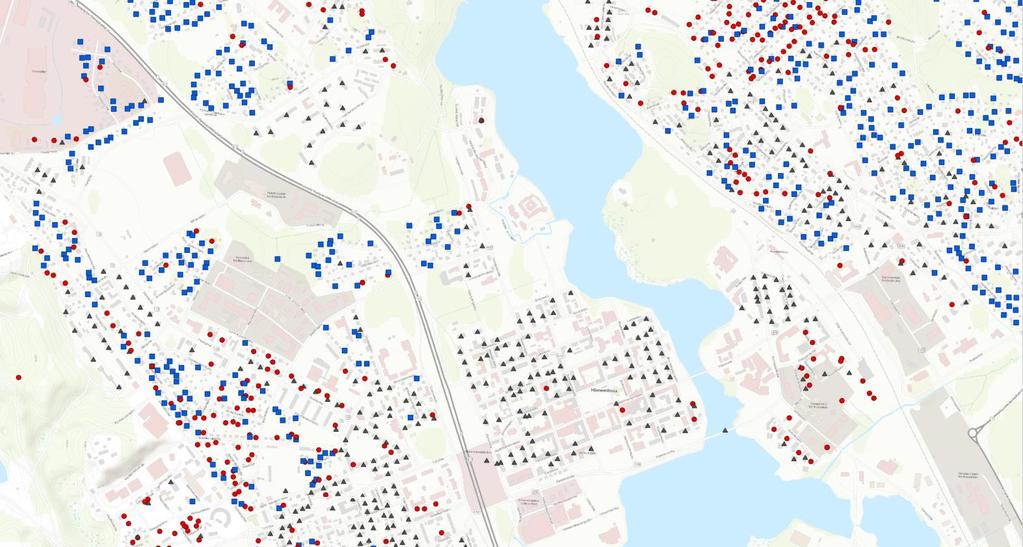

10 KÄYTÄNNÖT KIINTEISTÖVEROTUKSESSA Massa-arvioinnin kaksi konseptia CAMA, vallitseva käytäntö verotuksessa AVM, käytössä finanssialalla Arviointimenetelmät Kauppa-arvo Tuottoarvo Kustannusarvo Yhdistelmät Valinta kiinteistötyypin perusteella Mallinnusmenetelmät Regressiomalleihin tukeutuvat menetelmät ANN Sijainnin huomioiminen massa-arvioinnissa Naapurustot ja arvoalueet Kriging GWR SAR

11 SIJAINNIN HUOMIOIMINEN MASSA-ARVIOINNISSA Naapurustot ja arvoalueet ovat yleisin käytäntö. 1. Sijainti 2. Sijainti 3. Sijainti Suurin mahdollinen maantieteellisesti rajattu kiinteistöjoukko, jonka sisällä fyysiset, taloudelliset, hallinnolliset ja sosiaaliset tekijät ovat riittävällä tasolla samoja ja yhtenäisiä. Käytännössä sijainnin vaikutus kiinteistön arvoon alueen sisällä on yhtenäinen. Alueiden rajaamisessa hyödynnetään vesistöjä, maaston luonnollisia rajoja ja rakennettua infraa, kuten teitä ja rautateitä. 11

12 KEHITYSNÄKYMIÄ SUOMESSA

13 KIINTEISTÖVEROUUDISTUS Maapohjien kiinteistöverouudistus Rakennusten kiinteistöverouudistus Lisätietoa:

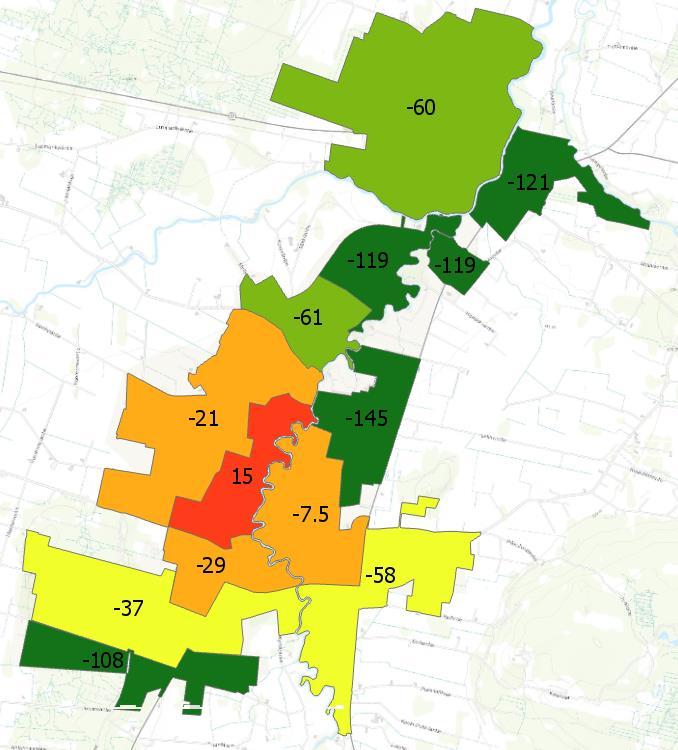

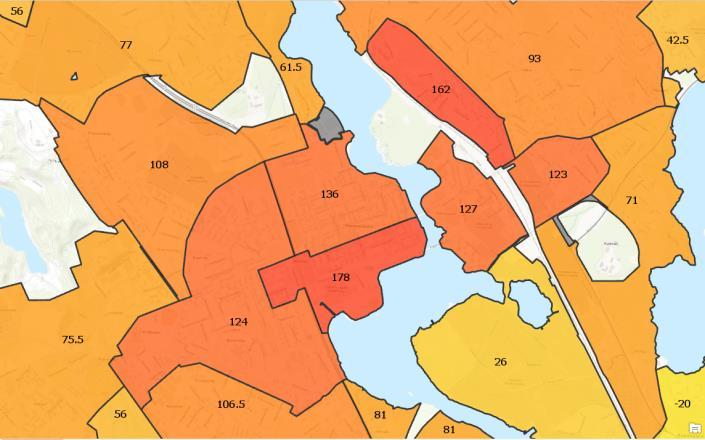

14 MAAVERO KESKEISET TEHTÄVÄT JA AIKATAULUT Järjestelmän suunnittelu ja testiversio Kuntatestit Muodostamisjärjestelmän viimeistely Hinta-alueiden muodostaminen ja hintojen laskenta Ylläpidon, siirtojen ja kansalaispalvelun toteutus Käyttöönotto vuoden 2022 kiinteistöverotuksessa Uusien verotusarvojen laskenta vaikutusarviointeihin Hinta-alueiden ylläpito Lainsäädäntö eduskunnalle Aineistoluovutus Verolle Kansalaispalvelu (Verohallinnolle ja kansalaisille)

15 HINTA-ALUEIDEN MUODOSTAMINEN Hintapisteet Hinta-alueet AP AK AR Mikroalueet R K Muodostajat T Ei kaavaa

16 HINTAPISTEET Hintapisteiden alkuperä Tonttikaupat Omakotitalokaupat Asuinhuoneistokaupat Laatuvakiointi mm. Kaupan ajankohta Rakennukset Ranta Tontin koko

17 HINTAPISTEET

18 MIKROALUEET Ongelma: Sopiva koko maan kattava aluejako puuttuu Lähtökohtana ajatus siitä, että luonnolliset rajat kuten vesistöt, sekä rakennettu infra kuten tiet tukevat hinta-alueiden muodostamista Ratkaisu: Maastotietojärjestelmän tiedoista automaattisesti muodostetut mikroalueet

19 MIKROALUEET

20 AUTOMAATION HYÖDYNTÄMINEN

21 MIKROALUEISTA HINTA-ALUEISIIN

22 TUOTANNON TILANNE Hinta-alueiden tuotanto käynnissä kahdeksassa maakunnassa Valmiina noin 70 kuntaa Arvioitu valmistuminen loppukesästä

23 KIITOS! Arthur Kreivi Johtava asiantuntija MaaVero-projekti Esitelmän kuvat: MaaVero

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki

Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki") MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ

? FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ 29.1.2019 MITEN TONTTISIJOITUSTEN ARVOT MÄÄRITETÄÄN? Seppo Koponen / GEM www.gemproperty.fi 2 TONTIN ARVONMÄÄRITYS MARKKINA-ARVO KAUPPA-ARVO & TUOTTOARVO CASE 1: KAUPPA-ARVO

? FENNIA VARAINHOITO TONTTIAAMUPÄIVÄ 29.1.2019 MITEN TONTTISIJOITUSTEN ARVOT MÄÄRITETÄÄN? Seppo Koponen / GEM www.gemproperty.fi 2 TONTIN ARVONMÄÄRITYS MARKKINA-ARVO KAUPPA-ARVO & TUOTTOARVO CASE 1: KAUPPA-ARVO

Metsänomistajan talouskoulu Metsätilan arvonmääritys. Piia Perälä, Mhy Päijät-Häme

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

Metsänomistajan talouskoulu Metsätilan arvonmääritys Piia Perälä, Mhy Päijät-Häme 044 033 7529 Metsän arvot Metsän arvot (FAO:n luokitus) Suorat käyttöarvot Puutavara Marjat, sienet, ravinto- ja koristekasvit

Kiinteistöverotuksen uudistus

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta. Arvokäsitteitä

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Metsän arvostuskysymykset yhteismetsän laajentuessa liittymisten kautta MML 3.5.2010 Eero Autere (MH) Raito Paananen Metsävaratietoasiantuntija (MMM, LKV) 5.5.2010 1 5.5.2010 2 Arvokäsitteitä Käyttöarvo

Kiinteistöverotuksen uudistus

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

ARVIOKIRJA. Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015

1 (11) ARVIOKIRJA Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015 CATELLA PROPERTY OY, HELSINKI, Y-TUNNUS 2214835-6 2 (11) Oulu 30.6.2015 ARVIOKIRJA ARVION KOHDE ARVION TILAAJA Arvion

1 (11) ARVIOKIRJA Raahe, 5. kaupunginosa, kortteli 20 Rakennusoikeuden arvo 30.6.2015 CATELLA PROPERTY OY, HELSINKI, Y-TUNNUS 2214835-6 2 (11) Oulu 30.6.2015 ARVIOKIRJA ARVION KOHDE ARVION TILAAJA Arvion

KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO)

") KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO) 22.3.2018, Paasitrni, Helsinki Maanmittauspäivät 2018 22.3.2018 Prjektipäällikkö Ari Tella 1 MIKÄ ON MAAVERO? Maanmittauslaits määrittelee

KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO) 22.3.2018, Paasitrni, Helsinki Maanmittauspäivät 2018 22.3.2018 Prjektipäällikkö Ari Tella 1 MIKÄ ON MAAVERO? Maanmittauslaits määrittelee

ARVIOKIRJA KIINTEISTÖISTÄ JA TONTTIIN KAAVOITETUT MÄÄRÄALAT. LandPro Oy. Y-tunnus Kotipaikka Espoo.

ARVIOKIRJA KIINTEISTÖISTÄ 434-405-1-33 JA 434-876-2-0 TONTTIIN 434-4-418-2 KAAVOITETUT MÄÄRÄALAT LandPro Oy. Y-tunnus 2099899-8. Kotipaikka Espoo. 1. Yleistä 1.1 Arvion tarkoitus Kiinteistöarvio on laadittu

ARVIOKIRJA KIINTEISTÖISTÄ 434-405-1-33 JA 434-876-2-0 TONTTIIN 434-4-418-2 KAAVOITETUT MÄÄRÄALAT LandPro Oy. Y-tunnus 2099899-8. Kotipaikka Espoo. 1. Yleistä 1.1 Arvion tarkoitus Kiinteistöarvio on laadittu

Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

Juuan kunta. Arviokirja (AKA -arvio) Teollisuus- ja yritystontit 26 kpl Rivitalotontit. 5 kpl Paritalotontit

Teollisuus- ja yritystontit 26 kpl Rivitalotontit. 5 kpl Paritalotontit") An International Associate of Juuan kunta Arviokirja (AKA -arvio) Teollisuus- ja yritystontit 26 kpl Rivitalotontit 5 kpl Paritalotontit 2 kpl Asuinliiketontit 3 kpl Lisämaaksi tuleva tontti 1 kpl Juuan

An International Associate of Juuan kunta Arviokirja (AKA -arvio) Teollisuus- ja yritystontit 26 kpl Rivitalotontit 5 kpl Paritalotontit 2 kpl Asuinliiketontit 3 kpl Lisämaaksi tuleva tontti 1 kpl Juuan

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

Kiinteistöverotuksen arvostamisjärjestelmän uudistus

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen kehittämishankkeen IV seminaari Hankkeen tuki- ja ohjausryhmän puheenjohtaja Päivi Jäske

Kiinteistöverotuksen kehittämishankkeen IV seminaari 14.12.2018 Hankkeen tuki- ja ohjausryhmän puheenjohtaja Päivi Jäske Ohjelma 12.00 Kahvit 12.30 Tervetuloa, apulaisjohtaja Päivi Jäske, Verohallinto

Kiinteistöverotuksen kehittämishankkeen IV seminaari 14.12.2018 Hankkeen tuki- ja ohjausryhmän puheenjohtaja Päivi Jäske Ohjelma 12.00 Kahvit 12.30 Tervetuloa, apulaisjohtaja Päivi Jäske, Verohallinto

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä Jukka Uusitalo Henri Timperi Ilkka Nissinen 26.1.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2017 Jukka Uusitalo Henri Timperi Ilkka Nissinen 26.1.2018 Muodosta pdf arko-työkalut

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2017 Jukka Uusitalo Henri Timperi Ilkka Nissinen 26.1.2018 Muodosta pdf arko-työkalut

RAKENNUSTEN ARVIOINTI HELSINGIN TILAKESKUS 26 RAKENNUSTA JA RAKENNELMAA KORKEASAARI HELSINKI

RAKENNUSTEN ARVIOINTI 24.5.2017 HELSINGIN TILAKESKUS 26 RAKENNUSTA JA RAKENNELMAA KORKEASAARI HELSINKI SISÄLLYSLUETTELO Sisällysluettelo ja toimeksiannon kuvaus Arviointistandardi ja markkina-arvo Arviointimenetelmien

RAKENNUSTEN ARVIOINTI 24.5.2017 HELSINGIN TILAKESKUS 26 RAKENNUSTA JA RAKENNELMAA KORKEASAARI HELSINKI SISÄLLYSLUETTELO Sisällysluettelo ja toimeksiannon kuvaus Arviointistandardi ja markkina-arvo Arviointimenetelmien

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä Jukka Uusitalo Antti Huotari 24.4.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.3.2015 Jukka Uusitalo Antti Huotari 24.4.2015 Muodosta pdf arko-työkalut valikon pdf-napilla!

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.3.2015 Jukka Uusitalo Antti Huotari 24.4.2015 Muodosta pdf arko-työkalut valikon pdf-napilla!

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

Paikkatietoalusta. Maanmittauspäivät Antti Jakobsson hankepäällikkö

Paikkatietoalusta Maanmittauspäivät 2018 Antti Jakobsson hankepäällikkö 1 Mitä on Yhteiskunnan Digitalisaatio? Se on organisaatiorajoja ja toimintatapoja rikkovaa, asiakaslähtöistä uusien palvelujen ja

Paikkatietoalusta Maanmittauspäivät 2018 Antti Jakobsson hankepäällikkö 1 Mitä on Yhteiskunnan Digitalisaatio? Se on organisaatiorajoja ja toimintatapoja rikkovaa, asiakaslähtöistä uusien palvelujen ja

SUOMEN LÄÄKETIETEEN FILOSOFIAN SEURA. Julkinen rahoitus, yksityinen tuotanto? Raha ja etiikka uudessa SOTE:ssa

SUOMEN LÄÄKETIETEEN FILOSOFIAN SEURA Julkinen rahoitus, yksityinen tuotanto? Raha ja etiikka uudessa SOTE:ssa 11.11.2017 KTM Vesa Ekroos Vesa Ekroos 1 8.11.2014 seuran 20-vuotisjuhlaseminaarissa esitin

SUOMEN LÄÄKETIETEEN FILOSOFIAN SEURA Julkinen rahoitus, yksityinen tuotanto? Raha ja etiikka uudessa SOTE:ssa 11.11.2017 KTM Vesa Ekroos Vesa Ekroos 1 8.11.2014 seuran 20-vuotisjuhlaseminaarissa esitin

Tavoitteena vaikuttavat ja tasaarvoiset

Tavoitteena vaikuttavat ja tasaarvoiset sote-palvelut Uudistetaan organisaatioita ja vastuunjakoa (järjestämislaki) Uudistetaan monikanavaista rahoitusjärjestelmää X Uudistetaan palvelurakenteita, palveluiden

Tavoitteena vaikuttavat ja tasaarvoiset sote-palvelut Uudistetaan organisaatioita ja vastuunjakoa (järjestämislaki) Uudistetaan monikanavaista rahoitusjärjestelmää X Uudistetaan palvelurakenteita, palveluiden

Kaupunginhallitus liite nro 12 (1/7) Kaupunginvaltuusto liite. skv. Arvio kirja

Kaupunginvaltuusto liite. skv. Arvio kirja") Kaupunginhallitus 22.5.2017 liite nro 12 (1/7) Kaupunginvaltuusto 29.5.2017 liite skv nro 12 (1/7) Arvio kirja Kaupunginhallitus 22.5.2017 liite nro 12 (2/7) Kaupunginvaltuusto 2(7) 29.5.2017 liite nro

Kaupunginhallitus 22.5.2017 liite nro 12 (1/7) Kaupunginvaltuusto 29.5.2017 liite skv nro 12 (1/7) Arvio kirja Kaupunginhallitus 22.5.2017 liite nro 12 (2/7) Kaupunginvaltuusto 2(7) 29.5.2017 liite nro

Varhaiskasvatuksen laadun arviointi. Janniina Vlasov, arviointiasiantuntija, Karvi Loisto-verkoston seminaari, Hki #vakanarviointi

Varhaiskasvatuksen laadun arviointi Janniina Vlasov, arviointiasiantuntija, Karvi 21.11.2018 Loisto-verkoston seminaari, Hki #vakanarviointi Mitä arvioinnin kentällä tällä hetkellä on meneillään? Karvin

Varhaiskasvatuksen laadun arviointi Janniina Vlasov, arviointiasiantuntija, Karvi 21.11.2018 Loisto-verkoston seminaari, Hki #vakanarviointi Mitä arvioinnin kentällä tällä hetkellä on meneillään? Karvin

PROJEKTIN TULOKSIA Risto Peltola , Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari

PROJEKTIN TULOKSIA 11.12.2017 Risto Peltola 11.12.2017, Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman

PROJEKTIN TULOKSIA 11.12.2017 Risto Peltola 11.12.2017, Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

KUNTIEN JA MAANMITTAUSLAITOKSEN KIINTEISTÖTEHTÄVIEN KOULUTUSPÄIVÄ

KUNTIEN JA MAANMITTAUSLAITOKSEN KIINTEISTÖTEHTÄVIEN KOULUTUSPÄIVÄ Helsinki 25.9.2019 Avaus Heikki Lind Johtaja, Rekisterit Kaikkea tekoälyä yhdistää kaksi seikkaa: Autonomisuus: Kyky tehdä asioita ilman

KUNTIEN JA MAANMITTAUSLAITOKSEN KIINTEISTÖTEHTÄVIEN KOULUTUSPÄIVÄ Helsinki 25.9.2019 Avaus Heikki Lind Johtaja, Rekisterit Kaikkea tekoälyä yhdistää kaksi seikkaa: Autonomisuus: Kyky tehdä asioita ilman

KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA. 1. Johdanto

1 KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA 1. Johdanto Liikelaitoksen tehtävänä on vastata kaupungin omistuksessa tai hallinnassa olevista toimitiloista ja yritystiloista ja niihin välittömästi liittyvistä

1 KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA 1. Johdanto Liikelaitoksen tehtävänä on vastata kaupungin omistuksessa tai hallinnassa olevista toimitiloista ja yritystiloista ja niihin välittömästi liittyvistä

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Talorakentamisen nykypäivän ja tulevaisuuden trendit Venäjällä: kehitys ja kysynnän arviointi

Talorakentamisen nykypäivän ja tulevaisuuden trendit Venäjällä: kehitys ja kysynnän arviointi ASUMISMALLIT (МО) Pysyvään asumiseen tarkoitettu talo (asunto, Moskovan lähistöllä) Omakotitalo Moskovan ulkopuolella

Talorakentamisen nykypäivän ja tulevaisuuden trendit Venäjällä: kehitys ja kysynnän arviointi ASUMISMALLIT (МО) Pysyvään asumiseen tarkoitettu talo (asunto, Moskovan lähistöllä) Omakotitalo Moskovan ulkopuolella

Paikkatietoalusta-hanke. Osoitetietojärjestelmä

Paikkatietoalusta-hanke Osoitetietojärjestelmä 1 Motivaatio Osoite on ihmisille luontainen tapa ilmoittaa sijainti Paikkatietojärjestelmät toimivat koordinaattien avulla Tarvitaan yksikäsitteinen, kattava

Paikkatietoalusta-hanke Osoitetietojärjestelmä 1 Motivaatio Osoite on ihmisille luontainen tapa ilmoittaa sijainti Paikkatietojärjestelmät toimivat koordinaattien avulla Tarvitaan yksikäsitteinen, kattava

Yhteentoimivuutta kokonaisarkkitehtuurilla

Yhteentoimivuutta kokonaisarkkitehtuurilla Terveydenhuollon atk-päivät 20.5.2014 Juha Rannanheimo Ratkaisupäällikkö, sosiaali- ja terveydenhuollon ratkaisut Esityksen sisältö Kehittämisvaatimukset sosiaali-

Yhteentoimivuutta kokonaisarkkitehtuurilla Terveydenhuollon atk-päivät 20.5.2014 Juha Rannanheimo Ratkaisupäällikkö, sosiaali- ja terveydenhuollon ratkaisut Esityksen sisältö Kehittämisvaatimukset sosiaali-

Osoitetietojärjestelmä. Kansallinen maastotietokanta seminaari Paula Ahonen-Rainio

Osoitetietojärjestelmä Kansallinen maastotietokanta seminaari Paula Ahonen-Rainio 1 Miksi osoitetietojärjestelmä Osoite on ihmisille luontainen tapa ilmoittaa sijainti Paikkatietojärjestelmät toimivat

Osoitetietojärjestelmä Kansallinen maastotietokanta seminaari Paula Ahonen-Rainio 1 Miksi osoitetietojärjestelmä Osoite on ihmisille luontainen tapa ilmoittaa sijainti Paikkatietojärjestelmät toimivat

Onko ketterää hankintaa olemassa? Johanna Sorvettula Johtaja, VT, emba

Onko ketterää hankintaa olemassa? Johanna Sorvettula Johtaja, VT, emba 7.5.2019 Hankintamenettelyt Avoin menettely Rajoitettu menettely Neuvottelumenettely Kilpailullinen neuvottelumenettely Innovaatiokumppanuus

Onko ketterää hankintaa olemassa? Johanna Sorvettula Johtaja, VT, emba 7.5.2019 Hankintamenettelyt Avoin menettely Rajoitettu menettely Neuvottelumenettely Kilpailullinen neuvottelumenettely Innovaatiokumppanuus

Huoneistotietojärjestelmä Vaihdannan ja panttauksen prosessi. Kiinteistöasioiden Digipäivä Jori Turunen, Saija Korhonen

Huoneistotietojärjestelmä Vaihdannan ja panttauksen prosessi Kiinteistöasioiden Digipäivä Jori Turunen, Saija Korhonen 12.4.2018 Sisältö Taustaa Lähtökohdat ja oletukset Huoneistotietojärjestelmä Mikä

Huoneistotietojärjestelmä Vaihdannan ja panttauksen prosessi Kiinteistöasioiden Digipäivä Jori Turunen, Saija Korhonen 12.4.2018 Sisältö Taustaa Lähtökohdat ja oletukset Huoneistotietojärjestelmä Mikä

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kiinteistön arvon perusteella kunnalle suoritetaan vuotuista kiinteistöveroa. Kiinteistövero menee kokonaan kiinteistön sijaintikunnalle.

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Yrityskaupan juridinen rakenne ja verotus

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Plusenergia klinikka Tavoitteena hyvä energiatulevaisuus Suomelle Erkki Aalto

& Plusenergia klinikka Tavoitteena hyvä energiatulevaisuus Suomelle Erkki Aalto Plusenergia klinikka 1. RAKLIn klinikat 2. Plusenergia klinikka RAKLIn klinikka Kokoaa parhaat toimijat, tiedot, ideat ja

& Plusenergia klinikka Tavoitteena hyvä energiatulevaisuus Suomelle Erkki Aalto Plusenergia klinikka 1. RAKLIn klinikat 2. Plusenergia klinikka RAKLIn klinikka Kokoaa parhaat toimijat, tiedot, ideat ja

Järjestelmäarkkitehtuuri (TK081702) Hajautettu tietokanta. Hajautuksen hyötyjä

Hajautettu tietokanta. Hajautuksen hyötyjä") Järjestelmäarkkitehtuuri (TK081702) Hajautettu tietokanta Hajautettu tietokanta Jokainen hajautettu tietokanta muodostaa oman kokonaisuutensa Loogisesti yhtenäinen data on hajautettu tietokantoihin (eri

Järjestelmäarkkitehtuuri (TK081702) Hajautettu tietokanta Hajautettu tietokanta Jokainen hajautettu tietokanta muodostaa oman kokonaisuutensa Loogisesti yhtenäinen data on hajautettu tietokantoihin (eri

Valtionhallinnon arkkitehtuurin kehittäminen

arkkitehtuurin kehittäminen Kehittämisohjelman esittely RASKE2-seminaari 16.5.2006 neuvotteleva virkamies Aki Siponen Valtion IT-toiminnan johtamisyksikkö arkkitehtuurin kehittäminen Arkkitehtuurista ja

arkkitehtuurin kehittäminen Kehittämisohjelman esittely RASKE2-seminaari 16.5.2006 neuvotteleva virkamies Aki Siponen Valtion IT-toiminnan johtamisyksikkö arkkitehtuurin kehittäminen Arkkitehtuurista ja

Kiinteistöalan kehitysnäkymiä Suomessa

Kiinteistöalan kehitysnäkymiä Suomessa Eesti Kinnisvara Haldajate ja Hooldajate Liit EKHHL 20a juubeli foorum 20.11. 2015, Tallinnas Harri Hiltunen Suomen Kiinteistöliitto ry (Soome Kinnisvaraliidu) Harri.hiltunen@kiinteistoliitto.fi

Kiinteistöalan kehitysnäkymiä Suomessa Eesti Kinnisvara Haldajate ja Hooldajate Liit EKHHL 20a juubeli foorum 20.11. 2015, Tallinnas Harri Hiltunen Suomen Kiinteistöliitto ry (Soome Kinnisvaraliidu) Harri.hiltunen@kiinteistoliitto.fi

Kyber turvallisuus vesilaitoksilla Uhkakuvat ja varautuminen

Kyber turvallisuus vesilaitoksilla Uhkakuvat ja varautuminen 20.5.2015, Vesihuolto 2015 Insta Automation Oy, Jyri Stenberg Yhteiskunnan turvallisuusstrategia Suomalaisen yhteiskunnan elintärkeitä toimintoja

Kyber turvallisuus vesilaitoksilla Uhkakuvat ja varautuminen 20.5.2015, Vesihuolto 2015 Insta Automation Oy, Jyri Stenberg Yhteiskunnan turvallisuusstrategia Suomalaisen yhteiskunnan elintärkeitä toimintoja

2 Mikä on paikallishallinnon veropohjan tulevaisuus?

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Kuikan ja Nyrölän alueen kyläselvitys. Kyläilta klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho

Kuikan ja Nyrölän alueen kyläselvitys Kyläilta 29.10.2015 klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho Kyläselvitysten tausta ja tavoitteet JYVÄSKYLÄN KAUPUNGIN YLEISKAAVA Sikomäentie Kuikantie

Kuikan ja Nyrölän alueen kyläselvitys Kyläilta 29.10.2015 klo 18-19:30 Kaavoitusarkkitehti Reijo Teivaistenaho Kyläselvitysten tausta ja tavoitteet JYVÄSKYLÄN KAUPUNGIN YLEISKAAVA Sikomäentie Kuikantie

Rakentamispalvelujen käännetty verovelvollisuus

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Elinkaarimallien taloudelliset arviointiperusteet ja analyysit

Elinkaarimallit ja -palvelut tulosseminaari Elinkaarimallien taloudelliset arviointiperusteet ja analyysit Hanna Kaleva KTI Kiinteistötieto Oy 26.9.2006 ELINKAARIMALLIT kehityshanke: KTI:n osaprojekti:

Elinkaarimallit ja -palvelut tulosseminaari Elinkaarimallien taloudelliset arviointiperusteet ja analyysit Hanna Kaleva KTI Kiinteistötieto Oy 26.9.2006 ELINKAARIMALLIT kehityshanke: KTI:n osaprojekti:

Kiinteistösijoittamisen ja -johtamisen tieto liikkumaan KTI:n kokeiluhanke KIRA-digi-ohjelmassa

Kiinteistösijoittamisen ja -johtamisen tieto liikkumaan KTI:n kokeiluhanke KIRA-digi-ohjelmassa 11.10.2017 1 Tavoite: vuokraamiseen liittyvät tiedot liikkuvat tehokkaasti ja automaattisesti osapuolten

Kiinteistösijoittamisen ja -johtamisen tieto liikkumaan KTI:n kokeiluhanke KIRA-digi-ohjelmassa 11.10.2017 1 Tavoite: vuokraamiseen liittyvät tiedot liikkuvat tehokkaasti ja automaattisesti osapuolten

Rajapintojen hyödyntäminen aineistojen myynti- ja jakelupalveluissa

Rajapintojen hyödyntäminen aineistojen myynti- ja jakelupalveluissa Mikko Ristikangas 15.9.2011 Kuntamarkkinat Aineistojen myynti- ja jakelupalvelut Kuntien aineistojen myynti- ja jakelu Miksi sähköisiä

Rajapintojen hyödyntäminen aineistojen myynti- ja jakelupalveluissa Mikko Ristikangas 15.9.2011 Kuntamarkkinat Aineistojen myynti- ja jakelupalvelut Kuntien aineistojen myynti- ja jakelu Miksi sähköisiä

SENAATTI MYY: MAAKAARENKUJA 2, HELSINKI RAKENNUSPAIKKA HELSINGIN VIIKISSÄ

SENAATTI MYY: MAAKAARENKUJA 2, HELSINKI RAKENNUSPAIKKA HELSINGIN VIIKISSÄ Sisällysluettelo Senaatti-kiinteistöt, Maakaarenkuja 2 SISÄLLYSLUETTELO LENTOKENTTÄ VANTAA 1. Johdanto 2. Kohteen yleistiedot 3.

SENAATTI MYY: MAAKAARENKUJA 2, HELSINKI RAKENNUSPAIKKA HELSINGIN VIIKISSÄ Sisällysluettelo Senaatti-kiinteistöt, Maakaarenkuja 2 SISÄLLYSLUETTELO LENTOKENTTÄ VANTAA 1. Johdanto 2. Kohteen yleistiedot 3.

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila. Jukka Vanhanen Vero-osasto

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Katsaus toimialojen muutoksiin: Muoti Viihde ja elämykset Ruoka ja juoma

Katsaus toimialojen muutoksiin: Muoti Viihde ja elämykset Ruoka ja juoma Hyvinvointi 30.11.2018 Mikko Östring Johtaja Toimitilat RAKLI ry Muutoksen suunta? Muutosajurit Miksi tilatarve muuttuu? Mitä Parhaat

Katsaus toimialojen muutoksiin: Muoti Viihde ja elämykset Ruoka ja juoma Hyvinvointi 30.11.2018 Mikko Östring Johtaja Toimitilat RAKLI ry Muutoksen suunta? Muutosajurit Miksi tilatarve muuttuu? Mitä Parhaat

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

VUORIPOJA NKATU 4, L A H TI

S E N A A T T I M Y Y : VUORIPOJA NKATU 4, L A H TI R A K E N N U S PA I K K A L A H D E N N I E M E S S Ä Sisällysluettelo Senaatti-kiinteistöt, Vuoripojankatu 4 SISÄLLYSLUET TELO 1. Johdanto 2. Kohteen

S E N A A T T I M Y Y : VUORIPOJA NKATU 4, L A H TI R A K E N N U S PA I K K A L A H D E N N I E M E S S Ä Sisällysluettelo Senaatti-kiinteistöt, Vuoripojankatu 4 SISÄLLYSLUET TELO 1. Johdanto 2. Kohteen

Ostaja Lohjan Vuokra-asunnot Oy, Y-tunnus 0864408-9 Kauppakatu 6, 08100 Lohja

1 (4) Luonnos 7.8.2015 SL Liite 5/Tekla 18.8.2015 ASUINRIVITALOJEN KAUPPAKIRJA 1. Osapuolet Myyjä Lohjan kaupunki Karstuntie 4, 08100 Lohja Ostaja Lohjan Vuokra-asunnot Oy, Y-tunnus 0864408-9 Kauppakatu

1 (4) Luonnos 7.8.2015 SL Liite 5/Tekla 18.8.2015 ASUINRIVITALOJEN KAUPPAKIRJA 1. Osapuolet Myyjä Lohjan kaupunki Karstuntie 4, 08100 Lohja Ostaja Lohjan Vuokra-asunnot Oy, Y-tunnus 0864408-9 Kauppakatu

SUOMINEN YHTYMÄ OYJ TULOSTIEDOTE ESITYS

SUOMINEN YHTYMÄ OYJ TULOSTIEDOTE 1.1. - 3.9.24 ESITYS 2.1.24 Liikevaihdon jakautuma 1-9/24 Joustopakkaukset 51,1 milj. euroa 28,5 % Muut (Inka) 6,2 milj. euroa 3,5 % Kosteuspyyhkeet 66,1 milj. euroa 36,9

SUOMINEN YHTYMÄ OYJ TULOSTIEDOTE 1.1. - 3.9.24 ESITYS 2.1.24 Liikevaihdon jakautuma 1-9/24 Joustopakkaukset 51,1 milj. euroa 28,5 % Muut (Inka) 6,2 milj. euroa 3,5 % Kosteuspyyhkeet 66,1 milj. euroa 36,9

Sisäinen ja ulkoinen kliininen auditointi

Sisäinen ja ulkoinen kliininen auditointi Säteilyturvallisuuspäivät 25.5.2018 Tarkastaja Juha Suutari Esityksen sisältö Viranomaisvalvonnan ja kliinisten auditointien roolitus Lainsäädännön uudistuksen

Sisäinen ja ulkoinen kliininen auditointi Säteilyturvallisuuspäivät 25.5.2018 Tarkastaja Juha Suutari Esityksen sisältö Viranomaisvalvonnan ja kliinisten auditointien roolitus Lainsäädännön uudistuksen

1(5) KIINTEISTÖSTRATEGIA JOUTSAN KUNTA. Luonnos tekninen ltk

KIINTEISTÖSTRATEGIA JOUTSAN KUNTA. Luonnos tekninen ltk") 1(5) KIINTEISTÖSTRATEGIA JOUTSAN KUNTA Luonnos 16.2.2017 tekninen ltk 2(5) 1. JOHDANTO Kiinteistöstrategialla tavoitellaan kunnan rakennetun kiinteistöomaisuuden ylläpidon pitkäjänteistä kehittämistä sekä

1(5) KIINTEISTÖSTRATEGIA JOUTSAN KUNTA Luonnos 16.2.2017 tekninen ltk 2(5) 1. JOHDANTO Kiinteistöstrategialla tavoitellaan kunnan rakennetun kiinteistöomaisuuden ylläpidon pitkäjänteistä kehittämistä sekä

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kiinteistöveroprosentin määrääminen vuodelle 2015

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

ASUKASKYSELY NUASJÄRVEN, JORMASJÄRVEN JA LAAKAJÄRVEN RANTAKIINTEISTÖJEN OMISTAJILLE

Terrafame Oy:n kaivosalueen vesienhallintaan liittyvä ympäristövaikutusten arviointimenettely YVA ASUKASKYSELY NUASJÄRVEN, JORMASJÄRVEN JA LAAKAJÄRVEN RANTAKIINTEISTÖJEN OMISTAJILLE Terrafame Oy on käynnistänyt

Terrafame Oy:n kaivosalueen vesienhallintaan liittyvä ympäristövaikutusten arviointimenettely YVA ASUKASKYSELY NUASJÄRVEN, JORMASJÄRVEN JA LAAKAJÄRVEN RANTAKIINTEISTÖJEN OMISTAJILLE Terrafame Oy on käynnistänyt

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Lehtisaari, markkinavuokra asuintonteilla

Lehtisaari, markkinavuokra asuintonteilla LEHTISAARI Hyvä sijainti. Arvokiinteistöistä tunnettujen alueiden keskellä, mutta imago heikompi. Vh Vehreä asuinympäristö äitömeren välittömässä läheisyydessä.

Lehtisaari, markkinavuokra asuintonteilla LEHTISAARI Hyvä sijainti. Arvokiinteistöistä tunnettujen alueiden keskellä, mutta imago heikompi. Vh Vehreä asuinympäristö äitömeren välittömässä läheisyydessä.

Tämä kokouskutsu on julkipantu julkisten kuulutusten ilmoitustaululle 22.10.2015 Ilmoitustaulunhoitaja Anne Härkälä

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

INTERAVANTI OYJ:N TARKOITUKSENA HAKEUTUA POIS PÖRSSILISTALTA

PÖRSSITIEDOTE 14.9.2012 klo 14:45 INTERAVANTI OYJ:N TARKOITUKSENA HAKEUTUA POIS PÖRSSILISTALTA Interavanti Oyj ( Yhtiö ) hakee valtuutusta omien osakkeiden hankkimiseen toteuttaakseen julkisen ostotarjouksen

PÖRSSITIEDOTE 14.9.2012 klo 14:45 INTERAVANTI OYJ:N TARKOITUKSENA HAKEUTUA POIS PÖRSSILISTALTA Interavanti Oyj ( Yhtiö ) hakee valtuutusta omien osakkeiden hankkimiseen toteuttaakseen julkisen ostotarjouksen

Technopolis Oyj on kiinteistöihin, toimitilojen vuokraukseen ja palveluihin erikoistunut pörssiyhtiö. Yhtiö on keskittynyt monikäyttäjäympäristöihin.

Pörssisäätiön kiinteistöaamu 19.9.2012 1 Technopolis Oyj on kiinteistöihin, toimitilojen vuokraukseen ja palveluihin erikoistunut pörssiyhtiö. Yhtiö on keskittynyt monikäyttäjäympäristöihin. Sen keskeinen

Pörssisäätiön kiinteistöaamu 19.9.2012 1 Technopolis Oyj on kiinteistöihin, toimitilojen vuokraukseen ja palveluihin erikoistunut pörssiyhtiö. Yhtiö on keskittynyt monikäyttäjäympäristöihin. Sen keskeinen

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

Kuntaliiton päivitetyt veroennustekehikot

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja Risto Peltola, Maanmittauslaitos

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja 2015 Risto Peltola, Maanmittauslaitos 28.11.2017 2 Miksi aihetta on tarpeen tutkia? Asuntojen hintojen nousu kasvavilla kaupunkiseuduilla

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja 2015 Risto Peltola, Maanmittauslaitos 28.11.2017 2 Miksi aihetta on tarpeen tutkia? Asuntojen hintojen nousu kasvavilla kaupunkiseuduilla

Spv ja tilakauppainfo turkistiloille TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Spv ja tilakauppainfo turkistiloille 30.10.2017 TurkisTaito yrittäjyyttä ja yhteistyötä kehittämässä Johanna Lindvall, johtava talousasiantuntija Johanna.Lindvall@finanssila.fi 040 753 0204 Ville Kujanen,

Uudistuva kiinteistöverotus. Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Investointilaskentamenetelmiä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

Investointilaskentamenetelmiä Laskentakorkokannan käyttöön perustuvat menetelmät (netto)nykyarvomenetelmä suhteellisen nykyarvon menetelmä eli nykyarvoindeksi annuiteettimenetelmä likimääräinen annuiteettimenetelmä

IPT-hanke: Kehitysvaihe -työpaja Työpaja 5: Kokoushotelli Gustavelund 26.-27.5.2015

Integroitujen projektitoimitusten kehittäminen johtavien tilaajien ryhmähankkeena (IPT-hanke) IPT-hanke: Kehitysvaihe -työpaja Työpaja 5: Kokoushotelli Gustavelund 26.-27.5.2015 IPT-hanke; kehitysvaihe-työpaja

Integroitujen projektitoimitusten kehittäminen johtavien tilaajien ryhmähankkeena (IPT-hanke) IPT-hanke: Kehitysvaihe -työpaja Työpaja 5: Kokoushotelli Gustavelund 26.-27.5.2015 IPT-hanke; kehitysvaihe-työpaja

MYYDÄÄN KASARMIRAKENNUS 18

MYYDÄÄN KASARMIRAKENNUS 18 RYKMENTINTIE HYRYLÄ MYYNTIKOHDE Kiinteistöllä 858-15-5727-1 sijaitseva kasarmirakennus osoitteessa Rykmentintie, Tuusula. Rakennus rakennusnumero br-ala m2 RO k-m2 toimistorakennus

MYYDÄÄN KASARMIRAKENNUS 18 RYKMENTINTIE HYRYLÄ MYYNTIKOHDE Kiinteistöllä 858-15-5727-1 sijaitseva kasarmirakennus osoitteessa Rykmentintie, Tuusula. Rakennus rakennusnumero br-ala m2 RO k-m2 toimistorakennus

Kiinteistön toimivuuden mittarit liikekiinteistöissä

Kiinteistön toimivuuden mittarit liikekiinteistöissä Heikki Ihasalo YIT Kiinteistötekniikka Oy BAFF-Seminaari 22.5.2008 Tausta Rakennusautomaation kehittyminen Mikrotietokoneet mahdollistivat valvomot

Kiinteistön toimivuuden mittarit liikekiinteistöissä Heikki Ihasalo YIT Kiinteistötekniikka Oy BAFF-Seminaari 22.5.2008 Tausta Rakennusautomaation kehittyminen Mikrotietokoneet mahdollistivat valvomot

Tampereen pysäköintipolitiikka (2016) Pysäköintinormin päivitys (2018) Pysäköintiseminaari

Pysäköintinormin päivitys (2018) Pysäköintiseminaari") Tampereen pysäköintipolitiikka (2016) Pysäköintinormin päivitys (2018) Pysäköintiseminaari 1.11.2018 Toimenpiteiden aikataulutus ja vastuut 2014 2015 2016 2017 2018 2019 2020 2021 2022 Päävastuu Pysäköintitoimiensuunnittelu

Tampereen pysäköintipolitiikka (2016) Pysäköintinormin päivitys (2018) Pysäköintiseminaari 1.11.2018 Toimenpiteiden aikataulutus ja vastuut 2014 2015 2016 2017 2018 2019 2020 2021 2022 Päävastuu Pysäköintitoimiensuunnittelu

Missä mennään KMTK ohjelmassa? Ohjelmapäällikkö Risto Ilves

Missä mennään KMTK ohjelmassa? 9.10.2018 Ohjelmapäällikkö Risto Ilves Kansallinen maastotietokanta (KMTK) Kansallisessa maastotietokannassa mallinnetaan julkisen hallinnon tuottamat yhteiset paikkatiedot

Missä mennään KMTK ohjelmassa? 9.10.2018 Ohjelmapäällikkö Risto Ilves Kansallinen maastotietokanta (KMTK) Kansallisessa maastotietokannassa mallinnetaan julkisen hallinnon tuottamat yhteiset paikkatiedot

1(5) KIINTEISTÖSTRATEGIA JOUTSAN KUNTA tekninen ltk xx.xx.2017 kunnanhallitus xx.xx.2017 kunnanvaltuusto

KIINTEISTÖSTRATEGIA JOUTSAN KUNTA tekninen ltk xx.xx.2017 kunnanhallitus xx.xx.2017 kunnanvaltuusto") 1(5) KIINTEISTÖSTRATEGIA JOUTSAN KUNTA 2.11.2017 tekninen ltk xx.xx.2017 kunnanhallitus xx.xx.2017 kunnanvaltuusto 2(5) 1. JOHDANTO Kiinteistöstrategialla tavoitellaan kunnan rakennetun kiinteistöomaisuuden

1(5) KIINTEISTÖSTRATEGIA JOUTSAN KUNTA 2.11.2017 tekninen ltk xx.xx.2017 kunnanhallitus xx.xx.2017 kunnanvaltuusto 2(5) 1. JOHDANTO Kiinteistöstrategialla tavoitellaan kunnan rakennetun kiinteistöomaisuuden

Kiinteistön edustalla oleva vesijättö voidaan liittää sen kohdalla olevaan kiinteistöön laissa säädetyin edellytyksin täyttä korvausta vastaan.

Vesijätön lunastus Kari Tuppurainen kari.tuppurainen@maanmittauslaitos.fi 0400-719023 28.4.2015, Pohjois-Savon Kalatalouskeskus ry:n vuosikokous Hotelli Iso Valkeinen, Kuopio Kiinteistön edustalla oleva

Vesijätön lunastus Kari Tuppurainen kari.tuppurainen@maanmittauslaitos.fi 0400-719023 28.4.2015, Pohjois-Savon Kalatalouskeskus ry:n vuosikokous Hotelli Iso Valkeinen, Kuopio Kiinteistön edustalla oleva

MYYDÄÄN KASARMIRAKENNUS 20

MYYDÄÄN KASARMIRAKENNUS 20 RYKMENTINTIE HYRYLÄ MYYNTIKOHDE Kiinteistöillä 858-15-5728-1 sijaitseva kasarmirakennus osoitteessa Rykmentintie, Tuusula. Rakennus rakennusnumero br-ala m2 RO k-m2 toimistorakennus

MYYDÄÄN KASARMIRAKENNUS 20 RYKMENTINTIE HYRYLÄ MYYNTIKOHDE Kiinteistöillä 858-15-5728-1 sijaitseva kasarmirakennus osoitteessa Rykmentintie, Tuusula. Rakennus rakennusnumero br-ala m2 RO k-m2 toimistorakennus

Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta

1991 vp - HE 20 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin väliaikaisesti

1991 vp - HE 20 Hallituksen esitys Eduskunnalle laiksi liikevaihtoverolain väliaikaisesta muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan, että liikevaihtovero korotettaisiin väliaikaisesti

Technopolis Oyj. Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2014 Jukka Uusitalo Antti Huotari Seppo Koponen 22.1.

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2014 Jukka Uusitalo Antti Huotari Seppo Koponen 22.1.2015 Muodosta pdf arko-työkalut

An International Associate of Technopolis Oyj Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2014 Jukka Uusitalo Antti Huotari Seppo Koponen 22.1.2015 Muodosta pdf arko-työkalut

Millainen remontti laukaisee jätevesijärjestelmän saneerauksen? Jätevesineuvojien lakipäivä Suomen ympäristökeskus 7.4.

Millainen remontti laukaisee jätevesijärjestelmän saneerauksen? Jätevesineuvojien lakipäivä Suomen ympäristökeskus 7.4.2017 Erja Werdi/YM Ympäristönsuojelulaki ja uusi hajajätevesiasetus Uudistunut lainsäädäntö

Millainen remontti laukaisee jätevesijärjestelmän saneerauksen? Jätevesineuvojien lakipäivä Suomen ympäristökeskus 7.4.2017 Erja Werdi/YM Ympäristönsuojelulaki ja uusi hajajätevesiasetus Uudistunut lainsäädäntö

Vastaanottavien perustettavien yhtiöiden yhtiöjärjestysehdotukset ovat liitteenä 1 ja 2.

JAKAUTUMISSUUNNITELMA Kiljavan Sairaala Oy:n hallitus esittää yhtiön jakautumisen toteuttamista osakeyhtiölain 17 luvun 2 :n 1 momentin 1) -kohdan ja elinkeinoverolain 52c :n mukaisena kokonaisjakautumisena

JAKAUTUMISSUUNNITELMA Kiljavan Sairaala Oy:n hallitus esittää yhtiön jakautumisen toteuttamista osakeyhtiölain 17 luvun 2 :n 1 momentin 1) -kohdan ja elinkeinoverolain 52c :n mukaisena kokonaisjakautumisena

Porvoon sote-kiinteistöjen yhtiöittäminen

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Porvoon sote-kiinteistöjen yhtiöittäminen Keskinäisten kiinteistöyhtiöiden taloudellinen mallinnus 2.3.2016 Johdanto Rahoituksen neuvontapalvelut Inspira Oy ( Inspira ) on tehnyt Porvoon kaupungin toimeksiannosta

Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b )

") Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b ) Kunnan toiminta kilpailutilanteessa markkinoilla ja kilpailuneutraliteetin valvontaseminaari Helsinki 15.11.2013,Kuntatalo Tero

Kuntalain yhtiöittämisvelvollisuutta koskevat poikkeukset (Kuntalaki 2 b ) Kunnan toiminta kilpailutilanteessa markkinoilla ja kilpailuneutraliteetin valvontaseminaari Helsinki 15.11.2013,Kuntatalo Tero

Henkilön yksilöinnin uudistus , Sami Kivivasara Henkilön yksilöinnin tulevaisuus (HETU) -seminaari ja työpajat

-seminaari ja työpajat") Henkilön yksilöinnin uudistus 23.3.2018, Sami Kivivasara Henkilön yksilöinnin tulevaisuus (HETU) -seminaari ja työpajat Esityksen sisältö 1. Yleisiä lähtökohtia 2. Työryhmän tehtävät ja tavoitteet 3. Toimintamallin

Henkilön yksilöinnin uudistus 23.3.2018, Sami Kivivasara Henkilön yksilöinnin tulevaisuus (HETU) -seminaari ja työpajat Esityksen sisältö 1. Yleisiä lähtökohtia 2. Työryhmän tehtävät ja tavoitteet 3. Toimintamallin

Sähköverkkoluvat Riku Kettu Verkkoinsinööri Energiamarkkinavirasto

Sähköverkkoluvat 18.11.2013 Riku Kettu Verkkoinsinööri Energiamarkkinavirasto Sähköverkkotoiminnan luvanvaraisuus Sähkömarkkinalain (588/2013) 4 :n mukaan sähköverkkotoimintaa saa harjoittaa vain Energiamarkkinaviraston

Sähköverkkoluvat 18.11.2013 Riku Kettu Verkkoinsinööri Energiamarkkinavirasto Sähköverkkotoiminnan luvanvaraisuus Sähkömarkkinalain (588/2013) 4 :n mukaan sähköverkkotoimintaa saa harjoittaa vain Energiamarkkinaviraston

Paikkatietoalusta. Paikkatietoverkosto Antti Jakobsson

Paikkatietoalusta Paikkatietoverkosto Antti Jakobsson 1 Palveluekosysteemi Yhteentoimivat aineistot ja palvelut Alusta Toimintatapojen muutos Määrittelyt 2 3 4 Käyttötapaukset Metsäsektori Turvasektori

Paikkatietoalusta Paikkatietoverkosto Antti Jakobsson 1 Palveluekosysteemi Yhteentoimivat aineistot ja palvelut Alusta Toimintatapojen muutos Määrittelyt 2 3 4 Käyttötapaukset Metsäsektori Turvasektori

KIINTEISTÖALAN TOIMINTAYMPÄRISTÖ - johtopäätökset ja suositukset

KIINTEISTÖALAN TOIMINTAYMPÄRISTÖ - johtopäätökset ja suositukset Suomen Kiinteistöliitto ry VT Sirkka Terho 14.11.2007 Tallinna 1 TUTKIMUKSEN KOHTEET LAINSÄÄDÄNTÖ verrattiin Suomen asuntoosakeyhtiölakia

KIINTEISTÖALAN TOIMINTAYMPÄRISTÖ - johtopäätökset ja suositukset Suomen Kiinteistöliitto ry VT Sirkka Terho 14.11.2007 Tallinna 1 TUTKIMUKSEN KOHTEET LAINSÄÄDÄNTÖ verrattiin Suomen asuntoosakeyhtiölakia

t.6 s.102 Laki asuinhuoneistojen vuokrauksesta /481.

t.6 s.102 Lähtökohtana on olemassa oleva vuokrasopimus Mikäli alivuokralaisen ottaminen ei tuota omistajalle kohtuutonta hankaluutta, alivuokralaisen ottaminen on mahdollista. Laki asuinhuoneistojen vuokrauksesta

t.6 s.102 Lähtökohtana on olemassa oleva vuokrasopimus Mikäli alivuokralaisen ottaminen ei tuota omistajalle kohtuutonta hankaluutta, alivuokralaisen ottaminen on mahdollista. Laki asuinhuoneistojen vuokrauksesta

Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

Mäntsälän kunnan rakennejärjestelyn suunniteltu toteutus ja verotus 11.08.2014 / Mäntsälä Risto Walden, Kauppat.lisensiaatti risto@bilanssi.fi / 050-585 3655 Rakenteen lähtötilanne ja suunnitellut kaupat

1) Lohjalla sijaitseva Uusi-Hontti-niminen kiinteistö (kiinteistötunnus )

Lohjalla sijaitseva Uusi-Hontti-niminen kiinteistö (kiinteistötunnus )") Sivu 1 / 5 KAUPPAKIRJA KAUPAN OSAPUOLET MYYJÄ OSTAJA Helsingin ja Uudenmaan Sairaanhoitopiirin kuntayhtymä y-tunnus: 1567535-0 osoite: HUS Tilakeskus/ PL 302, 00029 HUS Lohjan kaupunki y-tunnus: 1068322-0

Sivu 1 / 5 KAUPPAKIRJA KAUPAN OSAPUOLET MYYJÄ OSTAJA Helsingin ja Uudenmaan Sairaanhoitopiirin kuntayhtymä y-tunnus: 1567535-0 osoite: HUS Tilakeskus/ PL 302, 00029 HUS Lohjan kaupunki y-tunnus: 1068322-0

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2012

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2012 Jukka Uusitalo Antti Huotari Seppo Koponen 17.1.2013 An International Associate of Toimeksiannon määritys Toimeksianto Technopolis

Lausunto Technopolis Oyj:n sijoituskiinteistöjen arvonmäärityksestä 31.12.2012 Jukka Uusitalo Antti Huotari Seppo Koponen 17.1.2013 An International Associate of Toimeksiannon määritys Toimeksianto Technopolis

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

gradia.fi Jyväskylän seudun alueseminaari Tilaamalla laatua

Jyväskylän seudun alueseminaari 14.2.2019 Tilaamalla laatua Korjausvelka on suuri, arviolta 30-50 miljardia euroa (ROTI-raportti 2017) Merkittävässä osassa koko Suomen kiinteistökannasta on ilmennyt jossain

Jyväskylän seudun alueseminaari 14.2.2019 Tilaamalla laatua Korjausvelka on suuri, arviolta 30-50 miljardia euroa (ROTI-raportti 2017) Merkittävässä osassa koko Suomen kiinteistökannasta on ilmennyt jossain

Terveellinen rakennus - kiinteistön omistajan vaihtoehdot

Terveellinen rakennus - kiinteistön omistajan vaihtoehdot Petri Hartikainen tilapäällikkö Kuopion Tilakeskus https://www.kuopio.fi/kuopion-tilakeskus Kaupunginhallitus 2/12 Kuopion Tilakeskus huolehtii

Terveellinen rakennus - kiinteistön omistajan vaihtoehdot Petri Hartikainen tilapäällikkö Kuopion Tilakeskus https://www.kuopio.fi/kuopion-tilakeskus Kaupunginhallitus 2/12 Kuopion Tilakeskus huolehtii