Kiinteistöverotuksen kehittämishankkeen II seminaari

|

|

|

- Matti Järvinen

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kiinteistöverotuksen kehittämishankkeen II seminaari Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus

2 Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä on jäänyt jälkeen kehityksestä Sekä viitehinnoista että teknisesti Kriittinen palaute lisääntyy mitä enemmän veroprosentteja (veron tasoa) korotetaan Verovelvolliset eivät tiedä verotusarvojen määräytymisperusteita, eivät avoimesti esillä Teettämämme selvitykset osoittavat mitä ongelmia ja puutteita nykyjärjestelmässä on ja miten ne pitäisi korjata Kehityshanke ollut käynnissä vuodesta 2012 Väärää tietoa uudistuksesta on helppo saada uutisoitua 2

3 Kauppalehti Korjausvelan kauhukuva toteutuu, jos talon kiinteistövero nousee 1000 eurosta 5000 euroon Valmisteilla oleva kiinteistöjen ja tonttien verotusarvojen muutos saattaa tuottaa perheille ikäviä yllätyksiä, vaikka uudistuksen tavoitteena on tasapuolisuus. Vaikutukset yksittäisiin kotitalouksiin ja seutuihin voivat olla rajut. "Keskituloisen palkansaajan voi olla mahdotonta jatkossa pitää omakotitalostaan niin hyvää huolta kuin se olisi tarpeen, jos kiinteistövero nousee esimerkiksi 1000 eurosta 5000 euroon. Käytännössä se tarkoittaa, että talon ylläpitokustannukset nousevat yli 300 euroa kuukaudessa", arvioi Sp-Kodin toimitusjohtaja Jukka Rantanen Talouselämän haastattelussa. Sp-Koti on kiinteistönvälitysketju, jolla on 55 toimipistettä eri puolilla Suomea. Verotusarvojen uudistus on vielä kesken. Perusajatus on, että esimerkiksi omakotitalon isot korjaukset nostaisivat sen verotusarvoa. Muutokset astuvat voimaan vuonna 2020, jos uudistus etenee niin kuin valtiovarainministeriö on kaavaillut. Periaatteet on tarkoitus lyödä lukkoon ensi ja seuraavana vuonna. Kiinteistöverouudistus koskee yli kahta miljoonaa verovelvollista. Mukana ovat omakotitalot, lomamökit, liikekiinteistöt ja tontit. 3

4 Uudistusta pelätään ja vastustetaan, mutta nykyjärjestelmääkään ei hyväksytä Verovelvollisten näkökulmasta: ei kohtele tasapuolisesti verovelvollisia (verotusarvostus kaipaa päivitystä) Kuntien näkökulmasta: Kiinteistötiedoissa puutteita tai tiedot eivät välity, jolloin verotuloja jää saamatta Huonosti toimiva kannustin kunnallistalouteen jos verotusarvot eivät reagoi aktiivisiin infra- ja palveluparannuksiin Verohallinnon näkökulmasta: hallinnollista taakkaa kevennettävä Lainsäätäjän valvottava verokohtelun yhdenvertaisuutta ja tasapuolisuutta sekä kohtaantoa Oikeudenmukaisuuskeskustelu: Kiinteistövero määräytyy kiinteistön ominaisuuksien perusteella ei omistajan tulojen tai varojen tietojen ajantasaisuus varmistettava 4

5 Miksi uudistaminen on välttämätöntä? Maapohjien markkina-arvoissa tapahtunut merkittäviä muutoksia, suhteelliset hintatasoerot muuttuneet Uusia rakennustyyppejä tullut lisää, hintataso ja kehitys eriytynyt myös asuntojen osalta Kiinteistöveroon liittyy paljon odotuksia (suositukset, sote) Ei voida tyytyä luvuilla tehtyyn arvostamispohjaan, muutoin arvostamislakia olisi muutettava Veron tulee kohdella samanlaisia kiinteistöjä samalla tavalla (horisontaalinen tasa-arvo) ja tonttien hintatasoerojen tulee heijastua verotusarvoihin (vertikaalinen tasa-arvo) Jos verotusarvostus on epäoikeudenmukainen, kiinteistöverosta ei pystytä tekemään oikeudenmukaista - edes veroprosentteja alentamalla 5

6 Minkälainen olisi laajan hyväksynnän saava kiinteistövero? Nykyinen arvostamisperiaate on hyvä: ei subjektiivista tai tapauskohtaista arvostamista, vaan perustuen objektiivisiin, toteutuneisiin hintahavaintoihin kokonaan Kustannustehokas järjestelmä (automaatioaste korkea) Verotusarvostus heijastaa suhteellisia hintamuutoksia maapohjien ja rakennusten hinta- ja kustannuskehityksessä suuria muutoksia ei epäjohdonmukaisuuksia Uudistus toteutetaan siten, että veron tasoa ei koroteta eikä alenneta, mutta viitehinnasto, josta verotusarvot johdetaan päivitetään ja uudistetaan Hintataso ei ole verotusarvo: varovaisuusperiaate sekä karkeistaminen Veroprosentti määrää veron tason! 6

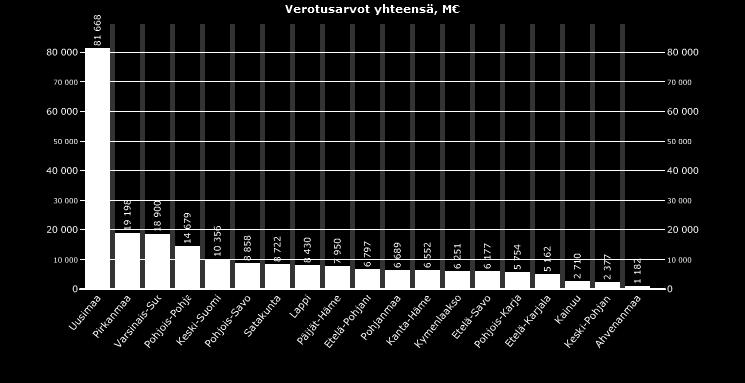

7 Verotusarvot yhteenlaskettuna maakunnittain v ,5 % 37 % 7

8 Verokertymät verolajeittain, milj. euroa * nimellinen verokertymä Henkilötuloverot: ansio- ja pääoma Arvonlisävero Yhteisövero Energiaverot Kiinteistövero

9 MaaVero hanke edistynyt suunnitelmien mukaisesti: ilo esitellä Maanmittauslaitoksen työ edennyt hyvin Hankkeen viestintä on esimerkillistä Vm:n sivustoilla päivitettyä tietoa hankkeesta sekä viestintäsuunnitelma: Rakennusten arvostamisjärjestelmäuudistus käynnistymässä ensi vuoden alussa 9

10 Seminaarin ohjelma Kiinteistöveron kannustinvaikutukset ja kohtaanto, johtava tutkija Teemu Lyytikäinen, VATT Kiinteistövero kunnallisena rahoitusmuotona, kehittämispäällikkö Jukka Hakola, Kuntaliitto Iltapäiväkahvi Maanmittauslaitoksen MaaVero -projektin edistyminen, projektipäällikkö Ari Tella, Maanmittauslaitos Projektin tuloksia tähän mennessä, johtava asiantuntija Risto Peltola, Maanmittauslaitos Yleisön kysymyksiä ja keskustelua 10

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

Kiinteistöverotuksen arvostamisjärjestelmän uudistus

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen uudistus

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kiinteistöverotuksen uudistus

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Kiinteistövero kunnallisena rahoitusmuotona

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

2 Mikä on paikallishallinnon veropohjan tulevaisuus?

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Uudistuva kiinteistöverotus. Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila. Jukka Vanhanen Vero-osasto

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki

Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki") MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Yleensä verotuksen porsaanrei istä

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

Kiinteistöverojen kannustinvaikutukset ja kohtaanto

Kiinteistöverojen kannustinvaikutukset ja kohtaanto Teemu Lyytikäinen Kiinteistöverotuksen kehittämishankkeen seminaari 11.12.2017 1 Johdanto Kiinteistöverotuksen merkitys on kasvussa Kiinteistöverojen

Kiinteistöverojen kannustinvaikutukset ja kohtaanto Teemu Lyytikäinen Kiinteistöverotuksen kehittämishankkeen seminaari 11.12.2017 1 Johdanto Kiinteistöverotuksen merkitys on kasvussa Kiinteistöverojen

Kuntaliiton päivitetyt veroennustekehikot

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Verotuloennusteet ja veroennustekehikko

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Kiinteistöverotuksen muutokset

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014. Verotus. Jukka Hakola veroasiantuntija

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

HE 119/2009 vp. Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. aineen loppusijoituslaitokseen kuuluviin ra-

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013 1 Teemu Lehtinen 9.1.2013 PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT 1) Palkka keskituloinen palkansaaja, palkka v. 2013: 39.900 /v (3192

Verot, palkat ja kehysriihi PALKANSAAJAN OSTOVOIMA 2000-2013 1 Teemu Lehtinen 9.1.2013 PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT 1) Palkka keskituloinen palkansaaja, palkka v. 2013: 39.900 /v (3192

Ajankohtaiset veroasiat

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite

Kaupunginvaltuusto 134 12.12.2012 Kaupunginhallitus 81 17.03.2014 Kaupunginhallitus 144 19.05.2014 Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite 1023/02.03.02/2012 KV 134 Puheenjohtaja

Kaupunginvaltuusto 134 12.12.2012 Kaupunginhallitus 81 17.03.2014 Kaupunginhallitus 144 19.05.2014 Kiinteistöjen verotusarvoselvitys ja kiinteistöverotus, valtuustoaloite 1023/02.03.02/2012 KV 134 Puheenjohtaja

Kiinteistöverotuksen lakimuutokset vuodelle 2014. Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Lausuntopyyntö/asiantuntijakutsu (VeJ) ti klo 10.30; HE 0/2014 vp (kiinteistöverolain

ti klo 10.30; HE 0/2014 vp (kiinteistöverolain") LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015 1 27.11.2013 1) Palkka 2) Verotus 3) Hinnat PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT keskituloinen palkansaaja, palkka v. 2013: 39.745 /v (3180 /kk) vuosittainen

PALKANSAAJAN VEROTUS JA OSTOVOIMA 2000-2015 1 27.11.2013 1) Palkka 2) Verotus 3) Hinnat PALKANSAAJAN OSTOVOIMAAN VAIKUTTAVAT TEKIJÄT keskituloinen palkansaaja, palkka v. 2013: 39.745 /v (3180 /kk) vuosittainen

Ajankohtaista verorintamalta

Ajankohtaista verorintamalta Taloustorstai 17.8.2017 Jukka Hakola Ajankohtaista verorintamalta Verojen kuukausitilitykset Veroennusteiden päivitykset Budjettiriihi ja muut veroperustemuutokset Soten siirtolaskelmien

Ajankohtaista verorintamalta Taloustorstai 17.8.2017 Jukka Hakola Ajankohtaista verorintamalta Verojen kuukausitilitykset Veroennusteiden päivitykset Budjettiriihi ja muut veroperustemuutokset Soten siirtolaskelmien

Lisää kiinteistöverotuloja

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

FCG:n kiinteistöveroselvitys

FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2018 19.9.2018 Page 1 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen

FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2018 19.9.2018 Page 1 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen

Kiinteistöveroprosentin määrääminen vuodelle 2015

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Jukka Hakola @HakolaJukka Pekka Montell @MontellPekka 11.-12.9.2019 Kuluvan vuoden kunnallisverot eivät ole kasvaneet odotetusti Kunnallisverokertymät

Kuntien verotulojen kehitys ja verotuksen muutokset Jukka Hakola @HakolaJukka Pekka Montell @MontellPekka 11.-12.9.2019 Kuluvan vuoden kunnallisverot eivät ole kasvaneet odotetusti Kunnallisverokertymät

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa. Rakennustiedot myötätuulessa -laivaseminaari Kari Pilhjerta

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa Rakennustiedot myötätuulessa -laivaseminaari 27.- 29.11.2018 Kari Pilhjerta Sisältö Verohallinnon tietojärjestelmäuudistus etenee kiinteistöverotukseen

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa Rakennustiedot myötätuulessa -laivaseminaari 27.- 29.11.2018 Kari Pilhjerta Sisältö Verohallinnon tietojärjestelmäuudistus etenee kiinteistöverotukseen

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017 1. KUNNILTA MAAKUNNILLE SIIRTYVIEN TEHTÄVIEN JA NIIDEN RAHOITUKSEN SIIRTO MAAKUNNILLE SIIRTYVIEN

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017 1. KUNNILTA MAAKUNNILLE SIIRTYVIEN TEHTÄVIEN JA NIIDEN RAHOITUKSEN SIIRTO MAAKUNNILLE SIIRTYVIEN

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely Keskisuurten kuntien sosiaali- ja terveysjohdon tapaaminen 24.3.2017 Minna Punakallio Pääekonomisti Seuraa minua Twitterissä: @MinnaPunakallio

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely Keskisuurten kuntien sosiaali- ja terveysjohdon tapaaminen 24.3.2017 Minna Punakallio Pääekonomisti Seuraa minua Twitterissä: @MinnaPunakallio

Tämä kokouskutsu on julkipantu julkisten kuulutusten ilmoitustaululle 22.10.2015 Ilmoitustaulunhoitaja Anne Härkälä

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

Kuntien vuoden 2014 veroprosentit. Kuntaliiton tiedustelu

Kuntien vuoden 2014 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2014 Kuntien lkm 20,0 181 180 19,5 156 160 19,0 18,5

Kuntien vuoden 2014 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2014 Kuntien lkm 20,0 181 180 19,5 156 160 19,0 18,5

Kuntaliiton veroennuste

Kuntaliiton veroennuste Taloustorstai 22.3.2018 Jukka Hakola Kuntaliiton veroennustekehikko 1.3.2018 MAKSETTAVA KUNNALLISVERO KOKO MAA, Milj. VEROVUOSI 2016 2017** 2018** 2019** 2020** 2021** Ansiotulo

Kuntaliiton veroennuste Taloustorstai 22.3.2018 Jukka Hakola Kuntaliiton veroennustekehikko 1.3.2018 MAKSETTAVA KUNNALLISVERO KOKO MAA, Milj. VEROVUOSI 2016 2017** 2018** 2019** 2020** 2021** Ansiotulo

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp Perustuslakivaliokunta 28.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Budjettineuvos Petri Syrjänen 1 Valmistelun

Rahoitusratkaisun vaikutukset Ahvenanmaan asemaan HE 15/2017 vp Perustuslakivaliokunta 28.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Budjettineuvos Petri Syrjänen 1 Valmistelun

Kiinteistöveroselvitykset ja verouudistuksen eteneminen

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

HE 29/1998 vp. Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

Asuinkiinteistöjen kiinteistövero Taloustutkimus Oy / Pasi Holm ja Juho Tyynilä

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Suomen Omakotiliitto kiittää lausuntopyynnöstä ja esittää lausuntonaan seuraavaa:

ASIANTUNTIJAPYYNTÖ 6.10.2015 Eduskunta Valtiovarainvaliokunnan verojaosto 00102 EDUSKUNTA 1 (3) Viite: Asia: HE 26/2015 vp Asiantuntijapyyntö / Kiinteistöverolain muuttaminen Asiantuntijalausunto hallituksen

ASIANTUNTIJAPYYNTÖ 6.10.2015 Eduskunta Valtiovarainvaliokunnan verojaosto 00102 EDUSKUNTA 1 (3) Viite: Asia: HE 26/2015 vp Asiantuntijapyyntö / Kiinteistöverolain muuttaminen Asiantuntijalausunto hallituksen

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Hallituksen kehysriihi. Jyrki Katainen 24.3.2009

Hallituksen kehysriihi Jyrki Katainen 24.3.2009 Lähivuosien talouskehitys erittäin heikkoa 2008 2009 2010 2011 2012 2013 BKT, määrän muutos, % 0,9-5,0-1,4 3,3 2,5 1,8 Työllisyys,1000 henkilöä 2531 2420

Hallituksen kehysriihi Jyrki Katainen 24.3.2009 Lähivuosien talouskehitys erittäin heikkoa 2008 2009 2010 2011 2012 2013 BKT, määrän muutos, % 0,9-5,0-1,4 3,3 2,5 1,8 Työllisyys,1000 henkilöä 2531 2420

Kuntaliiton päivitetyt veroennusteet

Kuntaliiton päivitetyt veroennusteet Benjamin Strandberg @bestrandb 22.8.2019 Koko maan veroennustekehikko 12.8.2019 Verohallinnon ennakkotiedot valmistuvasta verovuodesta 2018 huomioitu (28.7.2019) ei

Kuntaliiton päivitetyt veroennusteet Benjamin Strandberg @bestrandb 22.8.2019 Koko maan veroennustekehikko 12.8.2019 Verohallinnon ennakkotiedot valmistuvasta verovuodesta 2018 huomioitu (28.7.2019) ei

Maakunnan talous ja omaisuus

Maakunnan talous ja omaisuus Sote ja maakuntauudistus 1 3Kunnan järjestämän perusterveydenhuollon, erikoissairaanhoidon, sosiaalitoimen ja pelastustoimen käytössä olevat tilat maakunta vuokraa vähintään

Maakunnan talous ja omaisuus Sote ja maakuntauudistus 1 3Kunnan järjestämän perusterveydenhuollon, erikoissairaanhoidon, sosiaalitoimen ja pelastustoimen käytössä olevat tilat maakunta vuokraa vähintään

Kiinteistön arvon perusteella kunnalle suoritetaan vuotuista kiinteistöveroa. Kiinteistövero menee kokonaan kiinteistön sijaintikunnalle.

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

Kunnan kannattaa hankkia hyviä veronmaksajia. juha kemppinen

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

070517 Kunnan kannattaa hankkia hyviä veronmaksajia juha kemppinen 070517 Kunnan kannattaa hankkia hyviä veronmaksajia Lappeenrannan kunnallisveroprosentti on Suomen maakuntakeskusten suurimpia. Useimmat

Etelä-Savon kuntien tilinpäätökset 2014 ja talousnäkymät

Etelä-Savon kuntien tilinpäätökset 2014 ja talousnäkymät Kuntaliiton ja maakuntaliiton ajankohtaisseminaari Mikkeli 7.5.2015 Heikki Laukkanen Etelä-Savon kunnallisasiain työryhmän pj., kunnanjohtaja näinkö

Etelä-Savon kuntien tilinpäätökset 2014 ja talousnäkymät Kuntaliiton ja maakuntaliiton ajankohtaisseminaari Mikkeli 7.5.2015 Heikki Laukkanen Etelä-Savon kunnallisasiain työryhmän pj., kunnanjohtaja näinkö

Lausunto. Esityksen taloudellisten vaikutusten arvioinnista ja verotulokertymän jakautuminen

Lausunto Hakola Jukka 17.10.2017 Dnro 748/03/2017 Eduskunnan verojaosto Lausuntopyyntönne Hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi

Lausunto Hakola Jukka 17.10.2017 Dnro 748/03/2017 Eduskunnan verojaosto Lausuntopyyntönne Hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi

Kannattaako sote-menoja lisätä vai vähentää vuosina 2018 ja 2019?

Kannattaako sote-menoja lisätä vai vähentää vuosina 2018 ja 2019? Maakunta- ja sote-uudistuksen yhteydessä esitetään uudistettavaksi myös laki kunnan peruspalvelujen valtionosuudesta. Käsittelyssä olevaan

Kannattaako sote-menoja lisätä vai vähentää vuosina 2018 ja 2019? Maakunta- ja sote-uudistuksen yhteydessä esitetään uudistettavaksi myös laki kunnan peruspalvelujen valtionosuudesta. Käsittelyssä olevaan

Ajankohtaista liikenteen verotuksessa. Hanne-Riikka Nalli Valtiovarainministeriö, vero-osasto 10.11.2011

Ajankohtaista liikenteen verotuksessa Hanne-Riikka Nalli Valtiovarainministeriö, vero-osasto 10.11.2011 Esityksen rakenne Hallitusohjelman kirjaukset Liikenteen verotuksen muutokset 2012 autovero ajoneuvoveron

Ajankohtaista liikenteen verotuksessa Hanne-Riikka Nalli Valtiovarainministeriö, vero-osasto 10.11.2011 Esityksen rakenne Hallitusohjelman kirjaukset Liikenteen verotuksen muutokset 2012 autovero ajoneuvoveron

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Talousnäkymät maakunta- ja soteuudistuksen Raija Vaniala

Talousnäkymät maakunta- ja soteuudistuksen jälkeen Sote-uudistuksen verorahoitus koko maassa Yli puolet (17,7 mrd ) kuntien käyttötalouden nettokustannuksista siirtyy maakunnille. Verorahoituksen jakautuminen

Talousnäkymät maakunta- ja soteuudistuksen jälkeen Sote-uudistuksen verorahoitus koko maassa Yli puolet (17,7 mrd ) kuntien käyttötalouden nettokustannuksista siirtyy maakunnille. Verorahoituksen jakautuminen

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Verotukseen ehdotettavat muutokset HE 15/2017 vp

Verotukseen ehdotettavat muutokset HE 15/2017 vp Verojaosto 29.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Neuvotteleva virkamies Marja Niiranen 1 Ansiotulojen verotus Koska

Verotukseen ehdotettavat muutokset HE 15/2017 vp Verojaosto 29.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Neuvotteleva virkamies Marja Niiranen 1 Ansiotulojen verotus Koska

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

Talouskriisi ja kuntatalouden tulopohja

Talouskriisi ja kuntatalouden tulopohja Tutkimusprofessori, Aki Kangasharju VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) SUOMEN TALOUDEN TILA JA TULEVAISUUS 17.9.2009 Wolff-auditorio, Vaasan yliopisto Mitä

Talouskriisi ja kuntatalouden tulopohja Tutkimusprofessori, Aki Kangasharju VALTION TALOUDELLINEN TUTKIMUSKESKUS (VATT) SUOMEN TALOUDEN TILA JA TULEVAISUUS 17.9.2009 Wolff-auditorio, Vaasan yliopisto Mitä

Etelä-Savon kuntien tilinpäätökset 2015 ja talousnäkymät

Etelä-Savon kuntien tilinpäätökset 2015 ja talousnäkymät Kuntaliiton ja maakuntaliiton ajankohtaisseminaari Pieksämäki 11.5.2016 Heikki Laukkanen Etelä-Savon kunnallisasiain työryhmän pj., kunnanjohtaja

Etelä-Savon kuntien tilinpäätökset 2015 ja talousnäkymät Kuntaliiton ja maakuntaliiton ajankohtaisseminaari Pieksämäki 11.5.2016 Heikki Laukkanen Etelä-Savon kunnallisasiain työryhmän pj., kunnanjohtaja

Verot ja veronluonteiset maksut 2014

Julkinen talous 2015 Verot ja veronluonteiset maksut Verokertymä kasvoi 1,5 prosenttia vuonna Verojen ja pakollisten sosiaaliturvamaksujen kertymä kasvoi 1,5 prosenttia vuonna. Kertymä oli yhteensä 89,9

Julkinen talous 2015 Verot ja veronluonteiset maksut Verokertymä kasvoi 1,5 prosenttia vuonna Verojen ja pakollisten sosiaaliturvamaksujen kertymä kasvoi 1,5 prosenttia vuonna. Kertymä oli yhteensä 89,9

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen. Eetu Toivanen Rakli

Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen Eetu Toivanen Rakli 10.4.2017 Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen 1. Mikä on kiinteistön ylläpidon kustannusindeksi 2.

Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen Eetu Toivanen Rakli 10.4.2017 Kiinteistön ylläpidon kustannusindeksi ja sen kehittäminen 1. Mikä on kiinteistön ylläpidon kustannusindeksi 2.

Kuntien talous maakuntauudistuksen jälkeen

Kuntien talous maakuntauudistuksen jälkeen Pohjanmaan maakuntatilaisuus Vaasa 12.5.2017 Ilari Soosalu Johtaja, kuntatalous Suomen Kuntaliitto Sisältö Mitä muutoksia kuntien talouteen mk-uudistus on tuomassa?

Kuntien talous maakuntauudistuksen jälkeen Pohjanmaan maakuntatilaisuus Vaasa 12.5.2017 Ilari Soosalu Johtaja, kuntatalous Suomen Kuntaliitto Sisältö Mitä muutoksia kuntien talouteen mk-uudistus on tuomassa?

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet. Apulaisprofessori Tomi Viitala

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

32C060 Verotuksen perusteet - Käsitteitä, periaatteita, rakenne, oikeuslähteet Apulaisprofessori Tomi Viitala Verotuksen peruskäsitteitä Verovelvolliset eli verosubjektit Ne, jotka ovat lain mukaan velvollisia

Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

Muutokset sosiaali- ja terveystoimen rahoituksessa

Muutokset sosiaali- ja terveystoimen rahoituksessa Ennakolliset valtionosuuslaskelmat vuodelle 2018 Kuntamarkkinat 13.-14.9.2017 Sanna Lehtonen, kehittämispäällikkö Sosiaali- ja terveystoimen rahoitus

Muutokset sosiaali- ja terveystoimen rahoituksessa Ennakolliset valtionosuuslaskelmat vuodelle 2018 Kuntamarkkinat 13.-14.9.2017 Sanna Lehtonen, kehittämispäällikkö Sosiaali- ja terveystoimen rahoitus

KÄYTTÖTALOUSENNUSTE 7/2014 TULOSENNUSTE 7/2014

KÄYTTÖTALOUSENNUSTE 7/2014 TULOSENNUSTE 7/2014 Talousarvio toteutunee kokonaisuutena Erikoissairaanhoito ylittää tämän vaiheen arvio 2 milj. Alittajia mm. Kaupunkirakenne ja Vapaa-aika Kiitos kaikille

KÄYTTÖTALOUSENNUSTE 7/2014 TULOSENNUSTE 7/2014 Talousarvio toteutunee kokonaisuutena Erikoissairaanhoito ylittää tämän vaiheen arvio 2 milj. Alittajia mm. Kaupunkirakenne ja Vapaa-aika Kiitos kaikille

Kunnanvaltuusto Kiinteistöveroprosentin määräminen vuodelle 2014

Kunnanvaltuusto 101 11.11.2013 Kiinteistöveroprosentin määräminen vuodelle 2014 KVALT 101 KHALL 273 Kunnanjohtaja Kiinteistöverolain (654/1992) 11 :n mukaan kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien

Kunnanvaltuusto 101 11.11.2013 Kiinteistöveroprosentin määräminen vuodelle 2014 KVALT 101 KHALL 273 Kunnanjohtaja Kiinteistöverolain (654/1992) 11 :n mukaan kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien

HE 158/2014 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

Lisätietoa kuntien taloudesta

Lisätietoa kuntien taloudesta 1 Tilikauden tulos 2018, euroa/asukas Suurimmat arvot (Manner-Suomi): 1. Viitasaari (1 783 / as.) 2. Taivassalo (827 / as.) 3. Luhanka (676 / as.) 4. Pyhäranta (664 / as.)

Lisätietoa kuntien taloudesta 1 Tilikauden tulos 2018, euroa/asukas Suurimmat arvot (Manner-Suomi): 1. Viitasaari (1 783 / as.) 2. Taivassalo (827 / as.) 3. Luhanka (676 / as.) 4. Pyhäranta (664 / as.)

LADATTAVA OPAS. Muutoksia verotukseen 2018

LADATTAVA OPAS Muutoksia verotukseen 2018 Verotus uudistuu Olemme koonneet tähän oppaaseen vuodelle 2018 kohdistuvia veromuutoksia muistilistaksi. Vaikka vuoden 2017 alkupuolella nimettiin kaksi verottamisen

LADATTAVA OPAS Muutoksia verotukseen 2018 Verotus uudistuu Olemme koonneet tähän oppaaseen vuodelle 2018 kohdistuvia veromuutoksia muistilistaksi. Vaikka vuoden 2017 alkupuolella nimettiin kaksi verottamisen

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

Maakunta- ja soteuudistus. Verojaosto

Maakunta- ja soteuudistus Verojaosto Neuvotteleva virkamies Timo Annala Neuvotteleva virkamies Filip Kjellberg Neuvotteleva virkamies Marja Niiranen Erityisasiantuntija Anu Rajamäki 1 Perustuslakivaliokunnan

Maakunta- ja soteuudistus Verojaosto Neuvotteleva virkamies Timo Annala Neuvotteleva virkamies Filip Kjellberg Neuvotteleva virkamies Marja Niiranen Erityisasiantuntija Anu Rajamäki 1 Perustuslakivaliokunnan

KIINTEISTÖVERON KEHITTÄMINEN toiminnanjohtaja Kaija Savolainen

KIINTEISTÖVERON KEHITTÄMINEN SISÄLTÖ Yhteenveto Valmistelun ongelmat Esityksen ongelmat Omakotiliiton esitykset Siirtymäsäännökset YHTEENVETO Esitys kiinteistöverotuksen uudistamiseksi on hyvin keskeneräinen

KIINTEISTÖVERON KEHITTÄMINEN SISÄLTÖ Yhteenveto Valmistelun ongelmat Esityksen ongelmat Omakotiliiton esitykset Siirtymäsäännökset YHTEENVETO Esitys kiinteistöverotuksen uudistamiseksi on hyvin keskeneräinen

Verottajat, verot ja veroluonteiset maksut. Valtio, kunnat, seurakunnat, julkisoikeudelliset yhteisöt

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

VEROTUS Verottajat Verot Veronmaksajat Tilastoja Oikeudenmukaisuus Tulot veronmaksukyky Verotulojen kuluttajat Verojen vaikutus työllisyyteen Verottajat, verot ja veroluonteiset maksut Valtio, kunnat,

HE 112/2017 vp. Hallituksen esitys eduskunnalle laeiksi verontilityslain 12 :n ja tuloverolain 124 :n muuttamisesta

Hallituksen esitys eduskunnalle laeiksi verontilityslain 12 :n ja tuloverolain 124 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettaviksi verontilityslakia ja tuloverolakia

Hallituksen esitys eduskunnalle laeiksi verontilityslain 12 :n ja tuloverolain 124 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettaviksi verontilityslakia ja tuloverolakia

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin. Vaikutukset verotuloihin 2017

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

Veroennustekehikko ennustamisen luotettava työväline

Veroennustekehikko ennustamisen luotettava työväline Koko maan veroennusteet Kuntamarkkinat, Kuntatalo 12 13.9.2012 Jukka Hakola Veroasiantuntija Kuntien tulot vuonna 2011 Valtionosuudet 20 % 7 661 milj.

Veroennustekehikko ennustamisen luotettava työväline Koko maan veroennusteet Kuntamarkkinat, Kuntatalo 12 13.9.2012 Jukka Hakola Veroasiantuntija Kuntien tulot vuonna 2011 Valtionosuudet 20 % 7 661 milj.

Tampereen strategian lähtökohdat - koko kaupungin näkökulma

Tampereen strategian lähtökohdat - koko kaupungin näkökulma Tampereen kaupungin johdon yhteinen strategiastartti 25.4.2017 konsernijohtaja Juha Yli-Rajala 1 Kaupunkistrategian onnistuminen koko kaupungin

Tampereen strategian lähtökohdat - koko kaupungin näkökulma Tampereen kaupungin johdon yhteinen strategiastartti 25.4.2017 konsernijohtaja Juha Yli-Rajala 1 Kaupunkistrategian onnistuminen koko kaupungin

Veden hinnan määräytymisperusteet

Veden hinnan määräytymisperusteet Seminaari 5.11.2015 Säätytalo, Helsinki Anneli Tiainen Lakiasiain päällikkö Vesilaitosyhdistys Vesihuoltolain muutoksista 1.9.2014 Muutoksia maksuja ja taloutta koskeviin

Veden hinnan määräytymisperusteet Seminaari 5.11.2015 Säätytalo, Helsinki Anneli Tiainen Lakiasiain päällikkö Vesilaitosyhdistys Vesihuoltolain muutoksista 1.9.2014 Muutoksia maksuja ja taloutta koskeviin

Verot ja veronluonteiset maksut 2010

Julkinen talous 2011 Verot ja veronluonteiset maksut Veroaste 42,1 prosenttia vuonna Veroaste eli verojen ja pakollisten sosiaaliturvamaksujen suhde bruttokansantuotteeseen oli 42,1 prosenttia vuonna.

Julkinen talous 2011 Verot ja veronluonteiset maksut Veroaste 42,1 prosenttia vuonna Veroaste eli verojen ja pakollisten sosiaaliturvamaksujen suhde bruttokansantuotteeseen oli 42,1 prosenttia vuonna.

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto. SAAPUVILLA Alamattila Jaakko Kimmel Miliza OLLEET JÄSENET Alatörmänen Seppo Kotavuopio Kari

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto KOKOUSAIKA Keskiviikko 11.11.2015 klo 17.00 (valtuustoseminaari klo 15.00) KOKOUSPAIKKA Kunnanvirasto, valtuustosali SAAPUVILLA Alamattila Jaakko Kimmel

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto KOKOUSAIKA Keskiviikko 11.11.2015 klo 17.00 (valtuustoseminaari klo 15.00) KOKOUSPAIKKA Kunnanvirasto, valtuustosali SAAPUVILLA Alamattila Jaakko Kimmel

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen Olli Savela, kaupunginvaltuutettu, Hyvinkää Paikallispolitiikan seminaari 6.4.2014 Lahti Isoja kuntatalouteen vaikuttavia päätöksiä Kuntien

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen Olli Savela, kaupunginvaltuutettu, Hyvinkää Paikallispolitiikan seminaari 6.4.2014 Lahti Isoja kuntatalouteen vaikuttavia päätöksiä Kuntien

Hallituksen esitys 15/2017 vp eduskunnalle maakuntien perustamista

Hallituksen esitys 15/2017 vp eduskunnalle maakuntien perustamista ja sosiaali- ja terveydenhuollon järjestämisen uudistus-ta koskevaksi lainsäädännöksi Verojaosto 29.3.2017 Keskeisiä asioita kuntien kannalta

Hallituksen esitys 15/2017 vp eduskunnalle maakuntien perustamista ja sosiaali- ja terveydenhuollon järjestämisen uudistus-ta koskevaksi lainsäädännöksi Verojaosto 29.3.2017 Keskeisiä asioita kuntien kannalta

verontilityslain 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

Hallituksen esitys Eduskunnalle vuoden 2005 tuloveroasteikkolaiksi ja laeiksi tuloverolain 105 a ja 124 :n sekä verontilityslain 12 :n muuttamisesta Esitys sisältää ehdotuksen vuoden 2005 verotuksessa

Hallituksen esitys Eduskunnalle vuoden 2005 tuloveroasteikkolaiksi ja laeiksi tuloverolain 105 a ja 124 :n sekä verontilityslain 12 :n muuttamisesta Esitys sisältää ehdotuksen vuoden 2005 verotuksessa

Hallituksen budjettiesitys ja kunnat. Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Kuntaliiton päivitetyt verotuloennusteet

Kuntaliiton päivitetyt verotuloennusteet 2018-2022 Mitä marraskuun ennusteessa on huomioitu? Mitä veroennusteessa 11/2018 on huomioitu? Kunnallisvero» Verohallinnon julkaisemat lopulliset verotiedot verovuodesta

Kuntaliiton päivitetyt verotuloennusteet 2018-2022 Mitä marraskuun ennusteessa on huomioitu? Mitä veroennusteessa 11/2018 on huomioitu? Kunnallisvero» Verohallinnon julkaisemat lopulliset verotiedot verovuodesta

Kunnanjohtajatapaamiseen Keski-Suomen kuntien rahoituspohjasta 2019

Kunnanjohtajatapaamiseen Keski-Suomen kuntien rahoituspohjasta 2019 Matti Mäkisen koontia 17.9.2018 valtionosuuksista ja verotuksesta kollegoille ajatuksia herättämään Valtionosuuksien euromuutokset selkeät

Kunnanjohtajatapaamiseen Keski-Suomen kuntien rahoituspohjasta 2019 Matti Mäkisen koontia 17.9.2018 valtionosuuksista ja verotuksesta kollegoille ajatuksia herättämään Valtionosuuksien euromuutokset selkeät

Lausunto 1 (6) Valtiovarainministeriö. Viite: VM115:00/2018

Valtiovarainministeriö. Viite: VM115:00/2018") Lausunto 1 (6) Valtiovarainministeriö Viite: VM115:00/2018 LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSESTÄ LAEIKSI VAROJEN ARVOSTAMISESTA VEROTUKSESSA ANNETUN LAIN, KIINTEISTÖVEROLAIN SEKÄ VEROTUSTIETOJEN

Lausunto 1 (6) Valtiovarainministeriö Viite: VM115:00/2018 LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSESTÄ LAEIKSI VAROJEN ARVOSTAMISESTA VEROTUKSESSA ANNETUN LAIN, KIINTEISTÖVEROLAIN SEKÄ VEROTUSTIETOJEN

Espoon kaupunki Pöytäkirja 298. Kaupunginhallitus Sivu 1 / 1

Kaupunginhallitus 28.10.2013 Sivu 1 / 1 4537/02.03.01/2013 298 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2014 (Kv-asia) Valmistelijat / lisätiedot: Pekka Heikkinen, puh. (09)

Kaupunginhallitus 28.10.2013 Sivu 1 / 1 4537/02.03.01/2013 298 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2014 (Kv-asia) Valmistelijat / lisätiedot: Pekka Heikkinen, puh. (09)