Kiinteistöverotuksen kehittämishankkeen II seminaari

|

|

|

- Hannu Sipilä

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kiinteistöverotuksen kehittämishankkeen II seminaari Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus

2 Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä on jäänyt jälkeen kehityksestä Sekä viitehinnoista että teknisesti Kriittinen palaute lisääntyy mitä enemmän veroprosentteja (veron tasoa) korotetaan Verovelvolliset eivät tiedä verotusarvojen määräytymisperusteita, eivät avoimesti esillä Teettämämme selvitykset osoittavat mitä ongelmia ja puutteita nykyjärjestelmässä on ja miten ne pitäisi korjata Kehityshanke ollut käynnissä vuodesta 2012 Väärää tietoa uudistuksesta on helppo saada uutisoitua 2

3 Kauppalehti Korjausvelan kauhukuva toteutuu, jos talon kiinteistövero nousee 1000 eurosta 5000 euroon Valmisteilla oleva kiinteistöjen ja tonttien verotusarvojen muutos saattaa tuottaa perheille ikäviä yllätyksiä, vaikka uudistuksen tavoitteena on tasapuolisuus. Vaikutukset yksittäisiin kotitalouksiin ja seutuihin voivat olla rajut. "Keskituloisen palkansaajan voi olla mahdotonta jatkossa pitää omakotitalostaan niin hyvää huolta kuin se olisi tarpeen, jos kiinteistövero nousee esimerkiksi 1000 eurosta 5000 euroon. Käytännössä se tarkoittaa, että talon ylläpitokustannukset nousevat yli 300 euroa kuukaudessa", arvioi Sp-Kodin toimitusjohtaja Jukka Rantanen Talouselämän haastattelussa. Sp-Koti on kiinteistönvälitysketju, jolla on 55 toimipistettä eri puolilla Suomea. Verotusarvojen uudistus on vielä kesken. Perusajatus on, että esimerkiksi omakotitalon isot korjaukset nostaisivat sen verotusarvoa. Muutokset astuvat voimaan vuonna 2020, jos uudistus etenee niin kuin valtiovarainministeriö on kaavaillut. Periaatteet on tarkoitus lyödä lukkoon ensi ja seuraavana vuonna. Kiinteistöverouudistus koskee yli kahta miljoonaa verovelvollista. Mukana ovat omakotitalot, lomamökit, liikekiinteistöt ja tontit. 3

4 Uudistusta pelätään ja vastustetaan, mutta nykyjärjestelmääkään ei hyväksytä Verovelvollisten näkökulmasta: ei kohtele tasapuolisesti verovelvollisia (verotusarvostus kaipaa päivitystä) Kuntien näkökulmasta: Kiinteistötiedoissa puutteita tai tiedot eivät välity, jolloin verotuloja jää saamatta Huonosti toimiva kannustin kunnallistalouteen jos verotusarvot eivät reagoi aktiivisiin infra- ja palveluparannuksiin Verohallinnon näkökulmasta: hallinnollista taakkaa kevennettävä Lainsäätäjän valvottava verokohtelun yhdenvertaisuutta ja tasapuolisuutta sekä kohtaantoa Oikeudenmukaisuuskeskustelu: Kiinteistövero määräytyy kiinteistön ominaisuuksien perusteella ei omistajan tulojen tai varojen tietojen ajantasaisuus varmistettava 4

5 Miksi uudistaminen on välttämätöntä? Maapohjien markkina-arvoissa tapahtunut merkittäviä muutoksia, suhteelliset hintatasoerot muuttuneet Uusia rakennustyyppejä tullut lisää, hintataso ja kehitys eriytynyt myös asuntojen osalta Kiinteistöveroon liittyy paljon odotuksia (suositukset, sote) Ei voida tyytyä luvuilla tehtyyn arvostamispohjaan, muutoin arvostamislakia olisi muutettava Veron tulee kohdella samanlaisia kiinteistöjä samalla tavalla (horisontaalinen tasa-arvo) ja tonttien hintatasoerojen tulee heijastua verotusarvoihin (vertikaalinen tasa-arvo) Jos verotusarvostus on epäoikeudenmukainen, kiinteistöverosta ei pystytä tekemään oikeudenmukaista - edes veroprosentteja alentamalla 5

6 Minkälainen olisi laajan hyväksynnän saava kiinteistövero? Nykyinen arvostamisperiaate on hyvä: ei subjektiivista tai tapauskohtaista arvostamista, vaan perustuen objektiivisiin, toteutuneisiin hintahavaintoihin kokonaan Kustannustehokas järjestelmä (automaatioaste korkea) Verotusarvostus heijastaa suhteellisia hintamuutoksia maapohjien ja rakennusten hinta- ja kustannuskehityksessä suuria muutoksia ei epäjohdonmukaisuuksia Uudistus toteutetaan siten, että veron tasoa ei koroteta eikä alenneta, mutta viitehinnasto, josta verotusarvot johdetaan päivitetään ja uudistetaan Hintataso ei ole verotusarvo: varovaisuusperiaate sekä karkeistaminen Veroprosentti määrää veron tason! 6

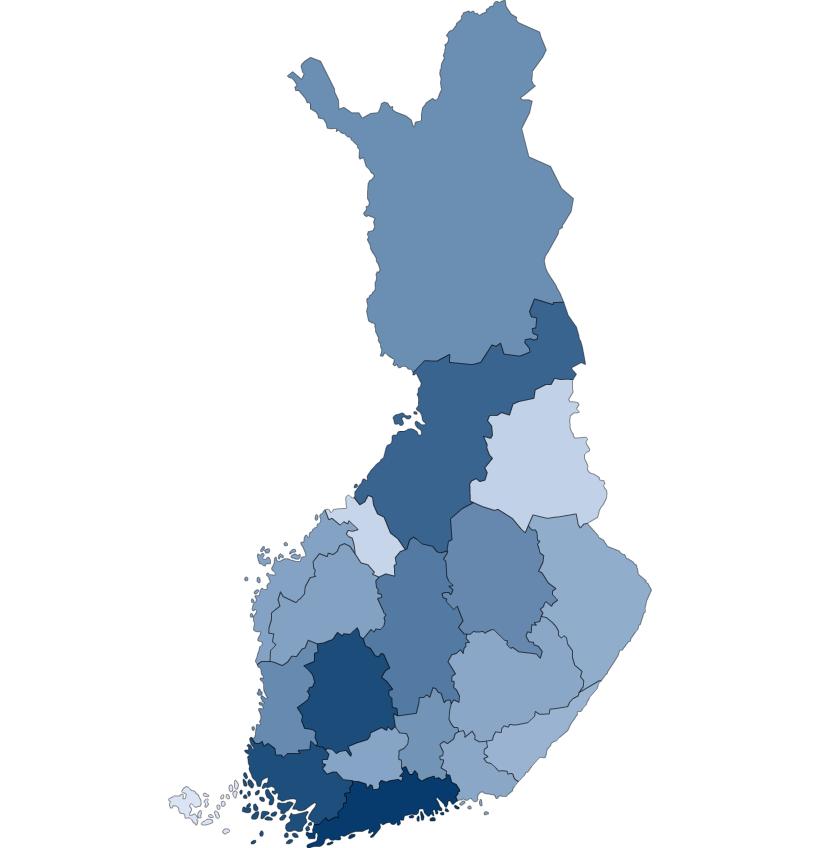

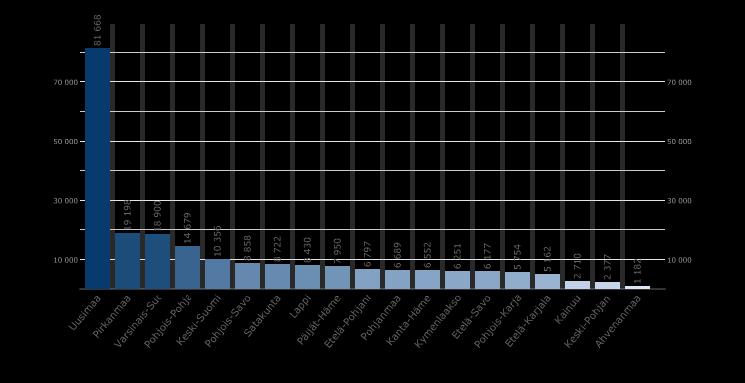

7 Verotusarvot yhteenlaskettuna maakunnittain v ,5 % 37 % 7

8 Verokertymät verolajeittain, milj. euroa * nimellinen verokertymä Henkilötuloverot: ansio- ja pääoma Arvonlisävero Yhteisövero Energiaverot Kiinteistövero

9 MaaVero hanke edistynyt suunnitelmien mukaisesti: ilo esitellä Maanmittauslaitoksen työ edennyt hyvin Hankkeen viestintä on esimerkillistä Vm:n sivustoilla päivitettyä tietoa hankkeesta sekä viestintäsuunnitelma: Rakennusten arvostamisjärjestelmäuudistus käynnistymässä ensi vuoden alussa 9

10 Seminaarin ohjelma Kiinteistöveron kannustinvaikutukset ja kohtaanto, johtava tutkija Teemu Lyytikäinen, VATT Kiinteistövero kunnallisena rahoitusmuotona, kehittämispäällikkö Jukka Hakola, Kuntaliitto Iltapäiväkahvi Maanmittauslaitoksen MaaVero -projektin edistyminen, projektipäällikkö Ari Tella, Maanmittauslaitos Projektin tuloksia tähän mennessä, johtava asiantuntija Risto Peltola, Maanmittauslaitos Yleisön kysymyksiä ja keskustelua 10

11 Elina Pylkkänen Finanssineuvos Puh (vaihde) Lisätieto: Valtiovarainministeriön viestintä Mediapalvelunumero (arkisin 8 16)

12 Kiinteistöverojen kannustinvaikutukset ja kohtaanto Teemu Lyytikäinen Kiinteistöverotuksen kehittämishankkeen seminaari

13 Johdanto Kiinteistöverotuksen merkitys on kasvussa Kiinteistöverojen osuus kuntien verotuloista lähes tuplaantunut Verotusarvojen uudistus tulee johtamaan muutoksiin verotaakan jakautumisessa Miten kiinteistöverotus vaikuttaa rakentamisen kannusteisiin? Kuka maksaa kiinteistöverot? 2

14 Vaikutukset rakentamisen kannusteisiin Kiinteistövero on tehokas talouden toimijoiden kaannusteita vääristämätön vero. Vai onko? On, jos veron määrä ei riipu omistajan toimista Riippuu järjestelmän yksityiskohdista Teoreettinen ja empiirinen analyysi Suomen kiinteistöverojen vaikutuksista asuntorakentaiseen: Lyytikäinen, T. (2009): Three rate property taxation and housing construction, Journal of Urban Economics 65,

15 Asuinrakennuksen kiinteistöveron kannustinvaikutukset Veroprosentti: 0,41 0,90 Veropohja: laskennallinen rakennuskustannus Heikentää asuntoinvestoinnin kannattavuutta Voi vähentää asuntorakentamista Kasvukeskuksissa tuskin merkittävää vaikutusta, koska kaavoitus luo sitovan rajoitteen rakentamiselle 4

16 Yleinen kiinteistövero Veroprosentti: 0,93 1,80 Veropohja: maakauppojen perusteella arvioitu tontin markkina-arvo (ja liikerakennuksen rakennuskustannus) Ei vaikuta asuntorakentamisen kannusteisiin Heikentää liikerakentamisen kannusteita Rakentamattoman tontin korotettu vero kannustaa aikaistamaan rakentamista Mahdollinen sivuvaikutus: alempi rakennustehokkuus 5

17 Empiiriset tulokset verojen vaikutuksesta asuntoaloituksiin (Lyytikäinen, 2009) Asuinrakennuksen kiinteistövero Epäselvä vaikutus (tilastollinen luottamusväli suuri) Yleinen kiinteistövero Epäselvä vaikutus (tilastollinen luottamusväli suuri) Rakentamattoman tontin korotettu vero Lisää asuntoaloituksia Joitain viitteitä rakennustehokkuuden alentumisesta Johtopäätös: verokannusteilla on väliä ja ne on syytä ottaa huomioon verotusarvojen uudistuksessa 6

18 Kuka maksaa kiinteistöverot? Yksinkertainen teoria Maanpohjan vero ei vaikuta tarjontaan, joten kapitalisoituu täysin Vero nousee 100 eurolla maksuhalukkuus alenee 100/diskonttokorko eurolla (esim. 2% korolla hinta alenee 5000 eurolla) Markkinaehtoiset vuokrat eivät muutu (nettotuottoaste pysyy ennallaan) Rakennukseen kohdistuva vero voi pienentää asuntotarjontaa Tarjonnan pieneneminen hillitsee hintojen laskua ja nostaa vuokria Todellisuus voi olla toinen Tarvitaan luotettavaa empiiristä tutkimusta, jossa kyetään uskottavasti erottamaan veron vaikutus muista hintoihin vaikuttavista tekijöistä 7

19 Empiiriset tutkimukset kiinteistöveron kapitalisoitumisesta hintoihin Kymmeniä tutkimuksia lähes 50v ajalta Suurin osa epäluotettavia Tyydyttävä: Palmon & Smith (1998) Ei voida hylätä täyttä kapitalisoitumista Aiemmat tutkimukset arvioivat hintavaikutuksen alankanttiin Hyvä: Gallagher, Kurban & Persky (2013) Lähes täysi kapitalisoituminen Runsaasti näyttöä julkisten palvelujen ja alueellisten tulonsiirtojen kapitalisoitumisesta (Hilber, 2017) 8

20 Entä markkinaehtoiset vuokrat? Ei luotettavaa suoraa empiiristä näyttöä kiinteistöverojen vaikutuksista vuokriin Empiiriset tulokset täydestä kapitalisoituminen hintoihin viittaavat epäsuorasti siihen, että vuokrat eivät muutu Jos vuokrat nousisivat samalla kun hinnat alenevat, veronjälkeinen tuottoaste kasvaisi Lisää perusteluja mm. Tuukka Saarimaan blogissa Huom. asuinrakennuksen vero vaikuttaa kustannusperusteisiin ARA-asuntojen vuokriin 9

21 Miten kiinteistövero kohdistuu eri tuloluokkiin? Omistusasumisaste ja muut kiinteistöomistukset riippuvat voimakkaasti tuloista Jos kiinteistövero kapitalisoituu likimain täysin, on se kaiketi progressiivinen Kiinteistöomistusten arvon eräs mittari: omistusasunnon laskennallinen asuntotulo + vuokratulot Karkea ja alustava laskelma tulonjakovaikutuksista TUJA palveluaineistosta 10

22 (omistusasunnon asuntotulo + vuokratulo) /käytettävissä olevat tulot Omistuasunnon asuntotulon ja vuokratulojen suhde käytettävissä oleviin tuloihin eri desiileissä 0,16 0,14 0,12 0,1 0,08 0,06 0,04 0, Käytettävissä olevien tulojen desiili (OECD:n skaala) Alustava ja karkea laskelma! 11

23 Johtopäätökset Verokannusteet näyttävät vaikuttavan rakentamiseen Syytä huomioida verotusarvojen uudistuksessa Säilyykö maapohjan veron neutraalisuus? Maapohjan vero kohdentuu korotushetkellä kiinteistön omistaville eikä vaikuta markkinavuokriin Paras arvaus nykyisen tutkimustiedon valossa Jos kiinteistöverot kohdentuvat omistajalle, ovat ne kaiketi progressiivisia Lisää luotettavaa empiiristä tutkimusta tarvitaan 12

24 Lähteet Gallagher, R. M., Kurban, H., & Persky, J. J. (2013). Small homes, public schools, and property tax capitalization. Regional Science and Urban Economics, 43(2), Hilber, C. (2017) The Economic Implications of House Price Capitalization: A Survey of an Emerging Literature," Real Estate Economics, Vol. 45, No. 2, Lyytikäinen, T. (2009). Three-rate property taxation and housing construction. Journal of Urban Economics, 65(3), Lyytikäinen, T. (2012): Kiinteistövero taloustieteilijöiden lemmikki ja kansalaisten inhokki, Talous ja yhteiskunta 3/2012, Palmon, O., & Smith, B. A. (1998). New evidence on property tax capitalization. Journal of Political Economy, 106(5), Ross, S. and Yinger, J. (1999). Sorting and voting: A review of the literature on urban public finance, Handbook of Regional and Urban Economics, vol. 3, pp

25 Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, Jukka Hakola

26 Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero korvasi kiinteistöistä harkintaverotuksin, asuntotulon perusteella tuloverotuksessa, katumaksuna ja manttaaliverona perittävän veron Kiinteistöjen katsottiin tuottavan vakaan ja turvatun verotuoton kansainvälistyvässä ympäristössä Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

27 e Kiinteistövero kunnallisena rahoitusmuotona Mrd. Kuntien verotulot Kunnallisvero Yhteisövero Kiint.vero Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

28 Kiinteistövero kunnallisena rahoitusmuotona 100 % 80 % 60 % 40 % 20 % Eri verojen suhteellinen osuus kuntien verotuloista Kiinteistöveron osuus kasvussa Maakuntauudistus on kasvattamassa kiinteistöveron merkitystä 0 % e 2020e Kunnallisvero Yhteisövero Kiinteistövero Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

29 Kiinteistöveron määrä kansainvälisesti alhainen Kansainvälinen vertailu Suomi Osuus Suomessa vaihdellut Vuonna 2016 osuus BKT:sta ennakkotietojen valossa noin 0,8 % Vuonna 1993 noin 1,4 % Lähde: OECD, Fiscal Federalism 2016: Making Decentralisation Work Reforming the tax on immovable property Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

30 Kiinteistövero kunnallisena rahoitusmuotona Vuoden 2017 kiinteistöverotuksessa kiinteistöverosta 73 % kertyi rakennuksista ja 27 % maapohjista Maapohjien osuus suurin Uudellamaalla (43 %) ja pienin Satakunnassa (11 %) ja Lapissa (15 %) Suhteelliset osuudet vaihtelevat kunnittain» Maapohjan osuus suurin Espoossa (48 %) ja pienin Eurajoella (1,7 %) Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt 6

31 Kiinteistövero kunnallisena rahoitusmuotona Rakennusten osuus veropohjasta merkittävämpi kaikissa kunnissa» Vakituisten asuinrakennusten osuus koko veron tuotosta 32 % ja yleisen veroprosentin alaisten rakennusten 31 % Keskimäärin kiinteistövero 330 euroa per asukas» Yli 2/3 kunnissa euroa per asukas Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

32 ,00 1,80 1,60 1,40 1,20 1,00 0,80 0,60 0,40 0,20 0,00 Yleisen kiinteistöveroprosentin kehitys 1,00 0,80 0,60 0,40 0,20 0,00 Vakituisen asuinrakennuksen kiinteistöveroprosentin kehitys Alaraja Yläraja Keskimääräinen % Alaraja Yläraja Keskimääräinen % Onnistuva Suomi tehdään lähellä 8 Finlands framgång skapas lokalt

33 Kuntien verotulot 2016 vs Kuntien verotulot ,7 % 6,8 % 1,7 mrd. 1,5 mrd. Kuntien verotulorakenne 2020* 10,1 % 1,1 mrd. 17,0 % 85,5 % 18,8 mrd. 1,8 mrd. [ARVO] 7,8 mrd. Kunnallisvero Yhteisövero Kiinteistövero Kunnallisvero Kiinteistövero Yhteisövero *perustuu VM:n alustaviin laskelmiin , vuoden 2018 tasossa Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

34 ,0 % Kuntien verotulorakenne 2020*, kaikki kunnat 90,0 % 80,0 % 70,0 % 60,0 % 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 % Kunnallisvero Kiinteistövero Yhteisövero *perustuu VM:n alustaviin laskelmiin , vuoden 2018 tasossa Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

35 100,0 % 90,0 % 80,0 % 70,0 % 60,0 % 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 % 3,6 % 4,7 % 5,9 % 4,9 % 6,7 % 9,1 % 5,2 % 30,7 % 65,7 % Kunnat, joissa kiinteistöveron osuus verotuloista suurin vuonna 2020* 39,5 % 42,5 % 55,8 % 51,7 % 52,2 % 50,5 % 48,9 % 53,2 % 12,6 % 49,1 % 5,5 % 8,2 % 56,4 % 56,8 % 42,9 % 42,7 % 42,0 % 41,6 % 38,2 % 38,1 % 35,1 % Kiinteistövero Kunnallisvero Yhteisövero *perustuu VM:n alustaviin laskelmiin , vuoden 2018 tasossa Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

36 100,0 % 90,0 % 80,0 % 70,0 % 60,0 % 50,0 % 40,0 % 30,0 % 20,0 % 10,0 % 0,0 % 21,2 % 17,8 % 61,0 % Suurten kaupunkien verotulorakenne 2020* 13,2 % 9,1 % 11,0 % 7,1 % 20,0 % 66,9 % 17,8 % 18,6 % 73,1 % 70,3 % 16,1 % 76,8 % 15,6 % 15,8 % 6,5 % 7,1 % 6,7 % 6,9 % 9,3 % 20,3 % 16,8 % 17,6 % 16,8 % 16,9 % 68,7 % 73,2 % 76,1 % 75,6 % 76,3 % 73,9 % Kunnallisvero Kiinteistövero Yhteisövero *perustuu VM:n alustaviin laskelmiin , vuoden 2018 tasossa Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

37 Kiinteistöveron kehittämisestä Kiinteistöveron rooli fiskaalisena verona tulee tunnistaa Järjestelmän tulee huomioida kuntien erilaiset luonteet Pelkästään maapohjaan kohdistuva vero johtaisi suureen vaihteluun veroprosenteissa» Maapohjan erottaminen omalle veroprosentille voisi mahdollistaa maapohjan roolin kasvattamisen Rakennuksien arvostamisperusteiden uudistaminen yhtä tärkeää Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

38 Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöveron osuus kunnan tuloista on kasvamassa» Yhä useammalle kunnalle kiinteistöverolla on paljon taloudellista merkitystä Kiinteistöveron hyväksyttävyyttä tulee parantaa» Oikeudenmukainen ja läpinäkyvä arvostus» Kiinteistöveron periminen osana ennakonperintää tai muutoin muiden verojen yhteydessä mahdolliseksi» Yleiskatteellisen veron vastineena hyvät kunnalliset palvelut Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt

39 MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN Projektipäällikkö Ari Tella 1

40 MITÄ TEHTY Hinta-alueiden automaattisen muodostamisen selvittäminen Hinta-alueiden muodostamisen ja ylläpidon vaatiman järjestelmän suunnittelu Kauppahintadataan liittyvä selvittäminen (laatu, kuntien aineistot) Kansalaispalvelun suunnittelu Verolle toimitettavan siirtotiedoston suunnittelu Teknisten ratkaisujen ja käytettävien järjestelmien suunnittelu Lainsäädäntöön liittyvät selvitykset

41 Lähtöaineistot 3 MAAVERO JÄRJESTELMÄKOKONAISUUS Muodostaminen ja ylläpito Tietovarastot Palvelut Kauppahintarekisteri Kiinteistörekisteri Maastotietokanta Omakotikauppojen KHR-tiedot yhdistettynä rakennustietoihin Hinta-aluekartan ja hinnaston muodostaminen Asuinhuoneistokauppatiedot yhdistettynä rakennustietoihin Postinumeroalueet Laskenta Editointi Hinta-alueiden ylläpito Hinnaston päivittäminen Uudelleen laskenta Kiinteistöt Hinta-alueet Hinnasto Koko Suomen kiinteistöjen hinta-aluetiedot + Hinnasto Uusien ja muuttuneiden kiinteistöjen ja niiden hinta-alueiden tiedot Päivitetty hinnasto Kansalaispalvelu Alkulataus alussa Jatkuva ylläpito - viikoittain Uudet hinnat - vuosittain Veron kiinteistörekisterin tiedot Maanmittauslaitos tuottaa hinta-alueet, niiden muodostamisen ja ylläpidon vaatimat järjestelmät, aineistosiirrot Verolle sekä kansalaispalvelun

42 HINTA-ALUEKARTTA JA HINNASTO Lähtöaineistot Kiinteistökaupat (KHR) Kiinteistötiedot (KR) Hinta-aluekartta + o o o o o o Hinnasto Hinta-alue nro, /m2, /kem2. Käyttötarkoitukset AP - Asuinpientalo- ja erillispientaloalue AK - Asuinkerrostaloalue K - Liike- ja toimistorakennusalue T - Teollisuus- ja varastorakennusalue APEK - Asuinpientaloalue, jolla ei asemakaavaa R - Loma- ja matkailualue 4 Verotoimistossa - vain manuaalisesti NYT UUSI Käyttötarkoituskohtaiset aluetasot paikkatietojärjestelmässä

43 1. Laatuvakioidut hintapisteet 2. Hinta-alueiden muodostaminen Tilastollisesti interpoloidut hinta-alueet HINTA-ALUEIDEN MUODOSTAMISIDEA Manuaalinen rajaaminen Postinumeroalueet 5 Hinta-alueet Kiinteistötiedot 3. Hintaaluetieto palstan tiedoksi

44 KANSALAISPALVELU Vuosiversion valinta Vuosiversio 2020 Vuosiversio 2021 Käyttötarkoituksen valinta AP - Asuinpientalo- ja erillispientaloalue AK - Asuinkerrostaloalue K - Liike- ja toimistorakennusalue T - Teollisuus- ja varastorakennusalue APEK - Asuinpientaloalue, jolla ei asemakaavaa R - Loma- ja matkailualue Paikantaminen Osoite Paikannimi Kiinteistö Taustakartat Hinta-alueiden piirtäminen Hinta-aluetietojen haku kiinteistötunnuksella infot Palstojen piirtäminen Hinta-aluetietojen näyttäminen

45 MATKAN VARRELTA Korkeaa automaatioastetta vaikea saavuttaa hyvä muodostustyökalu Karttapohjaisen kansalaispalvelun tulee olla yksinkertainen käyttää Kiinteistötietojärjestelmän ja Veron kiinteistökäsitteen eroavaisuus Koko maan kattavien ja ajantasaisten kaavatietojen puute Tietosuojakysymykset liittyen avoimeen dataan ja yksityiskohtaisten tietojen näyttämiseen Lähtötietona käytettävän kauppahinta-aineiston täydentäminen kuntien kauppahinta-aineistoilla

46 MITÄ TEHDÄÄN SEURAAVAKSI Automaattisen muodostamisen selvittäminen jatkuu Hinta-alueiden muodostamisliittymän toteuttaminen Siirtotiedoston kuvauksen laadinta ja sen luovuttaminen Veron käyttöön Aineistojen laatuselvitykset ja mahdolliset korjaukset Sanaston laadinta HE:n valmistelu Koetöiden tekeminen joidenkin kuntien osalta

47 KESKEISIÄ AIKATAULUJA 9 Testit Lainsäädäntö eduskunnalle Lainsäädäntö voimaan Hinta-aluekarttojen muodostaminen Käyttöönotto vuoden 2020 kiinteistöverotuksessa Hinnaston laskenta Aineistoluovutus Verolle Kansalaispalvelu

48 LISÄTIETOA

49 PROJEKTIN TULOKSIA Risto Peltola , Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1

50 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Massa-arvioinnin prosessi Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Spatiaalisen yleistyksen periaatteet ja menetelmät Postialueet hintapisteinä Tontit hintapisteinä (tonttikaupat / asuntokaupat ) Yhteenveto 2

51 MAAPOHJAN KIINTEISTÖVERO: VEROPOHJA lukumäärä verotusarvo (milj.euroa) kiinteistövero (milj.euroa) kaikki kiinteistöt tonttityyppi lukumäärä osuudet (%) v arvo vero asunto A 69 % 62 % 64 % liike/toimisto K 1 % 14 % 13 % liikenne L 1 % 1 % 1 % loma R 26 % 11 % 13 % teollisuus T 2 % 4 % 4 % yleinen Y 1 % 6 % 4 % 3

52 NYKYINEN MAAPOHJAN JA RAKENNUSTEN KIINTEISTÖVERO Koko Suomi: maapohja 434, rakennukset1137 Helsinki 100, 118 Espoo 46, 49 4

53 KIINTEISTÖVEROKERTYMÄ (RAK+ MAA) MAAPOHJAN OSUUS KIINTEISTÖVEROSTA Espoo Helsinki Suomi 5

54 ERI KUNTIEN SAAMA MAAPOHJAN KIINTEISTÖVERO VAIHTELEE SUURESTI kunnan saama maapohjan kiinteistövero N maapohjan vero milj. euroa yhteensä kaikki kunnat alle euroa milj. euroa milj. euroa Espoo 1 46 Helsinki muut yli 10 milj. euroa

55 MAAPOHJAN JA RAKENNUSTEN KIINTEISTÖVERO ALUEITTAIN. VAIN POSTINUMEROALUEET, JOILLA VUOTUINEN KIINTEISTÖVEROKERTYMÄ YLI EUROA Helsinki Helsinki Eurajoki 7

56 KIINTEISTÖVEROKERTYMÄ (RAK+ MAA) MAAPOHJAN OSUUS KIINTEISTÖVEROSTA VAIN POSTINUMEROALUEET, JOILLA VUOTUINEN KIINTEISTÖVEROKERTYMÄ YLI EUROA Helsinki Eurajoki 8

57 ASUNTOTONTIT: MAAN HINTA TONTTIKAUPOISSA JA KIINTEISTÖVEROTUKSESSA (2947 POSTINUMEROALUETTA) Helsinki Helsinki 9

58 ASUNTOTONTIT: MAAN HINTA TONTTIKAUPOISSA JA KIINTEISTÖVEROTUKSESSA (2947 POSTINUMEROALUETTA) Helsinki Helsinki 10

59 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Massa-arvioinnin prosessi Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Spatiaalisen yleistyksen periaatteet ja menetelmät Postialueet hintapisteinä Tontit hintapisteinä (tonttikaupat / asuntokaupat ) Yhteenveto 11

60 asuntokauppojen lukumäärä 28 vuodessa Hintainformaation saatavuus. Asunto- ja tonttikauppojen lukumäärät postinumeroalueittain. Ympyrän koko suhteessa asuntokaupan volyymiin tonttikauppojen lukumäärä 30 vuodessa 12

61 ASUNTOTONTIN MAAPOHJAN LAATUVAKIOITU HINTA ( /M2) nhintalv 1, , , , , , , , , ,

62 KERROSTALOASUNNON (*) LAATUVAKIOITU HINTA ( /HTM2) ashi , , , , , , , , , ,

63 CONSTANT QUALITY SALES PRICE: CONDOMINIUM, HOUSE AND HOUSING LOT ashi , , , , , , , , , , nhintalv 1, , , , , , , , , , kehintalv 42, , , , , , , , , ,

64 CONSTANT QUALITY HOUSING LOT SALES PRICE ( /M2) nhintalv 1, , , , , , , , , ,

65 HELSINGIN SEUTU ASUNTOTONTTIKAUPPOJEN LUKUMÄÄRÄ N 1, , , , , , , , , ,

66 KAUPPOJEN LUKUMÄÄRÄ (VAIN TONTIT) Lukumäärät VesiAlue lkm Sum of Fields vak.as.ei kaavaa loma-as.ei kaavaa kaup-teol.ei kaavaa vak.as.asemakaava loma-as.asemakaava kaup-teol.asemakaava 18

67 OMAKOTITALON HINTA 19

68 ASUNNON HINTA /HTM2 ashi15 0, , , , , , , , , ,

69 ASUNNON HINTA /HTM2 21

70 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Massa-arvioinnin prosessi Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Spatiaalisen yleistyksen periaatteet ja menetelmät Postialueet hintapisteinä Tontit hintapisteinä (tonttikaupat / asuntokaupat ) Yhteenveto 22

71 KIINTEISTÖJEN AUTOMAATTISEN MASSA-ARVIOINNIN KAKSI KONTEKSTIA CAMA = Computer assisted mass appraisal Kiinteistöverotuksessa 1990-luvulta alkaen AVM = Automated valuation model Yleistyi finanssimarkkinoilla 2000-luvulta alkaen 23

72 MASS VALUATION PROCESS (ROBERT GLOUDEMANS,RICHARD ALMY FUNDAMENTALS OF MASS APPRAISAL, P. 6) 24

")

73 THE ROLE OF CAMA IN MASS APPRAISAL (RICHARD BORST) Sales History Model Specification Model Calibration Software Subject Properties Calibrated Model Valuation Software Estimated Values 25

74 SIJAINNIN VAIKUTUKSEN HALLINTA Ilmiö Mitä se tarkoittaa? Makrosijainnin vaikutus Kuntien väliset erot Mikrosijainnin vaikutus Erot kunnan sisällä Komponentit Postialueiden väliset erot Erot postialueiden sisällä Tutkitaanko ilmiö? ei tutkita, analyysi lähtee postialueiden tasolta kyllä Pääosin vain A -tonttien osalta Tekninen lähestymistapa Laatuvakiointi, luokittelu, taulukkolaskenta, visualisointi Hinta-alueiden muodostuksen tavoite Pitääkö yhdistää toisiin postialueisiin? Pitääkö jakaa osiin A- alueiden osalta? Kriittinen tunnusluku tai ominaisuus Tekninen viimeistely A -hinta-alueiden viimeistely Rannan läheisyyden vaikutus Pinta-alan vaikutus Kauppojen lukumäärä, hintataso, hintojen hajonta Spatiaalinen yleistys klusterointi kertoimilla Kartalla näkyvät muodot ja niiden tunnistaminen kuten vasemalla ja lisäksi: Manuaalinen editointi kertoimilla Aluehinnan laskennan erityistapaukset Hintasuhteen avulla A -tonteista: Y, joskus K, T, AK, ja monet muut 26

75 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Massa-arvioinnin prosessi Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Spatiaalisen yleistyksen periaatteet ja menetelmät Postialueet hintapisteinä Tontit hintapisteinä (tonttikaupat / asuntokaupat ) Yhteenveto 27

76 KOLME MENETELMÄÄ MUODOSTAA HINTA-ALUEET JA LASKEA MAAPOHJAN VEROTUSARVO tarkkuus tärkeys vaikeus lähimmät asuntokaupat lähimmät tonttikaupat postinumeroalueen keskihinta

77 ERI KOHTEISSA EHDOTETAAN KÄYTETTÄVÄKSI MENETELMIÄ SEURAAVASTI: kallis sijainti keskihintainen sijainti halpa sijainti AK -tontit lähimmät asuntokaupat lähimmät tonttikaupat lähimmät tonttikaupat muut asuntotontit lähimmät tonttikaupat lähimmät tonttikaupat postinumeroalueen keskihinta loma-asuntotontit lähimmät tonttikaupat lähimmät tonttikaupat postinumeroalueen keskihinta liike- ja toimistotontit lähimmät tonttikaupat postinumeroalueen keskihinta postinumeroalueen keskihinta teollisuus- ja varasto osuus veropohjasta (%) osuus pinta-alasta (%) postinumeroalueen keskihinta postinumeroalueen keskihinta postinumeroalueen keskihinta

78 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Massa-arvioinnin prosessi Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Spatiaalisen yleistyksen periaatteet ja menetelmät Postialueet hintapisteinä Tontit hintapisteinä (tonttikaupat / asuntokaupat ) Yhteenveto 30

79 asuntokauppojen lukumäärä 28 vuodessa Hintainformaation saatavuus. Asunto- ja tonttikauppojen lukumäärät postinumeroalueittain. Ympyrän koko suhteessa asuntokaupan volyymiin tonttikauppojen lukumäärä 30 vuodessa 31

80 MAAPOHJAN HINNAN JA ASUNTOHINNAN YHTEYS KOKO MAA Kulmakerroin (jousto) 2 Kulmakerroin (jousto) 3 Kulmakerroin (jousto) 3

81 TONTIN OSUUS KÄYTETYN (40V) ASUNNON HINNASTA (%), HELSINKI

82 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Pahimmat sudenkuopat 34

83 KIINTEISTÖJEN AUTOMAATTISEN MASSA-ARVIOINNIN KAKSI KONTEKSTIA CAMA = Computer assisted mass appraisal Kiinteistöverotuksessa 1990-luvulta alkaen AVM = Automated valuation model Yleistyi finanssimarkkinoilla 2000-luvulta alkaen 35

84 SALES PRICES SPATIALLY AVERAGE BY KRIGING (RICHARD BORST) Kriging Kriging is a moderately quick interpolator that can be exact or smoothed depending on the measurement error model. It is very flexible and allows you to investigate graphs of spatial autocorrelation. Kriging uses statistical models that allow a variety of map outputs including predictions, prediction standard errors, probability, etc. The flexibility of kriging can require a lot of decision-making. Kriging assumes the data come from a stationary stochastic process, and some methods assume normally-distributed data. Spatial Autocorrelation Spatial Autocorrelation correlation of a variable with itself through space. If there is any systematic pattern in the spatial distribution of a variable, it is said to be spatially autocorrelated If nearby or neighboring areas are more alike,this is positive spatial autocorrelation Negative autocorrelation describes patterns in which neighboring areas are unlike Random patterns exhibit no spatial autocorrelation

85 SPATIALLY UNAWARE MODEL, SPATIALLY AWARE MODEL Spatially unaware model = no correction has been made to autocorrelation = Basic linear model =autocorrelation has been tried to correct = the model includes a spatial lag term The linear model is described as one where y x i 0 k k ik i th yi is the i sale price th th xik is the k variable for the i sale th k is the k coefficient th i represents an error term for the i observation W ( Y X ) The spatial lag term is a weighted average of residual errors from the Ordinary Least Squares (OLS) model. Since this formulation includes a combination of the OLS model and the spatial lag term, standard regression techniques are not appropriate for its solution. Nonlinear methods are employed. Spatially aware model

86 SPATIAALISEN YLEISTYKSEN MENETELMIÄ Kaupallisissa GIS-ohjelmistoissa on tarjolla mm seuraavat yleistyksen työkalut: Ordinary kriging EBK = Empirical Bayesian Kriging Moving Window Kriging Regression Prediction GWR = Geographically weighted regression SCCA = Spatially constrained cluster analysis 38

87 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Massa-arvioinnin prosessi Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Spatiaalisen yleistyksen periaatteet ja menetelmät Postialueet hintapisteinä Tontit hintapisteinä (tonttikaupat / asuntokaupat ) Yhteenveto 39

88 YLEISTYS JA HAVAINTOJEN SIJAINTI Legend LUOKKA LUOKKA LUOKKA kaikki_palstat_irrohinta2_lap2 Kriging_shp5 <VALUE> -2, , ,6-0,6 - -0,25-0, ,2 0,2-0,4 0,4-0,6 0,6-0,8 0,8-1,

89 YLEISTYS JA HAVAINNOT PÄÄLLEKKÄIN Finlayson Pyynikki Ratina Legend LUOKKA LUOKKA LUOKKA sh4975 suht_hinta -4, , , , , , , , , , , , , , , , , , kaikki_palstat_irrohinta2_lap2 Kriging_shp5 <VALUE> -2, , ,6-0,6 - -0,25-0, ,2 0,2-0,4 0,4-0,6 0,6-0,8 0,8-1,

90 HINTARASTERI = JATKUVA ARVOPINTA HALUTULLA RASTERIKOOLLA, ESIM 25 M Hintarasteri on hyvä taustakartta hinta-alueiden manuaalisessa rajaamisessa. Arvorasteri antaa yleiskuvan siitä, kuinka paljon hinta-alueita tulee ja missä ne suunnilleen sijaitsevat. Hinta-alueen tarkka raja piirretään kahden hinnaltaan suuresti poikkeavan hintapisteen väliin. 42

91 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Massa-arvioinnin prosessi Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Spatiaalisen yleistyksen periaatteet ja menetelmät Postialueet hintapisteinä Tontit hintapisteinä (tonttikaupat / asuntokaupat ) Yhteenveto 43

92 44

APEK = Asuntotontit asemakaavan ulkopuolella Neliöhinta on vakioitu kaupan ajankohdan,")

93 APEK /M2 MAAN NELIÖHINTA (V HINTATASOSSA) APEK = Asuntotontit asemakaavan ulkopuolella Neliöhinta on vakioitu kaupan ajankohdan, tontin pinta-alan ja rantaan rajoittumisen osalta. Punainen=kallein, sininen=halvin 45

94 APEK KAUPPOJEN LUKUMÄÄRÄ Punainen= yli 100 kauppaa Vaalean sininen= alle 10 kauppaa 46

95 APEK HINTOJEN VAIHTELU = Hintojen logaritminen keskihajonta. Punainen > 0.88 Sininen < 0.55 Punaisella suurimman vaihtelun alueet. Niitä näyttää olevan varsinkin Järvi-Suomessa. Vaikka rajoittuminen rantaan on vakioitu ja hinnat kuvaavan sisämaatontin arvoa, sisämaassakin vesistön läheisyys vaikuttaa hintaan. 47

K = Liike- ja toimistotontit asemakaavassa P=Palvelurakennusten tontit Neliöhinta on vakioitu kaupan ajankohdan,")

96 LIIKE- JA TOIMISTOTONTIT K MAAN NELIÖHINTA /M2 (V HINTATASOSSA) K = Liike- ja toimistotontit asemakaavassa P=Palvelurakennusten tontit Neliöhinta on vakioitu kaupan ajankohdan, tontin pinta-alan ja rantaan rajoittumisen osalta. Punainen=kallein, sininen=halvin 48

97 K KAUPPOJEN LUKUMÄÄRÄ Punainen= yli 17 kauppaa Sininen= ei kauppoja 49

98 SPATIAALISEN YLEISTYS KLUSTEROINTI MENETELMÄLLÄ SCCA = Spatially constrained cluster analysis Tontit hintapisteinä Postialueet hintapisteinä 50

99 LIIKE- JA TOIMISTOTONTIT (K) MAAN NELIÖHINTA K = Liike- ja toimistotontit asemakaavassa P = Palvelurakennusten tontit Neliöhinta on vakioitu kaupan ajankohdan, tontin pinta-alan ja rantaan rajoittumisen osalta. Punainen = yli 2266 Keltainen =

100 LIIKE- JA TOIMISTOTONTIT (K) MAAN NELIÖHINTA K = Liike- ja toimistotontit asemakaavassa P = Palvelurakennusten tontit Neliöhinta on vakioitu kaupan ajankohdan, tontin pinta-alan ja rantaan rajoittumisen osalta. Punainen = yli 2266 Keltainen =

101 LIIKE- JA TOIMISTOTONTIT KLUSTEROINTI Koko maa jaettuna 143 klusteriin. Yhteen klusteriin tulee min 3 max 11 postialuetta. Klusteri muodostetaan siten, että vierekkäiset hintapisteet tulevat samaan klusteriin, jos niiden välinen hintaero ei ole liian suuri. 53

102 LIIKE- JA TOIMISTOTONTIT (K) MAAN NELIÖHINTA K = Liike- ja toimistotontit asemakaavassa P = Palvelurakennusten tontit Neliöhinta on vakioitu kaupan ajankohdan, tontin pinta-alan ja rantaan rajoittumisen osalta. Punainen = yli 2266 Keltainen =

103 LIIKE- JA TOIMISTOTONTIT KLUSTEROINTI Kartalla näkyvät myös hintapisteiden arvot. Näin voidaan arvioida sitä, miten onnistuneesti hintapisteitä on yhdistetty automaattisesti. Helsingin keskustan kalleimman klusterin numero on 2 ja siihen kuuluu kolme postialuetta. Postialueita, joilla ei ole tehty kauppoja, ei ole klusteroitu. 55

104 SPATIAALISEN YLEISTYS KLUSTEROINTI MENETELMÄLLÄ SCCA = Spatially constrained cluster analysis Tontit hintapisteinä Postialueet hintapisteinä 56

")

105 TONTIT YM, KPL KOKO PÄÄKAUPUNKI- SEUDULLA Siirretään tonttien rajat Lasketaan tontin keskipisteen (sentroidi) koordinaatit 57

.")

106 TONTTIPISTEELLE SIIRRETÄÄN HINTARASTERIN ARVO Siirretään arvo. Arvo voidaan siirtää tontin sijasta myös pikselille (ruudulle). 58

107 KLUSTERIN ON VEROTUKSEN TULEVAN HINTA-ALUEEN ALKIO 22 KLUSTERIA Annetaan klustereiden haluttu lukumäärä. Voidaan antaa myös klusteriin tulevien tonttien lukumäärän alaraja ja yläraja. Muodostetaan klusterit niin, että vierekkäiset tontit tulevat samaan klusteriin, jos niiden hintaero ei ole liian suuri. 59

108 55 KLUSTERIA Enemmän klustereita, enemmän hienojakoisuutta. 60

109 124 KLUSTERIA Tämä on jo hyvin hienojakoinen. Lopputulos ei ole silti erityisen onnistunut: - Jossakin homogeenisia alueita on turhaan pilkottu liian pieniin osiin. - Toisaalla isojakaan hintaeroja ei ole otettu huomioon. Etsitään parametrejä, joilla läheisyyden ja hintaerojen painotusta voidaan säätää. 61

110 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman kuvaaminen Massa-arvioinnin prosessi Kolme menetelmää Maapohjan hintatiedon johtaminen asuntohinnoista Massa-arvioinnin automatisointi Spatiaalisen yleistyksen periaatteet ja menetelmät Postialueet hintapisteinä Tontit hintapisteinä (tonttikaupat / asuntokaupat ) Yhteenveto 62

111 YHTEENVETO (1) MENETELMÄ RIIPPUU SIJAINNIN KALLEUDESTA: Kalliissa sijainneissa hinta-alueiden rajaus tapahtuu manuaalisesti Halvoissa sijainneissa hinta-alueiden rajaus tapahtuu postialueita automaattisesti yhdistäen. Välialueella pyritään lähimpien vertailukauppojen avulla tapahtuvaan automaattiseen hinta-alueiden rajaamiseen. KAIKISSA MENETELMISSÄ AINA: Automatiikka tuottaa laatuvakioidut hintrapisteet ja hintarasterin (jatkuvan hintapinnan) Hienosäätö aina manuaalisesti 63

112 YHTEENVETO (2) Ehdotetun arvostamismenetelmän käyttöönotto lisäisi veron ajantasaisuutta, oikeudenmukaisuutta ja läpinäkyvyyttä. Menetelmä on objektiivinen ja se perustuu toteutuneisiin kauppahintatietoihin. Menetelmä on kustannustehokas: siinä hyödynnetään sähköisiä tietovarastoja ja kehittyneitä massa-arvioinnin menetelmiä. Aluehinnat olisivat avoimesti verovelvollisten nähtävillä, samoin aluehintojen laskentaperusteet. 64

113 PAHIMMAT SUDENKUOPAT Automaattinen yleistys ei ole riittävän tarkka Datan saatavuus toimitilakiinteistöjen maapohjan arviointiin arvokkaissa sijainneissa Maanalaisen rakennusoikeuden arviointi kunnan kalleinta hintatasoa ei voida arvioida riittävän tarkasti vertailukauppojen vähyyden takia 65

114 TARKKAAVAISUUDESTA KIITOS! 66

Kiinteistöverojen kannustinvaikutukset ja kohtaanto

Kiinteistöverojen kannustinvaikutukset ja kohtaanto Teemu Lyytikäinen Kiinteistöverotuksen kehittämishankkeen seminaari 11.12.2017 1 Johdanto Kiinteistöverotuksen merkitys on kasvussa Kiinteistöverojen

Kiinteistöverojen kannustinvaikutukset ja kohtaanto Teemu Lyytikäinen Kiinteistöverotuksen kehittämishankkeen seminaari 11.12.2017 1 Johdanto Kiinteistöverotuksen merkitys on kasvussa Kiinteistöverojen

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

PROJEKTIN TULOKSIA Risto Peltola , Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari

PROJEKTIN TULOKSIA 11.12.2017 Risto Peltola 11.12.2017, Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman

PROJEKTIN TULOKSIA 11.12.2017 Risto Peltola 11.12.2017, Säätytalo Kiinteistöverotuksen kehittämishankkeen seminaari 1 ESITYKSEN SISÄLTÖ Nykyinen kiinteistöverotus Hintatiedon saatavuus / Hintamaiseman

Kiinteistövero kunnallisena rahoitusmuotona

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistöverotuksen arvostamisjärjestelmän uudistus

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen uudistus

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Kiinteistöverotuksen uudistus

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero 21.3.2018 Elina Pylkkänen Maanmittauspäivät Vero-osasto Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki

Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki") MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS MAAVERO-PROJEKTIN EDISTYMINEN 11.12.2017 Prjektipäällikkö Ari Tella 1 MITÄ TEHTY Hinta-alueiden autmaattisen mudstamisen selvittäminen Hinta-alueiden mudstamisen

Kiinteistövero uudistuu v. 2020

Kiinteistövero uudistuu v. 2020 19.6.2017 SEMINAARI SÄÄTYTALOLLA / Elina Pylkkänen valtiovarainministeriö Elina Pylkkänen Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero v. 1993, jolla korvattiin

Kiinteistövero uudistuu v. 2020 19.6.2017 SEMINAARI SÄÄTYTALOLLA / Elina Pylkkänen valtiovarainministeriö Elina Pylkkänen Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero v. 1993, jolla korvattiin

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO)

") KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO) 22.3.2018, Paasitrni, Helsinki Maanmittauspäivät 2018 22.3.2018 Prjektipäällikkö Ari Tella 1 MIKÄ ON MAAVERO? Maanmittauslaits määrittelee

KIINTEISTÖVEROTUKSEN ARVOSTAMISMENETELMIEN UUDISTAMINEN (MAAVERO) 22.3.2018, Paasitrni, Helsinki Maanmittauspäivät 2018 22.3.2018 Prjektipäällikkö Ari Tella 1 MIKÄ ON MAAVERO? Maanmittauslaits määrittelee

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

2 Mikä on paikallishallinnon veropohjan tulevaisuus?

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja Risto Peltola, Maanmittauslaitos

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja 2015 Risto Peltola, Maanmittauslaitos 28.11.2017 2 Miksi aihetta on tarpeen tutkia? Asuntojen hintojen nousu kasvavilla kaupunkiseuduilla

Maan hinnan laskennallinen osuus asunnon hinnasta vuosina 1995, 2005 ja 2015 Risto Peltola, Maanmittauslaitos 28.11.2017 2 Miksi aihetta on tarpeen tutkia? Asuntojen hintojen nousu kasvavilla kaupunkiseuduilla

Kiinteistöverotuksen kehittämishankkeen III seminaari

Kiinteistöverotuksen kehittämishankkeen III seminaari 14.6.2018 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Vero-osasto Kiinteistövero verojärjestelmässä Kiinteistövero

Kiinteistöverotuksen kehittämishankkeen III seminaari 14.6.2018 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Vero-osasto Kiinteistövero verojärjestelmässä Kiinteistövero

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila. Jukka Vanhanen Vero-osasto

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen muutokset

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014. Verotus. Jukka Hakola veroasiantuntija

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

Kiinteistöverotuksen lakimuutokset vuodelle 2014. Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely Keskisuurten kuntien sosiaali- ja terveysjohdon tapaaminen 24.3.2017 Minna Punakallio Pääekonomisti Seuraa minua Twitterissä: @MinnaPunakallio

Sote- ja maakuntauudistuksen vaikutus kuntatalouteen Jakoavaimen esittely Keskisuurten kuntien sosiaali- ja terveysjohdon tapaaminen 24.3.2017 Minna Punakallio Pääekonomisti Seuraa minua Twitterissä: @MinnaPunakallio

Uudistuva kiinteistöverotus. Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Asuntomarkkinajäykkyydet ja asuntopolitiikan vaikutusten arviointi. Niku Määttänen, ETLA Asumisen tulevaisuus, päätösseminaari Messukeskus 22.10.

Asuntomarkkinajäykkyydet ja asuntopolitiikan vaikutusten arviointi Niku Määttänen, ETLA Asumisen tulevaisuus, päätösseminaari Messukeskus 22.10.2015 Tutkijat / valikoituja julkaisuja Marko Terviö (Aalto),

Asuntomarkkinajäykkyydet ja asuntopolitiikan vaikutusten arviointi Niku Määttänen, ETLA Asumisen tulevaisuus, päätösseminaari Messukeskus 22.10.2015 Tutkijat / valikoituja julkaisuja Marko Terviö (Aalto),

HE 119/2009 vp. Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. aineen loppusijoituslaitokseen kuuluviin ra-

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Lausuntopyyntö/asiantuntijakutsu (VeJ) ti klo 10.30; HE 0/2014 vp (kiinteistöverolain

ti klo 10.30; HE 0/2014 vp (kiinteistöverolain") LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

HE 29/1998 vp. Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

Tämä kokouskutsu on julkipantu julkisten kuulutusten ilmoitustaululle 22.10.2015 Ilmoitustaulunhoitaja Anne Härkälä

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017 1. KUNNILTA MAAKUNNILLE SIIRTYVIEN TEHTÄVIEN JA NIIDEN RAHOITUKSEN SIIRTO MAAKUNNILLE SIIRTYVIEN

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017 1. KUNNILTA MAAKUNNILLE SIIRTYVIEN TEHTÄVIEN JA NIIDEN RAHOITUKSEN SIIRTO MAAKUNNILLE SIIRTYVIEN

Hallituksen esitykset 15/ / / / /2018. Verojaosto

Hallituksen esitykset 15/2017 57/2017 71/2017 15/2018 16/2018 Verojaosto 3.4.2018 Keskeisiä asioita kuntien / maakuntien kannalta Verotuksen ja verotulojen suhteellisten osuuksien muutos Maakuntien verotusoikeus

Hallituksen esitykset 15/2017 57/2017 71/2017 15/2018 16/2018 Verojaosto 3.4.2018 Keskeisiä asioita kuntien / maakuntien kannalta Verotuksen ja verotulojen suhteellisten osuuksien muutos Maakuntien verotusoikeus

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Kuntien valtionosuusjärjestelmän kehittäminen Paasitorni, Helsinki

Kuntien valtionosuusjärjestelmän kehittäminen 8.11.2018 Paasitorni, Helsinki Kuntien valtionosuusjärjestelmän kehittäminen 8.11. 9.00 Avaus Kunta- ja uudistusministeri Anu Vehviläinen 9.15 Valtionosuusjärjestelmän

Kuntien valtionosuusjärjestelmän kehittäminen 8.11.2018 Paasitorni, Helsinki Kuntien valtionosuusjärjestelmän kehittäminen 8.11. 9.00 Avaus Kunta- ja uudistusministeri Anu Vehviläinen 9.15 Valtionosuusjärjestelmän

Verotuloennusteet ja veroennustekehikko

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Kuntien vuoden 2016 veroprosentit. Kuntaliiton tiedustelu

Kuntien vuoden 2016 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2016 Kuntien lkm 181 180 19,5 156 160 19,0 18,5 18,0

Kuntien vuoden 2016 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2016 Kuntien lkm 181 180 19,5 156 160 19,0 18,5 18,0

HE 158/2014 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

Espoon kaupunki Pöytäkirja 298. Kaupunginhallitus Sivu 1 / 1

Kaupunginhallitus 28.10.2013 Sivu 1 / 1 4537/02.03.01/2013 298 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2014 (Kv-asia) Valmistelijat / lisätiedot: Pekka Heikkinen, puh. (09)

Kaupunginhallitus 28.10.2013 Sivu 1 / 1 4537/02.03.01/2013 298 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2014 (Kv-asia) Valmistelijat / lisätiedot: Pekka Heikkinen, puh. (09)

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Capacity Utilization

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Capacity Utilization Tim Schöneberg 28th November Agenda Introduction Fixed and variable input ressources Technical capacity utilization Price based capacity utilization measure Long run and short run

Kiinteistöveroprosentin määrääminen vuodelle 2015

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Kiinteistön arvon perusteella kunnalle suoritetaan vuotuista kiinteistöveroa. Kiinteistövero menee kokonaan kiinteistön sijaintikunnalle.

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Tuloverotuksen vaikutus työn tarjontaan

Tuloverotuksen vaikutus työn tarjontaan Tuomas Matikka VATT Valtiovarainvaliokunta, verojaosto 19.2.2016 Tuomas Matikka (VATT) Tuloverotus ja työn tarjonta Verojaosto 1 / 11 Taustaa Esitys perustuu tammikuussa

Tuloverotuksen vaikutus työn tarjontaan Tuomas Matikka VATT Valtiovarainvaliokunta, verojaosto 19.2.2016 Tuomas Matikka (VATT) Tuloverotus ja työn tarjonta Verojaosto 1 / 11 Taustaa Esitys perustuu tammikuussa

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa Joulukuu 2015 Valtioneuvoston selvitysja tutkimustoiminnan julkaisusarja 18/2015 Kuvailulehti Julkaisija ja

Risto Peltola Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa Joulukuu 2015 Valtioneuvoston selvitysja tutkimustoiminnan julkaisusarja 18/2015 Kuvailulehti Julkaisija ja

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

The CCR Model and Production Correspondence

The CCR Model and Production Correspondence Tim Schöneberg The 19th of September Agenda Introduction Definitions Production Possiblity Set CCR Model and the Dual Problem Input excesses and output shortfalls

The CCR Model and Production Correspondence Tim Schöneberg The 19th of September Agenda Introduction Definitions Production Possiblity Set CCR Model and the Dual Problem Input excesses and output shortfalls

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus. Eduskunnan hallintovaliokunnan infotilaisuus

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Eduskunnan hallintovaliokunnan infotilaisuus 10.3.2017 MinnaMarja Jokinen Lainsäädäntöneuvos, VM 1 9.3.2017 Etunimi Sukunimi Rahoituksen siirto

Rahoituksen siirto ja kunnan peruspalvelujen valtionosuus Eduskunnan hallintovaliokunnan infotilaisuus 10.3.2017 MinnaMarja Jokinen Lainsäädäntöneuvos, VM 1 9.3.2017 Etunimi Sukunimi Rahoituksen siirto

Lisää kiinteistöverotuloja

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

Kuntaliiton päivitetyt veroennustekehikot

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Kuntaliiton päivitetyt veroennustekehikot Taloustorstai 20.9.2018 Benjamin Strandberg Tilivuosi 2018 - ei merkittäviä muutoksia sitten elokuun Kunnallisveron kokonaiskertymään + 20 miljoonaa» Tarkennuksia

Yleensä verotuksen porsaanrei istä

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

Suomen Omakotiliitto kiittää lausuntopyynnöstä ja esittää lausuntonaan seuraavaa:

ASIANTUNTIJAPYYNTÖ 6.10.2015 Eduskunta Valtiovarainvaliokunnan verojaosto 00102 EDUSKUNTA 1 (3) Viite: Asia: HE 26/2015 vp Asiantuntijapyyntö / Kiinteistöverolain muuttaminen Asiantuntijalausunto hallituksen

ASIANTUNTIJAPYYNTÖ 6.10.2015 Eduskunta Valtiovarainvaliokunnan verojaosto 00102 EDUSKUNTA 1 (3) Viite: Asia: HE 26/2015 vp Asiantuntijapyyntö / Kiinteistöverolain muuttaminen Asiantuntijalausunto hallituksen

Valtion taloudellinen tutkimuskeskus Muistiot. Kuntien ja valtion verotussuhteet: kiinteistöveroprosenttien alarajojen nostot 2000-luvulla

Valtion taloudellinen tutkimuskeskus Muistiot 24 Kuntien ja valtion verotussuhteet: kiinteistöveroprosenttien alarajojen nostot 2000-luvulla Teemu Lyytikäinen Tuukka Saarimaa Muistiot 24 tammikuu 2013

Valtion taloudellinen tutkimuskeskus Muistiot 24 Kuntien ja valtion verotussuhteet: kiinteistöveroprosenttien alarajojen nostot 2000-luvulla Teemu Lyytikäinen Tuukka Saarimaa Muistiot 24 tammikuu 2013

FCG:n kiinteistöveroselvitys

FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2018 19.9.2018 Page 1 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen

FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2018 19.9.2018 Page 1 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) Ke 12.10.2016 klo 10.30 HE 174/2016 vp (kiinteistöverolain muuttamisesta) SISÄLTÖ Asumismenojen kehitys Kiinteistöverotuksen nykytilanne ja

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) Ke 12.10.2016 klo 10.30 HE 174/2016 vp (kiinteistöverolain muuttamisesta) SISÄLTÖ Asumismenojen kehitys Kiinteistöverotuksen nykytilanne ja

Kiinteistöveroselvitykset ja verouudistuksen eteneminen

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kuntien vuoden 2018 veroprosentit

Kuntien vuoden 2018 veroprosentit Kuntaliiton tiedustelu 17.11.2017 % Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2018 Kuntien lkm 20,5 181 200 180 19,5 19,0

Kuntien vuoden 2018 veroprosentit Kuntaliiton tiedustelu 17.11.2017 % Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2018 Kuntien lkm 20,5 181 200 180 19,5 19,0

Verot ja veronluonteiset maksut 2010

Julkinen talous 2011 Verot ja veronluonteiset maksut Veroaste 42,1 prosenttia vuonna Veroaste eli verojen ja pakollisten sosiaaliturvamaksujen suhde bruttokansantuotteeseen oli 42,1 prosenttia vuonna.

Julkinen talous 2011 Verot ja veronluonteiset maksut Veroaste 42,1 prosenttia vuonna Veroaste eli verojen ja pakollisten sosiaaliturvamaksujen suhde bruttokansantuotteeseen oli 42,1 prosenttia vuonna.

Kommenttipuheenvuoro - julkinen talous, sote-uudistus

Kommenttipuheenvuoro - julkinen talous, sote-uudistus 12.2.2019 Reijo Vuorento Suomen Kuntaliitto Valtion ja paikallishallinnon nettoluotonanto 2000-2017, milj. euroa Nettoluotonanto = kansantalouden tilinpidon

Kommenttipuheenvuoro - julkinen talous, sote-uudistus 12.2.2019 Reijo Vuorento Suomen Kuntaliitto Valtion ja paikallishallinnon nettoluotonanto 2000-2017, milj. euroa Nettoluotonanto = kansantalouden tilinpidon

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin. Vaikutukset verotuloihin 2017

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Kilpailukykysopimuksen ja budjettiriihen vaikutukset kunnan tuloihin ja budjetointiin Vaikutukset verotuloihin 2017 Kilpailukykysopimuksen ja budjettiriihen vaikutuksista kunnan verotuloihin 2017 Kilpailukykysopimuksella

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Yrittäjän verotuksen uudistustarpeet. Niku Määttänen, ETLA VATT päivä, 8.10.2014

Yrittäjän verotuksen uudistustarpeet Niku Määttänen, ETLA VATT päivä, 8.10.2014 Kirjallisuutta Mirrlees review: Tax by design Hetemäen verotyöryhmän raportti Tulolajin valinta: Harju ja Matikka 2012 Investointivaikutukset:

Yrittäjän verotuksen uudistustarpeet Niku Määttänen, ETLA VATT päivä, 8.10.2014 Kirjallisuutta Mirrlees review: Tax by design Hetemäen verotyöryhmän raportti Tulolajin valinta: Harju ja Matikka 2012 Investointivaikutukset:

Kaupunkimaan hintasuhteet

Kaupunkimaan hintasuhteet Maanmittauslaitoksen selvityksiä 1/2011 Risto Peltola Julkaisija Kuvailulehti Maanmittauslaitos Julkaisun päivämäärä Kehittämiskeskus 17.10.2011 Tekijät Toimeksiantaja ja toimeksiannon

Kaupunkimaan hintasuhteet Maanmittauslaitoksen selvityksiä 1/2011 Risto Peltola Julkaisija Kuvailulehti Maanmittauslaitos Julkaisun päivämäärä Kehittämiskeskus 17.10.2011 Tekijät Toimeksiantaja ja toimeksiannon

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista 11.11.2015 Mika Kuismanen Kansantalousosasto Miksi valtiovarainministeriö on kiinnostunut Araasuntojen asukasvalinnoista

Seminaari: Ara-asuntojen asukasvalinnasta ja määräaikaisista vuokrasopimuksista 11.11.2015 Mika Kuismanen Kansantalousosasto Miksi valtiovarainministeriö on kiinnostunut Araasuntojen asukasvalinnoista

Kuntatalouden kehitysnäkymät kuntatalousohjelmassa Hannele Savioja

Kuntatalouden kehitysnäkymät kuntatalousohjelmassa 16.10.2015 Hannele Savioja Rahoitusasematavoitteet Hallitus on päättänyt seuraavista sitovista vaalikauden nimellisistä rahoitusasematavoitteistaan: valtiontalouden

Kuntatalouden kehitysnäkymät kuntatalousohjelmassa 16.10.2015 Hannele Savioja Rahoitusasematavoitteet Hallitus on päättänyt seuraavista sitovista vaalikauden nimellisistä rahoitusasematavoitteistaan: valtiontalouden

Maakunnan talous ja omaisuus

Maakunnan talous ja omaisuus Sote ja maakuntauudistus 1 3Kunnan järjestämän perusterveydenhuollon, erikoissairaanhoidon, sosiaalitoimen ja pelastustoimen käytössä olevat tilat maakunta vuokraa vähintään

Maakunnan talous ja omaisuus Sote ja maakuntauudistus 1 3Kunnan järjestämän perusterveydenhuollon, erikoissairaanhoidon, sosiaalitoimen ja pelastustoimen käytössä olevat tilat maakunta vuokraa vähintään

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Valtiovarainvaliokunta Sote maakuntauudistus, valtiontalous, kuntatalous

Liite 1. Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt Valtiovarainvaliokunta 5.6.2018 Sote maakuntauudistus, valtiontalous, kuntatalous Suomen Kuntaliitto, kuntatalousyksikkö 5,0 4,5

Liite 1. Onnistuva Suomi tehdään lähellä Finlands framgång skapas lokalt Valtiovarainvaliokunta 5.6.2018 Sote maakuntauudistus, valtiontalous, kuntatalous Suomen Kuntaliitto, kuntatalousyksikkö 5,0 4,5

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

Valtiovarainministeriö LUONNOS Vero-osasto 25.6.2015 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten

Valtiovarainministeriö LUONNOS Vero-osasto 25.6.2015 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten

Espoon kaupunki Pöytäkirja 114. Valtuusto Sivu 1 / Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2017

Valtuusto 2.09.206 Sivu / 3563/206 02.03.0 Kaupunginhallitus 236 29.8.206 4 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 207 Valmistelijat / lisätiedot: Pia Ojavuo, puh. 043 826

Valtuusto 2.09.206 Sivu / 3563/206 02.03.0 Kaupunginhallitus 236 29.8.206 4 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 207 Valmistelijat / lisätiedot: Pia Ojavuo, puh. 043 826

Kiinteistövero taloustutkijoiden lemmikki ja kansalaisten inhokki

Kiinteistövero taloustutkijoiden lemmikki ja kansalaisten inhokki Ekonomistit pitävät kiinteistöveroa tehokkaana veromuotona, mutta kuntapäättäjät ovat haluttomia lisäämään sen merkitystä miksi? Teemu

Kiinteistövero taloustutkijoiden lemmikki ja kansalaisten inhokki Ekonomistit pitävät kiinteistöveroa tehokkaana veromuotona, mutta kuntapäättäjät ovat haluttomia lisäämään sen merkitystä miksi? Teemu

Kaikkiin kysymyksiin vastataan kysymys paperille pyri pitämään vastaukset lyhyinä, voit jatkaa paperien kääntöpuolille tarvittaessa.

NIMI: OPPILASNUMERO: ALLEKIRJOITUS: tehtävä 1 2 3 4 yht pisteet max 25 25 25 25 100 arvosana Kaikkiin kysymyksiin vastataan kysymys paperille pyri pitämään vastaukset lyhyinä, voit jatkaa paperien kääntöpuolille

NIMI: OPPILASNUMERO: ALLEKIRJOITUS: tehtävä 1 2 3 4 yht pisteet max 25 25 25 25 100 arvosana Kaikkiin kysymyksiin vastataan kysymys paperille pyri pitämään vastaukset lyhyinä, voit jatkaa paperien kääntöpuolille

Resurssivaliokunta Kunnanhallitus Valtuusto

Resurssivaliokunta 7 17.10.2016 Kunnanhallitus 303 31.10.2016 Valtuusto 81 07.11.2016 KIINTEISTÖVERON MÄÄRÄÄMINEN VUODELLE 2017 1355/02.03.01/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (p.

Resurssivaliokunta 7 17.10.2016 Kunnanhallitus 303 31.10.2016 Valtuusto 81 07.11.2016 KIINTEISTÖVERON MÄÄRÄÄMINEN VUODELLE 2017 1355/02.03.01/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (p.

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen Olli Savela, kaupunginvaltuutettu, Hyvinkää Paikallispolitiikan seminaari 6.4.2014 Lahti Isoja kuntatalouteen vaikuttavia päätöksiä Kuntien

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen Olli Savela, kaupunginvaltuutettu, Hyvinkää Paikallispolitiikan seminaari 6.4.2014 Lahti Isoja kuntatalouteen vaikuttavia päätöksiä Kuntien

Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

Kuntien talous maakuntauudistuksen jälkeen

Kuntien talous maakuntauudistuksen jälkeen Pohjanmaan maakuntatilaisuus Vaasa 12.5.2017 Ilari Soosalu Johtaja, kuntatalous Suomen Kuntaliitto Sisältö Mitä muutoksia kuntien talouteen mk-uudistus on tuomassa?

Kuntien talous maakuntauudistuksen jälkeen Pohjanmaan maakuntatilaisuus Vaasa 12.5.2017 Ilari Soosalu Johtaja, kuntatalous Suomen Kuntaliitto Sisältö Mitä muutoksia kuntien talouteen mk-uudistus on tuomassa?

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Rahoituksen siirto kunnista maakuntiin ja vaikutukset kuntien rahoitukseen. Verojaosto Markku Nissinen Finanssineuvos, VM

Rahoituksen siirto kunnista maakuntiin ja vaikutukset kuntien rahoitukseen Verojaosto 29.3.2017 Markku Nissinen Finanssineuvos, VM 1 28.3.2017 Etunimi Sukunimi Rahoituksen siirto kunnista maakuntiin LÄHTÖKOHTA:

Rahoituksen siirto kunnista maakuntiin ja vaikutukset kuntien rahoitukseen Verojaosto 29.3.2017 Markku Nissinen Finanssineuvos, VM 1 28.3.2017 Etunimi Sukunimi Rahoituksen siirto kunnista maakuntiin LÄHTÖKOHTA:

Pientä täydennystä SeutuRAMAVAn käyttö Vantaan pientaloprojektissa

Pientä täydennystä SeutuRAMAVAn käyttö Vantaan pientaloprojektissa HSY:n paikkatietoseminaari 22.3.2017 Anna-Karin Kyrönviita, kaavoitusinsinööri Maria Hyövälti, pientalokoordinaattori Vantaan kaupunki

Pientä täydennystä SeutuRAMAVAn käyttö Vantaan pientaloprojektissa HSY:n paikkatietoseminaari 22.3.2017 Anna-Karin Kyrönviita, kaavoitusinsinööri Maria Hyövälti, pientalokoordinaattori Vantaan kaupunki

Asuinkiinteistöjen kiinteistövero Taloustutkimus Oy / Pasi Holm ja Juho Tyynilä

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Rakennettu ympäristö. Kiinteistötalous TkT Juhana Hiironen

Rakennettu ympäristö Kiinteistötalous TkT Juhana Hiironen Kiinteistö on oikeuksien, rajoitusten ja velvollisuuksien muodostama alueellisesti rajattu kokonaisuus Reaalitalouden yksikkö Maankäytön yksikkö

Rakennettu ympäristö Kiinteistötalous TkT Juhana Hiironen Kiinteistö on oikeuksien, rajoitusten ja velvollisuuksien muodostama alueellisesti rajattu kokonaisuus Reaalitalouden yksikkö Maankäytön yksikkö