Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero

|

|

|

- Olavi Honkanen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verotusarvot ajan tasalle läpinäkyvä ja oikeudenmukainen vero Elina Pylkkänen Maanmittauspäivät Vero-osasto

2 Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero voimaan 1993, jolla korvattiin katumaksu, manttaalimaksu, kiinteistöjen harkintaverotus ja asuntotulon verotus Uudistus pääomatulo- ja yritysverouudistuksen yhteydessä: liikkumaton veropohja (EU-jäsenyys) Fiskaalinen tavoite: kasvava ja vakaa vero kunnille Objektivero, ei riipu verovelvollisen tuloista vaan kiinteistön ominaisuuksista eikä pelkästään markkinaarvosta Koskee kaikkia kiinteistön omistajia (hlö, yritys, yhteisö) Suhteellinen vero, matalat veroprosentit Hallinnollisesti kevyt, massamenettelyyn perustuva 2

3 Veron määräytymisperusteet Veropohja ja rajaukset: maapohja ja rakennukset, mutta maa- ja metsätalousmaa eivät kuulu veron piiriin Veroprosentit määrää kunta vuosittain Maapohja ja rakennukset verotetaan erikseen Maapohjan kiinteistövero = maapohjan verotusarvo (tavoite: 75 % käyvästä hintatasosta) x maapohjaan sovellettava veroprosentti Rakennuksen kiinteistövero = rakennuksen verotusarvo (= jälleenhankinta-arvo (75 %) - ikäalennukset) x rakennukseen sovellettava veroprosentti 3

4 Veroprosentit vuonna 2018 Kunta määrää veroprosentit lain määräämien vaihteluvälien puitteissa: Yleinen kiinteistöveroprosentti: 0,93 2,00 Vakituisten asuinrakennusten kiinteistöveroprosentti: 0,41 0,90 (0,41-1,00 vuodesta 2019 lähtien) Muiden kuin vakituisten asuntojen kiinteistöveroprosentti: 0,93 2,00 Yleishyödyllisen yhteisön kiinteistöveroprosentti: 0,00 2,00 Voimalaitosten kiinteistöveroprosentin yläraja: 3,10 Rakentamattoman rakennuspaikan veroprosentti: 2,00-6,00 (pkseudun kunnilla vähint. + 3 %-yks. korkeampi kuin yleinen kiinteistöveroprosentti) 4

5 Veropolitiikassa suosikki Kiinteistöveron osuutta verotuksessa halutaan kasvattaa (OECD, IMF, EU, taloustieteilijät) Verotuksen ja talouden tehokkuus: Kiinteistövero tehokas vero parhaimmillaan: jos verovelvollinen ei voi vaikuttaa veron määrään Työn verotusta kevennetään, kiinteistöveroa ja haittaveroja kiristetään Veropohja ei pakene maan rajojen ulkopuolelle Lisää maankäytön tehokkuutta Ympäristöystävällinen ja tehokas yhdyskuntarakenne Kiinteistön arvonnousun vuotuinen vero (pääomatulovero) Asuntotulon verottaminen (kulutusvero) Maksuna saaduista palveluista (hyöty-vero) 5

6 Kiinteistöverotukseen liittyviä ongelmia nyt Verovelvollisten näkökulmasta: ei kohtele tasapuolisesti verovelvollisia (verotusarvostus kaipaa päivitystä) Kuntien näkökulmasta: kiinteistötiedoissa puutteita tai tiedot eivät välity, jolloin verotuloja jää saamatta Verohallinnon näkökulmasta: hallinnollista taakkaa kevennettävä Oikeudenmukaisuuskeskustelu: Kiinteistövero määräytyy kiinteistön ominaisuuksien perusteella ei omistajan tulojen tai varojen tietojen ajantasaisuus varmistettava Huonosti toimiva kannustin kunnallistalouteen jos verotusarvot eivät reagoi aktiivisiin infra- ja palveluparannuksiin (kaavoitus) 6

7 Arvostamisjärjestelmä on jäänyt jälkeen kehityksestä Sekä viitearvoista että teknisesti Kansalaispalaute lisääntyy mitä enemmän veroprosentteja (veron tasoa) korotetaan Verovelvolliset eivät tiedä verotusarvojen määräytymisperusteita, eivät avoimesti esillä Mitkä ongelmat ja puutteet nykyisessä järjestelmässä ja miten ne pitäisi korjata? Kehityshanke ollut käynnissä jo vuodesta 2012 Minkälainen on laajan hyväksynnän ansaitseva kiinteistövero? Väärää tietoa on helppo saada uutisoitua 7

8 Julkaistuja selvityksiä Esiselvitys verotusarvoista: Kiinteistöjen arvostamisperusteiden kehittämistarve kiinteistöverotuksessa (Peltola, MML, 2014): Suhteellinen verotusarvo (verotusarvo / kauppahinta): asunto-osakeyhtiömuotoiset kiinteistöt %, rakennetut omakotikiinteistöt %, asuntotontit %, muut kuin asumisen kiinteistöt %. Efektiivinen veroaste (vero / kauppahinta): asunto-osakeyhtiö-muotoiset kiinteistöt 0,08-0,2 %, rakennetut omakotikiinteistöt 0,1-0,3 %, asuntotontit 0,1-0,4 %, muut tontit 0,1-0,5 %. Rakennusten arvostaminen verotuksessa, Haahtela 5/2013: Kiinteistöjen käyvän hinnan määrittäminen kiinteistöverotusta varten : nykyinen periaate on suositeltava edelleen Risto Peltola, MML: Maapohjien aluehintojen arviointimenetelmän kehittäminen kiinteistöverotuksessa VNK 18/2015 8

9 Haasteita uudistukselle Suomi on heterogeeninen ja suuri alue (ml. Ahvenanmaa), jossa verotusarvot vaihtelevat suuresti ja siten myös kiinteistöveroprosentit vaihtelevat suuresti: vero korkein pääkaupunkiseudulla absoluuttisesti, mutta suhteellisesti taantuvilla alueilla Rakennukset tuottavat n. 73 % veron tuotosta Maapohjaan kohdistuva vero olisi tehokkaampi ja oikeudenmukaisempi jos markkina-arvon määrää sijainti, sijainti ja sijainti Nykyinen hallitus korottanut veroa yht. 100 m (verokertymä noussut 175 m ) SOTE-uudistus kasvattaa kiinteistöveron merkitystä kuntien tulolähteenä (-12 %-yks. kunnallisverosta pois, myös VOSuudistus: 50 % kiinteistöverosta otetaan mukaan kuntien verotulotasaukseen) Kuntien toimittamissa kiinteistötiedoissa puutteita Verohallinnon pidettävä omaa rekisteriä kiinteistötiedoista 9

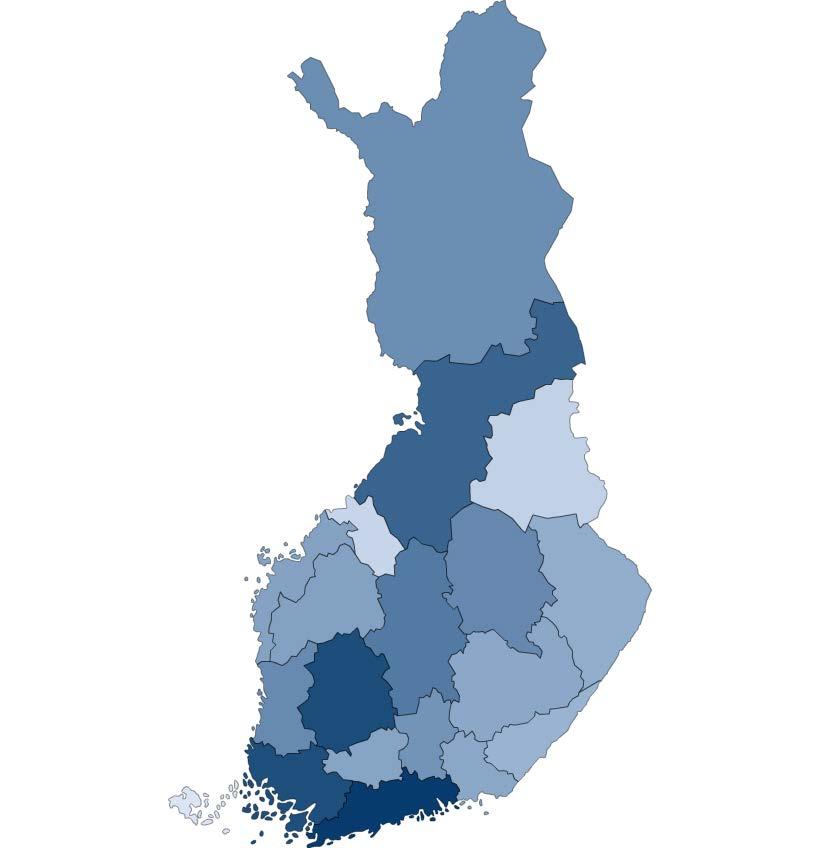

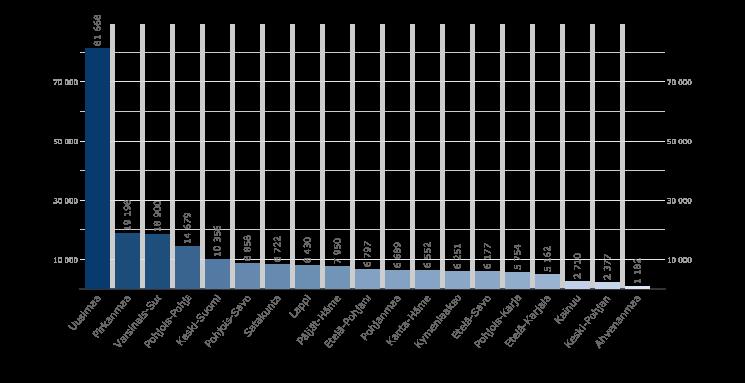

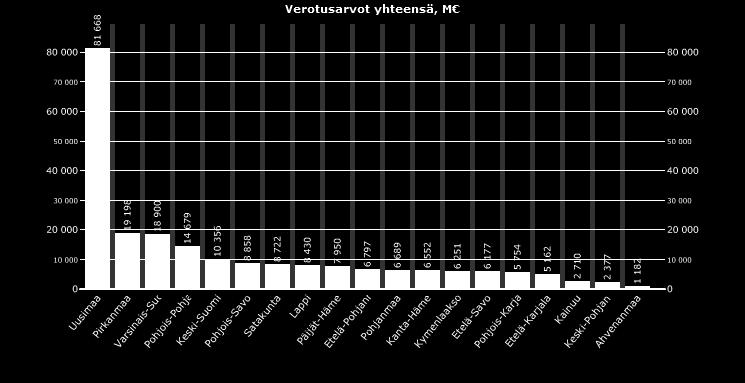

10 Verotusarvot yhteenlaskettuna maakunnittain v

11 700 Kiinteistöverotulojen jakauma maakunnittain 2018, milj. euroa (laskennallinen)

12 Kohde Kiinteistöverokertymä lajeittain, 2018 Kertymä milj. Osuus Vaihteluväli 2017 Keskimäärin Yleinen kiinteistöveroprosentti, rakennukset ,0 % 0,93-1,80 0,99 Yleinen kiinteistöveroprosentti, maapohja ,7 % 0,93-1,80 0,99 Vakituiset asuinrakennukset ,4 % 0,41-0,90 0,46 Muut kuin vakituiset asuinrakennukset 93 5,0 % 0,93-1,80 1,07 Voimalaitosrakennukset ja rakennelmat 81 4,4 % 0,93-3,10 2,82 Rakentamattomat rakennuspaikat 23 1,2 % 0,93-6,00 2,80 Yleishyödylliset yhteisöt 9 0,5 % 0,00-1,80 0,41 Maa- ja metsätalouden maapohja ja rakennukset 15 0,8 % Yhteensä ,0 % 12

13 Rakennusten vero kuntien varsinainen tulolähde 100 Rakennusten osuus kiinteistöverotuotosta maakunnittain, %

14 Kiinteistöveron tuotto, mrd., nimellinen * 2,500 Kiinteistövero 2,000 1,500 1,000 0,500 0, * 2018* 2019* 2020* 2021*

15 3,50 Veroprosenttien kehitys, ,00 2,50 2,00 1,50 Yleinen Asuinrakennus Vapaa-aika Voimalaitos 1,00 0,50 0,

16 Hankkeen tavoitteet ja aikataulu Selkeä, ymmärrettävä ja yksinkertainen Läpinäkyvä arvonmääritys, avoin tieto kaikille Ajantasainen, jatkuvasti päivittyvät verotusarvot Massamenettelyyn perustuva, kustannus-tehokas menetelmä Hallinnollisesti kevyt, hyödynnetään kerättyjä tietoja systemaattisesti ja tilastoanalyysi-ohjelmistoilla (paikkatietojärjestelmä) Yhdenvertainen ja tasapuolinen verokohtelu Hyvänä tulolähteenä kaikille kunnille tulevaisuudessa Verotusarvot muuttuvat veroprosentteja joudutaan mahdollisesti muuttamaan Tarkoituksena ei ole korottaa kiinteistöveroa verotusarvoja korottamalla, vaan tarjota parempi sekä oikeudenmukaisemmin ja tasapuolisemmin kohteleva veropohja kuntien rahoituslähteeksi Aikataulu: vuonna 2020 käyttöön uudet arvostamismenetelmät 16

17 MaaVero-hanke Maanmittauslaitos tuottaa uudet hinta-alueet koko Suomen alueelle Ohjausryhmä: vm, mmm, Verohallinto, Kuntaliitto, MML Menetelmää on kehitetty Maanmittauslaitoksen tutkimuskonsortiossa. Tutkimuksen on tehnyt johtava asiantuntija Risto Peltola (MML) Hanketta johtaa projektipäällikkö Ari Tella MML:ssa Menetelmä perustuu tilastomatemaattiseen paikkatietoanalyysiin, jossa hyödynnetään tehokkaasti toteutuneiden kiinteistö- ja asuntokauppojen hintatietoja Kustannustehokas menetelmä, jolla voidaan päivittää maapohjien verotusarvot suhteellisia hintaeroja vastaten vallitsevalle hintatasolle Lisää kiinteistöveron ajantasaisuutta, oikeudenmukaisuutta ja läpinäkyvyyttä Valtava työ määrittää uudelleen hinta-alueiden kartasto 17

18 Rakennusten arvostamishanke Hanke käynnistyi 2018 alussa Tilastokeskus vastaa toteutuksesta Rakennustyypeittäin rakentamiskustannuksen yksikköarvo (nk. Uudishinta) Rakennusten arvonmääritysperustetta yksinkertaistetaan huomattavasti: rakennustyyppi, koko, ikä ja alue (6 aluetta) Vuoden 2020 kiinteistöverotukseen 18

19 Miksi uudistaminen on välttämätöntä? Jos verotusarvostus on epäoikeudenmukainen, kiinteistöverosta ei pystytä tekemään oikeudenmukaista edes veroprosentteja alentamalla Nykyinen arvostamisperiaate on hyvä: ei subjektiivista tai tapauskohtaista arvostamista, vaan perustuu objektiivisiin hintahavaintoihin kokonaan (kustannustehokas) Verotusarvostuksessa on epäjohdonmukaisuuksia: maapohjien ja rakennusten hinta- ja kustannuskehityksessä suuria muutoksia Ei voida tyytyä luvuilla tehtyyn arvostamispohjaan: silloin arvostamislakia olisi muutettava Uudistus toteutetaan siten, että veron tasoa ei koroteta eikä alenneta, mutta viitehinnasto päivitetään ja uudistetaan Hintataso ei ole verotusarvo: varovaisuusperiaate sekä karkeistaminen Veroprosentti määrää veron tason! 19

20 Verokertymät verolajeittain, milj. euroa * nimellinen verokertymä Henkilötuloverot: ansio- ja pääoma Arvonlisävero Yhteisövero Energiaverot Kiinteistövero

21 Elina Pylkkänen Finanssineuvos Puh (vaihde) Lisätieto: Valtiovarainministeriön viestintä Mediapalvelunumero (arkisin 8 16)

Kiinteistöverotuksen kehittämishankkeen II seminaari

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen kehittämishankkeen II seminaari 11.12.2017 Elina Pylkkänen Arvostamisjärjestelmien uudistaminen / Seminaari Säätytalolla Verotus Miksi arvostamisjärjestelmät uudistetaan? Arvostamisjärjestelmä

Kiinteistöverotuksen arvostamisjärjestelmän uudistus

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen arvostamisjärjestelmän uudistus 19.6.2017 Elina Pylkkänen, finanssineuvos Tiedotustilaisuus Verotus Näin kiinteistövero toimii nykyisin Otettiin käyttöön Suomessa vuonna 1993 Taustalla

Kiinteistöverotuksen uudistus

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistöverotuksen uudistus Jukka Hakola Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille 2018 ja 2019 Tilitykset syksyllä 2017 Kiinteistöverouudistus» Maapohjien uudistus»

Kiinteistövero kunnallisena rahoitusmuotona

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistövero kunnallisena rahoitusmuotona Kiinteistöverotus seminaari, 11.12.2017 Jukka Hakola Kiinteistövero kunnallisena rahoitusmuotona Tuli voimaan vuonna 1993 kunnallisena verona Kiinteistövero

Kiinteistöverotuksen uudistus

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Onnistuva Suomi tehdään lähellä Kiinteistöverotuksen uudistus Taloustorstai 26.10.2017 Jukka Hakola Kehityspäällikkö, verotus Kiinteistöverouudistus ja muut kiinteistöverotuksen muutokset Muutokset vuosille

Kiinteistöverotuksen muutokset

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Mitä uutta kiinteistöverotukseen? Veroasiantuntija Jukka Hakola Kiinteistörekisterien hoitajien koulutuspäivät 16.9.2015 Kiinteistöverotuksen muutokset Kiinteistöveron kehittämisen taustaa Viime vuosien

Kuntien vuoden 2016 veroprosentit. Kuntaliiton tiedustelu

Kuntien vuoden 2016 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2016 Kuntien lkm 181 180 19,5 156 160 19,0 18,5 18,0

Kuntien vuoden 2016 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2016 Kuntien lkm 181 180 19,5 156 160 19,0 18,5 18,0

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2017 tilitysten kehitys Vuoden 2016 valmistuva verotus ja

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila. Jukka Vanhanen Vero-osasto

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Kiinteistöverotuksen arvostamisuudistus HE-luonnos ja valmistelun nykytila Jukka Vanhanen 25.11.2018 Taustaa Arvostamisperusteiden jälkeenjääneisyys Rakennusten (veropohja-osuus ¾) arvostamisperusteet

Uudistuva kiinteistöverotus. Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

Uudistuva kiinteistöverotus Kuntamarkkinat 12.-13.9.2012 Jukka Hakola veroasiantuntija Kiinteistöverotus ja sen kehittäminen Kiinteistövero 2012 Kiinteistöverotuksen kehityshanke» Arvostusmenetelmien kehittäminen»

HE 119/2009 vp. Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. aineen loppusijoituslaitokseen kuuluviin ra-

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien kennuksiin ja

Kiinteistöveroprosentin määrääminen vuodelle 2015

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

Raision kaupunki Pöytäkirja 1 (1) Asianro 833/02.03.01/2014 332 Kiinteistöveroprosentin määrääminen vuodelle 2015 Talousjohtaja Heli Lähteenmäki: Kiinteistöverolain mukaan kunnanvaltuusto määrää kunnan

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

LUONNOS 23.6.2014 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain 11 ja 12 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Kiinteistöveroprosenttien

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 345 26.10.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

HE 29/1998 vp. Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

HE 29/1998 vp Hallituksen esitys Eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan kiinteistöverolakia muutettavaksi siten, että kiinteistöveroprosenttien

Tämä kokouskutsu on julkipantu julkisten kuulutusten ilmoitustaululle 22.10.2015 Ilmoitustaulunhoitaja Anne Härkälä

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

Kokousaika 26.1.215 klo 17. Kokouspaikka Käsiteltävät asiat 224 225 226 227 228 Kunnanvirasto Kokouksen laillisuuden ja päätösvaltaisuuden toteaminen Pöytäkirjantarkastajien valinta Kiinteistöveron määrääminen

Kiinteistön arvon perusteella kunnalle suoritetaan vuotuista kiinteistöveroa. Kiinteistövero menee kokonaan kiinteistön sijaintikunnalle.

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 389 29.10.2018 Kaupunginvaltuusto 148 05.11.2018 Kiinteistöveroprosentti vuodelle 2019 3374/02.03.01.01/2018 Kaupunginhallitus 29.10.2018 389 Valmistelija: henkilöstö- ja talouspäällikkö

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

Kuntien verotuloennusteet, verotulojen kehitys ja verotuksen muutokset Taloustorstai syyskuu 2017 Jukka Hakola Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton uusi veroennuste» Vuoden 2016

2 Mikä on paikallishallinnon veropohjan tulevaisuus?

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

Jukka Hakola, kehittämispäällikkö, verotus 2 Mikä on paikallishallinnon veropohjan tulevaisuus? Sote- ja maakuntauudistus vaikuttaa moneen asiaan kunnissa. Myös sellaisiin joihin sillä ei heti ajattelisi

HE 158/2014 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

HE 158/2014 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Veroprosenttien ylärajojen

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Kuntien verotulojen kehitys ja verotuksen muutokset Kuntamarkkinat 2015 Jukka Hakola, Veroasiantuntija Kuntien verotulojen kehitys ja verotuksen muutokset Kuntaliiton verotuloennuste 1.9.2015» Yleistaloudellinen

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Kaupunginhallitus 168 23.10.2017 Kiinteistöveroprosentti vuodelle 2018 2471/02.03.01.01/2017 Kaupunginhallitus 23.10.2017 168 Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi,

Yleensä verotuksen porsaanrei istä

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

artikkeli Elina pylkkänen Johtaja palkansaajien tutkimuslaitos elina.pylkkanen@labour.fi Kuvat maarit kytöharju Ei yksin %, vaan myös veropohja Helposti verotuksen tasoa mittaillaan pelkästään veroprosentteja

Kiinteistöveroprosentin määrääminen vuodelle 2017

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 329 31.10.2016 Asianro 901/02.03.01/2016 107 Kiinteistöveroprosentin määrääminen vuodelle 2017 Päätöshistoria Kaupunginhallitus 31.10.2016 329 Talousjohtaja

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 329 31.10.2016 Asianro 901/02.03.01/2016 107 Kiinteistöveroprosentin määrääminen vuodelle 2017 Päätöshistoria Kaupunginhallitus 31.10.2016 329 Talousjohtaja

Verotulojen arviointi 2015 2018

ALAVIESKAN KUNTA Verotulojen arviointi 2015 2018 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus Valtuusto ALAVIESKAN KUNTA Sisällysluettelo 1. Yleistä verokehityksestä... 1 1.1. Kunnallisvero...

ALAVIESKAN KUNTA Verotulojen arviointi 2015 2018 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus Valtuusto ALAVIESKAN KUNTA Sisällysluettelo 1. Yleistä verokehityksestä... 1 1.1. Kunnallisvero...

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, puh Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 374 31.10.2016 Kaupunginvaltuusto 94 14.11.2016 Kiinteistöveroprosentti vuodelle 2017 1933/02.03.01.01/2016 Kaupunginhallitus 31.10.2016 374 Valmistelija: henkilöstö- ja talouspäällikkö

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT

Valtiovarainministeriö LUONNOS Vero-osasto 25.6.2015 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten

Valtiovarainministeriö LUONNOS Vero-osasto 25.6.2015 Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten

Kiinteistöverotuksen lakimuutokset vuodelle 2014. Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Kiinteistöverotuksen lakimuutokset vuodelle 2014 Veroinfo isännöitsijöille 15.1.2014 Kari Pilhjerta, Verohallinto Sisältö Kiinteistöverolain ja arvostamislain muutokset: HE 76/2013: Hallituksen esitys

Resurssivaliokunta Kunnanhallitus Valtuusto

Resurssivaliokunta 7 17.10.2016 Kunnanhallitus 303 31.10.2016 Valtuusto 81 07.11.2016 KIINTEISTÖVERON MÄÄRÄÄMINEN VUODELLE 2017 1355/02.03.01/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (p.

Resurssivaliokunta 7 17.10.2016 Kunnanhallitus 303 31.10.2016 Valtuusto 81 07.11.2016 KIINTEISTÖVERON MÄÄRÄÄMINEN VUODELLE 2017 1355/02.03.01/2016 RESVK 7 Valmistelija vs. talousjohtaja Tarja Lempeä (p.

Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta

Kunnanhallitus 193 03.11.2015 Kunnanvaltuusto 81 09.11.2015 Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta 597/000/2015 Kunnanhallitus 03.11.2015 193 Kuntalain mukaan

Kunnanhallitus 193 03.11.2015 Kunnanvaltuusto 81 09.11.2015 Tulovero- ja kiinteistöveroprosenttien määrääminen vuodelle 2016 - Pihtiputaan kunta 597/000/2015 Kunnanhallitus 03.11.2015 193 Kuntalain mukaan

Lisää kiinteistöverotuloja

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

Lisää kiinteistöverotuloja FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2017 19.9.2017 Page 1 Kiinteistöveron merkityksestä Veropohjaltaan vakaa ja turvallinen tulonlähde kunnille, tuotto

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

HE 26/2015 vp Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta - Kiinteistöliiton näkemykset Kuulemistilaisuus 6.10.2015, Eduskunnan Valtiovarainvaliokunnan verojaosto (VeJ) Juho

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto. SAAPUVILLA Alamattila Jaakko Kimmel Miliza OLLEET JÄSENET Alatörmänen Seppo Kotavuopio Kari

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto KOKOUSAIKA Keskiviikko 11.11.2015 klo 17.00 (valtuustoseminaari klo 15.00) KOKOUSPAIKKA Kunnanvirasto, valtuustosali SAAPUVILLA Alamattila Jaakko Kimmel

ENONTEKIÖN KUNTA ESITYSLISTA 5. Kunnanvaltuusto KOKOUSAIKA Keskiviikko 11.11.2015 klo 17.00 (valtuustoseminaari klo 15.00) KOKOUSPAIKKA Kunnanvirasto, valtuustosali SAAPUVILLA Alamattila Jaakko Kimmel

Kuntien vuoden 2018 veroprosentit

Kuntien vuoden 2018 veroprosentit Kuntaliiton tiedustelu 17.11.2017 % Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2018 Kuntien lkm 20,5 181 200 180 19,5 19,0

Kuntien vuoden 2018 veroprosentit Kuntaliiton tiedustelu 17.11.2017 % Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2018 Kuntien lkm 20,5 181 200 180 19,5 19,0

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014. Verotus. Jukka Hakola veroasiantuntija

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

Budjettiriihi ja kunnat -taustatapaaminen 20.8.2014 Verotus Jukka Hakola veroasiantuntija Hallitusohjelman tavoitteet kuntien verotuloihin liittyen Hallitusohjelmaan on kirjattu kuntien verotuloihin liittyviksi

FCG:n kiinteistöveroselvitys

FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2018 19.9.2018 Page 1 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen

FCG:n kiinteistöveroselvitys FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 13.9.2018 19.9.2018 Page 1 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 17 vuoden työkokemus kiinteistöverotietojen

Kunnanvaltuusto Kiinteistöveroprosentin määräminen vuodelle 2014

Kunnanvaltuusto 101 11.11.2013 Kiinteistöveroprosentin määräminen vuodelle 2014 KVALT 101 KHALL 273 Kunnanjohtaja Kiinteistöverolain (654/1992) 11 :n mukaan kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien

Kunnanvaltuusto 101 11.11.2013 Kiinteistöveroprosentin määräminen vuodelle 2014 KVALT 101 KHALL 273 Kunnanjohtaja Kiinteistöverolain (654/1992) 11 :n mukaan kunnanvaltuusto määrää kunnan kiinteistöveroprosenttien

Lausuntopyyntö hallituksen esityksestä laiksi kiinteistöverolain muuttamisesta

Lausuntopyyntö VM/1612/03.01.00/2016 22.9.2016 Jakelussa mainituille Lausuntopyyntö hallituksen esityksestä laiksi kiinteistöverolain muuttamisesta Valtiovarainministeriön vero-osasto pyytää lausuntoanne

Lausuntopyyntö VM/1612/03.01.00/2016 22.9.2016 Jakelussa mainituille Lausuntopyyntö hallituksen esityksestä laiksi kiinteistöverolain muuttamisesta Valtiovarainministeriön vero-osasto pyytää lausuntoanne

Kuntien vuoden 2014 veroprosentit. Kuntaliiton tiedustelu

Kuntien vuoden 2014 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2014 Kuntien lkm 20,0 181 180 19,5 156 160 19,0 18,5

Kuntien vuoden 2014 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2014 Kuntien lkm 20,0 181 180 19,5 156 160 19,0 18,5

VUODEN 2015 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT. ORSI-Ilmoitukset@vero.fi

VEROHALLINTO PL 325 00052 VERO 24.10.2014 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A7/31000/2014 VUODEN 2015 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

VEROHALLINTO PL 325 00052 VERO 24.10.2014 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A7/31000/2014 VUODEN 2015 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

Kuntien vuoden 2017 veroprosentit. Kuntaliiton tiedustelu

Kuntien vuoden 2017 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2017 181 Kuntien lkm 200 180 19,5 156 160 19,0 18,5

Kuntien vuoden 2017 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2017 181 Kuntien lkm 200 180 19,5 156 160 19,0 18,5

HE 174/2016 vp. Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta

Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Lakia muutettaisiin siten, että yleisen

Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Lakia muutettaisiin siten, että yleisen

OMAKOTILIITON LAUSUNTO

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

OMAKOTILIITON LAUSUNTO Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 6.10.2015 klo 10.30 HE 26/2015 vp (kiinteistöverolain muuttamisesta) 6.10.2015 toiminnanjohtaja Kaija Savolainen SISÄLTÖ Asumismenojen kehitys

Kiinteistöveroselvitykset ja verouudistuksen eteneminen

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kiinteistöveroselvitykset ja verouudistuksen eteneminen FCG, johtava asiantuntija Teijo Salmi Kuntamarkkinat 12.9.2019 Teijo Salmi, FM, johtava asiantuntija, kiinteistöverotus Yli 18 vuoden työkokemus

Kuntatalouden kehitysnäkymät kuntatalousohjelmassa Hannele Savioja

Kuntatalouden kehitysnäkymät kuntatalousohjelmassa 16.10.2015 Hannele Savioja Rahoitusasematavoitteet Hallitus on päättänyt seuraavista sitovista vaalikauden nimellisistä rahoitusasematavoitteistaan: valtiontalouden

Kuntatalouden kehitysnäkymät kuntatalousohjelmassa 16.10.2015 Hannele Savioja Rahoitusasematavoitteet Hallitus on päättänyt seuraavista sitovista vaalikauden nimellisistä rahoitusasematavoitteistaan: valtiontalouden

Valmistelija: henkilöstö- ja talouspäällikkö Seppo Juntti, seppo.juntti@salo.fi, puh. 02 778 2200. Kuntalain 66 kuuluu seuraavasti:

Kaupunginhallitus 345 26.10.2015 Kaupunginvaltuusto 89 16.11.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö

Kaupunginhallitus 345 26.10.2015 Kaupunginvaltuusto 89 16.11.2015 Kiinteistöveroprosentti vuodelle 2016 1978/02.03.01.01/2015 Kaupunginhallitus 26.10.2015 345 Valmistelija: henkilöstö- ja talouspäällikkö

HE 133/2017 vp. Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta

Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Yleisen kiinteistöveroprosentin sekä muiden

Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Yleisen kiinteistöveroprosentin sekä muiden

Vuoden 2014 kiinteistöveroprosenttien määrääminen

Kunnanhallitus 255 28.10.2013 Kunnanvaltuusto 69 11.11.2013 Vuoden 2014 kiinteistöveroprosenttien määrääminen 349/02.03.02/2013 Kunnanhallitus 28.10.2013 255 Valmistelija: kunnansihteeri Eeva Suomalainen

Kunnanhallitus 255 28.10.2013 Kunnanvaltuusto 69 11.11.2013 Vuoden 2014 kiinteistöveroprosenttien määrääminen 349/02.03.02/2013 Kunnanhallitus 28.10.2013 255 Valmistelija: kunnansihteeri Eeva Suomalainen

Kuntien valtionosuusjärjestelmän kehittäminen Paasitorni, Helsinki

Kuntien valtionosuusjärjestelmän kehittäminen 8.11.2018 Paasitorni, Helsinki Kuntien valtionosuusjärjestelmän kehittäminen 8.11. 9.00 Avaus Kunta- ja uudistusministeri Anu Vehviläinen 9.15 Valtionosuusjärjestelmän

Kuntien valtionosuusjärjestelmän kehittäminen 8.11.2018 Paasitorni, Helsinki Kuntien valtionosuusjärjestelmän kehittäminen 8.11. 9.00 Avaus Kunta- ja uudistusministeri Anu Vehviläinen 9.15 Valtionosuusjärjestelmän

Verotulojen arviointi

ALAVIESKAN KUNTA Verotulojen arviointi 2018 2021 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus Valtuusto 1 1. Verokehityksestä 1.1. Alavieskan kunnan verotulokehitys 2016 2018 Alavieska, verotilitykset

ALAVIESKAN KUNTA Verotulojen arviointi 2018 2021 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus Valtuusto 1 1. Verokehityksestä 1.1. Alavieskan kunnan verotulokehitys 2016 2018 Alavieska, verotilitykset

Kiinteistövero uudistuu v. 2020

Kiinteistövero uudistuu v. 2020 19.6.2017 SEMINAARI SÄÄTYTALOLLA / Elina Pylkkänen valtiovarainministeriö Elina Pylkkänen Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero v. 1993, jolla korvattiin

Kiinteistövero uudistuu v. 2020 19.6.2017 SEMINAARI SÄÄTYTALOLLA / Elina Pylkkänen valtiovarainministeriö Elina Pylkkänen Kiinteistöverotusta vuodesta 1993 lähtien Kiinteistövero v. 1993, jolla korvattiin

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HSY:n Paikkatietoseminaari 2019 20.3.2019 Dipoli, Espoo 22.3.2019 Projektipäällikkö Ari Tella 1 HANKE OLI ESILLÄ LÄHINNÄ VERKKOMEDIASSA 22.3.2019 2 2020 2022 Maapohjan

LAUSUNTO Esikunta- ja oikeusyksikkö PL VERO

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

1 (6) VEROHALLINTO LAUSUNTO Esikunta- ja oikeusyksikkö PL 325 00052 VERO 26.9.2018 Valtiovarainministeriö valtiovarainministerio@vm.fi Viite / Diaarinumero VM115:00/2018 A72/00 00 01/2018 Valtiovarainministeriö

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki

Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki") MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄN UUDISTUS (MAAVERO-PROJEKTI) Kuntien ja MMLn kiinteistötehtävien koulutuspäivä Helsinki 25.9.2019 30.9.2019 Projektipäällikkö Ari Tella 1 KIINTEISTÖVEROUUDISTUS SIIRTYI

Kunnanvaltuusto määrää (KiintVL 11, 12 ja 12 b ): Kunnanvaltuusto voi määrätä (KiintVL 12 a, 13, 13a ja 14 )

: Kunnanvaltuusto voi määrätä (KiintVL 12 a, 13, 13a ja 14 )") Kunnanhallitus 456 28.10.2013 Kunnanvaltuusto 148 11.11.2013 Kunnan kiinteistöveroprosenttien vahvistaminen vuodeksi 2014 1644/02.03.01/2011 Kunnanhallitus 28.10.2013 456 Kiinteistön sijaintikunnalle suoritetaan

Kunnanhallitus 456 28.10.2013 Kunnanvaltuusto 148 11.11.2013 Kunnan kiinteistöveroprosenttien vahvistaminen vuodeksi 2014 1644/02.03.01/2011 Kunnanhallitus 28.10.2013 456 Kiinteistön sijaintikunnalle suoritetaan

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

MAAPOHJAN ARVOSTAMISJÄRJESTELMÄ- UUDISTUS 21.3.2018, Dipli, Esp HSY:n Paikkatietseminaari 2018 26.3.2018 Prjektipäällikkö Ari Tella 1 KIINTEISTÖVERON MÄÄRÄYTYMISPERUSTEET Verphja ja rajaukset: maaphja

Kuntien verotulojen kehitys ja verotuksen muutokset

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

Kuntien verotulojen kehitys ja verotuksen muutokset Benjamin Strandberg Kuntien verotulojen kehitys ja verotuksen muutokset Vuoden 2018 tilitysten kehitys Vuoden 2017 valmistuva verotus ja siihen liittyvät

VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT.

VEROHALLINTO PL 325 00052 VERO 18.10.2017 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A1/31000/2017 VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

VEROHALLINTO PL 325 00052 VERO 18.10.2017 Suomen Kuntaliitto Toinen Linja 14 Diaarinumero 00530 HELSINKI A1/31000/2017 VUODEN 2018 TULOVEROPROSENTIT JA KIINTEISTÖVEROPROSENTIT Verohallinto pyytää huomioimaan,

Espoon kaupunki Pöytäkirja 298. Kaupunginhallitus Sivu 1 / 1

Kaupunginhallitus 28.10.2013 Sivu 1 / 1 4537/02.03.01/2013 298 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2014 (Kv-asia) Valmistelijat / lisätiedot: Pekka Heikkinen, puh. (09)

Kaupunginhallitus 28.10.2013 Sivu 1 / 1 4537/02.03.01/2013 298 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2014 (Kv-asia) Valmistelijat / lisätiedot: Pekka Heikkinen, puh. (09)

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Verotuksen muutokset ja mahdollisuudet - Ajankohtaiset veroasiat Taloustorstai LIVE 8.2.2018 Kuntaliiton talous- ja rahoitusfoorumissa Jukka Hakola kehittämispäällikkö, verotus Ajankohtaiset veroasiat

Lausuntopyyntö/asiantuntijakutsu (VeJ) ti klo 10.30; HE 0/2014 vp (kiinteistöverolain

ti klo 10.30; HE 0/2014 vp (kiinteistöverolain") LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

LAUSUNTO 23.9.2014 Eduskunta Valtiovarainvaliokunnan verojaosto 1 (3) Asia: Lausuntopyyntö/asiantuntijakutsu (VeJ) ti 23.9.2014 klo 10.30; HE 0/2014 vp (kiinteistöverolain muuttamisesta) Suomen Omakotiliitto

Verotulojen arviointi

Kalajoen kaupunki Verotulojen arviointi 2018 2020 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kaupunginhallitus 30.10.2017 Kaupunginvaltuusto 6.11.2017 Kalajoen kaupunki Sisällysluettelo 24.9.2015 [Liitetieto]

Kalajoen kaupunki Verotulojen arviointi 2018 2020 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kaupunginhallitus 30.10.2017 Kaupunginvaltuusto 6.11.2017 Kalajoen kaupunki Sisällysluettelo 24.9.2015 [Liitetieto]

TULO - JA KIINTEISTÖVEROPROSENTTIEN MÄÄRÄÄMINEN VUODELLE 2015

Kunnanhallitus 129 20.10.2014 Kunnanvaltuusto 47 27.10.2014 TULO - JA KIINTEISTÖVEROPROSENTTIEN MÄÄRÄÄMINEN VUODELLE 2015 Khall 20.10.2014 129 Kuntalain 66 :n mukaan valtuuston on päätettävä kunnan tuloveroprosentista,

Kunnanhallitus 129 20.10.2014 Kunnanvaltuusto 47 27.10.2014 TULO - JA KIINTEISTÖVEROPROSENTTIEN MÄÄRÄÄMINEN VUODELLE 2015 Khall 20.10.2014 129 Kuntalain 66 :n mukaan valtuuston on päätettävä kunnan tuloveroprosentista,

Kuntien veroprosentit 2019

Kuntien veroprosentit 2019 22.11.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö % 20,5 20,0 19,5 19,0 18,5 18,0 17,5 17,0 16,5 38 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia

Kuntien veroprosentit 2019 22.11.2018 Henrik Rainio, vs. johtaja Kuntaliitto, kuntatalousyksikkö % 20,5 20,0 19,5 19,0 18,5 18,0 17,5 17,0 16,5 38 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia

MERIJÄRVEN KUNTA KUNNANVALTUUSTO ESITYSLISTA. 1. Kokouksen laillisuus ja päätösvaltaisuus. 3. Tuloveroprosentin vahvistaminen vuodelle 2018

MERIJÄRVEN KUNNANVALTUUSTON KOKOUS Aika Keskiviikko 8.11.2017 klo 19.00 Paikka Kilpukan ruokala Käsiteltävät asiat 1. Kokouksen laillisuus ja päätösvaltaisuus 2. Pöytäkirjantarkastajien valinta 3. Tuloveroprosentin

MERIJÄRVEN KUNNANVALTUUSTON KOKOUS Aika Keskiviikko 8.11.2017 klo 19.00 Paikka Kilpukan ruokala Käsiteltävät asiat 1. Kokouksen laillisuus ja päätösvaltaisuus 2. Pöytäkirjantarkastajien valinta 3. Tuloveroprosentin

Hallituksen kehysriihi. Jyrki Katainen 24.3.2009

Hallituksen kehysriihi Jyrki Katainen 24.3.2009 Lähivuosien talouskehitys erittäin heikkoa 2008 2009 2010 2011 2012 2013 BKT, määrän muutos, % 0,9-5,0-1,4 3,3 2,5 1,8 Työllisyys,1000 henkilöä 2531 2420

Hallituksen kehysriihi Jyrki Katainen 24.3.2009 Lähivuosien talouskehitys erittäin heikkoa 2008 2009 2010 2011 2012 2013 BKT, määrän muutos, % 0,9-5,0-1,4 3,3 2,5 1,8 Työllisyys,1000 henkilöä 2531 2420

Suomen Omakotiliitto kiittää lausuntopyynnöstä ja esittää lausuntonaan seuraavaa:

ASIANTUNTIJAPYYNTÖ 6.10.2015 Eduskunta Valtiovarainvaliokunnan verojaosto 00102 EDUSKUNTA 1 (3) Viite: Asia: HE 26/2015 vp Asiantuntijapyyntö / Kiinteistöverolain muuttaminen Asiantuntijalausunto hallituksen

ASIANTUNTIJAPYYNTÖ 6.10.2015 Eduskunta Valtiovarainvaliokunnan verojaosto 00102 EDUSKUNTA 1 (3) Viite: Asia: HE 26/2015 vp Asiantuntijapyyntö / Kiinteistöverolain muuttaminen Asiantuntijalausunto hallituksen

Tutkimuskatsauksia. HEIKKI HELIN Kiinteistövero: Suuret kaupungit 1993 2007 HELSINGIN KAUPUNGIN TIETOKESKUS

HELSINGIN KAUPUNGIN TIETOKESKUS Tutkimuskatsauksia 2007 5 HEIKKI HELIN Kiinteistövero: Suuret kaupungit 1993 2007 Verkossa ISSN 1796-7236 ISBN 978-952-473-970-2 Painettu ISSN 1455-7266 LISÄTIETOJA Heikki

HELSINGIN KAUPUNGIN TIETOKESKUS Tutkimuskatsauksia 2007 5 HEIKKI HELIN Kiinteistövero: Suuret kaupungit 1993 2007 Verkossa ISSN 1796-7236 ISBN 978-952-473-970-2 Painettu ISSN 1455-7266 LISÄTIETOJA Heikki

306 Tuloveroprosentista, kiinteistöveroprosenteista ja muiden verojen perusteista päättäminen v Valmistelija / lisätiedot: Männikkö Jukka

Tampere Ote pöytäkirjasta 13/2017 1 (6) Kaupunginvaltuusto, 306, 13.11.2017 Kaupunginhallitus, 617, 30.10.2017 306 Tuloveroprosentista, kiinteistöveroprosenteista ja muiden verojen perusteista päättäminen

Tampere Ote pöytäkirjasta 13/2017 1 (6) Kaupunginvaltuusto, 306, 13.11.2017 Kaupunginhallitus, 617, 30.10.2017 306 Tuloveroprosentista, kiinteistöveroprosenteista ja muiden verojen perusteista päättäminen

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

ARVONMUODOSTUS KIINTEISTÖVEROTUSTA VARTEN Kansainvälinen katsaus ja kehitysnäkymiä Suomessa Arthur Kreivi 4.4.2019 ESITYKSEN SISÄLTÖ Erilaiset kiinteistöverojärjestelmät Verotuksen kohteena oleva kiinteistö

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen Olli Savela, kaupunginvaltuutettu, Hyvinkää Paikallispolitiikan seminaari 6.4.2014 Lahti Isoja kuntatalouteen vaikuttavia päätöksiä Kuntien

Ajankohtaista kuntataloudesta mitä uutta kehysriihen jälkeen Olli Savela, kaupunginvaltuutettu, Hyvinkää Paikallispolitiikan seminaari 6.4.2014 Lahti Isoja kuntatalouteen vaikuttavia päätöksiä Kuntien

Kuntien vuoden 2015 veroprosentit. Kuntaliiton tiedustelu 18.11.2014

Kuntien vuoden 2015 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2015 Kuntien lkm 20,0 181 180 19,5 156 160 19,0 18,5

Kuntien vuoden 2015 veroprosentit Kuntaliiton tiedustelu % 20,5 Kuntien keskimääräinen tuloveroprosentti sekä tuloveroprosenttia nostaneet kunnat 1985-2015 Kuntien lkm 20,0 181 180 19,5 156 160 19,0 18,5

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa. Rakennustiedot myötätuulessa -laivaseminaari Kari Pilhjerta

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa Rakennustiedot myötätuulessa -laivaseminaari 27.- 29.11.2018 Kari Pilhjerta Sisältö Verohallinnon tietojärjestelmäuudistus etenee kiinteistöverotukseen

Rakennusten arvostaminen uudistuvassa kiinteistöverotuksessa Rakennustiedot myötätuulessa -laivaseminaari 27.- 29.11.2018 Kari Pilhjerta Sisältö Verohallinnon tietojärjestelmäuudistus etenee kiinteistöverotukseen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntamarkkinat 2013 Jukka Hakola Veroasiantuntija, kuntatalous Verotuksen muutokset, kuntien verotulot ja niiden kertyminen Kuntien verotulojen

HE 26/2015 vp. Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta

Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten asuinrakennusten

Hallituksen esitys eduskunnalle laiksi kiinteistöverolain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi kiinteistöverolakia. Muiden kuin vakituisten asuinrakennusten

Tuloveroprosentin ja kiinteistöveroprosentin määrääminen vuodelle 2017 Viitasaari

Viitasaaren kaupunginhallitus 212 31.10.2016 Viitasaaren kaupunginvaltuusto 90 07.11.2016 Tuloveroprosentin ja kiinteistöveroprosentin määrääminen vuodelle 2017 Viitasaari 650/211/2016 Viitasaaren kaupunginhallitus

Viitasaaren kaupunginhallitus 212 31.10.2016 Viitasaaren kaupunginvaltuusto 90 07.11.2016 Tuloveroprosentin ja kiinteistöveroprosentin määrääminen vuodelle 2017 Viitasaari 650/211/2016 Viitasaaren kaupunginhallitus

Asuinkiinteistöjen kiinteistövero Taloustutkimus Oy / Pasi Holm ja Juho Tyynilä

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Asuinkiinteistöjen kiinteistövero 217 1 Kansalaisten yhdenvertaisuuden ja seniorikansalaisten kotonaasumisen näkökulmasta kiinteistövero on ongelmallinen Kiinteistöveroprosentit nousseet Sipilän hallituksen

Hallituksen budjettiesitys ja kunnat. Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Hallituksen budjettiesitys ja kunnat Olli Savela, Hyvinkään kaupunginvaltuutettu Turku 22.9.2013 1 0-200 -400 Hallitusohjelman, kehysriihen 22.3.2012 ja kehysriihen 21.3.2013 päätösten vaikutus kunnan

Niin sanottu kestävyysvaje. Olli Savela, yliaktuaari 26.4.2014

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Niin sanottu kestävyysvaje Olli Savela, yliaktuaari 26.4.214 1 Mikä kestävyysvaje on? Kestävyysvaje kertoo, paljonko julkista taloutta olisi tasapainotettava keskipitkällä aikavälillä, jotta velkaantuminen

Vuoden 2015 kiinteistöveroprosentit on ilmoitettava verohallinnolle viimeistään 17.11.2014.

Kaupunginhallitus 522 03.11.2014 Kaupunginvaltuusto 111 10.11.2014 Kiinteistöveroprosenttien määrääminen vuodelle 2015 KH 522 Selostus: Vuoden 2015 kiinteistöveroprosentit on ilmoitettava verohallinnolle

Kaupunginhallitus 522 03.11.2014 Kaupunginvaltuusto 111 10.11.2014 Kiinteistöveroprosenttien määrääminen vuodelle 2015 KH 522 Selostus: Vuoden 2015 kiinteistöveroprosentit on ilmoitettava verohallinnolle

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj.

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj. ANSIOTULOT 2017 2018** 2019** 2020** 2021** 2022** 2023** Palkkatulot yhteensä 85 763 89 200 92 300 95 600 98 500 101 200 103 700 Muutos % 2,4 4,0 3,5 3,6 3,0 2,7

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj. ANSIOTULOT 2017 2018** 2019** 2020** 2021** 2022** 2023** Palkkatulot yhteensä 85 763 89 200 92 300 95 600 98 500 101 200 103 700 Muutos % 2,4 4,0 3,5 3,6 3,0 2,7

Espoon kaupunki Pöytäkirja 114. Valtuusto Sivu 1 / Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 2017

Valtuusto 2.09.206 Sivu / 3563/206 02.03.0 Kaupunginhallitus 236 29.8.206 4 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 207 Valmistelijat / lisätiedot: Pia Ojavuo, puh. 043 826

Valtuusto 2.09.206 Sivu / 3563/206 02.03.0 Kaupunginhallitus 236 29.8.206 4 Tuloveroprosentin ja kiinteistöveroprosenttien määrääminen vuodelle 207 Valmistelijat / lisätiedot: Pia Ojavuo, puh. 043 826

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj.

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj. ANSIOTULOT 2017 2018** 2019** 2020** 2021** 2022** 2023** Palkkatulot yhteensä 85 763 89 500 92 900 96 200 99 300 102 000 104 600 Muutos % 2,4 4,3 3,8 3,6 3,2 2,7

KUNNALLISVERON VEROPOHJA KOKO MAA, Milj. ANSIOTULOT 2017 2018** 2019** 2020** 2021** 2022** 2023** Palkkatulot yhteensä 85 763 89 500 92 900 96 200 99 300 102 000 104 600 Muutos % 2,4 4,3 3,8 3,6 3,2 2,7

Lausunto 1 (6) Valtiovarainministeriö. Viite: VM115:00/2018

Valtiovarainministeriö. Viite: VM115:00/2018") Lausunto 1 (6) Valtiovarainministeriö Viite: VM115:00/2018 LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSESTÄ LAEIKSI VAROJEN ARVOSTAMISESTA VEROTUKSESSA ANNETUN LAIN, KIINTEISTÖVEROLAIN SEKÄ VEROTUSTIETOJEN

Lausunto 1 (6) Valtiovarainministeriö Viite: VM115:00/2018 LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSESTÄ LAEIKSI VAROJEN ARVOSTAMISESTA VEROTUKSESSA ANNETUN LAIN, KIINTEISTÖVEROLAIN SEKÄ VEROTUSTIETOJEN

HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA

Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Viite: VM/099/00/2017 HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA Suomen Kiinteistöliitosta Esityksestä (Suomen Kiinteistöliitto

Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Viite: VM/099/00/2017 HALLITUKSEN ESITYKSESTÄ LAIKSI KIINTEISTÖVEROLAIN MUUTTAMISESTA Suomen Kiinteistöliitosta Esityksestä (Suomen Kiinteistöliitto

Ajankohtaiset veroasiat

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

Ajankohtaiset veroasiat Taloustorstai 16.11.2017 Jukka Hakola Kehityspäällikkö, verotus Ajankohtaiset veroasiat Kuntaliiton 6.11. päivitetty ennuste» Valmistunut verotus» Loppuvuoden oikaisut» Ensi vuoden

ENONTEKIÖN KUNTAKONSERNIN TALOUSARVIO JA TOIMINTA- SUUNNITELMA Kunnanjohtajan esityksen pääsisältö

ENONTEKIÖN KUNTAKONSERNIN TALOUSARVIO JA TOIMINTA- SUUNNITELMA 2017-2019 Kunnanjohtajan esityksen pääsisältö Kunnanjohtaja pyytää kuntalaisia, yhdistyksiä ja yrityksiä kommentoimaan talousarviota ja toimintasuunnitelman

ENONTEKIÖN KUNTAKONSERNIN TALOUSARVIO JA TOIMINTA- SUUNNITELMA 2017-2019 Kunnanjohtajan esityksen pääsisältö Kunnanjohtaja pyytää kuntalaisia, yhdistyksiä ja yrityksiä kommentoimaan talousarviota ja toimintasuunnitelman

Verotulojen arviointi

ALAVIESKAN KUNTA Verotulojen arviointi 2016 2019 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus Valtuusto 1 1. Verokehityksestä 1.1. Alavieskan kunnan verotulokehitys 2015 2016 ALAVIESKAN KUNNAN

ALAVIESKAN KUNTA Verotulojen arviointi 2016 2019 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus Valtuusto 1 1. Verokehityksestä 1.1. Alavieskan kunnan verotulokehitys 2015 2016 ALAVIESKAN KUNNAN

Verotukseen ehdotettavat muutokset HE 15/2017 vp

Verotukseen ehdotettavat muutokset HE 15/2017 vp Verojaosto 29.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Neuvotteleva virkamies Marja Niiranen 1 Ansiotulojen verotus Koska

Verotukseen ehdotettavat muutokset HE 15/2017 vp Verojaosto 29.3.2017 Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Neuvotteleva virkamies Marja Niiranen 1 Ansiotulojen verotus Koska

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017 1. KUNNILTA MAAKUNNILLE SIIRTYVIEN TEHTÄVIEN JA NIIDEN RAHOITUKSEN SIIRTO MAAKUNNILLE SIIRTYVIEN

KUNTIIN KOHDISTUVAT TALOUDELLISET VAIKUTUKSET SOTE- JA MAAKUNTAUUDISTUKSEN YHTEYDESSÄ KOKKOLA / KEVÄT 2017 1. KUNNILTA MAAKUNNILLE SIIRTYVIEN TEHTÄVIEN JA NIIDEN RAHOITUKSEN SIIRTO MAAKUNNILLE SIIRTYVIEN

Yritysten verotuet. Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous Vero-osasto

Yritysten verotuet Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous 17.11.2017 Vero-osasto Verotuet eivät (yleensä) näy budjetin menopuolella, vaan vähentävät verokertymää jäävät kehysbudjetoinnin

Yritysten verotuet Ylijohtaja Terhi Järvikare Yritystukia uudistavan työryhmän kokous 17.11.2017 Vero-osasto Verotuet eivät (yleensä) näy budjetin menopuolella, vaan vähentävät verokertymää jäävät kehysbudjetoinnin

HE 107/2017 vp. Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg

HE 17/217 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 3.1.217 Sisältö Työn verotus hallituskaudella Vuoden 218 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

HE 17/217 vp Neuvotteleva virkamies Timo Annala Finanssisihteeri Filip Kjellberg Vero-osasto 3.1.217 Sisältö Työn verotus hallituskaudella Vuoden 218 ansiotulon tuloveroasteikko Kunnallisverotuksen perusvähennys

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja 10 000 Toimintakate tilinpäätös 2014 /as. 9 000 8 868 8 000 7 000 6 000 5 000 7 411 7 328 6 739 6 259 6 327 6 461 5 839

Lapin kuntatalous Lapin liiton kuntataloustyöryhmä Tapani Melaluoto Puheenjohtaja 10 000 Toimintakate tilinpäätös 2014 /as. 9 000 8 868 8 000 7 000 6 000 5 000 7 411 7 328 6 739 6 259 6 327 6 461 5 839

MERIJÄRVEN KUNTA PÖYTÄKIRJA. KUNNANVALTUUSTO Nro 6 / KOKOUSAIKA kello

PÖYTÄKIRJA KUNNANVALTUUSTO Nro 6 / 2016 KOKOUSAIKA 9.11.2016 kello 19.30-20.00 KOKOUSPAIKKA: LAILLISUUS JA PÄÄTÖSVALTAISUUS Kilpukan ruokala Jäsenet paikalla: Varajäsenet järjest.: paikalla: Alaranta Juhani

PÖYTÄKIRJA KUNNANVALTUUSTO Nro 6 / 2016 KOKOUSAIKA 9.11.2016 kello 19.30-20.00 KOKOUSPAIKKA: LAILLISUUS JA PÄÄTÖSVALTAISUUS Kilpukan ruokala Jäsenet paikalla: Varajäsenet järjest.: paikalla: Alaranta Juhani

Verotulojen arviointi

ALAVIESKAN KUNTA Verotulojen arviointi 2017 2020 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus 16.10.2017 Valtuusto 1 1. Verokehityksestä 1.1. Alavieskan kunnan verotulokehitys 2015 2017 Alavieska,

ALAVIESKAN KUNTA Verotulojen arviointi 2017 2020 KUNNALLISVERO YHTEISÖVERO KIINTEISTÖVERO Kunnanhallitus 16.10.2017 Valtuusto 1 1. Verokehityksestä 1.1. Alavieskan kunnan verotulokehitys 2015 2017 Alavieska,

KIINTEISTÖVEROTUKSEN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HORISONTAALISEN OIKEUDENMUKAISUUDEN TOTEUTUMINEN

KIINTEISTÖVEROTUKSEN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HORISONTAALISEN OIKEUDENMUKAISUUDEN TOTEUTUMINEN Aalto-yliopiston kauppakorkeakoulu Yritysjuridiikka Pro gradu -tutkielma Huhtikuu 2019 Ohjaaja: Apulaisprofessori

KIINTEISTÖVEROTUKSEN ARVOSTAMISJÄRJESTELMÄN UUDISTUS HORISONTAALISEN OIKEUDENMUKAISUUDEN TOTEUTUMINEN Aalto-yliopiston kauppakorkeakoulu Yritysjuridiikka Pro gradu -tutkielma Huhtikuu 2019 Ohjaaja: Apulaisprofessori

Verotuloennusteet ja veroennustekehikko

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Verotuloennusteet 2018 2022 ja veroennustekehikko Taloustorstai 3.5.2018 Jukka Hakola Verotuloennusteet 2018 2022 ja veroennustekehikko Verotuloennusteiden päivitetyt tiedot» Taustalla VM huhtikuun ennustepäivitys»

Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle

1/7 Valtuutussäännös Päivämäärä Laki verotusmenettelystä (1558/1995) 18 2.5.2017 Voimassaolo toistaiseksi Korvaa normin Diaarinumero A84/200/2017 Vastaanottaja Kunnat Kaavatietojen ilmoittaminen Verohallinnolle