Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymä. Päivystys- ja vuodeosastorakennusinvestointi ja sairaalan peruskorjaaminen

|

|

|

- Tuula Tikkanen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymä Päivystys- ja vuodeosastorakennusinvestointi ja sairaalan peruskorjaaminen

2

3 Tiivistelmä Eksote on yhdessä kuntien kanssa linjannut taloussuunnitelman vuosille , joka sisältää 60 miljoonan euron varauksen päivystys- ja vuodeosastoinvestointiin sekä siihen liittyvään peruskorjaukseen. Päivystys- ja vuodeosastoinvestoinnin tavoitehinta-arvion ja siihen liittyvän peruskorjauksen kustannusarvion mukaan investointikustannukset ovat 58,5 miljoonaa euroa vuosina Investointikustannukset sisältyvät talousarvioon ja taloussuunnitelmaan edellä kuvatun mukaisesti. Toiminnallisesti uusi päivystys- ja vuodeosastorakennus antaa mahdollisuuden Lappeenrannan alueen päivystystoiminnan keskittämiselle sekä vuodeosastojen toiminnan tehostamiselle. Tätä kautta pystytään nopeuttamaan potilaiden hoitoaikaa, vähentämään infektioita sekä parantamaan potilasturvallisuutta ja logistiikkaa. Nämä tekijät vaikuttavat hoidon laatuun ja kustannuksiin. Tässä tilanteessa Eksotella on käytettävissä kaksi vaihtoehtoa: päivystys- ja vuodeosastoinvestointi (uudisrakennus) tai vanhan keskussairaalan peruskorjaaminen. Investointilaskelmissa on verrattu näitä kahta vaihtoehtoa toisiinsa. Sellainen vaihtoehto, että keskussairaalassa ei tehtäisi mitään peruskorjaamista, ei ole sairaalan toiminnan kannalta mahdollinen. Se ei mahdollista sairaalan toiminnan kehittämistä tulevaisuuden vaatimuksia vastaavalla tavalla. Kun näitä edellä mainittuja vaihtoehtoja verrataan toisiinsa päädytään siihen, että uudisrakennusvaihtoehto on pitkällä aikavälillä selvästi peruskorjausvaihtoehtoa kannattavampi. Uudisrakennusvaihtoehdossa investointien kokonaismäärä vuosien välillä noin 17 M suurempi kuin peruskorjausvaihtoehdossa. Kuitenkin kun huomioidaan eri vaihtoehtojen ylläpitokustannusten muutos, muuttuu uudisrakennusvaihtoehto peruskorjausvaihtoehtoa kannattavammaksi. Tässä raportissa esitellään molempien investointivaihtoehtojen kustannusvaikutukset.

4 Sisällys 1 TAUSTA 4 2 VAIHTOEHTO 1. UUDISRAKENNUKSEN JA SIIHEN LIITTYVÄN PERUSKORJAUKSEN INVESTOINTIKUSTANNUKSET UUDISRAKENNUKSEN INVESTOINTIKUSTANNUS UUDISRAKENNUKSEEN LIITTYVÄN PERUSKORJAUSOSUUDEN KUSTANNUS 7 3 VAIHTOEHTO 2. PERUSKORJAUSVAIHTOEHDON INVESTOINTIKUSTANNUKSET 7 4 VAIHTOEHTOJEN VERTAILU INVESTOINTIEN MÄÄRÄ ERI VAIHTOEHDOISSA KÄYTTÖKUSTANNUSTEN MUUTOS ERI VAIHTOEHDOISSA VAIHTOEHTOJEN KANNATTAVUUSVERTAILU 9 5 RAHOITUSLASKELMA 10 6 JOHTOPÄÄTÖKSET 12

5 1 Tausta Keskussairaalan päivystys- ja vuodeosastoinvestointi on olennainen osa Eksoten palveluverkkosuunnitelmaan sisältyvää päivystyksen keskittämistä, palveluiden saatavuuden parantamista sekä tuottavuuden lisäämistä. Asiaa käsiteltiin hallituksessa Eksoten palveluverkkosuunnitelman yhteydessä , jolloin Eksoten hallitus pyysi jäsenkuntien lausuntoa kunnille toimitetuista palveluverkkovaihtoehdoista sekä niihin liittyvistä Insipra Oy:n tekemistä investointivaihtoehdoista. Lausuntopyynnössä kysyttiin: Onko päivystävän sairaalan säilyttäminen kunnan mielestä oikea lähtökohta palveluverkon suunnittelulle myös tulevaisuudessa? Miten kunta suhtautuu esitettyihin investointivaihtoehtoihin? Inspiran selvityksessä esitetyt investointivaihtoehdot olivat: 1. Vaihtoehto: sisältää vain välttämättömät peruskorjaukset 2. Vaihtoehto: sisältää päivystyksen keskittämisen keskussairaalaan 3. Vaihtoehto: sisältää päivystyksen, osastohoidon ja vastaanottotoiminnan keskittämisen keskussairaalaan Päivystävän sairaalan säilyttämisestä maakunnassa kaikki kunnat olivat yksimielisiä. Useimmat kunnat kannattivat lausunnoissaan päivystysjärjestelyiden edellyttämää laajennusinvestointia keskussairaalan yhteyteen. Investointiasiaa käsiteltiin Eksoten hallituksessa / 248 otsikolla Päivystysinvestointi. Kuntien lausuntojen perusteella talouden suunnittelu toteutettiin kuntien kanssa sovitun kantokykylaskelman mukaisesti ja päätettiin päivystysinvestoinnin toiminnallisen suunnittelun aloittamisesta. Syksyllä 2013 aloitetun päivystysinvestointisuunnittelun yhteydessä huomioitiin myös keskussairaalan muut peruskorjaustarpeet. Työterveyslaitos teki sisäilmaselvityksen keskussairaalan syksyn 2013 lopulla. Selvityksen mukaan sairaalan A-, B- ja C-siivet ovat lähivuosien aikana välttämättömän peruskorjauksen tarpeessa. Otettujen näytteiden ja havaintojen perusteella A-, B- ja C-siivissä esiintyy laaja-alaisia kosteusvaurioita yläpohja-, välipohja- sekä ulkoseinärakenteissa. Selvityksen perusteella odotetaan seuraavia toimenpiteitä: Päätös rakennukseen tehtävistä korjaustoimista Korjaussuunnittelu Rakenteiden korjaukset Hallitus käsitteli investointiasiaa seuraavan kerran / 77 otsikolla Keskussairaalan päivystys- ja vuodeosastorakennuksen arkkitehtisuunnittelun

6 kilpailutus. Tällöin päätettiin hankesuunnittelun aloittamisesta ja pääsuunnittelijan kilpailutuksen käynnistämisestä. Hallitus teki päätöksen pääsuunnittelijan valinnasta 5/2014. Pääsuunnittelijaksi valittiin yhteenliittymä Arkkitehtitoimistot Ovaskainen / Partanen & Lamusuo Oy Erikoissuunnittelijoiden valinnasta hallitus päätti 9/2014. LVIAS-suunnitteluun valittiin Granlund Saimaa Oy ja rakennesuunnitteluun Imatran Juva Oy. Suunnittelun aikana täsmentyneiden tietojen pohjalta on laadittu uudisrakennuksen tavoitehinta-arvio, investointilaskelma ja rahoituslaskelma. Investointilaskelmassa on verrattu kahta edellä mainittua investointivaihtoehtoa: uudisrakennusvaihtoehtoa ja pelkkää peruskorjausvaihtoehtoa. Tavoitteena on, että investointipäätös saadaan joulukuussa 2014 ja rakentaminen voidaan aloittaa vuoden 2015 aikana.

7 2 Vaihtoehto 1. Uudisrakennuksen ja siihen liittyvän peruskorjauksen investointikustannukset 2.1 Uudisrakennuksen investointikustannus Toiminnallisen suunnittelun pohjalta tehdyn tavoitehinta-arvion on tehnyt Insinööritoimisto Metsärinne Oy. Kustannuslaskennan lähtötietojen tarkkuuden parantamiseksi suunnittelussa on käytetty apuna useita eri alan asiantuntijoita (taulukko 1). Taulukko 1. Suunnitteluun valitut suunnittelijat ja muut suunnittelussa käytetyt asiantuntijat. Uudisrakennuksen koko on brm 2 ja rakennukseen sijoittuvat toiminnat ovat seuraavat: 00. kerros: varasto ja logistiikka 0. kerros: laboratorio 1. kerros: päivystys ja ensihoito kerros: päivystysosasto ja 4 vuodeosastoa Uudisrakennuksen tavoitehinta-arvio on noin 32,7 M. Lisäksi tavoitehinta-arvioon on lisätty hankkeen aiheuttamat erilliskustannukset kuten laite- ja varustelukustannukset, liittymät vanhaan rakennusosaan sekä hallinnolliset kustannukset, jolloin uudisrakennuksen investointikustannus on yhteensä noin 45 M (taulukko 2).

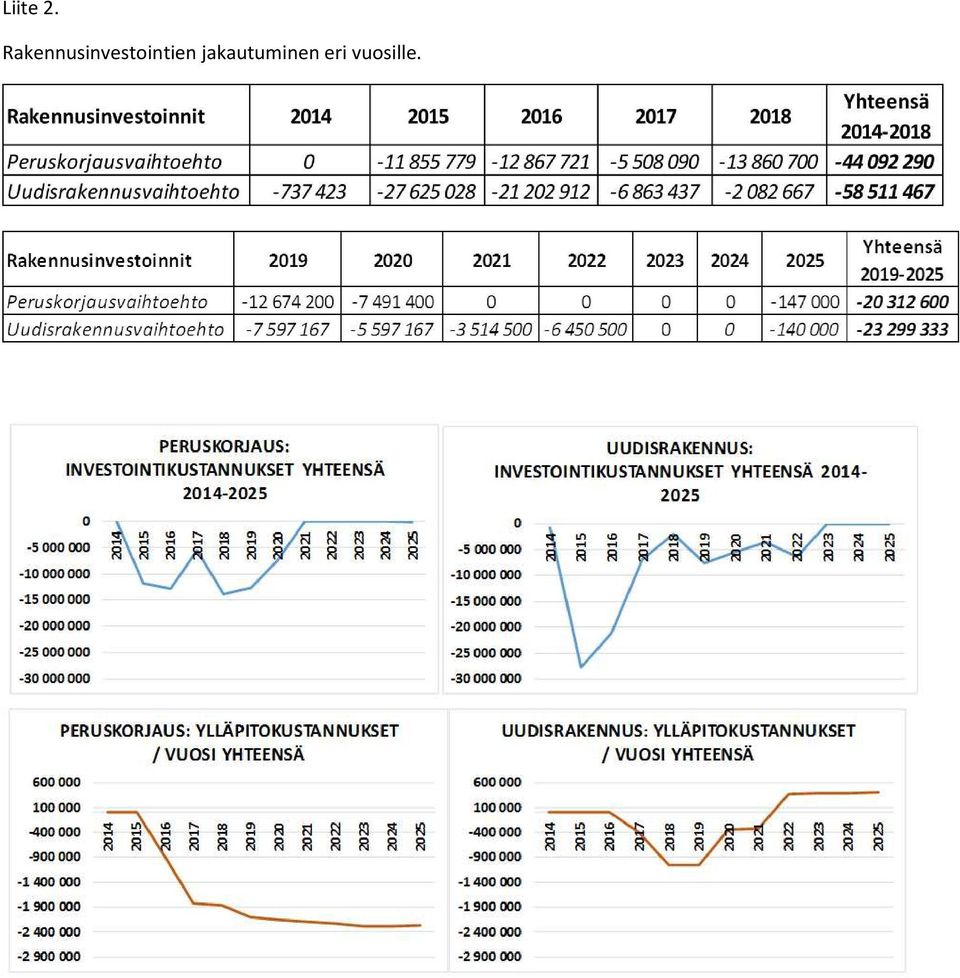

8 Taulukko 2. uudisrakennuksen investointikustannusten muodostuminen. 2.2 Uudisrakennukseen liittyvän peruskorjausosuuden kustannus Päivystys- ja vuodeosastouudisrakennuksen lisäksi vanhaa sairaalarakennusta tulee peruskorjata tarpeellisin osin. Uudisrakennukseen liittyvien peruskorjausinvestointien erittely ja aikataulu näkyy tarkemmin liitteistä 1 ja 2. Uudisrakennuksen ja siihen liittyvien peruskorjausten kustannukset ovat vuosina yhteensä 58,5 M (taulukko 3). Taloussuunnitelmassa vastaaviin kustannuksiin oli varattu 60 M. Taulukko 3. Investointikustannusten jakautuminen vuosina Vaihtoehto 2. Peruskorjausvaihtoehdon investointikustannukset Keskussairaalan tilat ovat suurelta osin peruskorjaamisen tarpeessa. Peruskorjausvaihtoehto sisältää vain tilojen kunnon näkökulmasta välttämättömät keskussairaalan peruskorjaukset vuosina Kyseinen vaihtoehto ei mahdollista isoja toiminnallisia muutoksia.

9 Peruskorjausvaihtoehdon kustannuksissa on huomioitu peruskorjauksen yhteydessä tarvittavien väistötilojen ja korvaavien tilojen tarve. Välttämättömien peruskorjausinvestointien erittely ja aikataulu näkyy tarkemmin liitteistä 1 ja 2 olevista Peruskorjausvaihtoehto-taulukoista. 4 Vaihtoehtojen vertailu Investointilaskelmissa on verrattu päivystys- ja vuodeosastoinvestointia pelkkään peruskorjausvaihtoehtoon. 1. Uudisrakennusvaihtoehto Sisältää päivystyksen, vuodeosastojen, laboratorion ja logistiikan tilat uudisrakennuksessa Sisältää vanhan sairaalan välttämättömät peruskorjaukset v Sisältää toimintaa tehostavia muutoksia 2. Peruskorjausvaihtoehto Sisältää välttämättömät peruskorjaukset v Ei mahdollista isoja toiminnallisia muutoksia Uudisrakennusvaihtoehdossa on käytetty uudisrakennuksen kustannusten osalta kappaleessa 2 esitettyä investointikustannusta, joka muodostuu tavoitehinta-arviosta + muista investointiin sisällytettävistä eristä. Vanhan sairaalan peruskorjaustarpeet on arvioitu erikseen kummassakin vaihtoehdossa ja korjauskustannus on määritelty tilojen tulevan käytön mukaisesti. Peruskorjausvaihtoehdossa on huomioitu peruskorjauksen yhteydessä tarvittavien väistötilojen ja korvaavien tilojen tarve. Lisäksi molemmissa vaihtoehdoissa on huomioitu tiettyjen rakennusten purkukustannukset. Laskelmissa on käytetty laskentakorkona 3 prosenttia ja investointien pitoaikana 30 vuotta. 4.1 Investointien määrä eri vaihtoehdoissa Rakennusinvestointien määrä vuosina on:

10 Uudisrakennusvaihtoehdossa Peruskorjausvaihtoehdossa Vaikka investoinneissa päädyttäisiin peruskorjausvaihtoehtoon, kuluu sairaalan investointeihin noin 65M seuraavan 10 vuoden aikana. Uudisrakennus- ja peruskorjausvaihtoehdon välinen erotus investointien määrässä on noin 17 M. Toimivan sairaalan remontoiminen ei myöskään peruskorjausvaihtoehdossa käytännössä onnistu ilman väistötiloja ja uudisrakentamista. Uudisrakentamisen osuus eri vaihtoehdoissa näkyy liitteessä Käyttökustannusten muutos eri vaihtoehdoissa Valittu investointivaihtoehto vaikuttaa myös vuotuisiin käyttökustannuksiin (taulukko 4). Peruskorjausvaihtoehdossa käyttökustannuksia lisäävät tilojen ylläpitokustannukset sekä toiminnan hajanaisuuden aiheuttamat lisääntyvät henkilöstökustannukset. Uudisrakennusvaihtoehdossa käyttökustannuksia lisäävät tilojen ylläpitokustannukset, mutta henkilöstökustannukset alenevat toiminnan uudelleenjärjestelyjen ja paremman logistiikan myötä. Lisäksi vanhan sairaalaosan peruskorjaamisen jälkeen sieltä vapautuu tiloja, joihin voidaan sijoittaa nyt keskussairaalan ulkopuolella olevaa toimintaa. Taulukko 4. Vuosittaisten ylläpitokustannusten muutos eri investointivaihtoehdoissa. 4.3 Vaihtoehtojen kannattavuusvertailu Investointilaskennassa on verrattu eri vaihtoehtojen kannattavuutta 30 vuoden pitoaikana. Investoinnin nykyarvo sisältää investointikustannusten lisäksi vuotuisten ylläpitokustannusten ja tuottavuustoimenpiteiden vaikutukset.

.")

11 Uudisrakennusvaihtoehdossa investoinnin nykyarvo on selvästi peruskorjausvaihtoehtoa parempi INVESTOINNIN NYKYARVO: Peruskorjausvaihtoehto Uudisrakennusvaihtoehto Uudisrakennusvaihtoehto muuttuu kumulatiivisen nettokassavirran näkökulmasta peruskorjausvaihtoehtoa kannattavammaksi vuoden 2025 tienoilla (kuva 1). Kuva 1. Eri investointivaihtoehtojen kumulatiivinen nettokassavirta. Laskennassa käytettyjen tuottavuustoimenpiteiden varmuusmarginaali on eli vaihtoehdot ovat edelleen yhtä kannattavia vaikka tuottavuustoimenpiteistä vain 51 prosenttia toteutuisi. 5 Rahoituslaskelma Rahoituslaskelma perustuu oletukseen että rakennuttajana toimii Etelä-Karjalan sosiaali- ja terveyspiiri. Tähän on päädytty, koska valmisteilla olleet kiinteistöjen yhtiöittäminen ja siihen liittyvät järjestelyt eivät edenneet käytännön toimenpiteisiin. Myöskään muissa vastaavissa hankkeissa ei ole saatu hyviä kokemuksia elinkaarimalleista tai ulkopuolisten sijoittajien käytöstä. Etelä-Karjalan sosiaali- ja terveyspiiri on toteuttanut yhteistyössä

12 pääomasijoittajien kanssa lasten ja nuorten talon, ikäkeskuksen ja aikuistentalon, mutta vastaavanlaista järjestelyä ei keskussairaalan rakentamiseen ole tarjolla. Tulevien vuosien välttämättömien investointien aiheuttamaan rahankäyttöön voidaan varautua kassan riittävyyden osalta ottamalla lainaa tai keräämällä tarvittavat vuosittaiset erät jäsenkunnilta tai näiden yhdistelmällä. Vuosina myyntituotot jäsenkunnilta (1,6 mrd. euroa) sisältyvät taloussuunnitelmaan palveluverkkouudistuksessa sovitun mukaisina. Investointien rahankäyttöä on tilapäisesti varauduttu kattamaan lisäämällä lainojen nettomäärää vuonna 2015 yhteensä 15,6 M ja vuonna 2016 yhteensä 12,3 M. Tämä jälkeen lainojen nettomäärän on suunniteltu laskevan vuosittain noin 8 M vuosina Vuosien osalta suunnitelma perustuu olettamukseen, että myyntituotot jäsenkunnilta voivat kyseisenä aikana kasvaa keskimäärin 1,5 % vuosittain. Vuosien osalta suunnitelma perustuu olettamukseen, että nettotoimintamenot voivat kyseisenä aikana maksimissaan kasvaa keskimäärin 2,0 % vuosittain (sisältäen palvelutarpeen kasvun, investointien poistot ja korot). Vuoden 2018 osuus on laskettu siten, että kustannustaso pysyy maltillisena ja ylijäämää syntyy noin 13,3 M. Vuosina taloussuunnitelma sisältää investointeja yhteensä 88,6 M (kuva 2), jotka jakaantuvat seuraavalla tavalla: Koneet ja kalusto 14,2 M Aineettomat oikeudet 9,5 M Päivystys- ja vuodeosastoinvestointi + peruskorjaukset 57,8 M Muut rakennusinvestoinnit 7,1 M

13 Kuva 2. Investointien jakautuminen vuosina Vuosina uutta lainaa on varauduttu ottamaan yhteensä 42,8 M (kuva 3). Tämä kohdennetaan täysin päivystys- ja vuodeosastoinvestoinnille, koska käyttötalousmenot ja muut investoinnit voidaan hoitaa tulorahoituksella (liite 4). Oletuksena jäsenkuntatuottojen maltillinen kasvu k.a 1,5 % v Oletuksena nettotoimintamenojen maltillinen kasvu k.a 2,0 % v Oletuksena investoinnit k.a 10,4 M vuosittain v Kuva 3. Lainakannan kehitys vuosina

14 Vuosien taloussuunnitelma ja vuoden 2015 talousarvio on laadittu kantokykylaskelman mukaisesti. Vuonna 2014 jäsenkuntatuotoissa tapahtui tasokorotus, jonka jälkeen kasvu on maltillista keskimäärin 2,4 % vuosittain (kuva 4). Koska rahoitussuunnitelmassa vuosille on suunniteltu kertyvän ylijäämää 49,5 M, vahvistaa tämä kehitys rahoituksellista tilannetta huomattavasti. Vuosikatetta on laskettu kertyvän v noin 101 M. Tämä on vain 2,3 M investointeja vähemmän. Nettotoimintamenojen kasvu keskimäärin 2,0 % (sisältää lainojen korot ja poistot) Jäsenkuntatuottojen kasvu keskimäärin 1,5 % Kuva 4. Jäsenkuntatuottojen ja nettotoimintamenojen kehitys Johtopäätökset Vaihtoehto 1 mukainen päivystys- ja vuodeosastoinvestointi on toiminnan suunnittelun kannalta paras ja talouden näkökulmasta pitkällä aikavälillä kannattavin vaihtoehto. Tässä vaihtoehdossa toimintaa pystytään investoinnin avulla parantamaan merkittävästi suhteellisen pienellä lisäkustannuksella (17 M ) verrattuna pelkkään peruskorjaukseen. Vaikka peruskorjausvaihtoehto alkuvuosina olisi edellisempi, muuttuu se epäedullisemmaksi viimeistään 7 vuoden kuluttua investoinnin valmistumisesta. Investoinnin rahoitussuunnitelma perustuu jäsenkuntatuottojen osalta sovittuihin maksuosuuksiin vuoteen 2018 asti ja sen jälkeen maltilliseen keskimääräiseen 1,5 prosentin vuosittaiseen kasvuun vuoteen 2025 asti. Kasvu sisältää palvelutarpeen kasvusta johtuvan kysynnän kasvun.

15 Liite 1. Rakennusinvestointien aikataulu ja kustannukset eri investointivaihtoehdoissa.

16 Liite 2. Rakennusinvestointien jakautuminen eri vuosille.

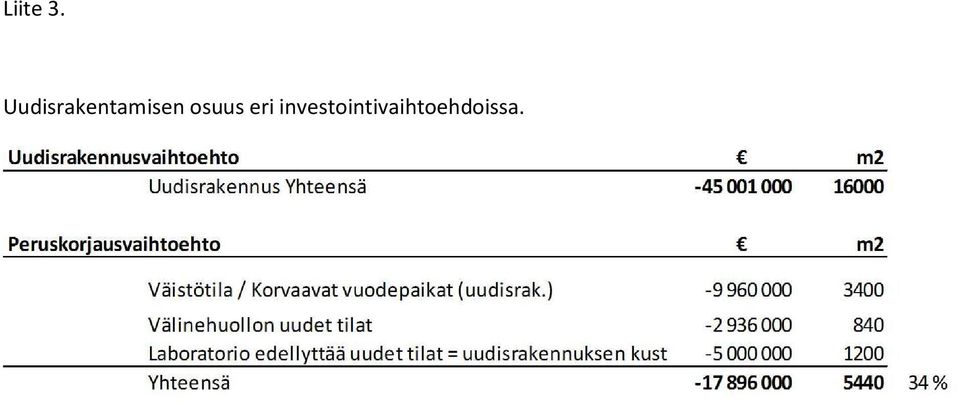

17 Liite 3. Uudisrakentamisen osuus eri investointivaihtoehdoissa.

18 Liite 4. Lainat ja rahoitus

19

Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymä. Päivystys- ja vuodeosastorakennusinvestointi ja sairaalan peruskorjaaminen 2014 2018

Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymä Päivystys- ja vuodeosastorakennusinvestointi ja sairaalan peruskorjaaminen 2014 2018 Tiivistelmä Eksote on yhdessä kuntien kanssa linjannut taloussuunnitelman

Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymä Päivystys- ja vuodeosastorakennusinvestointi ja sairaalan peruskorjaaminen 2014 2018 Tiivistelmä Eksote on yhdessä kuntien kanssa linjannut taloussuunnitelman

Vuodeosasto- ja päivystysinvestointi Armilan toimintojen siirtyminen keskussairaalan huomioitu. Hallitus 14.1.2015

Vuodeosasto- ja päivystysinvestointi Armilan toimintojen siirtyminen keskussairaalan huomioitu Hallitus 14.1.2015 Yhteenveto Armilan ja keskussairaalan toiminnan yhdistäminen näyttää kannattavalta sekä

Vuodeosasto- ja päivystysinvestointi Armilan toimintojen siirtyminen keskussairaalan huomioitu Hallitus 14.1.2015 Yhteenveto Armilan ja keskussairaalan toiminnan yhdistäminen näyttää kannattavalta sekä

Investointien rahoitus v. 2015-2025 18.9.2013

Investointien rahoitus v. 2015-2025 18.9.2013 Investointien rahoitus v. 2015-2025 Tulevien vuosien välttämättömien investointien aiheuttamaan rahankäyttöön voidaan varautua kassan riittävyyden osalta ottamalla

Investointien rahoitus v. 2015-2025 18.9.2013 Investointien rahoitus v. 2015-2025 Tulevien vuosien välttämättömien investointien aiheuttamaan rahankäyttöön voidaan varautua kassan riittävyyden osalta ottamalla

Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymä Päivystys- ja vuodeosastorakennusinvestointi ja sairaalan peruskorjaaminen

Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymä Päivystys- ja vuodeosastorakennusinvestointi ja sairaalan peruskorjaaminen 2014 2025 Hallituksen esitys 28.1.2015 (luonnos) Tiivistelmä Keskussairaala

Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymä Päivystys- ja vuodeosastorakennusinvestointi ja sairaalan peruskorjaaminen 2014 2025 Hallituksen esitys 28.1.2015 (luonnos) Tiivistelmä Keskussairaala

Päivystys- ja vuodeosastoinvestointihanke Kustannukset Hallitus

Päivystys- ja vuodeosastoinvestointihanke Kustannukset Hallitus 18.11.2014 Tausta Keskussairaalan päivystys- ja vuodeosastoinvestointia käsiteltiin hallituksessa Eksoten palveluverkkosuunnitelman yhteydessä

Päivystys- ja vuodeosastoinvestointihanke Kustannukset Hallitus 18.11.2014 Tausta Keskussairaalan päivystys- ja vuodeosastoinvestointia käsiteltiin hallituksessa Eksoten palveluverkkosuunnitelman yhteydessä

Keskussairaalan päivystys- ja vuodeosastoinvestoinnin toteuttaminen

253 03.12.2014 268 17.12.2014 6 14.01.2015 11 28.01.2015 Valtuusto 5 12.02.2015 Keskussairaalan päivystys- ja vuodeosastoinvestoinnin toteuttaminen 1221/10.03.02.01.00.01/2013 EKSTPHAL 253 Investointiesityksen

253 03.12.2014 268 17.12.2014 6 14.01.2015 11 28.01.2015 Valtuusto 5 12.02.2015 Keskussairaalan päivystys- ja vuodeosastoinvestoinnin toteuttaminen 1221/10.03.02.01.00.01/2013 EKSTPHAL 253 Investointiesityksen

Keskussairaalan päivystys- ja vuodeosastorakennuksen arkkitehtisuunnittelun kilpailutus

Hallitus 77 19.03.2014 Keskussairaalan päivystys- ja vuodeosastorakennuksen arkkitehtisuunnittelun kilpailutus 265/02.08.00.04.01.01.00/2014 EKSTPHAL 77 265/02.08.00.04.01.01.00/2014 EKSTPHAL 248 Kysymyksessä

Hallitus 77 19.03.2014 Keskussairaalan päivystys- ja vuodeosastorakennuksen arkkitehtisuunnittelun kilpailutus 265/02.08.00.04.01.01.00/2014 EKSTPHAL 77 265/02.08.00.04.01.01.00/2014 EKSTPHAL 248 Kysymyksessä

Talouden kokonaistarkastelu 2013-2040 sisältää Uusi sairaala-investoinnin ja vanhan sairaalan realisoinnin. Ksshp Talousosasto 15.1.

Talouden kokonaistarkastelu 2013-2040 sisältää Uusi sairaala-investoinnin ja vanhan sairaalan realisoinnin Ksshp Talousosasto 15.1.2014 Tarkastelun tavoite Tarkastelussa on huomioitu pelkistettynä kaikki

Talouden kokonaistarkastelu 2013-2040 sisältää Uusi sairaala-investoinnin ja vanhan sairaalan realisoinnin Ksshp Talousosasto 15.1.2014 Tarkastelun tavoite Tarkastelussa on huomioitu pelkistettynä kaikki

KoTePa-hankkeen laskenta - loppuraportti. 26.4.2011 Oy Audiapro Ab Atte Niittylä ja Tuomas Hanhela

KoTePa-hankkeen laskenta - loppuraportti 26.4.2011 Oy Audiapro Ab Atte Niittylä ja Tuomas Hanhela Hankkeen läpivienti Aloituspalaveri 8.3. Kouvolassa Sovittiin laskennan perusteet 1. Korjataan vanhat tilat,

KoTePa-hankkeen laskenta - loppuraportti 26.4.2011 Oy Audiapro Ab Atte Niittylä ja Tuomas Hanhela Hankkeen läpivienti Aloituspalaveri 8.3. Kouvolassa Sovittiin laskennan perusteet 1. Korjataan vanhat tilat,

Lausunto keskussairaalainvestoinneista

IMATRAN KAUPUNKI OTE PÖYTÄKIRJASTA 1 Lausunto keskussairaalainvestoinneista 71/00/04/01/2015 KH 22 Valmistelija: Marita Toikka Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymän hal lituk sen pöytäkirjanote

IMATRAN KAUPUNKI OTE PÖYTÄKIRJASTA 1 Lausunto keskussairaalainvestoinneista 71/00/04/01/2015 KH 22 Valmistelija: Marita Toikka Etelä-Karjalan sosiaali- ja terveydenhuollon kuntayhtymän hal lituk sen pöytäkirjanote

TA2018 valmistelu Palvelusopimusneuvottelut syksy 2017

TA2018 valmistelu Palvelusopimusneuvottelut syksy 2017 TA2018 valmistelu Lappeenrannan kaupunginhallituksen 4.9.2017 linjauksen ja kuntajohtajien neuvottelukunnassa aiemmin käydyn keskustelun pohjalta

TA2018 valmistelu Palvelusopimusneuvottelut syksy 2017 TA2018 valmistelu Lappeenrannan kaupunginhallituksen 4.9.2017 linjauksen ja kuntajohtajien neuvottelukunnassa aiemmin käydyn keskustelun pohjalta

TerveysKampus-hankkeen taloudelliset vaikutukset

TerveysKampus-hankkeen taloudelliset vaikutukset 1.9.2015 Talousjohtaja Tommi Talasterä tommi.talastera@ylasavonsote.fi 040 712 6970 Sisältö Yhteenveto ja johtopäätökset Taloudellisten vaikutusten selvityksen

TerveysKampus-hankkeen taloudelliset vaikutukset 1.9.2015 Talousjohtaja Tommi Talasterä tommi.talastera@ylasavonsote.fi 040 712 6970 Sisältö Yhteenveto ja johtopäätökset Taloudellisten vaikutusten selvityksen

Sairaanhoitopiirin vuosi Kuntatilaisuus

Sairaanhoitopiirin vuosi 2016 Kuntatilaisuus 15.11.2016 Vuodesta 2016 Jatkettu rakenteellisia ja toiminnallisia uudistuksia Hoidettujen potilaiden määrä kasvanee n. 2,5 % edellisestä vuodesta Hoidon kysynnän

Sairaanhoitopiirin vuosi 2016 Kuntatilaisuus 15.11.2016 Vuodesta 2016 Jatkettu rakenteellisia ja toiminnallisia uudistuksia Hoidettujen potilaiden määrä kasvanee n. 2,5 % edellisestä vuodesta Hoidon kysynnän

Raportointi jäsenkunnille. Tammi-syyskuu 2014

Raportointi jäsenkunnille Tammi-syyskuu 2014 Eksoten tulos Tammi-syyskuu 2014 Muutos 2014 Tammi-syyskuu 2014 Koko vuosi TP 2013 EKSOTE YHTEENSÄ 1000 EUR E2014 vs. TP 2013 Toteuma Budjetti Erotus Ennuste

Raportointi jäsenkunnille Tammi-syyskuu 2014 Eksoten tulos Tammi-syyskuu 2014 Muutos 2014 Tammi-syyskuu 2014 Koko vuosi TP 2013 EKSOTE YHTEENSÄ 1000 EUR E2014 vs. TP 2013 Toteuma Budjetti Erotus Ennuste

INVESTOINNIT

Kunnanjohtajainfo 30.8.2018 INVESTOINNIT 2019-2024 SATAKUNNAN KESKUSSAIRAALA SAIRAALA-ALUEEN MASTERPLAN INVESTOINNIT 2019-2024 v.2019 v.2020 v.2021 v.2022 v.2023 v.2024 Laitehankinnat -sairaanhoito 1,50

Kunnanjohtajainfo 30.8.2018 INVESTOINNIT 2019-2024 SATAKUNNAN KESKUSSAIRAALA SAIRAALA-ALUEEN MASTERPLAN INVESTOINNIT 2019-2024 v.2019 v.2020 v.2021 v.2022 v.2023 v.2024 Laitehankinnat -sairaanhoito 1,50

Sairaalainvestoinnin toteutusvaihtoehtojen kannattavuuden selvitys

Sairaalainvestoinnin toteutusvaihtoehtojen kannattavuuden selvitys EKSOTE, Etelä-Karjalan sosiaali- ja terveyspiiri LUONNOS 15.8.2013 Yhteenveto 1. Etelä-Karjalan sosiaali- ja terveyspiirin (Eksoten) tilat

Sairaalainvestoinnin toteutusvaihtoehtojen kannattavuuden selvitys EKSOTE, Etelä-Karjalan sosiaali- ja terveyspiiri LUONNOS 15.8.2013 Yhteenveto 1. Etelä-Karjalan sosiaali- ja terveyspiirin (Eksoten) tilat

Raahen kaupunginhallitus teki 16.2.2015 äänestyspäätöksen myötä esityksen siitä, että lukion lisäsiipi rakennettaisiin.

Arvoisa kaupunginvaltuutettu, kun tarkastellaan kassamaksuja, investointikustannuksia sekä nykyarvomenettelyä on edullisin ratkaisu katettuputki sekä vuokraus. Merikadun hidasteet tai tienkatkaisu häviävät

Arvoisa kaupunginvaltuutettu, kun tarkastellaan kassamaksuja, investointikustannuksia sekä nykyarvomenettelyä on edullisin ratkaisu katettuputki sekä vuokraus. Merikadun hidasteet tai tienkatkaisu häviävät

Investointiohjelma Yhteenveto pohjaesityksen vaikutuksista

Investointiohjelma 2018-2032 Yhteenveto pohjaesityksen vaikutuksista Taustaa Investointiohjelman 2018-2032 valmistelu alkanut jo kesällä 2017 Lausuntopyynnöt ja lausunnot syksyllä 2017 Selvityksiä tehty

Investointiohjelma 2018-2032 Yhteenveto pohjaesityksen vaikutuksista Taustaa Investointiohjelman 2018-2032 valmistelu alkanut jo kesällä 2017 Lausuntopyynnöt ja lausunnot syksyllä 2017 Selvityksiä tehty

Toiminta- ja taloussuunnitelman lähtökohdat, perusteet ja kehys. Sopimusohjauksen kehysseminaari Talousjohtaja Aija Suntioinen

Toiminta- ja taloussuunnitelman lähtökohdat, perusteet ja kehys Sopimusohjauksen kehysseminaari 25.4.2017 KATSAUS TOIMINNAN JA TALOUDEN KEHITYKSEEN Toiminnan kehitys Volyymin kasvu jatkunut pidemmän aikaa

Toiminta- ja taloussuunnitelman lähtökohdat, perusteet ja kehys Sopimusohjauksen kehysseminaari 25.4.2017 KATSAUS TOIMINNAN JA TALOUDEN KEHITYKSEEN Toiminnan kehitys Volyymin kasvu jatkunut pidemmän aikaa

Suunnitelmavaihtoehtoluonnokset ja niiden kustannukset

Suunnitelmavaihtoehtoluonnokset ja niiden kustannukset Tehtävänä oli laatia palveluverkkoselvitys, joka sisältää kuvauksen kiinteistöistä ja niiden toiminnan nykytilasta sekä kolme vaihtoehtoista mallia

Suunnitelmavaihtoehtoluonnokset ja niiden kustannukset Tehtävänä oli laatia palveluverkkoselvitys, joka sisältää kuvauksen kiinteistöistä ja niiden toiminnan nykytilasta sekä kolme vaihtoehtoista mallia

Espoon kaupunki Pöytäkirja 78

07.11.2016 Sivu 1 / 1 1924/2016 00.04.01.00 78 Helsingin seudun ympäristöpalvelut -kuntayhtymän (HSY) yhtymäkokouksen 18.11.2016 kokousedustajan määrääminen ja toimiohjeen antaminen Valmistelijat / lisätiedot:

07.11.2016 Sivu 1 / 1 1924/2016 00.04.01.00 78 Helsingin seudun ympäristöpalvelut -kuntayhtymän (HSY) yhtymäkokouksen 18.11.2016 kokousedustajan määrääminen ja toimiohjeen antaminen Valmistelijat / lisätiedot:

Helsingin kaupunki Pöytäkirja 29/ (5) Kaupunginhallitus Kaj/

Kaupunginhallitus Kaj/") Helsingin kaupunki Pöytäkirja 29/2015 1 (5) 805 HSY -kuntayhtymän toiminta- ja taloussuunnitelmaehdotus vuosille 2016-2018 HEL 2015-007268 T 00 01 06 Päätös päätti merkitä tiedoksi liitteinä 2 ja 3 olevat

Helsingin kaupunki Pöytäkirja 29/2015 1 (5) 805 HSY -kuntayhtymän toiminta- ja taloussuunnitelmaehdotus vuosille 2016-2018 HEL 2015-007268 T 00 01 06 Päätös päätti merkitä tiedoksi liitteinä 2 ja 3 olevat

Palvelusopimusneuvottelut kevät Valtakunnallisten palkankorotusten vaikutus maksuosuuksiin vuoden 2018 talousarvion toteutuminen -

Palvelusopimusneuvottelut kevät 2018 - Valtakunnallisten palkankorotusten vaikutus maksuosuuksiin 2018 - vuoden 2018 talousarvion toteutuminen - vuoden 2019 talousarvion näkymät TA2018 ja palkkaratkaisun

Palvelusopimusneuvottelut kevät 2018 - Valtakunnallisten palkankorotusten vaikutus maksuosuuksiin 2018 - vuoden 2018 talousarvion toteutuminen - vuoden 2019 talousarvion näkymät TA2018 ja palkkaratkaisun

Hallitus Talousarvio 2017 ja taloussuunnitelma / /2016 EKSTPHAL 189

Hallitus 189 09.11.2016 Talousarvio 2017 ja taloussuunnitelma 2017-2019 298/02.02.00.00/2016 EKSTPHAL 189 Hallintosäännön 36 :n mukaan valtuusto hyväksyy kuntayhtymälle seuraavaksi kalenterivuodeksi talousarvion.

Hallitus 189 09.11.2016 Talousarvio 2017 ja taloussuunnitelma 2017-2019 298/02.02.00.00/2016 EKSTPHAL 189 Hallintosäännön 36 :n mukaan valtuusto hyväksyy kuntayhtymälle seuraavaksi kalenterivuodeksi talousarvion.

Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%)

") Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Sisäisen korkokannan menetelmä Selvitetään korkokanta, jolla investoinnin nykyarvo on nolla eli tuottojen ja kustannusten nykyarvot ovat yhtä suuret (=investoinnin tuotto-%) Sisäinen korkokanta määritellään

Uusia tuulia : K sairaala Tarja Nylund

Uusia tuulia : K sairaala 7.9.2017 Tarja Nylund PALVELUIDEN KÄYTÖN JAKAUTUMINEN 2016 PERUSTERVEYDENHUOLTO ERIKOISSAIRAANHOITO Avokäynnit 718 000 Lääkärillä (32%) Avokäynnit 240 000 Lääkärillä (57 %) MTP

Uusia tuulia : K sairaala 7.9.2017 Tarja Nylund PALVELUIDEN KÄYTÖN JAKAUTUMINEN 2016 PERUSTERVEYDENHUOLTO ERIKOISSAIRAANHOITO Avokäynnit 718 000 Lääkärillä (32%) Avokäynnit 240 000 Lääkärillä (57 %) MTP

Hallitus Talousarvio 2018 ja taloussuunnitelma / /2017 EKSTPHAL 196

Hallitus 196 22.11.2017 Talousarvio 2018 ja taloussuunnitelma 2018-2020 657/02.02.00.00/2017 EKSTPHAL 196 Hallintosäännön 36 :n mukaan valtuusto hyväksyy kuntayhtymälle seuraavaksi kalenterivuodeksi talousarvion.

Hallitus 196 22.11.2017 Talousarvio 2018 ja taloussuunnitelma 2018-2020 657/02.02.00.00/2017 EKSTPHAL 196 Hallintosäännön 36 :n mukaan valtuusto hyväksyy kuntayhtymälle seuraavaksi kalenterivuodeksi talousarvion.

TOIMINTA- JA TALOUSSUUNNITELMA JA TALOUSARVIO 2018 SEKÄ INVESTOINNIT VUOTEEN 2023

22.8.2017 APisto 1 Ahti Pisto sairaanhoitopiirin johtaja TOIMINTA- JA TALOUSSUUNNITELMA 2018 2020 JA TALOUSARVIO 2018 SEKÄ INVESTOINNIT VUOTEEN 2023 22.8.2017 APisto 2 TOIMINTA- JA TALOUSSUUNNITELMA 2017

22.8.2017 APisto 1 Ahti Pisto sairaanhoitopiirin johtaja TOIMINTA- JA TALOUSSUUNNITELMA 2018 2020 JA TALOUSARVIO 2018 SEKÄ INVESTOINNIT VUOTEEN 2023 22.8.2017 APisto 2 TOIMINTA- JA TALOUSSUUNNITELMA 2017

Vanhusneuvosto Lappeenranta helmikuu Tuula Karhula, terv.- ja vanh.palv.joht.

Vanhusneuvosto Lappeenranta helmikuu 2017 Tuula Karhula, terv.- ja vanh.palv.joht. PALVELUIDEN KÄYTÖN JAKAUTUMINEN 2015 PERUSTERVEYDENHUOLTO ERIKOISSAIRAANHOITO Avokäynnit 539 000 Lääkärillä (33%) Avokäynnit

Vanhusneuvosto Lappeenranta helmikuu 2017 Tuula Karhula, terv.- ja vanh.palv.joht. PALVELUIDEN KÄYTÖN JAKAUTUMINEN 2015 PERUSTERVEYDENHUOLTO ERIKOISSAIRAANHOITO Avokäynnit 539 000 Lääkärillä (33%) Avokäynnit

JA n. Investointi kannattaa, jos annuiteetti < investoinnin synnyttämät vuotuiset nettotuotot (S t )

") Annuiteettimenetelmä Investoinnin hankintahinnan ja jäännösarvon erotus jaetaan pitoaikaa vastaaville vuosille yhtä suuriksi pääomakustannuksiksi eli annuiteeteiksi, jotka sisältävät poistot ja käytettävän

Annuiteettimenetelmä Investoinnin hankintahinnan ja jäännösarvon erotus jaetaan pitoaikaa vastaaville vuosille yhtä suuriksi pääomakustannuksiksi eli annuiteeteiksi, jotka sisältävät poistot ja käytettävän

KYSin kuntakierros 2016

KYSin kuntakierros 2016 Kari Janhonen 30.3.2016 1 Tilinpäätös 2015 30.3.2016 2 Jäsenkunnat: kuntakortti Tammi - joulukuu 2015 KYS Kertymä 2014 2015 Muutos kunta 15/14 (%) Taloussuunn. yli/ali (%) Muutos

KYSin kuntakierros 2016 Kari Janhonen 30.3.2016 1 Tilinpäätös 2015 30.3.2016 2 Jäsenkunnat: kuntakortti Tammi - joulukuu 2015 KYS Kertymä 2014 2015 Muutos kunta 15/14 (%) Taloussuunn. yli/ali (%) Muutos

KYSin talous 2017 ja 2018 sekä kertaluonteiset erät

KYSin talous 2017 ja 2018 sekä kertaluonteiset erät Kari Janhonen, 14.03.2018 5.4.2018 1 Tilinpäätös 2017 5.4.2018 2 5.4.2018 3 Sitovat tavoitteet Valtuusto muutokset talousarvioon 22.5.2017, 10 (suun

KYSin talous 2017 ja 2018 sekä kertaluonteiset erät Kari Janhonen, 14.03.2018 5.4.2018 1 Tilinpäätös 2017 5.4.2018 2 5.4.2018 3 Sitovat tavoitteet Valtuusto muutokset talousarvioon 22.5.2017, 10 (suun

Kuntien ja kuntayhtymien talousarviot ja taloussuunnitelmat kysely

Kuntien ja kuntayhtymien talousarviot ja taloussuunnitelmat kysely Kuntien ja kuntayhtymien talousarviot ja taloussuunnitelmat Taloustutkimus Oy toteutti valtiovarainministeriön toimeksiannosta tiedustelun

Kuntien ja kuntayhtymien talousarviot ja taloussuunnitelmat kysely Kuntien ja kuntayhtymien talousarviot ja taloussuunnitelmat Taloustutkimus Oy toteutti valtiovarainministeriön toimeksiannosta tiedustelun

INVESTOINTIEN EDULLISUUSVERTAILU. Tero Tyni Erityisasiantuntija (kuntatalous)

") INVESTOINTIEN EDULLISUUSVERTAILU Tero Tyni Erityisasiantuntija (kuntatalous) 25.5.2007 Mitä tietoja laskentaan tarvitaan Investoinnista aiheutuneet investointikustannukset Investoinnin pitoaika Investoinnin

INVESTOINTIEN EDULLISUUSVERTAILU Tero Tyni Erityisasiantuntija (kuntatalous) 25.5.2007 Mitä tietoja laskentaan tarvitaan Investoinnista aiheutuneet investointikustannukset Investoinnin pitoaika Investoinnin

Investointien taloustiedot

Investointien taloustiedot Kunnat, kuntayhtymät sekä kansantalous Mikko Mehtonen Kiinteän pääoman bruttomuodostus (investoinnit) 1-217 Vuoden 2 hinnoin, mrd. Kansantalouden tilinpidon mukaan 3 2 2 24 22

Investointien taloustiedot Kunnat, kuntayhtymät sekä kansantalous Mikko Mehtonen Kiinteän pääoman bruttomuodostus (investoinnit) 1-217 Vuoden 2 hinnoin, mrd. Kansantalouden tilinpidon mukaan 3 2 2 24 22

ETELÄ-KARJALAN SOSIAALI- JA TERVEYSPIIRIN ULKOINEN ARVIOINTI

ETELÄ-KARJALAN SOSIAALI- JA TERVEYSPIIRIN ULKOINEN ARVIOINTI KH Etelä-Karjalan kuntajohtajien työvaliokunnan kokouksessa 6.6.2012 on käsitelty alla olevan kokouspöytäkirjan otteen mukaisesti Etelä-Karjalan

ETELÄ-KARJALAN SOSIAALI- JA TERVEYSPIIRIN ULKOINEN ARVIOINTI KH Etelä-Karjalan kuntajohtajien työvaliokunnan kokouksessa 6.6.2012 on käsitelty alla olevan kokouspöytäkirjan otteen mukaisesti Etelä-Karjalan

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla Nurmeksen kaupungille vuosi 2018 vahvan perustoiminnan ansiosta hieman odotuksia parempi. Nurmeksen kaupungin tilinpäätös oli talousarviota

Nurmes pääsi vuonna 2018 hyvään tulokseen kaupungin vahvalla toiminnalla Nurmeksen kaupungille vuosi 2018 vahvan perustoiminnan ansiosta hieman odotuksia parempi. Nurmeksen kaupungin tilinpäätös oli talousarviota

JOUTSAN TERVEYSKESKUS VALTUUSTOSEMINAARI Kunnanhallitus Jari Lämsä, tekninen johtaja

JOUTSAN TERVEYSKESKUS VALTUUSTOSEMINAARI 30.1.2017 Kunnanhallitus 6.2.2017 - Jari Lämsä, tekninen johtaja Valmisteluvaiheet - Valtuustoseminaari 30.1.2017 (Terveyskeskus) - Valtuusto 19.12.2016, TA2017,

JOUTSAN TERVEYSKESKUS VALTUUSTOSEMINAARI 30.1.2017 Kunnanhallitus 6.2.2017 - Jari Lämsä, tekninen johtaja Valmisteluvaiheet - Valtuustoseminaari 30.1.2017 (Terveyskeskus) - Valtuusto 19.12.2016, TA2017,

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätösarviot sekä talousarviot ja taloussuunnitelmat vuosille 2015-2017

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätösarviot sekä talousarviot ja taloussuunnitelmat vuosille 2015-2017 Tiedotustilaisuus 11.2.2015 Toimitusjohtaja Kari-Pekka Mäki-Lohiluoma 8,0 Kuntasektorin

Kuntien ja kuntayhtymien vuoden 2014 tilinpäätösarviot sekä talousarviot ja taloussuunnitelmat vuosille 2015-2017 Tiedotustilaisuus 11.2.2015 Toimitusjohtaja Kari-Pekka Mäki-Lohiluoma 8,0 Kuntasektorin

Tammi-heinäkuun tulos 2017

Tammi-heinäkuun tulos Eksote Heinäkuun tulos ja ennuste EKSOTE Tammi-heinäkuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 256,8 256,8 0,0 440,2 440,2 0,0 Nettotoimintamenot

Tammi-heinäkuun tulos Eksote Heinäkuun tulos ja ennuste EKSOTE Tammi-heinäkuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 256,8 256,8 0,0 440,2 440,2 0,0 Nettotoimintamenot

Toiminnan ja talouden näkymiä

Liite 3 Toiminnan ja talouden näkymiä 2018-2019 Kuntaneuvottelut 27.4.2018 Heli Lähteenmäki Hoidettujen potilaiden määrän kehitys 2012-2017 225 000 220 000 215 000 210 000 205 000 200 000 195 000 190 000

Liite 3 Toiminnan ja talouden näkymiä 2018-2019 Kuntaneuvottelut 27.4.2018 Heli Lähteenmäki Hoidettujen potilaiden määrän kehitys 2012-2017 225 000 220 000 215 000 210 000 205 000 200 000 195 000 190 000

Vuoden 2017 talousarvion ja vuosien taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Kaupunginhallitus 241 20.06.2016 Vuoden 2017 talousarvion ja vuosien 2017-2019 taloussuunnitelman suunnittelukehykset ja ohjeet liikelaitoksille 2247/02.02.00/2016 KHALL 20.06.2016 241 Talouden tasapaino

Investointien rahoituksen vaihtoehdot ja valinta / PM

Investointien rahoituksen vaihtoehdot ja valinta / PM Kuntayhtymän talousarviossa ja suunnitelmassa investointien määrä on pyritty pitämään poistojen suuruusluokassa. Suuret rakennusinvestoinnit (esim.

Investointien rahoituksen vaihtoehdot ja valinta / PM Kuntayhtymän talousarviossa ja suunnitelmassa investointien määrä on pyritty pitämään poistojen suuruusluokassa. Suuret rakennusinvestoinnit (esim.

Energiakorjausinvestointien kannattavuus ja asumiskustannukset. Seinäjoki 26.11.2013 Jukka Penttilä

Energiakorjausinvestointien kannattavuus ja asumiskustannukset Seinäjoki 26.11.2013 Jukka Penttilä Kiinteistöliitto Etelä-Pohjanmaa ry - Suomen Kiinteistöliitto Paikallinen vaikuttaja - Vahva valtakunnallinen

Energiakorjausinvestointien kannattavuus ja asumiskustannukset Seinäjoki 26.11.2013 Jukka Penttilä Kiinteistöliitto Etelä-Pohjanmaa ry - Suomen Kiinteistöliitto Paikallinen vaikuttaja - Vahva valtakunnallinen

Tammi-maaliskuun tulos 2019 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia

Tammi-maaliskuun tulos 2019 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia hyötyjä 3,0 milj. :n arvosta (mahdollinen liiketoimintojen

Tammi-maaliskuun tulos 2019 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia hyötyjä 3,0 milj. :n arvosta (mahdollinen liiketoimintojen

ASIKKALAN KUNTA Tilinpäätös 2014

ASIKKALAN KUNTA Tilinpäätös 2014 Historiallisen hyvä tulos Ylijäämää kertyi 5,5 miljoonaa euroa, jolloin kumulatiivista ylijäämää taseessa on noin 7,4 miljoonaa euroa. Se on enemmän kuin riittävä puskuri

ASIKKALAN KUNTA Tilinpäätös 2014 Historiallisen hyvä tulos Ylijäämää kertyi 5,5 miljoonaa euroa, jolloin kumulatiivista ylijäämää taseessa on noin 7,4 miljoonaa euroa. Se on enemmän kuin riittävä puskuri

KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA. 1. Johdanto

1 KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA 1. Johdanto Liikelaitoksen tehtävänä on vastata kaupungin omistuksessa tai hallinnassa olevista toimitiloista ja yritystiloista ja niihin välittömästi liittyvistä

1 KEMIJÄRVEN TILALIIKELAITOS TOIMINTASUUNNITELMA 1. Johdanto Liikelaitoksen tehtävänä on vastata kaupungin omistuksessa tai hallinnassa olevista toimitiloista ja yritystiloista ja niihin välittömästi liittyvistä

Investointien rahoituksen vaihtoehdot ja valinta / PM

17.5.2011 1(6) Investointien rahoituksen vaihtoehdot ja valinta / PM Kuntayhtymän talousarviossa ja suunnitelmassa investointien määrä on pyritty pitämään poistojen suuruusluokassa. Suuret rakennusinvestoinnit

17.5.2011 1(6) Investointien rahoituksen vaihtoehdot ja valinta / PM Kuntayhtymän talousarviossa ja suunnitelmassa investointien määrä on pyritty pitämään poistojen suuruusluokassa. Suuret rakennusinvestoinnit

Hattula Hämeenlinna Janakkala

Hattula Hämeenlinna Janakkala Kuntarakenneselvitys- talouden tarkastelua Riitta Ekuri 24.4.2014 Page 1 Talouden nykytila-analyysistä ja ennakoinnista Keskusteltavia asioita: Vuoden 2013 luvut tilinpäätösaikataulut

Hattula Hämeenlinna Janakkala Kuntarakenneselvitys- talouden tarkastelua Riitta Ekuri 24.4.2014 Page 1 Talouden nykytila-analyysistä ja ennakoinnista Keskusteltavia asioita: Vuoden 2013 luvut tilinpäätösaikataulut

FORSSAN PALVELUVERKKOSELVITYS - vaihtoehtoluonnokset

FORSSAN PALVELUVERKKOSELVITYS - vaihtoehtoluonnokset 2.11.2015 ESKO KORHONEN & RAILA OKSANEN FCG KONSULTOINTI OY Toimeksianto Toimeksianto Etenemissuunnitelma Aloituspalaveri ja tehtävän tarkentaminen

FORSSAN PALVELUVERKKOSELVITYS - vaihtoehtoluonnokset 2.11.2015 ESKO KORHONEN & RAILA OKSANEN FCG KONSULTOINTI OY Toimeksianto Toimeksianto Etenemissuunnitelma Aloituspalaveri ja tehtävän tarkentaminen

KAUHAVAN KAUPUNKI Hallintopalvelut KAUHAVAN TALOUS PÄÄTYI ENNÄTYSTULOKSEEN TIEDOTE

1 KAUHAVAN TALOUS PÄÄTYI ENNÄTYSTULOKSEEN Kauhavan kaupungin talousarvio vuodelle 2017 oli noin 0,4 miljoonaa euroa ylijäämäinen. Kaupunginhallitukselle 28.3.2018 esiteltävä vuoden 2017 tilinpäätös on

1 KAUHAVAN TALOUS PÄÄTYI ENNÄTYSTULOKSEEN Kauhavan kaupungin talousarvio vuodelle 2017 oli noin 0,4 miljoonaa euroa ylijäämäinen. Kaupunginhallitukselle 28.3.2018 esiteltävä vuoden 2017 tilinpäätös on

Tammi-marraskuun tulos ja ennuste 2015

Tammi-marraskuun tulos ja ennuste 2015 Eksoten tulos tammi-marraskuu ja ennuste 2015 EKSOTE 2015 Tammi-marraskuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 354,4

Tammi-marraskuun tulos ja ennuste 2015 Eksoten tulos tammi-marraskuu ja ennuste 2015 EKSOTE 2015 Tammi-marraskuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 354,4

Valtuusto 4/2018. Perjantai klo Pohjoisen Keski-Suomen ammattiopisto, Äänekosken yksikkö Piilolantie 17, Äänekoski, auditorio

KOULUTUKSEN KUNTAYHTYMÄ KOKOUSKUTSU ASIALUETTELO Valtuusto 4/2018 KOKOUSTIEDOT Aika Paikka Perjantai 14.12.2018 klo 13.00 Pohjoisen Keski-Suomen ammattiopisto, Äänekosken yksikkö Piilolantie 17, Äänekoski,

KOULUTUKSEN KUNTAYHTYMÄ KOKOUSKUTSU ASIALUETTELO Valtuusto 4/2018 KOKOUSTIEDOT Aika Paikka Perjantai 14.12.2018 klo 13.00 Pohjoisen Keski-Suomen ammattiopisto, Äänekosken yksikkö Piilolantie 17, Äänekoski,

Kuntaneuvottelut syksy 2014

Kuntaneuvottelut syksy 2014 10.11.2014 klo 09.00-12.00 Loimaan alueen kunnat Loimaa, Oripää, Lieto, Koski Tl, Marttila, Tarvasjoki, Pöytyä, Aura, Punkalaidun 10.11.2014 klo 13.00-16.00 Uudenkaupungin alueen

Kuntaneuvottelut syksy 2014 10.11.2014 klo 09.00-12.00 Loimaan alueen kunnat Loimaa, Oripää, Lieto, Koski Tl, Marttila, Tarvasjoki, Pöytyä, Aura, Punkalaidun 10.11.2014 klo 13.00-16.00 Uudenkaupungin alueen

Tehtävä 1: Maakunta-arkisto

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Tehtävä 1: Maakunta-arkisto Maakunta-arkisto aikoo ostaa uuden laitteen avustamaan ja nopeuttamaan henkilöstönsä työskentelyä. Laitteen hinta on 36 000 ja sen arvioitu taloudellinen pitoaika on 5 vuotta.

Helsingin kaupunki Pöytäkirja 14/ (5) Kaupunginvaltuusto Asia/

Kaupunginvaltuusto Asia/") Helsingin kaupunki Pöytäkirja 14/2017 1 (5) 300 M100 metrojunien peruskorjauksen hankesuunnitelma päätti kaupunginhallituksen ehdotuksen mukaisesti hyväksyä M100 -metrojunien peruskorjauksen hankesuunnitelman

Helsingin kaupunki Pöytäkirja 14/2017 1 (5) 300 M100 metrojunien peruskorjauksen hankesuunnitelma päätti kaupunginhallituksen ehdotuksen mukaisesti hyväksyä M100 -metrojunien peruskorjauksen hankesuunnitelman

KYSin kuntakierros 2017

KYSin kuntakierros 2017 Kari Janhonen 21.4.2017 1 Tilinpäätös 2016 21.4.2017 2 21.4.2017 3 Sitovat tavoitteet Valtuusto sitovien tavoitteiden muutos 12.12.2016, 16 muutokset talousarvioon 12.12.2016, 17

KYSin kuntakierros 2017 Kari Janhonen 21.4.2017 1 Tilinpäätös 2016 21.4.2017 2 21.4.2017 3 Sitovat tavoitteet Valtuusto sitovien tavoitteiden muutos 12.12.2016, 16 muutokset talousarvioon 12.12.2016, 17

Keskushallinto (5) Guovddášhálddahus. Perusteluja rakennusinvestointia koskevan poikkeusluvan saamiseksi - luonnos 28.3.

Guovddášhálddahus. Perusteluja rakennusinvestointia koskevan poikkeusluvan saamiseksi - luonnos 28.3.") Keskushallinto 28.3.2018 1(5) Lapin keskussairaalan laajennus Perusteluja rakennusinvestointia koskevan poikkeusluvan saamiseksi - luonnos 28.3.2018 Laajennuksen keskeinen sisältö Sairaala-apteekki Ns.

Keskushallinto 28.3.2018 1(5) Lapin keskussairaalan laajennus Perusteluja rakennusinvestointia koskevan poikkeusluvan saamiseksi - luonnos 28.3.2018 Laajennuksen keskeinen sisältö Sairaala-apteekki Ns.

LAPPEENRANNAN SEUDUN YMPÄRISTÖTOIMI TILINPÄÄTÖS 2013

TILINPÄÄTÖS 2013 TULOSLASKELMA 2013 2012 Liikevaihto 3 960 771 3 660 966 Valmistus omaan käyttöön 1 111 378 147 160 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -104 230-104 683 Palvelujen ostot

TILINPÄÄTÖS 2013 TULOSLASKELMA 2013 2012 Liikevaihto 3 960 771 3 660 966 Valmistus omaan käyttöön 1 111 378 147 160 Materiaalit ja palvelut Aineet, tarvikkeet ja tavarat -104 230-104 683 Palvelujen ostot

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma sekä Kuntaliiton laskelmat

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 19.9.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen vuonna 2020

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 19.9.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen vuonna 2020

Tammi-lokakuun tulos 2017

Tammi-lokakuun tulos Eksote Syyskuun tulos ja ennuste EKSOTE Tammi-lokakuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 366,8 366,8 0,0 440,2 440,2 0,0 Nettotoimintamenot

Tammi-lokakuun tulos Eksote Syyskuun tulos ja ennuste EKSOTE Tammi-lokakuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 366,8 366,8 0,0 440,2 440,2 0,0 Nettotoimintamenot

RAHOITUSSUUNNITELMA JA TOTEUTETTAVUUS Tuukka Forsell, Jyrki Harjula, Annikki Niiranen ja Inspira 5/16/2013 1

RAHOITUSSUUNNITELMA JA TOTEUTETTAVUUS Tuukka Forsell, Jyrki Harjula, Annikki Niiranen ja Inspira 5/16/2013 1 Rahoitus- ja toteutusmallien arviointi 1. Hankeen lähtökohtien määrittely 2. Vaihtoehtoiset

RAHOITUSSUUNNITELMA JA TOTEUTETTAVUUS Tuukka Forsell, Jyrki Harjula, Annikki Niiranen ja Inspira 5/16/2013 1 Rahoitus- ja toteutusmallien arviointi 1. Hankeen lähtökohtien määrittely 2. Vaihtoehtoiset

Juuan kunta Vesihuoltolaitos JUUAN KUNNAN VESIHUOLTOLAITOKSEN LIIKETALOUDELLINEN ENNUSTE 2012-2030

Juuan kunta Vesihuoltolaitos JUUAN KUNNAN VESIHUOLTOLAITOKSEN LIIKETALOUDELLINEN ENNUSTE 212-23 Juuan kunnan vesihuoltolaitokselle on laadittu liiketaloudellinen analyysi ja kehitysennuste vuoteen 23 saakka.

Juuan kunta Vesihuoltolaitos JUUAN KUNNAN VESIHUOLTOLAITOKSEN LIIKETALOUDELLINEN ENNUSTE 212-23 Juuan kunnan vesihuoltolaitokselle on laadittu liiketaloudellinen analyysi ja kehitysennuste vuoteen 23 saakka.

TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA VUODELLE 2015

TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA VUODELLE 215 TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA Käyttötalous ja rahoitus Vuoden 215 käyttösuunnitelmassa liikevaihto on 197,7 milj. euroa, talousarviossa

TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA VUODELLE 215 TILAKESKUS-LIIKELAITOS KÄYTTÖSUUNNITELMA Käyttötalous ja rahoitus Vuoden 215 käyttösuunnitelmassa liikevaihto on 197,7 milj. euroa, talousarviossa

Tammi-heinäkuun tulos 2019 Ennusteessa on huomioitu laboratorio- ja kuvantamistoimintojen tulevista järjestelyistä saatavia hyötyjä 3,7 milj.

Tammi-heinäkuun tulos 2019 Ennusteessa on huomioitu laboratorio- ja kuvantamistoimintojen tulevista järjestelyistä saatavia hyötyjä 3,7 milj. :n arvosta vuodelle 2019. Hyötyjen jakautuminen vuosien välillä

Tammi-heinäkuun tulos 2019 Ennusteessa on huomioitu laboratorio- ja kuvantamistoimintojen tulevista järjestelyistä saatavia hyötyjä 3,7 milj. :n arvosta vuodelle 2019. Hyötyjen jakautuminen vuosien välillä

Pro kuntapalvelut verkoston arvioita ja ehdotuksia uudelle valtuustolle Helsingin kaupungin taloudesta ja budjetista

Pro kuntapalvelut verkoston arvioita ja ehdotuksia uudelle valtuustolle Helsingin kaupungin taloudesta ja budjetista Kulut kaupunkilaisten tarpeiden mukaan Kuluvan vuoden budjetti on laadittu pitäen lähtökohtana

Pro kuntapalvelut verkoston arvioita ja ehdotuksia uudelle valtuustolle Helsingin kaupungin taloudesta ja budjetista Kulut kaupunkilaisten tarpeiden mukaan Kuluvan vuoden budjetti on laadittu pitäen lähtökohtana

TAUSTAA TYÖLLE, KATSAUS KAUPUNGIN TALOUTEEN JA TOIMINTAYMPÄRISTÖÖN

1 TAUSTAA TYÖLLE, KATSAUS KAUPUNGIN TALOUTEEN JA TOIMINTAYMPÄRISTÖÖN Toiminnallinen työryhmä 21.1.2017 Vesa Haapamäki kaupunginjohtaja 21.1.2017 2 Sisältö Taustaa työlle o Toimeksianto Talouden tilanne

1 TAUSTAA TYÖLLE, KATSAUS KAUPUNGIN TALOUTEEN JA TOIMINTAYMPÄRISTÖÖN Toiminnallinen työryhmä 21.1.2017 Vesa Haapamäki kaupunginjohtaja 21.1.2017 2 Sisältö Taustaa työlle o Toimeksianto Talouden tilanne

HYKS-SAIRAANHOITOPIIRI 18.5.2010 HYKS lautakunnan kokous 15.6.2010 OHEISMATERIAALI F

HYKS-SAIRAANHOITOPIIRI 18.5.2010 HYKS lautakunnan kokous 15.6.2010 OHEISMATERIAALI F Investointiesitykset 2011-2013 ja investointiohjelma vuosille 2010-2012 (huomioitu investointiohjelmaan 2010-2012 hyväksytyttyjen

HYKS-SAIRAANHOITOPIIRI 18.5.2010 HYKS lautakunnan kokous 15.6.2010 OHEISMATERIAALI F Investointiesitykset 2011-2013 ja investointiohjelma vuosille 2010-2012 (huomioitu investointiohjelmaan 2010-2012 hyväksytyttyjen

Tilakustannukset osana palvelun kustannusrakennetta

Tilakustannukset osana palvelun kustannusrakennetta Investointien ja toiminnan muutosten vaikutukset palvelujen kustannuksiin Keskeiset periaatteet Kuntayhtymä vuokraa tilat pääsääntöisesti jäsenkunnilta

Tilakustannukset osana palvelun kustannusrakennetta Investointien ja toiminnan muutosten vaikutukset palvelujen kustannuksiin Keskeiset periaatteet Kuntayhtymä vuokraa tilat pääsääntöisesti jäsenkunnilta

Kainuun sosiaali- ja terveydenhuollon kuntayhtymän talousarvio 2014 ja -suunnitelma vuosille

Hallitus 51 13.11.2013 Hallitus 75 04.12.2013 Kainuun sosiaali- ja terveydenhuollon kuntayhtymän talousarvio 2014 ja -suunnitelma vuosille 2015-2017 H 51 (Valmistelija: talousjohtaja Eija Tolonen-Manninen)

Hallitus 51 13.11.2013 Hallitus 75 04.12.2013 Kainuun sosiaali- ja terveydenhuollon kuntayhtymän talousarvio 2014 ja -suunnitelma vuosille 2015-2017 H 51 (Valmistelija: talousjohtaja Eija Tolonen-Manninen)

Helsingin kaupunki Pöytäkirja 5/2014 1 (5) Liikennelaitos -liikelaitoksen johtokunta (HKL) Infraj/6 27.03.2014

Liikennelaitos -liikelaitoksen johtokunta (HKL) Infraj/6 27.03.2014") Helsingin kaupunki Pöytäkirja 5/2014 1 (5) 64 Kaupunkipyörien hankesuunnitelman päivittäminen HEL 2014-003639 T 00 01 04 00 Päätös päätti esittää Helsingin kaupunginhallituksen päätettäväksi 1500 pyörän

Helsingin kaupunki Pöytäkirja 5/2014 1 (5) 64 Kaupunkipyörien hankesuunnitelman päivittäminen HEL 2014-003639 T 00 01 04 00 Päätös päätti esittää Helsingin kaupunginhallituksen päätettäväksi 1500 pyörän

RAHOITUSOSA. Talousarvion 2005 rahoituslaskelma. Taloussuunnitelmakauden rahoituslaskelmat

RAHOITUSOSA RAHOITUSOSA n rahoitusosaan kootaan käyttötalous-tuloslaskelma- ja investointiosan tulojen ja menojen aiheuttama kassavirta (varsinaisen toiminnan ja investointien kassavirta). Lisäksi rahoitusosaan

RAHOITUSOSA RAHOITUSOSA n rahoitusosaan kootaan käyttötalous-tuloslaskelma- ja investointiosan tulojen ja menojen aiheuttama kassavirta (varsinaisen toiminnan ja investointien kassavirta). Lisäksi rahoitusosaan

Kuntatalouden kehitys vuoteen 2020

Kuntatalouden kehitys vuoteen 2020 Lähde: Kuntatalousohjelma 15.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kokonaistaloudelliset ennusteet

Kuntatalouden kehitys vuoteen 2020 Lähde: Kuntatalousohjelma 15.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kokonaistaloudelliset ennusteet

Kuntakokous

Kuntakokous 10.05.2017 Kari Janhonen, talousjohtaja 12.5.2017 1 Tilinpäätös 2016 12.5.2017 2 Sitovat tavoitteet Kuntalaskutus, 303,7 M, ta:n mukainen Investoinnit, 53,7 M, alitus 0,4 M Ylijäämä, 0,9 M,

Kuntakokous 10.05.2017 Kari Janhonen, talousjohtaja 12.5.2017 1 Tilinpäätös 2016 12.5.2017 2 Sitovat tavoitteet Kuntalaskutus, 303,7 M, ta:n mukainen Investoinnit, 53,7 M, alitus 0,4 M Ylijäämä, 0,9 M,

Energiatehokkaan korjausrakentamisen hankintojen kompastuskivet. Lahden Tilakeskus Kiinteistöpäällikkö Jouni Arola

Energiatehokkaan korjausrakentamisen hankintojen kompastuskivet Lahden Tilakeskus Kiinteistöpäällikkö Jouni Arola Henkilöstön määrä 35 Tilakanta (oma ja vuokrattu yht.) 453 000 m 2 TA 2014 Liikevaihto

Energiatehokkaan korjausrakentamisen hankintojen kompastuskivet Lahden Tilakeskus Kiinteistöpäällikkö Jouni Arola Henkilöstön määrä 35 Tilakanta (oma ja vuokrattu yht.) 453 000 m 2 TA 2014 Liikevaihto

Tammi-marraskuun tulos 2017

Tammi-marraskuun tulos Eksote Marraskuun tulos ja ennuste EKSOTE Tammi-marraskuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 403,5 403,5 0,0 440,2 440,2 0,0 Nettotoimintamenot

Tammi-marraskuun tulos Eksote Marraskuun tulos ja ennuste EKSOTE Tammi-marraskuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 403,5 403,5 0,0 440,2 440,2 0,0 Nettotoimintamenot

Tammi-maaliskuun tulos 2019 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia

Tammi-maaliskuun tulos 219 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia hyötyjä 3, milj. :n arvosta (mahdollinen liiketoimintojen

Tammi-maaliskuun tulos 219 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia hyötyjä 3, milj. :n arvosta (mahdollinen liiketoimintojen

Kuntakierros 2019 Kari Janhonen, talousjohtaja

Kuntakierros 2019 Kari Janhonen, talousjohtaja 10.4.2019 1 Tilinpäätös 2018 TP 2017 TP2018 TP 2018 / TP 2017 ERO % Palveluiden toimivuus Hoidetut henkilöt 97 582 98 633 1 051 1,1 % Hoitojaksot 44 039 43

Kuntakierros 2019 Kari Janhonen, talousjohtaja 10.4.2019 1 Tilinpäätös 2018 TP 2017 TP2018 TP 2018 / TP 2017 ERO % Palveluiden toimivuus Hoidetut henkilöt 97 582 98 633 1 051 1,1 % Hoitojaksot 44 039 43

TerveysKampus-hankkeen taloudelliset vaikutukset

TerveysKampus-hankkeen taloudelliset vaikutukset 25.9.2015 Talousjohtaja Tommi Talasterä tommi.talastera@ylasavonsote.fi 040 712 6970 www.ylasavonsote.fi Kaikki käsitellyt investointivaihtoehdot ovat laskelmien

TerveysKampus-hankkeen taloudelliset vaikutukset 25.9.2015 Talousjohtaja Tommi Talasterä tommi.talastera@ylasavonsote.fi 040 712 6970 www.ylasavonsote.fi Kaikki käsitellyt investointivaihtoehdot ovat laskelmien

Kuntayhtymän hallitus

Pohjois-Savon sairaanhoitopiiri Pöytäkirja 2/2016 1 (1) Kuntayhtymän hallitus 137 14.11.2016 20 81/10.03.02/2016 Puijon sairaalan tilojen uudistamisen hankeohjelma-uusi SYDÄN Päätöshistoria Kuntayhtymän

Pohjois-Savon sairaanhoitopiiri Pöytäkirja 2/2016 1 (1) Kuntayhtymän hallitus 137 14.11.2016 20 81/10.03.02/2016 Puijon sairaalan tilojen uudistamisen hankeohjelma-uusi SYDÄN Päätöshistoria Kuntayhtymän

Kotkassa sijaitsevien kampuskiinteistöjen korvaaminen uudisrakentamisella

Kaakkois-Suomen Kaakkois-Suomen Kaakkois-Suomen 73 20.06.2017 91 30.08.2017 104 08.09.2017 Kotkassa sijaitsevien kampuskiinteistöjen korvaaminen uudisrakentamisella 88/10.00/2017 Kaakkois-Suomen ammattikorkeakoulu

Kaakkois-Suomen Kaakkois-Suomen Kaakkois-Suomen 73 20.06.2017 91 30.08.2017 104 08.09.2017 Kotkassa sijaitsevien kampuskiinteistöjen korvaaminen uudisrakentamisella 88/10.00/2017 Kaakkois-Suomen ammattikorkeakoulu

MIKKELIN AMMATTIKORKEAKOULUYHTYMÄ

MIKKELIN AMMATTIKORKEAKOULUYHTYMÄ Toimintasuunnitelma ja talousarvio 2015 Taloussuunnitelma vuosille 2016-2017 Mikkelin ammattikorkeakouluyhtymän hallitus 20.11.2014 95 Mikkelin ammattikorkeakouluyhtymän

MIKKELIN AMMATTIKORKEAKOULUYHTYMÄ Toimintasuunnitelma ja talousarvio 2015 Taloussuunnitelma vuosille 2016-2017 Mikkelin ammattikorkeakouluyhtymän hallitus 20.11.2014 95 Mikkelin ammattikorkeakouluyhtymän

Kuntatalouden kehitys vuoteen 2020

Kuntatalouden kehitys vuoteen 2020 Lähde: VM 5.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kuntien ja kuntayhtymien bruttomenot, mrd. 2014 2015*

Kuntatalouden kehitys vuoteen 2020 Lähde: VM 5.9.2016 sekä Kuntaliiton laskelmat Kehitysarviossa on huomioitu kiky-sopimus, mutta ei maakuntauudistusta Kuntien ja kuntayhtymien bruttomenot, mrd. 2014 2015*

Kuntatalouden kehitys vuoteen 2021

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 28.4.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen Kokonaistaloudelliset

Kuntatalouden kehitys vuoteen 2021 Lähde: Kuntatalousohjelma 28.4.2017 sekä Kuntaliiton laskelmat Kehitysarviossa on pyritty huomioimaan sote- ja maakuntauudistuksen vaikutukset kuntatalouteen Kokonaistaloudelliset

Tiehallinto Parainen - Nauvo yhteysvälin kannattavuus eri vaihtoehdoilla. Raportti 10.12.2008

Tiehallinto Parainen - Nauvo yhteysvälin kannattavuus eri vaihtoehdoilla Raportti 10.12.2008 Sisällysluettelo 1.Johdanto 2.Yhteenveto 3.Tunnelivaihtoehdon kuvaus 4.Siltavaihtoehdon kuvaus 5.Lauttavaihtoehdon

Tiehallinto Parainen - Nauvo yhteysvälin kannattavuus eri vaihtoehdoilla Raportti 10.12.2008 Sisällysluettelo 1.Johdanto 2.Yhteenveto 3.Tunnelivaihtoehdon kuvaus 4.Siltavaihtoehdon kuvaus 5.Lauttavaihtoehdon

Perussopimuksen kommentit

Perussopimuksen kommentit Työvaliokunta 10.4.2019 14.3.2016 Tekijän nimi/yksikkö 20 Palvelusopimukset Palvelusopimus on yhtymän ja jäsenkunnan välinen vuotuinen sopimus siitä mitä ja minkä tasoisia palveluja

Perussopimuksen kommentit Työvaliokunta 10.4.2019 14.3.2016 Tekijän nimi/yksikkö 20 Palvelusopimukset Palvelusopimus on yhtymän ja jäsenkunnan välinen vuotuinen sopimus siitä mitä ja minkä tasoisia palveluja

Kaupunginhallitus Kaupunginhallitus Valtuusto Talousarvio 2017 ja taloussuunnitelma

Kaupunginhallitus 319 11.10.2016 Kaupunginhallitus 377 29.11.2016 Valtuusto 60 15.12.2016 Talousarvio 2017 ja taloussuunnitelma 2018-2019 1026/02.05/2016 KH 11.10.2016 319 Kaupunginhallitus on kokouksessaan

Kaupunginhallitus 319 11.10.2016 Kaupunginhallitus 377 29.11.2016 Valtuusto 60 15.12.2016 Talousarvio 2017 ja taloussuunnitelma 2018-2019 1026/02.05/2016 KH 11.10.2016 319 Kaupunginhallitus on kokouksessaan

Tammi-huhtikuun tulos 2019 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia

Tammi-huhtikuun tulos 219 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia hyötyjä 3, milj. :n arvosta (mahdollinen liiketoimintojen

Tammi-huhtikuun tulos 219 Ennusteessa on huomioitu neuvottelujen alla olevien laboratorio- ja röntgentoimintojen tulevista järjestelyistä saatavia hyötyjä 3, milj. :n arvosta (mahdollinen liiketoimintojen

Todellinen vuosikorko. Efektiivinen/sisäinen korkokanta. Huomioitavaa

Todellinen vuosikorko Huomioitavaa Edellinen keskimaksuhetkeen perustuva todellinen vuosikorko antaa vain arvion vuosikorosta. Tarkempi arvio todellisesta korosta saadaan ottamalla huomioon mm. koronkorko.

Todellinen vuosikorko Huomioitavaa Edellinen keskimaksuhetkeen perustuva todellinen vuosikorko antaa vain arvion vuosikorosta. Tarkempi arvio todellisesta korosta saadaan ottamalla huomioon mm. koronkorko.

RAHOITUSOSA. Taloussuunnitelmakauden rahoituslaskelmat. Talousarvion 2004 rahoituslaskelma

151 RAHOITUSOSA 152 153 RAHOITUSOSA Talousarvion rahoitusosaan kootaan käyttötalous-, tuloslaskelma - ja investointiosan tulojen ja menojen aiheuttama kassavirta (varsinaisen toiminnan ja investointien

151 RAHOITUSOSA 152 153 RAHOITUSOSA Talousarvion rahoitusosaan kootaan käyttötalous-, tuloslaskelma - ja investointiosan tulojen ja menojen aiheuttama kassavirta (varsinaisen toiminnan ja investointien

Käyttösuunnitelman valmistelu 2019 ja talousarvion muutokset. Tilinpäätös Jarkko Raatikainen Talousjohtaja

Käyttösuunnitelman valmistelu 2019 ja talousarvion muutokset Tilinpäätös 2018 Jarkko Raatikainen Talousjohtaja 18.3.2019 Vuoden 2019 talousarvio hyväksyttiin valtuustossa 10.12.2018 Käyttösuunnitelmassa

Käyttösuunnitelman valmistelu 2019 ja talousarvion muutokset Tilinpäätös 2018 Jarkko Raatikainen Talousjohtaja 18.3.2019 Vuoden 2019 talousarvio hyväksyttiin valtuustossa 10.12.2018 Käyttösuunnitelmassa

Keski-Suomen tulevaisuusfoorumi

Keski-Suomen tulevaisuusfoorumi Etelä-Karjalan sosiaali- ja terveyspiiri Vastaa alueen sosiaali- ja terveydenhuollon kokonaisuudesta. Väestö 132.000 Budjetti 410 M Työntekijöitä 4200 Helsinki tai Pietari

Keski-Suomen tulevaisuusfoorumi Etelä-Karjalan sosiaali- ja terveyspiiri Vastaa alueen sosiaali- ja terveydenhuollon kokonaisuudesta. Väestö 132.000 Budjetti 410 M Työntekijöitä 4200 Helsinki tai Pietari

Tammi-huhtikuun tulos 2016

Tammi-huhtikuun tulos 2016 Eksote Tammi-huhtikuun tulos ja ennuste 2016 EKSOTE 2016 Tammi-huhtikuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 150,1 150,3-0,1

Tammi-huhtikuun tulos 2016 Eksote Tammi-huhtikuun tulos ja ennuste 2016 EKSOTE 2016 Tammi-huhtikuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 150,1 150,3-0,1

Tammi-elokuun tulos 2017

Tammi-elokuun tulos Eksote Elokuun tulos ja ennuste EKSOTE Tammi-elokuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 293,5 293,5 0,0 440,2 440,2 0,0 Nettotoimintamenot

Tammi-elokuun tulos Eksote Elokuun tulos ja ennuste EKSOTE Tammi-elokuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 293,5 293,5 0,0 440,2 440,2 0,0 Nettotoimintamenot

NAKKILAN KUNTA TILAHANKKEIDEN JA TOIMINNALLISTEN HANKKEIDEN YLEISSUUNNITTELUOHJE

NAKKILAN KUNTA TILAHANKKEIDEN JA TOIMINNALLISTEN HANKKEIDEN YLEISSUUNNITTELUOHJE Hyväksytty kunnanhallituksessa 20.10.1997/496 Voimaantulo 6.11.1997 Tarkistettu kunnanhallituksessa 16.8.1999/271 Voimaantulo

NAKKILAN KUNTA TILAHANKKEIDEN JA TOIMINNALLISTEN HANKKEIDEN YLEISSUUNNITTELUOHJE Hyväksytty kunnanhallituksessa 20.10.1997/496 Voimaantulo 6.11.1997 Tarkistettu kunnanhallituksessa 16.8.1999/271 Voimaantulo

Ajankohtaista soteuudistuksesta. Tarja Myllärinen Johtaja, sosiaali ja terveys Etelä-Karjalan maakuntatilaisuus Lappeenranta 3.5.

Ajankohtaista soteuudistuksesta Tarja Myllärinen Johtaja, sosiaali ja terveys Etelä-Karjalan maakuntatilaisuus Lappeenranta 3.5.2016 Sote-uudistuksen tavoitteet ja keinot - Tavoitteena kaventaa hyvinvointi-

Ajankohtaista soteuudistuksesta Tarja Myllärinen Johtaja, sosiaali ja terveys Etelä-Karjalan maakuntatilaisuus Lappeenranta 3.5.2016 Sote-uudistuksen tavoitteet ja keinot - Tavoitteena kaventaa hyvinvointi-

LAPIN LIITTO Hallitus

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018-2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

LAPIN LIITTO Hallitus 29.8.2016 Liite Vuoden 2017 talousarvion ja vuosien 2018-2019 taloussuunnitelman laadintaohjeet Lapin liiton hallinnossa ja taloudenhoidossa noudatetaan kuntalain säännöksiä. Kuntalain

Kainuun sosiaali- ja terveydenhuollon kuntayhtymän talousarvio 2014 ja -suunnitelma vuosille

Hallitus 51 13.11.2013 Hallitus 75 04.12.2013 Yhtymävaltuusto 26 18.12.2013 Kainuun sosiaali- ja terveydenhuollon kuntayhtymän talousarvio 2014 ja -suunnitelma vuosille 2015-2017 H 51 (Valmistelija: talousjohtaja

Hallitus 51 13.11.2013 Hallitus 75 04.12.2013 Yhtymävaltuusto 26 18.12.2013 Kainuun sosiaali- ja terveydenhuollon kuntayhtymän talousarvio 2014 ja -suunnitelma vuosille 2015-2017 H 51 (Valmistelija: talousjohtaja

Tammikuun tulos 2017 ETE T LÄ-KAR - J KAR ALAN J SOSIAALI- JA J TE T RVEYSPIIRI Y

Tammikuun tulos 2017 Eksote Tammikuun tulos ja ennuste 2017 EKSOTE 2017 Tammi-marraskuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 36,7 36,7 0,0 440,2 440,2 0,0

Tammikuun tulos 2017 Eksote Tammikuun tulos ja ennuste 2017 EKSOTE 2017 Tammi-marraskuu Koko vuosi milj. EUR Toteuma Budjetti Erotus Ennuste Budjetti Erotus Jäsenkuntatuotot 36,7 36,7 0,0 440,2 440,2 0,0

Kuntatalouden kehitys vuoteen Lähde: Peruspalveluohjelma sekä Kuntaliiton laskelmat

Kuntatalouden kehitys vuoteen 2018 Lähde: Peruspalveluohjelma 3.4.2014 sekä Kuntaliiton laskelmat Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 2012-2013 Tilastokeskus, vuosien 2014-2018

Kuntatalouden kehitys vuoteen 2018 Lähde: Peruspalveluohjelma 3.4.2014 sekä Kuntaliiton laskelmat Kokonaistaloudelliset ennusteet ja taustaoletukset Lähde: Vuodet 2012-2013 Tilastokeskus, vuosien 2014-2018