HARMAA TALOUS VALVONTATILASTOJA 2016

|

|

|

- Albert Heino

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 HARMAAN TALOUDEN SELVITYSYKSIKKÖ HARMAA TALOUS VALVONTATILASTOJA 2016 Johdanto Harmaan talouden valvontatilastojen julkaisumuoto on muuttunut verkkosivustoksi. Julkaisu kokoaa yhteen eri viranomaisten harmaan talouden valvontaa sivuavat tilastot. Tilastot muodostavat useamman vuoden aikasarjan, josta voi seurata valvontatoimenpiteiden lukumääriä ja vaikuttavuutta. Jokainen viranomainen on kerännyt sivustolle omaa toimintaansa kuvaavat tilastot ja kirjoittanut niihin liittyvän tulkinnan. Harmaan talouden selvitysyksikkö on vastannut julkaisun toimittamisesta. Sivustolta löydät muun muassa tietoja, tuloksia tai tilastoja seuraavista aiheista: Harmaan talouden selvitysyksikön toiminta Verotarkastustoiminta Perintä sekä verorikosasioiden määrät ja seuraamukset Rikostorjuntaviranomaisten poliisin ja tullin toiminta Työsuojeluhallinnon tilaajavastuulaki ja ulkomaalaisvalvonta Työttömyysvakuutusrahaston ja Eläketurvakeskuksen sosiaalivakuuttamisen valvonta Konkurssiasiamiehen toimisto Alkoholivalvonta Ulosoton toiminta harmaan talouden torjujana

2 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Verohallinnon tilastoja / Harmaan talouden selvitysyksikkö VEROHALLINNON TILASTOJA HARMAAN TALOUDEN SELVITYSYKSIKKÖ Selvitysyksikkö on toteuttanut lakisääteistä tehtäväänsä vuonna 2016 tuottamalla ja jakamalla aktiivisesti uutta tietoa harmaasta taloudesta ja sen torjunnasta. Vuoden aikana valmistui selvityksiä, lausuntoja ja asiakasluokitteluja, yhteensä 84 tiedontuottamiseen liittyvää tehtävää. Vuoden 2016 syksyllä tarjottiin viranomaisasiakkaille uusi nopea asiakasluokittelupalvelu, joka mahdollistaa yritysjoukon toiminnan, talouden ja velvoitteidenhoidon tilastollisen luokittelun. Vuoden loppuun mennessä asiakasluokitteluja oli tehty eri viranomaisille jo yhteensä 37. Lisäksi vuoden 2016 aikana on julkaistu harmaan talouden ja sen torjunnan eri osa-alueilta selvityksiä, jotka koskevat muun muassa työeläkevakuutusmaksuvelkaa, kulutusluotonantajia ja perintätoimistoja, kiinteistönvälitystä, valmismatkaliiketoimintaa, tupakkaveroa ja pienpanimoiden velvoitteidenhoitoa. Selvitysyksikkö julkaisi vuonna 2016 Harmaa talous ja Harmaan talouden valvontatilastoja -vuosijulkaisut. Lisäksi Verohallinnon verkkosivuilla julkaistiin kuusi asiantuntijakirjoitusta, jotka kertovat suurelle yleisölle tiivistetysti keskeisimmät tulokset yksikössä valmistuneista laajoista harmaan talouden ilmiöitä tutkivista selvityksistä. Lakisääteisen velvoitteidenhoitoselvityspalvelun kautta yksikkö tarjosi viranomaisille keskitetysti ja tehokkaasti tietoa organisaatioiden ja niihin kytkeytyvien henkilöiden toiminnasta samoin kuin organisaatioiden veroihin ja muihin julkisoikeudellisiin maksuihin liittyvien velvoitteiden hoitamisesta, taloudesta ja kytkennöistä toimenpiteiden suuntaamiseksi ja niiden toteuttamisen tueksi. Selvitysyksikön velvoitteidenhoitoselvityspalvelu tuo julkishallinnon yritystietovarannot joustavasti velvoitteidenhoitoselvitykseen oikeutettujen viranomaisten käyttöön. Palvelun käyttö on ollut aktiivista ja pyyntöjen määrä ylitti vuonna 2016 odotukset. Harmaan talouden selvitysyksikkö on vuonna 2016 vastannut yhteensä velvoitteidenhoitoselvityspyyntöön.

3 Velvoitteidenhoitoselvityspalvelun piiriin liittyi uutena viranomaisena Patentti- ja rekisterihallituksen säätiövalvonta. Lainsäädäntömuutosten kautta velvoitteidenhoitoselvityksen käyttöalaa laajennettiin vuoden aikana neljä kertaa. Käyttötarkoituksen laajennukset liittyivät kulutusluottojen, luotonantajien sekä luotonvälittäjien valvontaan, työsuojeluhallinnon tehtäviin, julkisiin hankintoihin sekä palkkaturvaan. Lisäksi yksittäisiä lainsäädäntöhankkeita oli vireillä viranomaisten tietojenvaihtosäännösten kehittämiseksi, tarkoituksena avata mahdollisuus velvoitteidenhoitoselvityksen hyödyntämiseen valvontatehtävän tukena. Laki harmaan talouden selvitysyksiköstä»

4 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Verohallinnon tilastoja / Verotarkastukset VEROTARKASTUKSET Verotarkastustoimintaa seurataan keräämällä tiedot mm. suoritettujen verotarkastusten lukumääristä ja verotarkastusten perusteella maksuunpannuista veroista sekä verotarkastusten perusteella tehdyistä rikosilmoituksista. Lisäksi seurataan verotarkastuksen ohjausvaikutusta. Erikseen seurataan harmaan talouden toimijoihin kohdistuneita tarkastuksia. VEROTARKASTUSTEN LUKUMÄÄRÄ Valmistuneita verotarkastuksia seurataan vuosittain. Verotarkastusten lukumäärällä tarkoitetaan ko. tilastovuoden aikana valmistuneita eli lopullisia, Verohallinnon tietojärjestelmään hyväksytyksi merkittyjä verotarkastuskertomuksia. Valmistumispäivä on kertomuksen hyväksymismerkinnän päivämäärä. VEROTARKASTUSTEN LUKUMÄÄRÄ Verotarkastusten määrä kasvoi selvästi vuonna 2014, jonka jälkeen määrä on asettunut yli neljäntuhannen tarkastuksen vuositasolle. Kehityksen on mahdollistanut siirtyminen riskiperusteiseen tarkastustapaan. Verotarkastusta on kohdistettu aikaisempaa enemmän reaaliaikaisen toiminnan tarkastuksiin, jossa pääpaino on tarkastuskohteen mahdollisten veroriskien havaitsemisessa, kuluvan vuoden toiminnan tarkastamisessa sekä verovelvollisten ohjaamisessa ja neuvonnassa. Uudella toimintamallilla tavoitellaan valvontakattavuuden kasvua sekä verovelvollisten oma-aloitteista verotukseen liittyvien virheiden korjaamista. Verotarkastusten lisäksi tehdään myös muita valvontatoimenpiteitä. Näitä ovat valvontakäynnit ja vertailutietotarkastukset. Valvontakäyntejä tehdään myös verotusyksiköissä. Valvontakäyntien lukumäärä on laskenut edellisiin vuosiin verrattuna, koska vuonna 2016 ei resurssisyistä tehty lainkaan kuittivalvontatarkastuksia. VALVONTATOIMENPITEIDEN LUKUMÄÄRÄ

5 Verotarkastukset Valvontakäynnit Vertailutietotarkastukset Yhteensä Yksittäisiin asiakkaisiin kohdistuvien valvontatoimenpiteiden lisäksi asiakkaiden ilmoitus- ja maksukäyttäytymistä analysoidaan ja valvotaan riskienhallinnan menetelmillä. Edellä mainittujen toimien lisäksi vuoden 2016 aikana panostettiin erityisesti syvennettyyn asiakasyhteistyöhön ja sidosryhmäyhteistyöhön mm. rakennusalalla. Asiakasyhteistyön kautta verotarkastuksen keinovalikoima monipuolistuu ja tämä heijastuu yksittäisten verotarkastusten laskevana määränä. MAKSUUNPANTUJEN VEROJEN MÄÄRÄ Tarkastusten perusteella tehtyjen maksuunpanojen euromääriä seurataan maksuunpanon eräpäivän mukaan. Tiedot saadaan vuosittain Verohallinnon maksuunpanotiedoista. Tietyn vuoden maksuunpanot koskevat siten tarkastuskertomuksia, jotka ovat valmistuneet saman tai edellisen vuoden aikana, joten niitä ei voi tilastoissa suoraan kohdistaa juuri tietyille kertomuksille. Niinä vuosina, kun yritystoiminta on ollut monilla tappiollista, tulee maksuunpanoja vähemmän. Myös aikaisempina vuosina vahvistetut tappiot pienentävät maksuunpanoja, koska verotettavaa tulosta ei synny. Tällöin määrätään vain veronkorotus. Maksuunpantujen verojen lisäksi verotarkastustoiminnalla on muitakin tuloksia kuten avoimeen verokauteen kohdistuvia lisäyksiä, tarkastuskohteen tekemiä itseoikaisuja, viranomaisaloitteisia rekistereistä poistoja, aiheettomien palautusten estämistä, ohjausta ja epäterveen toiminnan katkaisemista. Tarkastusten reaaliaikaisuus, lyhyempi tarkastuksen kohteena oleva aika sekä muiden työkalujen monipuolinen käyttö ovat syinä maksuunpanojen euromääräiseen laskuun. Tavoitteena on muuttaa asiakkaan käyttäytymistä tulevaisuudessa. Lisäksi sidosryhmäyhteistyötä on lisätty ja tämä laskee yksittäisten tarkastusten lukumäärää. Rakennusalan sidosryhmäyhteistyön tarkoituksena on torjua ennalta harmaan talouden harjoittamista. VEROTARKASTUS, MAKSUUNPANOT MILJ. EURO Eniten maksuunpanoja tehdään välittömän verotuksen perusteella, vuonna 2016 noin 174 miljoonan euron arvosta. Välillisen verotuksen perusteella tehtiin 46 miljoonan ja ennakkoperinnän perusteella 25 miljoonan euron maksuunpanot.

6 HARMAAN TALOUDEN TARKASTUKSET Harmaan talouden tarkastusten osuus kaikista verotarkastuksista on vaihdellut vuosittain 20 prosentin molemmin puolin. Vuonna 2016 osuus oli 25 prosenttia, yhteensä valmistunutta harmaan talouden tarkastusta. HARMAAN TALOUDEN TARKASTUKSET Harmaan talouden tarkastuksiin liittyviä maksuunpanoesityksiä seurataan erikseen vuositasolla. Maksuunpanoesitysten euromäärä on ollut laskusuunnassa, vaikka harmaan talouden tarkastusten lukumäärä on noussut selvästi vuosina 2015 ja 2016 aikaisempiin vuosiin verrattuna. MAKSUUNPANOESITYKSET HARMAA TALOUS MILJ. Rakentamisen urakka- ja työntekijätietoja koskeva tiedonantovelvollisuus tuli voimaan Tiedonantovelvollisuuteen liittyviä tarkastuksia tehtiin vuonna 2016 yhteensä 478 ja lukumäärä sisältyy verotarkastusten kokonaismäärään. Tämä osaltaan selittää, miksi tarkastusten euromääräinen tulos on laskenut suhteessa tarkastusten lukumäärään. Harmaan talouden tarkastuksissa paljastuneen harmaan talouden määrä on pysynyt aikaisempien vuosien tasolla. Havaittujen pimeiden palkkojen määrä on laskenut vuoden 2013 tasolle ja peitelty osinko on vuoden 2015 nousun jälkeen palannut lähemmäs edellisten vuosien tasoa. Puuttuvaa myyntiä on todettu edellistä vuotta enemmän, mitä osaltaan selittää tarkastustoimenpiteiden kohdistaminen mm. taksialalle sekä parturikampaamoihin. Vääränsisältöisten tositteiden määrä on laskenut selvästi, mutta tositteiden arvo on samaa suuruusluokkaa edellisiin vuosiin verrattuna. Erot ovat seurausta tilastoinnin muutoksesta, jossa tilastoidaan tarkoituksellinen tositteiden avulla tapahtuva tuloksen vääristely. Verotarkastuksessa harmaan talouden torjunta on uudelleen organisoitu vuoden 2016 alussa. Harmaan talouden torjunnassa on erityisesti keskitytty vakavan talousrikollisuuden torjuntaan ja seurattu käytännössä

7 rikosilmoitusharkintaan lähteviä tapauksia. Myös tässä ns. raskaan harmaan torjunnassa haetaan tarkastuskattavuutta ja reaaliaikaisuutta, huomioiden tutkimisen erityispiirteet. Vuonna 2014 rikosilmoitusharkintaan on lähtenyt verotarkastuksesta 397 tapausta, vuonna ja vuonna tapausta. Tämän lisäksi on rikosilmoitusharkintaan viety tapauksia muistioilla varsinaista verotarkastusta tekemättä. Näin on toimittu viime vuonna lähinnä alvpalautuspetoksien yrityksiin ja identiteettien väärinkäytöksiin liittyvissä tapauksissa. Nämä toimenpiteet ovat olleet osaltaan vaikuttamassa huomattavaan kasvuun Verohallinnon tekemien rikosilmoitusten määrässä. HARMAAN TALOUDEN TARKASTUKSET Verotarkastuksia Tarkastetuista harmaita yrityksiä Rakennusalan tietojenantovelvollisuuden tarkastus Rakennusalan vertailutietotarkastukset 320 sis. ed. sis. ed. Paljastettu harmaa talous milj. euroa mustia palkkoja puuttuvaa myyntiä (sis. ALV) peiteltyä osinkoa yhtiöille peiteltyä osinkoa osakkaille Maksuunpanoesitykset veroa milj. euroa ennakkoperintä arvonlisävero välittömät verot Yhteensä Vääränsisältöisiä tositteita kirjanpidossa tositteiden lukumäärä tositteiden arvo milj. euroa

8 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Verohallinnon tilastoja / Perusvalvonta ja perintä PERUSVALVONTA JA PERINTÄ Verohallinnon valvonnan vaikuttavuutta kuvaavat tuloverotukseen tehtävät muutokset ja perinnän toimenpiteet. Näiden lisäksi valvonnan vaikuttavuutta lisäävät verotarkastukset ja Verohallinnon rikosasioiden käsittely oikeusistuimissa. PERUSVALVONTA Niin sanotussa perusvalvonnassa eli verovelvollisten säännönmukaisessa tuloverotuksessa verotettaviin tuloihin tehtiin lisäyksiä vuonna 2016 yhteensä lähes 1,5 miljardia euroa ja vähennyksiä hieman yli 210 miljoonaa euroa. Lisäyksiä tuloihin tehtiin yhteensä yli kappaletta ja vähennyksiä yhteensä noin kappaletta. Lisäykset tarkoittavat veroiksi laskettuna noin 360 miljoonaa euroa. VEROTILIN HUOMAUTUKSET JA PERINNÄN KERTYMÄT Vuonna 2016 verotiliin liittyvien maksuhuomautusten avulla kertyi yhteensä 1,747 miljardia euroa (+392 miljoonaa euroa edelliseen vuoteen nähden) ja perinnän toimenpiteillä 1,611 miljardia euroa (-41 miljoonaa euroa). Näin laskettu kertymä oli yhteensä 3,358 miljardia euroa. Maksumuistutusten kertymä oli yhteensä 338 miljoonaa euroa (+3 milj. euroa). ASIAKASKOHTAISTEN PERINTÄTOIMENPITEIDEN KERTYMÄT Asiakaskohtaisilla perintätoimenpiteillä tarkoitetaan toimenpiteitä, jotka eivät ole syntyneet automaatioprosessissa, vaan ovat virkailijan tekemiä toimenpiteitä. Asiakaskohtaisten perintätoimenpiteiden kertymä oli 406 miljoonaa euroa, jossa laskua edelliseen vuoteen verrattuna oli 12 miljoonaa euroa. Asiakaskohtaisten perintätoimenpiteiden kertymäprosentti oli 68,2 prosenttia, kasvua edelliseen vuoteen verrattuna 14,6 prosenttia. Kasvua selittää tietojärjestelmän muutoksista johtuva perinnän tuotantokatko loppuvuodesta 2016, mistä syystä tehtyjen perintätoimenpiteiden määrä jäi edellisvuotta pienemmäksi. VEROJEN ULOSOTTOPERINTÄ Jos asiakas ei maksa veroa maksumuistutuksenkaan jälkeen, Verohallinto yleensä lähettää veron ulosottoon perittäväksi. Ulosottolaitoksen kautta veroja kertyi 336 miljoonaa euroa, jossa oli laskua edelliseen vuoteen verrattuna 11 miljoonaa euroa. Verohallinto tekee Valtakunnanvoudinviraston kanssa säännöllistä yhteistyötä, jolla varmistetaan Verohallinnon ja ulosottolaitoksen toimintojen yhteen sopiminen. VEROVELAT PERINTÄLAJEITTAIN

9 Verohallinnolla oli verojäämiä vuoden 2016 lopulla yhteensä noin 4,3 miljardia euroa. Verojäämistä 1,1 miljardia euroa (27 %) kuului henkilöasiakkaille ja 2,7 miljardia euroa (69 %) yritys- ja yhteisöasiakkaille. Verojäämistä aktiivisessa perinnässä oli yhteensä noin miljoonaa euroa. Passiiviperinnässä (mm. konkurssit, ulosoton varattomana palautuneet) verojäämiä oli noin miljoonaa euroa. Verojäämistä noin 766 miljoonaan euroon kohdistui täytäntöönpanon kielto tai keskeytys veroista vireillä olevan muutoksenhaun johdosta.

10 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Verohallinnon tilastoja / Verohallinnon rikosilmoitukset ja niiden seuraamukset VEROHALLINNON RIKOSILMOITUKSET JA NIIDEN SEURAAMUKSET Lähde: Verohallinnon OBI-info tilastointijärjestelmä Verohallinnon rikosilmoituksia tilastoidaan sekä rikosilmoitusten lukumäärän että myös rikosilmoitusten sisältämien rikosnimikkeiden lukumäärän perusteella. Yksi rikosilmoitus voi sisältää yhden tai useampia rikosnimikkeitä. Rikosilmoitusmäärät sisältävät sekä Verohallinnon poliisille ilmoittamat rikokset että muut esitutkinnassa olevat rikokset, joissa Verohallinto on esittänyt vaatimuksia asianomistajana. Verohallinto luovuttaa poliisille rikosilmoituksiin, tutkintaan ja oikeudenkäynteihin liittyviä tietoja. Verohallinto tekee myös rikosilmoituksia osana harmaan talouden ja talousrikollisuuden torjuntaa. Vuonna 2016 Verohallinto kirjasi yhteensä 796 rikosilmoitusta. Määrä kasvoi 246 ilmoituksella edelliseen vuoteen verrattuna. VEROHALLINNON RIKOSILMOITUKSET Vuositasolla kirjattujen rikosilmoitusten lukumäärän vaihteluun on olemassa useita luonnollisia syitä. Syytä tavallista jyrkempään ilmoitusten määrän laskuun tai nousuun voi usein etsiä lainsäädännön tai toimintatapojen muutoksista tai koko yhteiskunnan tasolla tapahtuneista taloudellisista tms. muutoksista. Keskeisimpänä Verohallinnon rikosilmoitusten määrään vaikuttavana asiana ovat Verohallinnon tekemien verotarkastusten lukumäärä ja verotarkastuksesta rikosharkintaan etenevien tapausten määrä ja laatu. Rikosilmoitusten määrään tiettynä ajankohtana voi vaikuttaa muun muassa rajatulle toimialalle kohdistettu verovalvontahanke, jonka yhteydessä tulee ilmi tavanomaista enemmän verojen välttämistä. Vuonna 2016 rikosilmoitusten määrän nousuun vaikutti verotarkastuksen harmaan talouden torjunnan uudelleen organisointi sekä tarkastuksen tuloksellinen vertailutietojen hyödyntäminen ja onnistunut kohdevalinta. Uusien toimintatapojen myötä rikosharkintaan etenevien tarkastusten

11 määrä lisääntyi ja laatu parani. Lisäksi ajankohtaiset uudet ilmiöt alvpalautuspetokset ja identiteettien väärinkäytökset näkyivät rikosilmoitusten lukumäärän kasvuna. RIKOSILMOITUSTEN RIKOSLAJIT Verohallinnon rikosasioiden painopiste on vakavassa talousrikollisuudessa veropetoksissa, kirjanpitorikoksissa ja velallisen epärehellisyysrikoksissa. Valtaosa Verohallinnon tekemistä rikosilmoituksista kohdistuu veropetoksiin. Verorikkomuksista tehdyt rikosilmoitukset ovat tasaisesti vähentyneet. Verohallinnon kirjanpitorikoksesta tekemät rikosilmoitukset liittyvät pääsääntöisesti veropetoksiin. Ilmoitettujen kirjanpitorikosten lukumäärä on pysynyt viime vuosina samalla tasolla. Verohallinto ei ole kirjanpitorikoksen asianomistaja, mutta sillä on oikeus tehdä epäillyn kirjanpitorikoksen havaitessaan siitä ilmoitus esitutkintaviranomaiselle. RIKOSILMOITUSTEN RIKOSLAJIT, LKM Kaaviossa kuvataan eri rikosnimikkeiden prosentuaaliset osuudet Verohallinnon rikosilmoituksissa. VEROHALLINNON RIKOSILMOITUKSET % Veropetosten osuus kaikista ilmoitetuista rikosnimikkeistä on kasvanut tasaisesti viime vuosina. Vuonna 2016 veropetosten prosentuaalinen osuus kaikista rikosnimikkeistä oli 67 prosenttia. Veropetosten ja kirjanpitorikosten yhteenlaskettu osuus oli 86 prosenttia kaikista ilmoitetuista rikoksista. Vaikka kirjanpitorikosten 19 prosentin osuus osoittaa laskusuuntaa, lukumäärä on pysynyt viime vuodet samalla tasolla. Velallisen epärehellisyys -rikosten osuus on ollut hienoisessa laskussa viime vuosina. Konkurssien määrän vähentyminen heijastuu velallisen epärehellisyys -rikosten määrään.

12 Törkeiden veropetosten osuus kaikista Verohallinnon ilmoittamista veropetoksista on saavuttanut 80 prosentin osuuden viimeisen viiden vuoden ajan. Vuonna 2016 Verohallinnon kirjaamista, veropetoksia koskevista ilmoituksista yli 82 prosenttia koski törkeitä veropetoksia. Tämä osoittaa, että Verohallinnossa painopiste on ollut vakavan talousrikollisuuden ennaltaehkäisyssä ja torjunnassa. Tavallisten veropetosten ilmoitusmäärän kasvu on seurausta arvonlisäverojen valvonnassa esiin tulleista väärinkäytöksistä. VEROHALLINNON RIKOSILMOITUKSET, VEROPETOS TEKOMUODOT Edellisiin vuosiin verrattuna velallisen epärehellisyys -rikosten kokonaismäärä on hieman laskenut, mutta ilmoituksista suhteessa suurempi osuus on ollut rikoksen törkeitä tekomuotoja. Verohallinnon tilastoimat velallisen epärehellisyys -rikokset ovat tyypillisesti sellaisia, joissa Verohallinto on asianomistajana ja varsinaisen rikosilmoituksen tekijä on jokin muu taho, esimerkiksi konkurssipesän pesänhoitaja. Pesänhoitajan tekemät rikosilmoitukset velallisen epärehellisyys -rikoksista ovat lisääntyneet vuodesta 2013 alkaen, jolloin lainmuutoksella pesänhoitaja velvoitettiin tekemään ilmoitus havaitsemistaan rikoksista, joilla saattaa olla velkojien maksunsaannin tai pesän selvityksen kannalta vähäistä suurempi merkitys. VELALLISEN EPÄREHELLISYYS TEKOMUODOT RIKOSILMOITUSTEN SEURAAMUKSET Verohallinto seuraa rikosasioiden tuomioita yleisessä tuomioistuimessa jutuissa, joissa se on ollut asianomistajana. Tilastossa ovat mukana vastaajakohtaisesti kaikki tilastovuonna lainvoimaisesti päättyneet jutut. Tuomioiden määrä korreloi muutaman vuoden viiveellä tehtyjen rikosilmoitusten määrään. Vuonna 2016 lainvoimaisten tuomioiden määrä on pienen laskun jälkeen kääntynyt jälleen uudelleen nousuun. Viime vuosina syyte on hylätty noin joka kymmenennen vastaajan osalta. VEROHALLINNON RIKOSILMOITUSTEN SEURAAMUKSET

13 VEROHALLINNON RIKOSILMOITUSTEN SEURAAMUKSET Verohallinto seuraa vastaajakohtaisesti lainvoimaisesti päättyneistä rikosasioista tuomittuja seuraamuksia rangaistuslajeittain jutuissa, joissa se on ollut asianomistajana. Muu seuraamus tarkoittaa yhdyskuntapalvelua ja sen erillinen tilastointi on aloitettu vuonna Sakkorangaistusten määrä on tasaisesti vähentynyt, mikä on seurausta Verohallinnon painopisteen siirtymisestä vakavien talousrikosten torjuntaan. Kaksoisrangaistuksen kiellon vuoksi lievissä tapauksissa veronkorotus voidaan harkita riittäväksi seuraamukseksi, eikä asiaa silloin viedä rikosprosessiin. Vuonna 2016 Verohallinnon rikosilmoituksista seuranneissa tuomioissa vankeusrangaistusten tai vaihtoehtoisesti yhdyskuntapalvelun osuus oli runsas 92 prosenttia ja sakkorangaistusten noin 8 prosenttia. VEROHALLINNON RIKOSILMOITUSTEN SEURAAMUKSET Ehdottomien vankeusrangaistusten osuus kaikista vankeusrangaistuksista on suhteellisen pieni. Ehdottomien ja ehdollisten vankeusrangaistusten suhde on pysytellyt samalla tasolla, poikkeuksena vuosi Vuonna 2016 yli 80 prosenttia tuomituista vankeusrangaistuksista tuomittiin ehdollisena vankeutena.

14

15 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Valvontaviranomaisten tilastoja / Konkurssiasiamiehen toimisto VALVONTAVIRANOMAISTEN TILASTOJA KONKURSSIASIAMIEHEN TOIMISTO Pekka Pulkamo, Konkurssiasiamiehen toimisto Konkurssiasiamiehen toimisto on oikeusministeriön yhteydessä toimiva itsenäinen erityisviranomainen. Konkurssiasiamiehen tehtävänä on huolehtia siitä, että konkurssi- ja yrityssaneerausmenettelyt toimivat niille asetettujen tavoitteiden mukaisesti tehokkaasti, taloudellisesti ja joutuisasti. Vuonna 2016 asetettiin konkurssiin velallista, missä on vähennystä 6,3 prosenttia edelliseen vuoteen verrattuna. Konkurssiasiamiehen toimiston valvonnassa on vireillä olevaa konkurssimenettelyä, joista 475 jatkuu valtion varoin julkisselvityksenä. Talousrikollisuuden ja harmaan talouden torjunta muodostavat merkittävän osan konkurssiasiamiehen toiminnasta. Velallisen tilien ja toiminnan tarkastaminen ja julkisselvitykseen siirtyminen ovat osoittautuneet toimiviksi tavoiksi selvittää konkursseihin liittyviä taloudellisia väärinkäytöksiä ja muita epäselvyyksiä. Konkurssiasiamies tekee myös aktiivista yhteistyötä muiden talousrikos- ja harmaan talouden torjuntaan osallistuvien viranomaisten kanssa. ERITYISTARKASTUKSET Konkurssiasiamies voi määrätä tehtäväksi velallisen toiminnasta erityistarkastuksen, jonka laatii auktorisoitu tilintarkastaja. Konkurssiasiamiehen teettämillä erityistarkastuksilla pyritään selvittämään velallisen toiminnassa tapahtuneita väärinkäytöksiä ja mahdollisia takaisinsaantiperusteita. ERITYISTARKASTUKSET, KPL

16 Tarkastuksen kustannukset maksetaan valtion varoista. Kustannukset peritään takaisin konkurssipesältä valtiolle, jos tarkastuksen perusteella on onnistuttu kerryttämään konkurssipesään varoja. Koska erityistarkastukset teetetään varattomissa konkurssipesissä, on takaisinperintä mahdollista vain niissä tilanteissa, joissa konkurssipesä onnistuu kerryttämään pesään varoja tarkastushavaintoihin perustuvissa oikeudenkäynneissä. Yleensä varoja kertyy joko takaisinsaantina tai rikosperusteisena vahingonkorvauksena. Tarkastuskustannukset ja takaisinperintä ovat kehittyneet seuraavasti. TARKASTUSKUSTANNUKSET JA TAKAISINPERINTÄ JULKISSELVITYKSET Konkurssiasiamiehen hakemuksesta tuomioistuin voi päättää, että konkurssissa siirrytään julkisselvitykseen, jos sitä voidaan pitää perusteltuna pesän varojen vähäisyyden taikka velalliseen tai konkurssipesään kohdistuvien selvitystarpeiden tai muun erityisen syyn vuoksi. Käytännössä julkisselvitykseen siirrytään useimmiten konkurssissa, jossa on syytä epäillä velallisen syyllistyneen vakavaan talousrikokseen. ALOITETUT JULKISSELVITYKSET

17 Julkisselvitystä voidaan pitää yhteiskunnan kannalta taloudellisesti kannattavana toimintana, sillä päättyneistä julkisselvityspesistä valtiolle perityt kustannukset ja velkojille maksetut jako-osuudet ylittävät valtion varoista maksettujen julkisselvityskustannusten määrän. JULKISSELVITYSTEN KUSTANNUKSET JA TUOTOT Katso Tilastokeskuksen konkurssitilastot»

18 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Valvontaviranomaisten tilastoja / Aluehallintovirasto Tilaajavastuuvalvonta ALUEHALLINTOVIRASTO TILAAJAVASTUUVALVONTA Mikko Vanninen, Etelä-Suomen aluehallintovirasto, Työsuojelun vastuualue Tilaajavastuutiimin tehtävänä on valvoa lakia tilaajan selvitysvelvollisuudesta ja vastuusta ulkopuolista työvoimaa käytettäessä koko Suomen alueella. Tilaajavastuulain valvonnan tavoitteena on yrityksille harmaasta taloudesta ja epäterveestä kilpailusta aiheutuvien haittavaikutusten torjuminen. Vuoden 2016 valvontahankkeita olivat rakennusala, teollisuus, logistiikka, palvelualat sekä muut -hanke, jossa tehtiin tarkastuksia mm. julkishallinnon kohteisiin. Kaikkien tilaajavastuutiimin vuodelle 2016 valitsemien hankkeiden yhtenä keskeisimpänä tavoitteena oli lisätä yritysten tietoisuutta tilaajavastuulain tarkoituksesta ja sisällöstä sekä sitä kautta markkinoida toimintakulttuuria, jossa yhteistyötä tehdään ainoastaan sellaisten sopimuskumppaneiden kanssa, joiden tiedetään hoitavan lakisääteiset velvoitteensa asianmukaisesti. Hankkeiden tarkastuksissa käytiin läpi ulkopuolisen työvoiman käyttöä koskevat sopimukset sekä tarkastettiin, olivatko tarkastuksen kohteena olleet tilaajat noudattaneet tilaajavastuulakia. Tulokset esitetään valmistuneista tarkastuksista. HANKKEIDEN TULOKSET 2016 Rakennusalan tilaajavastuuhankkeessa tarkastuksia tehtiin vuonna 2016 yhteensä 862, joista kesken on raportin tekohetkellä 77 tarkastusta. Tarkastuksista 300 on tehty yhdessä joko rakennusalan tarkastajan, ulkomaalaistarkastajan tai molempien kanssa. Tehdyissä tarkastuksissa on tarkastettu yhteensä sopimusta. Toimintaohjeita on annettu 980 tapauksessa. Tehdyistä tarkastuksista 287 on ollut sellaisia, joissa ei ole annettu yhtään toimintaohjetta. Laiminlyöntimaksuprosesseja on käynnistynyt raportin tekohetkeen mennessä 57 tarkastuksessa. Noin joka kuudennessa tapauksessa on ollut epäily siitä, että tilaaja on tehnyt sopimuksen, vaikka hänen on täytynyt tietää, että sopimuksen toisella osapuolella ei ole tarkoitus täyttää sopimuspuolena ja työnantajana lakisääteisiä maksuvelvoitteitaan. RAKENNUSALAN TILAAJAVASTUUTARKASTUKSET ALUEELLISESTI Vastuualue Tarkastusten lukumäärä Tarkastusten lukumäärä, joissa tilaajaa ei ole velvoitettu Annettujen toimintaohjeiden lukumäärä yhteensä ESAVI ISAVI LSAVI LSSAVI PSAVI YHTEENSÄ

19 Viranomaisyhteistyötarkastuksia tehtiin rakennusalan tilaajavastuuhankkeessa yhteensä 80 kappaletta. Verohallinnon kanssa tehtyjä tarkastuksia on ollut 70, joista 11 mukana on ollut myös Eläketurvakeskuksen virkamiehiä. Poliisi on ollut mukana 11 tarkastuksessa. Viranomaisyhteistyötarkastuksista viisi on johtanut laiminlyöntimaksuprosessin käynnistymiseen. Kahdessa tapauksessa on ollut kyse siitä, että tilaaja on tehnyt sopimuksen, vaikka hänen on täytynyt tietää, että sopimuksen toisella osapuolella ei ole tarkoitus täyttää sopimuspuolena ja työnantajana lakisääteisiä maksuvelvoitteitaan. Teollisuushankkeessa tarkastuksia tehtiin hankesuunnitelman mukaisesti laaja-alaisesti eri teollisuuden toimialoille teknologiateollisuudessa, kemianteollisuudessa, metsäteollisuudessa ja muussa teollisuudessa. Hankkeessa tehtyjen tarkastusten perusteella aloitettiin laiminlyöntimaksuprosessi 14 tilaajan osalta. Aloitetuissa laiminlyöntimaksuprosesseissa kahdeksassa tapauksessa tilaajavastuulain selvitysvelvollisuuden laiminlyönti liittyi ulkomaalaisen sopimuskumppanin selvityksiin. Ulkomaalaisten sopimuskumppanien osalta puutteita oli etenkin lähetettyjen työntekijöiden eläkevakuuttamisen selvittämisessä. Osa tarkastuksista ja laiminlyöntimaksuprosesseista on kesken. TEOLLISUUSHANKKEEN TILAAJAVASTUUTARKASTUKSET ALUEELLISESTI Vastuualue Tarkastusten lukumäärä Tarkastusten lukumäärä, joissa tilaajaa ei ole velvoitettu Annettujen toimintaohjeiden lukumäärä yhteensä ESAVI ISAVI LSAVI LSSAVI PSAVI YHTEENSÄ Logistiikkahankkeen tarkastuskohteina olivat aiempien vuosien tapaan ensisijaisesti kuljetus-, varastointi ja huolinta-alan yritykset. Tarkastuksia tehtiin maantieliikenteen, vesiliikenteen, varastoinnin sekä posti- ja kuriiritoiminnan toimialaluokkiin. Suurin osa tarkastetuista tilaajista lukeutui maantieliikenteen tavara- tai henkilökuljetuksen toimialaluokkiin. Erityiseksi painopisteeksi hankkeessa asetettiin julkisen sektorin organisaatiot kuljetuspalveluiden tilaajina, joihin tehtiin yhteensä 41 tarkastusta. Suurin osa julkishallinnon tarkastetuista tilaajista oli kuntia, joiden koulukuljetuksista tehtyjä sopimuksia tarkastettiin. Lisäksi julkishallinnon tilaajina tarkastettiin satamia ja sairaanhoitopiirejä. Toimintaohjeita annettiin lähes jokaisen julkishallinnon tarkastuksen tuloksena, mikä kertoo julkisella sektorilla olleen paljon tietämättömyyttä tilaajavastuulain noudattamisessa kuljetussopimusten osalta. Logistiikkahankkeessa jatketaan kuntien koulukuljetuksiin keskittyvien tarkastusten tekemistä vuonna Laiminlyöntimaksuprosessi on käynnistetty 23 tarkastuksen seurauksena. Maksuja on toistaiseksi määrätty neljässä tapauksessa. Tarkastuksista 32 on kesken. Lähes puolessa laiminlyöntimaksuprosessiin johtaneista tarkastuksista laiminlyönnit ovat koskeneet sopimusta työvoimanvuokrauksesta. Kaikista tarkastetuista sopimuksista suurin osa on ollut kuitenkin alihankintasopimuksia. Tilaajavastuulain noudattamisessa on logistiikka-alalla puutteita erityisesti henkilöstövuokrauksen osalta. Annettujen toimintaohjeiden suuren

20 määrän perusteella näyttää, että tilaajavastuulakia ei edelleenkään tunneta toimialalla kovin hyvin, vaikka tilanne on parempi kuin lain voimassaolon alkuvuosina. LOGISTIIKKAHANKKEEN TILAAJAVASTUUTARKASTUKSET ALUEELLISESTI Vastuualue Tarkastusten lukumäärä Tarkastusten lukumäärä, joissa tilaajaa ei ole velvoitettu Annettujen toimintaohjeiden lukumäärä yhteensä ESAVI ISAVI LSAVI LSSAVI PSAVI YHTEENSÄ Palveluhankkeen tarkastukset kohdennettiin majoitus-, ravitsemis-, kiinteistönhoito-, ja siivousalan yrityksiin Suomessa. Tarkastuskohteet valittiin siten, että valvonnan vaikuttavuus olisi mahdollisimman suuri. Kohteiden valinnassa kiinnitettiin erityistä huomiota siihen, että tilaajavastuulain velvoitteiden tarkastaminen tapahtuisi mahdollisimman tehokkaasti ja tieto lain asettamista velvoitteista leviäisi laajalle alueelle. Ennalta ilmoittamattomien tarkastuskäyntien määrää lisättiin. Tarkastuksia on tehty koko maan alueella ja tarkastukset on kohdistettu kaiken kokoisiin yrityksiin. Tarkastuksia tehtiin 388, joista 16 on kesken. Hankkeessa on tarkastettu selvitysvelvollisuuden noudattamista yli sopimuksessa. Laiminlyöntimaksuprosessi on aloitettu 25 tarkastuksesta. PALVELUHANKKEEN TILAAJAVASTUUTARKASTUKSET ALUEELLISESTI Vastuualue Tarkastusten lukumäärä Tarkastusten lukumäärä, joissa tilaajaa ei ole velvoitettu Annettujen toimintaohjeiden lukumäärä yhteensä ESAVI ISAVI LSAVI LSSAVI PSAVI YHTEENSÄ Hankkeen perusteella näyttää, että tilaajavastuulain velvoitteet tunnetaan palveluhankkeen toimialoilla heikosti. Vuoden aikana on annettu yli 400 toimintaohjetta. Yleisin syy toimintaohjeen antamisen oli, että tilaaja ei ole noudattanut selvitysvelvollisuuttaan ennen sopimuksen solmimista. Määrä on yli kaksi kertaa suurempi kuin vuonna Muutos on merkittävä, koska tilaajavastuulain velvoitteet eivät ole alalla tiukentuneet eikä tarkastusmäärässä ole vastaavaa muutosta. Hankkeen tulokset osoittavat, että näillä toimialoilla aliurakointia ja vuokratyövoimaa käytetään melko paljon ja sopimuskumppanien määrät kasvavat tilaajan koon kasvaessa, vaikka myös maantieteellisiä eroja esiintyi. Puutteita selvitysvelvollisuuden noudattamisessa on havaittu kaikenkokoisissa yrityksissä. YHTEENVETO Tilaajavastuutiimin tarkastajat tekivät vuonna 2016 yhteensä tarkastusta. Kuulemisia selvitysvelvollisuuden laiminlyönnistä on 2017 tammikuun loppuun mennessä lähetetty 123 tilaajalle ja 37 tilaajalle on määrätty laiminlyöntimaksuja yhteensä euroa. Toimintaohjeita

21 tilaajavastuutarkastuksilla vuonna 2016 annettiin yhteensä kappaletta. Yleisimmät toimintaohjeet kaikissa valvontahankkeissa kohdistuivat selvitysten hankkimiseen ennen sopimuksen tekemistä, ulkomaalaisten sopimuspuolien tilaajavastuuselvitysten sisältöön, selvitysten säilyttämiseen sekä selvitysten kelpoisuusaikaan. Yhä useammin laiminlyöntimaksutapauksissa on kyse ulkomaalaisista sopimuskumppaneista ja ulkomaisen sopimuskumppanin eläke- ja tapaturmavakuutuksen selvittämispuutteista. KUULEMISTEN JA LAIMINLYÖNTIMAKSUJEN MÄÄRÄ HANKKEITTAIN 2016 (TILANNE ) Hanke Kuulemisten lkm. Maksupäätösten lkm. Määrätyt laiminlyöntimaksut yhteensä ( ) Logistiikka Muu Palvelu Rakentaminen Teollisuus Yhteensä Tarkastuksissa, joissa tilaajalle on annettu toimintaohje, yritysten kokojakauma tilaajan henkilöstömäärällä mitattuna noudattelee hyvin tarkasti samaa kokojakaumaa kuin kaikkien tarkastettujen tilaajien kokojakauma. Tarkastushavainto osoittaa, että myös suurissa yrityksissä, joissa on hankintoihin erikoistunutta henkilöstöä, oli suhteessa lähes yhtä paljon tilaajavastuulain selvittämisvelvollisuuteen liittyviä puutteita kuin muillakin tilaajilla. Tehdyn havainnon perusteella suurten yritysten tarkastamista tullaan jatkamaan vuonna KAIKKI TARKASTUKSET 2016; JAKAUMA TILAAJAN HENKILÖSTÖMÄÄRÄN PERUSTEELLA TARKASTUKSESSA ANNETTU TOIMINTAOHJE 2016; JAKAUMA TILAAJAN HENKILÖSTÖMÄÄRÄN PERUSTEELLA

22 Vuonna 2016 käynnistyneiden laiminlyöntimaksuprosessien määrä on olennaisesti pudonnut aiemmista vuosista. Yhtenä merkittävänä syynä päätösmäärien laskuun voidaan pitää voimaan tulleita lainsäädäntömuutoksia. Verojen maksua koskevan selvityksen sisällön muuttuminen on selkeästi vähentänyt tarkastuksien perusteella tehtyjen laiminlyöntimaksupäätösten määrää. Lakimuutoksen jälkeen verovelkaisen sopimuskumppanin kanssa tehty sopimus ei ole automaattisesti johtanut laiminlyöntimaksuun. Toinen syy päätösten lukumäärän laskuun on tietoisuuden lisääntyminen tilaajavastuulaista, erityisesti rakennusalalla asiat ovat aikaisempaa paremmassa kunnossa. Rakennusalan lainsäädäntömuutokset, työmarkkinajärjestöjen aktiivisuus ja tiimin pitkäjänteinen valvonta rakennusalalla on tuottanut tulosta. Laiminlyöntimaksujen määrään vaikuttaa myös se, että palveluhankkeen ja logistiikkahankkeen tarkastuksilla iso määrä tarkastetuista sopimuksista, ei kuulu lain soveltamisalaan tai tilaajalla ei ole ollut tilaajavastuulain mukaista selvitysvelvollisuutta sopimuskumppanistaan. Vaikka yleisesti tietoisuus tilaajavastuusta on lisääntynyt, niin samaan aikaan lain sisältö tunnetaan joillakin toimialoilla edelleen heikosti. Osoituksena tästä on palveluhankkeessa annettujen toimintaohjeiden suhteellisen määrän kasvu vuonna Uusi lainmuutoksella voimaan tullut velvollisuus selvittää sopimuskumppanin työterveyshuollon järjestäminen on ollut tarkastetuissa sopimuksissa pääsääntöisesti kunnossa.

23 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Valvontaviranomaisten tilastoja / Aluehallintovirasto Työsuojelu, ulkomaalaiset työntekijät ALUEHALLINTOVIRASTO TYÖSUOJELU, ULKOMAALAISET TYÖNTEKIJÄT Riku Rajamäki, Etelä-Suomen aluehallintovirasto, Työsuojelun vastuualue Etelä-Suomen aluehallintoviraston työsuojelun vastuualueella kuten muillakin neljällä työsuojelun vastuualueella valvotaan työnantajia ulkomaisen työvoiman käyttöön liittyen. Valvonnassa keskitytään etenkin ulkomaalaisten työntekijöiden työnteko-oikeuden ja työsuhteen vähimmäisehtojen valvontaan. Vuonna 2016 Etelä-Suomen alueella tehtiin 827 ulkomaalaisvalvontaan keskittynyttä tarkastusta. Tarkastuksista osa tehtiin saadun vihjetiedon perusteella. Vihjeitä saatiin varsinkin muilta viranomaisilta ja työmarkkinajärjestöiltä. Ulkomaalaisvalvonnassa tehtiin vuonna 2016 yhteistarkastuksia muiden viranomaisten kanssa. Poliisin kanssa tehtiin runsaasti iskutarkastuksia varsinkin ravintola- ja siivousaloilla. Yhteistarkastuksia tehtiin myös Verohallinnon, Rajavartiolaitoksen, Eläketurvakeskuksen ja alkoholitarkastajien kanssa. Yhteistarkastukset ovat tehokas ja vaikuttava valvontakeino valvottaessa työnantajia, joilla on paljon puutteita Suomen työlainsäädännön ja muiden lakien noudattamisessa. Ulkomaalaisvalvonnassa tehokkaana valvonnan menetelmänä on käytetty alihankintayritysten ja vuokratyövoimaa välittävien yritysten tarkastustuloksista tiedottamista tilaajalle. Näissä tapauksissa pääurakoitsijat ja muut tilaajat saavat konkreettista tietoa alihankintaketjun yritysten laiminlyönneistä, joiden osalta tilaajayrityksille voi muodostua velvollisuuksia. VALVONNAN HAVAINNOT VUONNA 2016 TYÖNTEKO-OIKEUDEN VALVONTA ULKOMAALAISTEN TYÖNTEKIJÖIDEN TYÖNTEKO-OIKEUDEN VALVONTA TOIMIALOITTAIN

24 Rakennusala Ravintola-ala Siivousala Muut toimialat Kunnossa Korjattavaa Kunnossa Korjattavaa Kunnossa Korjattavaa Kunnossa Korjattavaa Ulkomaalaisten työntekijöiden työnteko-oikeuden varmistamisvelvollisuus (jos korjattavaa, vähintään yksi työnteko-oikeudeton ulkomaalainen työntekijä valvontakohteessa) 148 (87 %) 22 (13 %) 144 (89 %) 18 (11 %) 83 (77 %) 25 (23 %) 112 (85 %) 19 (15 %) Ulkomaalaisten työntekijöiden työnteko-oikeuden perusteen varmistaminen (onko työnantaja varmistanut työnteko-oikeuden oikealla tavalla?) 126 (77 %) 38 (23 %) 108 (81 %) 25 (19 %) 64 (77 %) 19 (23 %) 95 (84 %) 18 (16 %) Etelä-Suomen ulkomaalaisvalvonnassa kohdattiin vuonna 2016 aiempaa useammin työnteko-oikeudettomia työntekijöitä. Niillä tarkastuksilla, joissa ulkomaalaistarkastaja on arvioinut ulkomaalaisten työntekijöiden työntekooikeuden varmistamista, lähes joka kuudennessa valvontakohteessa on ollut vähintään yksi ulkomaalainen työntekijä, jolla ei ole ollut oikeutta tehdä kyseistä työtä Suomessa. Työnteko-oikeudettomien työntekijöiden lisääntymisestä kertoo myös ulkomaalaisvalvontaan keskittyneiden tarkastajien laatimien esitutkintailmoitusten määrät vuonna 2015 ensisijaisesti työnteko-oikeuteen liittyviä esitutkintailmoituksia tehtiin Etelä-Suomessa 30 ja vuonna 2016 vastaava luku tulee olemaan 65. Lisäksi joillakin poliisin kanssa tehdyillä yhteistarkastuksilla, poliisi on käsitellyt välittömästi ulkomaalaisen työntekijän työnteko-oikeuteen liittyvät puutteet näissä tapauksissa työnteko-oikeudettomista työntekijöistä ei ole laadittu enää erillistä esitutkintailmoitusta poliisille. Vuonna 2016 valvonnassa kohdattujen työnteko-oikeudettomien työntekijöiden määrä ei ole kuitenkaan ollut kovin suuri. Valvonnan yhteydessä käytettyjen tiedonkeruuraporttien perusteella suurimmassa osassa valvontakohteita, joissa havaittiin työnteko-oikeudeton ulkomaalainen työntekijä, puute koski yhtä ulkomaalaista työntekijää. Valvontatulosten perusteella nousee esille kysymys, miksi työntekooikeudettomia ulkomaalaisia työntekijöitä on kohdattu aiempaa enemmän ulkomaalaisvalvonnassa. Ilmiötä selittää ennen kaikkea Etelä-Suomen ulkomaalaisvalvonnan valvontamenetelmien ja valvonnan suuntaamisen kehittyminen. Työnteko-oikeudettomien työntekijöiden osuuden kasvusta huolimatta Etelä-Suomen ulkomaalaisvalvonnassa ei tullut paljoa vastaan sellaisia työntekijöitä, joilla ei olisi lainkaan työnteko-ja oleskeluoikeutta Suomessa. Valvontahavaintojen perusteella suurimmat työnteko-oikeuteen liittyvät puutteet olivat: 1) ulkomaalainen työntekijä työskenteli ammattialalla, jolla työskentelyyn hänellä ei ollut lupaa ja 2) työntekijä oli aloittanut työn ennen luvan myöntämistä tai jatkanut työskentelyä luvan umpeutumisen jälkeen. Lisäksi monilla tarkastuksilla selvisi, ettei työnantaja ollut varmistunut riittävällä tavalla ulkomaalaisten työntekijöidensä työnteko-oikeuden perusteesta Suomessa, vaikka valvontakohteessa ei olisikaan ollut työnteko-oikeudettomia työntekijöitä. Eniten puutteita asiassa havaittiin rakennus- ja siivousalan tarkastuksilla, joissa lähes joka neljännellä tarkastuksella työnantaja ei ollut varmistunut työntekijöidensä työntekooikeudesta riittävällä tavalla.

25 TYÖSUHTEEN VÄHIMMÄISEHTOJEN VALVONTA TYÖSUHTEEN VÄHIMMÄISEHTOJEN VALVONTA TOIMIALOITTAIN Rakennusala Ravintola-ala Siivousala Muut toimialat Kunnossa Korjattavaa Kunnossa Korjattavaa Kunnossa Korjattavaa Kunnossa Korjattavaa Yleissitovan työehtosopimuksen noudattaminen (onko työnantaja noudattanut yleissitovan TES:in vähimmäispalkkamääräyksiä?) 65 (72 %) 25 (28 %) 66 (46 %) 76 (54 %) 54 (57 %) 40 (43 %) 80 (80 %) 20 (20 %) Syrjinnän kiellon noudattaminen 87 (91 %) 9 (9 %) 106 (88 %) 15 (12 %) 76 (86 %) 12 (14 %) 99 (87 %) 15 (13 %) Vuoden 2016 valvontatulosten perusteella tarkastuksilla havaitaan edelleen runsaasti puutteita ulkomaalaisten työntekijöiden työsuhteen vähimmäisehtojen noudattamisessa. Yleissitovan työehtosopimuksen palkkaa koskevien säännösten suurimmat puutteet liittyivät, kaikilla valvotuilla toimialoilla, maksettuun peruspalkkaan ja erilaisten lisien korvaamiseen. Alakohtaisia eroja oli kuitenkin jonkin verran esimerkiksi rakennusalalla ulkomaalaisille työntekijöille maksettu peruspalkka ylitti yleissitovan työehtosopimuksen minimitason useammin kuin ravintola- tai siivousaloilla. Toisaalta kaikilla toimialoilla havaittiin paljon puutteita erilaisten lisien korvaamisessa. Valvontaa on myös suunnattu aloille, joissa ei ole yleissitovaa työehtosopimusta. Esimerkkinä tällaisesta toimialasta ovat kynsistudiot. Syrjinnän kiellon valvonnassa havaittiin myös puutteita kaikissa neljässä valvontahankkeessa. Valvontatulosten perusteella asiassa oli prosentuaalisesti eniten puutteita siivousalan ja muiden toimialojen valvonnassa. Niissä molemmista joka seitsemännellä tarkastuksella, joissa asiaa oli käsitelty, oli havaittu puutteita. Toisaalta rakennusalan ja ravintola-alan luvut eivät poikkea paljon verrattuina em. kahden muun hankkeen tuloksiin. TYÖAIKAKIRJANPIDON VALVONTA TOIMIALOITTAIN Rakennusala Ravintola-ala Siivousala Muut toimialat Kunnossa Korjattavaa Kunnossa Korjattavaa Kunnossa Korjattavaa Kunnossa Korjattavaa Työaikakirjanpito (onko työaikakirjanpito työaikalain mukainen?) 36 (32 %) 75 (68 %) 62 (43 %) 82 (57 %) 56 (55 %) 45 (45 %) 74 (59 %) 51 (41 %) Jatkossakin ulkomaalaisvalvonnassa suureena haasteena on saada käsitys siitä, millaisin työsuhteen ehdoin ulkomaalaiset työntekijät ovat todellisuudessa työskennelleet. Tähän vaikuttaa se, että usein ulkomaalaisvalvonnassa tarkastetuilla työnantajilla on puutteelliset selvitykset työsuhteen ehtoihin liittyvissä asioissa, etenkin työaikaa koskevien tietojen osalta. Työsuojeluviranomaisen vuonna 2017 laajentuvat tiedonsaantioikeudet voivat jossain määrin helpottaa ulkomaalaisten työntekijöiden todellisten työsuhteen ehtojen selvittämistä. SUOMEEN TYÖNTEKIJÖITÄ LÄHETTÄVIEN YRITYSTEN VALVONTA LÄHETTÄVIEN YRITYSTEN VALVONTA TOIMIALOITTAIN

26 Rakennusala Ravintola-ala Siivousala Muut toimialat Kunnossa Korjattavaa Kunnossa Korjattavaa Kunnossa Korjattavaa Kunnossa Korjattavaa Lähettävän yrityksen edustajan asettaminen (onko lain mukainen edustaja asetettu) 24 (83 %) 5 (17 %) (100 %) 0 (0 %) Lähetettyjen työntekijöiden palkkaus (onko palkkaus lainsäädännön mukainen) 12 (48 %) 13 (52 %) (22 %) 7 (78 %) Vuonna 2016 lähetettyjen työntekijöiden valvontaa on tehty Etelä- Suomessa eniten rakennusalalla. Lisäksi lähetettyjä työntekijöitä on valvottu kuljetus- ja IT-alalla muiden toimialojen ulkomaalaisvalvonnan yhteydessä. Rakennusalan valvonnassa on tullut vuonna 2016 vastaan useita ulkomaisia yrityksiä, jotka eivät ole lähettäviä yrityksiä, vaan ne ovat palkanneet ulkomaalaiset työntekijänsä suoraan Suomesta. Näiden yritysten valvonta on välillä erittäin haastavaa, sillä laki työntekijöiden lähettämisestä tai siihen liittyvät velvollisuudet eivät sovellu näihin yrityksiin. Valvontahavainnot osoittavat, että lähetettyjen työntekijöiden työsuhteen vähimmäisehdoissa on paljon puutteita. Esimerkiksi rakennusalan suomalaisiin yrityksiin kohdistuvilla tarkastuksilla yleissitovan työehtosopimuksen palkkausmääräysten noudattaminen oli prosentuaalisesti selkeästi paremmalla tasolla kuin rakennusalan lähettävien yritysten tarkastuksilla.

27 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Valvontaviranomaisten tilastoja / Työttömyysvakuutusrahasto Työttömyysvakuutusmaksujen valvonta TYÖTTÖMYYSVAKUUTUSRAHASTO TYÖTTÖMYYSVAKUUTUSMAKSUJEN VALVONTA Matti Romakkaniemi, Työttömyysvakuutusrahasto Työttömyysvakuutusrahaston tehtävänä on valvoa, että työnantajat täyttävät työttömyysvakuutusmaksuihin liittyvät velvollisuutensa. Työttömyysvakuutusmaksujen valvonta kohdistuu kaikkiin työnantajiin ja se perustuu pääosin työnantajan ilmoittamien työttömyysvakuutustietojen ja Verohallinnolta saatujen palkkatietojen vertailuun. Lisäksi työnantajia otetaan valvontaan viranomaisyhteistyön kautta saatujen palkkatietojen perusteella. Työttömyysvakuutusrahasto on valvonut vuodesta 2009 alkaen työttömyysvakuutusmaksuja yhdessä tapaturmavakuutuslaitosten kanssa. Maksujen määrääminen, perintä ja valvonta siirtyivät työttömyysvakuutusrahastolle alkaen ja marraskuusta 2015 alkaen työttömyysvakuutusrahasto on aloittanut oman valvontatoiminnan. Työnantajan työttömyysvakuutusrahastolle ilmoittamia tietoja sekä Verohallinnolta saatuja palkkatietoja vertaillaan ensin koneellisesti ja tämän jälkeen tietyin rajoituksin työantajat otetaan varsinaiseen manuaaliseen valvontamenettelyyn. Suurin osa valvonnassa todetuista maksuvelvollisuuden puutteista johtuu työnantajan inhimillisestä virheestä. Yksi yleinen virhe on se, että yrittäjä on ilmoittanut oman palkkansa Verohallinnolle virheellisesti työntekijän palkkana tai yrittäjän palkka on ilmoitettu osaomistajan palkkana. VIRANOMAISYHTEISTYÖ VALVONNASSA Työttömyysvakuutusrahaston valvontayksikkö tekee yhteistyötä valvontaan liittyen muun muassa Eläketurvakeskuksen ja Tapaturmavakuutuskeskuksen kanssa. Työttömyysvakuutusrahasto on syksyllä 2015 liittynyt Harmaan talouden selvitysyksikön VTPR-rajapinta yhteistyöhön, joka mahdollistaa entistä tehokkaamman ja yksilöidymmän tiedonsaannin valvontaan otetutuista tapauksista. Viranomaisyhteistyötä kehitetään myös jatkossa ja työttömyysvakuutusrahasto toimii aktiivisesti yhdessä muiden viranomaisten kanssa Harmaan talouden torjunnassa. TYÖTTÖMYYSVAKUUTUSVALVONTA VUONNA 2016 Vuonna 2016 on valvottu edelleen vuoden 2013 ja 2014 vakuutustietoja ja syksyllä 2016 on siirrytty valvomaan vakuutusvuoden 2015 tietoja. Valvontaan valikoitui työnantajaa, joista varsinainen valvonta on tehty 912 tapauksessa. Valvontaan otetuista tapauksista on saatu päätökseen 897 työnantajaa ja kesken on vielä 15 kappaletta. Taloudellisia seuraamuksia määrättiin 463 tapauksessa. Puuttuvaa työttömyysvakuutusmaksua on käsittelyvuoden 2016 aikana määrätty yhteensä euroa ja palautettavaa maksua euroa.

28 yhteensä Valvotut työnantajat. lkm Taloudellinen seuraus, varmistettu Valvonta kesken Määrätyt lisämaksut, Määrätyt palautukset, Valvonnan nettovaikutus

29 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Valvontaviranomaisten tilastoja / Eläketurvakeskus Eläkevakuuttamisen valvonta ELÄKETURVAKESKUS ELÄKEVAKUUTTAMISEN VALVONTA Anu Jarva, Eläketurvakeskus Eläketurvakeskuksen yhtenä lakisääteisenä tehtävänä on valvoa työnantajien ja yrittäjien työeläkelakien mukaisen vakuuttamisvelvollisuuden noudattamista. Valvonnan tavoitteena on turvata työntekijöille ja yrittäjille kuuluva eläketurva sekä edesauttaa sitä, että eläkevakuutusyhtiöt voivat periä eläkevakuutusmaksut oikean suuruisina. VALVONNAN TULOKSIA Vuosittain Eläketurvakeskus saa käyttöönsä Verohallinnolta noin työnantajan tiedot. Näitä työnantajatietoja verrataan eläkevakuutustietoihin. Työnantajat hoitavat pääsääntöisesti työeläkevakuuttamisen oikein, mutta valvonnassa löytyy myös puutteita. Eläketurvakeskuksen työnantajien valvonnassa tuli ilmi vuonna 2016 yhteensä 116 miljoonaa euroa työeläkevakuuttamattomia palkkoja. Vuoden 2016 tulos nousi hieman verrattuna edelliseen vuoteen, mutta vuosittainen vaihtelu on ollut vähäistä. VAKUUTUKSISTA PUUTTUNEET PALKAT, MILJ. Vuonna 2016 valvonnassa selvitettiin tarkemmin yhteensä noin työnantajan eläkevakuuttamisen oikeellisuus. Ilmi tulleet vakuuttamisen virheet kohdistuivat noin työnantajaan ja koskivat noin työntekijän eläketurvaa. Eläketurvakeskuksen kehotuksesta tai pakkovakuutuksella järjestettiin työeläkevakuutus 309 työnantajan työntekijöille. Muiden työnantajien osalta kyse oli olemassa olevaan eläkevakuutukseen ilmoitettujen palkkatietojen puutteiden korjaamisesta. SELVITETYT TYÖNANTAJAT JA PUUTTEELLISESTI VAKUUTETUT TYÖNTEKIJÄT

30 Valvonnan menetelmät purevat. Yhä useammin puutteellisesti vakuutetut työsuhteet ja niistä kertyneet ansiot tulevat esiin valvonnassa ja saadaan korjattua. Työntekijät saavat heille kuuluvan lakisääteisen eläketurvan ja valvonta edesauttaa eläkelaitoksia perimään työnantajalta eläkevakuutusmaksut oikean suuruisena.

31 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Valvontaviranomaisten tilastoja / Valvira Alkoholivalvonta VALVIRA ALKOHOLIVALVONTA Janne Hulkkonen, Valvira VALVIRAN ROOLI ALKOHOLIHALLINNOSSA Sosiaali- ja terveysalan lupa- ja valvontaviraston (Valvira) tehtäviin kuuluu aluehallintovirastojen (AVI) lupahallinnon ja valvonnan ohjaus ja kehittäminen, alkoholihallinnon tieto- ja viestintäpalveluiden tuottaminen, alkoholijuomien vähittäismyynnin ja anniskelun sekä mainonnan ja myynninedistämisen valvonta valtakunnallisesti. Valvira seuraa aluehallintovirastojen suorittaman taloudellisten edellytysten valvonnan vaikuttavuutta. Luvanhaltijoiden ja -hakijoiden taloudellisten edellytysten valvonnan tarkoituksena on varhaisen puuttumisen kautta ennaltaehkäistä luvanhaltijoiden ylivelkaantuminen ja vähentää sellaisten toimijoiden määrää, joilla ei ole alkoholilain edellyttämää anniskeluun vaadittavaa luotettavuutta tai taloudellisia ja ammatillisia edellytyksiä toimintaan. VALTAKUNNALLINEN VALVONTAOHJELMA Valvira laatii yhteistyössä aluehallintovirastojen kanssa alkoholihallinnon valtakunnallisen valvontaohjelman. Valvontaohjelmalla ohjataan alueellista lupahallintoa ja valvontaa yhdenmukaiseen ratkaisukäytäntöön ja alkoholilain tehokkaaseen täytäntöönpanoon. Valvontaohjelma päivitetään vuosittain ja siihen kirjataan lupaviranomaiskohtaisten toimintojen ja alkoholihallinnon kokonaisvaikuttavuuden arvioimiseksi tarpeelliset tiedot. Valvontaohjelmat toimivat myös valvottavien omavalvonnan tukena, ja niitä voidaan käyttää apuna laadittaessa luvanhaltijoiden omavalvontasuunnitelmia. Valvontaohjelmat ja Valviran tuki parantavat valvonnan ennakoitavuutta ja läpinäkyvyyttä. Vuoden 2016 valvontaohjelman painopisteinä olivat hallinnollisen taakan keventäminen, viranomaisprosessien kehittäminen sekä aktiivinen viestintä ja vuorovaikutus. Alkoholihallinnossa Valviran tehtävänä on toimia aloitteentekijänä, tiedon ja yhteistyön verkottajana sekä osaamisen ja tiedon kokoajana ja välittäjänä. TALOUDELLISEN LUOTETTAVUUDEN VALVONTA JA YHTEISTYÖ Alkoholihallinto tekee tiivistä viranomaisyhteistyötä. Valviran ja aluehallintovirastojen yhteistyö alkoholihallinnossa perustuu valvontaohjelmaan, tietojärjestelmäohjaukseen, tapauskohtaiseen yhteistyöhön sekä säännölliseen tietojenvaihtoon. Määritellyn tehtäväjaon mukaisesti aluehallintovirastot valvovat alkoholin anniskelu- ja vähittäismyyntitoimintaa alueellaan, jota Valvira ohjaa valtakunnallisesti.

32 Aluehallintovirastojen tekemä valvontatyö jakautuu ennakkovalvontaan ja jälkikäteisvalvontaan. Ennakkovalvonta suoritetaan toimijan hakiessa lupaa ja jälkikäteisvalvonta kohdistetaan jo alalla toimiviin luvanhaltijoihin. Käytännön valvontatyökaluja, esimerkiksi harmaan talouden torjunnassa ovat luvanhaltijoiden verovelkatiedot, luvanhaltijoiden toimittamat ilmoitustiedot, kateraportit ja Harmaan talouden selvitysyksiköltä pyydettävät velvoitteidenhoitoselvitykset. Aluehallintovirastojen valvontahavainnot kertovat, että tarkastukset ovat kohdistuneet juuri niihin paikkoihin, joissa ongelmia esiintyy, mutta myös valvonnan ja viranomaisyhteistyön tarpeellisuudesta. Tiedonkulullista yhteistyötä helpottaa Valviran ylläpitämä alkoholielinkeinorekisteri (ALLU) ja alkoholihallinnon oma verkkopalvelu (ALPO), jotka ohjaavat osaltaan yhdenmukaiseen ratkaisukäytäntöön ja tehostavat alkoholihallinnon viranomaisyhteistyötä. Alkoholihallinnon lupien käsittelyyn ja valvontaan liittyvät keinot ovat osa alkoholipoliittista kokonaisuutta, joka tukee muita alkoholipolitiikan keinoja. Muita keinoja vaikuttaa alkoholijuomien kulutukseen ja siitä aiheutuvien haittojen ehkäisyyn ja vähentämiseen ovat toimintojen luvanvaraisuus ja toimintaan liittyvät rajoitukset, kuten ikää ja päihtymystä koskevat anniskelurajoitukset sekä sidosryhmäyhteistyössä tehtävä ohjaus ja tiedottaminen. Valviran ja aluehallintovirastojen yhteinen tavoite on kehittää alkoholihallinnon toimintaa siten, että siinä yhdistyy hyvä asiakaspalvelu sekä tehokkaat ja vaikuttavat lupa- ja valvontaprosessit. Valvira ja aluehallintovirastot osallistuivat vuonna 2015 alkaneeseen Verohallinnon ravintolaprojektiin, jonka yhteydessä Verohallinto suoritti verotarkastuksen satoihin anniskeluravintoloihin. Tarkastusten yhtenä tärkeänä tietolähteenä käytettiin alkoholielinkeinorekisteristä saatavia ravintoloiden ostotietoja. Projektissa Verohallinto toimitti aluehallintovirastoille luvanhaltijoista laaditut verotarkastuskertomukset, joiden perusteella aluehallintovirastot arvioivat luvanhaltijoiden luotettavuutta. Vakavat verotarkastuksessa havaitut puutteet ovat horjuttaneet luotettavuutta siinä määrin, että esimerkiksi vuonna 2016 anniskelulupa peruttiin 29 tapauksessa pysyvästi ja 39 tapauksessa määräajaksi. ANNISKELUN JA VÄHITTÄISMYYNNIN VALVONTA Vuonna 2016 anniskelun ja vähittäismyynnin tarkastuskohteita oli yhteensä (anniskelu ja vähittäismyynti 5 534). Tarkastuksia suoritettiin koko maassa (anniskelu ja vähittäismyynti 762) kappaletta. Aluehallintovirastot peruuttivat alkoholijuomien anniskelulupia pysyvästi 50 ja määräajaksi 62. Lisäksi yhden anniskelupaikan lupa alkoholijuomien anniskeluajan jatkamiseen peruutettiin määräajaksi ja yhden pysyvästi. Varoituksia, huomautuksia ja ohjaavia kirjeitä aluehallintovirastot antoivat anniskeluluvanhaltijoille yhteensä 397 tapauksessa. Vastaavasti vähittäismyynnin osalta sekä määräajaksi että pysyvästi peruttiin kolme lupaa. Varoituksia, huomautuksia ja ohjaavia kirjeitä aluehallintovirastot antoivat vähittäismyyntiluvanhaltijoille 22 tapauksessa. LUPIEN PERUUTUKSET VUOSINA

33 Anniskelulupaperuutukset Vähittäismyyntilupaperuutukset Vuosi Määräajaksi Pysyvästi Määräajaksi Pysyvästi Pysyvät anniskelu- ja vähittäismyyntiluvan peruutukset ovat pääsääntöisesti seurausta alkoholilain 21 :en luotettavuuden ja taloudellisten edellytysten menettämisestä. Tämä tarkoittaa huomattavia tai jatkuvia verojen ja muiden julkisoikeudellisten maksujen laiminlyöntejä sekä verotarkastuksella havaittuja ja vakavia luotettavuuteen ja taloudellisiin edellytyksiin vaikuttavia epäkohtia, kuten tulonsalausta. Määräaikaisten peruutusten ja lievempien seuraamusten syiden kirjo on monipuolisempi ja niissä painottuvat alkoholipoliittiset syyt, kuten alkoholijuomien anniskelu alaikäisille tai selvästi päihtyneille. Alkoholihallinnossa on tehtävä tiivistä viranomaisyhteistyötä. Myös asiantuntijoiden keskinäinen verkottuminen on tärkeää. Hallinnon prosessien tuloksellisuus perustuu pitkälti asiakkuuden-, ajan- ja asianhallinnan tietojärjestelmien tehokkaaseen käyttöön. Tuloksellinen ja tehokas alkoholihallinto edellyttää, että kaikilla viranomaisilla on yhteinen tahto ja yhteiset tavoitteet sekä yhdenmukaiset käytännöt soveltaa lakia. Verkottumalla hyödynnetään oma asiantuntemus ja viranomaisyhteistyön tiedonvaihtomenettelyjen kehittyminen. Tästä hyvänä esimerkkinä on poliisi- ja veroviranomaiselta sähköisesti saatava viranomaistieto. Alkoholihallinnon on myös rakennettava tuloksellisia kumppanuuksia elinkeinon ja kolmannen sektorin kanssa.

34 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Rikostorjuntaviranomaisten tilastoja / Poliisi RIKOSTORJUNTAVIRANOMAISTEN TILASTOJA POLIISI Lähde: Poliisin tulostietojärjestelmä YLEISTÄ Vuonna 2016 poliisi kirjasi talousrikoksista uutta ilmoitusta. Uusien talousrikosasioiden määrä on talousrikosten tilastoinnin historiassa jälleen ennätyksellinen. Kasvua edelliseen vuoteen verrattuna oli noin 13 prosenttia. POLIISIN TUTKIMAT TALOUSRIKOSASIAT Kuvaajassa on vuosittain kirjatut uudet asiat, päätökseen saadut asiat ja vuoden lopussa avoimena olevat rikosasiat. Poliisin tutkintayksiköissä päätettiin vuonna 2016 yhteensä talousrikosasiaa, mikä on hieman vähemmän kuin vuonna Avoimia talousrikosasioita oli vuoden 2016 lopussa noin kolmesataa enemmän kuin edeltävän vuoden lopussa. Poliisin kirjaamiin uusiin talousrikosasioihin liittyi vuonna 2016 yhteensä rikosnimikettä. Poliisin tietoon tuli edellisvuotta enemmän muun muassa törkeitä veropetoksia, törkeitä rahanpesurikoksia,

35 rekisterimerkintärikoksia ja kiskonnantapaisia työsyrjintärikoksia. Viime vuonna poliisin tietoon tuli edellisvuotta vähemmän velallisen rikoksia. Törkeiden kirjanpitorikosten määrä pysyi vuoden 2015 tasolla, mutta perusmuotoisten kirjanpitorikosten määrä laski. Suuri osa poliisin tietoon tulleista talousrikoksista on muiden talousrikostorjuntaviranomaisen ilmoittamia. Verohallinnon kohdevalintamenettelyn uudistaminen ja uusi rikosilmoitusohje ovat osaltaan vaikuttaneet poliisin tietoon tulleiden verorikosten määrän kasvuun. Myös suuret tutkintakokonaisuudet vaikuttavat rikosten ilmituloon. Viime vuonna poliisin tutki useita kymmeniä arvolisäverotukseen liittyviä petoksia tai petoksen yrityksiä. VEROPETOS JA TÖRKEÄ VEROPETOS KIRJANPITORIKOS JA TÖRKEÄ KIRJANPITORIKOS VELALLISEN EPÄREHELLISYYS JA TÖRKEÄ VELALLISEN EPÄREHELLISYYS LIIKETOIMINTAKIELTO

36 Liiketoimintakieltoon määrättyjen henkilöiden lukumäärä kasvoi tasaisesti 2000-luvun alusta aina vuoteen 2011 asti. Vuosina 2012 ja 2013 liiketoimintakieltoon määrättyjen henkilöiden määrä laski, mutta kääntyi vuonna 2014 jälleen kasvuun. Kasvu näyttää edelleen olevan tasaista. Esitettyjen lainsäädännöllisten muutosten johdosta liiketoimintakieltoon määrättyjen henkilöiden määrän odotetaan kasvavan jonkin verran myös tulevaisuudessa. Kaikki liiketoimintakiellot ovat ns. rikosperusteisia liiketoimintakieltoja, joissa liiketoimintakiellon määräämisen perusteena on liiketoiminnan yhteydessä tehty rikos. LIIKETOIMINTAKIELTOON MÄÄRÄTYT HENKILÖT

37 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Rikostorjuntaviranomaisten tilastoja / Tulli TULLI Teemu Koskela, Valvontaosasto/Analyysi ja tiedustelu toimintayksikkö, Anneli Rundgren, Valvontaosasto/yritystarkastus, Tom Ferm, Ulkomaankauppa- ja verotusosasto/asiakkuus ja veronkantoyksikkö TULLIN TIETOON TULLUT TALOUSRIKOLLISUUS Tulli tutkii talousrikoksina tapaukset, joissa on kysymys Tullin valvonnan ja veronkannon alaan liittyvän lainsäädännön rikkomisesta. Talousrikoksella tarkoitetaan laillisen liiketoiminnan yhteydessä tehtyä taloudellisen edun tavoitteluun tähtäävää rikosta. Tullin tutkimissa tapauksissa päärikoksena on yleensä veropetos tai törkeä veropetos. Lisäksi Tulli tutkii talousrikoksina muun muassa väärennys-, tulliselvitys-, ympäristö- ja kirjanpitorikoksia. Tullissa talousrikoksiksi on luettu myös valmisteverollisten tuotteiden salakuljetustyyppinen rikollisuus (lähinnä alkoholi, nuuska ja savukkeet), vaikka sitä ei toteutettaisikaan selkeästi liiketoimintamuotoja hyväksikäyttäen, mutta toiminta on kuitenkin verrattavissa liike- ja ammattitoimintaan. Tullin talousrikostorjunnan haasteellisuutta ovat lisänneet talousrikollisuuteen liittyvät uudet ilmiöt kuten sähköiseen kaupankäyntiin sekä sisäkaupan liikenteeseen liittyvä yhä kansainvälistyvä talousrikollisuus. Internetiä hyödynnetään enenevässä määrin korkeasti verotettujen tuotteiden markkinointiin ja kauppaamiseen kuluttajille ja samalla kierretään kyseisten tuotteiden verosäännöksiä. Yhteisökaupan arvonlisäverotukseen liittyvää kasvavaa petosrikollisuutta Tulli torjuu yhteistyössä Verohallinnon ja ulkomaisten lainvalvontaviranomaisten kanssa. Vuonna 2016 on edelleen havaittu tullivarastoinnissa ja logistiikkaalan vienti- ja passitusmenettelyjen yhteydessä tapahtuvaa rikollista toimintaa. Tullin tutkinnassa olevat tapaukset ovat liittyneet muun muassa tullivarastoinnissa vientiselvittämättä jätettyihin tavaroihin tai virheellisesti ilmoitettuihin tavarankuvauksiin ja tullinimikkeisiin. Vuonna 2016 Tullin tietoon tuli yhteensä 914 veropetosta (kaikki tekomuodot), kun vuonna 2015 määrä oli 856. Törkeitä veropetoksia paljastui yhteensä 109 kappaletta. Vastaava luku oli edellisenä vuonna 69. Vuonna 2016 Tullin tutkimista talousrikoksiksi luokitelluista törkeistä veropetosjutuista 50 on koskenut nuuskan, 30 savukkeiden ja 6 alkoholin laitonta maahantuontia. Muut törkeät veropetokset ovat olleet auto-, jäte-, valmiste- ja arvonlisäveroihin sekä tullimenettelyihin ja tullivarastointiin liittyviä tapauksia. TULLIN VEROPETOKSET

38 TULLIVALVONTA TUOTEVÄÄRENNÖKSET Tulli valvoo tuoteväärennöksien maahantuontia ja pyrkii estämään niiden pääsyn markkinoille. Valvonta tapahtuu mm. tavaroihin kohdistuvien fyysisten tarkastusten yhteydessä. TUOTEVÄÄRENNÖSTEN VALVONTA TULLISSA Väärennettyjä laittomasti valmistetuiksi epäiltyjä tuotteita, kpl Tuonnin osuus, kpl Laskennallinen arvo, euroa Ilmoituksia tavaramerkin haltijalle, kpl Tullin pysäyttämien tuoteväärennöksien kappalemäärät ovat olleet laskussa viime vuosina. Vuoden 2016 aikana pysäytettyjen epäiltyjen tuoteväärennösten laskennallinen arvo on kuitenkin kääntynyt nousuun. Määrällisesti suuret pysäytykset ovat vähentyneet selvästi ja pysäytykset painottuvatkin nykyään selkeästi posti- ja pikarahtiliikenteeseen. Etenkin ns. pienten lähetysten menettelyn alaisten pysäytysten määrä on kasvanut huomattavasti. Immateriaalirikosten määrä on selvästi laskenut vuodesta Vuonna 2016 tutkittiin seitsemän tekijänoikeusrikkomusta ja kolme teollisoikeusrikosta. Tähän kehitykseen on vaikuttanut mm. edelleen räjähdysmäinen Internet-kaupan kasvu, minkä seurauksena lähetyskoot ovat pieniä. Vastaava trendi on havaittu myös muissa EU-maissa. Maaliskuussa 2016 voimaan tullut EU:n uusi tavaramerkkiasetus antaa Tullille mahdollisuuden pysäyttää Suomen kautta kolmansiin maihin kulkevia rekisteröityjä EU-tavaramerkkejä loukkaavia tuotteita. IMMATERIAALIRIKOKSET

39 VEROTARKASTUS Tullin tarkastusalueita olivat tullimenettelyt, valmisteverotus, autoverotus, väylämaksut, EU:n maksamat maatalous- ja sisämarkkinatuet sekä Ahvenanmaan veroraja. Tarkastustoiminnan tehtävänä on varmistaa tullija verotusasioinnin fiskaalinen oikeellisuus, edistää ja turvata ulkomaankaupan sujuvuutta ja suojata yhteiskuntaa mm. harmaan talouden toimintaedellytyksiä heikentämällä. Tarkastustoimintaa toteutetaan reaaliaikaisesti, etupainotteisesti ja jälkikäteen erilaisia tarkastustapoja soveltamalla sekä valtakunnallisesti yhtenäisiä toimintamalleja ja ohjeita noudattamalla. Jäljempänä esiteltyjen yritystarkastuksen, asiakirjatarkastuksen ja varastotarkastuksen lisäksi tehdään esimerkiksi menettely-, kirjanpidon- ja tavarantarkastuksia. Tarkastukset toteutetaan riskianalyysiin perustuen tai lakisääteisinä. Riskiperusteista kohdevalintaa täydentää satunnaisotanta. YRITYSTARKASTUKSET JA ASIAKIRJATARKASTUKSET Yritystarkastus on yrityksen toiminnan, organisaation, hallinnon, sisäisten valvontakeinojen, liiketoiminnan järjestelmien ja kirjanpitoaineistojen tarkastamista. Yritystarkastukseen liittyy pääsääntöisesti yrityskäynti. Yritystarkastus voidaan tehdä etupainotteisesti ennen luvan tai aseman myöntämistä tai ennen lupamuutoksen hyväksymistä tai jälkikäteisenä tulliselvityksen tai verotuksen jälkeen. Jälkikäteisellä yritystarkastuksella tarkastetaan yrityksen toiminnallisuutta ja liiketapahtumien oikeellisuutta. Yritystarkastuksia seurataan keräämällä tiedot niiden lukumääristä sekä tarkastusten perusteella maksuunpannuista jälkikannoista tai jälkiveroista sekä palautuksista. Etupainotteisen yritystarkastuksen vaikuttavuutta ei voida mitata lisäkantojen määrällä. Näiden tarkastusten lukumäärä kuitenkin sisältyy Tullin yritystarkastusten lukumäärään. Asiakirjatarkastuksella tarkoitetaan tässä tulliselvitys- tai verotusvaiheen jälkeen tehtävää liiketapahtumien tarkastamista. Tarkastus kohdistuu pääsääntöisesti useisiin tapahtumiin ja tullaus- tai verotuspäätöksiin. Asiakirjatarkastus tehdään pääsääntöisesti Tullissa, mutta siihen voi sisältyä myös yrityskäynti. Asiakirjatarkastuksia seurataan keräämällä tiedot niiden lukumääristä sekä tarkastusten perusteella maksuunpannuista jälkikannoista tai jälkiveroista sekä palautuksista. Asiakirjatarkastusten lukumäärään sisältyy myös lupiin liittyviä tarkastuksia sekä hallinnollisia virka-aputarkastuksia, joiden vaikuttavuutta ei voida mitata lisäkantojen määrällä. Valtakunnallisen yritystarkastuksen suunniteltu kokonaistavoite vuodelle 2016 oli 415 tarkastusta ja tarkastuksia toteutui 442 kappaletta. Suunnitelman painopiste oli tuonnin, varastoinnin, valmisteverotuksen ja autoverotuksen tarkastamisessa. Tarkastuksia, jotka jo suunnitteluvaiheessa oli arvioitu harmaiksi kohteiksi, rikosperusteisia tarkastuksia tai tarkastuksia, jotka johtivat tutkintaan, oli 25 kappaletta. Toteutuneista tarkastuksista noin 88 prosenttia oli yritystarkastuksia (238 kpl) ja asiakirjatarkastuksia (152 kpl). Asiakirjatarkastuksia tehtiin yritystarkastuksen toimeksiannosta ja ohjauksessa myös toimipaikkaosastolla 60 kappaletta. Yritystarkastusten määrä on vuonna 2016 pysynyt edellisvuoden tasolla, asiakirjatarkastusten määrässä on kasvua. Pidemmällä aikajaksolla tarkasteltaessa tarkastusten yhteismäärissä ja keskinäisissä määrissä on vaihtelua. Tähän vaikuttavat

40 mm. tarkastustoiminnalle vuosittain vahvistettavat painopistealueet ja tarkastusaiheet sekä sähköisen tarkastusaineiston hyödyntämisen lisääntyminen. TULLIN YRITYSTARKASTUKSET JA ASIAKIRJATARKASTUKSET VARASTOTARKASTUKSET Varastotarkastuksella tarkoitetaan varaston toiminnan luvanmukaisuuden ja varastotapahtumien verotuksellisen oikeellisuuden tarkastamista. Toiminnan luvanmukaisuus tarkastetaan vertaamalla lupaehtoja varastotodellisuuteen. Tarkastuksella varmistetaan, että varastotilat vastaavat lupaehtoja ja tavaroiden vastaanotto, varastointi, siirrot ja luovutukset tapahtuvat lupaehtojen ja säännösten mukaisesti. Varastotapahtumien verotuksellinen oikeellisuus varmistetaan varaston kirjanpidon ja sen liiteasiakirjojen perusteella edustavan otoksen osalta. Varaston kirjanpidon ja fyysisen varaston vastaavuus varmistetaan täystai osainventaarilla. TULLIN VARASTOTARKASTUKSET Varastotarkastuksia tehdään kaiken tyyppisiin varastoihin ja niiden toteuttaminen on toimipaikkaosaston vastuulla. Vuoden 2016 varastotarkastuksista 107 kohdistui valmisteverotuksen verottomiin varastoihin ja 141 tullivarastoihin, väliaikaisiin varastoihin tai vapaavarastoihin/-alueeseen. Varastotarkastuksia tehtiin yhteensä 248, joista 166 johti toimenpiteisiin. Varastotarkastuksia seurataan keräämällä tiedot niiden lukumääristä sekä toimenpiteisiin johtaneista tarkastuksista. Toimenpiteisiin johtaneeksi katsotaan kaikki tarkastukset, joilla on havaittu joko fiskaalisesti vaikuttavia tai ei-fiskaalisia virheitä tai puutteita. Varastotarkastusten osuvuus vuonna 2016 oli noin 67 prosenttia. YRITYSTARKASTUSTEN JA ASIAKIRJATARKASTUSTEN LISÄKANTO

41 Yritystarkastusten ja asiakirjatarkastusten lisäkantoja seurataan neljännesvuosittain ja vuositasolla. Lisäkannoista raportoidaan ne päätökset, jotka on vahvistettu kyseisen vuoden aikana. Lisäkannon määrä voi vaihdella vuositasolla suurestikin. Määrään vaikuttavat tarkastustoiminnan painopistealueet, kohdevalinnassa käytetty riskianalyysi ja kriittiset valintaperusteet, pakollisten lakisääteisten tarkastuskohteiden osuus sekä tarkastettavien yritysten koko ja tarkastusten laajuus. Jo yksi suurempi kohde tai merkittävä virhe vaikuttaa huomattavasti lisäkantojen määrään vuositasolla. Asiakirjatarkastusten vaikuttavuus on vuosittain tarkasteltuna kasvanut. Osaltaan vaikuttavuutta kasvattaa mm. se, että asiakirjatarkastus tehdään pääsääntöisesti sähköiseen tarkastusmateriaaliin perustuen, esimerkkinä tuonnin asiakirjatarkastukset sekä autoverotuksen Tullin ja Trafin järjestelmätietoihin perustuvat asiakirjatarkastukset. Ehdotetuilla lisäkannoilla tarkoitetaan tarkastajan esittämiä jälkiverotustoimenpiteitä. YRITYSTARKASTUSTEN JA ASIAKIRJATARKASTUSTEN LISÄKANTO, MILJ. Ehdotettuja lisäkantoja ei seurattu yritystarkastuksessa ennen vuotta TAVARAVEROJEN VERONKANTO JA VEROJÄÄMÄT Tavaroiden verottaminen ja valvominen tapahtuu eri tavalla kuin Verohallinnon kantamat tuloihin ja pääomaan liittyvät verot, jotka määräytyvät jälkikäteen kirjanpidon ja ilmoituksen perusteella. Tavaraverotuksessa on keskeistä, mihin tavaraluokkaan verotettavat tavarat kuuluvat. Olemus määritellään tavaranimikkeistön eli tullitariffin avulla. Keskeisiä seikkoja voivat olla mm. tavaran alkuperä, paino sekä sokeri- tai alkoholipitoisuus. Tullin asiakas voi valita, toimiiko se käteis- vai luottoasiakkaana. Nimensä mukaisesti käteisasiakas saa tavarat haltuunsa vasta veronmaksun jälkeen. Luottoasiakkailta on mahdollisuus vaatia vakuuksia. Jaottelua käteis- ja luottoasiakkaisiin ja vastaavaa mahdollisuutta asiakkaan velkaantumisen estämiseen ei Verohallinnolla ole. Reaaliaikainen valvonta on ominaista vain tavaravirtojen hallinnalle ja siten myös tavaran verotukselle. Veronkannon toiminta-ajatuksena on suorittaa veronkantoa mahdollisimman pienin verojäämin siten, että samalla yritysten luoton kustannukset (vakuudet) ovat oikeassa suhteessa niiden riskiin. Tämä edellyttää jatkuvaa, kustannustehokasta ja suunnitelmallista yritysten maksukykyä koskevaa seurantaa sekä oikein mitoitettuja vakuuksia ja

42 oikea-aikaisia perintätoimenpiteitä. Tullissa panostetaan jatkuvasti etukäteen tapahtuvaan valvontaan (luvat ja niiden edellytykset) ja etupainotteiseen saatavien turvaamiseen. Vuonna 2016 toteutettiin merkittävä vakuuksien alentaminen johtuen pääosin voimaantulleesta EU:n uudesta tullilainsäädännöstä. Tullille on vuodelta 2016 maksamattomia veroja yhteensä noin 9 miljoonaa euroa. Kun Tullin kokonaisveronkanto vuodelta 2016 on yhteensä 10,8 miljardia euroa, verojäämien osuus siitä, eli verojäämäprosentti on 0,08 prosenttia. Vastaavana aikana viime vuonna verojäämien määrä oli noin 14 miljoonaa euroa ja verojäämäprosentti 0,13 prosenttia.

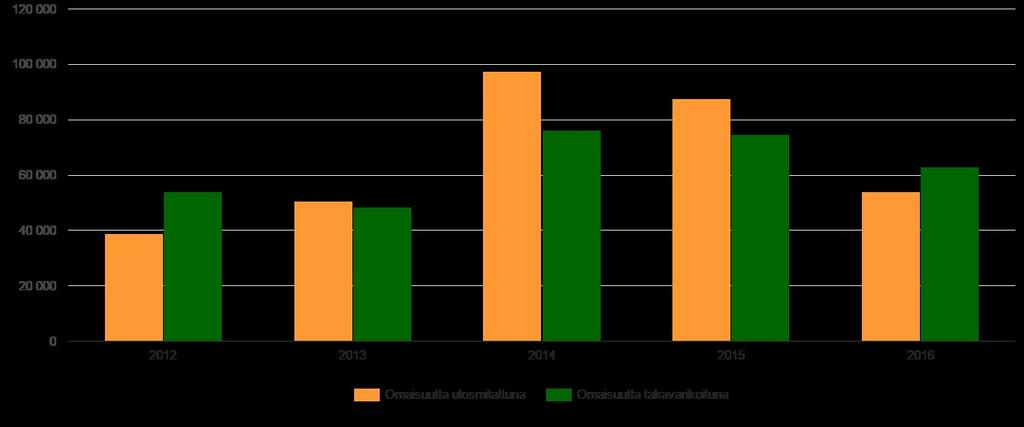

43 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Ulosoton tilastoja / Ulosotto harmaan talouden torjujana ULOSOTON TILASTOJA ULOSOTTO HARMAAN TALOUDEN TORJUJANA Seppo Laakso, Valtakunnanvoudinvirasto Tehokas ulosottotoiminta torjuu muiden tavoitteiden ohella harmaata taloutta. Ulosottolaitoksen on pystyttävä tehokkaasti ja laadukkaasti hoitamaan vuosittain yli puolen miljoonan ulosottovelallisen asioita. Käsiteltävinä asioina se merkitsee noin 2,7 miljoonaa asiaa. Ulosottoa työllistää erityisesti maksukykyiset, mutta maksuhaluttomat velalliset, jotka erilaisin järjestelyin pyrkivät välttelemään velkojen maksamista. Ulosotossa heidän asiansa siirretään käsiteltäväksi erikoisperintään. Erikoisperinnän erääksi keskeiseksi tavoitteeksi on määritelty harmaan talouden torjunta. Erikoisperinnän muita tavoitteita ovat rikoksella saadun hyödyn palauttaminen ja ulosoton normaaliperinnän tukeminen erityisen aikaa vievissä täytäntöönpanotoimissa. ULOSOTON VAIKUTTAVUUS Ulosoton tehokkuutta ja vaikuttavuutta kuvataan yleensä perittyinä euroina ja käsiteltyinä asioina. Ulosoton vaikuttavuus on kuitenkin paljon muutakin. Toimiva ulosottojärjestelmä ylläpitää yhteiskunnassa hyvää oikeussuojaa ja oikeusvarmuutta, ennaltaehkäisee laiminlyöntejä sekä edistää hyvän maksumoraalin säilymistä. Näin toimimalla ulosotto edesauttaa yhteiskunnan vakautta ja tärkeää luottoyhteiskunnan toimivuutta. ERIKOISPERINTÄ Erikoisperinnässä käsitellään ulosottovelalliset, joiden asioiden selvittäminen edellyttää laajaa tutkintaa ja viranomaisyhteistyötä. Tutkimalla ja selvittämällä velkojen maksua välttelevien ulosottovelallisten varallisuusjärjestelyjä, erikoisperintä omalta osaltaan viestii, että ulosottomenettelyssä puututaan myös haasteellisiin asioihin. Ulosoton kannalta usein erittäin vaativa ja aikaa vievä selvitystyö näkyy euroina

44 mitattuna normaaliperintää kalliimpana perityn euron kustannuksena. Erikoisperintään panostamalla, ulosottolaitos omalta osaltaan kantaa myös taloudellista vastuuta harmaan talouden ja talousrikollisuuden torjunnassa. VUOSI 2016 ULOSOTOSSA YLEISTÄ Ulosoton perintätulos oli vuonna 2016 yhteensä 1,071 miljardia euroa. Tulos on 1,8 prosenttia vähemmän kuin vuonna Ulosottovelallisia oli yhteensä noin , mikä oli 1,8 prosenttia enemmän kuin edellisenä vuonna. Henkilövelallisten osuus kaikista velallisista oli 90 prosenttia ja yritysten osuus 10 prosenttia. Velallisia, joilla ei ole ollut asioita vireillä ulosotossa vireilletuloa edeltävän vuoden aikana, oli määrällisesti noin viisi prosenttia enemmän kuin edellisenä vuonna. Ulosottoon saapui vuonna 2016 noin 2,7 miljoonaa asiaa, mikä on yli neljä prosenttia edellisvuotta enemmän. ULOSOTTOVELALLISTEN LUKUMÄÄRÄ VUODEN AIKANA ULOSOTTOLAITOKSEN PERINTÄTULOS (1 000 ) ERIKOISPERINTÄ Erikoisperinnän käsiteltäväksi siirrettiin vuonna 2016 velkoja yhteensä noin 149 miljoonaa euroa, josta turvaamistoimien osuus oli noin 46 miljoonaa euroa. Erikoisperinnästä tilitettiin ulosoton hakijoille yhteensä 25 miljoonaa euroa. Velalliset ja velkojat sopivat ulosottomenettelyn aikana yli 1,9 miljoonan euron suorituksista ja lisäksi suoraan velkojalle maksettiin erikoisperintämenettelyn aikana 0,5 miljoonaa euroa. Erikoisperinnän toimesta tavallisessa ulosottoperinnässä oleville asioille osoitettiin ulosmitattavaksi ja takavarikoitavaksi omaisuutta 8,4 miljoonan euron edestä. Yhteistyöviranomaisille, konkurssipesille ja velkojille takavarikoitavaksi tai muiden toimenpiteiden kohteeksi osoitettiin

ERIKOISPERINTÄ: MUULLE ULOSOTOLLE JA YHTEISTYÖVIRANOMAISILLE OSOITETTU JA TAKAVARIKOITU OMAISUUS (1 000 ) ERIKOISPERINTÄ: ULOSMITATUN JA")

45 omaisuutta noin 2,2 miljoonan euron arvosta. Erikoisperinnän euromääräinen tulos vuonna 2016 oli yhteensä noin 38 miljoonaa euroa. Lisäksi vuoden 2016 lopussa omaisuutta oli ulosmitattuna noin 54 miljoonan euron ja takavarikoituna 63 miljoonan euron arvosta. ERIKOISPERINTÄ: KERTYNEENÄ TILITETYT RAHASAATAVAT JA PERINTÄTULOS (1 000 ) ERIKOISPERINTÄ: VELALLISTEN JA VELKOJIEN SOPIMAT JA MAKSAMAT SUORITUKSET (1 000 ) ERIKOISPERINTÄ: MUULLE ULOSOTOLLE JA YHTEISTYÖVIRANOMAISILLE OSOITETTU JA TAKAVARIKOITU OMAISUUS (1 000 ) ERIKOISPERINTÄ: ULOSMITATUN JA TAKAVARIKOIDUN OMAISUUDEN ARVO (1 000 )

46

47 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Ulosoton tilastoja / Maksuhäiriöt 2016 MAKSUHÄIRIÖT 2016 Lähde: Suomen Asiakastieto Yrityksille rekisteröityjen maksuhäiriömerkintöjen määrä laski neljättä vuotta peräkkäin. Vuonna 2016 yrityksille syntyi uusia maksuhäiriömerkintöjä noin Myös maksuhäiriöisten yritysten kokonaismäärä pieneni lähelle vuoden 2012 tasoa. Vuoden 2016 lopussa Asiakastiedon rekisterissä oli yhteensä noin yritystä, joilla oli voimassa olevia maksuhäiriömerkintöjä. Yrityksillä jo yksi maksuhäiriömerkintä kertoo yleensä yrityksen huomattavista taloudellisista vaikeuksista. MAKSUHÄIRIÖISTEN YRITYSTEN LKM VUODEN LOPUSSA

48 HARMAAN TALOUDEN SELVITYSYKSIKKÖ Harmaan talouden selvitysyksikön julkaisuja HARMAAN SELVITYSYKSIKÖN JULKAISUJA TALOUDEN HARMAAN TALOUDEN SELVITYSYKSIKÖN JULKAISUJA Julkaisuja voi tilata osoitteesta 2017 Anniskeluluvanhaltijat 2016 Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus 2016 Harmaa talous 2016 vuosijulkaisu Harmaa talous valvontatilastoja 2015 Harmaa talous verkkomediassa , Kiinteistönvälitys Kuluttajaluotonantajat, perintätoimistot, Panttilainauslaitokset ja Löytötavaratoimistot Palautekysely 2015 Pienpanimoiden velvoitteidenhoito Tupakkaverotoimijat ja harmaa talous Työeläkevakuutusmaksuvelat Valmismatkaliiketoiminta 2015 Avoin omistajuus; ehdotus Norjan uudeksi yritysten tosiasiallisten omistajien rekisteriksi Elinkeinotoiminnan verovelat osaraportti 2 Europol huomisen järjestäytynyt rikollisuus, tiivistelmä Grey Economy Threat Assessment 2014 Harmaa talous 2015 vuosijulkaisu

Tilaajavastuuvalvonta 2016

Työsuojeluhallinnon julkaisuja 3 2017 Tilaajavastuuvalvonta 2016 Raportti valvonnan tuloksista ja havainnoista Työsuojeluhallinto Sisällys 1. Johdanto...3 2. Valvonnan suuntaaminen, havainnot ja tulokset...3

Työsuojeluhallinnon julkaisuja 3 2017 Tilaajavastuuvalvonta 2016 Raportti valvonnan tuloksista ja havainnoista Työsuojeluhallinto Sisällys 1. Johdanto...3 2. Valvonnan suuntaaminen, havainnot ja tulokset...3

Tilaajavastuulain valvontahavainnot rakennusalalla

Tilaajavastuulain valvontahavainnot rakennusalalla Valvontatuloksia vuosilta 2007-2014 Tarkastaja Joonas Heinilä, ESAVI, työsuojelun vastuualue Tilaajavastuulain valvonta rakennusalalla Tilaajavastuulain

Tilaajavastuulain valvontahavainnot rakennusalalla Valvontatuloksia vuosilta 2007-2014 Tarkastaja Joonas Heinilä, ESAVI, työsuojelun vastuualue Tilaajavastuulain valvonta rakennusalalla Tilaajavastuulain

Harmaa talous valvontatilastoja 2012

Harmaa talous valvontatilastoja 212 HARMAAN TALOUDEN SELVITYSYKSIKKÖ 1 2 Sisällysluettelo VEROHALLINNON TILASTOJA Harmaan talouden selvitysyksikkö 5 Verotarkastus 8 Perusvalvonta ja perintä 11 Verohallinnon

Harmaa talous valvontatilastoja 212 HARMAAN TALOUDEN SELVITYSYKSIKKÖ 1 2 Sisällysluettelo VEROHALLINNON TILASTOJA Harmaan talouden selvitysyksikkö 5 Verotarkastus 8 Perusvalvonta ja perintä 11 Verohallinnon

ELINKEINOTOIMINNAN VEROVELAT

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

// HARMAA TALOUS VALVONTATILASTOJA 2014 HARMAAN TALOUDEN SELVITYSYKSIKKÖ

// HARMAA TALOUS VALVONTATILASTOJA 214 HARMAAN TALOUDEN SELVITYSYKSIKKÖ 2 HARMAA TALOUS // VALVONTATILASTOJA 214 HARMAA TALOUS // VALVONTATILASTOJA 214 3 // SISÄLLYSLUETTELO 5 // VEROHALLINNON TILASTOJA

// HARMAA TALOUS VALVONTATILASTOJA 214 HARMAAN TALOUDEN SELVITYSYKSIKKÖ 2 HARMAA TALOUS // VALVONTATILASTOJA 214 HARMAA TALOUS // VALVONTATILASTOJA 214 3 // SISÄLLYSLUETTELO 5 // VEROHALLINNON TILASTOJA

Työnteko-oikeudettomia ulkomaalaisia kohdataan valvonnassa yhä useammin

Työnteko-oikeudettomia ulkomaalaisia kohdataan valvonnassa yhä useammin Havainnot ja työnteko-oikeuden varmistaminen Info ulkomaisen työvoiman käytöstä ja tilaajan selvitysvelvollisuudesta 5.10.2017 Tarkastaja

Työnteko-oikeudettomia ulkomaalaisia kohdataan valvonnassa yhä useammin Havainnot ja työnteko-oikeuden varmistaminen Info ulkomaisen työvoiman käytöstä ja tilaajan selvitysvelvollisuudesta 5.10.2017 Tarkastaja

// HARMAA TALOUS VALVONTATILASTOJA 2014 HARMAAN TALOUDEN SELVITYSYKSIKKÖ

// HARMAA TALOUS VALVONTATILASTOJA 214 HARMAAN TALOUDEN SELVITYSYKSIKKÖ 2 HARMAA TALOUS // VALVONTATILASTOJA 214 HARMAA TALOUS // VALVONTATILASTOJA 214 3 // SISÄLLYSLUETTELO 5 // VEROHALLINNON TILASTOJA

// HARMAA TALOUS VALVONTATILASTOJA 214 HARMAAN TALOUDEN SELVITYSYKSIKKÖ 2 HARMAA TALOUS // VALVONTATILASTOJA 214 HARMAA TALOUS // VALVONTATILASTOJA 214 3 // SISÄLLYSLUETTELO 5 // VEROHALLINNON TILASTOJA

Laki työntekijöiden lähettämisestä valvontatulokset ja laiminlyönnit Etelä-Suomessa

Laki työntekijöiden lähettämisestä valvontatulokset ja laiminlyönnit Etelä-Suomessa Ylitarkastaja Riku Rajamäki Info ulkomaisen työvoiman käytöstä ja tilaajavastuulaista 14.2.2019 Etelä-Suomen aluehallintovirasto,

Laki työntekijöiden lähettämisestä valvontatulokset ja laiminlyönnit Etelä-Suomessa Ylitarkastaja Riku Rajamäki Info ulkomaisen työvoiman käytöstä ja tilaajavastuulaista 14.2.2019 Etelä-Suomen aluehallintovirasto,

Työsuojeluhallinnon valvonta

Työsuojeluhallinnon valvonta harmaaseen talouteen liittyen SAK, työympäristöseminaari 23.3.2013 1 Työsuojeluvalvonnasta yleisesti Vuoden 2010 aluehallintouudistuksen myötä työsuojeluvalvontaan tullut muutoksia:

Työsuojeluhallinnon valvonta harmaaseen talouteen liittyen SAK, työympäristöseminaari 23.3.2013 1 Työsuojeluvalvonnasta yleisesti Vuoden 2010 aluehallintouudistuksen myötä työsuojeluvalvontaan tullut muutoksia:

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on