HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

|

|

|

- Eveliina Palo

- 7 vuotta sitten

- Katselukertoja:

Transkriptio

1 HE 97/2017 vp Valtiovarainvaliokunnan verojaosto

2 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia vain tahallisina (rikoslaki 29 luku 1-4 ) Veronkorotuksen määrääminen ei edellytä tahallisuutta veronkorotuksen määräämiskynnys on matalampi eroavuudet näyttö- ja selvittämisvelvollisuudessa: verotus ja veronkorotus ei edellytä yhtä vahvaa näyttöä kuin rikosseuraamus Kaikissa tapauksissa, joissa veroilmoituksesta poiketaan tai verotusta oikaistaan verovelvollisen vahingoksi, ei ole kysymys tahallisesta laiminlyönnistä Rikosilmoitusharkinnassa päätelmiä teon tai laiminlyönnin tahallisuudesta ja muista rikosilmoituksen edellytyksistä tehdään ulkoisesti havaittavissa olevien seikkojen ja olosuhteiden perusteella, esim. virheen laatu ja euromäärä tulkinnanvaraisuus arvostuskysymykset

3 Lähde: Harmaan talouden valvontatilastoja

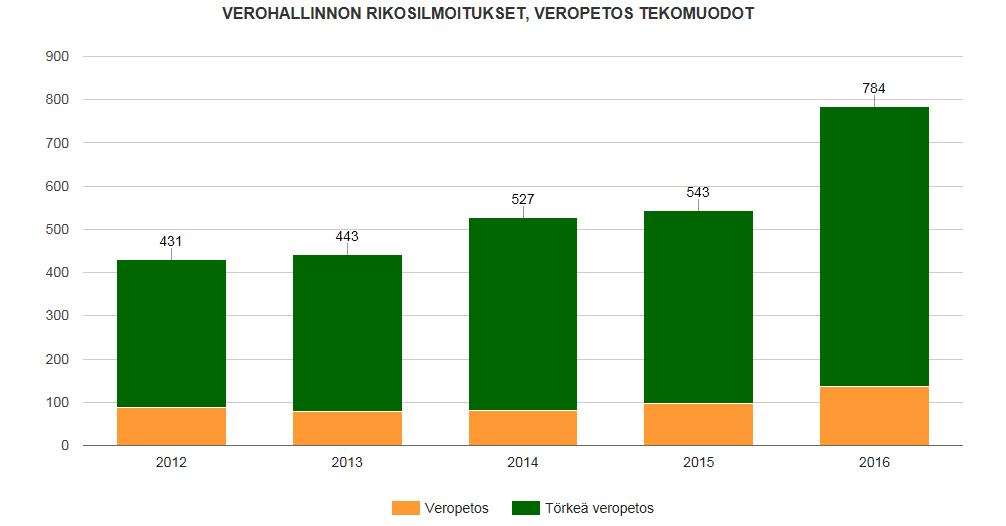

4 Tilastoja rikosilmoitusharkinnasta Vuoden 2016 aikana rikosilmoitusharkintaan kirjattuja tapauksia kpl Rikosilmoituksia vuonna 2016 noin 800 kpl näistä luonnollisen henkilön verotusta koskevia rikosilmoituksia noin 200 kpl, loput noin 600 kpl osakeyhtiöiden toimintaa koskevia rikosilmoituksia; rangaistusta vaaditaan osakeyhtiön vastuuhenkilölle Vuoden 2017 aikana rikosilmoitusharkinnaksi kirjattuja tapauksia kpl Rikosilmoituksia vuonna 2017 (tilanne 8.11.) noin 800 kpl näistä luonnollisen henkilön verotusta koskevia rikosilmoituksia noin 160 kpl loput noin 640 kpl osakeyhtiöiden toimintaa koskevia rikosilmoituksia; rangaistusta vaaditaan osakeyhtiön vastuuhenkilölle Verohallinto on tähän mennessä tehnyt 28 rikosilmoitusta verovelvollisten oma-aloitteisesti ilmoittamista salatuista tuloista tällaisia oikaisuvaatimuksia on vuosittain noin 50 kpl viime vuosina

5 Esimerkki 1 (luonnollinen henkilö) Verovelvollinen ei ilmoita euron ulkomaisia sijoitustulojaan vuoden 2018 veroilmoituksella ja tulo jää verottamatta. Verovelvollisen verotus päättyy heinäkuussa Hän ilmoittaa puuttuvat tulot Verohallinnolle vuonna Verohallinto oikaisee verotusta. Verovelvolliselle määrätään sijoitustuloista veroa euroa. Lisäksi verolle määrätään huojennettua viivästyskorkoa 184 euroa eli 2 prosenttia alkaen verovelvollisen verovuoden 2018 jäännösveron 1. erän eräpäivään ja viivästyskorkoa euroa eli 7 prosenttia alkaen lisää maksettavan veron eräpäivään Veronkorotusta ei määrätä, koska Verohallinto tekee asiassa rikosilmoituksen. Veron määrä euroa Korot yhteensä euroa (esimerkissä ajalta ) Yhteensä maksettavaa euroa Oikeudenkäynnissä verovelvolliselle vaaditaan rangaistusta veropetoksesta. Oikeudenkäynnissä Verohallinto vaatii rangaistuksen lisäksi, että verovelvollinen velvoitetaan suorittamaan valtiolle rikosperusteisena vahingonkorvauksena vältetyn veron määrä euroa korkoineen (jos verovelvolliselle määrättyä veroa ei ole siihen mennessä maksettu)

6 Esimerkki 2 (osakeyhtiö) Verotarkastuksessa vuonna 2020 havaitaan, että osakeyhtiö on kirjannut verovuoden 2018 kirjanpidossa ja verotuksessa kuluksi euroa tekaistujen kuittien perusteella. Veroilmoituksen on antanut yhtiön puolesta sen toimitusjohtaja. Verotarkastaja ilmoittaa havainnosta verotarkastuksen aikana rikosasianvalvontaan, joka tekee asiasta rikosilmoituksen. Verohallinto oikaisee vuodelta 2018 toimitettua verotusta yhtiön vahingoksi vuonna Yhtiölle määrätään tuloveroa euroa ja veronkorotusta 3-10 prosenttia lisätyn tulon määrästä eli esimerkiksi 5 % eli euroa. Verotuksen oikaisussa lisää maksettavalle verolle euroa lasketaan huojennettua viivästyskorkoa 233 euroa (jäännösveron 1. erän eräpäivään) ja viivästyskorkoa euroa ajalta (verotuksen oikaisun johdosta lisää maksettavan veron eräpäivään). Veron määrä euroa Veronkorotuksen määrä euroa (5 %) Korot yhteensä euroa (esimerkissä ajalta ) esimerkki jatkuu

7 Esimerkki 2 (osakeyhtiö) Verohallinto tekee rikosilmoituksen yhtiön verotuksessa tapahtuneesta törkeästä veropetoksista Oikeudenkäynnissä yhtiön toimitusjohtajalle, joka on ollut vastuussa yhtiön veroilmoituksen antamisesta, vaaditaan rangaistusta yhtiön tapahtuneesta törkeästä veropetoksista Oikeudenkäynnissä Verohallinto vaatii rangaistuksen lisäksi, että toimitusjohtaja velvoitetaan suorittamaan valtiolle rikosperusteisena vahingonkorvauksena yhtiön verotuksessa vältetyn veron määrä euroa korkoineen (jos yhtiölle määrättyä veroa ei ole siihen mennessä maksettu)

8 Esimerkki 3 (osakeyhtiö ja luonnollinen henkilö) Verotarkastuksessa vuonna 2020 havaitaan, että osakeyhtiö on jättänyt kirjanpitoon kirjaamatta ja vuoden 2018 veroilmoituksella ilmoittamatta euron myyntitulot. Myyntitulot ovat ilmeisesti menneet yhtiön osakkaalle. Osakas ei ole ilmoittanut kyseisiä tuloja veroilmoituksellaan. Osakas on yhtiön toimitusjohtaja ja hallituksen jäsen. Verohallinto oikaisee yhtiön ja osakkaan verotusta vuonna Verotarkastaja ilmoittaa havainnoista verotarkastuksen aikana rikosasianvalvontaan, joka suorittaa rikosilmoitusharkinnan. Verohallinto tekee laiminlyönneistä rikosilmoituksen. Esimerkki jatkuu

9 Esimerkki 3 (osakeyhtiö ja luonnollinen henkilö) Verohallinto oikaisee verotusta yhtiön vahingoksi vuonna Yhtiölle määrätään tuloveroa euroa ja veronkorotusta 3-10 prosenttia lisätyn tulon määrästä eli esimerkiksi 5 % eli euroa. Verotuksen oikaisussa lisää maksettavalle verolle euroa lasketaan huojennettua viivästyskorkoa 233 euroa (jäännösveron 1. erän eräpäivään) ja viivästyskorkoa euroa ajalta (verotuksen oikaisun johdosta lisää maksettavan veron eräpäivään). Veron määrä euroa Veronkorotuksen määrä euroa (5 %) Korot yhteensä euroa (esimerkissä ajalta ) Esimerkki jatkuu

10 Esimerkki 3 (osakeyhtiö ja luonnollinen henkilö) Verohallinto oikaisee verotusta osakkaan vahingoksi vuonna Osakkaalle määrätään tuloveroa euron peitellystä osingosta euroa. Veronkorotusta ei määrätä, koska Verohallinto tekee osakkaan verotuksessa tapahtuneesta laiminlyönnistä rikosilmoituksen. Verotuksen oikaisussa lisää maksettavalle verolle euroa lasketaan huojennettua viivästyskorkoa 437 euroa (jäännösveron 1. erän eräpäivään) ja viivästyskorkoa euroa ajalta (verotuksen oikaisun johdosta lisää maksettavan veron eräpäivään). Veron määrä euroa Korot yhteensä euroa (esimerkissä ajalta ) Esimerkki jatkuu

11 Esimerkki 3 (osakeyhtiö ja luonnollinen henkilö) Verohallinto tekee rikosilmoituksen yhtiön ja osakkaan verotuksessa tapahtuneista törkeistä veropetoksista Oikeudenkäynnissä osakkaalle, joka on yhtiön toimitusjohtajana ja hallituksen jäsenenä vastuussa yhtiön veroilmoituksen antamisesta, vaaditaan rangaistusta yhtiön ja osakkaan verotuksissa tapahtuneista törkeistä veropetoksista Oikeudenkäynnissä Verohallinto vaatii rangaistuksen lisäksi, että osakas velvoitetaan suorittamaan valtiolle rikosperusteisena vahingonkorvauksena yhtiön verotuksessa vältetyn veron määrä euroa korkoineen ja osakkaan verotuksessa vältetyn veron määrä euroa korkoineen.

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verohallinto esittää lausuntonaan hallituksen esityksestä 97/2017 vp kunnioittaen seuraavaa:

1 VEROHALLINTO 6.11.2017 Seija Kareinen Matti Merisalo Sami Varonen Elena Vigren Valtiovarainvaliokunnan verojaostolle Verohallinto esittää lausuntonaan hallituksen esityksestä 97/2017 vp kunnioittaen

1 VEROHALLINTO 6.11.2017 Seija Kareinen Matti Merisalo Sami Varonen Elena Vigren Valtiovarainvaliokunnan verojaostolle Verohallinto esittää lausuntonaan hallituksen esityksestä 97/2017 vp kunnioittaen

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 4.5.2016 Esityksen tavoitteet Verotusmenettelyjen yhtenäistäminen ja sääntelyn sujuvoittaminen Hallinnollisen

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 4.5.2016 Esityksen tavoitteet Verotusmenettelyjen yhtenäistäminen ja sääntelyn sujuvoittaminen Hallinnollisen

Laki. EDUSKUNNAN VASTAUS 114/2013 vp. Hallituksen esitys eduskunnalle laiksi erillisellä. määrättävästä veron- ja tullinkorotuksesta.

EDUSKUNNAN VASTAUS 114/2013 vp Hallituksen esitys eduskunnalle laiksi erillisellä päätöksellä määrättävästä veron- ja tullinkorotuksesta sekä eräiksi siihen liittyviksi laeiksi Asia Hallitus on vuoden

EDUSKUNNAN VASTAUS 114/2013 vp Hallituksen esitys eduskunnalle laiksi erillisellä päätöksellä määrättävästä veron- ja tullinkorotuksesta sekä eräiksi siihen liittyviksi laeiksi Asia Hallitus on vuoden

Voimalaitosverolaki. EDUSKUNNAN VASTAUS 195/2013 vp. Hallituksen esitys eduskunnalle voimalaitosverolaiksi. annetun lain 16 :n muuttamisesta ja

EDUSKUNNAN VASTAUS 195/2013 vp Hallituksen esitys eduskunnalle voimalaitosverolaiksi sekä laeiksi elinkeinotulon verottamisesta annetun lain 16 :n muuttamisesta ja verotilistä annetun lain 1 :n muuttamisesta

EDUSKUNNAN VASTAUS 195/2013 vp Hallituksen esitys eduskunnalle voimalaitosverolaiksi sekä laeiksi elinkeinotulon verottamisesta annetun lain 16 :n muuttamisesta ja verotilistä annetun lain 1 :n muuttamisesta

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Vinkkejä vuodenvaihteeseen Veroinfot taloushallinnon ammattilaisille 2016

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

SÄÄDÖSKOKOELMA. 1255/2013 Voimalaitosverolaki. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2013 1255/2013 Voimalaitosverolaki Annettu Helsingissä 30 päivänä joulukuuta 2013 Eduskunnan päätöksen mukaisesti säädetään: 1 Soveltamisala

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2013 1255/2013 Voimalaitosverolaki Annettu Helsingissä 30 päivänä joulukuuta 2013 Eduskunnan päätöksen mukaisesti säädetään: 1 Soveltamisala

Vero-oikeuden apulaisprofessori Tomi Viitala Aalto-yliopiston kauppakorkeakoulu

Vero-oikeuden apulaisprofessori Tomi Viitala 21.11.2017 Aalto-yliopiston kauppakorkeakoulu tomi.viitala@aalto.fi Eduskunnan verojaostolle Asia: Hallituksen esitys veronkannon, verotuksen toimittamisen

Vero-oikeuden apulaisprofessori Tomi Viitala 21.11.2017 Aalto-yliopiston kauppakorkeakoulu tomi.viitala@aalto.fi Eduskunnan verojaostolle Asia: Hallituksen esitys veronkannon, verotuksen toimittamisen

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotusmenettelylain muutokset

A&S Tax Day Spring 2017 Verotusmenettelylain muutokset Torstai 23.3.2017 klo 9.00 12.00 Alder & Sound Mannerheimintie 16 A FI-00100 Helsinki firstname.lastname@aldersound.fi www.aldersound.fi The Finnish

A&S Tax Day Spring 2017 Verotusmenettelylain muutokset Torstai 23.3.2017 klo 9.00 12.00 Alder & Sound Mannerheimintie 16 A FI-00100 Helsinki firstname.lastname@aldersound.fi www.aldersound.fi The Finnish

Muutoksia kiinteistöverotukseen Kevät 2020

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Muutoksia kiinteistöverotukseen Kevät 2020 Muutokset lyhyesti Korjaa tai täydennä kiinteistötiedot keväällä 2020 OmaVerossa Kiinteistötiedot verkossa -palvelu poistuu käytöstä Kiinteistöverotus päättyy

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

SÄÄDÖSKOKOELMA. 986/2012 Laki. väliaikaisesta pankkiverosta. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2012 986/2012 Laki väliaikaisesta pankkiverosta Annettu Helsingissä 28 päivänä joulukuuta 2012 Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2012 986/2012 Laki väliaikaisesta pankkiverosta Annettu Helsingissä 28 päivänä joulukuuta 2012 Eduskunnan päätöksen mukaisesti säädetään:

Laki. EDUSKUNNAN VASTAUS 165/2012 vp

EDUSKUNNAN VASTAUS 165/2012 vp Hallituksen esitys eduskunnalle laiksi väliaikaisesta pankkiverosta sekä laeiksi elinkeinotulon verottamisesta annetun lain 16 :n ja verotustietojen julkisuudesta ja salassapidosta

EDUSKUNNAN VASTAUS 165/2012 vp Hallituksen esitys eduskunnalle laiksi väliaikaisesta pankkiverosta sekä laeiksi elinkeinotulon verottamisesta annetun lain 16 :n ja verotustietojen julkisuudesta ja salassapidosta

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

VEROTUSMENETTELY HE 29/2016

Eduskunnan verojaosto 13.4.2016 VEROTUSMENETTELY HE 29/2016 Johtava asiantuntija Markku Ojala, TAL Yleiset kommentit Tarpeet oma-aloitteisten verojen verotusmenettelymuutoksille lähtenet erityisesti Verohallinnon

Eduskunnan verojaosto 13.4.2016 VEROTUSMENETTELY HE 29/2016 Johtava asiantuntija Markku Ojala, TAL Yleiset kommentit Tarpeet oma-aloitteisten verojen verotusmenettelymuutoksille lähtenet erityisesti Verohallinnon

HE 97/2017 vp Veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

HE 97/2017 vp Veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi Valtiovarainvaliokunnan verojaosto 10.10.2017 Esityksen tavoitteet Hallitusohjelman

HE 97/2017 vp Veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi Valtiovarainvaliokunnan verojaosto 10.10.2017 Esityksen tavoitteet Hallitusohjelman

Osakeyhtiön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Osakeyhtiön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen. Valtiovarainvaliokunnan verojaosto 29.3.2016

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

HE 29/2016 vp Verotusmenettelyn ja veronkannon uudistaminen Valtiovarainvaliokunnan verojaosto 29.3.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi, verovelvollisten

Tällöin he ovat panneet merkille seuraavat yksipuoliset julistukset:

SOPIMUSTA TŠEKIN TASAVALLAN, VIRON TASAVALLAN, KYPROKSEN TASAVALLAN, LATVIAN TASAVALLAN, LIETTUAN TASAVALLAN, UNKARIN TASAVALLAN, MALTAN TASAVALLAN, PUOLAN TASAVALLAN, SLOVENIAN TASAVALLAN JA SLOVAKIAN

SOPIMUSTA TŠEKIN TASAVALLAN, VIRON TASAVALLAN, KYPROKSEN TASAVALLAN, LATVIAN TASAVALLAN, LIETTUAN TASAVALLAN, UNKARIN TASAVALLAN, MALTAN TASAVALLAN, PUOLAN TASAVALLAN, SLOVENIAN TASAVALLAN JA SLOVAKIAN

Laki. veronkantolain muuttamisesta

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Laki veronkantolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan veronkantolain (769/2016) 26 ja 41 :n 2 momentti, muutetaan 7 :n 2 momentti, 11 :n 2 ja 4 momentti, 14 :n 1 momentti, 16 :n 1

Lausunto hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi

Lausunto 1 (5) 24.10.2017 Eduskunta Valtiovarainvaliokunta Verojaosto Asiantuntijapyyntönne 18.10.2017, HE 97/2017 vp Lausunto hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen

Lausunto 1 (5) 24.10.2017 Eduskunta Valtiovarainvaliokunta Verojaosto Asiantuntijapyyntönne 18.10.2017, HE 97/2017 vp Lausunto hallituksen esityksestä veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 17.01.2017 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2017! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi (HE 97/2017 vp)

") Olli Mäenpää 6.10.2017 Perustuslakivaliokunnalle Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi (HE 97/2017 vp) Verolain säätämisen

Olli Mäenpää 6.10.2017 Perustuslakivaliokunnalle Hallituksen esitys veronkannon, verotuksen toimittamisen ja eräiden seuraamusmaksujen uudistamista koskevaksi lainsäädännöksi (HE 97/2017 vp) Verolain säätämisen

SALATTUJA ULKOMAAN TULOJA KOSKEVIEN OMAKSI VAHINGOKSI TEHTYJEN OIKAISUVAATIMUSTEN KÄSITTELY VEROHALLINNOSSA

5.12.2017 EOAK/5786/2016 Ratkaisija: Apulaisoikeusasiamies Maija Sakslin Esittelijä: Esittelijäneuvos Ulla-Maija Lindström SALATTUJA ULKOMAAN TULOJA KOSKEVIEN OMAKSI VAHINGOKSI TEHTYJEN OIKAISUVAATIMUSTEN

5.12.2017 EOAK/5786/2016 Ratkaisija: Apulaisoikeusasiamies Maija Sakslin Esittelijä: Esittelijäneuvos Ulla-Maija Lindström SALATTUJA ULKOMAAN TULOJA KOSKEVIEN OMAKSI VAHINGOKSI TEHTYJEN OIKAISUVAATIMUSTEN

LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VEROTUSMENETTELYN JA VERONKANNON UUDISTAMISTA KOSKEVAKSI LAINSÄÄDÄNNÖKSI

Valtiovarainministeriö Vero-osasto Viitteenne: Hankkeen VM008:00/2015 lausunto LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VEROTUSMENETTELYN JA VERONKANNON UUDISTAMISTA KOSKEVAKSI LAINSÄÄDÄNNÖKSI Valtiovarainministeriö

Valtiovarainministeriö Vero-osasto Viitteenne: Hankkeen VM008:00/2015 lausunto LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VEROTUSMENETTELYN JA VERONKANNON UUDISTAMISTA KOSKEVAKSI LAINSÄÄDÄNNÖKSI Valtiovarainministeriö

Laki. EDUSKUNNAN VASTAUS 141/2005 vp. Hallituksen esitys eräiden verotusmenettelyyn liittyvien säännösten muuttamisesta. Asia. Valiokuntakäsittely

EDUSKUNNAN VASTAUS 141/2005 vp Hallituksen esitys eräiden verotusmenettelyyn liittyvien säännösten muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä eräiden verotusmenettelyyn liittyvien

EDUSKUNNAN VASTAUS 141/2005 vp Hallituksen esitys eräiden verotusmenettelyyn liittyvien säännösten muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä eräiden verotusmenettelyyn liittyvien

Lausunto. 1. Syytesuojasta saatavat hyödyt ja haitat

1 (5) Eduskunnan valtiovarainvaliokunnan verojaosto Hallituksen esitys eduskunnalle laiksi verotuksen oikaisemisesta oma-aloitteisesti annettujen tietojen perusteella vuonna

1 (5) Eduskunnan valtiovarainvaliokunnan verojaosto Hallituksen esitys eduskunnalle laiksi verotuksen oikaisemisesta oma-aloitteisesti annettujen tietojen perusteella vuonna

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2019 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2019! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Taloushallintoliitto LAUSUNTO 1 (6) Markku Ojala SUOMEN TALOUSHALLINTOLIITTO RY:N LAUSUNTO HALLITUKSEN ESITYKSESTÄ HE 97/2017

Markku Ojala SUOMEN TALOUSHALLINTOLIITTO RY:N LAUSUNTO HALLITUKSEN ESITYKSESTÄ HE 97/2017") Taloushallintoliitto LAUSUNTO 1 (6) Eduskunnan valtiovarainvaliokunnan verojaostolle maarit.pekkanen@eduskunta.fi sara.kuitunen@eduskunta.fi SUOMEN TALOUSHALLINTOLIITTO RY:N LAUSUNTO HALLITUKSEN ESITYKSESTÄ

Taloushallintoliitto LAUSUNTO 1 (6) Eduskunnan valtiovarainvaliokunnan verojaostolle maarit.pekkanen@eduskunta.fi sara.kuitunen@eduskunta.fi SUOMEN TALOUSHALLINTOLIITTO RY:N LAUSUNTO HALLITUKSEN ESITYKSESTÄ

Laki. EDUSKUNNAN VASTAUS 179/2006 vp

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

EDUSKUNNAN VASTAUS 179/2006 vp Hallituksen esitys ulkomailta vuokratun työntekijän sekä rajoitetusti verovelvolliselle maksettavan työkorvauksen verottamiseen liittyviksi säännöksiksi Asia Hallitus on

veronkantolain 24 a ja 50 :n muuttamisesta

Rinnakkaistekstit 2. veronkantolain 24 a ja 50 :n muuttamisesta muutetaan veronkantolain (769/2016) 24 a :n 2 momentti ja 50 :n 1 momentti, sellaisena kuin niistä on 24 a :n 2 momentti laissa 52/2017,

Rinnakkaistekstit 2. veronkantolain 24 a ja 50 :n muuttamisesta muutetaan veronkantolain (769/2016) 24 a :n 2 momentti ja 50 :n 1 momentti, sellaisena kuin niistä on 24 a :n 2 momentti laissa 52/2017,

Kiinteistöyhtymä Lehtinen Antti Päivi ja Turkia Veijo

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Raportti tehokkaasta katumisesta

VM148:00/2014 Vero-osasto 12.12.2014 Raportti tehokkaasta katumisesta Valtiovarainministeriö Puh 0295 16001 (vaihde) Snellmaninkatu 1 A, Helsinki Faksi 09 160 33123 PL 28, 00023 Valtioneuvosto valtiovarainministerio@vm.fi

VM148:00/2014 Vero-osasto 12.12.2014 Raportti tehokkaasta katumisesta Valtiovarainministeriö Puh 0295 16001 (vaihde) Snellmaninkatu 1 A, Helsinki Faksi 09 160 33123 PL 28, 00023 Valtioneuvosto valtiovarainministerio@vm.fi

Väliyhteisölain, peitellyn osingon säännöksen ja veronkiertosäännöksen soveltaminen estäisi kansainvälisen riidanratkaisumenettelyn

9.1.2019 1(5) Eduskunnan valtiovarainvaliokunnan verojaostolle vav@eduskunta.fi ASIANTUNTIJALAUSUNTO HALLITUKSEN ESITYKSESTÄ EDUSKUNNALLE LAEIKSI KANSAINVÄLIS- TEN VERORIITOJEN RATKAISUMENETTELYSTÄ, VEROTUSMENETTELYSTÄ

9.1.2019 1(5) Eduskunnan valtiovarainvaliokunnan verojaostolle vav@eduskunta.fi ASIANTUNTIJALAUSUNTO HALLITUKSEN ESITYKSESTÄ EDUSKUNNALLE LAEIKSI KANSAINVÄLIS- TEN VERORIITOJEN RATKAISUMENETTELYSTÄ, VEROTUSMENETTELYSTÄ

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Tervetuloa verkkoseminaariin: Verotuksen muutoksia

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 23.11.2017 Ohjelma Mikä muuttui verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä aineistojamme

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Muistio. Talouspolitiikka/Veropolitiikka Tero Honkavaara ja Pekka Hyttinen (5)

") Tero Honkavaara ja Pekka Hyttinen 5.4.2016 1 (5) Valtiovarainvaliokunnan verojaosto Hallituksen esitys eduskunnalle verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi (HE 29/2016

Tero Honkavaara ja Pekka Hyttinen 5.4.2016 1 (5) Valtiovarainvaliokunnan verojaosto Hallituksen esitys eduskunnalle verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi (HE 29/2016

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi lainsäädännöksi

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 1.7.2016/Dnro VM065:00/2016 Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi

Akava ry Lausunto 1 (5) Valtiovarainministeriö valtiovarainministerio@vm.fi Lausuntopyyntönne 1.7.2016/Dnro VM065:00/2016 Luonnos HE ennakonkannon ja eräiden muiden verotusmenettelyjen uudistamista koskevaksi

Ajankohtaista verotarkastuksesta. Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

TYÖELÄKEVAKUUTUSMAKSUPETOS ESITUTKINNASSA

TYÖELÄKEVAKUUTUSMAKSUPETOS ESITUTKINNASSA HTSY Verohallinto Päiväys Verohallinto 2 (5) TYÖELÄKEVAKUUTUSMAKSUPETOS ESITUTKINNASSA Työeläkevakuutusmaksupetos ja sen törkeä tekomuoto ovat rikosnimikkeitä,

TYÖELÄKEVAKUUTUSMAKSUPETOS ESITUTKINNASSA HTSY Verohallinto Päiväys Verohallinto 2 (5) TYÖELÄKEVAKUUTUSMAKSUPETOS ESITUTKINNASSA Työeläkevakuutusmaksupetos ja sen törkeä tekomuoto ovat rikosnimikkeitä,

ELINKEINOTOIMINNAN VEROVELAT

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

Verotarkastuksen huomioiminen tilintarkastuksessa. Matti Urpilainen,

Verotarkastuksen huomioiminen tilintarkastuksessa Matti Urpilainen, 14.6.2019 Osapuolet, vastuut, valvontakustannukset tilitoimisto YRITYS tilintarkastaja verotarkastaja Ks. Lepistö Ojala Urpilainen: Tilintarkastuksen

Verotarkastuksen huomioiminen tilintarkastuksessa Matti Urpilainen, 14.6.2019 Osapuolet, vastuut, valvontakustannukset tilitoimisto YRITYS tilintarkastaja verotarkastaja Ks. Lepistö Ojala Urpilainen: Tilintarkastuksen

BRONEX SOFTWARE OY , 15:07:25, Sivu 1. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

Metsätaloudenharjoittajan ilmoittamisvelvollisuus. Valtiovarainvaliokunnan verojaosto Sami Varonen

Metsätaloudenharjoittajan ilmoittamisvelvollisuus Valtiovarainvaliokunnan verojaosto Sami Varonen Taustaa Metsätalouden harjoittajalla tarkoitetaan tässä esityksessä luonnollista henkilöä, kuolinpesää

Metsätaloudenharjoittajan ilmoittamisvelvollisuus Valtiovarainvaliokunnan verojaosto Sami Varonen Taustaa Metsätalouden harjoittajalla tarkoitetaan tässä esityksessä luonnollista henkilöä, kuolinpesää

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa 17.4.2018 Ohjelma Yhteisöjen tuloverotuksen 1.5.2018 voimaan tulevat muutokset Yhteisöjen veroilmoitukset (verovuosi 2017) Kysy meiltä

Tervetuloa verkkoseminaariin: Ajankohtaista yhteisöjen tuloverotuksessa 17.4.2018 Ohjelma Yhteisöjen tuloverotuksen 1.5.2018 voimaan tulevat muutokset Yhteisöjen veroilmoitukset (verovuosi 2017) Kysy meiltä

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan verotusmenettelystä annetun lain (1558/1995) 23 a ja 23 b sekä 77 :n 3 ja 4 momentti, sellaisina kuin niistä

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan verotusmenettelystä annetun lain (1558/1995) 23 a ja 23 b sekä 77 :n 3 ja 4 momentti, sellaisina kuin niistä

! Verohallinnon ohje Rikosilmoitusharkinta 1! / 14!

Verohallinnon ohje Rikosilmoitusharkinta 1! / 14! Verohallinnon ohje Rikosilmoitusharkinta 2! / 14! 2.2. Rikoksen objektiivinen tunnusmerkistö... 5 2.3. Tahallisuus... 6 2.4. Näyttö 8 2.4.1. Verotuspäätös

Verohallinnon ohje Rikosilmoitusharkinta 1! / 14! Verohallinnon ohje Rikosilmoitusharkinta 2! / 14! 2.2. Rikoksen objektiivinen tunnusmerkistö... 5 2.3. Tahallisuus... 6 2.4. Näyttö 8 2.4.1. Verotuspäätös

Tervetuloa verkkoseminaariin: Verotuksen muutoksia klo 10:00 11:30

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

Tervetuloa verkkoseminaariin: Verotuksen muutoksia 2017 4.10.2017 klo 10:00 11:30 Ohjelma Mikä muuttuu verotuksessa marraskuussa 2017 tai vuodenvaihteessa? OmaVero-palvelun muutoksia Kysy meiltä ja hyödynnä

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen. Valtiovarainvaliokunnan verojaosto

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

HE 237/2016 vp Ennakonkannon ja eräiden muiden verotusmenettelyjen uudistaminen Valtiovarainvaliokunnan verojaosto 15.11.2016 Esityksen tavoitteet Hallitusohjelman kirjaus: Verohallinnon toiminnan tehostamiseksi,

VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018

TIETUEKUVAUS 2018") VEROHALLINTO 10.12.2018 A114/200/2017 1.2 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VEROHALLINTO 10.12.2018 A114/200/2017 1.2 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

Eduskunnan valtiovarainvaliokunnan verojaosto LAUSUNTO HE 29/2016 OMA- ALOITTEISTEN VEROJEN VEROTUSMENETTELYKSI

Taloushallintoliitto LAUSUNTO 1 (6) Eduskunnan valtiovarainvaliokunnan verojaosto LAUSUNTO HE 29/2016 OMA- ALOITTEISTEN VEROJEN VEROTUSMENETTELYKSI Kiitämme mahdollisuudesta antaa lausuntomme otsikkoasiassa.

Taloushallintoliitto LAUSUNTO 1 (6) Eduskunnan valtiovarainvaliokunnan verojaosto LAUSUNTO HE 29/2016 OMA- ALOITTEISTEN VEROJEN VEROTUSMENETTELYKSI Kiitämme mahdollisuudesta antaa lausuntomme otsikkoasiassa.

Liikkeen- ja ammatinharjoittaja

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Lausuntopyyntö VM008:00/2015 Lausunto luonnoksesta hallituksen esitykseksi verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi

VALTIOVARAINMINISTERIÖLLE Lausuntopyyntö VM008:00/2015 Lausunto luonnoksesta hallituksen esitykseksi verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi Valtiovarainministeriö on pyytänyt

VALTIOVARAINMINISTERIÖLLE Lausuntopyyntö VM008:00/2015 Lausunto luonnoksesta hallituksen esitykseksi verotusmenettelyn ja veronkannon uudistamista koskevaksi lainsäädännöksi Valtiovarainministeriö on pyytänyt

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 16.01.2018 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2018! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

Verouutiset 2-2016. Veronkorotuksia törkeästä huolimattomuudesta mutta mikä on törkeää huolimattomuutta?

Verouutiset 2-2016 Veronkorotuksia törkeästä huolimattomuudesta mutta mikä on törkeää huolimattomuutta? Veronkorotukset ovat puhuttaneet pitkään. Viime aikoina liian suuret veronkorotukset on tunnustettu

Verouutiset 2-2016 Veronkorotuksia törkeästä huolimattomuudesta mutta mikä on törkeää huolimattomuutta? Veronkorotukset ovat puhuttaneet pitkään. Viime aikoina liian suuret veronkorotukset on tunnustettu

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019

TIETUEKUVAUS 2019") VEROHALLINTO 23.1.2019 VH/2727/00.01.00/2018 1.0 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 23.1.2019 VH/2727/00.01.00/2018 1.0 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

HE 32/2015 vp. Hallituksen esitys eduskunnalle laiksi verotuksen oikaisemisesta oma-aloitteisesti annettujen tietojen perusteella vuonna 2016

Hallituksen esitys eduskunnalle laiksi verotuksen oikaisemisesta oma-aloitteisesti annettujen tietojen perusteella vuonna 2016 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi laki

Hallituksen esitys eduskunnalle laiksi verotuksen oikaisemisesta oma-aloitteisesti annettujen tietojen perusteella vuonna 2016 ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan säädettäväksi laki

SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä joulukuuta 2005 N:o Laki. N:o väliaikaisesta työnantajan matalapalkkatuesta

SUOMEN SÄÄDÖSKOKOELMA 2005 Julkaistu Helsingissä 27 päivänä joulukuuta 2005 N:o 1078 1090 SISÄLLYS N:o Sivu 1078 väliaikaisesta työnantajan matalapalkkatuesta... 4801 1079 verotusmenettelystä annetun lain

SUOMEN SÄÄDÖSKOKOELMA 2005 Julkaistu Helsingissä 27 päivänä joulukuuta 2005 N:o 1078 1090 SISÄLLYS N:o Sivu 1078 väliaikaisesta työnantajan matalapalkkatuesta... 4801 1079 verotusmenettelystä annetun lain

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

Verotuksen muutoksia Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Verotuksen muutoksia 2017 Verohallinnon ja Ohjelmistotalojen yhteistyöpäivä 17.11.2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE (29/2016), vahvistettu 9.9.2016 Uusi: Laki

Yhdistyksen veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Yhdistyksen veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Tulevat muutokset Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Verotuksen oikaisun, veron määräämisen ja päätöksen oikaisun määräaika

Mika Jokinen ja Virp Pasanen Valtiovarainministeriö PL 28 00023 Valtioneuvosto Lausunto 1 (5) 24.9.2015 Lausuntopyyntönne VM008:00/2015 VEROTUSMENETTELYN JA VERONKANNON UUDISTAMINEN Valtiovarainministeriö

Mika Jokinen ja Virp Pasanen Valtiovarainministeriö PL 28 00023 Valtioneuvosto Lausunto 1 (5) 24.9.2015 Lausuntopyyntönne VM008:00/2015 VEROTUSMENETTELYN JA VERONKANNON UUDISTAMINEN Valtiovarainministeriö

Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Osakesäästötilin verosäännökset

Osakesäästötilin verosäännökset 23.1.2019 Antti Sinkman Valtiovarainvaliokunta, verojaosto Vero-osasto Osakesäästötilin perusasiat lyhyesti Tilille voi siirtää vain rahaa ja sieltä voi nostaa vain rahaa

Osakesäästötilin verosäännökset 23.1.2019 Antti Sinkman Valtiovarainvaliokunta, verojaosto Vero-osasto Osakesäästötilin perusasiat lyhyesti Tilille voi siirtää vain rahaa ja sieltä voi nostaa vain rahaa

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Yrittäjäilta Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Yrittäjäilta 14.11.2017 Ajankohtaista asiaa verotuksesta, tietosuojasta ja tulorekisteristä 1 Ennakonkannon uudistus Yhteisöjen ennakonkanto uudistui 1.11.2017 1.11.2017 alkaen yhteisöt eivät enää voi

Verotusmenettelyn perusteet

Verotusmenettelyn perusteet Timo Räbinä, Matti Myrsky, Janne Myllymäki ALMA TALENT Helsinki 2017 Tilaa Verotusmenettelyn perusteet: shop.almatalent.fi Copyright Alma Talent Oy ja kirjoittajat Kansi: Sirpa

Verotusmenettelyn perusteet Timo Räbinä, Matti Myrsky, Janne Myllymäki ALMA TALENT Helsinki 2017 Tilaa Verotusmenettelyn perusteet: shop.almatalent.fi Copyright Alma Talent Oy ja kirjoittajat Kansi: Sirpa

BRONEX SOFTWARE OY , 9:40:01, Sivu 1 Laatija: Esittely. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

1 osa Verohallinto ja verotus

Tässä laissa kuvataan verohallintoa ja verotukseen liittyviä menettelyjä. Alle on hahmoteltu muutamia keskeisiä asioita, jotka ovat tai muuttuvat, mutta suurin osa, varsinkin muuttumattomista seikoista,

Tässä laissa kuvataan verohallintoa ja verotukseen liittyviä menettelyjä. Alle on hahmoteltu muutamia keskeisiä asioita, jotka ovat tai muuttuvat, mutta suurin osa, varsinkin muuttumattomista seikoista,

Lausunto 1 (5) SAK / Työehdot-osasto/Minna Tanska

SAK / Työehdot-osasto/Minna Tanska") Lausunto 1 (5) Työehdot-osasto/Minna Tanska 26.5.2017 SAK 12708 / 2017 Valtiovarainministeriö Henna Ritari Snellmaninkatu 1 A, PL 28 00023 Valtioneuvosto VM025:00/2017 Lausunto luonnoksesta hallituksen

Lausunto 1 (5) Työehdot-osasto/Minna Tanska 26.5.2017 SAK 12708 / 2017 Valtiovarainministeriö Henna Ritari Snellmaninkatu 1 A, PL 28 00023 Valtioneuvosto VM025:00/2017 Lausunto luonnoksesta hallituksen

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

ASIAKASKIRJE 15.01.2016 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2016! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita

TIETENSÄ TAI TÖRKEÄSTÄ HUOLIMATTOMUUDESTA? Veronkorotuksen määrääminen verotusmenettelylain 32.3 :n perusteella oikeuskäytännön valossa

Lappeenrannan teknillinen yliopisto Kauppakorkeakoulu Talousjohtaminen TIETENSÄ TAI TÖRKEÄSTÄ HUOLIMATTOMUUDESTA? Veronkorotuksen määrääminen verotusmenettelylain 32.3 :n perusteella oikeuskäytännön valossa

Lappeenrannan teknillinen yliopisto Kauppakorkeakoulu Talousjohtaminen TIETENSÄ TAI TÖRKEÄSTÄ HUOLIMATTOMUUDESTA? Veronkorotuksen määrääminen verotusmenettelylain 32.3 :n perusteella oikeuskäytännön valossa

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

VEROHALLINTO VH/2694/ / TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI VEROTUSMENETTELYN JA VERONKANNON UUDISTAMISTA KOSKEVAKSI LAINSÄÄDÄNNÖKSI

VERONMAKSAJAIN KESKUSLIITTO RY LAUSUNTO Kalevankatu 4 00100 HELSINKI 18.9.2015 Valtiovarainministeriö Snellmaninkatu 1 A Helsinki E-mail Viite valtiovarainministerio@vm.fi Lausuntopyyntö 3.7.2015 VM008:00/2015

VERONMAKSAJAIN KESKUSLIITTO RY LAUSUNTO Kalevankatu 4 00100 HELSINKI 18.9.2015 Valtiovarainministeriö Snellmaninkatu 1 A Helsinki E-mail Viite valtiovarainministerio@vm.fi Lausuntopyyntö 3.7.2015 VM008:00/2015

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE

ASIAKASKIRJE 10.01.2007 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE Oikein Hyvää alkanutta Uutta Vuotta 2007! Jo vakiintuneen tavan mukaan olen taas näin uuden vuoden alkaessa koonnut tähän ajankohtaisia

ASIAKASKIRJE 10.01.2007 TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE Oikein Hyvää alkanutta Uutta Vuotta 2007! Jo vakiintuneen tavan mukaan olen taas näin uuden vuoden alkaessa koonnut tähän ajankohtaisia

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

Veronkorotukset Kohtuutonta piiskaa ja rangaistuksen uhkaa

Veronkorotukset Kohtuutonta piiskaa ja rangaistuksen uhkaa SISÄLLYSLUETTELO 1. VERONKOROTUS TULOVEROTUKSESSA: NYKYTILA JA SEN KEHITYSVAIHEET.. 1 1.1. Verotusmenettelylain veronkorotussäännös...................................

Veronkorotukset Kohtuutonta piiskaa ja rangaistuksen uhkaa SISÄLLYSLUETTELO 1. VERONKOROTUS TULOVEROTUKSESSA: NYKYTILA JA SEN KEHITYSVAIHEET.. 1 1.1. Verotusmenettelylain veronkorotussäännös...................................

Verotuksen muutoksia Veroinfot taloushallinnon ammattilaisille 2016

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

Verotuksen muutoksia 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verotusmenettelyn ja veronkannon uudistaminen Taustalla lakiuudistukset HE 29/2016 vp, vahvistettu 9.9.2016 Uusi: Laki oma-aloitteisten

HE 129/2009 vp. arpajaisverolakiin lisättäisiin väliaikaisesti lainkohdat, jotka kumottiin verotililain säätämisen

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

LAKIVALIOKUNNAN MIETINTÖ vp. Hallituksen esitys laiksi rikoslain 29 luvun 1 :n muuttamisesta JOHDANTO HALLITUKSEN ESITYS.

LAKIVALIOKUNNAN MIETINTÖ 1611997 vp Hallituksen esitys laiksi rikoslain 29 luvun 1 :n muuttamisesta JOHDANTO Vireilletulo Eduskunta on 19 päivänä maaliskuuta 1997 lähettänyt lakivaliokuntaan valmistelevasti

LAKIVALIOKUNNAN MIETINTÖ 1611997 vp Hallituksen esitys laiksi rikoslain 29 luvun 1 :n muuttamisesta JOHDANTO Vireilletulo Eduskunta on 19 päivänä maaliskuuta 1997 lähettänyt lakivaliokuntaan valmistelevasti