Jukka Mononen

|

|

|

- Kaija Siitonen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Verojen perintä Jukka Mononen 1

2 Verohallinto Pääjohtaja Veronkantokeskus Veronsaajien oikeudenvalvontayksikkö Verohallitus Tietohallinto Hallintopalvelu Verovirastot Jukka Mononen 2

3 Verohallinto Pääjohtaja Johdon tuki Oikeusyksikkö Viestintä Sisäinen tarkastus Veronsaajien oikeudenvalvonta Yhteiset palvelut Palveluyksikkö Veroriskien hallintayksikkö Yritysverotus Verovirastot (henkilöverotus) Verotarkastus Veronkanto Muut yhteiset tehtävät Henkilöverotuksen ohjaus- ja kehittämisyksikkö Tietohallinto Hallintopalvelu Aluekoordinaatio Jukka Mononen 3

Verotarkastus Veronkanto Muut yhteiset tehtävät")

4 VERONKANTOKESKUS Ylijohtaja Ohjaus- ja kehittämis- yksikkö Johdon tuki Veronkanto- ja perintäyksikkö Uudenmaan perintäyksikkö Vantaa Läntinen veronkantoyksikkö Vaasa Itäinen veronkantoyksikkö Kuopio Pohjoinen veronkantoyksikkö Oulu Lounais-Suomen perintäyksikkö Turku Sisä-Suomen perintäyksikkö Hämeenlinna Länsi-Suomen perintäyksikkö Vaasa Kaakkois-Suomen perintäyksikkö Mikkeli Savo-Karjalan perintäyksikkö Kuopio Pohjois-Suomen perintäyksikkö Oulu Jukka Mononen 4

5 Pohjoinen veronkanto- yksikkö Veronkanto- ja perintäyksikön alueellisten yksiköiden toimialueet i t Itäinen veronkantoyksikkö Läntinen veronkantoyksikkö Eteläinen veronkantoyksikkö Jukka Mononen 5

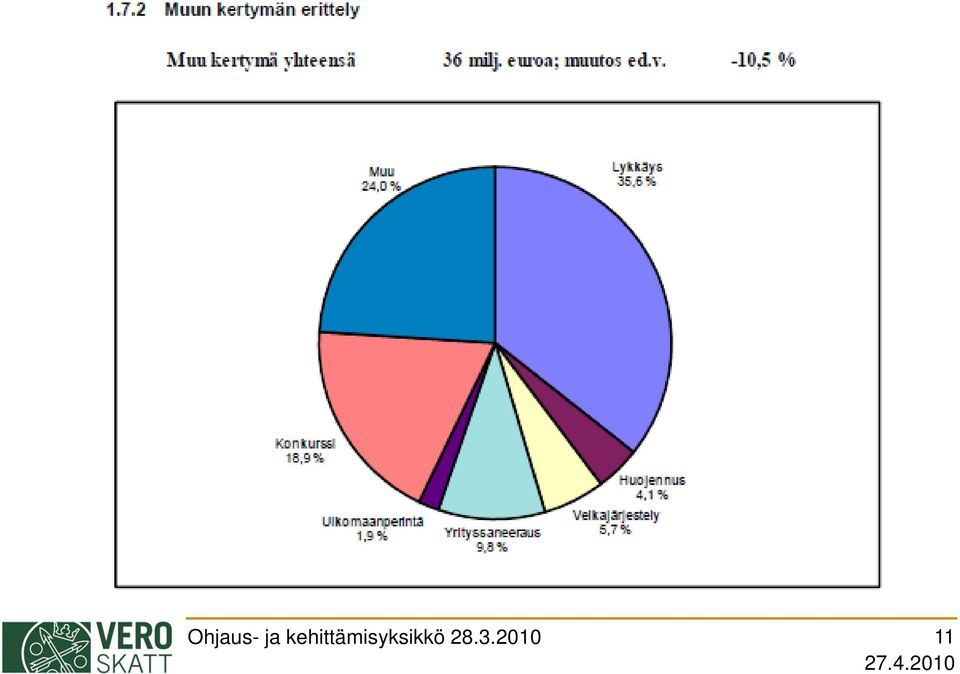

6 OIKEA VERO OIKEAAN AIKAAN VEROVELKA ERITTÄIN KALLISTA RAHAA Jukka Mononen 6

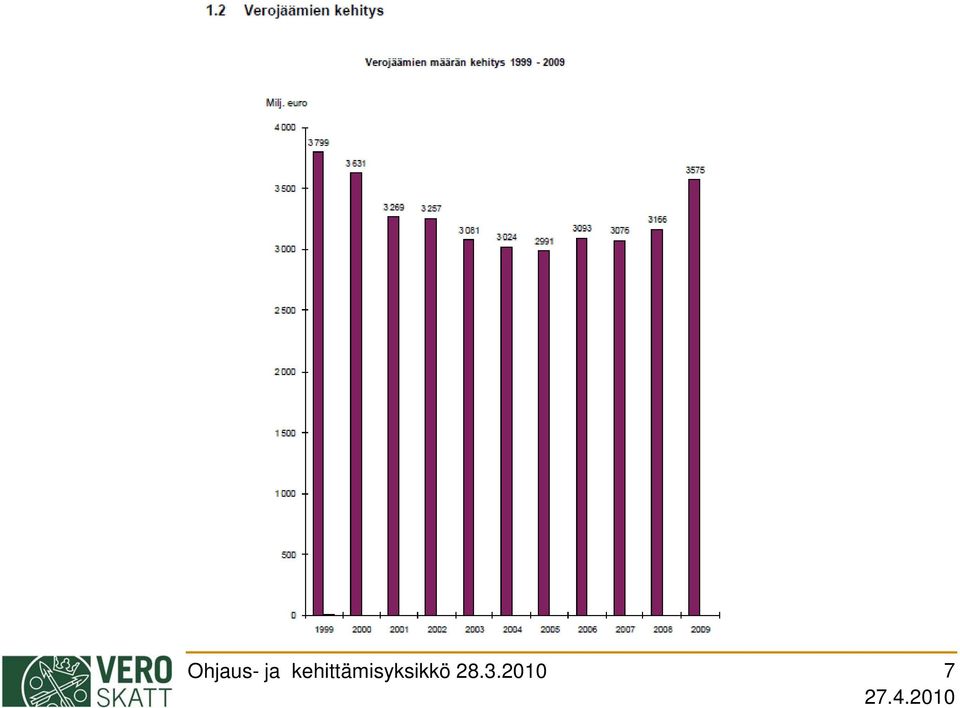

7 Ohjaus- ja kehittämisyksikkö

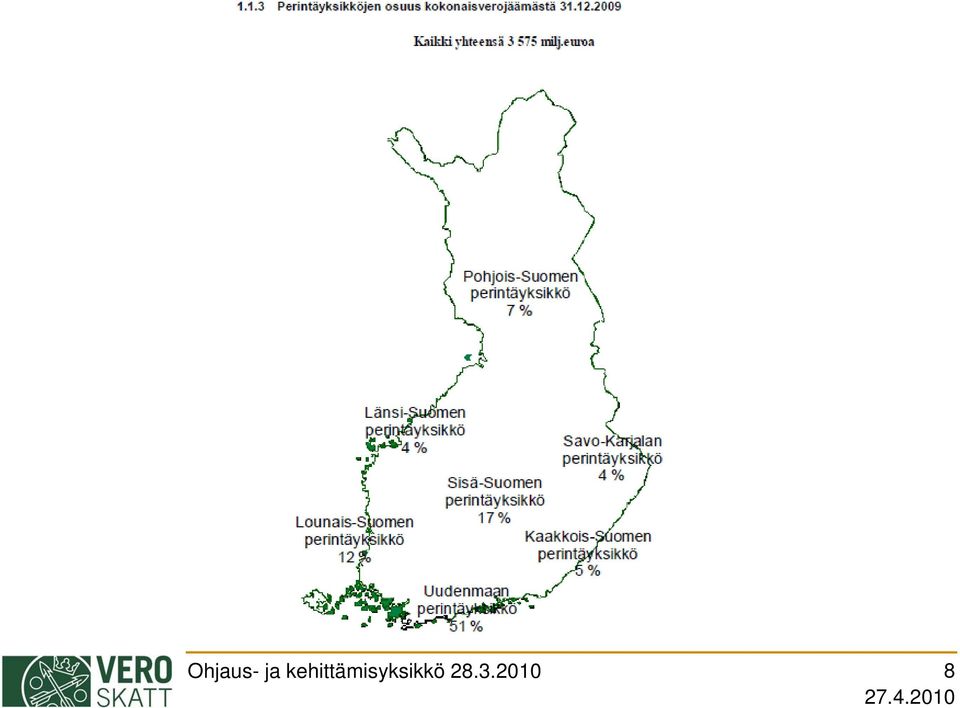

8 Ohjaus- ja kehittämisyksikkö

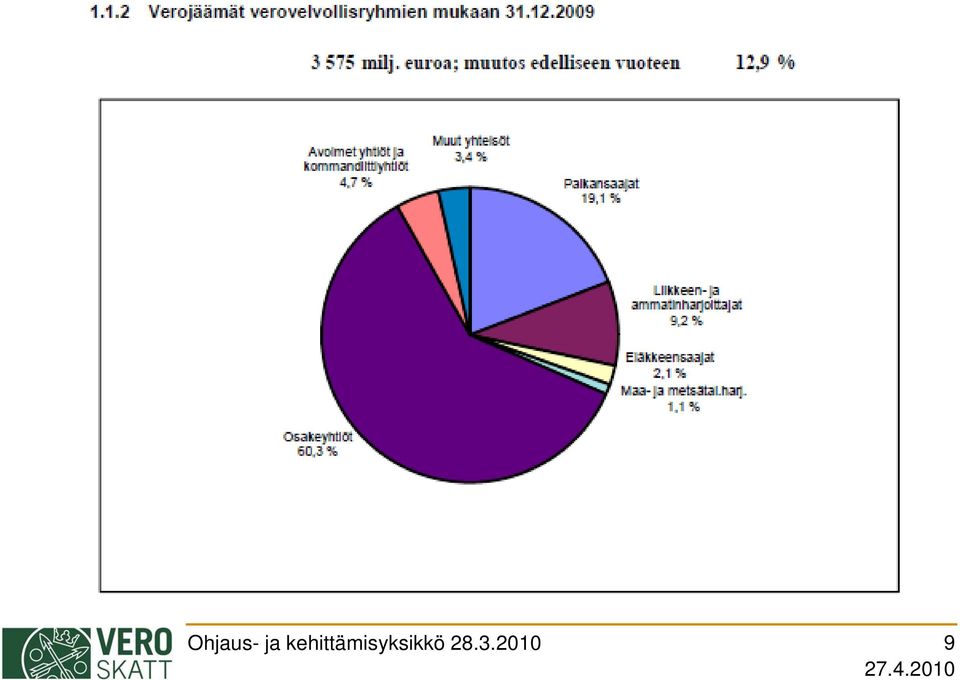

9 Ohjaus- ja kehittämisyksikkö

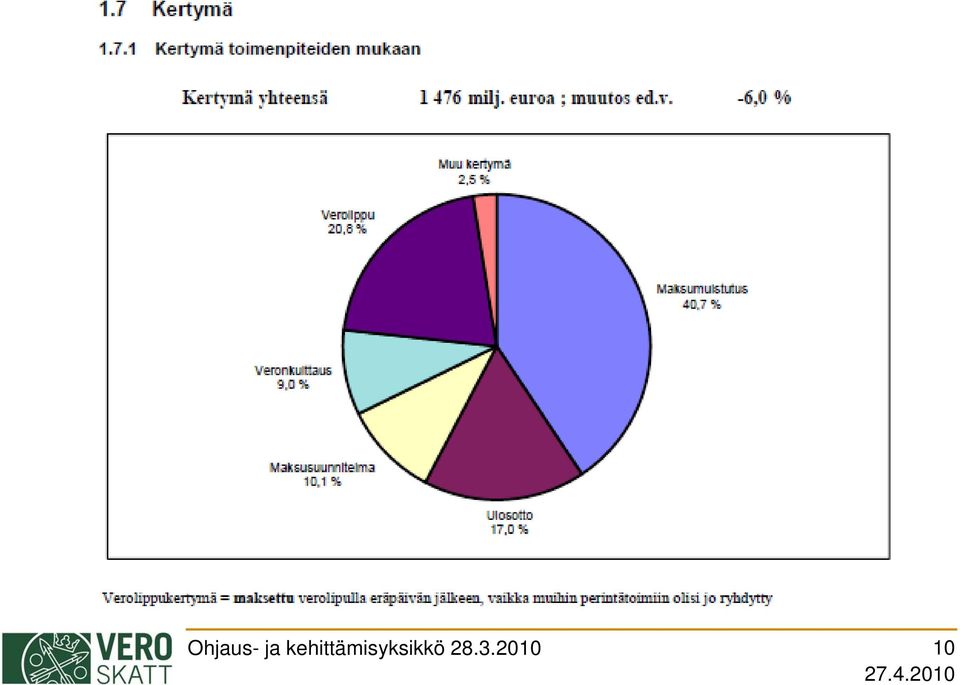

10 Ohjaus- ja kehittämisyksikkö

11 Ohjaus- ja kehittämisyksikkö

12 Maksujärjestelyt Veronkantokeskuksen ohje verojen maksujärjestelystä Edellytykset - haluaa/pystyy maksamaan -rästillä hyväksyttävä ä syy Vertailu muihin perintäkeinoihin Jukka Mononen 12

13 Maksujärjestelyn esteet Ilmoituspuutteet Erääntyneet ennakot Maksamatta veroja, jotka olleet aiemmin maksujärjestelyssä Verot ovat jo ulosotossa Jukka Mononen 13

14 Maksujärjestelyn sisältö verovelka jaetaan maksueriin maksukyvyn mukaan, max 2 v. uusia veroja ei voi lisätä jälkeenpäin ei muita perintätoimenpiteitä maksujärjestelyn jeste aikanaa a veronkuittaus sallittu maksuerät maksettava eräpäivänä oma-aloitteiset verot tilitettävä ja muut verot maksettava ajallaan ilmoitukset annettava ajallaan Jukka Mononen 14

15 Maksujärjestelyn seuranta ohjelmallinen/koneellinen valvonta raukeamisilmoitus asiakkaalle vähäinen puute ei raueta (n. 1 kk aikaa korjata puute) raukeamisesta huolimatta joustomahdollisuus olemassa Jukka Mononen 15

raukeamisesta huolimatta")

16 Huojennus veronmaksukyvyn oleellinen alentuminen erityisistä syistä, esim. elatusvelvollisuus, työttömyys ja sairaus (vrt. lykkäys) veron perimisen ilmeinen kohtuuttomuus verovelvollisen lli kuoltua, kun häneltä on jäänyt leski, lapsi tai muita perillisiä, joiden elatus on pääasiallisesti ollut verovelvollisen lli ansion varassa erehtyminen verosäännösten sisällöstä, jos ei kyse huolimattomuudesta Jukka Mononen 16

17 Huojennus muu kohtuuttomuus veron perinnässä: huomioon paitsi verovelvollisen myös hänen perheensä käytettävissä ttä ä olevat tulot t ja varallisuus esim. jos veroa joudutaan suorittamaan luovutusvoitosta, joka on seurausta konkurssista, velkajärjestelystä, ulosotosta, takausvastuusta tai niihin verrattavasta omaisuuden luovutuksesta Jukka Mononen 17

18 Yrityssaneeraus vuonna 2009 yht. 528 hakemusta VH:lla maksujärjestelyrooli tasapuolinen kohtelu, ei vapaaehtoisia velkajärjestelyjä mahdollisuus yrityksen taloustilanteen analyysiin melko pieni, seuranta korostuu yrityssaneerauksessa lausuma lähinnä ä esteperusteista (selkeä taloudell. edellytysten puuttuminen, epäily vero- tai velallisen lli rikoksesta, takaisinsaanti, vrt. konkurssi) Jukka Mononen 18

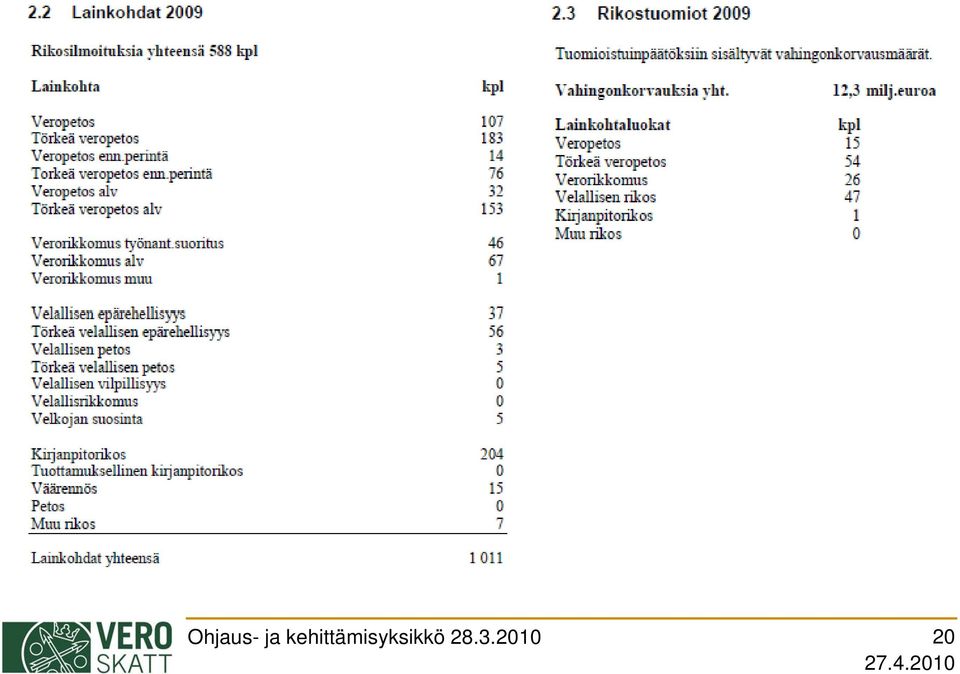

19 Verohallinnon rikosilmoitukset Ohjaus- ja kehittämisyksikkö

20 Ohjaus- ja kehittämisyksikkö

21 Konkurssiin hakeminen v yht hakemusta, joista velkojien hakemuksia 78 % ja VH:n osuus 48 % tapauskohtainen harkinta, toimiala velan määrä, ei kuitenkaan euromääräisiä rajoja maksukäyttäytyminen (kokonaisuutena, esim. vastuullistamiskysymykset yy y henkilöyhtiöissä) ulosotolta tieto yr.kiinnityksestä tai perintäesteistä Jukka Mononen 21

22 Konkurssiin hakeminen velallinen maksukyvytön tarkastuksesta t k t tieto t esim. lähipiirilainoista tai yksityisnostoista varojen puutteessa raukeavan konkurssin osalta verovelan kasvun pysäyttäminen, takaisinsaannin ja velallisrikosten lli ik selvittäminen i konkurssi julkisselvityksenä velallisen ilmoitukset ja ulosotosta saadut tiedot toiminnan jatkumisesta (ed. intressiä hakemukselle) velallisen ohjaus nopeaan yhteydenpitoon Jukka Mononen 22

Maksukyvyttömyys/uhkaava maksukyvyttömyys/maksukyvyttömyys-perusteen puuttuminen (verorikkomus) linjauksena verosaatavien perinnässä

linjauksena verosaatavien perinnässä") Maksukyvyttömyys/uhkaava maksukyvyttömyys/maksukyvyttömyys-perusteen puuttuminen (verorikkomus) linjauksena verosaatavien perinnässä Yrityksen maksukyky ja strateginen johtaminen- seminaari 8.5.2009 Ylitarkastaja

Maksukyvyttömyys/uhkaava maksukyvyttömyys/maksukyvyttömyys-perusteen puuttuminen (verorikkomus) linjauksena verosaatavien perinnässä Yrityksen maksukyky ja strateginen johtaminen- seminaari 8.5.2009 Ylitarkastaja

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Näytesivut. 10.1 Yleistä

10.1 Yleistä 10 YRITYSSANEERAUS Yrityssaneerausmenettelyä säätelee yrityssaneerauslaki (laki yrityksen saneerauksesta 25.1.1993/747). Lain tarkoituksena on yritystoiminnan tervehdyttäminen tai yrityksen

10.1 Yleistä 10 YRITYSSANEERAUS Yrityssaneerausmenettelyä säätelee yrityssaneerauslaki (laki yrityksen saneerauksesta 25.1.1993/747). Lain tarkoituksena on yritystoiminnan tervehdyttäminen tai yrityksen

Sisä-Suomen verotoimiston esittely. Sidosryhmätapaaminen Sisä-Suomen verotoimisto 11.1.2012

Sisä-Suomen veron esittely Sidosryhmätapaaminen Sisä-Suomen vero 11.1.2012 Verohallinto Verohallinnon toiminnot on organisoitu asiakasryhmittäin järjestäytyneisiin toimialoihin ja muihin valtakunnallisiin

Sisä-Suomen veron esittely Sidosryhmätapaaminen Sisä-Suomen vero 11.1.2012 Verohallinto Verohallinnon toiminnot on organisoitu asiakasryhmittäin järjestäytyneisiin toimialoihin ja muihin valtakunnallisiin

Sosiaalisen luoton myöntämisen yleinen este on maksuvaran puuttuminen, mutta tämän ohella esteenä voi olla esimerkiksi se, että

2 mista. Perusteltuja syitä luoton myöntämiseen voivat olla esimerkiksi talouden hallintaan saattaminen, velkakierteen katkaiseminen, kodin hankinnat, kuntoutumisen tai työllistymisen edistäminen, asumisen

2 mista. Perusteltuja syitä luoton myöntämiseen voivat olla esimerkiksi talouden hallintaan saattaminen, velkakierteen katkaiseminen, kodin hankinnat, kuntoutumisen tai työllistymisen edistäminen, asumisen

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio Taloustorstai 22.8.2019 Kuntaliitto Veroyliasiamies Sulevi Rauhala, Veronsaajien oikeudenvalvontayksikkö Veronsaajien oikeudenvalvonnan toimijat

Veronsaajien oikeudenvalvontayksikön tehtävät ja organisaatio Taloustorstai 22.8.2019 Kuntaliitto Veroyliasiamies Sulevi Rauhala, Veronsaajien oikeudenvalvontayksikkö Veronsaajien oikeudenvalvonnan toimijat

SISÄLLYS. N:o 314. Tasavallan presidentin asetus

SUOMEN SÄÄDÖSKOKOELMA 2009 Julkaistu Helsingissä 15 päivänä toukokuuta 2009 N:o 314 316 SISÄLLYS N:o Sivu 314 Tasavallan presidentin asetus Euroopan yhteisöjen taloudellisten etujen suojaamista koskevaan

SUOMEN SÄÄDÖSKOKOELMA 2009 Julkaistu Helsingissä 15 päivänä toukokuuta 2009 N:o 314 316 SISÄLLYS N:o Sivu 314 Tasavallan presidentin asetus Euroopan yhteisöjen taloudellisten etujen suojaamista koskevaan

Tavaraliikenneluvanhaltijat

Tavaraliikenneluvanhaltijat HTSY Verohallinto 20.8.2012 Verohallinto 2 (5) TAVARALIIKENNELUVANHALTIJAT Yleistä Verovelat Ammattimainen tavarankuljetus tieliikenteessä on pääsääntöisesti luvanvaraista toimintaa.

Tavaraliikenneluvanhaltijat HTSY Verohallinto 20.8.2012 Verohallinto 2 (5) TAVARALIIKENNELUVANHALTIJAT Yleistä Verovelat Ammattimainen tavarankuljetus tieliikenteessä on pääsääntöisesti luvanvaraista toimintaa.

SÄÄDÖSKOKOELMA. 1541/2011 Verohallinnon työjärjestys

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 30 päivänä joulukuuta 2011 1541/2011 Verohallinnon työjärjestys Annettu Helsingissä 21 päivänä joulukuuta 2011 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 30 päivänä joulukuuta 2011 1541/2011 Verohallinnon työjärjestys Annettu Helsingissä 21 päivänä joulukuuta 2011 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.11.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Vinkkejä vuodenvaihteeseen Veroinfot taloushallinnon ammattilaisille 2016

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Vinkkejä vuodenvaihteeseen 2017 Veroinfot taloushallinnon ammattilaisille 2016 Verokaudet Yhä useampi yritys voi jatkossa hakeutua pidennettyihin verokausiin liikevaihtorajojen noston ansiosta. Satunnaisilla

Velallisena ulosotossa Velka-päivä Joensuu Antti Soininen

Velallisena ulosotossa Velka-päivä Joensuu 27.9.2016 Antti Soininen 1 Ulosotto yleisesti Itsenäistä, riippumatonta ja puolueetonta lainkäyttöä Osa oikeuslaitosta Merkittävää julkisen vallan käyttöä, joka

Velallisena ulosotossa Velka-päivä Joensuu 27.9.2016 Antti Soininen 1 Ulosotto yleisesti Itsenäistä, riippumatonta ja puolueetonta lainkäyttöä Osa oikeuslaitosta Merkittävää julkisen vallan käyttöä, joka

YRITYSSANEERAUS -MITÄ SE VELKOJALLE TARKOITTAA? Iiro Hollmén Asianajaja, varatuomari

YRITYSSANEERAUS -MITÄ SE VELKOJALLE TARKOITTAA? Iiro Hollmén Asianajaja, varatuomari Velkojan etujen tehokas valvonta Tarkista saatavan peruste, määrä ja korko Onko kyseessä saneerausvelka? Onko kyseessä

YRITYSSANEERAUS -MITÄ SE VELKOJALLE TARKOITTAA? Iiro Hollmén Asianajaja, varatuomari Velkojan etujen tehokas valvonta Tarkista saatavan peruste, määrä ja korko Onko kyseessä saneerausvelka? Onko kyseessä

Yksityistalouden järjestäminen saneerauksen rinnalla. Yrityksen maksukyky ja strateginen johtaminen 29.1.2010 Asianajaja Pekka Lindberg

Yksityistalouden järjestäminen saneerauksen rinnalla Yrityksen maksukyky ja strateginen johtaminen 29.1.2010 Asianajaja Pekka Lindberg Esimerkkitapaus Perhe-oy toimitusjohtajana toiminut perheen äiti oli

Yksityistalouden järjestäminen saneerauksen rinnalla Yrityksen maksukyky ja strateginen johtaminen 29.1.2010 Asianajaja Pekka Lindberg Esimerkkitapaus Perhe-oy toimitusjohtajana toiminut perheen äiti oli

Henrik Rainio

18.3.2019 Henrik Rainio Porvoon tilinpäätös ja C21 - kaupunkien tilinpäätösten ennakkotiedot Toimintakate, / asukas 2017 * Muutos % Manner-Suomi -5 129-5 302 3,4 % Uusimaa -4 656-4 837 3,9 % 1Turku -5

18.3.2019 Henrik Rainio Porvoon tilinpäätös ja C21 - kaupunkien tilinpäätösten ennakkotiedot Toimintakate, / asukas 2017 * Muutos % Manner-Suomi -5 129-5 302 3,4 % Uusimaa -4 656-4 837 3,9 % 1Turku -5

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

SÄÄDÖSKOKOELMA. 465/2012 Verohallinnon työjärjestys

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 15 päivänä elokuuta 2012 465/2012 Verohallinnon työjärjestys Annettu Helsingissä 5 päivänä kesäkuuta 2012 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun lain

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 15 päivänä elokuuta 2012 465/2012 Verohallinnon työjärjestys Annettu Helsingissä 5 päivänä kesäkuuta 2012 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun lain

2 Luottamusmiehet ja luottamusmiespalkkiot (palkkatekijätunnus TI:315, YK:04258)

") 1 (6) Tiehallinnon luottamusmiessopimus 1 Sopimuksen soveltamisala Tiehallinnon ja tämän sopimuksen allekirjoittajajärjestöjen välisessä luottamusmiestoiminnassa noudatetaan tämän sopimuksen määräyksiä.

1 (6) Tiehallinnon luottamusmiessopimus 1 Sopimuksen soveltamisala Tiehallinnon ja tämän sopimuksen allekirjoittajajärjestöjen välisessä luottamusmiestoiminnassa noudatetaan tämän sopimuksen määräyksiä.

TILI- JA HALLINTOPALVELU ILMOLA OY:N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

ASIAKASKIRJE 16.01.2015 :N ASIAKKAILLE JA YHTEISTYÖKUMPPANEILLE Oikein Hyvää alkanutta Uutta Vuotta 2015! Uuden vuoden alkaessa olen taas koonnut tähän ajankohtaisia asioita seuraavasti: - Verovelkarekisteristä

VAASAN VERO EI VAPISE. Ennakkoratkaisut ja verotuksen ennakoitavuus. Professori, ma. Juha Lindgren Veroseminaari 8.6.

VAASAN VERO EI VAPISE Ennakkoratkaisut ja verotuksen ennakoitavuus Professori, ma. Juha Lindgren Veroseminaari 8.6.2017, Helsinki Verohallinnon ennakkoratkaisut / VOVA:n valitukset 2016 Verolaji Annetut

VAASAN VERO EI VAPISE Ennakkoratkaisut ja verotuksen ennakoitavuus Professori, ma. Juha Lindgren Veroseminaari 8.6.2017, Helsinki Verohallinnon ennakkoratkaisut / VOVA:n valitukset 2016 Verolaji Annetut

Sisällys. I Johdanto 1. II Konkurssin tavoitteet ja periaatteet 35. Alkusanat v Sisällys vii Lyhenteet xv

Sisällys Alkusanat v Sisällys vii Lyhenteet xv I Johdanto 1 1. Konkurssin järjestelmäyhteydet 1 1.1 Konkurssi ja konkurssioikeus käsitteinä 1 1.2 Konkurssi talousjärjestelmässä 4 1.2.1 Sulkeutunutta vai

Sisällys Alkusanat v Sisällys vii Lyhenteet xv I Johdanto 1 1. Konkurssin järjestelmäyhteydet 1 1.1 Konkurssi ja konkurssioikeus käsitteinä 1 1.2 Konkurssi talousjärjestelmässä 4 1.2.1 Sulkeutunutta vai

Tilaajavastuulain vaatimusten toteuttaminen

Tilaajavastuulain vaatimusten toteuttaminen Työsuojelupäivät 25.-26.9.2014 Oulu Reima Lehtola 11.9.2014 Etelä-Suomen aluehallintovirasto työsuojelun vastuualue 1 Tilaajavastuulain tavoite on edistää: -

Tilaajavastuulain vaatimusten toteuttaminen Työsuojelupäivät 25.-26.9.2014 Oulu Reima Lehtola 11.9.2014 Etelä-Suomen aluehallintovirasto työsuojelun vastuualue 1 Tilaajavastuulain tavoite on edistää: -

Espoo IKÄVAKIOIDUT. Yhteensä 0,0. Ikäluokittain. IKÄVAKIOIMATTOMAT Yhteensä -100-50 0 50 100 1,8 0,6 8,3 2,9

Espoo % -00-0 0 0 00 0 -, -,, 0,,,,0, -, -, -0, -, -, -,, - v. -, -0,,,, -, Espoo -00-0 -0-0 - 0 Miljoonaa euroa 0 -, -, -, -,0 -, -,0 -, -,, 0,, 0,,, 0, - v. -, -0,,, 0, -, Helsinki % -00-0 0 0 00 0,

Espoo % -00-0 0 0 00 0 -, -,, 0,,,,0, -, -, -0, -, -, -,, - v. -, -0,,,, -, Espoo -00-0 -0-0 - 0 Miljoonaa euroa 0 -, -, -, -,0 -, -,0 -, -,, 0,, 0,,, 0, - v. -, -0,,, 0, -, Helsinki % -00-0 0 0 00 0,

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

SISÄLLYS ALKUSANAT 5 LYHENTEITÄ 15 1 JOHDANTO 19

SISÄLLYS ALKUSANAT 5 LYHENTEITÄ 15 1 JOHDANTO 19 2 MAKSU 23 2.1 Yleistä 23 2.2 Maksusuoritus oikealle taholle 24 2.3 Maksusuorituksen kohdentaminen 29 2.4 Velallisen kohdentamisoikeus ulosotossa 31 2.5

SISÄLLYS ALKUSANAT 5 LYHENTEITÄ 15 1 JOHDANTO 19 2 MAKSU 23 2.1 Yleistä 23 2.2 Maksusuoritus oikealle taholle 24 2.3 Maksusuorituksen kohdentaminen 29 2.4 Velallisen kohdentamisoikeus ulosotossa 31 2.5

SÄÄDÖSKOKOELMA. 411/2013 Verohallinnon työjärjestys

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 14 päivänä kesäkuuta 2013 411/2013 Verohallinnon työjärjestys Annettu Helsingissä 24 päivänä toukokuuta 2013 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 14 päivänä kesäkuuta 2013 411/2013 Verohallinnon työjärjestys Annettu Helsingissä 24 päivänä toukokuuta 2013 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun

Taitoa Kuntaperintä Oy. Kuntatoimijoiden oma perintätoimisto.

Taitoa Kuntaperintä Oy Kuntatoimijoiden oma perintätoimisto. Mistä on Taitoa Kuntaperintä tehty? Taitoa Kuntaperintä Oy on arvoiltaan, juuriltaan ja omistukseltaan 100% kuntatoimijoiden oma perintätoimisto.

Taitoa Kuntaperintä Oy Kuntatoimijoiden oma perintätoimisto. Mistä on Taitoa Kuntaperintä tehty? Taitoa Kuntaperintä Oy on arvoiltaan, juuriltaan ja omistukseltaan 100% kuntatoimijoiden oma perintätoimisto.

KONKURSSIASIAIN SUOSITUS 8 1 (5) NEUVOTTELUKUNTA 1.9.2004

NEUVOTTELUKUNTA 1.9.2004") KONKURSSIASIAIN SUOSITUS 8 1 (5) NEUVOTTELUKUNTA 1.9.2004 KONKURSSIVELALLISEN TOIMINNAN ERITYISTARKASTUS 8/2004 (Sisältöä muutettu 25.11.2008; muutokset lihavoitu) 1 ERITYISTARKASTUKSEN TAVOITTEET 2 ERITYISTARKASTUKSEN

KONKURSSIASIAIN SUOSITUS 8 1 (5) NEUVOTTELUKUNTA 1.9.2004 KONKURSSIVELALLISEN TOIMINNAN ERITYISTARKASTUS 8/2004 (Sisältöä muutettu 25.11.2008; muutokset lihavoitu) 1 ERITYISTARKASTUKSEN TAVOITTEET 2 ERITYISTARKASTUKSEN

Talvivaaran kevät 2014

Ympäristörikoksen poliisitutkinta siirtyy syyttäjälle Talvivaaraa epäillään törkeästä ympäristön turmelemisesta Talvivaaran kevät 2014 Työturvallisuusrikoksen poliisitutkinta siirtyy syyttäjälle Maaliskuussa

Ympäristörikoksen poliisitutkinta siirtyy syyttäjälle Talvivaaraa epäillään törkeästä ympäristön turmelemisesta Talvivaaran kevät 2014 Työturvallisuusrikoksen poliisitutkinta siirtyy syyttäjälle Maaliskuussa

Ajankohtaista verottajalta. Lahti-Mukkulan rotaryklubi 22.5.2008 Hannu Varpila

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Ajankohtaista verottajalta Lahti-Mukkulan rotaryklubi Hannu Varpila Tämän esityksen sisältö Mitä uutta on Verohallinnossa ja sen asiakaspalvelussa? Päijät-Hämeen verotoimiston kuulumisia Verotuksen suuntauksia

Tiivistelmä Dno: 369/54/01

Tiivistelmä Dno: 369/54/01 VEROSAATAVIEN KUITTAUS Jos velallisella on saamisoikeus velkojaltaan, ts. henkilöt ovat toistensa velkojia ja velallisia, saamisoikeudet voidaan yleensä kuitata toisiaan vastaan

Tiivistelmä Dno: 369/54/01 VEROSAATAVIEN KUITTAUS Jos velallisella on saamisoikeus velkojaltaan, ts. henkilöt ovat toistensa velkojia ja velallisia, saamisoikeudet voidaan yleensä kuitata toisiaan vastaan

Konkurssien ja yrityssaneerausten tiedonhallintajärjestelmä - KOSTI. Asianajosihteeripäivät 4.4.2014. Konkurssiylitarkastaja Harri Hämäläinen

Konkurssien ja yrityssaneerausten tiedonhallintajärjestelmä - KOSTI Asianajosihteeripäivät 4.4.2014 Konkurssiylitarkastaja Harri Hämäläinen Konkurssien ja yrityssaneerausten tiedonhallintajärjestelmä -

Konkurssien ja yrityssaneerausten tiedonhallintajärjestelmä - KOSTI Asianajosihteeripäivät 4.4.2014 Konkurssiylitarkastaja Harri Hämäläinen Konkurssien ja yrityssaneerausten tiedonhallintajärjestelmä -

Tilastot kertyvät... Tilastot kertovat

TOIMINTA JA HALLINTO 2007:7 Tilastot kertyvät... Tilastot kertovat Oikeushallintotilastoja vuodelta 2006 Ulosottotoimi OIKEUSMINISTERIÖN TOIMINTA JA HALLINTO 2007:7 Tilastot kertyvät... Tilastot kertovat

TOIMINTA JA HALLINTO 2007:7 Tilastot kertyvät... Tilastot kertovat Oikeushallintotilastoja vuodelta 2006 Ulosottotoimi OIKEUSMINISTERIÖN TOIMINTA JA HALLINTO 2007:7 Tilastot kertyvät... Tilastot kertovat

SÄÄDÖSKOKOELMA. 68/2015 Verohallinnon työjärjestys

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 5 päivänä helmikuuta 2015 68/2015 Verohallinnon työjärjestys Annettu Helsingissä 19 päivänä joulukuuta 2014 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 5 päivänä helmikuuta 2015 68/2015 Verohallinnon työjärjestys Annettu Helsingissä 19 päivänä joulukuuta 2014 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun

SISÄLLYS ALKUSANAT 5 LYHENTEET 15 1 JOHDANTO 17. 1.1 Yleistä 17. 1.2 Velkajärjestelylain mukaisista käsitteistä 21

SISÄLLYS ALKUSANAT 5 LYHENTEET 15 1 JOHDANTO 17 1.1 Yleistä 17 1.2 Velkajärjestelylain mukaisista käsitteistä 21 2 VELKAJÄRJESTELYN EDELLYTYKSET, ESTYMINEN JA ESTEET 25 2.1 Velkajärjestelyn edellytykset

SISÄLLYS ALKUSANAT 5 LYHENTEET 15 1 JOHDANTO 17 1.1 Yleistä 17 1.2 Velkajärjestelylain mukaisista käsitteistä 21 2 VELKAJÄRJESTELYN EDELLYTYKSET, ESTYMINEN JA ESTEET 25 2.1 Velkajärjestelyn edellytykset

Liikennehallinnon virastouudistus

Menetelmäpäivä 28.1.2010 Liikennehallinnon virastouudistus - Katri Eskola, Liikennevirasto Liikennehallinnon virastouudistus 1.1.2010 toimintansa aloitti Liikennevirasto, johon yhdistyivät kaikki kuljetusmuodot:

Menetelmäpäivä 28.1.2010 Liikennehallinnon virastouudistus - Katri Eskola, Liikennevirasto Liikennehallinnon virastouudistus 1.1.2010 toimintansa aloitti Liikennevirasto, johon yhdistyivät kaikki kuljetusmuodot:

SISÄLLYS. N:o 277. Laki. jätelain muuttamisesta. Annettu Helsingissä 25 päivänä huhtikuuta 2008

SUOMEN SÄÄDÖSKOKOELMA 2008 Julkaistu Helsingissä 30 päivänä huhtikuuta 2008 N:o 277 282 SISÄLLYS N:o Sivu 277 Laki jätelain muuttamisesta... 701 278 Valtioneuvoston asetus Verohallinnosta... 706 279 Valtioneuvoston

SUOMEN SÄÄDÖSKOKOELMA 2008 Julkaistu Helsingissä 30 päivänä huhtikuuta 2008 N:o 277 282 SISÄLLYS N:o Sivu 277 Laki jätelain muuttamisesta... 701 278 Valtioneuvoston asetus Verohallinnosta... 706 279 Valtioneuvoston

HAKEMUS VAPAAEHTOISEKSI VELKAJÄRJESTELYKSI 1/5 Hakijan antamat tiedot vapaaehtoista velkajärjestelyä varten

HAKEMUS VAPAAEHTOISEKSI VELKAJÄRJESTELYKSI 1/5 Selvitämme mahdollisuudet Lowellin olevien velkojen vapaaehtoiseen järjestelyyn hakemuksessa annettujen tietojen perusteella. Lähetämme hakemuksen saavuttua

HAKEMUS VAPAAEHTOISEKSI VELKAJÄRJESTELYKSI 1/5 Selvitämme mahdollisuudet Lowellin olevien velkojen vapaaehtoiseen järjestelyyn hakemuksessa annettujen tietojen perusteella. Lähetämme hakemuksen saavuttua

Maksukyvyttömyys yritys velkojana ja velallisena

Maksukyvyttömyys yritys velkojana ja velallisena Risto Koulu Heidi Lindfors CC LAKIMIESLIITON KUSTANNUS 2010 Helsingin Kamari Oy/Helsingin seudun kauppakamari ja tekijät ISBN 978-952-246-042-4 Kannen suunnittelu:

Maksukyvyttömyys yritys velkojana ja velallisena Risto Koulu Heidi Lindfors CC LAKIMIESLIITON KUSTANNUS 2010 Helsingin Kamari Oy/Helsingin seudun kauppakamari ja tekijät ISBN 978-952-246-042-4 Kannen suunnittelu:

SISÄLLYS. Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon työjärjestys... N:o 1418

SUOMEN SÄÄDÖSKOKOELMA 2010 Julkaistu Helsingissä 31 päivänä joulukuuta 2010 N:o 1418 1419 SISÄLLYS N:o Sivu 1418 1419 Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon

SUOMEN SÄÄDÖSKOKOELMA 2010 Julkaistu Helsingissä 31 päivänä joulukuuta 2010 N:o 1418 1419 SISÄLLYS N:o Sivu 1418 1419 Sisäasiainministeriön asetus sisäasiainministeriön maksullisista suoritteista... Verohallinnon

Palauta hakemus liitteineen osoitteella: Lindorff Oy Back Office, Vapaaehtoiset velkajärjestelyt PL 20 20101 Turku. Postinumero ja postitoimipaikka

1 / 5 Selvitämme mahdollisuudet Lindorffin olevien velkojen vapaaehtoiseen järjestelyyn hakemuksessa annettujen tietojen perusteella. Lähetämme hakemuksen saavuttua vastaanottoilmoituksen, jossa kerromme

1 / 5 Selvitämme mahdollisuudet Lindorffin olevien velkojen vapaaehtoiseen järjestelyyn hakemuksessa annettujen tietojen perusteella. Lähetämme hakemuksen saavuttua vastaanottoilmoituksen, jossa kerromme

TEKES ASIAKASKARTOITUS

TEKES ASIAKASKARTOITUS HTSY Verohallinto 9.10.2014 2 (5) TEKES ASIAKASKARTOITUS Harmaan talouden selvitysyksikkö on selvittänyt Tekesin rahoitusta saaneiden yritysten rekisteröintiasemaa ja taloudellisia

TEKES ASIAKASKARTOITUS HTSY Verohallinto 9.10.2014 2 (5) TEKES ASIAKASKARTOITUS Harmaan talouden selvitysyksikkö on selvittänyt Tekesin rahoitusta saaneiden yritysten rekisteröintiasemaa ja taloudellisia

Työssä henkilöstöalalla Susanna Sundberg-Viljanen, Verohallinto

Työssä henkilöstöalalla 1.3.2017 Susanna Sundberg-Viljanen, Verohallinto Verohallinnon organisaatio PÄÄJOHTAJA Veronsaajien oikeudenvalvontayksikkö Harmaan talouden selvitysyksikkö Sisäisen tarkastuksen

Työssä henkilöstöalalla 1.3.2017 Susanna Sundberg-Viljanen, Verohallinto Verohallinnon organisaatio PÄÄJOHTAJA Veronsaajien oikeudenvalvontayksikkö Harmaan talouden selvitysyksikkö Sisäisen tarkastuksen

2) Mitkä ovat velallisen yrityssaneerauslain mukaiset saneerausmenettelyn aloittamisen edellytykset ja esteet? (10 p)

Mitkä ovat velallisen yrityssaneerauslain mukaiset saneerausmenettelyn aloittamisen edellytykset ja esteet? (10 p)") TÄYTÄNTÖÖNPANO-OIKEUS Valinnainen opintojakso 28.11.2013 1) a) Ulosmittauksen varmistustoimet? (4p) b) Velalliskohtaiset helpotukset palkan ulosmittauksessa? ( 6 p) 2) Mitkä ovat velallisen yrityssaneerauslain

TÄYTÄNTÖÖNPANO-OIKEUS Valinnainen opintojakso 28.11.2013 1) a) Ulosmittauksen varmistustoimet? (4p) b) Velalliskohtaiset helpotukset palkan ulosmittauksessa? ( 6 p) 2) Mitkä ovat velallisen yrityssaneerauslain

Magistrate (Meldeämter) in Finnland. ETELÄ-SUOMI (SÜDFINNLAND) Länsi-Uudenmaan maistraatti:

in Finnland. ETELÄ-SUOMI (SÜDFINNLAND) Länsi-Uudenmaan maistraatti:") Magistrate (Meldeämter) in Finnland Register Office of Espoo Itätuulentie 1 P.O.B. 49 02101 ESPOO Tel.: (029) 553 9301 Fax: (029) 553 6326 info.lansi-uusimaa@maistraatti.fi ETELÄ-SUOMI (SÜDFINNLAND) Länsi-Uudenmaan

Magistrate (Meldeämter) in Finnland Register Office of Espoo Itätuulentie 1 P.O.B. 49 02101 ESPOO Tel.: (029) 553 9301 Fax: (029) 553 6326 info.lansi-uusimaa@maistraatti.fi ETELÄ-SUOMI (SÜDFINNLAND) Länsi-Uudenmaan

Sosiaalipalvelujen toimiala

Sosiaalipalvelujen toimiala HTSY Verohallinto 23.10.2012 Verohallinto 2 (5) SOSIAALIPALVELUJEN TOIMIALA on laatinut ilmiöselvityksen 32/2011 Sosiaalipalvelujen toimialasta. Selvityksessä on käsitelty toimialan

Sosiaalipalvelujen toimiala HTSY Verohallinto 23.10.2012 Verohallinto 2 (5) SOSIAALIPALVELUJEN TOIMIALA on laatinut ilmiöselvityksen 32/2011 Sosiaalipalvelujen toimialasta. Selvityksessä on käsitelty toimialan

KONKURSSIASIAIN SUOSITUS 2 NEUVOTTELUKUNTA. LIITE 2. Malli täydellisestä pesäluettelosta PESÄLUETTELO 1 (9) Y-tunnus Kotipaikka Helsinki

Y-tunnus Kotipaikka Helsinki") 1 (9) KONKURSSIASIAIN SUOSITUS 2 NEUVOTTELUKUNTA LIITE 2. Malli täydellisestä pesäluettelosta PESÄLUETTELO Velallinen X Oy Y-tunnus 1234567-9 Kotipaikka Helsinki Konkurssituomioistuin Helsingin käräjäoikeus,

1 (9) KONKURSSIASIAIN SUOSITUS 2 NEUVOTTELUKUNTA LIITE 2. Malli täydellisestä pesäluettelosta PESÄLUETTELO Velallinen X Oy Y-tunnus 1234567-9 Kotipaikka Helsinki Konkurssituomioistuin Helsingin käräjäoikeus,

Viitteet lyhyesti. Oikean viitenumeron valinta on tärkeää. Yleisimmät verolajin viitteet ovat: Näiden lisäksi eri tilanteisiin on mm.

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

Maksujen käyttö Viitteet lyhyesti Oikean viitenumeron valinta on tärkeää Viitteellä maksu kohdistetaan oikean asiakkaan ja veron hyväksi. Yleisimmät verolajin viitteet ovat: oma-aloitteisten verojen viite

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

SÄÄDÖSKOKOELMA. 373/2011 Verohallinnon työjärjestys

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 29 päivänä huhtikuuta 2011 373/2011 Verohallinnon työjärjestys Annettu Helsingissä 18 päivänä huhtikuuta 2011 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 29 päivänä huhtikuuta 2011 373/2011 Verohallinnon työjärjestys Annettu Helsingissä 18 päivänä huhtikuuta 2011 Verohallinnosta 11 päivänä kesäkuuta 2010 annetun

Elatusapuvelan perintä. Heikki Launiemi 9.10.2014 Lakimies, varatuomari Kela, Eläke- ja toimeentuloturvaosasto

Elatusapuvelan perintä Heikki Launiemi 9.10.2014 Lakimies, varatuomari Kela, Eläke- ja toimeentuloturvaosasto Elatustuen täytäntöönpano Elatustuen myöntäminen Vakuutuspiirit Elatusapuvelan perintä, elatustuen

Elatusapuvelan perintä Heikki Launiemi 9.10.2014 Lakimies, varatuomari Kela, Eläke- ja toimeentuloturvaosasto Elatustuen täytäntöönpano Elatustuen myöntäminen Vakuutuspiirit Elatusapuvelan perintä, elatustuen

Palveluiden uudistaminen johtamisen näkökulmasta. Innovointi-seminaari 28.01.2011 Mirjami Laitinen

Palveluiden uudistaminen johtamisen näkökulmasta Innovointi-seminaari 28.01.2011 Mirjami Laitinen Palveluiden uudistaminen Uudistamiselle ei ole yhtä kaavaa tai omaa ismiä, uudistaminen on tehtävä tarjottavan

Palveluiden uudistaminen johtamisen näkökulmasta Innovointi-seminaari 28.01.2011 Mirjami Laitinen Palveluiden uudistaminen Uudistamiselle ei ole yhtä kaavaa tai omaa ismiä, uudistaminen on tehtävä tarjottavan

SÄÄDÖSKOKOELMA. 1255/2013 Voimalaitosverolaki. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2013 1255/2013 Voimalaitosverolaki Annettu Helsingissä 30 päivänä joulukuuta 2013 Eduskunnan päätöksen mukaisesti säädetään: 1 Soveltamisala

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2013 1255/2013 Voimalaitosverolaki Annettu Helsingissä 30 päivänä joulukuuta 2013 Eduskunnan päätöksen mukaisesti säädetään: 1 Soveltamisala

ELINKEINOTOIMINNAN VEROVELAT

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

ELINKEINOTOIMINNAN VEROVELAT HTSY Verohallinto 3.3.2015 2 (5) ELINKEINOTOIMINNAN VEROVELAT Vuoden 2013 lopulla elinkeinotoiminnan verovelkaa oli miltei kolme miljardia euroa ja yritysten verovelat näyttävät

Lainan nro: LAINAHAKEMUS. Saap...2016. A. R. Winterin rahaston lainahakemus. Lainan hakijat. Nimi: Henk.tunnus: S-posti:

LAINAHAKEMUS Saap...2016 Lainan nro: A. R. Winterin rahaston lainahakemus Lainan hakijat Tiedot hakijasta: Tilan tai toimipaikan nimi: RNo tai y-tunnus: Toiminnan laatu: Lainan tarkoitus (käytä tarvittaessa

LAINAHAKEMUS Saap...2016 Lainan nro: A. R. Winterin rahaston lainahakemus Lainan hakijat Tiedot hakijasta: Tilan tai toimipaikan nimi: RNo tai y-tunnus: Toiminnan laatu: Lainan tarkoitus (käytä tarvittaessa

Milloin yrittäjä voi saada velkajärjestelyn?

Milloin yrittäjä voi saada velkajärjestelyn? Esite keskeisimmistä asioista, jotka vaikuttavat yrittäjän mahdollisuuteen saada velkajärjestely. Samat ehdot ja ohjeet koskevat sekä pää että sivutoimisia

Milloin yrittäjä voi saada velkajärjestelyn? Esite keskeisimmistä asioista, jotka vaikuttavat yrittäjän mahdollisuuteen saada velkajärjestely. Samat ehdot ja ohjeet koskevat sekä pää että sivutoimisia

Matti Myrsky Timo Räbinä

Matti Myrsky Timo Räbinä TALENTUM Helsinki 2011 6., uudistettu painos 1996 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: Notepad, www.notepad.fi ISBN 978-952-14-1553-1 Kariston Kirjapaino

Matti Myrsky Timo Räbinä TALENTUM Helsinki 2011 6., uudistettu painos 1996 Talentum Media Oy ja kirjoittajat Kansi: Lauri Karmila Taitto: Notepad, www.notepad.fi ISBN 978-952-14-1553-1 Kariston Kirjapaino

MITEN ISON YRITYKSEN SANEERAUS ON ERILAISTA? - Tapauskokemuksia - Ylikansallisten saneerausten erityispiirteitä

MITEN ISON YRITYKSEN SANEERAUS ON ERILAISTA? - Tapauskokemuksia - Ylikansallisten saneerausten erityispiirteitä Maksukyky-/maksukyvyttömyysseminaari Asianajaja Pekka Jaatinen 13.2.2009 Helsingin kauppakorkeakoulu

MITEN ISON YRITYKSEN SANEERAUS ON ERILAISTA? - Tapauskokemuksia - Ylikansallisten saneerausten erityispiirteitä Maksukyky-/maksukyvyttömyysseminaari Asianajaja Pekka Jaatinen 13.2.2009 Helsingin kauppakorkeakoulu

Työllistymistä edistävä monialainen yhteispalvelu - Missä mennään TYP?

Työllistymistä edistävä monialainen yhteispalvelu - Missä mennään TYP? Työllisyysseminaari, Kuntamarkkinat 9.9.2015 Erityisasiantuntija Tommi Eskonen Työllistymistä edistävällä monialainen yhteispalvelu

Työllistymistä edistävä monialainen yhteispalvelu - Missä mennään TYP? Työllisyysseminaari, Kuntamarkkinat 9.9.2015 Erityisasiantuntija Tommi Eskonen Työllistymistä edistävällä monialainen yhteispalvelu

Yrityssaneeraukset 2009

Oikeus 2010 Yrityssaneeraukset 2009 Vuoden 2009 aikana loppuun käsitellyt yrityssaneerausasiat Vuoden 2009 aikana käsiteltiin käräjäoikeuksissa loppuun 463 yrityssaneerausasiaa. Määrä on lähes kolmanneksen

Oikeus 2010 Yrityssaneeraukset 2009 Vuoden 2009 aikana loppuun käsitellyt yrityssaneerausasiat Vuoden 2009 aikana käsiteltiin käräjäoikeuksissa loppuun 463 yrityssaneerausasiaa. Määrä on lähes kolmanneksen

SÄÄDÖSKOKOELMA. 986/2012 Laki. väliaikaisesta pankkiverosta. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2012 986/2012 Laki väliaikaisesta pankkiverosta Annettu Helsingissä 28 päivänä joulukuuta 2012 Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2012 986/2012 Laki väliaikaisesta pankkiverosta Annettu Helsingissä 28 päivänä joulukuuta 2012 Eduskunnan päätöksen mukaisesti säädetään:

HE vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 2711996 vp Hallituksen esitys Eduskunnalle laiksi maaseutuelinkeinolain 27 :n, porotalouslain 41 a :n ja luontaiselinkeinolain 46 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

HE 2711996 vp Hallituksen esitys Eduskunnalle laiksi maaseutuelinkeinolain 27 :n, porotalouslain 41 a :n ja luontaiselinkeinolain 46 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan

Veronkantolaki. EDUSKUNNAN VASTAUS 87/2005 vp

EDUSKUNNAN VASTAUS 87/2005 vp Hallituksen esitys veronkantolaiksi sekä laeiksi valmisteverotuslain 36 :n ja ajoneuvoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä veronkantolaiksi

EDUSKUNNAN VASTAUS 87/2005 vp Hallituksen esitys veronkantolaiksi sekä laeiksi valmisteverotuslain 36 :n ja ajoneuvoverolain muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä veronkantolaiksi

Varsinais-Suomen vaalipiiri. 680 Raisio. Keskusta-pohjoinen. s. 1/2. EDUSKUNTAVAALIT 2015 Laskentalomake 6 Vaalipäivän äänet, tarkastuslaskenta

001 Keskusta-pohjoinen s. 1/2 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61

001 Keskusta-pohjoinen s. 1/2 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61

Y-tunnus Kotipaikka Helsinki. Konkurssituomioistuin Helsingin käräjäoikeus, diaarinumero K 14/000

1 (6) KONKURSSIASIAIN SUOSITUS 2 NEUVOTTELUKUNTA LIITE 1. Malli vähimmäisvaatimukset täyttävästä pesäluettelosta PESÄLUETTELO Velallinen X Oy Y-tunnus 1234567-9 Kotipaikka Helsinki Konkurssituomioistuin

1 (6) KONKURSSIASIAIN SUOSITUS 2 NEUVOTTELUKUNTA LIITE 1. Malli vähimmäisvaatimukset täyttävästä pesäluettelosta PESÄLUETTELO Velallinen X Oy Y-tunnus 1234567-9 Kotipaikka Helsinki Konkurssituomioistuin

KONKURSSIASIAIN SUOSITUS 5 LIITE 1 (5) NEUVOTTELUKUNTA

NEUVOTTELUKUNTA") KONKURSSIASIAIN SUOSITUS 5 LIITE 1 (5) NEUVOTTELUKUNTA 1.9.2004 VUOSISELONTEKO X:N KONKURSSIPESÄN HALLINNOSTA AJALTA - 1 Perustiedot Velallisen osoite Kotipaikka Y-tunnus Velallisen edustaja Entiset nimet

KONKURSSIASIAIN SUOSITUS 5 LIITE 1 (5) NEUVOTTELUKUNTA 1.9.2004 VUOSISELONTEKO X:N KONKURSSIPESÄN HALLINNOSTA AJALTA - 1 Perustiedot Velallisen osoite Kotipaikka Y-tunnus Velallisen edustaja Entiset nimet

Anne Metso. Sähköinen maksujärjestelyhakemus ja sen vaikuttavuus verovelkojen tapauskohtaisessa perinnässä

Anne Metso Sähköinen maksujärjestelyhakemus ja sen vaikuttavuus verovelkojen tapauskohtaisessa perinnässä Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Lokakuu 2012

Anne Metso Sähköinen maksujärjestelyhakemus ja sen vaikuttavuus verovelkojen tapauskohtaisessa perinnässä Metropolia Ammattikorkeakoulu Tradenomi Liiketalouden koulutusohjelma Opinnäytetyö Lokakuu 2012

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

VEROASTE 2009 2011, KANSAINVÄLINEN VERTAILU

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Taskutilasto 2013 VEROTUS SUOMESSA Suomen verotuksesta päätetään eduskunnassa, Euroopan unionissa ja kunnissa. Verotusta säätelevät verolait, jotka valmistellaan valtiovarainministeriössä ja hyväksytään

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016. Kuolinpesä metsän omistajana

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

Polvelta Toiselle - messut 6.5.2016 ja 14.5.2016 Kuolinpesä metsän omistajana Projektineuvoja Jorma Kyllönen Tietoinen metsänomistus -hanke 2 Kuolinpesä Puhekielessä perikunta Itsenäinen verotusobjekti,

YKSITYISEN TERVEYDENHUOLLON YRITYKSET

YKSITYISEN TERVEYDENHUOLLON YRITYKSET HTSY Verohallinto Päiväys 27.5.2014 2 (5) YKSITYISEN TERVEYDENHUOLLON YRITYKSET Tässä kirjoituksessa tarkastellaan yksityisen terveydenhuollon yritysten lakisääteisten

YKSITYISEN TERVEYDENHUOLLON YRITYKSET HTSY Verohallinto Päiväys 27.5.2014 2 (5) YKSITYISEN TERVEYDENHUOLLON YRITYKSET Tässä kirjoituksessa tarkastellaan yksityisen terveydenhuollon yritysten lakisääteisten

ULOSOTTOMENETTELYSSÄ VARATTOMAKSI TODETUT YRITYKSET

ULOSOTTOMENETTELYSSÄ VARATTOMAKSI TODETUT YRITYKSET HTSY Verohallinto 2.9.2014 2 (5) ULOSOTTOMENETTELYSSÄ VARATTOMAKSI TODETUT YRITYKSET Harmaan talouden selvitysyksikkö on tarkastellut ulosotossa vuosina

ULOSOTTOMENETTELYSSÄ VARATTOMAKSI TODETUT YRITYKSET HTSY Verohallinto 2.9.2014 2 (5) ULOSOTTOMENETTELYSSÄ VARATTOMAKSI TODETUT YRITYKSET Harmaan talouden selvitysyksikkö on tarkastellut ulosotossa vuosina

Kuolinpesän metsätilan omistusjärjestelyt. Metsäpäivä Tapiola Clas Stenvall

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

Kuolinpesän metsätilan omistusjärjestelyt Metsäpäivä Tapiola 03.09.2016 Clas Stenvall Kuolinpesä Kuolinpesän muodostaa kuolleen henkilön kaikki omaisuus Kuolinpesää hallinnoi osakkaiden väliaikainen henkilöyhteenliittymä

ANNISKELULUVANHALTIJAT SUOMESSA

ANNISKELULUVANHALTIJAT SUOMESSA HTSY 28.10.2014 2 (8) ANNISKELULUVANHALTIJAT SUOMESSA Harmaan talouden selvitysyksikkö on tutkinut Suomen anniskeluluvanhaltijoita vuosina 2011, 2012 ja 2013 ja selvittänyt

ANNISKELULUVANHALTIJAT SUOMESSA HTSY 28.10.2014 2 (8) ANNISKELULUVANHALTIJAT SUOMESSA Harmaan talouden selvitysyksikkö on tutkinut Suomen anniskeluluvanhaltijoita vuosina 2011, 2012 ja 2013 ja selvittänyt

Perinnän peruskoulu: termit ja prosessi tutuksi. VT Sanna-Mari Mannila ja VT Laura Peltonen Lindorffin webinaari

Perinnän peruskoulu: termit ja prosessi tutuksi VT Sanna-Mari Mannila ja VT Laura Peltonen Lindorffin webinaari 19.5.2016 Sisältö 1. Mistä perinnässä on kyse? 2. Vapaaehtoisen perinnän kulku 3. Oikeudellisen

Perinnän peruskoulu: termit ja prosessi tutuksi VT Sanna-Mari Mannila ja VT Laura Peltonen Lindorffin webinaari 19.5.2016 Sisältö 1. Mistä perinnässä on kyse? 2. Vapaaehtoisen perinnän kulku 3. Oikeudellisen

Luotto-oikeus. Luottotyypit, perintäprosessit ja takaisinsaanti. Marja-Leena Niemi

Luotto-oikeus Luottotyypit, perintäprosessit ja takaisinsaanti Marja-Leena Niemi TALENTUM Helsinki 2014 Talentum Media Oy ja Marja-Leena Niemi ISBN 978-952-14-2082-5 ISBN 978-952-14-2083-2 Kansi: Lauri

Luotto-oikeus Luottotyypit, perintäprosessit ja takaisinsaanti Marja-Leena Niemi TALENTUM Helsinki 2014 Talentum Media Oy ja Marja-Leena Niemi ISBN 978-952-14-2082-5 ISBN 978-952-14-2083-2 Kansi: Lauri

KONKURSSIASIAIN SUOSITUS 8 Liite 3 1 (5) NEUVOTTELUKUNTA

NEUVOTTELUKUNTA") KONKURSSIASIAIN SUOSITUS 8 Liite 3 1 (5) NEUVOTTELUKUNTA ERITYISTARKASTUSKERTOMUKSEN RAKENNE Sisällysluettelo Laajaan tarkastuskertomukseen on tarkoituksenmukaista laatia sisällysluettelo. 1 Toimeksianto

KONKURSSIASIAIN SUOSITUS 8 Liite 3 1 (5) NEUVOTTELUKUNTA ERITYISTARKASTUSKERTOMUKSEN RAKENNE Sisällysluettelo Laajaan tarkastuskertomukseen on tarkoituksenmukaista laatia sisällysluettelo. 1 Toimeksianto

TEKES ASIAKASKARTOITUS

TEKES ASIAKASKARTOITUS HTSY Verohallinto 7.10.2014 2 (5) TEKES ASIAKASKARTOITUS Harmaan talouden selvitysyksikkö on selvittänyt Tekesin rahoitusta saaneiden yritysten rekisteröintiasemaa ja taloudellisia

TEKES ASIAKASKARTOITUS HTSY Verohallinto 7.10.2014 2 (5) TEKES ASIAKASKARTOITUS Harmaan talouden selvitysyksikkö on selvittänyt Tekesin rahoitusta saaneiden yritysten rekisteröintiasemaa ja taloudellisia

Yhteisöjen tuloverotus. Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.5.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Yhteisöjen tuloverotus Ohjelmistotalojen ja Verohallinnon yhteistyöpäivä 23.5.2017 Lauri Tuomarla Yritysverotuksen ohjaus- ja kehittämisyksikkö Esityksen sisältö Menettelyn ja määräaikojen muutokset Yhteisön

Velkajärjestelyt 2013

Oikeus 2014 Velkajärjestelyt 2013 Loppuun käsiteltyjen velkajärjestelyasioiden määrä kasvoi 6,0 prosenttia vuonna 2013 Tilastokeskuksen tietojen mukaan vuoden 2013 aikana käräjäoikeuksissa käsiteltiin

Oikeus 2014 Velkajärjestelyt 2013 Loppuun käsiteltyjen velkajärjestelyasioiden määrä kasvoi 6,0 prosenttia vuonna 2013 Tilastokeskuksen tietojen mukaan vuoden 2013 aikana käräjäoikeuksissa käsiteltiin

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Egentliga Finlands Lantbruk Finansiering AB ("EFF") on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.

on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.") PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

Laki. yrityksen saneerauksesta annetun lain muuttamisesta

EV 105/1998 vp- HE 68/1998 vp Eduskunnan vastaus hallituksen esitykseen laiksi yrityksen saneerauksesta annetun lain muuttamisesta sekä eräiksi siihen liittyviksi laeiksi Eduskunnalle on annettu hallituksen

EV 105/1998 vp- HE 68/1998 vp Eduskunnan vastaus hallituksen esitykseen laiksi yrityksen saneerauksesta annetun lain muuttamisesta sekä eräiksi siihen liittyviksi laeiksi Eduskunnalle on annettu hallituksen

Taloustorstai

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Taloustorstai 16.8.2018 Elokuun veroennustepäivitykset Benjamin Strandberg Verohallinnon ennakkotiedot 23.7.2018: Kunnallisveron kertymät 2018 odotettua heikommat Verohallinnon ennakkotietojen 23.7.2018

Päätös. Laki. tuulivoiman kompensaatioalueista. 2) sähkön tuottajalla tuotantotukilaissa tarkoitettua

sähkön tuottajalla tuotantotukilaissa tarkoitettua") EDUSKUNNAN VASTAUS 84/2013 vp Hallituksen esitys eduskunnalle laiksi tuulivoiman kompensaatioalueista ja laiksi uusiutuvilla energialähteillä tuotetun sähkön tuotantotuesta annetun lain 54 :n muuttamisesta

EDUSKUNNAN VASTAUS 84/2013 vp Hallituksen esitys eduskunnalle laiksi tuulivoiman kompensaatioalueista ja laiksi uusiutuvilla energialähteillä tuotetun sähkön tuotantotuesta annetun lain 54 :n muuttamisesta

KONKURSSIASIAIN SUOSITUS

KONKURSSIASIAIN SUOSITUS 2 Liite 1 (6) NEUVOTTELUKUNTA 1.9.2004 PESÄLUETTELO Velallinen X Oy Y-tunnus 1234567-9 Kotipaikka Helsinki Konkurssituomioistuin Helsingin käräjäoikeus, diaarinumero K 09/000 Konkurssin

KONKURSSIASIAIN SUOSITUS 2 Liite 1 (6) NEUVOTTELUKUNTA 1.9.2004 PESÄLUETTELO Velallinen X Oy Y-tunnus 1234567-9 Kotipaikka Helsinki Konkurssituomioistuin Helsingin käräjäoikeus, diaarinumero K 09/000 Konkurssin

VALTIOVARAINVALIOKUNNAN MIETINTÖ 12/2010 vp. Hallituksen esitys laiksi Verohallinnosta sekä. sekä siihen liittyväksi lainsäädännöksi JOHDANTO

VALTIOVARAINVALIOKUNNAN MIETINTÖ 12/2010 vp Hallituksen esitys laiksi Verohallinnosta sekä siihen liittyväksi lainsäädännöksi JOHDANTO Vireilletulo Eduskunta on 9 päivänä helmikuuta 2010 lähettänyt valtiovarainvaliokuntaan

VALTIOVARAINVALIOKUNNAN MIETINTÖ 12/2010 vp Hallituksen esitys laiksi Verohallinnosta sekä siihen liittyväksi lainsäädännöksi JOHDANTO Vireilletulo Eduskunta on 9 päivänä helmikuuta 2010 lähettänyt valtiovarainvaliokuntaan

Veronkantolaki. 1 luku. Yleiset säännökset. Soveltamisala

Veronkantolaki Eduskunnan päätöksen mukaisesti säädetään: 1 luku Yleiset säännökset 1 Soveltamisala Tätä lakia sovelletaan verotusmenettelystä annetussa laissa (1558/1995) ja oma-aloitteisten verojen verotusmenettelystä

Veronkantolaki Eduskunnan päätöksen mukaisesti säädetään: 1 luku Yleiset säännökset 1 Soveltamisala Tätä lakia sovelletaan verotusmenettelystä annetussa laissa (1558/1995) ja oma-aloitteisten verojen verotusmenettelystä

TARKENTAVA VIRKAEHTOSOPIMUS LUOTTAMUSMIES- JA TYÖSUOJELUVALTUUTETUN PALKKIOIDEN SEKÄ VIRKOJEN PALKKAUSLUOKKIEN TARKISTUKSISTA

281852 TARKENTAVA VIRKAEHTOSOPIMUS LUOTTAMUSMIES- JA TYÖSUOJELUVALTUUTETUN PALKKIOIDEN SEKÄ VIRKOJEN PALKKAUSLUOKKIEN TARKISTUKSISTA Verohallitus sekä AKAVA-JS ry., Palkansaajajärjestö Pardia ry. ja Valtion

281852 TARKENTAVA VIRKAEHTOSOPIMUS LUOTTAMUSMIES- JA TYÖSUOJELUVALTUUTETUN PALKKIOIDEN SEKÄ VIRKOJEN PALKKAUSLUOKKIEN TARKISTUKSISTA Verohallitus sekä AKAVA-JS ry., Palkansaajajärjestö Pardia ry. ja Valtion

SÄÄDÖSKOKOELMA Julkaistu Helsingissä 29 päivänä helmikuuta 2008 N:o Laki. N:o 117

SUOMEN SÄÄDÖSKOKOELMA 2008 Julkaistu Helsingissä 29 päivänä helmikuuta 2008 N:o 117 129 SISÄLLYS N:o Sivu 117 Laki yksityishenkilön velkajärjestelystä annetun lain muuttamisesta... 317 118 Laki velan vanhentumisesta

SUOMEN SÄÄDÖSKOKOELMA 2008 Julkaistu Helsingissä 29 päivänä helmikuuta 2008 N:o 117 129 SISÄLLYS N:o Sivu 117 Laki yksityishenkilön velkajärjestelystä annetun lain muuttamisesta... 317 118 Laki velan vanhentumisesta

KT 30.11.2015 Yleiskirjeen 15/2015 liite 5

Luottamusmieskoulutus KoHo/Tehy Vantaa 7.-9.3. Luottamusmiesten perusopinnot 3-jakso (4/15) KoHo/Tehy Helsinki 11.-13.1. Luottamusmiesten perusopinnot 1-jakso (1/16) KoHo/Tehy Helsinki 15.-17.2. Luottamusmiesten

Luottamusmieskoulutus KoHo/Tehy Vantaa 7.-9.3. Luottamusmiesten perusopinnot 3-jakso (4/15) KoHo/Tehy Helsinki 11.-13.1. Luottamusmiesten perusopinnot 1-jakso (1/16) KoHo/Tehy Helsinki 15.-17.2. Luottamusmiesten

Takausehdot 1 (6) Luonnollinen henkilö takaajana. Käytössä 23.3.2011 alkaen.

Luonnollinen henkilö takaajana. Käytössä 23.3.2011 alkaen.") Takausehdot 1 (6) Luonnollinen henkilö takaajana Käytössä 23.3.2011 alkaen. 1. Takausvastuun laajuus ja takauskäsitteet 1.1. Takaus tarkoittaa sitoumusta, jolla sitoumuksen antaja (takaaja) ottaa vastatakseen

Takausehdot 1 (6) Luonnollinen henkilö takaajana Käytössä 23.3.2011 alkaen. 1. Takausvastuun laajuus ja takauskäsitteet 1.1. Takaus tarkoittaa sitoumusta, jolla sitoumuksen antaja (takaaja) ottaa vastatakseen

Sosiaalisen luototuksen toimintaohje ja myöntämisperusteet / Sosiaali- ja terveyslautakunta

Sosiaalisen luototuksen toimintaohje ja myöntämisperusteet 28.2.2018 / Sosiaali- ja terveyslautakunta 2 Sosiaalisen luototuksen toimintaohje ja myöntämisperusteet Sosiaalinen luototus Sosiaalisesta luototuksesta

Sosiaalisen luototuksen toimintaohje ja myöntämisperusteet 28.2.2018 / Sosiaali- ja terveyslautakunta 2 Sosiaalisen luototuksen toimintaohje ja myöntämisperusteet Sosiaalinen luototus Sosiaalisesta luototuksesta

Rikosseuraamuslaitoksen tilaajavirastojen ostolaskujen laskutusosoitteet. Etelä-Suomen rikosseuraamusalue. Päivitetty 26.11.2014

1 Rikosseuraamuslaitoksen tilaajavirastojen ostolaskujen laskutusosoitteet Keskushallintoyksikkö PL 7252 01051 LASKUT Päivitetty 26.11.2014 Verkkolaskuosoite: 003703120817 Välittäjän tunnus: 003710948874

1 Rikosseuraamuslaitoksen tilaajavirastojen ostolaskujen laskutusosoitteet Keskushallintoyksikkö PL 7252 01051 LASKUT Päivitetty 26.11.2014 Verkkolaskuosoite: 003703120817 Välittäjän tunnus: 003710948874

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Avio-oikeus jäämistösuunnittelussa

Avio-oikeus jäämistösuunnittelussa Lakipäivät avajaistapahtuma 9.10.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 11.10.2017 1 Jäämistösuunnittelu mitä se on? Toimenpiteitä, joilla vaikutetaan jäämistön

Avio-oikeus jäämistösuunnittelussa Lakipäivät avajaistapahtuma 9.10.2017 Juhani Laine lakimies, tiiminvetäjä, OTT 11.10.2017 1 Jäämistösuunnittelu mitä se on? Toimenpiteitä, joilla vaikutetaan jäämistön

SÄÄDÖSKOKOELMA. 2005 Julkaistu Helsingissä 9 päivänä elokuuta 2005 N:o 609 613. Veronkantolaki. N:o 609. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA 2005 Julkaistu Helsingissä 9 päivänä elokuuta 2005 N:o 609 613 SISÄLLYS N:o Sivu 609 Veronkantolaki... 3471 610 Laki valmisteverotuslain 36 :n muuttamisesta... 3482 611 Laki ajoneuvoverolain

SUOMEN SÄÄDÖSKOKOELMA 2005 Julkaistu Helsingissä 9 päivänä elokuuta 2005 N:o 609 613 SISÄLLYS N:o Sivu 609 Veronkantolaki... 3471 610 Laki valmisteverotuslain 36 :n muuttamisesta... 3482 611 Laki ajoneuvoverolain

ULOSOTTOSHOW 28.11.2015. Kihlakunnanulosottomies Matti Aalto Kihlakunnanulosottomies Jesse Hohka Helsingin ulosottovirasto

ULOSOTTOSHOW 28.11.2015 Kihlakunnanulosottomies Matti Aalto Kihlakunnanulosottomies Jesse Hohka Helsingin ulosottovirasto Esityksen sisältö - Ulosoton tehtävät ja periaatteet - Tilastoja - Ulosoton organisaatio

ULOSOTTOSHOW 28.11.2015 Kihlakunnanulosottomies Matti Aalto Kihlakunnanulosottomies Jesse Hohka Helsingin ulosottovirasto Esityksen sisältö - Ulosoton tehtävät ja periaatteet - Tilastoja - Ulosoton organisaatio

Yrityksen maksukyky ja kasvun strategia

Yrityksen maksukyky ja kasvun strategia Helsinki 16.9.2010 Tapio Laakso Tapio.laakso@saneeraaja.net 045-1133170 Liito-ohjelman projekti: Yrityksen maksukyky ja strateginen johtaminen (www.maksukyky.fi)

Yrityksen maksukyky ja kasvun strategia Helsinki 16.9.2010 Tapio Laakso Tapio.laakso@saneeraaja.net 045-1133170 Liito-ohjelman projekti: Yrityksen maksukyky ja strateginen johtaminen (www.maksukyky.fi)

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle