TALOUSARVION 2014 TÄYTÄNTÖÖNPANO-OHJE

|

|

|

- Armas Jaakko Jaakkola

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 TALOUSARVION 2014 TÄYTÄNTÖÖNPANO-OHJE 1. SITOVUUDEN MÄÄRITTELY Kunnan toiminnassa ja taloudenhoidossa on noudatettava valtuuston hyväksymää talousarviota. Talousarvion käyttötalousosassa on asetettu kunnan varsinaiselle toiminnalle tavoitteet sekä tavoitteiden edellyttämät määrärahat ja tuloarviot. Investointiosassa on varattu määrärahat ja esitetty tuloarviot investointihankkeille tai hankeryhmille. 2. TALOUSARVION SITOVUUS KÄYTTÖTALOUSOSA Kunnanjohdon, perus-, ympäristö- ja tukipalveluiden toimintakatteet ovat sitovia valtuustoon nähden. Kunnanhallitus Kunnanhallitusta sitoo kunnan toimintakate. Lisäksi kunnanhallituksen tulee vastata, että valtuuston asettama tilikauden tulostavoite toteutuu. Kunnanjohto Kunnanjohtajaa sitoo kunnanjohdon toimintakate. Varhe- ja eläkemenoperusteiset eläkemaksut sekä työterveydenhuoltopalveluiden kustannukset vyörytetään palveluille. Peruspalvelut, ympäristöpalvelut sekä tukipalvelut Peruspalvelujohtajaa sitoo peruspalveluiden, teknistä johtajaa ympäristöpalveluiden ja tukipalvelujohtajaa tukipalveluiden toimintakate. Peruspalvelujohtaja päättää muutoksista peruspalveluiden sisällä. Tekninen johtaja päättää muutoksista ympäristöpalveluiden sisällä ja tukipalvelujohtaja päättää muutoksista tukipalveluiden sisällä. Määrärahaa ei voida korottaa ellei korotukselle voida samassa yhteydessä osoittaa täysi kate. INVESTOINTIOSA Investoinnit on valtuustoon nähden sitovia Maa- ja vesialueiden, Muiden pitkävaikutteisten menojen, Kunnallistekniikan, Tietokoneohjelmien, Osakkeiden ja osuuksien määrärahat sekä Rakennusten ja Koneiden ja kaluston osalta menokohdittain. Lisäksi valtuustoon nähden sitovia eriä ovat korko- ja rahoitusmenot sekä antolainasaamisten lisäykset. Pitkäaikaisten lainojen lisäys ei saa olla budjetoitua suurempi. Verotulojen, valtionosuuksien, korko- ja rahoitusmenojen, antolainasaamisten vähennysten sekä pitkäaikaisten saamisten vähennysten olennaisista poikkeamista on raportoitava valtuustolle.

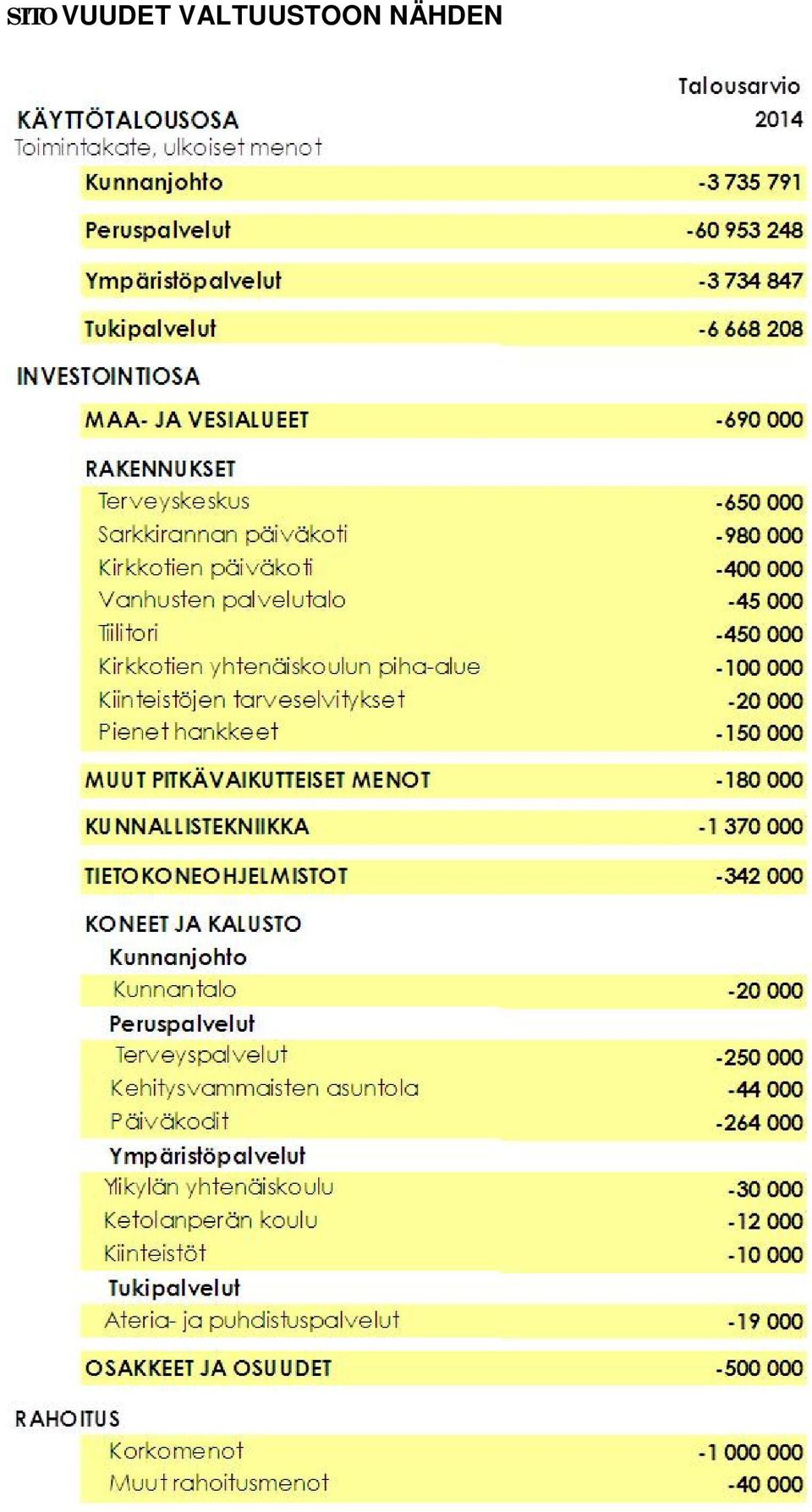

2 SITOVUUDET VALTUUSTOON NÄHDEN

3 KÄYTTÖSUUNNITELMAT Käyttösuunnitelma on kunnan johtamisen keskeinen väline, joka antaa pohjan toiminnan ja määrärahojen seurannalle. Käyttösuunnitelma on valtuuston hyväksymää talousarviota yksityiskohtaisempi suunnitelma toiminnallisista ja taloudellisista tehtävistä sekä tuloarvioista ja määrärahoista. Käyttösuunnitelman laadinnassa on otettava huomioon valtuuston hyväksymät sitovat tavoitteet ja keskeiset toimenpiteet sekä toteuttamiseen tarvittavat voimavarat. Kunnanjohdon käyttösuunnitelman hyväksyy kunnanhallitus. Peruspalvelujohtaja, tekninen johtaja ja tukipalvelujohtaja hyväksyvät valtuuston antamien tavoitteiden mukaisesti alaprosessiensa, palvelualueittensa ja -yksiköittensä toiminnalliset ja taloudelliset tavoitteet sekä määrärahojen ja tuloarvioiden käyttösuunnitelmat. Talousarviovuoden toiminta sopeutetaan myönnettyihin määrärahoihin. INVESTOINNIT Vastuu hankkeiden määrärahojen riittävyydestä on sillä palvelulla, jolle talousarviossa määrärahat on myönnetty. Investointiosan irtaimen käyttöomaisuuden hankintamääräraha on tarkoitettu sellaisen irtaimen hankintaan, jonka käyttöikä on yli 3 vuotta ja hankintahinta pääsääntöisesti yli euroa. Investointihanke Maaliskuun loppuun mennessä laaditaan kunnan kiinteistöjen tilaohjelma, jossa päivitetään investointiosan rakennushankkeet. Investointihankkeiden valmistelu suoritetaan investointisuunnitteluohjeen mukaisesti. Prosessista vastaava palvelujohtaja johtaa investointihankkeen tarveselvityksen laadintaprosessia. Investointihankkeen hankesuunnitelman laadinnasta vastaa tekninen johtaja. Tilaohjelma, tarveselvitykset ja hankesuunnitelmat tulee viedä palvelu- ja resurssivaliokuntiin ennen kunnanhallituksen ja valtuuston käsittelyä. Valtionosuuden hakemisesta vastaa se palvelujohtaja, jonka prosessia hanke koskee. Investointihankkeen toteuttamisesta vastaa tekninen johtaja. Investointihankkeen valmistuttua siitä raportoidaan kunnanhallitusta ja valtuustoa. KEHITTÄMISHANKKEET Kunnanhallitus päättää ulkopuolisella osarahoituksella toteutettavien kehittämishankkeiden rahoituksesta valtuuston sille myöntämän määrärahan puitteissa.

4 3. LASKUJEN HYVÄKSYJIEN NIMEÄMINEN Laskujen hyväksymisoikeus on sidottu tehtävään. Hyväksyjäksi on määrättävä henkilö, jolla on tosiasialliset mahdollisuudet vastata talousarvion toteuttamisesta, määrärahojen käytöstä ja tulojen kertymisestä sekä seurannasta. Peruspalvelujohtaja, tekninen johtaja sekä tukipalvelujohtaja ovat valtuustokauden alussa ilmoittaneet tukipalveluille laskujen hyväksyjät. Muutoksista on tehtävä vastaava ilmoitus. Hyväksyjä vastaa siitä, että tositteeseen tulee voimassa olevan tilikartan mukainen tilimerkintä ja menon suorittamiseen on kate. Laskusta on käytävä ilmi, että se kuuluu kunnan maksettavaksi, tavara tai työsuoritus tai muu palvelu on merkitty vastaanotetuksi ja siinä on myyjän nimi, y-tunnus sekä tilinumero, riittävä asiaselvitys ja alv-merkintä. Hyväksyjän on huolehdittava siitä, että lasku käsitellään ja hyväksytään maksuun viimeistään eräpäivää edeltävänä päivänä ennen klo Laskujen käsittelyn nopeuteen on kiinnitettävä erityistä huomiota, jotta seurantaraporteissa menot kohdistuvat oikealle kuukaudelle. 4. TOIMINNAN JA TALOUDEN RAPORTOINTI Talousjohtaja on vastuussa siitä, että talousarvion toteutumasta sekä tilinpäätösennusteesta raportoidaan kunnanhallitukselle ja valtuustolle kaksi kertaa vuodessa. Raporttien ajankohdat ovat 30.4., Seurantaraportit esitetään valtuustolle toukokuussa ja syyskuussa. Peruspalvelujohtaja, tekninen johtaja ja tukipalvelujohtaja ovat vastuussa talousarvion toteutumisen raportoinnista. Raporttien perusteella jokaisen talousarvion toteutumisesta vastaavan on ryhdyttävä tarvittaessa toimenpiteisiin, jotta talousarvion tavoitteet ja toimenpiteet turvataan määrärahojen puitteissa. Raportointi on järjestettävä siten, että kunnanjohto saa seurantaraportit ja Lisäksi kunnanhallitusta raportoidaan kuukausittain talousarvion määrärahojen ja tuloarvioiden toteutumisesta. Konserniyhteisöt Konsernitaloudesta raportoidaan sekä laaditaan konsernitilinpäätös Tytäryhteisöt lähettävät talousjohtajalle puolen vuoden seurantaraportin mennessä ja toimintakertomuksen mennessä sekä tiedot kunnan konsernitilinpäätöksen laatimista varten tukipalvelujen ilmoittaman aikataulun mukaan. Tytäryhteisön seurantaraportti ja toimintakertomus tehdään samassa muodossa kuin emon raportit ja ne liitetään seurantaraporttiin ja kunnan toimintakertomukseen.

5 5. TALOUSARVION MUUTOKSET Talousarvion sitovien määrärahojen ja tavoitteiden muutokset on esitettävä valtuustolle talousarviovuoden aikana välittömästi, kun muutostarve on tiedossa. Valtuuston hyväksymien talousarvion sitovien määrärahojen ja tavoitteiden muutoksista päättää valtuusto. Määrärahan korottamisen tai tuloarvion alentamisen yhteydessä on arvioitava myös toimintaa sitovien tavoitteiden muutostarvetta. Vastaavasti toiminnallisia tavoitteita ja tuloarvioita koskevassa muutosesityksessä on selvitettävä muutoksen vaikutus määrärahoihin. 6. HENKILÖSTÖASIAT Talousarvion pitävyyttä varmistetaan hyvällä henkilöstösuunnittelulla ja - johtamisella. Vuonna 2014 kiinnitetään erityistä huomiota henkilöstösuunnitteluun. Talousarviovuoden aikana jatketaan prosessien kuvaamista, jonka tavoitteena on tehostaa toimintatapoja ja kohdentaa uudelleen henkilöstöresursseja. Työsuhteiden ja virkojen täyttölupa on yhdenmukaistettu toimintasäännössä. Viran ja työsuhteen täyttämisessä ja henkilöstön palkoista päätettäessä noudatetaan toimintasäännön määräyksiä ja kunnanhallituksen erikseen antamia ohjeita. Tilapäisen henkilöstön palkkaamiselle tulee esittää määräaikaisuuden peruste ja määritellä työsuhteen alkamis- ja päättymisajankohdat. Määräaikaisuuden peruste avoimen viran tai työsuhteen hoitoon voi olla vain rekrytointiprosessiin tai lyhyellä aikajänteellä tehtävään toimintojen uudelleenjärjestelyyn kuluva aika. Kehityskeskustelut Henkilöstön sitoutuminen toimimaan talousarvion mukaisesti varmistetaan tiedottamisella ja kehityskeskusteluilla. Kehityskeskusteluiden kattavuuden tulee olla 100 %. Tavoitteen toteutumisen seurantaa varten kehityskeskustelut aikataulutetaan ja johdolle määritellään seurantavastuu. Työllistämismäärärahat Vuoden 2014 tukityöllistämiseen varatut määrärahat kohdistetaan passiivituella olevien työttömien työllistämiseen. 7. TALOUSARVION PITÄVYYS Mikäli edellä mainitut toimenpiteet eivät ole riittäviä, työnantaja harkitsee vuoden aikana myös säästötoimenpiteitä.

6 8. HANKINNAT Hankinnat on suoritettava hankintalain ja kunnan yleisten hankintaohjeiden mukaan taloudellisesti ja tarkoituksenmukaisesti siten, että hankinta on kokonaisvaikutuksiltaan kunnalle edullisin. Hankinnoissa on käytettävä hyväksi Oulun seudun kuntien yhteishankintoja. Edellä olevia ohjeistuksia on löydettävissä osoitteessa ja säännöt/hankinta. Paikallisissa liikkeissä on mahdollista tehdä suoraostoja vain esimiehen hyväksymällä osto-osoituksella. Poikkeuksena ovat teknisen johtajan erikseen hyväksymät pienhankinnat. 9. MAKSUT Maksut on laskutettava viivytyksettä ja perittävä tehokkaasti. Saatavista on saatava ajan tasalla olevat luettelot. Maksujen viivästymisestä tulee periä perintäkulut ja lain mukainen viivästyskorko ellei korosta ole toisin säädetty. Maksut tulee ohjata kunnan pankkitileille. 10. SISÄINEN VALVONTA Prosessin johtajien ja esimiesten on huolehdittava sisäisen valvonnan järjestämisestä ja sen valvonnasta johtamansa toiminnan osalta. Vastuut ja valtuudet on määrättävä selkeästi. 11. RAHAVAROJEN TARKASTUS Alitilittäjän on tehtävä tilitys tukipalvelujen ohjeiden mukaan päivittäin, kahden viikon välein tai kassavarojen ylittäessä enimmäismäärän. Vastuuhenkilön on hyväksyttävä joka kuukauden viimeisen tilityksen yhteydessä tulostettava koko kauden tapahtumaluettelo. 12. OMAISUUDEN LUETTELOINTI Kiinteästä ja irtaimesta omaisuudesta, arvopapereista ja muusta omaisuudesta sekä sopimuksista ja vakuuksista on pidettävä luetteloita. Luettelot on pidettävä ajan tasalla ja niiden pitämisestä vastaa ao. esimies. 13. VIRANHALTIJAPÄÄTÖKSET Viranhaltijapäätöksistä pidetään pöytäkirjaa ja ottokelpoiset päätökset toimitetaan neljän päivän kuluessa ylemmälle viranomaiselle toimintasäännön 28 :n mukaisesti.

7 Viranhaltijapäätöksiin kirjataan toimivallan peruste, toimintasäännön pykälä tai delegointipäätöksen pykälä. 14. KEMPELE-KONSERNIN OHJAUS Kunnanhallitus on vastuussa Kempele konsernin ohjauksesta. Se koordinoi ja seuraa yhteisöjen toimintaa ja taloutta sekä tekee tarvittavat toimenpide-ehdotukset havaitsemiensa epäkohtien hoitamiseksi. Se antaa myös konsernitilinpäätöksen yhteydessä tiedot valtuustolle yhteisöjen toiminnasta. Kunnanhallitus ohjeistaa tarvittaessa kunnan edustajia eri yhteisöjen hallintoelimissä käsiteltävistä asioista. Kunnanjohtaja vastaa Kempele konsernin operatiivisesta johtamisesta ja seurannasta.

TALOUSARVION 2014 TÄYTÄNTÖÖNPANO - OHJE

SIIKAJOEN KUNTA TALOUSARVION 2014 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2014 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 11.12.2013 hyväksymää talousarviota ja sen perusteluja hallintosäännön

SIIKAJOEN KUNTA TALOUSARVION 2014 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2014 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 11.12.2013 hyväksymää talousarviota ja sen perusteluja hallintosäännön

Talousarvio ja vuosien 2012-2013 taloussuunnitelma

Vesihuoltolaitoksen johtokunta 4 19.01.2011 Vesihuoltolaitoksen johtokunnan käyttösuunnitelma vuodelle 2011 2/02.02.02/2010 VESI 4 Kuntalain mukaan kunnanvaltuuston hyväksymä talousarvio on kunnan kaikkia

Vesihuoltolaitoksen johtokunta 4 19.01.2011 Vesihuoltolaitoksen johtokunnan käyttösuunnitelma vuodelle 2011 2/02.02.02/2010 VESI 4 Kuntalain mukaan kunnanvaltuuston hyväksymä talousarvio on kunnan kaikkia

Talousarviokirja on toimitettu osastopäälliköille paperiversiona. Talousarviokirja löytyy Dynastystä asianumerolla 647/2014.

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

MYNÄMÄEN KUNTA Kh 19.1.2015 1 Vuoden 2015 talousarvion täytäntöönpano-ohjeet Talousarvio Talousarvion käsittelyä, hyväksymistä, velvoittavuutta, sisältöä ja rakennetta sekä talousarvioperiaatteita koskevat

Kivijärven kunta Khall Liite nro 1. TALOUSARVIO 2018 TÄYTÄNTÖÖNPANO-OHJEET

TALOUSARVIO 2018 TÄYTÄNTÖÖNPANO-OHJEET 1 SISÄLLYS 1. TALOUTTA OHJAAVAT SÄÄNNÖKSET... 3 1.1. Kuntalaki... 3 1.2. Hallintosääntö ja konserniohjeet... 3 1.3. Täytäntöönpano-ohjeet... 3 2. TALOUSARVION NOUDATTAMINEN...

TALOUSARVIO 2018 TÄYTÄNTÖÖNPANO-OHJEET 1 SISÄLLYS 1. TALOUTTA OHJAAVAT SÄÄNNÖKSET... 3 1.1. Kuntalaki... 3 1.2. Hallintosääntö ja konserniohjeet... 3 1.3. Täytäntöönpano-ohjeet... 3 2. TALOUSARVION NOUDATTAMINEN...

TALOUSARVION 2018 TÄYTÄNTÖÖNPANO - OHJE

SIIKAJOEN KUNTA TALOUSARVION 2018 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2018 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 14.12.2017 hyväksymää talousarviota ja sen perusteluja hallintosäännön

SIIKAJOEN KUNTA TALOUSARVION 2018 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2018 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 14.12.2017 hyväksymää talousarviota ja sen perusteluja hallintosäännön

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

VUODEN 2009 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. TALOUTTA JA TOIMINTAA KOSKEVAT OHJEET JA SÄÄNNÖT Kaupungin taloudenhoitoa ja sen järjestämistä ohjaavat kuntalain 8. luku, kirjanpitolaki ja asetus, kirjanpitolautakunnan

TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE Khall 18.1.2016 VUODELLE 2016

TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE Khall 18.1.2016 VUODELLE 2016 1 TALOUDEN JA TOIMIINNAN PERIAATTEET 2 1.1 Kuntalaki 2 1.2 Hallintosääntö 2 1.3 Käyttösuunnitelman laatiminen 2 2 TALOUSARVION NOUDATTAMINEN

TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE Khall 18.1.2016 VUODELLE 2016 1 TALOUDEN JA TOIMIINNAN PERIAATTEET 2 1.1 Kuntalaki 2 1.2 Hallintosääntö 2 1.3 Käyttösuunnitelman laatiminen 2 2 TALOUSARVION NOUDATTAMINEN

Talousarviomuutos 2015

Kunnanhallitus 232 30.11.2015 Valtuusto 50 07.12.2015 Talousarviomuutos 2015 362/02.02.02/2015 Kunnanhallitus 30.11.2015 232 Valmistelija: kunnansihteeri Vuoden 2015 talousarvion muutosesitys perustuu

Kunnanhallitus 232 30.11.2015 Valtuusto 50 07.12.2015 Talousarviomuutos 2015 362/02.02.02/2015 Kunnanhallitus 30.11.2015 232 Valmistelija: kunnansihteeri Vuoden 2015 talousarvion muutosesitys perustuu

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014

1 Parikkalan kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan

1 Parikkalan kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1.1.2014 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin sisäisen valvonnan

KAUHAVAN KAUPUNKI 2/5 11.1.2016

KAUHAVAN KAUPUNKI 1/5 Kauhavan kaupungin vuoden 2016 talousarvion täytäntöönpano-ohjeet Kaupunginvaltuusto hyväksyi kokouksessaan 14.12.2015 talousarvion vuodelle 2016. Hallintokuntien tulee noudattaa

KAUHAVAN KAUPUNKI 1/5 Kauhavan kaupungin vuoden 2016 talousarvion täytäntöönpano-ohjeet Kaupunginvaltuusto hyväksyi kokouksessaan 14.12.2015 talousarvion vuodelle 2016. Hallintokuntien tulee noudattaa

Espoon kaupunki Pöytäkirja 103. Rakennuslautakunta 20.08.2015 Sivu 1 / 1

Rakennuslautakunta 20.08.2015 Sivu 1 / 1 103 Rakennuslautakunnan vuoden 2015 seurantaraportti I (Kh) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Veronica Rehn-Kivi, puh. 09 816 26600

Rakennuslautakunta 20.08.2015 Sivu 1 / 1 103 Rakennuslautakunnan vuoden 2015 seurantaraportti I (Kh) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Veronica Rehn-Kivi, puh. 09 816 26600

Kuopion kaupunki Pöytäkirja 1/2013 1 (1) Kaupunginvaltuusto. 10 Asianro 144/02.02.02/2012. Kaupunginhallitus 3.12.2012 459:

Kaupunginvaltuusto. 10 Asianro 144/02.02.02/2012. Kaupunginhallitus 3.12.2012 459:") Kuopion kaupunki Pöytäkirja 1/2013 1 (1) 10 Asianro 144/02.02.02/2012 Vuoden 2012 talousarviomuutokset Kaupunginhallitus 3.12.2012 459: Talousarviopäällikkö Pirjo Salmelainen Talous- ja strategiapalvelu

Kuopion kaupunki Pöytäkirja 1/2013 1 (1) 10 Asianro 144/02.02.02/2012 Vuoden 2012 talousarviomuutokset Kaupunginhallitus 3.12.2012 459: Talousarviopäällikkö Pirjo Salmelainen Talous- ja strategiapalvelu

SUOMEN SULKAPALLOLIITTO RY:N TALOUSSÄÄNTÖ Hyväksytty SSuL:n hallituksen kokouksessa 6.5.2015

SUOMEN SULKAPALLOLIITTO RY:N TALOUSSÄÄNTÖ Hyväksytty SSuL:n hallituksen kokouksessa 6.5.2015 1. YLEISTÄ SSuL:n hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöksen laatimisessa noudatetaan yhdistyslain,

SUOMEN SULKAPALLOLIITTO RY:N TALOUSSÄÄNTÖ Hyväksytty SSuL:n hallituksen kokouksessa 6.5.2015 1. YLEISTÄ SSuL:n hallinnossa, varojen hoidossa, kirjanpidossa ja tilinpäätöksen laatimisessa noudatetaan yhdistyslain,

Tilinpäätöksen allekirjoittavat kunnanhallituksen jäsenet sekä kunnanjohtaja tai pormestari.

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Kunnanhallitus 47 30.03.2015 Kunnanvaltuusto 20 15.06.2015 Vuoden 2014 tilinpäätöksen hyväksyminen Khall 30.03.2015 47 30.3.2015 Kuntalain 68 :n mukaan kunnanhallituksen on laadittava tilikaudelta tilinpäätös

Palvelutuotannon lautakunnan vuoden 2017 talousarvion käyttösuunnitelma. Talousarvio 2017 ja vuosien taloussuunnitelma

Palvelutuotannon lautakunta 3 26.01.2017 Palvelutuotannon lautakunnan vuoden 2017 talousarvion käyttösuunnitelma 838/02.02.02/2016 Palvelutuotannon lautakunta 26.01.2017 3 Talousarvio 2017 ja vuosien 2018-2019

Palvelutuotannon lautakunta 3 26.01.2017 Palvelutuotannon lautakunnan vuoden 2017 talousarvion käyttösuunnitelma 838/02.02.02/2016 Palvelutuotannon lautakunta 26.01.2017 3 Talousarvio 2017 ja vuosien 2018-2019

Sonkajärven kunnan tilinpäätös 2015

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 44 21.03.2016 Tarkastuslautakunta 36 02.06.2016 Valtuusto 15 20.06.2016 Sonkajärven kunnan tilinpäätös 2015 38/02.06.01/2016 Kunnanhallitus 21.03.2016 44 Valmistelija: kunnansihteeri Tilinpäätös

Liite/Kvalt , 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET. Isonkyrön kunta

Öo Liite/Kvalt 13.10.2014, 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Isonkyrön kunta Isonkyrön kunnan ja kuntakonsernin 1 (5) Sisällys 1 Lainsäädäntöperusta

Öo Liite/Kvalt 13.10.2014, 29 ISONKYRÖN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Isonkyrön kunta Isonkyrön kunnan ja kuntakonsernin 1 (5) Sisällys 1 Lainsäädäntöperusta

VUODEN 2015 TALOUSARVION TÄYTÄNTÖÖNPANO JA SEURANTA

IIN KUNTA Khall 13.1.2014 Hallintopalvelut VUODEN 2015 TALOUSARVION TÄYTÄNTÖÖNPANO JA SEURANTA 1. Yleistä Kuntalain mukaan kunnan toiminnassa ja taloudenhoidossa on noudatettava talousarviota. Siihen tehtävistä

IIN KUNTA Khall 13.1.2014 Hallintopalvelut VUODEN 2015 TALOUSARVION TÄYTÄNTÖÖNPANO JA SEURANTA 1. Yleistä Kuntalain mukaan kunnan toiminnassa ja taloudenhoidossa on noudatettava talousarviota. Siihen tehtävistä

Espoon kaupunki Pöytäkirja 176. Rakennuslautakunta 21.11.2013 Sivu 1 / 1

Rakennuslautakunta 21.11.2013 Sivu 1 / 1 176 Rakennuslautakunnan seurantaraportti 10/2013 (kh-asia) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. (09) 816 24811 Veronica Rehn-Kivi, puh. 09 816 26600

Rakennuslautakunta 21.11.2013 Sivu 1 / 1 176 Rakennuslautakunnan seurantaraportti 10/2013 (kh-asia) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. (09) 816 24811 Veronica Rehn-Kivi, puh. 09 816 26600

Vuoden 2017 talousarvion täytäntöönpanoon liittyen annetaan seuraavat tarkentavat ohjeet:

NOUSIAISTEN KUNTA 10.1.2017 Kunnanhallitus Lautakunnille VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2017 talousarvion 12.12.2015 83. Kunnan taloudenpitoa ohjaavien

NOUSIAISTEN KUNTA 10.1.2017 Kunnanhallitus Lautakunnille VUODEN 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2017 talousarvion 12.12.2015 83. Kunnan taloudenpitoa ohjaavien

PÄLKÄNEEN KUNNAN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

PÄLKÄNEEN KUNNAN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Käsittely : Kunnanvaltuuston hyväksymä xx.xx.2014 xx Kunnanhallitus xx.xx.xxxx xx Sisällysluettelo 1. JOHDANTO... 3 2. SISÄISEN VALVONNAN

PÄLKÄNEEN KUNNAN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Käsittely : Kunnanvaltuuston hyväksymä xx.xx.2014 xx Kunnanhallitus xx.xx.xxxx xx Sisällysluettelo 1. JOHDANTO... 3 2. SISÄISEN VALVONNAN

Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet

1 Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet Valtuusto 23.3.2015 16 2 Vieremän kunnan sisäisen valvonnan ja riskienhallinnan perusteet Lainsäädäntöperusta ja soveltamisala Kuntalain

1 Vieremän kunnan Sisäisen valvonnan ja riskienhallinnan perusteet Valtuusto 23.3.2015 16 2 Vieremän kunnan sisäisen valvonnan ja riskienhallinnan perusteet Lainsäädäntöperusta ja soveltamisala Kuntalain

Jaana Urpilainen, vpj Tuula Rauma Martti Kaisto Jorma Kananen Saini Kela Maarit Lampela Tuure Karkulahti, poistui klo 18.

KEMPELEEN KUNTA MUISTIO 18/2015 PALVELUVALIOKUNTA Aika To 24.9.2015 klo 16:30 18:51 Paikka Läsnä Kutsutut asiantuntijat Asemantie 1, kokoushuone Köykkyri Ilpo Hettula, pj Jaana Urpilainen, vpj Tuula Rauma

KEMPELEEN KUNTA MUISTIO 18/2015 PALVELUVALIOKUNTA Aika To 24.9.2015 klo 16:30 18:51 Paikka Läsnä Kutsutut asiantuntijat Asemantie 1, kokoushuone Köykkyri Ilpo Hettula, pj Jaana Urpilainen, vpj Tuula Rauma

LAPINJÄRVEN KUNTA Pöytäkirja 5/2014 1 SISÄLLYSLUETTELO

LAPINJÄRVEN KUNTA Pöytäkirja 5/2014 1 ASIAT SISÄLLYSLUETTELO 24 KOKOUKSEN LAILLISUUS JA PÄÄTÖSVALTAISUUS 3 25 EDELLISEN KOKOUKSEN PÖYTÄKIRJAN TARKASTAMINEN 3 26 TILINTARKASTAJAN RAPORTOINTI 3 27 ARVIOINTIKERTOMUKSEN

LAPINJÄRVEN KUNTA Pöytäkirja 5/2014 1 ASIAT SISÄLLYSLUETTELO 24 KOKOUKSEN LAILLISUUS JA PÄÄTÖSVALTAISUUS 3 25 EDELLISEN KOKOUKSEN PÖYTÄKIRJAN TARKASTAMINEN 3 26 TILINTARKASTAJAN RAPORTOINTI 3 27 ARVIOINTIKERTOMUKSEN

2. KUNNAN TOIMIVALTA JA VASTUU KEMPELE KONSERNISSA

KEMPELE-KONSERNIN KONSERNIOHJEET 1. KEMPELE-KONSERNIN MÄÄRITELMÄ Kempele-konserniin kuuluvat Liitteessä 1 mainitut tytäryhteisöt, kuntayhtymät ja osakkuusyhteisöt, jotka vastuutetaan tehtäviensä perusteella

KEMPELE-KONSERNIN KONSERNIOHJEET 1. KEMPELE-KONSERNIN MÄÄRITELMÄ Kempele-konserniin kuuluvat Liitteessä 1 mainitut tytäryhteisöt, kuntayhtymät ja osakkuusyhteisöt, jotka vastuutetaan tehtäviensä perusteella

SÄÄDÖSKOKOELMA. 2012 Nro 4. Kotkan kaupungin. KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET

l LUKU YLEISET MÄÄRÄYKSET") Kotkan kaupungin SÄÄDÖSKOKOELMA 2012 Nro 4 KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET 1 Soveltamisala 2 Toimintaperiaatteet Tässä taloussäännössä annetaan

Kotkan kaupungin SÄÄDÖSKOKOELMA 2012 Nro 4 KOTKAN KAUPUNGIN TALOUSSÄÄNTÖ (Hyväksytty valtuustossa 23.1.2012) l LUKU YLEISET MÄÄRÄYKSET 1 Soveltamisala 2 Toimintaperiaatteet Tässä taloussäännössä annetaan

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

SALON SEUDUN KOULUTUSKUNTAYHTYMÄN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Hall. 01.04.2014 Valt. 29.04.2014 1 Voimaantulo 01.07.2014 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13

Sonkajärven kunnan tilinpäätös 2016

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Kunnanhallitus 67 27.03.2017 Tarkastuslautakunta 31 12.05.2017 Valtuusto 14 22.05.2017 Sonkajärven kunnan tilinpäätös 2016 Kunnanhallitus 27.03.2017 67 40/02.02.02/2017 Valmistelija: kunnansihteeri Tilinpäätös

Siilinjärven kunnan TILINPÄÄTÖS 2011

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Siilinjärven kunnan TILINPÄÄTÖS 2011 Talousarvion tuloslaskelmaosan toteutumisvertailu 2011 osa I Sisältää liikelaitoksen, sisältää sisäiset erät, keskinäiset sisäiset eliminoitu Alkuperäinen Talousarvio-

Tiedoksi lautakunnalle Savukosken lämpölaitoksen energiamaksun korottaminen Talousarvion toteutuminen tammi-lokakuu 2015 Muut asiat

SAVUKOSKEN KUNTA ASIALISTA Tekninen lautakunta KOKOUSTIEDOT Aika Tiistai 24.11.2015 klo 18.00 19.30 Paikka Savukosken kunnanvirasto KÄSITELTÄVÄT ASIAT :t 27 28 29 30 Tiedoksi lautakunnalle Savukosken lämpölaitoksen

SAVUKOSKEN KUNTA ASIALISTA Tekninen lautakunta KOKOUSTIEDOT Aika Tiistai 24.11.2015 klo 18.00 19.30 Paikka Savukosken kunnanvirasto KÄSITELTÄVÄT ASIAT :t 27 28 29 30 Tiedoksi lautakunnalle Savukosken lämpölaitoksen

HYVINKÄÄN KAUPUNGIN KONSERNIOHJE

1 Kv 3.3.2008 Sääntö tulee voimaan heti Kumottu 20.12.2000 hyväksymä konserniohje HYVINKÄÄN KAUPUNGIN KONSERNIOHJE Tarkoitus ja tavoite Soveltamisala Sitovuus Hyvinkään kaupungin konserniohjeella tuetaan

1 Kv 3.3.2008 Sääntö tulee voimaan heti Kumottu 20.12.2000 hyväksymä konserniohje HYVINKÄÄN KAUPUNGIN KONSERNIOHJE Tarkoitus ja tavoite Soveltamisala Sitovuus Hyvinkään kaupungin konserniohjeella tuetaan

Espoon kaupunki Pöytäkirja 102. Rakennuslautakunta Sivu 1 / 1

Rakennuslautakunta 21.08.2014 Sivu 1 / 1 102 Rakennuslautakunnan seurantaraportti I/2014 (kh-asia) Valmistelijat / lisätiedot: Veronica Rehn-Kivi, puh. 09 816 26600 Tuija Nyyssönen, puh. 050 344 5063 etunimi.sukunimi@espoo.fi

Rakennuslautakunta 21.08.2014 Sivu 1 / 1 102 Rakennuslautakunnan seurantaraportti I/2014 (kh-asia) Valmistelijat / lisätiedot: Veronica Rehn-Kivi, puh. 09 816 26600 Tuija Nyyssönen, puh. 050 344 5063 etunimi.sukunimi@espoo.fi

SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

KOKKOLAN KAUPUNKI Syyskuu 2014 Keskushallinto SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SISÄLLYSLUETTELO 1. YLEISTÄ 2. SISÄISEN VALVONNAN JA RISKIENHALLINNAN TAVOITE JA TARKOITUS; KÄSITTEET 3. SISÄISEN

KOKKOLAN KAUPUNKI Syyskuu 2014 Keskushallinto SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET SISÄLLYSLUETTELO 1. YLEISTÄ 2. SISÄISEN VALVONNAN JA RISKIENHALLINNAN TAVOITE JA TARKOITUS; KÄSITTEET 3. SISÄISEN

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx 2 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin

Sisäisen valvonnan ja riskienhallinnan perusteet Hyväksytty: kaupunginvaltuusto xx.xx.2014 xx 2 1. Lainsäädäntöperusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin

Sisäisen valvonnan ja riskienhallinnan perusteet

Sipoon kunta Sisäisen valvonnan ja riskienhallinnan perusteet Voimaantulo xx.xx.2017 Kunnanvaltuusto xx.x.2017 Sisällysluettelo 1 Lainsäädäntöperusta ja soveltamisala... 2 2 Sisäisen valvonnan ja riskienhallinnan

Sipoon kunta Sisäisen valvonnan ja riskienhallinnan perusteet Voimaantulo xx.xx.2017 Kunnanvaltuusto xx.x.2017 Sisällysluettelo 1 Lainsäädäntöperusta ja soveltamisala... 2 2 Sisäisen valvonnan ja riskienhallinnan

Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

0 Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Valtuusto / /2017 1 Sisällysluettelo 1. Lainsäädäntöperusta ja soveltamisala...2 2. Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus;

0 Inarin kunta SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET Valtuusto / /2017 1 Sisällysluettelo 1. Lainsäädäntöperusta ja soveltamisala...2 2. Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus;

Lisätietoja: laskentapäällikkö Anna-Miia Liimatalta, puh.2071 tai talousjohtaja Pekka Kivilevolta, puh.2080.

HALLINTOKUNTIEN TOIMINTAKERTOMUS VUODELTA Kunnanhallituksen antamat toimintakertomusta koskevat ohjeet Kuntalain 69 :n mukaan toimintakertomus on osa kunnan virallista tilinpäätöstä. Toimintakertomuksen

HALLINTOKUNTIEN TOIMINTAKERTOMUS VUODELTA Kunnanhallituksen antamat toimintakertomusta koskevat ohjeet Kuntalain 69 :n mukaan toimintakertomus on osa kunnan virallista tilinpäätöstä. Toimintakertomuksen

FINLEX - Säädökset alkuperäisinä: 578/2006. Annettu Naantalissa 29 päivänä kesäkuuta 2006. Laki kuntalain muuttamisesta

Sivu 1/5 Finlex» Lainsäädäntö» Säädökset alkuperäisinä» 2006» 578/2006 578/2006 Eduskunnan päätöksen mukaisesti Annettu Naantalissa 29 päivänä kesäkuuta 2006 Laki kuntalain muuttamisesta kumotaan 17 päivänä

Sivu 1/5 Finlex» Lainsäädäntö» Säädökset alkuperäisinä» 2006» 578/2006 578/2006 Eduskunnan päätöksen mukaisesti Annettu Naantalissa 29 päivänä kesäkuuta 2006 Laki kuntalain muuttamisesta kumotaan 17 päivänä

SISÄISEN VALVONNAN PERUSTEET

P A I M I O N K A U P U N K I SISÄISEN VALVONNAN PERUSTEET Hyväksytty kaupunginvaltuustossa 12.2.2015 11 Voimaan 1.3.2015 alkaen 1 Sisällysluettelo Lainsäädäntöperusta ja soveltamisala... 3 Sisäisen valvonnan

P A I M I O N K A U P U N K I SISÄISEN VALVONNAN PERUSTEET Hyväksytty kaupunginvaltuustossa 12.2.2015 11 Voimaan 1.3.2015 alkaen 1 Sisällysluettelo Lainsäädäntöperusta ja soveltamisala... 3 Sisäisen valvonnan

Kuhmoisten kunta Toritie 34 A 17800 Kuhmoinen 13.1.2014. Vuoden 2014 talousarvion täytäntöönpano-ohjeet. Hallintokunnat

Kuhmoisten kunta Toritie 34 A 17800 Kuhmoinen 13.1.2014 1 Hallintokunnat Vuoden 2014 talousarvion täytäntöönpano-ohjeet 1. Yleistä Valtuusto on kokouksessaan 16.12.2013 102 hyväksynyt talousarvion vuodelle

Kuhmoisten kunta Toritie 34 A 17800 Kuhmoinen 13.1.2014 1 Hallintokunnat Vuoden 2014 talousarvion täytäntöönpano-ohjeet 1. Yleistä Valtuusto on kokouksessaan 16.12.2013 102 hyväksynyt talousarvion vuodelle

Espoon kaupunki Pöytäkirja 64. Ympäristölautakunta 20.08.2015 Sivu 1 / 1

Ympäristölautakunta 20.08.2015 Sivu 1 / 1 249/02.02.02/2015 64 Ympäristölautakunnan seurantaraportti I / 2015 Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Tarja Söderman, puh. 050 330

Ympäristölautakunta 20.08.2015 Sivu 1 / 1 249/02.02.02/2015 64 Ympäristölautakunnan seurantaraportti I / 2015 Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Tarja Söderman, puh. 050 330

Kunnan konserniohjaus. Tiedotustilaisuus 28.6.2005

Kunnan konserniohjaus Tiedotustilaisuus 28.6.2005 Omistajapolitiikka ja konserniohjaus Omistajapolitiikka Omistajastrategia - mitä omistetaan Konsernisohjaus - miten omistetaan Strategegisten tavoitteiden

Kunnan konserniohjaus Tiedotustilaisuus 28.6.2005 Omistajapolitiikka ja konserniohjaus Omistajapolitiikka Omistajastrategia - mitä omistetaan Konsernisohjaus - miten omistetaan Strategegisten tavoitteiden

SAARIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VAL- VONNAN JA RISKIENHALLINNAN PERUSTEET

1 SAARIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VAL- VONNAN JA RISKIENHALLINNAN PERUSTEET Sisällys Johdanto... 2 Sisäisen valvonnan ja riskienhallinnan lainsäädännöllinen perusta ja soveltamisala...

1 SAARIJÄRVEN KAUPUNGIN JA KAUPUNKIKONSERNIN SISÄISEN VAL- VONNAN JA RISKIENHALLINNAN PERUSTEET Sisällys Johdanto... 2 Sisäisen valvonnan ja riskienhallinnan lainsäädännöllinen perusta ja soveltamisala...

Lemin kunnanhallitus Toukkalantie 2 54710 LEMr leminkunta@lemi.fi 16.5.2019 OIKAISUVAATIMUS Vaadin oikaisua Lemin kunnanhallituksen päätökseen 24.4.2019 48. Kunnanhallitus on päättänyt, että "Hankinta

Lemin kunnanhallitus Toukkalantie 2 54710 LEMr leminkunta@lemi.fi 16.5.2019 OIKAISUVAATIMUS Vaadin oikaisua Lemin kunnanhallituksen päätökseen 24.4.2019 48. Kunnanhallitus on päättänyt, että "Hankinta

SIILINJÄRVEN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

SIILINJÄRVEN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin

SIILINJÄRVEN KUNNAN JA KUNTAKONSERNIN SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 1 Lainsäädännöllinen perusta ja soveltamisala Kuntalain 13 :n mukaan valtuuston tulee päättää kunnan ja kuntakonsernin

TALOUSARVION 2015 TÄYTÄNTÖÖNPANO - OHJE

SIIKAJOEN KUNTA TALOUSARVION 2015 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2015 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 10.12.2014 hyväksymää talousarviota ja sen perusteluja hallintosäännön

SIIKAJOEN KUNTA TALOUSARVION 2015 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2015 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 10.12.2014 hyväksymää talousarviota ja sen perusteluja hallintosäännön

Vuoden 2013 talousarvioehdotus ja vuosien 2013-2015 taloussuunnitelmaehdotus sekä vuosien 2013-2017 investointisuunnitelmaehdotus

Kaupunginhallitus 268 17.10.2012 Kaupunginhallitus 280 23.10.2012 Kaupunginhallitus 282 29.10.2012 Vuoden 2013 talousarvioehdotus ja vuosien 2013-2015 taloussuunnitelmaehdotus sekä vuosien 2013-2017 investointisuunnitelmaehdotus

Kaupunginhallitus 268 17.10.2012 Kaupunginhallitus 280 23.10.2012 Kaupunginhallitus 282 29.10.2012 Vuoden 2013 talousarvioehdotus ja vuosien 2013-2015 taloussuunnitelmaehdotus sekä vuosien 2013-2017 investointisuunnitelmaehdotus

Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten

Ohje 1 (6) Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten perusteet Valtionosuusjärjestelmän muutos koskettaa ensimmäisen kerran kuntia vuoden 2015 talousarvioiden osalta.

Ohje 1 (6) Vuoden 2015 talousarvionesityksen ja vuosien 2016 2017 taloussuunnitelmaesitysten perusteet Valtionosuusjärjestelmän muutos koskettaa ensimmäisen kerran kuntia vuoden 2015 talousarvioiden osalta.

Espoon kaupunki Pöytäkirja 116. Tekninen lautakunta Sivu 1 / 1

Tekninen lautakunta 23.10.2013 Sivu 1 / 1 1031/02.02.02/2013 116 Teknisen lautakunnan vuoden 2013 syyskuun seurantaraportti ja käyttösuunnitelman tarkistaminen kiinteiden rakenteiden ja laitteiden (94)

Tekninen lautakunta 23.10.2013 Sivu 1 / 1 1031/02.02.02/2013 116 Teknisen lautakunnan vuoden 2013 syyskuun seurantaraportti ja käyttösuunnitelman tarkistaminen kiinteiden rakenteiden ja laitteiden (94)

Hollolan kunta Tehtävä YHTEISET TALOUSASIAT. Päättää oman toimialansa painotuotteiden ja asiakirjojen hinnat. Toimialan johtaja

1 Päättää oman toimialansa painotuotteiden ja asiakirjojen hinnat Päättää hankintarajoista Kh konsernipalvelut, kukin toimielin omalta toimialaltaan Päättää oman toimialansa/ tulosalueensa hankinnoista

1 Päättää oman toimialansa painotuotteiden ja asiakirjojen hinnat Päättää hankintarajoista Kh konsernipalvelut, kukin toimielin omalta toimialaltaan Päättää oman toimialansa/ tulosalueensa hankinnoista

Siilinjärven kunnan TILINPÄÄTÖS 2015

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2015 Keskeiset tunnusluvut 2015 TP 2014 TP 2015 TA 2016 Tuloveroprosentti 21,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,65 0,65 0,65 Kiinteistöveroprosentti, yleinen

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019 Talousarvion noudattamista koskevat ohjeet Talousarvion sitovuuden osalta kaupunginhallitus esittää noudatettavaksi

Sosiaali- ja terveyspalvelujen lautakunnan talousarvion käyttösuunnitelma vuodelle 2019 Talousarvion noudattamista koskevat ohjeet Talousarvion sitovuuden osalta kaupunginhallitus esittää noudatettavaksi

VUODEN 2017 TALOUSARVION NOUDATTAMISTA KOSKEVAT OHJEET

VUODEN 2017 TALOUSARVION NOUDATTAMISTA KOSKEVAT OHJEET ESPOON SEUDUN KOULUTUSKUNTAYHTYMÄ OMNIA Hallituksen vahvistamana voimaan 1.1.2017, päivitetty 16.3.2017 Sisällys 1. TALOUSARVION NOUDATTAMISTA KOSKEVAN

VUODEN 2017 TALOUSARVION NOUDATTAMISTA KOSKEVAT OHJEET ESPOON SEUDUN KOULUTUSKUNTAYHTYMÄ OMNIA Hallituksen vahvistamana voimaan 1.1.2017, päivitetty 16.3.2017 Sisällys 1. TALOUSARVION NOUDATTAMISTA KOSKEVAN

2 (5) Tarkastussääntö Hyväksytty: yhtymäkokous xx.xx.xxxx xx 17.9.2014. 2.2 Tilintarkastajan tehtävät

Tarkastussääntö Hyväksytty: yhtymäkokous xx.xx.xxxx xx 17.9.2014. 2.2 Tilintarkastajan tehtävät") 2 (5) 2.2 Tilintarkastajan tehtävät 2.3 Tilintarkastuskertomus Kuntalain 73 75 säädetään tilintarkastajan tehtävistä. Tilintarkastajan on tarkastettava hyvän tilintarkastustavan mukaisesti kunkin tilikauden

2 (5) 2.2 Tilintarkastajan tehtävät 2.3 Tilintarkastuskertomus Kuntalain 73 75 säädetään tilintarkastajan tehtävistä. Tilintarkastajan on tarkastettava hyvän tilintarkastustavan mukaisesti kunkin tilikauden

Siilinjärven kunnan TILINPÄÄTÖS 2012

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Siilinjärven kunnan TILINPÄÄTÖS 2012 Tuloslaskelma 2012 2011, ulkoinen koko kunta osa I 2012 2011 kasvu % Toimintatuotot Myyntituotot 51 644 46 627 10,8 % Maksutuotot 8 451 8 736-3,3 % Tuet ja avustukset

Kaupungin talouden ohjaus. Luottamushenkilökoulutus

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Kaupungin talouden ohjaus Luottamushenkilökoulutus 9.8.2017 Talousarvio ja suunnitelma Kuntalaki 110 Valtuuston on vuoden loppuun mennessä hyväksyttävä kunnalle seuraavaksi kalenterivuodeksi talousarvio

Ohje koskee kuntaa ja sen tytäryhteisöjä. Ohje on käsiteltävä tytäryhteisöjen yhtiökokouksessa ja hallituksessa tai vastaavissa hallintoelimissä.

SODANKYLÄN KUNTA Kunnanhallitus (Kh 10.12.1997) KONSERNIOHJEET KONSERNIOHJEEN TAVOITE Näillä ohjeilla kunnanhallitus antaa konsernitason toimintaohjeet ja -periaatteet sekä täsmentää kunnan ja kunnanhallituksen

SODANKYLÄN KUNTA Kunnanhallitus (Kh 10.12.1997) KONSERNIOHJEET KONSERNIOHJEEN TAVOITE Näillä ohjeilla kunnanhallitus antaa konsernitason toimintaohjeet ja -periaatteet sekä täsmentää kunnan ja kunnanhallituksen

KHALL. 11.1.2011 VUODEN 2011 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

VUODEN 2011 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. YLEISTÄ Kunnanhallitus lähettää hallintokunnille valtuuston 20.12.2009 :n 65 kohdalla hyväksymän vuoden 2011 talousarvion ja taloussuunnitelman vuosiksi

VUODEN 2011 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. YLEISTÄ Kunnanhallitus lähettää hallintokunnille valtuuston 20.12.2009 :n 65 kohdalla hyväksymän vuoden 2011 talousarvion ja taloussuunnitelman vuosiksi

TALOUSARVION 2017 TÄYTÄNTÖÖNPANO - OHJE

SIIKAJOEN KUNTA TALOUSARVION 2017 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2017 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 14.12.2016 hyväksymää talousarviota ja sen perusteluja hallintosäännön

SIIKAJOEN KUNTA TALOUSARVION 2017 TÄYTÄNTÖÖNPANO - OHJE Vuoden 2017 talousarvion täytäntöönpanossa ja toteutuksessa on noudatettava valtuuston 14.12.2016 hyväksymää talousarviota ja sen perusteluja hallintosäännön

Tilausten toteutuminen

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 146 30.5.2016 48 Tilausten toteutuminen 31.3.2016 Asianro 348/02.02.02/2016 Päätöshistoria Kaupunginhallitus 30.5.2016 146 Talousjohtaja Anna-Kristiina

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 146 30.5.2016 48 Tilausten toteutuminen 31.3.2016 Asianro 348/02.02.02/2016 Päätöshistoria Kaupunginhallitus 30.5.2016 146 Talousjohtaja Anna-Kristiina

Kankaanpään kaupunki SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET

Kankaanpään kaupunki SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 2 Sisällys SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET... 3 Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus... 3 Vastuut

Kankaanpään kaupunki SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET 2 Sisällys SISÄISEN VALVONNAN JA RISKIENHALLINNAN PERUSTEET... 3 Sisäisen valvonnan ja riskienhallinnan tavoite ja tarkoitus... 3 Vastuut

HYTE -toimijat. Sakari Kela,

HYTE -toimijat Sakari Kela, 21.2.2019 Mitä laki sanoo hyvinvoinnista kunnan näkökulmasta? 1. Terveydenhuoltolaki (voimaan 1.5.2011) - 12 : Kunnan on seurattava asukkaittensa terveyttä ja hyvinvointia sekä

HYTE -toimijat Sakari Kela, 21.2.2019 Mitä laki sanoo hyvinvoinnista kunnan näkökulmasta? 1. Terveydenhuoltolaki (voimaan 1.5.2011) - 12 : Kunnan on seurattava asukkaittensa terveyttä ja hyvinvointia sekä

Ruokolahden kunta Loppuraportti 2015

Ruokolahden kunta Loppuraportti 2015 Tarkastuslautakunta 29.3.2016 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2015 Tarkastuksessa on käyty läpi

Ruokolahden kunta Loppuraportti 2015 Tarkastuslautakunta 29.3.2016 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2015 Tarkastuksessa on käyty läpi

Siilinjärven kunnan TILINPÄÄTÖS 2014

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Siilinjärven kunnan TILINPÄÄTÖS 2014 Keskeiset tunnusluvut 2014 TP2013 TP 2014 TA 2015 Tuloveroprosentti 20,25 21,25 21,25 Kiinteistöveroprosentti, asunnoista 0,50 0,65 0,65 Kiinteistöveroprosentti, yleinen

Espoon kaupunki Kokouskutsu Asia 3. Rakennuslautakunta Sivu 1 / 1

Rakennuslautakunta 01.06.2017 Sivu 1 / 1 3 Rakennuslautakunnan vuoden 2017 ensimmäinen osavuosikatsaus (huhtikuun seurantaraportti) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Sirkku

Rakennuslautakunta 01.06.2017 Sivu 1 / 1 3 Rakennuslautakunnan vuoden 2017 ensimmäinen osavuosikatsaus (huhtikuun seurantaraportti) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Sirkku

VUODEN 2015 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

1 Sisällys VUODEN 2015 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET... 1 1. Yleistä... 1 2. Hyvän hallinnon, talouden ja valvonnan toteuttaminen... 1 3. Talousarvion sitovuustasot... 2 4. Hankintavaltuudet ja hankintojen

1 Sisällys VUODEN 2015 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET... 1 1. Yleistä... 1 2. Hyvän hallinnon, talouden ja valvonnan toteuttaminen... 1 3. Talousarvion sitovuustasot... 2 4. Hankintavaltuudet ja hankintojen

Kunnanhallitus 168 16.06.2009 Kunnanhallitus 179 21.07.2009 Kunnanhallitus 188 11.08.2009. Vuoden 2009 talousarvion muutosten hyväksyminen

168 16.06.2009 179 21.07.2009 188 11.08.2009 Vuoden 2009 talousarvion muutosten hyväksyminen KHALL 168 Kunnankamreeri Kunnanvaltuusto on 22.12.2008 hyväksynyt talousarvion vuodelle 2009. Talousarvio osoittaa

168 16.06.2009 179 21.07.2009 188 11.08.2009 Vuoden 2009 talousarvion muutosten hyväksyminen KHALL 168 Kunnankamreeri Kunnanvaltuusto on 22.12.2008 hyväksynyt talousarvion vuodelle 2009. Talousarvio osoittaa

Tilausten toteutuminen

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 233 22.8.2016 73 Tilausten toteutuminen 30.6.2016 Asianro 348/02.02.02/2016 Päätöshistoria Kaupunginhallitus 22.8.2016 233 Talousjohtaja Anna-Kristiina

Raision kaupunki Pöytäkirja 1 (1) Kaupunginhallitus 233 22.8.2016 73 Tilausten toteutuminen 30.6.2016 Asianro 348/02.02.02/2016 Päätöshistoria Kaupunginhallitus 22.8.2016 233 Talousjohtaja Anna-Kristiina

Espoon kaupunki Pöytäkirja 101. Ympäristölautakunta Sivu 1 / 1

Ympäristölautakunta 10.11.2016 Sivu 1 / 1 5689/2015 02.02.02 101 Ympäristölautakunnan vuoden 2016 lokakuun kuukausiraportti Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Tarja Söderman,

Ympäristölautakunta 10.11.2016 Sivu 1 / 1 5689/2015 02.02.02 101 Ympäristölautakunnan vuoden 2016 lokakuun kuukausiraportti Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Tarja Söderman,

KUHMOISTEN KUNTA Toritie 34 A 17800 Kuhmoinen 14.1.2015

1 KUHMOISTEN KUNTA Toritie 34 A 17800 Kuhmoinen 14.1.2015 Hallintokunnat VUODEN 2015 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. Yleistä Valtuusto on kokouksessaan 16.12.2014 84 hyväksynyt talousarvion vuodelle

1 KUHMOISTEN KUNTA Toritie 34 A 17800 Kuhmoinen 14.1.2015 Hallintokunnat VUODEN 2015 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET 1. Yleistä Valtuusto on kokouksessaan 16.12.2014 84 hyväksynyt talousarvion vuodelle

Tässä ohjeessa sovittuja periaatteita on noudatettava myös uusia PKS -yhteisöjä / säätiöitä perustettaessa.

HYVÄ HALLINTOTAPA PKS -YHTEISÖISSÄ Tämä ohje on tarkoitettu Espoon, Helsingin, Kauniaisten ja Vantaan kaupunkien yhteisesti omistamien yhteisöjen (osakeyhtiöt, kuntayhtymät ja yhdistykset) ja säätiöiden

HYVÄ HALLINTOTAPA PKS -YHTEISÖISSÄ Tämä ohje on tarkoitettu Espoon, Helsingin, Kauniaisten ja Vantaan kaupunkien yhteisesti omistamien yhteisöjen (osakeyhtiöt, kuntayhtymät ja yhdistykset) ja säätiöiden

Kuopio konserni TASE VASTATTAVAA

Kuopio konserni 2018 2017 TASE 1000 1000 VASTATTAVAA OMA PÄÄOMA Peruspääoma 432 412 432 412 Yhdistysten ja säätiöiden peruspääoma 23 14 Ylikurssirahasto 93 2 Arvonkorotusrahasto 68 68 Muut omat rahastot

Kuopio konserni 2018 2017 TASE 1000 1000 VASTATTAVAA OMA PÄÄOMA Peruspääoma 432 412 432 412 Yhdistysten ja säätiöiden peruspääoma 23 14 Ylikurssirahasto 93 2 Arvonkorotusrahasto 68 68 Muut omat rahastot

KARKKILAN KAUPUNKI TALOUSRAPORTTI 2/2017

KARKKILAN KAUPUNKI TALOUSRAPORTTI 2/2017 1 KÄYTTÖTALOUS 1.1 Raportointi talousarvion toteutumasta Talousarvion toteutumista seurataan kuukausittaisella raportoinnilla, joka toteutetaan kaupunginhallitus

KARKKILAN KAUPUNKI TALOUSRAPORTTI 2/2017 1 KÄYTTÖTALOUS 1.1 Raportointi talousarvion toteutumasta Talousarvion toteutumista seurataan kuukausittaisella raportoinnilla, joka toteutetaan kaupunginhallitus

Yhtymähallitus Yhtymävaltuusto Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Yhtymähallitus 23.11.2017 Yhtymävaltuusto 1.12.2017 Siun sote - kuntayhtymän sisäisen valvonnan ja riskienhallinnan perusteet 2(5) Sisällysluettelo Sisällysluettelo... 2 1. Lainsäädäntöperusta ja soveltamisala...

Kunnanhallitus 3.1.2014 PL 22 27511 Eura. Hallintokunnat Toimielinten puheenjohtajat VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

Kunnanhallitus 3.1.2014 PL 22 27511 Eura Hallintokunnat Toimielinten puheenjohtajat VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Valtuusto hyväksyi vuoden 2014 talousarvion kokouksessaan 16.12.2013.

Kunnanhallitus 3.1.2014 PL 22 27511 Eura Hallintokunnat Toimielinten puheenjohtajat VUODEN 2014 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Valtuusto hyväksyi vuoden 2014 talousarvion kokouksessaan 16.12.2013.

YPÄJÄN KUNNAN KONSERNIOHJEET

Kh 18.3.2012 53 LIITE 15 YPÄJÄN KUNNAN KONSERNIOHJEET Hyväksytty: Voimaantulo: 1 YLEISTÄ 1.1 Määrittelyt Kuntakonsernilla tarkoitetaan kunnan ja yhden tai useamman muun yhteisön muodostamaa taloudellista

Kh 18.3.2012 53 LIITE 15 YPÄJÄN KUNNAN KONSERNIOHJEET Hyväksytty: Voimaantulo: 1 YLEISTÄ 1.1 Määrittelyt Kuntakonsernilla tarkoitetaan kunnan ja yhden tai useamman muun yhteisön muodostamaa taloudellista

NOUSIAISTEN KUNTA Kunnanhallitus. Lautakunnille VUODEN 2016 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

NOUSIAISTEN KUNTA 22.12.2015 Kunnanhallitus Lautakunnille VUODEN 2016 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2016 talousarvion 7.12.2015 89. Kunnan taloudenpitoa ohjaavien

NOUSIAISTEN KUNTA 22.12.2015 Kunnanhallitus Lautakunnille VUODEN 2016 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET Kunnanvaltuusto on hyväksynyt vuoden 2016 talousarvion 7.12.2015 89. Kunnan taloudenpitoa ohjaavien

Sisäinen valvonta ja riskienhallinta. Luottamushenkilöiden perehdytystilaisuus 4.4.2013

Sisäinen valvonta ja riskienhallinta Luottamushenkilöiden perehdytystilaisuus Sisällys 1. Johdanto 2. Nykytilanne 3. Sisäinen valvonta 4. Riskienhallinta 5. Kuntalain muutos 1.7.2012 1. Johdanto Sisäinen

Sisäinen valvonta ja riskienhallinta Luottamushenkilöiden perehdytystilaisuus Sisällys 1. Johdanto 2. Nykytilanne 3. Sisäinen valvonta 4. Riskienhallinta 5. Kuntalain muutos 1.7.2012 1. Johdanto Sisäinen

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet Huippuyksikköseminaari 14.12.2011 Sisäinen tarkastaja Seija Henttinen Sisäinen valvonta tarkoittaa TOIMINTAPROSESSEIHIN SISÄÄN VIETYJÄ RAKENTEITA,

Huippuyksiköiden taloudelliset vastuut ja velvollisuudet Huippuyksikköseminaari 14.12.2011 Sisäinen tarkastaja Seija Henttinen Sisäinen valvonta tarkoittaa TOIMINTAPROSESSEIHIN SISÄÄN VIETYJÄ RAKENTEITA,

KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 40 13.04.2004 VUODEN 2003 TILINPÄÄTÖS 28/04/047/2004 KH 40 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen

Kunnanhallitus 98 13.04.2015 Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen Khall 13.04.2015 98 Kuntalain (365/1995) 68 :n mukaan kunnan tilikausi on kalenterivuosi. Kunnanhallituksen

Kunnanhallitus 98 13.04.2015 Rautavaaran kunnan vuoden 2014 tilinpäätöksen hyväksyminen ja allekirjoittaminen Khall 13.04.2015 98 Kuntalain (365/1995) 68 :n mukaan kunnan tilikausi on kalenterivuosi. Kunnanhallituksen

PUNKALAITUMEN KUNTA TALOUSSÄÄNTÖ

PUNKALAITUMEN KUNTA TALOUSSÄÄNTÖ PUNKALAITUMEN KUNNAN TALOUSSÄÄNTÖ Hyväksytty Kunnanvaltuusto 5.4.2006, 17 Voimaantulo 1.5.2006 SISÄLLYSLUETTELO I Luku: Yleisiä määräyksiä 1 Soveltamisala 2 2 Taloudellisuus

PUNKALAITUMEN KUNTA TALOUSSÄÄNTÖ PUNKALAITUMEN KUNNAN TALOUSSÄÄNTÖ Hyväksytty Kunnanvaltuusto 5.4.2006, 17 Voimaantulo 1.5.2006 SISÄLLYSLUETTELO I Luku: Yleisiä määräyksiä 1 Soveltamisala 2 2 Taloudellisuus

Luumäen kunta Loppuraportti 2013

Luumäen kunta Loppuraportti 2013 Tarkastuslautakunta 10.4.2014 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2013 Tarkastuksessa on käyty läpi pöytäkirjat

Luumäen kunta Loppuraportti 2013 Tarkastuslautakunta 10.4.2014 BDO Audiator Oy JHTT, KHT Ulla-Maija Tuomela Hallinnon tarkastus Valtuuston ja hallituksen pöytäkirjat 2013 Tarkastuksessa on käyty läpi pöytäkirjat

Tilikauden ylijäämä oli 4,22 milj. euroa (TA -5,67 milj. euroa). Investointien toteutuminen. Ehdotus tuloksen käsittelystä

. Investointien toteutuminen. Ehdotus tuloksen käsittelystä") Kunnanhallitus 112 27.03.2017 Kunnanvaltuusto 51 29.05.2017 Vuoden 2016 tilinpäätöksen hyväksyminen 972/02.02.01/2016 Kunnanhallitus 27.03.2017 112 Kuntalain mukaan kunnanhallituksen on laadittava tilikaudelta

Kunnanhallitus 112 27.03.2017 Kunnanvaltuusto 51 29.05.2017 Vuoden 2016 tilinpäätöksen hyväksyminen 972/02.02.01/2016 Kunnanhallitus 27.03.2017 112 Kuntalain mukaan kunnanhallituksen on laadittava tilikaudelta

Sisäisen valvonnan ohje

Sisäisen valvonnan ohje Kuntayhtymähallitus 15.6.2009 SISÄLLYSLUETTELO 1 JOHTAMIS- JA HALLINTOJÄRJESTELMÄ SEKÄ KUNTAYHTYMÄN VALVONNAN RAKENNE 3 1.2 Johtamis- ja hallintojärjestelmä 3 1.2 Kuntayhtymän valvonnan

Sisäisen valvonnan ohje Kuntayhtymähallitus 15.6.2009 SISÄLLYSLUETTELO 1 JOHTAMIS- JA HALLINTOJÄRJESTELMÄ SEKÄ KUNTAYHTYMÄN VALVONNAN RAKENNE 3 1.2 Johtamis- ja hallintojärjestelmä 3 1.2 Kuntayhtymän valvonnan

MÄNTSÄLÄN KUNTA PÖYTÄKIRJA 3/2009 1. Tarkastuslautakunta 2005 2008 19.5.2009. AIKA 19.5.2009 klo 17.00 19.00 PAIKKA

MÄNTSÄLÄN KUNTA PÖYTÄKIRJA 3/2009 1 AIKA 19.5.2009 klo 17.00 19.00 PAIKKA Kunnantalo, kunnanhallituksen kokoushuone, 3. kerros KÄSITELLYT ASIAT Otsikko Sivu 14 KOKOUKSEN LAILLISUUS JA PÄÄTÖSVALTAISUUS

MÄNTSÄLÄN KUNTA PÖYTÄKIRJA 3/2009 1 AIKA 19.5.2009 klo 17.00 19.00 PAIKKA Kunnantalo, kunnanhallituksen kokoushuone, 3. kerros KÄSITELLYT ASIAT Otsikko Sivu 14 KOKOUKSEN LAILLISUUS JA PÄÄTÖSVALTAISUUS

Kunnan talouden perusteet. Luottamushenkilöiden koulutus Sirkka Lankila

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

Kunnan talouden perusteet Luottamushenkilöiden koulutus 11.2.2013 Sirkka Lankila Valtuusto ja kunnan talous Valtuusto päättää kunnan talouden ja rahoituksen perusteista eli valtuusto käyttää kunnassa budjettivaltaa

VUODEN 2018 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET

1 VUODEN 2018 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET SISÄLLYS 1. TALOUDEN JA TOIMINNAN PERIAATTEET... 2 2. TALOUSARVION NOUDATTAMINEN... 2 3. HENKILÖSTÖ, VIRAT JA TOIMET... 4 4. INVESTOINNIT JA MUUT HANKINNAT...

1 VUODEN 2018 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJEET SISÄLLYS 1. TALOUDEN JA TOIMINNAN PERIAATTEET... 2 2. TALOUSARVION NOUDATTAMINEN... 2 3. HENKILÖSTÖ, VIRAT JA TOIMET... 4 4. INVESTOINNIT JA MUUT HANKINNAT...

Talousarvio toteutuminen

Raision kaupunki Pöytäkirja 1 (1) 152 Talousarvio toteutuminen 30.4.2016 Asianro 348/02.02.02/2016 Talousjohtaja Anna-Kristiina Järvi 25.5.2016: Liitteenä ovat koko kaupungin tuloslaskelma keskuksittain

Raision kaupunki Pöytäkirja 1 (1) 152 Talousarvio toteutuminen 30.4.2016 Asianro 348/02.02.02/2016 Talousjohtaja Anna-Kristiina Järvi 25.5.2016: Liitteenä ovat koko kaupungin tuloslaskelma keskuksittain

Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus

Kunnanhallitus 64 22.03.2005 VUODEN 2004 TILINPÄÄTÖS 64/04/047/2005 KH 64 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

Kunnanhallitus 64 22.03.2005 VUODEN 2004 TILINPÄÄTÖS 64/04/047/2005 KH 64 Tilinpäätöstä ohjaava lainsäädäntö ja muu ohjeistus Kuntalaissa tilinpäätöksen laatimis- ja käsittelyaikataulu on sopeutettu kirjanpitolain

LOUNAIS-HÄMEEN AMMATILLISEN PÖYTÄKIRJA No KOULUTUKSEN KUNTAYHTYMÄ VALTUUSTO 2 KOKOUSTIEDOT

LOUNAIS-HÄMEEN AMMATILLISEN PÖYTÄKIRJA No VALTUUSTO 2 KOKOUSTIEDOT OSALLISTUJAT Päätöksentekijät Aika Paikka Mauri Jokinen Aarre Lehtimäki Tiina Tuomisto Sirkku Hohenthal Matti Leino Niina Mikkola Tapani

LOUNAIS-HÄMEEN AMMATILLISEN PÖYTÄKIRJA No VALTUUSTO 2 KOKOUSTIEDOT OSALLISTUJAT Päätöksentekijät Aika Paikka Mauri Jokinen Aarre Lehtimäki Tiina Tuomisto Sirkku Hohenthal Matti Leino Niina Mikkola Tapani

LEMIN KUNTA Hallinto-osasto KUUKAUSIRAPORTTI TOUKOKUULTA 2018

LEMIN KUNTA 6.6.2018 Hallinto-osasto KUUKAUSIRAPORTTI TOUKOKUULTA 2018 Toteutuma toukokuun lopussa Tämä on raportti toteutumasta, joka perustuu kirjanpidon raporttiin toukokuun kirjauksista 6.6.2018. Talousarviomuutoksia

LEMIN KUNTA 6.6.2018 Hallinto-osasto KUUKAUSIRAPORTTI TOUKOKUULTA 2018 Toteutuma toukokuun lopussa Tämä on raportti toteutumasta, joka perustuu kirjanpidon raporttiin toukokuun kirjauksista 6.6.2018. Talousarviomuutoksia

OSAVUOSIKATSAUS 1.1. - 31.3.2015

1 OSAVUOSIKATSAUS 1.1. - 31.3.2015 Tilanteessa 31.3.2015 kaupungin tuloslaskelman vuosikate on 1.242.673 euroa positiivinen ja tilikauden osavuositulos on 219.483 euroa ylijäämäinen. Talousarvion 2015

1 OSAVUOSIKATSAUS 1.1. - 31.3.2015 Tilanteessa 31.3.2015 kaupungin tuloslaskelman vuosikate on 1.242.673 euroa positiivinen ja tilikauden osavuositulos on 219.483 euroa ylijäämäinen. Talousarvion 2015

Vuoden 2016 talousarvio ja vuosien taloussuunnitelma Laadintaohje

1 (5) Vuoden 2016 talousarvio ja vuosien 2017 2018 taloussuunnitelma Laadintaohje Vuoden 2016 talousarvion laadintaohje on valmisteltu vuoden 2014 tilinpäätöksen sekä vuoden 2015 puolivuotisraportin pohjalta.

1 (5) Vuoden 2016 talousarvio ja vuosien 2017 2018 taloussuunnitelma Laadintaohje Vuoden 2016 talousarvion laadintaohje on valmisteltu vuoden 2014 tilinpäätöksen sekä vuoden 2015 puolivuotisraportin pohjalta.

Talousarvio jakaantuu käyttötalousosaan, tuloslaskelmaosaan, rahoitusosaan ja investointiosaan sekä vastaa kunnan organisaatiorakennetta.

Kaupunginhallitus on hyväksynyt 19.12.2016 535 Savonlinnan kaupunki Talousarvio 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE VUODELLE 2017 Savonlinnan kaupunginvaltuusto on kokouksessaan 12.12.2016 hyväksynyt

Kaupunginhallitus on hyväksynyt 19.12.2016 535 Savonlinnan kaupunki Talousarvio 2017 TALOUSARVION TÄYTÄNTÖÖNPANO-OHJE VUODELLE 2017 Savonlinnan kaupunginvaltuusto on kokouksessaan 12.12.2016 hyväksynyt

1 000 eur KV Konsernipalvelut Toimintatuotot Toimintakulut Toimintakate

LIITE: Vuoden 2017 talousarvion muuttaminen Henkilöstön sivukulujen tarkennus: Konsernipalvelut Toimintatuotot 27 593 27 593 Toimintakulut 30 477-92 30 385 Toimintakate -2 884 92-2 792 Sosiaali- ja terveyspalvelujen

LIITE: Vuoden 2017 talousarvion muuttaminen Henkilöstön sivukulujen tarkennus: Konsernipalvelut Toimintatuotot 27 593 27 593 Toimintakulut 30 477-92 30 385 Toimintakate -2 884 92-2 792 Sosiaali- ja terveyspalvelujen

Talousarvion toteumisvertailu syyskuu /PL

1 (17) Talousarvion toteumisvertailu syyskuu 2018 25.10.2018/PL Yleistä - vertailu tehty talousarvio-osittain (tuloslaskelma, rahoituslaskelma, käyttötalous, investoinnit) - toteutuma syyskuun lopussa,

1 (17) Talousarvion toteumisvertailu syyskuu 2018 25.10.2018/PL Yleistä - vertailu tehty talousarvio-osittain (tuloslaskelma, rahoituslaskelma, käyttötalous, investoinnit) - toteutuma syyskuun lopussa,

Vuoden 2014 talousarvion valmistelu ja vuoden 2013 talousarvion toteuttaminen

Vuoden 2014 talousarvion valmistelu ja vuoden 2013 talousarvion toteuttaminen Kaupunginvaltuuston seminaari 05.-06.21.2013 Ari Hirvensalo Talousjohtaja Kuntalaki 65 Talousarvio ja -suunnitelma Valtuuston

Vuoden 2014 talousarvion valmistelu ja vuoden 2013 talousarvion toteuttaminen Kaupunginvaltuuston seminaari 05.-06.21.2013 Ari Hirvensalo Talousjohtaja Kuntalaki 65 Talousarvio ja -suunnitelma Valtuuston

Espoon kaupunki Pöytäkirja 171. Rakennuslautakunta Sivu 1 / 1

Rakennuslautakunta 17.11.2015 Sivu 1 / 1 171 Rakennuslautakunnan vuoden 2015 lokakuun kuukausiraportti (Kh) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Veronica Rehn-Kivi, puh. 09 816

Rakennuslautakunta 17.11.2015 Sivu 1 / 1 171 Rakennuslautakunnan vuoden 2015 lokakuun kuukausiraportti (Kh) Valmistelijat / lisätiedot: Tuija Nyyssönen, puh. 050 344 5063 Veronica Rehn-Kivi, puh. 09 816

Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee

Tarkastuslautakunta 22 14.05.2012 Kunnanvaltuusto 23 04.06.2012 Sonkajärven kunnan tilinpäätös 2011 ja vastuuvapauden myöntäminen Tarkastuslautakunta Kunnanhallitus 2.4.2012 68 Kunnan tilinpäätöksen tulee