Tervetuloa veroinfoon!

|

|

|

- Hanna-Mari Penttilä

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Tervetuloa veroinfoon! Tammikuu 2018 Proagria Keski-Suomi Hanna Puura Kai Paltamaa

2 VEROKIRJANPITO

3 Verokirjanpito Maa- ja metsätalouden harjoittajalla muistiinpanovelvollisuus tuloista ja menoista pidettävistä muistiinpanoista selvittävä eritellyt tulot ja niistä johtuvat menot, arvonlisäveron määrä ja veron perusteet sekä saadut tuet Muistiinpanojen on perustuttava tositteisiin

4 Tositteiden tulee olla päivättyjä ja numeroituja Kirjaukset muistiinpanoihin aikajärjestyksessä Muistiinpanoja liitteineen on säilytettävä 6 vuotta verovuoden päättymisestä lukien

5 Kirjanpidon perusasiat Kuitit tallessa ja järjestyksessä Merkintä maksusta (pvm) Tarkista tiliotteet Yritystoiminnalle oma tili, yksityistalous erillään Teetkö itseäsi vai verottajaa varten? Selitteet, määrät, kustannuspaikat Hyvillä ja tarkoilla kirjauksilla täytät vaikka rehukirjanpitovelvollisuuden!

6 Mitä laskussa pitää näkyä? laskun antamispäivä juokseva tunniste myyjän arvonlisäverotunniste ostajan arvonlisäverotunniste käännetyn verovelvollisuuden tilanteissa tai kun on kyse tavaroiden yhteisömyynnistä myyjän ja ostajan nimi ja osoite tavaroiden määrä ja laji sekä palvelujen laajuus ja laji tavaroiden toimituspäivä, palvelujen suorituspäivä tai ennakkomaksun maksupäivä

7 veron peruste verokannoittain, yksikköhinta ilman veroa sekä hyvitykset ja alennukset, jos niitä ei ole huomioitu yksikköhinnassa verokanta suoritettavan veron määrä merkintä myynnin verottomuudesta tai viittaus arvonlisäverolain taikka arvonlisäverodirektiivin kyseiseen säännökseen ostajan verovelvollisuudesta merkintä käännetty verovelvollisuus ostajan laatimaan laskuun merkintä itselaskutus muutoslaskussa viittaus aikaisempaan laskuun

8 Kevennetyt laskumerkinnät, mikäli laskun summa max. 400 (kotimaan kaupoissa) laskun antamispäivä myyjän nimi ja arvonlisäverotunniste (Y-tunnus) myytyjen tavaroiden määrä ja laji sekä palvelujen laji suoritettavan veron määrä verokannoittain tai veron peruste (=veroton hinta) verokannoittain

9 muutoslaskujen osalta viittaus alkuperäiseen laskuun sekä ne tiedot, joita laskulla muutetaan. Kevennetyn sisältövaatimuksen laskuissa on mahdollista ilmoittaa hinnat arvonlisäverollisina, jos suoritettavan veron määrä on merkitty laskuun. Veron perustetta ei siis tarvitse ilmoittaa. Laskuissa saa myös olla enemmän tietoa kuin mitä arvonlisäverolain säännökset edellyttävät Laskutusvaatimukset vero.fi

10 Erityistilanteita kirjauksissa Rahoituksella hankitut tuotantopanokset Rahoituksen määrä kirjataan lainan nostoksi Rahoituksella hankittu tuotantopanos kirjataan samalla hankintamenoksi Jatkossa rahoituksen poismaksu kirjataan lainanlyhennyksenä

11 Maksumuistutukset, perinnät Alkuperäinen lasku oltava tallessa (vähennysoikeuden peruste) Meno kirjataan alkuperäisen laskun mukaan (alv) Muistutus- ja perintäkulut sekä viivästyskorot kirjataan arvonlisäverottomina (mikäli ne liittyvät maatalouteen) Yksityistalouden osuus pois (puhelin, sähkö, vakuutukset yms.)

12 Ulkomaan ostot / myynnit Yhteisöhankinnat Arvonlisävero tulee näkyä ilmoituksessa Puunmyynnin kirjaukset Veroton hinta + alv Myynnistä pidätetyt ennakkoverot Mahdolliset vähennetyt kustannukset tarkasta aina, että loppusumma on kuitissa ja kirjanpidossa sama

13 Eläinlääkärilaskut Huomioi useat alv-kannat 10%, 14%, 24% Kunnan korvaus kirjataan verottomaksi tuloksi Palkkojen kirjaukset Joko erillisinä vienteinä tai palkanlaskentaosion kautta siirto kirjanpitoon Yhdenkertaisessa kirjanpidossa oltava tarkka, ettei tule päällekkäisyyksiä esim. ennakonpidätysten kirjauksissa

14 NEUVO2020-palvelun laskut yms. hyvitystä tai tukea sisältävät laskut Kirjataan lasku kokonaisuudessaan menoksi netto + alv Kirjataan tulona arvonlisäveroton hinta Maksettavaksi jää arvonlisäveron osuus

15 Tilinpäätös ja veroilmoitukset Käy läpi pääkirja, löytyykö näppäilyvirheitä, onko viennit oikeilla tileillä Tarkasta yhteenvedot; tuet, maito teurastamo, puukaupat Tarkasta kirjatut lainat; täsmääkö maksetut korot ja kulut. Onhan lainajako muistettu tehdä? Käy läpi mahdolliset rahoitukset, onko kaikki muistettu kirjata? Onhan tilikausi vaihdettu, ohjelma päivitetty?

16 Ajatuksia arvonlisäverosta Vuosimenettely Miten välttää alv-yllärit? Ajantasainen kirjanpito Arvonlisäveron maksu verotilille etukäteen Vaihtoehdot vuosi-ilmoittamiselle, kuukausittainen tai ¼ vuosittainen ilmoitusmenettely Ilmoitusmenettelyä voi muuttaa kolmen vuoden välein Voi vaihtaa kesken vuotta Omavero korvasi entisen verotilin

17 METSÄTALOUS

18 Metsätalous Ajankohtaista ja uutta 2017 Yrittäjävähennys Ennakonpidätysprosentit Metsävähennys lahjaverosta Arvonlisäveroilmoitusta ei tarvitse aina antaa Pellon vuokrauksen verotus

19 Yrittäjävähennys metsäverotuksessa Metsätalouden pääomatuloihin kohdistuu vuodesta 2017 alkaen viiden prosentin suuruinen yrittäjävähennys Lasketaan metsätalouden positiivisesta kokonaisnettotuloksesta Vähennys tehdään vain maatilana pidettävältä kiinteistöltä saadusta metsätalouden pääomatulosta Vähennys ei koske yhteismetsää. Yhteisetuuksien verokantaa alennettiin vastaavasti 28 % -> 26,5 %

20 Jos henkilöllä on verotusyhtymien kautta saatua metsätalouden pääomatuloa, se sisällytetään metsätalouden kokonaistulokseen Mikäli metsätalouden kokonaistulos jää tappiolliseksi, ei yrittäjävähennystä tehdä Verohallinto tekee yrittäjävähennyksen automaattisesti, sitä ei lasketa eikä ilmoiteta itse

21 Ennakonpidätysprosentit Yrittäjävähennyksen takia puukauppasuorituksiin ja metsävakuutuskorvauksiin sovellettavat ennakonpidätysprosentit pienenivät Ennakonpidätys toimitetaan alkaen pystykaupassa 19 %:n suuruisena hankintakaupassa 13 %:n suuruisena metsävakuutuskorvauksista 19 %:n suuruisen

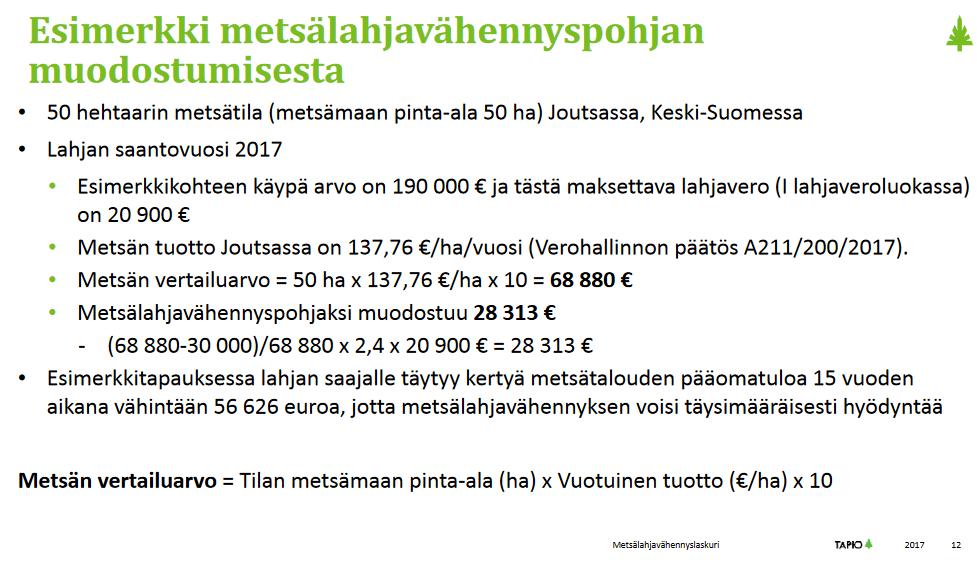

22 Metsälahjavähennys Vähennysoikeus muodostuu tai sen jälkeen lahjana tai lahjanluonteisella kaupalla saadusta metsätilasta maksetun lahjaveron perusteella Myös ennakkoperinnöstä Ei ole riippuvainen sukulaisuussuhteista II-veroluokkaan kuuluva saa suuremman vähennyspohjan Kannattavampaa käyttää maatilan spv-huojennusta, mikäli mahdollista

23 Vähennyspohjaa syntyy, jos metsämaan arvostamislain mukainen verotusarvo ylittää euroa tai metsän pinta-ala on yli 100 hehtaaria Vähennyksen vuosikohtainen enimmäismäärä on euroa ja 50 prosenttia metsätalouden puhtaasta pääomatulosta. Vähimmäismäärä vähennykselle on 1500 euroa Metsälahjavähennystä vaaditaan esitäytetyn veroilmoituksen yhteydessä lomakkeella 2L, ei siis 2Clomakkeella Vähennyspohja on käytettävä 15 vuoden kuluessa lahjan saannista

24 Vähennetyt metsälahjavähennykset tuloutetaan metsätalouden pääomatuloksi 20 %:lla korotettuna, jos metsätila luovutetaan ennen kuin 15 vuotta on kulunut lahjan saannista Metsälahjavähennys -ohje Vero.fi Vähennyspohja tulee voimaan sinä vuonna, kun verottaja antaa lahjaveropäätöksen Vaikka lahjoitus ja lahjaveroilmoitus olisi annettu 2017, ei vähennystä myönnetä kyseisenä vuonna, jos päätös annetaan 2018 puolella Metsäkeskuksen metsälahjavähennyslaskuri

25

26 Oikeutta metsälahjavähennykseen ei kuitenkaan muodostu, vaikka pinta-ala- ja metsän tuottovaatimukset täyttyisivätkin, jos Metsä sisältyy lahjana saatuun maatilaan, jonka luovutukseen on sovellettu ns. maatalouden sukupolvenvaihdoksen verohuojennusta Metsä on lahjoitettu kahdelle tai useammalle henkilölle ns. yhteislahjana, jolloin lahjansaajille ei muodostu henkilökohtaista lahjaverovelkaa (lahjakirjassa maininta yhteislahjasta)

27 Arvonlisäveroilmoitusta ei tarvitse aina antaa Jos harjoitat arvonlisäverollisena toimintana vain metsätaloutta, eikä verovuoden aikana ole ollut lainkaan metsätalouden verollisia myyntejä tai hankintoja, ei arvonlisäveroilmoitusta enää lakimuutoksen myötä tarvitse antaa Myöskään tuloveroilmoitusta ei tarvitse antaa, jos sinulla ei ollut metsätalouden harjoittamiseen liittyviä tuloja, vähennettäviä menoja eikä metsävähennyksestä ja varauksista ilmoitettavia seurantatietoja.

28 Pellon vuokratulon verotus Maatalouden harjoittamisena pidetään maataloustuotteiden tuottamista myyntiin Maatalouden harjoittamisen ohella maatilalta voi kertyä tuloja, jotka verotetaan maatalouden tulona (maa- tai metsätalouden sivutoiminnan tulot, tukitulot ja vuokratulot) Tällaisten oheistulojen kertyminen maatilalta ei yksinään ole maatalouden harjoittamista

29 Pääsääntöisesti maatalouden harjoittaminen katsotaan lopetetun pysyvästi, kun pellot annetaan vuokralle Pysyvän lopettamisen jälkeen saaduista vuokratuloista voidaan vähentää vain näiden tulojen hankkimisesta tai säilyttämisestä aiheutuneet menot Tilan rakennuksiin kohdistuvia korjaus-, huolto- ja vakuutusmenoja ei voi miltään osin vähentää maatalouden menona

30 Peltomaan perusparannusmenot ovat vähennyskelvottomia maatalouden verotuksessa Maan arvoa nostavien investointien menot voidaan vähentää omaisuuden hankintamenon lisänä mahdollisessa luovutustilanteessa Alihintaan vuokratuista kohteista aiheutuneita vuokratulot ylittäneitä kustannuksia ei myöskään voi vähentää

31 Vuokrattuun omaisuuteen kohdistuvan velan korot eivät ole vähennyskelpoisia, jos peritty vuokra ei vastaa käypää vuokraa Jos maatalouden harjoittaminen on tilapäisesti keskeytynyt, voidaan vuokratulosta vähentää suoraan vuokratuloihin kohdistuvien menojen lisäksi tietyin edellytyksin myös maatalouden tuotantorakennusten ja koneiden poistoja Keskeyttämistilanteissa annettava selvitys keskeytyksestä

32 Metsätalouden verolomake 2C Viimeinen palautuspäivä Paperilomakkeet on tulostettavissa ja verkkolomake täytettävissä vero.fi sivuilla Sähköinen ilmoitus suositeltavaa Joko kirjanpito-ohjelman tyvi-tiedostona osoitteessa ilmoitin.fi tai verkkolomakkeella vero.fi-sivun kautta Arvonlisäveron (oma-aloitteisten verojen) ilmoittaminen Omavero-sivun kautta tai tyvitiedostona mennessä

33 Maatilalta saadut vuokratulot ja korvaukset Puun myyntitulot verotetaan pääomatulona Metsätalouden tuloa (lomake 2 C) ovat metsästä saadut vakuutus- ja muut korvaukset. Maatalouden tuloa (lomake 2) ovat maatilalta saadut vuokratulot esim. metsästysmaiden vuokrat tai alueen vuokraus tuulivoimakäyttöön

34 Korvaus maapohjasta tai pysyvän käyttöoikeuden luovutuksesta (lomake 9) Esim. johtoaluekorvaus luovutusvoittona verotettavaa pääomatuloa Vähennetään hankintameno-olettama

35 Metsätaloudesta saatu sivutulo on maatalouden tuloa Maatalouden tuloa ovat muun muassa metsätalouden kalustossa olevien koneiden vuokratulo tulo vähäisestä urakoinnista metsätalouden kalustossa olevilla koneilla (laajana elinkeinotoimintaa) metsätilan vuokratulo

36 puun jatkojalostuksesta tai sahaustoiminnasta saatu tulo (jos toiminta on laajaa, kyse on elinkeinotulosta) ostetun puutavaran myyntitulo (jos toiminta on laajaa, kyse on elinkeinotulosta). Ilmoitetaan lomakkeella 2.

37 Hankintakustannukset Itsetehdyssä hankintakaupassa voi oman työn arvon vähentää 2 C-lomakkeella Hankintatyö on verovapaata 125 m3 asti

38

39 Metsätalouden menovaraus Menovaraus on tarkoitettu käytettäväksi metsätalouden pääomatulojen hankkimisesta seuraavina vuosina aiheutuneiden menojen kattamiseen Enintään 15 % verovuoden metsätalouden pääomatuloista, joista on ensin vähennetty verovuonna mahdollisesti käytetty metsävähennys.

40 Käytetty menovaraus on tuloutettava Oulun ja Lapin läänissä viimeistään kuudentena ja muualla maassa viimeistään neljäntenä verovuotena. Käytetyn menovarauksen määrän voi tulouttaa myös useamman vuoden aikana esim. ½ toisena vuonna ja ½ neljäntenä vuonna. Muista ilmoittaa verovuoden lopussa käyttämättä oleva varauksen määrä, vaikka puun myyntituloja ei olisi verovuonna ollutkaan. Veroilmoituksen 2C, 2. sivun kohta 25.

41 Tuhovaraus Metsätalouden metsätuhon perusteella saadusta vakuutus- tai vahingonkorvauksesta voi tehdä menovarausta vastaavalla tavalla tuhovarauksen. Verovuoden tuloksi jätetään merkitsemättä määrä, joka tarvitaan tuhoutuneen metsän uudistamiseen. Tuhovarauksen käyttö- ja tuloksi merkitsemisajat ovat samat kuin menovarauksella. Tuhovarauksesta on annettava tieto metsätalouden veroilmoituslomakkeella 2C

42 Metsätalouden menojen vähennyskelpoisuus Tulonhankkimistoimintaan kohdistuvat kulut ovat vähennyskelpoisia. Yksityistalouden menoja ei saa vähentää. Esim. omaan käyttöön otetut polttopuut. Metsätalouden työhuonevähennys 210, mikäli toiminnan laajuus on sellainen, että kuluja voidaan katsoa syntyneen

43 Metsätalouden matkakulut ja päivärahat Pidettävä ajopäiväkirjaa ja tarvittaessa esitettävä selvitys hakkuu- ja metsänhoitotöistä, niiden laadusta ja laajuudesta. Todelliset kulut tai 0,24 /km Verotusyhtymä tai kuolinpesä voi korvata verovapaasti osakkaalleen muut metsätalouden matkat paitsi asunnon ja metsän väliset matkat.

44 Tilapäinen matka, josta on aiheutunut lisääntyneitä elantokustannuksia oikeuttaa päivärahaan esim. koulutus- tai messumatka. Omaan metsään tehdyt matkat eivät ole tilapäisiä eivätkä oikeuta päivärahan vähentämiseen Päivärahat metsätaloudessa 2017 Yli 10 h 27 Yli 6 h 15

45 Metsätalouden kalusto Yleensä vähennys lasketaan käyttötuntien perusteella. Kone hyväksytään kalustoksi vain poikkeustapauksissa Perustelut kalustoon kuulumiselle on osoitettava käyttöpäiväkirjalla Vähennetään tulonhankkimistoiminnasta aiheutuneet kulut. Omaan käyttöön hankitun polttopuun osalta ei vähennysoikeutta.

46 Koneen on oltava pääasiassa metsätalouden käytössä. Tulonhankkimistoiminnan osuuden on oltava yli 50 % Yksityiskäyttöön liittyvää poistoa tuloutetaan vuosittain Käyttö päiväkirjan mukaan Edellyttää yleensä päätoimista metsätalouden harjoittamista.

47 Metsätalouden kalustoa ei yleensä ole klapikone, mönkijä, moottorikelkka Metsätalouden kaluston luovutus ilmoitetaan lomakkeella 9 kuten kiinteistön luovutus. Metsätalouden irtaimen omaisuuden myyntivoitto verotetaan luovutusvoittona. Luovutusvoittojen veronhuojennus ei koske irtainta omaisuutta.

48 Metsävähennys Metsänomistaja voi vähentää metsävähennyksenä 60 % metsän hankintamenosta (metsävähennyspohja). Verovuoden metsävähennys voi olla enintään 60 % veronalaisesta metsätalouden pääomatulosta. Metsävähennyksen voi tehdä ainoastaan, jos tulo on saatu sellaisesta metsästä, jolla on metsävähennyspohjaa.

49 Vuotuisen metsävähennyksen on oltava vähintään euroa (edellyttää euron veronalaista metsätalouden pääomatuloa). Metsävähennystä sovelletaan vain jälkeen vastikkeellisella saannolla hankittuihin metsiin. Mikäli vastikkeettomasti saadussa metsässä on ennestään käyttämätöntä metsävähennystä, se siirtyy metsän mukana Metsässä voi olla samaan aikaan käytettävissä sekä metsävähennystä että metsälahjavähennystä

50 Metsävähennyksen voi tehdä vain luonnollinen henkilö, kuolinpesä, näiden muodostama verotusyhtymä tai yhteisetuus. Metsänomistajan on itse vaadittava metsävähennystä ja esitettävä selvitys siitä, että vähennyksen edellytykset täyttyvät. Mikäli vähennys on unohtunut ottaa käyttöön, sitä voi alkaa hyödyntämään myöhemminkin

51 Muista täyttää yllä oleva metsävähennyksen seurantataulukko ja antaa lomake 2C joka vuosi.

52 Liitä metsätalouden muistiinpanoihisi selvitys metsävähennyspohjan muodostumisperusteista ja siitä, että puun myyntitulo kohdistuu metsävähennykseen oikeuttavaan metsään HUOM: Verotusyhtymän tai puolisoiden metsävähennys tehdään kokonaisuuden perusteella, vaikka kaikista yksittäisistä metsistä tai metsäosuuksista ei olisikaan muodostunut yhteistä metsävähennyspohjaa. Verotusyhtymän osakas ei voi tehdä metsävähennystä siitä metsätalouden pääomatulosta, joka hänelle yhtymästä jaetaan. Yhtymän metsävähennys koituu kaikkien osakkaiden hyväksi

53 MAATALOUS

54 Ajankohtaista 2017 Lomake 2 on säilynyt ennallaan Veroilmoituksen palautuspäivät ovat , , ja Ilmoitus kannattaa antaa sähköisesti: vero.fi/veroilmoitus/2. Liitä mukaan vain Verohallinnon liitelomakkeita Lähetä muut liitteet (esim. ajopäiväkirja ja muut erittelyt) vain, jos Verohallinto pyytää niitä erikseen

55 Hae energiaveron palautusta sähköisesti mennessä Energiaveron palautusta voi hakea myös lomakkeella mennessä. Lomake 3311 Jos maatalousyrittäjä tai maatalousyhtymä on merkitty alkutuottajana arvonlisäverovelvollisten rekisteriin, yrittäjän ja yhtymän on annettava arvonlisäveroilmoitus viimeistään

56 Arvonlisäveroilmoitus on annettava, vaikka maatalousyrittäjällä tai maatalousyhtymällä ei olisi ollut toimintaa verovuoden aikana Verohallinto ei lähetä arvonlisäveroilmoitusta varten erikseen lomakkeita tai ohjeita Yhtymäselvitys (lomake 36) palautetaan, jos lomakkeen esitäytetyissä tiedoissa on korjattavaa, täydennettävää tai yhtymällä on muita tuloja ja/tai maa-ainesten myyntituloon kohdistuvia tulonhankkimiskuluja.

57 Yrittäjävähennys maataloustulosta Vähennystä sovelletaan ensimmäisen kerran vuoden 2017 verotuksessa. Vähennyksen saavat luonnolliset henkilöt sekä kuolinpesät. Vähennys tehdään verottajan toimesta Elinkeinotoiminnan, maatalouden, porotalouden ja metsätalouden tuloksesta vähennetään viisi prosenttia.

58 Tilinpäätöksessä ja veroilmoituksen laadinnassa huomioon otettavia asioita

59 Yksityistalouden oikaisut Sähkö- ja lämmitysmenot Ilman sähkölämmitystä keskimääräinen käyttö yksityistaloudessa kwh/vuosi Ilman sähkölämmitystä 8,88 /asuinneliö Sähkölämmityksen korjauserä 10 / m2 Polttoöljyn lämmityskulutus 18 l/ m2/vuosi Vesi Yksityiskäytön osuus vedenkulutuksesta 40 m3/henkilö/vuosi Puhelin

60 Kiinteistövero Kirjaa vain maatalouden osuus verosta Vakuutusmaksut Yksityistalouden osuus vakuutuserittelyssä/yhteenvedossa Jätemaksut Otettava huomioon toiminnan laajuus Maatalouden kalustoon kuuluvan ajoneuvon käyttö Ajopäiväkirja / muistiinpanot

61 Maatalouden matkakulut Asunnon ja maatilan väliset matkakulut eivät ole maatalouden ajoa Ne ilmoitetaan esitäytetyllä veroilmoituksella toukokuussa Sama käytäntö koskee myös verotusyhtymän osakkaita. Kaikista ajoista on pidettävä ajopäiväkirjaa.

62 Jos maatalouden ajoja on verovuonna alle puolet kaikista ajoista, voi tehdä lisävähennyksen (0,41 /km) tai vähentää todelliset kulut. Edellytyksenä luotettava selvitys maatalouden ajoista. Lisävähennystä ei voi tehdä, jos kyseessä on luontoisetuauto, leasingauto tai sopimukseen perustuvalla hallintaoikeudella hallittu auto. Tällaisessa tapauksessa voidaan kuitenkin vähentää todelliset maataloudesta aiheutuneet menot.

63 Jos maatalouden ajoja on verovuonna yli puolet kaikista ajoista, vähennetään todelliset kulut (ei lisävähennystä) Jos maatalouden ajot ovat jatkuvasti yli 50 % kokonaisajoista, auto kuuluu maatalouden kalustoon. Muiden kuin maatalousajojen osuus muistiinpanoihin kirjatuista auton kuluista ja poistosta merkitään lomakkeen 2 sivulle 1 (tunnus 462).

64 Yksityisauto maatalousyhtymän käytössä Verotusyhtymä voi korvata osakkaalle matkakuluja Yhtymä voi maksaa osakkaalle matkalaskun perusteella maatalousajoista 0,41 /km, joka on yhtymälle vähennyskelpoista palkkausmenoihin luettavaa kulua ja osakkaalle verovapaata tuloa.

65 Verotusyhtymä ei ole korvannut osakkaalle matkakuluja Jos yhtymä ei ole maksanut korvausta osakkaan oman auton käytöstä yhtymän maataloudessa, vähennetään auton todelliset kulut tai 0,24 km verotusyhtymän verotuksessa. Asunnon ja maatilan väliset matkat ovat yksityisajoja, jotka vähennetään osakkaan esitäytetyllä veroilmoituslomakkeella.

66 Maatalouden päivärahat Tilapäisestä työmatkasta aiheutuneiden ylimääräisten elantokustannusten vähentämisen edellytykset: matkan on liityttävä tulonhankkimiseen tai säilyttämiseen liittyvä ja matkakohteesta ja kestoajasta täytyy tehdä kirjaukset muistiinpanoihin matkan on pitänyt ulottua vähintään 15 km etäisyydelle asunnosta

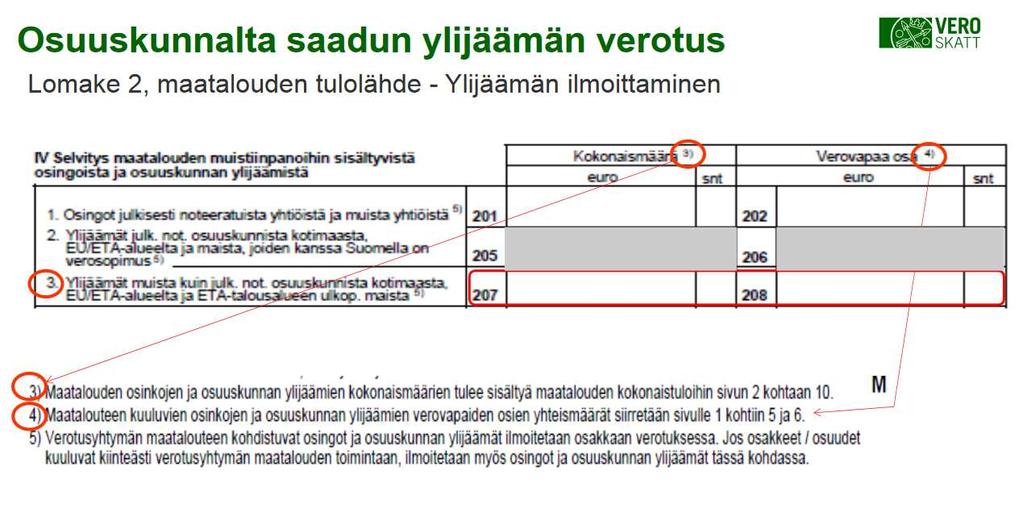

67 Päiväraha yli 6 tuntia kestäneestä matkasta on 19 yli 10 tuntia kestäneestä matkasta 41 Tositteisiin perustuvat matkustus-ja majoittumiskulut saa vähentää erikseen

68 Työhuonevähennys ja ateriakorvaukset Työhuonevähennys aktiivitiloilla arviolta 420 /vuosi. Kaikissa tulolähteissä ja tulolajeissa myönnettyjen työhuonevähennysten yhteismäärä voi olla enintään 840 euroa verovuodessa, jos verovelvollinen ei esitä selvitystä suuremmista kustannuksista

69 Maatalouden tulonhankkimistoimintaan liittyville työntekijöille, lomittajille ja vastaaville henkilöille maatilalla tarjotun ruokailun ostoelintarvikkeiden menoiksi arvioidaan yksityiskohtaisen selvityksen puuttuessa 6,40 /päivä henkilöä kohden. Annettujen etujen määrästä ja saajista tulee olla selvitys muistiinpanoissa.

70 Muut lisäykset Energiaveron palautus on verotettavaa tuloa Palautuksen voi ilmoittaa joko kirjanpidon viennillä arvonlisäverottomana tulona tai tilinpäätöslomakkeella kohdassa muut lisäykset

71 Arvonlisäveron alarajahuojennus on verotettavaa tuloa Jos liikevaihto on enintään euroa, yritys saa huojennuksena koko tilikaudelta tilitettävän arvonlisäveron Jos liikevaihto euroa, huojennuksen saa osasta arvonlisäveroa Metsätalouden tuloa ei oteta huomioon alarajahuojennusta laskiessa Laskenta kirjanpito-ohjelmalla tai vero.fi sivun laskurilla

72 Harrastusluonteinen toiminta Toiminta on harrastusluonteista, mikäli sitä harjoitetaan ilman vakaata ansiotarkoitusta. Harrastustoiminnan tappiota ei voida vahvistaa, vaan tappiota pidetään elinkustannusten luonteisena. Vähentämättä jääneet menot huomioidaan kuitenkin myöhempinä vuosina saman harrastustoiminnan tuloja verotettaessa.

73 Harrastus-luonteisesta toiminnasta on syytä pitää erillistä menojen ja tulojen Hevoset Mikäli maatilan tuotteilla on ruokittu hevosta, joka ei kuulu maatalouden tulolähteeseen, maatalouden tuotantokustannusmenoista vähennetään muun selvityksen puuttuessa hevosen osalta 920 /vuosi varsan osalta 370 /vuosi

74 Osuuskunnalta saadun ylijäämän kirjaus Esim. meijerin osakkeet kuuluvat maatalouden varoihin Julkisesti noteeratusta osuuskunnasta saatu ylijäämä ja Vapaan oman pääoman rahaston (VOPR) ylijäämä 85 % veronalaista maatalouden tuloa ja 15 % verovapaata tuloa. Suomessa ei ole tällä hetkellä julkisesti noteerattuja osuuskuntia.

75 Muusta kuin julkisesti noteeratusta osuuskunnasta saatu ylijäämä ja VOPR ylijäämä Ylijäämää on esimerkiksi aiemmin osuuspääoman korkona osuuskunnasta saatu voitonjako. 25 % maatalouden veronalaista tuloa ja 75 % verovapaata tuloa euroon saakka euron ylittävästä osasta 75 % veronalaista maatalouden tuloa ja 25 % verovapaata tuloa

76

77 Ylijäämän palautus, joka on maksajalle vähennyskelpoinen on palautuksen saajalle kokonaan veronalaista maatalouden tuloa. Ylijäämän palautukset ovat asiakashyvityksiä. Palautukset täytyy merkitä muistiinpanoihin ja ne sisältyvät maatalouden tulokseen, silloin kun ne liittyvät maataloustoimintaan.

78 Poistot Poistoina vähennetään sellaisten maatalouden investointien hankintamenot, joiden todennäköinen taloudellinen käyttöaika on yli 3 vuotta Voit aloittaa poistojen tekemisen sinä verovuonna, kun hyödyke otetaan käyttöön. Poistot tehdään vuosittain hankintamenon menojäännöksestä

79 Rakennuspoistoilla vaikutus kiinteistöveroon Maatalouden tuotantorakennukset max 10 % Asuin- ja toimistorakennukset 6 % Kasvihuone tai muu vastaava rakennelma 20 % Ympäristönsuojeluun liittyvä rakennelma 25 % Tuotantorakennus katsotaan maatalouden rakennukseksi vain, jos sitä käytetään pääasiassa maataloudessa

80 Maatalouden koneet ja kalusto 25 % Salaojat 20 % Sillat, padot, kaivot, asfaltointi, tilatuet 10 % Ympäristöinvestoinnit 25 % Poistojen suuruutta ja tarkoituksenmukaisuutta mietittävä verotuksen kannalta järkeväksi vuosikohtaisesti

81 Maatalouden nettovarallisuus Maatalouden nettovarallisuus saadaan, kun maatalouden varoista vähennetään maatalouden velat Maatalouden varoja ovat mm. tuotantorakennukset, maatalouskoneet ja kalusto, maatalouteen liittyvät osakkeet ja osuudet. Maatalousmaan arvo edellisen vuoden verotuspäätöksestä HUOM! Onko arvo oikein?

82 Viljelijälle myönnettyjä ja vahvistettuja tukioikeuksia ei lueta maatalouden nettovarallisuuteen. yleensä tukioikeuksien hankintamenot poistetaan vuosimenona Meijerin ja teurastamoiden osuudet kirjataan varallisuudeksi osuuksien lukumäärän mukaisella vertailuarvolla kerrottuna (vapaaehtoiset osuudet nimellisarvolla) Maksamaton osuusmaksu kirjataan maatalouden velaksi nimellisarvossa

83 ESIMERKKI: Osuusmaksutavoite 100 osuutta nimellisarvo 10 Vertailuarvo 50 Maksettu 80 kpl Kirjataan velkana 20 kpl x 10 = 200 Nettovarallisuuteen kirjataan maksetut 100kpl x 50 = 5 000

84 Maatalouden nettovarallisuuden laskennassa varoista vähennetään velat. Huomioon otetaan vain maatalouteen kuuluvat velat Ei yksityistalouden tai metsätalouden lainoja lainajaot perustiedoissa oltava oikein Nettovarallisuuden perusteella maatalouden yritystulo jaetaan pääomatuloksi ja ansiotuloksi Pääomatulo-osuutta laskettaessa maatalouden nettovarallisuuteen lisätään 30 % maatalouden maksetuista ennakonpidätyksenalaisista palkoista

85 Maatalouden tulon jakamiseen käytetään normaalisti edellisen verovuoden maatalouden nettovarallisuutta Jos maatalouden nettovarallisuus on negatiivinen, maatalouden tulo verotetaan kokonaan ansiotulona

86 Tasausvaraus Maatalouden puhtaasta tulosta voit vähentää tasausvarauksen, joka on enintään 40 % maatalouden puhtaasta tulosta. Tasausvaraus voi olla enintään euroa, ja sen pitää olla vähintään 800 euroa. Tasausvaraus on käytettävä investointeihin tai tuloutettava viimeistään kolmantena verovuotena varauksen tekemisestä ennakointi investointitilanteissa

87 Tappiollinen maataloustulo Maatalouden tappio voidaan joko vahvistaa tulolähteen tappioksi tai siirtää vähennettäväksi pääomatuloista Vahvistettu maatalouden tulolähteen tappio vähennetään maatalouden tuloksesta seuraavien 10 verovuoden aikana Pääomatuloista tappio vähennetään tulonhankkimismenojen jälkeen mutta ennen korkoja

88 Huomioitavaa tulonjakoa tehdessä Maatalouden tulonjaossa otettava huomioon myös muiden tulojen vaikutus verotukseen Tulonjako puolisoiden kesken Kirjanpito-ohjelman verolaskennan hyödyntäminen Myel-maksun voi vähentää myös henkilökohtaisessa verotuksessa Voi siirtää myös puolison hyödyksi

89 Laskelma vuoden 2017 verotuksen tiedoilla, maatalouden jaettava yritystulo yrittäjävähennyksen jälkeen e, MYEL-työtulo e, nettovarallisuuden lisäys Malli Maatalouden yritystulo yrittäjävähennyksen jälkeen euroa Nettovarallisuus euroa Pääomatulo-osuus 0 / 10 / 20 % 20 % 20 % 10 % 10 % 10 % 20 % Pääomatulo-osuus euroa Ansiotulo-osuus euroa Verot yhteensä euroa Verot yhteensä % tulosta 21 % 19 % 19 % 19 % 22 % 19 % Erotus edelliseen euroa Erotus vaihtoehto 1:een euroa Erotus pienimmän veromäärän vaihtoehtoon euroa

90 Muistutuksena: Muistiinpanojen on perustuttava tositteisiin Muistiinpanot ja tositteet on säilytettävä 5 vuotta verotuksen päättymistä seuraavan vuoden alusta. Vuoden 2017 muistiinpanot ja tositteet on siten säilytettävä v loppuun Verohallinnon yhtenäistämisohjeet 2017 verotusta varten

91

92 Veroilmoitusten lähettäminen Ilmoitusväylät Kirjanpito-ohjelman tyvi-tiedosto; Verkkolomakkeella Paperilomake Arvonlisäveroilmoitus ja maksaminen: omavero.fi Voi ilmoittaa myös tyvi-tiedostona kp-ohjelmasta Valmisteveron palautushakemus; vero.fi tai tyvitiedosto

93 Elämää veroilmoitusten jälkeen Veroennakot, muuttaminen tulojen mukaisiksi Esitäytetyn veroilmoitusten tarkastaminen ja korjaaminen Kirjanpito-ohjelman hyödyntäminen Budjetointi (Neuvo2020) Verotuksen oikaisumahdollisuus

94

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011. Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

Yhteismetsän verotuksesta Yhteismetsän rahoitus- ja veropäivä Oulu 20.10.2011 Reijo Parkkila Pohjois-Suomen yritysverotoimisto Johanna Heikkisen esitykseen perustuen Käsiteltävät asiat Yleistä yhteismetsän

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys. Metsätilan sukupolvenvaihdosmessut Kari Pilhjerta

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys Metsätilan sukupolvenvaihdosmessut 11.3.2017 Kari Pilhjerta Yksityisluonteisesta metsänomistuksesta Metsänomistajien keski-ikä

Muutoksia metsänomistajan verotukseen 2017: Metsälahjavähennys ja yrittäjävähennys Metsätilan sukupolvenvaihdosmessut 11.3.2017 Kari Pilhjerta Yksityisluonteisesta metsänomistuksesta Metsänomistajien keski-ikä

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

Maatalouden veroilmoitus 2011

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2011 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Vastauksia useimmin kysyttyihin kysymyksiin

Metsätalous Vastauksia useimmin kysyttyihin kysymyksiin Metsätalouden verotus Maatilalta saadut vuokratulot ja korvaukset Metsän sivutulo Metsätalouden menovaraus Puun myyntitulot ja puun ostajan ennakonpidätysvelvollisuus

Metsätalous Vastauksia useimmin kysyttyihin kysymyksiin Metsätalouden verotus Maatilalta saadut vuokratulot ja korvaukset Metsän sivutulo Metsätalouden menovaraus Puun myyntitulot ja puun ostajan ennakonpidätysvelvollisuus

AJANKOHTAISTA. Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

AJANKOHTAISTA Tapio Hietaoja Asiantuntija, maatilojen omistajavaihdokset ProAgria Länsi-Suomi 5.2.2018 LUOPUMISTUELLE VUODEN 2018 AIKANA Maatalousyrittäjä pääsee luopumistuelle 60 vuotta käytettyään ja

Metsätilan sukupolvenvaihdos 20.3.2012 1

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Metsätilan sukupolvenvaihdos 20.3.2012 1 Vaihtoehdot sukupolvenvaihdoksessa SUKUPOLVENVAIHDOS ELINAIKANA KUOLEMAN JÄLKEEN KAUPPA TÄYTEEN HINTAAN KAUPPA SPV HINTAAN LAHJOITUS TESTAMENTTI EN TEE MITÄÄN Veroluokat

Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

Yhteismetsän verotuksesta Oulu 2 2011 Alkuperäinen esitys Johanna Heikkinen Kainuun verotoimisto 23.2.2010 Muokannut Markku Kovalainen 21.2.2011 Yleistä Erillinen verovelvollinen Yhteisetuus (Tuloverolaki

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

Toteutuvatko hallituksen metsätavoitteet?

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

Toteutuvatko hallituksen metsätavoitteet? MTK:n metsäpolitiikan AMK-konferenssi, Heureka 22.3. 2017 tutkimuspäällikkö Erno Järvinen, MTK Metsätalouteen liittyvät hallitusohjelmatavoitteet Jo toteutetut

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

Metsäverotuksen vinkit 2015. METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Maatalouden veroilmoitus 2012

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT... 2 6

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT... 2 6

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Maatalouden veroilmoitus 2013

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Metsälahjavähennys. Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö

55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö") Metsälahjavähennys Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö Metsälahjavähennys Vuonna 2017 tai sen jälkeen lahjaksi saadusta metsäomaisuudesta voi muodostua

Metsälahjavähennys Tuloverolain (1535/1992) 55 a mukaisen metsälahjavähennyksen muodostuminen ja käyttö Metsälahjavähennys Vuonna 2017 tai sen jälkeen lahjaksi saadusta metsäomaisuudesta voi muodostua

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

Maa- ja metsätilan sukupolvenvaihdoksen verokysymyksiä Timo Sipilä 19.3.2015 Sukupolvenvaihdoksen toteuttamistapoja Kauppa Lahjanluonteinen kauppa Lahja Toteuttamistapa vaikuttaa veroseuraamuksiin Keskeisiä

MAATILAOSAKEYHTIÖ VEROTUS. Petri Ollinkoski

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Metsätalous 2012 - Asteri malli

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsätalous 2012 - Asteri malli VASTAKIRJAUKSET VARAT Koneet ja kalusto Rakennukset Ojat ja tiet Metsävähennysten määrä Käyttämätön metsävähennys Saamiset Saamiset Veroilmoituksessa esiintymättömät erät

Metsävähennys. Timo Hannonen Mhy Päijät-Häme

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsävähennys Timo Hannonen Mhy Päijät-Häme Perusteita: Metsävähennys on käytettävissä 1.1.1993 jälkeen vastikkeellisesti hankituilla metsätiloilla. Metsävähennysoikeutta ei ole yleensä alle 2 ha kiinteistöillä

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Rovaniemi 18.3.2017 johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä. Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

Verotus yhteismetsän ja osuuksien omistusjärjestelyissä Metsätilakoon ja rakenteen parantaminen Helsinki, 12.10.2011 Pirjo Havia Esityksen sisältö Yhteismetsän verotus Verotus yhteismetsää perustettaessa

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Metsäverotus 2014. Jussi Linnala

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsätalouden pääomatulojen verotus

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi Veroprosentti 30 % yli 50000 32 % (v. 2013 31 %, yli 50000 33 %) Metsätalouden verotus Veroja maksetaan puhtaasta

Vuokratulojen verotus

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

Vuokratulojen verotus Tutustu asunnon vuokratulojen verotukseen Suunnitteletko asunnon vuokraamista? Vuokraatko asuntoa jo nyt? Aiotko lopettaa vuokraamisen? Tästä aineistosta saat selville, kuinka maksat

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Metsätilan sukupolvenvaihdoksen verotuksesta

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdoksen verotuksesta Polvelta Toiselle metsätilan sukupolvenvaihdos-messut Oulu 7.4.2018 Johtava veroasiantuntija Markku Kovalainen Pohjois-Suomen verotoimisto Metsätilan luovutuksen

Metsätilan sukupolvenvaihdos Esa Lappalainen

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Metsätilan sukupolvenvaihdos Esa Lappalainen Tietoinen metsänomistus -hanke Taustatietoa metsätilojen sukupolvenvaihdoksista Omistajaa vaihtaa vuosittain n. 15 000 metsätilaa Osto markkinoilta 15 % Sukulaiskauppa

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

7.2.2009 Petra Varonen, MHYP

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäverotus Jyväskylä Raija Koskenranta

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Metsäverotus 2016 Jyväskylä 28.1.2017 Raija Koskenranta Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä

Personal trainerin verotus

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Personal trainerin verotus Personal Trainerin verotus Tässä esityksessä: Tärkeitä asioita palkansaajan verotuksesta Hyödyllistä tietoa yrittäjille Käytännönneuvoja vähennyksistä Tutustumisen arvoisia linkkejä

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

Tervetuloa Metsäveroiltaan! Matti Äijö asiakasneuvoja p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot lasketaan pääomatuloiksi

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Metsätalouden verotus Verovuosi 2017

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Metsätalouden verotus Verovuosi 2017 Suomen metsäkeskus Metsäveroilta 2018 Toimintaa metsiin Pirkanmaalla -hanke www.metsakeskus.fi/toimintaa-metsiin-pirkanmaalla Metsätalouden pääomatulojen verotus Metsätalouden

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Yritystoiminta Pia Niuta KIRJANPITO

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

Sisältö. - Tässä esityksessä ei käsitellä metsätilan omistajanvaihdoksiin liittyviä veroja

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

Sisältö Metsänomistuksen muodot Metsätalouden tulot henkilöverotuksessa Vähennykset metsätalouden pääomatulojen verotuksessa Metsätalouden verotus tuloverotuksen kokonaisuudessa Ennakkoperintä metsäverotuksessa

Tervetuloa Metsäveroiltaan!

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Tervetuloa Metsäveroiltaan! Matti Äijö metsäneuvoja, Julkiset palvelut, Pirkanmaa p. 0400 392 887 matti.aijo@metsakeskus.fi www.metsään.fi 2 Metsätalouden pääomatulojen verotus Metsätalouden verotus Metsätulot

Metsäverotus Saarijärvi Jussi Linnala

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Metsäverotus 2018 Saarijärvi 14.1.2019 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija, jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Metsäveroillat 2015. Suvi Niittyoja veroasiantuntija Verohallinto

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Metsäveroillat 2015 Suvi Niittyoja veroasiantuntija Verohallinto Ajankohtaisia aiheita Sähköinen ilmoittaminen Kausiveroilmoitus Metsätalouden kaluston myyminen Metsävähennyksen tulouttaminen luovutusvoittoon

Ajankohtaista maa- ja metsätalouden verotuksessa

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

Maatalouden veroilmoitus 2016

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

MetsäVero-opas. emetsä-opas Stora Enson puukauppa-asiakkaille

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

MetsäVero-opas emetsä-opas Stora Enson puukauppa-asiakkaille 1-8_emetsaopas.indd 1 28.11.2013 12.06 Valmis veroilmoitus emetsästä emetsän vero-osio on helppo ja luotettava apuväline metsäverotuksen muistiinpanojen

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETOLUETTELO... 2 5 TARKISTUKSET... 5 6 HUOMAUTUKSET... 6 Muutoshistoria

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Arto Taskinen Oulu

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Arto Taskinen Oulu 17.11.2016 YRITTÄJÄVÄHENNYS Yrittäjävähennys vuonna 2017 Vähennys 5 % metsätalouden tulosta Koskee metsätalouden harjoittajia, verotusyhtymiä, kuolinpesiä ja yhteismetsiä Helpottaa puun

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -metsäverotus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys METSÄVEROKURSSI

Metsäveroilta

MHYP Oy Metsäveroilta 24.1.2018 Kari Pilhjerta, Verohallinto Sisältö Uusia vähennyksiä metsätulojen verotukseen Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus vv 2017 OmaVero Arvonlisäverotus

MHYP Oy Metsäveroilta 24.1.2018 Kari Pilhjerta, Verohallinto Sisältö Uusia vähennyksiä metsätulojen verotukseen Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus vv 2017 OmaVero Arvonlisäverotus

MAATILAN OMISTAJAN- VAIHDOS

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

MAATILAN OMISTAJAN- VAIHDOS MIKÄ LOPPUTULOS HALUTAAN? Tilan toiminnan jatkuminen Kannattava yritystoiminta - Erot markkina-arvon ja tuottoarvon välillä Omistamisen järjestelyt Perillisten tasapuolinen

Maa- ja metsätalouden verotus verovuosi 2011

Maa- ja metsätalouden verotus verovuosi 2011 Seuraavaa esitystä käytetään alkutuottajien ohjaustilaisuuksissa vuonna 2012. Esityksen pohjana on Verohallinnon yhtenäistämisohje maa- ja metsätalouden tuloverotuksen

Maa- ja metsätalouden verotus verovuosi 2011 Seuraavaa esitystä käytetään alkutuottajien ohjaustilaisuuksissa vuonna 2012. Esityksen pohjana on Verohallinnon yhtenäistämisohje maa- ja metsätalouden tuloverotuksen

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

Kuntien puunmyyntitulojen verotuksen, tieja ojapoistojen sekä metsävähennyksen huomioonottaminen tai ottamatta jättäminen yhteismetsäosuuden arvossa Haukiputaan ulkometsän tilusjärjestelyntoimituksen toimituskokous

VEROPÄIVÄ15.11.2011. Pirkkahalli Sirpa Himanen

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

VEROPÄIVÄ15.11.2011 Pirkkahalli Sirpa Himanen VÄLITILINPÄÄTÖS arvio kuluvan vuoden lopputuloksesta mutu-tuntuma voi johtaa harhaan, vaikka usein onkin oikea MYYNTIEN JA OSTOJEN AJOITUS käteis- eli maksu-

Menot (oikaistut) / Tulot (oikaistut) x 100 = Suorat rahamenot tuloista %

/ Tulot (oikaistut) x 100 = Suorat rahamenot tuloista %") Veroilmoituksesta laskettavat tunnusluvut Heikki Ollikainen, ProAgria Oulu Nopea tuloksen analysointi on mahdollista tehdä laskelmalla veroilmoituksesta muutamia yksinkertaisia tunnuslukuja, joiden perusteella

Veroilmoituksesta laskettavat tunnusluvut Heikki Ollikainen, ProAgria Oulu Nopea tuloksen analysointi on mahdollista tehdä laskelmalla veroilmoituksesta muutamia yksinkertaisia tunnuslukuja, joiden perusteella

Metsäveroilmoitusten täyttökoulutus,

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

Metsäveroilmoitusten täyttökoulutus, verovuosi 2017 Kokkola 23.1.2018 Timo Heikkilä, Mhy Keskipohja LKV, AKA, Julkinen kaupanvahvistaja Metsätalouden veroilmoitus Arvonlisäverotus METSÄNOMISTAJAN TULOT

VEROKORTTIHAKEMUS JA/TAI ENNAKKOVEROHAKEMUS

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

HAE VERKOSSA vero.fi/omavero Verohallinto PL 700 00052 VERO Hae tällä lomakkeella verokorttia ja/tai ennakkoveroa, jos olet yleisesti verovelvollinen henkilöasiakas, liikkeen- tai ammatinharjoittaja, maa-

Freelancer verottajan silmin

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Sopimus olennainen: Työsopimus -> työsuhde -> palkka ja työlainsäädäntö Ei työsuhdetta -> työkorvaus (poikkeuksena tietyt henkilökohtaiset palkkiot) Työsuhteessa lait ja TES määrittelevät tarkkaan useita

Maatalouden harjoittajan veromuistiinpanot

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Verokoulutuspäivä maatiloille. Vuoriniemi Consulting VC Oy

Verokoulutuspäivä maatiloille Kuka minä olen www.vcoy.fi velanotto; 5,7 kiinteistövero; 1,63 muut maksut; 4,72 kunnallisvero; 17,4 perintö ja lahja; 0,67 yleisradio; 0,51 sähkö; 1,19 autovero; 1,97 bensiini;

Verokoulutuspäivä maatiloille Kuka minä olen www.vcoy.fi velanotto; 5,7 kiinteistövero; 1,63 muut maksut; 4,72 kunnallisvero; 17,4 perintö ja lahja; 0,67 yleisradio; 0,51 sähkö; 1,19 autovero; 1,97 bensiini;

ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A)

") VEROHALLINTO 17.1.2017 1.1 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 17.1.2017 1.1 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Maatalouden varat yhteensä VÄHENNETÄÄN VELAT 7. Maatalouden velat ja velvoitteet

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Maatalouden veroilmoitus 2016

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

LASKELMA METSÄTALOUDEN PÄÄOMATULOSTA 1-31.12.2018 METSÄTALOUDEN PÄÄOMATULOT 1. Puun myyntitulot puukaupan tekoajan mukaan Pystykaupat Hankintakaupat Poltto- ja joulupuukaupat 2.Hankintatyön arvo Hankintakaupat

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Maatalous MV Laskelma maatalouden tuloksesta

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2017

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2017 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Opettajien tulonhankkimiskulut

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Tulonhankkimiskulut ovat kuluja, jotka liittyvät välittömästi tulon hankkimiseen tai säilyttämiseen. Samasta kulusta osa voi liittyä tulonhankintaan

Opettajien tulonhankkimiskulut Mitä tulonhankkimiskulut ovat? Tulonhankkimiskulut ovat kuluja, jotka liittyvät välittömästi tulon hankkimiseen tai säilyttämiseen. Samasta kulusta osa voi liittyä tulonhankintaan

Metsään.fi sähköinen asiointipalvelu

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi

Metsään.fi sähköinen asiointipalvelu Metsäveroilta Matti Äijö Kätevästi omaan metsään Metsään.fi-palvelussa metsänomistaja näkee kaikkien omien metsätilojensa tiedot selvästi esillä, mitä seuraavaksi pitäisi