Maatalouden veroilmoitus 2011

|

|

|

- Jere Haapasalo

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Maatalouden veroilmoitus lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2011, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

2 Verohallinnon lähettämä maa- ja metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2 -lomake ja täyttöohje Energiaveron palautushakemus 1 kpl esitäytetty 2C-lomake ja täyttöohje Tyhjä alkutuottajan kausiveroilmoitus, kääntöpuolella täyttöohje Ilmoita verkossa -mainoskirje Palautuskuori (kaikki lomakkeet voi laittaa samaan kuoreen) Verotusyhtymillä lisäksi 1 kpl lomake 36 (yhtymäselvitys) + täyttöohje Lomakepaketit asiakkailla mennessä 2

Verotusyhtymillä lisäksi 1 kpl lomake 36 (yhtymäselvitys) + täyttöohje Lomakepaketit")

3 Veroilmoitusten jättöajat 2012 Alv-velvollinen maa- tai metsätalouden harjoittaja Alv-kausiveroilmoitus vuosimenettelyssä olevilla lomake ja 2C lomake 29.2 tyhjää 2C-veroilmoitusta ei tarvitse palauttaa, mutta 2-lom kyllä Kiinteistöyhtymät, maa- ja metsätalousyhtymät (lomake 36, 2, 2C, 7), viimeinen palautuspäivä 29.2 Energiatuotteiden valmisteveron palautushakemukset muiden kuin yhteisöjen osalta annettava viimeistään 29.2 Elinkeinonharjoittaja antaa 2-lom ja 2C-lom viimeistään 2.4, 8.5 tai 15.5 miten ilmoitukseen on merkitty Esitäytetty veroilmoitus ilmoitukseen merkityn mukaisesti 8.5 tai 15.5 Ei alv-velvollinen metsätalouden harjoittaja palauttaa 2C-lomakkeen 8.5. tai mikäli ilmoitettavia tuloja/menoja. tyhjää 2C-veroilmoitusta ei tarvitse palauttaa palautuspäivä on sidottu esitäytetyn veroilmoituksen palautuspäivään. Sähköinen ilmoittaminen mahdollista tarkemmin tai tai nyt myös verkkopankkitunnuksella kyselyt puh tai sähköposti 3

4 Alkutuottajan kausiveroilmoitus vuodelta 2011 Verotililain muutos (1524/2011): Kausiveroilmoitus annetaan viimeistään helmikuun viimeisenä päivänä. Postitse saapunut kausiveroilmoitus katsotaan oikeaan aikaan annetuksi, jos se on saapunut Verohallinnolle viimeistään seitsemäntenä päivänä em. määräpäivästä. Arvonlisäveroilmoituksen voi palauttaa tuloveroilmoituksen kanssa samassa kuoressa. 4

5 Ilmoita verkossa! Alkutuottajan kausiveroilmoitus: pankkitunnuksilla 2 ja 2C verkkolomake: pankkitunnuksilla Käytä sen henkilön pankkitunnuksia, jonka nimellä 2 tai 2C on tullut. Voit käyttää ilmoittamiseen myös Katso -tunnistetta Kuolinpesät ja verotusyhtymät tarvitsevat ilmoittamiseen aina Katso -tunnisteen Tutustu ilmoittamiseen vero.fi/ilmoitaverkossa Edelleen ovat käytettävissä myös TYVI- ja Ilmoitin.fi palvelut, joihin tunnistautuminen aina Katsolla 5

6 Esitäytetty veroilmoitus Esitäytetyllä veroilmoituksella näkyvät maa- ja metsätalouden tiedot oman ilmoituksen mukaisina Palautetaan 8.5 tai 15.5 vain, mikäli on korjattavaa esitäytettyihin tietoihin Tarkistamisvelvollisuus Veroilmoitukseen ei liitetä tositteita, käytetään vahvistettuja liitelomakkeita Paperilomakkeella ilmoitetaan ne tiedot, joita ei voi ilmoittaa verkossa Lisätietoja (Etusivu > Yritys- ja yhteisöasiakkaat > Maatalousyrittäjä ja metsänomistaja > Veroilmoituksen antaminen) 6

7 Muuta huomioitavaa Alv-kausiveroilmoitus aina tehtävä, jos on alv-velvollinen 2-lomake on aina palautettava Metsätalouden veroilmoitusta 2C ei tarvitse palauttaa, mikäli ei ole ilmoitettavia tuloja/menoja Muistiinpanot ja tositteet on säilytettävä 5 vuotta verotuksen päättymistä seuraavan vuoden alusta Muistiinpanojen on perustuttava tositteisiin Muistiinpanovelvollisuus myös sijoitustoiminnasta 7

8 Maatalouden veroilmoituslomake 2 Toimialaluokitustiedot Tilastokeskuksen nettisivulta Tässä voidaan valtuuttaa esim. tilitoimisto 8

9 Laskelma tuloksesta 1) Ei verotusyhtymän maatalouteen kohdistuvia korkoja, jotka vähennetään osakkaan verotuksessa. 2) Ei merkitä verotusyhtymän maatalouden tappiota, joka vaaditaan vähennettäväksi osakkaiden verotuksessa. 9

Ei merkitä verotusyhtymän maatalouden tappiota, joka")

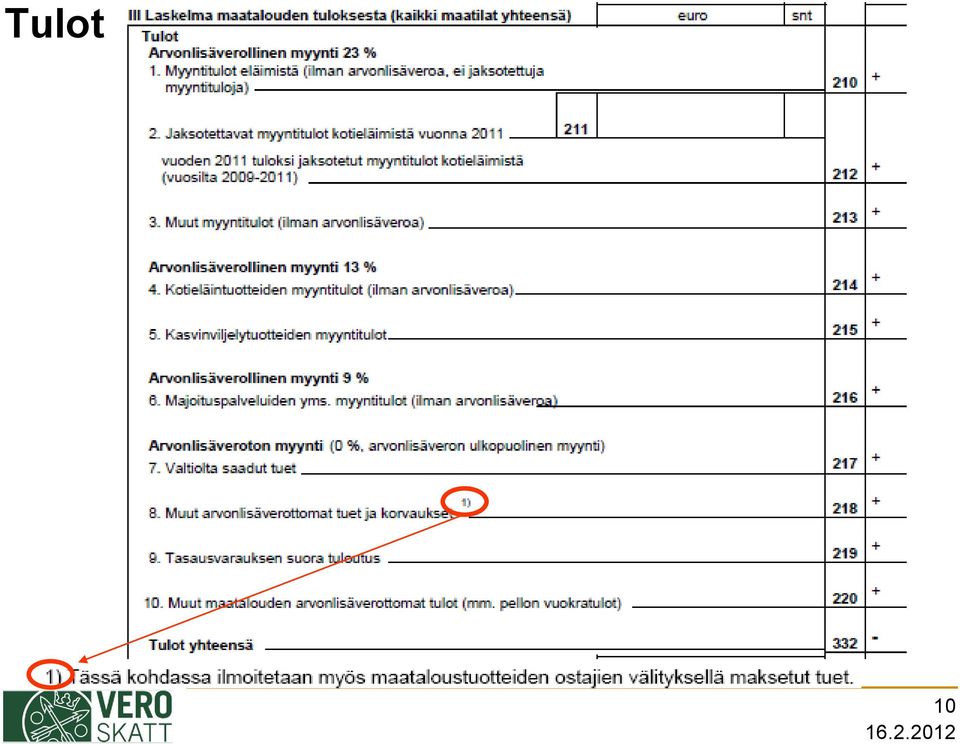

10 Tulot 10

11 Menot Ei kunnan lomittajasta maksettuja korvauksia palkkamenoihin k. 11, vaan kohtaan 15 Tähän kunnan lomittajan kulut MYEL-maksut tässä tai esitäytetyllä 1-lomakkeella 2) Vuoden 2010 nettovarallisuutta lisäävä erä, ks. täyttöohje 11

")

12 Maatalouden osingot ja osuuspääoman korot

13 Maataloudenharjoittaja MVL-tulolähteen osingot Maatalouden tulolähteeseen kuuluvista osakkeista saaduista osingoista on veronalaista 70 % ja verovapaata 30 % Maatalouden tuloon sisältyvän osingon verovapaa osa vähennetään ennen yritystulon jakamista ansiotulo- ja pääomatulo-osuuksiin Listaamattomista yhtiöistä maksettujen pääomatulo-osinkojen euron verovapausrajaa ei sovelleta maatalouden tulolähteeseen kuuluviin osinkoihin (TVL) 13

14 Maataloudenharjoittaja MVL-tulolähteen osingot Maataloudenharjoittajien verotuksessa osinko on sen verovuoden tuloa, jonka aikana osinko on ollut yhtiökokouksen päätöksen mukaan nostettavissa Osingon katsotaan olevan nostettavissa samana päivänä kuin yhtiökokous on pidetty, ellei osingon nostettavissa olosta ole erikseen päätetty 14

15 Maataloudenharjoittaja MVL-tulolähteen osuuspääoman korot Osuuspääoman koroista veronalaista yritystuloa 70 % 1500 euron verovapaan rajan ylittävältä osin. Verovapaa osa 1500 euroa kohdistetaan - ensin henkilökohtaiseen tuloon - sitten maatalouden tuloon ja - lopuksi elinkeinotoiminnan tuloon Kun puolisot harjoittavat yhdessä maataloutta, vähennetään molempien puolisoiden verovapaa osa 1500 euroa siltä osin kuin verovapaata osaa ei ole vähennetty toisessa tulonlähteessä 15

16 Maataloudenharjoittaja MVL-tulolähteen osuuspääoman korot Esimerkki: Puolisot harjoittavat yhdessä maataloutta. Maatalouden verovuoden voitto on euroa, ja siihen sisältyy osinkoja euroa sekä osuuspääoman korkoja euroa. Maatalouden edellisen vuoden nettovarallisuus on euroa. Vaimon ja miehen työpanokset jakautuvat suhteessa 40/60, ja molemmilla on 50 prosentin osuus maatalouden nettovarallisuuteen. Vaimolla on lisäksi euroa henkilökohtaiseen tulolähteeseen kuuluvia osuuspääoman korkoja 16

17 Maataloustoiminnan osuuspääoman korot esimerkki jatkuu MVL tulo sisältää osuuspääoman korkoja sisältää osinkoa Vähennykset MVL tulosta MVL tulo vaimon asti verovapaa korko miehen asti verovapaa korko yli euron koron verovapaa osa (30%) osingon verovapaa osa (30%) jaettava tulo

- 300 - osingon verovapaa osa (30%) - 600 jaettava")

18 Maataloustoiminnan osuuspääoman korot esimerkki jatkuu nettovarallisuus jaettava pääomatulo-osuus (20 %*25 000) - vaimon pääomatulo-osuus miehen pääomatulo-osuus jaettava ansiotulo-osuus ( ) - vaimon ansiotulo-osuus (40 %*22 100) - miehen ansiotulo-osuus (60 %*22 100) 18

- miehen ansiotulo-osuus 13 260 (60")

19 Osingot ja osuuspääoman korot 3) Maatalouden osinkojen ja osuuspääoman korkojen kokonaismäärien tulee sisältyä maatalouden kokonaistuloihin kohtaan 10. 4) Maatalouteen kuuluvien osinkojen ja osuuspääoman korkojen verovapaiden osien yhteismäärä siirretään sivulle 1 kohtaan 5. 5) Verotusyhtymän maatalouteen kohdistuvat osingot ja osuuspääoman korot ilmoitetaan osakkaan verotuksessa. Jos osakkeet / osuudet kuuluvat kiinteästi verotusyhtymän maatalouden toimintaan, ilmoitetaan myös osingot ja osuuspääoman korot tässä kohdassa. Maatalouden osingot ja osuuspääoman korot MVL:n mukaista tuloa. Niitä eivät koske TVL:n säännökset. Osakkeet ja osuudet maatalouden nettovarallisuutta. Näiden luovutusvoitto maatalouden tuloa (kohdentuu pääomatuloksi). Hankintameno-olettamaa voi käyttää. Osingoista ja osuuspääoman koroista 70 % maatalouden tuloa, 30 % verovapaata. Osuuspääoman korosta veronalaista vain 1500 euron ylittävä osa. Yrittäjäpuolisoilla otetaan maataloudessa huomioon molempien verovapaa osa. 19

20 Rakennuspoistot 1) Poistojen yhteismäärä vähennetään sivulla 2 osan III kohdassa 16. 2) Poistamattomien hankintamenojen yhteismäärä siirretään sivulle 4 osan IX kohtaan 2. 20

21 Koneet ja salaojat 1) Poistojen yhteismäärä vähennetään sivulla 2 osan III kohdassa 16. 3) Menojäännös siirretään sivulle 4 osan IX kohtaan 4. 21

22 Käyttöönottamattomat koneet ja rakennukset 4) Näistä hankintamenoista vähennetään tasausvaraus, investointituki yms. korvaukset, ja erotus siirretään sivulle 4 osan IX kohtaan 4. 5) Näistä hankintamenoista vähennetään tasausvaraus, investointituki yms. korvaukset, ja erotus siirretään sivulle 4 osan IX kohtaan 2. 22

23 Matkakulut Asunnon ja maatilan väliset matkakulut ilmoitetaan vähennykseksi esitäytetyllä 1- lomakkeella toukokuussa (eivät maatalouden ajoja) Samoin verotusyhtymän osakkaalla Kaikista ajoista pidettävä ajopäiväkirjaa Jos maatalouden ajoja yli puolet kalustoon Maatalouden ajoista lisävähennys (0,46 /km), jos auto ei kalustossa eikä kuluja muistiinpanoissa. Jos todelliset kulut suuremmat kuin lisävähennys, saa vähentää todelliset kulut. 23

24 Ajoneuvo kalustossa 6) Siirretään sivulle 1 osan I kohtaan 2. ajopäiväkirjaa pidettävä 24

25 Yksityistalouden auton käyttö ajopäiväkirjaa pidettävä 7) Vähennys oman auton käytöstä on vähintään 46 senttiä/km. Ks. tarkemmin täyttöohje. 9) Siirretään sivulle 1 osan I kohtaan 6. 25

26 Lisääntyneet elantokustannukset yli 10 tuntia yli 6 tuntia 8) Kokopäiväraha on 34 euroa ja osapäiväraha 16 euroa. Ks. tarkemmin täyttöohje. 9) Siirretään sivulle 1 kohtaan I.6. 26

27 Maatalouden varat ja velat Käytetään myös kiinteistöverotuksen perusteena Osuuskunnan osuudet, ks. yht.ohje. Osuuden arvo osuuskunnilta Maksamattomat osuusmaksut velkaa Ns. eläinluotto ei velkaa 1) Ei sisällä määrää sivun 3 kohdasta 249 (Rakennukset 6 % / Poistamaton hankintameno vuoden 2011 lopussa). 2) Ei merkitä verotusyhtymän osakkaan maatalouteen kohdistuvia velkoja. 3) Tätä verovuoden 2010 nettovarallisuutta käytetään, kun seuraavan vuoden tulo jaetaan pääoma- ja ansiotuloksi. 27

28 Maidon viitemäärä Maidon viitemäärän koko määrä on nettovarallisuutta. Samoin tilakaupoissa tulee koko viitemäärä laskennan kohteeksi ja sille kohdennetaan osuus kauppahinnasta. Voi luovuttaa erikseenkin. MMM:n koostetta vuoden 2011 arvoista voidaan käyttää myös voimaan tulleen Verohallinnon varojen arvostamisohjeen mukaan viitemäärän arvoa arvioitaessa. 28

29 Tuottajien välisen kiintiökaupan verottomat hinnat lähde: Maaseutuvirasto Maaseutuelinkeinohallinnon tietojärjestelmä ELY-keskus Keskihinta 01 Uudenmaan ELY-keskus 0,00 02 Varsinais-Suomen ELY-keskus 0,00 03 Satakunnan ELY-keskus 0,01 04 Hämeen ELY-keskus 0,01 05 Pirkanmaan ELY-keskus 0,02 06 Kaakkois-Suomen ELY-keskus 0,02 07 Etelä-Savon ELY-keskus 0,08 08 Pohjois-Savon ELY-keskus 0,11 09 Pohjois-Karjalan ELY-keskus 0,06 10 Keski-Suomen ELY-keskus 0,07 11 Etelä-Pohjanmaan ELY-keskus 0,11 12 Pohjanmaan ELY-keskus 0,12 13 Pohjois-Pohjanmaan ELY-keskus 0,11 14 Kainuun ELY-keskus 0,07 15 Lapin ELY-keskus 0,08 29

30 Verotusyhtymän osakkaan maatalouteen kohdistuvat velat ja korot

31 Verotusyhtymän laskenta jättää huomiotta Tuloverolaskelmalla: kohdan velkojen korot Varallisuuslaskelmalla: kohdan maatalouteen kuuluvat osakkeet ja osuudet (ilmoita Muut maatalouden varat kohdassa 469) kohdan maatalouden velat ja velvoitteet 31

32 Verotusyhtymän maatalouden lomake (2): ei ilmoiteta korkomenoja ei ilmoiteta velkoja ei liitetä erittelyjä luotonsaajista ja maksetuista koroista Verohallinnon laskentajärjestelmä ei huomioi 2-lomakkeella ilmoitettuja korkoja ja velkoja 32

33 Verotusyhtymän osakkaan esitäytetyllä veroilmoituksella ilmoitetaan: Kohdassa 7.6 Tulonhankkimisvelan korot verovuonna maksetut korot JA Kohdassa 16 Lisätietoja yhtymän nimi y-tunnus maatalouteen kohdistuvat velat ja korot Erittely lainoittain 33

34 Esimerkki esitäytetyllä veroilmoituksella ilmoittamisesta: 34

35 Vaatimus pääomatulon enimmäismäärästä 4) Jos vaatimusta ei esitetä, pääomatulon enimmäismäärä on 20 % nettovarallisuudesta. Nettovarallisuudesta riippumatta arvopapereiden luovutusvoitto kokonaan pääomatuloa. Luovutusvoittoa laskettaessa voi käyttää hankintameno-olettamaa. 35

36 Yritystulon jako 36

37 Varaukset 37

38 Lisätiedot ja allekirjoitus Annettava veroilmoitus on aina allekirjoitettava 38

39 Lisätietoja Uudistuneet Internet -sivumme >Yritys- ja yhteisöasiakkaat > Maatalousyrittäjä ja metsänomistaja Valtakunnallinen puhelinneuvonta Maa- ja metsätalousverotus puh Sähköinen ilmoittaminen puh Verotili puh

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Maatalouden veroilmoitus 2014

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2014 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2014, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2012

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2012 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2012, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

Maatalouden veroilmoitus 2013 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2013, maatalouden veroilmoituksen täyttöohjeet ja Verohallinnon sisäiset koulutusaineistot.

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2015 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 3 5 TARKISTUKSET... 8 6 HUOMAUTUKSET... 12 Muutoshistoria

MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2Y Maatalousyhtymä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2 SISÄLTÖ AJANKOHTAISTA

MAATALOUDEN- HARJOITTAJA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Veroilmoituksen täyttöopas 2 MAATALOUDEN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 27.9.2018 1.0 MAATALOUDEN VEROILMOITUS 2 Henkilöasiakas tai kuolinpesä TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Ajankohtaista Verohallinnosta. UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

Ajankohtaista Verohallinnosta UKK-instituutti 13.11.2013 Suvi Niittyoja veroasiantuntija Maa- ja metsäverotus Suuria muutoksia ei ole tulossa Puun myynnin verohuojennukset ovat loppuneet Kaikki metsätalouden

MAATALOUDEN VEROILMOITUS (2)

") MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT... 2 6

MAATALOUDEN VEROILMOITUS (2) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT... 2 6

LIIKKEEN- JA AMMATIN- HARJOITTAJAT

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

Veroilmoituksen täyttöopas 5 LIIKKEEN- JA AMMATIN- HARJOITTAJAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/5 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUS JA LIITELOMAKKEET

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Maatalousyhtymän verotus Kohti Tulevaa hanke Sirpa Lintunen

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Maatalousyhtymän verotus 7.12.2016 Kohti Tulevaa hanke Sirpa Lintunen Maatalousyhtymällä voi olla - Maatalouden tulolähde: maatalous, rakennusten vuokrat, maa-alueen vuokra, metsätalouden sivutulot - Muun

Henkilöyritysten tuloveroilmoitukset verovuosi 2018

Henkilöyritysten tuloveroilmoitukset verovuosi 2018 Ohjelmistotalopäivä 20.11.2018 Petri Lindroos, Henkilöverotuksen ohjaus- ja kehittämisyksikkö Sisältö Yleiset muutokset Poistetut lomakkeet Elinkeinotoiminnan

Henkilöyritysten tuloveroilmoitukset verovuosi 2018 Ohjelmistotalopäivä 20.11.2018 Petri Lindroos, Henkilöverotuksen ohjaus- ja kehittämisyksikkö Sisältö Yleiset muutokset Poistetut lomakkeet Elinkeinotoiminnan

Maatalouden veroilmoitus 2016

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Maatalouden veroilmoitus 2016

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2016 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2016, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Liikkeen- ja ammatinharjoittaja

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

Liikkeen- ja ammatinharjoittaja Mikä muuttuu 2018? Petri Lindroos Veroilmoittaminen Liikkeen- tai ammatinharjoittaja antaa veroilmoituksella 5 elinkeinotoiminnan tuotot, kulut, varat ja velat. Mahdolliset

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2017 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/5 SISÄLTÖ

Ajankohtaista Verohallinnosta. Tampere 22.11.2012 Suvi Niittyoja veroasiantuntija

Ajankohtaista Verohallinnosta Tampere Suvi Niittyoja veroasiantuntija Sisä-Suomen verotoimisto Kanta-Hämeen ja Pirkanmaan verotoimistot fuusioituivat 1.1.2012 Sisä-Suomen verotoimistoksi Sisä-Suomen verotoimiston

Ajankohtaista Verohallinnosta Tampere Suvi Niittyoja veroasiantuntija Sisä-Suomen verotoimisto Kanta-Hämeen ja Pirkanmaan verotoimistot fuusioituivat 1.1.2012 Sisä-Suomen verotoimistoksi Sisä-Suomen verotoimiston

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

MAATILAN. ProAgria Länsi-Suomi Esko Aalto 050 55 44 191

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

MAATILAN VEROTUS ProAgria Länsi-Suomi Esko Aalto 050 55 44 191 Aihealueet verotuksen perusteet muutokset 2013 ja 2014 yhtenäistämisohjeet 2013 metsäverotus 2013 arvonlisäverotus kotitalousvähennys verotuksen

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2016 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Sähköiset tuloveroilmoitukset 2014. Ohjelmistotalopäivä 23.5.2014 Seija Karevaara

Sähköiset tuloveroilmoitukset 2014 Ohjelmistotalopäivä 23.5.2014 Seija Karevaara Yhteisöjen ilmoitukset 6, 6C, 6B, 4 Ilmoittaminen on jo käynnissä hiljalleen 6B 1117, 6C 13, 4 16, 62 824 Kevään esitäytöstä

Sähköiset tuloveroilmoitukset 2014 Ohjelmistotalopäivä 23.5.2014 Seija Karevaara Yhteisöjen ilmoitukset 6, 6C, 6B, 4 Ilmoittaminen on jo käynnissä hiljalleen 6B 1117, 6C 13, 4 16, 62 824 Kevään esitäytöstä

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014. 12.12.2013 OTL,VT Ilkka Ojala Konsultointi Ojala Oy

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014 12.12.2013 OTL,VT Ilkka Ojala Luonnollisen henkilön saamat osingot A. Osakkeet kuuluvat henkilökohtaiseen tulolähteeseen

Osakeyhtiön voitonjaon verosuunnittelu - nettovarallisuus - osinkoverotuksen muutos 2014 12.12.2013 OTL,VT Ilkka Ojala Luonnollisen henkilön saamat osingot A. Osakkeet kuuluvat henkilökohtaiseen tulolähteeseen

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Maatalousyrittäjä ja maatalousyhtymä Mikä muuttuu 2018? Petri Lindroos Veroilmoitusten palautuspäivät 28.2.2019 2C - Metsätalouden veroilmoitus

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 26.9. Maatalousyrittäjä ja maatalousyhtymä Mikä muuttuu 2018? Petri Lindroos Veroilmoitusten palautuspäivät 28.2.2019 2C - Metsätalouden veroilmoitus

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

VÄLIAIKAINEN KANSALLINEN TUKI. Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ

VÄLIAIKAINEN KANSALLINEN TUKI Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ Liitelaskelman avulla selvitetään hakijan tukikelpoisuus väliaikaiseen kansalliseen tukeen ja sen korotukseen

VÄLIAIKAINEN KANSALLINEN TUKI Tukihakemukseen 428 liitettävän laskelman täyttöohje YLEISTÄ Liitelaskelman avulla selvitetään hakijan tukikelpoisuus väliaikaiseen kansalliseen tukeen ja sen korotukseen

VEROHALLINTO

VEROHALLINTO 23.1.2019 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

VEROHALLINTO 23.1.2019 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

Maatalouden veroilmoitus 2015

Maatalouden veroilmoitus 2015 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2015, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

Maatalouden veroilmoitus 2015 2-lomakkeen täyttäminen Lähdeaineistona Verohallinnon yhtenäistämisohjeet vuodelle 2015, maatalouden veroilmoituksen täyttöohjeet ja muut ohjeet sekä Verohallinnon sisäiset

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT

MAATILAOSAKEYHTIÖ VEROTUS. Petri Ollinkoski

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Verotuksen perusteet Tuloverotuksen perusteet; ansiotuloverotus Apulaisprofessori Tomi Viitala Eriytetty tuloverojärjestelmä - Tulolajit Luonnollisilla henkilöillä kaksi tulolajia: ansiotulo ja pääomatulo

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Maatalousyrittäjän ja metsänomistajan veroinfo

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Maatalousyrittäjän ja metsänomistajan veroinfo Verkkoseminaari 8.1.2018 Metsäverotus 2017 Sisältö Yrittäjävähennys Metsälahjavähennys Metsätalouden veroilmoitus 2017 OmaVero Metsäverotuksen vero.fi-ohjeet

Maatalouden varat yhteensä VÄHENNETÄÄN VELAT 7. Maatalouden velat ja velvoitteet

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Uusi yritys Tuloverotus

Uusi yritys Tuloverotus Sanna Koivisto Pirkanmaan verotoimisto Esityksen rakenne Yleistä tuloverotuksesta Eri yritysmuotojen verotuksen pääpiirteet Veroilmoitus, verotusmenettely ja muutoksenhaku Sähköinen

Uusi yritys Tuloverotus Sanna Koivisto Pirkanmaan verotoimisto Esityksen rakenne Yleistä tuloverotuksesta Eri yritysmuotojen verotuksen pääpiirteet Veroilmoitus, verotusmenettely ja muutoksenhaku Sähköinen

Ajankohtaista maa- ja metsätalouden verotuksessa

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

Ajankohtaista maa- ja metsätalouden verotuksessa MTK Satakunta maatalouden verotilaisuudet Helmikuu 2019 Eero Vanhakartano Veroilmoitusten palautuspäivät muuttuivat 28.2.2019 2C - Metsätalouden veroilmoitus

2C METSÄTALOUDEN VEROILMOITUS

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

VEROHALLINTO 1.9.2018 1.0 2C METSÄTALOUDEN VEROILMOITUS TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

HENKILÖASIAKKAAT. Esitäytetyn veroilmoituksen täyttöopas ILMOITA VERKOSSA. vero.fi/veroilmoitus. verovuosi

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Maatalouden harjoittajan veromuistiinpanot

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Työttömät* työnhakijat ELY-keskuksittain

Työttömät* työnhakijat ELY-keskuksittain Yleisimmät akavalaistutkinnot 2014/9 ja 2015/9 Ekonomisti Heikki Taulu Koko maa -1000 0 1000 2000 3000 4000 5000 6000 7000 8000 6271 678 6949 3597 798 4395 2848

Työttömät* työnhakijat ELY-keskuksittain Yleisimmät akavalaistutkinnot 2014/9 ja 2015/9 Ekonomisti Heikki Taulu Koko maa -1000 0 1000 2000 3000 4000 5000 6000 7000 8000 6271 678 6949 3597 798 4395 2848

Työttömät* työnhakijat ELY-keskuksittain

Työttömät* työnhakijat ELY-keskuksittain Yleisimmät akavalaistutkinnot 2014/6 ja 2015/6 Ekonomisti Heikki Taulu Koko maa 6255 696 6951 3602 860 4462 3621 482 4103 2632 340 2972 2289 306 2595 2103 460 2563

Työttömät* työnhakijat ELY-keskuksittain Yleisimmät akavalaistutkinnot 2014/6 ja 2015/6 Ekonomisti Heikki Taulu Koko maa 6255 696 6951 3602 860 4462 3621 482 4103 2632 340 2972 2289 306 2595 2103 460 2563

VEROHALLINTO

VEROHALLINTO 1.1.2017 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 1.1.2017 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Tuloverotus klo 9.50

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6a

Veroilmoituksen täyttöopas6a ELINKEINOYHTYMÄ verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6a SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 ILMOITA YRITYSTOIMINNAN

Veroilmoituksen täyttöopas6a ELINKEINOYHTYMÄ verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6a SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 ILMOITA YRITYSTOIMINNAN

VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6)

") VEROHALLINTO 1.1.2017 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

ennakkoveroa/muutosta ennakkoveroon

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROKORTTIHAKEMUS JA ENNAKKOVEROHAKEMUS 2016 Henkilöasiakas, liikkeen- tai ammatinharjoittaja, maatalouden harjoittaja ja yhtymän osakas hakee verokorttia ja/tai ennakkoveroa tällä lomakkeella. Rajoitetusti

VEROHALLINTO

VEROHALLINTO 26.10.2018 1.2 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

VEROHALLINTO 26.10.2018 1.2 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

7.2.2009 Petra Varonen, MHYP

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

Metsäverotus t Metsänomistajan Talvipäivä 7.2.2009 Petra Varonen, MHYP Metsän verot Myyntituloverotus Veroa nettotuloista Arvonlisäverotus 22 %, metsänomistajalla läpikulkuerä 2 Kiinteistöverotus rakennuksista

VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6)

") VEROHALLINTO 20.3.2017 1.2 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 20.3.2017 1.2 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

METSÄTALOUDEN VEROILMOITUS. 2C-lomakkeen täyttäminen Verovuosi 2015

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

METSÄTALOUDEN VEROILMOITUS 2C-lomakkeen täyttäminen Verovuosi 2015 Verohallinnon lähettämä metsätalouden harjoittajan veroilmoitusmateriaali 1 kpl esitäytetty 2C-lomake Täyttöopas Palautuskuori Maatalouttakin

Maatilan sukupolvenvaihdos verotuksessa Verohallinto 23.10.2014

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Maatilan sukupolvenvaihdos verotuksessa Verohallinto Maatilan sukupolvenvaihdos verotuksessa Tässä esityksessä tarkastellaan maatilan sukupolvenvaihdosta verotuksen näkökulmasta. Kohteena on ne tilanteet,

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Veroilmoituksen yksityiskohtaiset täyttöohjeet

Veroilmoituksen täyttöopas6a ELINKEINOYHTYMÄ verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6a SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Veroilmoituksen täyttöopas6a ELINKEINOYHTYMÄ verovuosi 2012 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6a SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

1 HARJOITUSTYÖ: MAITOALMA

1 HARJOITUSTYÖ: AITOALA 5.8.017 Perussetti: laskelmassa valmiina tilan nykyinen kirjanpitoaineisto Peltotuet 107 ha, kaikki pellot tukikelpoisia Lypsylehmät 43 kpl Vuokrapellot 84 ha, omat pellot 3 ha

1 HARJOITUSTYÖ: AITOALA 5.8.017 Perussetti: laskelmassa valmiina tilan nykyinen kirjanpitoaineisto Peltotuet 107 ha, kaikki pellot tukikelpoisia Lypsylehmät 43 kpl Vuokrapellot 84 ha, omat pellot 3 ha

ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A)

") VEROHALLINTO 17.1.2017 1.1 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 17.1.2017 1.1 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

METSÄTALOUDEN VEROILMOITUS (2C)

") METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

METSÄTALOUDEN VEROILMOITUS (2C) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO... 2 5 TIETOVIRTAYHDISTELMÄT...

5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA

VEROHALLINTO 27.9.2018 1.0 5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 27.9.2018 1.0 5 ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

MV 2013 MAATALOUDEN VARALLISUUS

MV 2013 MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 1700 Maatalousmaa 1. Maatalousmaa yhteensä 2. Tuotantorakennukset 1400 Maatalousrakennukset 1420 Maatalousrak. ALV 2. Tuotantorakennukset yhteensä

MV 2013 MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 1700 Maatalousmaa 1. Maatalousmaa yhteensä 2. Tuotantorakennukset 1400 Maatalousrakennukset 1420 Maatalousrak. ALV 2. Tuotantorakennukset yhteensä

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2017 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA TOSITTEET

OSAKEYHTIÖ JA OSUUSKUNTA

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

VEROHALLINTO

VEROHALLINTO 1.1.2017 1.2 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 1.1.2017 1.2 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Julkaistu Helsingissä 23 päivänä joulukuuta 2014. 1254/2014 Verohallinnon päätös. ilmoittamisvelvollisuudesta ja muistiinpanoista

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 23 päivänä joulukuuta 2014 1254/2014 Verohallinnon päätös ilmoittamisvelvollisuudesta ja muistiinpanoista Annettu Helsingissä 18 joulukuuta 2014 Verohallinto

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 23 päivänä joulukuuta 2014 1254/2014 Verohallinnon päätös ilmoittamisvelvollisuudesta ja muistiinpanoista Annettu Helsingissä 18 joulukuuta 2014 Verohallinto

Sijoittajan verotuksen perusteet

Sijoittajan verotuksen perusteet Vastuunrajoitus Tämä esitys on yleisesitys. Sijoittajaa kehotetaan perehtymään tarkemmin materiaalissa esitettyyn aiheeseen ja siitä laadittuun yksityiskohtaisempaan dokumentaatioon.

Sijoittajan verotuksen perusteet Vastuunrajoitus Tämä esitys on yleisesitys. Sijoittajaa kehotetaan perehtymään tarkemmin materiaalissa esitettyyn aiheeseen ja siitä laadittuun yksityiskohtaisempaan dokumentaatioon.

Yhteisöjen laki- ja veroilmoitusmuutoksia Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Lauri Tuomarla, Verohallinto

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

Yhteisöjen laki- ja veroilmoitusmuutoksia 2020 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä 23.5.2019 Lauri Tuomarla, Verohallinto Tulolähdejaon poistaminen tietyiltä yhteisöiltä Tulolähdejaon poistaminen

6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ

VEROHALLINTO 24.9.2019 1.0 6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2

VEROHALLINTO 24.9.2019 1.0 6A ELINKEINOTOIMINNAN VEROILMOITUS ELINKEINOYHTYMÄ TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2

METSÄTALOUDEN HARJOITTAJA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

Veroilmoituksen täyttöopas2c METSÄTALOUDEN HARJOITTAJA verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2c SISÄLTÖ UUTTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUISTIINPANOT JA

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

ILMOITA VERKOSSA vero.fi/veroilmoitus Esitäytetyn veroilmoituksen täyttöopas HENKILÖASIAKKAAT verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/veroilmoitus SISÄLTÖ AJANKOHTAISTA

Sijoittajan verotuksen perusteet

Sijoittajan verotuksen perusteet Tervetuloa webinaariin! Tavoitteena on, että opit sijoittajan verotuksen perusteet. On kuitenkin hyvä muistaa, että on olemassa muitakin huomioon otettavia yksityiskohtia,

Sijoittajan verotuksen perusteet Tervetuloa webinaariin! Tavoitteena on, että opit sijoittajan verotuksen perusteet. On kuitenkin hyvä muistaa, että on olemassa muitakin huomioon otettavia yksityiskohtia,

ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A)

") VEROHALLINTO 17.1.2017 1.3 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 17.1.2017 1.3 ERITTELY YHTEISÖN HENKILÖKOHTAISEN TULOLÄHTEEN TULOKSESTA (7A) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

Hevosalan yritysten tuloverotuksesta Liisa Rantala 9.4.2008 Uudenmaan verovirasto, Lohja Uudenmaan verotoimisto/lr 1 Verotuslakeja TVL tuloverolaki MVL maatilatalouden tuloverolaki EVL laki elinkeinotulon

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5)

") ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Metsäverotuksen vinkit 2015. METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

Metsäverotuksen vinkit 2015 METSÄNHOITOYHDISTYS POHJOIS- KARJALA Nurmes 10.2.2016 Verovelvollisuus Tilan omistajalla, jos hallintaa ei ole erotettu. Hallintaoikeuden haltijalla Kuolinpesällä Verotusyhtymällä

OSAKEYHTIÖ JA OSUUSKUNTA

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 4 MUUTOKSET

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 4 MUUTOKSET

Metsäverotus 2014. Jussi Linnala

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

Metsäverotus 2014 Jussi Linnala Metsänomistaminen ja verovelvollisuus Tilan omistaja Hallintaoikeuden haltija jos eri henkilö kuin omistaja Yksin tai puolison kanssa Kuolinpesä (Erillinen verotusyksikkö)

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5)

") ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 2 5 TARKISTUKSET...

ELINKEINOTOIMINNAN VEROILMOITUS LIIKKEEN- TAI AMMATINHARJOITTAJA (5) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 VOIMASSAOLO... 2 3 MUUTOKSET EDELLISEEN VUOTEEN... 2 4 TUNNUS-TIETO LUETTELO... 2 5 TARKISTUKSET...

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Tervetuloa verkkoseminaariin: Osakeyhtiön veroilmoitus 21.3.2018 Ohjelma Yleistä osakeyhtiöiden veroilmoituksista 6B-veroilmoituksen täyttäminen OmaVerossa Kysy meiltä ja hyödynnä aineistojamme Esityksen

Päätös. Laki. tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

EDUSKUNNAN VASTAUS 205/2008 vp Hallituksen esitys eräiksi metsäverotusta koskeviksi muutoksiksi Asia Hallitus on antanut eduskunnalle esityksensä eräiksi metsäverotusta koskeviksi muutoksiksi (HE 206/2008

MV Maatalouden harjoittajan veromuistiinpanot (MV15)

") MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

MAATALOUDEN VARALLISUUS VARAT 1. Maatalousmaa 2. Tuotantorakennukset 3. Lomamökit ym 4. Maatalouskoneet ja kalusto 5. Maatalouden osakkeet ja osuudet 6. Muut maatalouden varat Maatalouden varat yhteensä

Osinkotulojen verotus

Osinkotulojen verotus Antopäivä: 7.2.2012 Diaarinumero: 843/345/2011 Voimassaolo: Toistaiseksi Valtuutussäännös: Laki Verohallinnosta 2 2 momentti Korvaa ohjeen: 570/345/2011, 25.8.2011 Tässä ohjeessa

Osinkotulojen verotus Antopäivä: 7.2.2012 Diaarinumero: 843/345/2011 Voimassaolo: Toistaiseksi Valtuutussäännös: Laki Verohallinnosta 2 2 momentti Korvaa ohjeen: 570/345/2011, 25.8.2011 Tässä ohjeessa

Maatalous MV Laskelma maatalouden tuloksesta

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

https://www.tyvi.fi/a/ec/tyvi-r5/p/veroilmoitus2010/form/06b/1055947/vsy06b?s=mqnfl...

Page 1 of 6 Tätä lomaketta käyttävät m.m. osakeyhtiö ja osuuskunta. Nimi BrroBustle Oy Katuosoite tai postilokero PL 39 Asiainhoitaja raimo ruohola Tilikausi, max 18 kk 01.07.2009-30.06.2010 6B ELINKEINOTOIMINNAN

Page 1 of 6 Tätä lomaketta käyttävät m.m. osakeyhtiö ja osuuskunta. Nimi BrroBustle Oy Katuosoite tai postilokero PL 39 Asiainhoitaja raimo ruohola Tilikausi, max 18 kk 01.07.2009-30.06.2010 6B ELINKEINOTOIMINNAN