Yhdysvaltojen finanssikriisi ; Kriisitaloustieteen kurssi

|

|

|

- Siiri Ahonen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Yhdysvaltojen finanssikriisi ; Kriisitaloustieteen kurssi 22. marraskuuta, 2012

2 1 Johdanto 2 Yhdysvaltain asuntomarkkina 3 Pankit ja rahoituslaitokset 4 Kriisi

3 Asuntojen hintaindeksi, USA, tammikuu lokakuu 2012 Lähde: Standard & Poors

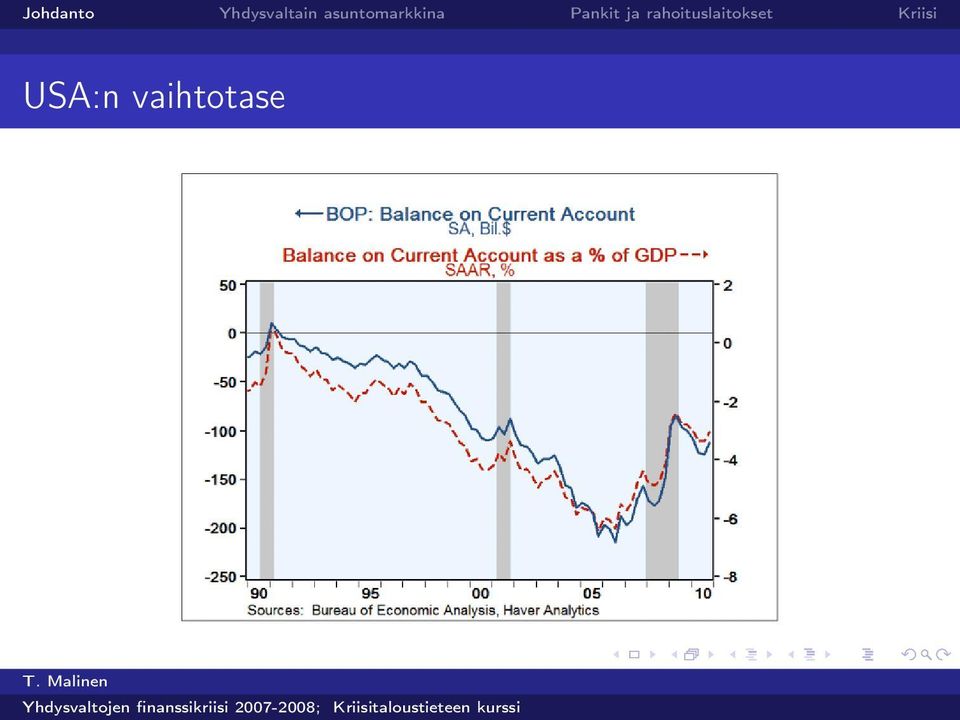

4 Kriisin taustalla globaalit ilmiöt Yhdysvaltojen vuosittainen vaihtotaseen alijäämä 3,7-6 prosenttia BKT:sta vuosina Öljyntuottajamaiden ja Aasian maiden (keinotekoisesti) aliarvostetut valuutat ja huomattavan korkeat säästämistasteet olivat keskeisiä tekijöitä Yhdysvaltain vaihtotaseen älijäämän taustalla. Kiinan vaikutus oli myös selkeä. Keinotekoisesti aliarvostettuna pidetty valuuttakurssi ja verrattain sulkeutuneet sijoitusmarkkinat johtivat siihen, että maalle kertyi suuria pääomia joita ei edes pystytty sijoittamaan kotimaahan. Olemattomat sosiaaliset turvaverkot myös pitivät yllä korkeaa säästämisastetta (vuonna 2008 Kiinan säästämisaste oli jo huikeat 60 %!).

5 Yhdysvaltojen sisämarkkinoiden vahvuus lisäsi pääomien sisäänvirtausta Yhdysvaltain keskuspankki (FED) piti yllä hyvin alhaista korkotasoa hyvin pitkään. Teorian mukaan tämän olisi pitänyt vähentää Yhdysvaltojen kiinnostavuutta sijoituskohteena, mutta näin ei kuitenkaan käynyt. Yhdysvaltojen likdividit rahoitusmarkkinat ja asema "turvasatamana" vahvistivat pääomien sisäänvirtausta. Toisin sanoen, kehittyvien maiden ylijäämät etsivät luotettavaa "parkkipaikkaa" rahoilleen. Pääomavirtojen syyttäminen antaisi kuitenkin kohtuuttoman yksinkertaisen kuvan kriisistä.

6 FEDin rahapolitiikka vs. Taylorin sääntö Lähde: The Financial Times

7 USA:n vaihtotase

8 YHDYSVALTAIN ASUNTOMARKKINA

9 Historiaa Fannie Mae perustettiin vuonna 1938 myöntämään rahoitusta asuntomarkkinoille Rooseveltin New Dealin osana. Sen päätehtävä oli asuntolainojen jälkimarkkinat, joiden kautta Fannie Mae osti asuntolainoja pois pankeilta vapauttaen niiden pääomia uudelleenluototukseen. Fannie Mae yksityistettiin vuonna Freddie Mac perustettiin vuonna 1970 laajentamaan asuntoluottojen jälkimarkkinaa, ts. poistamaan Fannie Maen monopoliasema asuntolainojen jälkimarkkinoilla. Freddie Mac yksityistettiin vuonna Kumpikin ovat nykyään ns. valtionyhtiöitä (Government sponsored enterprise, GSE). Näitä ei kuitenkaan pidä sekoittaa suomalaisiin valtionyhtiöihin. GSE:t ovat yleensä täysin yksityisten omistuksessa, mutta niillä on julkinen tehtävä.

10 Asuntomarkkinalakien muutokset 1970-luvulta alkaen Fannie Maen ja Freddie Macia koskevien lakien ohella Yhdysvaltain asuntomarkkinoiden vauhdittajiksi voidaan nimetä kolme lakia: Community Reinvestment Act (1977) Housing and Community Development Act (1992) American Dream Downpayment Act (2003)

Housing and Community Development Act (1992) American Dream")

11 PANKIT JA RAHOITUSLAITOKSET

12 "Luo ja hajauta" 1960-luvulla Yhdysvaltain pankit alkoivat myydä asuntoluotoista koottuja velkakirjoja. Ajatuksena oli, samoin kuin Fannien ja Freddien tapauksessa, että luottojen myyminen sijoittajille vapauttaisi pankin varoja luototukseen. Samalla pankkiirit keksivät, että asuntolainojen korkomaksuja voitaisiin käyttää tuoton lähteenä. Pankkiiriit alkoivat myydä arvopapereita, ts. velkakirjoja, jotka oli sidottu pakattuihin asuntoluottoihin, ja joille ne maksoivat korkoa myöntämiensä asuntolainojen korkotuotoista. Tällä menettelyllä pankki siis saattoi poistaa asuntoluottoriskiä taseestaan. Pankkiirit myös keksivät, että arvopaperit voitaisiin jakaa riskin mukaan eri luokkiin. Suurimman riskin, ja sitä kautta myös suurimman tuoton luokkaa kutsuttiin junioriksi, keskitasoista mezzanineksi ja pienimmän riskin luokkaa senioriksi.

13 Luottoriskin johdannaismarkkinoiden synty Tiettävästi ensimmäisen luottoriskin vaihdantasopimus, eli CDS (credit default swap), tehtiin Exxon Valdezin öljytankkerionnettomuuden jälkeen vuonna Essoa uhkasi viiden miljardin dollarin sakko turmasta. Tätä varten Esso pyysi 5 miljardin luottoa J.P. Morganilta ja Barclays pankilta. J.P. Morgan maksoi ERBD:lle vuosittaista palkkiota Esson lainan vakuuttamiseen liittyvästä riskistä.

14 Varjopankkitoiminnan alku CDS:ien käytöstä kasvoi FED:in hyväksynnällä Yhdysvalloissa menettely, jonka turvin pankit saattoivat poistaa suuren osan luottoriskistä taseestaan. CDS:t oli alunperin tarkoitettu yritysluottojen riskin vakuuttamiseen, mutta sittemmin käytäntö on levinnyt myös muille talouden sektoreille, kuten valtioiden joukkovelkakirjojen vakuuttamiseen. CDS:ien käytön ongelmana kuitenkin oli (on), että pankit tarvitsivat jonkin kolmannen osapuolen, joka oli valmis vakuuttamaan lainoja suuressa mittakaavassa, saadakseen menetelmästä täyden hyödyn. Tällainen löydettiin kun keksittiin perustaa taseen ulkopuolinen erillisyhtiö, eli SPV (special purpose vehicle), vakuuttamaan pankin lainapaketit. Pankki siis maksoi korvausta perustamalleen SPV:lle lainojen vakuuttamisesta. SPV pakkasi ja pilkkoi luottoriskin ja myi sen eteenpäin sijoittajille arvopapereina.

, vakuuttamaan pankin lainapaketit.")

15 Varjopankkitoiminnan alku J.P. Morgan aloitti CDS -sopimuksien kasaamisen arvopaperistetuiksi tuotteiksi. Lisäksi J.P. Morgan perusti SPV:n "vakuuttamaan" pankin CDS-paketit. Tätä menettelyä kutsuttiin Bistroksi (broad index secured trust offer). Vakuuttamisen kokonaisriskistä tehtyihin laskelmiin perustuen SPV joutui hankkimaan rahoitusta vain 8 % osuudelle pakkaamastaan riskistä. Näin ollen esimerkiksi 10 miljardin dollarin vakuuttamista varten SPV:n tarvitsi myydä arvopapereitaan vain 800 miljoonan dollarin edestä. Jäljelle jääneeseen vakuutusmäärään liittynyttä riskiä kutsuttiin super-senior riskiksi.

16 Asuntoluottojen riskien arvopaperisointi 1999 Bayerische Landesbank vakuutti 14 miljardin dollarin edestä Yhdysvaltain asuntolainoista kantamastaan riskistä Bistroa käyttäen. Toisena osapuolena oli J.P. Morgan. Asuntolainojen riskin pakkaamisessa keskeiseksi ongelmaksi nousi pakattuihin lainoihin liittyvän riskin arvioiminen. Toisin kuin yrityslainoissa, asuntolainapaketit olivat usein täysin anonyymeja tarkoittaen, että esim. lainojen ottajista ja lainoitetuista asuinalueista ei ollut mitään tietoa. Täten pakettien sisältämien luottojen maksuhäiriöiden keskinäisestä korrelaatiosta, eli pakettien kokonaisriskistä, ei ollut mitään tietoa.

17 Arvopaperisoinnin kehitys asuntolainojen markkinoilla Riskin mittaamiseen liittyvistä ongelmista huolimatta asuntoluottojen arvopaperisointi käytännössä räjähti. Bistrosta kehitettiin vakuudellinen velkasitoumus CDO (synthetic collateralized debt obligation), joita koottiin luottojohdannaisten lisäksi myös asuntolainoista ja velkakirjoista. Koska asuntoluotot ja niihin liittyvä riski saatiin tehokkaasti poistetuksi pankkien taseesta, pankit kasvattamaan asunnonvälittäjien ja asunnonostajien lainoitustaan huomattavasti luvulla ns. subprime, eli "alemmanasteisten" kotitalouksien luotottajien määrä kasvoi voimakkaasti. Kun vuonna 2000 subprime-luottoihin liitettyjä arvopaperistettuja tuotteita myytiin 80 miljardin dollarin edestä, vuonna 2005 luku oli 800 miljardia!

18 Tyypillinen CDO:n rakenne Lähde: Lybeck (2011)

19 Varjopankkisektorin kehitys SPV rinnalle kehitettiin SIV-erikoissijoitusyhtiö (structured investment vehicle). Keskeinen ero SPV ja SIV:n välillä on, että SPV on täysin erillinen yhtiö. SIV sen sijaan kuuluu pankin taseeseen ja pankki tarjoaa sille lyhyitä luottoja, mutta sillä on silti oma rahoitus. Toinen vastaava järjestely oli conduit-erillissijoitusyhtiö. SIV:t hankkivat rahoituksensa myymällä omaisuusvakuudellisia yritystodistuksia (lähinnä rahamarkkinarahastoille). Näiden maturiteetti oli yleensä hyvin lyhyt, keskimäärin noin 90 päivää. SIV:tä käyttäen pankit pystyivät kiertämään Basel I:n sääntöjä, koska sen mukaan pankit eivät tarvitse pääomareservejä alle vuoden mittaisiin luottoihin. Pankkien SIV:lle tarjoamien luottojen maturiteetti olikin aina tasan tai alle 364 päivää.

20 Luottoluokittajien kaksoisrooli Luottoluokittajia vaivasivat Bistron ja muiden asuntoluottoihin liittyvien johdannaisten luokituksessa samat ongelmat kuin mitä pankit olivat kohdanneet. Asuntoluottojen ottajista ei ollut käytännössä mitään tietoa ja asuntoluottojohdannaisten riskiä ei voitu validisti mitata, koska aineistoa asuntomarkkinoiden romahduksista ei ollut. Luottoluokittajilla oli myös voimakas eturistiriita, koska suurin osa niiden luottojohdannaisten luokitustuloista tuli vain muutaman liikkeellelaskijan tuotteista. Korkeammista luottoluokituksista myös sai korkeamman hinnan kuin alhaisemmista. Tämä johti tilanteeseen, jossa luottoluokittajat antoivat antamaan ohjeita liikkeellelaskijoille siitä, miten johdannaiset ja luotot tulisi pakata, jotta niille saisi parhaan luokituksen.

21 KRIISI

22 Asuntojen hintojen lasku Loppukeväästä 2006 asuntojen hinnat Yhdysvaltain asuntomarkkinalla kääntyivät laskuun. Tämä nosti nopeasti asuntolainojen takaisinmaksujen laiminlyöntien määrää. Laiminlyöntien kasvu oli huomattavan nopeaa kahdesta syystä: Asuntokupla perustui oletukseen, että asuntojen hinnat jatkavat nousuaan. Täten, jos asunnonomistaja ajautuisi maksuvaikeuksiin, hänen oletettiin helposti pystyvän myymään asuntonsa ostohintaa korkeammalla hinnalla. Asuntojen hintojen laskiessa, monilla asunnonomistajilla olikin yhtäkkiä enemmän velkaa kuin mitä heidän asuntonsa arvo oli. Pankit ja asuntojen välittäjät olivat tarjonneet ns. teaser lainoja, jotka olivat aluksi liki korottomia. Tietyn ajan jälkeen lainat kuitenkin muuttuivat normaalikorollisiksi. Useiden lainojen kohdalla tämä ajoittui vuoteen 2006.

23 Ongelmia Monissa tapauksissa asuntolainojen ehtoja oli myös mahdotonta neuvotella uusiksi, koska lainojen pilkkomisen ja pakkaamisen takia lainojen lopullisia omistussuhteita ei usein tiedetty. Asuntojen hintojen lasku johti myös maksulaiminlyöntien systemaattiseen ja klusteroituvaan asuntojen hintojen laskuun.

24 Varjopankkisektorin ongelmat Asuntoluotoista koottujen arvopaperistettujen velkakirjojen arvojen lasku aiheutti vuoden 2007 kesän loppuun mennessä "hiljaisen pankkipaon" omaisuusvakuudellisten yritystodistusten markkinoilla (asset-backed commercial paper ABCP). Yritystodistusten markkinat olivat taseen ulkopuolisten yhtiöiden keskeinen markkinapaikka, jossa ne tarjosivat CDO:illa ja muilla arvopaperistetuille tuotteilla taattuja yrityslainoja.

25 Pohja putoaa Alkusyksystä 2007 ABCP markkinoiden arvopapereiden korko oli jo yli 100 peruspistettä yli Yhdysvaltojen pankkien välisen markkinan yliyön lainauskoron. Taseen ulkopuolisten erillisyhtiöiden tuli siis maksaa erittäin korkeaa korkoa tarjomilleen velkakirjoille, ja monet eivät saaneet velkakirjojaan kaupaksi edes tuolla korolla. Lokakuussa 2007 Moody s ilmoitti laskevansa joidenkin A- ja BB-luokituksen saaneiden asuntoluotoilla taattujen velkasitoumusten luokitusta. Samalla myös AAA luottoluokituksen arvopaperistettujen velkakirjojen riskilisät alkoivat nousta, joka johti niiden arvojen laskuun. Vuoden 2008 alkuun mennessä kävi selväksi, että myös kolmen A:n luottoluokituksen saaneiden asuntoluotoista koottujen arvopaperistettujen velkapapereiden arvot tulevat laskemaan. Taseen ulkopuolisten erillisyhtiöiden rahoitus oli siis sulkeutunut ja nyt myös niiden omistuksien arvot laskivat. AIG:n super-senior vakuutukset tuottivat sille massiiviset tappiot.

26 Pankkikriisi Koska erillisyhtiöt käyttivät suurta velkavipua ostaakseen kolmen A:n velkakirjoja, niiden pienetkin arvonlaskut johtivat suuriin tappioihin. Arvonlaskut pyyhkivät erilisyhtiöiden taseiden oman pääoman pois, ja oman pääoman ylittivät tappiot palautuivat erillisyhtiöt omistavien pankkien taseisiin. Arvopaperistetuille kolmen AAA:n velkakirjoille ei enää ollut ostajia, ja pankkien taseissa oli nyt satojen miljardien edestä arvopapereita joita ei pystytty myymään. Yritystodistusten ja muutkin lyhyen maturiteetin rahoitusmarkkinat käytännössä sulkeutuivat. Koska pankit enää luottaneet toistensa maksukykyyn, myös pankkien väliset luottomarkkinat alkoivat sulkeutua.

27 Romahdus ja tartunta Sunnuntaina investointipankki Lehman Brothers hakeutui konkurssiin. Tämä johti hyvin nopeasti pankkien välisen globaalin luottomarkkinan täydelliseen sulkeutumiseen. Nopeasti kävi myös selväksi, että pankit ja rahoituslaitokset Euroopassa omistivat suuria määriä arvopaperistettuja Yhdysvaltojen asuntoluottoja tai niiden johdannaisia. Osakekurssit romahtivat kaikkialla maailmassa.

28 Libor-OIS spreadi, tammikuu huhtikuu 2009 Lähde: Economic Synopses, 2009:24

29 Johtopäätökset Näyttää selvältä, että Yhdysvaltain keskuspankin korkopolitiikka oli väärä. Se ei kuitenkaan yksin johtanut asuntokuplaan eikä varsinkaan lainojen ja johdannaisten arvopaperistamiseen. Yhdysvaltain hallituksen toimet lisäsivät asuntojen kysyntää, mutta eivät yksin aiheuttaneet hintakuplaa. Luottoluokittajien rooli oli keskeinen kriisin laajuuden kannalta. Ilman ohjeita ja kyseenalaista neuvontaa monet arvopaperistetut luotot ja johdannaiset eivät olisi saaneet kolmen A:n luottoluokitusta. "Luo ja hajauta" on hyvä pankkitoiminnan periaate, mutta se ei poista riskiä systeemin sisältä. Riskienhallinta epäonnistui. Kriisin syntyyn tarvittiinkin todennäköisesti kaikkia yllä mainittua neljää tekijää.

Yhdysvaltojen finanssikriisi 2007-2008; Kriisitaloustieteen kurssi

Yhdysvaltojen finanssikriisi 2007-2008; Kriisitaloustieteen kurssi 22. marraskuuta, 2012 1 Johdanto 2 Yhdysvaltain asuntomarkkina 3 Pankit ja rahoituslaitokset 4 Kriisi Asuntojen hintaindeksi, USA, tammikuu

Yhdysvaltojen finanssikriisi 2007-2008; Kriisitaloustieteen kurssi 22. marraskuuta, 2012 1 Johdanto 2 Yhdysvaltain asuntomarkkina 3 Pankit ja rahoituslaitokset 4 Kriisi Asuntojen hintaindeksi, USA, tammikuu

Yhdysvaltain pankkikriisi 2007-2009. Miitri Sivonen

Yhdysvaltain pankkikriisi 2007-2009 Miitri Sivonen 1) Mikä pankki ja mikä maa (tai mitkä pankit ja missä maissa) on kyseessä? 2) Mitkä tekijät kriisin aiheuttivat? 3) Kuka oli vastuussa ko. kriisistä;

Yhdysvaltain pankkikriisi 2007-2009 Miitri Sivonen 1) Mikä pankki ja mikä maa (tai mitkä pankit ja missä maissa) on kyseessä? 2) Mitkä tekijät kriisin aiheuttivat? 3) Kuka oli vastuussa ko. kriisistä;

Talouskriisin taustat: politiikkavirheet, sairaat kannusteet vai molemmat?

1 Vesa Kanniainen, Professori, Kansantaloustieteen laitos, Helsingin yliopisto Tuomas Malinen, Tohtorikoulutettava, Kansantaloustieteen laitos, Helsingin yliopisto Versio 28.12.2009 Talouskriisin taustat:

1 Vesa Kanniainen, Professori, Kansantaloustieteen laitos, Helsingin yliopisto Tuomas Malinen, Tohtorikoulutettava, Kansantaloustieteen laitos, Helsingin yliopisto Versio 28.12.2009 Talouskriisin taustat:

Talouskriisin taustat: politiikkavirheet, sairaat kannusteet vai molemmat?

Kansantaloudellinen aikakauskirja 106. vsk. 1/2010 Talouskriisin taustat: politiikkavirheet, sairaat kannusteet vai molemmat? Vesa Kanniainen Professori Kansantaloustieteen laitos, Helsingin yliopisto

Kansantaloudellinen aikakauskirja 106. vsk. 1/2010 Talouskriisin taustat: politiikkavirheet, sairaat kannusteet vai molemmat? Vesa Kanniainen Professori Kansantaloustieteen laitos, Helsingin yliopisto

Euro & talous 2/2009. Pääjohtaja Erkki Liikanen 9.6.2009 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND

Euro & talous 2/2009 Pääjohtaja Erkki Liikanen 1 Teemat 1. Maailmantalouden ja rahoitusjärjestelmän tila 2. Inflaatiokehitys ja EKP:n rahapolitiikka 3. EKP:n rahapolitiikan välittyminen Suomessa ja Suomen

Euro & talous 2/2009 Pääjohtaja Erkki Liikanen 1 Teemat 1. Maailmantalouden ja rahoitusjärjestelmän tila 2. Inflaatiokehitys ja EKP:n rahapolitiikka 3. EKP:n rahapolitiikan välittyminen Suomessa ja Suomen

Pankkikriisit ja niiden ehkäiseminen

Pankkikriisit ja niiden ehkäiseminen Matti Estola Itä-Suomen yliopisto, Joensuun kampus Luento 8: Pankkikriisien ja -konkurssien torjuntakeinot Pankkikriisien ja konkurssien syyt 1) Luototetaan asiakkaita,

Pankkikriisit ja niiden ehkäiseminen Matti Estola Itä-Suomen yliopisto, Joensuun kampus Luento 8: Pankkikriisien ja -konkurssien torjuntakeinot Pankkikriisien ja konkurssien syyt 1) Luototetaan asiakkaita,

Globaalit näkymät vuonna 2008

Globaalit näkymät vuonna 2008 TALOUS 2008 -seminaari Finlandia-talo 25.10.2007 Pentti Hakkarainen Johtokunnan jäsen Suomen Pankki SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Globaalit näkymät vuonna

Globaalit näkymät vuonna 2008 TALOUS 2008 -seminaari Finlandia-talo 25.10.2007 Pentti Hakkarainen Johtokunnan jäsen Suomen Pankki SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Globaalit näkymät vuonna

Syksyn 2007 sijoitusnäkymät Arvopaperilehti. 27.9.2007 Vesa Ollikainen

Syksyn 2007 sijoitusnäkymät Arvopaperilehti 27.9.2007 Vesa Ollikainen Osakkeissa jälleen parhaat tuotot 124 120 Euroopan osakkeet 116 112 108 Maailman osakkeet 104 Euro-rahamarkkina 100 Euro-valtionobligaatiot

Syksyn 2007 sijoitusnäkymät Arvopaperilehti 27.9.2007 Vesa Ollikainen Osakkeissa jälleen parhaat tuotot 124 120 Euroopan osakkeet 116 112 108 Maailman osakkeet 104 Euro-rahamarkkina 100 Euro-valtionobligaatiot

Kapitalismin kriisit II: Euforinen talous ja globaali finanssikriisi. Lauri Holappa Helsingin työväenopisto, 25.10.2011

Kapitalismin kriisit II: Euforinen talous ja globaali finanssikriisi Lauri Holappa Helsingin työväenopisto, 25.10.2011 Luennon sisältö 1. Vakaudesta epävakauteen 2. Minsky ja euforinen talous 3. Finanssikriisin

Kapitalismin kriisit II: Euforinen talous ja globaali finanssikriisi Lauri Holappa Helsingin työväenopisto, 25.10.2011 Luennon sisältö 1. Vakaudesta epävakauteen 2. Minsky ja euforinen talous 3. Finanssikriisin

Finanssikriisi ja tulevaisuuden näkymät

Finanssikriisi ja tulevaisuuden näkymät Suomen Riskienhallintayhdistys KPMG Forum14.4. 2010 Tutkija Paavo Suni, ETLA Yhdysvaltojen ja euroalueen rahamarkkinariskit pienentyneet Prosenttiyksikköä Euribor

Finanssikriisi ja tulevaisuuden näkymät Suomen Riskienhallintayhdistys KPMG Forum14.4. 2010 Tutkija Paavo Suni, ETLA Yhdysvaltojen ja euroalueen rahamarkkinariskit pienentyneet Prosenttiyksikköä Euribor

Pankkikriisit ja niiden ehkäiseminen

Pankkikriisit ja niiden ehkäiseminen Matti Estola Itä-Suomen yliopisto, Joensuun kampus Luento 8: Eurojärjestelmän perusteista ja euron kriisistä 1 1 Tämän luennon tekstit on poimittu lähteistä: http://www.ecb.int/home/html/index.en.html

Pankkikriisit ja niiden ehkäiseminen Matti Estola Itä-Suomen yliopisto, Joensuun kampus Luento 8: Eurojärjestelmän perusteista ja euron kriisistä 1 1 Tämän luennon tekstit on poimittu lähteistä: http://www.ecb.int/home/html/index.en.html

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014. Julkinen

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

Onko finanssikriisistä opittu? Riittävätkö reformit? Pääjohtaja Erkki Liikanen Suomen sosiaalifoorumi Helsinki 26.4.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän ytimessä

RAHA, RAHOITUSMARKKINAT JA RAHAPOLITIIKKA. Rahoitusmarkkinat välittävät rahoitusta

RAHA, RAHOITUSMARKKINAT JA RAHAPOLITIIKKA Rahoitusmarkkinat välittävät rahoitusta välittää säästöjä luotoiksi (pankit) tarjoaa säästöille sijoituskohteita lisäksi pankit hoitavat maksuliikenteen Rahan

RAHA, RAHOITUSMARKKINAT JA RAHAPOLITIIKKA Rahoitusmarkkinat välittävät rahoitusta välittää säästöjä luotoiksi (pankit) tarjoaa säästöille sijoituskohteita lisäksi pankit hoitavat maksuliikenteen Rahan

Pankkikriisit ja niiden ehkäiseminen

Pankkikriisit ja niiden ehkäiseminen Matti Estola Itä-Suomen yliopisto, oensuun kampus uento 1 Kirjallisuus Mishkin, The Economics of Money, Banking, and Financial Markets Ruuskanen, Osmo: Pankkikriisi

Pankkikriisit ja niiden ehkäiseminen Matti Estola Itä-Suomen yliopisto, oensuun kampus uento 1 Kirjallisuus Mishkin, The Economics of Money, Banking, and Financial Markets Ruuskanen, Osmo: Pankkikriisi

Miten rahoitan asunnon hankinnan ajankohtaista lainoituksesta

Miten rahoitan asunnon hankinnan ajankohtaista lainoituksesta Asuntoreformiyhdistys r.y. seminaari 24.11.2009 Bottan juhlasali Kaija Erjanti, Finanssialan Keskusliitto Alustuksen teemat > Asuntorahoituksen

Miten rahoitan asunnon hankinnan ajankohtaista lainoituksesta Asuntoreformiyhdistys r.y. seminaari 24.11.2009 Bottan juhlasali Kaija Erjanti, Finanssialan Keskusliitto Alustuksen teemat > Asuntorahoituksen

Euroalueen kriisin ratkaisun avaimet

Euroalueen kriisin ratkaisun avaimet Lindorff Suomen Profittable 2012 -seminaari Helsingin musiikkitalo, Black Box 29.3.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Mrd. USD 600 Maailmantalous

Euroalueen kriisin ratkaisun avaimet Lindorff Suomen Profittable 2012 -seminaari Helsingin musiikkitalo, Black Box 29.3.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Mrd. USD 600 Maailmantalous

Makrokatsaus. Huhtikuu 2016

Makrokatsaus Huhtikuu 2016 Positiiviset markkinat huhtikuussa Huhtikuu oli heikosti positiivinen kuukausi kansainvälisillä rahoitusmarkkinoilla. Euroopassa ja USA:ssa pörssit olivat tasaisesti plussan

Makrokatsaus Huhtikuu 2016 Positiiviset markkinat huhtikuussa Huhtikuu oli heikosti positiivinen kuukausi kansainvälisillä rahoitusmarkkinoilla. Euroopassa ja USA:ssa pörssit olivat tasaisesti plussan

Rahoitusinnovaatiot kuntien teknisellä sektorilla

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Rahoitusinnovaatiot kuntien teknisellä sektorilla Oma ja vieras pääoma infrastruktuuri-investoinneissa 12.5.2010 Tampereen yliopisto Jari Kankaanpää 6/4/2010 Jari Kankaanpää 1 Mitä tiedetään investoinnin

Raha- ja rahoitusmarkkinoiden myllerrys Mistä oikein on kysymys?

Raha- ja rahoitusmarkkinoiden myllerrys Mistä oikein on kysymys? Jouni Timonen Rahamuseo 13.11.2007 1 Neljä pääkysymystä markkinoiden levottomuuksista Mitä vuoden 2007 elokuussa pintaan nousseet rahamarkkinoiden

Raha- ja rahoitusmarkkinoiden myllerrys Mistä oikein on kysymys? Jouni Timonen Rahamuseo 13.11.2007 1 Neljä pääkysymystä markkinoiden levottomuuksista Mitä vuoden 2007 elokuussa pintaan nousseet rahamarkkinoiden

Valtion velanhallinnasta

Valtiokonttori 1 (6) Valtion velanhallinnasta Aika klo 10.00 Paikka Eduskunta, Verojaosto 1 Yleistä Valtiokonttori vastaa valtion velanhallintaan liittyvistä käytännön toimista. Valtiovarainministeriö

Valtiokonttori 1 (6) Valtion velanhallinnasta Aika klo 10.00 Paikka Eduskunta, Verojaosto 1 Yleistä Valtiokonttori vastaa valtion velanhallintaan liittyvistä käytännön toimista. Valtiovarainministeriö

Yrityslainoista lisätuottoa sijoitussalkkuun

1 Yrityslainoista lisätuottoa sijoitussalkkuun Tommi Kokkarinen Head of Credit Pohjola Varainhoito 8.5.2012 Rahamarkkinat/Valtiolainat - Matala korkotaso pakottaa hakemaan tuottoja muualta 2 Korot ennätysalhaalla,

1 Yrityslainoista lisätuottoa sijoitussalkkuun Tommi Kokkarinen Head of Credit Pohjola Varainhoito 8.5.2012 Rahamarkkinat/Valtiolainat - Matala korkotaso pakottaa hakemaan tuottoja muualta 2 Korot ennätysalhaalla,

Finanssikriisi syyt ja seuraukset

Finanssikriisi syyt ja seuraukset Pentti Hakkarainen Johtokunnan varapuheenjohtaja Aktuaaritoimikunnan Kehittämissäätiön syysseminaari 18.11.2009 1 2 Luo ja hajauta -malli Aika... 01 02 03 04 05... 14

Finanssikriisi syyt ja seuraukset Pentti Hakkarainen Johtokunnan varapuheenjohtaja Aktuaaritoimikunnan Kehittämissäätiön syysseminaari 18.11.2009 1 2 Luo ja hajauta -malli Aika... 01 02 03 04 05... 14

Talouskriisin taustat: politiikkavirheet, sairaat kannusteet vai molemmat?

1 Vesa Kanniainen, Professori, Kansantaloustieteen laitos, Helsingin yliopisto Tuomas Malinen, Tohtorikoulutettava, Kansantaloustieteen laitos, Helsingin yliopisto Versio 28.12.2009 Huom. Artikkeli on

1 Vesa Kanniainen, Professori, Kansantaloustieteen laitos, Helsingin yliopisto Tuomas Malinen, Tohtorikoulutettava, Kansantaloustieteen laitos, Helsingin yliopisto Versio 28.12.2009 Huom. Artikkeli on

JOOL ACADEMY. Yritysobligaatiomarkkinat

JOOL ACADEMY 1 2 HISTORIAA saivat alkunsa Yhdysvalloissa ja kehittyivät käsi kädessä modernin yrittäjyyden ja pääomamarkkinoiden kehityksen kanssa. Aluksi lähinnä suuret ja vakaat yhtiöt hakivat rahoitusta

JOOL ACADEMY 1 2 HISTORIAA saivat alkunsa Yhdysvalloissa ja kehittyivät käsi kädessä modernin yrittäjyyden ja pääomamarkkinoiden kehityksen kanssa. Aluksi lähinnä suuret ja vakaat yhtiöt hakivat rahoitusta

Pankkijärjestelmä nykykapitalismissa. Rahatalous haltuun -luentosarja Jussi Ahokas 4.11.2014

Pankkijärjestelmä nykykapitalismissa Rahatalous haltuun -luentosarja Jussi Ahokas 4.11.2014 Mistä raha tulee? Luennon sisältö Yksityiset pankit ja keskuspankki Keskuspankit ja rahapolitiikka Rahan endogeenisuus

Pankkijärjestelmä nykykapitalismissa Rahatalous haltuun -luentosarja Jussi Ahokas 4.11.2014 Mistä raha tulee? Luennon sisältö Yksityiset pankit ja keskuspankki Keskuspankit ja rahapolitiikka Rahan endogeenisuus

Rahoitusriskit ja johdannaiset Matti Estola. luento 7 Swap sopimuksista lisää

Rahoitusriskit ja johdannaiset Matti Estola luento 7 Swap sopimuksista lisää 1. Pankki swapin välittäjänä Yleensä 2 eri-rahoitusalan yritystä eivät tee swap sopimusta keskenään vaan pankin tai yleensäkin

Rahoitusriskit ja johdannaiset Matti Estola luento 7 Swap sopimuksista lisää 1. Pankki swapin välittäjänä Yleensä 2 eri-rahoitusalan yritystä eivät tee swap sopimusta keskenään vaan pankin tai yleensäkin

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka Talousvaliokunnan seminaari 20.4.2005 Pääjohtaja Erkki Liikanen 1 Piirteitä maailmantalouden kehityksestä Globaalinen osakekurssien

Maailmantalouden tasapainottomuudet ja haasteet Eurooppa, Aasia, Amerikka Talousvaliokunnan seminaari 20.4.2005 Pääjohtaja Erkki Liikanen 1 Piirteitä maailmantalouden kehityksestä Globaalinen osakekurssien

Makrokatsaus. Maaliskuu 2016

Makrokatsaus Maaliskuu 2016 Myönteinen ilmapiiri maaliskuussa Maaliskuu oli kansainvälisillä rahoitusmarkkinoilla hyvä kuukausi ja markkinoiden tammi-helmikuun korkea volatiliteetti tasoittui. Esimerkiksi

Makrokatsaus Maaliskuu 2016 Myönteinen ilmapiiri maaliskuussa Maaliskuu oli kansainvälisillä rahoitusmarkkinoilla hyvä kuukausi ja markkinoiden tammi-helmikuun korkea volatiliteetti tasoittui. Esimerkiksi

Talouden näkymiä Reijo Heiskanen

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Talouden näkymiä Reijo Heiskanen 24.9.2015 Twitter: @Reiskanen @OP_Ekonomistit 2 Maailmankauppa ei ota elpyäkseen 3 Palveluiden suhdanne ei onnu teollisuuden lailla 4 Maailmantalouden hidastuminen pitkäaikaista

Tuottoa vertais- ja joukkorahoituslainoista @fellowfinancefi Fellow Finance Oyj Joukkorahoitusta ihmisille ja yrityksille Perustettu 2013 Toimii Suomessa, Saksassa ja Puolassa 165 miljoonaa euroa välitetty

Tuottoa vertais- ja joukkorahoituslainoista @fellowfinancefi Fellow Finance Oyj Joukkorahoitusta ihmisille ja yrityksille Perustettu 2013 Toimii Suomessa, Saksassa ja Puolassa 165 miljoonaa euroa välitetty

Finanssikriisi syyt ja seuraukset

Finanssikriisi syyt ja seuraukset Pentti Hakkarainen Johtokunnan varapuheenjohtaja Aktuaaritoimikunnan Kehittämissäätiön syysseminaari 18.11.2009 1 2 Luo ja hajauta -malli Aika... 01 02 03 04 05... 14

Finanssikriisi syyt ja seuraukset Pentti Hakkarainen Johtokunnan varapuheenjohtaja Aktuaaritoimikunnan Kehittämissäätiön syysseminaari 18.11.2009 1 2 Luo ja hajauta -malli Aika... 01 02 03 04 05... 14

23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38)

") 23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38) 1. Euron synty 2. Yhteisvaluutan hyödyt ja kustannukset 3. Onko EU optimaalinen yhteisvaluutta-alue? 4. Yhteisvaluutta-alueet ja

23. Yhteisvaluutta-alueet ja Euroopan rahaliitto (Mankiw&Taylor, Ch 38) 1. Euron synty 2. Yhteisvaluutan hyödyt ja kustannukset 3. Onko EU optimaalinen yhteisvaluutta-alue? 4. Yhteisvaluutta-alueet ja

Suomi, Eurooppa ja hidastuva maailmantalouden kasvu. Haaste kilpailukyvylle.

Suomi, Eurooppa ja hidastuva maailmantalouden kasvu. Haaste kilpailukyvylle. Pääjohtaja Erkki Liikanen Elinkeinoelämän keskusliiton EK:n syyskokouksen seminaari 27.11.2008 1 Kansainvälisen rahoitusjärjestelmän

Suomi, Eurooppa ja hidastuva maailmantalouden kasvu. Haaste kilpailukyvylle. Pääjohtaja Erkki Liikanen Elinkeinoelämän keskusliiton EK:n syyskokouksen seminaari 27.11.2008 1 Kansainvälisen rahoitusjärjestelmän

Suomi, Eurooppa ja hidastuva maailmantalouden kasvu. Haaste kilpailukyvylle.

Suomi, Eurooppa ja hidastuva maailmantalouden kasvu. Haaste kilpailukyvylle. Pääjohtaja Erkki Liikanen Elinkeinoelämän keskusliiton EK:n syyskokouksen seminaari 27.11.2008 1 Kansainvälisen rahoitusjärjestelmän

Suomi, Eurooppa ja hidastuva maailmantalouden kasvu. Haaste kilpailukyvylle. Pääjohtaja Erkki Liikanen Elinkeinoelämän keskusliiton EK:n syyskokouksen seminaari 27.11.2008 1 Kansainvälisen rahoitusjärjestelmän

Uhkaako raha- ja rahoitusmarkkinoiden myllerrys kasvunäkymiä?

Uhkaako raha- ja rahoitusmarkkinoiden myllerrys kasvunäkymiä? Pääjohtaja Erkki Liikanen Talousvaliokunnan seminaari 17.10.2007 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Kolme pääkysymystä rahamarkkinoiden

Uhkaako raha- ja rahoitusmarkkinoiden myllerrys kasvunäkymiä? Pääjohtaja Erkki Liikanen Talousvaliokunnan seminaari 17.10.2007 SUOMEN PANKKI FINLANDS BANK BANK OF FINLAND 1 Kolme pääkysymystä rahamarkkinoiden

Talouden suunta. Reaalitalous nousee nytkähdellen, korot pysyvät alhaalla 4.9.2013. Pasi Kuoppamäki Pääekonomisti

Talouden suunta Reaalitalous nousee nytkähdellen, korot pysyvät alhaalla 4.9.2013 Pasi Kuoppamäki Pääekonomisti Ostopäälliköiden odotukset Odotukset nousseet euroalueella 2 25-09-2013 3 Kuluttajien luottamus

Talouden suunta Reaalitalous nousee nytkähdellen, korot pysyvät alhaalla 4.9.2013 Pasi Kuoppamäki Pääekonomisti Ostopäälliköiden odotukset Odotukset nousseet euroalueella 2 25-09-2013 3 Kuluttajien luottamus

Makrokatsaus. Elokuu 2016

Makrokatsaus Elokuu 2016 Osakkeet nousussa elokuussa Osakemarkkinat ovat palautuneet entiselle tasolleen Brexit-päätöksen jälkeen. Elokuussa pörssin tuotto oli vaisua tai positiivisella puolella useimmilla

Makrokatsaus Elokuu 2016 Osakkeet nousussa elokuussa Osakemarkkinat ovat palautuneet entiselle tasolleen Brexit-päätöksen jälkeen. Elokuussa pörssin tuotto oli vaisua tai positiivisella puolella useimmilla

SÄÄNNÖT [1] Sijoitusrahasto. Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen.

![SÄÄNNÖT [1] Sijoitusrahasto. Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen.](/thumbs/33/16081340.jpg "SÄÄNNÖT [1] Sijoitusrahasto. Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen.") SÄÄNNÖT [1] Sijoitusrahasto Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen. -sijoitusrahaston säännöt Rahaston säännöt muodostuvat näistä rahastokohtaisista

SÄÄNNÖT [1] Sijoitusrahasto Rahaston voimassa olevat säännöt on vahvistettu 12.1.2016. Säännöt ovat voimassa 1.3.2016 alkaen. -sijoitusrahaston säännöt Rahaston säännöt muodostuvat näistä rahastokohtaisista

Kansainvälinen rahatalous Matti Estola. Termiinikurssit ja swapit valuuttariskien hallinnassa

Kansainvälinen rahatalous Matti Estola ermiinikurssit ja swapit valuuttariskien hallinnassa 1. Valuuttariskien suojauskeinot Rahoitusalan yritykset tekevät asiakkailleen valuuttojen välisiä termiinisopimuksia

Kansainvälinen rahatalous Matti Estola ermiinikurssit ja swapit valuuttariskien hallinnassa 1. Valuuttariskien suojauskeinot Rahoitusalan yritykset tekevät asiakkailleen valuuttojen välisiä termiinisopimuksia

VERKKOPANKKIIRI SIJOITUSSTRATEGIAT

VERKKOPANKKIIRI SIJOITUSSTRATEGIAT toiminnan alusta 1.11.2012-30.6.2015 7 6 5 4 3 Aggressiivinen 47,94% Kasvuhakuinen 37,73% Tasapainoinen 27,88% Maltillinen 18,04% Varovainen 8,64% 2 1-1 1.11.12 1.3.13

VERKKOPANKKIIRI SIJOITUSSTRATEGIAT toiminnan alusta 1.11.2012-30.6.2015 7 6 5 4 3 Aggressiivinen 47,94% Kasvuhakuinen 37,73% Tasapainoinen 27,88% Maltillinen 18,04% Varovainen 8,64% 2 1-1 1.11.12 1.3.13

OSAVUOSIKATSAUS Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

.") Sampo Asuntoluottopankki Oyj 7.8.2007 1 OSAVUOSIKATSAUS 1.1. 30.6.2008 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2008 Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

Sampo Asuntoluottopankki Oyj 7.8.2007 1 OSAVUOSIKATSAUS 1.1. 30.6.2008 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2008 Sampo Asuntoluottopankin katsauskauden voitto laski 4,7 miljoonaan euroon (5,1).

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia. 27.2.

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

Rahoitusmarkkinat; markkinoiden ja sääntelyn tasapainosta Pääjohtaja Erkki Liikanen Helsingin yliopisto: Studia Collegialia 27.2.2014 1 Johdanto Kriisin mahdollisuuteen kansainvälisen rahoitusjärjestelmän

Eurojärjestelmän rahapolitiikka Tavoite, välineet ja tase

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Eurojärjestelmän rahapolitiikka Tavoite, välineet ja tase Elvyttävä kansalaisosinko tilaisuus 6.2.2016 Esitetyt näkemykset ovat omiani.

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Eurojärjestelmän rahapolitiikka Tavoite, välineet ja tase Elvyttävä kansalaisosinko tilaisuus 6.2.2016 Esitetyt näkemykset ovat omiani.

Erkki Liikanen Suomen Pankki. Rahapolitiikasta vuoden 2015 alkukuukausina

Erkki Liikanen Suomen Pankki Rahapolitiikasta vuoden 2015 alkukuukausina 25.3.2015 Julkinen 1 Näkymät vuoden 2014 lopulla Julkinen 2 Eurojärjestelmän ennuste joulukuussa 2014: BKT: 2015: 1,0 % 2016: 1,5

Erkki Liikanen Suomen Pankki Rahapolitiikasta vuoden 2015 alkukuukausina 25.3.2015 Julkinen 1 Näkymät vuoden 2014 lopulla Julkinen 2 Eurojärjestelmän ennuste joulukuussa 2014: BKT: 2015: 1,0 % 2016: 1,5

Kohti vähähiilistä kuntaa Kuntarahoituksen vihreä rahoitus

Kohti vähähiilistä kuntaa Kuntarahoituksen vihreä rahoitus Antti Kontio 1 Kuntarahoitus Oyj Lainakanta 20,9 miljardia euroa* Suomen 2. suurin rahoituslaitos* Liikevoitto 95,9 miljoonaa euroa* Luottoluokitukset

Kohti vähähiilistä kuntaa Kuntarahoituksen vihreä rahoitus Antti Kontio 1 Kuntarahoitus Oyj Lainakanta 20,9 miljardia euroa* Suomen 2. suurin rahoituslaitos* Liikevoitto 95,9 miljoonaa euroa* Luottoluokitukset

Rahoituksen hinnan määräytyminen yritysrahoituksessa

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Rahoituksen hinnan määräytyminen yritysrahoituksessa Tommi Mattila Konttorinjohtaja, Hämeenlinnan yrityskonttori 23/10/2014 Talouden kehitys ja muutokset finanssimarkkinoilla nostavat pankkien kustannuksia

Euroopan ja Suomen talouden näkymät. Miten (talous)politiikka vaikuttaa kansantalouteen ja sijoittamiseen?

politiikka vaikuttaa kansantalouteen ja sijoittamiseen?") Olli Rehn Suomen Pankki Euroopan ja Suomen talouden näkymät Miten (talous)politiikka vaikuttaa kansantalouteen ja sijoittamiseen? Arvopaperilehden Rahapäivä 2017 Helsinki, 21.9.2017 21.9.2017 1 Rahapolitiikan

Olli Rehn Suomen Pankki Euroopan ja Suomen talouden näkymät Miten (talous)politiikka vaikuttaa kansantalouteen ja sijoittamiseen? Arvopaperilehden Rahapäivä 2017 Helsinki, 21.9.2017 21.9.2017 1 Rahapolitiikan

Niku Määttänen, Aalto-yliopisto ja Etla. Makrotaloustiede 31C00200, Talvi 2018

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Rahan syntyminen ja tuhoutuminen Rahan määrä vaihtelee yli ajan eikä se ole suoraan esim. keskuspankin kontrollissa. Miten rahaa

Niku, Aalto-yliopisto ja Etla Makrotaloustiede 31C00200, Talvi 2018 Johdanto Rahan syntyminen ja tuhoutuminen Rahan määrä vaihtelee yli ajan eikä se ole suoraan esim. keskuspankin kontrollissa. Miten rahaa

Missä talous seilaa, mitä kuuluu markkinoille? Vesa Engdahl, päästrategi

Missä talous seilaa, mitä kuuluu markkinoille? Vesa Engdahl, päästrategi Markkinaympäristö talouden fundamentit edelleen kunnossa Maailmantalouden kasvu on edelleen vahvaa, joskin hidastunut viime vuodesta

Missä talous seilaa, mitä kuuluu markkinoille? Vesa Engdahl, päästrategi Markkinaympäristö talouden fundamentit edelleen kunnossa Maailmantalouden kasvu on edelleen vahvaa, joskin hidastunut viime vuodesta

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä 2 Onko rahahanat kiristyneet? Toimintaympäristö haastaa Yritysrahoitus Suomi Nousuun! 3 Toimintaympäristö haastaa

Akavan yrittäjäseminaari 6.2.2015 Jouko Pölönen Liiketoimintajohtaja, pankkitoiminta OP Ryhmä 2 Onko rahahanat kiristyneet? Toimintaympäristö haastaa Yritysrahoitus Suomi Nousuun! 3 Toimintaympäristö haastaa

Rahoitusmarkkinoiden evoluutio 1985-2008

Rahoitusmarkkinoiden evoluutio 1985-2008 Tieteen päivät; Rahamuseo 7.1.2009 Ekonomisti Pentti Forsman Suomen Pankki 1 Evoluutio rahoitusmarkkinoilla esityksen rakenne Darwinin ideat ja rahoitusmarkkinat

Rahoitusmarkkinoiden evoluutio 1985-2008 Tieteen päivät; Rahamuseo 7.1.2009 Ekonomisti Pentti Forsman Suomen Pankki 1 Evoluutio rahoitusmarkkinoilla esityksen rakenne Darwinin ideat ja rahoitusmarkkinat

Ajankohtaista rahoitusmarkkinoilta

Erkki Liikanen Suomen Pankki Ajankohtaista rahoitusmarkkinoilta Kesäkuu 2015 Eduskunnan talousvaliokunta 30.6.2015 Julkinen 1 Sisällys Keveä rahapolitiikka tukee euroalueen talousnäkymiä EU:n tuomioistuimen

Erkki Liikanen Suomen Pankki Ajankohtaista rahoitusmarkkinoilta Kesäkuu 2015 Eduskunnan talousvaliokunta 30.6.2015 Julkinen 1 Sisällys Keveä rahapolitiikka tukee euroalueen talousnäkymiä EU:n tuomioistuimen

Suojaa ja tuottoa laskevilla markkinoilla. Johannes Ankelo Arvopaperi Aamuseminaari

Suojaa ja tuottoa laskevilla markkinoilla Commerzbank AG Saksan toiseksi suurin pankki Euroopan johtavia strukturoitujen tuotteiden liikkeellelaskijoita Yli 50 erilaista tuotetyyppiä listattuna Saksan

Suojaa ja tuottoa laskevilla markkinoilla Commerzbank AG Saksan toiseksi suurin pankki Euroopan johtavia strukturoitujen tuotteiden liikkeellelaskijoita Yli 50 erilaista tuotetyyppiä listattuna Saksan

OP-Local Emerging Market Debt -erikoissijoitusrahasto

OP-Local Emerging Market Debt -erikoissijoitusrahasto Kehittyvien maiden talouskasvu jatkuu vahvana 10 % 9 % 8 % 2007 2008 Lähde: Consensus Economics 10/2007 7 % 6 % 5 % 4 % 3 % 2 % 1 % 0 % Turkki Brasilia

OP-Local Emerging Market Debt -erikoissijoitusrahasto Kehittyvien maiden talouskasvu jatkuu vahvana 10 % 9 % 8 % 2007 2008 Lähde: Consensus Economics 10/2007 7 % 6 % 5 % 4 % 3 % 2 % 1 % 0 % Turkki Brasilia

Vuoden 2016 sijoitusteemat sijoitusmarkkinoiden suhdanteet kypsymässä. Varallisuudenhoito Sijoitustoiminta

Vuoden 2016 sijoitusteemat sijoitusmarkkinoiden suhdanteet kypsymässä OP Varallisuudenhoito Sijoitustoiminta OP Vuosi 2016 sijoitusmarkkinoiden suhdanteet kypsymässä 2 Maailmantalouden kasvu on hidasta

Vuoden 2016 sijoitusteemat sijoitusmarkkinoiden suhdanteet kypsymässä OP Varallisuudenhoito Sijoitustoiminta OP Vuosi 2016 sijoitusmarkkinoiden suhdanteet kypsymässä 2 Maailmantalouden kasvu on hidasta

Finanssikriisi. Turkka, Anssi. 2011 Leppävaara

Finanssikriisi Turkka, Anssi 2011 Leppävaara Laurea-ammattikorkeakoulu Laurea Leppävaara Finanssikriisi Turkka, Anssi Liiketalouden koulutusohjelma Opinnäytetyö Lokakuu, 2011 Laurea-ammattikorkeakoulu

Finanssikriisi Turkka, Anssi 2011 Leppävaara Laurea-ammattikorkeakoulu Laurea Leppävaara Finanssikriisi Turkka, Anssi Liiketalouden koulutusohjelma Opinnäytetyö Lokakuu, 2011 Laurea-ammattikorkeakoulu

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN henri.huovinen.1@gmail.com Korkosijoitusten analysointi Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden

HEINOLAN KAUPUNKI ENERGIARAHASTON SIJOITUSPERIAATTEET KH 3.9.2007, KH 25.11.2013 (esitys muutoksin)

") 1 HEINOLAN KAUPUNKI ENERGIARAHASTON SIJOITUSPERIAATTEET KH 3.9.2007, KH 25.11.2013 (esitys muutoksin) SIJOITTAMISEN PERIAATTEITA Sijoittaminen tapahtuu rahastojen kautta käyttäen vähintään kahta varainhoitajaa.

1 HEINOLAN KAUPUNKI ENERGIARAHASTON SIJOITUSPERIAATTEET KH 3.9.2007, KH 25.11.2013 (esitys muutoksin) SIJOITTAMISEN PERIAATTEITA Sijoittaminen tapahtuu rahastojen kautta käyttäen vähintään kahta varainhoitajaa.

Yhdysvaltojen likviditeetti- ja pankkikriisi

Kansantaloudellinen aikakauskirja 107. vsk. 3/2011 Yhdysvaltojen likviditeetti- ja pankkikriisi [ Juha Tervala Johtaja Aboa Centre for Economics 1. Johdanto Tämä kirjoitus käsittelee Yhdysvaltojen likviditeetti-

Kansantaloudellinen aikakauskirja 107. vsk. 3/2011 Yhdysvaltojen likviditeetti- ja pankkikriisi [ Juha Tervala Johtaja Aboa Centre for Economics 1. Johdanto Tämä kirjoitus käsittelee Yhdysvaltojen likviditeetti-

Korot ja suhdanteet. Pasi Kuoppamäki

Korot ja suhdanteet Pasi Kuoppamäki 24.4. 2018 Vahvaa talouskasvua 2017 Odotukset ja ennusteet korkealla alkuvuonna 2018 2 Tuoreimmat tilastot kertovat kasvun hidastumisesta euroalueella Yritysten luottamusta

Korot ja suhdanteet Pasi Kuoppamäki 24.4. 2018 Vahvaa talouskasvua 2017 Odotukset ja ennusteet korkealla alkuvuonna 2018 2 Tuoreimmat tilastot kertovat kasvun hidastumisesta euroalueella Yritysten luottamusta

Allokaatiomuutos 26.1.2015. Alexandria

Allokaatiomuutos 26.1.2015 Alexandria Alexandria Cautious Manager Fund Alexandria Cautious 23.1.2015 OSAKKEET Salkunhoitaja 24,22 Suomi 5,23 SEB Finlandia SEB 5,23 Eurooppa 8,43 BGF European Fund Blackrock

Allokaatiomuutos 26.1.2015 Alexandria Alexandria Cautious Manager Fund Alexandria Cautious 23.1.2015 OSAKKEET Salkunhoitaja 24,22 Suomi 5,23 SEB Finlandia SEB 5,23 Eurooppa 8,43 BGF European Fund Blackrock

Miksi ja miten valtio ottaa velkaa? Valtion menojen rahoitus. Studia Monetaria 15.2.2011. Mika Arola Valtiokonttori Rahoitus

Miksi ja miten valtio ottaa velkaa? Valtion menojen rahoitus Studia Monetaria 15.2.2011 Mika Arola Valtiokonttori Rahoitus Suomen valtionvelka Tilaisuus, Esittäjä 2 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

Miksi ja miten valtio ottaa velkaa? Valtion menojen rahoitus Studia Monetaria 15.2.2011 Mika Arola Valtiokonttori Rahoitus Suomen valtionvelka Tilaisuus, Esittäjä 2 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

Pankkikriisit ja niiden ehkäiseminen

Pankkikriisit ja niiden ehkäiseminen Matti Estola Itä-Suomen yliopisto, Joensuun kampus Luento 3: Suomen pankkikriisi 1990-92 1 1 Tämän luennon tekstit on poimittu lähteistä: Ruuskanen, Osmo: Pankkikriisi

Pankkikriisit ja niiden ehkäiseminen Matti Estola Itä-Suomen yliopisto, Joensuun kampus Luento 3: Suomen pankkikriisi 1990-92 1 1 Tämän luennon tekstit on poimittu lähteistä: Ruuskanen, Osmo: Pankkikriisi

Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot

Suomen Pankki Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot Säästöpankki Optia 1 Esityksen teemat Kansainvälien talouden kehitys epäyhtenäistä Euroopan ja Yhdysvaltain taloudet

Suomen Pankki Euroopan ja Yhdysvaltain taloudet vahvistuneet, Suomen näkymät heikot Säästöpankki Optia 1 Esityksen teemat Kansainvälien talouden kehitys epäyhtenäistä Euroopan ja Yhdysvaltain taloudet

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

PIENSIJOITTAJAN PERUSKURSSI HENRI HUOVINEN Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat yleensä osakkeita

Allokaatiomuutos Alexandria

Allokaatiomuutos 3.6.2014 Alexandria Alexandria Cautious Manager Fund Alexandria Cautious 28.5.2014 OSAKKEET Salkunhoitaja 24,12 Suomi 5,87 SEB Finlandia SEB 4,39 SEB Finland Small Cap SEB 1,48 Eurooppa

Allokaatiomuutos 3.6.2014 Alexandria Alexandria Cautious Manager Fund Alexandria Cautious 28.5.2014 OSAKKEET Salkunhoitaja 24,12 Suomi 5,87 SEB Finlandia SEB 4,39 SEB Finland Small Cap SEB 1,48 Eurooppa

Valuuttariskit ja johdannaiset

Valuuttariskit ja johdannaiset Matti Estola Itä-Suomen yliopisto, Yhteiskunta- ja Kauppatieteiden tiedekunta, Sosiaali- ja terveysjohtamisen laitos, kansantaloustiede Lähde: Hull, Options, Futures, & Other

Valuuttariskit ja johdannaiset Matti Estola Itä-Suomen yliopisto, Yhteiskunta- ja Kauppatieteiden tiedekunta, Sosiaali- ja terveysjohtamisen laitos, kansantaloustiede Lähde: Hull, Options, Futures, & Other

Rahoitusta energiatehokkuuteen Kuntarahoituksen Vihreä rahoitus

Rahoitusta energiatehokkuuteen Kuntarahoituksen Vihreä rahoitus Rami Erkkilä 1Copyright Kuntarahoitus Kuntarahoitus Oyj Lainakanta 20,9 miljardia euroa* Suomen 2. suurin rahoituslaitos* Liikevoitto 95,9

Rahoitusta energiatehokkuuteen Kuntarahoituksen Vihreä rahoitus Rami Erkkilä 1Copyright Kuntarahoitus Kuntarahoitus Oyj Lainakanta 20,9 miljardia euroa* Suomen 2. suurin rahoituslaitos* Liikevoitto 95,9

Markkinakatsaus. Maaliskuu 2016

Markkinakatsaus Maaliskuu 2016 Talouskehitys Maailmantalouden kasvunäkymät heikentyneet, IMF varoitti kasvaneista riskeistä Suomen BKT kasvoi viime vuonna ennakkotietojen mukaan 0,4 prosenttia Euroalue

Markkinakatsaus Maaliskuu 2016 Talouskehitys Maailmantalouden kasvunäkymät heikentyneet, IMF varoitti kasvaneista riskeistä Suomen BKT kasvoi viime vuonna ennakkotietojen mukaan 0,4 prosenttia Euroalue

Makrokatsaus. Kesäkuu 2016

Makrokatsaus Kesäkuu 2016 Iso-Britannia äänesti ei EU:lle 2 Kesäkuuta leimasivat ensin Ison-Britannian EUkansanäänestyksen odottelu ja sen jälkeen äänestyksen jälkimainingit. Britit äänestivät 23. kesäkuuta

Makrokatsaus Kesäkuu 2016 Iso-Britannia äänesti ei EU:lle 2 Kesäkuuta leimasivat ensin Ison-Britannian EUkansanäänestyksen odottelu ja sen jälkeen äänestyksen jälkimainingit. Britit äänestivät 23. kesäkuuta

Globaaleja kasvukipuja

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Globaaleja kasvukipuja Euro & talous 1/2016 Rahapolitiikka ja kansainvälinen talous 22.3.2016 Julkinen 1 Esityksen teemat Maailmantalouden

Samu Kurri Kansainvälisen ja rahatalouden toimisto, Suomen Pankki Globaaleja kasvukipuja Euro & talous 1/2016 Rahapolitiikka ja kansainvälinen talous 22.3.2016 Julkinen 1 Esityksen teemat Maailmantalouden

Valtion velanhallinnasta

Valtiokonttori 1 (6) Valtion velanhallinnasta Aika 21.11.2016 klo 10.30 Paikka Eduskunta, Verojaosto 1 Yleistä Valtiokonttori vastaa valtion velanhallintaan liittyvistä käytännön toimista. Valtiovarainministeriö

Valtiokonttori 1 (6) Valtion velanhallinnasta Aika 21.11.2016 klo 10.30 Paikka Eduskunta, Verojaosto 1 Yleistä Valtiokonttori vastaa valtion velanhallintaan liittyvistä käytännön toimista. Valtiovarainministeriö

Nousukausi yllätti. Pitkittyneestä taantumasta resurssipulaan? Pasi Kuoppamäki

Nousukausi yllätti Pitkittyneestä taantumasta resurssipulaan? Pasi Kuoppamäki 24.10.2017 Talouspoliittinen epävarmuus ja markkinat Rahoitusmarkkinat uskovat tasaisen kasvun jatkumiseen, riskipreemiot laskeneet

Nousukausi yllätti Pitkittyneestä taantumasta resurssipulaan? Pasi Kuoppamäki 24.10.2017 Talouspoliittinen epävarmuus ja markkinat Rahoitusmarkkinat uskovat tasaisen kasvun jatkumiseen, riskipreemiot laskeneet

Eurojärjestelmän perusteista

Eurojärjestelmän perusteista Matti Estola Yleisöluento Muikku -salissa Joensuussa 15.3.2012 Paperirahan historiasta lyhyesti Aluksi ihmiset vaihtoivat tavaroita keskenään, jolloin niiden arvoja mitattiin

Eurojärjestelmän perusteista Matti Estola Yleisöluento Muikku -salissa Joensuussa 15.3.2012 Paperirahan historiasta lyhyesti Aluksi ihmiset vaihtoivat tavaroita keskenään, jolloin niiden arvoja mitattiin

SAMPO ASUNTOLUOTTOPANKKI OYJ 1

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

SAMPO ASUNTOLUOTTOPANKKI OYJ 1 TILINPÄÄTÖSTIEDOTE VUODELTA 2009 Tilikauden voitto oli 19,0 miljoonaa euroa. Tilikaudella yhtiö osti Sampo Pankilta 0,5 miljardin euron antolainakannan Tilikauden aikana

Pankkijärjestelmä tukee suuryrityksiä

Zuzana Fungáčová & Laura Solanko Suomen Pankki Pankkijärjestelmä tukee suuryrityksiä BOFIT Venäjä-tietoisku 5.6.215 5.6.215 Julkinen 1 Investointien rahoitus vaikeuksissa Ulkomainen rahoitus (lainat ja

Zuzana Fungáčová & Laura Solanko Suomen Pankki Pankkijärjestelmä tukee suuryrityksiä BOFIT Venäjä-tietoisku 5.6.215 5.6.215 Julkinen 1 Investointien rahoitus vaikeuksissa Ulkomainen rahoitus (lainat ja

Hae yrityslainaa suoraan verkosta

Hae yrityslainaa suoraan verkosta Suomalaisilta sijoittajilta suomalaisille yrityksille Tavoitteenamme on tarjota laadukasta ja asiantuntevaa palvelua sekä olla johtava kotimainen pankkien ulkopuolinen

Hae yrityslainaa suoraan verkosta Suomalaisilta sijoittajilta suomalaisille yrityksille Tavoitteenamme on tarjota laadukasta ja asiantuntevaa palvelua sekä olla johtava kotimainen pankkien ulkopuolinen

Spekulaattorit ovat saaneet aikalisän toimintansa uusrahoittamiseksi.

Kaiken maailman keinottelijat ovat vaikeuksissa, joiden lievittämiseksi keskuspankit ovat lisänneet ennätysmäisesti liikkeellä olevan vippirahan määrää ja alentaneet sen korkoa. Spekulaattorit ovat saaneet

Kaiken maailman keinottelijat ovat vaikeuksissa, joiden lievittämiseksi keskuspankit ovat lisänneet ennätysmäisesti liikkeellä olevan vippirahan määrää ja alentaneet sen korkoa. Spekulaattorit ovat saaneet

Kansainvälinen sijoitusstrategia Ylös, alas vai vaakalentoa. Investment Strategy and Advice Syyskuu 2011

Kansainvälinen sijoitusstrategia Ylös, alas vai vaakalentoa Investment Strategy and Advice Syyskuu 2011 Markkinat reippaassa pudotuksessa Omaisuuslajien kehitys, viimeiset 12 kk 2 Osakkeet eivät saavuttaneet

Kansainvälinen sijoitusstrategia Ylös, alas vai vaakalentoa Investment Strategy and Advice Syyskuu 2011 Markkinat reippaassa pudotuksessa Omaisuuslajien kehitys, viimeiset 12 kk 2 Osakkeet eivät saavuttaneet

Yhdysvaltojen likviditeetti- ja pankkikriisi. Tervala, Juha.

https://helda.helsinki.fi Yhdysvaltojen likviditeetti- ja pankkikriisi Tervala, Juha 2011 Tervala, J 2011, ' Yhdysvaltojen likviditeetti- ja pankkikriisi ' Kansantaloudellinen Aikakauskirja, Vuosikerta.

https://helda.helsinki.fi Yhdysvaltojen likviditeetti- ja pankkikriisi Tervala, Juha 2011 Tervala, J 2011, ' Yhdysvaltojen likviditeetti- ja pankkikriisi ' Kansantaloudellinen Aikakauskirja, Vuosikerta.

Hanken Svenska handelshögskolan / Hanken School of Economics www.hanken.fi

Sijoittajan sanastoa Pörssisäätiön sijoituskoulu VERO 2014 Prof. Minna Martikainen Hanken School of Economics, Finland Sijoitusmaailman termistö ja logiikka, omat toimet ja näin luen. SIJOITUSMAAILMAN

Sijoittajan sanastoa Pörssisäätiön sijoituskoulu VERO 2014 Prof. Minna Martikainen Hanken School of Economics, Finland Sijoitusmaailman termistö ja logiikka, omat toimet ja näin luen. SIJOITUSMAAILMAN

Onko velkakriisi todellakin loppunut? Meelis Atonen. konsernin kultapuolen johtaja

Himmeneekö kullan kiilto? Onko velkakriisi todellakin loppunut? Meelis Atonen TAVEX OY konsernin kultapuolen johtaja Mikä on nykyinen maailmantalouden terveys? Lopulta taivaalta sataa euroja EKP on luvannut

Himmeneekö kullan kiilto? Onko velkakriisi todellakin loppunut? Meelis Atonen TAVEX OY konsernin kultapuolen johtaja Mikä on nykyinen maailmantalouden terveys? Lopulta taivaalta sataa euroja EKP on luvannut

Sisältö. 4 Luottokriisin vaikutuksista (Horjuuko maailmantalous?)

") Velkavedolla luottokriisiin horjuuko maailmantalous? Antti Suvanto 24.10.2007 Kansantaloudellinen yhdistys 1 0 Sisältö 1 Kriisin oireet (Luottokriisi) 2 Kriisin taustatekijät (Velkaveto) 3 Keskuspankkien

Velkavedolla luottokriisiin horjuuko maailmantalous? Antti Suvanto 24.10.2007 Kansantaloudellinen yhdistys 1 0 Sisältö 1 Kriisin oireet (Luottokriisi) 2 Kriisin taustatekijät (Velkaveto) 3 Keskuspankkien

OSAVUOSIKATSAUS

1 Sampo Asuntoluottopankki Oyj 10.8.2010 OSAVUOSIKATSAUS 1.1. 30.6.2010 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2010 Sampo Asuntoluottopankin katsauskauden voitto laski 5,0 miljoonaan euroon (10,1).

1 Sampo Asuntoluottopankki Oyj 10.8.2010 OSAVUOSIKATSAUS 1.1. 30.6.2010 SAMPO ASUNTOLUOTTOPANKKI OYJ TAMMI-KESÄKUUSSA 2010 Sampo Asuntoluottopankin katsauskauden voitto laski 5,0 miljoonaan euroon (10,1).

Oletko Bull, Bear vai Chicken?

www.handelsbanken.fi/bullbear Handelsbankenin bull & Bear -sertifikaatit Oletko Bull, Bear vai Chicken? Bull Valmiina hyökkäykseen sarvet ojossa uskoen markkinan nousuun. Mikäli olet oikeassa, saat nousun

www.handelsbanken.fi/bullbear Handelsbankenin bull & Bear -sertifikaatit Oletko Bull, Bear vai Chicken? Bull Valmiina hyökkäykseen sarvet ojossa uskoen markkinan nousuun. Mikäli olet oikeassa, saat nousun

Kansainvälisen talouden näkymät ja Suomi

Kansainvälisen talouden näkymät ja Suomi Suomen Kauppakeskusyhdistyksen vuosiseminaari Kansallismuseon auditorio Helsinki 25.10.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Eräiden maiden kokonaistuotanto

Kansainvälisen talouden näkymät ja Suomi Suomen Kauppakeskusyhdistyksen vuosiseminaari Kansallismuseon auditorio Helsinki 25.10.2012 Paavo Suni, ETLA ELINKEINOELÄMÄN TUTKIMUSLAITOS Eräiden maiden kokonaistuotanto

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen. Studia monetaria Esa Jokivuolle/Suomen Pankki

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen Studia monetaria 31.1.2012 Esa Jokivuolle/Suomen Pankki Sisältö Miksi pankkeja säännellään? Mistä nykyisessä sääntelyuudistuksessa

Onko pankkisääntely pankkitoiminnan surma? Pankkien sääntelyn kehittäminen Studia monetaria 31.1.2012 Esa Jokivuolle/Suomen Pankki Sisältö Miksi pankkeja säännellään? Mistä nykyisessä sääntelyuudistuksessa

Euro & talous 4/2012 Rahapolitiikka ja kansainvälinen talous

Euro & talous 4/212 Rahapolitiikka ja kansainvälinen talous Pääjohtaja Erkki Liikanen 12.9.212 1 Euro & talous 4/212 sisältö Pääartikkeli: Rahapolitiikka ja taloudellinen tilanne Suhdannetilanne, maailmantalouden

Euro & talous 4/212 Rahapolitiikka ja kansainvälinen talous Pääjohtaja Erkki Liikanen 12.9.212 1 Euro & talous 4/212 sisältö Pääartikkeli: Rahapolitiikka ja taloudellinen tilanne Suhdannetilanne, maailmantalouden

Kappale 9: Raha ja rahapolitiikka KT34 Makroteoria I. Juha Tervala

Kappale 9: Raha ja rahapolitiikka KT34 Makroteoria I Juha Tervala Raha Raha on varallisuusesine, joka on yleisesti hyväksytty maksuväline 1. Hyödykeraha Luonnollinen arvo Esim.: kulta, oravanahkat, savukkeet

Kappale 9: Raha ja rahapolitiikka KT34 Makroteoria I Juha Tervala Raha Raha on varallisuusesine, joka on yleisesti hyväksytty maksuväline 1. Hyödykeraha Luonnollinen arvo Esim.: kulta, oravanahkat, savukkeet

3,72%* Kuntarahoituksen vihreä rahoitus fiksun rakentamisen vauhdittajana. Kuntarahoitus Oyj Soili Helminen

Kuntarahoituksen vihreä rahoitus fiksun rakentamisen vauhdittajana Soili Helminen 1 Kuntarahoitus Oyj Lainakanta 20,9 miljardia euroa* Suomen 2. suurin rahoituslaitos* Liikevoitto 95,9 miljoonaa euroa*

Kuntarahoituksen vihreä rahoitus fiksun rakentamisen vauhdittajana Soili Helminen 1 Kuntarahoitus Oyj Lainakanta 20,9 miljardia euroa* Suomen 2. suurin rahoituslaitos* Liikevoitto 95,9 miljoonaa euroa*

Mitkä ovat keskuspankkien toimet Euroopan velkakriisissä?

Mitkä ovat keskuspankkien toimet Euroopan velkakriisissä? Johtokunnan varapuheenjohtaja Pentti Hakkarainen Suomen Lainopillinen Yhdistys ry 8.3.2012 1 Työnjako hallitukset - keskuspankit Miksi poikkeuksellisiin

Mitkä ovat keskuspankkien toimet Euroopan velkakriisissä? Johtokunnan varapuheenjohtaja Pentti Hakkarainen Suomen Lainopillinen Yhdistys ry 8.3.2012 1 Työnjako hallitukset - keskuspankit Miksi poikkeuksellisiin

Rahoitusriskit ja johdannaiset Luentokurssi kevät 2011 Lehtori Matti Estola

Rahoitusriskit ja johdannaiset Luentokurssi kevät 2011 Lehtori Matti Estola Itä-Suomen yliopisto, Yhteiskunta- ja Kauppatieteiden tiedekunta, Oikeustieteiden laitos, kansantaloustiede Luennot 22 t, harjoitukset

Rahoitusriskit ja johdannaiset Luentokurssi kevät 2011 Lehtori Matti Estola Itä-Suomen yliopisto, Yhteiskunta- ja Kauppatieteiden tiedekunta, Oikeustieteiden laitos, kansantaloustiede Luennot 22 t, harjoitukset

Valtion pääomantuonti ja kansainväliset rahoitusmarkkinat. Suomen Pankin historiaseminaari 16.8.2011 Turku Mika Arola/Valtiokonttori

Valtion pääomantuonti ja kansainväliset rahoitusmarkkinat Suomen Pankin historiaseminaari 16.8.2011 Turku Mika Arola/Valtiokonttori Valtionvelka (%/BKT) 80 70 60 50 40 30 20 10 0 1860 1863 1866 1869 1872

Valtion pääomantuonti ja kansainväliset rahoitusmarkkinat Suomen Pankin historiaseminaari 16.8.2011 Turku Mika Arola/Valtiokonttori Valtionvelka (%/BKT) 80 70 60 50 40 30 20 10 0 1860 1863 1866 1869 1872

19 Avotalouden makroteoriaa

19 Avotalouden makroteoriaa 1. Peruskäsitteitä 2. Valuuttakurssit pitkällä aikavälillä 3. Valuuttakurssit lyhyellä aikavälillä 4. Avotalouden makromalli 5. Politiikkaa Mankiw & Taylor, 2 nd ed., chs 31-32

19 Avotalouden makroteoriaa 1. Peruskäsitteitä 2. Valuuttakurssit pitkällä aikavälillä 3. Valuuttakurssit lyhyellä aikavälillä 4. Avotalouden makromalli 5. Politiikkaa Mankiw & Taylor, 2 nd ed., chs 31-32

Talouden mahdollisuudet 2009

Talouden mahdollisuudet 2009 Seppo Honkapohja Suomen Pankki Talous 2009 seminaari 23.10.2008 1 Esityksen rakenne Rahoitusmarkkinoiden häiriötilat Suomen ja muiden pohjoismaiden rahoituskriisi 1990-luvulla

Talouden mahdollisuudet 2009 Seppo Honkapohja Suomen Pankki Talous 2009 seminaari 23.10.2008 1 Esityksen rakenne Rahoitusmarkkinoiden häiriötilat Suomen ja muiden pohjoismaiden rahoituskriisi 1990-luvulla

Makrovakaus mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavallisen kansalaiseen?

Makrovakaus mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavallisen kansalaiseen? Katja Taipalus Suomen Pankki - Vakausanalyysitoimisto 24.3.2015 1 Sisältö 1. Kansainvälinen tausta: mitä on makrovakaus

Makrovakaus mitä ovat makrovakausvälineet ja miten ne vaikuttavat tavallisen kansalaiseen? Katja Taipalus Suomen Pankki - Vakausanalyysitoimisto 24.3.2015 1 Sisältö 1. Kansainvälinen tausta: mitä on makrovakaus

TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE. 19.3.2012 Veikko Savela. I Sijoitusten kokonaismäärän kehitys

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 19.3.2012 Veikko Savela I Sijoitusten kokonaismäärän kehitys Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2011 oli 136,3 mrd. euroa,

1 TYÖELÄKERAHASTOJEN SIJOITUSRAKENNE 19.3.2012 Veikko Savela I Sijoitusten kokonaismäärän kehitys Työeläkevakuuttajat TELAn jäsenyhteisöjen työeläkerahastojen sijoituskanta 31.12.2011 oli 136,3 mrd. euroa,

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.2011 Lauri Uotila Johtava neuvonantaja Sampo Pankki

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.211 Lauri Uotila Johtava neuvonantaja Sampo Pankki 13 12 11 1 9 8 7 6 4 3 2 1-1 -2-3 -4 - -6-7 -8-9 -1-11 Maailma: Bkt ja maailmankauppa %, volyymin vuosikasvu

Näkymät suhdanteissa ja rahoitusmarkkinoilla 14.4.211 Lauri Uotila Johtava neuvonantaja Sampo Pankki 13 12 11 1 9 8 7 6 4 3 2 1-1 -2-3 -4 - -6-7 -8-9 -1-11 Maailma: Bkt ja maailmankauppa %, volyymin vuosikasvu

Joukkolainat sijoituskohteena. Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat

Henri Huovinen, analyytikko Osakesäästäjien Keskusliitto ry Korkosijoituksiin luokitellaan mm. pankkitalletukset, rahamarkkinasijoitukset, yrityslainat ja valtioiden joukkolainat. Korkosijoitukset ovat

KOLME SUKUPOLVEA ENSIASUNTOA HANKKIMASSA. Kehittämispäällikkö Ilkka Lehtinen 12.3.2012

KOLME SUKUPOLVEA ENSIASUNTOA HANKKIMASSA Kehittämispäällikkö Ilkka Lehtinen 12.3.2012 KOLME SUKUPOLVEA Munkkivuori 1960 Tapiola 1979 Taka-Töölö 2011 12.3.2012 2 ENSIASUNNON HANKINTA KOLMESSA SUKUPOLVESSA

KOLME SUKUPOLVEA ENSIASUNTOA HANKKIMASSA Kehittämispäällikkö Ilkka Lehtinen 12.3.2012 KOLME SUKUPOLVEA Munkkivuori 1960 Tapiola 1979 Taka-Töölö 2011 12.3.2012 2 ENSIASUNNON HANKINTA KOLMESSA SUKUPOLVESSA