ARVONLISÄVEROJEN KÄSITTELY SOVELLUKSESSA, KUN OSTAJA ON HANKINNASTA ARVONLISÄVEROVELVOLLINEN

|

|

|

- Juho-Matti Rantanen

- 8 vuotta sitten

- Katselukertoja:

Transkriptio

1 ARVONLISÄVEROJEN KÄSITTELY SOVELLUKSESSA, KUN OSTAJA ON HANKINNASTA ARVONLISÄVEROVELVOLLINEN Sisällysluettelo: 1 Yleistä Verokannat Eu-tavaraoston verokannat Eu-palvelujen ostojen eli nk. käänteisen verovelvollisuuden verokannat Eu-tavaraostojen vähennys-/palautus-rajoitteiset verokannat Eu-palvelujen oston vähennys-/palautusrajoitteisten verokannat Ulkomaalaiselta, ei Suomessa alv-velvolliselta, ostetun tavaran tai palvelun verokannat Eu-tavaramyynnin verokanta Eu-palvelumyynnin verokanta Rakentamispalvelun ostojen, käänteisen arvolisäverovelvollisuuden verokannat ( alkaen) Rakentamispalvelun myynnin verokanta, kun ostaja on arvonlisäverovelvollinen ( alkaen) Yhteisöhankintojen ja muiden käänteisen arvonlisäverovelvollisuuden ostojen tilit ja alv-tilit Tapahtumien kirjaus ja raportointi Eu-tavaraosto Eu-palvelun osto Vähennys-/palautusrajoitteisen Eu-tavaran osto Vähennys-/palautusrajoitteisen Eu-palvelun osto Tavaran tai palvelun osto ulkomaalaiselta, ei Suomessa alv-velvolliselta Eu-tavaramyynti Eu-palvelun myynti Rakentamispalvelun myynti, josta ostaja on arvonlisäverovelvollinen ( alkaen) Myyntireskontra... 23

... 9 2.")

2 1 YLEISTÄ Yhteisöhankintojen ja muiden, käänteisen arvonlisäverovelvollisuuden perusteella, maksettavien arvonlisäverojen kirjaus on automatisoitu. Täten saadaan hankinnat näkymään oikein alv-päivä- ja -pääkirjoilla ja tiedot tulemaan oikein myös Kausiveroilmoitukselle. Tapahtumia kirjatessa sovellus käsittelee yhteisöhankintatapahtumat aina nettokirjauksena (vaikka alv brutosta -valinta olisikin päällä). Vastaavasti voidaan käsitellä yhteisön ulkopuoliset hankinnat ja myynnit, joita kausiveroilmoitukseen tarvitaan voimaan tuleva Rakennusalan käännetty arvonlisäverovelvollisuus käsitellään sovelluksissa vastaavalla tavalla kuin yhteisömyynnit ja yhteisöostotkin. Rakentamispalvelun käännettyä arvonlisäveroa varten tarvitaan omat arvonlisäverokannat ja ne pitää kytkeä kausiveroilmoituksen oikeisiin kohtiin. Rakentamispalvelujen käänteisestä arvonlisäverovelvollisuudesta ja sen soveltamisesta tarkemmin Ohjeen verokoodit eivät ole kiinteitä eli verokannat voi perustaa sen mukaan, mitä Yhteisön tietojen, Ohjausvalikossa tai Yrityksen ohjauksen perustiedot välilehdellä pituudesta ja aakkosnumeerisuudesta on mainittu. Seuraavat näytön kuvat on tehty oletuksella, että verokoodin on numeraalinen ja kolmemerkkinen. 2 VEROKANNAT 2.1 Eu-tavaraoston verokannat 1. Avataan EU-tavaraostojen "myyntien" eli maksettavan veron verokanta, jolle tallennetaan Veroprosentti, Meno/tulo-tiedoksi 1 eli Tulo, Tyyppi 8 eli Käänteinen vero, ja Alv-tili sekä mahdolliset kustannuspaikka ja/tai tunnisteet.

3 Kanta kytketään kausiveroilmoituksen kenttään Avataan EU-tavaraostoille verokanta, jolle tallennetaan Veroprosentti, Tyyppi (vähennys, palautus tai oma käyttö), Alue 1 eli Yhteisötoiminta / alv:n vastakirjauksen käynnistys, Alv-tili sekä mahdolliset kustannuspaikka ja/tai tunnisteet. Lisäksi tallennetaan kenttään vastaverokanta: tuon edellä avatun verokannan tunnus. Alv-tilillä, joka tallennetaan verokannalle, ei saa olla tilin ylläpidossa tallennettuna vastatiliä. Jos yhteisöhankintoja on myös muilla prosenteilla (9 tai 13), niin jokaiselle %:lle perustetaan verokantaparit kuten edellä 23 %:n veron kohdalla on kerrottu. Kanta kytketään kausiveroilmoituksen kenttään 307 sekä 313. Jos on sekä vähennys- että palautusarvonlisäveroja, niin riittää yksi yhteisöhankintojen myynnin verokanta. Sen sijaan pitää olla erilliset verokannat

4 yhteisöverojen palautusarvonlisäveroille ja yhteisöhankintojen vähennysarvonlisäveroille. Molemmille voidaan tallentaa vastaverokannaksi sama veroprosenttia vastaava yhteisöhankintojen myynnin verokanta. Malli Pro Economican palautusarvonlisäverolle, joka kytketään kausiveroilmoituksen kenttään 307 sekä Eu-palvelujen ostojen eli nk. käänteisen verovelvollisuuden verokannat 1. Avataan EU-palvelujen oston "myyntien" eli maksettavan veron verokanta, jolle tallennetaan Veroprosentti, Meno/tulo-tiedoksi 1 eli Tulo, Tyyppi 8 eli käänteinen vero, Alv-tili sekä mahdolliset kustannuspaikka ja/tai tunnisteet. Kanta kytketään kausiveroilmoituksen kenttään 306.

5 2. Avataan EU-palvelujen ostoille verokanta, jolle tallennetaan Veroprosentti, Tyyppi 1 eli Vähennys, alue 1 eli Yhteisötoiminta / alv:n vastakirjauksen käynnistys, Alv-tili sekä mahdolliset kustannuspaikka ja/tai tunnisteet. Lisäksi tallennetaan kenttään vastaverokanta tuon edellä avatun verokannan tunnus. Alv-tilillä, joka tallennetaan verokannalle, ei saa olla tilin ylläpidossa tallennettuna vastatiliä. Kanta kytketään kausiveroilmoituksen kenttään 307 sekä 314. Mikäli on kyse julkisyhteisöjen palautus-tyyppisestä hankinnasta, avataan vastaavasti verokoodi esim. 253, jossa tyyppinä 2 eli Palautus. 2.3 Eu-tavaraostojen vähennys-/palautus-rajoitteiset verokannat 1. Sama verokanta, joka avattiin yhteisöhankintojen maksettavalle verolle (363) käy myös oman käytön yhteisöhankinnan vastaverokannaksi. 2. Avataan oman käytön yhteisöhankinnalle oma verokanta

6 Kanta kytketään kausiveroilmoituksen kenttään Eu-palvelujen oston vähennys-/palautusrajoitteisten verokannat 1. Sama verokanta, joka avattiin yhteisöpalvelujen maksettavalle verolle (353) käy myös oman käytön Eu-palvelujen vastaverokannaksi. 2. Avataan oman käytön Eu-palvelujen hankinnalle oma verokanta Alv-tiliä ei tarvitse antaa, jos maksettavan veron debet-summa halutaan menevän pääviennin tilille ja kustannuspaikalle ja tunnisteille automaattisesti. Kanta kytketään kausiveroilmoituksen kenttään Ulkomaalaiselta, ei Suomessa alv-velvolliselta, ostetun tavaran tai palvelun verokannat Vastaavasti voidaan perustaa ulkomaalaiselta, ei Suomessa alv-velvolliselta myyjältä hankittujen tavara- /palveluostojen verokannat:

7 Kanta kytketään kausiveroilmoituksen kenttään 301. Kun perustetaan itse oston verokantaa, niin Aluetiedoksi annetaan 1 Yhteisötoiminta / alv:n vastakirjauksen käynnistys. Kausiveroilmoituksessa ei ole enää merkitystä aluekoodilla 2, kun kausiveroilmoitus tehdään kytkemällä verokoodit kausiveroilmoituksen kenttiin. Muista myös tallentaa vastaverokanta. Kanta kytketään kausiveroilmoituksen kenttään 307.

8 2.6 Eu-tavaramyynnin verokanta Verokannalle voi myös antaa laskuselitteen, jolla kerrotaan laskun verottomuuden syy. Selitteen pääsee antamaan avaamalla kohdan Laskuselite kehotteen ja valitsemalla sieltä ylläpito. Kanta kytketään kausiveroilmoituksen kenttään Eu-palvelumyynnin verokanta Kanta kytketään kausiveroilmoituksen kenttään 312. Huomaa, että tyyppinä on koodi 13. Tämä tyyppitieto tarvitaan, että myynti menee oikein yhteenvetoilmoitukselle. Myös tälle verokannalle voi antaa laskuselitteen, jolla kerrotaan laskun verottomuuden syy.

9 2.8 Rakentamispalvelun ostojen, käänteisen arvolisäverovelvollisuuden verokannat ( alkaen) 1. Avataan rakentamispalvelujen oston "myyntien" eli maksettavan veron verokanta, jolle tallennetaan Veroprosentti, Meno/tulo-tiedoksi 1 eli Tulo, Tyyppi 8 eli käänteinen vero, Alv-tili sekä mahdolliset kustannuspaikka ja/tai tunnisteet. Kanta kytketään kausiveroilmoituksen kenttään Avataan rakentamispalvelujen ostoille verokanta, jolle tallennetaan Veroprosentti, Tyyppi 1 eli Vähennys, alue 1 eli Yhteisötoiminta /alv:n vastakirjauksen käynnistys, Alv-tili sekä mahdolliset kustannuspaikka ja/tai tunnisteet. Lisäksi tallennetaan Vastaverokanta-kenttään tuon edellä avatun verokannan tunnus. Alv-tilillä, joka tallennetaan verokannalle, ei saa olla tilin ylläpidossa tallennettuna vastatiliä. Kanta kytketään kausiveroilmoituksen kenttään 307 sekä 320.

10 Mikäli on kyse julkisyhteisöjen palautus-tyyppisestä hankinnasta, avataan vastaavasti verokoodi esim. 243, jossa tyyppinä 2 eli Palautus. 2.9 Rakentamispalvelun myynnin verokanta, kun ostaja on arvonlisäverovelvollinen ( alkaen) Kanta kytketään kausiveroilmoituksen kenttään 319. HUOM! Verokannalle kannattaa antaa Laskuselite, jolla kerrotaan käänteisestä arvonlisäverovelvollisuudesta. 3 YHTEISÖHANKINTOJEN JA MUIDEN KÄÄNTEISEN ARVONLISÄVEROVELVOLLISUUDEN OSTOJEN TILIT JA ALV-TILIT Jos yhteisöhankintoja tai muuten käänteisen arvonlisäverovelvollisuuden piiriin kuuluvia ostoja varten on avattu erilliset tilit, niin tilille voidaan määritellä vain yhteisöostojen alv-kanta (esim. 163 eli EU-tavarahankinta vähennysjärjestelmä) eikä muita tietoja. Alv-kannan määritys ei ole pakollinen tieto, vaan se voidaan antaa kirjauksen yhteydessä. Yhteisöhankintojen maksettavalle verolle ja ostojen vähennettävälle/palautettavalle verolle voidaan avata taseeseen erilliset alv-tilit. Näiden verokantojen alv-tileille (eikä muillekaan tässä käytettävillä tileillä) ei saa olla määriteltynä vakiovastatilejä. 4 TAPAHTUMIEN KIRJAUS JA RAPORTOINTI Merkitystä ei ole sillä onko alv-kirjausta tehtäessä valittuna Alv netosta tai Alv brutosta. Aluekoodilla 1 (Yhteisöhankintojen / alv:n vastakirjauksen käynnistys) olevat verokoodit käsittelevät ostot aina nettoina. Jos osto jakaantuu sekä vähennettävään/palautettavaan että vähennys/palautuskelvottomaan, niin sen hoitamiseksi voidaan käyttää tilijakoa, ellei haluta manuaalisesti jakaa summaa näiden kesken tapahtumien kirjauksessa.

eikä muita tietoja.")

11 4.1 Eu-tavaraosto Esimerkki 1: Yhteisöverollisen tavaraoston kirjaus, kun automaattinen alv-käsittely on valittuna Ensin kirjataan varsinainen yhteisöverollinen vienti alv-vienteineen. Kun automaattinen alv on kirjaukseen valittuna, niin vienti hyväksymällä muodostuu automaattisesti seuraavat viennit. Tämän jälkeen tarvitsee vain antaa vastaviennille vain tili esim. pankkitili. Pääkirja Tositteen pääkirja näyttää seuraavalta:

12 Alv-päiväkirja Alv-päiväkirja taas on seuraavanlainen: Ja sen yhteenvetosivu seuraavanlainen:

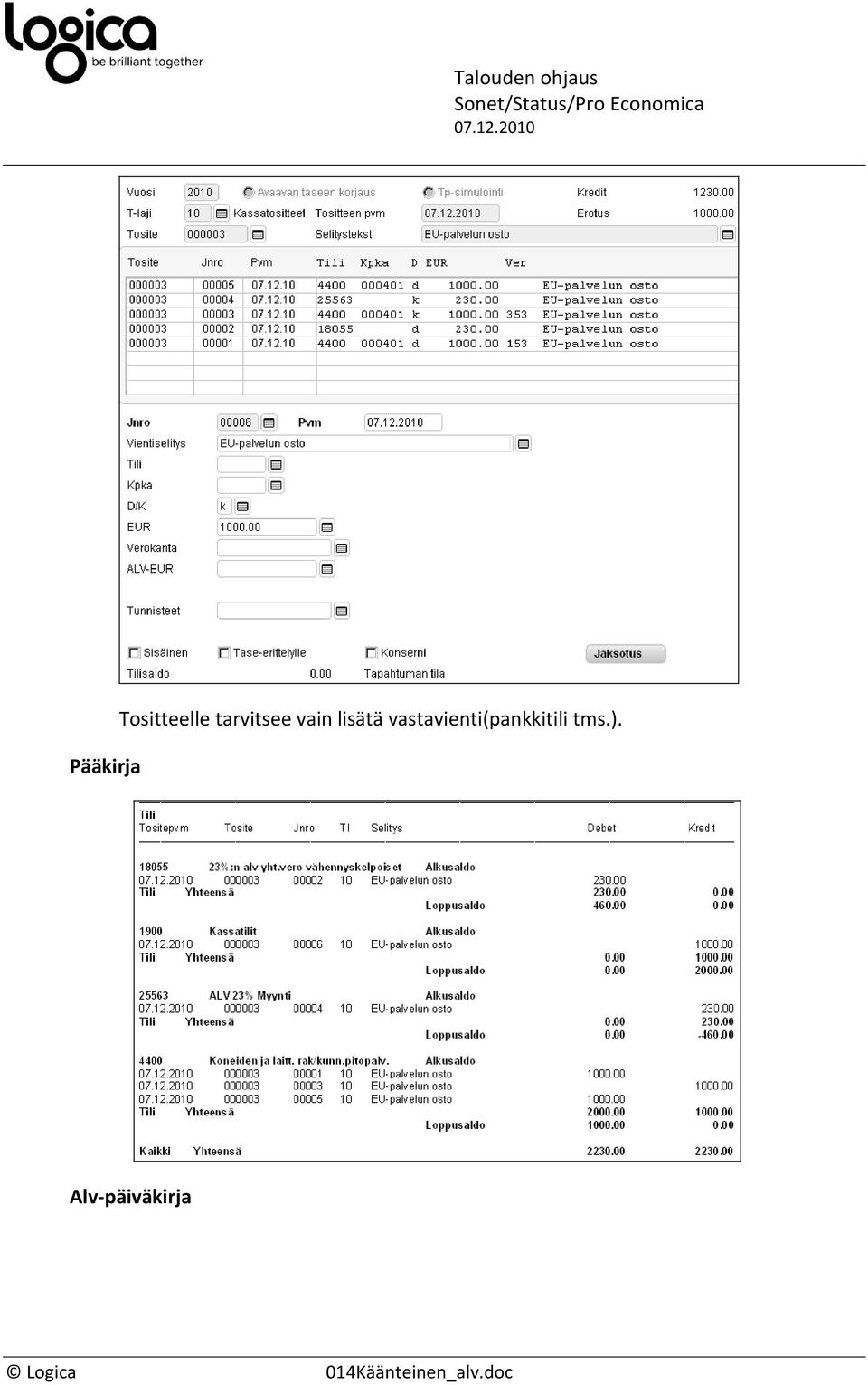

13 Kausivero-ilmoituksella Alv-kausi-ilmoituksella huomioidaan kirjauksen yhteisöhankinnat edellyttäen, että verokoodit on kytketty kyseisiin kenttiin. 4.2 Eu-palvelun osto Esimerkki 2: Yhteisöverollisen tavaraoston kirjaus, kun automaattinen alv-käsittely ei ole valittuna Kun automaattinen alv-kirjaus ei ole valittuna, sovellus ehdottaa ensimmäisen viennin jälkeen tämän alv-vientiä. Se tallennetaan ja sovellus tekee automaattisesti vastaviennin eu-myyntien verokannalla ja ehdottaa tämän viennin alv-vientiä. Kun se hyväksytään, tehdään automaattisesti ensimmäisen viennin kanssa identtinen vienti, mutta ilman verokantaa. Viennin hyväksymisen jälkeen tarvitsee itse tehdä enää vastavienti (ostovelat/pankkitili). Lopputulos on sama kuin edellisessä esimerkissä. Yhteisöpalvelun oston kirjaus tapahtuu seuraavasti, automaattinen alv- päällä: Tapahtuma kirjataan halutulle tilille, ja annetaan tapahtumalle Yhteisöpalvelujen käänteisen veron verokoodi. Kun tapahtuma hyväksytään, sovellus tekee automaattisesti tarvittavat viennit:

14 Pääkirja Tositteelle tarvitsee vain lisätä vastavienti(pankkitili tms.). Alv-päiväkirja

15 Ja sen yhteenveto Kausiveroilmoitus Kausivero-ilmoitukselle tiedot tulevat seuraavasti (kun verokantojen kytkennät kenttiin on tehty). 4.3 Vähennys-/palautusrajoitteisen Eu-tavaran osto Kirjaus tapahtuu seuraavasti (automaattinen alv päällä)

16 Jolloin muodostuu tapahtumat: Pääkirja Alv-päiväkirja

17 Yhteenveto Kausiveroilmoitus 4.4 Vähennys-/palautusrajoitteisen Eu-palvelun osto Vähennys-/palautusrajoitteisen Eu-palvelun oston kirjaus tapahtuu seuraavasti, automaattinen alv- päällä: Tapahtuma kirjataan halutulle tilille, ja annetaan tapahtumalle Eu-palvelun vähennys-/palautusrajoitteisen veron verokoodi.

18 Kun tapahtuma hyväksytään, sovellus tekee automaattisesti tarvittavat viennit: Pääkirja Tositteelle tarvitsee vain lisätä vastavienti(pankkitili tms.). Alv-päiväkirja

.")

19 Ja sen yhteenveto Kausiveroilmoitus 4.5 Tavaran tai palvelun osto ulkomaalaiselta, ei Suomessa alv-velvolliselta

20 Tällöin muodostuu tapahtumat: Pääkirja Ja vastaviennin (pankkitili tms.) antamisen jälkeen Alv-päiväkirja Ja yhteenveto

antamisen jälkeen")

21 Kausiveroilmoitus 4.6 Eu-tavaramyynti Kirjaus Pääkirja

22 Alv-päiväkirja Ja sen yhteenveto Kausiveroilmoituksella 4.7 Eu-palvelun myynti Eu-palvelun myynti menee vastaavalla tavalla kuin Eu-tavaramyyntikin, mutta omalla verokannallaan: Kausiveroilmoitukselle se kuitenkin tulee omaan kenttäänsä Kausiveroilmoitus

23 4.8 Rakentamispalvelun myynti, josta ostaja on arvonlisäverovelvollinen ( alkaen) Rakentamispalvelun myynti menee vastaavalla tavalla kuin Eu-myynnitkin, mutta omalla verokannallaan: Kausiveroilmoitukselle se kuitenkin tulee omaan kenttäänsä Kausiveroilmoitus 5 MYYNTIRESKONTRA Yhteenvetoilmoitus (vain Sonet) Arvonlisäveron yhteenvetoilmoituksen EU-tavara- ja palvelumyynneistä saa Sonetin myyntireskontrasta, kun asiakastiedoissa on annettu asiakkaan vat-tunnus ja myyntikirjauksilla on käytetty yhteisömyynnin verokantoja. Esim. myyntilaskun kirjaukset, EU-tavara- ja palvelumyynti.

24 Yhteenvetoilmoitukselle tulevat kaikki yhteisömyynnit yhdelle asiakkaalle yhteenlaskettuna yhdellä rivillä, kuitenkin niin, että tavara- ja palvelumyynnit ilmoitetaan omalla rivillä. Koodi 0 on EU-tavaramyyntiä ja koodi 4 on EU-palvelumyyntiä.

Visma Nova Rakennusalan käännetty arvonlisäverotus

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 30.3.2011 1 Käännetyn alv:n käsittely...1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 30.3.2011 1 Käännetyn alv:n käsittely...1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 1.6.2012 1 Käännetyn alv:n käsittely... 1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 1.6.2012 1 Käännetyn alv:n käsittely... 1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Fivaldi -käsikirja Marginaaliverollinen kauppa - ohjaustiedot

Visma Fivaldi -käsikirja Marginaaliverollinen kauppa - ohjaustiedot 2 Sisällys 1. MARGINAALIVEROLLISEN KAUPAN TILIT... 3 1.1 Taseen tilit... 3 1.2 Tuloslaskelman tilit... 3 2 AUTOMAATTIKIRJAUSPARAMETRIT...

Visma Fivaldi -käsikirja Marginaaliverollinen kauppa - ohjaustiedot 2 Sisällys 1. MARGINAALIVEROLLISEN KAUPAN TILIT... 3 1.1 Taseen tilit... 3 1.2 Tuloslaskelman tilit... 3 2 AUTOMAATTIKIRJAUSPARAMETRIT...

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010. Logica

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 YLEISTÄ...1 1.1 Verotili - yleistä...1 1.1.1 Mikä muuttuu 1.1.2010?...1 1.1.2 Yksi maksu...2 1.1.3 Arvonlisäveron muutokset...2 1.2 Muutokset

TALOUDEN OHJAUS VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 YLEISTÄ...1 1.1 Verotili - yleistä...1 1.1.1 Mikä muuttuu 1.1.2010?...1 1.1.2 Yksi maksu...2 1.1.3 Arvonlisäveron muutokset...2 1.2 Muutokset

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

TK-Vuokrat järjestelmän verokannan muutos

TK-Vuokrat järjestelmän verokannan muutos Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Tietokari Oy T i e t o k a r i O y I d e n t o i G r o u p K e l l o n k ä r k i 1 0 7 0

TK-Vuokrat järjestelmän verokannan muutos Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Tietokari Oy T i e t o k a r i O y I d e n t o i G r o u p K e l l o n k ä r k i 1 0 7 0

BASWARE INVOICE READY KÄYTTÖOHJE

Page 1 of 13 BASWARE INVOICE READY KÄYTTÖOHJE Kirjaudu sähköpostiviestistä suoraan tai kirjoittamalla osoiterivi osoitehakemistoon: https://invoiceready.emce.net/neologinf/login.aspx klikkaa Työlistaa

Page 1 of 13 BASWARE INVOICE READY KÄYTTÖOHJE Kirjaudu sähköpostiviestistä suoraan tai kirjoittamalla osoiterivi osoitehakemistoon: https://invoiceready.emce.net/neologinf/login.aspx klikkaa Työlistaa

Visma Econet Pro käytetyn tavaran marginaaliveron käsittely

Sivu 1/5 Visma Econet Pro käytetyn tavaran marginaaliveron käsittely Visma Econet Pro ohjelmassa on huomioitu marginaaliverollinen käytetyn tavaran kaupankäynti seuraavasti. Tilikarttaan on määritelty

Sivu 1/5 Visma Econet Pro käytetyn tavaran marginaaliveron käsittely Visma Econet Pro ohjelmassa on huomioitu marginaaliverollinen käytetyn tavaran kaupankäynti seuraavasti. Tilikarttaan on määritelty

Käännetty arvonlisäverovelvollisuus (alv).

.") 31.3.2011 1(14) Käännetty arvonlisäverovelvollisuus (alv). Käännetyn arvonlisäverovelvollisuuden laajennettu käyttö tulee voimaan 1.4.2011. Tämä vaikuttaa eniten rakennusalaan. Jos haluat tietää koskeeko

31.3.2011 1(14) Käännetty arvonlisäverovelvollisuus (alv). Käännetyn arvonlisäverovelvollisuuden laajennettu käyttö tulee voimaan 1.4.2011. Tämä vaikuttaa eniten rakennusalaan. Jos haluat tietää koskeeko

ProCountorin version 4.1 uudet ominaisuudet

Sivu 1(6) ProCountorin version 4.1 uudet ominaisuudet Tiivistelmä Verotilimenettely muuttaa oma-aloitteisten verojen ilmoittamista ja maksamista vuoden 2010 alusta lähtien. ProCountorissa voi nyt tehdä

Sivu 1(6) ProCountorin version 4.1 uudet ominaisuudet Tiivistelmä Verotilimenettely muuttaa oma-aloitteisten verojen ilmoittamista ja maksamista vuoden 2010 alusta lähtien. ProCountorissa voi nyt tehdä

Visma Fivaldi Rakentamispalveluiden käännetty ALV

Visma Fivaldi Rakentamispalveluiden käännetty ALV 2 Sisällys 1 Yleistä... 3 2 Yrityksen perustiedot_alv-määritykset... 4 2.1 Rakentamispalvelun myynti käännetty verovelvollisuus... 4 2.2 Rakentamispalvelun

Visma Fivaldi Rakentamispalveluiden käännetty ALV 2 Sisällys 1 Yleistä... 3 2 Yrityksen perustiedot_alv-määritykset... 4 2.1 Rakentamispalvelun myynti käännetty verovelvollisuus... 4 2.2 Rakentamispalvelun

TK-Vuokrat järjestelmän verokannan muutos

TK-Vuokrat järjestelmän verokannan muutos 1.1.2013 Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Identoi Oy I d e n t o i O y K e l l o n k ä r k i 1 0 7 0 4 6 0 K u o p i o 010-4

TK-Vuokrat järjestelmän verokannan muutos 1.1.2013 Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Identoi Oy I d e n t o i O y K e l l o n k ä r k i 1 0 7 0 4 6 0 K u o p i o 010-4

Rakennuspalveluiden käännetty verovelvollisuus

Rakennuspalveluiden käännetty verovelvollisuus Uudet säännökset astuvat voimaan 1.4.2011 Uudistus koskee myös muita yhtiöitä kuin perinteisiä rakennusyhtiöitä. 2 Rakennuspalveluiden käännetty verovelvollisuus

Rakennuspalveluiden käännetty verovelvollisuus Uudet säännökset astuvat voimaan 1.4.2011 Uudistus koskee myös muita yhtiöitä kuin perinteisiä rakennusyhtiöitä. 2 Rakennuspalveluiden käännetty verovelvollisuus

TK-Vuokrat järjestelmän muutokset 11.3.2011 Ohessa koontia järjestelmämuutoksiin liittyen

TK-Vuokrat järjestelmän muutokset 11.3.2011 Ohessa koontia järjestelmämuutoksiin liittyen Tuomas Niemi / Tietokari Oy T i e t o k a r i O y I d e n t o i G r o u p K e l l o n k ä r k i 1 0 7 0 4 6 0 K

TK-Vuokrat järjestelmän muutokset 11.3.2011 Ohessa koontia järjestelmämuutoksiin liittyen Tuomas Niemi / Tietokari Oy T i e t o k a r i O y I d e n t o i G r o u p K e l l o n k ä r k i 1 0 7 0 4 6 0 K

YHTEISÖKAUPAN MUUTOKSET Yrityksen perustiedot_verokannat. Yhteisökaupan parametrien muuttaminen:

YHTEISÖKAUPAN MUUTOKSET 1.1.2010 Yhteisökaupan parametrien muuttaminen: EU-palvelumyynti EU-palveluostot Kolmikantamyynti Yrityksen perustiedot_verokannat Perusta mallikuvan mukainen uusi verokanta EU-palvelumyynti

YHTEISÖKAUPAN MUUTOKSET 1.1.2010 Yhteisökaupan parametrien muuttaminen: EU-palvelumyynti EU-palveluostot Kolmikantamyynti Yrityksen perustiedot_verokannat Perusta mallikuvan mukainen uusi verokanta EU-palvelumyynti

Verorajaraportointi Ahvenanmaa... 2 Aktivointi... 2 Yritystiedot... 3 Toimittajarekisteri... 4 Asiakasrekisteri... 5 Tuoterekisteri...

Verorajaraportointi Ahvenanmaa... 2 Aktivointi... 2 Yritystiedot... 3 Toimittajarekisteri... 4 Asiakasrekisteri... 5 Tuoterekisteri... 5 Tilikartat... 6 Esivalitut tilit Verorajaraporttia varten... 6 Tili

Verorajaraportointi Ahvenanmaa... 2 Aktivointi... 2 Yritystiedot... 3 Toimittajarekisteri... 4 Asiakasrekisteri... 5 Tuoterekisteri... 5 Tilikartat... 6 Esivalitut tilit Verorajaraporttia varten... 6 Tili

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kansainvälinen tavarakauppa. 6.5.2015 Kati Tamminen

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Toimittajan laskusta maksun kirjaukseen

1 Toimittajan laskusta maksun kirjaukseen Johdanto Maksujen kirjaaminen Odoo ssa on selväpiirteinen toimenpide, ja sen avulla voi myös seurata yrityksen tuloksen kehittymistä on-line. Erääntyneiden maksujen

1 Toimittajan laskusta maksun kirjaukseen Johdanto Maksujen kirjaaminen Odoo ssa on selväpiirteinen toimenpide, ja sen avulla voi myös seurata yrityksen tuloksen kehittymistä on-line. Erääntyneiden maksujen

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun 2 Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun 2 Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Pankkitositteen tietojen kohdentaminen

1 Pankkitositteen tietojen kohdentaminen Johdanto Pankkitapahtumien (tiliotteen) tietojen linkitys kirjanpitoon (maksutapahtumien kohdistus laskuihin) voi joskus olla työlästä (jos maksutapahtuman tiedot

1 Pankkitositteen tietojen kohdentaminen Johdanto Pankkitapahtumien (tiliotteen) tietojen linkitys kirjanpitoon (maksutapahtumien kohdistus laskuihin) voi joskus olla työlästä (jos maksutapahtuman tiedot

Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta.

2 Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta. Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät perus- ja ohjaustiedot...

2 Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta. Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät perus- ja ohjaustiedot...

Työskentelyn aloittaminen Merit Aktivalla

Työskentelyn aloittaminen Merit Aktivalla Merit Aktiva on kirjanpitäjille ja yrittäjille tarkoitettu nykyaikainen ja helppokäyttöinen kirjanpito-ohjelma. Aktivaa voitte käyttää missä tahansa ja millä tahansa

Työskentelyn aloittaminen Merit Aktivalla Merit Aktiva on kirjanpitäjille ja yrittäjille tarkoitettu nykyaikainen ja helppokäyttöinen kirjanpito-ohjelma. Aktivaa voitte käyttää missä tahansa ja millä tahansa

Tk-Pesu Arvonlisäveron muutos ja SEPA

Tk-Pesu Arvonlisäveron muutos ja SEPA Luku T Sisällysluettelo Sisällysluettelo 1 Arvonlisäveron muutos 1.7.2010 2 Veromuutoksen vaikutus Tk-Pesussa 2 Välilaskutuksen rajaukset 3 Arvonlisäveroprosentin

Tk-Pesu Arvonlisäveron muutos ja SEPA Luku T Sisällysluettelo Sisällysluettelo 1 Arvonlisäveron muutos 1.7.2010 2 Veromuutoksen vaikutus Tk-Pesussa 2 Välilaskutuksen rajaukset 3 Arvonlisäveroprosentin

Ostot toisesta EU-maasta Liite 2

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

kun tilille tulleeseen rahaan ei liity myyntilaskua, esim. pankin maksama korko.

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Sisällys Clerica Web-sovellusten käytön aloittaminen 2

Sisällys Clerica Web-sovellusten käytön aloittaminen 2 Kirjautuminen järjestelmään 2 Myyntilaskut 2 Ostolaskujen käsittely 4 Uuden laskun syöttö 6 Palkkailmoituslomake 8 Palkkailmoituksesta kopio 9 Henkilötietojen

Sisällys Clerica Web-sovellusten käytön aloittaminen 2 Kirjautuminen järjestelmään 2 Myyntilaskut 2 Ostolaskujen käsittely 4 Uuden laskun syöttö 6 Palkkailmoituslomake 8 Palkkailmoituksesta kopio 9 Henkilötietojen

ASTERI KIRJANPITO. Vuosipäivitys 22.3.2011

ASTERI KIRJANPITO Vuosipäivitys 22.3.2011 Sisältäen - Rakentamispalveluiden käännetty alv - Verkkotiliote (Aktia, Handelsbanken) - Viitemaksut (KTL) liittäminen Atsoft Oy Mäkinen Malminkaari 21 B Puh (09)

ASTERI KIRJANPITO Vuosipäivitys 22.3.2011 Sisältäen - Rakentamispalveluiden käännetty alv - Verkkotiliote (Aktia, Handelsbanken) - Viitemaksut (KTL) liittäminen Atsoft Oy Mäkinen Malminkaari 21 B Puh (09)

Ostolaskujen haku Netvisorista

Ostolaskujen haku Netvisorista Päiväys: 9.4.2015 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 1.2 1.3 1.4 2 Yleiset ValueFrame-määritykset... 3 Osaprojektien

Ostolaskujen haku Netvisorista Päiväys: 9.4.2015 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 1.2 1.3 1.4 2 Yleiset ValueFrame-määritykset... 3 Osaprojektien

Netvisor laskutusliittymä

Päiväys: 9.4.2015 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 1.2 1.3 1.4 1.5 2 Laskujen lähetys... 6 2.1 2.2 2.3 3 Yleiset ValueFrame-määritykset... 3 Operaattoritunnukset...

Päiväys: 9.4.2015 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 1.2 1.3 1.4 1.5 2 Laskujen lähetys... 6 2.1 2.2 2.3 3 Yleiset ValueFrame-määritykset... 3 Operaattoritunnukset...

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa Maaliskuu 2013, Varatuomari Joachim Reimers Kansainvälisessä kaupankäynnissä myydään usein useampaan kertaan peräkkäin

Arvonlisäverotus kansainvälisissä kolmikantakauppa- ja muissa ketjukauppatilanteissa Maaliskuu 2013, Varatuomari Joachim Reimers Kansainvälisessä kaupankäynnissä myydään usein useampaan kertaan peräkkäin

HEKA OY Koulutuspäivät Vanajanlinna 16.5.-17.5.2013. Kurssimateriaali

HEKA OY Koulutuspäivät Vanajanlinna 16.5.-17.5.2013 Kurssimateriaali Päiväys: 10.5.2013. Visma Software Oyj pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai

HEKA OY Koulutuspäivät Vanajanlinna 16.5.-17.5.2013 Kurssimateriaali Päiväys: 10.5.2013. Visma Software Oyj pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai

Visma Fivaldi

Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai ohjelmassa ilman eri ilmoitusta. Oppaan ja siihen liittyvän muun materiaalin kopiointi on

Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai ohjelmassa ilman eri ilmoitusta. Oppaan ja siihen liittyvän muun materiaalin kopiointi on

VERSIOINFO Taloushallinnon kumppani Copyright TIKON Oy

VERSIOINFO 7.7.1 22.5.2017 1 TIKON OHJELMAVERSIO 7.7.1 Tikon uusi ohjelmaversio tuo mukanaan muutoksia helpottamaan ja tehostamaan talous- ja palkkahallinnon prosesseja. Huom. Sisältää myös lakisääteisiä

VERSIOINFO 7.7.1 22.5.2017 1 TIKON OHJELMAVERSIO 7.7.1 Tikon uusi ohjelmaversio tuo mukanaan muutoksia helpottamaan ja tehostamaan talous- ja palkkahallinnon prosesseja. Huom. Sisältää myös lakisääteisiä

Uusi yritys Arvonlisäverotus

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

Jos yritys tekee EU tavarakauppaa, käy tekemässä ennen käyttöönottoa myynnin perustiedoissa kerran seuraava toimenpide:

Uusi Alv-yhteenvetoilmoitus / käyttöönotto Myynnin perustiedot EU-tavarakaupan osalta Jos yritys tekee EU tavarakauppaa, käy tekemässä ennen käyttöönottoa myynnin perustiedoissa kerran seuraava toimenpide:

Uusi Alv-yhteenvetoilmoitus / käyttöönotto Myynnin perustiedot EU-tavarakaupan osalta Jos yritys tekee EU tavarakauppaa, käy tekemässä ennen käyttöönottoa myynnin perustiedoissa kerran seuraava toimenpide:

Johdanto. Myyntilaskusta maksun kirjaukseen. Laskun luominen

1 Johdanto Odoo ssa on mahdollista tehdä laskujen teko ja kirjaus usealla eri tavalla, joten käyttäjä voi valita oman yritykset toimintaan parhaiten sopivan menetelmän. Myyntilaskusta maksun kirjaukseen

1 Johdanto Odoo ssa on mahdollista tehdä laskujen teko ja kirjaus usealla eri tavalla, joten käyttäjä voi valita oman yritykset toimintaan parhaiten sopivan menetelmän. Myyntilaskusta maksun kirjaukseen

Taloushallinto verkkoliiketoiminnassa

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 24.10.2012 Tanja Kaisaniemi Palvelujohtaja, konsultointi ProCountor International Oy Esityksen sisältö Perinteinen vs. sähköinen

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 24.10.2012 Tanja Kaisaniemi Palvelujohtaja, konsultointi ProCountor International Oy Esityksen sisältö Perinteinen vs. sähköinen

UUDET OMINAISUUDET ECONET PRO VERSIO 7.10

Plusseminaari 15.11.2012 UUDET OMINAISUUDET ECONET PRO VERSIO 7.10 Page 1 ASP Uuden yrityksen perustaminen Asetusten kopiointi valitusta yrityksestä Aikaisemmin samasta kannasta kuin mistä otettiin käyttäjien

Plusseminaari 15.11.2012 UUDET OMINAISUUDET ECONET PRO VERSIO 7.10 Page 1 ASP Uuden yrityksen perustaminen Asetusten kopiointi valitusta yrityksestä Aikaisemmin samasta kannasta kuin mistä otettiin käyttäjien

Visma Fivaldi

Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai ohjelmassa ilman eri ilmoitusta. Oppaan ja siihen liittyvän muun materiaalin kopiointi on

Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai ohjelmassa ilman eri ilmoitusta. Oppaan ja siihen liittyvän muun materiaalin kopiointi on

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010. kausivero_palkat.doc

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 SONET PALKANLASKENTA JA KAUSIVEROILMOITUS...1 1.1 Yleistä...1 1.2 Muutokset sovelluksessa...1 1.3 Kausiveroilmoitus sovelluksessa pääpiirteittäin...2

PALKKAHALLINTO VEROTILI KAUSIVEROILMOITUS 2010 Sisällysluettelo 1 SONET PALKANLASKENTA JA KAUSIVEROILMOITUS...1 1.1 Yleistä...1 1.2 Muutokset sovelluksessa...1 1.3 Kausiveroilmoitus sovelluksessa pääpiirteittäin...2

Nebula Kotisivutyökalu Käyttöohje - Kauppamoduuli. 1. Kaupan asetukset... 2

Sivu 1/6 Sisällysluettelo 1. Kaupan asetukset... 2 1.1. Maksunvälittäjän valinta ja käyttöönotto... 2 1.2. Kaupan tiedot... 3 1.3. Postitus ja toimitusmaksut... 3 1.4. Verot... 4 1.5. Kaupan valuutta ja

Sivu 1/6 Sisällysluettelo 1. Kaupan asetukset... 2 1.1. Maksunvälittäjän valinta ja käyttöönotto... 2 1.2. Kaupan tiedot... 3 1.3. Postitus ja toimitusmaksut... 3 1.4. Verot... 4 1.5. Kaupan valuutta ja

Liite 1 Esimerkit myyntien kirjaamisesta

Liite 1 Esimerkit myyntien kirjaamisesta 1 Liite 2 Esimerkit ostojen kirjaamisesta 2 Laskun loppusumma jossa arvonlisä veroa Laskun veroton arvo Ostolasku 1 Vaihto-omaisuus 5 856,00 1 056,00 4 800,00 Ostolasku

Liite 1 Esimerkit myyntien kirjaamisesta 1 Liite 2 Esimerkit ostojen kirjaamisesta 2 Laskun loppusumma jossa arvonlisä veroa Laskun veroton arvo Ostolasku 1 Vaihto-omaisuus 5 856,00 1 056,00 4 800,00 Ostolasku

Basware Supplier Portal. Toimittajaportaalin käyttöohje Osekkin toimittajille

Basware Supplier Portal Toimittajaportaalin käyttöohje Osekkin toimittajille Baswaren toimittajaportaali on tarkoitettu sellaisille toimittajille, joilla ei ole mahdollisuutta lähettää verkkolaskuja omasta

Basware Supplier Portal Toimittajaportaalin käyttöohje Osekkin toimittajille Baswaren toimittajaportaali on tarkoitettu sellaisille toimittajille, joilla ei ole mahdollisuutta lähettää verkkolaskuja omasta

PALVELUKAUPAN ALV JA VEROTILI 2010

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

PALVELUKAUPAN ALV JA VEROTILI 2010 Leena Juusela Palvelujen arvonlisäverotuksen muutokset Elinkeinonharjoittajille myytävien palvelujen yleissääntö päinvastainen nykyiseen verrattuna: Palvelut l verotetaan

Taloushallinto verkkoliiketoiminnassa

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 7.11.2013 Satu Norema Sovelluskonsultti ProCountor International Oy Esityksen sisältö Sähköinen taloushallinto Verkkokaupan liittäminen

Taloushallinto verkkoliiketoiminnassa Kaupan Liiton Verkkokauppakoulutus 7.11.2013 Satu Norema Sovelluskonsultti ProCountor International Oy Esityksen sisältö Sähköinen taloushallinto Verkkokaupan liittäminen

ASTERI KIRJANPITO. Vuosipäivitys 17.3.2010

ASTERI KIRJANPITO Vuosipäivitys 17.3.2010 - sisältäen mm. alv:n nousun Atsoft Oy Mäkinen Malminkaari 21 B Puh (09) 350 7530 Päivystykset: 0400-316 088 00700 HELSINKI Fax (09) 350 75321 atsoft@atsoft.fi

ASTERI KIRJANPITO Vuosipäivitys 17.3.2010 - sisältäen mm. alv:n nousun Atsoft Oy Mäkinen Malminkaari 21 B Puh (09) 350 7530 Päivystykset: 0400-316 088 00700 HELSINKI Fax (09) 350 75321 atsoft@atsoft.fi

Sisällysluettelo 1 JOHDANTO KÄSITTEET RAKENTAMISPALVELUT... 45

Sisällysluettelo 1 JOHDANTO... 11 2 KÄSITTEET... 14 2.1 Tavaran luovutus ja palvelun suoritus... 14 2.2 Rakentamispalvelun määritelmä... 15 2.3 Kiinteistön määritelmä... 17 2.3.1 Määritelmän muutos...

Sisällysluettelo 1 JOHDANTO... 11 2 KÄSITTEET... 14 2.1 Tavaran luovutus ja palvelun suoritus... 14 2.2 Rakentamispalvelun määritelmä... 15 2.3 Kiinteistön määritelmä... 17 2.3.1 Määritelmän muutos...

Elisa Kassa-taustajärjestelmän välilehdeltä raportit voidaan aukaista haluttuun tapahtumaan liittyvän raportin.

Elisa Kassa Raportit Elisa Kassa tarjoaa oletusarvoisesti kymmeniä eri raportteja, jotka antavat informaatiota lähtien aina tuntikohtaisesta tapahtumien erittelystä, aina koko vuoden kattavaan tapahtumien

Elisa Kassa Raportit Elisa Kassa tarjoaa oletusarvoisesti kymmeniä eri raportteja, jotka antavat informaatiota lähtien aina tuntikohtaisesta tapahtumien erittelystä, aina koko vuoden kattavaan tapahtumien

Sonet. Alv-prosenttien muutokset 1.1.2013 Aikasidonnaiset arvonlisäverokantatiedot 5.11.2012 1 (47)

") Sonet Alv-prosenttien muutokset 1.1.2013 Aikasidonnaiset arvonlisäverokantatiedot 5.11.2012 1 (47) 1 YLEISTÄ 4 1.1 _ Huomioitavaa... 5 2 PERUSTIEDOT 6 2.1 _ Uusien tietojen antaminen Alv-kantatunnukselle...

Sonet Alv-prosenttien muutokset 1.1.2013 Aikasidonnaiset arvonlisäverokantatiedot 5.11.2012 1 (47) 1 YLEISTÄ 4 1.1 _ Huomioitavaa... 5 2 PERUSTIEDOT 6 2.1 _ Uusien tietojen antaminen Alv-kantatunnukselle...

Maatalous MV Laskelma maatalouden tuloksesta

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

Laskelma maatalouden tuloksesta TULOT Verollinen myynti 24% 1. Eläinten myyntitulot 2. Jaksotetut kotiel. myyntitulot 3. Muut myyntitulot Verollinen myynti 14% 4. Kotieläintuotteiden myyntitulot 5. Kasvinviljelytuotteiden

ALV-yhteenvetoilmoitus

OHJE 1(5) ALV-yhteenvetoilmoitus n versiossa 7.20 ohjelmaan on lisätty ALV-yhteenvetoilmoitus ja sen korjausilmoitus. Tässä dokumentissa ohjeistamme toiminnon käyttöönottoa. Asetukset Tiedot ALV-yhteenvetoilmoitukseen

OHJE 1(5) ALV-yhteenvetoilmoitus n versiossa 7.20 ohjelmaan on lisätty ALV-yhteenvetoilmoitus ja sen korjausilmoitus. Tässä dokumentissa ohjeistamme toiminnon käyttöönottoa. Asetukset Tiedot ALV-yhteenvetoilmoitukseen

Toiminnot: Suomi. Microsoft Corporation. Julkaistu marraskuussa 2006

Toiminnot: Suomi Microsoft Corporation Julkaistu marraskuussa 2006 Microsoft Dynamics on integroitujen ja sovellettavien liiketoimintaratkaisujen tuotelinja, joka helpottaa päätöksentekoa. Microsoft Dynamics

Toiminnot: Suomi Microsoft Corporation Julkaistu marraskuussa 2006 Microsoft Dynamics on integroitujen ja sovellettavien liiketoimintaratkaisujen tuotelinja, joka helpottaa päätöksentekoa. Microsoft Dynamics

Asteri Kirjanpito Dos

Asteri Kirjanpito Dos Kausiveroilmoitus ja verotili Vuosipäivitys 24.11.2009 Atsoft Oy Mäkinen www.atsoft.fi Puh. (09) 350 75 30 Päivystys: atsoft@atsoft.fi Fax (09) 350 75 321 0400 316 088 2/20 Asteri

Asteri Kirjanpito Dos Kausiveroilmoitus ja verotili Vuosipäivitys 24.11.2009 Atsoft Oy Mäkinen www.atsoft.fi Puh. (09) 350 75 30 Päivystys: atsoft@atsoft.fi Fax (09) 350 75 321 0400 316 088 2/20 Asteri

Visma Avendo E40. Visma Avendo ja vuodenvaihde Visma Avendo Oy, 2011

Visma Avendo E40 Visma Avendo ja vuodenvaihde 2012 5.12.2011 Asiakaspalvelu: HelpDesk: www.visma.fi/helpdesk Visma Avendon asiakaspalvelu: 0207 560 608 Visma Avendo Oy pidättää itsellään oikeuden mahdollisiin

Visma Avendo E40 Visma Avendo ja vuodenvaihde 2012 5.12.2011 Asiakaspalvelu: HelpDesk: www.visma.fi/helpdesk Visma Avendon asiakaspalvelu: 0207 560 608 Visma Avendo Oy pidättää itsellään oikeuden mahdollisiin

Tikon Kirjanpito Tikon Kirjanpito

27.11.2017 1 (16) Tikon Kirjanpito etasku 27.11.2017 2 (16) 1 Liittymäaineisto... 3 2 Lisenssit... 3 3 Toiminnon kuvaus... 3 4 Käyttöönotto... 4 4.1 SFTP-tunnukset... 4 4.2 Hakemisto... 4 4.3 Siirtoasetus...

27.11.2017 1 (16) Tikon Kirjanpito etasku 27.11.2017 2 (16) 1 Liittymäaineisto... 3 2 Lisenssit... 3 3 Toiminnon kuvaus... 3 4 Käyttöönotto... 4 4.1 SFTP-tunnukset... 4 4.2 Hakemisto... 4 4.3 Siirtoasetus...

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

Rakentamispalvelujen käännetty verovelvollisuus

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Rakentamispalvelujen käännetty verovelvollisuus Varatuomari Roger Lehtonen Sähkö- ja teleurakoitsijaliitto STUL ry ROGER LEHTONEN 2011 Sähköinfo Oy Rakentamispalvelujen käännetty verovelvollisuus 1.4.2011

Ammatinharjoittaja AM

TULOSLASKELMA Tuotot Tuotot ammatista Muut vakinaiset tuotot Satunnaiset tuotot Oma käyttö Vapaaeht. varausten vähennys Kulut Aineet, tarvikkeet ja tavarat Tilikauden alussa Ostot tilikauden aikana Tilikauden

TULOSLASKELMA Tuotot Tuotot ammatista Muut vakinaiset tuotot Satunnaiset tuotot Oma käyttö Vapaaeht. varausten vähennys Kulut Aineet, tarvikkeet ja tavarat Tilikauden alussa Ostot tilikauden aikana Tilikauden

ProTieto Oy. Verottajan ilmoitus. Käyttöohje alihankkijoille

ProTieto Oy Verottajan ilmoitus Käyttöohje alihankkijoille Sisällys 1. Yleistä... 2 2. Rekisteröityminen... 2 3. Kirjautuminen... 2 4. Web-liittymä... 3 4.1 Yrityksen tiedot... 3 4.2 Omat suomalaiset työntekijät...

ProTieto Oy Verottajan ilmoitus Käyttöohje alihankkijoille Sisällys 1. Yleistä... 2 2. Rekisteröityminen... 2 3. Kirjautuminen... 2 4. Web-liittymä... 3 4.1 Yrityksen tiedot... 3 4.2 Omat suomalaiset työntekijät...

Tikon etasku integraatio

2018 1 (18) Tikon etasku integraatio 2018 2018 2 (18) 1 Liittymäaineisto... 3 2 Lisenssit... 3 3 Toiminnon kuvaus... 3 4 Käyttöönotto... 4 4.1 SFTP-tunnukset... 4 4.2 Hakemisto... 4 4.3 Siirtoasetus...

2018 1 (18) Tikon etasku integraatio 2018 2018 2 (18) 1 Liittymäaineisto... 3 2 Lisenssit... 3 3 Toiminnon kuvaus... 3 4 Käyttöönotto... 4 4.1 SFTP-tunnukset... 4 4.2 Hakemisto... 4 4.3 Siirtoasetus...

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV)

") VEROHALLINTO 1.1.2017 A90/200/2016 1.2 ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 VOIMASSAOLO... 3 4 KORJAAMINEN...

VEROHALLINTO 1.1.2017 A90/200/2016 1.2 ARVONLISÄVERON YHTEENVETOILMOITUKSEN (VSRALVYV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 VOIMASSAOLO... 3 4 KORJAAMINEN...

Kirjanpidon ALV-muutos

9.9.2010 1(10) Kirjanpidon ALV-muutos Tämä dokumentti sisältää ohjeen sille miten uudet ALVkoodit (ALV-prosentit) otetaan käyttöön. Vaihtoehto yksi(1) vaihda olemassaolevat ALV-koodit yhdestä prosentista

9.9.2010 1(10) Kirjanpidon ALV-muutos Tämä dokumentti sisältää ohjeen sille miten uudet ALVkoodit (ALV-prosentit) otetaan käyttöön. Vaihtoehto yksi(1) vaihda olemassaolevat ALV-koodit yhdestä prosentista

Visma Business AddOn Konsernikäsittely. Käsikirja

Visma Business AddOn Konsernikäsittely Käsikirja Oppaan päiväys: 9.9.2013. Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin

Visma Business AddOn Konsernikäsittely Käsikirja Oppaan päiväys: 9.9.2013. Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin

KIRJANPIDON KÄYTÄNTEITÄ, TOSITE JA LASKU

KIRJANPIDON KÄYTÄNTEITÄ, TOSITE JA LASKU Tiliotteet muodostavat tositteiden kanssa kirjanpidon perustan. Aineiston käsittelyn helpottamista varten tositteet niputetaan mappiin kuukausittain aikajärjestykseen.

KIRJANPIDON KÄYTÄNTEITÄ, TOSITE JA LASKU Tiliotteet muodostavat tositteiden kanssa kirjanpidon perustan. Aineiston käsittelyn helpottamista varten tositteet niputetaan mappiin kuukausittain aikajärjestykseen.

Visma Nova ALV-prosentin muutos. Versio 7.6

Visma Nova ALV-prosentin muutos Versio 7.6 Oppaan päiväys: 4.12.2012 Asiakaspalvelu: Helpdesk: www.visma.fi Visma Nova -asiakaspalvelu: puh: 0107 562 130 (ylläpitoasiakkaat) puh: 0600 1 3330 (muut) Visma

Visma Nova ALV-prosentin muutos Versio 7.6 Oppaan päiväys: 4.12.2012 Asiakaspalvelu: Helpdesk: www.visma.fi Visma Nova -asiakaspalvelu: puh: 0107 562 130 (ylläpitoasiakkaat) puh: 0600 1 3330 (muut) Visma

Visma Business AddOn Tositteiden tuonti. Käsikirja

Visma Business AddOn Tositteiden tuonti Käsikirja Oppaan päiväys: 10.2.2012. Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin

Visma Business AddOn Tositteiden tuonti Käsikirja Oppaan päiväys: 10.2.2012. Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010. Mika Jokinen Veroasiantuntija

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

ALV:n verokantamuutokset ja kv. kaupan uudet säännökset 24.3.2010 Mika Jokinen Veroasiantuntija ALV:n verokantamuutokset 1.7.2010 lukien Laki AVL:n muuttamisesta 29.12.2009 nro 1780/2009 Yleinen arvonlisäverokanta

ASTERI OSTORESKONTRA. Vuosipäivitys 19.3.2010

ASTERI OSTORESKONTRA Vuosipäivitys 19.3.2010 - sisältäen mm. alv:n nousun Atsoft Oy Mäkinen Malminkaari 21 B Puh (09) 350 7530 Päivystykset: 0400-316 088 00700 HELSINKI Fax (09) 350 75321 atsoft@atsoft.fi

ASTERI OSTORESKONTRA Vuosipäivitys 19.3.2010 - sisältäen mm. alv:n nousun Atsoft Oy Mäkinen Malminkaari 21 B Puh (09) 350 7530 Päivystykset: 0400-316 088 00700 HELSINKI Fax (09) 350 75321 atsoft@atsoft.fi

Varatuomari Joachim Reimers

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Käyttöomaisuus ja poistojen laskenta Merit Aktivassa

Käyttöomaisuus ja poistojen laskenta Merit Aktivassa Merit Aktivan käyttöomaisuuden laskenta tapahtuu osakirjanpitona Käyttöomaisuus-valikossa ja se on hyödykekohtainen, eli jokainen kone tai käyttöomaisuuskohde

Käyttöomaisuus ja poistojen laskenta Merit Aktivassa Merit Aktivan käyttöomaisuuden laskenta tapahtuu osakirjanpitona Käyttöomaisuus-valikossa ja se on hyödykekohtainen, eli jokainen kone tai käyttöomaisuuskohde

TYÖMAATUNNISTEEN VÄLITTÄMINEN FINVOICE-VERKKOLASKULLA

TYÖMAATUNNISTEEN VÄLITTÄMINEN FINVOICE-VERKKOLASKULLA 26.6.2014 1 Työmaatunnisteen välittäminen Finvoice-verkkolaskulla Sisällysluettelo 1 Yleistä... 2 2 Soveltamisohjeen käyttötarkoitus... 2 3 Toimialakohtaisen

TYÖMAATUNNISTEEN VÄLITTÄMINEN FINVOICE-VERKKOLASKULLA 26.6.2014 1 Työmaatunnisteen välittäminen Finvoice-verkkolaskulla Sisällysluettelo 1 Yleistä... 2 2 Soveltamisohjeen käyttötarkoitus... 2 3 Toimialakohtaisen

ALVin käyttöohjeet. 1. Tositteiden tallennus palveluun. 1.1 Kuvaus, rajaus ja tallennus puhelimella

Nämä käyttöohjeet sisältävät hyödyllisiä vinkkejä palvelun käyttöön. Ne kannattaa lukea ennen palvelun käyttöä. Jos kuitenkin kohtaat ongelmia, etkä löydä niihin ratkaisua näistä käyttöohjeista, ota yhteyttä

Nämä käyttöohjeet sisältävät hyödyllisiä vinkkejä palvelun käyttöön. Ne kannattaa lukea ennen palvelun käyttöä. Jos kuitenkin kohtaat ongelmia, etkä löydä niihin ratkaisua näistä käyttöohjeista, ota yhteyttä

TYÖMAA-AVAIMEN VÄLITTÄMINEN FINVOICE VERKKOLASKULLA

TYÖMAA-AVAIMEN VÄLITTÄMINEN FINVOICE VERKKOLASKULLA Päivitys soveltamisohjeeseen Tieto Corporation Harri Korhonen Product Manager Tieto, Value Networks harri.korhonen@tieto.com Yleistä Soveltamisohjeessa

TYÖMAA-AVAIMEN VÄLITTÄMINEN FINVOICE VERKKOLASKULLA Päivitys soveltamisohjeeseen Tieto Corporation Harri Korhonen Product Manager Tieto, Value Networks harri.korhonen@tieto.com Yleistä Soveltamisohjeessa

Kiinteistöyhtymä Lehtinen Antti Päivi ja Turkia Veijo

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Lomake palautetaan osoitteeseen: Verohallinto Oma-aloitteisten verojen optinen lukupalvelu PL 5000 00053 VERO VEROILMOITUS OMA-ALOITTEISISTA VEROISTA Jos korjaat aiemmin ilmoitettuja tietoja, ilmoita korjattavan

Kortinhaltijat joilla on maksukeskeytys Maksuryhmään liitettyjen kortinhaltijoiden lukumäärä, joiden maksut ovat tilapäisesti keskeytetty.

1(6) MAKSURYHMÄN HALLINTA Maksuryhmäkohtaiselle sivulle pääset klikkaamalla yksittäisen maksuryhmän nimeä verkkopalvelun etusivulla tai valitsemalla ryhmän Maksuryhmät - osion listalta. Sivun tiedot ja

1(6) MAKSURYHMÄN HALLINTA Maksuryhmäkohtaiselle sivulle pääset klikkaamalla yksittäisen maksuryhmän nimeä verkkopalvelun etusivulla tai valitsemalla ryhmän Maksuryhmät - osion listalta. Sivun tiedot ja

Netvisor tuntikirjausliittymä

Päiväys: 4.4.2017 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 Yleiset ValueFrame-määritykset... 3 1.2 Tuntikirjausten palkkalajit... 3 1.3 Laskentakohteet...

Päiväys: 4.4.2017 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 Yleiset ValueFrame-määritykset... 3 1.2 Tuntikirjausten palkkalajit... 3 1.3 Laskentakohteet...

AM 2013 0,00 0,00 0,00 0,00 0,00 0,00 0,00

AM 2013 T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1020 Aineettomat oikeudet Aineettomat hyödykkeet yhteensä Aineelliset hyödykkeet 1100 Maa- ja vesialueet 1110 Rakennukset ja rakennelmat

AM 2013 T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1020 Aineettomat oikeudet Aineettomat hyödykkeet yhteensä Aineelliset hyödykkeet 1100 Maa- ja vesialueet 1110 Rakennukset ja rakennelmat

Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus 4.11.2009

Helsingin yliopisto Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus Ritva Nyrhinen PwC Helsingin yliopisto - Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus Sisältö 1 Slide 3 Valtion verovelvollisuus

Helsingin yliopisto Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus Ritva Nyrhinen PwC Helsingin yliopisto - Kansalliskirjasto Yliopistouudistus ja arvonlisäverotus Sisältö 1 Slide 3 Valtion verovelvollisuus

Netvisor matkalaskuliittymä

Päiväys: 20.2.2017 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 Yleiset ValueFrame-määritykset... 3 1.2 Matkalaskun kululajit... 3 1.3 Laskentakohteet... 4

Päiväys: 20.2.2017 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 Yleiset ValueFrame-määritykset... 3 1.2 Matkalaskun kululajit... 3 1.3 Laskentakohteet... 4

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero.

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero. 2 Sisällys 1 Yleistä... 3 2 Fivaldi käyttäjän toimenpiteet... 3 2.1 Yrityksen perustiedot Pankkitiedot... 3 2.2 Laskujen

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero. 2 Sisällys 1 Yleistä... 3 2 Fivaldi käyttäjän toimenpiteet... 3 2.1 Yrityksen perustiedot Pankkitiedot... 3 2.2 Laskujen

Ammatinharjoittaja - Asteri kirjanpidon mallitilipuitteisto

- Asteri kirjanpidon mallitilipuitteisto T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik.

- Asteri kirjanpidon mallitilipuitteisto T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik.

Jos olet uusi toimittaja, rekisteröidy käyttäjäksi oheisessa osoitteessa: http://bsp.basware.com Rekisteröityminen -välilehdellä.

Basware Supplier Portal (Toimittajaportaali) on työkalu, jonka avulla toimittaja voi luoda ja lähettää verkkolaskuja. Tämä pikaopas kertoo, miten rekisteröidyt asiakasorganisaatiosi toimittajaksi ja luot

Basware Supplier Portal (Toimittajaportaali) on työkalu, jonka avulla toimittaja voi luoda ja lähettää verkkolaskuja. Tämä pikaopas kertoo, miten rekisteröidyt asiakasorganisaatiosi toimittajaksi ja luot

Visma Econet 7.30. Uudet ominaisuudet ja muutokset

Visma Econet 7.30 Uudet ominaisuudet ja muutokset Visma Duetto-liittymä Visma Econet Pro 7.30 -versiossa Maksuhuomautusten ja perinnän ulkoistaminen, www.vismaduetto.fi Euromääräiset laskut Palvelun aktivointi

Visma Econet 7.30 Uudet ominaisuudet ja muutokset Visma Duetto-liittymä Visma Econet Pro 7.30 -versiossa Maksuhuomautusten ja perinnän ulkoistaminen, www.vismaduetto.fi Euromääräiset laskut Palvelun aktivointi

Osto- ja myyntiprosessi

Osto- ja myyntiprosessi Microsoft Dynamics NAV 1 Harjoitus käy läpi oston ja myynnin perusprosessit Maalitölkit ostetaan ja myydään sellaisenaan eteenpäin = jälleenmyynti Viedään prosessit läpi NAVilla

Osto- ja myyntiprosessi Microsoft Dynamics NAV 1 Harjoitus käy läpi oston ja myynnin perusprosessit Maalitölkit ostetaan ja myydään sellaisenaan eteenpäin = jälleenmyynti Viedään prosessit läpi NAVilla

Asumispalvelut: kirjaus- ja keskeytysohje

v. 4.1 Kymsote 1.1.2019 Asumist: kirjaus- ja keskeytysohje Tapahtumat seteleille kirjataan asiakkaan Ostovoimat -välilehdellä. HUOM! Kaikki tapahtumat on kirjattava viimeistään 2. päivä seuraavaa kuuta

v. 4.1 Kymsote 1.1.2019 Asumist: kirjaus- ja keskeytysohje Tapahtumat seteleille kirjataan asiakkaan Ostovoimat -välilehdellä. HUOM! Kaikki tapahtumat on kirjattava viimeistään 2. päivä seuraavaa kuuta

Visma Business Visma AddOn Tilitoimistoaineisto. Käsikirja

Visma Business Visma AddOn Tilitoimistoaineisto Käsikirja Oppaan päiväys: 9.3.2015. Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai

Visma Business Visma AddOn Tilitoimistoaineisto Käsikirja Oppaan päiväys: 9.3.2015. Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai

Ammatinharjoittaja - Asteri mallitilikartta (am11)

") T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik. Muut pitkäaikaiset saamiset Lyhytaikaiset

T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik. Muut pitkäaikaiset saamiset Lyhytaikaiset

Visma Fivaldi -käsikirja Tehtävienhallinta- ohje käyttäjälle

Visma Fivaldi -käsikirja Tehtävienhallinta- ohje käyttäjälle 2 Sisällys 1 Palvelunhallinta... 3 1.1 Käyttäjäryhmän luominen... 3 2 Tehtävienhallinta- perustiedot... 4 2.1 Yhtiön perustiedot... 4 2.2 Tehtävä-/

Visma Fivaldi -käsikirja Tehtävienhallinta- ohje käyttäjälle 2 Sisällys 1 Palvelunhallinta... 3 1.1 Käyttäjäryhmän luominen... 3 2 Tehtävienhallinta- perustiedot... 4 2.1 Yhtiön perustiedot... 4 2.2 Tehtävä-/

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy)

") Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy) 2 Sisällys 1 Yleistä... 3 1.1 Ohjeistuksen sisältö... 3 2 Alustusyrityksen perustaminen... 3 2.1 Yrityksen perustaminen... 3 2.2 Yrityksen

Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy) 2 Sisällys 1 Yleistä... 3 1.1 Ohjeistuksen sisältö... 3 2 Alustusyrityksen perustaminen... 3 2.1 Yrityksen perustaminen... 3 2.2 Yrityksen

ASIAKASLISENSSIEN LISÄÄMINEN KONSULTIN ASIAKKAAKSI

ASIAKASLISENSSIEN LISÄÄMINEN KONSULTIN ASIAKKAAKSI Sisällysluettelo: 1. JOHDANTO... 2 2. ASIAKASLISENSSITYYPIT... 2 2.1 Suppea asiakaslisenssi... 2 2.2 Laaja asiakaslisenssi... 2 3. WEBWISUUN KIRJAUTUMINEN...

ASIAKASLISENSSIEN LISÄÄMINEN KONSULTIN ASIAKKAAKSI Sisällysluettelo: 1. JOHDANTO... 2 2. ASIAKASLISENSSITYYPIT... 2 2.1 Suppea asiakaslisenssi... 2 2.2 Laaja asiakaslisenssi... 2 3. WEBWISUUN KIRJAUTUMINEN...

Opera Hotel Edition. Arvonlisäverokantojen muutos Operaan 01.07.2010. Finland. Toukokuu 2010 MICROS-Fidelio Finland Oy, Hotel Systems HelpDesk

Opera Hotel Edition Arvonlisäverokantojen muutos Operaan 01.07.2010 Toukokuu 2010 MICROS-Fidelio Finland Oy, Hotel Systems HelpDesk Sivu / Page: 1 / 15 Document revision history Version Revision Author

Opera Hotel Edition Arvonlisäverokantojen muutos Operaan 01.07.2010 Toukokuu 2010 MICROS-Fidelio Finland Oy, Hotel Systems HelpDesk Sivu / Page: 1 / 15 Document revision history Version Revision Author

ALVin käyttöohjeet. 1. Tositteiden tallennus palveluun. 1.1 Kuvaus, rajaus ja tallennus puhelimella

ALVin käyttöohjeet Nämä käyttöohjeet sisältävät hyödyllisiä vinkkejä palvelun käyttöön. Ne kannattaa lukea ennen palvelun käyttöä. Jos kuitenkin kohtaat ongelmia, etkä löydä niihin ratkaisua näistä käyttöohjeista,

ALVin käyttöohjeet Nämä käyttöohjeet sisältävät hyödyllisiä vinkkejä palvelun käyttöön. Ne kannattaa lukea ennen palvelun käyttöä. Jos kuitenkin kohtaat ongelmia, etkä löydä niihin ratkaisua näistä käyttöohjeista,

Pipfrog AS www.pipfrog.com. Tilausten hallinta

Tilausten hallinta Tilausten hallinta Tilausten hallinnassa on neljän tyyppisiä dokumentteja: Tilaukset, laskut, lähetykset ja hyvityslaskut, Tilaus on ensimmäinen dokumentti, jonka joko ostaja on luonnut

Tilausten hallinta Tilausten hallinta Tilausten hallinnassa on neljän tyyppisiä dokumentteja: Tilaukset, laskut, lähetykset ja hyvityslaskut, Tilaus on ensimmäinen dokumentti, jonka joko ostaja on luonnut