Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa

|

|

|

- Aapo Heikkilä

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa

2 2 Sisällys 1 Yleistä ALV-määritykset Maahantuonnin käsittelyn uudet tilit Maahantuonnin ALV-kirjaukset Vähennyskelpoinen maahantuonti Vähennyskelvoton maahantuonti... 8

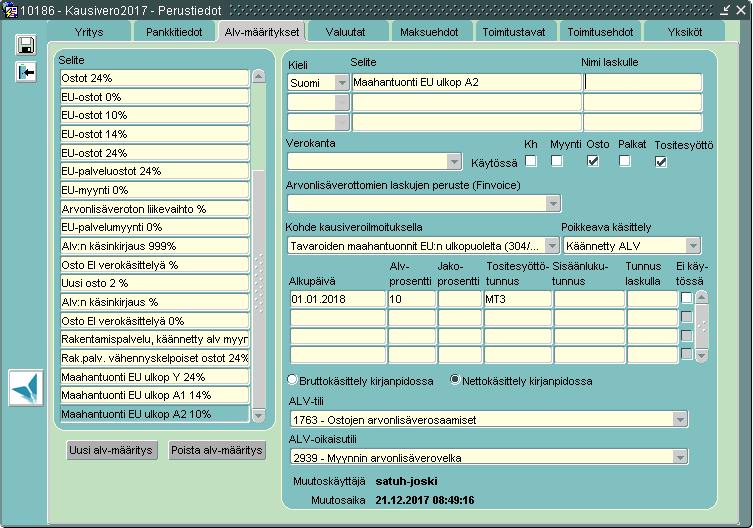

3 1 Yleistä Maahantuonnin arvonlisäverotus siirtyy Tullilta Verohallinnolle alkaen. Muutos koskee arvonlisäverovelvollisten rekisterissä olevien maahantuojien tekemiä tuonteja EU:n ulkopuolelta. Muutoksen ansiosta tuonnista suoritettavan veron ja sen vähennyksen ajankohdat yhdentyvät, jolloin yrityksen raha ei ole kiinni maahantuonnin veroissa. Lisäksi asiointi tapahtuu saman viranomaisen kanssa ja maahantuonnin osalta ovat käytössä samat verotusmenettelyt kuin muillakin arvonlisäveroilla. Huom! Tämä uusi menettely koskee niitä maahantuonteja, joiden tullauspäätös on päivätty jälkeen. Nämä tapahtumat nousevat siis kausiveroilmoitukselle maksukaudelle alkaen. 2 ALV-määritykset EU:n ulkopuolista maahantuonnin alv-käsittelyä varten on Fivaldiin luotava yksi-kolme uutta alv-määritystä yrityksen tarpeiden mukaisesti. Määritykset tehdään Yrityksen perustietojen Alv-määritykset välilehdellä, Maahantuonti EU ulkop Y (24 %) Maahantuonti EU ulkop A1 (14 %) Maahantuonti EU ulkop A2 (10 %) Määritykset luodaan Uusi alv-määritys painikkeella ja syöttämällä määrityksille seuraavat asetukset: Kohde kausiveroilmoituksella -valinnassa valitaan Tavaroiden maahantuonnit EU:n ulkopuolelta (304/310,307) Poikkeava käsittely -kohtaan valitaan Käännetty ALV. (Teknisesti tämä alv-käsittely toimii kuin käännetty alv.) Visma Fivaldi 3

4 Visma Fivaldi 4

5 3 Maahantuonnin käsittelyn uudet tilit Ryhmään Tuloslaskelma - Materiaalit ja palvelut - Aineet, tarvikkeet ja tavarat - Ostot tilikauden aikana - Tavaratuonti luodaan seuraavat uudet tilit yrityksen tarpeiden mukaan: 4141 Tullit, verot ja muut maksut tullattaessa Y 24 % o valitse tilin alv-käsittelyksi Maahantuonti EU ulkop Y 24 % 4142 Tullit, verot ja muut maksut tullattaessa A1 14 % o valitse tilin alv-käsittelyksi Maahantuonti EU ulkop A1 14 % 4143 Tullit, verot ja muut maksut tullattaessa A2 10 % o valitse tilin alv-käsittelyksi Maahantuonti EU ulkop A2 10 % Esimerkki Visma Fivaldi 5

6 4 Maahantuonnin ALV-kirjaukset 4.1 Vähennyskelpoinen maahantuonti Vaihe 1: Ostolasku Saapunut ostolasku: Kirjataan saapunut maahantuonnin ostolasku ilman alv-käsittelyä o 4130 Ostot tuonti an 2871 Ostovelat Vaihe 2: Saapunut tullilasku ja tullauspäätös Kirjataan saapunut tullimaksu 67,- ilman alv-käsittelyä o 4140 Tullit, verot ja muut maksut tullattaessa an 2871 Ostovelat Kirjataan tullauspäätöksen verotusarvo manuaalisesti kirjanpidon tositesyötössä Visma Fivaldi 6

Kirjataan myös muut alvin perusteena olevat kulut, tässä esimerkissä tullimaksu manuaalisesti")

Kirjanpidon Tositteiden syötössä kirjatut 4141")

7 o 4141 Tullit, verot ja muut maksut tullattaessa Y (verokannalla 24 %) an 4130 Ostot tuonti (verokannalla Ei alv käsittelyä ) Kirjataan myös muut alvin perusteena olevat kulut, tässä esimerkissä tullimaksu manuaalisesti kirjanpidon tositesyötössä o 4141 Tullit, verot ja muut maksut tullattaessa Y (verokannalla 24 %) an 4140 Tullit, verot ja muut maksut tullattaessa (verokannalla Ei alv käsittelyä ) Kirjanpidon Tositteiden syötössä kirjatut 4141 tilin kirjaukset nousevat kausiveroilmoitukselle. Vaihe 3: Kausiveroilmoitus Kausiveroilmoitus: Ilmoituskausi määräytyy tullauspäätöksen mukaan. Tammikuun 2018 tullauspäätös ilmoitetaan maksukauden ilmoituksella Visma Fivaldi 7

Edustuskulujen siirto asianmukaiselle tilille 7990 10 ALV 0 10 (EI ALVIA) 7990 12.4 ALV 0 12.4 ALV OIKAISU TULOSLASKELMALLE 7990 12.")

8 4.2 Vähennyskelvoton maahantuonti Vaihe 3: Kausiveroilmoitus Jatketaan edellistä esimerkkiä. Huomataan, että laskussa oli 10 euron osalta edustuskuluja, jotka eivät ole vähennyskelpoisia. Kirjataan korjaus kirjanpidon tositesyötössä seuraavat viennit: Kirjanpidon tili Debet Kredit ALVkanta Nettokirjaus vero 2939 vero 1763 Edustuskulujen siirto asianmukaiselle tilille ALV 0-10 EI ALVIA) Edustuskulujen siirto asianmukaiselle tilille ALV 0 10 (EI ALVIA) ALV ALV OIKAISU TULOSLASKELMALLE ALV ALV OIKAISU TULOSLASKELMALLE Kirjaukset Fivaldissa (Tilillä 7990 määritelty ALV-määritykseksi Ei verokäsittelyä, joka aktivoi alv-kentän.) Visma Fivaldi 8

Visma Fivaldi -käsikirja Marginaaliverollinen kauppa - ohjaustiedot

Visma Fivaldi -käsikirja Marginaaliverollinen kauppa - ohjaustiedot 2 Sisällys 1. MARGINAALIVEROLLISEN KAUPAN TILIT... 3 1.1 Taseen tilit... 3 1.2 Tuloslaskelman tilit... 3 2 AUTOMAATTIKIRJAUSPARAMETRIT...

Visma Fivaldi -käsikirja Marginaaliverollinen kauppa - ohjaustiedot 2 Sisällys 1. MARGINAALIVEROLLISEN KAUPAN TILIT... 3 1.1 Taseen tilit... 3 1.2 Tuloslaskelman tilit... 3 2 AUTOMAATTIKIRJAUSPARAMETRIT...

Visma Nova Rakennusalan käännetty arvonlisäverotus

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 30.3.2011 1 Käännetyn alv:n käsittely...1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 30.3.2011 1 Käännetyn alv:n käsittely...1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 1.6.2012 1 Käännetyn alv:n käsittely... 1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

Visma Nova Rakennusalan käännetty arvonlisäverotus Vakiovastaus Ohjeen päiväys: 1.6.2012 1 Käännetyn alv:n käsittely... 1 1.1 Johdanto... 1 1.2 Tilikartta... 1 1.3 Asiakaskortisto... 2 1.4 Myyntitilaukset...

OAV veroilmoitus 2018

OAV veroilmoitus 2018 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Ylitarkastaja Anne Kaleva 23.11.2017 Verohallinto/ Yritysverotusyksikkö / Ohjaus- ja kehittämisyksikkö OAV veroilmoitus 2018 - mikä

OAV veroilmoitus 2018 Verohallinnon ja ohjelmistotalojen yhteistyöpäivä Ylitarkastaja Anne Kaleva 23.11.2017 Verohallinto/ Yritysverotusyksikkö / Ohjaus- ja kehittämisyksikkö OAV veroilmoitus 2018 - mikä

Visma Econet Pro käytetyn tavaran marginaaliveron käsittely

Sivu 1/5 Visma Econet Pro käytetyn tavaran marginaaliveron käsittely Visma Econet Pro ohjelmassa on huomioitu marginaaliverollinen käytetyn tavaran kaupankäynti seuraavasti. Tilikarttaan on määritelty

Sivu 1/5 Visma Econet Pro käytetyn tavaran marginaaliveron käsittely Visma Econet Pro ohjelmassa on huomioitu marginaaliverollinen käytetyn tavaran kaupankäynti seuraavasti. Tilikarttaan on määritelty

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun 2 Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät

Visma Fivaldi rajapinnat Visma Payroll aineistojen tuonti Fivaldiin Pyroll maksuaineiston ja kirjanpitoaineiston tuonti Fivaldi - sovelluspalveluun 2 Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät

ARVONLISÄVEROJEN KÄSITTELY SOVELLUKSESSA, KUN OSTAJA ON HANKINNASTA ARVONLISÄVEROVELVOLLINEN

ARVONLISÄVEROJEN KÄSITTELY SOVELLUKSESSA, KUN OSTAJA ON HANKINNASTA ARVONLISÄVEROVELVOLLINEN Sisällysluettelo: 1 Yleistä... 2 2 Verokannat... 2 2.1 Eu-tavaraoston verokannat... 2 2.2 Eu-palvelujen ostojen

ARVONLISÄVEROJEN KÄSITTELY SOVELLUKSESSA, KUN OSTAJA ON HANKINNASTA ARVONLISÄVEROVELVOLLINEN Sisällysluettelo: 1 Yleistä... 2 2 Verokannat... 2 2.1 Eu-tavaraoston verokannat... 2 2.2 Eu-palvelujen ostojen

Kirjanpitolaki 2016 AsOy tilikartta muutokset Fivaldissa

Kirjanpitolaki 2016 AsOy tilikartta muutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 Tilikarttamuutokset... 4 2.1 Tiliryhmänimen muutokset... 4 2.2 Tilinimien muutokset... 4 2.3 Tiliryhmien poistot...

Kirjanpitolaki 2016 AsOy tilikartta muutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 Tilikarttamuutokset... 4 2.1 Tiliryhmänimen muutokset... 4 2.2 Tilinimien muutokset... 4 2.3 Tiliryhmien poistot...

Kirjanpitolaki 2016 Sovellettu liikekaava tilikartan muutokset Fivaldissa

Kirjanpitolaki 2016 Sovellettu liikekaava tilikartan muutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 Tilikarttamuutokset... 4 2.1 Tiliryhmänimen muutokset... 4 2.2 Tilinimien muutokset... 4 2.3 Tiliryhmien

Kirjanpitolaki 2016 Sovellettu liikekaava tilikartan muutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 Tilikarttamuutokset... 4 2.1 Tiliryhmänimen muutokset... 4 2.2 Tilinimien muutokset... 4 2.3 Tiliryhmien

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta.

2 Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta. Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät perus- ja ohjaustiedot...

2 Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta. Sisällys 1 Yleistä... 3 2 Käyttöönottoon liittyvät perus- ja ohjaustiedot...

Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy)

") Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy) 2 Sisällys 1 Yleistä... 3 1.1 Ohjeistuksen sisältö... 3 2 Alustusyrityksen perustaminen... 3 2.1 Yrityksen perustaminen... 3 2.2 Yrityksen

Visma Fivaldi -- sovelluspalvelu Alustusyrityksen perustaminen (Oy) 2 Sisällys 1 Yleistä... 3 1.1 Ohjeistuksen sisältö... 3 2 Alustusyrityksen perustaminen... 3 2.1 Yrityksen perustaminen... 3 2.2 Yrityksen

Visma Fivaldi Rakentamispalveluiden käännetty ALV

Visma Fivaldi Rakentamispalveluiden käännetty ALV 2 Sisällys 1 Yleistä... 3 2 Yrityksen perustiedot_alv-määritykset... 4 2.1 Rakentamispalvelun myynti käännetty verovelvollisuus... 4 2.2 Rakentamispalvelun

Visma Fivaldi Rakentamispalveluiden käännetty ALV 2 Sisällys 1 Yleistä... 3 2 Yrityksen perustiedot_alv-määritykset... 4 2.1 Rakentamispalvelun myynti käännetty verovelvollisuus... 4 2.2 Rakentamispalvelun

Tervetuloa verkkoseminaariin: Maahantuonnin arvonlisäverotus

Tervetuloa verkkoseminaariin: Maahantuonnin arvonlisäverotus 15.12.2017 Esityksen sisältö Mitä on maahantuonnin arvonlisäverotus? Miksi menettely muuttuu? Mitkä ovat keskeisimmät muutokset? Toimivallan

Tervetuloa verkkoseminaariin: Maahantuonnin arvonlisäverotus 15.12.2017 Esityksen sisältö Mitä on maahantuonnin arvonlisäverotus? Miksi menettely muuttuu? Mitkä ovat keskeisimmät muutokset? Toimivallan

Kausiveroilmoitus 2014. Jussi Linnala

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

Kausiveroilmoitus 2014 Jussi Linnala Arvonlisäverotus Metsänomistaja alkutuottajana vuosimenettelyssä 8.500 euron vuotuinen raja -> pakollinen Ilmoittautuminen tai myös vapaaehtoisesti hakeutuminen. ALV

ProCountorin version 4.1 uudet ominaisuudet

Sivu 1(6) ProCountorin version 4.1 uudet ominaisuudet Tiivistelmä Verotilimenettely muuttaa oma-aloitteisten verojen ilmoittamista ja maksamista vuoden 2010 alusta lähtien. ProCountorissa voi nyt tehdä

Sivu 1(6) ProCountorin version 4.1 uudet ominaisuudet Tiivistelmä Verotilimenettely muuttaa oma-aloitteisten verojen ilmoittamista ja maksamista vuoden 2010 alusta lähtien. ProCountorissa voi nyt tehdä

TK-Vuokrat järjestelmän verokannan muutos

TK-Vuokrat järjestelmän verokannan muutos Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Tietokari Oy T i e t o k a r i O y I d e n t o i G r o u p K e l l o n k ä r k i 1 0 7 0

TK-Vuokrat järjestelmän verokannan muutos Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Tietokari Oy T i e t o k a r i O y I d e n t o i G r o u p K e l l o n k ä r k i 1 0 7 0

Tulorekisteri: Erillisilmoitus Visma Fivaldi

Tulorekisteri: Erillisilmoitus Visma Fivaldi 1(12) Sisällysluettelo 1. Yleistä 2 1.1. Muu tulorekisteri-dokumentaatio 2 2. Erillisilmoitukseen liittyvät asetukset 3 3. Erillisilmoituksen käyttötapaukset

Tulorekisteri: Erillisilmoitus Visma Fivaldi 1(12) Sisällysluettelo 1. Yleistä 2 1.1. Muu tulorekisteri-dokumentaatio 2 2. Erillisilmoitukseen liittyvät asetukset 3 3. Erillisilmoituksen käyttötapaukset

Visma Fivaldi

Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai ohjelmassa ilman eri ilmoitusta. Oppaan ja siihen liittyvän muun materiaalin kopiointi on

Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai ohjelmassa ilman eri ilmoitusta. Oppaan ja siihen liittyvän muun materiaalin kopiointi on

Toimittajan laskusta maksun kirjaukseen

1 Toimittajan laskusta maksun kirjaukseen Johdanto Maksujen kirjaaminen Odoo ssa on selväpiirteinen toimenpide, ja sen avulla voi myös seurata yrityksen tuloksen kehittymistä on-line. Erääntyneiden maksujen

1 Toimittajan laskusta maksun kirjaukseen Johdanto Maksujen kirjaaminen Odoo ssa on selväpiirteinen toimenpide, ja sen avulla voi myös seurata yrityksen tuloksen kehittymistä on-line. Erääntyneiden maksujen

KIRJANPITO 22C00100. Luento 1a: Liiketapahtumien kirjaaminen tileille

KIRJANPITO 22C00100 Luento 1a: Liiketapahtumien kirjaaminen tileille MITÄ KIRJANPITOON KIRJATAAN? Kirjanpitoon on merkittävä liiketapahtumina (KPL 2:1 ): Menot Tulot Rahoitustapahtumat sekä Niiden oikaisu-

KIRJANPITO 22C00100 Luento 1a: Liiketapahtumien kirjaaminen tileille MITÄ KIRJANPITOON KIRJATAAN? Kirjanpitoon on merkittävä liiketapahtumina (KPL 2:1 ): Menot Tulot Rahoitustapahtumat sekä Niiden oikaisu-

Visma Fivaldi Kirjanpitolaki Yhdistystilikartta muutokset Fivaldissa

Visma Fivaldi Kirjanpitolaki 2016 - Yhdistystilikartta muutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 Tilikarttamuutokset... 4 2.1 Tiliryhmänimen muutokset... 4 2.2 Tilinimien muutokset... 4 2.3 Tiliryhmien

Visma Fivaldi Kirjanpitolaki 2016 - Yhdistystilikartta muutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 Tilikarttamuutokset... 4 2.1 Tiliryhmänimen muutokset... 4 2.2 Tilinimien muutokset... 4 2.3 Tiliryhmien

Käännetty arvonlisäverovelvollisuus (alv).

.") 31.3.2011 1(14) Käännetty arvonlisäverovelvollisuus (alv). Käännetyn arvonlisäverovelvollisuuden laajennettu käyttö tulee voimaan 1.4.2011. Tämä vaikuttaa eniten rakennusalaan. Jos haluat tietää koskeeko

31.3.2011 1(14) Käännetty arvonlisäverovelvollisuus (alv). Käännetyn arvonlisäverovelvollisuuden laajennettu käyttö tulee voimaan 1.4.2011. Tämä vaikuttaa eniten rakennusalaan. Jos haluat tietää koskeeko

Opetuskäyttö: PYSYVÄ Liisa M. / Koutakoski Oy PÄÄKIRJA

1 (8) Tili Tosite Pvm 1120 Rakennukset (24%) 1120 Rakennukset (24%) Projekti Debet Kredit Saldo 1.1 1.11.2015 Avaava tase 50 00 50 00 1.22 30.11.2015 Poistot ja varastonmuutos 1 00 49 00 1.45 31.12.2015

1 (8) Tili Tosite Pvm 1120 Rakennukset (24%) 1120 Rakennukset (24%) Projekti Debet Kredit Saldo 1.1 1.11.2015 Avaava tase 50 00 50 00 1.22 30.11.2015 Poistot ja varastonmuutos 1 00 49 00 1.45 31.12.2015

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero.

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero. 2 Sisällys 1 Yleistä... 3 2 Fivaldi käyttäjän toimenpiteet... 3 2.1 Yrityksen perustiedot Pankkitiedot... 3 2.2 Laskujen

Tämä tiedote koskee Fivaldi yrityksiä joissa käytössä Oma Säästöpankin tilinumero. 2 Sisällys 1 Yleistä... 3 2 Fivaldi käyttäjän toimenpiteet... 3 2.1 Yrityksen perustiedot Pankkitiedot... 3 2.2 Laskujen

TK-Vuokrat järjestelmän verokannan muutos

TK-Vuokrat järjestelmän verokannan muutos 1.1.2013 Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Identoi Oy I d e n t o i O y K e l l o n k ä r k i 1 0 7 0 4 6 0 K u o p i o 010-4

TK-Vuokrat järjestelmän verokannan muutos 1.1.2013 Ohessa koontia arvonlisäverokannan muutoksiin liittyen Tuomas Niemi / Identoi Oy I d e n t o i O y K e l l o n k ä r k i 1 0 7 0 4 6 0 K u o p i o 010-4

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Kirjanpitolaki 2016 nettokirjaava tilikartta muuttuvilla kuluilla (tilipuite 2) tilikartta muutokset Fivaldissa

tilikartta muutokset Fivaldissa") Kirjanpitolaki 2016 nettokirjaava tilikartta muuttuvilla kuluilla (tilipuite 2) tilikartta muutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 Tilikarttamuutokset... 4 2.1 Tiliryhmänimen muutokset... 4 2.2

Kirjanpitolaki 2016 nettokirjaava tilikartta muuttuvilla kuluilla (tilipuite 2) tilikartta muutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 Tilikarttamuutokset... 4 2.1 Tiliryhmänimen muutokset... 4 2.2

Ammatinharjoittaja AM

TULOSLASKELMA Tuotot Tuotot ammatista Muut vakinaiset tuotot Satunnaiset tuotot Oma käyttö Vapaaeht. varausten vähennys Kulut Aineet, tarvikkeet ja tavarat Tilikauden alussa Ostot tilikauden aikana Tilikauden

TULOSLASKELMA Tuotot Tuotot ammatista Muut vakinaiset tuotot Satunnaiset tuotot Oma käyttö Vapaaeht. varausten vähennys Kulut Aineet, tarvikkeet ja tavarat Tilikauden alussa Ostot tilikauden aikana Tilikauden

Yritystoiminta Pia Niuta KIRJANPITO

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

Liite 1 Esimerkit myyntien kirjaamisesta

Liite 1 Esimerkit myyntien kirjaamisesta 1 Liite 2 Esimerkit ostojen kirjaamisesta 2 Laskun loppusumma jossa arvonlisä veroa Laskun veroton arvo Ostolasku 1 Vaihto-omaisuus 5 856,00 1 056,00 4 800,00 Ostolasku

Liite 1 Esimerkit myyntien kirjaamisesta 1 Liite 2 Esimerkit ostojen kirjaamisesta 2 Laskun loppusumma jossa arvonlisä veroa Laskun veroton arvo Ostolasku 1 Vaihto-omaisuus 5 856,00 1 056,00 4 800,00 Ostolasku

Ostot toisesta EU-maasta Liite 2

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

Esimerkki Liite1 Jälleenmyyjä ostaa verotta käytetyn auton (6 000 euroa), jonka hän puhdistaa ja kunnostaa sekä asentaa korjaustyön yhteydessä autoon verollisena ostamiaan uusia osia (1 220 euroa) ja verottomasti

kun tilille tulleeseen rahaan ei liity myyntilaskua, esim. pankin maksama korko.

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Maksutapahtumat Valikossa Maksutapahtumat kirjataan kaikki pankkitilien (tiliotteen mukaisesti) ja kassojen kautta tapahtuvat maksutapahtumat, esim. myyntilaskujen suoritukset pankkiin ja pankin kautta

Opetuskäyttö: PYSYVÄ Liisa M. / Hepoköngäs PÄÄKIRJA

1 (8) Tili Tosite Pvm 1120 Rakennukset (24%) 1120 Rakennukset (24%) Projekti Debet Kredit Saldo 1.1 1.1.2014 Avaava tase 50 00 50 00 1.22 31.1.2014 Poistot ja varastonmuutos 1 00 49 00 1.45 28.2.2014 Poistot

1 (8) Tili Tosite Pvm 1120 Rakennukset (24%) 1120 Rakennukset (24%) Projekti Debet Kredit Saldo 1.1 1.1.2014 Avaava tase 50 00 50 00 1.22 31.1.2014 Poistot ja varastonmuutos 1 00 49 00 1.45 28.2.2014 Poistot

Ostolaskujen haku Netvisorista

Ostolaskujen haku Netvisorista Päiväys: 9.4.2015 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 1.2 1.3 1.4 2 Yleiset ValueFrame-määritykset... 3 Osaprojektien

Ostolaskujen haku Netvisorista Päiväys: 9.4.2015 Laatinut: Riitta Kemppainen Sisällysluettelo 1 ValueFrameen tehtävät määritykset... 3 1.1 1.2 1.3 1.4 2 Yleiset ValueFrame-määritykset... 3 Osaprojektien

Uusi yritys Arvonlisäverotus

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

Uusi yritys Arvonlisäverotus Sanna Koivisto Pirkanmaan verotoimisto Arvonlisävero kulutusvero, joka on tarkoitettu hyödykkeen lopullisen kuluttajan maksettavaksi yritykset toimivat veron kantajina yritysten

YRITYS JA VEROT. Yritystoiminta Pia Niuta

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

YRITYS JA VEROT Verohallinto Yritystoimintaan liittyvät rekisteröintitoimenpiteet (verohallinto) Toiminnan aloittaminen Muutokset toiminnassa Toiminnan lopettaminen Ennakkoperintärekisteri Ennakkoverotus

1 Visma Econet Pro Arkistointi

1 Visma Econet Pro Arkistointi 1.1 Arkistointiajo Visma Econet Pro:n on lisätty ominaisuus, jolla tietokannassa olevista tiedoista voidaan ajaa arkistointiajo. Arkistointi luo määriteltyyn hakemistoon

1 Visma Econet Pro Arkistointi 1.1 Arkistointiajo Visma Econet Pro:n on lisätty ominaisuus, jolla tietokannassa olevista tiedoista voidaan ajaa arkistointiajo. Arkistointi luo määriteltyyn hakemistoon

Kansainvälinen tavarakauppa. 6.5.2015 Kati Tamminen

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Kansainvälinen tavarakauppa 6.5.2015 Kati Tamminen Tavaran käsite Arvonlisäverotuksessa sovelletaan eri säännöksiä riippuen siitä, onko kyse tavarakaupasta vai palvelukaupasta. Tavaralla tarkoitetaan (AVL

Visma Fivaldi -Ohje Yleisraportin määritykset

Visma Fivaldi -Ohje Yleisraportin määritykset 2 Sisällys 1. Yleisraportin määritys... 3 1.2. Määrittelyn perustiedot... 3 2. Yleisraportin sarakkeistomääritys... 5 2.1. Sarakkeistomäärityksen tiedot...

Visma Fivaldi -Ohje Yleisraportin määritykset 2 Sisällys 1. Yleisraportin määritys... 3 1.2. Määrittelyn perustiedot... 3 2. Yleisraportin sarakkeistomääritys... 5 2.1. Sarakkeistomäärityksen tiedot...

Visma Nova ALV-prosentin muutos. Versio 7.6

Visma Nova ALV-prosentin muutos Versio 7.6 Oppaan päiväys: 4.12.2012 Asiakaspalvelu: Helpdesk: www.visma.fi Visma Nova -asiakaspalvelu: puh: 0107 562 130 (ylläpitoasiakkaat) puh: 0600 1 3330 (muut) Visma

Visma Nova ALV-prosentin muutos Versio 7.6 Oppaan päiväys: 4.12.2012 Asiakaspalvelu: Helpdesk: www.visma.fi Visma Nova -asiakaspalvelu: puh: 0107 562 130 (ylläpitoasiakkaat) puh: 0600 1 3330 (muut) Visma

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

Koulutusviennin arvonlisäverotus Ammattikorkeakoulujen taloushallinnon seminaari 30.8.2017 Executive Director Maritta Virtanen Kansainvälinen palvelukauppa arvonlisäverotuksessa Myyntimaasäännökset määrittävät,

KÄYTTÖVINKKEJÄ. Kirjanpidon kikkoja. Suomen tehokkain taloushallinnon palvelualusta Copyright TIKON Oy

KÄYTTÖVINKKEJÄ Kirjanpidon kikkoja 22.5.2017 1 KOULUTUKSEN SISÄLTÖ Pikavalinnat ja polut Yrityksen avaus Tapahtumarivien käsittely Kirjanpidon pikatoiminnot Reskontran pikatoiminnot Raportit ja toiminnot

KÄYTTÖVINKKEJÄ Kirjanpidon kikkoja 22.5.2017 1 KOULUTUKSEN SISÄLTÖ Pikavalinnat ja polut Yrityksen avaus Tapahtumarivien käsittely Kirjanpidon pikatoiminnot Reskontran pikatoiminnot Raportit ja toiminnot

UUDET OMINAISUUDET ECONET PRO VERSIO 7.10

Plusseminaari 15.11.2012 UUDET OMINAISUUDET ECONET PRO VERSIO 7.10 Page 1 ASP Uuden yrityksen perustaminen Asetusten kopiointi valitusta yrityksestä Aikaisemmin samasta kannasta kuin mistä otettiin käyttäjien

Plusseminaari 15.11.2012 UUDET OMINAISUUDET ECONET PRO VERSIO 7.10 Page 1 ASP Uuden yrityksen perustaminen Asetusten kopiointi valitusta yrityksestä Aikaisemmin samasta kannasta kuin mistä otettiin käyttäjien

Visma Business AddOn Tositteiden tuonti. Käsikirja

Visma Business AddOn Tositteiden tuonti Käsikirja Oppaan päiväys: 10.2.2012. Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin

Visma Business AddOn Tositteiden tuonti Käsikirja Oppaan päiväys: 10.2.2012. Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin

Fivaldi ostolaskujen kierrätys 29.5.2012. Fivaldi ostolaskujen kierrätys

Fivaldi ostolaskujen kierrätys 1 Sisältö Fivaldi ostolaskujen kierrätys... 1 1. Yleistä... 3 2. Palvelunhallinta... 3 3. Perusasetukset... 5 4. Laskun tallentaminen... 8 5. Laskun käsittely... 13 6. Laskun

Fivaldi ostolaskujen kierrätys 1 Sisältö Fivaldi ostolaskujen kierrätys... 1 1. Yleistä... 3 2. Palvelunhallinta... 3 3. Perusasetukset... 5 4. Laskun tallentaminen... 8 5. Laskun käsittely... 13 6. Laskun

Verorajaraportointi Ahvenanmaa... 2 Aktivointi... 2 Yritystiedot... 3 Toimittajarekisteri... 4 Asiakasrekisteri... 5 Tuoterekisteri...

Verorajaraportointi Ahvenanmaa... 2 Aktivointi... 2 Yritystiedot... 3 Toimittajarekisteri... 4 Asiakasrekisteri... 5 Tuoterekisteri... 5 Tilikartat... 6 Esivalitut tilit Verorajaraporttia varten... 6 Tili

Verorajaraportointi Ahvenanmaa... 2 Aktivointi... 2 Yritystiedot... 3 Toimittajarekisteri... 4 Asiakasrekisteri... 5 Tuoterekisteri... 5 Tilikartat... 6 Esivalitut tilit Verorajaraporttia varten... 6 Tili

Tärkeitä päiviä. Syyskuun tuotantotestiin siirto ja tuontantoonsiirto Ohjelmistotalopäivä tiistai

Lync-klinikka 3.8. Tärkeitä päiviä Syyskuun tuotantotestiin siirto 13.9.2018 ja tuontantoonsiirto 27.9.2018 Ohjelmistotalopäivä tiistai 20.11.2018 Kesällä tapahtunutta CRS/DAC2 validointi toiminut väärin,

Lync-klinikka 3.8. Tärkeitä päiviä Syyskuun tuotantotestiin siirto 13.9.2018 ja tuontantoonsiirto 27.9.2018 Ohjelmistotalopäivä tiistai 20.11.2018 Kesällä tapahtunutta CRS/DAC2 validointi toiminut väärin,

Seurantakohde: Kirjaa tavanomaiset sekä arvonlisäverolliset liiketapahtumat manuaalisesti. Tulkitsee tuloslaskelmaa ja tasetta.

Tutkinnon osa: Talouspalvelut 30 osp osa Seurantakohde: Kirjaa tavanomaiset sekä arvonlisäverolliset liiketapahtumat manuaalisesti. Tulkitsee tuloslaskelmaa ja tasetta. Tavoite: Opiskelija ymmärtää kirjanpidon

Tutkinnon osa: Talouspalvelut 30 osp osa Seurantakohde: Kirjaa tavanomaiset sekä arvonlisäverolliset liiketapahtumat manuaalisesti. Tulkitsee tuloslaskelmaa ja tasetta. Tavoite: Opiskelija ymmärtää kirjanpidon

Visma Fivaldi

Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai ohjelmassa ilman eri ilmoitusta. Oppaan ja siihen liittyvän muun materiaalin kopiointi on

Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai muutoksiin tässä oppaassa ja/tai ohjelmassa ilman eri ilmoitusta. Oppaan ja siihen liittyvän muun materiaalin kopiointi on

ASTERI KIRJANPITO. Vuosipäivitys 22.3.2011

ASTERI KIRJANPITO Vuosipäivitys 22.3.2011 Sisältäen - Rakentamispalveluiden käännetty alv - Verkkotiliote (Aktia, Handelsbanken) - Viitemaksut (KTL) liittäminen Atsoft Oy Mäkinen Malminkaari 21 B Puh (09)

ASTERI KIRJANPITO Vuosipäivitys 22.3.2011 Sisältäen - Rakentamispalveluiden käännetty alv - Verkkotiliote (Aktia, Handelsbanken) - Viitemaksut (KTL) liittäminen Atsoft Oy Mäkinen Malminkaari 21 B Puh (09)

Maahantuonnin arvonlisäveron peruste

Verkkoseminaari: Maahantuonnin arvonlisäveron peruste 4.10.2018 Verkkoseminaarin ohjelma Yleistä maahantuonnin arvonlisäverosta Maahantuonnin arvonlisäveron ilmoittaminen Maahantuonnin arvonlisäveron peruste

Verkkoseminaari: Maahantuonnin arvonlisäveron peruste 4.10.2018 Verkkoseminaarin ohjelma Yleistä maahantuonnin arvonlisäverosta Maahantuonnin arvonlisäveron ilmoittaminen Maahantuonnin arvonlisäveron peruste

Tikon Kirjanpito Tikon Kirjanpito

27.11.2017 1 (16) Tikon Kirjanpito etasku 27.11.2017 2 (16) 1 Liittymäaineisto... 3 2 Lisenssit... 3 3 Toiminnon kuvaus... 3 4 Käyttöönotto... 4 4.1 SFTP-tunnukset... 4 4.2 Hakemisto... 4 4.3 Siirtoasetus...

27.11.2017 1 (16) Tikon Kirjanpito etasku 27.11.2017 2 (16) 1 Liittymäaineisto... 3 2 Lisenssit... 3 3 Toiminnon kuvaus... 3 4 Käyttöönotto... 4 4.1 SFTP-tunnukset... 4 4.2 Hakemisto... 4 4.3 Siirtoasetus...

OmaVero. Näin ilmoitat ja maksat arvonlisäveron

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

OmaVero Näin ilmoitat ja maksat arvonlisäveron Kirjaudu OmaVeropalveluun osoitteessa www.vero.fi/omavero. Klikkaa sinistä Kirjaudu sisään -painiketta. Kirjautumisen jälkeen näytölle avautuu OmaVero-palvelun

Aineettomat oikeudet. Muut pitkävaikutteiset menot. Rakennukset ja rakennelmat

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa-

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa-

Odoo järjestelmässä on useita valmiiksi määriteltyjä raportteja. Tärkeimmät näistä dynaamisista raporteista ovat:

1 Talousraportit Odoo järjestelmässä on useita valmiiksi määriteltyjä raportteja. Tärkeimmät näistä dynaamisista raporteista ovat: Tuloslaskelma ( Tulot Menot), Tase (Omaisuus Sijoitukset), Tilikartta,

1 Talousraportit Odoo järjestelmässä on useita valmiiksi määriteltyjä raportteja. Tärkeimmät näistä dynaamisista raporteista ovat: Tuloslaskelma ( Tulot Menot), Tase (Omaisuus Sijoitukset), Tilikartta,

Aineettomat oikeudet. Muut pitkävaikutteiset menot. Rakennukset ja rakennelmat

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa-

TASE Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa-

Sisällysluettelo 1 JOHDANTO KÄSITTEET RAKENTAMISPALVELUT... 45

Sisällysluettelo 1 JOHDANTO... 11 2 KÄSITTEET... 14 2.1 Tavaran luovutus ja palvelun suoritus... 14 2.2 Rakentamispalvelun määritelmä... 15 2.3 Kiinteistön määritelmä... 17 2.3.1 Määritelmän muutos...

Sisällysluettelo 1 JOHDANTO... 11 2 KÄSITTEET... 14 2.1 Tavaran luovutus ja palvelun suoritus... 14 2.2 Rakentamispalvelun määritelmä... 15 2.3 Kiinteistön määritelmä... 17 2.3.1 Määritelmän muutos...

Tilintarkastus Netvisorissa. Tilintarkastajan opas Netvisorin käyttöön ja hyödyntämiseen pk-yritysten tilintarkastuksessa.

Tilintarkastus Netvisorissa Tilintarkastajan opas Netvisorin käyttöön ja hyödyntämiseen pk-yritysten tilintarkastuksessa. Sisältö Netvisor tilintarkastajalle................ 2 Kirjautuminen järjestelmään.............

Tilintarkastus Netvisorissa Tilintarkastajan opas Netvisorin käyttöön ja hyödyntämiseen pk-yritysten tilintarkastuksessa. Sisältö Netvisor tilintarkastajalle................ 2 Kirjautuminen järjestelmään.............

Tampere 19.-20.5.2015 ASENNE, MENESTYS JA KANSAINVÄLISYYS AMK-PÄIVÄT 2015

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Maritta Virtanen Maritta Virtanen (Executive Director, EY) on työskennellyt arvonlisäveroasiantuntijana Ernst & Youngilla vuodesta 2004 alkaen. Tätä ennen hän toimi arvonlisävero- ja liikevaihtoveroasiantuntijana

Valuuttamääräisen velan tai sen lyhennyksen yhteydessä syntyvä realisoitunut kurssiero kirjataan tilille 5110 Realisoituneet kurssierot veloista.

1.1 Kurssierot Valuuttamääräiset liiketapahtumat merkitään kirjanpitoon pääsääntöisesti tapahtuman syntymispäivän mukaiseen kurssiin Suomen rahaksi muutettuna. Muuntoperusteena käytetään Euroopan keskuspankin

1.1 Kurssierot Valuuttamääräiset liiketapahtumat merkitään kirjanpitoon pääsääntöisesti tapahtuman syntymispäivän mukaiseen kurssiin Suomen rahaksi muutettuna. Muuntoperusteena käytetään Euroopan keskuspankin

Työskentelyn aloittaminen Merit Aktivalla

Työskentelyn aloittaminen Merit Aktivalla Merit Aktiva on kirjanpitäjille ja yrittäjille tarkoitettu nykyaikainen ja helppokäyttöinen kirjanpito-ohjelma. Aktivaa voitte käyttää missä tahansa ja millä tahansa

Työskentelyn aloittaminen Merit Aktivalla Merit Aktiva on kirjanpitäjille ja yrittäjille tarkoitettu nykyaikainen ja helppokäyttöinen kirjanpito-ohjelma. Aktivaa voitte käyttää missä tahansa ja millä tahansa

Ammatinharjoittaja - Asteri kirjanpidon mallitilipuitteisto

- Asteri kirjanpidon mallitilipuitteisto T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik.

- Asteri kirjanpidon mallitilipuitteisto T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Aineelliset hyödykkeet Sijoitukset VAIHTUVAT VASTAAVAT Vaihto-omaisuus Pitkäaikaiset Myyntisaamiset pitkäaik.

Lomapalkat: Palkansaajien palkkalajit ja keskiansiot. Visma Fivaldi

Lomapalkat: Palkansaajien palkkalajit ja keskiansiot Visma Fivaldi 20.8.2019 1(22) Sisällysluettelo Yleistä 3 Muu aiheeseen liittyvä dokumentaatio 3 Palkansaajien lomapalkkojen palkkalajit 4 Esimerkki

Lomapalkat: Palkansaajien palkkalajit ja keskiansiot Visma Fivaldi 20.8.2019 1(22) Sisällysluettelo Yleistä 3 Muu aiheeseen liittyvä dokumentaatio 3 Palkansaajien lomapalkkojen palkkalajit 4 Esimerkki

Avoin yhtiö - laaja kaava - Asteri kirjanpidon tulostusmalli

T A S E V a s t a a v a a PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet

T A S E V a s t a a v a a PYSYVÄT VASTAAVAT Aineettomat hyödykkeet Perustamismenot Tutkimusmenot Kehittämismenot Aineettomat oikeudet Liikearvo Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet

Visma Avendo E40. Visma Avendo ja vuodenvaihde Visma Avendo Oy, 2011

Visma Avendo E40 Visma Avendo ja vuodenvaihde 2012 5.12.2011 Asiakaspalvelu: HelpDesk: www.visma.fi/helpdesk Visma Avendon asiakaspalvelu: 0207 560 608 Visma Avendo Oy pidättää itsellään oikeuden mahdollisiin

Visma Avendo E40 Visma Avendo ja vuodenvaihde 2012 5.12.2011 Asiakaspalvelu: HelpDesk: www.visma.fi/helpdesk Visma Avendon asiakaspalvelu: 0207 560 608 Visma Avendo Oy pidättää itsellään oikeuden mahdollisiin

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Calculare Oy Aamiaisseminaari 26.10.2009 Nina Heikkinen otetaan käyttöön 1.1.2010 verohallinnon ylläpitämä veronmaksajakohtainen tili ensi vaiheessa koskee oma-aloitteisia veroja, joista yleisimmät ovat

Tulosta yrityksesi tuloslaskelma ja tase myöhempää tarkastusta varten. Ota varmuuskopio tilanteesta ennen tilimuunnosta.

Tilimuunnosohje 1 (5) Tilimuunnosajo Tilimuunnosajo täytyy tehdä jos halutaan vaihtaa yritykselle tilikartta ja säilyttää tilien tapahtumat. Tilikartan vaihtoa varten perustetaan uusi yritys, jonne muunnosajossa

Tilimuunnosohje 1 (5) Tilimuunnosajo Tilimuunnosajo täytyy tehdä jos halutaan vaihtaa yritykselle tilikartta ja säilyttää tilien tapahtumat. Tilikartan vaihtoa varten perustetaan uusi yritys, jonne muunnosajossa

Visma Fivaldi -käsikirja Tehtävienhallinta- ohje käyttäjälle

Visma Fivaldi -käsikirja Tehtävienhallinta- ohje käyttäjälle 2 Sisällys 1 Palvelunhallinta... 3 1.1 Käyttäjäryhmän luominen... 3 2 Tehtävienhallinta- perustiedot... 4 2.1 Yhtiön perustiedot... 4 2.2 Tehtävä-/

Visma Fivaldi -käsikirja Tehtävienhallinta- ohje käyttäjälle 2 Sisällys 1 Palvelunhallinta... 3 1.1 Käyttäjäryhmän luominen... 3 2 Tehtävienhallinta- perustiedot... 4 2.1 Yhtiön perustiedot... 4 2.2 Tehtävä-/

Oy Höntsy Ab, Tilinpäätös Oy Höntsy Ab

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

Tk-Pesu Arvonlisäveron muutos ja SEPA

Tk-Pesu Arvonlisäveron muutos ja SEPA Luku T Sisällysluettelo Sisällysluettelo 1 Arvonlisäveron muutos 1.7.2010 2 Veromuutoksen vaikutus Tk-Pesussa 2 Välilaskutuksen rajaukset 3 Arvonlisäveroprosentin

Tk-Pesu Arvonlisäveron muutos ja SEPA Luku T Sisällysluettelo Sisällysluettelo 1 Arvonlisäveron muutos 1.7.2010 2 Veromuutoksen vaikutus Tk-Pesussa 2 Välilaskutuksen rajaukset 3 Arvonlisäveroprosentin

Veroasiat oikein heti alusta lähtien. Infopaketti uudelle yrittäjälle Yritys2017-messut

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

Veroasiat oikein heti alusta lähtien Infopaketti uudelle yrittäjälle Yritys2017-messut 5.-6.9.2017 Esityksen sisältö Yrityksen perustaminen Verohallinnon rekisterit Verojen ilmoittaminen ja maksaminen

1 Uuden vuoden aloitus palkanlaskennassa

2 Sisällys 1 Uuden vuoden aloitus palkanlaskennassa... 3 2 Sosiaalivakuutus- ym. maksut... 4 3 Uudet verokortit... 7 4 TyEL vuosi-ilmoitus sähköisesti... 10 5 TVR palkkasummailmoitus sähköisesti... 11

2 Sisällys 1 Uuden vuoden aloitus palkanlaskennassa... 3 2 Sosiaalivakuutus- ym. maksut... 4 3 Uudet verokortit... 7 4 TyEL vuosi-ilmoitus sähköisesti... 10 5 TVR palkkasummailmoitus sähköisesti... 11

Visma Business Raporttipaketti, versio Erillisohjeet

Visma Business Raporttipaketti, versio 2.0.0 Erillisohjeet Oppaan päiväys: 22.10.2015 Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai

Visma Business Raporttipaketti, versio 2.0.0 Erillisohjeet Oppaan päiväys: 22.10.2015 Asiakaspalvelu: Helpdesk: www.visma.fi Visma Software Oy pidättää itsellään oikeuden mahdollisiin parannuksiin ja/tai

Tilinpäätös ja sen laatiminen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Tilinpäätös ja sen laatiminen Kirjanpito Yhdistys on aina kirjanpitovelvollinen. Kirjanpidon tehtävänä on antaa oikea ja riittävä kuva tuottojen ja kustannusten syntymisestä, toiminnan tuloksesta ja yhdistyksen

Kirjanpidon ALV-muutos

9.9.2010 1(10) Kirjanpidon ALV-muutos Tämä dokumentti sisältää ohjeen sille miten uudet ALVkoodit (ALV-prosentit) otetaan käyttöön. Vaihtoehto yksi(1) vaihda olemassaolevat ALV-koodit yhdestä prosentista

9.9.2010 1(10) Kirjanpidon ALV-muutos Tämä dokumentti sisältää ohjeen sille miten uudet ALVkoodit (ALV-prosentit) otetaan käyttöön. Vaihtoehto yksi(1) vaihda olemassaolevat ALV-koodit yhdestä prosentista

ALVn ja verotilin käsittely Merit Aktivassa

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

ALVn ja verotilin käsittely Merit Aktivassa Arvonlisäveroilmoitus Kun kaikki kauden tositteet (myynti- ja ostolasku sekä pääkirjatositteet), on syötetty Merit Aktivaan ja tiliotteen maksutapahtumat tehty,

Tikon etasku integraatio

2018 1 (18) Tikon etasku integraatio 2018 2018 2 (18) 1 Liittymäaineisto... 3 2 Lisenssit... 3 3 Toiminnon kuvaus... 3 4 Käyttöönotto... 4 4.1 SFTP-tunnukset... 4 4.2 Hakemisto... 4 4.3 Siirtoasetus...

2018 1 (18) Tikon etasku integraatio 2018 2018 2 (18) 1 Liittymäaineisto... 3 2 Lisenssit... 3 3 Toiminnon kuvaus... 3 4 Käyttöönotto... 4 4.1 SFTP-tunnukset... 4 4.2 Hakemisto... 4 4.3 Siirtoasetus...

Lomapalkat: Perustiedot ja palkkalajit. Visma Fivaldi

Lomapalkat: Perustiedot ja palkkalajit Visma Fivaldi 20.8.2019 1(50) Sisällysluettelo Yleistä 4 Muu aiheeseen liittyvä dokumentaatio 4 Palkanlaskennan perustiedot 5 Palkkalajit 10 Kuukausipalkkaisen lomapalkan

Lomapalkat: Perustiedot ja palkkalajit Visma Fivaldi 20.8.2019 1(50) Sisällysluettelo Yleistä 4 Muu aiheeseen liittyvä dokumentaatio 4 Palkanlaskennan perustiedot 5 Palkkalajit 10 Kuukausipalkkaisen lomapalkan

Saunatar Finland Oy Ltd

Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.4.2016-31.3.2017 Säilytettävä vähintään 31.3.2027 asti. Osoite: Kohmankaari 3 33310 TAMPERE Kotipaikka Tampere Y-tunnus 2393377-8 TASEKIRJA 31.3.2017

Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.4.2016-31.3.2017 Säilytettävä vähintään 31.3.2027 asti. Osoite: Kohmankaari 3 33310 TAMPERE Kotipaikka Tampere Y-tunnus 2393377-8 TASEKIRJA 31.3.2017

Metsänhoitoyhdistys TASE VASTAAVAA. Pysyvät vastaavat Aineettomat hyödykkeet Aineettomat oikeudet Muut pitkävaikutteiset menot

TASE VASTAAVAA Pysyvät vastaavat Aineettomat hyödykkeet Aineettomat oikeudet Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa- ja vesialueet Rakennukset ja rakennelmat Koneet ja kalusto

TASE VASTAAVAA Pysyvät vastaavat Aineettomat hyödykkeet Aineettomat oikeudet Muut pitkävaikutteiset menot Ennakkomaksut Aineelliset hyödykkeet Maa- ja vesialueet Rakennukset ja rakennelmat Koneet ja kalusto

VAPAAEHTOINEN HAKEUTUMINEN

Sisällys KIRJAILIJA 2 ESIPUHE 5 1 YLEISTÄ KIINTEISTÖYHTIÖISTÄ 13 1.1 Yhtiömuotojen peruserot 13 1.1.1 Asunto-osakeyhtiö ja keskinäinen kiinteistöosakeyhtiö 13 1.1.2 Kiinteistöosakeyhtiö 14 1.2 Kiinteistöyhtiöihin

Sisällys KIRJAILIJA 2 ESIPUHE 5 1 YLEISTÄ KIINTEISTÖYHTIÖISTÄ 13 1.1 Yhtiömuotojen peruserot 13 1.1.1 Asunto-osakeyhtiö ja keskinäinen kiinteistöosakeyhtiö 13 1.1.2 Kiinteistöosakeyhtiö 14 1.2 Kiinteistöyhtiöihin

Tulorekisteri: Vakuuttamisen poikkeustilanteet Visma Fivaldi

Tulorekisteri: Vakuuttamisen poikkeustilanteet Visma Fivaldi 1(30) Sisällysluettelo Yleistä 2 Muu tulorekisteri-dokumentaatio 2 Tulorekisteriin liittyvät vakuuttamisen poikkeustilanteet 3 Tyel-vakuuttamisen

Tulorekisteri: Vakuuttamisen poikkeustilanteet Visma Fivaldi 1(30) Sisällysluettelo Yleistä 2 Muu tulorekisteri-dokumentaatio 2 Tulorekisteriin liittyvät vakuuttamisen poikkeustilanteet 3 Tyel-vakuuttamisen

Ajankohtaista Verohallinnosta. Veroinfot taloushallinnon ammattilaisille 2016

Ajankohtaista Verohallinnosta Veroinfot taloushallinnon ammattilaisille 2016 Auto- ja valmisteverotus sekä maahantuonnin arvonlisäverotus Laki avoimesta yhtiöstä ja kommandiittiyhtiöstä muuttui 1.1.2016

Ajankohtaista Verohallinnosta Veroinfot taloushallinnon ammattilaisille 2016 Auto- ja valmisteverotus sekä maahantuonnin arvonlisäverotus Laki avoimesta yhtiöstä ja kommandiittiyhtiöstä muuttui 1.1.2016

Nimi ja opiskelijanro :

1 (6) Lappeenrannan teknillinen yliopisto KATI / Pasi Syrjä A250A0250 Kirjanpidon peruskurssi Tentti 4.2.2016 Nimi ja opiskelijanro : Tentissä ei saa olla mukana kirjallista materiaalia. Laskimen käyttö

1 (6) Lappeenrannan teknillinen yliopisto KATI / Pasi Syrjä A250A0250 Kirjanpidon peruskurssi Tentti 4.2.2016 Nimi ja opiskelijanro : Tentissä ei saa olla mukana kirjallista materiaalia. Laskimen käyttö

1 Uuden vuoden aloitus palkanlaskennassa

2 Sisällys 1 Uuden vuoden aloitus palkanlaskennassa... 3 2 Sosiaalivakuutus- ym. maksut... 4 3 Uudet verokortit... 7 4 TyEL vuosi-ilmoitus sähköisesti... 11 5 TVR palkkasummailmoitus sähköisesti... 12

2 Sisällys 1 Uuden vuoden aloitus palkanlaskennassa... 3 2 Sosiaalivakuutus- ym. maksut... 4 3 Uudet verokortit... 7 4 TyEL vuosi-ilmoitus sähköisesti... 11 5 TVR palkkasummailmoitus sähköisesti... 12

ASTERI KIRJANPITO. Vuosipäivitys 17.3.2010

ASTERI KIRJANPITO Vuosipäivitys 17.3.2010 - sisältäen mm. alv:n nousun Atsoft Oy Mäkinen Malminkaari 21 B Puh (09) 350 7530 Päivystykset: 0400-316 088 00700 HELSINKI Fax (09) 350 75321 atsoft@atsoft.fi

ASTERI KIRJANPITO Vuosipäivitys 17.3.2010 - sisältäen mm. alv:n nousun Atsoft Oy Mäkinen Malminkaari 21 B Puh (09) 350 7530 Päivystykset: 0400-316 088 00700 HELSINKI Fax (09) 350 75321 atsoft@atsoft.fi

1 Sähköiset veroilmoitukset

2 Sisällys 1 Sähköiset veroilmoitukset... 3 1.1 Tilikartta... 3 1.2 Verolomakkeet... 5 1.3 Lomakkeiden päivitys ja tallennettujen arvojen kopiointi... 7 1.4 Tulostus... 7 1.5 Lomakkeiden tulostaminen paperille

2 Sisällys 1 Sähköiset veroilmoitukset... 3 1.1 Tilikartta... 3 1.2 Verolomakkeet... 5 1.3 Lomakkeiden päivitys ja tallennettujen arvojen kopiointi... 7 1.4 Tulostus... 7 1.5 Lomakkeiden tulostaminen paperille

Netvisor verotarkastajille. Verotarkastuksessa tarvittava aineisto Netvisorissa.

Netvisor verotarkastajille Verotarkastuksessa tarvittava aineisto Netvisorissa. Avaa tiedosto Sisältö...............................................................................................................................................................................................................

Netvisor verotarkastajille Verotarkastuksessa tarvittava aineisto Netvisorissa. Avaa tiedosto Sisältö...............................................................................................................................................................................................................

Varatuomari Joachim Reimers

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

Tavaran myynti asennettuna tai koottuna Varatuomari Joachim Reimers Maaliskuu 2013 Suomessa kansainvälinen kauppa muodostaa vuosi vuodelta merkittävän osan kansantuotteesta. Vaikka sitä on harjoitettu

V I S M A F I N N V A L L I OY L I N N O I T U S T I E E S P O O P U H w w w. f i n n v a l l i.fi Y - t u n n u s : 0

V I S M A F I N N V A L L I OY L I N N O I T U S T I E 5 0 2 6 0 0 E S P O O P U H 020 7 6 1 4 4 7 0 w w w. f i n n v a l l i.fi Y - t u n n u s : 0 581206-7 2 Sisällys 1 Yleistä... 3 2 Käyttöoikeudet

V I S M A F I N N V A L L I OY L I N N O I T U S T I E 5 0 2 6 0 0 E S P O O P U H 020 7 6 1 4 4 7 0 w w w. f i n n v a l l i.fi Y - t u n n u s : 0 581206-7 2 Sisällys 1 Yleistä... 3 2 Käyttöoikeudet

1 KIRJANPITOLAUTAKUNTA Työ- ja elinkeinoministeriö

1 KIRJANPITOLAUTAKUNTA Työ- ja elinkeinoministeriö 31.10.2017 YLEISOHJE ARVONLISÄVERON KIRJAAMISESTA 1 JOHDANTO... 1 2 KÄSITTEIDEN MÄÄRITTELY... 1 3 ARVONLISÄVEROLAINSÄÄDÄNNÖN KIRJANPIDOLLE ASETTAMAT VAATIMUKSET...

1 KIRJANPITOLAUTAKUNTA Työ- ja elinkeinoministeriö 31.10.2017 YLEISOHJE ARVONLISÄVERON KIRJAAMISESTA 1 JOHDANTO... 1 2 KÄSITTEIDEN MÄÄRITTELY... 1 3 ARVONLISÄVEROLAINSÄÄDÄNNÖN KIRJANPIDOLLE ASETTAMAT VAATIMUKSET...

5. Laadi tuloslaskelma ja tase tilinpäätöksessä 31.12.2008 materiaalissa jaettua asetuksen mukaista tuloslaskelma- ja tasekaavamallipohjaa käyttäen.

SHV-TUTKINTO KIRJANPIDON KOE B-OSA TILINPÄÄTÖSTEHTÄVÄ 27.5.2009 1. Laadi tilikartta ohessa olevaa tilikartta-lomaketta käyttäen. Tehtävässä käyttävien tilien nimien ja ryhmittelyn tulee vastata virallisen

SHV-TUTKINTO KIRJANPIDON KOE B-OSA TILINPÄÄTÖSTEHTÄVÄ 27.5.2009 1. Laadi tilikartta ohessa olevaa tilikartta-lomaketta käyttäen. Tehtävässä käyttävien tilien nimien ja ryhmittelyn tulee vastata virallisen

Verotili ja alkutuotannon harjoittajat. Verohallinto Syksy 2010

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

Verotili ja alkutuotannon harjoittajat Verohallinto Syksy 2010 Mikä Verotili on? Verohallinnon ylläpitämä veronmaksajakohtainen tili, jolle kootaan veronmaksajan veroja ja maksuja koskevia tietoja Verotilin

YHTEISÖKAUPAN MUUTOKSET Yrityksen perustiedot_verokannat. Yhteisökaupan parametrien muuttaminen:

YHTEISÖKAUPAN MUUTOKSET 1.1.2010 Yhteisökaupan parametrien muuttaminen: EU-palvelumyynti EU-palveluostot Kolmikantamyynti Yrityksen perustiedot_verokannat Perusta mallikuvan mukainen uusi verokanta EU-palvelumyynti

YHTEISÖKAUPAN MUUTOKSET 1.1.2010 Yhteisökaupan parametrien muuttaminen: EU-palvelumyynti EU-palveluostot Kolmikantamyynti Yrityksen perustiedot_verokannat Perusta mallikuvan mukainen uusi verokanta EU-palvelumyynti

AM 2013 0,00 0,00 0,00 0,00 0,00 0,00 0,00

AM 2013 T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1020 Aineettomat oikeudet Aineettomat hyödykkeet yhteensä Aineelliset hyödykkeet 1100 Maa- ja vesialueet 1110 Rakennukset ja rakennelmat

AM 2013 T A S E Vastaavaa PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1020 Aineettomat oikeudet Aineettomat hyödykkeet yhteensä Aineelliset hyödykkeet 1100 Maa- ja vesialueet 1110 Rakennukset ja rakennelmat

Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta.

2 Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta. Sisällys 1 Yleistä... 3 1.1 Kirjanpitolain uudistus 2016... 3 Liitetietotosite...

2 Käsikirjan paperiversiota ei enää ylläpidetä ohjeen päivämäärän jälkeen. Viimeisimmät versiot ohjeista löydät ohjelman Help-ruudulta. Sisällys 1 Yleistä... 3 1.1 Kirjanpitolain uudistus 2016... 3 Liitetietotosite...

Uuden yrityksen perustamistoimenpiteiden työjärjestyksen 1. vaihe on Tilikartan muokkaus.

2 Sisällys Yleistä... 3 Valmiin tilikarttapohjan vieminen Fivaldiin... 4 Tilikartan kopiointi toiselta Fivaldi yritykseltä uuteen Fivaldi yritykseen... 5 Ylävalikko... 6 Tilikartta välilehti... 8 Tili

2 Sisällys Yleistä... 3 Valmiin tilikarttapohjan vieminen Fivaldiin... 4 Tilikartan kopiointi toiselta Fivaldi yritykseltä uuteen Fivaldi yritykseen... 5 Ylävalikko... 6 Tilikartta välilehti... 8 Tili

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo 28.10.2009

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei

Ammattikorkeakoulujen talous- ja hallintopäivät Finlandia-talo Director Maritta Virtanen Mistä arvonlisäveroa suoritetaan? Liiketoiminnan muodossa Suomessa tapahtuvasta Tavaran ja palvelun myynnistä Ellei