Liite 1 Esimerkit myyntien kirjaamisesta

|

|

|

- Aleksi Korhonen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

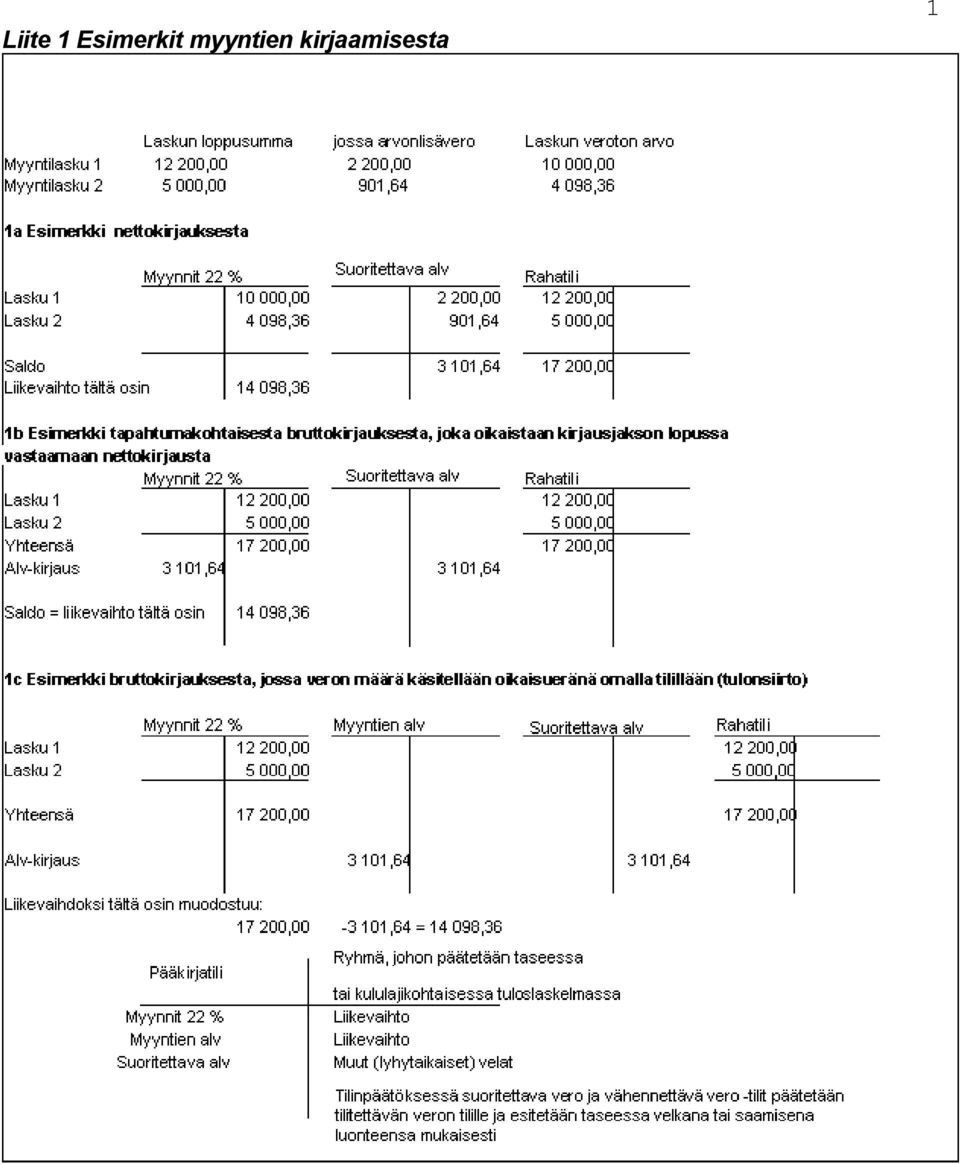

1 Liite 1 Esimerkit myyntien kirjaamisesta 1

2 Liite 2 Esimerkit ostojen kirjaamisesta 2 Laskun loppusumma jossa arvonlisä veroa Laskun veroton arvo Ostolasku 1 Vaihto-omaisuus 5 856, , ,00 Ostolasku 2 Markkinointi 4 400,00 793, ,56 Ostolasku 3 Vaihto-omaisuus 2 200,00 396, ,28 1 a Esimerkki nettokirjauksesta Raaka-aineet 22 % Markkinointi 22 % Vähennettävä alv Rahatili Lasku , , ,00 Lasku ,56 793, ,00 Lasku ,28 396, ,00 Yhteensä 6 603, , , ,00 1 b Esimerkki tapahtumakohtaisesta bruttokirjauksesta, joka oikaistaan kirjausjakson lopussa vastaamaan nettokirjaustapaa Raaka-aineet 22 % Markkinointi 22 % Vähennettävä alv Rahatili Lasku , ,00 Lasku , ,00 Lasku , ,00 Yhteensä 8 056, ,00 Alv-kirjaus 1 452, ,72 Alv-kirjaus 793,44 793,44 Yhteensä 8 056, , ,00 793, , ,00 Saldo 6 603, ,56 1 c Esimerkki bruttokirjauksesta, jossa veron määrä käsitellään oikaisueränä Raaka-aineet 22 % Hankintojen alv Vähennettävä alv Rahatili Lasku , ,00 Lasku , ,00 Yhteensä 8056,00 Alv-kirjaus 1452, ,72 Markkinointi 22% Liiketoim. muut kulut alv Lasku , ,00 Yhteensä 4400,00 Alv-kirjaus 793,44 793,44 Raaka-aineet 22 % Markkinointi 22 % Vähennettävä a lv Hankintojen alv Liiketoim. muut kulut alv tai kululajikohtaisessa tuloslaskelmassa Materiaalit ja palvelut Ostot tilikauden aikana / Ulkopuoliset palvelut (sen mukaan mitä hankittu) Muut (lyhytaikaiset) saamiset Materiaalit ja palvelut

3 Liite 3 Esimerkit oman käytön kirjaamisesta 3 3 a Siirretään yksityiseen kulutukseen sellainen hyödyke, jonka hankinnasta on tehty arvonlisäverovähennys. (Siirto on omaan käyttöön ottoa sekä kirjanpitolain että arvonlisäverolain säännösten mukaan.) Oma käyttö/yks.kulutus Yksityistili 1 000, ,00 Alv-kirjaus 220,00 220,00 3 b Siirretään myytäväksi tarkoitettu itse valmistettu hyödyke käyttöomaisuudeksi vähennykseen oikeuttavaan käyttöön (AVL:n mukaan ei ole arvonlisäveron suorittamisvelvollisuutta, mutta KPL:n mukaan kyseessä on valmistus omaan käyttöön, joka arvostetaan KPL 5:19 :n mukaan.) Valmistus omaan käyttöön Kalusto 8 400, ,00 3 c Kiinteistöhallintapalveluiden oma käyttö aiheuttaa euron suuruisen veron suorittamisvelvollisuuden Vero kirjataan kuluksi ja arvonlisäverovelaksi. Kiinteistön muut hoitokulut 1 500, ,00 tai kululajikohtaisessa tuloslaskelmassa Oma käyttö/yks.kulutus Tuloslaskelman se kuluryhmä, jota tämä oma käyttö oikaisee Yksityistili Oma pääoma Valmistus omaan käyttöön Valmistus omaan käyttöön Kalusto Koneet ja kalusto Kiinteistön muut hoitokulut Jos kiinteistön tuloslaskelma: Kiinteistön muut hoitokulut Muut (lyhytaikaiset) velat Alv-velka- ja Alv-saamistilit yhdistetään tilinpäätöksessä ja esitetään taseessa velkana tai saamisena luonteensa mukaisesti.

4 4 Liite 4 Esimerkit yhteisöhankinnan ja käännetyn verovelvollisuuden kirjaamisesta ESIMERKIT YHTEISÖHANKINNASTA Lasku ,00 Verokanta 22 % 4 a Hankinta tulee vähennykseen oikeuttavaan käyttöön Vähennettävä alv Yhteisöhankinnat 22 % Rahatili Alv-kirjaus 2200, ,00 4 b Hankinta ei tule vähennykseen oikeuttavaan käyttöön Esim. osa verovelvollisen toiminnasta on arvonlisäverotuksen ulkopuolella ja tähän toimintaan hankintaan mainosmateriaalia. Mainosmateriaali, Yht ei alv Alv-kirjaus 2 200, ,00 ESIMERKIT KÄÄNNETYSTÄ VEROVELVOLLISUUDESTA Lasku ,00 4 c Hankinta tulee vähennykseen oikeuttavaan käyttöön Hankinnat/käänn.verov. Vähennettävä alv Rahatili Alv-kirjaus 2 200, ,00 4 d Hankinta ei tule vähennykseen oikeuttavaan käyttöön Alv-kirjaus 2 200, ,00 tai kululajikohtaisessa tuloslaskelmassa Yhteisöhankinnat 22 % Materiaalit ja palvelut Mainosmateriaali, Yht ei alv Muut (lyhytaikaiset) velat Vähennettävä alv Muut (lyhytaikaiset) saamiset Hankinnat/käänn.verov. Materiaalit ja palvelut

5 5 Liite 5 Esimerkki maahantuonnin kirjaamisesta Ulkomainen ostolasku 8 000,00 Huolintaliikkeen lasku, jossa 3 200,00 - huolintakulut 1 000,00 - arvonlisävero 2 200,00 (verokannan mukaisesti tullausarvosta) Vähennettävä Hankinnat ulkom. alv Rahatili 8 000, , , , ,00 Hankinnat ulkom Vähennettävä alv tai kululajikohtaisessa tulosla skelmassa Ma teriaalit ja palvelut Ostot tilikauden aikana Muut (lyhytaikaiset) saamiset.

6 Liite 6a Esimerkki kiinteistön käyttötarkoituksen muutoksesta johtuvasta arvonlisäveron tarkistuksesta. Aiemmin tehtyjä vähennyksiä joudutaan palauttamaan 6

7 7 Liite 6b Esimerkki kiinteistön käyttötarkoituksen muutoksesta johtuvasta arvonlisäveron tarkistuksesta. Käyttötarkoituksen muutoksesta johtuen saadaan tehdä lisää vähennyksiä arvonlisäverotuksessa.

Talouskoulu TILINPÄÄTÖS

OSA 1: MIKÄ ON TILINPÄÄTÖS? OSA 2: TULOSLASKELMA JA TASE OSA 3: YRITYKSEN TOIMINNAN LAAJUUS JA KANNATTAVUUS OSA 4: VAKAVARAISUUS OSA 5: MAKSUVALMIUS JA TEHOKKUUS OSA 6: KERTAUS JA YHTEENVETO Mikä on tilinpäätös?

OSA 1: MIKÄ ON TILINPÄÄTÖS? OSA 2: TULOSLASKELMA JA TASE OSA 3: YRITYKSEN TOIMINNAN LAAJUUS JA KANNATTAVUUS OSA 4: VAKAVARAISUUS OSA 5: MAKSUVALMIUS JA TEHOKKUUS OSA 6: KERTAUS JA YHTEENVETO Mikä on tilinpäätös?

Mitä numerot kertovat kaupungin taloudesta. Luottamushenkilökoulutus 7.3.2013 Laskentapäällikkö Merja Uuttu

Mitä numerot kertovat kaupungin taloudesta Luottamushenkilökoulutus 7.3.2013 Laskentapäällikkö Merja Uuttu Tuloslaskelma Tuloslaskelman laadinnasta on säädetty kirjanpitolain 3.luvun 1 :ssä Kirjanpitolautakunnan

Mitä numerot kertovat kaupungin taloudesta Luottamushenkilökoulutus 7.3.2013 Laskentapäällikkö Merja Uuttu Tuloslaskelma Tuloslaskelman laadinnasta on säädetty kirjanpitolain 3.luvun 1 :ssä Kirjanpitolautakunnan

Miten luen tuloslaskelmaa? 2. Miten tulkitsen tasetta? 5. Taloustieteen tohtori Pekka Aho SBB-Solutions for Business and Brains Oy

Miten luen tuloslaskelmaa? 2 Miten tulkitsen tasetta? 5 SBB - Solutions for Business and Brains Oy Gsm 050-3570 857 Kylänvanhimmankuja 7 00640 Helsinki Email pekka.aho@sbb.fi www.sbb.fi 1 Miten luen tuloslaskelmaa?

Miten luen tuloslaskelmaa? 2 Miten tulkitsen tasetta? 5 SBB - Solutions for Business and Brains Oy Gsm 050-3570 857 Kylänvanhimmankuja 7 00640 Helsinki Email pekka.aho@sbb.fi www.sbb.fi 1 Miten luen tuloslaskelmaa?

Suluissa olevat luvut viittaavat vuoden 2013 vastaavaan ajanjaksoon, ellei toisin ole mainittu. Ekokem-konserni IFRS 2014 IFRS 2013 FAS 2012

EKOKEM-KONSERNIN TILINPÄÄTÖSTIEDOTE 2014 Konsernin vuoden 2014 tulos Ekokem-konsernin liikevaihto oli 200,8 miljoonaa euroa (195,2 milj. e). Kasvua edelliseen vuoteen verrattuna oli 2,9 prosenttia. Liikevaihdon

EKOKEM-KONSERNIN TILINPÄÄTÖSTIEDOTE 2014 Konsernin vuoden 2014 tulos Ekokem-konsernin liikevaihto oli 200,8 miljoonaa euroa (195,2 milj. e). Kasvua edelliseen vuoteen verrattuna oli 2,9 prosenttia. Liikevaihdon

Vältä yrityksen perustamiseen liittyvät karikot

Vältä yrityksen perustamiseen liittyvät karikot Ohjeistus yrityksen perustamisen käytäntöihin Vesa Ilmola Kirjoittaja on Suomen Taloushallintoliittoon kuuluvan tilitoimiston Tili- ja hallintopalvelu Ilmola

Vältä yrityksen perustamiseen liittyvät karikot Ohjeistus yrityksen perustamisen käytäntöihin Vesa Ilmola Kirjoittaja on Suomen Taloushallintoliittoon kuuluvan tilitoimiston Tili- ja hallintopalvelu Ilmola

MYLLYN PARAS -KONSERNI

TASEKIRJA 30.6.2012 Osoite: Verkatehtaankatu 6, Hyvinkää Kotipaikka: Hyvinkää Y-tunnus: 0213815-0 Säilytettävä: 30.6.2021 asti Tilinpäätös ja toimintakertomus tilikaudelta 1.7.2011-30.6.2012 Sisällys Sivu

TASEKIRJA 30.6.2012 Osoite: Verkatehtaankatu 6, Hyvinkää Kotipaikka: Hyvinkää Y-tunnus: 0213815-0 Säilytettävä: 30.6.2021 asti Tilinpäätös ja toimintakertomus tilikaudelta 1.7.2011-30.6.2012 Sisällys Sivu

Valitse joko 3b tai 3c. Ks. ohje. b) Yritystoiminta lopetettu. Kyllä, pvm: / / Ei

Yritystoiminta lopetettu. Kyllä, pvm: / / Ei") MYYNTIVOITTOLASKELMA (Yritystoiminnan taloudellinen tilanne yrittäjyyden lopettamishetkellä) Toimita tämä lomake täytettynä ensimmäisen päivärahahakemuksesi mukana omaan työttömyyskassaasi tai Kelan toimistoon

MYYNTIVOITTOLASKELMA (Yritystoiminnan taloudellinen tilanne yrittäjyyden lopettamishetkellä) Toimita tämä lomake täytettynä ensimmäisen päivärahahakemuksesi mukana omaan työttömyyskassaasi tai Kelan toimistoon

OY SINEBRYCHOFF AB T A S E K I R J A 1.1-31.12.2001

1 (27) OY SINEBRYCHOFF AB T A S E K I R J A 1.1-31.12.2001 sivu Toimintakertomus 2-3 tuloslaskelma 4 tase 5 n rahoituslaskelma 6 n tuloslaskelma 7 n tase 8 n rahoituslaskelma 9 Tilinpäätöksen laadintaperiaatteet

1 (27) OY SINEBRYCHOFF AB T A S E K I R J A 1.1-31.12.2001 sivu Toimintakertomus 2-3 tuloslaskelma 4 tase 5 n rahoituslaskelma 6 n tuloslaskelma 7 n tase 8 n rahoituslaskelma 9 Tilinpäätöksen laadintaperiaatteet

14 YRITTÄJÄNÄ HEVOSALALLA

14 YRITTÄJÄNÄ HEVOSALALLA Hevosalan yritystoiminta on hyvin monipuolista ja alan yritystoiminnan erityispiirteenä voidaan pitää sitä, että alalle siirrytään tyypillisesti harrastustoiminnan kautta. Lisäksi

14 YRITTÄJÄNÄ HEVOSALALLA Hevosalan yritystoiminta on hyvin monipuolista ja alan yritystoiminnan erityispiirteenä voidaan pitää sitä, että alalle siirrytään tyypillisesti harrastustoiminnan kautta. Lisäksi

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET businessoulu.com 2015 2 YT10 YRITYKSEN KÄYNNISTÄMISTOIMET SISÄLTÖ SIVU 1. YLEISTÄ 3 2. YRITTÄJÄN VAKUUTUKSET 3 2.1 Yrittäjän eläkevakuutus eli YEL 3 2.2 Yrittäjän muut

YT10 YRITYKSEN KÄYNNISTÄMISTOIMET businessoulu.com 2015 2 YT10 YRITYKSEN KÄYNNISTÄMISTOIMET SISÄLTÖ SIVU 1. YLEISTÄ 3 2. YRITTÄJÄN VAKUUTUKSET 3 2.1 Yrittäjän eläkevakuutus eli YEL 3 2.2 Yrittäjän muut

EXEL COMPOSITES OYJ OSAVUOSIKATSAUS 5.5.2015 klo 16.30 1 (13)

") EXEL COMPOSITES OYJ OSAVUOSIKATSAUS 5.5. klo 16.30 1 (13) Exel Composites Oyj:n osavuosikatsaus Q1 lyhyesti - Liikevaihto oli 21,5 miljoonaa euroa, kasvua 20,7 prosenttia edellisvuodesta (Q1/: 17,8 miljoonaa

EXEL COMPOSITES OYJ OSAVUOSIKATSAUS 5.5. klo 16.30 1 (13) Exel Composites Oyj:n osavuosikatsaus Q1 lyhyesti - Liikevaihto oli 21,5 miljoonaa euroa, kasvua 20,7 prosenttia edellisvuodesta (Q1/: 17,8 miljoonaa

lemonsoft O PA S V U O D E N VA I H T E E S E E N 2 0 1 4-2 0 1 5

lemonsoft OPAS VUODENVAIHTEESEEN 2014-2015 Palkanlaskennan vuodenvaihde Lemonsoft palkanlaskenta ei vaadi vuodenvaihteessa erillisiä vuodenvaihdeajoja. Työajan lyhennyksien osalta tulee käyttämättömät

lemonsoft OPAS VUODENVAIHTEESEEN 2014-2015 Palkanlaskennan vuodenvaihde Lemonsoft palkanlaskenta ei vaadi vuodenvaihteessa erillisiä vuodenvaihdeajoja. Työajan lyhennyksien osalta tulee käyttämättömät

TIETOLIIKENNETTÄ 120 VUOTTA

TIETOLIIKENNETTÄ 120 VUOTTA Etelä-Satakunnan Puhelin Oy Vuosikertomus 2013 ESP:n 120 v. juhlatilaisuuksia Sylvään koululla, Vexve Areenalla ja Myllymaan urheilutalolla syksyllä 2013 Toimitusjohtajan katsaus

TIETOLIIKENNETTÄ 120 VUOTTA Etelä-Satakunnan Puhelin Oy Vuosikertomus 2013 ESP:n 120 v. juhlatilaisuuksia Sylvään koululla, Vexve Areenalla ja Myllymaan urheilutalolla syksyllä 2013 Toimitusjohtajan katsaus

Osakeyhtiö - Asteri mallitilikartta (Oy13)

") T A S E V a s t a a v a a PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1000 Perustamismenot 1010 Tutkimusmenot 1015 Kehittämismenot 1020 Aineettomat oikeudet 1030 Liikearvo 1040 Muut pitkävaikutteiset menot

T A S E V a s t a a v a a PYSYVÄT VASTAAVAT Aineettomat hyödykkeet 1000 Perustamismenot 1010 Tutkimusmenot 1015 Kehittämismenot 1020 Aineettomat oikeudet 1030 Liikearvo 1040 Muut pitkävaikutteiset menot

Comptelin kasvu voimistui loppuvuodesta. Vuoden nettotulos yli kaksinkertaistui. Osinkoehdotus 0,02 euroa (2013: 0,01 euroa) per osake.

per osake.") COMPTEL OYJ:N TILINPÄÄTÖSTIEDOTE VUODELTA Pörssitiedote 6.2.2015 klo 8.00 Comptelin kasvu voimistui loppuvuodesta. Vuoden nettotulos yli kaksinkertaistui. Osinkoehdotus 0,02 euroa (: 0,01 euroa) per osake.

COMPTEL OYJ:N TILINPÄÄTÖSTIEDOTE VUODELTA Pörssitiedote 6.2.2015 klo 8.00 Comptelin kasvu voimistui loppuvuodesta. Vuoden nettotulos yli kaksinkertaistui. Osinkoehdotus 0,02 euroa (: 0,01 euroa) per osake.

SATO OYJ 0201470-5 TASEKIRJA 1.1.2013-31.12.2013

SATO OYJ 0201470-5 SATO OYJ TASEKIRJA 1.1.2013-31.12.2013 SATO OYJ SISÄLTö HALLITUKSEN TOIMINTAKERTOMUS TILINPÄÄTOS Konsernituloslaskelma, IFRS Konsernltase, IFRS Rahavlrtalaskelma, IFRS Laskelma oman

SATO OYJ 0201470-5 SATO OYJ TASEKIRJA 1.1.2013-31.12.2013 SATO OYJ SISÄLTö HALLITUKSEN TOIMINTAKERTOMUS TILINPÄÄTOS Konsernituloslaskelma, IFRS Konsernltase, IFRS Rahavlrtalaskelma, IFRS Laskelma oman

Haus au järv j en e ku n n ku t n a t Ti T l i i l n i p n ää p tö t s v s uo u de d l e t l a 2014 t

Hausjärven kunta Tilinpäätös vuodelta 2014 SISÄLLYSLUETTELO I TOIMINTAKERTOMUS... 1 1 Olennaiset tapahtumat toiminnassa ja taloudessa... 1 1.1 Kunnanjohtajan katsaus... 1 1.2 Kunnan hallinto ja siinä tapahtuneet

Hausjärven kunta Tilinpäätös vuodelta 2014 SISÄLLYSLUETTELO I TOIMINTAKERTOMUS... 1 1 Olennaiset tapahtumat toiminnassa ja taloudessa... 1 1.1 Kunnanjohtajan katsaus... 1 1.2 Kunnan hallinto ja siinä tapahtuneet

Saatujen tilausten määrä vahva, Kunnossapidon tulos jatkoi paranemistaan, Laitteiden tulos heikko. Osavuosikatsaus Tammi maaliskuu 2015

Saatujen tilausten määrä vahva, Kunnossapidon tulos jatkoi paranemistaan, Laitteiden tulos heikko Q1 2 Saatujen tilausten määrä vahva, Kunnossapidon tulos jatkoi paranemistaan, Laitteiden tulos heikko

Saatujen tilausten määrä vahva, Kunnossapidon tulos jatkoi paranemistaan, Laitteiden tulos heikko Q1 2 Saatujen tilausten määrä vahva, Kunnossapidon tulos jatkoi paranemistaan, Laitteiden tulos heikko

Seppo Hoffrén PERUSTETTAVAN YRITYKSEN LIIKETOIMINTA- SUUNNITELMAN LAATIMINEN

Seppo Hoffrén PERUSTETTAVAN YRITYKSEN LIIKETOIMINTA- SUUNNITELMAN LAATIMINEN ISBN 951-739-416-0 Copyright Kauppa- ja teollisuusministeriö sekä Enconsults Oy 1998 Päivitetty 2002 Graafinen suunnittelu ja

Seppo Hoffrén PERUSTETTAVAN YRITYKSEN LIIKETOIMINTA- SUUNNITELMAN LAATIMINEN ISBN 951-739-416-0 Copyright Kauppa- ja teollisuusministeriö sekä Enconsults Oy 1998 Päivitetty 2002 Graafinen suunnittelu ja

LIIKE-ELÄMÄN MATEMATIIKKA 1 MAT1LH001

HAAGA-HELIA ammattikorkeakoulu Liiketalous, Pasila LIIKE-ELÄMÄN MATEMATIIKKA 1 MAT1LH001 Katri Währn Syksy 2013 ESIPUHE Tämä luentorunko on tarkoitettu oppikirjan tueksi eikä suikaan korvaamaan sitä. suosittelen

HAAGA-HELIA ammattikorkeakoulu Liiketalous, Pasila LIIKE-ELÄMÄN MATEMATIIKKA 1 MAT1LH001 Katri Währn Syksy 2013 ESIPUHE Tämä luentorunko on tarkoitettu oppikirjan tueksi eikä suikaan korvaamaan sitä. suosittelen

Cargotecin tammi maaliskuun 2014 osavuosikatsaus: liikevoitto parani tehostamistoimenpiteiden myötä sekä Kalmarissa että Hiabissa

CARGOTEC OYJ OSAVUOSIKATSAUS 29.4.2014 KLO 12 Cargotecin tammi maaliskuun 2014 osavuosikatsaus: liikevoitto parani tehostamistoimenpiteiden myötä sekä Kalmarissa että Hiabissa Tammi maaliskuu 2014 lyhyesti

CARGOTEC OYJ OSAVUOSIKATSAUS 29.4.2014 KLO 12 Cargotecin tammi maaliskuun 2014 osavuosikatsaus: liikevoitto parani tehostamistoimenpiteiden myötä sekä Kalmarissa että Hiabissa Tammi maaliskuu 2014 lyhyesti

TU-22.1101 TUOTANTOTALOUDEN PERUSKURSSI (4 op)

") TU-22.1101 TUOTANTOTALOUDEN PERUSKURSSI (4 op) Muistiinpanoja oppikirjan (Lehtonen J-M (toim.): Tuotantotalous, WSOY) perusteella. Vastuu on lukijalla. Mielipahaa ei korvata. 1. Yrityksen talous -julkisesti

TU-22.1101 TUOTANTOTALOUDEN PERUSKURSSI (4 op) Muistiinpanoja oppikirjan (Lehtonen J-M (toim.): Tuotantotalous, WSOY) perusteella. Vastuu on lukijalla. Mielipahaa ei korvata. 1. Yrityksen talous -julkisesti

Citycon Oyj. Yhtiökokous 18.3.2009 Toimitusjohtajan katsaus vuodesta 2008 Petri Olkinuora

Citycon Oyj Toimitusjohtajan katsaus vuodesta 2008 Petri Olkinuora Sisältö Vuoden 2008 saavutukset Toimintaympäristö Kiinteistöomaisuus Rahoitus Osakekurssin kehitys Omistajat Tuloslaskelma ja tase 2 Toiminnan

Citycon Oyj Toimitusjohtajan katsaus vuodesta 2008 Petri Olkinuora Sisältö Vuoden 2008 saavutukset Toimintaympäristö Kiinteistöomaisuus Rahoitus Osakekurssin kehitys Omistajat Tuloslaskelma ja tase 2 Toiminnan

TÄMÄ ON TAMFELT SISÄLLYSLUETTELO KONSERNI LYHYESTI YHTIÖKOKOUS

VUOSIKERTOMUS 1996 TÄMÄ ON TAMFELT SISÄLLYSLUETTELO Tämä on Tamfelt 2 Konserni lyhyesti 2 Yhtiökokous 2 Toimitusjohtajan katsaus 3 Hallituksen puheenjohtajan ja toimitusjohtajan haastattelu 4 Verkatehtaan

VUOSIKERTOMUS 1996 TÄMÄ ON TAMFELT SISÄLLYSLUETTELO Tämä on Tamfelt 2 Konserni lyhyesti 2 Yhtiökokous 2 Toimitusjohtajan katsaus 3 Hallituksen puheenjohtajan ja toimitusjohtajan haastattelu 4 Verkatehtaan

FINANSSI RY:N TALOUSOHJESÄÄNTÖ. 1 Yleistä

FINANSSI RY:N TALOUSOHJESÄÄNTÖ 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan Finanssi ry:n taloudenhoidossa tämän

FINANSSI RY:N TALOUSOHJESÄÄNTÖ 1 Yleistä Sen lisäksi, mitä yhdistyslaissa, yhdistyksen säännöissä ja muissa ohjesäännöissä ja työjärjestyksissä on sanottu, noudatetaan Finanssi ry:n taloudenhoidossa tämän

Tilinpäätös 2013 Kh 14.4.2014 Val 9.6.2014

Tilinpäätös 2013 Kh 14.4.2014 Val 9.6.2014 Sisällys 1 KEHITYSKATSAUS JA OLENNAISET TAPAHTUMAT TOIMINNASSA JA TALOUDESSA... 1 1.1 Kunnanjohtajan puheenvuoro... 2 1.2 Kangasalan kunnan hallinto vuonna 2013...

Tilinpäätös 2013 Kh 14.4.2014 Val 9.6.2014 Sisällys 1 KEHITYSKATSAUS JA OLENNAISET TAPAHTUMAT TOIMINNASSA JA TALOUDESSA... 1 1.1 Kunnanjohtajan puheenvuoro... 2 1.2 Kangasalan kunnan hallinto vuonna 2013...

Uuden ajoneuvon verotusarvo

1 (10) Tullihallitus Verotusosasto Uuden ajoneuvon verotusarvo Ohje 260/340/08 koskee uuden ajoneuvon verotusarvon määrittämistä yleiseen vähittäismyyntiarvoon perustuvassa verotuksessa. Ohje tulee voimaan

1 (10) Tullihallitus Verotusosasto Uuden ajoneuvon verotusarvo Ohje 260/340/08 koskee uuden ajoneuvon verotusarvon määrittämistä yleiseen vähittäismyyntiarvoon perustuvassa verotuksessa. Ohje tulee voimaan

Kokouspöytäkirja 1/2015 Varsinainen yhtiökokous

Kokouspöytäkirja 1/2015 Varsinainen yhtiökokous Pöyry Oyj PL 4 (Jaakonkatu 3) FI-01621 Vantaa Finland Kotipaikka Vantaa, Finland Y-tunnus 1009321-2 Puh. +358 10 3311 Faksi +358 10 33 21816 E-mail: group@poyry.com

Kokouspöytäkirja 1/2015 Varsinainen yhtiökokous Pöyry Oyj PL 4 (Jaakonkatu 3) FI-01621 Vantaa Finland Kotipaikka Vantaa, Finland Y-tunnus 1009321-2 Puh. +358 10 3311 Faksi +358 10 33 21816 E-mail: group@poyry.com

YT9 YRITYKSEN PERUSTAMISOPAS

YT9 YRITYKSEN PERUSTAMISOPAS 2/2015 2(16) YT9 YRITYKSEN PERUSTAMISOPAS SISÄLTÖ 1. YRITYKSEN NIMEN VALINTA 3 2. YHTIÖMUODON VALINTAAN VAIKUTTAVIA KYSYMYKSIÄ 4 3. YHTIÖMUODOT 7 3.1 Yksityinen elinkeinonharjoittaja

YT9 YRITYKSEN PERUSTAMISOPAS 2/2015 2(16) YT9 YRITYKSEN PERUSTAMISOPAS SISÄLTÖ 1. YRITYKSEN NIMEN VALINTA 3 2. YHTIÖMUODON VALINTAAN VAIKUTTAVIA KYSYMYKSIÄ 4 3. YHTIÖMUODOT 7 3.1 Yksityinen elinkeinonharjoittaja

Käyttötalouden lisäohjeet ja esimerkit

1(10) Käyttötalouden lisäohjeet ja esimerkit Sosiaali- ja terveystoimen sekä opetus- ja kulttuuritoimen hallinnon jakaminen tehtäville Tilastovuodesta 2015 eteenpäin käyttötaloustiedoissa sosiaali- ja

1(10) Käyttötalouden lisäohjeet ja esimerkit Sosiaali- ja terveystoimen sekä opetus- ja kulttuuritoimen hallinnon jakaminen tehtäville Tilastovuodesta 2015 eteenpäin käyttötaloustiedoissa sosiaali- ja