Rakentamisen uudet velvoitteet. Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori

|

|

|

- Jussi Elstelä

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 Rakentamisen uudet velvoitteet Rakennuttajapäivät 2015 Ylitarkastaja Pirkko Vuori

2 Käsiteltävät aiheet 1. Taustaa 2. Rakentamista koskeva tiedonantovelvollisuus Tilaajan velvollisuudet / urakkatiedot Päätoteuttajan velvollisuudet / työntekijätiedot 3. Tilastoista 4. Lisätietoa aiheesta Verohallinto 2

3 Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa ja presidentti vahvisti lait alkukesästä 2013 HE 92/2012 vp sekä VaVM 6/2013 vp ja TyVL 17/2012 vp Jatkoa veronumeromenettelylle Uusi lainsäädäntö voimaan alkaen Ilmoituksia koskeva poikkeusmenettely kevennetystä ilmoittamisesta päättyi vuodenvaihteessa Pirkko Vuori 3

4 Rakentamista koskeva tiedonantovelvollisuus

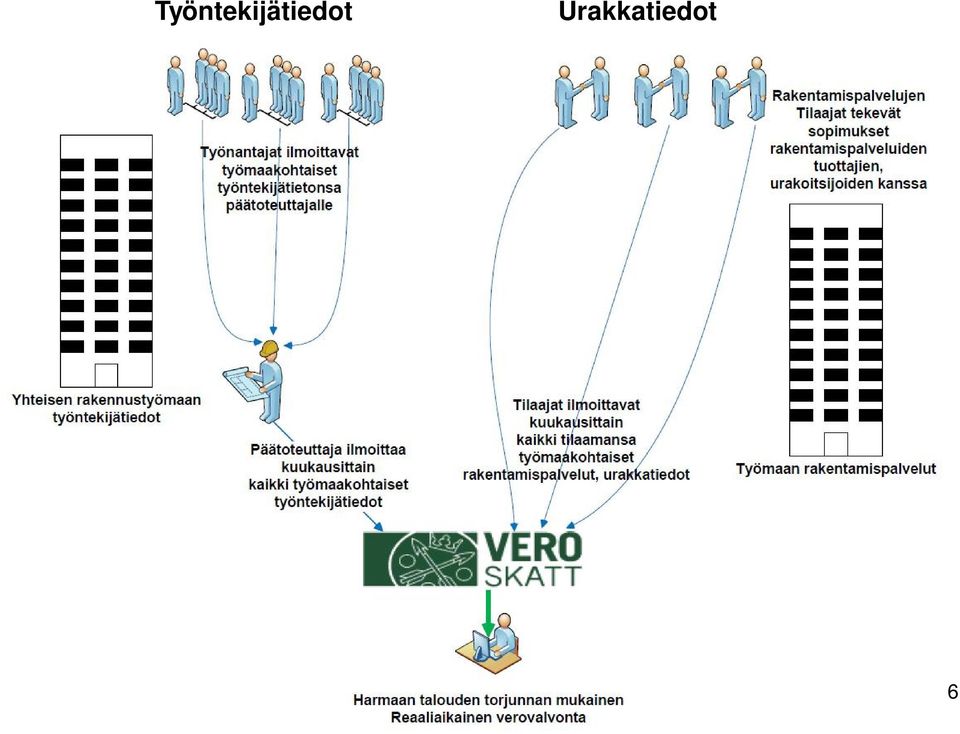

5 Rakentamista koskeva tiedonantovelvollisuus kokonaisuudessaan Yritykset Kuukausittain työmaakohtaisesti Urakkatietoja Arvonlisäveronalaisista rakentamispalveluista+ telineet + vuokratyö Työntekijätietoja Yhteinen työmaa Kotitaloudet Loppukatselmukseen mennessä Todistus verottajalta Urakoitsijatietoja Työntekijätietoja = rakennusluvanalaisista töistä Pirkko Vuori 5

6 Työntekijätiedot Urakkatiedot Verohallinto 6

7 Tiedonantovelvollisuus urakoista tilaajan velvollisuudet

8 Tiedonantovelvollisuus urakoista Kuka on tiedonantovelvollinen? Kukin tilaaja ilmoittaa omat urakkatietonsa Ts. keneltä on tilannut työn Koko urakkaketjun kattava ilmoittaminen Mistä töistä tiedot ilmoitetaan? Arvonlisäverolaissa tarkoitettua rakentamispalvelua suorittavat tahot sekä lisäksi rakennustelineiden pystytys- ja purkutyöt, samoin kuin työvoiman vuokraus edellä mainittuihin töihin Rakentaminen voi olla uudisrakentamista, perusparannusta, korjausrakentamista sekä muutos-, laajennus- tai kunnossapitotyötä Verohallinto 8

9 Tiedonantovelvollisuuden rajaukset Jos urakkasopimuksen määrä on enintään euroa ei tietoja tarvitse toimittaa Urakkasopimuksissa raja-arvoa tarkastellaan sopimuskohtaisesti Raja-arvoa laskettaessa yhtenä sopimuksena pidetään kutakin erillistä rakentamispalvelua koskevaa tilausta, josta suoritettava vastike määräytyy erikseen Mistä tietoja ei tarvitse antaa? Erillinen suunnittelu ja valvonta Tavaran kauppa ja muut palvelut Kiinteistöllä harjoitettavaa erityistä toimintaa palvelevien laitteiden asennus, korjaaminen ja kunnossapitotyöt Kiinteistönhoito ja niihin liittyvät huoltotyöt Verohallinto 9

10 Tiedonantovelvollisuus työntekijöistä päätoteuttajan velvollisuudet

11 Tiedonantovelvollisuus työntekijöistä Kuka on tiedonantovelvollinen? Päätoteuttaja ilmoittaa työntekijätiedot keskitetysti työmaittain Päätoteuttajana toimii pääurakoitsija, tai pääasiallista määräysvaltaa käyttävä työnantaja taikka sellaisen puuttuessa rakennuttaja itse Rakennustyömaalla toimivan yrityksen ja itsenäisen työnsuorittajan on ilmoitettava työntekijöiden tiedot päätoteuttajalle Mistä töistä tiedot annetaan? Yhteisellä rakennustyömaalla työskentelevät Yhteinen rakennustyömaa = Jolla samanaikaisesti tai peräkkäin toimii useampi kuin yksi työnantaja tai itsenäinen työnsuorittaja AVI:n ohje rakentamisesta ja yhteisestä työmaasta tarkentaa käsitettä Verohallinto 11

12 Tiedonantovelvollisuuden rajaukset Tiedonantovelvollisuudella on euromääräinen alaraja, Tietoja ei tarvitse antaa, jos työmaakohtaisesti hankkeen kokonaisarvo ilman arvonlisäveroa on enintään euroa Hankkeen kokonaisarvo = rakennuttajan ulkopuolisilta tilaamien palveluiden arvo Mistä tietoja ei tarvitse antaa? Työmaalle tavaraa kuljettavat Prosessin käynnissä pitämiseen liittyvät kunnossapitotyöt Muut tilanteet, esim. työmaalla vierailijat ja viranomaiset AVI:n työsuojelun muistio rakentamisesta ja yhteisestä työmaasta tarkentaa käsitettä Työmaita, joita ei voi rajata Ilmoitetaan vain rakennustyöhön osallistuvat Verohallinto

13 Tietojen antaminen

14 Ajankohta ja tapa Ajankohta Kuukausittain työmaakohtaisesti Tiedot annettava viimeistään kohdekautta seuraavan toisen kuukauden 5. päivä -> heinäkuun 2014 tiedot annetaan viimeistään Tiedonantovelvollisuuden alkaa, kun työmaa / töiden tekeminen alkaa ja päättyy, kun työ on vastaanotettu ja luovutettu tilaajalle tai laskutus loppuu Tapa Paperi-ilmoittamista ei sallita -> tiedot sähköisesti VH:lle Ilmoitin.fi - palvelun kautta tiedostosiirtona tai ohjelmistorajapinnan kautta tai Suomi.fi-palvelun verkkolomakkeella Katso-roolit, jolla tietoja voi toimittaa Kausiveroilmoittaja Vertailutietojen ilmoittaja (uusi rooli) Verohallinto 14

15 Suomi.fi Erityisesti pienille toimijoille Käytössä verkkolomakkeet Tiedostoja ei voi lähettää Kirjautuminen Palveluun kirjaudutaan verkkopankkitunnuksilla, sirullisella henkilökortilla tai Katso-tunnisteella Verohallinto 15

16 Ilmoitin.fi Erityisesti isoille toimijoille joilla on paljon ilmoitettavaa Palvelun kautta voi tarkistaa ja lähettää ohjelmistojen, esim. taloushallinto-ohjelmien tuottamia tiedostoja Palvelussa ei ole verkkolomakkeita Kirjautuminen Yrityksen tai yhteisön puolesta toimivat kirjautuvat palveluun Katso-tunnisteella Maa- ja metsätalousyrittäjät, liikkeen- ja ammatinharjoittajat voivat kirjautua palveluun myös henkilökohtaisilla pankkitunnuksilla tai sirullisella henkilökortilla Verohallinto 16

17 Tilastoista

18 Tilastoista Lukumääriä: Urakka- ja työntekijätiedot Urakkailmoitukset ja työntekijät 07-10/ heinäkuu elokuu syyskuu lokakuu Urakka Työntekijä Pirkko Vuori 18

19 Tilastoista Lukumääriä: Urakka- ja työntekijätiedot lokakuulta Urakkailmoituksia annettu kpl Urakoiden yhteenlaskettu summa 27,1 miljardia euroa Erillisiä työmaita urakkailmoituksilla kpl Pirkko Vuori 19

20 Tilastoista Lukumääriä: Urakka- ja työntekijätiedot lokakuulta Työntekijäilmoituksia annettu kpl Työntekijöitä ilmoitettu hlöä Työmaita työntekijäilmoituksilla kpl Kotitalouden ilmoituksia tullut kpl (ajalta 07-12/2014) Pirkko Vuori 20

")

21 Menettelystä saatu jo nyt tuloksia Uusi ilmoitusmenettely on tuonut Verohallinnon tietoon jo lähes epäselvää tapausta, jotka vaativat jatkoselvittelyä Selvittelyssä on esimerkiksi yrityksiä, joiden toiminnan on ilmoitettu päättyneen, mutta tilaajilta saadut tiedot osoittavatkin toisin Osalla yrityksistä näyttäisi olevan ristiriitaisuuksia urakka- ja työntekijätietojen sekä kausiveroilmoitustietojen välillä Lisäksi on paljastunut yrityksiä, jotka eivät ole rekisteröityneet arvonlisäverovelvollisten rekisteriin, vaikka tilaajilta saatujen urakkatietojen mukaan näin pitäisi olla Myös ulkomaisten työntekijöiden ja yritysten verovelvollisuuksien muodostumista Suomeen selvitellään Pirkko Vuori 21

22 Lisätietoa aiheesta Veronumero ohje rakennusalan työntekijöille ja työnantajille Veronumero usein kysyttyä Rakentamiseen liittyvä tiedonantovelvollisuus Rakennusalan tiedonantovelvollisuus usein kysyttyä Kysymykset on jaettu aihealueittain omiin kokonaisuuksiin Tietuekuvaukset (työntekijätieto sekä urakkatieto) Verohallinnon päätös rakentamiseen liittyvästä tiedonantovelvollisuudesta Rakentamispalvelu Verohallinnon ohje Rakennusalan käännetty arvonlisäverovelvollisuus (kohta 2) Rakennusteollisuus RT ry:n lista rakentamispalveluista Suomeen tilapäisesti töihin tulevalle suomalainen henkilötunnus HE 92/2012 vp sekä VaVM 6/2012 ja TyVL 17/2012 HE 58/2011 vp ja VaVM 9/2011 Rakennustyö ja yhteinen rakennustyömaa (Työsuojeluhallinnon muistio ) Pirkko Vuori 22

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely. Veroinfo isännöitsijöille Sari Wulff, Verohallinto

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Veroinfo isännöitsijöille Sari Wulff, Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä,

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Veroinfo isännöitsijöille Sari Wulff, Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä,

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Lain tarkoitus ja tavoite Reaaliaikaisen kokonaiskuvan luominen yrityksistä ja työntekijöistä Tietojen avulla voidaan käsitellä, arvioida ja määritellä asiakkaiden verotusstatusta

Rakentamisen uudet velvoitteet Lain tarkoitus ja tavoite Reaaliaikaisen kokonaiskuvan luominen yrityksistä ja työntekijöistä Tietojen avulla voidaan käsitellä, arvioida ja määritellä asiakkaiden verotusstatusta

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Rakentamisen tiedonantovelvollisuus Kuka, mitä ja miten? Ketä menettely koskee? Yrityksiä toimialasta riippumatta, kuntia, asunto-osakeyhtiöitä, yhdistyksiä sekä valtiota, jotka rakentavat tai rakennuttavat

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa 24.5.2013 ja presidentti vahvisti lait alkukesästä

Rakentamisen uudet velvoitteet Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa 24.5.2013 ja presidentti vahvisti lait alkukesästä

Rakentamisen uudet velvoitteet. Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015

Rakentamisen uudet velvoitteet Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015 Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa

Rakentamisen uudet velvoitteet Ylitarkastaja Pirkko Vuori Helsinki 15.5.2015 Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä lakipaketti 2 hyväksyttiin eduskunnassa

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Muutokset 1.7.2014 alkaen 4.6.2014 Raahe KETÄ MENETTELY KOSKEE JA MITÄ ILMOITETAAN? Suurin yksittäinen Kiinteistö- ja Rakennusalan toimintaan vaikuttava lakiuudistus.

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Muutokset 1.7.2014 alkaen 4.6.2014 Raahe KETÄ MENETTELY KOSKEE JA MITÄ ILMOITETAAN? Suurin yksittäinen Kiinteistö- ja Rakennusalan toimintaan vaikuttava lakiuudistus.

Tiedonantovelvollisuus rakentamispalveluista. Pirkko Vuori, Verohallinto

Tiedonantovelvollisuus rakentamispalveluista Pirkko Vuori, Verohallinto Tiedonantovelvollisuus urakoista Kuka on tiedonantovelvollinen? Kukin tilaaja ilmoittaa omat urakkatietonsa Ts. keneltä on tilannut

Tiedonantovelvollisuus rakentamispalveluista Pirkko Vuori, Verohallinto Tiedonantovelvollisuus urakoista Kuka on tiedonantovelvollinen? Kukin tilaaja ilmoittaa omat urakkatietonsa Ts. keneltä on tilannut

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Kuka, mitä, miten ja milloin? Ketä menettely koskee? Asunto-osakeyhtiöitä, kuntia, yhdistyksiä, valtiota sekä kaikkia yrityksiä toimialasta

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely. Verohallinto

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Rakentamiseen liittyvä kuukausi-ilmoitus (HE 92/2012) Hallituksen esitys hyväksyttiin eduskunnassa huhtikuussa Presidentti vahvisti

Rakentamiseen liittyvä kuukausittainen tiedonantomenettely Verohallinto Rakentamiseen liittyvä kuukausi-ilmoitus (HE 92/2012) Hallituksen esitys hyväksyttiin eduskunnassa huhtikuussa Presidentti vahvisti

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

Työmaarekisteri ja työmaaavain. Visma Työmaarekisteri ja työmaa-avain Visma L7:ssa Vanajanlinna 8.5.2014

Työmaarekisteri ja työmaaavain Visma Työmaarekisteri ja työmaa-avain Visma L7:ssa Vanajanlinna 8.5.2014 Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena on tehostaa verotulojen

Työmaarekisteri ja työmaaavain Visma Työmaarekisteri ja työmaa-avain Visma L7:ssa Vanajanlinna 8.5.2014 Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena on tehostaa verotulojen

Rakentamisen uudet velvoitteet ja tilaajavastuu. Verohallinto

Rakentamisen uudet velvoitteet ja tilaajavastuu Verohallinto Käsiteltävät aiheet 1. Veronumero Veronumero kuvallisessa tunnistekortissa 2. Rakentamista koskeva tiedonantovelvollisuus Urakkatiedot Työntekijätiedot

Rakentamisen uudet velvoitteet ja tilaajavastuu Verohallinto Käsiteltävät aiheet 1. Veronumero Veronumero kuvallisessa tunnistekortissa 2. Rakentamista koskeva tiedonantovelvollisuus Urakkatiedot Työntekijätiedot

Rakentamisen uudet velvoitteet

Rakentamisen uudet velvoitteet Käsiteltävät aiheet Urakka- ja työntekijätietojen ilmoittamisen perusteet mistä tiedot annetaan kenen vastuulla on tietojen antaminen mitä tietoja ilmoitetaan ilmoittamisen

Rakentamisen uudet velvoitteet Käsiteltävät aiheet Urakka- ja työntekijätietojen ilmoittamisen perusteet mistä tiedot annetaan kenen vastuulla on tietojen antaminen mitä tietoja ilmoitetaan ilmoittamisen

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet Veikko Virkki, KHT Auktorisoitu tilitoimisto ja KHT-yhteisö kansainvälisillä valmiuksilla ja nykyaikaisimmilla järjestelmillä Rakennusalan

Tietotili Consulting Oy Rakennusalan uudet ilmoitusvelvollisuudet Veikko Virkki, KHT Auktorisoitu tilitoimisto ja KHT-yhteisö kansainvälisillä valmiuksilla ja nykyaikaisimmilla järjestelmillä Rakennusalan

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

www.työmaakorttiheti.com Palvelu rakentajille helposti ja heti Työmaan työmaakortit ja ilmoitusvelvollisuuden toteuttaminen Yleistä Rakentamista koskeva tiedonantovelvollisuus voimaan 1.7.2014. Tavoitteena

Opas rakentamisen tiedonantovelvollisuudesta

Opas rakentamisen tiedonantovelvollisuudesta KUVALLINEN HENKILÖTUNNISTE Kaikilla yhteisellä rakennustyömaalla työskentelevillä henkilöillä, työtehtävästä riippumatta, on oltava näkyvillä kuvallinen henkilötunniste,

Opas rakentamisen tiedonantovelvollisuudesta KUVALLINEN HENKILÖTUNNISTE Kaikilla yhteisellä rakennustyömaalla työskentelevillä henkilöillä, työtehtävästä riippumatta, on oltava näkyvillä kuvallinen henkilötunniste,

Rakennusalan ilmoitusvelvollisuus

Rakennusalan ilmoitusvelvollisuus Urakka- ja henkilöraportoinnit Päivitetty 07/2017 Movenium Oy www.movenium.com Rakentamisen tiedonantovelvollisuus veroviranomaiselle Tiedonantovelvollisuus koskee rakennusalalla

Rakennusalan ilmoitusvelvollisuus Urakka- ja henkilöraportoinnit Päivitetty 07/2017 Movenium Oy www.movenium.com Rakentamisen tiedonantovelvollisuus veroviranomaiselle Tiedonantovelvollisuus koskee rakennusalalla

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Taloyhtiö 2014 Päälakimies, VT Jenni Hupli Kiinteistöliitto Mistä on kysymys? Talousrikollisuuden torjuntaan uusi lisäkeino Verotusmenettelylain (18.12.1995/1558)

RAKENTAMISEEN LIITTYVÄ TIEDONANTOVELVOLLISUUS Taloyhtiö 2014 Päälakimies, VT Jenni Hupli Kiinteistöliitto Mistä on kysymys? Talousrikollisuuden torjuntaan uusi lisäkeino Verotusmenettelylain (18.12.1995/1558)

Urakka- ja työntekijätietojen toimitusvelvollisuus. VT Ville Wartiovaara

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Rakennusalan tiedonantovelvollisuus

Rakennusalan tiedonantovelvollisuus Päätoteuttajan nimeäminen Työntekijätietojen kuukausittaista tiedonantovelvollisuutta ei ole yksityishenkilön omaan käyttöön rakennuttamassa kohteessa, mikäli työmaalle

Rakennusalan tiedonantovelvollisuus Päätoteuttajan nimeäminen Työntekijätietojen kuukausittaista tiedonantovelvollisuutta ei ole yksityishenkilön omaan käyttöön rakennuttamassa kohteessa, mikäli työmaalle

Urakka- ja työntekijätietojen tiedonantovelvollisuus. VT Ville Wartiovaara

Urakka- ja työntekijätietojen tiedonantovelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Urakka- ja työntekijätietojen tiedonantovelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta. Talonrakennusteollisuus ry Ville Wartiovaara

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta Talonrakennusteollisuus ry Ville Wartiovaara Ilmoitusvelvolliset tilaaja, päätoteuttaja ja työnantaja - Verotusmenettelylaki Rakentamispalvelujen

Ajankohtaista veronumerolainsäädännöstä ja harmaasta taloudesta Talonrakennusteollisuus ry Ville Wartiovaara Ilmoitusvelvolliset tilaaja, päätoteuttaja ja työnantaja - Verotusmenettelylaki Rakentamispalvelujen

Tilaisuuden ohjelma. Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan?

Tilaisuuden ohjelma Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan? Miten tiedot ilmoitetaan marraskuusta 2019 alkaen? Mitä

Tilaisuuden ohjelma Kenen pitää antaa rakentamisilmoitus? Mitä tietoja urakkailmoituksilla annetaan? Mitä tietoja työntekijäilmoituksilla annetaan? Miten tiedot ilmoitetaan marraskuusta 2019 alkaen? Mitä

Urakka- ja työntekijätietojen toimitusvelvollisuus. VT Ville Wartiovaara

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Urakka- ja työntekijätietojen toimitusvelvollisuus VT Ville Wartiovaara II-vaiheen uudistus urakka- ja työntekijätietojen toimitusvelvollisuus verottajalle Lakipaketti sisältää muutoksia Verotusmenettelylakiin

Näytesivut. Marraskuu

Marraskuu Marraskuussa päivitetään kiinteistöstrategia ja sen pohjalta käynniste tään seuraavan vuoden talousarvion valmistelu. Huoltoyhtiö valmistelee kiinteistön tulevaan talveen. Hallinto Päivitetään

Marraskuu Marraskuussa päivitetään kiinteistöstrategia ja sen pohjalta käynniste tään seuraavan vuoden talousarvion valmistelu. Huoltoyhtiö valmistelee kiinteistön tulevaan talveen. Hallinto Päivitetään

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014 Yhteistyössä urakoitsijan asialla Paremman rakentamisen puolesta! Sähköisen taloushallinnon edelläkävijä! Suomen Rakennusmestarit lyhyesti! Rakentamisen PROJEKTINJOHTO

ILMOITUSVELVOLLISUUS ALKAA 1.7.2014 Yhteistyössä urakoitsijan asialla Paremman rakentamisen puolesta! Sähköisen taloushallinnon edelläkävijä! Suomen Rakennusmestarit lyhyesti! Rakentamisen PROJEKTINJOHTO

Havaintoja rakentamista koskevan tiedonantovelvollisuuden käynnistymisestä

Havaintoja rakentamista koskevan tiedonantovelvollisuuden käynnistymisestä Rakennuskonepäivä 6.11.2014 Pekka Muinonen, Verohallinto Rakentamisilmoitukset - urakka- ja työntekijätiedot Rakennustöistä on

Havaintoja rakentamista koskevan tiedonantovelvollisuuden käynnistymisestä Rakennuskonepäivä 6.11.2014 Pekka Muinonen, Verohallinto Rakentamisilmoitukset - urakka- ja työntekijätiedot Rakennustöistä on

Suunnitellut muutokset rakentamisilmoituksiin Verohallinto

Suunnitellut muutokset rakentamisilmoituksiin Verohallinto Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä uudistus Voimaan 1.7.2014 alkaen Jatkoa veronumeromenettelylle

Suunnitellut muutokset rakentamisilmoituksiin Verohallinto Taustaa Rakentamista koskeva tiedonantovelvollisuus Harmaan talouden torjuntaan liittyvä uudistus Voimaan 1.7.2014 alkaen Jatkoa veronumeromenettelylle

Laki. EDUSKUNNAN VASTAUS 46/2013 vp. Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä. muuttamisesta. Asia. Päätös. Valiokuntakäsittely

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

EDUSKUNNAN VASTAUS 46/2013 vp Hallituksen esitys eduskunnalle laeiksi verotusmenettelystä annetun lain ja työturvallisuuslain muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä antanut eduskunnalle

VEROLAKI JA VEROTTAJAN TULKINTA VOI OLLA MUUTTUNUT SIITÄ KUIN TÄMÄ TEKSTI ON KIRJOITETTU. TARKISTA OHJEET JA SÄÄNNÖT VEROTTAJAN SIVUILTA

1 2 HOIDA PAKOLLINEN ILMOITUSVELVOLLISUUS KUSTANNUSTEHOKKAASTI PALVELULLA Mitä ilmoitusvelvollisuus pitää sisällään? Heinäkuussa2014 voimaanastuneen uudistuksen mukaan työmaalla toimivan työnantajan tai

1 2 HOIDA PAKOLLINEN ILMOITUSVELVOLLISUUS KUSTANNUSTEHOKKAASTI PALVELULLA Mitä ilmoitusvelvollisuus pitää sisällään? Heinäkuussa2014 voimaanastuneen uudistuksen mukaan työmaalla toimivan työnantajan tai

Rakentamisen uudet velvoitteet. Verohallinto

Rakentamisen uudet velvoitteet Verohallinto Käsiteltävät aiheet 1. Veronumero Veronumero kuvallisessa tunnistekortissa 2. Rakentamista koskeva tiedonantovelvollisuus Urakkatiedot Työntekijätiedot Lisätietoa

Rakentamisen uudet velvoitteet Verohallinto Käsiteltävät aiheet 1. Veronumero Veronumero kuvallisessa tunnistekortissa 2. Rakentamista koskeva tiedonantovelvollisuus Urakkatiedot Työntekijätiedot Lisätietoa

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet Pohjola - Euroopan kasvualue -seminaari Hanasaari 5.6.2018 Heidi Mattila Anette Liljeqvist Agenda Henkilötunnus ja veronumero Rakentamisilmoitukset

Rakennustyömaalle Suomeen - veronumero ja rakennusalan velvoitteet Pohjola - Euroopan kasvualue -seminaari Hanasaari 5.6.2018 Heidi Mattila Anette Liljeqvist Agenda Henkilötunnus ja veronumero Rakentamisilmoitukset

Rakentamisen uudet velvoitteet. Verohallinto

Rakentamisen uudet velvoitteet Verohallinto Käsiteltävät aiheet 1. Taustatietoa aiheesta 2. Rakentamista koskeva tiedonantovelvollisuus Urakkatiedot Työntekijätiedot Tietojen ilmoittaminen ja korjaaminen

Rakentamisen uudet velvoitteet Verohallinto Käsiteltävät aiheet 1. Taustatietoa aiheesta 2. Rakentamista koskeva tiedonantovelvollisuus Urakkatiedot Työntekijätiedot Tietojen ilmoittaminen ja korjaaminen

Tyomaakorttiheti.com Tiedonantovelvollisuus

Tiedonantovelvollisuus KUVALLINEN HENKILÖTUNNISTE (Työmaakortti) Kaikilla yhteisellä rakennustyömaalla työskentelevillä henkilöillä, työtehtävästä riippumatta, on oltava näkyvillä kuvallinen henkilötunniste,

Tiedonantovelvollisuus KUVALLINEN HENKILÖTUNNISTE (Työmaakortti) Kaikilla yhteisellä rakennustyömaalla työskentelevillä henkilöillä, työtehtävästä riippumatta, on oltava näkyvillä kuvallinen henkilötunniste,

JOS RAKENNAT NIIN REKISTERÖIDYT

JOS RAKENNAT NIIN REKISTERÖIDYT Tietojen ilmoittaminen Veronumero.fi-palveluun vie muutaman minuutin. Se ei maksa mitään, mutta merkitsee suuria asioita yrityksesi tulevaisuudelle. Ilmoitusmenettely on

JOS RAKENNAT NIIN REKISTERÖIDYT Tietojen ilmoittaminen Veronumero.fi-palveluun vie muutaman minuutin. Se ei maksa mitään, mutta merkitsee suuria asioita yrityksesi tulevaisuudelle. Ilmoitusmenettely on

Visma Liikkuvan työn ratkaisut. Rakennusalan ilmoitusvelvollisuus ja Visma Työmaarekisteri

Visma Liikkuvan työn ratkaisut Rakennusalan ilmoitusvelvollisuus ja Visma Työmaarekisteri Rakennusalan ilmoitusvelvollisuus Lakimuutos veromenettelyyn, voimaan 1.7.2014 Koskettavat yhteisiä työmaita, joissa

Visma Liikkuvan työn ratkaisut Rakennusalan ilmoitusvelvollisuus ja Visma Työmaarekisteri Rakennusalan ilmoitusvelvollisuus Lakimuutos veromenettelyyn, voimaan 1.7.2014 Koskettavat yhteisiä työmaita, joissa

Lausunto koskien Verohallinnon ohjeen luonnosta Rakentamiseen liittyvä tiedonantovelvollisuus

1/5 Verohallinto Ylitarkastaja Sari Wulff PL 325 0052 VERO sari.wulff@vero.fi Lausunto koskien Verohallinnon ohjeen luonnosta Rakentamiseen liittyvä tiedonantovelvollisuus Lausunnonantajasta Suomen Isännöintiliitto

1/5 Verohallinto Ylitarkastaja Sari Wulff PL 325 0052 VERO sari.wulff@vero.fi Lausunto koskien Verohallinnon ohjeen luonnosta Rakentamiseen liittyvä tiedonantovelvollisuus Lausunnonantajasta Suomen Isännöintiliitto

Rakentamista koskevan uuden lainsäädännön merkitys harmaan talouden torjunnassa

Rakentamista koskevan uuden lainsäädännön merkitys harmaan talouden torjunnassa Sairaalatekniikan päivät Finlandia-talo 12.2.2014 Pekka Muinonen Harmaan talouden torjunta on hallituksen kärkihankkeita

Rakentamista koskevan uuden lainsäädännön merkitys harmaan talouden torjunnassa Sairaalatekniikan päivät Finlandia-talo 12.2.2014 Pekka Muinonen Harmaan talouden torjunta on hallituksen kärkihankkeita

Tiedonantovelvollisuus rakennusurakoista ja työntekijöistä 1.7.2014. Niko Hämäläinen Taitotekniikka

Tiedonantovelvollisuus rakennusurakoista ja työntekijöistä 1.7.2014 Niko Hämäläinen Taitotekniikka 1.7.2014 jälkeen raportoitava verottajalle: URAKKATIEDOT: Koskee kaikkia rakennustöiden tilaajia: Rakennuttajaa,

Tiedonantovelvollisuus rakennusurakoista ja työntekijöistä 1.7.2014 Niko Hämäläinen Taitotekniikka 1.7.2014 jälkeen raportoitava verottajalle: URAKKATIEDOT: Koskee kaikkia rakennustöiden tilaajia: Rakennuttajaa,

AJANKOHTAISTA LAKIASIAA LUENNON SISÄLTÖ

AJANKOHTAISTA LAKIASIAA Tampuuri-Käyttäjäpäivät 2014 Lakiasiantuntija, OTM Marina Furuhjelm LUENNON SISÄLTÖ Ilmoitusvelvollisuus urakkasopimuksen tiedoista Ensikokemukset ja esimerkit Harmaan talouden

AJANKOHTAISTA LAKIASIAA Tampuuri-Käyttäjäpäivät 2014 Lakiasiantuntija, OTM Marina Furuhjelm LUENNON SISÄLTÖ Ilmoitusvelvollisuus urakkasopimuksen tiedoista Ensikokemukset ja esimerkit Harmaan talouden

Verottajan työntekijä- ja urakkailmoitusten tekeminen Movenium TimeTracker-palvelussa

Verottajan työntekijä- ja urakkailmoitusten tekeminen Movenium TimeTracker-palvelussa 4. heinäuuta 2014 Tämän materiaalin tarkoitus Tässä ohjeessa opastetaan vaiheittain kuinka veroviranomaisen 1.7.2014

Verottajan työntekijä- ja urakkailmoitusten tekeminen Movenium TimeTracker-palvelussa 4. heinäuuta 2014 Tämän materiaalin tarkoitus Tässä ohjeessa opastetaan vaiheittain kuinka veroviranomaisen 1.7.2014

SUOMEN TILAAJAVASTUU OY

SUOMEN TILAAJAVASTUU OY Tarjoaa palvelut rakennustoimialalla toimiville yrityksille viranomaisvelvoitteiden noudattamista varten. Tuoteperheeseen kuuluvat Tilaajavastuu.fi - ja Veronumero.fipalvelukokonaisuudet.

SUOMEN TILAAJAVASTUU OY Tarjoaa palvelut rakennustoimialalla toimiville yrityksille viranomaisvelvoitteiden noudattamista varten. Tuoteperheeseen kuuluvat Tilaajavastuu.fi - ja Veronumero.fipalvelukokonaisuudet.

Rakentamisilmoitukset Muutokset 11/2019

Rakentamisilmoitukset Muutokset 11/2019 Taustaa rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä 11/2019 1.5. on käynnistynyt projekti valmistelemaan tavoitetilan

Rakentamisilmoitukset Muutokset 11/2019 Taustaa rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä 11/2019 1.5. on käynnistynyt projekti valmistelemaan tavoitetilan

LAUSUNTO: VEROHALLINNON OHJE RAKENTAMISEEN LIITTYVÄSTÄ TIEDONANTOVELVOLLISUUDESTA

Lausunto 1 (6) Verohallinto Henkilöverotus, ohjaus- ja kehittämisyksikkö HEVEOKY Sari Wulff PL 325 00052 Vero sari.wulff@vero.fi Diaarinumero A48/200/2014 LAUSUNTO: VEROHALLINNON OHJE RAKENTAMISEEN LIITTYVÄSTÄ

Lausunto 1 (6) Verohallinto Henkilöverotus, ohjaus- ja kehittämisyksikkö HEVEOKY Sari Wulff PL 325 00052 Vero sari.wulff@vero.fi Diaarinumero A48/200/2014 LAUSUNTO: VEROHALLINNON OHJE RAKENTAMISEEN LIITTYVÄSTÄ

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro?

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro? Talonrakennusteollisuus ry Ville Wartiovaara Rakennusalan harmaa talous Pesii pitkissä

Veronumero ja ilmoitusvelvollisuus pakollisiksi ammattimaisessa rakentamisessa seuraavana omakotitalotyömaiden vuoro? Talonrakennusteollisuus ry Ville Wartiovaara Rakennusalan harmaa talous Pesii pitkissä

Granlund Manager - Scudo Pro Hankkeiden kustannusohjauksen kokonaisratkaisu

Granlund Manager - Scudo Pro Hankkeiden kustannusohjauksen kokonaisratkaisu Uudet ilmoitusvelvollisuudet voimaan 1.7.2014 rakentamispalveluiden tilaajille Rakentamispalveluihin liittyvä tiedonantovelvollisuus

Granlund Manager - Scudo Pro Hankkeiden kustannusohjauksen kokonaisratkaisu Uudet ilmoitusvelvollisuudet voimaan 1.7.2014 rakentamispalveluiden tilaajille Rakentamispalveluihin liittyvä tiedonantovelvollisuus

Rehellistä remontointia ja luotettavia kumppaneita korjaushankkeisiin

Rehellistä remontointia ja luotettavia kumppaneita korjaushankkeisiin Taloyhtiö 2015 -tapahtuma 15.4.2015 Antti-Eemeli J. Mäkinen johtaja Suomen Tilaajavastuu Oy www.tilaajavastuu.fi www.veronumero.fi

Rehellistä remontointia ja luotettavia kumppaneita korjaushankkeisiin Taloyhtiö 2015 -tapahtuma 15.4.2015 Antti-Eemeli J. Mäkinen johtaja Suomen Tilaajavastuu Oy www.tilaajavastuu.fi www.veronumero.fi

Muutoksia rakentamisilmoituksiin. marraskuu 2019

Muutoksia rakentamisilmoituksiin marraskuu 2019 Muutokset lyhyesti yritysasiakkaille Rakentamisilmoitusten sisältö muuttuu 11/2019 alkaen Annettavien tietojen määrä vähenee Mm. osoitetietoja kysytään vähemmän

Muutoksia rakentamisilmoituksiin marraskuu 2019 Muutokset lyhyesti yritysasiakkaille Rakentamisilmoitusten sisältö muuttuu 11/2019 alkaen Annettavien tietojen määrä vähenee Mm. osoitetietoja kysytään vähemmän

urakka- ja työntekijätiedoista

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Eduskunta valtiovarainvaliokunta verojaos 31.3.2017 Selvityksen taustat Rakennusalalle on toteutettu useita

Rakentamisenilmoituksiin vuodenvaihteessa muutoksia. Ohjelmistotalopäivät Pirkko Vuori

Rakentamisenilmoituksiin vuodenvaihteessa muutoksia Ohjelmistotalopäivät 26.11.2015 Rakentamisilmoituksissa on ollut liian paljon puutteellisuuksia Urakkatiedot Tilaaja on antanut ilmoituksen vain toiminnan

Rakentamisenilmoituksiin vuodenvaihteessa muutoksia Ohjelmistotalopäivät 26.11.2015 Rakentamisilmoituksissa on ollut liian paljon puutteellisuuksia Urakkatiedot Tilaaja on antanut ilmoituksen vain toiminnan

Verotarkastuksilla havaitut asiat liittyen sähköisiin järjestelmiin ja raportointiin

Verotarkastuksilla havaitut asiat liittyen sähköisiin järjestelmiin ja raportointiin Työntekijätiedot Urakkatiedot Verohallinto 2 Rakentamista koskeva tiedonantovelvollisuus Työntekijätietojen ilmoittaminen

Verotarkastuksilla havaitut asiat liittyen sähköisiin järjestelmiin ja raportointiin Työntekijätiedot Urakkatiedot Verohallinto 2 Rakentamista koskeva tiedonantovelvollisuus Työntekijätietojen ilmoittaminen

Rakentamisen tiedonantovelvollisuus

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Rakentamisen tiedonantovelvollisuus urakka- ja työntekijätiedoista lainsäädännön vaikuttavuus Selvityksen julkaisutilaisuus 14.3.2017 Ohjelma ja esiintyjät 9.00-9.10 Tilaisuuden avaus ja selvityksen taustat

Harmaan talouden torjuntakeinot 2014 vaikutukset työturvallisuuteen. VT Ville Wartiovaara

Harmaan talouden torjuntakeinot 2014 vaikutukset työturvallisuuteen VT Ville Wartiovaara Lakiuudistukset veronumeroon liittyen Rakennusalan veronumerorekisteri Veronumerolaki Kaikkien työntekijöiden veronumeroiden

Harmaan talouden torjuntakeinot 2014 vaikutukset työturvallisuuteen VT Ville Wartiovaara Lakiuudistukset veronumeroon liittyen Rakennusalan veronumerorekisteri Veronumerolaki Kaikkien työntekijöiden veronumeroiden

Opas rakennusalan tiedonantovelvollisuudesta tili- ja isännöintitoimistoille. Katariina Kempe

Opas rakennusalan tiedonantovelvollisuudesta tili- ja isännöintitoimistoille Katariina Kempe Opinnäytetyö Liiketalouden koulutusohjelma 2015 Tiivistelmä Liiketalouden koulutusohjelma 2015 Tekijä Katariina

Opas rakennusalan tiedonantovelvollisuudesta tili- ja isännöintitoimistoille Katariina Kempe Opinnäytetyö Liiketalouden koulutusohjelma 2015 Tiivistelmä Liiketalouden koulutusohjelma 2015 Tekijä Katariina

Olet sitten rakennuttaja, tilaaja tai urakoitsija, Veronumero.fi tarjoaa sinulle ratkaisut lakikokonaisuuksien hoitamiseksi. www.veronumero.

Olet sitten rakennuttaja, tilaaja tai urakoitsija, Veronumero.fi tarjoaa sinulle ratkaisut lakikokonaisuuksien hoitamiseksi. www.veronumero.fi Veronumerolaki Julkisuudessa rakentamisen lakisääteisiä velvoitteita

Olet sitten rakennuttaja, tilaaja tai urakoitsija, Veronumero.fi tarjoaa sinulle ratkaisut lakikokonaisuuksien hoitamiseksi. www.veronumero.fi Veronumerolaki Julkisuudessa rakentamisen lakisääteisiä velvoitteita

Entistä Parempi korjausrakentamisilta. 27.5.2014 Ilari Rautanen Ekokumppanit Oy

Entistä Parempi korjausrakentamisilta 27.5.2014 Ilari Rautanen Ekokumppanit Oy Uusia tuulia määräyksissä Rakentamiseen liittyvä tiedonantovelvollisuus verottajalle Rakennusvalvontojen yhdistyminen Lupapiste.fi

Entistä Parempi korjausrakentamisilta 27.5.2014 Ilari Rautanen Ekokumppanit Oy Uusia tuulia määräyksissä Rakentamiseen liittyvä tiedonantovelvollisuus verottajalle Rakennusvalvontojen yhdistyminen Lupapiste.fi

TILAAJAVASTUULAKI JA RAKENNUSALAN UUDET SÄÄNNÖKSET. Scandic Continental Hotel, Senator I 22.3.2012, Helsinki

TILAAJAVASTUULAKI JA RAKENNUSALAN UUDET SÄÄNNÖKSET Scandic Continental Hotel, Senator I 22.3.2012, Helsinki ASIANAJOTOIMISTO HEIKKILÄ & CO - Painopistealueet Yhtiöoikeus Yritysjärjestelyt Julkiset hankinnat

TILAAJAVASTUULAKI JA RAKENNUSALAN UUDET SÄÄNNÖKSET Scandic Continental Hotel, Senator I 22.3.2012, Helsinki ASIANAJOTOIMISTO HEIKKILÄ & CO - Painopistealueet Yhtiöoikeus Yritysjärjestelyt Julkiset hankinnat

RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄILMOITUKSEN JA URAKKAILMOITUKSEN ILMOITUSTA JA TIEDONANTOVELVOLLISTA KOSKEVAT TUNNISTETIEDOT(VSRAKYHT)

") VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄILMOITUKSEN JA URAKKAILMOITUKSEN ILMOITUSTA JA TIEDONANTOVELVOLLISTA KOSKEVAT TUNNISTETIEDOT(VSRAKYHT) TIETUEKUVAUS SISÄLTÖ

VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄILMOITUKSEN JA URAKKAILMOITUKSEN ILMOITUSTA JA TIEDONANTOVELVOLLISTA KOSKEVAT TUNNISTETIEDOT(VSRAKYHT) TIETUEKUVAUS SISÄLTÖ

Rakennusalan tiedonantovelvollisuus. urakkaneuvotteluissa ja sopimuksissa. Asiamies Karri Kivioja 12.5.2014 Vantaa

urakkaneuvotteluissa ja sopimuksissa Asiamies Karri Kivioja 12.5.2014 Vantaa Urakkatiedot Tilaajan velvollisuus antaa urakkatietoja on jokaisen tilaajan itsensä vastuulla myös ilman erillistä sopimista.

urakkaneuvotteluissa ja sopimuksissa Asiamies Karri Kivioja 12.5.2014 Vantaa Urakkatiedot Tilaajan velvollisuus antaa urakkatietoja on jokaisen tilaajan itsensä vastuulla myös ilman erillistä sopimista.

Rakentamisilmoittamisen muutokset

Rakentamisilmoittamisen muutokset 11/2019 alkaen Ohjelmistotalopäivä 20.11.2018 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä

Rakentamisilmoittamisen muutokset 11/2019 alkaen Ohjelmistotalopäivä 20.11.2018 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton 4B yhteydessä

Rakentamiseen liittyvä tiedonantovelvollisuus voimaan 1.7.2014

Ohje asunto-osakeyhtiöille 1 (10) Rakentamiseen liittyvä tiedonantovelvollisuus voimaan 1.7.2014 1. Taustaksi Talousrikollisuuden torjunta on yksi hallituksen painopistealueista. Veronumeromenettelyyn

Ohje asunto-osakeyhtiöille 1 (10) Rakentamiseen liittyvä tiedonantovelvollisuus voimaan 1.7.2014 1. Taustaksi Talousrikollisuuden torjunta on yksi hallituksen painopistealueista. Veronumeromenettelyyn

RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE)

") VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

Tiedonantovelvollisuus rakennusalalla

Tiedonantovelvollisuus rakennusalalla Oskari Paukku Opinnäytetyö Marraskuu 2014 Rakennusalan työnjohto TIIVISTELMÄ Tampereen ammattikorkeakoulu Rakennusalan työnjohto PAUKKU, OSKARI: Tiedonantovelvollisuus

Tiedonantovelvollisuus rakennusalalla Oskari Paukku Opinnäytetyö Marraskuu 2014 Rakennusalan työnjohto TIIVISTELMÄ Tampereen ammattikorkeakoulu Rakennusalan työnjohto PAUKKU, OSKARI: Tiedonantovelvollisuus

RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA)

") VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 26.04.2019 versio 2.0 RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

Veronumero.fi Palvelukokonaisuus ja työmaakäytännöt. Antti-Eemeli Mäkinen Johtaja, kumppanuudet Suomen Tilaajavastuu Oy

Veronumero.fi Palvelukokonaisuus ja työmaakäytännöt Antti-Eemeli Mäkinen Johtaja, kumppanuudet Suomen Tilaajavastuu Oy Yhtenäiset käytännöt luovat sujuvuutta Rakennusalan tiedonantovelvollisuuden mukanaan

Veronumero.fi Palvelukokonaisuus ja työmaakäytännöt Antti-Eemeli Mäkinen Johtaja, kumppanuudet Suomen Tilaajavastuu Oy Yhtenäiset käytännöt luovat sujuvuutta Rakennusalan tiedonantovelvollisuuden mukanaan

RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT)

TIEDOT (VSRAKYHT)") VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TIEDONANTOVELVOLLISEN (ILMOITTAJAKOHTAISET) TIEDOT (VSRAKYHT) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

Rakentamisilmoittamisen muutokset 11/2019 alkaen. Rakentamisilmoitukset - Ohjelmistotalopäivä Vallila Tanja Runonen

Rakentamisilmoittamisen muutokset 11/2019 alkaen Rakentamisilmoitukset - Ohjelmistotalopäivä 15.1.2019 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton

Rakentamisilmoittamisen muutokset 11/2019 alkaen Rakentamisilmoitukset - Ohjelmistotalopäivä 15.1.2019 Vallila Tanja Runonen Taustaa Rakentamisilmoitukset viedään Verohallinnon Valmis-ohjelmistoon käyttöönoton

RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE)

") VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN TYÖNTEKIJÄTIEDOT (VSTYONTE) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

Rakennusalan ilmoitusvelvollisuus

Rakennusalan ilmoitusvelvollisuus Pajadata Oy Rantatie 27 33250 Tampere Y-tunnus: 0981392-1 Kotipaikka: Tampere Puhelin: +358 (0) 207 434 455 Faksi: +358 (0) 207 434 460 pajadata@pajadata.fi Sisällys Xpaja

Rakennusalan ilmoitusvelvollisuus Pajadata Oy Rantatie 27 33250 Tampere Y-tunnus: 0981392-1 Kotipaikka: Tampere Puhelin: +358 (0) 207 434 455 Faksi: +358 (0) 207 434 460 pajadata@pajadata.fi Sisällys Xpaja

Rakentamista koskeva tiedonantovelvollisuus

1 Rakentamista koskeva tiedonantovelvollisuus Uuden tiedonantovelvollisuuden taustat lainmuutoksien voimaantulo seuraukset jos tietoja ei anneta Rakennustyön tilaajan tiedonantovelvollisuus (urakkatiedot)

1 Rakentamista koskeva tiedonantovelvollisuus Uuden tiedonantovelvollisuuden taustat lainmuutoksien voimaantulo seuraukset jos tietoja ei anneta Rakennustyön tilaajan tiedonantovelvollisuus (urakkatiedot)

Rakennushankkeen oikeudelliset roolit

Rakennushankkeen oikeudelliset roolit Pohjois- Suomen Kiinteistöyhdistys 15.10.2014 AA, VT, KTL Juha Ryynänen Asianajotoimisto Juha Ryynänen Oy 2 Mitkä ovat rakennushankkeen keskeiset osapuolet? Mitkä

Rakennushankkeen oikeudelliset roolit Pohjois- Suomen Kiinteistöyhdistys 15.10.2014 AA, VT, KTL Juha Ryynänen Asianajotoimisto Juha Ryynänen Oy 2 Mitkä ovat rakennushankkeen keskeiset osapuolet? Mitkä

Rakennusalan tiedonantovelvollisuus. urakkaneuvotteluissa ja sopimuksissa. Ensiapuklinikka rakennusalan ilmoitusmenettelystä 15.1.

urakkaneuvotteluissa ja sopimuksissa Ensiapuklinikka rakennusalan ilmoitusmenettelystä 15.1.2014 Karri Kivioja Lähtökohta Tilaajan velvollisuus antaa urakkatietoja on jokaisen tilaajan itsensä vastuulla

urakkaneuvotteluissa ja sopimuksissa Ensiapuklinikka rakennusalan ilmoitusmenettelystä 15.1.2014 Karri Kivioja Lähtökohta Tilaajan velvollisuus antaa urakkatietoja on jokaisen tilaajan itsensä vastuulla

RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA)

") VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 7.5.2018 versio 1.5 RAKENTAMISEN TIEDONANTOMENETTELYN URAKKATIEDOT (VSURAKKA) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 3 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 3 3 TIETOJEN KORJAAMINEN...

Juho-Heikki Iso-Oja SÄHKÖINEN KULUNVALVONTA RAKENNUSTYÖMAALLE

Juho-Heikki Iso-Oja SÄHKÖINEN KULUNVALVONTA RAKENNUSTYÖMAALLE SÄHKÖINEN KULUNVALVONTA RAKENNUSTYÖMAALLE Juho-Heikki Iso-Oja Opinnäytetyö Syksy 2014 Rakennusalan työnjohdon koulutusohjelma Oulun ammattikorkeakoulu

Juho-Heikki Iso-Oja SÄHKÖINEN KULUNVALVONTA RAKENNUSTYÖMAALLE SÄHKÖINEN KULUNVALVONTA RAKENNUSTYÖMAALLE Juho-Heikki Iso-Oja Opinnäytetyö Syksy 2014 Rakennusalan työnjohdon koulutusohjelma Oulun ammattikorkeakoulu

Ennakkoperintä 2014. Ylitarkastaja Sari Wulff / Verohallinto

Ennakkoperintä 2014 Ylitarkastaja Sari Wulff / Verohallinto Sisältö: Veroperusteet 2014 lakimuutokset luontoisedut ja kustannusten korvaukset Ennakkoperintä 2014 verokortit ja suorasiirrot Vuosi-ilmoitukset

Ennakkoperintä 2014 Ylitarkastaja Sari Wulff / Verohallinto Sisältö: Veroperusteet 2014 lakimuutokset luontoisedut ja kustannusten korvaukset Ennakkoperintä 2014 verokortit ja suorasiirrot Vuosi-ilmoitukset

RAKENTAMISPALVELUN TIEDONANTOVELVOLLISUUS

Maila Perälehto RAKENTAMISPALVELUN TIEDONANTOVELVOLLISUUS Toteuttaminen Raahen kaupungin teknisessä palvelukeskuksessa RAKENTAMISPALVELUN TIEDONTANOVELVOLLISUUS Toteuttaminen Raahen kaupungin teknisessä

Maila Perälehto RAKENTAMISPALVELUN TIEDONANTOVELVOLLISUUS Toteuttaminen Raahen kaupungin teknisessä palvelukeskuksessa RAKENTAMISPALVELUN TIEDONTANOVELVOLLISUUS Toteuttaminen Raahen kaupungin teknisessä

Ajankohtaisia terveisiä Verohallinnosta. Infotilaisuus tilitoimistoille Päivitetty 9.12.2011

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

Veronumero.fi Ilmoitusmenettely, palvelukokonaisuus ja työmaakäytännöt. 31.1.2014 Suomen Tilaajavastuu Oy M.Huhtamäki

Veronumero.fi Ilmoitusmenettely, palvelukokonaisuus ja työmaakäytännöt 31.1.2014 Suomen Tilaajavastuu Oy M.Huhtamäki Lain velvoitteet Rakennusalan veronumerorekisteri Veronumerolaki Kaikkien työntekijöiden

Veronumero.fi Ilmoitusmenettely, palvelukokonaisuus ja työmaakäytännöt 31.1.2014 Suomen Tilaajavastuu Oy M.Huhtamäki Lain velvoitteet Rakennusalan veronumerorekisteri Veronumerolaki Kaikkien työntekijöiden

Asiakirjatyyppi Ohje SONET. Veronumero. 21.11.2014 cgi.com 2014 CGI 1 (5)

") SONET Veronumero 2014 CGI 1 (5) SISÄLLYSLUETTELO 1 VERONUMERO... 3 1.1 Yleistä... 3 2 VERONUMEROPYYNTÖ... 3 2.1 Palkansaajan verotiedot... 3 2.2 Pyyntöaineiston luonti... 4 3 VASTAUSTIEDOSTON LUKU... 5

SONET Veronumero 2014 CGI 1 (5) SISÄLLYSLUETTELO 1 VERONUMERO... 3 1.1 Yleistä... 3 2 VERONUMEROPYYNTÖ... 3 2.1 Palkansaajan verotiedot... 3 2.2 Pyyntöaineiston luonti... 4 3 VASTAUSTIEDOSTON LUKU... 5

EK on valmis talkoisiin

EK on valmis talkoisiin Ajankohtaisseminaari harmaan talouden torjunnasta 10.1.2011 Toimitusjohtaja Mikko Pukkinen Elinkeinoelämän keskusliitto Harmaa talous Harmaan talouden ongelmiin suhtauduttava vakavasti

EK on valmis talkoisiin Ajankohtaisseminaari harmaan talouden torjunnasta 10.1.2011 Toimitusjohtaja Mikko Pukkinen Elinkeinoelämän keskusliitto Harmaa talous Harmaan talouden ongelmiin suhtauduttava vakavasti

Työmaan sähköinen kulunvalvonta ja työntekijöiden

Työmaan sähköinen kulunvalvonta ja työntekijöiden tietojen ilmoittaminen sähköisesti verottajalle Asko Pitkänen Opinnäytetyö Toukokuu 2015 Rakennustekniikan koulutusohjelma Tekniikan ja liikenteen ala

Työmaan sähköinen kulunvalvonta ja työntekijöiden tietojen ilmoittaminen sähköisesti verottajalle Asko Pitkänen Opinnäytetyö Toukokuu 2015 Rakennustekniikan koulutusohjelma Tekniikan ja liikenteen ala

Rakentamisilmoitukset Ylitarkastaja Tanja Runonen (Verohallinto)

") Rakentamisilmoitukset 23.11.2017 Ylitarkastaja Tanja Runonen (Verohallinto) Muutoksia tietosisältöön: VSURAKKA ja VSTYONTE Rakentamisilmoitusten tietosisältöä tarkastellaan uudelleen Tavoitteena keventää

Rakentamisilmoitukset 23.11.2017 Ylitarkastaja Tanja Runonen (Verohallinto) Muutoksia tietosisältöön: VSURAKKA ja VSTYONTE Rakentamisilmoitusten tietosisältöä tarkastellaan uudelleen Tavoitteena keventää

Käyttöönoton vaiheet. Työmaarekisteri & laskupoimuri

Käyttöönoton vaiheet Työmaarekisteri & laskupoimuri Laskupoimuri pähkinänkuoressa Verkkolasku Rakennustyön laskuosoite Poimuri Työn tilaajan oma sähköinen laskutusosoite Asiakkaan taloushallinnon järjestelmä

Käyttöönoton vaiheet Työmaarekisteri & laskupoimuri Laskupoimuri pähkinänkuoressa Verkkolasku Rakennustyön laskuosoite Poimuri Työn tilaajan oma sähköinen laskutusosoite Asiakkaan taloushallinnon järjestelmä

7.9.2011. Luonnos laiksi veronumerorekisteristä (lausuntopyynnön 3.8.2011versio)

") LAUSUNTO 1 (5) Valtiovarainministeriö PL 28 00023 VALTIONEUVOSTO LAUSUNTOPYYNTÖ 4.8.2011 (VM068:00/2011), sen täydennys 17.8.2011 sekä STM:n 10.8.2011 esittämät lisäykset 4.8.2011 lausuntopyyntömateriaaliin

LAUSUNTO 1 (5) Valtiovarainministeriö PL 28 00023 VALTIONEUVOSTO LAUSUNTOPYYNTÖ 4.8.2011 (VM068:00/2011), sen täydennys 17.8.2011 sekä STM:n 10.8.2011 esittämät lisäykset 4.8.2011 lausuntopyyntömateriaaliin

Tunnistekortit ja luettelo työntekijöistä yhteisellä rakennustyömaalla

Tunnistekortit ja luettelo työntekijöistä yhteisellä rakennustyömaalla Ville Lappalainen Työsuojeluinsinööri Etelä-Suomen aluehallintovirasto Työsuojelun vastuualue Työsuojeluinsinööri Ville Lappalainen

Tunnistekortit ja luettelo työntekijöistä yhteisellä rakennustyömaalla Ville Lappalainen Työsuojeluinsinööri Etelä-Suomen aluehallintovirasto Työsuojelun vastuualue Työsuojeluinsinööri Ville Lappalainen

Esi$elyssä Työmaarekisteri ja Työmaa- avain 12.5.2014

Esi$elyssä Työmaarekisteri ja Työmaa- avain 12.5.2014 Mika Huhtamäki Varatoimitusjohtaja Suomen Tilaajavastuu Oy +358 400 616 252 mika.huhtamaki@dlaajavastuu.fi www.veronumero.fi partnerit.veronumero.fi

Esi$elyssä Työmaarekisteri ja Työmaa- avain 12.5.2014 Mika Huhtamäki Varatoimitusjohtaja Suomen Tilaajavastuu Oy +358 400 616 252 mika.huhtamaki@dlaajavastuu.fi www.veronumero.fi partnerit.veronumero.fi

Veronumero tuli, olitko valmis? Tietoa veronumerolaista, ilmoittamisvelvollisuudesta ja Veronumero.fi-palveluista

Veronumero tuli, olitko valmis? Tietoa veronumerolaista, ilmoittamisvelvollisuudesta ja Veronumero.fi-palveluista Sähköurakoitsijapäivät 19.4.2013 Suomen Tilaajavastuu Oy M.Huhtamäki Suomen Tilaajavastuu

Veronumero tuli, olitko valmis? Tietoa veronumerolaista, ilmoittamisvelvollisuudesta ja Veronumero.fi-palveluista Sähköurakoitsijapäivät 19.4.2013 Suomen Tilaajavastuu Oy M.Huhtamäki Suomen Tilaajavastuu

Urakkatietojen ilmoittaminen verottajalle

1 / 5 14.5.2014 Vastaanottaja Rakennuttamistiedon asiakkaat Aihe Rakentamiseen liittyvä tiedonantovelvollisuus Urakkatietojen ilmoittaminen verottajalle Rakennuttamistiedon vuoden 2014 vuosipäivitys lähestyy

1 / 5 14.5.2014 Vastaanottaja Rakennuttamistiedon asiakkaat Aihe Rakentamiseen liittyvä tiedonantovelvollisuus Urakkatietojen ilmoittaminen verottajalle Rakennuttamistiedon vuoden 2014 vuosipäivitys lähestyy

Talousrikollisuus ja harmaa talous rakennusalalla

Talousrikollisuus ja harmaa talous rakennusalalla Sähköurakoitsijapäivä 14.4.2011 Hämeenlinna Rakennusteollisuus RT Tapio Kari työmarkkinajohtaja Rakennusalan harmaan talouden menetykset vuonna 2008 Arvonlisävero

Talousrikollisuus ja harmaa talous rakennusalalla Sähköurakoitsijapäivä 14.4.2011 Hämeenlinna Rakennusteollisuus RT Tapio Kari työmarkkinajohtaja Rakennusalan harmaan talouden menetykset vuonna 2008 Arvonlisävero

RAKLI suosittelee jäsenilleen voimakkaampia toimia talousrikollisuuden

RAKLI suosittelee jäsenilleen voimakkaampia toimia talousrikollisuuden torjumiseksi Harmaan talouden kokonaismääräksi on arvioitu 6,9 prosenttia bruttokansantuotteesta ja sen arvioidaan aiheuttavan vuosittain

RAKLI suosittelee jäsenilleen voimakkaampia toimia talousrikollisuuden torjumiseksi Harmaan talouden kokonaismääräksi on arvioitu 6,9 prosenttia bruttokansantuotteesta ja sen arvioidaan aiheuttavan vuosittain

Mistä luotettava urakoitsija? -Tilaajavastuulaki, veronumerolaki ja taloyhtiön remontit

Mistä luotettava urakoitsija? -Tilaajavastuulaki, veronumerolaki ja taloyhtiön remontit Suomen Tilaajavastuu Oy Mika Huhtamäki 18.9.2012 Tilaajan muistilista: 1. Halvin ei ole aina kokonais kustannuksiltaan

Mistä luotettava urakoitsija? -Tilaajavastuulaki, veronumerolaki ja taloyhtiön remontit Suomen Tilaajavastuu Oy Mika Huhtamäki 18.9.2012 Tilaajan muistilista: 1. Halvin ei ole aina kokonais kustannuksiltaan

ILMOITUSVELVOLLISUUS ISÄNNÖINTI

ILMOITUSVELVOLLISUUS ISÄNNÖINTI 1 HOIDA PAKOLLINEN ILMOITUSVELVOLLISUUS KUSTANNUSTEHOKKAASTI WWW.TYOMAAKORTTIHETI.COM PALVELULLA Taloyhtiöiden suurten korjaushankkeiden määrä kasvaa lähivuosina huikeasti.

ILMOITUSVELVOLLISUUS ISÄNNÖINTI 1 HOIDA PAKOLLINEN ILMOITUSVELVOLLISUUS KUSTANNUSTEHOKKAASTI WWW.TYOMAAKORTTIHETI.COM PALVELULLA Taloyhtiöiden suurten korjaushankkeiden määrä kasvaa lähivuosina huikeasti.

Työvoimakyselyn 2016 tulosten yhteenveto

Työvoimakyselyn 2016 tulosten yhteenveto 9.1.2017 Työvoimakyselyn julkistustilaisuuden ohjelma 9.1.2017 kello 11.30 12.30 Rakennusalan työllisyys ja työttömyystilanne, veronumeron ja ilmoitusmenettelyn

Työvoimakyselyn 2016 tulosten yhteenveto 9.1.2017 Työvoimakyselyn julkistustilaisuuden ohjelma 9.1.2017 kello 11.30 12.30 Rakennusalan työllisyys ja työttömyystilanne, veronumeron ja ilmoitusmenettelyn

SÄHKÖINEN KULUNVALVONTA RAKENNUSALAN YRI- TYKSESSÄ

SÄHKÖINEN KULUNVALVONTA RAKENNUSALAN YRI- TYKSESSÄ Jyrki Somero Opinnäytetyö Tekniikan yksikkö Rakennus- ja yhdyskuntatekniikka Insinööri (AMK) 2017 Opinnäytetyön tiivistelmä Rakennus- ja yhdyskuntatekniikka

SÄHKÖINEN KULUNVALVONTA RAKENNUSALAN YRI- TYKSESSÄ Jyrki Somero Opinnäytetyö Tekniikan yksikkö Rakennus- ja yhdyskuntatekniikka Insinööri (AMK) 2017 Opinnäytetyön tiivistelmä Rakennus- ja yhdyskuntatekniikka

YHTEINEN TYÖPAIKKA, aliurakointi ja ketjutus Kansainvälinen työturvallisuuspäivä 28.4.2015

YHTEINEN TYÖPAIKKA, aliurakointi ja ketjutus Kansainvälinen työturvallisuuspäivä 28.4.2015 Vesa Ullakonoja ü työpaikalla on yksi työpaikan kokonaisuutta hallitseva eli pääasiallista määräysvaltaa käyttävä

YHTEINEN TYÖPAIKKA, aliurakointi ja ketjutus Kansainvälinen työturvallisuuspäivä 28.4.2015 Vesa Ullakonoja ü työpaikalla on yksi työpaikan kokonaisuutta hallitseva eli pääasiallista määräysvaltaa käyttävä

102-LOMAKE UUDISTUVA MENETTELY

102-LOMAKE UUDISTUVA MENETTELY Sisällysluettelo: Uudistamisen taustaa Uudistamisen päämäärät Uudistuva menettely / vuosi 2015 Uudistuva menettely 2016 Tietojen ilmoittaminen verkkolomakkeella Ilmoittamisvelvollisuus

102-LOMAKE UUDISTUVA MENETTELY Sisällysluettelo: Uudistamisen taustaa Uudistamisen päämäärät Uudistuva menettely / vuosi 2015 Uudistuva menettely 2016 Tietojen ilmoittaminen verkkolomakkeella Ilmoittamisvelvollisuus

TILAAJAJAN VASTUUT. Tilaajavastuulalain muutokset ja ilmoitusmenettelyn viimeisimmät lisäykset. Kirkkonummen huolto 10.2.2016

TILAAJAJAN VASTUUT Tilaajavastuulalain muutokset ja ilmoitusmenettelyn viimeisimmät lisäykset Kirkkonummen huolto 10.2.2016 Lars Albäck toimitusjohtaja Suomen Tilaajavastuu Oy +358 40 503 3672 Lars.alback@tilaajavastuu.fi

TILAAJAJAN VASTUUT Tilaajavastuulalain muutokset ja ilmoitusmenettelyn viimeisimmät lisäykset Kirkkonummen huolto 10.2.2016 Lars Albäck toimitusjohtaja Suomen Tilaajavastuu Oy +358 40 503 3672 Lars.alback@tilaajavastuu.fi

Oikeusyksikkö PL VERO Valtiovarainministeriö VM077:00/2012 (VM) A46/ /2012 (Verohallinto)

A46/ /2012 (Verohallinto)") VEROHALLINTO LAUSUNTO Oikeusyksikkö PL 325 00052 VERO 8.8.2012 Valtiovarainministeriö valtiovarainministeriö@vm.fi Viite / Diaarinumero VM077:00/2012 (VM) A46/00 00 01/2012 (Verohallinto) Verohallinto

VEROHALLINTO LAUSUNTO Oikeusyksikkö PL 325 00052 VERO 8.8.2012 Valtiovarainministeriö valtiovarainministeriö@vm.fi Viite / Diaarinumero VM077:00/2012 (VM) A46/00 00 01/2012 (Verohallinto) Verohallinto

veronumerosta ja rakennusalan veronumerorekisteristä

EDUSKUNNAN VASTAUS 45/2011 vp Hallituksen esitys laiksi veronumerosta ja rakennusalan veronumerorekisteristä sekä eräiksi siihen liittyviksi laeiksi Asia Hallitus on antanut eduskunnalle esityksensä laiksi

EDUSKUNNAN VASTAUS 45/2011 vp Hallituksen esitys laiksi veronumerosta ja rakennusalan veronumerorekisteristä sekä eräiksi siihen liittyviksi laeiksi Asia Hallitus on antanut eduskunnalle esityksensä laiksi

RAKENTAMISEN TIEDONANTOVELVOLLISUUS

Tiina Alalääkkölä & Marika Halttu RAKENTAMISEN TIEDONANTOVELVOLLISUUS Työntekijäilmoitussivustojen vertailu RAKENTAMISEN TIEDONANTOVELVOLLISUUS Työntekijäilmoitussivustojen vertailu Tiina Alalääkkölä &

Tiina Alalääkkölä & Marika Halttu RAKENTAMISEN TIEDONANTOVELVOLLISUUS Työntekijäilmoitussivustojen vertailu RAKENTAMISEN TIEDONANTOVELVOLLISUUS Työntekijäilmoitussivustojen vertailu Tiina Alalääkkölä &