Admicom. Yhtiöpäivitys. 24x. 5,6x. 15x 2, :00. Arvostustaso. Kurssikehitys. P/E (oik.) 2019e. Osinko-% 2018e.

|

|

|

- Jalmari Pääkkönen

- 6 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kurssikehitys Admicom 21,0 19,0 17,0 15,0 13,0 Yhtiöpäivitys :00 11,0 2/18 5/18 8/18 9,0 Lähde: Thomson Reuters Admicom, EUR OMXHCAP Arvostustaso 24x 5,6x 15x 2,1 P/E (oik.) 2019e EV/S 2019e EV/EBITDA (oik.) 2019e Osinko-% 2018e

osakkeen kurssinousun jälkeen (+93 % listautumisesta 1/2018). Admicomin liiketoiminta etenee alkuvuoden perusteella erinomaisesti, ja yhtiön keskipitkän aikavälin tuloskasvunäkymät ovat vahvat.")

2 Arvostustaso noussut heijastelemaan vahvaa tuloskasvua Nostamme Admicomin tavoitehinnan 18,0 euroon (aik. 16,7 euroa) ja laskemme suosituksemme vähennä-tasolle (aik. lisää) osakkeen kurssinousun jälkeen (+93 % listautumisesta 1/2018). Admicomin liiketoiminta etenee alkuvuoden perusteella erinomaisesti, ja yhtiön keskipitkän aikavälin tuloskasvunäkymät ovat vahvat. Lyhyellä aikavälillä kasvu on kuitenkin jo pitkälti hinnoiteltuna osakkeeseen, ja odotamme tuloskasvuvauhdin hidastuvan loppuvuonna alkuvuoden tahdista. Pitkäaikaisen omistajan näkökulmasta Admicomin kasvutarinassa on mielestämme hyvä pysytellä yhtiön jatkaessa arvonluontia vahvan tuloskasvun myötä, mutta emme näe osakkeessa lyhyellä aikavälillä merkittävää nousuvaraa nykyisellä arvostustasolla ( P/E 31x ja 24x). Yhtiöllä on vakuuttava track-record ja vahva kasvutarina Admicomin liiketoiminnan kehitys on ollut viime vuodet erittäin vakuuttavaa, kun liikevaihdon vuosikasvu on yltänyt keskimäärin yli 30 %:iin ja yhtiön tulos on kasvanut tehokkaan ja skaalautuvan liiketoimintamallin ansiosta keskimäärin selvästi yli 50 % vuodessa. Admicomin kasvua ja potentiaalia ohjaa yhtiön kohdesegmenttien (Talotekniikka, rakentaminen ja teollisuus) hallinnon matala digitalisaation aste sekä kasvava tarve tuottavuutta parantaville ratkaisuille. Samaan aikaan Admicomin kasvua tukee siirtymä vanhan sukupolven ohjelmistoista SaaS-ratkaisuihin. Admicomin Adminet on käsityksemme mukaan ainoa kokonaisvaltainen SaaS-ratkaisu sen kohdemarkkinoilla. Yhtiöllä on siten hyvät edellytykset vallata kohdemarkkinat asiakkaiden siirtyessä enenevissä määrin SaaS-ratkaisuihin. Yhtiön kilpailuedut sen erikoistumisalueilla ovat mielestämme poikkeuksellisen vahvoja johtuen voimakkaasta toimialafokuksesta, SaaS-liiketoimintamallin skaalautuvuudesta ja korkeasta automaatioasteesta. Odotamme Admicomilta lähivuosille vahvaa ja kannattavaa kasvua Admicom on erittäin kannattava (2018e EBITDA-% 38 %), vaikka yhtiö on vielä voimakkaassa kasvuvaiheessa ja tavoittelee yli 30 %:n liikevaihdon kasvun jatkumista lähivuodet. Näkemyksemme mukaan Admicom pystyy ylläpitämään vahvaa kasvua vielä lähivuodet ottamalla haltuun markkinaosuuksia nykyisiltä pääkohdemarkkinoilta, talotekniikasta ja rakentamisesta. Pitkällä aikavälillä (2020-) yhtiön on kuitenkin löydettävä kasvua uusista kohdesegmenteistä (pienyritykset ja teollisuus) tai uusista toimintamaista, jotta yli 30 %:n kasvutavoite voidaan saavuttaa. Lisäksi rakentamisen orastava suhdannekäänne voi vuoden 2019 loppupuolella ja vuonna 2020 hidastaa näkemyksemme mukaan kasvua. Ennusteemme säilyivät päivityksen yhteydessä ennallaan. Odotamme Admicomin liikevaihdon kasvavan kuluvana vuonna 35 % 11 MEUR:oon ja oik. liikevoiton 45 % 3,6 MEUR:oon (EBIT-% 33,3 %). Vuonna 2019 ennakoimme 33 %:n kasvua liikevaihtoon ja liikevoittoon. Yhtiön nettokassa on tukeva ja liiketoiminta sitoo hyvin vähän pääomaa, joten ennakoimme yhtiön maksavan vuoden ,61 euron osakekohtaisesta tuloksesta 0,40 euron osingon. Yhtiön ansaitsee korkeat arvostuskertoimet, mutta lyhyellä aikavälillä emme näe niissä enää varaa venymiseen Admicomissa yhdistyy houkutteleva pitkän aikavälin kasvupotentiaali, korkea kannattavuus, sekä hyvä näkyvyys tuloskasvuun ja kassavirtoihin, mikä puoltaa markkinan osakkeelle hyväksymää korkeaa arvostustasoa. Ennusteillamme Admicomin tämän ja ensi vuoden P/E-luvut ovat 31x ja 24x sekä vastaavat EV/EBITDA-luvut 20x ja 15x. Vahva tuloskasvu painaa nopeasti arvostuskertoimia alemmiksi, mutta emme näe arvostuksessa toistaiseksi ennusteisiimme nähden venymisen varaa, huomioiden osakkeen suhteellinen arvostustaso, yhtiön pieni koko, suhteellisen kapea toimialafokus, sekä osakkeen matala likviditeetti. Analyytikko Petri Aho petri.aho@inderes.fi Suositus ja tavoitehinta Vähennä (aik. Lisää) Yhtiön ohjeistus Avainluvut 18,20 EUR (aik. 16,70 EUR) Osakekurssi: 19,15 EUR Potentiaali: -5 % (Ennallaan) Liikevaihto kasvaa % vertailukaudesta ja EBITDA on % liikevaihdosta e 2019e 2020e Liikevaihto 8,1 11,0 14,5 18,9 - kasvu-% 38 % 35 % 33 % 30 % Liikevoitto oik. 2,5 3,6 4,8 6,6 - Liikevoitto-% oik. 31,0 % 33,3 % 33,2 % 35,0 % Tulos ennen veroja 2,4 3,4 4,8 6,6 Nettotulos 1,9 2,7 3,9 5,3 EPS (oik.) 0,45 0,61 0,80 1,09 Osinko 0,30 0,40 0,55 0,75 - Osinkosuhde-% 67 % 65 % 69 % 69 % P/E (oik.) 22,0 31,3 23,9 17,5 P/B 13,6 9,8 8,1 6,6 Osinkotuotto-% 3,1 % 2,1 % 2,9 % 3,9 % EV/EBIT (oik.) 16,1 22,9 16,8 11,7 EV/EBITDA 13,7 20,1 15,3 11,0 EV/Liikevaihto 5,0 7,6 5,6 4,1 Lähde: Inderes

3 Osakekurssi Liikevaihto ja liikevoitto-% Osakekohtainen tulos ja osinko 21,0 19,0 17,0 15,0 13,0 11,0 9,0 2/18 5/18 8/ ,0 % 35,0 % 30,0 % 25,0 % 20,0 % 15,0 % 10,0 % 5,0 % 0,0 % 1,09 0,80 0,75 0,61 0,55 0,45 0,40 0,28 0,30 0,23 0,160,15 0,09 0,09 0,00 0, e 2019e 2020e Admicom Lähde: Thomson Reuters OMXHCAP Liikevaihto Oik. liikevoitto-% EPS (oikaistu) Osinko / osake Arvostuksen yhteenveto Arvoajurit Riskitekijät Arvostus Liikevaihto MEUR 14,5 2019e EV/S 5,6x 2019e Yritysarvo (EV) 84 MEUR 2018e EV/EBITDA 15,4x 2019e Vahvat ja selkeät kilpailuedut Skaalautuva ja jatkuvaan laskutukseen perustuva liiketoimintamalli Vahva asiakaspito (liiketoimintakriittinen järjestelmä asiakkaille) Kasvava kysyntä SaaSratkaisuille Erinomainen track-record kasvusta ja kannattavuudesta Kohdetoimialojen suhdanneherkkyys voi hidastaa kasvua Kilpailijoiden mahdolliset voimakkaammat panostukset Admicomin fokusalueille Uusille alueille (kansainvälistyminen, uudet toimialat) laajentumisen epäonnistuminen Mahdollisten yrityskauppojen epäonnistuminen Arvostuskertoimet nousseet lyhyellä tähtäimellä korkeiksi Neutraali arvostus verrokkeihin ja osien summaan nähden Vahva liikevaihdon ja tuloksen kasvu madaltaa kertoimia pitkällä jänteellä Kohtuullinen osinkotuotto Osakkeen vaihdettavuus on heikkoa, mikä nostaa tuottovaadetta

4 Ennusteet 1/2 Ennusteet Ennustemallin lähtökohdat Arvioimme Admicomin liikevaihdon kehitystä kolmen liikevaihtoerän kautta: SaaS-palvelut Tilitoimistopalvelut Koulutus- ja konsultointipalvelut Kaikkien Admicomin liikevaihtoerien kehitystä ohjaa käytännössä SaaS-palveluiden myynnin kehitys, sillä yhtiö ei ilman ohjelmistopalvelusopimusta myy asiakkailleen tilitoimisto-, koulutus- tai konsultointipalveluita. Ennustamme SaaS-liikevaihdon kehitystä pääasiassa seuraavien parametrien kautta. 1) (myynti)henkilöstön arvioidun määrän, 2) arvioidun keskimääräisen liikevaihdon per työntekijä, 3) vanhan sopimuskannan arvioidun kasvun kautta (laajennukset, hinnankorotukset, asiakaspoistuma). Oletamme ennustemallissamme, että myyntihenkilöstön määrän kasvun heijastuu uusien työntekijöiden perehdytystarpeesta ja muutamia kuukausia tyypillisesti kestävistä myyntisykleistä johtuen koulutus- ja konsultointipalveluiden liikevaihdon kehitykseen tyypillisesti noin neljänneksen viiveellä ja edelleen jatkuvien lisenssien myynnin kasvuun noin hieman yli neljänneksen viiveellä. Oletamme ennustemallissamme, että kaikki asiakkaat eivät ota käyttöön tilitoimistopalveluita, minkä vuoksi liikevaihdon kasvun tärkein ajuri on SaaS-tuottojen kasvu. Admicomin tuloksen määrittää käytännössä myyntikate-% ja kiinteiden kulujen (OPEX-%) taso. Ennustamme mallissamme Admicomin pystyvän säilyttämään myyntikatteen nykyisellä liiketoimintamallilla jatkossakin yli 90 %:n tasolla. Myyntikate voisi laskea selvästi, jos yhtiö ulkoistaisi osan palveluistaan, mutta liikevoittotasolla vaikutus jäisi arvioimme mukaan lähes neutraaliksi, sillä yhtiö voisi vastaavasti vähentää oman palveluhenkilöstön määrää. Vaikka Admicom tulee investoimaan lähivuosinakin voimakkaasti kasvuun, arvioimme että kasvupanostukset eivät tule yhtiön nykyisessä kehitysvaiheessa heikentämään kannattavuutta ja kiinteiden kulujen osuus liikevaihdosta tulee laskemaan hieman suhteessa liikevaihtoon. Näin ollen arvioimme, että yhtiö pystyy säilyttämään nykyisen yli 35 %:n käyttökate-%:n lähivuosina ja keskipitkällä aikavälillä. Näkyvyys Admicomin liikevaihdon ja kannattavuuden kehityksen suhteen on erittäin hyvä lyhyellä ja keskipitkällä aikavälillä, sillä liikevaihto perustuu yli 90 %:sti toistuviin SaaSpalvelutuottoihin ja niihin liittyviin tilitoimistopalvelutuottoihin. Onnistumiset rekrytoinneissa, uusien myyjien sisäänajossa ja markkinoiden haltuunotossa määrittävät kuitenkin pitkälti lähivuosien kasvuvauhdin. Pitkän aikavälin ennusteita heikentää näkyvyys tulevien sopimusten määrään, sillä Admicom on vasta alkutaipaleella erityisesti teollisuuden toiminnanohjausohjelmistojen kasvun suhteen. Näkyvyyttä heikentää jossain määrin myös asiakastoimialalle tyypilliset suuret suhdannevaihtelut, jolla voi olla vaikutusta Admicomin myynnin kasvuvauhtiin. Keskeiset ennusteparametrit Henkilöstön määrä Myynti per henkilö Vanhan sopimuskannan kasvu Myyntikatemarginaali Kiinteiden kulujen kasvu per henkilö Lähde: Inderes 4

5 Ennusteet 2/2 Vuosi 2018 Admicom ohjeistaa, että vuonna 2018 liikevaihto kasvaa % vertailukaudesta (10,7-11,0 MEUR, 2017: 8,1 MEUR) ja EBITDA on % liikevaihdosta (3,2-4,4 MEUR). Pidämme korkeasta toistuvien tuottojen osuudesta syntyvän hyvän näkyvyyden vuoksi yhtiön ohjeistusta hyvin luotettavana ja ennustamme Admicomin vuoden 2018 liikevaihdon kasvavan ohjeistuksen mukaisesti 35,4 % 11,0 MEUR:oon ja käyttökatteen olevan 4,2 MEUR (EBITDA-% 38,0 %). Liikevaihdon kasvua tukee kasvavat myyntipanostukset, rakentamisen ja talotekniikan toimialueiden myynnin vahva kasvu ja vanhojen sopimusten laajentuminen, jotka heijastuvat mallissamme SaaS-palveluiden +41 %:n ennustettuna kasvuna. Myös tilitoimistopalveluiden ja koulutus- ja käyttöönottopalveluiden odotamme kasvavan voimakkaasti (>30 %). Vuodet Vuosien osalta Admicomin tavoitteena on jatkaa yli 30 %:n kasvua (tavoitteena keskimääräinen vuosikasvu yli 30 %), mikä tarkoittaa käytännössä liikevaihdon yli 2-kertaistamista vuoden 2017 liikevaihtoon nähden. Kasvupanostuksista (rekrytoinnit ja markkinointi) huolimatta Admicomin kannattavuuden odotetaan säilyvän hyvällä tasolla (tavoite %:n välillä), erinomaisesti skaalautuvan liiketoimintamallin tukemana. Ennusteemme kaudelle ovat kasvun osalta yhtiön tavoitetason mukaisia, vaikka odottamamme rakennusmarkkinoiden kasvun heikentyminen hidastaa mallissamme Admicomin myynnin kasvun kulmakerrointa ja johtaa lievään luontaisen asiakaspoistuman kasvuun jakson lopulla. Odotamme yhtiön kasvattavan henkilöstön määrää kaksinkertaiseksi jakson aikana. Kasvupanostukset nostavat ennustemallissamme vuosien keskimääräisen liikevaihdon kasvun noin 31 %:iin vuodessa. Käyttökate-%:n odotamme säilyvän skaalautuvan liiketoimintamallin vuoksi kasvupanostuksista huolimatta noin %:n tasolla. Ennustamme vuonna 2019 liikevaihdon kasvavan 33 % 14,5 MEUR:oon ja käyttökatteen 5,3 MEUR:oon (EBITDA-% 36,4 %). Liikevaihdon kasvua ajaa ennusteessamme vahva uusmyynti, kun taas vanhan asiakaskannan kasvun oletamme loiventuvan kuluvasta vuodesta. Kesällä 2017 aloitetun teollisuuden Vuonna 2020 ennustamme Admicomin liikevaihdon kasvavan 30 % 18,9 MEUR:oon. Arvioimme vuoden 2020 käyttökatteen olevan 6,6 MEUR (EBITDA-% 37,5 %). Pitkän aikavälin ennusteet Vuoden 2020 jälkeen ennustemallissamme liikevaihdon kasvu hidastuu asteittain ikuisuuskasvun ollessa 3 % 2029 lähtien. Kasvua hidastaa uusmyynnin kasvun asteittainen hidastuminen, kasvava luontainen asiakaspoistuma, sekä hidastuva olemassa olevien asiakkuuksien laajentuminen. Käyttökate-% asettuu perusskenaariossamme noin 32 %:n tasolle vuodesta 2027 eteenpäin. Liikevaihto ja kasvu-% 22,6 50,0 % 18,9 40,0 % 14,5 30,0 % 11,0 8,1 20,0 % 5,9 4,7 3,5 2,5 10,0 % 0,0 % Liikevaihto Liikevaihdon kasvu-% Lähde: Inderes Käyttökate ja käyttökate-% 40,0 % 8,7 35,0 % 7,1 30,0 % 5,3 25,0 % 4,2 20,0 % 2,9 15,0 % 1,9 10,0 % 1,1 0,6 0,2 5,0 % 0,0 % Käyttökate (EBITDA) Käyttökate-% Lähde: Inderes 5

6 Tuloslaskelma Tuloslaskelma Q1'18 Q2'18 Q3'18e Q4'18e 2018e 2019e 2020e 2021e Liikevaihto 5,9 8,1 2,4 3,1 2,6 2,9 11,0 14,5 18,9 22,6 Käyttökate 1,9 2,9 0,9 1,4 0,8 1,1 4,2 5,3 7,1 8,7 Poistot ja arvonalennukset -0,4-0,4-0,1-0,1-0,1-0,1-0,5-0,5-0,5-0,5 Liikevoitto ilman kertaeriä 1,5 2,5 0,7 1,2 0,7 1,0 3,6 4,8 6,6 8,3 Liikevoitto 1,5 2,5 0,7 1,2 0,7 1,0 3,6 4,8 6,6 8,3 Nettorahoituskulut 0,0-0,1-0,2 0,0 0,0 0,0-0,2 0,0 0,0 0,0 Tulos ennen veroja 1,5 2,4 0,5 1,2 0,7 1,0 3,4 4,8 6,6 8,3 Verot -0,3-0,5-0,1-0,3-0,1-0,2-0,7-1,0-1,3-1,7 Vähemmistöosuudet 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Nettotulos 1,2 1,9 0,4 1,0 0,5 0,8 2,7 3,9 5,3 6,6 EPS (oikaistu) 0,28 0,45 0,13 0,20 0,11 0,16 0,61 0,80 1,09 1,37 EPS (raportoitu) 0,28 0,45 0,08 0,20 0,11 0,16 0,56 0,80 1,09 1,37 Tunnusluvut Liikevaihdon kasvu-% 24,4 % 38,2 % 35,4 % 32,6 % 30,1 % 19,6 % Oikaistun liikevoiton kasvu-% 98,1 % 67,8 % 45,4 % 32,4 % 37,1 % 24,8 % Käyttökate-% 32,1 % 36,4 % 35,9 % 45,1 % 30,8 % 38,8 % 38,0 % 36,4 % 37,5 % 38,7 % Oikaistu liikevoitto-% 25,5 % 31,0 % 30,7 % 40,8 % 25,7 % 34,2 % 33,3 % 33,2 % 35,0 % 36,5 % Nettotulos-% 20,5 % 23,8 % 17,0 % 32,4 % 20,6 % 27,4 % 24,9 % 26,6 % 28,0 % 29,2 % Lähde: Inderes

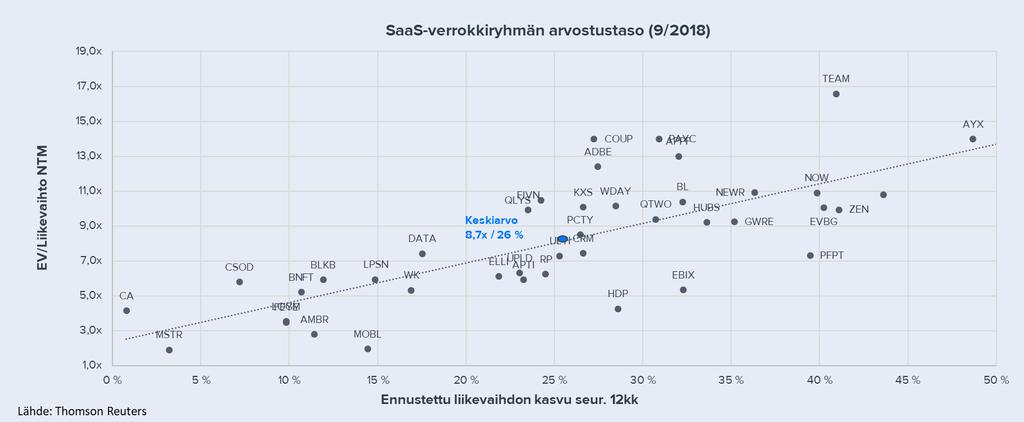

7 Arvostus heijastelee nyt voimakkaita kasvuodotuksia Arvostuksen muodostuminen Koostamme Admicomin vertailuryhmän 3 eri ryhmästä: SaaS-yritysohjelmistot, pohjoismaiset ITpalvelutalot ja pohjoismaiset ohjelmistoyhtiöt. Vertailuryhmät antavat kokonaisuutena Admicomin arvostukselle hyvät referenssiarvot ja viitekehyksen. Lisäksi käytämme arvonmäärityksessä yhtenä komponenttina kassavirtalaskelmaa. Arvonmääritys eri menetelmillä Painotus: 5 % 30 % 25 % 40 % 18,2 21,8 100 % 18,3 Vaikka Admicomin liikevaihto muodostuu pääosin SaaS-palveluista ja SaaS-verrokkiryhmä antaa käsityksemme mukaan hyvän referenssiarvon yhtiön strategiselle arvolle sekä SaaS-pohjaisen kasvun hinnoittelulle, ei Admicomia voida nähdäksemme verrata merkittävän mittakaavaeron ja erilaisen kehitysvaiheen vuoksi suoraan globaaleihin SaaS-verrokkeihin. Monet SaaS-verrokeista toimivat potentiaaliltaan huomattavasti suuremmilla markkinoilla, ovat liikevaihdoltaan huomattavasti Admicomia suurempia ja kasvuvaiheesta johtuen kannattavuusprofiililtaan osin erilaisia. Käyttämällämme noin 20 %:n alennuksella painotettuna SaaS-verrokkiryhmän EV/S-arvostuskertoimet vuodelle 2019 ovat keskimäärin 7x tasolla (EV 103 MEUR). Mielestämme tulospohjaisten kertoimien kautta katsottuna lähimpiä verrokkeja Admicomille ovat keskisuuret pohjoismaiset IT-palveluyhtiöt, joiden tuloskasvuvauhti ja mittakaava on monilta osin verrannollinen Admicomiin. Nämä asettavat arvostuksella lattiatason, sillä Admicom on huomattavasti palveluyhtiöitä skaalautuvampi, kannattavampi ja yhtiön toistuvien tuottojen osuus on suurempi. Tämän verrokkiryhmän mediaani EV/EBITDA-kerroin vuodelle 2019 on 9x. Lisäksi referenssiarvon arvostukselle antaa pohjoismaisista ohjelmistoyhtiöistä koostuvan verrokkiryhmän EV/S-kertoimet (2019e 3,1x) ja DCF-malli (EV 87 MEUR). Arvostustaso noussut heijastelemaan vahvaa tuloskasvua Eri arvonmääritysmenetelmien painotettua keskiarvoa käyttäen olemme määrittäneet Admicomin käyväksi yritysarvoksi noin 80 MEUR ja nettokassalla lisätyksi osakekannan arvoksi noin 89 MEUR, eli noin 18,3 euroa (aik. 16,8 euroa) osakkeelta ulkona olevalle osakemäärälle laskettuna (4,84 milj. osaketta). Painotamme laskelmassamme eniten voimakasta, kannattavaa ja skaalautuvaa kasvua heijastelevien SaaS-verrokkien ja DCF-laskelman antamia referenssiarvoja. Admicomissa yhdistyy houkutteleva pitkän aikavälin kasvupotentiaali, korkea kannattavuus, sekä hyvä näkyvyys tuloskasvuun ja kassavirtoihin, mikä puoltaa markkinan osakkeelle hyväksymää korkeaa arvostustasoa. Ennusteillamme Admicomin tämän ja ensi vuoden P/E-luvut ovat 31x ja 24x sekä vastaavat EV/EBITDA-luvut 20x ja 15x. Vahva tuloskasvu painaa nopeasti arvostuskertoimia alemmiksi, mutta emme näe arvostuksessa toistaiseksi ennusteisiimme nähden venymisen varaa, huomioiden osakkeen suhteellinen arvostustaso, yhtiön pieni koko, suhteellisen kapea toimialafokus, sekä osakkeen matala likviditeetti. 11,1 10,3 Nordic Nordic ohjelmistoyhtiöt IT-palveluyhtiöt EV/S 2019e EV/EBITDA 2019e DCF Arvostuksen yhteenveto Globaalit SaaS-verrokit EV/S 2019e Osakkeen painotettu käypä arvo (Inderes) Arvonmäärityksen yhteenveto Paino MEUR Nordic ohjelmistoyhtiöt 5 % 45 Nordic IT-palveluyhtiöt 30 % 48 DCF 25 % 87 Globaalit SaaS-verrokit 40 % 103 Painotettu yritysarvo (EV) 100 % 80 Nettokassa Q4'18e 9 Osien summalla painotettu markkina-arvo 89 Osakkeen käypä arvo osien summalla (Inderes) 18,3 Osakekannan markkina-arvo 93 Osakkeen hinta ( ) 19,2 EV/S 2018e 8,5 EV/EBITDA 2018e 7,6 EV/S 2019e 6,4 EV/EBITDA 2019e 5,6

8 Arvostustaulukko e 2019e 2020e 2021e Osakekurssi 9,80 9,80 9,80 9,80 9,80 19,2 19,2 19,2 19,2 Osakemäärä, milj. kpl 4,32 4,32 4,32 4,32 4,32 4,84 4,84 4,84 4,84 Markkina-arvo Yritysarvo (EV) P/E (oik.) neg. >100 63,1 35,2 22,0 31,4 24,0 17,5 14,0 P/E neg. >100 63,1 35,2 22,0 34,0 24,0 17,5 14,0 P/Kassavirta >100 neg. >100 25,8 21,3 10,8 20,5 15,4 12,8 P/B 28,0 18,7 11,7 13,6 9,8 8,2 6,6 5,5 P/S 16,9 12,0 9,0 7,2 5,2 8,5 6,4 4,9 4,1 EV/Liikevaihto 11,9 8,9 6,8 5,0 7,6 5,6 4,1 3,3 EV/EBITDA (oik.) 67,0 39,1 21,2 13,7 20,1 15,4 11,0 8,5 EV/EBIT (oik.) >100 55,3 26,7 16,1 23,0 16,8 11,8 9,0 Osinko/tulos (%) 0,0 % 102,3 % 97,5 % 82,7 % 67,2 % 71,1 % 68,9 % 68,5 % 75,0 % Osinkotuotto-% 0,0 % 0,9 % 1,5 % 2,3 % 3,1 % 2,1 % 2,9 % 3,9 % 5,3 % Lähde: Inderes P/E (oik.) EV/EBITDA Osinkotuotto-% 63,1 67,0 3,9 % 35,2 22,0 31,4 24,0 17,5 35,2 39,1 21,2 13,7 20,1 15,4 11,0 30,2 0,9 % 1,5 % 2,3 % 3,1 % 2,1 % 2,9 % 1,5 % neg. >100 0,0 0,0 % e 2019e 2020e P/E (oik.) Mediaani e 2019e 2020e EV/EBITDA (oik.) Mediaani e 2019e 2020e Osinkotuotto-% Mediaani

9 Verrokkiryhmän arvostus

10 Verrokkiryhmän arvostus Osakekurssi Markkina-arvo Yritysarvo Lv:n kasvu-% EV/EBITDA EV/Liikevaihto Yhtiö MEUR MEUR 2018e 2019e 2018e 2019e 2018e 2019e Globaalit SaaS-yhtiöt ,7 9,0 SaaS ERP&Supply chain ,7 8,7 SaaS CRM, HRM, Marketing ,4 9,3 SaaS IT, muut ,8 9,6 SaaS muut ,6 8,9 Pohjoismaiset ohjelmistoyhtiöt ,6 3,1 Pohjoismaiset IT-palveluyhtiöt ,4 1,2 Admicom (Inderes) 19, ,4 32,6 20,1 15,4 7,6 5,6 Keskiarvo 22,6 19,6 69,3 115,8 8,6 7,1 Mediaani 24,0 21,0 79,7 59,0 10,7 8,9 Erotus-% vrt. mediaani 48 % 55 % -75 % -74 % -29 % -37 % Lähde: Thomson Reuters / Inderes. Huomautus: Inderesin käyttämä markkina-arvo ei ota huomioon yhtiön hallussa olevia omia osakkeita. Verrokkiryhmien arvot ovat ryhmän keskiarvoja

11 Yhteenveto Tuloslaskelma e 2019e Osakekohtaiset luvut e 2019e Liikevaihto 4,7 5,9 8,1 11,0 14,5 EPS (raportoitu) 0,16 0,28 0,45 0,56 0,80 Käyttökate 1,1 1,9 2,9 4,2 5,3 EPS (oikaistu) 0,16 0,28 0,45 0,61 0,80 Liikevoitto 0,8 1,5 2,5 3,6 4,8 Operat. kassavirta / osake 0,26 0,41 0,59 0,76 0,96 Voitto ennen veroja 0,8 1,5 2,4 3,4 4,8 Vapaa kassavirta / osake 0,08 0,38 0,46 1,77 0,93 Nettovoitto 0,7 1,2 1,9 2,7 3,9 Omapääoma / osake 0,52 0,84 0,72 1,95 2,35 Kertaluontoiset erät 0,0 0,0 0,0 0,0 0,0 Osinko / osake 0,15 0,23 0,30 0,40 0,55 Tase e 2019e Kasvu ja kannattavuus e 2019e Taseen loppusumma 3,4 4,9 4,2 11,0 13,4 Liikevaihdon kasvu-% 33 % 24 % 38 % 35 % 33 % Oma pääoma 2,3 3,6 3,1 9,4 11,4 Käyttökatteen kasvu-% 70 % 76 % 57 % 41 % 27 % Liikearvo 0,0 0,1 0,4 0,4 0,4 Liikevoiton oik. kasvu-% 95 % 98 % 68 % 45 % 32 % Nettovelat -0,6-2,4-1,9-8,9-11,4 EPS oik. kasvu-% 79 % 79 % 60 % 37 % 31 % Kassavirta e 2019e Käyttökate-% 22,7 % 32,1 % 36,4 % 38,0 % 36,4 % Käyttökate 1,1 1,9 2,9 4,2 5,3 Oik. Liikevoitto-% 16,0 % 25,5 % 31,0 % 33,3 % 33,2 % Nettokäyttöpääoman muutos 0,1 0,2 0,1 0,3 0,3 Liikevoitto-% 16,0 % 25,5 % 31,0 % 33,3 % 33,2 % Operatiivinen kassavirta 1,1 1,8 2,5 3,7 4,6 ROE-% 36 % 41 % 57 % 43 % 37 % Investoinnit -0,8-0,1-0,6-0,1-0,1 ROI-% 37 % 50 % 74 % 58 % 46 % Vapaa kassavirta 0,3 1,6 2,0 8,6 4,5 Omavaraisuusaste 67 % 73 % 73 % 86 % 85 % Nettovelkaantumisaste -27 % -67 % -61 % -94 % -101 % Suurimmat omistajat %-osakkeista Arvostuskertoimet e 2019e Matti Häll 43,7 % EV/Liikevaihto 8,9 6,8 5,0 7,6 5,6 Parviainen Ismo 4,0 % EV/EBITDA (oik.) 39,1 21,2 13,7 20,1 15,4 Seppä Antti 3,8 % EV/EBIT (oik.) 55,3 26,7 16,1 23,0 16,8 Uusi-Maahi Ilkka 3,8 % P/E (oik.) 63,1 35,2 22,0 31,4 24,0 Suhonen Jarmo 3,7 % P/B 18,7 11,7 13,6 9,8 8,2 Noronen Antti 0,0 % Osinkotuotto-% 1,5 % 2,3 % 3,1 % 2,1 % 2,9 % Lähde: Inderes

12 Tase Vastaavaa (MEUR) e 2019e 2020e Vastattavaa (MEUR) e 2019e 2020e Pysyvät vastaavat 1,8 1,9 1,5 1,2 0,9 Oma pääoma 3,6 3,1 9,4 11,4 14,0 Liikearvo 0,1 0,4 0,4 0,4 0,4 Osakepääoma 0,2 0,1 0,0 0,0 0,0 Aineettomat hyödykkeet 1,6 1,5 1,1 0,7 0,4 Kertyneet voittovarat 1,5 0,3 1,7 3,7 6,3 Käyttöomaisuus 0,1 0,1 0,1 0,1 0,1 Oman pääoman ehtoiset lainat 0,0 0,0 0,0 0,0 0,0 Sijoitukset osakkuusyrityksiin 0,0 0,0 0,0 0,0 0,0 Uudelleenarvostusrahasto 0,0 0,0 0,0 0,0 0,0 Muut sijoitukset 0,0 0,0 0,0 0,0 0,0 Muu oma pääoma 1,9 2,7 7,7 7,7 7,7 Muut pitkäaikaiset varat 0,0 0,0 0,0 0,0 0,0 Vähemmistöosuus 0,0 0,0 0,0 0,0 0,0 Laskennalliset verosaamiset 0,0 0,0 0,0 0,0 0,0 Pitkäaikaiset velat 0,0 0,0 0,0 0,0 0,0 Vaihtuvat vastaavat 3,1 2,3 9,4 12,2 15,7 Laskennalliset verovelat 0,0 0,0 0,0 0,0 0,0 Vaihto-omaisuus 0,0 0,0 0,0 0,0 0,0 Varaukset 0,0 0,0 0,0 0,0 0,0 Muut lyhytaikaiset varat 0,0 0,0 0,0 0,0 0,0 Lainat rahoituslaitoksilta 0,0 0,0 0,0 0,0 0,0 Myyntisaamiset 0,7 0,4 0,5 0,7 0,9 Vaihtovelkakirjalainat 0,0 0,0 0,0 0,0 0,0 Likvidit varat 2,4 1,9 8,9 11,4 14,8 Muut pitkäaikaiset velat 0,0 0,0 0,0 0,0 0,0 Taseen loppusumma 4,9 4,2 11,0 13,4 16,6 Lyhytaikaiset velat 1,3 1,1 1,5 2,0 2,6 Lainat rahoituslaitoksilta 0,0 0,0 0,0 0,0 0,0 Lyhytaikaiset korottomat velat 1,3 1,1 1,5 2,0 2,6 Muut lyhytaikaiset velat 0,0 0,0 0,0 0,0 0,0 Lähde: Inderes Taseen loppusumma 4,9 4,2 11,0 13,4 16,6

13 DCF-laskelma e 2019e 2020e 2021e 2022e 2023e 2024e 2025e 2026e 2027e 2028e 2029e TERM Liikevoitto 2,5 3,6 4,8 6,6 8,3 10,0 10,8 11,4 11,5 12,3 12,1 12,2 12,6 + Kokonaispoistot 0,4 0,5 0,5 0,5 0,5 0,3 0,3 0,3 0,3 0,2 0,2 0,2 0,2 - Maksetut verot -0,5-0,7-1,0-1,3-1,7-2,0-2,2-2,3-2,3-2,5-2,4-2,4-2,5 - verot rahoituskuluista 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 + verot rahoitustuotoista 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 - Käyttöpääoman muutos 0,1 0,3 0,3 0,4 0,3 0,3 0,3 0,2 0,2 0,2 0,2 0,1 0,1 Operatiivinen kassavirta 2,5 3,7 4,6 6,2 7,4 8,6 9,2 9,6 9,6 10,2 10,1 10,1 10,4 + Korottomien pitkä aik. velk. lis. 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 - Bruttoninvestoinnit -0,6-0,1-0,1-0,1-0,2-0,2-0,2-0,2-0,2-0,2-0,2-0,2-0,5 Vapaa operatiivinen kassavirta 2,0 3,6 4,5 6,0 7,3 8,4 9,0 9,4 9,4 10,0 9,9 9,9 9,8 +/- Muut 0,0 5,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Vapaa kassavirta 2,0 8,6 4,5 6,0 7,3 8,4 9,0 9,4 9,4 10,0 9,9 9,9 9,8 Diskontattu vapaa kassavirta 8,3 3,9 4,6 5,0 5,2 5,0 4,6 4,2 4,0 3,5 3,1 2,8 33,0 Diskontattu kumulatiiv. vapaakassavirta 87,2 79,0 75,1 70,4 65,4 60,2 55,2 50,6 46,4 42,4 38,9 35,8 33,0 Velaton arvo DCF 87,2 - Korolliset velat 0,0 + Rahavarat 1,9 Rahavirran jakauma jaksoittain -Vähemmistöosuus 0,0 -Osinko/pääomapalautus -1,3 Oman pääoman arvo DCF 87,8 Oman pääoman arvo DCF per osake 18,2 2018e-2022e 31% Pääoman kustannus (WACC) Vero-% (WACC) 20,0 % Tavoiteltu velkaantumisaste D/(D+E) 0,0 % Vieraan pääoman kustannus 4,0 % Yrityksen Beta 1,00 Markkinoiden riski-preemio 4,75 % Likviditeettipreemio 4,00 % Riskitön korko 3,0 % Oman pääoman kustannus 11,8 % Pääoman keskim. kustannus (WACC) 11,8 % 2023e-2029e TERM 2018e-2022e 2023e-2029e TERM 31% 38% Lähde: Inderes

14 Vastuuvapauslauseke ja suositushistoria Raporteilla esitettävä informaatio on hankittu useista eri julkisista lähteistä, joita Inderes pitää luotettavana. Inderesin pyrkimyksenä on käyttää luotettavaa ja kattavaa tietoa, mutta Inderes ei takaa esitettyjen tietojen virheettömyyttä. Mahdolliset kannanotot, arviot ja ennusteet ovat esittäjiensä näkemyksiä. Inderes ei vastaa esitettyjen tietojen sisällöstä tai paikkansapitävyydestä. Inderes tai sen työntekijät eivät myöskään vastaa raporttien perusteella tehtyjen sijoituspäätösten taloudellisesta tuloksesta tai muista vahingoista (välittömät ja välilliset vahingot), joita tietojen käytöstä voi aiheutua. Raportilla esitettyjen tietojen perustana oleva informaatio voi muuttua nopeastikin. Inderes ei sitoudu ilmoittamaan esitettyjen tietojen/kannanottojen mahdollisista muutoksista. Mahdolliset kannanotot, arviot ja ennusteet ovat esittäjiensä näkemyksiä. Inderes ei vastaa esitettyjen tietojen sisällöstä tai paikkansapitävyydestä. Inderes tai sen työntekijät eivät myöskään vastaa tämän raportin perusteella tehtyjen päätösten taloudellisesta tuloksesta tai muista vahingoista (välittömät ja välilliset vahingot), joita tietojen käytöstä voi aiheutua. Raportilla esitettyjen tietojen perustana oleva informaatio voi muuttua nopeastikin. Inderes ei sitoudu ilmoittamaan esitettyjen tietojen/kannanottojen mahdollisista muutoksista. Tuotetut raportit on tarkoitettu informatiiviseen käyttöön, joten raportteja ei tule käsittää tarjoukseksi tai kehotukseksi ostaa, myydä tai merkitä sijoitustuotteita. Asiakkaan tulee myös ymmärtää, että historiallinen kehitys ei ole tae tulevasta. Tehdessään päätöksiä sijoitustoimenpiteistä, asiakkaan tulee perustaa päätöksensä omaan tutkimukseensa, sekä arvioonsa sijoituskohteen arvoon vaikuttavista seikoista ja ottaa huomioon omat tavoitteensa, taloudellinen tilanteensa sekä tarvittaessa käytettävä neuvonantajia. Asiakas vastaa sijoituspäätöstensä tekemisestä ja niiden taloudellisesta tuloksesta. Inderesin tuottamia raportteja ei saa muokata, kopioida tai saattaa toisten saataville kokonaisuudessaan tai osissa ilman Inderesin kirjallista suostumusta. Mitään tämän raportin osaa tai raporttia kokonaisuudessaan ei saa missään muodossa luovuttaa, siirtää tai jakaa Yhdysvaltoihin, Kanadaan tai Japaniin tai mainittujen valtioiden kansalaisille. Myös muiden valtioiden lainsäädännössä voi olla tämän raportin tietojen jakeluun liittyviä rajoituksia ja henkilöiden, joita mainitut rajoitukset voivat koskea, tulee ottaa huomioon mainitut rajoitukset. Inderes antaa seuraamilleen osakkeille tavoitehinnan. Inderesin käyttämä suositusmetodologia perustuu osakkeen tämänhetkisen hinnan ja 12 kuukauden tavoitehintamme väliseen prosenttieroon. Suosituspolitiikka on neliportainen suosituksin myy, vähennä, lisää ja osta. Inderesin sijoitussuosituksia ja tavoitehintoja tarkastellaan pääsääntöisesti vähintään neljä kertaa vuodessa yhtiöiden osavuosikatsausten yhteydessä, mutta suosituksia ja tavoitehintoja voidaan muuttaa myös muina aikoina markkinatilanteen mukaisesti. Annetut suositukset tai tavoitehinnat eivät takaa, että osakkeen kurssi kehittyisi tehdyn arvion mukaisesti. Inderes käyttää tavoitehintojen ja suositusten laadinnassa pääsääntöisesti seuraavia arvonmääritysmenetelmiä: Kassavirta-analyysi (DCF) ja lisäarvomalli (EVA), arvostuskertoimet, vertailuryhmäanalyysi ja osien summa - analyysi. Käytettävät arvonmääritysmenetelmät ja tavoitehinnan perusteet ovat aina yhtiökohtaisia ja voivat vaihdella merkittävästi riippuen yhtiöstä ja (tai) toimialasta. Inderesin suosituspolitiikka perustuu seuraavaan jakaumaan suhteessa osakkeen nousuvaraan 12-kk tavoitehintaan: Osta >15 % Lisää 5-15 % Vähennä -5-5 % Myy < -5 % Inderesin tutkimusta laatineilla analyytikoilla tai Inderesin työntekijöillä ei voi olla 1) merkittävän taloudellisen edun ylittäviä omistuksia tai 2) yli 1 %:n omistusosuuksia missään tutkimuksen kohteena olevissa yhtiössä. Inderes Oy voi omistaa seuraamiensa kohdeyhtiöiden osakkeita ainoastaan siltä osin, kuin yhtiön oikeaa rahaa sijoittavassa mallisalkussa on esitetty. Kaikki Inderes Oy:n omistukset esitetään yksilöitynä mallisalkussa. Inderes Oy:llä ei ole muita omistuksia analyysin kohdeyhtiöissä. Analyysin laatineen analyytikon palkitsemista ei ole suoralla tai epäsuoralla tavalla sidottu annettuun suositukseen tai näkemykseen. Inderes Oy:llä ei ole investointipankkiliiketoimintaa. Inderes tai sen yhteistyökumppanit, joiden asiakkuuksilla voi olla taloudellinen vaikutus Inderesiin, voivat liiketoiminnassaan pyrkiä toimeksiantosuhteisiin eri liikkeeseenlaskijoiden kanssa Inderesin tai sen yhteistyökumppanien tarjoamien palveluiden osalta. Inderes voi siten olla suorassa tai epäsuorassa sopimussuhteessa tutkimuksen kohteena olevaan liikkeeseenlaskijaan. Inderes voi yhdessä yhteistyökumppaneineen tarjota liikkeeseen laskijoille Corporate Broking -palveluita, joiden tavoitteena on parantaa yhtiön ja pääomamarkkinoiden välistä kommunikaatiota. Näitä palveluita ovat sijoittajatilaisuuksien ja -tapahtumien järjestäminen, sijoittajaviestintään liittyvä neuvonanto, sijoitustutkimusraporttien laatiminen. Inderes on tehnyt tässä raportissa suosituksen kohteena olevan liikkeeseen laskijan kanssa sopimuksen, jonka osana on tutkimusraporttien laatiminen. Pvm Suositus Tavoite Osakekurssi Lisää 11,70 10, Lisää 13,50 12, Lisää 15,50 14, Lisää 16,70 15, Vähennä 18,20 19,15

15 Inderes 2015,2018 Suositus- ja ennustetarkkuus Palkinnot 2014, 2016, 2017 Suositustarkkuus 2014, 2015, 2016 Suositus- ja ennustetarkkuus Inderes on suomalainen pankeista riippumaton analyysipalvelu. Löydämme sijoittajille parhaat sijoituskohteet ja teemme pörssistä paremman markkinapaikan yhdistämällä sijoittajat ja yhtiöt huippulaadukkaan osakeanalyysin avulla. Inderesin aamukatsaus, mallisalkku ja palkittuihin analyyseihin pohjautuvat suositukset tavoittavat päivittäin yli kotimaista osakesijoittajaa. Helsingin pörssin kattavin aktiivinen osakeseurantamme sisältää yli 90 kotimaista pörssiyhtiötä, joita analysoimme päivittäin yli 10 analyytikon tiimillä. Inderes Oy 2012, 2016, 2018 Suositustarkkuus 2012, 2016, 2017, 2018 Suositus- ja ennustetarkkuus 2017 Suositustarkkuus Itämerentori Helsinki twitter.com/inderes 2017 Suositustarkkuus 2018 Ennustetarkkuus facebook.com/inderes Palkittua analyysiä osoitteessa

16 Analyysi kuuluu kaikille.

Tulosvaroitus ei muuta isoa kuvaa

Tulosvaroitus ei muuta isoa kuvaa Laskemme Martelan tavoitehintamme 13, euroon (aik. 14, euroa) yhtiön tulosvaroituksen jälkeen. Tulovaroitus lisäsi osaltaan yhtiön kuluvan vuoden tuloskehitykseen liittyvää

Tulosvaroitus ei muuta isoa kuvaa Laskemme Martelan tavoitehintamme 13, euroon (aik. 14, euroa) yhtiön tulosvaroituksen jälkeen. Tulovaroitus lisäsi osaltaan yhtiön kuluvan vuoden tuloskehitykseen liittyvää

Nousuvara supistunut osakekurssin kohottua

6.1.17 7:7 Yhtiöpäivitys Nousuvara supistunut osakekurssin kohottua Toistamme Talenomin 13,5 euron tavoitehinnan, mutta laskemme suosituksemme lisää-tasolle (aik. osta) näkemämme nousuvaran supistuttua

6.1.17 7:7 Yhtiöpäivitys Nousuvara supistunut osakekurssin kohottua Toistamme Talenomin 13,5 euron tavoitehinnan, mutta laskemme suosituksemme lisää-tasolle (aik. osta) näkemämme nousuvaran supistuttua

Pidämme tarjouksen läpimenoa hyvin todennäköisenä

Pidämme tarjouksen läpimenoa hyvin todennäköisenä Sponda tiedotti tänään yhdysvaltalaisen pääomasijoitusyhtiö Blackstonen omistaman Polar Bidcon tehneen vapaaehtoisen julkisen ostatarjouksen kaikista Spondan

Pidämme tarjouksen läpimenoa hyvin todennäköisenä Sponda tiedotti tänään yhdysvaltalaisen pääomasijoitusyhtiö Blackstonen omistaman Polar Bidcon tehneen vapaaehtoisen julkisen ostatarjouksen kaikista Spondan

Markkinatilanne on suotuisa

Markkinatilanne on suotuisa Kaapeliyhtiö Neo Industrial julkaisee Q1-liiketoimintakatsauksensa ensi viikon keskiviikkona. Odotamme yhtiöltä ensimmäiseltä kvartaalilta hyvää suoritusta markkinatilanteen,

Markkinatilanne on suotuisa Kaapeliyhtiö Neo Industrial julkaisee Q1-liiketoimintakatsauksensa ensi viikon keskiviikkona. Odotamme yhtiöltä ensimmäiseltä kvartaalilta hyvää suoritusta markkinatilanteen,

Siirrymme tarkkailuasemiin

14 16 18 20 22 Osakkeen arvo (SEK) Siirrymme tarkkailuasemiin Tarkastamme Sotkamo Silverin tavoitehintamme 5,00 Ruotsin kruunuun (aik. 5,20 kruunua) ja laskemme suosituksemme vähennä-tasolle (aik. lisää),

14 16 18 20 22 Osakkeen arvo (SEK) Siirrymme tarkkailuasemiin Tarkastamme Sotkamo Silverin tavoitehintamme 5,00 Ruotsin kruunuun (aik. 5,20 kruunua) ja laskemme suosituksemme vähennä-tasolle (aik. lisää),

Yhtiöllä vaikuttaa olevan vakavia ongelmia

1/1 4/13 1/13 4/14 1/14 4/15 1/15 4/16 1/16 4/17 1/17 Yhtiöllä vaikuttaa olevan vakavia ongelmia Laskemme Martelan tavoitehintamme 8,1 euroon (aik 11,e) ja annamme osakkeelle vähennä-suosituksen yhtiön

1/1 4/13 1/13 4/14 1/14 4/15 1/15 4/16 1/16 4/17 1/17 Yhtiöllä vaikuttaa olevan vakavia ongelmia Laskemme Martelan tavoitehintamme 8,1 euroon (aik 11,e) ja annamme osakkeelle vähennä-suosituksen yhtiön

Osakkeessa on jälleen ostopaikka

Osakkeessa on jälleen ostopaikka Nostamme Talenomin suosituksen osta-tasolle (aik. lisää) osakkeen arvostustason painuttua osakekurssin mukana. Emme ole muuttaneet näkemystämme osakkeen arvosta ja toistamme

Osakkeessa on jälleen ostopaikka Nostamme Talenomin suosituksen osta-tasolle (aik. lisää) osakkeen arvostustason painuttua osakekurssin mukana. Emme ole muuttaneet näkemystämme osakkeen arvosta ja toistamme

Yhtiön tervehtyminen jatkuu

Yhtiöpäivitys Yhtiön tervehtyminen jatkuu Toistamme Lemminkäisen vähennä-suosituksen, mutta nostamme taseen ja liiketoimintarakenteen tervehtymisen myötä tavoitehinnan 12, euroon (aik. 11,). Viime vuosina

Yhtiöpäivitys Yhtiön tervehtyminen jatkuu Toistamme Lemminkäisen vähennä-suosituksen, mutta nostamme taseen ja liiketoimintarakenteen tervehtymisen myötä tavoitehinnan 12, euroon (aik. 11,). Viime vuosina

Nixu. Yhtiöpäivitys 27/11/2018

Nixu Yhtiöpäivitys 27/11/2018 Tarkistamme Nixun tavoitehinnan 9,0 euroon (aik. 10,0 euroa) ja nostamme suosituksemme lisää-tasolle (aik. vähennä). Nixun tarina on ollut koko ajan kiinnostava, mutta osakkeen

Nixu Yhtiöpäivitys 27/11/2018 Tarkistamme Nixun tavoitehinnan 9,0 euroon (aik. 10,0 euroa) ja nostamme suosituksemme lisää-tasolle (aik. vähennä). Nixun tarina on ollut koko ajan kiinnostava, mutta osakkeen

Nixu. Yhtiöpäivitys 30/1/2019

Nixu Yhtiöpäivitys 30/1/2019 Yhtiön eilen antama lievä tulosvaroitus on hyvin pieni kolhu yhtiön pitkän aikavälin kasvutarinassa. Yhtiön vahvaa (>20 %) orgaanista kasvua ennakoiva ohjeistus vuodelle 2019

Nixu Yhtiöpäivitys 30/1/2019 Yhtiön eilen antama lievä tulosvaroitus on hyvin pieni kolhu yhtiön pitkän aikavälin kasvutarinassa. Yhtiön vahvaa (>20 %) orgaanista kasvua ennakoiva ohjeistus vuodelle 2019

Positiivinen tulosvaroitus ei heijastunut osakekurssiin täysimääräisenä

9/12 3/13 9/13 3/14 9/14 3/15 9/15 3/16 9/16 3/17 9/17 Positiivinen tulosvaroitus ei heijastunut osakekurssiin täysimääräisenä Nostamme Sanoman tavoitehintamme 9, euroon (aik. 8,4 euroa) ja toistamme osakkeen

9/12 3/13 9/13 3/14 9/14 3/15 9/15 3/16 9/16 3/17 9/17 Positiivinen tulosvaroitus ei heijastunut osakekurssiin täysimääräisenä Nostamme Sanoman tavoitehintamme 9, euroon (aik. 8,4 euroa) ja toistamme osakkeen

Tuloskäänteen vahvistuminen tukee arvostusta

Tuloskäänteen vahvistuminen tukee arvostusta Toistamme Zeeland Familyn lisää-suosituksen ja nostamme osakkeen tavoitehinnan 5,60 euroon (aik. 3,80 euroa). Yhtiön Q1-tuloskatsaus oli lähes kauttaaltaan

Tuloskäänteen vahvistuminen tukee arvostusta Toistamme Zeeland Familyn lisää-suosituksen ja nostamme osakkeen tavoitehinnan 5,60 euroon (aik. 3,80 euroa). Yhtiön Q1-tuloskatsaus oli lähes kauttaaltaan

Tase ja kassavirta etusijalla

Yhtiöpäivitys Tase ja kassavirta etusijalla Toistamme vähennä-suosituksen ja tavoitehinnan 11, euroa. Yhtiön Q1-tuloskehitys oli pettymys, mutta odotamme yhtiön yltävän kustannussäästöjen ja Venäjän asuntomyynnin

Yhtiöpäivitys Tase ja kassavirta etusijalla Toistamme vähennä-suosituksen ja tavoitehinnan 11, euroa. Yhtiön Q1-tuloskehitys oli pettymys, mutta odotamme yhtiön yltävän kustannussäästöjen ja Venäjän asuntomyynnin

Nostamme suosituksemme osta-tasolle

8.11.17 8:15 Yhtiöpäivitys Nostamme suosituksemme osta-tasolle Nostamme Talenomin suosituksen osta-tasolle (aik. lisää) osakkeen arvostustason laskettua mielestämme houkuttelevaksi. Toistamme tavoitehintamme

8.11.17 8:15 Yhtiöpäivitys Nostamme suosituksemme osta-tasolle Nostamme Talenomin suosituksen osta-tasolle (aik. lisää) osakkeen arvostustason laskettua mielestämme houkuttelevaksi. Toistamme tavoitehintamme

Yhtiö etenee vakaasti oikeaan suuntaan

Yhtiö etenee vakaasti oikeaan suuntaan Exel Compositesin Q3-raportti oli vertailukautta selvästi parempi ja yhtiö ylitti myös ennusteemme kirkkaasti liikevaihdon vahvan kasvun ajamana. Ohjeistuksensa Exel

Yhtiö etenee vakaasti oikeaan suuntaan Exel Compositesin Q3-raportti oli vertailukautta selvästi parempi ja yhtiö ylitti myös ennusteemme kirkkaasti liikevaihdon vahvan kasvun ajamana. Ohjeistuksensa Exel

Tuloskasvu vahvistuu odotetusti

Tuloskasvu vahvistuu odotetusti Toistamme YIT:n 8,1 euron tavoitehinnan, mutta laskemme kaventuneen nousuvaran myötä suosituksen vähennä-tasolle (aik. lisää). YIT nosti eilen aiempien odotuksiemme mukaisesti

Tuloskasvu vahvistuu odotetusti Toistamme YIT:n 8,1 euron tavoitehinnan, mutta laskemme kaventuneen nousuvaran myötä suosituksen vähennä-tasolle (aik. lisää). YIT nosti eilen aiempien odotuksiemme mukaisesti

Positiivinen tulosvaroitus oli jo ennusteissa

Positiivinen tulosvaroitus oli jo ennusteissa Tarkistamme eilen melko odotetun positiivisen tulosvaroituksen antaneen Exelin tavoitehintamme 7, euroon (aik. 6,7 euroa) marginaalisten positiivisten ennustemuutosten

Positiivinen tulosvaroitus oli jo ennusteissa Tarkistamme eilen melko odotetun positiivisen tulosvaroituksen antaneen Exelin tavoitehintamme 7, euroon (aik. 6,7 euroa) marginaalisten positiivisten ennustemuutosten

Pitkän aikavälin kasvutarina pysyy ennallaan

10:55 Yhtiöpäivitys Pitkän aikavälin kasvutarina pysyy ennallaan Toistamme Next Gamesin tavoitehinnan 8,5 euroa ja lisää-suosituksen yhtiön H1- raportin jälkeen. Raportti vahvisti näkemystämme yhtiön pitkän

10:55 Yhtiöpäivitys Pitkän aikavälin kasvutarina pysyy ennallaan Toistamme Next Gamesin tavoitehinnan 8,5 euroa ja lisää-suosituksen yhtiön H1- raportin jälkeen. Raportti vahvisti näkemystämme yhtiön pitkän

Arvostus on noussut perustellulle tasolle

Arvostus on noussut perustellulle tasolle Laskemme Talenomin suosituksen vähennä-tasolle (aik. lisää) osakkeen arvostuksen noustua mielestämme perustellulle tasolle. Näkemyksemme yhtiön arvosta on ennallaan

Arvostus on noussut perustellulle tasolle Laskemme Talenomin suosituksen vähennä-tasolle (aik. lisää) osakkeen arvostuksen noustua mielestämme perustellulle tasolle. Näkemyksemme yhtiön arvosta on ennallaan

Odotettua vaisumpi alku vuodelle

7.4. Yhtiöpäivitys Odotettua vaisumpi alku vuodelle Toistamme Solteqille tavoitehinnan,7 euroa, mutta laskemme suosituksen vähennä-tasolle (aik. lisää). Yhtiön Q-raportti oli tuloksen ja volyymikehityksen

7.4. Yhtiöpäivitys Odotettua vaisumpi alku vuodelle Toistamme Solteqille tavoitehinnan,7 euroa, mutta laskemme suosituksen vähennä-tasolle (aik. lisää). Yhtiön Q-raportti oli tuloksen ja volyymikehityksen

Kasvu jatkuu vahvana. SUOMEN HOIVATILAT klo Yhtiöpäivitys. Analyytikko. Suositus Lisää

Kasvu jatkuu vahvana Toistamme Suomen Hoivatilojen aikaisemman lisää-suosituksemme ja tarkistamme tavoitehintamme 8,5 euroon (aik. 8,1 euroa) yhtiön Q1-liiketoimintakatsauksen jälkeen. Hoivatilojen kasvu

Kasvu jatkuu vahvana Toistamme Suomen Hoivatilojen aikaisemman lisää-suosituksemme ja tarkistamme tavoitehintamme 8,5 euroon (aik. 8,1 euroa) yhtiön Q1-liiketoimintakatsauksen jälkeen. Hoivatilojen kasvu

Tuotto/riski-suhde on yhä riittävä

Tuotto/riski-suhde on yhä riittävä Kaivosteollisuuden kehitysyhtiö Sotkamo Silver julkaisi yllätyksettömän Q4-raporttinsa eilen. Nostamme Sotkamo Silverin tavoitehintamme projektin etenemisen, hieman odotuksiamme

Tuotto/riski-suhde on yhä riittävä Kaivosteollisuuden kehitysyhtiö Sotkamo Silver julkaisi yllätyksettömän Q4-raporttinsa eilen. Nostamme Sotkamo Silverin tavoitehintamme projektin etenemisen, hieman odotuksiamme

Arvostus on ainoa ongelma

Arvostus on ainoa ongelma Toistamme Nixun tavoitehinnan 12,0 euroa, mutta laskemme suosituksemme vähennätasolle (aik. lisää). Yhtiöllä on lokakuun osakeannin myötä hyvät edellytykset jatkaa strategiansa

Arvostus on ainoa ongelma Toistamme Nixun tavoitehinnan 12,0 euroa, mutta laskemme suosituksemme vähennätasolle (aik. lisää). Yhtiöllä on lokakuun osakeannin myötä hyvät edellytykset jatkaa strategiansa

Markkinat ja arvostus kuumenevat

Markkinat ja arvostus kuumenevat Tarkistamme Siili Solutionsin tavoitehintaa 8,40 euroon (aik. 8,20 EUR), mutta laskemme suosituksemme vähennä-tasolle (aik. lisää) osakkeen vahvan kurssinousun jälkeen.

Markkinat ja arvostus kuumenevat Tarkistamme Siili Solutionsin tavoitehintaa 8,40 euroon (aik. 8,20 EUR), mutta laskemme suosituksemme vähennä-tasolle (aik. lisää) osakkeen vahvan kurssinousun jälkeen.

Vahva alkuvuosi nosti ohjeistusta

7/12 1/13 7/13 1/14 7/14 1/15 7/15 1/16 7/16 1/17 7/17 Vahva alkuvuosi nosti ohjeistusta Nostamme Alma Median suosituksen lisää-tasolle (aik. vähennä) ja tavoitehinnan 6,7 euroon. Yhtiö nosti tulosohjeistustaan

7/12 1/13 7/13 1/14 7/14 1/15 7/15 1/16 7/16 1/17 7/17 Vahva alkuvuosi nosti ohjeistusta Nostamme Alma Median suosituksen lisää-tasolle (aik. vähennä) ja tavoitehinnan 6,7 euroon. Yhtiö nosti tulosohjeistustaan

NIXU :24 Yhtiöpäivitys. Pysymme tarinan kyydissä, vaikka arvostus kiristää. Lisää. Analyytikko. Suositus

2.1.217 9:24 Yhtiöpäivitys Pysymme tarinan kyydissä, vaikka arvostus kiristää Nostamme Nixun tavoitehintaa 12, euroon (aik. 9,5 EUR) ja toistamme osakkeen lisääsuosituksen. Mielestämme on vielä liian aikaista

2.1.217 9:24 Yhtiöpäivitys Pysymme tarinan kyydissä, vaikka arvostus kiristää Nostamme Nixun tavoitehintaa 12, euroon (aik. 9,5 EUR) ja toistamme osakkeen lisääsuosituksen. Mielestämme on vielä liian aikaista

Tuottopotentiaali ei riitä riskien vastineeksi

Tuottopotentiaali ei riitä riskien vastineeksi Sotkamo Silver julkaisi Q1-raporttinsa eilen. Yhtiön tappio oli hieman odotuksiamme pienempi, mutta kvartaalituloksella ei ole Sotkamo Silverille kuitenkaan

Tuottopotentiaali ei riitä riskien vastineeksi Sotkamo Silver julkaisi Q1-raporttinsa eilen. Yhtiön tappio oli hieman odotuksiamme pienempi, mutta kvartaalituloksella ei ole Sotkamo Silverille kuitenkaan

Vahva tuloskasvu houkuttelee

Vahva tuloskasvu houkuttelee Toistamme YIT:n lisää-suosituksen ja nostamme osakkeen tavoitehinnan 8,1 euroon (aik. 7,6 euroa) lievästi nousseiden ennusteiden ja parantuvan näkyvyyden myötä. Odotamme YIT:ltä

Vahva tuloskasvu houkuttelee Toistamme YIT:n lisää-suosituksen ja nostamme osakkeen tavoitehinnan 8,1 euroon (aik. 7,6 euroa) lievästi nousseiden ennusteiden ja parantuvan näkyvyyden myötä. Odotamme YIT:ltä

Loppuvuoden tilausvirta oli ohut, mutta laadukas

Loppuvuoden tilausvirta oli ohut, mutta laadukas Toistamme Comptelin lisää-suosituksen ja,6 euron tavoitehintamme. Yhtiön Q4:llä tiedottama tilausvirta jäi aiempia vuosia alhaisemmaksi ja olemme hieman

Loppuvuoden tilausvirta oli ohut, mutta laadukas Toistamme Comptelin lisää-suosituksen ja,6 euron tavoitehintamme. Yhtiön Q4:llä tiedottama tilausvirta jäi aiempia vuosia alhaisemmaksi ja olemme hieman

Arvostus on jo varovaisen houkutteleva

Arvostus on jo varovaisen houkutteleva Toistamme Huhtamäen tavoitehintamme 37,5 euroa, mutta nostamme suosituksemme lisää-tasolle (aik. vähennä). Viime viikkojen lievän kurssilaskun jälkeen osakkeen tuotto-odotus

Arvostus on jo varovaisen houkutteleva Toistamme Huhtamäen tavoitehintamme 37,5 euroa, mutta nostamme suosituksemme lisää-tasolle (aik. vähennä). Viime viikkojen lievän kurssilaskun jälkeen osakkeen tuotto-odotus

Vahva tuloskasvu jatkuu

24.4.215 Yhtiöpäivitys Vahva tuloskasvu jatkuu Nostamme QPR:n tavoitehintaa tulosylityksen ja positiivisten ennustemuutosten myötä 1,9 euroon (aik. 1,65 euroa), mutta toistamme vähennä-suosituksen osakkeelle.

24.4.215 Yhtiöpäivitys Vahva tuloskasvu jatkuu Nostamme QPR:n tavoitehintaa tulosylityksen ja positiivisten ennustemuutosten myötä 1,9 euroon (aik. 1,65 euroa), mutta toistamme vähennä-suosituksen osakkeelle.

Q2-tulos jää selkeästi odotuksia heikommaksi

7/12 1/13 7/13 1/14 7/14 1/15 7/15 1/16 7/16 1/17 7/17 Q2-tulos jää selkeästi odotuksia heikommaksi Laskemme Outokummun tavoitehinnan 7,5 euroon (aik. 9,5 euroa) ja laskemme suosituksemme lisää-tasolle

7/12 1/13 7/13 1/14 7/14 1/15 7/15 1/16 7/16 1/17 7/17 Q2-tulos jää selkeästi odotuksia heikommaksi Laskemme Outokummun tavoitehinnan 7,5 euroon (aik. 9,5 euroa) ja laskemme suosituksemme lisää-tasolle

Selkein aliarvostus on purkautunut

Selkein aliarvostus on purkautunut Tapasimme eilen analyytikkotilaisuudessa Outokummun johtoa, joka keskittyi valottamaan etenkin yhtiön onnistumista tehokkuusparannuksissa. Teimme tapaamisen jälkeen positiivisia

Selkein aliarvostus on purkautunut Tapasimme eilen analyytikkotilaisuudessa Outokummun johtoa, joka keskittyi valottamaan etenkin yhtiön onnistumista tehokkuusparannuksissa. Teimme tapaamisen jälkeen positiivisia

TIKKURILA :03 Yhtiöpäivitys

Kannattavuusongelmat ja korkea arvostus eivät houkuttele Toistamme Tikkurilan vähennä-suosituksen ja laskemme tavoitehintamme 15,5 euroon (aik. 17, euroa). Emme näe tällä hetkellä osakkeessa merkittävää

Kannattavuusongelmat ja korkea arvostus eivät houkuttele Toistamme Tikkurilan vähennä-suosituksen ja laskemme tavoitehintamme 15,5 euroon (aik. 17, euroa). Emme näe tällä hetkellä osakkeessa merkittävää

Tuotto-odotus heikkenee ja epävarmuus kasvaa

Tuotto-odotus heikkenee ja epävarmuus kasvaa Tarkistamme Rapalan tavoitehintamme 4,2 euroon (4,7 euroon) johtuen todennäköisen hybridilainan liikkeellelaskun myötä laskeneista tulosennusteistamme. Laskemme

Tuotto-odotus heikkenee ja epävarmuus kasvaa Tarkistamme Rapalan tavoitehintamme 4,2 euroon (4,7 euroon) johtuen todennäköisen hybridilainan liikkeellelaskun myötä laskeneista tulosennusteistamme. Laskemme

Laskemme ennusteitamme tulosvaroituksen myötä

Laskemme ennusteitamme tulosvaroituksen myötä Laskemme Orava Asuntorahaston tavoitehintamme 5, euroon (aikaisemmin 6, euroa) ja toistamme aikaisemman vähennä-suosituksemme perjantain tulosvaroituksen jälkeen.

Laskemme ennusteitamme tulosvaroituksen myötä Laskemme Orava Asuntorahaston tavoitehintamme 5, euroon (aikaisemmin 6, euroa) ja toistamme aikaisemman vähennä-suosituksemme perjantain tulosvaroituksen jälkeen.

Nexstim antoi kauan odotettuja lisätietoja NBTtutkimukseen

Nexstim antoi kauan odotettuja lisätietoja NBTtutkimukseen liittyen Nostamme tavoitehinnan, euroon (aik.,0) ja toistamme myy-suosituksemme. Eilinen lisätieto NBT-tutkimuksen etenemiseen liittyen antoi

Nexstim antoi kauan odotettuja lisätietoja NBTtutkimukseen liittyen Nostamme tavoitehinnan, euroon (aik.,0) ja toistamme myy-suosituksemme. Eilinen lisätieto NBT-tutkimuksen etenemiseen liittyen antoi

Tulosvaroitus vahvisti vahvan tuloskehityksen

Tulosvaroitus vahvisti vahvan tuloskehityksen Talenom antoi eilen odottamamme positiivisen tulosvaroituksen. Vuoden 18 liikevoittoennusteemme oli jo nostetussa ohjeistushaarukassa, mutta tarkistimme lähivuosien

Tulosvaroitus vahvisti vahvan tuloskehityksen Talenom antoi eilen odottamamme positiivisen tulosvaroituksen. Vuoden 18 liikevoittoennusteemme oli jo nostetussa ohjeistushaarukassa, mutta tarkistimme lähivuosien

Kasvukäänne saa vahvistusta

Kasvukäänne saa vahvistusta Tarkistamme Nixun tavoitehintaa 5,8 euroon (aik. 5,6 euroa) ja toistamme osakkeen lisää-suosituksen yhtiön eilisten liikevaihtolukujen jälkeen. Olemme aiempaa luottavaisempia,

Kasvukäänne saa vahvistusta Tarkistamme Nixun tavoitehintaa 5,8 euroon (aik. 5,6 euroa) ja toistamme osakkeen lisää-suosituksen yhtiön eilisten liikevaihtolukujen jälkeen. Olemme aiempaa luottavaisempia,

Siirrymme nopean kurssilaskun jälkeen takaisin positiiviselle puolelle

Siirrymme nopean kurssilaskun jälkeen takaisin positiiviselle puolelle Toistamme Kotipizzan 15, euron tavoitehinnan ja nostamme viikon aikana nähdyn nopean kurssilaskun takia suosituksen lisää-tasolle

Siirrymme nopean kurssilaskun jälkeen takaisin positiiviselle puolelle Toistamme Kotipizzan 15, euron tavoitehinnan ja nostamme viikon aikana nähdyn nopean kurssilaskun takia suosituksen lisää-tasolle

Odotettua tuloskasvua

Odotettua tuloskasvua Toistamme Zeeland Familyn 7,3 euron tavoitehinnan ja laskemme kaventuneen nousuvaran myötä osakkeen suosituksen lisää-tasolle (aik. osta). Yhtiön eilen julkaisema Q3-tuloskatsaus

Odotettua tuloskasvua Toistamme Zeeland Familyn 7,3 euron tavoitehinnan ja laskemme kaventuneen nousuvaran myötä osakkeen suosituksen lisää-tasolle (aik. osta). Yhtiön eilen julkaisema Q3-tuloskatsaus

Lisärahoitukselle on akuutti tarve

Lisärahoitukselle on akuutti tarve Nexstimin sijoittajatarina ja pörssilistautuminen perustuivat vahvasti yhtiön kehittämän aivohalvauksen kuntoutukseen tarkoitetun NBT-laitteiston FDA-luvan saamisen ympärille.

Lisärahoitukselle on akuutti tarve Nexstimin sijoittajatarina ja pörssilistautuminen perustuivat vahvasti yhtiön kehittämän aivohalvauksen kuntoutukseen tarkoitetun NBT-laitteiston FDA-luvan saamisen ympärille.

NIXU :54 Yhtiöpäivitys. Hollannin pieni yrityskauppa istuu hyvin strategiaan. Analyytikko. Suositus Vähennä

31.5.217 8:54 Yhtiöpäivitys Hollannin pieni yrityskauppa istuu hyvin strategiaan Tarkistamme Nixun tavoitehintaa 8,2 euroon (aik. 7,8 EUR) positiivisten ennustemuutosten myötä, mutta toistamme vähennä-suosituksen

31.5.217 8:54 Yhtiöpäivitys Hollannin pieni yrityskauppa istuu hyvin strategiaan Tarkistamme Nixun tavoitehintaa 8,2 euroon (aik. 7,8 EUR) positiivisten ennustemuutosten myötä, mutta toistamme vähennä-suosituksen

Kasvu jatkuu, mutta ei riitä arvostuksen tueksi

Kasvu jatkuu, mutta ei riitä arvostuksen tueksi Toistamme Vincitin tavoitehinnan 6,1 euroa ja myy-suosituksen korkean arvostuksen myötä. Keskustelumme johdon kanssa vahvisti näkemystämme yhtiön- ja markkinan

Kasvu jatkuu, mutta ei riitä arvostuksen tueksi Toistamme Vincitin tavoitehinnan 6,1 euroa ja myy-suosituksen korkean arvostuksen myötä. Keskustelumme johdon kanssa vahvisti näkemystämme yhtiön- ja markkinan

Vahva startti vuoteen 2017

Vahva startti vuoteen 217 Nostamme Nixun tavoitehinnan 7,8 euroon (aik. 7,3 EUR) ja toistamme osakkeen vähennä-suosituksen eilen julkaistujen vahvojen liikevaihtolukujen jälkeen. Nixu on nyt vahvalla kasvu-uralla,

Vahva startti vuoteen 217 Nostamme Nixun tavoitehinnan 7,8 euroon (aik. 7,3 EUR) ja toistamme osakkeen vähennä-suosituksen eilen julkaistujen vahvojen liikevaihtolukujen jälkeen. Nixu on nyt vahvalla kasvu-uralla,

Talenom. Yhtiöpäivitys

Talenom Yhtiöpäivitys 4.2.2019 Nostamme tavoitehinnan 25,0 euroon (aik. 22,0 euroa), mutta laskemme suosituksen lisää-tasolle (aik. osta) Q4-raportti oli odotetun vahva ja ohjeistus indikoi vahvan tuloskasvun

Talenom Yhtiöpäivitys 4.2.2019 Nostamme tavoitehinnan 25,0 euroon (aik. 22,0 euroa), mutta laskemme suosituksen lisää-tasolle (aik. osta) Q4-raportti oli odotetun vahva ja ohjeistus indikoi vahvan tuloskasvun

Intian verouudistus ei anna pitkäaikaista huolta

Intian verouudistus ei anna pitkäaikaista huolta Toistamme Huhtamäen tavoitehintamme 37,5 euroa ja lisää-suosituksemme. Intian arvonlisäverouudistus rokottaa yhtiön tulosta Q2:lla, mutta pitkällä aikavälillä

Intian verouudistus ei anna pitkäaikaista huolta Toistamme Huhtamäen tavoitehintamme 37,5 euroa ja lisää-suosituksemme. Intian arvonlisäverouudistus rokottaa yhtiön tulosta Q2:lla, mutta pitkällä aikavälillä

Korkeampi arvostustaso vaatii lisää kasvua

Korkeampi arvostustaso vaatii lisää kasvua Laskemme Suomen Hoivatilojen suosituksemme tasolle vähennä (aikaisemmin lisää) ja asetamme tavoitehintamme 7,90 euroon (aikaisemman 6,70 euroa. Suhtaudumme Hoivatilojen

Korkeampi arvostustaso vaatii lisää kasvua Laskemme Suomen Hoivatilojen suosituksemme tasolle vähennä (aikaisemmin lisää) ja asetamme tavoitehintamme 7,90 euroon (aikaisemman 6,70 euroa. Suhtaudumme Hoivatilojen

Aika vetää henkeä kurssirallin jälkeen

Aika vetää henkeä kurssirallin jälkeen Nostamme Restamaxin tavoitehintamme 8,2 euroon (aik. 7,7 euroa) ja laskemme suosituksemme tasolle vähennä (aik. lisää) selvästi kohonneen arvostustason myötä. Suhtaudumme

Aika vetää henkeä kurssirallin jälkeen Nostamme Restamaxin tavoitehintamme 8,2 euroon (aik. 7,7 euroa) ja laskemme suosituksemme tasolle vähennä (aik. lisää) selvästi kohonneen arvostustason myötä. Suhtaudumme

Apple-sopimus voi tuoda tulosylityksen

Apple-sopimus voi tuoda tulosylityksen Odotamme Nokian Q2-tuloksen ylittävän markkinaodotukset johtuen Applesopimuksen kertatuotosta. Patenttituloista saatava tulosylitys ei kuitenkaan riitä ilahduttamaan

Apple-sopimus voi tuoda tulosylityksen Odotamme Nokian Q2-tuloksen ylittävän markkinaodotukset johtuen Applesopimuksen kertatuotosta. Patenttituloista saatava tulosylitys ei kuitenkaan riitä ilahduttamaan

Osake on tällä hetkellä oikein hinnoiteltu

Osake on tällä hetkellä oikein hinnoiteltu Toistamme Suomen Hoivatilojen 7,90 tavoitehintamme ja vähennä-suosituksemme. Suhtaudumme Hoivatilojen osakkeen pitkän aikavälin potentiaaliin edelleen positiivisesti

Osake on tällä hetkellä oikein hinnoiteltu Toistamme Suomen Hoivatilojen 7,90 tavoitehintamme ja vähennä-suosituksemme. Suhtaudumme Hoivatilojen osakkeen pitkän aikavälin potentiaaliin edelleen positiivisesti

Tilanne näyttää muiden kuin Bracknorin kannalta hyvin synkältä

Tilanne näyttää muiden kuin Bracknorin kannalta hyvin synkältä Toistamme vähennä-suosituksen ja laskemme tavoitehinnan 0,20 euroon (aik. 0,40 euroa). Kesällä varmistunut rahoitusjärjestely turvaa liiketoiminnan

Tilanne näyttää muiden kuin Bracknorin kannalta hyvin synkältä Toistamme vähennä-suosituksen ja laskemme tavoitehinnan 0,20 euroon (aik. 0,40 euroa). Kesällä varmistunut rahoitusjärjestely turvaa liiketoiminnan

Vahva alku vuodelle 2017

Vahva alku vuodelle 217 Q1-raportti jäi liikevaihdon osalta ennusteistamme, mutta tulos oli positiivinen yllätys. Nostamme tavoitehintaa ennakoitua paremman raportin ansiosta 19, euroon (aik. 18,5), mutta

Vahva alku vuodelle 217 Q1-raportti jäi liikevaihdon osalta ennusteistamme, mutta tulos oli positiivinen yllätys. Nostamme tavoitehintaa ennakoitua paremman raportin ansiosta 19, euroon (aik. 18,5), mutta

Talenom. Yhtiöpäivitys

Talenom Yhtiöpäivitys 5.6.2019 Toistamme 36,0 euron tavoitehinnan, mutta laskemme suosituksemme vähennä-tasolle (aik. lisää) Mielestämme on aika ottaa happea todella voimakkaan kurssinousun jälkeen Talenom

Talenom Yhtiöpäivitys 5.6.2019 Toistamme 36,0 euron tavoitehinnan, mutta laskemme suosituksemme vähennä-tasolle (aik. lisää) Mielestämme on aika ottaa happea todella voimakkaan kurssinousun jälkeen Talenom

EPS (oik.) Osinko/ osake. EV/ EBITDA MEUR MEUR % MEUR EUR EUR (x) (x) (x) (x) %

Osinko/ osake. EV/ EBITDA MEUR MEUR % MEUR EUR EUR (x) (x) (x) (x) %") Kasvun ja kannattavuuden yhdistelmän pitää parantua Toistamme Nixun vähennä-suosituksen ja laskemme tavoitehintamme 10,0 euroon (aik. 12,5 euroa) heijastellen hieman laskeneita ennusteitamme sekä heikentynyttä

Kasvun ja kannattavuuden yhdistelmän pitää parantua Toistamme Nixun vähennä-suosituksen ja laskemme tavoitehintamme 10,0 euroon (aik. 12,5 euroa) heijastellen hieman laskeneita ennusteitamme sekä heikentynyttä

Kurssilasku ylimitoitettua

Kurssilasku ylimitoitettua Nostamme Outokummun suosituksen osta-tasolle (aik. lisää) ja tarkistamme tavoitehintamme 9,5 euroon (aik., euroa). Outokummun osake on laskenut viimeisen kuukauden aikana noin

Kurssilasku ylimitoitettua Nostamme Outokummun suosituksen osta-tasolle (aik. lisää) ja tarkistamme tavoitehintamme 9,5 euroon (aik., euroa). Outokummun osake on laskenut viimeisen kuukauden aikana noin

Orgaaninen kasvu kiihtyi

Orgaaninen kasvu kiihtyi Suunnitteluyhtiö Etteplanin Q3-raportti oli kokonaisuutena pitkälti odotettu. Liikevaihto kasvoi odotuksiamme nopeammin, mutta toisaalta kannattavuus oli meille pettymys. Olemme

Orgaaninen kasvu kiihtyi Suunnitteluyhtiö Etteplanin Q3-raportti oli kokonaisuutena pitkälti odotettu. Liikevaihto kasvoi odotuksiamme nopeammin, mutta toisaalta kannattavuus oli meille pettymys. Olemme

Odotusten mukainen H2-raportti, nykyinen rahoitus riittää FDA-lupaprosessiin asti

Odotusten mukainen H2-raportti, nykyinen rahoitus riittää FDA-lupaprosessiin asti Nexstimin H2-raportti oli odotustemme mukainen. Yhtiö arvioi nykyisten kassavarojen sekä Bracknorin ja Sitran kanssa solmitun

Odotusten mukainen H2-raportti, nykyinen rahoitus riittää FDA-lupaprosessiin asti Nexstimin H2-raportti oli odotustemme mukainen. Yhtiö arvioi nykyisten kassavarojen sekä Bracknorin ja Sitran kanssa solmitun

Tuloskasvu ei hyydy. TALENOM :18 Yhtiöpäivitys. Analyytikko. Suositus Lisää

Tuloskasvu ei hyydy Talenomin positiivisen tulosvaroitus vahvistaa yhtiön tuloskasvun jatkumisen vahvana myös H2 18:lla. Pidimme yhtiön aikaisempaa ohjeistusta erittäin konservatiivisena ja liikevoittoennusteemme

Tuloskasvu ei hyydy Talenomin positiivisen tulosvaroitus vahvistaa yhtiön tuloskasvun jatkumisen vahvana myös H2 18:lla. Pidimme yhtiön aikaisempaa ohjeistusta erittäin konservatiivisena ja liikevoittoennusteemme

Nixu. Yhtiöpäivitys 1/3/2019

Nixu Yhtiöpäivitys 1/3/2019 Toistamme Nixun lisää-suosituksen ja 9,5 euron tavoitehinnan odotusten mukaisen H2-raportin jälkeen. Yhtiön strategiset hankkeet jatkuvien ja skaalautuvien palvelumallien osalta

Nixu Yhtiöpäivitys 1/3/2019 Toistamme Nixun lisää-suosituksen ja 9,5 euron tavoitehinnan odotusten mukaisen H2-raportin jälkeen. Yhtiön strategiset hankkeet jatkuvien ja skaalautuvien palvelumallien osalta

Tuottopotentiaali jää ohueksi

Tuottopotentiaali jää ohueksi Toistamme Fortumin 14, euron tavoitehintamme, mutta laskemme suosituksemme vähennä-tasolle (aik. lisää). Päättyneellä toisella kvartaalilla markkinakehitys oli pitkälti odotuksiemme

Tuottopotentiaali jää ohueksi Toistamme Fortumin 14, euron tavoitehintamme, mutta laskemme suosituksemme vähennä-tasolle (aik. lisää). Päättyneellä toisella kvartaalilla markkinakehitys oli pitkälti odotuksiemme

Panostukset vientiin tuottavat tulosta

Panostukset vientiin tuottavat tulosta Neo Industrial julkaisi eilen Q1-liiketoimintakatsauksensa, joka oli kokonaisuutena vahva ja yhtiön liikevaihto ja liikevoitto kasvoivat merkittävästi suhteessa vertailukauteen.

Panostukset vientiin tuottavat tulosta Neo Industrial julkaisi eilen Q1-liiketoimintakatsauksensa, joka oli kokonaisuutena vahva ja yhtiön liikevaihto ja liikevoitto kasvoivat merkittävästi suhteessa vertailukauteen.

jäävät syklin pohjavuosiksi

216-217 jäävät syklin pohjavuosiksi Nostamme Nokian tavoitehintaa 4,8 euroon (aik. 4,3 EUR) ja toistamme osakkeen lisääsuosituksen. Arviomme mukaan Nokian markkinaosuuden ja verkkomarkkinoiden pohjat nähdään

216-217 jäävät syklin pohjavuosiksi Nostamme Nokian tavoitehintaa 4,8 euroon (aik. 4,3 EUR) ja toistamme osakkeen lisääsuosituksen. Arviomme mukaan Nokian markkinaosuuden ja verkkomarkkinoiden pohjat nähdään

Odottele maltilla tarjousprosessia

Odottele maltilla tarjousprosessia Nokia kertoi eilen tekevänsä Comptelista ostotarjouksen 3,4 euron osakekohtaiseen hintaan. Tarjottu hinta vastaa 29 % preemiota edelliseen päätöskurssiin ja 1 %:n preemiota

Odottele maltilla tarjousprosessia Nokia kertoi eilen tekevänsä Comptelista ostotarjouksen 3,4 euron osakekohtaiseen hintaan. Tarjottu hinta vastaa 29 % preemiota edelliseen päätöskurssiin ja 1 %:n preemiota

Hyvää tulosta, mutta haastava arvostus

Hyvää tulosta, mutta haastava arvostus Toistamme Elisan vähennä-suosituksen ja 33, euron tavoitehinnan. Yhtiön Q2-raportti oli markkinaodotuksia parempi ja tulos kasvoi yrityskauppojen vetämänä. Odotamme

Hyvää tulosta, mutta haastava arvostus Toistamme Elisan vähennä-suosituksen ja 33, euron tavoitehinnan. Yhtiön Q2-raportti oli markkinaodotuksia parempi ja tulos kasvoi yrityskauppojen vetämänä. Odotamme

Ensimmäisen välietapin tulokset antavat tukea osakkeelle

Yhtiöpäivitys Ensimmäisen välietapin tulokset antavat tukea osakkeelle Päivitämme terveysteknologiayhtiö Nexstimin tavoitehinnan 8, euroon (aik. 7,) ja nostamme suosituksemme osta-tasolle (aik. lisää).

Yhtiöpäivitys Ensimmäisen välietapin tulokset antavat tukea osakkeelle Päivitämme terveysteknologiayhtiö Nexstimin tavoitehinnan 8, euroon (aik. 7,) ja nostamme suosituksemme osta-tasolle (aik. lisää).

Ruotsin laajentuminen etenee hyvin

Ruotsin laajentuminen etenee hyvin Nostamme Nixun tavoitehintaa 6,2 euroon (aik. 5,8 EUR) ja toistamme osakkeen lisääsuosituksen. Nixu on vahvassa kasvu- ja investointivaiheessa, minkä takia huomiomme

Ruotsin laajentuminen etenee hyvin Nostamme Nixun tavoitehintaa 6,2 euroon (aik. 5,8 EUR) ja toistamme osakkeen lisääsuosituksen. Nixu on vahvassa kasvu- ja investointivaiheessa, minkä takia huomiomme

Tilanne näyttää erittäin haastavalta

Tilanne näyttää erittäin haastavalta Nexstimin H-raportti jäi ennusteidemme alapuolelle sekä liikevaihdon että tuloksen osalta. Raportoidut luvut jäivät kuitenkin sivurooliin, kun sunnuntaina tiedotettu

Tilanne näyttää erittäin haastavalta Nexstimin H-raportti jäi ennusteidemme alapuolelle sekä liikevaihdon että tuloksen osalta. Raportoidut luvut jäivät kuitenkin sivurooliin, kun sunnuntaina tiedotettu

Hyvää osinkoa myös jatkossa

Hyvää osinkoa myös jatkossa Toistamme Telia Companyn lisää-suosituksen ja 44 kruunun tavoitehinnan. Telian kurssi on laskenut muutaman prosentin sen jälkeen, kun yhtiön reilu viikko sitten huhuttiin ostavan

Hyvää osinkoa myös jatkossa Toistamme Telia Companyn lisää-suosituksen ja 44 kruunun tavoitehinnan. Telian kurssi on laskenut muutaman prosentin sen jälkeen, kun yhtiön reilu viikko sitten huhuttiin ostavan

Luottamusta herättävä kvartaali

Luottamusta herättävä kvartaali Kamuxin Q2-raportti oli selvästi odotuksiamme parempi. Yhtiön kaksi edellistä kvartaalia (Q4 17 ja Q1 18) jäivät hieman vaisuiksi, mutta luottamuksemme vakaasti etenevään

Luottamusta herättävä kvartaali Kamuxin Q2-raportti oli selvästi odotuksiamme parempi. Yhtiön kaksi edellistä kvartaalia (Q4 17 ja Q1 18) jäivät hieman vaisuiksi, mutta luottamuksemme vakaasti etenevään

Emme kiirehdi vielä ostoihin

14 16 18 20 22 Osakkeen arvo (SEK) Emme kiirehdi vielä ostoihin Sotkamo Silverin Q3-raportti ei tarjonnut yllätyksiä. Laskemme Sotkamo Silverin tavoitehintamme 3,80 Ruotsin kruunuun (aik. 4,20 kruunua)

14 16 18 20 22 Osakkeen arvo (SEK) Emme kiirehdi vielä ostoihin Sotkamo Silverin Q3-raportti ei tarjonnut yllätyksiä. Laskemme Sotkamo Silverin tavoitehintamme 3,80 Ruotsin kruunuun (aik. 4,20 kruunua)

Tuotto-odotus on jälleen houkutteleva

Tuotto-odotus on jälleen houkutteleva Toistamme sijoituspalveluyhtiö Privanetille tavoitehintamme 3,6 euroa, mutta nostamme suosituksemme lisää-tasolle (aik. vähennä) osakekurssin laskun painettua arvostustason

Tuotto-odotus on jälleen houkutteleva Toistamme sijoituspalveluyhtiö Privanetille tavoitehintamme 3,6 euroa, mutta nostamme suosituksemme lisää-tasolle (aik. vähennä) osakekurssin laskun painettua arvostustason

TAALERI :12 Yhtiöpäivitys. Osake on halpa suhteessa kohonneisiin tulosennusteisiin. Analyytikko. Suositus Osta

4.7.217 14:12 Yhtiöpäivitys Osake on halpa suhteessa kohonneisiin tulosennusteisiin Tarkistamme Taalerin tavoitehintamme tasolle 11, euroa (aik. 9, euroa) ja nostamme suosituksemme tasolle osta (aik. lisää).

4.7.217 14:12 Yhtiöpäivitys Osake on halpa suhteessa kohonneisiin tulosennusteisiin Tarkistamme Taalerin tavoitehintamme tasolle 11, euroa (aik. 9, euroa) ja nostamme suosituksemme tasolle osta (aik. lisää).

Kova tulosloikka monen tekijän summana

Kova tulosloikka monen tekijän summana Nostamme positiivisen tulosyllätyksen myötä Ramirentin tavoitehinnan 8,0 euroon (aik. 7,50 euroa) ja toistamme osakkeen vähennä-suosituksen. Q1 oli selvästi ennakkoodotuksia

Kova tulosloikka monen tekijän summana Nostamme positiivisen tulosyllätyksen myötä Ramirentin tavoitehinnan 8,0 euroon (aik. 7,50 euroa) ja toistamme osakkeen vähennä-suosituksen. Q1 oli selvästi ennakkoodotuksia

Nykyisen kasvuvauhdin ylläpitäminen vaatii pääomaa

Nykyisen kasvuvauhdin ylläpitäminen vaatii pääomaa Toistamme Suomen Hoivatilojen aikaisemman 6,70 euron tavoitehintamme, mutta laskemme suosituksemme tasolle lisää (aikaisemmin osta). Näkemyksemme mukaan

Nykyisen kasvuvauhdin ylläpitäminen vaatii pääomaa Toistamme Suomen Hoivatilojen aikaisemman 6,70 euron tavoitehintamme, mutta laskemme suosituksemme tasolle lisää (aikaisemmin osta). Näkemyksemme mukaan

Apple-sopu nostaa tulosta ja poistaa epävarmuutta

24.5.217 8:18 Yhtiöpäivitys Apple-sopu nostaa tulosta ja poistaa epävarmuutta Toistamme Nokian lisää-suosituksen ja tarkistamme tavoitehintaamme 6,2 euroon (aik. 5,8 EUR) eilisen Apple-sopimuksen myötä.

24.5.217 8:18 Yhtiöpäivitys Apple-sopu nostaa tulosta ja poistaa epävarmuutta Toistamme Nokian lisää-suosituksen ja tarkistamme tavoitehintaamme 6,2 euroon (aik. 5,8 EUR) eilisen Apple-sopimuksen myötä.

Sentican irtautuminen painaa osaketta ja tarjoaa hyvän ostopaikan

Sentican irtautuminen painaa osaketta ja tarjoaa hyvän ostopaikan Nostamme Kotipizza Groupin suosituksen osta-tasolle (aik. lisää) ja toistamme 12,3 euron tavoitehinnan. Yhtiön suurin omistaja Sentica

Sentican irtautuminen painaa osaketta ja tarjoaa hyvän ostopaikan Nostamme Kotipizza Groupin suosituksen osta-tasolle (aik. lisää) ja toistamme 12,3 euron tavoitehinnan. Yhtiön suurin omistaja Sentica

Tulos/ osake. Osinko/ osake

Kasvukipuja Toistamme QPR Softwaren vähennä-suosituksen ja laskemme negatiivisten ennustemuutosten myötä osakkeen tavoitehintaa,5 euroon (aik.,2 euroa). Q4- tulos jäi selvästi ennusteistamme, kun yhtiön

Kasvukipuja Toistamme QPR Softwaren vähennä-suosituksen ja laskemme negatiivisten ennustemuutosten myötä osakkeen tavoitehintaa,5 euroon (aik.,2 euroa). Q4- tulos jäi selvästi ennusteistamme, kun yhtiön

Vahva kehitys jatkuu myös lähivuosina

8:41 Yhtiöpäivitys Vahva kehitys jatkuu myös lähivuosina Talenomin eilen julkaisema tilinpäätös oli kokonaisuudessaan vahva. Olemme nostaneet hieman operatiivisen kannattavuusennusteitamme ja toisaalta

8:41 Yhtiöpäivitys Vahva kehitys jatkuu myös lähivuosina Talenomin eilen julkaisema tilinpäätös oli kokonaisuudessaan vahva. Olemme nostaneet hieman operatiivisen kannattavuusennusteitamme ja toisaalta

Pakka selkeytyy ja fokus parantuu

Pakka selkeytyy ja fokus parantuu Toistamme Telia Companyn lisää-suosituksen ja nostamme tavoitehinnan 43, SEK:iin (aik. 41 SEK) riskien selkiytymisen ja tästä seuranneen parantuneen fokuksen myötä. Epävarmuuksien

Pakka selkeytyy ja fokus parantuu Toistamme Telia Companyn lisää-suosituksen ja nostamme tavoitehinnan 43, SEK:iin (aik. 41 SEK) riskien selkiytymisen ja tästä seuranneen parantuneen fokuksen myötä. Epävarmuuksien

Paineet loppuvuoteen kasvavat

Paineet loppuvuoteen kasvavat Toistamme Orava Asuntorahaston vähennä-suosituksen ja tarkistamme tavoitehintamme, euroon (aik., euroa). Osakkeen arvostustaso on NAV:iin nähden hyvin matala, mutta lähivuosien

Paineet loppuvuoteen kasvavat Toistamme Orava Asuntorahaston vähennä-suosituksen ja tarkistamme tavoitehintamme, euroon (aik., euroa). Osakkeen arvostustaso on NAV:iin nähden hyvin matala, mutta lähivuosien

Tulos ennen veroja. Osinko / osake MEUR MEUR % MEUR EUR (x) (x) (x) (x) EUR

(x) (x) (x) EUR") Hinta/EUR LEMMINKÄINEN Tuloskäänne vahvistui Q2-raportti oli kokonaisuutena positiivinen ja vahvisti uskoa tuloskäänteeseen sekä rahoitusaseman tervehtymiseen. Yhtiö julkisti myös tarkennetun strategian

Hinta/EUR LEMMINKÄINEN Tuloskäänne vahvistui Q2-raportti oli kokonaisuutena positiivinen ja vahvisti uskoa tuloskäänteeseen sekä rahoitusaseman tervehtymiseen. Yhtiö julkisti myös tarkennetun strategian

Talenom. Yhtiöpäivitys

Talenom Yhtiöpäivitys 4.4.2019 Nostamme tavoitehintamme 32,0 euroon (aik. 26,5 euroa) ja toistamme lisää-suosituksemme Talenom on tekemässä merkittävän päänavauksen Ruotsiin yritysostolla Yhtiö nosti myös

Talenom Yhtiöpäivitys 4.4.2019 Nostamme tavoitehintamme 32,0 euroon (aik. 26,5 euroa) ja toistamme lisää-suosituksemme Talenom on tekemässä merkittävän päänavauksen Ruotsiin yritysostolla Yhtiö nosti myös

Erinomainen lähtö vuoteen

8:26 Yhtiöpäivitys Erinomainen lähtö vuoteen Talenomin Q1-tulos oli erinomainen. Sekä kasvu että kannattavuus ylittivät odotukset, kun asiakashankinnassa onnistuttiin ja automatisoitua tuotantolinja tehosti

8:26 Yhtiöpäivitys Erinomainen lähtö vuoteen Talenomin Q1-tulos oli erinomainen. Sekä kasvu että kannattavuus ylittivät odotukset, kun asiakashankinnassa onnistuttiin ja automatisoitua tuotantolinja tehosti

Kalmar-pettymys ei muuta näkemystämme

7/12 1/13 7/13 1/14 7/14 1/15 7/15 1/16 7/16 1/17 7/17 Kalmar-pettymys ei muuta näkemystämme Cargotecin Q2-raportti oli pettymys Kalmarin osalta, johon oli markkinoilla todennäköisesti ladattu eniten odotuksia

7/12 1/13 7/13 1/14 7/14 1/15 7/15 1/16 7/16 1/17 7/17 Kalmar-pettymys ei muuta näkemystämme Cargotecin Q2-raportti oli pettymys Kalmarin osalta, johon oli markkinoilla todennäköisesti ladattu eniten odotuksia

Arvostus ei kestä tulospettymyksiä

Arvostus ei kestä tulospettymyksiä Orionin Q2-tulos jäi selvästi vertailukauden ja markkinaennusteiden alapuolelle. Korkealle nousseiden tulevaisuuden odotusten ja osakkeen arvostuksen takia tulospettymys

Arvostus ei kestä tulospettymyksiä Orionin Q2-tulos jäi selvästi vertailukauden ja markkinaennusteiden alapuolelle. Korkealle nousseiden tulevaisuuden odotusten ja osakkeen arvostuksen takia tulospettymys

Konecranes Q3: Suunta edelleen oikea, mutta osakkeen nousuvara ohut

Konecranes Q3: Suunta edelleen oikea, mutta osakkeen nousuvara ohut Konecranesin Q3-raportin anti oli kokonaisuudessaan positiivinen. Saatujen tilausten kehitys oli vahvaa, vaikka kasvu tulikin ainoastaan

Konecranes Q3: Suunta edelleen oikea, mutta osakkeen nousuvara ohut Konecranesin Q3-raportin anti oli kokonaisuudessaan positiivinen. Saatujen tilausten kehitys oli vahvaa, vaikka kasvu tulikin ainoastaan

Talenom. Yhtiöpäivitys

Talenom Yhtiöpäivitys 30.7.2019 Nostamme tavoitehintamme 38,0 euroon (aik. 36,0 ) ja toistamme lisää-suosituksemme Q2-tulos jäi hieman odotuksistamme, mutta tuloskasvu jatkui vahvana Näkymissä ei muutoksia:

Talenom Yhtiöpäivitys 30.7.2019 Nostamme tavoitehintamme 38,0 euroon (aik. 36,0 ) ja toistamme lisää-suosituksemme Q2-tulos jäi hieman odotuksistamme, mutta tuloskasvu jatkui vahvana Näkymissä ei muutoksia:

Osakkeen hinnoittelu pielessä

Yhtiöpäivitys Osakkeen hinnoittelu pielessä Nostamme Siili Solutionsin tavoitehintaa 3, euroon (aik. 1, euroa) ja suosituksemme osta-tasolle (aik. lisää). Yhtiön H1-tulos oli selvästi odotuksiamme parempi

Yhtiöpäivitys Osakkeen hinnoittelu pielessä Nostamme Siili Solutionsin tavoitehintaa 3, euroon (aik. 1, euroa) ja suosituksemme osta-tasolle (aik. lisää). Yhtiön H1-tulos oli selvästi odotuksiamme parempi

Osake on hinnoiteltu neutraalisti lähivuosien tulosnäkymiin nähden

Osake on hinnoiteltu neutraalisti lähivuosien tulosnäkymiin nähden Fiskarsin Q2-raportti jäi sekä liikevaihdon että tuloksen osalta hieman ennusteidemme alapuolelle. Toistamme osakkeen vähennä-suosituksen

Osake on hinnoiteltu neutraalisti lähivuosien tulosnäkymiin nähden Fiskarsin Q2-raportti jäi sekä liikevaihdon että tuloksen osalta hieman ennusteidemme alapuolelle. Toistamme osakkeen vähennä-suosituksen

Arvostustaso ei ole riittävän houkutteleva riskeihin nähden

Arvostustaso ei ole riittävän houkutteleva riskeihin nähden Nostamme Sanoman tavoitehinnan 8,5 euroon (7, euroa) yhtiön odotettua vahvemman Q3-raportin ja nousseiden tulosennusteidemme myötä. Toistamme

Arvostustaso ei ole riittävän houkutteleva riskeihin nähden Nostamme Sanoman tavoitehinnan 8,5 euroon (7, euroa) yhtiön odotettua vahvemman Q3-raportin ja nousseiden tulosennusteidemme myötä. Toistamme

Vielä kannattaa pysytellä kyydissä

Vielä kannattaa pysytellä kyydissä Nostamme Comptelin tavoitehintaa 2,6 euroon (aik. 2,4 EUR), mutta laskemme suosituksen lisää-tasolle (aik. osta). Rajun kurssinousun jälkeen osakkeen nousuvara on melko

Vielä kannattaa pysytellä kyydissä Nostamme Comptelin tavoitehintaa 2,6 euroon (aik. 2,4 EUR), mutta laskemme suosituksen lisää-tasolle (aik. osta). Rajun kurssinousun jälkeen osakkeen nousuvara on melko

Numerot tukevat edelleen tarinaa

Numerot tukevat edelleen tarinaa Pidämme Siilin lisää-suosituksen ennallaan ja tarkistamme tavoitehintamme 12,5 euroon (aik. 12,0 EUR). Yhtiö etenee H1-raportin perusteella normaalilla vahvalla kasvuja

Numerot tukevat edelleen tarinaa Pidämme Siilin lisää-suosituksen ennallaan ja tarkistamme tavoitehintamme 12,5 euroon (aik. 12,0 EUR). Yhtiö etenee H1-raportin perusteella normaalilla vahvalla kasvuja

Aloitamme seurannan lisää-suosituksella

Aloitamme seurannan lisää-suosituksella Aloitamme Remedyn seurannan 7,4 euron tavoitehinnalla ja lisää-suosituksella. Yhtiön osake päätyi ensimmäisenä kaupankäyntipäivänä 6,69 euroon, kun antihinta oli

Aloitamme seurannan lisää-suosituksella Aloitamme Remedyn seurannan 7,4 euron tavoitehinnalla ja lisää-suosituksella. Yhtiön osake päätyi ensimmäisenä kaupankäyntipäivänä 6,69 euroon, kun antihinta oli

NIXU :38 Yhtiöpäivitys. Markkinan fundamentit puoltavat yhä osakkeen kyydissä pysymistä. Analyytikko. Suositus Lisää

13:38 Yhtiöpäivitys Markkinan fundamentit puoltavat yhä osakkeen kyydissä pysymistä Toistamme Nixun lisää-suosituksen ja nostamme tavoitehintaa 7,1 euroon (aik. 6,2 EUR) yhtiön vaatimattomasta H2-raportista

13:38 Yhtiöpäivitys Markkinan fundamentit puoltavat yhä osakkeen kyydissä pysymistä Toistamme Nixun lisää-suosituksen ja nostamme tavoitehintaa 7,1 euroon (aik. 6,2 EUR) yhtiön vaatimattomasta H2-raportista

Monikeskustutkimuksen tulokset ohjaavat osaketta lähiaikoina

Tuloskommentti Monikeskustutkimuksen tulokset ohjaavat osaketta lähiaikoina Terveysteknologiayhtiö Nexstimin H1-tulos oli hyvin pitkälti odotustemme mukainen, emmekä ole tehneet sen jälkeen ennusteisiimme

Tuloskommentti Monikeskustutkimuksen tulokset ohjaavat osaketta lähiaikoina Terveysteknologiayhtiö Nexstimin H1-tulos oli hyvin pitkälti odotustemme mukainen, emmekä ole tehneet sen jälkeen ennusteisiimme

Tarina etenee odotuksien mukaisesti

7:49 Yhtiöpäivitys Tarina etenee odotuksien mukaisesti Tilitoimisto Talenomin eilen julkaisema Q3-liiketoimintakatsaus oli mielestämme isoa kuvaa ajatellen neutraali. Liikevaihto jäi selvästi odotuksista,

7:49 Yhtiöpäivitys Tarina etenee odotuksien mukaisesti Tilitoimisto Talenomin eilen julkaisema Q3-liiketoimintakatsaus oli mielestämme isoa kuvaa ajatellen neutraali. Liikevaihto jäi selvästi odotuksista,

MEUR MEUR % MEUR EUR (x) (x) (x) (x) EUR

(x) (x) (x) EUR") Price/EUR LEMMINKÄINEN Arvostus linjassa näkymiin Toistamme vähennä-suosituksen ja tavoitehinnan 11,5 euroa. Vaikka yhtiön viime viikolla julkistama Q3-raportti oli infrarakentamisen kannattavuuden kannalta

Price/EUR LEMMINKÄINEN Arvostus linjassa näkymiin Toistamme vähennä-suosituksen ja tavoitehinnan 11,5 euroa. Vaikka yhtiön viime viikolla julkistama Q3-raportti oli infrarakentamisen kannattavuuden kannalta

Paranevat näkymät jo hinnassa

Paranevat näkymät jo hinnassa Wärtsilän Q2-raportti oli vahva. Erityisesti saatujen tilausten kasvu (konsernitasolla +14 %) yllätti, sillä markkinoilla oli totuttu negatiivisiin uutisiin ennen kaikkea

Paranevat näkymät jo hinnassa Wärtsilän Q2-raportti oli vahva. Erityisesti saatujen tilausten kasvu (konsernitasolla +14 %) yllätti, sillä markkinoilla oli totuttu negatiivisiin uutisiin ennen kaikkea

Toiminnan jatkuvuus turvattiin, mutta rahoitusjärjestely luo painetta osakkeelle

Toiminnan jatkuvuus turvattiin, mutta rahoitusjärjestely luo painetta osakkeelle Päivitämme Nexstimin tavoitehinnan,4 euroon (aik.,8 euroa) ja tarkistamme suosituksen vähennä-tasolle. Osake on laskenut

Toiminnan jatkuvuus turvattiin, mutta rahoitusjärjestely luo painetta osakkeelle Päivitämme Nexstimin tavoitehinnan,4 euroon (aik.,8 euroa) ja tarkistamme suosituksen vähennä-tasolle. Osake on laskenut