Kansallisarkisto JULKISHALLINNON ASIAKIRJATIETOJEN SEULONTA

|

|

|

- Aune Haavisto

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Kansallisarkisto JULKISHALLINNON ASIAKIRJATIETOJEN SEULONTA Arkistolaitos 2010

2 ARKISTOLAITOS Ohje AL/13573/ / Sisältö Arkistolaitoksen ohje asiakirjatietojen seulonnasta, arkistolaitokselle osoitettavan seulontaesityksen laatimisesta ja arkistolaitoksen seulontapäätöksen toteuttamisesta. Säännökset, joihin toimivalta ohjeen antamiseen perustuu Arkistolaki (831/1994) 1, 8 ja 16 Kohderyhmä Arkistolain (831/1994) 1 :n 1-2 momentin tarkoittamat arkistonmuodostajat. Voimassaoloaika alkaen toistaiseksi 2

1, 8 ja 16 Kohderyhmä Arkistolain")

3 SISÄLLYSLUETTELO Normilehti 2 Sisällysluettelo 3 1 Ohjeen tarkoitus ja soveltamisala 4 2 Seulontatoiminta Seulonta ja arvonmääritys Seulontaan liittyvä toimivalta ja vastuu Seulontatoiminnan tavoitteet Seulontastrategia 7 3 Arkistolaitoksen seulontapäätöksen hakeminen Seulontaesityksen laatiminen Asiakirjatietojen säilytysarvo oman toiminnan kannalta Pysyvästi säilytettävien asiakirjatietojen määrittely Seulontaesityksen toimittaminen Kansallisarkistoon 11 4 Arkistolaitoksen seulontapäätösten toteuttaminen 12 LIITTEET 1 Keskeisiä käsitteitä 14 2 Esimerkki seulontaseulontaesityksestä 16 3 Esimerkki seulontapäätöksestä 17 4 Esimerkki hävittämispäätöksestä 19 3

4 1 Ohjeen tarkoitus ja soveltamisala Tämän ohjeen tarkoituksena on esitellä arkistolain (831/1994) piiriin kuuluville organisaatioille asiakirjatietojen seulontapoliittiset ja -strategiset tavoitteet, seulontatoimintaan liittyvät toimivallat ja vastuut sekä ohjeet arkistolaitokselle toimitettavan seulontaesityksen laatimisesta ja arkistolaitoksen seulontapäätöksen toteuttamisesta. Tämä ohje koskee kaikkia arkistolain (831/1994) 1 :n tarkoittamia arkistonmuodostajia ja niiden kaikkia julkisen tehtävän hoitamisesta kertyneitä asiakirjatietoja riippumatta siitä, missä muodossa ja millä tiedontallennusvälineillä ne ovat. 2 Seulontatoiminta 2.1 Seulonta ja arvonmääritys Seulonnalla tarkoitetaan asiakirjatietojen määrän supistamiseen tähtääviä toimenpiteitä. Seulonnan yhteydessä asiakirjatiedot jaetaan arvonmäärityksen perusteella pysyvästi ja määräajan säilytettäviin ryhmiin sekä määritellään säilytyksen määräajat. Samalla määritellään tietojen säilytysmuoto koko niiden elinkaaren aikana. Arvonmäärityksen tuloksena on konkreettinen säilytysaika kullekin tehtäväkohtaiselle asiakirjatyypille, asiakirjasarjalle tai muulle asiakirjatietojen ryhmälle. 2.2 Seulontaan liittyvä toimivalta ja vastuu Asiakirjatietojen seulontaan ja arvonmääritykseen liittyvästä toimivallasta ja vastuusta säädetään arkistolaissa (831/1994 8). Arkistolaitoksen tehtävänä on määritellä, mitkä julkishallinnon asiakirjat ja tiedot on säilytettävä pysyvästi. Arkistonmuodostajien on määriteltävä tehtäviensä hoidon tuloksena kertyvien muiden asiakirjojen säilytysajat ja -tavat sekä ylläpidettävä asiakirjoistaan ja asiakirjatiedoistaan arkistonmuodostussuunnitelmaa. Arkistolaissa määritellyn toimivallan käyttöä rajoittavat kuitenkin eräissä erityislaeissa annetut määräykset asiakirjojen ja tietojen säilytysajoista. Ministeriöillä ja joillakin keskusvirastoilla voi olla lakiin perustuvan valtuutuksen nojalla oikeus antaa asiakirjatietojen määräaikaisia säilytysaikoja koskevia tai niihin vaikuttavia määräyksiä. 1 Arkistolaitoksen toimivallan käyttöä ja seulonnan toimintatapoja ei ole säädöksin määritelty, vaan ne on jätetty arkistolaitoksen ratkaistaviksi. 1 Esim. Valtiokonttorin määräys tilivirastojen ja talousarvion ulkopuolella olevien rahastojen määräajan säilytettävien kirjanpitoaineistojen säilytysajoista (122/03/2005). Ks. Valtion kirjanpidon käsikirja, Liite 5 4

5 Henkilötietolaki (523/1999) 2 säätää henkilörekisterin perustamisesta, ylläpitämisestä ja tietojen hävittämisestä. Henkilötietolaki on yleislaki. Arkistolaitos määrää siten arkistolain piiriin kuuluvien organisaatioiden pysyvästi säilytettävät henkilörekisterit tai niihin sisältyvät tiedot, ellei yksittäistä henkilörekisteriä koskevassa erityislaissa tai tällaisen lain perusteella annetussa normissa ole määrätty kyseisen rekisterin tai siihen sisältyvien tietojen hävittämisestä. Organisaatioiden on edellisten lisäksi otettava huomioon, mitä arkistolaitos ( asti Valtionarkisto) on organisaation asiakirjatietojen pysyvästä säilytyksestä aiemmin määrännyt virastokohtaisilla tai yleisillä seulontapäätöksillään. 3 Arkistolaitoksen seulontapäätösten sisältöä voidaan ja on joskus tarpeen uudelleen arvioida. Arkistolaitos voi tehdä uuden seulontapäätöksen organisaation perustellun muutosesityksen pohjalta. Uudessa seulontapäätöksessä todetaan, miltä osin vanha päätös asiakirjatietojen pysyvästä säilytyksestä on kumottu. Kukin organisaatio vastaa siitä, että sen asiakirjatiedot säilyvät niin kauan kuin niitä virkatehtävissä tarvitaan. Organisaation on selvitettävä tehtäväaluettaan koskevien säädösten ja määräysten vaikutus asiakirjatietojen säilytystarpeeseen yksilöiden ja yhteisöjen oikeusturvan takaamiseksi. Organisaation on arkistonmuodostussuunnitelmassaan määriteltävä, mikä osa asiakirjatiedoista on niin merkittävä, että se tulisi säilyttää pysyvästi. Arkistolaitos tekee seulontapäätöksensä näiden ehdotusten pohjalta. Tarpeettoman tiedon seulonnan tehostaminen edellyttää, että pysyvästi säilytettävät asiakirjatiedot määritellään keskitetysti ja yhtenäisten periaatteiden mukaisesti. Julkishallinnon organisaatioiden asiakirjatietojen säilytystarve vaihtelee suuresti. Organisaatio voi joutua muuttamaan asiakirjatietojensa säilytysaikaa esimerkiksi silloin, kun sen toimintaa ohjaavien säädösten sisältö muuttuu. Organisaation tehtävät ja toimintatavat muuttuvat ajan myötä. Myös siirtyminen sähköiseen tiedonhallintaan voi aiheuttaa muutoksia arkistonmuodostukseen. Arkistonmuodostussuunnitelma säilytysaikoja koskevine merkintöineen on pidettävä ajan tasalla. Organisaation henkilöstöllä on oltava tieto siitä, kenen ja miten tehtävien yhteydessä kertyviä asiakirjatietoja on käsiteltävä ja säilytettävä. Arkistolain mukaan asiakirjoja ei saa hävittää ennen kuin arkistolaitos on arvioinut niiden pysyvän säilytyksen arvoa yleisessä tai virastokohtaisessa seulontapäätöksessään. Viranomaisten asiakirjojen ja rekisterien tai niiden osan luvattomasta hävittämisestä on säädetty yleisessä lainsäädännössä (Rikoslain 563/ luvun 12 ). 4 2 Henkilötietolaki 523/1992, 3 Ennen arkistolain 831/1994 voimaan tuloa eli asti seulontapäätöksistä vastasi Valtionarkisto, alkaen päätökset ovat arkistolaitoksen päätöksiä. Arkistolaitoksen yleisiä seulontapäätöksiä ks. 4 Rikoslaki 563/1998, 5

6 2.3 Seulontatoiminnan tavoitteet Arkistolain (831/1994) piiriin kuuluvien julkishallinnon organisaatioiden asiakirjatietojen seulontatoiminnan tavoitteet ja keskeiset menetelmät on määritelty arkistolaitoksen seulontapolitiikka- ja seulontastrategia-asiakirjoissa. 5 Tavoitteena on, että organisaatiot soveltavat seulontapolitiikan ja -strategian määrittelemää tavoiteasettelua ja menetelmiä, kun ne laativat asiakirjatiedoistaan seulontaesityksensä arkistolaitokselle. Arkistolain 4 :n mukaan arkistolaitoksen tehtävänä on turvata kansalliseen kulttuuriperintöön kuuluvien asiakirjojen säilyminen ja käytettävyys. Kansalliseen asiakirjalliseen kulttuuriperintöön kuuluvat historian- tai muun tutkimuksen kannalta, kansakunnan ja kansalaisten itseymmärryksen kannalta tai muuten kansallisesti merkittävät asiakirjatiedot. Seulontatoiminnan tavoitteena on kansallisen asiakirjallisen kulttuuriperinnön rajaaminen ja säilyttäminen pysyvästi (satoja vuosia) kulttuuri- ja sivistyselämää, erityisesti tutkimusta varten. Tutkimuksen lisäksi asiakirjatietoja käytetään myös mm. näyttely- ja julkaisutoiminnassa, opetuksessa ja taiteessa. Arkistolaitoksen seulontapolitiikan tavoitteena on säilyttää pysyvästi: - asiakirjatiedot, jotka olennaisella tavalla valaisevat viranomaisten keskeisiä yhteiskunnallisia tehtäviä, niiden toimivaltaa, toiminnan suunnittelua, johtamista ja päätöksiä sekä niiden täytäntöönpanoa ja vaikutuksia kansalaisiin, eri väestöryhmiin ja ympäristöön samoin kuin kansalaisten ja viranomaisten välistä vuorovaikutusta, - asiakirjatiedot, jotka olennaisella tavalla valaisevat Suomen historiallista, valtiollista, yhteiskunnallista, taloudellista, sosiaalista, väestöllistä ja sivistyksellistä kehitystä sekä luonnon- ja kulttuuriympäristöä ja sen muutoksia. Julkishallinnon arkistojen tulee seulonnan jälkeenkin säilyä menneisyyden luotettavana todistusaineistona ja tarjota monipuolista lähdeaineistoa eri tieteen- ja tutkimusalojen edustajille. Seulontatoiminta on aina sidoksissa kulloisenkin yhteiskunnan arvoihin eli siihen sisältyy aina jonkin verran subjektiivisuutta. Tätä pyritään minimoimaan valmistelemalla asiakirjatietojen pysyvää säilyttämistä koskevat arkistolaitoksen päätökset yhteistyössä niiden arkistonmuodostajien kanssa, joiden asiakirjatietojen seulonnasta on kysymys. Seulontatoiminnan perustana ovat yleisesti hyväksytyt asiakirjahallinnon ja arkistotoimen 5 Arkistolaitoksen seulontapolitiikka ja -strategia, 6

7 eettiset ohjeet 6 ja arvonmäärityksessä ennalta määritellyt seulontaperiaatteet ja -kriteerit. 7 Tavoitteena on, että pysyvästi säilytettävät asiakirjatiedot sisältävät yksilölle ja yhteiskunnalle merkittävää tietoa mahdollisimman taloudellisessa ja käyttökelpoisessa muodossa. Seulontatoiminnalle on asetettu myös määrällisiä tavoitteita. Arkistolaitoksen asettamana tavoitteena on ollut, että julkishallinnon paperiasiakirjojen vuosikasvusta säilytetään pysyvästi keskimäärin prosenttia. Sähköisten tietojärjestelmien sisältämien asiakirjojen ja tietojen osalta määrällisten seulontatavoitteiden asettaminen edellä mainitulla tavalla ei ole tarkoituksenmukaista, koska aineiston määrä ja siitä aiheutuva tilan tarve ja tilakustannukset eivät ole yhtä varteen otettavia tekijöitä kuin paperiasiakirjojen seulonnassa. Tavoitteena on, että kunkin organisaation toiminnan, tehtävien ja tulosten tarkastelun kannalta keskeisimmät asiakirjatiedot säilytetään pysyvästi. Arkistosta on pystyttävä seulonnan jälkeenkin toteamaan toiminnalliset, ajalliset, paikalliset ja asialliset syy- ja seuraussuhteet. Asiakirjatieto ymmärretään kontekstinsa kautta; kontekstitiedot liittävät asiakirjatiedon tiettyyn toimintaan, tehtävään, organisaatioon, henkilöön, asiaan ja ajankohtaan. Seulontatoiminnan tavoitteena on, että julkishallinnon asiakirjatiedot säilyvät niin kauan kuin niillä on merkitystä organisaation oman toiminnan kannalta ja oikeudellisten näkökohtien turvaamiseksi. Arkistolaitos on julkaissut erikseen em. näkökohtia käsittelevän oppaan (Opas säilytysaikojen määrittelyn periaatteiksi). 8 Hyvän tiedonhallintatavan ja seulontatoiminnan tavoitteena on toisarvoisten asiakirjatietojen oikea-aikainen hävittäminen, jolloin aikaansaadaan kustannussäästöjä ja lisätään jäljelle jäävien asiakirjatietojen käytettävyyttä. 2.4 Seulontastrategia Arkistolaitoksen seulontastrategian lähtökohtana on julkishallinnon asiakirjatietojen säilyttäminen. Kysymys on siten säilyttämisstrategiasta, jolloin tietojen hävittäminen on aina voitava perustella. 6 Suomen Arkistoyhdistys ry:n julkaisemat Arkistoalan ja asiakirjahallinnon ammattieettiset ohjeet, 7 Arkistolaitoksen seulontastrategia, Liite 1, 8 Opas säilytysaikojen määrittelyn periaatteiksi, 7

8 Tavoitteena on määritellä asiakirjatietojen säilytysajat ja -muodot jo ennen kuin asiakirjoja syntyy ja jo sähköisten tietojärjestelmien suunnitteluvaiheessa. Tätä kutsutaan ennakkoseulonnaksi ja sen keskeisin väline on arkistonmuodostussuunnitelma. Suunnitelmallinen, ohjeistettu arkistonmuodostus tehostaa organisaation toimintaa, varmistaa asiakirjatietojen eheyden ja käytettävyyden sekä säästää kustannuksia. Seulontatoiminnan kohteena ovat organisaation kaikki toimintaan liittyvät asiakirjatiedot niiden säilytysmuodosta riippumatta. Tästä poiketen pysyvästi säilytettäviä ovat julkishallinnon vuotta 1920 vanhemmat asiakirjat, valtionhallinnon organisaatioiden tiliasiakirjat kuitenkin vain vuotta 1901 varhaisemmalta ajalta. Kunnalliset tiliasiakirjat säilytetään pysyvästi vuotta 1920 varhaisemmalta ajalta. Julkishallinnon arkistonmuodostusta ja asiakirjatietoja tarkastellaan systemaattisesti ja useista näkökulmista. Pysyvästi säilytettävät asiakirjatiedot tunnistetaan ja rajataan käyttäen hyväksi ennakkoon määriteltyjä seulontaperiaatteita ja -kriteereitä. Näitä on esitelty arkistolaitoksen seulontastrategiassa. 9 3 Arkistolaitoksen seulontapäätöksen hakeminen 3.1 Seulontaesityksen laatiminen Arkistolaitos tekee asiakirjatietojen pysyvää säilytystä ja säilytysmuotoa koskevat päätökset arkistonmuodostajien tai arkistonmuodostajien keskushallinnon organisaation esitysten pohjalta. Keskushallinnon organisaatioiden osallistuminen aluehallinnon organisaatioiden seulonta-asioiden valmisteluun on arkistolaitoksen kannalta tarkoituksenmukaista. Aluehallinnon organisaatioiden asiakirjatietojen säilytysajat tulisi kuitenkin määritellä niiden omista tarpeista käsin, sillä samalla asiakirjatiedolla voi keskushallinnossa olla erilainen säilytystarve kuin aluehallinnossa. Seulontaesityksen allekirjoittaa henkilö, jolla on esityksen tekevässä organisaatiossa valtuutus seulontaesityksen laatimiseen. Seulontaesityksenä toimii arkistonmuodostussuunnitelma tai suppeamman asiakirjakokonaisuuden tai sähköisen tietojärjestelmän tietojen arvonmääritykseen kohdistuva esitys. Seulontaesityksenä voi olla myös luettelo asiakirjoista, joille haetaan arkistolaitokselta taannehtivaa seulontapäätöstä. Arkistolaitos tekee pysyvästi säilytettäviä kunnallisia asiakirjoja ja asiakirjatietoja koskevat seulontapäätökset koko kunnallishallinnon kattavina päätöksinä. Ehdotukset kunnallisten asiakirjojen ja asiakirjatietojen säilytysajoiksi kokoaa ja välittää edelleen Kansallisarkistolle Suomen Kuntaliitto. Se julkaisee omat säilytysaikasuosituksensa niille asiakirjoille ja tiedoille, joita 9 Arkistolaitoksen seulontastrategia, 8

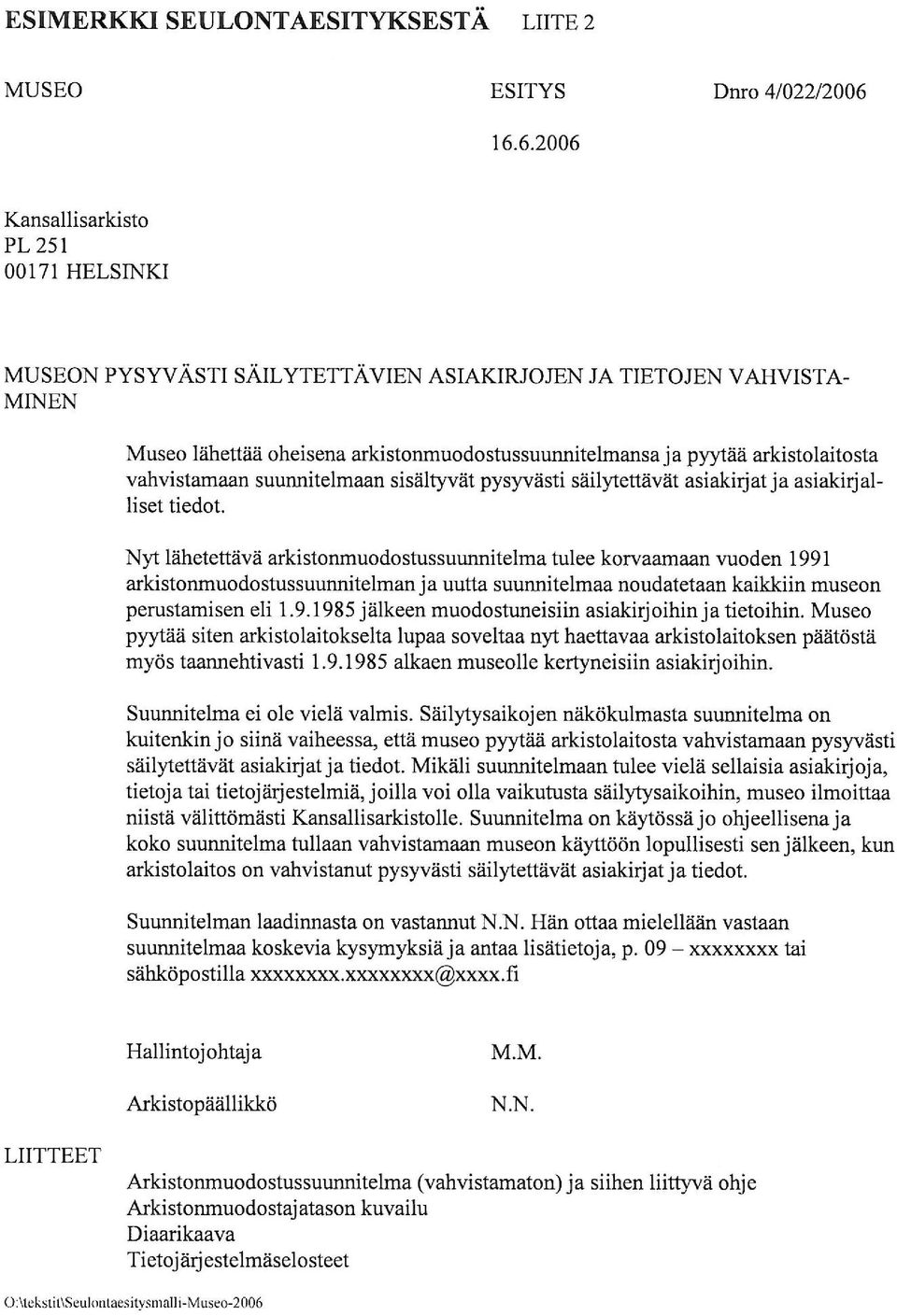

9 arkistolaitos ei ole määrännyt pysyvään säilytykseen. Näihin julkaisuihin sisältyvät myös arkistolaitoksen seulontapäätökset. 10 Seulontaesityksen käsittely arkistolaitoksessa edellyttää riittäviä tietoja organisaation arkistonmuodostuksesta ja tietojärjestelmistä siltä ajanjaksolta, jota esitys koskee. Kun esitys liittyy ennakkoseulontaan, toimii tehtäviin ja toimintaprosesseihin perustuva arkistonmuodostussuunnitelma seulontaesityksenä. Arkistonmuodostussuunnitelma on siten myös seulonta- eli säilytysaikasuunnitelma. Organisaatio voi laatia Kansallisarkistoon toimitettavaksi muistion, jossa organisaatio perustelee esitystään pysyvästi säilytettäviksi asiakirjatiedoiksi. Perustelut ja arkistonmuodostusta kuvaavat lisätiedot voivat nopeuttaa seulontapäätöksen valmistelua arkistolaitoksessa. Arkistolaitos on antanut ohjeita ja suosituksia arkistonmuodostussuunnitelman laadinnasta. 11 Seulontaesityksessä on määriteltävä, minkä ajanjakson asiakirjatietoja esitys koskee. Myös arkistonmuodostussuunnitelmaan perustuvasta seulontaesityksestä tulee käydä ilmi, hakeeko organisaatio arkistolaitokselta lupaa soveltaa seulontapäätöstä myös taannehtivasti, ja jos hakee, mille ajanjaksolle päätöksen taannehtivuutta haetaan. 12 Taannehtiva seulontaesitys voi koskea yksittäisiä asiakirjasarjoja tai sähköisen tietojärjestelmän tietoja. Esitykseen tulee sisältyä organisaation oma näkemys aineiston säilytysarvosta, luonnehdinta tehtävästä tai toiminnasta, johon aineisto kuuluu, tieto aineiston määrästä sekä sen kattamasta ajanjaksosta. Esitykseen voi liittää myös esimerkkejä säilytysarvon määrittelyä tarvitsevista asiakirjoista tai raportteja/asiakirjanäkymiä tietojärjestelmän tiedoista. Näin seulontapäätöksen valmistelija saa käsityksen aineiston keskeisestä tietosisällöstä ja aineiston arvonmääritys helpottuu. Uusia tietojärjestelmiä suunniteltaessa on syytä ottaa yhteyttä arkistolaitokseen, mikäli tietojärjestelmiin sisältyy sellaisia tietoja, joiden säilytysarvoa ei ole aiemmin määritelty. Organisaation on tehtävä seulontaesitys arkistolaitokselle seuraavissa tapauksissa: - kun arkistolaitos ei ole määrännyt, mitkä arkistonmuodostussuunnitelmaan sisältyvistä asiakirjatiedoista säilytetään pysyvästi - kun organisaatio saa hoidettavakseen uusia tehtäviä, joihin liittyvien asiakirjatietojen säilytysarvoa ei ole vahvistettu 10 Arkistolaitoksen päätökset kunnallisten asiakirjojen ja asiakirjatietojen pysyvästä säilytyksestä ovat myös arkistolaitoksen kotisivuilla. Kuntaliiton julkaisuista ks Arkistolaitoksen suositus arkistonmuodostussuunnitelman laadinnan, käytön ja ylläpidon periaatteiksi (2000), Arkistolaitoksen AMS-opas, 12 Esimerkki Kansallisarkistoon lähetetyistä seulontaesityksistä, ks. Liite 3 (Museon seulontaesitys ). 9

10 - kun organisaatio valmistelee sähköisten tietojärjestelmien käyttöönottoa tai vanhojen tietojärjestelmien uudistamista, jolloin on tarpeen yksilöidä sähköisessä muodossa, mikrofilmi- tai paperitulosteina pysyvästi säilytettävät tiedot - kun organisaation asiakirjakäytännössä tapahtuu olennaisia muutoksia - kun arkistolaitoksen aiempi seulontapäätös osoittautuu riittämättömäksi ja/tai vanhentuneeksi. 3.2 Asiakirjatietojen säilytysarvo oman toiminnan kannalta Kun organisaatio arvioi asiakirjatietojensa merkityksen ja säilytysajan oman toimintansa kannalta, on sen otettava huomioon yleisen lainsäädännön ja organisaatiota koskevan erityislainsäädännön määräysten lisäksi asioiden käsittelyaika, toimintatapansa, ulkoinen ja sisäinen valvonta ja seuranta, julkishallinnon ohjauksen ja tilastoinnin tarpeet sekä asiakkaiden (yksilöiden ja yhteisöjen), organisaation ja työntekijöiden oikeusturva. Asiakirjojen käsittelyaika tarkoittaa käsiteltävien asioiden vireilläoloaikaa, valitus- ja muutoksentekomahdollisuuksia sekä seurantaa ja valvontaa. Aikaisemmin päätettyjä ja ratkaistuja asioita hyödynnetään usein myöhemmässä päätöksenteossa ja toiminnassa. Ulkopuoliset ja sisäiset toiminnan ja talouden tarkastajat voivat tarvita monenlaisia asiakirjatietoja selvittääkseen ja tutkiakseen organisaation toiminnan tarkoituksenmukaisuutta ja varojen käytön oikeellisuutta. Mahdolliset väärinkäytökset osoitetaan asiakirjatietojen avulla. Organisaation toimintaan liittyviä tilastoja käytetään mm. tulosneuvotteluissa, toiminta- ja taloussuunnitelmissa sekä toimintakertomuksissa. Yksilöiden oikeusturvan varmistamiseksi mm. eläke-etuuksiin, omistusoikeuteen sekä terveyden- ja sairaanhoitoon liittyviä tietoja on säilytettävä riittävän kauan. Myös yhteisöjen oikeusturva on pystyttävä takaamaan. 13 Asiakirjatietojen säilytysajat ja vastuut kootaan arkistonmuodostussuunnitelmaan. Säilytysajat määritellään mahdollisimman konkreettisesti ja ensisijaisesti vuosina. 3.3 Pysyvästi säilytettävien asiakirjatietojen määrittely Organisaation päämäärätehtävistä kertyvien asiakirjatietojen säilytysarvon määrittely on asiakirjahallinnon ja arkistotoimen vaativin ja vastuullisin tehtävä. Vaikka arkistolaitoksen tehtävänä on viime kädessä vastata julkishallinnon pysyvästi säilytettävien tietojen rajaamisesta, on organisaatioiden 13 Opas säilytysaikojen määrittelyn periaatteista, s

11 seulontaesitystä laatiessaan pohdittava, mikä osa asiakirjatiedoista on niin merkittävä, että se tulisi säilyttää pysyvästi. Organisaatioiden asiakirjatietojen pysyvää säilytysarvoa määriteltäessä sovelletaan arkistolaitoksen seulontapolitiikan ja -strategian määrittelemää tavoiteasettelua, seulontastrategiassa lueteltuja arvonmäärityksen näkökulmia sekä seulontaperiaatteita ja -kriteereitä (ks. edellä luvut 2.3 Seulontatoiminnan tavoitteet ja 2.4 Seulontastrategia). 14 Kukin organisaatio tuntee parhaiten yhteiskunnalliset tehtävänsä, tehtävien hoitamisessa kertyvät asiakirjatiedot ja niiden käyttömahdollisuudet. Useat organisaatiot harjoittavat tai rahoittavat toimialaansa liittyvää tutkimusta. Tämä luo edellytyksiä arvioida organisaation asiakirjatietojen merkitystä yhteiskuntaa ja sen ilmiöitä yleisesti dokumentoivana aineistona. Organisaation pysyvästi säilytettävien asiakirjatietojen määritteleminen edellyttää, että hankkeeseen osallistuu asiakirjahallinnon ja arkistotoimen ammattilaisten lisäksi edustajia organisaation päämäärätehtävistä sekä kehittämis- ja tutkimustoiminnasta vastaava tai vastaavia henkilöitä. Yksittäisen organisaation näkökulmasta tarkasteltuna pysyvästi säilytettävien asiakirjatietojen tulisi valaista organisaation kehitysvaiheita, eri aikoina tehtävien hoidossa ja päätösten teossa noudatettuja periaatteita ja menettelytapoja, käytettyjä resursseja ja aikaansaatuja tuloksia. Tavoitteena on säilyttää pysyvästi näitä asioita kuvaavat keskeiset kokonaisuudet. Samansisältöisen tiedon moninkertaista pysyvää säilyttämistä on vältettävä. Keskeisten asiakokonaisuuksien määrittelyyn vaikuttavat lainsäädännön vaatimukset asiakirjatietojen säilyttämisestä yksilöiden ja organisaatioiden oikeusturvan takaamiseksi, tietojen muoto ja tietosisältö. Virkatoiminnan ja oikeudellisten seikkojen vuoksi pitkän aikaa säilytettävillä tiedoilla on yleensä myös tutkimuksellista arvoa, joka voi edellyttää tietojen säilyttämistä pysyvästi. Eräissä erityislaeissa on suoraan määrätty viranomaisten asiakirjatiedot pysyvästi säilytettäviksi Seulontaesityksen toimittaminen Kansallisarkistoon Arkistolaitoksen seulontapäätösten perustana ovat organisaatioiden kirjalliset seulontaesitykset perusteluineen ja liitteineen, jotka lähetetään Kansallisarkistoon sähköpostitse Kansallisarkisto toivoo, että seulontaesitykset (arkistonmuodostussuunnitelmat ja muut luettelot) lähetetään Kansallisarkistoon PDF-, Word- tai Excel-muodossa yhdeksi tai vain muutamiksi tiedostoiksi koottuina, jotta esitykset liitteineen voidaan siirtää suoraan Kansallisarkiston asiankäsittelyjärjestelmään. 14 Arkistolaitoksen seulontapolitiikka ja -strategia, 15 Esim. Laki vihkimisoikeudesta 571/ (vihkimisoikeusrekisterin tiedot säilytetään pysyvästi), 11

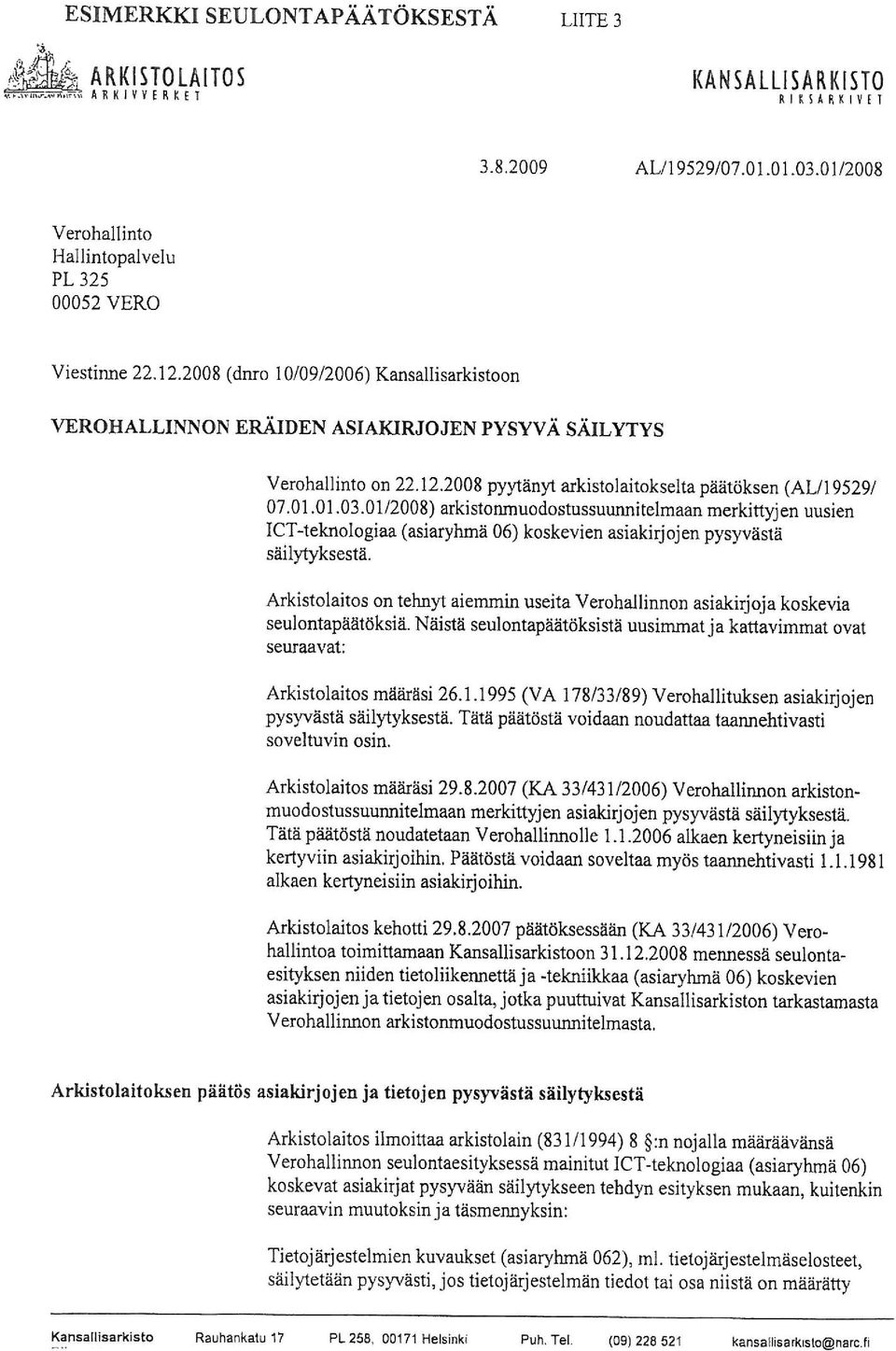

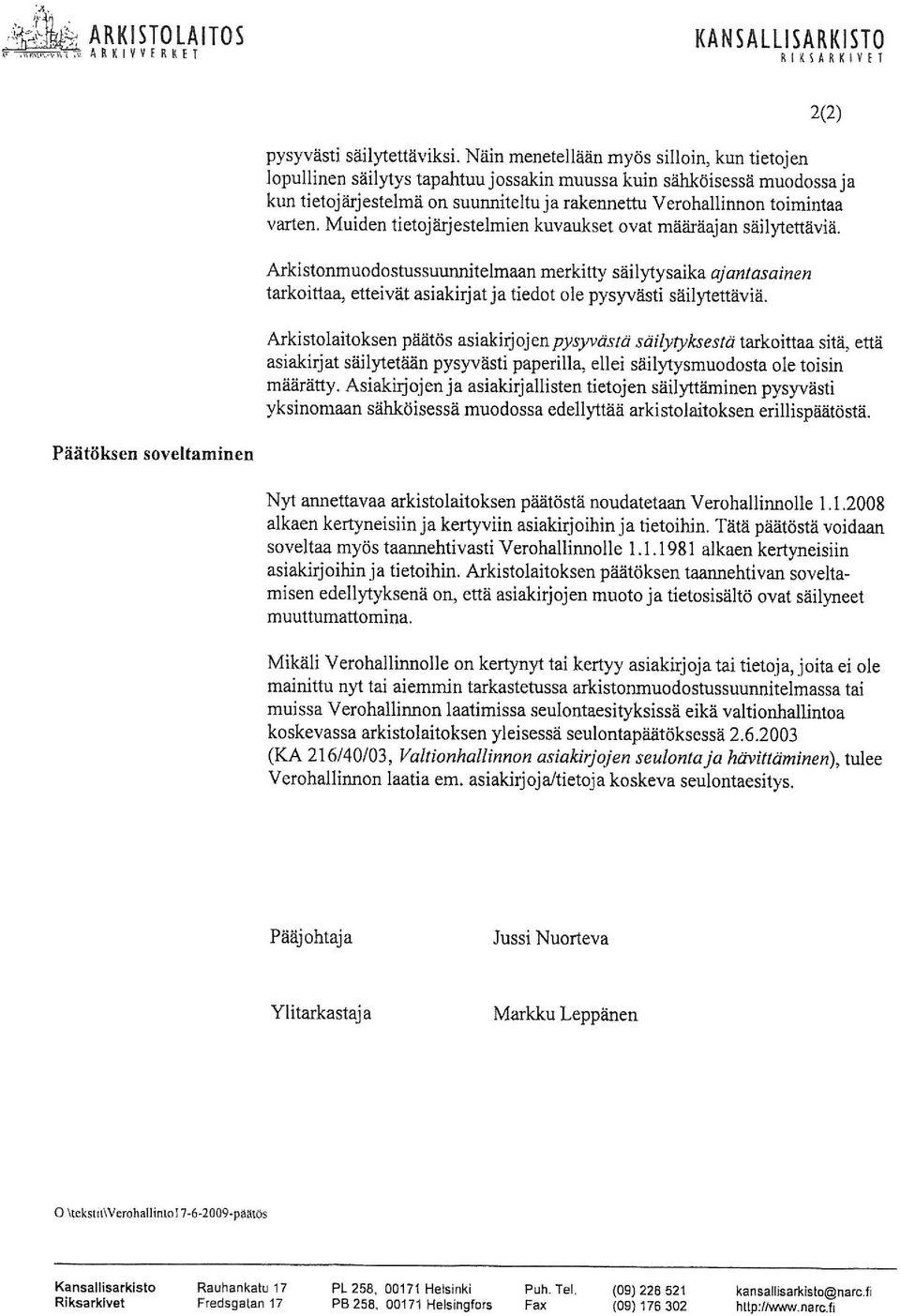

12 Seulontaesitystä liitteineen ei ole enää tarpeen lähettää Kansallisarkistoon paperilla kirjeitse. Mikäli osa seulontaesitykseen kuuluvista liitteistä on julkaistu esityksen lähettävän organisaation kotisivulla, riittää, kun saatteessa on viittaus kyseisten asiakirjojen URL-osoitteeseen. Mikäli seulontaesitys (arkistonmuodostussuunnitelma) on tehty tietokantasovellusta käyttäen, pyydetään ennen seulontaesityksen lähettämistä ottamaan yhteyttä Kansallisarkiston viranomaisarkistoyksikköön. 4 Arkistolaitoksen seulontapäätösten toteuttaminen Arkistolaitoksen seulontapäätös toimitetaan seulontaesityksen tehneelle organisaatiolle sähköisesti tai kirjeitse. Arkistolaitoksen yleiset seulontapäätökset asetetaan myös arkistolaitoksen kotisivulle ( fi/normit/). Virastokohtaiset seulontapäätökset ja niihin liittyvät seulontaesitykset liitteineen säilytetään Kansallisarkiston asiankäsittelyjärjestelmässä ja vuotta 2005 vanhemmat asiakirjat Kansallisarkiston seulontapöytäkirjoissa ja -akteissa. Arkistolaitoksen seulontapäätöksiä ja niihin liittyviä seulontaesityksiä liitteineen voi tiedustella Kansallisarkiston viranomaisarkistoyksiköstä. 16 Arkistolaitoksen päätökset asiakirjatietojen pysyvästä säilytyksestä toteutuvat käytännössä, kun seulontaesityksessä mainitut asiakirjat rajataan ja säilytetään pysyvästi päätösten edellyttämällä tavalla. Mikäli arkistolaitos on seulontapäätöksellään siirtänyt joitakin asiakirjatietoja tai asiakirjasarjoja/ -ryhmiä pysyvästä määräaikaiseen säilytykseen, tulee organisaation määritellä näille tiedoille/asiakirjoille säilytyksen määräaika. Näin päivitetty arkistonmuodostussuunnitelma vahvistetaan organisaation johdon päätöksellä tai organisaation vahvistamien asiakirjahallinnon toimintamenettelyjen ja tehtävien vastuujaon mukaisesti. Arkistonmuodostussuunnitelma tulee asettaa organisaation kaikkien työntekijöiden saataville, jotta se voi käytännössä ohjata organisaation asiakirjatietojen käsittelyä ja säilytystä. Mikäli arkistolaitoksen seulontapäätös perustuu taannehtivaan seulontaesitykseen, on sen lähettäneen organisaation tehtävänä ottaa seulontapäätös huomioon asiakirjojen ja asiakirjatietojen säilyttämisessä ja hävittämisessä. Mikäli arkistolaitoksen seulontapäätös edellyttää otantamenetelmien soveltamista, tulee organisaation erottaa pysyvästi säilytettävä otos tai otokset määräajan säilytettävistä asiakirjatiedoista, varmistaa otoksen/otosten käytettävyys ja turvata niiden pysyvä säilyminen. Arkistolain 13 velvoittaa organisaatioita hävittämään määräajan säilytettävät asiakirjatiedot sen jälkeen, kun säilytyksen määräaika on kulunut umpeen. Vuosittain hävitetään ne asiakirjatiedot, joiden säilytysaika on päättynyt edellisen vuoden aikana. Tietojen suunnitelmallinen ja oikeaaikainen hävittäminen koskee myös sähköisten tietojärjestelmien tietoja. Sähköisiltä tietojärjestelmiltä edellytetään hävittämistoiminnallisuutta. 16 Esimerkki arkistolaitoksen seulontapäätöksistä, ks. Liite 3 (Verohallinnon eräiden asiakirjojen pysyvä säilytys ). 12

13 Asiakirjatiedot on hävitettävä niin, että tietosuoja on varmistettu. Hävitettävät tiedot poistetaan käytöstä joko tuhoamalle ne fyysisesti tai saattamalla ne muuten sellaiseen muotoon, ettei niitä voida käyttää. Arkistonmuodostajan on tarkoituksenmukaisella tavalla dokumentoitava asiakirjatietojen hävittäminen. Tehdyistä merkinnöistä on ilmettävä, mitä tietoja ja asiakirjoja on hävitetty, milloin ja millä tavalla hävittäminen on toimeenpantu sekä, mikäli hävitettävät asiakirjatiedot ja niiden säilytysajat eivät ilmene arkistonmuodostussuunnitelmasta, mihin säädökseen tai päätökseen hävittäminen perustuu. 17 Hävittämisestä ei tarvitse tehdä merkintöjä silloin, kun määräajan säilytettävät asiakirjatiedot ja niiden säilytysajat sisältyvät organisaation arkistonmuodostussuunnitelmaan. Sen sijaan kirjanpidon tilikirjojen ja -tositteiden hävittäminen on aina dokumentoitava niille vahvistetun säilytysajan pituudesta riippumatta. Arkistolaitoksen SAHKE1- ja SÄHKE2-normit edellyttävät sähköisiltä tietojärjestelmiltä hävitysominaisuutta. 18 Arkistonmuodostajan on järjestettävä asiakirjatietojensa hävittäminen niin, että hävittämisen toimeenpanoon liittyvä vastuu on aina yksiselitteisesti todennettavissa. Asiakirjatietojen hävittämiseen liittyvät menettelytavat on ohjeistettu erikseen. 19 Pääjohtaja Jussi Nuorteva Ylitarkastaja Markku Leppänen 17 Esimerkki hävittämispäätöksestä, ks. Liite Hävittäminen asianhallinta-/asiankäsittely- tai dokumentinhallintajärjestelmissä ja muissa operatiivisissa tietojärjestelmissä, ks ja Suomen Kuntaliiton julkaisemien säilytysaikasuositusten johdantoluvut. Ks. esim. Kunnallisten asiakirjojen säilytysajat. Määräykset ja suositukset. Nro 7, Asuntotoimi: hosted.kuntaliitto.fi/skriptit/kirjakauppa/kirjahaku_temp.asp?hakusana=2593 hakutapa=7. Salassa pidettävien asiakirjojen hävittämismenetelmistä ks. myös valtiovarainministeriön yleisohje Tarpeettomiksi tulleiden tietoaineistojen hävittäminen ( , VM 21/01/2000): 13

14 KESKEISIÄ KÄSITTEITÄ LIITE 1 Arkisto Arkistonmuodostaja Yhteisön tehtävien hoitamisesta tai henkilön toiminnasta kertyneiden asiakirjatietojen kokonaisuus. Käsitteellä on myös kaksi muuta merkitystä: arkistohuone ja laitos, joka säilyttää arkistoa tai arkistoja. Yhteisö, jonka tehtävien hoitamisesta, tai yksityinen henkilö, jonka toiminnasta on syntynyt tai syntyy yksi tai useampi arkisto. Arkistonmuodostussuunnitelma Ajantasainen pysyvä kuvaus organisaation hoitamista tehtävistä, niiden käsittelyvaiheista ja käsittelyvaiheiden yhteydessä kertyvistä asiakirjoista ja tiedoista sekä näiden käsittelystä. Valtionhallinnossa on käytetty myös käsitettä tiedonhallintasuunnitelma. Arvonmääritys Asiakirjahallinto Asiakirjatieto Elinkaari Ennakkoseulonta Hävittäminen Määräaikainen säilytys Asiakirjatietojen säilytysarvon määrittelyn tavoitteena on rajata ajallisesti rajoittamatonta arvoa omaavat tiedot (pysyvästi säilytettävät) sellaisista asiakirjatiedoista, joilla on ajallisesti rajoitettu merkitys (määräajan säilytettävät). Arvonmäärityksen tuloksena on säilytysaika kullekin asiakirjasarjalle, tehtäväkohtaiselle asiakirjatyypille tai muulle asiakirjatietojen ryhmälle. Hallinnon osa-alue, joka vastaa asiakirjojen hallintaprosessien ohjauksesta ja valvonnasta asiakirjat tuottaneessa organisaatiossa. Sen tehtävänä on asiakirjojen laatimisen, vastaanottamisen, säilyttämisen, käytön ja säilytysajan mukaisten toimenpiteiden suorittamisen tehokas ja systemaattinen ohjaus ja valvonta. Yhteisön tehtävien hoitamisen tai henkilön toiminnan tuloksena syntyvä tai saapuva tieto. Voidaan puhua myös toiminnallisesta tiedosta. Asiakirjatietojen käsittely niiden laatimisesta/saapumisesta pysyvään säilytykseen tai hävittämiseen. Asiakirjatietojen säilytysajan ja -tavan määrittely jo niiden suunnitteluvaiheessa. Määräajan säilytettävien asiakirjatietojen poistamista arkistosta ja niiden tuhoaminen vahvistettujen säilytysaikojen umpeuduttua. Asiakirjatietojen arvonmäärityksessä ja arkistolaitoksen päätöksissä käytetty ilmaus, jolla tarkoitetaan, ettei asiakirjatietoja säilytetä pysyvästi. 14

15 Pysyvä säilytys Seulonta Seulontaesitys Seulontakriteeri Seulontaperiaate Seulontapolitiikka Seulontapäätös Seulontastrategia Taannehtiva seulonta Asiakirjatietojen arvonmäärityksessä ja arkistolaitoksen päätöksissä käytetty ilmaus, jolla tarkoitetaan asiakirjatietojen säilyttämistä ilman, että säilyttämiselle on katsottu voitavan asettaa mitään aikarajoja. Pysyvästi säilytettävillä asiakirjatiedoilla on tutkimuksellista arvoa. Asiakirjatietojen määrän supistamiseen tähtäävät toimenpiteet, joilla tiedot arvonmäärityksen perusteella jaetaan pysyvästi ja määräajan säilytettäviin ryhmiin, määritellään säilytyksen määräajat (arkistonmuodostajan toimesta) ja määrätään tietojen säilytystavasta (tallennusvälineestä). Pysyvästi säilytettävien asiakirjatietojen säilyttämisestä pysyvästi yksinomaan sähköisessä muodossa päätetään erikseen. Arkistolaitokselle tehty esitys asiakirjatietojen pysyvästä ja määräaikaisesta säilyttämisestä ja säilytystavasta. Seulontaesityksenä käytetään useimmiten arkistonmuodostussuunnitelmaa/tiedonhallintasuunnitelmaa. Seulontaesityksenä voi olla myös luettelo asiakirjoista, joille haetaan arkistolaitokselta taannehtivaa seulontapäätöstä. Yksittäisten asiakirjojen, tietojen tai asiakirjakokonaisuuksien ominaisuus (arviointiperuste), jonka perusteella ne jaetaan joko pysyvästi tai määräajan säilytettävien luokkiin. Voidaan erottaa säilyttämiskriteerit (asiakirjan ominaisuus, joka tekee siitä pysyvästi säilytettävän) ja hävittämiskriteerit (asiakirjan ominaisuus, jonka perusteella asiakirja kuuluu määräajan säilytettäviin). Asiakirjatietojen seulonnan yleinen toimintaohje. Seulontatoiminnan tavoitteellinen linjaus. Arkistolaitoksen päätös, jossa määrätään asiakirjatietojen pysyvästä säilyttämisestä ja säilytystavasta, kuitenkin siten, että pysyvästi säilytettävien asiakirjatietojen säilyttämisestä pysyvästi yksinomaan sähköisessä muodossa päätetään erikseen. Menetelmät ja keinot, joiden avulla seulontapolitiikkaa toteutetaan. Arkistossa olevien asiakirjatietojen jälkikäteen tapahtuva seulonta. 0:\tekstit\Seulontaohje-viranomaisille

16

17

18

19

Asiakirjahallinnon opas organisaatiomuutostilanteisiin AL/6640/07.01.01.00/2009. Keskeisiä käsitteitä

Asiakirjahallinnon opas organisaatiomuutostilanteisiin AL/6640/07.01.01.00/2009 Liite 1 Keskeisiä käsitteitä Aineisto Asiakirjallisen tiedon käsittelyprosesseissa tuotettu kokonaisuus (metatiedot ja tiedostot).

Asiakirjahallinnon opas organisaatiomuutostilanteisiin AL/6640/07.01.01.00/2009 Liite 1 Keskeisiä käsitteitä Aineisto Asiakirjallisen tiedon käsittelyprosesseissa tuotettu kokonaisuus (metatiedot ja tiedostot).

ARKISTOLAITOKSEN SEULONTASTRATEGIA

17.12.2012 AL/21220/07.01.01.03.00/2012 1(4) ARKISTOLAITOKSEN SEULONTASTRATEGIA 1. Seulontatoiminnan perusta ja yleiset tavoitteet Arkistolaitoksen seulontatoiminnassa lähtökohtana on, että julkishallinnon

17.12.2012 AL/21220/07.01.01.03.00/2012 1(4) ARKISTOLAITOKSEN SEULONTASTRATEGIA 1. Seulontatoiminnan perusta ja yleiset tavoitteet Arkistolaitoksen seulontatoiminnassa lähtökohtana on, että julkishallinnon

Kuntaliiton esitys (KA/27317/ /2017) Kansallisarkistolle

Kansallisarkistolle") Päätös 1 (5) Kuntaliitto Kuntaliiton esitys 28.9.2017 (KA/27317/07.01.01.03.01/2017) Kansallisarkistolle Päätös varhaiskasvatuksen pysyvästi säilytettävistä asiakirjoista ja niiden säilytysmuodosta Kuntaliitto

Päätös 1 (5) Kuntaliitto Kuntaliiton esitys 28.9.2017 (KA/27317/07.01.01.03.01/2017) Kansallisarkistolle Päätös varhaiskasvatuksen pysyvästi säilytettävistä asiakirjoista ja niiden säilytysmuodosta Kuntaliitto

Arkistolaitoksen seulontapolitiikka ja -strategia Tilastokeskus 6.5.2009 Markku Leppänen

Arkistolaitoksen seulontapolitiikka ja -strategia Tilastokeskus 6.5.2009 Markku Leppänen Kansallinen asiakirjallinen kulttuuriperintö - Arkistolaki (831/94 4): arkistolaitoksen tehtävänä on varmistaa kansalliseen

Arkistolaitoksen seulontapolitiikka ja -strategia Tilastokeskus 6.5.2009 Markku Leppänen Kansallinen asiakirjallinen kulttuuriperintö - Arkistolaki (831/94 4): arkistolaitoksen tehtävänä on varmistaa kansalliseen

Sähköisen arkistoinnin reunaehdot

Sähköisen arkistoinnin reunaehdot Kuntien ja Maanmittauslaitoksen kiinteistötehtävien koulutuspäivä 17.9.2013 Mikko Eräkaski, kehittämispäällikkö Kansallisarkisto Arkistolaitos Mitä tarkoittaa sähköinen

Sähköisen arkistoinnin reunaehdot Kuntien ja Maanmittauslaitoksen kiinteistötehtävien koulutuspäivä 17.9.2013 Mikko Eräkaski, kehittämispäällikkö Kansallisarkisto Arkistolaitos Mitä tarkoittaa sähköinen

VEROHALLINNON VEROVUOSIEN 2006-2009 YHTEISÖJEN JA YHTEISETUUKSIEN TULOVEROTUKSEN JULKISTEN TIETOJEN PYSYVÄ SÄILYTYS SÄHKÖISESSÄ MUODOSSA

Verohallitus PL 325 00052 VERO Kirjeenne 8.10.2010 Kansallisarkistolle VEROHALLINNON VEROVUOSIEN 2006-2009 YHTEISÖJEN JA YHTEISETUUKSIEN TULOVEROTUKSEN JULKISTEN TIETOJEN PYSYVÄ SÄILYTYS SÄHKÖISESSÄ MUODOSSA

Verohallitus PL 325 00052 VERO Kirjeenne 8.10.2010 Kansallisarkistolle VEROHALLINNON VEROVUOSIEN 2006-2009 YHTEISÖJEN JA YHTEISETUUKSIEN TULOVEROTUKSEN JULKISTEN TIETOJEN PYSYVÄ SÄILYTYS SÄHKÖISESSÄ MUODOSSA

Ajankohtaista seulonnasta 18.2.2010 Markku Leppänen

Ajankohtaista seulonnasta 18.2.2010 Markku Leppänen Arkistolaitoksen seulontapolitiikka ja seulontastrategia vahvistettu vuonna 2008 - Seulontatoiminnan perusta ja tavoitteellinen linjaus - Keskeiset menetelmät

Ajankohtaista seulonnasta 18.2.2010 Markku Leppänen Arkistolaitoksen seulontapolitiikka ja seulontastrategia vahvistettu vuonna 2008 - Seulontatoiminnan perusta ja tavoitteellinen linjaus - Keskeiset menetelmät

Yhteenveto Tietosuojavaltuutetun toimiston ja. arkistolaitoksen yhteiskyselystä hyvän tiedonhallinnan

Yhteenveto Tietosuojavaltuutetun toimiston ja arkistolaitoksen yhteiskyselystä hyvän tiedonhallinnan toteutumisesta viranomaisissa 28.1.2015 Arkistolaitos järjesti yhdessä Tietosuojavaltuutetun toimiston

Yhteenveto Tietosuojavaltuutetun toimiston ja arkistolaitoksen yhteiskyselystä hyvän tiedonhallinnan toteutumisesta viranomaisissa 28.1.2015 Arkistolaitos järjesti yhdessä Tietosuojavaltuutetun toimiston

PÄÄTÖS VALTION AMMATILLISTEN OPPILAITOSTEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS

3.8.2009 AL/8001/07.01.01.03.01/2009 1(5) VALTION AMMATILLISTEN OPPILAITOSTEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS Arkistolaitoksen päätös asiakirjojen pysyvästä säilytyksestä Arkistolaitos ilmoittaa arkistolain

3.8.2009 AL/8001/07.01.01.03.01/2009 1(5) VALTION AMMATILLISTEN OPPILAITOSTEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS Arkistolaitoksen päätös asiakirjojen pysyvästä säilytyksestä Arkistolaitos ilmoittaa arkistolain

AMMATTIKORKEAKOULUJEN JA AMMATILLISTEN OPPILAITOSTEN OPINNÄYTE- TÖIDEN JA VASTAAVIEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS JA SÄILYTYSMUOTO

1(6) Jakelussa mainitut AMMATTIKORKEAKOULUJEN JA AMMATILLISTEN OPPILAITOSTEN OPINNÄYTE- TÖIDEN JA VASTAAVIEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS JA SÄILYTYSMUOTO Ammattikorkeakoulut ovat viiden viime vuoden aikana

1(6) Jakelussa mainitut AMMATTIKORKEAKOULUJEN JA AMMATILLISTEN OPPILAITOSTEN OPINNÄYTE- TÖIDEN JA VASTAAVIEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS JA SÄILYTYSMUOTO Ammattikorkeakoulut ovat viiden viime vuoden aikana

SÄHKE2-vaatimusten mukainen hävitysesitys ja sen tietosisältö

1 (8) SÄHKE2-vaatimusten mukainen hävitysesitys ja sen tietosisältö Määräys 15.3.2012 AL 9815/07.01.01.00/2008 Ohje 15.3.2012 AL 9815/07.01.01.00/2008 Sisältö Arkistolaitoksen määräys/ohje SÄHKE2-vaatimusten

1 (8) SÄHKE2-vaatimusten mukainen hävitysesitys ja sen tietosisältö Määräys 15.3.2012 AL 9815/07.01.01.00/2008 Ohje 15.3.2012 AL 9815/07.01.01.00/2008 Sisältö Arkistolaitoksen määräys/ohje SÄHKE2-vaatimusten

Tampereen yliopiston arkistotoimen johtosääntö

18.11.2005 1/6 Tampereen yliopiston arkistotoimen johtosääntö Tampereen yliopiston hallitus 18.11.2005 hyväksynyt Kansleri 7.12.2005 vahvistanut Yliopiston arkistotoimi 1 Tampereen yliopiston arkistotoimessa

18.11.2005 1/6 Tampereen yliopiston arkistotoimen johtosääntö Tampereen yliopiston hallitus 18.11.2005 hyväksynyt Kansleri 7.12.2005 vahvistanut Yliopiston arkistotoimi 1 Tampereen yliopiston arkistotoimessa

Kauhavan kaupungin asiakirjahallinnon ja arkistotoimen toimintaohje

Kauhavan kaupungin asiakirjahallinnon ja arkistotoimen toimintaohje Hyväksytty: Kaupunginhallitus 5.10.2009 322 1. Toimintaohjeen soveltaminen Tässä ohjeessa annetaan kaikille kaupungin toimintayksilöille

Kauhavan kaupungin asiakirjahallinnon ja arkistotoimen toimintaohje Hyväksytty: Kaupunginhallitus 5.10.2009 322 1. Toimintaohjeen soveltaminen Tässä ohjeessa annetaan kaikille kaupungin toimintayksilöille

JHS 156 suosituksen päivitys

JHS 156 suosituksen päivitys Mikael Himanka, Avain Technologies Oy Sisältö Suosituksen aikataulu Päivityksen taustat Suosituksen tavoitteet Suosituksen avulla saavutettavat edut Suosituksen menetelmät

JHS 156 suosituksen päivitys Mikael Himanka, Avain Technologies Oy Sisältö Suosituksen aikataulu Päivityksen taustat Suosituksen tavoitteet Suosituksen avulla saavutettavat edut Suosituksen menetelmät

Helsingin kaupunki Pöytäkirja 16/ (5) Kaupunginhallitus Kj/

Kaupunginhallitus Kj/") Helsingin kaupunki Pöytäkirja 16/2017 1 (5) 441 Asiakirjahallinnon periaatteet ja johtavan viranhaltijan nimeäminen HEL 2017-004408 T 00 01 00 Päätös päätti hyväksyä Helsingin kaupungin asiakirjahallinnon

Helsingin kaupunki Pöytäkirja 16/2017 1 (5) 441 Asiakirjahallinnon periaatteet ja johtavan viranhaltijan nimeäminen HEL 2017-004408 T 00 01 00 Päätös päätti hyväksyä Helsingin kaupungin asiakirjahallinnon

KAINUUN LIITON ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE

KAINUUN LIITON ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE Hyväksytty: Maakuntahallitus 17.6.2013 1 SISÄLLYSLUETTELO 1 YLEISTÄ 3 2 ASIAKIRJAHALLINTO JA ARKISTOTOIMI 3 3 ORGANISOINTI, TOIMIVALTA, VASTUUHENKILÖT

KAINUUN LIITON ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE Hyväksytty: Maakuntahallitus 17.6.2013 1 SISÄLLYSLUETTELO 1 YLEISTÄ 3 2 ASIAKIRJAHALLINTO JA ARKISTOTOIMI 3 3 ORGANISOINTI, TOIMIVALTA, VASTUUHENKILÖT

Oulun yliopiston asiakirjahallinnon ja arkistotoimen johtosääntö

Oulun yliopiston asiakirjahallinnon ja arkistotoimen johtosääntö Yliopistolain (558/2009) 14 :n sekä Oulun yliopiston johtosäännön 2 :n nojalla yliopiston hallitus on 18 päivänä toukokuuta 2010 hyväksynyt

Oulun yliopiston asiakirjahallinnon ja arkistotoimen johtosääntö Yliopistolain (558/2009) 14 :n sekä Oulun yliopiston johtosäännön 2 :n nojalla yliopiston hallitus on 18 päivänä toukokuuta 2010 hyväksynyt

Arkistolaitos Helsinki 2010. Pysyvästi säilytettävien asiakirjojen ja sähköisten tietoaineistojen korvaaminen mikrofilmillä

Arkistolaitos Helsinki 2010 Pysyvästi säilytettävien asiakirjojen ja sähköisten tietoaineistojen korvaaminen mikrofilmillä 1 ARKISTOLAITOS Määräys AL/13157/07.01.01.00/2010 Sisältö Arkistolaitoksen määräys

Arkistolaitos Helsinki 2010 Pysyvästi säilytettävien asiakirjojen ja sähköisten tietoaineistojen korvaaminen mikrofilmillä 1 ARKISTOLAITOS Määräys AL/13157/07.01.01.00/2010 Sisältö Arkistolaitoksen määräys

SÄHKE2-vaatimusten mukainen hävitysesitys ja sen tietosisältö

04.12.2009 1 (9) SÄHKE2-vaatimusten mukainen hävitysesitys ja sen tietosisältö Määräys 15.2.2010 Ohje 15.2.2010 Sisältö Arkistolaitoksen määräys/ohje SÄHKE2-vaatimusten mukaan toteutettuihin tietojärjestelmiin

04.12.2009 1 (9) SÄHKE2-vaatimusten mukainen hävitysesitys ja sen tietosisältö Määräys 15.2.2010 Ohje 15.2.2010 Sisältö Arkistolaitoksen määräys/ohje SÄHKE2-vaatimusten mukaan toteutettuihin tietojärjestelmiin

Poliisihallitus Seulontaesitys ID- 1 (3) 1545574631 Hallintoyksikkö. 16.11.2011 2020/2011/561 Kansallisarkisto

1545574631 Hallintoyksikkö. 16.11.2011 2020/2011/561 Kansallisarkisto") Poliisihallitus Seulontaesitys ID- 1 (3) 1545574631 16.11.2011 2020/2011/561 Kansallisarkisto POLIISIN HALLINTOASIOIDEN TIEDONOHJAUSSUUNNITELMA; SEULONTAESITYS Poliisihallitus lähettää poliisin hallintoasioiden

Poliisihallitus Seulontaesitys ID- 1 (3) 1545574631 16.11.2011 2020/2011/561 Kansallisarkisto POLIISIN HALLINTOASIOIDEN TIEDONOHJAUSSUUNNITELMA; SEULONTAESITYS Poliisihallitus lähettää poliisin hallintoasioiden

Tietosuojavaltuutetun toimiston ja arkistolaitoksen kysely hyvän tiedonhallintatavan toteutumisesta Vastauslomake: 245, N=187, Julkaistu: 24.11.

Tietosuojavaltuutetun toimiston ja arkistolaitoksen kysely hyvän tiedonhallintatavan toteutumisesta Vastauslomake: 245, N=187, Julkaistu: 24.11.2014 VASTAAJAN TIEDOT Vastaustapa: Sähköpostikutsu Vastaajan

Tietosuojavaltuutetun toimiston ja arkistolaitoksen kysely hyvän tiedonhallintatavan toteutumisesta Vastauslomake: 245, N=187, Julkaistu: 24.11.2014 VASTAAJAN TIEDOT Vastaustapa: Sähköpostikutsu Vastaajan

ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE. Itä-Savon koulutuskuntayhtymä (SAMIedu)

") ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE Itä-Savon koulutuskuntayhtymä (SAMIedu) 27.5.2016 27.5.2016 1 27.5.2016 2 SISÄLLYSLUETTELO 1. TOIMINTAOHJEEN TARKOITUS JA SOVELTAMINEN 2. ARKISTOTOIMEN

ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE Itä-Savon koulutuskuntayhtymä (SAMIedu) 27.5.2016 27.5.2016 1 27.5.2016 2 SISÄLLYSLUETTELO 1. TOIMINTAOHJEEN TARKOITUS JA SOVELTAMINEN 2. ARKISTOTOIMEN

1. TOIMINTAOHJEEN TARKOITUS JA SOVELTAMINEN... 2 3. ARKISTONMUODOSTUS JA ASIAKIRJOJEN KÄSITTELY... 4

1(8) SISÄLLYSLUETTELO 1. TOIMINTAOHJEEN TARKOITUS JA SOVELTAMINEN... 2 2. ARKISTOTOIMI JA ASIAKIRJAHALLINTO... 2 2.1. Arkistotoimen tehtävät ja tavoitteet... 2 2.2. Pohjois-Karjalan koulutuskuntayhtymän

1(8) SISÄLLYSLUETTELO 1. TOIMINTAOHJEEN TARKOITUS JA SOVELTAMINEN... 2 2. ARKISTOTOIMI JA ASIAKIRJAHALLINTO... 2 2.1. Arkistotoimen tehtävät ja tavoitteet... 2 2.2. Pohjois-Karjalan koulutuskuntayhtymän

Aika: 5.-8.4.2011 Paikka: Oulun maakunta-arkiston Samulin sali (Arkistokatu 6)

") OHJELMA 3.3.2011 ASIAKIRJAHALLINNON JA ARKISTOTOIMEN PERUSKURSSI Aika: 5.-8.4.2011 Paikka: Oulun maakunta-arkiston Samulin sali (Arkistokatu 6) Tiistai 5.4.: Moduuli 1 Asiakirjahallinnon ja arkistotoimen

OHJELMA 3.3.2011 ASIAKIRJAHALLINNON JA ARKISTOTOIMEN PERUSKURSSI Aika: 5.-8.4.2011 Paikka: Oulun maakunta-arkiston Samulin sali (Arkistokatu 6) Tiistai 5.4.: Moduuli 1 Asiakirjahallinnon ja arkistotoimen

Kansallisarkiston koulutusohjelma 2017

Kansallisarkiston koulutusohjelma 2017 Tenttipäivät Kansallisarkiston asiakirjahallinnon ja arkistotoimen perustutkinnon tenttipäivät 2017 Kansallisarkiston toimipaikoissa: Helsinki (Rauhankatu 17), Hämeenlinna,

Kansallisarkiston koulutusohjelma 2017 Tenttipäivät Kansallisarkiston asiakirjahallinnon ja arkistotoimen perustutkinnon tenttipäivät 2017 Kansallisarkiston toimipaikoissa: Helsinki (Rauhankatu 17), Hämeenlinna,

Kansallisarkisto 22.9.2010 OPAS SÄILYTYSAIKOJEN MÄÄRITTELYN PERIAATTEIKSI

Kansallisarkisto 22.9.2010 OPAS SÄILYTYSAIKOJEN MÄÄRITTELYN PERIAATTEIKSI Arkistolaitos 2010 SISÄLLYSLUETTELO 1. Oppaan tarkoitus ja soveltamisala... 3 2. Säilytysaikojen määrittelyyn liittyvät vastuukysymykset...4

Kansallisarkisto 22.9.2010 OPAS SÄILYTYSAIKOJEN MÄÄRITTELYN PERIAATTEIKSI Arkistolaitos 2010 SISÄLLYSLUETTELO 1. Oppaan tarkoitus ja soveltamisala... 3 2. Säilytysaikojen määrittelyyn liittyvät vastuukysymykset...4

Auditorio Präntöö, Valtion virastotalo, Wolffintie 35, Vaasa

23.5.2011 ASIAKIRJAHALLINNON JA ARKISTOTOIMEN PERUSKURSSI Aika: 28.9. 29.9. ja 12.10. 13.10.2011 Paikka: Luennoitsijat: Auditorio Präntöö, Valtion virastotalo, Wolffintie 35, Vaasa, ylitarkastaja, Kansallisarkisto,

23.5.2011 ASIAKIRJAHALLINNON JA ARKISTOTOIMEN PERUSKURSSI Aika: 28.9. 29.9. ja 12.10. 13.10.2011 Paikka: Luennoitsijat: Auditorio Präntöö, Valtion virastotalo, Wolffintie 35, Vaasa, ylitarkastaja, Kansallisarkisto,

JOROISTEN KUNNAN ARKISTOTOIMEN TOIMINTAOHJE

JOROISTEN KUNNAN ARKISTOTOIMEN TOIMINTAOHJE Hyväksytty x.x.20xx Voimaan x.x.20xx YLEISTÄ 1 Tämän toimintaohjeen tarkoituksena on ohjata Joroisten kunnan asiakirjahallintoa, arkistonmuodostusta ja arkistonhoitoa.

JOROISTEN KUNNAN ARKISTOTOIMEN TOIMINTAOHJE Hyväksytty x.x.20xx Voimaan x.x.20xx YLEISTÄ 1 Tämän toimintaohjeen tarkoituksena on ohjata Joroisten kunnan asiakirjahallintoa, arkistonmuodostusta ja arkistonhoitoa.

Tilastoaineistojen säilytysajan määrääminen - normivaatimukset ja sopimusvelvoitteet. Anna-Leena Reinikainen

Tilastoaineistojen säilytysajan määrääminen - normivaatimukset ja sopimusvelvoitteet Anna-Leena Reinikainen 6.5.2009 Vaikuttavia säädöksiä Arkistolaki (831/1994) Laki viranomaisten toiminnan julkisuudesta

Tilastoaineistojen säilytysajan määrääminen - normivaatimukset ja sopimusvelvoitteet Anna-Leena Reinikainen 6.5.2009 Vaikuttavia säädöksiä Arkistolaki (831/1994) Laki viranomaisten toiminnan julkisuudesta

kh Hämeenkyrön kunnan asiakirjahallinnon ja arkistotoimen toimintaohje

kh 25.9.2017 Hämeenkyrön kunnan asiakirjahallinnon ja arkistotoimen toimintaohje Sisällys 1 Yleistä...1 1.1 Toimintaohjeen tarkoitus...1 1.2 Asiakirjahallinto ja arkistotoimi...1 2 Arkistotoimen organisaatio...1

kh 25.9.2017 Hämeenkyrön kunnan asiakirjahallinnon ja arkistotoimen toimintaohje Sisällys 1 Yleistä...1 1.1 Toimintaohjeen tarkoitus...1 1.2 Asiakirjahallinto ja arkistotoimi...1 2 Arkistotoimen organisaatio...1

Oikeusministeriö PL 25 00023 VALTIONEUVOSTO. Kirjeenne 11.10.2011 (dnro 8/31/2011) Kansallisarkistoon

Kansallisarkistoon") 5.6.2012 AL/18633/07.01.01.03.01/2011 1 Oikeusministeriö PL 25 00023 VALTIONEUVOSTO Kirjeenne 11.10.2011 (dnro 8/31/2011) Kansallisarkistoon ASUNTO-OIKEUSASIAKIRJOJEN SÄILYTYSAJAN MUUTTAMINEN Oikeusministeriö

5.6.2012 AL/18633/07.01.01.03.01/2011 1 Oikeusministeriö PL 25 00023 VALTIONEUVOSTO Kirjeenne 11.10.2011 (dnro 8/31/2011) Kansallisarkistoon ASUNTO-OIKEUSASIAKIRJOJEN SÄILYTYSAJAN MUUTTAMINEN Oikeusministeriö

Kansallisarkiston koulutusohjelma 2017

Kansallisarkiston koulutusohjelma 2017 Tenttipäivät Kansallisarkiston asiakirjahallinnon ja arkistotoimen perustutkinnon tenttipäivät 2017 (Kansallisarkiston toimipaikoissa: Helsinki Rauhankatu, Hämeenlinna,

Kansallisarkiston koulutusohjelma 2017 Tenttipäivät Kansallisarkiston asiakirjahallinnon ja arkistotoimen perustutkinnon tenttipäivät 2017 (Kansallisarkiston toimipaikoissa: Helsinki Rauhankatu, Hämeenlinna,

Tietosuoja henkilöstön rekrytoinnissa

Tietosuoja henkilöstön rekrytoinnissa 1 Tietosuoja ja hyvä tiedonhallintatapa 2 Henkilöstön palvelussuhdeasiat - viran-/toimenhakua koskevien tietojen käsittely ja säilytys Kuntarekrypäivä 9.10.2013, klo

Tietosuoja henkilöstön rekrytoinnissa 1 Tietosuoja ja hyvä tiedonhallintatapa 2 Henkilöstön palvelussuhdeasiat - viran-/toimenhakua koskevien tietojen käsittely ja säilytys Kuntarekrypäivä 9.10.2013, klo

KESKI-POHJANMAAN KOULUTUSYHTYMÄN TIEDONHALLINNAN TOIMINTAOHJE

KESKI-POHJANMAAN KOULUTUSYHTYMÄN TIEDONHALLINNAN TOIMINTAOHJE (LUONNOS) LUONNOS 8.1.2015 Johtoryhmä 13.1.2015 Hallitus 15.1.2015 Keski-Pohjanmaan koulutusyhtymän tiedonhallinnan toimintaohje Sisällysluettelo

KESKI-POHJANMAAN KOULUTUSYHTYMÄN TIEDONHALLINNAN TOIMINTAOHJE (LUONNOS) LUONNOS 8.1.2015 Johtoryhmä 13.1.2015 Hallitus 15.1.2015 Keski-Pohjanmaan koulutusyhtymän tiedonhallinnan toimintaohje Sisällysluettelo

tiedon ja ihmisten johtamisen, asiakirjahallinnon osaamisen, ja jokaisen työntekijän sitoutumisen avulla.

Hyvään tiedonhallintatapaan tiedon ja ihmisten johtamisen, asiakirjahallinnon osaamisen, ja jokaisen työntekijän sitoutumisen avulla. Hyvä tiedonhallintatapa avoin pääsy julkisiin tietoihin korkealaatuista

Hyvään tiedonhallintatapaan tiedon ja ihmisten johtamisen, asiakirjahallinnon osaamisen, ja jokaisen työntekijän sitoutumisen avulla. Hyvä tiedonhallintatapa avoin pääsy julkisiin tietoihin korkealaatuista

VALTIONEUVOSTON JA EDUSKUNNAN YHTEISTEN ASIAKIRJOJEN JA NIIHIN RINNASTETTAVIEN TIETOAINEISTOJEN PYSYVÄ SÄILYTYS

1(5) VALTIPA Kirjeenne 22.5.2012 Kansallisarkistoon VALTIONEUVOSTON JA EDUSKUNNAN YHTEISTEN ASIAKIRJOJEN JA NIIHIN RINNASTETTAVIEN TIETOAINEISTOJEN PYSYVÄ SÄILYTYS Valtioneuvoston tietopalvelujen yhteistyöverkosto

1(5) VALTIPA Kirjeenne 22.5.2012 Kansallisarkistoon VALTIONEUVOSTON JA EDUSKUNNAN YHTEISTEN ASIAKIRJOJEN JA NIIHIN RINNASTETTAVIEN TIETOAINEISTOJEN PYSYVÄ SÄILYTYS Valtioneuvoston tietopalvelujen yhteistyöverkosto

Sähköisessä muodossa olevista pysyvään säilytykseen määrätyistä asiakirjoista otetaan paperitulosteet.

ROVASTIKUNTA-ARKISTON ARKISTOSÄÄNTÖ 1. Rovastikunnan asiakirjahallinto ja arkistotoimi Rovastikunta on itsenäinen arkistonmuodostaja. Rovastikuntakokous lakkautettiin hiippakuntahallinnon uudistamisen

ROVASTIKUNTA-ARKISTON ARKISTOSÄÄNTÖ 1. Rovastikunnan asiakirjahallinto ja arkistotoimi Rovastikunta on itsenäinen arkistonmuodostaja. Rovastikuntakokous lakkautettiin hiippakuntahallinnon uudistamisen

Arkistolainsäädännön uudistuksen nykytila Maaret Botska, kehityspäällikkö, arkistotoimi ja asiakirjahallinto, diat 1-10

Arkistolainsäädännön uudistuksen nykytila 9.9.2015 Maaret Botska, kehityspäällikkö, arkistotoimi ja asiakirjahallinto, diat 1-10 Arkistolainsäädännön uudistaminen, 19.3.2013-30.04.2015-19.3.2013 asetetun

Arkistolainsäädännön uudistuksen nykytila 9.9.2015 Maaret Botska, kehityspäällikkö, arkistotoimi ja asiakirjahallinto, diat 1-10 Arkistolainsäädännön uudistaminen, 19.3.2013-30.04.2015-19.3.2013 asetetun

Lapinlahden kunnan asiakirjahallinnon toimintaohje

Lapinlahden kunnan asiakirjahallinnon toimintaohje 1. Yleistä Tämän toimintaohjeen tarkoituksena on ohjata Lapinlahden kunnan asiakirjahallintoa ja siihen sisältyvää arkistotointa. Tämän lisäksi on noudatettava

Lapinlahden kunnan asiakirjahallinnon toimintaohje 1. Yleistä Tämän toimintaohjeen tarkoituksena on ohjata Lapinlahden kunnan asiakirjahallintoa ja siihen sisältyvää arkistotointa. Tämän lisäksi on noudatettava

Lausuntopyyntö julkisen hallinnon tiedonhallinnan sääntelyn kehittämistä selvittäneen työryhmän raportista

Lausunto 01.11.2017 2860/00 04 05/2017 Asia: VM/1709/00.01.00.01/2016 VM098:00/2016 Lausuntopyyntö julkisen hallinnon tiedonhallinnan sääntelyn kehittämistä selvittäneen työryhmän raportista Yleiset kommentit

Lausunto 01.11.2017 2860/00 04 05/2017 Asia: VM/1709/00.01.00.01/2016 VM098:00/2016 Lausuntopyyntö julkisen hallinnon tiedonhallinnan sääntelyn kehittämistä selvittäneen työryhmän raportista Yleiset kommentit

MÄÄRÄYSKOKOELMA 27.11.2001 852 /36/2001 OM. 1.1.2002 lukien toistaiseksi. Lääninhallitusten oikeushallintopäälliköt

MÄÄRÄYS Dnro MÄÄRÄYSKOKOELMA 27.11.2001 852 /36/2001 OM ULOSOTON ARKISTOTOIMEN TOIMINTAOHJE Toimivalta ArkistoL (832/94) 8 ja UlosottoL 1 luku 10 (197/96) Voimassaoloaika Kohderyhmät Tiedoksi 1.1.2002

MÄÄRÄYS Dnro MÄÄRÄYSKOKOELMA 27.11.2001 852 /36/2001 OM ULOSOTON ARKISTOTOIMEN TOIMINTAOHJE Toimivalta ArkistoL (832/94) 8 ja UlosottoL 1 luku 10 (197/96) Voimassaoloaika Kohderyhmät Tiedoksi 1.1.2002

SÄHKE2-SERTIFIOINTIKRITEERIT

1 (9) Kansallisarkisto SÄHKE2-SERTIFIOINTIKRITEERIT SÄILYTYSJÄRJESTELMÄ v. 2.0 (23.4.2015) VERSIOHISTORIA Versio Päivämäärä Tekijä Sisältö 1.0 15.3.2012 Mikko Eräkaski yhteensä 37 vaatimusta 1.1 21.5.2013

1 (9) Kansallisarkisto SÄHKE2-SERTIFIOINTIKRITEERIT SÄILYTYSJÄRJESTELMÄ v. 2.0 (23.4.2015) VERSIOHISTORIA Versio Päivämäärä Tekijä Sisältö 1.0 15.3.2012 Mikko Eräkaski yhteensä 37 vaatimusta 1.1 21.5.2013

Projektisuunnitelma: Pyhäjoen kunnan sähköisen asioinnin ja tiedonohjauksen valmistelu ja käyttöönotto

Projektisuunnitelma: Pyhäjoen kunnan sähköisen asioinnin ja tiedonohjauksen valmistelu ja käyttöönotto 1. Tausta Kunnallisten viranomaisten ja toimielinten on arkistolain nojalla määrättävä tehtävien hoidon

Projektisuunnitelma: Pyhäjoen kunnan sähköisen asioinnin ja tiedonohjauksen valmistelu ja käyttöönotto 1. Tausta Kunnallisten viranomaisten ja toimielinten on arkistolain nojalla määrättävä tehtävien hoidon

Arkistolaitoksen ohje analogisten asiakirjojen suojaamisesta poikkeusoloissa

1.10.2014 AL/15031/07.01.01.00/2014 Arkistolaitoksen ohje analogisten asiakirjojen suojaamisesta poikkeusoloissa Kyseessä on: määräys ohje suositus seulontapäätös Normin nimi Arkistolaitoksen ohje analogisten

1.10.2014 AL/15031/07.01.01.00/2014 Arkistolaitoksen ohje analogisten asiakirjojen suojaamisesta poikkeusoloissa Kyseessä on: määräys ohje suositus seulontapäätös Normin nimi Arkistolaitoksen ohje analogisten

ASIAKIRJAHALLINNON JA ARKISTOTOIMEN PERUSKURSSI

ASIAKIRJAHALLINNON JA ARKISTOTOIMEN PERUSKURSSI Aika: 5.-8.3.2012 Loppukuulustelu 16.3.2012 klo 9.00 10.30 Paikka: Kansallisarkisto, päätalon luentosali (Rauhankatu 17) Siltavuoren toimipisteen luentosali

ASIAKIRJAHALLINNON JA ARKISTOTOIMEN PERUSKURSSI Aika: 5.-8.3.2012 Loppukuulustelu 16.3.2012 klo 9.00 10.30 Paikka: Kansallisarkisto, päätalon luentosali (Rauhankatu 17) Siltavuoren toimipisteen luentosali

ULOSOTON TIETOJÄRJESTELMÄN VUOSIEN 1992-2004 TIETOJEN PYSYVÄ SÄILYTYS JA SÄILYTYSMUOTO

Valtakunnanvoudinvirasto PL 330 20101 TURKU Kirjeenne 22.2.2013 (dnro 372/030/12) Kansallisarkistolle ULOSOTON TIETOJÄRJESTELMÄN VUOSIEN 1992-2004 TIETOJEN PYSYVÄ SÄILYTYS JA SÄILYTYSMUOTO Valtakunnanvoudinvirasto

Valtakunnanvoudinvirasto PL 330 20101 TURKU Kirjeenne 22.2.2013 (dnro 372/030/12) Kansallisarkistolle ULOSOTON TIETOJÄRJESTELMÄN VUOSIEN 1992-2004 TIETOJEN PYSYVÄ SÄILYTYS JA SÄILYTYSMUOTO Valtakunnanvoudinvirasto

Seinäjoen kaupunginhallitus hyväksynyt 30.3.2009, 215. Voimaantulo 1.1.2009.

1 Tiedonhallinnan toimintaohje Seinäjoen kaupunginhallitus hyväksynyt 30.3.2009, 215. Voimaantulo 1.1.2009. 1 Yleistä 1.1 Toimintaohjeen tarkoitus Tiedonhallinnan toimintaohjeen tarkoituksena on ohjata

1 Tiedonhallinnan toimintaohje Seinäjoen kaupunginhallitus hyväksynyt 30.3.2009, 215. Voimaantulo 1.1.2009. 1 Yleistä 1.1 Toimintaohjeen tarkoitus Tiedonhallinnan toimintaohjeen tarkoituksena on ohjata

Arkistojen ryhmittely pääpiirteissään

Suomen arkistot Suomessa on hyvin monentyyppisiä arkistoja, suurin osa on julkisin varoin ylläpidettyjä, mutta myös yksityisin varoin mm. säätiö- tai yhdistysmuotoisia arkistoja on olemassa Arkistointia

Suomen arkistot Suomessa on hyvin monentyyppisiä arkistoja, suurin osa on julkisin varoin ylläpidettyjä, mutta myös yksityisin varoin mm. säätiö- tai yhdistysmuotoisia arkistoja on olemassa Arkistointia

VIEREMÄN KUNNAN ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE

VIEREMÄN KUNTA 1 VIEREMÄN KUNNAN ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE 1 ASIAKIRJAHALLINTO JA ARKISTOTOIMI VIEREMÄN KUNNASSA Vieremän kunnan asiakirjahallinnon ja arkistotoimen tulee noudattaa

VIEREMÄN KUNTA 1 VIEREMÄN KUNNAN ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE 1 ASIAKIRJAHALLINTO JA ARKISTOTOIMI VIEREMÄN KUNNASSA Vieremän kunnan asiakirjahallinnon ja arkistotoimen tulee noudattaa

NIVALAN KAUPUNKI ARKISTOTOIMEN JA ASIAKIRJAHALLINNON TOIMINTAOHJE

KH 14.1.2008 NIVALAN KAUPUNKI ARKISTOTOIMEN JA ASIAKIRJAHALLINNON TOIMINTAOHJE 1.YLEISTÄ... 3 1.1 Toimintaohjeen tarkoitus... 3 1.2 Arkistotoimen tehtävät ja tavoitteet (toiminta-ajatus)... 3 2. ARKISTOTOIMEN

KH 14.1.2008 NIVALAN KAUPUNKI ARKISTOTOIMEN JA ASIAKIRJAHALLINNON TOIMINTAOHJE 1.YLEISTÄ... 3 1.1 Toimintaohjeen tarkoitus... 3 1.2 Arkistotoimen tehtävät ja tavoitteet (toiminta-ajatus)... 3 2. ARKISTOTOIMEN

Tilastoarkisto. Arkistoaineistoille uusi elämä. Tilastokeskuksen asiakasaamu Uudet ja vanhat tilastot avautuvat 5.12.2012

Tilastoarkisto Arkistoaineistoille uusi elämä Tilastokeskuksen asiakasaamu Uudet ja vanhat tilastot avautuvat 5.12.2012 5.12.2012 Tilastokirjasto / Tilastoarkisto 1 - - Päätearkisto on asiakirjojen taivas,

Tilastoarkisto Arkistoaineistoille uusi elämä Tilastokeskuksen asiakasaamu Uudet ja vanhat tilastot avautuvat 5.12.2012 5.12.2012 Tilastokirjasto / Tilastoarkisto 1 - - Päätearkisto on asiakirjojen taivas,

Dnro 344/03/2004

VALTIOKONTTORI MÄÄRÄYS 1(3) 23.11.2004 Dnro 344/03/2004 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPITOAINEISTON SÄILYTYSAJAT Valtion talousarviosta annetun asetuksen (11.12.1992

VALTIOKONTTORI MÄÄRÄYS 1(3) 23.11.2004 Dnro 344/03/2004 Tilivirastot ja talousarvion ulkopuolella olevat valtion rahastot KIRJANPITOAINEISTON SÄILYTYSAJAT Valtion talousarviosta annetun asetuksen (11.12.1992

POSION KUNNAN ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE 1. YLEISTÄ...2 2. ASIAKIRJAHALLINNON TEHTÄVÄT...2

1 POSION KUNNAN ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE 1. YLEISTÄ...2 2. ASIAKIRJAHALLINNON TEHTÄVÄT...2 3. ASIAKIRJAHALLINNON ORGANISOINTI JA VASTUUT...2 3.1. Asiakirjahallintoa johtavan viran-/toimenhaltijan

1 POSION KUNNAN ASIAKIRJAHALLINNON JA ARKISTOTOIMEN TOIMINTAOHJE 1. YLEISTÄ...2 2. ASIAKIRJAHALLINNON TEHTÄVÄT...2 3. ASIAKIRJAHALLINNON ORGANISOINTI JA VASTUUT...2 3.1. Asiakirjahallintoa johtavan viran-/toimenhaltijan

Kansallisarkiston päätökset opinnäytteiden pysyvästä säilyttämisestä

Kansallisarkiston päätökset opinnäytteiden pysyvästä säilyttämisestä Kirjastoverkkopäivät 24.10.2017 Opinnäytteiden arkistointi - työpaja Vesa-Matti Ovaska (vesa-matti.ovaska@arkisto.fi) Opinnäytteiden

Kansallisarkiston päätökset opinnäytteiden pysyvästä säilyttämisestä Kirjastoverkkopäivät 24.10.2017 Opinnäytteiden arkistointi - työpaja Vesa-Matti Ovaska (vesa-matti.ovaska@arkisto.fi) Opinnäytteiden

KAUNIAISTEN KAUPUNGIN ARKISTOTOIMEN TOIMINTASÄÄNTÖ

KH 18.6.1997 214 Astuu voimaan 1.7.1997 KAUNIAISTEN KAUPUNGIN ARKISTOTOIMEN TOIMINTASÄÄNTÖ 1 Arkistotoimen toimintasäännön soveltaminen Kaupungin arkistotoimessa tulee sen lisäksi, mitä arkistolaissa,

KH 18.6.1997 214 Astuu voimaan 1.7.1997 KAUNIAISTEN KAUPUNGIN ARKISTOTOIMEN TOIMINTASÄÄNTÖ 1 Arkistotoimen toimintasäännön soveltaminen Kaupungin arkistotoimessa tulee sen lisäksi, mitä arkistolaissa,

Asiakirjahallinnon ja arkistotoimen toimintaohje

Asiakirjahallinnon ja arkistotoimen toimintaohje Hyväksytty kaupunginhallituksessa 14.01.2019 7 1 ASIAKIRJAHALLINTO JA ARKISTOTOIMI 1.1 Keskeisiä käsitteitä Arkistonmuodostaja on sellainen yhteisö tai

Asiakirjahallinnon ja arkistotoimen toimintaohje Hyväksytty kaupunginhallituksessa 14.01.2019 7 1 ASIAKIRJAHALLINTO JA ARKISTOTOIMI 1.1 Keskeisiä käsitteitä Arkistonmuodostaja on sellainen yhteisö tai

Arkistolaitos Helsinki 1996. arkisto toimen. opas

Arkistolaitos Helsinki 1996 arkisto toimen opas , I. Yksikkö, josta määräystä on saatavissa n n YLIOPISTO. Y KIRJAKAUPPA YliopistokiIjakauppa Oy PL 833 Wiiopistonkatu 5) 00101 HELSINKI fa. 90-131 1 4332

Arkistolaitos Helsinki 1996 arkisto toimen opas , I. Yksikkö, josta määräystä on saatavissa n n YLIOPISTO. Y KIRJAKAUPPA YliopistokiIjakauppa Oy PL 833 Wiiopistonkatu 5) 00101 HELSINKI fa. 90-131 1 4332

Maakuntavalmisteluorganisaatioiden arkistojen käsittely

Suositus 1 (5) Maakuntavalmisteluorganisaatioiden arkistojen käsittely Taustaa Aineistokokonaisuudet Hallituskaudella 2015-2019 tehtiin Suomessa laajaa maakuntien perustamiseen tähtäävää valmistelua. Valmistelun

Suositus 1 (5) Maakuntavalmisteluorganisaatioiden arkistojen käsittely Taustaa Aineistokokonaisuudet Hallituskaudella 2015-2019 tehtiin Suomessa laajaa maakuntien perustamiseen tähtäävää valmistelua. Valmistelun

ARKISTOLAITOS. Ohje AL/16103/07.01.01.00/2009 10.12.2009. Sisältö Arkistolaitoksen ohje asiakirjojen suojaamisesta poikkeusoloissa.

ARKISTOLAITOS Ohje AL/16103/07.01.01.00/2009 10.12.2009 Sisältö Arkistolaitoksen ohje asiakirjojen suojaamisesta poikkeusoloissa. Säännökset, joihin toimivalta ohjeen antamisesta perustuu Arkistolaki (831/94)

ARKISTOLAITOS Ohje AL/16103/07.01.01.00/2009 10.12.2009 Sisältö Arkistolaitoksen ohje asiakirjojen suojaamisesta poikkeusoloissa. Säännökset, joihin toimivalta ohjeen antamisesta perustuu Arkistolaki (831/94)

Kansallisarkisto 20.12.2005 OPAS SÄILYTYSAIKOJEN MÄÄRITTELYN PERIAAT- TEIKSI

OPAS SÄILYTYSAIKOJEN MÄÄRITTELYN PERIAAT- TEIKSI Arkistolaitos 2005 OPAS SÄILYTYSAIKOJEN MÄÄRITTELYN PERIAATTEIKSI 1. Oppaan tarkoitus ja soveltamisala...3 2. Säilytysaikojen määrittelyyn liittyvät vastuukysymykset...4

OPAS SÄILYTYSAIKOJEN MÄÄRITTELYN PERIAAT- TEIKSI Arkistolaitos 2005 OPAS SÄILYTYSAIKOJEN MÄÄRITTELYN PERIAATTEIKSI 1. Oppaan tarkoitus ja soveltamisala...3 2. Säilytysaikojen määrittelyyn liittyvät vastuukysymykset...4

Asianhallinnan kehittäminen Hallituksen seminaari

Asianhallinnan kehittäminen Hallituksen seminaari 28.2.-1.3.2017 28.2.2017 1 Asianhallinta Asianhallinta tarkoittaa organisaation toimintaprosesseihin sisältyvien asioiden ja niihin liittyvien asiakirjojen

Asianhallinnan kehittäminen Hallituksen seminaari 28.2.-1.3.2017 28.2.2017 1 Asianhallinta Asianhallinta tarkoittaa organisaation toimintaprosesseihin sisältyvien asioiden ja niihin liittyvien asiakirjojen

Parikkalan kunta. Asiakirjahallinnon ja arkistotoimen toimintaohje

Parikkalan kunta Asiakirjahallinnon ja arkistotoimen toimintaohje Kh 12.6.2018 / 96 Voimaan 1.1.2018 2 Sisällysluettelo 1. ASIAKIRJAHALLINTO JA ARKISTOTOIMI... 3 1.1. Yleistä... 3 1.2. Asiakirjahallinnon

Parikkalan kunta Asiakirjahallinnon ja arkistotoimen toimintaohje Kh 12.6.2018 / 96 Voimaan 1.1.2018 2 Sisällysluettelo 1. ASIAKIRJAHALLINTO JA ARKISTOTOIMI... 3 1.1. Yleistä... 3 1.2. Asiakirjahallinnon

Valtionhallinnon asiakirjojen seulonta ja hävittäminen

Valtionhallinnon asiakirjojen seulonta ja hävittäminen Määräys AL/19273/07.01.01.00/2008 3.8.2010 Luvut 8-9: valtion virastot, laitokset, tuomioistuimet ja muut lainkäyttöelimet sekä muut valtion viranomaiset

Valtionhallinnon asiakirjojen seulonta ja hävittäminen Määräys AL/19273/07.01.01.00/2008 3.8.2010 Luvut 8-9: valtion virastot, laitokset, tuomioistuimet ja muut lainkäyttöelimet sekä muut valtion viranomaiset

POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄN

1 POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄN ARKISTOTOIMEN JA ASIAKIRJAHALLINNON TOIMINTAOHJE Hyväksytty hallituksessa 2.3.2012 ja noudatetaan 1.1.2012 alkaen 1. Arkistotoimi ja asiakirjahallinto Toimintaohjeella

1 POHJOIS-SAVON SAIRAANHOITOPIIRIN KUNTAYHTYMÄN ARKISTOTOIMEN JA ASIAKIRJAHALLINNON TOIMINTAOHJE Hyväksytty hallituksessa 2.3.2012 ja noudatetaan 1.1.2012 alkaen 1. Arkistotoimi ja asiakirjahallinto Toimintaohjeella

SATAKUNNAN SAIRAANHOITOPIIRIN KUNTAYHTYMÄN SÄÄDÖSKOKOELMA

SATAKUNNAN SAIRAANHOITOPIIRIN KUNTAYHTYMÄN SÄÄDÖSKOKOELMA 1.11 ARKISTOTOIMEN JA ASIAKIRJAHALLINNON TOIMINTAOHJE 1.1.2009 Hallituksen 18 päivänä joulukuuta 2008/ 258 hyväksymä 1 YLEISTÄ 1.1 Toimintaohjeen

SATAKUNNAN SAIRAANHOITOPIIRIN KUNTAYHTYMÄN SÄÄDÖSKOKOELMA 1.11 ARKISTOTOIMEN JA ASIAKIRJAHALLINNON TOIMINTAOHJE 1.1.2009 Hallituksen 18 päivänä joulukuuta 2008/ 258 hyväksymä 1 YLEISTÄ 1.1 Toimintaohjeen

Asiakirjahallinnon ja arkistotoimen toimintaohje

Hyväksytty maakuntahallituksessa 23.3.2015. Kumoaa 18.4.1990 hyväksytyn arkistosäännön. Voimaantulo 1.1.2015. 1 Yleistä Arkistolain 8 :n mukaan arkistonmuodostajan on määrättävä miten sen arkistotoimen

Hyväksytty maakuntahallituksessa 23.3.2015. Kumoaa 18.4.1990 hyväksytyn arkistosäännön. Voimaantulo 1.1.2015. 1 Yleistä Arkistolain 8 :n mukaan arkistonmuodostajan on määrättävä miten sen arkistotoimen

REKISTERI- JA TIETOKANTA-AINEISTOJEN SIIRTÄMINEN VAPA-PALVELUUN

Arkistolaitos REKISTERI- JA TIETOKANTA-AINEISTOJEN SIIRTÄMINEN VAPA-PALVELUUN Ohje v. 1.0 (16.10.2012) Kansallisarkisto Rauhankatu 17 PL 258, 00171 Helsinki Puh. Tel. (09) 228 521 arkisto@narc.fi Riksarkivet

Arkistolaitos REKISTERI- JA TIETOKANTA-AINEISTOJEN SIIRTÄMINEN VAPA-PALVELUUN Ohje v. 1.0 (16.10.2012) Kansallisarkisto Rauhankatu 17 PL 258, 00171 Helsinki Puh. Tel. (09) 228 521 arkisto@narc.fi Riksarkivet

ELINKEINO-, LIIKENNE- JA YMPÄRISTÖKESKUSTEN EDELTÄJÄORGANISAATIOIDEN ERÄIDEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS

18.12.2013 AL/22595/07.01.01.03.01/2013 1(5) ELINKEINO-, LIIKENNE- JA YMPÄRISTÖKESKUSTEN EDELTÄJÄORGANISAATIOIDEN ERÄIDEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS Aluehallintoviranomaisten arkistokokoelmien seulonta-

18.12.2013 AL/22595/07.01.01.03.01/2013 1(5) ELINKEINO-, LIIKENNE- JA YMPÄRISTÖKESKUSTEN EDELTÄJÄORGANISAATIOIDEN ERÄIDEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS Aluehallintoviranomaisten arkistokokoelmien seulonta-

VAASAN YLIOPISTON ARKISTOSÄÄNTÖ. Yliopiston asiakirjahallinto ja arkistoimi ja niiden organisointi

1 VAASAN YLIOPISTON ARKISTOSÄÄNTÖ Yliopiston hallituksen 21.2.2017 hyväksymä, Kansallisarkiston 18.9.2017 asiakirjojen säilytysaikojen osalta vahvistama Yliopiston asiakirjahallinto ja arkistoimi ja niiden

1 VAASAN YLIOPISTON ARKISTOSÄÄNTÖ Yliopiston hallituksen 21.2.2017 hyväksymä, Kansallisarkiston 18.9.2017 asiakirjojen säilytysaikojen osalta vahvistama Yliopiston asiakirjahallinto ja arkistoimi ja niiden

Tilastoaineistojen arvonmääritys sisällölliset ja laadulliset kriteerit

Tilastoaineistojen arvonmääritys sisällölliset ja laadulliset kriteerit Tutkimusaineistojen arvonmääritys ja säilytysajan määrääminen- seminaari 6.5.2009 Riitta Harala, Tilastokeskus, Elinolot Tilastoaineistojen

Tilastoaineistojen arvonmääritys sisällölliset ja laadulliset kriteerit Tutkimusaineistojen arvonmääritys ja säilytysajan määrääminen- seminaari 6.5.2009 Riitta Harala, Tilastokeskus, Elinolot Tilastoaineistojen

Lausuntopyyntö julkisen hallinnon tiedonhallinnan sääntelyn kehittämistä selvittäneen työryhmän raportista

Tiedon ja arkistonhallinnan ammattiyhdistys ry Lausunto 31.10.2017 Asia: VM/1709/00.01.00.01/2016 VM098:00/2016 Lausuntopyyntö julkisen hallinnon tiedonhallinnan sääntelyn kehittämistä selvittäneen työryhmän

Tiedon ja arkistonhallinnan ammattiyhdistys ry Lausunto 31.10.2017 Asia: VM/1709/00.01.00.01/2016 VM098:00/2016 Lausuntopyyntö julkisen hallinnon tiedonhallinnan sääntelyn kehittämistä selvittäneen työryhmän

Asiakirjojen siirtäminen arkistolaitokseen

Asiakirjojen siirtäminen arkistolaitokseen ARKISTOLAITOS Määräys KA/189/40/2007 9.2.2007 Sisältö Valtion virastojen ja laitosten asiakirjojen siirtäminen arkistolaitokseen Säännökset, joihin toimivalta

Asiakirjojen siirtäminen arkistolaitokseen ARKISTOLAITOS Määräys KA/189/40/2007 9.2.2007 Sisältö Valtion virastojen ja laitosten asiakirjojen siirtäminen arkistolaitokseen Säännökset, joihin toimivalta

laki Kansallisarkistosta ja laki arkistolain muuttamisesta HE 191/2016 Immo Aakkula Hallitusneuvos, OKM HAUS

laki Kansallisarkistosta ja laki arkistolain muuttamisesta HE 191/2016 Immo Aakkula Hallitusneuvos, OKM HAUS 16.11.2016 Laki Kansallisarkistosta ja laki arkistolain muuttamisesta Kansallisarkistolaki korvaa

laki Kansallisarkistosta ja laki arkistolain muuttamisesta HE 191/2016 Immo Aakkula Hallitusneuvos, OKM HAUS 16.11.2016 Laki Kansallisarkistosta ja laki arkistolain muuttamisesta Kansallisarkistolaki korvaa

Suomen Kuntaliitto ry 1(8) Toinen linja Helsinki

Toinen linja Helsinki") 15.3.2017 AL/13027/07.01.01.03.01/2016 Suomen Kuntaliitto ry 1(8) Toinen linja 14 00530 Helsinki Viestinne 23.6.2016 Kansallisarkistolle Maakuntien liittojen asiakirjatietojen pysyvä säilytys Suomen Kuntaliitto

15.3.2017 AL/13027/07.01.01.03.01/2016 Suomen Kuntaliitto ry 1(8) Toinen linja 14 00530 Helsinki Viestinne 23.6.2016 Kansallisarkistolle Maakuntien liittojen asiakirjatietojen pysyvä säilytys Suomen Kuntaliitto

Rekisteriseloste. Kehitysvammaisten, vammaisten ja pitkäaikaissairaiden omaishoidon tuen asiakasrekisterin rekisteriseloste

Kehitysvammaisten, vammaisten ja pitkäaikaissairaiden omaishoidon tuen asiakasrekisterin rekisteriseloste Versiot Hyväksytty 1 Johtoryhmä 7.2.2012 2 Päivitetty 05.8.2016 SISÄLTÖ 1. REKISTERIN NIMI 2. REKISTERINPITÄJÄ

Kehitysvammaisten, vammaisten ja pitkäaikaissairaiden omaishoidon tuen asiakasrekisterin rekisteriseloste Versiot Hyväksytty 1 Johtoryhmä 7.2.2012 2 Päivitetty 05.8.2016 SISÄLTÖ 1. REKISTERIN NIMI 2. REKISTERINPITÄJÄ

ASIAKIRJAHALLINNON TOIMINTAOHJE ARKISTOSÄÄNTÖ

0 POMARKUN KUNNAN ASIAKIRJAHALLINNON TOIMINTAOHJE ARKISTOSÄÄNTÖ Kunnanhallitus 1 1 YLEISTÄ...2 2 ASIAKIRJAHALLINTO...2 3 ASIAKIRJAHALLINNON ORGANISAATIO JA VASTUUHENKILÖT...2 3.1 ASIAKIRJAHALLINNON JOHTO

0 POMARKUN KUNNAN ASIAKIRJAHALLINNON TOIMINTAOHJE ARKISTOSÄÄNTÖ Kunnanhallitus 1 1 YLEISTÄ...2 2 ASIAKIRJAHALLINTO...2 3 ASIAKIRJAHALLINNON ORGANISAATIO JA VASTUUHENKILÖT...2 3.1 ASIAKIRJAHALLINNON JOHTO

Rakennetun kulttuuriympäristön tutkimusraportit Museoviraston arkistossa

Rakennetun kulttuuriympäristön tutkimusraportit Museoviraston arkistossa Yli-intendentti Jutta Kuitunen Arkisto- ja arkeologiset kokoelmat Arkisto ja tietopalvelut 29.10.2013 Museoviraston arkisto Museovirasto

Rakennetun kulttuuriympäristön tutkimusraportit Museoviraston arkistossa Yli-intendentti Jutta Kuitunen Arkisto- ja arkeologiset kokoelmat Arkisto ja tietopalvelut 29.10.2013 Museoviraston arkisto Museovirasto

VAPA. Sähköisen säilyttämisen palvelu [ESITYSAINEISTO] 29.10.2012

![VAPA. Sähköisen säilyttämisen palvelu [ESITYSAINEISTO] 29.10.2012](/thumbs/27/10660583.jpg "VAPA. Sähköisen säilyttämisen palvelu [ESITYSAINEISTO] 29.10.2012") VAPA Sähköisen säilyttämisen palvelu [ESITYSAINEISTO] 29.10.2012 Sisältö VAPA kokonaiskuva Siirto- ja säilytyssopimus Aineiston käyttö VAPAsta Milloin VAPA-asiakkaaksi? VAPAn käyttöönotolla kustannussäästöjä

VAPA Sähköisen säilyttämisen palvelu [ESITYSAINEISTO] 29.10.2012 Sisältö VAPA kokonaiskuva Siirto- ja säilytyssopimus Aineiston käyttö VAPAsta Milloin VAPA-asiakkaaksi? VAPAn käyttöönotolla kustannussäästöjä

Rekisteriseloste. Vanhusten ympärivuorokautisen hoidon ja hoivan asiakasrekisterin rekisteriseloste

Vanhusten ympärivuorokautisen hoidon ja hoivan asiakasrekisterin rekisteriseloste Versiot Hyväksytty 1 Johtoryhmä 17.1.2012 2 Päivitetty 05.8.2016 SISÄLTÖ 1. REKISTERIN NIMI 2. REKISTERINPITÄJÄ 3. REKISTERIN

Vanhusten ympärivuorokautisen hoidon ja hoivan asiakasrekisterin rekisteriseloste Versiot Hyväksytty 1 Johtoryhmä 17.1.2012 2 Päivitetty 05.8.2016 SISÄLTÖ 1. REKISTERIN NIMI 2. REKISTERINPITÄJÄ 3. REKISTERIN

ARKISTOLAITOS. (ArkistoL 831/94 1 1 mom. 1 kohta) Suomen Pankki, Helsingin yliopisto, Kansaneläkelaitos ja muut itsenäiset julkisoikeudelliset

Suomen Pankki, Helsingin yliopisto, Kansaneläkelaitos ja muut itsenäiset julkisoikeudelliset") ARKISTOLAITOS Määräys 216/40/03 2.6.2003 Luvut 8-9: valtion virastot, laitokset, tuomioistuimet ja muut lainkäyttöelimet sekä muut valtion viranomaiset (ArkistoL 831/94 1 1 mom. 1 kohta); Luku 9: Suomen

ARKISTOLAITOS Määräys 216/40/03 2.6.2003 Luvut 8-9: valtion virastot, laitokset, tuomioistuimet ja muut lainkäyttöelimet sekä muut valtion viranomaiset (ArkistoL 831/94 1 1 mom. 1 kohta); Luku 9: Suomen

Tilintarkastuksen ja arvioinnin symposium

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

Tilintarkastuksen ja arvioinnin symposium Kuntakonsernien riskienhallinnan arviointi Vs. tarkastusjohtaja Markus Kiviaho JHTT, CGAP, CRMA Kuntakonsernien riskienhallinnan arvioinnin lähtökohtia ja kriteerejä

Sähköisten viranomaisaineistojen arkistoinnin ja säilyttämisen palvelukokonaisuus

Luo / Muokkaa Lähetä Lausunnonantajat Yhteenveto Sähköisten viranomaisaineistojen arkistoinnin ja säilyttämisen palvelukokonaisuus Sähköinen arkistoinnin palvelukokonaisuus Puollatko SAPA-palvelukokonaisuuden

Luo / Muokkaa Lähetä Lausunnonantajat Yhteenveto Sähköisten viranomaisaineistojen arkistoinnin ja säilyttämisen palvelukokonaisuus Sähköinen arkistoinnin palvelukokonaisuus Puollatko SAPA-palvelukokonaisuuden

ASIAKIRJAHALLINNON JA ARKISTOTOIMEN YLEISOHJE

1 ASIAKIRJAHALLINNON JA ARKISTOTOIMEN YLEISOHJE Voimaantulo 1.4.2018 Hyväksytty 1. ASIAKIRJAHALLINTO JA ARKISTOTOIMI Tiedonhallinnon suunnittelun tavoitteena on edistää hyvää tiedonhallintatapaa, johon

1 ASIAKIRJAHALLINNON JA ARKISTOTOIMEN YLEISOHJE Voimaantulo 1.4.2018 Hyväksytty 1. ASIAKIRJAHALLINTO JA ARKISTOTOIMI Tiedonhallinnon suunnittelun tavoitteena on edistää hyvää tiedonhallintatapaa, johon

Seuraavat asiakirjat siirretään pysyvästä määräaikaiseen säilytykseen:

PÄÄTÖS 4.3.2008 KA 2016/431/2006 Työ- ja elinkeinoministeriö PL 32 00023 VALTIONEUVOSTO Viite: Lausuntopyyntönne 9.10.2006 (Dnro 13/051/2006) TE KESKUSTEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS Kauppa- ja teollisuusministeriö

PÄÄTÖS 4.3.2008 KA 2016/431/2006 Työ- ja elinkeinoministeriö PL 32 00023 VALTIONEUVOSTO Viite: Lausuntopyyntönne 9.10.2006 (Dnro 13/051/2006) TE KESKUSTEN ASIAKIRJOJEN PYSYVÄ SÄILYTYS Kauppa- ja teollisuusministeriö

Asiakirjahallinnon ja arkistotoimen toimintaohje

EURAJOEN KUNTA Asiakirjahallinnon ja arkistotoimen toimintaohje Kunnanhallitus xx.x.2017 SISÄLLYSLUETTELO 1 YLEISTÄ 1.1 Toimintaohjeen tarkoitus 1.2 Asiakirjahallinto ja arkistotoimi 2 ARKISTOTOIMEN ORGANISAATIO

EURAJOEN KUNTA Asiakirjahallinnon ja arkistotoimen toimintaohje Kunnanhallitus xx.x.2017 SISÄLLYSLUETTELO 1 YLEISTÄ 1.1 Toimintaohjeen tarkoitus 1.2 Asiakirjahallinto ja arkistotoimi 2 ARKISTOTOIMEN ORGANISAATIO

Selvitys sähköisen arkistoinnin haasteista

TOIMINTA JA HALLINTO 2006:32 Selvitys sähköisen arkistoinnin haasteista Käräjäoikeuksien tilanteen kartoitus OIKEUSMINISTERIÖN TOIMINTA JA HALLINTO 2006:32 Selvitys sähköisen arkistoinnin haasteista Käräjäoikeuksien

TOIMINTA JA HALLINTO 2006:32 Selvitys sähköisen arkistoinnin haasteista Käräjäoikeuksien tilanteen kartoitus OIKEUSMINISTERIÖN TOIMINTA JA HALLINTO 2006:32 Selvitys sähköisen arkistoinnin haasteista Käräjäoikeuksien

Rekisteriseloste. Kehitysvammaisten asumispalvelujen asiakasrekisterin rekisteriseloste

Rekisteriseloste Kehitysvammaisten asumispalvelujen asiakasrekisterin rekisteriseloste Versiot Hyväksytty 1 Johtoryhmä 7.2.2012 2 Päivitetty 05.8.2016 Rekisteriseloste SISÄLTÖ 1. REKISTERIN NIMI 2. REKISTERINPITÄJÄ

Rekisteriseloste Kehitysvammaisten asumispalvelujen asiakasrekisterin rekisteriseloste Versiot Hyväksytty 1 Johtoryhmä 7.2.2012 2 Päivitetty 05.8.2016 Rekisteriseloste SISÄLTÖ 1. REKISTERIN NIMI 2. REKISTERINPITÄJÄ

AMS:sta apua asiakirjahallintoon. Pöytyän kunnan osa-arkistonmuodostajien arkistovastaavien asiakirjahallinnon käytännön

AMS:sta apua asiakirjahallintoon Pöytyän kunnan osa-arkistonmuodostajien arkistovastaavien asiakirjahallinnon käytännön työt Tutkimus Pöytyän kunnan asiakirjahallinnosta Terhi Laine Tampereen yliopisto

AMS:sta apua asiakirjahallintoon Pöytyän kunnan osa-arkistonmuodostajien arkistovastaavien asiakirjahallinnon käytännön työt Tutkimus Pöytyän kunnan asiakirjahallinnosta Terhi Laine Tampereen yliopisto

1. Arvionne lukuun 1 Johdanto

LAUSUNTO 01.10.2018 Dnro OKV/67/20/2018 1/5 Viite: Valtiovarainministeriön lausuntopyyntö 21.8.2018, VM183:00/2017 ja VM/1631/03.01.00/2018 Asia: Luonnos hallituksen esitykseksi eduskunnalle laiksi julkisen

LAUSUNTO 01.10.2018 Dnro OKV/67/20/2018 1/5 Viite: Valtiovarainministeriön lausuntopyyntö 21.8.2018, VM183:00/2017 ja VM/1631/03.01.00/2018 Asia: Luonnos hallituksen esitykseksi eduskunnalle laiksi julkisen

SÄHKE2-SERTIFIOINTIKRITEERIT

1 (5) Kansallisarkisto SÄHKE2-SERTIFIOINTIKRITEERIT eams-järjestelmä v 1.1 (21.9.2012) VERSIOHISTORIA Versio Päivämäärä Tekijä Sisältö 1.0 15.3.2012 Mikko Eräkaski yhteensä 10 vaatimusta 1.1 21.9.2012

1 (5) Kansallisarkisto SÄHKE2-SERTIFIOINTIKRITEERIT eams-järjestelmä v 1.1 (21.9.2012) VERSIOHISTORIA Versio Päivämäärä Tekijä Sisältö 1.0 15.3.2012 Mikko Eräkaski yhteensä 10 vaatimusta 1.1 21.9.2012

Luonnos eams-rakenteeksi

JHS-XXX: eams-rakenne ja xml-skeema Luonnos eams-rakenteeksi 19.4.2013 Tässä dokumentissa kuvataan keskeiset linjaukset tulevan JHS-suosituksen määrittämäksi eamsrakenteeksi. Dokumentti ei ole JHS-suositusluonnos,

JHS-XXX: eams-rakenne ja xml-skeema Luonnos eams-rakenteeksi 19.4.2013 Tässä dokumentissa kuvataan keskeiset linjaukset tulevan JHS-suosituksen määrittämäksi eamsrakenteeksi. Dokumentti ei ole JHS-suositusluonnos,

Asiakirjan julkisuutta koskeva merkintä KANTELU

ANONYMISOITU PÄÄTÖS 16.02.2018 Dnro OKV/2223/1/2017 1/6 ASIA Asiakirjan julkisuutta koskeva merkintä KANTELU Kantelija arvostelee oikeuskanslerille 1.12.2017 osoittamassanne kantelussa Oulun lääninhallituksen

ANONYMISOITU PÄÄTÖS 16.02.2018 Dnro OKV/2223/1/2017 1/6 ASIA Asiakirjan julkisuutta koskeva merkintä KANTELU Kantelija arvostelee oikeuskanslerille 1.12.2017 osoittamassanne kantelussa Oulun lääninhallituksen

LUONNOS Valtioneuvoston periaatepäätös asiakirjallisen aineiston digitoinnista ja arkistoinnista vain sähköisenä

Valtioneuvoston periaatepäätös asiakirjallisen aineiston digitoinnista ja arkistoinnista vain sähköisenä JUHTA 7.2.2017 Johtaja Hannu Sirén Huomioon otettavia periaatepäätöksen ulottuvuuksia 1. Sähköinen

Valtioneuvoston periaatepäätös asiakirjallisen aineiston digitoinnista ja arkistoinnista vain sähköisenä JUHTA 7.2.2017 Johtaja Hannu Sirén Huomioon otettavia periaatepäätöksen ulottuvuuksia 1. Sähköinen

TIEDONOHJAUSSUUNNITELMA

TIEDONOHJAUSSUUNNITELMA SIPA:n suunnittelupäivät 17.5.2011 TIEDONOHJAUSSUUNNITELMA SISÄLTÖ Mikäs se sellainen tiedonohjaussuunnitelma on? Tiedonohjaussuunnitelman laatiminen Metlan tiedonohjaussuunnitelma

TIEDONOHJAUSSUUNNITELMA SIPA:n suunnittelupäivät 17.5.2011 TIEDONOHJAUSSUUNNITELMA SISÄLTÖ Mikäs se sellainen tiedonohjaussuunnitelma on? Tiedonohjaussuunnitelman laatiminen Metlan tiedonohjaussuunnitelma

RUOKOLAHDEN KUNNAN ASIAKIRJAHALLINNAN TOIMINTAOHJE

RUOKOLAHDEN KUNNAN ASIAKIRJAHALLINNAN TOIMINTAOHJE Kh 3.7.2017 / Sisällysluettelo 1. ASIAKIRJAHALLINTA... 2 1.1 Yleistä... 2 1.2 Asiakirjahallinnan tehtävät ja tavoitteet... 2 1.3 Hyvä tiedonhallintatapa...

RUOKOLAHDEN KUNNAN ASIAKIRJAHALLINNAN TOIMINTAOHJE Kh 3.7.2017 / Sisällysluettelo 1. ASIAKIRJAHALLINTA... 2 1.1 Yleistä... 2 1.2 Asiakirjahallinnan tehtävät ja tavoitteet... 2 1.3 Hyvä tiedonhallintatapa...

Arkistoala historioitsijan työllist

Arkistoala historioitsijan työllist llistäjänä Projektipää äällikk llikkö Tomi Rasimus Kansallisarkisto Esityksen sisältö Oma opiskelu ja työura Arkistoista historioitsijan työpaikka? Arkistoammattilaisen