29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo

|

|

|

- Esa Penttilä

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

1 29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo 1. NTC International LtD Oy:lle määrätyt verot ja niiden perustelu: Olen edellä kertonut tavoista joilla viranomaiset ovat henkilökohtaisten ambitioidensa tyydyttämiseksi tehtailleet inkvisitiota muistuttavan menettelyn jonka lopputulemana on kohtuuton verotus sekä tuomio. Verotuksessa, kuten aineisto antaa perustellusti ymmärtää, on yhteiskunnan hallintoelimet varsin helposti johdateltavissa mielikuvien maailmaan. Mielikuvat ovat viranomaisten sekä poliitikkojen käyttämä työkalu jota taitavasti kuuluttamalla luo uskottavia synteesejä tosielämämme rinnalle. Verotusta on kautta aikojen kehitetty/toteutettu mielikuvilla ja mielivallalla. Verotusta ei hallintomenettely myöskään kyennyt kausaalisesti perustelemaan - ei liene tarpeen, mielikuviin perustuva päätös riittää. Päätöksen sisällöllinen kausaalisuus/syy ja seuraus on sivuseikka, puhumattakaan matemaattisesta viitekehyksestä. Teoria on ilmeisen tärkeä olosuhdetekijä verotuksessa - jopa prejurikaatti, se luo viitekehyksen jota ei tarvitse matemaattisesti todistaa tai testata. Mitä ylevämpi vallan olemassaolon osoitus päätöksessä kuulutetaan teorian ja perustelujen tekstin ristiriitaisessa mitäänsanomattomuudessa - sitä herkemmässä hoviväen mielentilan iloinen kirkkaus loistaa. Päätöslausuman tekstin sisältö on ikään kuin heille toisilleen kirjoitettu - heidän "runollista" kekseliäisyyttään peräänkuuluttamaan. Perustelut ovat yhdistelmä hyväksi havaituista formaateista, teeseistä, filosofiasta sekä arkikielenkäytön ulkopuolella esiintyvistä kielikuvista. Seuraavaksi kooste tämän tapauksen veroseuraamuksista ja näihin liittyvät viitekehykset. 1. Liikevaihtoverotus: NTC International Ltd Oy:ll ei ollut lainkaan verovelkaa vuosina Kaikki veroilmoitukset ja verot oli ilmoitettu sekä maksettu ajallaan ks Citylink Oy - oli NTC:n toimittaja ja ajautunut vaikeuksiin Citylink Oy:llä oli Turun Lääninveroviraston dokumenttien perusteella jäänyt suorittamatta liikevaihtoveroja noin mk ( euroa) katso selvitys pos Miten se korreloi seuraavassa esille tuomaani verotusta: Verotuspäätös:

2 - Maksettavaksi määrätyt liikevaihtoverot yhteensä :- markkaa (noin :- uroa), ajalta (Ajalta noin :- mk) Kyse on siis liikevaihtoverosta joka edellyttäisi 5 miljoonan markan lisämyyntiä - kyseisen liikevaihtoveroseuraamuksen aikaansaamiseksi. Summa kuvaa varsin selkeästi verotuksen mielettömyyden. Mikään matemaattinen seikka ei anna perusteita kyseiselle verotukselle. Koko prosessin aikana kaikkein äärimmäisin vaatimus on ollut kpl VHS kasetin myynnin verottaminen. Kun tämä lasketaan keskihinnan mukaan ei päästä 1 miljoonaan mk myyntiin. Verotus on tähän verrattuna viisinkertainen. Oikeuden arviot eivät yltäneet verottajan esittämiin arvioihin ja mm. tilintarkastuksen professori Veijo Riistaman arvio oli, että ohimyyntiä ollut lainkaan. Asiaan liittyy oleellisesti Citylink Oy:n verotus josta todistaja - verotarkastaja Hannu Kuortti lausuu seuraavasti Pos Tästä Citylink Oy:n liikevaihtoverosaatavasta :- markkaa ei verottaja tehnyt veronpalautuspäätöstä saati veronpalautusta. NTC:lle määrättiin jälkivero peitellystä osingonjaosta tuloveroa vuosilta seuraavasti. Tämä verotus on varsin mielenkiintoinen eikä sen perusteisiin ja määriin löytänyt älyä kukaan asiantuntijoista. Veroehdotus toteaa, että se ei ehdota muutoksia jo suoritettuun verotukseen vaan että yhtiölle määrätään täydennysvero. Numerointi joka osin kirjoitettu verovirastossa käsin kertoo verotuspäätöksistä, kopio:

3 NTC:lle määrätyt verot kohosivat lähes 2 miljoonaan markkaan. Lisäksi verottaja määräsi edellisiin päätöksiin veronkorotuksia sekä jäämämaksuja joidenka johdosta verotus nousi 3 miljoonaan markkaan.

4 2. Yrjö Reinikaiselle määrätyt verot ja niiden perustelu Verotusta on vaikea ymmärtää, on helpompi ymmärtää verotuksessa toimivien viranomaisten kulloinenkin toiminta. Toimintaa - joka seuraa ihmiselle ominaista tapaa taistella ja kilpailla asemasta, vallasta sekä kunniasta. Verotusta ei hallintomenettely myöskään kykene kausaalisesti perustelemaan - ei liene tarpeen, päätös riittää, sen kausaalisuus on sivuseikka, puhumattakaan matemaattisesta viitekehyksestä. Teoria on ilmeisen tärkeä olosuhdetekijä - jopa prejurikaatti, se luo viitekehyksen jota ei tarvitse matemaattisesti todistaa tai testata. Mitä ylevämpi vallan olemassaolon osoitus päätöksessä voidaan kuuluttaa teorian ja perustelujen tekstin ristiriitaisessa mitäänsanomattomuudessa - sitä herkemmässä hoviväen mielentilan iloinen kirkkaus loistaa. Päätöslausuman tekstin sisältö on ikään kuin heille toisilleen kirjoitettu - heidän "runollista" kekseliäisyyttään peräänkuuluttamaan. Perustelut ovat yhdistelmä hyväksi havaituista formaateista, teeseistä, - filosofiasta sekä arkikielenkäytön ulkopuolella esiintyvistä kielikuvista. Seuraavassa eräs episodi - asianvalvoja Erja Ristola kuulee Hämeenlinnan Käräjäoikeudessa verotarkastaja Hannu Aarre Kuorttia. Myös käsittely kertoo teoriasta, "objektiivisuudesta" oikeuskäytännössä, "verottajan" filosofiasta, hypoteettisesta kausaalisuudesta, sekä kielikuvista verotuksessa. Ristola: Selvittäisittekö sitten, että millä perusteella nämä Reinikaisen tileille tulleet verotetut summat ovat olleet veronalaista tuloa? Lähtökohtana on, että kaikki rahanarvoisina saadut suoritukset ovat veronalaisia ellei niitä ole säädetty verovapaiksi tai elleivät sitten ole lahjaa tai muuta vastaavaa. Mielestäni tässä on tehty se kaikki, mitä olemme voineet asiassa selvittää. On esitetty nämä tilillepanot ja niistä on jäänyt sitten, meidän keinot ei ole riittäneet pitempään ja verovelvollinen ei ole lähdettä selvittänyt. Ristola: Verotarkastuksessa ei ollut mahdollista selvittää, mistä Reinikaisen omat tilillepanot johtuivat eikä sitten pankista saatu mitään selvitystä näistä tuntemattomiksi jääneistä tilisiirtojen tekijöistä. Sitä on yritetty, mutta se ei johtanut sitten mihinkään. Ja selitättekö sitten vielä, että minkälaisena tulona nämä on verotettu, kun tässähän on kahdenlaista verotettavaa tuloa nyt ollut? Joo, no tietysti siinä on tämä että meidän verolainsäädäntö on muuttunut. Niin tämä on vuodelle 1991 tämmöinen henkilökohtaista tuloa ja sitten melkeinpä tapahtui verouudistus, minkä jälkeen tulot jakautui kahteen, niin kuin pääomatuloon ja ansiotuloon, niin tämä katsottu ansiotuloksi vuodelle1993 ja Ristola: Nämä muut kuin tämä NTC/Citylinkin kasettimyyntiin liittyvät tulot? Ne on ehdotettu peiteltynä osingonjakona. Ristola: Mistä syystä ne on verotettu peiteltynä osingonjakona? Se on se normaali käytäntö silloin, jos on kerran osakeyhtiöstä kyse. Verotuskäytäntö, oikeuskäytäntö on sen tyyppinen, että se on peiteltyä osingonjakoa se kun firman myyntitulot ohjautuu, jos ne ohjataan suoraan osakkaalle. Eli kun nyt, jos tänä päivänä nyt puhutaan, sehän jakautuu sitten edelleen, osinko jaetaan ansiotulo-osuuteen ja pääomatulo-osuuteen sinällänsä. Että vaikka se on peiteltyä osingonjakoa, niin siitä on osaan ansiotuloa ja osa pääomatuloa. Idea tässä on ja siis verotuskäytäntö ja oikeuskäytäntö, kirjallisuuden kanta on silloin, että jos osakeyhtiön osakas ohjaa omalle tililleen, niin kyllä hänen haltuunsa päätyvä tämmöinen vähemmistö tai niin kuin harvaan omistettu yhtiö, niin katsotaan, että siinä ei ole kysymys niin kuin yhtiön kavaltamisesta, vaan siinä on kysymys niin kuin ei avoimesti, vaan peitellysti jaetusta osingosta. Ristola: Muistatteko minkälaiset olivat tämän NTC:n omistussuhteet? Se vaihteli sen tarkastuksen aikana, että siellä oli Yrjö Reinikaisella tietty osuus. Taitaa olla se omistussuhde niin, että siellä oli Marja Reinikaisella 100 osaketta jossain vaiheessa sitten. Joo, tuossa kertomukseen on laitettu, että Marja Reinikainen 100, Mika Arpiainen 100 ja Markku Roiha 100 osaketta. Marja Reinikainen oli Yrjö Reinikaisen puoliso, mutta Yrjö Reinikainen ei ollut muodollisesti osakas. Ristola: Hän oli kuitenkin toimitusjohtaja tässä NTC:ssä? Kyllä.

5 Puheenjohtaja: Niin, kysyn nyt välillä, jotta ymmärtäisin tämän asian paremmin. Tämä verotarkastuksen lopputulos on esitetty tässä sivulla 29. Siinä sanotaan, että verotusesitykset ovat seuraavat: Vuodelle 1991 on esitetty lisättäväksi markkaa, 1993 vuodelle markkaa ja 1994 vuodelle markkaa. Nämä on nyt, jos ymmärsin oikein, niin nämä on nyt niitä lisäyksiä, jotka perustuvat sellaisiin tuloihin, joiden ei ole nähty tai havaittu olevan yhteydessä NTC:n kanssa, tämän yhtiön kanssa, ja niitten yhtiöiden, joiden on tässä verotarkastuksessa käsitetty toimivan yhdessä tai bulvaaneiksi jopa väitetty. Että nämä lisäykset markkaa, markkaa ja markkaa ovat muita. Tässä ylhäällähän selitetään, että mitä ne eri tuloja varallisuusverolain säännösten mukaan, millä tavalla niitä sitten verotettaisiin. Tässä jutussahan on kysymys kyllä paljon suuremmista, siis paljon suuremmista tulojen salauksista, ymmärsinkö nyt oikein, ne on niitä kun on verotettu ilmeisesti peiteltynä osingonjakona. Mites ne nyt sitten on määritelty, mistäs ne nyt sitten ilmenee, tai tiedättekö te niistä mitään? Nämähän koskee vaan näitä, joilla ei ole yhteyttä näihin yhtiöihin, ymmärsinkö oikein? Kyllä, mutta ne on verotettu... Puheenjohtaja: Koskeeko teidän tarkastuksenne ollenkaan niitä peiteltyjä osingonjakoja? Joo, se koski, mutta se ei ollut tässä kertomuksessa, kun se on siellä NTC:n, sen yhtiön kertomuksessa. Sen perusteella on laadittu tarkastuskirje, mutta ne määrät löytyvät kyllä, kun tässähän on siteerattu tätä yhtiön kertomusta, niin siteeraus päättyy tuolla sivulla 24, niin siellä näkyy se mikä on sen sivun 24 yläreunassa näkyy, että vuonna 1991 on lisätty tuloon :Puheenjohtaja: Ne ilmenevät kyllä tästä samasta, sivu 24. Joo. Tämä on sitä peiteltyä osingonjakoa tämä lisäys, mutta kun ne on mennyt teknisesti sen toisen kertomuksen kautta. Puheenjohtaja: Onko teillä sellainen tieto, että ne verotukset on toimitettu sen mukaan kuin tässä on esitetty? Kyllä. Puheenjohtaja: Tässähän on jälkiverotuksia toimitettu kahteen eri otteeseen noin kuukauden välein? Kyllä. Puheenjohtaja: Asiakirjoista havaitsin, en kyllä nähnyt suoraa yhteyttä näihin määriin. Mutta nyt sanotte, että se ilmenee sivulta 24. Tämä peitelty osingonjako ilmenee sieltä. Puheenjohtaja: Joo, ja nämä on sitten tällaista muuta tuloa, jota ei ole pystytty paremmin yksilöimään, mutta lähdetään siitä, että kaikki tulo on veronalaista, ellei toisin näytetä. No niin Ristola, jatkakaa sitten? Edellinen kertoo verottajan tavasta kuvailla verotuksen laillisuutta ja perusteiden sisältöä. Verottaja mainitsee vuoden 1991 verotuksen, mutta todistajana hän kertoo vain puolitotuuksia. Verotus prosessi sisälsi suoritetusta jälkiverotuksesta totuuden, toisin kuin verotuksen perusteet eivät sisältäneet totuutta, ei kausaalisuusta/ matemaattista syys seuraus suhdetta. Minua on tämän verotusprosessin perusteella jälkiverotettu mm. vuodelta 1991 yhteensä :- mk tulosta, vuodelta 1992 yht :- mk tulosta ja 1993 yht :- mk tulosta eli yhteensä jälkiverotus mk tulosta. Tässä ei suinkaan ollut kaikki. Edellisellä sivulla kerrotaan verotuksesta joka myös jälkiverotettiin, sille ei oikeudessa löydetty mitään perustetta. Kokonaisverotusta nostivat summaan lisätyt verokorotukset kaikkine lisineen. Jälkiverotus määrättiin sen lisäksi - jonka olin kyseisiltä vuosilta maksanut todellisista tuloistani - normaalin tuloveron perusteella. Alla jälkiverotusehdotuksen kopio jälkiverotuksesta vuosilta :

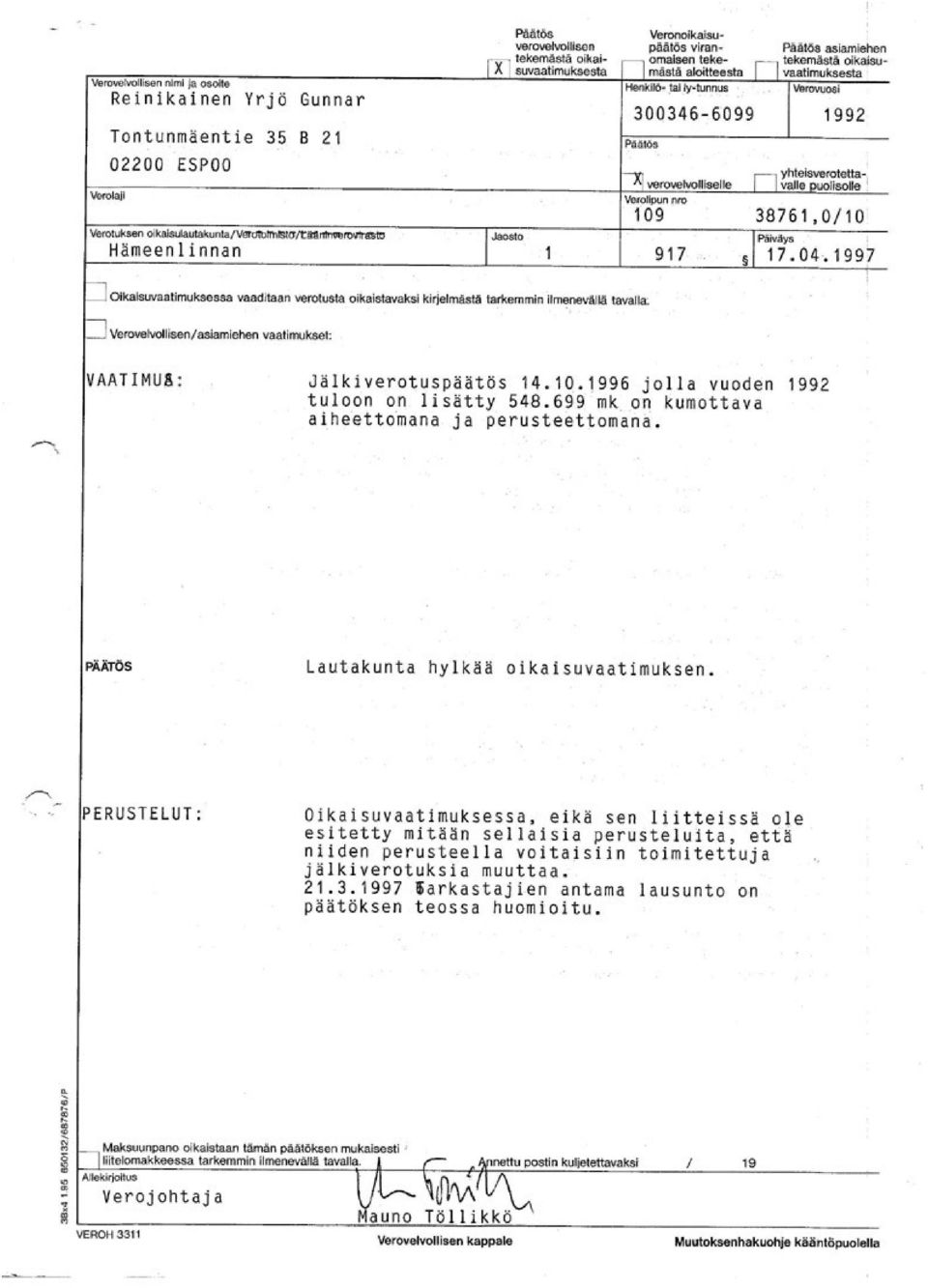

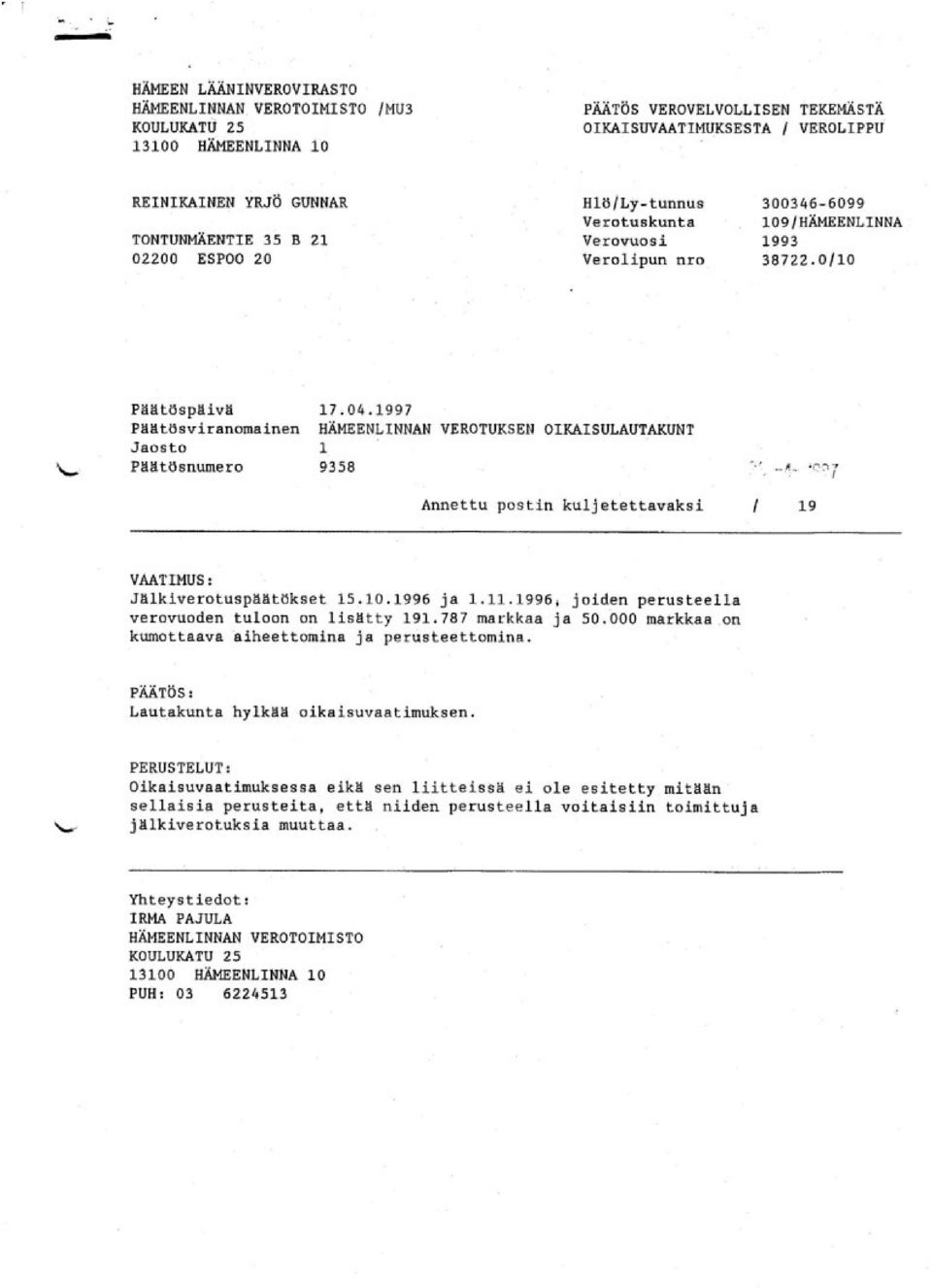

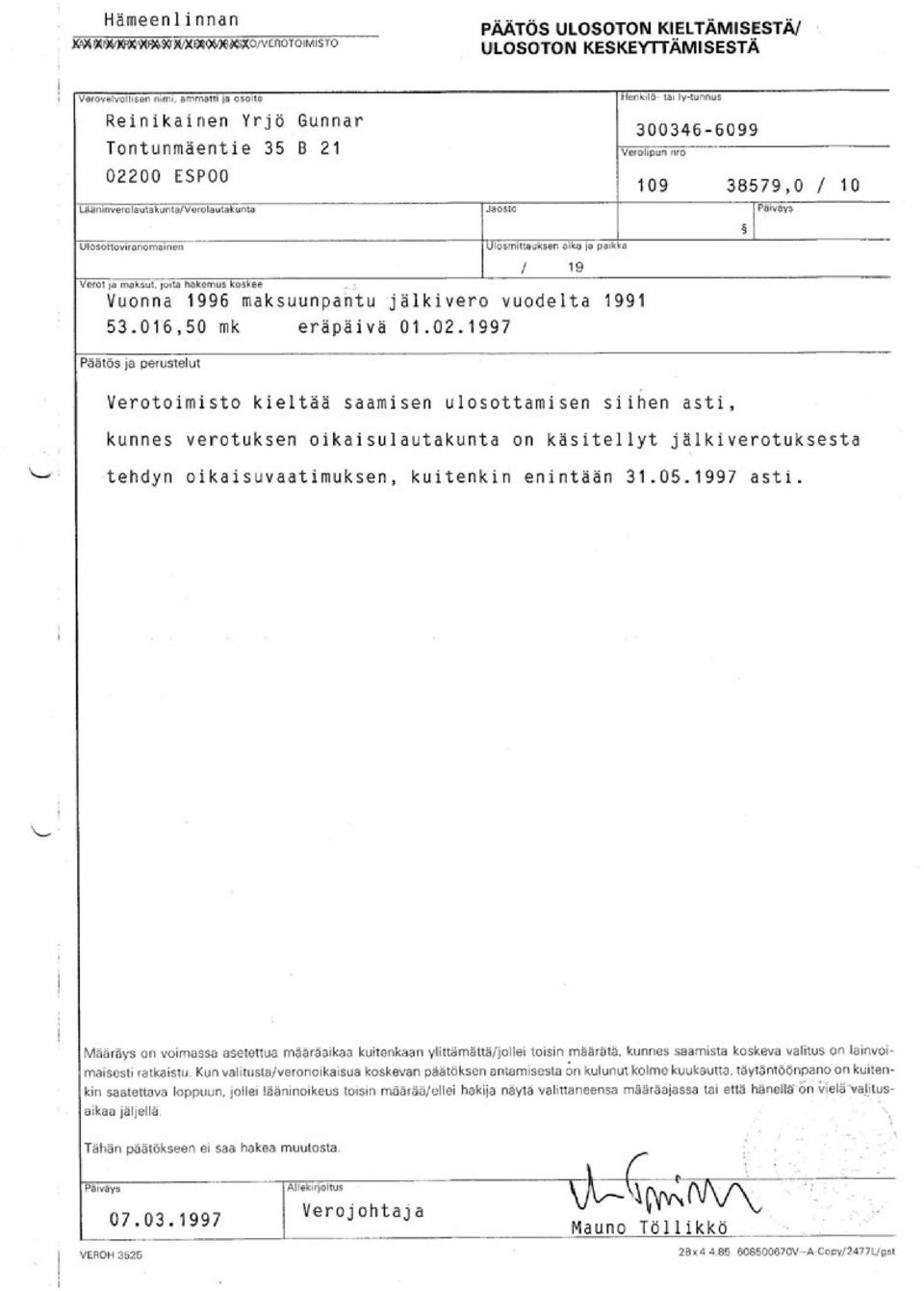

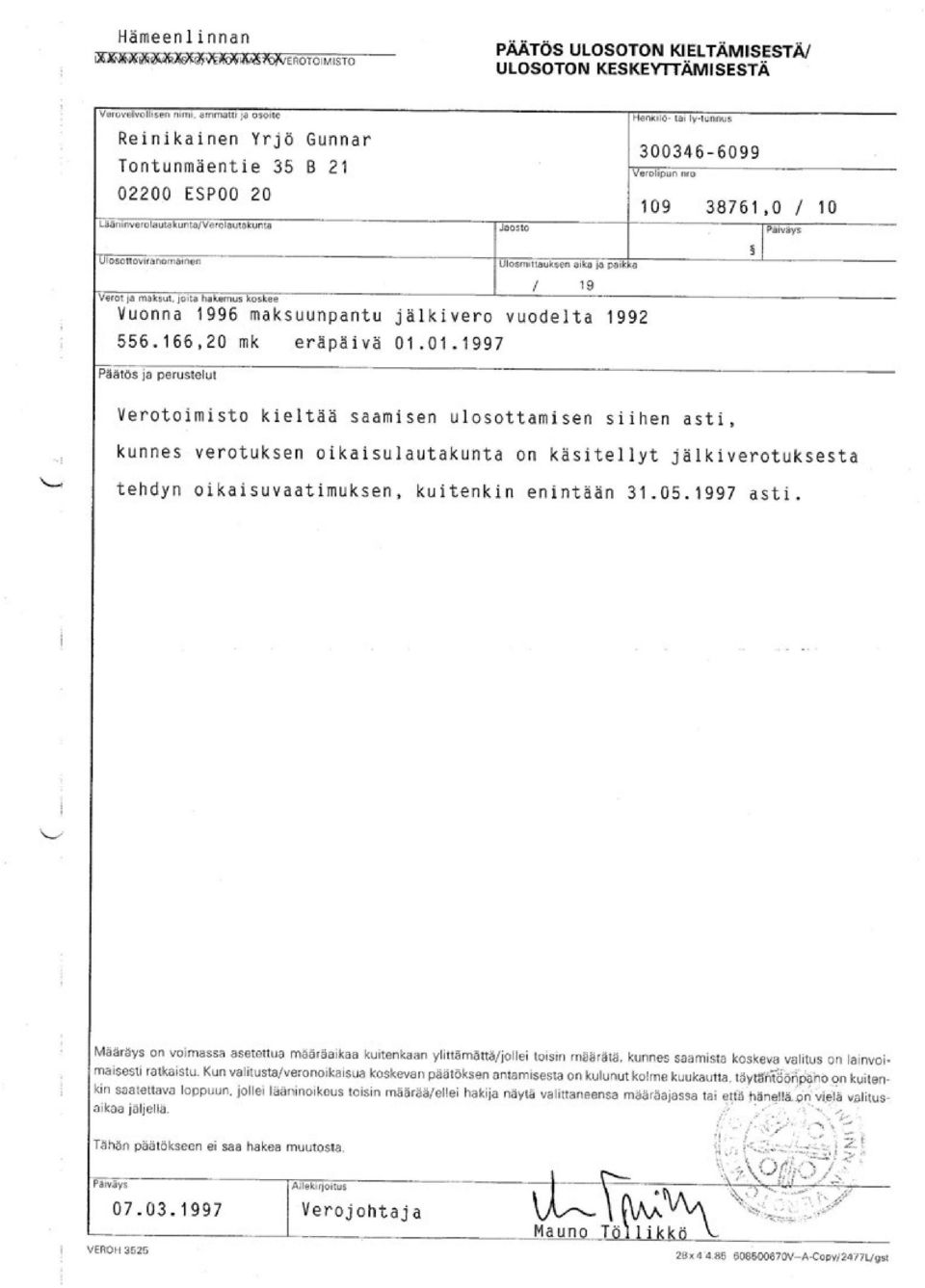

6 Kyseisiltä vuosilta saamani jälkiveroehdotukset eivät loppuneet tähän. Verohallinnossa Kuortti työsti uusilla ideoilla lisää arkistointilukuja. Myös vuoden 1993 ja 1994 osalta sain jälkiveroa, siitäkin huolimatta, että 1993 toukokuusta eteenpäin ei kuulunut enää suoritetun verotarkastuksen piirin. Tulolähteen osalta verottajalla oli vaikeuksia kertoa oikeudella pitävää perustetta, kuten edelliseltä sivulta saamme todeta, oikeus ei luottanut verottajan antamaan selvitykseen johon ei löytynyt lainkaan aineellista näyttöä. Verotus oli tehty verottajan mielivaltaisen päätöksen perusteella. Viranomaisten ei tarvinnut perustella vaatimuksiaan, jälkiverotuspäätökset tehtiin varsin normatiivisessa järjestyksessä. Olin valittanut saamistani jälkiveroista toisin kuin Hannu Kuortti väittää, että verotuksestani ei valitettu. Seuraavaan liitän saamani päätökset jotka teki oikaisulautakunta ja allekirjoitti Verojohtaja Mauno Töllikkö:

7

8

9

10 Edellisten verotuspäätösten yhteissumma on huomattavasti yli 1,5 miljoonaa markkaa. Verot perustuivat NTC:n tarkastuskertomuksen perusteella minulle määrättyihin jälkiveropäätöksiin (NTC:lle määrättiin omat jälkiverot näiden lisäksi).

11 Tämän lisäksi Kuortti ja Huovinen marinoivat henkilökohtaisen verotarkastuskertomuksen jonka perusteella annettiin seuraavat verotuspäätökset:

12

13

14

15

16 Oikaisulautakunta ei puuttunut jälkiverotuspäätöksiin, se ei myöskään mihinkään aineelliseen viitekehykseen viittaamalla perustellut valitukseni hylkäämistä. Edelliset Y. Reinikaiselle määrätyt verot yhteensä ylittävät mk. Lähtökohta oli, että NTC:n kirjanpidon tarkastuksen yhteydessä havaittiin NTC:n ostaneen VHS kasetteja CityLink nimiseltä yhtiöltä Turussa. Citylink Oy:n kirjanpidon pintapuolisen tarkastuksen yhteydessä ei tehty liikevaihtoverotarkastusta. Asiakirjojen perusteella jotka vahvistaa Turun lääninveroviraston asiakirjakopiot voitiin todeta Citylink Oy:n jättäneen tilittämättä/maksamatta mk liikevaihtoverot ajautuessaan maksukyvyttömäksi. Veroja ei koskaan peritty CityLink Oy:ltä. NTC:n sekä Yrjö Reinikaiselle määrätyt verot ylittävät :- markkaa jälkiveroa veronkorotuksineen. Summa ei sisällä kyseisiltä vuosilta maksettuja ennakkoveroja sekä liikevaihtoveroja jotka on maksettu lainmukaisessa järjestyksessä, näiden maksettujen verojen asianmukaisuutta, lainmukaisuutta ja asianmukaista hoitoa verottaja ei ole kiistänyt. Verotuspäätöksen jälkiveroista sai myös CityLink Oy (ei päätöstä palautuksesta noin mk jonka Kuortti mainitsee) joka ansaitsee oman tarinansa, en puutu siihen enempää. Tilastoihin on saatu mukava lisä, tilastoilla on suurempi merkitys kuin todellisella verokertymällä. Tilastoilla briljeeraa niin verottaja kuin poliisin harmaantalouden yksiköt. Tällaisella verotuksella jota tämä verotus edustaa on säännönmukaisesti tavoiteltu huomattavaa tilastomerkitystä. Jälkiverot liitettynä viitekehyksiin yhdessä NTC ja Citylink Oy:n kyseisinä vuosina maksamien liikevaihtoverojen kanssa nousevat summaan joka edustaa 1,3 kertaa CityLink Oy:n koko liikevaihtoa, samoin summa on suurempi kuin NTC kaikkien myytyjen VHS kasettien liikevaihto. Summa kertoo varsin kattavasti verotuksemme asianmukaisuudesta kuin Hallintooikeuden suhteellisuuskäsityksestä. Ohimyyntiin liittyvää väitettä ei tukenut yksikään todistaja, jos ei huomioida verotarkastuskertomuksen laatineita Huovista ja Kuorttia. Joiden kertomuksista kuvastuu ristiriitaisuus sekä mielikuvien aiheuttama altistuminen psykooseille, jolle on luonteenomaista realiteetin testauksen häiriö, joka ilmenee kyvyttömyydessä erottaa toisistaan sisäisiä impulsseja ja ulkomaailmaan liittyviä aistimuksia. Merkille pantavaa on matemaattisuus, väitetty kasettia keskihintaan edusti noin mk summaa, - tähän viitekehykseen liitettynä verotus "lienee mielivaltainen". Hallinto-oikeus on verotukset tutkinut ja todennut objektiiviperiaatteen sekä suhteellisuuspetiaatteen mukaan suoritetun verotuksen täyttäneen aineellisen totuuden sekä kohtuullisuusvaatimukset kuin myös lainkirjaimen. Hallinto-menettely on osa verotusmenettelyä. Hallinto-menettely ja siihen liittyvät henkilöt ovat osa yhtä ongelmaa jossa sikiää viranomaisyhteistyö. Nämä samoissa rakennuksissa, samoilla käytävillä toimivat eri viranomaistahot marinoivat menettelytapojaan samojen seinien sisällä, samoissa lounasravintoloissa ja yhteisissä tuomiopiireissä. Voiko kukaan odottaa asianmukaisempaa menettelyä tältä joukolta. Edellä mainitun (hoviväen huipulla) valvontakoneiston naruista vetävät ministeriöt joiden käsikassarana toimii poliisi. Kansalaisten moitteet saa oikeusasiamies joka parhaan kykynsä mukaan painaa villaisella mitä ikinä esiin tulee. Häneltä parhaimmillaan voi (mitättömässä) asiassa jokin viranomaistaho saada muistutuksen jolla pyyhitään persettä - mikäli ei sitä ennen ole asetettu silppuriin. Miksikö persettä - siksi, että meillä suomessa kierrätetään tehokkaasti paperi - josta parhaimmillaan syntyy uusiotuotannossa vessapaperia. Tarinan arvo on ylevämpi. Tarinan tarkoitus on tuoda esille viranomaistoiminnan laatu ja ne premissit joidenka varassa Suomalaisen yhteiskunnan hallinto-oikeuskulttuuri faktisesti lepää. Verotuksen lisäksi rinnalla pyöri ruletti jota pyöritti syyttäjä, teosto/opetusministeriö ja verottaja. Prosessi eteni ja sen tuloksesta seuraavassa.

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen Sisä-Suomen veroviraston asianvalvoja Erja Ristola valitti päätöksestä. Hän vaati syyttäjältä

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen Sisä-Suomen veroviraston asianvalvoja Erja Ristola valitti päätöksestä. Hän vaati syyttäjältä

7. Ajojahti, vai salaliitto. Verotarkastus 87

7. Ajojahti, vai salaliitto. Verotarkastus 87 Olin Kuhmoisissa toimivan Finn-Mayrei oy:n ostajien kanssa edennyt lähelle tilannetta, jossa kaikkien juttujen päätökset oli saatu pois valitustuomioistuimista

7. Ajojahti, vai salaliitto. Verotarkastus 87 Olin Kuhmoisissa toimivan Finn-Mayrei oy:n ostajien kanssa edennyt lähelle tilannetta, jossa kaikkien juttujen päätökset oli saatu pois valitustuomioistuimista

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita.

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. Tarkastuskirje HAL96/00515/1. Olimme, ilmeisesti kyseisen tarkastuskertomuksen, (ks. pos. 16.2.

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. Tarkastuskirje HAL96/00515/1. Olimme, ilmeisesti kyseisen tarkastuskertomuksen, (ks. pos. 16.2.

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen Toimisto- ja tilipalvelu Yrjö Reinikainen KY on saanut maksettavaksi jälkiveroja summan joka määrältään edusti

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen Toimisto- ja tilipalvelu Yrjö Reinikainen KY on saanut maksettavaksi jälkiveroja summan joka määrältään edusti

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10.

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10. Edellinen päätös on ymmärrettävissä inhimillisenä ratkaisuna. Ymmärtämällä virkamiestoiminnan asema hallintomenettelyn osana ja ymmärtämällä "olosuhteet".

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10. Edellinen päätös on ymmärrettävissä inhimillisenä ratkaisuna. Ymmärtämällä virkamiestoiminnan asema hallintomenettelyn osana ja ymmärtämällä "olosuhteet".

Ajankohtaista verotuksesta. Terhi Järvikare 12.9.2014

Ajankohtaista verotuksesta Terhi Järvikare KHO:2014:119 A Oy sai luxemburgilaiselta pääomistajayhtiöltä 15 milj. euron lainan 2009 ja vaati korkoja vähennettäväksi v. 2009 1,337 milj. euroa Hybridilaina:

Ajankohtaista verotuksesta Terhi Järvikare KHO:2014:119 A Oy sai luxemburgilaiselta pääomistajayhtiöltä 15 milj. euron lainan 2009 ja vaati korkoja vähennettäväksi v. 2009 1,337 milj. euroa Hybridilaina:

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Pikaopas palkkaa vai osinkoa

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

BRONEX SOFTWARE OY , 9:40:01, Sivu 1 Laatija: Esittely. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

EHDOTUSLASKELMA, Verovuosi 2013 Jakopohjana oleva nettovarallisuus: 100000.00 109.5 +3.0 D KUSTANNUKSET YHTIÖLLE (1000 ) 104.5-2.1 99.4-7.1 94.4-12.1 B Lähtö Ehdotus C 89.4-17.2 A 56.9 59.4 61.9 64.4 66.8

BRONEX SOFTWARE OY , 15:07:25, Sivu 1. Lähtö. Ehdotus A TULOT OSAKKAALLE KÄTEEN (1000 )

") EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

EHDOTUSLASKELMA, Verovuosi 2014 Nimi: Erkki Esimerkki Jakopohjana oleva nettovarallisuus: 100000.00 113.5 +3.2 D KUSTANNUKSET YHTIÖLLE (1000 ) 108.7-1.6 103.9-6.4 99.1-11.2 B Lähtö Ehdotus C 94.3-16.0

Pos.25. Käsittely "Raastupa ratkaisee, oikeus oikaisee" v.2000 25.3.3 Todistaja, verotarkastaja Kuortti

Pos.25. Käsittely "Raastupa ratkaisee, oikeus oikaisee" v.2000 25.3.3 Todistaja, verotarkastaja Kuortti Helpottaakseni seuraamista olen kysymysten väliin lisännyt (osin) teeman/asiaa kuvaavan otsikon.

Pos.25. Käsittely "Raastupa ratkaisee, oikeus oikaisee" v.2000 25.3.3 Todistaja, verotarkastaja Kuortti Helpottaakseni seuraamista olen kysymysten väliin lisännyt (osin) teeman/asiaa kuvaavan otsikon.

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10. Veroinfo taloushallinnon ammattilaisille

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10 Veroinfo taloushallinnon ammattilaisille Sisältö 1. Uudistettu kuulemismenettely 2. Luopuminen alustavasta verotarkastuskertomuksesta 3. TOP-10

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10 Veroinfo taloushallinnon ammattilaisille Sisältö 1. Uudistettu kuulemismenettely 2. Luopuminen alustavasta verotarkastuskertomuksesta 3. TOP-10

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

Uusi osakeyhtiölaki ja verotus

Uusi osakeyhtiölaki ja verotus Ilkka Kajas Tax Partner PwC Uusi osakeyhtiölaki ja verotus Yleistä Varojen jako Yritysjärjestelyt Uusi osakeyhtiölaki ja verotus Yrityksen liiketoiminnan kannalta tietty

Uusi osakeyhtiölaki ja verotus Ilkka Kajas Tax Partner PwC Uusi osakeyhtiölaki ja verotus Yleistä Varojen jako Yritysjärjestelyt Uusi osakeyhtiölaki ja verotus Yrityksen liiketoiminnan kannalta tietty

29. Pos. 2. Hämeenlinnan käräjäoikeus/todistelu/päätös/syyttäjä ei valita

29. Pos. 2. Hämeenlinnan käräjäoikeus/todistelu/päätös/syyttäjä ei valita Asia viranomaisten tiiviin yhteistyön ansiosta eteni oikeudenistuimen käsittelyyn. Oli uusi kesä ja kuten aiemmin oikeudenkäynti

29. Pos. 2. Hämeenlinnan käräjäoikeus/todistelu/päätös/syyttäjä ei valita Asia viranomaisten tiiviin yhteistyön ansiosta eteni oikeudenistuimen käsittelyyn. Oli uusi kesä ja kuten aiemmin oikeudenkäynti

1984 vp. - HE n:o 132

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

1984 vp. - HE n:o 132 Hallituksen esitys Eduskunnalle laiksi velkojen korkojen vähennysoikeuden rajoittamisesta verotuksessa annetun lain :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan,

VEROVALITUSLUPA-ASIOIDEN KÄSITTELYN LAINVASTAINEN VIIVÄSTYMINEN KOR- KEIMMASSA HALLINTO-OIKEUDESSA

20.6.2011 Dnro 704/4/10 Ratkaisija: Apulaisoikeusasiamies Maija Sakslin Esittelijä: Oikeusasiamiehensihteeri Ulla-Maija Lindström VEROVALITUSLUPA-ASIOIDEN KÄSITTELYN LAINVASTAINEN VIIVÄSTYMINEN KOR- KEIMMASSA

20.6.2011 Dnro 704/4/10 Ratkaisija: Apulaisoikeusasiamies Maija Sakslin Esittelijä: Oikeusasiamiehensihteeri Ulla-Maija Lindström VEROVALITUSLUPA-ASIOIDEN KÄSITTELYN LAINVASTAINEN VIIVÄSTYMINEN KOR- KEIMMASSA

LASKELMIA OSINKOVEROTUKSESTA

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

LASKELMIA OSINKOVEROTUKSESTA Oheisissa taulukoissa ja kuvioissa kuvataan osinkoverotuksen muutosta hallituksen korjatun kehyspäätöksen mukaisesti. Nykyisessä osinkoverotuksessa erotetaan toisistaan pörssiyhtiöiden

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus. VATT PÄIVÄ 8.10.2014 Jouko Karttunen

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

Kommenttipuheenvuoro PK-yrittäjä ja osinkoverotus VATT PÄIVÄ 8.10.2014 Jouko Karttunen 1 PK yrittäjän näkökulma Suomen osinkoverotuksesta Vuosina 1969 1989 voimassa osinkovähennysjärjestelmä eri muodoissaan

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 5.9.2014

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 5.9.2014 1 Menestyksekästä sijoittamista jo 109 vuotta Elinkorkolaitos Hereditas perustettiin 4.6.1905 Keisarillisen Senaatin antaman toimiluvan perusteella.

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 5.9.2014 1 Menestyksekästä sijoittamista jo 109 vuotta Elinkorkolaitos Hereditas perustettiin 4.6.1905 Keisarillisen Senaatin antaman toimiluvan perusteella.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

Hallituksen esitys Eduskunnalle laeiksi kansainvälisen kaksinkertaisen verotuksen poistamisesta annetun lain 3 ja 4 :n, rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta annetun lain :n

27. Hovioikeuteen valmistumista 27.5. Kuullaan todistaja Hannu Kuortti

27. Hovioikeuteen valmistumista 27.5. Kuullaan todistaja Hannu Kuortti Hannu Kuortti kuuleminen, Wav 13 Puheenjohtaja: Te olette Aarre Hannu Juhani Kuortti. Joo, käykää istumaan siihen pöydän ääreen. Te

27. Hovioikeuteen valmistumista 27.5. Kuullaan todistaja Hannu Kuortti Hannu Kuortti kuuleminen, Wav 13 Puheenjohtaja: Te olette Aarre Hannu Juhani Kuortti. Joo, käykää istumaan siihen pöydän ääreen. Te

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

ULKOMAISTEN OSINKOJEN KÄSITTELY VEROTUKSESSA Tämä Varallisuusviesti käsittelee ulkomaisista yhtiöistä saatujen osinkojen verotukseen liittyviä käytännön seikkoja. Sampo Pankki on kansainvälisen osakesijoittamisen

MOVE SANOMAOPAS v.3.0 /

MOVE SANOMAOPAS v.3.0 /2017 Sisällys OSA I... 1 SANOMALIIKENNE... 1 Lähettäjän ja Verohallinnon väliset sanomat (ilmoitussanomat)... 2 1 Autoveroilmoitussanoma... 2 2 Autoveroilmoitussanoman täydennys...

MOVE SANOMAOPAS v.3.0 /2017 Sisällys OSA I... 1 SANOMALIIKENNE... 1 Lähettäjän ja Verohallinnon väliset sanomat (ilmoitussanomat)... 2 1 Autoveroilmoitussanoma... 2 2 Autoveroilmoitussanoman täydennys...

22-3 Toimisto- ja tilipalvelu Y. Reinikainen KY:n vuotta 1997 koskeva liikevaihtoverotarkastuskertomuksen sisältö

22-3 Toimisto- ja tilipalvelu Y. Reinikainen KY:n vuotta 1997 koskeva liikevaihtoverotarkastuskertomuksen sisältö Olen kertonut kappaleessa 9 ja sivulla 9.12 Ky:n/ henkilökotaisen verotukseen kohdistuneesta

22-3 Toimisto- ja tilipalvelu Y. Reinikainen KY:n vuotta 1997 koskeva liikevaihtoverotarkastuskertomuksen sisältö Olen kertonut kappaleessa 9 ja sivulla 9.12 Ky:n/ henkilökotaisen verotukseen kohdistuneesta

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Moniasiakkuus ja osallisuus palveluissa -seminaari 4.10.2012 Moniammatillinen yhteistyö ja asiakaskokemukset

Moniasiakkuus ja osallisuus palveluissa -seminaari 4.10.2012 Moniammatillinen yhteistyö ja asiakaskokemukset Riikka Niemi, projektipäällikkö ja Pauliina Hytönen, projektityöntekijä, Jyväskylän ammattikorkeakoulu

Moniasiakkuus ja osallisuus palveluissa -seminaari 4.10.2012 Moniammatillinen yhteistyö ja asiakaskokemukset Riikka Niemi, projektipäällikkö ja Pauliina Hytönen, projektityöntekijä, Jyväskylän ammattikorkeakoulu

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän

LAUSUNTO LUONNOKSESTA HALLITUKSEN ESITYKSEKSI OSUUSKUNNAN YLIJÄÄMÄNJAON VEROTUSTA KOSKEVIENSÄÄNNÖSTEN MUUTTAMISESTA

VERONMAKSAJAIN KESKUSLIITTO RY LAUSUNTO Kalevankatu 4 00100 HELSINKI 2.6.2014 Valtiovarainministeriö Snellmaninkatu 1 Helsinki E-mail Viite valtiovarainministerio@vm.fi Lausuntopyyntö 12.5.2014 VM047:00/2014

VERONMAKSAJAIN KESKUSLIITTO RY LAUSUNTO Kalevankatu 4 00100 HELSINKI 2.6.2014 Valtiovarainministeriö Snellmaninkatu 1 Helsinki E-mail Viite valtiovarainministerio@vm.fi Lausuntopyyntö 12.5.2014 VM047:00/2014

Suomen verotus selkokielellä

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Suomen verotus selkokielellä Mitä sanat tarkoittavat? Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 24.9.2014

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 24.9.2014 1 Menestyksekästä sijoittamista jo 109 vuotta Elinkorkolaitos Hereditas perustettiin 4.6.1905 Keisarillisen Senaatin antaman toimiluvan perusteella.

Hereditas Elinkorkolaitoksesta osakeyhtiöksi 24.9.2014 1 Menestyksekästä sijoittamista jo 109 vuotta Elinkorkolaitos Hereditas perustettiin 4.6.1905 Keisarillisen Senaatin antaman toimiluvan perusteella.

Yksityisen elinkeinonharjoittajan. tuloverotus. Verohallinto

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Yksityisen elinkeinonharjoittajan tuloverotus Verohallinto Sisältö Verotettava tulo lasketaan tulolähteittäin Tulolähteen merkitys verotuksessa Verotus perustuu kirjanpitoon Elinkeinotoiminnan tuloksen

Työpanososinkoa koskevat säännökset ovat TVL 33 b :n 3 mom., EVL 8 :n 1 mom. 4 b) kohta ja EPL 13 a.

kohta ja EPL 13 a.") Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Liitemuistio, 4.9.213 Arvio hallituksen talousarvioesityksessä ehdottaman osinkoveromallin vaikutuksista yrittäjien veroasteisiin Sami Grönberg, Seppo Kari ja Olli Ropponen, VATT 1 Verotukseen ehdotetut

Porotalouden verotus. Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi

Porotalouden verovuosi on poronhoitovuosi") Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Poromiehen verotus Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden verovuosi on poronhoitovuosi poronhoitovuosi 2015-2016 2016 verovuoteen Verotuksen perustietona

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Osuuskuntien ylijäämänjaon veromuutokset 2015. Pellervon Päivä 2015 Lakiasiainjohtaja Anne Kontkanen

Osuuskuntien ylijäämänjaon veromuutokset 2015 Pellervon Päivä 2015 Lakiasiainjohtaja Anne Kontkanen Mitä on ylijäämän jako? erä, jonka osuuskunta jakaa jäsenilleen vahvistetun tilinpäätöksen perusteella

Osuuskuntien ylijäämänjaon veromuutokset 2015 Pellervon Päivä 2015 Lakiasiainjohtaja Anne Kontkanen Mitä on ylijäämän jako? erä, jonka osuuskunta jakaa jäsenilleen vahvistetun tilinpäätöksen perusteella

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN. ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.fi Yksityinen maatalouden harjoittaja Harjoittaa liiketoimintaa

MAATILAYRITYKSEN OSAKEYHTIÖIT- TÄMINEN ProAgria Etelä-Suomi ry Simo Solala yritys- ja talousasiantuntija 050 595 1059 simo.solala@proagria.fi Yksityinen maatalouden harjoittaja Harjoittaa liiketoimintaa

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS. Mika Kavakka

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

LAATUA ELINTARVIKKEIDEN JALOSTAMISEEN Elintarvike- ja poroalan koulutushanke POROTALOUDEN VEROTUS Mika Kavakka Porotalouden verotus Paliskunta laskentayksikkönä (poikkeus Kiiminki-Kollaja) Porotalouden

ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

Hallituksen esitys Eduskunnalle työpanokseen perustuvan osingon verotuksesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi tuloverolakia, ennakkoperintälakia ja elinkeinotulon

Hallituksen esitys Eduskunnalle työpanokseen perustuvan osingon verotuksesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ PERUSTELUT Esityksessä ehdotetaan muutettavaksi tuloverolakia, ennakkoperintälakia ja elinkeinotulon

Suomen verotus selkeästi

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Suomen verotus selkeästi Avainsanat Vero: pakollinen maksu, jonka valtio kerää yhteiskunnan palveluita varten Veroprosentti: osuus, jonka työnantaja ottaa palkasta ja välittää Verohallinnolle Verohallinto:

Osuuskuntien ylijäämänjaon veromuutokset 2015. Varsinais-Suomen alueseminaari 9.2.2015 Lakiasiainjohtaja Anne Kontkanen

Osuuskuntien ylijäämänjaon veromuutokset 2015 Varsinais-Suomen alueseminaari 9.2.2015 Lakiasiainjohtaja Anne Kontkanen Mitä on ylijäämän jako? erä, jonka osuuskunta jakaa jäsenilleen vahvistetun tilinpäätöksen

Osuuskuntien ylijäämänjaon veromuutokset 2015 Varsinais-Suomen alueseminaari 9.2.2015 Lakiasiainjohtaja Anne Kontkanen Mitä on ylijäämän jako? erä, jonka osuuskunta jakaa jäsenilleen vahvistetun tilinpäätöksen

Osakesäästötilin verosäännökset

Osakesäästötilin verosäännökset 23.1.2019 Antti Sinkman Valtiovarainvaliokunta, verojaosto Vero-osasto Osakesäästötilin perusasiat lyhyesti Tilille voi siirtää vain rahaa ja sieltä voi nostaa vain rahaa

Osakesäästötilin verosäännökset 23.1.2019 Antti Sinkman Valtiovarainvaliokunta, verojaosto Vero-osasto Osakesäästötilin perusasiat lyhyesti Tilille voi siirtää vain rahaa ja sieltä voi nostaa vain rahaa

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ... 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET... 12 TULOVEROJÄRJESTELMÄN RAKENNE...

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

SISÄLLYSLUETTELO TULOVEROTUKSEN KESKEINEN LAINSÄÄDÄNTÖ............. 11 VÄLITTÖMÄN VEROTUKSEN VAIHEET..................... 12 Verovuosi.............................................. 12 Ennakkoperintä.........................................

Laki. EDUSKUNNAN VASTAUS 221/2013 vp. Hallituksen esitys eduskunnalle laeiksi tuloverolain, annetun lain sekä eräiden muiden verolakien.

EDUSKUNNAN VASTAUS 221/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta Asia Hallitus on antanut eduskunnalle

EDUSKUNNAN VASTAUS 221/2013 vp Hallituksen esitys eduskunnalle laeiksi tuloverolain, elinkeinotulon verottamisesta annetun lain sekä eräiden muiden verolakien muuttamisesta Asia Hallitus on antanut eduskunnalle

Sijoittajan verotuksen perusteet

Sijoittajan verotuksen perusteet Vastuunrajoitus Tämä esitys on yleisesitys. Sijoittajaa kehotetaan perehtymään tarkemmin materiaalissa esitettyyn aiheeseen ja siitä laadittuun yksityiskohtaisempaan dokumentaatioon.

Sijoittajan verotuksen perusteet Vastuunrajoitus Tämä esitys on yleisesitys. Sijoittajaa kehotetaan perehtymään tarkemmin materiaalissa esitettyyn aiheeseen ja siitä laadittuun yksityiskohtaisempaan dokumentaatioon.

Metalliteollisuuden yritykset Suomessa

Metalliteollisuuden yritykset Suomessa HTSY Verohallinto 18.12.2012 Verohallinto 2 (6) METALLITEOLLISUUDEN YRITYKSET SUOMESSA Kirjoitus perustuu Harmaan talouden selvitysyksikön ilmiöselvitykseen Metalliteollisuuden

Metalliteollisuuden yritykset Suomessa HTSY Verohallinto 18.12.2012 Verohallinto 2 (6) METALLITEOLLISUUDEN YRITYKSET SUOMESSA Kirjoitus perustuu Harmaan talouden selvitysyksikön ilmiöselvitykseen Metalliteollisuuden

ANNA JA ALEKSI SETELINVÄÄRENTÄJIEN JÄLJILLÄ

EURO RUN -PELI www.uudet-eurosetelit.eu ANNA JA ALEKSI SETELINVÄÄRENTÄJIEN JÄLJILLÄ - 2 - Anna ja Aleksi ovat samalla luokalla ja parhaat kaverit. Heillä on tapana joutua erilaisiin seikkailuihin. Taas

EURO RUN -PELI www.uudet-eurosetelit.eu ANNA JA ALEKSI SETELINVÄÄRENTÄJIEN JÄLJILLÄ - 2 - Anna ja Aleksi ovat samalla luokalla ja parhaat kaverit. Heillä on tapana joutua erilaisiin seikkailuihin. Taas

ANNA JA ALEKSI SETELINVÄÄRENTÄJIEN JÄLJILLÄ

EURO RUN -PELI www.uudet-eurosetelit.eu ANNA JA ALEKSI SETELINVÄÄRENTÄJIEN JÄLJILLÄ Anna ja Aleksi ovat samalla luokalla ja parhaat kaverit. Heillä on tapana joutua erilaisiin seikkailuihin. Taas alkaa

EURO RUN -PELI www.uudet-eurosetelit.eu ANNA JA ALEKSI SETELINVÄÄRENTÄJIEN JÄLJILLÄ Anna ja Aleksi ovat samalla luokalla ja parhaat kaverit. Heillä on tapana joutua erilaisiin seikkailuihin. Taas alkaa

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996 Pos.9.Muistio jonka kirjoitin v.1988. Kertomus hallintomenettelystä, verotusmenettelyn asian- ja lainmukaisuudesta,

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996 Pos.9.Muistio jonka kirjoitin v.1988. Kertomus hallintomenettelystä, verotusmenettelyn asian- ja lainmukaisuudesta,

CS34A0050 YRITYKSEN PERUSTAMINEN

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

CS34A0050 YRITYKSEN PERUSTAMINEN Eri yritysmuotojen verotus ja oman pääoman merkitys Yliopisto-opettaja, Tiina Sinkkonen Yritysmuodot Ammatinharjoittaja Yksityisyritys eli toiminimi (T:mi) Elinkeinoyhtymä

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Uusi yritys Tuloverotus

Uusi yritys Tuloverotus Sanna Koivisto Pirkanmaan verotoimisto Esityksen rakenne Yleistä tuloverotuksesta Eri yritysmuotojen verotuksen pääpiirteet Veroilmoitus, verotusmenettely ja muutoksenhaku Sähköinen

Uusi yritys Tuloverotus Sanna Koivisto Pirkanmaan verotoimisto Esityksen rakenne Yleistä tuloverotuksesta Eri yritysmuotojen verotuksen pääpiirteet Veroilmoitus, verotusmenettely ja muutoksenhaku Sähköinen

Tarina-tehtävän ratkaisu

- tämä on esimerkki siitä, kuinka Pähkinä-lehdessä julkaistavia Tarina-tehtäviä ratkaistaan - tarkoitus ei ole esittää kaikkein nokkelinta ratkaisua, vaan vain tapa, jolla tehtävä ratkeaa Tehtävä: Pääsiäiskortit

- tämä on esimerkki siitä, kuinka Pähkinä-lehdessä julkaistavia Tarina-tehtäviä ratkaistaan - tarkoitus ei ole esittää kaikkein nokkelinta ratkaisua, vaan vain tapa, jolla tehtävä ratkeaa Tehtävä: Pääsiäiskortit

Miten osinkoverotus muuttuu Mitä on työperäinen osinko? Johtava veroasiantuntija Tero Honkavaara. EK-päivä 31.3.2009, Jyväskylä

Miten osinkoverotus muuttuu Mitä on työperäinen osinko? Johtava veroasiantuntija Tero Honkavaara EK-päivä 31.3.2009, Jyväskylä Osinkoverotuksen pääperiaate - Listaamaton yhtiö 50 000 :sta verovapaata 15

Miten osinkoverotus muuttuu Mitä on työperäinen osinko? Johtava veroasiantuntija Tero Honkavaara EK-päivä 31.3.2009, Jyväskylä Osinkoverotuksen pääperiaate - Listaamaton yhtiö 50 000 :sta verovapaata 15

Pidätyksen alaisen palkan määrä (sis. luontoisedut) Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille

Perusprosentti Lisäprosentti Palkkakauden tuloraja perusprosentille") TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

TULOVEROTUS 1 Ongelma Ennakonpidätys Kesällä 2012 Satu on kesätöissä. Hän on työnantajansa kanssa sopinut kuukausipalkakseen 1600 euroa. Palkanmaksupäivänä hänen tililleen on maksettu 1159,00 euroa. Satu

Omakustannushintainen mankalatoimintamalli. lisää kilpailua sähköntuotannossa

Omakustannushintainen mankalatoimintamalli lisää kilpailua sähköntuotannossa Mankalatoimintamalli lisää kilpailua sähkömarkkinoilla Omakustannushintainen mankalatoimintamalli tuo mittakaava- ja tehokkuusetuja

Omakustannushintainen mankalatoimintamalli lisää kilpailua sähköntuotannossa Mankalatoimintamalli lisää kilpailua sähkömarkkinoilla Omakustannushintainen mankalatoimintamalli tuo mittakaava- ja tehokkuusetuja

Maatilan verotus 2015

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

Maatilan verotus 2015 04.02.2015 Elina Heliander Otsikko tähän Muistiinpanot Muistiinpanovelvollisuus, joka perustuu tositteisiin ja muihin muistiinpanoihin. Muistiinpanot ja tositteet on säilytettävä

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 %

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

Ajankohtaista verotarkastuksesta. Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Maatilayrityksen yhtiöittäminen

Maatilayrityksen yhtiöittäminen Ari Enroth ProAgria Maaseutukeskusten Liitto Peter Österman ProAgria Svenska lantbrukssällskapens förbund 11.10.2007 Maatilojen yritysmuodot vuonna 2006 61 062 yksityiset

Maatilayrityksen yhtiöittäminen Ari Enroth ProAgria Maaseutukeskusten Liitto Peter Österman ProAgria Svenska lantbrukssällskapens förbund 11.10.2007 Maatilojen yritysmuodot vuonna 2006 61 062 yksityiset

Laki. verotusmenettelystä annetun lain muuttamisesta

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Laki verotusmenettelystä annetun lain muuttamisesta Eduskunnan päätöksen mukaisesti muutetaan verotusmenettelystä annetun lain (1558/1995) 1 :n 3 momentti, 2 :n 2 momentti, 7 :n 1 4 ja 7 momentti, 8 :n

Paananen: En, vaan Hämeenlinnassa. Puheenjohtaja: Hm Paananen: Toimistoapulaisena toimin siellä, kirjanpitäjänä. Syyttäjä: Olette sivulla 50 kertonut

27. Käsittely Helsingin Hovioikeudessa kesäkuu 2003 27.7. Kuullaan Todistaja (ALV tarkastaja) Matti Paananen Puheenjohtaja: No sitten voidaan kutsua Paananen, eikö niin? Todistaja Paananen saliin neljä.

27. Käsittely Helsingin Hovioikeudessa kesäkuu 2003 27.7. Kuullaan Todistaja (ALV tarkastaja) Matti Paananen Puheenjohtaja: No sitten voidaan kutsua Paananen, eikö niin? Todistaja Paananen saliin neljä.

YLEISTÄ. Testamentin teko-ohjeet. Miksi on syytä tehdä testamentti?

Testamentin teko-ohjeet YLEISTÄ Miksi on syytä tehdä testamentti? Sukulaisten perintöoikeus on rajoitettu omiin jälkeläisiin, vanhempiin, sisaruksiin, sisarusten lapsiin, isovanhempiin ja heidän lapsiinsa

Testamentin teko-ohjeet YLEISTÄ Miksi on syytä tehdä testamentti? Sukulaisten perintöoikeus on rajoitettu omiin jälkeläisiin, vanhempiin, sisaruksiin, sisarusten lapsiin, isovanhempiin ja heidän lapsiinsa

13. Ensimmäinen tarkastuskertomus, vastine 1994. "Kuulemismenettely"

13. Ensimmäinen tarkastuskertomus, vastine 1994. "Kuulemismenettely" Pos.13.1 Hämeen lääninverovirasto teki NTC international Ltd Oy:n verotarkastuksen konttorissamme talvella 2.-4.2.94, sekä 7.-8.2.94.

13. Ensimmäinen tarkastuskertomus, vastine 1994. "Kuulemismenettely" Pos.13.1 Hämeen lääninverovirasto teki NTC international Ltd Oy:n verotarkastuksen konttorissamme talvella 2.-4.2.94, sekä 7.-8.2.94.

Yksityishenkilöiden tulot ja verot vuonna 2012

2014:28 Yksityishenkilöiden tulot ja verot vuonna 2012 Helsingissä mediaanitulo 26 300 euroa Helsinkiläisen vuositulot keskimäärin 32 800 euroa Pääomatuloja huomattavasti edellisvuotta vähemmän Veroja

2014:28 Yksityishenkilöiden tulot ja verot vuonna 2012 Helsingissä mediaanitulo 26 300 euroa Helsinkiläisen vuositulot keskimäärin 32 800 euroa Pääomatuloja huomattavasti edellisvuotta vähemmän Veroja

Tuloverotus klo 9.50

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Yksityishenkilöiden tulot ja verot 2009

Tilastoja Helsingin kaupungin tietokeskus 27 2011 Yksityishenkilöiden tulot ja verot 2009 Helsingissä keskitulot 30 000 euroa Pääomatulot laskivat viidenneksen Veroja ja veroluonteisia maksuja 7 200 euroa

Tilastoja Helsingin kaupungin tietokeskus 27 2011 Yksityishenkilöiden tulot ja verot 2009 Helsingissä keskitulot 30 000 euroa Pääomatulot laskivat viidenneksen Veroja ja veroluonteisia maksuja 7 200 euroa

Omistajaohjausosaston verojalanjälkiselvitys 2014

Omistajaohjausosaston verojalanjälkiselvitys 2014 2.6.2014 Marja Pokela Johtava erityisasiantuntija Vastuullisuus Yrityksen verojalanjälkeä on pidettävä osana yritysten yhteiskuntavastuuta Verojen välttäminen,

Omistajaohjausosaston verojalanjälkiselvitys 2014 2.6.2014 Marja Pokela Johtava erityisasiantuntija Vastuullisuus Yrityksen verojalanjälkeä on pidettävä osana yritysten yhteiskuntavastuuta Verojen välttäminen,

Aineistoista. Laadulliset menetelmät: miksi tarpeen? Haastattelut, fokusryhmät, havainnointi, historiantutkimus, miksei videointikin

Aineistoista 11.2.09 IK Laadulliset menetelmät: miksi tarpeen? Haastattelut, fokusryhmät, havainnointi, historiantutkimus, miksei videointikin Muotoilussa kehittyneet menetelmät, lähinnä luotaimet Havainnointi:

Aineistoista 11.2.09 IK Laadulliset menetelmät: miksi tarpeen? Haastattelut, fokusryhmät, havainnointi, historiantutkimus, miksei videointikin Muotoilussa kehittyneet menetelmät, lähinnä luotaimet Havainnointi:

MAATILAOSAKEYHTIÖ VEROTUS. Petri Ollinkoski

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

MAATILAOSAKEYHTIÖ VEROTUS Petri Ollinkoski 17.11.2015 2 Esityksen sisältö Osakeyhtiön muotoisen maatilan kannalta Yleistä Osakeyhtiön verotus Osakkaan verotus Yhtiöittäminen käytännössä Yhtiöittämisen

SÄÄDÖSKOKOELMA Julkaistu Helsingissä 1 päivänä heinäkuuta 1998 N:o Vuoden 1999 veroasteikkolaki. N:o 469

SUOMEN SÄÄDÖSKOKOELMA 1998 Julkaistu Helsingissä 1 päivänä heinäkuuta 1998 N:o 469 479 SISÄLLYS N:o Sivu 469 Vuoden 1999 veroasteikkolaki... 1423 470 verotusmenettelystä annetun lain 29 :n muuttamisesta...

SUOMEN SÄÄDÖSKOKOELMA 1998 Julkaistu Helsingissä 1 päivänä heinäkuuta 1998 N:o 469 479 SISÄLLYS N:o Sivu 469 Vuoden 1999 veroasteikkolaki... 1423 470 verotusmenettelystä annetun lain 29 :n muuttamisesta...

CityLink Oy:lle rotta ei koskaan käynyt CityLink Oy:n t iloissa eikä tavannut asiassa V. Kuusistoa

20. CityLink Oy:n "tarkastuskertomus- kertomukset" ja valitus. Turun lääninveroviraston jälkiveropäätökset. Uudenmaan lääninveroviraston päätökset. Havaintoja sisällöstä. Kausaaliset totuus - liikevaihtoverot

20. CityLink Oy:n "tarkastuskertomus- kertomukset" ja valitus. Turun lääninveroviraston jälkiveropäätökset. Uudenmaan lääninveroviraston päätökset. Havaintoja sisällöstä. Kausaaliset totuus - liikevaihtoverot

MAATALOUDENHARJOITTAJA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

2 Veroilmoituksen täyttöopas MAATALOUDENHARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/2 SISÄLTÖ AJANKOHTAISTA

Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus. Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

Skatteverket SKV 442, 5.painos Ruotsissa työskentelevien ja ulkomailla asuvien tuloverotus Tietoja ruotsiksi, suomeksi, englanniksi, saksaksi, espanjaksi, puolaksi ja venäjäksi Finska Ulkomailla asuvia

PÖYTÄKIRJA JA LISÄPÖYTÄKIRJA ITÄVALLAN TASAVALLAN SUOMEN TASAVALLAN VÄLILLÄ

1088 der Beilagen XXIV. GP - Staatsvertrag - Protokoll und Zusatzprotokoll in finnischer Sprache (Normativer Teil) 1 von 6 PÖYTÄKIRJA JA LISÄPÖYTÄKIRJA ITÄVALLAN TASAVALLAN JA SUOMEN TASAVALLAN VÄLILLÄ

1088 der Beilagen XXIV. GP - Staatsvertrag - Protokoll und Zusatzprotokoll in finnischer Sprache (Normativer Teil) 1 von 6 PÖYTÄKIRJA JA LISÄPÖYTÄKIRJA ITÄVALLAN TASAVALLAN JA SUOMEN TASAVALLAN VÄLILLÄ

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen. Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin.

Ajankohtaiskatsaus maa- ja metsätalouden verotukseen Talvi 2012 Maa- ja metsätaloustuottajain Keskusliitto MTK ry 1 Pääomatulon tuloveroprosentti Pääomatulon tuloveroprosenttia korotetaan 28 %:sta 30 %:iin.

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Verotuksen perusteet Eri yritysmuotojen verotus: elinkeinonharjoittaja, yhtymä Apulaisprofessori Tomi Viitala Eri yritysmuodot Yritysmuodot voidaan verotuksen näkökulmasta jakaa kolmeen ryhmään Yksityiset

Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen

1 Suomen Kuntaliitto 8.10.2010 Henrik Rainio, Jouko Heikkilä Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen Veroprosentin korotuksesta kunta saa aina täysimääräisen

1 Suomen Kuntaliitto 8.10.2010 Henrik Rainio, Jouko Heikkilä Kunnallisveroprosentin noston vaikutus kunnan verotuloihin ja valtionosuuksien tasaukseen Veroprosentin korotuksesta kunta saa aina täysimääräisen

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN CHAT-KYSYMYKSIÄ JA VASTAUKSIA

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

TULOREKISTERIN VAIKUTUKSET VEROTUKSEEN - VERKKOSEMINAARIN 4.12.2018 CHAT-KYSYMYKSIÄ JA VASTAUKSIA Miten ja milloin ilmoitetaan tulorekisteriin? Jos joulukuun palkat maksetaan tammikuun alussa, ilmoitetaanko

16. Pos.1 Jälkiverotuspäätös Epäilyttävä - ilmeisen laiton menettely NTC:n jälkiverotuksessa 20.06.1995.

16. Pos.1 Jälkiverotuspäätös Epäilyttävä - ilmeisen laiton menettely NTC:n jälkiverotuksessa 20.06.1995. Pos.16 NTC sai 02.08.1995 Uudenmaan lääninveroviraston liikevaihtoveron maksuunpanopäätökset jotka

16. Pos.1 Jälkiverotuspäätös Epäilyttävä - ilmeisen laiton menettely NTC:n jälkiverotuksessa 20.06.1995. Pos.16 NTC sai 02.08.1995 Uudenmaan lääninveroviraston liikevaihtoveron maksuunpanopäätökset jotka

Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

1 Myyntitulo -28 % -Vero nettotulosta -Metsätalouden alijäämä -Vähennys muista pääomatuloista -Alijäämähyvitys ansiotulosta Arvonlisävero -Puunostaja maksaa, metsänomistaja tilittää -Itse maksetut alv:t

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i. Seppo Kar i j a Out i Kr öger VATT 10.6.2009

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i Seppo Kar i j a Out i Kr öger VATT 10.6.2009 Esityksen sisältö Kysymys: Miten verottaa yhtiön oman pääoman tuottoa? Suomen nykyjärj

Osakkeiden normaal i t uoton verovapaus - Norj an osakeverotuksen mal l i Seppo Kar i j a Out i Kr öger VATT 10.6.2009 Esityksen sisältö Kysymys: Miten verottaa yhtiön oman pääoman tuottoa? Suomen nykyjärj

Yhteenveto verojen maksutilanteesta

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

Yhteenveto 1 (4) Verohallinto.540A.L0004318170 Pertti Palkansaaja Esimerkkitie 16 A 1 00100 HELSINKI 30.11.2018 Asiakirjan tunnus L0004318170 Yhteenveto muodostetaan kalenterikuukauden viimeisenä päivänä,

16. Pos.3 NTC:n Valitus Uudenmaan lääninoikeuteen

16. Pos.3 NTC:n Valitus Uudenmaan lääninoikeuteen 1. Pos.3 Valituksenalaiset päätökset: Uudenmaan lääninveroviraston liikevaihtoveron maksuunpanopäätökset 30.6.1995 nrot 95J4249-95J4251 sekä 24.7.1995

16. Pos.3 NTC:n Valitus Uudenmaan lääninoikeuteen 1. Pos.3 Valituksenalaiset päätökset: Uudenmaan lääninveroviraston liikevaihtoveron maksuunpanopäätökset 30.6.1995 nrot 95J4249-95J4251 sekä 24.7.1995

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT 1 LÄHTÖKOHTA VERONSAAJAN RAHANTARVE KASVUSSA KANSAINVÄLINEN VEROKILPAILU KIRISTYY LUONNOLLISEN HENKILÖN KOKONAISVERORASITE KASVAA

MUUTOSPAINEITA VEROTUKSESSA KEURUU 23.9.2010 DELOITTE ANNE ROININEN, KHT 1 LÄHTÖKOHTA VERONSAAJAN RAHANTARVE KASVUSSA KANSAINVÄLINEN VEROKILPAILU KIRISTYY LUONNOLLISEN HENKILÖN KOKONAISVERORASITE KASVAA