22-3 Toimisto- ja tilipalvelu Y. Reinikainen KY:n vuotta 1997 koskeva liikevaihtoverotarkastuskertomuksen sisältö

|

|

|

- Elsa Tamminen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

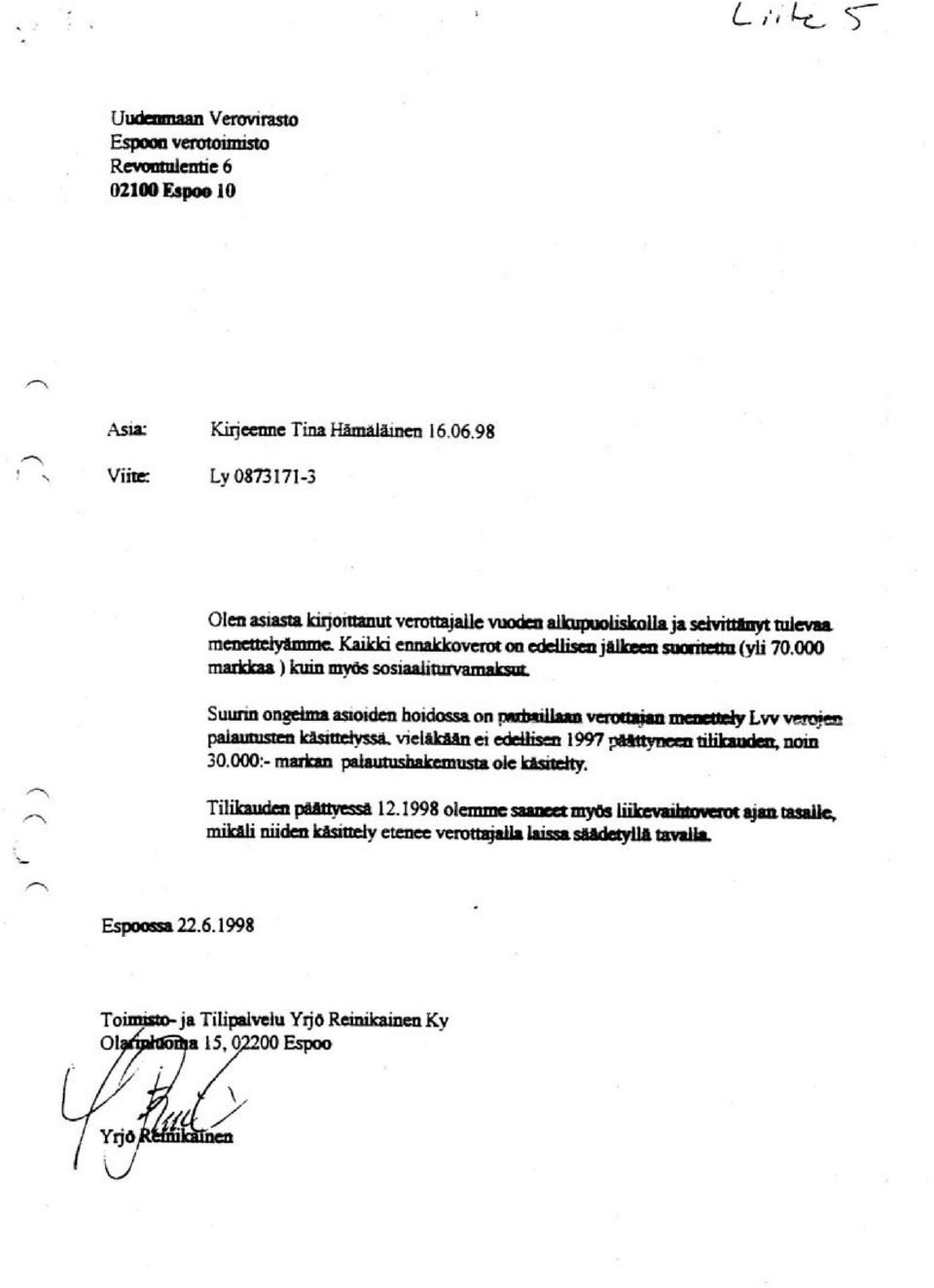

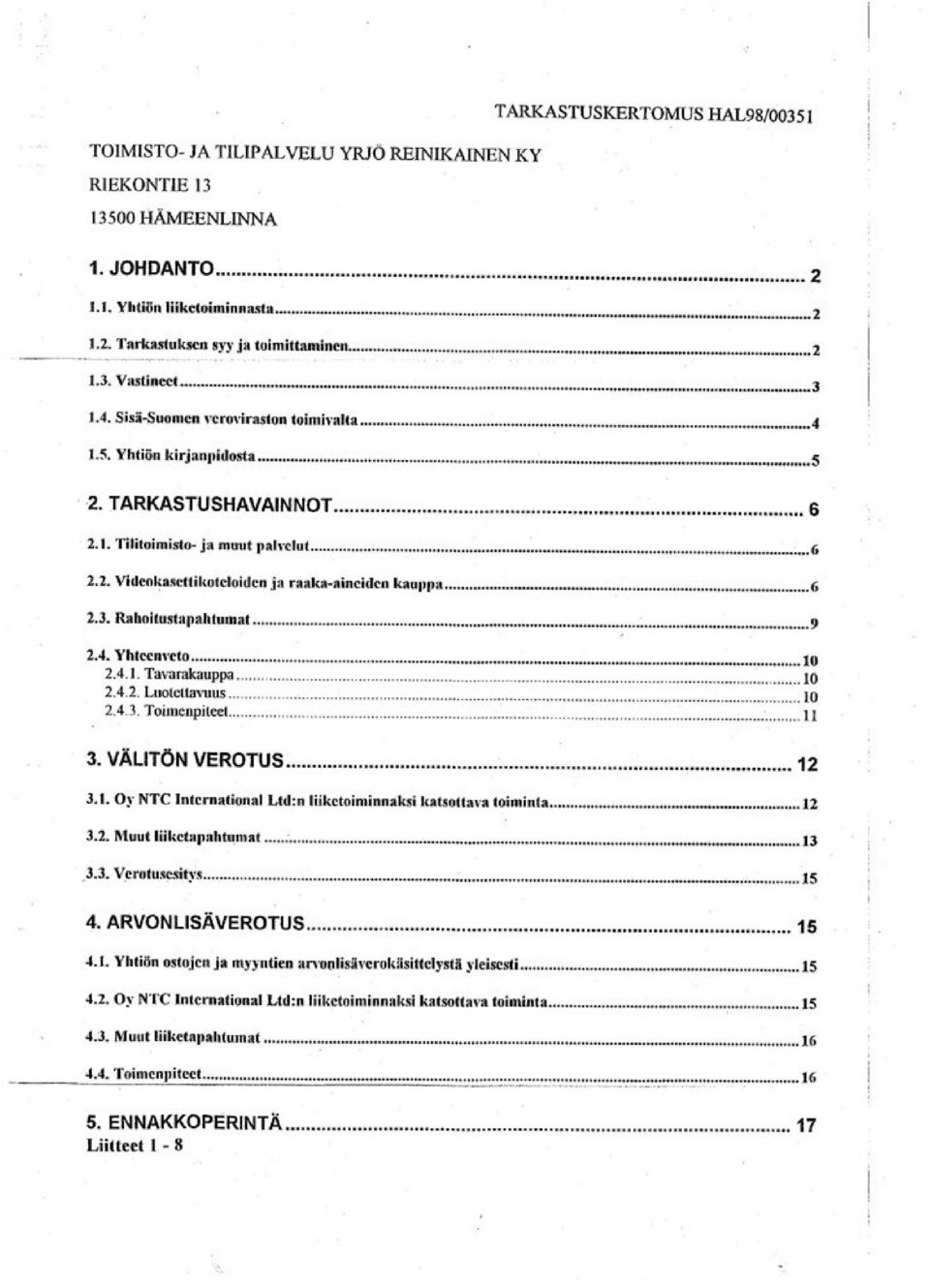

1 22-3 Toimisto- ja tilipalvelu Y. Reinikainen KY:n vuotta 1997 koskeva liikevaihtoverotarkastuskertomuksen sisältö Olen kertonut kappaleessa 9 ja sivulla 9.12 Ky:n/ henkilökotaisen verotukseen kohdistuneesta subjektiivisesta oikeussuoja ongelmasta, tapauksessa jossa tuomioistuinten perustehtäväksi hahmoteltu oikeussuojan antaminen (oikeussuojafunktio) ei toteudu. Oikeussuoja-ajattelun mukaan oikeudenkäynnissä toteutetaan kunkin osapuolen subjektiivisia oikeuksia. Perustuslain mukaan tuomiovaltaa käyttävät riippumattomat tuomioistuimet. Hallintomenettelyssä oikeudenmukaisen oikeudenkäynnin takeista ja perusoikeuksien suojasta tinkiminen lienee päivittäinen veronmaksajien kärsimä oikeussuoja ongelma. Hallinto-oikeuden päätöksissä ilmenee myös lakien normiohjaukseen vieraat ja varsin vapaamuotoiset tulkinnat. Päätös kuvastaa yhteiskunnan oikeusjärjestelmän kehittymisestä tuomarivaltion suuntaan, kehityksestä ovat oikeusoppineet havainneet elämänkokemuksellisia viitteitä ja tuomarivaltion syntymisestä käydään vilkasta keskustelua. Yritystoiminnan tapahtumat kirjataan EVL ja KL perusperiaatteiden perusteella kausaalisessa järjestyksessä kirjanpitoon. Hallinto-oikeuden menettelyssä tulee edelliseen perustua se tukijalka jonka perusteella verotusmenettelyn viitekehyksiin liittyvät erimielisyydet tulevat harkittavaksi; tavoitteena pääpaino oikeussuojafunktiolla, että prosessin lopputulos vastaisi mahdollisimman pitkälle reaalimaailman tapahtumainkulkua ja aineellista oikeutta. Seuraavassa kerron verotusmenettelystä joka seuraa NTC:n vuoden 1994 verotarkastuskertomuksen henkeä - Hannu Kuortin viitoittamaa tapaa noudattaen. NTC:n jälkiverotuksen käsittely oli vielä kesken, seuraavana oli odotettavissa Uudenmaan lääninoikeuden suullinen käsittely. Hämeenlinnassa oli varauduttu uuteen prosessiin: KY oli vuonna 1997 maksanut liikaa liikevaihtoveroa ja olimme pyytäneet hakemuksella maksamaan liika suorituksen takaisin. Kun asiassa ei tapahtunut edistystä soitin Uudenmaan lääninverovirastoon liikevaihtoveron palautushakemuksia käsittelevään toimistoon, tiedustellakseni lokakuussa 1997 KY:n liikaa maksamaa liikevaihtoveroa ja siihen liittyvää vajaan markan palautusta jota olimme joulukuussa 1997 hakeneet takaisin. Virkailija kertoi, että asia on lähetetty Hämeen Läänin-verotoimistoon verotarkastustoimenpiteitä varten. Miksi Hämeen Lääninverovirastoon? KY:n kotipaikka on Helsinki ja toimipaikka Helsingissä jonne Hämeen lääninverotoimisto myös osoittaa postinsa. Pidin selvänä, että Hämeenlinnasta tulen kuulemaan KY:n 1997 verotuksesta, mistä saan jälleen asiaa tuomioistuimiin. Edelliseen päättyi laatimani muistio vuodelta 1998: kappaleessa 9. Kerron nyt tapahtumista vuodesta 1998 alkaen kun saan kirjeen uudenmaan lääninverovirastosta/tiina Hämäläinen. Kirjeen sisällöstä saa selvän käsityksen siitä, että verottajalla on tarkoitus saattaa KY:n liiketoiminta päätökseen.

2 Vastaan kirjeeseen varsin lyhyen määräajan sisällä (Juhannusaika) ja selvitän, että kaikki maksuunpannut vero/ennakkoverot on maksettu. Vastauksen toimitan Espoon verovirastoon kuten verottaja pyytää. Pyydän myös, että liikaa maksettu liikevaihtovero palautettaisiin.

3

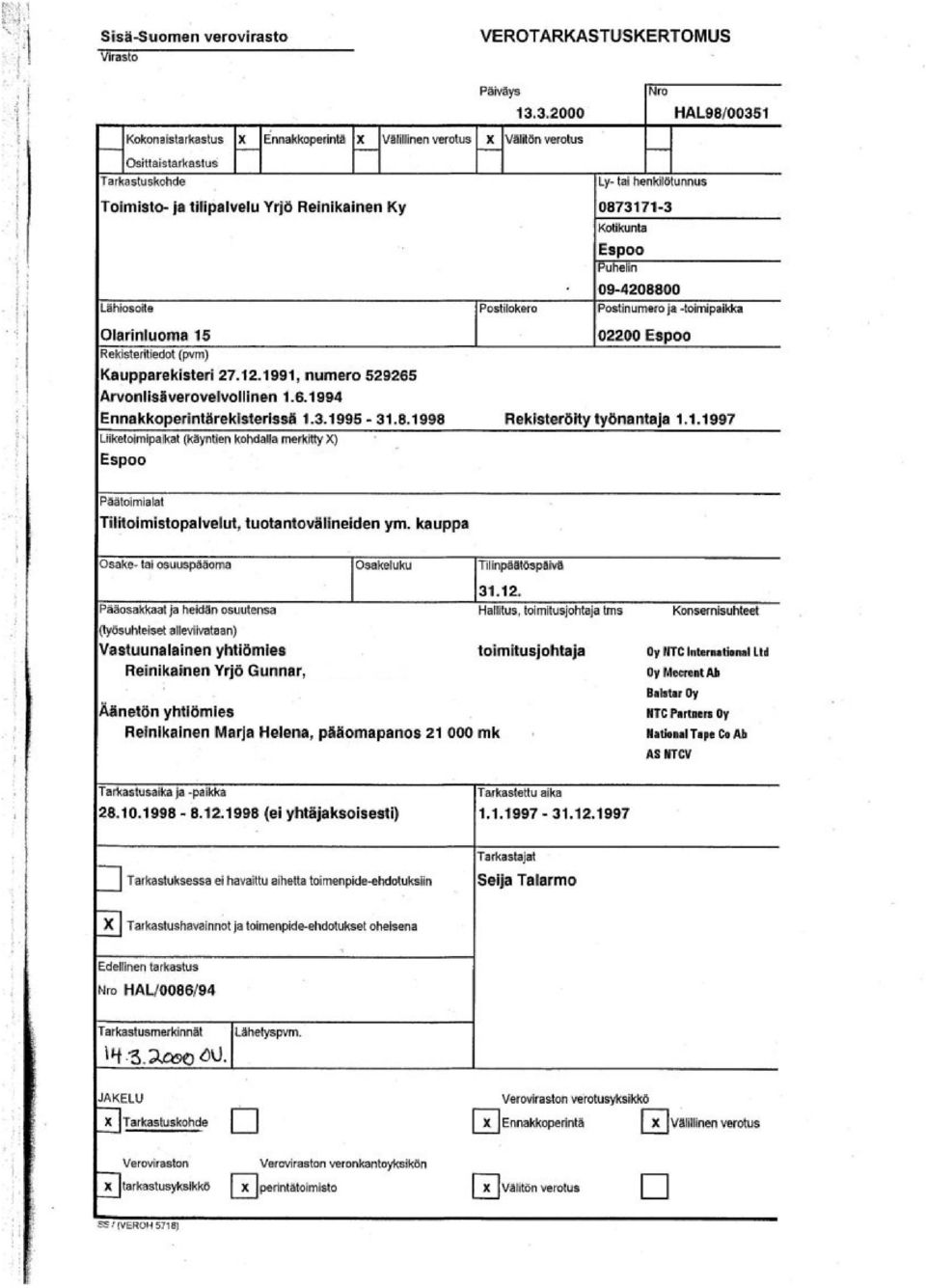

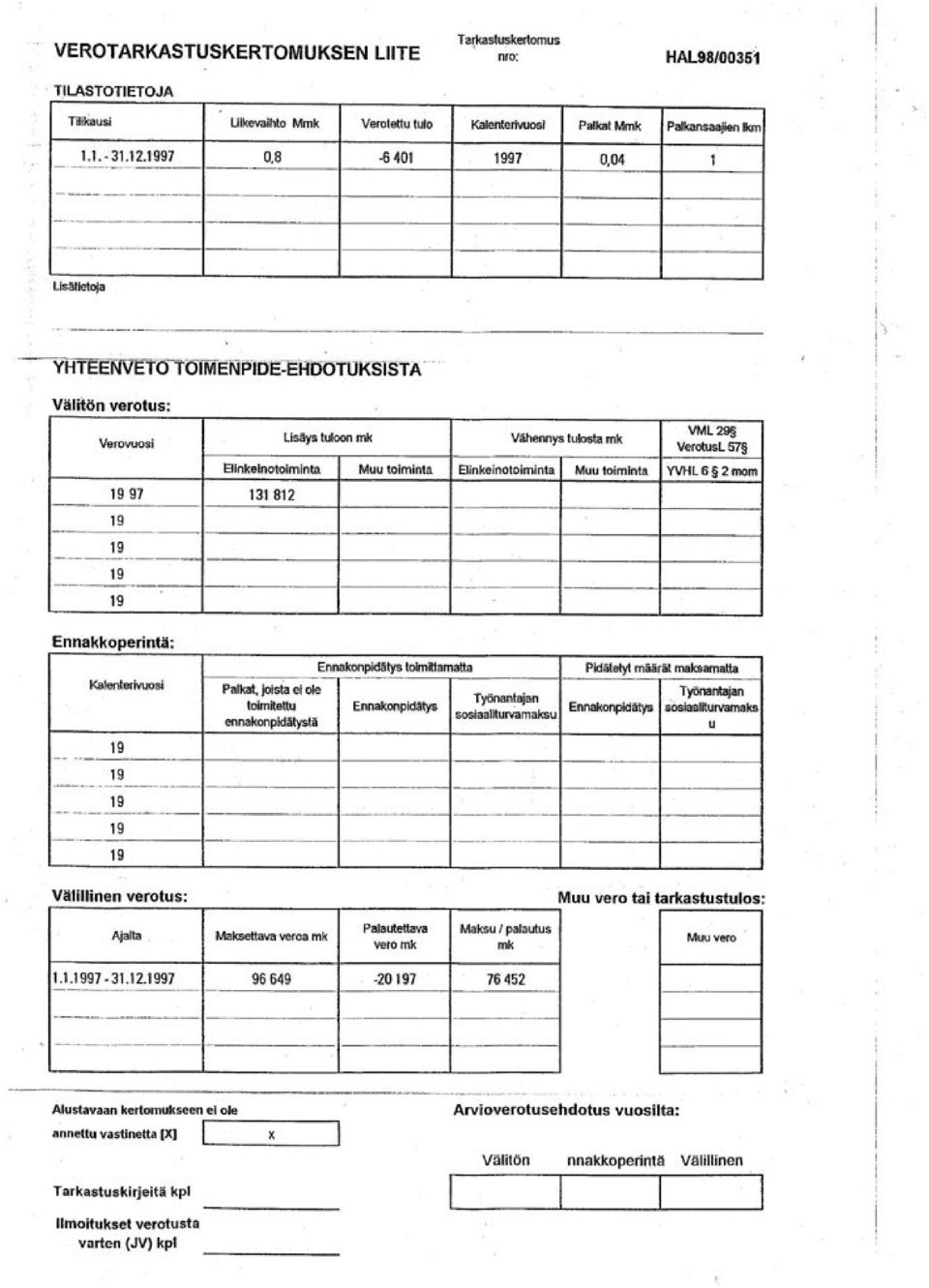

4 Liikevaihtoveropalautuksesta emme saaneet päätöstä? mutta yhtiö poistettiin ennakkoperintärekisteristä (heinäkuussa 1998 saamallamme ilmoituksella) Seuraavaksi jäimme odottamaan verottajan uusia toimia. Vuoden 1998 keväällä saimme kuulla, että Ky:n kirjanpito oli verottajan toimesta noudettu Tawastia tilistä joka hoiti yhtiön kirjanpidon. Kun liikevaihtoveropalautuksesta ei kuulunut päätimme Helmikuussa 1999 perua palautushakemuksen ja liitimme saatavamme seuraavaan liikevaihtoverolaskelman kuukausi-ilmoitukseen jonka avulla saimme saatavamme vähennettyä tulevista suorituksista. On tarpeen selvittää mitä liiketoimintaa KY harjoitti. Vuotta aiemmin (1997 keväällä) olin sopinut Tavastia tilin kanssa siitä, että KY:n kumpikin kirjanpitäjä (Pilvi Salokannel ja Inkeri Pärn) siirtyvät vanhoina työtekijöinä Tawastia tilitoimiston palvelukseen Hämeenlinnaan ja että Tawastiatili ottaa huolehtiakseen mm. Ky:n kirjanpidosta. NTC International Ltd:n palveluksessa olin ainoastaan minä, muiden työntekijöiden työsuhteet olivat päättyneet. NTC:n tase oli laskenut vuoden 1994 tasosta 6 miljoonaa markkaa vuoden 1998 noin mk tasolle. Yhtiön velkojien saatavat oli hoidettu varsin hyvin. Verottajan jälkivero (v.1995) ei vielä 1998 ollut saanut lainvoimaa. NTC ei kyennyt enää likviidivarojen puitteissa harjoittamaan asianmukaista liiketoimintaa. Kaikki ostot tuli maksaa heti, myöskään yhtiöön ei voinut enää hakea riskisijoituksia. Yhtiön omat pääomat yli 3 milj. mk olivat sulaneet olemattomiin 4 viimeisen vuoden aikana. Ky tuki NTC:n toimintaa ostamalla joitain tuotteita, kuin myös tuomalla maahan tavaraa ja myyden edelleen NTC:lle. Tämä toiminta oli varsin pienimuotoista mutta menettely tuki NTC:n mahdollisuuksia selvitä sitoumuksistaan sekä kiinteistä kuluistaa. Tavoite oli harjoittaa liiketoimintaa niin pitkään, että veroprosessin lopputulos saadaan hallintomenettelystä, ja päättää NTC:n jatkosta tämän jälkeen. Ky:llä oli varsin suuri merkitys minun taloudelleni, olihan sen varallisuuteen vuosien varrella kertynyt kohtuullisen oma pääoma, jota vielä vuonna 1998 oli yli mk. Vuonna 1999 alkoi asiassa tapahtua. Saimme alustavan verotarkastuskertomuksen jonka oli laatinut Seija Talarmo. Annoimme vastineen kyseiseen alustavaan kertomukseen. Seuraavassa lopullinen kertomus - lähetetty tiedoksi KY:lle huhtikuussa 2000, jota kommentoin. Loppuun lisään HTM Ari Niemensivun laatiman oikaisuvaatimus.

5

6

7

8

9 Seija Talarmo pääsee ensimmäiseen kappaleeseen ja aloittaa mielikuvien muokkauksen. Hän ei perustele lausumansa sisältöä. Hän ei tuo esille kaupparekisteritietoja tai yhtiöiden hallituksen pöytäkirjoja tai osakasluetteloita. Virkamiehen ei tarvitse, väite riittää ja virkamies "saa" valehdella. Virkamiehen virheet ovat oikeusasiamiehen antamien ratkaisujen perusteella järjestelmällisesti vähäisiä, tai niillä ei ole ollut vaikutusta asiasta tehdyn ratkaisun sisältöön. Tämän selvityksen saa toistuvasti mikäli viranomaistoiminnan valheellisuudesta/virheistä tai väärästä todistuksesta valittaa oikeusasiamiehelle. Hallintomenettely taas toteaa mm. salaisen verotusaineiston jakelusta ulkopuolisille, että asian käsittely ei kuulu hallinto-oikeuden toimivaltaan/harkintavaltaansa, kuten asiakirjoista hallinto-oikeuden NTC koskevissa pöytäkirjoista voimme lukea: asiasta lausuu mm. Olli Tyynämen seuraavasti: klikkaa Olen käytännössä kokenut, että hallinto-oikeuden rajaton harkintavalta oikeuttaa harjoitetun mielivallan. Tämä lienee myös tavoite. Viranomaisen tarkoitusperäiset virheet ja mielikuvien manipulointi on siis sallittua, ja ne saavat vaikuttaa koko prosessin tulokseen. Sivun 2 kappale alkaa: Olin NTC International Ltd:n toimitusjohtaja sekä Toimisto- ja tilipalvelu Yrjö Reinikainen Ky:n vastuunalainen yhtiömies. Balstar Oy:n hallituksessa en ollut koskaan, en myöskään osakkaana tai johtajana. En ollut missään asemassa NTC Partners Oy:ssä en omistajana en johtajana. En ollut vuoden 1995 jälkeen missään asemassa Ruotsissa toimivasta National Tape Co:ssa. Olen toiminut kyseisen yhtiön suomalaisena yhteistyökumppanina ja alan asiantuntijana, en vuoden 1995 jälkeen omistanut yhtiöstä ainuttakaan osaketta, en ollut hallituksessa eikä minulla olet asemaa yhtiössä. (Näistä tarkemmin vielä kirjassa Hoviväkeä II) NTCV AS Eestissä toimin johtajana, en omistanut osakkeita en ollut toimitusjohtaja, en myöskään koskaan ollut yhtiön hallituksessa. Mecrent Oy:n osakkaana (1/3 osa) olin ollut, osakkeet oli kuitenkin myyty edelleen vuonna 1997 enkä tarkastuskertomuksen laatimisen ajankohtana ollut enää osakas, puhumattakaan muusta asemasta yhtiössä. Seija Talarmo valehtelee ja antaa asiassa väärän lausuman. Minkä hän lausuu oikein, on liikevaihtoveron määrä ja siihen liittyvä palautushakemus joka on merkitty alustavaan kertomukseen väärin.

10

11 Edellä ensimmäisessä kappaleessa (kopio alla) Seija Talarmo kirjoittaa mielikuviaan. Todellisuudessa hän kieltäytyi saapumasta Helsinkiin minua tapaamaan, ja halusi minun saapuvan Hämeenlinnaan alustavaan keskusteluun. Kun yhtiön toimitilat olivat Espoossa sekä yhtiön kotipaikka Espoossa pidin kohtuullisena, että alustava keskustelu käydään yhtiön kotipaikkakunnalla. Sama tilanne toistui myös alustavan tarkastuskertomuksen kuulemisen osalta ei alkukeskustelua ei loppukeskustelua. Hämeenlinnassa kirjoitetun tarkastuskertomuksen marinointia oli mahdoton saada Espooseen. Se, että verotarkastus suoritettiin Hämeen lääninveroviraston toimesta Hämeessä ei olisi saanut johtaa siihen, että kuuleminen näin vältettäisiin. Ruotsissa "työskentely"on Seija Talarmon marinoima/tehtailema motiivi kuulemisen esteeksi. Kirjeessäni (alempana) selvitän kantani asiassa, olin valmis suulliseen keskusteluun sen jälkeen kun kirjanpitoaineisto on palautettu haltuuni. Olin yhteydessä veronmaksajien keskusliittoon saadakseni tukea sille, että verotarkastus suoritettaisiin Uudenmaan veroviraston toimesta. Tästä tarkastuskertomuksen sivulla 4-5. Kun alustavaa kuulemista ei haluttu suorittaa, päätin odottaa vastausta veronmaksajien keskusliiton laatimaan oikaisuvaatimukseen.

12 Seuraava laatimani kirje valaisee asiaa:

13 kertomus jatkuu: Oli selvää, että Hämeen alueella ollut mitään yhtiötä jonka liittyisi KY:n intressiyhteyteen - sellaista ei näytetty - joten lausuma on Seija Talarmon luoma hypoteesi. NTC:n kotipaikka on Espoo, eli toimivaltainen asiassa on Uudenmaan lääninverovirasto. NTC:n verotarkastus on tästä huolimatta

14 suoritettu Hämeen lääninveroviraston toimesta. Jälleen asialla on Hämeen Lääninverovirasto sekä tähän läheisesti liittyneet voimat. Mitään pitävää "tarkoitusmukaisuus" syytä toimivallan siirtoon ei perusteltu tämän tapauksen yhteydessä. Seuraavassa asiasta: Mielenkiintoinen havainto on, että Seija Talarmo viittaa verohallinnon rekisteritietoihin, mutta ei kaupparekisteritietoihin - tämä on ristiriidassa verotarkastuskertomuksen etusivun kanssa. On syytä palata tarkastuskertomuksen ensimmäiselle sivulle: Tarkastuskertomus toteaa: Tarkastuskohde: Toimisto- ja tilipalvelu Yrjö Reinikainen Ky Lähiosoite: Olarinluoma 15 Postitoimipaikka: Espoo Rekisteritiedot: Kaupparekisteri

15 Liiketoimintapaikka Espoo. Veroviraston rekisteritiedot, kuin myös tapa hoitaa hallintotehtäväänsä on mielivaltaista, se ei pyrikkään objektiivisuuteen - vaan verotukseen. ONKO TODELLA NIIN, ETTÄKIRJANPITOA SUORITTANEEN TILITOIMISTON KOTIPAIKKA - RATKAISEE ASIAKASYRITYKSEN KOTIPAIKAN? Tarkastuskertomus jatkuu: Tarkastuskertomuksen aineisto ei tuo esille ainuttakaan myyntilaskua joka olisi numeroimatta. Laskutus tapahtui ATK järjestelmällä. Kaluston myyntisopimukset on viety kirjanpitoon sopimuksien sisällön perusteella. Tilitoimiston vaihduttua - myös ATK järjestelmä muuttui, se mitä Seija Talarmo tarkoittaa Tawastiatilin laskutuksen merkityksestä? - jää arvailujen varaan? Antamassamme selvityksessä näytämme toteen, että 1997 loppuvuoden kirjanpidon suorittamisesta Tawastiatili laskutti palveluistaan 1998 alkuvuonna - kirjanpidon valmistuttua (ei vuonna 1997). Kirjanpidon vientitekniikka muuttui myös Tawastiatiliin siirtymisen yhteydessä. Menettelyn lainmukaisuutta ei ole asetettu kyseenalaiseksi. Kertomuksessa harjoitettu vihjailut ja hypoteesien marinointi luo mielikuvia jotka jäävät ilmaan roikkumaan.

16 Seija Talermo ei lainkaan tutkinut sitä oikeustosiseikkaa, että olen myynyt omistamani ruotsalaisen National Tape Co:n osakkeet vuonna 1995 kesällä ruotsalaiselle ostajalle. Ennen yrityskauppaa toimin yhtiön yhtenä prokuristina, josta johtuen olen allekirjoittanut ky. kauppakirjan.

17 Verotarkastus koski vuotta 1997, siten aiempien vuosien toimet eivät kuuluneet verotarkastuksen sisältöön. Seija Talarmo harjoittaa tarkastuskertomuksessaan puolitotuuksia ja tuo julki näihin marinoituja hypoteesejä sekä mielikuvien muokkausta. Vesikuja 3-5, Espoossa oli KY:n ja NTC Int Ltd toimipaikan osoite 1997 alkuvuoteen asti. Kesällä 1997 suoritettu muutto viereiseen kortteeriin johti osoitteen vaihtumiseen. On syytä tarkastella verotarkastaja Seija Talarmon ajatuksenkulkua sekä matemaattista kausaalisuutta hieman tarkemmin kuin mitä tarkastuskertomuksen sisältö antaa lukijalleen ymmärtää. Ensimmäiseksi Seija Talarmo lausuu, että KY ei saanut myyntivoittoa ostamistaan ja edelleen myymistään tuotteita. Tosin sanoen hän todistaa, että KY ei ole saanut

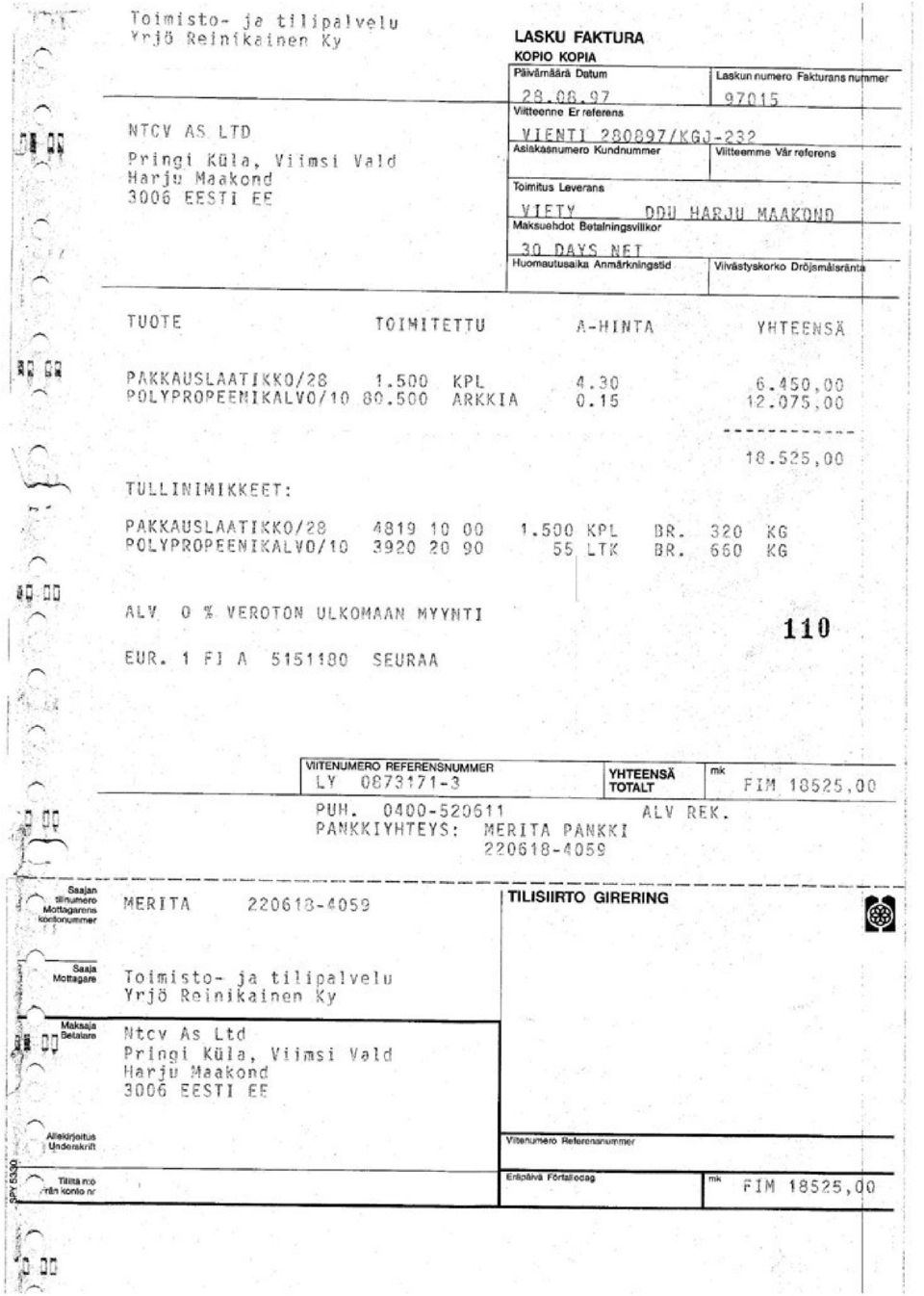

18 verotettavaa tuloa. Seuraavaksi kerrotaan, että Ky on vähentänyt ostoistaan liikevaihtoveron ja myynyt tuotteet edelleen vientiin ilman liikevaihtoveroa. Varsin ymmärrettävää ja kaikkinensa liikevaihtoverolain hengen mukaista. Tämän jälkeen hän siirtyy NTC:n liiketoiminnan tarkasteluun, jonka kirjanpidon sisältöä vuosien osalta ole lainkaan tarkastettu, asetelma on vastoin hyvää verotarkastustapaa kuin myös antaa oikeuden epäillä hänen hypoteesiensa sisällön kausaalista aitoutta. Hän on oikeassa, että NTC ajautui konkurssiin vuonna 1999, samana vuonna kun hallinto-oikeus ratkaisi NTC valituksen jälkiveroista Ks:Hallintomenettely Tarkastelen tarkastuskertomuksen laskelmia sen aineiston perusteella joka on liitetty tarkastuskertomukseen. Tarkastuskertomuksen sivulla 7 viitataan laskelmiin liitteissä 1 ja 2. Kopiot seuraavassa:

19 Ensimmäiseksi kiinnitin huomiota laskujen numerointiin joka esiintyy kaikissa laskuissa. Samoin matemaattisiin epäkohtiin/epäjohdonmukaisuuksiin joita selvittääkseni olen kopioinut 2 KY:n laskua. Ensimmäinen on tehty ATK järjestelmällä joka oli sekä NTC:n, että Ky:n käytössä vielä elokuussa Seuraava on lasku joka on tehty Ky:n itselleen hankkimalla uudella ATK järjestelmällä. Samalla laskujen numerointi vaihtuu:

20

21 Laskutusohjelma/liikehallintaohjelma vaihtuu syyskuussa 1997:

22 Laskut antavat vastauksia myös useaan muuhun hypoteettiseen verotarkastaja Seija Talarmon mielikuvista. Kummassakin laskussa selvitetään milloin vienti on tapahtunut ja mitä kulkuneuvoa käyttäen. Kaikista vienneistä on laskujen liitteenä tullausilmoitukset asianmukaisine vientitarkastusleimoineen. Tarkastuskertomuksessa on kyseenalaistettu vientitapahtumien kuljetukset. Asiasta lisää tuonnempana. Kummassakin laskussa näkyy mm. vietyjen muovikalvojen lukumäärä sekä kappalemääräisinä, että laatikkomääräisinä. Laatikoiden määrä ja kappalemäärä - näiden suhteessa - ei anna kausaalista todistusta kun otetaan huomioon, että verotarkastaja Seija Talarmo laskee ostetut kappalemäärät osin laatijoiden perusteella ja osin ostettujen kpl määrien perusteella, tai miten asia on ymmärrettävä kun tarkastellaan mm. ajankohtaan johon edellä esitetty ensimmäinen myyntilasku liittyy: Polypropeenikalvoja on ostettu 91kpl+28kpl+24kpl36kpl = 179 kpl/ hintaan :- markkaa. Ostojen perusteella - joka on tapahtunut pakkaus perusteiseen laskutukseen perustuvana ei voida tehdä sitä johtopäätöstä, että ostojen ja myyntien välillä olisi erotus. Varotarkastus väittää, että erotus olisi johtanut ylilaskutukseen: "tavaraa on myyty enemmän kuin ostettu". Väite on perustelematon, siihen ei ole olemassa kausaalista näyttöä. Verotarkastuskertomuksen liitekohdassa mainittu laskelma ei tue tätä väitettä. Verotarkastus on laskelmien osalta kelvoton, eikä perustu aineelliseen totuuteen. Se - onko kyseisen ajankohdan osto transaktiot riittävä selvitys yrityksessä tapahtuneista ostoista oikeuttaa duupioihin. Yritys on toiminut vuodesta kun otetaan huomioon KY:n fuusioidut liiketoiminnat. Varastoja/ tai annettua selvitystä ei lainkaan otettu huomioon verottajan laskelmissa.

23 Verotarkastuskertomus jatkuu seuraavasti:

24 Olosuhteet vuonna 1997 olivat seuraavat. Ntc:n palveluksessa ei ollut työntekijöitä kesän 1997 jälkeen. NTC:n likviditeetti oli tiukka ja itse toimin yhtiössä talkoo periaatteelle. NTC:llä ei ollut myöskään mahdollisuuksia ostaa tuotteita luotolla Eestiläiseltä tehtaalta. NTC:n velka Eestin

25 tehtaalle oli aiemmilta vuosilta huomattava ja uutta velkaa se ei saanut. Tuonnista vastasi omistamani KY, se myi tuotteet edelleen myös NTC:lle joka tarvitsi myynnistä saamaansa katetta, voidakseen edelleen hoitaa välttämättömiä sitoumuksiaan. Seuraavaksi esimerkki tuontiprosessista, kuitit perustuvat käteissuorituksiin: NTCV Lasku:

26 Tuontitullausilmoitus:

27 Tullauspäätös:

28 Satamamaksu: Seuraavassa kirjanpidon tiliöintitosite:

29 Edellinen kirjanpidon aineisto kertoo KY:n suorittamasta tuontitapahtumasta kirjanpidon kirjauksista sekä suorituksista. Verotarkastaja mainitsee tarkastuskertomuksessaan että viennistä ei ole vientikustannuksia. Vientiasiakkaan kirjanpito asiassa on tarkastamatta. Kun kaupan osapuolet maksavat kauppatavasta riippuen (SIF tai FOB ym.) on viennin tai tuonnin rahdit tässä kertomuksessa kokonaan jätetty selvittämättä sen osalta mitä kauppatapoja on harjoitettu. Käytetty kulkuneuvo näkyy tullausasiakirjoissa. Perävaunusta puhuminen jonka omistajaksi on merkitty Kauko Pusa liittyy taas rekkaliikenneyhtiön omistamaan perävaunuun, asian merkitystä tässä tarkastuskertomuksessa voi vain ihmetellä. Laskelma koteloista on matemaattisesti virheellinen, tästä enemmän Ari Niemensivun oikaisuvaatimuksessa. Toisekseen laskelmaa häiritsee varastossa olleiden sekunda koteloiden "arvo" joita ei ole viety inventaariin. Niistä on kuitenkin myytäessä saatu noin 1:- mk kappaleelta ja näin vaikuttavat myyntimääriin. Kuittauksiin viitataan tarkastuskertomuksessa? niiden kausaalisuutta ei ole kiistetty. Kuittauksien sisältö on matemaattisesti sekä aineellisesti tehty oikein. Tavoite on ollut selvittää saatava ja velkasuhteiden keskinäiset suhteet ja saattaa ne kahdenkeskisiltä suhteiltaan asianmukaisiksi. Myös virheitä sattuu henkilöyhtiössä helposti koska vastuullisen yhtiömiehen taskussa toimii usein kassa. Ky:n vastuullinen yhtiömies vastaa yhtiön veloista omalla omaisuudellaan niin myös käteisvaroista. Tästä on kyse myös seuraavassa tapauksessa: Verotarkastaja Seija Talarmo käsittelee henkilöyhtiötä kuin osakeyhtiötä ymmärtämättä henkilöyhtiön statukseen liittyviä olosuhteita. Henkilöyhtiössä vastuullinen yhtiömies on varsin usein yrittäjä joka ylläpitää kassaa. Kassa on sama kuin yhtiömiehen tasku ja kausaalisuus on kirjanpidosta luettavissa, se onko kassa miinuksella tai plussalla ei ole merkityksellistä - ei ole tarkoituskaan varat tulevat kassaan yhtiömiehen varoista. Edellinen kahteen kappaleeseen jaetut transaktiot on tarkoituksenmukaisesti erotettu toisistaan vaikka asia koskee yhtä ja samaa transaktiota - lienee tarkoitushakuinen menettely. Velka Holkka Oy:lle on merkitty Tsto- ja tilipalvelu Ky:n taseeseen ja tuloslaskelmaan ja jäänyt maksusta huolimatta kirjaamatta. Velka on 1997 ollut taseessa huolimatta, että se on maksettu. Lainan takaisinmaksu on tapahtunut Velan maksaminen ja kirjanpidon sisältö perusteiltaan tukee suoritusta, ja kuittaa velan maksetuksi, kirjaus on tehty oikein vaikka viivästyneenä. Verotarkastajan tavoitetta tukemaan osoitettu tarkastusmerkintä kertoo karua kieltään verottajan toimintatavoista. Asiasta lisää oikaisuvaatimuksessa.

30 Se miten Seija Talarmo käsittelee asiaa - on kirjanpidon kausaalisuuden perusteella mieletön. Asialla ei ole mitään tekemistä kassan negatiivisuuden ja positiivisuuden kanssa siinä merkityksessä jota hän ajaa takaa. Omalla pääomalla maksettu sijoitus/transaktio luonnollisesti näkyy myös sijoituksena yhtiöön, olihan kyseessä aikanaan yhtiön saama laina sekä sen pois maksu. Verotarkastuskertomuksen sisältö antaa asiassa virheellisen viitekehyksen. Seija Talarmon käsitys kirjanpidon merkityksessä ja kausaalisuudesta saa huonon arvosanan.

31

32

33 Sivu kertoo mielikuvista joita aineisto ei tue. Mm. kaikista vienneistä ja tuonneista on kirjanpidossa olemassa tullin leimaamat asiakirjat, laskut ym aineisto. Tavaran omistusoikeudesta ei ole epäselvyyttä. Maahantuontien tullaukset on hoitanut Toimisto- ja tilipalvelu, laskut on asianmukaisesti NTC siirtänyt Toimisto- ja tilipalvelulle ei myöskään ole näytetty, että kyseiset laskut olisivat myös NTC:n kirjanpidossa - näin ei ole myöskään väitetty olleen. Tarkastuskertomus pyrkii kikkailemaan olosuhteilla jotka ovat olleet kiistattomat. Tawastiatilin suorittama kirjanpidon ylläpito näkyy kaikessa aineistossa. Palkan maksu kesäkuun 30 pv Pilvi Salokanteleelle päätti hänen työsuhteensa ja hän siirryttyään Tawastiatilin palvelukseen. Asiassa harjoitettu tarkoitushakuinen manipulointi sekä verotarkastuskertomukseen kirjoitettu kieroilu ja juoniminen on varsin karkeaa. Mielettömin väite on, että yritysten toiminta ei olisi ollut itsenäistä. Ei ole väitetty, että Toimisto- ja tilipalvelu olisi saanut ansiotonta hyötyä kauppatavoista päin vastoin kertomus lausuu, että se ei olisi saanut hyötyä. NTC on toiminut siis sekä tuotteiden myyjänä että ostajana, näin on asianlaita. NTC on myyjänä saanut likvidejä varoja ja on myös ostajana voinut suorittaa sitoumuksensa KY:lle. Joissakin tapauksissa tilivientejä on tehty kuittaamalla velka saatava suhteita. Kaikista KY:n tuonneista Lvv on maksettu tullille etukäteen, kaikista Ky:n myynneistä on Ky tilittänyt verot valtiolle muuta ei väitetäkään. Kuittaamisen näissä olosuhteissa on konvenanssi ja perusteiltaan hyväksyttäviä, niitä ei voida todeta laittomiksi. Liikevaihtoveroihin liittyvät hyötymisnäkökohdat ovat hypoteettisia eikä niistä ole verottaja tehnyt lainkaan laskelmia - hyötymispuheille ei ole näyttöä. Tarkastuskertomuksen laskelmat on tehty tarkoituksenmukaisesti ja eivät perustu matemaattiseen totuuteen, laskelmat eivät ota myöskään huomioon yrittäjän antamia kirjallisia selvityksiä, (ei alkukeskustelua ei loppukeskustelua) Toimenpiteet kertovat karulla tavallaan verottajan toimintatavoista. Ky:n tapauksessa toistuu mielivalta, joka lienee vielä kavalampaa kuin mitä harjoitettiin NTC:n osalta. KY:n kirjanpito sisältää transaktioista vienneistä ja tuonneista, sekä kaikki viranomaisasiakirjat joidenka aitoutta ei voi kiistää. Tästäkin huolimatta saamme seuraavassa nähdäksemme viranomaistoiminnan tulokset:

34

35

36

37

38

39 Tarkastuskertomus toimitetaan minulle tiedoksi päivätyllä lähetteellä. Oli kulunut 2 vuotta HAL98/00351 tarkastuskertomuksen kirjaamisesta diaarioon. Liikevaihtoverotus on suoritettava 3 vuoden sisällä sen tilikauden päättymisestä mitä vuotta verotus koskee. Tämän kertomuksen on laatinut Sisä-Suomen lääninverovirasto ja sen lähetteellä toimittaa Uudenmaan verovirasto. Saan aikaa verottajan 2 vuotta aikaa kuluttaneen verotarkastuskertomuksen vastineen laadintaan vajaat 3 viikkoa. Verotarkastaja Seija Talarmo laatimassaan verotarkastuskertomuksessa ryhtyy manipuloimaan yhtiön liiketoimintaa siitä lähtökohdasta, että sen liiketoiminta puretaan muiden toimijoiden liiketoiminnan osaksi. Mielenkiintoinen tapa kun otetaan huomioon, että itse liiketoiminnan tapahtumia ei siirretä yhtiöille joita transaktioiden tulisi rasittaa. Liiketoimintojen purkaminen suoritetaan niin, että liiketoimien purkamisesta saadaan syntymään veroseuraamus. Kulut poistetaan tuloslaskelmasta ja laskutus siirretään suoraan tulokseen. Tämän kummempaa ei hallintoviranomaisille tarvitse esittää, hehän hyväksyvät kaiken mitä viranomaistaho verotuksessa pyytää. Tämä menettely on Sisä-Suomen veroviraston liiketoimintatapa jota se toteuttaa hallintoalueellaan. Minä koen Ky:ni osalta saman menettelyn jonka koki NTC sillä erotuksella, ettei menettelyssä tuoda esille väitettä bulvaanista? sellaiseen ei ollut mahdollisuutta kun asiakkaat eivät ole kukaan merkittävässä suhteessa Ky:n Kun KY on koko historiansa tuottanut voittoa ja sen oma pääoma on näin kasvanut on verottajan väite siitä, että yhtiö ei olisi liiketoimillaan tavoitellut voittoa. Väite on mieletön eikä perustu totuuteen. Mielenkiintoinen on myös KY:n myymään jäähdytyskoneeseen liittyvä tapaus. Verottaja väittää, ettei KY:llä ollut liiketoimintaa Eestissä. pitää paikkaansa, mutta se ei estä Ky:tä harjoittamasta vientikauppaa. Jäähdytyskoneen oli KY myynyt Eestiin vuonna Kone oli pitkän seisokin johdosta vaurioitunut niin, että se ei ollut toimintakunnossa mistä syystä myyjä joutui korjaamaan sen kustannuksellaan. Asiaa voi myös tarkastella aineiston pohjalta. MV Jäähdytys on aloittanut työn saatuaan mk ennakkosuorituksen josta olen saanut käsintehdyn kuitin:

40 Kuitti selvittää mm. että hinta on arvioitu yht mk suuruiseksi, että hinta ei sisällä laitteiston siirtoa. Kuitin ylälaidassa on merkintä, että ennakko on viety tositteella 66 verollisena ennakkona. Seuraavassa on lopullinen MV-Jäähdytyksen lasku. Laskussa (alla) kiinnittää huomiota se, että maksettu käsiraha on viety laskuun nettona , 80:- (ilman Lvv). Laskun loppusummaan on ATK järjestelmä automaattisesti lisännyt Lvv:n aivan oikein. Laskusta on käsirahan jälkeen jäänyt suoritettavaksi yht :- mk sis. Lvv. Lasku kertoo, että kyseessä on vedenjäähd. asennus/tallinna, että laite on korjattu. Kun tarkastellaan verotarkastuskertomuksen sisältöä voi panna merkille, että verotarkastus kertoo viedyn kirjanpitoon :- mk. Verotarkastaja on erehtynyt tai tarkoituksellisesti lisää vientitositteen nro66 yht mk käsirahan ja laskun 5426 yht mk yhteen, eli yht :- mk. Tästä ei suinkaan ole kyse, mutta verotuksessa mitä suuremmat luvut liitetään tarkoitushakuiseen laskelmaan saadaan verotuksen bruttosumma nousemaan. Ky:n suorittama asianmukainen takuukorjaus johti verottajan tulkintaa siitä että se lisätään yhtiön tulokseen. verottajan virheet ja mielivallan aina poikkeuksetta maksaa verovelvollinen, miten oikeusjärjestelmämme sallii tällaisen "yhdenvertaisuuden". Alla MV- Jäähdytyksen lasku asiasta.

41 Olin käynyt pitkän ja raskaan prosessin NTC:n pelastamiseksi. Olin alkuun uskonut voivani menestyä hallintomenettelyssä kunnes huomasin, että koko menettely - yhtä kaikki - nousee vastaan samoista lähteistä, samoista hallinnon orgaaneista joissa yhteistyötä päivittäin tiivistetään ja marinoidaan. Ky:n prosessissa verotarkastuskertomus tehtailtiin saman verotusyksikön toimesta

42 kuin NTC:n, eri henkilön nimissä. Kertomuksen sisältöä leimasi Matti Huovisen ja Hannu Kuortin luomiskulttuurille ominainen taiteellisuus, taiteellisuus joka oli syntynyt Sisä-Suomen lääninverovirastossa - NTC:n tarkastuskertomukseen - ties kuinka moneen muun eri yrittäjän arkea koristamaan. Verotusehdotus johti KY:n jälkiverotukseen yht mk sekä veronkorotusta mk Liikevaihtoverotuksesta en ollut saanut päätöksiä, ne on ilmoituksen mukaan lähetetty postitse ilman vastaanottotodistusta, mikä lienee varsin poikkeavaa, mutta minun kohdallani se menettely antoi mahdollisuuden peittelyyn. Asiasta lisää tuonnempana. Seuraavat jälkiveropäätökset elinkeinotoiminnan tuloksesta v.1997 ja 1998:

43

44 Verovalitusten käsittely oli kesken saadessani Uudenmaan verovirastosta konkurssisäännön tarkoittaman maksukehotuksen Ky:lle määrätyistä jälkiveroista.. Asialla oli Asianvalvoja Jussi Tuominen, olin hänen kanssaan yrittänyt keskustella, turhaan - hän edusti sitä arroganttia veroviranomaistahoa joka haluaa tähden rintaansa viranomaisyhteistyön hedelmistä. Olin aiemmin saanut kokea hänen ylimielisen suhteutumisen minua kohtaan, joten minulla oli kokemusta hänestä jo parin vuoden takaa. Veroviranomaisten tavoite oli varsin selvä, sen ymmärtäminen oli helppoa. Kopio maksukehotuksesta jonka noudan avustavalta ulosottomieheltä Salme Roiniselta:

45

46 Verottajalla/ Jussi Tuomisella on tuomisia - on kiire, hän pitää tärkeänä, että hallintomenettely ei ehdi antaa perintäkieltoa tai toissijaisesti ottaa asiaa käsiteltäväksi ennen konkurssiin asettamista. Saan konkurssihakemuksen viikon kuluttua edellä mainitusta maksukehotuksesta:

47

48 Asianajaja Leo Puiro on saanut tehtävän verottajalta ja haluaa asianhoidon vaikka itse hakisimme yhtiön konkurssiin. Seuraavaksi sain tiedoksiannon lausumapyynnöstä: Menettely jatkuu, siitä seuraavassa kappaleessa>>

49

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita.

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. Tarkastuskirje HAL96/00515/1. Olimme, ilmeisesti kyseisen tarkastuskertomuksen, (ks. pos. 16.2.

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. Tarkastuskirje HAL96/00515/1. Olimme, ilmeisesti kyseisen tarkastuskertomuksen, (ks. pos. 16.2.

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen Sisä-Suomen veroviraston asianvalvoja Erja Ristola valitti päätöksestä. Hän vaati syyttäjältä

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen Sisä-Suomen veroviraston asianvalvoja Erja Ristola valitti päätöksestä. Hän vaati syyttäjältä

3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

SOPIMUSTEN MERKITYS OMISTAJANVAIHDOKSISSA Sopimustyypit ja niiden valinta Kaksi päävaihtoehtoa ovat liiketoiminnan myynti (liiketoimintakauppa) ja yrityksen itsensä, eli ns. oikeushenkilön, myynti (osuus

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen Toimisto- ja tilipalvelu Yrjö Reinikainen KY on saanut maksettavaksi jälkiveroja summan joka määrältään edusti

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen Toimisto- ja tilipalvelu Yrjö Reinikainen KY on saanut maksettavaksi jälkiveroja summan joka määrältään edusti

YRITYSKAUPPA. Selvitä ensimmäisenä mitä olet myymässä tai ostamassa?

YRITYSKAUPPA Selvitä ensimmäisenä mitä olet myymässä tai ostamassa? Kaksi päävaihtoehtoa ovat liiketoiminnan myynti ja Yrityksen eli ns. oikeushenkilön myynti. Yrityksen myynti Yrityksen myynti tarkoittaa

YRITYSKAUPPA Selvitä ensimmäisenä mitä olet myymässä tai ostamassa? Kaksi päävaihtoehtoa ovat liiketoiminnan myynti ja Yrityksen eli ns. oikeushenkilön myynti. Yrityksen myynti Yrityksen myynti tarkoittaa

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa. Osmo Leppiniemi Visma Services Teemuaho Oy

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Osmo Leppiniemi Visma Services Teemuaho Oy Asiantuntija ostajan/jatkajan apuna yrityskaupan valmistelussa Yrittäjät ovat parhaita asiantuntijoita

Oy Höntsy Ab, Tilinpäätös Oy Höntsy Ab

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

Oy Höntsy Ab Tilinpäätös ajalta 1.7.2016-30.6.2017 1 OY HÖNTSY AB Pirkankatu 53 A 4 33230 Tampere Kotipaikka Tampere Y-tunnus 2352244-2 Sisällys Sivu Tuloslaskelma 3 Tase 4 Mikroyrityksen liitetiedot 6

1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ)

") 1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ) Tunnusluvut: Pienituotanto Oy harjoittaa pienimuotoista valmistustoimintaa. Laske ja esitä Pienituotanto Oy:n seuraavat tunnusluvut tilikauden 1.1.-31.12.20X5

1. TUNNUSLUVUT JA RAHOITUSLASKELMA (20 PISTETTÄ) Tunnusluvut: Pienituotanto Oy harjoittaa pienimuotoista valmistustoimintaa. Laske ja esitä Pienituotanto Oy:n seuraavat tunnusluvut tilikauden 1.1.-31.12.20X5

OMISTAJANVAIHDOS TEEMAILTA

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

OMISTAJANVAIHDOS TEEMAILTA PIRKANMAAN YRITYSVÄLITYS OY Yli sata toteutettua yrityskauppaa Useita yritysoston konsultointeja Lukuisia sukupolvenvaihdoskonsultointeja Rauno Toikka, yritysvälittäjä, tilitoimistoyrittäjä

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy

Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Yrittäjän oppikoulu Osa 1 (25.9.2015) Tuloslaskelman ja taseen lukutaito sekä taloushallinnon terminologiaa Niilo Rantala, Yläneen Tilikeskus Oy Oppitunnin sisältö Tuloslaskelma Mikä on tuloslaskelma?

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA

Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA") 16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA 01.01.2015-31.12.2015 FINEXTRA OY 2(11) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

16.2.2016 1 (11) Y-tunnus 1506926-2 FINEXTRA OY TILINPÄÄTÖS JA TASEKIRJA 01.01.2015-31.12.2015 FINEXTRA OY 2(11) SISÄLLYSLUETTELO Sivu Tuloslaskelma 3 Tase 4 Rahoituslaskelma 5 Tilinpäätöksen liitetiedot

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10.

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10. Edellinen päätös on ymmärrettävissä inhimillisenä ratkaisuna. Ymmärtämällä virkamiestoiminnan asema hallintomenettelyn osana ja ymmärtämällä "olosuhteet".

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10. Edellinen päätös on ymmärrettävissä inhimillisenä ratkaisuna. Ymmärtämällä virkamiestoiminnan asema hallintomenettelyn osana ja ymmärtämällä "olosuhteet".

7. Ajojahti, vai salaliitto. Verotarkastus 87

7. Ajojahti, vai salaliitto. Verotarkastus 87 Olin Kuhmoisissa toimivan Finn-Mayrei oy:n ostajien kanssa edennyt lähelle tilannetta, jossa kaikkien juttujen päätökset oli saatu pois valitustuomioistuimista

7. Ajojahti, vai salaliitto. Verotarkastus 87 Olin Kuhmoisissa toimivan Finn-Mayrei oy:n ostajien kanssa edennyt lähelle tilannetta, jossa kaikkien juttujen päätökset oli saatu pois valitustuomioistuimista

APPORTTISOPIMUS. Savonlinnan kaupungin ja. Savonlinnan Satama Oy:n välillä

APPORTTISOPIMUS Savonlinnan kaupungin ja Savonlinnan Satama Oy:n välillä APPORTTISOPIMUS Allekirjoittaneet sopijapuolet ovat tänään tehneet seuraavan sisältöisen apporttisopimuksen (jäljempänä Apporttisopimus

APPORTTISOPIMUS Savonlinnan kaupungin ja Savonlinnan Satama Oy:n välillä APPORTTISOPIMUS Allekirjoittaneet sopijapuolet ovat tänään tehneet seuraavan sisältöisen apporttisopimuksen (jäljempänä Apporttisopimus

Pohjois-Savon sairaanhoitopiirin kuntayhtymä (Y-tunnus ), Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )

, Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )") Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

YRITYKSEN ARVONMÄÄRITYS

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

YRITYKSEN ARVONMÄÄRITYS ARVONMÄÄRITYSTILANTEITA 1. Luovutushinnan määrittäminen kauppa ulkopuolisen kanssa kauppa läheisten kanssa lahjan luonteiset kaupan lahjoitukset omien osakkeiden lunastus avioero-ositukset

Toimitettaessa verotusta vuodelta 2004 voidaan todeta, että yhtiön kirjanpidon mukainen voitto on 250 000 i. Lisäksi todetaan seuraavaa:

OIKEUSTIETEELLINEN TIEDEKUNTA FINANSSIOIKEUS Julkisoikeuden laitos Aineopinnot OTK, ON täydennystentti 2.12.2004 Vastaukset kysymyksiin 1, 2, 3a ja 3b eri arkeille. Kysymykseen 4 vastataan erilliselle

OIKEUSTIETEELLINEN TIEDEKUNTA FINANSSIOIKEUS Julkisoikeuden laitos Aineopinnot OTK, ON täydennystentti 2.12.2004 Vastaukset kysymyksiin 1, 2, 3a ja 3b eri arkeille. Kysymykseen 4 vastataan erilliselle

Opetusapteekkiharjoittelun taloustehtävät. 12.11.2013 Esittäjän nimi 1

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

Opetusapteekkiharjoittelun taloustehtävät 12.11.2013 Esittäjän nimi 1 ESIMERKKI APTEEKIN TULOSLASKELMASTA APTEEKIN TULOSLASKELMA Liikevaihto 3 512 895 Kelan ostokertapalkkiot 34 563 Muut tuotot 27 156

OSAKEKAUPPAKIRJA. Lappeenrannan kaupungin. Lappeenrannan Asuntopalvelu Oy:n. välillä. (jäljempänä Kauppakirja )

") OSAKEKAUPPAKIRJA Lappeenrannan kaupungin ja Lappeenrannan Asuntopalvelu Oy:n välillä (jäljempänä Kauppakirja ) 1. Kaupan osapuolet 1.1 Lappeenrannan Asuntopalvelu Oy (y-tunnus 0433221-3), Valtakatu 44,

OSAKEKAUPPAKIRJA Lappeenrannan kaupungin ja Lappeenrannan Asuntopalvelu Oy:n välillä (jäljempänä Kauppakirja ) 1. Kaupan osapuolet 1.1 Lappeenrannan Asuntopalvelu Oy (y-tunnus 0433221-3), Valtakatu 44,

ilmoittautuminen rekistereihin

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Yrityksen perustaminen ja ilmoittautuminen rekistereihin Verohallinto Sisältö Perustamisilmoitus Mikä on Y-tunnus? Yksityinen elinkeinonharjoittaja perustaminen Avoimen yhtiön ja kommandiittiyhtiön perustaminen

Ravintola Gumböle Oy

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

Ravintola Gumböle Oy Gumbölentie 20 02770 Espoo Kotipaikka: Espoo Y-tunnus: 2463691-9 TASEKIRJA 1.1.2013-31.12.2013 Tämä tasekirja on säilytettävä 31.12.2023 asti Tilinpäätöksen toteutti: Gumböle Golf

SALON RAUTA OY. Yritys valmistaa metallisia portaita ja portteja sekä ruostumattomasta teräksestä mm. postilaatikoita.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

SALON RAUTA OY Salon Rauta Oy:n perustivat 1.9.1998 Antti ja Timo Salo. Antti Salo toimii yrityksessä toimitusjohtajana sekä talousjohtajana ja Timo Salo hallituksen puheenjohtajana sekä myyntijohtajana.

YHDISTYKSEN KIRJANPIDON PERUSTEET. Taloudenhoitajakoulutus / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

YHDISTYKSEN KIRJANPIDON PERUSTEET Taloudenhoitajakoulutus 9.2.2018 / RS Suomen Opettajaksi Opiskelevien Liitto SOOL ry 1. YHDISTYKSEN KIRJANPITO Kirjanpitolaki: kahdenkertainen kirjanpito perustana kaksipuoleiset

APPORTTIOMAISUUDEN LUOVUTUSKIRJA

APPORTTIOMAISUUDEN LUOVUTUSKIRJA ROVANIEMEN KOULUTUSKUNTAYHTYMÄN JA [SANTASPORT PALVELUT] OY:N VÄLILLÄ [pp.kk.2014] Luottamuksellinen 2 1 TAUSTA... 3 2 APPORTTIOMAISUUDEN LUOVUTUSHETKI... 3 3 APPORTTIOMAISUUS...

APPORTTIOMAISUUDEN LUOVUTUSKIRJA ROVANIEMEN KOULUTUSKUNTAYHTYMÄN JA [SANTASPORT PALVELUT] OY:N VÄLILLÄ [pp.kk.2014] Luottamuksellinen 2 1 TAUSTA... 3 2 APPORTTIOMAISUUDEN LUOVUTUSHETKI... 3 3 APPORTTIOMAISUUS...

Moduuli 7 Talouden hallinta

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

2O16-1-DEO2-KA2O2-003277 Moduuli 7 Talouden hallinta Osa 3 Talouden suunnittelu ja ennusteet Hanke on rahoitettu Euroopan komission tuella. Tästä julkaisusta (tiedotteesta) vastaa ainoastaan sen laatija,

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo 1. NTC International LtD Oy:lle määrätyt verot ja niiden perustelu: Olen edellä kertonut tavoista joilla viranomaiset ovat henkilökohtaisten

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo 1. NTC International LtD Oy:lle määrätyt verot ja niiden perustelu: Olen edellä kertonut tavoista joilla viranomaiset ovat henkilökohtaisten

OSTOLIIKENNESOPIMUS PALVELU- JA ASIOINTILIIKENNE (malli)

") LIITE 5 1 KITEEN KAUPUNKI Sivistyskeskus OSTOLIIKENNESOPIMUS PALVELU- JA ASIOINTILIIKENNE (malli) 1. Sopijapuolet Tilaaja: Yhteyshenkilö: Kiteen kaupunki Sivistyskeskus Kiteentie 25 82500 KITEE Perusopetuksen

LIITE 5 1 KITEEN KAUPUNKI Sivistyskeskus OSTOLIIKENNESOPIMUS PALVELU- JA ASIOINTILIIKENNE (malli) 1. Sopijapuolet Tilaaja: Yhteyshenkilö: Kiteen kaupunki Sivistyskeskus Kiteentie 25 82500 KITEE Perusopetuksen

Yritysmuodot. 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta. Lähde: Tomperi, Käytännön kirjanpito

Yritysmuodot 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito Marjatta Kariniemi 7.2.2005 1 Erot eri yritysmuodoissa omistajien vastuu yrityksen

Yritysmuodot 1. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito Marjatta Kariniemi 7.2.2005 1 Erot eri yritysmuodoissa omistajien vastuu yrityksen

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

Päivämäärä Datum. 10 vuoden ajan kyseisestä mybhedstä järjestelysta

ELÄKETURVAKESKUS PENSIONSSKYDDSCENTRALEN Osasto/käsi:telijä Abdeinlng/handl&are su/vesa Ronkainen YLEISKIRJE B 1/93 1 Päivämäärä Datum 16.4.1993 Ty6eldkelaitoksille VALTION ELAXERAHACTOON SUORITETTAVAN

ELÄKETURVAKESKUS PENSIONSSKYDDSCENTRALEN Osasto/käsi:telijä Abdeinlng/handl&are su/vesa Ronkainen YLEISKIRJE B 1/93 1 Päivämäärä Datum 16.4.1993 Ty6eldkelaitoksille VALTION ELAXERAHACTOON SUORITETTAVAN

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,7 0,0 *Lainojen takaisinmaksut -90,0-90,0 *Omien osakkeiden hankinta 0,0-89,3 0,0-90

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS. Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti)

") 1 (5) 1. SOPIJAOSAPUOLET OSTAJA: Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS Yhteystiedot: OSTAJAN YHTEYSHENKILÖ: Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti) (Yhteystiedot, jos poikkeavat

1 (5) 1. SOPIJAOSAPUOLET OSTAJA: Ylioppilaiden terveydenhoitosäätiö, jäljempänä YTHS Yhteystiedot: OSTAJAN YHTEYSHENKILÖ: Yhteyshenkilön nimi ja virka-asema (tai muu yksilöinti) (Yhteystiedot, jos poikkeavat

Yrittäjän oppikoulu. Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy

23.10.2015. Niilo Rantala, Yläneen Tilikeskus Oy") Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

Yrittäjän oppikoulu Johdatusta yrityksen taloudellisen tilan ymmärtämiseen (osa 2) 23.10.2015 Niilo Rantala, Yläneen Tilikeskus Oy Sisältö Mitä on yrityksen taloudellinen tila? Tunnuslukujen perusteet

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

Yritysmuodot. Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö 4. Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito

Yritysmuodot Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö 4. Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito Marjatta Kariniemi 7.2.2005 1 Osakeyhtiö Lue Kehittyvä kirjanpitotaito kirjasta

Yritysmuodot Yksityinen toiminimi Avoin yhtiö Kommandiittiyhtiö 4. Osakeyhtiö Osuuskunta Lähde: Tomperi, Käytännön kirjanpito Marjatta Kariniemi 7.2.2005 1 Osakeyhtiö Lue Kehittyvä kirjanpitotaito kirjasta

Imatran Golf Oy, Tilinpäätös Imatran Golf Oy

Imatran Golf Oy Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-002 1 IMATRAN GOLF OY Golftie 11 55800 Imatra Kotipaikka Imatra Y-tunnus 2209820-5 Sisällys

Imatran Golf Oy Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-002 1 IMATRAN GOLF OY Golftie 11 55800 Imatra Kotipaikka Imatra Y-tunnus 2209820-5 Sisällys

Gumböle Golf Oy TASEKIRJA 1.1.2010-31.12.2010. PL 111 02771 Espoo Kotipaikka: Espoo Y-tunnus: 1637407-4

Gumböle Golf Oy PL 111 02771 Espoo Kotipaikka: Espoo Y-tunnus: 1637407-4 TASEKIRJA 1.1.2010-31.12.2010 Tämä tasekirja on säilytettävä 31.12.2020 asti Tilinpäätöksen laatija: Gumböle Golf ry 1 TILINPÄÄTÖS

Gumböle Golf Oy PL 111 02771 Espoo Kotipaikka: Espoo Y-tunnus: 1637407-4 TASEKIRJA 1.1.2010-31.12.2010 Tämä tasekirja on säilytettävä 31.12.2020 asti Tilinpäätöksen laatija: Gumböle Golf ry 1 TILINPÄÄTÖS

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Laskentatoimen perusteet Tilinpäätöksen laadinta Jaksottaminen Seppo Ikäheimo Tehtävä 1 Marraskuu Oy:n tilinpäätöksen laadinta Laadi seuraavista 1.-31.11 välillä toteutuneista liiketapahtumista tuloslaskelma

Ostajan ja liikennöitsijän välisen sopimussuhteen sisältö määräytyy tämän sopimuksen sekä siihen liittyvien seuraavien asiakirjojen perusteella:

KOULULAISKULJETUKSET OSTOLIIKENNESOPIMUS 1. Sopijapuolet Ostaja: Kunta............................................... Yhteystiedot:......................................... Ostajan edustaja:......................................

KOULULAISKULJETUKSET OSTOLIIKENNESOPIMUS 1. Sopijapuolet Ostaja: Kunta............................................... Yhteystiedot:......................................... Ostajan edustaja:......................................

Yhtiön tarkoituksena ei ole tuottaa voittoa osakkeenomistajilleen. Yhtiön osakepääoma on miljoona (1.000.000) euroa.

euroa.") 1 (5) SAVONLINNAN JÄÄHALLI OSAKEYHTIÖN YHTIÖJÄRJESTYS 1 Yhtiön toiminimi ja kotipaikka Yhtiön toiminimi on Savonlinnan Jäähalli Osakeyhtiö ja sen kotipaikka on Savonlinna. 2 Yhtiön toimiala Yhtiön tarkoituksena

1 (5) SAVONLINNAN JÄÄHALLI OSAKEYHTIÖN YHTIÖJÄRJESTYS 1 Yhtiön toiminimi ja kotipaikka Yhtiön toiminimi on Savonlinnan Jäähalli Osakeyhtiö ja sen kotipaikka on Savonlinna. 2 Yhtiön toimiala Yhtiön tarkoituksena

Asianajotoimisto Heikkilä & Co Helsinki Oy

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Helsinki Oy SIIRTOHINNOITTELUA KOSKEVAT SÄÄDÖKSET, SUUNNITTELU JA DOKUMENTOINTI OTM Silja Takalo-Eskola Helsinki Oy Toisiinsa etuyhteydessä olevien yritysten välisten liiketoimien hinnoittelua Kyse konsernin

Käsitteitä yrittäjyydestä

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea: yrityksen perusajatus Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma: liikeidea käytäntöön Sisältää esim. yritysmuodon

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea: yrityksen perusajatus Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma: liikeidea käytäntöön Sisältää esim. yritysmuodon

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

Visma Fivaldi EU:n ulkopuolisen maahantuonnin ALV-käsittely 1.1.2018 lähtien ALV-määritykset ja tilikarttamuutokset Fivaldissa 2 Sisällys 1 Yleistä... 3 2 ALV-määritykset... 3 3 Maahantuonnin käsittelyn

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,9 30,7 *Lainojen takaisinmaksut -29,7 0,0 *Omien osakkeiden hankinta -376,2-405,0 0,0 30,7

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

Yritystoiminta Pia Niuta KIRJANPITO

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

KIRJANPITO Kirjanpito On tietojärjestelmä, jossa ylläpidetään tietoa yrityksen tai yhteisön taloudellisesta toiminnasta. On sitä, että kerätään ja järjestetään tositteet, rekisteröidään niiden tiedot tietyn

Luento 7. Arvonlisävero: Ulkomaan rahanmääräiset erät: Veron yleispiirteet Alv kirjanpidossa. Kirjanpidossa Tilinpäätöksessä.

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

Luento 7 Arvonlisävero: Veron yleispiirteet Alv kirjanpidossa. Ulkomaan rahanmääräiset erät: Kirjanpidossa Tilinpäätöksessä. 1 KIRJANPITO 22C00100 Luento 7a: Arvonlisävero VEROTUKSEN RAKENNE Verotuksen

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA 2 (5) 1 OSAPUOLET 1.1 Myyjä Kannuksen kaupunki (Y-tunnus: 0178455-6 ) 1.2 Ostaja Kokkolan kaupunki (Y-tunnus 0179377-8 ) 2 SOPIMUKSEN

KOKKOLANSEUDUN KEHITYS OY:N OSAKKEIDEN KAUPPAA KOSKEVA KAUPPAKIRJA 2 (5) 1 OSAPUOLET 1.1 Myyjä Kannuksen kaupunki (Y-tunnus: 0178455-6 ) 1.2 Ostaja Kokkolan kaupunki (Y-tunnus 0179377-8 ) 2 SOPIMUKSEN

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2011 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 Liitteet: - Tase-erittelyt - Tilintarkastuskertomus

AHJOS & KUMPPANIT OY 31.12.2011 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 Liitteet: - Tase-erittelyt - Tilintarkastuskertomus

Käsitteitä yrittäjyydestä

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma Sisältää esim. yritysmuodon valinnan, talouden ja markkinoinnin suunnittelun,

1 Käsitteitä yrittäjyydestä Käsitteitä Liikeidea Vastaa kysymyksiin mitä, kenelle, miten ja millä imagolla. Liiketoimintasuunnitelma Sisältää esim. yritysmuodon valinnan, talouden ja markkinoinnin suunnittelun,

Espoon kaupunki Pöytäkirja 37. Kaupunginhallitus 19.01.2015 Sivu 1 / 1

Kaupunginhallitus 19.01.2015 Sivu 1 / 1 5299/01.02.01/2014 37 Oikaisuvaatimus aiheettomasti maksetun palkan takaisinperinnästä Valmistelijat / lisätiedot: Pekka Harju, puh. 046 877 2591 etunimi.sukunimi@espoo.fi

Kaupunginhallitus 19.01.2015 Sivu 1 / 1 5299/01.02.01/2014 37 Oikaisuvaatimus aiheettomasti maksetun palkan takaisinperinnästä Valmistelijat / lisätiedot: Pekka Harju, puh. 046 877 2591 etunimi.sukunimi@espoo.fi

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA

1 (7) SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA Allekirjoittaneet Sopijapuolet ovat tänään tehneet seuraavan toiminnan ja

1 (7) SAVONIA-AMMATTIKORKEAKOULUN OMAISUUDEN JA TOIMINNALLISEN KOKONAISUUDEN LUOVUTUSSOPIMUS, APPORTTIOMAISUUDEN LUOVUTUSKIRJA Allekirjoittaneet Sopijapuolet ovat tänään tehneet seuraavan toiminnan ja

YRITYSMUODOT JA YRITTÄJÄN VASTUU

YRITYSMUODOT JA YRITTÄJÄN VASTUU YHTIÖMUODOT Yleisimmät yhtiömuodot ovat: Yksityisliike (Tmi) Avoin yhtiö (Ay) Kommandiittiyhtiö (Ky) Osakeyhtiö (Oy) Osakeyhtiö eroaa muista yhtiömuodoista siinä, että

YRITYSMUODOT JA YRITTÄJÄN VASTUU YHTIÖMUODOT Yleisimmät yhtiömuodot ovat: Yksityisliike (Tmi) Avoin yhtiö (Ay) Kommandiittiyhtiö (Ky) Osakeyhtiö (Oy) Osakeyhtiö eroaa muista yhtiömuodoista siinä, että

Aloittavan yrityksen startti-info

Aloittavan yrityksen startti-info 30.3.2017 Sisältö Yritysesittely Rantalainen & Wahlsten Oy Yritysmuodot Verotus ja arvonlisäverotus Taloushallinnon järjestäminen Tilitoimisto- ja tilintarkastuspalvelut

Aloittavan yrityksen startti-info 30.3.2017 Sisältö Yritysesittely Rantalainen & Wahlsten Oy Yritysmuodot Verotus ja arvonlisäverotus Taloushallinnon järjestäminen Tilitoimisto- ja tilintarkastuspalvelut

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2007 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2007

AHJOS & KUMPPANIT OY 31.12.2007 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2007

OSTOLIIKENTEEN EHDOT KOULULAISKULJETUKSET

KOULULAISKULJETUKSET Ostoliikennesopimuksen LIITE OSTOLIIKENTEEN EHDOT KOULULAISKULJETUKSET Nämä ehdot liitetään ostoliikennesopimukseen. Sopimuksessa voidaan poiketa näistä ehdoista. Hoidettaessa sopimussuhteeseen

KOULULAISKULJETUKSET Ostoliikennesopimuksen LIITE OSTOLIIKENTEEN EHDOT KOULULAISKULJETUKSET Nämä ehdot liitetään ostoliikennesopimukseen. Sopimuksessa voidaan poiketa näistä ehdoista. Hoidettaessa sopimussuhteeseen

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

TILINPÄÄTÖSTIETOJA KALENTERIVUODELTA 2010 Viking Line -konserni, jonka edellinen tilikausi käsitti ajan 1. marraskuuta 2009 31. joulukuuta 2010, on siirtynyt 1. tammikuuta 2011 alkaen kalenterivuotta vastaavaan

HE 106/1996 vp ESITYKSEN PÄÄASIALLINEN SISÄLTÖ

HE 106/1996 vp Hallituksen esitys Eduskunnalle laiksi elinkeinotulon verottamisesta annetun lain 51 b ja 51 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi elinkeinotulon

HE 106/1996 vp Hallituksen esitys Eduskunnalle laiksi elinkeinotulon verottamisesta annetun lain 51 b ja 51 d :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi elinkeinotulon

OSITTAISJAKAUTUMISSUUNNITELMA. Saimaan Tukipalvelut Oy

OSITTAISJAKAUTUMISSUUNNITELMA Saimaan Tukipalvelut Oy 2 (6) 1 Jakautuminen Saimaan Tukipalvelut Oy (jäljempänä Jakautuva Yhtiö ) jakautuu siten, että osa sen varoista ja veloista siirtyy selvitysmenettelyttä

OSITTAISJAKAUTUMISSUUNNITELMA Saimaan Tukipalvelut Oy 2 (6) 1 Jakautuminen Saimaan Tukipalvelut Oy (jäljempänä Jakautuva Yhtiö ) jakautuu siten, että osa sen varoista ja veloista siirtyy selvitysmenettelyttä

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

ProCom Viestinnän ammattilaiset ry

ProCom Viestinnän ammattilaiset ry Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-003 1 PROCOM VIESTINNÄN AMMATTILAISET RY Kalevankatu 30 00100 Helsinki

ProCom Viestinnän ammattilaiset ry Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-003 1 PROCOM VIESTINNÄN AMMATTILAISET RY Kalevankatu 30 00100 Helsinki

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA HTSY Verohallinto 4.11.2014 2 (6) TYÖNANTAJAT VEROHALLINNON REKISTERISSÄ JA SOSIAALIVAKUUTTAMISESSA Harmaan talouden selvitysyksikkö on

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006 2 Kangasalan Lämpö Oy Tyrnimarjankuja 3 36220 Kangasala Kotipaikka Kangasala Y-tunnus 0510578-4 TILINPÄÄTÖS TILIKAUDELTA 1.1. 31.12.2006 SISÄLLYS SIVU Tuloslaskelma

KANGASALAN LÄMPÖ OY TASEKIRJA 31.12.2006 2 Kangasalan Lämpö Oy Tyrnimarjankuja 3 36220 Kangasala Kotipaikka Kangasala Y-tunnus 0510578-4 TILINPÄÄTÖS TILIKAUDELTA 1.1. 31.12.2006 SISÄLLYS SIVU Tuloslaskelma

Nykytila. 1994 vp - HE 133. Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ

1994 vp - HE 133 Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia, jossa säädettäisiin avoimen yhtiön

1994 vp - HE 133 Hallituksen esitys Eduskunnalle laiksi veronkantolain muuttamisesta ESITYKSEN P ÄÅASIALLINEN SISÅLTÖ Esityksessä ehdotetaan muutettavaksi veronkantolakia, jossa säädettäisiin avoimen yhtiön

Sulautuva Yhtiö sulautuu selvitysmenettelyttä osakeyhtiölain 16 luvun mukaisesti alla mainituin ehdoin siten, että:

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2009 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2009

AHJOS & KUMPPANIT OY 31.12.2009 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2009

1/7. SHV -tentti, 14.5.2013. B-osa. Tehtävän pisteytys: maksimipistemäärä on 40 Pistettä.

1/7 SHV -tentti, 14.5.2013 B-osa. Tehtävän pisteytys: maksimipistemäärä on 40 Pistettä. Tentissä jaettava materiaali: Päiväkirja 1.1. 31.12.x1 Tilinpäätösviennit 31.12.x1 Tase 31.12.x0 Tilikartta Pääkirjalomakkeita

1/7 SHV -tentti, 14.5.2013 B-osa. Tehtävän pisteytys: maksimipistemäärä on 40 Pistettä. Tentissä jaettava materiaali: Päiväkirja 1.1. 31.12.x1 Tilinpäätösviennit 31.12.x1 Tase 31.12.x0 Tilikartta Pääkirjalomakkeita

Hyvigolf Oy TASEKIRJA 1.1.2014-31.12.2014. Golftie 63 05880 Hyvinkää Kotipaikka: Hyvinkää Y-tunnus: 0677032-1

Hyvigolf Oy Golftie 63 05880 Hyvinkää Kotipaikka: Hyvinkää Y-tunnus: 0677032-1 TASEKIRJA 1.1.2014-31.12.2014 Tämä tasekirja on säilytettävä 31.12.2024 asti Tilinpäätöksen toteutti: Visma Services Oy Helsinki

Hyvigolf Oy Golftie 63 05880 Hyvinkää Kotipaikka: Hyvinkää Y-tunnus: 0677032-1 TASEKIRJA 1.1.2014-31.12.2014 Tämä tasekirja on säilytettävä 31.12.2024 asti Tilinpäätöksen toteutti: Visma Services Oy Helsinki

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Asiakasohje tulli.fi 8.12.2016 Käytettyjen tavaroiden tuontihuojennus Ahvenanmaan verorajaa ylitettäessä Sisällys 1 Käytettyjen

Yhtiöjärjestys on hyväksytty varsinaisessa yhtiökokouksessa ja merkitty kaupparekisteriin

1 Yhtiöjärjestys on hyväksytty varsinaisessa yhtiökokouksessa 9.5.2016 ja merkitty kaupparekisteriin 20.5.2016. 1 KÖYLIÖN-SÄKYLÄN SÄHKÖ OY YHTIÖJÄRJESTYS 1 Yhtiön toiminimi on Köyliön-Säkylän Sähkö Oy

1 Yhtiöjärjestys on hyväksytty varsinaisessa yhtiökokouksessa 9.5.2016 ja merkitty kaupparekisteriin 20.5.2016. 1 KÖYLIÖN-SÄKYLÄN SÄHKÖ OY YHTIÖJÄRJESTYS 1 Yhtiön toiminimi on Köyliön-Säkylän Sähkö Oy

SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen SAV Rahoitus Oyj:n toimitusjohtajan Harri Kalliokosken kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

Yhtiötiedote SAV-Rahoitus konsernin tilikauden 1.7.2011 30.6.2012 Q1 tulos positiivinen SAV Rahoitus Oyj:n toimitusjohtajan Harri Kalliokosken kommentit ensimmäisen kvartaalin tuloksesta: SAV-Rahoitus

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2008 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2008

AHJOS & KUMPPANIT OY 31.12.2008 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 AHJOS & KUMPPANIT OY 31.12.2008

Lapin Ammattikorkeakoulu Oy:n osakkeiden ostamista ja myymistä koskeva KAUPPAKIRJA

Lapin Ammattikorkeakoulu Oy:n osakkeiden ostamista ja myymistä koskeva KAUPPAKIRJA 19.6.2017 2 OSAPUOLET Myyjät 1. Rovaniemen kaupunki, Hallituskatu 7, PL 122, 96101 Rovaniemi; Jäljempänä Myyjä Ostaja

Lapin Ammattikorkeakoulu Oy:n osakkeiden ostamista ja myymistä koskeva KAUPPAKIRJA 19.6.2017 2 OSAPUOLET Myyjät 1. Rovaniemen kaupunki, Hallituskatu 7, PL 122, 96101 Rovaniemi; Jäljempänä Myyjä Ostaja

Ajankohtaista verotarkastuksesta. Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

TOIMEKSIANTAJA TILITOIMISTO 1 (6)

") TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

TOIMEKSIANTAJA TILITOIMISTO 1 (6) MUISTILISTA OSTAJALLE TAI VASTAANOTTAJALLE TOIMII SUUNTAA ANTAVANA OHJEISTUKSENA. MUISTA KESKUSTELLA OMASTA TILANTEESTASI AINA ASIANTUNTIJAN KANSSA. YRITYSKAUPPA JA YRITYSJÄRJESTELY

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]

![SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]](/thumbs/60/45309270.jpg "SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN [X] OY:N. välillä. [. päivänä kuuta 2014]") SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

SOPIMUS PALMIA-LIIKELAITOKSEN TIETTYJEN LIIKETOIMINTOJEN LUOVUTUK- SESTA HELSINGIN KAUPUNGIN JA [X] OY:N välillä [. päivänä kuuta 2014] 1. OSAPUOLET 1.1 Luovuttaja Helsingin kaupunki (Palmia liikelaitos)

LUONNOS APPORTTIOMAISUUDEN LUOVUTUSKIRJA JÄRVENPÄÄN KAUPUNKI JÄRVENPÄÄN ATERIA- JA SIIVOUSPALVELUT JATSI OY. 2017

LUONNOS APPORTTIOMAISUUDEN LUOVUTUSKIRJA JÄRVENPÄÄN KAUPUNKI JA JÄRVENPÄÄN ATERIA- JA SIIVOUSPALVELUT JATSI OY. 2017 APPORTTIOMAISUUDEN LUOVUTUSKIRJA 1. Sopijapuolet 1.1 Järvenpään kaupunki 0126541-4 PL

LUONNOS APPORTTIOMAISUUDEN LUOVUTUSKIRJA JÄRVENPÄÄN KAUPUNKI JA JÄRVENPÄÄN ATERIA- JA SIIVOUSPALVELUT JATSI OY. 2017 APPORTTIOMAISUUDEN LUOVUTUSKIRJA 1. Sopijapuolet 1.1 Järvenpään kaupunki 0126541-4 PL

EUFEX YHTEISÖPALVELUT OY TASEKIRJA V-tunnus

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

EUFEX YHTEISÖPALVELUT OY TASEKIRJA 01.01.2013-31.12.2013 EUFEX YHTEISÖPALVELUT OY 1 TILINPÄÄTÖS 31.12.2013 Tase Tuloslaskelma Liitetiedot Luettelo käytetyistä kirjanpitokirjoista Allekirjoitukset ja tilinpäätösmerkintä

Yrityskaupan juridinen rakenne ja verotus

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

Yrityskaupan juridinen rakenne ja verotus Yrityskauppatilaisuus, Vantaa 5.10.2016 Lakimies Mikko Ranta Nordea Private Banking Yrityskauppa ja siihen valmistautuminen Kaupan kohde Osakekannan kauppa (myyjänä

AHJOS & KUMPPANIT OY (6) TASEKIRJA

TASEKIRJA") AHJOS & KUMPPANIT OY 31.12.2010 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 Liitteet: - Tase-erittelyt - Tilintarkastuskertomus

AHJOS & KUMPPANIT OY 31.12.2010 1 (6) TASEKIRJA Sisältö: Sivu: Tuloslaskelma 2 Tase 3 Liitetiedot 4 Kirjanpitoasiakirjat 6 Voiton käyttöä koskeva esitys 6 Allekirjoitus 6 Liitteet: - Tase-erittelyt - Tilintarkastuskertomus

Egentliga Finlands Lantbruk Finansiering AB ("EFF") on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.

on myöntänyt pääomalainan Super Rye Oy:lle tässä sopimuksessa esitetyin ehdoin.") PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

PÄÄOMALAINASOPIMUS Velallinen Super Rye Oy Y-tunnus 1234567-0 Velan määrä 2.000.000,00 euroa Velan numero 1010700 Sopimuksen päivämäärä 1.8.2012 1 OSAPUOLET JA JOHDANTO Egentliga Finlands Lantbruk Finansiering

Kaakkois-Suomen Ammattikorkeakoulu Oy:n ja Kyamk-Kiinteistöt Oy:n osakkeiden myynti Kouvolan kaupungille

Kunnanhallitus 94 17.03.2014 Kunnanhallitus 218 22.09.2014 Kunnanhallitus 283 17.11.2014 Kaakkois-Suomen Ammattikorkeakoulu Oy:n ja Kyamk-Kiinteistöt Oy:n osakkeiden myynti Kouvolan kaupungille 201/02.03.05/2013

Kunnanhallitus 94 17.03.2014 Kunnanhallitus 218 22.09.2014 Kunnanhallitus 283 17.11.2014 Kaakkois-Suomen Ammattikorkeakoulu Oy:n ja Kyamk-Kiinteistöt Oy:n osakkeiden myynti Kouvolan kaupungille 201/02.03.05/2013

ProCom Viestinnän ammattilaiset ry

ProCom Viestinnän ammattilaiset ry Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-003 1 PROCOM VIESTINNÄN AMMATTILAISET RY Kalevankatu 30 00100 Helsinki

ProCom Viestinnän ammattilaiset ry Pien- ja mikroyritysasetuksen mukainen tilinpäätös ajalta 1.1. - 31.12.2016 Arkistoviite: 2016-003 1 PROCOM VIESTINNÄN AMMATTILAISET RY Kalevankatu 30 00100 Helsinki

Imatran Golf Oy, Tilinpäätös Imatran Golf Oy. Tilinpäätös ajalta Arkistoviite:

Imatran Golf Oy Tilinpäätös ajalta 1.1. - 31.12.2017 Arkistoviite: 2017-004 1 IMATRAN GOLF OY Golftie 11 55800 Imatra Kotipaikka Imatra Y-tunnus 2209820-5 Sisällys Sivu Tuloslaskelma 3 Tase 4 Liitetiedot

Imatran Golf Oy Tilinpäätös ajalta 1.1. - 31.12.2017 Arkistoviite: 2017-004 1 IMATRAN GOLF OY Golftie 11 55800 Imatra Kotipaikka Imatra Y-tunnus 2209820-5 Sisällys Sivu Tuloslaskelma 3 Tase 4 Liitetiedot

Lastensuojeluasiat hallinto-oikeudessa 20.5.2008 Tuleeko asiakkaasta vastapuoli? Todistelu?

1 Lastensuojeluasiat hallinto-oikeudessa 20.5.2008 Tuleeko asiakkaasta vastapuoli? Todistelu? Hallintolakimies Jukka Lampén Oulun kaupunki OIKEUSKÄSITTELYN ERITYISPIIRTEET 2 Huostaanottoprosessissa ei

1 Lastensuojeluasiat hallinto-oikeudessa 20.5.2008 Tuleeko asiakkaasta vastapuoli? Todistelu? Hallintolakimies Jukka Lampén Oulun kaupunki OIKEUSKÄSITTELYN ERITYISPIIRTEET 2 Huostaanottoprosessissa ei

EMOYHTIÖN TILINPÄÄTÖKSEN LIITETIEDOT, FAS 1 000 EUR

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

n tilinpäätös, FAS Efore Oyj vuosikertomus 2008 1. Liikevaihto markkina-alueittain Asiakkaiden mukaan Suomi 2008 10 544 2007 6 693 Muut EU-maat 25 996 18 241 USA 1 229 194 Muut maat 6 775 8 386 Yhteensä

AINA GROUPIN OSAVUOSIKATSAUS

TIEDOTE 1(5) 29.8.2005 Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS 1.1. 30.6.2005 Aina Group- konsernin liikevaihto oli tammi-kesäkuussa 30.181.495 euroa. Liikevaihto kasvoi 10,5 %

TIEDOTE 1(5) 29.8.2005 Hallinto ja viestintä Katri Pietilä AINA GROUPIN OSAVUOSIKATSAUS 1.1. 30.6.2005 Aina Group- konsernin liikevaihto oli tammi-kesäkuussa 30.181.495 euroa. Liikevaihto kasvoi 10,5 %

YRITYSJÄRJESTELYT. RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess

YRITYSJÄRJESTELYT RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess YRITYSJÄRJESTELYT RJESTELYT Yritysmuodon muutokset Yrityskaupat Yritysmuodon muutokset Yleensä osa yritysjärjestelykokonaisuutta

YRITYSJÄRJESTELYT RJESTELYT Hämeenlinna 4.4.2007 Asianajaja, varatuomari Kaija Kess YRITYSJÄRJESTELYT RJESTELYT Yritysmuodon muutokset Yrityskaupat Yritysmuodon muutokset Yleensä osa yritysjärjestelykokonaisuutta

Kiinteistö Oy Turun Monitoimihalli, Turku Osoite: PL 39, 20251 Turku Y-tunnus: 0816425-3

LUONNOS 4.6.2012 SULAUTUMISSUUNNITELMA 1 Sulautumisen osapuolet 1.1 Vastaanottava yhtiö 1.2 Sulautuva yhtiö Kiinteistö Oy Turun Monitoimihalli, Turku Osoite: PL 39, 20251 Turku Y-tunnus: 0816425-3 Kiinteistöosakeyhtiö

LUONNOS 4.6.2012 SULAUTUMISSUUNNITELMA 1 Sulautumisen osapuolet 1.1 Vastaanottava yhtiö 1.2 Sulautuva yhtiö Kiinteistö Oy Turun Monitoimihalli, Turku Osoite: PL 39, 20251 Turku Y-tunnus: 0816425-3 Kiinteistöosakeyhtiö

21. Suomalaista hallintomenettelyä. - Hoviväkeä, Hallinto-oikeus (menettely 29.6.98) hallinto-oikeuden kokoonpano

hallinto-oikeuden kokoonpano") 21. Suomalaista hallintomenettelyä. - Hoviväkeä, Hallinto-oikeus (menettely 29.6.98) hallinto-oikeuden kokoonpano Pos.21.1 Valitus/suullisen käsittelyn määrääminen Olimme valittaneet Uudenmaan lääninoikeuden

21. Suomalaista hallintomenettelyä. - Hoviväkeä, Hallinto-oikeus (menettely 29.6.98) hallinto-oikeuden kokoonpano Pos.21.1 Valitus/suullisen käsittelyn määrääminen Olimme valittaneet Uudenmaan lääninoikeuden

TASEKIRJA. Kiinteistö Oy Finnoonportti. Kiinteistö Oy Finnoonportti 1 / 11 2611697-6. Y-tunnus: 2611697-6 01.01.2015-31.12.2015

1 / 11 TASEKIRJA Kiinteistö Oy Finnoonportti Y-tunnus: 01.01.2015-31.12.2015 Tämä tasekirja on säilytettävä 31.12.2025 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2015-31.12.2015 Sisällysluettelo Tase...

1 / 11 TASEKIRJA Kiinteistö Oy Finnoonportti Y-tunnus: 01.01.2015-31.12.2015 Tämä tasekirja on säilytettävä 31.12.2025 asti 2 / 11 Tilinpäätös tilikaudelta 01.01.2015-31.12.2015 Sisällysluettelo Tase...

APPORTTISOPIMUS. Savonlinnan kaupungin ja. Savonlinnan Satama Oy:n välillä

APPORTTISOPIMUS Savonlinnan kaupungin ja Savonlinnan Satama Oy:n välillä APPORTTISOPIMUS Allekirjoittaneet sopijapuolet ovat tänään tehneet seuraavan sisältöisen apporttisopimuksen (jäljempänä Apporttisopimus

APPORTTISOPIMUS Savonlinnan kaupungin ja Savonlinnan Satama Oy:n välillä APPORTTISOPIMUS Allekirjoittaneet sopijapuolet ovat tänään tehneet seuraavan sisältöisen apporttisopimuksen (jäljempänä Apporttisopimus

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

Mitä tilinpäätös kertoo?

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Kati Leppälä 2018 Mitä tilinpäätös kertoo? Tilinpäätös on yrityksestäsi tilikaudelta eli vuosittain tehtävä laskelma, josta selviää yrityksesi tulos ja varallisuus. Tilinpäätös on osa yrityksen valvontajärjestelmää

Espoon kaupunki Pöytäkirja 42. Kaupunginhallitus 02.02.2015 Sivu 1 / 1

Kaupunginhallitus 02.02.2015 Sivu 1 / 1 5299/01.02.01/2014 Kaupunginhallitus 37 19.1.2015 42 Oikaisuvaatimus aiheettomasti maksetun palkan takaisinperinnästä (Pöydälle 19.1.2015) Valmistelijat / lisätiedot:

Kaupunginhallitus 02.02.2015 Sivu 1 / 1 5299/01.02.01/2014 Kaupunginhallitus 37 19.1.2015 42 Oikaisuvaatimus aiheettomasti maksetun palkan takaisinperinnästä (Pöydälle 19.1.2015) Valmistelijat / lisätiedot:

Nimi ja opiskelijanro :

1 (6) Lappeenrannan teknillinen yliopisto KATI / Pasi Syrjä A250A0250 Kirjanpidon peruskurssi Tentti 4.2.2016 Nimi ja opiskelijanro : Tentissä ei saa olla mukana kirjallista materiaalia. Laskimen käyttö

1 (6) Lappeenrannan teknillinen yliopisto KATI / Pasi Syrjä A250A0250 Kirjanpidon peruskurssi Tentti 4.2.2016 Nimi ja opiskelijanro : Tentissä ei saa olla mukana kirjallista materiaalia. Laskimen käyttö

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan

Yrityskaupan toteuttaminen - ostajan ja myyjän ajatuksia Nordea Tampere, 8.5.2014 Riku Salomaa Yrityskaupan kulku Strategian ja kohteen valinta Kaupan toteuttamisvaihtoehdot Arvonmääritys Esisopimus Kaupan