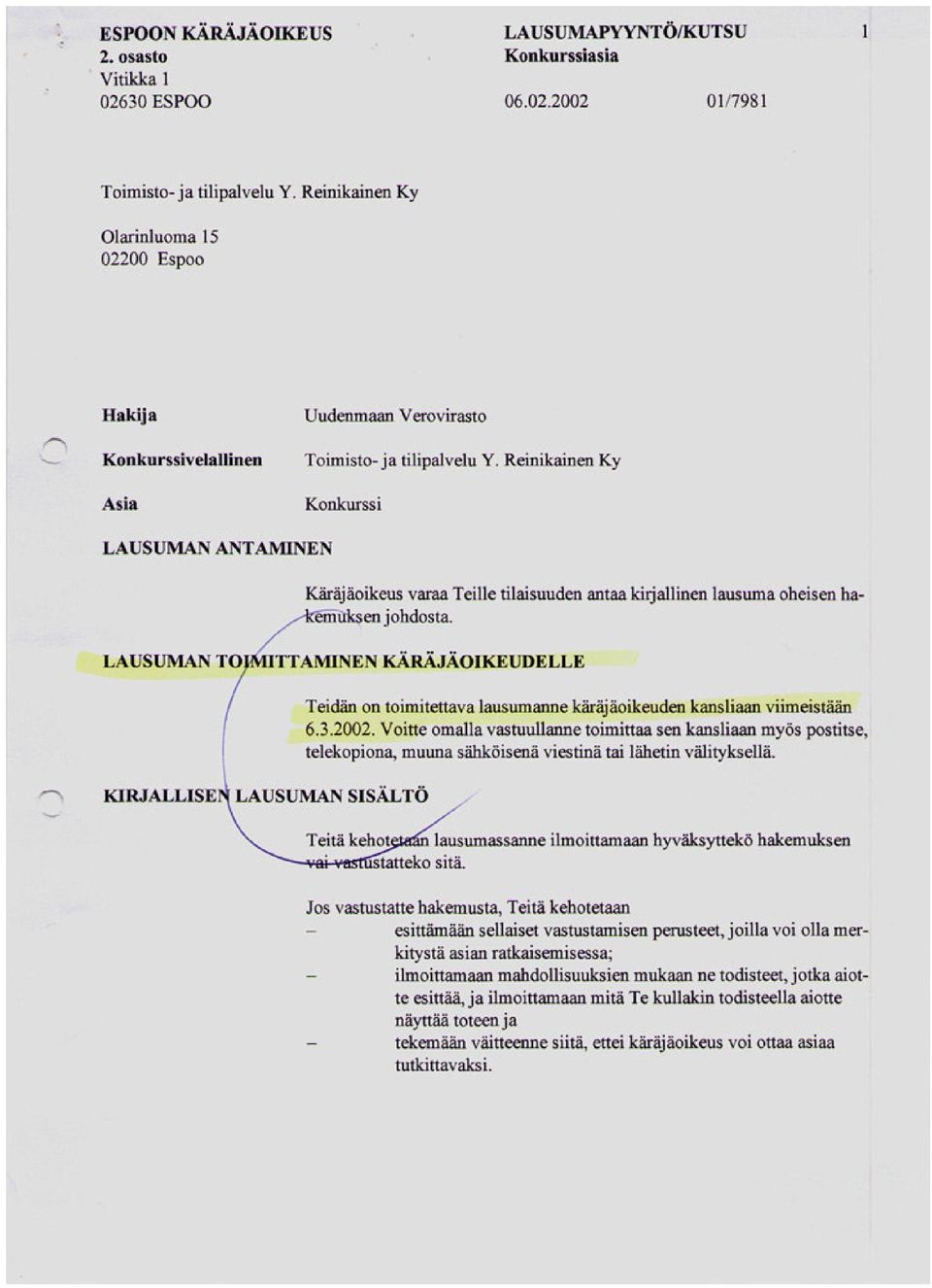

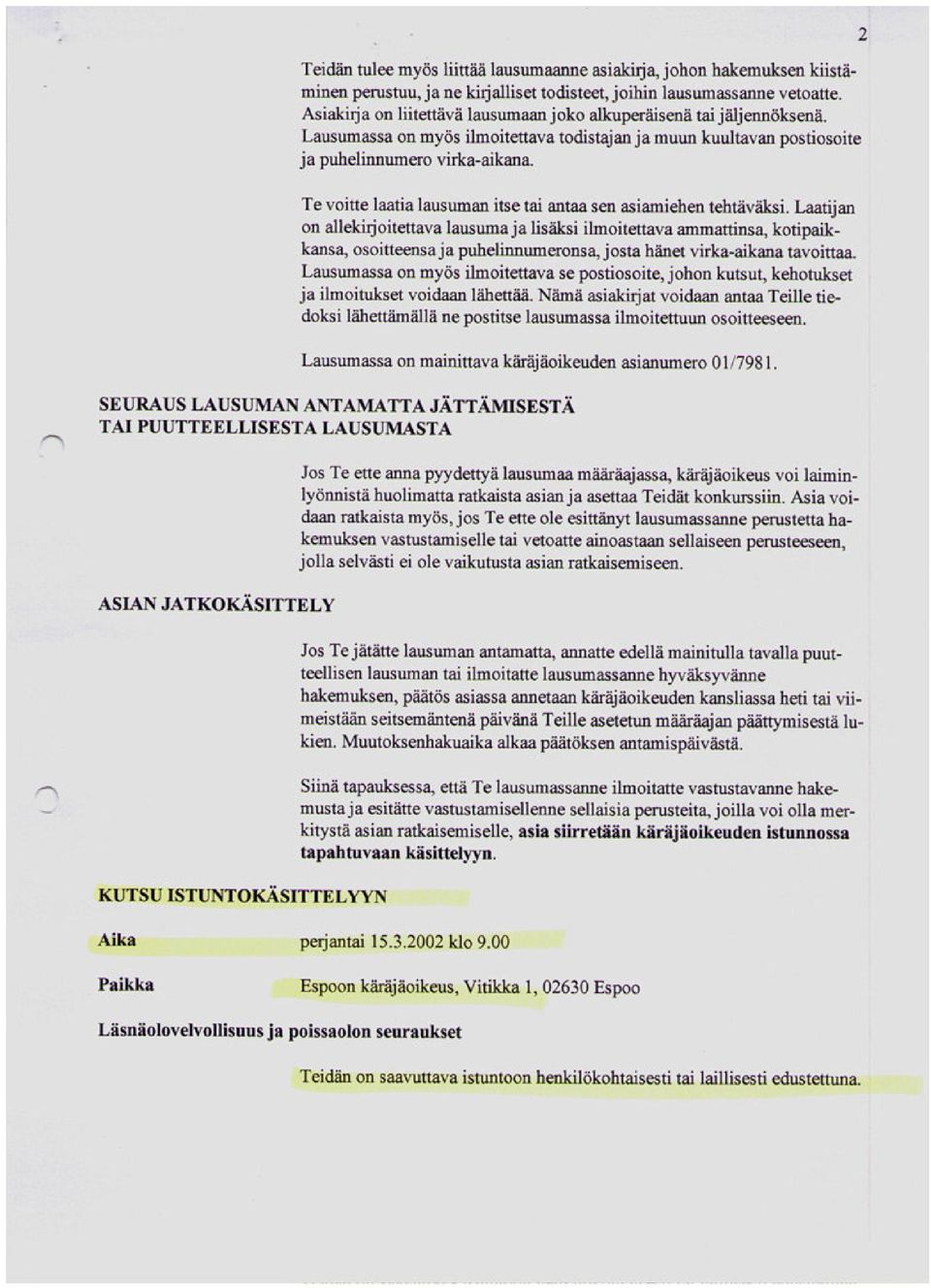

23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen

|

|

|

- Juha-Pekka Korhonen

- 9 vuotta sitten

- Katselukertoja:

Transkriptio

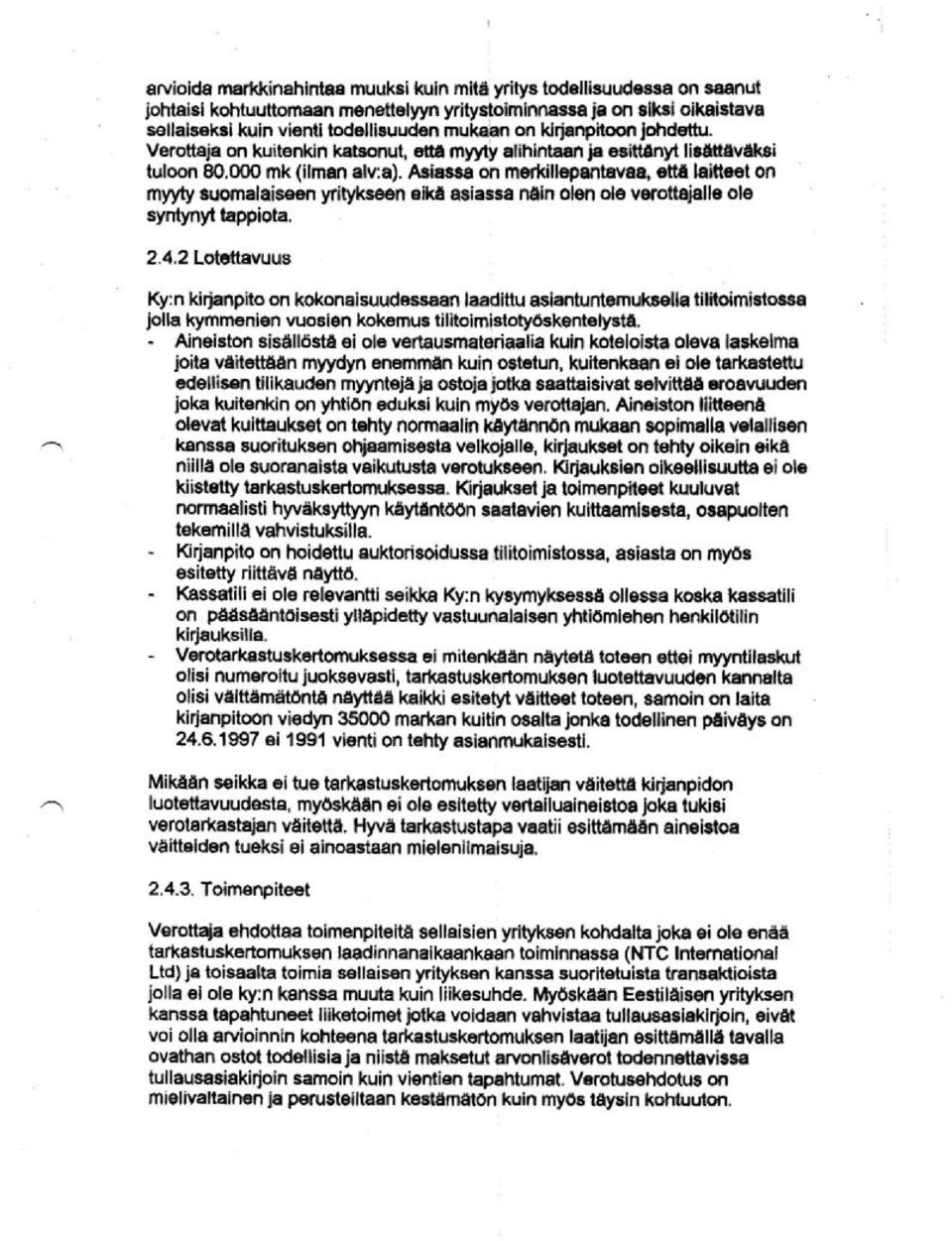

1 23. Toimisto- ja tilipalvelu Y Reinikainen Ky:n oikaisuvaatimus etenee Hallinto-oikeuteen Toimisto- ja tilipalvelu Yrjö Reinikainen KY on saanut maksettavaksi jälkiveroja summan joka määrältään edusti maksuunpanovuoden 2000 liikevaihtoa. Liikevaihtoveroja jälkiverotettiin vuodelta 1997 yht :- mk sen seurauksena, että lähes kaikki yhtiön kulut/laskut ja niiden vähennysoikeus oli mielivaltaisesti poistettu ja tulot kokonaisuudessaan asetettu liikevaihtoverolliseksi myynniksi. Edellisen lisäksi verottaja lisäsi konkurssihakemukseensa korot sekä juuri erääntyneet liikevaihtoverot. Lääninverovirasto ja oikaisulautakunta ei halunnut selvittää verotuksen aineellista ja matemaattista perustetta, mielikuva riitti verotuksen perusteiksi. Hallintomenettelyssä oli asiassa valitusprosessi käynnistetty. Hallintomenettelyssä etenevän valituksen ja hallintomenettelyn keskeneräisyydestä huolimatta, verottajalla on kiire, se hakee yhtiötä konkurssiin kyseisten jälkiverojen maksamattomuudesta.

2

3

4

5 Soitin asiasta Pekka Harjulle ja toimitin hänelle aineiston. Hän lupautui ajamaan asiaa. Luotin tähän. Asia on esillä klo Soitan Pekka Harjulle seuraavana päivänä ja kysyn kuinka asian laita on. Hän yksinkantaan kertoo, että ei ole ollut paikalla? Olen ymmälläni, asiassa ei tunnu mikään menevän kohdalleen. Pekka Harju on ilmeisesti unohtanut koko asian. Minulle hän kertoo, että ei ole ymmärtänyt, että olen antanut hänelle asiassa toimeksiannon. Selitys viittaa hätävarjeluun, asiasta olin keskustellut useaan otteeseen hänen kanssaan. Ky oli asetettu selvitystilaan, verovalitus etenee hallintomenettelyssä. Verotarkastuskertomuksen vastine päivätty : Pyysin apua ammattilaiselta ja annoin tehtävän Hämeenlinnassa toimineelle Ari Niemensivulle jolla oli kokemus verotuksesta. Hän oli aiemmin ollut virkasuhteessa Hämeen lääninverovirastossa, katsoin hänen asiantuntemuksensa verottajan palveluksessa toimineena meriitiksi. Seuraavassa Ari Niemensivun laatima oikaisuvaatimus:

6

7

8

9

10

11

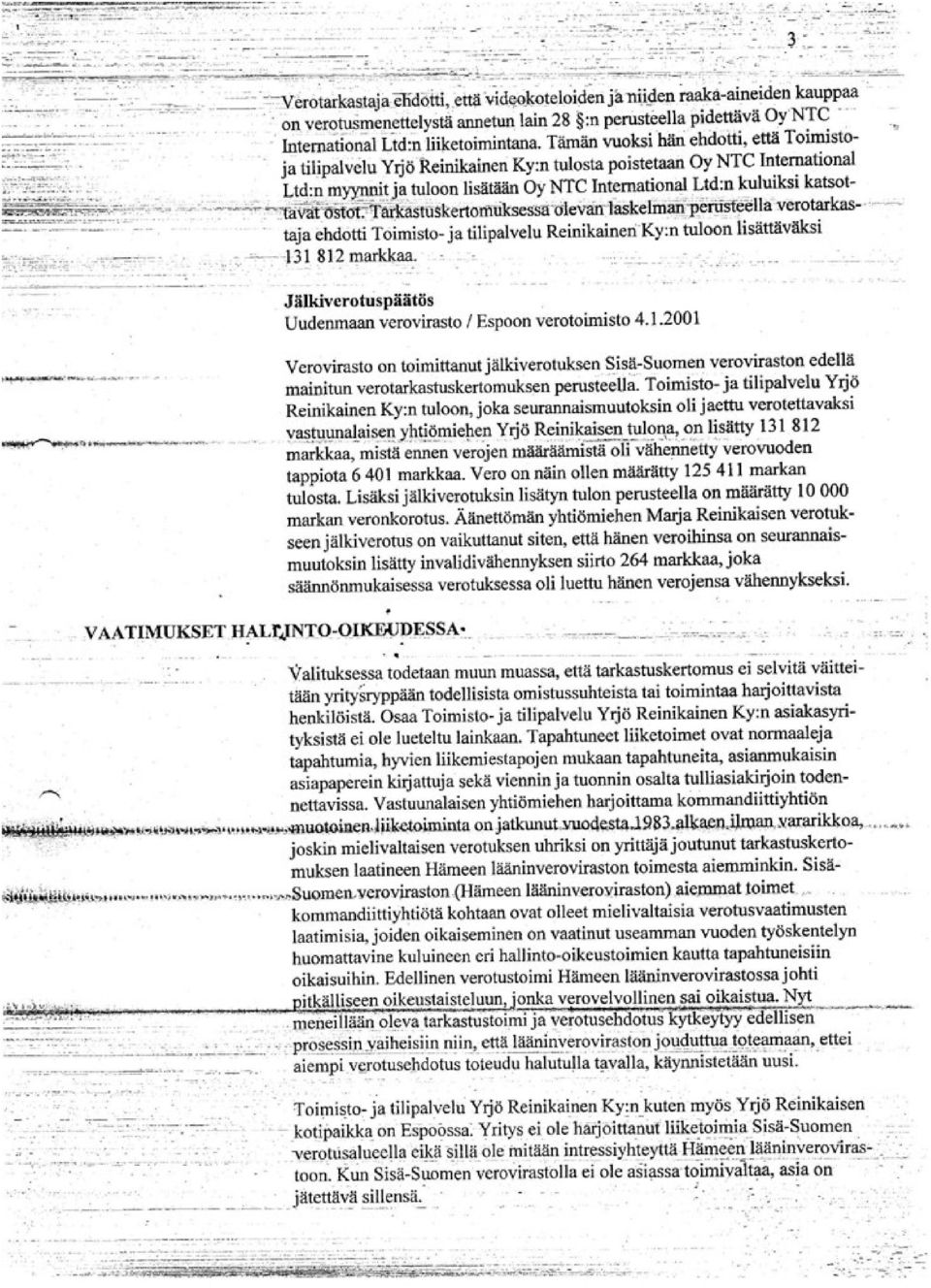

12 NTC on vuoteen 1996 saakka pyrkinyt myymään omistamaansa tuotantokalustoa. Tuotantokaluston myynnistä informoitiin kaikkialle ympäri maailmaa ilmestyvissä alan lehdissä. Joitakin koneita saatiin myytyä ja niitä toimitettiin Euroopan eri kolkille. Vuonna 1996 pidettiin NTC:n tiloissa huutokauppa. Meklarina toimivat alan ammattilaiset mm. Krisse Limnell. Vuonna 2006 käytiin

13 jälleen oikeutta ja esillä oli tässä verotarkastuskertomuksessa mainitun kaluston arvo. Krisse Limnell todisti (Hoviväkeä II Todistaja Krisse Limnell), että kalustolla ei ollut arvoa koska kyseessä oli laitteita ja koneita joita käytettiin VHS kasettien valmistukseen, ei ainakaan Suomessa ollut asiakasta ky. koneille. Ky:n maksama hinta NTC:lle, muutamia kuukausia huutokaupan jälkeen, lienee ollut korkea. Suomalaisessa yritysilmastossa, jossa viranomaistoimintaa ei voi ennustaa, on kaikessa toiminnassa otettava huomioon se mahdollisuus, että ostettaessa mahdollisesti vararikkoon ajautuvalta yritykseltä vaihto-omaisuutta, saatetaan kauppa jälkeenpäin purkaa - syynä alihinta. Tällaista mahdollisuutta ei NTC:n suorittamien kauppojen kohdalla ollut. Myydyn kaluston hinnoittelu oli suoritettu riittävän korkeana. Se seikka, että Ky myi kaluston pois Mecrentille johtui Mecrent Oy:n liiketoimintaideasta/harjoittamasta liiketoiminnasta. Mecrent Oy kykenikin myymään joitain laitteita edelleen. Mecrentin maksama hinta laitteista oli yläkanttiin, se ei millään premissillä ollut edullinen. Veroviranomaisen tarkoitushakuisuus on oma lukunsa, asiassa tulee esille veroviranomaistahon tavoite. Kun koneet olivat suomalaisen yrityksen hallussa ja ovat edelleen voi verottaja tarkastella asiaa myös historiallisesti. Mecrent Oy ei ole vararikossa vaan vastaa sitoutumisistaan. Hyvä hallintomme poisti Mecrent Oy:n kaupparekisteristä - huolimatta siitä, että yhtiö yhä omistaa osakkeita ym. omaisuutta. Mielenkiintoisia nämä hyvän hallinnon toimintatavat joihin ei kuulu ennustettavuus. Oikaisuvaatimuksen jättämisestä kului kaksi viikkoa kun sain seuraavan kirjeen, jonka lähettää veroasiamies Tarja Pulli. Kirjeessä ei mainita osoitetta mistä- ja mihin osoitteeseen kirje on toimitettu, lienee arka asia, kirjeen lähettää Uudenmaan verovirasto. Kirje on ilmeisesti saman talon sisällä siirretty seuraavaan huoneeseen. Kuten on tiedossa, ovat verovirasto sekä lääninoikeus samassa rakennuksessa - Pasilassa. Saman toimiston kokkien on näin helppo marinoida ainekset sopivaan muotoon tarjottavaksi asiakkailleen. Kirjeestä ilmenee, että asia on laatimani valituksen perusteella käsitelty oikaisulautakunnassa Tarja Pulli ottaa kantaa toimivaltaisuuteen? perustelut asiassa puuttuvat. Maininta intressisuhteesta vaatii myös viittauksen - ketä tarkoitetaan? (ketään ei ole?) hallintomenettely ei ole kiinnostunut perusteista, niistä on ainoastaan harmia hallintomenettelylle. Kirjeen kopio:

14

15 Olimme laatineet valituksen/oikaisuvaatimuksen. Verohallinto käsitteli asiaa noin 5 kuukautta jonka jälkeen saamme seuraavat vastaukset. Miten tämä sopii yhdenvertaisuuteen? verovelvolliselle annetaan vastausaikaa säännönmukaisesti 2 viikkoa ja valituksen tekemiseen 60 päivää. Kesäkuun 28 päivä 2002 on allekirjoitettu 3 kirjettä. Kaikki kolme kirjettä saapuvat yhdestä ja samasta kohteesta postitettuna. Allekirjoitukset ovat eri henkilöiden tekemiä kuin myös kirjeet ovat eri verotusviranomaistahoilta. Menettely antaa ymmärtää, että kaikki kirjeet ovat syntyneet viranomaisyhteistyön tuloksena, seuraavassa kirjeiden kopiot:

16 Seuraavaksi Uudenmaan veroviraston lausunto. Lausunnosta tulisi löytyä joku aineellinen verbi, joka antaisi verovelvolliselle vastauksen valituksen aineellisen sisällön merkityksestä ja verotarkastuskertomuksen sisällön asianmukaisuudesta. Ei todellakaan, siihen ei veroviraston

17 virkamiehen ryhdy. Asiaan liittyvästä aineellisuudesta lausuminen voisi johtaa vaatimukseen näytön esittämisestä ja sellainen ei voi tulla kysymykseen - siitä verovelvollinen voisi intoutua esittämään lisää näyttöä, lisäksi vastaväite voisi tuoda esille ristiriitaisuuksia. Kaiken kaikkiaan veroviranomaiset eivät haluta esittää mitään vastaväittämiin viittaavaa, sellaisen esittämien saattaisi johtaa näytön esittämiseen ja verotus saattaisi tulla kyseenalaiseen valoon. Siksi lausunto kiistää kaikki ja vaatia verotuksen hyväksyminen sellaisenaan, kun enemmän lausunnon antamiseen ei ole aihetta? Tämä perustuu johtavan veroasiantuntijan Jari Gynther toimenkuvaan ja peräänkuuluttamaan asiantuntemukseen.

18

19 Kolmas kirje on samana päivänä päivätty veroasiamies uudenmaan veroviraston veronkantoyksikkö Heli Telsavaara vastine, kopio:

20 Yksityiskohtana vedenjäähdytyslaitteen aineellinen käsittely oli mielenkiintoista? Laite ei toiminut asianmukaisesti ja se vastaviennillä poistettiin verollisista ostoista vuonna siten veroa ei loppujen lopuksi vähennetty. Tämä tulisi ottaa huomioon jälkiverotusta pohdittaessa. Olimme vaatineet asian käsittelyä suullisena Hallinto-oikeudessa voidaksemme myös kuulla asiantuntija todistajia asiassa. Saimme kirjeen vuoden kuluttua Helsingin hallinto-oikeudesta. Allekirjoittajina olivat Toimistosihteeri Tuija Sainio sekä vanha tuttu, NTC:n sekä Citylink Oy erillisissä oikeudenkäynneissä Hallinto-oikeus tuomarina toiminut Matti Anttila. Minulle kuin myös asianajajalleni Pekka Harjulle tuli tästä mieleen kysymys missä vaiheessa hallinto-oikeuden tuomarin tulee katsoa itsensä esteelliseksi asian käsittelyssä. Matti Anttila oli istunut aiemmin kokoonpanossa joka ansaitsi tuntuvaa kritiikkiä itse kokoonpanoon osallistuneiden jäsenten asemasta ja esteellisyydestä. Viittaan tapaukseen Marja Hokkanen, hänestä kerron Pos Seuraavassa Hallinto-Oikeudesta Matti Anttilan kirjeiden kopiot:

21

22

23 Pekka Harju antaa vastauksen Hallinto-oikeustuomari Matti Anttilalle, sain Harjulta tiedoksi kopion vastauksesta:

24

25 Varsin pian saatuamme Matti Anttilan allekirjoittaman kirjeen, laati Hallintonotaari Ari Niemensivu seuraavan vastauksen Hallinto-oikeudelle ja Pekka Harju liittää ky. muistion kirjeensä liitteeksi hallinto-oikeustuomari Matti Anttilalle. Ari Niemensivu vielä kertaalleen tuo esille kirjanpitoaineiston syy ja seuraustekijöitä. Tekijöitä aineellisuudesta joidenka tulisi olla asian käsittelyn varsinaisen tutkinnan aiheena. Tähän aineistoon ei verotuksen hallinnollisessa käsittelyssä ole puututtu, siihen ei ole viitattu sen koomin mitä tarkastuskertomus on laadittu.

26 Kopio Ari Niemensivun vastauksesta:

27

28 Valitus sisälsi sekä välittömän että välillistä verotusta koskevan valituksen. Valituksen oleellisin osio koski tuloverotusta. Alv verotuksen osalta aineistossa on selkeä osoitus verotuksen perustevirheistä, hallintomenettelyssä olisi asia tullut ottaa käsiteltäväksi perustevalituksena.

29 Veroasiamiehen vastine, kuten edellinen johtavan veroasiantuntijan Jari Gyntherin vastine, ei sisällä sanaakaan aineiston kausaalisuuden aitoudesta, ei kirjanpidon sisällön asianmukaisuudesta, tai verbiä aineellisen aineiston laadinnan tasosta, verotuksen perusteista? Ei perusteluja jotka antaisivat verovelvolliselle mahdollisuuden tehdä aineistosta kausaalisuuteen ja matemaattisiin perusteisiin liittyvien väittämien/vastineiden esittämisen. Kuten olen asiasta lausunut, verottajalla ei todellakaan ole halua esittää näyttöä. Näyttöä ei ole ja viranomaistahon aineellinen esilletulo toi ainoastaan karulla tavalla esille veroviranomaistoiminnan subjektiivisen retoriikan. Mielenkiintoista asiassa on, että päätös jälkiverotuksesta on tehty ja se on postitettu veronmaksajalle Verottajan aiemmin todisteeseen kirjoittama maininta siitä, että verotuspäätös postitetaan verovelvolliselle eräpäivää edeltävän kuukauden 15 pv ei täten pidä paikkaansa, Ks.19.6 Saamme seuraavaksi päätöksen ulosottokieltohakemukseemme (yhtiö oli maaliskuussa 2002 asetettu selvitystilaan, hallintomenettely on ikään kuin selkä seinää vasten ja myöhässä) kopio:

30 Päätös kuvaa hallintomenettelyn henkeä, oikaisuvaatimukset ja valitukset eivät merkitse hallintomenettelyssä muuta kuin rutiinityötä. Ratkaisut ovat kaavamaisia ja ennalta päätettyjä. Perustelut ovat formaalisia, harkintaa tai perusteluja ne eivät kuvaa. Oliko tässä tapauksessa laaditun tarkastuskertomuksen sisältö kaikkinensa niin selvää, että hallintomenettelyssä objektiivinen harkinta ollut tarpeen. Päätös kertoo karulla tavallaan Suomalaisen hallintomenettelyn autoritaarisuutta, sen ei tarvitse perustella pinnallisuutta syvemmälle se ei mahdollista kausaalista testausta empiiriseen aineistoon?. Hallinto-menettely on tehty valtaa varten - siihen ei kuulu objektiivisuus tai oikeudenmukainen oikeudenkäynti. Päätös kertoo, että hallinto-oikeus antaa päätöksen verovalitukseen myöhemmin. Muut toimet kuten perintä on toiminut hallintomenettelyssä ripeästi, itse verotuksen käsittely etenee verkkaisesti. Seuraavaksi odotimme suullisen käsittelyn alkamista. Varustauduimme käymään yhtiön kirjanpidon läpi yhtiön tilintarkastajan HTM Antti Tusan toimiessa todistajana. Menettely toisi transakstiot kuin myös liiketoiminnan tapahtumat oikeaan valoon ilman mielikuvia aikaansaaneen tarkastuskertomuksen painoarvoa. Asiantuntijatodistaja Ari Niemensivu oli suorittanut erityistilintarkastuksen ja Tavastia-tilitoimistosta Pilvi Salokannel oli tulossa todistamaan kirjanpidon laadinnasta ja sen kausaalisuuden aitoudesta. HUPS: Odottamatta saammekin päätökset Helsingin Hallinto-oikeudesta. Esittelijänä jälleen (kuten NTC int. tapauksessa) toiminut hallinto-oikeustuomari Matti Anttila on esittänyt, että suullinen käsittely ei ole tarpeen. Liikevaihtoverotusta koskeva päätös on seuraava:

31

32 Olin vaatinut asian käsittelyä perustevalituksena ja uusinut vaatimukseni laatimallani kirjeellä. Syystä, että asiaa ei otettu käsiteltäväksi perustevalituksena ei päätöksessä mainita? Tässä kuten tuhansissa rinnastettavissa tapauksissa hallintomenettely kestää niin pitkään, että verovelvolliselle ei jää riittävää aikaa hankkia asiantuntijalausuntoja valituksensa tueksi ennen valitusajan umpeutumista. Talarmo joka suoritti tarkastuskertomuksen kirjoittaa, että luonanne suoritetussa verotarkastuksessa? Seija Talarmo ei koskaan käynyt luonamme eikä koskaan tavannut minua. Ei ollut alkukeskustelua ei loppukeskustelua. Hän toimi Hämeenlinnassa, minä sekä yhtiö Helsingissä. Kun tarkastuskertomus huhtikuussa 2000 toimitettiin minulle, annoin vastineen, sillä ei ollut mitään vaikutusta verotukseen joka suoritettiin Oli kulunut 2,5 vuotta kyseisestä verovuodesta ja oli vajaa kuusi kuukautta aikaa saada oikaistua verotus asianmukaiseksi hallintomenettelyssä. Valitan oikaisulautakuntaan. He käyttävät formaalista leimasinta - hylkäävät valituksen ks, Pullin maininta asiasta. Heinäkuussa oli vaikea saada ketään työskentelemään. Sain yhteyden Ari Niemensivuun Syyskuussa, hän lupasi ottaa asian tutkittavakseen. Hänen laatimansa oikaisuvaatimus valmistui Tammikuussa Tein valituksen joka sisälsi sekä välittömän, että välillisen veron valituksen, peräänkuulutin hallinto-oikeutta huomioimaan asiassa perustevalitukseen oikeuttavan sisällön.

33 Jälkiverotusta koskeva päätös saapui, edellisen kanssa, samassa yhteydessä: Seuraavaksi, Käsittelen päätöstä sen sisäisten ristiriitojen osalta: Käsittelen päätöksen hypoteettiset väitteet ja näihin liittyvän näytön: Tuon esille päätöksen kausaalisuuden (syy/seuraus suhteen) sekä matemaattisen sisällön: Päätöksen retoriikkaan/ tekstin tarkoitusperään puutun huomautuksin: Päätöksen laittomuuksiin evästävät vaatimukset: Mielessäni on analyyttisen tutkimuksen johtoajatus jonka Peirce v.1905 kirjoitti; "Selittääksemme jonkin olion käsitteen merkityksen meidän tulee tutkia, mitä käytännöllisiä seurauksia voisi välttämättä seurata tämän käsitteen totuudesta ja näiden seurausten summa sisältää kokonaan kyseisen käsitteen merkityksen". Sekä, totuuden yhteensopivuusteorioiden (koherenssiteoriat) mukaan jokin väite on tosi, jos se on yhteensopiva muiden totuuksien kanssa. Voiko totuus olla

34 ristiriitainen, voiko se olla irrallaan historiallisesta lähtökohdastaan, voiko totuutta objektiivisesti perustella/valmistella lopputuloksesta käsin, vastaus on ei. Hallinto-oikeus tuomari Matti Anttilan päätös oikeuttaa duupioihin:

35 TULOSSA, Päivätty > Jatkuu: Tulossa Next linkki siirtyy tästä Inkvisitioiden aikaan Pos luvun tapahtumat eivät suurestikaan eroa nykypäivän virkamiestoimien harjoittamista viitekehyksistä, puhumattakaan yksittäisten kansanedustajien ja valtioneuvoston jäsenten päivittäistä elämäntavoista. Kerron lisää viranomaistoiminnan toimintatavoista seuraavassa nettikirjassani Hoviväkeä II "Rikostehdas

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita.

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. Tarkastuskirje HAL96/00515/1. Olimme, ilmeisesti kyseisen tarkastuskertomuksen, (ks. pos. 16.2.

19. NTC:n Uusi tarkastuskertomus, synteesi laajenee. Y.R:n henkilökohtaiset veroseuraamukset, vastineita. Tarkastuskirje HAL96/00515/1. Olimme, ilmeisesti kyseisen tarkastuskertomuksen, (ks. pos. 16.2.

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen Sisä-Suomen veroviraston asianvalvoja Erja Ristola valitti päätöksestä. Hän vaati syyttäjältä

29. Pos. 3. Sisä-Suomen lääninverovirasto asianvalvoja Erja Ristola valittaa päätöksestä Turun Hovioikeuteen Sisä-Suomen veroviraston asianvalvoja Erja Ristola valitti päätöksestä. Hän vaati syyttäjältä

7. Ajojahti, vai salaliitto. Verotarkastus 87

7. Ajojahti, vai salaliitto. Verotarkastus 87 Olin Kuhmoisissa toimivan Finn-Mayrei oy:n ostajien kanssa edennyt lähelle tilannetta, jossa kaikkien juttujen päätökset oli saatu pois valitustuomioistuimista

7. Ajojahti, vai salaliitto. Verotarkastus 87 Olin Kuhmoisissa toimivan Finn-Mayrei oy:n ostajien kanssa edennyt lähelle tilannetta, jossa kaikkien juttujen päätökset oli saatu pois valitustuomioistuimista

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 10.11.2017 Rikosilmoitusharkinta Verohallinnossa rikosilmoitusharkinnan suorittavat verorikoksiin perehtyneet asianvalvojat Verorikokset ovat rangaistavia

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo 1. NTC International LtD Oy:lle määrätyt verot ja niiden perustelu: Olen edellä kertonut tavoista joilla viranomaiset ovat henkilökohtaisten

29. Pos. 9. Maksettavaksi määrätyt verot ja perusteiden kirjo 1. NTC International LtD Oy:lle määrätyt verot ja niiden perustelu: Olen edellä kertonut tavoista joilla viranomaiset ovat henkilökohtaisten

22-3 Toimisto- ja tilipalvelu Y. Reinikainen KY:n vuotta 1997 koskeva liikevaihtoverotarkastuskertomuksen sisältö

22-3 Toimisto- ja tilipalvelu Y. Reinikainen KY:n vuotta 1997 koskeva liikevaihtoverotarkastuskertomuksen sisältö Olen kertonut kappaleessa 9 ja sivulla 9.12 Ky:n/ henkilökotaisen verotukseen kohdistuneesta

22-3 Toimisto- ja tilipalvelu Y. Reinikainen KY:n vuotta 1997 koskeva liikevaihtoverotarkastuskertomuksen sisältö Olen kertonut kappaleessa 9 ja sivulla 9.12 Ky:n/ henkilökotaisen verotukseen kohdistuneesta

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10.

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10. Edellinen päätös on ymmärrettävissä inhimillisenä ratkaisuna. Ymmärtämällä virkamiestoiminnan asema hallintomenettelyn osana ja ymmärtämällä "olosuhteet".

10. Otteita Y.R:n ja KY:n veroarkistosta. Pos.10. Edellinen päätös on ymmärrettävissä inhimillisenä ratkaisuna. Ymmärtämällä virkamiestoiminnan asema hallintomenettelyn osana ja ymmärtämällä "olosuhteet".

Toimitettaessa verotusta vuodelta 2004 voidaan todeta, että yhtiön kirjanpidon mukainen voitto on 250 000 i. Lisäksi todetaan seuraavaa:

OIKEUSTIETEELLINEN TIEDEKUNTA FINANSSIOIKEUS Julkisoikeuden laitos Aineopinnot OTK, ON täydennystentti 2.12.2004 Vastaukset kysymyksiin 1, 2, 3a ja 3b eri arkeille. Kysymykseen 4 vastataan erilliselle

OIKEUSTIETEELLINEN TIEDEKUNTA FINANSSIOIKEUS Julkisoikeuden laitos Aineopinnot OTK, ON täydennystentti 2.12.2004 Vastaukset kysymyksiin 1, 2, 3a ja 3b eri arkeille. Kysymykseen 4 vastataan erilliselle

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI #12399925v2 oikeustieteen tohtori, asianajaja 1 VEROHALLINTO LIPSUU LAKISIDONNAISUUDEN PERIAATTEESTA Perustuslain

VEROVELVOLLISTEN OIKEUSTURVASSA ON PALJON PARANNETTAVAA LIIKE NYT EDUSKUNNAN PIKKUPARLAMENTTI #12399925v2 oikeustieteen tohtori, asianajaja 1 VEROHALLINTO LIPSUU LAKISIDONNAISUUDEN PERIAATTEESTA Perustuslain

YRITTÄJÄ SAI PITÄÄ VARAAMANSA VERKKOTUNNUKSET Korkein hallinto-oikeus ratkaisi verkkotunnuksia (domain-nimiä) koskevan kiistan täysin yrittäjän vaatimusten mukaisesti. KHO katsoi korkeimpana oikeusasteena,

YRITTÄJÄ SAI PITÄÄ VARAAMANSA VERKKOTUNNUKSET Korkein hallinto-oikeus ratkaisi verkkotunnuksia (domain-nimiä) koskevan kiistan täysin yrittäjän vaatimusten mukaisesti. KHO katsoi korkeimpana oikeusasteena,

KINNULAN KUNTA Kokouspäivämäärä Sivu Kunnanhallitus

Kunnanhallitus 24.10.2013 498 336 LAUSUNNON ANTAMINEN RAUNO KINNUSEN TEKEMÄÄN, 17.7.2013 PÄI- VÄTTYYN KUNNALLISVALITUKSEEN Kunnanhallitus 24.10.2013 336 Liite 1, Lausuntopyyntö 13.9.2013 ja Rauno Kinnusen

Kunnanhallitus 24.10.2013 498 336 LAUSUNNON ANTAMINEN RAUNO KINNUSEN TEKEMÄÄN, 17.7.2013 PÄI- VÄTTYYN KUNNALLISVALITUKSEEN Kunnanhallitus 24.10.2013 336 Liite 1, Lausuntopyyntö 13.9.2013 ja Rauno Kinnusen

YMPÄRISTÖLAUTAKUNTA PÖYTÄKIRJA 8/2010. Kokouspaikka Kunnanhallituksen kokoushuone, Niittytie 3 Käsiteltävät asiat

YMPÄRISTÖLAUTAKUNTA PÖYTÄKIRJA 8/2010 Kokousaika 14.10.2010 klo 18.30-19.10 Kokouspaikka Kunnanhallituksen kokoushuone, Niittytie 3 Käsiteltävät asiat KOKOUKSEN LAILLISUUDEN JA PÄÄTÖSVALTAISUUDEN TOTEAMINEN

YMPÄRISTÖLAUTAKUNTA PÖYTÄKIRJA 8/2010 Kokousaika 14.10.2010 klo 18.30-19.10 Kokouspaikka Kunnanhallituksen kokoushuone, Niittytie 3 Käsiteltävät asiat KOKOUKSEN LAILLISUUDEN JA PÄÄTÖSVALTAISUUDEN TOTEAMINEN

ASIA Lausunto asioissa 11705/14/2207 ja 11779/14/2207. Polvijärventie 14, 83700 Polvijärvi. Puh. 013-631 610, fax. 013-632 610

1 Polvijärventie 14, 83700 Polvijärvi Puh. (013) 631 610, Fax (013) 632 610 asianajotoimisto@pietarinen.inet.fi ITÄ-SUOMEN HALLINTO-OIKEUS ASIA Lausunto asioissa 11705/14/2207 ja 11779/14/2207 LAUSUNNON

1 Polvijärventie 14, 83700 Polvijärvi Puh. (013) 631 610, Fax (013) 632 610 asianajotoimisto@pietarinen.inet.fi ITÄ-SUOMEN HALLINTO-OIKEUS ASIA Lausunto asioissa 11705/14/2207 ja 11779/14/2207 LAUSUNNON

Pohjois-Savon sairaanhoitopiirin kuntayhtymä (Y-tunnus ), Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )

, Kuopio. Ostaja Siilinjärven kunta (Y-tunnus )") Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

Julkinen 1 (5) Kiinteistö Oy Isoharjan osakkeiden myynti 1. KAUPAN OSAPUOLET Myyjä n kuntayhtymä (), Ostaja Siilinjärven kunta (Y-tunnus 0172718-0) 2. KAUPAN KOHDE 2.1. Kiinteistö Oy Isoharjan osakkeet

1.1 Ehdotettua pakkokeinolain 4 luvun 4 a :n 3 momenttia ei tule hyväksyä

TIETOVERKKORIKOSTYÖRYHMÄN MIETINTÖ Asianajaja Satu Tiirikan eriävä mielipide 16.6.2003 1 Myös datan kopioinnin tulee olla takavarikko 1.1 Ehdotettua pakkokeinolain 4 luvun 4 a :n 3 momenttia ei tule hyväksyä

TIETOVERKKORIKOSTYÖRYHMÄN MIETINTÖ Asianajaja Satu Tiirikan eriävä mielipide 16.6.2003 1 Myös datan kopioinnin tulee olla takavarikko 1.1 Ehdotettua pakkokeinolain 4 luvun 4 a :n 3 momenttia ei tule hyväksyä

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10. Veroinfo taloushallinnon ammattilaisille

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10 Veroinfo taloushallinnon ammattilaisille Sisältö 1. Uudistettu kuulemismenettely 2. Luopuminen alustavasta verotarkastuskertomuksesta 3. TOP-10

Uudistettu kuulemismenettely ja verotarkastushavainnot TOP-10 Veroinfo taloushallinnon ammattilaisille Sisältö 1. Uudistettu kuulemismenettely 2. Luopuminen alustavasta verotarkastuskertomuksesta 3. TOP-10

TARINAHARJUN GOLF OY TILIKAUSI 1.1.2013-31.12.2013

TARINAHARJUN GOLF OY TILIKAUSI 1.1.2013-31.12.2013 TOIMINTAKERTOMUS Yleistä Tarinaharjun Golf Oy:n kahdeskymmeneskuudes toimikausi sujui toimintasuunnitelman mukaisesti. Pelikausi oli vilkas. Tarinan kentillä

TARINAHARJUN GOLF OY TILIKAUSI 1.1.2013-31.12.2013 TOIMINTAKERTOMUS Yleistä Tarinaharjun Golf Oy:n kahdeskymmeneskuudes toimikausi sujui toimintasuunnitelman mukaisesti. Pelikausi oli vilkas. Tarinan kentillä

Hallitus on vuoden 2000 valtiopäivillä antanut eduskunnalle esityksensä tuomarin esteellisyyttä koskevaksi lainsäädännöksi (HE 78/2000 vp).

.") Hallitus on vuoden 2000 valtiopäivillä antanut eduskunnalle esityksensä tuomarin esteellisyyttä koskevaksi lainsäädännöksi (HE 78/2000 vp). Lakivaliokunta on antanut asiasta mietinnön (LaVM 6/2001 vp).

Hallitus on vuoden 2000 valtiopäivillä antanut eduskunnalle esityksensä tuomarin esteellisyyttä koskevaksi lainsäädännöksi (HE 78/2000 vp). Lakivaliokunta on antanut asiasta mietinnön (LaVM 6/2001 vp).

JYVÄSKYLÄN KAUPUNKI MUUTOKSENHAKUKIELTO 13 Jyväskylän Seudun Työterveys Liikelaitoksen johtokunta 11.5.2010

JYVÄSKYLÄN KAUPUNKI MUUTOKSENHAKUKIELTO 13 Kiellon peruste Yllämainituista päätöksistä ei saa tehdä kuntalain 91 :n mukaan oikaisuvaatimusta eikä kunnallisvalitusta, koska päätös koskee vain valmistelua

JYVÄSKYLÄN KAUPUNKI MUUTOKSENHAKUKIELTO 13 Kiellon peruste Yllämainituista päätöksistä ei saa tehdä kuntalain 91 :n mukaan oikaisuvaatimusta eikä kunnallisvalitusta, koska päätös koskee vain valmistelua

Laki. varainsiirtoverolain muuttamisesta

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Laki varainsiirtoverolain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan varainsiirtoverolain (931/1996) 47 49, sellaisina kuin ne ovat, 47 laissa 876/2012 sekä 48 ja 49 laissa 526/2010, muutetaan

Julkaistu Helsingissä 27 päivänä joulukuuta /2012 Laki. verotusmenettelystä annetun lain muuttamisesta

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä joulukuuta 2012 875/2012 Laki verotusmenettelystä annetun lain muuttamisesta Annettu Helsingissä 21 joulukuuta 2012 Eduskunnan päätöksen mukaisesti

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 27 päivänä joulukuuta 2012 875/2012 Laki verotusmenettelystä annetun lain muuttamisesta Annettu Helsingissä 21 joulukuuta 2012 Eduskunnan päätöksen mukaisesti

3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

LTKK/TUTA Lehtori Osmo Hauta-aho 1(3) + liitteet 1-2 3154 TaINPMTOSSUUNNITfELU Tent ti 4.10.2000 klo 16.15-19.15 (Tentissii ei saa olla mukana kirjallisuutta) Tehtava 1 Oheisena on annettu SyysTek Oy:n

Lastensuojeluasiat hallinto-oikeudessa 20.5.2008 Tuleeko asiakkaasta vastapuoli? Todistelu?

1 Lastensuojeluasiat hallinto-oikeudessa 20.5.2008 Tuleeko asiakkaasta vastapuoli? Todistelu? Hallintolakimies Jukka Lampén Oulun kaupunki OIKEUSKÄSITTELYN ERITYISPIIRTEET 2 Huostaanottoprosessissa ei

1 Lastensuojeluasiat hallinto-oikeudessa 20.5.2008 Tuleeko asiakkaasta vastapuoli? Todistelu? Hallintolakimies Jukka Lampén Oulun kaupunki OIKEUSKÄSITTELYN ERITYISPIIRTEET 2 Huostaanottoprosessissa ei

ITÄ-SUOMEN HALLINTO-OIKEUS PÄÄTÖS 15/0087/1

ITÄ-SUOMEN HALLINTO-OIKEUS PÄÄTÖS 15/0087/1 Antopäivä Diaarinumero 21.1.2015 00248/13/KO/8101 ASIA Henkilökohtaisen tulon verotusta koskeva valitus Verovelvollinen ( ), Valittaja Verovelvollinen Päätös,

ITÄ-SUOMEN HALLINTO-OIKEUS PÄÄTÖS 15/0087/1 Antopäivä Diaarinumero 21.1.2015 00248/13/KO/8101 ASIA Henkilökohtaisen tulon verotusta koskeva valitus Verovelvollinen ( ), Valittaja Verovelvollinen Päätös,

Ympärillämme olevat tilaisuudet ovat toiselta nimeltään ratkaisemattomia ongelmia

VASTAVÄITTEET Tapio Joki Johdanto Ympärillämme olevat tilaisuudet ovat toiselta nimeltään ratkaisemattomia ongelmia K aupat syntyvät harvoin ilman vastaväitteitä. Myyjälle ratkaisevan tärkeää on ymmärtää,

VASTAVÄITTEET Tapio Joki Johdanto Ympärillämme olevat tilaisuudet ovat toiselta nimeltään ratkaisemattomia ongelmia K aupat syntyvät harvoin ilman vastaväitteitä. Myyjälle ratkaisevan tärkeää on ymmärtää,

Helsingin käräjäoikeus nro 6767

Helsingin hovioikeus Päätös Antamispäivä 9.1.2018 Nro 14 Diaarinumero S 17/710 Ratkaisu, johon on haettu muutosta Helsingin käräjäoikeus 8.2.2017 nro 6767 Asia Valittaja Vastapuoli Todistelua koskeva käsittelyratkaisu

Helsingin hovioikeus Päätös Antamispäivä 9.1.2018 Nro 14 Diaarinumero S 17/710 Ratkaisu, johon on haettu muutosta Helsingin käräjäoikeus 8.2.2017 nro 6767 Asia Valittaja Vastapuoli Todistelua koskeva käsittelyratkaisu

Marjanpoimijoiden verotus. Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

Marjanpoimijoiden verotus Marjanpoimintakauden 2015 pelisäännöt ja viranomaisyhteistyö 3.3.2015 Mariia Suominen Verohallinto Luonnon marjojen poimimisen verotus Tuloverolain (TVL) 89 :n mukaan luonnonvaraisten

HE 23/2014 vp. Esityksessä ehdotetaan autoverolakia, ajoneuvoverolakia

Hallituksen esitys eduskunnalle laeiksi autoverolain, ajoneuvoverolain 50 ja 53 :n ja polttoainemaksusta annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan autoverolakia,

Hallituksen esitys eduskunnalle laeiksi autoverolain, ajoneuvoverolain 50 ja 53 :n ja polttoainemaksusta annetun lain muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan autoverolakia,

Lupahakemuksen ja Turun hovioikeuden päätös Nro 3190, Dnro U/09/1250 valituksen kohde 22.12.2009

1 Tapio Yli-Kovero Valituslupahakemus ja valitus Torikatu 27 13130 Hämeenlinna 050-61331 10.02.2010 KORKEIMMALLE OIKEUDELLE Lupahakemuksen ja Turun hovioikeuden päätös Nro 3190, Dnro U/09/1250 valituksen

1 Tapio Yli-Kovero Valituslupahakemus ja valitus Torikatu 27 13130 Hämeenlinna 050-61331 10.02.2010 KORKEIMMALLE OIKEUDELLE Lupahakemuksen ja Turun hovioikeuden päätös Nro 3190, Dnro U/09/1250 valituksen

OHJEET SISÄMARKKINOIDEN HARMONISOINTIVIRASTOSSA (TAVARAMERKIT JA MALLIT) SUORITETTAVAAN YHTEISÖN TAVARAMERKKIEN TUTKINTAAN OSA A YLEISET SÄÄNNÖT

SUORITETTAVAAN YHTEISÖN TAVARAMERKKIEN TUTKINTAAN OSA A YLEISET SÄÄNNÖT") OHJEET SISÄMARKKINOIDEN HARMONISOINTIVIRASTOSSA (TAVARAMERKIT JA MALLIT) SUORITETTAVAAN YHTEISÖN TAVARAMERKKIEN TUTKINTAAN OSA A YLEISET SÄÄNNÖT JAKSO 7 UUDELLEENTARKASTELU Ohjeet virastossa suoritettavaan

OHJEET SISÄMARKKINOIDEN HARMONISOINTIVIRASTOSSA (TAVARAMERKIT JA MALLIT) SUORITETTAVAAN YHTEISÖN TAVARAMERKKIEN TUTKINTAAN OSA A YLEISET SÄÄNNÖT JAKSO 7 UUDELLEENTARKASTELU Ohjeet virastossa suoritettavaan

Päätös. Laki. hovioikeuslain muuttamisesta

EDUSKUNNAN VASTAUS 28/2013 vp Hallituksen esitys eduskunnalle laeiksi hovioikeuslain ja hallinto-oikeuslain 1 ja 2 :n sekä eräiden niihin liittyvien lakien muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä

EDUSKUNNAN VASTAUS 28/2013 vp Hallituksen esitys eduskunnalle laeiksi hovioikeuslain ja hallinto-oikeuslain 1 ja 2 :n sekä eräiden niihin liittyvien lakien muuttamisesta Asia Hallitus on vuoden 2012 valtiopäivillä

u a UØ Taltionumero 3682/3/14

KORKEIMMAN HALLINT O-OIKEUDEN PÄÄTUS Ant opäivä 1 (5} 4.2.2015 Taltionumero 265 Diaarinumero 3682/3/14 u a UØ Kiryaamo 05. 02. 2015 Asia Kunnallisvalitus i3 Valittaja Matti Vattulainen, Joutseno Päätös,

KORKEIMMAN HALLINT O-OIKEUDEN PÄÄTUS Ant opäivä 1 (5} 4.2.2015 Taltionumero 265 Diaarinumero 3682/3/14 u a UØ Kiryaamo 05. 02. 2015 Asia Kunnallisvalitus i3 Valittaja Matti Vattulainen, Joutseno Päätös,

Mitä on hyvä hallintomenettely lastensuojeluasioissa?

Mitä on hyvä hallintomenettely lastensuojeluasioissa? 1. Huostaanottohakemus Hyvä hallintomenettely hyvä hallintolainkäyttömenettely 2. Tuomioistuimen lupa lapsen tutkimiseen Riitta Eskola Hallinto-oikeustuomari,

Mitä on hyvä hallintomenettely lastensuojeluasioissa? 1. Huostaanottohakemus Hyvä hallintomenettely hyvä hallintolainkäyttömenettely 2. Tuomioistuimen lupa lapsen tutkimiseen Riitta Eskola Hallinto-oikeustuomari,

Päätös. Laki. työttömyysturvalain muuttamisesta

EDUSKUNNAN VASTAUS 167/2006 vp Hallituksen esitys laiksi työttömyysturvalain ja eräiden siihen liittyvien lakien muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi työttömyysturvalain

EDUSKUNNAN VASTAUS 167/2006 vp Hallituksen esitys laiksi työttömyysturvalain ja eräiden siihen liittyvien lakien muuttamisesta Asia Hallitus on antanut eduskunnalle esityksensä laiksi työttömyysturvalain

Liite 1a. Maankäytön vyöhykkeet Pallas Ounastunturin alueella. Metsähallitus 2007, Genimap Oy, Lupa L5293.

Liite 1a. Maankäytön vyöhykkeet Pallas Ounastunturin alueella. Metsähallitus 2007, Genimap Oy, Lupa L5293. 1 Liite1b. Maankäytön vyöhykkeet Ylläs-Aakenustunturin alueella. Metsähallitus 2007, Genimap Oy,

Liite 1a. Maankäytön vyöhykkeet Pallas Ounastunturin alueella. Metsähallitus 2007, Genimap Oy, Lupa L5293. 1 Liite1b. Maankäytön vyöhykkeet Ylläs-Aakenustunturin alueella. Metsähallitus 2007, Genimap Oy,

HE 97/2017 vp. Valtiovarainvaliokunnan verojaosto

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

HE 97/2017 vp Valtiovarainvaliokunnan verojaosto 7.11.2017 Veronkorotuksen perustaso - 2 % lisätystä tulosta tai 10 % lisääntyneestä verosta - vastaisi tuloverotuksen keskimääräistä veronkorotustasoa nykytilassa

Viite: Raimo Parkkisen valitus koskien kaupunginhallituksen päätöstä 20.10.2014 368

PYHÄJÄRVEN KAUPUNKI 1 9.2.2015 Pyhäjärven kaupunki Ollintie 26 86800 PYHÄSALMI Pohjois-Suomen hallinto-oikeus PL 189 90101 OULU Viite: Raimo Parkkisen valitus koskien kaupunginhallituksen päätöstä 20.10.2014

PYHÄJÄRVEN KAUPUNKI 1 9.2.2015 Pyhäjärven kaupunki Ollintie 26 86800 PYHÄSALMI Pohjois-Suomen hallinto-oikeus PL 189 90101 OULU Viite: Raimo Parkkisen valitus koskien kaupunginhallituksen päätöstä 20.10.2014

VEROVALITUSLUPA-ASIOIDEN KÄSITTELYN LAINVASTAINEN VIIVÄSTYMINEN KOR- KEIMMASSA HALLINTO-OIKEUDESSA

20.6.2011 Dnro 704/4/10 Ratkaisija: Apulaisoikeusasiamies Maija Sakslin Esittelijä: Oikeusasiamiehensihteeri Ulla-Maija Lindström VEROVALITUSLUPA-ASIOIDEN KÄSITTELYN LAINVASTAINEN VIIVÄSTYMINEN KOR- KEIMMASSA

20.6.2011 Dnro 704/4/10 Ratkaisija: Apulaisoikeusasiamies Maija Sakslin Esittelijä: Oikeusasiamiehensihteeri Ulla-Maija Lindström VEROVALITUSLUPA-ASIOIDEN KÄSITTELYN LAINVASTAINEN VIIVÄSTYMINEN KOR- KEIMMASSA

UUSI JYVÄSKYLÄ MUUTOKSENHAKUKIELTO 26

UUSI JYVÄSKYLÄ MUUTOKSENHAKUKIELTO 26 Asiat 73, 74, 75, 76, 78, 79 ja 81 Kiellon peruste Yllämainituista päätöksistä ei saa tehdä kuntalain 91 :n mukaan oikaisuvaatimusta eikä kunnallisvalitusta, koska

UUSI JYVÄSKYLÄ MUUTOKSENHAKUKIELTO 26 Asiat 73, 74, 75, 76, 78, 79 ja 81 Kiellon peruste Yllämainituista päätöksistä ei saa tehdä kuntalain 91 :n mukaan oikaisuvaatimusta eikä kunnallisvalitusta, koska

Palkanoikaisuvaatimus, Aro Jenni

Kunnanhallitus 102 08.04.2013 Kunnanhallitus 73 03.03.2014 Palkanoikaisuvaatimus, Jenni Aro 116/01.02.01/2013 Kunnanhallitus 08.04.2013 102 Palkanoikaisuvaatimus, Aro Jenni Erityisluokanopettaja Jenni

Kunnanhallitus 102 08.04.2013 Kunnanhallitus 73 03.03.2014 Palkanoikaisuvaatimus, Jenni Aro 116/01.02.01/2013 Kunnanhallitus 08.04.2013 102 Palkanoikaisuvaatimus, Aro Jenni Erityisluokanopettaja Jenni

Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

Sivu1 (13) Demoyritys Oy Oikotie 8 00200 HELSINKI Y-tunnus: 0000000-0 Demoyritys Oy TASEKIRJA 1.1.2011-31.12.2011 . 2 Sisällysluettelo Sivu Hallituksen toimintakertomus 3 Tuloslaskelma 4 Tase (vastaavaa)

TERVEYDENHUOLON KY. Tarkastuslautakunta 29.4.2015

TERVEYDENHUOLON KY. 1 Kokousaika Ke 29.4.2015 klo 14.00 16.54 Paikka Muonion kunnanvirasto, valtuustosali Jäsenet: Läsnä Varsinaiset jäsenet Varajäsenet Birgitta Eira. puheenjohtaja Anne-Mari Keimiöniemi,

TERVEYDENHUOLON KY. 1 Kokousaika Ke 29.4.2015 klo 14.00 16.54 Paikka Muonion kunnanvirasto, valtuustosali Jäsenet: Läsnä Varsinaiset jäsenet Varajäsenet Birgitta Eira. puheenjohtaja Anne-Mari Keimiöniemi,

21. Suomalaista hallintomenettelyä. - Hoviväkeä, Hallinto-oikeus (menettely 29.6.98) hallinto-oikeuden kokoonpano

hallinto-oikeuden kokoonpano") 21. Suomalaista hallintomenettelyä. - Hoviväkeä, Hallinto-oikeus (menettely 29.6.98) hallinto-oikeuden kokoonpano Pos.21.1 Valitus/suullisen käsittelyn määrääminen Olimme valittaneet Uudenmaan lääninoikeuden

21. Suomalaista hallintomenettelyä. - Hoviväkeä, Hallinto-oikeus (menettely 29.6.98) hallinto-oikeuden kokoonpano Pos.21.1 Valitus/suullisen käsittelyn määrääminen Olimme valittaneet Uudenmaan lääninoikeuden

Ravintola Oppipoika, Kokoustila Puistikko (3. krs), Korkalonkatu 33, 96200 Rovaniemi

, Korkalonkatu 33, 96200 Rovaniemi") Aika Keskiviikko 28.5.2014 klo 9.15 10.27 Paikka Ravintola Oppipoika, Kokoustila Puistikko (3. krs), Korkalonkatu 33, 96200 Rovaniemi Tarkastuslautakunta Jäsen Antti Paananen, puheenjohtaja Jaakko Huttunen,

Aika Keskiviikko 28.5.2014 klo 9.15 10.27 Paikka Ravintola Oppipoika, Kokoustila Puistikko (3. krs), Korkalonkatu 33, 96200 Rovaniemi Tarkastuslautakunta Jäsen Antti Paananen, puheenjohtaja Jaakko Huttunen,

Apteekkilupavalitukset Keskustelutilaisuus apteekkiluvista 04.12.2012. Paavo Autere Lakimies Lääkealan turvallisuus- ja kehittämiskeskus

Apteekkilupavalitukset Keskustelutilaisuus apteekkiluvista 04.12.2012 Paavo Autere Lakimies Apteekkilupavalituksia koskeva esitys Esityksessä käsittelen Apteekkiluvan myöntämisen perusteita Lupavalitukseen

Apteekkilupavalitukset Keskustelutilaisuus apteekkiluvista 04.12.2012 Paavo Autere Lakimies Apteekkilupavalituksia koskeva esitys Esityksessä käsittelen Apteekkiluvan myöntämisen perusteita Lupavalitukseen

Vuokratyöntekijän palkka verotetaan Suomessa myös, jos työntekijä tulee maasta, jonka kanssa Suomella ei ole verosopimusta.

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Ulkomaisen vuokratyövoiman verotusta koskeva uudistus 2007: tyypillisiä kysymyksiä vastauksineen Sisällysluettelo 1. Yleiset kysymykset 2. Enintään kuusi kuukautta Suomessa olevat 3. Yli kuusi kuukautta

Oikaisuvaatimus Liperin kunnan sivistyslautakunnan päätökseen. Asianajotoimisto Lakipalvelu Petri Sallinen Oy Malmikatu 7 A

LIPERIN KUNTA 10.09.20114 1 Diaantunnus LIPERIN KUNNAN SIVISTYSLAUTAKUNNALLE ASIA Oikaisuvaatimus Liperin kunnan sivistyslautakunnan päätökseen OIKAISUVAATIMUKSEN TEKIJÄ Eila Hyvärinen, Joensuu AVUSTAJA

LIPERIN KUNTA 10.09.20114 1 Diaantunnus LIPERIN KUNNAN SIVISTYSLAUTAKUNNALLE ASIA Oikaisuvaatimus Liperin kunnan sivistyslautakunnan päätökseen OIKAISUVAATIMUKSEN TEKIJÄ Eila Hyvärinen, Joensuu AVUSTAJA

Hallintaanottomenettelystä säädetään asunto-osakeyhtiölain 8 luvussa, ja sitä voidaan soveltaa automaattisesti kaikissa asunto-osakeyhtiöissä.

3 Huoneiston hallintaanotto 3.1 Hallintaanotto lyhyesti Huoneiston hallintaanotolla tarkoitetaan sitä, että taloyhtiö ottaa osakkaan huoneiston hallintaansa määräajaksi osakkaan tai esimerkiksi tämän vuokralaisen

3 Huoneiston hallintaanotto 3.1 Hallintaanotto lyhyesti Huoneiston hallintaanotolla tarkoitetaan sitä, että taloyhtiö ottaa osakkaan huoneiston hallintaansa määräajaksi osakkaan tai esimerkiksi tämän vuokralaisen

Verotukseen liittyviä näkökohtia. Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori

Verotukseen liittyviä näkökohtia Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori Muutosesitys tuloverolakiin ja arvonlisäverolakiin Säädökset vastaavat

Verotukseen liittyviä näkökohtia Alustus ammattikorkeakoulujen taloushallinnon seminaarissa 4.9.2014 Opetusneuvos Eija Somervuori Muutosesitys tuloverolakiin ja arvonlisäverolakiin Säädökset vastaavat

SUBSTANTIIVIT 1/6. juttu. joukkue. vaali. kaupunki. syy. alku. kokous. asukas. tapaus. kysymys. lapsi. kauppa. pankki. miljoona. keskiviikko.

SUBSTANTIIVIT 1/6 juttu joukkue vaali kaupunki syy alku kokous asukas tapaus kysymys lapsi kauppa pankki miljoona keskiviikko käsi loppu pelaaja voitto pääministeri päivä tutkimus äiti kirja SUBSTANTIIVIT

SUBSTANTIIVIT 1/6 juttu joukkue vaali kaupunki syy alku kokous asukas tapaus kysymys lapsi kauppa pankki miljoona keskiviikko käsi loppu pelaaja voitto pääministeri päivä tutkimus äiti kirja SUBSTANTIIVIT

KUNNANVALTUUSTON LAUSUNTO KUNNANVALTUUSTON PÄÄTÖKSESTÄ 23 / 2017 TEHDYN VALITUKSEN JOHDOSTA

Kunnanhallitus 169 31.05.2017 Kunnanvaltuusto 43 14.06.2017 KUNNANVALTUUSTON LAUSUNTO KUNNANVALTUUSTON PÄÄTÖKSESTÄ 23 / 2017 TEHDYN VALITUKSEN JOHDOSTA KHALL 169 Valmistelija: : hallintojohtaja Esityslistan

Kunnanhallitus 169 31.05.2017 Kunnanvaltuusto 43 14.06.2017 KUNNANVALTUUSTON LAUSUNTO KUNNANVALTUUSTON PÄÄTÖKSESTÄ 23 / 2017 TEHDYN VALITUKSEN JOHDOSTA KHALL 169 Valmistelija: : hallintojohtaja Esityslistan

HIRVENSALMEN KUNTA Tarkastuslautakunta

PÖYTÄKIRJA 6/2017 Tarkastuslautakunta KOKOUSAIKA 31.08.2017 klo 15.00 17.10 KOKOUSPAIKKA Kunnanvirasto SAAPUVILLA OLLEET Gynther Timo puh.johtaja JÄSENET Manninen Juhani varapuh.johtaja Salenius Leila

PÖYTÄKIRJA 6/2017 Tarkastuslautakunta KOKOUSAIKA 31.08.2017 klo 15.00 17.10 KOKOUSPAIKKA Kunnanvirasto SAAPUVILLA OLLEET Gynther Timo puh.johtaja JÄSENET Manninen Juhani varapuh.johtaja Salenius Leila

VALTIONEUVOSTON PÄÄTÖS DIGITAALISTA MAANPÄÄLLISTÄ JOUKKOVIESTIN- TÄVERKKOA KOSKEVIEN VERKKOTOIMILUPIEN MUUTTAMISESTA AHVENAN- MAAN MAAKUNNASSA

VALTIONEUVOSTON PÄÄTÖS DIGITAALISTA MAANPÄÄLLISTÄ JOUKKOVIESTIN- TÄVERKKOA KOSKEVIEN VERKKOTOIMILUPIEN MUUTTAMISESTA AHVENAN- MAAN MAAKUNNASSA Päivämäärä 19.5.2016 Diaarinumero LVM/292/07/2016 VERKKOTOIMILUPIEN

VALTIONEUVOSTON PÄÄTÖS DIGITAALISTA MAANPÄÄLLISTÄ JOUKKOVIESTIN- TÄVERKKOA KOSKEVIEN VERKKOTOIMILUPIEN MUUTTAMISESTA AHVENAN- MAAN MAAKUNNASSA Päivämäärä 19.5.2016 Diaarinumero LVM/292/07/2016 VERKKOTOIMILUPIEN

PÖYTÄKIRJA. Perjantai 23.05.2014 klo 13.00-15.30. Kunnanviraston kokoushuone, os. Tervontie 4 72210 TERVO. Perjantai 23.05.2014

Tarkastuslautakunta PÖYTÄKIRJA Nro/vuosi 3/2014 Sivu 1 KOKOUSAIKA KOKOUSPAIKKA SAAPUVILLA OL- LEET JÄSENET Perjantai 23.05.2014 klo 13.00-15.30 Kunnanviraston kokoushuone, os. Tervontie 4 72210 TERVO Jäsen

Tarkastuslautakunta PÖYTÄKIRJA Nro/vuosi 3/2014 Sivu 1 KOKOUSAIKA KOKOUSPAIKKA SAAPUVILLA OL- LEET JÄSENET Perjantai 23.05.2014 klo 13.00-15.30 Kunnanviraston kokoushuone, os. Tervontie 4 72210 TERVO Jäsen

Ryhtyminen MRL 182 :n mukaisiin toimenpiteisiin/ Seinäke/ Anna-Liisa Välske

Ympäristölautakunta 5 20.01.2011 Ympäristölautakunta 14 08.02.2011 Ympäristölautakunta 13 05.02.2013 Ympäristölautakunta 24 12.03.2013 Ympäristölautakunta 15 04.03.2014 Ryhtyminen MRL 182 :n mukaisiin

Ympäristölautakunta 5 20.01.2011 Ympäristölautakunta 14 08.02.2011 Ympäristölautakunta 13 05.02.2013 Ympäristölautakunta 24 12.03.2013 Ympäristölautakunta 15 04.03.2014 Ryhtyminen MRL 182 :n mukaisiin

YHTIÖITÄ, JOIDEN LIIKETOIMINNAT PALVELEVAT SEN OSAKKAIDEN VOIMANTUOTANTOA JA ENERGIAN HANKINTAA. LISÄKSI POWEST TARJOAA PALKKAHALLINNON PALVELUJA.

POWEST OMISTAA SELLAISIA YHTIÖITÄ, JOIDEN LIIKETOIMINNAT PALVELEVAT SEN OSAKKAIDEN VOIMANTUOTANTOA JA ENERGIAN HANKINTAA. LISÄKSI POWEST TARJOAA POHJOLAN VOIMALLE TALOUS- JA PALKKAHALLINNON PALVELUJA.

POWEST OMISTAA SELLAISIA YHTIÖITÄ, JOIDEN LIIKETOIMINNAT PALVELEVAT SEN OSAKKAIDEN VOIMANTUOTANTOA JA ENERGIAN HANKINTAA. LISÄKSI POWEST TARJOAA POHJOLAN VOIMALLE TALOUS- JA PALKKAHALLINNON PALVELUJA.

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996 Pos.9.Muistio jonka kirjoitin v.1988. Kertomus hallintomenettelystä, verotusmenettelyn asian- ja lainmukaisuudesta,

9. Yrjö Reinikainen/Yrjö Reinikainen KY:n verotus v.1987, valitusprosessi ja lopullinen päätös v.1996 Pos.9.Muistio jonka kirjoitin v.1988. Kertomus hallintomenettelystä, verotusmenettelyn asian- ja lainmukaisuudesta,

Sulautuva Yhtiö sulautuu selvitysmenettelyttä osakeyhtiölain 16 luvun mukaisesti alla mainituin ehdoin siten, että:

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

SULAUTUMISSUUNNITELMA Yhteisöpalvelut Oy, jäljempänä "Sulautuva Yhtiö", (Y-tunnus 2443672-2) ja Varainhoito Oyj, jäljempänä "Vastaanottava Yhtiö", (Y-tunnus 1918955-2) hallitukset ovat laatineet seuraavan

Tietoimitusjaosto nro 2/2014 10.6.2014 SISÄLLYSLUETTELO

nro 2/2014 SISÄLLYSLUETTELO TIETOIMJ 6 Kokouksen järjestäytyminen TIETOIMJ 7 Valitus koskien metsätien rikkomista ja korjaamista. TIETOIMJ 8 Valitus Kalliojärven tiekunnan vuosikokouksesta Sivu 2 Nro 2/2014

nro 2/2014 SISÄLLYSLUETTELO TIETOIMJ 6 Kokouksen järjestäytyminen TIETOIMJ 7 Valitus koskien metsätien rikkomista ja korjaamista. TIETOIMJ 8 Valitus Kalliojärven tiekunnan vuosikokouksesta Sivu 2 Nro 2/2014

HANKINTAPÄÄTÖS KÄRSÄMÄEN TERVEYS- JA SOSIAALIPALVELUJA KOSKEVASSA TARJOUSKILPAILUSSA

26.1.2015 Kärsämäen kunta Keskuskatu 14 86710 KÄRSÄMÄKI S-posti: karsamaen.kunta@karsamaki.fi Attendo ryhmittymä (Attendo Oy & Attendo Terveyspalvelu Oy) Ilmoitettu virallinen sähköposti: satu.karvonen@attendo.fi

26.1.2015 Kärsämäen kunta Keskuskatu 14 86710 KÄRSÄMÄKI S-posti: karsamaen.kunta@karsamaki.fi Attendo ryhmittymä (Attendo Oy & Attendo Terveyspalvelu Oy) Ilmoitettu virallinen sähköposti: satu.karvonen@attendo.fi

MALMIN TERVEYDENHUOLTOALUE PÖYTÄKIRJA 7/06 KUNTAYHTYMÄ

1 Kokousaika tiistai 26. syyskuuta 2006 klo 15.00 15.30 Kokouspaikka Päättäjät ympäristötalo, Kaikutie 11, 68620 Pietarsaari Varajäsenet Björkskog Bengt puheenjohtaja Grankulla-Häggblom Monika Hagman Mikael

1 Kokousaika tiistai 26. syyskuuta 2006 klo 15.00 15.30 Kokouspaikka Päättäjät ympäristötalo, Kaikutie 11, 68620 Pietarsaari Varajäsenet Björkskog Bengt puheenjohtaja Grankulla-Häggblom Monika Hagman Mikael

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,9 30,7 *Lainojen takaisinmaksut -29,7 0,0 *Omien osakkeiden hankinta -376,2-405,0 0,0 30,7

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2014 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 1010,4 1044,3 *Maksut liiketoiminnan kuluista -839,9-860,6 *Saadut korot 3,8

KORKEIMMAN HALLINTO-OIKEUDEN PÄÄTÖS Antopäivä 1 (5) 11.6.2007 Taltionumero 1597 Diaarinumero 1690/3/06

11.6.2007 Taltionumero 1597 Diaarinumero 1690/3/06") KORKEIMMAN HALLINTO-OIKEUDEN PÄÄTÖS Antopäivä 1 (5) 11.6.2007 Taltionumero 1597 Diaarinumero 1690/3/06 Asia Valittaja Kansalaisuutta koskeva valitus Iranin kansalainen A Päätös, josta valitetaan Asian

KORKEIMMAN HALLINTO-OIKEUDEN PÄÄTÖS Antopäivä 1 (5) 11.6.2007 Taltionumero 1597 Diaarinumero 1690/3/06 Asia Valittaja Kansalaisuutta koskeva valitus Iranin kansalainen A Päätös, josta valitetaan Asian

4-16 jäsentä. Verohallitus määrää veroviraston. Esityksessä ehdotetaan muutettavaksi verohallintolakia.

HE 204/2000 vp Hallituksen esitys Eduskunnalle laiksi verohallintolain 3 ja 4 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verohallintolakia. Verotuksen oikaisulautakunnan

HE 204/2000 vp Hallituksen esitys Eduskunnalle laiksi verohallintolain 3 ja 4 :n muuttamisesta ESITYKSEN PÄÄASIALLINEN SISÄLTÖ Esityksessä ehdotetaan muutettavaksi verohallintolakia. Verotuksen oikaisulautakunnan

SYSMÄN SEURAKUNTA PÖYTÄKIRJA 1 ( 6 ) KIRKKONEUVOSTO 2/ 2012 7.3.2012

KIRKKONEUVOSTO 2/ 2012 7.3.2012") SYSMÄN SEURAKUNTA PÖYTÄKIRJA 1 ( 6 ) Aika Tiistai 7.3.2012 klo 9.05 9.30 Paikka Olavin toimintakeskus, Kokoustila Katiska, Uotintie 7 Läsnä Eija Nurminen puheenjohtaja Jarmo Heinonen Hannu Hyttinen Riitta

SYSMÄN SEURAKUNTA PÖYTÄKIRJA 1 ( 6 ) Aika Tiistai 7.3.2012 klo 9.05 9.30 Paikka Olavin toimintakeskus, Kokoustila Katiska, Uotintie 7 Läsnä Eija Nurminen puheenjohtaja Jarmo Heinonen Hannu Hyttinen Riitta

KORKEIMMAN HALLINTO-OIKEUDEN PÄÄTÖS

KORKEIMMAN HALLINTO-OIKEUDEN PÄÄTÖS Antopäivä 7.11.2016 Taltionumero 4668 Diaarinumero 2984/3/15 1 (6) Asia Valittaja Kunnallisasiaa koskeva valitus Hämeenkyrön kunnanhallitus Päätös,

KORKEIMMAN HALLINTO-OIKEUDEN PÄÄTÖS Antopäivä 7.11.2016 Taltionumero 4668 Diaarinumero 2984/3/15 1 (6) Asia Valittaja Kunnallisasiaa koskeva valitus Hämeenkyrön kunnanhallitus Päätös,

Koko Kanta-Hämeen asukasluku väheni viime vuonna 668 hengellä. Kunnanhallitukselle on toimitettu yhteenveto verotilityksestä.

VEROTILITYKSET VUONNA 2016 Kunnanhallitus 15.2.2016 ( 20): Tammikuun verotulotilitys oli kaikkiaan 4,9 % parempi kuin vuonna 2015. Kunnallisveron osalta tilitys oli 3,7 % ja yhteisöverotulon osalta 24,0

VEROTILITYKSET VUONNA 2016 Kunnanhallitus 15.2.2016 ( 20): Tammikuun verotulotilitys oli kaikkiaan 4,9 % parempi kuin vuonna 2015. Kunnallisveron osalta tilitys oli 3,7 % ja yhteisöverotulon osalta 24,0

Sulautumissuunnitelma käsitellään ja allekirjoitetaan jokaisen kiinteistö-osakeyhtiön hallituksessa

18.11.2013 Kuvaus fuusioasiassa ja karkea arvio kustannuksista Seuraavassa sopimuksen mukaan kuvaus fuusioprosessista. Kunkin kaupparekisterivaiheen kohdalla on kerrottu kaupparekisterimaksuista. Lopussa

18.11.2013 Kuvaus fuusioasiassa ja karkea arvio kustannuksista Seuraavassa sopimuksen mukaan kuvaus fuusioprosessista. Kunkin kaupparekisterivaiheen kohdalla on kerrottu kaupparekisterimaksuista. Lopussa

Työvoima Palvelussuhdelajeittain %-jakautumat

Hallinto 2510 Hyvinvointitoimiala tammikuu 134,9 121,3-13,6 82,8 84,4 3,2 5,4 11,8 7,3 2,3 2,9 3,9 5,8 55,6 38,6 123,1 107,6 91,3 % 88,7 % helmikuu 133,9 118,8-15,1 82,3 83,4 3,9 5,5 11,1 7,6 2,6 3,6 8,1

Hallinto 2510 Hyvinvointitoimiala tammikuu 134,9 121,3-13,6 82,8 84,4 3,2 5,4 11,8 7,3 2,3 2,9 3,9 5,8 55,6 38,6 123,1 107,6 91,3 % 88,7 % helmikuu 133,9 118,8-15,1 82,3 83,4 3,9 5,5 11,1 7,6 2,6 3,6 8,1

VIRKAMIESLAUTAKUNNAN PÄÄTÖS

VIRKAMIESLAUTAKUNTA Asia 97/2005 VIRKAMIESLAUTAKUNNAN PÄÄTÖS Päätös nro 49/2006 25.8.2006 Asia: Kirjallinen varoitus Päätös, johon haetaan oikaisua Ministeriö on 14.11.2005 antanut yli-insinööri A:lle

VIRKAMIESLAUTAKUNTA Asia 97/2005 VIRKAMIESLAUTAKUNNAN PÄÄTÖS Päätös nro 49/2006 25.8.2006 Asia: Kirjallinen varoitus Päätös, johon haetaan oikaisua Ministeriö on 14.11.2005 antanut yli-insinööri A:lle

Korkeimman hallinto-oikeuden ratkaisut 2010

Oikeus 2011 Korkeimman hallinto-oikeuden ratkaisut 2010 Korkeimmassa hallinto-oikeudessa ratkaistiin 4 200 asiaa vuonna 2010 Korkein hallinto-oikeus ratkaisi Tilastokeskuksen mukaan vuonna 2010 kaikkiaan

Oikeus 2011 Korkeimman hallinto-oikeuden ratkaisut 2010 Korkeimmassa hallinto-oikeudessa ratkaistiin 4 200 asiaa vuonna 2010 Korkein hallinto-oikeus ratkaisi Tilastokeskuksen mukaan vuonna 2010 kaikkiaan

Kunnan päätöksistä voi valittaa

Kunnan päätöksistä voi valittaa Omaishoidon tuesta tai omaishoitoa tukevista palveluista päättää oma kotikuntasi. Jos olet tyytymätön kunnan päätöksiin, voit tehdä niistä valituksen. Apua valituksen tekoon

Kunnan päätöksistä voi valittaa Omaishoidon tuesta tai omaishoitoa tukevista palveluista päättää oma kotikuntasi. Jos olet tyytymätön kunnan päätöksiin, voit tehdä niistä valituksen. Apua valituksen tekoon

Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista. Katso tekijänoikeudellinen huomautus käyttöehdoissa.

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

13.8.1976/680 Laki eräiden yleishyödyllisten yhteisöjen veronhuojennuksista Katso tekijänoikeudellinen huomautus käyttöehdoissa. Eduskunnan päätöksen mukaisesti säädetään: 1 (30.12.1992/1536) Yhteiskunnallisesti

KONKURSSIASIAIN SUOSITUS 5 1 (5) NEUVOTTELUKUNTA 1.9.2004

NEUVOTTELUKUNTA 1.9.2004") KONKURSSIASIAIN SUOSITUS 5 1 (5) NEUVOTTELUKUNTA 1.9.2004 PESÄNHOITAJAN SELONTEKO- JA TIETOJENANTOVELVOLLISUUS 1 YLEISTÄ Pesänhoitajan on informoitava velkojia pesän realisointitilanteesta ja muista kussakin

KONKURSSIASIAIN SUOSITUS 5 1 (5) NEUVOTTELUKUNTA 1.9.2004 PESÄNHOITAJAN SELONTEKO- JA TIETOJENANTOVELVOLLISUUS 1 YLEISTÄ Pesänhoitajan on informoitava velkojia pesän realisointitilanteesta ja muista kussakin

ILMAJOEN KUNTA KOKOUSPÖYTÄKIRJA nro 11 Ympäristölautakunta sivu 1. Ilkanrati, kokoushuone

ILMAJOEN KUNTA KOKOUSPÖYTÄKIRJA nro 11 Ympäristölautakunta sivu 1 Kokousaika 9.8.2011, kello 17.30 17.45 Kokouspaikka Saapuvilla olleet jäsenet Ilkanrati, kokoushuone Hahtola Aulis, puheenjohtaja Haapala

ILMAJOEN KUNTA KOKOUSPÖYTÄKIRJA nro 11 Ympäristölautakunta sivu 1 Kokousaika 9.8.2011, kello 17.30 17.45 Kokouspaikka Saapuvilla olleet jäsenet Ilkanrati, kokoushuone Hahtola Aulis, puheenjohtaja Haapala

KESKUSKAUPPAKAMARIN KIINTEISTÖARVIOINTILAUTAKUNNAN SÄÄNNÖT

KESKUSKAUPPAKAMARIN KIINTEISTÖARVIOINTILAUTAKUNNAN SÄÄNNÖT 31.1.2008 1 SISÄLLYSLUETTELO I Kiinteistöarviointilautakunta 2 1 Lautakunnan tehtävät 2 2 Lautakunnan jäsenet 2 3 Lautakunnan toiminta 2 4 Esteellisyys

KESKUSKAUPPAKAMARIN KIINTEISTÖARVIOINTILAUTAKUNNAN SÄÄNNÖT 31.1.2008 1 SISÄLLYSLUETTELO I Kiinteistöarviointilautakunta 2 1 Lautakunnan tehtävät 2 2 Lautakunnan jäsenet 2 3 Lautakunnan toiminta 2 4 Esteellisyys

HÄMEENLINNAN HALLINTO-OIKEUDELLE

1 HÄMEENLINNAN HALLINTO-OIKEUDELLE ASIA Lausunto asiaan dnro 01150/17/2299, joka koskee valitusta Tampereen kaupunginvaltuuston päätöksestä 24.4.2017 104. Päätöksellään kaupunginvaltuusto hyväksyi sopimuksen

1 HÄMEENLINNAN HALLINTO-OIKEUDELLE ASIA Lausunto asiaan dnro 01150/17/2299, joka koskee valitusta Tampereen kaupunginvaltuuston päätöksestä 24.4.2017 104. Päätöksellään kaupunginvaltuusto hyväksyi sopimuksen

Markkinavalvonta 16.6.2006 Katarina Pesola. Panttilainauslaitoksista annetun lain 5 :ssä tarkoitetun toimiluvan peruuttaminen

PÄÄTÖS 1 (5) Satapantti Oy Yrjönkatu 4 28100 PORI Panttilainauslaitoksista annetun lain 5 :ssä tarkoitetun toimiluvan peruuttaminen Päätös Päätöksen perustelut Rahoitustarkastus peruuttaa panttilainauslaitoksista

PÄÄTÖS 1 (5) Satapantti Oy Yrjönkatu 4 28100 PORI Panttilainauslaitoksista annetun lain 5 :ssä tarkoitetun toimiluvan peruuttaminen Päätös Päätöksen perustelut Rahoitustarkastus peruuttaa panttilainauslaitoksista

Ajankohtaista verotarkastuksesta. Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Ajankohtaista verotarkastuksesta Veroinfot taloushallintoalan ammattilaisille Joulukuu 2013 on syvällisin yksittäiseen verovelvolliseen kohdistuva verovalvonnan muoto 2 Säädeltyä viranomaistoimintaa Verotusmenettelylaissa

Rahoituksen rahavirta *Lyhytaik.lainojen lisäys/vähenn 0,7 0,0 *Lainojen takaisinmaksut -90,0-90,0 *Omien osakkeiden hankinta 0,0-89,3 0,0-90

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

RAHOITUSLASKELMA (1000 euroa) VUODELTA 2016 Liiketoiminnan rahavirta *Myynnistä ja muista liiketoim. tuotoista saadut maksut 957,8 989,4 *Maksut liiketoiminnan kuluista -865,2-844,3 *Saadut korot 0,5 0,8

SÄÄDÖSKOKOELMA. 1255/2013 Voimalaitosverolaki. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2013 1255/2013 Voimalaitosverolaki Annettu Helsingissä 30 päivänä joulukuuta 2013 Eduskunnan päätöksen mukaisesti säädetään: 1 Soveltamisala

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2013 1255/2013 Voimalaitosverolaki Annettu Helsingissä 30 päivänä joulukuuta 2013 Eduskunnan päätöksen mukaisesti säädetään: 1 Soveltamisala

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

TILINPÄÄTÖKSEN LAATIMISTA KOSKEVAT LIITETIEDOT KONSERNITILINPÄÄTÖKSEN LAATIMISPERIAATTEET Konsernitilinpäätökseen on yhdistelty kaikki konserni- ja osakkuusyritykset. Konsernitilinpäätöstä laadittaessa

Kirjanpitolautakunnan kuntajaosto 1.10.1997 LAUSUNTO 11

Kirjanpitolautakunnan kuntajaosto 1.10.1997 LAUSUNTO 11 LAUSUNTO EU -TUKIEN ARVONLISÄVERON KIRJAAMISESTA Lausuntopyyntö Lausunnon perustelut Suomen Kuntaliitto on pyytänyt kirjanpitolautakunnan kuntajaostoa

Kirjanpitolautakunnan kuntajaosto 1.10.1997 LAUSUNTO 11 LAUSUNTO EU -TUKIEN ARVONLISÄVERON KIRJAAMISESTA Lausuntopyyntö Lausunnon perustelut Suomen Kuntaliitto on pyytänyt kirjanpitolautakunnan kuntajaostoa

SÄÄDÖSKOKOELMA. 986/2012 Laki. väliaikaisesta pankkiverosta. Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2012 986/2012 Laki väliaikaisesta pankkiverosta Annettu Helsingissä 28 päivänä joulukuuta 2012 Eduskunnan päätöksen mukaisesti säädetään:

SUOMEN SÄÄDÖSKOKOELMA Julkaistu Helsingissä 31 päivänä joulukuuta 2012 986/2012 Laki väliaikaisesta pankkiverosta Annettu Helsingissä 28 päivänä joulukuuta 2012 Eduskunnan päätöksen mukaisesti säädetään:

Tiedot asuntoyhteisön ja osakkaan verotusta varten 2013, lomake 102. Veroinfo isännöitsijöille 15.1.2014 Kaisa Salonen, Verohallinto

Tiedot asuntoyhteisön ja osakkaan verotusta varten 2013, lomake 102 Veroinfo isännöitsijöille Kaisa Salonen, Verohallinto 102-lomakkeen tarkoitus Verotusmenettelystä annetun lain 17 :ssä on säädetty asunto-osakeyhtiöiden

Tiedot asuntoyhteisön ja osakkaan verotusta varten 2013, lomake 102 Veroinfo isännöitsijöille Kaisa Salonen, Verohallinto 102-lomakkeen tarkoitus Verotusmenettelystä annetun lain 17 :ssä on säädetty asunto-osakeyhtiöiden

Espoon kaupunki Pöytäkirja 33. Rakennuslautakunta 28.02.2013 Sivu 1 / 1

Rakennuslautakunta 28.02.2013 Sivu 1 / 1 6440/10.03.00/2011 33 Selityksen antaminen Korkeimmalle hallinto-oikeudelle vastaavan työnjohtajan hyväksymisen peruuttamista koskevasta valituksesta, lupatunnus

Rakennuslautakunta 28.02.2013 Sivu 1 / 1 6440/10.03.00/2011 33 Selityksen antaminen Korkeimmalle hallinto-oikeudelle vastaavan työnjohtajan hyväksymisen peruuttamista koskevasta valituksesta, lupatunnus

Sävel Oskar Merikanto Sanat Pekka Ervast

Sävel Oskar Merikanto Sanat Pekka Ervast KUOLEMAN KUNNIAKSI Pekka Ervast Oskar Merikanto Teoksen taustaa Tukholman kongressi 1913 ja Oskar Merikanto. Kuten lukijamme tietävät, pidetään ensi kesänä Tukholmassa

Sävel Oskar Merikanto Sanat Pekka Ervast KUOLEMAN KUNNIAKSI Pekka Ervast Oskar Merikanto Teoksen taustaa Tukholman kongressi 1913 ja Oskar Merikanto. Kuten lukijamme tietävät, pidetään ensi kesänä Tukholmassa

Nimeni on. Tänään on (pvm). Kellonaika. Haastateltavana on. Haastattelu tapahtuu VSSHP:n lasten ja nuorten oikeuspsykiatrian tutkimusyksikössä.

. Kellonaika. Haastateltavana on. Haastattelu tapahtuu VSSHP:n lasten ja nuorten oikeuspsykiatrian tutkimusyksikössä.") 1 Lapsen nimi: Ikä: Haastattelija: PVM: ALKUNAUHOITUS Nimeni on. Tänään on (pvm). Kellonaika. Haastateltavana on. Haastattelu tapahtuu VSSHP:n lasten ja nuorten oikeuspsykiatrian tutkimusyksikössä. OSA

1 Lapsen nimi: Ikä: Haastattelija: PVM: ALKUNAUHOITUS Nimeni on. Tänään on (pvm). Kellonaika. Haastateltavana on. Haastattelu tapahtuu VSSHP:n lasten ja nuorten oikeuspsykiatrian tutkimusyksikössä. OSA

HYY seniorit ry, HUS seniorer rf. Rek. no 192.654 SÄÄNNÖT

HYY seniorit ry, HUS seniorer rf SÄÄNNÖT Yhdistysrekisteri vahvistanut 27.10.2005 HYY-seniorit, HUS-seniorer rf SÄÄNNÖT 2 (5) 1 Nimi, kotipaikka ja kielet Yhdistyksen nimi on HYY-seniorit ry, HUS-seniorer

HYY seniorit ry, HUS seniorer rf SÄÄNNÖT Yhdistysrekisteri vahvistanut 27.10.2005 HYY-seniorit, HUS-seniorer rf SÄÄNNÖT 2 (5) 1 Nimi, kotipaikka ja kielet Yhdistyksen nimi on HYY-seniorit ry, HUS-seniorer

Verotusmenettelyjen uudistus laajenee ennakonkantoon

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

Verotusmenettelyjen uudistus laajenee ennakonkantoon Ennakonkanto Uusia säännöksiä sovellettaisiin ensimmäisen kerran yhteisön verovuodelta 2017 toimitettavassa verotuksessa, ja ennakon määräämistä koskevia

SOPIMUS. Euran kunnan. Sirkka Surven

SOPIMUS Euran kunnan ja Sirkka Surven välillä koskien Euran keskustan osayleiskaavasta Turun hallinto-oikeuteen jätettyä valitusta 13.9.2016 SISÄLLYSLUETTELO 1 TAUSTA... 3 2 VIRKISTYSALUEEKSI KAAVOITETUN

SOPIMUS Euran kunnan ja Sirkka Surven välillä koskien Euran keskustan osayleiskaavasta Turun hallinto-oikeuteen jätettyä valitusta 13.9.2016 SISÄLLYSLUETTELO 1 TAUSTA... 3 2 VIRKISTYSALUEEKSI KAAVOITETUN

Lefkoe Uskomus Prosessin askeleet

Lefkoe Uskomus Prosessin askeleet 1. Kysy Asiakkaalta: Tunnista elämästäsi jokin toistuva malli, jota et ole onnistunut muuttamaan tai jokin ei-haluttu käyttäytymismalli tai tunne, tai joku epämiellyttävä

Lefkoe Uskomus Prosessin askeleet 1. Kysy Asiakkaalta: Tunnista elämästäsi jokin toistuva malli, jota et ole onnistunut muuttamaan tai jokin ei-haluttu käyttäytymismalli tai tunne, tai joku epämiellyttävä

Amway Partner Stores. Din online-mulighed fra Amway

Amway Partner Stores Pyydämme sinua lukemaan nämä sivut, ennen kuin ostat tuotteita Amivon yhteistyöyritysten verkkokaupoista. Amivon yhteistyöyrityksiä koskeva ohjelma tarjoaa ostosmahdollisuuksia, jotka

Amway Partner Stores Pyydämme sinua lukemaan nämä sivut, ennen kuin ostat tuotteita Amivon yhteistyöyritysten verkkokaupoista. Amivon yhteistyöyrityksiä koskeva ohjelma tarjoaa ostosmahdollisuuksia, jotka

HALLINTO-OIKEUKSIEN TYÖMENETELMÄSELVITYS 2003 - tähän on tultu kymmenessä vuodessa

HALLINTO-OIKEUKSIEN TYÖMENETELMÄSELVITYS 2003 - tähän on tultu kymmenessä vuodessa 25.1.2013 Ylituomari Heikki Jukarainen Hämeenlinnan hallinto-oikeus Asiakasnäkökulma Hallinto-oikeuksien olisi syytä kiinnittää

HALLINTO-OIKEUKSIEN TYÖMENETELMÄSELVITYS 2003 - tähän on tultu kymmenessä vuodessa 25.1.2013 Ylituomari Heikki Jukarainen Hämeenlinnan hallinto-oikeus Asiakasnäkökulma Hallinto-oikeuksien olisi syytä kiinnittää

12.4.2004. Kantelu Turun hovioikeuden päätöksestä Nro 588, diaarinumero R 04/152 Virka-aseman väärinkäyttö ym. annettu 26.2.2004

12.4.2004 KORKEIN OIKEUS Asia Kantelu Turun hovioikeuden päätöksestä Nro 588, diaarinumero R 04/152 Virka-aseman väärinkäyttö ym. annettu 26.2.2004 Kantelija YLI-KOVERO RISTO TAPIO Torikatu 27 13130 Hämeenlinna

12.4.2004 KORKEIN OIKEUS Asia Kantelu Turun hovioikeuden päätöksestä Nro 588, diaarinumero R 04/152 Virka-aseman väärinkäyttö ym. annettu 26.2.2004 Kantelija YLI-KOVERO RISTO TAPIO Torikatu 27 13130 Hämeenlinna

Verouutiset 2-2016. Veronkorotuksia törkeästä huolimattomuudesta mutta mikä on törkeää huolimattomuutta?

Verouutiset 2-2016 Veronkorotuksia törkeästä huolimattomuudesta mutta mikä on törkeää huolimattomuutta? Veronkorotukset ovat puhuttaneet pitkään. Viime aikoina liian suuret veronkorotukset on tunnustettu

Verouutiset 2-2016 Veronkorotuksia törkeästä huolimattomuudesta mutta mikä on törkeää huolimattomuutta? Veronkorotukset ovat puhuttaneet pitkään. Viime aikoina liian suuret veronkorotukset on tunnustettu

PÖYTÄKIRJA 2/2016 15

Sivistystoimen suomenkielinen jaosto PÖYTÄKIRJA 2/2016 15 Aika 05.04.2016 kl. 18.30 Paikka Metsäkulman koulu Käsiteltävät asiat 11 Kokouksen avaaminen, laillisuus ja päätösvaltaisuus 17 12 Pöytäkirjantarkastajien

Sivistystoimen suomenkielinen jaosto PÖYTÄKIRJA 2/2016 15 Aika 05.04.2016 kl. 18.30 Paikka Metsäkulman koulu Käsiteltävät asiat 11 Kokouksen avaaminen, laillisuus ja päätösvaltaisuus 17 12 Pöytäkirjantarkastajien

Yhdistyksen, jota näissä säännöissä sanotaan seuraksi, nimi on Porin Paini-Miehet.

TOIMINTASÄÄNNÖT 1(6) I Seuran nimi, kotipaikka ja tarkoitus Yhdistyksen, jota näissä säännöissä sanotaan seuraksi, nimi on Porin Paini-Miehet. 1 2 Seuran kotipaikka on Porin kaupunki Länsi-Suomen läänissä

TOIMINTASÄÄNNÖT 1(6) I Seuran nimi, kotipaikka ja tarkoitus Yhdistyksen, jota näissä säännöissä sanotaan seuraksi, nimi on Porin Paini-Miehet. 1 2 Seuran kotipaikka on Porin kaupunki Länsi-Suomen läänissä

HTT- TAVARANTARKASTUS. - puolueetonta ja valvottua asiantuntijatoimintaa

HTT- TAVARANTARKASTUS - puolueetonta ja valvottua asiantuntijatoimintaa HTT-järjestelmä Tavarantarkastus on Keskuskauppakamarin hyväksymän tavarantarkastajan (HTT) suorittama tavaran/palvelun tekninen

HTT- TAVARANTARKASTUS - puolueetonta ja valvottua asiantuntijatoimintaa HTT-järjestelmä Tavarantarkastus on Keskuskauppakamarin hyväksymän tavarantarkastajan (HTT) suorittama tavaran/palvelun tekninen

JYVÄSKYLÄN KAUPUNKI OIKAISUVAATIMUSOHJE 16

JYVÄSKYLÄN KAUPUNKI OIKAISUVAATIMUSOHJE 16 Asiat Oikaisuvaatimusviranomainen ja oikaisuvaatimusoikeus Oikaisuvaatimuksen maksu Oikaisuvaatimus-aika 67 Päätökseen voi hakea muutosta oikaisuvaatimuksena

JYVÄSKYLÄN KAUPUNKI OIKAISUVAATIMUSOHJE 16 Asiat Oikaisuvaatimusviranomainen ja oikaisuvaatimusoikeus Oikaisuvaatimuksen maksu Oikaisuvaatimus-aika 67 Päätökseen voi hakea muutosta oikaisuvaatimuksena