Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta. Eteran palkkahallintopäivä

|

|

|

- Jaakko Ahonen

- 10 vuotta sitten

- Katselukertoja:

Transkriptio

1 Muutokset osinkojen kausi- ja vuosi-ilmoittamismenettelyyn vuoden 2014 alusta Eteran palkkahallintopäivä Verohallinto

2 Sisältö: Osinkoverouudistus Vuosi-ilmoituksen täyttämisen ongelmakohdat Mitä löydän lisätietoa ilmoittamisesta ja maksamisesta? 2

3 Osinkoverouudistus Verohallinto 3

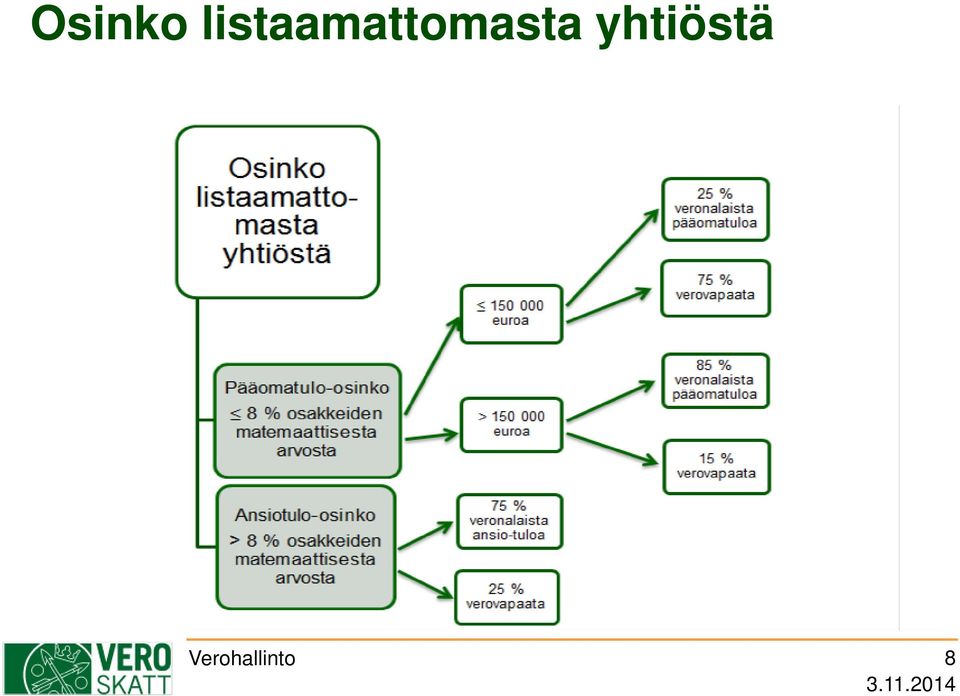

4 Yleistä suurin muutos koskee ns. listaamattoman eli julkisesti noteeraamattoman yhtiön jakamien osinkojen verotusta muutos koskee osinkoja, jotka ovat nostettavissa alkaen, ei merkitystä miltä tilikaudelta tai milloin osingonjakopäätös on tehty listaamattoman yhtiön maksamista osingoista poistui kokonaan verovapaa osuus ennakonpidätyksen toimittamisvelvollisuus. Verohallinto 4

5 Yleistä (jatkoa) muun kuin julkisesti noteeratun yhtiön on toimitettava ennakonpidätys luonnollisille henkilöille ja kuolinpesille maksettavista osingoista ennakonpidätyksen määrä on 7,5 % jos osingon määrä ylittää euroa, ylittävästä määrästä ennakonpidätys on 27 % osingon maksajan on seurattava samalle saajalle maksamiensa osinkojen euron rajan ylittymistä. Verohallinto 5

6 Yleistä (jatkoa) julkisesti noteeratun yhtiön on toimitettava 25,5 % suuruinen ennakonpidätys, jos saajana on luonnollinen henkilö tai kuolinpesä osingonsaaja voi osinkotuloa varten hakea muutosverokortin rajoitetusti verovelvollisille maksetuista osingoista peritään lähdevero verosopimuksen tai lähdeverokortin mukaan. Verohallinto 6

7 Ns. vanhat jaot osinkoverouudistus ei koske niitä osingonjakoja, joissa osingot ovat olleet nostettavissa viimeistään näistä ns. vanhoista jaoista vuosi-ilmoitus annetaan, kun osingot on maksettu listaamattoman yhtiön ei tarvitse toimittaa ennakonpidätystä osingonsaajien verotus menee vanhan lain mukaan. Verohallinto 7

8 Osinko listaamattomasta yhtiöstä Verohallinto 8

9 Osinko listatusta yhtiöstä listatun yhtiön maksama osinko on luonnolliselle henkilölle ja kuolinpesälle kokonaan pääomatulo-osinkoa osingosta 85 % on veronalaista pääomatuloa ja 15 % verovapaata tuloa. Verohallinto 9

10 Ennakonpidätyksen toimittaminen ennakonpidätys on toimitettava tai lähdevero perittävä sinä ajankohtana, jolloin osingot ovat osingonsaajan nostettavissa (osingonjakopäätöksessä määrättynä maksupäivänä tai sinä päivänä, jona osingonjakopäätös on tehty, jos maksupäivää ei ole määrätty) ennakonpidätys toimitetaan ja lähdevero peritään nostettavissa olevien osinkojen koko määrästä. Verohallinto 10

11 Kausiveroilmoituksen antaminen jos osingon maksajan ilmoitusjakso on kuukausi, kausiveroilmoitus on annettava kuukausittain, viimeistään kohdekautta seuraavan kuukauden 7. päivänä (paperilomake) tai 12. päivänä (sähköinen ilmoitus) jos osingon maksajan ilmoitusjakso on neljännesvuosi, kausiveroilmoitus on annettava viimeistään kohdekautta toisena seuraavan kuukauden 7. päivänä tai 12. päivänä. Verohallinto 11

12 Kausiveroilmoituksen antaminen (jatkoa) kausiveroilmoituksella osingoista toimitetut pidätykset ilmoitetaan verolajeilla: 92 osingon ennakonpidätys 39 lähdevero osingoista (rajoitetusti verovelvollisilta) osingon määrää ei ilmoiteta kausiveroilmoituksella kausiveroilmoitus voidaan antaa aikaisintaan sen kohdekauden aikana, jolloin osinko on nostettavissa. Verohallinto 12

13 Ennakonpidätyksen ja lähdeveron maksaminen jos osingon maksajan ilmoitusjakso on kuukausi, vero on maksettava verotilille viimeistään ennakonpidätyksen tai lähdeveron toimittamiskuukautta seuraavan kuukauden 12. päivänä jos osingon maksajan ilmoitusjakso on neljännesvuosi, vero on maksettava verotilille viimeistään kohdekautta toisena seuraavan kuukauden 12. päivänä. Verohallinto 13

14 Osinkojen vuosi-ilmoitus 2014 vuodesta 2014 alkaen vuosi-ilmoitus osingoista annetaan osingonsaajan verovuonna nostettavissa olleista osingoista, vaikka osingonsaaja ei olisi vielä nostanut osinkoaan ainoastaan niiden osingonsaajien osalta, joista osingonmaksaja on saanut tiedon vasta nostettavissaolovuoden jälkeen, ennakonpidätys toimitetaan ja kausiveroja vuosi-ilmoitus annetaan maksuvuonna. Verohallinto 14

15 Nostamatta olevien osinkojen ilmoittaminen osinkojen vuosi-ilmoituksella kohdassa 22 Kalenterivuoden loppuun mennessä nostamatta olevien osinkojen yhteismäärä ilmoitetaan vain ne osingot, joiden saaja ei ole tiedossa jos osingot ovat kokonaan tai osittain nostamatta kalenterivuoden loppuun mennessä, tietoa ei ilmoiteta tässä kohdassa. Verohallinto 15

16 Osingot nostettavissa eri kalenterivuosina jos yhtiökokouksessa on päätetty, että osingot ovat nostettavissa erissä eri vuosien aikana ja siitä syystä osa osingoista on nostamatta, on kohta 22 täytettävä esimerkki: osingonjakopäätöksessä on päätetty, että osa osingoista on nostettavissa vuonna 2014 ja osa 2015, silloin 2014 vuosiilmoituksella kohdassa 22 ilmoitetaan 2015 nostettavissa oleva osa. Verohallinto 16

17 Osingot nostettavissa eri kalenterivuosina (jatkoa) yhtiökokous on päättänyt jakaa osinkoa 2013 päättyneeltä tilikaudelta yhteensä euroa, nostettavissa 2014 ja nostettavissa 2015 kohdassa 20 ilmoitettava koko jaettavaksi päätetty määrä ja kohdassa 22 se osa, joka on nostettavissa vasta vuonna Verohallinto 17

18 Osingot nostettavissa eri kalenterivuosina (jatkoa) kun ko. jaosta annetaan vuosi-ilmoitus vuodelta 2015, kohdassa 20 ilmoitetaan taas koko jaettavaksi päätetty osinko ja vuonna 2014 nostettavissa olleet osingot ilmoitetaan kohdassa 23 Aiempina kalenterivuosina ko. verovuodelta ilmoitettujen osinkojen yhteismäärä Verohallinto 18

19 Varojen jako vapaan oman pääoman rahastosta voimaan tulleen lain mukaan varojenjako vapaan oman pääoman rahastosta on verotuksessa pääsääntöisesti osinkotuloa (Tuloverolaki 45 a ) julkisesti noteeratusta yhtiöstä saatu palautus verotetaan aina osinkona noteeraamattomasta yhtiöstä saatu suoritus voi tietyin edellytyksin olla myös luovutusvoittoverotuksen mukaan verotettavaa pääomanpalautusta. Verohallinto 19

20 Varojen jako vapaan oman pääoman rahastosta (jatkoa) mikäli palautus on osinkoa, se ilmoitetaan osinkojen vuosi-ilmoituksella suorituslajilla VOPRosinko jos kyseessä pääomanpalautus, annetaan pääomanpalautuksen vuosi-ilmoitus, joka voidaan antaa ainoastaan sähköisesti vero.fi sivuilta löytyy tietuekuvaus, jos tiedot annetaan tiedostona esimerkiksi ilmoitin.fi:n kautta (syventävät vero-ohjeet> sähköinen asiointi > kehittäjät > tietuekuvaukset > tietuekuvaukset - vuosiilmoitus) tyvi.fi sivuilta löytyy verkkolomake. Verohallinto 20

tyvi.")

21 Osinkojen vuosi-ilmoituksen täyttämiseen liittyviä ongelmakohtia Verohallinto

22 Verovuosi, jolta osinko on jaettu verovuodella tarkoitetaan tilikautta, jolta osinko jaetaan jos yhtiön tilikausi poikkeaa kalenterivuodesta, kohtaan 7 merkitään tilikauden päättymisvuosi esimerkki: tilikausi , verovuosi on Verohallinto 22

23 Osingoista toimitettujen ennakonpidätysten yhteismäärä osingoista toimitettujen ennakonpidätysten yhteismäärä on ilmoitettava kohdassa 21 tämä kohta on jäänyt hyvin yleisesti täyttämättä vuodelta 2014 annetuista ilmoituksista. Verohallinto 23

24 Rajoitetusti verovelvolliselle jaetut osingot rajoitetusti verovelvollinen on henkilö, joka verovuonna ei ole asunut Suomessa, sekä ulkomainen yhteisö täältä saamastaan tulosta (Tuloverolaki 9 ) rajoitetusti verovelvollinen on siis esimerkiksi Suomen kansalainen, joka on muuttanut pysyvästi ulkomaille tai osakeyhtiön ulkomainen emoyhtiö. Verohallinto 24

25 Rajoitetusti verovelvolliselle jaetut osingot (jatkoa) kun osingonmaksaja saa tiedon siitä, että saaja on ulkomailla, on syytä tarkistaa onko saaja yleisesti vai rajoitetusti verovelvollinen lähtökohtaisesti saajan velvollisuus on toimittaa maksajalle tieto siitä, onko yleisesti vai rajoitetusti verovelvollinen maksajan on tarkistettava verosopimuksen vaikutus, kuuluuko periä lähdeveroa vai ei verosopimukset löytyvät vero.fi:stä. Verohallinto 25

26 Rajoitetusti verovelvolliselle jaetut osingot (jatkoa) rajoitetusti verovelvolliselle jaettujen osinkojen yhteismäärä ilmoitetaan kohdassa 24 rajoitetusti verovelvollisilta perittyjen lähdeverojen yhteismäärä ilmoitetaan kohdassa 25 Verohallinto 26

27 Rajoitetusti verovelvolliselle jaetut osingot (jatkoa) rajoitetusti verovelvollisesta osingonsaajasta ei anneta saajakohtaista erittelyä osinkojen vuosi-ilmoituksella (lomake 7812 tai sähköisesti VSOSERIE) rajoitetusti verovelvollisen osingonsaajan saajakohtainen erittely ilmoitetaan rajoitetusti verovelvollisen vuosiilmoituksella (lomake 7809 tai sähköisesti VSRAERIE). Verohallinto 27

28 Osakkeiden lukumäärä osakkeiden lukumäärä on pakollinen tieto listaamattoman yhtiön osinkojen vuosiilmoituksella osakkeiden lukumääränä voidaan ilmoittaa vain kokonaisluku esimerkki: jos osakkaat omistavat 12,5 osaketta kumpikin, on luku pyöristettävä kokonaisluvuksi, saajat antavat omassa verotuksessaan selvityksen omistamiensa osakkeiden todellisesta määrästä. Verohallinto 28

29 Osakkeiden lukumäärä (jatkoa) jos osinko maksetaan saajalle pelkän tuottooikeuden perusteella, osakkeiden lukumääränä ilmoitetaan niiden osakkeiden lukumäärä, joiden perusteella hänellä on oikeus osinkoon esimerkki: yhtiössä on 50 osaketta, isä on omistanut 10 kappaletta ja kaksi lasta, kumpikin on omistanut 20 kappaletta, isä lahjoittanut omistamansa 10 osaketta lapsilleen, 5 kummallekin, pidättänyt tuottooikeuden. Verohallinto 29

30 Osakkeiden lukumäärä (jatkoa) lapset omistavat lahjoituksen jälkeen kumpikin 25 osaketta osinkojen vuosi-ilmoituksella ilmoitetaan isällä osakkeiden lukumääräksi 10 kappaletta ja lapsilla 20 kappaletta kummallakin. Verohallinto 30

31 Vuosi-ilmoitustietojen korjaaminen jos osinkojen vuosi-ilmoituksen yhteenvedossa on virhe, annetaan korvaava yhteenveto jos osinkojen vuosi-ilmoituksessa on virhe saajan tiedoissa, käytetään poisto-lisäys menettelyä jos korjaus tehdään sähköisesti tapahtuu se siten, että tapahtumatyypillä poisto annetaan tieto juuri sellaisena kuin se alun perin on virheellisesti annettu. Verohallinto 31

32 Vuosi-ilmoitustietojen korjaaminen (jatkoa) tapahtumatyypillä korjauslisäys annetaan tieto sellaisena kuin se kuuluu ilmoittaa jos on ilmoitettu useamman saajan tietoja ja virhe koskee vain yhtä saajaa, korjataan vain virheellinen saajaerittely, kaikkien saajien tietoja ei tarvitse antaa uudestaan jos tietoja korjataan lomakkeella, käytetään lomaketta Veroh7813, rajoitettujen osalta lomaketta Veroh7810. Verohallinto 32

33 Osingonjaon ilmoittaminen yhtiön verotukseen jos päätös osingonjaosta tehdään veroilmoituksen antamisen jälkeen, osingonjakotiedot on annettava kuukauden kuluessa yhtiökokouksen päätöksestä tiedot voidaan ilmoittaa täyttämällä tiedot 63- lomakkeelle tai liittämällä pöytäkirjanote 63- lomakkeen liitteeksi sähköisesti annettuun veroilmoitukseen liitteitä voi lähettää 10 kk tilikauden päättymisen jälkeen. Verohallinto 33

34 Osingonjaon ilmoittaminen yhtiön verotukseen (jatkoa) jos osingonjaosta ilmoitetaan yhteisön veroilmoituslomakkeella (6B), on oltava tarkkana, että osingonjako ilmoitetaan oikean vuoden veroilmoituksessa esimerkki: yhtiön tilikausi , veroilmoitus ko. tilikaudelta jätetty , osingonjaosta päätetty ylimääräisessä yhtiökokouksessa vasta Verohallinto 34

35 Osingonjaon ilmoittaminen yhtiön verotukseen (jatkoa) kyseistä osingonjakoa ei saa ilmoittaa tilikaudelta annettavan veroilmoituksen etusivulla, koska silloin jako tulkitaan 2014 päättyneen tilikauden jaoksi kyseinen osingonjako on ilmoitettava lomakkeella 63 tai sen liitteenä annettavalla pöytäkirjanotteella Verohallinto 35

36 Osingonjaon ilmoittaminen yhtiön verotukseen (jatkoa) jos osingonjaosta ilmoitetaan rastittamalla oheinen 63-lomakkeen vaihtoehto, on huomattava, että tilinpäätöksessä ei yleensä ole ilmoitettu nostettavissaolopäivää, jolloin jakopäiväksi ja nostettavissaolopäiväksi tallennetaan yhtiökokouksen päivä Verohallinto 36

37 Osingonjaon ilmoittaminen yhtiön verotukseen (jatkoa) jos osingot ovat nostettavissa vasta jakopäätöstä seuraavana vuonna, tiedot jakopäätöksestä kannattaa kirjata 63-lomakkeella mainittuun kohtaan tai antaa yhtiökokouksen pöytäkirja asiakkaille lähtee vuosi-ilmoituksen antamiskehotuksia aiheetta sen vuoksi, että jakopäätös on ilmoitettu väärän vuoden veroilmoituksessa tai siksi, että oikea nostettavissaolopäivä ei ole ollut verohallinnon tiedossa. Verohallinto 37

38 Lisätietoja ilmoittamisesta ja maksamisesta Verohallinto

39 Lisätietoja ilmoittamisesta ja maksamisesta Vero.fi:stä mm Osinkojen vuosi-ilmoituksen täyttöohje Rajoitetusti verovelvollisten vuosi-ilmoituksen täyttöohje Vuosi-ilmoitustietojen korjaaminen - ohje Tietuekuvaukset vuosi-ilmoitukset Kausiveroilmoituksen täyttöohje Veroilmoituksen yksityiskohtainen täyttöopas ( 6B ) Lisätietoja saa palvelunumerosta Verohallinto 39

40 Kiitos mielenkiinnosta! Verohallinto

Vuosi-ilmoitukset Ohjelmistotalopäivä Ilona Pellinen Verohallinto

Vuosi-ilmoitukset 2014 Ohjelmistotalopäivä 23.5.2013 Ilona Pellinen Verohallinto Vuosi-ilmoitus rajoitetusti verovelvollisille maksetut suoritukset (VSRAERIE) 1) Jos työntekijällä on rajoitetusti verovelvollisen

Vuosi-ilmoitukset 2014 Ohjelmistotalopäivä 23.5.2013 Ilona Pellinen Verohallinto Vuosi-ilmoitus rajoitetusti verovelvollisille maksetut suoritukset (VSRAERIE) 1) Jos työntekijällä on rajoitetusti verovelvollisen

VUOSI-ILMOITUS OSINGOISTA YHTEENVETOTIEDOT (VSOSVYHT)

") VEROHALLINTO 1.1.2016 A47/200/2016 1.2 VUOSI-ILMOITUS OSINGOISTA YHTEENVETOTIEDOT (VSOSVYHT) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 VOIMASSAOLO...

VEROHALLINTO 1.1.2016 A47/200/2016 1.2 VUOSI-ILMOITUS OSINGOISTA YHTEENVETOTIEDOT (VSOSVYHT) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 VOIMASSAOLO...

VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE)

") VEROHALLINTO 2.1.2018 A101/200/2017 1.0 VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 2.1.2018 A101/200/2017 1.0 VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE)

") VEROHALLINTO 1.1.2017 A27/200/2017 1.1 VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 1.1.2017 A27/200/2017 1.1 VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE)

") VEROHALLINTO 1.1.2017 A27/200/2017 1.3 VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 1.1.2017 A27/200/2017 1.3 VUOSI-ILMOITUS OSINGOISTA ERITTELYTIEDOT (VSOSERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ YHTEENVETOTIEDOT (VSOKVYHT)

") VEROHALLINTO 1.1.2016 A44/200/2016 1.2 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ YHTEENVETOTIEDOT (VSOKVYHT) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2

VEROHALLINTO 1.1.2016 A44/200/2016 1.2 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ YHTEENVETOTIEDOT (VSOKVYHT) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2

Vuosi-ilmoitukset Ohjelmistotalopäivä Tarja Kivilaakso Verohallinto

Vuosi-ilmoitukset 2015 Ohjelmistotalopäivä 28.11.2014 Tarja Kivilaakso Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Vuosi-ilmoitus osuuskunnan ylijäämistä Vuosi-ilmoitus

Vuosi-ilmoitukset 2015 Ohjelmistotalopäivä 28.11.2014 Tarja Kivilaakso Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Vuosi-ilmoitus osuuskunnan ylijäämistä Vuosi-ilmoitus

VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019

TIETUEKUVAUS 2019") VEROHALLINTO 23.1.2019 VH/2727/00.01.00/2018 1.0 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 23.1.2019 VH/2727/00.01.00/2018 1.0 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2018

TIETUEKUVAUS 2018") VEROHALLINTO 2.1.2018 A109/200/2017 1.0 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 2.1.2018 A109/200/2017 1.0 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018

TIETUEKUVAUS 2018") VEROHALLINTO 10.12.2018 A114/200/2017 1.2 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VEROHALLINTO 10.12.2018 A114/200/2017 1.2 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A152/200/2016 1.0 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 1.1.2017 A152/200/2016 1.0 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

Ajankohtaista ennakkoperinnässä vuodelle 2015. Eteran palkkahallintopäivä

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

Ajankohtaista ennakkoperinnässä vuodelle 2015 Eteran palkkahallintopäivä Sisältö: Verolait keskeisimmät lainsäädäntömuutokset Verokortit 2015 verokorttien voimaantulo ja ulkoasu suorasiirrot Vuosi-ilmoitukset

VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE)

") VEROHALLINTO 2.1.2018 A99/200/2017 1.0 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VEROHALLINTO 2.1.2018 A99/200/2017 1.0 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2019

TIETUEKUVAUS 2019") VEROHALLINTO 23.1.2019 VH/2721/00.01.00/2018 1.0 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 23.1.2019 VH/2721/00.01.00/2018 1.0 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO A94/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 2.1.2018 A94/200/2017 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 2.1.2018 A94/200/2017 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen. Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti

Vuoden 2016 vuosi-ilmoitukset ja niiden korjaaminen Ohjeita paperi- ja verkkolomakeilmoittajille Ohjeita tiedostona ilmoittajille Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti

VEROHALLINTO VH/2694/ / TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 23.1.2019 VH/2694/00.01.00/2018 1.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.0. VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.0. VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE)

") VEROHALLINTO 1.1.2017 A44/200/2016 1.2 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VEROHALLINTO 1.1.2017 A44/200/2016 1.2 VUOSI-ILMOITUS OSUUSKUNNAN YLIJÄÄMISTÄ ERITTELYTIEDOT (VSOKERIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3

VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A147/200/2016 1.0 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 A147/200/2016 1.0 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö)

") Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Uusien ohjeiden vaikutus ja vinkit veroilmoituksen 6B täyttämiseen (Elinkeinotoiminnan veroilmoitus yhteisö) Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Tulossa olevia ohjeita Yhtenäistämisohjeen

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö Apulaisprofessori Tomi Viitala Osakeyhtiön verotus Osakeyhtiö on yhteisö eli osakkeenomistajistaan erillinen verovelvollinen Osakeyhtiölle lasketaan

VUOSI-ILMOITUS OSINGOISTA

VEROHALLINTO 1.1.2015 A147/200/2014 versio 3.0 VUOSI-ILMOITUS OSINGOISTA TIETUEKUVAUS vuodelta 2015 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 TIETUEMALLIT... 7 3.1 Kiinteämittainen

VEROHALLINTO 1.1.2015 A147/200/2014 versio 3.0 VUOSI-ILMOITUS OSINGOISTA TIETUEKUVAUS vuodelta 2015 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 TIETUEMALLIT... 7 3.1 Kiinteämittainen

VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET TIETUEKUVAUS

VEROHALLINTO 1.1.2016 A132/200/2015 versio 1.7 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

VEROHALLINTO 1.1.2016 A132/200/2015 versio 1.7 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

Veroilmoituksen täyttöopas 6 YHTEISETUUS verovuosi 2013 Veroilmoituksen yksityiskohtaiset täyttöohjeet www.vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN TIEDOISSA

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.4 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 1.1.2017 A42/200/2016 1.4 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO A42/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2017 A42/200/2016 1.1 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VEROHALLINTO 1.1.2017 A42/200/2016 1.1 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA SEKÄ

VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A147/200/2016 1.3 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 A147/200/2016 1.3 VUOSI-ILMOITUS LUOVUTUKSENA VEROTETTAVAT PÄÄOMANPALAUTUKSET (VSPAOPAL) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A150/200/2016 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 1.1.2017 A150/200/2016 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73)

") VEROHALLINTO 1.1.2017 1.1 ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 1.1.2017 1.1 ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A150/200/2016 1.2 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 1.1.2017 A150/200/2016 1.2 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

VEROHALLINTO 15.02.2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA... 2 4 TIETOJEN

VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A152/200/2016 1.3 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 1.1.2017 A152/200/2016 1.3 VUOSI-ILMOITUS VÄLITETYISTÄ ULKOMAISISTA OSINGOISTA (VSULKOSE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73)

") VEROHALLINTO 29.1.2019 1.0 ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 29.1.2019 1.0 ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2019

TIETUEKUVAUS 2019") VEROHALLINTO 23.1.2019 VH/2710/00.01.00/2018 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen

VEROHALLINTO 23.1.2019 VH/2710/00.01.00/2018 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen

Verotuksen ajankohtaista vuodelle 2014

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

Verotuksen ajankohtaista vuodelle 2014 Eteran palkkahallintopäivä Verohallinto Sisältö: Verolait - keskeisimmät lainsäädäntömuutokset Verokortit 2014 - muutokset verokorteissa ja työnantajamenettelyssä

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

VEROHALLINTO 1.1.2015 VUOSI-ILMOITUS

VEROHALLINTO 1.1.2015 A151/200/2014 versio 3.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 1.1.2015 A151/200/2014 versio 3.0 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

JULKISYHTEISÖ YHTEISETUUS

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

Veroilmoituksen täyttöopas 6 JULKISYHTEISÖ YHTEISETUUS verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6 SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YHTEISÖN

ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73)

") VEROHALLINTO 2.1.2018 1.0 ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 2.1.2018 1.0 ERITTELY OSINKOTULOISTA JA MUISTA VOITONJAON LUONTEISISTA ERISTÄ (73) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2018

TIETUEKUVAUS 2018") VEROHALLINTO 2.1.2018 A112/200/2017 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 2.1.2018 A112/200/2017 1.0 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VUOSI-ILMOITUS PÄÄOMANPALAUTUKSET TIETUEKUVAUS

VEROHALLINTO 1.1.2015 A154/200/2014 versio 1.6 VUOSI-ILMOITUS PÄÄOMANPALAUTUKSET TIETUEKUVAUS vuodelta 2015 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN TIETUE... 7 4

VEROHALLINTO 1.1.2015 A154/200/2014 versio 1.6 VUOSI-ILMOITUS PÄÄOMANPALAUTUKSET TIETUEKUVAUS vuodelta 2015 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN TIETUE... 7 4

OSAKEYHTIÖ JA OSUUSKUNTA

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 MUUTOKSET YRITYKSEN

Vuosi-ilmoitukset 2016. Ohjelmistotalopäivä 26.11.2015 Verohallinto

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

Vuosi-ilmoitukset 2016 Ohjelmistotalopäivä 26.11.2015 Verohallinto Sisältö Vuosi-ilmoitusten palautuspäivät Tietovälineellä ilmoittaminen Lain muutoksista aiheutuvat muutokset 2016 tietuekuvauksissa Uudet

VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A150/200/2016 1.4 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

VEROHALLINTO 1.1.2017 A150/200/2016 1.4 VUOSI-ILMOITUS TAKAUTUVAT ELÄKKEET (VSTAKELE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 2.1 Varsinainen vuosi-ilmoitus

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen. Veroinfot taloushallinnon ammattilaisille 2015

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

Uusien ohjeiden vaikutus ja vinkit veroilmoitusten 2, 5 ja 6A:n täyttämiseen Veroinfot taloushallinnon ammattilaisille 2015 Sisältö Yhtenäistämisohje vs. Vero.fi > Syventävät ohjeet Tulossa uusia ohjeita,

VUOSI-ILMOITUS LUONNOLLISEN HENKILÖN LAHJOITUSVÄHENNYS

VEROHALLINTO 1.1.2016 A163/200/2015 versio 1.4 VUOSI-ILMOITUS LUONNOLLISEN HENKILÖN LAHJOITUSVÄHENNYS TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

VEROHALLINTO 1.1.2016 A163/200/2015 versio 1.4 VUOSI-ILMOITUS LUONNOLLISEN HENKILÖN LAHJOITUSVÄHENNYS TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

VEROHALLINTO

VEROHALLINTO 23.1.2019 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

VEROHALLINTO 23.1.2019 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

Professori Seppo Penttilä Sijoittajan kansainvälinen verotus

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

Johtamiskorkeakoulu Professori Seppo Penttilä Sijoittajan kansainvälinen verotus Sijoitusmessut Tampere 25.3.2014 Kenen saamat tulot verotetaan Suomessa? Suomessa verotetaan Verovelvolliset Yleisesti verovelvollinen

VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2019

TIETUEKUVAUS 2019") VEROHALLINTO 23.1.2019 VH/2705/00.01.00/2018 1.0 VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 23.1.2019 VH/2705/00.01.00/2018 1.0 VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2019 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO A137/200/ ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 13.06.2017 A137/200/2017 1.2 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Veroilmoituksen täyttöopas YHDISTYKSET SÄÄTIÖT 6C verovuosi 2015 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/6c SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 3 VEROTUKSEN PÄÄTTYMINEN,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus. Veroinfo isännöitsijöille 15.1.2014 Seija Pyrhönen, Verohallinto

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

Asunto- ja keskinäiset kiinteistöyhteisöt, veroilmoitus Veroinfo isännöitsijöille Seija Pyrhönen, Verohallinto Sisältö Verolomake 4 uudistukset Verolomakkeen 4 täyttäminen, sivu 1 Verolomakkeen 4 täyttäminen,

OSAKEYHTIÖ JA OSUUSKUNTA

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 4 MUUTOKSET

Veroilmoituksen täyttöopas OSAKEYHTIÖ JA OSUUSKUNTA 6B verovuosi 2016 Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/lomakkeet/6b SISÄLTÖ AJANKOHTAISTA 3 VEROILMOITUKSEN ANTAMINEN 4 MUUTOKSET

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Huom! VML:ään tullut ja tulossa merkittäviä muutoksia v. 2017-2019 Verovuosi

Pikaopas palkkaa vai osinkoa

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

Pikaopas palkkaa vai osinkoa www.tuokko.fi Palkkaa vai osinkoa? Osakeyhtiön osakas voi yleensä nostaa yhtiöstä varoja joko palkkana tai osinkona. Nostettaessa varoja yhtiöstä on vero- ja sosiaaliturvamaksu

VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2018

TIETUEKUVAUS 2018") VEROHALLINTO 2.1.2018 A110/200/2017 1.0 VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS...

VEROHALLINTO 2.1.2018 A110/200/2017 1.0 VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS...

Verotuksen perusteet Verotusmenettelyn perusteet. Apulaisprofessori Tomi Viitala

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

Verotuksen perusteet Verotusmenettelyn perusteet Apulaisprofessori Tomi Viitala Keskeisiä käsitteitä VML = Verotusmenettelylaki Verovuosi Tuloverotuksessa kalenterivuosi, jolta veroilmoitus on annettava

1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 %

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

TIEDOTE 2016 Mitä muuttuu yrittäjän elämässä vuoden 2016 alusta 1. Pääomatuloverojen rajat kiristyvät edelleen - pääomatulovero 30 % 30 000 :n saakka, ylimenevältä osalta 34 % 2. Osinkojen verotus - julkisesti

Työpanososinkoa koskevat säännökset ovat TVL 33 b :n 3 mom., EVL 8 :n 1 mom. 4 b) kohta ja EPL 13 a.

kohta ja EPL 13 a.") Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

Työpanokseen perustuvan osingon verotus Varatuomari Joachim Reimers Yleistä Työpanososinkoa koskevien säännösten mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatu osinko katsotaan koko määrältään

Asunto- ja kiinteistöyhteisön veroilmoitus voimaan tulleet muutokset yhteisöjen tuloverotuksessa

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

Ohjelma Asunto- ja kiinteistöyhteisön veroilmoitus 1.5.2018 voimaan tulleet muutokset yhteisöjen tuloverotuksessa Kysy meiltä ja hyödynnä aineistojamme Esityksen aikana voit lähettää kysymyksiä chatin

VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A148/200/2016 1.2 VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS...

VEROHALLINTO 1.1.2017 A148/200/2016 1.2 VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS...

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO 1 Vuosi-ilmoitusten julkaisu aikataulu ja palautuspäivät... 2 2 Tietovälineellä vastaanotettavat vuosi-ilmoitukset... 2 3 Muutos yleiseen tiedonantovelvollisuuteen...

TIETOA VUODEN 2016 VUOSI-ILMOITUKSISTA SISÄLLYSLUETTELO 1 Vuosi-ilmoitusten julkaisu aikataulu ja palautuspäivät... 2 2 Tietovälineellä vastaanotettavat vuosi-ilmoitukset... 2 3 Muutos yleiseen tiedonantovelvollisuuteen...

VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE)

") VEROHALLINTO 1.1.2016 A127/200/2015 1.1. VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 1.1.2016 A127/200/2015 1.1. VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA (VSELERIE) TIETUEKUVAUS 2016 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV)

") VEROHALLINTO 1.1.2017 A89/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 1.1.2017 A89/200/2016 1.1 VEROILMOITUS OMA-ALOITTEISISTA VEROISTA, MUUN OMA-ALOITTEISEN VERON TIEDOT (VSRMUUKV) TIETUEKUVAUS SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä. Veroinfot taloushallinnon ammattilaisille Joulukuu 2013

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

Uutta ja ajankohtaista yritysverotuksessa Tuloverotus ja ennakkoperintä Veroinfot taloushallinnon ammattilaisille Joulukuu 2013 Sisältö Vuoden 2013 veroilmoituksesta Lakimuutokset vuodelle 2014 esim. osinkojen

VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A148/200/2016 1.0 VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS...

VEROHALLINTO 1.1.2017 A148/200/2016 1.0 VUOSI-ILMOITUS OSAKEYHTIÖN ANTAMAT LUONNOLLISEN HENKILÖN PÄÄOMATULOKSI LUETTAVAT OSAKASLAINAT JA NIIDEN TAKAISINMAKSUT (VSOSLAIE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS...

VEROHALLINTO A220/200/

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VEROHALLINTO 23.11.2017 A220/200/2017 1.0 ILMOITUS SELVITYSVELVOLLISESTA TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 ILMOITUS SELVITYSVELVOLLISESTA...

VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2018

TIETUEKUVAUS 2018") VEROHALLINTO 2.1.2018 A118/200/2017 1.0 VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 2.1.2018 A118/200/2017 1.0 VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Ajankohtaisia terveisiä Verohallinnosta. Infotilaisuus tilitoimistoille Päivitetty 9.12.2011

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

Ajankohtaisia terveisiä Verohallinnosta Infotilaisuus tilitoimistoille Päivitetty Sisältö Hallitusohjelman keskeiset veroratkaisut Veronumero Vuosi-ilmoitukset Verokortit vuodelle 2012 Vero.fi uutiskirje

VEROHALLINTO

VEROHALLINTO 26.10.2018 1.2 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

VEROHALLINTO 26.10.2018 1.2 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4

VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6)

") VEROHALLINTO 20.3.2017 1.2 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VEROHALLINTO 20.3.2017 1.2 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA

VUOSI-ILMOITUS OMAISUUDENHOITOMAKSUJEN ILMOITTAMINEN

VEROHALLINTO 1.1.2016 A137/200/2015 versio 1.9 VUOSI-ILMOITUS OMAISUUDENHOITOMAKSUJEN ILMOITTAMINEN TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

VEROHALLINTO 1.1.2016 A137/200/2015 versio 1.9 VUOSI-ILMOITUS OMAISUUDENHOITOMAKSUJEN ILMOITTAMINEN TIETUEKUVAUS vuodelta 2016 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 KIINTEÄMITTAINEN

VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2017

TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A156/200/2016 1.1 VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 1.1.2017 A156/200/2016 1.1 VUOSI-ILMOITUS JULKISET ELINKEINOTUET (VSJTUETE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Teknisiä muutoksia vuosiilmoituksissa. Ohjelmistotalopäivä

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

Teknisiä muutoksia vuosiilmoituksissa Ohjelmistotalopäivä 26.11. Mitkä ilmoitukset? Työnantajan tai suorituksen maksajan vuosiilmoitus Rajoitetusti verovelvolliselle maksetut suoritukset Vuosi-ilmoitus

VEROHALLINTO

VEROHALLINTO 1.1.2017 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

VEROHALLINTO 1.1.2017 1.0 ASUNTO- JA KIINTEISTÖYHTEISÖJEN VEROILMOITUS (4) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN... 2 4 VOIMASSAOLO...

Muutoksia varainsiirtoverotukseen

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

Muutoksia varainsiirtoverotukseen 1.11.2019 Muutokset lyhyesti Varainsiirtoveron ilmoittaminen ja maksaminen muuttuu 1.11.2019 alkaen Varainsiirtoveron prosentit ja veron laskeminen säilyvät ennallaan

VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017

(VSAPURAE) TIETUEKUVAUS 2017") VEROHALLINTO 1.1.2017 A149/200/2016 1.0 VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

VEROHALLINTO 1.1.2017 A149/200/2016 1.0 VUOSI-ILMOITUS APURAHAT (Apurahan maksajat) (VSAPURAE) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN

Verohallinnon tilitoimistoinfo. Tervetuloa!

Verohallinnon tilitoimistoinfo Tervetuloa! Verohallinnon tilitoimistoinfojen OHJELMA Ajankohtaisia terveisiä Verohallinnosta Asiaa veroilmoittamisesta ja sähköisten palvelujen uudistuksista kahvitauko

Verohallinnon tilitoimistoinfo Tervetuloa! Verohallinnon tilitoimistoinfojen OHJELMA Ajankohtaisia terveisiä Verohallinnosta Asiaa veroilmoittamisesta ja sähköisten palvelujen uudistuksista kahvitauko

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus.

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

Verotuksen perusteet Eri yritysmuotojen verotus: osakeyhtiö. Nettovarallisuus. Apulaisprofessori Tomi Viitala Miksi osakeyhtiötä verotetaan? Fiskaalisen tavoitteen tehokkaampi toteutuminen Veropohjan laajuus

VUOSI-ILMOITUS TYÖNANTAJAN VUOSI-ILMOITUKSEN MAKSAJAKOHTAISET TIEDOT (VSPSVYHT)

") VEROHALLINTO 1.1.2017 1.1 VUOSI-ILMOITUS TYÖNANTAJAN VUOSI-ILMOITUKSEN MAKSAJAKOHTAISET TIEDOT (VSPSVYHT) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2

VEROHALLINTO 1.1.2017 1.1 VUOSI-ILMOITUS TYÖNANTAJAN VUOSI-ILMOITUKSEN MAKSAJAKOHTAISET TIEDOT (VSPSVYHT) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2

Välitön tuloverotus. valtiolle (tuloveroasteikon mukaan + sv-maksu) kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)

kunnalle (veroäyrin perusteella) seurakunnille (kirkollisverot)") Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Välitön tuloverotus Verovelvolliselta suoraan perittäviä veroja nimitetään välittömiksi veroiksi Verot määräytyvät tulojen ja varallisuuden perusteella Tulon (=tuloverotus) perusteella maksetaan veroa

Laki. ennakkoperintälain muuttamisesta

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

Laki ennakkoperintälain muuttamisesta Eduskunnan päätöksen mukaisesti kumotaan ennakkoperintälain (1118/1996) 21, 32, 33, 33 a, 33 b ja 36, 4 luku, 47 ja 49 53 sekä 7 luku, sellaisina kuin niistä ovat

73B ELINKEINOYHTYMÄN SAAMAT OSINGOT JA OSUUSKUNNAN YLIJÄÄMÄT

VEROHALLINTO 27.9.2018 1.0 73B ELINKEINOYHTYMÄN SAAMAT OSINGOT JA OSUUSKUNNAN YLIJÄÄMÄT TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

VEROHALLINTO 27.9.2018 1.0 73B ELINKEINOYHTYMÄN SAAMAT OSINGOT JA OSUUSKUNNAN YLIJÄÄMÄT TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA... 2 3 TIETOJEN KORJAAMINEN...

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Porotalousyrittämisen erilaiset oppimisympäristöt - hanke Päivi Ylitalo: Poromiehen verotus -maatalouden veroilmoitus- Toukokuu 2010 Lapin ammattiopisto www.poroverkko.wikispaces.com Paliskuntain yhdistys

Asiakastiedote Vuosi vaihtui ja se toi mukanaan muutoksia.

ASIAKASTIEDOTE 3.1.2016 1 Asiakastiedote 2017 Vuosi vaihtui ja se toi mukanaan muutoksia. Uudet arvot ja prosentit löytyvät seuraavilta sivuilta. Myös internetin kautta osoitteesta http://www.vero.fi löytyy

ASIAKASTIEDOTE 3.1.2016 1 Asiakastiedote 2017 Vuosi vaihtui ja se toi mukanaan muutoksia. Uudet arvot ja prosentit löytyvät seuraavilta sivuilta. Myös internetin kautta osoitteesta http://www.vero.fi löytyy

Tuloverotus klo 9.50

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Tuloverotus klo 9.50 Tuloverotus Yksityinen elinkeinonharjoittaja Avoin- ja kommandiittiyhtiö Osakeyhtiö Verohallinto vero.fi EROT YRITYSMUOTOJEN VÄLILLÄ Yksityinen elinkeinonharjoittaja Henkilöyhtiö Osakeyhtiö

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

Tervetuloa verkkoseminaariin: Yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoitus 21.3.2018 Ohjelma Yleistä yhdistyksen, säätiön, kunnan ja seurakunnan veroilmoituksista 6C-veroilmoituksen täyttäminen

VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6)

") VEROHALLINTO 2.1.2018 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 2.1.2018 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2018 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

HE 129/2009 vp. arpajaisverolakiin lisättäisiin väliaikaisesti lainkohdat, jotka kumottiin verotililain säätämisen

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Hallituksen esitys Eduskunnalle laeiksi verotililain sekä eräiden muiden verotusta koskevien lakien voimaantulosäännöksen muuttamisesta sekä arvonlisäverolain, ennakkoperintälain ja arpajaisverolain väliaikaisesta

Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Tax Services Suomalainen Ranskassa Ratkaisuja ja Välineitä Verosuunnitteluun Markku Järvenoja Handelsbanken Private Banking Luxemburg Antibes, 29.11.2007 1 Kohtaamispisteet Kansainvälinen kahdenkertainen

Verotus jakamistalouden aikana Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto

Verotus jakamistalouden aikana 16.11.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen tuloverolainsäädäntö lähtee laajasta tulokäsitteestä:

Verotus jakamistalouden aikana 16.11.2016 Petri Manninen Ylitarkastaja Henkilöverotuksen ohjaus- ja kehittämisyksikkö Verohallinto VEROLAINSÄÄDÄNTÖ Suomen tuloverolainsäädäntö lähtee laajasta tulokäsitteestä:

VEROHALLINTO A129/200/ TVL:N SOVELTAMISALAAN KUULUVISTA

VEROHALLINTO 1.1.2016 A129/200/2015 1.3 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

VEROHALLINTO 1.1.2016 A129/200/2015 1.3 VUOSI-ILMOITUS TVL:N SOVELTAMISALAAN KUULUVISTA KOROISTA JA JÄLKIMARKKINAHYVITYKSISTÄ, RAHASTO-OSUUKSISTA JA TUOTTO-OSUUKSILLE MAKSETUISTA VUOTUISISTA TUOTOISTA

LIIKKEEN- TAI AMMATIN- HARJOITTAJA

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

Veroilmoituksen täyttöopas 5 LIIKKEEN- TAI AMMATIN- HARJOITTAJA verovuosi 2015 Liitä mukaan vain Verohallinnon liitelomakkeita Veroilmoituksen yksityiskohtaiset täyttöohjeet: vero.fi/veroilmoitus/5 SISÄLTÖ

KAUSIVEROILMOITUKSEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

KAUSIVEROILMOITUKSEN täyttöopas verovuosi 2014 Veroilmoituksen yksityiskohtaiset täyttöohjeet vero.fi/lomakkeet/kausiveroilmoitus SISÄLTÖ KAUSIVEROILMOITUS JA VEROTILI 3 KAUSIVEROILMOITUKSEN ANTAMINEN

Työkorvaus ja matkakustannusten korvaaminen

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

Työkorvaus ja matkakustannusten korvaaminen Ylitarkastaja Sari Wulff / Verohallinto Sari Wulff 1 Palkan ja työkorvauksen eroja Työstä maksettu korvaus voi olla palkkaa muuta työstä maksettua korvausta

VEROHALLINTO 1.1.2015 A148/200/2014 versio 2.9 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA

VEROHALLINTO 1.1.2015 A148/200/2014 versio 2.9 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA TIETUEKUVAUS vuodelta 2015 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 TIETUEMALLIT... 5 3.1 Kiinteämittainen

VEROHALLINTO 1.1.2015 A148/200/2014 versio 2.9 VUOSI-ILMOITUS ELÄKKEISTÄ JA ETUUKSISTA TIETUEKUVAUS vuodelta 2015 2 SISÄLTÖ 1 MUUTOKSET EDELLISEEN VUOTEEN... 3 2 YLEISTÄ... 4 3 TIETUEMALLIT... 5 3.1 Kiinteämittainen

Ajankohtaista kirjanpitäjälle

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

Ajankohtaista kirjanpitäjälle Marjo Salin kirjanpidon asiantuntija, KTM Veronmaksajat Tilinpäätöksen antama oikea ja riittävä kuva Kirjanpitolain oikean ja riittävän kuvan vaatimusta koskevasta säännöksestä

VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6)

") VEROHALLINTO 1.1.2017 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...

VEROHALLINTO 1.1.2017 1.0 VEROILMOITUS; YHTEISETUUS, VALTION LAITOS, KUNTA, SEURAKUNTA, ULKOMAINEN KUOLINPESÄ YMS. (6) TIETUEKUVAUS 2017 SISÄLTÖ 1 YLEISKUVAUS... 2 2 TIETOVIRRAN ANTAMISTA TARKENTAVAA KUVAUSTA...